性腺功能减退症和

T-替换

治疗市场性腺功能减退症或

T缺乏症

睾酮(T)是一种关键的男性激素,对男性生长发育至关重要。它负责促进肌肉的生长,增加骨密度和强度,刺激线性生长和骨成熟。此外,研究人员越来越多地将T确定为代谢功能和其他生理过程中的一个重要因素,包括观察到正常水平有助于维持男性的能量水平和整体幸福感。

在美国,大约有2000万年龄在45岁到75岁之间的男性可能有T水平不足,定义为循环中T水平低于每分升300毫微克,基于

基于年龄的

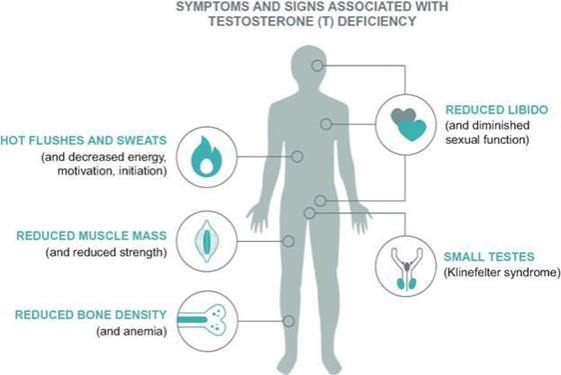

2006年发表在《国际临床实践杂志》上的患病率和美国人口普查局2012年的人口估计。内分泌协会是一个专业医疗组织,由在荷尔蒙和相关医疗疾病领域具有医疗专长的HCP组成,它发布了确定性腺功能减退的体征和症状的临床指南,包括:

性腺功能减退有两种类型:原发的或经典的性腺功能减退和继发性性腺功能减退。

原发性性腺功能减退症是由睾丸不能合成和分泌T引起的。引起原发性性腺功能减退的原因包括克氏综合征,一种男性有额外的X染色体的情况,睾丸肿瘤,睾丸损伤,精索静脉曲张,这是一种阴囊静脉的异常增大,从睾丸中抽出血液,疾病相关的睾丸损伤,包括腮腺炎,某些全身疾病,如肾功能不全,以及长期过量饮酒。

继发性性腺功能减退症是由于下丘脑-脑垂体轴的缺陷导致睾丸的促性腺激素信号不足而产生T。继发性性腺功能低下症在患有以下疾病的男性中相对常见在2007年和2009年。继发性性腺功能减退症还与肥胖、慢性心脏病、慢性肾脏疾病、哮喘和慢性阻塞性肺病有关。

类型2

糖尿病及其常见的前驱疾病--代谢综合征。例如,大约33%和12%的男性患有类型2

根据发表在《科学》杂志上的一项研究,糖尿病和代谢综合征分别是性腺功能减退。糖尿病护理

《男科学杂志》

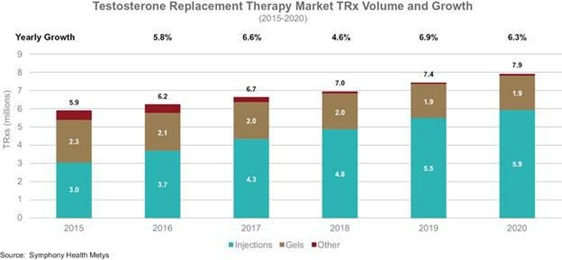

美国TRT市场动态%

在美国的销售额

T-替换

根据SymMusic Health的数据,目前治疗T缺乏症的标准疗法,在2020年超过了13亿美元,以及近800万张治疗T缺乏症的处方T-替换

治疗是每年写一次的。美国的销售额占全球TRT销售额的绝大多数,其中注射占36%,凝胶占2020年美国销售额的58%。注射剂和凝胶剂分别占2020年美国处方总数的75%和24%。3