展品99.2

合并财务报表

(以千加元为单位)

山区省份

钻石公司

于及截至2021年及2020年12月31日止年度

目录 |

页面 | |

| 合并财务报表的责任 |

3 | |

| 管理层关于财务报告内部控制的报告 |

4 | |

| 独立注册会计师事务所报告 |

5 - 6 | |

| 独立注册会计师事务所报告 |

7 - 8 | |

| 合并资产负债表 |

9 | |

| 综合全面收益表(损益表) |

10 | |

| 合并权益表 |

11 | |

| 合并现金流量表 |

12 | |

| 合并财务报表附注 |

13 – 46 | |

| 页面 | 2 |

| 《马克·沃尔》 |

《史蒂文·托马斯》 | |

| 标记墙 |

史蒂文·托马斯 | |

| 总裁兼首席执行官 |

财务副总裁兼首席财务官 | |

| 加拿大多伦多 |

||

| March 28, 2022 |

||

| 页面 | 3 |

| 页面 | 4 |

| 页面 | 5 |

| • | 通过将汇率与第三方估计值进行比较来评估汇率 |

| • | 通过与使用第三方来源和可比实体的数据独立开发的贴现率进行比较来评估所使用的贴现率 |

| 页面 | 6 |

| 页面 | 7 |

| 页面 | 8 |

December 31, |

December 31, | |||||||||||

备注 |

2021 |

2020 | ||||||||||

| 资产 |

||||||||||||

| 流动资产 |

||||||||||||

| 现金 |

$ |

$ | |

|||||||||

| 应收账款 |

5 |

|||||||||||

| 预付费用和其他 |

||||||||||||

| 衍生资产 |

14 |

|||||||||||

| 其他资产 |

10 |

- |

||||||||||

| 盘存 |

6 |

|||||||||||

| 受限现金 |

15 |

|||||||||||

| 复垦押金 |

||||||||||||

| 衍生资产 |

14 |

- |

||||||||||

| 财产、厂房和设备 |

7 |

|||||||||||

| 总资产 |

$ |

$ | |

|||||||||

| 负债和股东权益 |

||||||||||||

| 流动负债 |

||||||||||||

| 应付账款和应计负债 |

15 |

$ |

$ | |||||||||

| Dunebridge循环信贷安排 |

10 & 16 |

- |

||||||||||

| 退役和恢复责任 |

8 |

|||||||||||

| 租赁 义务 |

||||||||||||

| 应付有担保票据 |

9 |

- |

||||||||||

| 应付有担保票据 |

9 |

- |

||||||||||

| 租赁 义务 |

||||||||||||

| 退役和恢复责任 |

8 |

|||||||||||

| 递延所得税负债 |

|

17 |

|

|

|

|

|

|

- |

| ||

| 股东权益: |

||||||||||||

| 股本 |

12 |

|||||||||||

| 股份支付储备金 |

12 |

|||||||||||

| 赤字 |

( |

) |

( |

) | ||||||||

| 累计其他综合收益 |

||||||||||||

| 股东权益总额 |

||||||||||||

| 总负债和股东权益 |

$ |

$ | |

|||||||||

| 持续经营的企业 |

1 |

|||||||||||

| 承付款 |

15 & |

|||||||||||

| 次要事件 |

1, 10, 12, 14 & 20 |

|||||||||||

| 《肯·罗伯逊》 |

“ 乔纳森·科默福德 ” | |

| 董事 |

董事 |

| 页面 | 9 |

截至的年度 |

截至的年度 | |||||||||

备注 |

2021年12月31日 |

2020年12月31日 | ||||||||

销售额 |

$ |

$ | ||||||||

销售成本: |

||||||||||

生产成本 |

||||||||||

购入钻石的成本 |

||||||||||

折旧和损耗 |

||||||||||

矿山经营收益(亏损) |

( |

) | ||||||||

损伤 (反转) 财产、厂房和设备损失 |

7 |

( |

) |

|||||||

勘探费和评估费 |

||||||||||

销售、一般和行政费用 |

13 |

|||||||||

营业收入(亏损) |

( |

) | ||||||||

财务费用净额 |

11 |

( |

) |

( |

) | |||||

其他收入 |

- | |||||||||

导数 ( 损失)收益 |

14 |

( |

) |

|||||||

外汇收益 |

||||||||||

税前收益(亏损) |

( |

) | ||||||||

递延所得税 |

( |

) |

||||||||

本年度净收益(亏损) |

$ |

$ | ( |

) | ||||||

本年度综合收益(亏损)总额 |

$ |

$ | ( |

) | ||||||

每股基本收益和摊薄后收益(亏损) |

12(iv) |

$ |

$ | ( |

) | |||||

基本加权平均流通股数 |

||||||||||

稀释加权平均流通股数量 |

||||||||||

| 页面 | 10 |

备注 |

股份数量 |

股本 |

以股份为基础 付款准备金 |

赤字 |

累计其他 全面 收入 |

总计 |

||||||||||||||||||||

| 平衡,2020年1月1日 |

$ | $ | |

$ | ( |

) | $ | |

$ | |

||||||||||||||||

| 本年度净亏损 |

- |

( |

) | ( |

) | |||||||||||||||||||||

| 股份支付 |

11(Iii) |

- |

||||||||||||||||||||||||

| 普通股发行--限售股单位 |

( |

) | ||||||||||||||||||||||||

| 平衡,2020年12月31日 |

$ | |

$ | |

$ | ( |

) | $ | |

$ | |

|||||||||||||||

| 本年度净收入 |

- |

|||||||||||||||||||||||||

| 股份支付 |

11(Iii) |

- |

||||||||||||||||||||||||

| 普通股发行--限售股单位 |

( |

) | ||||||||||||||||||||||||

| 平衡,2021年12月31日 |

$ |

$ |

$ |

( |

$ |

$ |

||||||||||||||||||||

| 页面 | 11 |

截至的年度 |

截至的年度 |

|||||||||

备注 |

2021年12月31日 |

2020年12月31日 |

||||||||

| 现金提供方(使用于): |

||||||||||

| 经营活动: |

||||||||||

| 本年度净收益(亏损) |

|

|

|

$ |

$ | ( |

) | |||

| |

|

|

||||||||

| 调整: |

|

|

|

|||||||

| |

|

|

||||||||

| 财务费用净额 |

|

|

|

|||||||

| |

|

|

||||||||

| 折旧和损耗 |

|

|

|

|||||||

| 为外国看跌期权支付的溢价 |

|

|

|

|

( |

|

|

|

| |

| |

|

|

||||||||

| 财产、厂房和设备的减值(冲销)损失 |

|

|

|

( |

||||||

| |

|

|

||||||||

| 基于股份的支付费用 |

|

|

|

|||||||

| |

|

|

||||||||

| 导数 亏损(收益) |

|

|

|

( |

) | |||||

| |

|

|

||||||||

| 外汇收益 |

|

|

|

( |

( |

) | ||||

| 递延所得税 |

|

|

|

|

|

|

|

- |

| |

| |

|

|

||||||||

| |

|

|

||||||||

| |

|

|

||||||||

| 非现金营运周转金变动: |

|

|

|

|||||||

| |

|

|

||||||||

| 应收账款 |

|

|

|

( |

||||||

| |

|

|

||||||||

| 预付费用和其他 |

|

|

|

|

( |

) | ||||

| |

|

|

||||||||

| 盘存 |

|

|

|

( |

||||||

| |

|

|

||||||||

| 应付账款和应计负债 |

|

|

|

( |

( |

) | ||||

| |

|

|

||||||||

| |

|

|

||||||||

| 投资活动: |

|

|

|

|||||||

| |

|

|

||||||||

| 受限现金 |

|

|

|

( |

( |

) | ||||

| |

|

|

||||||||

| 利息收入 |

|

|

|

|||||||

| |

|

|

||||||||

| 购置房产、厂房和设备 |

|

|

|

( |

( |

) | ||||

| |

|

|

( |

( |

) | |||||

| |

|

|

||||||||

| 融资活动: |

|

|

|

|||||||

| |

|

|

||||||||

| 支付租赁债务 |

|

|

|

( |

( |

) | ||||

| |

|

|

||||||||

| 结算货币合约所得收益 |

|

|

|

|||||||

| |

|

|

||||||||

| 由循环信贷安排提供 |

|

|

|

|||||||

| |

|

|

||||||||

| 由Dunebridge循环信贷安排提供 |

|

|

|

- |

||||||

| |

|

|

||||||||

| 由Dunebridge Term工具提供 |

|

|

|

- |

||||||

| |

|

|

||||||||

| 偿还Dunebridge定期贷款 |

|

|

|

( |

- |

|||||

| |

|

|

||||||||

| 偿还Dunebridge循环信贷安排 |

|

|

|

( |

- |

|||||

| |

|

|

||||||||

| 融资成本 |

|

|

|

( |

( |

) | ||||

| |

|

|

( |

|||||||

| |

|

|

||||||||

| 外汇汇率变动对现金的影响 |

|

|

|

|||||||

| |

|

|

||||||||

| (减少)现金增加 |

|

|

|

( |

||||||

| |

|

|

||||||||

| 现金,年初 |

|

|

|

|||||||

| |

|

|

||||||||

| 年终现金 |

|

|

|

$ |

$ | |||||

| 页面 | 12 |

1. |

业务性质和持续经营业务 |

| 页面 | 13 |

2. |

陈述的基础 |

● |

2435572安大略省公司( |

● |

2435386安大略省公司( |

● |

肯纳迪钻石公司(Kennady Diamond Inc.) |

3. |

重大会计政策 |

(i) |

外币 |

| 页面 | 14 |

(Ii) |

基于股份的支付 |

(Iii) |

所得税和递延税金 |

| 页面 | 15 |

(Iv) |

矿产资源、勘探和评估成本以及开发成本 |

● |

通过地形和地质研究收集勘探数据; |

● |

勘探钻探、挖沟和取样; |

● |

确定资源的数量和等级; |

● |

地质、冶金、采矿、岩土和环境方面的测试工作;以及 |

● |

进行和完善工程、市场营销和财务研究。 |

● |

完成可行性研究; |

● |

取得建造矿场所需的许可证; |

| 页面 | 16 |

● |

完成对建造该矿所需财政资源的评价; |

● |

是否有必要的财政资源,以开始建造该矿场的开发活动;以及 |

● |

管理层确定,与将要承担的风险相比,很可能获得令人满意的投资回报。 |

(v) |

减损 非金融类 资产 |

(Vi) |

资本化利息 |

(七) |

条文 |

| 页面 | 17 |

(八) |

每股收益或亏损 |

(Ix) |

收入确认 |

| 页面 | 18 |

(x) |

财产、厂房和设备 |

| 企业资产 | ||

| 车辆 | ||

| 生产及相关设备 | ||

| 一般基础设施 | ||

| 土方设备 | ||

| 矿物性 | ||

| 在建资产 | ||

(Xi) |

盘存 |

| 页面 | 19 |

(Xii) |

资本化剥离成本 |

● |

与剥离活动相关的未来经济利益(改善对矿体成分的获取)很可能将流向本公司。 |

● |

本公司可识别已改善通道的矿体的成分。 |

● |

与该组件相关的剥离活动相关的成本可以可靠地计量。 |

(Xiii) |

金融工具 |

分类 |

|

| 页面 | 20 |

资产/负债 |

分类 | |||

| 现金 | 摊销成本 | |||

| 股权证券 | FVTOCI | |||

| 应收账款 | 摊销成本 | |||

| 衍生资产 | FVTPL | |||

| 应付账款和应计负债 | 摊销成本 | |||

| Dunebridge循环信贷安排 | 摊销成本 | |||

| Dunebridge Term设施 | 摊销成本 | |||

| 应付有担保票据 | 摊销成本 | |||

| 页面 | 21 |

(Xiv) |

租契 |

(Xv) |

政府拨款和援助 |

4. |

重大会计判断、估计和假设 |

| 页面 | 22 |

i) |

重要的会计估计和假设 |

| 页面 | 23 |

5. |

应收账款 |

| 十二月三十一日, 2021 |

十二月三十一日, 2020 |

|||||||

| GST/HST应收账款 |

$ |

$ | |

|||||

| 其他应收账款 |

||||||||

| 总计 |

$ |

$ | |

|||||

6. |

库存 |

| 十二月三十一日, 2021 |

十二月三十一日, 2020 |

|||||||

| 矿石库存 |

$ |

$ | |

|||||

| 毛坯钻石 |

||||||||

| 用品库存 |

||||||||

| 总计 |

$ |

$ | ||||||

| 页面 | 24 |

7. |

财产、厂房和设备 |

财产, 厂房和设备GK |

资产项下 施工GK |

财产, 植物和 设备KNP |

探索和 评估资产KNP |

资产项下 建设KNP |

总计 |

|||||||||||||||||||

成本 |

||||||||||||||||||||||||

2020年1月1日 |

$ | |

$ | |

$ | |

$ | |

$ | |

$ | |

||||||||||||

退役和恢复 调整,调整 |

||||||||||||||||||||||||

添加/转移* |

||||||||||||||||||||||||

2020年12月31日 |

||||||||||||||||||||||||

退役和恢复 调整,调整 |

||||||||||||||||||||||||

添加/转移* |

||||||||||||||||||||||||

处置 |

- |

- |

( |

) | - |

- |

( |

) | ||||||||||||||||

2021年12月31日 |

$ |

$ |

$ |

$ |

$ |

|||||||||||||||||||

累计折旧 |

||||||||||||||||||||||||

2020年1月1日 |

$ | ( |

) | $ | $ | ( |

) | $ | $ | $ | ( |

) | ||||||||||||

折旧和损耗** |

( |

) | - |

( |

) | - |

- |

( |

) | |||||||||||||||

减值损失 |

( |

) | ( |

) | ||||||||||||||||||||

2020年12月31日 |

( |

) | ( |

) | ( |

) | ||||||||||||||||||

折旧和损耗** |

( |

) | ( |

) | ( |

) | ||||||||||||||||||

处置 |

- |

- |

- |

- |

||||||||||||||||||||

减值冲销* |

- | - | - | - | ||||||||||||||||||||

2021年12月31日 |

$ |

( |

) |

$ |

$ |

$ |

$ |

$ |

( |

) | ||||||||||||||

账面金额 |

||||||||||||||||||||||||

2020年12月31日 |

$ |

$ |

$ |

$ |

$ |

$ |

||||||||||||||||||

2021年12月31日 |

$ |

$ |

$ |

$ |

$ |

|||||||||||||||||||

i) |

2021财年-GK矿山CGU减值冲销 |

| 页面 | 25 |

● |

估计长期钻石价格为#美元。 |

● |

转发 美国 两国之间的外汇汇率 |

● |

已探明和可能的矿产储量和转换后的资源量 及 |

● |

的实际贴现率 |

Ii) |

2020财年-GK矿山CGU减值 |

8. |

退役和恢复责任 |

十二月三十一日, 2021 |

十二月三十一日, 2020 |

|||||||

预期未贴现现金流 |

$ |

$ | |

|||||

贴现率 |

||||||||

通货膨胀率 |

||||||||

周期 |

||||||||

十二月三十一日, 2021 |

十二月三十一日, 2020 |

|||||||

预期未贴现现金流 |

$ |

$ | |

|||||

贴现率 |

||||||||

通货膨胀率 |

||||||||

周期 |

| 页面 | 26 |

GK矿 |

KNP |

总计 |

||||||||||

余额,2020年1月1日 |

$ |

$ |

$ |

|||||||||

折现现金流估计的变动 |

||||||||||||

年内录得的积累量 |

||||||||||||

余额,2020年12月31日 |

$ |

$ |

$ |

|||||||||

减去:退役和恢复负债的当前部分 |

||||||||||||

截至2020年12月31日的非现行退役和恢复责任 |

$ |

$ |

$ |

|||||||||

折现现金流估计的变动 |

||||||||||||

年内录得的积累量 |

||||||||||||

余额,2021年12月31日 |

$ |

$ |

$ |

|||||||||

减去:退役和恢复负债的当前部分 |

||||||||||||

截至2021年12月31日的非现行退役和恢复责任 |

$ |

$ |

$ |

|||||||||

9. |

应付有担保票据 |

十二月三十一日, 2021 |

十二月三十一日, 2020 |

|||||||

应付未偿还担保票据总额 |

$ |

$ | |

|||||

减去:未摊销递延交易成本和发行折扣 |

( |

) |

( |

) | ||||

应付有担保票据总额 |

$ |

$ | |

|||||

| 页面 | 27 |

10. |

循环信贷安排和定期贷款安排 |

| 页面 | 28 |

11. |

财务费用净额 |

| |

截至的年度 2021年12月31日 |

|

|

截至的年度 2020年12月31日 |

| |||

| 利息收入 |

$ |

$ | |

|||||

| 退役和恢复负债的增值费用 |

( |

) |

( |

) | ||||

| 利息支出 |

( |

) |

( |

) | ||||

| 递延融资成本摊销 |

( |

) |

( |

) | ||||

| 其他融资成本* |

( |

) |

( |

) | ||||

$ |

( |

) |

$ | ( |

) | |||

| 页面 | 29 |

12. |

股东权益 |

i. |

法定股本 |

二、 |

股本 |

三、 |

股票期权、RSU、DSU和基于股票的支付准备金 |

| 截至2021年12月31日的年度 |

截至2020年12月31日的年度 |

|||||||||||||||

选项数量 |

|

加权平均 行权价格 |

|

|

选项数量 |

|

|

加权平均 行权价格 |

| |||||||

| 年初余额 |

$ |

$ | ||||||||||||||

| 年内批出 |

- |

- |

||||||||||||||

| 于本年度内到期 |

( |

( |

) | |||||||||||||

| 在本年度内被没收 |

( |

( |

) | |||||||||||||

| 年终结余 |

$ |

$ | |

|||||||||||||

| 年底可行使的期权 |

$ |

$ | |

|||||||||||||

页面 |

30 |

| 十二月三十一日, 2021 |

||||

| |

|

|

|

|

| 行权价格 |

$ - $ |

|||

| |

|

|

|

|

| 预期波动率 |

% - % |

|||

| |

|

|

|

|

| 预期期权寿命 |

||||

| |

|

|

|

|

| 合同期权年限 |

||||

| |

|

|

|

|

| 预期的没收 |

无 |

|||

| |

|

|

|

|

| 预期股息收益率 |

||||

| 无风险利率 |

||||

| |

|

|

|

|

| 授予的加权平均每股公允价值 |

$ |

|||

2021年12月31日 |

||||||||||||||||

到期日 |

布莱克-斯科尔斯 价值 |

数量 选项 |

数量 可行权期权 |

锻炼 价格 |

||||||||||||

| 2022年2月5日 |

||||||||||||||||

| 2022年12月21日 |

||||||||||||||||

| June 30, 2023 |

||||||||||||||||

| 2024年12月27日 |

||||||||||||||||

| 2026年2月2日 |

||||||||||||||||

| 2026年11月15日 |

||||||||||||||||

| $ | |

$ | |

|||||||||||||

| 页面 | 31 |

2021年12月31日 |

2020年12月31日 | |||||||||||||||

| RSU | 单位数 |

加权平均值 授予日期公允价值 |

单位数 | 加权平均值 授予日期公允价值 |

||||||||||||

| 年初余额 |

$ |

$ | ||||||||||||||

| 期间的奖励和支出(净额): |

||||||||||||||||

| 获奖的RSU |

||||||||||||||||

| 已结算并发行普通股的RSU |

( |

) |

( |

) | ||||||||||||

| 被没收的RSU |

( |

) |

( |

) | ||||||||||||

| 年终结余* |

$ |

$ | ||||||||||||||

截至的年度 |

截至的年度 | |||||||

2021年12月31日 |

2020年12月31日 | |||||||

| 当年确认的费用 用于以股份为基础的支付 |

$ |

$ | ||||||

四、 |

每股收益(亏损) |

截至的年度 2021年12月31日 |

截至的年度 2020年12月31日 |

|||||||

分子 |

||||||||

本年度净收益(亏损) |

$ |

$ | ( |

) | ||||

稀释证券的影响 |

||||||||

$ |

$ | ( |

) | |||||

分母 |

||||||||

对于基本加权平均流通股数量 |

||||||||

稀释证券的影响 |

||||||||

经摊薄调整的已发行股份加权平均数 |

||||||||

每股收益(亏损) |

||||||||

基本信息 |

$ |

$ | ( |

) | ||||

稀释 |

$ |

$ | ( |

) | ||||

| 页面 | 32 |

13. |

销售、一般和行政费用 |

截至的年度 2021年12月31日 |

截至的年度 2020年12月31日 |

|||||||

销售和市场营销 |

$ |

$ | |

|||||

一般和行政部门: |

||||||||

咨询费和工资总额 |

||||||||

基于股份的支付费用 |

||||||||

折旧 |

||||||||

办公室和行政部门 |

||||||||

专业费用 |

||||||||

推广和投资者关系 |

||||||||

董事收费 |

||||||||

转会代理费和管理费 |

||||||||

旅行 |

||||||||

$ |

$ | |

||||||

| 页面 | 33 |

14. |

衍生工具资产及负债 |

十二月三十一日, 2021 |

十二月三十一日, 2020 |

|||||||

预付款选项嵌入衍生品 |

$ |

$ | |

|||||

货币衍生工具合约 |

||||||||

嵌入衍生工具的当前部分 |

||||||||

总计 |

$ |

$ | |

|||||

| 页面 | 34 |

截至的年度 |

截至的年度 | |||||||

2021年12月31日 |

2020年12月31日 | |||||||

货币衍生品合约收益 |

$ |

$ | ||||||

提前还款损失期权嵌入衍生工具 |

( |

) |

( |

) | ||||

总计 |

$ |

( |

) |

$ | ||||

15. |

金融工具 |

账面金额 |

公允价值 |

|||||||||||||||||||||||||||||||||

2021年12月31日 |

资产位于 摊销成本 |

公允价值至 损益 |

负债在 摊销成本 |

总计 |

1级 |

2级 |

3级 |

总计 |

||||||||||||||||||||||||||

金融资产按公允价值计量 |

||||||||||||||||||||||||||||||||||

衍生资产 |

$ | $ | $ | $ | $ | $ | $ | $ | ||||||||||||||||||||||||||

| $ | $ | $ | $ | |||||||||||||||||||||||||||||||

未按公允价值计量的金融资产 |

||||||||||||||||||||||||||||||||||

现金 |

$ | $ | $ | $ | ||||||||||||||||||||||||||||||

受限现金 |

4 | 4 | ||||||||||||||||||||||||||||||||

应收账款 |

||||||||||||||||||||||||||||||||||

| $ | $ | $ | $ | |||||||||||||||||||||||||||||||

未按公允价值计量的财务负债 |

||||||||||||||||||||||||||||||||||

应付账款和应计负债 |

$ | $ | $ | $ | ||||||||||||||||||||||||||||||

应付有担保票据 |

||||||||||||||||||||||||||||||||||

| $ | $ | $ | $ | |

||||||||||||||||||||||||||||||

| 页面 | 35 |

账面金额 |

公允价值 |

|||||||||||||||||||||||||||||||||

2020年12月31日 |

资产位于 摊销成本 |

公允价值至 损益 |

负债在 摊销成本 |

总计 |

1级 |

2级 |

3级 |

总计 |

||||||||||||||||||||||||||

金融资产按公允价值计量 |

||||||||||||||||||||||||||||||||||

衍生资产 |

$ | $ | $ | $ | $ | $ | $ | $ | ||||||||||||||||||||||||||

| $ | $ | $ | $ | |||||||||||||||||||||||||||||||

未按公允价值计量的金融资产 |

||||||||||||||||||||||||||||||||||

现金 |

$ | $ | $ | $ | ||||||||||||||||||||||||||||||

受限现金 |

||||||||||||||||||||||||||||||||||

应收账款 |

||||||||||||||||||||||||||||||||||

| $ | $ | $ | $ | |||||||||||||||||||||||||||||||

未按公允价值计量的金融负债 |

||||||||||||||||||||||||||||||||||

应付账款和应计负债 |

$ | $ | $ | $ | ||||||||||||||||||||||||||||||

Dunebridge循环信贷安排 |

||||||||||||||||||||||||||||||||||

应付有担保票据 |

||||||||||||||||||||||||||||||||||

| $ | $ | $ | $ | |

||||||||||||||||||||||||||||||

| 页面 | 36 |

少于 |

1 to 3 |

4 to 5 |

在5点之后 |

|||||||||||||||||

1年 |

年份 |

年份 |

年份 |

总计 |

||||||||||||||||

Gahcho Kué钻石矿承诺 |

$ | |

$ | $ | $ | $ |

||||||||||||||

Gahcho Kué钻石矿退役基金 |

||||||||||||||||||||

应付票据-本金 |

||||||||||||||||||||

应付票据--利息 |

||||||||||||||||||||

$ |

$ |

$ | $ | $ |

||||||||||||||||

| 页面 | 37 |

十二月三十一日, |

十二月三十一日, | |||||||

2021 |

2020 | |||||||

现金 |

$ | |

$ | |

||||

衍生资产 |

||||||||

应付账款和应计负债 |

( |

) | ( |

) | ||||

Dunebridge循环信贷安排 |

( |

) | ||||||

应付有担保票据 |

( |

) | ( |

) | ||||

总计 |

$ |

( |

) |

$ |

( |

) | ||

16. |

关联方 |

| 页面 | 38 |

| 页面 | 39 |

十二月三十一日, |

十二月三十一日, | |||||||

2021 |

2020 | |||||||

支付De Beers Canada Inc.作为GK矿的运营商* |

$ |

$ | |

|||||

应付给加拿大戴比尔斯公司的信用证利息 |

||||||||

与Dunebridge Worldwide Ltd.的循环信贷安排** |

- |

|||||||

支付给关键管理人员 |

||||||||

| *包括在内 | 应付账款和应计负债 |

| **有 | 不包括$ |

| 页面 | 40 |

截至的年度 |

截至的年度 | |||||||

2021年12月31日 |

2020年12月31日 | |||||||

交易总数: |

||||||||

国际投资与承销 |

$ |

$ | |

|||||

关键管理人员的薪酬 |

||||||||

出售给Dunebridge Worldwide Ltd.的钻石收入增加。 |

||||||||

钻石出售给Dunebridge Worldwide Ltd. |

||||||||

钻石卖给戴比尔斯加拿大公司。 |

||||||||

从戴比尔斯加拿大公司购买的钻石。 |

||||||||

戴比尔斯加拿大公司产生的财务成本。 |

||||||||

来自Dunebridge Worldwide Ltd.的财务成本。 |

||||||||

从戴比尔斯加拿大公司购买的资产。 |

||||||||

GK矿经营者收取的管理费 |

||||||||

截至的年度 |

截至的年度 | |||||||

2021年12月31日 |

2020年12月31日 | |||||||

咨询费、工资、董事手续费、奖金等短期福利 |

$ |

$ | |

|||||

基于股份的支付 |

||||||||

$ |

$ | |||||||

| 页面 | 41 |

17. |

所得税 |

2021年12月31日 |

2020年12月31日 | |||||||

所得税前收入(亏损) |

$ |

$ | ( |

|||||

税收 使用法定费率计算的费用 |

( |

) | ||||||

费用 不可扣除(收入不应纳税) |

( |

) | ||||||

变化 在未确认的税收优惠中 |

( |

) |

||||||

延期 矿业税 |

||||||||

延期 所得税费用 |

$ |

$ | ||||||

| 页面 | 42 |

2021年12月31日 |

2020年12月31日 |

|||||||

递延税项负债 |

||||||||

库存 |

$ |

( |

$ ( |

|||||

物业、厂房和设备 |

( |

( |

||||||

衍生资产和债务 |

( |

( |

||||||

递延税项负债总额 |

( |

( |

||||||

递延税项资产-税项损失 |

||||||||

递延税金净额 |

$ ( |

$ |

||||||

2021年12月31日 |

2020年12月31日 | |||||||

财产、厂房和设备 |

$ |

$ | |

|||||

退役和恢复责任 |

||||||||

递延所得税优惠 |

||||||||

资本损失 |

||||||||

非资本损失,2034年至2041年到期 |

||||||||

股票发行成本 |

||||||||

$ |

$ | |

||||||

18. |

资本管理 |

| 页面 | 43 |

十二月三十一日, |

十二月三十一日, | |||||||

2021 |

2020 | |||||||

应付有担保票据 |

$ |

$ |

||||||

Dunebridge循环信贷安排 |

||||||||

股本 |

||||||||

股份支付储备金 |

||||||||

赤字 |

( |

( |

) | |||||

$ |

$ |

|||||||

| 页面 | 44 |

19. |

分段报告 |

GK矿 |

KNP |

总计 |

||||||||||

| 销售额 |

$ | |

$ | $ |

||||||||

| 销售成本: |

||||||||||||

| 生产成本 |

||||||||||||

| 购入钻石的成本 |

||||||||||||

| 折旧和损耗 |

||||||||||||

| 矿山经营收益 |

||||||||||||

| 财产、厂房和设备的减值冲销 |

( |

) | ( |

) | ||||||||

| |

|

|

| |||||||||

| 勘探费和评估费 |

||||||||||||

| 销售、一般和行政费用 |

||||||||||||

| 营业收入(亏损) |

( |

) | ||||||||||

| 财务费用净额 |

( |

) | ( |

) | ( |

) | ||||||

| 其他收入 |

||||||||||||

| 衍生品损失 |

( |

) | ( |

) | ||||||||

| 外汇收益 |

||||||||||||

| |

|

|

| |||||||||

| 网络 |

$ | |

$ | ( |

) | $ |

||||||

| 总资产 |

$ | |

$ | $ |

||||||||

| 总计 |

$ | |

$ | |

$ |

|||||||

| 页面 | 45 |

GK矿 |

KNP |

总计 |

||||||||||

| 销售额 |

$ |

$ |

$ |

|||||||||

| 销售成本: |

||||||||||||

| 生产成本 |

||||||||||||

| 购入钻石的成本 |

||||||||||||

| 折旧和损耗 |

||||||||||||

| 矿山经营损失 |

( |

( |

||||||||||

| 财产、厂房和设备的减值损失 |

- |

|||||||||||

| 勘探费和评估费 |

||||||||||||

| 销售、一般和行政费用 |

||||||||||||

| 营业亏损 |

( |

( |

( |

|||||||||

| 财务费用净额 |

( |

( |

( |

|||||||||

| 衍生收益 |

||||||||||||

| 外汇收益 |

||||||||||||

| 税前净亏损 |

$ ( |

$ ( |

$ ( |

|||||||||

| 总资产 |

$ |

$ |

$ |

|||||||||

| 总负债 |

$ |

$ |

$ |

|||||||||

20. |

后续事件 |

页面 |

46 |

| 目录 |

页面 | |

| 2021年第四季度和年末亮点 |

3 | |

| 公司概述 |

4 | |

| Gahcho Kué钻石矿 |

5 | |

| 2022年产量展望 |

7 | |

| Gahcho Kué探索 |

8 | |

| 肯纳迪北部项目勘探 |

9 | |

| 经营成果 |

12 | |

| 精选年度信息 |

12 | |

| 2021年全年财务业绩摘要 |

12 | |

| 季度业绩摘要 |

14 | |

| 第四季度财务业绩摘要 |

16 | |

| 所得税和采矿税 |

17 | |

| 财务状况和流动资金 |

18 | |

| 失衡 板材布置 |

20 | |

| 金融工具风险 |

20 | |

| 本期采用的重大会计政策 |

22 | |

| 重大会计判断、估计和假设 |

22 | |

| 标准和对现有标准的修订 |

22 | |

| 关联方交易 |

22 | |

| 合同义务 |

25 | |

| 非国际财务报告准则 措施 |

25 | |

| 后续事件 |

26 | |

| 其他管理讨论和分析要求 |

26 | |

| 披露未偿还股份数据 |

27 | |

| 控制和程序 |

28 | |

| 有关以下事项的警示 前瞻性 陈述 |

29 | |

● |

于截至2021年12月31日止三个月及年度内,物业、厂房及设备的减值冲销确认为240,593美元,而2020年同期物业、厂房及设备的减值亏损为217,366美元。减值逆转是由于市场情绪和长期钻石价格的变化而进行的减值测试的结果。 |

● |

截至2021年12月31日的三个月,矿山运营收益为31,664美元,而2020年同期为22,823美元。截至2021年12月31日的一年,矿山运营收益为113,728美元,而2020年同期矿山运营亏损1,485美元。 |

● |

截至2021年12月31日的三个月和全年的净收益分别为237,619美元和276,167美元,每股收益(基本和稀释后)分别为1.13美元和1.31美元,而前一比较时期的净亏损为189,166美元和263,429美元,或每股亏损(基本和稀释后)为0.90美元和1.25美元。这些期间的调整后EBITDA分别为37,091美元和135,314美元,而调整后EBITDA分别为37,002美元和51,451美元(调整后EBITDA未在国际财务报告准则下定义,因此可能无法与其他发行人提出的类似指标进行比较;请参阅 非国际财务报告准则 措施部分)。在截至2021年12月31日的三个月和年度的净收入中包括240,593美元的减值冲销,而2020年同期的减值亏损为217,366美元。 |

● |

截至2021年12月31日的现金为25,000美元,净营运资本赤字为275,691美元,反映出应付担保票据,现在归类为流动债务。截至2020年12月31日的现金为35,152美元,净营运资本为52,757美元。 |

● |

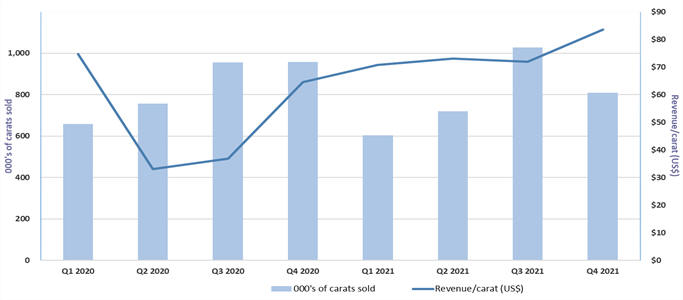

2021年第四季度,该公司销售了809,000克拉,确认收入为85,144美元,平均实现价值为每克拉105美元(84美元),而2020年第四季度的销售额为957,000克拉,确认收入为80,206美元,平均实现价值为每克拉84美元(65美元)。截至2021年12月31日的一年收入总计298,325美元(包括直接销售给De Beers Canada Inc.的花式和特色菜,不包括Dunebridge Worldwide Ltd.的收入增长。3 158 000克拉的平均实现价值为每克拉94美元(75美元),而2020年12月31日终了年度的收入为226 993美元,平均实现价值为每克拉68美元(51美元),3 329 000克拉。2021年第四季度的收入不包括与Dunebridge钻石相关的任何上行利润(见下文)。 |

● |

在截至2021年12月31日的年度内,2020年出售给Dunebridge的所有钻石均由Dunebridge出售给第三方。在截至2021年12月31日的一年中,钻石销售额为308,723美元,其中包括与这项Dunebridge协议相关的10,399美元的上行收益(参见下文的关联方交易部分)。 |

● |

截至2021年12月31日的三个月,包括资本化剥离成本在内的生产现金成本为每吨处理矿石111美元,回收每克拉60美元,而2020年同期处理矿石每吨116美元,回收每克拉56美元。截至2021年12月31日的一年,生产的现金成本,包括资本化剥离成本,为每吨处理矿石110美元,每克拉回收55美元,而2020年同期处理的矿石每吨103美元,每克拉回收每克拉51美元(每吨和每克拉的现金生产成本在国际财务报告准则中没有定义,可能无法与其他发行人提出的类似措施相比较;请参阅 非国际财务报告准则 措施部分)。与去年同期相比,截至2021年12月31日止年度的每吨成本有所上升,主要是由于新冠肺炎的持续影响及2月份计划外的运营停产对加工吨的影响。此外,与2020年同期相比,本公司在截至2021年12月31日的年度产生的废物剥离成本增加,部分原因是新冠肺炎导致原定于2020年进行的活动推迟。 |

● |

截至2021年12月31日止三个月,5034露天矿、赫恩露天矿及Tuzo露天矿的废物及矿石总采矿量分别约为2,598,000吨、3,500,000吨及4,715,000吨,总计10,813,000吨。这意味着在设备和劳动力供应改善的推动下,采矿吨比2020年同期增加了10%。截至期末,三个月的矿石开采量总计为1,019,000吨,可用矿石库存约为748,000吨。截至二零二零年十二月三十一日止三个月,矿石开采量总计840,000吨,矿石库存约269,000吨。与上一季度相比,采矿业绩也有所改善,这得益于设备和劳动力供应的改善,部分原因是极端天气事件的减少。 |

● |

截至二零二一年十二月三十一日止年度,5034露天矿、赫恩露天矿及Tuzo露天矿的废物及矿石开采量分别约为13,895,000吨、11,174,000吨及10,378,000吨,合共35,447,000吨。这意味着与2020年同期相比,开采的吨减少了1%,这主要是由于2月份计划外的业务待命,以限制 新冠肺炎。 截至二零二一年十二月三十一日止年度,已开采矿石总数为3,561,000吨,年底可供使用的矿石库存约为748,000吨。截至2020年12月31日止可比年度,矿石开采量总计3,287,000吨,矿石库存约269,000吨。 |

● |

截至二零二一年十二月三十一日止年度,GK矿处理了约3,083,000吨矿石,按100%基准回收约6,229,000克拉,平均回收品位约为每吨2.02克拉(“CPT”)。截至二零二零年十二月三十一日止比较年度,GK矿处理了约3,246,000吨矿石,按100%基准回收约6,518,000克拉,平均回收品位约为2.01吨/吨。 |

截至三个月 2021年12月31日 |

截至三个月 2020年12月31日 |

截至的年度 2021年12月31日 |

截至的年度 2020年12月31日 |

|||||||||||||||

| GK运行数据 |

||||||||||||||||||

| 采矿 |

||||||||||||||||||

| *开采的矿石吨 |

千吨 | 1,019 | 840 | 3,561 | 3,287 | |||||||||||||

| *开采的废物吨数 |

千吨 | 9,794 | 8,956 | 31,886 | 32,583 | |||||||||||||

| *开采总吨 |

千吨 | 10,813 | 9,796 | 35,447 | 35,870 | |||||||||||||

| *矿石库存 |

千吨 | 748 | 269 | 748 | 269 | |||||||||||||

| 正在处理中 |

||||||||||||||||||

| *处理的矿石吨 |

千吨 | 814 | 736 | 3,083 | 3,246 | |||||||||||||

| *工厂平均产能 |

每天公吨 | 8,848 | 8,270 | 8,447 | 8,869 | |||||||||||||

| *平均植物等级 |

每吨克拉 | 1.86 | 2.07 | 2.02 | 2.01 | |||||||||||||

| *寻回钻石 |

000克拉 | 1,511 | 1,521 | 6,229 | 6,518 | |||||||||||||

| 找到的近似钻石--山区 |

000克拉 | 740 | 745 | 3,052 | 3,194 | |||||||||||||

| 每吨矿石生产的现金成本,扣除资本化剥离的净额** |

$ | 77 | 89 | 89 | 86 | |||||||||||||

| 每吨矿石的生产现金成本,包括资本化剥离** |

$ | 111 | 116 | 110 | 103 | |||||||||||||

| 回收的每克拉生产的现金成本,扣除资本剥离后的净额** |

$ | 42 | 43 | 44 | 43 | |||||||||||||

| 回收的每克拉生产的现金成本,包括资本化剥离** |

$ | 60 | 56 | 55 | 51 | |||||||||||||

| 销售额 |

||||||||||||||||||

| 售出的近似钻石--山区* |

000克拉 | 809 | 957 | 3,158 | 3,329 | |||||||||||||

| 每克拉钻石平均售价 |

我们 | $ | 84 | $ | 65 | $ | 75 | $ | 51 | |||||||||

售出了000克拉 |

收入(000美元) |

收入/ 克拉(美元) |

||||||||||

| Q1 |

603 |

$ |

42,725 |

$ |

71 |

|||||||

| Q2 |

719 |

$ |

52,570 |

$ |

73 |

|||||||

| Q3 |

1,027 |

$ |

74,094 |

$ |

72 |

|||||||

| Q4 |

809 |

$ |

67,623 |

$ |

84 |

|||||||

| 总计 |

3,158 |

$ |

237,012 |

$ |

75 |

|||||||

售出了000克拉 |

收入(000美元) |

收入/ 克拉(美元) |

||||||||||

| Q1 |

659 |

$ |

49,220 |

$ |

75 |

|||||||

| Q2 |

757 |

$ |

25,003 |

$ |

33 |

|||||||

| Q3 |

956 |

$ |

35,309 |

$ |

37 |

|||||||

| Q4 |

957 |

$ |

61,746 |

$ |

65 |

|||||||

| 总计 |

3,329 |

$ |

171,278 |

$ |

51 |

|||||||

| • | 总开采量为3500万至4000万吨(矿石和废物) |

| • | 开采量为375-430万吨 |

| • | 处理矿石335-360万吨 |

| • | 回收620万至640万克拉 |

| • | 每吨处理的生产成本为131-137美元 |

| • | 每克拉回收71-76美元的生产成本 |

| • | 持续资本支出约为1,100万美元 |

| 资源 |

分类 | 公吨(公吨) | 克拉(MCT) | 等级(CPT) | 价值(美元/ct) | |||||

| 开尔文 |

指示 | 8.50 | 13.62 | 1.60 | $63 | |||||

| 法拉第2 |

推论 | 2.07 | 5.45 | 2.63 | $140 | |||||

| 法拉第 1-3 |

推论 | 1.87 | 1.90 | 1.04 | $75 |

| (1) | 矿产资源的报告处于底部 截断 1.0 mm。附带钻石不包括在品位计算中。 |

| (2) | 矿产资源不是矿产储量,没有证明的经济可行性。 |

12月31日 |

12月31日 |

12月31日 |

||||||||||

| 以数千加元表示 |

2021 | 2020 | 2019 | |||||||||

$ |

$ |

$ |

||||||||||

| 销售额 |

308,723 | 226,993 | 276,334 | |||||||||

| 矿山经营收益(亏损) |

113,728 | (1,485 | ) | 24,843 | ||||||||

| 财产、厂房和设备的减值冲销(损失) |

240,593 | (217,366 | ) | (115,753 | ) | |||||||

| 营业(亏损)收入 |

334,916 | (235,811 | ) | (112,852 | ) | |||||||

| 本年度净收益(亏损) |

276,167 | (263,429 | ) | (128,758 | ) | |||||||

| 每股基本收益和摊薄后收益(亏损) |

1.31 | (1.25 | ) | (0.61 | ) | |||||||

| 经营活动提供的现金流 |

112,578 | 51,748 | 79,359 | |||||||||

| 由投资活动提供(用于)的现金流 |

(53,743 | ) | (53,686 | ) | (27,574 | ) | ||||||

| 由融资活动提供(用于)的现金流 |

(69,794 | ) | 2,009 | (47,479 | ) | |||||||

| 资产负债表 |

||||||||||||

| 总资产 |

877,497 | 595,329 | 822,695 | |||||||||

| 财务负债总额 |

526,726 | 521,629 | 486,549 | |||||||||

| 宣布的每股普通股现金股息总额 |

- |

- |

- |

|||||||||

截至三个月 |

||||||||||||||||||||

12月31日 2021 |

九月三十日 2021 |

6月30日 2021 |

3月31日 2021 |

|||||||||||||||||

| 收益和现金流 |

||||||||||||||||||||

| 销售数量 |

2 | 2 | 2 | 2 | ||||||||||||||||

| 销售额 |

$ | 85,144 | 94,208 | 75,147 | 54,224 | |||||||||||||||

| 财产、厂房和设备的减值冲销 |

$ | 240,593 | - | - | - | |||||||||||||||

| 营业收入 |

$ | 265,491 | 30,137 | 28,756 | 10,532 | |||||||||||||||

| 本期间的净收入 |

$ | 237,619 | 8,764 | 22,472 | 7,312 | |||||||||||||||

| 基本每股收益和稀释后每股收益 |

$ | 1.13 | 0.04 | 0.11 | 0.03 | |||||||||||||||

| 调整后的EBITDA* |

$ | 37,091 | 41,171 | 37,874 | 19,178 | |||||||||||||||

| 经营活动提供(用于)的现金流 |

$ | 48,012 | 51,905 | 22,465 | (9,804 | ) | ||||||||||||||

| 由投资活动提供(用于)的现金流 |

$ | (26,476 | ) | (8,849 | ) | (7,803 | ) | (10,615 | ) | |||||||||||

| 由融资活动提供(用于)的现金流 |

$ | (41,014 | ) | (33,545 | ) | 5,471 | (706 | ) | ||||||||||||

| 资产负债表 |

||||||||||||||||||||

| 总资产 |

$ | 877,497 | 624,288 | 632,728 | 613,723 | |||||||||||||||

截至三个月 |

||||||||||||||||||||

12月31日 2020 |

九月三十日 2020 |

6月30日 2020 |

3月31日 2020 |

|||||||||||||||||

| 收益和现金流 |

||||||||||||||||||||

| 销售数量 |

2 | 3 | 1 | 2 | ||||||||||||||||

| 销售额 |

$ | 80,206 | 47,337 | 34,020 | 65,430 | |||||||||||||||

| 财产、厂房和设备的减值损失 |

$ | (217,366 | ) | - | - | - | ||||||||||||||

| 营业(亏损)收入 |

$ | (198,643 | ) | (5,712 | ) | (38,958 | ) | 7,502 | ||||||||||||

| 当期净亏损 |

$ | (189,166 | ) | (6,532 | ) | (26,762 | ) | (40,969 | ) | |||||||||||

| 每股基本亏损和摊薄亏损 |

$ | (0.90 | ) | (0.03 | ) | (0.13 | ) | (0.19 | ) | |||||||||||

| 调整后的EBITDA* |

$ | 37,220 | 15,300 | (23,894 | ) | 22,825 | ||||||||||||||

| 经营活动提供(用于)的现金流 |

$ | 51,396 | 21,117 | (21,941 | ) | 1,176 | ||||||||||||||

| 由投资活动提供(用于)的现金流 |

$ | (22,302 | ) | (15,766 | ) | (10,452 | ) | (5,166 | ) | |||||||||||

| 由融资活动提供(用于)的现金流 |

$ | (16,531 | ) | 1,427 | 17,462 | (349 | ) | |||||||||||||

| 资产负债表 |

||||||||||||||||||||

| 总资产 |

$ | 595,329 | 793,919 | 795,789 | 842,332 | |||||||||||||||

十二月三十一日, 2021 |

十二月三十一日, 2020 |

|||||||

| 现金 |

$ | 11,968 | $ | 33,703 | ||||

| 衍生资产 |

731 | - | ||||||

| 应付账款和应计负债 |

(1,949 | ) | (2,538 | ) | ||||

| Dunebridge循环信贷安排 |

- | (31,813 | ) | |||||

| 应付有担保票据 |

(379,034 | ) | (381,674 | ) | ||||

| 总计 |

$ |

(368,284 |

) |

$ |

(382,322 |

) | ||

十二月三十一日, |

十二月三十一日, | |||||||

2021 |

2020 | |||||||

| 支付De Beers Canada Inc.作为GK矿的运营商* |

$ |

2,732 |

$ | 2,789 | ||||

| 应付给加拿大戴比尔斯公司的信用证利息 |

99 |

550 | ||||||

| 与Dunebridge Worldwide Ltd.的循环信贷安排** |

- |

31,813 | ||||||

| 支付给关键管理人员 |

67 |

158 | ||||||

截至的年度 |

截至的年度 | |||||||

2021年12月31日 |

2020年12月31日 | |||||||

| 交易总数: |

||||||||

| 国际投资与承销 |

$ |

120 |

$ | 23 | ||||

| 关键管理人员的薪酬 |

3,329 |

1,875 | ||||||

| 出售给Dunebridge Worldwide Ltd.的钻石收入增加。 |

10,399 |

- |

||||||

| 钻石出售给Dunebridge Worldwide Ltd. |

- |

66,671 | ||||||

| 钻石卖给戴比尔斯加拿大公司。 |

10,338 |

12,610 | ||||||

| 从戴比尔斯加拿大公司购买的钻石。 |

14,990 |

11,523 | ||||||

| 戴比尔斯加拿大公司产生的财务成本。 |

135 |

198 | ||||||

| 来自Dunebridge Worldwide Ltd.的财务成本。 |

5,882 |

852 | ||||||

| 从戴比尔斯加拿大公司购买的资产。 |

- |

42 | ||||||

| GK矿经营者收取的管理费 |

4,763 |

4,368 | ||||||

截至的年度 |

截至的年度 | |||||||

2021年12月31日 |

2020年12月31日 | |||||||

| 咨询费、工资、董事手续费、奖金等短期福利 |

$ |

2,982 |

$ | 1,357 | ||||

| 基于股份的支付 |

467 |

541 | ||||||

$ |

3,449 |

$ | 1,898 |

少于 |

1 to 3 |

4 to 5 |

在5点之后 |

|||||||||||||||||

1年 |

年份 |

年份 |

年份 |

总计 |

||||||||||||||||

| Gahcho Kué钻石矿承诺$ |

4,391 | $ | - |

$ | - |

$ | - |

$ |

4,391 |

|||||||||||

| Gahcho Kué钻石矿退役乐趣 |

10,000 | 20,000 | - |

- |

30,000 |

|||||||||||||||

| 应付票据-本金 |

379,034 | - |

- |

- |

379,034 |

|||||||||||||||

| 应付票据--利息 |

30,323 | - |

- |

- |

30,323 |

|||||||||||||||

$ |

423,748 |

$ |

20,000 |

$ |

- |

$ |

- |

$ |

443,748 |

|||||||||||

| (以数千加元为单位,但 (如另有注明) |

截至三个月 2021年12月31日 |

|

截至三个月 2020年12月31日 |

|

截至的年度 2021年12月31日 |

|

截至的年度 2020年12月31日 |

| ||||||||||

| 销售成本生产成本 |

$ | 38,025 | 36,552 | 140,099 | 153,679 | |||||||||||||

| 因库存和其他非现金调整而产生的时间差异 |

$ | (7,273 | ) | (4,535 | ) | (6,326 | ) | (16,430 | ) | |||||||||

| 已加工矿石生产现金成本,扣除资本化剥离后的净额 |

$ | 30,752 | 32,017 | 133,773 | 137,249 | |||||||||||||

| 生产已加工矿石的现金成本,包括资本化剥离 |

$ | 44,124 | 41,681 | 166,661 | 164,408 | |||||||||||||

| 已加工公吨 |

千吨 | 399 | 361 | 1,511 | 1,591 | |||||||||||||

| 找回的克拉 |

000克拉 | 740 | 745 | 3,052 | 3,194 | |||||||||||||

| 每吨矿石生产的现金成本,扣除资本化剥离 |

$ | 77 | 89 | 89 | 86 | |||||||||||||

| 每吨矿石的生产现金成本,包括资本化剥离 |

$ | 111 | 116 | 110 | 103 | |||||||||||||

| 回收的每克拉生产的现金成本,扣除资本化剥离 |

$ | 42 | 43 | 44 | 43 | |||||||||||||

| 回收的每克拉生产的现金成本,包括资本化剥离 |

$ | 60 | 56 | 55 | 51 | |||||||||||||

截至三个月 |

截至三个月 | 截至的年度 |

截至的年度 | |||||||||||||

2021年12月31日 |

2020年12月31日 | 2021年12月31日 |

2020年12月31日 | |||||||||||||

| 当期净收益(亏损) |

$ | 237,619 | $ | (189,166 | ) | $ | 276,167 | $ | (263,429 | ) | ||||||

| 加/减: |

||||||||||||||||

| 非现金折旧和损耗 |

10,537 | 16,447 | 39,384 | 63,929 | ||||||||||||

| 财产、厂房和设备的重大(冲销)损失 |

(240,593 | ) | 217,366 | (240,593 | ) | 217,366 | ||||||||||

| 基于股份的支付费用 |

172 | 142 | 868 | 983 | ||||||||||||

| 财务费用净额 |

9,254 | 9,297 | 40,373 | 39,997 | ||||||||||||

| 衍生收益 |

(228 | ) | (177 | ) | (67 | ) | (127 | ) | ||||||||

| 递延所得税 |

20,720 | - | 20,720 | - | ||||||||||||

| 未实现外汇收益 |

(390 | ) | (16,689 | ) | (1,538 | ) | (7,268 | ) | ||||||||

| 调整后的扣除利息、税项、折旧、损耗和减值前的收益(调整后的EBITDA) |

$ | 37,091 | $ | 37,220 | $ | 135,314 | $ | 51,451 | ||||||||

| 销售额 |

85,144 | 80,206 | 308,723 | 226,993 | ||||||||||||

| 调整后EBITDA利润率 |

44 | % | 46 | % | 44 | % | 23 | % | ||||||||

◾ |

冒着这个风险 新冠肺炎 大流行病仍在继续,并严重阻碍该公司销售和分销钻石的业务和/或能力; |

◾ |

风险: 新冠肺炎 影响商品价格和钻石库存需求、未来销售和市场波动加剧; |

◾ |

矿山产量与公司预期不符的风险; |

◾ |

生产和运营成本不在公司估计范围内的风险; |

◾ |

能够以可接受的条件获得管理流动性所需的融资的风险; |

◾ |

与解释钻探结果、矿床的地质、品位和连续性有关的风险和不确定性; |

◾ |

初步可行性结果, 预可行性 和可行性研究,以及未来勘探、开发或采矿结果与公司预期不一致的可能性;采矿勘探风险,包括与事故、设备故障或其他不可预见的生产困难或中断有关的风险; |

◾ |

勘探活动或研究工作可能出现延误; |

◾ |

与勘探和成本估计的内在不确定性以及可能发生的意外成本和费用有关的风险; |

◾ |

与外汇波动、钻石价格和实验室生产钻石需求持续增长有关的风险; |

◾ |

与钻石市场挑战有关的风险,导致部分或全部钻石库存以低于成本价的价格出售; |

◾ |

与商品价格波动有关的风险; |

◾ |

与合营伙伴失败有关的风险; |

◾ |

与遵守我们左轮手枪信贷安排中的契诺有关的风险; |

◾ |

开发和生产风险,包括特别是有利于建造和使用Tibbitt至Contwyto冬季公路的天气风险,GK矿场每年依靠该公路以具有成本效益的方式再补给关键库存,包括燃料和爆炸物,气候变化的影响可能限制或不可能修建冬季公路; |

◾ |

与环境监管、许可和责任有关的风险; |

◾ |

与对已批准和/或发放的经营许可证提出法律挑战有关的风险; |

◾ |

与采矿、勘探和开发有关的政治和监管风险; |

◾ |

在经济盈利的基础上经营公司的GK矿的能力; |

◾ |

土著权利和所有权; |

◾ |

厂房、设备、工艺和运输服务未能按预期运行; |

◾ |

矿石品位或回收率、许可时间表、资本支出、复垦活动、土地所有权、社会和政治发展的可能变化,以及采矿业的其他风险;以及 |

◾ |

与公司前景、物业和业务战略有关的其他风险和不确定性。 |