我们预计我们的研究和开发费用在短期内将大幅增加,因为我们目前的AD第二阶段临床试验是大约一年前开始的。在我们的资源允许的情况下,其他开发费用可能会增加,以推进我们的潜在产品。我们正在继续确定如何继续进行我们目前针对Bryostatin-1的其他开发计划。

一般和行政费用

在截至2021年12月31日和2020年12月31日的年度内,我们分别产生了8,281,893美元和8,087,376美元的一般和行政费用,增长了约2.4%。在截至2021年12月31日的年度中,与2020年同期相比:1,765,502美元主要用于工资、奖金、假期工资、遣散费、税收和保险,而2020年同期为1,808,733美元。减少的主要原因是我们的首席执行官于2020年底离职,部分被2022年支付的2021年应计奖金所抵消;法律费用为662,921美元,而2020年可比期间为2,208,968美元。2021年的减少是基于前一年Synaptogenix,Inc.的规划、重组和剥离的一次性工作费用在2020年增加;外部业务咨询服务产生了1,567,060美元,而2020年同期为1,395,850美元,因为2021年,我们产生了与投资银行咨询服务的权证发行相关的额外非现金费用;差旅费用产生了60,387美元,而2020年同期为58,499美元;投资者关系服务产生了301,410美元,而2020年同期为489,833美元,这是因为我们在2020年发生了额外的非现金费用;与审计、财务、会计和税务咨询服务相关的专业费用产生了176,365美元,而2020年可比期间为278,577美元,其中与我们战略交易相关的费用在前一期间产生了额外费用;保险产生了705,133美元,而2020年可比期间为671,292美元,这主要是由于保险覆盖面的增加;水电费、用品、许可费、备案费用、租金、广告和其他费用为430,770美元,而2020年同期为117,944美元。, 2021年的增长主要归因于特许经营税支出约200,000美元和基于公司剥离的约100,000美元的申请费;2,612,345美元被记录为非现金股票期权补偿支出,而2020年同期为1,029,269美元。

其他收入/支出

在截至2021年12月31日的一年中,我们获得了7,110美元的利息收入,而在截至2020年12月31日的一年中,存入计息货币市场账户的资金获得了153,213美元的利息收入。减少的主要原因是货币市场利息收入下降,部分被截至2021年12月31日的年度较2020年现金余额增加所抵消。此外,在2020年第三季度,公司记录了与上述剥离交易相关的权证修订费用170万美元。

净亏损

在截至2021年12月31日和2020年12月31日的年度内,我们分别产生了12,611,197美元和12,703,197美元的亏损。亏损减少主要是由于权证修订开支减少,主要由与我们目前的第二阶段验证性临床试验及一般及行政开支有关的研发开支净额增加所抵销。

财务状况、流动性与资本来源

现金和营运资金

自成立以来,我们从运营中产生了负现金流。截至2021年12月31日,我们的营运资本为33,509,304美元,而截至2020年12月31日的营运资本为5,116,300美元。营运资本增加28,393,004美元,主要是由于我们在2021年1月和2021年6月进行了私募发行,两次私募发行产生的现金收益净额约为2380万美元,行使认股权证的现金收益约为1340万美元,从NIH获得的现金约为160万美元,由运营费用约920万美元抵消。

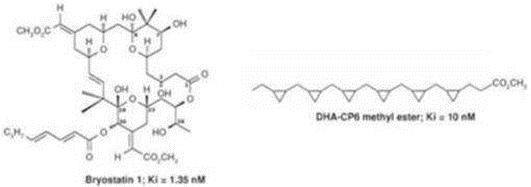

我们预计,我们目前大约3230万美元的现金和现金等价物将足以支持我们从10-K表格提交之日起至少未来12个月的预计运营需求,其中将包括Bryostatin-1的持续开发和当前的第二阶段临床试验,Bryostatin-1是我们的新药候选药物,旨在激活PKC epsilon。