目录

展品99.3

管理层的讨论与分析

截至2021年12月31日止的年度

目录

展品99.3

管理层的讨论与分析

截至2021年12月31日止的年度

目录

报告日期:2022年3月15日

本管理层的讨论与分析(“MD&A”)旨在帮助读者了解影响Maverix Metals Inc.及其子公司(统称“Maverix”、“我们”或“公司”)业绩的重要因素,以及这些可能影响其未来业绩的因素。本MD&A应与本公司根据国际会计准则委员会(IASB)发布的国际财务报告准则(IFRS)编制的截至2021年12月31日止年度的经审计综合财务报表及其相关附注(“综合财务报表”)一并阅读。除非另有说明,本MD&A中的所有金额均以美元表示。

提醒读者,MD&A包含前瞻性陈述,实际事件可能与管理层的预期不同。鼓励读者阅读本MD&A结尾处的“前瞻性陈述”,并查阅Maverix的综合财务报表,这些报表可在SEDAR网站www.sedar.com和提交给美国证券交易委员会的Form 40-F表格中查阅,网址为www.sec.gov。

其他信息,包括影响Maverix的主要风险因素,分别包含在我们的年度信息表(“AIF”)和Form 40-F中,可在www.sedar.com的SEDAR和www.sec.gov的Edgar上获得。这些文件包含对Maverix的某些特许权使用费、流和其他权益的描述,以及对影响公司的风险因素的描述。

目录

业务描述 | 3 |

亮点和主要成就 | 3 |

2022年展望 | 6 |

Maverix拥有的版税、Stream和其他权益组合 | 6 |

年度业绩摘要 | 11 |

季度业绩摘要 | 14 |

非国际财务报告准则和其他措施 | 18 |

流动性与资本资源 | 20 |

流通股数据 | 21 |

表外安排 | 21 |

关联方交易 | 22 |

关键会计判断和估计 | 22 |

金融工具 | 22 |

披露控制和程序 | 23 |

财务报告的内部控制 | 23 |

前瞻性陈述 | 24 |

技术和第三方信息 | 25 |

2

目录

业务描述

Maverix是一家以资源为基础的公司,寻求获得和管理关于处于开发高级阶段的项目或经营生产贵金属或其他金属的矿山的特许权使用费和金属购买协议(一个或多个“流”)。特许权使用费权益(“特许权使用费”或统称“特许权使用费”)为采矿项目的非经营性权益,使Maverix有权获得项目金属生产总收入的一定比例(“毛收入特许权使用费”或“GRR”)或扣除指定成本后的净收入(“冶炼厂净收益特许权使用费”或“NSR”特许权使用费)。根据Stream权益,Maverix预付款项收购Stream,然后获得以贵金属或其他金属的现货价格为基础的每单位固定或可变价格、矿山生产寿命的一定百分比或特定时间段的购买权。

本公司的业务战略是收购现有的特许权使用费和Stream权益,或为生产、开发或在某些情况下的勘探阶段项目提供资金,以换取特许权使用费或Stream权益。在正常业务过程中,Maverix会持续评估收购现有特许权使用费或Stream权益的机会,或为运营矿山、开发项目和勘探项目创造新的特许权使用费或收益。本公司目前拥有超过120项特许权使用费、特许权使用费和其他权益,其中14项标的权益正在支付,不包括工业矿产和电能实业支付的特许权使用费。

亮点和主要成就

2021年财务和运营:

| ● | 创纪录的黄金当量盎司(“GEO”)售出9,1731 and 32,0261截至2021年12月31日的三个月和年度; |

| ● | 总收入1650万美元,截至2021年12月31日的三个月和年度创纪录的5750万美元; |

| ● | 截至2021年12月31日的三个月和年度的运营现金流为1160万美元,创纪录的4320万美元; |

| ● | 营运现金流,不包括营运资本变动,为13.0美元1100万美元,创纪录的41.0美元1截至2021年12月31日的三个月和年度为百万美元; |

| ● | 现金运营利润率为1,697美元1 and $1,6291截至2021年12月31日的三个月和年度的每个土力工程处; |

| ● | 平均现金成本为100美元1 and $1671截至2021年12月31日的三个月和年度的每个土力工程处; |

| ● | 调整后净收入为370亿美元1百万美元和17.1美元1截至2021年12月31日的三个月及年度 |

| ● | 净收益为280万美元,截至2021年12月31日的三个月和年度的净收益达到创纪录的2410万美元。 |

在内华达州获得黄金特许权使用费

2022年3月,该公司收购了位于内华达州的三个黄金项目的特许权使用费,以换取500万美元的现金支付。版税包括:

| ● | 对Gold Standard Ventures Corp.(“Gold Standard”)拥有的Lewis地产征收3.5%至4%的NSR特许权使用费。特许权使用费涉及紧邻内华达金矿公司运营的高质量凤凰城金矿的367项索赔,内华达金矿公司是巴里克黄金公司和纽蒙特公司(“纽蒙特”)的合资企业; |

| ● | 对105项索赔征收4%的专营权使用费,涉及面积约846公顷,其中包括Dixie Creek勘探项目,该项目目前由Gold Standard出租,是南方铁路项目土地包的一部分;以及 |

| ● | 对目前由Gold Standard租用的铁路勘探区附近的两项权益征收4%的特许权使用费,该矿区位于Gold Standard的南铁路项目Pinion矿藏以北约7公里处。 |

1请参阅本MD&A的非国际财务报告准则和其他衡量标准部分。

3

目录

宣布季度股息

2022年2月,公司董事会宣布于2022年3月15日向截至2022年2月28日收盘登记在册的股东支付季度股息每股普通股0.0125美元。

Elevation预付黄金利息

于2022年1月,本公司与Elevation Gold Mining(“Elevation”)订立预付黄金利息协议。公司向Elevation支付了600万美元的现金,作为回报,Elevation将从2022年3月开始向公司提供六个季度交付的一定数量的黄金外加等量的相当于100万美元的黄金。该公司将为每交付一盎司黄金支付相当于现货黄金价格5%的持续现金付款。

增加和扩大奥莫隆的特许权使用费权益

2021年10月,Maverix与PolyMetals International plc(“Polymetals”)完成了一项协议,以增加和扩大Maverix在Polymetals位于俄罗斯马加丹地区的Omolon枢纽业务的特许权使用费权益。Maverix支付了2350万美元的现金,以将其有效权益提高到2.5%的毛收入特许权使用费,并将特许权使用费覆盖范围扩大到包括目前组成Omolon中心的所有许可证。Maverix还收到了与Omolon枢纽第四季度销售额相关的320万美元的一次性奖金特许权使用费。在Omolon出售100万黄金当量盎司后,交易完成后,实际利息将从2.5%降至2.0%,而在出售120万黄金当量盎司后,Maverix将向PolyMetals额外支付150万美元现金。

收购预付黄金权益并与Auramet建立战略合作伙伴关系

2021年9月,Maverix与Auramet International LLC(“Auramet”)的子公司Auramet Capital Partners,L.P.达成协议,收购预付黄金权益并建立长期战略合作伙伴关系。该公司支付了5,000万美元现金收购预付黄金权益,其中将包括1,250盎司黄金加上相当于Auramet每季度向Maverix分配2%股份的所有股息的黄金数量(“预付黄金权益”)。Maverix将为每交付一盎司黄金支付相当于现货金价16%的持续现金付款。在向Maverix交付黄金10年和50,000盎司之后,Auramet将有权终止该流,以获得500万美元的现金支付,并减去与黄金交付相关的某些现金流。

在与Auramet的协议期间,公司将有权优先购买Auramet决定从其当前投资组合中出售或未来收购的任何特许权使用费或流。此外,Maverix将有权参与Auramet未来可能收购的任何交易价值超过2000万美元的特许权使用费或流。

1.6亿美元循环信贷安排

2021年9月,本公司修订并增加其循环信贷安排的可用金额4,000,000,000美元至1.6亿美元(“信贷安排”)。从信贷安排提取的款项须按伦敦银行同业拆息加1.875厘至3.00厘的年利率计算利息,而未支取的部分则须缴交0.422厘至0.675厘的备用年费,两者均视乎本公司的杠杆率而定。信贷安排的期限为4年,将于2025年9月到期。于2021年12月31日,本公司已从信贷安排中提取1,250万美元,为收购预付黄金权益提供部分资金。

收购版税组合

于2021年6月,本公司完成向泛美银业(“泛美”)收购六项贵金属特许权使用费组合(“特许权使用费组合”),预付现金代价为700万美元,并发行491,071股本公司普通股。

4

目录

版税组合中的主要资产包括:

| ● | Fenn-Gib:对Fenn-Gib金矿项目的一部分收取1.0-2.5%的NSR特许权使用费,该项目由MayFair Gold Corp.(“MayFair Gold”)运营,位于安大略省的Timmins金矿营地,该营地的指示资源量估计为7020万吨,每吨0.92克,含黄金210万盎司,推断资源量为380万吨,以0.62g/t黄金含10万盎司黄金计算。1 |

| ● | Recuperada:对Recuperada地产的一部分收取3.0%的NSR特许权使用费,该地产由Silver X Mining运营,位于秘鲁万卡维利察。该矿产是过去的生产商,目前推断的资源量为730万吨,按131克/吨的银、3.17%的铅和2.04%的锌计算,其中含有3070万盎司的银、5.13亿磅的铅和3.77亿磅的锌。2 |

| ● | Juby:位于安大略省的Aris Gold Corporation(“Aris Gold”)运营的高级勘探阶段Juby项目收取1%的NSR特许权使用费。2020年矿产资源评估显示,1.17克/吨黄金含80万盎司黄金的指示矿产资源量为2130万吨,1.01克/吨黄金含150万盎司黄金的推断矿产资源量为4710万吨。阿里斯有权以500万美元现金回购0.5%的特许权使用费。3 |

希望湾雷4

2021年9月,Agnico Eagle Mines Limited(“Agnico Eagle”)和Kirkland Lake Gold Ltd.宣布,他们达成了一项协议,将合并为对等合并(“合并”)。根据Agnico Eagle的说法,合并将使新的Agnico Eagle成为黄金行业最高质量的高级生产商,在环境、社会和治理的关键领域拥有最低的单位成本、最高的利润率、最有利的风险状况和行业领先的最佳实践。

2021年2月,TMAC Resources Inc.宣布,它已经完成了之前宣布的安排计划,根据该计划,Agnico Eagle以每股2.20加元的价格收购了TMAC的所有已发行和已发行普通股(交易)。麦晋桁是希望湾煤矿的所有者,该公司此前在那里持有2.5%的NSR特许权使用费权益。

TMAC有权回购公司持有的NSR特许权使用费权益的1.5%,如果在2021年6月30日之前宣布的TMAC控制权变更交易(定义见特许权使用费协议)(“希望湾回购”),TMAC有权以5,000万美元现金支付。在交易完成的同时,Agnico通知公司,它将行使希望湾回购。本公司已收到5,000,000美元付款,并保留Hope Bay矿1%的NSR特许权使用费权益,不受任何进一步减少的限制。Maverix于2019年8月以4,000万美元现金收购了希望湾额外1.5%的NSR特许权使用费,并获得了460万美元的相关特许权使用费,直至行使希望湾回购。

El Moito银流

2021年3月,Maverix按照与公司现有El Moito银流相同的条款,将100万美元可转换债券项下的所有未偿还金额转换为运营中的El Moito矿额外5%的银流。转换后,Maverix在El Moito矿拥有27.5%的银矿资源。

根据Stream协议,如果El Moito矿在2022年4月1日之前生产了300万盎司的应付白银,公司的白银购买权将减少到25%。2021年11月,El Moito矿达到了300万盎司的应付白银产量门槛,公司的Silver Stream权益降至25%。本公司的银流不会受到任何进一步削减的影响。

1矿产资源将于2021年2月5日生效。欲了解有关Fenn-Gib的更多信息,请参考MayFair Gold网站上的Fenn-Gib描述页面、日期为2021年4月8日的新闻稿和日期为2021年2月5日的技术报告“NI 43-101加拿大安大略省Fenn-Gib项目技术报告”,该报告可在www.mayairGoldd.ca或在MayFair Gold的个人资料www.sedar.com上找到。

2矿产资源2019年7月生效。有关Recuperada的更多信息,请参考Silver X矿业公司(以前是Oro X矿业公司)。日期为2021年6月23日、2021年4月16日和2021年2月11日的新闻稿,以及日期为2020年10月15日的题为“秘鲁Recuperada项目的修订和重新修订的NI 43-101技术报告”的技术报告,提交日期为Silver X Mining在www.sedar.com上的简介。

3矿产资源自2020年7月14日起生效。有关Juby的更多信息,请参考Aris Gold网站上的Juby描述页面、2021年5月4日的新闻稿和2020年7月14日的技术报告,标题为“安大略省闪亮树区Tyrell镇Juby黄金项目最新矿产资源评估的技术报告”。

4参考Agnico Eagle在2021年9月28日的新闻稿和TMAC在www.sedar.com上2021年2月2日的新闻稿,在Agnico Eagle和TMAC的SEDAR简介下。

5

目录

新冠肺炎疫情影响最新进展

该公司继续监测和评估新型冠状病毒,也被称为新冠肺炎,对其员工和业务的潜在影响。为了应对新冠肺炎疫情,该公司最初关闭了办公室,实施了旅行禁令,并指示所有员工远程工作。该公司最近解除了旅行禁令,预计将在不久的将来重新开放办事处。

2022年展望1

Maverix此前宣布,预计将有32,000至35,000名可归因于Geo2以大约90%的现金利润率2约99%的预期收入来自黄金和白银。

2022年3月2日,多金属公司宣布,乌克兰当前的毁灭性冲突以及相关的经济和政治发展可能需要管理层做出大量努力才能保持多金属公司的业绩。然而,尽管多金属在2022年将在广泛的不确定性下工作,但多金属目前的意图是尽可能正常地运营,同时保持对不断变化的环境的敏捷性。PolyMetals还重申了他们目前对2022年的生产指导。

欲了解更多信息,请访问PolymetalInternational al.com并查看日期为2022年3月2日的新闻稿。

Maverix拥有的版税、Stream和其他权益组合

该公司拥有120多项特许权使用费、流媒体和其他权益。Maverix目前有14个版税和流正在支付,其中3个在澳大利亚,3个在美国,3个在墨西哥,2个在加拿大,洪都拉斯、布基纳法索和俄罗斯各1个。此外,该公司还在北美、南美和澳大利亚等地拥有多个开发和勘探/评估阶段项目的特许权使用费和流程。该公司使用“评估阶段”来描述含有矿化物质的勘探阶段物业,运营商在这些物业上从事储量的寻找。我们不会在我们持有特许权使用费和Stream权益的物业上进行采矿作业,我们也不需要为这些物业的资本成本、勘探成本、环境成本或其他运营成本做出贡献。

主要属性:

下表总结了Maverix的主要业务流程和其他利益:

资产 | 位置 | 运算符 | 状态 | MMX归属生产 | MMX购买价格 |

Auramet | 美国 | Auramet Capital Partners,L.P. | 付钱 | 1,250盎司外加2%的股息(1)每季度 | 黄金现货价格的16% |

埃尔·莫奇托 | 洪都拉斯 | 基伦古公司 | 付钱 | 25%的白银 | 白银现货价格的25% |

拉科罗拉达 | 墨西哥 | 泛美银业公司 | 付钱 | 100%黄金 | (I)每盎司650美元和(Ii)现货价格中较低者 |

苔藓 | 美国 | Elevation金矿公司 | 付钱 | 100%的白银(2) | 白银现货价格的20% |

(1)相当于Auramet按其持股2%分配的所有股息的黄金数量。

(2)在350万盎司白银交付后,Maverix的白银购买权利将是矿山白银生产剩余寿命的50%。

1本节中的陈述包含前瞻性信息。有关可能导致我们的实际结果与前瞻性陈述大不相同的重大因素的描述,请参阅SEDAR(www.sedar.com)和EDGAR(www.sec.gov)上的最新AIF和Form 40-F中的“风险因素”部分。

2请参阅本MD&A的非国际财务报告准则和其他衡量标准部分。

6

目录

下表总结了Maverix的主要版税权益:

资产 | 位置 | 运算符 | 状态 | 专利权使用费权益 | |

|---|---|---|---|---|---|

测试版狩猎 | 澳大利亚 | 卡罗拉资源公司 | 付钱 | 所有黄金生产的3.25%GRR和1.5%的NSR特许权使用费;以及所有镍生产的1.5%的NSR特许权使用费 | |

卡米诺·罗霍 | 墨西哥 | 奥拉矿业有限公司 | 付钱 | 2.0%NSR版税(1) | |

塞罗·布兰科 | 危地马拉 | 蓝石资源公司。 | 发展 | 1.0%NSR版税 | |

逆序 | 美国 | 沃特顿全球资源管理 | 发展 | 5.0%NSR版税(2) | |

德拉马尔 | 美国 | Integra Resources Corp. | 发展 | 2.5%的NSR版税(3) | |

佛罗里达峡谷 | 美国 | ArgAert Gold Inc. | 付钱 | 3.0%NSR版税 | |

金田 | 美国 | Centerra Gold Inc. | 发展 | 5.0%NSR版税(4) | |

哈斯布鲁克 | 美国 | 西库矿业公司。 | 发展 | 1.25%NSR版税 | |

希望湾 | 加拿大 | Agnico Eagle Mines Limited | 发展 | 1.0%NSR版税 | |

因果报应 | 布基纳法索 | Néré矿业 | 付钱 | 2.0%NSR版税(5) | |

肯辛顿 | 美国 | Coeur矿业公司 | 运营中 | 2.5%的NSR版税(6) | |

科内 | 科特迪瓦-科特迪瓦 | 蒙太奇黄金公司 | 发展 | 2.0%NSR版税 | |

麦考伊湾 | 美国 | I-80黄金公司 | 发展 | 3.5%的NSR版税(7) | |

驼鹿河 | 加拿大 | 圣巴巴拉有限公司 | 付钱 | 1.0%NSR版税(8) | |

卡尔顿山 | 澳大利亚 | 纳瓦拉矿业有限公司 | 付钱 | 2.5%的NSR版税 | |

诺特·阿比耶托 | 智利 | 巴里克黄金公司纽蒙特公司 | 发展 | 1.25% GRR(9) | |

奥莫隆集线器 | 俄罗斯 | 多金属国际公司 | 付钱 | 2.5% GRR | |

铁路 | 美国 | 金标风险投资公司(Gold Standard Ventures Corp.) | 发展 | 2.0%NSR版税(2) | |

圣何塞 | 墨西哥 | 福图纳银矿公司(Fortuna Silver Mines Inc.) | 付钱 | 1.5%的NSR版税(10) | |

银色提示 | 加拿大 | Coeur矿业公司 | 发展 | 2.5%的NSR版税 | |

维维安 | 澳大利亚 | 拉姆利厄斯资源有限公司 | 付钱 | 3.5% GRR | |

(1)特许权使用费仅限于氧化物和过渡矿石。

(2)特许权使用费涵盖了现有矿产资源的一部分。

(3)NSR特许权使用费涵盖现有资源的一部分,在支付了1,000万加元的特许权使用费后,NSR特许权使用费将降至1.0%。

(4)特许权使用费适用于金菲尔德矿藏。

(5)特许权使用费适用于总产量的85.5%。

(6)NSR特许权使用费在回收期过后方可支付。

(7)NSR特许权使用费的2.0%只涵盖部分保证金。

(8)特许权使用费适用于Touquy押金。

(9)特许权使用费适用于Cerro Casale和Quebrada Seca销售的所有金属毛收入的25%。在根据协议支付1,000万美元后开始付款。

(10)特许权使用费适用于Taviche Oust特许权。

7

目录

投资组合更新-支付和运营资产:

卡米诺·罗霍(2%NSR)

Orla矿业有限公司(“Orla”)提供了其Camino Rojo矿的最新运营情况。卡米诺罗霍的调试工作已基本完成,并于2021年12月13日实现了第一次倒金。采矿和加工的生产率和可用性与提升计划一致,Orla的目标是在2022年第一季度宣布商业生产。卡米诺·罗霍的氧化矿预计在运营的头五年平均每年生产12万盎司黄金。

欲了解更多信息,请访问orlamining.com并查看日期为2022年2月16日的新闻稿。

Beta Hunt(4.75%黄金版税+1.5%镍版税)

Karora Resources Inc.(“Karora”)宣布,Beta Hunt的第二次下降的开发正在进行中,并提前完成。第二个减产的增加是卡罗拉计划在2024年底之前将该矿产能翻一番的关键驱动因素。

Karora继续从正在进行的勘探中产生积极的结果,突显了Beta Hunt的巨大上行潜力。2022年1月24日,Karora宣布,最近的钻探结果使Fletcher区的金矿化走向长度大幅延长至500米以上,Gamma区块的矿化走向长度大幅延长至200米以上。2022年,卡洛拉计划钻探43,000米,以测试金镍矿化系统8公里矿化路线中的更多内容。钻探的目标将是西翼和A区矿产资源的延伸、拉金、新的弗莱彻剪切带,并跟踪阿尔法岛和伽马断裂以南未勘探剪切带中的重要金矿交叉点。

Karora还表示,镍对公司正变得越来越重要,并提供了2022年450至550吨镍的首个生产指导。2022年的产量将来自剩余的镍资源区,不包括新发现的50C/Gamma区的任何镍产量。Karora致力于开发其镍潜力,并已承诺在2022年测试和升级16,000米的镍目标。勘探钻探还将跟进最近在该矿南端发现的镍,旨在延长Gamma区块的50C镍槽,并测试Beta区块的新平行镍槽。

欲了解更多信息,请访问Karoraresource ces.com,并查看日期为2022年1月24日和2022年2月14日的新闻稿。

苔藓(100%银质)

Elevation宣布测量和指示的资源量增加36%,这包括在一份新的Moss矿技术报告中。技术报告重点包括已探明和可能的矿产储量1,270万吨,银品位5.4克/吨,含银220万盎司;已测量和指示矿产资源3,890万吨,银品位4.6克/吨,含银575万盎司;推断矿产资源660万吨,银品位4.5克/吨,含银94万盎司。

Elevation宣布公开发售单位,以筹集高达2000万加元的总收益,并已向其代理人授予超额配售选择权,以提供最多相当于发售单位数量15%的额外单位数量。

欲了解更多信息,请访问levationgold.com,并查看日期为2021年10月21日和2022年3月9日的新闻稿。

Vivien(3.5%GRR)

Ramelius Resources Limited(“Ramelius”)宣布,Vivien矿的地下钻探计划已完成,由于矿脉变窄和品位降低,Vivien矿潜在低于当前最深水平的可能性似乎降低了Vivien进一步延伸的可能性。Vivien矿的采矿现在将重点放在有效开采剩余储量和任何剩余资源区,这可能涉及一旦所有地下储量耗尽后的最终露天削减。

欲了解更多信息,请参考rameliusresource ces.com.au,并参见日期为2022年1月28日的新闻稿。

卡尔顿山(2.5%NSR)

8

目录

Navarre Minerals Limited(“Navarre”)宣布,已完成向Evolution Mining Limited收购Mt Carlton金矿。自收购该矿以来,Navarre宣布了其Mt Carlton United Prospects的强劲充填和扩张钻探结果,以及Telstra Hill Prospects正在钻探的大片高品位金矿,这两项都是Mt Carlton业务的一部分。卫星矿藏的发现表明,纳瓦尔钢厂还有其他补充矿源的潜力。Navarre预计将于2022年3月公布卡尔顿山最新的矿产资源和矿石储量估计。

欲了解更多信息,请访问navarre.com.au,并查看日期为2021年12月15日和2022年1月17日的新闻稿。

奥莫隆(2.5%GRR)

2021年12月31日之后,与乌克兰冲突有关的快速和重大事态发展导致美国、英国、欧盟、加拿大和其他国家对某些俄罗斯机构和个人实施了额外和更严厉的制裁。这些事态发展可能会导致俄罗斯企业进入国际资本和出口市场的机会减少,导致俄罗斯卢布贬值,并产生其他负面经济后果。

截至本报告之日,很难确定制裁以及俄罗斯相应的政治和经济发展对奥莫隆枢纽运营商未来运营和财务状况的全面影响,但本公司认为政治风险水平已大幅上升。于2021年12月31日,与本公司Omolon特许权使用费权益及应收账款相关的账面金额分别为2410万美元及290万美元。

重大投资组合更新-开发和勘探资产:

金菲尔德(5%NSR)

Centerra Gold Inc.(以下简称“Centerra”)宣布,它已完成以2.065亿美元收购戈德菲尔德地区项目(“Goldfield”)。Goldfield是一个位于内华达州埃斯梅拉达县的常规露天堆浸项目。Goldfield由三个已知矿床组成,包括Gemfield、Goldfield Main和McMahon矿床。Gemfield矿藏已获得完全许可,并已准备就绪,并被Centerra确定为潜在开发的第一个矿坑。2019年,沃特顿全球资源管理公司(“沃特顿”)宣布正在完成该项目的可行性研究,该项目的平均年产量超过12.5万盎司黄金。Centerra预计将在2023年上半年发布最新的资源估计,并在此后发布最新的可行性研究。

欲了解更多信息,请访问centerraGold.com,并查看日期为2022年2月22日和2022年2月28日的新闻稿。

科内(2%NSR)

蒙太奇黄金公司(“蒙太奇”)公布了科特迪瓦Koné金矿项目的最终可行性研究(“DFS”)的结果,其中包括7.46亿美元的税后净现值和35%的内部回报率(以每盎司1,600美元的金价计算)。DFS概述了14.8年的矿山寿命,前九年的平均年产量为25.7万盎司,整个矿山寿命的平均年产量为20.7万盎司。科内的审批进程进展顺利,预计将在2022年第三季度获得所有必要的批准,项目融资进程预计很快就会开始。

欲了解更多信息,请访问montag egoldcorp.com并查看日期为2022年2月14日的新闻稿。

Cerro Blanco(1%NSR)

Blustone Resources Inc.(“Blustone”)宣布了其在危地马拉的旗舰项目Cerro Blanco的可行性研究结果。可行性研究勾勒出一项稳健的高品位采矿业务,于首十年的平均年产量为241,000盎司黄金,初始矿山寿命为14年,并鉴于该地块的广泛勘探潜力,有更多机会延长矿山寿命。Blustone最近提交了改变采矿方法的环境许可修订申请,根据目前的估计,Blustone认为有可能在2022年第三季度获得许可修订的批准,随后是建筑许可证和林业许可证。

欲了解更多信息,请参考Bluestoneresources.ca,并参见日期为2022年2月22日的新闻稿。

南铁路(2%NSR)

Gold Standard宣布了一项关于其位于内华达州埃尔科的南铁路项目的强有力的可行性研究结果。可行性研究概述了10.5年的矿山寿命,总黄金产量超过100万盎司,平均黄金产量超过15.2万盎司。

9

目录

头四年。Gold Standard打算在本季度启动建设融资程序,并预计在今年年底前完成。南铁路项目最早可能在2023年第二季度开工建设,第一批黄金生产将在2024年第三季度开始。

欲了解更多信息,请访问GolddStandardv.com并查看日期为2022年2月23日的新闻稿。

Delamar(2.5%NSR)

INTERA Resources Corp.(“INTERA”)宣布已完成爱达荷州Delamar项目的预可行性研究(PFS)。PFS概述了一个具有更大规模露天采矿方案的两阶段项目,该项目结合堆浸和碾磨,以实现前8年的平均年产量水平163,000金当量盎司,矿山寿命为16年。

欲了解更多信息,请访问积分资源网站,并查看日期为2022年2月9日的新闻稿。

SilverTip(2.5%NSR)

Coeur矿业公司(“Coeur”)宣布,已经开始评估不列颠哥伦比亚省高品位SilverTip矿潜在的更大规模扩张和重启的经济性。审查正在评估提高产能目标的潜力,以利用资源的显著增长,并按照一个时间表,按顺序进行扩建,并在罗切斯特矿扩建完成和投产后重新启动。这项正在进行的工作预计将在今年年底取得成果。

Coeur继续从持续的勘探中产生积极的结果,银、锌和铅的测量和指示资源量分别同比增长约51%、33%和44%。同期,银、锌和铅的推断资源量也分别增长了48%、37%和40%。2021年共钻探了约102,275米,第四季度最多有7个核心钻机(5个在地面,2个在地下),专注于南部地区的扩张钻探和南部银矿、Discovery South和Camp Creek地区的更深延伸。2022年,Coeur计划继续资源增长计划,并跟进新发现区域的钻探活动。此外,正在进行的冶金测试工作正在继续验证Coeur对潜在回收率和精矿质量的假设。

欲了解更多信息,请访问Coeur.com并查看日期为2022年2月16日的新闻稿。

希望湾(1%NSR)

Agnico Eagle宣布,努纳武特希望湾矿的生产将在2022年和2023年继续停产,同时他们将重点放在勘探活动上,以围绕土地的地质潜力制定最佳生产战略。目前正在对一个日产量4,000吨的金矿进行内部评估,该矿每年可生产250,000至300,000盎司黄金。2022年,Agnico Eagle预计将在3220万美元的勘探计划中完成8万米的钻探,其中将包括1790万美元用于开发新的勘探漂流和在Doris矿藏进行2.9万米的地下钻探。Agnico Eagle认为,在所有矿藏地区和地区,都有极大的潜力增加矿产储量和矿产资源。

欲了解更多信息,请访问agNicoengle.com,并查看日期为2022年2月23日的新闻稿。

主矿脉(1%-2%nsr)

盎格鲁黄金阿散蒂有限公司(“盎格鲁黄金”)宣布成功完成对Corvus Gold Inc.的收购。这笔交易整合了内华达州Beatty区的一大块土地,其中包括母亲矿脉和硅项目,盎格鲁黄金公司预计这些项目在十多年内每年生产30多万盎司黄金。

欲了解更多信息,请访问anglogoldashanti.com,并查看日期为2022年1月18日的新闻稿和日期为2022年2月22日的投资者介绍。

10

目录

年度业绩摘要

年终 | | 十二月三十一日, | | 十二月三十一日, | | 十二月三十一日, | |||

(以千为单位,不包括GEO和每股金额) |

| 2021 |

| 2020 |

| 2019 | |||

损益表(亏损)和全面损益表(亏损) |

| |

|

| |

|

| |

|

专利权使用费收入 | | $ | 34,896 | | $ | 32,689 | | $ | 21,797 |

销售额 | |

| 22,636 | |

| 18,992 | |

| 11,915 |

总收入 | |

| 57,532 | |

| 51,681 | |

| 33,712 |

经营活动现金流 | |

| 43,204 | |

| 33,000 | |

| 20,961 |

净收益(亏损) | |

| 24,072 | |

| 23,719 | |

| (7,667) |

每股基本收益(亏损) | |

| 0.17 | |

| 0.19 | |

| (0.07) |

稀释后每股收益(亏损) | |

| 0.16 | |

| 0.17 | |

| (0.07) |

宣布的每股股息 | | $ | 0.0475 | | $ | 0.04 | | $ | 0.01 |

| | | | | | | | | |

非国际财务报告准则和其他措施1 | |

| | |

|

| |

|

|

调整后净收益 | | $ | 17,140 | | $ | 15,624 | | $ | 6,958 |

调整后基本每股收益 | | $ | 0.12 | | $ | 0.12 | | $ | 0.06 |

售出的土力工程处总数 | |

| 32,026 | |

| 28,916 | |

| 24,021 |

每个GEO的平均已实现黄金价格 | | $ | 1,796 | | $ | 1,787 | | $ | 1,403 |

每个土力工程处的平均现金成本 | |

| 167 | |

| 174 | |

| 163 |

经营活动产生的现金流量,不包括非现金营运资本的变化 | | $ | 41,010 | | $ | 36,527 | | $ | 23,468 |

| | | | | | | | | |

财务状况表 | |

| | |

|

| |

|

|

总资产 | | $ | 392,535 | | $ | 379,607 | | $ | 315,135 |

非流动负债总额 | | $ | 17,811 | | $ | 32,000 | | $ | 69,000 |

截至2021年12月31日的年度与截至2020年12月31日的年度比较

截至2021年12月31日的年度,营运净收入和现金流分别为2,410万美元和4,320万美元,而截至2020年12月31日的年度营运净收入和现金流分别为2,370万美元和3,300万美元。净收入和现金流的增加归因于一系列因素,包括:

| ● | 该公司于2021年9月收购了预付黄金权益,在扣除收购黄金的现金成本后,该权益提供了440万美元的销售额和370万美元的运营现金流。此外,预付黄金权益公允价值变动带来的130万美元收益在截至2021年12月31日的年度净收入中确认; |

| ● | El Moito银流的增加,加上银头品位高于预期,以及该矿经营状况的持续改善,导致销售额和现金流分别增加410万美元和300万美元; |

| ● | 2021年10月,公司增加并扩大其实际权益至2.5%的GRR,涵盖目前组成Omolon中心的所有许可证,并根据Omolon中心第四季度的产量获得320万美元的一次性奖金特许权使用费。获得额外的GRR利息和一次性奖金特许权使用费使特许权使用费收入和现金流分别增加390万美元和480万美元; |

| ● | Beta Hunt矿的特许权使用费收入增加140万美元,这是由于增加了应占产量,并确认了330万美元的递延收入,但被公司从2020年7月1日起将Beta Hunt矿的特许权使用费权益减少2.75%(“Beta Hunt特许权使用费修正案”)部分抵消; |

| ● | 在截至2021年12月31日的年度内收取的与希望湾回购有关的部分希望湾特许权使用费收入的净收益确认为1100万美元,现金流比之前递延的金额增加120万美元; |

| ● | 在截至2021年12月31日的年度内,将El Moito矿的债券转换为额外5%的银流,在净收益中确认的重估收益240万美元;以及 |

1请参阅本MD&A的非国际财务报告准则及其他衡量标准部分

11

目录

| ● | 由于偿还2020年至2021年初的信贷安排,财务费用减少了130万美元。 |

部分偏移量:

| ● | 2020年9月,该公司完成了Beta Hunt版税修正案。因此,该公司确认了修改Beta Hunt特许权使用费权益的收益930万美元,当期所得税支出430万美元,支付的所得税150万美元,以及收到500万美元一次性奖金特许权使用费中的250万美元带来的营运资本增加; |

| ● | 由于今年2月初希望湾回购,收入减少了410万美元,并因采取措施减少新冠肺炎对努纳武特当地工人和社区的影响而缩减了运营规模; |

| ● | 净收入减少370万美元,原因是预付黄金利息部分结算的非现金部分反映在库存中,然后反映在出售标的黄金时的销售成本; |

| ● | Moss矿的销售额和现金流分别减少250万美元和200万美元,原因是从二期浸出垫过渡到三期浸出垫,以及西矿目前开采的银品位较低; |

| ● | 由于通风限制影响了2021年的开发和采矿率,拉科罗拉达的收入和现金流分别减少了230万美元和150万美元; |

| ● | 净收入减少是因为确认了770万美元的递延所得税支出,这是由于在前面讨论的希望湾回购和确认与Beta Hunt Royalty修正案相关的递延收入之后,公司的特许权使用费、河流和其他权益产生的应税临时差异; |

| ● | 净收入和现金流都因现金管理和项目评估费用增加120万美元而减少,原因是收购和管理公司不断增长的资产组合所需的活动增加; |

| ● | 在截至2020年12月31日的年度内,净收益增加了190万美元,原因是公司持有的认股权证在其他收入中记录的权证重估,这在2021年没有再次发生;以及 |

| ● | 在截至2020年12月31日的年度内,由于2020年澳元兑美元升值,净收入增加了70万美元,2021年没有再次出现。 |

12

目录

在截至2021年12月31日的一年中,总收入为5750万美元,地球观测组织为32261相比之下,总收入为5170万美元,土力工程处为289161截至2020年12月31日的年度。

下表汇总了该公司截至2021年12月31日和2020年12月31日的总收入和地球观测数据:

|

| |

| 截至2021年12月31日的年度 |

| 截至2020年12月31日的年度 | ||||||||

(单位:千,美元 | | 主要 | | 版税 | | | | | | 版税 | | | | |

(土力工程处款额除外) |

| 产品 |

| 收入(美元) |

| 销售额(美元) |

| GEOS1 |

| 收入(美元) |

| 销售额(美元) |

| GEOS1 |

Auramet | | 黄金 | | — | | 4,422 | | 2,500 | | — | | — | | — |

测试版狩猎 |

| 黄金 |

| 10,046 |

| — |

| 5,583 |

| 8,635 |

| — |

| 4,871 |

卡米诺·罗霍 | | 黄金 | | 83 | | — | | 46 | | — | | — | | — |

埃尔·莫奇托 |

| 白银 |

| — |

| 7,779 |

| 4,317 |

| — |

| 3,716 |

| 2,012 |

佛罗里达峡谷 |

| 黄金 |

| 2,939 |

| — |

| 1,634 |

| 2,551 |

| — |

| 1,433 |

希望湾 |

| 黄金 |

| 1,171 |

| — |

| 651 |

| 5,355 |

| — |

| 3,027 |

因果报应 |

| 黄金 |

| 2,676 |

| — |

| 1,487 |

| 2,946 |

| — |

| 1,666 |

拉科罗拉达 |

| 黄金 |

| — |

| 4,011 |

| 2,239 |

| — |

| 6,347 |

| 3,608 |

驼鹿河 |

| 黄金 |

| 1,382 |

| — |

| 767 |

| 1,586 |

| — |

| 905 |

苔藓 |

| 白银 |

| — |

| 6,424 |

| 3,567 |

| — |

| 8,929 |

| 4,954 |

卡尔顿山 |

| 黄金 |

| 3,113 |

| — |

| 1,729 |

| 2,469 |

| — |

| 1,388 |

奥莫隆集线器 |

| 黄金 |

| 8,644 |

| — |

| 4,813 |

| 4,792 |

| — |

| 2,598 |

圣何塞 |

| 白银 |

| 2,376 |

| — |

| 1,321 |

| 1,989 |

| — |

| 1,118 |

维维安 |

| 黄金 |

| 2,151 |

| — |

| 1,196 |

| 1,839 |

| — |

| 1,032 |

其他 |

| 五花八门 |

| 315 |

| — |

| 176 |

| 527 |

| — |

| 304 |

合并合计 |

| | | 34,896 |

| 22,636 |

| 32,026 |

| 32,689 |

| 18,992 |

| 28,916 |

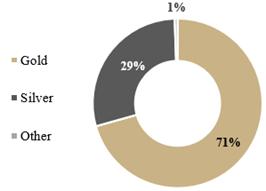

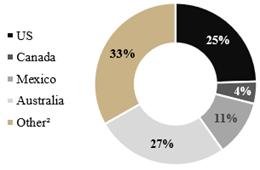

2021年各地区的特许权使用费收入和销售额 | 2020年各地区的特许权使用费收入和销售额 |

|

|

2021年按产品划分的地球观测系统 | 2020年按产品划分的地球物理对象 |

| |

1请参阅本MD&A的非国际财务报告准则和其他衡量标准部分。

2其他包括位于俄罗斯、洪都拉斯和布基纳法索的矿山产生的收入

13

目录

季度业绩摘要

截至的季度 | | | | | | | | | | | | |

(以千美元计,不包括GEO和每股 | | 十二月三十一日, | | 9月30日, | | 六月三十日, | | 三月三十一号, | ||||

金额) |

| 2021 |

| 2021 |

| 2021 |

| 2021 | ||||

损益表和全面收益表 | | | | | | | | | | | | |

专利权使用费收入 | | $ | 12,031 | | $ | 7,983 | | $ | 7,999 | | $ | 6,883 |

销售额 | |

| 4,454 | |

| 5,675 | |

| 6,310 | |

| 6,197 |

总收入 | |

| 16,485 | |

| 13,658 | |

| 14,309 | |

| 13,080 |

经营活动现金流 | |

| 11,634 | |

| 9,278 | |

| 8,813 | |

| 13,479 |

净收入 | |

| 2,766 | |

| 2,829 | |

| 3,708 | |

| 14,769 |

基本每股收益 | |

| 0.02 | |

| 0.02 | |

| 0.03 | |

| 0.10 |

稀释后每股收益 | |

| 0.02 | |

| 0.02 | |

| 0.03 | |

| 0.10 |

宣布的每股股息 | | $ | 0.0125 | | $ | 0.0125 | | $ | 0.0125 | | $ | 0.01 |

| | | | | | | | | | | | |

非国际财务报告准则和其他措施1 | |

|

| |

|

| |

|

| |

|

|

调整后净收益 | | $ | 3,734 | | $ | 4,709 | | $ | 3,739 | | $ | 4,959 |

调整后基本每股收益 | | $ | 0.03 | | $ | 0.03 | | $ | 0.03 | | $ | 0.04 |

售出的土力工程处总数 | |

| 9,173 | |

| 7,671 | |

| 7,880 | |

| 7,302 |

每个GEO的平均已实现黄金价格 | | $ | 1,797 | | $ | 1,780 | | $ | 1,816 | | $ | 1,791 |

每个土力工程处的平均现金成本 | |

| 100 | |

| 164 | |

| 197 | |

| 223 |

经营活动产生的现金流量,不包括非现金营运资本的变化 | | $ | 13,017 | | $ | 9,682 | | $ | 9,313 | | $ | 8,998 |

| | | | | | | | | | | | |

财务状况表 | |

|

| |

|

| |

|

| |

|

|

总资产 | | $ | 392,535 | | $ | 400,550 | | $ | 367,068 | | $ | 362,047 |

非流动负债总额 | | $ | 17,811 | | $ | 27,024 | | $ | 3,134 | | $ | 1,882 |

截至的季度 | | | | | | | | | | | | |

(以千美元计,不包括GEO和每股 | | 十二月三十一日, | | 9月30日, | | 六月三十日, | | 三月三十一号, | ||||

金额) |

| 2020 |

| 2020 |

| 2020 |

| 2020 | ||||

损益表和全面收益表 |

| |

|

| |

|

| |

|

| |

|

专利权使用费收入 | | $ | 10,140 | | $ | 8,689 | | $ | 7,784 | | $ | 6,076 |

销售额 | |

| 6,429 | |

| 6,162 | |

| 3,187 | |

| 3,214 |

总收入 | |

| 16,569 | |

| 14,851 | |

| 10,971 | |

| 9,290 |

经营活动现金流 | |

| 7,746 | |

| 13,792 | |

| 6,616 | |

| 4,846 |

净收入 | |

| 5,346 | |

| 14,437 | |

| 3,076 | |

| 860 |

基本每股收益 | |

| 0.04 | |

| 0.11 | |

| 0.03 | |

| 0.01 |

稀释后每股收益 | |

| 0.04 | |

| 0.11 | |

| 0.02 | |

| 0.01 |

宣布的每股股息 | | $ | 0.01 | | $ | 0.01 | | $ | 0.01 | | $ | 0.01 |

| | | | | | | | | | | | |

非国际财务报告准则和其他措施1 | |

|

| |

|

| |

|

| |

|

|

调整后净收益 | | $ | 6,282 | | $ | 5,336 | | $ | 3,010 | | $ | 996 |

调整后基本每股收益 | | $ | 0.05 | | $ | 0.04 | | $ | 0.02 | | $ | 0.01 |

售出的土力工程处总数 | |

| 8,836 | |

| 7,797 | |

| 6,412 | |

| 5,871 |

每个GEO的平均已实现黄金价格 | | $ | 1,875 | | $ | 1,905 | | $ | 1,711 | | $ | 1,582 |

每个土力工程处的平均现金成本 | |

| 184 | |

| 195 | |

| 139 | |

| 167 |

经营活动产生的现金流量,不包括非现金营运资本的变化 | | $ | 11,474 | | $ | 10,841 | | $ | 8,479 | | $ | 5,733 |

| | | | | | | | | | | | |

财务状况表 | |

|

| |

|

| |

|

| |

|

|

总资产 | | $ | 379,607 | | $ | 325,396 | | $ | 340,190 | | $ | 307,420 |

非流动负债总额 | | $ | 32,000 | | $ | 35,000 | | $ | 76,000 | | $ | 66,000 |

1请参阅本MD&A的非国际财务报告准则和其他衡量标准部分。

14

目录

各季度经营活动的销售、净收入和现金流的变化主要受相关矿山产量波动、发货时间、商品价格变化以及获得特许权使用费和矿流以及在建矿山开始运营的影响。有关更多信息,请参阅下面的季度评论。

截至2021年12月31日的三个月与2020年12月31日的三个月

在截至2021年12月31日的三个月中,公司的净收益为280万美元,运营现金流量为1160万美元,而截至2020年12月31日的三个月的运营净收益和现金流量分别为530万美元和770万美元。现金流增加和净收入减少是一系列因素造成的,这些因素包括:

| ● | 2021年10月,公司增加并扩大其有效权益至2.5%的GRR,涵盖目前组成奥莫龙枢纽的所有许可证。此外,根据奥莫隆枢纽第四季度的产量,Maverix获得了320万美元的一次性奖金特许权使用费。获得额外的GRR利息和一次性奖金特许权使用费使特许权使用费收入和现金流分别增加390万美元和190万美元; |

| ● | 该公司于2021年9月收购了预付黄金权益,在扣除收购黄金的现金成本后,该权益提供了230万美元的销售额和190万美元的运营现金流。此外,预付黄金权益的公允价值变动带来的130万美元收益在截至2021年12月31日的三个月的净收入中确认;以及 |

| ● | 在截至2020年12月31日的三个月内,净收益减少90万美元,原因是公司持有的权证在其他收益中记录的权证重估,这在2021年没有再次发生。 |

部分偏移量:

| ● | Moss矿的销售额和现金流分别减少220万美元和180万美元,原因是从二期浸出垫过渡到三期浸出垫,以及西矿目前开采的银品位较低; |

| ● | 净收入减少230万美元,原因是预付黄金利息190万美元的部分结算中的非现金部分,以及与获得黄金有关的费用40万美元和现金流减少了与获得黄金有关的40万美元; |

| ● | 由于通风限制影响了2021年的开发和采矿率,拉科罗拉达的收入和现金流分别减少了130万美元和80万美元; |

| ● | 由于希望湾今年2月初的回购,收入和现金流分别减少了120万美元和20万美元,并因采取措施减少新冠肺炎对努纳武特当地工人和社区的影响而缩减了运营规模; |

| ● | 净收入减少90万美元,原因是公司特许权使用费、河流和其他权益的产量增加导致消耗费用增加; |

| ● | 净收益因确认递延所得税支出210万美元而减少,这是由于在希望湾回购和确认与Beta Hunt Royalty修正案相关的递延收入后,公司的特许权使用费、河流和其他权益产生的应税临时差异;以及 |

| ● | 每个GEO的平均已实现黄金价格下降4%。 |

截至2021年12月31日的三个月,公司总收入为1,650万美元,地球观测数据为9,173份1相比之下,总收入为1660万美元,土力工程处为88361截至2020年12月31日的三个月。

15

目录

下表汇总了该公司截至2021年12月31日和2020年12月31日的三个月的总收入和地球观测:

|

| |

| 截至2021年12月31日的三个月 |

| 截至2020年12月31日的三个月 | ||||||||

| | 主要 | | 版税 | | | | | | 版税 | | | | |

(单位:千美元,土力工程处除外) |

| 产品 |

| 收入(美元) |

| 销售额(美元) |

| GEOS1 |

| 收入(美元) |

| 销售额(美元) |

| GEOS1 |

Auramet | | 黄金 | | — | | 2,256 | | 1,250 | | — | | — | | — |

测试版狩猎 |

| 黄金 |

| 2,182 |

| — |

| 1,215 |

| 2,479 |

| — |

| 1,323 |

卡米诺·罗霍 | | 黄金 | | 83 | | — | | 46 | | — | | — | | — |

埃尔·莫奇托 |

| 白银 |

| — |

| 776 |

| 432 |

| — |

| 1,543 |

| 824 |

佛罗里达峡谷 |

| 黄金 |

| 679 |

| — |

| 378 |

| 762 |

| — |

| 406 |

希望湾 |

| 黄金 |

| 141 |

| — |

| 79 |

| 1,376 |

| — |

| 734 |

因果报应 |

| 黄金 |

| 593 |

| — |

| 330 |

| 852 |

| — |

| 455 |

拉科罗拉达 |

| 黄金 |

| — |

| 456 |

| 251 |

| — |

| 1,710 |

| 905 |

驼鹿河 |

| 黄金 |

| 357 |

| — |

| 199 |

| 422 |

| — |

| 225 |

苔藓 |

| 白银 |

| — |

| 966 |

| 538 |

| — |

| 3,176 |

| 1,694 |

卡尔顿山 |

| 黄金 |

| 810 |

| — |

| 451 |

| 721 |

| — |

| 385 |

奥莫隆 |

| 黄金 |

| 6,116 |

| — |

| 3,406 |

| 2,185 |

| — |

| 1,166 |

圣何塞 |

| 白银 |

| 482 |

| — |

| 269 |

| 638 |

| — |

| 341 |

维维安 |

| 黄金 |

| 446 |

| — |

| 248 |

| 609 |

| — |

| 325 |

其他 |

| 五花八门 |

| 142 |

| — |

| 81 |

| 96 |

| — |

| 53 |

合并合计 |

| | | 12,031 |

| 4,454 |

| 9,173 |

| 10,140 |

| 6,429 |

| 8,836 |

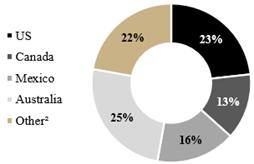

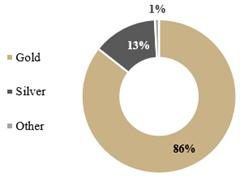

2021年第四季度按地区划分的总收入 | 2020年第4季度按地区划分的总收入 |

|

|

2021年第四季度土力工程处1按产品分类 | 2020年第4季度地球观测1按产品分类 |

|

|

1请参阅本MD&A的非国际财务报告准则和其他衡量标准部分。

2其他包括位于俄罗斯、洪都拉斯和布基纳法索的矿山产生的收入

截至2021年12月31日的三个月的比较

当将截至2021年12月31日的三个月的280万美元的净收入和1160万美元的运营现金流量与上文季度业绩汇总表中显示的其他季度的净收入和运营现金流量进行比较时,以下项目影响了分析的可比性:

16

目录

| ● | 2021年10月,公司增加并扩大其实际权益至2.5%的GRR,涵盖目前组成Omolon中心的所有许可证,并根据Omolon中心第四季度的产量获得320万美元的一次性奖金特许权使用费。获得额外的GRR利息和一次性奖金特许权使用费使特许权使用费收入和现金流分别增加390万美元和370万美元; |

| ● | 该公司于2021年9月收购预付Gold权益,在截至2021年9月30日和2021年12月31日的三个月分别提供了220万美元和230万美元的销售额和180万美元和190万美元的现金流。此外,预付黄金权益公允价值变动带来的130万美元收益在截至2021年12月31日的三个月的净收入中确认; |

| ● | 在截至2021年3月31日的三个月中,为希望湾回购确认的净收益为1100万美元; |

| ● | 在截至2021年3月31日的三个月期间收到的营运资金比以前递延的部分希望湾特许权使用费收入增加250万美元,以及2020年9月完成的《贝塔猎人特许权使用费修正案》规定的剩余欠款250万美元; |

| ● | 在截至2021年3月31日的三个月内确认的240万美元的重估调整,来自将El Moito矿的可转换债券转换为额外5%的银流; |

| ● | 2020年9月,该公司完成了Beta Hunt版税修正案。因此,在截至2020年12月31日的三个月中,公司确认了修改Beta Hunt特许权使用费权益的收益930万美元,以及支付的当期所得税支出和税款430万美元; |

| ● | 由于在截至2020年12月31日的三个月内持有的认股权证重估,公司确认净收入增加290万美元;以及 |

| ● | 过去几年,本公司拥有特许权使用费或Stream权益的多个相关矿山继续增产或投产,包括Beta Hunt矿、佛罗里达峡谷矿、Moss矿和El Moito矿。 |

总资产变动

总资产从2021年9月30日至2021年12月31日减少了800万美元,主要原因是偿还了公司1100万美元的信贷安排,以及公司特许权使用费、流动资金和其他权益的耗尽。总资产的减少被特许权使用费收入和销售以及行使认股权证的收益部分抵消。

自2021年6月30日至2021年9月30日,总资产增加3,350万美元,主要原因是收购预付黄金权益,资金来自从我们的信贷安排提取2,350万美元、手头现金以及行使认股权证和期权的收益。收购预付黄金权益带来的总资产净增部分被公司手头现金支付的现金代价以及公司特许权使用费、流动资金和其他权益的耗尽所抵消。

从2021年3月31日到2021年6月30日,总资产增加了500万美元,主要是由于收购了特许权使用费投资组合,资金来自发行公司普通股和700万美元的现金支付。收购特许权使用费组合带来的总资产净增部分被支付的700万美元现金代价以及公司特许权使用费、流动资金和其他权益的耗尽所抵消。

总资产从2020年12月31日至2021年3月31日减少了1,760万美元,主要是由于偿还了公司的信贷安排3,200万美元,希望湾回购带来的希望湾特许权使用费利息减少,以及公司特许权使用费、流媒体和其他权益的耗尽。总资产的减少被从希望湾回购收到的5,000万美元部分抵消。

从2020年9月30日到2020年12月31日,总资产增加了5420万美元,这主要是由于从纽蒙特公司收购了一个特许权使用费组合,资金来自发行公司的普通股和1500万美元的现金支付。从纽蒙特公司收购特许权使用费组合带来的总资产净增部分被现金抵销

17

目录

已支付代价1,500万美元,根据公司的信贷安排偿还300万美元,并耗尽公司的特许权使用费、流媒体和其他权益。

自2020年6月30日至2020年9月30日,总资产减少1,480万美元,主要是由于偿还本公司信贷安排项下的4,100万美元、本公司的特许权使用费、Stream和其他权益的耗尽以及本公司对Beta Hunt矿的特许权使用费权益的修订。总资产的减少部分被Beta Hunt特许权使用费修正案结束时收到的资金以及因公允价值调整而增加的投资账面价值所抵销。

从2020年3月31日到2020年6月30日,总资产增加了3280万美元,主要原因是手头现金增加,从行使认股权证收到的毛收入增加了1560万美元,信贷安排项下额外减少了1000万美元,以及本季度的经营业绩。总资产净增部分被公司特许权使用费、流动资金和其他权益的耗尽所抵消。

非国际财务报告准则和其他措施

本公司在整个文件中纳入了某些业绩衡量标准,包括(I)调整后的净收入和调整后的每股基本收益,(Ii)每个GEO的平均已实现黄金价格,(Iii)每个GEO的平均现金成本,(Iv)每个GEO的现金运营利润率,以及(V)不包括非现金营运资本变化的运营现金流。列报这些非“国际财务报告准则”和其他措施的目的是提供补充信息,不应孤立地加以考虑,或将其作为根据“国际财务报告准则”编制的业绩衡量的替代办法。这些非国际财务报告准则和其他指标没有国际财务报告准则规定的任何标准化含义,其他公司可能会以不同的方式计算这些指标。

| | 截至三个月 | | 截至的年度 | ||||||||

(单位:千美元,不包括每股和每股金额) |

| 2021年12月31日 |

| 2020年12月31日 |

| 2021年12月31日 |

| 2020年12月31日 | ||||

净收入 | | $ | 2,766 | | $ | 5,346 | | $ | 24,072 | | $ | 23,719 |

非现金销售成本--预付黄金利息 | | | 1,895 | | | — | | | 3,711 | | | — |

预付黄金利息公允价值变动 | | | (1,310) | | | — | | | (1,310) | | | — |

专利权使用费交易收益 | |

| — | |

| — | |

| (10,983) | |

| (9,291) |

债券转换收益 | | | — | | | — | | | (2,410) | | | — |

其他费用(收入) | |

| 40 | |

| 936 | |

| 123 | |

| (1,904) |

税收对调整项目的影响 | |

| 343 | |

| — | |

| 3,937 | |

| 3,100 |

调整后净收益 | | $ | 3,734 | | $ | 6,282 | | $ | 17,140 | | $ | 15,624 |

除以: | |

|

| |

|

| |

|

| |

|

|

普通股基本加权平均数 | |

| 145,937,746 | |

| 136,763,092 | |

| 143,138,694 | |

| 126,730,500 |

等于: | |

|

| |

|

| |

|

| |

|

|

调整后基本每股收益 | | $ | 0.03 | | $ | 0.05 | | $ | 0.12 | | $ | 0.12 |

18

目录

| | 截至三个月 | | 截至的年度 | ||||||||

(总收入以千美元为单位) |

| 2021年12月31日 |

| 2020年12月31日 |

| 2021年12月31日 |

| 2020年12月31日 | ||||

总收入 | | $ | 16,485 | | $ | 16,569 | | $ | 57,532 | | $ | 51,681 |

| | | | | | | | | | | | |

除以: | |

|

| |

|

| |

|

| |

|

|

已售出GEOS1 | |

| 9,173 | |

| 8,836 | |

| 32,026 | |

| 28,916 |

等于: | |

|

| |

|

| |

|

| |

|

|

每个GEO的平均已实现黄金价格 | | $ | 1,797 | | $ | 1,875 | | $ | 1,796 | | $ | 1,787 |

| | 截至三个月 | | 截至的年度 | ||||||||

(销售成本以千美元表示) |

| 2021年12月31日 |

| 2020年12月31日 |

| 2021年12月31日 |

| 2020年12月31日 | ||||

销售的现金成本包括: | | | | | | | | | | | | |

销售成本,不包括损耗 | | $ | 2,815 | | $ | 1,628 | | $ | 9,071 | | $ | 5,020 |

非现金销售成本--预付黄金利息 | | | (1,895) | | | — | | | (3,711) | | | — |

销售现金成本 | | | 920 | | | 1,628 | | | 5,360 | | | 5,020 |

除以: | |

| | |

|

| |

|

| |

|

|

已售出GEOS | |

| 9,173 | |

| 8,836 | |

| 32,026 | |

| 28,916 |

等于: | |

|

| |

|

| |

|

| |

|

|

每个土力工程处的平均现金成本 | | $ | 100 | | $ | 184 | | $ | 167 | | $ | 174 |

| | 截至三个月 | | 截至的年度 | ||||||||

| | 十二月三十一日, | | 十二月三十一日, | | 十二月三十一日, | | 十二月三十一日, | ||||

|

| 2021 |

| 2020 |

| 2021 |

| 2020 | ||||

每个GEO的平均已实现黄金价格 | | $ | 1,797 | | $ | 1,875 | | $ | 1,796 | | $ | 1,787 |

更少: | |

|

| |

|

| |

|

| |

|

|

每个土力工程处的平均成本 | |

| (100) | |

| (184) | |

| (167) | |

| (174) |

等于: | |

|

| |

|

| |

|

| |

|

|

每个GEO的现金运营利润率 | | $ | 1,697 | | $ | 1,691 | | $ | 1,629 | | $ | 1,614 |

1该公司的特许权使用费收入和白银销售额根据同一时期的LBMA黄金价格PM Fix每盎司的平均金价除以一段时期的特许权使用费收入加上白银销售额,换算为GEO基础。已售出的总土力工程处包括来自公司特许权使用费收入和白银销售的土力工程处,以及来自公司金流和预付黄金权益的黄金盎司。

19

目录

|

| 截至三个月 | | 截至的年度 | ||||||||

| | 十二月三十一日, | | 十二月三十一日, | | 十二月三十一日, | | 十二月三十一日, | ||||

(以千美元为单位) |

| 2021 |

| 2020 |

| 2021 |

| 2020 | ||||

经营活动提供的净现金 | | $ | 11,634 | | $ | 7,746 | | $ | 43,204 | | $ | 33,000 |

非现金营运资金变动情况 | |

| 1,383 | |

| 3,728 | |

| (2,194) | |

| 3,527 |

等于: | |

|

| |

|

| |

|

| |

|

|

营运现金流,不包括非现金营运资本变动 | | $ | 13,017 | | $ | 11,474 | | $ | 41,010 | | $ | 36,527 |

流动性与资本资源

截至2021年12月31日,公司现金及现金等价物为1710万美元(2020年12月31日:780万美元),营运资本3330万美元(2020年12月31日:3510万美元)。截至2021年12月31日,该公司的信贷安排下有1.475亿美元可用。

运营现金流

截至2021年12月31日止年度,营运现金流为4,320万美元,而截至2020年12月31日止年度则为3,300万美元,增长主要归因于公司现金流动特许权使用费、流量及其他权益组合不断增加,部分希望湾特许权使用费收入先前递延款项已收到250万美元,而根据2020年9月完成的《Beta Hunt特许权使用费修正案》所欠的剩余款项则收到250万美元。在截至2021年12月31日的年度内,与Beta Hunt特许权使用费修正案相关的递延收入中的非现金营运资本减少330万美元,部分抵消了现金净流入。

用于投资活动的现金流

截至2021年12月31日止年度,公司于投资活动中的现金净流出为1,930万美元,主要是由于年内完成的收购所致,包括5,000万美元的预付黄金利息、2,350万美元用于扩大和增加Omolon枢纽的特许权使用费以及泛美公司为特许权使用费组合支付的700万美元现金对价。现金净流出被从希望湾回购和出售普通股投资获得的5000万美元收益部分抵消,总收益为1120万美元。在截至2020年12月31日的一年中,公司投资活动的现金净流出为60万美元,这主要是由于从纽蒙特公司收购一系列特许权使用费、购买投资以及根据Beta Hunt特许权使用费修正案支付的280万美元所得税的现金对价。这部分被与收购Kinross特许权使用费组合有关的ROFR收益1200万美元和结束Beta Hunt特许权使用费修正案的净收益所抵消。

用于融资活动的现金流

在截至2021年12月31日的年度内,公司融资活动的现金净流出为1,460万美元,这主要是由于公司偿还了4,300万美元的信贷安排、支付了680万美元的股息以及与我们的信贷安排相关的融资成本160万美元。现金净流出部分被来自信贷安排的收益2350万美元以及行使认股权证和股票期权的收益1330万美元所抵消。在截至2020年12月31日的年度内,公司融资活动的现金净流出为2,950万美元,这主要是由于公司偿还了5,700万美元的信贷安排,支付了640万美元的股息,以及与我们的信贷安排相关的融资成本230万美元。现金净流出部分被从公司的信贷安排中提取的2000万美元以及泛美公司行使认股权证和股票期权所收到的净收益所抵消。

流动性

我们相信,我们目前的财政资源和业务产生的资金将足以支付一般和行政以及项目评估费用的预期支出,以及在可预见的未来预期的最低资本支出。我们的长期资本需求主要受我们正在进行的与获得或创建特许权使用费和流媒体有关的活动的影响。

20

目录

本公司目前,一般在任何时候,都有收购机会,处于积极审查的各个阶段。如果收购了一个或多个重要的特许权使用费或收入流,我们可能会在必要时寻求额外的债务或股权融资。

采购承诺:

关于其STREAMS和预付黄金权益,该公司已承诺购买以下产品:

| | | | | 每盎司现金支付: |

| | 我生命中的百分之一 | | | 以下金额中的较小者,然后 |

| | 制作或相关 | | | 现行市价 |

|

| 商品 |

| | (除非另有说明) |

金流权益 |

|

|

| |

|

拉博尔萨 |

| 5 | % | $ | 450 |

拉科罗拉达 |

| 100 | % | $ | 650 |

| | | | | |

银流权益 |

|

|

| |

|

埃尔·莫奇托 |

| 25 | % | | 白银现货价格的25% |

苔藓 |

| 100 | %(1) | | 白银现货价格的20% |

| | | | | |

预付黄金利息 | | | | | |

Auramet | | 1,250盎司外加2%的股息(2)每季度 | | | 黄金现货价格的16% |

(1) | 在350万盎司白银交付后,Maverix的白银购买权利将是矿山白银生产剩余寿命的50%。 |

(2) | 相当于Auramet为其2%的股票分配的所有股息价值的黄金数量。 |

关于于二零一七年收购SilverTip特许权使用费,本公司可能于SilverTip矿实现商业生产及通过选矿厂累计生产400,000吨矿石后,额外发行1,400,000股本公司普通股。

关于2020年10月从纽蒙特公司收购的一系列特许权使用费,该公司同意,如果某些资产在完成收购后5年内达到某些生产里程碑,将支付高达1,500万美元的某些或有现金付款。

关于增加和扩大Omolon的特许权使用费权益,该公司同意在销售120万黄金当量盎司后额外支付150万美元的现金。

流通股数据

截至2022年3月15日,公司拥有146,920,355股已发行普通股、3,825,493项未行使购股权,加权平均行使价为4.93加元,345,146股已发行限制性股份单位,以及5,000,000股已发行认购权证,行使价格为3.28美元。

表外安排

本公司不使用表外安排。

21

目录

关联方交易

关键管理人员是指有权和负责规划、指导和控制活动的人员,包括公司的任何董事。公司主要管理人员的薪酬如下:

| | 截至的年度 | ||||

| | 十二月三十一日, | ||||

|

| 2021 | | 2020 | ||

薪酬和福利 | | $ | 4,295 | | $ | 3,632 |

基于股份的薪酬 | |

| 1,554 | |

| 1,532 |

总补偿 | | $ | 5,849 | | $ | 5,164 |

于截至2021年及2020年12月31日止年度,本公司根据La Colorada Gold Stream协议以每盎司650美元的价格分别向泛美黄金购买了150万美元及230万美元的精炼黄金。在截至2021年12月31日的年度内,该公司还完成了对泛美的版税投资组合的收购。由于其持股及其他因素,泛美被视为对本公司有重大影响。

关键会计判断和估计

根据国际财务报告准则编制综合财务报表时,公司管理层需要作出影响综合财务报表中所报告金额的判断、估计和假设。估计和假设是基于管理层对相关事实和情况的最佳了解。然而,实际结果可能与合并财务报表中包括的估计值不同。

公司的主要会计政策和估计在综合财务报表附注2和附注3中披露。

新的重大会计政策

预付黄金利息

本公司通过提供作为预付黄金利息记录的初始存款来购买某些估计数量的黄金。预付黄金权益符合金融工具准则对金融资产的定义,并按损益分类为公允价值。预付黄金利息在每个报告期结束时按公允价值计量,重新计量产生的任何收益或亏损均确认为净收益的组成部分。

黄金交割量按公允价值计入存货,交割日黄金的公允价值减去任何持续付款之间的差额反映为预付黄金利息的部分结算。在出售这类黄金库存时,在库存中确认的金额被记录为销售成本。

预付黄金利息的当前部分在每个报告日期根据下一年交付的估计黄金的公允价值确定。

金融工具

该公司因使用金融工具而面临各种金融风险。本说明介绍了本公司面临的每一种风险、本公司衡量和管理风险的目标、政策和流程,以及本公司的资本管理情况。

资本风险管理

该公司管理资本的主要目标是通过增值收购特许权使用费、流动资金和其他权益来扩大其资产基础,同时通过平衡债务和股权来优化其资本结构,从而为股东带来最大回报。于2021年12月31日,本公司的资本结构包括3.718亿美元(2020年12月31日:3.41亿美元)的总股本,包括股本、准备金、累计其他全面收益和留存收益,以及根据本公司的信贷安排提取的1250万美元(2020年12月31日:3200万美元)。除遵守信贷安排下的若干契约外,本公司并不受任何外部施加的资本要求所规限。截至2021年12月31日,该公司遵守了其债务契约。

22

目录

信用风险

信用风险是指如果金融工具的交易对手未能履行其合同义务,公司可能遭受损失的风险。本公司的信贷风险主要归因于其流动金融资产,包括现金和现金等价物以及在正常业务过程中的应收账款。为减低信贷风险,本公司在数间优质金融机构维持现金及现金等价物,并密切监察其应收账款余额。该公司的应收账款受制于拥有和经营作为Maverix特许权使用费组合基础的矿山的交易对手的信用风险。

货币风险

因汇率波动而影响公司净收入的金融工具包括现金和现金等价物、应收账款、投资、贸易和其他以加元和澳元计价的应付款项。根据公司于2021年12月31日以加元和澳元计价的货币资产和负债,加元和澳元相对于美元价值每增加(减少)10%,净收益将增加(减少)20万美元,其他综合收益将增加(减少)30万美元。

流动性风险

流动资金风险是指公司将无法履行到期财务义务的风险。本公司管理流动资金的方法是确保在到期时有足够的流动资金来偿还债务。在管理流动资金风险时,本公司考虑来自业务的预期现金流、其持有的现金和现金等价物以及循环信贷安排。截至2021年12月31日,公司现金及现金等价物为1710万美元(2020年12月31日:780万美元),营运资本3330万美元(2020年12月31日:3510万美元)。此外,截至2021年12月31日,该公司的信贷安排下有1.475亿美元可用。

其他风险

由于持有其他矿业公司的普通股,本公司面临股权价格风险。截至2021年12月31日的合并公平市值为270万美元(2020年12月31日:1820万美元)。投资的股权价格受各种基本因素的影响,包括商品价格和新冠肺炎导致的全球市场波动,而股权的每日交易所交易量可能不足以在不影响股权市值的情况下在短时间内平仓。根据公司截至2021年12月31日的投资,这些投资的股权价格每增加(减少)10%,其他全面收益将增加(减少)30万美元。

披露控制和程序

公司管理层在首席执行官(CEO)和首席财务官(CFO)的参与下,评估了美国证券交易委员会和加拿大证券管理人规则中规定的公司披露控制和程序的有效性。根据评估结果,公司首席执行官和首席财务官得出结论,截至2021年12月31日,公司的披露控制和程序有效,可提供合理保证,确保公司在其提交的报告中要求披露的信息在适当的时间段内得到记录、处理、汇总和报告,并在适当情况下积累并传达给包括首席执行官和首席财务官在内的管理层,以便及时做出关于所需披露的决定。

财务报告的内部控制

公司管理层负责建立和保持对财务报告的有效内部控制,这一术语在国家文书52-109-发行人在年度和中期备案文件中披露的证明加拿大(“NI 52-109”)和美国1934年修订的“证券交易法”。本公司的财务报告内部控制旨在根据国际会计准则委员会发布的《国际财务报告准则》,为公司对外财务报告的可靠性提供合理保证。公司对财务报告的内部控制包括:

· | 保持合理、详细、准确和公平地反映我们对公司资产的交易和处置的记录; |

· | 根据国际会计准则委员会发布的《国际财务报告准则》,提供必要的交易记录,以编制合并财务报表; |

23

目录

· | 提供合理保证,确保收支是按照公司管理层和董事的授权进行的;以及 |

· | 提供合理保证,防止或及时发现可能对公司合并财务报表产生重大影响的未经授权的收购、使用或处置公司资产的行为。 |

由于固有的局限性,公司对财务报告的内部控制可能无法防止或发现所有错误陈述。此外,对未来期间的任何有效性评估的预测都可能受到这样的风险,即由于条件的变化或对公司政策和程序的遵守程度的恶化,控制可能变得不充分。管理层根据特雷德韦委员会(COSO)赞助组织委员会发布的《内部控制-综合框架(2013)》中规定的标准,评估了截至2021年12月31日公司财务报告内部控制的有效性。根据这一评估,管理层得出结论,截至2021年12月31日,公司对财务报告的内部控制是有效的,没有发现重大弱点。

于截至2021年12月31日止年度内,本公司的财务报告内部控制并无重大影响或可能重大影响本公司的财务报告内部控制或披露控制及程序。

控制和程序的限制

首席执行官和首席财务官在与管理层协商后认为,任何财务报告的披露控制程序或内部控制,无论构思和操作如何良好,都只能提供合理的、而不是绝对的保证,以确保控制系统的目标得以实现。此外,控制系统的设计必须反映这样一个事实,即存在资源限制,并且必须考虑控制的好处相对于其成本。由于所有控制系统的固有局限性,它们不能绝对保证公司内部的所有控制问题和舞弊事件(如果有)都已被预防或检测到。这些固有的限制包括这样的现实:决策过程中的判断可能是错误的,故障可能会因为简单的错误或错误而发生。此外,某些人的个人行为、两个或两个以上人的串通或未经授权超越控制,都可以规避控制。任何控制系统的设计也部分基于对未来事件可能性的某些假设,不能保证任何设计在所有潜在的未来条件下都能成功地实现其所述目标。因此,由于具有成本效益的控制系统的固有限制,由于错误或欺诈而导致的错误陈述可能会发生,并且不会被发现。

前瞻性陈述

本MD&A包含适用证券法定义的“前瞻性信息”或“前瞻性陈述”。前瞻性信息是自本MD&A发布之日起提供的,除适用法律要求外,Maverix不打算也不承担任何更新前瞻性信息的义务。出于这个原因以及下文所述的原因,投资者不应过度依赖前瞻性陈述。

前瞻性陈述和信息一般可通过使用“可能”、“将”、“应该”、“预期”、“打算”、“估计”、“预期”、“相信”、“继续”、“计划”或类似术语来确定。本文中包含的前瞻性信息旨在帮助读者了解管理层目前对未来的期望和计划。提醒读者,此类信息可能不适合用于其他目的。前瞻性陈述和信息包括但不限于有关公司年度指导的陈述,有关Maverix特许权使用费和收入流组合的发展,以及作为公司利益基础的某些矿山、项目或物业的发展。前瞻性陈述和信息基于对未来结果的预测、对尚不能确定的数额的估计以及假设,尽管管理层认为这些假设是合理的,但这些假设本身就受到重大商业、经济和竞争不确定性和意外事件的影响。前瞻性信息受已知和未知风险、不确定因素和其他因素的影响,这些因素可能会导致实际行动、事件或结果与此类前瞻性信息明示或暗示的内容大不相同,这些因素包括但不限于:总体商业和经济状况的影响;对Maverix将从哪些采矿业务购买黄金和其他金属或从中收取特许权使用费的缺乏控制;以及与这些采矿业务相关的风险,包括与国际业务有关的风险、政府和环境监管、矿山建设和运营的延迟、采矿的实际结果和当前的勘探活动。, 经济评价的结论和随着计划的不断完善而改变的项目参数;事故、设备故障、所有权问题、劳资纠纷或其他意想不到的经营困难或中断;黄金和其他金属的可销售性固有的问题;生产和成本估计的内在不确定性以及可能出现的意外成本和开支;行业状况,包括在这些经营活动中开采的初级商品的价格波动、汇率波动和利率波动;政府实体解释现有税法或制定新的税收

24

目录

对Maverix造成不利影响的立法;股市波动;监管限制;责任、竞争、流行病、流行病或其他公共卫生危机的潜在影响,包括当前被称为新冠肺炎的新型冠状病毒的爆发对Maverix的业务、运营和财务状况的影响;关键员工的损失,以及Maverix日期为2022年3月16日的年度信息表格中题为“风险因素”一节讨论的风险因素,这些因素可在Maverix于2022年3月16日的年度信息表格www.sedar.com上查阅。Maverix试图确定可能导致实际结果与前瞻性陈述中包含的结果大不相同的重要因素,可能还有其他因素导致结果与预期、估计或预期的不同。不能保证这些陈述将被证明是准确的,因为实际结果和未来事件可能与这些陈述中预期的大不相同。因此,建议读者不要过度依赖前瞻性陈述或信息。除适用法律要求外,Maverix不承担更新前瞻性信息的义务。这些前瞻性信息代表了管理层根据现有信息作出的最佳判断。

技术和第三方信息

Brendan Pidcock,P.Eng,Maverix技术服务副总裁和NI 43-101定义的合格人员已审查并批准了本文档中包含的书面科学和技术披露。

除非另有说明,本MD&A中关于Maverix持有版税、Stream或其他权益的财产和运营的披露是基于这些财产的所有者或运营商公开披露的信息以及截至本协议日期在公共领域可获得的信息/数据,并且这些信息均未由Maverix独立核实。具体地说,作为版税或流持有者,Maverix对其持有特许权使用费、流或其资产组合中的其他权益的物业的访问权限有限(如果有的话)。本公司可能会不时从采矿物业的拥有人和经营者那里收到经营信息,但不允许向公众披露。Maverix依赖(I)采矿物业的营运者及其合资格人士向Maverix提供资料,或(Ii)根据公开可得的资料以准备披露有关本公司持有特许权使用费、Stream或其他权益的物业及营运的资料,而一般来说,该等资料的独立核实能力有限或没有能力。尽管本公司不知道这些信息可能不准确,但不能保证这些第三方信息是完整或准确的。一些已报告的关于采矿财产的公开信息可能涉及比Maverix的特许权使用费、Stream或其他权益所覆盖的面积更大的财产面积。Maverix的特许权使用费、Stream或其他权益可能覆盖特定采矿财产的不到100%,并且可能仅适用于公开报告的矿产储量、矿产资源和/或采矿财产生产的一部分。

25