投资者演示文稿2022年3月v.XPO将创建两家独立的行业领先者:低于卡车载重和技术支持的经纪运输2022年3月剥离和资产剥离展览99.2

投资者演示文稿2022年3月免责声明2根据美国证券交易委员会(“美国证券交易委员会”)规则的要求,我们将本演示文稿中包含的非公认会计准则财务指标与公认会计准则下最直接的可比指标进行对账,这些指标载于本文所附的财务表格中。本文包含以下非GAAP财务指标:调整后的息税折旧及摊销前利润(“调整后EBITDA”)、调整后的营业收入,包括(不包括)房地产交易收益、调整后的营业利润率以及北美零担业务的调整后EBITDA产生的现金净额;建议剥离业务的调整EBITDA;以及北美卡车经纪业务的利润率。我们相信,上述调整后的财务指标有助于分析我们正在进行的业务运营,因为它们排除了可能不能反映或与XPO及其业务部门的核心运营业绩无关的项目,并可能帮助投资者与前几个时期进行比较,并评估我们基础业务的趋势。其他公司可能会以不同的方式计算这些非GAAP财务指标,因此我们的指标可能无法与其他公司的同名指标相比较。这些非GAAP财务指标只能作为我们经营业绩的补充指标。调整后的EBITDA包括交易和整合成本的调整,以及重组成本和附表中列出的其他调整。交易和整合调整通常是实际或计划中的收购、剥离或剥离产生的增量成本,可能包括交易成本、咨询费, 留任奖励、内部薪金和工资(如果个人被分配全职从事集成和转型活动)以及与集成和融合IT系统相关的某些成本。重组成本主要涉及与业务优化计划相关的遣散费。管理层使用这些非GAAP财务衡量标准来制定财务、运营和规划决策,并评估XPO和每个业务部门的持续业绩。我们相信,调整后的EBITDA消除了我们的资本结构(利息和融资费用)、资产基础(折旧和摊销)、税收影响以及管理层认定不能反映核心经营活动的附件中所列其他调整的影响,从而提高了不同时期的可比性,从而帮助投资者评估我们基础业务的趋势。我们相信,调整后的营业收入和调整后的营业比率通过(I)剔除某些交易和整合成本、重组成本以及摊销费用的影响,以及(Ii)包括报告期内产生的养老金收入的影响(见附表),从而提高了我们不同时期的经营业绩的可比性。我们相信,调整后的EBITDA产生的净现金是衡量我们为我们认为将提高股东价值的资本使用提供资金的能力的重要衡量标准。关于我们2022年全年的财务目标,北美零担业务调整后的EBITDA, 由于我们从这些非GAAP目标度量中排除的上述协调项目的可变性和复杂性,如果没有不合理的努力,则无法将此非GAAP度量与相应的GAAP度量进行协调。这些项目的可变性可能会对我们未来的GAAP财务结果产生重大影响,因此,我们无法编制根据GAAP编制的前瞻性损益表和现金流量表,这将是产生这种对账所需的。

投资者陈述2022年3月免责声明(续)3前瞻性陈述本陈述包括符合1933年“证券法”(修订本)第27 A节和“1934年证券交易法”(修订本)第21 E节含义的前瞻性陈述,包括与计划中的剥离和资产剥离、交易的预期时间以及交易的预期效益有关的陈述。除历史事实以外的所有陈述均为或可能被视为前瞻性陈述。在某些情况下,前瞻性陈述可以通过使用诸如“预期”、“估计”、“相信”、“继续”、“可能”、“打算”、“可能”、“计划”、“潜在”、“预测”、“应该”、“将会”、“预期”、“目标”、“预测”、“预测”、“目标”、“指导”“展望”、“努力”、“目标”、“轨迹”或这些术语或其他可比术语的负面影响。然而,没有这些话并不意味着这些声明没有前瞻性。这些前瞻性陈述是基于我们根据我们的经验和我们对历史趋势、现状和预期未来发展的看法以及我们认为在这种情况下合适的其他因素而做出的某些假设和分析。这些前瞻性陈述会受到已知和未知的风险、不确定性和假设的影响,这些风险、不确定性和假设可能会导致实际结果、活动水平、业绩或成就与任何未来的结果、活动水平大不相同。, 这些前瞻性陈述明示或暗示的业绩或成就。可能导致或促成重大差异的因素包括我们实现剥离并满足本文提到的相关条件的能力、我们完成欧洲货运业务和多式联运业务剥离的能力、交易完成的预期时间和交易条款、我们实现交易预期效益的能力、我们为单独业务留住和吸引关键人员的能力、我们提交给美国证券交易委员会的文件中讨论的风险,以及以下内容:总体经济状况;我们关注新冠肺炎疫情的严重性、规模、持续时间和后果,其中包括工厂和港口关闭以及运输延误导致的供应链中断、半导体芯片等特定零部件的全球短缺、原材料生产或提取的紧张、成本上涨以及劳动力和设备短缺,这可能降低服务水平,包括及时性、生产力和服务质量,以及政府对这些因素的反应;我们对资本资产(包括设备、服务中心和仓库)的投资能够与客户的需求保持一致;我们有能力实施我们的成本和收入计划;我们改善北美LTL业务的行动计划和其他管理行动的有效性;我们从一个或多个业务部门的出售、剥离或其他资产剥离中获益的能力,以及预期的物质补偿和其他费用(包括与加速股权奖励相关的费用)的影响,这些费用与重大处置有关;我们成功整合和实现预期的协同效应的能力, 与被收购公司有关的成本节约和利润改善机会;商誉减值,包括与出售、剥离或其他剥离业务部门有关的商誉减值;与我们知识产权有关的事项;货币汇率波动;燃油价格和燃油附加费变化;自然灾害、恐怖袭击、战争或类似事件;与剥离物流部门或未来剥离业务部门的预期收益有关的风险和不确定性;剥离物流部门或未来剥离业务部门对公司规模和我们物流部门的剥离或未来业务部门的剥离有资格享受U的免税待遇。S.联邦所得税目的;我们开发和实施合适的信息技术系统以及防止此类系统失败或违规的能力;我们的负债;我们筹集债务和股权资本的能力;固定和浮动利率的波动;我们与我们的第三方运输提供商网络保持积极关系的能力;我们吸引和留住合格司机的能力;劳工事务,包括我们管理分包商的能力,以及与客户的劳资纠纷相关的风险,以及劳工组织组织我们的员工和独立承包商的努力;诉讼,包括与据称的独立承包商和独立承包商的错误分类有关的诉讼。与我们现任和前任员工的固定福利计划相关的风险;我们董事长可能出售普通股的影响;政府监管,包括贸易合规法, 以及国际贸易政策和税收制度的变化;政府或政治行动,包括联合王国退出欧盟;以及竞争和定价压力。本陈述中提出的所有前瞻性陈述都受这些警告性陈述的限制,不能保证我们预期的实际结果或发展将会实现,或者即使实质上实现了,也不能保证它们会对我们或我们的业务或运营产生预期的后果或影响。本演示文稿中陈述的前瞻性陈述仅代表截至本新闻稿发布之日的情况,我们不承担任何义务更新前瞻性陈述,以反映后续事件或情况、预期的变化或意外事件的发生,除非法律要求。在法律要求的情况下,除非符合适用的员工信息和咨询要求,否则不会就剥离欧洲业务做出具有约束力的决定。

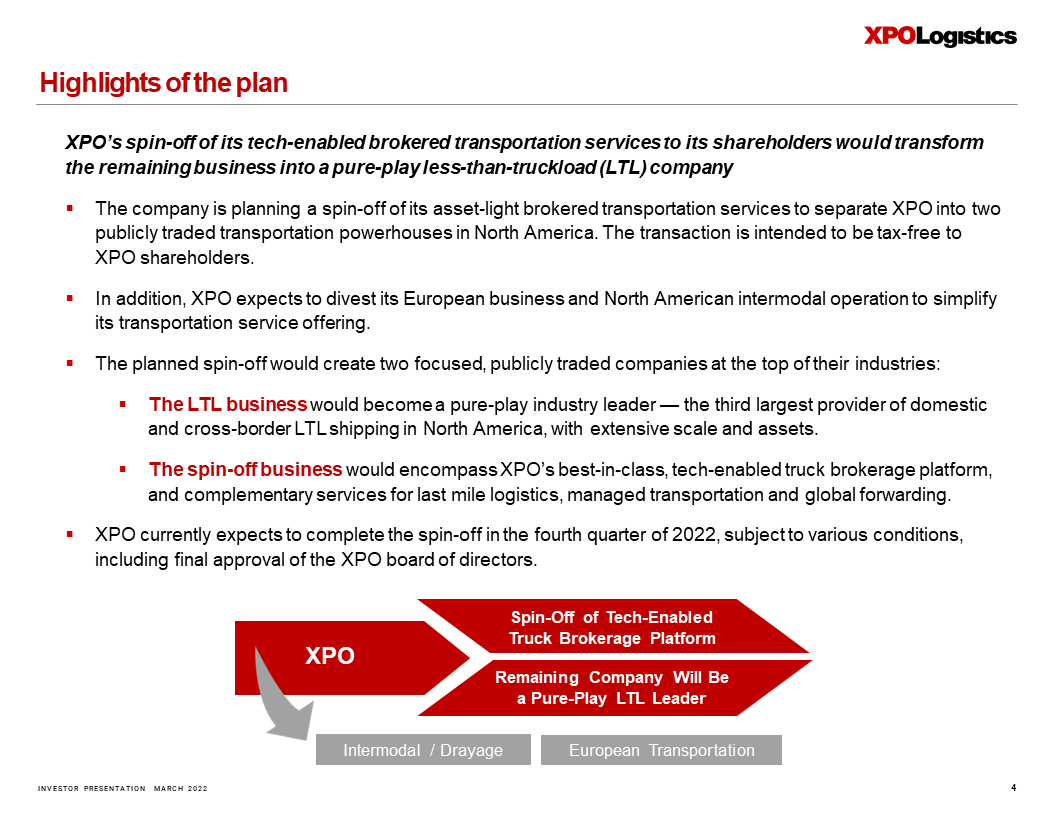

投资者说明会2022年3月4日计划要点XPO将其科技中介运输服务剥离给股东,这将把剩余业务转变为一家纯粹的零担运输公司▪该公司正计划剥离其轻资产中介运输服务,将XPO分拆为北美两家上市的运输巨头。这笔交易的目的是对XPO股东免税。此外,▪预计将剥离其欧洲业务和北美多式联运业务,以简化其运输服务提供。▪计划中的剥离将在各自行业的顶端创建两家专注的上市公司:▪ltl业务将成为纯粹的行业领先者-北美第三大国内和跨境ltl航运提供商,拥有广泛的规模和资产。▪剥离的业务将包括XPO一流的科技卡车经纪平台,以及为最后一英里物流、管理运输和全球运输提供的补充服务。▪xpo目前预计将在2022年第四季度完成剥离,这取决于各种条件,包括xpo董事会的最终批准。XPO剩余公司将成为科技卡车经纪平台欧洲运输多式联运/拖运的纯LTL领先者

投资者演示文稿2022年3月5独立的科技经纪运输领先者1包括公司的卡车经纪业务、最后一英里物流、管理运输和全球转运业务注:有关经纪运输调整后的EBITDA和卡车经纪利润率增长的协调,请参阅第11页和第13页,分别参阅第11页和第13页,分别是同类最佳卡车经纪平台,具有超高收入和利润率增长的长期记录▪灵活的非资产模式,具有高ROIC,旨在利用专有的XPO Connect在任何周期中获利▪先发技术优势利用长期趋势▪拥有约80,000辆卡车的巨大运力,代表着总计约1,000,000辆卡车▪为最后一英里物流、管理运输和全球转运提供补充服务▪与蓝筹股客户建立了牢固的关系▪经验丰富的领导团队合作多年;专业知识提高了业务敏捷性▪在2013-2021年的表现超过行业增长3倍以上,收入复合年增长率为27%,行业复合年增长率为9%,占据市场份额2021年收入48亿美元2021年营业收入2.26亿美元2021年调整后EBITDA 3.05亿员工~5500名客户~10000名2021年收入同比增长63%2013-2021年收入复合年增长率27%2021年来自前20名客户的负载同比增长35%/29%2021年利润率同比增长35%/29%2021年利润率同比增长35%/29%2021年利润率同比增长35%/29%2021年利润率同比增长35%/29%由于其科技卡车经纪平台的表现优于行业卡车经纪增长指标,

投资者演示文稿2022年3月6月6独立、纯粹的少于卡车的(LTL)领导者注:有关调整后的少于卡车的EBITDA、调整后的营业利润率提高和净现金的调节,请参阅第1 2 1页,剔除房地产销售收益作为第三大LTL提供商的显著竞争优势,与美国全国网络▪高ROIC从分配的资本中获得高ROIC,以提高网络密度,扩大机队和人才基础,并增强技术▪有利的行业动态,包括公司的定价环境;由电子产品的快速增长推动的强劲需求内部拖车制造和约130家卡车司机培训学校▪约25,000个客户之间的许多长期客户关系为▪提供了巨大的机会,通过许多特定于公司的计划提高盈利能力2021年收入▪行业第二好的调整后运营比率2021年收入41亿2021年调整后营业收入6.18亿美元2021年调整后EBITDA 9.04亿美元2015-2021年调整后EBITDA超过10亿美元2015-2021年调整后营业利润率提高1910个基点2016-2021年净现金产生超过30亿美元码头291名司机~12,000辆拖拉机~

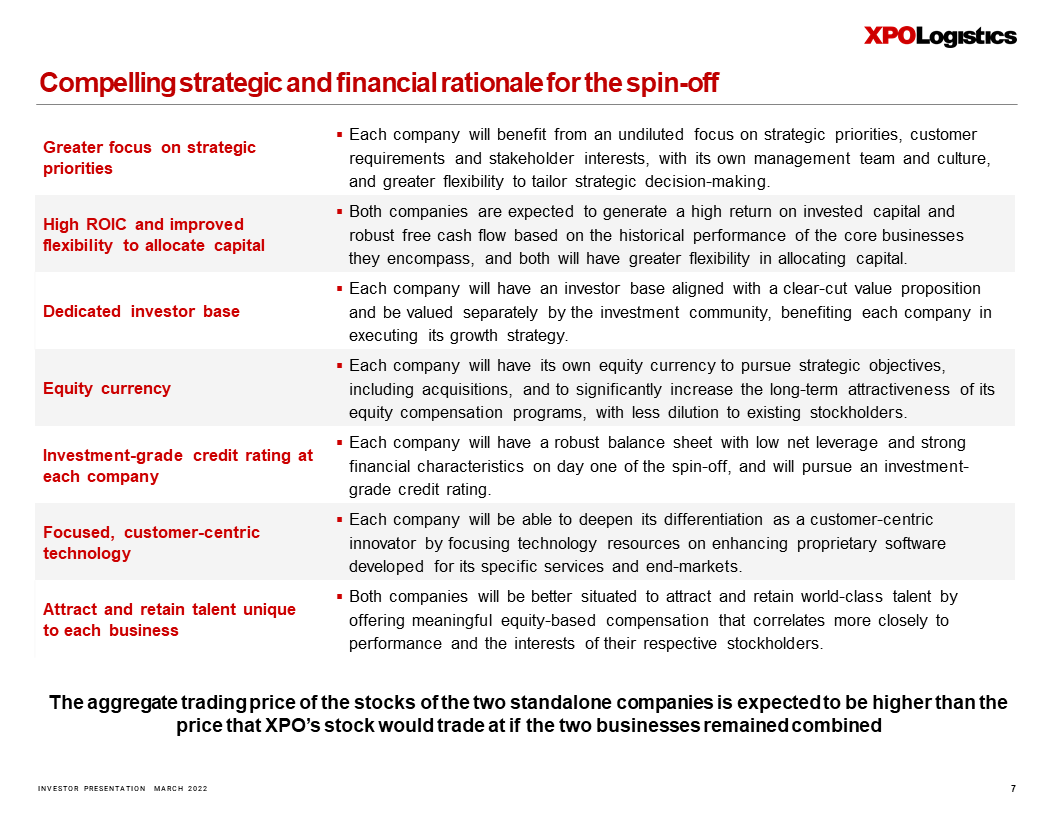

投资者演示文稿2022年3月7日更多地关注战略优先事项▪每个公司都将受益于对战略优先事项、客户要求和利益相关者利益的全面关注,拥有自己的管理团队和文化,以及更大的灵活性来量身定制战略决策。高ROIC和更高的配置资本灵活性▪两家公司预计都将根据其核心业务的历史表现产生高投资资本回报和强劲的自由现金流,而且两家公司在配置资本方面都将拥有更大的灵活性。专门的投资者基础▪每家公司都将拥有与明确的价值主张相一致的投资者基础,并受到投资界的单独估值,从而使每家公司在执行其增长战略时受益。股权货币▪每家公司都将拥有自己的股权货币,以追求包括收购在内的战略目标,并显著提高其股权薪酬计划的长期吸引力,同时减少对现有股东的稀释。每家公司的投资级信用评级▪每家公司在剥离的第一天都将拥有稳健的资产负债表,净杠杆率较低,财务特征较强,并将追求投资级信用评级。聚焦, 以客户为中心的技术▪每家公司将能够通过将技术资源集中于增强为其特定服务和终端市场开发的专有软件来深化其作为以客户为中心的创新者的差异化。吸引和留住每项业务独有的人才▪两家公司都将更好地通过提供与业绩和各自股东利益更密切相关的有意义的股权薪酬来吸引和留住世界级人才。剥离两家独立公司股票的令人信服的战略和财务理由预计,如果两家公司保持合并,XPO股票的总交易价格将高于XPO股票的交易价格

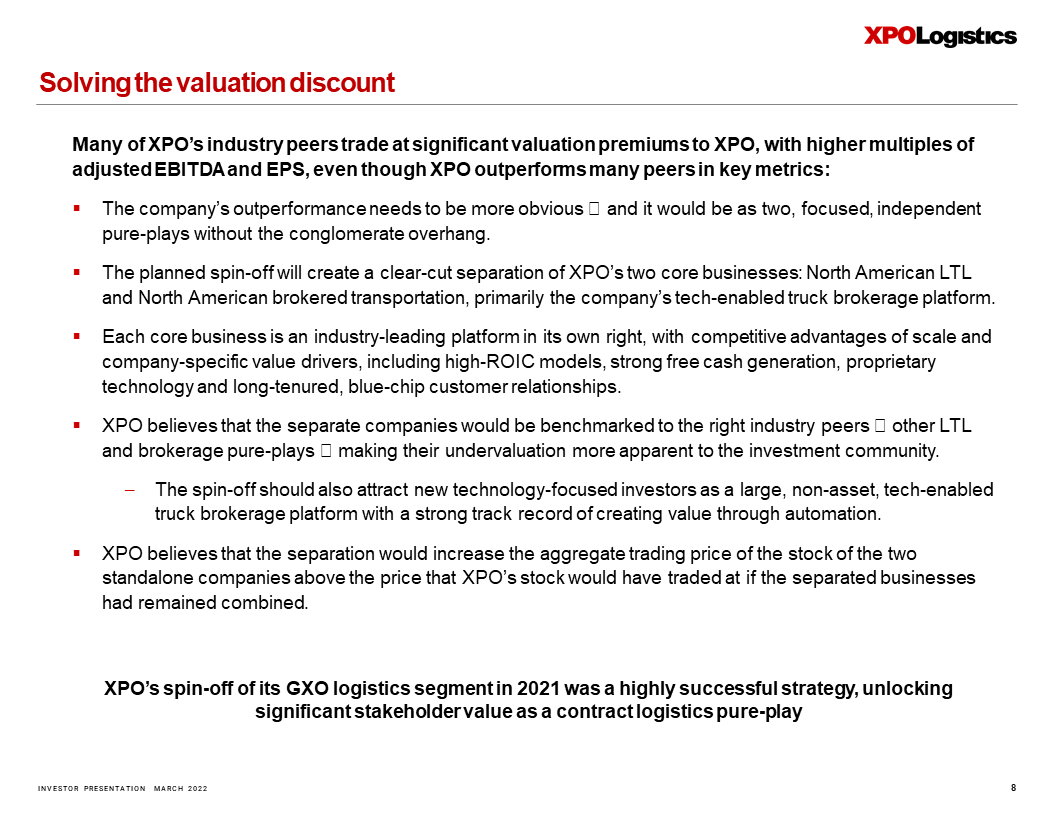

投资者演示文稿2022年3月XPO剥离其GXO物流部门是一个非常成功的战略,释放了作为合同物流纯业务8的重大利益相关者价值,解决了XPO许多行业同行的估值折价问题,调整后的EBITDA和EPS的倍数更高,尽管XPO在关键指标上的表现优于许多同行:▪公司的表现需要更明显的⏤,它将是两个专注、独立、没有企业集团悬而未决的纯业务。▪计划中的剥离将明确分离XPO的两项核心业务:北美LTL和北美经纪运输,主要是该公司的科技卡车经纪平台。▪每项核心业务本身都是行业领先的平台,具有规模的竞争优势和公司特有的价值驱动因素,包括高ROIC模式、强大的自由现金产生、专有技术和长期的蓝筹股客户关系。▪xpo相信,这两家独立的公司将以合适的行业同行、⏤、其他ltl和经纪公司纯粹的⏤为基准,使它们的低估在投资界变得更加明显。-剥离还应该吸引专注于技术的新投资者,成为一个大型、非资产、科技驱动的卡车经纪平台,在通过自动化创造价值方面有着良好的记录。▪xpo认为,分离将提高两家独立公司股票的总交易价格,高于如果分开的业务保持合并,xpo股票的交易价格。

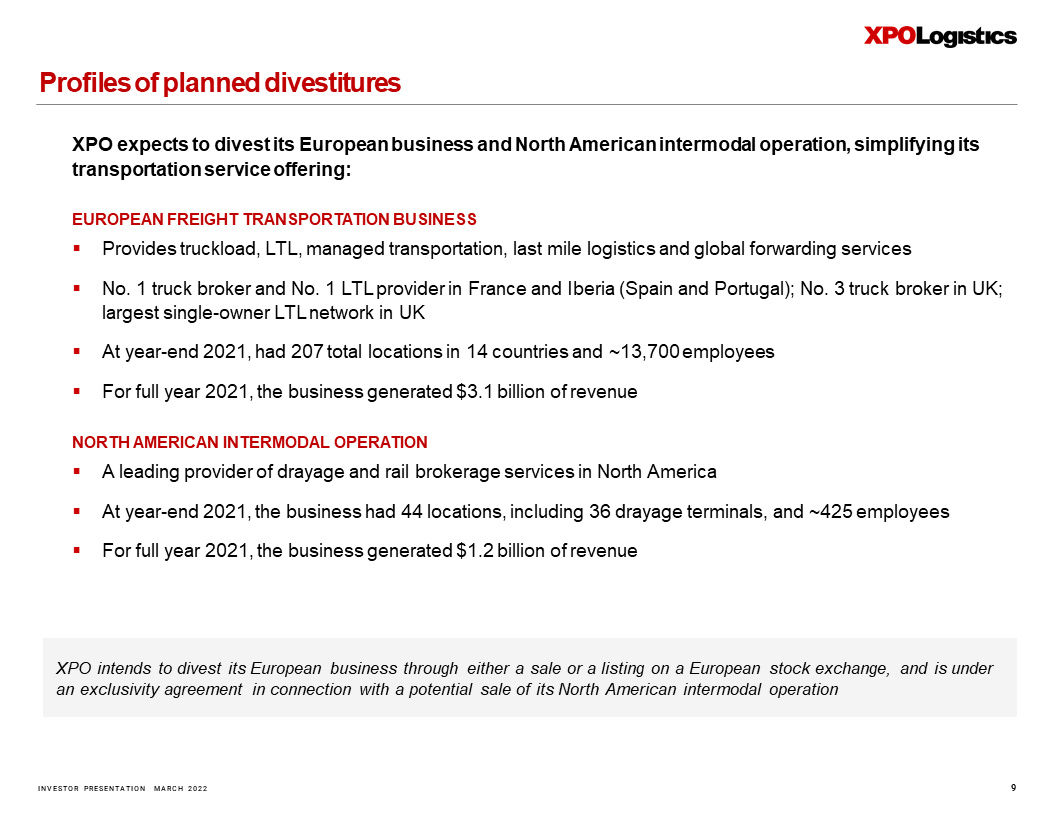

投资者介绍2022年3月XPO打算通过出售或在欧洲证券交易所上市来剥离其欧洲业务,并根据一项与可能出售其北美多式联运业务有关的排他性协议,XPO预计将剥离其欧洲业务和北美多式联运业务,以简化其运输服务:欧洲货运业务▪提供卡车装载、拼箱运输、管理运输、最后一英里物流和全球运输服务▪法国和国际第一大卡车经纪公司和第一大LTL供应商英国最大的单一所有者▪网络2021年底,在14个国家共有207个地点,约13,700名员工▪2021年全年,该业务创造了31亿美元的收入北美联运和铁路经纪服务的领先提供商▪2021年底,该业务拥有44个地点,包括36个拖运码头,2021年全年约425名员工▪,该业务创造了12亿美元的收入

附录

投资者介绍2022年3月可归因于计划剥离的调整后EBITDA的对账财务对账下表将XPO在截至2021年12月31日的一年中计划剥离业务(1)的营业收入与同期调整后的EBITDA进行了核对。1计划中的分拆预计将包括该公司的卡车经纪业务,以及最后一英里物流业务。受管运输和全球转运业务2不包括未分配的公司成本注:请参阅本文件第2页的“非GAAP财务措施”部分11以百万美元(未经审计)为单位的分拆业务营业收入226美元其他费用(2)折旧和摊销79交易和整合成本2调整后的EBITDA(2)截至2021年12月31日的年度305美元

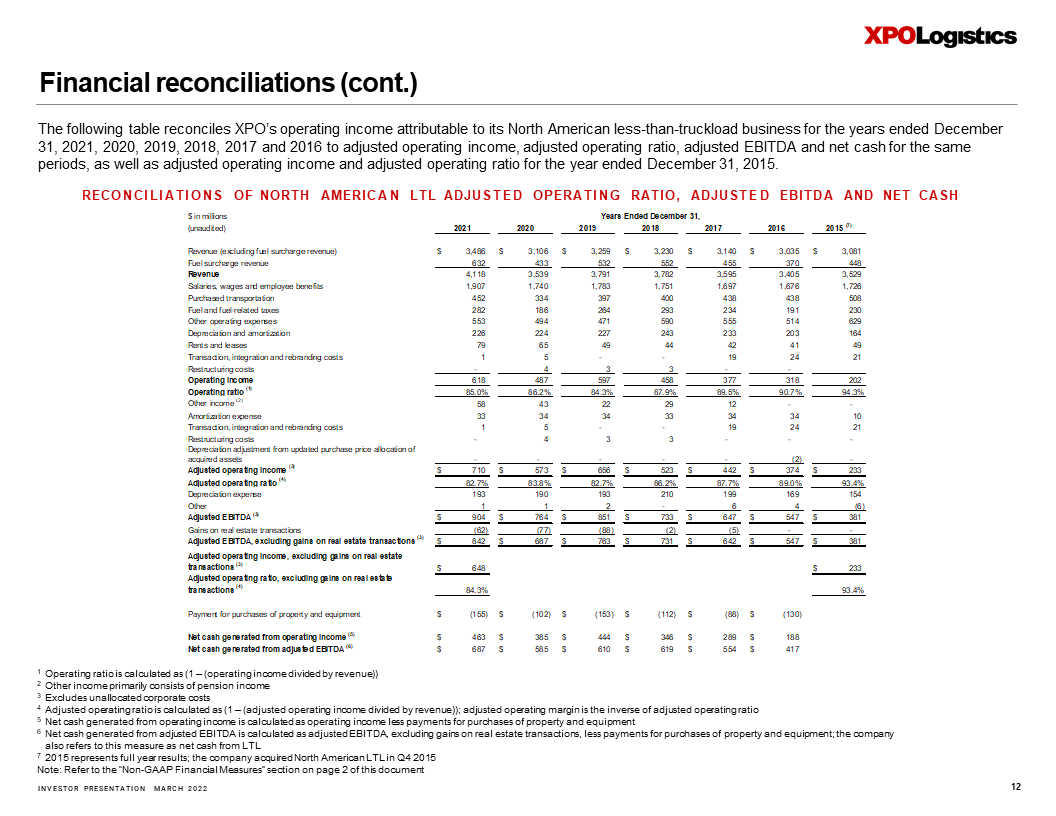

INVESTOR PRESENTATION MARCH 2022 Financial reconciliations (cont.) The following table reconciles XPO’s operating income attributable to its North American less - than - truckload business for the ye ars ended December 31, 2021, 2020, 2019, 2018, 2017 and 2016 to adjusted operating income, adjusted operating ratio, adjusted EBITDA and net cas h f or the same periods, as well as adjusted operating income and adjusted operating ratio for the year ended December 31, 2015. 1 Operating ratio is calculated as (1 – (operating income divided by revenue)) 2 Other income primarily consists of pension income 3 Excludes unallocated corporate costs 4 Adjusted operating ratio is calculated as (1 – (adjusted operating income divided by revenue)); adjusted operating margin is the inverse of adjusted operating ratio 5 Net cash generated from operating income is calculated as operating income less payments for purchases of property and equipm ent 6 Net cash generated from adjusted EBITDA is calculated as adjusted EBITDA, excluding gains on real estate transactions, less p aym ents for purchases of property and equipment; the company also refers to this measure as net cash from LTL 7 2015 represents full year results; the company acquired North American LTL in Q4 2015 Note: Refer to the “Non - GAAP Financial Measures” section on page 2 of this document 12 RECONCILIATIONS OF NORTH AMERICAN LTL ADJUSTED OPERATING RATIO, ADJUSTED EBITDA AND NET CASH $ in millions (unaudited) Revenue (excluding fuel surcharge revenue) $ 3,486 $ 3,106 $ 3,259 $ 3,230 $ 3,140 $ 3,035 $ 3,081 Fuel surcharge revenue 632 433 532 552 455 370 448 Revenue 4,118 3,539 3,791 3,782 3,595 3,405 3,529 Salaries, wages and employee benefits 1,907 1,740 1,783 1,751 1,697 1,676 1,726 Purchased transportation 452 334 397 400 438 438 508 Fuel and fuel-related taxes 282 186 264 293 234 191 230 Other operating expenses 553 494 471 590 555 514 629 Depreciation and amortization 226 224 227 243 233 203 164 Rents and leases 79 65 49 44 42 41 49 Transaction, integration and rebranding costs 1 5 - - 19 24 21 Restructuring costs - 4 3 3 - - Operating income 618 487 597 458 377 318 202 Operating ratio (1) 85.0% 86.2% 84.3% 87.9% 89.5% 90.7% 94.3% Other income (2) 58 43 22 29 12 - - Amortization expense 33 34 34 33 34 34 10 Transaction, integration and rebranding costs 1 5 - - 19 24 21 Restructuring costs - 4 3 3 - - - Depreciation adjustment from updated purchase price allocation of acquired assets - - - - - (2) - Adjusted operating income (3) $ 710 $ 573 $ 656 $ 523 $ 442 $ 374 $ 233 Adjusted operating ratio (4) 82.7% 83.8% 82.7% 86.2% 87.7% 89.0% 93.4% Depreciation expense 193 190 193 210 199 169 154 Other 1 1 2 - 6 4 (6) Adjusted EBITDA (3) $ 904 $ 764 $ 851 $ 733 $ 647 $ 547 $ 381 Gains on real estate transactions (62) (77) (88) (2) (5) - - Adjusted EBITDA, excluding gains on real estate transactions (3) $ 842 $ 687 $ 763 $ 731 $ 642 $ 547 $ 381 Adjusted operating income, excluding gains on real estate transactions (3) $ 648 $ 233 Adjusted operating ratio, excluding gains on real estate transactions (4) 84.3% 93.4% Payment for purchases of property and equipment $ (155) $ (102) $ (153) $ (112) $ (88) $ (130) Net cash generated from operating income (5) $ 463 $ 385 $ 444 $ 346 $ 289 $ 188 Net cash generated from adjusted EBITDA (6) $ 687 $ 585 $ 610 $ 619 $ 554 $ 417 2021 2020 2019 2018 2017 2016 2015 (7) Years Ended December 31,

投资者演示文稿2022年3月$以百万美元(未经审计)变化%收入$2,749$1,684 63.2%运输和服务成本(不包括折旧和摊销)2,322 1,398利润率(2)$427$286 49.3%(截至2021年12月31日)北美卡车经纪利润率1计划剥离预计将包括公司的卡车经纪业务,以及最后一英里物流,受管运输和全球货运业务2毛利的计算方法是收入减去运输和服务成本(不包括折旧和摊销)后的毛利。注:请参阅本文件第2页的“非GAAP财务措施”部分,下表将XPO截至2021年12月31日和2020年12月31日的北美卡车经纪业务(1)的毛利与同期毛利进行了核对。财务对账(续)13