目录

性能图表

以下业绩图表和相关信息不应被视为已在美国证券交易委员会备案,也不得通过引用将此类信息纳入根据1933年证券法或1934年证券交易法(这两项法案均已修订)规定的任何未来备案文件,除非我们特别通过引用将其纳入此类备案文件。

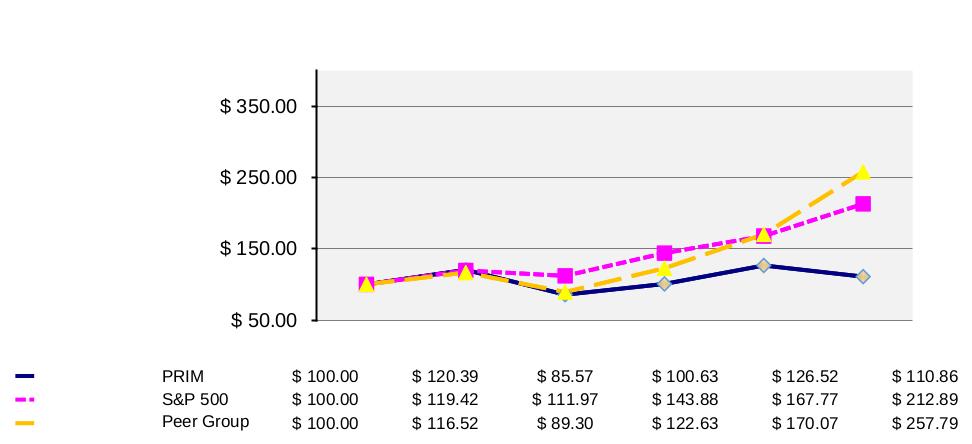

下图比较了从2016年12月31日开始的五年期间以及截至2021年12月31日的每个季度我们普通股持有人的累计总回报。这一回报与同期标准普尔500指数(“S&P500”)和我们管理层选择的包括本行业五家上市公司(“同业集团”)在内的同业集团指数的累计总回报进行了比较。Peer Group由MasTec,Inc.、Matrix Service Company、Quanta Services,Inc.、Sterling Construction Company,Inc.和Granite Construction组成,Peer Group中的公司之所以被选中,是因为它们由一大批上市公司组成,每一家公司都有一些与我们类似的业务。从整体上看,管理层认为,与集团中的任何一家公司相比,Peer Group更接近我们的整体业务。

计算回报的前提是,截至2016年12月31日,我们对我们的普通股和Peer Group的每只股票以及标准普尔500指数(S&P500)进行了价值100美元的投资。所有股息都再投资于普通股的额外股份。Peer Group的投资是根据五家公司股价的加权平均值计算的。曲线图仅连接测量日期,并不反映这些日期之间的波动。图表上显示的股票表现并不代表未来的股票表现。

2016年12月31日与2021年12月31日的比较

累计总回报

在Primoris Services Corporation(“Prim”)、标准普尔500指数(S&P500)和同业集团(Peer Group)中

第六项。 [已保留]

28