目录表

第II部

项目5.注册人普通股市场、相关股东事项和发行人购买股权证券

市场信息和记录持有者。我们的普通股在纳斯达克资本市场上交易,代码为“PLUG”。截至2021年2月18日,我们普通股的记录持有者约为670,094人。然而,管理层认为,相当数量的股票是由经纪商以“街头名义”持有的,我们普通股的实益股东人数超过837人。

股利政策。我们从未宣布或支付过普通股的现金股息,也不预期在可预见的未来支付现金股息。未来有关支付股息的任何决定将取决于我们的信贷协议(如有)施加的资本要求和限制,以及我们董事会可能考虑的其他因素。

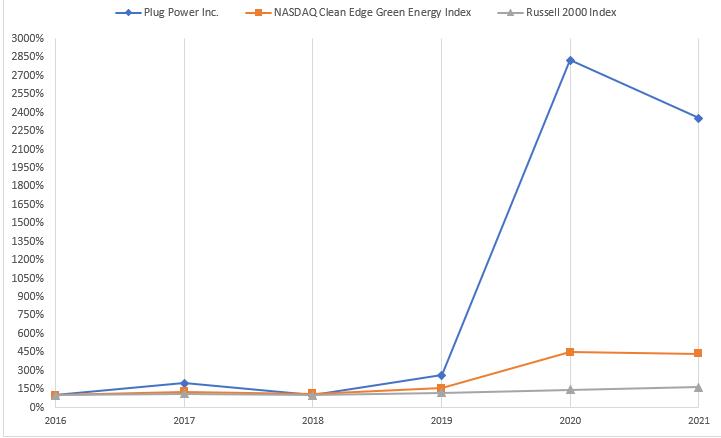

五年绩效图表。下面的折线图比较了自2016年12月31日至2021年12月31日期间,基于公司普通股的市场价格,公司普通股累计总回报与纳斯达克清洁边缘绿色能源指数(“CELS指数”)和罗素2000指数(“车辙指数”)所包含公司的总回报之间的百分比变化。在计算累计总回报时,假设2016年12月31日对公司普通股、CELS指数和RUT指数的投资为100美元,并将所有股息(如果有的话)进行再投资。

索引 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | ||||||||||||

Plug Power公司 |

| $ | 100.00 |

| $ | 196.67 |

| $ | 103.33 |

| $ | 263.33 |

| $ | 2,825.83 |

| $ | 2,352.50 |

纳斯达克清洁边缘绿色能源指数 | $ | 100.00 | $ | 130.78 | $ | 113.56 | $ | 158.34 | $ | 451.25 | $ | 437.48 | ||||||

罗素2000指数 | $ | 100.00 | $ | 113.14 | $ | 99.37 | $ | 122.32 | $ | 145.52 | $ | 165.42 | ||||||

| ● | 本图表及所附文字不是“征集材料”,不会被视为已在美国证券交易委员会备案,也不会以引用的方式纳入我们根据证券法或交易法提交的任何备案文件,无论该文件是在本申请日期之前或之后作出的,也不管在任何此类备案文件中使用的任何一般合并语言如何。 |

| ● | 图表上显示的股价表现并不一定预示着未来的价格表现。 |

| ● | 假设2016年12月31日投资100美元,并对股息进行再投资。图中显示的普通股价格表现仅反映了我们公司普通股价格相对于所述指数的变化,并不一定指示未来的价格表现。 |

38