美国

美国证券交易委员会

华盛顿特区,20549

表格6-K

外国私人发行人报告

依据规则第13a-16或15d-16

根据1934年的《证券交易法》

2022年2月

委员会档案第001-36487号

Atlantica可持续基础设施公司

(注册人的确切姓名载于其章程)

不适用

(注册人姓名英文译本)

大西部大厦,GW1,17楼

大西路

布伦特福德,TW8 9DF

英国

Tel: +44 203 499 0465

用复选标记表示注册人是否在表格20-F或表格40-F的封面下提交或将提交年度报告:

|

表格20-F

|

☐ Form 40-F

|

用复选标记表示注册人是否按照S-T规则第101(B)(1)条所允许的纸质提交表格6-K:☐

用复选标记表示注册人是否按照S-T规则第101(B)(7)条所允许的纸质提交表格6-K:☐

2021财年收益报告2022年2月28日

免责声明本演示文稿包含前瞻性陈述。这些

前瞻性陈述包括但不限于本演示文稿中包含的历史事实陈述以外的所有陈述,包括但不限于有关我们未来财务状况和经营业绩、我们的战略、计划、目标、目标和指标的陈述。我们经营或正在寻求经营的市场的未来发展,或预期我们经营或打算经营的市场的监管变化。

在某些情况下,您可以通过以下术语识别前瞻性陈述:“预期”、“相信”、“继续”、“可能”、“估计”、“预期”、“预测”、“指导”、“打算”、“很可能”、“可能”、“计划”“潜在”、“预测”、“

”预计、“应该”或“将”或此类术语或其他类似表述或术语的否定。前瞻性表述具有风险和不确定性,因为它们与事件相关,并取决于未来可能发生或不可能发生的

情况。前瞻性陈述仅代表截至本报告发表之日的情况,并不能保证未来的业绩,这些陈述是基于许多假设的。我们在运营、财务状况和事件发展方面的实际结果可能与前瞻性陈述中所述或所暗示的大不相同(且比前瞻性陈述中所暗示的更负面)。除非法律另有规定, 我们不承担任何

更新任何前瞻性陈述的义务,以反映此后的事件或情况,或反映预期或意想不到的事件或情况。投资者应阅读标题为“项目3.D-风险

因素”的章节,以及标题为“项目4.b.公司信息-业务概况”的章节中对我们部门和业务部门的描述,这些内容均在截至2021年12月31日的财年的Form 20-F年度报告中。我们向美国证券交易委员会(“美国证券交易委员会”)提交了

文件,希望对可能影响我们的风险和因素进行更完整的讨论。前瞻性表述包括但不限于有关以下方面的表述:预期价值、预期

扩张投资、投资回报;股权投资和项目增长战略;估计回报和可供分配的现金(“CAFD”)估计,包括每股CAFD增长战略和目标,每个货币、地理和行业的CAFD估计;基于CAFD估计的公司净杠杆;债务再融资;我们长期合同的质量;自我摊销项目债务结构和相关债务削减;使用非GAAP衡量标准作为投资者有用的预测工具;延长资产寿命的可能性;债务再融资带来的成本改善;股息;环境、社会和治理目标的实现情况;以及各种其他因素,包括我们在截至12月31日的财政年度的Form 20-F年度报告中“第3.d项--风险因素”和“第5.a项--经营业绩”项下讨论的因素, 2021年提交给美国证券交易委员会。本演示文稿中包含的CAFD和其他指南是截至2022年2月28日的估算值。这些估计是基于截至Atlantica可持续基础设施公司(“Atlantica”,“公司”,“我们”或“我们”)公布其2021年财务业绩之日被认为是合理的假设

。除法律要求外,我们目前无意更新此类指南。非GAAP财务信息本报告还包括某些非GAAP财务指标,包括调整后的EBITDA、调整后的EBITDA占收入(利润率)的百分比、CAFD和每股CAFD。非GAAP财务指标不是根据IASB发布的IFRS衡量我们的业绩或流动性的指标,也不应被视为

当期营业利润或利润或根据IASB发布的IFRS或任何其他公认会计原则得出的任何其他业绩指标的替代指标,也不应被视为运营、投资或融资活动的现金流的替代方案

。请参阅本演示文稿的附录,将本演示文稿中包含的非GAAP财务指标与

根据IFRS编制的最直接可比财务指标进行协调,并说明管理层认为本演示文稿中使用非GAAP财务指标(包括资本支出和调整后EBITDA)的原因,为投资者提供有用的信息。在我们对运营结果的讨论中

, 我们已经将外汇影响计入了我们的收入中,并通过提供持续的货币增长进行了调整。恒定货币列报不是国际财务报告准则承认的衡量标准,不包括

外币汇率波动的影响。我们相信,提供恒定的货币信息可以为我们的经营业绩提供有价值的补充信息。我们通过使用上期外币平均汇率折算本期本币收入和调整后的EBITDA,并将这些调整后的金额与上期报告的结果进行比较,来计算不变货币金额。这一计算可能不同于其他类似名称的计量

,因此,不变货币列报并不意味着取代按照国际会计准则委员会发布的国际财务报告准则列报的记录金额,也不应孤立地考虑此类金额。

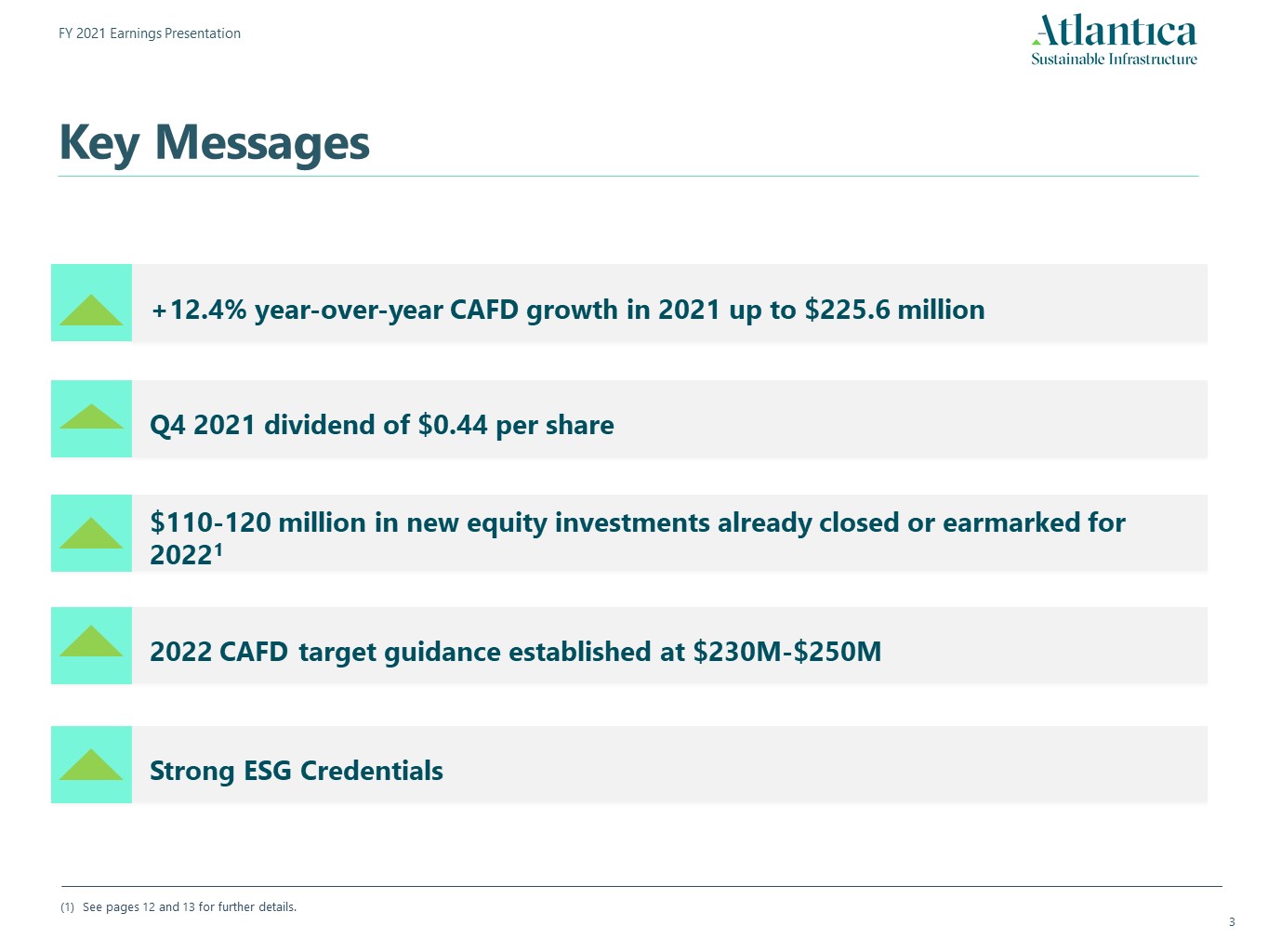

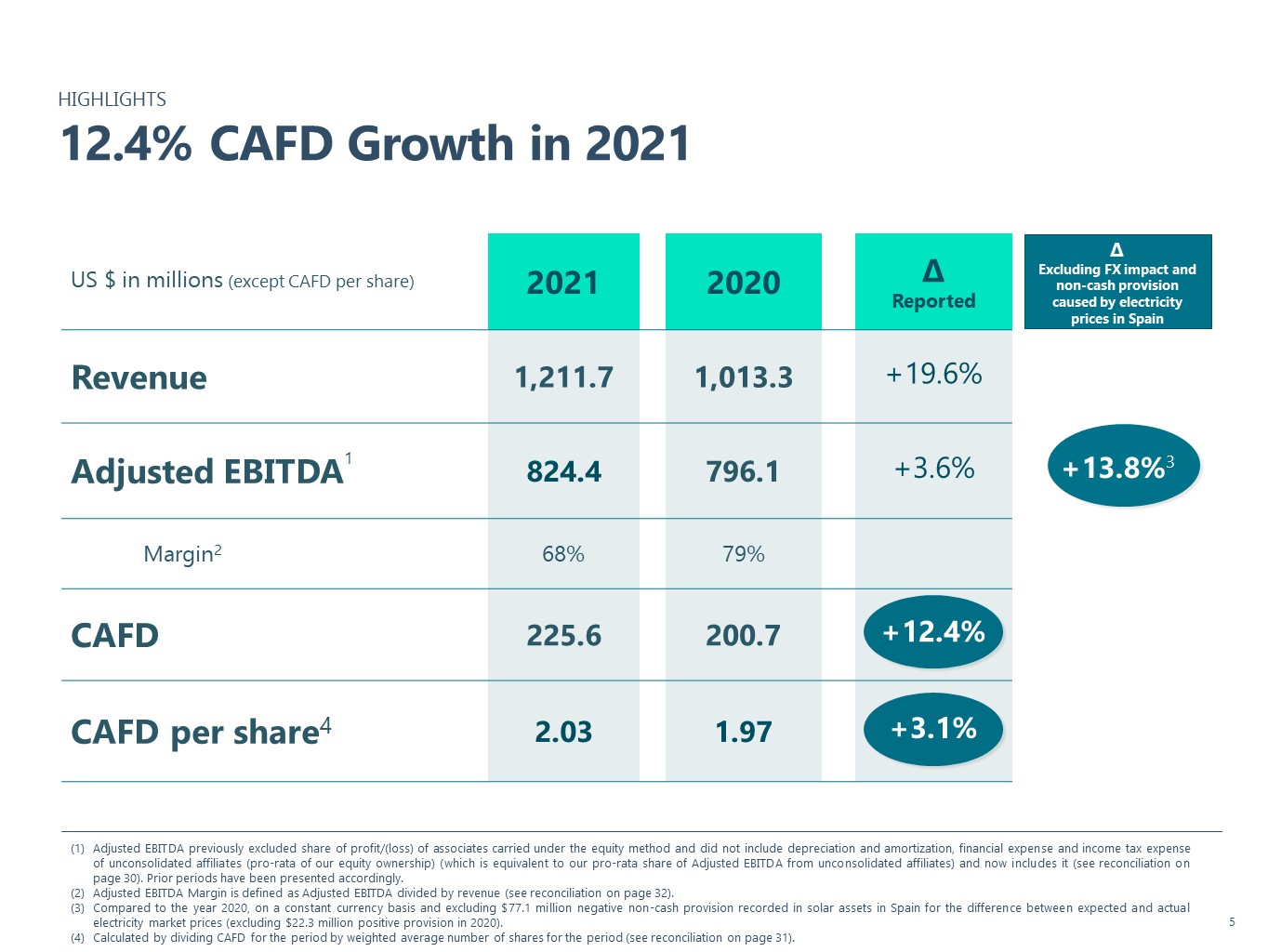

关键信息+2021年CAFD同比增长12.4%至2.256亿美元2021年第四季度

股息每股0.44美元强劲的ESG凭证已完成或指定用于20221的新股票投资1.1亿-1.2亿美元有关详细信息,请参阅第12页和第13页。2022年CAFD目标指引确定为2.3亿-2.5亿美元

1.2021财年财务业绩报告

∆不包括西班牙电价造成的外汇影响和非现金拨备

以百万美元为单位(不包括每股CAFD)2021年2020年∆报告收入1,211.7,013.3+19.6%调整后EBITDA1 824.4 796.1+3.6%Margin2 68%79%CAFD225.6 200.7+12.4%CAFD每股4 2.03 1.97+3.1%2021年CAFD增长12.4%调整后EBITDA之前不包括权益法下列账的联营公司利润/(亏损)份额

,不包括折旧和摊销,未合并关联公司的财务费用和所得税支出(按比例占我们股权的比例)(相当于我们在未合并关联公司的调整后EBITDA中按比例分摊),现在包括在内(见第30页的对账)。调整后的EBITDA利润率定义为调整后的EBITDA除以收入(参见第32页的

对账)。与2020年相比,在不变货币基础上,不包括西班牙太阳能资产中记录的7,710万美元的负非现金拨备,用于支付预期和实际电力市场价格之间的差额

(不包括2020年2,230万美元的正拨备),计算方法是将该期间的CAFD除以该期间的加权平均股数(见第31页的对账)。+13.8%3

∆不包括西班牙电价造成的外汇影响和非现金拨备

以百万美元为单位(不包括每股CAFD)2021年2020年∆报告收入1,211.7,013.3+19.6%调整后EBITDA1 824.4 796.1+3.6%Margin2 68%79%CAFD 225.6 200.7+12.4%CAFD

每股4 2.03 1.97+3.1%HIGHLIGHTS12.4%2021年CAFD增长调整后EBITDA之前不包括按权益法计入的联营公司利润/(亏损)份额,不包括折旧和摊销,

未合并附属公司的财务费用和所得税费用(这相当于我们按比例从未合并附属公司获得的调整后EBITDA),现在包括在内(请参阅第30页的对账)。之前的期间

已相应列示(我们股权的比例)。调整后的EBITDA利润率定义为调整后的EBITDA除以收入(参见第32页的对账)。与2020年相比,按不变货币计算,

不包括西班牙太阳能资产中记录的7,710万美元的负非现金拨备,用于计算预期电力市场价格与实际电力市场价格之间的差额(不包括2020年2,230万美元的正拨备)。计算方法为:

将该期间的CAFD除以该期间的加权平均股数(见第31页的对账)。+13.8%3

∆不包括西班牙电价造成的外汇影响和非现金拨备

百万美元(不包括每股资本支出)2021年2020年∆报告收入1,211.7,013.3+19.6%调整后息税前利润1,211.7,013.3+19.6%调整后息税前利润1 824.4 796.1+3.6%Margin2 68%79%CAFD 225.6 200.7+12.4%CAFD每

股份4 2.03 1.97+3.1%HIGHLIGHTS12.4%2021年CAFD增长调整后EBITDA之前不包括按权益法计入的联营公司利润/(亏损)份额,不包括折旧和摊销,未合并附属公司的财务

费用和所得税费用(相当于我们从未合并附属公司按比例分摊的调整后EBITDA),现在包括在内(请参阅第30页的对账)。前期已相应列报。调整后的EBITDA利润率定义为调整后的EBITDA除以收入(参见第32页的对账)。与2020年相比,在不变货币基础上,不包括西班牙太阳能资产中记录的预期与实际电力市场价格之间的差额的负7,710万美元非现金拨备

(不包括2020年2,230万美元的正拨备)。计算方法是将该期间的CAFD除以该期间的加权平均

股票数量(见第31页的对账)。+13.8%3

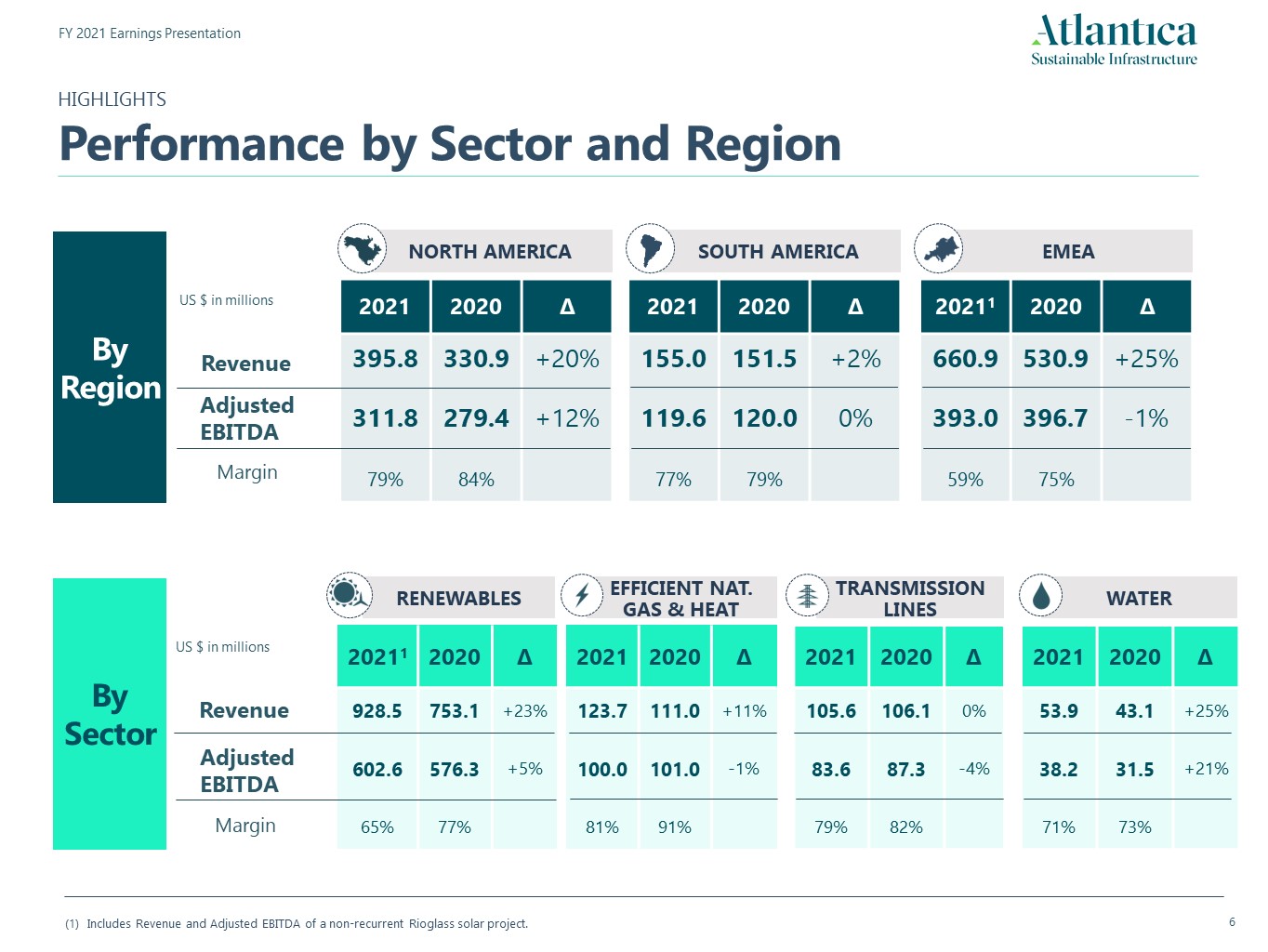

HIGHLIGHTSPerformance by Sector and Region Includes Revenue and Adjusted EBITDA of a non-recurrent

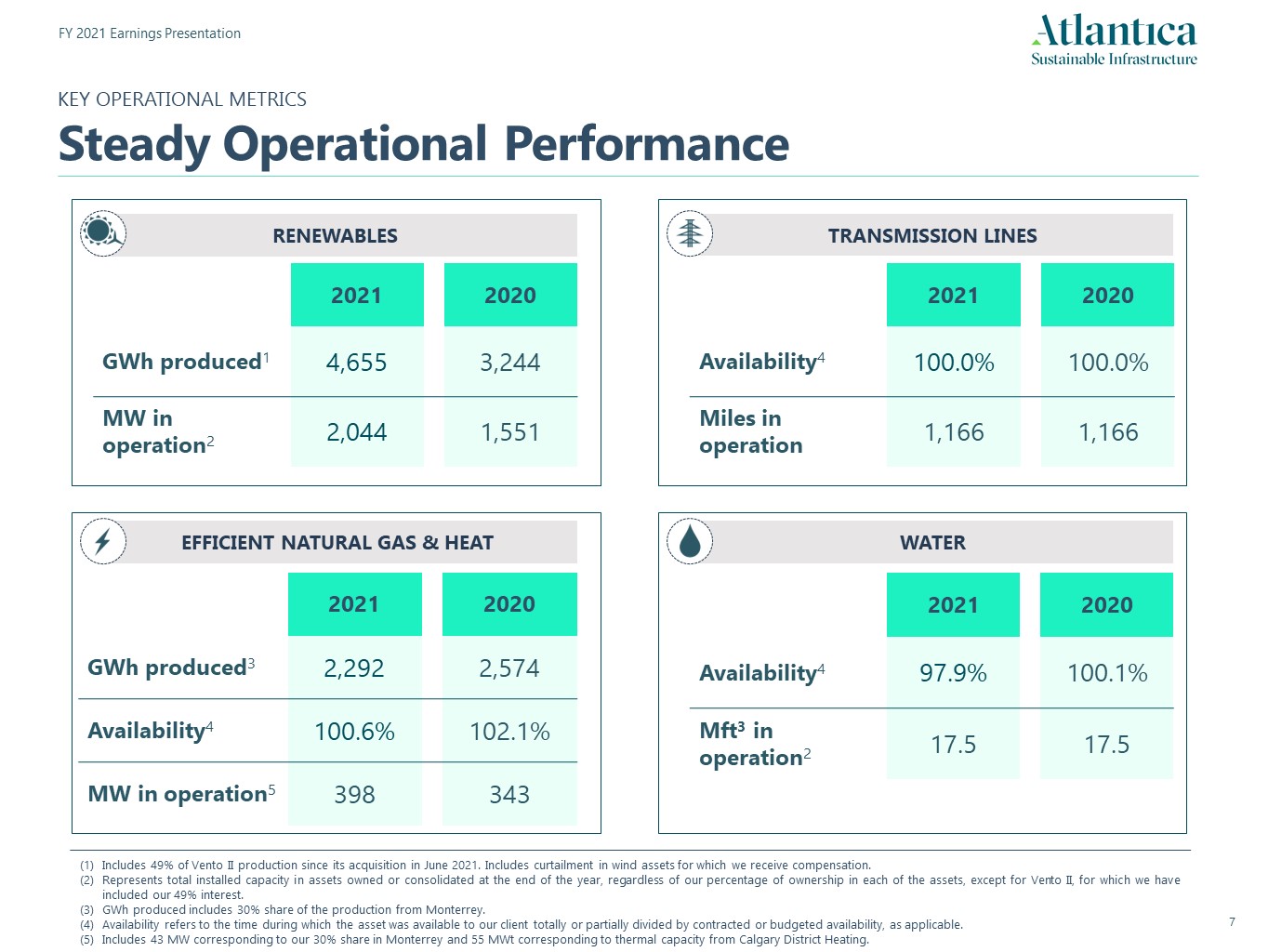

Rioglass solar project. WATER 2021 2020 ∆ 53.9 43.1 +25% 38.2 31.5 +21% 71% 73% RENEWABLES 20211 2020 ∆ 928.5 753.1 +23% 602.6 576.3 +5% 65% 77% EFFICIENT NAT. GAS &

HEAT 2021 2020 ∆ 123.7 111.0 +11% 100.0 101.0 -1% 81% 91% TRANSMISSION LINES 2021 2020 ∆ 105.6 106.1 0% 83.6 87.3 -4% 79% 82% By Sector US $ in millions Revenue Margin EMEA NORTH

AMERICA 2021 2020 ∆ 395.8 330.9 +20% 311.8 279.4 +12% 79% 84% SOUTH AMERICA 20211 2020 ∆ 660.9 530.9 +25% 393.0 396.7 -1% 59% 75% By Region US $ in millions Revenue Adjusted

EBITDA Margin 2021 2020 ∆ 155.0 151.5 +2% 119.6 120.0 0% 77% 79% Adjusted EBITDA

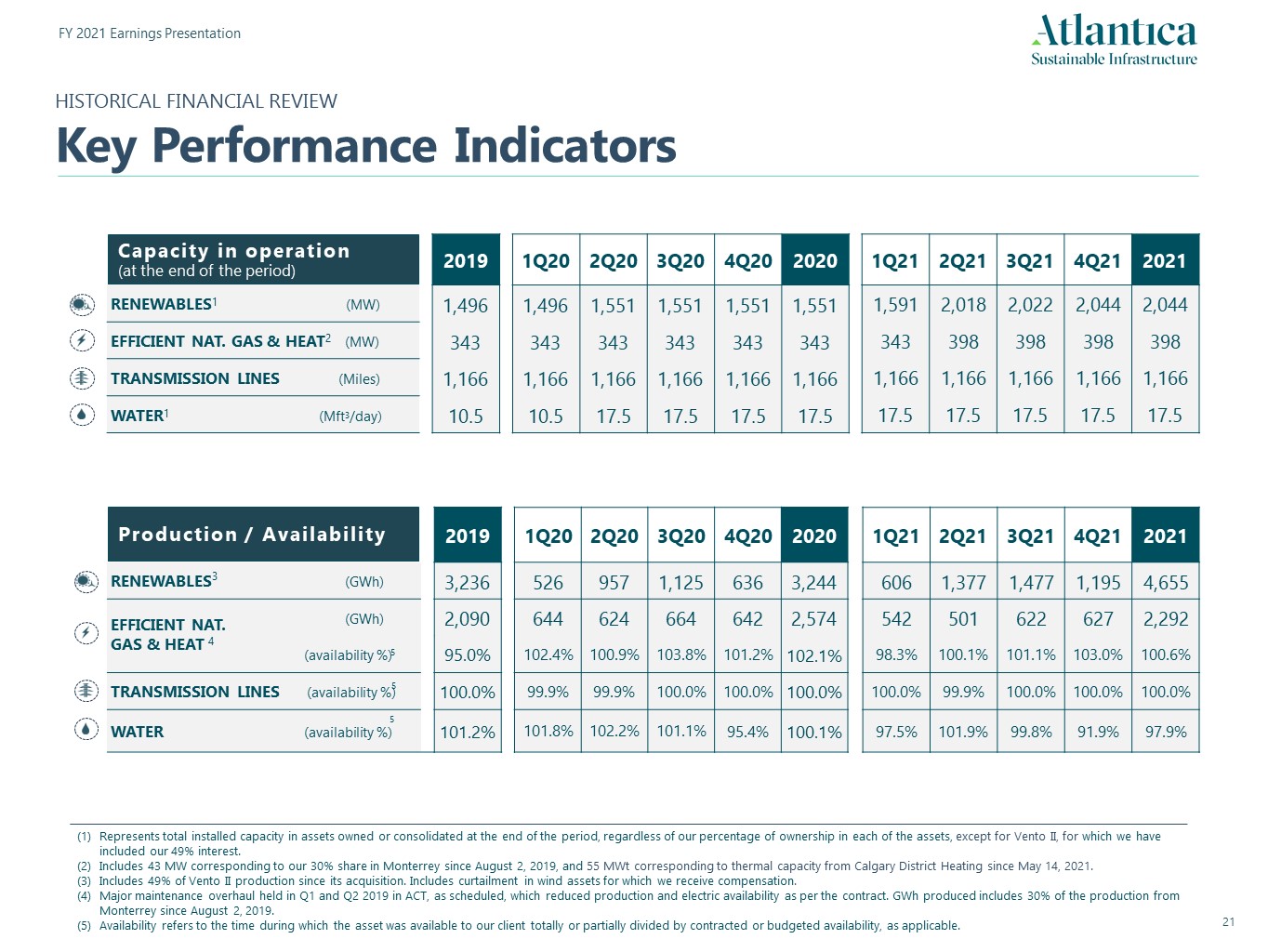

包括自2021年6月收购Vento II以来49%的产量。包括我们获得补偿的

风能资产的削减。代表年底拥有或合并的资产的总装机容量,而不考虑我们在每项资产(Vento II除外)中的所有权百分比,我们

已将49%的权益包括在内。生产的GWh包括蒙特里生产的30%的份额。可用性是指客户可获得资产的全部或部分除以合同或预算

可用性(视情况而定)的时间。包括与我们在蒙特雷的30%份额相对应的43兆瓦和与热能相对应的55兆瓦水可再生能源输电线路高效天然气和热力20212020年可用性4 97.9%100.1兆瓦2 17.5 17.5 2021年2021年发电1,655 3,244兆瓦运行2 2,044 1,551 2021兆瓦

2020年发电3 2,2922 2,574兆瓦运行中4 100.6%102.1%兆瓦5 398 343 2021 2020年可用性4 100.0%100.0运营里程百分比1,166 1,166关键运营指标稳定运营绩效

截至2021年12月31日的合并现金与2020年12月31日相比减少了2.458亿美元,

包括外汇换算差额(2010万美元)。现金流量强劲的营业现金流(百万美元)2021年2020年调整后EBITDA 824.4 796.1未合并关联公司的调整后EBITDA份额(31.1%)(14.5%)支付的利息和所得税净额(342.3)(287.2)营运资本变动(3.1%)(10.9%)非货币性调整和其它57.7%(45.3%)营业现金流505.6 438.2投资现金

流量(351.2)(5.9%.融资现金流量(380.1)(137.3)合并现金净变动1(225.7)295.0+15%.

批准的以科学为基础的温室气体减排目标ESG风险评级前3个百分位数

(公用事业部门)在全球100家最可持续发展企业中排名第8企业成为Terra Carta Seal S&P全球可持续发展年鉴的首届获奖者《2022年气候变化》领导力我们在ESG方面的努力继续得到认可

2.2022财年展望和增长2021财年业绩演示

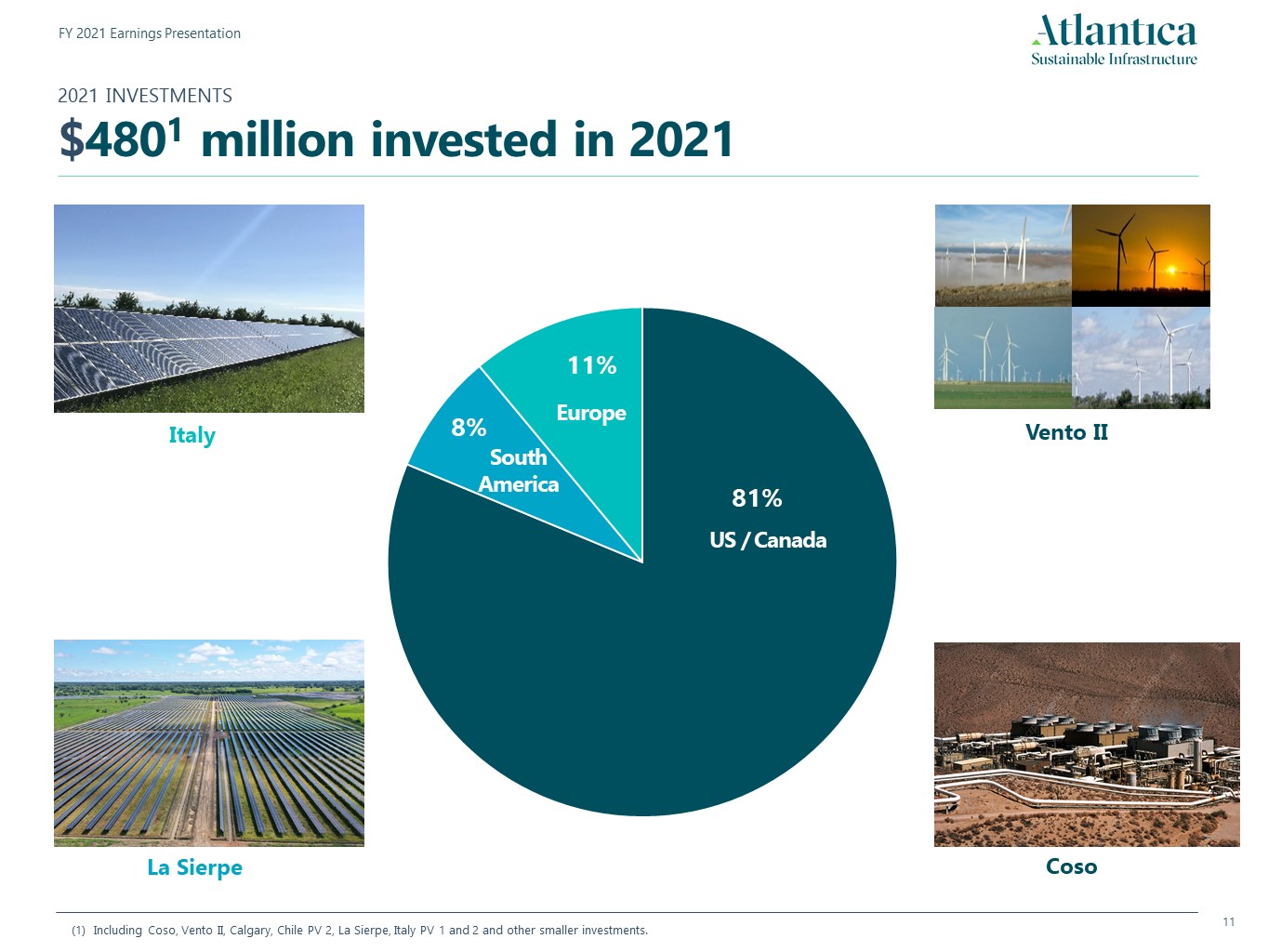

2021年投资4.801亿美元投资于2021年Coso Coso Vento II La Sierpe意大利美国/加拿大欧洲南美洲,包括Coso、Vento II、卡尔加里、智利PV 2、意大利La Sierpe PV 1和PV 2以及其他较小的投资。

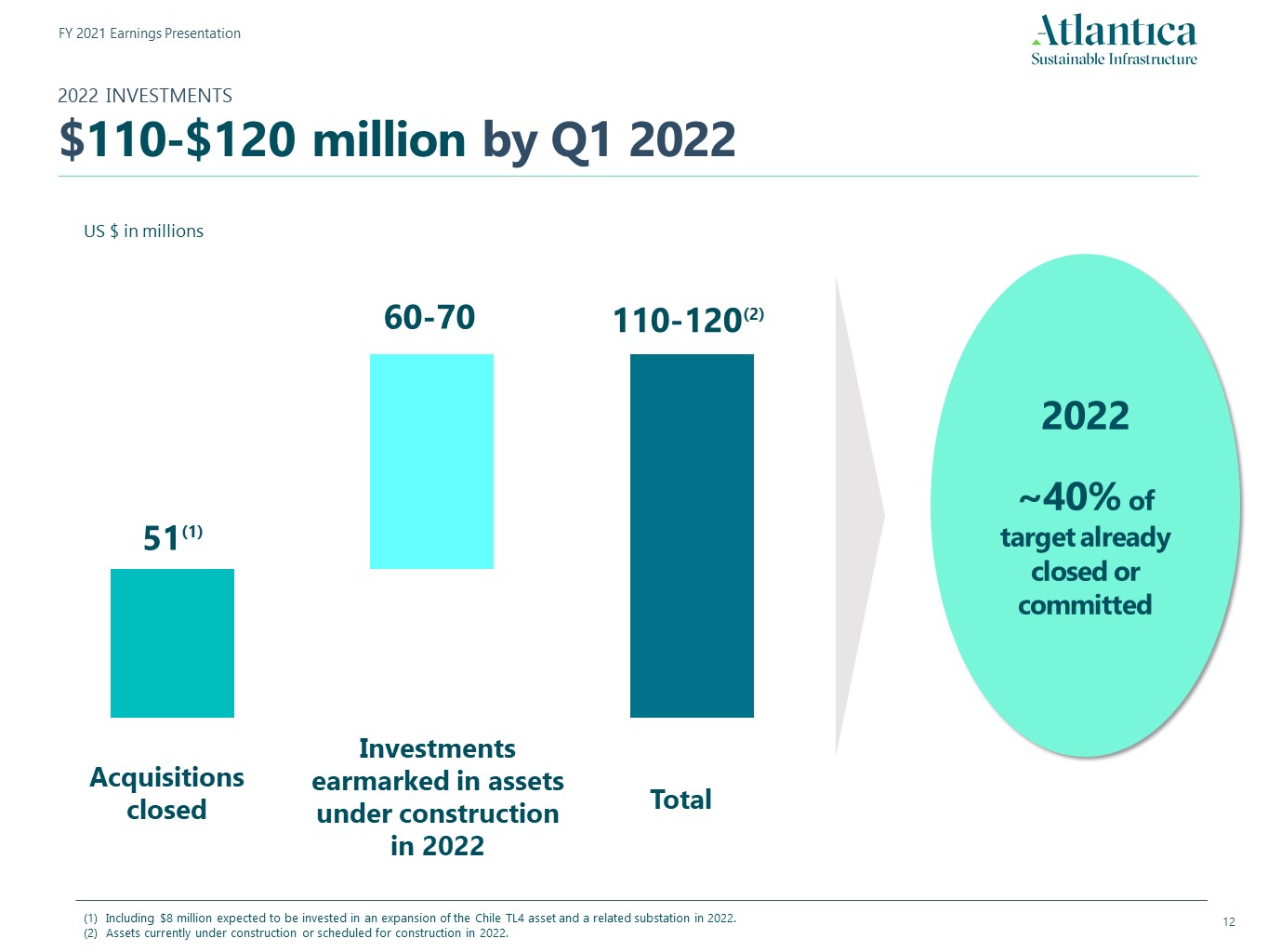

2022年投资到2022年第一季度1.1亿-1.2亿美元51(1)百万美元

60-70 110-120(2)2022年~40%的目标已经完成或承诺的收购已完成的投资专门用于2022年在建资产中的投资总额,包括预计在2022年投资800万美元扩建智利TL4

资产和相关变电站目前正在建设或计划于2022年建设的资产。

2022年投资2022年第一季度在建光伏发电厂(投资:4000万美元)乌拉圭10兆瓦15年企业PPA通胀升级预期COD:2022年第四季度20兆瓦和10兆瓦哥伦比亚15年PPA通胀升级预期COD:2023年第一季度AlBisu La Tolua&Tiera Linda智利TL4意大利PV 3 63

里程长期PPA为美元通胀升级将于2022年投资扩建输电线路和变电站。

810 230 870 250 2022 TARGETS2022E目标指导2022E指南1调整后EBITDA2的范围为

百万美元,假设之前宣布的收购完成,投资贡献尚未披露。请参阅“免责声明-前瞻性陈述”。参见第33页的2022E指导对账。

调整后的EBITDA指导包括大约5800万美元的负非现金调整,对应于作为优惠金融资产入账的账单和收入之间的差额,主要涉及

ACT,与西班牙电力市场价格相关的高达8000万美元的负非现金拨备,以及对应于美国现金赠款的5860万美元的正非现金调整。CAFD--

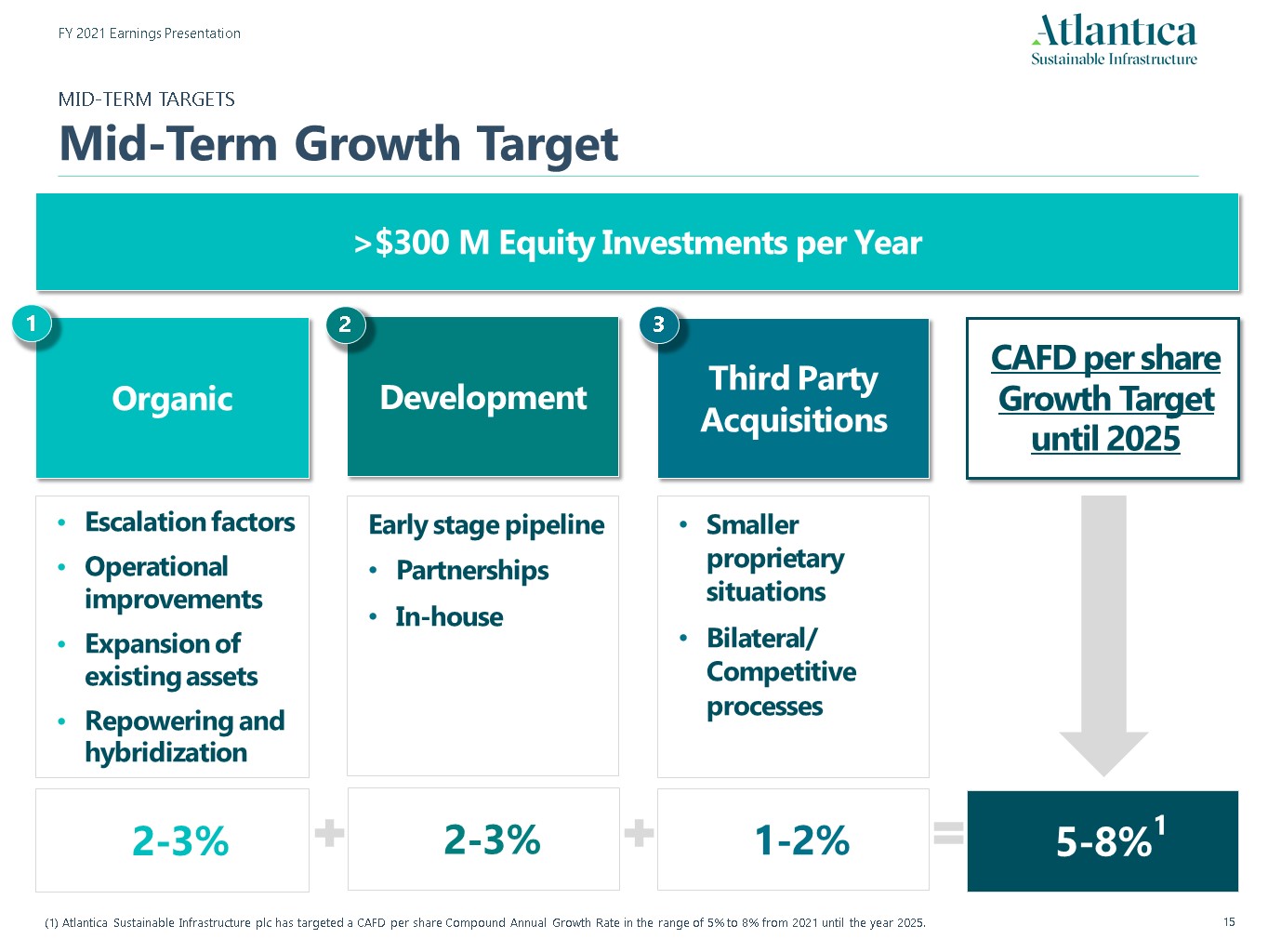

中期目标SMARGET中期增长目标有机升级因素运营

改进现有资产的扩展重新持股和杂交2-3%开发早期管道合作伙伴关系内部2-3%的第三方收购1-2%的专有情况双边/竞争性

处理到2025年的每股CAFD增长目标5-8%1 3(1)Atlantica可持续基础设施公司的目标是每股CAFD从2021年到2025年。

>每年3亿美元的股权投资

附录2021财年业绩演示文稿

CURRENCY2行业地理基于CAFD对2022-2026年期间的估计,包括截至2月28日完成的

收购。2022年参见“免责声明-前瞻性陈述”,包括货币套期保值的影响。项目的长期利率为固定利率或套期保值2~90%,90%计价

美元%>70%可续期EFF 15%。天然气和供热12%输电线路3%水46%北美31%欧洲15%南美8%行规模和多样化资产PORTFOLIO Portfolio明细基于估计的CAFD1利率和通胀与通胀指数或基于通胀的公式按固定数字指数化合同中未包括索引的升级因素

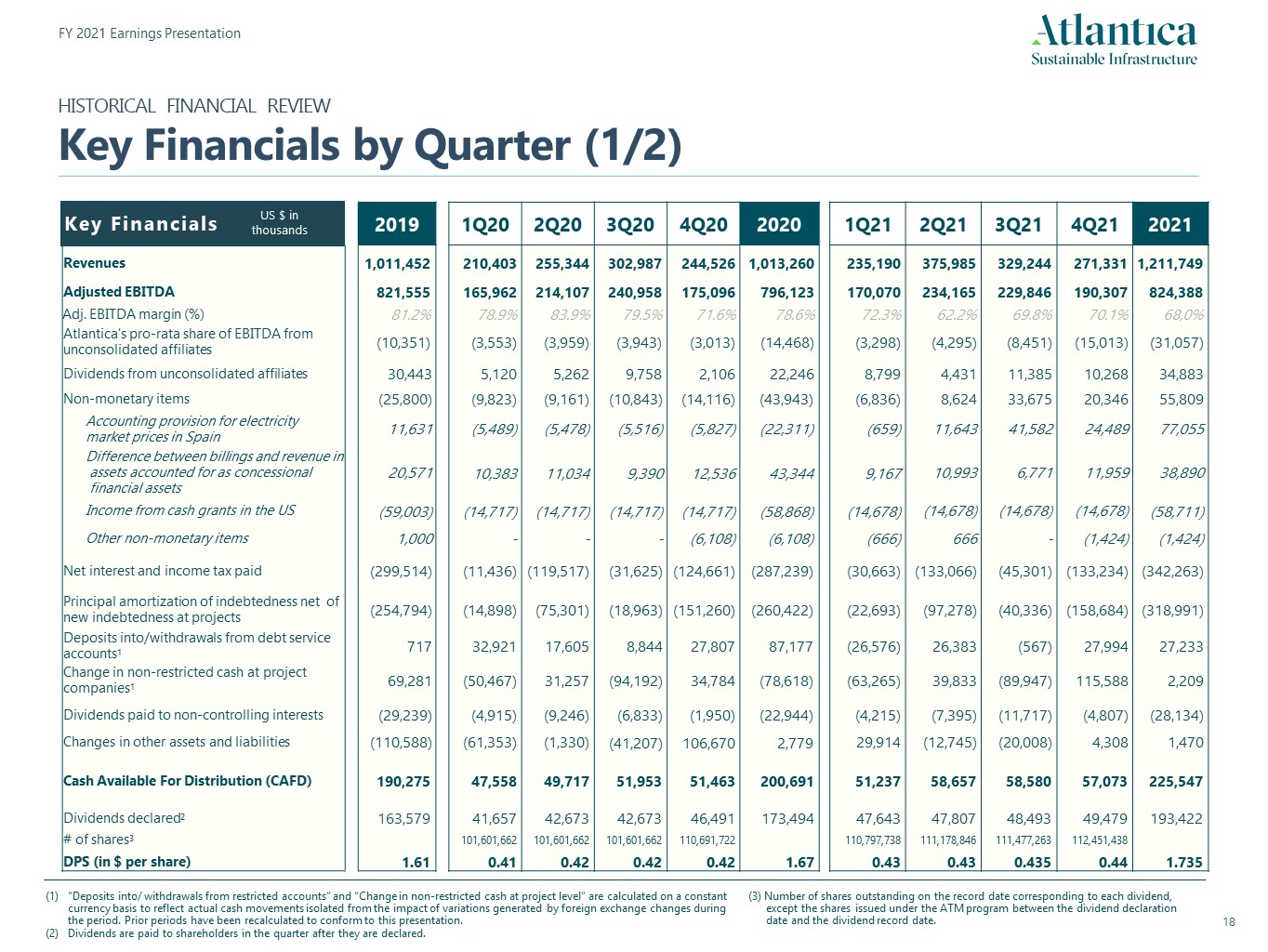

2019 1Q20 2Q20 3Q20 4Q20 2020 1Q21 2Q21 3Q21 4Q21 2021 Revenues 1,011,452 210,403

255,344 302,987 244,526 1,013,260 235,190 375,985 329,244 271,331 1,211,749 Adjusted EBITDA 821,555 165,962 214,107 240,958 175,096 796,123 170,070 234,165 229,846 190,307 824,388 Adj. EBITDA margin

(%) 81.2% 78.9% 83.9% 79.5% 71.6% 78.6% 72.3% 62.2% 69.8% 70.1% 68,0% Atlantica’s pro-rata share of EBITDA from unconsolidated

affiliates (10,351) (3,553) (3,959) (3,943) (3,013) (14,468) (3,298) (4,295) (8,451) (15,013) (31,057) Dividends from unconsolidated affiliates 30,443 5,120

5,262 9,758 2,106 22,246 8,799 4,431 11,385 10,268 34,883 Non-monetary items (25,800) (9,823) (9,161) (10,843) (14,116) (43,943) (6,836) 8,624 33,675 20,346 55,809 Accounting provision for electricity

market prices in Spain 11,631 (5,489) (5,478) (5,516) (5,827) (22,311) (659) 11,643 41,582 24,489 77,055 Difference between billings and revenue in assets accounted for as concessional financial

assets 20,571 10,383 11,034 9,390 12,536 43,344 9,167 10,993 6,771 11,959 38,890 Income from cash grants in the

US (59,003) (14,717) (14,717) (14,717) (14,717) (58,868) (14,678) (14,678) (14,678) (14,678) (58,711) Other non-monetary items 1,000 - - - (6,108) (6,108) (666) 666 - (1,424) (1,424) Net interest and

income tax paid (299,514) (11,436) (119,517) (31,625) (124,661) (287,239) (30,663) (133,066) (45,301) (133,234) (342,263) Principal amortization of indebtedness net of new indebtedness at

projects (254,794) (14,898) (75,301) (18,963) (151,260) (260,422) (22,693) (97,278) (40,336) (158,684) (318,991) Deposits into/withdrawals from debt service

accounts1 717 32,921 17,605 8,844 27,807 87,177 (26,576) 26,383 (567) 27,994 27,233 Change in non-restricted cash at project

companies1 69,281 (50,467) 31,257 (94,192) 34,784 (78,618) (63,265) 39,833 (89,947) 115,588 2,209 Dividends paid to non-controlling

interests (29,239) (4,915) (9,246) (6,833) (1,950) (22,944) (4,215) (7,395) (11,717) (4,807) (28,134) Changes in other assets and liabilities (110,588) (61,353) (1,330) (41,207) 106,670

2,779 29,914 (12,745) (20,008) 4,308 1,470 Cash Available For Distribution

(CAFD) 190,275 47,558 49,717 51,953 51,463 200,691 51,237 58,657 58,580 57,073 225,547 Dividends declared2 163,579 41,657

42,673 42,673 46,491 173,494 47,643 47,807 48,493 49,479 193,422 # of shares3 101,601,662 101,601,662 101,601,662 110,691,722 110,797,738 111,178,846 111,477,263 112,451,438 DPS (in $ per

share) 1.61 0.41 0.42 0.42 0.42 1.67 0.43 0.43 0.435 0.44 1.735 HISTORICAL FINANCIAL REVIEWKey Financials by Quarter (1/2) Key Financials US $ in thousands “Deposits into/ withdrawals from restricted accounts” and

“Change in non-restricted cash at project level” are calculated on a constant currency basis to reflect actual cash movements isolated from the impact of variations generated by foreign exchange changes during the period. Prior periods

have been recalculated to conform to this presentation.Dividends are paid to shareholders in the quarter after they are declared. US $ in millions (3) Number of shares outstanding on the record date corresponding to each dividend,

except the shares issued under the ATM program between the dividend declaration date and the dividend record date.

2019 1Q20 2Q20 3Q20 4Q20 2020 1Q21 2Q21 3Q21 4Q21 2021 Project

debt 4,852.3 4,777.2 5,007.6 5,281.2 5,237.6 5,237.6 5,200.2 5,374.2 5,278.9 5,036.2 5,036.2 Project cash (496.8) (535.3) (510.1) (602.2) (533.3) (533.3) (624.6) (603.1) (685.0) (534.4) (534.4) Net

project debt 4,355.6 4,241.9 4,497.5 4,679.0 4,704.3 4,704.3 4,575.6 4,771.1 4,593,9 4,501.8 4,501.8 Corporate debt 723.8 807.3 837.0 959.7 993.7 993.7 965.3 1,025.1 1,030.1 1,023.1 1,023.1 Corporate

cash (66.0) (154.9) (278.7) (186.7) (335.2) (335.2) (434.2) (83.2) (78.6) (88.3) (88.3) Net corporate

debt 657.8 652.4 558.3 773.0 658.5 658.5 531.1 941.8 951.5 934.8 934.8 Total net

debt 5,013.3 4,894.4 5,055.8 5,452.0 5,362.8 5,362.8 5,106.7 5,713.0 5,545.1 5,436.6 5,436.6 Net corporate debt/CAFD pre corporate

interests1 2.9x 2.4x 2.3x 3.3x 3.0x 3.0x 2.6x2 3.4x 3.5x 3.5x 3.5x HISTORICAL FINANCIAL REVIEWKey Financials by Quarter (2/2) Debt details US $ in millions (1) Ratios presented are the ratios shown on each earnings

presentation relating to such period.(2) For net corporate leverage ratio calculation purposes, corporate net debt as of March 31, 2021, was calculated proforma including the payment of $170m total investment ($130m equity investment paid

in April 2021 and additional $40m paid in July 2021 to reduce debt.

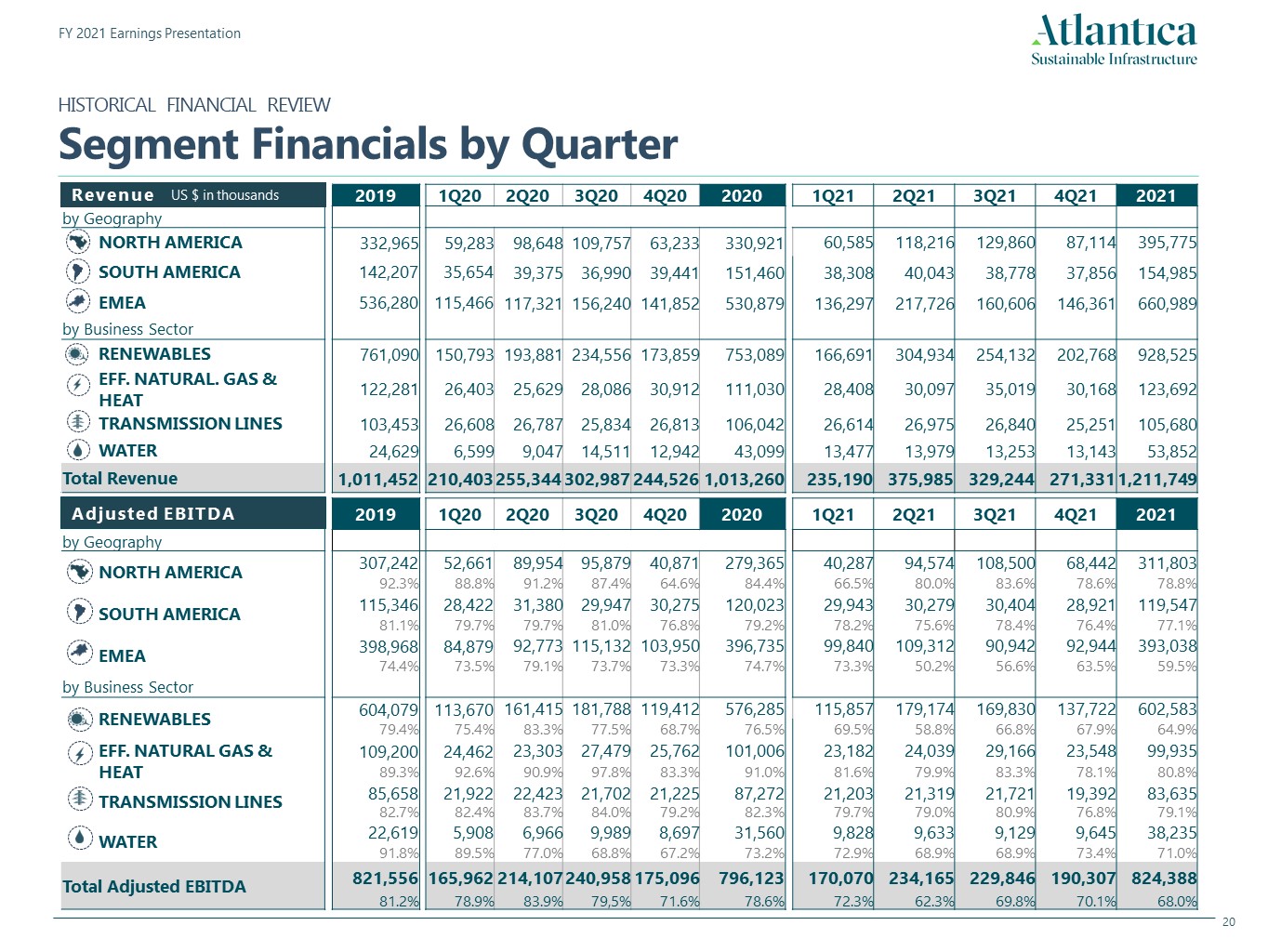

HISTORICAL FINANCIAL REVIEWSegment Financials by Quarter

2019 1Q20 2Q20 3Q20 4Q20 2020 1Q21 2Q21 3Q21 4Q21 2021 by Geography NORTH AMERICA 332,965 59,283 98,648 109,757 63,233 330,921 60,585 118,216 129,860

87,114 395,775 SOUTH AMERICA 142,207 35,654 39,375 36,990 39,441 151,460 38,308 40,043 38,778 37,856 154,985 EMEA 536,280 115,466 117,321

156,240 141,852 530,879 136,297 217,726 160,606 146,361 660,989 by Business Sector RENEWABLES 761,090 150,793 193,881

234,556 173,859 753,089 166,691 304,934 254,132 202,768 928,525 EFF. NATURAL. GAS & HEAT 122,281 26,403 25,629 28,086 30,912 111,030 28,408 30,097 35,019 30,168 123,692 TRANSMISSION

LINES 103,453 26,608 26,787 25,834 26,813 106,042 26,614 26,975 26,840 25,251 105,680 WATER 24,629 6,599 9,047 14,511 12,942 43,099 13,477 13,979 13,253 13,143 53,852 Total

Revenue 1,011,452 210,403 255,344 302,987 244,526 1,013,260 235,190 375,985 329,244 271,331 1,211,749 2019 1Q20 2Q20 3Q20 4Q20 2020 1Q21 2Q21 3Q21 4Q21 2021 by

Geography NORTH AMERICA 307,242 52,661 89,954 95,879 40,871

279,365 40,287 94,574 108,500 68,442 311,803 92.3% 88.8% 91.2% 87.4% 64.6% 84.4% 66.5% 80.0% 83.6% 78.6% 78.8% SOUTH AMERICA 115,346 28,422 31,380

29,947 30,275 120,023 29,943 30,279 30,404 28,921 119,547 81.1% 79.7% 79.7% 81.0% 76.8% 79.2% 78.2% 75.6% 78.4% 76.4% 77.1% EMEA 398,968 84,879 92,773 115,132

103,950 396,735 99,840 109,312 90,942 92,944 393,038 74.4% 73.5% 79.1% 73.7% 73.3% 74.7% 73.3% 50.2% 56.6% 63.5% 59.5% by Business

Sector RENEWABLES 604,079 113,670 161,415

181,788 119,412 576,285 115,857 179,174 169,830 137,722 602,583 79.4% 75.4% 83.3% 77.5% 68.7% 76.5% 69.5% 58.8% 66.8% 67.9% 64.9% EFF. NATURAL GAS & HEAT 109,200 24,462 23,303

27,479 25,762 101,006 23,182 24,039 29,166 23,548 99,935 89.3% 92.6% 90.9% 97.8% 83.3% 91.0% 81.6% 79.9% 83.3% 78.1% 80.8% TRANSMISSION LINES 85,658 21,922 22,423

21,702 21,225 87,272 21,203 21,319 21,721 19,392 83,635 82.7% 82.4% 83.7% 84.0% 79.2% 82.3% 79.7% 79.0% 80.9% 76.8% 79.1% WATER 22,619 5,908 6,966

9,989 8,697 31,560 9,828 9,633 9,129 9,645 38,235 91.8% 89.5% 77.0% 68.8% 67.2% 73.2% 72.9% 68.9% 68.9% 73.4% 71.0% Total Adjusted EBITDA 821,556 165,962 214,107

240,958 175,096 796,123 170,070 234,165 229,846 190,307 824,388 81.2% 78.9% 83.9% 79,5% 71.6% 78.6% 72.3% 62.3% 69.8% 70.1% 68.0% Adjusted EBITDA Revenue US $ in thousands

2019年1Q20 2Q20 3Q20 4Q20 2020 1Q21 2Q21 3Q21 4Q21 2021 RENEWABLES3

(GWh)3,236 526 957 1,125 636 3,244 606 1,3771,4771,195 4,655(GWh)2,090 644 624 664 642 2,574 542 501 622 627 2,292(可用性

%)95.0%102.4%100.9%103.8%101.2%102.1%98.3%100.1%101.1%103.0%100.6%传输线(可用性%)100.0%99.9%99.9%100.0%100.0%100.0%100.0%99.9%100.0%100.0%100.0%水

(可用性%)101.2%101.8%102.2%101.1%95.4%100.1%97.5%101.9%99.8%91.9%97.9%2019 1Q20 2Q20 3Q20 4Q20 2020 1Q21 2Q21 3Q21 4Q21 2021可再生S1

(MW)1,4961,4961,5511,5511,5511,5912,0182,0222,0442,044有效NAT。燃气及供热2(兆瓦)343 343 343 398 398 398输电线路

(英里)1、166 1、166 1、166 1、166 1、166 1、166 1、166 1、166 1、166 1、166 1、166 1166 WATER1(Mft3/day)10.5 10.5 17.5 17.5 17.5生产/可用性5 5 5代表期末拥有或合并的资产的总装机容量,无论我们在除Vento II以外的每项资产中的所有权百分比,我们

已经包括了我们49%的权益。包括43兆瓦,相当于我们自2019年8月2日以来在蒙特雷的30%份额,以及55兆瓦,相当于自2021年5月14日以来卡尔加里地区供暖的热能,包括自收购以来Vento II

产量的49%。包括我们获得补偿的风能资产的削减。ACT在2019年第一季度和第二季度进行了重大维护大修, 根据

合同,这降低了产量和电力供应。生产的GWH包括自2019年8月2日以来蒙特雷生产的30%。可用性是指客户完全或部分可获得资产的时间除以合同或预算

可获得性(视情况而定)。高效NAT。燃气和热力4历史财务回顾关键业绩指标

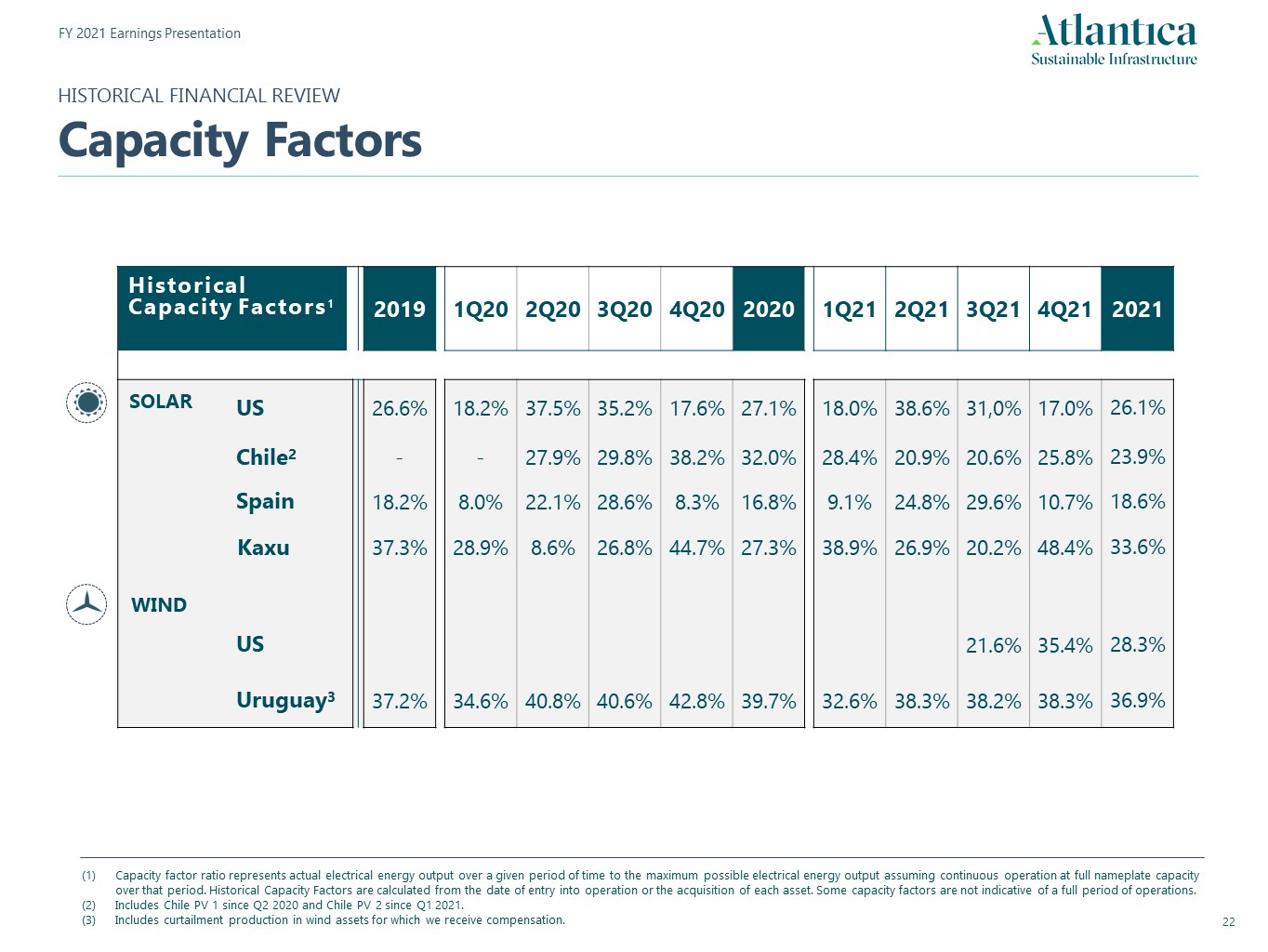

2019年1Q20 2Q20 3Q20 4Q20 2020 1Q21 2Q21 3Q21 4Q21 2021

美国26.6%18.2%37.5%35.2%17.6%27.1%18.0%38.6%31.0%17.0%26.1%智利2--27.9%29.8%38.2%32.0%28.4%20.9%20.6%25.8%23.9%

西班牙18.2%8.0%22.1%28.6%8.3%16.8%9.1%24.8%29.6%10.7%18.6%Kaxu 37.3%28.9%8.6%26.8%44.7%27.3%38.9%26.9%20.2%48.4%33.6%

美国21.6%35.4%28.3%乌拉圭3 37.2%34.6%40.8%40.6%42.8%39.7%32.6%38.3%38.2%38.3%36.9%太阳能历史容量因数1容量因数比表示给定时间段内的实际发电量与假设该时段内连续满负荷运行时可能的最大发电量之比

。历史产能系数从进入

运营或收购每项资产之日起计算。某些容量因素不能代表整个运营期,包括自2020年第二季度以来的智利光伏1和自2021年第一季度以来的智利光伏2,包括我们

获得补偿的风能资产的减产。历史财务回顾容量因素WIND

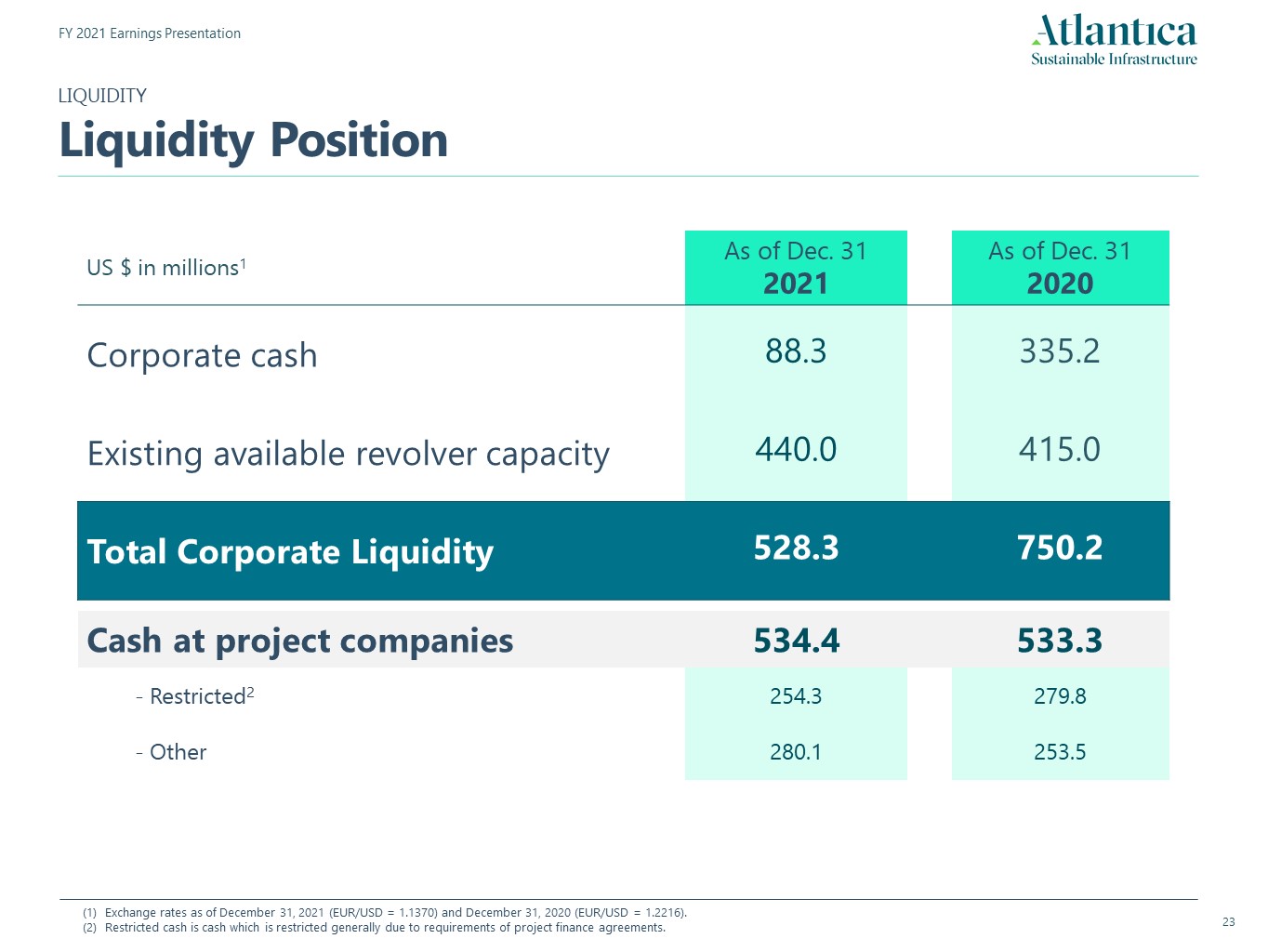

截至2021年12月31日(欧元/美元=1.1370)和2020年12月31日(欧元/美元=

1.2216)的汇率。受限现金是指由于项目融资协议的要求,通常受到限制的现金。百万美元1截至312021 12月312020公司现金88.3 335.2现有可用左轮手枪

产能440.0 415.0公司总流动资金528.3 750.2项目公司现金534.4 533.3-受限2 254.3 279.8-其他280.1 253.5流动性头寸

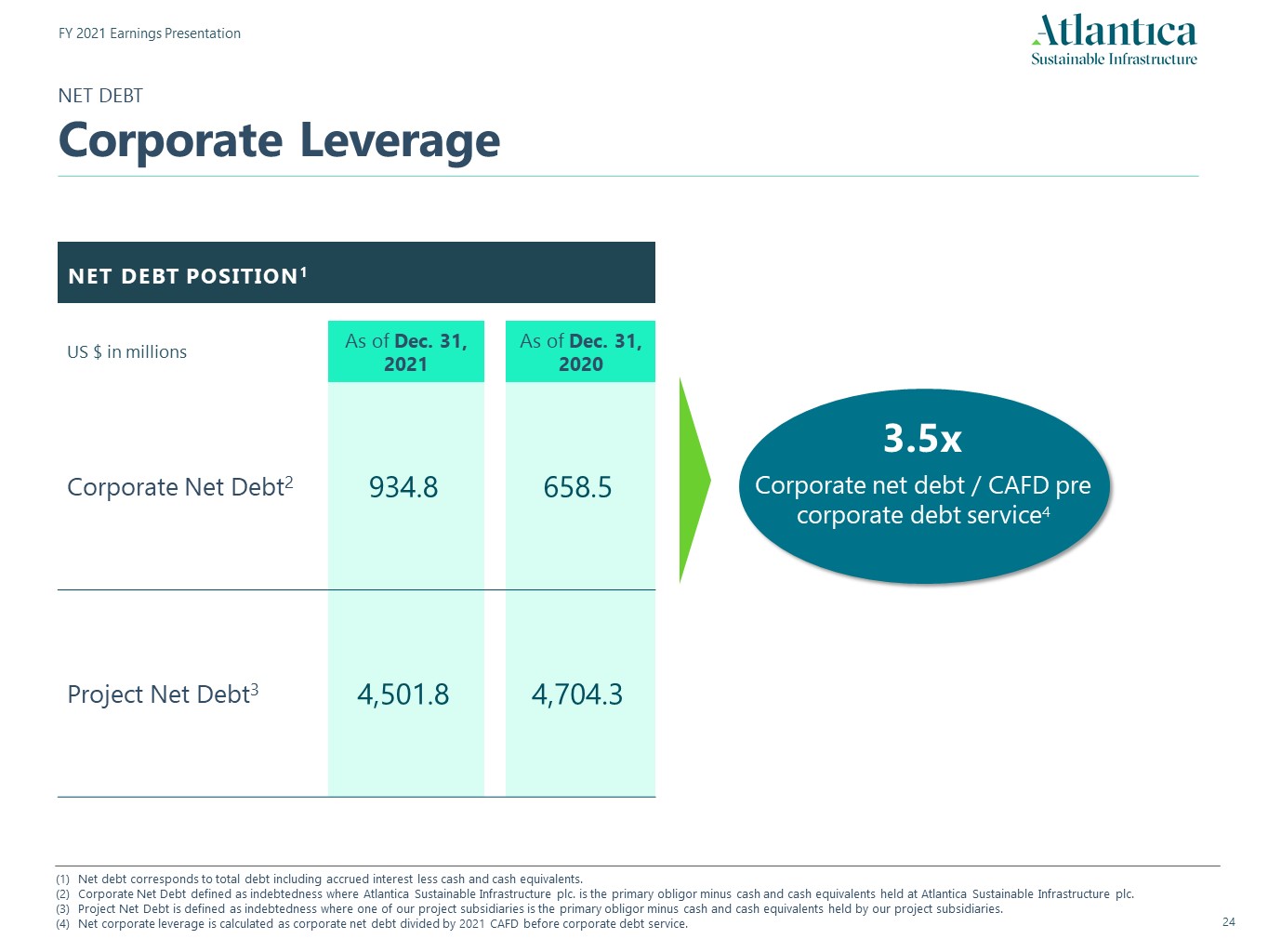

净债务POSITION1净债务相当于总债务,包括应计利息减去现金和

现金等价物。公司净债务定义为债务,其中Atlantica可持续基础设施公司。是亚特兰蒂卡可持续基础设施公司持有的主要债务人减去现金和现金等价物。项目净债务

定义为我们的一个项目子公司是主要债务人减去我们项目子公司持有的现金和现金等价物后的债务。净公司杠杆率的计算方法是公司净债务除以2021年偿债前的CAFD。

公司偿债前的净债务除以2021年的CAFD。以百万美元计,截至2021年12月31日公司净债务2 934.8 658.5项目净债务3 4,501.8 4,704.3净债务公司杠杆公司净债务/CAFD前期公司债务

偿还期x.xx公司净债务/CAFD前期公司债务偿还额4 3.5倍

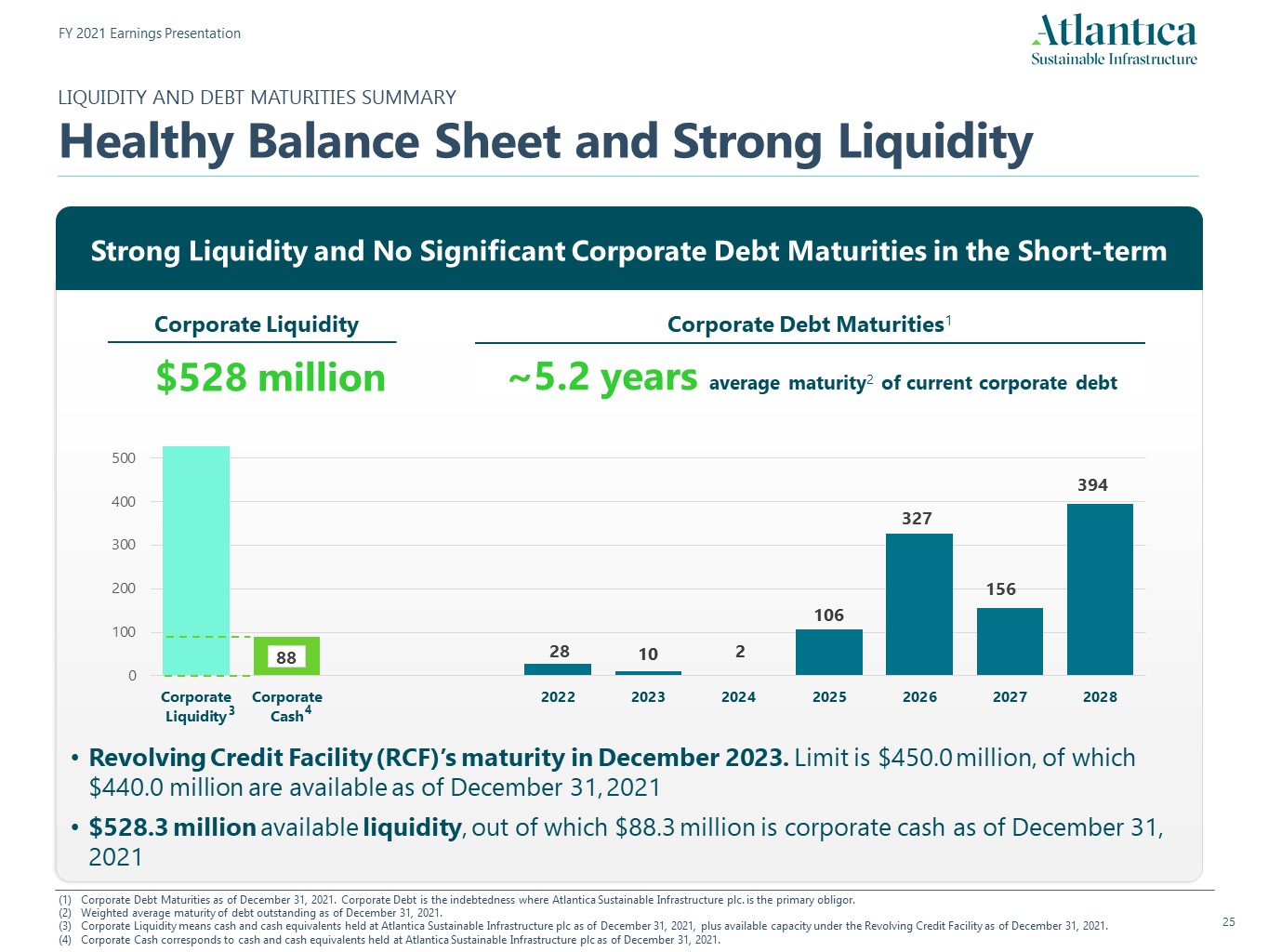

流动性和债务到期日SUMMARY健康的资产负债表和强劲的流动性强劲的流动性

在5.28亿美元的短期内没有重大的公司债务到期日公司流动性~5.2年平均到期日2目前公司债务循环信贷工具(RCF)于2023年12月到期。限额为450.0

百万美元,其中4.4亿美元可用于2021年12月31日的可用流动资金5.283亿美元,其中8830万美元为截至2021年12月31日的公司现金公司债务到期日1截至2021年12月31日的公司债务到期日。公司债务是Atlantica可持续基础设施公司的债务。是主要债务人。截至2021年12月31日未偿债务的加权平均到期日公司流动性是指截至2021年12月31日在Atlantica可持续基础设施公司持有的现金和现金等价物,加上截至2021年12月31日循环信贷安排下的可用能力。公司现金相当于截至2021年12月31日在Atlantica可持续基础设施公司持有的现金和现金等价物。10 2 3 4 106

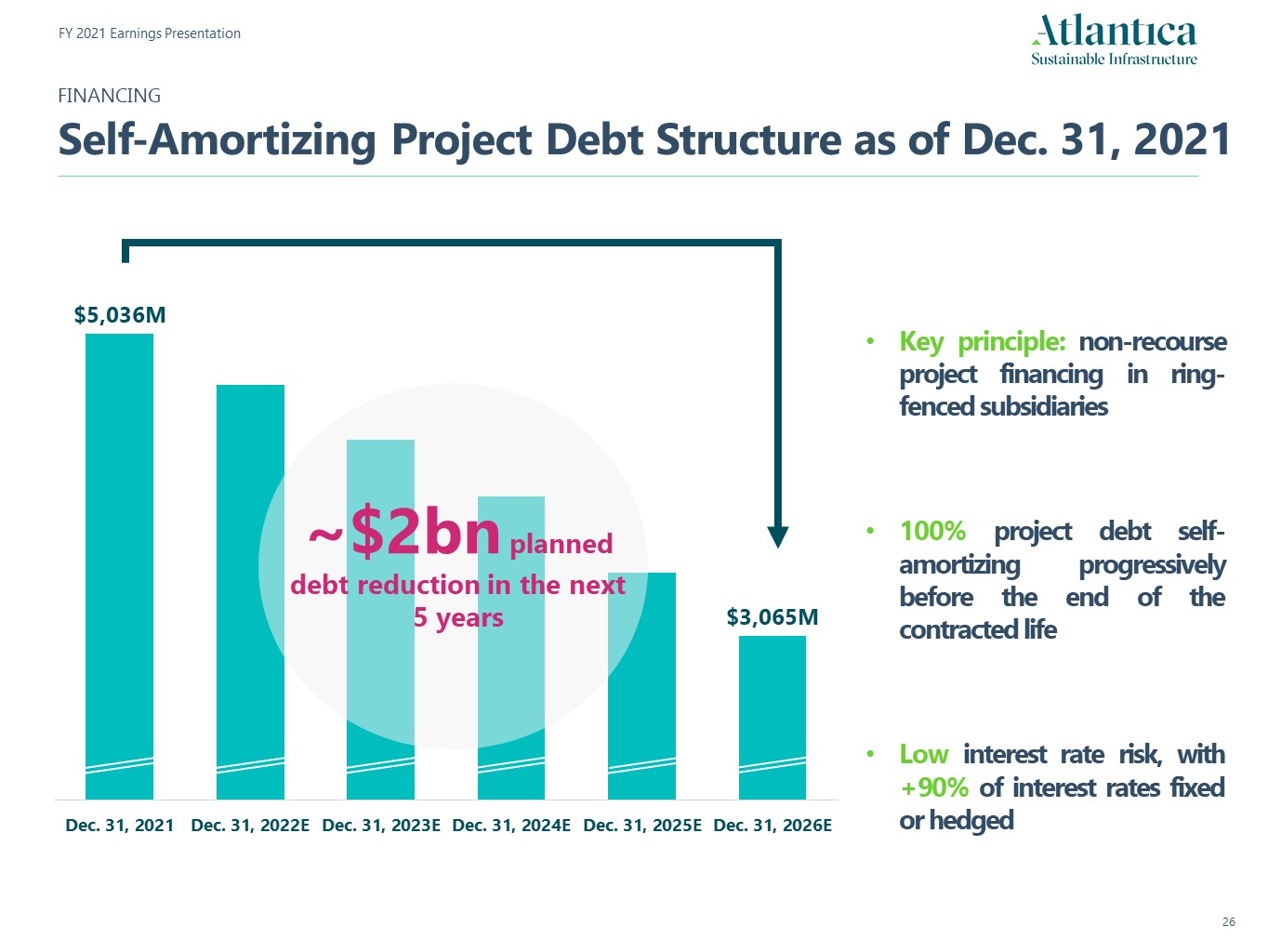

主要原则:圈护子公司的无追索权项目融资100%项目债务

在合同期限结束前逐步自我摊销低利率风险,利率+90%固定或对冲未来5年计划债务减少约20亿美元截至2021年12月31日融资自摊销项目债务结构

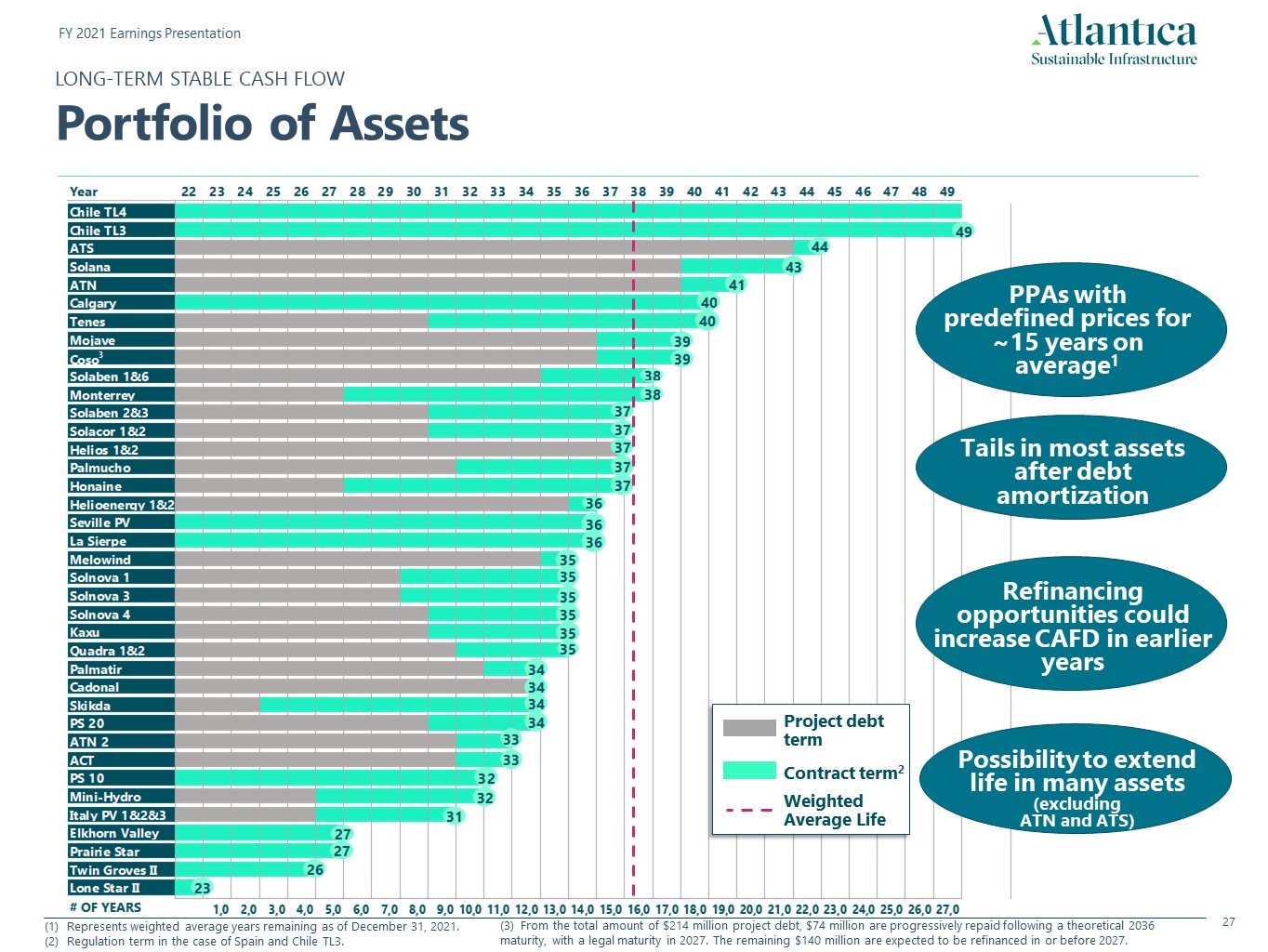

具有预定义价格的加权平均寿命项目债务期限为~15年的PPA

平均再融资机会1可以增加早期CAFD在许多资产(不包括ATN和ATS)的可能性延长债务摊销合同期限后大多数资产的尾部2长期稳定现金

FLOWPortfolio代表截至2021年12月31日的加权平均剩余年限西班牙和智利TL3的监管期限。(3)从2.14亿美元的项目债务总额中,7400万美元在2036年理论到期日之后逐步偿还

,法定到期日为2027年。剩余的1.4亿美元预计将在2027年或之前进行再融资。

非GAAP财务信息调整非GAAP衡量我们的管理层

认为调整后的EBITDA、CAFD和每股CAFD对投资者和其他财务报表用户评估我们的经营业绩很有用,因为它为他们提供了一个额外的工具来比较不同公司和不同时期的业务业绩

。调整后的EBITDA被投资者广泛用于衡量公司的经营业绩,而不考虑利息支出、税收、折旧和摊销等项目。

不同公司的会计方法和资产账面价值、资本结构和收购资产的方法可能存在很大差异。我们的管理层认为,CAFD和每股CAFD是衡量公司赚取现金回报并向投资者分配现金回报能力的相关补充指标,对投资者评估我们的经营业绩很有用,因为证券分析师和其他感兴趣的

方使用此类计算作为衡量我们季度分配能力的指标。此外,我们的管理团队还使用CAFD来确定未来的收购和管理我们的增长。调整后的EBITDA、CAFD和

每股CAFD被同行业的其他公司广泛使用。我们的管理层使用调整后的EBITDA、CAFD和每股CAFD作为经营业绩的衡量标准,以帮助比较不同时期的业绩

,并致力于在一致的基础上继续使用这些指标。他们也很容易将经营趋势视为规划和预测总体预期、对照这些预期评估实际结果的一种衡量标准。, 以及

与我们的董事会、股东、债权人、分析师和投资者就我们的财务业绩进行沟通。我们提出非GAAP财务指标是因为我们认为它们和其他类似指标

被某些投资者、证券分析师和其他相关方广泛用作业绩和流动性的补充指标。非GAAP财务指标可能无法与其他公司采用的其他类似名称的

指标相比较,它们作为分析工具可能存在局限性。这些衡量标准可能不适合单独考虑,也不适合替代国际会计准则委员会发布的IFRS

中报告的对我们经营业绩的分析。非公认会计准则财务指标和比率不是根据国际会计准则委员会发布的国际财务报告准则对我们业绩或流动性的衡量。因此,它们不应被视为营业利润、

当期利润、根据国际会计准则理事会发布的国际财务报告准则得出的任何其他业绩衡量标准、任何其他公认会计原则或经营、投资或融资活动现金流的替代方案。这些非GAAP衡量标准的一些局限性是:它们没有反映我们的现金支出、未来资本支出的需求或合同承诺;它们没有反映我们营运资金需求的变化或现金需求;它们可能没有反映为偿还债务的利息或本金所需的重大利息支出或现金需求;尽管折旧和

摊销是非现金费用。, 正在折旧和摊销的资产将来经常需要更换,调整后的EBITDA、CAFD和每股CAFD不反映此类更换所需的任何现金需求;我们在计算调整后EBITDA时剔除的一些特殊项目反映了已经支付或将在未来支付的现金支付;而且,我们

行业中的其他公司计算调整后的EBITDA、CAFD和CAFD的方式可能与我们不同,这限制了它们作为比较指标的有效性。我们将调整后的EBITDA定义为可归因于母公司的当年利润/(亏损),扣除非控股利息、所得税费用、财务费用(净)、折旧后的亏损/(利润)。年度合并财务报表中包括的实体的摊销和减值费用以及未合并关联公司的折旧和摊销、财务费用和所得税费用(我们股权的比例)。调整后的EBITDA之前不包括按权益法计入的

联营公司的利润/(亏损)份额,不包括未合并关联公司的折旧和摊销、财务费用和所得税费用(按比例计算)。之前的期间已相应显示

。CAFD的计算方法是公司从子公司收到的现金分配减去公司的现金支出,包括第三方偿债以及一般和行政费用。每股CAFD

的计算方法是将该期间的CAFD除以该期间的加权平均股数。

非GAAP财务信息非GAAP衡量的对账我们的管理层认为

调整后的EBITDA、CAFD和每股CAFD对投资者和其他财务报表用户评估我们的经营业绩很有用,因为它为他们提供了一个额外的工具来比较不同公司和不同时期的业务业绩

。调整后的EBITDA被投资者广泛用于衡量公司的经营业绩,而不考虑利息支出、税收、折旧和摊销等项目,这些项目可能会因公司的会计方法和资产账面价值、资本结构和资产收购方法的不同而有很大差异

。我们的管理层认为,CAFD和每股CAFD是衡量公司赚取现金回报并向投资者分配现金回报能力的相关

补充指标,对投资者评估我们的经营业绩很有用,因为证券分析师和其他相关方使用此类

计算作为衡量我们季度分配能力的指标。此外,我们的管理团队还使用CAFD来确定未来的收购和管理我们的增长。调整后的EBITDA、CAFD和每股CAFD被同业其他公司广泛使用

。我们的管理层使用调整后的EBITDA、CAFD和每股CAFD作为经营业绩的衡量标准,以帮助比较不同时期的业绩,并致力于在

一致的基础上继续使用这些指标。他们也很容易将经营趋势视为规划和预测总体预期、对照这些预期评估实际结果的一种衡量标准。, 并与我们的董事会、股东、债权人、分析师和投资者就我们的财务业绩进行沟通。我们提出非GAAP财务指标是因为我们认为,某些投资者、证券分析师和其他相关方广泛使用非GAAP财务指标作为业绩和流动性的补充指标。非GAAP财务指标可能无法与其他公司采用的其他类似名称的指标相比较,它们

作为分析工具可能存在局限性。这些措施可能不适合单独考虑,或替代国际会计准则委员会发布的“国际财务报告准则”所报告的对我们经营业绩的分析。非公认会计准则财务指标

和比率不是根据国际会计准则委员会发布的国际财务报告准则对我们业绩或流动性的衡量。因此,不应将其视为营业利润、当期利润、根据国际会计准则理事会发布的国际财务报告准则

得出的任何其他业绩衡量标准、任何其他公认会计原则的替代方案,或作为经营、投资或融资活动现金流的替代方案。这些非GAAP衡量标准的一些局限性

包括:它们没有反映我们的现金支出、未来资本支出的需求或合同承诺;它们没有反映我们营运资金需求的变化或现金需求;它们可能没有反映我们的债务利息或本金支付所需的重大利息支出或现金需求;尽管折旧和摊销是非现金费用。, 正在折旧和摊销的资产将在未来经常需要更换,调整后的EBITDA、每股CAFD和CAFD不反映此类更换所需的任何现金需求;我们在计算调整后的EBITDA时剔除的一些特殊项目反映了已经支付或将在未来支付的现金支付;本行业其他公司计算调整后EBITDA、CAFD和CAFD的方式可能与我们不同,这限制了它们作为比较指标的有效性。我们将调整后EBITDA定义为本年度母公司应占利润/(利润),扣除年度合并财务报表和折旧中实体的非控股利息、所得税费用、财务

费用(净额)、折旧、摊销和减值费用后的亏损/(利润)。我们将调整后EBITDA定义为年度合并财务报表和折旧中包括的实体的非控股利息、所得税费用、财务

费用(净额)、折旧、摊销和减值费用,我们将调整后的EBITDA定义为本年度母公司应占利润/(利润)未合并附属公司的财务费用和所得税费用

(占我们股权的比例)。调整后的EBITDA以前不包括按权益法结转的联营公司的利润/(亏损)份额,也不包括未合并联营公司的折旧和摊销、财务费用和收入

税费。以前的期间已相应列报。CAFD的计算方法是公司从子公司收到的现金分配减去公司的现金支出,包括第三方偿债以及一般和行政费用。每股CAFD的计算方法是将该期间的CAFD除以该期间的加权平均数(我们的股权比例)。

非GAAP财务信息非GAAP衡量的对账我们的管理层认为,调整后的EBITDA、CAFD和CAFD每股对投资者和我们财务报表的其他用户在评估我们的经营业绩时很有用,因为它为他们提供了一个额外的工具来比较不同公司和不同时期的业务业绩

。调整后的EBITDA被投资者广泛用于衡量公司的经营业绩,而不考虑利息支出、税收、折旧和摊销等项目,这些项目可能因公司

、资产的会计方法和账面价值、资本结构以及资产收购方法的不同而有很大不同。我们的管理层认为,CAFD和每股CAFD是衡量公司

赚取和分配现金回报给投资者的能力的相关补充指标,对投资者评估我们的经营业绩很有用,因为证券分析师和其他相关方使用此类计算来衡量我们进行

季度分配的能力。此外,我们的管理团队还使用CAFD来确定未来的收购和管理我们的增长。调整后的EBITDA、CAFD和每股CAFD被同行业的其他公司广泛使用。我们的

管理层使用调整后的EBITDA、CAFD和每股CAFD作为运营业绩的衡量标准,以帮助比较不同时期的业绩,并致力于在一致的基础上继续使用它们。他们也乐于将经营趋势视为规划和预测总体预期、对照这些预期评估实际结果以及与我们的董事会、股东和债权人沟通的一种手段。, 分析师和投资者

关注我们的财务业绩。我们提出非GAAP财务指标是因为我们认为,某些投资者、证券分析师和其他相关方广泛使用非GAAP财务指标作为业绩和流动性的补充

指标。非GAAP财务指标可能无法与其他公司采用的其他类似名称的指标相比较,它们作为分析工具可能存在局限性。这些衡量标准可能不适合

单独考虑或替代国际会计准则委员会发布的国际财务报告准则下对我们经营业绩的分析。非公认会计准则财务指标和比率不是根据国际会计准则

发布的国际财务报告准则下对我们业绩或流动性的衡量。因此,不应将其视为营业利润、当期利润、根据国际会计准则理事会发布的“国际财务报告准则”得出的任何其他业绩衡量标准、任何其他公认的会计原则或经营、投资或融资活动现金流的替代方案。这些非GAAP衡量标准的一些局限性是:它们没有反映我们的现金支出、未来对资本支出或合同承诺的要求;它们没有反映我们营运资金需求的变化或现金需求;它们可能没有反映我们偿还债务利息或本金所需的重大利息支出或现金需求;虽然折旧和摊销是非现金费用,但正在折旧和摊销的资产将来往往需要更换,调整后的EBITDA。, CAFD和每股CAFD不反映此类置换所需的任何现金需求;我们在计算调整后EBITDA时剔除的一些特殊项目反映了已经支付或将在未来支付的现金支付;而且

本行业其他公司计算调整后EBITDA、CAFD和CAFD的方式可能与我们不同,这限制了它们作为比较指标的有效性。我们将调整后EBITDA定义为

当年母公司应占利润/(亏损),扣除非控股利息、所得税费用、财务费用(净)、折旧、年度合并财务报表中包括的实体的摊销和减值费用以及未合并关联公司的折旧和摊销、财务费用和所得税费用(我们股权的比例)。调整后的EBITDA之前不包括按权益法计入的

联营公司的利润/(亏损)份额,不包括未合并联属公司的折旧和摊销、财务费用和所得税费用。以前的期间已相应列报。CAFD的计算方法是公司从子公司收到的现金

分配减去公司的现金支出,包括第三方偿债以及一般和行政费用。每股CAFD的计算方法是将该期间的CAFD除以该期间的加权平均股数

。

非GAAP财务信息非GAAP衡量标准的对账以未合并附属公司的

按比例显示的信息反映了我们对未合并的房地产投资组合中每项资产的比例所有权,其计算方法是将未合并附属公司的财务

报表行项目乘以我们对其拥有的百分比。截至2021年12月31日及截至2021年12月31日的年度综合财务报表附注7包括对我们未合并关联公司及其按比例所占份额的说明

。我们不控制未合并的附属公司。将我们未合并附属公司的财务报表行项目乘以我们的百分比所有权可能不能准确代表在未合并附属公司中持有

非控股权益的法律和经济影响。我们将未合并关联公司的折旧和摊销、财务费用和所得税费用按比例计入,因为我们认为这有助于投资者根据我们在此类未合并关联公司的经济利益,根据权益法(包括在我们调整后的EBITDA的计算中)估计这些项目在按权益法结转的联营公司利润/(亏损)中的影响。每个

未合并附属公司可能会以不同的方式在其财务报表中报告特定的行项目。此外,我们行业中的其他公司计算其在未合并附属公司中的比例权益的方式可能与我们不同

,从而限制了此类信息作为比较指标的有效性。因为这些限制, 作为我们未合并联营公司按比例提供的信息不应单独考虑,也不应将其作为根据适用会计原则报告的我们或该等未合并联属公司财务报表的

替代。

可供分配的现金和调整后的EBITDA与

期间可归因于公司“存入/提取受限账户”和“项目层面的非限制性现金变化”的利润的对账是在不变货币基础上计算的,以反映与该期间外汇变动产生的变化的影响

分开的实际现金流动。(以千美元为单位)截至12月31日的三个月,截至2021 2020 2021 2020 12月31的年度,公司应占利润/(亏损)$(11,914)$(49,241)$(30,080)$11,968可归因于非控股

利息7,442 7,948 19,162 4,906所得税(6,170)(202)36,220 24,877折旧和摊销,财务费用和未合并附属公司所得税费用(按我们股权

所有权的比例)6,954 254 18,753,958财务费用,净89,470 109,899 340,892 331,810折旧、摊销和减值费用104,525 106,438 439,441 408,604调整后的EBITDA$190,307$175,096$824,388$796,123 Atlantica从未合并的附属公司按比例分摊EBITDA(15,013)(3,013)(31,057)(14,468)非货币性

项目20,346(14,116)55,809(43,943)西班牙电力市场价格会计拨备24,489(5,827)77,055(22,311)资产中账单和收入之间的差额占

优惠金融资产11,959 12,536 38,890 43,343来自美国的现金赠款收入(14,678)(14, (58,711)(58,868)其他非货币性

项目(1,424)(6,108)(1,424)(6,108)权益法投资的股息10,2682,106 34,883 22,246支付的利息和所得税(133,234)(124,661)(342,263)(287,239)本金

债务摊销(158,684)(151,260)(318,991)(260,422)存入/提取受限账户1 27,994 27,807 27,233 87,177项目

级别1 115,588 34,7842,209(78,618)支付给非控股权益的股息(4,(1,950)(28,134)(22,944)其他资产和负债变动4,308 106,670 1,470 2,779可供分配的现金

$57,073 51,463$225,547$200,691

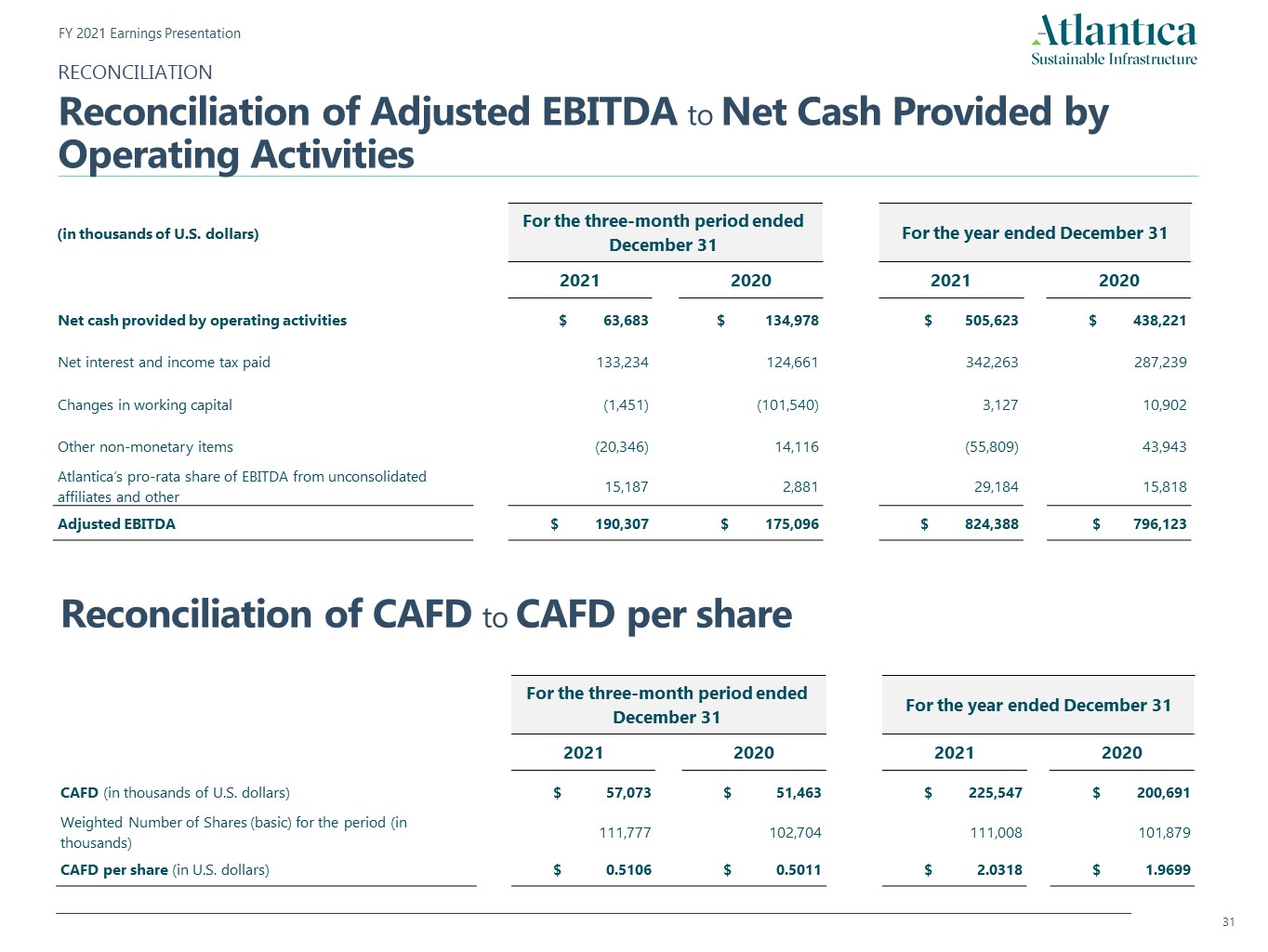

重新合并调整后EBITDA与截至2021年12月31日的三个月期间经营活动提供的净现金(单位:千美元)的对账2021年2020年经营活动提供的净现金$63,683$134,978$

505,623$438,221支付的利息和所得税净额为133,234 124,661 342,263 287 239营运资本变动(1,451)(101,540)3,127 10,902其他非货币性

项目(20,346)14,116(55,809)43,943 Atlantica在EBITDA中的比例份额来自未合并的附属公司和其他15,187 2,881 29,184 15,818调整后的EBITDA$190,307$175,096$824,388

$796,123截至2021年12月31日的三个月期间(单位:美元)$57,073

$51,463$225,547$200,691加权股数(基本)(单位:千)111,777 102,704 111,008 101,879(单位:美元)$0.5106$0.5011$2.0318$

1.9699

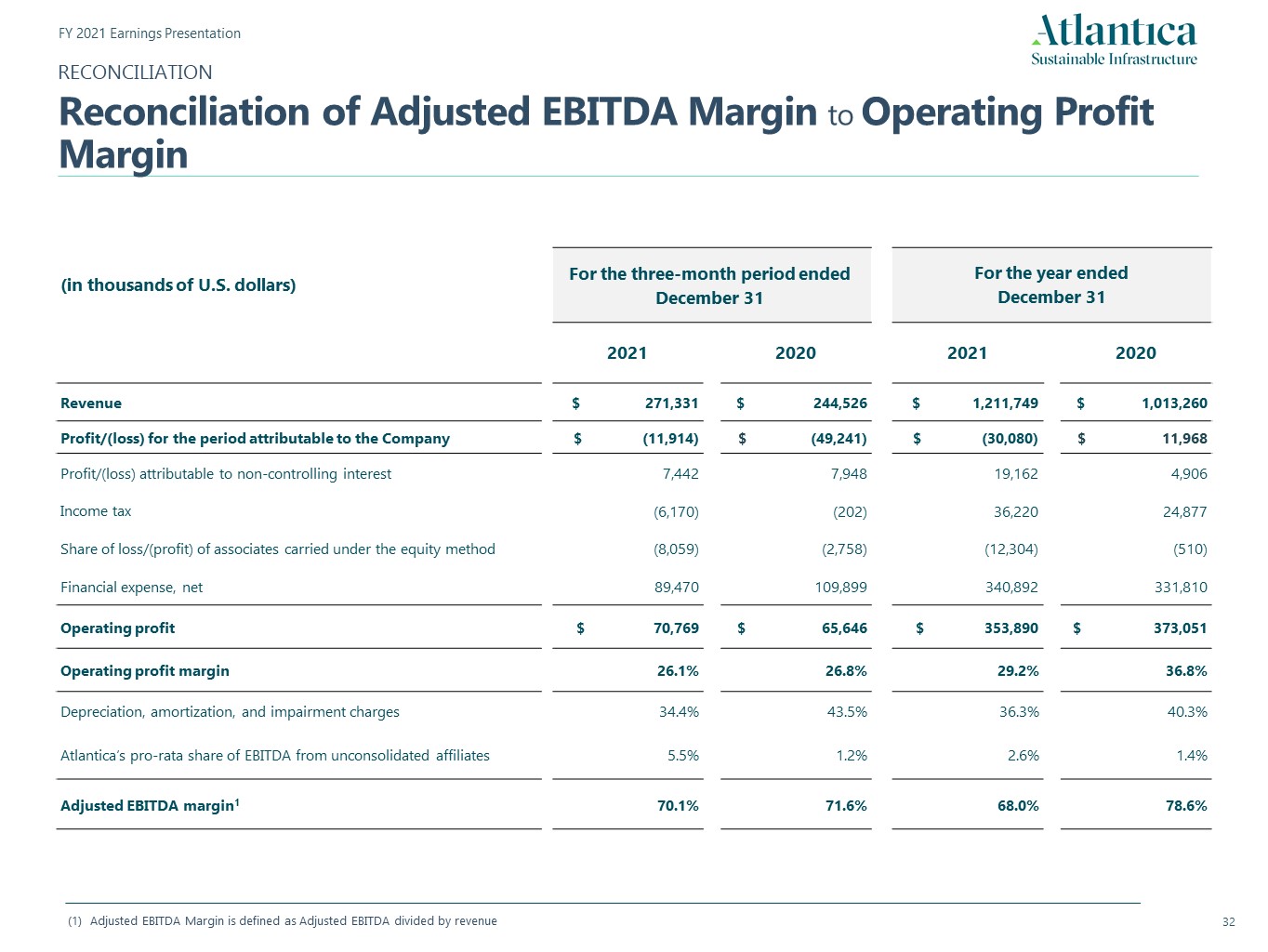

调整后EBITDA利润率与营业利润率调整后EBITDA利润率

利润率定义为调整后EBITDA除以截至2021年12月31日的三个月的收入(以千美元为单位)2021年2020年收入$271,331

$244,526$1,211,749$1,013,260利润/(亏损)可归因于公司的收入$271,331

$244,526$1,211,749$1,013,260利润/(亏损)$(11,914)$(49,241)$(30,080)$11,968可归因于非控股

权益7,442 7,948 19,162 4,906所得税(6,170)(202)36,220 24,877份按权益法结转的联营公司亏损/(利润)(8,059)(2,758)(12,304)(510)财务费用,

净营业利润89,470 109,899 340,892 331,810美元70,769美元65,646美元353,890美元营业利润率26.1%26.8%29.2%36.8%折旧摊销,和减值

费用34.4%43.5%36.3%40.3%Atlantica在未合并附属公司EBITDA中的比例5.5%1.2%2.6%1.4%调整后EBITDA边际170.1%71.6%68.0%78.6%

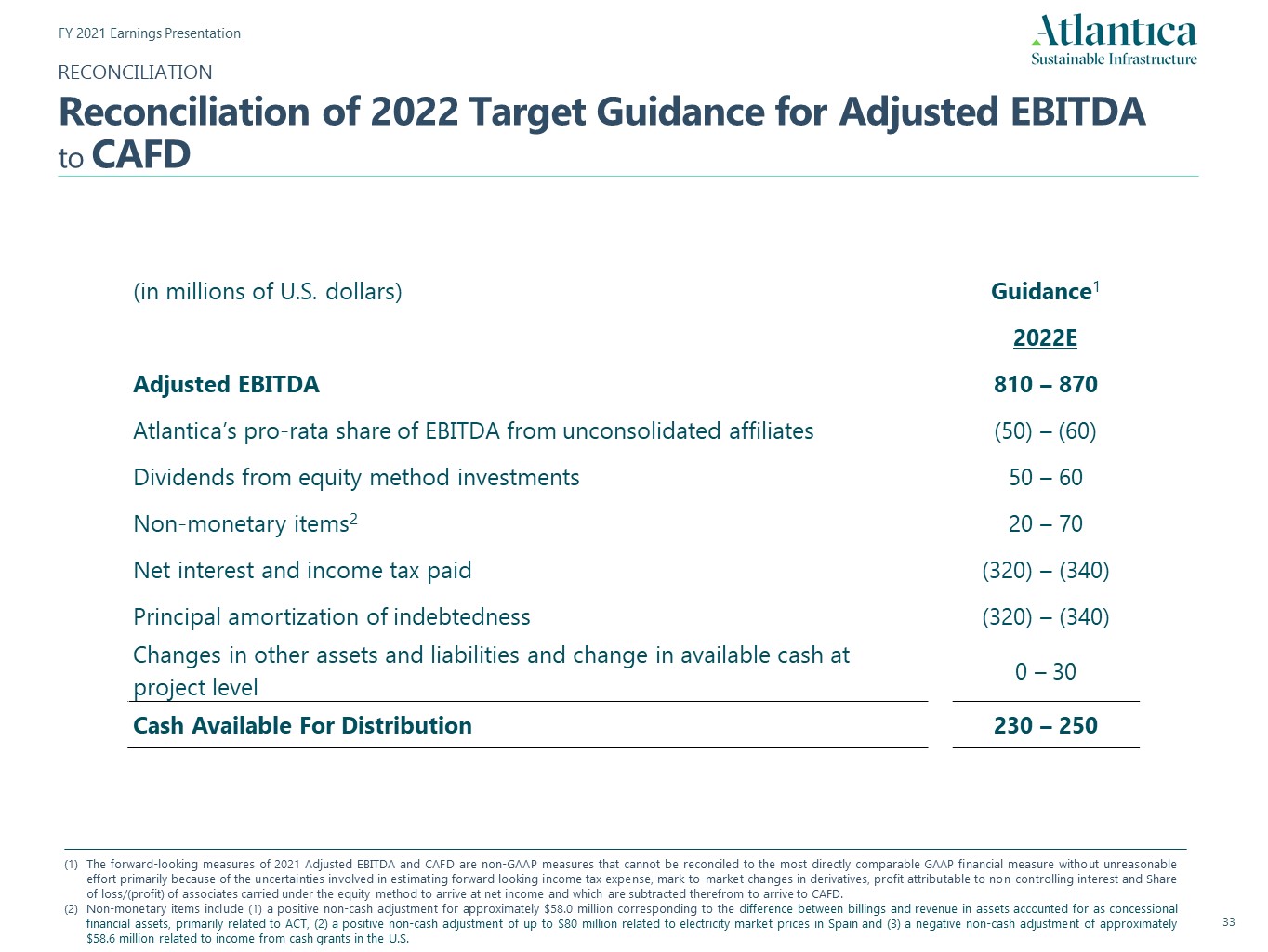

重新调整2022年调整后EBITDA的目标指导与CAFD(以百万

美元为单位)指导1 2022E调整后EBITDA 810-870 Atlantica从未合并附属公司按比例分摊的EBITDA(50)-(60)权益法投资股息50-60非货币性项目220-70支付的净利息和所得税(320)-(340)本金摊销负债(320)-(340)项目级别0-30其他资产和负债的变化以及可用现金的变化

可用于分配的现金230-250 2021年调整后EBITDA和CAFD的前瞻性措施是非GAAP措施,如果没有不合理的努力,无法与最直接可比的GAAP财务措施进行协调,这主要是因为

在估计前瞻性所得税费用时涉及的不确定性。按市值计价的衍生品变动、非控股权益应占利润和联营公司的亏损/(利润)份额根据权益

方法得出净收入,并从中减去得出CAFD。非货币性项目包括(1)约5800万美元的正非现金调整,对应于作为优惠金融资产计入的资产中的账单和收入之间的差额

,主要与ACT有关,(2)与西班牙电力市场价格相关的高达8000万美元的正非现金调整,以及(3)与美国现金赠款收入相关的约5860万美元的负非现金调整

。

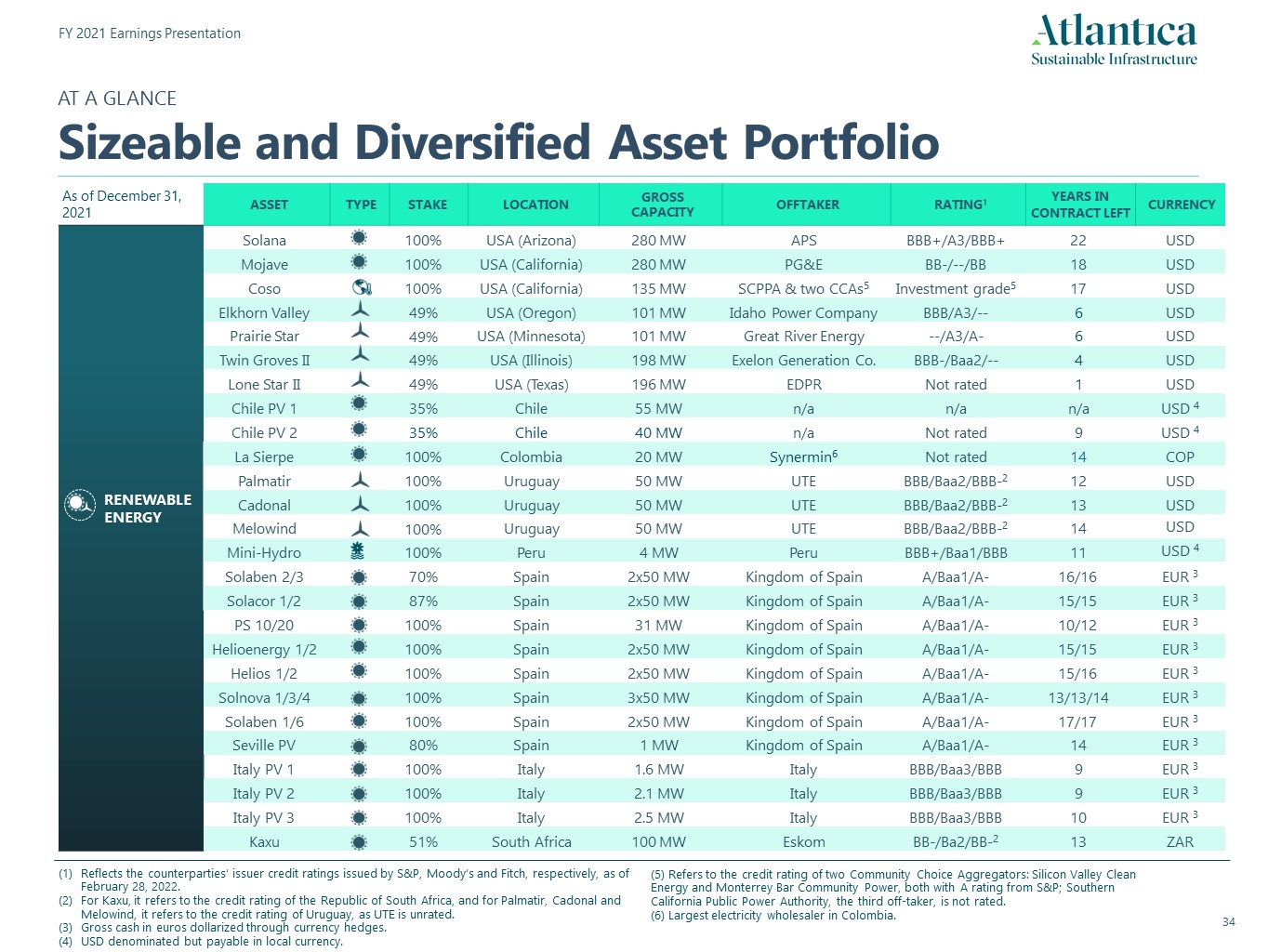

截至12月31日, 2021年资产类型股权位置GROSSCAPACITY承购者评级1年

左币可再生能源Solana 100%美国(亚利桑那州)280兆瓦APS BBB+/A3/BBB+22美元莫哈韦100%美国(加利福尼亚州)280兆瓦PG&E BB-/--/BB 18美元COSO 100%美国(加州)135兆瓦SCPPA

和两个CCAs5投资级5 17美元埃尔克霍恩谷49%美国(OO爱达荷州电力公司BBB/A3/--6美元草原之星49%美国(明尼苏达州)101兆瓦大河能源--/A3/A-6美元Twin Groves II

49%美国(伊利诺伊州)198兆瓦埃克斯隆发电公司BBB-/Baa2/--4美元孤星II 49%美国(德克萨斯州)196兆瓦EDPR未评级1美元智利PV 1 35%智利55兆瓦/年n/a n/a美元4智利PV 2 35%智利40

MW n/a未评级9美元4 La Sierpe 100%哥伦比亚20 MW Synermin6未评级14 COP Palmatr 100%乌拉圭50 MW UTE BBB/Baa2/BBB-2 12美元Cadonal 100%乌拉圭50

MW UTE BBB/Baa2/BBB-2 13美元Melowind 100%乌拉圭50 MW UTE BBB/Baa2/BBB-214美元迷你水电100%秘鲁4兆瓦秘鲁BBB+/Baa1/BBB 11美元4 Solaben 2/3 70%西班牙2x50兆瓦西班牙王国A/Baa1/A-16/16欧元3 Solacor 1/2 87%西班牙2x50兆瓦西班牙王国A/Baa1/A-15/15欧元3 PS 10/20 100%西班牙31兆瓦西班牙王国A/Baa1/A-10/12欧元3 HelioEnergy100%西班牙2x50兆瓦西班牙王国A/Baa1/A-15/15欧元3 Helios 1/2 100%西班牙2x50 MW西班牙王国A/Baa1/A-15/16欧元3 Solnova 1/3/4 100%西班牙3x50 MW西班牙王国A/Baa1/A-13/13/14欧元3 Solaben

1/6 100%西班牙2x50 MW西班牙王国A/Baa1/A-17/17欧元3塞维利亚PV 80%西班牙1 MW西班牙王国A/Baa1/A-14欧元3意大利PV 1 100%意大利1.6 MW意大利BBB/Baa3/BBB 9欧元3意大利PV

2 100%意大利2.1 MW意大利BBB/Baa3/BBB 9欧元3意大利PV 3 100%意大利2.5 MW意大利BBB/Baa3/BBB 10欧元3 Kaxu 51%南非100兆瓦Eskom BB-/BA2/BB-2 13 ZAR反映了标普发布的交易对手信用评级

, 穆迪和惠誉,分别是截至2022年2月28日的穆迪和惠誉。对于Kaxu,它是指南非共和国的信用评级,对于Palmatr,Cadonal和Melowind,它是指乌拉圭的信用评级,因为UTE没有评级。通过货币对冲以欧元计价的现金总额。美元计价,但以当地货币支付。At A GLANCESizable and Diversified Asset Portfolio(5)指的是两家Community Choice聚合器的信用评级:硅谷清洁能源(Silicon Valley Clean Energy)和蒙特雷酒吧社区电力(蒙特雷Bar Community Power),这两家公司都获得了标普南加州公共电力局(S&P;Southern California Public Power Authority)的A评级。南加州公共电力局(S&P;Southern California Public Power Authority)是第三家承购者,但没有得到评级。(6)哥伦比亚最大的电力批发商。

截至2021年12月31日,资产类型股权位置GROSSCAPACITY承购者评级为1年

不受限制的货币效率NAT。燃气和供热卡尔加里100%加拿大55兆瓦22个优质客户3~41%A+或更高3 19 CAD ACT 100%墨西哥300兆瓦Pemex BBB/BA3/BB-11美元

2蒙特雷30%墨西哥142 MW工业客户未评级17美元2传输线ATN 100%秘鲁379英里秘鲁BBB+/Baa1/BBB 19美元2 ATS 100%秘鲁569英里秘鲁BBB+/Baa1/BBB 22美元2 ATN{br2 100%秘鲁81英里米涅拉拉斯邦巴斯未评级11美元2夸德拉1/2 100%智利49英里/32英里塞拉戈尔达未评级13/13美元2 Palmuho 100%智利6英里Enel Generacion智利BBB/-/A-16美元

2智利TL3 100%智利50英里CNE A/A1/A监管美元2水上Skikda 34%阿尔及利亚3.5 Mft3/天Sonatrach&ADE未评级12美元2Honaine 26%阿尔及利亚7 Mft3/day Sonatrach&ADE Not

评级16美元2 Tenes 51%阿尔及利亚7 Mft3/day Sonatrach&ADE Not Rating 18美元2反映标普发布的交易对手的信用评级。穆迪和惠誉,分别截至2022年2月28日。

以当地货币计价但以当地货币支付。22个高信用质量客户的多样化组合(~41%A+评级或更高,其余未评级)。在可扩展和多样化的资产组合中

大西楼,GW1,17楼,大西路布伦特福德TW8 9DF伦敦(英国)

签名

根据1934年证券交易法的要求,注册人已正式促使本报告由正式授权的以下签名者代表其签署。

|

Atlantica可持续基础设施公司

|

|||

|

日期:2022年2月28日

|

由以下人员提供:

|

/s/圣地亚哥赛奇

|

|

|

姓名:

|

圣地亚哥赛奇

|

||

|

标题:

|

首席执行官

|

||