附件99.1

2022年2月投资者演示文稿

|2纽约证券交易所:TPL本演示文稿旨在提供有关德克萨斯太平洋土地公司及其子公司(“T PL”或“公司”)的一般信息。本文中包含或引用的任何信息仅适用于公司简介。强烈鼓励收件人参考本演示文稿,并使用公司提交给美国证券交易委员会(“美国证券交易委员会”)的信息对其进行补充。本公司对本演示文稿中包含的信息的准确性或完整性不作任何明示或默示的陈述或保证,本文中包含的任何内容均不被或将被视为对过去或未来的承诺或陈述。本演示文稿并不旨在包含评估本报告主题所需的所有信息,本报告的任何收件人均应对本公司以及本报告中包含或提及的数据进行独立分析。除非另有说明,本演示文稿中的陈述均截至本演示文稿发表之日起发表,任何内容均不得暗示本演示文稿中包含的信息在该日期之后的任何时间都是正确的。TPL保留在其认为适当的任何时间更改其在此表达的任何意见的权利。本公司不承担任何义务更新数据、信息或意见,或将任何此类变化通知市场或任何其他方。, 法律规定的除外。行业和市场数据本公司没有就使用以前发布的信息寻求任何第三方的同意,也没有获得任何第三方的同意。任何SECH声明或信息都不应被视为表明该第三方支持本文中所表达的观点。对于任何第三方报告、证券交易委员会或其他监管文件中包含的任何错误信息,公司不承担任何责任或承担任何责任。公司所处的行业受到各种因素的高度不确定性和风险的影响,这可能会导致我们的结果与这些第三方出版物中表达的结果大不相同。本演示文稿中包含的一些数据基于第三方物流的善意估计,这些估计来自第三方物流的内部消息来源以及上述第三方消息来源。本演示文稿中提及的所有已注册或未注册的服务标记、商标和商品名称均为其各自所有者的财产,此处使用的TPL并不意味着与这些服务标记、商标和商品名称的所有者建立联系或由其背书。前瞻性陈述本陈述包含某些符合美国联邦证券法的前瞻性陈述,这些前瞻性陈述基于第三方物流的信念以及第三方物流所做的假设和目前可获得的信息,因此涉及难以预测的风险和不确定因素。这些陈述包括但不限于有关战略、计划、目标、预期、意图、支出和假设的陈述,以及其他非历史事实的陈述。在本文件中使用的词语,如“预期”、“相信”、“估计”、“预期”、“打算”, “计划”和“项目”以及类似的表述旨在识别前瞻性陈述。您不应过度依赖这些前瞻性陈述。尽管我们相信我们在本演示文稿中作出的前瞻性陈述所反映或建议的我们的计划、意图和期望是合理的,但我们可能无法实现这些计划、意图或期望,而实际结果、业绩或成就可能与本文件中所设想的大不相同。有关可能导致实际结果与表达或预测结果不同的因素的更多信息,请参阅第三方物流公司提交给美国证券交易委员会的10-K表格年度报告和10-Q表格季度报告。本文件中提供的表格、图表和其他分析仅用于说明目的,不能保证它们所描述的趋势、结果或市场状况在未来会继续下去。对公司普通股的交易价格不作任何保证或保证,此类证券的交易价格可能不是本文所暗示的价格。第三方物流对未来时期的预测和预期取决于许多假设,包括客户的钻探和开发计划、对产量和潜在钻井地点的估计,这些可能受到大宗商品价格下跌、新冠肺炎大流行的严重性和持续时间以及相关经济影响或其他第三方物流无法控制的因素的影响。这些材料仅供一般参考之用,并不打算也不应被解释为1)投资、财务、税务或法律建议,2)买卖任何证券的建议。, 或3)认购或购买任何证券的要约或要约。这些材料不考虑可能收到或审查本演示文稿的任何特定个人的投资目标、财务状况、适宜性或特殊需要或情况,也不能被视为任何投资决定的是非曲直的建议。尽管TPL相信本文中的信息是可靠的,但Co MPA NY及其代表其行事的人员对其所作的声明或任何其他书面或口头交流的准确性或完整性不作任何明示或暗示的陈述或保证,这是法律规定的安全的,并且Co MPA NY明确不承担与这些声明或通信有关的任何责任(或其中的任何不准确或遗漏)。这些警告性声明限定了可归因于我们或代表我们行事的人的所有前瞻性声明。非GAAP财务计量除了根据美利坚合众国公认会计原则(“G AAP”)列报的金额外,本报告还包括某些补充的非GAAP计量。这些非GAAP计量不得被认为比根据GAAP提出的计量更相关或更准确。根据美国证券交易委员会的要求,我们的非公认会计准则计量与净收益一致,这是公认会计准则业绩最直接的可比性指标。在本报告中,第三方物流利用了扣除利息、税项、折旧和摊销前的收益(“EBI TDA”)、调整后的EBITDA和自由现金流(“FCF”)。TPL认为,EBITDA、调整后的EBITDA和FCF是作为经营和财务业绩指标的有用补充。EBITDA, 调整后的EBITDA和FCF不作为净资产收入的替代品列报,也不应单独考虑或作为净收入的替代品。这些非GAAP计量与净收入的对账见附录,净收入是根据GAAP计算的最直接可比的财务计量。免责

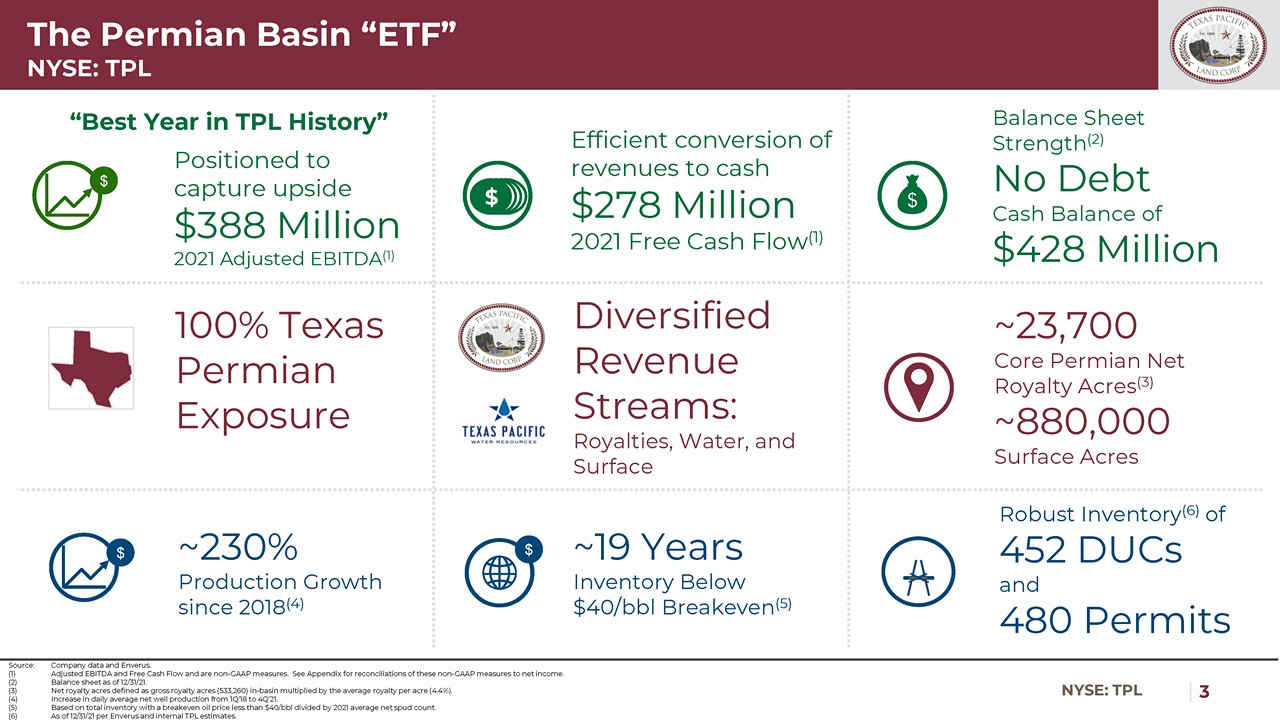

|3纽约证券交易所:TPL二叠纪盆地ETF NYSE:TPL$$$定位为获得3.88亿美元的上行收益2021年调整后EBITDA(1)资产负债表实力(2)无债务现金余额4.28亿美元~23,700核心二叠纪净特许权使用费英亩(3)~88万表面英亩多元化收入来源:特许权使用费、水和表面100%德克萨斯州二叠纪风险敞口来源:公司数据和Enverus(1)调整后EBITDA和自由现金流量,均为非公认会计准则计量。这些非公认会计准则计量对净收益的调节见附录。(2)截至21/12/31的资产负债表。(3)净特许权使用费英亩,定义为流域内总特许权使用费英亩(533,260)乘以每英亩平均特许权使用费(4.4%)。(4)日均净井产量由18年第1季度增加到第4季度21年。(5)基于盈亏平衡油价低于40美元/桶的总库存除以2021年平均净泥浆数量。(6)截至21年12月31日,根据Enverus和内部TPL估计。“第三方物流史上最好的一年”$有效地将收入转换为现金$2.78亿美元2021年自由现金流(1)

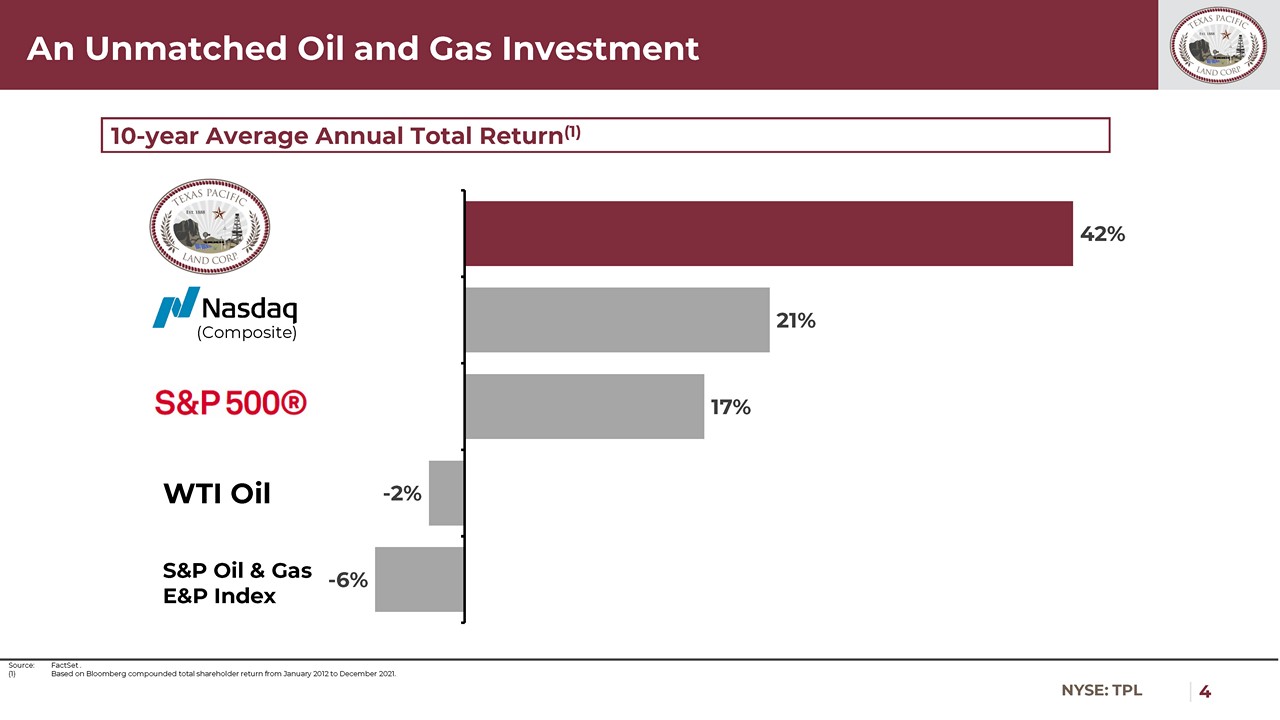

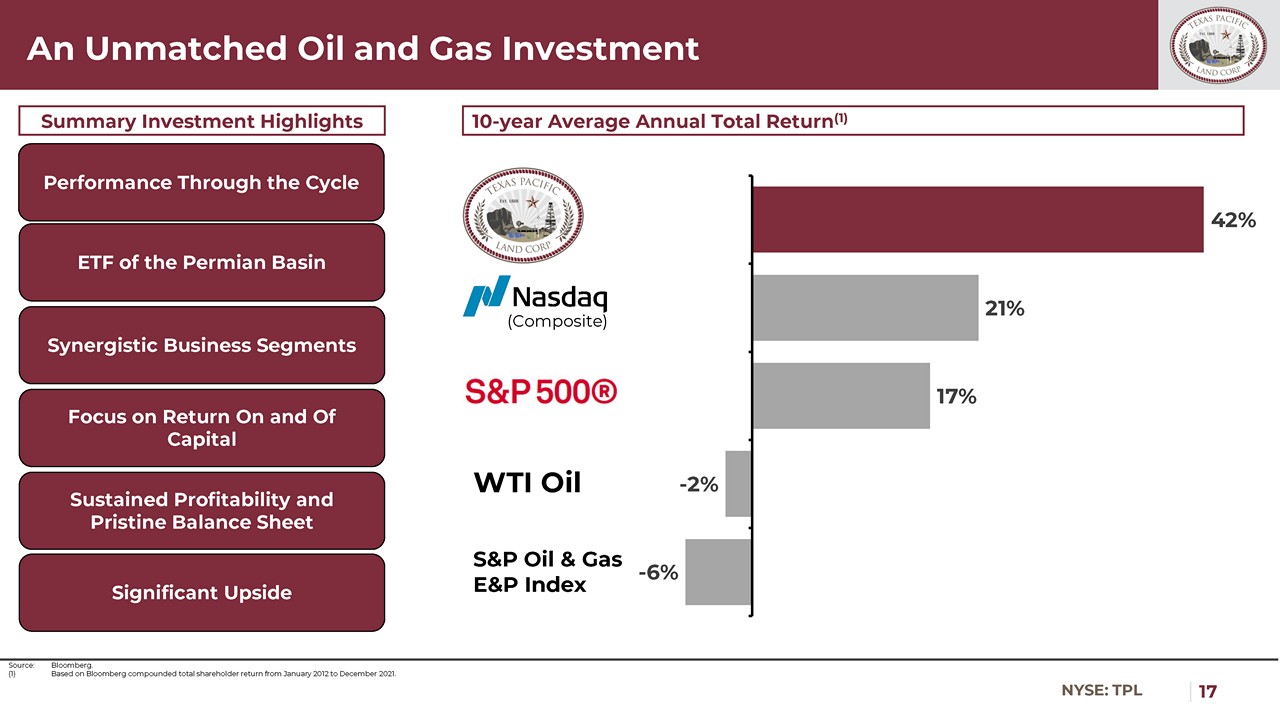

|4纽约证交所:TPL无与伦比的油气投资来源:FactSet。(1)按彭博于2012年1月至2021年12月的股东复合总回报计算。(综合)WTI Oil S&P油气E&P指数10年平均年总回报率(1)-6%-2%17%21%42%

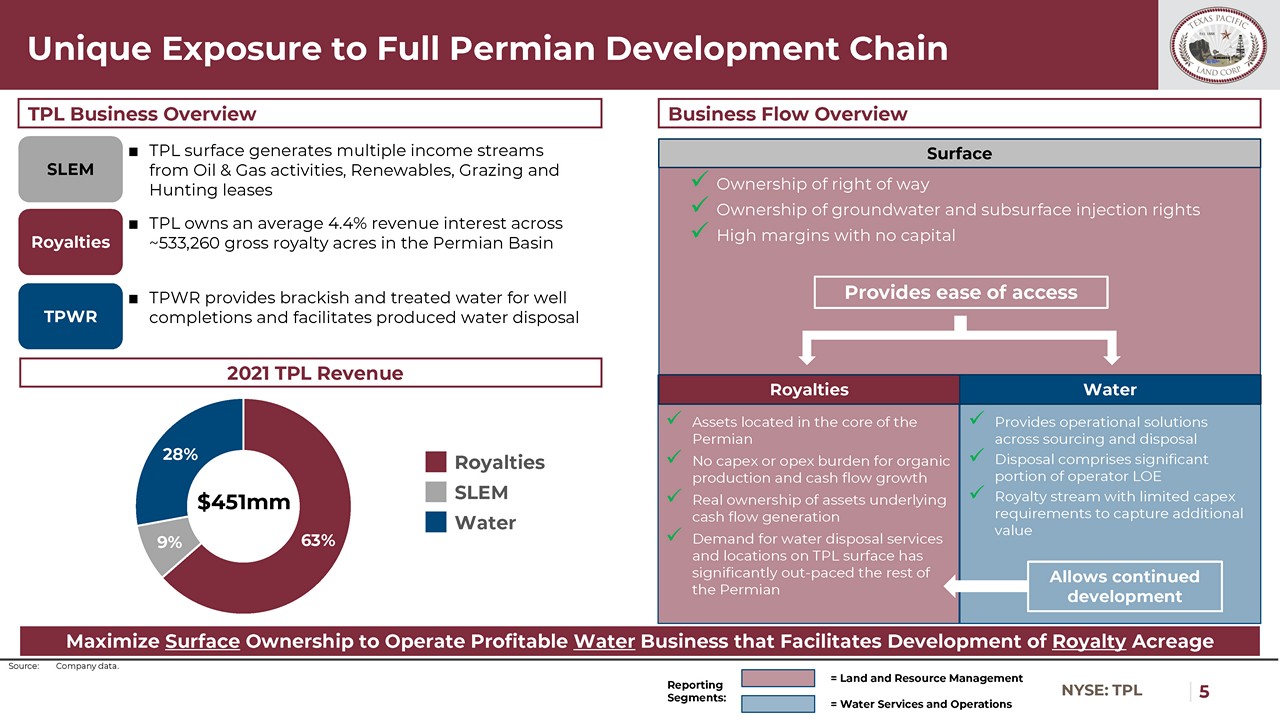

|5纽约证券交易所:TPL 63%9%28%对整个二叠纪开发链的独特敞口x路权所有权x地下水和地下注入权x无资本的高利润率地表提供易用性TPL业务概述商业流程概述最大化地表所有权以运营有利可图的水业务促进特许权使用费面积特许权使用费x位于二叠纪核心的资产x有机生产和现金流增长没有资本支出或运营支出负担x潜在资产的实际所有权x现金流产生x对水处理服务和第三方物流表面位置的需求显著超过了二叠纪水务提供运营的其他部分跨采购和处置的解决方案x处置占运营商LOE x特许权使用费流的很大一部分,具有有限的资本支出需求以获取额外价值=土地和资源管理=水服务和运营报告部门:特许权使用费■第三方物流在二叠纪盆地约533,260英亩的特许权使用费英亩上平均拥有4.4%的收入权益SLEM■第三方物流地面从石油和天然气活动中产生多种收入流,可再生能源、放牧和狩猎租约■热压水堆为完井提供微咸水和处理过的水,并促进产出水的处理2021年第三方物流收入451美元允许继续开发来源:公司数据。水使用费SLEM

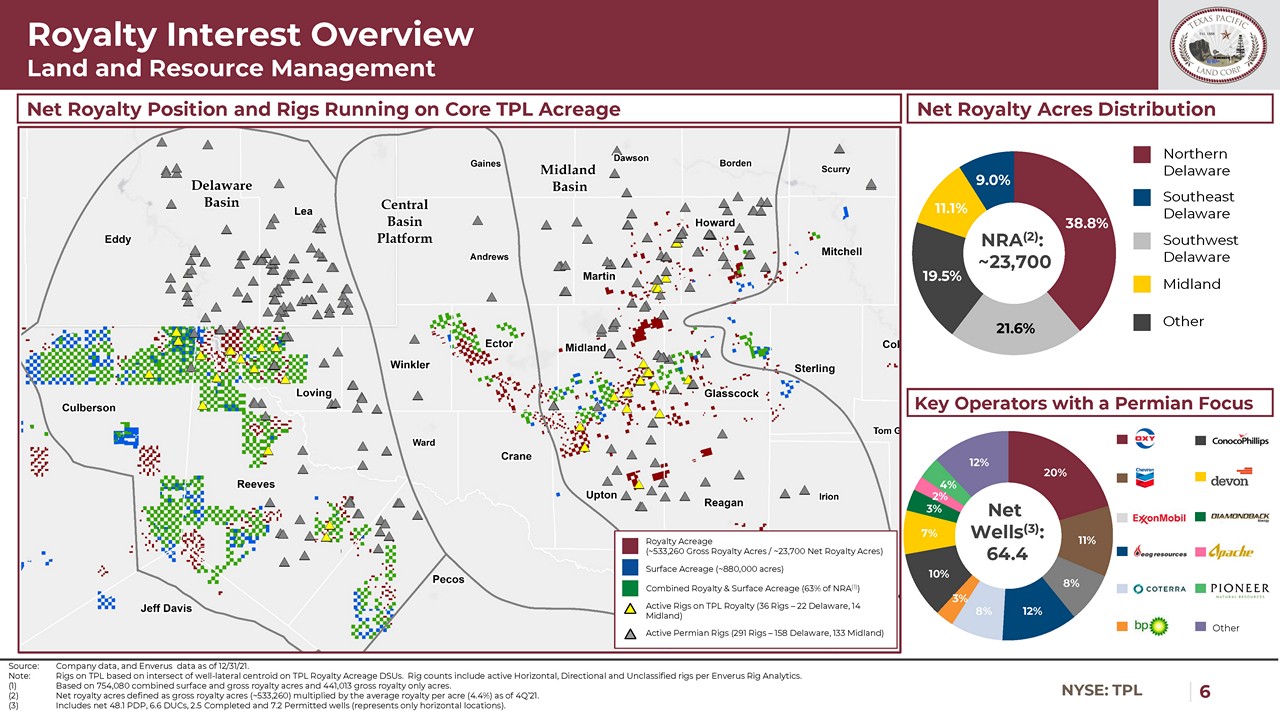

|6纽约证券交易所:TPL 20%11%8%12%8%3%10%7%3%2%4%12%38.8%21.6%19.5%11.1%9.0%净油井(3):64.4特许权使用费权益概述土地和资源管理净特许权使用费头寸和钻井平台运行核心第三方物流面积来源:公司数据和Enverus截至21年12月31日的数据。注:第三方物流上的钻机是基于第三方物流特许权面积上井侧质心的相交。钻机数量包括Enverus钻机分析中的活跃水平钻机、定向钻机和未分类钻机。(1)根据754,080英亩的地面和总特许权使用费和441,013英亩的总特许权使用费计算。(2)净特许权使用费英亩,定义为总特许权使用费英亩(~533,260英亩)乘以截至2011年第四季度的每英亩平均特许权使用费(4.4%)。(3)包括净48.1口PDP井、6.6口Ducs井、2.5口完井井和7.2口许可井(仅代表水平位置)。NRA(2):约23,700净特许权使用费英亩分布主要运营商与二叠纪关注其他北部特拉华州东南部特拉华州西南部特拉华州中部其他特许权使用费英亩(~533,260总特许权使用费英亩/~23,700净特许权使用费英亩)合并特许权使用费和表面特许权使用费英亩(1)TPL特许权使用费(36个钻机-22个特拉华州,14个米德兰)活跃的二叠纪钻机(291个钻机-158个特拉华州,133个米德兰)水面钻机面积(~88万英亩)

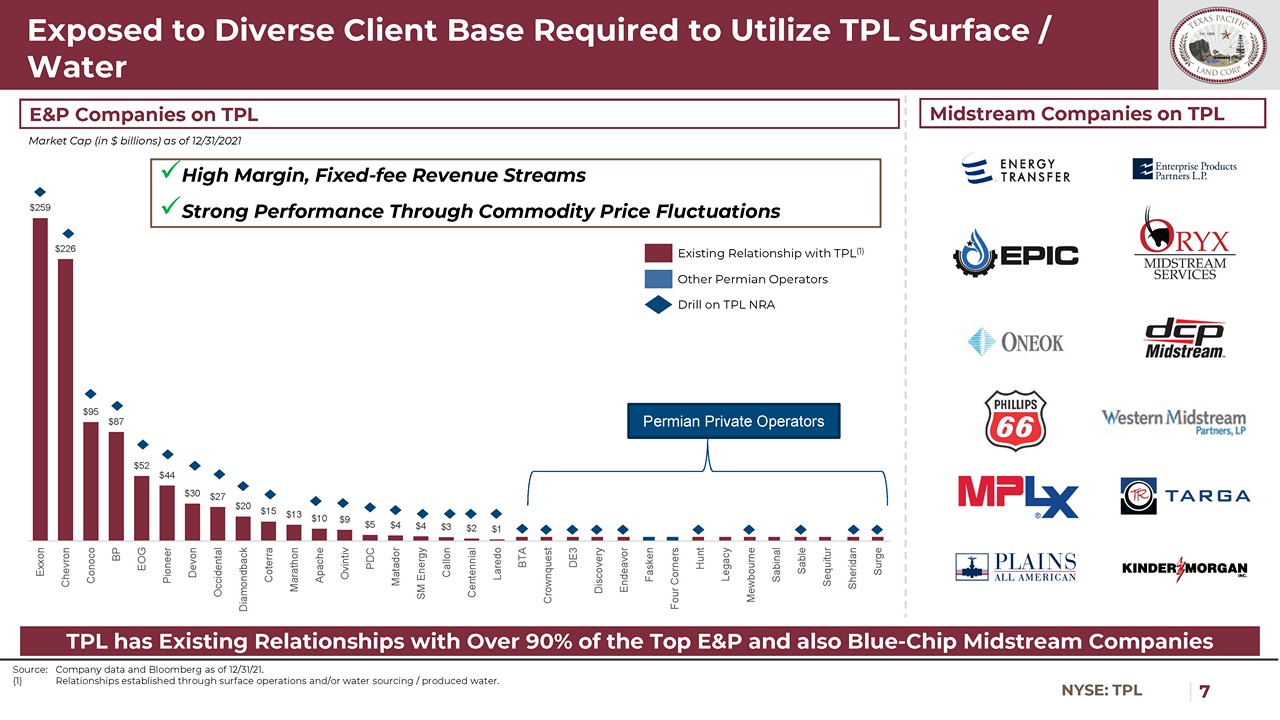

|7纽约证券交易所:TPL$259$226$95$87$52$44$30$27$20$15$13$10$9$5$4$4$3$2$1埃克森雪佛龙康菲石油EOG先锋Devon西方响尾蛇Coterra马拉松阿帕奇Ovintiv PDC斗牛士SM Energy Callon百年Laredo BTA CrownQuest DE3 Discovery Endeavor Fasken Four Corners Hunt Legacy Mewbourne SabinSable Sablitur Sheridan Surge x高利润率,固定费用收入流x强劲表现通过暴露于不同客户基础上的商品价格波动,利用Taredo BTA CrownQuest DE3 Discovery Endeavor Fasken Four Corners Hunt Legacy Mewbourne Sabinal Sable Sablitur Sheridan Surviitur通过暴露于不同客户基础的商品价格波动,获得强劲表现。(1)通过地面作业和/或取水/采出水建立的关系。与第三方物流的现有关系(1)其他二叠纪运营商在第三方物流上钻探NRA第三方物流公司与90%以上的顶级E&P公司以及蓝筹股中游公司在第三方物流中游公司的现有关系截至2021年12月31日,第三方物流中游公司的市值(以十亿美元为单位)

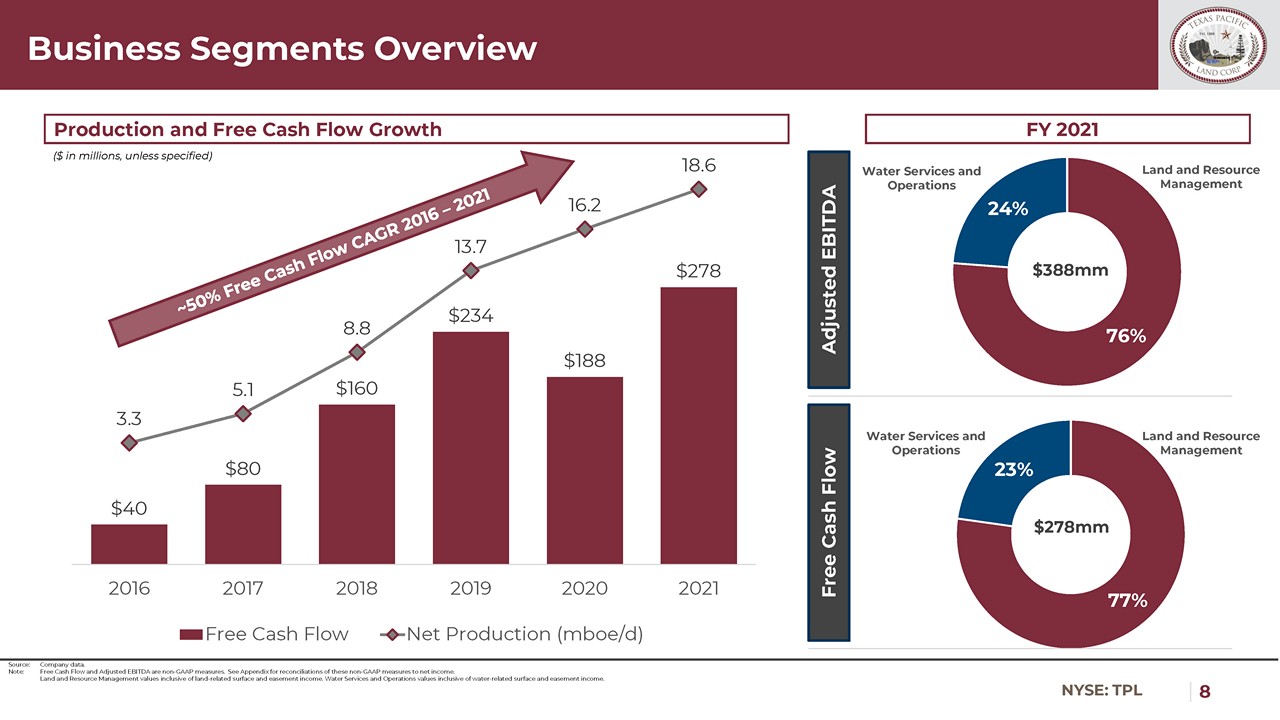

|8纽约证券交易所:TPL 76%24%77%23%$40$80$160$234$188$278 3.3 5.1 8.8 13.7 16.2 18.6(4.0)1.0 6.0 11.0 16.0$0$50$100$150$200$250$300$350$400 2017 2018 2019 2020 2021自由现金流净产量(MBOE/d)来源:公司数据。注:自由现金流和调整后的EBITDA为非公认会计准则计量。这些非公认会计准则计量与净收入的对账见附录。土地和资源管理价值,包括与土地有关的地面和地役权收入。水务和业务价值,包括与水有关的地表权和地役权收入。业务部门概述调整后的EBITDA 2021财年$278 mm自由现金流$388 mm生产和自由现金流增长(百万美元,除非特别说明)水服务和运营土地和资源管理水服务和运营土地和资源管理

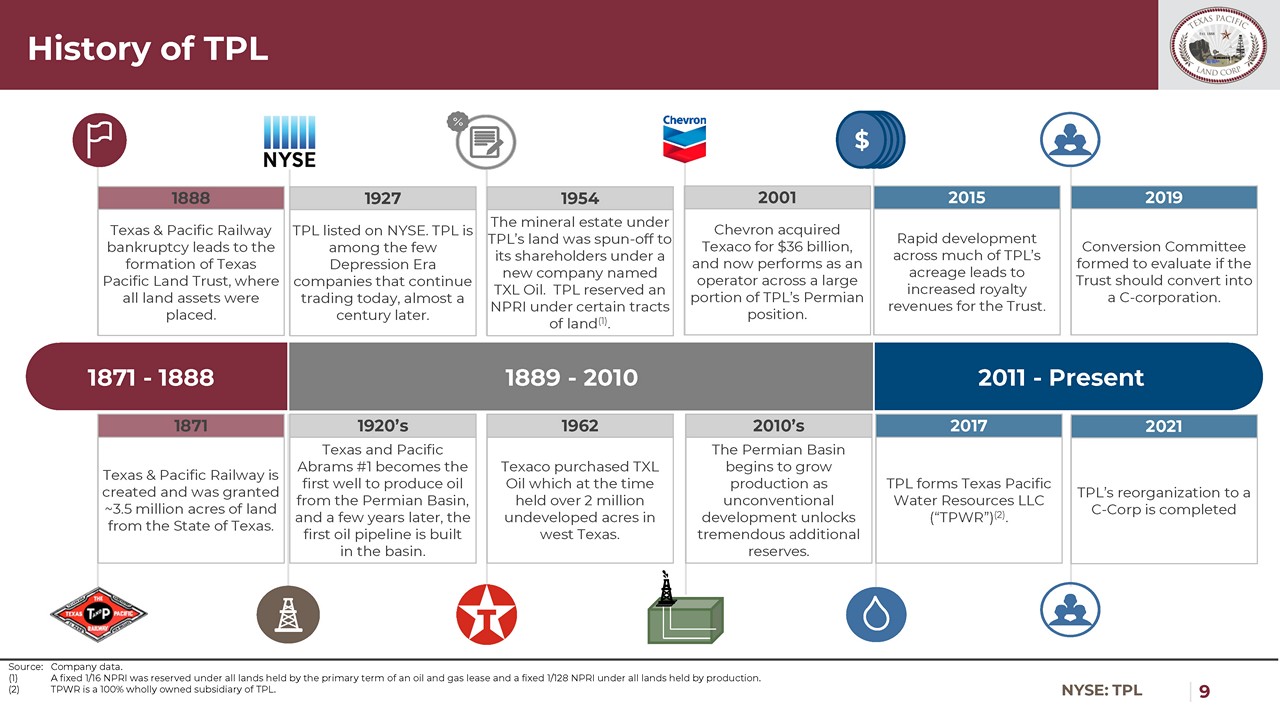

|9纽约证券交易所:第三方物流历史来源:公司数据。(1)在石油和天然气租约的主要期限持有的所有土地下保留固定的1/16NPRI,在所有生产所持有的土地下保留固定的1/128 NPRI。(2)TPWR是第三方物流的全资附属公司。1871-1888 1889-2010 2011-目前德克萨斯和太平洋铁路公司的破产导致了德克萨斯太平洋土地信托基金的成立,所有土地资产都放在这里。1888年,德克萨斯和太平洋艾布拉姆斯1号井成为第一口从二叠纪盆地开采石油的油井,几年后,第一条输油管道在该盆地建成。20世纪20年代,TPL土地下的矿藏被剥离给股东,成立了一家名为TXL Oil的新公司。第三方物流在某些大片土地下保留了NPRI(1)。1954年,德士古收购了TXL石油公司,该公司当时在德克萨斯州西部拥有200多万英亩未开发的土地。1962年,第三方物流公司大部分种植面积的快速发展导致信托公司的特许权使用费收入增加。2015年,雪佛龙以360亿美元收购了德士古,现在作为运营商经营着TPL的很大一部分二叠纪业务。2001年成立转换委员会,以评估信托基金是否应转换为C-公司。2019年德克萨斯和太平洋铁路建成,并从德克萨斯州获得了约350万英亩的土地。1871年,随着非常规开发释放了巨大的额外储量,二叠纪盆地开始增产。2010年的第三方物流组建了德克萨斯太平洋水资源有限责任公司(“TPWR”)(2)。2017年第三方物流在纽约证交所上市。TPL是大萧条时代为数不多的几家在近一个世纪后的今天仍在继续交易的公司之一。1927年$TPL向C-Corp的重组于2021年完成

|10纽约证券交易所:第三方关键投资亮点持续的盈利能力和原始的资产负债表专注于二叠纪盆地的资本交易基金的回报和原始的资产负债表定位于捕获Upside■最大的特许权使用费公司位于德克萨斯州二叠纪盆地■三个高利润率的收入来源与二叠纪的开发强度相关-多种方式赢得■无与伦比的地位,包括~23,700净特许权使用费英亩(“NRA”)(2)和~880,■的兴趣集中在特拉华州,那里的钻机数量占美国水平钻机总数的约25%。■第三方钻机在2021年向股东返还了超过1亿美元■最近一次宣布的季度股息为每股3.00美元■在2021财年回购了约2000万美元的普通股■2021财年调整后EBITDA(1)利润率为86%■没有用于有机特许权使用费或土地业务增长的资本支出;最低限度的水■截至2021年没有债务和现金余额约4.28亿美元■重大未开发潜力:只有~12%的特许权使用费面积是在大约20,000个未开发地点开发的(3)■高度集中在TPL认为是二叠纪最佳地区的地区,大约19年的库存低于40美元/桶盈亏平衡(4)■水业务继续利用机会扩大市场份额,从而实现未来的长期增长■前沿地区的表面提供了上行空间,因为开发核心通过增强的开发和控制和技术扩展来源:公司数据、彭博社、贝克休斯和Enverus截至21年12月31日。(1)非公认会计准则财务计量与其最直接可比的公认会计准则计量的对账见附录。(2)净特许权使用费英亩,定义为总特许权使用费英亩(~533,260英亩)乘以每英亩平均特许权使用费(4.4%)。(3)截至2012年12月31日,根据Enverus和第三方物流的内部估计。总钻探位置基于平均横向长度为6, 930根据预期的DSU。(4)基于盈亏平衡油价低于40美元/桶的总库存除以2021年的平均净泥浆数量。协同业务板块■对地表的所有权为第三方物流的持续发展提供了道路■对水的权利和促进运营解决方案的能力促进了特许权使用费业务的进一步增长■随着特拉华州盆地产量的持续增长,对水处理收入的敞口上升■~3.88亿美元调整后的EBITDA(1)2021财年是公司历史上最高的■18.6Mboe/d 2021财年平均特许权使用费生产■~4.51亿美元公司历史上第二高的■2021财年来自处理特许权使用费和与水相关的地役权的收入6300万美元-公司历史上第二高

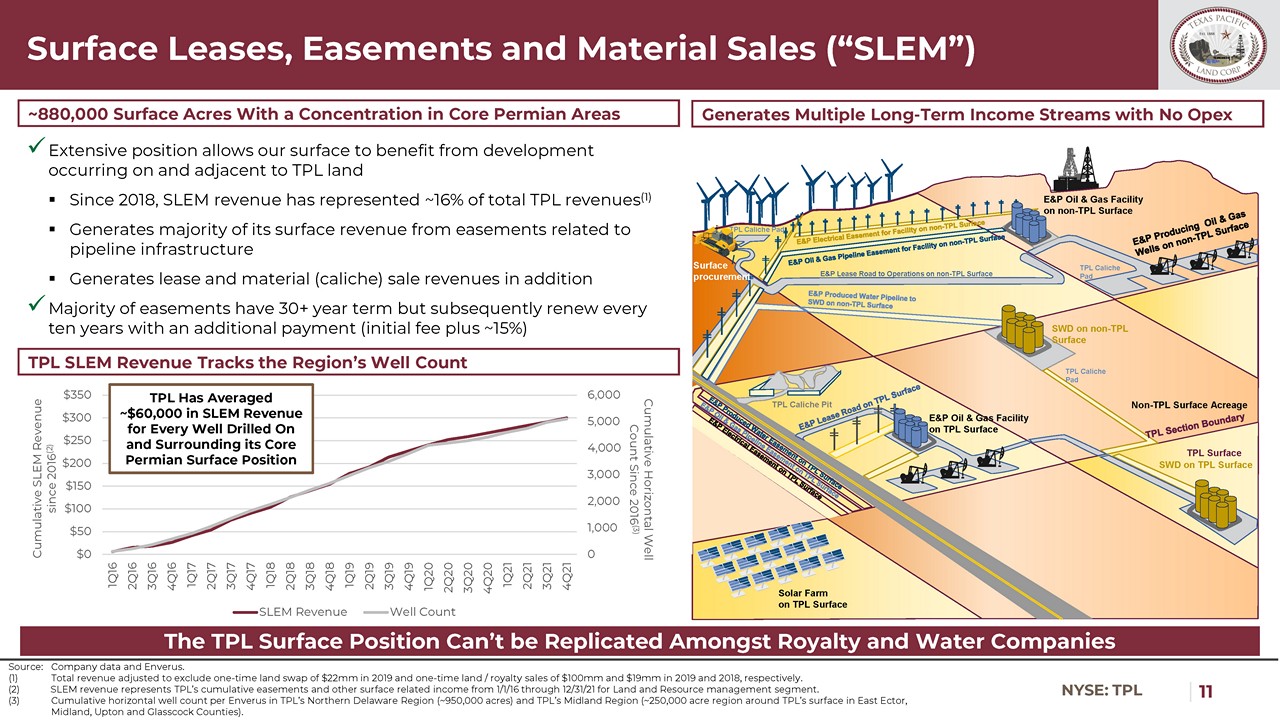

|11纽约证券交易所:TPL 0 1 000 2 000 3 000 4 000 5 000 6 000$0$50$100$150$200$250$300$350 1Q16 2Q16 3Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21自2016年以来的累计水平井数(3)自2016年以来的累计SLEM收入(2)SLEM收入井x广泛位置使我们的地面能够从2018年以来发生在TPL▪及其附近的开发中受益地役权收入占第三方物流总收入的16%(1)▪的大部分地面收入来自与管道基础设施相关的地役权▪另外产生租赁和材料(印花布)销售收入x大多数地役权具有30年以上的期限,但随后每十年续期一次,并支付额外费用(起始费加~15%)产生多个长期收入流,没有运营第三方物流平均每钻井和其核心二叠纪地表位有约60,000美元的第三方物流收入第三方地役权地面位置不能在特许权和水务公司之间复制~880,集中在二叠纪核心区的000英亩地面采购TPL Caliche Pad E&P租赁道路在非TPL地面上作业TPL Caliche Pad E&P油气设施TPL Surface太阳能农场上的TPL Caliche Pad TPL Caliche Pad非TPL表面上的TPL Caliche Pad SWD非第三方物流表面上的面积TPL地面上的SWD非第三方物流表面上的E&P油气设施非TPL表面上的E&P油气设施Th不能显示图片。Th TPL SLEM收入跟踪该地区的油井计数来源:公司数据和Enverus。(1)调整后的总收入不包括2019年2200万美元的一次性土地交换,以及2019年和2018年1亿美元和1900万美元的一次性土地/特许权使用费销售, 分别进行了分析。(2)SLEM收入是指土地和资源管理部门从1/1/16至12/31/21年1月1日至12月31日期间TPL的累积地役权和其他与地面相关的收入。(3)第三方物流公司特拉华州北部地区(约950,000英亩)和第三方物流公司米德兰地区(东埃克托、米德兰、厄普顿和格拉斯考克县)第三方物流公司地表周围的累计水平井数。地面租赁、地役权和材料销售(“SLEM”)

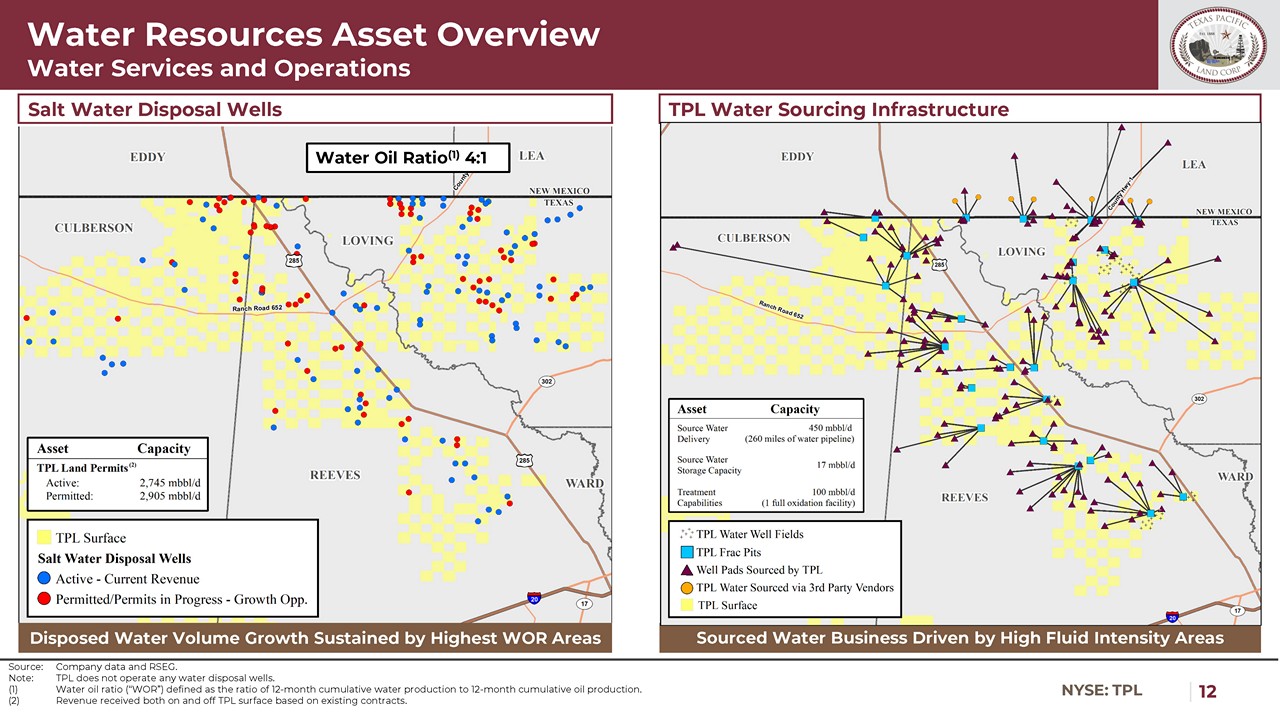

|12纽约证券交易所:第三方水资源资产概述水资源服务和运营来源:公司数据和RSEG。注:第三方物流公司不经营任何水处理井。(1)水油比(WOR),定义为12个月累计产水量与12个月累计产油量的比率。(2)根据现有合同在第三方物流地面上和地面下收到的收入。最高含水率地区处理水量持续增长高流体强度地区带动水源业务更新咸水处理井第三方物流供水基础设施水油比(1)4:1

|13纽约证券交易所:TPL$0$10$20$30$40$50$60$70$80$90$0.0$2.0$4.0$6.0$8.0$10.0$12.0$14.0$16.0$18.0 WTI库欣石油价格($/bbl)生产水特许权使用费($MM)WTI库欣($/bbl)增长战略和竞争优势水服务和运营生产水特许权使用费在整个周期内稳定主要用于TPL处置特许权使用费的面积来源:公司数据和彭博社(以百万美元为单位)基于特许权使用费的业务模式在特拉华州北部重点地区捕捉到了更多的处置数量尽管2020年新冠肺炎的挑战性回落和油价疲软,第三方物流的产水特许权使用费业务产生了有史以来最高的年收入■在第三方物流约450,000英亩的奉献范围内钻探的当前和未来油井为未来■的处置特许权使用费增长提供了重要的基础。第三方物流对合同面积以外生产的大量产品收取特许权使用费,但将其纳入第三方物流的相关系统进行处置,为未来提供额外的增长机会LEA第三方物流核心特拉华州北部地区超过70%或约450,000英亩的涡流专门用于第三方物流拥有处置特许权使用费的系统核心北特拉华州地区约610,000英亩第三方物流表面积~245,000英亩2021年强劲表现

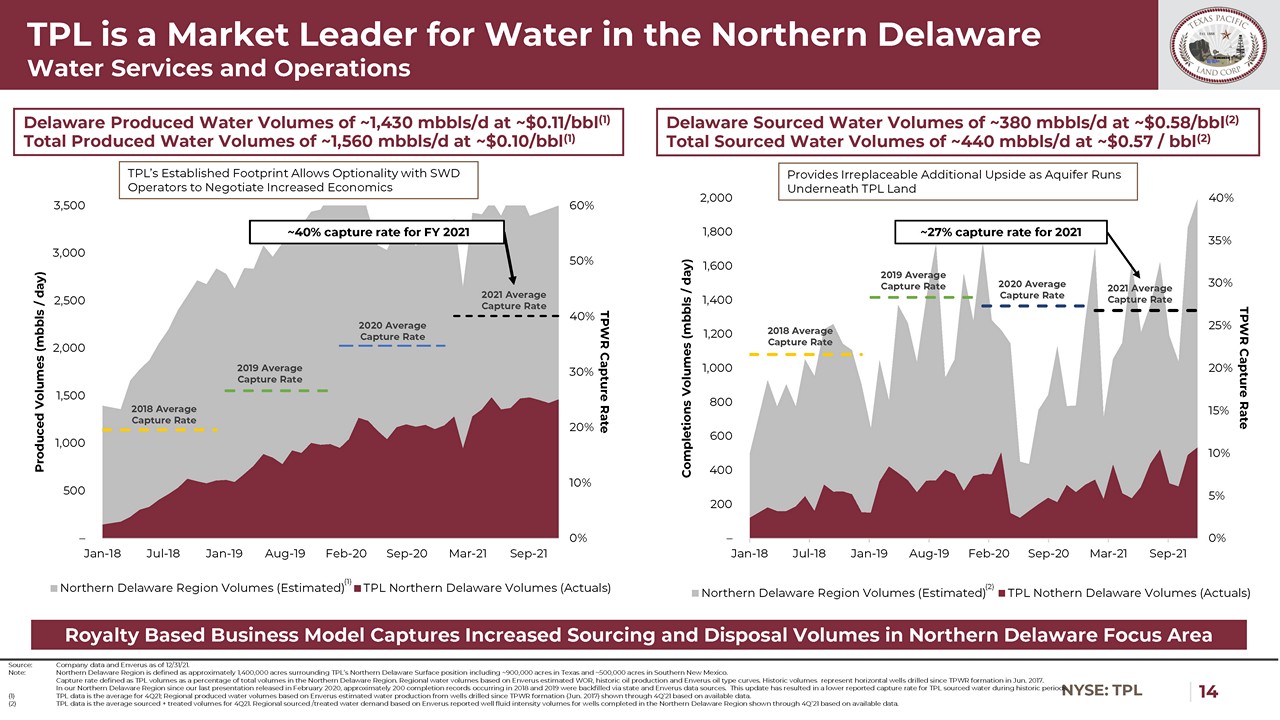

|14纽约证券交易所:TPL 0%5%10%15%20%25%30%35%40%-200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 1,200 1,400 1,600 1,800 2,000 8-19-2-20-9-20-9-21 TPWR捕获完工量(MBbls/天)北特拉华州地区体积(估计)TPL北特拉华州体积(实际)0%10%20%30%40%50%50%60,000 1,500 2,000 2,500 3,000,500 1月18日至7月18日8月19日至2月19日至9月20日3月20日至9月21日TPWR捕获速度产生量(MBbls/天)北特拉华州地区产量(估计)TPL北特拉华州产量(实际)来源:截至12/31/21的公司数据和Enverus。注:特拉华州北部地区被定义为围绕第三方物流公司北部特拉华州地表位置的大约140万英亩,包括德克萨斯州的约90万英亩和新墨西哥州南部的约50万英亩。捕获率,定义为第三方物流量占北特拉华州地区总交易量的百分比。区域水量基于Enverus估计的WOR、历史石油产量和Enverus石油类型曲线。历史体积代表自2017年6月TPWR形成以来钻出的水平井。自2020年2月发布上一次演示以来,我们在特拉华州北部地区, 通过州和Enverus数据源回填了2018年和2019年约200条cc完成记录。这一更新导致了历史时期报告的较低的第三方物流来源水的上限转化率。(1)TPL数据是2011年第四季度的平均值;基于Enverus的区域产水量基于现有数据通过4Q‘21显示自TPWR地层(2017年6月)以来钻井的产水量。(2)第三方物流数据是21年第四季度来源+处理的平均体积。基于Enverus的区域来源/处理水需求报告基于现有数据的第四季度‘21财年在特拉华州北部地区完成的油井的流体强度。TPL是北特拉华州水服务和运营的水市场领导者特拉华州生产水量约1,430 MBbls/d,约0.11美元/桶(1)总生产水量~1,560 MBbls/d,约0.10美元/bbl(1)特拉华州水源水量约380 MBbls/d,约0.58美元/bbl(2)总水源水量约440 MBbls/d,约0.57美元/bbl(2)随着含水层在TPL基于土地使用费的商业模式下运行,提供不可替代的额外好处基于TPL土地使用费的商业模式捕获北特拉华州重点地区增加的来源和处理量(1)2019年平均捕获率TPL建立的足迹允许与SWD运营商谈判增加的经济性(2)2018年平均捕获率2020年平均捕获率2020平均捕获率2020平均捕获率~27%2021年的捕获率2021年的平均捕获率2021年的平均捕获率~2021财年的捕获率40%

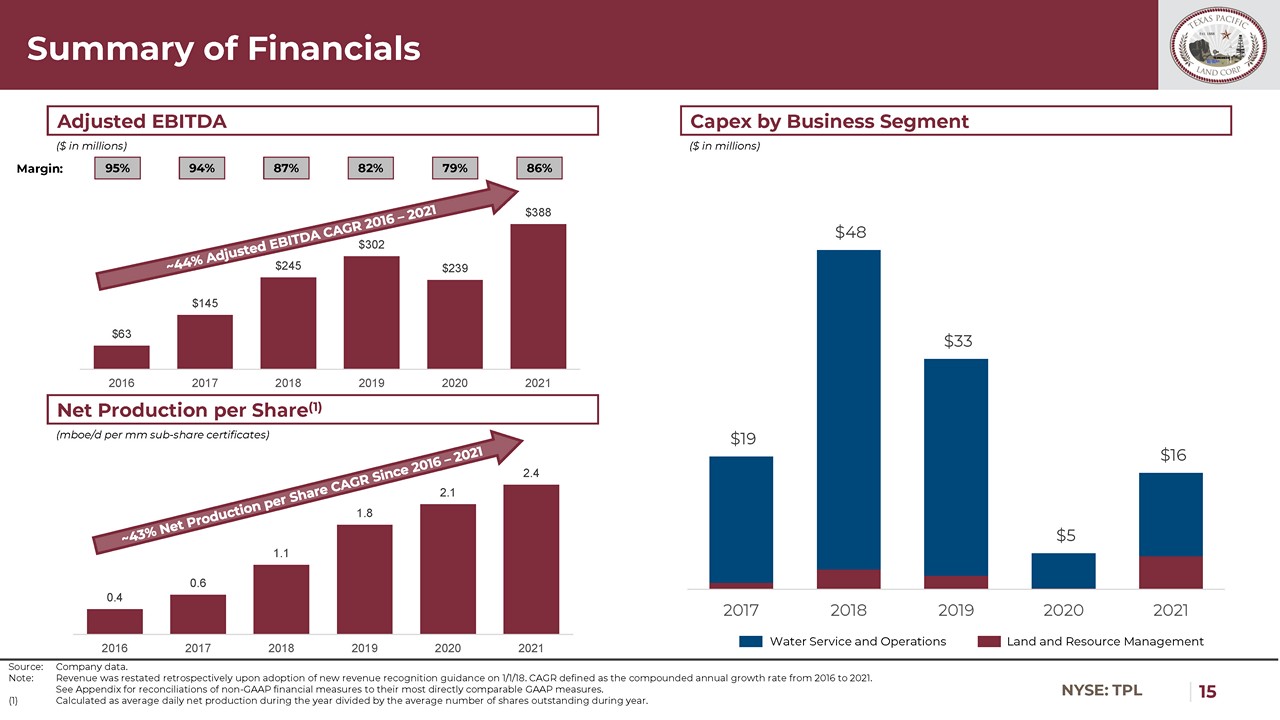

|15纽约证券交易所:TPL 0.4 0.6 1.1 1.8 2.1 2.4 2017 2018 2019 2020 2021$63$145$245$302$239$388 2016 2017 2018 2019 2020 2021财务摘要来源:公司数据。注:收入于1/1/18年1月1日采用新的收入确认指引后追溯重报。CAGR定义为2016至2021年的复合年增长率。非公认会计准则财务计量与其最直接可比的公认会计准则计量的对账见附录。(1)计算方法为年内平均每日净产量除以年内平均流通股数目。每股净收益(1)调整后EBITDA(以百万美元为单位)95%94%87%86%利润率:按业务部门划分的资本支出(以百万美元为单位)(mboe/d每毫米分股证书)82%79%水务及运营土地和资源管理$19$48$33$5$16 2017 2018 2019 2020 2021

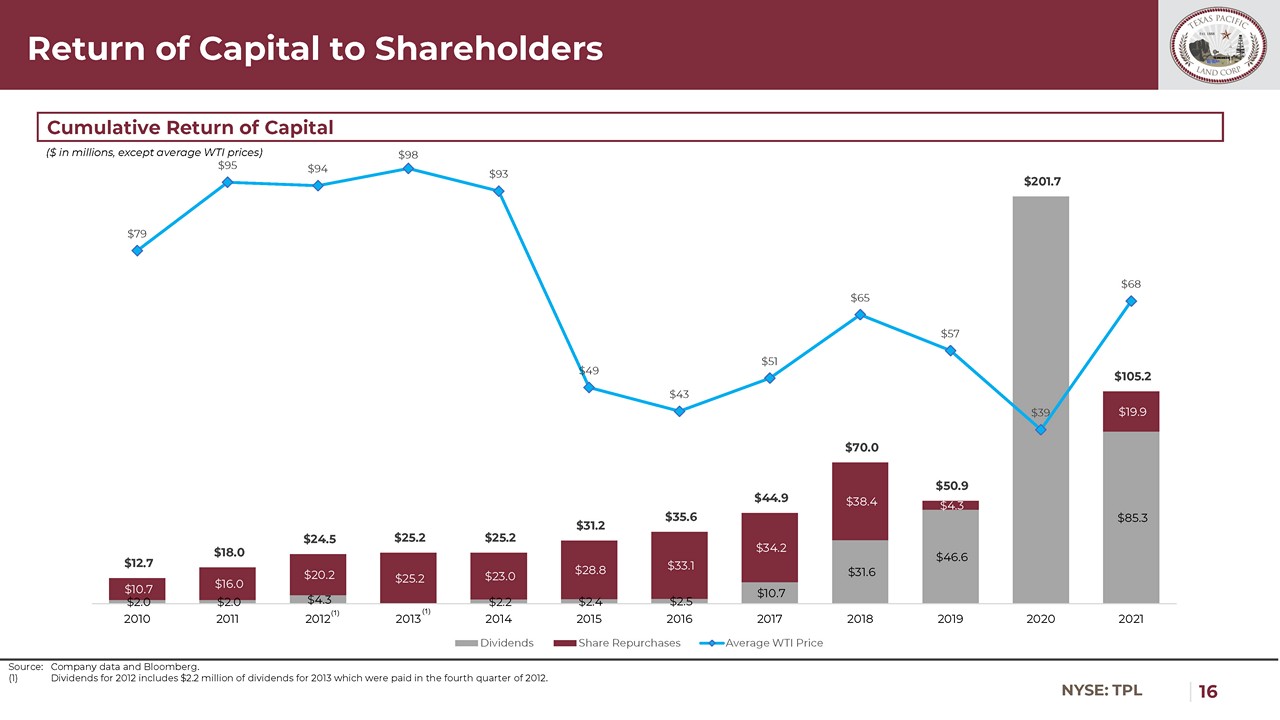

| 16 NYSE: TPL $2.0 $2.0 $4.3 $2.2 $2.4 $2.5 $10.7 $31.6 $46.6 $85.3 $10.7 $16.0 $20.2 $25.2 $23.0 $28.8 $33.1 $34.2 $38.4 $4.3 $19.9 $12.7 $18.0 $24.5 $25.2 $25.2 $31.2 $35.6 $44.9 $70.0 $50.9 $201.7 $105.2 $79 $95 $94 $98 $93 $49 $43 $51 $65 $57 $39 $68 – $10.00 $20.00 $30.00 $40.00 $50.00 $60.00 $70.00 $80.00 $90.00 $100.00 – $50.0 $100.0 $150.0 $200.0 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 Dividends Share Repurchases Average WTI Price Return of Capital to Shareholders Source: Company data and Bloomberg. (1) Dividends for 2012 includes $2.2 million of dividends for 2013 which were paid in the fourth quarter of 2012. Cumulative Return of Capital ($ in millions, except average WTI prices) (1) (1)

|17纽约证交所:TPL无与伦比的油气投资来源:彭博社。(1)按彭博于2012年1月至2021年12月的股东复合总回报计算。持续的盈利能力和原始的资产负债表关注资本ETF的回报率和回报率通过周期摘要投资亮点(综合)WTI石油S&P油气E&P指数10年平均年总回报率(1)-6%-2%17%21%42%

附录

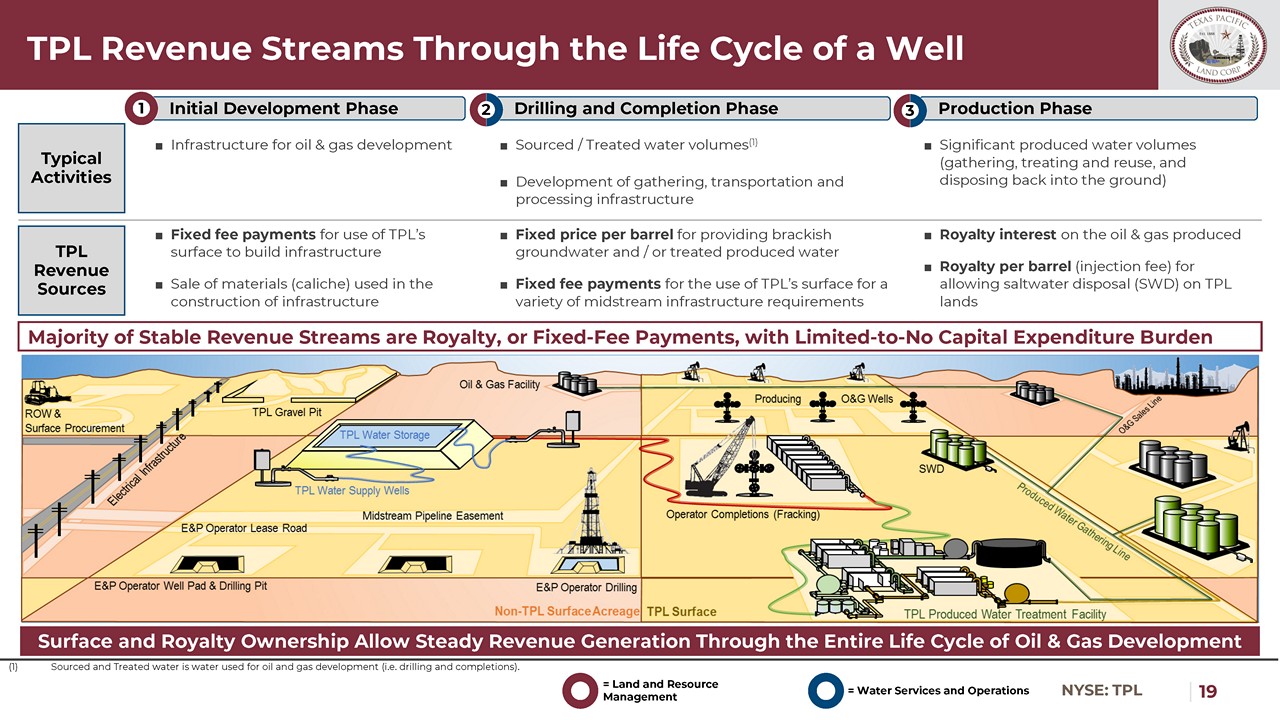

纽约证券交易所:第三方物流通过井面和特许权使用费的整个生命周期的收入流允许在石油和天然气开发的整个生命周期中稳定地产生收入■油气开发的基础设施初始开发阶段钻井和完井阶段生产阶段典型活动第三方物流收入来源■使用第三方物流地面建设基础设施的固定费用支付■用于基础设施建设的材料销售(Caliche)用于基础设施建设的■来源/处理水量(1)■的发展,运输和处理基础设施■提供咸水地下水和/或经过处理的产出水的每桶固定价格■用于各种中游基础设施要求的第三方物流地表的固定费用支付■大量的产出水(收集、处理和再利用,并回填到地下)■特许权使用费石油和天然气生产的每桶■特许权使用费(注入费)允许在第三方物流土地上进行咸水处理大多数稳定的收入来源是特许权使用费,或固定费用支付,有限至无资本支出负担1 2=土地和资源管理=水服务和运营3(1)来源和处理后的水是用于石油和天然气开发(即钻井和完井)的水。

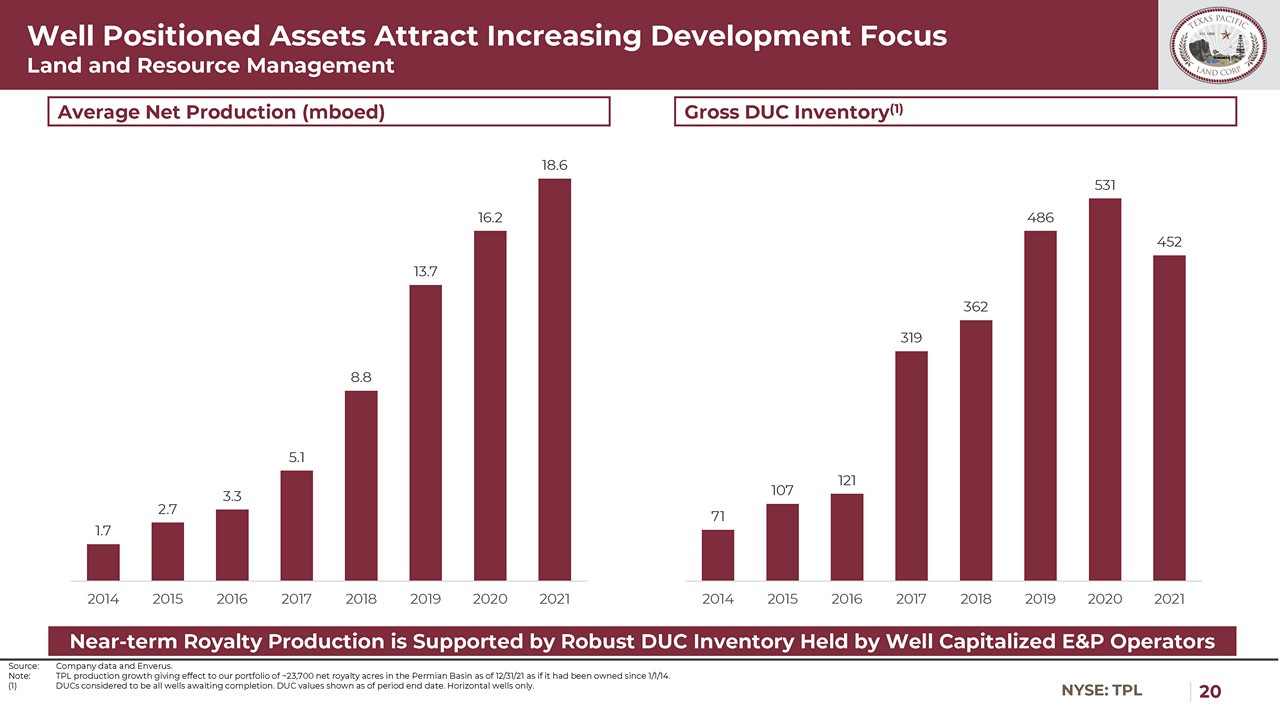

|20纽约证券交易所:第三方物流定位良好的资产吸引了越来越多的开发重点土地和资源管理来源:公司数据和Enverus。注:第三方物流产量增长使我们的投资组合在二叠纪盆地的净特许权使用费英亩在21/12/31生效,如果它是自14/1/1以来拥有的。(1)Ducs被认为是所有等待完成的油井。截至期间结束日期显示的DUC值。仅限于水平井。平均净产量(MBED)总库存(1)近期特许权使用费产量受到资本充裕的勘探和生产运营商持有的强劲DUC库存的支持1.7 2.7 3.3 5.1 8.8 13.7 16.2 18.6 2014 2015 2016 2017 2018 2019 2020 2021 71 107 121 319 486 531 452 2014 2015 2016 2017 2018 2019 2020 2021

|21纽约证券交易所:TPL$0$10$20$30$40$50$60$70 1 626 1,251 1,876 2,501 3,126 3,751 4,376 5,001 5,626 8,126 8,751 9,376 10,001 10,626 11,251 11,876 12,501 13,126 13,001 15,626 16,251 16,876 17,501 18,126 18,751 19,376井口PV-10突破(美元/bbl)0%20%40%2,501 126 3,751 5,376 5,251 5,876 1,8,126 8,776 12,376 11,126 8,776 11,876 11,251 11,876 13,776 13,376 13,501 18,126 18,751 19,326 16,376井口PV-10已开发井口($/bbl)0%20%40%60%80%100%120%1 626 6,876 2,501 126 3,751 5,376 5,251,876,501 8,126 8,776 12,376,376 11,251 11,876 13,776 13,501 13,5013,776 13,501 18,126 18,751 19,326 16,376未开发井口($/bbl)0%20%40%40%60%80%100%100%120%1 626 10,6251 6,876 1 126 3,751 5,376资源工作利益运算符按内部收益率计算的第三方物流库存至工作利益运算符(2)来源:公司数据和Enverus。注:Enverus假设石油和天然气没有差价,天然气差价为0.70美元,天然气价格为WTI的25%。不包括考虑在盆地之外的区域。不包括Ducs和许可证。未显示IRR为负值的位置。(1)基于盈亏平衡油价低于40美元/桶的总库存除以2021年平均净泥浆数量。(2)按石油和天然气每桶55.00美元和2.75美元/立方英尺的统一价格计算的内部收益率。特拉华州北部特拉华州东南部特拉华州西南部特拉华州米德兰以2021年平均净钻井率计算的库存寿命低于40美元/桶(1)~19年的库存寿命基于2021年平均净钻井率(IRR)大于38%的钻井地点0 1,926 3,852 5,778 7,704 9,631 11,557 13,483 15,409 17,335 19,261 0 1,926 3,852 5,778 7,704 9,631 11,557 13,409 17,335 19,261

|22纽约证券交易所:TPL 62%30%8%4%14%12%15%1%9%24%21%62%23%11%4%10%7%18%9%12%5%11%28%78%17%5%0%1%17%29%6%8%4%6%29%最高可见度清查土地资源管理摘要来源:公司数据和Enverus。注:二叠纪盆地水平位置仅截至2011年12月31日。(1)允许井转换率,以1/1/20至12/31/20,然后钻至12/31/21的允许井为基础。(2)DUC井转换率,以1/1/20至12/31/20、12/31/21完成的井为基准。(3)根据1/1/20至12/31/20期间完成的井计算的完井转换率。(4)Ducs被认为是所有待完井。顶级运营商的最高可见度库存验证了TPL的近期生产前景其他特拉华州北部其他中南部特拉华州西南100%NRI许可井~68%的许可在6个月内钻探(1)~78%的许可在12个月内钻探(1)许可井:7.2 100%的DUC井~25%的DUC在6个月内完成(2)~68%的DUC在12个月内完成(2)DUC井(4):6.6 100%的NRI完成井~91%的完工井在~1个月内生产(3已完成井数:2.5NRI按地区划分的NRI按地区许可井数:7.2已完成井数:2.5Duc井(4):6.6

|23纽约证券交易所:第三方平均额外总PDP+总未开发PDP+总平均LAT。子区域NRI NRA DSU PDP已完成DUCS允许未开发位置位置资源(Mmboe)位置/DSU长度(Ft)特拉华州北部2.3%9,206 5101,519 78 221 248 9,925 10,472 11,991 16,985 24 6,312特拉华州东南部2.1%2,126 102 143 9 35 18 822 884 1,027 639 106,553特拉华州西南部3.0%5,112 132 7-14 11,856 1,8711,967 14 5,336特拉华州2.4%16,444 744 1,669 87 270 267 12,603 13,227 14,896 19,591 206,205米德兰0.5%2,640 344 1141 119 180 213 6,695 7,207 8,348 5,642 24 8,483其他1.8%4,631 128 73 12-754 757 830 337 6 6,054总计1.7%23,715 1,216 2,883 207 452 480 20,052 21,191 24,074 25,569 20 6,975未开发的总地点总计地点来源:公司数据和Enverus。注:仅二叠纪盆地水平位置,以总位置显示。不包括1,943口直井。其他地区包括东陆架、特拉华州西部和中央盆地台地。已证明已开发的位置包括PDP位置和复杂位置。(1)计算方法为100%净版税英亩除以DSU英亩。(2)净特许权使用费英亩,定义为总特许权使用费英亩(533,260)乘以每英亩平均特许权使用费(4.4%)。(3)截至21年12月31日,根据Enverus。Ducs被认为是所有等待完井的油井。(4)未开发资源总量的计算方法是:每个分区的平均欧元乘以分区的总区位数乘以区域相对于Enverus类型曲线的加权平均横向长度,归一化为7, 500英尺太好了。未在未开发资源总量中捕获的垂直井的额外体积。已建立的生产基地基于保守假设近期现金流较高(1)(2)(3)(4)(3)(4)(4)(4)(4)其他未开发地点:20,052口PDP油井:2,883口油井:452口许可油井:480口已完工油井:207口

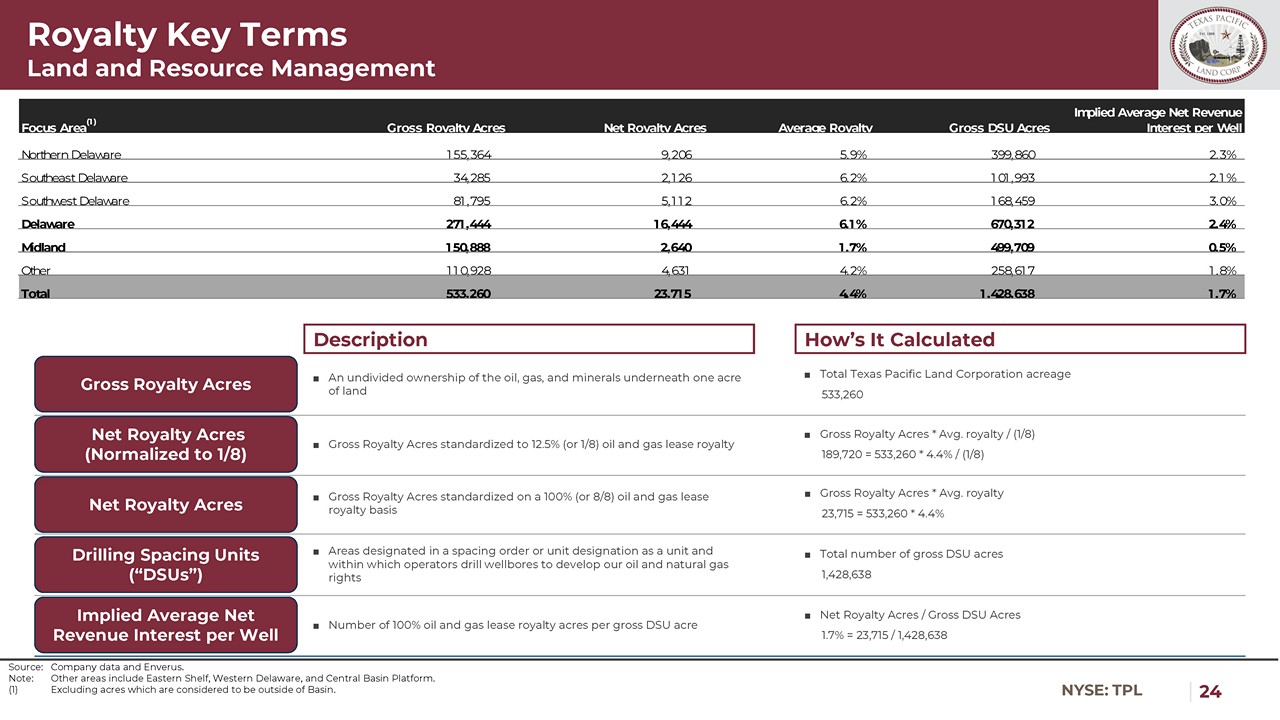

|24纽约证券交易所:TPL总特许权使用费英亩特许权使用费关键术语土地和资源管理净特许权使用费英亩(归一化为1/8)净特许权使用费英亩钻探间距单位(简称■)隐含每口油井的平均净收入描述如何计算DSPU石油、天然气、天然气的完整所有权■总面积533,260■总特许权使用费英亩标准化为12.5%(或1/8)石油和天然气租赁特许权使用费■总特许权使用费在100%(或8/8)石油和天然气租赁特许权使用费的基础上标准化■区域以间隔顺序或单位指定为单位指定的区域,其中运营商钻探井眼以开发我们的石油和天然气权利■每毛■英亩石油和天然气租赁特许权使用费英亩数为100%。版税/(1/8)189,720=533,260*4.4%/(1/8)■总版税英亩*平均特许权使用费23,715=533,260*4.4%■总面积1,428,638■净特许权使用费英亩/总特许权使用费英亩1.7%=23,715/1,428,638注:其他地区包括东陆架、特拉华州西部和中央盆地平台。(1)不包括被视为不在盆地内的英亩。重点地区(1)特许权使用费总面积净特许权使用费英亩平均特许权使用费北特拉华州155,364 9,206 5.9%399,860 2.3%特拉华州东南部34,285 2,126%101,993 2.1%特拉华州西南部81,795 5,112 6.2%168,459 3.0%特拉华州271,444 16,444 6.1%670,312 2.4%米德兰150,888 2,640 1.7%499,709 0.5%其他110,928 4,631 4.2%258,617 1.8%总计533,260 23,715 4.4%1,428,638 1.7%

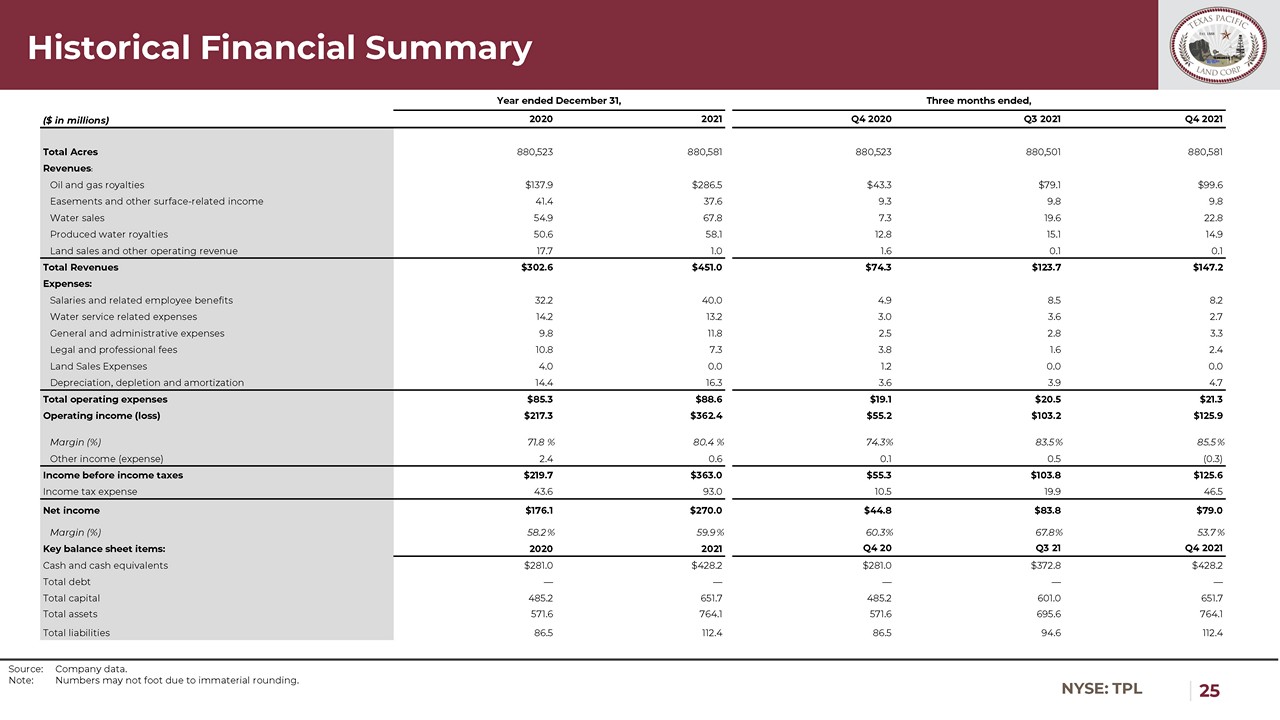

|25 NYSE:TPL|25 NYSE:TPL历史财务摘要来源:公司数据。注:由于非实质性的四舍五入,数字可能不是四舍五入。截至12月31日止年度,截至总收入:石油和天然气特许权使用费$137.9$286.5$43.3$79.1$99.6地役权和其他与地面有关的收入41.4 37.6 9.3 9.8 9.8售水54.9 67.8 7.3 19.6 22.8产水特许权使用费50.6 58.1 12.8 15.1 14.9土地销售和其他营业收入17.7 1.0 1.6 0.1 0.1总收入$302.6$451.0$74.3$123.7$147.2开支:薪金及有关雇员福利32.2 40.0 4.9 8.5 8.2与水务有关的开支14.2 13.2 3.0 3.6 2.7一般及行政开支9.8 11.8 2.5 2.8 3.3法律及专业费用10.8 7.3 3.8 1.6 2.4卖地开支4.0 0.0 1.2 0.0折旧亏损及摊销14.4 16.3 3.6 3.9 4.7营业总开支$85.3$88.6$19.1$20.5$21.3营业收入(亏损)$217.3$362.4$55.2$103.2$125.9利润率(%)71.8%804%74.3%83.5%85。税前收入$219.7$363.0$55.3$103.8$125.6所得税支出43.6 93.0 10.5 19.9 46.5净收入$1761$270.0$44.8$83.8$79.0利润率(%)58.2%59.9%60.3%67.8%53.7%主要资产负债表项目:2021年第四季度20第三季度21 2021年第四季度现金及现金等价物$281.0$428.2$281.0$372.8$428.2总债务-总资本485.2 651.7 485.2 601.0 651.7总资产571.6 764.1 571.6 695.6 764.1总负债86.5 112.4 86.5 94.6 112.4

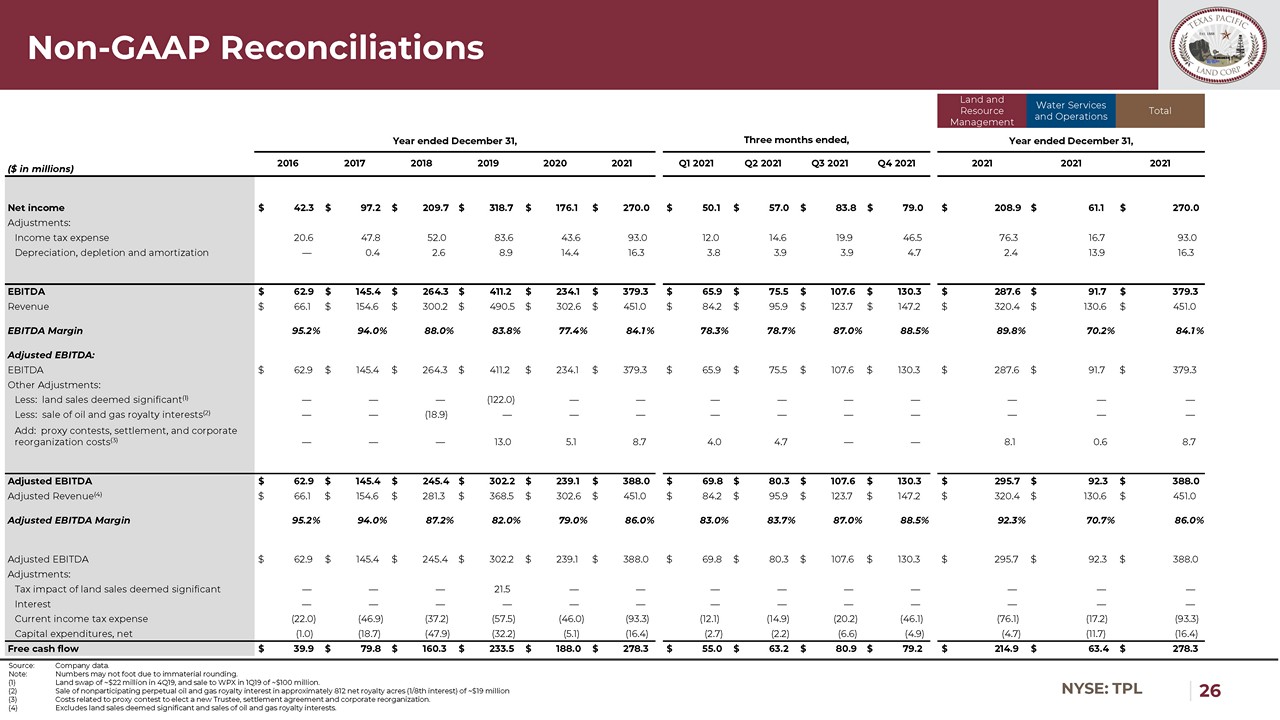

| 26 NYSE: TPL | 26 NYSE: TPL Non - GAAP Reconciliations Source: Company data. Note: Numbers may not foot due to immaterial rounding. (1) Land swap of ~$22 million in 4Q19, and sale to WPX in 1Q19 of ~$100 million. (2) Sale of nonparticipating perpetual oil and gas royalty interest in approximately 812 net royalty acres (1/8th interest) of ~ $19 million (3) Costs related to proxy contest to elect a new Trustee, settlement agreement and corporate reorganization. (4) Excludes land sales deemed significant and sales of oil and gas royalty interests. Land and Resource Management Water Services and Operations Total Year ended December 31, Three months ended, Year ended December 31, ($ in millions) 2016 2017 2018 2019 2020 2021 Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021 2021 2021 Net income $ 42.3 $ 97.2 $ 209.7 $ 318.7 $ 176. 1 $ 270.0 $ 50.1 $ 57.0 $ 83.8 $ 79.0 $ 208.9 $ 61.1 $ 270.0 Adjustments: Income tax expense 20.6 47.8 52.0 83. 6 43.6 93.0 12.0 14.6 19.9 46.5 76.3 16.7 93.0 Depreciation, depletion and amortization — 0.4 2.6 8.9 14.4 16.3 3.8 3.9 3.9 4.7 2.4 13.9 16.3 EBITDA $ 62.9 $ 145.4 $ 264.3 $ 411.2 $ 234.1 $ 379.3 $ 65.9 $ 75.5 $ 107.6 $ 130.3 $ 287.6 $ 91.7 $ 379.3 Revenue $ 66.1 $ 154.6 $ 300.2 $ 490.5 $ 302.6 $ 451.0 $ 84.2 $ 95.9 $ 123.7 $ 147.2 $ 320.4 $ 130.6 $ 451.0 EBITDA Margin 95.2 % 94. 0 % 88. 0 % 83.8% 77. 4 % 84.1 % 78.3% 78.7% 87.0% 88.5% 89.8% 70.2% 84.1 % Adjusted EBITDA: EBITDA $ 62.9 $ 145.4 $ 264.3 $ 411.2 $ 234.1 $ 379.3 $ 65.9 $ 75.5 $ 107.6 $ 130.3 $ 287.6 $ 91.7 $ 379.3 Other Adjustments: Less: land sales deemed significant (1) — — — (122.0) — — — — — — — — — Less: sale of oil and gas royalty interests (2) — — (18.9) — — — — — — — — — — Add: proxy contests, settlement, and corporate reorganization costs (3) — — — 13.0 5.1 8.7 4.0 4. 7 — — 8.1 0.6 8.7 Adjusted EBITDA $ 62.9 $ 145.4 $ 245.4 $ 302.2 $ 239.1 $ 388.0 $ 69.8 $ 80 . 3 $ 107.6 $ 130.3 $ 295.7 $ 92.3 $ 388.0 Adjusted Revenue (4) $ 66.1 $ 154.6 $ 281.3 $ 368.5 $ 302.6 $ 451.0 $ 84.2 $ 95.9 $ 123.7 $ 147.2 $ 320.4 $ 130.6 $ 451.0 Adjusted EBITDA Margin 95.2 % 94. 0 % 87. 2 % 82.0% 79.0% 86.0% 83.0% 83. 7 % 87.0% 88.5% 92.3 % 70.7% 86.0 % Adjusted EBITDA $ 62.9 $ 145.4 $ 245.4 $ 302.2 $ 239.1 $ 388.0 $ 69.8 $ 80 . 3 $ 107.6 $ 130.3 $ 295.7 $ 92.3 $ 388.0 Adjustments: Tax impact of land sales deemed significant — — — 2 1 .5 — — — — — — — — — Interest — — — — — — — — — — — — — Current income tax expense (22.0) (46.9) (37.2) (57.5) (46.0) (93.3) (12.1) (14.9) (20.2) (46.1) (76.1) (17.2) (93.3) Capital expenditures, net (1.0) (18.7) (47.9) (32.2) (5.1) (16.4) (2.7) (2.2) (6.6) (4.9) (4.7) (11.7) (16.4) Free cash flow $ 39.9 $ 79.8 $ 160.3 $ 23 3 . 5 $ 188.0 $ 278.3 $ 55.0 $ 6 3 . 2 $ 80.9 $ 79.2 $ 214.9 $ 63.4 $ 278.3

德克萨斯州达拉斯太平洋大道1700号套房,邮编:75201