目录表

12管理讨论

国际商业机器公司及其子公司

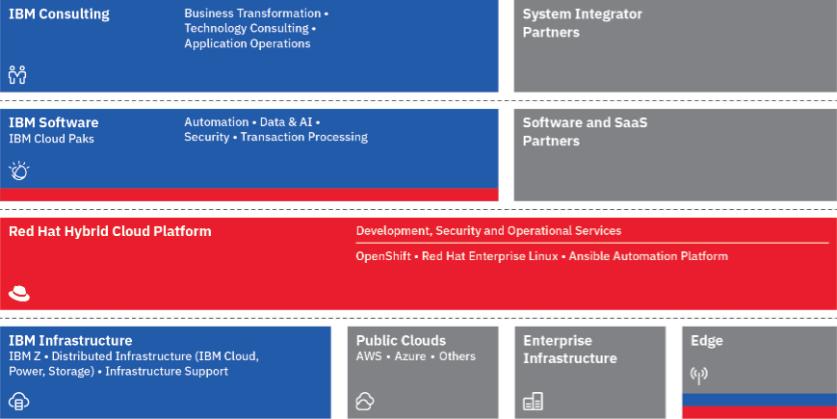

我们的完整技术堆栈帮助我们在客户处于数字转型的任何地方与他们见面,我们提供咨询专业知识来帮助指导和实施这一旅程的最佳解决方案。我们由云、独立软件开发商、硬件、网络和服务合作伙伴组成的生态系统快速发展,提升了客户体验,推动了IBM开源技术带来的价值和创新。

我们的混合云方法是以平台为中心的,以Linux、Containers和Kubernetes为架构基础。平台提供了极具吸引力的经济效益:平均每1美元的平台支出会带来3到5美元的软件收入、6到8美元的服务和1到2美元的企业基础设施。我们的技术堆栈的乘数效应为IBM和我们不断增长的合作伙伴生态系统创造了更多价值。仅混合云市场就代表着1万亿美元的市场,其中(1)Red Hat混合云平台和IBM软件解决了4500亿美元的市场机会,(2)IBM咨询,3000亿美元的市场机会,以及(3)IBM基础设施,2300亿美元的市场机会。

为了抓住这一混合云市场机遇,我们优先投资于与我们声明的战略一致的产品,如Red Hat OpenShift和RHEL、IBM Cloud Pak、相关IBM咨询实践和IBM基础设施。我们特意将我们的混合云开放平台嵌入到我们的其他产品中,以加快创新并扩大对我们客户环境的影响。我们还培养了我们的ESG 随着世界继续朝着更加循环的经济发展,这是我们利益相关者群体的优先事项,也是IBM不断增长的商机,因此,我们必须采取积极主动的行动。2021年,我们的目标是到2030年实现温室气体净零排放,我们推出了新的人工智能解决方案,如IBM环境智能套件,以使我们的客户随着时间的推移更可持续。

除了我们在研发方面的有机投资外,我们还积极投资于关键的混合云和可持续发展软件资产,如Instana、Turbonomic和Envizi。在咨询方面,我们也一直在积极获取客户所需的专业知识,以支持他们的数字创新,包括7Suments、Taos、BoxBoat Technologies和BlueTab解决方案。我们在2021年成功完成了15笔收购。

IBM软件解决方案通过四项关键技术功能将我们的混合云平台的增长和价值放大到软件堆栈中--(1)将传统云架构“现代化”到混合云架构,(2)通过由自动化治理支持的混合数据交换矩阵链接的分布式数据创建“数据驱动型”业务洞察力,(3)跨IT和业务环境运行的端到端流程“自动化”,(4)将多个环境、应用程序和数据“安全”地结合在一起。我们的能力是通过Cloud Pak交付的,Cloud Pak是预先集成的、预先认证的、基于AI的集装箱化软件包,并且针对Red Hat OpenShift进行了优化。在财富500强中,40%的人购买了IBM Cloud Pak,三分之二的人使用IBM Security,同时越来越多地利用我们不断扩大的软件订阅和即服务模式。我们在我们的软件产品组合中深度注入了人工智能,我们正在通过IBM人工智能伦理委员会以多学科的方法推动值得信赖的人工智能。2021年,我们为Watson Discovery添加了新的自然语言处理增强功能。我们正在组合和集成Turbonomic、Instana和Watson AIOps等产品,以提供一整套人工智能驱动的自动化软件。

红帽子,在我们的软件部门中报告的,是领先的混合云软件平台,也是唯一一个完全集成和开源的平台,具有内置的开发、安全和运营功能。超过94%的财富500强企业使用Red Hat产品和解决方案。RedHat利用由合作伙伴和数百万开发者组成的广泛生态系统来加速创新。利用Kubernetes和Containers的强大功能,OpenShift创建了允许我们的客户管理的基础