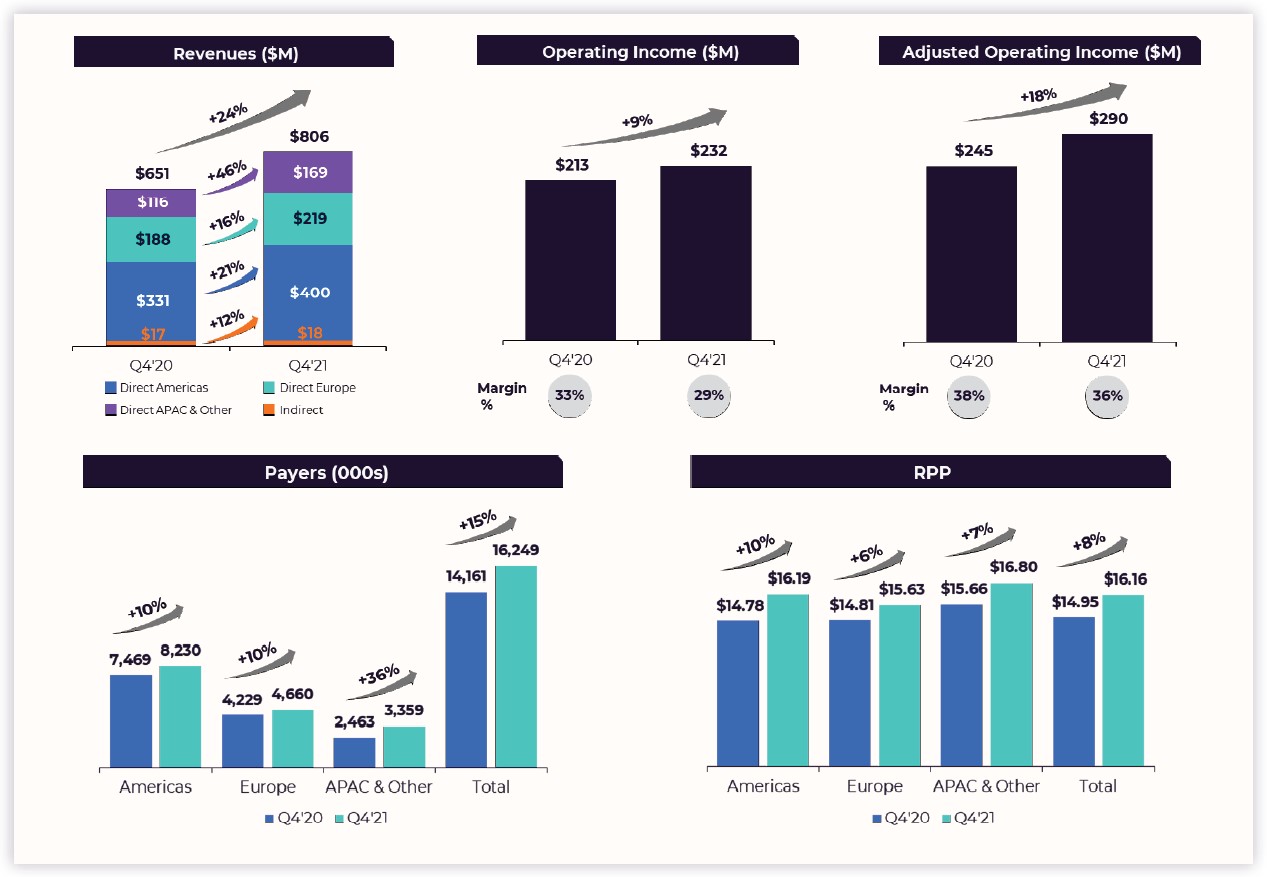

• | 总收入比去年同期增长24%,达到8.06亿美元。 | • | Tinder直接收入比去年同期增长23%,支付者增长18%,达到1060万人,RPP增长4%。 | ||||||||||||||

• | 营业收入为2.32亿美元,比去年同期增长9%,营业利润率为29%。 | ||||||||||||||||

• | 在RPP增长16%和支付者增长9%的推动下,所有其他品牌的直接收入同比增长26%,达到570万。 | ||||||||||||||||

• | 调整后的营业收入1为2.9亿美元,比去年同期增长18%,调整后的营业收入利润率为36%。 | ||||||||||||||||

• | 2021年全年运营现金流和自由现金流分别为9.12亿美元和8.33亿美元。 | ||||||||||||||||

• | 支付者增加了15%,达到1620万人,高于去年同期的1420万人。 | ||||||||||||||||

• | RPP比去年同期增长了8%,达到16.16美元。 | ||||||||||||||||

| 2 | |||||||

|  | ||||

| 沙尔·杜贝(Shar Dubey) | 加里·斯威德勒 | ||||

| 首席执行官 | 首席运营官 首席财务官(&C) | ||||

| 3 | |||||||

| 4 | |||||||

| 5 | |||||||

| 6 | |||||||

| 7 | |||||||

| 8 | |||||||

| 9 | |||||||

| 总收入 | 调整后营业收入 | |||||||||||||

| Q1 2022 | 7.9亿至8亿美元 | 2.6亿至2.65亿美元 | ||||||||||||

| 10 | |||||||

| 11 | |||||||

| 截至12月31日的三个月, | |||||||||||||||||

| 2021 | 2020 | 变化 | |||||||||||||||

| (单位为千,RPP除外) | |||||||||||||||||

| 直接收入: | |||||||||||||||||

| 美洲 | $ | 399,794 | $ | 331,231 | 21% | ||||||||||||

| 欧洲 | 218,546 | 187,961 | 16% | ||||||||||||||

| 亚太地区和其他地区 | 169,303 | 115,701 | 46% | ||||||||||||||

| 直接收入总额 | 787,643 | 634,893 | 24% | ||||||||||||||

| 间接收入 | 18,427 | 16,514 | 12% | ||||||||||||||

| 总收入 | $ | 806,070 | $ | 651,407 | 24% | ||||||||||||

| 付款人 | |||||||||||||||||

| 美洲 | 8,230 | 7,469 | 10% | ||||||||||||||

| 欧洲 | 4,660 | 4,229 | 10% | ||||||||||||||

| 亚太地区和其他地区 | 3,359 | 2,463 | 36% | ||||||||||||||

| 总付款人 | 16,249 | 14,161 | 15% | ||||||||||||||

| 按付款人计算的收入(RPP) | |||||||||||||||||

| 美洲 | $ | 16.19 | $ | 14.78 | 10% | ||||||||||||

| 欧洲 | $ | 15.63 | $ | 14.81 | 6% | ||||||||||||

| 亚太地区和其他地区 | $ | 16.80 | $ | 15.66 | 7% | ||||||||||||

| 总RPP | $ | 16.16 | $ | 14.95 | 8% | ||||||||||||

| 12 | |||||||

| 截至12月31日的三个月, | |||||||||||||||||

| 2021 | 2020 | 变化 | |||||||||||||||

| (单位:千) | |||||||||||||||||

| 营业收入 | $ | 231,917 | $ | 212,582 | 9% | ||||||||||||

| 营业利润率 | 29 | % | 33 | % | (3.9)分 | ||||||||||||

| 调整后营业收入 | $ | 290,470 | $ | 245,453 | 18% | ||||||||||||

| 调整后的营业利润率 | 36 | % | 38 | % | (1.6)分 | ||||||||||||

| Q4 2021 | 收入的百分比 | Q4 2020 | 收入的百分比 | 变化 | |||||||||||||||||||||||||

| (单位:千) | |||||||||||||||||||||||||||||

| 收入成本 | $ | 234,543 | 29% | $ | 173,263 | 27% | 35% | ||||||||||||||||||||||

| 销售和营销费用 | 139,165 | 17% | 134,757 | 21% | 3% | ||||||||||||||||||||||||

| 一般和行政费用 | 110,261 | 14% | 74,723 | 11% | 48% | ||||||||||||||||||||||||

| 产品开发费用 | 66,366 | 8% | 44,832 | 7% | 48% | ||||||||||||||||||||||||

| 折旧 | 10,780 | 1% | 10,987 | 2% | (2)% | ||||||||||||||||||||||||

| 无形资产摊销 | 13,038 | 2% | 263 | —% | NM | ||||||||||||||||||||||||

| 总运营成本和费用 | $ | 574,153 | 71% | $ | 438,825 | 67% | 31% | ||||||||||||||||||||||

| 13 | |||||||

| 14 | |||||||

| 截至12月31日的三个月, | 截至12月31日的12个月, | ||||||||||||||||||||||

| 2021 | 2020 | 2021 | 2020 | ||||||||||||||||||||

| (单位为千,每股数据除外) | |||||||||||||||||||||||

| 收入 | $ | 806,070 | $ | 651,407 | $ | 2,983,277 | $ | 2,391,269 | |||||||||||||||

| 运营成本和费用: | |||||||||||||||||||||||

| 收入成本(不包括下面单独显示的折旧) | 234,543 | 173,263 | 839,308 | 635,833 | |||||||||||||||||||

| 销售和营销费用 | 139,165 | 134,757 | 566,459 | 479,907 | |||||||||||||||||||

| 一般和行政费用 | 110,261 | 74,723 | 414,821 | 311,207 | |||||||||||||||||||

| 产品开发费用 | 66,366 | 44,832 | 241,049 | 169,811 | |||||||||||||||||||

| 折旧 | 10,780 | 10,987 | 41,402 | 41,271 | |||||||||||||||||||

| 无形资产摊销 | 13,038 | 263 | 28,559 | 7,525 | |||||||||||||||||||

| 总运营成本和费用 | 574,153 | 438,825 | 2,131,598 | 1,645,554 | |||||||||||||||||||

| 营业收入 | 231,917 | 212,582 | 851,679 | 745,715 | |||||||||||||||||||

| 利息支出 | (34,586) | (31,970) | (130,493) | (130,624) | |||||||||||||||||||

| 其他(费用)收入,净额 | (424,152) | (3,480) | (465,038) | 15,861 | |||||||||||||||||||

(亏损)持续经营的税前收益 | (226,821) | 177,132 | 256,148 | 630,952 | |||||||||||||||||||

所得税优惠(规定) | 58,097 | (28,497) | 19,897 | (43,273) | |||||||||||||||||||

| 持续经营的净(亏损)收益 | (168,724) | 148,635 | 276,045 | 587,679 | |||||||||||||||||||

非持续经营的收益(亏损),税后净额 | — | — | 509 | (366,070) | |||||||||||||||||||

净(亏损)收益 | (168,724) | 148,635 | 276,554 | 221,609 | |||||||||||||||||||

可归因于非控股权益的净亏损(收益) | 92 | 400 | 1,169 | (59,280) | |||||||||||||||||||

Match Group,Inc.股东应占净(亏损)收益 | $ | (168,632) | $ | 149,035 | $ | 277,723 | $ | 162,329 | |||||||||||||||

持续运营的每股净(亏损)收益: | |||||||||||||||||||||||

基本信息 | $ | (0.60) | $ | 0.56 | $ | 1.01 | $ | 2.36 | |||||||||||||||

稀释 | $ | (0.60) | $ | 0.50 | $ | 0.93 | $ | 2.09 | |||||||||||||||

Match Group,Inc.股东每股净(亏损)收益: | |||||||||||||||||||||||

| 基本信息 | $ | (0.60) | $ | 0.56 | $ | 1.01 | $ | 0.73 | |||||||||||||||

| 稀释 | $ | (0.60) | $ | 0.50 | $ | 0.93 | $ | 0.66 | |||||||||||||||

| 已发行基本股票 | 282,979 | 266,395 | 275,004 | 223,433 | |||||||||||||||||||

| 稀释后的流通股 | 282,979 | 307,582 | 304,840 | 256,020 | |||||||||||||||||||

| 按功能划分的股票薪酬费用: | |||||||||||||||||||||||

| 收入成本 | $ | 1,593 | $ | 1,058 | $ | 5,554 | $ | 4,201 | |||||||||||||||

| 销售和营销费用 | 1,829 | 1,297 | 7,941 | 5,141 | |||||||||||||||||||

| 一般和行政费用 | 15,651 | 10,789 | 81,420 | 59,174 | |||||||||||||||||||

| 产品开发费用 | 15,662 | 8,477 | 51,901 | 33,752 | |||||||||||||||||||

| 基于股票的薪酬总费用 | $ | 34,735 | $ | 21,621 | $ | 146,816 | $ | 102,268 | |||||||||||||||

| 15 | |||||||

| 2021年12月31日 | 2020年12月31日 | ||||||||||

| (单位:千) | |||||||||||

| 资产 | |||||||||||

| 现金和现金等价物 | $ | 815,384 | $ | 739,164 | |||||||

| 短期投资 | 11,818 | — | |||||||||

| 应收账款净额 | 188,482 | 137,023 | |||||||||

| 其他流动资产 | 202,568 | 144,025 | |||||||||

| 流动资产总额 | 1,218,252 | 1,020,212 | |||||||||

| 财产和设备,净值 | 163,256 | 107,799 | |||||||||

| 商誉 | 2,411,996 | 1,270,532 | |||||||||

| 无形资产净额 | 771,697 | 230,900 | |||||||||

| 递延所得税 | 334,937 | 293,487 | |||||||||

| 其他非流动资产 | 163,150 | 123,524 | |||||||||

| 总资产 | $ | 5,063,288 | $ | 3,046,454 | |||||||

| 负债和股东权益 | |||||||||||

| 负债 | |||||||||||

| 长期债务的当期到期日,净额 | $ | 99,927 | $ | — | |||||||

| 应付帐款 | 37,871 | 29,200 | |||||||||

| 递延收入 | 262,131 | 239,088 | |||||||||

| 应计费用和其他流动负债 | 768,366 | 231,748 | |||||||||

| 流动负债总额 | 1,168,295 | 500,036 | |||||||||

| 长期债务,扣除当前期限后的净额 | 3,829,421 | 3,840,930 | |||||||||

| 应付所得税 | 13,842 | 14,582 | |||||||||

| 递延所得税 | 130,261 | 17,213 | |||||||||

| 其他长期负债 | 116,051 | 86,428 | |||||||||

| 可赎回的非控股权益 | 1,260 | 640 | |||||||||

| 承诺和或有事项 | |||||||||||

| 股东权益 | |||||||||||

| 普通股 | 283 | 267 | |||||||||

| 额外实收资本 | 8,164,216 | 7,089,007 | |||||||||

| 留存赤字 | (8,144,514) | (8,422,237) | |||||||||

| 累计其他综合损失 | (223,754) | (81,454) | |||||||||

| 合计Match Group,Inc.股东权益 | (203,769) | (1,414,417) | |||||||||

| 非控制性权益 | 7,927 | 1,042 | |||||||||

| 股东权益总额 | (195,842) | (1,413,375) | |||||||||

| 总负债和股东权益 | $ | 5,063,288 | $ | 3,046,454 | |||||||

| 16 | |||||||

| 截至12月31日的12个月, | |||||||||||

| 2021 | 2020 | ||||||||||

| (单位:千) | |||||||||||

| 可归因于持续经营的经营活动的现金流: | |||||||||||

| 净收益 | $ | 276,554 | $ | 221,609 | |||||||

加回:(收益)不连续经营造成的亏损,扣除税后的净额 | (509) | 366,070 | |||||||||

| 持续经营净收益 | 276,045 | 587,679 | |||||||||

| 对持续经营的净收益与持续经营的经营活动提供的现金净额进行调整: | |||||||||||

| 基于股票的薪酬费用 | 146,816 | 102,268 | |||||||||

| 折旧 | 41,402 | 41,271 | |||||||||

| 无形资产摊销 | 28,559 | 7,525 | |||||||||

| 递延所得税 | (57,969) | 15,384 | |||||||||

| 其他调整,净额 | 27,690 | 27,281 | |||||||||

| 资产负债变动情况 | |||||||||||

| 应收账款 | (34,021) | (24,213) | |||||||||

| 其他资产 | 1,743 | (33,224) | |||||||||

| 应付帐款和其他负债 | 458,757 | 24,155 | |||||||||

| 应付和应收所得税 | (2,854) | 16,913 | |||||||||

| 递延收入 | 26,331 | 23,513 | |||||||||

| 可归因于持续经营的经营活动提供的现金净额 | 912,499 | 788,552 | |||||||||

| 可归因于持续经营的投资活动的现金流: | |||||||||||

| 企业合并中使用的现金净额,扣除购入现金后的净额 | (859,905) | — | |||||||||

| 资本支出 | (79,971) | (42,376) | |||||||||

| 购买投资 | — | (9,115) | |||||||||

| 与IAC分离相关的净现金分配 | — | (3,870,550) | |||||||||

| 其他,净额 | 51 | (90) | |||||||||

| 用于可归因于持续经营的投资活动的现金净额 | (939,825) | (3,922,131) | |||||||||

| 可归因于持续经营的融资活动的现金流: | |||||||||||

| 信贷安排下的借款 | — | 20,000 | |||||||||

| 发行高级债券所得款项 | 500,000 | 1,000,000 | |||||||||

| 信贷贷款本金支付 | — | (20,000) | |||||||||

| 优先债券的本金支付 | — | (400,000) | |||||||||

结算可交换票据的付款 | (630,658) | — | |||||||||

结算可交换票据套期保值所得收益 | 1,089,592 | — | |||||||||

支付与可交换票据有关的认股权证的清算费 | (882,187) | — | |||||||||

| 发债成本 | (7,124) | (13,517) | |||||||||

| 股票发行收益 | — | 1,421,801 | |||||||||

| 根据股票奖励发行普通股所得收益 | 58,424 | 155,402 | |||||||||

前Match Group和Match Group的股票奖励净结算时代员工缴纳的预扣税款 | (15,726) | (211,958) | |||||||||

| 购买前Match Group库存股 | — | (132,868) | |||||||||

| 购买非控股权益 | (1,473) | (15,827) | |||||||||

| 其他,净额 | 258 | (15,187) | |||||||||

| 可归因于持续经营的融资活动提供的现金净额 | 111,106 | 1,787,846 | |||||||||

持续经营提供(用于)的现金总额 | 83,780 | (1,345,733) | |||||||||

可归因于非持续经营的经营活动提供的现金净额 | — | 13,630 | |||||||||

| 可归因于非持续经营的投资活动的现金净额 | — | (963,420) | |||||||||

| 用于融资活动的现金净额可归因于非连续性业务 | — | (110,959) | |||||||||

停产业务使用的现金总额 | — | (1,060,749) | |||||||||

| 汇率变动对现金、现金等价物和限制性现金的影响 | (7,570) | 5,426 | |||||||||

| 现金、现金等价物和限制性现金净增(减) | 76,210 | (2,401,056) | |||||||||

| 期初现金、现金等价物和限制性现金 | 739,302 | 3,140,358 | |||||||||

| 期末现金、现金等价物和限制性现金 | $ | 815,512 | $ | 739,302 | |||||||

| 17 | |||||||

| 截至12月31日的三个月, | |||||||||||||||||||||||

| 2021 | 2020 | ||||||||||||||||||||||

| 基本信息 | 稀释 | 基本信息 | 稀释 | ||||||||||||||||||||

| (单位为千,每股数据除外) | |||||||||||||||||||||||

| 分子 | |||||||||||||||||||||||

| 净(亏损)收益 | $ | (168,724) | $ | (168,724) | $ | 148,635 | $ | 148,635 | |||||||||||||||

可归因于非控股权益的净亏损 | 92 | 92 | 400 | 400 | |||||||||||||||||||

子公司稀释证券的影响 | — | — | — | (176) | |||||||||||||||||||

| 稀释性可交换高级票据的利息(扣除税后) | — | — | — | 4,075 | |||||||||||||||||||

| Match Group,Inc.股东应占净(亏损)收益 | $ | (168,632) | $ | (168,632) | $ | 149,035 | $ | 152,934 | |||||||||||||||

| 分母 | |||||||||||||||||||||||

| 加权平均已发行基本股票 | 282,979 | 282,979 | 266,395 | 266,395 | |||||||||||||||||||

稀释证券 | — | — | — | 16,025 | |||||||||||||||||||

| 可交换优先票据的稀释股份(如果转换) | — | — | — | 25,162 | |||||||||||||||||||

每股收益的分母-加权平均股票 | 282,979 | 282,979 | 266,395 | 307,582 | |||||||||||||||||||

| (亏损)每股收益: | |||||||||||||||||||||||

| (亏损)Match Group,Inc.股东应占每股收益 | $ | (0.60) | $ | (0.60) | $ | 0.56 | $ | 0.50 | |||||||||||||||

| 18 | |||||||

| 截至12月31日的12个月, | |||||||||||||||||||||||

| 2021 | 2020 | ||||||||||||||||||||||

| 基本信息 | 稀释 | 基本信息 | 稀释 | ||||||||||||||||||||

| (单位为千,每股数据除外) | |||||||||||||||||||||||

| 分子 | |||||||||||||||||||||||

持续经营净收益 | $ | 276,045 | $ | 276,045 | $ | 587,679 | $ | 587,679 | |||||||||||||||

可归因于非控股权益的净亏损(收益) | 1,169 | 1,169 | (59,599) | (59,599) | |||||||||||||||||||

子公司的稀释证券对持续经营的影响 | — | (993) | — | (9,999) | |||||||||||||||||||

| 稀释性可交换高级票据的利息(扣除税后) | — | 6,616 | — | 16,300 | |||||||||||||||||||

Match Group,Inc.股东应占持续运营净收益 | $ | 277,214 | $ | 282,837 | $ | 528,080 | $ | 534,381 | |||||||||||||||

| 非持续经营的收益(亏损),税后净额 | $ | 509 | $ | 509 | $ | (366,070) | $ | (366,070) | |||||||||||||||

可归因于非控制性非持续经营权益的净亏损 | — | — | 319 | 319 | |||||||||||||||||||

| 子公司的摊薄证券对非持续经营的影响 | — | — | — | (240) | |||||||||||||||||||

| 股东应占非持续经营净收益(亏损) | 509 | 509 | (365,751) | (365,991) | |||||||||||||||||||

Match Group,Inc.股东应占净收益 | $ | 277,723 | $ | 283,346 | $ | 162,329 | $ | 168,390 | |||||||||||||||

| 分母 | |||||||||||||||||||||||

| 加权平均已发行基本股票 | 275,004 | 275,004 | 223,433 | 223,433 | |||||||||||||||||||

稀释证券 | — | 13,866 | — | 12,157 | |||||||||||||||||||

| 可交换优先票据的稀释股份(如果转换) | — | 15,970 | — | 20,430 | |||||||||||||||||||

| 每股收益的分母-加权平均股票 | 275,004 | 304,840 | 223,433 | 256,020 | |||||||||||||||||||

每股收益: | |||||||||||||||||||||||

持续经营的每股收益 | $ | 1.01 | $ | 0.93 | $ | 2.36 | $ | 2.09 | |||||||||||||||

| 非持续经营的每股收益(亏损),税后净额 | $ | 0.00 | $ | 0.00 | $ | (1.64) | $ | (1.43) | |||||||||||||||

Match Group,Inc.股东应占每股收益 | $ | 1.01 | $ | 0.93 | $ | 0.73 | $ | 0.66 | |||||||||||||||

| 19 | |||||||

| 2019 | 2020 | 2021 | 截至十二月三十一日止的年度, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | 2019 | 2020 | 2021 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

收入(单位为百万,可能会出现四舍五入的差异) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 直接收入 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

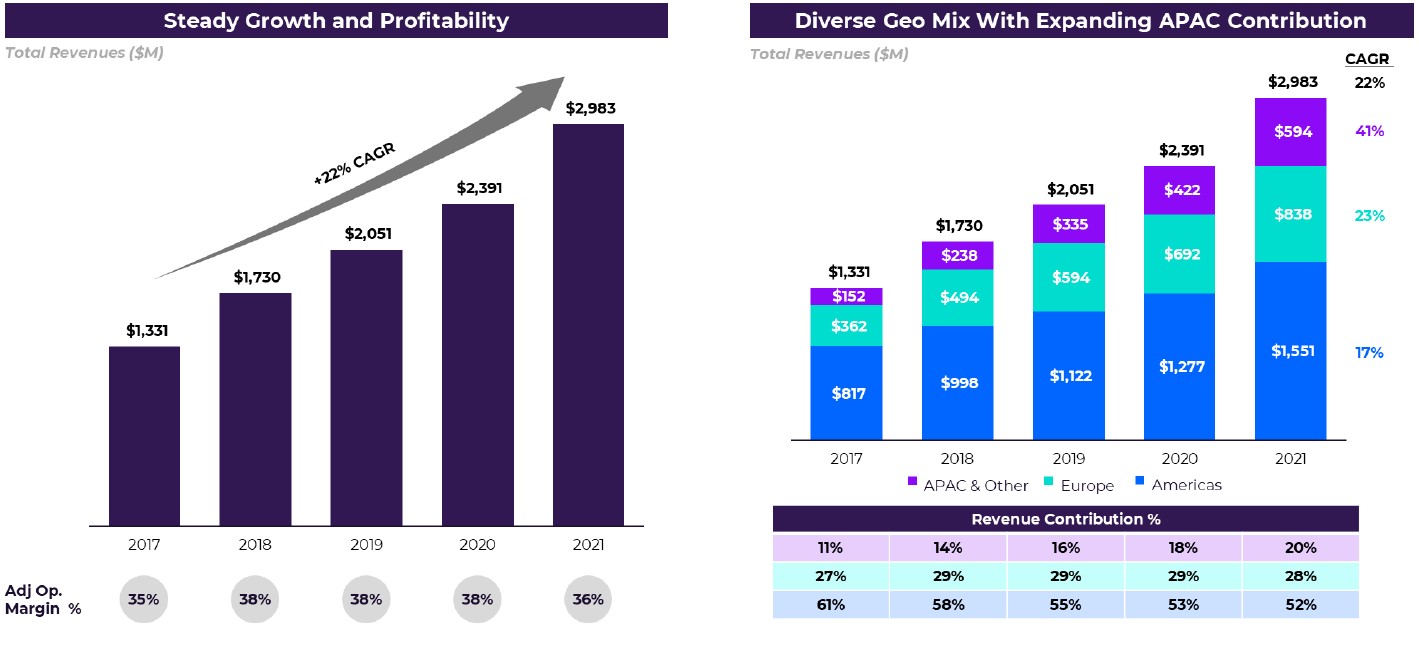

| 美洲 | $ | 252.5 | $ | 267.3 | $ | 286.5 | $ | 283.9 | $ | 281.2 | $ | 298.7 | $ | 336.8 | $ | 331.2 | $ | 344.3 | $ | 374.4 | $ | 393.6 | $ | 399.8 | $ | 1,090.2 | $ | 1,248.0 | $ | 1,512.1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 欧洲 | 131.1 | 141.6 | 154.3 | 157.4 | 156.5 | 154.1 | 181.6 | 188.0 | 189.1 | 196.5 | 217.7 | 218.5 | 584.4 | 680.1 | 821.8 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亚太地区和其他地区 | 70.3 | 78.4 | 90.1 | 93.7 | 97.1 | 94.0 | 109.8 | 115.7 | 121.9 | 123.4 | 174.4 | 169.3 | 332.6 | 416.6 | 589.0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

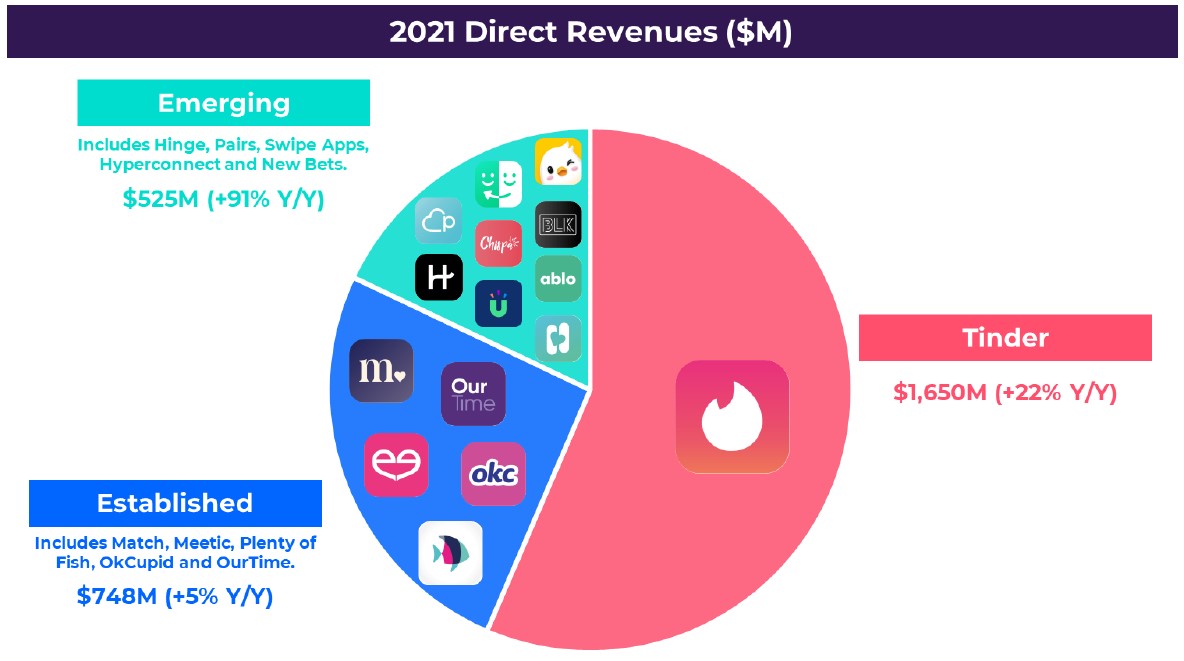

| 直接收入总额 | 454.0 | 487.3 | 530.9 | 535.0 | 534.8 | 546.7 | 628.3 | 634.9 | 655.2 | 694.3 | 785.7 | 787.6 | 2,007.2 | 2,344.7 | 2,922.9 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 间接收入 | 10.7 | 10.7 | 10.5 | 12.2 | 9.8 | 8.7 | 11.5 | 16.5 | 12.4 | 13.4 | 16.1 | 18.4 | 44.1 | 46.5 | 60.4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总收入 | $ | 464.6 | $ | 498.0 | $ | 541.5 | $ | 547.2 | $ | 544.6 | $ | 555.5 | $ | 639.8 | $ | 651.4 | $ | 667.6 | $ | 707.8 | $ | 801.8 | $ | 806.1 | $ | 2,051.3 | $ | 2,391.3 | $ | 2,983.3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

付款人(以千为单位) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美洲 | 5,919 | 6,255 | 6,601 | 6,709 | 6,691 | 6,836 | 7,455 | 7,469 | 7,595 | 7,901 | 8,309 | 8,230 | 6,371 | 7,113 | 8,009 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 欧洲 | 3,267 | 3,482 | 3,747 | 3,896 | 3,899 | 3,830 | 4,154 | 4,229 | 4,255 | 4,332 | 4,710 | 4,660 | 3,598 | 4,028 | 4,489 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亚太地区和其他地区 | 1,711 | 1,875 | 2,060 | 2,317 | 2,417 | 2,339 | 2,417 | 2,463 | 2,567 | 2,736 | 3,284 | 3,359 | 1,991 | 2,409 | 2,987 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总付款人 | 10,897 | 11,612 | 12,408 | 12,922 | 13,007 | 13,005 | 14,026 | 14,161 | 14,417 | 14,969 | 16,303 | 16,249 | 11,960 | 13,550 | 15,485 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| RPP | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美洲 | $ | 14.22 | $ | 14.24 | $ | 14.47 | $ | 14.10 | $ | 14.01 | $ | 14.56 | $ | 15.06 | $ | 14.78 | $ | 15.11 | $ | 15.79 | $ | 15.79 | $ | 16.19 | $ | 14.26 | $ | 14.62 | $ | 15.73 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 欧洲 | $ | 13.38 | $ | 13.55 | $ | 13.73 | $ | 13.46 | $ | 13.38 | $ | 13.41 | $ | 14.57 | $ | 14.81 | $ | 14.81 | $ | 15.12 | $ | 15.41 | $ | 15.63 | $ | 13.54 | $ | 14.07 | $ | 15.25 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亚太地区和其他地区 | $ | 13.70 | $ | 13.94 | $ | 14.58 | $ | 13.48 | $ | 13.39 | $ | 13.40 | $ | 15.15 | $ | 15.66 | $ | 15.83 | $ | 15.03 | $ | 17.71 | $ | 16.80 | $ | 13.92 | $ | 14.41 | $ | 16.43 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总RPP | $ | 13.89 | $ | 13.99 | $ | 14.26 | $ | 13.80 | $ | 13.71 | $ | 14.01 | $ | 14.93 | $ | 14.95 | $ | 15.15 | $ | 15.46 | $ | 16.06 | $ | 16.16 | $ | 13.99 | $ | 14.42 | $ | 15.73 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 20 | |||||||

| 截至12月31日的三个月, | 截至12月31日的12个月, | ||||||||||||||||||||||

| 2021 | 2020 | 2021 | 2020 | ||||||||||||||||||||

| (千美元) | |||||||||||||||||||||||

Match Group,Inc.股东应占净(亏损)收益 | $ | (168,632) | $ | 149,035 | $ | 277,723 | $ | 162,329 | |||||||||||||||

添加回: | |||||||||||||||||||||||

可归因于非控股权益的净(亏损)收益 | (92) | (400) | (1,169) | 59,280 | |||||||||||||||||||

| (收益)非持续经营亏损,税后净额 | — | — | (509) | 366,070 | |||||||||||||||||||

所得税(福利)拨备 | (58,097) | 28,497 | (19,897) | 43,273 | |||||||||||||||||||

其他费用(收入),净额 | 424,152 | 3,480 | 465,038 | (15,861) | |||||||||||||||||||

利息支出 | 34,586 | 31,970 | 130,493 | 130,624 | |||||||||||||||||||

营业收入 | 231,917 | 212,582 | 851,679 | 745,715 | |||||||||||||||||||

| 基于股票的薪酬费用 | 34,735 | 21,621 | 146,816 | 102,268 | |||||||||||||||||||

| 折旧 | 10,780 | 10,987 | 41,402 | 41,271 | |||||||||||||||||||

无形资产摊销 | 13,038 | 263 | 28,559 | 7,525 | |||||||||||||||||||

| 调整后营业收入 | $ | 290,470 | $ | 245,453 | $ | 1,068,456 | $ | 896,779 | |||||||||||||||

| 收入 | $ | 806,070 | $ | 651,407 | $ | 2,983,277 | $ | 2,391,269 | |||||||||||||||

| 营业利润率 | 29 | % | 33 | % | 29 | % | 31 | % | |||||||||||||||

| 调整后的营业利润率 | 36 | % | 38 | % | 36 | % | 38 | % | |||||||||||||||

| 21 | |||||||

| 截至12个月 | |||||||||||||||||||||||||||||||||||||||||

| 6/30/2020 | 9/30/2020 | 12/31/2020 | 3/31/2021 | 6/30/2021 | 9/30/2021 | 12/31/2021 | |||||||||||||||||||||||||||||||||||

| (单位:千) | |||||||||||||||||||||||||||||||||||||||||

| Match Group,Inc.股东应占净收益 | $ | 116,520 | $ | 121,935 | $ | 162,329 | $ | 539,409 | $ | 605,387 | $ | 595,390 | $ | 277,723 | |||||||||||||||||||||||||||

添加回: | |||||||||||||||||||||||||||||||||||||||||

| 非控股权益应占净收益(亏损) | 115,341 | 83,527 | 59,280 | 30,481 | (1,754) | (1,477) | (1,169) | ||||||||||||||||||||||||||||||||||

| 非持续经营的亏损(收益),税后净额 | 340,259 | 361,732 | 366,070 | 34,103 | (1,017) | (509) | (509) | ||||||||||||||||||||||||||||||||||

| 所得税拨备(福利) | 9,592 | 32,180 | 43,273 | 73,728 | 74,192 | 66,697 | (19,897) | ||||||||||||||||||||||||||||||||||

| 其他(收入)费用,净额 | (18,188) | (13,477) | (15,861) | (10,688) | 7,077 | 44,366 | 465,038 | ||||||||||||||||||||||||||||||||||

利息支出 | 126,027 | 128,585 | 130,624 | 130,568 | 128,036 | 127,877 | 130,493 | ||||||||||||||||||||||||||||||||||

营业收入 | 689,551 | 714,482 | 745,715 | 797,601 | 811,921 | 832,344 | 851,679 | ||||||||||||||||||||||||||||||||||

| 基于股票的薪酬费用 | 83,024 | 99,554 | 102,268 | 111,212 | 131,468 | 133,702 | 146,816 | ||||||||||||||||||||||||||||||||||

| 折旧 | 36,373 | 39,061 | 41,271 | 42,334 | 42,726 | 41,609 | 41,402 | ||||||||||||||||||||||||||||||||||

无形资产摊销 | 14,707 | 14,525 | 7,525 | 1,335 | 1,177 | 15,784 | 28,559 | ||||||||||||||||||||||||||||||||||

| 调整后营业收入 | $ | 823,655 | $ | 867,622 | $ | 896,779 | $ | 952,482 | $ | 987,292 | $ | 1,023,439 | $ | 1,068,456 | |||||||||||||||||||||||||||

| 截至12月31日的12个月, | |||||||||||

| 2021 | 2020 | ||||||||||

| (单位:千) | |||||||||||

| 可归因于持续经营的经营活动提供的现金净额 | $ | 912,499 | $ | 788,552 | |||||||

| 资本支出 | (79,971) | (42,376) | |||||||||

| 自由现金流 | $ | 832,528 | $ | 746,176 | |||||||

| 截至2022年3月31日的三个月 | |||||

| (单位:百万) | |||||

营业收入 | $195 to $200 | ||||

| 基于股票的薪酬费用 | 42 | ||||

| 无形资产的折旧和摊销 | 23 | ||||

| 调整后营业收入 | $260 to $265 | ||||

| 22 | |||||||

| 截至12月31日的三个月, | 截至12月31日的12个月, | ||||||||||||||||||||||||||||||||||||||||||||||

| 2021 | $CHANGE | %变化 | 2020 | 2021 | $CHANGE | %变化 | 2020 | ||||||||||||||||||||||||||||||||||||||||

| (百万美元,可能会出现四舍五入的差异) | |||||||||||||||||||||||||||||||||||||||||||||||

| 报告的收入 | $ | 806.1 | $ | 154.7 | 24% | $ | 651.4 | $ | 2,983.3 | $ | 592.0 | 25% | $ | 2,391.3 | |||||||||||||||||||||||||||||||||

| 外汇效应 | 11.9 | (35.2) | |||||||||||||||||||||||||||||||||||||||||||||

| 不包括汇兑影响的收入 | $ | 817.9 | $ | 166.5 | 26% | $ | 651.4 | $ | 2,948.1 | $ | 556.8 | 23% | $ | 2,391.3 | |||||||||||||||||||||||||||||||||

| 据报道,美洲直接收入 | $ | 399.8 | $ | 68.6 | 21% | $ | 331.2 | $ | 1,512.1 | $ | 264.1 | 21% | $ | 1,248.0 | |||||||||||||||||||||||||||||||||

| 外汇效应 | 0.3 | (1.5) | |||||||||||||||||||||||||||||||||||||||||||||

美洲直接收入,不包括汇率影响 | $ | 400.1 | $ | 68.9 | 21% | $ | 331.2 | $ | 1,510.6 | $ | 262.6 | 21% | $ | 1,248.0 | |||||||||||||||||||||||||||||||||

| 据报道,欧洲直接收入 | $ | 218.5 | $ | 30.6 | 16% | $ | 188.0 | $ | 821.8 | $ | 141.7 | 21% | $ | 680.1 | |||||||||||||||||||||||||||||||||

| 外汇效应 | 4.0 | (33.9) | |||||||||||||||||||||||||||||||||||||||||||||

| 欧洲直接收入,不包括汇率影响 | $ | 222.6 | $ | 34.6 | 18% | $ | 188.0 | $ | 787.9 | $ | 107.8 | 16% | $ | 680.1 | |||||||||||||||||||||||||||||||||

| 据报道,亚太地区和其他直接收入 | $ | 169.3 | $ | 53.6 | 46% | $ | 115.7 | $ | 589.0 | $ | 172.4 | 41% | $ | 416.6 | |||||||||||||||||||||||||||||||||

| 外汇效应 | 7.3 | 0.9 | |||||||||||||||||||||||||||||||||||||||||||||

| 亚太地区和其他直接收入,不包括汇兑影响 | $ | 176.6 | $ | 60.9 | 53% | $ | 115.7 | $ | 589.9 | $ | 173.3 | 42% | $ | 416.6 | |||||||||||||||||||||||||||||||||

| 截至12月31日的三个月, | 截至12月31日的12个月, | ||||||||||||||||||||||||||||||||||||||||||||||

| 2021 | $CHANGE | %变化 | 2020 | 2021 | $CHANGE | %变化 | 2020 | ||||||||||||||||||||||||||||||||||||||||

| RPP,如报道的那样 | $ | 16.16 | $ | 1.21 | 8% | $ | 14.95 | $ | 15.73 | $ | 1.31 | 9% | $ | 14.42 | |||||||||||||||||||||||||||||||||

| 外汇效应 | 0.24 | (0.19) | |||||||||||||||||||||||||||||||||||||||||||||

| RPP,不包括汇率影响 | $ | 16.40 | $ | 1.45 | 10% | $ | 14.95 | $ | 15.54 | $ | 1.12 | 8% | $ | 14.42 | |||||||||||||||||||||||||||||||||

| 据报道,美洲RPP | $ | 16.19 | $ | 1.41 | 10% | $ | 14.78 | $ | 15.73 | $ | 1.11 | 8% | $ | 14.62 | |||||||||||||||||||||||||||||||||

| 外汇效应 | 0.02 | (0.01) | |||||||||||||||||||||||||||||||||||||||||||||

| 美洲RPP,不包括汇率影响 | $ | 16.21 | $ | 1.43 | 10% | $ | 14.78 | $ | 15.72 | $ | 1.10 | 8% | $ | 14.62 | |||||||||||||||||||||||||||||||||

| 据报道,欧洲RPP | $ | 15.63 | 0.82 | 6% | $ | 14.81 | $ | 15.25 | 1.18 | 8% | $ | 14.07 | |||||||||||||||||||||||||||||||||||

| 外汇效应 | 0.29 | (0.35) | |||||||||||||||||||||||||||||||||||||||||||||

| 欧洲RPP,不包括汇率影响 | $ | 15.92 | $ | 1.11 | 7% | $ | 14.81 | $ | 14.90 | $ | 0.83 | 6% | $ | 14.07 | |||||||||||||||||||||||||||||||||

| 据报道,亚太地区和其他RPP | $ | 16.80 | $ | 1.14 | 7% | $ | 15.66 | $ | 16.43 | $ | 2.02 | 14% | $ | 14.41 | |||||||||||||||||||||||||||||||||

| 外汇效应 | 0.73 | 0.03 | |||||||||||||||||||||||||||||||||||||||||||||

| 亚太地区和其他RPP,不包括汇率影响 | $ | 17.53 | $ | 1.87 | 12% | $ | 15.66 | $ | 16.46 | $ | 2.05 | 14% | $ | 14.41 | |||||||||||||||||||||||||||||||||

| 23 | |||||||

| 平均行权价格 | 1/28/2022 | ||||||||||

| 股价 | $109.22 | ||||||||||

| 绝对股份 | 283.5 | ||||||||||

| 既得期权 | $20.10 | 3.5 | |||||||||

| 未归属期权和奖励 | |||||||||||

| 未归属期权 | $33.01 | 0.1 | |||||||||

| RSU和子公司计价的股权奖励 | 5.8 | ||||||||||

| 总摊薄-未授予期权和奖励 | 5.9 | ||||||||||

| 未清偿认股权证 | |||||||||||

| 于2023年1月1日到期的认股权证(未偿还认股权证240万份) | $68.22 | 0.9 | |||||||||

| 于2026年9月15日到期的认股权证(未偿还认股权证660万份) | $134.76 | — | |||||||||

| 2030年4月15日到期的认股权证(未偿还认股权证680万份) | $134.82 | — | |||||||||

| 总摊薄-未偿还认股权证 | 0.9 | ||||||||||

| 总稀释 | 10.2 | ||||||||||

| 稀释百分比 | 3.5% | ||||||||||

| 稀释后未偿还股份总数 | 293.8 | ||||||||||

| 24 | |||||||

| 25 | |||||||

| 26 | |||||||

比尔·阿彻 匹配集团投资者关系 邮箱:ir@match.com | 贾斯汀·萨科 Match Group公司通信 邮箱:matchgroupPR@match.com | ||||

匹配组 北中央高速公路,1400Suite1400号,德克萨斯州达拉斯,邮编:75231,电话:(214)576-9352 https://mtch.com | |||||

| 27 | |||||||