展品99.2

2022年1月26日

卡利克斯的各位股东:

回顾过去三年,我们经历了许多重大事件,影响了我们的文明、世界各地的国家和企业。然而,宽带服务提供商(BSP)市场的长期中断仍在继续。凭借我们的全平台模式,我们完全有能力驾驭这波…然后骑上我们拥有的那辆车。随着资本流入机会,下一代获胜BSP的形成速度继续加快。此外,随着竞争压力促使现有服务提供商重新考虑其模式,旧的通信服务提供商模式的转变正在加速,重组正在将资产置于全新的所有权和管理团队中。我们相信,这种世俗转型至少将在未来十年持续,我们只专注于帮助下一代获胜的BSP取得成功。

尽管对我们所有平台产品的需求持续增长,但满足这一需求仍然是一项挑战。显然,鉴于我们报告的收入增长连续第二年超过25%,我们在应对这一挑战时表现良好。然而,我们相信,供应链限制将在整个2022年保持全面有效,并将挑战我们像过去两年那样快速增长的能力。此外,我们还看到零部件、运输和物流方面的成本大幅增加,我们将继续致力于帮助我们的客户满足他们的订户需求。在可预见的未来,这已经并将继续给我们的毛利率带来下行压力。

我们的使命是使我们的各种类型和规模的BSP客户能够简化他们的业务,激发他们的订户,并增加他们的价值。本季度,我们在执行任务方面继续取得进展。我们越来越多的BSP客户正在利用我们所有平台产品的更大功能,并提升其业务价值。从长远来看,我们相信他们将与我们分享一部分价值,提高我们的收入可见性,并为卡利克斯创造更有价值的业务。部署我们的All Platform产品的BSP客户报告称,由于我们的智能接入边缘(Intelligence Access Edge)和收入边缘(Revenue Edge)平台,关键指标有了显著改善,包括增加了每个用户的平均收入、减少了订户流失、减少了卡车数量和增加了净推广者分数。我们将继续扩大我们的客户接触,并进一步提高我们展示所有平台产品价值的能力。

作为一家宽带云和软件平台业务,我们仍然相信,从长远来看,我们的财务业绩改善将体现在四个可衡量的指标上:

·有意增加收入

·毛利率增长

·有纪律的运营费用投资

·提高了可预测性

我们在本季度取得的进展的例子包括:

·本季度新增各类BSP客户26家,全年新增BSP客户131家。

·云客户数量继续增加,与去年同期相比,Calix营销云客户总数增长了48%。

·EXOS平台创纪录的季度收入同比增长107%以上,因为新老客户都在继续加快Revenue EDGE解决方案的部署。

·与去年同期相比,Axos平台收入增长了48%,这得益于新老客户对该平台的持续采用。

我们近期的重点是满足我们的BSP客户的需求,而我们的长期重点仍然是寻找志同道合的BSP客户,无论他们的类型、规模或位置如何。此外,我们仍然致力于使我们的投资与我们的使命、愿景和战略保持一致,并对我们的运营费用保持严格的纪律。从长远来看,我们相信这一重点将推动我们的财务业绩继续改善。

2021年第四季度财务业绩

| | | | | | | | | | | |

| 实际GAAP | 实际非GAAP | 非公认会计准则指导 |

| 收入 | $176.4M | $176.4M | $170M – $176M |

| 毛利率 | 51.7% | 51.3%(1) | 49.0% – 51.0%(1) |

| 运营费用 | $76.6M | $71.6M(1) | $69.0M – $72.0M(1) |

| 稀释后普通股每股净收益 | $0.29 | $0.26(1) | $0.20 – $0.25(1) |

| | | | | | | |

(1) | 非GAAP不包括基于股票的薪酬、无形资产摊销、美国关税退款、重组福利和所得税变化的影响等项目。请参阅第15页开始的GAAP到非GAAP对账。 | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

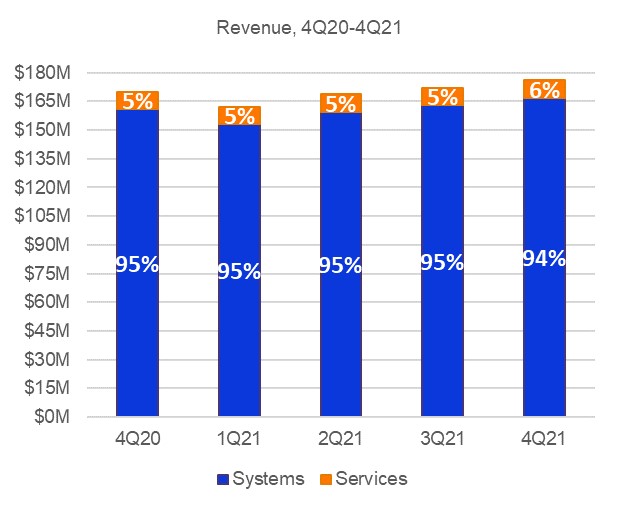

总体需求强劲,尽管全球零部件采购和供应链物流环境持续充满挑战,但我们的供应链团队的表现超出预期,导致总收入略高于我们的指引。2021年第四季度的系统收入与去年同期相比增长了4%,对我们的所有平台产品的需求持续强劲,抵消了传统系统购买量的减少,因为服务提供商继续响应用户对改进和下一代服务的更高需求。与上一季度相比,系统收入增长了2%,因为我们的供应链团队能够满足不断增长的需求。由于我们下一代服务的持续增长,服务收入与去年同期相比增长了7%。与上一季度相比,服务收入增长了7%。我们继续通过推出更高差异化价值的服务,使我们的服务业务与我们的全平台模式保持一致。

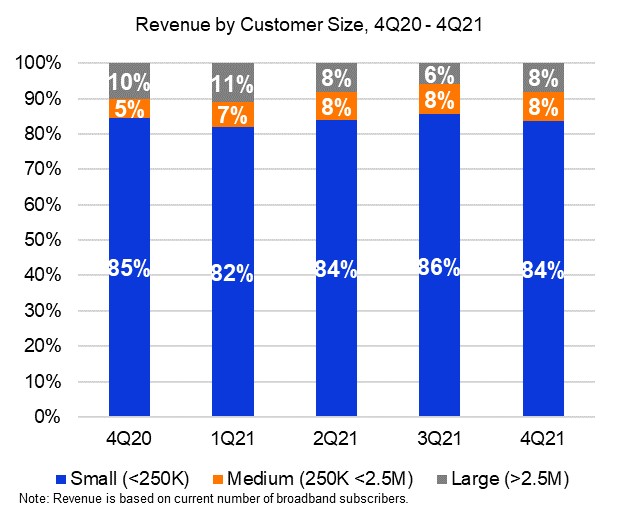

2021年第四季度,来自小客户的收入占总收入的84%,低于去年同期的85%,按绝对值计算增长了3%,原因是对我们所有平台产品的需求强劲,抵消了对传统系统购买量的减少。2021年第四季度,来自中型客户的收入占总收入的8%,高于去年同期的5%(按绝对值计算增加了47%),反映了新客户的多个计划坡道,以及由于订户增长和合并而导致的几个客户的分类转变。2021年第四季度,来自大客户的收入占总收入的8%,低于去年同期的10%,按绝对值计算下降了10%,主要原因是对Verizon的出货量减少。本季度和2021财年没有客户占收入的10%以上。我们继续专注于为我们的所有平台产品寻找各种类型和规模的战略一致的客户。

2021年第四季度,美国收入占总收入的86%,与去年同期相比增长了3%,这是因为我们中小型客户的需求增加,抵消了我们大客户收入下降的影响。因此,美国的营收增长了11%,主要是因为来自大客户的营收增加。第四季度国际收入占总收入的14%,与去年同期相比增长了11%,这是由于与多个地区的特定客户的计划增加所致。与上一季度相比,国际收入下降了31%,主要是因为向特定客户发货的时间对上一季度产生了积极影响。

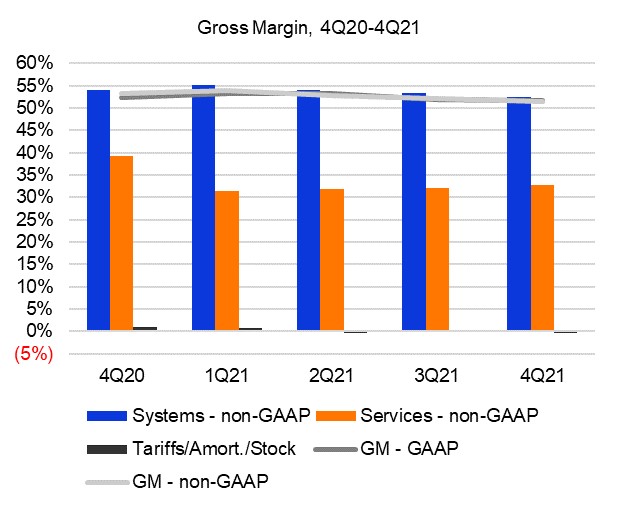

尽管我们的所有平台产品持续增长,但本季度GAAP和非GAAP毛利率都受到组件和物流成本上升的负面影响。具体而言,GAAP毛利率同比下降70个基点至51.7%,非GAAP毛利率同比下降190个基点至51.3%。我们略微超过了我们的非GAAP毛利率指引,因为某些较低的毛利率产品由于零部件供应商的退役而转移到2022年。在公认会计原则的基础上,系统毛利率比去年同期下降了30个基点,原因是零部件和物流成本上升,部分抵消了之前支付的美国进口关税的抵免(由于征收关税的产品随后从美国出口,可以退还)。因此,在GAAP的基础上,系统毛利率下降了30个基点,因为更高的零部件和物流成本抵消了美国关税退款的影响。在非GAAP基础上,系统毛利率为52.4%,同比下降约160个基点。非GAAP系统毛利率同比下降的主要驱动因素是组件和物流成本上升,这抵消了我们所有平台产品占收入的百分比持续增长带来的好处。因此,由于零部件和物流成本上升,非GAAP基础上的系统毛利率下降了90个基点。与去年同期相比,GAAP和非GAAP基础上的服务毛利分别下降了670和650个基点,这主要是因为对我们的客户成功组织进行了投资,以支持我们所有平台产品的持续增长。因此,由于收入略有增加以及我们下一代服务的持续增长,GAAP基础上的服务毛利率和非GAAP基础上的服务毛利率分别增长了70个基点和80个基点。

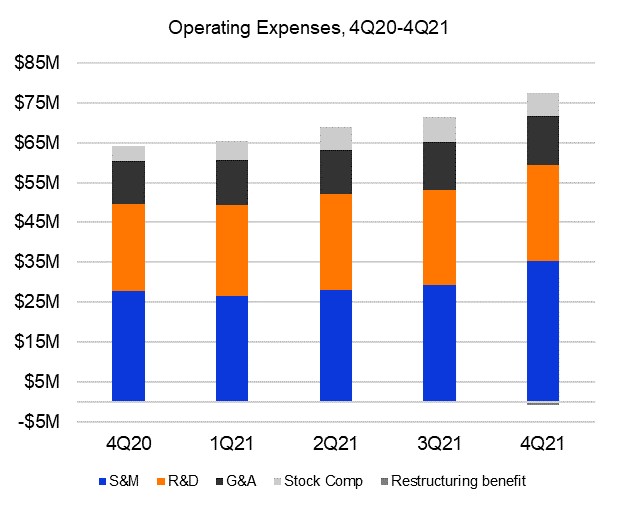

与去年同期相比,GAAP和非GAAP运营费用增加了19%,这主要是因为销售和营销方面的员工人数增加,以及与我们的面对面和虚拟连接会议相关的成本、对研发计划的更高水平的投资以及对我们IT系统的持续投资。因此,GAAP和非GAAP运营费用分别增加了7%和10%,这主要是因为销售和营销方面的员工人数增加,以及对我们Connecexion用户组会议的季节性投资。由于本季度较高的销售佣金和营销费用,非GAAP运营费用接近我们指导范围的高端。与我们的非GAAP目标财务模型相比,销售和营销投资占收入的20%,这高于我们的目标财务模型占收入的16%至18%的范围,这主要是由于关联。研发投资占系统毛利的28%,低于我们设定的占系统毛利30%的目标财务模型水平。一般和行政投资占收入的7%,低于我们占收入9%的目标财务模型水平,也低于我们对本季度8%的指导。我们预计将保持我们的运营费用纪律,并使我们的投资与我们的目标财务模式保持一致,以利用未来的机会。

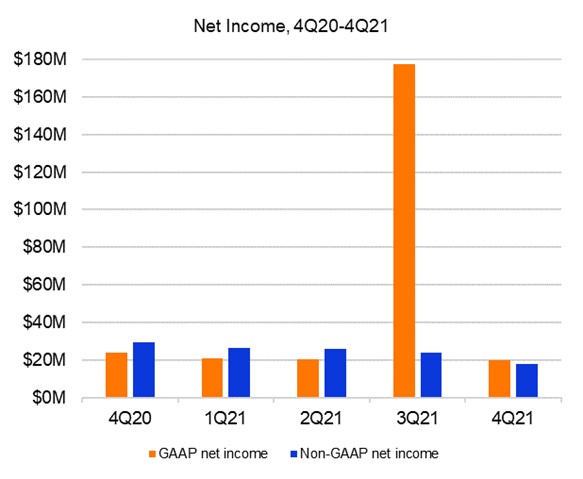

在公认会计准则的基础上,我们的净收入同比减少了420万美元,从2410万美元的净收入下降到1990万美元的净收入。我们2021年第四季度的GAAP净收入还包括640万美元的所得税优惠,主要与该季度股票行使的股票补偿减税有关,620万美元的股票补偿,170万美元的美国进口关税退款,80万美元的转租协议和70万美元的无形资产摊销与收回费用相关的重组福利。与上一季度相比,我们的GAAP净收入减少了1.575亿美元,这主要是因为我们上一季度报告的递延税项资产冲销了很大一部分估值准备金。与去年同期相比,我们2021年第四季度的非GAAP净收入减少了1160万美元,从2940万美元的净收入降至1780万美元的净收入,这主要是由于在美国增加了与员工相关的投资,以及对研发项目的更高水平的投资,以支持未来的增长。2020年,由于大流行,我们暂停了投资,在

2021年,我们能够以更符合我们目标财务模式的速度进行投资。与上一季度相比,我们的非GAAP净收入减少了610万美元,从2390万美元的净收入降至1780万美元的净收入,这主要是由于美国与员工人数相关的投资增加,以及我们的Connecexion会议带来的季节性投资。

资产负债表和现金流

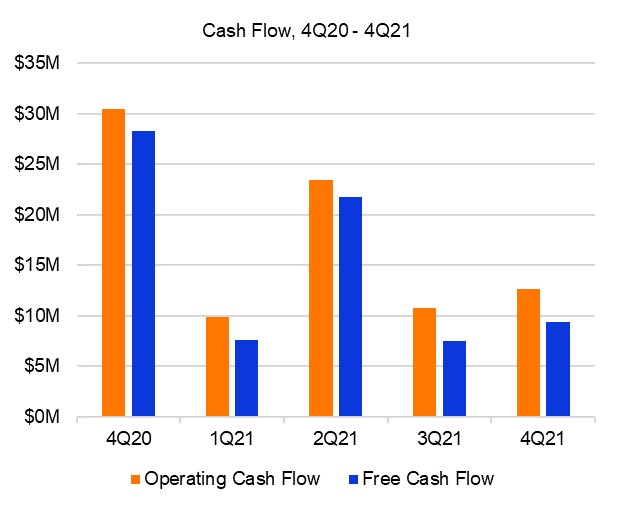

年末,我们的现金和投资达到创纪录的2.043亿美元,环比增加了1560万美元。这一季度增长主要是940万美元的正自由现金流和690万美元的基于股本的员工福利计划收益的结果。我们继续产生正的运营和自由现金流,并预计这一趋势将继续下去。尽管供应链环境充满挑战,但我们本季度比上一季度增加了库存,以提高对客户需求的响应能力。与去年同期相比,我们的现金和投资增加了7050万美元,主要是由于4630万美元的正自由现金流和2560万美元的基于股权的员工福利计划的收益。

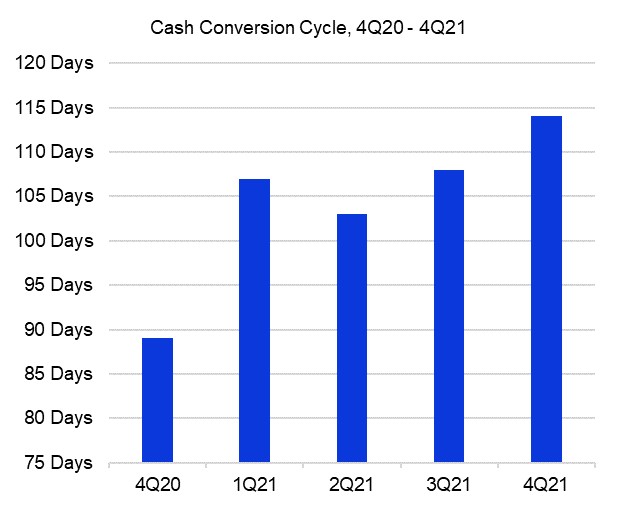

我们的团队仍然专注于卓越的运营和客户满意度。2021年第四季度,尽管零部件供应和物流持续面临挑战,但我们的供应链团队表现超出预期。交付期仍然延长,港口拥堵仍然具有挑战性,运输成本仍然居高不下。我们将继续确认新供应商的资格,增加组件和加速成本,并根据延长的组件交付提前期和终止销售通知进行调整。我们季度末的未完成销售天数(DSO)为43天,比上一季度减少了6天,比上一年增加了4天。这一下降主要是由于尽管供应链持续中断,发货线性度仍有所改善。我们对DSO的目标财务模型仍然是在35天到45天之间。截至季度末,库存周转率为3.7,几乎与上一季度的3.8周转率持平,低于去年同期的5.8周转率。我们的近期目标仍然是库存周转率在3到4之间,以更好地支持我们客户的需求,我们的长期目标财务模式保持在4到5周转之间。本季度库存周转率同比下降是库存水平上升的结果。季度末的未付天数(DPO)为29天,比上一季度减少了8天,比去年同期增加了16天。我们对DPO的目标财务模型仍然是20到30天。我们的现金转换周期为114天,而上一季度为108天,这主要是因为DPO较低。与去年同期相比,我们的现金转换周期增加了25天,因为较高的DPO被较低的库存周转率和较高的DSO所抵消。我们的目标财务模型仍然是我们的现金转换周期在85到95天之间。

我们相信,我们现有的现金和投资以及预期的正自由现金流将为我们的业务提供足够的流动性。

2022年第一季度指导

| | | | | | | | |

|

非公认会计准则指导 | 指导与公认会计准则一致 |

| 收入 | $174M – $180M | $174M – $180M |

| 毛利率 | 49.0% – 51.0%(1) | 48.5% – 50.5% |

| 运营费用 | $70.0M – $73.0M(1) | $77.0M – $80.0M |

稀释后普通股每股净收益(2) | $0.16 – $0.21(1) | $0.05 – $0.10 |

| | | | | | | |

(1) | 非GAAP不包括基于股票的薪酬和无形资产摊销等项目。参见第16页上的GAAP到非GAAP对账。 | | |

(2) | 基于6870万股加权平均稀释后的已发行普通股。 | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

我们对截至2022年4月2日的2022年第一季度的指引反映了我们截至本函日期的预期。这些预期反映了我们目前对供应链和物流挑战的评估,以及对冠状病毒大流行对我们业务的全球影响的估计。

我们对2022年第一季度的收入指引大致持平,与去年同期相比,同比增长约9%。我们目前的目标财务模型范围仍然是每年5%至10%的收入增长。这一指引代表了我们历史上第一季度营收的首次环比增长,反映了我们与客户合作帮助他们取得成功时业务产生的季节性。

我们2022年第一季度的非GAAP毛利率指引为中间价,与去年同期相比下降了约380个基点。这反映了对产品组合以及更高的组件和物流成本的预期,只是部分被我们所有平台产品占总收入的百分比的持续增加带来的积极好处所抵消。与上一季度相比,预计非GAAP毛利率将受到零部件和物流成本增加的影响,在可预见的未来,这些成本将继续流经库存。从长远来看,我们预计我们所有平台产品占总收入的百分比的增加将对非GAAP毛利率产生积极影响。

我们2022年第一季度的非GAAP运营费用指引与我们目前的目标财务模式大体一致,因为我们仍然专注于纪律严明的运营费用投资。我们预计,由于招聘增加以及对营销计划的投资,销售和营销方面的投资将位于目前营收16%至18%的目标区间的高端。我们预计研发投资目前的目标是系统毛利润的30%。我们预测一般及行政投资占收入的比例为8%,低於目前占收入9%的目标水平。

此外,我们预计我们全年的有效税率将在21%至23%之间。

我们计划于2月23日在内华达州拉斯维加斯的永利酒店及度假村(Wynn Hotel And Resort)举行的2022年投资者日上更新我们的目标财务模型。

摘要

随着冠状病毒显示出成为地方病的早期迹象,世界开始在病毒存在的情况下努力生活和工作,我们的机会一如既往地大。我们抓住这个机会的重点是保护我们的员工和客户的安全。这反过来使我们能够继续专注于我们的使命,帮助我们的客户简化、激发和增长。

我们的所有平台软件、相关系统和服务产品正在与各种类型和规模的客户产生共鸣。随着我们传统业务的消退,我们的全平台业务的实力使我们能够战胜巨大的利润率逆风,实现连续第二年超过25%的收入增长。此外,我们的全平台客户正在通过提供让他们的用户感到兴奋的宽带服务来获得市场份额,因此他们的成功就是我们的成功。很明显,我们拥有合适的平台、解决方案和服务来实现我们的使命,并帮助所有类型和规模的BSP取得成功。

随着宽带服务的价值和必要性不断增加,我们正处于一个巨大的长期机遇的前端,这一点变得更加明显。在我们所有平台产品持续增长的推动下,我们的客户群持续增长和多样化。虽然供应挑战依然存在,但我们拥有坚实的财务基础,可以在此基础上建立和满足我们客户的需求,这些客户本身也在不断扩大!最重要的是,当我们实现我们的愿景时,我们仍然专注于为我们行业领先的团队增添令人难以置信的人才。

我们真诚地感谢我们的员工、客户、合作伙伴、供应商和股东在我们追求未来的过程中给予我们的持续支持。

我们期待着在2月23日的投资者日见到你们中的许多人。

真诚地

| | | | | |

卡尔·鲁索 董事长兼首席执行官 |

科里·辛德拉尔 首席财务官 |

电话会议

在宣布这一消息的同时,卡利克斯公司将于2022年1月27日上午5:30主持一次电话会议。太平洋时间(上午8:30)东部时间)回答有关我们2021年第四季度财务业绩的问题。此次电话会议的现场音频网络直播和重播将在卡利克斯公司网站的投资者关系部分进行,网址是:http://investor-relations.calix.com.。

现场通话接入信息:拨入号码:(877)407-4019(美国)或(201)689-8337(美国境外)

电话会议和网络直播将包括前瞻性信息。

投资者问询

托马斯·J·丁格斯(Thomas J.Dinges),终审法院

投资者关系总监

408-474-0080

邮箱:Tom.Dinges@Calix.com

关于卡利克斯

CALIX云和软件平台支持各种类型和规模的服务提供商进行创新和转型。我们的客户利用CALIX平台的实时数据和洞察力来简化他们的业务,并提供令他们的订户兴奋的体验。随之而来的用户获取、忠诚度和收入的增长为他们的企业和社区创造了更多的价值。这就是卡利克斯的使命:使各种规模的宽带服务提供商能够简化、激发和发展。

前瞻性陈述

本股东信函和涉及股东信函的收益电话会议中所作的非历史事实陈述均为前瞻性陈述。前瞻性陈述受1995年“私人证券诉讼改革法”中“安全港”条款的约束。前瞻性陈述涉及但不限于有关冠状病毒大流行的影响、潜在客户或市场机会、增长和渠道机会、客户需求或持续需求的可持续性、预期客户购买趋势、预期客户和产品组合或预期采用或部署我们的平台、系统或服务产品、行业、市场和客户趋势、现有客户和潜在客户的机会、我们全球供应链和物流的持续管理、自由现金流和流动性,以及未来的财务业绩(包括对2022年第一季度的展望,以及与我们的目标财务模型相比的业绩)。前瞻性声明会受到风险和不确定性的影响,这些风险和不确定性可能会导致实际结果与预期大不相同,这些风险和不确定性包括但不限于财务和运营结果的波动,客户的资本支出决定,市场和行业的变化和中断,市场上的资本可用性,法规和/或政府资助计划的变化和影响,竞争,我们实现市场对我们的平台、系统和解决方案的接受的能力,我们扩大客户基础的能力,与我们的系统和服务相关的成本(包括更高的成本)的波动,与我们的全球供应链相关的生产和资源管理依赖于第三方,这可能会导致生产延迟, 这些风险和不确定性因素包括但不限于产品长期短缺或无法使用系统来满足客户订单(可能会造成很大影响),成本超支,全球贸易和关系中断,新冠肺炎疫情造成的持续或进一步的经济中断,社会动荡和政治不确定性以及其他意想不到的因素,以及在提交给美国证券交易委员会的10-K表年报和10-Q表季报中描述的风险和不确定性,这些报告分别提交给美国证券交易委员会并可在www.sec.gov网站上查阅,尤其是在“风险因素”一节中描述的风险和不确定性因素。前瞻性陈述仅在陈述发表之日发表,并基于我们在陈述发表时获得的信息和/或管理层对未来事件的善意信念。除非适用的证券法要求,否则卡利克斯公司不承担更新前瞻性陈述以反映实际业绩或结果、假设的变化或影响前瞻性信息的其他因素的变化的义务。因此,投资者不应过度依赖任何前瞻性陈述。

非GAAP财务信息的使用

该公司在这封股东信中使用了某些非GAAP财务措施来补充其综合财务报表,这些报表是根据美国GAAP提出的。这些非GAAP衡量标准包括非GAAP毛利率、非GAAP运营费用、非GAAP净收入、稀释后普通股的非GAAP净收入和非GAAP自由现金流量。提供这些非GAAP措施是为了加强读者对公司经营业绩的了解,因为它们主要不包括基于股票的补偿、无形资产摊销、美国关税和关税相关成本(退款)、重组收益以及所得税变化的影响等非现金费用,公司认为这些费用不能反映公司的核心经营业绩。管理层认为,这封股东函中使用的非GAAP衡量标准为投资者提供了了解公司持续经营业绩的重要视角,管理层使用这些非GAAP衡量标准来评估财务结果并确立经营目标。这些非GAAP指标的列报并不意味着替代根据GAAP列报的结果,而是应该与那些GAAP结果一起进行评估。本股东信函提供了非GAAP结果与最直接可比GAAP结果的对账。该公司使用的非GAAP财务计量的计算方式可能与其他公司使用的类似名称的计量不同,因此可能无法与之相提并论。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 卡利克斯,Inc. |

| 简明合并损益表 |

| (未经审计,单位为千,每股数据除外) |

| | | | | | | | | | |

| | | | 截至12月31日的三个月, | | 截至十二月三十一日止的年度, |

| | | | | | | | | | |

| | | | 2021 | | 2020 | | 2021 | | 2020 |

| 收入: | | | | | | |

| 系统 | | $ | 166,646 | | | $ | 160,908 | | | $ | 642,577 | | | $ | 508,552 | |

| 服务 | | 9,773 | | | 9,118 | | | 36,817 | | | 32,687 | |

| | 总收入 | | 176,419 | | | 170,026 | | | 679,394 | | | 541,239 | |

| 收入成本: | | | | | | | | |

| 系统 | | 78,428 | | | 75,320 | | | 297,103 | | | 251,638 | |

| 服务 | | 6,758 | | | 5,691 | | | 25,704 | | | 22,582 | |

| | 总收入成本 | | 85,186 | | | 81,011 | | | 322,807 | | | 274,220 | |

| 毛利 | | 91,233 | | | 89,015 | | | 356,587 | | | 267,019 | |

| 运营费用: | | | | | | | | |

| 销售和市场营销 | | 37,004 | | | 29,139 | | | 125,909 | | | 94,185 | |

| 研发 | | 25,940 | | | 23,288 | | | 101,747 | | | 85,258 | |

| 一般事务和行政事务 | | 14,459 | | | 11,814 | | | 55,779 | | | 44,444 | |

| 重组费用(福利) | | (786) | | | — | | | (786) | | | 6,286 | |

| | | | | | | | | |

| | 总运营费用 | | 76,617 | | | 64,241 | | | 282,649 | | | 230,173 | |

| 营业收入 | | 14,616 | | | 24,774 | | | 73,938 | | | 36,846 | |

| 利息和其他费用,净额: | | | | | | | | |

| 利息支出,净额 | | (72) | | | (322) | | | (402) | | | (1,585) | |

| 其他费用,净额 | | (762) | | | (176) | | | (882) | | | (977) | |

| | 利息和其他费用合计(净额) | | (834) | | | (498) | | | (1,284) | | | (2,562) | |

| 所得税前收入 | | 13,782 | | | 24,276 | | | 72,654 | | | 34,284 | |

| 所得税 | | (6,099) | | | 174 | | | (165,724) | | | 800 | |

| 净收入 | | $ | 19,881 | | | $ | 24,102 | | | $ | 238,378 | | | $ | 33,484 | |

| 每股普通股净收入: | | | | | | | | |

| | 基本信息 | | $ | 0.31 | | | $ | 0.39 | | | $ | 3.77 | | | $ | 0.57 | |

| | 稀释 | | $ | 0.29 | | | $ | 0.37 | | | $ | 3.51 | | | $ | 0.54 | |

| 用于计算每股普通股净收入的加权平均股数: | | | | | | | |

| | 基本信息 | | 63,950 | | | 61,945 | | | 63,277 | | | 59,074 | |

| | 稀释 | | 68,748 | | | 65,825 | | | 67,856 | | | 61,998 | |

| | | | | | | | | | |

| | | | | | | | | | | | | | |

| 卡利克斯,Inc. |

| 简明综合资产负债表 |

| (未经审计,单位为千) |

| | | | |

| | 十二月三十一日, |

| | 2021 | | 2020 |

| 资产 |

| 流动资产: | | | | |

| 现金和现金等价物 | | $ | 51,333 | | | $ | 80,807 | |

| 有价证券 | | 153,002 | | | 52,982 | |

| 应收账款净额 | | 85,219 | | | 69,419 | |

| 库存 | | 88,880 | | | 52,268 | |

| 预付费用和其他流动资产 | | 30,811 | | | 11,414 | |

| 流动资产总额 | | 409,245 | | | 266,890 | |

| 财产和设备,净值 | | 21,783 | | | 20,381 | |

| 使用权经营租约 | | 12,182 | | | 11,741 | |

| 递延税项资产 | | 168,962 | | | — | |

| 商誉 | | 116,175 | | | 116,175 | |

| 其他资产 | | 13,685 | | | 12,165 | |

| | $ | 742,032 | | | $ | 427,352 | |

负债和股东权益 |

| 流动负债: | | | | |

| 应付帐款 | | $ | 29,061 | | | $ | 13,115 | |

| 应计负债 | | 71,597 | | | 68,736 | |

| 递延收入 | | 27,478 | | | 19,189 | |

| 流动负债总额 | | 128,136 | | | 101,040 | |

| 递延收入的长期部分 | | 22,016 | | | 19,904 | |

| 经营租约 | | 12,376 | | | 12,946 | |

| 其他长期负债 | | 11,076 | | | 13,137 | |

| 总负债 | | 173,604 | | | 147,027 | |

| 股东权益: | | | | |

| 普通股 | | 1,607 | | | 1,553 | |

| 额外实收资本 | | 997,855 | | | 948,055 | |

| 累计其他综合损失 | | (320) | | | (191) | |

| 累计赤字 | | (430,714) | | | (669,092) | |

| 股东权益总额 | | 568,428 | | | 280,325 | |

| | $ | 742,032 | | | $ | 427,352 | |

| | | | | | | | | | | | | | |

| 卡利克斯,Inc. |

| 现金流量表简明合并报表 |

| (未经审计,单位为千) |

| | | | |

| | 截至十二月三十一日止的年度, |

| | | | |

| | 2021 | | 2020 |

| 经营活动: | | | | |

| 净收入 | | $ | 238,378 | | | $ | 33,484 | |

| 将净收入与经营活动提供的净现金进行调整: | | | | |

| 基于股票的薪酬 | | 24,230 | | | 13,960 | |

| 折旧及摊销 | | 15,012 | | | 13,718 | |

| 递延所得税 | | (168,426) | | | — | |

| 资产报废和减记 | | — | | | 3,914 | |

| | | | |

| | | | |

| 营业资产和负债变动情况: | | | | |

| 应收账款净额 | | (15,800) | | | (22,910) | |

| 库存 | | (36,612) | | | (12,116) | |

| 预付费用和其他资产 | | (27,075) | | | 773 | |

| 应付帐款 | | 16,025 | | | 2,190 | |

| 应计负债 | | 3,273 | | | 11,922 | |

| 递延收入 | | 10,400 | | | 3,596 | |

| 其他长期负债 | | (2,612) | | | 2,878 | |

| 经营活动提供的净现金 | | 56,793 | | | 51,409 | |

投资活动: | | | | |

| 购置物业和设备 | | (10,463) | | | (7,819) | |

| 购买有价证券 | | (298,092) | | | (72,982) | |

| 有价证券的到期日 | | 197,894 | | | 20,000 | |

| 用于投资活动的净现金 | | (110,661) | | | (60,801) | |

| 融资活动: | | | | |

| 与员工福利计划相关的普通股发行收益 | | 25,626 | | | 18,127 | |

| 与融资安排有关的付款 | | (1,243) | | | (5,758) | |

| 出售与公开发行有关的普通股所得收益(扣除费用) | | — | | | 60,063 | |

| 信贷额度收益 | | — | | | 30,000 | |

| 与信用额度相关的付款 | | — | | | (60,285) | |

| 融资活动提供的现金净额 | | 24,383 | | | 42,147 | |

| 汇率变动对现金及现金等价物的影响 | | 11 | | | 595 | |

| 现金及现金等价物净增(减) | | (29,474) | | | 33,350 | |

| 年初现金及现金等价物 | | 80,807 | | | 47,457 | |

| 年终现金和现金等价物 | | $ | 51,333 | | | $ | 80,807 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 卡利克斯,Inc. |

| GAAP与非GAAP系统毛利率和毛利率的对账 |

| (未经审计) |

| | 截至三个月 |

| | 十二月三十一日,

2021 | | 10月2日,

2021 | | 七月三日,

2021 | | 4月3日,

2021 | | 十二月三十一日,

2020 |

| | 系统毛利率 | | 毛利率 | | 系统毛利率 | | 毛利率 | | 系统毛利率 | | 毛利率 | | 系统毛利率 | | 毛利率 | | 系统毛利率 | | 毛利率 |

| GAAP金额 | | 52.9 | % | | 51.7 | % | | 53.2 | % | | 52.0 | % | | 54.5 | % | | 53.1 | % | | 54.6 | % | | 53.2 | % | | 53.2 | % | | 52.4 | % |

| 对GAAP金额的调整: | | | | | | | | | | | | | | | | | | | | |

| 基于股票的薪酬 | | 0.1 | | | 0.2 | | | 0.1 | | | 0.1 | | | 0.1 | | | 0.2 | | | 0.1 | | | 0.2 | | | 0.1 | | | 0.2 | |

| 无形资产摊销 | | 0.4 | | | 0.4 | | | 0.4 | | | 0.4 | | | 0.4 | | | 0.4 | | | 0.4 | | | 0.4 | | | 0.4 | | | 0.3 | |

| 美国关税和关税相关成本(退款) | | (1.0) | | | (1.0) | | | (0.4) | | | (0.3) | | | (1.0) | | | (0.9) | | | — | | | — | | | 0.3 | | | 0.3 | |

| 非GAAP金额 | | 52.4 | % | | 51.3 | % | | 53.3 | % | | 52.2 | % | | 54.0 | % | | 52.8 | % | | 55.1 | % | | 53.8 | % | | 54.0 | % | | 53.2 | % |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 卡利克斯,Inc. |

| GAAP与非GAAP运营费用的对账 |

| (未经审计,单位为千) |

| | | | | | |

| | 截至三个月 |

| | 十二月三十一日, | | 10月2日, | | 七月三日, | | 4月3日, | | 十二月三十一日, |

| | 2021 | | 2021 | | 2021 | | 2021 | | 2020 |

| 公认会计准则运营费用 | | $ | 76,617 | | | $ | 71,502 | | | $ | 69,090 | | | $ | 65,440 | | | $ | 64,241 | |

| 对GAAP金额的调整: | | | | | | | | | | |

| 基于股票的薪酬调整至GAAP金额 | | (5,759) | | | (6,273) | | | (5,881) | | | (4,859) | | | (3,835) | |

| 重组效益 | | 786 | | | — | | | — | | | — | | | — | |

| 非GAAP运营费用 | | $ | 71,644 | | | $ | 65,229 | | | $ | 63,209 | | | $ | 60,581 | | | $ | 60,406 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 卡利克斯,Inc. |

| 非GAAP自由现金流对账 |

| (未经审计,单位为千) |

| | | | | | |

| | 截至三个月 |

| | 十二月三十一日, | | 10月2日, | | 七月三日, | | 4月3日, | | 十二月三十一日, |

| | 2021 | | 2021 | | 2021 | | 2021 | | 2020 |

| 经营活动提供的净现金 | | $ | 12,619 | | | $ | 10,817 | | | $ | 23,459 | | | $ | 9,898 | | | $ | 30,473 | |

| 购置物业和设备 | | (3,192) | | | (3,343) | | | (1,654) | | | (2,274) | | | (2,202) | |

| 非公认会计准则自由现金流 | | $ | 9,427 | | | $ | 7,474 | | | $ | 21,805 | | | $ | 7,624 | | | $ | 28,271 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 卡利克斯,Inc. |

| GAAP净收入与非GAAP净收入的对账 |

| (未经审计,单位为千) |

| | 截至三个月 | |

| | 十二月三十一日, | | 10月2日, | | 七月三日, | | 4月3日, | | 十二月三十一日, | |

| | 2021 | | 2021 | | 2021 | | 2021 | | 2020 | |

| 公认会计准则净收益 | | $ | 19,881 | | | $ | 177,424 | | | $ | 20,458 | | | $ | 20,615 | | | $ | 24,102 | | |

| 对GAAP金额的调整: | | | | | | | | | | | |

| 基于股票的薪酬 | | 6,175 | | | 6,661 | | | 6,223 | | | 5,171 | | | 4,160 | | |

| 无形资产摊销 | | 658 | | | 658 | | | 658 | | | 658 | | | 658 | | |

| 美国关税和关税相关成本(退款) | | (1,749) | | | (621) | | | (1,494) | | | — | | | 520 | | |

| 重组效益 | | (786) | | | — | | | — | | | — | | | — | | |

所得税变化的影响 | | (6,361) | | | (160,232) | | | — | | | — | | | — | | |

| 非GAAP净收入 | | $ | 17,818 | | | $ | 23,890 | | | $ | 25,845 | | | $ | 26,444 | | | $ | 29,440 | | |

| | | | | | | | | | | |

| | | | | | | | |

| 卡利克斯,Inc. |

| GAAP与稀释后普通股每股非GAAP净收入的对账 |

| (未经审计) |

| | 截至2021年12月31日的三个月 |

| |

| GAAP稀释后普通股每股净收益 | | $ | 0.29 | |

| 对GAAP金额的调整: | | |

| 基于股票的薪酬 | | 0.09 | |

| 无形资产摊销 | | 0.01 | |

| 美国关税退款 | | (0.03) | |

| 重组效益 | | (0.01) | |

| 所得税变化的影响 | | (0.09) | |

稀释后普通股每股非GAAP净收益(1) | | $ | 0.26 | |

(1)基于6870万股加权平均稀释后的已发行普通股。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 卡利克斯,Inc. |

| GAAP与非GAAP指导的对账 |

| (未经审计,千美元,每股数据除外) |

| 截至2022年4月2日的三个月 |

| | 公认会计原则 | | 基于股票的薪酬 | | 无形的

资产摊销 | | 非GAAP |

| 毛利率 | | 48.5% - 50.5% | | 0.1% | | 0.4% | | 49.0% - 51.0% |

| 运营费用 | | $ 77,000 - $ 80,000 | | $ (7,000) | | $ - | | $ 70,000 - $ 73,000 |

稀释后普通股每股净收益(1) | | $ 0.05 - $ 0.10 | | $ 0.10 | | $ 0.01 | | $ 0.16 - $ 0.21 |

(1)基于6870万股加权平均稀释后的已发行普通股。