2021年第四季度初步99.2业绩Ally Financial Inc.2021年第四季度 收益回顾2022年1月21日联系Ally投资者关系部,电话:(866)710-4623,电子邮件:Investor.Relationship@ally.com 1

2021年第四季度初步结果前瞻性陈述和其他 信息本演示文稿和相关通信应与我们的Form 10-K年度报告、Form 10-Q季度报告和 Form 8-K当前报告中包含的财务报表、说明和其他信息结合阅读。此信息是初步信息,基于演示或相关通信时可用的公司和第三方数据。本演示文稿和相关通信包含符合“1995年私人证券诉讼改革法案” 含义的前瞻性陈述。可以通过以下事实来识别这些陈述:它们与历史或当前事实没有严格关联,例如关于新冠肺炎未来影响的陈述以及我们驾驭这些影响的能力 、财务和运营指标及业绩的前景,以及未来的资本分配和行动。前瞻性陈述经常使用诸如“相信”、“预期”、“预期”、“打算”、“追求”、“寻求”、“继续”、“估计”、“项目”、“展望”、“预测”、“潜力”、“目标”、“ ”目标、“趋势”、“计划”、“目标”、“倡议”、“优先事项“或其他意义相近的词或将来时态或条件动词,如”“May”“、” “”will“”Shill“”Will“”或“”can“”。“前瞻性陈述传达了我们对未来事件、环境或结果的预期、意图或预测。根据其性质,所有前瞻性陈述都会受到假设、风险和不确定性的影响,这些假设、风险和不确定性可能会随着时间的推移而发生变化,其中许多都不是我们所能控制的。你不应该依赖任何前瞻性陈述作为对未来的预测或保证。实际 未来目标、战略、计划、前景、业绩、条件, 或者,结果可能与任何前瞻性陈述中陈述的大不相同。一些可能导致实际结果或其他未来事件或 情况与前瞻性声明中的情况不同的因素在我们提交给美国证券交易委员会(SEC)的截至2020年12月31日的10-K表格年度报告、后续的10-Q表格季度报告或当前8-K表格报告,或提交给美国证券交易委员会(SEC)的其他适用的 文件(统称为“美国证券交易委员会”)中有所描述。我们或代表我们所作的任何前瞻性陈述仅反映其发表之日。我们 不承诺更新任何前瞻性声明,以反映声明发表之日之后发生的事件、情况或结果的影响,除非适用的证券法另有要求。但是,您应参考 我们可能在随后提交的任何美国证券交易委员会备案文件中所做的进一步披露(包括前瞻性披露)。本演示文稿和相关通信包含特别确定的非GAAP财务指标,这些指标补充了根据美国公认会计原则(“GAAP”)报告的 结果。这些非GAAP财务衡量标准可能对投资者有用,但不应从GAAP结果中孤立地看待,或将其视为GAAP结果的替代品。 非GAAP财务衡量标准与可比GAAP财务衡量标准之间的差异在报告中得到了协调。除非上下文另有要求,否则适用以下定义。贷款“一词是指与我们的直接和间接融资活动有关的下列 消费和商业产品:贷款、零售分期付款销售合同、信用额度。, 以及不包括经营租赁的其他融资产品。术语“经营性租赁”是指消费者和商用车辆租赁协议,其中Ally是出租人,承租人通常没有义务在租赁结束时获得车辆所有权或赔偿Ally车辆的剩余价值。 术语“借出”、“融资”和“发起”是指我们直接发放或发起贷款、购买或获取贷款或购买经营租赁(视情况而定)。术语“消费者” 指与我们的贷款和经营租赁活动相关的所有消费品以及所有商业零售分期付款销售合同。“商业”一词是指与我们的贷款活动相关的所有商业产品,除商业零售分期付款销售合同外 。“合伙”一词是指商业安排,而不是法律规定的合伙。2个

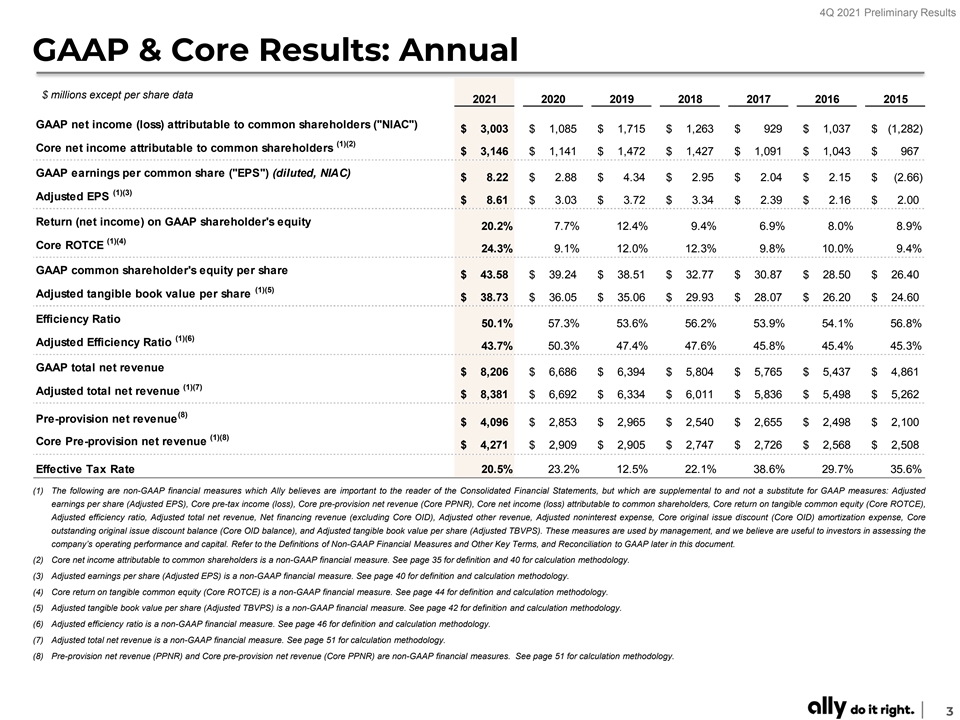

2021年第四季度GAAP初步业绩和核心业绩:年度百万美元(除每股数据外)2021 2020 2019 2018 2017 2016 2015 GAAP普通股股东应占净收益(亏损)$3,003$1,085$1,715$1,263$929$1,037$(1,282)(1)(2)普通股股东应占核心净收入$3,146 $1,141$1,472美元,427美元1NIAC)$8.22$2.88$4.34$2.95$2.04$2.15$(2.66)(1)(3)调整后每股收益$8.61$3.03$3.72$3.34$2.39$2.16$2.00 GAAP股东权益回报率(净收入)20.2%7.7%12.4%9.4%6.9%8.0%8.9%(1)(4)核心RoTCE 24.3%9.1%12.0%12.3%9.8%10.0%9.4%GAAP每股普通股股东权益$43.58$39.24$38.51$32.77$30.87$2 8.50$26.40(1)(5)调整后有形 每股账面价值$38.73$36.05$35.06$2 9.93$2 8.07$26.20$2 4.60效率比50。1%57.3%53.6%56.2%53.9%54.1%56.8%(1)(6)调整后的效率比率43.7%50.3%47.47.6%45.8%45.4%45.3%GAAP总净收入$8,206$ 6,686$6,394$5,804$5,765$5,437$4,861(1)(7)调整后净收入总额$8,381$6,692$6,334$6,011$5,836$5,498$5,262(8)拨备前净收入$4,096$2,853$2,965$2,540$2,655$2,498747$2,726$2,568$2,508有效税率20.5%23.2%12.5%22.1%38.6%29.7%35.6%(1)以下是Ally认为对合并财务报表的读者很重要的非GAAP财务指标,但它们是GAAP指标的补充,而不是替代GAAP指标:调整后每股收益(调整后每股收益)、核心税前收益(亏损)、核心拨备前净收入(核心PPP核心净收益(亏损) 归属于普通股股东的核心有形普通股权益回报率(Core ROTCE),调整后的效率比率, 调整后的总净收入、净融资收入(不包括核心OID)、调整后的其他收入、调整后的非利息支出、核心 原始发行折扣(核心OID)摊销费用、核心未偿还原始发行贴现余额(核心OID余额)和调整后每股有形账面价值(调整后的TBVPS)。这些衡量标准是管理层使用的,我们相信投资者在评估公司的经营业绩和资本方面 是有用的。请参阅本文后面的非GAAP财务指标和其他关键术语的定义,以及与GAAP的对账。(2)普通股股东应占核心净收入是非GAAP财务指标。定义参见第35页,计算方法参见第40页。(3)调整后每股收益(Adjusted EPS)是一项非GAAP财务指标。有关定义和计算 方法,请参见第40页。(4)核心有形普通股权益回报率(Core ROTCE)是一项非GAAP财务指标。有关定义和计算方法,请参见第44页。(5)经调整的每股有形账面价值(经调整的TBVPS)是一项非GAAP财务计量。 定义和计算方法见第42页。(6)调整后的效率比是一项非公认会计准则的财务指标。有关定义和计算方法,请参见第46页。(7)调整后的净收入总额是非公认会计准则的财务计量。有关计算方法,请参阅第 51页。(8)拨备前净收入(PPNR)和核心拨备前净收入(Core PPNR)是非GAAP财务指标。计算方法见第51页。3.

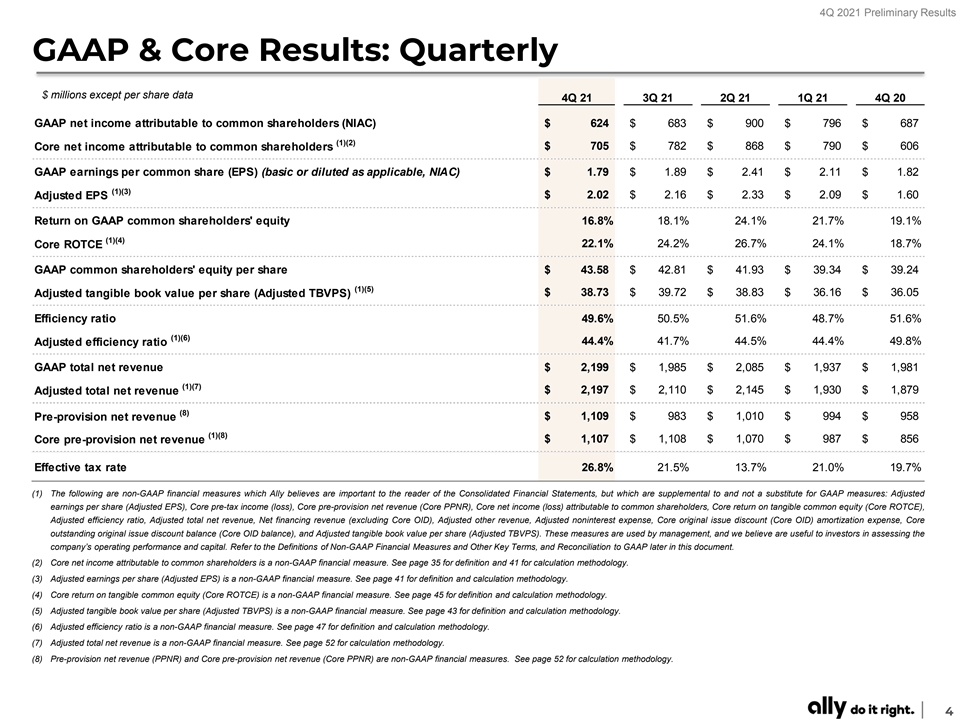

2021年第四季度初步业绩GAAP和核心业绩:季度$ 百万美元(不包括每股数据)4Q 21 3Q 21 2Q 21 1Q 21 4Q 20 GAAP普通股股东应占净收益(NIAC)$624$683$900$796$687(1)(2)普通股股东应占核心净收入$705$782$868$790$606 GAAP 每股普通股收益(EPS)(基本或稀释后视情况适用,NIAC)$1.79$1.89$2.41$2.11$1.82(1)(3)$2.02$2.16$2.33$2.09$1.60调整后每股GAAP普通股股东权益回报率16.8%18.1%24.1%21.7%(1)(4)核心 ROTCE 22.1%24.2%26.7%24.1%18.7%GAAP普通股股东权益每股43美元。58$42.81$41.93$39.34$39.24(1)(5)$38.73$39.72$38.83$36.16$36.05调整后的每股有形账面价值(调整后的TBVPS)效率比率49.6% 50.5%51.6%48.7%51.6%(1)(6)44.4%41.7%41.7%44.5%44.4%49.8%调整后的效率比率GAAP总净收入2美元,199$1,985$2,085$1,937$1,981(1)(7)$2,197$2,110$2,145$1,930$1,879调整后净收入总额(8)$1,109$983$1,010 $994$958拨备前净收入(1)(8)$1,107$1,108$1,070$987$856核心拨备前净收入有效税率26.8%21.5%13.7%21.0%19.7%(1)以下是Ally认为对合并财务报表读者很重要的非GAAP财务指标,但它们是对GAAP指标的补充,而不是替代:调整后每股收益(调整后每股收益)、核心税前收入(亏损)、核心拨备前净收入(Core PPNR)、核心净值 核心有形普通股权益回报率(Core ROTCE)、调整后的效率比率、调整后的总净收入、净融资收入(不包括Core OID)、调整后的其他收入、调整后的非利息 费用、核心原始发行折扣(Core OID)摊销费用, 核心未偿还原始发行贴现余额(核心OID余额)和调整后每股有形账面价值(调整后TBVPS)。这些衡量标准是管理层使用的,我们 相信对投资者评估公司的经营业绩和资本是有用的。请参阅本文后面的非GAAP财务指标和其他关键术语的定义,以及与GAAP的对账。(2)普通股股东应占核心净收入 是非公认会计准则的财务衡量标准。定义参见第35页,计算方法参见第41页。(3)调整后每股收益(Adjusted EPS)是一项非GAAP财务指标。有关定义和 计算方法,请参见第41页。(4)核心有形普通股权益回报率(Core ROTCE)是一项非GAAP财务指标。有关定义和计算方法,请参见第45页。(5)经调整的每股有形账面价值(经调整的TBVPS)是一项非GAAP 财务指标。有关定义和计算方法,请参见第43页。(6)调整后的效率比是一项非公认会计准则的财务指标。有关定义和计算方法,请参见第47页。(7)调整后的净收入总额是非GAAP财务指标 。有关计算方法,请参见第52页。(8)拨备前净收入(PPNR)和核心拨备前净收入(Core PPNR)是非GAAP财务指标。有关计算方法,请参见第52页。4.

2021年第四季度初步业绩2021年全年重点关注执行 领先的、不断增长的业务$%$%8.61 24.3 8.4B 10.3调整后的核心调整后总CET1(1)(1)(1)ROTCE EPS净收入资本比率·创纪录的业绩显示Ally领先的汽车、保险和数字银行平台的增长和势头·2021年12月完成对Fair Square Financial的收购,整合工作全面展开,提前12年消费者来源 463亿美元,来自创纪录的1,300万个应用(2)·零售汽车来源的收益率为7.1%,全年净冲销31bps,反映了卓越的信用表现TH·保险书面保费12亿美元来自4.5K经销商 网络,连续4年超过10亿美元的Ally Bank TH·连续13年扩张250万零售储户,↑10%同比$1350亿零售存款,↑8%同比·Ally Home®: 便捷的数字化抵押贷款解决方案·全部投资:174亿美元客户净资产,↑24%年同比,506k活跃的自我定向和ROBO账户·全部贷款:12亿美元的销售点发起,↑147%年同比,3.0k商户, ↑37%年同比·信用卡(公平广场):9.53亿美元信用卡贷款余额,↑66%年同比,75.6k客户,↑67%年同比·将普通股股息增加20%至30美分(1)是一项非GAAP财务措施。有关计算方法和详细信息,请参见第40、44和51页。(2)估计零售汽车收益是一项前瞻性的非GAAP财务指标。详情见第37页。注:Ally Bank、会员FDIC和平等住房贷款机构提供抵押贷款、销售点个人贷款, 以及各种存款和其他银行产品,包括储蓄、货币市场、支票账户、存单和个人退休账户。此外,我们还通过Ally Invest提供证券经纪和投资咨询服务。5.

2021年第四季度初步结果Ally的文化和优先事项做到了 正确的客户文化和价值观坚持不懈地关注我们的经销商、消费者和商业客户员工不断优先考虑我们的队友和他们的福祉,为所有利益相关者社区带来长期、更高的价值 通过我们的行动和Ally慈善基金会6推动有意义和持久的变化

2021年第四季度初步结果Ally经验证的提供汽车和保险的能力 和保险:灵活、多元化的市场领导者P#1优质汽车贷款人|全面的产品套件|熟练、经验丰富的团队|通过数据、技术和数字实现差异化Ally Bank:领先的、不断增长的全数字颠覆者#1直接、数字 银行|获奖产品|行业领先的保留和忠诚度|扩展的数字产品套件P Financial:多元化收益、优化的资产负债表和优质资产P自‘14|$以来PPNR翻了一番增值方法持续的客户、技术和品牌投资|审慎的收购和合作|自‘16P展望以来65亿美元的股东分配 展望:定位于持续的有机增长+增强的回报P为稳定增长做好准备|达到或超过所有财务目标|强劲、可持续的青少年ROTCE简档根据我们的长期战略优先事项始终如一地执行 注:Ally Bank、成员FDIC和平等住房贷款机构提供抵押贷款、销售点个人贷款以及各种存款和其他银行产品此外,我们还通过Ally Invest提供证券经纪和投资咨询服务。7.

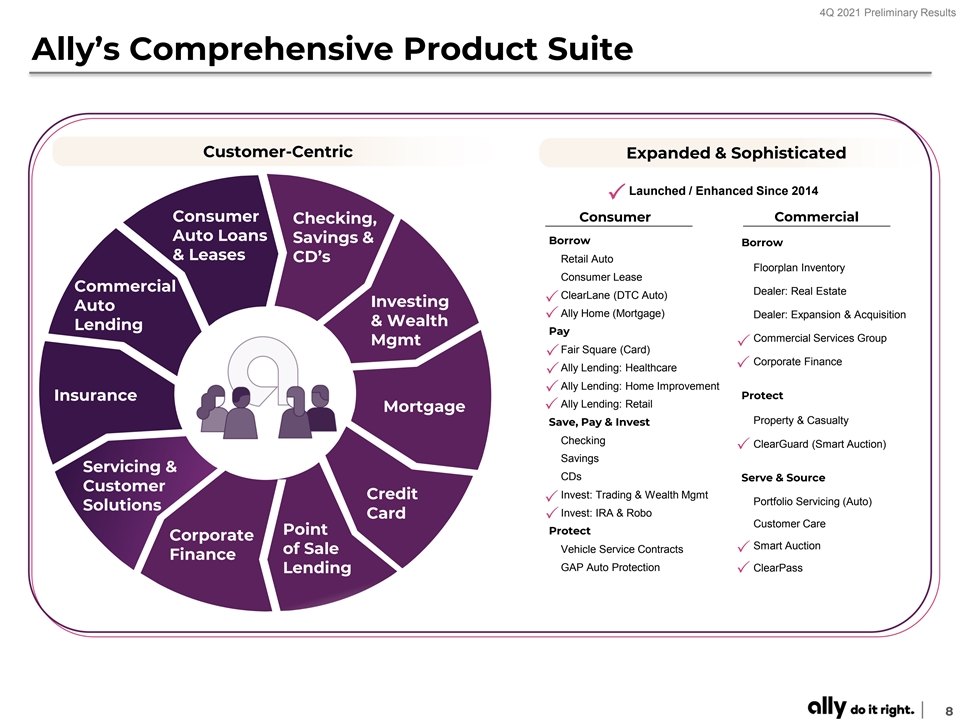

2021年第四季度初步结果Ally的综合产品套件 2014年以来推出/增强的以客户为中心的扩展和复杂P消费者商业消费者检查,汽车贷款储蓄和借入和租赁CD的零售汽车楼面库存消费者租赁商业交易商: 房地产清算车道(DTC Auto)P投资汽车Ally Home(抵押)交易商:扩张与收购P&Wealth Lending Pay商业服务集团管理P公平广场(卡)P公司财务P Ally Lly Place(Card)P公司财务P Ally Lly商业交易商: P投资汽车Ally Home(抵押)交易商:Expansion&Acquisition P&Wealth Lending Pay商业服务集团管理P公平广场(卡)P公司财务P Ally Lly支付和投资检查ClearGuard(智能拍卖)P储蓄服务和CDS服务&来源客户投资:交易和财富管理信贷 P投资组合服务(汽车)解决方案投资:IRA和Robo Card P客户关注点保护企业智能拍卖工具销售合同P财务缺口自动保护ClearPass贷款P8

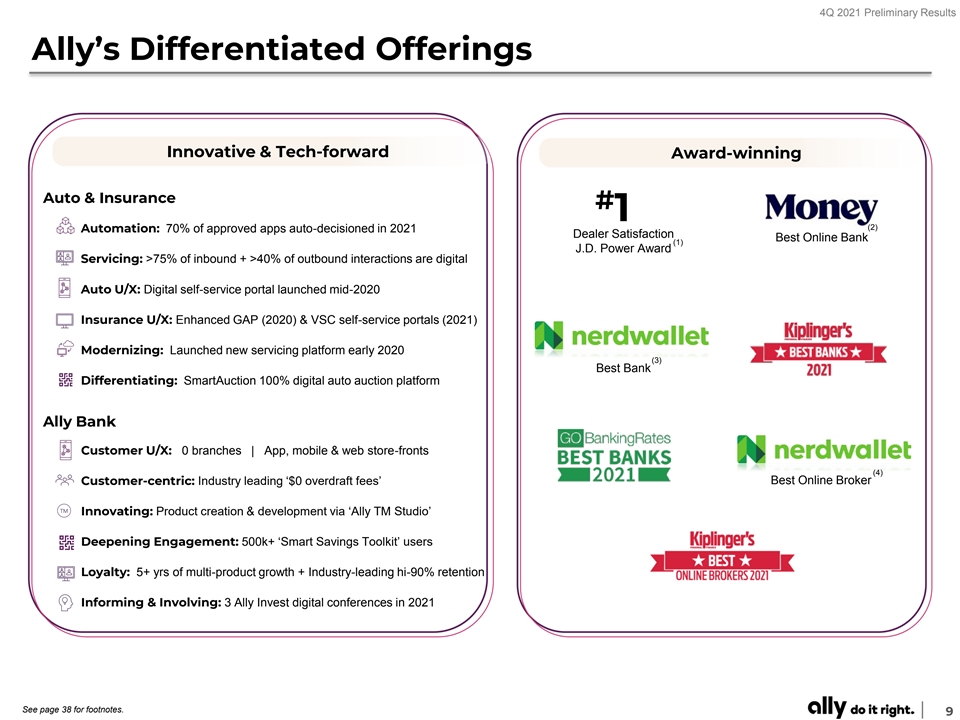

2021年第四季度初步结果Ally的差异化产品 创新和技术前进奖获奖汽车和保险#1(2)自动化:2021年70%的已批准应用程序自动决策经销商满意度最佳网上银行(1)J.D.Power奖服务:>75%的入站+>40%的出站互动 互动是数字Auto U/X:2020年中推出的数字自助服务门户保险U/X:增强型GAP(2020)和VSC自助服务门户(2020)&VSC自助服务门户 SmartAuction 100%数字汽车拍卖平台Ally Bank Customer U/X:0分行|App,移动和网络店面(4)以客户为中心的最佳在线经纪:行业领先的‘0美元透支费’创新:通过‘Ally TM Studio’的产品创造和 开发深化参与:500k+‘Smart Savings Toolkit’用户忠诚度:5年以上的多产品增长+行业领先的hi-90%保留率通知和涉及:2021年的3个Ally Invest数字 会议参见第38页的脚注。9.

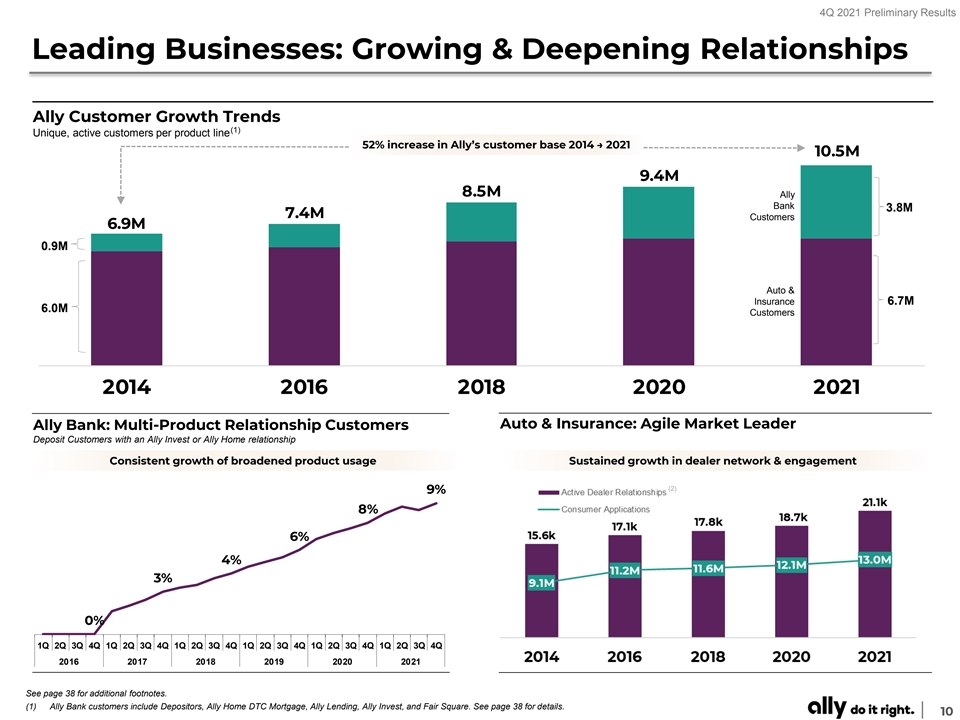

2021年第四季度初步结果领先企业:不断增长和深化 所有客户增长趋势(1)独一无二,每条产品线的活跃客户增加52%2014→2021 1050万940万850万Ally Bank 380万740万客户690万90万汽车和保险670万客户 2014 2016 2018 2020 2021年汽车和保险:敏捷市场领导者Ally Bank:多产品关系客户通过Ally Investment或Ally Home关系存款客户扩大产品使用的持续增长 经销商网络和接洽(2)9%8%6%2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 4Q 1Q 2Q 3Q 3Q 4Q 1Q 1Q 2Q 3Q 4Q 2016 2017 2018 20192020 2021有关其他脚注,请参阅第38页。(1)Ally Bank客户包括储户、Ally Home DTC Mortgage、Ally Lending、Ally Invest和Fair Square。详情请参阅第38页。10个

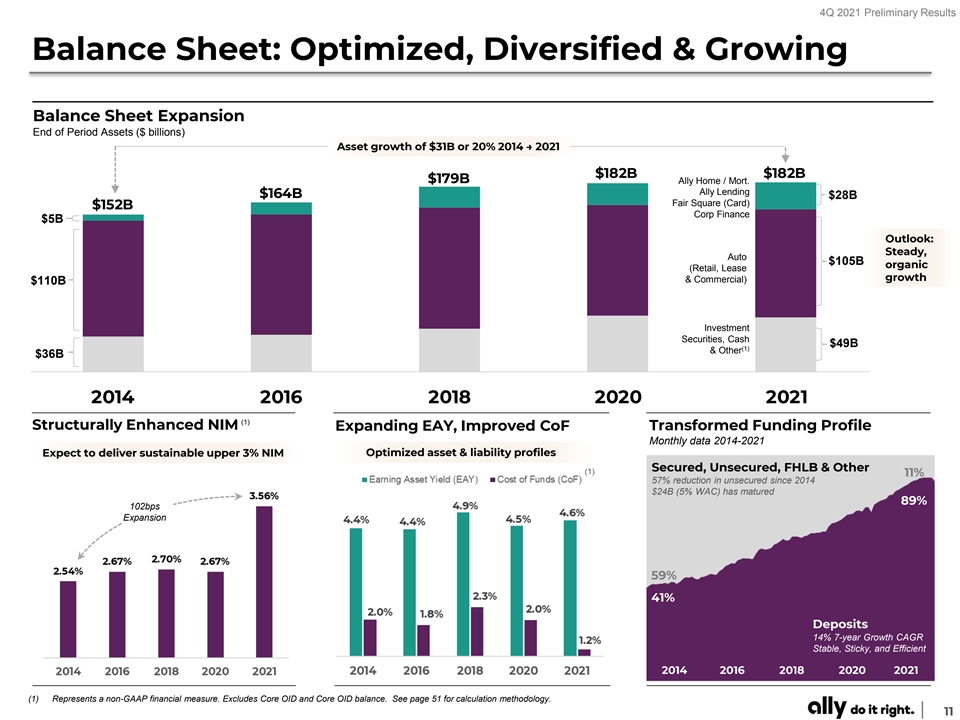

2021年第四季度初步业绩资产负债表:优化、多元化和 不断增长的资产负债表扩张期末资产(数十亿美元)资产增长310亿美元或20%2014→2021年$182B$182B$1790亿Ally Home/Mort。Ally贷款1640亿美元280亿美元公平广场(卡)1520亿美元公司财务50亿美元展望:稳定,汽车1050亿美元有机 (零售、租赁增长和商业)1100亿美元投资证券,现金490亿美元(1)和其他360亿美元2014 2016 2018 2020 2021(1)结构增强的NIM扩展Eay,改进COF转型资金配置文件2014-2021年月度数据优化资产 和负债配置文件预计提供可持续的前3%NIM担保和无担保 2014、2016、2018、2020、2021(1)是一项非GAAP财务衡量标准。不包括核心OID和核心OID余额。计算方法见第51页。11.

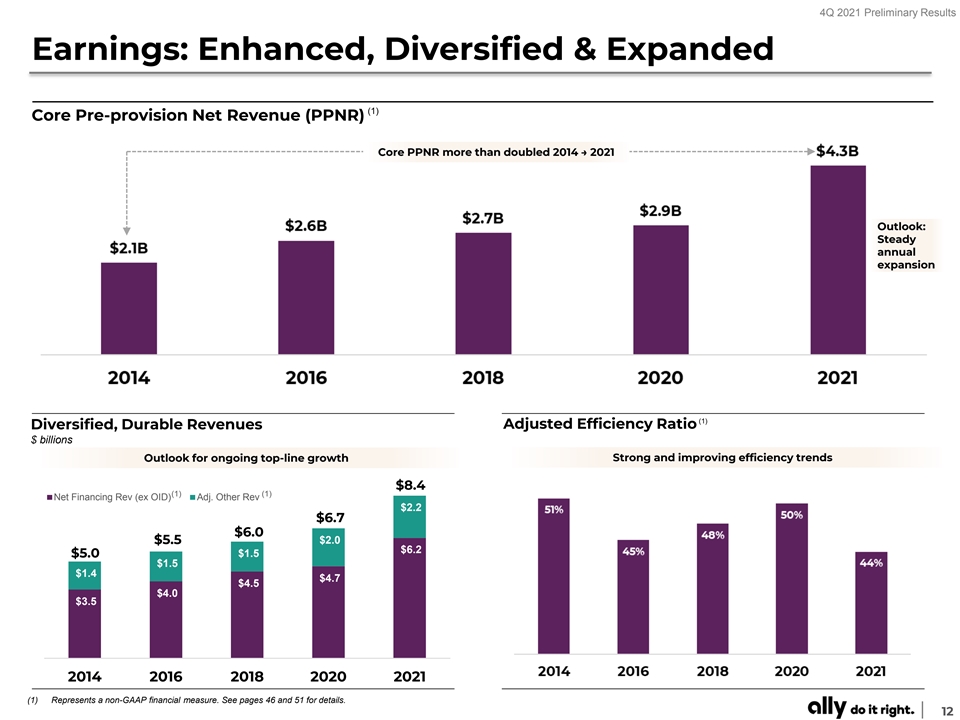

2021年第四季度初步业绩收益:增强、多元化和 扩大(1)核心拨备前净收入(PPNR)核心PPNR 2014年→2021年展望:稳步年度增长(1)多元化,持久收入调整后的效率比率$数十亿美元强劲和改善的效率趋势展望持续的营收增长$8.4(1)(1)净融资修订(Ex OID)调整其他修订$2.2$6.7$6.0$5.5$2.0$6.2$5.0$1.5$1.5$1.4$4.7$4.5$4.0$3.5(1)代表非GAAP财务衡量标准。有关 详细信息,请参阅第46页和第51页。12个

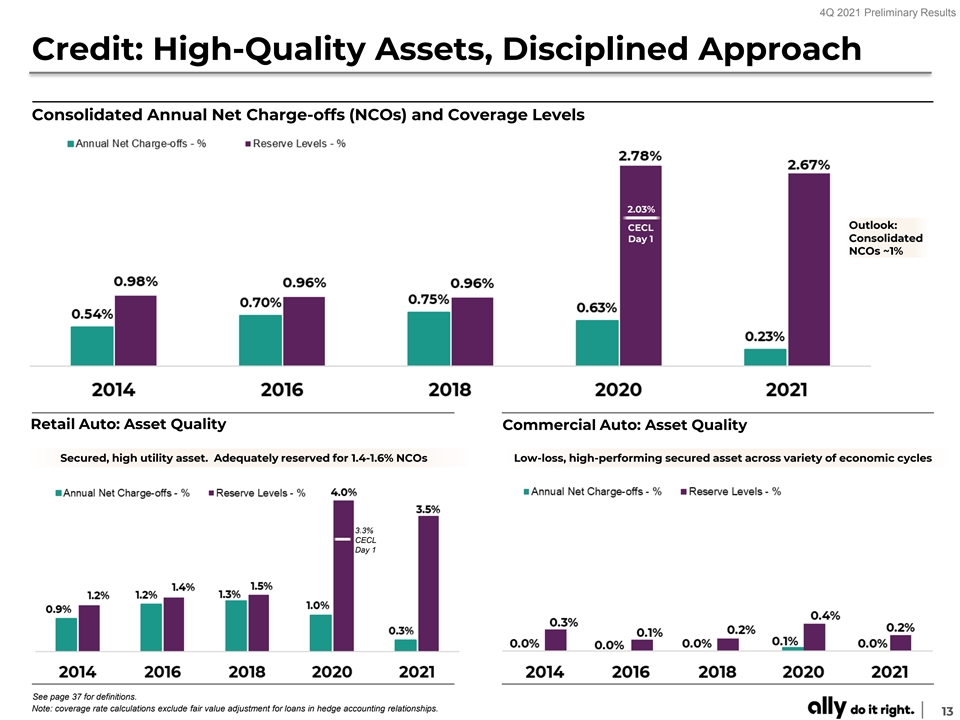

2021年第四季度初步业绩信用:优质资产,有纪律的 接近合并年度净冲销(NCO)和覆盖水平2.03%展望:CECL第一天合并NCO~1%零售汽车:资产质量商业汽车:资产质量担保,高效用资产。充分预留1.4-1.6%的NCO 各种经济周期的低损失、高绩效担保资产3.3%CECL第一天参见第37页了解定义。注:覆盖率计算不包括对冲会计关系中贷款的公允价值调整。13个

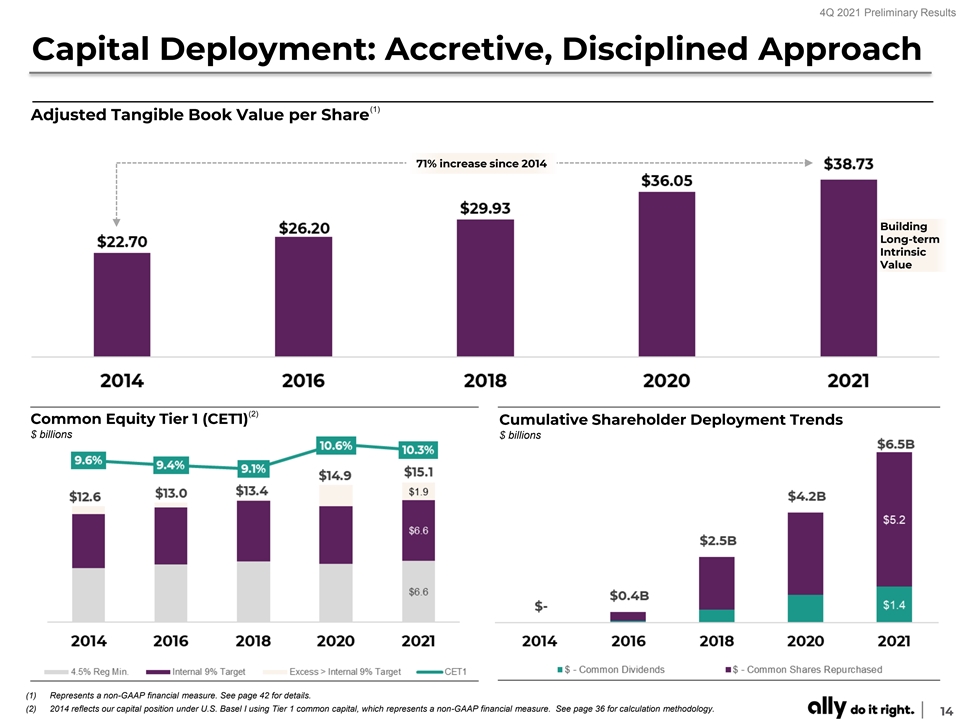

2021年第四季度初步结果资本部署:增值、有纪律的 方法(1)调整后的每股有形账面价值自2014年以来增长了71%,建立长期内在价值(2)普通股一级(CET1)累计股东部署趋势数十亿美元(1)代表非GAAP财务 衡量标准。详情见第42页。(2)2014年反映了我们根据美国巴塞尔协议I使用一级普通股资本的资本状况,这代表了一种非GAAP财务衡量标准。计算方法见第36页。14.

2021年第四季度初步业绩2021年第四季度和全年财务业绩$ 除每股数据外,百万美元4Q21 3Q21 4Q20 2020(1)$1,663$1,603$1,312$6,205$4,739净融资收入(例如核心OID)(1)(9)(9)(9)(38)(36)核心OID净融资收入$1,654$1,594$1,303$6,167$4,703(1)533 507 567 2,177 1,954调整后的其他收入(2)12(116)111(138)29股权证券的公允价值调整和变动包括其他收入545 391 678 2,039 1,983。$9700万公平广场信贷损失拨备210 76 102 241 1,439第一天 储备建设非利息支出1,090 1,002 1,023 4,110 3,833税前收入$899$907$856$3,855$1,414所得税支出241 195 169 790 328非持续经营净收益/(亏损)(6)--(5)(1)净收益$652$712$687$ 3,060$1,085优先股股息28 29085 GAAP每股收益(稀释)$1.79$1.89$1.82$8.22$2.88核心OID,税后净值0.02 0.02 0.02 0.08 0.07股权证券公允价值变化 税后净值(0.05)0.14(0.23)0.02(0.06)公平广场第一天储备建筑&$9M(3)0.26 0.11-0.51 0.14重新定位,停止运营扣除Trup(4)债务的税费净额 清偿-(0.21)-重要的离散税目(5)$2.02$2.16$1.60$8.61$3.03调整后每股收益(1)代表非GAAP财务衡量标准。有关计算方法,请参阅第51页和第52页。(2)详情和 计算方法请参见第48页和第50页。(3)代表非公认会计准则财务措施。计算方法见第40页和第41页。(4)2Q‘21实际税率包括7,800万美元的外国税收抵免结转估值免税额。(5) 代表非GAAP财务衡量标准。有关计算方法,请参阅第40页和第41页。15个

2021年第四季度初步业绩资产负债表和净息差$ 百万4Q21 3Q21 4Q20 2021 2020平均余额收益率零售汽车贷款$77,979 6.61%$76,557 6.62%$73,401 6.57%$75,689 6.65%$72,805 6.54%零售 汽车贷款(例如对冲影响)6.81%6.84%6.83%6.87%6.77%汽车租赁(扣除折旧)10,951 7.88%10,919 9.21%9,587 7.82%10,518 9.32%9,264 6.30%商用汽车14,367 3.35%13,887 3.54%22,418 3.34%16,4563.50%25,048 3.62%企业 财务7,147 5.15%6,735 5.12%6,203653 5.19%6,265 5.74%(1)17,533 2.77%15,125 2.83%15,445 2.74%15,046 2.79%16,812 3.09%按揭(2)消费者其他-全部贷款923 12.89%728 13.86%366 16.68%660 13.82%275 15.80%(3)309 18.11%-78 18.11%055 0.14%17,758 0.10%12,855 0.12%13,985 0.20%投资证券及其他37,146 1.81%35,532 1.76%33,331 1.70%36,119 1.60%32,702 2.27% 收益资产$172,888 4.75%$172,538 4.68%$178,509 4.34%$174,073 4.64%$177,155 4.49%(4)$140,043 0.64%$244 0.70%$135,642 1.08%$139,104 0.75%$129,238 1.51%存款(5)10,061 5.02%9,787 5.19%12,735 5.45%11,113 5.25% 12,216 5.89%无抵押债务1,331 5.91%1,675 4.29%5,289 3.07%2,346 4.19%7,181 2.84%(6)4,990 2.59%4,462 2.18%5,313 2.80%14,426 2.29%其他借款(5)资金来源$156,425 1.03%$155,635 1.11%$163,128 1.55%$157,876 1.19%$163, 061 1.97%(5)3.82%3.68%2.92%3.56%2.67%NIM(例如核心OID)NIM(如报道)3.80%3.66%2.90%3.54%2.65%(1)抵押贷款包括抵押金融部门的持有投资(HFI)贷款和公司和其他部门的HFI遗留抵押贷款组合。(2)来自销售点融资的无担保贷款。(3)信用卡贷款组合。公平广场4Q‘21期末余额为9.53亿美元。平均余额反映资产负债表上一个月的有效余额(2021/12/1-12/31/2021)和期间内前几个月的0美元。(4)包括零售、中介和其他存款(包括清扫存款、抵押托管和其他存款)。(5)代表非GAAP 财务衡量标准。不包括核心OID和核心OID余额。请参见第51页和第52页的计算方法。(6)包括FHLB借款、回购协议、缴款票据(Ally的计划已终止&所有未赎回的缴款票据 已赎回。截至2020年12月31日,未偿还金额为21亿美元),以及其他。16个

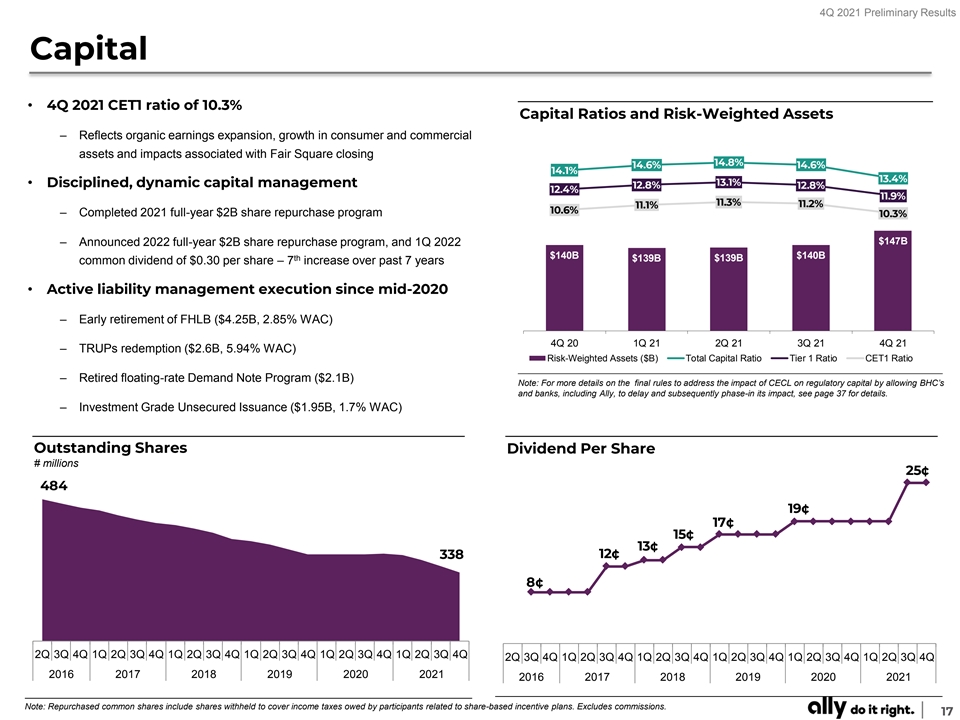

2021年第四季度初步业绩资本·2021年第四季度CET1比率为10.3% 资本比率和风险加权资产-反映了有机收益增长、消费者和商业资产的增长以及与公平广场关闭相关的影响14.8%14.6%14.6%14.1%13.4%13.1%·纪律严明,动态资本 管理层12.8%12.8%12.4%11.9%11.3%11.2%11.1%10.6%-完成2021年全年2B美元股票回购计划10.3%147亿美元-宣布2022年全年2B美元股票回购计划,2022年第一季度1400亿美元1400亿美元1390亿美元普通股 股息每股0.30美元-7过去7年增加·自2020年年中以来的积极负债管理执行-提前退休2.85%WAC)4Q 20 1Q 21 2Q 21 3Q 21 4Q 21-TruPS赎回(26亿美元,5.94% WAC)风险加权资产(美元B)总资本比率1级比率CET1比率-退休浮息即期票据计划(21亿美元)注:有关通过允许 BHC和银行(包括Ally)推迟并随后分阶段实施CECL对监管资本影响的最终规则的更多详细信息,-投资级无担保发行(19.5亿美元,1.7%WAC)每股流通股股息#百万25?48419? 17?15?13?338 12?8?2Q 3Q 4Q 1Q 2Q 4Q 4Q 1Q 3Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 2Q 3Q 3Q 4Q 1Q 2Q 3Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 2Q 3Q 4Q 2Q 2Q 2Q 3Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 2Q 3Q 4Q 1Q 2Q 2Q 3Q 3Q 4Q 2Q 2Q 3Q 4Q 1Q 2Q 2Q 3Q 4Q 1Q 2Q不包括佣金。17

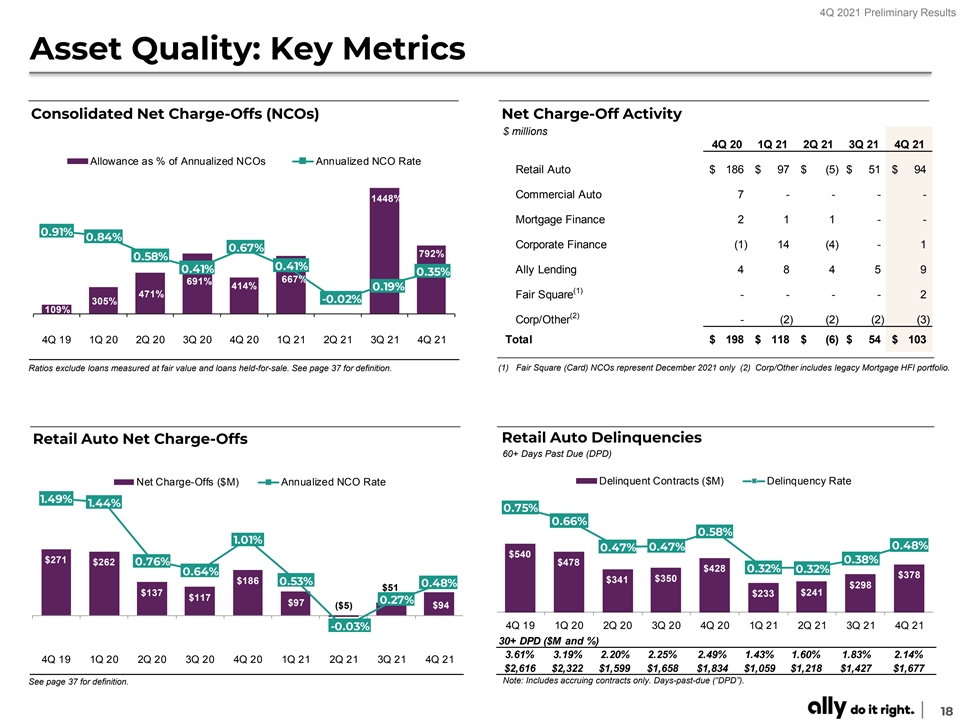

4Q 2021 Preliminary Results Asset Quality: Key Metrics Consolidated Net Charge-Offs (NCOs) Net Charge-Off Activity $ millions 4Q 20 1Q 21 2Q 21 3Q 21 4Q 21 Allowance as % of Annualized NCOs Annualized NCO Rate Retail Auto $ 186 $ 97 $ (5) $ 51 $ 94 1550% 1.60% 1500% 1450% 1400% 1.40% Commercial Auto 7 - - - - 1350% 1448% 1300% 1250% 1200% 1.20% 1150% 1100% Mortgage Finance 2 1 1 - - 1050% 1.00% 1000% 950% 0.91% 900% 0.84% 0.80% 850% 800% Corporate Finance (1) 14 (4) - 1 0.67% 750% 700% 792% 0.60% 0.58% 650% 600% 550% 0.41% 0.41% 0.40% Ally Lending 4 8 4 5 9 500% 0.35% 450% 400% 667% 691% 350% 0.20% 414% 0.19% 300% (1) 250% 471% Fair Square - - - - 2 200% -0.02% 0.00% 150% 305% 100% 0% 50% 109% 0% -0.20% (2) Corp/Other - (2) (2) (2) (3) 4Q 19 1Q 20 2Q 20 3Q 20 4Q 20 1Q 21 2Q 21 3Q 21 4Q 21 Total $ 198 $ 118 $ (6) $ 54 $ 103 (1) Fair Square (Card) NCOs represent December 2021 only (2) Corp/Other includes legacy Mortgage HFI portfolio. Ratios exclude loans measured at fair value and loans held-for-sale. See page 37 for definition. Retail Auto Delinquencies Retail Auto Net Charge-Offs 60+ Days Past Due (DPD) Delinquent Contracts ($M) Delinquency Rate Net Charge-Offs ($M) Annualized NCO Rate 1.49% 1.44% 0.75% 0.66% 0.58% 1.01% 0.48% 0.47% 0.47% $540 $271 0.38% $262 0.76% $478 $428 0.32% 0.32% 0.64% $378 $341 $350 $186 0.53% 0.48% $298 $51 $137 $241 $233 $117 0.27% $97 ($5) $94 4Q 19 1Q 20 2Q 20 3Q 20 4Q 20 1Q 21 2Q 21 3Q 21 4Q 21 -0.03% 30+ DPD ($M and %) 3.61% 3.19% 2.20% 2.25% 2.49% 1.43% 1.60% 1.83% 2.14% 4Q 19 1Q 20 2Q 20 3Q 20 4Q 20 1Q 21 2Q 21 3Q 21 4Q 21 $2,616 $2,322 $1,599 $1,658 $1,834 $1,059 $1,218 $1,427 $1,677 Note: Includes accruing contracts only. Days-past-due (“DPD”). See page 37 for definition. 18

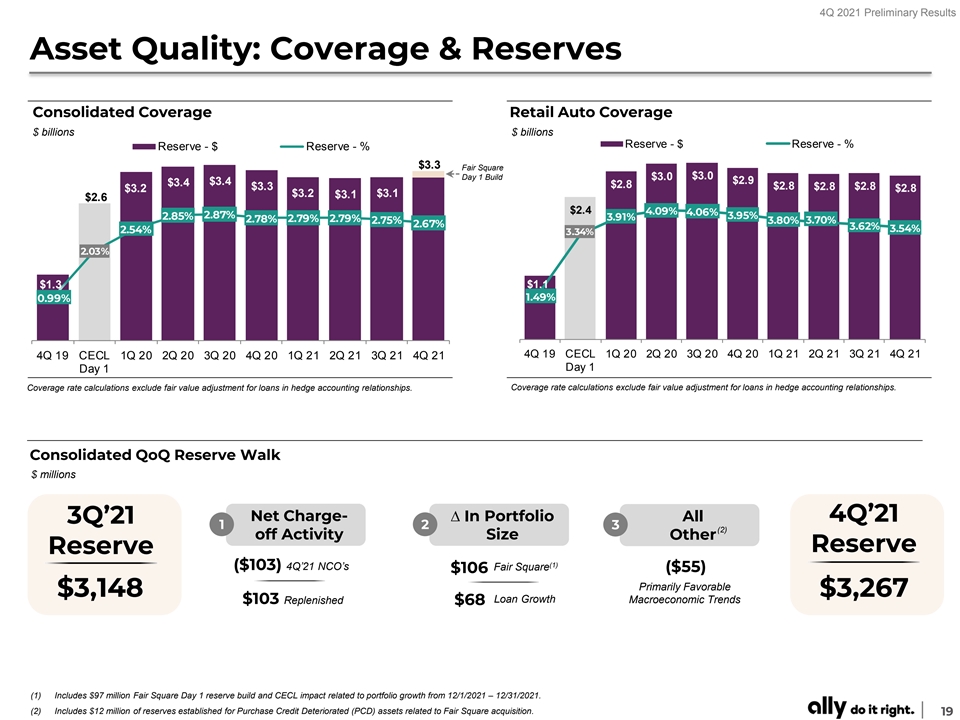

2021年第四季度初步结果资产质量:覆盖和储备 综合覆盖零售汽车覆盖$十亿$Reserve-$Reserve-%Reserve-%$3.3$3.4$3.4$2.8$2.8$3.3$2.8$2.8$3.2$2.8$3.2$3.1$3.1$2.6$2.4 4.09%4.06%2.87% 3.95%2.85%3.91%2.78%2.79%2.79%2.75%3.80%3.70%2.67%3.62%3.54%2.54%3.34%2.03%$1.3$1.1 1.49%0.99%4Q 19 CECL 1Q 20 2Q 20 3Q 20 4Q 20 1Q 21 2Q 21 3Q 21 4Q 19 CECL 1Q 20 2Q 20 3Q 20 4Q 20 1Q 21 2Q 21 3Q 21 4Q 21第一天 承保费率计算不包括公允价值覆盖率计算不包括对冲会计关系中贷款的公允价值调整。合并季度储备步行$百万净 Charge-∆在投资组合中所有4Q‘21 3Q’21 1 2 3(2)其他储备活动规模(1)(103)4Q‘21 NCO的公平广场(55美元)$106主要有利的$3,148$3,267贷款增长$103补充的宏观经济趋势 $68(1)包括9,700万美元的公平广场第一天储备建设和与投资组合增长相关的CECL影响(12/1/2021-12/31(2)包括为购买而建立的1200万美元准备金与公平广场收购相关的信用恶化(PCD)资产。19个

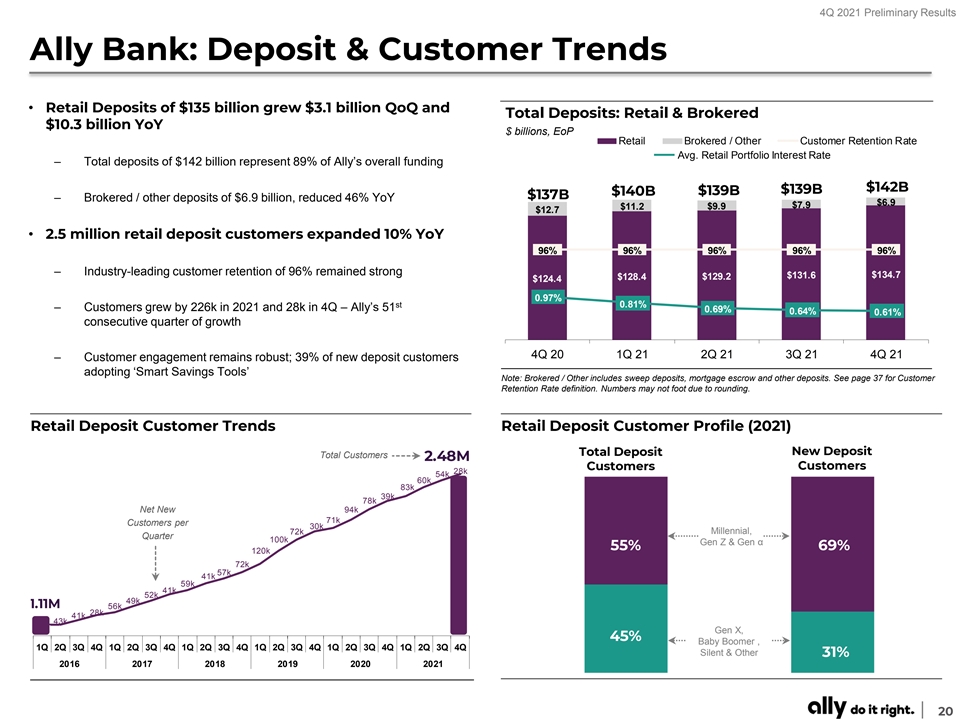

2021年第四季度初步结果Ally Bank:存款和客户趋势 ·1350亿美元的零售存款增长了31亿美元季度和总存款:零售和经纪业务103亿美元同比增长10亿美元,EoP零售经纪/其他客户保留率平均。零售投资组合利率-1420亿美元的总存款占Ally总融资1420亿美元1390亿美元140亿美元1390亿美元1370亿美元的89%-经纪/其他存款69亿美元,同比减少46%$6.9$7.9$11.2$9.9$1270万零售存款客户同比增长10%96% 96%96%96%96%-行业领先的客户保留率96%保持强劲$131.6$134.7$128.4$129.2$124.4 0.97%st 0.81%-客户在2021年和第四季度分别增长22.6%和28k-Ally的510.69%0.64%0.61%连续第四季度增长 第四季度20第一季度21第二季度增长39%的新存款客户采用“智能储蓄工具”注:经纪/其他包括清扫存款、抵押贷款托管和其他存款。有关客户保留率定义,请参阅第 37页。由于四舍五入的原因,数字可能无法取整。零售存款客户趋势零售存款客户概况(2021年)新存款客户总数248万客户28k 54k 60k 83k 39k 78k净值 每30k 72k千禧年、季度100k Z&Genα新增94k 71k客户55%69%120k 72k 57k 41k 59k 41k 52k 49k 1.11m 56k 28k 41k 43k新一代,45%婴儿潮一代

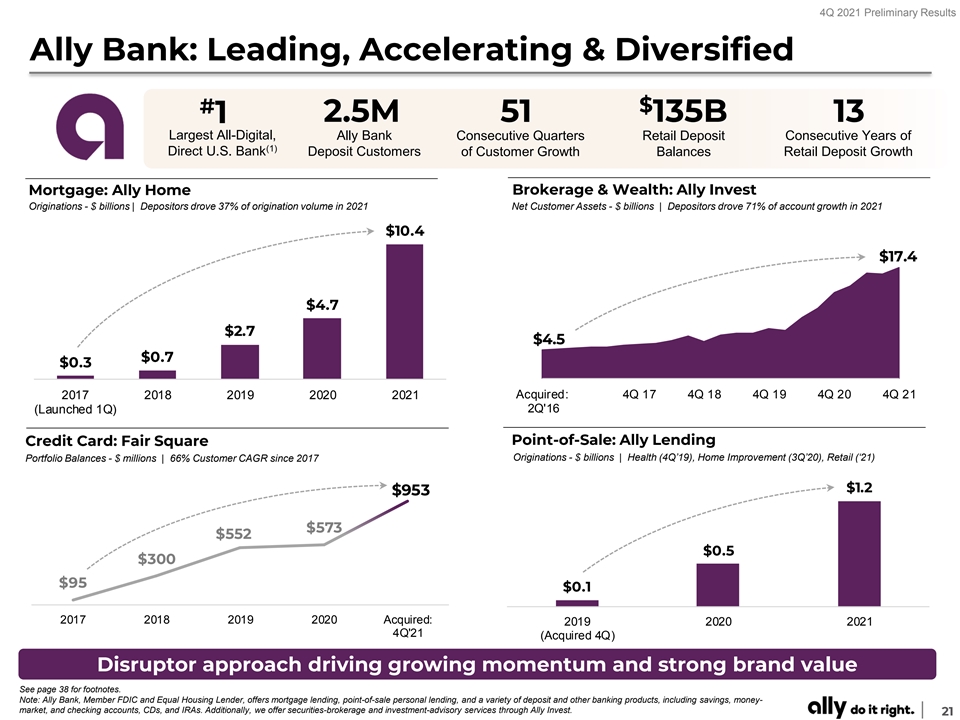

2021年第四季度初步结果Ally Bank:领先、加速和 多元化#250万美元51 135B 13 1最大的全数字,Ally银行连续几个季度的零售存款连续多年(1)客户增长余额的直接美国银行存款零售存款增长经纪和财富:Ally Investment 抵押贷款:Ally Home Origations-数十亿美元|储户推动了2021年37%的发放量客户净资产-10亿美元|储户推动了2021年71%的账户增长$10.4$17.4$4.7$2.7$4.5$0.7$0.3收购:4Q 17 4Q 18 4Q 19 4Q 2021年,Ally银行净客户资产-10亿美元|储户推动了71%的账户增长$10.4$17.4$4.7$2.7$4.5$0.7$0.3收购:4Q 17 4Q 18 4Q 19 4Q 20出售:Ally Lending信用卡:公平广场起源-数十亿美元|健康(19年第四季度),家装(3Q‘20),零售(’21)投资组合余额-数百万美元|66% 客户自2017年以来的CAGR$1.2$953$573$552$0.5$300$95$0.1 2017 2018 20192020收购:2019 2020 2021 4Q‘21(收购的4Q)颠覆者方法推动增长势头和强劲的品牌价值,脚注见第38页。注:Ally Bank是联邦存款保险公司和平等住房贷款机构的成员,提供抵押贷款、销售点个人贷款以及各种存款和其他银行产品,包括储蓄、货币市场和支票账户、CD和IRA。此外,我们还通过Ally Invest提供证券经纪和投资咨询服务。21岁

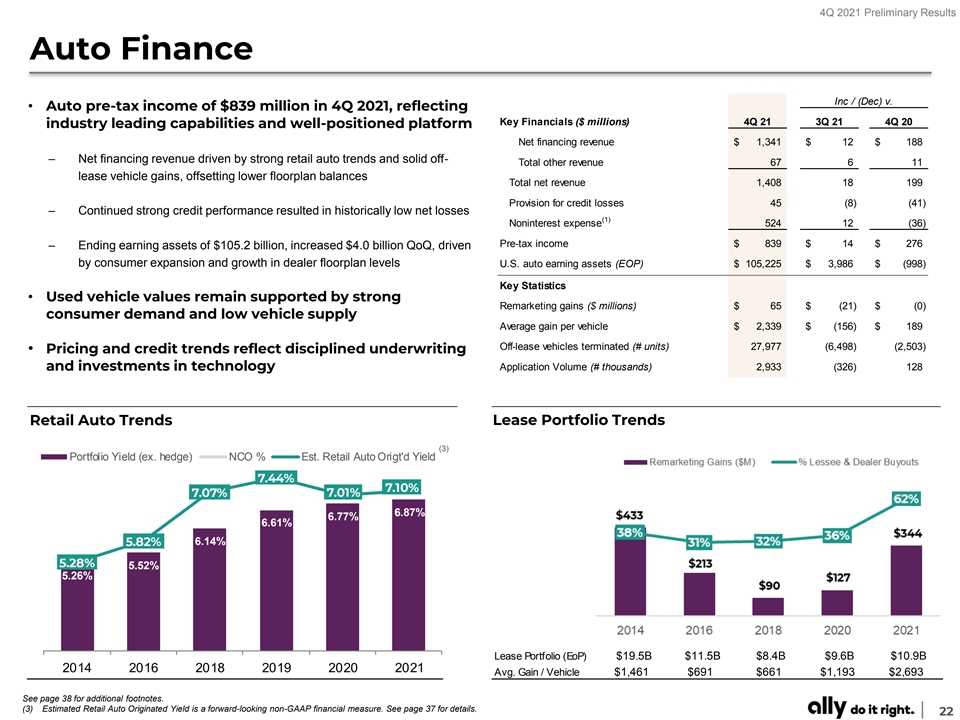

2021年第四季度初步业绩汽车金融公司/(12月)诉·汽车 2021年第四季度税前收入为8.39亿美元,反映关键财务公司(百万美元)4Q21 3Q21 4Q20行业领先能力和定位良好的平台净融资收入1,341美元12美元188美元-强劲的汽车零售趋势和稳健的其他总收入67 6 11租赁车辆收益推动的净融资收入,抵消较低的楼层规划余额净收入总额1,408 18 199信贷损失拨备45(8)(41)-持续强劲的信贷表现导致 历史最低净亏损(1)非利息支出524 12(36)税前收入$839$14$276-期末收益资产为1,052亿美元,增加了40亿美元季度,在消费者扩张和经销商平面图水平增长的推动下,美国汽车 盈利资产(EOP)$105,225$3,986$(998)关键统计数据·二手车价值仍然受到强劲的再营销收益(数百万美元)$65$(21)$(0)消费者需求和低车辆供应的支持每辆车平均收益$2,339美元(156)$ 189辆停租车辆终止(#辆)27,977(6,498)(2,503)·定价和信贷趋势反映汽车趋势租赁投资组合 趋势(3)投资组合收益率(例如Hedge)NCO%Est.零售汽车原点收益率7.44%7.10%7.07%7.01%6.87%6.77%6.61%6.14%5.82%5.28%5.52%5.26%租赁投资组合(EoP)195亿美元115亿美元84亿美元96亿美元2014 2016 2018年2019 2020 2021年平均收益。收益/ 车辆$1,461$691$661$1,193$2,693有关其他脚注,请参阅第38页。(3)估计零售汽车收益是一项前瞻性的非GAAP财务指标。详情见第37页。22

2021年第四季度初步结果汽车金融:敏捷市场领先者# 领先的1111优质汽车银行楼层计划银行零售汽车经销商满意度保险提供商(1)(2)(3)(4)贷款人贷款突出J.D.Power奖(F&I,P&C产品)消费者创意和应用汽车资产负债表趋势 数十亿美元;EOP消费者来源美国消费者应用零售租赁商用汽车$46.3$89.2$41.0$88.7$86.5$83.1$83.8$36.0$35.1$10.9$11.0$10.7$31.6$9.9$9.6$78.3$77.7$75.8$73.4$73.8 130万1210万 11.2M$23.1 910万$19.2$16.1 370万$15.2$12.6 2010 2014 2016 2020 2021 4Q20 110021注:持有投资(HFI)资产余额反映本季度的平均每日余额。消费者起源消费者起源组合$ 十亿美元;$原创百分比$原创百分比690 685 682 683 684 9%10%13%13%14%$12.9 27%26%$12.3 31%30%$10.9 36%$10.2$9.53%55%54%51%48%64%56%56%51%26%25%25%29%27%10%9%9%21%10%10%20%21%23%22%4Q 20 1Q 21 2Q 21 3Q第四季度21使用新零售租赁非优质零售GM Stellantis Growth零售自动Wtd平均值的百分比FICO的脚注见第38页。23个

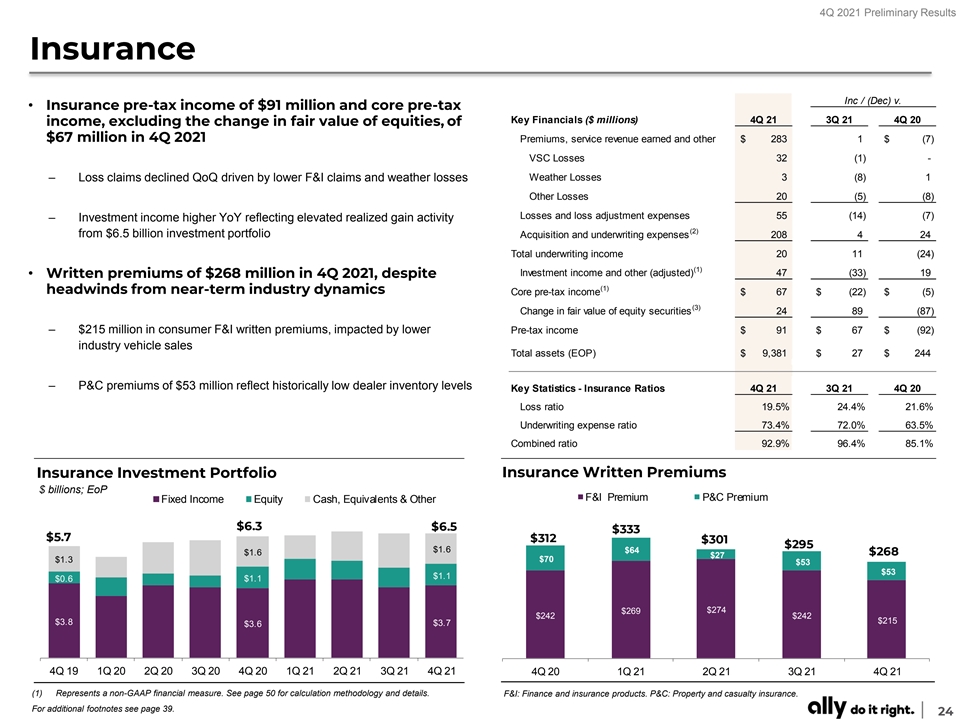

2021年第四季度初步结果保险公司/(12月)诉·保险 2021年第四季度税前收入为9100万美元,核心税前关键财务收入(百万美元)4Q21 3Q21 4Q20,不包括股票公允价值的变化,2021年第四季度保费为6700万美元,服务收入和其他283美元1美元(7)VSC损失32(1) -损失索赔下降,原因是F&I索赔和天气损失减少3(8)1其他损失20(5)(8)损失和损失调整费用55(14)(7)-投资收入同比增加,反映出实现的 收益活动增加(2)65亿美元的投资组合收购和承销费用208 4 24总承保收入20 11(24)(1)投资收入和其他((33)19·2021年第四季度2.68亿美元的书面保费, 尽管(1)来自近期行业动态的逆风核心税前收入$67$(22)$(5)(3)股权证券公允价值的变化24 89(87)-2.15亿美元的消费者F&I书面保费,受税前收入下降的影响$91$ 67美元(92)行业车辆销售总资产(EOP)$9,381美元27美元244美元-P&C保费5300万美元,反映交易商库存水平处于历史低位关键统计-保险比率4Q21 3Q21 4Q20损失率19.5%24.4%21.6% 承保费用比率73.4%72.0%63.5%综合比率92.9%96.4%85.1%保险承保保费保险投资组合数十亿美元;每股收益百万美元F&I溢价P&C溢价固定收益股权现金, 等价物和其他$6.3 $6.5$333$5.7$312$301$295$1.6$64$1.6$268$27$1.3$70$53$53$1.1$0.6$1.1$274$269$242$242$215$3.8$3.6$3.7 4Q 19 1Q 20 2Q 20 3Q 20 4Q 20 1Q 21 2Q 21 3Q 21 4Q 21 1Q 21 2Q 21 3Q 21 4Q 21(1)代表非GAAP有关计算方法和详细信息,请参见第50页。F&I:金融保险产品。财产险和意外险:财产险和意外伤害险。有关附加脚注,请参阅第39页。24个

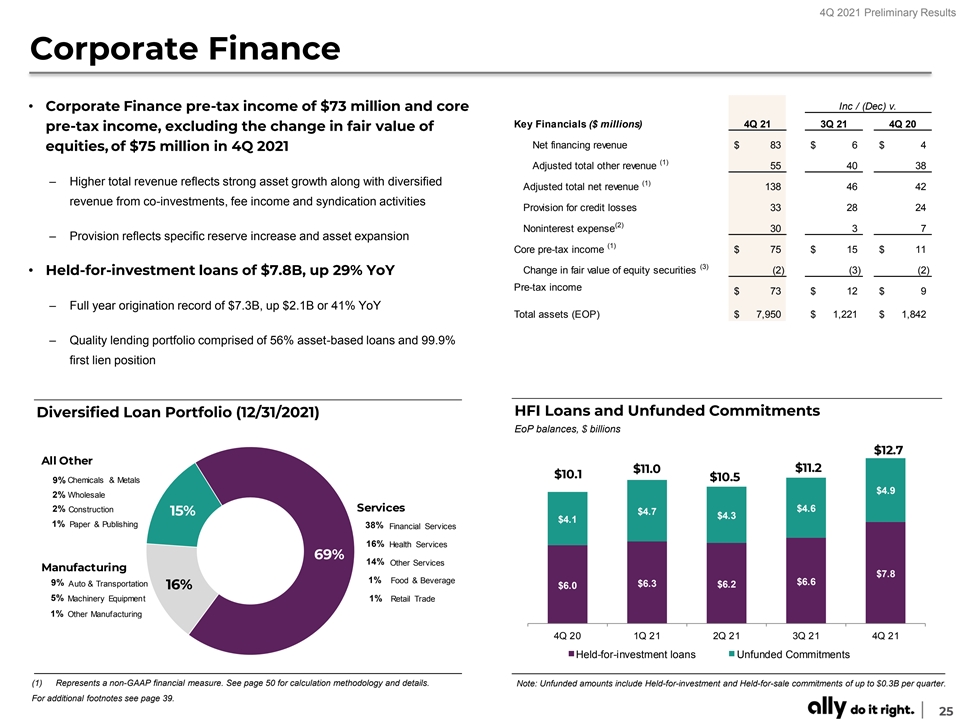

2021年第四季度公司财务公司/(12月)诉· 公司财务税前收入为7300万美元和核心关键财务公司(数百万美元)4Q21 3Q21 4Q20税前收入,不包括2021年第四季度净融资收入的公允价值变化$83$6$4股票,7500万美元(1)调整后的总收入 其他收入55 40 38-较高的总收入反映了强劲的资产增长以及多元化的调整后的总净收入138 46手续费收入和辛迪加活动信贷损失拨备33 28 24 (2)非利息支出30 3 7-拨备反映特定准备金增加和资产扩张(1)核心税前收入$75$15$11(3)股权证券公允价值变化(2)(3)(2)·持有投资贷款78亿美元,同比增长29%$73$12$9-全年起源记录为73亿美元,同比增长21亿美元或41%总资产(EOP)7,950美元1,221美元1,842美元-优质贷款组合,包括56%的基于资产的贷款和99.9%的第一留置权HFI 贷款和无资金承诺多样化贷款组合(2021年12月31日)EoP余额,数十亿美元12.7所有其他$11.2$11.0$10.1$10.5化工和金属9%$4.9 2%批发2%建筑服务$4.6$4.7 15%$4.3$4.1 1%纸张和 出版38%金融服务16%卫生服务69%14%其他服务制造业$7.8 1%食品和饮料9%$6.6汽车和运输$6.3$6.216%$6.0 5%机械设备1%零售业1%其他制造业4Q20 1Q21 2Q 出版38%金融服务16%卫生服务69%14%其他服务制造业$7.8 1%食品和饮料9%$6.6汽车和运输$6.3$6.2 16%$6.0 5%机械设备1%零售业1%其他制造业4Q20 1Q21 2Q 21第四季度21持有投资贷款无资金承诺(1)代表非GAAP财务衡量标准。有关计算方法和详细信息,请参见第50页。注:无资金支持的金额包括每季度最高为 3亿美元的持有投资和持有出售承诺。有关附加脚注,请参阅第39页。25个

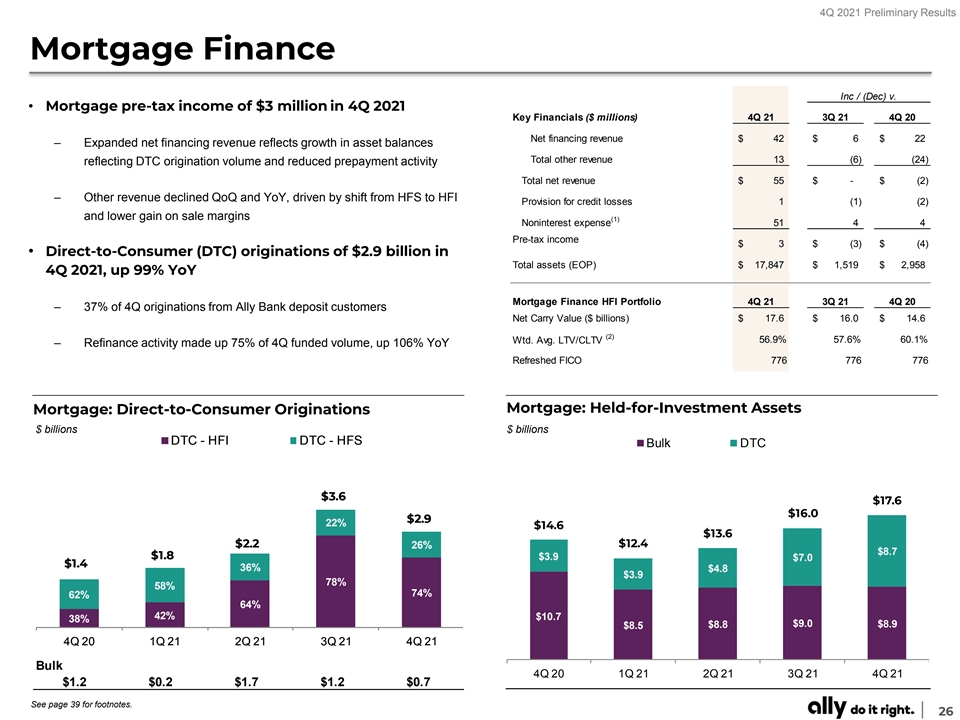

2021年第四季度初步业绩Mortgage Finance Inc/(12月)诉· 2021年第四季度抵押贷款税前收入300万美元主要财务部门(百万美元)4Q21 3Q21 4Q20净融资收入$42$6$22-扩大的净融资收入反映资产余额的增长其他收入总额13(6)(24)反映 DTC发放量和预付款活动减少总净收入$55$-$(2)-其他收入下降季度和年度受从HFS转向HFI的信贷损失拨备1(1)(2)和较低的销售利润率(1)非利息 费用51 4 4税前收入$3$(3)$(4)·直接面向消费者(DTC)发起的29亿美元总资产(EOP)$17,847$1,519$2,958 4Q2021,同比增长99%抵押贷款金融HFI投资组合4Q 21 3Q 21 4Q 20-37%来自Ally Bank存款客户的4Q 账面净值(10亿美元)$17.6$16.0$14.6(2)56.9%57.6%60.1%Wtd。平均LTV/CLTV-再融资活动占第四季度资金量的75%,同比增长106%FICO 776 776 776抵押贷款: 持有的投资资产抵押贷款:直接面向消费者的来源$数十亿美元D DTC--H HFI FI D DT TC C--H HF FS S Bulk DTC$3..6$17.6$16.0$2.9 22%36%$14.6$13.6$2.2 2$12.4 22%26%$8.7..4 4 58%36%$4.8$3.9 64%78%62%42%64%38%42%$10.7 34%38%$9.0$8.8$8.9$8.5 44Q 2 20 0 1 1Q 2 21 1 2 2Q 2 21 1 3Q 2 21 1 4Q 2 21 1 4 4Q 2 21 1散装4Q 20 1Q 21 2Q 21 3Q 21 4Q 21$1.2$0.2$1.7$1.2$0.7 26

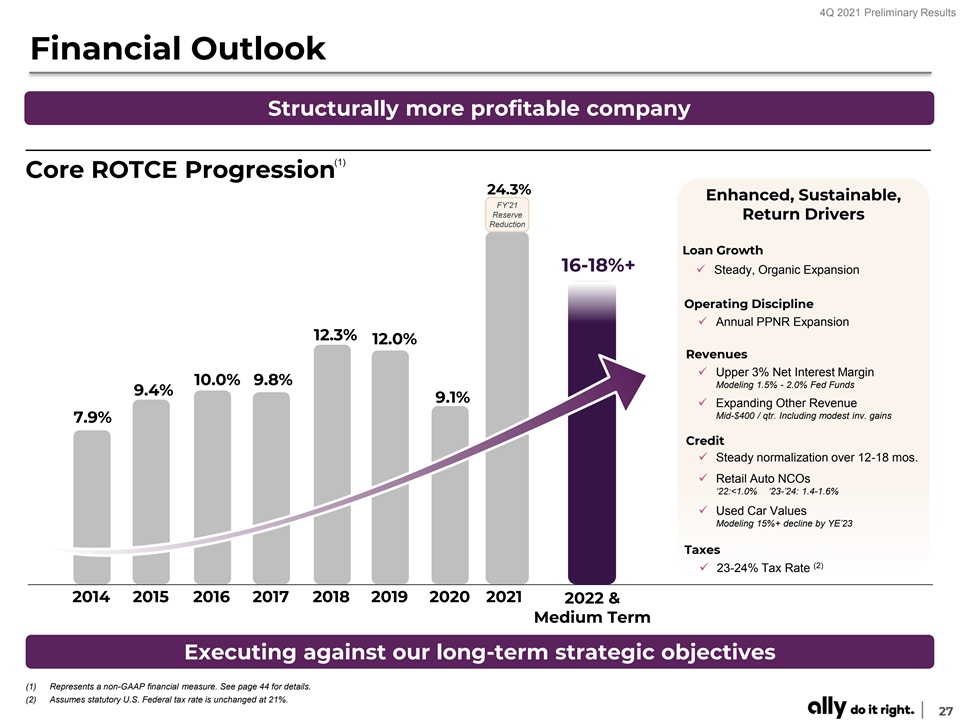

2021年第四季度初步业绩财务前景结构更具盈利性 盈利公司(1)核心ROTCE进展24.3%增强,可持续,21财年储备回报驱动因素减少公平广场+100-125个基点贷款增长16-18%+✓稳定、有机扩张经营纪律✓年度PPNR 增长12.3%12.0%收入✓上3%净息差10.0%9.8%建模1.5%-2.0%联邦基金9.4%9.1%✓扩大其他收入中-400美元/季度包括适度的收入。在 12-18个月内获得7.9%的信用✓稳定正常化。✓零售汽车NCOS‘22:

2021年第四季度初步结果战略优先事项‘做对了’以目的为导向的文化引领汽车、保险和合众银行产品和平台贷款消费者和消费者支票,商业汽车贷款储蓄和租赁CD‘s支票扩大客户和 跨可扩展平台的关系商业保护:投资汽车保险和财富贷款管理通过深厚的专业知识和保险抵押提供增长数字增强的能力贷款服务服务&& 客户信用解决方案投资解决方案卡严格的风险管理 客户信用解决方案客户信用解决方案投资解决方案卡严格的风险管理 商业保护:投资汽车保险和财富贷款管理通过深厚的专业知识和保险抵押贷款数字化增强的能力贷款服务服务&& 客户信用解决方案投资解决方案卡纪律严明的风险管理

2021年第四季度初步结果补充29

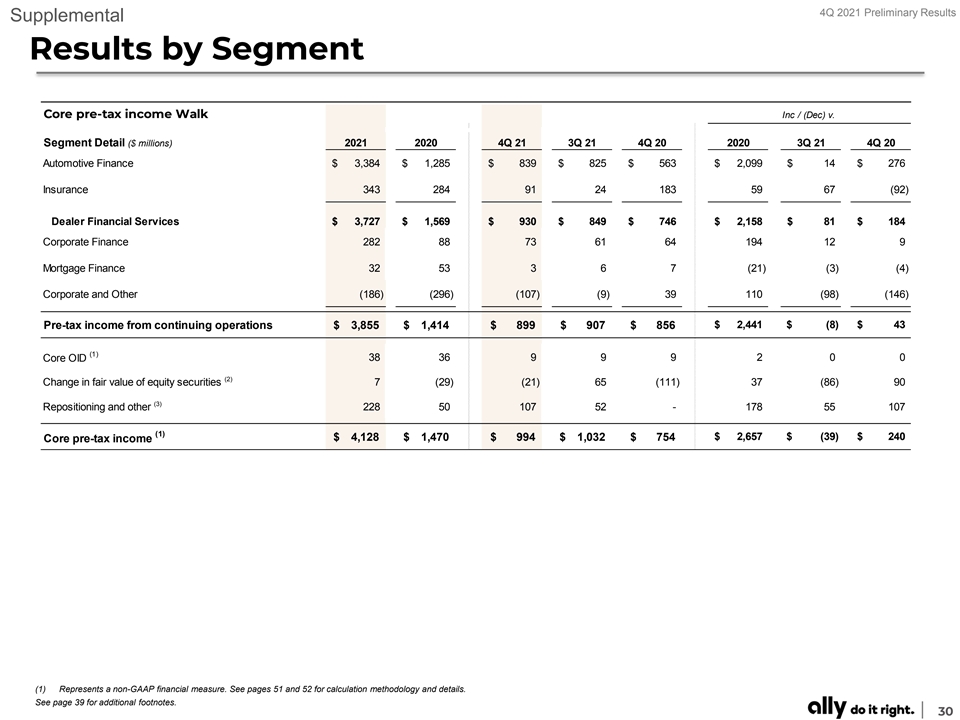

2021年第四季度初步结果补充结果细分核心 税前收益Walk Inc./(12月)诉细分详细信息(百万美元)2021年4Q 21 3Q 21 4Q 20 2020 3Q 21 4Q 20汽车金融$3,384$1,285$839$825$563$2,099$14$276保险343 284 91 24 183 59 67(92)经销商金融服务$ 3,727$1,569$930$849$746$2,158$81$184公司融资282 88 73 61 64 194 12 9抵押融资32 53 3 6 7(21)(3)(4)公司和其他(186)(296)(1 07)(9)39 110(98)(146)$2,441$(8)$43持续运营的税前收入$3,855$1,414$899$907$856(1)核心业务股权证券7(29)(21)65(11)37(8 6)90(3)重新定位和其他228 50 107 52-178 55 107(1)$2,657$(3 9)$240$ 4,128$1,470美元994美元1032美元754美元核心税前收入(1)是非公认会计准则的财务衡量标准。有关计算方法和详细信息,请参见第51页和第52页。有关附加脚注,请参见第39页。30个

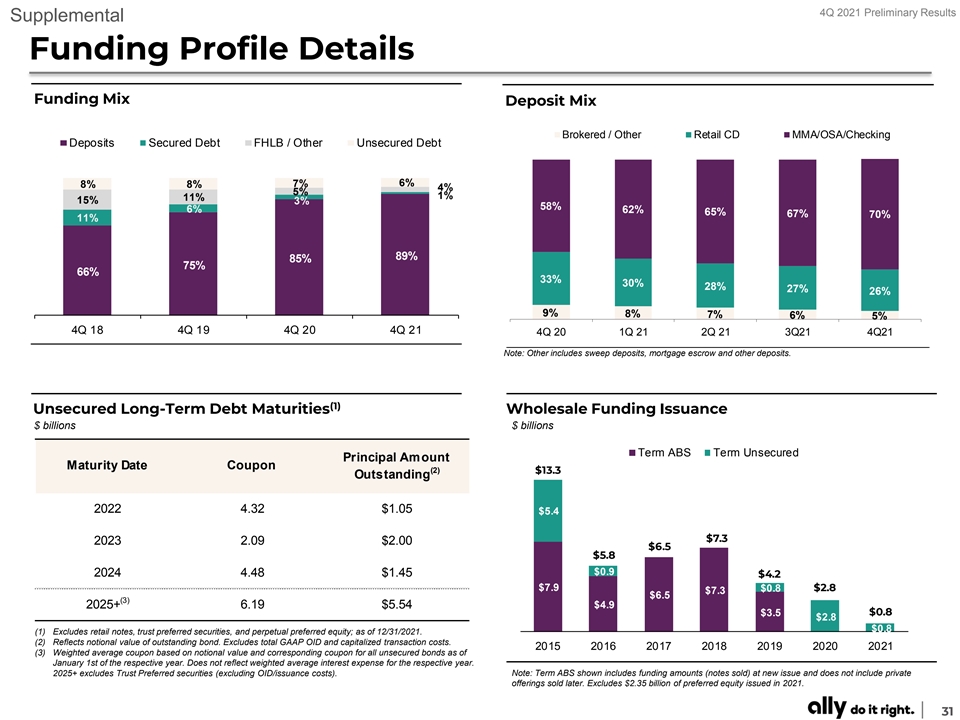

2021年第四季度初步结果补充资金配置详细信息 资金组合经纪存款/其他零售CD MMA/OSA/检查存款担保债务FHLB/其他无担保债务3.00%7%6%6%11%15%3%58%62%65%67%70%11%11%2.00%1.50%89%85%75%1.00%66%33%30%28%27%26%0.50%{br5%0.00%4Q 18 4Q 19 4Q 20 4Q 21 4Q 20 1Q 21 2Q 21 3Q21 4Q21注:其他包括扫掠存款,抵押贷款托管和其他存款。(1)无担保长期债务到期日批发融资发行$数十亿美元定期ABS期限 无担保本金到期日息票(2)$13.3未偿还本金4.32$1.05$5.4$7.3 2023 2.09$2.00$6.5$5.8$0.9 2024 4.48$1.45$4.2$7.9$0.8$2.8$7.3$6.5(3)$4.9 2025+6.19$5.54$3.5$0.8$2.8$0.8(1)不包括零售票据,{br和永久优先股;截至2021年12月31日。(2)反映未偿还债券的名义价值。不包括GAAP OID总额和资本化交易成本。2015 2016 2017 2018 2019 2020 2021(3)加权平均票面利率 ,基于截至当年1月1日的所有无担保债券的名义价值和相应票面利率。不反映各自年度的加权平均利息支出。2025+不包括信托优先证券(不包括 OID/发行成本)。注:所示期限ABS包括新发行的融资额(售出的票据),不包括后来售出的非公开发行的债券。不包括2021年发行的23.5亿美元优先股。31

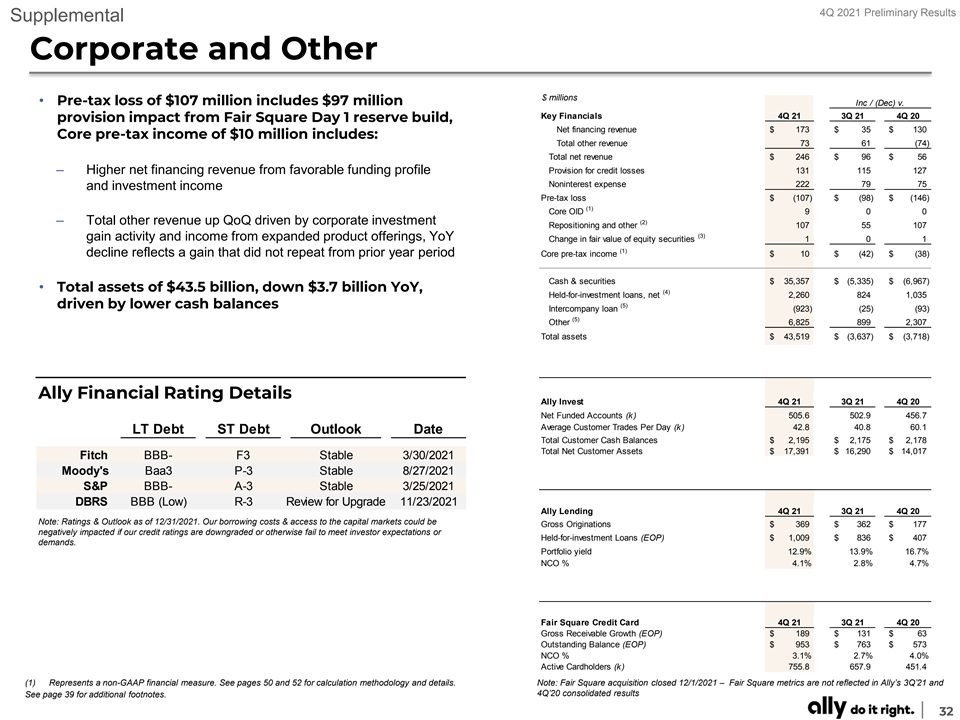

2021年第四季度初步业绩补充公司和其他数百万美元 ·1.07亿美元的税前亏损包括9700万美元Inc./(12月)诉Key Financials 4Q21 3Q21 4Q20公平广场第一天储备建设的拨备影响,净融资收入$173$35$130 1000万美元的核心税前收入包括: 其他收入总额73 61(74)净收入总额$246$96$56信贷损失拨备131 115 127-来自有利资金状况的净融资收入增加非利息支出222 79 75和投资收入税前亏损$(107)$ (98)$(146)(1)核心OID 9 0(2)-由于公司投资重新定位和其他107 55 107(3)推动的季度其他收入总额股权证券公允价值同比变化1 0 1--(1)下降反映出与上年同期相比没有重复的收益核心税前收入$10$(42)$(38)现金和证券$35,357$(5,335)$(6,967)·总资产435亿美元,同比减少37亿美元,(4) 持有投资贷款,净额2,260 8241美元,公司间贷款(923)(25)(93)(5)其他6825899 2307总资产$43519(3637)$(3718)Ally财务评级详情Ally投资4Q21 3Q21 4Q20净 资金账户(K)505.6 502.9 456.7平均客户日交易量(K)42.840.8 60.1 LT债务ST债务展望日期总客户现金余额2,195 2美元290美元14美元, 017惠誉BBB-F3稳定 2021年3月30日穆迪Baa3 P-3稳定2021年8月27日标准普尔BBB-A-3稳定2021年3月25日DBRS BBB(LOW)R-3升级审查2021年11月23日Ally Lending 4Q 21 3Q 21 4Q 20注:截至2021年12月31日的评级和展望。如果我们的信用评级被下调或未能满足投资者的预期或持有以供投资的贷款(EOP)$1009$836$407的要求,我们的借款成本和进入资本市场的机会可能会受到负面影响,如我们的信用评级被下调或未能达到投资者的预期或持有以供投资的贷款(EOP)$1009$836$407。投资组合收益率 12.9%13.9%16.7%NCO%4.1%2.8%4.7%公平广场信用卡4Q21 3Q21 4Q20总应收账款增长$189$131$63未偿还余额$953$763$573NCO%3.1%2.7%4.0%活跃持卡人(K)755.8 657.9 451.4(1)代表 非公认会计准则财务指标。有关计算方法和详细信息,请参阅第50页和第52页。注:公平广场收购于2021年12月1日结束-公平广场指标不反映在Ally的3Q‘21和4Q’20合并业绩中 有关附加脚注,请参阅第39页。32位

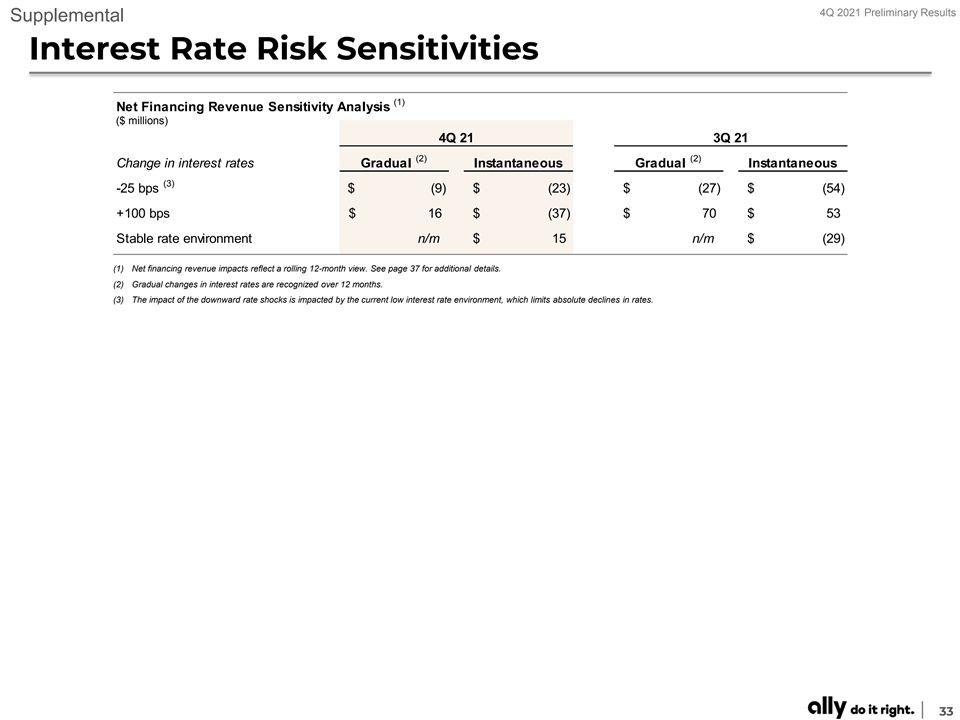

2021年第四季度初步结果补充利率风险 敏感性(1)净融资收入敏感度分析(百万美元)4Q 21 3Q 21(2)(2)利率变化逐渐瞬时-25个基点$(9)$(23)$(27)$(54)+100个基点$16$(37)$70$53稳定利率 环境n/m$15 n/m$(29)(1)净融资收入影响反映滚动12有关更多详细信息,请参阅第37页。(2)利率会在12个月内逐步变动。(3)利率下行冲击的影响受到当前低利率环境的影响,这限制了利率的绝对下降。33

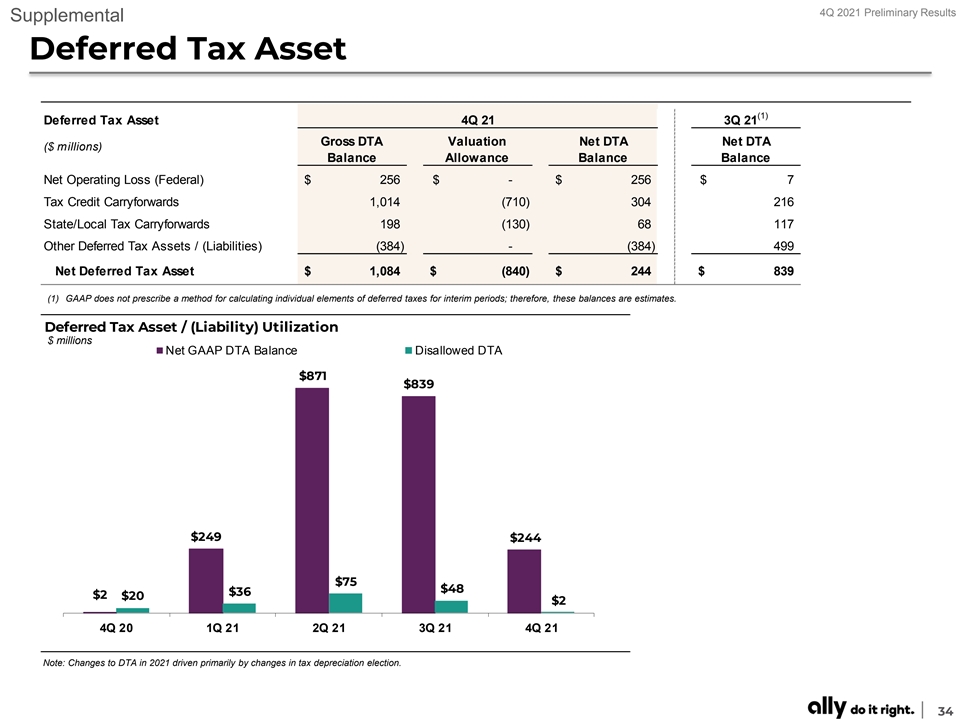

4Q2021年初步结果补充递延税项资产(1) 递延税项资产4Q21 3Q21总差额估值净差额差额净差额(百万美元)余额免税额余额净营业亏损(联邦)$256$-$256$7税收抵免结转1,014(710)304 216州/地方税结转198( 130)68 117其他递延税项资产/(负债)(384)-(384)4因此, 这些余额是估计值。递延税项资产/(负债)利用率$百万净GAAP DTA余额不允许的DTA$871$839$249$244$75$48$36$2$20$24Q 20 1Q 21 2Q 21 3Q 21 4Q 21注:2021年DTA的变化主要是由 税收折旧选择的变化推动的。34

2021年第四季度非GAAP财务补充说明 以下是Ally认为对合并财务报表的读者很重要的非GAAP财务指标,但它们是对GAAP指标的补充,而不是替代:调整后每股收益 (调整后每股收益)、核心税前收入、拨备前净收入(PPNR)和核心拨备前净收入(Core PPNR)、普通股股东应占核心净收入、核心回报调整后的其他收入、调整后的非利息支出、核心原始发行折扣(核心OID)摊销费用和核心未偿还原始发行折扣余额(核心OID余额)、净融资收入(不包括 核心OID)和调整后的每股有形账面价值(调整后的TBVPS)。这些衡量标准是管理层使用的,我们相信对投资者评估公司的经营业绩和资本是有用的。有关计算方法, 请参阅本文后面的GAAP对账。1)核心税前收入是一项非GAAP财务衡量标准,它通过排除(1)核心OID和(2)与ASU 2016-01相关的股权公允价值调整来调整持续运营的税前收入,与通过其他全面收益确认此类调整的1/1/18年前相比,股权公允价值调整要求在当期净收入中确认公允价值的变化, 股权的一个组成部分(股权证券公允价值的变化影响保险和公司财务部门)。以及(3)重新定位和其他主要与清偿高成本遗留债务、战略活动和重要的 其他一次性项目有关的项目, 适用于不同时期或业务。管理层认为,核心税前收益可以帮助读者更好地了解核心业务的经营业绩及其产生收益的能力。有关计算方法和详细信息,请参阅 第48-50页。2)核心拨备前净收入(Core PPNR)是一种非GAAP财务指标,通过调整核心税前收入来增加信贷损失拨备。管理层认为,核心PPNR是一个有用的财务指标,因为它使读者能够评估核心业务产生收益以弥补信贷损失的能力,而且被美联储在监管压力测试 框架内建模的方法所利用,该框架一般遵循美国公认会计原则(GAAP),并将PPNR作为预计税前净收入的一个组成部分进行计算。3)普通股股东应占核心净收入是一项非GAAP财务指标 ,它是计算调整后每股收益和核心ROTCE的分子,管理层认为,与这些指标一样,它可以帮助读者更好地了解核心业务的经营业绩及其产生收益的能力 。普通股股东应占核心净收入调整GAAP普通股股东应占非持续业务净收入,扣除税款、受税收影响的核心OID费用、受税收影响的重新定位和其他 主要与清偿高成本遗留债务和战略活动以及其他重大优先股资本行动、重大离散税目和按公允价值计量的股权投资受税收影响的变化后的净收益, 适用于各个时期。请参阅第40页和第41页的计算方法和详细信息。4)有形普通股权益是一种非GAAP财务计量,其定义为普通股股东权益减去商誉和可识别的无形资产,扣除递延税项负债后的净额。Ally在评估资本充足率时会考虑各种衡量标准,包括有形普通股权益。Ally认为,有形普通股权益很重要,因为我们相信读者可以使用这一衡量标准来评估我们的资本充足率 。此外,通过介绍这一指标,读者可以在相同的基础上将我们的资本充足率的某些方面与行业内的其他公司进行比较。为了计算有形普通股权益的核心回报(Core ROTCE),有形普通股权益进一步根据核心OID余额和递延税金净资产进行调整。有关更多详细信息,请参阅第44页和第45页。5)核心原始发行折扣(核心OID)摊销费用是针对OID的非GAAP财务 衡量标准,管理层认为它可以帮助读者更好地了解从以下各项中剔除的活动:核心税前收益(亏损)、普通股股东应占核心净收入(亏损)、调整后每股收益、核心ROTCE、调整后效率 比率、调整后总净收入和净融资收入(不包括核心OID)。核心OID主要与债券交易所OID有关,不包括国际业务和未来发行。显示的所有期间的核心OID适用于公司和其他部门的 税前收入。请参见第51页和第52页的计算方法和详细信息。35岁

2021年第四季度非GAAP财务衡量标准初步结果说明6) 核心未偿还原始发行贴现余额(核心OID余额)是针对未偿还OID的非GAAP财务衡量标准,管理层认为它有助于读者更好地理解从核心ROTCE和调整后的TBVPS中扣除的余额。核心 OID余额主要与债券交换OID相关,不包括国际业务和未来发行。有关计算方法和详细信息,请参见第51页和第52页。7)加速发行费用(Accelerated OID)是对 可赎回债务赎回相关发行费用的确认。8)一级普通股资本是一种非GAAP财务指标,根据美国巴塞尔协议I的规则定义为一级资本,非普通元素较少,包括合格永久优先股、子公司的少数股权、信托优先证券和强制可转换优先证券。在2015年1月1日实施美国巴塞尔协议III之前,Ally在评估资本利用率和充足率时考虑了各种指标,除了银行监管机构定义的资本比率外,还包括一级普通股权益比率。此计算旨在补充银行监管机构为绝对和相对目的而定义的资本比率 。在美国巴塞尔协议III实施之前的一段时间里,我们认为一级普通股权益比率很重要,因为我们相信分析师和银行监管机构可能会使用这个比率来评估我们的资本充足率。此外, 通过介绍这一指标,读者可以在相同的基础上将我们的资本充足率的某些方面与行业内的其他公司进行比较。36

2021年第四季度初步结果补充说明其他财务指标 1)估计零售汽车原始收益率是一项前瞻性的非GAAP财务指标,通过计算期间发放的贷款的估计平均年化收益率确定。目前,还没有可比的 GAAP财务指标来衡量估计的零售汽车原始收益率,因此,在初始时对收益率的预测无法与可比的GAAP信息进行定量协调。2)利率风险建模- 我们根据隐含的远期曲线,考虑预期的未来业务增长、资产/负债定位和利率,准备对净融资收入的前瞻性基线预测。该分析高度依赖于各种假设,包括合约和非合约到期日零售存款的重新定价特征。在考虑存款定价行动时,我们会持续监控行业和竞争性重新定价活动以及其他市场因素 。有关更多细节,请参见我们的美国证券交易委员会备案文件。3)净冲销比率为年化净冲销除以平均未偿还财务应收账款和贷款(不包括按公允价值计量的贷款和持有待售贷款) 。4)美国消费汽车发端▪新零售-标准和补贴利率新车贷款▪租赁-新车租赁发端▪二手车贷款 ▪Growth-来自非通用/Stellantis经销商的总发端和直接面向消费者的贷款。注:Stellantis N.V.(“Stellantis”)于2021年1月17日宣布,此前标致(Peugeot S.A.)和菲亚特克莱斯勒汽车公司(Fiat Chrysler Automobiles N.V.)于2021年1月16日完成合并。, 合并后的公司更名为Stellantis。▪非优质-FICO®得分低于6205的原始客户保留率是 年化3个月滚动平均值减去月流失率1;不包括欺诈。6)根据美国银行机构发布的最终规则,CECL对监管资本的估计影响-2018年12月,FRB和其他美国银行 机构批准了一项最终规则,允许BHC和包括Ally在内的银行选择在三年内分阶段实施CECL的第一天影响,以解决CECL对监管资本的影响。2020年3月,FRB和其他美国银行业机构发布了一项临时最终规则,于2020年3月31日生效,并为银行提供了另一种选择,相对于估计贷款损失拨备的已发生损失方法,暂时推迟CECL对监管资本的影响 。2020年8月,FRB和其他美国银行机构发布了一项最终规则,与2020年3月的临时最终规则基本保持不变,并于2020年9月生效。出于监管资本 的目的,这些规则允许我们推迟确认CECL对监管资本的估计影响,直到两年的延迟期之后,对我们来说,延迟期延长至2021年12月31日。从2022年1月1日开始,我们被要求 分阶段实施之前推迟的CECL估计资本影响的25%,随后每年年初再分阶段实施25%,直到2025年第一季度完全分阶段实施。根据这些规定,采用CECL 并选择五年过渡期的公司将计算CECL对监管资本的估计影响,作为采用CECL的第一天影响加上两年延期期间随后津贴变化的25%, 根据最终的 规则,它近似于CECL相对于已发生损失模型的影响。我们在2020年第一季度采用了此过渡选项,并从2022年1月1日开始根据这五年的过渡期逐步引入CECL的监管资本影响 。7)股权证券公允价值变动对保险、公司融资和公司其他部门的影响。反映与ASU 2016-01年度相关的股权公允价值调整,这要求股权公允价值的变化 证券的公允价值在本期净收入中确认,而在18年1月1日之前的期间,此类调整是通过其他全面收益(股权的一个组成部分)确认的。37

2021年第四季度初步结果补充补充说明页面- 9|Ally的差异化产品(1)“拥有次级信贷的非专属贷款机构中交易商满意度排名第一”-来源:J.D.Power。(二)“2021年收费最低的网上银行”--来源:Money Magazine(3) 支票账户最佳银行(2022年)-来源:NerdWallet。(4)《最佳股票交易在线经纪商》(2022年1月)--来源:NerdWallet第10页|领先企业:不断发展和深化 关系(1)客户包括表内汽车、美国和加拿大保险、活跃储户、表内Ally Home DTC抵押贷款、Ally Lending、Ally Invest和公平广场(信用卡)。(2)“活跃的美国经销商” 定义为使用Ally的一个或多个产品(包括消费者和商业贷款、SmartAuction或商业服务集团)的所有经销商,不包括2018年第二季度退出的房车商业和消费者业务线。第 -21页|Ally Bank:领先、加速和多元化(1)来源:FDIC、FFIEC电话报告和无分行银行的公司备案文件,包括Marcus、Discover、American Express、Synchrony。第22页|汽车金融(1)非利息支出 包括2021年第四季度2.36亿美元、2021年第三季度2.34亿美元和2020年第四季度2.08亿美元的公司拨款。第23页|汽车金融:Agile Market Leader(1)‘Prime Auto Lender’-来源:Pin Navigator Data& Analytics,J.D.Power的一个业务部门。这些报告中提供的信用评分由FICO®风险评分提供, Auto 08 FICO®是费尔艾萨克公司在美国和其他 国家/地区的注册商标。Ally管理层将消费者汽车贷款的零售汽车市场细分(基于单位)主要定义为以下各项在发起时获得FICO®评分(或同等评分)的贷款:·Super-Prime 720+· Prime 620-719·Non Prime小于620(2)‘Bank Floorplan Lender’-来源:公司备案文件,包括WFC和HBAN。(3)《零售汽车贷款余额》-来源:BIG Wheels汽车金融数据2021年。(4)“#1 拥有次级信贷的非自保贷款机构的交易商满意度”-来源:J.D.Power。38

2021年第四季度初步结果补充补充附注页面- 24|保险(2)收购和承保费用包括2021年第四季度2100万美元、2021年第三季度2200万美元和2020年第四季度1500万美元的公司拨款。(3)股权证券公允价值的变化影响保险部门。 反映了与ASU 2016-01年度相关的股权公允价值调整,这要求股权证券的公允价值与18年1月1日之前通过其他全面收益(股权的一部分)确认的公允价值相比,在当期净收入中确认的公允价值发生变化。 第25页|公司财务(2)非利息支出包括2021年第四季度的公司拨款1000万美元、2021年第三季度的1000万美元和2020年第四季度的800万美元。(3)股权证券公允价值的变动影响公司融资部门。反映与ASU 2016-01年度相关的股权公允价值调整,该调整要求股权证券的公允价值变化在本期净收入中确认,而在18年1月1日之前的 期间,此类调整是通过其他全面收益(股权的一个组成部分)确认的。第26页|抵押贷款金融(1)非利息支出包括2021年第四季度的公司拨款2600万美元、2021年第三季度的2400万美元和2020年第四季度的2200万美元。(2)只保留第一留置权。使用评估、经纪人价格意见(BPO)、自动估值模型(AVM)和大都会统计区域(MSA)级别房价指数的组合得出更新的房屋价值 。第30页|按部门划分的结果(2)股权证券公允价值变动对保险的影响, 公司金融和公司/其他部门。反映与ASU 2016-01年度相关的股权公允价值调整,这要求股权证券的公允价值与18年1月1日之前通过其他全面收益(股权组成部分)确认的期间相比,在本期净收入中确认的公允价值发生了变化 。(3)重新定位和 其他主要与清偿高成本遗留债务、战略活动和适用于不同时期或业务的其他重要一次性项目有关的事项。第32页|公司和其他(2)重新定位 和其他主要与清偿高成本遗留债务、战略活动和适用于不同时期或业务的其他重要一次性项目有关的项目。(3)权益证券公允价值变动 影响公司和其他部门。反映与ASU 2016-01年度相关的股权公允价值调整,与18年1月1日之前的期间相比,股权证券的公允价值变化必须在当期净收益中确认 此类调整是通过其他全面收益(股权的一个组成部分)确认的。(4)HFI遗留抵押贷款组合和HFI Ally Lending组合。(5)与保险和公司之间的活动相关的公司间贷款,用于 缴款票据计划结束后的流动性目的。包括持有待售贷款。39

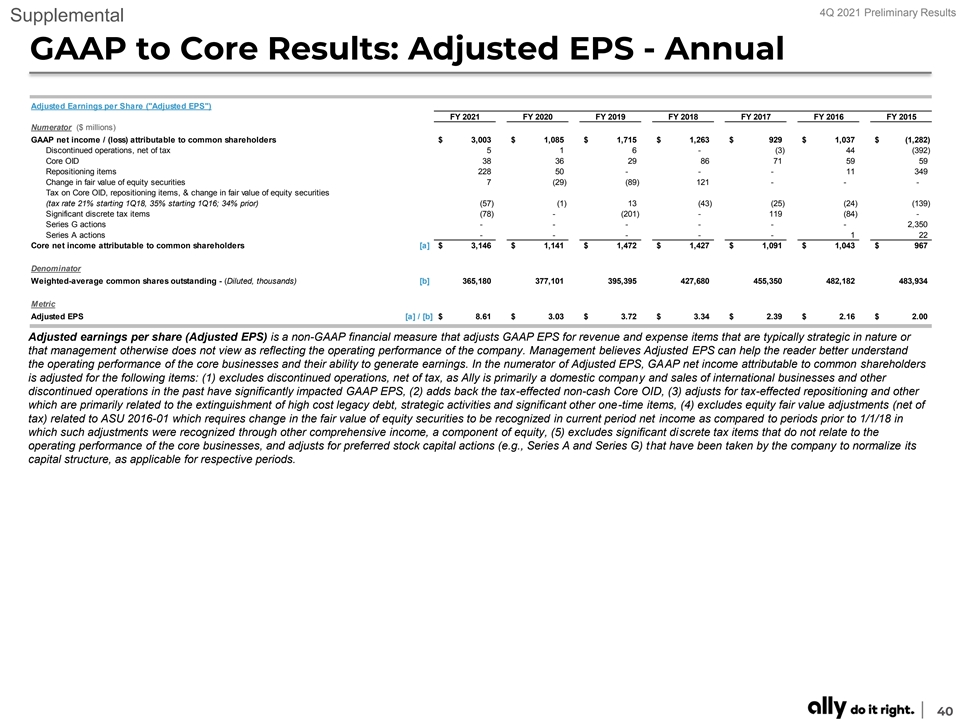

2021年第四季度初步业绩GAAP对核心业绩的补充:调整后 EPS-2020财年调整后每股收益(调整后EPS)2020 FY 2019 FY 2017 FY 2016 FY 2015分子(百万美元)GAAP普通股股东应占净收益/(亏损)$3,003$1,085$1,715$1,263$929$1,037$ (1,282)非持续运营,税后净额5 1 6-(3)44(392)核心OID 38 36 29 86 71 59 59重新定位项目228 50-11 349股权证券公允价值变动7(29)(89)121-核心OID税,重新定位项目& 权益证券公允价值变动(税率从18年第一季度开始为21%,从2016年第一季度开始为35%;(34%之前)(57)(1)13(43)(25)(24)(139)重大离散税目(78)-(201)-119(84)-2350系列A行动- --1 22普通股股东应占核心净收入[a]$3,146$1,141$1,472$1,427$1,091$1,043$967分母加权平均已发行普通股-(稀释,数千股)[b] 365,180 377,101 395,395 427,680 455,350 482,182 483,934 Metric Adjusted EPS [a] / [b]$8.61$3.03$3.72$3.34$2.39$2.16$2.00调整后每股收益(调整后每股收益)是一种非GAAP财务衡量标准,它针对通常具有战略性或管理层认为不能反映公司经营业绩的收入和费用项目进行GAAP每股收益调整。管理层相信,调整后的每股收益可以帮助读者更好地了解核心业务的运营业绩及其 创造收益的能力。在调整后每股收益的分子中,普通股股东应占GAAP净收入根据以下项目进行调整:(1)不包括非持续业务(税后净额),因为Ally主要是一家国内公司, 国际业务的销售和过去其他非持续业务的销售对GAAP每股收益产生了重大影响,(2)重新计入受税收影响的非现金核心OID,(3)针对受税收影响的重新定位和其他主要与 消除高成本遗产有关的调整(4)不包括与ASU 2016-01年度相关的股权公允价值调整(税后净额),该调整要求股权证券的公允价值变动在本期净收入中确认,而在1/1/18之前,此类调整是通过其他全面收益(股权的一个组成部分)确认的;(5)不包括与核心业务经营业绩无关的重大离散税目,并根据公司采取的优先股资本行动(例如A系列和G系列)进行调整40岁

2021年第四季度初步业绩GAAP对核心业绩的补充:调整后 每股收益(调整后每股收益)季度趋势4Q 21 3Q 21 2Q 21 1Q 21 4Q 20 2Q 20 1Q 20 4Q 19 3Q 19 1Q 19 4Q 18分子(百万美元)GAAP普通股股东应占净收益/(亏损)$624$ 683$900$796$687$476$税后净额6-(1)-1-3-2 1(1)核心OID 9 9 9 10 9 9 8 8 7 7 23重定位项目107 52 70- 股权证券公允价值变动(21)65(19)(17)(111)(13)(90)185(29)11(2)(70)95核心OID税,回购和权益证券公允价值变动(假设税率为21%)(20)(26)(13)1211 17(41)4(4)(1)13(25)重大离散税目- -(78)-(201)-(201)-(201)--归属于普通股股东的核心净收入/(亏损)[a]$705$782$868$790$606$473$228$(166)$364$396$387$325$382分母(1)加权平均已发行普通股-(稀释, 千)[b] 348,666 361,855 373,029 377,529 378,424 377,011 375,762 375,723 383,391 392,604 399,916 405,959 414,750 Metric GAAP EPS $ 1.79 $ 1.89 $ 2.41 $ 2.11 $ 1.82 $ 1.26 $ 0.64 $ (0.85) $ 0.99 $ 0.97 $ 1.46 $ 0.92 $ 0.70 Discontinued operations, net of tax 0 .02 - (0.00) - - - 0.00 - 0 .01 - 0.01 0.00 (0.00) Core OID 0 .03 0 .03 0 .02 0 .03 0.02 0.02 0.02 0.02 0.02 0.02 0.02 0 .02 0 .06 Change in fair value of equity securities ( 0.06) 0.18 ( 0.05) ( 0.04) (0.29) (0.04) (0.24) 0 .49 ( 0.08) 0 .03 (0.01) ( 0.17) 0 .23 Repositioning Items 0 .31 0 .14 0.19 - - - 0 .13 - - - - - - Tax on Core OID, Repo & change in fair value of equity securities (assumes 21% tax rate) ( 0.06) (0.07) (0.03) 0.00 0 .06 0 .00 0 .05 ( 0.11) 0 .01 (0.01) ( 0.00) 0 .03 ( 0.06) Significant discrete tax items - - (0.21) - - - - - - - (0.50) - - Adjusted EPS [a] / [b]$2.02$2.16$2.33$2.09$1.60$1.25$0.61$(0.44)$0.95$1.01$0.97$0.80$0.92(1)由于 2020年第一季度普通股股东应占持续运营的税前亏损净亏损,基本加权平均已发行普通股用于计算稀释后每股收益。调整后每股收益 (调整后每股收益)是一种非GAAP财务衡量标准,对通常具有战略性或管理层认为不能反映公司经营业绩的收入和支出项目进行GAAP每股收益调整。管理层 相信调整后的每股收益可以帮助读者更好地了解核心业务的经营业绩及其盈利能力。在调整后每股收益的分子中,普通股股东应占GAAP净收入针对以下项目进行调整 :(1)不包括非持续业务(税后净额),因为Ally主要是一家国内公司,国际业务的销售和过去其他非持续业务对GAAP每股收益有重大影响,(2)将受税收影响的非现金核心OID重新计入 ,(3)针对受税收影响的重新定位和其他主要与消除高成本遗产有关的调整(4)不包括与ASU 2016-01年度相关的股权 公允价值调整(税后净额),该调整要求在本期净收入中确认股权证券的公允价值变化,而在1/1/18之前,此类调整是通过股权的一个组成部分-其他全面收益确认的 ;(5)不包括与核心业务经营业绩无关的重大离散税目,并根据优先股资本行动(例如, 系列A和系列 G)是公司为使其资本结构正常化而采取的措施,适用于不同时期。41

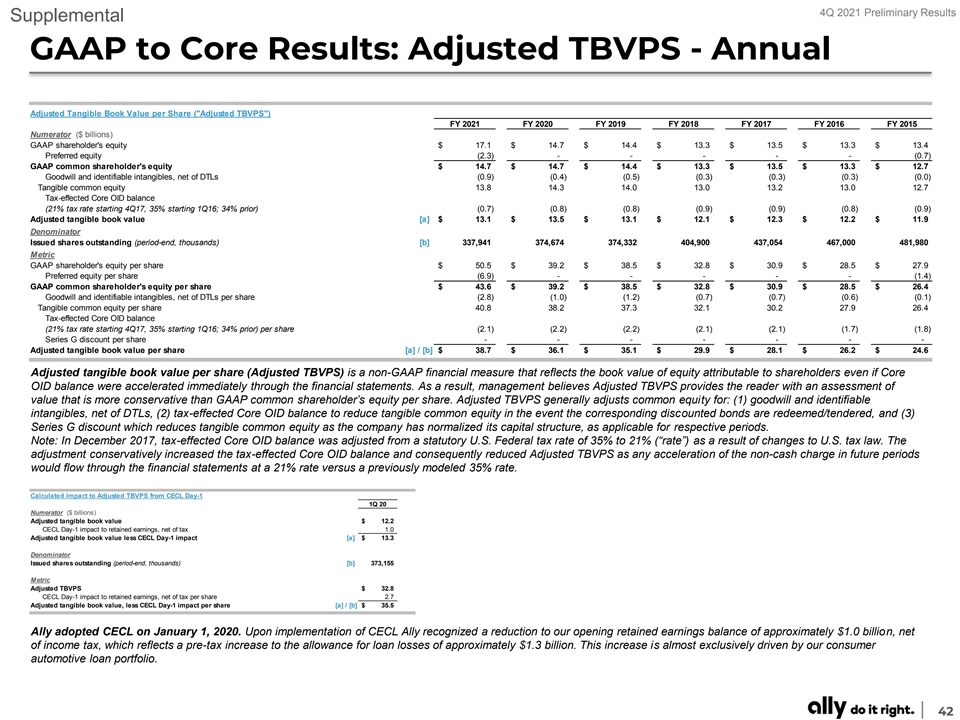

2021年第四季度初步业绩GAAP对核心业绩的补充:调整后 TBVPS-年度调整后每股有形账面价值(调整后TBVPS)2020 FY 2019 FY 2018 FY 2017 FY 2016 FY 2015分子(十亿美元)GAAP股东权益$17.1$14.7$14.4$13.3$13.5$13.3$13.4优先股权益(2.3) -(0.7)GAAP普通股股东权益$.4$13.3$13.5$13.3$12.7商誉及可识别的无形资产,扣除DTLS(0.9)(0.4)(0.5)(0.3)(0.3)(0.3)(0.0)有形普通股权益13.8 14.3 14.0 13.0 1 3.2 13.0 12.7 受税收影响的核心OID余额(从17年第四季度开始税率为21%,从2016年第一季度开始税率为35%;(0.7)(0.8)(0.8)(0.9)(0.9)(0.8)(0.9)调整后有形账面价值[a]$13.1$13.5$13.1$12.1$12.3$12.2$11.9分母已发行流通股 (期末,千股)[b]337,941 374,674 374,332 404,900 437,054 467,000 481,980公制GAAP股东权益$50.5$39.2$38.5$32.8$30.9$28.5$27.9优先股权益(6.9)-(1.4)GAAP普通股股东权益$43.6$39.2$38.5$32.8$30.9$28.5$26.4商誉和可识别无形资产,扣除每股DTLS(2.8)(1.0)(1.2)(0.7)(0.7)(0.6)(0.1)每股有形普通股权益40.8 3 8.2 3 7.3 32.1 3 0.2 2 7.9 26.4受税收影响的核心OID余额(从17年第四季度开始税率为21%,从2016年第一季度开始税率为35%;34%之前)每股(2.1)(2.2)(2.2)(2.1)(2.1)(1.7)(1.8)G系列每股折扣-调整后每股有形账面价值[a] / [b]$38.7$ 36.1$35.1$29.9$28.1$26.2$24.6调整后每股有形账面价值(调整后的TBVPS)是一种非GAAP财务计量,反映股东应占权益的账面价值,即使核心OID余额通过财务报表立即加速 。因此,管理层认为,调整后的TBVPS为读者提供了比GAAP普通股股东每股权益更保守的价值评估。调整后的TBVPS通常调整 普通股权益:(1)商誉和可识别无形资产,扣除DTLS后的净值;(2)受税收影响的核心OID余额,在相应的贴现债券被赎回/投标时减少有形普通股权益;以及(3)G系列折扣, 随着公司资本结构正常化(适用于各自时期)而减少有形普通股权益。注:由于美国税法的修改,2017年12月,受税收影响的核心OID余额从35%的法定美国联邦税率调整为21% (“税率”)。此次调整保守地增加了受税收影响的核心OID余额,因此减少了调整后的TBVPS,因为未来期间非现金费用的任何加速都将以21%的比率 在财务报表中流动,而不是之前建模的35%的比率。计算出CECL第1天对调整后TBVPS的影响20分子(十亿美元)调整后有形账面价值$12.2 CECL第1天对留存收益的影响,扣除 税1.0调整后有形账面价值减去CECL第1天影响[a]13.3美元分母发行的流通股(期末,千股)[b]373,155公制调整后TBVPS$32.8 CECL第1天对留存收益的影响,每股税后净额2.7调整后的有形账面价值,减去CECL第1天的每股影响[a] / [b]价值35.5美元的Ally于2020年1月1日采用了CECL。在实施CECL Ally后,Ally确认我们的期初留存收益余额减少了约10亿美元,扣除 所得税,这反映了贷款损失拨备的税前增加了约13亿美元。这一增长几乎完全是由我们的消费汽车贷款组合推动的。42

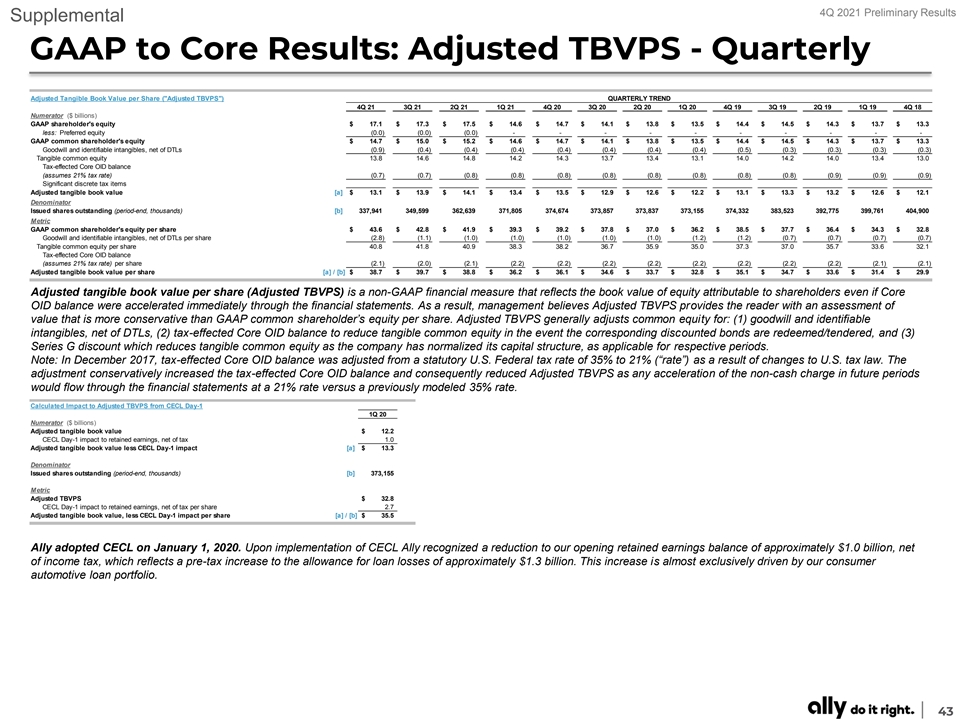

4Q 2021 Preliminary Results Supplemental GAAP to Core Results: Adjusted TBVPS - Quarterly Adjusted Tangible Book Value per Share ( Adjusted TBVPS ) QUARTERLY TREND 4Q 21 3Q 21 2Q 21 1Q 21 4Q 20 3Q 20 2Q 20 1Q 20 4Q 19 3Q 19 2Q 19 1Q 19 4Q 18 Numerator ($ billions) GAAP shareholder's equity $ 17.1 $ 17.3 $ 17.5 $ 14.6 $ 14.7 $ 14.1 $ 13.8 $ 13.5 $ 14.4 $ 14.5 $ 14.3 $ 13.7 $ 13.3 less: Preferred equity (0.0) (0.0) (0.0) - - - - - - - - - - GAAP common shareholder's equity $ 14.7 $ 15.0 $ 15.2 $ 14.6 $ 14.7 $ 14.1 $ 13.8 $ 13.5 $ 14.4 $ 14.5 $ 14.3 $ 13.7 $ 13.3 Goodwill and identifiable intangibles, net of DTLs (0.9) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.5) (0.3) (0.3) (0.3) (0.3) Tangible common equity 1 3.8 1 4.6 1 4.8 14.2 14.3 13.7 13.4 13.1 14.0 14.2 14.0 1 3.4 13.0 Tax-effected Core OID balance (assumes 21% tax rate) (0.7) (0.7) (0.8) (0.8) (0.8) (0.8) (0.8) (0.8) (0.8) (0.8) (0.9) (0.9) (0.9) Significant discrete tax items Adjusted tangible book value [a] $ 13.1 $ 13.9 $ 14.1 $ 13.4 $ 13.5 $ 12.9 $ 12.6 $ 12.2 $ 13.1 $ 13.3 $ 13.2 $ 12.6 $ 12.1 Denominator Issued shares outstanding (period-end, thousands) [b] 337,941 349,599 362,639 371,805 374,674 373,857 373,837 373,155 374,332 383,523 392,775 399,761 404,900 Metric GAAP common shareholder's equity per share $ 43.6 $ 42.8 $ 41.9 $ 39.3 $ 39.2 $ 37.8 $ 37.0 $ 36.2 $ 38.5 $ 37.7 $ 36.4 $ 34.3 $ 32.8 Goodwill and identifiable intangibles, net of DTLs per share (2.8) (1.1) (1.0) (1.0) (1.0) (1.0) (1.0) (1.2) (1.2) (0.7) (0.7) (0.7) (0.7) Tangible common equity per share 4 0.8 4 1.8 40.9 3 8.3 3 8.2 3 6.7 3 5.9 3 5.0 3 7.3 37.0 35.7 3 3.6 32.1 Tax-effected Core OID balance (assumes 21% tax rate) per share (2.1) (2.0) (2.1) (2.2) (2.2) (2.2) (2.2) (2.2) (2.2) (2.2) (2.2) (2.1) (2.1) Adjusted tangible book value per share [a] / [b]$38.7$39.7$38.8$36.2$36.1$34.6$33.7$32.8$35.1$34.7$33.6$31.4$29.9调整后的每股有形账面价值(调整后的TBVPS)是一种非GAAP财务衡量标准,它反映了 股东应占股权的账面价值,即使核心OID余额立即通过财务报表加速。因此,管理层认为,调整后的TBVPS为读者提供了比GAAP普通股股东权益更保守的价值评估 。调整后的TBVPS通常调整普通股权益:(1)商誉和可识别的无形资产,扣除DTL后的净值;(2)受税收影响的核心OID余额,在相应的 折扣债券被赎回/投标时减少有形普通股权益;以及(3)G系列折扣,它减少有形普通股权益,因为公司已经将资本结构正常化,适用于不同的时期。注:2017年12月,由于美国税法的修改,受税收影响的核心OID余额 从35%的法定美国联邦税率调整为21%(以下简称税率)。这一调整保守地增加了受税收影响的核心OID余额,因此减少了调整后的TBVPS,因为未来期间非现金费用的任何加速都将以21%的比率在财务报表中流动,而不是之前建模的35%。计算出CECL第1天对调整后TBVPS的影响20分子(十亿美元)调整后有形账面价值$12.2 CECL第1天对留存收益的影响,税后净额1.0调整后有形账面价值减去CECL第1天影响[a]13.3美元分母发行的流通股(期末,千股)[b]373,155公制调整后TBVPS$32.8 CECL第1天 对留存收益的影响,每股税后净额2.7调整后有形账面价值,减去CECL第1天每股影响[a] / [b]价值35.5美元的Ally于2020年1月1日采用了CECL。在实施CECL后,Ally确认我们的期初 扣除所得税后的留存收益余额减少了约10亿美元,这反映了税前贷款损失拨备增加了约13亿美元。这一增长几乎完全是由我们的消费汽车贷款组合推动的 。43

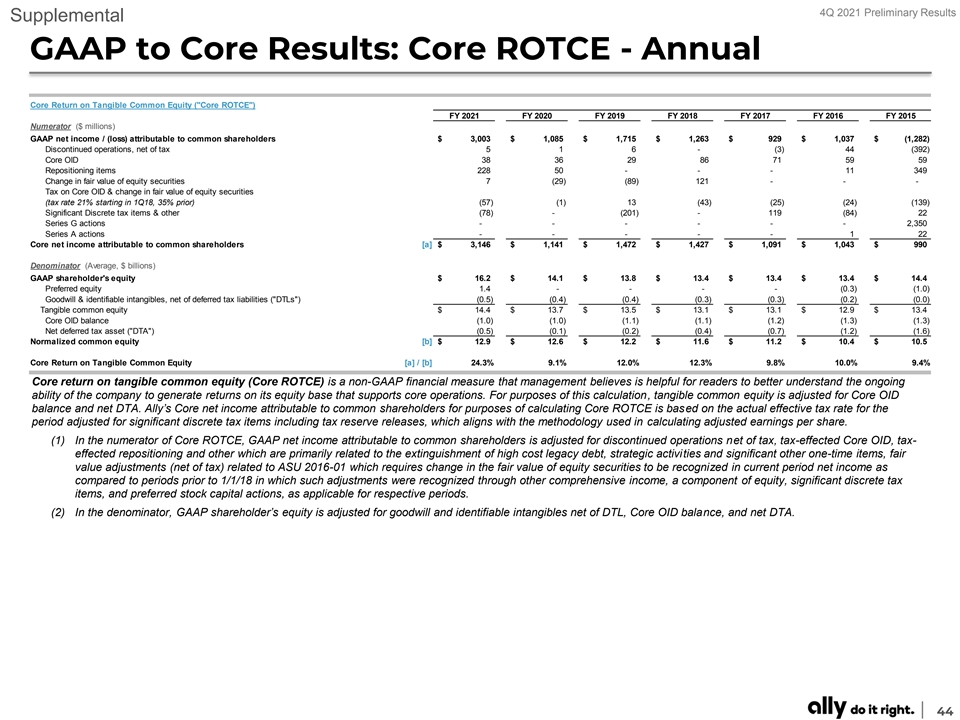

2021年第四季度初步业绩对核心业绩的GAAP补充:核心 ROTCE-2020财年有形普通股年度核心回报(Core ROTCE)2020财年2018财年2017财年2016财年分子(百万美元)普通股股东应占GAAP净收益/(亏损)$3,003$1,085$1,715$1,263$929$ 1,037美元(1,282)非持续运营,税净额5 1 6-(3)44(392)核心OID 38 36 29 86 71 59 59重新定位项目228 50-11 349股权证券公允价值变动7(29)(89)121-核心OID税及权益证券公允价值变动 (税率21%,从18年第一季度开始,35%之前)(57)(1)13(43)(25)(24)(139)重大离散税目和其他(78)-(201)-119(84)22系列G行动-2350系列A行动-1 22普通股股东应占核心净收入 [a] $ 3,146 $ 1,141 $ 1,472 $ 1,427 $ 1,091 $ 1,043 $ 990 Denominator (Average, $ billions) GAAP shareholder's equity $ 16.2 $ 14.1 $ 13.8 $ 13.4 $ 13.4 $ 13.4 $ 14.4 Preferred equity 1.4 - - - - (0.3) (1.0) Goodwill & identifiable intangibles, net of deferred tax liabilities ( DTLs ) (0.5) (0.4) (0.4) (0.3) (0.3) (0.2) (0.0) Tangible common equity $ 14.4 $ 13.7 $ 13.5 $ 13.1 $ 13.1 $ 12.9 $ 13.4 Core OID balance (1.0) (1.0) (1.1) (1.1) (1.2) (1.3) (1.3) Net deferred tax asset ( DTA ) (0.5) (0.1) (0.2) (0.4) (0.7) (1.2) (1.6) Normalized common equity [b] $ 12.9 $ 12.6 $ 12.2 $ 11.6 $ 11.2 $ 10.4 $ 10.5 Core Return on Tangible Common Equity [a] / [b]24.3%9.1%12.0%12.3%9.8%10.0%9.4% 核心有形普通股权益回报率(Core ROTCE)是一项非GAAP财务指标,管理层认为它有助于读者更好地了解公司在支持核心 运营的股本基础上产生回报的持续能力。在此计算中,有形普通股权益根据核心OID余额和净DTA进行了调整。在计算核心ROTCE时,Ally的普通股股东应占核心净收入是基于该期间的实际有效税率 经重大离散税目调整(包括免税),这与计算调整后每股收益时使用的方法一致。(1)在Core ROTCE的分子中,可归属于普通股股东的GAAP净收入 是针对非持续经营业务进行调整的,其中扣除税收、受税收影响的核心OID、受税收影响的重新定位和其他主要与清偿高成本遗留债务、战略活动和 与ASU 2016-01相关的重大其他一次性项目、公允价值调整(扣除税收),这些项目要求在当期净收益中确认股权证券的公允价值与1/01年度之前相比的变化。适用于不同时期的重大离散税目和优先股资本行动。(2)在分母中,GAAP股东的 权益根据商誉和可识别的无形资产(DTL、核心OID余额和DTA净值)进行调整。44

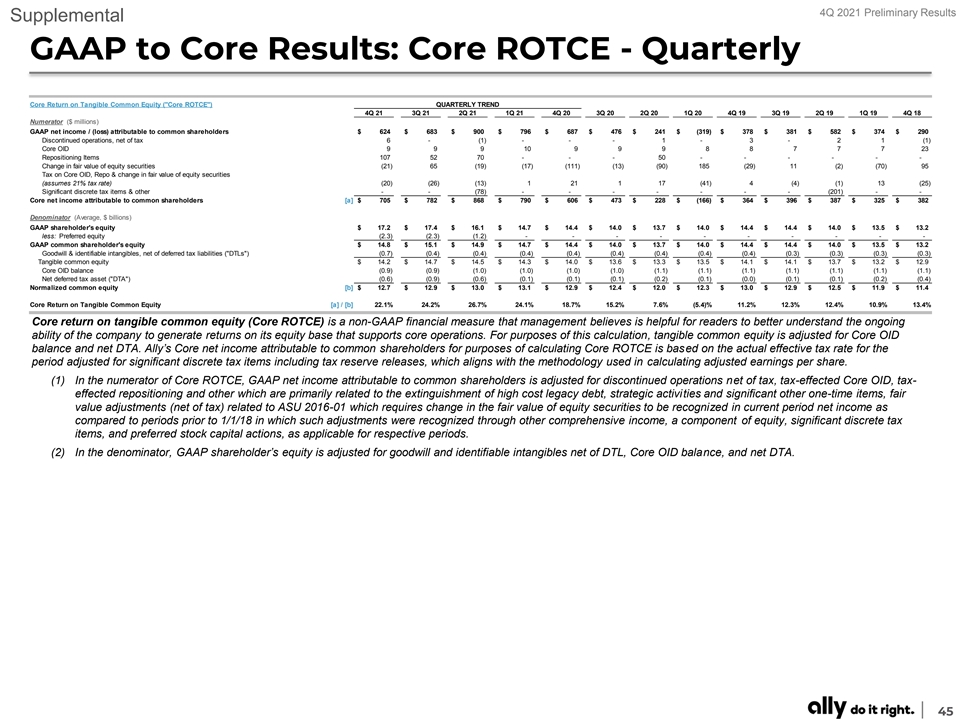

2021年第四季度初步业绩GAAP对核心业绩的补充:核心 ROTCE-季度有形普通股权益核心回报(Core ROTCE)季度趋势4Q 21 3Q 21 2Q 21 1Q 21 4Q 20 2Q 20 1Q 20 4Q 19 3Q 19 1Q 19 4Q 18分子(百万美元)GAAP普通股股东应占净收益/(亏损) $624$683$900$796$687$476税后净额6-(1)-1-3-2 1(1)核心OID 9 9 9 10 9 9 8 8 7 7 23重定位项目107 52 70-股权证券公允价值变动 (21)65(19)(17)(111)(13)(90)185(29)11(2)(70)95核心OID税,回购和权益证券公允价值变动(假设税率为21%)(20)(26)(13)1211 17(41)4(4)(1)13(25)重大离散 税目和其他--(78)-(201)--普通股股东应占核心净收入[a] $ 705 $ 782 $ 868 $ 790 $ 606 $ 473 $ 228 $ (166) $ 364 $ 396 $ 387 $ 325 $ 382 Denominator (Average, $ billions) GAAP shareholder's equity $ 17.2 $ 17.4 $ 16.1 $ 14.7 $ 14.4 $ 14.0 $ 13.7 $ 14.0 $ 14.4 $ 14.4 $ 14.0 $ 13.5 $ 13.2 less: Preferred equity (2.3) (2.3) (1.2) - - - - - - - - - - GAAP common shareholder's equity $ 14.8 $ 15.1 $ 14.9 $ 14.7 $ 14.4 $ 14.0 $ 13.7 $ 14.0 $ 14.4 $ 14.4 $ 14.0 $ 13.5 $ 13.2 Goodwill & identifiable intangibles, net of deferred tax liabilities ( DTLs ) (0.7) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.3) (0.3) (0.3) (0.3) Tangible common equity $ 14.2 $ 14.7 $ 14.5 $ 14.3 $ 14.0 $ 13.6 $ 13.3 $ 13.5 $ 14.1 $ 14.1 $ 13.7 $ 13.2 $ 12.9 Core OID balance (0.9) (0.9) (1.0) (1.0) (1.0) (1.0) (1.1) (1.1) (1.1) (1.1) (1.1) (1.1) (1.1) Net deferred tax asset ( DTA ) (0.6) (0.9) (0.6) (0.1) (0.1) (0.1) (0.2) (0.1) (0.0) (0.1) (0.1) (0.2) (0.4) Normalized common equity [b] $ 12.7 $ 12.9 $ 13.0 $ 13.1 $ 12.9 $ 12.4 $ 12.0 $ 12.3 $ 13.0 $ 12.9 $ 12.5 $ 11.9 $ 11.4 Core Return on Tangible Common Equity [a] / [b]22.1%24.2%26.7%24.1%18.7%15.2%7.6%(5.4)%11.2%12.3% 12.4%10.9%13.4%核心有形普通股权益回报率(Core ROTCE)是一项非GAAP财务指标,管理层认为该指标有助于读者更好地了解公司在其支持核心运营的股本基础上产生回报的持续能力。在此计算中,有形普通股权益根据核心OID余额和净DTA进行了调整。在计算核心ROTCE时,Ally的普通股股东应占核心净收入是根据 经重大离散税项(包括预留税款的发放)调整的期间的实际有效税率计算的,这与计算调整后每股收益时使用的方法一致。(1)在Core ROTCE的分子中,普通股股东应占GAAP净收入是针对非持续经营净额、受税收影响的核心OID、受税收影响的重新定位和其他主要与清偿高成本遗留债务、战略性 活动和重要的其他一次性项目、与ASU 2016-01相关的公允价值调整(减税后)进行的调整,与ASU 2016-01年度相关的公允价值调整(减税后)要求在本期净收入中确认股权证券的公允价值与之前相比的变化 适用于不同时期的重大离散税目和优先股资本行动。(2)在分母中,GAAP 股东权益根据商誉和可识别无形资产(扣除DTL、核心OID余额和净DTA)进行调整。45

2021年第四季度初步结果GAAP对核心结果的补充:调整后的 效率比率-2021 FY 2020 FY 2019 FY 2018 FY 2017 FY 2016 FY 2015分子(百万美元)GAAP非利息费用$4,110$3,833$3,429$3,264$3,110$2,939$2,761代表和权证费用--3-6 13保险费(1,061)(1,092)(1,013)[a] $ 3,049 $ 2,691 $ 2,416 $ 2,312 $ 2,160 $ 1,997 $ 1,888 Denominator ($ millions) Total net revenue $ 8,206 $ 6,686 $ 6,394 $ 5,804 $ 5,765 $ 5,437 $ 4,861 Core OID 38 36 29 86 71 59 59 Insurance revenue (1,404) (1,376) (1,328) (1,035) (1,118) (1,097) (1,090) Repositioning items 131 - - - - 3 342 Adjusted net revenue for efficiency ratio [b] $ 6,970 $ 5,346 $ 5,095 $ 4,855 $ 4,718 $ 4,401 $ 4,172 Adjusted Efficiency Ratio [a] / [b]43.7%50.3%47.4%47.6%45.8%45.4%45.3%调整后效率比率是管理层认为有助于读者将其核心银行和贷款业务的效率与同行进行比较的非GAAP财务指标。(1)在调整后效率比率的分子中,非利息支出总额调整为代表和认股权证费用、保险分部 费用、搬迁和其他主要与清偿高成本遗留债务、战略活动和其他重大一次性项目有关的费用,视乎各自期间的适用情况而定。(2)在分母中,总净收入 根据核心OID和保险部门收入进行调整。有关保险部门的综合比率,请参阅第24页,管理层将其用作保险部门承保盈利能力的主要衡量标准。46

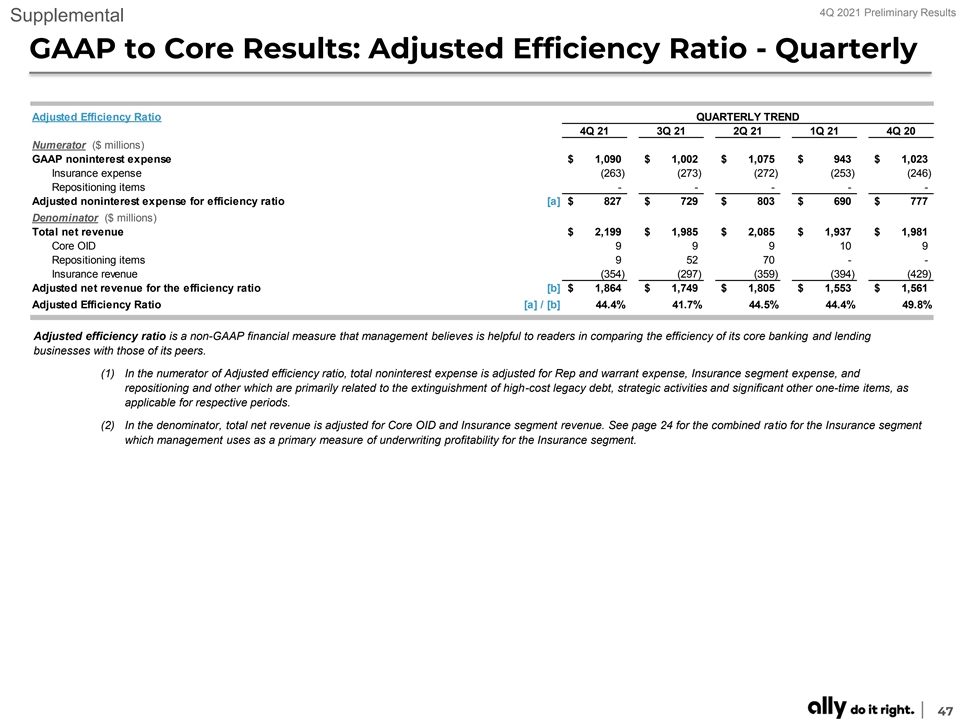

2021年第四季度初步结果GAAP对核心结果的补充结果:调整后的 效率比率-季度调整后的效率比率季度趋势4Q 21 3Q 21 2Q 21 1Q 21 4Q 20分子(百万美元)GAAP非利息费用$1,090$1,002$1,075$943$1,023保险费(263)(273)(272)(253)(246) 重新定位项目-调整后的效率比率非利息费用$1,090$1,002$1,075$943$1,023保险费(263)(273)(272)(253)(246) 重新定位项目[a]$827$729$803$690$777分母(百万美元)总净收入$2,199$1,985$2,085$1,937$1,981核心OID 9 9 9 10 9重定位项目9 52 70-- 保险收入(354)(297)(359)(394)(429)按效率比率调整后的净收入[b] $ 1,864 $ 1,749 $ 1,805 $ 1,553 $ 1,561 Adjusted Efficiency Ratio [a] / [b]44.4%41.7%44.5%44.4%49.8%调整后的效率比率是一项非GAAP 财务指标,管理层认为该指标有助于读者将其核心银行和贷款业务的效率与同行进行比较。(1)在调整后效率比率的分子中,非利息支出总额调整为代表和认股权证费用、保险分部费用、重新定位和其他主要与清偿高成本遗留债务、战略活动和其他重大一次性项目有关的费用,适用于各自的 期间。(2)在分母中,总净收入根据核心OID和保险部门收入进行调整。有关保险部门的综合比率,请参阅第24页,管理层将其用作衡量保险部门承保盈利能力的主要指标。 47

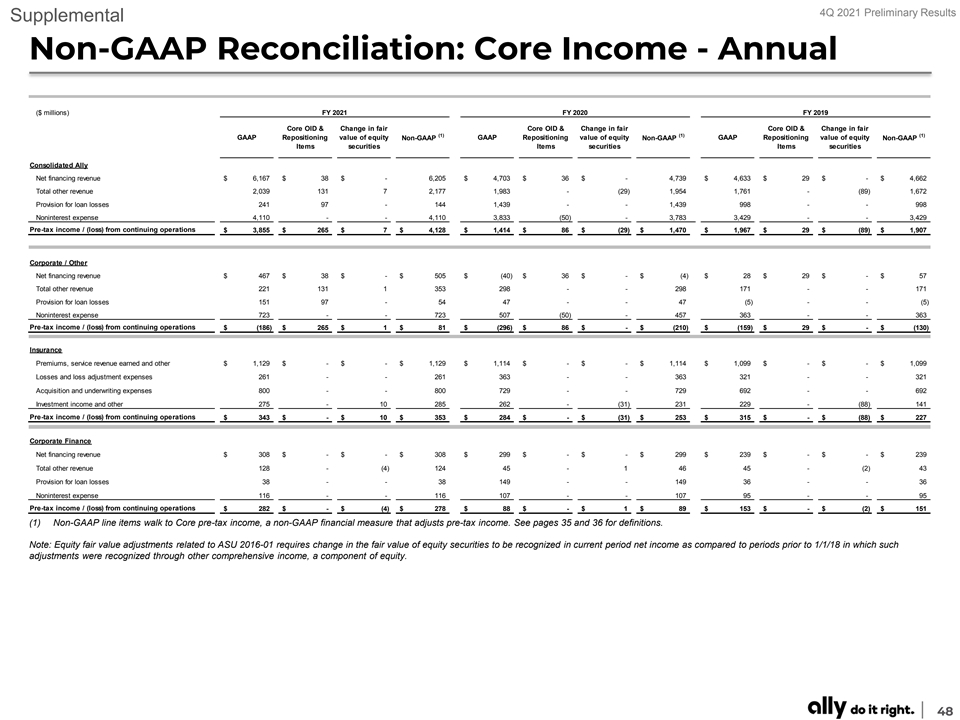

2021年第四季度初步结果补充非GAAP调节:核心 收入-年度(百万美元)2020 FY 2020 FY核心OID和公允变动(1)(1)(1)GAAP重新定位价值股权非GAAP GAAP股权非GAAP重新定位价值 股权非GAAP项目重新定位价值证券合并净融资收入$6,167美元38美元-6,205美元4,703美元36662其他收入总额2,039 131 7 2,177 1,983- (29)1,954 1,761-(89)1,672贷款损失拨备241 97-144 1,439--1,439 998--998非利息支出4,110--4,110 3,833(50)-3,7833,429--3,429持续经营的税前收入/(亏损)$3,855$265$7470元1,967元29元(89)元1907公司/其他净融资收入$467$38$-$505$(40)$36$-$(4)$28$29$-$57其他收入总额221 131 1 353 298--298 171--171为贷款损失拨备151 97 -54 47--47(5)--(5)非利息支出723--723 507(50)-457 363--363持续经营的税前收入/(亏损)$(186)$$(296)$86$-$(210)$(159)$29$-$(130)保险费,服务收入 和其他$1,129$-$-$1,129$1,114$-$-$1,114$1,099$-$-$1, 099亏损和亏损调整费用261--261 363--363 321--321收购和承销费用800--800 729--729 692--692投资 收入和其他275-10 285 262-(31)231 229-(88)141持续经营的税前收入/(亏损)$343$-10$353$284$-$(31)$253$315$-(88)$227公司财务净融资$-$ -$299$239$-$-$239其他收入总额128-(4)124 45-1 46 45-(2)43贷款损失拨备38--38 149--149 36--36非利息支出116--116 107--107 95--95持续经营的税前收入/(亏损)$ 282$-$(4)$278$88$-$1$89$153$-$(2)$151(1)非GAAP行项目走到核心税前收入,调整税前收入的非公认会计准则财务指标。有关定义,请参见第35页和第36页。注:与ASU 2016-01相关的股权公允价值调整 要求股权证券的公允价值与18年1月1日之前通过其他全面收益(股权的一个组成部分)确认的期间相比,在本期净收入中确认的公允价值发生变化。48

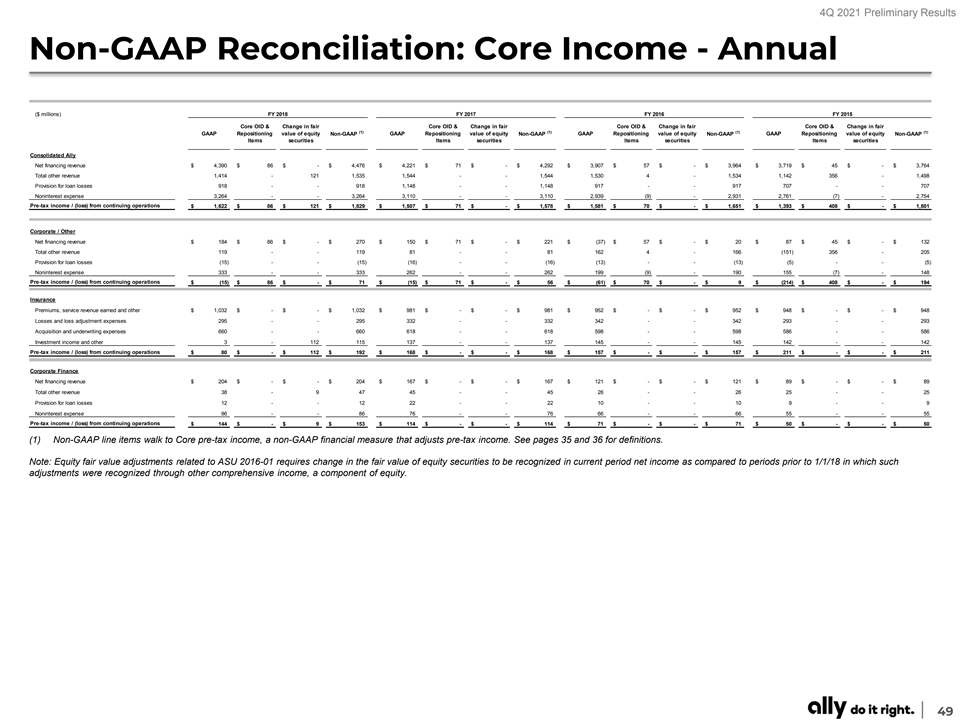

2021年第四季度初步结果非GAAP调节:核心收入- 2018财年年度(百万美元)2016财年2016财年核心OID和公允变动(1)(1)(1)(1)股权非GAAP GAAP重定位价值 股权非GAAP GAAP重定位价值股权非GAAP GAAP重定位价值股权非GAAP项目证券综合净融资收入4,390美元476美元4,221美元71美元-4,292美元3,907美元57美元-3,964美元3,719美元45美元-3,764其他收入总额1,414-121 1,535 1,544-1,544 1,530 4-1,5341,142 356-1,498贷款损失拨备918-9181,148-1,148 917-917-917 707- -707939(9)-2,931 2,761(7)-2,754持续经营的税前收益/(亏损)$1,622$86$121$1,829$1,507$71$-$1,578$1,581$70$-$1,651$1,393$408$-$ 1801公司/其他净融资收入$184$86$-$270$150$71$-$221$(37)$57$-$20$87$45$-$132其他收入总额119--119 81--81 162 4-166(151)356-205贷款损失拨备(15)--(15)(16)-- (16)(13)--(13)(5)--(5)非利息支出333--333 262--262 199(9)-190 155(7)-148持续经营的税前收入/(亏损)$(15)$86$-$71$(15)$71$-$56$(61)$70$-$9$(214)$408$-$194 保险费,服务收入和其他1032美元$-$-$1, 032$981$-$-$981$952$-$-$948亏损和亏损调整费用295--295 332--332342--342293--293收购和承销费用 费用660--660 618--618 598--598 586--586投资收益和其他3-112 115 137-137 145--145 142-142税前收入/($168$-$-$168$157$-$-$157$ 211$-$-$211公司财务净融资收入$204$-$-$204$167$-$-$167$121$-$-$121$89$-$-$89其他收入总额38-9 47 45--45 26--26 25--25贷款损失准备金12-12 22-22 10- 10 9-9非利息支出86-8676--76 66--66 55--55持续运营的税前收入/(亏损)$144$-$9$153$114$-$-$114$71$-$-$71$50$-$-$50(1)非GAAP行项目走入核心税前 收入,调整税前收入的非公认会计准则财务指标。有关定义,请参见第35页和第36页。注:与ASU 2016-01相关的股权公允价值调整要求股权证券的公允价值变化在本 期间净收入中确认,而在18年1月1日之前的期间,此类调整是通过其他全面收益(股权的一个组成部分)确认的。49

2021年第四季度初步结果补充非GAAP调节:核心 收入-季度(百万美元)4Q21 3Q21 4Q20公平变动(1)(1)(1)GAAP股权核心OID价值重新定位非GAAP股权核心OID价值重新定位非GAAP GAAP核心OID股权 重新定位非GAAP证券合并净融资收入$1,654$9$-$-1,666312其他收入总额545-(21)9 533 391-65 52 507 678-(111)-567 信贷损失准备金210--97 113 76-76 102-102非利息支出1,090--1,090 1,002-1,002 1,023-1,023税前收入/(亏损)$899$9$(21)$107$994$907$9$65$52032$856$9$(111)$-$ 754公司/其他净融资收入$173$9$-$-$182$138$9$-$-$147$43$9$-$-$52其他收入总额73-1 9 83 12-1 52 64 147--147信贷损失准备金131-97 34 16--16--4非利息 费用222--222 143-143 147-147税前收益/(亏损)$(107)$1$107$10$(9)$9$1$52$52$39$9$-$48保险费, 服务收入和其他283美元$-$283$282$-$282$ 290$-$290亏损和亏损调整费用55-55 69--69 62--62收购和承销费用208-208 204-204 184-184投资收入和其他71-(24)-47 15-65-80 139-(111)-28 之前-税收收入/(亏损)$91$-$(24)$-$67$24$-$65$-$89$183$-$(111)$-$72公司财务净融资收入$83$-$77$79$-$79其他收入总额53-2-55 16-(1)- 15 17-(1)-16信贷损失拨备33--33 5---5 9-9非利息支出30-30 27-27 23-23税前收入/(亏损)$73$-$2$-$75$61$-$(1)$-$60$64$-$(1)$-$63(1)非GAAP行 项目走入核心税前收入,调整税前收入的非公认会计准则财务指标。有关定义,请参见第35页和第36页。注:与ASU 2016-01年度相关的股权公允价值调整要求股权证券的公允价值变化 在本期净收入中确认,而在18年1月1日之前的期间,此类调整是通过其他全面收益(股权的一个组成部分)确认的。50

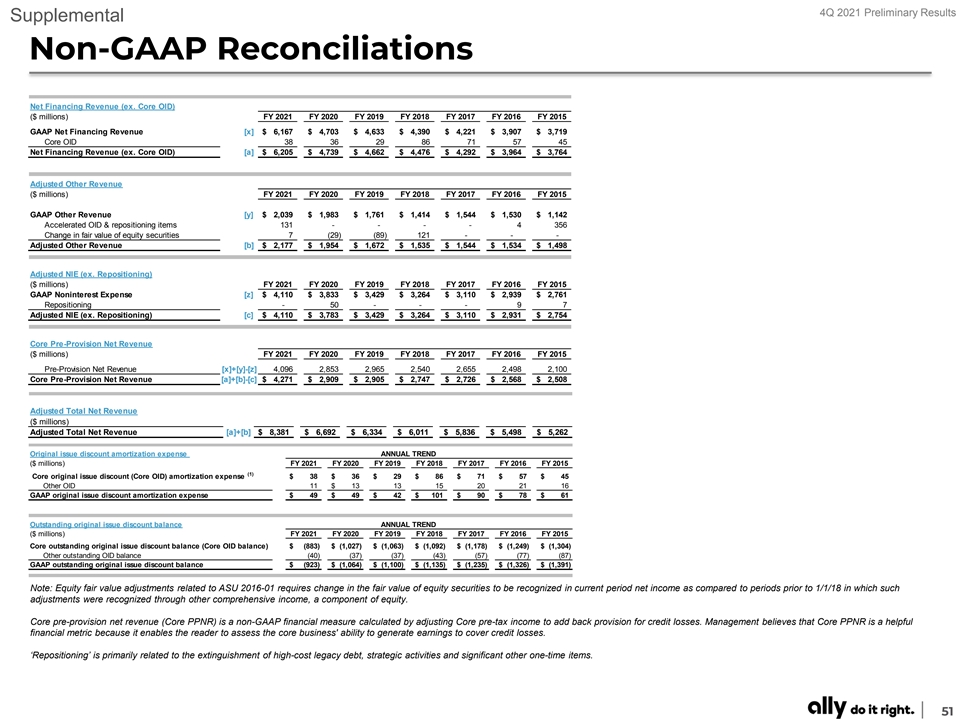

2021年第四季度初步结果补充非GAAP调整净额 融资收入(例如核心OID)(百万美元)2021财年2020财年2019财年2018财年2017财年2015财年GAAP净融资收入[x] $ 6,167 $ 4,703 $ 4,633 $ 4 ,390 $ 4,221 $ 3 ,907 $ 3,719 Core OID 38 36 29 86 71 57 45 Net Financing Revenue (ex. Core OID) [a] $ 6,205 $ 4 ,739 $ 4,662 $ 4 ,476 $ 4 ,292 $ 3 ,964 $ 3,764 Adjusted Other Revenue ($ millions) FY 2021 FY 2020 FY 2019 FY 2018 FY 2017 FY 2016 FY 2015 GAAP Other Revenue [y]$2,039$1,983$1,761$1,414$1,544$1,530$1,142 加速旧ID和重新定位项目131-4356股权证券公允价值变动7(29)(89)121-调整后其他收入[b] $ 2 ,177 $ 1 ,954 $ 1,672 $ 1 ,535 $ 1,544 $ 1 ,534 $ 1 ,498 Adjusted NIE (ex. Repositioning) ($ millions) FY 2021 FY 2020 FY 2019 FY 2018 FY 2017 FY 2016 FY 2015 GAAP Noninterest Expense [z] $ 4 ,110 $ 3 ,833 $ 3,429 $ 3,264 $ 3,110 $ 2,939 $ 2 ,761 Repositioning - 50 - - - 9 7 Adjusted NIE (ex. Repositioning) [c] $ 4 ,110 $ 3 ,783 $ 3,429 $ 3,264 $ 3 ,110 $ 2,931 $ 2 ,754 Core Pre-Provision Net Revenue ($ millions) FY 2021 FY 2020 FY 2019 FY 2018 FY 2017 FY 2016 FY 2015 Pre-Provision Net Revenue [x]+[y]-[z] 4,096 2,853 2,965 2,540 2,655 2,498 2,100 Core Pre-Provision Net Revenue [a]+[b]-[c]$4,271$2,909$2,905$2,747$2,726$2,568$2,508调整后净收入总额(百万美元)[a]+[b]$8,381$6,692$6,334$6,011$5,836$5,498$5262原始发行折扣摊销费用 2021 FY 2020 FY 2019 FY 2018 FY 2017 FY 2016 FY 2015(1)核心原始发行折扣(Core OID)摊销费用$38$36$29$86$71$57$45其他OID 11$13 15 20 21 16 GAAP原始发行折扣 摊销费用$49$49$42$101$90$78$61未偿还原始发行折扣余额年度趋势(美元(核心OID 余额)$(883)$(1,027)$(1,063)$(1,092)$(1,178)$(1,249)$(1,304)其他未偿还OID余额(40)(37)(37)(43)(57)(77)(87)GAAP未偿还原始发行贴现余额$(923)$(1,064)$(1,100)$(1,135)$(1,235)$( 1,326)$(1,391)应在当期净收入中确认的股权证券的公允价值,与18年1月1日之前通过其他全面收益确认此类调整的期间相比,权益的一部分。核心拨备前净收入(Core PPNR)是通过调整核心税前收入来增加信贷损失拨备的非GAAP财务衡量标准。管理层认为 核心PPNR是一个有用的财务指标,因为它使读者能够评估核心业务产生收益以弥补信贷损失的能力。“重新定位”主要与高成本遗留债务、战略活动和其他重要一次性项目的清偿有关。51

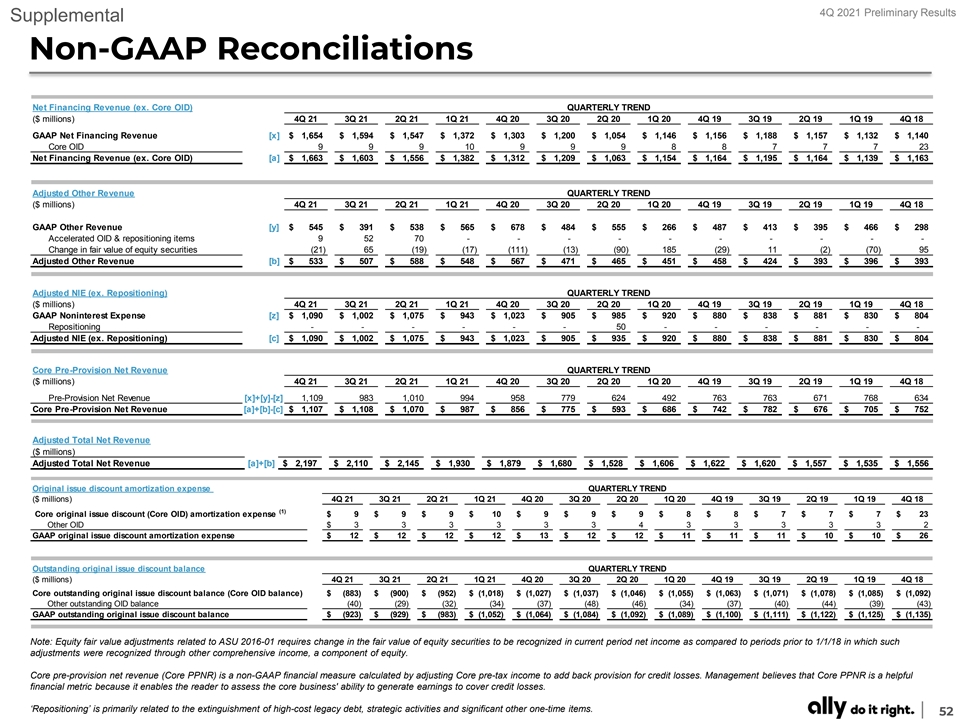

2021年第四季度初步结果补充非GAAP调整净额 融资收入(例如核心OID)季度趋势(百万美元)4Q 21 3Q 21 2Q 21 1Q 21 4Q 20 3Q 20 2Q 20 1Q 19 3Q 19 2Q 19 1Q 19 4Q 18 GAAP净融资收入[x] $ 1 ,654 $ 1 ,594 $ 1 ,547 $ 1,372 $ 1,303 $ 1 ,200 $ 1 ,054 $ 1,146 $ 1 ,156 $ 1 ,188 $ 1 ,157 $ 1,132 $ 1 ,140 Core OID 9 9 9 10 9 9 9 8 8 7 7 7 23 Net Financing Revenue (ex. Core OID) [a] $ 1 ,663 $ 1,603 $ 1 ,556 $ 1 ,382 $ 1 ,312 $ 1,209 $ 1,063 $ 1 ,154 $ 1 ,164 $ 1,195 $ 1 ,164 $ 1 ,139 $ 1,163 Adjusted Other Revenue QUARTERLY TREND ($ millions) 4Q 21 3Q 21 2Q 21 1Q 21 4Q 20 3Q 20 2Q 20 1Q 20 4Q 19 3Q 19 2Q 19 1Q 19 4Q 18 GAAP Other Revenue [y] $ 545 $ 391 $ 538 $ 565 $ 678 $ 484 $ 555 $ 266 $ 487 $ 413 $ 395 $ 466 $ 298 Accelerated OID & repositioning items 9 52 70 - - - - - - - - - - Change in fair value of equity securities (21) 65 (19) (17) (111) (13) (90) 185 (29) 11 (2) (70) 95 Adjusted Other Revenue [b] $ 533 $ 507 $ 588 $ 548 $ 567 $ 471 $ 465 $ 451 $ 458 $ 424 $ 393 $ 396 $ 393 Adjusted NIE (ex. Repositioning) QUARTERLY TREND ($ millions) 4Q 21 3Q 21 2Q 21 1Q 21 4Q 20 3Q 20 2Q 20 1Q 20 4Q 19 3Q 19 2Q 19 1Q 19 4Q 18 GAAP Noninterest Expense [z] $ 1,090 $ 1,002 $ 1 ,075 $ 943 $ 1,023 $ 905 $ 985 $ 920 $ 880 $ 838 $ 881 $ 830 $ 804 Repositioning - - - - - - 50 - - - - - - Adjusted NIE (ex. Repositioning) [c] $ 1 ,090 $ 1 ,002 $ 1 ,075 $ 943 $ 1,023 $ 905 $ 935 $ 920 $ 880 $ 838 $ 881 $ 830 $ 804 Core Pre-Provision Net Revenue QUARTERLY TREND ($ millions) 4Q 21 3Q 21 2Q 21 1Q 21 4Q 20 3Q 20 2Q 20 1Q 20 4Q 19 3Q 19 2Q 19 1Q 19 4Q 18 Pre-Provision Net Revenue [x]+[y]-[z] 1,109 983 1,010 994 958 779 624 492 763 763 671 768 634 Core Pre-Provision Net Revenue [a]+[b]-[c] $ 1 ,107 $ 1 ,108 $ 1 ,070 $ 987 $ 856 $ 775 $ 593 $ 686 $ 742 $ 782 $ 676 $ 705 $ 752 Adjusted Total Net Revenue ($ millions) Adjusted Total Net Revenue [a]+[b]$2,197$2,110$2,145$1,930$1,879$1,680$1,528$1,606$1,622$1,620$1,557$1,535$1556原始发行折扣 摊销费用季度趋势(百万美元)4Q 21 3Q 21 2Q 21 1Q 21 4Q 20 3Q 20 2Q 20 1Q 20 4Q 19 3Q 19 2Q 19 1Q 19 4Q 18(1)核心原始发行折扣(核心OID)摊销费用$9$9$9$10$9$9$9$8$8$7$7$7$23 其他旧ID$3 3 3 4 3 33 311$11$11$10$26未偿还原始发行贴现余额季度趋势(百万美元)4Q 21 3Q 21 2Q 21 1Q 21 4Q 20 3Q 20 2Q 20 1Q 20 4Q 19 3Q 19 1Q 19 4Q 18核心未偿还原始发行贴现余额(核心OID余额)$(883)$(900)$(952)$(1,018)$(1,027)$(1,037)$(1,046)$(1,055)$(1,063)$(1,071)$(1,078)$(1,085)$(1,092) 其他未偿还OID余额(40)(29)(32)(34)(37)(48)(46)(34)(37)(40)(44)(39)(43)GAAP未偿还原始发行贴现余额$(923)$(929)$(983)$(1,052)$(1,064)$(1,084)$(1,092)$(1,089)$(1,100)$(1,111)122)$(1,125)$(1,135)注:与ASU 2016-01年度相关的股权公允价值调整要求与18年1月1日之前通过其他全面收益(股权的一个组成部分)确认的此类 调整相比,股权证券的公允价值在当期净收入中确认的公允价值发生变化。核心拨备前净收入(Core PPNR)是一种非GAAP财务指标,通过调整核心税前收入来增加信贷损失拨备。 管理层认为核心PPNR是一个有用的财务指标,因为它使读者能够评估核心业务产生收益以弥补信贷损失的能力。‘重新定位’主要与高成本遗留债务的清偿有关 , 战略活动和其他重要一次性项目。52