美国

美国证券交易委员会

华盛顿特区,20549

表格

(标记一)

|

|

|

根据1934年“证券交易法”第13或15(D)条提交的年度报告 |

|

|

|

截至的财政年度 |

|

|

|

|

|

|

|

根据《证券交易法》第13或15(D)条提交的过渡报告1934 |

|

|

|

过渡期由_。 |

委托文件编号:

(注册人的确切姓名载于其章程)

|

|

|

|

注册成立或组织的州或其他司法管辖区 |

(国际税务局雇主识别号码) |

(主要执行机构地址,包括邮政编码)

注册人的电话号码,包括区号:(

根据该法第12(B)条登记的证券:无

根据该法第12(G)条登记的证券:

根据证券法第405条的规定,用复选标记标明注册人是否为知名的经验丰富的发行人。

Yes ☐

如果注册人不需要根据交易法第13条或第15条(D)提交报告,请用复选标记表示。

Yes ☐

用复选标记表示注册人(1)是否在过去12个月内(或注册人被要求提交此类报告的较短期限内)提交了1934年证券交易法第13条或第15(D)节要求提交的所有报告,以及(2)在过去90天内是否符合此类提交要求。

用复选标记表示注册人是否在过去12个月内(或在注册人被要求提交此类文件的较短时间内)以电子方式提交了根据S-T规则第405条(本章232.405节)要求提交的每个交互数据文件。

用复选标记表示注册人是大型加速申请者、加速申请者、非加速申请者、较小的报告公司还是新兴的成长型公司。见“交易法”第12b-2条中“大型加速申报公司”、“加速申报公司”、“较小申报公司”和“新兴成长型公司”的定义。

|

大型加速文件服务器☐ |

加速文件服务器☐ |

|

|

规模较小的报告公司 |

|

新兴成长型公司☐ |

如果是新兴成长型公司,用勾号表示注册人是否选择不使用延长的过渡期来遵守根据交易所法案第13(A)节提供的任何新的或修订的财务会计准则。

用复选标记表示注册人是否提交了一份报告,证明其管理层根据“萨班斯-奥克斯利法案”(“美国联邦法典”第15编第7262(B)节)第404(B)条对其财务报告内部控制的有效性进行了评估,该评估是由编制或发布其审计报告的注册会计师事务所进行的。

用复选标记表示注册人是否为空壳公司(如交易法第12b-2条所定义)。

是,☐否

截至2022年1月14日,有

以引用方式并入的文件

注册人根据第14A条向美国证券交易委员会提交的与2022年股东年会相关的最终委托书的部分内容以引用的方式并入本10-K年度报告的第III部分。

银牛资源有限公司(Silver Bull Resources,Inc.)

表格10-K的年报

目录

| 页面 | |||||

| 第一部分 | |||||

| 第一项和第二项。 | 业务和物业 | 4 | |||

| 第1A项。 | 危险因素 | 10 | |||

| 1B项。 | 未解决的员工意见 | 18 | |||

| 第三项。 | 法律程序 | 18 | |||

| 第四项。 | 煤矿安全信息披露 | 18 | |||

| 第二部分 | |||||

| 第五项。 | 注册人普通股、相关股东事项和发行人购买股权证券的市场 | 19 | |||

| 第6项 | [已保留] | 20 | |||

| 第7项。 | 管理层对财务状况和经营成果的探讨与分析 | 20 | |||

| 第7A项。 | 关于市场风险的定量和定性披露 | 28 | |||

| 第八项。 | 财务报表和补充数据 | 28 | |||

| 第九项。 | 会计和财务披露方面的变化和与会计师的分歧 | 28 | |||

| 第9A项。 | 控制和程序 | 28 | |||

| 第三部分 | |||||

| 第10项。 | 董事、行政人员和公司治理 | 30 | |||

| 第11项。 | 高管薪酬 | 30 | |||

| 第12项。 | 某些受益所有者和管理层以及相关股东的担保所有权事宜 | 30 | |||

| 第13项。 | 某些关系和相关交易,以及董事独立性 | 30 | |||

| 第14项。 | 主要会计费用和服务 | 30 | |||

| 第四部分 | |||||

| 第15项。 | 展品、财务报表明细表 | 31 | |||

| 第16项。 | 表格10-K摘要 | 31 | |||

| 签名 | 32 | ||||

|

|

当我们使用术语“Silver Bull”、 “我们”、“我们”或“Our”时,我们指的是Silver Bull Resources,Inc.及其子公司,除非 上下文另有要求。我们在本节末尾的 常用术语词汇表中包含了对理解我们的业务非常重要的技术术语。在整个文档中,我们所做的陈述都被归类为“前瞻性陈述”。 请参考本文档的“关于前瞻性陈述的警示声明”一节,以了解有关这些类型断言的解释 。

有关前瞻性陈述的警示声明

本Form 10-K年度报告包括 某些可被视为1933年证券法(经修订)第27A节(“证券法”)、1934年证券交易法(经修订)第2E节(“交易所 法”)和1995年“美国私人证券诉讼改革法”定义的“前瞻性陈述”,以及 适用加拿大证券法定义的“前瞻性信息”。我们使用诸如“预期”、“继续”、“可能”、“ ”估计、“预期”、“可能”、“将会”、“预测”、“应该”、“相信”、 “潜在”、“可能”或暗示未来结果(包括负面和语法变化)的类似词语 来标识前瞻性陈述。这些陈述包括关于以下内容的陈述,以及其他内容:

- 我们现有的现金资源是否足以让我们在接下来的12个月里继续运营,作为一家持续经营的企业;

- South32根据South32期权协议条款可能支付的未来付款;

- 我们的任何项目进入开发或生产阶段的前景;

- 我们计划在2022年及以后在莫贾达山脉项目开展的活动;

- 莫贾达山脉项目的任何部分是否会被确认或转换为符合行业指南7的“美国证券交易委员会” “储量”;

- 如果确定采矿作业可行,则需要为莫贾达山脉项目增加电力供应 ;

- 我们有能力在塞拉·莫贾达项目地区获得和持有更多特许权;

- 新冠肺炎疫情对本公司业务的时间、持续时间和总体影响 ;

- 如果确定采矿作业 可行,我们是否需要获得额外的地面权;

- 由 名矿工组成的合作社对塞拉·莫贾达(Sierra Mojada)财产的封锁可能对公司的运营产生什么影响;

- 潜在收购额外的矿产资产或物业特许权;

- 测试微泡浮选试验工作对矿物回收率和初始粗精矿品位的影响;

- 最近的会计声明对我们的财务状况、经营结果或现金流和披露的影响 ;

- 当前州或联邦法律法规的变化对估计资本支出、特定项目的经济和/或我们活动的影响 ;

- 我们筹集额外资本和/或寻求其他战略选择的能力,以及 这样做或不这样做对我们的业务、财务状况和运营结果的潜在影响;

- 外币汇率变动对香港财政状况的影响;

- 使用信用等级较高的主要金融机构是否降低了信用风险;

- 经济环境变化对利率的影响;

- 我们对未来增值税(“增值税”)的期望在墨西哥支付了 ;以及

- 与任何正在进行的法律程序相关的任何索赔的是非曲直,以及预期的时间 。

| 1

|

这些陈述基于我们的某些假设 和我们根据我们的经验以及我们对历史趋势、当前状况、预期未来发展的看法以及我们认为在这种情况下合适的其他因素所做的分析。此类陈述受许多假设、风险和不确定性的影响 ,由于本年报10-K表格中“风险因素”项下描述的因素 ,我们的实际结果可能与这些前瞻性陈述中明示或暗示的结果不同,包括:

- South32继续为“South32期权协议”所需的金额提供资金;

- 我们有能力在可接受的条件下获得额外的财政资源,以(I)开展我们的勘探活动,(Ii)将我们的一般和行政支出维持在可接受的水平;

- 我们获得额外矿产或物业特许权的能力;

- 我们的莫贾达山脉项目未来的勘探结果;

- 全球经济和政治事件影响(I)银、锌、铅、铜和我们勘探资产上可能找到的其他矿物的市场价格(Ii)利率和(Iii)外币汇率 ;

- 疾病爆发,包括新冠肺炎大流行,以及相关的居家订单,检疫政策以及对旅行、贸易和商业运营的限制;

- 未来资本和勘探支出的数额和性质;

- 我们股票价格的波动;

- 我们无法获得所需的许可证;

- 竞争因素,包括与勘探相关的竞争;

- 接收和维护政府批准的时间;

- 意想不到的标题问题;

- 修改税法;

- 影响我们活动的监管框架或法规的变化;

- 我们有能力留住成功运营和发展业务所需的关键管理层、顾问和专家 ;以及

- 在墨西哥和我们开展业务的其他国家的政治和经济不稳定,以及这些国家的政府未来在自然资源国有化或采矿或税收政策的其他 变化方面可能采取的行动。

这些因素并不代表 可能影响我们的一般或特定因素的完整列表。

截至发布之日起,所有前瞻性陈述仅代表 。可归因于我们或代表我们行事的人员的所有后续书面和口头前瞻性声明均受警告性声明的明确限制。除法律另有要求外,我们没有义务更新任何 前瞻性陈述,以反映其作出之日后的事件或情况,或反映预期 或意外事件或情况的发生。您不应该过分依赖这些前瞻性陈述。

勘探阶段公司注意事项

我们是一家勘探阶段公司, 目前没有任何已探明储量,除非和直到显示已探明和可能储量的Sierra Mojada特许权的可行性研究完成 ,否则不能期望有已探明储量。不能保证我们的特许权包含已证实的 和可能的储量,投资者可能会失去全部投资。请参阅下面的“风险因素”部分。

| 2

|

常用术语词汇

在本 年度报告Form 10-K中使用以下术语。

| 特许权 | 由政府或其他控制当局授予一块土地,以换取规定的服务或该土地将用于特定目的的承诺。 | |

| 勘探阶段 |

尚未处于开发 或生产阶段的前景。

| |

| 可行性研究 | 一种工程研究,旨在以高度可靠的方式确定采矿项目的技术、经济和法律可行性。 | |

| 形成 |

一层成分相似的明显的沉积岩。

| |

| 矿化材料 | 含矿物材料,如锌、银、金、铅 或铜,已通过一种或多种方法物理圈定,包括钻探、地下工程、地面挖沟 和其他类型的取样。该材料已被发现含有足够数量的平均品位 金属矿化,具有经济潜力,值得进一步勘探评估。虽然该材料目前不是 或可能永远不会被归类为储量,但只有在有可能重新归类为 储量类别的情况下,才会将其报告为矿化材料。在确定最终的技术、经济和法律因素 之前,这些材料不能归入储量类别。根据美国证券交易委员会(U.S.Securities and Exchange Commission)的标准,矿藏不符合 储量的条件,除非从矿藏中回收的矿藏预计足以收回矿山和相关设施的全部现金和非现金成本,并实现盈利。 | |

| 采矿 | 从矿藏中提取和选矿以生产可销售的金属或矿产品的过程。在采矿过程中,勘探仍在继续,在许多情况下,随着矿床勘探潜力的实现, 矿产储量在矿山运营的生命周期内得到扩大。 | |

| 矿石、矿石储量或可开采矿体 | 在确定储量时,可以从经济上 合法开采或生产的矿藏部分。 | |

| 储量 |

从给定日期开始,预计可从已知堆积中回收的矿藏和相关物质的估计剩余量 ,其依据是:

(A)钻井、地质、地球物理和工程数据分析;

(B)现有技术的使用;

(C)指明的经济条件,而该等经济条件 被普遍认为是合理的,并已予披露;及

(D)是否允许和资助它们用于开发 。 | |

| 资源 |

估计存在于自然堆积中的矿藏数量 。

因此,资源量是指在特定日期估计将保留在已知堆积中的数量,加上已从已知堆积中生产的数量加上尚未发现的堆积中的 数量。资源分为:

(A)已发现的资源,仅限于已知的堆积;以及

(B)未发现的资源。 | |

| 吨数 | 公吨,相当于2204.6磅。 |

| 3

|

第 部分I

项目 1和2.业务和物业

概述 和公司结构

Silver Bull Resources,Inc.于1993年11月8日在内华达州注册为Cadgie公司,目的是收购和开发矿产。 Cadgie公司是从其前身贵金属矿山公司剥离出来的。1996年6月28日,我们的名称更名为金属 矿业公司(“金属”)。2011年4月21日,我们更名为银牛资源公司(Silver Bull Resources,Inc.)。我们没有实现 任何计划运营的收入,我们被视为勘探阶段公司。我们没有就我们的勘探项目与 建立任何储量,也可能永远不会就我们的任何项目进入开发阶段。

我们从事矿产勘探业务。 我们目前在墨西哥拥有多处特许权,位于墨西哥科阿韦拉州中西部的一个名为塞拉·莫贾达区(Sierra Mojada)的矿区内。我们通过全资子公司Minera Metalin S.A.de C.V.(“Minera Metalin”)、Contratistas de Sierra Mojada S.A.de C.V.(“对比方”)和 Minas de Coahuila SBR S.A.de C.V.(“Minas”)在墨西哥开展业务。2021年8月26日,对比派与米涅拉·梅特林合并,并入米涅拉·梅特林。

2010年4月,我们在特拉华州注册成立的全资子公司--特拉华州金属矿业公司(MetalloMining Delware,Inc.)--与特拉华州的一家公司Dome Ventures Corporation(“Dome”)合并,并入Dome Ventures Corporation(“Dome”)。因此,穹顶成为银牛的全资子公司。Dome有一家全资子公司,Dome Asia Inc.(“Dome Asia”),该公司成立于英属维尔京群岛。

2015年6月5日,我们宣布我们的决定 自愿将我们的普通股从纽约证交所MKT退市,原因是与继续上市相关的成本和纽约证交所MKT交易所关于维持最低股价的规定 。2015年6月29日,我们的股票开始在场外市场集团(OTC Markets Group)运营的场外交易市场(OTCQB)交易。我们的普通股继续在多伦多证券交易所(“多伦多证券交易所”)交易。

于二零二零年八月十二日,吾等与根据瑞士法律存在的公司铜带股份公司(以下简称“CB母公司”)及根据哈萨克斯坦法律存在的实体、CB母公司 的全资附属公司(“CB附属公司”,以及CB母公司“CB”)订立 期权协议(“贝斯考加期权协议”),据此,吾等拥有独家权利及期权( “贝斯考格”)。拥有位于哈萨克斯坦的贝斯科加地产( “贝斯科加地产”)的所有权和100%权益,该地产由贝斯科加主要项目(“贝斯科加主要项目”)和贝斯科加南部项目(“贝斯科加南部项目”,以及贝斯科加主要项目“贝斯科加项目”)组成。 贝斯科加期权协议设想的交易已完成。

2021年2月5日,Arras Minerals Corp.(“Arras”) 作为银牛的全资子公司在加拿大不列颠哥伦比亚省注册成立。2021年3月19日,根据与Arras的资产购买协议,我们将我们在贝斯考加期权协议中的权利、所有权和权益转让给了Arras,其中包括其他事项。 2021年9月24日,我们向我们的股东分发了此类股东持有的每股银牛股换1股ARRAS普通股,或34,547分配完成后,我们保留了1,452,162股ARRAS普通股,约占已发行ARRAS普通股的4%。 作为战略投资,ARRAS成为一家独立公司。我们已将ARRAS公司2021年2月5日至2021年9月24日(分销日期)期间的财务业绩包括在我们的综合 运营报表中。

2020年9月18日,我们完成了普通股的8股换1股反向股票拆分。本年度报告中的10-K表格 中的所有股票和每股信息,包括对普通股、股票期权和认股权证的股份数量、已发行股票的价格、股票期权和认股权证的行权价格以及每股亏损的引用,均已进行调整,以反映反向股票拆分的影响。

我们的努力和支出一直是,预计 将集中在勘探财产,主要是位于墨西哥科阿韦拉的塞拉·莫贾达(Sierra Mojada)财产( “塞拉·莫贾达财产”)。我们尚未确定我们的勘探属性是否包含经济上可开采的矿石储量 。我们对勘探物业投资的最终实现取决于未来物业销售的成功, 经济上可采储量的存在,以及我们为勘探、开发和未来有利可图的生产活动获得融资或作出其他安排的能力 。目前还不能确定我们对勘探物业的投资最终实现情况 。

| 4

|

South32 选项协议

于2018年6月1日,本公司及其附属公司Minera Metalin及Contatistas与South32 International Investment Holdings Pty Ltd(“South32”)订立内置期权协议(“South32期权协议”),South32 International是South32 Limited(ASX/JSE/LSE:S32)的全资附属公司,据此South32 可获得购买Minera Metalin及Contatistas 70%股份的期权(以下简称“South32期权协议”),而South32 International International Investment Holdings Pty Ltd(“South32”)为South32 Limited(ASX/JSE/LSE:S32)的全资附属公司。如上所述 ,对比剂后来与Minera Metalin合并,并并入Minera Metalin。Minera Metalin拥有位于墨西哥科阿韦拉的塞拉·莫贾达(Sierra Mojada)地产(“塞拉·莫贾达项目”),并为塞拉·莫贾达项目提供劳动力。根据South32期权协议, South32通过资助一个关于塞拉·莫贾达项目的合作勘探项目获得South32期权。根据条款及 受制于South32期权协议所载条件,South32要赚取并维持其为期四年的期权,South32 必须在第一年年底前向Minera Metalin提供至少300万美元,在第二年年底之前向Minera Metalin提供600万美元,在第三年年底之前向Minera Metalin提供6百万美元,在第四年年底之前向Minera Metalin提供1000万美元(“初步 资金”)。资金是根据下一季度的勘探预算按季度提供的。South32可以 通过向Minera Metalin捐赠1亿美元(“认购付款”)来行使South32选择权,减去South32之前提供的初始 资助额。South32在接到行使South32期权的通知后发行股票,须经墨西哥政府的反垄断批准 。如果订阅付款的全额预付了South32,并且South32 期权变得可行使并被行使, 我们和South32有义务按30%/70%的比例向Minera Metalin提供资金 。如果South32选择在四年选择期内不继续使用South32选项,则Sierra Mojada项目仍将 100%归我们所有。勘探计划最初将由我们管理,South32将能够批准由其资助的勘探计划 。我们从South32获得了3144,163美元的资金,用于South32期权协议的第一年。2019年4月,我们收到了来自South32的通知,要求在第2年维持South32期权协议,在该期限结束前累计提供600万美元的资金 。我们已收到1,502,831美元的资金,其中包括在截至2019年10月31日和2020年10月31日的年度内分别从South32收到的South32期权协议第二年的付款319,430美元和1,100,731美元,其期限已因以下更详细描述的不可抗力事件而 延长。截至2021年10月31日,根据South32期权协议,我们已累计收到4,646,994美元的资金 。在截至2021年10月31日的一年中,我们收到了延长的第二年 时间段的付款82,670美元。如果South32无故终止South32期权协议,或者如果South32无法获得墨西哥政府的反垄断授权 ,我们没有义务偿还South32根据South32期权协议出资的金额。

行使South32期权后,Minera Metalin必须向South32发行普通股。根据South32购股权协议,在行使权利后及在Minera Metalin董事会作出在Sierra Mojada项目上开发及建造矿山的决定 之前,持有多于或等于10%股份的每位股东 可退出作为拥有人,以换取从Sierra Mojada项目生产和销售的产品的2%冶炼厂许可使用费净额 。任何持股比例降至10%以下的股东必须放弃其权益,以换取2%的冶炼厂净特许权使用费 。

2019年10月11日,我们和我们的子公司 Minera Metalin根据South32期权协议向South32发出不可抗力通知。由于一家名为Sociedad Cooperativa de Exploración Mineros Norteños,S.C.L.(“Mineros Norteños”)的当地矿工合作社 的封锁, 我们已经停止了在Sierra Mojada地产的所有工作。发出不可抗力通知是因为封锁影响了我们和我们的子公司Minera Metalin履行South32期权协议项下义务的能力。根据South32 购股权协议,South32购股权协议中规定的任何期限通常将延长相当于不可抗力事件导致的延迟期 。截至2022年1月14日,Mineros Norteños对 Sierra Mojada财产及其周围的封锁仍在继续。

塞拉·莫贾达项目

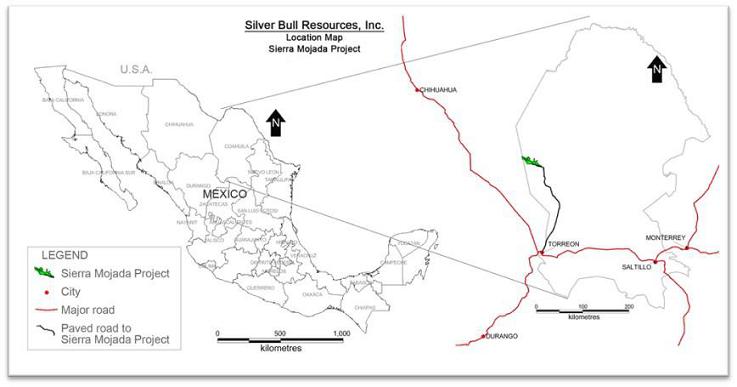

位置、接入和基础设施

塞拉·莫贾达项目位于被称为塞拉·莫贾达地区的矿区内。塞拉·莫贾达地区位于墨西哥科阿韦拉州中西部,靠近科阿韦拉-奇瓦瓦州边界,位于格兰德河大弯以南约200公里处。 主要矿区沿着高达1,000米的陡峭的塞拉·莫贾达山脉的底部,东西向延伸约5公里。

塞拉·莫贾达项目工地位于埃斯梅拉达村以南,位于形成塞拉·莫贾达山脉北缘的一个主要悬崖的北侧。一般来说,该地点海拔约1500米。该项目可以从科阿韦拉市的托伦市通过铺设的道路到达,科阿韦拉市位于科阿韦拉市以南约250公里处。埃斯梅莱达由科阿韦拉·杜兰戈(Coahuila Durango)铁路支线提供服务。 埃斯梅拉达以东有一条简易机场,但供应有限,附近佩诺尔斯工厂有另一条简易机场,我们 可以偶尔使用。塞拉·莫贾达地区由国家电力公司Comisión联邦电力公司(CFE)提供高压电力,并由塞拉·莫贾达市政府供水。虽然电力水平足以 当前的运营和勘探,但项目的未来发展(如果有的话)可能需要额外的电源。

| 5

|

我们在墨西哥的设施包括位于墨西哥科阿韦拉市La Esmeralda的Calle Mina#1的办公室、员工住宿 、车间、仓库建筑和勘探设备。

下图显示了塞拉 莫贾达项目的位置:

物业历史记录

银和铅最早是在1879年由一个采掘队发现的,一直开采到1886年,由天然银、氯化银和碳酸铅矿组成。1886年以后,在石灰岩和砂岩单元中产生了银铅锌铜硫化物矿石。在此期间未找到用于历史挖掘的准确生产历史 。

大约95年前,在银铅矿化层下面发现了硅酸锌和 碳酸锌矿物(“锌锰托带”)。锌芒托(Br)带以锌为主,但伴生富铅芒托,主要位于莫加达山脉的下盘围岩中。自发现以来至1990年,沿着 矿床走向的各种矿山都开采了锌、银和铅矿石,包括从塞拉·莫贾达(Sierra Mojada)矿区开采的锌、银和铅矿石。从这些地区开采的矿石都是手工分选的,精矿大多运往美国的冶炼厂。

1956年至1990年期间的活动 包括北矿矿场的作业以及原有矿场的个人所有者和经营者的作业。Mineros Norteños经营圣萨尔瓦多、Encantada、Fronteriza、Esmeralda和Parrena矿,并将氧化锌矿石运往蒙特雷的Zinc National冶炼厂,而铜和银矿则运往墨西哥和美国的冶炼厂。

我们估计,在组成塞拉·莫贾达地区的大约5公里×2公里的区域内,有超过45个矿山通过地下开采生产了 矿石。 我们估计,自1879年发现以来,塞拉·莫贾达地区已经生产了大约1000万吨银、锌、铅和铜矿。 我们估计,自1879年发现以来,塞拉·莫贾达地区已经生产了大约1000万吨银、锌、铅和铜矿。塞拉·莫贾达地区没有精矿厂,到目前为止进行的所有采矿都仅限于有选择地开采品位足以直接运往冶炼厂的矿石。我们认为,未开采的磨矿级矿化仍可供提取 。除 埃斯梅拉达附近的培诺莱斯公司的一个白云石采石场外,目前在塞拉·莫贾达地区内没有任何采矿活动。

在20世纪90年代,Kennecott铜业公司(“Kennecott”)与USMX,Inc.(“USMX”)签订了一项合资协议,涉及其在塞拉·莫贾达(Sierra Mojada)的特许权。 Kennecott大约在1995年终止了合资企业。金属公司于1996年7月与USMX签订了一项联合勘探和开发协议,涉及USMX的塞拉·莫贾达特许权。1998年,金属公司购买了塞拉·莫贾达和USMX特许权 ,联合勘探和开发协议终止。在此期间,Metals还购买了某些其他特许权 ,并在1997至1999年间进行了铜银矿化勘探。

| 6

|

所有权和所有权

塞拉·莫贾达项目由20个特许权组成,总面积6496公顷(约16052英亩)。我们定期获得在Sierra Mojada项目 地区的额外特许权,我们是否会继续持有这些额外特许权将取决于未来的勘探工作和勘探结果 以及我们获得融资的能力。正如我们在前几年所做的那样,我们会不断评估我们的特许权所有权,我们可能会终止 我们对某些特许权持有权的权利。

每个采矿特许权使我们能够 探索潜在特许权,以向墨西哥政府支付每半年一次的费用,并完成某些年度评估工作 。超过法定年度要求的年度评估工作可以结转并应用于未来期间。

特许权的所有权为所有者 提供了位于特许权上的所有矿产的独家勘探和开采权,但不包括房地产的地表权 。因此,如果我们确定开采作业对于特许权是可行的,我们将需要与适当的地面土地所有者协商任何必要的协议。我们拥有Sierra Mojada地产的五个地块(Sierra Mojada 地块#1、#3、#4、#6和#7)的地面权,但预计如果我们确定采矿作业 可行,将需要获得额外的地面权。

地质与成矿

莫贾达山脉特许权包含一个矿物 系统,该系统可分为两个不同的区域:富银区(“银区”)和富锌区(“锌 区”)。这两个地带位于沿莫贾达山脉底部东西走向的莫贾达山脉断层上。 迄今发现的大多数矿化被视为氧化物,它来自原生“硫化物”矿体 ,这些“硫化物”矿体已被氧化,并留在原地或沿莫贾达山脉重新活化为多孔和破碎的岩石。银带和锌带的形成反映了莫贾达山脉地下水条件下金属的流动性。

塞拉·莫贾达地区的地质是由位于侏罗纪“圣马科斯”红色沉积物之上的白垩纪石灰岩和白云岩序列组成的。这一沉积层序随后被第三纪火山岩侵入,被认为是莫贾达山脉矿化的原因。历史上的矿井是干燥的,岩石大部分都是合格的。我们相信,矿化材料的厚度和态度可能适合大容量机械化采矿方法和低成本生产。

Sierra Mojada技术报告(2018年10月 )

2018年10月30日,Archer,Cathro&Associates(1981)Limited和Timothy Barry根据加拿大国家仪器43-101 (“NI 43-101”)发布了关于Sierra Mojada项目银锌矿化的最新技术报告(“Sierra Mojada 报告”)。Sierra Mojada报告取代了本公司先前于2015年6月发布的矿化物质估计 。塞拉·莫贾达的报告包括关于银和锌矿化的最新情况,这些矿化是从1,336 钻石 个钻孔,24个反循环钻孔,9027个渠道样品和2346个地下长孔。根据冶炼厂净回报(“NSR”) 经济界限,Sierra Mojada报告显示,优化矿坑的矿化物质为7040万吨,平均银品位 为38.6克/吨银,平均锌含量为3.4%,平均铜含量为0.04%,平均铅含量 为0.3%。Sierra Mojada的报告使用了13.50美元/吨的NSR截止品位,并假设白银价格为15.00美元/盎司,锌价为 1.20美元/磅。矿化物质估计不包括任何被归类为推断资源的数量。

尽管美国证券交易委员会(“美国证券交易委员会”) 行业指南7允许使用本10-K年度报告中使用的 “矿化材料”,但按照美国证券交易委员会的标准,“矿化材料”并不表示“储量”。我们不能确定莫贾达山脉项目的任何部分是否会得到确认或转换为符合“美国证券交易委员会”行业指南7的“储量”。告诫投资者不要 假设全部或任何部分矿化材料将被确认或转换为储量,或者矿化材料 可以经济或合法地提取。

美国证券交易委员会行业指南7,即美国证券交易委员会的现有 披露标准,正在被证券法 下S-K法规的新子部分1300取代,该法案将强制大多数发行人遵守美国报告标准,从2021年1月1日或之后的第一个财年开始。 本文中展示的储量或资源估算值均不是根据新的美国证券交易委员会披露标准 编制的。

抽样、分析、质量控制和安全

我们的活动符合采矿业标准 实践,并遵循加拿大采矿、冶金和石油协会(CIM)的最佳实践指南。采样由训练有素、经验丰富的地质学家指导和监督。钻芯和其他样品使用行业标准方法进行处理和记录。 标准样品、重复样品和空白定期进入提交化验的样品流中,定期进行重新采样活动 和重复分析和实验室间循环验证。我们使用ALS Chemex-Vancouver(“ALS Chemex”)实验室作为独立的主要实验室。ALS Chemex已通过ISO 9001:2000认证。资源模型中使用的所有分析结果均来自独立的初级实验室。

| 7

|

我们的顾问对 我们的运营进行技术审核,包括我们的正式质量保证/质量控制(“QA/QC”)计划,并根据需要提出改进建议。 在我们顾问的指导和控制下,我们于 2010年完成了对以前勘探活动的代表性样本进行重复采样和分析的系统计划。本研究的结果可接受地确认了用于资源建模的项目数据库中的值。

我们以前在项目中运营了样品制备和 分析实验室,该实验室准备要运输的样品,执行QA/QC分析以确保样品在制备过程中不会交叉污染 ,并将大多数低价值样品从流程中移至初级实验室。由于成本和其他原因, 内部实验室已关闭。

前期探索活动

我们的勘探工作主要集中在 两个主要地点:银区和锌区。如下所述,我们已经在塞拉·莫贾达项目进行了各种勘探活动 ;然而,到目前为止,我们还没有建立任何储量,该项目仍处于勘探阶段 ,可能永远不会进入开发阶段。

在2008年之前,勘探工作主要 集中在锌区,进行地面和地下钻探。在2009财年,我们缩减了勘探活动和行政成本,以节约资本,同时努力确保额外的资本资源来源。

在2010年4月完成与Dome的交易后,我们将Mojada山脉的勘探活动主要集中在主要位于地表的银区。截至2018年日历底,已完成地面钻石钻探约101,000米,地下钻探约10,000米 。

银带 中的银主要被视为卤化银矿物。锌带内的锌主要存在于矿物半晶态中,少量存在于菱锌矿中。

2021年探险活动

2021年1月,我们的董事会批准了一项勘探预算 对于塞拉·莫贾达的财产,20万美元和140万美元一般 和管理费用2021年历年。由于之前在本10-K表格的“South32期权协议”部分提到的Mineros Norteños 的封锁,塞拉·莫贾达地产 的所有工作仍处于停工状态。

2021年 钻井

在截至2021年10月31日的一年中,我们没有进行钻探,因为由于封锁,我们停止了钻探计划。

机载地球物理

在2018年9月至2018年11月期间,我们 完成了5297公里长的直升机载多功能时域电磁(VTEM)和磁力地球物理勘测 在塞拉·莫贾达(Sierra Mojada)地产上空进行的勘测。这次调查的结果有助于改进钻探计划的设计。

2022年探索计划

我们2022年历年勘探计划 的重点将是解决封锁和维护我们的物业特许权。封锁解决后, 我们将与South32合作批准并启动更新的勘探计划。

冶金研究

2015年5月,我们挑选了高品位锌材料的样品 ,并将其运往科罗拉多州丹佛市的一个实验室进行“微泡”浮选测试工作,并运往澳大利亚的一个小组 ,以评估其专有的湿法冶金工艺。银牛公司之前使用机械浮选完成的试验工作显示, 白锌区的锌回收率为87%,可生产43%的粗锌精矿,红锌区的锌回收率为72.5%,可生产30%的粗精矿。所进行的“微泡”浮选试验工作没有提高 回收率,但根据对结果的分析,确定“微泡”浮选试验流程可能能够调整 以提高回收率。目前还没有进一步测试的计划。

| 8

|

此外,我们之前进行了一个冶金 计划,以测试(I)使用搅拌氰化物浸出法的银矿化和(Ii)使用SART流程(硫化、酸化、循环和浓缩)的锌矿化的回收率 。银矿带的试验工作重点是氰化物 浸出回收银,使用“瓶子滚动”试验模拟搅拌浸出系统,并确定(A)银矿带中的低品位锌和(B)锌带中混合矿化的高品位锌的回收率 从银矿带到浸出液中。使用Merrill Crowe技术从氰化物浸出液中回收银, 使用SART工艺从浸出液中回收锌。SART流程是一种冶金流程,可再生 并回收银和锌浸出过程中使用的氰化物,并允许回收已被氰化物溶液浸出的锌 。结果表明,银矿带银的总体平均回收率为73.2%,峰值为89.0%,锌的总体平均回收率为44%。

竞争与矿产价格

矿产品价格

白银和锌都是大宗商品,它们的价格波动很大。从2021年1月1日到2021年12月31日,白银的价格从每金衡盎司21.52美元的低点到每金衡盎司29.58美元的高点不等,从2021年1月1日到2021年12月31日,锌价从每吨2705美元的低点到每吨3399美元的高点不等。银价和锌价受到许多我们无法控制的因素的影响,包括当前利率和其他资产类别的回报、对通胀、投机、货币价值的预期、政府有关贵金属库存处置的决策、全球和地区需求和生产、政治和经济状况以及其他因素。 我们将在下面的“风险因素-与我们的业务相关的风险”一节中进一步讨论业务的竞争性质和我们面临的风险。

下表列出了伦敦金属交易所(LME)以美元/金衡盎司和每吨美元计算的高、低银价和锌价。 2021年10月31日,白银的收盘价为每金衡盎司24.01美元。2021年10月31日,锌的收盘价为每吨3360美元。

|

白银 (每金衡盎司) |

||||||||||

| 年 | 高 | 低 | ||||||||

| 2014 | $ | 22.05 | $ | 15.28 | ||||||

| 2015 | $ | 18.23 | $ | 13.71 | ||||||

| 2016 | $ | 20.71 | $ | 13.58 | ||||||

| 2017 | $ | 18.56 | $ | 15.22 | ||||||

| 2018 | $ | 17.52 | $ | 13.97 | ||||||

| 2019 | $ | 19.31 | $ | 14.38 | ||||||

| 2020 | $ | 28.89 | $ | 12.00 | ||||||

| 2021 | $ | 29.58 | $ | 21.52 | ||||||

|

锌 (每吨) |

||||||||||

| 年 | 高 | 低 | ||||||||

| 2014 | $ | 2,327 | $ | 2,008 | ||||||

| 2015 | $ | 2,281 | $ | 1,528 | ||||||

| 2016 | $ | 2,566 | $ | 1,520 | ||||||

| 2017 | $ | 3,264 | $ | 2,573 | ||||||

| 2018 | $ | 3,533 | $ | 2,434 | ||||||

| 2019 | $ | 2,932 | $ | 2,272 | ||||||

| 2020 | $ | 2,780 | $ | 1,903 | ||||||

| 2021 | $ | 3,399 | $ | 2,705 | ||||||

竞争

我们的行业竞争激烈。我们在收购和勘探矿产方面与其他采矿和勘探公司竞争 。对有限数量的矿产资产收购机会存在竞争,其中一些机会是与其他公司竞争的,这些公司拥有比我们多得多的财力、 员工和设施。因此,我们可能难以获得有吸引力的勘探物业、标明与我们物业相关的索赔以及勘探物业。我们的竞争地位取决于我们能否成功和经济地收购 并勘探新的和现有的矿产资源。

| 9

|

政府监管

矿产勘探活动受各种国家、州/省和地方法律法规的约束,这些法规涉及探矿、开发、采矿、生产、出口、 税收、劳工标准、职业健康、废物处理、环境保护、矿山安全、有害物质和其他 事项。同样,如果我们的任何财产被开发和/或开采,这些活动也受到政府 的严格监管和监督。我们计划获得目前开展勘探计划所需的许可证、许可证和其他授权 。我们相信,我们在所有实质性方面都遵守适用的采矿、健康、安全和环境法规 以及适用于我们目前在墨西哥持有的矿产权益的法规。

环境法规

我们的活动受国家 和地方有关环境保护的各种法律法规的约束。这些法律在不断变化,总体上正变得更加严格。我们打算以保护公众健康和环境的方式开展业务,并遵守适用的 法律法规。

墨西哥当前州或联邦法律和 法规的更改在未来可能需要额外的资本支出以及增加的运营和/或回收成本。 虽然我们无法预测可能会提出或颁布哪些额外的立法(如果有),但额外的监管要求 可能会影响我们项目的经济。

在2021财年,我们没有发生重大 环境事件,也没有违反任何适用的环境法规。

员工

我们有四名员工,他们都是全职工作 。我们在墨西哥的全资运营子公司Minera Metalin目前有一名全职员工。

公司办公室

我们的公司办公室位于加拿大不列颠哥伦比亚省温哥华1610号邓斯缪尔街777号,邮编:V7Y 1K4。我们的电话号码是(604)687-5800,传真号码是(604)563-6004。

可用的信息

我们有一个互联网网站,网址是:http://www.silverbullresources.com。 我们网站上的信息未通过引用并入本Form 10-K年度报告中。我们根据交易法在我们的网站上或通过我们的网站提供某些报告和对我们向美国证券交易委员会提交的报告的修订。 您也可以从美国证券交易委员会的网站http://www.sec.gov.获取这些信息

| 第1A项。 | 危险因素 |

购买我们的证券有很高的风险。我们的业务或经营状况或财务状况可能会因下列任何风险而受到损害。因此, 投资者在决定是否购买、出售或持有我们的证券时,应仔细考虑这些风险。此外, 投资者应注意,下面描述的风险并不是我们面临的唯一风险。我们目前不知道的其他风险,或目前看来不太重要的 风险,可能会影响我们未来的业务运营。在决定投资我们的证券之前,您应仔细考虑以下所述的风险 ,以及本10-K年度报告中包含的其他信息以及本文引用的文件 。

我们的风险因素分为以下 类:

- 与我们业务相关的风险;

- 与矿产勘探业有关的风险;以及

- 与我们普通股相关的风险;

| 10

|

与我们业务相关的风险:

我们能否继续经营下去还存在很大疑问。

到目前为止,我们没有任何收入, 累计净亏损134,226,000美元。此外,我们的财力有限。截至2021年10月31日,我们的现金和现金等价物为19万美元,营运资本为89万美元。因此,我们作为一家持续经营企业的持续经营取决于 出售我们在Arras的战略投资,或者我们实现未来的融资或战略交易。然而,我们不能保证 我们将有能力出售Arras的股份或成功进行融资或战略交易。因此, 我们现有的现金资源和营运资金是否足以使我们在未来12个月内继续运营 作为一家持续经营的企业,这是一个很大的疑问。最终,如果我们无法获得额外的财务资源或实现盈利 运营,我们可能不得不清算我们的商业利益,投资者可能会损失他们的投资。随附的合并财务报表 是在假设我们的公司将作为持续经营的企业继续存在的前提下编制的。持续运营取决于我们 获得额外财务资源或产生盈利运营的能力。此类额外的财务资源可能不可用,或者 可能无法按合理条款提供。我们的合并财务报表不包括此不确定性的 结果可能导致的任何调整。这样的调整可能是实质性的。

如果South32行使其购买Minera Metalin 70%股权的选择权,我们将不再控制塞拉·莫贾达项目的开发。

于2018年6月1日,吾等 与South32 Limited(ASX/JSE/LSE:S32)的全资附属公司South32订立South32期权协议,据此South32 可取得South32期权以购买Minera Metalin 70%股权,并监督Sierra Mojada项目的矿产勘探。如果South32行使South32选择权,我们将不再控制塞拉·莫贾达项目的开发。 South32将有能力控制未来开发的时间和速度,其决定可能不符合公司及其股东的最佳利益 。

如果South32要 行使其购买Minera Metalin 70%股权的选择权,我们将被要求贡献30%的后续资金用于 开发Sierra Mojada项目,而我们目前没有足够的资金这样做。

根据South32期权协议的条款,如果South32行使其购买Minera Metalin 70%股权的 期权,我们将保留Minera Metalin 30%的所有权 ,并有义务贡献30%的后续资金用于开发Sierra Mojada项目。如果我们 不能履行我们的资金承诺,我们对Minera Metalin的兴趣将被稀释。我们目前没有足够的资金 来满足这一未来的资金承诺,也不确定我们是否能够以可接受的 条款获得足够的未来资金。

我们可能难以满足当前 和未来的资本要求。

我们的管理层和董事会 监控我们的总体成本和支出,并在必要时调整我们的计划和计划支出,以确保 我们有足够的运营资本。我们继续评估我们正在进行的Mojada项目勘探工作的成本和计划支出 。截至2021年10月31日,我们拥有19万美元的现金和现金等价物。即使有了South32基金, 继续勘探和可能开发的Sierra Mojada项目仍需要大量额外资本。 如果我们无法通过出售Arras股票或融资(包括公开或非公开发行股票或债务证券)为未来的运营提供资金,我们将需要重组或大幅缩减我们的业务,这可能会对我们的业务、财务状况和勘探活动造成不利影响。我们没有信贷、承购或其他商业融资安排 为继续评估或开发Sierra Mojada项目提供资金,我们认为为这些项目获得信贷可能很困难。此外,股权融资可能不会以有吸引力的条款提供,如果有,可能会导致现有股东的股权被严重稀释。

我们是一家勘探阶段的矿业公司 ,没有运营历史。

我们是一家在墨西哥从事矿产勘探的勘探阶段企业。我们的经营历史非常有限,面临着新企业固有的所有风险 。作为一家探索阶段的公司,我们可能永远不会进入开发和生产阶段。到目前为止,我们没有任何收入 ,一直依赖股权融资和South32融资来为我们的运营提供资金。我们成功的可能性必须考虑到 勘探阶段业务经常遇到的问题、费用、困难、并发症和延误,以及我们运营和将要运营的竞争和监管环境,例如资本不足、人员 限制和资金来源有限。

| 11

|

我们没有可商业开采的矿石 矿体。

Sierra Mojada项目并未 圈定可供商业开采的矿体,我们的物业亦未显示蕴藏已探明或可能的矿产储量。投资者 不应假设塞拉·莫贾达报告中包含的预测永远不会实现。我们不能向您保证,我们在Sierra Mojada项目中发现的任何矿物 矿床都将符合合法和经济开采的矿体资格,也不能保证从已发现的矿化中回收任何 特定水平的银、锌或其他矿物。大多数勘探 项目不会发现可商业开采的矿藏。即使在一个项目中建立了储量, 该项目的法律和经济可行性可能也不能证明开采是合理的。

矿产资源估计可能不可靠 。

估计银、锌、铅和铜等矿化材料的数量存在许多固有的不确定性,包括许多我们无法控制的因素, 无法保证能够实现矿化材料的回收。一般而言,矿化物质的估算是基于截至估算确定之日所作的一系列因素和假设,包括:

- 具有内在不确定性的地质和工程估算;

- 政府机构监管的假设效果;

- 编制概算的工程师的判断;

- 对未来金属价格和运营成本的估计;

- 现有数据的质量和数量;

- 对该数据的解释;以及

- 各种强制经济假设的准确性,所有这些假设都可能与实际结果有很大差异 。

所有的估计在某种程度上都是不确定的。 由于这些原因,不同工程师或同一工程师在不同时间编制的可采矿产资源量的估计可能会有很大差异。因此,任何矿化物质估计都存在重大不确定性,实际遇到的矿藏 和矿藏的经济可行性可能与我们的估计大不相同。

我们的商业计划是高度投机性的, 它的成功在很大程度上取决于我们对莫贾达山脉特许权的成功勘探.

我们的业务计划侧重于探索塞拉·莫贾达(Sierra Mojada)特许权,以确定储量,并在适当的情况下最终开发每一处房产。虽然我们已经报告了我们的Sierra Mojada项目的矿化 材料,但我们还没有建立任何储量,仍处于勘探阶段。我们可能永远不会进入 开发或生产阶段。勘探矿化并确定矿化是否可能盈利 具有很高的投机性,可能需要数年时间才能生产,在此期间 项目的经济可行性可能会发生变化。建立储量、从矿石中提取金属以及建设采矿和加工设施需要大量支出 。

塞拉·莫贾达项目面临矿产勘探和开发所固有的所有风险 。任何矿产勘探和/或开发项目的经济可行性均基于(其中包括)对矿产储量规模和品位、与基础设施和其他资源(如水电)的接近程度、预期生产率、资本和运营成本以及金属价格的估计。要从勘探 项目推进到开发项目,我们需要克服各种障碍,包括完成有利的可行性研究、获得 必要的许可,以及筹集大量额外资金来资助活动。不能保证我们会成功地克服这些障碍 。由于我们专注于塞拉·莫贾达项目,而且靠近墨西哥托伦,我们业务的成功和我们的盈利能力可能会不成比例地受到该地区独特不利条件的影响。

由于我们的运营亏损历史, 我们不确定是否能够保持足够的现金来实现我们的业务目标。

在截至2021年10月31日和2020年10月31日的财年中,我们的净亏损分别为2,447,000美元和2,226,000美元。截至2021年10月31日,我们的股东权益为8,083,000美元,现金和现金等价物为190,000美元。将需要大量资金来继续勘探 ,并有可能开发塞拉·莫贾达特许权。我们没有从事任何创收活动,我们预计在不久的将来也不会 。目前,我们的潜在资金来源包括出售ARRAS股份、出售额外的 股权证券、签订合资协议或出售我们在资产中的部分权益。不能保证 我们将需要的任何额外资本都可以按照我们可以接受的条款获得(如果有的话)。如果不能获得此类额外的 融资,可能会导致我们项目的进一步勘探延迟或无限期推迟。如果可获得额外融资, 可能会导致现有股东的股权大幅稀释。

| 12

|

我们的勘探活动需要大量 可能无法回收的资本。

矿产勘探活动面临许多风险,包括不会遇到商业生产或可开采资源的风险。不能保证 我们的活动最终会带来经济上可行的项目,也不能保证我们会收回全部或部分投资。 矿产勘探通常涉及无利可图的努力,包括最终不会进一步推进我们的勘探努力的钻探作业 。矿产勘探的成本往往是不确定的,成本超支是很常见的。我们的钻探和勘探作业可能会 因众多因素而缩短、延迟或取消,其中许多因素是我们无法控制的,包括所有权问题、天气条件、抗议、遵守政府要求(包括许可问题)以及设备和服务交付的短缺或延迟 。

我们的财务状况可能会受到货币汇率变化的不利 影响,特别是美元与墨西哥比索(“$MXN”)和加元(“$CDN”)之间的汇率变化,因为我们专注于墨西哥的Sierra Mojada项目和我们在加拿大温哥华的公司办事处 。

我们的财务状况在第 部分受到货币汇率的影响,因为我们在墨西哥的部分勘探成本以及在加拿大的一般和管理成本都是以当地货币计价的 。美元相对于美元MXN和CDN的疲软将增加勘探成本以及一般和管理成本,而美元走强将产生降低勘探成本和一般和 管理成本的效果。美元CDN与美元之间以及美元与MXN之间的汇率因国际政治形势、一般经济形势和其他我们无法控制的因素而大幅波动 。

我们的成功有赖于发展和 保持与当地社区和其他利益相关者的关系。

我们持续和未来的成功有赖于与我们运营周围的社区以及我们运营地点的其他利益相关者发展 并保持富有成效的关系。 我们相信,我们的运营可以在直接就业、培训和技能 发展方面为周边社区提供宝贵的好处。此外,我们寻求通过各种方式与当地社区和利益相关者保持伙伴关系和关系,包括实物捐赠、赞助和捐赠。尽管我们在不断努力,但当地社区和利益相关者 可能会对我们的活动或提供的福利水平感到不满,这可能会导致法律或行政诉讼、 内乱、抗议、直接行动或针对我们的运动,例如Mineros Norteños封锁,导致我们停止在莫贾达山脉地产的所有 工作。任何此类事件,包括封锁,都可能对我们的财务状况、运营结果和现金流产生实质性的不利影响。

我们与阿拉斯共享某些关键官员和主管 ,这意味着这些官员没有将全部时间和精力投入到我们的事务中,这种重叠可能会导致 利益冲突。

我们的首席执行官Timothy Barry 兼任ARRAS的首席执行官,我们的总裁Darren Klinck兼任ARRAS的总裁,我们的首席财务官Christopher Richards兼任ARRAS的首席财务官。因此,我们的高管没有将他们的 全部时间和精力投入到公司事务中。在某些情况下,我们的高管可能会被迫将大量时间和精力 花在ARRAS的事务上,这可能意味着他们无法将足够的时间 投入到公司的事务中。此外,我们的董事长布莱恩·埃德加也是ARRAS的董事长,我们董事会的四名成员(包括蒂莫西·巴里和布莱恩·埃德加)也是ARRAS的董事。重叠的高级管理人员和董事在涉及或影响每家公司的事项上可能存在实际 或明显的利益冲突。例如,如果在阿拉斯和我们之间可能存在的商业安排下存在 问题或争端,包括重叠官员工资和共同办公室相关管理费用的分摊费用 ,则可能会出现冲突。如果 公司的董事或高级管理人员未能以适当的方式解决这些冲突,或未能将他们意识到的机会分配给公司, 可能会对公司的业务、财务状况、运营结果、现金流或前景产生重大不利影响。

我们需要并依赖关键人员。

目前,我们雇佣的全职员工数量有限,利用外部顾问,很大程度上依赖于我们的高级管理人员和董事的努力。我们的成功将在一定程度上取决于吸引和留住合格员工的能力 。特别是,我们只有四位高管:布莱恩·埃德加(Brian Edgar)、蒂莫西·巴里(Timothy Barry)、达伦·克林克(Darren Klinck)和克里斯托弗·理查兹(Christopher Richards),失去其中任何一位的服务都会对我们的业务产生不利影响。

| 13

|

我们面临着信息系统 和网络安全风险。

我们的信息系统(包括 任何交易对手的信息系统)可能容易受到不断演变的网络安全风险的日益增长的威胁。未经授权的各方 可能试图通过欺诈或其他欺骗手段访问这些系统或我们的信息。我们的运营在一定程度上取决于我们和我们的交易对手如何保护网络、设备、信息技术系统和软件免受威胁的破坏。 信息系统或信息系统组件的故障可能会对我们的声誉和运营结果造成不利的 影响,具体取决于此类故障的性质。不能保证我们或我们的交易对手在未来不会遭受此类损失 。由于这些 威胁的演变性质等原因,我们的风险和对这些问题的暴露无法完全减轻。因此,网络安全以及旨在保护系统、计算机、软件、数据和网络免受攻击、损坏或未经授权访问的控制、流程和实践的持续发展和加强仍然是一个值得关注的领域。

我们的运营可能会受到全球传染性疾病爆发的影响, 我们的财务业绩可能会受到不利影响,包括新型冠状病毒(新冠肺炎) 大流行。

全球传染性疾病的爆发,包括 2019年12月一种新型冠状病毒(新冠肺炎)的爆发,有可能对我们的运营 和业务产生重大不利影响。2020年3月11日,世界卫生组织认定新冠肺炎为全球大流行。流行病或疾病爆发 (例如当前正在爆发的新冠肺炎)可能会对我们的业务产生各种不利影响,包括压低大宗商品价格和我们证券的市值,并限制我们管理层满足潜在融资来源的能力。新冠肺炎的 传播已经并将继续对金融市场产生负面影响,这可能会影响我们在短期内获得额外融资的能力 。金融市场的长期低迷可能会对我们的业务、运营业绩和融资能力产生不利影响。

与矿产勘探行业相关的风险 :

矿产勘探业存在固有的风险。

我们面临矿产勘探行业固有的所有风险,包括但不限于以下风险:

- 在收购、勘探和开发矿产方面,我们面临着来自大量公司的竞争,其中大多数公司的规模比我们大得多;

- 我们可能无法筹集到足够的资金来支付费用和税款,也无法履行维持我们的特许权良好状态所需的劳动 ;

- 矿产勘探具有高度的投机性,存在很大的风险,而且经常是无效的,即使在已知含有大量矿化的资产上进行,我们的勘探项目 可能不会发现可商业开采的矿藏;

- 单个勘探区拥有符合《美国证券交易委员会行业指南7》报告要求的储量 的可能性很小,花费在勘探上的任何资金都可能损失;

- 我们的运营受到与勘探和开发、许可程序、安全预防措施、财产回收、员工健康和安全、空气质量标准、污染 和其他环境保护控制相关的各种现有法律法规的约束,我们可能无法遵守这些法规和控制;以及

- 大量我们无法控制的因素,包括金属价格的波动,通货膨胀, 和其他经济条件,都会影响采矿的经济可行性。

金属价格受到极端 波动的影响。

我们的活动受到大宗商品价格 的影响,包括银、锌、铅、铜和其他金属。这些价格波动很大,受许多我们无法控制的因素影响 ,包括利率、通胀预期、投机行为、货币价值(特别是美元强势)、全球和地区需求、政治和经济状况以及世界主要金属产区的生产成本 。

| 14

|

我们通过 勘探活动建立储量的能力、我们未来的盈利能力和长期生存能力在很大程度上取决于银、锌、 铅、铜和其他金属的市场价格。这些金属的市场价格波动很大,受到许多我们无法控制的因素的影响, 包括:

- 全球或区域消费模式;

- 银、锌、铅、铜和其他金属的供求;

- 投机活动和生产者套期保值活动;

- 对通胀的预期;

- 政治和经济条件;以及

- 生产所需消耗品的供应和需求。

全球经济未来的疲软可能会 增加金属价格的波动性或压低金属价格,这反过来可能会降低我们物业的价值,使我们更难筹集更多资本,并使我们继续勘探活动变得不划算。

国外的 业务存在固有风险。

我们的商业活动主要在墨西哥进行 ,因此,我们的活动面临不同程度的外国政治、经济和其他风险和不确定性。 这些风险和不确定性包括但不限于恐怖主义、人质劫持、军事镇压、货币汇率的极端波动、高通货膨胀率、劳工动乱、战争或内乱、征收和国有化、重新谈判或取消现有特许权、许可证、许可证、批准和合同、非法如果美国退出 《美国-墨西哥-加拿大协定》(美国-墨西哥-加拿大协定)、货币管制和政府法规(支持或要求将合同奖励给当地承包商或要求外国承包商雇用特定司法管辖区的公民或从特定司法管辖区购买物资),则存在潜在的不稳定。

墨西哥采矿或投资政策的变化(如果有的话)或政治态度的转变可能会对我们的勘探和未来可能的开发活动产生不利影响。我们也可能在不同程度上受到政府法规的影响,这些法规涉及(但不限于)外国投资、索赔维护、环境立法、土地使用、当地人的土地索赔、用水和矿山安全。未能严格遵守与矿业权申请和保有权相关的适用法律、法规和当地惯例,可能会导致权利的损失、减少或没收 ,或强加更多本地或外国合伙企业作为附带权益或其他权益的合资伙伴。

这些各种因素和 不确定性的发生无法准确预测,可能会对我们的运营产生不利影响。此外,美国、加拿大或墨西哥监管对外贸易、投资和税收的立法可能会对我们的财务状况产生实质性的不利影响。

我们的塞拉·莫贾达项目位于墨西哥 ,面临不同程度的政治、经济、法律和其他风险。

塞拉·莫贾达项目在墨西哥。过去,墨西哥一直受到政治不稳定、变化和不确定性的影响,这些变化和不确定性导致影响矿产勘探和采矿活动的现有政府 法规发生变化。墨西哥作为发展中国家的地位可能会使我们在未来为墨西哥的塞拉·莫贾达项目或其他项目获得任何所需的融资变得更加困难。 我们的塞拉·莫贾达项目 还受到各种政府法规的约束,这些法规涉及健康和工人安全、就业标准、废物处理、历史和考古遗址保护、矿山开发、濒危和受保护物种保护以及其他事项。墨西哥监管机构 有广泛的权力关闭和/或对不符合法规或标准的设施征收罚款。

我们在墨西哥的勘探活动可能会 受到不同程度的不利影响,因为政府改变了与采矿业相关的法规或政治条件的变化增加了与Sierra Mojada项目相关的成本 。采矿或投资政策的改变或政治态度的转变(如果有的话)可能会对我们的财务状况产生不利影响。我们活动的扩展将取决于是否需要获得充足的供水 ,并确保有足够的电力和地表权可用,这可能会受到政府政策和该地区竞争业务的影响 。

我们的运营也存在诉讼风险。 有关银牛或其子公司参与的重大法律诉讼 的说明,请参阅第一部分,第3项-本年度报告的10-K表格中的法律诉讼。

这些各种因素和 不确定性的发生无法准确预测,并可能对我们的财务状况产生不利影响。未来适用法律和法规的变化,或其执行或监管解释的变化,可能会对当前或计划中的塞拉·莫贾达项目或我们在墨西哥参与的任何项目的勘探活动 产生负面影响。任何未能遵守 适用法律法规的行为,即使是无意的,也可能导致勘探作业中断或材料罚款、 处罚或其他责任。

| 15

|

我们物业的所有权可能会受到质疑 或存在缺陷。

我们未来的业务,包括我们在塞拉·莫贾达项目的活动和其他勘探活动,将需要获得各政府部门的额外许可。 我们的业务现在和将来都要遵守有关勘探、矿产勘探、出口、税收、 劳工标准、职业健康、废物处理、有毒物质、土地使用、环境保护、矿山安全、采矿特许权使用费和其他事项的法律法规 。不能保证我们能够以合理的 条款或及时获得所有所需的许可证、许可证或产权,或者根本不能保证这些条款不会发生不利变化,不会批准所需的延期,也不能保证 此类许可证、许可证或产权的发放不会受到第三方的挑战。

我们试图确认我们对我们拥有重大利益的每个矿产的所有权或合同权利 的有效性。但是,我们不能保证 我们的物业所有权不会受到挑战。Sierra Mojada财产可能受先前未注册协议、权益 或原生土地权利要求的约束,并且所有权可能受到未发现的缺陷的影响。构成Sierra Mojada物业的任何索赔 的所有权可能会面临有效的挑战,如果成功,可能会影响未来与此类物业相关的可能开发和/或运营 。对许可证或财产权的挑战(无论成功或失败)、许可证或财产权条款的更改 或未能遵守已获得的任何许可证或财产权的条款都可能对我们的业务产生重大不利的 影响,因为延迟或阻止或使继续运营在经济上不可行。

所有权缺陷可能导致Silver Bull 失去其对与所有权缺陷相关的物业的全部或部分权利、所有权和权益。所有权保险 通常不可用,我们确保获得个人矿产或采矿特许权的安全所有权的能力可能会受到严重限制 。此外,我们可能无法按照许可经营我们的物业或执行我们对我们物业的权利 。我们每年监测墨西哥城的官方采矿记录,以确定是否有注释表明 存在对我们任何特许权的有效性的法律挑战。截至2022年1月,据我们所知, 没有这样的注释,我们也不知道有任何来自政府或第三方的挑战,除了第一部分第3项-法律程序中描述的事项 。

此外,就购买某些采矿特许权 而言,Silver Bull同意就未来Mojada项目的某些特许权 的未来矿产销售收入支付净特许权使用费利息,包括我们相当大一部分矿化材料所在的特许权。根据本特许权使用费支付的总金额 上限为687.5万美元(“特许权使用费”),只有在 特许权使用费未来有大量生产的情况下才能达到这一数额。如第一部分第3项(法律诉讼)中所述,此版税目前是与当地合作社发生纠纷的主题 。此外,以前管理层的记录表明,可能已经创建了额外的特许权使用费权益 ,尽管这些权益的持续适用性和范围尚不确定。这些特许权使用费权益的存在 可能会对塞拉·莫贾达项目未来潜在开发的经济可行性产生实质性影响。

我们面临复杂的环境 和其他监管风险,这可能使我们承担重大责任和延误,并可能暂停或终止我们的勘探工作 。

我们的矿产勘探活动 须遵守我们矿产所在司法管辖区的联邦、州和地方环境法规。这些条例规定,除其他事项外,维持空气和水的质量标准以及填海造地。它们还规定了对固体废物和危险废物的产生、运输、储存和处置的限制 。不能保证这些政府实施的环境标准 不会改变,从而可能对我们提议的活动产生重大不利影响。遵守这些环境要求 还可能需要大量资本支出,或者可能会对我们的盈利能力产生重大影响。

环境立法正在以 方式发展,这将要求更严格的标准和执法,增加对不遵守规定的罚款和惩罚, 对拟议项目进行更严格的环境评估,以及对公司及其高管、董事和员工承担更高的责任。 由于墨西哥最近修改了环境法,例如,可能会对所有工业部门(包括采矿业)的公司提起更多由非政府 团体支持或发起的法律诉讼。 墨西哥美国和加拿大与 美国-墨西哥-加拿大协定有关。

我们项目所在司法管辖区未来环境法规的变化 可能会对我们的勘探活动产生不利影响,使其成本高得令人望而却步, 或完全禁止它们。环境危害可能存在于我们目前持有权益的物业上,例如塞拉 Mojada项目,或可能在未来持有我们目前未知且由我们或以前的所有者或运营商造成的权益,或可能是自然发生的。我们可能有责任补救我们可能造成的任何损害。责任 可能包括移除或补救释放和损坏自然资源(包括地下水)的费用,以及支付 罚款和罚款。

| 16

|

我们的行业竞争激烈,极具吸引力 矿产和物业特许权稀缺,我们可能无法获得优质物业或特许权。

我们与其他采矿和勘探公司 在收购矿产资产和物业特许权方面展开竞争。有吸引力的矿产 物业收购机会有限,其中一些是与其他公司竞争,这些公司拥有比我们多得多的财力、员工和 设施。因此,我们可能难以取得优质的矿产或物业特许权。

我们可能面临缺水的问题。

在勘探和矿物性开发的所有阶段,水都是必不可少的。它用于勘探、钻井、浸出、砂矿开采、疏浚、测试、 和水力开采等过程。可用水的缺乏和获取成本都可能使原本在经济上可行的项目无法完成 。2013年11月,墨西哥水监管机构La Comisión Nacional del Agua授予Silver Bull每年从六个不同井点开采多达350万立方米的水的权利,但 六个井点能否在持续一段时间内生产如此多的水还有待确定。

我们的非运营物业 面临各种危险。

我们面临风险和灾害,包括 环境危害、可能遇到异常或意想不到的地质构造、塌方、洪水和地震,以及由于恶劣或危险天气条件造成的周期性 中断。这些事件可能导致矿产 财产或未来生产设施的损坏或破坏、人身伤害或死亡、环境破坏、我们勘探活动的延误、资产减记、金钱损失以及可能的法律责任。我们可能没有为所有损失或责任投保,要么是因为此类 保险不可用,要么是因为我们由于高昂的保费成本或其他原因选择不购买此类保险。虽然 我们将保险金额维持在我们认为足够的水平,但负债可能会超过保单限额,在这种情况下,我们可能会招致 可能对我们的活动产生不利影响的重大成本。如上所述,实现与我们的活动相关的任何重大负债 可能会对我们的活动和我们普通股的价格产生负面影响。

与我们普通股相关的风险:

进一步的股权融资可能导致 稀释我们的普通股。

为了为未来的运营提供资金,我们可以 通过发行普通股或发行债务工具或其他可转换为普通股的证券来筹集资金。 我们无法预测未来普通股的发行规模、债务工具或其他可转换为普通股的证券的未来发行规模和条款,也无法预测未来我们的证券的发行和销售将对我们普通股的市场价格产生的影响(如果有)。 我们不能预测未来普通股的发行规模或未来可转换为普通股的其他证券的规模和条款,也无法预测未来我们的证券的发行和销售将对我们普通股的市场价格产生的影响(如果有的话)。任何涉及发行以前授权但未发行的股票或可转换为普通股的证券的交易,都将导致对现有和潜在证券持有人的摊薄,可能会造成很大程度的稀释。采矿业对股权证券的需求一直疲软 ;因此,股权融资可能不会以有吸引力的条款提供,如果有,可能会 导致现有股东的股权大幅稀释。

预计不会有股息。

目前,我们预计在可预见的将来不会对我们的普通股支付 现金或其他股息。未来的分红将取决于我们的收益(如果有的话)、我们的 财务需求和其他因素。不能保证我们会分红。

我们的股价可能波动很大。

我们的普通股在多伦多证交所上市,并在场外交易市场(OTCQB)交易 。我们普通股的交易价格一直并可能继续受到大幅波动的影响,以回应我们业务发展的公告、我们在塞拉·莫贾达项目勘探活动的结果和进展、关于我们勘探活动的进度报告,以及其他事件或因素。此外,最近 个月和几年来,股票市场经历了大幅的价格波动。这种波动对公司的股价产生了重大影响,有时是出于与其 经营业绩无关的原因。这些波动可能是对以下因素的反应:

- 金属价格的波动;

- 我们物业所在国家的政治发展;及

- 有关本行业趋势或总体经济状况的新闻报道。

| 17

|

这些广泛的市场和行业波动 可能会对我们普通股的价格产生不利影响,无论我们的经营业绩如何。

我们无法对我们普通股的现行市场价格在任何时候做出任何预测或预测 ,包括我们的普通股是否会达到 或保持在发行价或接近发行价的水平,或者出售股票或可供出售的普通股在任何时候将对现行市场价格产生什么影响 。

| 1B项。 | 未解决的员工意见 |

没有。

| 第三项。 | 法律程序 |

2014年5月20日,Mineros Norteños 向墨西哥奇瓦瓦州莫雷洛斯区地方第一民事法院提起诉讼,起诉我们的子公司Minera Metalin,声称Mineros Metalin违反了有关开发莫加达山脉项目的协议。Mineros Norteños 要求支付特许权使用费,包括自2004年8月30日以来年利率为6%的利息,尽管适用的采矿特许权没有 产生任何收入。自2004年8月30日以来,该公司还要求向合作社成员支付工资,尽管根据本协议,没有人被雇用或为Minera Metalin工作,Minera Metalin 也没有承诺雇用他们。2015年1月19日,该案移交(联邦管辖)第三地区法院。2017年10月4日,法院裁定Mineros Norteños因时间原因被禁止提起诉讼。2017年10月19日,Mineros Norteños 对此裁决提出上诉。2019年7月31日,联邦上诉法院维持原判。这一裁决随后遭到了Mineros Norteños的质疑 ,2020年1月24日,联邦巡回法院裁定,联邦上诉法院在裁决中必须考虑其他 因素。2020年3月,联邦上诉法院在考虑了这些额外因素后维持了最初的裁决。2020年8月,Mineros Norteños对此裁决提出上诉,我们及时对上诉做出回应, 于2020年10月5日提出异议。2021年3月26日,联邦巡回法院发布了最终的决定性决议,确认了联邦上诉法院的裁决。我们没有在合并财务报表中就此 索赔累计任何金额。

2016年2月15日,Jaime Valdez Farias先生和Maria Asuncon Perez Alonso先生(合称“Valdez”)在墨西哥科阿韦拉州托雷恩地方第一民事法院对我们的子公司Minera Metalin提起诉讼,声称Minera Metalin 违反了关于开发Sierra Mojada地产的协议。Valdez要求为所指控的违反协议的行为支付590万美元。2016年4月28日,Minera Metalin提交了对申诉的回应,声称了各种辩护, 包括Minera Metalin在付款义务产生之前终止了协议,以及Valdez从未满足此类付款义务 之前的某些条件。我们和我们的墨西哥法律顾问提出了所有适用的辩护理由。2017年5月,我们(被告)做出了最终判决,宣判原告的所有索赔和要求都无罪。然而, 由于早期诉讼行为中的技术性问题,瓦尔迪兹被允许并确实在当地上诉法院对判决提出质疑。2020年10月1日,上诉法院作出了推翻先前判决的决议,并作出了有利于瓦尔迪兹的决议 ,金额为500万美元,外加法庭费用。2020年11月,上诉法院的判决被我们及时通过联邦巡回法院的“Amparo”诉讼(宪法保护) 提出质疑。2021年6月,联邦巡回法院做出了有利于原告的裁决。在与我们的墨西哥法律顾问协商后,我们认为这些判决违反了适用的 法律。原告没有做出任何努力来执行上诉法院的决议,如果采取了这样的努力, 我们打算采取各种进一步的防御措施。我们认为原告就这一索赔成功收取任何金额的可能性微乎其微,因此我们没有在我们的合并财务报表中就这一索赔累计任何金额。

见附注15-我们合并财务报表的承付款和或有事项 。

| 第四项。 | 煤矿安全信息披露 |

不适用。

| 18

|

第 第二部分

| 第五项。 | 注册人普通股、相关股东事项和发行人购买股权证券的市场 |

市场信息

2011年5月2日至2015年6月28日,我们的普通股在纽约证券交易所MKT(纽约证券交易所美国证券交易所的前身)交易,代码为“SVBL”。2015年6月5日,我们宣布决定自愿将我们的普通股从纽约证券交易所MKT退市,原因是与继续上市相关的成本和纽约证券交易所MKT关于维持最低股价的规则。2015年6月29日,我们的股票 开始在场外市场集团(OTC Markets Group)运营的场外交易市场(OTCQB)交易。自2010年8月26日以来,我们的普通股一直在多伦多证券交易所交易,代码为“SVB”。

OTCQB上的销售价格反映的是经销商之间的价格 ,没有零售加价、降价或佣金,不一定代表实际交易。

持有者

截至2022年1月14日,共有122名普通股持有者 。这不包括在经纪账户中持有我们普通股或以其他方式 在“街道名称”中持有我们普通股的个人或实体。

分红

在过去两个财年中,我们没有宣布或支付任何普通股现金股息 。在可预见的未来,我们没有支付任何现金股息的计划。

根据股权补偿计划授权发行的证券

截至2021年10月31日,我们有一个正式的 股权薪酬计划,根据该计划,股权证券被授权发行给我们的高级管理人员、董事、员工和顾问: 2019年股票期权和股票红利计划(简称2019年计划)。2019年计划于2019年2月由董事会通过 ,并于2019年4月由股东批准。根据2019年计划,(I)150,000,000股或(Ii)已发行股份总数的10%(以较小者为准)将保留在行使购股权或授予股票红利时发行。截至2021年10月31日, 根据2019年计划预留发行的股票为3,454,783股。截至2021年10月31日,根据经修订的二零一零年股票 期权及股票红利计划(“二零一零年计划”)发行的未偿还期权,可购入43,750股普通股。2010计划的 期限于2019年12月22日或前后到期。截至2021年10月31日,根据2010年计划,没有额外的股票可供发行 。

下表提供了有关 截至2021年10月31日在我们薪酬计划下行使期权、认股权证和权利时可能发行的普通股的信息。

| 计划类别 |

行使未偿还期权后将发行的证券数量 和权利 |

加权平均练习 未偿还价格 选择权和权利 |

证券数量 剩余可用时间 未来发行 | |||

| 证券持有人批准的股权补偿计划 | 43,750(1) | $1.39 | 3,454,783 (2) | |||

| 总计 | 43,750 | $1.39 | 3,454,783 |

| (1) | 包括根据2010年计划收购43,750股普通股的选择权。 |

| (2) | 包括根据2019年计划可供发行的3,454,783股普通股 。 |

| 19

|

发行人和关联购买者最近出售未注册证券和购买股权证券

最近未注册证券的销售情况

2021年6月25日,我们完成了500,000股普通股的私募 (“2021年银牛私募”),收购价为每股1.00加元, 总收益为405,351美元(500,000加元)。未支付与2021年银牛私募相关的配售代理或猎头费用。

2020年11月9日,在第二批也是最后一批定向增发(“2020银牛定向增发”)中,我们以每单位0.47美元的收购价出售了319,000个单位(每个“单位”) ,总收益为149,930美元。每个单位包括一股我们的普通股和一半 一份可转让普通股购买权证(每份完整的认股权证,一份“认股权证”)。每份认股权证持有人 有权根据 银牛与ARRAS与分派一起完成的分拆协议条款,以0.59美元的价格收购一股我们的普通股及一股ARRAS的普通股,直至2020年银牛私募的各自部分 完成五周年为止。(br}根据与分派一起完成的 银牛与ARRAS的分拆协议的条款,每份认股权证的持有人有权以0.59美元的价格收购一股我们的普通股和一股ARRAS的普通股,直至2020年银牛私募的各自部分完成五周年为止。

对于2021年银牛私募和2020银牛私募,我们都依赖证券法第4(A)(2)节或法规D规则506或法规S下的豁免注册 。

本公司及其关联购买者购买股权证券

在本报告所述期间,银牛或任何“关联购买者”未 或代表交易法10b-18规则所指的任何“关联购买者”购买股权证券。 本报告涵盖的期间内,Silver Bull或任何“关联购买者”根据交易法 未进行任何股权证券购买 。

| 第6项 | [已保留] |

| 第7项。 | 管理层对财务状况和经营成果的探讨与分析 |

业务概述

银牛公司成立于内华达州,是一家勘探阶段公司,从事矿产勘探业务。我们的主要目标是在塞拉·莫贾达(Sierra Mojada)地产上确定足够的矿产储量 ,以证明机械化采矿作业的发展是合理的。我们通过我们在墨西哥的全资子公司Minera Metalin和Minas在墨西哥开展业务。然而,如上所述,我们还没有在 Sierra Mojada矿建立任何储量,目前正处于勘探阶段,可能永远不会进入开发或生产阶段。

我们的主要办事处位于加拿大不列颠哥伦比亚省温哥华1610号邓斯缪尔街777号,邮编:V7Y 1K4,我们的电话号码是604-687-5800。

最新发展动态

分发ARRAS普通股

2021年8月31日,董事会 批准了ARRAS普通股的分配。2021年9月24日,我们向股东分发此类股东持有的每股银牛股票换1股ARRAS普通股,或34,547共计1,838股阿拉斯 普通股。分配完成后,我们保留了1,452,162股ARRAS普通股, ,约占已发行的阿拉斯普通股的4%,作为一项战略投资,阿拉斯成为了一家独立的公司。

公司章程修正案

2021年4月19日,我们的股东批准了 ,并通过了修订和重述的公司章程,其中包括将我们普通股的授权股份数量从3750万股增加到1.5亿股。

2021年 银牛私募

2021年6月,我们 出售了500,000股普通股,筹集了405,351美元(50万加元)的毛收入。有关2021年银牛定向增发的完整说明,请参阅下面的“财务状况、流动性和资本资源的重大变化”部分。

| 20

|

2020 银牛私募

在2020年11月,在2020银牛私募的第二批也是最后一批中,我们出售了319,000个单位,其中包括一股我们的普通股 和一个可转让普通股认购权证的一半,筹集了149,930美元的毛收入。有关 2020银牛私募的完整说明,请参阅下面的“财务状况、流动性和资本资源的重大变化”一节 。

ARRAS 私募

2021年4月1日,当ARRAS是本公司的子公司 时,ARRAS完成了503.5万股普通股的定向增发(“ARRAS私募”),价格 为每股0.50加元,总收益为2517,500加元。未支付与Arras私人配售相关的配售代理或寻人费用。Arras发生了与Arras私募相关的其他发行成本20,687美元。有关 ARRAS私募的完整说明,请参阅下面的“财务状况、流动性和资本资源的重大变化” 部分。

South32 选项协议

2018年6月1日,我们和我们的子公司 Minera Metalin和Contratistas与South32签订了South32期权协议,据此,South32能够获得South32 期权,以购买Minera Metalin和Contratistas 70%的股份。自那以后,对比剂已经与Minera Metalin合并,并并入Minera Metalin。对比剂 后来与Minera Metalin合并,并并入Minera Metalin。Minera Metalin拥有位于墨西哥科阿韦拉的塞拉·莫贾达(Sierra Mojada)地产,并为塞拉·莫加达项目提供劳动力。根据South32期权协议,South32通过资助一个关于塞拉·莫贾达项目的合作勘探项目 获得South32期权。根据South32期权协议中规定的条款和条件, 为使South32赚取并维持其四年期权,South32必须在第一年末向Minera Metalin提供至少300万美元,到第二年末至少600万美元,到第二年末600万美元,到第三年末800万美元,到第四年末1000万美元。资金以下一季度为基础按季度提供减去South32之前提供的初始资助额 。South32在接到行使South32期权的通知后发行股票须经墨西哥政府的反垄断批准 。如果全部认购付款由South32预付,并且South32期权可行使 并被行使,我们和South32将有义务按30%/70%的比例向Minera Metalin提供资金。如果South32选择 在四年选择期内不继续使用South32选项,则Sierra Mojada项目仍将由我们100%拥有。 勘探计划最初将由我们管理, South32能够批准由其资助的勘探计划。我们 从South32获得了3,144,163美元的资金,用于South32期权协议的第一年。2019年4月,我们收到South32的通知,要求 在第2年维持South32期权协议,在该期限结束前累计提供600万美元的资金。我们已 收到1,502,831美元的资金,其中包括在截至2019年10月31日和 2020年的年度内从South32收到的关于South32期权协议第二年的付款分别为319,430美元和1,100,731美元,其期限已因以下更详细描述的不可抗力事件 而延长。截至2021年10月31日,根据 South32期权协议,我们已累计收到4,646,994美元的资金。在截至2021年10月31日的一年中,我们收到了延长的第2年期间的付款82,670美元。 如果South32无故终止South32期权协议,或者如果South32无法获得墨西哥政府的反垄断授权,我们没有义务偿还South32根据South32期权协议贡献的金额。

行使South32期权后,Minera Metalin必须向South32发行普通股。根据South32购股权协议,在行使权利后及在Minera Metalin董事会作出在Sierra Mojada项目上开发及建造矿山的决定 之前,持有多于或等于10%股份的每位股东 可退出作为拥有人,以换取从Sierra Mojada项目生产和销售的产品的2%冶炼厂许可使用费净额 。任何持股比例降至10%以下的股东必须放弃其权益,以换取2%的冶炼厂净特许权使用费 。

我们已确定Minera Metalin是一个 可变权益实体,South32期权协议并未导致将Sierra Mojada项目的控制权 转让给South32。我们还确定,South32期权协议代表与双方开展的协作勘探计划 相关的非员工股票薪酬。补偿成本在相关勘探活动 发生时计入。以股份为基础的付款已分类为权益工具,并根据所收代价的公允价值进行估值, 因为其比股权的公允价值更可靠地计量。如果行使South32选择权并在决定开发矿山之前发行股份 ,则该等股份将被分类为临时股本,因为在并非完全由吾等或South32控制且目前不可能的情况下,该等股份可在 兑换冶炼厂特许权使用费净额时或有赎回。

2019年10月11日,我们和我们的子公司 Minera Metalin根据South32期权协议向South32发出不可抗力通知。由于Mineros Norteños的封锁, 我们已经停止了在塞拉·莫贾达地产的所有工作。发出不可抗力通知是因为封锁影响了我们和我们的子公司Minera Metalin履行其在South32期权协议项下义务的能力。根据South32 购股权协议,South32购股权协议中规定的任何期限通常将延长相当于不可抗力事件导致的延迟期 。

| 21

|

塞拉 莫贾达财产

2021年4月,我们的董事会批准了莫贾达山脉(Sierra Mojada)地产的勘探预算,预算为20万美元,140万美元预算,用于 2021年日历年的一般和行政费用。由于之前在本10-K表格中“近期开发-South32期权协议”部分提到的Mineros Norteños的封锁,我们已经停止了在Sierra Mojada地产的所有勘探工作 。在封锁情况得到解决之前,塞拉·莫贾达油田勘探预算的重点是维持我们的物业特许权 。

2021年钻井

在截至2021年10月31日的一年中,我们没有进行钻探,因为由于封锁,我们停止了钻探计划。

2022年探索计划

我们2022年历年勘探计划 的重点将是解决封锁和维持我们在墨西哥的物业特许权。根据封锁决议 ,我们将与South32合作批准更新的勘探计划。

管理 更改

2021年10月1日,达伦·克林克(Darren Klinck)被任命为总裁,接替蒂莫西·巴里(Timothy Barry)。蒂莫西·巴里仍然是我们的首席执行官。克林克先生, 最近担任蓝石 Resources Inc.总裁(2017年8月至2021年4月)和首席执行官(2017年8月至2020年1月)。从2007年4月至2017年6月,他在Ocean Gold Corporation担任过多个职位,包括执行副总裁 兼企业发展主管、业务发展主管以及企业和投资者关系副总裁。Klinck 先生自2021年6月1日起担任Valore Metals Corp.董事,自2021年9月9日起担任黄金盆地资源公司董事,自2021年10月1日起担任Arras Minerals Corp.总裁兼董事。此外,他在2017年8月至2021年4月期间担任 Blustone Resources Inc.的董事。Klinck先生拥有卡尔加里大学哈斯凯恩商学院(Haskayne School Of Business At The University Of Calgary)的商学学士学位。

运营结果

截至2021年10月31日的财年 与截至2020年10月31日的财年相比

在截至2021年10月31日的财年中,我们报告的综合净亏损为2,448,000美元,约合每股0.07美元,而截至2020年10月31日的财年,综合净亏损为2,226,000美元 ,约合每股0.08美元。合并净亏损增加222,000美元主要是由于勘探和物业持有成本增加298,000美元,一般和行政费用增加1,040,000美元,但银牛持有的Arras股票在2021财年的未实现收益为1,091,000美元,其他收入为6,000美元,而2020财年的其他支出为15,000美元(如下所述),这部分抵消了上述增加的净亏损。

勘探和财产持有成本

勘探和房地产 持有成本从2020财年的68万美元增加到2021财年的97.8万美元,增幅为29.8万美元。这一增长是 与贝斯考加期权协议相关的基于股票的补偿费用、到期探索者费用和勘探活动增加的结果,但由于上文“最近的 开发-South32期权协议”一节讨论的封锁,Sierra Mojada地产的费用减少,抵消了这一增加的影响。(##*_)。

一般及行政费用

一般和行政费用从2020财年的1,523,000美元增加到2021财年的2,563,000美元,增加了1,040,000美元,如下所述。

股票薪酬是一般和行政费用 波动的一个因素。包括在一般和行政费用中的股票薪酬总额从2020财年的62,000美元增加到2021财年的492,000美元。这主要是由于在2021财年向ARRAS的员工、董事和顾问授予了股票期权,而ARRAS是本公司的子公司。

| 22

|

人员成本从2020财年的614,000美元增加到2021财年的886,000美元,增幅为272,000美元 。这一增长主要是由于授予2021财年的股票期权的公允价值高于2020财年的股票期权,导致股票薪酬 费用增加了246,000美元。 股票薪酬支出增加了246,000美元,原因是授予2021财年的股票期权的公允价值高于2020财年的股票期权 。

办公室 和行政费用从2020财年的317,000美元增加到2021财年的381,000美元,增幅为64,000美元。这一增长 主要是由于与2020年12月股东特别大会相关的成本相关的投资者关系活动增加。

专业服务从2020财年的398,000美元增加到2021财年的868,000美元,增加了47万美元 。这一增长主要是 由于律师费增加了373,000美元,会计费用增加了107,000美元,其中包括2020年12月股东特别大会的85,000美元 ,以及成立和剥离ARRAS以及向我们的股东分配ARRAS普通股的378,000美元。

与2020财年的144,000美元相比,2021财年的董事佣金增加了222,000美元 ,达到366,000美元。这一增长 主要是由于由于授予2021财年的股票期权的公允价值低于2020财年的股票期权 ,ARRAS董事的董事费用增加了36,000美元,基于股票的薪酬支出增加了185,000美元。

我们在2021财年记录了62,000美元的无法收回增值税拨备 ,而2020财年的无法收回增值税拨备为50,000美元。这一增长主要是 由于管理层预计在2021财年收取未缴增值税的可能性降低。管理层根据一系列因素估算了墨西哥的坏账免税额,这些因素包括未清偿报税单的时间长短、税务机关的答复、墨西哥的总体经济状况以及扣除佣金后的估计净回收。

其他收入(费用)

我们在 2021财年记录的其他收入为1,097,000美元,而2020财年的其他支出为15,000美元。对2021财年其他收入做出贡献的重要因素 是Silver Bull持有的Arras股票1,091,000美元的未实现收益6,000美元 外币交易收入。造成2020财年其他费用的重要因素是外币交易损失22,000美元。

财务状况的实质性变化; 流动性和资金来源

2021年 银牛私募

2021年6月25日,我们在2021年银牛私募中出售了500,000股 普通股,总收益为405,351美元(500,000加元)。未支付与2021年银牛私募相关的配售代理或猎头 费用。我们产生了与2021年白银 公牛私募相关的其他发售成本14,628美元。

ARRAS 私募

2021年4月1日,ARRAS以每股0.50加元的价格完成了对5,035,000股普通股的ARRAS 私募,总收益为2,517,500加元。没有支付与Arras私募有关的配售代理 或寻找人的费用。我们产生了与 Arras私募相关的其他发售成本20,687美元。

2020 银牛私募

2020年10月27日,在2020银牛定向增发的首批 中,我们以每单位0.47美元的收购价 出售了3,623,580个单位(每个单位为一个单位),总收益为1,703,000美元。2020年11月9日,在2020银牛定向增发的第二批也是最后一批中,我们以每单位0.47美元的收购价出售了319,000套,毛收入为150,000美元。每个单位包括一股我们的普通股 和一份可转让普通股购买权证的一半(每份完整的认股权证,一份“认股权证”)。每份认股权证持有人有权 根据银牛与ARRAS与分派一起完成的分拆协议条款,以0.59美元的价格收购我们一股普通股及一股ARRAS普通股,直至2020年银牛定向增发各自部分完成五周年 为止。

我们向代理支付了总计26,000美元 的寻人费用,涉及由代理介绍给我们的某些买家。我们产生了与 2020银牛私募相关的其他发行成本105,236美元。

| 23

|

现金流

于2021财年,吾等主要利用 现金及现金等价物资助(I)位于哈萨克斯坦的贝斯科加物业的勘探活动及收购位于 的矿产特许权,而Arras是本公司的附属公司,(Ii)一般及行政开支及(Iii)在Sierra Mojada物业的勘探活动。此外,我们从South32获得83,000美元,2020年银牛私募第二批也是最后一批 的净收益为133,000美元,但由于付款的时机 ,股票发行成本支付了81,000美元,2021年银牛私募的净收益400,000美元,以及加拿大紧急业务账户(“ceba”) 贷款16,000美元,部分抵消了这一净收益。由于勘探活动及一般及行政开支部分被2020年银牛私募、2021年银牛私募、来自South32的资金及CEBA贷款、现金及现金等价物从2020年10月31日的1,862,000美元减至于2021年10月31日的190,000美元所收取的现金收益净额 、2021年Silver Bull私募所得款项净额 、来自South32的资金 及CEBA贷款、现金及现金等价物所得款项净额 抵销。

2021财年运营中使用的现金流为1,685,000美元,而2020财年为1,958,000美元。该减少主要是由于应付未付账款 及应计负债及开支增加所致,但有关2021年2月5日至2021年9月24日期间与贝斯考加期权 协议有关的勘探活动增加,以及一般及行政开支增加,以及若干 付款的时间增加,抵销了上述减少。

2021财年用于投资活动的现金流为2,516,000美元,其中包括向Ekeyos Minerals LLP发放的贷款1,928,000美元,以及用于Arras解除合并的505,000美元现金和现金等价物 ,但用于购买设备的82,000美元部分抵消了现金和现金等价物的影响。2020财年用于投资活动的现金流为408,000美元,用于向Ekeyos Minerals LLP提供贷款和购买设备。

2021财年融资活动提供的现金流为2531,000美元,而2020财年为2,799,000美元。2021财年融资活动提供的现金流来自2021年银牛私募、Arras私募、2020年银牛私募的第二批、来自South32的资金和CEBA贷款。2020财年融资活动提供的现金流来自2020银牛私募的首批资金、来自South32 的资金和CEBA贷款。

资本 资源

截至2021年10月31日,我们的现金和现金等价物为190,000美元,而截至2020年10月31日的现金和现金等价物为1,862,000美元。 我们流动资金的减少主要是由于在Sierra Mojada物业和Beskuga 物业的勘探活动以及一般和行政费用,但被2021年Silver Bull私募、Arras Private配售、2020年Silver Bull私募第二批、来自South32的资金和CEBA贷款部分抵消。

自1993年11月我们成立以来,我们没有产生任何收入,累计产生了134,226,000美元的赤字。因此,我们 没有从运营中产生现金流,自成立以来,我们主要依靠私募收益和 注册直接发行我们的股权证券、行使权证和来自South32的资金作为我们运营的主要融资来源 。我们预计,我们将继续依靠出售证券来继续为我们的业务运营提供资金 。增发股份将导致我们现有股东的股权被稀释。不能保证我们 能够完成股权证券的任何额外销售,也不能保证我们能够安排其他融资为我们计划的 业务活动提供资金。

近期内任何未来的额外融资都可能以South32支付或发行股权的形式进行,这 将导致我们现有股东的股权被稀释。此外,我们在寻求融资 或其他战略交易时可能会产生大量费用和支出,这将增加我们的现金和现金等价物耗尽的速度。

资本要求和流动性;需要额外资金

我们的管理层和董事会将监控我们的总体成本、支出和财务资源,并在必要时调整我们计划的运营 支出,以确保我们有足够的运营资本。我们将继续评估我们的成本和计划支出, 包括下面讨论的我们的塞拉·莫贾达酒店。

| 24

|

继续勘探塞拉·莫贾达(Sierra Mojada)资产将需要大量额外资本。2021年12月,我们的董事会批准了勘探预算 为2022年莫贾达山脉财产支付30万美元和80万美元的一般和行政费用 。截至2021年12月31日,我们拥有大约30万美元的现金和现金等价物。对塞拉·莫贾达油田的持续勘探 最终将需要我们筹集更多资金、确定其他资金来源或确定另一个 战略合作伙伴。有关我们目前与South32的战略合作伙伴关系的信息,请参阅我们财务报表中的附注3-South32期权协议 。如果South32根据South32 期权协议的条款行使其购买Minera Metalin 70%股权的选择权,我们将保留Minera Metalin 30%的所有权,并有义务为开发Sierra Mojada项目贡献30%的后续资金。如果我们不能履行我们的资金承诺,我们对Minera Metalin的兴趣将被稀释。 我们目前没有足够的资金来履行未来的资金承诺,而且我们不确定 能否以可接受的条款或根本不能获得足够的未来资金。如果South32终止South32期权协议,我们对Sierra Mojada地产的资金 义务将增加,很可能导致Sierra Mojada地产的勘探工作减少。 我们将继续评估我们获得额外财政资源的能力,如果我们确定无法获得额外财政资源 或以我们认为不可接受的条款获得额外财政资源,我们将尝试减少或限制在Sierra Mojada地产上的支出 以及一般和行政成本。然而,降低成本可能是不可能的,即使我们成功地降低了成本 ,我们仍可能无法在未来12个月内继续运营。如果我们无法 通过获得额外的财务资源(包括出售本公司持有的Arras股票或通过公开或非公开发行股权)为未来的运营提供资金,因此我们预计在未来12个月内不会有足够的可用现金和现金等价物来继续运营 作为一家持续经营的企业。在 可接受的条款下,我们可能无法获得债务或股权融资(如果有的话)。股权融资,如果可行,可能会导致现有股东的股权大幅稀释。如果我们无法 通过融资(包括公开或非公开发行股票或债务证券)为未来的运营提供资金,我们的业务、财务状况和运营结果将受到不利影响。

表外安排

我们没有重大的表外安排 对我们的财务状况、收入或支出、运营结果、流动性、资本支出或资本资源产生当前或未来的影响,这些安排对我们的股东来说是重要的。

截至2021年10月31日的财年通过的最近会计公告

2020年11月1日,我们通过了财务 会计准则委员会(“FASB”)2019-12年更新(“ASU”)的会计准则“所得税 -简化所得税会计(主题740)”,旨在简化与所得税会计 相关的各个方面。ASU 2019-12删除了主题740中一般原则的某些例外,并澄清和修改了现有指南 ,以改进一致性应用。ASU 2019-12将在2020年12月15日之后的中期和年度期间生效。允许提前 采用。采用此更新并未对我们的财务状况、运营结果或 现金流和披露产生实质性影响。

最近的会计声明尚未采用

2020年1月,FASB发布了ASU No.2020-01, “投资-股权证券(主题321),投资-股权方法和合资企业(主题323),以及衍生品和套期保值(主题815)-澄清了主题321、主题323和主题815之间的互动。”此ASU在2020年12月15日之后的财年有效 。采用此更新预计不会对我们的财务 状况、运营结果或现金流和披露产生实质性影响。

财务会计准则委员会(包括其新兴问题特别工作组)和美国证券交易委员会最近发布的其他会计声明 没有或预计不会对我们目前 或未来的合并财务报表产生实质性影响。

关键会计政策和估算

按照美国公认会计原则(“GAAP”)编制 财务报表要求我们制定 会计政策,并做出影响我们在合并财务报表日期报告的资产和负债额的估计和假设。 财务报表的编制符合美国公认的会计原则(“GAAP”),要求我们制定 会计政策,并做出影响我们在合并财务报表日期报告的资产和负债额的估计和假设。这些合并财务报表包括一些基于知情判断 和管理层估计的估计和假设。我们会持续评估我们的政策和估计,并与董事会审计委员会讨论关键会计政策的制定、选择和披露 。预测未来事件本质上是一项不精确的活动 ,因此需要使用判断力。我们的合并财务报表可能会根据不同的估计和 假设而有所不同。

| 25

|

我们在合并财务报表的附注2“重要会计政策摘要”中讨论了我们的重要会计政策 。我们的重要会计政策 会受到影响此类政策应用的判断和不确定性的影响。我们认为,这些合并财务 报表包含基于我们的判断和估计的最有可能的金额结果。我们的综合财务 在不同条件下报告或在应用此类政策时使用不同的假设 时,可能会有很大不同。如果估计或假设与实际金额不同,将在 后续期间进行调整,以反映更多最新信息。我们认为以下会计政策对于我们的合并财务报表的编制 至关重要,因为它们的应用涉及评估过程和业务判断:

合并原则-South32 期权协议

我们根据可变权益实体(VIE)或投票权权益模型合并我们拥有 控制财务权益的实体。通常,VIE的主要受益人 是一个报告实体,它(A)有权指导对VIE的经济绩效影响最大的活动,以及(B)有义务承担VIE的损失,或有权从VIE获得可能对VIE产生重大影响的利益 。目前,我们通过全资子公司Minera Metalin管理墨西哥房地产特许权中的矿产勘探项目。

我们已确定Minera Metalin是一个 可变利息实体,我们是主要受益者。

吾等已运用判断就综合财务报表附注3所述与South32订立的South32期权协议作出会计结论 。 根据South32期权协议,South32可取得购买Minera Metalin 70%股份的期权(“South32 期权”)。我们已确定,South32期权协议并未导致将Sierra Mojada 项目的控制权转让给South32,并且South32期权协议代表与双方合作的 勘探计划相关的非员工股份补偿。补偿成本在相关勘探活动发生时支出。 以股份为基础的付款已被分类为股权工具,并根据收到的代价的公允价值进行估值,因为它比股权的公允价值更可靠地计量。若于决定开发矿山前行使South32选择权及发行股份 ,则该等股份将被分类为临时权益,因为在并非完全由吾等或South32控制且目前不可能的情况下,该等股份可在 兑换冶炼厂特许权使用费净额时或有赎回。由于South32期权没有内在价值,因此没有 部分权益价值被归类为临时权益。

预算的使用

按照公认会计原则编制合并财务报表要求管理层根据对未来事件的假设进行估计,这些事件会影响合并财务报表和合并财务报表相关附注中报告的金额 。实际结果可能与这些估计值不同 。根据历史经验和 在此情况下被认为相关的其他因素,持续审查估计和假设。对估计和假设的修正将被前瞻性地考虑在内。

使用估计 的重要领域包括确定坏账准备、评估物业特许权的可回收性、评估长期资产的减值、评估商誉减值、投资估值、建立递延 税收资产未来使用的估值拨备、计算股票期权负债的估值以及计算基于股票的补偿。

物业优惠

物业特许权收购成本在发生时资本化 ,并将在开始生产后使用生产单位法摊销。如果物业特许权 随后被放弃或减值,任何资本化成本将在放弃或减值期间支出。到目前为止,还没有 个物业特许权进入生产阶段。

收购成本包括现金代价 和因收购物业特许权而发行的股份的公平市值。

勘探成本

所产生的勘探成本计入 确认所产生的成本在经济上可收回之日。在确立经济可采收率之后发生的勘探支出被资本化,并计入相关财产的账面金额。到目前为止,我们还没有确定我们勘探前景的经济可采性;因此,所有勘探成本都在计入费用。

长期资产减值

当事件和环境变化表明我们的资产的相关账面价值可能无法收回时,我们会审核和评估长期资产的减值。 如果未来未贴现的现金流低于长期资产的账面价值,则认为存在减值。 减值损失是根据资产组的账面价值和公允价值之间的差额计量和记录的。在估计 未来现金流时,资产按可识别现金流在很大程度上独立于其他资产组的现金流的最低水平进行分组。在估计未来现金流时,我们估计在衡量日期市场参与者之间的有序交易中出售资产组将收到的价格。影响这一价格的重要因素包括白银和锌的价格 ,以及勘探公司的一般市场状况等因素。

| 26

|

商誉

商誉是根据收购净资产的公允价值进行调整后的购买 溢价。我们每年至少 在报告单位层面测试商誉减值,如果事件或环境变化表明资产可能减值,我们会更频繁地测试商誉。商誉减值测试 需要判断,包括确定报告单位、向报告单位转让资产和负债、向报告单位转让商誉 以及确定每个报告单位的公允价值。我们在4月30日进行年度商誉减值测试 每一财年。

所得税

2017年12月22日,《2017年减税和就业法案》 签署成为法律。该法律包括对美国企业所得税制度的重大改革,包括将联邦企业税率从35%降至21%,限制利息支出和高管薪酬的扣除,以及 美国国际税收从全球税制过渡到地区税制。这项法律没有对我们的财务状况、运营结果或现金流和披露产生实质性影响。

我们遵循 所得税核算的资产负债法。根据这一方法,递延所得税资产和负债是根据资产负债表日制定的税率计量的资产和负债的计税基础和会计基础之间的临时差异 确定的。我们 只有在税务机关根据税务职位的技术优点进行审查后,至少“更有可能”维持税务职位 ,才会确认来自不确定税务职位的税收优惠。财务报表中从该位置确认的 税收优惠是根据与税务机关结算后实现的可能性大于50%的最大优惠来计量的。本会计准则还对除名、分类、利息和罚金、中期会计和披露等方面提供了指导。

如果管理层不认为我们已达到本指南规定的允许确认此类资产的 标准,则会对递延 纳税资产计入估值免税额。管理层在2021年10月31日和2020年10月31日记录了递延税项资产的全额估值津贴 ,因为它确定未来的变现将不符合“更有可能”的标准。

认股权证衍生责任

我们将资产负债表上行权价格为$CDN的权证 归类为衍生负债,在初始发行后的每个报告期内公允估值为: 我们的功能货币为美元,权证的行权价格为$CDN。我们使用Black-Scholes定价 模型对不具有加速功能的权证进行估值,并使用蒙特卡罗估值模型对具有加速功能的权证 进行估值。确定适当的公允价值模型和计算权证的公允价值需要相当大的判断力。使用的估算值的任何变化都可能导致该值高于或低于报告的值。我们普通股在发行之日和随后每个报告期的估计波动率 是根据我们的历史波动率调整后的 反映交易权证价格中观察到的历史波动性的隐含折让。无风险利率基于 政府公布的债券利率,债券的到期日与权证在估值日期的预期剩余期限相似 。认股权证的预期寿命被假定为与其剩余的合同期限相等。预计股息收益率 为零,因为我们尚未支付股息,也预计在可预见的未来不会支付任何股息。

衍生权证不在活跃的市场交易,公允价值使用估值技术确定。该等估计可能与综合财务报表中记录的 有重大差异,原因是该等工具在估计未在活跃市场报价的该等工具的公允价值时使用判断及固有的不确定性 。公允价值的所有变动均记录在每个报告期的综合经营和综合亏损报表 中。

基于股票的薪酬

我们使用Black-Scholes定价模型作为 方法来确定授予员工、高级管理人员、董事和顾问的所有股票期权的估计公允价值。期权的预期 期限基于对历史和预期未来锻炼行为的评估。无风险利率基于 政府公布的债券利率,债券的到期日与期权在估值日期的预期剩余寿命相似 。波动率是根据我们股票的历史波动性确定的,如果未来的波动性预计将与历史经验不同,则会进行调整。 假设股息收益率为零,因为我们尚未支付股息,也不预期在可预见的将来支付任何股息 。我们使用分级归属方法来确认必要服务期内的补偿成本。 当行权价格为$CDN时授予顾问的股票期权在我们的合并资产负债表中归类为股票期权负债 。

我们将与附属股本期权相关的 累计补偿成本归类为额外实收资本,直至行使。

| 27

|

外币折算

在截至2021年10月31日和2020年10月31日的财政年度内,银牛资源公司及其子公司的本位币为美元。

在截至2021年10月31日和2020年10月31日的财政年度内,我们墨西哥业务的货币资产和负债按期末汇率折算为美元,非货币资产和负债按历史汇率折算 。除办公和采矿设备折旧、办公和采矿设备销售成本以及财产减值外,我们墨西哥业务的收入和支出均按 期间的平均汇率折算。 所有这些都使用历史汇率折算。墨西哥业务的外币折算损益包含在合并运营报表中。

计入或有损失和法律费用

在我们正常业务活动引起的法律诉讼中,我们不时被列为被告 。当在财务报表发布前获得的 信息表明很可能在财务报表日期 发生了负债,并且可以合理估计损失金额时,我们会记录或有损失的估计损失的应计项目。如果至少存在发生亏损的合理可能性,并且未进行应计项目 或存在超过应计金额的亏损风险,则Silver Bull Resources,Inc.将进行或有亏损披露 。如果只要求披露或有损失 ,则要么披露估计损失,要么披露估计损失范围,或者声明不能进行估计。与或有损失相关的法律费用 被视为期间成本,因此在提供服务期间支出。

| 第7A项。 | 量化和关于市场风险的定性披露 |

不适用。

| 第八项。 | 财务报表和补充数据 |

请参阅本年度报告签名页后的Form 10-K“合并财务报表索引 ”。

| 第九项。 | 会计和财务披露方面的变化和与会计师的分歧 |

没有。

| 第9A项。 | 控制和程序 |

(A)对披露控制和程序进行评估

截至2021年10月31日,我们在首席执行官和首席财务官的监督下,并在首席财务官的参与下, 对我们的披露控制和程序的设计和运行的有效性进行了 评估(根据 交易所法案规则13a-15(E)的定义)。根据截至2021年10月31日的评估,我们的首席执行官和首席财务官得出结论 ,我们的披露控制和程序(如《交易法》第13a-15(E)条所定义)是有效的。

我们的披露控制和程序 旨在确保记录、处理、 汇总并在美国证券交易委员会规则和表格中指定的时间段内报告根据交易所法案提交或提交的报告中要求披露的信息。披露控制和程序包括, 但不限于,旨在确保根据交易法提交的报告中要求披露的信息被累积并传达给我们的管理层,包括我们的首席执行官和我们的首席财务 官员,以便及时做出关于要求披露的决定。 这些控制和程序旨在确保我们根据交易法提交的报告中要求披露的信息得到积累并传达给我们的管理层,包括我们的首席执行官和我们的首席财务 官员。

(B)管理层关于财务报告内部控制的报告

我们的管理层负责建立 并保持对财务报告的充分内部控制,该术语在《交易所法案》(Exchange Act)下的规则13a-15(F)中定义。在我们管理层(包括主要高管和主要财务官)的监督和参与下, 我们评估了截至2021年10月31日我们对财务报告的内部控制的有效性。本评估基于特雷德韦委员会赞助组织委员会发布的《内部控制-综合框架(2013)》中确立的标准。根据我们使用这些标准进行的评估,管理层得出结论,截至2021年10月31日,我们对财务报告的内部控制 是有效的。

| 28

|

财务报告内部控制 定义为由我们的主要高管和主要财务官设计或在其监督下,由我们的董事会、管理层和其他人员实施的程序,以根据公认的会计原则对财务报告的可靠性和为外部目的编制财务报表提供合理保证 ,包括 符合以下条件的政策和程序:

- 与维护合理详细、准确和公平地反映我们资产的交易和处置的记录有关;

- 根据需要记录交易,以便根据美国公认会计原则 编制财务报表,并且我们的收入和支出仅根据我们管理层和董事的授权 进行,并提供合理保证;以及

- 就防止或及时检测可能对财务报表产生重大影响的未经授权收购、 使用或处置我们的资产提供合理保证。

一个控制系统,无论其构思和操作有多好,只能提供合理的保证,而不是绝对的保证,保证内部控制系统的目标得以实现。由于任何内部控制系统的固有局限性,任何控制评估都不能绝对保证已检测到公司内的所有控制 问题(如果有)。

(C)财务报告内部控制变更

在截至2021年10月31日的财年中,我们对财务报告的内部控制没有 发生重大影响 或合理地可能对财务报告内部控制产生重大影响的变化。

| 29

|

第 第三部分

| 第10项。 | 董事、行政人员和公司治理 |

与此项目相关的信息将包括在本报告的修正案中或我们2022年年度股东大会的委托书中,并通过引用将其纳入本报告中 。

我们通过了一项道德准则, 适用于我们的所有董事和员工,包括我们的首席执行官、首席财务官、首席会计官 以及我们执行类似职能的高级管理人员。我们的道德准则全文可以在我们网站的公司治理页面 上找到,网址是:http://www.silverbullresources.com/corporate/corporate-governance/.如果我们的董事会批准对我们的道德准则的任何条款进行修订或放弃 ,我们将在我们的网站上披露与该修订或放弃相关的所需信息 。

| 第11项。 | 高管薪酬 |

与此项目相关的信息将包括在本报告的修正案中或我们2022年年度股东大会的委托书中,并通过引用将其纳入本报告中 。

| 第12项。 | 的安全所有权一定的受益所有人和管理层 以及相关股东事宜 |

与此项目相关的信息将包括在本报告的修正案中或我们2022年年度股东大会的委托书中,并通过引用将其纳入本报告中 。

| 第13项。 | 某些关系和相关交易,以及董事独立性 |

与此项目相关的信息将包括在本报告的修正案中或我们2022年年度股东大会的委托书中,并通过引用将其纳入本报告中 。

| 第14项。 | 本金账户丁费用和服务 |

与此项目相关的信息将包括在本报告的修正案中或我们2022年年度股东大会的委托书中,并通过引用将其纳入本报告中 。

| 30

|

第 第四部分

| 第15项。 | 展品、财务报表明细表 |

财务报表和财务报表 明细表

参见第F-1页的“合并财务 报表索引”。

| 通过引用并入 | ||||||||||

| 展品编号: | 附件 说明 | 表格 | 提交日期 | 展品 | 存档 /随函提供 | |||||

| 3.1 | 修订了 并重新修订了银牛资源公司的注册章程。 | 8-K | 4/21/2021 | 3.1 | ||||||

| 3.2 | 附例 | 10-K | 1/14/2011 | 3.1.2 | ||||||

| 4.1 | 股本说明 | X | ||||||||

| 4.2 | Silver Bull Resources,Inc.授权证表格 | 8-K | 11/2/2020 | 10.2 | ||||||

| 10.1 | 期权 由公司、Minera Metalin S.A.de C.V.、Contratistas de Sierra Mojada S.A.de C.V.和South32 International投资控股有限公司签订并相互签署的协议,日期为2018年6月1日 | 8-K | 6/7/2018 | 10.1 | ||||||

| 10.1.1 | 由本公司、Minera Metalin S.A.de C.V.、Contratistas de Sierra Mojada S.A.de C.V.和South32 International Investment Holding Pty Ltd修订日期为2019年4月4日、2019年3月20日生效的第1号协议,修订日期为2018年6月1日的South32期权协议 | 8-K | 4/5/2019 | 10.1 | ||||||

| 10.2 | 期权 公司、铜带股份公司和多斯特克有限责任公司签署的、日期为2020年8月12日的协议 | 8-K/A | 11/5/2020 | 10.1 | ||||||

| 10.3 | Silver Bull Resources,Inc.认购协议表格 | 8-K | 11/2/2020 | 10.1 | ||||||

| 10.4 | Arras Minerals Corp.认购协议表格 | 8-K | 4/1/2021 | 10.1 | ||||||

| 10.5 | 分离 和分销协议,日期为2021年8月31日,由Silver Bull Resources,Inc.和Arras Minerals Corp. | 8-K | 9/3/2021 | 10.1 | ||||||

| 10.6+ | Silver Bull Resources,Inc.2010年股票期权和股票红利计划,经修订 | 10-Q | 6/14/2016 | 10.3 | ||||||

| 10.7+ | 白银 Bull Resources,Inc.2019年股票期权和股票红利计划 | 10-Q | 6/14/2019 | 10.2 | ||||||

| 10.8+ | Silver Bull Resources,Inc.管理层留任奖金计划,日期为2021年4月15日 | 10-Q | 6/11/2021 | 10.1 | ||||||

| 10.9+ | 本公司与蒂莫西·巴里之间于2013年2月26日修订了 并重新签署了雇佣协议 | 8-K | 3/1/2013 | 10.1 | ||||||

| 10.9.1+ | 公司与蒂莫西·巴里之间于2016年2月23日修订并重新签署的雇佣协议修正案 | 8-K | 2/26/2016 | 10.1 | ||||||

| 10.9.2+ | 公司与蒂莫西·巴里之间于2016年6月24日修订并重新签署的雇佣协议修正案 | 8-K | 6/28/2016 | 10.2 | ||||||

| 10.9.3+ | 本公司与蒂莫西·巴里之间于2018年8月28日修订并重新签署的雇佣协议修正案 | 8-K | 8/29/2018 | 10.2 | ||||||

| 10.10+ | 本公司与布莱恩·埃德加之间于2013年2月26日修订了 并重新签署了雇佣协议 | 8-K | 3/1/2013 | 10.3 | ||||||

| 10.10.1+ | 本公司与布莱恩·埃德加之间于2016年2月23日修订并重新签署的雇佣协议修正案 | 8-K | 2/26/2016 | 10.3 | ||||||

| 31

|

| 10.10.2+ | 本公司与布莱恩·埃德加之间于2016年6月24日修订并重新签署的雇佣协议修正案 | 8-K | 6/28/2016 | 10.1 | ||||||

| 10.10.3+ | 本公司与布莱恩·埃德加之间于2018年8月28日修订并重新签署的雇佣协议修正案 | 8-K | 8/29/2018 | 10.1 | ||||||

| 10.11+ | 公司与蒂莫西·巴里(Timothy Barry)和布莱恩·埃德加(Brian Edgar)各自签署的截至2015年6月4日的修订和重新签署的雇佣协议修正案表格 | 8-K | 6/8/2015 | 10.1 | ||||||

| 10.12+ | 公司与Christopher Richards之间的雇佣 协议,日期为2020年9月23日 | 8-K | 9/25/2020 | 10.1 | ||||||

| 10.13 | 由Silver Bull Resources,Inc.和Westcott Management Ltd.签订的咨询 协议,日期为2021年10月1日。 | 8-K | 10/5/2021 | 10.1 | ||||||

| 10.14+ | 赔偿协议表 (董事和高级职员) | 10-K | 1/13/2020 | 10.10 | ||||||

| 14.1 | 道德准则 | 8-K | 11/7/2019 | 14.1 | ||||||

| 21.1 | 注册人的子公司 | X | ||||||||

| 23.1 | Smythe LLP同意 | X | ||||||||

| 23.2 | Archer,Cathro&Associates(1981)Limited同意 | X | ||||||||

| 31.1 | 根据2002年萨班斯-奥克斯利法案第302节通过的交易法规则13a-14 和15d-14对首席执行官的认证 | X | ||||||||

| 31.2 | 根据2002年萨班斯-奥克斯利法案第302节通过的交易所法案规则13a-14 和15d-14对CFO的认证 | X | ||||||||

| 32.1 | 根据2002年《萨班斯-奥克斯利法案》第906条通过的《美国法典》第18编第1350条对首席执行官的认证 | 某某 | ||||||||

| 32.2 | 根据2002年《萨班斯-奥克斯利法案》第906节通过的《美国法典》第18编第1350条 对CFO的证明 | 某某 | ||||||||

| 101.INS* | XBRL实例文档 | X | ||||||||

| 101.SCH* | XBRL架构文档 | X | ||||||||

| 101.CAL* | XBRL计算链接库文档 | X | ||||||||

| 101.DEF* | XBRL定义链接库文档 | X | ||||||||

| 101.LAB* | XBRL标签Linkbase文档 | X | ||||||||

| 101.PRE* | XBRL演示文稿链接库文档 | X | ||||||||

| 99.1† | 塞拉·莫贾达位置图 | X |

X在此存档

随函提供XX

+表示管理合同或补偿性 计划、合同或安排。

†随函在第1项和第2项 -商业和物业项下提交。

*以下财务信息来自银牛资源公司截至2021年10月31日的财政年度Form 10-K年度报告,格式为XBRL (可扩展商业报告语言):合并资产负债表、合并运营和全面亏损报表、合并 股东权益表、合并现金流量表

| 第16项。 | 表格10-K摘要 |

没有。

| 32

|

签名

根据1934年《证券交易法》第13节或15(D)节的要求,注册人已正式授权以下签署人代表其签署本报告。

| 银牛资源有限公司(Silver Bull Resources,Inc.) | |||

| 日期:2022年1月14日 | 由以下人员提供: | /s/蒂莫西·巴里 | |

| 蒂莫西·巴里 | |||

| 首席执行官 | |||

| (首席行政主任) | |||

| 日期:2022年1月14日 | 由以下人员提供: | /s/克里斯托弗·理查兹(Christopher Richards) | |

| 克里斯托弗·理查兹 | |||

| 首席财务官 | |||

| (首席财务官和首席会计官) |

根据1934年证券交易法的要求,本报告已由以下人员代表注册人在指定日期以注册人身份签署。

| 日期:2022年1月14日 | By: | /s/蒂莫西·巴里 | |

| 蒂莫西·巴里 | |||

| 首席执行官兼董事 | |||

| 日期:2022年1月14日 | 由以下人员提供: | /s/Brian Edgar | |

| 布莱恩·埃德加 | |||

| 导演 | |||

| 日期:2022年1月14日 | 由以下人员提供: | /s/丹尼尔·昆茨 | |

| 丹尼尔·昆兹 | |||

| 导演 | |||

| 日期:2022年1月14日 | 由以下人员提供: | /s/约翰·麦克林托克 | |

| 约翰·麦克林托克 | |||

| 导演 |

| 33

|

合并财务报表索引

银牛资源有限公司(Silver Bull Resources,Inc.)

(一家探索阶段公司)

|

页码 | ||

|

独立注册会计师事务所报告 |

F-2 | |

|

| ||

|

合并财务报表: | ||

|

| ||

|

合并资产负债表 |

F-4 | |

|

| ||

|

合并经营报表和全面亏损 |

F-5 | |

|

| ||

|

合并现金流量表 |

F-6 – F-7 | |

|

| ||

|

合并股东权益变动表 |

F-8 – F-9 | |

|

| ||

|

合并财务报表附注 |

F-10 – F-26 | |

|

| ||

[此页的剩余部分被故意留空。]

F-1

独立注册会计师事务所报告

致银牛资源公司董事会和股东:

对合并财务报表的几点看法

本公司已审核所附Silver Bull Resources,Inc.(一家勘探期公司)(“贵公司”)于二零二一年十月三十一日及二零二零年十月三十一日的综合资产负债表、截至该日止年度的相关综合经营表及全面亏损、股东权益及现金流量,以及相关附注(统称“综合财务报表”)。

我们认为,综合财务报表在所有重要方面都公平地反映了公司截至2021年10月31日和2020年10月31日的财务状况,以及截至那时止年度的运营结果和现金流量,符合美国公认的会计原则。

持续经营的不确定性

随附的综合财务报表的编制假设该公司将继续作为一家持续经营的企业。正如综合财务报表附注1所述,该公司在运营中遭受经常性亏损,截至2021年10月31日的现金和现金等价物有限,这使人对其作为一家持续经营的企业继续经营的能力产生了极大的怀疑。附注1也说明了管理层在这些事项上的计划。合并财务报表不包括可能因这种不确定性的结果而产生的任何调整。

意见基础

这些合并财务报表由公司管理层负责。我们的责任是根据我们的审计对公司的合并财务报表发表意见。我们是一家在美国上市公司会计监督委员会(PCAOB)注册的公共会计师事务所,根据美国联邦证券法以及美国证券交易委员会(SEC)和PCAOB的适用规则和规定,我们必须与公司保持独立。

我们是按照PCAOB的标准进行审计的。这些准则要求我们计划和执行审计,以获得关于合并财务报表是否没有重大错报的合理保证,无论是由于错误还是欺诈。该公司不需要,也不需要我们对其财务报告的内部控制进行审计。作为我们审计的一部分,我们被要求了解财务报告的内部控制,但不是为了表达对公司财务报告内部控制有效性的意见。因此,我们不表达这样的意见。

我们的审计包括执行评估合并财务报表重大错报风险的程序,无论是由于错误还是欺诈,以及执行应对这些风险的程序。这些程序包括在测试的基础上审查关于合并财务报表中的金额和披露的证据。我们的审计还包括评估管理层使用的会计原则和作出的重大估计,以及评估合并财务报表的整体列报。我们相信,我们的审计为我们的观点提供了合理的基础。

关键审计事项

下文所述的关键审计事项是指向审计委员会传达或要求传达给审计委员会的当期综合财务报表审计所产生的事项:(1)涉及对综合财务报表具有重大意义的账目或披露;(2)涉及我们特别具有挑战性、主观性或复杂性的判断。关键审计事项的传达不会以任何方式改变我们对综合财务报表的整体意见,我们不会通过传达下面的关键审计事项,就关键审计事项或与其相关的账目或披露提供单独的意见。

F-2

阿拉斯矿业公司(Arras Minerals Corp.)的分销

正如综合财务报表附注1及5所述,于截至2021年10月31日止年度,本公司注册成立Arras Minerals Corp.(“ARRAS”),并根据与ARRAS之资产购买协议,转让其于贝斯考加购股权协议之权利、所有权及权益(其中包括),以换取ARRAS 36,000,000股普通股。在达成资产购买协议后,公司向其股东派发了一股ARRAS普通股,换取这些股东持有的每股公司普通股。分配完成后,公司保留了1,452,162股ARRAS普通股,约占作为战略投资持有的已发行ARRAS普通股的4%。

我们认为评估根据资产购买协议转让的资产的估值以及向公司股东分配ARRAS普通股是一项重要的审计事项。评估管理层的重要假设需要高度的审计师判断力,包括在转让之日对贝斯考加财产的估值以及对阿拉斯解除合并的会计处理。

以下是我们为解决这一关键审计问题而执行的主要程序。我们回顾了贝斯科加期权协议和资产购买协议,以了解这些交易的条款和条件。我们获得了理解,并审查了管理层对ARRAS解除巩固的处理方式的适当性。我们通过同意第三方来源文件的投入,对分配时ARRAS持有的净资产的价值进行了实质性的程序。在分配之后,我们通过同意对股票发行文件的投入,对ARRAS投资的公允价值进行了实质性的程序。

/s/Smythe LLP

Smythe LLP,特许专业会计师

自2016年以来,我们一直担任本公司的审计师。

加拿大温哥华

2022年1月14日

F-3

银牛资源有限公司(Silver Bull Resources,Inc.)

(一家勘探阶段公司)

综合资产负债表

|

10月31日, 2021 |

10月31日, 2020 | |||||||

|

| ||||||||

|

资产 | ||||||||

|

| ||||||||

|

流动资产 | ||||||||

|

现金和现金等价物 |

$ |

|

$ |

| ||||

|

应收增值税,扣除坏账准备净额#美元 |

|

| ||||||

|

应收所得税 |

|

| ||||||

|

其他应收账款 |

|

| ||||||

|

预付费用和押金 |

|

| ||||||

|

投资(附注5) |

|

| ||||||

|

应收贷款(附注5) |

|

| ||||||

|

流动资产总额 |

|

| ||||||

|

| ||||||||

|

| ||||||||

|

办公和采矿设备,网(注6) |

|

| ||||||

|

物业优惠(附注7) |

|

| ||||||

|

商誉(附注8) |

|

| ||||||

|

总资产 |

$ |

|

$ |

| ||||

|

| ||||||||

|

负债和股东权益 | ||||||||

|

| ||||||||

|

流动负债 | ||||||||

|

应付帐款 |

$ |

|

$ |

| ||||

|

应计负债和费用 |

|

| ||||||

|

应付所得税 |

|

| ||||||

|

流动负债总额 |

|

| ||||||

|

| ||||||||

|

应付贷款(附注9) |

|

| ||||||

|

总负债 |

|

| ||||||

|

| ||||||||

|

承付款和或有事项(附注15) | ||||||||

|

| ||||||||

|

股东权益(附注3、10、11及12) | ||||||||

|

普通股,$ |

|

| ||||||

|

额外实收资本 |

|

| ||||||

|

累计赤字 |

( |

) |

( |

) | ||||

|

其他综合收益 |

|

| ||||||

|

股东权益总额 |

|

| ||||||

|

| ||||||||

|

总负债和股东权益 |

$ |

|

$ |

| ||||

附注是这些合并财务报表的组成部分。

F-4

银牛资源有限公司(Silver Bull Resources,Inc.)

(一家勘探阶段公司)

合并经营报表和全面亏损

|

截至10月31日的年度, | ||||||||

|

2021 |

2020 | |||||||

|

收入 |

$ |

|

$ |

| ||||

|

| ||||||||

|

勘探和财产持有成本 | ||||||||

|

勘探和财产持有费用(附注11) |

|

| ||||||

|

折旧(附注6) |

|

| ||||||

|

勘探和财产持有总成本 |

|

| ||||||

|

| ||||||||

|

一般和行政费用 | ||||||||

|

人事(注11) |

|

| ||||||

|

办公室和行政部门 |

|

| ||||||

|

专业服务 |

|

| ||||||

|

董事酬金(附注11) |

|

| ||||||

|

增值税坏账准备(附注4) |

|

| ||||||

|

一般和行政费用总额 |

|

| ||||||

|

| ||||||||

|

运营亏损 |

( |

) |

( |

) | ||||

|

| ||||||||

|

其他收入(费用) | ||||||||

|

利息收入 |

|

| ||||||

|

外币交易损益 |

|

( |

) | |||||

|

投资收益(附注5) |

|

| ||||||

|

其他收入(费用)合计 |

|

( |

) | |||||

|

| ||||||||

|

所得税前亏损 |

( |

) |

( |

) | ||||

|

| ||||||||

|

所得税支出(附注13) |

|

| ||||||

|

| ||||||||

|

净亏损和综合亏损 |

( |

) |

( |

) | ||||

|

| ||||||||

|

净损失率和综合损失率 | ||||||||

|

| ||||||||

|

普通股股东 |

( |

) |

( |

) | ||||

|

非控股权益(附注5) |

( |

) |

| |||||

|

| ||||||||

|

普通股基本和稀释后净亏损 |

$ |

( |

) |

$ |

( |

) | ||

|

| ||||||||

|

已发行普通股的基本和稀释加权平均数 |

|

| ||||||

附注是这些合并财务报表的组成部分。

F-5

银牛资源有限公司(Silver Bull Resources,Inc.)

(一家勘探阶段公司)

合并现金流量表

|

截至10月31日的年度, | ||||||||

|

2021 |

2020 | |||||||

|

经营活动的现金流: | ||||||||

|

净损失 |

$ |

( |

) |

$ |

( |

) | ||

|

对净亏损与经营活动使用的现金净额进行调整: | ||||||||

|

折旧 |

|

| ||||||

|

增值税坏账准备 |

|

| ||||||

|

外币交易损失 |

|

| ||||||

|

为补偿而发行的股票期权(附注11) |

|

| ||||||

|

未实现的子公司净收益份额(附注5) |

( |

) |

| |||||

|

营业资产和负债变动情况: | ||||||||

|

增值税应收账款 |

|

( |

) | |||||

|

应收所得税 |

|

| ||||||

|

其他应收账款 |

( |

) |

( |

) | ||||

|

预付费用和押金 |

|

( |

) | |||||

|

应付帐款 |

|

| ||||||

|

应计负债和费用 |

|

| ||||||

|

应付所得税 |

( |

) |

| |||||

|

用于经营活动的现金净额 |

( |

) |

( |

) | ||||

|

| ||||||||

|

投资活动的现金流: | ||||||||

|

购买设备 |

( |

) |

( |

) | ||||

|

应收贷款 |

( |

) |

( |

) | ||||

|

附属公司解除合并(附注5) |

( |

) |

| |||||

|

用于投资活动的净现金 |

( |

) |

( |

) | ||||

|

| ||||||||

|

融资活动的现金流: | ||||||||

|

物业优惠拨款(注3) |

|

| ||||||

|

贷款融资收益(附注9) |

|

| ||||||

|

发行普通股所得收益,扣除发行成本(附注10) |

|

| ||||||

|

发行子公司普通股的收益,扣除发行成本(附注5) |

|

| ||||||

|

融资活动提供的现金净额 |

|

| ||||||

|

| ||||||||

|

汇率对现金和现金等价物的影响 |

( |

) |

( |

) | ||||

|

| ||||||||

|

现金及现金等价物净(减)增 |

( |

) |

| |||||

|

年初现金和现金等价物 |

|

| ||||||

|

| ||||||||

|

年终现金和现金等价物 |

$ |

|

$ |

| ||||

附注是这些合并财务报表的组成部分。

F-6

银牛资源有限公司(Silver Bull Resources,Inc.)

(一家勘探阶段公司)

合并现金流量表(续)

|

截至10月31日的年度, | ||||||||

|

2021 |

2020 | |||||||

|

| ||||||||

|

补充现金流披露: | ||||||||

|

| ||||||||

|

已缴所得税 |

$ |

|

$ |

| ||||

|

支付的利息 |

|

| ||||||

|

| ||||||||

|

非现金投资和融资活动: | ||||||||

|

| ||||||||

|

计入应付账款和应计负债的要约成本 |

$ |

|

$ |

| ||||

附注是这些合并财务报表的组成部分。

F-7

银牛资源有限公司(Silver Bull Resources,Inc.)

(一家勘探阶段公司)

合并股东权益报表

|

普通股 |

其他内容 |

其他 |

非- |

| ||||||||||||||||||||||||

|

数量 |

实缴 |

累计 |

全面 |

控管 |

总计 |

| ||||||||||||||||||||||

|

股票 |

金额 |

资本 |

赤字 |

收入 |

利益 |

权益 |

| |||||||||||||||||||||

|

| ||||||||||||||||||||||||||||

|

平衡,2020年10月31日 |

|

$ |

|

$ |

|

$ |

( |

) |

$ |

|

$ |

|

$ |

| ||||||||||||||

|

内含期权协议 (Note 3) |

— |

— |

|

— |

— |

— |

| |||||||||||||||||||||

|

普通股发行情况如下: | ||||||||||||||||||||||||||||

|

-以现金购买,价格为$ |

|

|

|

— |

— |

— |

| |||||||||||||||||||||

|

-以加元价格购买现金(“$CDN”) |

|

|

|

— |

— |

— |

| |||||||||||||||||||||

|

-无现金行使期权(附注11) |

|

|

( |

) |

— |

— |

— |

— | ||||||||||||||||||||

|

附属公司权益变动(附注5) |

— |

— |

— |

— |

— |

|

| |||||||||||||||||||||

|

股票期权活动作为 以下是: | ||||||||||||||||||||||||||||

|

-向董事、高级管理人员、雇员和顾问发放的期权的股票薪酬(附注11) |

— |

— |

|

— |

— |

— |

| |||||||||||||||||||||

|

附属公司解除合并(附注5) |

— |

— |

— |

|

— |

( |

) |

( |

) | |||||||||||||||||||

|

截至2021年10月31日的年度净亏损 |

— |

— |

— |

( |

) |

— |

( |

) |

( |

) | ||||||||||||||||||

|

余额,2021年10月31日 |

|

$ |

|

$ |

|

$ |

( |

) |

$ |

|

$ |

|

$ |

| ||||||||||||||

附注是这些合并财务报表的组成部分。

F-8

银牛资源有限公司(Silver Bull Resources,Inc.)

(一家勘探阶段公司)

合并股东权益报表(续)

|

普通股 |

其他内容 |

其他 |

总计 |

| ||||||||||||||||||||

|

数的 |

实缴 |

累计 |

全面 |

股东的 |

| |||||||||||||||||||

|

股票* |

金额 |

资本 |

赤字 |

收入 |

权益 |

| ||||||||||||||||||

|

|

| |||||||||||||||||||||||

|

余额,2019年10月31日 |

|

$ |

|

$ |

|

$ |

( |

) |

$ |

|

$ |

|

| |||||||||||

|

普通股发行情况如下: |

| |||||||||||||||||||||||

|

--零碎股份调整(注1) |

|

|

— |

— |

— |

— |

| |||||||||||||||||

|

-以现金购买,价格为$ |

|

|

|

— |

— |

|

| |||||||||||||||||

|

South32期权协议(附注3) |

— |

— |

|

— |

— |

|

| |||||||||||||||||

|

重新分类为股票期权负债的额外实收资本(附注3和11) |

— |

— |

|

— |

— |

|

| |||||||||||||||||

|

股票期权活动如下: |

| |||||||||||||||||||||||

|

-向董事、高级管理人员、雇员和顾问发放的期权的股票薪酬(附注11) |

— |

— |

|

— |

— |

|

| |||||||||||||||||

|

截至2020年10月31日的年度净亏损 |

— |

— |

— |

( |

) |

— |

( |

) | ||||||||||||||||

|

平衡,2020年10月31日 |

|

$ |

|

$ |

|

$ |

( |

) |

$ |

|

$ |

|

| |||||||||||

*

附注是这些合并财务报表的组成部分。

F-9

注1-业务的组织和描述

Silver Bull Resources,Inc.(“本公司”)于1993年11月8日在内华达州注册成立,名称为Cadgie Company,目的是收购和开发矿产。卡吉公司是从其前身贵金属矿业公司剥离出来的。1996年6月28日,该公司更名为金属矿业公司。2011年4月21日,本公司更名为银牛资源公司。本公司的财政年度截止日期为10月31日。该公司没有从其计划的运营中实现任何收入,被认为是一家勘探阶段的公司。本公司尚未就其勘探项目建立任何储量,可能永远不会就其任何项目进入开发阶段。

该公司从事矿产勘查业务。该公司目前在墨西哥拥有多处物业特许权(统称为“塞拉·莫贾达地产”)。该公司通过其全资子公司Minera Metalin S.A.de C.V.(“Minera Metalin”)、Contratistas de Sierra Mojada S.A.de C.V.(“Contracatistas”)和Minas de Coahuila SBR S.A.de C.V.(“Minas”)在墨西哥开展业务。2021年8月26日,对比派与米涅拉·梅特林合并,并入米涅拉·梅特林。

2010年4月16日,本公司在特拉华州注册成立的全资子公司--特拉华州金属矿业公司与特拉华州的Dome Ventures Corporation(“Dome”)合并,并入Dome Ventures Corporation(“Dome”)。因此,穹顶成为本公司的全资子公司。Dome有一家全资子公司Dome Asia Inc.(“Dome Asia”),该公司在英属维尔京群岛注册成立。

2020年9月18日,该公司完成了普通股的8股换1股反向股票拆分。综合财务报表中的所有股票和每股信息,包括普通股股份数量、股票期权和认股权证、已发行股票的价格、股票期权和认股权证的行权价格以及每股亏损,都已进行调整,以反映股票反向拆分的影响。

于二零二零年八月十二日,本公司与根据瑞士法律存在的公司铜带股份公司(“铜带母公司”)及根据哈萨克斯坦法律存在的实体及铜带的全资附属公司Dostyk LLP(“铜带子公司”,连同铜带母公司“铜带”)订立期权协议(“贝斯考加期权协议”),据此,本公司拥有独家权利及购股权(“贝斯考加期权”)。

2021年2月5日,Arras Minerals Corp.(“Arras”)在加拿大不列颠哥伦比亚省注册成立,成为本公司的全资子公司。2021年3月19日,根据与Arras的资产购买协议,公司将其在贝斯考加期权协议中的权利、所有权和权益转让给Arras,并将其权益转让给Arras,以换取

该公司的努力和支出一直集中在勘探物业上,主要是位于墨西哥科阿韦拉的塞拉·莫贾达(Sierra Mojada)物业。该公司尚未确定其勘探物业是否包含经济上可开采的矿石储量。公司对勘探物业投资的最终实现取决于未来物业销售的成功、经济上可采储量的存在,以及公司为勘探、开发和未来有利可图的生产活动获得融资或作出其他安排的能力。目前还不能确定该公司对勘探物业的投资的最终变现。

持续经营的企业

该公司自一九九三年十一月成立以来,一直未有创收,累积亏损达$

F-10

附注2-主要会计政策摘要

本主要会计政策摘要旨在帮助理解合并财务报表。合并财务报表和附注代表公司管理层,管理层对其完整性和客观性负责。

陈述的基础

公司的综合财务报表是按照美国公认的会计原则(“GAAP”)编制的,采用权责发生制会计方法,现金流量除外。

除非另有说明,所有数字均以美元计算。

合并原则

合并财务报表包括公司及其全资子公司的账户,在剔除公司间账户和交易后。本公司全资附属公司列于综合财务报表附注1。

该公司根据可变利益实体(VIE)或投票权利益模式合并其拥有控股权的实体。

在VIE模式下,VIE是一个报告实体,它(A)有权指导对VIE经济表现影响最大的活动,(B)有义务承担VIE的损失,或有权从VIE获得可能对VIE产生重大影响的利益。目前,公司通过其全资子公司Minera Metalin和Contratistas管理墨西哥物业特许权中的矿产勘探项目,后者于2021年8月26日与Minera Metalin合并并并入Minera Metalin。

本公司已确定Minera Metalin为可变权益实体,本公司为主要受益人。

预算的使用

根据公认会计原则编制这些合并财务报表要求管理层根据对未来事件的假设进行估计,这些事件会影响合并财务报表和合并财务报表相关附注中报告的金额。实际结果可能与这些估计不同。根据历史经验和其他被认为在当时情况下相关的因素,对估计和假设进行持续审查。对估计和假设的修正将被前瞻性地考虑在内。

使用估计的重要领域包括确定坏账准备、评估物业特许权的可回收性、评估长期资产的减值、评估商誉减值、投资估值、建立递延税项资产未来使用的估值拨备、计算股票期权负债的估值以及计算基于股票的补偿。

现金和现金等价物

现金和现金等价物包括在购买之日原始到期日为三个月或更短的所有高流动性投资。

物业优惠

物业特许权取得成本于产生时资本化,并将于开始生产后以生产单位法摊销。如果物业特许权其后被放弃或减值,任何资本化成本将在放弃或减值期间支出。到目前为止,还没有任何物业优惠达到生产阶段。

收购成本包括现金对价和因收购物业优惠而发行的股份的公平市值。

F-11

勘探成本

所产生的勘探成本计入确认所发生的成本在经济上可收回之日。在确立经济可采收率之后发生的勘探支出被资本化,并计入相关财产的账面金额。到目前为止,本公司尚未确定其勘探前景的经济可采收率,因此,所有勘探成本都在计入。

财产和设备

财产和设备按成本减去累计折旧和减值损失入账。在建资产在基本完工并可供预期使用时,在其预计使用年限内进行折旧。物业和设备的维修和维护在发生时计入费用。为提高物业和设备的使用潜力而产生的成本将在改进后的资产的剩余使用年限内资本化并折旧。财产和设备在相关资产的估计使用年限内使用直线折旧如下:

•

采矿设备-至

•

车辆-

•

建筑物和构筑物-

•

计算机设备和软件-

•

油井设备-

•

办公设备-至

长期资产减值

当事件及环境变化显示其资产之相关账面值可能无法收回时,管理层会审核及评估其长期资产之减值。如果未贴现基础上的未来现金流少于长期资产的账面价值,则认为存在减值。减值损失是根据资产组的账面价值和公允价值之间的差额计量和记录的。在估计未来现金流时,资产被分组在可识别现金流在很大程度上独立于其他资产组现金流的最低水平。在估计未来现金流时,本公司估计在计量日期在市场参与者之间有序交易中出售资产组将收到的价格。影响这一价格的重要因素包括白银和锌的价格,以及勘探公司的总体市场状况等因素。

商誉

商誉是根据收购净资产的公允价值进行调整后的购买溢价。该公司至少每年在报告单位层面测试商誉减值,如果事件或环境变化表明资产可能减值,则更频繁地测试商誉。商誉减值测试需要判断,包括确定报告单位、将资产和负债转让给报告单位、将商誉转让给报告单位以及确定每个报告单位的公允价值。公司将于4月30日进行年度商誉减值测试每一财年。在截至2021年10月31日的年度内,公司确定不需要减值。

所得税

2017年12月22日,《2017年减税和就业法案》(简称《税法》)签署成为法律。这项法律包括对美国企业所得税制度的重大改革,包括将联邦企业税率从

本公司采用资产负债法核算所得税。根据这一方法,递延所得税资产和负债是根据资产负债表日制定的税率计量的资产和负债的税基和会计基础之间的临时差异来确定的。本公司只有在税务机关根据税务状况的技术价值进行审查后,至少“更有可能”维持该税务状况的情况下,才会确认不确定税务状况带来的税收利益。在财务报表中确认的来自该位置的税收优惠是根据与税务机关结算后实现的可能性大于50%的最大优惠来计量的。本会计准则还对除名、分类、计息和处罚、中期会计处理和披露等方面提供了指导意见。

F-12

如果管理层认为本公司不符合本指南规定的允许确认此类资产的“更有可能”的标准,则计入递延税项资产的估值津贴。管理层在2021年10月31日和2020年针对递延税项资产记录了全额估值津贴,因为它确定未来的变现将不符合“更有可能”的标准。

认股权证衍生责任

本公司将综合资产负债表上行使价格为加元(“$CDN”)的权证归类为衍生负债,在初始发行后的每个报告期均按公允价值计算,因为银牛的功能货币是美元,而权证的行使价格是$CDN。本公司已使用Black-Scholes定价模型对没有加速功能的权证进行公允估值,并使用蒙特卡罗估值模型对具有加速功能的权证进行公允估值。确定适当的公允价值模型和计算权证的公允价值需要相当大的判断力。使用的估算值的任何变化都可能导致该值高于或低于报告的值。公司普通股在发行之日和随后的每个报告期的估计波动率是基于调整后的历史波动率,以反映交易认股权证价格中观察到的历史波动性的隐性折让。无风险利率是根据政府公布的债券利率计算的,债券的到期日与估值日认股权证的预期剩余寿命相似。认股权证的预期寿命被假定为与其剩余的合同期限相等。由于公司尚未支付股息,公司预计在可预见的未来也不会支付任何股息,因此股息率预计为零。

衍生权证不在活跃的市场交易,公允价值是使用估值技术确定的。该等估计可能与综合财务报表中记录的估计有重大差异,原因是在估计该等工具的公允价值时使用判断,以及估计该等工具的公允价值存在固有的不确定性,而该等工具并未在活跃的市场中报价。公允价值的所有变动均记录在每个报告期的综合经营报表和全面亏损报表中。

基于股票的薪酬

该公司使用Black-Scholes定价模型作为确定授予员工、高级管理人员、董事和顾问的所有股票期权的估计公允价值的方法。期权的预期期限基于对历史和预期未来行使行为的评估。无风险利率基于政府公布的债券利率,债券的到期日与估值日期权的预期剩余寿命相似。波动率是根据公司股票的历史波动性确定的,如果未来的波动性预计将与历史经验不同,则进行调整。股息收益率假设为零,因为本公司尚未支付股息,本公司预计在可预见的未来也不会支付任何股息。本公司采用分级归属法确认所需服务期间的补偿成本。当行权价格为$CDN时,授予顾问的股票期权在归属时被归类为公司综合资产负债表上的股票期权负债。

本公司将与附属股本期权相关的累计补偿成本归类为额外实收资本,直至行使。

每股亏损

每股基本亏损不包括摊薄,计算方法为普通股股东可获得的净亏损除以当期已发行的加权平均普通股。稀释每股亏损反映了可能在一个实体的收益中分享的证券的潜在稀释程度,类似于完全稀释每股亏损。尽管总共有股票期权和认股权证

外币折算

在截至2021年10月31日和2020年10月31日的年度内,银牛资源公司及其子公司的本位币为美元。

在截至2021年10月31日和2020年10月31日的年度内,公司墨西哥业务的外币货币资产和负债按期末汇率换算为美元,外币非货币资产和负债按历史汇率换算。该公司墨西哥业务的收入和支出在此期间按平均汇率换算,不包括办公和采矿设备折旧、办公和采矿设备销售成本以及物业特许权减值,所有这些都是按历史汇率换算的。该公司墨西哥业务的外币换算损益包括在综合经营报表中。

F-13

或有损失和法律费用的会计处理

在其正常业务活动引起的法律诉讼中,公司不时被列为被告。当在财务报表发布前获得的信息表明在财务报表日期很可能发生了负债,并且损失金额可以合理估计时,公司记录了或有损失的估计损失的应计项目。如果至少存在发生亏损的合理可能性,并且没有进行应计或存在超过应计金额的亏损风险,则本公司将披露或有亏损。在只需要披露或有损失的情况下,要么披露估计损失,要么披露估计损失范围,或者声明不能估计。与或有损失相关的法律费用被视为期间成本,因此在提供服务期间支出。

投资

投资包括大约

本年度采用的近期会计公告

2020年11月1日,公司通过了财务会计准则委员会(“FASB”)2019-12年更新的会计准则“所得税--简化所得税会计(740主题)”,旨在简化所得税会计的各个方面。ASU 2019-12删除了主题740中一般原则的某些例外,并澄清和修改了现有指南,以改善一致性应用。ASU 2019-12将在2020年12月15日之后的中期和年度期间生效。允许提前领养。采用这一最新情况对公司的财务状况、经营业绩或现金流和披露没有产生实质性影响。

近期尚未采用的会计公告

2020年1月,FASB发布了ASU第2020-01号,“投资-股权证券(主题321),投资-股权方法和合资企业(主题323),以及衍生品和对冲(主题815)-澄清了主题321、主题323和主题815之间的相互作用。”此ASU在2020年12月15日之后的财年有效。采用这一最新情况预计不会对公司的财务状况、经营业绩或现金流和披露产生实质性影响。

财务会计准则委员会(包括其新兴问题特别工作组)和美国证券交易委员会最近发布的其他会计声明没有或预计不会对公司目前或未来的合并财务报表产生实质性影响。

注3-South32期权协议

于2018年6月1日,本公司及其附属公司Minera Metalin及Contracatistas与South32 Limited(ASX/JSE/LSE:S32)的全资附属公司South32 International Investment Holdings Pty Ltd(“South32”)订立嵌入期权协议(“South32期权协议”),据此South32可获得购买期权

F-14

在行使South32期权后,Minera Metalin必须向South32发行普通股。根据South32购股权协议,在行使权力后及在Minera Metalin董事会就开发及建造Sierra Mojada项目上的矿山作出决定前,持有多于或等于10%股份的各股东可退出作为拥有人,以换取从Sierra Mojada项目生产及销售的产品收取2%的冶炼厂净特许权使用费。任何持股比例降至10%以下的股东都必须放弃权益,以换取2%的冶炼厂净特许权使用费。

本公司已确定Minera Metalin是一家可变权益实体,South32期权协议并未导致将Sierra Mojada项目的控制权转让给South32。该公司还确定,South32期权协议代表与双方进行的合作勘探计划相关的非员工股票补偿。补偿成本在相关勘探活动发生时支出。以股份为基础的付款已分类为权益工具,并按所收现金代价的公允价值进行估值,因为它比股权的公允价值更可靠地计量。倘行使South32购股权,并于决定开发矿山前发行股份,则该等股份将被分类为临时权益,因为在本公司或South32非完全控制及目前不太可能的情况下,该等股份将可或有赎回,以换取冶炼厂特许权使用费净额。

由于South32期权没有内在价值,因此股权价值的任何部分都没有被归类为临时股权。

2019年10月11日,本公司及其子公司Minera Metalin根据South32购股权协议向South32发出不可抗力通知。由于一家名为Sociedad Cooperativa de Exploración Minera Mineros Norteños,S.C.L.(“Mineros Norteños”)的当地矿工合作社的封锁,公司已经停止了在Sierra Mojada地产的所有工作。发出不可抗力通知是因为封锁影响了本公司及其子公司Minera Metalin履行其在South32期权协议项下义务的能力。根据South32购股权协议,South32购股权协议规定的任何时间段一般将延长相当于不可抗力事件造成的延迟期。截至2022年1月14日,Mineros Norteños对莫贾达山脉财产及其周围的封锁仍在继续。

Minera Metalin(与其全资子公司合并)于2021年10月31日的资产负债合计账面金额如下:

|

资产: |

墨西哥 | |||

|

现金和现金等价物 |

$ |

| ||

|

应收增值税净额 |

| |||

|

其他应收账款 |

| |||

|

预付费用和押金 |

| |||

|

办公和采矿设备,网 |

| |||

|

物业优惠 |

| |||

|

总资产 |

$ |

|

|

负债: | ||||

|

应付帐款 |

| |||

|

应计负债和费用 |

| |||

|

向Silver Bull Resources,Inc.支付的款项将在行使South32期权后转换为股权 |

| |||

|

总负债 |

$ |

| ||

|

|

|

|

|

|

|

公司墨西哥子公司的净预付款和投资 |

$ |

| ||

此外,截至2021年10月31日,银牛资源公司(Silver Bull Resources,Inc.)持有美元

本公司于2021年10月31日的最大亏损风险为$

F-15

附注4--应收增值税

应收增值税(“增值税”)与在墨西哥缴纳的增值税有关。该公司估计增值税净额为$

截至2021年10月31日和2010年10月31日的三个会计年度增值税坏账准备变动情况摘要如下:

|

| ||||

|

增值税坏账准备--2019年10月31日 |

$ |

| ||

|

增值税坏账准备 |

|

|

|

|

|

外币折算调整 |

|

|

( |

) |

|

增值税坏账准备-2020年10月31日 |

| |||

|

增值税坏账准备 |

| |||

|

外币折算调整 |

| |||

|

增值税坏账准备--2021年10月31日 |

$ |

| ||

附注5--投资和非控股权益

于二零二零年八月十二日,本公司与铜带订立贝斯考加期权协议,据此,本公司拥有独家权利及选择权收购铜带的权利、所有权及

2021年9月24日,根据分离和分配协议,公司向其股东分配一股ARRAS普通股,换取该等股东持有的每一股银牛股份,或

2020年8月24日,该公司借出了$

在经销时,公司决定ARRAS不再是一家受控子公司,因为它在ARRAS的权益被稀释,而且在经销时ARRAS成为一家独立的公司。在失去控制权之日,本公司按账面价值记录其在Arras保留的权益,没有损益。

截至2021年9月24日,即处置之日,阿拉斯的净资产如下:

|

现金和现金等价物 |

$ |

| ||

|

其他应收账款 |

| |||

|

应收贷款 |

| |||

|

物业优惠 |

| |||

|

办公和采矿设备,网 |

| |||

|

应付帐款 |

( |

) | ||

|

应计负债和费用 |

( |

) | ||

|

净资产-2021年9月24日 |

$ |

|

该公司确定,从2021年9月24日起,公司在ARRAS公司的留存权益采用公允价值法核算,其在ARRAS公司的投资作为一项投资列报。

|

股权证券-2020年10月31日 |

$ |

| ||

|

解固投资的账面价值 |

| |||

|

投资收益 |

| |||

|

股权证券-2021年10月31日 |

$ |

|

2021年10月21日,阿拉斯完成定向增发。本公司并无参与是次私募。作为发行ARRAS普通股的结果,该公司在ARRAS的权益减少到大约3%。

非控股权益

2021年4月1日,Arras完成了对以下公司的初始私募(“Arras Private Placement”)

Arras私募被认为是该公司控制的一家子公司所有权权益的变化,因此,该公司将此作为股权交易进行了会计处理。本公司已相应记录了非本公司拥有的ARRAS部分的非控股权益。作为这项交易的结果,该公司保持着

F-16

2021年9月24日,分配完成后,公司保留了

截至2021年10月31日,公司持有约

非控股权益于2021年10月31日的账面价值如下:

|

非控股权益--2020年10月31日 |

$ |

| ||

|

附属公司权益变动-2021年4月1日 |

| |||

|

当期亏损 |

( |

) | ||

|

在阿拉斯的权益分配 |

( |

) | ||

|

非控股权益-2021年10月31日 |

$ |

|

附注6--办公室和采矿设备

以下为公司在2021年10月31日和2020年10月31日的办公和采矿设备摘要:

|

|

|

10月31日, |

|

10月31日, | ||||

|

|

|

2021 |

|

2020 | ||||

|

采矿设备 |

$ |

|

$ |

| ||||

|

车辆 |

|

| ||||||

|

建筑物和构筑物 |

|

| ||||||

|

计算机设备和软件 |

|

| ||||||

|

油井设备 |

|

| ||||||

|

办公设备 |

|

| ||||||

|

|

|

|

|

|

|

|

|

|

|

减去:累计折旧 |

( |

) |

( |

) | ||||

|

办公和采矿设备,网 |

$ |

|

$ |

| ||||

注7-物业优惠

以下是该公司截至2021年10月31日和2020年10月31日在墨西哥莫哈达山脉的物业特许权摘要:

|

物业优惠-2021年10月31日和2020年10月31日 |

|

|

$ |

|

|

附注8-商誉

商誉是指在收购之日,收购企业的收购价格超过收购的有形和无形资产净值的公允价值。2021年4月30日,本公司选择进行定性评估,以确定报告单位的公允价值是否更有可能小于其账面价值。基于这项评估,管理层认定报告单位的公允价值不太可能少于其账面价值。

以下为公司截至2021年10月31日和2020年10月31日的商誉余额摘要:

|

|

商誉-2021年10月31日和2020年10月31日 |

$ |

|

|

附注9-应付贷款

在2020年6月,该公司收到了$

F-17

2021年1月,该公司申请并有资格获得额外的$

CEBA贷款余额可在延长期限结束时或之前全额偿还,如果在初始期限结束时或之前没有偿还,则CEBA贷款余额可在延长期限结束时或之前全额偿还。该公司预计在初始期限结束时或之前偿还CEBA贷款。收入将在免除CEBA贷款的期间确认。

|

应付贷款-2020年10月31日 |

|

$ |

|

|

|

收到的应付贷款-2021年1月 |

|

|

|

|

|

外币折算调整 |

|

|

|

|

|

应付贷款-2021年10月31日 |

|

$ |

|

|

注10-普通股

经股东批准后,公司于2021年4月20日修改了公司章程,其中包括将普通股的法定股票数量从37,500,000股增加到

2021年9月9日,收购期权

2021年6月25日,本公司完成以下定向增发(“2021年银牛定向增发”)

2021年6月15日,收购期权

2021年2月2日,收购期权

2020年11月9日,本公司完成第二期也是最后一期定向增发(“2020银牛定向增发”)

在截至2020年10月31日的年度内,并无行使收购普通股股份的选择权。

附注11-股票期权

本公司有一个股票期权计划,根据该计划,授权向高级管理人员、董事、员工和顾问发行股权证券:2019年股票期权和股票红利计划(简称2019年计划)。根据2019年计划,第(I)项中较小者

期权通常以等于公司股票在授予日的收盘价的行权价授予,并有分级授予时间表或

F-18

2021年9月9日,收购期权

2021年6月15日,收购期权

2021年2月2日,收购期权

截至2020年10月31日止年度内,并无授予或行使任何期权。

以下为截至2021年10月31日和2020年10月31日的财年股票期权活动摘要:

|

选项 |

|

股票 |

|

加权平均值行权价格 |

|

加权平均值剩余 合同寿命(年) |

|

集料内在价值 | ||||||||||

|

|

截至2019年10月31日未偿还 |

|

|

|

|

|

|

$ |

|

|

|

|

|

|

$ |

|

| |

|

|

在2020年10月31日未偿还 |

|

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

|

练习 |

|

|

( |

) |

|

|

|

|

|

|

| ||||||

|

|

取消 |

|

|

( |

) |

|

|

|

|

|

|

| ||||||

|

|

过期 |

|

|

( |

) |

|

|

|

|

|

|

| ||||||

|

|

截至2021年10月31日的未偿还金额 |

|

|

|

|

|

|

|

|

|

|

|

|