收益发布 | ||||||||

新闻发布 | 3 | |||||||

合并资产负债表(未经审计) | 7 | |||||||

合并业务报表(未经审计) | 8 | |||||||

非GAAP指标(未经审计) | 9 | |||||||

| 补充财务信息(未经审计) | ||||||||

大写摘要 | 16 | |||||||

| 价值构成要素 | ||||||||

价值汇总的组成部分 | 17 | |||||||

稳定的投资组合 | 19 | |||||||

细分市场投资汇总 | 20 | |||||||

多系列产品组合 | 21 | |||||||

| 办公产品组合 | 22 | |||||||

| 零售和工业产品组合 | 23 | |||||||

酒店、贷款、住宅和其他投资组合 | 24 | |||||||

| 租赁组合 | 25 | |||||||

| 发展项目 | 26 | |||||||

债务明细表 | 28 | |||||||

投资管理 | 30 | |||||||

| 其他投资组合和财务信息 | ||||||||

同一处房产--多个家庭 | 31 | |||||||

同一物业--办公室 | 33 | |||||||

投资交易 | 35 | |||||||

按部门列出的EBITDA(非GAAP) | 36 | |||||||

按比例分配的财务信息 | 40 | |||||||

附录 | 44 | |||||||

| |||||

| 联系方式:首席财务官戴文·鲍夫萨尔(Daven Bhavsar) | |||||

| 投资者关系副总裁 | |||||

| (310) 887-3431 | |||||

| 邮箱:dbhavsar@kennedywilson.com | 埃尔卡米诺大道151 S. | ||||

| Www.kennedywilson.com | 加利福尼亚州贝弗利山庄,邮编:90212 | ||||

| 3Q | 黄大仙 | ||||||||||||||||||||||

| (金额以百万为单位,每股数据除外) | 2021 | 2020 | 2021 | 2020 | |||||||||||||||||||

| GAAP结果 | |||||||||||||||||||||||

| GAAP普通股股东净收益(亏损) | $65.9 | ($25.1) | $275.7 | ($77.1) | |||||||||||||||||||

| 稀释后每股收益1美元 | 0.47 | (0.18) | 1.96 | (0.55) | |||||||||||||||||||

| 非GAAP结果 | |||||||||||||||||||||||

| 调整后的EBITDA | $202.7 | $76.3 | $740.5 | $261.1 | |||||||||||||||||||

| 调整后净收益 | 111.9 | 27.3 | 423.5 | 84.1 | |||||||||||||||||||

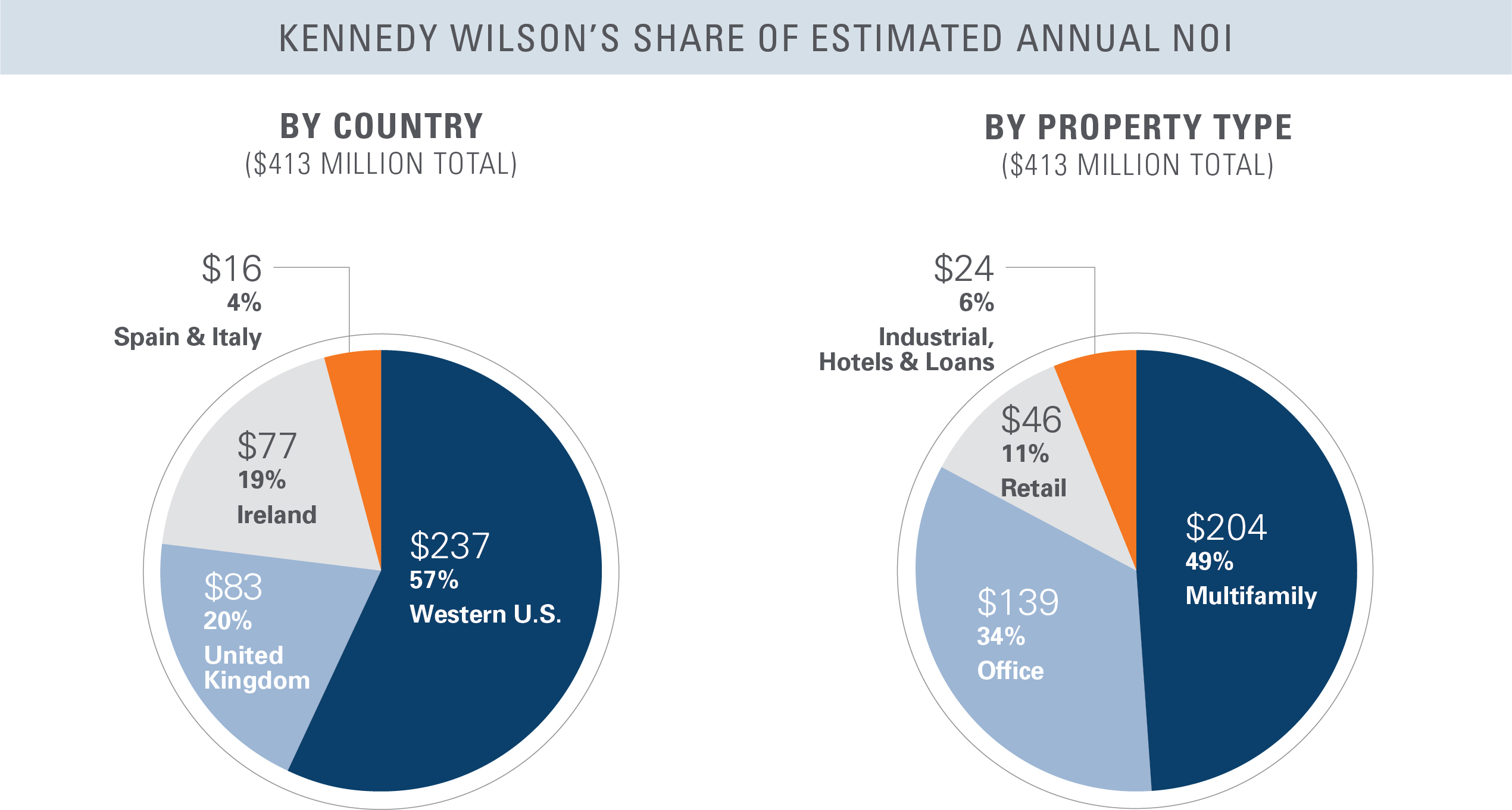

| 交易总额 (百万美元) | Est.每年噪声至千瓦 (百万美元) | 承担费用的资本 (单位:十亿美元) | |||||||||||||||

| 截至2Q-21 | $ | 403 | $ | 4.5 | |||||||||||||

| 收购和贷款投资总额 | $ | 1,229 | 17 | 0.4 | |||||||||||||

| 总处置和偿还贷款 | 537 | (4) | (0.1) | ||||||||||||||

| 资产稳定/(不稳定) | — | (2) | — | ||||||||||||||

| 运营 | — | 3 | — | ||||||||||||||

| 外汇和其他 | — | (4) | — | ||||||||||||||

| 截至3Q-21的合计 | $ | 1,766 | $ | 413 | $ | 4.8 | |||||||||||

| 2021年第三季度对比2020第三季度 | YTD-2021年与YTD-2020 | |||||||||||||||||||||||||||||||

| 入住率 | 收入 | NOI | 入住率 | 收入 | NOI | |||||||||||||||||||||||||||

| 多户家庭-市场价格 | 0.7% | 7.1% | 10.4% | 0.6% | 2.0% | 1.6% | ||||||||||||||||||||||||||

| 多户家庭--经济实惠 | 0.5% | 4.3% | 3.3% | 1.6% | 3.2% | 2.0% | ||||||||||||||||||||||||||

| 办公室 | (1.3)% | 2.0% | 3.6% | (1.3)% | 5.1% | 6.3% | ||||||||||||||||||||||||||

| 总计 | 5.1% | 6.9% | 3.2% | 3.4% | ||||||||||||||||||||||||||||

| 9月30日, 2021 | 十二月三十一日, 2020 | |||||||||||||

| 资产 | ||||||||||||||

| 现金和现金等价物 | $ | 840.8 | $ | 965.1 | ||||||||||

| 应收账款 | 43.2 | 47.9 | ||||||||||||

不动产和购置的原地租赁价值(扣除累计折旧和摊销净额802.7美元和815.0美元) | 4,836.9 | 4,720.5 | ||||||||||||

未合并投资(包括按公允价值计算的1583.8美元和1136.5美元) | 1,737.9 | 1,289.3 | ||||||||||||

| 其他资产 | 189.4 | 199.1 | ||||||||||||

| 贷款购买和发起 | 126.4 | 107.1 | ||||||||||||

| 总资产 | $ | 7,774.6 | $ | 7,329.0 | ||||||||||

| 负债 | ||||||||||||||

| 应付帐款 | $ | 13.1 | $ | 30.1 | ||||||||||

| 应计费用和其他负债 | 549.5 | 531.7 | ||||||||||||

| 抵押债务 | 2,674.3 | 2,589.8 | ||||||||||||

| 千瓦无担保债务 | 1,775.7 | 1,332.2 | ||||||||||||

| KWE无担保债券 | 929.1 | 1,172.5 | ||||||||||||

| 总负债 | 5,941.7 | 5,656.3 | ||||||||||||

| 权益 | ||||||||||||||

| 累积永久优先股 | 295.2 | 295.2 | ||||||||||||

| 普通股 | — | — | ||||||||||||

| 额外实收资本 | 1,702.0 | 1,725.2 | ||||||||||||

| 留存收益 | 196.3 | 17.7 | ||||||||||||

| 累计其他综合损失 | (393.7) | (393.6) | ||||||||||||

| 肯尼迪-威尔逊控股公司股东权益总额 | 1,799.8 | 1,644.5 | ||||||||||||

| 非控制性权益 | 33.1 | 28.2 | ||||||||||||

| 总股本 | 1,832.9 | 1,672.7 | ||||||||||||

| 负债和权益总额 | $ | 7,774.6 | $ | 7,329.0 | ||||||||||

| 截至9月30日的三个月, | 截至9月30日的9个月, | |||||||||||||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||||||||||||

| 收入 | ||||||||||||||||||||||||||

| 租赁 | $ | 96.1 | $ | 102.2 | $ | 279.7 | $ | 308.8 | ||||||||||||||||||

| 酒店 | 6.2 | 3.1 | 9.2 | 10.4 | ||||||||||||||||||||||

| 投资管理费和物业服务费 | 9.7 | 8.9 | 27.1 | 25.2 | ||||||||||||||||||||||

| 贷款和其他 | 2.4 | 1.3 | 6.2 | 1.5 | ||||||||||||||||||||||

| 总收入 | 114.4 | 115.5 | 322.2 | 345.9 | ||||||||||||||||||||||

| 费用 | ||||||||||||||||||||||||||

| 租赁 | 32.4 | 33.5 | 97.8 | 102.2 | ||||||||||||||||||||||

| 酒店 | 3.7 | 2.7 | 7.8 | 10.9 | ||||||||||||||||||||||

| 佣金和市场营销 | 0.1 | 0.9 | 0.7 | 2.5 | ||||||||||||||||||||||

薪酬及相关(包括6.9美元和7.6美元以及21.9美元和24.5美元的股票薪酬) | 40.2 | 26.3 | 123.5 | 85.1 | ||||||||||||||||||||||

| 一般事务和行政事务 | 8.9 | 8.6 | 24.7 | 26.1 | ||||||||||||||||||||||

| 折旧及摊销 | 39.2 | 44.3 | 125.3 | 135.1 | ||||||||||||||||||||||

| 总费用 | 124.5 | 116.3 | 379.8 | 361.9 | ||||||||||||||||||||||

| 非合并投资收益 | 143.1 | 14.9 | 213.9 | 45.0 | ||||||||||||||||||||||

| 房地产销售收益净额 | 15.0 | 4.0 | 417.0 | 47.7 | ||||||||||||||||||||||

| 交易相关费用 | — | (0.1) | (0.4) | (0.6) | ||||||||||||||||||||||

| 利息支出 | (45.3) | (50.8) | (141.4) | (150.0) | ||||||||||||||||||||||

| 提前清偿债务损失 | — | — | (38.6) | (1.3) | ||||||||||||||||||||||

| 其他收入(亏损) | 0.4 | 0.3 | (2.6) | 0.2 | ||||||||||||||||||||||

| 所得税收益(拨备)前的收益/(亏损) | 103.1 | (32.5) | 390.3 | (75.0) | ||||||||||||||||||||||

| 从所得税中受益(规定) | (30.6) | 12.8 | (98.2) | 10.3 | ||||||||||||||||||||||

| 净收益(亏损) | 72.5 | (19.7) | 292.1 | (64.7) | ||||||||||||||||||||||

| 可归因于非控股权益的净(收益)亏损 | (2.3) | (1.1) | (3.5) | 0.5 | ||||||||||||||||||||||

优先股息 | (4.3) | (4.3) | (12.9) | (12.9) | ||||||||||||||||||||||

| 肯尼迪-威尔逊控股公司普通股股东应占净收益(亏损) | $ | 65.9 | $ | (25.1) | $ | 275.7 | $ | (77.1) | ||||||||||||||||||

| 每股基本收益(亏损) | ||||||||||||||||||||||||||

| 每股收益(亏损) | $ | 0.48 | $ | (0.18) | $ | 1.98 | $ | (0.55) | ||||||||||||||||||

| 加权平均流通股 | 138,934,754 | 140,119,442 | 138,989,733 | 140,181,438 | ||||||||||||||||||||||

| 稀释后每股收益(亏损) | ||||||||||||||||||||||||||

| 每股收益(亏损) | $ | 0.47 | $ | (0.18) | $ | 1.96 | $ | (0.55) | ||||||||||||||||||

| 加权平均流通股 | 139,437,126 | 140,119,442 | 140,565,582 | 140,181,438 | ||||||||||||||||||||||

| 宣布的每股普通股股息 | $ | 0.22 | $ | 0.22 | $ | 0.66 | $ | 0.66 | ||||||||||||||||||

| 截至三个月 | 截至9个月 | |||||||||||||||||||||||||

| 9月30日, | 9月30日, | |||||||||||||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||||||||||||

| 肯尼迪-威尔逊控股公司普通股股东应占净收益(亏损) | $ | 65.9 | $ | (25.1) | $ | 275.7 | $ | (77.1) | ||||||||||||||||||

| 非GAAP调整: | ||||||||||||||||||||||||||

(肯尼迪·威尔逊的份额)(1): | ||||||||||||||||||||||||||

| 利息支出 | 55.9 | 57.5 | 167.3 | 172.4 | ||||||||||||||||||||||

| 提前清偿债务损失 | — | — | 38.6 | 1.3 | ||||||||||||||||||||||

折旧及摊销 | 39.1 | 44.8 | 125.9 | 136.7 | ||||||||||||||||||||||

| 所得税拨备(受益于) | 30.6 | (12.8) | 98.2 | (9.6) | ||||||||||||||||||||||

| 优先股息 | 4.3 | 4.3 | 12.9 | 12.9 | ||||||||||||||||||||||

| 基于股份的薪酬 | 6.9 | 7.6 | 21.9 | 24.5 | ||||||||||||||||||||||

| 调整后的EBITDA | $ | 202.7 | $ | 76.3 | $ | 740.5 | $ | 261.1 | ||||||||||||||||||

| 截至三个月 | 截至9个月 | |||||||||||||||||||||||||

| 9月30日, | 9月30日, | |||||||||||||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||||||||||||

| 净收益(亏损) | $ | 72.5 | $ | (19.7) | $ | 292.1 | $ | (64.7) | ||||||||||||||||||

| 非GAAP调整: | ||||||||||||||||||||||||||

| 添加回: | ||||||||||||||||||||||||||

| 利息支出 | 45.3 | 50.8 | 141.4 | 150.0 | ||||||||||||||||||||||

| 提前清偿债务损失 | — | — | 38.6 | 1.3 | ||||||||||||||||||||||

肯尼迪·威尔逊在未合并投资中的利息支出份额 | 11.2 | 7.5 | 28.0 | 24.7 | ||||||||||||||||||||||

| 折旧及摊销 | 39.2 | 44.3 | 125.3 | 135.1 | ||||||||||||||||||||||

肯尼迪·威尔逊在未合并投资中的折旧和摊销份额 | 1.1 | 1.7 | 4.2 | 5.2 | ||||||||||||||||||||||

| 所得税拨备(受益于) | 30.6 | (12.8) | 98.2 | (10.3) | ||||||||||||||||||||||

| 肯尼迪·威尔逊在未合并投资中的税收份额 | — | — | — | 1.1 | ||||||||||||||||||||||

| 基于股份的薪酬 | 6.9 | 7.6 | 21.9 | 24.5 | ||||||||||||||||||||||

可归因于非控股权益的EBITDA(1) | (4.1) | (3.1) | (9.2) | (5.8) | ||||||||||||||||||||||

| 调整后的EBITDA | $ | 202.7 | $ | 76.3 | $ | 740.5 | $ | 261.1 | ||||||||||||||||||

| 截至三个月 | 截至9个月 | |||||||||||||||||||||||||

| 9月30日, | 9月30日, | |||||||||||||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||||||||||||

| 肯尼迪-威尔逊控股公司普通股股东应占净收益(亏损) | $ | 65.9 | $ | (25.1) | $ | 275.7 | $ | (77.1) | ||||||||||||||||||

| 非GAAP调整: | ||||||||||||||||||||||||||

(肯尼迪·威尔逊的份额)(1): | ||||||||||||||||||||||||||

| 折旧及摊销 | 39.1 | 44.8 | 125.9 | 136.7 | ||||||||||||||||||||||

| 基于股份的薪酬 | 6.9 | 7.6 | 21.9 | 24.5 | ||||||||||||||||||||||

| 调整后净收益 | $ | 111.9 | $ | 27.3 | $ | 423.5 | $ | 84.1 | ||||||||||||||||||

| 稀释后的加权平均流通股 | 139,437,126 | 140,119,442 | 140,565,582 | 140,181,438 | ||||||||||||||||||||||

| 截至三个月 | 截至9个月 | |||||||||||||||||||||||||

| 9月30日, | 9月30日, | |||||||||||||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||||||||||||

| 净收益(亏损) | $ | 72.5 | $ | (19.7) | $ | 292.1 | $ | (64.7) | ||||||||||||||||||

| 非GAAP调整: | ||||||||||||||||||||||||||

| 加回(减): | ||||||||||||||||||||||||||

| 折旧及摊销 | 39.2 | 44.3 | 125.3 | 135.1 | ||||||||||||||||||||||

肯尼迪·威尔逊在未合并投资中的折旧和摊销份额 | 1.1 | 1.7 | 4.2 | 5.2 | ||||||||||||||||||||||

| 基于股份的薪酬 | 6.9 | 7.6 | 21.9 | 24.5 | ||||||||||||||||||||||

| 优先股息 | (4.3) | (4.3) | (12.9) | (12.9) | ||||||||||||||||||||||

非控股权益折旧及摊销前净收益(1) | (3.5) | (2.3) | (7.1) | (3.1) | ||||||||||||||||||||||

| 调整后净收益 | $ | 111.9 | $ | 27.3 | $ | 423.5 | $ | 84.1 | ||||||||||||||||||

| 稀释后的加权平均流通股 | 139,437,126 | 140,119,442 | 140,565,582 | 140,181,438 | ||||||||||||||||||||||

| 补充财务信息 | ||||||||

| 2021年9月30日 | 2020年12月31日 | |||||||||||||

| 市场数据 | ||||||||||||||

每股普通股价格 | $ | 20.92 | $ | 17.89 | ||||||||||

| 普通股和可转换优先股 | ||||||||||||||

| 已发行普通股 | 139,603,243 | 141,365,323 | ||||||||||||

作为可转换永久优先股基础的普通股股份(1) | 12,000,000 | 12,000,000 | ||||||||||||

| 已发行普通股和相关可转换优先股合计 | 151,603,243 | 153,365,323 | ||||||||||||

| 股权市值 | $ | 3,171.5 | $ | 2,743.7 | ||||||||||

| 肯尼迪·威尔逊的债务份额 | ||||||||||||||

肯尼迪·威尔逊的财产债务份额(2) | 4,543.9 | 4,105.8 | ||||||||||||

| 应付优先票据 | 1,800.0 | 1,150.0 | ||||||||||||

肯尼迪·威尔逊欧洲债券(3) | 636.4 | 1,177.2 | ||||||||||||

| *信贷安排 | — | 200.0 | ||||||||||||

| 肯尼迪·威尔逊的全部债务份额 | 6,980.3 | 6,633.0 | ||||||||||||

| 总市值 | $ | 10,151.8 | $ | 9,376.7 | ||||||||||

减去:肯尼迪·威尔逊的现金份额(3) | (652.1) | (1,033.2) | ||||||||||||

| 企业总价值 | $ | 9,499.7 | $ | 8,343.5 | ||||||||||

| 肯尼迪·威尔逊的份额 | |||||||||||||||||||||||||||||

| 投资 | 描述 | 入住率 | Est.每年噪声污染指数(1)(2) | 页码 | |||||||||||||||||||||||||

| 创收资产 | |||||||||||||||||||||||||||||

| 1 | 多家庭(3) | 28,459个单位 | 96.1% | $ | 204.5 | 21 | |||||||||||||||||||||||

| 2 | 办公室 | 990万平方英尺 | 93.1% | 138.7 | 22 | ||||||||||||||||||||||||

| 3 | 零售业和工业 | 910万平方英尺 | 94.0% | 51.8 | 23 | ||||||||||||||||||||||||

| 4 | 酒店 | 2家酒店/337间酒店客房 | 不适用 | 9.0 | 24 | ||||||||||||||||||||||||

| 5 | 贷款(5) | 26项贷款投资 *KW贷款余额1.296亿美元 | 不适用 | 8.8 | 24 | ||||||||||||||||||||||||

| 总计 | $ | 412.8 | |||||||||||||||||||||||||||

| 租赁、开发和非收益性资产 | 千瓦总资产价值 | ||||||||||||||||||||||||||||

| 6 | 租赁组合(5)(6) | 523个多户住宅单元 110万平方米的写字楼英国“金融时报” 零售面积为60万平方米英国“金融时报” | 38.0% | $ | 591.1 | 25 | |||||||||||||||||||||||

| 7 | 发展项目(5)(6) | 4421个多户单元 60万平方米的写字楼英国“金融时报” 20万平方米的工业用地英国“金融时报” 一个五星级度假村 | 不适用 | 660.6 | 26 | ||||||||||||||||||||||||

| 8 | 住宅及其他(5) | 19项投资 | 不适用 | 283.5 | 24 | ||||||||||||||||||||||||

| 总计 | $ | 1,535.2 | |||||||||||||||||||||||||||

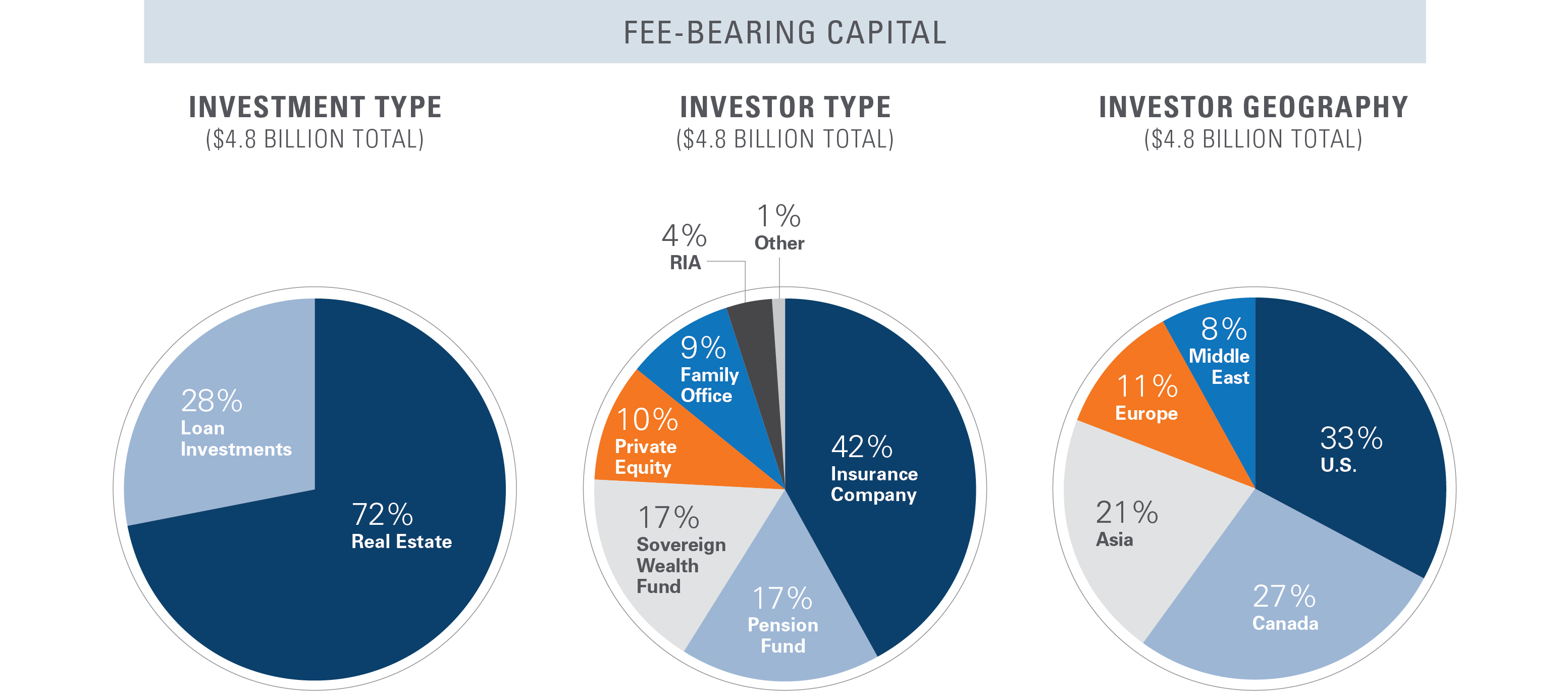

| 投资管理和房地产服务 | 承担费用的资本 | 调整费用(7) | |||||||||||||||||||||||||||

| 9 | 投资管理 | 资产管理费(T-12) | $4,750 | $ | 33.6 | 30 | |||||||||||||||||||||||

| 10 | 投资管理 | 绩效费用(T-12) | $ | 67.3 | 30 | ||||||||||||||||||||||||

| 总计 | $ | 100.9 | |||||||||||||||||||||||||||

| 净债务 | 总计 | ||||||||||||||||||||||||||||

| 11 | 千瓦债务份额(4)(8) | 有担保和无担保债务 | $ | 6,980.3 | |||||||||||||||||||||||||

| 12 | 千瓦现金份额(8) | 现金 | (652.1) | ||||||||||||||||||||||||||

| 净债务总额 | $ | 6,328.2 | 28 | ||||||||||||||||||||||||||

| 千瓦总资产价值 | 千瓦债务份额 | 投资账户 (资产总值--债务份额) | ||||||||||||||||||

| 租赁-多户和商用 | $ | 591.1 | $ | 116.5 | $ | 474.6 | ||||||||||||||

开发-多家庭、商业和酒店 | 660.6 | 306.4 | 354.2 | |||||||||||||||||

住宅和其他 | 283.5 | 16.8 | 266.7 | |||||||||||||||||

| 租赁、开发和非收益性资产 | $ | 1,535.2 | $ | 439.7 | $ | 1,095.5 | ||||||||||||||

| 太平洋西北部 | 南加州 | 北加利福尼亚 | 西山 | 夏威夷 | 英国 | 爱尔兰 | 意大利 | 西班牙 | 总计 | |||||||||||||||||||||||

| 多户家庭-市场价格 | $ | 43.6 | $ | 23.4 | $ | 23.7 | $ | 58.0 | $ | — | $ | — | $ | 26.9 | $ | — | $ | — | $ | 175.6 | ||||||||||||

| 多户家庭--经济实惠 | 18.5 | 3.3 | 2.4 | 4.7 | — | — | — | — | — | 28.9 | ||||||||||||||||||||||

| 商务-办公室 | 18.1 | 10.7 | 9.2 | 2.6 | — | 57.3 | 31.2 | 9.3 | 0.3 | 138.7 | ||||||||||||||||||||||

| 商业-零售 | 0.9 | 3.6 | — | 5.9 | — | 19.2 | 9.5 | — | 6.6 | 45.7 | ||||||||||||||||||||||

| 商业-工业 | — | — | — | 0.3 | — | 5.8 | — | — | — | 6.1 | ||||||||||||||||||||||

| 酒店 | — | — | — | — | 0.1 | — | 8.9 | — | — | 9.0 | ||||||||||||||||||||||

| 贷款 | 1.7 | 2.7 | 2.3 | 1.3 | 0.1 | 0.7 | — | — | — | 8.8 | ||||||||||||||||||||||

| 估计的年度总噪声 | $ | 82.8 | $ | 43.7 | $ | 37.6 | $ | 72.8 | $ | 0.2 | $ | 83.0 | $ | 76.5 | $ | 9.3 | $ | 6.9 | $ | 412.8 | ||||||||||||

| 稳定的投资组合 | ||||||||||||||||||||||||||||||||

| 千瓦网段 | 描述 | 资产负债表分类 | 多户单位 | 商业可出租面积英国“金融时报” | 酒店 | 贷款投资 | EST的千瓦份额。年度噪声(1) | 收费资本(2)(20亿美元) | 千瓦总资产价值 | 所有权(3) | ||||||||||||||||||||||

| 1)整合 | 主要由全资房地产投资组成 | 整合 | 8,911 | 6.9 | 1 | — | $272.5 | $— | $4,888.7 | 97.8% | ||||||||||||||||||||||

| 2)共同投资组合: | ||||||||||||||||||||||||||||||||

| 拥有约50%的股份 | 主要包括与合作伙伴和我们的老式住宅合资企业各占一半的投资 | 未整合 | 15,322 | 1.0 | — | — | 107.1 | 1.1 | 2,209.0 | 46.1% | ||||||||||||||||||||||

| 少数人拥有 | 包括基金投资、贷款和其他少数股权投资 | 未整合 | 4,226 | 11.1 | 1 | 26 | 33.2 | 3.7 | 590.6 | 11.4% | ||||||||||||||||||||||

| 共同投资组合 | 19,548 | 12.1 | 1 | 26 | $140.3 | $4.8 | $2,799.6 | 26.9% | ||||||||||||||||||||||||

| 总投资组合 | 28,459 | 19.0 | 2 | 26 | $412.8 | $4.8 | $7,688.3 | 51.6% | ||||||||||||||||||||||||

| 整合 | 共同投资(未合并) | |||||||||||||||||||||||||||||||||||||||||||

| 多家庭 | 资产数量 | 市价 单位 | 市价 单位 | 老式住房负担得起的单位 | 总计 单位数 | 占有率(资产级别) | 入住率(千瓦份额) | 每个市值租金单位每月平均租金(1)(2) | 千瓦份额 估计年度噪声指数(3) | |||||||||||||||||||||||||||||||||||

| 西山 | 36 | 4,578 | 3,761 | 1,592 | 9,931 | 94.9 | % | 95.1 | % | $ | 1,366 | $ | 62.7 | |||||||||||||||||||||||||||||||

| 太平洋西北部 | 45 | 1,973 | 2,449 | 5,623 | 10,045 | 96.8 | 96.7 | 1,736 | 62.1 | |||||||||||||||||||||||||||||||||||

| 南加州 | 10 | 1,054 | 1,446 | 704 | 3,204 | 96.2 | 96.3 | 2,009 | 26.7 | |||||||||||||||||||||||||||||||||||

| 北加利福尼亚 | 9 | 1,306 | 952 | 676 | 2,934 | 97.0 | 96.7 | 1,997 | 26.1 | |||||||||||||||||||||||||||||||||||

| 全美西部 | 100 | 8,911 | 8,608 | 8,595 | 26,114 | 96.0 | % | 96.0 | % | $ | 1,641 | $ | 177.6 | |||||||||||||||||||||||||||||||

爱尔兰(4) | 10 | — | 2,345 | — | 2,345 | 96.6 | 96.6 | 2,514 | 26.9 | |||||||||||||||||||||||||||||||||||

总体稳定(5) | 110 | 8,911 | 10,953 | 8,595 | 28,459 | 96.1 | % | 96.1 | % | $ | 1,720 | $ | 204.5 | |||||||||||||||||||||||||||||||

| 租赁资产 | 2 | — | 523 | — | 523 | 有关详细信息,请参阅第25页 | ||||||||||||||||||||||||||||||||||||||

| 发展项目 | 18 | 1,043 | 1,431 | 1,947 | 4,421 | 有关更多信息,请参阅第26页 | ||||||||||||||||||||||||||||||||||||||

| 总计 | 20 | 1,043 | 1,954 | 1,947 | 4,944 | |||||||||||||||||||||||||||||||||||||||

| 总计多个家庭 | 130 | 9,954 | 12,907 | 10,542 | 33,403 | |||||||||||||||||||||||||||||||||||||||

| 办公室 | 资产数量 | 整合 可出租面积英国“金融时报” | 共同投资 可出租面积英国“金融时报” (未合并) | 总计 可出租面积英国“金融时报” | 占有率(资产级别) | 入住率(千瓦份额) | 每平方米平均年租金第(1)款 | 肯尼迪·威尔逊 估计年度噪声指数(2) | |||||||||||||||||||||||||||||||||

| 太平洋西北部 | 3 | 0.6 | 0.6 | 1.2 | 98.9 | % | 99.9 | % | $ | 25.4 | $ | 18.1 | |||||||||||||||||||||||||||||

南加州(3) | 6 | 0.2 | 1.3 | 1.5 | 85.8 | 93.0 | 61.9 | 10.7 | |||||||||||||||||||||||||||||||||

| 北加利福尼亚 | 7 | 0.3 | 1.5 | 1.8 | 88.5 | 84.8 | 34.8 | 9.2 | |||||||||||||||||||||||||||||||||

| 西山 | 5 | — | 1.7 | 1.7 | 90.1 | 90.9 | 19.1 | 2.6 | |||||||||||||||||||||||||||||||||

| 全美西部 | 21 | 1.1 | 5.1 | 6.2 | 90.2 | % | 93.1 | % | $ | 34.2 | $ | 40.6 | |||||||||||||||||||||||||||||

英国(4个) | 13 | 1.4 | 0.5 | 1.9 | 88.5 | 87.9 | 41.2 | 57.3 | |||||||||||||||||||||||||||||||||

爱尔兰(4)(5) | 8 | 0.5 | 0.5 | 1.0 | 97.7 | 98.6 | 45.5 | 31.2 | |||||||||||||||||||||||||||||||||

意大利(4) | 7 | 0.7 | — | 0.7 | 100.0 | 100.0 | 15.4 | 9.3 | |||||||||||||||||||||||||||||||||

西班牙(4) | 1 | — | 0.1 | 0.1 | 92.1 | 92.1 | 17.8 | 0.3 | |||||||||||||||||||||||||||||||||

全欧洲(4) | 29 | 2.6 | 1.1 | 3.7 | 93.2 | % | 93.1 | % | $ | 36.1 | $ | 98.1 | |||||||||||||||||||||||||||||

| 总稳定 | 50 | 3.7 | 6.2 | 9.9 | 91.3 | % | 93.1 | % | $ | 35.4 | $ | 138.7 | |||||||||||||||||||||||||||||

| 租赁资产 | 8 | 0.8 | 0.3 | 1.1 | 有关更多信息,请参阅第25页 | ||||||||||||||||||||||||||||||||||||

| 发展项目 | 5 | 0.2 | 0.4 | 0.6 | 有关更多信息,请参阅第26页 | ||||||||||||||||||||||||||||||||||||

| 总计 | 13 | 1.0 | 0.7 | 1.7 | |||||||||||||||||||||||||||||||||||||

| 总办公面积 | 63 | 4.7 | 6.9 | 11.6 | |||||||||||||||||||||||||||||||||||||

| 零售业和工业 | 资产数量 | 整合 可出租面积英国“金融时报” | 共同投资 可出租面积英国“金融时报” (未合并) | 总计 可出租面积英国“金融时报” | 占有率(资产级别) | 入住率(千瓦份额) | 每平方米平均年租金第(1)款 | 肯尼迪·威尔逊 估计年度噪声指数(2) | |||||||||||||||||||||||||||||||||

| 太平洋西北部 | 1 | 0.1 | — | 0.1 | 100.0 | % | 100.0 | % | $ | 17.7 | $ | 0.9 | |||||||||||||||||||||||||||||

| 南加州 | 5 | 0.2 | 0.9 | 1.1 | 94.4 | 94.6 | 21.2 | 3.6 | |||||||||||||||||||||||||||||||||

| 西山 | 12 | 0.6 | 1.0 | 1.6 | 91.5 | 87.0 | 11.4 | 6.2 | |||||||||||||||||||||||||||||||||

| 全美西部 | 18 | 0.9 | 1.9 | 2.8 | 92.0 | % | 89.1 | % | $ | 13.7 | $ | 10.7 | |||||||||||||||||||||||||||||

英国(3) | 73 | 1.6 | 3.9 | 5.5 | 97.9 | 95.9 | 13.7 | 25.0 | |||||||||||||||||||||||||||||||||

爱尔兰(3) | 2 | 0.4 | — | 0.4 | 93.4 | 93.4 | 25.0 | 9.5 | |||||||||||||||||||||||||||||||||

西班牙(3) | 2 | 0.4 | — | 0.4 | 96.0 | 96.0 | 22.4 | 6.6 | |||||||||||||||||||||||||||||||||

全欧洲(3) | 77 | 2.4 | 3.9 | 6.3 | 97.5 | % | 95.6 | % | $ | 16.5 | $ | 41.1 | |||||||||||||||||||||||||||||

| 总稳定 | 95 | 3.3 | 5.8 | 9.1 | 96.3 | % | 94.0 | % | $ | 15.8 | $ | 51.8 | |||||||||||||||||||||||||||||

| 租赁资产 | 6 | 0.2 | 0.4 | 0.6 | 有关更多信息,请参阅第25页 | ||||||||||||||||||||||||||||||||||||

| 发展项目 | 2 | — | 0.2 | 0.2 | 有关更多信息,请参阅第26页 | ||||||||||||||||||||||||||||||||||||

| 总计 | 8 | 0.2 | 0.6 | 0.8 | |||||||||||||||||||||||||||||||||||||

| 总零售业和工业 | 103 | 3.5 | 6.4 | 9.9 | |||||||||||||||||||||||||||||||||||||

| 酒店 | 资产数量 | 酒店客房 | 日均房价(2) | 肯尼迪·威尔逊的份额 估计年度噪声指数(1) | |||||||||||||||||||

| 夏威夷 | 1 | 72 | $ | 119.8 | $ | 0.1 | |||||||||||||||||

爱尔兰(3) | 1 | 265 | 332.6 | 8.9 | |||||||||||||||||||

| 道达尔酒店 | 2 | 337 | $ | 312.1 | $ | 9.0 | |||||||||||||||||

| 发展 | 1 | 150 | 有关更多信息,请参阅第26页 | ||||||||||||||||||||

| 道达尔酒店 | 3 | 487 | |||||||||||||||||||||

| 贷款 | 贷款数量 | 平均利率 | 贷款余额(千瓦股份) | 肯尼迪·威尔逊的份额 年利息收入表 | ||||||||||||||||

| 太平洋西北部 | 4 | 7.4 | % | $ | 22.5 | $ | 1.7 | |||||||||||||

| 南加州 | 6 | 7.2 | % | 37.7 | 2.7 | |||||||||||||||

| 北加利福尼亚 | 8 | 6.8 | % | 34.3 | 2.3 | |||||||||||||||

| 西山 | 4 | 5.7 | % | 22.4 | 1.3 | |||||||||||||||

| 夏威夷 | 1 | 5.0 | % | 0.6 | 0.1 | |||||||||||||||

| 全美西部 | 23 | 6.8 | % | $ | 117.5 | $ | 8.1 | |||||||||||||

英国(1) | 3 | 5.8 | % | 12.1 | 0.7 | |||||||||||||||

| 贷款总额 | 26 | 6.7 | % | $ | 129.6 | $ | 8.8 | |||||||||||||

| 住宅和其他 | 投资数量 | 住宅单位/地段 | 总英亩数 | 千瓦总资产价值 | |||||||||||||||||||

| 南加州 | 2 | — | 535 | $ | 19.6 | ||||||||||||||||||

| 夏威夷 | 5 | 225 | 3,242 | 184.0 | |||||||||||||||||||

| 全美西部 | 7 | 225 | 3,777 | $ | 203.6 | ||||||||||||||||||

英国(1) | 1 | — | 1 | 4.5 | |||||||||||||||||||

| 总住宅数量 | 8 | 225 | 3,778 | $ | 208.1 | ||||||||||||||||||

| 其他投资 | 11 | — | — | $ | 75.4 | ||||||||||||||||||

| 住宅及其他合计 | 19 | 225 | 3,778 | $ | 283.5 | ||||||||||||||||||

| 属性 | 位置 | 类型 | 千瓦所有权百分比 | 资产数量 | 商业面积英国“金融时报” | MF单位 | 租赁百分比 | KW分享估计。稳定的噪声 | KW估计。完成的成本(%1) | 千瓦总资产价值 | ||||||||||||||||||||||

| 2021 | ||||||||||||||||||||||||||||||||

| 老派 | 英国(2) | 办公室 | 100% | 1 | 21,000 | — | 66 | % | $ | 0.6 | $ | 0.5 | $ | 7.7 | ||||||||||||||||||

| 首都码头 | 爱尔兰(2) | 混合用途 | 50% | 1 | 27,000 | 190 | 70 | % | 4.5 | 2.8 | 98.4 | |||||||||||||||||||||

| 2021年小计 | 2 | 48,000 | 190 | 68 | % | $ | 5.1 | $ | 3.3 | $ | 106.1 | |||||||||||||||||||||

| 2022 | ||||||||||||||||||||||||||||||||

| 斯托克利公园 | 英国(2) | 办公室 | 100% | 1 | 54,000 | — | — | $ | 2.6 | $ | 0.2 | $ | 39.0 | |||||||||||||||||||

| 梅登黑德 | 英国(2) | 办公室 | 100% | 1 | 65,000 | — | — | 2.7 | 0.1 | 37.1 | ||||||||||||||||||||||

| 橡树园 | 南加州 | 办公室 | 100% | 1 | 357,000 | — | 72 | % | 6.3 | 9.3 | 129.1 | |||||||||||||||||||||

| 汉密尔顿登陆H7 | 北加利福尼亚 | 办公室 | 100% | 1 | 61,000 | — | — | 1.5 | 5.8 | 16.6 | ||||||||||||||||||||||

| 五花八门 | 英国(2) | 零售 | 100% | 2 | 168,000 | — | — | 1.7 | 1.0 | 24.4 | ||||||||||||||||||||||

| 五花八门 | 英国(2) | 办公室 | 100% | 2 | 281,000 | — | 34 | % | 8.4 | 15.6 | 142.2 | |||||||||||||||||||||

| 2022年小计 | 8 | 986,000 | — | 36 | % | $ | 23.2 | $ | 32.0 | $ | 388.4 | |||||||||||||||||||||

| 租赁总量 | 10 | 1,034,000 | 190 | 37 | % | $ | 28.3 | $ | 35.3 | $ | 494.5 | |||||||||||||||||||||

| 如果完成,则 | 当前 | ||||||||||||||||||||||||||||||||||||||||

| 属性 | 位置 | 类型 | 状态 | 千瓦所有权百分比 | Est.完工日期(1) | Est.稳定日期 | 商业面积英国“金融时报” | MF单位/酒店客房 | 千瓦份额 Est.稳定的噪声 | KW估计。 总成本(1) | Est.成本收益率 | 已发生的千瓦成本(2) | KW估计。完成的成本(%1) | ||||||||||||||||||||||||||||

| 汉诺威码头 | 爱尔兰(3) | 办公室 | 在建 | 60% | 2021 | 2022 | 69,000 | — | 3 | 40 | 6% | 36 | 4 | ||||||||||||||||||||||||||||

| 基尔代尔 | 爱尔兰(3) | 办公室 | 在建 | 100% | 2022 | 2022 | 65,000 | — | 4 | 64 | 6% | 46 | 18 | ||||||||||||||||||||||||||||

| 波因特河 | 西山 | 多家庭 | 在建 | 100% | 2022 | 2022 | — | 89 | 1 | 23 | 6% | 11 | 12 | ||||||||||||||||||||||||||||

| 38°北二期 | 也不是。加利福尼亚 | 多家庭 | 已收到规划 | 100% | 2023 | 2024 | — | 172 | 4 | 65 | 6% | 6 | 59 | ||||||||||||||||||||||||||||

| 燕尾 | 西山 | 多家庭 | 已收到规划 | 90% | 2023 | 2024 | — | 240 | 3 | 54 | 6% | 5 | 49 | ||||||||||||||||||||||||||||

| 奥克斯博 | 西山 | 多家庭 | 在建 | 51% | 2023 | 2024 | — | 268 | 2 | 41 | 6% | — | 41 | ||||||||||||||||||||||||||||

| 库珀十字 | 爱尔兰(3) | 办公室 | 在建 | 50% | 2023 | 2024 | 395,000 | — | 13 | 171 | 7% | 71 | 100 | ||||||||||||||||||||||||||||

| 库珀十字 | 爱尔兰(3) | 多家庭 | 在建 | 50% | 2023 | 2024 | — | 471 | 6 | 128 | 5% | 82 | 46 | ||||||||||||||||||||||||||||

| 田庄 | 爱尔兰(3) | 多家庭 | 在建 | 50% | 2023 | 2024 | 7,000 | 287 | 3 | 72 | 5% | 33 | 39 | ||||||||||||||||||||||||||||

| 科纳村度假村 | 夏威夷 | 酒店 | 在建 | 50% | 2023 | 2024 | — | 150 | 21 | 342 | 6% | 179 | 163 | ||||||||||||||||||||||||||||

《基石》 (前身为“Leisureplex”) | 爱尔兰(3) | 混合用途 | 在建 | 50% | 2024 | 2025 | 20,000 | 232 | 3 | 73 | 5% | 17 | 56 | ||||||||||||||||||||||||||||

| 大学峡谷第二期 | 所以。加利福尼亚 | 多家庭 | 已收到规划 | 100% | 2024 | 2025 | — | 310 | 6 | 109 | 6% | 2 | 107 | ||||||||||||||||||||||||||||

| 556,000 | 2,219 | $ | 69 | $ | 1,182 | 6% | $ | 488 | $ | 694 | |||||||||||||||||||||||||||||||

| 如果完成,则 | 当前 | ||||||||||||||||||||||||||||

| 属性 | 位置 | 状态 | Est.完工日期(1) | Est.稳定日期 | MF单位 | Est.现金转KW(2) | 千瓦份额 Est.稳定的噪声 | 千瓦现金基础 | 租赁百分比 | ||||||||||||||||||||

| 农场 | 太平洋西北部 | 在建 | 2021 | 2022 | 354 | 3.0 | 2.1 | — | 北美 | ||||||||||||||||||||

| 避难所 | 西山 | 在建 | 2022 | 2022 | 208 | 0.4 | 0.4 | — | 北美 | ||||||||||||||||||||

| 奎恩 | 太平洋西北部 | 在建 | 2022 | 2023 | 227 | 2.8 | 1.1 | — | 北美 | ||||||||||||||||||||

| 车站 | 太平洋西北部 | 在建 | 2022 | 2023 | 197 | 2.7 | 0.9 | — | 北美 | ||||||||||||||||||||

| “点”(The Point) | 太平洋西北部 | 在建 | 2022 | 2023 | 161 | 1.5 | 0.8 | — | 北美 | ||||||||||||||||||||

| 斯普林维尤 | 西山 | 在建 | 2023 | 2023 | 180 | 0.4 | 0.5 | — | 北美 | ||||||||||||||||||||

| Two10 | 太平洋西北部 | 在规划中 | 2023 | 2024 | 210 | 6.8 | 0.9 | 5.9 | 北美 | ||||||||||||||||||||

| 大学峡谷 | 南加州 | 在规划中 | 2024 | 2025 | 170 | 0.9 | 0.4 | 0.1 | 北美 | ||||||||||||||||||||

| 烽火山 | 太平洋西北部 | 在规划中 | 2024 | 2025 | 240 | 5.8 | 0.9 | 5.7 | 北美 | ||||||||||||||||||||

| 1,947 | $ | 24.3 | $ | 8.0 | $ | 11.7 | |||||||||||||||||||||||

| 整合 | 未整合 | ||||||||||||||||||||||||||||

| 成熟性 | 综合担保(1) | 肯尼迪·威尔逊欧洲无担保债券(2) | 千瓦无担保债务 | 未整合的有担保的 | 千瓦份额(3) | ||||||||||||||||||||||||

| 2021 | $ | 5.9 | $ | — | $ | — | $ | 199.7 | $ | 34.3 | |||||||||||||||||||

| 2022 | 14.8 | — | — | 625.9 | 170.6 | ||||||||||||||||||||||||

| 2023 | 374.9 | — | — | 485.0 | 468.2 | ||||||||||||||||||||||||

| 2024 | 315.9 | — | — | 916.1 | 713.5 | ||||||||||||||||||||||||

| 2025 | 483.6 | 636.4 | — | 1,164.6 | 1,457.7 | ||||||||||||||||||||||||

| 2026 | 375.8 | — | — | 627.3 | 592.6 | ||||||||||||||||||||||||

| 2027 | 248.0 | — | — | 175.3 | 330.8 | ||||||||||||||||||||||||

| 2028 | 344.6 | — | — | 226.8 | 444.8 | ||||||||||||||||||||||||

| 2029 | 31.5 | — | 600.0 | 329.3 | 685.8 | ||||||||||||||||||||||||

| 2030 | 48.0 | — | 600.0 | 214.5 | 684.7 | ||||||||||||||||||||||||

| 此后 | 443.0 | — | 600.0 | 957.3 | 1,397.3 | ||||||||||||||||||||||||

| 总计 | $ | 2,686.0 | $ | 636.4 | $ | 1,800.0 | $ | 5,921.8 | $ | 6,980.3 | |||||||||||||||||||

现金(4) | (185.0) | (116.1) | (236.4) | (469.1) | (652.1) | ||||||||||||||||||||||||

| 净债务 | $ | 2,501.0 | $ | 520.3 | $ | 1,563.6 | $ | 5,452.7 | $ | 6,328.2 | |||||||||||||||||||

加权平均值(1) | |||||||||||

| 债务类型 | 年利率 | 离到期日还有几年 | |||||||||

| 整合的有担保的 | 3.2% | 5.3 | |||||||||

| 肯尼迪·威尔逊欧洲无担保债券 | 3.2% | 4.1 | |||||||||

| 千瓦无担保债务 | 4.8% | 8.9 | |||||||||

| 未整合的有担保的 | 3.0% | 6.4 | |||||||||

| 总计(千瓦份额) | 3.6% | 6.5 | |||||||||

千瓦债务份额(1) | |||||||||||||||||||||||

| 固定利率债务 | 利率上限浮动 | 浮动不设利率上限 | 总千瓦债务份额 | ||||||||||||||||||||

| 有担保的投资级债务 | $ | 2,900.5 | $ | 854.3 | $ | 789.1 | $ | 4,543.9 | |||||||||||||||

肯尼迪·威尔逊欧洲无担保债券(2) | 636.4 | — | — | 636.4 | |||||||||||||||||||

千瓦无担保债务(3) | 1,800.0 | — | — | 1,800.0 | |||||||||||||||||||

| 总计 | $ | 5,336.9 | $ | 854.3 | $ | 789.1 | $ | 6,980.3 | |||||||||||||||

| 占总债务的百分比 | 77 | % | 12 | % | 11 | % | 100 | % | |||||||||||||||

有担保投资债务的千瓦份额(1) | |||||||||||||||||||||||||||||||||||||||||||||||

| 多家庭 | 办公室 | 零售 | 工业 | 酒店 | 住宅和其他 | 总计 | 千瓦份额的百分比 | ||||||||||||||||||||||||||||||||||||||||

| 太平洋西北部 | $ | 874.2 | $ | 107.0 | $ | 9.4 | $ | — | $ | — | $ | — | $ | 990.6 | 22 | % | |||||||||||||||||||||||||||||||

| 南加州 | 265.2 | 162.9 | 30.9 | — | — | — | 459.0 | 10 | % | ||||||||||||||||||||||||||||||||||||||

| 北加利福尼亚 | 332.9 | 87.5 | — | — | — | — | 420.4 | 9 | % | ||||||||||||||||||||||||||||||||||||||

| 西山 | 807.4 | 26.7 | 50.8 | 1.7 | — | — | 886.6 | 20 | % | ||||||||||||||||||||||||||||||||||||||

| 夏威夷 | — | — | — | — | 61.3 | 16.8 | 78.1 | 2 | % | ||||||||||||||||||||||||||||||||||||||

| 全美西部 | $ | 2,279.7 | $ | 384.1 | $ | 91.1 | $ | 1.7 | $ | 61.3 | $ | 16.8 | $ | 2,834.7 | 63 | % | |||||||||||||||||||||||||||||||

| 英国 | $ | — | $ | 359.6 | $ | 166.6 | $ | 81.5 | $ | — | $ | — | $ | 607.7 | 13 | % | |||||||||||||||||||||||||||||||

| 爱尔兰 | 484.3 | 401.7 | 87.4 | — | 83.3 | — | 1,056.7 | 23 | % | ||||||||||||||||||||||||||||||||||||||

| 西班牙 | — | 3.6 | 41.2 | — | — | — | 44.8 | 1 | % | ||||||||||||||||||||||||||||||||||||||

| 意大利 | — | — | — | — | — | — | — | — | % | ||||||||||||||||||||||||||||||||||||||

| 全欧洲 | $ | 484.3 | $ | 764.9 | $ | 295.2 | $ | 81.5 | $ | 83.3 | $ | — | $ | 1,709.2 | 37 | % | |||||||||||||||||||||||||||||||

| 总计 | $ | 2,764.0 | $ | 1,149.0 | $ | 386.3 | $ | 83.2 | $ | 144.6 | $ | 16.8 | $ | 4,543.9 | 100 | % | |||||||||||||||||||||||||||||||

| 占总债务的百分比 | 61 | % | 25 | % | 9 | % | 2 | % | 3 | % | — | % | 100 | % | |||||||||||||||||||||||||||||||||

| 调整后的费用-详情 | ||||||||||||||||||||||||||

| 3Q | 黄大仙 | |||||||||||||||||||||||||

| 费用说明 | 2021 | 2020 | 2021 | 2020 | ||||||||||||||||||||||

| 投资管理-基础 | $ | 9.2 | $ | 6.3 | $ | 25.4 | $ | 16.5 | ||||||||||||||||||

| 投资管理-收购/处置 | — | — | 0.6 | — | ||||||||||||||||||||||

| 中国投资管理-业绩-未实现 | 46.0 | (1.3) | 57.5 | (2.6) | ||||||||||||||||||||||

| 中国投资管理-业绩-已实现 | 9.7 | — | 9.7 | — | ||||||||||||||||||||||

| 金融投资管理-绩效-金额从未实现重新分类为已实现 | (9.4) | — | (5.1) | — | ||||||||||||||||||||||

| 合计-投资管理-业绩 | 46.3 | (1.3) | 62.1 | (2.6) | ||||||||||||||||||||||

| 物业服务 | 0.4 | 2.9 | 1.5 | 9.4 | ||||||||||||||||||||||

调整后费用合计(2) | $ | 55.9 | $ | 7.9 | $ | 89.6 | $ | 23.3 | ||||||||||||||||||

| 截至9月30日的三个月, | 同一物业单位 | 平均入住率% | 总收入(2) | 净营业收入(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2021年与2020年 | 2021 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 市场利率组合 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地区: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西部大山,西部大山;西部大山,西部大山。 | 3,655 | 95.3 | % | 95.3 | % | — | % | $ | 13.4 | $ | 12.0 | 11.3 | % | $ | 9.0 | $ | 7.8 | 15.1 | % | |||||||||||||||||||||||||||||||||||||||||||

| 亚洲和太平洋西北部。 | 3,426 | 95.7 | 95.4 | 0.3 | 13.6 | 13.0 | 4.9 | 8.8 | 8.2 | 7.9 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加州北部和南加州北部 | 1,898 | 96.2 | 95.5 | 0.7 | 9.3 | 8.7 | 7.1 | 6.0 | 5.4 | 10.6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 北加州北部的马萨诸塞州。 | 1,728 | 95.8 | 94.1 | 1.8 | 9.1 | 8.4 | 7.7 | 5.9 | 5.1 | 14.6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美国西部地区的西部地区也是如此。 | 10,707 | 95.6 | % | 95.1 | % | 0.5 | % | $ | 45.4 | $ | 42.1 | 7.8 | % | $ | 29.7 | $ | 26.5 | 11.9 | % | |||||||||||||||||||||||||||||||||||||||||||

| *爱尔兰 | 2,066 | 94.7 | 92.9 | 1.9 | 6.8 | 6.6 | 3.1 | 5.3 | 5.1 | 2.5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总计 | 12,773 | 95.5 | % | 94.9 | % | 0.7 | % | $ | 52.2 | $ | 48.7 | 7.1 | % | $ | 35.0 | $ | 31.6 | 10.4 | % | |||||||||||||||||||||||||||||||||||||||||||

| 负担得起的投资组合 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地区: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亚洲和太平洋西北部。 | 5,045 | 97.7 | % | 95.5 | % | 2.3 | % | $ | 6.2 | $ | 6.1 | 2.9 | % | $ | 4.2 | $ | 4.2 | 0.8 | % | |||||||||||||||||||||||||||||||||||||||||||

| 加州北部和南加州北部 | 704 | 97.3 | 96.4 | 0.9 | 1.1 | 1.0 | 0.8 | 6.8 | 0.8 | 0.8 | 6.0 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 北加州北部的马萨诸塞州。 | 676 | 98.0 | 96.5 | 1.6 | 0.9 | 0.8 | 3.4 | 0.6 | 0.6 | 5.5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西部大山,西部大山;西部大山,西部大山。 | 1,304 | 97.3 | 94.5 | 3.0 | 1.4 | 1.3 | 9.1 | 1.0 | 0.9 | 11.6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

美国西部地区的西部地区也是如此。 | 7,729 | 97.6 | % | 95.5 | % | 0.5 | % | $ | 9.6 | $ | 9.2 | 4.3 | % | $ | 6.6 | $ | 6.5 | 3.3 | % | |||||||||||||||||||||||||||||||||||||||||||

| 截至9月30日的9个月, | 同一物业单位 | 平均入住率% | 总收入(2) | 净营业收入(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2021年与2020年 | 2021 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 市场利率组合 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地区: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西部大山,西部大山;西部大山,西部大山。 | 3,655 | 95.4 | % | 94.7 | % | 0.7 | % | $ | 38.6 | $ | 35.6 | 8.3 | % | $ | 25.8 | $ | 23.4 | 10.6 | % | |||||||||||||||||||||||||||||||||||||||||||

| 亚洲和太平洋西北部。 | 3,426 | 96.2 | 95.1 | 1.1 | 39.3 | 39.2 | 0.5 | 25.2 | 25.2 | (0.1) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加州北部和南加州北部 | 1,898 | 96.1 | 94.9 | 1.2 | 26.6 | 26.1 | 2.0 | 16.9 | 16.6 | 1.5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 北加州北部的马萨诸塞州。 | 1,728 | 95.3 | 94.0 | 1.3 | 25.4 | 25.7 | (1.3) | 15.8 | 16.2 | (2.3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美国西部地区的西部地区也是美国西部地区。 | 10,707 | 95.7 | % | 94.7 | % | 1.0 | % | $ | 129.9 | $ | 126.6 | 2.7 | % | $ | 83.7 | $ | 81.4 | 2.9 | % | |||||||||||||||||||||||||||||||||||||||||||

| *爱尔兰 | 2,066 | 93.3 | 95.7 | (2.5) | 20.2 | 20.5 | (1.7) | 15.5 | 16.2 | (4.5) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总计 | 12,773 | 95.5 | % | 94.8 | % | 0.6 | % | $ | 150.1 | $ | 147.1 | 2.0 | % | $ | 99.2 | $ | 97.6 | 1.6 | % | |||||||||||||||||||||||||||||||||||||||||||

| 负担得起的投资组合 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地区: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亚洲和太平洋西北部。 | 5,045 | 97.4 | % | 95.8 | % | 1.7 | % | $ | 18.4 | $ | 18.1 | 1.6 | % | $ | 12.5 | $ | 12.6 | (0.4) | % | |||||||||||||||||||||||||||||||||||||||||||

| 加州北部和南加州北部 | 704 | 97.3 | 96.2 | 1.2 | 3.3 | 3.1 | 5.9 | 2.4 | 2.3 | 6.3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 北加州北部的马萨诸塞州。 | 676 | 97.4 | 97.0 | 0.4 | 2.6 | 2.5 | 3.3 | 1.8 | 1.7 | 2.4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西部大山,西部大山;西部大山,西部大山。 | 944 | 98.0 | 95.6 | 2.5 | 3.0 | 2.7 | 10.2 | 2.1 | 1.9 | 12.6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

美国西部地区的西部地区也是美国西部地区。 | 7,369 | 97.5 | % | 95.9 | % | 1.6 | % | $ | 27.3 | $ | 26.4 | 3.2 | % | $ | 18.8 | $ | 18.5 | 2.0 | % | |||||||||||||||||||||||||||||||||||||||||||

| 截至9月30日的三个月, | 同一物业平方英尺 | 平均入住率% | 总收入(2) | 净营业收入(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2021年与2020年 | 2021 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地区: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

日本太平洋西北地区(3) | 0.6 | 100.0 | % | 100.0 | % | — | % | $ | 4.4 | $ | 4.3 | 3.5 | % | $ | 3.8 | $ | 3.7 | 1.6 | % | |||||||||||||||||||||||||||||||||||||||||||

加州北部和南加州北部(4) | 0.2 | 93.0 | 98.3 | (5.4) | 2.6 | 2.8 | (6.7) | 1.8 | 1.9 | (7.1) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

加州北部(5) | 0.3 | 79.4 | 87.0 | (8.7) | 2.6 | 2.7 | (3.1) | 1.5 | 1.5 | 1.4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美国西部 | 1.1 | 92.5 | % | 95.6 | % | (3.3) | % | 9.6 | 9.8 | (1.3) | % | 7.1 | 7.1 | (0.8) | % | |||||||||||||||||||||||||||||||||||||||||||||||

英国(6) | 1.4 | 93.0 | 93.9 | (1.0) | 10.1 | 9.3 | 8.7 | 9.7 | 8.6 | 13.0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

澳大利亚、加拿大、爱尔兰(7) | 0.9 | 98.8 | 98.7 | 0.1 | 7.6 | 7.7 | (1.2) | 7.5 | 7.6 | (1.2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| * | 0.7 | 100.0 | 100.0 | — | 2.6 | 2.6 | — | 2.3 | 2.3 | (2.0) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 欧洲 | 3.0 | 96.4 | % | 96.8 | % | (0.4) | % | 20.3 | 19.6 | 3.7 | % | 19.5 | 18.5 | 5.3 | % | |||||||||||||||||||||||||||||||||||||||||||||||

总计(8) | 4.1 | 95.2 | % | 96.5 | % | (1.3) | % | $ | 29.9 | $ | 29.4 | 2.0 | % | $ | 26.6 | $ | 25.6 | 3.6 | % | |||||||||||||||||||||||||||||||||||||||||||

| 截至9月30日的9个月, | 同一物业平方英尺 | 平均入住率% | 总收入(2) | 净营业收入(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2021年与2020年 | 2021 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地区: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

日本太平洋西北地区(3) | 0.6 | 100.0 | % | 100.0 | % | — | % | $ | 13.3 | $ | 12.8 | 3.8 | % | $ | 11.3 | $ | 10.8 | 4.0 | % | |||||||||||||||||||||||||||||||||||||||||||

加州北部和南加州北部(4) | 0.2 | 94.0 | 98.8 | (4.8) | 7.5 | 8.5 | (11.5) | 4.7 | 5.7 | (17.5) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

加州北部(5) | 0.3 | 83.4 | 88.3 | (5.6) | 8.3 | 8.7 | (4.4) | 4.9 | 5.1 | (5.2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美国西部 | 1.1 | 93.9 | % | 96.1 | % | (2.3) | % | 29.1 | 30.0 | (2.9) | % | 20.9 | 21.6 | (3.8) | % | |||||||||||||||||||||||||||||||||||||||||||||||

英国(6) | 1.4 | 93.6 | 95.4 | (1.9) | 30.0 | 25.5 | 17.4 | 28.5 | 24.0 | 18.9 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

澳大利亚、加拿大、爱尔兰(7) | 0.9 | 98.8 | 98.7 | 0.1 | 22.9 | 22.1 | 3.7 | 22.6 | 21.7 | 3.7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| * | 0.7 | 100.0 | 100.0 | — | 7.7 | 7.7 | — | 6.8 | 6.8 | (0.2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 欧洲 | 3.0 | 96.7 | % | 97.5 | % | (0.8) | % | 60.6 | 55.3 | 9.5 | % | 57.9 | 52.5 | 10.1 | % | |||||||||||||||||||||||||||||||||||||||||||||||

总计(8) | 4.1 | 95.8 | % | 97.1 | % | (1.3) | % | $ | 89.7 | $ | 85.3 | 5.1 | % | $ | 78.8 | $ | 74.1 | 6.3 | % | |||||||||||||||||||||||||||||||||||||||||||

| 100% | 肯尼迪·威尔逊的份额 | ||||||||||||||||||||||||||||

| 收购 | 房地产购买总价 | 上限税率(1) | 贷款购买/发起 | 年贷款报酬率(4) | 房地产按比例购入价格 | 上限税率(2)(4) | 贷款购买/发起 | 年贷款报酬率(4) | 千瓦拥有量(3) | ||||||||||||||||||||

| 3Q-21 | |||||||||||||||||||||||||||||

| 美国西部 | $ | 727.8 | 4.1% | $ | 191.8 | 4.9% | $ | 435.5 | 3.6% | $ | 12.2 | 7.2% | 48.7% | ||||||||||||||||

| 欧洲 | 61.5 | —% | 248.1 | 6.6% | 10.4 | 不适用 | 12.4 | 6.6% | 7.4% | ||||||||||||||||||||

| 总计 | $ | 789.3 | 4.1% | $ | 439.9 | 5.8% | $ | 445.9 | 3.6% | $ | 24.6 | 6.9% | 38.3% | ||||||||||||||||

| 黄大仙 | |||||||||||||||||||||||||||||

| 美国西部 | $ | 1,202.7 | 4.4% | $ | 595.1 | 5.5% | $ | 673.8 | 3.9% | $ | 63.1 | 7.7% | 41.0% | ||||||||||||||||

| 欧洲 | 697.9 | 4.7% | 248.1 | 6.6% | 364.6 | 4.7% | 12.4 | 6.6% | 39.9% | ||||||||||||||||||||

| 总计 | $ | 1,900.6 | 4.5% | $ | 843.2 | 5.8% | $ | 1,038.4 | 4.2% | $ | 75.5 | 7.5% | 40.6% | ||||||||||||||||

| 100% | 肯尼迪·威尔逊的份额 | |||||||||||||||||||||||||||||||

| 性情 | 房地产 总售价 | 上限税率(1) | 还贷 | 年贷款报酬率(4) | 按比例销售价格 | 上限税率(2)(4) | 还贷 | 年贷款报酬率(4) | 千瓦拥有量(3) | |||||||||||||||||||||||

| 3Q-21 | ||||||||||||||||||||||||||||||||

| 美国西部 | $ | 341.2 | 4.7% | $ | 151.4 | 6.6% | $ | 54.0 | 4.9% | $ | 20.8 | 7.7% | 15.8% | |||||||||||||||||||

| 欧洲 | 41.7 | 4.5% | — | —% | 41.7 | 4.5% | — | —% | 100.0% | |||||||||||||||||||||||

| 总计 | $ | 382.9 | 4.7% | $ | 151.4 | 6.6% | $ | 95.7 | 4.7% | $ | 20.8 | 7.7% | 25.0% | |||||||||||||||||||

| 黄大仙 | ||||||||||||||||||||||||||||||||

| 美国西部 | $ | 1,124.2 | 5.0% | $ | 188.1 | 6.1% | $ | 482.4 | 4.8% | $ | 22.7 | 7.4% | 42.9% | |||||||||||||||||||

| 欧洲 | 313.4 | 4.0% | — | —% | 305.2 | 4.0% | — | —% | 97.4% | |||||||||||||||||||||||

| 总计 | $ | 1,437.6 | 4.8% | $ | 188.1 | 6.1% | $ | 787.6 | 4.5% | $ | 22.7 | 7.4% | 54.8% | |||||||||||||||||||

| 截至2021年9月30日的三个月 | ||||||||||||||||||||||||||

| 整合 | 共同投资 | 公司 | 总计 | |||||||||||||||||||||||

| 收入 | ||||||||||||||||||||||||||

| 租赁 | $ | 96.1 | $ | — | $ | — | $ | 96.1 | ||||||||||||||||||

| 酒店 | 6.2 | — | — | 6.2 | ||||||||||||||||||||||

| 投资管理费和物业服务费 | — | 9.3 | 0.4 | 9.7 | ||||||||||||||||||||||

| 贷款和其他 | — | 2.4 | — | 2.4 | ||||||||||||||||||||||

| 总收入 | 102.3 | 11.7 | 0.4 | 114.4 | ||||||||||||||||||||||

| 费用 | ||||||||||||||||||||||||||

| 租赁 | 32.4 | — | — | 32.4 | ||||||||||||||||||||||

| 酒店 | 3.7 | — | — | 3.7 | ||||||||||||||||||||||

| 佣金和市场营销 | — | — | 0.1 | 0.1 | ||||||||||||||||||||||

| 薪酬及相关 | 12.8 | 13.4 | 14.0 | 40.2 | ||||||||||||||||||||||

| 一般事务和行政事务 | 4.1 | 2.8 | 2.0 | 8.9 | ||||||||||||||||||||||

| 折旧及摊销 | 39.2 | — | — | 39.2 | ||||||||||||||||||||||

| 总费用 | 92.2 | 16.2 | 16.1 | 124.5 | ||||||||||||||||||||||

| 扣除折旧和摊销后的未合并投资收入。 | — | 143.1 | — | 143.1 | ||||||||||||||||||||||

| 房地产销售收益净额 | 15.0 | — | — | 15.0 | ||||||||||||||||||||||

| 交易相关费用 | — | — | — | — | ||||||||||||||||||||||

| 利息支出 | (27.8) | — | (17.5) | (45.3) | ||||||||||||||||||||||

| 提前清偿债务损失 | — | — | — | — | ||||||||||||||||||||||

| 其他(亏损)收入 | (0.4) | — | 0.8 | 0.4 | ||||||||||||||||||||||

| 所得税受益前(亏损)收入(拨备) | (3.1) | 138.6 | (32.4) | 103.1 | ||||||||||||||||||||||

| 从所得税中受益(规定) | (12.4) | — | (18.2) | (30.6) | ||||||||||||||||||||||

| 净(亏损)收入 | (15.5) | 138.6 | (50.6) | 72.5 | ||||||||||||||||||||||

| 可归因于非控股权益的净亏损 | (2.3) | — | — | (2.3) | ||||||||||||||||||||||

| 优先股息 | — | — | (4.3) | (4.3) | ||||||||||||||||||||||

| 肯尼迪-威尔逊控股公司普通股股东应占净(亏损)收入 | $ | (17.8) | $ | 138.6 | $ | (54.9) | $ | 65.9 | ||||||||||||||||||

| 加回(减)(肯尼迪·威尔逊的份额): | ||||||||||||||||||||||||||

| 利息支出 | $ | 27.2 | $ | 11.2 | $ | 17.5 | $ | 55.9 | ||||||||||||||||||

| 提前清偿债务损失 | — | — | — | — | ||||||||||||||||||||||

| 折旧及摊销 | 38.0 | 1.1 | — | 39.1 | ||||||||||||||||||||||

| 所得税拨备(受益于) | 12.4 | — | 18.2 | 30.6 | ||||||||||||||||||||||

| 优先股息 | — | — | 4.3 | 4.3 | ||||||||||||||||||||||

| 基于股份的薪酬 | — | — | 6.9 | 6.9 | ||||||||||||||||||||||

| 整合中取消的费用 | 0.1 | (0.1) | — | — | ||||||||||||||||||||||

| 调整后的EBITDA | $ | 59.9 | $ | 150.8 | $ | (8.0) | $ | 202.7 | ||||||||||||||||||

| 截至2021年9月30日的9个月 | ||||||||||||||||||||||||||

| 整合 | 共同投资 | 公司 | 总计 | |||||||||||||||||||||||

| 收入 | ||||||||||||||||||||||||||

| 租赁 | $ | 279.7 | $ | — | $ | — | $ | 279.7 | ||||||||||||||||||

| 酒店 | 9.2 | — | — | 9.2 | ||||||||||||||||||||||

| 投资管理费和物业服务费 | — | 25.4 | 1.7 | 27.1 | ||||||||||||||||||||||

| 贷款和其他 | — | 6.2 | — | 6.2 | ||||||||||||||||||||||

| 总收入 | 288.9 | 31.6 | 1.7 | 322.2 | ||||||||||||||||||||||

| 费用 | ||||||||||||||||||||||||||

| 租赁 | 97.8 | — | — | 97.8 | ||||||||||||||||||||||

| 酒店 | 7.8 | — | — | 7.8 | ||||||||||||||||||||||

| 佣金和市场营销 | — | — | 0.7 | 0.7 | ||||||||||||||||||||||

| 薪酬及相关 | 51.7 | 25.7 | 46.1 | 123.5 | ||||||||||||||||||||||

| 一般事务和行政事务 | 14.3 | 5.5 | 4.9 | 24.7 | ||||||||||||||||||||||

| 折旧及摊销 | 125.3 | — | — | 125.3 | ||||||||||||||||||||||

| 总费用 | 296.9 | 31.2 | 51.7 | 379.8 | ||||||||||||||||||||||

| 扣除折旧和摊销后的未合并投资收入。 | — | 213.9 | — | 213.9 | ||||||||||||||||||||||

| 房地产销售收益净额 | 417.0 | — | — | 417.0 | ||||||||||||||||||||||

| 交易相关费用 | (0.4) | — | — | (0.4) | ||||||||||||||||||||||

| 利息支出 | (90.0) | — | (51.4) | (141.4) | ||||||||||||||||||||||

| 提前清偿债务损失 | (12.1) | — | (26.5) | (38.6) | ||||||||||||||||||||||

| 其他(亏损)收入 | (2.9) | — | 0.3 | (2.6) | ||||||||||||||||||||||

| 所得税受益前(亏损)收入(拨备) | 303.6 | 214.3 | (127.6) | 390.3 | ||||||||||||||||||||||

| 从所得税中受益(规定) | (14.6) | — | (83.6) | (98.2) | ||||||||||||||||||||||

| 净(亏损)收入 | 289.0 | 214.3 | (211.2) | 292.1 | ||||||||||||||||||||||

| 可归因于非控股权益的净亏损 | (3.5) | — | — | (3.5) | ||||||||||||||||||||||

| 优先股息 | — | — | (12.9) | (12.9) | ||||||||||||||||||||||

| 肯尼迪-威尔逊控股公司普通股股东应占净(亏损)收入 | $ | 285.5 | $ | 214.3 | $ | (224.1) | $ | 275.7 | ||||||||||||||||||

| 加回(减)(肯尼迪·威尔逊的份额): | ||||||||||||||||||||||||||

| 利息支出 | $ | 87.9 | $ | 28.0 | $ | 51.4 | $ | 167.3 | ||||||||||||||||||

| 提前清偿债务损失 | 12.1 | — | 26.5 | 38.6 | ||||||||||||||||||||||

| 折旧及摊销 | 121.7 | 4.2 | — | 125.9 | ||||||||||||||||||||||

| 所得税拨备(受益于) | 14.6 | — | 83.6 | 98.2 | ||||||||||||||||||||||

| 基于股份的薪酬 | — | — | 21.9 | 21.9 | ||||||||||||||||||||||

| 优先股息 | — | — | 12.9 | 12.9 | ||||||||||||||||||||||

| 整合中取消的费用 | (0.4) | 0.4 | — | — | ||||||||||||||||||||||

| 调整后的EBITDA | $ | 521.4 | $ | 246.9 | $ | (27.8) | $ | 740.5 | ||||||||||||||||||

| 截至2020年9月30日的三个月 | ||||||||||||||||||||||||||

| 整合 | 共同投资 | 公司 | 总计 | |||||||||||||||||||||||

| 收入 | ||||||||||||||||||||||||||

| 租赁 | $ | 102.2 | $ | — | $ | — | $ | 102.2 | ||||||||||||||||||

| 酒店 | 3.1 | — | — | 3.1 | ||||||||||||||||||||||

| 投资管理费和物业服务费 | — | 5.5 | 3.4 | 8.9 | ||||||||||||||||||||||

| 贷款和其他 | — | 1.3 | — | 1.3 | ||||||||||||||||||||||

| 总收入 | 105.3 | 6.8 | 3.4 | 115.5 | ||||||||||||||||||||||

| 费用 | ||||||||||||||||||||||||||

| 租赁 | 33.5 | — | — | 33.5 | ||||||||||||||||||||||

| 酒店 | 2.7 | — | — | 2.7 | ||||||||||||||||||||||

| 佣金和市场营销 | — | — | 0.9 | 0.9 | ||||||||||||||||||||||

| 薪酬及相关 | 9.4 | 4.5 | 12.4 | 26.3 | ||||||||||||||||||||||

| 一般事务和行政事务 | 4.8 | 1.8 | 2.0 | 8.6 | ||||||||||||||||||||||

| 折旧及摊销 | 44.3 | — | — | 44.3 | ||||||||||||||||||||||

| 总费用 | 94.7 | 6.3 | 15.3 | 116.3 | ||||||||||||||||||||||

| 扣除折旧和摊销后的未合并投资收入。 | — | 14.9 | — | 14.9 | ||||||||||||||||||||||

| 房地产销售收益净额 | 4.0 | — | — | 4.0 | ||||||||||||||||||||||

| 交易相关费用 | (0.1) | — | — | (0.1) | ||||||||||||||||||||||

| 利息支出 | (32.8) | — | (18.0) | (50.8) | ||||||||||||||||||||||

| 提前清偿债务损失 | — | — | — | — | ||||||||||||||||||||||

| 其他收入 | (0.2) | — | 0.5 | 0.3 | ||||||||||||||||||||||

| 所得税拨备前的收益(亏损) | (18.5) | 15.4 | (29.4) | (32.5) | ||||||||||||||||||||||

| 所得税拨备 | (0.8) | — | 13.6 | 12.8 | ||||||||||||||||||||||

| 净收益(亏损) | (19.3) | 15.4 | (15.8) | (19.7) | ||||||||||||||||||||||

| 可归因于非控股权益的净收入 | (1.1) | — | — | (1.1) | ||||||||||||||||||||||

| 优先股息 | — | — | (4.3) | (4.3) | ||||||||||||||||||||||

| 肯尼迪-威尔逊控股公司普通股股东应占净收益(亏损) | $ | (20.4) | $ | 15.4 | $ | (20.1) | $ | (25.1) | ||||||||||||||||||

| 加回(减)(肯尼迪·威尔逊的份额): | ||||||||||||||||||||||||||

| 利息支出 | $ | 32.0 | $ | 7.5 | $ | 18.0 | $ | 57.5 | ||||||||||||||||||

| 提前清偿债务损失 | — | $ | — | — | $ | — | ||||||||||||||||||||

| 折旧及摊销 | 43.1 | 1.7 | — | 44.8 | ||||||||||||||||||||||

| 所得税拨备 | 0.8 | — | (13.6) | (12.8) | ||||||||||||||||||||||

| 基于股份的薪酬 | — | — | 7.6 | 7.6 | ||||||||||||||||||||||

| 优先股息 | — | — | 4.3 | 4.3 | ||||||||||||||||||||||

| 整合中取消的费用 | — | — | — | — | ||||||||||||||||||||||

| 调整后的EBITDA | $ | 55.5 | $ | 24.6 | $ | (3.8) | $ | 76.3 | ||||||||||||||||||

| 截至2020年9月30日的9个月 | ||||||||||||||||||||||||||

| 整合 | 共同投资 | 公司 | 总计 | |||||||||||||||||||||||

| 收入 | ||||||||||||||||||||||||||

| 租赁 | $ | 308.8 | $ | — | $ | — | $ | 308.8 | ||||||||||||||||||

| 酒店 | 10.4 | — | — | 10.4 | ||||||||||||||||||||||

| 投资管理费和物业服务费 | — | 15.2 | 10.0 | 25.2 | ||||||||||||||||||||||

| 贷款和其他 | — | 1.5 | — | 1.5 | ||||||||||||||||||||||

| 总收入 | 319.2 | 16.7 | 10.0 | 345.9 | ||||||||||||||||||||||

| 费用 | ||||||||||||||||||||||||||

| 租赁 | 102.2 | — | — | 102.2 | ||||||||||||||||||||||

| 酒店 | 10.9 | — | — | 10.9 | ||||||||||||||||||||||

| 佣金和市场营销 | — | — | 2.5 | 2.5 | ||||||||||||||||||||||

| 薪酬及相关 | 30.3 | 14.0 | 40.8 | 85.1 | ||||||||||||||||||||||

| 一般事务和行政事务 | 14.6 | 5.1 | 6.4 | 26.1 | ||||||||||||||||||||||

| 折旧及摊销 | 135.1 | — | — | 135.1 | ||||||||||||||||||||||

| 总费用 | 293.1 | 19.1 | 49.7 | 361.9 | ||||||||||||||||||||||

| 扣除折旧和摊销后的未合并投资收入。 | — | 45.0 | — | 45.0 | ||||||||||||||||||||||

| 房地产销售收益净额 | 47.7 | — | — | 47.7 | ||||||||||||||||||||||

| 交易相关费用 | (0.6) | — | — | (0.6) | ||||||||||||||||||||||

| 利息支出 | (98.5) | — | (51.5) | (150.0) | ||||||||||||||||||||||

| 提前清偿债务损失 | (1.3) | — | — | (1.3) | ||||||||||||||||||||||

| 其他(费用)收入 | (1.5) | — | 1.7 | 0.2 | ||||||||||||||||||||||

| 所得税拨备前的收益(亏损) | (28.1) | 42.6 | (89.5) | (75.0) | ||||||||||||||||||||||

| 所得税拨备 | (8.4) | — | 18.7 | 10.3 | ||||||||||||||||||||||

| 净收益(亏损) | (36.5) | 42.6 | (70.8) | (64.7) | ||||||||||||||||||||||

| 可归因于非控股权益的净收入 | 0.5 | — | — | 0.5 | ||||||||||||||||||||||

| 优先股息 | — | — | (12.9) | (12.9) | ||||||||||||||||||||||

| 肯尼迪-威尔逊控股公司普通股股东应占净收益(亏损) | $ | (36.0) | $ | 42.6 | $ | (83.7) | $ | (77.1) | ||||||||||||||||||

| 加回(减)(肯尼迪·威尔逊的份额): | ||||||||||||||||||||||||||

| 利息支出 | $ | 96.2 | $ | 24.7 | $ | 51.5 | $ | 172.4 | ||||||||||||||||||

| 提前清偿债务损失 | 1.3 | $ | — | — | $ | 1.3 | ||||||||||||||||||||

| 折旧及摊销 | 131.5 | 5.2 | — | 136.7 | ||||||||||||||||||||||

| 所得税拨备 | 8.0 | 1.1 | (18.7) | (9.6) | ||||||||||||||||||||||

| 基于股份的薪酬 | — | — | 24.5 | 24.5 | ||||||||||||||||||||||

| 优先股息 | — | — | 12.9 | 12.9 | ||||||||||||||||||||||

| 整合中取消的费用 | (0.2) | — | 0.2 | — | ||||||||||||||||||||||

| 调整后的EBITDA | $ | 200.8 | $ | 73.6 | $ | (13.3) | $ | 261.1 | ||||||||||||||||||

| 2021年9月30日 | 2020年12月31日 | |||||||||||||||||||||||||

| 非GAAP | 非GAAP | 非GAAP | 非GAAP | |||||||||||||||||||||||

非控股权益(2) | 千瓦级未合并投资份额(3) | 非控股权益(2) | 千瓦级未合并投资份额(3) | |||||||||||||||||||||||

| 资产 | ||||||||||||||||||||||||||

| 现金和现金等价物 | $ | (13.3) | $ | 127.9 | $ | (9.2) | $ | 77.3 | ||||||||||||||||||

| 应收账款 | (0.9) | 6.2 | (1.2) | 7.1 | ||||||||||||||||||||||

房地产和购置的原地租赁价值,扣除累计折旧和摊销(1) | (124.4) | 3,351.7 | (116.4) | 2,654.4 | ||||||||||||||||||||||

| 未合并的投资 | — | (1,737.9) | — | (1,289.3) | ||||||||||||||||||||||

| 其他资产 | (3.5) | 271.1 | (3.4) | 197.9 | ||||||||||||||||||||||

| 贷款购买和发起 | — | 12.7 | — | — | ||||||||||||||||||||||

| 总资产 | $ | (142.1) | $ | 2,031.7 | $ | (130.2) | $ | 1,647.4 | ||||||||||||||||||

| 负债 | ||||||||||||||||||||||||||

| 应付帐款 | $ | (0.2) | $ | — | $ | (1.7) | $ | — | ||||||||||||||||||

| 应计费用和其他负债 | (16.5) | 81.4 | (25.6) | 64.6 | ||||||||||||||||||||||

| 抵押债务 | (92.3) | 1,950.3 | (74.7) | 1,582.8 | ||||||||||||||||||||||

| 千瓦无担保债务 | — | — | — | — | ||||||||||||||||||||||

| KWE无担保债券 | — | — | — | — | ||||||||||||||||||||||

| 总负债 | (109.0) | 2,031.7 | (102.0) | 1,647.4 | ||||||||||||||||||||||

| 权益 | ||||||||||||||||||||||||||

| *道达尔·肯尼迪-威尔逊控股公司(Total Kennedy-Wilson Holdings,Inc.)股东权益 | — | — | — | — | ||||||||||||||||||||||

| 非控制性权益 | (33.1) | — | (28.2) | — | ||||||||||||||||||||||

| 总股本 | (33.1) | — | (28.2) | — | ||||||||||||||||||||||

| 负债和权益总额 | $ | (142.1) | $ | 2,031.7 | $ | (130.2) | $ | 1,647.4 | ||||||||||||||||||

| 3Q - 2021 | 3Q - 2020 | |||||||||||||||||||||||||

| 非GAAP | 非GAAP | 非GAAP | 非GAAP | |||||||||||||||||||||||

非控股权益(1) | 千瓦级未合并投资份额(2) | 非控股权益(1) | 千瓦级未合并投资份额(2) | |||||||||||||||||||||||

| 收入 | ||||||||||||||||||||||||||

| 租赁 | $ | (2.8) | $ | 50.1 | $ | (2.3) | $ | 35.1 | ||||||||||||||||||

| 酒店 | — | — | — | — | ||||||||||||||||||||||

| 房地产销售 | — | 15.1 | — | 0.4 | ||||||||||||||||||||||

| 投资管理费和物业服务费 | — | 46.3 | 0.2 | (1.3) | ||||||||||||||||||||||

| 总收入 | (2.8) | 111.5 | (2.1) | 34.2 | ||||||||||||||||||||||

| 费用 | ||||||||||||||||||||||||||

| 租赁 | (1.2) | 15.5 | (0.8) | 11.3 | ||||||||||||||||||||||

| 酒店 | — | — | — | — | ||||||||||||||||||||||

| 房地产销售成本 | — | 14.4 | — | 0.5 | ||||||||||||||||||||||

| 佣金和市场营销 | — | — | — | — | ||||||||||||||||||||||

| 薪酬及相关 | — | — | — | — | ||||||||||||||||||||||

| 一般事务和行政事务 | — | — | — | — | ||||||||||||||||||||||

| 折旧及摊销 | (1.2) | 1.2 | (1.2) | 1.7 | ||||||||||||||||||||||

| 总费用 | (2.4) | 31.1 | (2.0) | 13.5 | ||||||||||||||||||||||

| 扣除折旧和摊销后的未合并投资收入。 | — | (143.1) | — | (14.9) | ||||||||||||||||||||||

| 房地产销售收益净额 | (0.9) | — | (0.1) | (6.7) | ||||||||||||||||||||||

| 交易相关费用 | — | — | — | — | ||||||||||||||||||||||

| 利息支出 | 0.7 | (11.2) | 0.7 | (7.5) | ||||||||||||||||||||||

| 其他收入(亏损) | (1.7) | (5.0) | (1.6) | (5.0) | ||||||||||||||||||||||

公允价值/其他调整(3) | — | 78.9 | — | 13.4 | ||||||||||||||||||||||

| 所得税受益前收入 | (2.3) | — | (1.1) | — | ||||||||||||||||||||||

| 享受所得税优惠 | — | — | — | — | ||||||||||||||||||||||

| 净收入 | (2.3) | — | (1.1) | — | ||||||||||||||||||||||

| 可归因于非控股权益的净亏损 | 2.3 | — | 1.1 | — | ||||||||||||||||||||||

| 肯尼迪-威尔逊控股公司普通股股东应占净收益 | $ | — | $ | — | $ | — | $ | — | ||||||||||||||||||

| 截至2021年9月30日的9个月 | 截至2020年9月30日的9个月 | |||||||||||||||||||||||||

| 非GAAP | 非GAAP | 非GAAP | 非GAAP | |||||||||||||||||||||||

非控股权益(1) | 千瓦级未合并投资份额(2) | 非控股权益(1) | 千瓦级未合并投资份额(2) | |||||||||||||||||||||||

| 收入 | ||||||||||||||||||||||||||

| 租赁 | $ | (8.2) | $ | 126.0 | $ | (7.7) | $ | 109.3 | ||||||||||||||||||

| 酒店 | — | — | — | — | ||||||||||||||||||||||

| 房地产销售 | — | 34.2 | — | 3.2 | ||||||||||||||||||||||

| 投资管理费和物业服务费 | 0.6 | 62.0 | 0.3 | (2.5) | ||||||||||||||||||||||

| 总收入 | (7.6) | 222.2 | (7.4) | 110.0 | ||||||||||||||||||||||

| 费用 | ||||||||||||||||||||||||||

| 租赁 | (3.3) | 38.1 | (2.9) | 32.8 | ||||||||||||||||||||||

| 酒店 | — | — | — | — | ||||||||||||||||||||||

| 房地产销售成本 | — | 31.4 | — | 4.3 | ||||||||||||||||||||||

| 佣金和市场营销 | — | — | — | — | ||||||||||||||||||||||

| 薪酬及相关 | — | — | — | — | ||||||||||||||||||||||

| 一般事务和行政事务 | — | — | — | — | ||||||||||||||||||||||

| 折旧及摊销 | (3.4) | 4.5 | (3.6) | 5.1 | ||||||||||||||||||||||

| 总费用 | (6.7) | 74.0 | (6.5) | 42.2 | ||||||||||||||||||||||

| 扣除折旧和摊销后的未合并投资收入。 | — | (213.9) | — | (45.0) | ||||||||||||||||||||||

| 房地产销售收益净额 | (2.9) | (3.1) | (0.2) | (7.3) | ||||||||||||||||||||||

| 交易相关费用 | — | — | 0.1 | — | ||||||||||||||||||||||

| 利息支出 | 2.4 | (27.9) | 2.1 | (24.8) | ||||||||||||||||||||||

| 其他收入(亏损) | (2.1) | (12.4) | (1.0) | (9.8) | ||||||||||||||||||||||

公允价值/其他调整(3) | — | 109.1 | — | 20.1 | ||||||||||||||||||||||

| 所得税受益前亏损 | (3.5) | — | 0.1 | 1.0 | ||||||||||||||||||||||

| 所得税拨备 | — | — | 0.4 | (1.0) | ||||||||||||||||||||||

| 净收入 | (3.5) | — | 0.5 | — | ||||||||||||||||||||||

| 可归因于非控股权益的净(亏损)收入 | 3.5 | — | (0.5) | — | ||||||||||||||||||||||

| 肯尼迪-威尔逊控股公司普通股股东应占净收益 | $ | — | $ | — | $ | — | $ | — | ||||||||||||||||||

| 截至三个月 | 截至9个月 | |||||||||||||||||||||||||

| 9月30日, | 9月30日, | |||||||||||||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||||||||||||

| 利息支出-投资(肯尼迪·威尔逊的份额) | ||||||||||||||||||||||||||

| 利息支出--投资 | $ | 27.8 | $ | 32.8 | $ | 90.0 | $ | 98.5 | ||||||||||||||||||

| 利息支出(可归因于非控股权益) | (0.6) | (0.8) | (2.1) | (2.3) | ||||||||||||||||||||||

肯尼迪·威尔逊在未合并投资中的利息支出份额 | 11.2 | 7.5 | 28.0 | 24.7 | ||||||||||||||||||||||

| 利息支出-投资(肯尼迪·威尔逊的份额) | $ | 38.4 | $ | 39.5 | $ | 115.9 | $ | 120.9 | ||||||||||||||||||

| 利息支出--公司(肯尼迪·威尔逊的股份) | ||||||||||||||||||||||||||

| 利息支出-公司 | $ | 17.5 | $ | 18.0 | $ | 51.4 | $ | 51.5 | ||||||||||||||||||

| 利息支出--公司(肯尼迪·威尔逊的股份) | $ | 17.5 | $ | 18.0 | $ | 51.4 | $ | 51.5 | ||||||||||||||||||

| 提前清偿债务造成的损失(肯尼迪·威尔逊的份额) | ||||||||||||||||||||||||||

| 提前清偿债务损失 | $ | — | $ | — | $ | 38.6 | $ | 1.3 | ||||||||||||||||||

| 提前清偿债务造成的损失(肯尼迪·威尔逊的份额) | $ | — | $ | — | $ | 38.6 | $ | 1.3 | ||||||||||||||||||

| 折旧和摊销(肯尼迪·威尔逊的份额) | ||||||||||||||||||||||||||

| 折旧及摊销 | $ | 39.2 | $ | 44.3 | $ | 125.3 | $ | 135.1 | ||||||||||||||||||

折旧和摊销(可归因于非控制性权益) | (1.2) | (1.2) | (3.6) | (3.6) | ||||||||||||||||||||||

肯尼迪·威尔逊在未合并投资中的折旧和摊销份额 | 1.1 | 1.7 | 4.2 | 5.2 | ||||||||||||||||||||||

| 折旧和摊销(肯尼迪·威尔逊的份额) | $ | 39.1 | $ | 44.8 | $ | 125.9 | $ | 136.7 | ||||||||||||||||||

| 所得税拨备(受益于)(肯尼迪·威尔逊的份额) | ||||||||||||||||||||||||||

| 所得税拨备(受益于) | $ | 30.6 | $ | (12.8) | $ | 98.2 | $ | (10.3) | ||||||||||||||||||

税收收益(归因于非控股权益) | — | — | — | (0.4) | ||||||||||||||||||||||

包括在未合并投资中的所得税拨备 | — | — | — | 1.1 | ||||||||||||||||||||||

| 所得税拨备(肯尼迪·威尔逊的份额) | $ | 30.6 | $ | (12.8) | $ | 98.2 | $ | (9.6) | ||||||||||||||||||

| 3Q - 2021 | 3Q - 2020 | |||||||||||||||||||||||||

| 相同的属性 | 相同的属性 | |||||||||||||||||||||||||

| 收入 | NOI | 收入 | NOI | |||||||||||||||||||||||

| 租金收入 | $ | 96.1 | $ | 96.1 | $ | 102.2 | $ | 102.2 | ||||||||||||||||||

| 酒店收入 | 6.2 | 6.2 | 3.1 | 3.1 | ||||||||||||||||||||||

| 租金(费用) | — | (32.4) | — | (33.5) | ||||||||||||||||||||||

| 酒店(费用) | — | (3.7) | — | (2.7) | ||||||||||||||||||||||

| 合并合计 | 102.3 | 66.2 | 105.3 | 69.1 | ||||||||||||||||||||||

减去:NCI调整(1) | (2.9) | (1.6) | (1.4) | (0.7) | ||||||||||||||||||||||

新增:未合并投资调整(2) | 40.4 | 29.3 | 38.5 | 27.5 | ||||||||||||||||||||||

新增:直线及高于/低于市值租金 | 0.5 | 0.5 | (1.4) | (1.4) | ||||||||||||||||||||||

减去:报销可收回的运营费用 | (6.6) | — | (6.6) | — | ||||||||||||||||||||||

减去:买卖物业(3) | (9.8) | (6.2) | (25.6) | (16.1) | ||||||||||||||||||||||

减:不包括其他属性(4) | (13.4) | (5.2) | (6.6) | (1.2) | ||||||||||||||||||||||

其他对账项目(五) | (1.5) | (1.1) | (0.2) | (2.4) | ||||||||||||||||||||||

| 相同的属性 | $ | 109.0 | $ | 81.9 | $ | 102.0 | $ | 74.8 | ||||||||||||||||||

| 3Q - 2021 | 3Q - 2020 | |||||||||||||||||||||||||

| 相同的属性 | 相同的属性 | |||||||||||||||||||||||||

| 相同属性(已报告) | 收入 | NOI | 收入 | NOI | ||||||||||||||||||||||

| 商业-同一物业 | $ | 45.2 | $ | 39.0 | $ | 42.3 | $ | 35.7 | ||||||||||||||||||

| 多户市场利率组合-同一物业 | 54.2 | 36.3 | 50.5 | 32.6 | ||||||||||||||||||||||

| 多个家庭负担得起的投资组合-相同的物业 | 9.6 | 6.6 | 9.2 | 6.5 | ||||||||||||||||||||||

| 相同的属性 | $ | 109.0 | $ | 81.9 | $ | 102.0 | $ | 74.8 | ||||||||||||||||||

| 截至2021年9月30日的9个月 | 截至2020年9月30日的9个月 | |||||||||||||||||||||||||

| 相同的属性 | 相同的属性 | |||||||||||||||||||||||||

| 收入 | NOI | 收入 | NOI | |||||||||||||||||||||||

| 租金收入 | $ | 279.7 | $ | 279.7 | $ | 308.8 | $ | 308.8 | ||||||||||||||||||

| 酒店收入 | 9.2 | 9.2 | 10.4 | 10.4 | ||||||||||||||||||||||

| 租金(费用) | — | (65.4) | — | (68.7) | ||||||||||||||||||||||

| 酒店(费用) | — | (4.1) | — | (8.2) | ||||||||||||||||||||||

| 合并合计 | 288.9 | 219.4 | 319.2 | 242.3 | ||||||||||||||||||||||

减去:NCI调整(1) | (6.8) | (3.9) | (4.8) | (2.6) | ||||||||||||||||||||||

新增:未合并投资调整(2) | 116.4 | 83.4 | 115.4 | 83.5 | ||||||||||||||||||||||

新增:直线及高于/低于市值租金 | 8.5 | 8.5 | (8.8) | (8.8) | ||||||||||||||||||||||

减去:报销可收回的运营费用 | (16.6) | — | (18.3) | — | ||||||||||||||||||||||

减去:买卖物业(3) | (46.0) | (30.2) | (70.9) | (48.0) | ||||||||||||||||||||||

减:不包括其他属性(4) | (28.1) | (8.7) | (23.3) | (1.2) | ||||||||||||||||||||||

其他对账项目(五) | (2.6) | 0.2 | (2.4) | (2.2) | ||||||||||||||||||||||

| 相同的属性 | $ | 313.7 | $ | 268.7 | $ | 306.1 | $ | 263.0 | ||||||||||||||||||

| 截至2021年9月30日的9个月 | 截至2020年9月30日的9个月 | |||||||||||||||||||||||||

| 相同的属性 | 相同的属性 | |||||||||||||||||||||||||

| 相同属性(已报告) | 收入 | NOI | 收入 | NOI | ||||||||||||||||||||||

| 商业-同一物业 | $ | 130.8 | $ | 111.1 | $ | 127.5 | $ | 107.6 | ||||||||||||||||||

| 多户市场利率组合-同一物业 | 155.6 | 102.7 | 152.2 | 100.7 | ||||||||||||||||||||||

| 多个家庭负担得起的投资组合-相同的物业 | 27.3 | 18.8 | 26.4 | 18.5 | ||||||||||||||||||||||

| 相同的属性 | $ | 313.7 | $ | 232.6 | $ | 306.1 | $ | 226.8 | ||||||||||||||||||

| 3Q - 2021 | 3Q - 2020 | |||||||||||||||||||||||||

| 相同的属性 | 相同的属性 | |||||||||||||||||||||||||

| 收入 | NOI | 收入 | NOI | |||||||||||||||||||||||

| 净收入 | $ | 72.5 | $ | 72.5 | $ | (19.7) | $ | (19.7) | ||||||||||||||||||

减去:(为)所得税所得的利益 | 30.6 | 30.6 | (12.8) | (12.8) | ||||||||||||||||||||||

减去:来自未合并投资的收入 | (143.1) | (143.1) | (14.9) | (14.9) | ||||||||||||||||||||||

减去:房地产销售收益,净额 | (15.0) | (15.0) | (4.0) | (4.0) | ||||||||||||||||||||||

添加:与交易相关的费用 | — | — | 0.1 | 0.1 | ||||||||||||||||||||||

添加:利息支出 | 45.3 | 45.3 | 50.8 | 50.8 | ||||||||||||||||||||||

补充:提前清偿债务造成的损失 | — | — | — | — | ||||||||||||||||||||||

减去:其他(亏损)收入 | (0.4) | (0.4) | (0.3) | (0.3) | ||||||||||||||||||||||

减去:房地产销售 | — | — | — | — | ||||||||||||||||||||||

减去:投资管理、物业服务和研究费 | (9.7) | (9.7) | (8.9) | (8.9) | ||||||||||||||||||||||

减去:贷款和其他 | (2.4) | (2.4) | (1.3) | (1.3) | ||||||||||||||||||||||

添加:租金费用 | 32.4 | — | 33.5 | — | ||||||||||||||||||||||

地址:酒店费用 | 3.7 | — | 2.7 | — | ||||||||||||||||||||||

新增:房地产销售成本 | — | — | — | — | ||||||||||||||||||||||

新增:佣金和市场营销 | 0.1 | 0.1 | 0.9 | 0.9 | ||||||||||||||||||||||

添加:薪酬和相关 | 40.2 | 40.2 | 26.3 | 26.3 | ||||||||||||||||||||||

添加:常规和管理 | 8.9 | 8.9 | 8.6 | 8.6 | ||||||||||||||||||||||

添加:折旧和摊销 | 39.2 | 39.2 | 44.3 | 44.3 | ||||||||||||||||||||||

减去:NCI调整(1) | (2.9) | (1.6) | (1.4) | (0.7) | ||||||||||||||||||||||

新增:未合并投资调整(2) | 40.4 | 29.3 | 38.5 | 27.5 | ||||||||||||||||||||||

新增:直线及高于/低于市值租金 | 0.5 | 0.5 | (1.4) | (1.4) | ||||||||||||||||||||||

减去:报销可收回的运营费用 | (6.6) | — | (6.6) | — | ||||||||||||||||||||||

减去:买卖物业(3) | (9.8) | (6.2) | (25.6) | (16.1) | ||||||||||||||||||||||

减:不包括其他属性(4) | (13.4) | (5.2) | (6.6) | (1.2) | ||||||||||||||||||||||

其他对账项目(五) | (1.5) | (1.1) | (0.2) | (2.4) | ||||||||||||||||||||||

| 相同的属性 | $ | 109.0 | $ | 81.9 | $ | 102.0 | $ | 74.8 | ||||||||||||||||||

| 3Q - 2021 | 3Q - 2020 | |||||||||||||||||||||||||

| 相同的属性 | 相同的属性 | |||||||||||||||||||||||||

| 相同属性(已报告) | 收入 | NOI | 收入 | NOI | ||||||||||||||||||||||

| 商业-同一物业 | $ | 45.2 | $ | 39.0 | $ | 42.3 | $ | 35.7 | ||||||||||||||||||

| 多户市场利率组合-同一物业 | 54.2 | 36.3 | 50.5 | 32.6 | ||||||||||||||||||||||

| 多个家庭负担得起的投资组合-相同的物业 | 9.6 | 6.6 | 9.2 | 6.5 | ||||||||||||||||||||||

| 相同的属性 | $ | 109.0 | $ | 81.9 | $ | 102.0 | $ | 74.8 | ||||||||||||||||||

| 截至2021年9月30日的9个月 | 九 | 截至2020年9月30日的9个月 | ||||||||||||||||||||||||

| 相同的属性 | 相同的属性 | |||||||||||||||||||||||||

| 收入 | NOI | 收入 | NOI | |||||||||||||||||||||||

| 净收入 | $ | 292.1 | $ | 292.1 | $ | (64.7) | $ | (64.7) | ||||||||||||||||||

减去:(为)所得税所得的利益 | 98.2 | 98.2 | (10.3) | (10.3) | ||||||||||||||||||||||

减去:来自未合并投资的收入 | (213.9) | (213.9) | (45.0) | (45.0) | ||||||||||||||||||||||

减去:房地产销售收益,净额 | (417.0) | (417.0) | (47.7) | (47.7) | ||||||||||||||||||||||

添加:与收购相关的费用 | 0.4 | 0.4 | 0.6 | 0.6 | ||||||||||||||||||||||

添加:利息支出 | 141.4 | 141.4 | 150.0 | 150.0 | ||||||||||||||||||||||

补充:提前清偿债务造成的损失 | 38.6 | 38.6 | 1.3 | 1.3 | ||||||||||||||||||||||

减去:其他(亏损)收入 | 2.6 | 2.6 | (0.2) | (0.2) | ||||||||||||||||||||||

减去:房地产销售 | — | — | — | — | ||||||||||||||||||||||

减去:投资管理、物业服务和研究费 | (27.1) | (27.1) | (25.2) | (25.2) | ||||||||||||||||||||||

减去:贷款和其他 | (6.2) | (6.2) | (1.5) | (1.5) | ||||||||||||||||||||||

添加:租金费用 | 97.8 | — | 102.2 | — | ||||||||||||||||||||||

地址:酒店费用 | 7.8 | — | 10.9 | — | ||||||||||||||||||||||

新增:房地产销售成本 | — | — | — | — | ||||||||||||||||||||||

新增:佣金和市场营销 | 0.7 | 0.7 | 2.5 | 2.5 | ||||||||||||||||||||||

添加:薪酬和相关 | 123.5 | 123.5 | 85.1 | 85.1 | ||||||||||||||||||||||

添加:常规和管理 | 24.7 | 24.7 | 26.1 | 26.1 | ||||||||||||||||||||||

添加:折旧和摊销 | 125.3 | 125.3 | 135.1 | 135.1 | ||||||||||||||||||||||

减去:NCI调整(1) | (6.8) | (3.9) | (4.8) | (2.6) | ||||||||||||||||||||||

新增:未合并投资调整(2) | 116.4 | 83.4 | 115.4 | 83.5 | ||||||||||||||||||||||

新增:直线及高于/低于市值租金 | 8.5 | 8.5 | (8.8) | (8.8) | ||||||||||||||||||||||

减去:报销可收回的运营费用 | (16.6) | — | (18.3) | — | ||||||||||||||||||||||

减去:买卖物业(3) | (46.0) | (30.2) | (70.9) | (48.0) | ||||||||||||||||||||||

减:不包括其他属性(4) | (28.1) | (8.7) | (23.3) | (1.2) | ||||||||||||||||||||||

其他对账项目(五) | (2.6) | 0.2 | (2.4) | (2.2) | ||||||||||||||||||||||

| 相同的属性 | $ | 313.7 | $ | 232.6 | $ | 306.1 | $ | 226.8 | ||||||||||||||||||

| 截至2021年9月30日的9个月 | 截至2020年9月30日的9个月 | |||||||||||||||||||||||||

| 相同的属性 | 相同的属性 | |||||||||||||||||||||||||

| 相同属性(已报告) | 收入 | NOI | 收入 | NOI | ||||||||||||||||||||||

| 商业-同一物业 | $ | 130.8 | $ | 111.1 | $ | 127.5 | $ | 107.6 | ||||||||||||||||||

| 多户市场利率组合-同一物业 | 155.6 | 102.7 | 152.2 | 100.7 | ||||||||||||||||||||||

| 多个家庭负担得起的投资组合-相同的物业 | 27.3 | 18.8 | 26.4 | 18.5 | ||||||||||||||||||||||

| 相同的属性 | $ | 313.7 | $ | 232.6 | $ | 306.1 | $ | 226.8 | ||||||||||||||||||

| 截至9月30日的三个月, | 同一物业单位 | 平均入住率% | 总收入(2) | 净营业收入(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2021年与2020年 | 2021 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 市场利率组合 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地区: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西部大山,西部大山;西部大山,西部大山。 | 5,800 | 94.9 | % | 95.2 | % | (0.3) | % | $ | 14.4 | $ | 13.0 | 11.2 | % | $ | 9.7 | $ | 8.4 | 15.0 | % | |||||||||||||||||||||||||||||||||||||||||||

| 亚洲和太平洋西北部。 | 3,875 | 95.7 | 95.4 | 0.3 | 14.1 | 13.4 | 5.1 | 9.1 | 8.4 | 8.1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加州北部和南加州北部 | 2,500 | 96.2 | 95.4 | 0.8 | 9.8 | 9.1 | 7.7 | 6.3 | 5.6 | 11.7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 北加州北部的马萨诸塞州。 | 1,728 | 95.8 | 94.1 | 1.8 | 9.1 | 8.4 | 7.7 | 5.9 | 5.1 | 14.6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美国西部地区的西部地区也是如此。 | 13,903 | 95.8 | % | 94.5 | % | 1.4 | % | $ | 47.4 | $ | 43.9 | 8.0 | % | $ | 31 | $ | 27.5 | 12.2 | % | |||||||||||||||||||||||||||||||||||||||||||

| *爱尔兰 | 2,066 | 94.7 | 92.9 | 1.9 | 6.8 | 6.6 | 3.1 | 5.3 | 5.1 | 2.5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总计 | 15,969 | 95.4 | % | 94.9 | % | 0.6 | % | $ | 54.2 | $ | 50.5 | 7.3 | % | $ | 36.3 | $ | 32.6 | 10.6 | % | |||||||||||||||||||||||||||||||||||||||||||

| 负担得起的投资组合 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地区: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亚洲和太平洋西北部。 | 5,045 | 97.7 | % | 95.5 | % | 2.3 | % | $ | 6.2 | $ | 6.1 | 2.9 | % | $ | 4.2 | $ | 4.2 | 0.8 | % | |||||||||||||||||||||||||||||||||||||||||||

| 加州北部和南加州北部 | 704 | 97.3 | 96.4 | 0.9 | 1.1 | 1.0 | 0.8 | 6.8 | 0.8 | 0.8 | 6.0 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 北加州北部的马萨诸塞州。 | 676 | 98.0 | 96.5 | 1.6 | 0.9 | 0.8 | 3.4 | 0.6 | 0.6 | 5.5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西部大山,西部大山;西部大山,西部大山。 | 1,304 | 97.3 | 94.5 | 3.0 | 1.4 | 1.3 | 9.1 | 1.0 | 0.9 | 11.6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

美国西部地区的西部地区也是如此。 | 7,729 | 97.6 | % | 95.5 | % | 0.5 | % | $ | 9.6 | $ | 9.2 | 4.3 | % | $ | 6.6 | $ | 6.5 | 3.3 | % | |||||||||||||||||||||||||||||||||||||||||||

| 截至9月30日的9个月, | 同一物业单位 | 平均入住率% | 总收入(2) | 净营业收入(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2021年与2020年 | 2021 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 市场利率组合 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地区: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西部大山,西部大山;西部大山,西部大山。 | 5,800 | 95.3 | % | 94.6 | % | 0.8 | % | $ | 41.5 | $ | 38.4 | 8.2 | % | $ | 27.8 | $ | 25.1 | 10.5 | % | |||||||||||||||||||||||||||||||||||||||||||

| 亚洲和太平洋西北部。 | 3,875 | 96.2 | 95.0 | 1.2 | 40.6 | 40.3 | 0.8 | 26.0 | 25.9 | 0.2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加州北部和南加州北部 | 2,500 | 96.1 | 94.9 | 1.3 | 27.9 | 27.3 | 2.0 | 17.6 | 17.3 | 1.5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 北加州北部的马萨诸塞州。 | 1,728 | 95.3 | 94.0 | 1.4 | 25.4 | 25.7 | (1.3) | 15.8 | 16.2 | (2.3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美国西部地区的西部地区也是如此。 | 13,903 | 95.7 | % | 94.7 | % | 1.1 | % | $ | 135.4 | $ | 131.7 | 2.8 | % | $ | 87.2 | $ | 84.5 | 3.0 | % | |||||||||||||||||||||||||||||||||||||||||||

| *爱尔兰 | 2,066 | 93.3 | 95.7 | (2.5) | 20.2 | 20.5 | (1.7) | 15.5 | 16.2 | (4.5) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总计 | 15,969 | 95.4 | % | 94.8 | % | 0.7 | % | $ | 155.6 | $ | 152.2 | 2.2 | % | $ | 102.7 | $ | 100.7 | 1.8 | % | |||||||||||||||||||||||||||||||||||||||||||

| 负担得起的投资组合 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地区: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亚洲和太平洋西北部。 | 5,045 | 97.4 | % | 95.8 | % | 1.7 | % | $ | 18.4 | $ | 18.1 | 1.6 | % | $ | 12.5 | $ | 12.6 | (0.4) | % | |||||||||||||||||||||||||||||||||||||||||||

| 加州北部和南加州北部 | 704 | 97.3 | 96.2 | 1.2 | 3.3 | 3.1 | 5.9 | 2.4 | 2.3 | 6.3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 北加州北部的马萨诸塞州。 | 676 | 97.4 | 97.0 | 0.4 | 2.6 | 2.5 | 3.3 | 1.8 | 1.7 | 2.4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西部大山,西部大山;西部大山,西部大山。 | 944 | 98.0 | 95.6 | 2.5 | 3.0 | 2.7 | 10.2 | 2.1 | 1.9 | 12.6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

美国西部地区的西部地区也是如此。 | 7,369 | 97.5 | % | 95.9 | % | 1.6 | % | $ | 27.3 | $ | 26.4 | 3.2 | % | $ | 18.8 | $ | 18.5 | 2.0 | % | |||||||||||||||||||||||||||||||||||||||||||

| 截至9月30日的三个月, | 同一物业平方英尺 | 平均入住率% | 总收入(2) | 净营业收入(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2021年与2020年 | 2021 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地区: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

日本太平洋西北地区(3) | 1.2 | 99.8 | % | 99.9 | % | (0.1) | % | $ | 5.5 | $ | 5.3 | 3.7 | % | $ | 4.5 | $ | 4.4 | 2.2 | % | |||||||||||||||||||||||||||||||||||||||||||

加州北部和南加州北部(4) | 1.6 | 92.0 | 91.9 | 0.1 | 4.2 | 4.1 | 1.6 | 2.8 | 2.8 | 2.1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

加州北部(5) | 1.0 | 80.4 | 87.9 | (8.5) | 3.1 | 3.2 | (4.2) | 1.8 | 1.8 | (0.7) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西部大山,西部大山;西部大山,西部大山。 | 2.4 | 87.5 | 88.3 | (0.9) | 2.6 | 2.6 | 1.2 | 1.9 | 1.9 | 0.8 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美国西部 | 6.2 | 90.7 | % | 92.4 | % | (1.8) | % | 15.4 | 15.2 | 1.0 | % | 11.0 | 10.9 | 1.5 | % | |||||||||||||||||||||||||||||||||||||||||||||||

英国(6) | 4.9 | 95.5 | 95.5 | — | 15.2 | 13.3 | 14.6 | 14.5 | 12.1 | 19.8 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

澳大利亚、加拿大、爱尔兰(7) | 1.5 | 96.1 | 95.9 | 0.2 | 10.5 | 9.8 | 6.3 | 10.1 | 9.5 | 7.2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

加拿大、西班牙和西班牙(8) | 0.4 | 96.1 | 95.2 | 0.9 | 1.5 | 1.4 | 7.4 | 1.1 | 0.9 | 17.1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| * | 0.7 | 100.0 | 100.0 | — | 2.6 | 2.6 | — | 2.3 | 2.3 | (2.0) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 欧洲 | 7.5 | 96.3 | % | 96.2 | % | 0.1 | % | 29.8 | 27.1 | 9.8 | % | 28.0 | 24.8 | 12.8 | % | |||||||||||||||||||||||||||||||||||||||||||||||

总计(9) | 13.7 | 94.5 | % | 95.0 | % | (0.5) | % | $ | 45.2 | $ | 42.3 | 6.7 | % | $ | 39.0 | $ | 35.7 | 9.3 | % | |||||||||||||||||||||||||||||||||||||||||||

| 截至9月30日的9个月, | 同一物业平方英尺 | 平均入住率% | 总收入(2) | 净营业收入(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2021年与2020年 | 2021 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | 2021 | 2020 | %变化 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地区: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

日本太平洋西北地区(3) | 1.2 | 99.8 | % | 99.9 | % | (0.1) | % | $ | 16.5 | $ | 15.8 | 4.2 | % | $ | 13.6 | $ | 13.0 | 4.7 | % | |||||||||||||||||||||||||||||||||||||||||||

加州北部和南加州北部(4) | 1.6 | 92.5 | 92.3 | 0.2 | 11.7 | 12.9 | (8.8) | 7.3 | 8.5 | (14.2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

加州北部(5) | 1.0 | 83.9 | 89.0 | (5.8) | 9.7 | 10.1 | (4.3) | 5.7 | 6.1 | (5.4) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西部大山,西部大山;西部大山,西部大山。 | 2.4 | 88.1 | 88.8 | (0.7) | 8.0 | 8.0 | — | 5.7 | 5.9 | (3.2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美国西部 | 6.2 | 91.7 | % | 92.9 | % | (1.3) | % | 45.9 | 46.8 | (1.9) | % | 32.3 | 33.5 | (3.3) | % | |||||||||||||||||||||||||||||||||||||||||||||||

英国(6) | 4.6 | 95.6 | 96.0 | (0.4) | 43.9 | 39.3 | 11.7 | 41.1 | 36.2 | 13.6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

澳大利亚、加拿大、爱尔兰(7) | 1.5 | 95.9 | 96.3 | (0.3) | 29.3 | 29.2 | 0.3 | 28.0 | 27.9 | 0.3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

加拿大、西班牙和西班牙(8) | 0.4 | 95.4 | 95.7 | (0.3) | 4.0 | 4.5 | (11.2) | 2.9 | 3.2 | (10.8) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| * | 0.7 | 100.0 | 100.0 | — | 7.7 | 7.7 | — | 6.8 | 6.8 | (0.2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 欧洲 | 7.2 | 96.2 | % | 96.6 | % | (0.3) | % | 84.9 | 80.7 | 5.2 | % | 78.8 | 74.1 | 6.2 | % | |||||||||||||||||||||||||||||||||||||||||||||||

总计(9) | 13.4 | 94.8 | % | 95.4 | % | (0.6) | % | $ | 130.8 | $ | 127.5 | 2.6 | % | $ | 111.1 | $ | 107.6 | 3.3 | % | |||||||||||||||||||||||||||||||||||||||||||

| 属性级噪音 | 属性级噪音 | |||||||||||||||||||||||||

| 截至9月30日的三个月, | 截至9月30日的9个月, | |||||||||||||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||||||||||||

| 净收入 | $ | 72.5 | $ | (19.7) | $ | 292.1 | $ | (64.7) | ||||||||||||||||||

减去:(为)所得税所得的利益 | 30.6 | (12.8) | 98.2 | (10.3) | ||||||||||||||||||||||

减去:来自未合并投资的收入 | (143.1) | (14.9) | (213.9) | (45.0) | ||||||||||||||||||||||

减去:房地产销售收益,净额 | (15.0) | (4.0) | (417.0) | (47.7) | ||||||||||||||||||||||

添加:与收购相关的费用 | — | 0.1 | 0.4 | 0.6 | ||||||||||||||||||||||

添加:利息支出 | 45.3 | 50.8 | 141.4 | 150.0 | ||||||||||||||||||||||

补充:提前清偿债务造成的损失 | — | — | 38.6 | 1.3 | ||||||||||||||||||||||

减去:其他(亏损)收入 | (0.4) | (0.3) | 2.6 | (0.2) | ||||||||||||||||||||||

减去:房地产销售 | — | — | — | — | ||||||||||||||||||||||

减去:投资管理、物业服务和研究费 | (9.7) | (8.9) | (27.1) | (25.2) | ||||||||||||||||||||||

| 减去:贷款和其他 | (2.4) | (1.3) | (6.2) | (1.5) | ||||||||||||||||||||||

新增:房地产销售成本 | — | — | — | — | ||||||||||||||||||||||

新增:佣金和市场营销 | 0.1 | 0.9 | 0.7 | 2.5 | ||||||||||||||||||||||

添加:薪酬和相关 | 40.2 | 26.3 | 123.5 | 85.1 | ||||||||||||||||||||||

添加:常规和管理 | 8.9 | 8.6 | 24.7 | 26.1 | ||||||||||||||||||||||

添加:折旧和摊销 | 39.2 | 44.3 | 125.3 | 135.1 | ||||||||||||||||||||||

减去:NCI调整(1) | (1.6) | (1.5) | (4.9) | (4.8) | ||||||||||||||||||||||

新增:未合并投资调整(2) | 34.6 | 23.8 | 87.9 | 76.5 | ||||||||||||||||||||||

| 物业级别NOI(千瓦股份) | $ | 99.2 | $ | 91.4 | $ | 266.3 | $ | 277.8 | ||||||||||||||||||

| 调整后的费用 | ||||||||||||||||||||||||||

| QTd | 黄大仙 | |||||||||||||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||||||||||||

| 投资管理、物业服务及研究费用 | $ | 9.7 | $ | 8.9 | $ | 27.1 | $ | 25.2 | ||||||||||||||||||

| 非GAAP调整: | ||||||||||||||||||||||||||

| 添加回: | ||||||||||||||||||||||||||

合并中取消的费用中的千瓦份额(1) | (0.1) | 0.3 | 0.4 | 0.7 | ||||||||||||||||||||||

未合并投资中包含的绩效费用 | 46.3 | (1.3) | 62.1 | (2.6) | ||||||||||||||||||||||

| 调整后的费用 | $ | 55.9 | $ | 7.9 | $ | 89.6 | $ | 23.3 | ||||||||||||||||||