| 立即释放 | ||||||||

| 联系方式: | 西北眼街1775号,1000套房 | |||||||

| 艾米·霍普金斯 | 华盛顿特区,邮编:20006 | |||||||

| 投资者关系部副总裁 | 电话202-774-3198 | |||||||

| 电子邮件:aHopkins@washreit.com | 传真301-984-9610 | |||||||

| Www.washreit.com | ||||||||

| 2021年10月28日 | ||||||||

| WashREIT宣布2021年第三季度业绩并更新转型进展 | ||||||||

| 2021年全年 | |||||

| 同店噪音 | |||||

| **多个家庭 | 9,000万-9,050万美元 | ||||

| 中国和其他国家 | ~1275万美元 | ||||

非同店NOI(A) | 375万-425万美元 | ||||

非住宅噪音(B) | ~80万美元 | ||||

| 其他收入 | ~300万美元 | ||||

| 费用 | |||||

| 降低物业管理费用 | ~600万美元 | ||||

| *G&A | 2,675万元-2,725万元 | ||||

| 减少利息支出 | ~3400万美元 | ||||

| 低 | 高 | |||||||

稀释后每股净收益为* | $ | 0.20 | $ | 0.23 | ||||

| 房地产折旧及摊销 | 0.85 | 0.85 | ||||||

| 出售折旧房地产的收益 | (0.55) | (0.55) | ||||||

| 房地产停产折旧 | 0.27 | 0.27 | ||||||

| NAREIT稀释后每股FFO | 0.77 | 0.80 | ||||||

| 核心调整 | 0.28 | 0.28 | ||||||

| 核心FFO稀释后每股收益为:* | $ | 1.05 | $ | 1.08 | ||||

| *华盛顿房地产投资信托和子公司 | |||||||||||||||||||||||

| 财务亮点 | |||||||||||||||||||||||

| (单位为千,每股数据除外) | |||||||||||||||||||||||

| (未经审计) | |||||||||||||||||||||||

| 截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| 经营业绩 | 2021 | 2020 | 2021 | 2020 | |||||||||||||||||||

| 收入 | |||||||||||||||||||||||

| 房地产租金收入 | $ | 42,499 | $ | 43,716 | $ | 124,403 | $ | 133,216 | |||||||||||||||

| 费用 | |||||||||||||||||||||||

| 物业运维 | 9,901 | 10,372 | 28,655 | 29,598 | |||||||||||||||||||

| 房地产税和保险费 | 5,544 | 5,741 | 16,525 | 17,420 | |||||||||||||||||||

| 物业管理 | 1,499 | 1,541 | 4,448 | 4,682 | |||||||||||||||||||

| 一般事务和行政事务 | 7,909 | 6,330 | 19,838 | 17,963 | |||||||||||||||||||

| 转型成本 | 1,016 | — | 4,796 | — | |||||||||||||||||||

| 折旧及摊销 | 18,252 | 18,064 | 52,542 | 52,683 | |||||||||||||||||||

| 44,121 | 42,048 | 126,804 | 122,346 | ||||||||||||||||||||

| **减少房地产销售亏损 | — | — | — | (7,539) | |||||||||||||||||||

| 房地产营业(亏损)收入 | (1,622) | 1,668 | (2,401) | 3,331 | |||||||||||||||||||

| 其他收入(费用) | |||||||||||||||||||||||

| 利息支出 | (8,106) | (8,711) | (28,387) | (28,307) | |||||||||||||||||||

| 利率衍生品损失 | (106) | — | (5,866) | — | |||||||||||||||||||

| (损失)债务清偿收益 | (12,727) | — | (12,727) | 262 | |||||||||||||||||||

| 其他收入 | 231 | — | 3,037 | — | |||||||||||||||||||

| (20,708) | (8,711) | (43,943) | (28,045) | ||||||||||||||||||||

| 持续经营亏损 | (22,330) | (7,043) | (46,344) | (24,714) | |||||||||||||||||||

| 停止运营: | |||||||||||||||||||||||

| 出售或持有待售物业的经营收入 | 7,208 | 6,087 | 23,083 | 20,071 | |||||||||||||||||||

| 房地产销售收益净额 | 46,441 | — | 46,441 | — | |||||||||||||||||||

| 非持续经营的收入 | 53,649 | 6,087 | 69,524 | 20,071 | |||||||||||||||||||

| 净收益(亏损) | $ | 31,319 | $ | (956) | $ | 23,180 | $ | (4,643) | |||||||||||||||

| 持续经营亏损 | $ | (22,330) | $ | (7,043) | $ | (46,344) | $ | (24,714) | |||||||||||||||

| 折旧及摊销 | 18,252 | 18,064 | 52,542 | 52,683 | |||||||||||||||||||

| 折旧房地产销售损失 | — | — | — | 7,539 | |||||||||||||||||||

| 持续经营的资金 | (4,078) | 11,021 | 6,198 | 35,508 | |||||||||||||||||||

| 非持续经营的收入 | 53,649 | 6,087 | 69,524 | 20,071 | |||||||||||||||||||

| 非连续性业务房地产折旧和摊销 | — | 12,406 | 22,904 | 37,106 | |||||||||||||||||||

| 房地产销售收益净额 | (46,441) | — | (46,441) | — | |||||||||||||||||||

| 来自非持续经营的资金 | 7,208 | 18,493 | 45,987 | 57,177 | |||||||||||||||||||

| NAREIT运营资金 | $ | 3,130 | $ | 29,514 | $ | 52,185 | $ | 92,685 | |||||||||||||||

| 清偿债务的非现金损失(收益) | $ | 833 | $ | — | $ | 833 | $ | (1,177) | |||||||||||||||

| 租户改进和奖励,扣除报销后的净额 | (331) | (4,013) | (904) | (6,962) | |||||||||||||||||||

| 外部和内部租赁佣金资本化 | (378) | (1,081) | (2,784) | (2,407) | |||||||||||||||||||

| 经常性资本改善 | (1,485) | (1,068) | (3,508) | (2,880) | |||||||||||||||||||

| 直线租金,净额 | (347) | (522) | (1,520) | (1,840) | |||||||||||||||||||

| 非现金公允价值利息支出 | — | — | — | (59) | |||||||||||||||||||

| 非房地产折旧与债务成本摊销 | 1,330 | 956 | 4,024 | 2,808 | |||||||||||||||||||

| 租赁无形资产摊销净额 | (32) | 464 | 540 | 1,465 | |||||||||||||||||||

| 限售股摊销费用与单位补偿 | 2,651 | 2,479 | 6,478 | 5,901 | |||||||||||||||||||

| 调整后的运营资金 | $ | 5,371 | $ | 26,729 | $ | 55,344 | $ | 87,534 | |||||||||||||||

| 截至9月30日的三个月, | 截至9月30日的9个月, | |||||||||||||||||||||||||

| 每股数据: | 2021 | 2020 | 2021 | 2020 | ||||||||||||||||||||||

| 持续经营亏损 | (基本) | $ | (0.26) | $ | (0.09) | $ | (0.55) | $ | (0.31) | |||||||||||||||||

| (稀释) | $ | (0.26) | $ | (0.09) | $ | (0.55) | $ | (0.31) | ||||||||||||||||||

| 净收益(亏损) | (基本) | $ | 0.37 | $ | (0.01) | $ | 0.27 | $ | (0.06) | |||||||||||||||||

| (稀释) | $ | 0.37 | $ | (0.01) | $ | 0.27 | $ | (0.06) | ||||||||||||||||||

| NAREIT FFO | (基本) | $ | 0.04 | $ | 0.36 | $ | 0.61 | $ | 1.12 | |||||||||||||||||

| (稀释) | $ | 0.04 | $ | 0.36 | $ | 0.61 | $ | 1.12 | ||||||||||||||||||

| 支付的股息 | $ | 0.17 | $ | 0.30 | $ | 0.77 | $ | 0.90 | ||||||||||||||||||

| 加权平均流通股-基本 | 84,496 | 82,186 | 84,457 | 82,142 | ||||||||||||||||||||||

| 加权平均流通股-稀释 | 84,496 | 82,186 | 84,457 | 82,142 | ||||||||||||||||||||||

| 加权平均流通股-稀释后(针对NAREIT FFO) | 84,586 | 82,357 | 84,534 | 82,322 | ||||||||||||||||||||||

| 华盛顿房地产投资信托基金及其子公司 | |||||||||||

| 综合资产负债表 | |||||||||||

| (单位为千,每股数据除外) | |||||||||||

| (未经审计) | |||||||||||

| 2021年9月30日 | 2020年12月31日 | ||||||||||

| 资产 | |||||||||||

| 土地 | $ | 306,507 | $ | 301,709 | |||||||

| 创收财产 | 1,544,217 | 1,473,335 | |||||||||

| 1,850,724 | 1,775,044 | ||||||||||

| 累计折旧和摊销 | (384,392) | (335,006) | |||||||||

| 纯收入生产型财产 | 1,466,332 | 1,440,038 | |||||||||

| 正在开发或持有以备将来发展的物业 | 30,254 | 36,494 | |||||||||

| 用于投资的房地产总持有量(净额) | 1,496,586 | 1,476,532 | |||||||||

| 持有待售房地产的投资,净额 | — | 795,687 | |||||||||

| 现金和现金等价物 | 307,797 | 7,697 | |||||||||

| 受限现金 | 605 | 593 | |||||||||

| 租金和其他应收款 | 14,713 | 9,725 | |||||||||

| 预付费用和其他资产 | 33,109 | 29,587 | |||||||||

| 与出售或持有以供出售的财产有关的其他资产 | — | 89,997 | |||||||||

| 总资产 | $ | 1,852,810 | $ | 2,409,818 | |||||||

| 负债 | |||||||||||

| 应付票据净额 | $ | 496,823 | $ | 945,370 | |||||||

| 信用额度 | — | 42,000 | |||||||||

| 应付帐款和其他负债 | 38,864 | 44,067 | |||||||||

| 应付股息 | 14,440 | 25,361 | |||||||||

| 预租 | 1,747 | 2,461 | |||||||||

| 租户保证金 | 4,480 | 4,221 | |||||||||

| 与出售或持有以供出售的财产有关的其他法律责任 | — | 25,229 | |||||||||

| 总负债 | 556,354 | 1,088,709 | |||||||||

| 权益 | |||||||||||

| 股东权益 | |||||||||||

| 优先股;面值0.01美元;授权发行10,000股;未发行或流通股 | — | — | |||||||||

实益权益股,面值0.01美元;授权发行15万股和10万股;已发行和已发行股票分别为84,628股和84,409股,分别截至2021年9月30日和2020年12月31日 | 846 | 844 | |||||||||

| 额外实收资本 | 1,656,821 | 1,649,366 | |||||||||

| 超过净收入的分配 | (341,052) | (298,860) | |||||||||

| 累计其他综合损失 | (20,468) | (30,563) | |||||||||

| 股东权益总额 | 1,296,147 | 1,320,787 | |||||||||

| 附属公司的非控股权益 | 309 | 322 | |||||||||

| 总股本 | 1,296,456 | 1,321,109 | |||||||||

| 负债和权益总额 | $ | 1,852,810 | $ | 2,409,818 | |||||||

| 下表包含所列期间的净亏损对账(以千为单位): | |||||||||||||||||||||||

| 截至9月30日的三个月, | 截至9月30日的9个月, | ||||||||||||||||||||||

| 2021 | 2020 | 2021 | 2020 | ||||||||||||||||||||

| 净收益(亏损) | $ | 31,319 | $ | (956) | $ | 23,180 | $ | (4,643) | |||||||||||||||

| 调整: | |||||||||||||||||||||||

| 物业管理 | 1,499 | 1,541 | 4,448 | 4,682 | |||||||||||||||||||

| 一般事务和行政事务 | 7,909 | 6,330 | 19,838 | 17,963 | |||||||||||||||||||

| 转型成本 | 1,016 | — | 4,796 | — | |||||||||||||||||||

| 房地产折旧及摊销 | 18,252 | 18,064 | 52,542 | 52,683 | |||||||||||||||||||

| 房地产销售损失 | — | — | — | 7,539 | |||||||||||||||||||

| 利息支出 | 8,106 | 8,711 | 28,387 | 28,307 | |||||||||||||||||||

| 利率衍生品损失 | 106 | — | 5,866 | — | |||||||||||||||||||

| 清偿债务的损失(收益) | 12,727 | — | 12,727 | (262) | |||||||||||||||||||

| 其他收入 | (231) | — | (3,037) | — | |||||||||||||||||||

| 停止运营: | |||||||||||||||||||||||

| 出售或持有待售物业的经营收入 | (7,208) | (6,087) | (23,083) | (20,071) | |||||||||||||||||||

| 房地产销售收益净额 | (46,441) | — | (46,441) | — | |||||||||||||||||||

| 总净营业收入(NOI) | $ | 27,054 | $ | 27,603 | $ | 79,223 | $ | 86,198 | |||||||||||||||

| 多家庭噪音: | |||||||||||||||||||||||

| 同店产品组合 | $ | 22,405 | $ | 22,494 | $ | 67,052 | $ | 69,654 | |||||||||||||||

| 收购 | 276 | — | 276 | — | |||||||||||||||||||

| 发展 | 1,000 | 34 | 1,732 | (199) | |||||||||||||||||||

| 非住宅 | 219 | 104 | $ | 575 | $ | 387 | |||||||||||||||||

| 总计 | 23,900 | 22,632 | 69,635 | 69,842 | |||||||||||||||||||

| 水门事件600噪音 | 3,154 | 3,316 | 9,588 | 9,748 | |||||||||||||||||||

其他噪音(1) | — | 1,655 | — | 6,608 | |||||||||||||||||||

| 总噪声 | $ | 27,054 | $ | 27,603 | $ | 79,223 | $ | 86,198 | |||||||||||||||

| 下表包含本报告所列期间运营净收益(亏损)与核心资金的对账(单位为千,每股数据除外): | ||||||||||||||||||||||||||

| 截至9月30日的三个月, | 截至9月30日的9个月, | |||||||||||||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||||||||||||

| 净收益(亏损) | $ | 31,319 | $ | (956) | $ | 23,180 | $ | (4,643) | ||||||||||||||||||

| 添加: | ||||||||||||||||||||||||||

| 房地产折旧及摊销 | 18,252 | 18,064 | 52,542 | 52,683 | ||||||||||||||||||||||

| 折旧房地产销售损失 | — | — | — | 7,539 | ||||||||||||||||||||||

| 停止运营: | ||||||||||||||||||||||||||

| 房地产销售收益净额 | (46,441) | — | (46,441) | — | ||||||||||||||||||||||

| 房地产折旧及摊销 | — | 12,406 | 22,904 | 37,106 | ||||||||||||||||||||||

| NAREIT运营资金 | 3,130 | 29,514 | 52,185 | 92,685 | ||||||||||||||||||||||

| 添加: | ||||||||||||||||||||||||||

| 清偿债务的损失(收益) | 12,727 | — | 12,727 | (262) | ||||||||||||||||||||||

| 利率衍生品损失 | 106 | — | 5,866 | — | ||||||||||||||||||||||

| 遣散费 | — | — | 173 | — | ||||||||||||||||||||||

| 转型成本 | 1,016 | — | 4,796 | — | ||||||||||||||||||||||

| 运营核心资金 | $ | 16,979 | $ | 29,514 | $ | 75,747 | $ | 92,423 | ||||||||||||||||||

| 截至9月30日的三个月, | 截至9月30日的9个月, | |||||||||||||||||||||||||

| 每股数据: | 2021 | 2020 | 2021 | 2020 | ||||||||||||||||||||||

| NAREIT FFO | (基本) | $ | 0.04 | $ | 0.36 | $ | 0.61 | $ | 1.12 | |||||||||||||||||

| (稀释) | $ | 0.04 | $ | 0.36 | $ | 0.61 | $ | 1.12 | ||||||||||||||||||

| 核心FFO | (基本) | $ | 0.20 | $ | 0.36 | $ | 0.89 | $ | 1.12 | |||||||||||||||||

| (稀释) | $ | 0.20 | $ | 0.36 | $ | 0.89 | $ | 1.12 | ||||||||||||||||||

| 加权平均流通股-基本 | 84,496 | 82,186 | 84,457 | 82,142 | ||||||||||||||||||||||

| 加权平均流通股-稀释 (适用于NAREIT和核心FFO) | 84,586 | 82,357 | 84,534 | 82,322 | ||||||||||||||||||||||

| 非GAAP财务指标 | ||||||||||||||

| 其他定义 | ||||||||||||||

| 目录 |  | ||||

2021年9月30日 | |||||

| 进度表 | 页面 | |||||||

| 关键财务数据 | ||||||||

合并业务报表 | 15 | |||||||

合并资产负债表 | 16 | |||||||

运营资金来源 | 17 | |||||||

调整后的运营资金 | 18 | |||||||

| 投资组合分析 | ||||||||

净营业收入(NOI)-多家庭 | 19 | |||||||

同店经营业绩--多家 | 20 | |||||||

同店运营费用-多个家庭 | 21 | |||||||

| 增长和战略 | ||||||||

收购和处置摘要 | 22 | |||||||

| 物业明细表 | 23-24 | |||||||

| 资本分析 | ||||||||

调整后的利息、税项、折旧及摊销前收益(EBITDA) | 25 | |||||||

长期债务分析 | 26 | |||||||

长期债务到期日 | 27 | |||||||

债务契约遵守情况 | 28 | |||||||

资本分析 | 29 | |||||||

| 我们的补充财务信息更改摘要 | ||||||||||||||

| 截至9个月 | 截至三个月 | ||||||||||||||||||||||||||||||||||||||||

| 9/30/2021 | 9/30/2020 | 9/30/2021 | 6/30/2021 | 03/31/2021 | 12/31/2020 | 09/30/2020 | |||||||||||||||||||||||||||||||||||

| 房地产租金收入 | $ | 111,075 | $ | 108,942 | $ | 38,046 | $ | 36,862 | 36,167 | 36,196 | 36,292 | ||||||||||||||||||||||||||||||

| 房地产费用 | (45,531) | (43,083) | (15,527) | (14,832) | (15,172) | (15,032) | (14,988) | ||||||||||||||||||||||||||||||||||

| NOI(包括物业管理费用) | 65,544 | 65,859 | 22,519 | 22,030 | 20,995 | 21,164 | 21,304 | ||||||||||||||||||||||||||||||||||

| 扣除:物业管理费 | 4,091 | 3,983 | 1,381 | 1,364 | 1,346 | 1,280 | 1,328 | ||||||||||||||||||||||||||||||||||

| NOI(不包括物业管理费用) | $ | 69,635 | $ | 69,842 | $ | 23,900 | $ | 23,394 | $ | 22,341 | $ | 22,444 | $ | 22,632 | |||||||||||||||||||||||||||

| 营业利润率(含物业管理费用) | 59 | % | 60 | % | 59 | % | 60 | % | 58 | % | 58 | % | 59 | % | |||||||||||||||||||||||||||

| 营业利润率(不包括物业管理费用) | 63 | % | 64 | % | 63 | % | 63 | % | 62 | % | 62 | % | 62 | % | |||||||||||||||||||||||||||

合并业务报表 (单位为千,每股数据除外) (未经审计) | | ||||

| 截至9个月 | 截至三个月 | ||||||||||||||||||||||||||||||||||||||||

| 经营业绩 | 9/30/2021 | 9/30/2020 | 9/30/2021 | 6/30/2021 | 3/31/2021 | 12/31/2020 | 9/30/2020 | ||||||||||||||||||||||||||||||||||

| 收入 | |||||||||||||||||||||||||||||||||||||||||

| 房地产租金收入 | $ | 124,403 | $ | 133,216 | $ | 42,499 | $ | 41,297 | $ | 40,607 | $ | 42,788 | $ | 43,716 | |||||||||||||||||||||||||||

| 费用 | |||||||||||||||||||||||||||||||||||||||||

| 物业运维 | (28,655) | (29,598) | (9,901) | (9,359) | (9,395) | (10,027) | (10,372) | ||||||||||||||||||||||||||||||||||

| 房地产税和保险费 | (16,525) | (17,420) | (5,544) | (5,385) | (5,596) | (5,937) | (5,741) | ||||||||||||||||||||||||||||||||||

| 物业管理 | (4,448) | (4,682) | (1,499) | (1,486) | (1,463) | (1,463) | (1,541) | ||||||||||||||||||||||||||||||||||

| 一般事务和行政事务 | (19,838) | (17,963) | (7,909) | (6,325) | (5,604) | (5,988) | (6,330) | ||||||||||||||||||||||||||||||||||

| 转型成本 | (4,796) | — | (1,016) | (3,780) | — | — | — | ||||||||||||||||||||||||||||||||||

| 折旧及摊销 | (52,542) | (52,683) | (18,252) | (17,303) | (16,987) | (17,653) | (18,064) | ||||||||||||||||||||||||||||||||||

| (126,804) | (122,346) | (44,121) | (43,638) | (39,045) | (41,068) | (42,048) | |||||||||||||||||||||||||||||||||||

| 房地产销售损失 | — | (7,539) | — | — | — | (7,470) | — | ||||||||||||||||||||||||||||||||||

| 房地产营业(亏损)收入 | (2,401) | 3,331 | (1,622) | (2,341) | 1,562 | (5,750) | 1,668 | ||||||||||||||||||||||||||||||||||

| 其他收入(费用) | |||||||||||||||||||||||||||||||||||||||||

| 利息支出 | (28,387) | (28,307) | (8,106) | (10,158) | (10,123) | (8,998) | (8,711) | ||||||||||||||||||||||||||||||||||

| 利率衍生品损失 | (5,866) | — | (106) | (5,760) | — | (560) | — | ||||||||||||||||||||||||||||||||||

| (损失)债务清偿收益 | (12,727) | 262 | (12,727) | — | — | (296) | — | ||||||||||||||||||||||||||||||||||

| 其他收入 | 3,037 | — | 231 | 1,522 | 1,284 | — | — | ||||||||||||||||||||||||||||||||||

| 持续经营亏损 | (46,344) | (24,714) | (22,330) | (16,737) | (7,277) | (15,604) | (7,043) | ||||||||||||||||||||||||||||||||||

| 停止运营: | |||||||||||||||||||||||||||||||||||||||||

| 出售或持有待售物业的经营收入 | 23,083 | 20,071 | 7,208 | 9,745 | 6,130 | 4,567 | 6,087 | ||||||||||||||||||||||||||||||||||

| 房地产销售收益净额 | 46,441 | — | 46,441 | — | — | — | — | ||||||||||||||||||||||||||||||||||

| 非持续经营的收入 | 69,524 | 20,071 | 53,649 | 9,745 | 6,130 | 4,567 | 6,087 | ||||||||||||||||||||||||||||||||||

| 净收益(亏损) | $ | 23,180 | $ | (4,643) | $ | 31,319 | $ | (6,992) | $ | (1,147) | $ | (11,037) | $ | (956) | |||||||||||||||||||||||||||

| 每股数据: | |||||||||||||||||||||||||||||||||||||||||

| 净收益(亏损) | $ | 0.27 | $ | (0.06) | $ | 0.37 | $ | (0.08) | $ | (0.02) | $ | (0.13) | $ | (0.01) | |||||||||||||||||||||||||||

| 完全稀释的已发行加权平均股票 | 84,457 | 82,142 | 84,496 | 84,461 | 84,413 | 82,962 | 82,186 | ||||||||||||||||||||||||||||||||||

| 收入百分比: | |||||||||||||||||||||||||||||||||||||||||

| 一般和行政费用 | 15.9 | % | 13.5 | % | 18.6 | % | 15.3 | % | 13.8 | % | 14.0 | % | 14.5 | % | |||||||||||||||||||||||||||

| 比率: | |||||||||||||||||||||||||||||||||||||||||

| 调整后的EBITDA/利息支出 | 3.7 | x | 4.3 | x | 3.1 | x | 4.0 | x | 3.9 | x | 4.1 | x | 4.4 | x | |||||||||||||||||||||||||||

| 净收益(亏损)/房地产租金收入 | 18.6 | % | (3.5) | % | 73.7 | % | (16.9) | % | (2.8) | % | (25.8) | % | (2.2) | % | |||||||||||||||||||||||||||

合并资产负债表 (单位为千,每股数据除外) (未经审计) | | ||||

| 9/30/2021 | 6/30/2021 | 3/31/2021 | 12/31/2020 | 9/30/2020 | |||||||||||||||||||||||||

| 资产 | |||||||||||||||||||||||||||||

| 土地 | $ | 306,507 | $ | 301,709 | $ | 301,709 | $ | 301,709 | $ | 324,155 | |||||||||||||||||||

| 创收财产 | 1,544,217 | 1,490,975 | 1,483,774 | 1,473,335 | 1,542,440 | ||||||||||||||||||||||||

| 1,850,724 | 1,792,684 | 1,785,483 | 1,775,044 | 1,866,595 | |||||||||||||||||||||||||

| 累计折旧和摊销 | (384,392) | (367,519) | (351,133) | (335,006) | (369,116) | ||||||||||||||||||||||||

| 纯收入生产型财产 | 1,466,332 | 1,425,165 | 1,434,350 | 1,440,038 | 1,497,479 | ||||||||||||||||||||||||

| 正在开发或持有以备将来发展的物业 | 30,254 | 30,065 | 29,718 | 36,494 | 76,359 | ||||||||||||||||||||||||

| 用于投资的房地产总持有量(净额) | 1,496,586 | 1,455,230 | 1,464,068 | 1,476,532 | 1,573,838 | ||||||||||||||||||||||||

| 持有待售房地产的投资,净额 | — | 779,121 | 785,763 | 795,687 | 802,203 | ||||||||||||||||||||||||

| 现金和现金等价物 | 307,797 | 5,435 | 3,015 | 7,697 | 3,810 | ||||||||||||||||||||||||

| 受限现金 | 605 | 595 | 566 | 593 | 606 | ||||||||||||||||||||||||

| 租金和其他应收款 | 14,713 | 12,916 | 11,329 | 9,725 | 18,132 | ||||||||||||||||||||||||

| 预付费用和其他资产 | 33,109 | 28,297 | 28,126 | 29,587 | 39,540 | ||||||||||||||||||||||||

| 与出售或持有以供出售的财产有关的其他资产 | — | 86,811 | 87,169 | 89,997 | 94,143 | ||||||||||||||||||||||||

| 总资产 | $ | 1,852,810 | $ | 2,368,405 | $ | 2,380,036 | $ | 2,409,818 | $ | 2,532,272 | |||||||||||||||||||

| 负债 | |||||||||||||||||||||||||||||

| 应付票据净额 | $ | 496,823 | $ | 945,905 | $ | 945,634 | $ | 945,370 | $ | 897,443 | |||||||||||||||||||

| 信用额度 | — | 43,000 | 33,000 | 42,000 | 186,000 | ||||||||||||||||||||||||

| 应付帐款和其他负债 | 38,864 | 47,897 | 44,241 | 44,067 | 81,579 | ||||||||||||||||||||||||

| 应付股息 | 14,440 | 25,474 | 25,424 | 25,361 | 24,767 | ||||||||||||||||||||||||

| 预租 | 1,747 | 1,572 | 1,667 | 2,461 | 2,104 | ||||||||||||||||||||||||

| 租户保证金 | 4,480 | 4,374 | 4,256 | 4,221 | 4,731 | ||||||||||||||||||||||||

| 与出售或持有以供出售的财产有关的其他法律责任 | — | 23,748 | 26,912 | 25,229 | 28,533 | ||||||||||||||||||||||||

| 总负债 | 556,354 | 1,091,970 | 1,081,134 | 1,088,709 | 1,225,157 | ||||||||||||||||||||||||

| 权益 | |||||||||||||||||||||||||||||

| 优先股;面值0.01美元;授权发行10,000股 | — | — | — | — | — | ||||||||||||||||||||||||

| 实益权益股份,面值0.01美元;授权股份150,000股 | 846 | 846 | 846 | 844 | 824 | ||||||||||||||||||||||||

| 额外实收资本 | 1,656,821 | 1,654,409 | 1,651,680 | 1,649,366 | 1,601,160 | ||||||||||||||||||||||||

| 超过净收入的分配 | (341,052) | (357,934) | (325,469) | (298,860) | (262,435) | ||||||||||||||||||||||||

| 累计其他综合损失 | (20,468) | (21,200) | (28,473) | (30,563) | (32,759) | ||||||||||||||||||||||||

| 股东权益总额 | 1,296,147 | 1,276,121 | 1,298,584 | 1,320,787 | 1,306,790 | ||||||||||||||||||||||||

| 附属公司的非控股权益 | 309 | 314 | 318 | 322 | 325 | ||||||||||||||||||||||||

| 总股本 | 1,296,456 | 1,276,435 | 1,298,902 | 1,321,109 | 1,307,115 | ||||||||||||||||||||||||

| 负债和权益总额 | $ | 1,852,810 | $ | 2,368,405 | $ | 2,380,036 | $ | 2,409,818 | $ | 2,532,272 | |||||||||||||||||||

运营资金来源 (单位为千,每股数据除外) (未经审计) | | ||||

| 截至9个月 | 截至三个月 | ||||||||||||||||||||||||||||||||||||||||

| 9/30/2021 | 9/30/2020 | 9/30/2021 | 6/30/2021 | 3/31/2021 | 12/31/2020 | 9/30/2020 | |||||||||||||||||||||||||||||||||||

运营资金(FFO)(1) | |||||||||||||||||||||||||||||||||||||||||

| 净收益(亏损) | $ | 23,180 | $ | (4,643) | $ | 31,319 | $ | (6,992) | $ | (1,147) | $ | (11,037) | $ | (956) | |||||||||||||||||||||||||||

| 房地产折旧及摊销 | 52,542 | 52,683 | 18,252 | 17,303 | 16,987 | 17,653 | 18,064 | ||||||||||||||||||||||||||||||||||

| 折旧房地产销售损失 | — | 7,539 | — | — | — | 7,470 | — | ||||||||||||||||||||||||||||||||||

| 停止运营: | |||||||||||||||||||||||||||||||||||||||||

| 销售折旧房地产收益,净额 | (46,441) | — | (46,441) | — | — | — | — | ||||||||||||||||||||||||||||||||||

| 房地产折旧及摊销 | 22,904 | 37,106 | — | 10,248 | 12,656 | 12,588 | 12,406 | ||||||||||||||||||||||||||||||||||

| NAREIT运营资金(FFO) | 52,185 | 92,685 | 3,130 | 20,559 | 28,496 | 26,674 | 29,514 | ||||||||||||||||||||||||||||||||||

| 清偿债务的损失(收益) | 12,727 | (262) | 12,727 | — | — | 296 | — | ||||||||||||||||||||||||||||||||||

| 利率衍生品损失 | 5,866 | — | 106 | 5,760 | — | 560 | — | ||||||||||||||||||||||||||||||||||

| 遣散费 | 173 | — | — | — | 173 | — | — | ||||||||||||||||||||||||||||||||||

| 转型成本 | 4,796 | — | 1,016 | 3,780 | — | — | — | ||||||||||||||||||||||||||||||||||

核心FFO(1) | $ | 75,747 | $ | 92,423 | $ | 16,979 | $ | 30,099 | $ | 28,669 | $ | 27,530 | $ | 29,514 | |||||||||||||||||||||||||||

对参与证券的配置(2) | (349) | (453) | (73) | (137) | (139) | (92) | (151) | ||||||||||||||||||||||||||||||||||

| NAREIT每股FFO-基本版 | $ | 0.61 | $ | 1.12 | $ | 0.04 | $ | 0.24 | $ | 0.34 | $ | 0.32 | $ | 0.36 | |||||||||||||||||||||||||||

| NAREIT每股FFO-完全稀释 | $ | 0.61 | $ | 1.12 | $ | 0.04 | $ | 0.24 | $ | 0.34 | $ | 0.32 | $ | 0.36 | |||||||||||||||||||||||||||

| 每股核心FFO-完全稀释 | $ | 0.89 | $ | 1.12 | $ | 0.20 | $ | 0.35 | $ | 0.34 | $ | 0.33 | $ | 0.36 | |||||||||||||||||||||||||||

| 每股普通股股息 | $ | 0.77 | $ | 0.90 | $ | 0.17 | $ | 0.30 | $ | 0.30 | $ | 0.30 | $ | 0.30 | |||||||||||||||||||||||||||

| 平均股价-基本股 | 84,457 | 82,142 | 84,496 | 84,461 | 84,413 | 82,962 | 82,186 | ||||||||||||||||||||||||||||||||||

| 平均股份-完全稀释(适用于NAREIT FFO和Core FFO) | 84,534 | 82,322 | 84,586 | 84,519 | 84,495 | 83,093 | 82,357 | ||||||||||||||||||||||||||||||||||

______________________________ | |||||||||||||||||||||||||||||||||||||||||

(1)NAREIT FFO和核心FFO的定义见第11页的“定义”。 | |||||||||||||||||||||||||||||||||||||||||

(2)采用两级法计算每股收益时,FFO和核心FFO每股计算分子的调整。 | |||||||||||||||||||||||||||||||||||||||||

调整后的运营资金 (单位为千,每股数据除外) (未经审计) | | ||||

| 截至9个月 | 截至三个月 | ||||||||||||||||||||||||||||||||||||||||

| 9/30/2021 | 9/30/2020 | 9/30/2021 | 6/30/2021 | 3/31/2021 | 12/31/2020 | 9/30/2020 | |||||||||||||||||||||||||||||||||||

调整后的业务资金(AFFO)(1) | |||||||||||||||||||||||||||||||||||||||||

| NAREIT FFO | $ | 52,185 | $ | 92,685 | $ | 3,130 | $ | 20,559 | $ | 28,496 | $ | 26,674 | $ | 29,514 | |||||||||||||||||||||||||||

| 清偿债务的非现金损失(收益) | 833 | (1,177) | 833 | — | — | 296 | — | ||||||||||||||||||||||||||||||||||

| 租户改进和奖励,扣除报销后的净额 | (904) | (6,962) | (331) | (1,112) | 539 | (6,250) | (4,013) | ||||||||||||||||||||||||||||||||||

| 对外租赁佣金资本化 | (2,784) | (2,407) | (378) | (1,868) | (538) | (1,445) | (1,081) | ||||||||||||||||||||||||||||||||||

| 经常性资本改善 | (3,508) | (2,880) | (1,485) | (1,156) | (867) | (2,164) | (1,068) | ||||||||||||||||||||||||||||||||||

| 直线租金,净额 | (1,520) | (1,840) | (347) | (625) | (548) | 82 | (522) | ||||||||||||||||||||||||||||||||||

| 非现金公允价值利息支出 | — | (59) | — | — | — | — | — | ||||||||||||||||||||||||||||||||||

| 债务成本的非房地产折旧和摊销 | 4,024 | 2,808 | 1,330 | 1,350 | 1,344 | 987 | 956 | ||||||||||||||||||||||||||||||||||

| 租赁无形资产摊销净额 | 540 | 1,465 | (32) | 195 | 377 | 477 | 464 | ||||||||||||||||||||||||||||||||||

限售股摊销费用与单位补偿(二) | 6,478 | 5,901 | 2,651 | 2,163 | 1,664 | 1,972 | 2,479 | ||||||||||||||||||||||||||||||||||

| AFFO | 55,344 | 87,534 | 5,371 | 19,506 | 30,467 | 20,629 | 26,729 | ||||||||||||||||||||||||||||||||||

| 清偿债务造成的现金损失 | 11,894 | 915 | 11,894 | — | — | — | — | ||||||||||||||||||||||||||||||||||

| 利率衍生品损失 | 5,866 | — | 106 | 5,760 | — | 560 | — | ||||||||||||||||||||||||||||||||||

| 非股份遣散费 | 103 | — | — | — | 103 | — | — | ||||||||||||||||||||||||||||||||||

转型成本(3) | 4,376 | — | 674 | 3,703 | — | — | — | ||||||||||||||||||||||||||||||||||

磁芯AFFO(1) | $ | 77,583 | $ | 88,449 | $ | 18,045 | $ | 28,969 | $ | 30,570 | $ | 21,189 | $ | 26,729 | |||||||||||||||||||||||||||

______________________________ | |||||||||||||||||||||||||||||||||||||||||

(1)AFFO和核心AFFO的定义见第11页的“定义”。这一措施以前被称为可供分配的资金(“FAD”)。该定义没有实质性的修改。 | |||||||||||||||||||||||||||||||||||||||||

(2)包括与转换成本相关的股票奖励修改 | |||||||||||||||||||||||||||||||||||||||||

(3)不包括与转换成本相关的股票奖励修改 | |||||||||||||||||||||||||||||||||||||||||

净营业收入(NOI)-多家庭 (千美元) | | ||||

| 截至2021年9月30日的公寓住宅 | 截至9个月 | 截至三个月 | |||||||||||||||||||||||||||||||||||||||||||||

| 9/30/2021 | 9/30/2020 | 9/30/2021 | 6/30/2021 | 3/31/2021 | 12/31/2020 | 9/30/2020 | |||||||||||||||||||||||||||||||||||||||||

| 租金和其他财产收入 | |||||||||||||||||||||||||||||||||||||||||||||||

同店(1) | 6,658 | $ | 105,641 | $ | 107,651 | $ | 35,408 | $ | 35,321 | $ | 34,912 | $ | 35,205 | $ | 35,674 | ||||||||||||||||||||||||||||||||

收购(2) | 240 | 488 | — | 488 | — | — | — | — | |||||||||||||||||||||||||||||||||||||||

发展(3) | 401 | 4,152 | 696 | 1,846 | 1,330 | 976 | 698 | 445 | |||||||||||||||||||||||||||||||||||||||

非住宅(4) | 不适用 | 794 | 595 | 304 | 211 | 279 | 293 | 173 | |||||||||||||||||||||||||||||||||||||||

| 租金和其他财产收入总额 | 7,299 | 111,075 | 108,942 | 38,046 | 36,862 | 36,167 | 36,196 | 36,292 | |||||||||||||||||||||||||||||||||||||||

| 物业运营费用 | |||||||||||||||||||||||||||||||||||||||||||||||

| 同店 | 38,589 | 37,997 | 13,003 | 12,550 | 13,036 | 12,996 | 13,180 | ||||||||||||||||||||||||||||||||||||||||

| 收购 | 212 | — | 212 | — | — | — | — | ||||||||||||||||||||||||||||||||||||||||

| 发展 | 2,420 | 895 | 846 | 853 | 721 | 684 | 411 | ||||||||||||||||||||||||||||||||||||||||

| 非住宅 | 219 | 208 | 85 | 65 | 69 | 72 | 69 | ||||||||||||||||||||||||||||||||||||||||

| 物业运营费用总额 | 41,440 | 39,100 | 14,146 | 13,468 | 13,826 | 13,752 | 13,660 | ||||||||||||||||||||||||||||||||||||||||

| 净营业收入(NOI) | |||||||||||||||||||||||||||||||||||||||||||||||

| 同店 | 67,052 | 69,654 | 22,405 | 22,771 | 21,876 | 22,209 | 22,494 | ||||||||||||||||||||||||||||||||||||||||

| 收购 | 276 | — | 276 | — | — | — | — | ||||||||||||||||||||||||||||||||||||||||

| 发展 | 1,732 | (199) | 1,000 | 477 | 255 | 14 | 34 | ||||||||||||||||||||||||||||||||||||||||

| 非住宅 | 575 | 387 | 219 | 146 | 210 | 221 | 104 | ||||||||||||||||||||||||||||||||||||||||

| 总噪声 | $ | 69,635 | $ | 69,842 | $ | 23,900 | $ | 23,394 | $ | 22,341 | $ | 22,444 | $ | 22,632 | |||||||||||||||||||||||||||||||||

| 同店指标 | |||||||||||||||||||||||||||||||||||||||||||||||

| 营业利润率 | 63 | % | 65 | % | 63 | % | 64 | % | 63 | % | 63 | % | 63 | % | |||||||||||||||||||||||||||||||||

| 留着 | 56 | % | 59 | % | 60 | % | 57 | % | 51 | % | 51 | % | 58 | % | |||||||||||||||||||||||||||||||||

| 有效租赁率增长 | |||||||||||||||||||||||||||||||||||||||||||||||

| 新的 | (5.5) | % | (5.2) | % | 3.2 | % | (8.1) | % | (15.0) | % | (15.1) | % | (8.7) | % | |||||||||||||||||||||||||||||||||

| *续订 | 3.8 | % | 2.2 | % | 5.1 | % | 3.5 | % | 1.9 | % | 2.6 | % | 1.4 | % | |||||||||||||||||||||||||||||||||

| 白葡萄酒和白葡萄酒混合而成。 | (0.6) | % | (0.9) | % | 4.3 | % | (2.1) | % | (6.8) | % | (6.4) | % | (3.1) | % | |||||||||||||||||||||||||||||||||

同店经营业绩--多家 (千美元,每户平均有效月租金除外) | | ||||

| 租金和其他财产收入 | 物业运营费用 | 净营业收入 | 平均入住率 | 每户平均有效月租 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 季度至今比较 | 公寓住宅 | Q3 2021 | Q3 2020 | 更改百分比 | Q3 2021 | Q3 2020 | 更改百分比 | Q3 2021 | Q3 2020 | 更改百分比 | Q3 2021 | Q3 2020 | 更改百分比 | Q3 2021 | Q3 2020 | 更改百分比 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 维吉尼亚 | 5,138 | $ | 27,650 | $ | 27,810 | (0.6) | % | $ | 10,072 | $ | 10,259 | (1.8) | % | $ | 17,578 | $ | 17,551 | 0.2 | % | 95.8 | % | 94.6 | % | 1.3 | % | $ | 1,665 | $ | 1,711 | (2.7) | % | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 华盛顿特区/马里兰州 | 1,520 | 7,758 | 7,864 | (1.3) | % | 2,931 | 2,921 | 0.3 | % | 4,827 | 4,943 | (2.3) | % | 95.8 | % | 93.4 | % | 2.6 | % | 1,672 | 1,740 | (3.9) | % | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DC Metro总计 | 6,658 | $ | 35,408 | $ | 35,674 | (0.7) | % | $ | 13,003 | $ | 13,180 | (1.3) | % | $ | 22,405 | $ | 22,494 | (0.4) | % | 95.8 | % | 94.3 | % | 1.6 | % | $ | 1,666 | $ | 1,717 | (3.0) | % | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 序贯比较 | 公寓住宅 | Q3 2021 | Q2 2021 | 更改百分比 | Q3 2021 | Q2 2021 | 更改百分比 | Q3 2021 | Q2 2021 | 更改百分比 | Q3 2021 | Q2 2021 | 更改百分比 | Q3 2021 | Q2 2021 | 更改百分比 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 维吉尼亚 | 5,138 | $ | 27,650 | $ | 27,507 | 0.5 | % | $ | 10,072 | $ | 9,568 | 5.3 | % | $ | 17,578 | $ | 17,939 | (2.0) | % | 95.8 | % | 95.3 | % | 0.5 | % | $ | 1,665 | $ | 1,657 | 0.5 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 华盛顿特区/马里兰州 | 1,520 | 7,758 | 7,814 | (0.7) | % | 2,931 | 2,982 | (1.7) | % | 4,827 | 4,832 | (0.1) | % | 95.8 | % | 94.3 | % | 1.6 | % | 1,672 | 1,685 | (0.8) | % | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DC Metro总计 | 6,658 | $ | 35,408 | $ | 35,321 | 0.2 | % | $ | 13,003 | $ | 12,550 | 3.6 | % | $ | 22,405 | $ | 22,771 | (1.6) | % | 95.8 | % | 95.1 | % | 0.7 | % | $ | 1,666 | $ | 1,664 | 0.1 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 年初至今的比较 | 公寓住宅 | 2021年年初 | YTD 2020年 | 更改百分比 | 2021年年初 | YTD 2020年 | 更改百分比 | 2021年年初 | YTD 2020年 | 更改百分比 | 2021年年初 | YTD 2020年 | 更改百分比 | 2021年年初 | YTD 2020年 | 更改百分比 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 维吉尼亚 | 5,138 | $ | 82,466 | $ | 83,523 | (1.3) | % | $ | 29,737 | $ | 29,625 | 0.4 | % | $ | 52,729 | $ | 53,898 | (2.2) | % | 95.4 | % | 94.9 | % | 0.5 | % | $ | 1,665 | $ | 1,719 | (3.1) | % | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 华盛顿特区/马里兰州 | 1,520 | 23,175 | 24,128 | (3.9) | % | 8,852 | 8,372 | 5.7 | % | 14,323 | 15,756 | (9.1) | % | 94.0 | % | 94.2 | % | (0.2) | % | 1,690 | 1,767 | (4.4) | % | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DC Metro总计 | 6,658 | $ | 105,641 | $ | 107,651 | (1.9) | % | $ | 38,589 | $ | 37,997 | 1.6 | % | $ | 67,052 | $ | 69,654 | (3.7) | % | 95.1 | % | 94.7 | % | 0.4 | % | $ | 1,671 | $ | 1,730 | (3.4) | % | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

同店运营费用-多个家庭 (单位:千) | | ||||

| 季度至今比较 | Q3 2021 | Q3 2020 | $CHANGE | %变化 | 占2021年第三季度总数的百分比 | ||||||||||||||||||||||||

可控(1) | $ | 6,591 | $ | 6,827 | $ | (236) | (3.5) | % | 50.7 | % | |||||||||||||||||||

不可控(2) | 6,412 | 6,353 | 59 | 0.9 | % | 49.3 | % | ||||||||||||||||||||||

| 同店营业总费用 | $ | 13,003 | $ | 13,180 | $ | (177) | (1.3) | % | 100.0 | % | |||||||||||||||||||

| 序贯比较 | Q3 2021 | Q2 2021 | $CHANGE | %变化 | 占2021年第三季度总数的百分比 | ||||||||||||||||||||||||

| 可控性 | $ | 6,591 | $ | 6,586 | $ | 5 | 0.1 | % | 50.7 | % | |||||||||||||||||||

| 不可控 | 6,412 | 5,964 | 448 | 7.5 | % | 49.3 | % | ||||||||||||||||||||||

| 同店营业总费用 | $ | 13,003 | $ | 12,550 | $ | 453 | 3.6 | % | 100.0 | % | |||||||||||||||||||

| 年初至今的比较 | 2021年年初 | YTD 2020年 | $CHANGE | %变化 | 占YTD 2021年总数的百分比 | ||||||||||||||||||||||||

| 可控性 | $ | 19,600 | $ | 19,285 | $ | 315 | 1.6 | % | 50.8 | % | |||||||||||||||||||

| 不可控 | 18,989 | 18,712 | 277 | 1.5 | % | 49.2 | % | ||||||||||||||||||||||

| 同店营业总费用 | $ | 38,589 | $ | 37,997 | $ | 592 | 1.6 | % | 100.0 | % | |||||||||||||||||||

______________________________ | ||

(一)可控运营费用包括: | ||

| 薪资、维修和维护、市场营销、行政和其他 | ||

(2)不可控运营费用包括: | ||

| 公用事业、保险和房地产税 | ||

收购和处置摘要 (千美元) | | ||||

收购(1) | |||||||||||||||||||||||||||||

| 位置 | 收购日期 | 住宅数量 | 2021年9月30日平均入住率 (年初至今) | 合同采购价格 (单位:千) | |||||||||||||||||||||||||

| 牛津大学 | 佐治亚州科尼尔斯 | 2021年8月10日 | 240 | 93.5% | $ | 48,000 | |||||||||||||||||||||||

| 性情 | |||||||||||||||||||||||||||||

| 位置 | 处置日期 | 平方英尺 | 合同销售价格 (单位:千) | GAAP(亏损)销售收益 (单位:千) | |||||||||||||||||||||||||

办公公文包(2) | VA、DC | 2021年7月26日 | 2,370,000 | $ | 766,000 | $ | (11,220) | ||||||||||||||||||||||

零售组合(3) | 弗吉尼亚州、哥伦比亚特区、马里兰州 | 2021年9月22日 | 693,000 | 168,314 | 57,661 | ||||||||||||||||||||||||

| 3,063,000 | $ | 934,314 | $ | 46,441 | |||||||||||||||||||||||||

______________________________ | |||||||||||||||||||||||||||||

(1)2021年第三季度末,我们签署了收购东南地区增建住宅小区的买卖协议,合同销售价格为1.06亿美元。 | |||||||||||||||||||||||||||||

(2)写字楼组合由12处写字楼物业组成:宾夕法尼亚大道1901号、国王街515号、第19街1220号、威尔逊大道1600号、银线中心、法院广场、M街2000号、康涅狄格大道1140号、陆军海军俱乐部、眼街1775号、巴尔斯顿的费尔盖特和阿灵顿大厦。 | |||||||||||||||||||||||||||||

(3)零售组合由八个零售物业组成:Takoma Park、Westminster、Concord Centre、Chevy Chase Metro Plaza、800 S.Washington Street、Randolph Shopping Center、Montrose Shopping Center和Spring Valley Village。 | |||||||||||||||||||||||||||||

| 多户社区 | | ||||

| 2021年9月30日 | |||||

| 属性 | 位置 | 公寓之家 | 当前战略 | 获得的年份 | 建成年份 | 平均入住率(1) | 期末入住率 | 占总投资组合NOI的百分比(1) | |||||||||||||||||||||

| 维吉尼亚 | |||||||||||||||||||||||||||||

| 亚历山大议会 | 弗吉尼亚州亚历山大市 | 532 | B增值 | 2019 | 1990 | 95.5% | 97.0% | 7% | |||||||||||||||||||||

| 地标梯级 | 弗吉尼亚州亚历山大市 | 277 | B增值 | 2019 | 1988 | 95.0% | 94.6% | 4% | |||||||||||||||||||||

| 克莱伯恩 | 弗吉尼亚州亚历山大市 | 74 | A- | 不适用 | 2008 | 96.2% | 97.3% | 1% | |||||||||||||||||||||

| 滨河公寓 | 弗吉尼亚州亚历山大市 | 1,222 | B增值 | 2016 | 1971 | 94.7% | 95.5% | 14% | |||||||||||||||||||||

| 班尼特公园 | 弗吉尼亚州阿灵顿 | 224 | A- | 不适用 | 2007 | 96.5% | 96.4% | 5% | |||||||||||||||||||||

| 帕克·亚当斯 | 弗吉尼亚州阿灵顿 | 200 | B | 1969 | 1959 | 95.3% | 96.5% | 3% | |||||||||||||||||||||

| 麦克斯韦尔 | 弗吉尼亚州阿灵顿 | 163 | A- | 不适用 | 2014 | 95.9% | 95.7% | 2% | |||||||||||||||||||||

| “派拉蒙” | 弗吉尼亚州阿灵顿 | 135 | B | 2013 | 1984 | 95.9% | 97.8% | 2% | |||||||||||||||||||||

| 惠灵顿酒店 | 弗吉尼亚州阿灵顿 | 711 | B增值 | 2015 | 1960 | 94.8% | 95.5% | 8% | |||||||||||||||||||||

| 珍宝 | 弗吉尼亚州阿灵顿 | 401 | A | 不适用 | 2020 | 52.9% | 82.8% | 2% | |||||||||||||||||||||

| 罗斯福大厦 | 弗吉尼亚州福尔丘奇 | 191 | B | 1965 | 1964 | 95.8% | 97.4% | 2% | |||||||||||||||||||||

| 装配Dulles | 弗吉尼亚州赫恩登 | 328 | B增值 | 2019 | 2000 | 95.9% | 97.6% | 4% | |||||||||||||||||||||

| 集合Herndon | 弗吉尼亚州赫恩登 | 283 | B增值 | 2019 | 1991 | 95.0% | 97.5% | 3% | |||||||||||||||||||||

| 利斯堡议会 | 弗吉尼亚州利斯堡 | 134 | B | 2019 | 1986 | 96.5% | 96.3% | 2% | |||||||||||||||||||||

| 装配马纳萨斯 | 弗吉尼亚州马纳萨斯 | 408 | B增值 | 2019 | 1986 | 95.7% | 95.1% | 5% | |||||||||||||||||||||

| 麦克莱恩的阿什比 | 弗吉尼亚州麦克莱恩 | 256 | B | 1996 | 1982 | 96.6% | 96.9% | 5% | |||||||||||||||||||||

| 华盛顿特区 | |||||||||||||||||||||||||||||

| 康涅狄格州大道3801号 | 华盛顿特区 | 307 | B增值 | 1963 | 1951 | 92.6% | 96.4% | 3% | |||||||||||||||||||||

| 肯莫尔公寓 | 华盛顿特区 | 374 | B增值 | 2008 | 1948 | 91.3% | 94.4% | 4% | |||||||||||||||||||||

| 耶鲁西部大学 | 华盛顿特区 | 216 | A- | 2014 | 2011 | 95.4% | 95.4% | 4% | |||||||||||||||||||||

| 马里兰州 | |||||||||||||||||||||||||||||

| 贝塞斯达山公寓 | 马里兰州贝塞斯达 | 195 | B | 1997 | 1986 | 95.8% | 95.9% | 3% | |||||||||||||||||||||

| 德国城大会 | 马里兰州日耳曼敦 | 218 | B增值 | 2019 | 1990 | 95.4% | 97.7% | 2% | |||||||||||||||||||||

| 装配式沃特金斯磨坊 | 马里兰州盖瑟斯堡 | 210 | B | 2019 | 1975 | 96.7% | 96.7% | 2% | |||||||||||||||||||||

佐治亚州 | |||||||||||||||||||||||||||||

| 牛津大学 | 佐治亚州科尼尔斯 | 240 | B | 2021 | 1999 | 93.5% | 95.4% | ||||||||||||||||||||||

| Office属性 | | ||||

| 2021年9月30日 | |||||

| 属性 | 位置 | 获得的年份 | 建成年份 | 净可租平方英尺 | 租赁%(1) | 期末入住率(%1) | 占总投资组合NOI的百分比(2) | |||||||||||||||||||||||||||||||||||||

| 华盛顿特区 | ||||||||||||||||||||||||||||||||||||||||||||

| 水门事件600 | 华盛顿特区 | 2017 | 1972/1997 | 295,000 | 91.2% | 88.4% | 12 | % | ||||||||||||||||||||||||||||||||||||

调整后的利息、税项、折旧及摊销前收益(EBITDA) (单位:千) (未经审计) | | ||||

| 截至9个月 | 截至三个月 | ||||||||||||||||||||||||||||||||||||||||

| 9/30/2021 | 9/30/2020 | 9/30/2021 | 6/30/2021 | 3/31/2021 | 12/31/2020 | 9/30/2020 | |||||||||||||||||||||||||||||||||||

调整后的EBITDA(1) | |||||||||||||||||||||||||||||||||||||||||

| 净收益(亏损) | $ | 23,180 | $ | (4,643) | $ | 31,319 | $ | (6,992) | $ | (1,147) | $ | (11,037) | $ | (956) | |||||||||||||||||||||||||||

| 加/(减): | |||||||||||||||||||||||||||||||||||||||||

| 利息支出 | 28,387 | 28,307 | 8,106 | 10,158 | 10,123 | 8,998 | 8,711 | ||||||||||||||||||||||||||||||||||

| 房地产折旧及摊销 | 75,446 | 89,789 | 18,252 | 27,551 | 29,643 | 30,241 | 30,470 | ||||||||||||||||||||||||||||||||||

| 非房地产折旧 | 701 | 713 | 234 | 234 | 233 | 229 | 234 | ||||||||||||||||||||||||||||||||||

| 遣散费 | 173 | — | — | — | 173 | — | — | ||||||||||||||||||||||||||||||||||

| 转型成本 | 4,796 | — | 1,016 | 3,780 | — | — | — | ||||||||||||||||||||||||||||||||||

| (收益)折旧房地产销售损失,净额 | (46,441) | 7,539 | (46,441) | — | — | 7,470 | — | ||||||||||||||||||||||||||||||||||

| 清偿债务的损失(收益) | 12,727 | (262) | 12,727 | — | — | 296 | — | ||||||||||||||||||||||||||||||||||

| 利率衍生品损失 | 5,866 | — | 106 | 5,760 | — | 560 | — | ||||||||||||||||||||||||||||||||||

| 调整后的EBITDA | $ | 104,835 | $ | 121,443 | $ | 25,319 | $ | 40,491 | $ | 39,025 | $ | 36,757 | $ | 38,459 | |||||||||||||||||||||||||||

______________________________ | |||||||||||||||||||||||||||||||||||||||||

(1)经调整EBITDA为扣除利息支出、税项、折旧、摊销、房地产销售损益、意外伤害损益、房地产减值、债务清偿损益、利率衍生工具损益、遣散费、收购费用、非出售活动收益和转换成本前的收益。我们认为,调整后的EBITDA是一种适当的补充业绩衡量标准,因为它允许投资者在不受折旧影响的情况下查看运营收入,以及债务或营业外损益的成本。调整后的EBITDA是一项非GAAP衡量标准。 | |||||||||||||||||||||||||||||||||||||||||

长期债务分析 ($以千为单位) | | ||||

| 9/30/2021 | 6/30/2021 | 3/31/2021 | 12/31/2020 | 9/30/2020 | |||||||||||||||||||||||||

| 未清余额 | |||||||||||||||||||||||||||||

| 不安全 | |||||||||||||||||||||||||||||

| 固定利率债券 | $ | 396,993 | $ | 696,387 | $ | 696,174 | $ | 695,968 | $ | 348,522 | |||||||||||||||||||

| 定期贷款 | 99,830 | 249,518 | 249,460 | 249,402 | 548,921 | ||||||||||||||||||||||||

| 信贷安排 | — | 43,000 | 33,000 | 42,000 | 186,000 | ||||||||||||||||||||||||

| 总计 | $ | 496,823 | $ | 988,905 | $ | 978,634 | $ | 987,370 | $ | 1,083,443 | |||||||||||||||||||

| 加权平均利率 | |||||||||||||||||||||||||||||

| 不安全 | |||||||||||||||||||||||||||||

| 固定利率债券 | 4.5 | % | 4.3 | % | 4.3 | % | 4.3 | % | 4.5 | % | |||||||||||||||||||

定期贷款(1) | 2.3 | % | 2.9 | % | 2.9 | % | 2.9 | % | 2.6 | % | |||||||||||||||||||

| 信贷安排 | — | % | 1.1 | % | 1.1 | % | 1.1 | % | 1.1 | % | |||||||||||||||||||

| 加权平均 | 4.1 | % | 3.8 | % | 3.8 | % | 3.8 | % | 3.0 | % | |||||||||||||||||||

______________________________ | |||||||||||||||||||||||||||||

(1)WashREIT已签订利率互换协议,以有效确定截至2021年9月30日其未偿还定期贷款本金总额为1.00亿美元的浮动利率(见第27页)。 | |||||||||||||||||||||||||||||

注:当前未偿债务余额是扣除贴现、溢价和未摊销债务成本后的净额(见第27页)。 | |||||||||||||||||||||||||||||

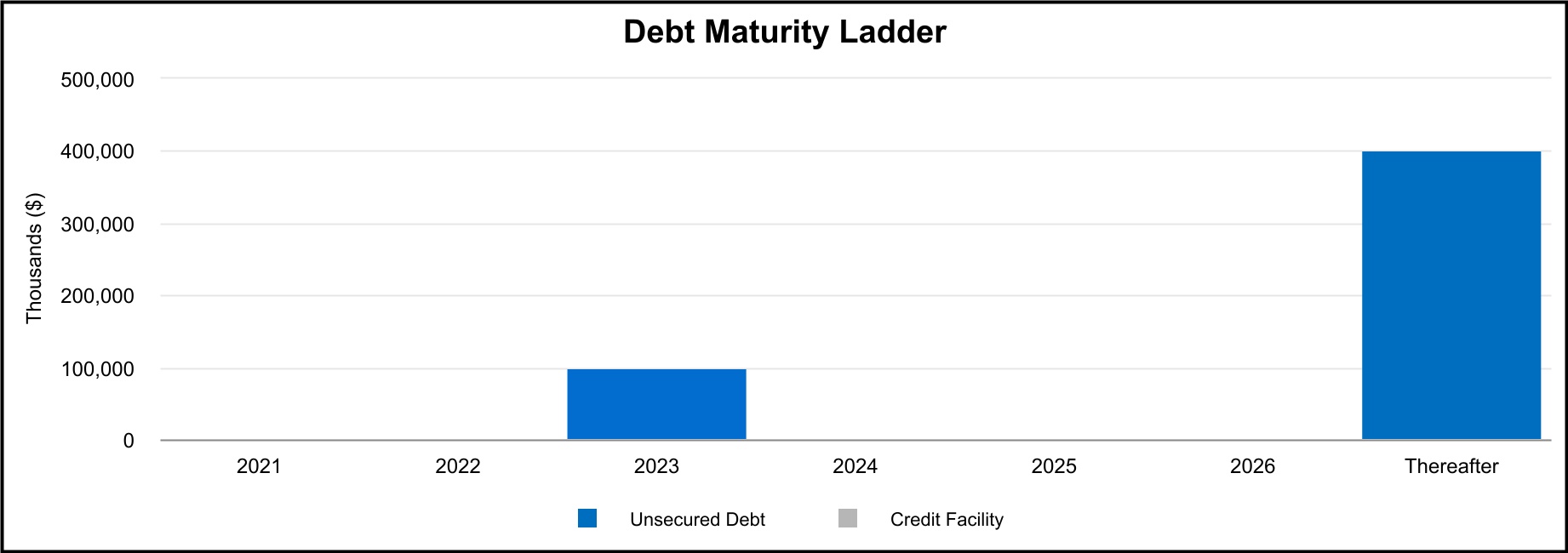

长期债务到期日 (单位为千,平均利率除外) | | ||||

| 2021年9月30日 | |||||

| 债务的未来到期日 | ||||||||||||||||||||||||||

| 年 | 无担保债务 | 信贷安排 | 债务总额 | 平均利率 | ||||||||||||||||||||||

| 2021 | $ | — | $ | — | $ | — | —% | |||||||||||||||||||

| 2022 | — | — | — | —% | ||||||||||||||||||||||

| 2023 | 100,000 | (1) | — | 100,000 | 2.3% | |||||||||||||||||||||

| 2024 | — | — | — | —% | ||||||||||||||||||||||

| 2025 | — | — | — | —% | ||||||||||||||||||||||

| 2026 | — | — | — | —% | ||||||||||||||||||||||

| 此后 | 400,000 | — | 400,000 | 4.5% | ||||||||||||||||||||||

| 预定本金付款 | $ | 500,000 | $ | — | $ | 500,000 | 4.1% | |||||||||||||||||||

| 净折扣/净保费 | (144) | — | (144) | |||||||||||||||||||||||

| 贷款成本,扣除摊销后的净额 | (3,033) | — | (3,033) | |||||||||||||||||||||||

| 总到期日 | $ | 496,823 | $ | — | $ | 496,823 | 4.1% | |||||||||||||||||||

债务契约遵守情况 | | ||||

| 无担保公共债务契约 | 无担保私人债务契约 | ||||||||||||||||||||||||||||||||||

| 应付票据 | 信用额度 和定期贷款 | 应付票据 | |||||||||||||||||||||||||||||||||

| 截至2021年9月30日的季度 | 圣约 | 截至2021年9月30日的季度 | 圣约 | 截至2021年9月30日的季度 | 圣约 | ||||||||||||||||||||||||||||||

总负债占总资产的百分比(1) | 28.1 | % | ≤ 65.0% | 不适用 | 不适用 | 不适用 | 不适用 | ||||||||||||||||||||||||||||

| 可用于偿债的收入与年度偿债的比率 | 3.5 | ≥ 1.5 | 不适用 | 不适用 | 不适用 | 不适用 | |||||||||||||||||||||||||||||

有担保负债占总资产的百分比(1) | — | % | ≤ 40.0% | 不适用 | 不适用 | 不适用 | 不适用 | ||||||||||||||||||||||||||||

无担保资产总额与无担保负债总额的比率(2) | 3.6 | ≥ 1.5 | 不适用 | 不适用 | 不适用 | 不适用 | |||||||||||||||||||||||||||||

综合总负债净额占综合总资产值的百分比(3) | 不适用 | 不适用 | 10.1 | % | ≤ 60.0% | 10.1 | % | ≤ 60.0% | |||||||||||||||||||||||||||

合并调整后EBITDA(4)与合并固定费用(5)的比率 | 不适用 | 不适用 | 3.46 | ≥ 1.50 | 3.46 | ≥ 1.50 | |||||||||||||||||||||||||||||

综合担保负债占综合资产总值的百分比(3) | 不适用 | 不适用 | — | % | ≤ 40.0% | — | % | ≤ 40.0% | |||||||||||||||||||||||||||

合并无担保债务占无担保池价值的百分比(6) | 不适用 | 不适用 | 10.1 | % | ≤ 60.0% | 10.1 | % | ≤ 60.0% | |||||||||||||||||||||||||||

______________________________ | |||||||||||||||||||||||||||||||||||

(1)总资产是通过对过去连续四个季度的EBITDA(4)应用7.50%的资本化率来计算的,不包括收购、处置和非稳定开发物业的EBITDA。 | |||||||||||||||||||||||||||||||||||

(2)未支配资产总额的计算方法是对过去四个季度的未支配物业的EBITDA(4)采用7.50%的资本化率,不包括收购、处置和非稳定开发物业的EBITDA。 | |||||||||||||||||||||||||||||||||||

(3)综合总资产价值是不受限制的现金加上对每个资产类别最近一个季度的年化NOI应用资本化率的商数,不包括出售物业的NOI、过去6个季度的收购、开发、主要再开发和低占有率物业的NOI。在这个数字上,我们加上过去6个季度收购的购买价格,加上开发、大型重新开发和低入住率物业的价值。 | |||||||||||||||||||||||||||||||||||

(4)综合调整后EBITDA定义为扣除非控制性权益、折旧、摊销、利息支出、所得税费用、收购成本、非常、非常或非经常性交易(包括出售资产、减值、债务清偿损益和其他非现金费用)前的收益。 | |||||||||||||||||||||||||||||||||||

(5)综合固定费用包括利息支出(不包括资本化利息和递延融资成本的摊销)、本金支付和优先股息(如有)。 | |||||||||||||||||||||||||||||||||||

(6)无担保资产池价值是无限制现金加上对每个资产类别(不包括已处置物业的NOI、过去6个季度的收购、开发、主要重新开发和低占有率物业)的未担保物业的年化NOI应用资本化率的总和。为此,我们增加了过去6个季度未抵押收购的收购价,以及未抵押开发、大型重新开发和低入住率物业的价值。 | |||||||||||||||||||||||||||||||||||

资本分析 (单位为千,每股除外) | | ||||

| 截至三个月 | |||||||||||||||||||||||||||||||||||||||||

| 9/30/2021 | 6/30/2021 | 3/31/2021 | 12/31/2020 | 9/30/2020 | |||||||||||||||||||||||||||||||||||||

| 市场数据 | |||||||||||||||||||||||||||||||||||||||||

| 未偿还股份 | 84,628 | 84,590 | 84,564 | 84,409 | 82,351 | ||||||||||||||||||||||||||||||||||||

| 每股市场价 | $ | 24.75 | $ | 23.00 | $ | 22.10 | $ | 21.63 | $ | 20.13 | |||||||||||||||||||||||||||||||

| 股权市值 | $ | 2,094,543 | $ | 1,945,570 | $ | 1,868,864 | $ | 1,825,767 | $ | 1,657,726 | |||||||||||||||||||||||||||||||

| 债务总额 | $ | 496,823 | $ | 988,905 | $ | 978,634 | $ | 987,370 | $ | 1,083,443 | |||||||||||||||||||||||||||||||

| 总市值 | $ | 2,591,366 | $ | 2,934,475 | $ | 2,847,498 | $ | 2,813,137 | $ | 2,741,169 | |||||||||||||||||||||||||||||||

| 总债务与市值之比 | 0.19 | :1 | 0.34 | :1 | 0.34 | :1 | 0.35 | :1 | 0.40 | :1 | |||||||||||||||||||||||||||||||

收益与固定费用之比(1) | -1.7x | -0.6x | 0.3x | -0.7x | 0.2x | ||||||||||||||||||||||||||||||||||||

偿债覆盖率(2) | 3.1x | 4.0x | 3.9x | 4.1x | 4.4x | ||||||||||||||||||||||||||||||||||||

| 股利数据 | 截至9个月 | 截至三个月 | |||||||||||||||||||||||||||||||||||||||

| 9/30/2021 | 9/30/2020 | 9/30/2021 | 6/30/2021 | 3/31/2021 | 12/31/2020 | 9/30/2020 | |||||||||||||||||||||||||||||||||||

| 宣布的股息总额 | $ | 65,372 | $ | 74,387 | $ | 14,437 | $ | 25,473 | $ | 25,462 | $ | 25,388 | $ | 24,806 | |||||||||||||||||||||||||||

| 宣布每股普通股股息 | $ | 0.77 | $ | 0.90 | $ | 0.17 | $ | 0.30 | $ | 0.30 | $ | 0.30 | $ | 0.30 | |||||||||||||||||||||||||||

| 派息率(核心FFO基础) | 86.5 | % | 80.4 | % | 85.0 | % | 85.7 | % | 88.2 | % | 90.9 | % | 83.3 | % | |||||||||||||||||||||||||||

| 派息率(核心AFFO基准) | 84.6 | % | 84.1 | % | |||||||||||||||||||||||||||||||||||||

______________________________ | |||||||||||||||||||||||||||||||||||||||||

(1)收入与固定收费的比率是以收入除以固定收费计算的。为此,收益包括可归因于控股权益的持续经营收入加上固定费用,减去资本化利息。固定费用包括利息支出,包括债券发行的摊销成本,加上资本化的利息成本。收益与固定费用比率包括截至2021年9月30日的三个月的债务清偿亏损1270万美元,截至2021年6月30日的三个月的利率衍生品亏损580万美元,以及截至2020年12月31日的三个月的房地产销售亏损750万美元。 | |||||||||||||||||||||||||||||||||||||||||

(2)偿债覆盖率为调整后EBITDA除以利息支出和本金摊销(见第25页)。 | |||||||||||||||||||||||||||||||||||||||||