由科桑公司提交。

根据修订后的1933年《美国证券法》第425条

主题公司:科桑有限公司

委托档案编号:1-33659

科桑公司(COSAN S.A.) 上市公司 公司 企业纳税人(CNPJ)编号:50.746.577/0001-15 NIRE 35.300.177.045 |云服务器代码19836 |

[中英文摘要]COSAN LOG INGISTICA S.A. 上市公司 公司 企业纳税人(CNPJ)编号:17.346.997/0001-39 NIRE 35.300.447.581 |云服务器代码23485 |

科桑有限公司 外国 公司 企业 纳税人(CNPJ)08.887.330/0001-52 |

重要事实

科桑股份有限公司(B3:CSAN3)(“科桑”)、科桑木业股份有限公司(B3:RLOG3)(“科桑日志”)和科桑有限公司(纽约证券交易所代码:CZZ)(“CZZ” 以及科桑和科桑日志这两家“公司”,以及科桑和科桑日志的控股股东 “科桑集团”)。特此通知他们的股东和整个市场,他们各自的董事会已经在会议上批准了与科桑集团提出的公司重组有关的法案 ,该重组由ART规定的共同控制下的公司合并组成。第6,404号法律第264条第4段,根据该条款,CZZ和COSAN Log将合并为COSAN(“拟议的交易”),其中包括:(I)在COSAN、COSAN Log和CZZ董事会会议上执行协议和合并理由;(Br)在CZZ董事会和COSAN董事会内签署合并文件;及(Ii)将于召开公司特别股东大会(“股东特别大会 会议COSAN”、“股东大会日志”及“股东大会CZZ”及联名 “股东大会”)后提出的 管理建议,将于适当时候发出。

拟议的 交易的条款和条件如下所述,载于合并协议和理由中,这些协议和理由已由两家公司董事会与其他文件一起共同批准,并由各自的 管理层于当日签署,并将提交公司股东大会审议。

参与交易的公司及其活动

CZZ目前是科桑集团的控股公司,负责资产的资本配置、管理和治理。

COSAN目前是巴西最大的能源集团之一,主要服务于社会经济发展的战略领域,如农业综合企业、燃料分销、天然气和润滑油。

COSAN Log是CZZ 的直接子公司,并通过自己的子公司Rumo S.A.在物流服务和铁路运输、港口仓储 和货物装载(特别是谷物和糖)领域开展业务。

建议交易的说明

根据ART的规定,拟议的交易由共同控制下的公司合并 组成。264,第6,404号法律第4段,关于CZZ, 根据1981年百慕大公司法(“公司法”)第104B条 ,在获得必要的 批准后,将导致COSAN成为其控股公司CZZ(“CZZ合并”)的继承人; 和(Ii)其姊妹公司COSAN Log(“COSAN Log合并”)随着拟议交易的实施,科桑的股票将由科桑、CZZ和科桑日志的所有 股东直接持有,在拟议的 交易在股东大会上获得批准之前,这些股东仍是股东,就科桑日志的股东而言,这些股东尚未行使其 退出权。

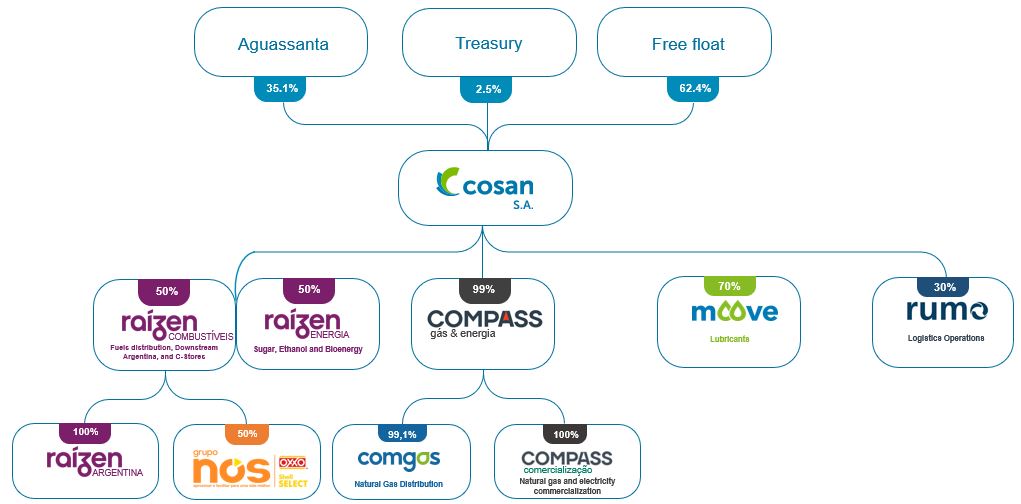

下面的组织结构图说明了建议交易实施后集团的结构 :

拟议中的交易取决于两家公司股东在各自股东大会上的批准,股东将决定合并事宜。

此外,作为拟议交易的一部分,科桑公司正在建立一项美国存托股份(ADS)计划,该计划将在纽约证券交易所(纽约证券交易所)上市,通过该计划,每一股ADS将代表科桑公司发行的1(1)股普通股。该等美国存托凭证将于CZZ合并完成后15天内交付予持有CZZ A类普通股的股东,股东随后可注销该等美国存托凭证并收取COSAN股份,而无需向该等美国存托凭证收取额外费用。CZZ B类普通股的 持有人将根据 交换比率(定义见下文)获得本公司发行的普通股。

建议交易的主要收益、成本和风险

两家公司及其各自的管理层 认为,拟议中的交易符合每家公司及其股东的最佳利益。科桑集团的新结构 预计将:

(I)改善科桑股票的流动性,集中CSAN3、RLOG3(B3)和CZZ(纽约证券交易所)的自由流通股。此外,COSAN将 拥有在纽约证券交易所上市的美国存托凭证,提供更多进入资本市场的机会;

(Ii)简化 集团的结构,方法是创建一个单一的控股公司,其法人参与构成了科桑集团的业务实体,其治理模式将保留每项业务和商标的自主权,促进科桑集团当前所持股份的所有股东和债权人之间的 结盟,并消除此类结构的维护成本 ;

(Iii)促进 未来的筹资,包括通过科桑集团其他公司的首次公开募股或后续发行,特别是因为它加强了 公司治理标准,并将运营业务的现金流集中在科桑的控制和共享控制下;

(Iv)促进 市场了解科桑集团的投资组合和控制结构,因为该集团的股东 将拥有在B3 S.A.-巴西、Bolsa、Balcão(“B3”)的最高治理级别谈判的具有相同投票权的单一类别的股份;以及

(V)解锁科桑集团各公司目前存在的 价值。

与科桑集团拟议的 交易相关的成本估计约为19,000,000.00雷亚尔(1900万雷亚尔)。

这些公司不知道仅因完成提议的交易而产生的重大 风险。两家公司认为,合并的成功将主要取决于科桑公司能否利用科桑集团重组带来的创造价值和流动性的机会 及其作为科桑集团控股公司的新地位。如果这些目标未能成功实现, 拟议交易的预期收益可能无法完全实现,或者可能需要比预期更长的时间才能实现。有关 更多信息,请阅读提交给美国证券交易委员会(U.S.Securities and Exchange Commission)的表格F-4注册声明中的风险因素部分。

换股比例和换股比例的固定标准

根据二零零八年九月一日CVM指引 第35号意见的指引,公司董事会临时成立特别独立委员会 以磋商拟议交易,尤其是(I)CZZ换取COSAN发行股份的换股比率(“COSAN 独立委员会”);及(Ii)COSAN Log换取COSAN发行股份的换股比率(“COSAN Log独立委员会”)。

COSAN和 COSAN Log的独立委员会已经成立,并通过公司董事会会议选举产生,都是在8月4日举行的 ,2020年,根据两家公司在同一日期披露的组成,由公司的非经理人员组成,他们都是独立的,具有出色的技术 技能。为保持一致性及良好管治 ,特区政府亦根据广州特区的组织及上市管辖规则 ,为由其独立董事组成的深圳特区成立了独立委员会(“重庆特区独立委员会”,并与科桑的 独立委员会及科桑日志的独立委员会联名为“独立委员会”)。

根据 “科桑股份有限公司合并为科桑股份有限公司的协议及理由”的条款和条件(该协议已由科桑公司董事会授权其管理层执行), 在CZZ合并的范围内,交换比例为每股科桑股份换0.772788股CZZ股票(“CZZ交易所 比率”), 在CZZ合并的范围内,交换比例为每股CZZ股票换1股CZZ股票(“CZZ交易所 比率”), 在CZZ合并的范围内,交换比例为每股CZZ股票换1股CZZ股份(“CZZ交易所 比率”)。交换比率CZZ仅通过算术计算进行调整,以反映其定义后发生的交易 ,例如向Aguassanta Invstientos S.A.和Queluz Holdings Limited出售库存股,以及 CZZ向SEC提供的表格6-K中所述的股息分配。科桑公司和科桑木业公司股东的最终股权不会因为CZZ交换比例的调整而改变。根据披露的条款,CZZ股东 将有权获得244,027,482.56美元的股息。

在COSAN Log合并的范围内, 在符合《COSAN有限公司合并到COSAN S.A.的协议和理由》的前提下(COSAN和COSAN Log的董事会已授权其各自的管理层执行该协议和理由),在此 日(“COSAN Log合并的协议和理由”),以及在与协议和CZZ合并的理由有关的情况下,“合并协议及理据”)交换 比率为每股科桑股份换3.943112股科桑原木股票(“科桑原木交换比率”), 当与CZZ交换比率有关时,为“交换比率”),即“科桑原木交换比率”(“COSAN Log Exchange Ratio”),即“COSAN Log Exchange Ratio”(“COSAN Log Exchange Ratio”)。

合并产生的任何股份分数或美国存托凭证(ADS)将以整数分组,在纽约证交所作为美国存托凭证出售,或在B3作为普通股出售。从此类 出售中获得的价值将按照出售的每个参与的比例提供给CZZ或COSAN Log的前股东(如果适用),即各自 部分的所有者。

股东批准,提交 巴西或外国当局批准的交易

拟议交易和合并的有效性取决于公司股东在各自股东大会上的批准 。

拟议的交易和各自的 合并不需要巴西或国外反垄断机构的任何批准,也不需要 巴西国家监管机构的任何批准。CZZ已就公司法第104B(2)(D)(Iii)条向百慕大财政部长(透过公司注册处) 申请批准巴西为司法管辖区。

在两家公司的 股东于各自的股东大会上及百慕大财政部长批准后,将完成各自的合并, 但须遵守管理层建议的上述提出权的最高金额,如果达成该最高金额,若 COSAN Log的股东决定,则可能导致重新考虑拟议交易。

提款权的适用性 和退款金额

根据《公司法》第137条第1款,如果提议的交易获得批准,COSAN Log的 股东如果没有投票赞成COSAN Log合并,以及那些没有投票或没有 出席COSAN Log股东大会的股东,将被授予退出的权利,以及

对于明确表示打算 行使退出权的人员,应在批准COSAN Log合并的COSAN Log股东大会纪要 公布之日起三十(三十)天内。持不同政见者股东将有权报销他们截至2020年7月3日(含)持有的COSAN Log股票,即有关拟议交易的第一个重大事实披露之日,直至 实际行使退出权之日。

根据《公司法》第264条,科桑日志持不同意见的股东可以选择根据科桑日志 股票的市价账面价值获得其股票价值,从而获得每股12.40雷亚尔。根据公司法第230条,相应退款取决于COSAN 原木合并完成,并将在行使该权利的期限 结束后十(十)个工作日内支付。

管理层理解,只有在分配给科桑日志股东提存权的金额不损害科桑的财务稳定性的情况下,才能完成拟议的 交易。行使提款权的最高价值应相当于1,600,000,000.00雷亚尔(16亿雷亚尔),该权利将是持有COSAN Log普通股并选择行使提款权的所有股东按市价持有的COSAN Log股票的权益 价值。

考虑到《公司法》第136条第四款的适用性,COSAN股东在COSAN Log合并的范围内将没有 退出权。 该条款仅适用于正在被另一家公司合并的公司。

其他相关信息

根据CVM指示第565/15号第6条,公司管理层还编制并向股东披露:(I)科桑截至2020年6月30日的中期财务报表;(Ii)CZZ于2020年6月30日的中期财务报表; 及(Iii)科桑日志于2020年6月30日的中期财务报表。

上述财务信息 附于合并协议和理由以及管理层建议之后,并将随 未来将披露的股东大会催缴通知一并提供。

一般规定

将在股东大会上分析或讨论的与合并和拟议交易有关的所有文件,包括召集通知、管理层 提案,以及公司法要求的文件,以及根据CVM指示第481/2009号规定的文件,从即日起可供公司股东 查阅:(I)在B3的网站(www.b3.com.br);(Ii)在CVM的 网站(www.cvm.gov.br)(Iii)在科桑的网站(ri.cosan.com.br/en);(Iv)在科桑日志的网站 (ri.cosanlogistic a.com/en);以及(V)在CZZ的网站(cosan.com.br/en)。

特别股东大会通知

两家公司将于2021年1月召开特别股东大会,以批准与合并和拟议交易有关的公司法案。

两家公司将随时向其股东和整个市场通报有关拟议交易的任何进展或消息。

圣保罗,2020年12月17日。

马塞洛·爱德华多·马丁斯

首席财务官兼投资者关系官

没有要约或邀约

本通信仅供参考 ,并不构成出售或征求购买任何证券的要约或征求任何 投票或批准,也不构成在根据该司法管辖区的证券法注册或获得资格之前在任何司法管辖区出售此类要约、招揽或出售将 视为非法的任何证券。

附加信息

此通信是针对涉及COSAN、CZZ和COSAN Log的拟议公司重组交易 而进行的。关于拟议的交易,科桑已向美国证券交易委员会(SEC)提交了一份F-4表格的注册说明书,其中包括 将根据拟议交易发行的科桑股票的招股说明书。证券交易委员会尚未宣布注册声明 生效。COSAN还计划向SEC提交与拟议交易有关的其他文件。 本通信不能替代COSAN可能向 SEC提交的与拟议交易相关的任何注册声明、招股说明书或其他文件。在做出任何投票或投资决定之前,建议投资者在 表格F-4和招股说明书以及任何其他相关文件可用时仔细阅读它们的全文,因为它们将包含有关建议交易的重要信息。美国证券交易委员会网站(www.sec.gov)将免费提供F-4表格和招股说明书 以及其他包含科桑公司和拟议交易信息的文件。

有关前瞻性陈述的注意事项

本通讯(或其引用的文件)中非历史事实或信息的陈述可能是 《1995年私人证券诉讼改革法案》所指的前瞻性陈述。除其他事项外,这些前瞻性陈述可能包括:有关涉及科桑、CZZ和科桑日志的拟议交易的 表述;与涉及科桑、CZZ和科桑日志的拟议交易的价值创造有关的信念;完成交易的预期时间表;交易的好处和 协同效应;合并后公司的未来机会;以及有关科桑、CZZ和科桑日志未来的信念、预期、计划、意图、财务的任何其他表述在某些 情况下,诸如“估计”、“项目”、“预测”、“计划”、“相信”、“预期”、“预期”、“打算”、“计划”、“潜在”、“ ”、“预期”、“可能”、“可能”、“将”、“将”以及类似的表述( 或这些表述的否定)可能会识别前瞻性表述。这些前瞻性陈述基于科桑公司、CZZ公司和科桑日志公司对未来事件的预期和信念,涉及的风险和不确定性可能导致实际结果与当前预期大不相同。这些因素很难准确预测,可能 超出了COSAN、CZZ和COSAN Log的控制范围。本新闻稿或其他内容中的前瞻性陈述仅说明截止日期 。新的不确定性和风险不时出现,COSAN、CZZ或COSAN Log无法预测这些事件或它们可能如何影响COSAN、CZZ或COSAN Log。因此, 您不应依赖这些前瞻性 陈述中的任何一种作为对未来事件的预测。除非法律另有要求,否则COSAN、CZZ和COSAN Log没有义务也不打算在本通信发布之日起 更新或修改本通信或其他地方的前瞻性声明 。鉴于这些风险和不确定性,投资者应牢记,本新闻稿中的任何前瞻性陈述中讨论的结果、事件或发展可能不会发生。