提交人:国际纸业公司

根据1933年证券法第425条

主题公司:蓝精灵卡帕集团(SMurfit Kappa Group Plc)

本课题公司委托档案编号:333-178633

日期:2018年3月26日

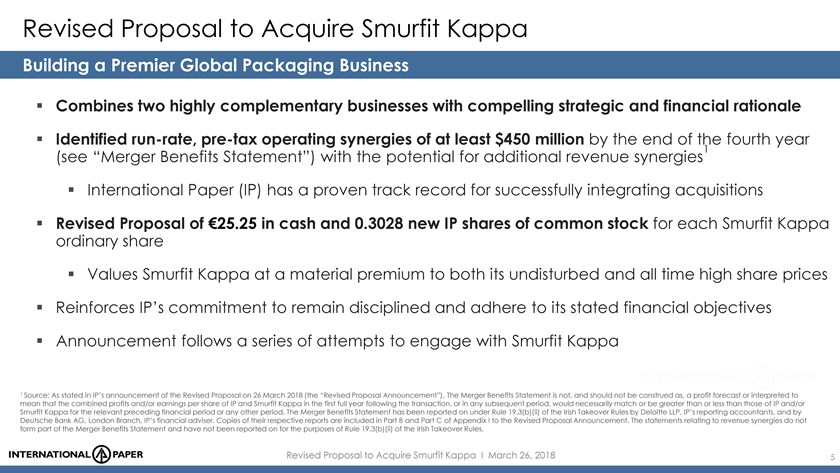

打造卓越的全球包装企业

2018年3月26日修订后的收购蓝精灵Kappa I的提案

无报价或邀请函

本演示文稿仅供参考,不打算也不构成认购或购买要约,也不构成在任何司法管辖区就国际纸业公司(国际纸业或IP)或SMurfit Kappa Group plc(SMurfit

Kappa Yo)的股票发出出售要约,或征求任何投票或批准的要约,也不构成认购或购买要约的要约,也不构成

关于国际纸业公司(International Paper Company)或SMurfit Kappa Group plc的股份的出售要约或征求任何投票或批准的要约。继IP于2018年3月6日宣布可能收购SMurfit Kappa的全部已发行和将发行股本(可能的要约)后:(I)如果

建议以安排计划的方式实施要约,则对SMurfit Kappa的任何要约都将根据SMurfit Kappa将在适当时候向其股东发布的通告的条款提出,该通函列出了要约的条款和条件,包括如何投票的细节

如果知识产权决定根据收购要约进行收购,应根据知识产权将在适当时候发送给SMurfit

Kappa股东的收购要约文件的条款,列出要约的条款和条件,包括如何接受要约的细节(收购要约文件);以及(Ii)如果提出要约,知识产权可以根据欧盟指令2003/71/EC(连同任何成员国的任何适用的实施措施,即招股说明书指令),发布与要约相关的股票的招股说明书

(招股说明书)。关于可能的要约或任何后续要约的任何决定或回应,应仅以通告(或收购要约文件)中的信息为基础, 如果适用),并为该要约发布了招股说明书

。建议投资者仔细阅读任何该等通函(或收购要约文件,如适用)及招股章程。

就招股说明书指令而言,此

演示文稿不打算也不构成招股说明书。因此,投资者不应认购或购买本演示文稿中提及的任何证券,除非基于招股说明书中将包含的信息,如果招股说明书发布,这些信息将根据招股说明书指令编制。招股说明书如有出版,可于知识产权署网站at

(http://investor.internationalpaper.com/investor-relations/Smurfit-Kappa-Proposal/).索取。

根据爱尔兰收购规则对某些信息的限制

SMurfit Kappa是一家受爱尔兰1997年收购小组法案、2013年收购规则(爱尔兰收购规则)管辖的公司。根据爱尔兰收购规则

,知识产权管理部门禁止讨论任何未公开宣布的重大信息或重大新观点。我们鼓励任何对蓝精灵Kappa或IP的证券感兴趣的人咨询他们的专业

顾问。

爱尔兰收购规则要求的声明

IP

董事对本演示文稿中包含的信息承担责任,但对于本演示文稿中与SMurfit Kappa、SMurfit Kappa集团、SMurfit Kappa董事会及其相关人员有关的信息,IP

董事接受的唯一责任是确保此类信息被正确和公平地复制或呈现(IP董事

没有采取任何步骤核实此类信息)。尽他们所知和所信(已采取一切合理的谨慎措施确保情况如此),他们承担责任的本演示文稿中包含的信息与

事实相符,不遗漏任何可能影响此类信息输入的内容。

爱尔兰收购规则的披露要求

根据爱尔兰收购规则第8.3条的规定,如果任何人(直接或间接)在SMurfit Kappa或IP的任何类别的相关证券中拥有1%或更多的权益,则所有与SMurfit Kappa或IP的相关证券的交易(包括通过与以下内容有关的期权或衍生工具,任何该等相关证券(br}证券)必须在不迟于下午3:30(爱尔兰/英国时间)就SMurfit Kappa的相关证券和在相关交易日期后的

营业日下午3:30(纽约时间)就知识产权的相关证券公开披露。这一要求将持续到优惠期结束。如果两个或两个以上的人在任何协议的基础上进行合作,

无论是明示的还是默示的,无论是口头的还是书面的,获得SMurfit Kappa或IP的相关证券的权益,根据爱尔兰收购规则第8.3条的规定,他们将被视为单一人。

根据《爱尔兰接管规则》第8.1条的规定,就SMurfit Kappa的相关证券进行的所有交易,或由SMurfit Kappa的IP的相关证券或与上述两项规则中的任何一方一致行动的任何一方进行的相关证券交易,也必须在不迟于中午12点(爱尔兰/英国时间)就SMurfit Kappa的相关证券进行披露,并在不迟于中午12点(纽约时间)就IP的相关证券进行披露

(纽约时间),在不迟于中午12点(爱尔兰/英国时间)就SMurfit Kappa的相关证券进行的所有交易,以及在不迟于中午12点(爱尔兰/英国时间)就IP的相关证券进行的所有交易也必须在不迟于中午12点(爱尔兰/英国时间)披露。可以在爱尔兰收购小组的网站www.irishTakeoverpanel.ie上找到一个披露表,其中列出了应披露其相关证券交易的公司的详细信息。

爱尔兰收购委员会的网站www.irishTakeoverpanel.ie上提供了一个披露表格,其中提供了应披露其相关证券交易的公司的详细信息。

简而言之,当一个人对证券价格的变化有长期的经济敞口(无论是有条件的还是绝对的)时,证券权益就会产生。具体地说,任何人将因拥有或控制

证券,或凭借与证券有关的任何期权或参照证券的衍生工具而被视为拥有权益。

引号中的术语在爱尔兰收购规则中定义,

也可以在爱尔兰收购小组的网站上找到。如果您对是否需要根据第8条披露交易有任何疑问,请咨询爱尔兰收购委员会的网站:

www.irishTakeoverpanel.ie,或致电+3531678 9020与爱尔兰收购委员会联系。

修订后的收购蓝精灵Kappa I的提案于2018年3月26日

无利润预测/资产估值

本演示文稿中的任何陈述均无意构成任何期间的利润预测,也不应将任何陈述解读为意味着利润和/或每股收益必然高于或低于IP或SMurfit Kappa相关上一财政期间的利润和/或每股收益(视情况而定)。本演示文稿中的任何陈述均不构成资产估值。

就爱尔兰收购规则而言,经修订的建议符合合并后公司的目标,即第一全年每股收益增加、第一全年自由现金流增加、第三年投资资本回报率超过IP的加权平均资本成本,这些陈述不是也不应被解释为利润预测,不应

解释为意味着利润和/或每股收益将必然高于或低于相关的前几个财政期间的利润和/或每股收益。(br}

=这些陈述不是,也不应被解释为对修订提案完成后的预期财务

影响的估计,因此没有根据爱尔兰收购规则第19.3(B)(Ii)条的规定进行报告。知识产权没有提供增值水平、自由现金流增强、投资回报率或加权平均资本成本的量化数据,也没有提供任何基准数字来确定此类增值、自由现金流增强、投资资本回报率或加权平均资本成本。

前瞻性陈述

本演示文稿中的某些陈述可能被视为

前瞻性陈述。预计、预计、估计等词汇和类似的表达方式可以识别前瞻性陈述。前瞻性陈述包括但不限于

有关知识产权完成交易的能力、交易对知识产权未来运营业绩(包括每股收益、自由现金流)、投资回报、资本成本、估计协同效应、信用评级、成本、增长机会、合并公司性质、杠杆率和股息的估计和预期影响的信息。这些陈述反映了管理层的当前观点,并受到风险和不确定性的影响,

可能导致实际结果与这些陈述中明示或暗示的结果大相径庭。可能导致实际结果不同的因素包括但不限于:(I)负债水平和利率变化;

(Ii)行业状况,包括但不限于原材料成本或可获得性、能源和运输成本的变化、面临的竞争、周期性以及消费者对知识产权产品偏好、需求和定价的变化

;(Iii)全球经济状况和政治变化,包括但不限于金融机构减值、货币汇率变化、公认信用评级机构发布的信用评级、未来养老金筹资义务的金额, 税法以及养老金和医疗保健成本的变化;(Iv)与遵守现有和新的环境及其他政府法规的成本以及

实际或潜在诉讼有关的意外支出;(V)知识产权的一个制造设施是否经历了实质性中断;(Vi)通过合资企业开展业务的固有风险;(Vii)从战略性收购、资产剥离和重组中获得预期利益的能力;(Vii)适用法律要求与员工协商的结果;(Vii)与员工协商的结果;(Viii)适用法律要求的与员工协商的结果;(Vii)从战略收购、资产剥离和重组中获得预期收益的能力;(Vii)与适用法律要求的员工协商的结果;以及(Ix)可在知识产权新闻稿和美国证券交易委员会(SEC)备案文件中找到的其他因素。这些因素和其他因素可能导致或促成与这些前瞻性陈述大不相同的实际结果,这些因素和其他因素将在IP公司提交给证券交易委员会的文件中更详细地讨论。IP

不承担公开更新任何前瞻性陈述的义务,无论是由于新信息、未来事件还是其他原因。

合并效益

声明

这一声明背后有各种重大假设,即IP预计收购SMurfit Kappa将导致到完成后的第四年底,运行率税前运营协同效应至少为4.5亿美元(合并福利声明),这可能

导致合并福利声明的价值大幅高于或低于预期。因此,阅读合并利益声明时应结合声明背后的主要假设,这些假设载于IP于2018年3月26日根据爱尔兰收购规则第2.4条发布的公告附录I的A

部分(经修订的提案公告)。

合并利益声明不是,也不应被解释为利润预测,或解释为意味着IP和SMurfit Kappa在交易完成后的第一个全年或随后任何

期间的合并利润和/或每股收益必然与IP和/或SMurfit Kappa在相关上一财务期间或任何其他期间的利润和/或每股收益相等或大于或低于IP和/或SMurfit Kappa的合并利润和/或每股收益。

根据爱尔兰收购规则第19.3(B)(Ii)条的规定,合并利益声明已由德勤会计师事务所(IP‘s Reporting Account)和德意志银行(Deutsche Bank AG)伦敦分行(IP’s财务顾问)根据爱尔兰收购规则第19.3(B)(Ii)条的规定进行了报告。他们各自的报告副本载于修订建议公告附录I的B部分和C部分。

在网站上发布

根据爱尔兰接管规则第19.9条,本演示文稿

将在IP的网站(http://investor.internationalpaper.com/investor-relations/Smurfit-Kappa-Proposal).上提供(包括向IP的员工)IP网站的内容或可从此类网站上的超链接访问的任何其他网站的内容

均未纳入本演示文稿或构成本演示文稿的一部分。

与

相关的声明非GAAP衡量标准

在本报告期间,将介绍某些非美国公认会计原则财务指标,如调整后的营业每股收益、调整后的EBIT、调整后的EBITDA、调整后的EBITDA利润率、自由现金流和调整后的ROIC。对所有提交的文件进行对账符合美国GAAP的非GAAP衡量标准(及其组成部分)

财务衡量标准可在该公司网站上的Performance/Investors下找到,网址为International alPap.com。

修订后的收购蓝精灵Kappa I的提案

2018年3月26日

员工咨询

本演示文稿中的任何

潜在选项、提案、分析和成本计算都不是(也不应被视为)表明已做出任何决定,以实施任何可能影响员工的行动方案。在法律要求的员工协商结束之前,不会做出最终决定

。

重要的附加信息

关于IP以安排方案(SMurfit Kappa)的方式对SMurfit Kappa进行的潜在收购,根据该计划的条款向SMurfit Kappa股东发行的新IP股票尚未、也不会根据1933年美国证券法或美国任何州、地区或其他司法管辖区的证券法注册。预计

新的知识产权股票将根据1933年美国证券法第3(A)(10)条规定的注册要求豁免发行。本演示文稿中的任何内容都不应被解释为意味着

潜在收购将通过安排方案执行,或者根本不会。

如果计划没有资格(或IP根据其权利以不符合条件的方式继续进行交易)获得豁免,不受1933年美国证券法的注册要求的限制,IP将通过向SEC提交表格注册声明来注册其将向SMurfit Kappa‘s股东发行的证券的要约和销售。

如果计划没有资格(或者IP选择以不符合条件的方式继续进行交易),IP预计将通过向SEC提交表格注册声明来注册其将向SMurfit Kappa’s股东发行的证券的要约和销售S-4(注册声明),其中将包含招股说明书以及其他相关的

材料(投标报价文件)。目前还没有这样的材料提交。本通信不能替代知识产权可能向证券交易委员会提交的任何注册声明或招股说明书。我们敦促投资者和证券持有人

阅读投标报价文件和IP或SMurfit Kappa已提交或可能提交给证券交易委员会的所有其他相关文件,因为这些文件包含或将包含投资者和证券持有人在就拟议收购做出任何决定之前应考虑的重要信息

。

在法律或法规限制发布、发布或分发此类信息的任何司法管辖区内,不得直接或间接发布、发布或

分发本文档中包含的信息。因此,在向其发布、发布或分发这些材料的司法管辖区内的人员必须了解并遵守此类法律或法规。对于任何人违反任何此类限制,IP不承担任何责任。以上

提及的投标报价文件和其他文件,如果由IP向SEC提交或提供(视情况而定),可在SEC网站(www.sec.gov)免费获取,或写信至IP,地址为6400Poplar Ave Mefis,TN 38197,United States。

收购蓝精灵Kappa的修订提案

打造卓越的全球包装企业

将两项互补性很强的业务与确定的令人信服的战略和财务理由相结合

到第四年末,运行率、税前运营协同效应至少达到4.5亿美元

(参见合并效益声明),有可能带来额外的收入协同效应1

国际纸业(IP)在成功整合收购方面有着良好的业绩记录

修订后的提案为每股S-fit Kappa普通股换取25.25欧元现金和0.3028股新的IP普通股

SMurfit Kappa的估值比其未受干扰的历史最高股价有实质性溢价

在与SMurfit Kappa进行了一系列尝试后,IP强化了保持纪律并坚持其声明的财务目标的承诺

1资料来源:如知识产权局于2018年3月26日发布的修订提案公告(修订提案公告)所述。合并利益

陈述不是,也不应解释为利润预测,或解释为意味着IP和SMurfit Kappa在交易完成后的第一个全年或任何后续期间的合并利润和/或每股收益,

必须与IP和/或SMurfit Kappa在相关上一财务期间或任何其他期间的利润和/或每股收益持平或大于或低于IP和/或SMurfit Kappa的合并利润和/或每股收益。合并利益声明已根据爱尔兰收购规则第19.3(B)(Ii)条由IP的报告会计师德勤有限责任公司(Deloitte LLP)和IP的财务顾问德意志银行(Deutsche Bank AG)伦敦分行报告。他们各自的报告副本载于修订建议公告附录I的B部分和C部分。与收入协同效应有关的

陈述不构成合并效益陈述的一部分,也没有根据爱尔兰收购规则第19.3(B)(Ii)条的规定进行报告。

修改后的收购蓝精灵Kappa I的提案2018年3月26日5

目标仍然是建设性地朝着推荐的交易努力

一系列试图与蓝精灵卡帕接触的尝试都被拒绝了

2月14日与蓝精灵Kappa首席执行官进行了初步的

接触

2月20日蓝精灵Kappa拒绝参与,称这不符合其股东的利益。

2月23日与SMurfit Kappa董事长兼首席执行官会面,提交提案

3月5日私下拒绝蓝精灵卡帕的提议

SMurfit Kappa

宣布拒绝(美国夜间时间,英国/爱尔兰时间07:00)

3月6日

IP

回复确认拒绝和建议的详细信息

3月12日IP寻求与蓝精灵Kappa进一步接触

3月22日向蓝精灵卡帕主席提交修订提案被蓝精灵卡帕拒绝

三月二十六日投资推广署公布经修订的建议书条款

修订后的收购蓝精灵Kappa的提案

i 2018年3月26日6

打造卓越的全球包装企业

组合具有很强的互补性,提供了令人信服的战略和财务理由

全球平台处于有利地位,能够抓住不断扩大的纸板增长,并改善进入瓦楞包装市场有吸引力的市场的机会。利润最高的地理位置提供了增强的供应链

创建全球领先的WIT解决方案,使本地优势资产以及地区和全球客户都受益,低成本的原始光纤和恢复光纤将两个高度互补的FIT结合在一起,促进有能力的团队共享改进的垂直集成核心价值

通过以下方式加速捕获secula的两个世界级包

电子商务、消费者生鲜食品消费设计创新者以商业和瓦楞包装作为可持续的解决方案专长,为客户提供卓越的解决方案

2018年3月26日修订后的收购蓝精灵Kappa I的提案

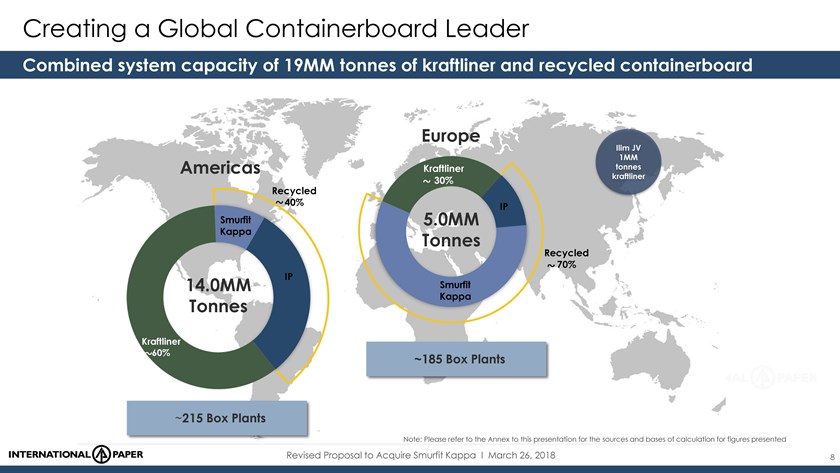

创建全局集装箱板引线

系统容量为19 mm吨牛皮纸和回收纸板

欧洲

伊利姆合资公司1 MM

美洲Kraftliner吨

30%牛皮纸

~

回收利用

~40%IP

蓝精灵5.0 MM

卡帕吨

回收利用

~70%IP

14.0 MM蓝精灵

吨卡帕

Kraftliner

~60%~185个盆栽植物

~215个盆栽植物

注:请参阅本演示文稿的附件,了解所提供数字的计算来源和计算依据

2018年3月26日修订后的收购蓝精灵Kappa I的提案

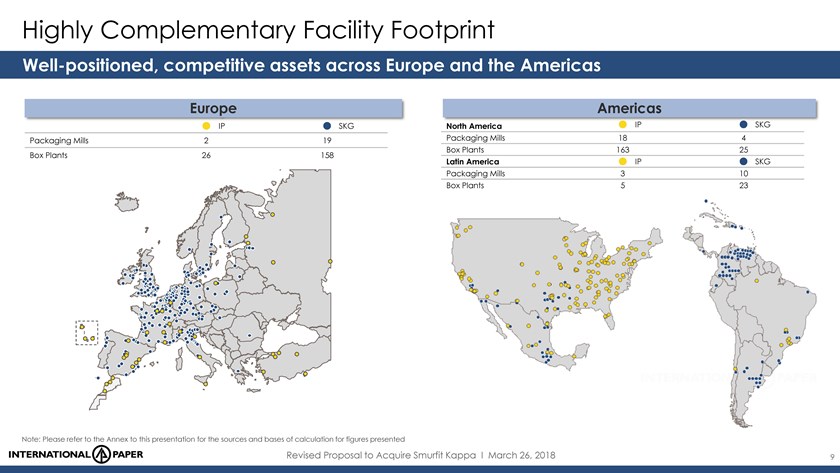

极具互补性的设施占地面积

在欧洲和美洲拥有定位良好、具有竞争力的资产

欧洲和美洲

IP SKG北美IP SKG包装厂2 19包装厂18 4箱厂163 25箱厂26 158

拉丁美洲IP SKG包装厂3 10箱厂5 23

注:请参阅

本演示文稿的附件,了解所提供数字的来源和计算依据

修改后的收购蓝精灵Kappa I的提案2018年3月26日9

协同实现的显著价值潜力

已确定至少4.5亿美元第四年末的运行率、税前运营协同效应

1

SG&A/其他~20%

采购和供应链约50%

运营执行率约30%

进一步实现收入协同的潜力2

商业卓越

注:估计未来四年实现成本协同效应的一次性成本约为5.7亿美元

1资料来源:如修订后的提案公告所述。

合并利益声明不是,也不应被解释为利润预测,或解释为意味着IP和SMurfit Kappa在交易后的第一个全年或随后的任何

期间的合并利润和/或每股收益必须与IP和/或SMurfit Kappa在相关上一财务期间或任何其他期间的利润和/或每股收益相等或大于或低于IP和/或SMurfit Kappa的合并利润和/或每股收益。合并利益声明已由德勤(Deloitte LLP)(IP的报告会计师)和德意志银行(Deutsche Bank AG)伦敦分行(IP的财务顾问)根据

爱尔兰收购规则第19.3(B)(Ii)条的规定进行了报告。它们各自报告的副本包括在修订后的提案公告的附录I的B部分和C部分

。

2与收入协同效应有关的陈述不构成合并效益陈述的一部分,也没有根据爱尔兰收购规则第19.3(B)(Ii)条的

目的进行报告。

修订后的收购蓝精灵Kappa I的提案2018年3月26日10

修订提案的主要要点

修订后的提案比SKG有实质性的溢价创历史新高

SMurfit Kappa普通股每股25.25欧元现金条款

每股SMurfit Kappa普通股换0.3028股新IP普通股

(截至2018年)1

截至3月5日,蓝精灵卡帕每股39.71欧元

价值2整体价值37.54欧元每股SMurfit Kappa股票(截至2018年3月23日)95亿欧元股权价值3

(截至2018年3月5日)

2018)4

38.7%至SMurfit Kappa未受干扰的股价(基于IP在3月5日的收盘价

31.2%,比蓝精灵未受干扰的股价低31.2%(根据IP在2018年3月23日的收盘价)5

材料溢价

6

41.8%的人支持蓝精灵Kappa接近前股价(根据IP在2018年3月5日的收盘价)

33.4%至SMurfit Kappa的历史最高股价(基于IP在2018年3月5日的收盘价)7

1基于国际纸业截至2018年3月5日的收盘价为58.94美元,欧元兑美元汇率为1.2343,也就是斯穆菲特·卡帕于2018年3月6日宣布该提议的前一个工作日。

2基于国际纸业截至2018年3月23日的收盘价为50.15美元,欧元兑美元汇率为1.2356,也就是修订提案公布前的最后一个

营业日

3基于日期为2018年3月6日的SMurfit Kappa公告中根据规则2.10披露的237,177,809股SMurfit Kappa普通股。相当于1,840,571股SMurfit Kappa股票的稀释性证券的影响,构成:(I)在

SMurfit Kappa发行的525,260股可转换股(可转换为SMurfit Kappa的普通股),以及(Ii)在某些情况下,根据SMurfit Kappa Group 2011递延年度红利计划(根据规则2.10

披露)授予股票奖励后,最多可发行1,315,311股普通股基于脚注1中计算的每股SMurfit Kappa股票的标题价值

4基于SMurfit

Kappa在2018年3月5日(也就是SMurfit Kappa于2018年3月6日宣布该提议之前的最后一个工作日)的收盘价28.62欧元,以及脚注中计算的修订要约的整体价值

1

5基于SMurfit Kappa在2018年3月5日(也就是SMurfit Kappa在2018年3月6日宣布该提议之前的最后一个工作日)的收盘价28.62欧元,以及脚注2中计算的修订后要约的整体价值

6基于SMurfit Kappa在2018年2月13日(也就是IP最初接洽SMurfit Kappa之前的最后一个工作日)的股价为28.00欧元,以及脚注1中计算的修订要约的整体价值

7基于蓝精灵Kappa的2018年2月20日创下29.76欧元的历史最高股价(在3月6日提案宣布之前),以及脚注1中计算的修订后报价的整体价值

修订后的收购蓝精灵Kappa I的提案2018年3月26日11

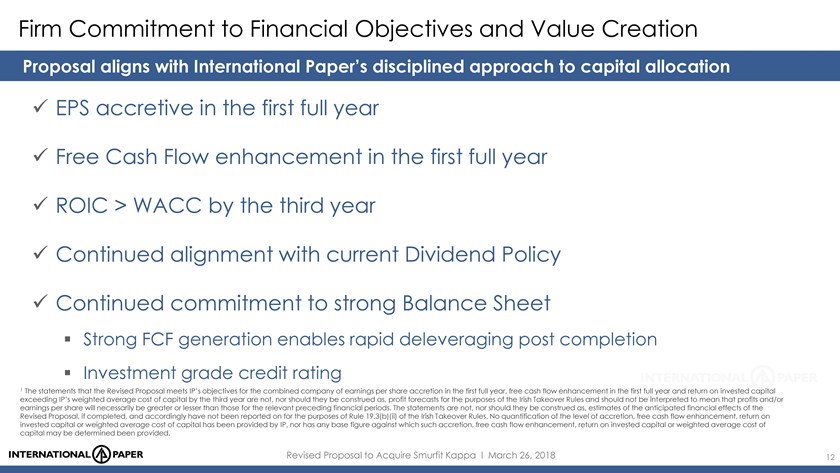

对财务目标和价值创造的坚定承诺

提案与国际纸业严谨的资本配置方式相一致

在第一个完整的年度内,Ifo/EPS增长了1/4

在第一个全年增加自由现金流,到第三年的WACC继续与当前的股利政策保持一致

伊加拉继续致力于强劲的资产负债表

强劲的FCF生成可实现完成后的快速去杠杆化投资级信用评级

1经修订的建议符合合并后公司的目标,即第一个全年每股收益增加,第一个全年自由现金流增加,第三年投资资本回报率超过IP的加权平均资本成本,这些陈述不是,也不应被解释为,

就爱尔兰收购规则而言的利润预测,不应被解释为意味着利润和/或每股收益必然高于或低于之前相关财政期间的利润和/或每股收益。这些报表

不是,也不应被解释为对修订提案完成后的预期财务影响的估计,因此没有根据爱尔兰收购规则第19.3(B)(Ii)条的规定进行报告。知识产权没有提供增值水平、自由现金流增加、投资资本回报率或加权平均资本成本的量化,也没有提供任何基准数字来确定该等增值、自由现金流增加、投资资本回报率或加权平均资本成本。

修订后的收购蓝精灵Kappa I的提案2018年3月26日12

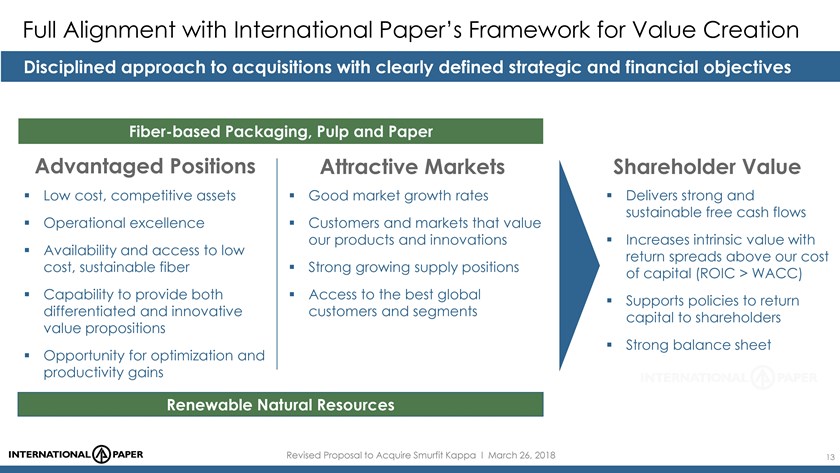

与国际纸业的价值创造框架完全一致

具有明确定义的战略和财务目标的纪律严明的收购方法

纤维基包装、纸浆和纸

有利地位有吸引力的市场

股东价值

低成本、有竞争力的资产良好的市场增长率提供强劲和可持续的自由现金流

重视我们产品和创新的卓越运营客户和市场通过可获得性和获得高于成本的低回报价差来增加内在价值

可持续光纤强劲增长的资本供应头寸(ROIC>WACC)能力提供获得最佳全球支持政策以回报差异化和创新性客户以及细分资本给股东的价值

主张强大的资产负债表机会,以优化和提高生产率

可再生自然资源

修改后的收购蓝精灵Kappa I的提案2018年3月26日13

附录

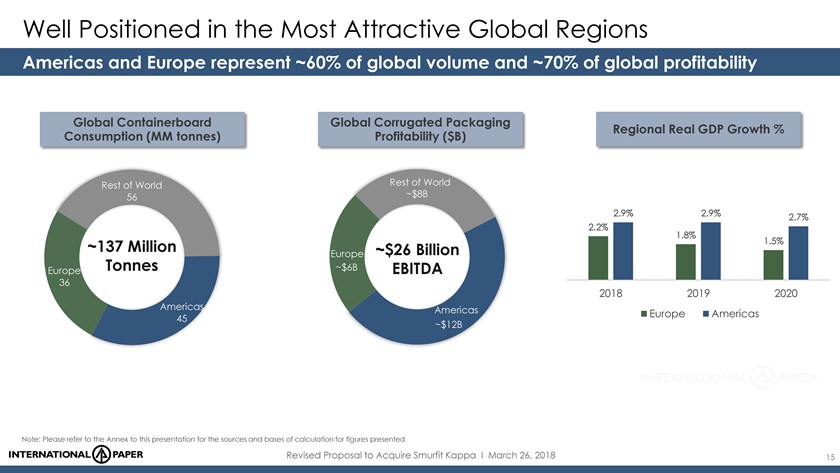

在全球最具吸引力的地区处于有利地位

美洲和欧洲占全球销量的60%左右,盈利能力的70%左右

全球

全球瓦楞纸板包装

地区实际GDP增长百分比消费量(MM吨)盈利能力(亿美元)

世界其他地区

56 ~$8B

2.9% 2.9% 2.7% 2.2% 1.8%

~1.37亿~260亿美元1.5%

欧洲

欧洲吨~60亿美元EBITDA 36

2018 2019 2020

美洲

45欧洲美洲

~$12B

~$12B

注:请参阅本演示文稿的附件,了解

计算数字的来源和依据

修订后的收购蓝精灵Kappa I的提案2018年3月26日15

合并巩固了欧洲首屈一指的地位

合并后的业务为盈利增长做好了强有力的准备

欧洲是全球第二大瓦楞包装市场,预计将增长约3%,瓦楞行业正在整合,但与北美相比仍有些零散,集成度已增加到约65%,绝大多数领先生产商实现了显著整合

行业结构和2017E欧洲包装交易(自DSS和SCA以来)1

安。日期获取者目标

2018年SAICA Emin Leydier SKG 2017 Mondi Power Flute Group

16%IP

2017年DS Smith Ecopack和Ecopaper

4%2016 Mondi Beepack DS Smith 2015 DS Smith Duropack

其他14%

58%2015 DS Smith Lantero Embalaje 2014 DS Smith Andoack

SAICA 2014 PowerFlute Stora Enso

(Corenso业务运营)

6%2012 Mondi Duropack(德国和捷克)

蒙迪

2012 DS Smith SCA包装

3%

注:请参阅本演示文稿的附件,了解

计算1个精选交易(不包括SMurfit Kappa交易)的数据的来源和基础

修订后的收购蓝精灵Kappa I的提案2018年3月26日16

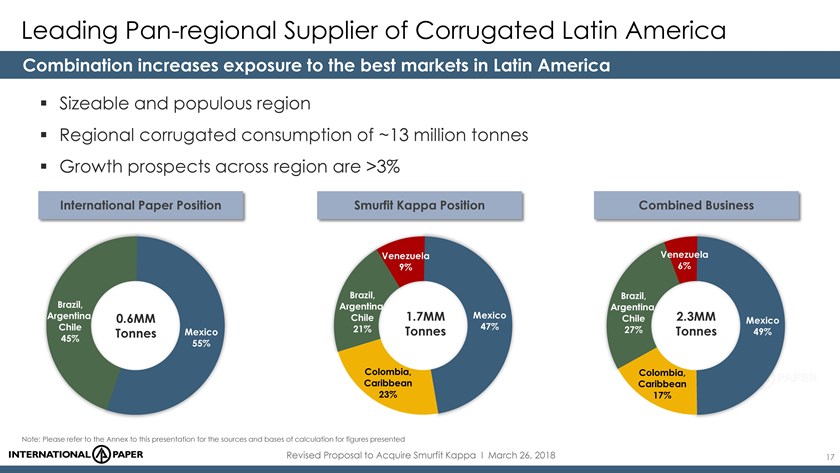

先导拉丁美洲瓦楞纸板泛区域供应商

合并增加了对拉丁美洲最好市场的敞口

规模庞大、人口众多的

地区

整个地区约1300万吨的地区瓦楞纸板消费量增长前景>3%

国际纸业职位蓝精灵卡帕职位合并业务

委内瑞拉委内瑞拉

9% 6%

巴西、阿根廷、阿根廷、墨西哥、阿根廷,

0.6 mm智利1.7 mm 47%智利2.3 mm墨西哥智利21%27%49%

墨西哥吨

吨

45%

55%

哥伦比亚、哥伦比亚、加勒比海23%17%

注:请参阅本

演示文稿的附件,了解所提供数字的来源和计算基础

修改后的收购蓝精灵Kappa I的提案2018年3月26日17

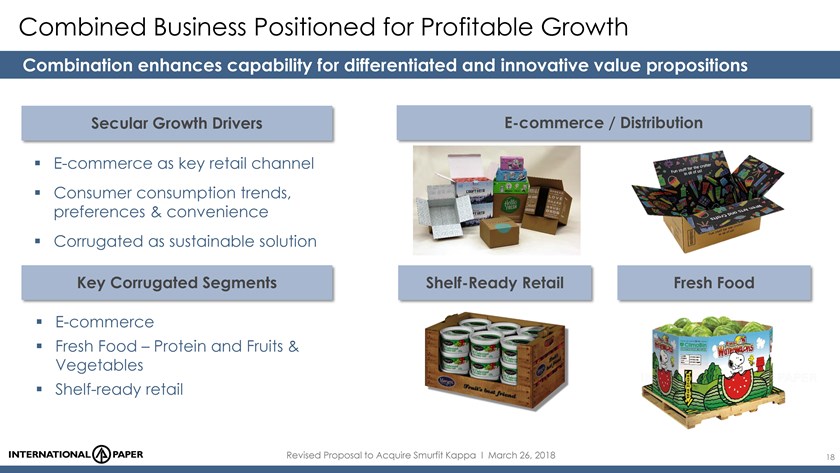

为盈利增长定位的合并业务

组合增强了差异化和创新性价值主张的能力

长期增长动力

电子商务/分销

电子商务作为主要零售渠道消费者

消费趋势、偏好和便利性被视为可持续解决方案

关键瓦楞纸片现货零售生鲜食品

电子商务

生鲜食品、蛋白质和水果蔬菜现货零售

修订后的收购蓝精灵Kappa I的提案2018年3月26日18

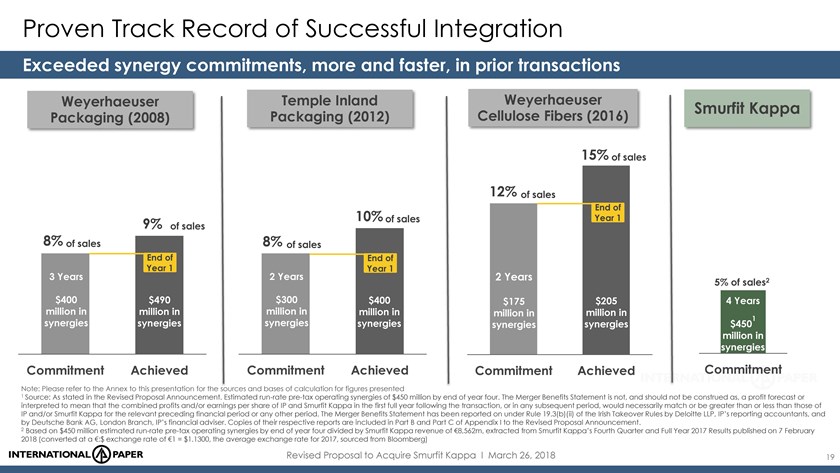

经过验证的成功整合的跟踪记录

在以前的交易中,超过了协同作用承诺,更多、更快

Weyerhaeuser寺庙

内陆Weyerhaeuser

纤维素纤维(2016)SMurfit Kappa包装(2008)包装(2012)

销售额的15%

12%的销售额

结束

销售额的9%-10%第一年的销售额

4年

8%的销售额8%的销售额

年终1年1

3年2年2年2

5%销售额$400$490$300$400$175$205 4年协同效应1协同效应

4.5亿美元协同效应

承诺已实现承诺

注:有关所提供数字的来源及计算基础,请参阅本演示文稿的附件。

1资料来源:如修订后的提案公告所述。估计数到第四年年底,运行率税前运营

协同效应达到4.5亿美元。合并利益陈述不是,也不应被解释为利润预测,或解释为意味着IP和SMurfit Kappa在交易后的第一个全年或任何后续期间的合并利润和/或每股收益必然与IP和/或SMurfit Kappa在相关上一财务期间或任何其他期间的利润和/或每股收益相等或大于或低于IP和/或SMurfit Kappa的合并利润和/或每股收益。合并好处

声明已由德勤会计师事务所(IP‘s Reporting Account)和德意志银行(Deutsche Bank AG)伦敦分行(IP的财务顾问)根据爱尔兰收购规则第19.3(B)(Ii)条的规定进行了报告。它们各自报告的副本

包含在修订提案公告附录I的B部分和C部分。

2基于4.5亿美元的估计截至第四年年底的运行率税前运营协同效应除以SMurfit Kappa收入85.62亿欧元,摘自SMurfit Kappa于2018年2月7日公布的2017年第四季度和全年业绩

(以欧元换算:1欧元的美元汇率=1.1300美元,2017年平均汇率,来自彭博社)

修订后的收购蓝精灵Kappa的提案

i 2018年3月26日19

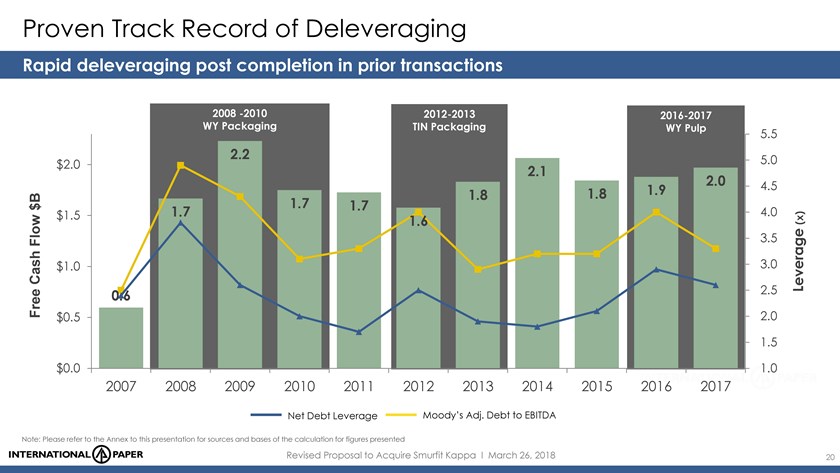

经过验证的去杠杆化记录

在之前的交易中完成后的快速去杠杆化

2008-2010 2012-2013 2016-2017 WY

包装锡包装WY纸浆

5.5

2.2 5.0$2.0 2.1 2.0 4.5 1.8 1.8 1.9$B

1.7 1.7$1.5 1.7 1.6 4.0(X)

流量3.5现金1.0美元3.0

免费0.6 2.5杠杆

$0.5 2.0 1.5$0.0 1.0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

净债务杠杆穆迪调整债务与EBITDA之比

注:请参阅本演示文稿的

附件,了解所提供数字的来源和计算依据

修订后的收购蓝精灵Kappa I的提案2018年3月26日20

投资者关系联系人

吉列尔莫·古铁雷斯+1-901-419-1731米歇尔·瓦格斯(Michele

Vargas)+1-901-419-7287

媒体联系人

汤姆·瑞安+1-901-419-4333

附件

幻灯片8

合并后的企业将成为美洲和欧洲1900万吨牛皮纸和回收纸板的领先生产商的声明是基于以下

组合的:a.SMurfit Kappa的产量在SMurfit Kappa的2016年度报告中披露(第页欧洲和美洲分别为22-23);以及b.IP在2016年年报中披露的内部容量信息

(附录II,A-4)。欧洲包括摩洛哥的MILL和西班牙马德里的初创MILL。

克拉夫林与回收的IP百分比估计是从IP内部估计得出的。SMurfit Kappa对Kraftliner与回收利用的估计摘自SMurfit Kappa 2016年年度报告中与欧洲相关的披露

(第10页Kraftliner与回收利用的图表)以及欧洲纸张包装能力报告(2018年1月10日)的确认。美洲部分摘自《世界集装箱板容量报告》(2017年5月17日)。从IP内部报告获得的IMIM数据(IR路演分发,2018年2月28日,第58页)。

BOX

植物数量取自SMurfit Kappa的2016年度报告(页数22-23,包括瓦楞纸板厂)和IP 2016年年度报告(从A-1开始的2016年设施清单)。欧洲包括摩洛哥和土耳其的知识产权办事处。

幻灯片9

美洲和欧洲的地图摘自SMurfit Kappa的资本市场日演示文稿(2016年6月3日),上面覆盖了IP位置。

SKG北美和拉丁美洲:盒装植物和磨坊的数量摘自SMurfit Kappa的2016年年度报告(第23页)以及我们在SMurfit Kappa的网站https://www.smurfitkappa.com/vHome/com/Locations.上的

位置专题SMurfit Kappa的北美分店在SMurfit Kappa的网站上进行了筛选,以获得墨西哥、美国和加拿大的瓦楞包装、瓦楞纸板和造纸厂

。

包装厂包括生产纸板、纸板和纸板的工厂。

SKG欧洲:纸箱厂和磨坊的数量摘自SMurfit Kappa的2016年年度报告(第22页)(总共21家磨坊:15家生产纸板,1家麻袋牛皮纸厂,1家

磨坊生产纸板机器上光纸,以及其他4家生产硬纸板和纸板的工厂)。包装厂包括生产纸板、纸板和纸板的工厂。

IP地址摘自IP的2016年年度报告(2016年设施清单,始于A-1)。北美和欧洲的IP Mill

包括分别宣布转换Riverdale 15(美国)和西班牙马德里的Holmen Mill(欧洲)。IP Europe包括摩洛哥和土耳其的地点。

附录幻灯片15

图表(最左边)

全球纸板消费量图表基于从以下报告中摘录的纸板表观消费量:

RISI拉丁美洲纸浆和造纸预测5年(2017年9月12日);

RISI亚洲纸业

包装预测5年(2017年8月18日);

RISI北美纸包装预测5年(2017年8月11日);

RISI欧洲纸包装预测5年(2017年8月25日);以及

世界集装箱板

预测速度(2017年11月7日)。

欧洲是欧元区,包括西欧和东欧(包括中欧、东欧和东南欧以及

俄罗斯)。美洲包括北美和拉丁美洲,世界其他地区包括中国、非洲和印度。

修订后的收购蓝精灵Kappa I的提案

2018年3月26日22

附件

附录幻灯片15

(续)

图表(中)a.全球瓦楞纸箱包装盈利能力图表是基于从上述相同报告中提取的纸板表观消费量

。表观消费量随后根据进出口进行了调整。B.EBITDA利润率的代理数据来自以下确定的同行公司的公开可用备案文件和来源,然后应用于关于盒装价格的内部区域

假设(中国除外,在中国,纸板的RISI定价用作盒装定价的代理)。A.在中国,平均EBITDA利润率来自:a.9 Dragons Full Company EBITDA利润率来自

FactSet获得的截至2017年6月的年度EBITDA利润率(21.7%);b.Lee&Man从FactSet获得的截至2017年12月的全公司EBITDA利润率(24.8%)b.在北美,平均EBITDA利润率来自:a.IP第四季度和

使用北美发布的2017年全年业绩B.PCA于2018年1月30日发布的2017年第四季度业绩新闻稿;PCA于2017年10月25日发布的2017年第三季度业绩新闻稿;PCA于2017年7月26日发布的2017年第二季度业绩新闻稿;以及PCA于2017年4月26日发布的2017年第一季度业绩新闻稿,使用包装部门的TTM EBITDA利润率扣除特殊项目(80%的公司项目进行调整)(22.6%);c.Westrock的2018年第一季度收益演示文稿,Westrock的2017年第四季度收益演示文稿,发表于2017年11月2日;Westrock的2017年第三季度收益演示文稿,发布于2017年8月3日;Westrock的2017年第二季度收益演示文稿,发布于

4月26日, 2017年使用北美瓦楞包装部门未扣除特殊项目的TTM EBITDA利润率(18.9%)c.在拉丁美洲,EBITDA利润率来自Klabin于2018年1月31日发布的2017年年度财务报表;第74页?关于纸张经营部门的综合信息;添加回

折旧和摊销至财务成本前的营业业绩

(27.0%)d.在西欧,EBITDA利润率来自SMurfit Kappa于2018年2月7日发布的2017年全年业绩演示文稿第5页,使用欧洲2017年EBITDA利润率(14.9%)。E.在东欧,

平均EBITDA利润率来自:a.DS Smith于2017年12月7日发布的2017/18半年度业绩第9页,中欧和意大利部门截至2017年10月31日的半年销售回报率(9.0%);b.Mondi

集团于2018年3月2日发布的2017年全年业绩新闻稿;基础纸包装EBITDA在第3页(27.4%)c.这种来源和分析的组合为估计全球瓦楞包装的盈利能力提供了基础。d.欧洲是欧元区,包括西欧和东欧(包括中欧、东欧、东南欧和俄罗斯)。美洲包括北美和拉丁美洲,世界其他地区包括中国、非洲和

印度。

图表(最右侧)

根据牛津

经济学假设获得的实际GDP增长估计(2018年1月31日)。A.美洲由北美和拉丁美洲(北美:美国、加拿大和墨西哥)的平均估计数组成。B.拉丁美洲:阿根廷、巴西、智利、哥伦比亚、多米尼加共和国和萨尔瓦多。

c.欧洲就是欧元区。

修改后的收购蓝精灵Kappa I的提案2018年3月26日23

附件

附录幻灯片16

欧洲集装箱板供应头寸2017E摘自FEFCO和补充知识产权情报。对于2017E,对IP FY17实际

和SAICA收购Emin Leydier进行了调整

欧洲的集成水平来自FEFCO、RISI欧洲纸张包装能力报告(2018年1月10日)和

补充知识产权情报。根据IP马德里磨坊满负荷运转、SAICA收购Emin Leydier和Mondi收购PowerFlute进行调整。

增长率

来自RISI欧洲纸包装预测5年(2018年2月21日更新)表观消费量(CAGR 2018-2021年)

附录幻灯片17

IP图表:各地区IP内部报告的数据量

SMurfit Kappa

图表:在SMurfit Kappa的资本市场日演示中公开披露的各个地区的市场份额(2016年6月3日)乘以世界集装箱板预测(2017年12月)中RISI 2016年各地区的集装箱板表观消费量

。SMurfit Kappa没有报告智利或加勒比海的市场份额(假设这些市场份额可以忽略不计,没有考虑在分析中)组合图:基于上述分析增长率

和该地区从RISI拉丁美洲纸包装预测获得的声明-5年内约1300万吨(2018年2月15日更新)表观消费量(CAGR 2018-2021年)

附录幻灯片19

Weyerhaeuser Packaging(2008):新闻稿·IP同意购买

Weyerhaeuser的包装业务(2008年3月17日)和题为加强我们的北美工业包装业务的演示文稿(2008年3月17日);最终结果报告在IP的2009年第二季度收益

演示文稿中。

Temple Inland Packaging(2012):新闻稿:IP宣布达成最终协议,以每股32.00美元现金

收购Temple-Inland(2011年9月6日),并发表题为《收购Temple-Inland》的演示文稿(2011年9月);最终结果报告在IP的2013年第一季度收益演示文稿中。

Weyerhaeuser Cellulose Fibers(2016):投资者网络广播(2016年5月2日)和题为加强IP北美纸浆业务的演示文稿;最终结果

在IP 2017年第四季度和2017年全年收益演示中报告。

附录幻灯片20

自由现金流是一项非美国公认会计准则(GAAP)衡量标准,反映了2005-2011年度持续运营提供的现金,基于每年提交申请时的

10-K。自由现金流反映了2012年后运营部门提供的现金。不包括影响2006、2010、2011、2013、2014、2015、2016和2017年的现金养老金净缴款,从2009年开始到2011年结束的欧洲账户

应收证券化项下的现金流,以及2009和2010年从黑酒税收抵免收到的现金。2012年不包括为Temple-Inland支付的1.2亿美元现金

控制变更协议,解除木材货币化收到的2.51亿美元现金,为Temple-Inland养老金计划缴费支付的4400万美元现金,以及为担保银行和解支付的8000万美元现金

。2013年不包括从担保银行保险报销收到的3000万美元现金。

由知识产权财政部提供的杠杆率。穆迪的

方法对债务进行了调整,除资产负债表债务外,还包括养老金缺口+营业租赁。EBITDA包括利息收入、养老金和租赁费用调整。

修改后的收购蓝精灵Kappa I的提案2018年3月26日24