趣头条公司

上海浦东软件园8号楼

浦东新区义德路519号

上海200124

中华人民共和国

2021年3月11日

途经埃德加

摩根·杨伍德先生

斯蒂芬·克里科里安先生

技术办公室

公司财务部

美国证券交易委员会

东北F街100号

华盛顿特区,20549

|

回复: |

趣头条公司 第001-38644号档案号 |

尊敬的杨伍德先生和克里科里安先生:

兹提及吾等于2021年2月12日收到美国证券交易委员会(“委员会”)职员(“职员”)就趣头条股份有限公司(“本公司”)截至2019年12月31日止财政年度20-F表格年报(“20-F表格”)的函件。

我们在下面阐述了我们对员工信中所载评论的答复。为了您的方便,我们在下面用斜体粗体转载了工作人员的评论,并相应地键入了我们的回复。除非本文另有定义,否则本文使用的术语应具有与表格20-F中赋予它们的含义相同的含义。

*****

截至2019年12月31日的财政年度的20-F表格

合并财务报表

注21。关联方交易,F-59页

1.为了帮助我们更好地了解您对之前评论3的回应,请澄清为什么截至2020年9月30日的关联方应收余额似乎大于九年中确认的关联方收入

1

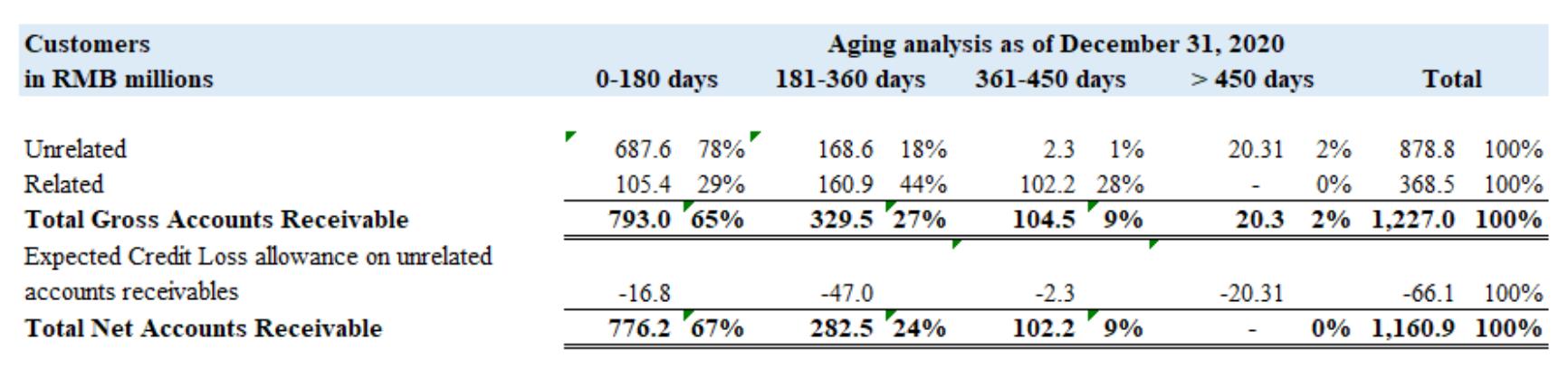

截至2020年9月30日的几个月。指明是否已按照付款条件进行托收。此外,请告诉我们在2020年确认的收入中收到的现金收款金额及其支付条件。贵方在2020年8月10日的回函中称,“截至2019年12月31日,关联方应收账款2.782亿元,截至2020年6月30日,已收回应收账款余额1.20亿元”。请更新此声明,说明截至2020年12月31日该余额是否已全额收取。请说明受控公司的财务状况及其偿债能力是否因新冠肺炎对其各自业务和底层客户的影响而发生变化。描述您如何得出结论,即在截至2020年12月31日的年度内确认的收入可能存在对价的可收集性。我们向您推荐ASC 606-10-25-1(E)。确认未结清的应收账款余额是以现金形式结算的,并告诉我们您的关联方应收账款余额是否已与向关联方收取的成本相抵销。此外,请向我们提供截至2020年9月30日您的应收账款和关联方应付金额的账龄分析。

本公司谨此通知员工,截至2020年9月30日的关联方应收账款余额似乎大于截至2020年9月30日的9个月内确认的关联方收入金额,因为2019年第四季度提供服务的应收账款的付款期限为9至12个月,截至2020年9月30日未到期且未全部收回。

本公司谨此向员工澄清,截至2019年12月31日,关联方应收人民币27820万元中的2.622亿元属于关联方收入的应收账款,其余人民币1570万元为本公司向关联方预付的代表其客户在关联方平台上发布广告的费用。随着广告服务的提供,1570万元人民币在2020年全额结算。截至2020年12月31日,在应收关联方应收账款人民币2.622亿元中,已收回人民币1.6亿元(分别于2020年第一季度、第二季度和第四季度收回人民币6000万元、人民币6000万元和人民币4000万元);剩余的人民币1.022亿元于2021年第一季度收回。虽然应收账款人民币1.022亿元已于到期日后结清,但由于该等公司由创办人共同控制,且已证明有能力持续清偿余额,本公司并不认为延迟付款是收款风险的表现。

对于2020年确认的收入,尚未收到付款,因为截至2020年12月31日的余额仍在9至12个月的付款期限内,预计将在付款期限内结算。

2

截至2020年9月30日和2020年12月31日第三方及关联方应收账款账龄明细如下:

本公司谨向员工确认,未清偿的应收账款余额已经并将继续以现金形式结算,关联方应收账款余额并未与向关联方收取的成本相抵销。

根据ASC 606-10-25-1(E)的要求,本公司得出结论,在截至2020年12月31日的年度内确认的收入有可能收取全部对价。在评估中,公司遵循了ASC 606-10-55-3B的指导,该指导指出,第606-10-25-1(E)段中的可收藏性评估部分是前瞻性评估。它要求实体使用判断并考虑所有事实和情况,包括实体的习惯商业惯例及其对客户的了解,以确定实体是否有可能收取其有权获得的基本上所有对价,以换取实体预期转让给客户的商品或服务。

根据上述指引,管理层在其评估中考虑关联方实体是由本公司创始人共同控制的较大集团的主要组成部分。关联方的主要业务是电子商务移动应用程序的运营,这些应用程序与较小规模的电子产品供应商合作销售物有所值的商品。虽然关联方实体还处于运营的早期阶段,但在2019年至2020年期间,移动应用在同行公司中排名很高,这表明了行业的认可和增长潜力。关联方实体也有从创始人那里成功获得外部融资和资金的历史。2019年至

3

2021年,关联方集团已获得两轮外部融资,估值稳步提升。上述因素支持管理层的结论,即关联方是并仍然是可行的业务合作伙伴,在截至2020年12月31日的年度内确认的收入有可能收取对价。

此外,公司还评估每个期末的可收集性。基于1)关联方于2020年全年及2021年持续付款、2)关联方对外融资历史、创办人不断增加估值及支持及3)关联方实体的经营并未因新冠肺炎而受到重大不利影响,由于关联方实体的经营位于中国,宏观经济自2020年第二季度开始从新冠肺炎开始复苏,且经营的电子商务移动平台几乎未受疫情影响,因此本公司确定,截至2020年12月31日,关联方实体并无应收账款余额收回风险。

关联方交易和余额以及与关联方的安排条款将在公司2020财年的20-F表格中适当披露。

*****

4

本公司已正式注意到员工的提醒,即本公司及其管理层对其披露的准确性和充分性负责,尽管员工进行了任何审查、评论、行动或没有采取任何行动。

如果您有任何问题或希望讨论上述问题,请联系公司的美国法律顾问,Simpson Thacher&Bartlett LLP的高毅,电话:+852-2514-7620(办公室),+852-6588-7136(手机),电子邮件:ygao@stblaw.com。

真诚地

/s/Eric Siliang Tan_

谭思良

首席执行官

抄送:高毅

Simpson Thacher&Bartlett LLP

傅肖恩(Sean Fu)

普华永道中天律师事务所

5