依据第424(B)(3)条提交

注册号码333-230066

333-230066-01

此初步招股说明书附录中的信息不完整 ,可能会更改。本初步招股说明书附录和随附的招股说明书不是出售这些证券的要约,我们也不在任何不允许要约或出售的司法管辖区征求购买这些证券的要约。

以完成日期为2021年9月7日的 为准

初步招股说明书副刊

(至招股说明书,日期为2019年3月5日)

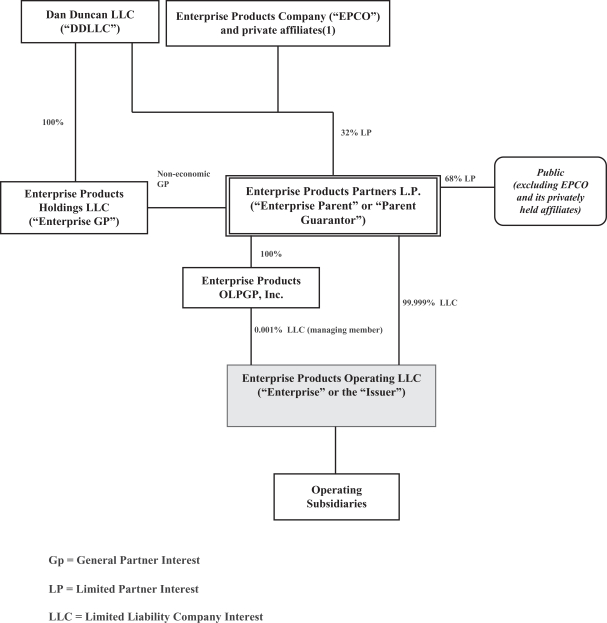

企业产品经营有限责任公司

$%优先票据到期 20

无条件担保

企业产品合作伙伴L.P.

本招股说明书 补充内容与我们提供的到期日期为20的优先票据有关,我们将其称为债券。这些票据将按 年利率 %计息,并将于 20到期。我们将支付票据 的利息,从20月份的 开始。

我们可以 随时按票据说明中所述的适用赎回价格赎回部分或全部票据。

这些票据将是无担保的,并将与我们所有其他现有和未来的无担保和无从属债务并列。 票据将由我们的母公司Enterprise Products Partners L.P.在无担保和不从属的基础上提供担保,在某些情况下,将来可能会由我们的一家或多家子公司在相同的基础上提供担保。

这些票据不会在任何证券交易所上市。

投资于 票据涉及一定的风险。请参阅本招股说明书附录的S-7页和随附的招股说明书第3页开始的风险因素。

美国证券交易委员会或任何州证券委员会均未批准或不批准这些 证券,也未确定本招股说明书附录或随附的招股说明书是否真实或完整。任何相反的陈述都是刑事犯罪。

| 人均 注意事项 |

总计 | |||||||

| 公开发行价格(1) |

% | $ | ||||||

| 承保折扣 |

% | $ | ||||||

| 企业产品运营有限责任公司收益(未计费用) |

% | $ | ||||||

| (1) | 如果结算发生在该日期之后,另加自2021年起的应计利息 。 |

承销商预计只能通过存托信托公司的设施,在2021年左右支付 时,以簿记形式交付票据。

联合 账簿管理经理

| 花旗集团 | ||||||

| 德意志银行证券 | ||||||

| 法国兴业银行(Societe Generale) | ||||||

| 美国银行(US Bancorp) | ||||||

本招股说明书增刊日期 为2021年。