保留和扩大现有用户

我们增加收入的能力在一定程度上取决于留住我们现有的订户,并扩大他们对我们平台的使用。我们提供一整套集成、全面的解决方案,包括空间数据捕获、数字双胞胎创建、发布、垂直市场特定内容和资产分析。我们有多种订阅计划来满足每个订阅者的需求, 包括免费订阅计划和几个标准的付费订阅计划,我们能够提供针对大型企业特定需求的定制订阅计划。在我们寻求发展长期订户关系的同时, 我们对订户的价值主张旨在服务于整个物业生命周期,从设计和建造到维护和运营、促销、保险、维修、恢复、安全和财务。因此,我们相信我们具有得天独厚的 优势,能够利用现有订户增加我们的收入,因为我们的平台帮助他们发现机会,从他们的房地产投资中获得短期和长期回报。

给定一体机凭借我们的特性及其易用性,我们 还能够推动我们的解决方案在组织的不同部门采用。例如,我们与一家大型商业地产客户建立了长期合作关系,当时我们正致力于为可供推广和租赁的办公空间创建数字双胞胎 。然后,我们通过与订户的施工团队合作,通过将我们的数字双胞胎与施工团队的设计软件集成在一起,重新设计办公空间,从而扩大了关系。 最近,我们与客户的房地产收购团队签署了一项全球协议,对潜在的房地产收购进行尽职调查。

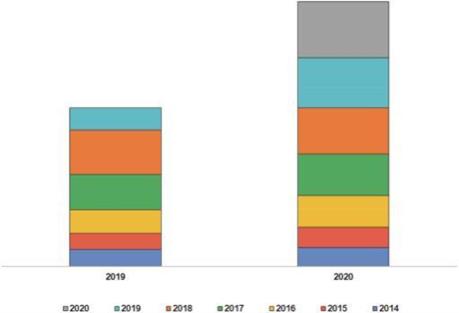

由于我们的长期专注和扩张战略,我们能够始终如一地留住我们的订户,并推动我们平台使用量的增加 。截至2021年6月30日和2020年12月31日的三个月,我们的美元净增长率分别为132%和112%,这表明了我们平台的粘性和增长潜力。下图通过展示截至2019年12月31日和2020年12月31日的订户收入,说明了我们的历史 订户增长情况。每个确定的订户队列代表在适用年份从我们 进行首次购买的订户。例如,2019年订户队列包括在2019年1月1日至2019年12月31日期间作为新订户加入我们的所有订户。该订户群体的全年收入贡献 从截至2019年12月31日的340万美元增加到截至2020年12月31日的770万美元,增幅为126%。