附件99.2 PennyMac抵押贷款投资信托基金2021年第二季度收益报告 2021年8月PennyMac抵押贷款投资信托基金第二季度收益报告

前瞻性陈述本陈述包含符合1934年“证券交易法”第21E节(经修订)的前瞻性陈述,涉及管理层对公司财务业绩、未来运营、业务计划和投资战略以及行业和市场状况的信念、估计、预测和假设,所有这些都可能会发生变化。 这篇陈述中包含的前瞻性陈述符合1934年证券交易法第21E节的定义。这些前瞻性陈述涉及管理层对公司财务业绩、未来运营、业务计划和投资战略以及行业和市场状况的信念、估计、预测和假设。诸如“相信”、“预期”、“预期”、“承诺”、 “计划”等词语以及其他类似含义的表达或词语,以及诸如“将”、“将”、“应该”、“可能”或“可能”等未来或条件动词,通常旨在 标识前瞻性陈述。任何未来时间段的实际结果和操作可能与在此预测的结果和在此讨论的过去结果有很大不同。这些前瞻性陈述包括但不限于: 有关新冠肺炎疫情对我们业务的未来影响的陈述;未来的贷款发放、服务和生产;未来的贷款拖欠、容忍和服务垫款;未来的投资战略;取消联邦住房金融局不利的市场再融资费用以及其他业务和财务预期。可能导致实际结果与历史结果或预期结果大不相同的因素包括但不限于:我们面临不利天气条件、人为或自然灾害、气候变化和新冠肺炎等流行病导致的损失和运营中断风险;根据CARE法案,借款人要求忍耐的人数增加对我们的阴极射线管协议的影响 ;公司投资目标或投资或运营战略的变化。, 包括可能使其面临额外风险的任何新业务线或新产品和服务; 公司行业、债务或股票市场、一般经济或房地产金融和房地产市场的波动,特别是市场事件或其他原因造成的波动;破坏对金融和房地产市场信心或以其他方式对金融和房地产市场产生广泛影响的事件或情况,如大型存款机构或其他重要公司突然不稳定或倒闭,恐怖袭击,自然灾害或人为 灾难,或威胁或消除联邦住房金融局不利的市场再融资费用;一般商业、经济、市场、就业和国内及国际政治状况的变化,或消费者信心和消费习惯与预期的变化 ;房地产下跌或美国房价或美国住房市场活动的重大变化;在满足公司投资目标的抵押贷款和抵押相关资产中获得有吸引力的风险调整投资的可能性和竞争程度 抵押贷款和抵押相关资产中满足公司投资目标的机会;中标收购抵押贷款的内在困难,以及公司在这方面的成功公司面临的信用风险的集中程度;公司竞争的程度和性质;公司对经理和服务人员的依赖程度、与这些实体及其附属公司的潜在利益冲突,以及这些实体的表现;人员变动和经理、服务机构或其附属公司缺乏合格人员的情况;可获得人员的情况;公司经理、服务人员或其附属公司缺乏合格人员的情况;公司对经理和服务人员的依赖程度、与这些实体及其附属公司的潜在利益冲突,以及这些实体的表现;人员变动和经理、服务机构或其附属公司缺乏合格人员的情况, 短期和长期资本的条款和部署; 公司的现金储备和营运资本的充足性;公司在其融资与其资产的利率和到期日之间保持理想关系的能力; 公司投资的现金流(如果有的话)的时间和金额;融资和其他成本的意外增加或波动,包括利率的变化;我们的巨额负债;借款人的业绩、财务状况和流动性;本公司的服务机构(也为本公司提供履约服务)有能力批准和监督代理卖家并按投资者标准承销贷款;客户或交易对手提供的信息或文件不完整或不准确,或本公司客户和交易对手的财务状况发生不利变化;本公司与其购买的抵押贷款相关的赔偿和回购义务 以及随后出售或证券化的抵押贷款;证明本公司的抵押品文件的质量和可执行性, 本公司投资的违约率和/或收回率降低 ;本公司保留信用风险的抵押支持证券相关抵押贷款的履行情况;本公司及时或完全丧失其投资抵押品赎回权的能力; 增加本公司抵押贷款支持证券相关或与本公司抵押贷款偿还权和其他投资有关的抵押贷款和其他贷款的提前还款额;本公司的套期保值策略可能或可能不会保护其免受利率波动影响的程度 ;在衡量和报告公司的财务状况和经营结果时,公司对不确定性、或有事项以及资产和负债估值的估计的准确性或变化的影响;公司对财务报告保持适当的内部控制的能力;贷款技术以及公司缓解安全风险和网络入侵的能力;公司在需要开展业务的司法管辖区获得和/或维持许可证和其他批准的能力;公司发现不当行为和欺诈的能力;公司 遵守管理其业务的各种联邦、州和地方法律法规的能力;公司抵押贷款产品二级市场的发展;影响抵押贷款行业或住房市场的立法和监管变化 ;法规变化或影响政府机构(如政府全国抵押贷款协会、联邦住房管理局或退伍军人管理局、美国农业部)的业务、运营或前景的其他事件的发生, 或政府支持的实体,如联邦全国抵押贷款协会或联邦住房贷款抵押公司,或增加与这些实体做生意的成本的变化;多德-弗兰克华尔街改革和消费者保护法及其实施条例和监管机构,以及影响抵押贷款机构和/或上市公司的业务、运营或治理的任何其他立法和监管变化;消费者金融保护局及其发布和未来的规则及其执行;政府支持住房拥有的变化;变化对公司业务及其满足复杂规则的能力施加的限制,使其有资格成为符合美国联邦所得税规定的REIT,并有资格被排除在1940年《投资公司法》之外,公司某些子公司有资格成为REITs或符合美国联邦所得税规定的应税REIT子公司的能力(视情况而定),以及公司 其子公司在这些规则施加的限制范围内有效运营的能力;政府法规、会计处理、税率和类似事项的变化(包括管理REITs征税的法律的变化,或被排除在投资公司注册之外);公司未来向其股东进行分配的能力;公司未能妥善处理可能导致声誉风险的问题;以及 公司的组织结构和其章程文件中的某些要求。您不应过分依赖任何前瞻性陈述,应考虑上述所有不确定性和风险。, 以及 公司不时向美国证券交易委员会提交的报告和其他文件中更全面讨论的内容。公司不承担公开更新或修改本文中包含的任何前瞻性陈述或任何 其他信息的义务,且本演示文稿中所作的陈述仅为截至本演示文稿日期的最新陈述。2FORWARD陈述本陈述包含1934年证券交易法(修订)第21E节所指的前瞻性陈述,涉及管理层对公司财务业绩、未来运营、业务计划和投资战略以及行业和市场状况的信念、估计、预测和假设,所有这些都可能会发生变化。这些前瞻性陈述都符合1934年“证券交易法”(Securities Exchange Act)第21E节的定义。这些前瞻性陈述涉及管理层对公司财务业绩、未来运营、商业计划和投资战略以及行业和市场状况的信念、估计、预测和假设,这些前瞻性陈述都可能会发生变化。“相信”、“预期”、“预期”、“承诺”、“计划”等词语和其他表达方式或具有相似含义的词语,以及“将”、“将”、“应该”、“可能”或“可能”等未来或条件动词通常用于标识前瞻性陈述。 任何未来时期的实际结果和操作可能与本文中预测的结果和过去讨论的结果有很大不同。这些前瞻性陈述包括但不限于有关 新冠肺炎疫情对我们业务的未来影响;未来的贷款发放、服务和生产;未来的贷款拖欠、容忍和服务垫款;未来的投资战略;取消联邦住房金融局不利的市场再融资费用以及 其他业务和财务预期。可能导致实际结果与历史结果或预期结果大不相同的因素包括, 但不限于:我们面临不利天气条件、人为或自然灾害、气候变化和新冠肺炎等流行病造成的损失和运营中断的风险;根据CARE法案,借款人要求更多忍耐对我们的阴极射线管协议的影响; 公司的投资目标或投资或运营战略的变化,包括任何可能使其面临额外风险的新业务或新产品和服务;公司行业、债务或股权市场、一般经济或房地产金融和房地产市场的波动,无论是市场事件或其他原因造成的;破坏对金融和房地产市场信心或其他原因的事件或情况 对金融和房地产市场产生广泛影响,如大型存款机构或其他重要公司突然不稳定或倒闭,恐怖袭击、自然灾害或人为灾难,或威胁或实际的武装冲突; 取消联邦住房金融局不利的市场再融资费用;一般商业、经济、市场、就业以及国内和国际政治条件的变化,或消费者信心和消费习惯与预期相比的变化;房地产下跌或美国房价或美国住房市场活动的重大变化;在抵押贷款和抵押相关资产中是否有满足公司投资目标的有吸引力的风险调整投资机会,以及对这些机会的竞争程度 ;中标收购抵押贷款的内在困难,以及公司在这方面的成功;公司面临的信用风险集中公司竞争的程度和性质;公司对经理和服务人员的依赖, 与这些实体及其附属机构的潜在利益冲突,以及这些实体的表现;人员变动以及其经理、服务机构或其附属机构缺乏合格人员;短期和长期资本的可用性、条款和部署;公司现金储备和营运资本的充分性;公司在其融资与其资产的利率和到期日之间保持理想关系的能力;公司投资的现金流(如果有)的时间和金额; 融资和其他成本的意外增加或波动,包括利率的变化;我们的巨额债务;借款人的业绩、财务状况和流动性;公司的服务机构(也为公司提供履约服务)批准和监督代理卖家并按投资者标准承销贷款的能力;客户或交易对手提供的不完整或不准确的信息或文件,或公司客户和交易对手的财务状况的不利变化;公司的赔偿证明公司对其投资资产的所有权和权利的抵押品文件的质量和可执行性;违约率上升, 本公司投资的违约和/或收回率下降;本公司保留信用风险的抵押支持证券相关抵押贷款的履行情况;本公司及时或完全取消其投资抵押品赎回权的能力; 本公司抵押支持证券相关或与本公司抵押贷款偿还权和其他投资有关的抵押贷款和其他贷款的提前还款额增加;本公司的对冲策略可能保护其免受利率波动影响的程度,也可能不保护其免受利率波动的影响; 公司在衡量和报告公司的财务状况和经营结果时对不确定性、或有事项以及资产和负债估值的估计的准确性或变化的影响; 公司对财务报告保持适当内部控制的能力;贷款技术以及公司缓解安全风险和网络入侵的能力;公司在需要开展业务的司法管辖区获得和/或保持 许可证和其他批准的能力;公司发现不当行为和欺诈的能力;公司遵守管理其业务的各种联邦、州和地方法律法规的能力 ;公司抵押贷款产品二级市场的发展;影响抵押贷款行业或住房市场的立法和监管变化;法规变化或发生影响政府机构业务、运营或前景的 其他事件,如政府全国抵押贷款协会、联邦住房管理局或退伍军人管理局、美国农业部, 或 政府支持的实体,如联邦全国抵押贷款协会或联邦住房贷款抵押公司,或增加与此类实体做生意的成本的此类变化;多德-弗兰克华尔街改革法案及其实施条例和监管机构,以及影响抵押贷款机构和/或上市公司的业务、运营或治理的任何其他立法和监管变化;消费者金融保护局及其已发布和未来的规则及其执行情况;政府支持抵押贷款机构和(或)上市公司的任何其他法律和法规的变化;消费者金融保护局(Consumer Financial Protection Bureau)及其发布和未来的规则及其执行;政府支持抵押贷款机构和(或)上市公司业务、运营或治理的任何其他立法和监管改革;消费者金融保护局(Consumer Financial Protection Bureau)及其已发布和未来的规则及其执法;政府支持抵押贷款机构和/或上市公司的改革对 公司的业务及其满足复杂规则的能力施加的限制,使其有资格成为符合美国联邦所得税目的的REIT,并有资格被排除在1940年《投资公司法》之外,以及公司的某些 子公司有资格成为REITs或符合美国联邦所得税目的的应税REIT子公司的能力(视情况而定),以及本公司的子公司在这些 规则施加的限制内有效运营的能力;这些问题包括:政府法规、会计处理、税率和类似事项的变化(包括管理REITs征税的法律的变化,或被排除在投资公司注册之外);公司未来向其股东进行分配的能力;公司未能妥善处理可能导致声誉风险的问题;以及公司的组织结构和其章程 文件中的某些要求。您不应过分依赖任何前瞻性陈述,应考虑上述所有不确定性和风险。, 以及公司不时向美国证券交易委员会(Securities And Exchange Commission)提交的报告和其他文件中更全面讨论的内容。公司没有义务公开更新或修改本文中包含的任何前瞻性陈述或任何其他信息,并且本演示文稿中所作的陈述仅在本演示文稿发表之日 有效。2个

第二季度亮点·普通股股东应占净收益为3190万美元;稀释后每股普通股收益为0.32美元·分部税前业绩:信贷敏感型战略:7850万美元;利率敏感型战略:(6540万美元);记者产量:1900万美元; 公司:(1830万美元)-政府支持的企业(GSE)信用风险转移(CRT)投资的强劲对应部门业绩和业绩-抵押贷款服务权(MSR)公允价值下降部分被 利率对冲和机构抵押贷款支持证券(MBS)的公允价值收益抵消·普通股每股0.47美元的股息,于2021年6月23日宣布,2021年7月29日支付(1)·普通股每股账面价值从 降至20.77美元2021年·由强劲的对应生产量推动的投资活动-常规对应贷款生产量为305亿美元的未偿还本金余额(UPB),比21年第一季度下降10%,比 第二季度增长61%-增加了4.13亿美元的新MSR(2)-2021年6月30日在UPB购买了1300万美元的非所有者占用贷款证券化的面值,总计2.48亿美元,有机来源于PMT的常规 对应生产量(最近的一项会计变更要求,从2022年开始,PMT 2024年和2026年分配给额外实收资本的可交换票据部分将重新分类为可交换票据的账面价值。在预计基础上实施这一变化,PMT截至21年6月30日的账面价值为 $20.38。(二)2021年6月30日, PMT购买了由花旗集团全球市场房地产公司(Citigroup Global Markets Realty Corp)赞助的一笔交易中包括的传统非所有者占用贷款支持的次级抵押贷款传递证券。3SECOND季度亮点·可归因于普通股股东的净收入为3190万美元;稀释后每股普通股收益为0.32美元·部门税前业绩:信用敏感战略:7850万美元;利率敏感战略:(6540万美元); 记者产量:1900万美元;公司:(1830万美元)-政府支持的企业(GSE)信用风险转移(CRT)投资的强劲对应部门业绩和业绩-抵押贷款服务权(MSR) 公允价值下降部分被利率对冲和机构抵押贷款支持证券(MBS)的公允价值收益所抵消·普通股每股0.47美元的股息,于2021年6月23日宣布,2021年7月29日支付(1)·每股普通股账面价值从20.br}美元降至20.77美元2021年·由强劲的对应生产量推动的投资活动-常规对应贷款生产量为305亿美元的未偿还本金余额 (UPB),比21年第一季度下降10%,比2010年第二季度增长61%-增加了4.13亿美元的新MSR(2)-2021年6月30日在UPB购买了1300万美元的非所有者占用贷款证券化的面值,总计2.48亿美元,有机地来自PMT的常规对应生产量(最近的一项会计变更要求,从2022年开始,PMT 2024年和2026年可交换票据中原来分配给额外实收资本的部分将重新分类为可交换票据的账面价值。在形式基础上实施这一变更, 截至 6/30/21,PMT的账面价值为20.38美元。(2)2021年6月30日,PMT购买了花旗全球市场房地产公司(Citigroup Global Markets Realty Corp)赞助的一笔交易中包括的由常规非业主自住贷款支持的次级抵押贷款传递证券3

PMT专注于三个细分市场的独特投资策略· 传统符合标准的抵押贷款的领先生产商·PMT 12年历史上市场份额的持续增长,得益于卓越的运营和高服务水平的生产·当前环境下的重大机遇·通过传统代理贷款产品的证券化创造的MSR投资·对利率敏感的MSR投资·受机构MBS和利率衍生品战略的限制·强劲的跟踪 在对冲利率风险方面的记录和纪律·对PMT的信用风险投资的前端GSE CRT敏感投资 6月30日,2021年战略·自有品牌证券化投资的新兴机遇4PMT专注于三个细分领域的独特投资战略·传统符合抵押贷款的领先生产商 贷款·PMT 12年历史上市场份额的持续增长,得益于卓越的运营代理和高服务水平的生产·当前环境下的重大机遇·MSR投资 通过传统代理贷款的证券化创造的 利率敏感型·受制于机构MBS和利率衍生品战略·良好的业绩记录和良好的纪律信贷·截至6月30日,PMT前端GSE CRT敏感投资的基础贷款约为410亿美元。2021年战略·自有品牌证券化投资的新兴 机遇4

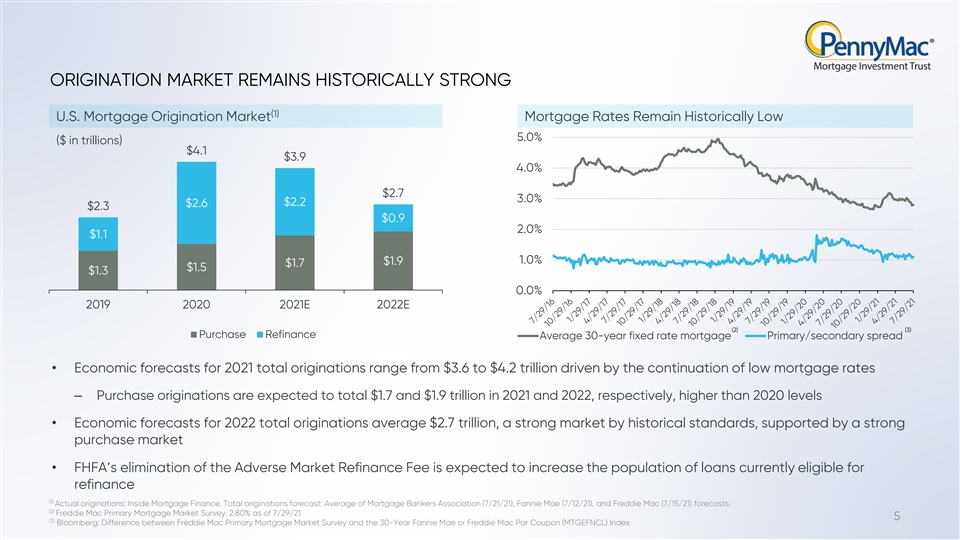

始发市场保持历史强劲(1)美国抵押贷款 始发市场抵押贷款利率保持在历史低位5.0%(以万亿美元为单位)$4.1$3.9 4.0%$2.7 3.0%$2.2$2.6$2.3$0.9 2.0%$1.1 1.0%$1.9$1.7$1.5$1.3%2019 2020 2021e 2022E(2)(3)购买再融资平均30年期固定利率抵押贷款 主要/二级利差·经济预测2021年在持续低抵押贷款利率的推动下,总起始额从3.6万亿美元到4.2万亿美元不等-预计2021年和2022年的购房起始额将分别达到1.7万亿美元和1.9万亿美元。分别高于2020年的水平·经济预测2022年总发放量平均为2.7万亿美元,以历史标准衡量是一个强劲的市场,得到了强劲的购买市场的支持·FHFA取消了不利的 市场再融资费,预计将增加目前有资格再融资的贷款数量(1)实际发放量:抵押贷款金融内部。总发行量预测:抵押贷款银行家协会平均值(7/21/21),联邦抵押协会 (7/12/21)和房地美(7/15/21)预测。(2)房地美一级抵押贷款市场调查。2.80%截至7/29/21 5(3)彭博新闻社:联邦抵押协会一级抵押贷款市场调查与30年期联邦抵押协会或联邦住宅贷款抵押贷款票面利率的差额 (MTGEFNCL)指数始发市场保持历史强劲。(1)美国抵押贷款始发市场抵押贷款利率保持在历史低位5.0%(万亿美元)$4.1$3.9 4.0%$2.7 3.0%$2.2$2.6$2.3$0.9 2.0%$1.1%(以万亿美元为单位)$4.1$3.9 4.0%$2.7 3.0%$2.2$2.6$2.3$0.9 2.0%$1.1%(以万亿美元为单位)$4.1$3.9 4.0%$2.7 3.0%$2.2$2.6$2.3$0.9 2.0%$1.1%$1.5$1.3 0.0% 2019年2021e 2022E(2)(3)购买再融资平均30年期固定利率抵押贷款一级/二级利差·经济预测2021年总发放量在3.6万亿美元至4.2万亿美元之间,受持续的低抵押贷款利率推动 -2021年和2022年购买发放量预计将达到1.7万亿美元和1.9万亿美元,分别, 高于2020年水平·经济预测2022年总发放量平均为2.7万亿美元,以历史标准衡量是一个强劲的市场, 有强劲的购买市场支持·FHFA取消不利的市场再融资费预计将增加目前有资格再融资的贷款数量(1)实际发放量:抵押贷款金融内部。总 初始预测:抵押贷款银行家协会(7/21/21)、房利美(7/12/21)和房地美(7/15/21)预测平均值。(2)房地美一级抵押贷款市场调查。截至2015年7月29日2.80%(3)彭博社:联邦住宅贷款抵押一级抵押市场调查与联邦抵押协会或联邦住宅贷款抵押公司票面利率指数(MTGEFNCL)之间的差异

PMT处于有利地位,以应对不断变化的抵押贷款市场抵押贷款利率保持在历史低点附近对应的生产市场传统抵押贷款发行市场保持特别强劲的环境PMT独一无二地保持强劲强劲的人口和长期趋势预计将推动购房增长 活动定位于利用当前和不断变化的投资环境GSE足迹的变化(考虑到其规模和对私人资本的需求,以及那些在住房资本市场具有重要专业知识的人)不断变化的所有权生态系统具有GSE灵活性的记者聚合器迅速适应

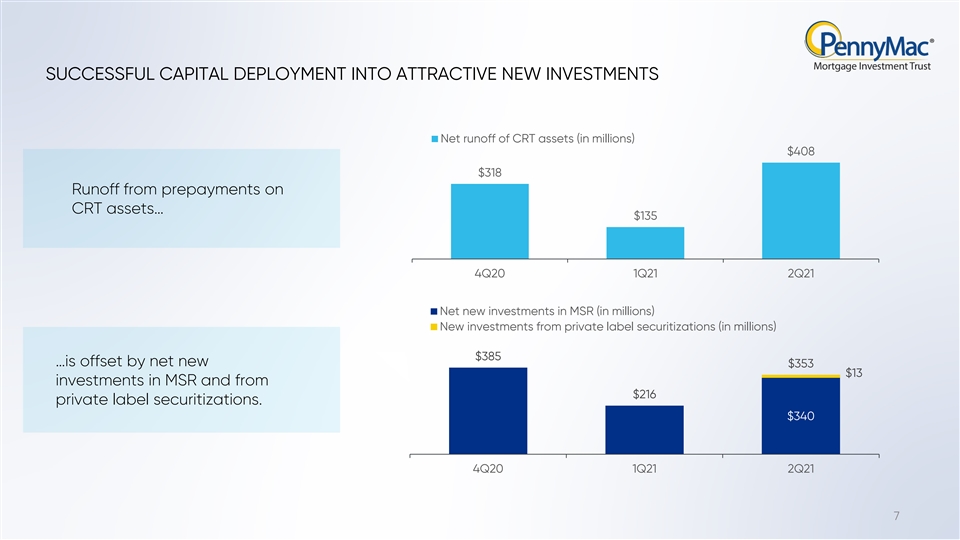

成功地将资本部署到有吸引力的新投资中 阴极射线管资产的净流量(百万美元)$408318美元来自阴极射线管资产的预付款…$135 4Q201Q21 2Q21对MSR的净新投资(单位:百万)来自自有品牌证券化的新投资(单位:百万)$385…被对MSR的净新增353美元 13美元投资和216美元的自有品牌证券化所抵消。$340 4Q20 1Q21 2Q21 7SUCCESSFUL资本部署到有吸引力的新投资中(单位:百万)$408$318来自阴极射线管资产预付款的径流…$135 第四季度201Q21 2Q21对MSR的净新投资(以百万为单位)来自自有品牌证券化的新投资(以百万为单位)$385MRS(以百万为单位)…被MSR新增加的353美元13美元投资和216美元的自有品牌证券化所抵消。$340 4Q20 1Q21 2Q21 7

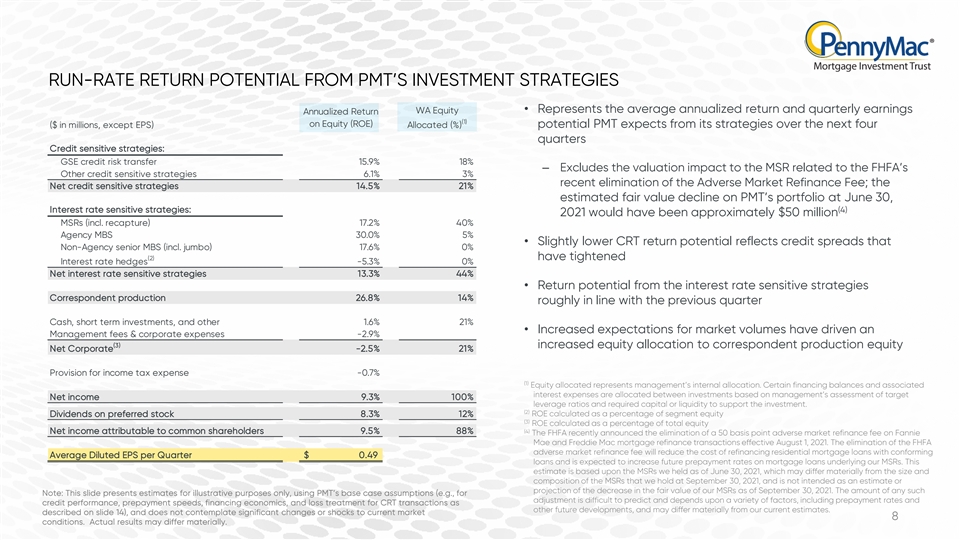

PMT投资策略的运行率潜在回报率WA Equity·代表平均年化回报率和季度收益年化股本回报率(ROE)(百万美元,不包括每股收益)分配(%)未来四个季度PMT从其策略中预期的潜在信用敏感 策略:GSE信用风险转移15.9%18%-不包括与FHFA其他信用敏感战略相关的MSR的估值影响6.1%3%最近取消了不利的市场再融资费用净信用敏感型 策略14.5%-21%估计PMT的投资组合在6月30日的公允价值下降,利率敏感型策略:(4)2021年将约为5000万美元MSR(包括重新捕获)17.2%40%机构MBS 30.0%5%·略低的 CRT回报潜力反映了非机构高级MBS(包括Jumbo)17.6%0%(2)收紧了利率对冲-5.3%0%净利率敏感型策略13.3%44%·利率敏感型策略的潜在回报 敏感型策略对应产量26.8%14%与上一季度大致持平现金,短期投资, 和其他1.6%21%·对市场交易量的预期增加推动了管理费和公司费用 费用-2.9%(3)增加了对相应生产权益净额公司的股权分配-2.5%21%所得税费用拨备-0.7%(1)分配的股权代表管理层的内部分配。某些融资余额和 相关利息支出根据管理层对目标净收入、9.3%、100%杠杆率的评估以及支持投资所需的资本或流动资金在投资之间分配。(2)ROE以优先股部门股权股息的百分比计算8.3%12%(3)ROE以总股本的百分比计算(4)普通股股东应占净收入9.5%88%联邦住房金融局最近宣布取消从2021年8月1日起对房利美和房地美抵押贷款再融资交易征收的50个基点的不利市场再融资费。取消FHFA不利的市场再融资费用将降低再融资住宅抵押贷款的成本,使其符合平均每季度0.49美元的稀释每股收益,并有望提高我们MSR基础抵押贷款的未来提前还款额。这一估计是基于我们截至2021年6月30日持有的MSR,这可能与我们在2021年9月30日持有的MSR的大小和 组成存在实质性差异,并不是对截至2021年9月30日的MSR公允价值减少的估计或预测。任何此类注释的金额:本幻灯片使用PMT的基本情况假设(例如,很难预测调整,取决于多种因素,包括预付款率和信用表现、预付款速度、融资经济性和CRT交易的损失处理),仅供说明之用。 CRT交易的损失处理作为其他未来发展, 可能与我们目前的估计有很大的不同。幻灯片14中描述的),并且不考虑当前市场状况的重大变化或冲击。实际结果可能 大不相同。PMT投资策略的RUN-Rate回报率潜力WA Equity·代表平均年化回报率和季度收益年化股本回报率(ROE)(百万美元,不包括每股收益)分配(%) 未来四个季度潜在PMT预期的信用敏感型策略:GSE信用风险转移15.9%18%-不包括与FHFA其他信用敏感型策略相关的MSR的估值影响6.1%{br净信用敏感型策略14.5%-21%估计PMT的投资组合在6月30日的公允价值下降,利率敏感型策略:(4)2021年将约为5000万美元 百万MSR(包括重新捕获)17.2%40%机构MBS 30.0%5%·略低的CRT回报潜力反映了非机构高级MBS(包括Jumbo)17.6%0%(2)收紧了利率对冲-5.3%0%净利率 敏感策略13.3%44%·利率敏感策略的回报潜力对应产量26.8%14%与上一季度大致持平现金,短期投资, 以及其他1.6%-21%的市场交易量预期增加 推动了管理费和公司费用-2.9%(3)增加了对相应生产权益净额公司的股本分配-2.5%21%的所得税费用拨备-0.7%(1)分配的股本 代表管理层的内部分配。某些融资余额和相关利息支出根据管理层对目标净收入9.3%、100%杠杆率的评估以及支持投资所需的 资本或流动资金在投资之间分配。(2)净资产收益率(ROE)以优先股部门股权股息的百分比计算8.3%12%(3)净资产收益率(ROE)占总股本的百分比(4)普通股股东应占净收入9.5%88% 联邦住房金融局最近宣布,从2021年8月1日起取消对房利美和房地美抵押贷款再融资交易征收的50个基点的不利市场再融资费用。取消FHFA不利的市场再融资费用将降低 符合平均每季度稀释每股收益0.49美元贷款的住宅抵押贷款再融资成本,并有望提高作为我们MSR基础的抵押贷款的未来预付率。此估计基于我们截至2021年6月30日持有的MSR ,它可能与我们在2021年9月30日持有的MSR的大小和组成有很大差异,并不是对截至2021年9月30日我们的MSR公允价值减少的估计或预测。 任何此类备注:本幻灯片使用PMT的基本情况假设,仅为说明性目的提供估计(例如,调整很难预测,并取决于各种因素)。CRT交易的预付款速度、融资经济性和损失处理作为其他未来发展, 可能与我们目前的估计有很大的不同。幻灯片14中描述),并且不会考虑对当前市场8条件进行重大 更改或冲击。实际结果可能大不相同。

抵押贷款投资活跃度抵押贷款投资活跃度

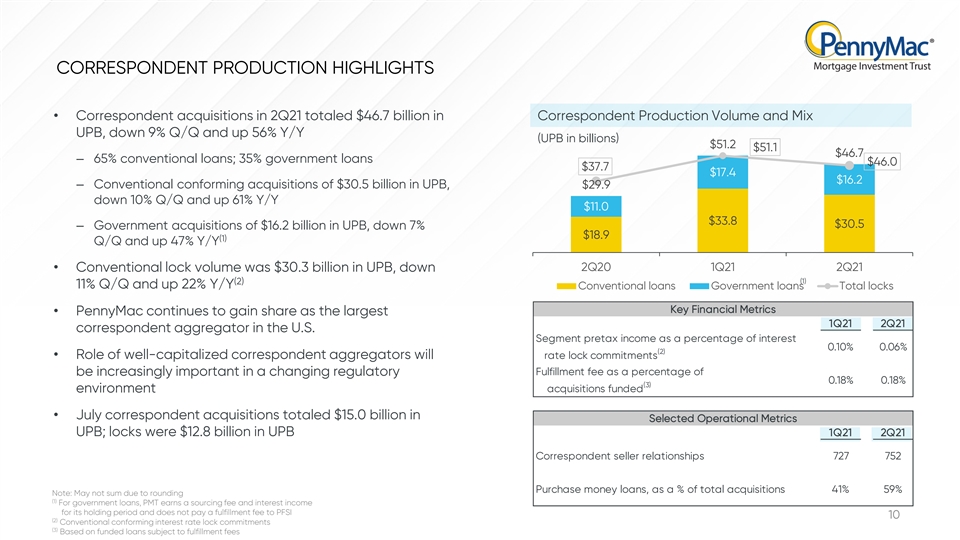

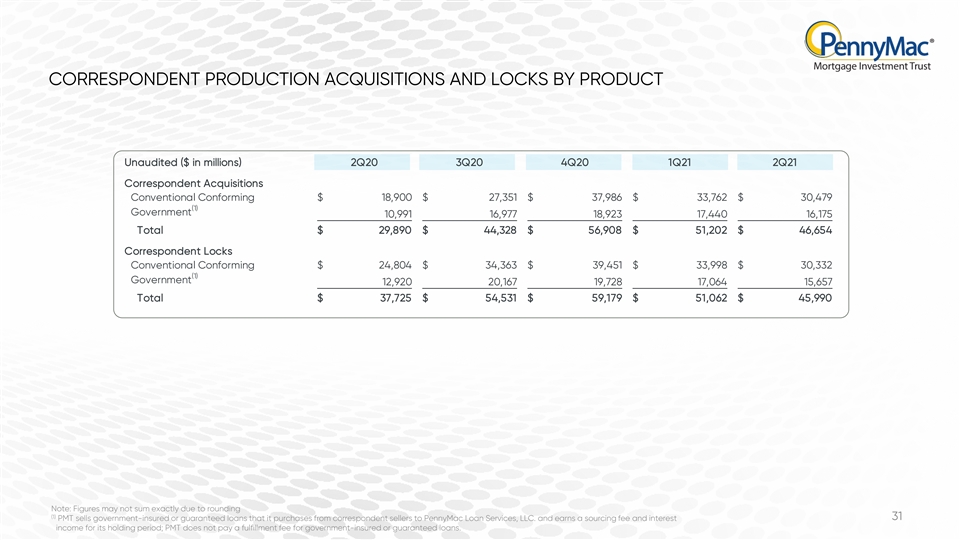

对应生产亮点·对应收购 2011年第二季度对应生产量和组合UPB总计467亿美元,季度环比下降9%,同比增长56%(UPB以十亿计)51.2美元51.1美元46.7-65%的常规贷款;35%政府贷款$46.0$37.7$17.4$16.2-UPB的常规符合 收购305亿美元,29.9美元的季度环比下降10%,同比增长61%$11.0$33.8$30.5-UPB的政府收购162亿美元,季度环比下降7%(1)季度环比下降47%2Q20 1Q21 2Q21·UPB的常规锁定量为303亿美元 下降(2)(1)季度环比下降11%,同比增长22%政府贷款总额锁定关键财务指标·PennyMac继续作为美国最大的代理聚合机构1Q21 2Q21获得市场份额 税前收入占利息的百分比为0.10%0.06%(2)·资本充裕的代理聚合机构的角色将把锁定承诺履行费用作为锁定承诺履行费用的百分比进行评级,这在不断变化的监管机构0.18%0.18%(3)出资的收购中变得越来越重要 锁定在UPB 1Q21 2Q21代理卖方关系中为128亿美元727 752购买货币贷款,占总收购的百分比 41%59%注:可能由于四舍五入而未支付金额(1)对于政府贷款,PMT在其持有期赚取采购费用和利息收入,而不向PFSI 10支付履约费(2)传统的符合利率锁定承诺(3) 基于需要支付履约费的融资贷款CORRESPONDENDE, 季度环比下降9%,同比增长56%(UPB以十亿计)51.2美元 51.1美元46.7-65%的常规贷款;35%政府贷款46.0美元37.7美元17.4美元16.2美元-UPB的传统合规性收购305亿美元,29.9美元季度下降10%,同比增长61%$11.0美元33.8美元30.5美元-政府收购UPB 162亿美元,季度下降7%(1)季度增长47%UPB 2Q20 1Q21 2Q21·UPB的常规锁定量为303亿美元,下降(2)(1)季度环比下降11%,同比增长22%政府贷款总额锁定关键财务指标· PennyMac作为美国第一季度第二季度最大的代理聚合器继续获得市场份额,税前收入占利息的百分比为0.10%-0.06%(2)·资本充足的代理聚合器的作用将对锁定承诺进行评级 履约费在不断变化的监管机构0.18%-0.18%(3)中变得越来越重要锁定在UPB 1Q21 2Q21代理卖方关系中为128亿美元727 752购买货币贷款,占总收购的41%59%注:可能由于四舍五入(1)对于政府贷款,PMT在其持有 期间赚取采购费用和利息收入,而不向PFSI 10支付履约费(2)传统的符合利率锁定承诺(3)基于需要支付履约费的资金贷款

MSR投资趋势MSR投资(百万美元)截至2021年6月30日,MSR资产为26亿美元,高于2021年3月31日的24亿美元$2800美元21万美元2551美元2441美元-由新发起的MSR投资2,400美元18万美元强劲的传统生产产生的4.13亿美元中的2400美元18万美元 交易量部分被预付款和公允价值抵消$2,000$150,000$1,755$1,600$120,000下降$1,388$1,1902021$400$30,000$0$0 6/30/20 9/30/20 12/31/20 3/31/21 6/30/21 MSR UPB(右轴)资产负债表11TRENDS in MSR投资MSR投资(百万美元)截至6月30日MSR资产为26亿美元 ,高于3月31日的24亿美元,2021年$2,800$210,000$2,551$2,441-由新发起的MSR投资推动$2,400$180,000由于强劲的传统生产量而产生的4.13亿美元中的$2,000$150,000$1,755 被预付款和公允价值抵消$1,600$120,000下降$1,388$1,190$1,200$90,000-与MSR投资相关的UPB从2021年3月31日的1,835亿美元增加到1,985亿美元$800$60,000$400$30,000美元

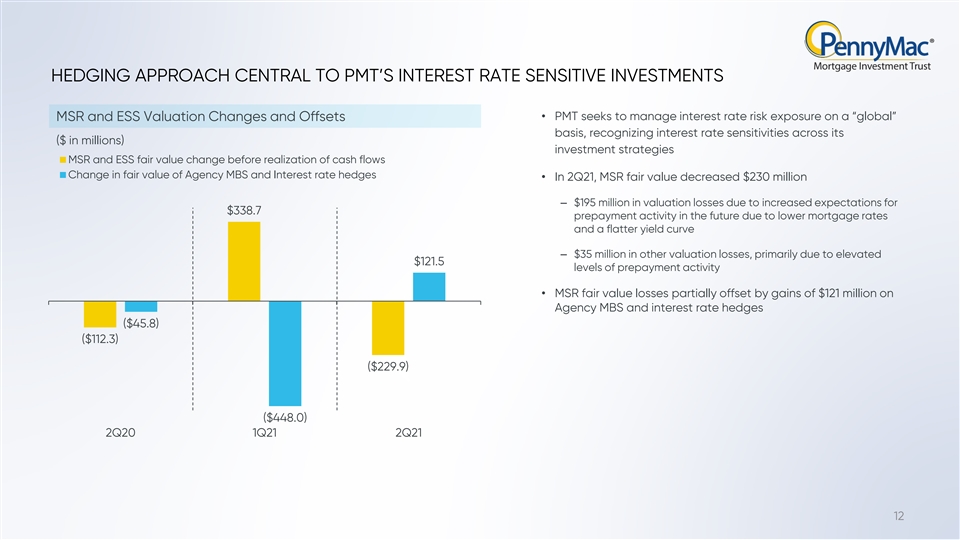

PMT利率敏感型 投资的核心对冲方法·PMT寻求在“全球”MSR和ESS估值变化和抵消的基础上管理利率风险敞口,认识到其(百万美元)投资策略MSR和ESS公允价值在实现现金流变化之前的利率敏感性 机构MBS公允价值变化和利率对冲·2011年第二季度,由于预期增加338.7美元,MSR公允价值减少了2.3亿至1.95亿美元的估值损失 主要原因是预付款活动增加了121.5美元·MSR公允价值损失被机构MBS和利率对冲的1.21亿美元收益部分抵消(4580万美元)(112.3美元)(229.9美元)(448.0美元)202Q201Q21 2Q21 12

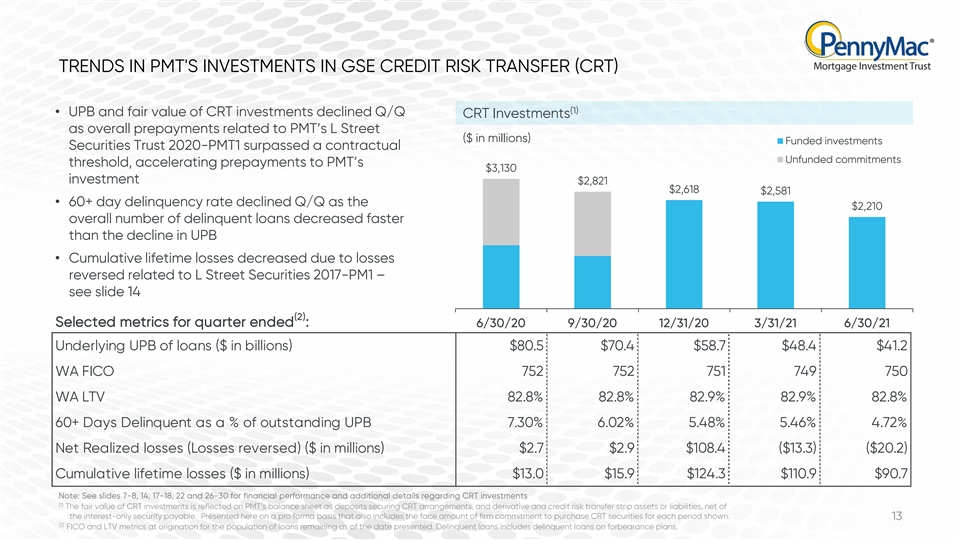

PMT对GSE信用风险转移(CRT)的投资趋势(1) ·UPB和CRT投资的公允价值下降Q/Q CRT投资,与PMT的L Street(百万美元)资金投资相关的总体预付款证券信托2020-PMT1超过合同无资金承诺门槛, 加速预付款PMT的3,130美元投资2,821美元2,618美元2,581·60天以上的拖欠率下降210拖欠贷款总数的下降速度快于UPB的下降速度·累计终身损失 由于与L Street Securities 2017-PM1相关的损失逆转而下降-见幻灯片14(2)截至季度的部分指标:6/30/20 9/30/20 12/31/20 3/31/21 6/30/21基础UPB贷款(以十亿美元为单位)$80.5$70.4$58.7$48.4$41.2 WA FICO 752 752 751 751.9%82.8%60天以上拖欠,占未偿还UPB 7.30%6.02%5.48%5.46%4.72%已实现净亏损(亏损逆转)(百万美元)$2.7%2.9$108.4(13.3%)(20.2)累计终身损失 累计损失(百万美元)$13.0$15.9$124.3$110.9$90.7注:见幻灯片7-814、17-18、22和26-30有关CRT投资的财务业绩和其他详细信息(1)CRT投资的公允价值在PMT的资产负债表中反映为保证CRT安排的存款、衍生工具和信用风险转移条带资产或负债, 扣除应付的纯利息担保后的净额。此处以形式提供,其中还包括公司承诺购买CRT证券的票面金额(br}在显示的每段时间内)。13(2)截至提交日期剩余贷款人口的FICO和LTV指标。拖欠贷款包括按忍让计划发放的拖欠贷款。PMT在GSE信用风险转移(CRT)领域的投资趋势(1)·UPB和CRT投资的公允价值下降了Q/Q CRT投资,因为与PMT的L Street(百万美元)资金投资相关的整体预付款证券信托2020-PMT1超过了 合同无资金承诺的门槛,加速了对PMT 3,130美元投资的预付款2,821美元2,618美元2,581美元·60天以上的拖欠率下降210拖欠贷款总数的下降速度快于UPB的降幅 ·由于与L Street Securities 2017-PM1相关的亏损逆转,累计终身损失减少-见幻灯片14(2)截至季度的部分指标:6/30/20 9/30/20 12/31/20 3/31/21 6/30/21基础UPB贷款 (以十亿美元为单位)$80.5$70.4$58.7$48.4$41.2 WA FICO 752 752 751 721(单位:十亿美元)$80.5$70.4$58.7$48.4$41.2 WA FICO 752 752 751 721(单位:十亿美元)$80.5$70.4$58.7$48.4$41.2 WA FICO 752 752 7517.9%82.8%60天以上拖欠(占未偿还UPB的百分比)7.30%6.02%5.48%5.46%4.72%已实现净亏损(以百万为单位)$2.7 $2.9$108.4($13.3)($20.2)累计终身损失(以百万为单位)$13.0$15.9$124.3$110.9$90.7注:见幻灯片7-814、17-18、22和26-30关于CRT投资的财务业绩和其他详细信息(1)CRT投资的公允价值在PMT的资产负债表上反映为保证CRT安排的存款,以及衍生和信用风险转移条带资产或负债, 扣除应付的纯利息担保后的净额。此处以形式提供, 还包括所示每个期间购买CRT证券的公司承诺的票面金额。13(2)截至提交日期剩余贷款人口的FICO和LTV指标。拖欠贷款包括延期计划的拖欠贷款 。

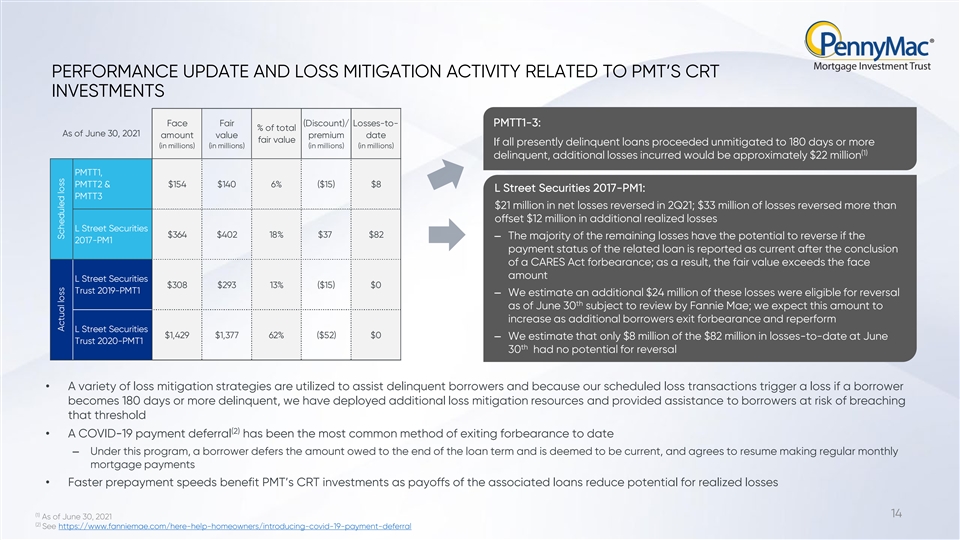

与PMT的 CRT投资相关的业绩更新和减损活动面临公平(折扣)/亏损比PMTT1-3:截至2021年6月30日总价值的%金额溢价日期公允价值如果目前所有拖欠贷款继续进行到180天或更长时间(单位为百万)(单位为 百万)(1)拖欠,产生的额外损失将约为2200万美元PMTT1,PMTT2和154美元140 6%(15美元)8 L Street Securities 2017-PM3300万美元的亏损逆转了超过 抵消了1200万美元的额外已实现亏损L Street Securities$364$402 18%$37$82-如果相关贷款的2017-PM1付款状态在 CARE Act容忍结束后报告为当前状态,则其余大部分亏损有可能逆转;因此,公允价值超过面值L Street Securities$308$293 13%($15)$0 Trust 2019-PMT1-我们估计额外的24美元我们预计,随着更多的借款人退出忍耐并重新履行L Street Securities$1,429$1,377 62%($52)$0-我们估计,截至2020年6月信托-PMT1/30的8200万美元损失中,只有800万美元没有逆转的潜力·各种损失缓解策略被用来帮助违约借款人,因为我们的预定损失交易在借款人违约180天或更长的情况下会触发损失,我们已经部署了额外的减损资源,并为有超过该门槛风险的借款人提供了帮助(2)·新冠肺炎延期付款一直是目前为止最常见的退出忍耐的方式-根据本计划, 借款人将所欠金额推迟到贷款期限结束,并被视为当前金额,并同意恢复每月定期支付抵押贷款·更快的提前还款速度使PMT的CRT投资受益,因为相关贷款的偿还减少了截至6月30日的潜在实现损失(1)14,2021年(2)见https://www.fanniemae.com/here-help-homeowners/introducing-covid-19-payment-deferral实际亏损计划亏损 与PMT的阴极射线管投资相关的业绩更新和减损活动面对公平(折扣)/亏损-PMTT1-3:截至2021年6月30日的总额的%金额溢价日期公允价值如果目前所有拖欠贷款继续进行 未减少到180天或更长时间(以百万为单位)(1)拖欠,产生的额外损失约为2200万美元PMTT1,PMTT2&$154$140 6%(15美元)$8 L Street Securities 2017-PM1:PMTT3$21 2011年第二季度扭转净亏损2100万美元;3300万美元的亏损抵消了1200万美元的额外已实现亏损L Street Securities$364$402 18%$37$82-如果相关贷款的2017-PM1付款状态在CARE Act容忍结束后报告为当前状态,则大部分剩余亏损有可能逆转;因此,公允价值超过面值L Street Securities$308$293 13%($15)$0 Trust 2019-PMT1-We 估计额外24美元我们预计,随着更多的借款人退出忍耐并重新履行L Street Securities$1,429 $1,这一金额将会增加, 37762%(52美元)$0-我们估计,在2020年6月信托-太平洋时间1:30的8200万美元损失中,到目前为止只有800万美元没有逆转的潜力·各种减损策略被用来帮助违约借款人 而且因为我们计划的损失交易在借款人拖欠180天或更长时间时会触发损失,我们已经部署了额外的减损资源,并向有可能超过阈值的借款人提供援助(2)· 新冠肺炎延期付款借款人将所欠金额推迟到贷款期限结束,并被视为当前金额,并同意恢复定期 每月抵押贷款付款·更快的预付款速度有利于PMT的阴极射线管投资,因为相关贷款的偿还减少了潜在的已实现损失(1)14截至2021年6月30日(2)See https://www.fanniemae.com/here-help-homeowners/introducing-covid-19-payment-deferral实际损失计划损失

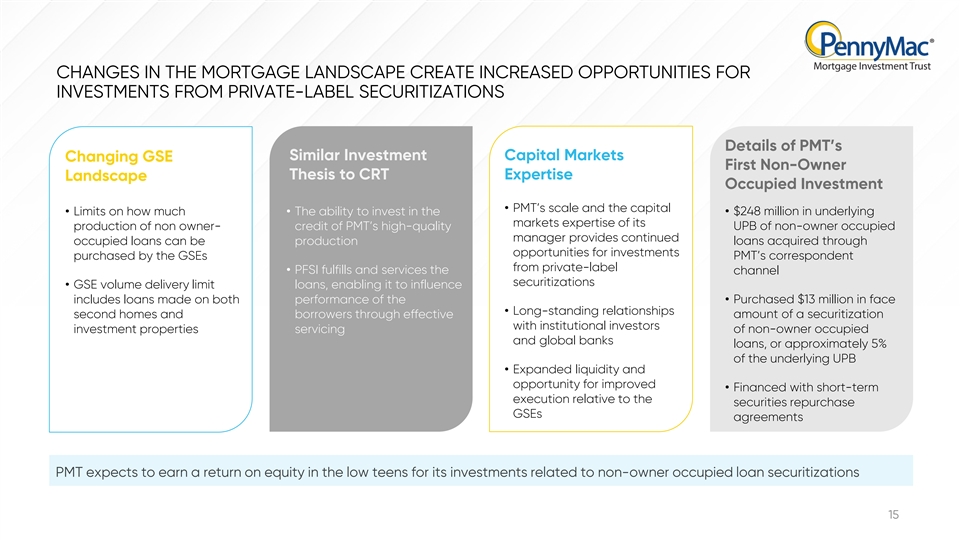

抵押贷款格局的变化为投资创造了更多的机会 PMT的类似投资资本市场的详细信息将GSE第一个非所有者主题改为CRT专业横向占用投资·PMT的规模和资本·限制 投资多少·投资能力·2.48亿美元的基础市场专业知识其生产的非所有者信用-PMT的优质UPB非所有者占用经理提供持续占用的贷款可以 通过以下机会获得生产贷款·PFSI履行渠道证券化并为其提供服务·GSE批量交付限额贷款,使其能够 影响力包括根据购买的面值1300万美元·长期关系通过与机构投资者投资的有效证券化金额的第二套住房和借款人发放的贷款 物业为非业主自住贷款和全球银行贷款提供服务, 或基础UPB的约5%·扩大的流动性和改善的机会·资金来自与证券回购协议相关的短期执行 GSEs协议PMT预计其与非所有者占用贷款证券化相关的投资将获得十几岁的股本回报率15抵押贷款领域的变化为私人品牌的投资创造了更多机会 PMT类似的投资资本市场详情将GSE第一个非所有者论文改为CRT专业景观占用投资·百万在基础市场的专业知识其生产的非所有者信用PMT的高质量UPB的非所有者占用经理提供持续占用贷款可以通过 机会获得生产贷款,由GSE PMT的代理从私人品牌购买投资·PFSI履行和服务渠道证券化·GSE批量交付限额贷款,使其能够产生影响的贷款包括 面上购买的1300万美元的表现·长期关系第二套住房和借款人通过与机构投资者的有效证券化投资物业服务于非所有者和全球银行贷款,或大约5%的基础UPB·扩大的流动性和改善的机会·通过与证券回购GSE协议相关的短期执行融资,PMT预计其与非-

财务结果-SFINANCIAL结果

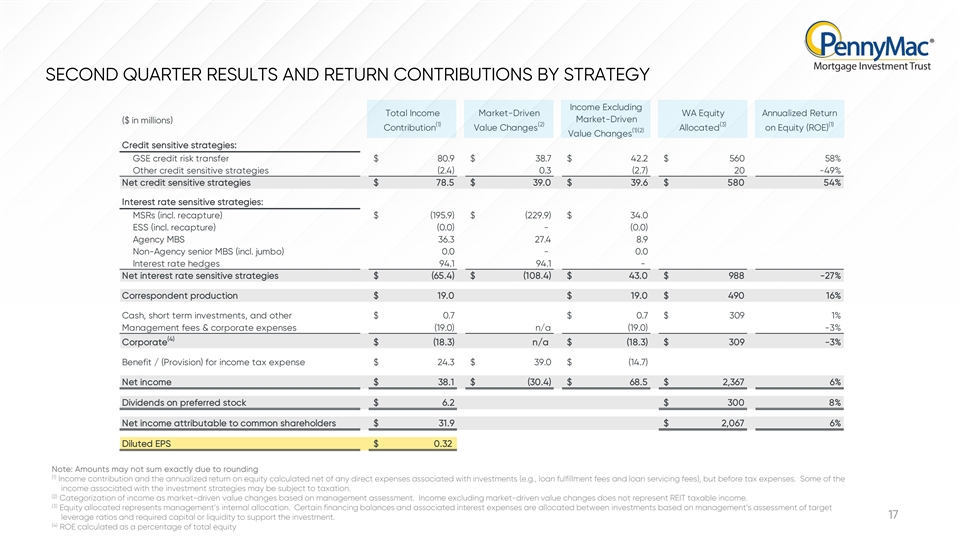

按策略收入划分的第二季度业绩和回报贡献 不包括总收入市场驱动的西澳股权年化回报市场驱动的(百万美元)(1)(2)(3)(1)股权上分配的贡献价值变化(ROE)(1)(2)价值变化信用敏感策略:GSE信用风险转移$80.9$3 8.7$42.2$560 58%其他信用敏感策略(2.4)0.3(2.7)20-49%净信用敏感策略$78。5$39.0$39.6$580 54%利率敏感型策略:MSR(包括重新捕获)$(195.9)$(229.9)$34.0ESS(包括 重新捕获)(0)-(0)机构MBS 36.327.48.9非机构高级MBS(包括Jumbo)0.0-0.0利率对冲94.194.1-净利率敏感策略$(65.4)$(108.4)$43.0$988-27%对应产品$19.0$19.0$490 16%现金,短期投资,其他$0.7$0.7$309 1%管理费和公司费用(19.0)n/a(19.0)-3%(4)公司$(18.3)n/a$(18.3)$309-3%所得税费用福利/(准备金)$24.3$39.0$(14.7)净 收入$38.1$(30.4)$68.5$2,367 6%优先股股息$6.2$300 8%普通股股东应占净收益$31.9$2,067 6%稀释每股收益$0.32注:由于四舍五入(1)收入贡献和 扣除与投资有关的任何直接费用(如还款费和还贷服务费)后的年化股本回报率,数额可能不准确。, 但在扣除税费之前。与投资策略相关的部分收入可能需要 纳税。(2)根据管理评估将收入归类为市场驱动的价值变化。不包括市场驱动价值变动的收入不代表REIT应税收入。(3)分配的股权代表管理层的 内部分配。某些融资余额和相关利息支出根据管理层对目标17杠杆率的评估以及支持投资所需的资本或流动资金在投资之间分配。(4) ROE以总股本的百分比计算SECOND季度业绩和回报贡献(不包括总收入)SECOND季度业绩和回报贡献不包括总收入市场驱动的WA股本年化回报市场驱动(百万美元)(1)(2)(3)(1)贡献价值 股本分配的变化(ROE)(1)(2)价值变化信用敏感型策略:GSE信用风险转移$80.9$38.7$42.2$560%其他信用敏感型策略(2.4)0.3(2.7)20-49%净信用敏感策略$78.5$39.0$ 39.6$580 54%利率敏感策略:MSR(包括重新捕获)$(195.9)$(229.9)$34.0ESS(包括重新捕获)(0.0)-(0.0)机构MBS 36.3 27.4 8.9非机构高级MBS(包括巨无霸)0.0-0.0利率对冲94.194.1-净 利率敏感策略$(65.4)$(108.4)$43.0$988-27%对应产品$19.0$19.0$490 16%现金,短期投资,其他$0.7$0.7$309 1%管理费和公司费用(19.0)n/a(19.0)-3%(4) 公司$(18.3)n/a$(18.3)$309-3%所得税费用福利/(准备金)$24.3$39.0$(14.7)净收益$38.1$(30.4)$68.5$2367 6%优先股股息$6.2$300 8%普通股股东应占净收益$ 31.9$2, 0676%稀释每股收益0.32美元注:由于四舍五入(1)收入贡献和扣除与投资相关的任何直接费用(例如,贷款履行费用和贷款 维护费)后的年化股本回报率(但税前费用),金额可能并不完全合计。(1)收入贡献和年化股本回报率扣除与投资相关的任何直接费用(例如,贷款履行费用和贷款 维护费),但在税前计算。与投资策略相关的一些收入可能要纳税。(2)根据管理评估将收入归类为市场驱动的价值变化。不包括 市场驱动价值变动的收入不代表REIT应税收入。(3)分配的股权代表管理层的内部分配。某些融资余额和相关利息支出根据 管理层对目标17杠杆率的评估以及支持投资所需的资本或流动资金在投资之间分配。(4)净资产收益率(ROE)按总股本的百分比计算

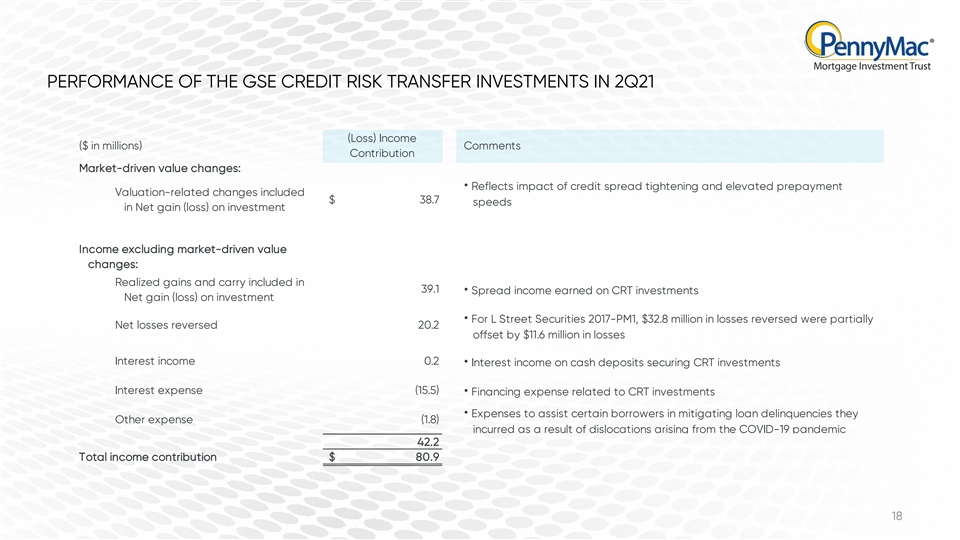

GSE信用风险转移投资在2011年第二季度的表现(亏损) 收入(以百万美元为单位)评论贡献市场驱动的价值变化:·反映信贷利差收紧和提前还款估值提高相关变化的影响,包括38.7美元的净收益(亏损)对投资收入的影响,不包括 市场驱动的价值变化:39.1中包括的已实现收益和进位·CRT投资赚取的利差收入投资净收益(亏损)·对于L Street Securities 2017-PM1,3,280万美元的亏损被部分净亏损逆转 被1,160万美元的损失利息收入抵消 利息收入0.2·保证阴极射线管投资的现金存款利息收入利息支出(15.5)·与阴极射线管投资相关的融资费用·帮助某些借款人减轻贷款拖欠的费用 因新冠肺炎疫情造成的错位而产生的其他费用(1.8%)42.2总收入贡献$80918 2011年第二季度政府证券交易所信用风险转移投资的管理{br数百万)评论贡献市场驱动的价值变化:·反映信贷利差收紧和提前还款估值提高的影响与投资收入相关的变化包括38.7美元的净收益(亏损)对投资收入的影响 不包括市场驱动的价值变化:39.1中包括已实现收益和进位·CRT投资赚取的价差收入投资净收益(亏损)·对于L Street Securities 2017-PM1, 3,280万美元的亏损被部分扭转 净亏损被1,160万美元的亏损抵消利息收入0.2·保证阴极射线管投资的现金存款利息收入利息支出(15.5)·与阴极射线管投资有关的融资费用·帮助 某些借款人减少贷款拖欠的费用 因新冠肺炎疫情造成的错位而产生的其他费用(1.8%)42.2总收入贡献80.918美元

附录

当前市场环境和宏观经济趋势(1)(2)平均 30年期固息抵押贷款10年期国债收益率5.0%4.0%4.5%1.74%3.0%1.47%3.17%4.0%3.02%3.5%2.0%3.0%(3)宏观经济指标脚注6/30/20 9/30/20 12/31/20 3/31/216/30/21(1)房地美主要抵押贷款 市场调查。截至7/29/21 10年期国库券2.80%(2)美国财政部1.22%截至7月30日/21 0.7%0.7%0.9%1.7%1.5%债券收益率(3)10年期美国国债收益率和2/10年期美国国债收益率差:彭博社2/10年期国债0.5% 0.6%0.8%1.6%1.2%平均30年期固定利率抵押贷款:房地美一级抵押贷款市场收益率差调查。30年期固定利率3.1%2.9%2.7%3.2%3.0%平均二级抵押贷款利率:30年期FNCL票面利率指数抵押二次抵押贷款 ,彭博社。1.6%1.4%1.3%2.0%1.9%的美国房价上升率:标准普尔CoreLogic Case-Schiller美国全国房价上涨价格NSA指数(SPCSUSA)。6/30/21的数据是截至5/31/21的数据。4.4%7.0%10.4%13.3% 16.6%(Y/Y%变化)住宅抵押贷款发放量为截至季度的季度。资料来源:住宅按揭$990$1,155$1,265$1,305$1, 280in Mortgage Finance.起源(以十亿为单位)20当前市场环境和 宏观经济趋势(1)(2)30年期固定利率抵押贷款10年期国债平均收益率5.0%4.0%4.5%1.74%3.0%1.47%3.17%4.0%3.02%3.5%2.0%3.0%1.0%2.5%2.0%0.0%(3)宏观经济指标脚注6/30/20 9/30/20 12/31/203/31/21 6/30/21(1)房地美一级抵押贷款市场调查。截至7/29/21 10年期国库券2.80%(2)美国财政部截至7/30/21 1.22%0.7%0.9%1.7%1.5%债券收益率(3)10年期国债收益率和2/10年期国债收益率 利差:彭博社2/10年期美国国债0.5%0.6%0.8%1.6%1.2%平均30年期固定利率抵押贷款:房地美一级抵押贷款市场收益率差调查。30年期固定利率3.1%2.9%2.7%3.2%3.0%平均二级抵押贷款利率:30年期FNCL 票面利率指数抵押贷款二次抵押贷款(MTGEFNCL),彭博1.6%1.4%1.3%2.0%1.9%的美国房价上升率:标准普尔CoreLogic Case-Schiller美国全国房价上涨价格NSA指数(SPCSUSA)。 21年6月30日的数据是截至21年5月31日的数据。4.4%7.0%10.4%13.3%16.6%(Y/Y%变动)住宅按揭贷款是指截至本季度的季度。资料来源:住房抵押贷款$990$1,155$1,265$1,305$1,280。原创数量(以 十亿为单位)20

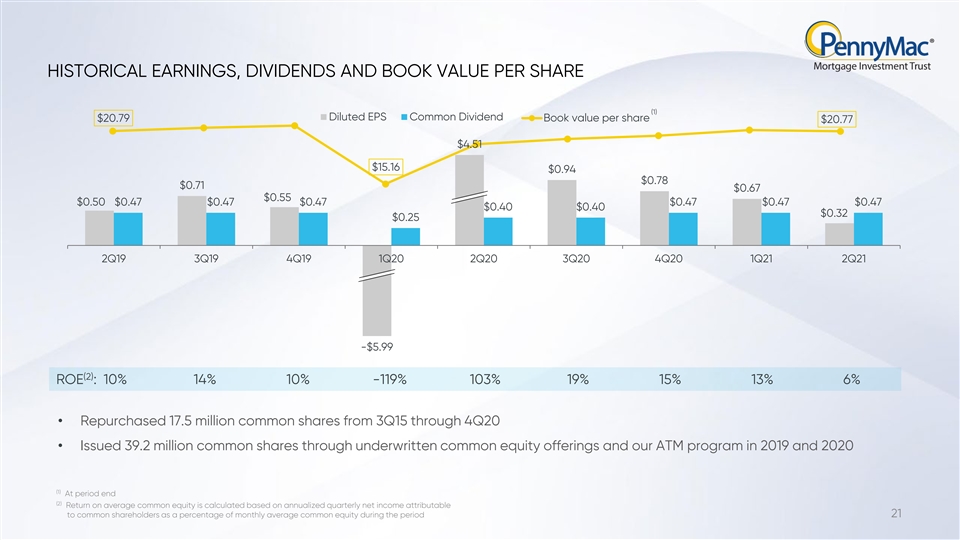

历史收益,每股股息和账面价值(1)稀释后每股收益 普通股股息$20.79每股账面价值$20.77$4.51$15.16$0.94$0.78$0.71$0.67$0.55$0.50$0.47$0.47$0.47$0.47$0.47$0.47$0.40$0.40$0.32$0.25 2Q19 3Q19 4Q19 2Q20 3Q20 4Q20 1Q21 2Q21-$5.99(2)ROP%·从2015年第三季度到2020年第四季度回购了1750万股普通股·在2019年和2020年通过承销普通股发行和我们的自动取款机计划发行了3920万股普通股(1)期末(2)平均普通股回报率 普通股平均回报率是根据普通股股东可归属于普通股股东的年化季度净收入占21财年期间每月平均普通股股本的百分比计算的,每股股息和账面价值(1)稀释后每股收益 普通股股息$20.79每股账面价值$20.77$4.51$15.16$0.94$0.78$0.71$0.67$0.55$0.50$0.47$0.47$0.47$0.47$0.47$0.47$0.40$0.40$0.32$0.25 2Q19 3Q19 4Q19 2Q20 3Q20 4Q20 1Q21 2Q21-$5.99(2)ROP%·从2015年第三季度到2020年第四季度回购了1750万股普通股·在2019年和2020年通过承销的普通股发行和我们的自动取款机计划发行了3920万股普通股(1)期末(2)平均普通股回报率 普通股平均回报率是根据21年期间普通股股东可归属于普通股股东的年化季度净收入占每月平均普通股股本的百分比计算的

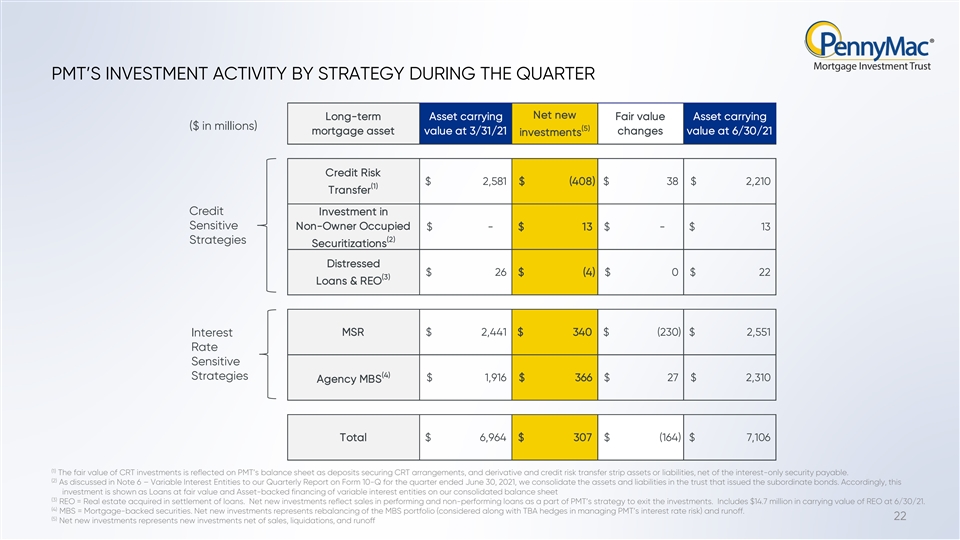

PMT公司本季度按战略划分的投资活动净新增 携带公允价值资产的长期资产持有(百万美元)(5)抵押贷款资产价值在21年3月31日改变6/30/21投资的价值信用风险$2,581$(408)$38$2,210(1)转移信贷投资于敏感的非所有者占用$- $13$-$13(2)战略证券化问题$26$(4)$0$22(3)551利率敏感(4)策略$1,916$366$27$2,310机构MBS总计$6,964$30 7$(164)$7,106 (1)CRT投资的公允价值在PMT的资产负债表上反映为保证CRT安排的存款,以及衍生和信用风险转移的资产或负债,扣除应付的纯利息证券。(2)正如我们在截至2021年6月30日的季度报告10-Q表的附注6-可变利息实体中讨论的那样,我们合并了发行次级债券的信托中的资产和负债。因此,这项投资在我们的综合资产负债表上显示为 公允价值贷款和可变利息实体的资产担保融资(3)REO=在清偿贷款时获得的房地产。新投资净额反映了作为PMT退出投资战略的一部分 的不良贷款和不良贷款的销售情况。包括REO在21年6月30日的账面价值1,470万美元。(4)MBS=抵押贷款支持证券。净新投资代表MBS投资组合(与TBA对冲一起考虑)和径流的再平衡( 管理PMT的利率风险)。22(5)净新投资是指扣除销售、清算后的新投资, 本季度按战略划分的PMT投资活动净额新的长期资产计入公允价值 计入价值的资产(百万美元)(5)抵押资产价值在21年3月31日的投资中改变价值信用风险$2,581$(408)$38$2,210(1)对敏感非所有者的转移信贷投资$-$13$-$13(2)战略 证券化问题$26$(4)$0$22(1)对敏感非所有者的转移信贷投资$-13$-$13(2)战略 证券化问题$26$(4)$0$22551利率敏感(4)策略$1,916$366$27$2,310机构MBS总计$6,964$30 7$(164)$7,106(1)CRT 投资的公允价值在PMT的资产负债表上反映为保证CRT安排的存款,以及衍生和信用风险转移条带资产或负债,扣除应付的纯利息证券。(2)正如我们在截至2021年6月30日的季度报告10-Q表中的注释6-可变 利息实体中所讨论的那样,我们合并了发行次级债券的信托中的资产和负债。因此,这项投资在我们的综合资产负债表上显示为公允价值贷款和 可变利息实体的资产担保融资(3)REO=在清偿贷款时获得的房地产。净新增投资反映了作为PMT退出投资战略的一部分的不良贷款和不良贷款的销售 。包括REO在21年6月30日的账面价值1,470万美元。(4)MBS=抵押贷款支持证券。净新投资代表MBS投资组合(在管理PMT的 利率风险时与TBA对冲一起考虑)和径流的再平衡。22(5)净新投资是指扣除销售、清算和径流后的新投资。

旨在缓解利率波动的策略 随着价值的增加波动性增加,并估计对利率变化的敏感度为6/30/21年6月30日增加利率下降率%PMT的股东权益变动6%主成分分析基于冲击的 利率(Bps)4%MSRS机构MBS 2%0%-75-50-25 0 25 50 75-2%-4%-6%利率对冲-8%-10%(2)(3)(1)长期资产MSRS(2)(3)(1)(1)长期资产MSRS2%0%-75502%-4%-6%利率套期保值-8%-10%(2)(3)(1)长期资产MSRS和对冲净敞口·PMT的利率风险敞口是在 “全球”的基础上管理的-具有互补利率敏感度的多种抵押贷款相关投资策略-金融对冲工具的利用-有助于账面价值的稳定(1)包括为出售而收购的贷款和IRLC,扣除相关套期保值,机构和非机构MBS资产(2)包括MSR、CRT和Hedge,后者包括或可能包括MBS、欧洲美元期货、美国国债期货的看跌期权和看涨期权, 和交易所交易掉期23 (3)净敞口代表“多头”资产以及MSRS/CRT和Hedge利率敏感型策略的净头寸,旨在缓解利率波动的价值收益,并估计对利率变化的敏感度为6/30/21,利率上升利率下降%PMT股东权益变动6%基于主成分分析的利率冲击(Bps)4%MSRS机构MBS2%0%-75-50-25 25 50Br}-6%利率对冲-8%-10%(2)(3)(1)长期资产MSR和对冲净敞口·PMT的利率风险敞口是在“全球”基础上管理的-具有 互补利率敏感性的多种抵押贷款相关投资策略-金融对冲工具的利用-有助于账面价值的稳定(1)包括为出售而获得的贷款和IRLC,扣除相关套期保值、机构和非机构MBS资产 (2)包括MSR、CRT和HEDGE,包括或可能包括MBS、欧洲美元期货、国债期货和交易所交易掉期的看跌期权和看涨期权23(3)净敞口是指“多头”资产和MSR/CRT和Hedge的净头寸。

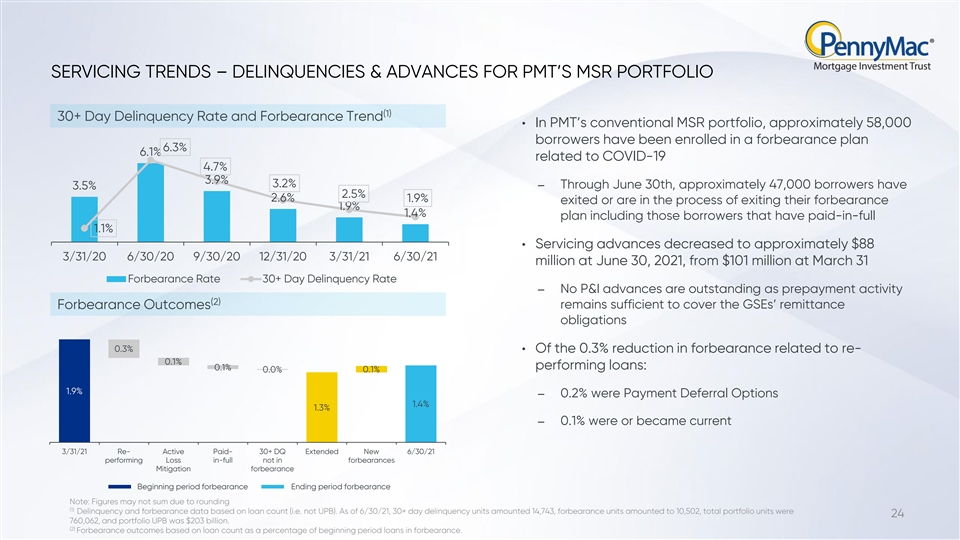

服务趋势-PMT的 MSR投资组合的拖欠和垫款(1)30天以上的拖欠率和忍耐趋势·在PMT的常规MSR投资组合中,大约58,000名借款人参加了与新冠肺炎4.7%3.9%3.2%相关的忍耐计划6.3%6.1%-截至 6月30日,约47,000借款人有3.5%2.5%2.6%1.9%已退出或正在退出其忍耐1.9%1.4%计划,包括已全额支付1.1%的借款人·服务预付款在2021年6月30日降至约 $88 3/31/20 6/30/20 12/31/20 3/31/21 6/30/21,000,000借款人已退出或正在退出其忍耐1.9%计划,包括已全额支付1.1%的借款人·服务预付款在2021年6月30日降至约 $88 3/31/20 12/31/20 3从3月31日的1.01亿美元起忍耐率30天以上拖欠率-没有作为预付款活动的P&I预付款(2)忍耐结果 仍然足以支付GSE的汇款义务0.3%·与Re相关的0.3%的忍耐减少-0.1%履约贷款:0.1%0.0%1.9%-0.2%是延期付款选项1.4%1.3%-0.1%是或 成为当前的3/31/21 Re-主动支付-30+DQ延期新6/30/21执行全额亏损不在忍耐中缓减开始期忍耐期忍耐结束期注意:由于四舍五入(1)拖欠 和基于贷款计数(即不是UPB)的忍耐数据,数字可能不会相加。截至6月30日/21日,30天以上的拖欠单位为14,743个,忍耐单位为10,502个,投资组合单位总数为24,760,062个,投资组合UPB为2030亿美元。(2)忍耐力 基于贷款占首期忍耐期贷款的百分比计算的结果。服务趋势-PMT MSR投资组合的拖欠和垫款(1)30天以上拖欠率和忍耐趋势·在PMT的 常规MSR投资组合中,截至6月30日,约有5.8万借款人参加了与新冠肺炎4.7%3.9%3.2%相关的忍耐计划6.3%-6.1%, 约47,000名借款人已退出或正在 退出其忍耐1.9%1.4%计划的3.5%-2.5%-2.6%-1.9%,其中包括已全额支付1.1%的借款人·截至2021年6月30日,服务预付款降至约88 3/31/20 12/31/20 3/31/21 6/30/21,000美元,其中包括已全额支付1.1%的借款人。截至2021年6月30日,服务预付款降至约88 3/31/20 12/31/20 3/31/21 6/30/21万美元。从3月31日的1.01亿美元起忍耐率30天以上拖欠率-没有作为预付款活动的P&I预付款(2)忍耐结果仍然足以覆盖GSE的汇款义务0.3% 与Re-0.1%相关的忍耐减少0.3%0.1%履约贷款:0.1%0.0%1.9%-0.2%是延期付款选项1.4%1.3%-0.1%是或成为当前的3/31/21 Re-主动支付-30+DQ延期新6/30/21执行全额亏损 不在忍耐中缓释起始期忍耐期忍耐期注意:数字可能因四舍五入而不和(1)基于借款计数(即非UPB)的拖欠和忍耐数据。截至6月30日/21日,30天以上的拖欠 单位为14,743个,忍耐单位为10,502个,投资组合总单位为24,760,062个,投资组合UPB为2030亿美元。(2)容忍结果,以贷款占首期贷款的百分比计算。

MSR资产评估2021年6月30日抵押贷款未经审计(百万美元) 维修权池UPB$198,548息票3.3%维修费/利差0.27%预付款速度假设(CPR)9.7%公允价值$2551作为维修费的倍数4.73 25MSR资产估值2021年6月30日抵押贷款未经审计(以百万美元为单位)维修权池UPB$198548息票3.3%维修费

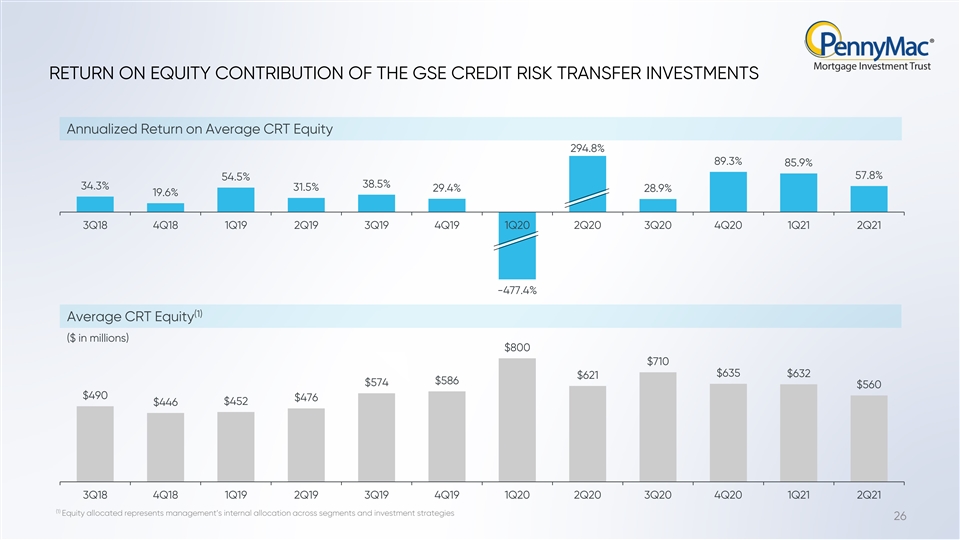

政府证券交易所信贷风险转移的股本回报率 投资年化平均信贷风险转移股本回报率294.8%89.3%85.9%57.8%54.5%38.5%34.3%34.3%31.5%29.4%28.9%19.6%3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21-477.4%(1)信贷资产平均股本(百万美元)$800$710$635$(1)分配的股权代表管理层跨部门和投资策略的内部分配26

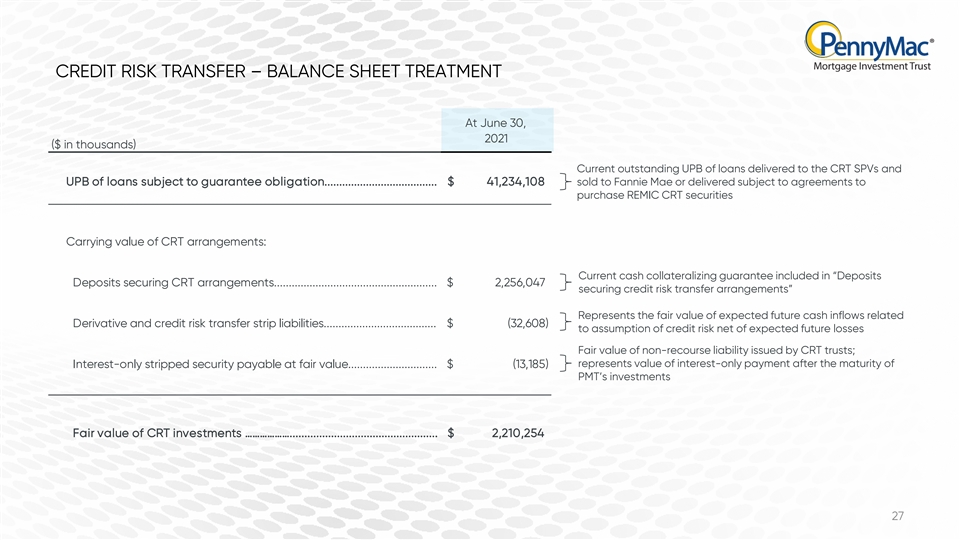

信用风险转移-截至2021年6月30日的资产负债表处理 (以千美元为单位)交付给CRT SPV的未偿还贷款的当前未偿还余额和受担保obligation..约束的贷款的未偿还余额出售给联邦抵押协会的4,234,108美元,或根据购买房地产抵押贷款的协议交付的抵押贷款证券。 抵押贷款抵押贷款安排的账面价值的抵押贷款证券:包括在“担保抵押贷款证券arrangements...的存款”中的当前现金抵押担保2,256,047美元保证信用风险 转移安排“代表与衍生品和信用风险转移相关的预期未来现金流入的公允价值liabilities..$(32,608)扣除预期未来损失后承担的信用风险 CRT信托发行的无追索权负债的公允价值;代表按公允价值支付的纯利息剥离证券到期后仅付息的价值..$(13185)PMT的投资 CRT投资的公允价值…...$2210,254 27CREDIT风险转移-资产负债表处理截至2021年6月30日(以千美元为单位)交付给CRT SPV的未偿还贷款和受担保obligation..约束的贷款的UPB 4,234,108美元出售给联邦抵押协会或根据购买价值为crt的REMIC crt证券的协议交付 安排:包括在“保证crt arrangements...的存款”中的当前现金抵押担保2,256美元, 确保信用风险转移安排“代表与衍生品和信用风险转移相关的预期未来现金流入的公允价值liabilities..$(32,608)扣除预期未来损失后承担的信用风险由CRT信托发行的无追索权负债的公允价值 ;代表按公允价值支付的纯利息剥离证券到期后仅付息的价值..$(13185)PMT的投资阴极射线管投资的公允价值 …...$2,210,254 27

CRT融资摘要L Street Securities L Street Securities(br}证券交易PMTT1,PMTT2&PMTT32017-PM1 Trust 2019年-PMT1 Trust 2020-PMT1截至2021年6月30日)$2.9$6.8$5.4$26.1面值(以百万美元为单位)$154.4$364.3$307.9$1,429.5 ·1.21亿美元3年期票据·4.15亿美元2年期票据·1.22亿美元3年期票据2022年10月到期·3.33亿美元4年期票据2022年3月到期融资票据2023年5月到期·1.24亿美元3年期票据2023年2月到期·5.49亿美元3年期票据2024年2月到期·定期票据不含按市值计价拨备·CRT投资亏损预计不会增加所有债券都包含可选的两年延期,除了2022年12月到期的4.15亿美元2年期债券融资摘要L Street Securities L Street Securities L Street Securities Transaction PMTT1,PMTT2&PMTT32017-PM1 Trust 2019年-PMT1 Trust 2020-PMT1截至2021年6月30日身份资助的UPB(以十亿美元为单位)$2.9$6.8$5.4$26.1面额(以百万美元为单位)$154.4$364.3$307.9$1,429.5 ·1.21亿美元3年期票据·4.15亿美元2年期票据·1.22亿美元3年期票据2022年10月到期·3.33亿美元4年期票据2022年3月到期融资票据2023年5月到期·1.24亿美元3年期票据2023年2月到期·5.49亿美元3年期票据2024年2月到期·定期票据不含按市值计价拨备·CRT投资亏损预计不会增加所有票据都包含可选的两年延期, 除了4.15亿美元2022年12月到期的2年期定期票据28

PMT CRT的损失评估因交易而异 投资PMT CRT追索权事件/损失计算忍耐交易中的贷款PMTT1,抵押债务在PMTT2或更长时间成为信用事件&拖欠,无论根据 将任何忍耐PMTT3损失评估到预定严重程度网格,当贷款拖欠180天或更长时间时。抵押贷款债务在拖欠180天或更长时间后就会成为信用事件。然而,如果L Street Securities在2017-PM1容忍期结束时(如自然灾害、(1)火灾或盗窃)报告支付状态 为当前,或根据违约贷款发生的实际损失(包括本金和利息损失)和其他清算成本,在必要时最多3个月报告L Street Securities Trust 2019-PMT1,则此类损失将成为反向信用事件。只有在有实际损失的情况下,忍耐贷款才会受到影响。减少付款也会导致损失。L Street Securities Trust 2020年-太平洋市场交易时间1(1)29联邦抵押协会已经发布澄清称,新冠肺炎大流行是一起伤亡事件。来源:损失https://www.fanniemae.com/portal/funding-the-market/credit-risk/news/covid19-casualty-event-050120.htmlASSESSMENT因交易而异对于PMT的CRT投资PMT CRT追索权事件/损失计算贷款在忍耐交易PMTT1中,抵押义务在PMTT2或更长的时间成为信用事件&拖欠,而不考虑 根据预定严重程度网格评估的 当贷款拖欠180天或更长时的忍耐PMTT3损失。抵押贷款债务在拖欠180天或更长时间后就会成为信用事件。然而,, 如果L Street Securities在2017-PM1容忍期结束时(如自然灾害、(1)火灾或盗窃)或在必要时最长3个月后(如有必要)报告支付状态为当前支付状态,则此类损失将成为反向信用事件 Trust 2019-PMT1基于违约贷款发生的实际损失,包括本金和利息损失以及其他清算成本。只有在有实际损失的情况下,忍耐贷款才会受到影响。减少付款也会导致 损失。L Street Securities Trust 2020-PMT1(1)29联邦抵押协会已经发布澄清称,新冠肺炎大流行是一起伤亡事件。Source: https://www.fanniemae.com/portal/funding-the-market/credit-risk/news/covid19-casualty-event-050120.html

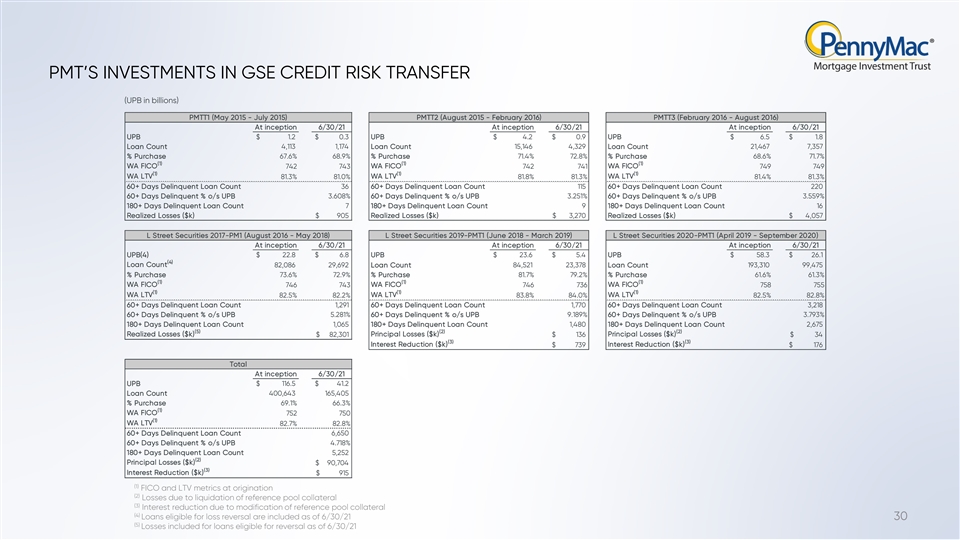

PMTT在GSE信用风险转移方面的投资(以十亿美元计) PMTT1(2015年5月至2015年7月)PMTT2(2015年8月至2016年2月)PMTT3(2016年2月至2016年8月)6/30/21 UPB$1.2$0.3 UPB$4..2$0.9 UPB$6.5$1.8贷款计数4,113 1,174贷款计数 15,146 4,329贷款计数21,4677,357%购买67.6%68.9%购买71.4%72.8%购买68.6%71.7%(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)拖欠天数%o/s UPB 3.608%60+天数拖欠%o/s UPB 3.251%60+天数拖欠%o/s UPB 3.559%180+天数拖欠贷款计数7180+天数 拖欠贷款计数9180+天数拖欠贷款计数16已实现亏损($k)$9.05已实现亏损($k)$3,270已实现亏损(k美元)$4,057 L Street Securities 2017-PM1(2016年8月-2018年5月)L Street Securities 2019年-PMT1(2018年6月-2019年3月 )L Street Securities 2020-PMT1(2019年4月-2020年9月)6/30/21 UPB(4)$2 2.8$6.8 UPB$2 3.6$5.4 UPB$5 8.3$26.1(4)贷款计数82,086 29,692贷款计数84,521 23,378贷款 计数1 93,310 99,475%购货73.6%72.9%购货81.7%79.2%购货61.6%61.3%(1)(1)(1)(1)WA FICO 746 743 WA FICO 746 736 WA FICO 758 755(1)(1)(1)(1)WA LTV 82.5%82.2%83.8%84.0%82.5%82.8%60天以上拖欠贷款 计数1,291770 60天以上拖欠贷款计数3,218 60天以上拖欠%o/s upb 5.281%60+天数拖欠%o/s upb 9.189%60+天数拖欠%o/s upb 3.793%180+天数拖欠贷款计数1,065 180+天数 拖欠贷款计数1,480 180+天数2, 675(5)(2)(2)已实现亏损($k)本金亏损($k)本金亏损($k)$82,301$136$3 4(3)(3)减息($k)$7 39减息($k)$17 6截至 6/30/21 UPB$116.5$41.2贷款总数400,643 165,405%购买69.1%66.3%(1)WA FICO 752 750(1)WA LTV 82.7%65060天以上拖欠%o/s UPB 4.718%180+天数拖欠贷款计数5,252(2) 本金损失($k)$90,704(3)减息($k)$9 15(1)初始时的FICO和LTV指标(2)参考池抵押品清算造成的损失(3)参考池抵押品修改导致的减息(4)符合亏损冲销资格的贷款 计入截至21年6月30日30(5)截至21年6月30日PMT对GSE信用风险转移的投资(以十亿美元计)PMTT1(2015年5月至2015年7月)2016)在2016年6月30日开始时,UPB$1.2$0.3 UPB$4.2$0.9 UPB$6.5$1.8贷款计数4,113 1,174贷款计数15,146 4,329贷款计数21,4677,357%购买 67.6%68.9%%购买71.4%72.8%购买68.6%71.7%(1)(1)(1)WA FICO 742 743 742 741 749 749(1)(1)(1)(1)WA LTV 81.3%81.0%WA LTV 81.8%81.3%WA LTV 81.4%81.3%60天以上拖欠贷款计数36 60天以上拖欠贷款 计数115 60天以上拖欠贷款计数22060+天数拖欠%uPB 3.608%60+天数拖欠%o/s upb 3.251%60+天数拖欠%o/s upb 3.559%180+天数拖欠贷款计数7180+天数拖欠贷款计数9180+天拖欠贷款计数9180+天数拖欠贷款 计数16已实现亏损($k)$9.05已实现亏损($k)$3,270已实现亏损($k)$4, 057 L Street Securities 2017-PM1(2016年8月-2018年5月)L Street Securities 2019-PMT1(2018年6月-2019年3月)L Street Securities 2020-PMT1(2019年4月- 2020年9月)6/30/21 UPB(4)$2 2.8$6.8 UPB$2 3.6$5.4 UPB$5 8.3$26.1(4)贷款计数82,086 29,692贷款计数84,521 23,378贷款计数93,310 99,475%采购73.6%72.9% 采购81.7%79.2%%采购61.6%61.3%(1)(1)(1)(1)WA FICO 746 736 WA FICO 758 755(1)(1)(1)WA LTV 82.5%82.2%83.8%84.0%82.5%82.8%60天以上拖欠贷款计数1,291 60天以上拖欠贷款计数1,770{br218 60天以上拖欠%o/s UPB 5.281%60+天数拖欠%o/s UPB 9.189%60+天数拖欠%o/s UPB 3.793%180+天数拖欠贷款计数1,065 180+天数拖欠贷款计数1,480 180+拖欠天数 贷款计数2,675(5)(2)(2)已实现亏损($k)本金损失($k)本金损失($k)$82,301$136$3 4(3)(3)减息($k)$7 39减息($k)$17 6开始时总计6/30/21 UPB$116.5$41.2贷款计数4 00,643 165,405%购买69.1%66.3%(1)WA FICO 752 750(1)WA LTV 82.7%82.8%60天以上拖欠贷款计数6,650 60天以上拖欠贷款%o/s UPB 4.718%180+天数704(3)减息 减息($k)$9 15(1)发起时的FICO和LTV指标(2)参考池抵押品清算造成的损失(3)参考池抵押品修改导致的减息(4)截至 6/30/21 30有资格冲销的贷款包括在 6/30/21 30(5)截至6/30/21有资格冲销的贷款包括的损失

按产品列出的对应生产收购和锁定未审核($ ,单位:百万)2Q20 3Q20 4Q20 1Q21 2Q21对应收购常规符合$18,900$27,351$37,986$33,762$30,479(1)政府10,991 16,977 18,923 17,440 16,175合计$29,890$44,328$56,908$51,202$46,654 通讯员锁合约$2,804$34,363$39,451$33,998$30,332(1)政府12,920 20,167 19,728 17,064 15,657合计37,757元并赚取其持有期的采购费和利息收入;PMT不为 政府保险或担保贷款支付履约费。CORRESPONDENT按产品列出的生产收购和锁定未经审计(以百万美元为单位)2Q20 3Q20 4Q20 1Q21 2Q21对应收购传统符合$18,900$27,351$37,986$33,762$30,479 (1)政府1 0,991 16,977 18,923 17,440 16,175总计$29,890$44,328$56,908$51,202$46,654通讯锁常规符合标准$2,804$34,363$39,451$33,998$30,332(1)政府12,920 20,167 19,728 17,064 15,657总计${br并为其持有期赚取采购费用和利息收入;PMT不为政府保险或担保的贷款支付履约费。