由First Foundation Inc.提交。

根据1933年证券法第425条

并当作依据规则14a-12根据

1934年证券交易法

主题公司:TGR金融公司

(选管会档案第333-258069号)

| 2021年7月投资者演示文稿 |

由First Foundation Inc.提交。

根据1933年证券法第425条

并当作依据规则14a-12根据

1934年证券交易法

主题公司:TGR金融公司

(选管会档案第333-258069号)

| 2021年7月投资者演示文稿 |

| 本报告和随附的口头评论包含1995年“私人证券诉讼改革法案”中定义的“前瞻性陈述”。前瞻性陈述通常包括诸如“相信”、“预期”、“预期”、“打算”、“计划”、“估计”、“项目”、“展望”等词汇,或者具有相似含义的词汇,或者诸如“将”、“将”、“应该”、“可能”或“可能”等未来或条件动词。本演示文稿中的前瞻性陈述以及随附的任何口头评论都是基于当前信息以及我们对未来事件和情况所做的假设,这些事件和情况可能会受到一些风险和不确定性的影响,这些风险和不确定性往往难以预测,超出我们的控制范围。由于这些风险和不确定性,我们未来的实际财务结果可能与本演示文稿中包含的前瞻性陈述以及任何附带的口头陈述中表达或暗示的结果大不相同,并可能导致我们改变未来的计划。这些风险和不确定性包括但不限于导致信贷损失的风险,这是银行业务的固有风险;新冠肺炎大流行对我们的同事、客户、我们服务的社区以及国内和全球经济造成的负面影响和干扰,这可能对我们的业务、财务状况和经营业绩产生不利影响;我们将无法继续保持内部增长率的风险;目前推迟发放的贷款在相应延期期限届满后的表现;我们将无法进入该部门的风险。总体经济状况的变化, 在我们经营或将开展业务的地区,在全国或地方范围内;与联邦储备委员会对利率采取行动相关的风险,这可能对我们的利息收入和利差,从而对我们未来的经营业绩产生不利影响;我们投资管理业务或股票和债券市场的表现可能导致客户将资金从我们那里转移或关闭他们在我们那里的投资账户,这将减少我们管理的资产,并对我们的经营业绩产生不利影响;我们可能无法或我们的董事会可能确定这是不可取的风险与所得税法律法规变化相关的风险;与寻求新客户关系和维持现有客户关系相关的风险。此外,有关拟议收购TGR Financial对我们的业务、财务结果和条件的潜在影响的陈述可能构成前瞻性陈述,可能会受到实际影响可能与前瞻性陈述中反映的内容存在实质性差异的风险,原因是这些因素和未来发展是不确定、不可预测的,在许多情况下超出了我们的控制范围,包括拟议中的合并可能没有按预期完成,或者因为没有及时收到或满足完成之前所需的监管、股东或其他批准、财务测试或其他条件,或者我们或TGR Financial在收盘前股价的变化,包括每家公司在收盘前的财务表现或与交易相关的不确定性,或更广泛地说,由于更广泛的股市波动,以及财务公司和同行集团公司的业绩;任何事件的发生, 可能给一方或双方终止合并协议的权利带来风险的变化或其他情况;拟议合并的好处可能未完全实现或可能需要比预期更长的时间或实现成本更高的风险,包括由于一般经济和市场条件、利率和汇率、货币政策、法律法规及其执行的变化,以及我们和TGR Financial运营的地理和业务领域的竞争程度;我们迅速和有效整合公司业务的能力;这些风险包括声誉风险以及公司客户、员工和交易对手对拟议合并的反应;管理时间被转移到与合并相关的问题上;营收低于预期、信用质量恶化或房地产价值下降或净收益减少;新冠肺炎大流行,包括金融、大宗商品和其他市场的不确定性和波动性,以及银行和其他金融活动的中断,可能会损害我们或TGR Financial的业务、财务状况和运营业绩,并可能对拟议合并的时机和预期效益产生不利影响。有关我们的业务和未来财务业绩受到这些和其他风险和不确定性影响的其他信息,请参阅我们于2021年2月26日提交给证券交易委员会的2020年Form 10-K年度报告、我们于2021年5月7日提交给SEC的截至2021年3月31日的Form 10-Q季度报告以及我们不时提交给SEC的其他文件。我们敦促本演示文稿的收件人审阅我们不时向证券交易委员会提交的报告和其他文件。还有, 我们未来的实际财务结果可能与目前预期的不同,原因是我们目前没有意识到或者我们目前不认为这些风险和不确定因素对我们的业务或经营业绩具有重要影响。由于这些和其他可能的不确定性和风险,告诫读者不要过度依赖本演示文稿中包含的前瞻性陈述,这些陈述只说到今天为止,或者仅仅基于历史财务表现做出预测。我们也不承担更新本演示文稿或上述报告中包含的前瞻性陈述的任何义务,无论是由于新信息、未来事件还是其他原因,除非法律或纳斯达克规则另有要求。有关合并的更多信息以及在哪里找到合并本演示文稿不构成出售要约或征求购买任何证券的要约,也不构成征求任何投票或批准。我们敦促投资者和证券持有人仔细审查First Foundation向证券交易委员会提交的公开文件,包括但不限于其10-K表格年度报告、10-Q表格季度报告、委托书和当前8-K表格报告。这些文件是向证券交易委员会提交的,可以在www.sec.gov、第一基金会网站FirstFoundation ationinc.com的“投资者关系”链接下免费获得,或写第一基金会地址:加利福尼亚州欧文92612号Suite700冯·卡曼大道18101号;注意:凯文·汤普森(Kevin Thompson)。关于拟议的合并交易,First Foundation向美国证券交易委员会提交了一份表格S-4的注册声明,其中包括First Foundation和TGR Financial的联合委托书,以及First Foundation的招股说明书,它们被称为联合委托书/招股说明书, 以及与拟议交易有关的其他相关文件。在做出任何投票或投资决定之前,请投资者和证券持有人仔细阅读完整的注册声明和联合委托书/招股说明书,以及对这些文件的任何修订或补充,因为它们包含有关拟议交易的重要信息。最终的联合委托书/招股说明书将发送给First Foundation和TGR Financial的股东,寻求所需的股东批准。投资者和证券持有人将能够免费获得注册声明和联合委托书招股说明书,以及First Foundation向美国证券交易委员会(SEC)提交的任何其他文件,如前段所述。First Foundation、TGR Financial、其董事、高管和某些其他人士可能被视为参与向First Foundation和TGR Financial股东征集支持批准交易的委托书。有关First Foundation的董事和高管以及他们对First Foundation普通股的所有权的信息在First Foundation 2021年年度股东大会的委托书中阐述,这是之前提交给证券交易委员会的。有关这些参与者和可能被视为交易参与者的其他人的利益的更多信息,可以通过阅读有关拟议合并的联合委托书/招股说明书来获得。非GAAP财务衡量标准本演示文稿包含基于GAAP的财务衡量标准和基于非GAAP的财务衡量标准,当管理层认为它们有助于了解公司的经营结果或财务状况时使用。在使用非GAAP财务指标的情况下,可比GAAP财务指标, 在截至2021年6月30日和截至2021年6月30日的季度的新闻稿中,可以看到对可比GAAP财务指标的调整。这些披露不应被视为根据GAAP确定的经营结果的替代品,也不一定与其他公司可能提出的非GAAP业绩衡量标准相比较。安全港声明1 |

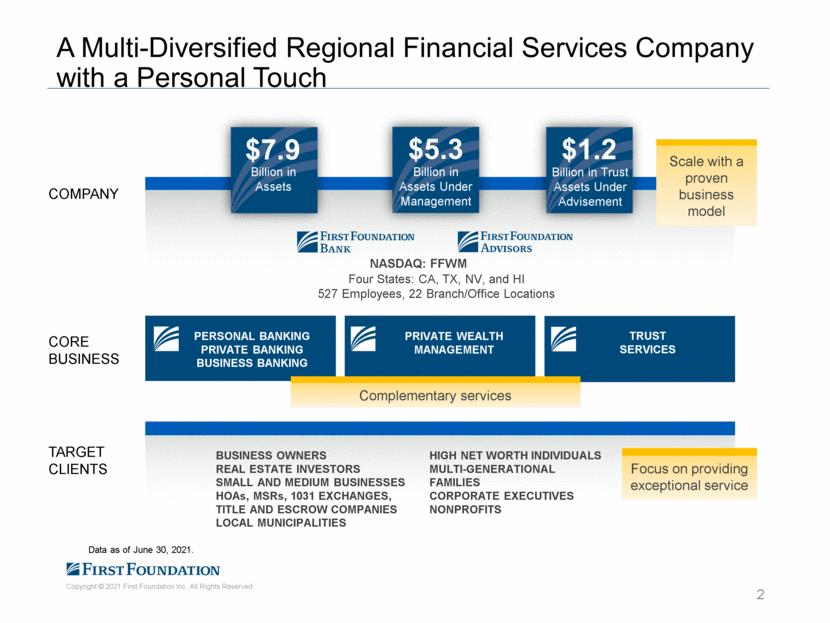

| 一家多元化的区域金融服务公司,拥有个人接触管理的资产53亿美元资产公司信托服务公司信托服务个人银行私人银行业务银行私人财富管理数据截至2021年6月30日。4个州:加利福尼亚州、德克萨斯州、内华达州和加利福尼亚州527名员工,22个分支/办事处地点核心业务目标客户企业主房地产投资者中小型企业HOA、MSR、1031家交易所、所有权和托管公司当地市政高净值个人多代家族企业高管非营利组织专注于提供特殊的服务补充服务受咨询的信托资产规模12亿美元具有成熟的商业模式2纳斯达克:FFWM |

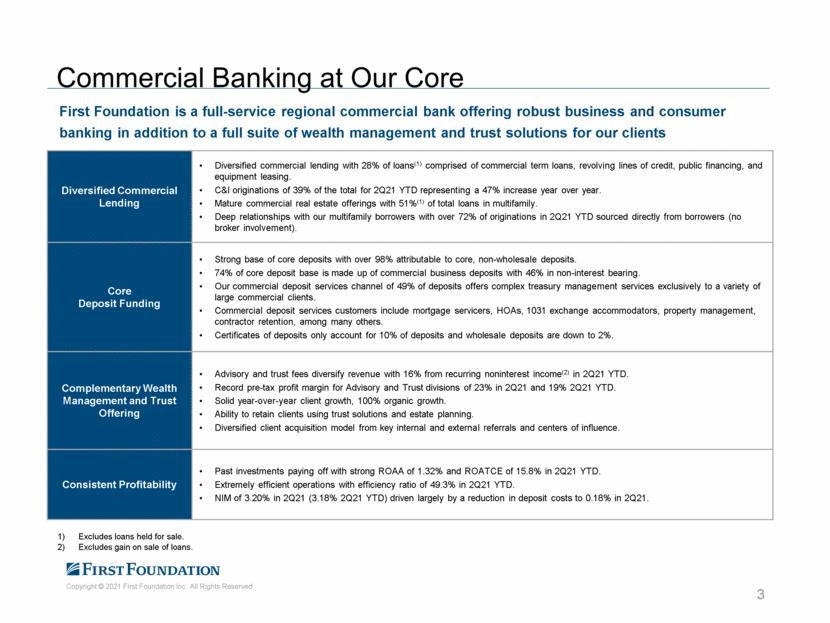

| 3多元化商业贷款多元化商业贷款占贷款的28%(1)包括商业定期贷款、循环信贷额度、公共融资和设备租赁。21年第二季度C&I发起量占总发货量的39%,同比增长47%。成熟的商业地产产品,占多户家庭贷款总额的51%(1)。与我们的多家庭借款人建立了深厚的关系,在2011年第二季度,超过72%的原始贷款直接来自借款人(没有经纪人参与)。核心存款为核心存款提供强大的基础,其中98%以上可归因于核心、非批发存款。核心存款基数中,商业存款占74%,无息存款占46%。我们的商业存款服务渠道拥有49%的存款,专门为各种大型商业客户提供复杂的金库管理服务。商业存款服务客户包括抵押贷款服务公司、HOA、1031交易所融资人、物业管理、承包商保留等。存单仅占存款的10%,批发存款降至2%。互补的财富管理和信托提供咨询和信托费用,使收入多样化,21年第二季度经常性非利息收入(2)增加了16%。咨询和信托部门创纪录的税前利润率在2011年第二季度和21年第二季度分别达到23%和19%。客户同比稳健增长, 100%有机生长。能够使用信托解决方案和遗产规划来留住客户。多元化的客户获取模式,包括关键的内部和外部推荐以及影响力中心。持续的盈利能力,过去的投资获得了回报,21年第二季度ROAA达到1.32%,ROATCE达到15.8%。非常高效的运营,在21年第二季度的效率为49.3%。2011年第二季度NIM为3.20%(2.18%2Q21 YTD),主要是由于存款成本在21年第二季度降至0.18%。我们Core First Foundation的商业银行业务是一家提供全方位服务的地区性商业银行,除了为我们的客户提供全套财富管理和信托解决方案外,还提供强大的商业和消费者银行业务,但不包括持有的待售贷款。不包括出售贷款的收益。 |

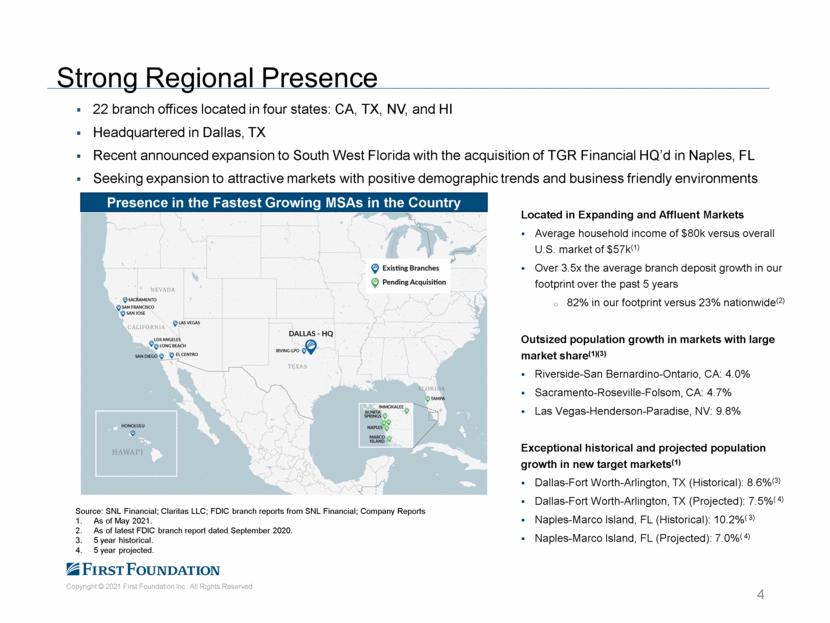

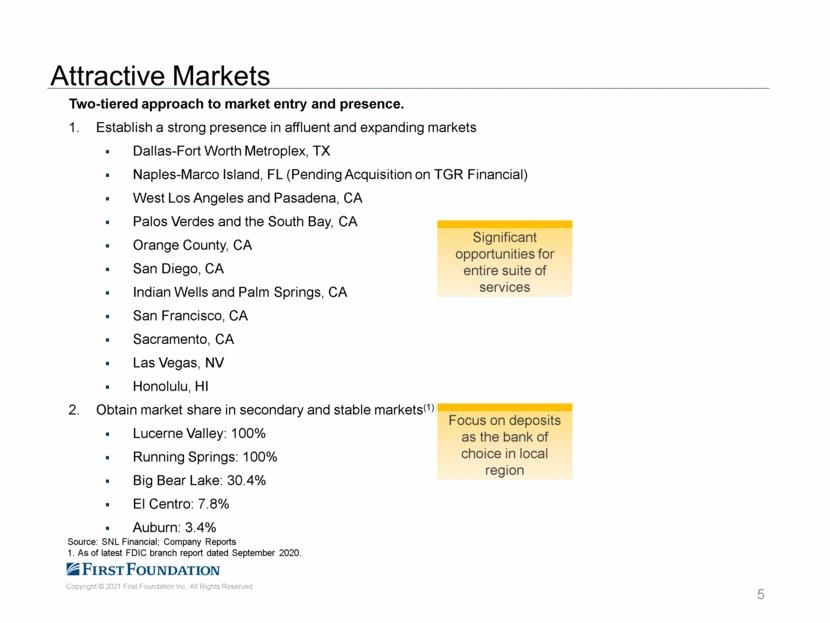

| 4强大的地区性存在位于四个州的22个分支机构,总部设在德克萨斯州达拉斯,德克萨斯州最近宣布向佛罗里达州西南部扩张,收购了佛罗里达州那不勒斯的TGR Financial总部,寻求向有吸引力的市场扩张,这些市场具有积极的人口趋势和商业友好的环境,位于不断扩大和富裕的市场上平均家庭收入为8万美元,而美国整体市场为5.7万美元,超过3.5倍过去5年,我们足迹中的平均分行存款增长了82%,而我们的足迹增长了23%加州:4.0%萨克拉门托-罗斯维尔-福尔瑟姆,加利福尼亚州:4.7%拉斯维加斯-亨德森-天堂,内华达州:9.8%新目标市场的特殊历史和预测人口增长(1)达拉斯-沃斯堡-阿灵顿,德克萨斯州(历史):8.6%(3)达拉斯-沃斯堡-阿灵顿,德克萨斯州(预计):7.5%(4)那不勒斯-马可岛,佛罗里达州(历史):10.2%(3)那不勒斯-马可岛(历史)Claritas LLC;SNL Financial的FDIC分行报告;公司截至2021年5月的报告。截至2020年9月的最新FDIC分行报告。5年历史。预计5年。在全国增长最快的MSA中占有一席之地 |

| 有吸引力的市场进入和存在的两层方法。在富裕和不断扩大的市场建立强大的影响力达拉斯-沃斯堡Metroplex,德克萨斯州那不勒斯-马可岛,佛罗里达州(即将收购TGR Financial)西洛杉矶和帕萨迪纳,加利福尼亚州帕洛斯维尔德斯和南湾,加利福尼亚州奥兰治县,加利福尼亚州圣地亚哥,加利福尼亚州印第安威尔斯和棕榈泉,加利福尼亚州旧金山,加利福尼亚州萨克拉门托,加利福尼亚州拉斯维加斯,内华达州檀香山,HI在二级和稳定市场获得市场份额(1)卢塞恩山谷:100%公司报告1.截至2020年9月的最新FDIC分行报告。一整套服务的重大机遇集中在存款上,成为当地首选银行5 |

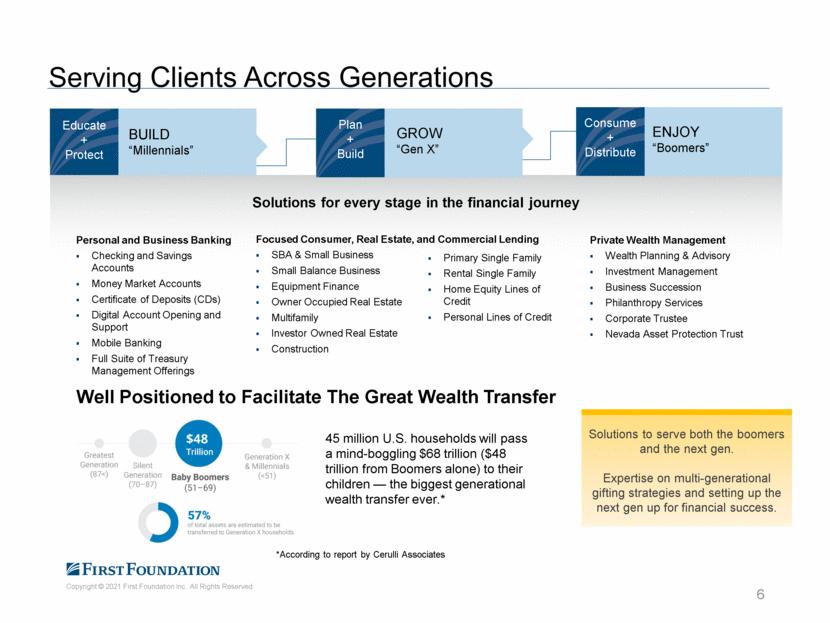

| 为跨世代客户服务教育+保护打造“千禧一代”计划+打造成长“X世代”消费+分销享受“婴儿潮”解决方案专注于金融之旅的每个阶段专注于消费者、房地产、商业贷款SBA&小企业小余额企业设备金融所有人占用房地产多家庭投资者拥有的房地产建筑业私人财富管理财富规划和咨询投资管理企业继承慈善服务企业托管人内华达州资产保护信托个人和企业银行业务支票和储蓄账户货币市场账户存款证(CDS)数字账户开户和支持移动银行业务全套国库管理产品主要单一家庭租赁单一家庭房屋净值信用额度个人信用额度解决方案可同时服务于婴儿潮一代和下一代人。在多代送礼策略和为财务成功建立下一代方面的专业知识。6为促进大财富转移做好了充分准备,4500万美国家庭将把令人难以置信的68万亿美元(仅婴儿潮一代就有48万亿美元)传递给他们的孩子-这是有史以来规模最大的一次财富转移。**根据Cerulli Associates的报告。**根据Cerulli Associates的报告,这是有史以来最大的一次财富转移。** |

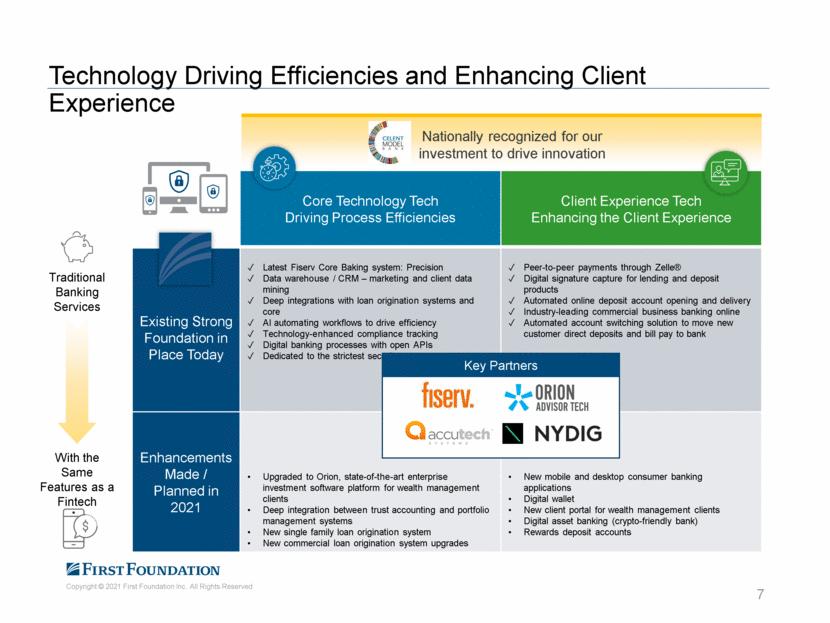

| 技术推动效率并增强客户体验7核心技术推动流程效率客户体验技术增强客户体验现有强大基础当今最新的Fiserv核心烘焙系统:精确的数据仓库/CRM营销和客户数据挖掘与贷款发放系统和核心人工智能自动化工作流程的深度集成以提高效率技术增强的合规性跟踪数字银行流程使用专门用于最严格安全措施的开放式API通过Zelle®数字签名捕获用于借贷和存款产品的点对点支付自动化在线存款账户开立和交付行业领先面向财富管理客户的最先进的企业投资软件平台信托会计与投资组合管理系统的深度集成新的单一家庭贷款发放系统新的商业贷款发放系统升级新的移动和桌面消费银行应用数字钱包面向财富管理客户的新客户门户数字资产银行(加密银行)奖励存款账户具有与金融科技相同功能的传统银行服务是我们投资驱动创新的关键合作伙伴 |

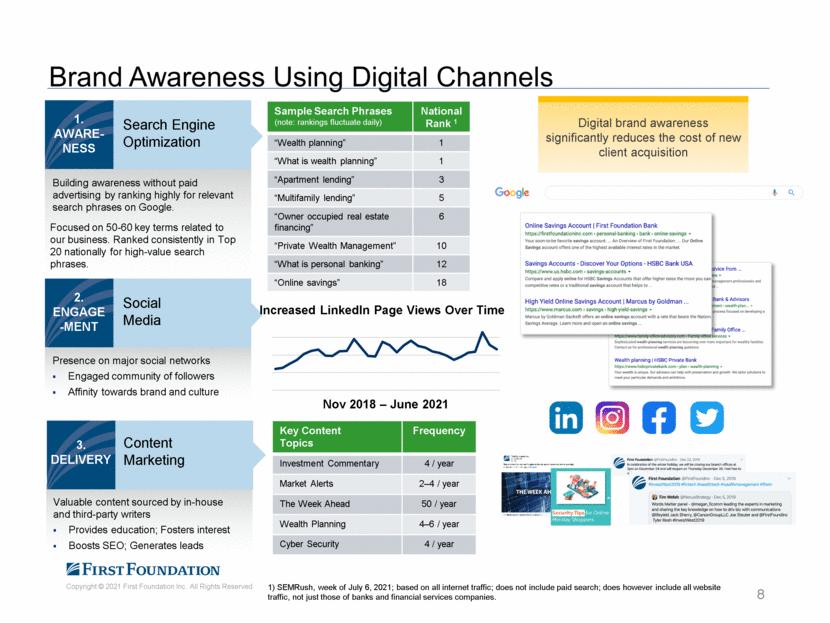

| 使用数字渠道的品牌意识1)SEMRush,2021年7月6日一周;基于所有互联网流量;不包括付费搜索;但包括所有网站流量,而不仅仅是银行和金融服务公司的流量。重点介绍与我们业务相关的50-60个关键术语。在全国高价值搜索短语排行榜上一直排在前20名。1.Aware-Ness搜索引擎优化在没有付费广告的情况下通过在Google上对相关搜索短语进行高排名来提高知名度。2.参与社交媒体在主要社交网络上的存在参与粉丝社区对品牌和文化的亲和力随着时间的推移增加LinkedIn的页面浏览量3.交付内容营销由内部和第三方作者提供的有价值的内容提供教育;培养兴趣促进SEO;生成主要内容主题频率投资评论4/年前一周2-4/年市场警报50/年财富计划4-6/年网络安全4/年2018年11月-2021年6月8个搜索短语样本(注:排名每天波动)全国排名1“财富计划”1“什么是财富规划”1“公寓贷款”3“多户贷款”5“业主自住房地产融资”6“私人财富管理”10“什么是个人银行”12“网上储蓄”18数字品牌知名度 |

| 贷款9 |

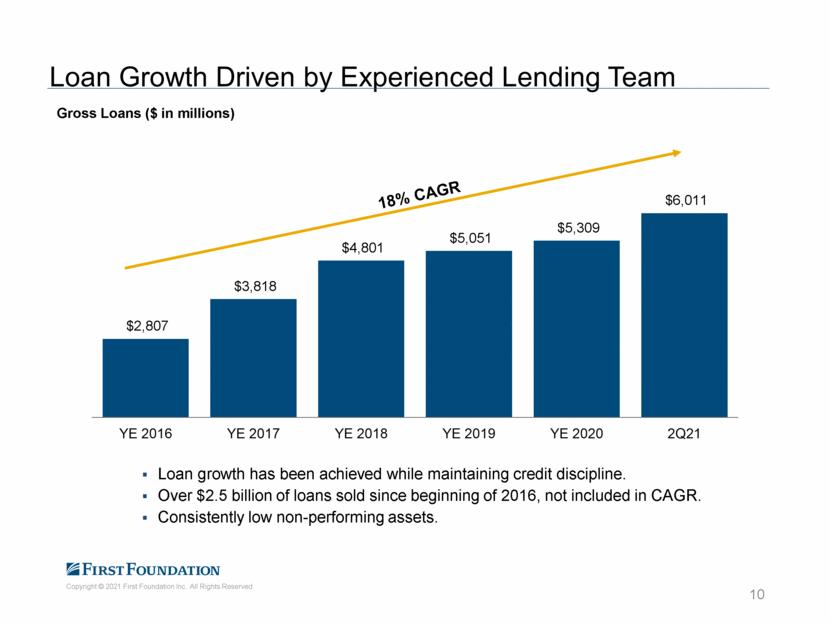

| 贷款增长是在保持信贷纪律的同时实现的。自2016年初以来售出的贷款超过25亿美元,不包括在CAGR中。不良资产一直处于低位。贷款增长由经验丰富的贷款团队推动总贷款(百万美元)10$2,807$3,818$4,801$5,051$5,309$6,011 Ye 2016 Ye 2017 Ye 2018 Ye 2019 Ye 2020 2 Q21 |

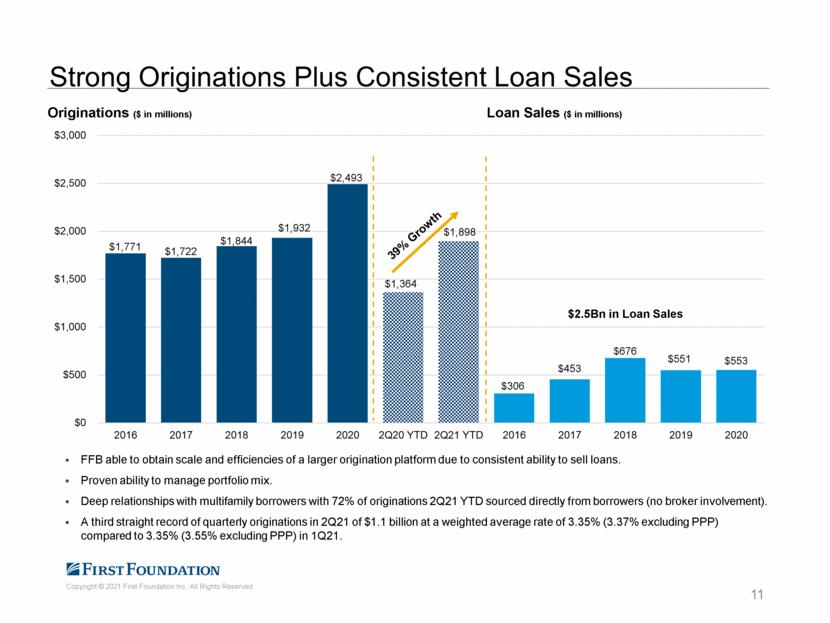

| 由于始终如一的贷款销售能力,FFB能够获得更大发起平台的规模和效率。具备管理投资组合的能力。与多家庭借款人建立了深厚的关系,21年第二季度72%的原始贷款直接来自借款人(没有经纪人参与)。这是2011年第二季度连续第三个季度创纪录的11亿美元,加权平均率为3.35%(不包括购买力平价),而21年第一季度为3.35%(不包括购买力平价)。强劲的原创加上一致的贷款销售原创(以百万美元为单位)25亿美元的贷款销售11贷款销售(以百万为单位)39%增长$1,771$1,722$1,844$1,932$2,493$1,364$1,898$306$453$676$551$553$0$500$1,000$1,500$2,000$2,500$2,500$3,000 2016 2017 2018 2019 2020 2Q20 YTD 2016 2018 20192020 |

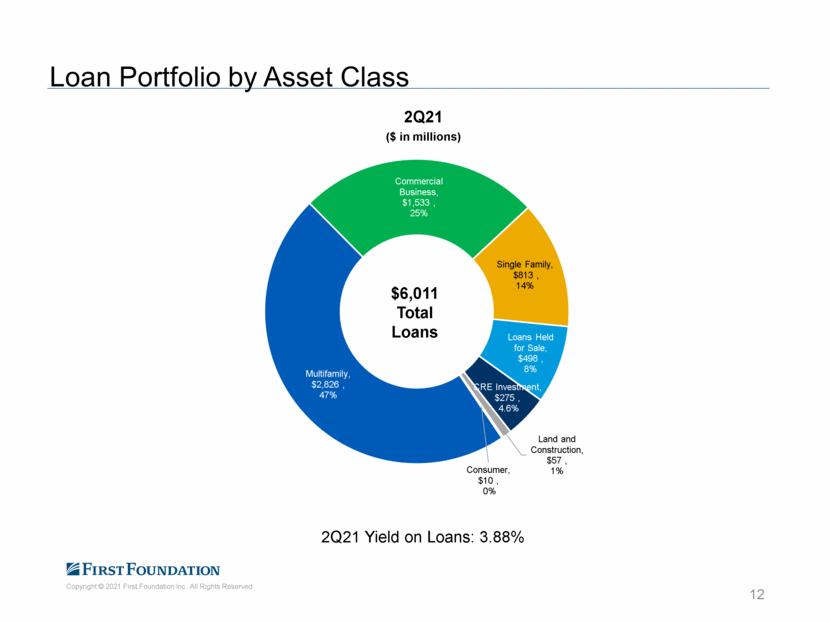

| 按资产类别划分的贷款组合$6,011贷款总额贷款收益率:3.88%12多户家庭,$2,826,47%商业企业,$1,533,25%单身家庭,$813,14%待售贷款,$498,8%CRE投资,275美元,4.6%土地和建筑,$57,1%消费者,$100,0%2Q21(以百万美元为单位) |

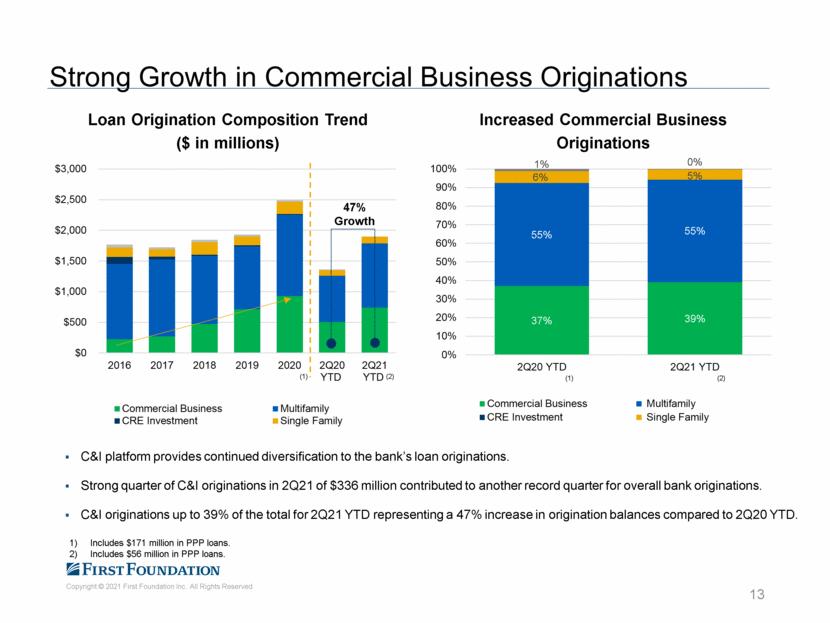

| C&I平台为银行的贷款来源提供了持续的多元化。2011年第二季度强劲的C&I原始额为3.36亿美元,推动整个银行原始额再创新高。2Q21 YTD的C&I来源高达总数的39%,与2Q20 YTD相比,来源余额增加了47%。商业业务的强劲增长13(1)包括1.71亿美元的购买力平价贷款。包括5600万美元的购买力平价贷款。(2)(1)$0$500$1,000$1,500$2,000$2,500$3,000 2016 2017 2018 2019 2020 2Q20 YTD 2Q21 YTD贷款构成趋势(以百万美元为单位)商业企业多家族CRE投资单一家族47%增长37%39%55%6%5%1%0%0%10%20%30%40%50%60%70%80%90%100%2Q20 YTD 2Q21 YTD商业起源增加 |

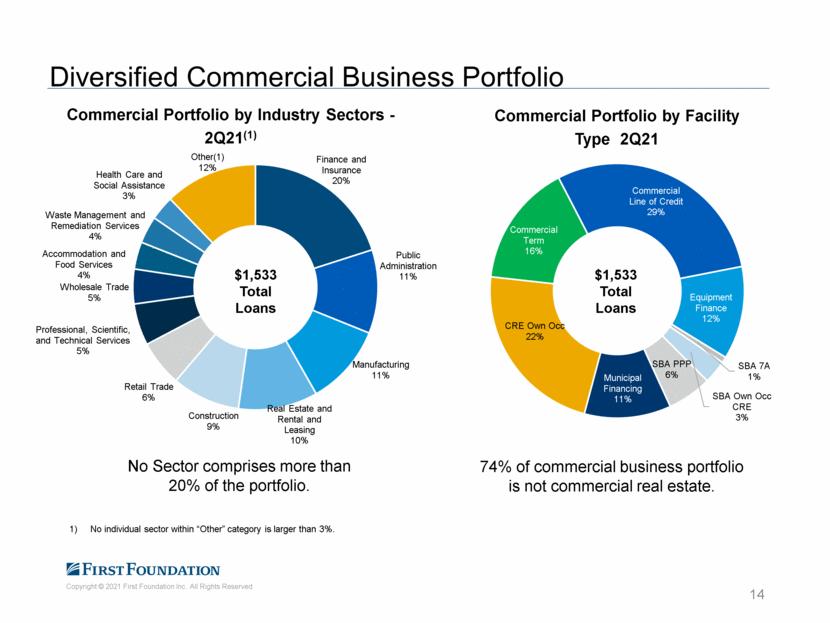

| 多元化商业业务投资组合没有一个部门占投资组合的20%以上。“其他”类别中的任何一个行业都不会超过3%。1474%的商业业务组合不是商业房地产。贷款总额1,533美元CRE拥有OCC 22%商业期限16%商业授信额度29%设备融资12%SBA 7A1%SBA拥有OCC CRE 3%SBA PPP 6%市政融资11%按设施类型划分的商业投资组合2Q21金融保险20%公共管理11%制造业11%房地产和租赁10%建筑业9%零售业6%专业、科学和技术服务业5%批发贸易5%住宿和餐饮服务4%废物管理 |

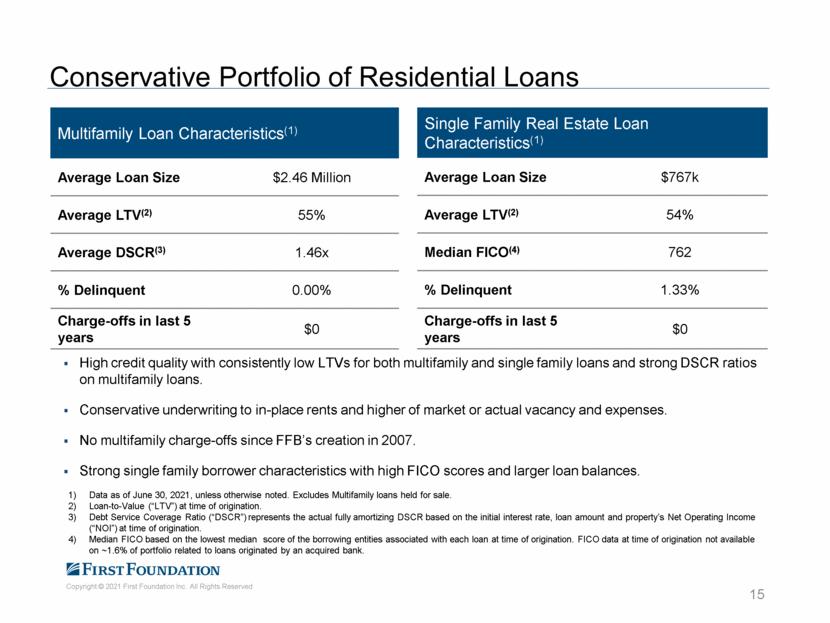

| 保守的住宅贷款组合多户贷款特征(1)平均贷款规模246万美元平均LTV(2)55%平均DSCR(3)1.46x%最近5年拖欠0.00%$0单一家庭房地产贷款特征(1)平均贷款规模76.7k美元平均LTV(2)54%中位数FICO(4)762%截至2021年6月30日的拖欠1.33%美元数据,除非另有说明。不包括持有的待售多户贷款。在发起时的贷款价值比(“LTV”)。偿债覆盖率(“DSCR”)是指根据初始利率、贷款额和发债时物业的净营业收入(“NOI”)计算的实际全额摊销DSCR。中位数FICO基于与每笔贷款相关的借款实体在发起时的最低中值分数。与被收购银行发起的贷款相关的投资组合中,~1.6%的FICO数据在发起时不可用。高信用质量,多户和单户贷款的LTV始终较低,多户贷款的DSCR比率较高。保守承保原地租金和较高的市场或实际空置率和费用。自2007年FFB成立以来,没有任何多个家庭的冲销。强烈的单一家庭借款人特征,具有较高的FICO评分和较大的贷款余额。15个 |

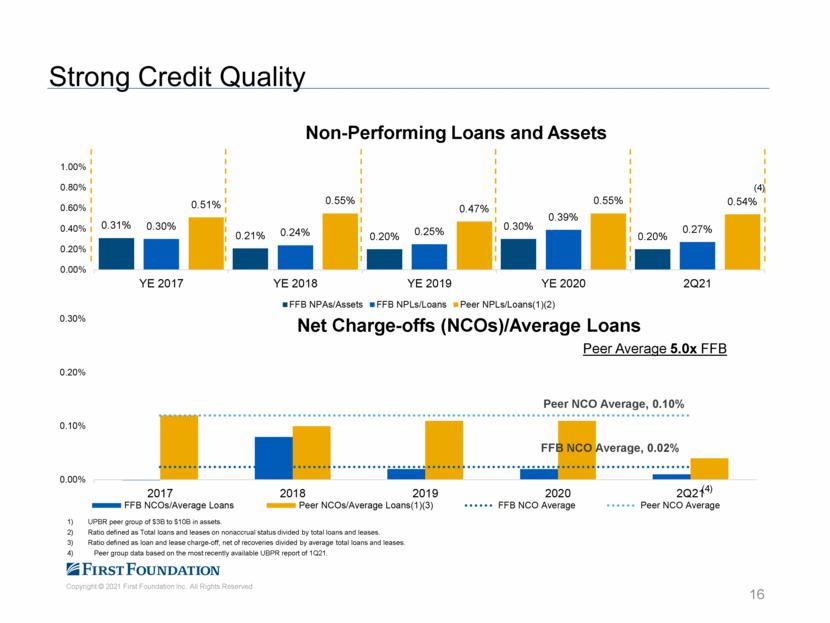

| UPBR同业集团的资产在30亿至100亿美元之间。比率定义为非权责发生状态的贷款和租赁总额除以贷款和租赁总额。比率定义为贷款和租赁冲销,净回收除以平均贷款和租赁总额。4)基于最新发布的21季度UBPR报告的对等组数据。强信用质量16(4)(4)0.31%0.21%0.20%0.30%0.20%0.30%0.24%0.25%0.39%0.27%0.51%0.55%0.47%0.55%0.54%0.00%0.20%0.40%0.60%0.80%1.00%YE 2017 YE 2018 YE 2019 YE 2020 2Q21不良贷款和资产FFB不良贷款/资产FFB不良贷款/贷款同业不良贷款/贷款(10.02%同业NCO平均值,0.10%0.00%0.10%0.20%0.30%2017 2018 2019年2Q21净冲销(NCO)/平均贷款FFB NCO/平均贷款同业NCO/平均贷款(1)(3)FFB NCO平均同行NCO平均5.0x FFB |

| 存款17 |

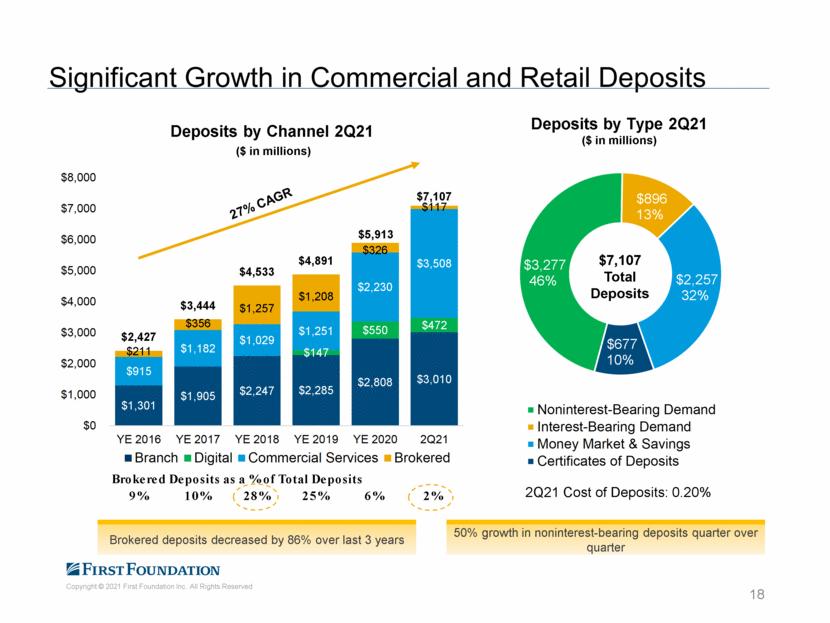

| 商业和零售存款的显著增长21季度存款成本:0.20%$7,107存款总额18经纪存款在过去3年中下降了86%无息存款季度环比增长3,277 46%$89613%$2,257 32%$677 10%无息活期货币市场和储蓄券21季度按类型划分的有息活期货币市场和储蓄存款证(以百万美元为单位)$1,301$1,905$2,247$2,285$2,808$3,010按类型划分的有息活期货币市场和储蓄存款证(以百万美元为单位)$1,301$1,905$2,247$2,285$2,808$3,010YE 2019 YE 2020 2Q21渠道21季度存款(百万美元)分支机构数字商业服务经纪存款占总存款的百分比9%10%28%25%6%2% |

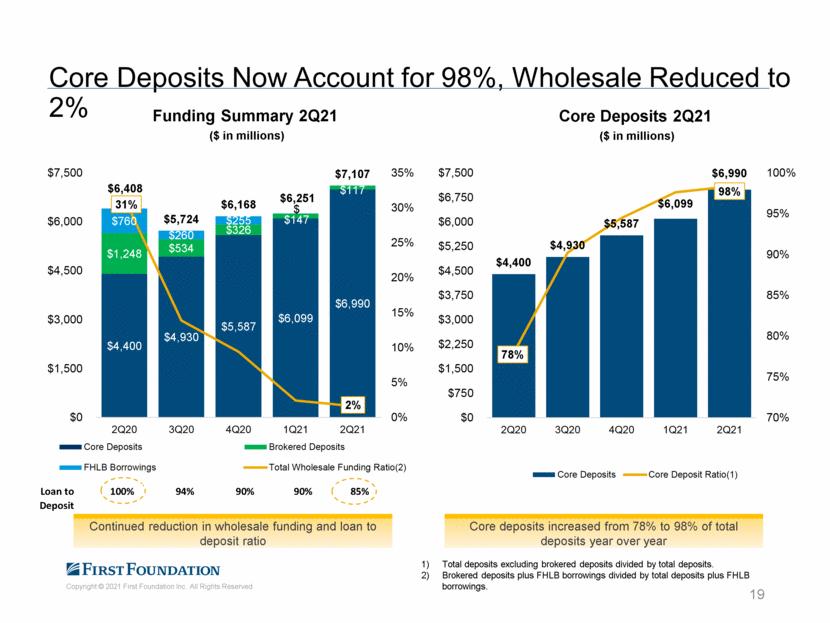

| 核心存款目前占98%,批发量降至2%19核心存款占总存款的比例由78%逐年上升至98%不包括经纪存款除以总存款。经纪人存款加上FHLB借款除以总存款加上FHLB借款。继续减少批发融资和贷存比率$4,400$4,930$5,587$6,099$6,990$1,248$534$326$147$117$760$260$255$6,408$5,724$6,168$6,251$7,107 31%2%0%5%10%15%20%25%30%35%$0$1,500$3,000$4,500$6,000$7,500 2Q20 3Q20 4Q20 1Q21 2Q21资金摘要$2,250$3,000$3,750$4,500$5,250$6,000$6,750$7,500 2Q20 3Q20 4Q20 1Q21 2Q21核心存款(单位:百万美元)核心存款比率(1) |

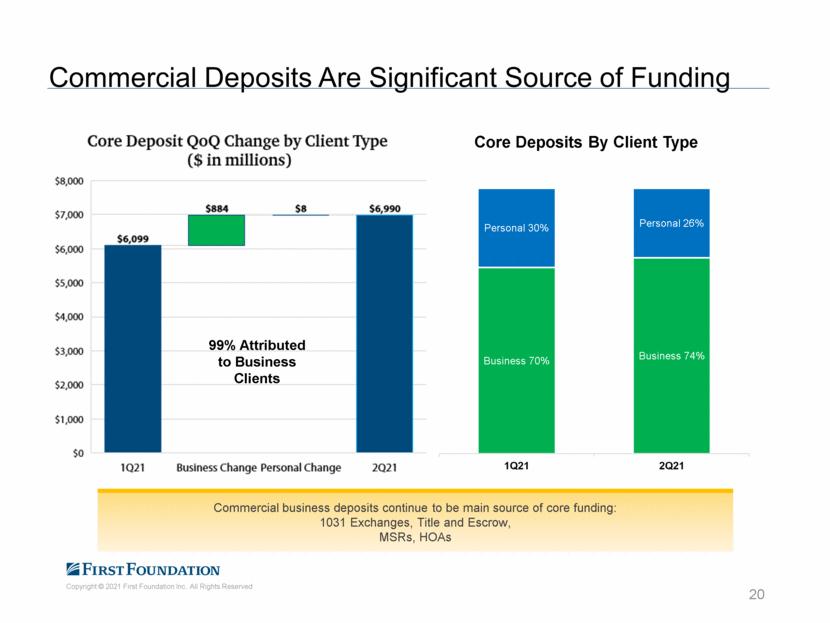

| 商业存款是重要的资金来源20商业存款仍然是核心资金的主要来源:1031个交易所、所有权和托管、MSR、HOAS 99%归因于商业客户70%商业74%个人30%个人26%1Q21 2Q21按客户类型划分的核心存款 |

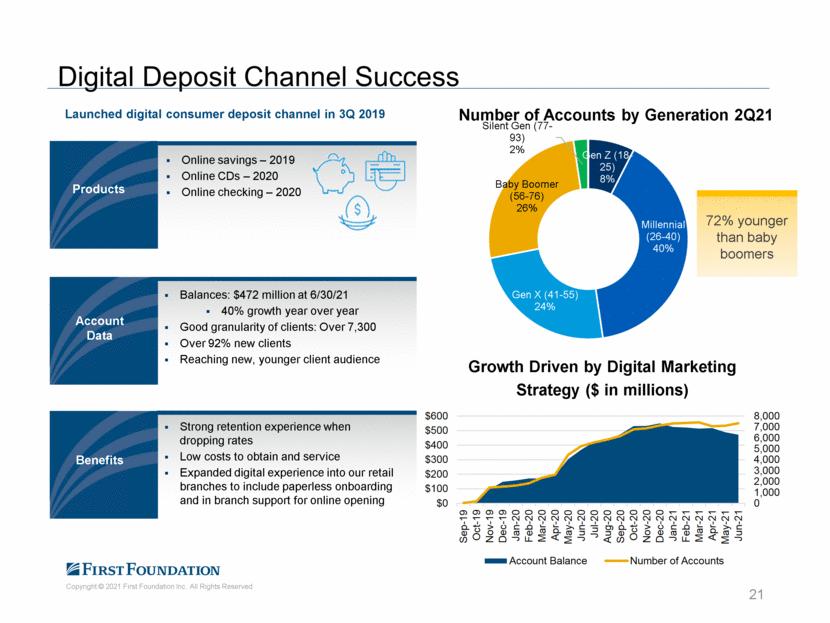

| 2019年第三季度推出数字消费者存款渠道在线储蓄-2019在线CD-2020在线检查-2020余额:4.72亿美元,6/30/21同比增长40%客户粒度良好:超过7,300超过92%的新客户达到新客户,年轻客户群体降低费率时强大的留住体验获得和服务零售分支机构的扩展数字体验,包括无纸化入职和分支机构对在线开户数据产品的支持受益21数字存款渠道成功72%比婴儿潮一代年轻72%Z代(18-25)8%千禧一代(26-40)40%X一代(41-55)24%婴儿潮一代(56-76)26%静默一代(77-93)2%到2Q21 0 1,000,3,000,4,000,000,000,000,000,000,00011月19日-1月19日-2月20日-3月20日-4月20日-5月20日-6月20日-7月20日-8月20日-9月20日-10月20日-11月20日-12月20日-1月20日-2月21日-3月21日-4月21日-5月21日-6月21日数字营销战略推动的增长账户余额(以百万美元为单位) |

| 财富管理和信托22 |

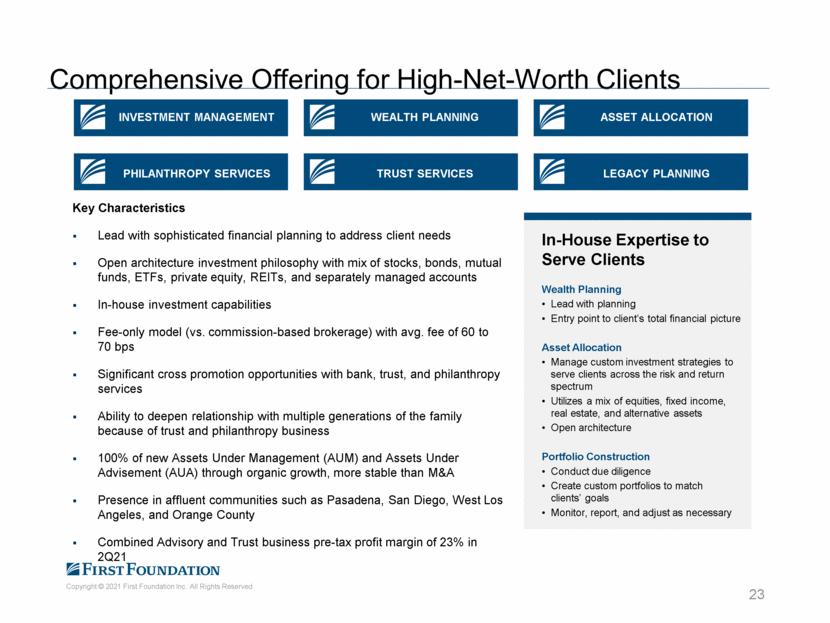

| 为客户提供服务的内部专业知识财富规划主管以规划客户的整体财务状况为切入点资产配置管理自定义投资策略,以服务于整个风险和回报范围的客户利用股票、固定收益、房地产和另类资产的组合开放式架构投资组合构建进行尽职调查创建自定义投资组合以匹配客户目标监视、报告并根据需要进行调整投资管理慈善服务财富规划服务信托规划信托计划资产配置遗留规划关键特征以复杂的财务规划引领客户需求开放式架构投资哲学结合股票、债券、共同基金、ETF的组合与AVG单独管理账户的内部投资能力收费模式(VS佣金经纪业务)。费用60至70个基点与银行、信托和慈善服务有显著的交叉推广机会能够加深与家族多代人的关系,因为信托和慈善业务通过有机增长100%管理下的新资产(AUM)和管理下的资产(AUA),比帕萨迪纳、圣地亚哥、西洛杉矶和奥兰治县等富裕社区的并购活动更稳定21年第二季度综合咨询和信托业务的税前利润率为23%为高净值客户提供综合服务23 |

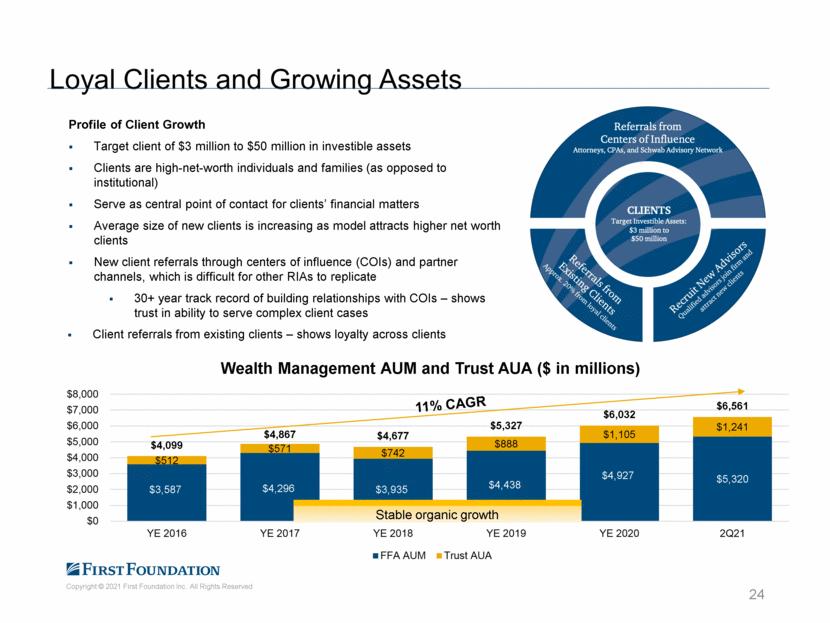

| 忠诚的客户和不断增长的客户增长目标客户300万至5000万美元的可投资资产客户是高净值个人和家庭(而不是机构)作为客户财务事务的中心联系点随着Model吸引更高净值客户通过影响力中心(CoI)和合作伙伴渠道推荐新客户,新客户的平均规模正在增加其他RIA很难复制与CoI建立关系30多年的记录-显示出对现有客户转介复杂客户案例能力的信任-显示出对客户忠诚度的稳定有机增长24$3,587$4,296$3,935$4,438$4,927$5,320$512$571$742$888$1,105$1,241$4,099$4,867$4,677$5,327$6,032$6,561$0$1,000$2,000美元 |

| 盈利能力25 |

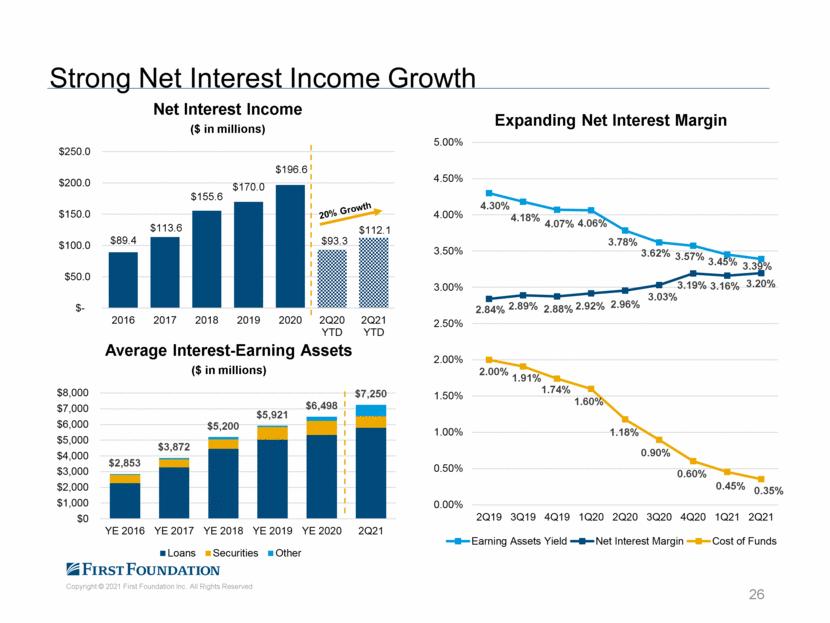

| 净利息收入强劲增长26 20%增长2,853美元3,872美元5,200美元5,921美元6,498美元7,250美元0$1,000美元2,000美元3,000美元4,000美元5,000美元6,000美元7,000美元2018YE2019 YE 2020年2,Q21贷款证券其他89.4美元113.6美元155.6$170.0$196.6$93.3美元112.1美元-$50.0美元100.0美元150.0美元200.0美元250.0 2016年2018年2019年22020年第二季度贷款证券其他89.4美元$113.6$155.6$170.0$196.6$93.3$112.1$-$50.0$100.0$150.0$200.0$250.0 2016年2018年2019年.78%3.62%3.57%3.45%3.39%2.84%2.89%2.88%2.92%2.96%3.03%3.19%3.16%3.20%2.00%1.91%1.74%1.60%1.18%0.90%0.60%0.45%0.35%0.00%0.50%1.00%1.50%2.00%2.50%3.00%3.50%4.00%4.50%5.00%2Q19 3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21扩大净息差收益资产收益率净息差资金成本 |

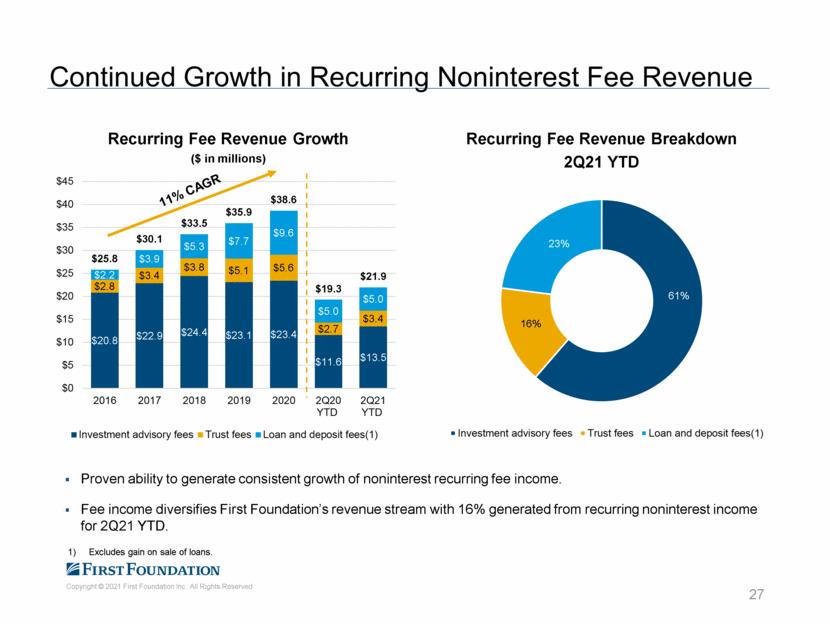

| 证明有能力产生持续增长的非利息经常性手续费收入。手续费收入使First Foundation的收入来源多样化,其中16%来自2011年第二季度的经常性非利息收入。经常性非利息费用收入的持续增长27不包括出售贷款的收益。$20.8$22.9$24.4$23.1$23.4$11.6$13.5$2.8$3.4$3.8$5.1$5.6$2.7$3.4$2.2$3.9$5.3$7.7$9.6$5.0$5.0$25.8$30.1$33.5$35.9$38.6$19.3$21.9$0$5$10$15$20$25$30$35$40$45 2016 2018 2019 2020 2Q20 YTD 2Q21 YTD经常性费用增长(百万美元)投资费用(1)61%16%23%经常性费用收入细目2QTD投资顾问费信托费用贷款和存款费用(1) |

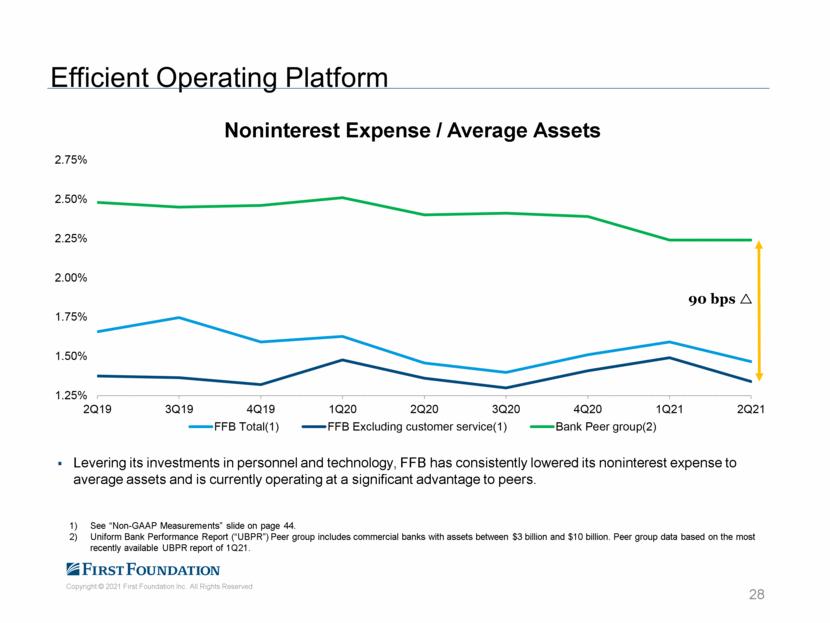

| 高效的运营平台利用其在人员和技术方面的投资,FFB一直将其非利息支出降至平均资产水平,目前其运营相对于同行具有显著优势。请参阅第44页的“非GAAP测量”幻灯片。统一银行业绩报告(“UBPR”)同业集团包括资产在30亿至100亿美元之间的商业银行。基于21季度最新可用的UBPR报告的同级组数据。28 90 bps1.25%1.50%1.75%2.00%2.25%2.50%2.75%2Q19 3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21非利息费用/平均资产FFB合计(1)FFB不包括客户服务(1)银行同业组(2) |

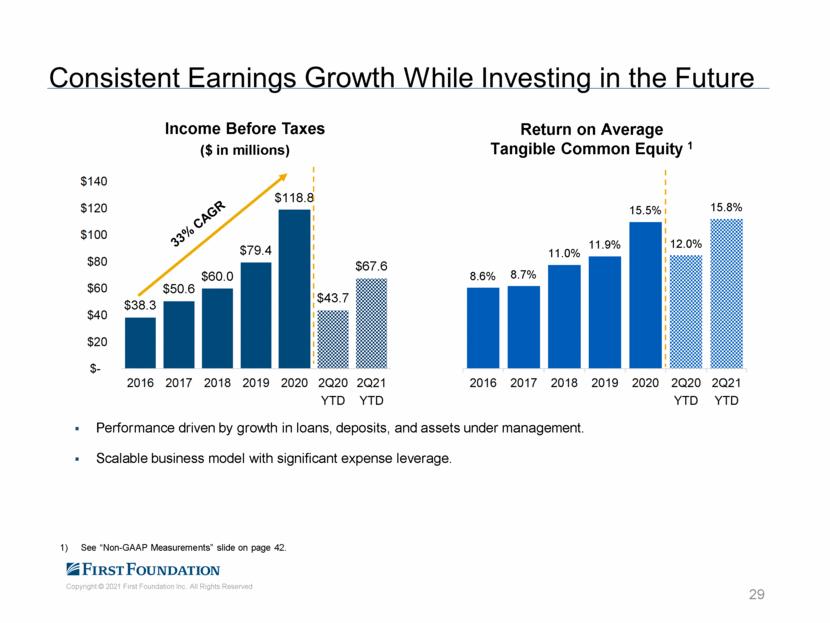

| 持续的收益增长,同时投资于贷款、存款和管理资产增长推动的未来业绩。具有显著费用杠杆的可扩展业务模式。见第42页的“非GAAP计量”幻灯片。29$38.3$50.6$60.0$79.4$118.8$43.7$67.6$-$20$40$60$80$100$120$140 2016年2018年2018年2Q20 YTD 2Q21 YTD税前收益(百万美元)8.6%8.7%11.0%11.9%15.5%12.0%15.8%20172018年2018年2Q20 YTD 2Q21 YTD平均有形普通股权益回报率1 |

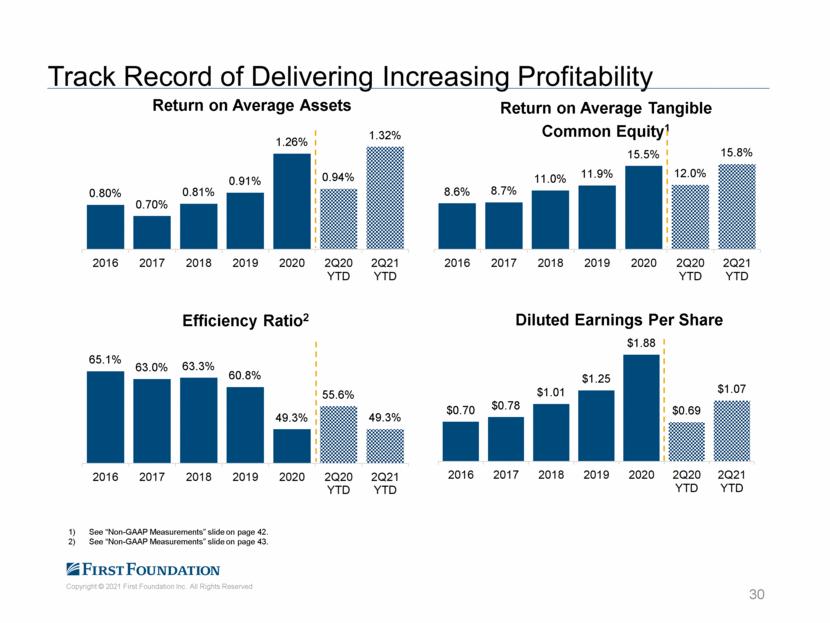

| 提高盈利能力的跟踪记录30见第42页的“非GAAP衡量”幻灯片。见第43页的“非GAAP测量”幻灯片。0.80%0.70%0.81%0.91%1.26%0.94%1.32%2016 2017 2018 2019 2020 2Q20 YTD 2Q21 YTD平均资产回报率65.1%63.0%63.3%60.8%49.3%55.6%49.3%2016 2017 2018 2020 2Q20 YTD 2Q21 YTD效率比率2 8.6%8.7%11.0%11.9%15.5%12.0%15.8%2016 2017 2019 2020 2Q20 YTD 2Q21 YTD回报率平均有形普通股权益1$0.70$0.78$1.01$1.25$1.88$0.69$1.07 2016 2017 2018 2020 2Q20 YTD 21 YTD稀释每股收益 |

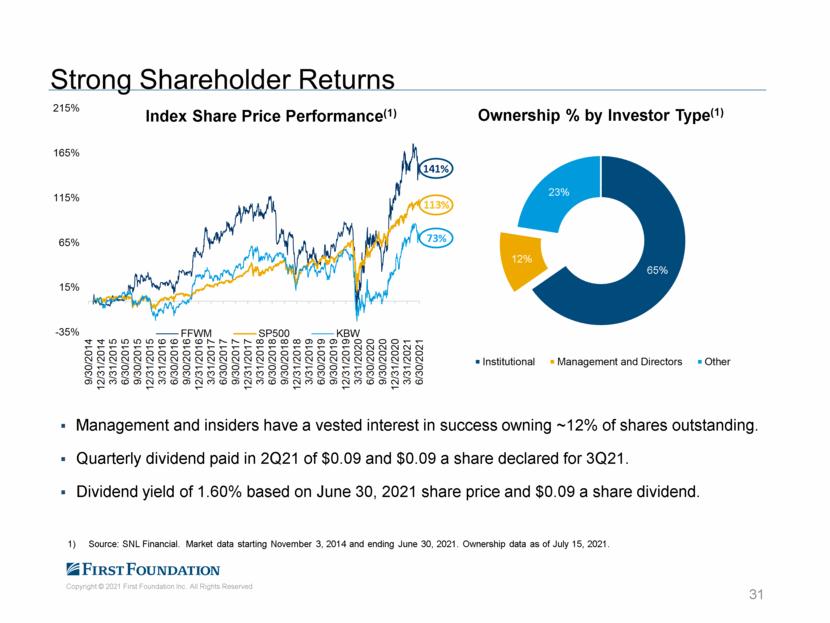

| 强劲的股东回报管理层和内部人对成功拥有约12%的流通股有既得利益。2011年第二季度支付的季度股息为0.09美元,2011年第三季度宣布的每股股息为0.09美元。根据2021年6月30日股价计算的股息率为1.60%,每股股息为0.09美元。资料来源:SNL Financial。2014年11月3日至2021年6月30日止的市场数据。截至2021年7月15日的所有权数据。31 141%113%73%65%12%23%按投资者类型划分的所有权%(1)机构管理和董事其他-35%15%65%115%165%215%9/30/2014 12/31/2014 3/31/2015 6/30/2015 3/31/2016 3/31/2016 12/30/2016 3/31/2017 6/30/2017 9/30/2017 12/31/2017 6/31/2017 6/31/2017 6/31/20172018年12月31日20119年3月31日2019年12月31日2019年12月31日2020年3月31日2020年9月30日2020年9月30日2020年12月31日2021年6月31日股指股价表现(1)FFWM SP500 KBW |

| First Foundation财务业绩强劲而稳定的核心业务收入来自内部财富管理和信托业务的经常性非利息收入多元化和高质量的贷款增长盈利能力不断增长的记录强劲的投资者回报有价值的商业模式解决方案为跨越金融旅程的多代客户提供有价值的客户基础和交叉推广的机会。在具有高家庭收入的关键地理市场有很强的影响力以技术为中心的基础设施来增强客户体验并提高效率领导力和文化、经验丰富且久经考验的管理团队、具有以客户为中心的文化的优秀员工、重要的内部人所有权与股东利益相一致信用质量非常低的不良资产、低至最低的历史冲销资本充足的信用文化32 |

| 附录33 |

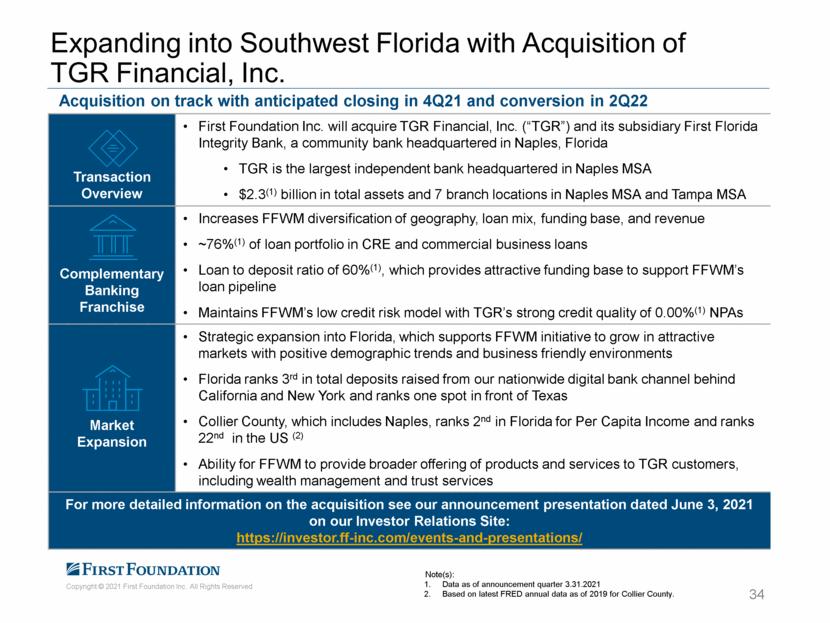

| 通过收购TGR Financial,Inc.34向佛罗里达州西南部扩张注:截至公告季度3.31.2021的数据基于Collier县截至2019年的最新Fred年度数据。收购已步入正轨,预计将于21年第四季度完成交易概述第一基础公司(First Foundation Inc.)将收购TGR Financial,Inc.及其子公司第一佛罗里达诚信银行(First佛罗里达Integrity Bank),第一佛罗里达诚信银行是一家总部位于佛罗里达州那不勒斯的社区银行,TGR是总部位于那不勒斯的最大独立银行MSA总资产23亿美元,在那不勒斯MSA和坦帕MSA设有7个分行,补充银行特许经营增加了FFWM在地理位置、贷款组合、融资基础和收入~76方面的多样化它提供了有吸引力的资金基础来支持FFWM的贷款渠道维持FFWM的低信用风险模式,TGR的强大信用质量为0.00%(1)NPA市场扩张战略扩张到佛罗里达州,这支持FFWM计划在具有积极人口趋势和商业友好环境的有吸引力的市场增长佛罗里达州在我们的全国数字银行渠道筹集的总存款中排名第三,仅次于加利福尼亚州和纽约,在包括那不勒斯在内的得克萨斯州科利尔县之前排名第一,人均收入在佛罗里达州排名第二,在全国排名第22包括财富管理和信托服务有关此次收购的更多详细信息,请参阅我们于2021年6月3日在我们的投资者关系网站上的公告演示文稿:https://investor.ff-inc.com/events-and-presentations/ |

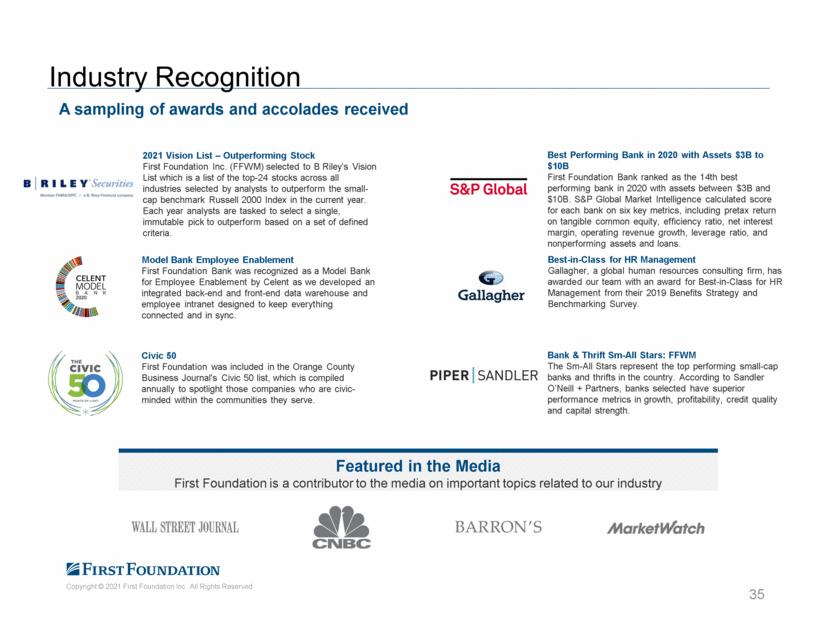

| 从35个模范银行员工支持第一基金会银行获得的奖励和表彰样本被Celent评为员工支持模范银行,因为我们开发了一个集成的后端和前端数据仓库以及员工内联网,旨在保持一切连接和同步。公民50优先基金会被列入奥兰治县商业杂志的公民50强榜单,该榜单每年编制一次,以突出那些在其服务的社区内具有公民意识的公司。全球人力资源咨询公司加拉格尔(Gallagher)为我们的团队颁发了2019年福利战略和基准调查的最佳人力资源管理奖。Bank&Thrift Sm-All Stars:FFWM The Sm-All Stars代表了该国表现最好的小盘银行和储蓄机构。桑德勒·奥尼尔+合伙公司(Sandler O‘Neill+Partners)表示,入选的银行在增长、盈利能力、信贷质量和资本实力方面拥有优越的业绩指标。在Media First Foundation中,First Foundation在与我们的行业认可相关的重要主题上向媒体提供了2020年最佳表现银行的贡献者,资产在30亿至100亿美元之间,First Foundation Bank在2020年最佳表现银行中排名第14,资产在30亿至100亿美元之间。标准普尔全球市场情报公司(S&P Global Market Intelligence)计算了每家银行在六个关键指标上的得分,包括有形普通股权益的税前回报率、效率比率、净利差、营业收入增长、杠杆率以及不良资产和贷款。2021年远景排行榜-表现优于Stock First Foundation Inc.(FFWM)入选B Riley的远景排行榜,这是一份由分析师选出的所有行业今年表现优于小盘股基准罗素2000指数(Russell 2000 Index)的前24只股票的名单。每年分析员的任务是选择一个, 根据一组定义的标准,不变地选择表现更好的股票。 |

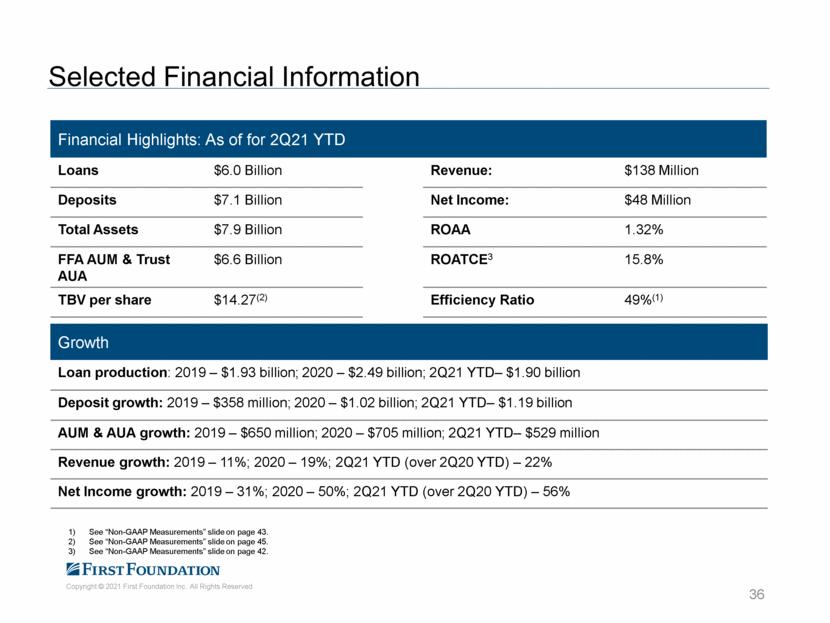

| 部分财务信息财务亮点:截至2011年第二季度贷款60亿美元收入:1.38亿美元存款71亿美元净收入:4800万美元总资产79亿ROAA 1.32%FFA AUM&Trust AUA$66亿ROATCE3每股15.8%TBV$14.27(2)效率比49%(1)增长贷款产量:2019-19.3亿美元;2020-24.9亿美元;2Q21 YTD-19亿美元存款增长:2019-$2020-7.05亿美元;2Q21 YTD-5.29亿美元收入增长:2019年-11%;2020-19%;2Q21 YTD(超过2Q20 YTD)-22%净收入增长:2019年-31%;2020-50%;2Q21 YTD(超过2Q20 YTD)-56%请参阅第43页的“非GAAP测量”幻灯片。请参阅第45页的“非GAAP测量”幻灯片。见第42页的“非GAAP计量”幻灯片。36 |

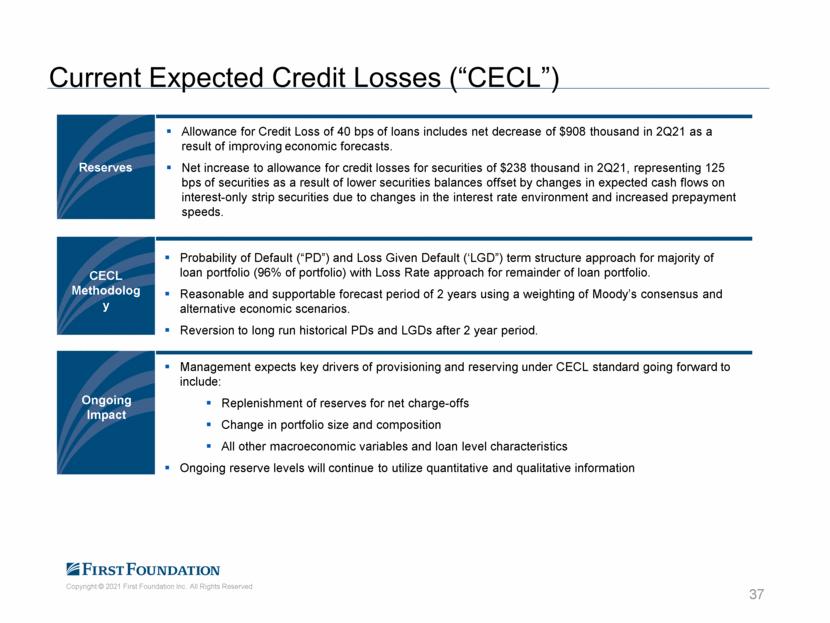

| 信贷损失拨备40个基点的贷款包括由于改善经济预测而在2011年第二季度净减少908000美元。2011年第二季度证券信贷损失拨备净增加23.8万美元,相当于证券余额减少125个基点,原因是证券余额下降,被利率环境变化和提前还款速度加快导致的只计息条形证券预期现金流的变化所抵消。大部分贷款组合(占组合的96%)的违约概率(PD)和违约损失(LGD)期限结构方法,其余贷款组合的损失率方法。根据穆迪的共识和其他经济情景的权重,合理和可支持的预测期为两年。2年后恢复到长期历史PDS和LGDS。管理层预计,未来根据CECL标准拨备和准备金的主要驱动因素包括:净冲销准备金的补充、投资组合规模和构成的变化所有其他宏观经济变量和贷款水平特征持续准备金水平将继续利用定量和定性信息CECL方法准备金持续影响37当前预期信贷损失(“CECL”) |

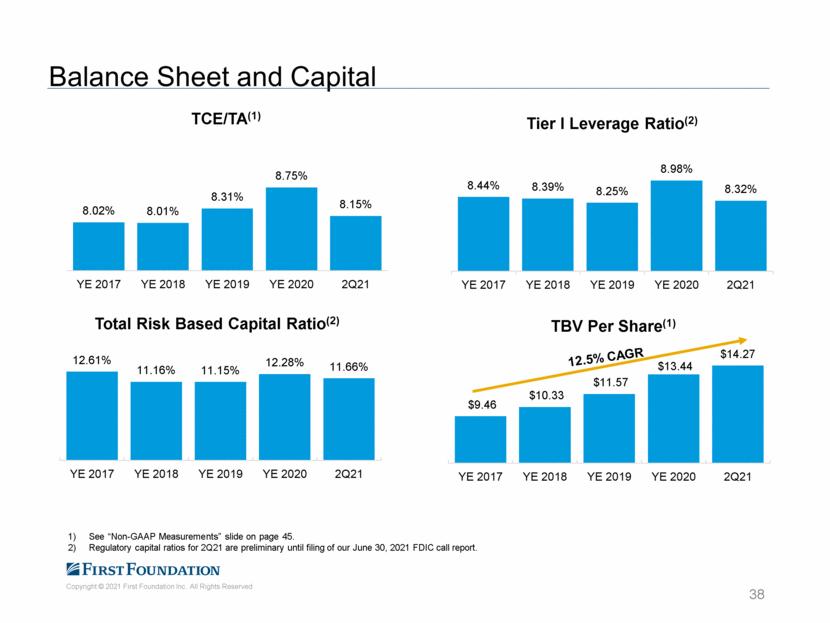

| 资产负债表和资本见第45页“非公认会计准则计量”幻灯片。在我们提交2021年6月30日的FDIC看涨报告之前,21年第二季度的监管资本比率是初步的。38美元9.46$10.33$11.57$13.44$14.27 YE 2017 YE 2018 YE 2019 YE 2020 2Q21 TBV每股(1)8.02%8.01%8.31%8.75%8.15%YE 2017 YE 2018 YE 2019 YE 2020 2Q21 TCE/TA(1)8.44%8.39%8.25%8.98%8.32%YE 2017 YE 2018 YE 2019 YE 2020 2Q21一级杠杆率(2)12.61%11.66%YE 2017 YE 2018 YE 2019 YE 2020 2Q21基于总风险的资本比率(2) |

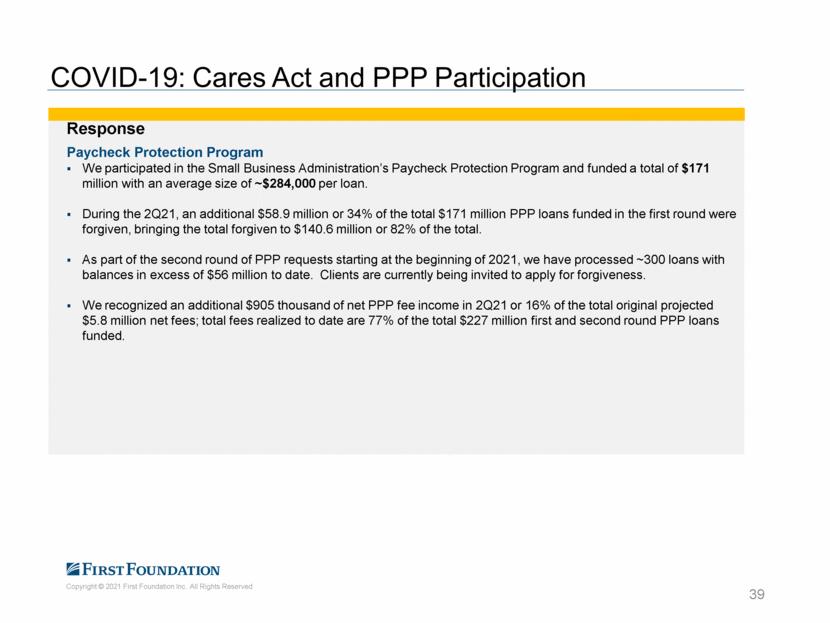

| 新冠肺炎:CARE法案和购买力平价参与39响应Paycheck保护计划我们参与了小企业管理局的Paycheck保护计划,总共资助了1.71亿美元,平均每笔贷款的规模约为28.4万美元。在2011年第二季度,在第一轮资助的1.71亿美元购买力平价贷款中,另外有5890万美元(34%)获得减免,使减免总额达到1.406亿美元,占总额的82%。作为2021年初开始的第二轮PPP申请的一部分,到目前为止,我们已经处理了约300笔余额超过5600万美元的贷款。目前正在邀请客户申请宽恕。我们在2011年第二季度确认了额外的90万5千美元的PPP费用净收入,占最初预计的580万美元净费用总额的16%;到目前为止,已实现的费用总额占第一轮和第二轮PPP贷款总额2.27亿美元的77%。 |

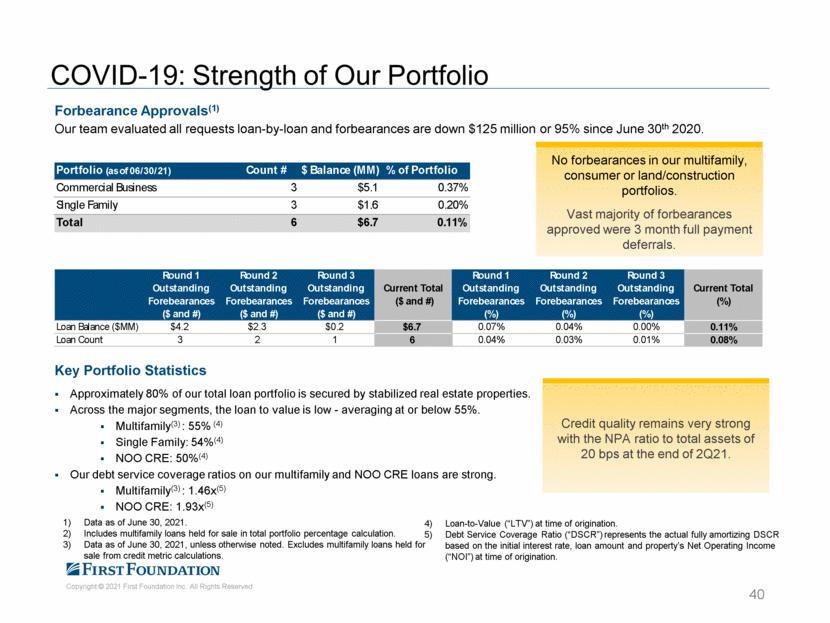

| 新冠肺炎:我们投资组合的实力40个忍耐批准(1)我们的团队评估了所有申请,逐笔贷款,自2020年6月30日以来,忍耐减少了1.25亿美元,降幅为95%。主要资产组合统计我们总贷款组合的大约80%是由稳定的房地产担保的。在主要细分市场中,贷款与价值比(Loan To Value)较低,平均为55%或更低。多家庭(3):55%(4)单一家庭:54%(4)NOO CRE:50%(4)我们的多家庭和NOO CRE贷款的偿债覆盖率很高。多系列(3):1.46x(5)NOO CRE:1.93x(5)截至2021年6月30日的数据。在总投资组合百分比计算中包括持有待售的多户贷款。数据截至2021年6月30日,除非另有说明。从信用指标计算中排除持有待售的多户贷款。在发起时的贷款价值比(“LTV”)。偿债覆盖率(“DSCR”)是指根据初始利率、贷款额和发债时物业的净营业收入(“NOI”)计算的实际全额摊销DSCR。信贷质量仍然非常强劲,截至2011年第二季度末,NPA与总资产的比率为20个基点。在我们的多户家庭、消费者或土地/建筑投资组合中没有容忍。绝大多数已批准的保证金是3个月全额延期付款。投资组合(截至2011年6月30日)计数#$BALANCE(MM)%投资组合商业业务3$5.1 0.37%独户3$1.6 0.20%合计6美元6.7 0.11%第一轮未偿还本金(美元和#)第三轮未偿还本金(美元和#)当前未偿还本金总额(美元和#)第一轮未偿还本金(%)第二轮未偿还本金(%)第三轮未偿还本金(%)3$0.2$6.7 0.07%0.04%0.00%0.11%贷款数3 2 1 60.04%0.03%0.01%0.08% |

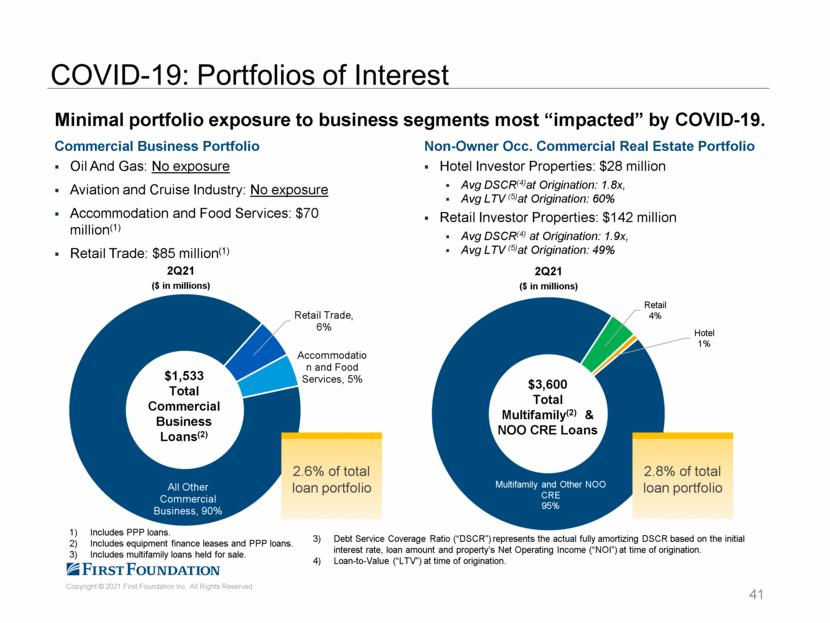

| 新冠肺炎:感兴趣的投资组合41对受新冠肺炎影响最大的业务部门的投资组合敞口最小。商业业务投资组合石油和天然气:无风险航空和邮轮行业:无风险住宿和食品服务:7000万美元(1)零售贸易:8500万美元(1)非所有者OCC。商业房地产组合酒店投资者物业:2800万美元平均DSCR(4)始发:1.8倍,Avg LTV(5)始发:60%零售投资者物业:1.42亿美元Avg DSCR(4)始发:1.9倍,Avg LTV(5)始发:占总贷款组合的49%2.8%总贷款组合的2.6%$1,533总商业贷款(2)包括PPP贷款。包括设备融资租赁和购买力平价贷款。包括持有待售的多户贷款。偿债覆盖率(“DSCR”)是指根据初始利率、贷款额和发债时物业的净营业收入(“NOI”)计算的实际全额摊销DSCR。在发起时的贷款价值比(“LTV”)。多家庭和其他NOO CRE 95%零售4%酒店1%2Q21(百万美元)$3600多家庭(2)和NOO CRE贷款所有其他商业业务,90%零售贸易,6%住宿和食品服务,5%2Q21(百万美元) |

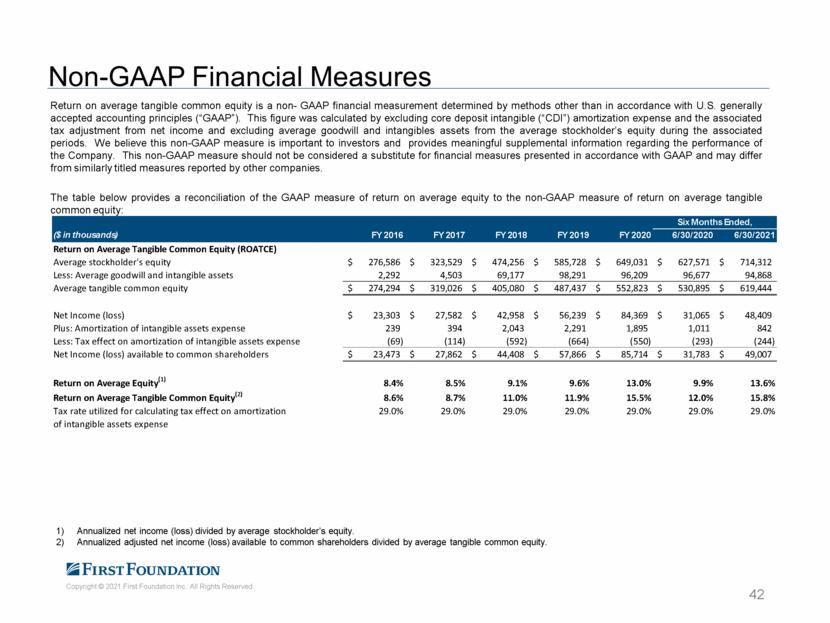

| 非GAAP财务指标为42年度净收益(亏损)除以平均股东权益。普通股股东可获得的年化调整后净收益(亏损)除以平均有形普通股权益。平均有形普通股权益回报率是一种非GAAP财务计量,由不同于美国公认会计原则(“GAAP”)的方法确定。这一数字是通过从净收入中扣除核心存款无形资产(“CDI”)摊销费用和相关税收调整,以及从相关期间的平均股东权益中扣除平均商誉和无形资产来计算的。我们相信,这一非GAAP衡量标准对投资者很重要,并提供了有关公司业绩的有意义的补充信息。这一非GAAP衡量标准不应被视为根据GAAP提出的财务衡量标准的替代品,可能与其他公司报告的类似名称的衡量标准不同。下表对GAAP平均股本回报率与非GAAP有形普通股平均股本回报率进行了调整:截至2016财年6个月,2017财年2018财年2019 FY 2020 6/30/2020 6/30/2021平均股东权益276,586美元323,529美元474,256美元585,728美元649,031美元627,571美元714平均有形普通股权益274,294美元319,026美元405,080美元487,437美元552,823美元530,895美元619,444美元净收益(亏损)23,303美元27,582美元42,958美元56,239美元84,369美元31,065美元48,409美元另外:无形资产摊销费用239 394 2,043 2,2911,895 1, 011 842减去:无形资产摊销的税收影响费用(69)(114)(592)(664)(550)(293)(244)普通股股东可获得的净收益(亏损)23,473美元27,862美元44,408美元57,866美元85,714美元31,783美元49007$平均股本回报率(1)8.4%8.5%9.1%9.6%13.0%9.9%13.6%平均有形普通股股本回报率(2)8.6%8.7%11.0%11.9%15.5%12.0%15.8%用于计算摊销税效的税率29.0%29.0%29.0%无形资产支出29.0%29.0%29.0% |

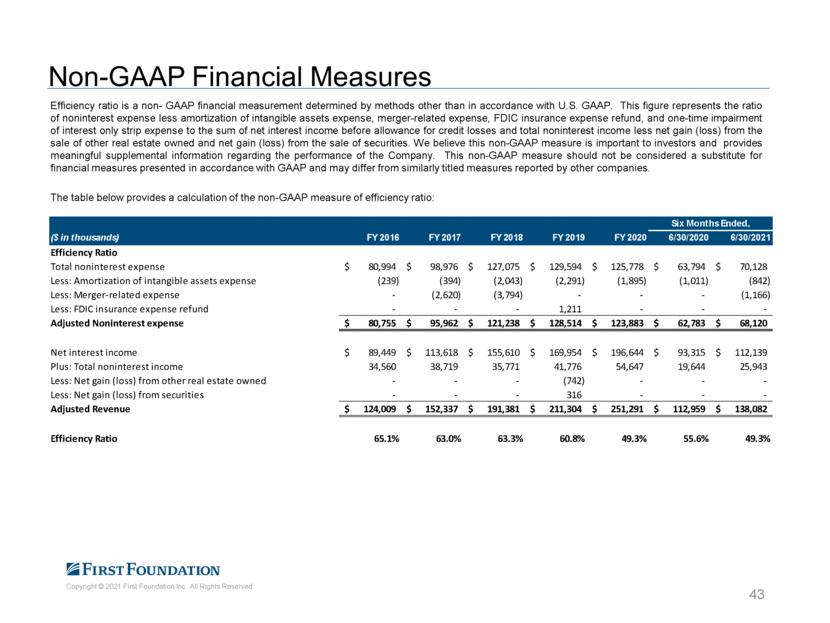

| 非GAAP财务衡量标准43效率比率是非GAAP财务衡量标准,由美国GAAP以外的方法确定。这个数字表示非利息费用减去无形资产摊销费用、合并相关费用、FDIC保险费退款和一次性利息减值(只计利息)费用与扣除信贷损失前的净利息收入和总的非利息收入减去出售拥有的其他房地产的净收益(损失)和出售证券的净收益(损失)之和的比率,即非利息费用减去无形资产摊销费用、合并相关费用、FDIC保险费退款和一次性利息减去扣除信贷损失前的净利息收入和出售证券的净收益(损失)的比率。我们相信,这一非GAAP衡量标准对投资者很重要,并提供了有关公司业绩的有意义的补充信息。这一非GAAP衡量标准不应被视为根据GAAP提出的财务衡量标准的替代品,可能与其他公司报告的类似名称的衡量标准不同。下表提供了非GAAP效率比率的计算方法:截至6个月的2016财年2017财年2018财年2019财年2020 6/30/2020 6/30/2021效率比率非利息支出总额80,994美元98,976美元127,075美元129,594美元125,778美元63,794美元70,128美元减去:无形资产摊销费用(239)(394)(2,043)(2(3,794)--(1,166)减去:FDIC保险费退款-1,211-调整后非利息支出80,755美元95,962美元121,238美元128,514美元123,883美元62,783美元68,120美元净利息收入89,449美元113,618美元155,610美元169,954美元196,644美元93,315美元112,139美元加:总非利息收入34,-316--调整后收入124,009美元152,337美元191,381美元211美元,304美元251美元,291美元112美元,959美元138,082美元效率比率65.1%63.0%63.3%60.8%49.3%55.6%49.3% |

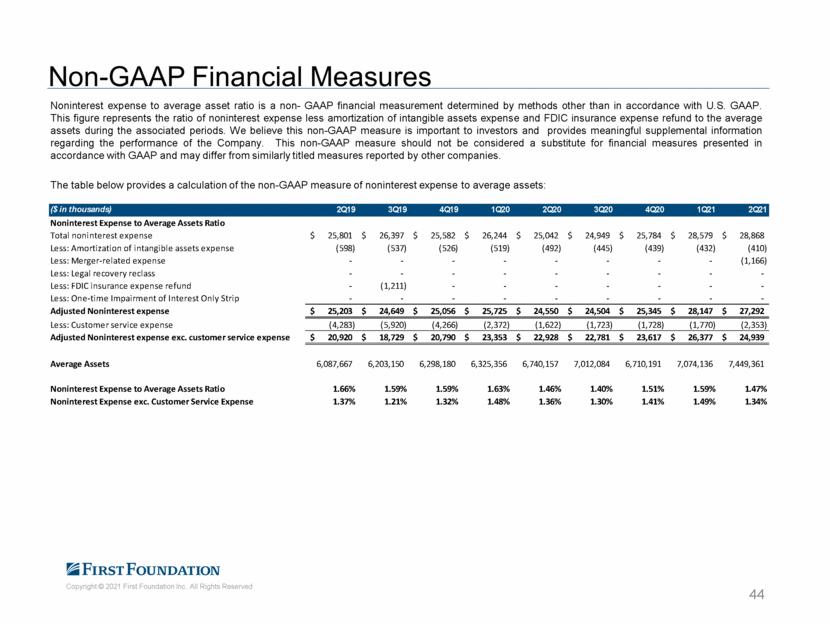

| 非GAAP财务计量44非利息支出与平均资产比率是由美国GAAP以外的方法确定的非GAAP财务计量。这个数字代表了非利息费用减去无形资产摊销费用和联邦存款保险公司退还的保险费与相关期间平均资产的比率。我们相信,这一非GAAP衡量标准对投资者很重要,并提供了有关公司业绩的有意义的补充信息。这一非GAAP衡量标准不应被视为根据GAAP提出的财务衡量标准的替代品,可能与其他公司报告的类似名称的衡量标准不同。下表提供了非GAAP非利息支出与平均资产之比的计算方法:(以千美元为单位)2Q19 3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21非利息支出与平均资产之比非利息支出总额25,801美元26,397美元25,582美元26,244美元25,042美元24,949美元25,784美元28,579美元28,868美元减少:无形资产摊销费用(598)(537)(526)(519)(492)(445)(439)(432)(410)减少:与合并相关的费用-(1,166)减少:合法恢复-:FDIC保险费退还-(1,-减去:一次性减值利息-调整后非利息支出25,203美元24,649美元25,056美元25,725美元24,550美元24,504美元25,345美元28,147美元27,292美元减去:客户服务费用(4,283)(5,920)(4,266)(2,372)(1,622)(1,723)(1,723)770)(2,353)调整后的非利息费用(不包括客户服务费用20,920$18,729$20,790$23,353$22,928$22,781$23,617$26,377$24,939$平均资产6,087,667 6,203,150 6,298,180 6,325,356 6,740,157 7,012,084 6,710,191 7,074,136 7,449, 361非利息支出与平均资产比率1.66%1.59%1.59%1.63%1.46%1.40%1.51%1.59%1.47%非利息支出除外。客户服务费用1.37%1.21%1.32%1.48%1.36%1.30%1.41%1.49%1.34% |

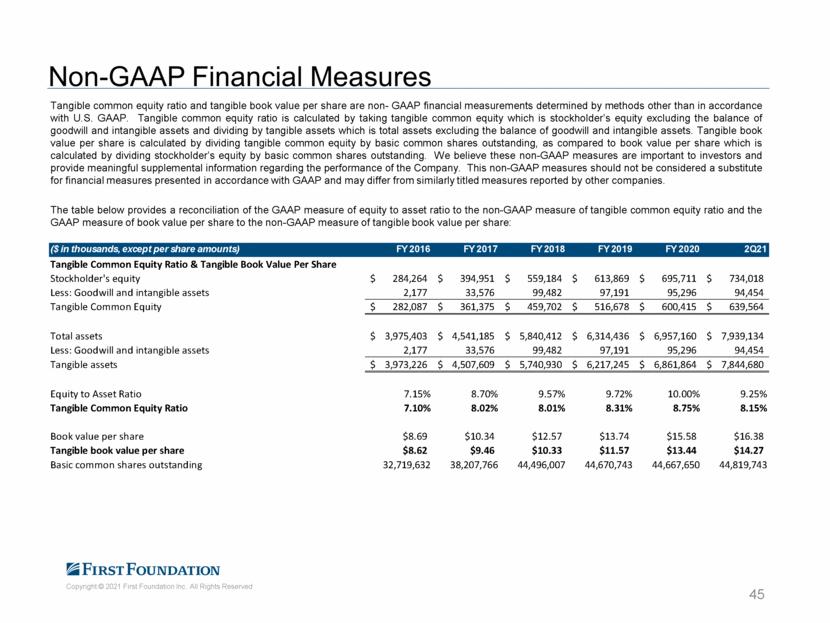

| 非GAAP财务计量45有形普通股权益比率和每股有形账面价值是由美国GAAP以外的方法确定的非GAAP财务计量。有形普通股权益比率是以扣除商誉和无形资产余额的股东权益除以不计商誉和无形资产余额的总资产计算得出的有形普通股权益比率。每股有形账面价值的计算方法是有形普通股除以已发行的基本普通股,而每股账面价值的计算方法是将股东权益除以已发行的基本普通股。我们相信这些非GAAP衡量标准对投资者很重要,并提供了有关公司业绩的有意义的补充信息。这种非GAAP措施不应被认为是根据GAAP提出的财务措施的替代品,可能与其他公司报告的类似名称的措施不同。下表提供了GAAP股本与资产比率计量与非GAAP有形普通股权益比率计量、GAAP每股账面价值计量与每股有形账面价值非GAAP计量之间的对账:(2016财年2017财年2018财年2019财年2020财年2Q21有形普通股权益比率和每股有形账面价值股东权益284,264美元394美元,951美元559美元,184美元613美元,869美元695美元,分别为284,264美元,394美元,951美元,559美元,184美元,613美元,869美元695美元),股东权益分别为284,264美元,394美元,951美元,559美元,184美元,613美元,869美元695美元454有形普通股权益282,087$361,375$459,702$516,678$600,415$639,564$总资产3,975,403$4,541,185$5,840,412$6,314,436$6,957,160$7,939,134$以下:商誉和无形资产2,177 33,576 99,482 97,191 95,296 94,454, 680$股本与资产比率7.15%8.70%9.57%9.72%10.00%9.25%有形普通股比率7.10%8.02%8.01%8.31%8.75%8.15%每股账面价值$8.69$10.34$12.57$13.74$15.58$16.38每股有形账面价值$8.62$9.46$10.33$11.57$13.44$14.27已发行基本普通股32,719,632 38,207,766 44,496,007 44650 44,819,743 |

| Firstfoundationinc.com |