目录

流动性与资本资源

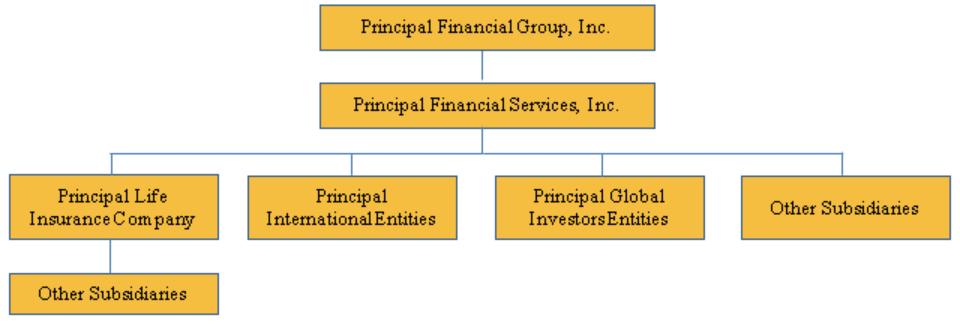

流动性和资本资源代表了一家公司的整体实力及其产生强劲现金流、以具有竞争力的利率借入资金和筹集新资本以满足运营和增长需求的能力。我们正处于强大的资本和流动性状况,因为我们面临着新冠肺炎疫情给我们的业务带来的不确定、不稳定和潜在的实质性不利经济干扰。我们正在密切监测我们的流动性,并对我们有能力履行对客户、投保人和债券持有人的所有长期义务充满信心。我们的实力来源包括我们的阶梯式长期债务到期日(下一次到期日不到2022年)、获得循环信贷安排和或有融资安排的机会、强大的基于风险的资本状况以及我们可用的现金和流动资产。这些金融杠杆的组合将使我们能够管理好这段经济波动时期。我们的法人结构对我们作为一个组织满足现金流需求的能力有影响。以下是一个简化的组织结构。

流动性

我们的流动性需求一直并将继续通过综合业务以及发行商业票据、普通股、债务或其他资本证券以及从信贷安排借款来满足。我们相信,来自这些来源的现金流足以满足我们业务目前的流动性需求,包括合理可预见的或有事件。

我们维持一定的现金和证券水平,再加上来自投资和运营的预期现金流入,我们认为足以满足预期的短期和长期付款义务。我们将继续我们审慎的资本管理做法,定期探索可供我们选择的方案,以最大限度地提高资本灵活性,包括进入资本市场,仔细关注和管理费用。

我们进行严格的流动性压力测试,以确保我们的资产组合包括足够的高质量流动资产,这些资产可以在压力越来越大的市场条件下用来增强我们的流动性状况。这些资产可用作与各种第三方进行担保借款交易的抵押品,或在需要时在公开市场出售证券。

我们还通过限制负债的出售来管理流动性风险,这些负债具有看跌期权或其他可以在不合时宜的时候行使的期权。例如,截至2020年6月30日,我们的机构担保投资合同和融资协议中约有96亿美元(99%)不能在到期前由合同持有人赎回。我们的个人年金负债还包括退保费和其他限制提前退款的条款。

下表汇总了截至2020年6月30日我国境内一般账户投资合约的回笼特征。

| 承包人和基金 |

| 百分比 |

| ||

(单位:百万美元) |

| |||||

不受酌情提款的限制 | $ | 10,778.4 |

| 31.4 | % | |

经调整后可酌情撤回: |

|

| ||||

指明的移交费用 |

| 10,344.8 |

| 30.1 | ||

市值调整 |

| 7,973.6 |

| 23.2 | ||

可酌情提款,不作调整 |

| 5,272.2 |

| 15.3 | ||

国内投资合同总额 | $ | 34,369.0 |

| 100.0 | % | |

119