依据第424(B)(4)条提交

注册号码333-248663

1000万股

Shift4 Payments,Inc.

A类普通股

我们将发售200万股A类普通股,本招股说明书中确定的出售股东将发售800万股A类普通股。我们不会从此次发行中 出售股东出售股份中获得任何收益。

我们的A类普通股在纽约证券交易所或纽约证券交易所挂牌交易,交易代码为?4。我们的A类普通股在纽约证券交易所的最后一次报告售价是每股50.02美元,时间是2020年9月10日。

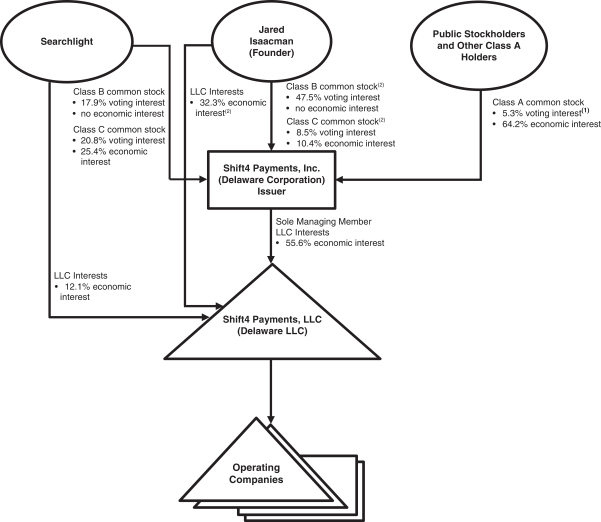

我们有三类流通股:A类普通股、B类普通股和C类普通股。我们A类普通股的每股 股赋予其持有人每股一票的投票权,而我们的B类普通股和C类普通股的每股股东一般都有权对提交给我们的 股东的所有事项拥有每股10票的投票权。我们B类普通股和C类普通股的所有股份均由Searchlight(定义见下文)和我们的创始人(定义见下文)持有,两者加起来约占本次发行后我们已发行普通股投票权的94.7%(如果承销商全面行使购买额外股份的选择权,则约占94.3%)。

我们是一家控股公司,我们的主要资产是Shift4 Payments,LLC的控股权,代表Shift4 Payments,LLC(在本次发行生效之前)总计49.8%的 经济权益。在Shift4 Payments,LLC的剩余50.2%的经济权益中,17.1%由Searchlight通过其对LLC权益的所有权拥有,33.1%由我们的 创始人通过其对LLC权益的所有权拥有,在这两种情况下,均由Searchlight通过其对LLC权益的所有权拥有。

我们是 Shift4 Payments,LLC的唯一管理成员。我们经营和控制Shift4 Payments,LLC的所有业务和事务,并通过Shift4 Payments,LLC及其子公司开展我们的业务。

我们是纽约证券交易所规则所指的受控公司。参见管理?受控公司例外。?

我们是一家新兴的成长型公司,根据修订后的1933年证券法第2(A)节的定义,我们将遵守 减少的披露和公开报告要求。本招股说明书符合适用于新兴成长型公司发行人的要求。

投资我们的A类普通股是有风险的。请参阅第24页开始的风险因素,了解在购买我们A类普通股股票之前应考虑的因素。

证券交易委员会或任何其他监管机构都没有批准或不批准这些证券,也没有 传递本招股说明书的准确性或充分性。任何相反的陈述都是刑事犯罪。

| 人均 分享 |

总计 | |||||||

| 公开发行价 |

$ | 48.50 | $ | 485,000,000 | ||||

| 承保折扣和佣金(1) |

$ | 1.81875 | $ | 18,187,500 | ||||

| 扣除费用前的收益给Shift4 Payments,Inc. |

$ | 46.68125 | $ | 93,362,500 | ||||

| 未扣除费用的收益给出售股票的股东 |

$ | 46.68125 | $ | 373,450,000 | ||||

| (1) | 我们已同意向承销商报销与此次发行相关的某些费用。请参阅 ?承保。 |

承销商有权在本招股说明书发布之日起30天内,以公开发行价减去承销折价,从出售股东手中额外购买最多150万股A类普通股。

承销商预计将于2020年9月15日在纽约交割A类普通股。

| 高盛有限责任公司 | 瑞士信贷(Credit Suisse) | 花旗集团 |

| 美国银行证券 | 摩根士丹利 | 加拿大皇家银行资本市场 | Evercore ISI |

| 雷蒙德·詹姆斯 | Truist证券 | 沃尔夫资本市场和咨询 | ||

| 公民资本市场 | 加拿大丰业银行 | 道明证券 | 泰尔西顾问团 | |||

招股书日期为2020年9月10日。