根据2021年5月21日提交给美国证券交易委员会的文件

注册号码333-251390

美国

美国证券交易委员会

华盛顿特区,20549

生效后的第2号修正案

至

表格S-1

注册声明

根据1933年的“证券法”

拉什街互动公司(Rusch Street Interactive,Inc.)

(注册人的确切姓名载于其章程)

| 特拉华州 |

7999 |

84-3626708 |

| (

公司或组织的州或其他司法管辖区) |

(主要标准工业

分类代码号) |

(税务局雇主

识别号码) |

密歇根大道北900号,950套房

伊利诺伊州芝加哥,邮编:60611

(312) 915-2815

(注册人主要执行办公室的地址,包括邮政编码和电话号码,

包括区号)

格雷戈里·A·卡林

拉什街互动公司(Rusch Street Interactive,Inc.)

密歇根大道北900号,950套房

伊利诺伊州芝加哥,邮编:60611

(312) 915-2815

(服务代理商的名称、地址,包括邮政编码,电话:

,包括区号)

复制到:

詹姆斯·S·罗

布莱恩·沃尔夫

Kirkland&Ellis LLP

300北拉萨尔

伊利诺伊州芝加哥,邮编:60654

电话:(312)862-2000

建议向公众销售的大约

开始日期:在本注册声明生效后不时生效。

如果根据1933年《证券法》第415条规定,在本表格上注册的任何证券将以延迟或连续方式发售,请选中以下复选框:x

如果根据证券法下的规则462(B)提交此表格是为了为发行注册

其他证券,请选中以下框并列出同一发行的较早生效注册声明的

证券法注册声明编号。艾尔

如果此表格是根据证券法下的规则462(C)提交的生效后的

修订,请选中以下复选框,并列出同一产品的较早生效注册声明的证券法注册

声明编号。艾尔

如果此表格是根据证券法下的规则462(D)提交的生效后

修订,请选中以下复选框,并列出同一产品的较早生效注册声明的证券法注册

声明编号。艾尔

用复选标记表示注册人是大型加速申报公司、加速申报公司、非加速申报公司、较小的报告公司还是新兴的

成长型公司。请参阅“交易法”第12b-2条中的“大型加速申报公司”、“加速申报公司”、“报告规模较小的公司”和“新兴成长型公司”的定义。

| 大型加速滤波器 |

¨ |

加速文件管理器 |

¨ |

|

| |

|

|

|

|

| 非加速文件服务器 |

x |

规模较小的报告公司 |

x |

|

| |

|

|

|

|

| |

|

新兴成长型公司 |

x |

|

如果是新兴成长型公司,

用复选标记表示注册人是否已选择不使用延长的过渡期来遵守根据证券法第7(A)(2)(B)节提供的任何新的或修订的财务会计准则

。艾尔

注册人特此修订

本注册声明的生效日期,以推迟其生效日期,直至注册人提交进一步的

修正案,明确规定本注册声明此后将根据修订后的《1933年证券法》第8(A)条生效,或直至本注册声明根据上述第8(A)条行事的证券和交易委员会决定的日期生效为止。(br}根据上述第8(A)条采取行动的证券和交易委员会可能决定的生效日期)

注册人在此修改本注册声明,直到注册人提交进一步的

修正案,明确规定本注册声明此后将根据修订后的《1933年证券法》第8(A)条生效,或直至本注册声明根据上述第8(A)条决定的日期生效。

解释性注释

注册人于2020年12月16日提交了S-1表格(注册号:333-251390)的注册声明,该注册声明随后于2020年12月29日被美国证券交易委员会(“证券交易委员会”)宣布生效(

“注册声明”)。2021年5月11日,注册人向SEC提交了

注册声明的第1号生效后修正案(“第1号修正案”)。

提交此生效后修订

是为了更新注册声明和修订编号1,以便将注册人的10-Q季度报告

中包含的信息以及注册声明和修订编号1中的某些其他信息包含在注册声明和修订编号1中。根据此生效后修订,不会

注册其他证券。所有适用的注册费均在最初提交注册声明时支付。

此招股说明书

中的信息不完整,可能会更改。在提交给证券交易委员会的注册声明生效之前,我们不能出售这些证券。

本招股说明书不是出售这些证券的要约,也不是在任何不允许要约或出售的司法管辖区征求购买这些证券的要约

。

以完成日期

2021年5月21日为准

招股说明书

拉什街互动公司(Rusch Street Interactive,Inc.)

16,043,002股A类普通股

本招股说明书涉及

本招股说明书指定的出售股东(“出售股东”)不时要约及出售最多16,043,002股我们的A类普通股,每股票面价值0.0001美元(“A类普通股”),

根据认购协议(定义见下文)条款就业务

合并(定义见下文)以私募方式发行。

关于订立业务合并协议,本公司与RSILP与出售股东订立认购协议,每份认购协议的日期均为2020年7月27日(

“认购协议”),据此,本公司同意以紧接业务合并结束前结束的私募方式,发行及出售合共16,043,002股A类普通股

股,收购价为每股10.00美元。

本公司同意以每股10.00美元的收购价,向出售股东发行及出售合共16,043,002股A类普通股。

本招股说明书为您

提供了此类证券的一般描述,以及我们和出售股东可能提供或出售证券的一般方式。

出售股东可能提供或出售的任何证券的更具体条款可能会在招股说明书附录中提供,其中包括所提供证券的具体金额和价格以及发售条款。招股说明书

附录还可以添加、更新或更改本招股说明书中包含的信息。

我们将不会从出售股东根据本招股说明书出售A类普通股股份中获得任何收益

。但是,我们将支付与根据本招股说明书出售证券相关的

费用(承销折扣和佣金除外)。

我们注册了本招股说明书涵盖的证券

并不意味着出售股东将发行、要约或出售任何证券(视情况而定)。

出售股东可能会以多种不同的方式以不同的价格提供和出售本招股说明书涵盖的证券。

我们在标题为“分销计划”的部分提供了更多信息。

在投资我们的证券之前,您应仔细阅读本招股说明书

以及任何招股说明书补充或修订。

我们的A类普通股

在纽约证券交易所(“NYSE”)交易,代码为“RSI”。2021年5月19日,我们A类普通股的收盘价

为每股12.14美元。

我们是一家“新兴成长型公司”和“小型报告公司”,因为这些术语是根据联邦证券法定义的,因此,我们必须遵守某些降低的上市公司报告要求。

投资我们的证券

涉及本招股说明书第18页从

开始的“风险因素”部分所述的风险。

证券交易委员会和任何国家证券委员会均未批准或不批准根据本招股说明书发行的证券

,也未确定本招股说明书是否真实或完整。任何相反的陈述都是刑事犯罪。

本招股说明书的日期为2021年

目录表

| 关于

本招股说明书 |

II |

| 行业

和市场数据 |

三、 |

| 商标 |

三、 |

| 某些

定义的术语 |

四. |

| 有关前瞻性陈述的警示

注意事项 |

第七章 |

| 招股说明书摘要

|

1 |

| 供品 |

16 |

| 已选择

历史财务信息 |

17 |

| 风险

因素 |

18 |

| 使用

收益 |

45 |

| 业务

组合 |

46 |

| 生意场 |

51 |

| 管理层对财务状况和经营结果的讨论和分析 |

71 |

| 管理 |

90 |

| 高管薪酬 |

98 |

| 证券说明

|

103 |

| 证券

公司证券转售限制法案 |

108 |

| 受益的证券所有权

|

110 |

| 某些

关系和关联方交易 |

111 |

| 出售

个股东 |

119 |

|

配送计划 |

124 |

| 美国联邦

所得税考虑因素 |

126 |

| 法律事务

|

131 |

| 专家 |

131 |

| 此处

您可以找到更多信息 |

131 |

| 财务报表索引

|

F-1 |

关于这份招股说明书

本招股说明书是我们使用“搁置”注册流程向证券交易委员会提交的S-1表格注册声明

的一部分。根据此搁置注册流程

,出售股东可以不时以一个或多个产品的形式发售和出售本

招股说明书中描述的证券的任何组合。出售股东可以使用货架登记声明,通过标题为“1,043,002

”一节中所述的任何方式,不时出售最多16,043,002

股A类普通股。配送计划“

出售股东提供和出售的任何证券的更具体条款可能会在招股说明书附录中提供,其中包括所发售的A类普通股的具体金额和价格以及发售条款。

招股说明书附录还可以

添加、更新或更改本招股说明书中包含的信息。本招股说明书中包含的任何陈述将被视为为本招股说明书的目的而修改或取代

,只要该招股说明书附录中包含的陈述修改或取代了

此类陈述。任何如此修改的陈述将被视为仅经如此修改的本招股说明书的一部分,而任何被如此取代的陈述

将被视为不构成本招股说明书的一部分。您应仅依赖本招股说明书、

任何适用的招股说明书附录或任何相关免费撰写的招股说明书中包含的信息。请参阅“在那里您可以找到更多信息.”

除本招股说明书、任何随附的招股说明书附录或我们准备的任何免费撰写的招股说明书外,吾等和出售

股东均未授权任何人提供本招股说明书、

任何随附招股说明书附录或任何免费撰写的招股说明书以外的任何信息或陈述。我们和销售股东不对

他人可能向您提供的任何其他信息的可靠性承担任何责任,也不能保证这些信息的可靠性。本招股说明书是一项要约

,仅在合法的情况下和司法管辖区内出售在此提供的证券。经销商、销售人员

或其他人员无权提供任何信息或代表本招股说明书、任何适用的招股说明书

附录或任何相关的免费撰写招股说明书中未包含的任何内容。本招股说明书不是出售证券的要约,也不是在任何不允许要约或出售的司法管辖区

征求购买证券的要约。您应假定本

招股说明书或任何招股说明书附录中显示的信息仅在这些文档正面的日期是准确的,而与本招股说明书或任何适用的招股说明书附录的交付时间

或证券的任何销售无关。自这些日期以来,我们的业务、财务状况、运营结果

和前景可能已发生变化。

本招股说明书包含本文所述部分文档中包含的某些条款的摘要,但参考实际文档以获取完整信息。所有的摘要都被实际文件完整地限定了。此处提及的某些文件的副本已存档、将存档或将作为证物并入注册说明书(本招股说明书是其一部分),您可以获得这些文件的副本,如下所述。在那里您可以找到更多信息.”

于2020年12月29日(“企业合并结束日”),拉什街互动公司(前身为DMY技术集团,Inc.)

根据截至2020年7月27日的特定企业合并协议(经修订、修订、重述或以其他方式不时修改的“企业合并协议”),在

DMY(定义如下)、Rush Street Interactive,LP(“RSILP”)之间完成其先前宣布的企业合并。

DMY(前身为DMY Technology Group,Inc.)

根据截至2020年7月27日的特定企业合并协议(经修订、修订、重述或以其他方式不时修改),Rush Street Interactive,Inc.(前身为DMY Technology Group,Inc.)

完成其先前宣布的业务合并

作为业务合并卖方代表的Rush Street Interactive GP,LLC(“发起人”)和Rush Street Interactive GP,LLC(业务合并协议,统称为“业务合并”中预期的交易)

。正如业务合并协议所预期的那样,在业务合并结束日,DMY科技集团,Inc.更名为Rush

Street Interactive,Inc.,RSILP成为Rush Street Interactive,Inc.的间接子公司。

除非上下文另有说明

,否则引用“《公司》,” “我们,” “我们“和”我们的“

指的是位于特拉华州的Rush Street Interactive Inc.及其合并后的子公司。

行业和市场数据

如果信息是

从第三方获取的,则此类信息的来源已确定。除非另有说明,否则本招股说明书中包含的

有关本公司所在市场的市场环境、市场发展、增长率、市场趋势和竞争的信息均取自公开来源(包括第三方来源),或反映本公司的估计

主要基于公开来源的信息。

商标

我们

拥有或许可许多对我们的业务非常重要的国内外商标和其他专有权利,例如“Rush

Street”、“BetRivers”、“21+3”、“Lucky Lady”和“Lucky”,这些商标受

适用的知识产权法保护,是公司或其子公司的财产。本招股说明书还包含其他公司的商标、

服务标志、商标名和版权,这些都是它们各自所有者的财产。仅为方便起见,

本招股说明书中提及的商标和商号可在没有®

或TM符号,但此类引用并不以任何方式表明,我们不会根据适用的

法律最大程度地主张我们或适用许可人对这些商标和商号的权利。

某些已定义的术语

除非

本招股说明书或上下文另有要求,否则引用:

“板子“

是指合并后公司的董事会成员。

“企业合并“

指业务合并协议中预期的收购和交易。

“业务合并

协议“指由DMY、RSILP、企业合并卖方、发起人和企业合并卖方代表签署的、日期为2020年7月27日的企业合并协议,经双方于2020年10月9日修订和重述,并于2020年12月4日进一步修订。

“业务合并

关闭“是指企业合并的结束。

“业务合并

截止日期“指2020年12月29日。

“业务组合

卖家指Rush Street Interactive GP,LLC,Greg and Marcy Carlin Family Trust,Gregory Carlin,Rush Street Investors,

LLC,Neil Bluhm,NGB 2013 Cate Trust,Eina Roosileht,Richard Schwartz和Mattias Stetz。

“业务组合

卖方代表“指Rush Street Interactive GP,LLC,其作为业务合并销售商的代表

。

“宪章“

是指本公司第二份修订和重述的公司注册证书。

“A类普通股

股“指公司的A类普通股,每股票面价值0.0001美元。

“B类普通股

股票“指公司的B类普通股,每股票面价值0.0001美元。

“B类普通股

换股“是指在业务合并结束时,以一对一的方式将所有当时已发行的B类普通股自动转换为A类普通股。

“V类投票

股票“指公司的V类有表决权股票,每股票面价值0.0001美元。

“公司“

指(I)业务合并之前的DMY和(Ii)紧随业务合并之后的Rush Street Interactive,Inc.,

根据上下文需要。

“控股持有人“

指尼尔·G·布卢姆和格雷戈里·A·卡林以及他们各自的信托基金。

“DGCL“

指特拉华州公司法总法。

“DMY“意思是,

在业务合并之前,DMY科技集团,Inc.

“股权激励

计划“指Rush Street Interactive,Inc.2020综合股权激励计划,该计划于Business

组合成交日期生效。

“《交易所法案》“

指经修订的1934年证券交易法。

“交换权“

指企业合并卖方有权以保留的RSILP单位交换一股A类普通股

,或者在RSI GP以RSILP普通合伙人的身份当选时,除其他事项外,取决于RSILP的现金

在首先考虑RSILP为RSILP的未偿还和预期的运营费用、债务

服务成本和宣布的股息(如果有)提供资金后,RSILP是否可用现金

根据RSILP A&R LPA的条款和条件,相当于一股A类普通股市值的现金等价物。

“富达订阅

协议“指与富达管理和研究公司(Fidelity Management&Research)管理的某些基金和账户签订的认购协议。根据该协议,这些投资者同意连同其他认购协议的认购人,

在企业合并结束时购买总计16,043,002股A类普通股,收购价

为每股10.00美元,总收购价为160,430,020美元。

“创始人持有者“

指DMY的独立董事(包括Darla Anderson、Francesca Luthi和Charles E.Wert)以及发起人。

“方正股份“

指发起人和以下公司独立董事购买的B类普通股:Darla Anderson、Francesca Luthi和Charles E.Wert。

“公认会计原则“

指美国公认的会计原则。

“初始股东“

指赞助商,Darla Anderson,Francesca Luthi和Charles E.Wert。

“投资者权利协议

“指日期为企业合并结束日的协议,根据该协议,除其他事项外,

保荐人有权提名两名董事进入董事会,企业合并卖方有权(I)提名

董事会其余董事,以及(Ii)任命最多三名无投票权的董事会观察员,在每种情况下均受

某些条件的限制。

“已发放的RSILP单元“

指根据业务合并协议向特别有限合伙人发行的32,292,517个RSILP单位。

“首次公开募股“指

本公司于2020年2月25日完成的首次公开募股。

“纽交所“

指纽约证券交易所。

“管子“

指紧接企业合并结束前完成的私募,据此,DMY以每股10.00美元的价格向该私募中的认购人发行和出售总计16,043,002股A类普通股,总收购价为160,430,020美元。

“其他订阅

协议“指本公司、卖方代表及若干其他

认购人之间的认购协议,根据该等认购协议,该等投资者连同富达认购协议的认购人,

就成交事宜,以每股10.00美元的收购价,购买合共最多16,043,002股A类普通股,

总收购价160,430,020美元,

该等投资者已同意连同富达认购协议的认购人购买合共16,043,002股A类普通股,收购价为每股10.00美元,

总收购价为160,430,020美元。

“管子“

指紧接企业合并结束前完成的私募,据此,DMY以每股10.00美元的价格向该私募中的认购人发行和出售总计16,043,002股A类普通股,总收购价为160,430,020美元,该等股票将由出售股东登记转售。

“管道股份“

指DMY之前出售给管道认购者的16,043,002股DMY A类普通股。

“管道

订阅协议统称为:(I)与富达管理研究有限责任公司(Fidelity Management&Research Company LLC)

管理的某些基金和账户签订的认购协议(富达认购协议“)和(Ii)订阅

协议(”其他认购协议“)由本公司、业务合并卖方

代表及若干其他认购人组成,据此,该等投资者连同富达

认购协议的认购人,就业务合并结束,以每股10.00美元的收购价,购买合共16,043,002股A类普通股

股票,总收购价为160,430,020美元。

“私募配售“

是指DMY在IPO结束的同时向保荐人私募6,600,000份私募认股权证。

“私募

认股权证“指DMY在首次公开募股(IPO)结束时同时出售给保荐人的660万份认股权证

,每份认股权证价格为1.00美元。每份私募认股权证可按每股11.50美元的价格行使一股本公司A类普通股

。所有私募认股权证已于2021年3月26日以无现金方式行使。

“公开发行的股票“

是指DMY在首次公开募股中出售的单位所包括的A类普通股的股份。

“公共权证持有人“

指认股权证持有人。

“公开认股权证“

指DMY在IPO中出售的权证(无论是在IPO中购买的,还是此后在公开市场上购买的)。每股公开认股权证

可按每股11.50美元的价格行使一股公司A类普通股。截至2021年3月25日,所有公共认股权证均已

行使或赎回。

“购买RSILP

台“指业务合并卖方出售给与业务合并相关的特别有限合作伙伴的12,500,000个RSILP单元

。

“外购RSILP

单位现金对价“指相等於$125,000,000的款额。

“保留的RSILP单元“

指企业合并卖方根据企业合并协议保留的160,000,000个RSILP单位。

“RSILP“

指的是拉什街互动公司(Rush Street Interactive,L.P.),这是特拉华州的一家有限合伙企业。

“RSILP A&R LPA“

是指RSILP修订和重新签署的有限合伙协议。

“RSI GP“

指RSI GP,LLC,特拉华州一家有限责任公司,是本公司的全资子公司。

“RSILP单位“

指RSILP在企业合并计划进行的交易后拥有的股权。

“RSG“指RSILP目前的附属公司Rush Street Gaming,LLC。

“证交会“指

美国证券交易委员会。

“证券法“

指修订后的1933年证券法。

“特殊有限合作伙伴

合作伙伴“是本公司因业务合并而成立的全资附属公司。

“保证人“

指本公司的保荐人、DMY保荐人有限责任公司。

“认股权证“

统称为公开认股权证、私募认股权证和营运资金认股权证。

“营运资金

认股权证“指公司在业务合并结束时向保荐人发行的与某些未偿还贷款

转换相关的认股权证。所有营运资金认股权证已于2021年3月26日在无现金基础上行使。

有关前瞻性陈述的警示

注意事项

本招股说明书中包含的非纯历史性陈述为前瞻性陈述。我们的前瞻性陈述包括但不限于

有关我们或我们的管理团队对未来的期望、希望、信念、意图或战略的陈述。

本招股说明书中包含的有关我们业务的信息是由我们和我们的管理团队提供的,

前瞻性

陈述包括与我们的管理团队对未来的期望、希望、信念、意图或战略有关的陈述。此外,任何提及未来事件或情况的预测、预测或其他描述(包括任何潜在假设)的陈述均为前瞻性陈述。词语“预期”、“相信”、“继续”、“

”可能、“估计”、“期望”、“打算”、“可能”、“可能”、“计划”、“

”、“可能”、“潜在”、“预测”、“项目”、“应该”、“将”、“

”将会“,类似的表达可以识别前瞻性陈述,但是,没有这些词语并不意味着

一项声明不具有前瞻性。本招股说明书中的前瞻性陈述可能包括,例如,关于以下内容的陈述:

本招股说明书中包含的前瞻性陈述

基于我们目前对未来发展及其对我们的潜在影响的预期和信念

。不能保证影响我们的未来事态发展会是我们所预期的。这些前瞻性陈述

涉及许多风险、不确定性(其中一些是我们无法控制的)或其他假设,可能会导致实际结果或

表现与这些前瞻性陈述明示或暗示的大不相同。

由于许多

已知和未知的风险和不确定性,我们的结果或表现可能与这些

前瞻性陈述中明示或暗示的结果或表现大不相同。可能导致实际结果不同的一些因素包括:

| • | 维持我们的A类普通股在纽约证券交易所上市的能力; |

| • | 我们成功地留住或招聘了我们的高级职员、关键员工或董事,或需要对其进行变动; |

| • | 我们的高级管理人员和董事将他们的时间分配给其他业务,并且可能与我们的业务发生利益冲突

; |

| • | 零售、在线体育博彩和在线博彩行业竞争激烈,

我们可能无法吸引和留住用户,这可能会对我们的运营和增长前景产生负面影响; |

| • | 经济低迷以及我们无法控制的政治和市场条件,包括消费者可自由支配支出的减少,以及由于新冠肺炎而缩短、推迟或取消赛季的体育联赛,可能会对我们的业务、财务状况、运营结果和前景产生不利影响。 |

| • | 我们的预测,包括对收入、市场份额、费用和盈利能力的预测,受到重大风险、假设、估计和不确定性的影响; |

| • | 如果我们不能开发成功的产品,如果我们不能追求更多的产品,或者如果我们失去了我们的任何主要高管或其他关键员工,我们的增长前景可能会受到影响; |

| • | 我们的业务运营可能会受到诉讼,我们的保险可能不会针对任何索赔提供足够的

保险水平; |

| • | 作为一家上市公司的要求,包括遵守SEC关于财务报告内部控制的要求,可能会使我们的资源紧张并转移管理层的注意力,而且我们最近的业务合并导致的法律、会计和合规费用的增加可能比我们预期的要大; |

| • | 我们依赖RSG及其某些附属公司为我们提供某些服务,这些服务可能

不足以满足我们的需求,我们可能难以找到替代服务或需要支付更多费用来更换

这些服务,直到我们与RSG的服务协议终止; |

| • | 我们的业务受到各种美国和外国法律的约束(包括哥伦比亚,我们在哥伦比亚有业务运营),其中许多法律尚未确定,还在发展中,我们的增长前景取决于不同司法管辖区的真金白银

游戏的法律地位; |

| • | 未能遵守监管要求或未能成功获得申请的许可证或许可证

可能会对我们遵守许可和监管要求或在其他司法管辖区获得或维护许可证的能力造成不利影响,

或者可能导致金融机构、在线和移动平台以及分销商停止向我们提供服务; |

| • | 我们依赖信息技术和其他系统和平台(包括依赖第三方提供商

来验证我们用户的身份和识别位置,并处理我们用户的存款和取款),任何此类信息技术的泄露或中断都可能危及我们的网络,存储在那里的信息可能被访问、公开

披露、丢失或被盗; |

| • | 我们将某些商标和域名授权给RSG及其附属公司,RSG及其附属公司

使用此类商标和域名,或未能保护或执行我们的知识产权,可能会损害我们的业务、财务

状况、运营结果和前景; |

| • | 我们依赖许可证和服务协议来使用第三方的知识产权,

这些知识产权被并入或用于我们的产品和服务; |

| • | 我们可能会投资或收购其他业务,或者可能会以投资者可能不同意或不会产生回报的方式投资或使用最近业务合并的收益

,如果我们无法

将收购的业务成功整合到我们的公司或以其他方式管理与多次收购相关的增长,则我们的业务可能会受到影响;以及 |

| • | 在标题为“#”的一节中详述的其他因素风险因素“在这里。 |

如果这些

风险或不确定性中的一个或多个成为现实,或者我们的任何假设被证明是不正确的,实际结果可能在重大方面与这些前瞻性陈述中预测的结果大不相同。我们没有义务更新或修改任何前瞻性陈述,无论是由于新信息、未来事件或其他原因

,除非适用的证券法可能要求这样做。

招股说明书摘要

此摘要重点介绍了

本招股说明书中的精选信息,并不包含对您做出投资决策很重要的所有信息

。本摘要的全部内容受本招股说明书中包含的更详细信息的限制。在决定对我们的证券进行投资

之前,您应仔细阅读整个招股说明书,包括“风险

因素”、“管理层对财务状况和经营结果的讨论和分析”项下的信息,以及本招股说明书其他部分包含的财务

报表。

概述

我们

是一家领先的在线游戏和娱乐公司,主要专注于美国和拉丁美洲市场的在线赌场和在线体育博彩。我们的使命是为我们的客户提供业内最适合玩家的在线赌场和在线体育博彩体验

。为了推进这一使命,我们努力为我们的球员创建一个在线社区,在那里我们是透明的

和诚实的,公平地对待我们的球员,向他们表明我们珍惜他们的时间和忠诚度,并听取他们的反馈。我们还努力实施业界领先的负责任的游戏实践,并为他们提供尖端的在线游戏平台和激动人心的个性化产品,以增强他们的用户体验

。

我们

为我们的客户提供一系列领先的游戏产品,例如真金白银在线赌场、在线体育博彩和零售体育博彩

博彩(即向实体赌场提供的体育博彩服务),以及社交游戏,其中包括使用可以赚取或购买的虚拟积分的免费游戏

。我们在2015年推出了第一个社交游戏网站,并于2016年开始在美国接受真金白银

投注。目前,我们在美国十个州提供真金白银在线赌场、在线体育博彩和零售体育博彩

,如下表所示。

| 美国各州 |

|

在线赌场 |

|

网络体育

打赌 |

|

零售体育

打赌 |

| 科罗拉多州 |

|

|

|

ü |

|

|

| 伊利诺伊州 |

|

|

|

ü |

|

ü |

| 印第安纳州 |

|

|

|

ü |

|

ü |

| 爱荷华州 |

|

|

|

ü |

|

|

| 密西根 |

|

ü |

|

ü |

|

ü |

| 宾州 |

|

ü |

|

ü |

|

ü |

| 新泽西 |

|

ü |

|

ü |

|

|

| 纽约 |

|

|

|

|

|

ü |

| 维吉尼亚 |

|

|

|

ü |

|

|

| 西弗吉尼亚 |

|

ü |

|

|

|

|

2018年,我们还成为首家在哥伦比亚推出的美国在线博彩运营商,哥伦比亚是较早采用拉美国家

在全国范围内对在线赌场和体育博彩进行合法化和监管的国家。

我们的

在线赌场和在线体育博彩产品是以我们在美国的BetRivers.com和PlaySugarHouse.com品牌以及在哥伦比亚的RushBet.co品牌提供的。我们主要以实体赌场合作伙伴的品牌运营和/或支持零售体育博彩。我们的许多社交游戏产品都是以合作伙伴的品牌销售的,

尽管我们也提供自有品牌的社交游戏。我们对使用哪个或多个品牌的决定取决于特定的市场

和特定的合作伙伴,并基于品牌知名度、市场研究和营销效率。

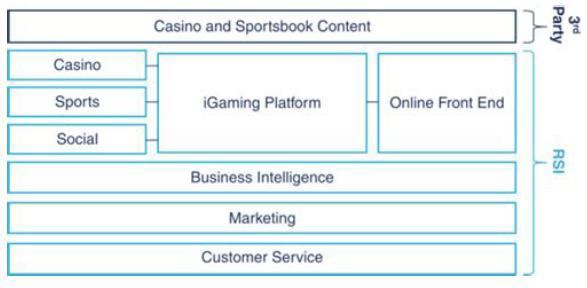

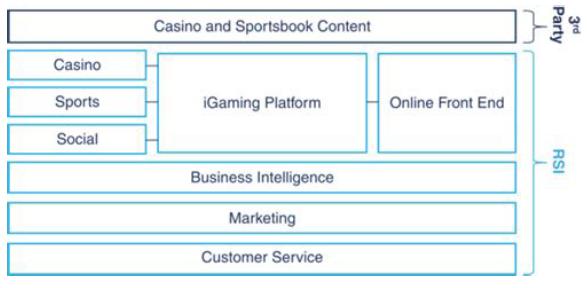

我们的

专有在线游戏平台是我们数字业务的基础,反映了一套技术,这些技术共同为

提供了领先的管理、行政、报告和合规性端到端解决方案,为我们的运营提供了支持

关于我们的在线产品的

。它融合了多种复杂技术,并提供中央后台功能来管理玩家

账户、支付、风险、各种专有奖金和忠诚度计划和功能,同时确保我们可以为玩家和游戏运营商提供

无缝体验。我们的技术平台非常灵活,在单个代码库中同时支持实时货币在线产品

和社交游戏。

在

2014年,我们获得了作为我们在线游戏平台起点的源代码,从那以后,我们一直在

通过才华横溢的内部产品开发团队继续进行开发、改进和支持。我们于2016年9月开始使用此平台在美国提供在线赌场

。由于美国最高法院废除了1992年职业和业余体育保护法案(PASPA),联邦政府于2018年5月取消了对体育博彩的限制

之后,我们

开始使用同样注重玩家友好功能的专有在线游戏平台提供在线体育博彩。

经验丰富的游戏运营商Neil Bluhm、Greg Carlin和Richard Schwartz创建了RSILP,该公司现在是本公司的间接子公司,

目标是在合法和受监管的市场上提供真实货币在线游戏产品,重点放在新兴的美国市场。

在业务合并(定义如下)之前,我们的创始人已向RSILP投资了约5000万美元。这笔资金

主要用于资助我们专有的在线游戏平台和产品的开发,招募和壮大一支经验丰富的团队,

并扩展到新的地理和产品市场。

我们的业务和运营模式

我们

利用我们专有的在线游戏平台和我们提供全套服务模式或

定制解决方案来满足特定情况的能力,进入新市场。我们的商业模式旨在灵活、创新和以客户为中心。通过利用

我们动态的专有在线游戏平台,我们立志在真正的货币在线游戏已重新合法化

并且我们的管理层认为进入此类市场是可取的情况下,率先进入市场。

我们的

主要产品是我们的真金白银在线赌场和在线体育博彩产品。这些产品可以使用我们的

现有品牌之一发布,也可以定制为并入本地或第三方品牌。我们还提供各种零售体育博彩

解决方案,为陆上赌场合作伙伴提供服务,并利用我们的社交博彩产品提高客户参与度,并在合法化和监管之前和之后在关键市场建立在线

数据库。

我们

目前通过两种运营模式产生收入:(I)企业对消费者(“B2C”)和(Ii)企业对企业

(“B2B”)。通过我们的B2C业务,我们通过我们的网站或应用程序直接向最终客户提供在线赌场、在线体育博彩和社交游戏

。B2C是我们的主要运营模式,在截至

2020年12月31日和2019年12月31日的几年中贡献了我们总收入的99%以上,我们预计它在未来仍将是我们的主要运营模式。我们相信这

是一种灵活的运营模式,允许我们根据适用的游戏法规、市场需求

以及我们陆上合作伙伴的运营(如果适用)定制我们的运营结构。通过我们的B2B业务,我们为实体赌场等陆上业务提供零售体育博彩服务,以换取月度佣金。

通常

在市场将在线博彩合法化之前,我们会与当地的实体赌场运营商以及寻找在线博彩和体育博彩合作伙伴的其他潜在的陆上合作伙伴

建立关系。在大多数美国司法管辖区,适用的博彩法规

要求提供真实货币产品的在线博彩运营商必须在陆上

运营商(如实体赌场)的博彩许可证下运营或与其合作。因此,我们利用与实体赌场和博彩业

供应商的关系,为在线游戏协作寻找高质量、可靠的合作伙伴。在获得进入

特定市场(如果需要或需要)的合作伙伴后,在我们在该市场开始运营之前,我们会根据

司法管辖区的法律和法规对我们的在线游戏平台进行自定义。然后,在进入新市场后,我们采用多种营销策略来获得新的

客户,并在适用的情况下利用我们合作伙伴的数据库。我们根据从每个市场收集的数据,不断完善我们的产品和营销策略

。

为了

吸引、吸引、留住和/或重新激活客户,我们提供了以激动人心、公平和透明的方式奖励玩家的忠诚度计划

。我们认可和奖励玩家忠诚度,其中包括确保我们目前提供的每个玩家忠诚度级别都有令人兴奋的好处

。我们的每个在线游戏客户都是我们客户忠诚度计划的成员。我们根据已完成的投注向客户发放奖励商店积分

。一旦获得这些积分,即可兑换以释放奖金激励并玩我们专有的

奖金游戏,从而提供更多赢得奖品和奖金的机会。客户还可以选择在我们的专有“奖金银行”中“银行”发放

奖金,根据我们业界领先的1倍赌注直通

要求,他们可以随时从奖金银行中提取奖金,这意味着他们在兑现任何奖金之前只能用奖金下注一次。根据研究和玩家

反馈,我们试图通过让玩家轻松跟踪他们的忠诚度和奖金进度,并让玩家控制

何时以及如何兑换奖金,来解决玩家对奖励行业普遍缺乏透明度的担忧。

虽然

我们努力成为大多数新市场的先行者,而且我们在许多市场都是先行者,但我们也取得了成功,因为我们并不是第一个进入一个市场的

。例如,我们在新泽西州在线赌场市场开业大约三年后进入了这个市场,当时市场上已经有了无数的竞争对手。根据2019年4月Eilers&Krejcik Gaming(EKG)美国在线赌场跟踪器的数据,在新泽西州开始运营不到三年

,按收入计算,我们是当时市场上19家运营商中排名第四的在线赌场品牌。

我们

相信我们在新泽西州的成功也值得注意,因为我们与许多其他公司竞争,这些公司在该州拥有附属的陆上赌场

。无论是美国还是附属的陆上赌场运营商RSG,都没有在新泽西州经营实体赌场。因此,我们

相信我们在新泽西州的表现表明,即使没有附属实体赌场的好处

,我们也可以成功进入竞争激烈的市场。

竞争优势

随着

我们继续在现有和新的司法管辖区扩张,我们相信凭借我们的竞争优势,我们处于有利地位,能够保持和发扬光大我们的成就

:

专有

在线游戏平台。拥有专有的在线游戏平台使我们能够快速创新,并推出许多独特的、玩家友好的功能

。我们相信,这些功能帮助提高了从注册到首次储户的转换率,

提高了客户参与度和保留率,并增加了客户支出。此外,我们可以以我们认为是业内最快的速度

更新我们的在线游戏平台。随着美国在线游戏行业的发展,我们的在线游戏平台将帮助

我们更好地满足现有和潜在客户和合作伙伴不断变化的需求。从长远来看,我们相信我们的在线游戏平台

与我们的同行相比,将降低成本并提高每位客户的收入,其中许多同行从第三方获得其在线平台的许可

。

独特的

和多样化的产品产品。我们优先考虑产品的定制、客户的奖励和我们平台的

优化。例如,我们已经开发了一些自己的在线赌场游戏,这些游戏的利润率高于

从第三方授权的游戏。我们还开发并整合了许多专有奖金功能,以吸引赌场

和体育博彩客户。我们的全渠道平台提供大量功能,例如基于位置的决策、

统一条件奖金、游戏化奖励场景、玩家仪表盘(在线和零售)、促销游戏、实时奖励

和促销管理、复杂的报告和负责任的游戏功能等。

市场准入和上市速度

。我们目前在八个州(科罗拉多州、伊利诺伊州、印第安纳州、爱荷华州、密歇根州、新泽西州、宾夕法尼亚州和弗吉尼亚州)经营在线赌场和/或在线体育博彩业务,总人口约为6870万人。此外,我们目前获得了进入纽约、俄亥俄州、马里兰州、密苏里州以及德克萨斯州(如果满足某些条件)的潜在市场准入,在每个情况下,

取决于某些立法和/或监管发展或批准,这些地区的总人口约为7300万

。事实证明,我们有能力在市场受到监管时迅速进入市场。例如,在过去24个月中,我们在科罗拉多州、伊利诺伊州、印第安纳州、密歇根州和宾夕法尼亚州获得同时推出在线体育博彩的

,在纽约和伊利诺伊州零售体育博彩

,都是“首批进入市场”或“首批进入市场”的运营商之一。

灵活的

业务模式。我们相信,无论新监管辖区的

法规形式如何,我们都能很好地为其服务。我们灵活的业务模式使我们能够根据市场状况、适用的法律法规和合作伙伴的需求,作为B2C运营商或B2B供应商或合资企业发挥作用。这种灵活性将使我们在确保市场准入方面拥有核心优势

,并帮助我们满足最大的潜在总目标市场(“TAM”)。

具有国际商机的大型

TAM。我们相信,我们的TAM比大多数仅在美国运营的运营商规模更大,因为我们在哥伦比亚的国际实时货币在线游戏和博彩业务,以及我们如上所述的灵活业务模式。我们相信

这一经验将帮助我们进入其他受监管的拉美市场和其他市场。

广泛的

我们品牌和产品的人口吸引力.我们还相信,我们的品牌、产品和营销

策略已显示出对女性和男性客户的吸引力,在截至2021年3月31日的12个月期间,

我们活跃的美国在线赌场玩家的男女比例约为53:47。我们认为,虽然许多以运动为中心的品牌对男性客户更具吸引力,但我们的品牌和产品(尤其是我们的老虎机游戏体验)对

女性客户极具吸引力,而女性客户是在线老虎机游戏等高价值产品的重要客户群。

令人信服的

单位经济学。基于我们迄今在美国市场的表现,我们相信我们可以实现行业领先的终身价值与客户获取成本的比率。随着越来越多的市场成熟,我们继续看到更多的队列数据

讲述着与我们在我们最成熟的美国市场新泽西州看到的相同的故事。如果包括我们

目前运营的所有州(以净收入衡量),我们将在大约六个月内看到营销支出的平均回报,如

下表所示,我们在这些

客户在我们的平台上活跃后的前三年产生的广告成本是这些客户的五倍多。我们相信,广告支出的快速回报得益于我们在战略定位、获取、吸引和留住合适客户方面的专业知识。

我们运营的各个美国司法管辖区的终身价值/客户获取成本

来源:公司

管理层估计。数据代表累计净收入除以客户获取成本。数据代表自2017年1月以来签约的所有玩家

群。

经验丰富的

执行团队。我们的高管团队拥有丰富的全球游戏经验,包括与WMS Industries(现在的Science Games)、Playtech和Kindred Group等在线市场领先者

的合作经验。我们的总裁Richard Schwartz、首席信息官Eina Roosileht和首席运营官Mattias Stetz在加入公司之前都有在线游戏经验,我们相信这有助于夺取

美国市场份额。我们的董事长尼尔·布鲁姆(Neil Bluhm)和首席执行官格雷格·卡林(Greg Carlin)在开发世界级陆上赌场方面都有良好的业绩记录,布鲁姆先生也开发了许多成功的房地产项目。

社交

游戏平台。我们在与我们的真实货币产品相同的专有在线游戏平台上提供社交游戏,这

允许我们在真实货币游戏尚未受到监管或合法的司法管辖区建立客户数据库。将这两种产品

放在同一平台上,使我们可以在真正的货币游戏推出之前投资于市场。我们相信,我们的社交游戏产品增强了

现有玩家的品牌意识和参与度,有助于获得新玩家,并推动了对我们合作伙伴的

实体物业的更多访问。

增长战略

随着

我们继续投资于我们的核心竞争优势并改善客户的用户体验,我们相信我们将继续保持

在在线赌场和在线体育博彩行业的现有领导地位。我们已经确定了

几个关键的战略重点领域,这些领域将指导我们考虑未来增长的方式:

访问

个新地理位置。凭借我们在美国和拉丁美洲受监管的博彩辖区的经验,随着在线赌场和体育博彩获得授权,我们准备

进入新的辖区。无论我们是作为在线运营商进入新的司法管辖区

直接向最终用户营销,还是代表我们的陆上合作伙伴(B2C)营销,作为第三方(B2B)的平台提供商,还是前述的任何组合

,我们的目标都是准备好进入提供合法在线赌场和体育博彩的司法管辖区,我们相信

条件能够使我们的投资资本获得强劲回报。

利用

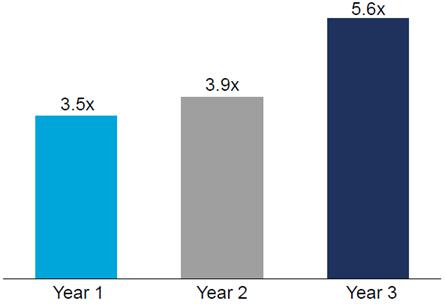

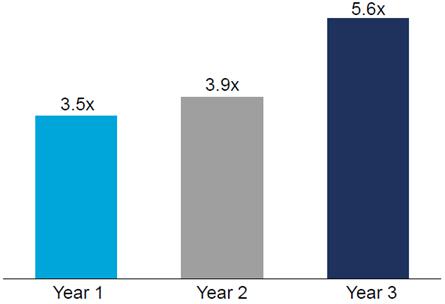

现有的客户级别经济来增加营销支出。自2017年1月以来,我们在我们运营的美国司法管辖区收购这些公司所产生的每笔收购成本约为其终生收入的5.6倍。我们

可能会看到利用这些有吸引力的经济优势在战略基础上增加在美国和其他司法管辖区的营销支出的机会

,在我们预计收购增量参与者将产生超出内部目标的收入的地方。

继续

投资于我们的产品和平台。我们已经建立了一套能力,我们相信这些能力使我们处于不断发展的在线赌场和在线体育行业的前沿

。我们将继续重复我们的核心用户体验,同时加强

数据驱动、营销和技术基础设施,使我们能够继续扩展我们的产品。我们计划继续

投资于我们的客户和我们的产品,因为我们仍在努力保持客户的参与度,同时扩展我们平台的功能

,这将使我们能够快速进入新的司法管辖区并吸引新的客户。

继续

投资于人员。为了进一步进入新的司法管辖区,我们一直并计划继续扩大我们的运营、

技术和企业服务团队,以扩大产品开发能力、创新和效率,减少对第三方的依赖

并扩展数字用户能力。

收购。

我们将有针对性地寻找收购目标,使我们能够加快我们的技术计划,获得独家内容,

扩大我们的客户范围或提高效率,这可能会带来内部第三方成本。

人力资本资源

我们

坚信,我们的员工是我们成功的关键原因。因此,我们将重点放在员工身上,从招聘流程开始

,以确保我们在提升企业文化的同时,聘用具备所需技能的合适人员。一旦被聘用,我们将努力

增强员工的能力,鼓励创造力、协作和创业精神。除其他事项外,我们还提供在职培训

以支持员工的发展和晋升。我们的企业文化非常重视员工的价值,并使他们

能够成长、成功并承担利用其长处的角色和项目。认可我们员工在职业和个人方面的成就对我们的企业文化也至关重要。此外,我们相信,为我们的员工开发一个多样化、包容和安全的工作场所

将使我们的员工更有生产力,最终将带来我们的长期成功。

我们

建立了一支才华横溢的行业专业人员团队,主要专注于技术和运营,他们由在在线和陆上游戏行业拥有丰富经验的经验丰富的

高级管理团队提供支持。我们相信,我们的企业文化与我们的增长和成功相结合,创造了非常高的员工保留率。

截至2021年5月18日

,我们在全球拥有约283名员工和承包商,其中约40%的员工

从事技术工作。我们大约49%的员工居住在美国,其余51%居住在世界其他地方,包括加拿大、哥伦比亚、爱沙尼亚和墨西哥。

我们的产品和经济模式

我们创收的产品

我们在美国十个州和哥伦比亚提供真金白银的在线赌场、在线体育博彩和/或零售体育博彩。我们还提供社交游戏,玩家

可以获得虚拟积分来享受免费游戏。

我们的

收入主要来自我们的美国业务,其余收入来自我们的哥伦比亚业务。

请参阅本招股说明书中其他部分包含的我们已审核的合并财务报表的附注2。我们主要通过

以下产品创收。

在线

赌场

在线

赌场产品通常包括实体赌场提供的全套游戏,例如桌上游戏(即二十一点

和轮盘赌)和老虎机。对于这些产品,我们的运作类似于实体赌场,通过持有(

)或毛利产生收入,玩家与赌场对战。就像实体赌场一样,在线赌场也有波动性,但随着投注量的增加,从投注中保留的收入变得更容易预测。我们的经验是,与在线体育博彩收入相比,在线

赌场收入的波动性较小。

我们的

在线赌场产品包括来自领先供应商的授权内容、定制的第三方游戏和少量我们内部开发的专有

游戏。第三方内容受特定于每个供应商的标准收入分享协议约束,其中

供应商通常从我们平台上玩的赌场游戏产生的净博彩收入中获得一定比例的收入。作为交换,

我们获得了有限的许可,可以在我们的平台上向经监管部门批准使用的司法管辖区的玩家提供游戏。

我们通过我们的多赌注21点(附带赌注:21+3,

幸运女士,幸运幸运)和我们的单牌21点等自主开发的赌场游戏产生的收入支付的费用要低得多,这些费用主要与托管/远程游戏服务器费用和某些知识产权

许可费用有关。

在线

赌场收入基于玩家总赌注减去支付给玩家的获胜赌注金额,减去奖励给玩家的奖励,

加上或减去累进大奖准备金的变化。

在线体育博彩

在线

体育博彩是指用户将赌注押在某项体育赛事或一系列体育赛事的结果上,并有机会

赢得预定金额,通常称为固定赔率。在线体育博彩收入是通过设置赔率来产生的,以便在提供给客户的每个体育博彩中都有内置的理论保证金

。虽然体育赛事的结果可能会导致收入波动,但

我们相信我们可以实现长期博彩赢利。除了传统的固定赔率博彩外,我们还提供其他体育博彩产品,包括游戏内博彩和多项体育博彩。我们还将某些体育赛事的直播

纳入我们的在线体育博彩服务。

整合到我们的在线体育博彩平台中的是目前由Kambi

集团的某些子公司提供的第三方风险和交易平台。

在线

体育收入是根据玩家的总赌注减去支付给玩家的获胜赌注金额,减去奖励给玩家的金额,加上或减去未结算的体育赌注的变化而产生的。

零售体育博彩

我们

向陆上赌场提供零售体育服务,以换取根据陆上赌场的零售体育图书收入计算的月度佣金。服务包括对零售体育手册(即,在实体赌场内)的持续管理和监督、对赌场客户的技术支持、风险管理、广告和促销,以及对第三方体育博彩设备的支持

。

此外,与业务合作伙伴的特定关系

使我们能够在陆上合作伙伴的设施中运营零售体育书籍。在此场景中,

收入基于玩家下注总额减去支付给玩家的获胜赌注金额,减去奖励给玩家的其他奖励。

社交游戏

我们

提供社交游戏,玩家可以获得虚拟积分来享受免费游戏。用完积分的玩家可以

从虚拟收银台购买额外的虚拟积分,或者等待他们的虚拟积分免费充值。虚拟积分

没有独立的货币价值,只能在我们的社交游戏平台内使用。

我们的社交游戏业务有三个主要目标:在合法化和监管之前和之后在关键市场建立在线数据库;创造

收入;以及增加对我们实体赌场合作伙伴物业的参与度和访问量。我们的社交游戏产品是

一种营销工具,它将适用的品牌放在玩家脑海中的首位,并通过另一个渠道与玩家互动

,同时提供玩家寻求的娱乐价值。我们还利用我们的社交游戏产品在授权使用真实货币游戏的司法管辖区交叉销售我们的真实货币产品

。

我们

在玩家购买虚拟积分时确认递延收入,在兑换这些积分时确认收入。我们将从虚拟积分的销售和兑换中获得的社交游戏收入的一定比例支付给内容提供商以及我们的陆上合作伙伴。

成本和开支

收入成本

。收入成本主要包括(I)收入份额和市场准入费用,(Ii)平台和内容费用

,(Iii)博彩税,(Iv)支付处理费和退款,以及(V)专用人员的工资、福利和基于股份的薪酬

。这些成本本质上是可变的,应该与收入的变化相关。收入份额和市场访问费

主要包括向持有适用游戏许可证的当地陆上运营商支付的金额,使我们

能够在各自的司法管辖区提供我们的实时在线产品。我们的平台和内容费用主要由与第三方赌场内容、体育博彩交易服务以及我们平台技术的某些元素(如地理位置和了解客户)相关的成本推动

。博彩税主要与州税收有关,并根据每个司法管辖区确定

。我们会因玩家押金和偶尔的退款而产生支付处理成本(即,支付处理商在正常业务过程中签约

不允许客户押金)。

广告

和促销成本。广告和促销成本主要包括与通过

不同渠道营销产品相关的成本、促销活动以及为获得新客户而产生的相关成本。这些成本包括专职人员的工资、福利

和基于股份的薪酬,并在发生时支出。

我们

有效营销的能力对我们的成功至关重要。通过动态学习和分析,我们利用市场营销来获取、转化、

留住和重新吸引客户。我们使用付费媒体和付费营销渠道,结合极具吸引力的优惠和独特的游戏

和网站功能来吸引和吸引客户。此外,我们使用从我们的

运营中收集的数据不断优化我们的营销支出。我们的营销支出基于投资回报模型,该模型考虑了各种因素,包括辖区内提供的产品

、不同营销渠道的表现、预测的生命周期价值、边际成本和支出以及客户在各种产品中的

行为。

在付费营销方面,我们使用广泛的广告渠道,包括电视、广播、社交媒体平台、赞助、

分支机构和付费搜索以及其他数字渠道。我们还使用其他形式的营销和推广,例如我们的社交媒体渠道、

第一方网站、媒体采访和其他媒体现场以及有机搜索。这些努力主要集中在我们运营或打算运营的

特定司法管辖区内。我们认为,灵活处理

广告支出有很大好处,因为我们可以根据对哪些广告方法和渠道有效、哪些无效的动态测试,快速调整广告支出方向。

一般

管理和其他。一般行政费用和其他费用主要包括行政人事成本,包括

工资、奖金和福利、基于股份的薪酬费用、与法律、合规、审计和咨询服务相关的专业费用

、租金和保险费。

折旧

和摊销。折旧和摊销费用包括我们财产和设备的折旧,以及市场准入许可证、游戏管辖许可证和内部开发的软件在其使用期限内的摊销

。见本招股说明书其他部分所载经审核综合财务报表附注2、5及

6。

分布

我们

通过各种渠道分发我们的产品,包括网站(传统和移动)、直接应用下载和全球

直接面向消费者的数字平台,如Apple App Store和Google Play商店。

B2C

市场准入。我们开发了专有技术、产品和合作伙伴关系,以在在线赌场和体育博彩行业创造可持续的优势

。与陆上合作伙伴(如实体赌场或美洲原住民部落)达成的多年战略安排使我们能够使用B2C运营

模式向某些司法管辖区的玩家提供我们的产品。目前,我们有以下安排,法律或法规要求我们通过与陆上合作伙伴的关系进入市场,或者我们以其他方式确定加入此类安排是可取的:

| |

• |

与金块大西洋城赌场达成协议,使我们能够在新泽西州运营在线赌场; |

| |

• |

与蒙茅斯赛马场达成协议,使我们能够在新泽西州运营在线体育博彩业务; |

| |

• |

与SugarHouse Casino(后来更名为Rivers Casino Philadelphia)达成协议,使我们能够在整个宾夕法尼亚州运营在线赌场和在线体育博彩; |

| |

• |

与匹兹堡Rivers Casino达成协议,使我们能够在Rivers Casino Philadelphia许可证下运营在线赌场,并在整个宾夕法尼亚州进行在线体育博彩; |

| |

• |

我们希望以书面形式纪念我们与Rivers Casino des Plaines的现有协议,这将使我们能够继续在伊利诺伊州经营在线体育博彩业务,如果在伊利诺伊州获得授权,我们将继续运营在线赌场(根据该协议,我们一直在Rivers Casino des Plaines博彩许可证下运营在线体育博彩业务); |

| |

• |

与法国Lick Resort达成协议,使我们能够在印第安纳州经营在线和零售体育博彩业务,如果在印第安纳州获得授权,还可以运营在线赌场; |

| |

• |

与野玫瑰赌场和度假村达成协议,允许我们在爱荷华州运营在线体育博彩,如果在爱荷华州获得授权,可以运营在线赌场; |

| |

• |

与J.P.McGill‘s Hotel&Casino达成协议,使我们能够在科罗拉多州经营在线体育博彩业务; |

| |

• |

与小河赌场度假村(Little River Casino Resort)达成协议,小河赌场度假村是渥太华印第安人小河乐队(Little River Band Of Ottawa Indians)的全资拥有和运营企业,使我们能够在密歇根州运营在线和体育博彩以及在线赌场; |

| |

• |

与Rivers Casino&Resort Schenectady达成协议,允许我们提供在线体育博彩和在线赌场,如果这两项活动中的一项或两项在纽约获得授权; |

| |

• |

与朴茨茅斯Rivers赌场达成协议,使我们能够在弗吉尼亚州运营在线体育博彩,如果在弗吉尼亚州获得授权,可以运营在线赌场; |

| |

• |

与登山赌场、赛马场及度假村达成协议,使我们能够在西弗吉尼亚州提供在线赌场; |

| |

• |

与宾夕法尼亚国家博彩公司(纳斯达克股票代码:PEN)达成协议,允许我们提供在线体育博彩和在线赌场,在俄亥俄州、马里兰州和密苏里州授权两种或两种以上皮肤的情况下,取决于德克萨斯州的某些条件;以及 |

| |

• |

与Coushatta Casino Resort达成协议,提供Coushatta Casino Resort品牌的免费社交赌场服务。Coushatta Casino Resort是路易斯安那州Coushatta部落拥有和运营的一家博彩企业。 |

B2B

分销。我们还通过B2B运营模式与以下合作伙伴建立了关系:

| |

• |

与SugarHouse Casino(后来更名为Rivers Casino Philadelphia)达成协议,我们将在费城Rivers Casino提供零售体育博彩服务; |

| |

• |

与匹兹堡里弗斯赌场达成协议,我们将在匹兹堡的里弗斯赌场提供零售体育博彩服务; |

| |

• |

与Rivers Casino&Resort Schenectady达成协议,我们将在纽约Rivers Casino&Resort Schenectady提供零售体育博彩服务; |

| |

• |

与Rivers Casino des Plaines达成协议,我们将在伊利诺伊州的Rivers Casino des Plaines提供零售体育博彩服务; |

| |

• |

与小河赌场度假村(Little River Casino Resort)达成协议,该度假村是渥太华印第安人小河乐队(Little River Band Of Ottawa Indians)的全资拥有和运营企业,在密歇根州的小河赌场提供零售体育博彩服务;以及 |

| |

• |

与Rivers Casino朴茨茅斯赌场达成协议,在弗吉尼亚州尚未开发的Rivers朴茨茅斯赌场提供零售体育博彩服务。 |

我们的开发团队

我们的

开发团队由首席信息官Eina Roosileht领导,由一组跨职能的产品开发

团队组成,这些团队拥有系统架构、客户端和服务器端产品工程、数据库架构、

产品、工程和项目管理、网站和本地应用程序设计与开发、安全和技术支持等方面的专业知识。

与我们的整体公司战略一致,该团队不断致力于创新和差异化我们的在线产品。

专有在线游戏平台

我们的

专有在线游戏平台是由一支经验丰富的团队开发和运营的,该团队拥有跨产品类别运营

的全球在线游戏经验,特别擅长两个最大的在线/移动产品类别:赌场和体育博彩。我们

相信我们的在线游戏平台和技术堆栈使我们能够灵活地提供个性化的数据驱动型玩家

旅程。能够为每个玩家定制游戏体验是我们在线游戏平台的一个关键功能。我们通过分析玩家历史和交易,并提供定制促销和实时、博彩驱动的奖金,实现玩家

个性化。

如下图中的

所示,除了开发强大的在线游戏平台外,我们已经开发并将继续

改进我们的在线赌场和体育博彩产品垂直市场的专有模块,以便为我们的客户提供独特的差异化体验

。这些模块包括前端和后端组件以及灵活的管理工具,我们的运营团队

使用它们来为不同的玩家细分市场定制体验。在线赌场游戏和体育博彩优惠的内容主要来自整合的第三方

。除了开发专有技术外,作为一家垂直整合的技术公司

,我们运营自己的产品和平台,我们的客户服务和营销运营团队利用强大的现有分析解决方案

,这些解决方案是我们在线游戏平台的一部分。

我们

可以实时开发和实施新功能,我们相信这会增强客户体验并提高客户保留率。

通过拥有我们自己的在线游戏平台,我们可以更轻松地改善和自定义玩家体验,并将我们运营服务的关键方面融入我们的产品中:

此外,拥有我们的在线游戏平台使我们能够优先考虑新产品的上市速度,同时提供引人入胜且

独特的用户体验。自2016年以来,我们利用我们的平台扩大了我们的真实货币业务,并在新市场推出。此外,

我们是第一家在我们运营的几个市场推出在线或零售体育投注的公司(如果多家运营商在同一天推出,我们是首批推出的公司之一)

,我们相信这使我们能够以比在更成熟的市场推出时

更低的成本获得客户。

我们的产业和机遇

我们

目前在网络游戏和娱乐行业运营。全球博彩业包括广泛的产品,如彩票、宾果、老虎机、赌场游戏和体育博彩,跨越陆基和在线平台。该行业在私营和公共部门拥有各种

运营商和利益相关者,包括传统实体赌场、国营彩票运营商、

美洲原住民部落、传统在线博彩运营商、赛马场/赛场/视频彩票终端、游戏内容提供商、游戏监管机构、

游戏技术公司和支付处理器。

最近,

网络游戏增长过快,渗透率不断提高。根据EKG,受监管的在线游戏在欧洲这个世界上最成熟的在线游戏市场

中以每年11%的速度增长,从2018年到2019年,根据欧洲博彩协会(简称EGBA)的数据,从2019年到2020年,欧洲的在线博彩收入预计将增长7%,尽管2020年欧洲主要体育项目被取消

并推迟。EGBA还预计,到2025年,欧洲在线游戏收入将以7%的速度增长。

我们

认为以下趋势是该行业潜在的增长动力:

| |

• |

美国和国际上授权和/或私有化其在线赌场和在线体育博彩业的新司法管辖区;以及 |

| |

• |

消费者更多地采用数字和在线活动,包括赌场和体育博彩。而美国其他许多大型行业(如银行、零售店、电影等)美国游戏行业十多年前就实现了数字化,但最近才刚刚开始这么做。 |

在过去十年中,全球对网络游戏的监管势头显著。这一势头在发达国家尤为重要,这些国家的公民一般都有可支配收入,可以花在娱乐和游戏上。例如,

英国、丹麦、法国、西班牙、意大利、爱尔兰、丹麦、波兰、瑞典和瑞士已将在线赌场和在线体育博彩合法化并进行监管。

此外,美国几个州、墨西哥、阿根廷和哥伦比亚的某些司法管辖区近年来引入了

受监管的体育博彩。加拿大还出台了允许单场体育博彩的立法,到目前为止,体育博彩

仅限于帕莱卡。根据世界银行的数据,所有这些国家都属于“高收入”收入群体。我们预计这一趋势将持续到未来,最明显的是在美国。

美国博彩业

我们

看到了美国在线游戏市场的巨大机遇。随着美国司法管辖区的规范和成熟,在线游戏的普及率可能会接近其他发达国家。例如,英国博彩委员会(“UKGC”)报告称,在2019年4月至2020年3月期间(这段时间基本上没有受到新冠肺炎疫情的影响),英国大约40%的游戏总收入来自在线游戏。根据宾夕法尼亚州博彩控制委员会的数据,与英国的这一数字相比,宾夕法尼亚州于2019年上半年推出了在线赌场和体育博彩,2019年下半年(这段时间基本上没有受到新冠肺炎大流行的影响),陆上赌场、在线赌场和在线体育博彩收入合计产生了17.1亿美元的应税收入。

宾夕法尼亚州博彩控制委员会的数据显示,宾夕法尼亚州于2019年上半年推出了在线赌场和体育博彩,2019年下半年(这段时间基本上没有受到新冠肺炎大流行的影响),陆上赌场、在线赌场和在线体育博彩收入总计17.1亿美元。其中,只有约4.5%来自在线赌场和在线体育博彩。根据宾夕法尼亚州博彩控制委员会的数据,在2020年下半年,美国正在经历新冠肺炎大流行的许多影响,包括在家下单、实体企业关闭和体育赛事取消,宾夕法尼亚州从陆上赌场、在线赌场和在线体育博彩总共产生了16.2亿美元的应税收入。其中29.3%

来自在线赌场和在线体育博彩。虽然美国的陆上赌博业比英国重要得多,但我们相信这些统计数据显示了美国未来在线博彩的机会。

美国

在线赌场

目前,

在线赌场在比体育博彩更少的州获得授权。截至目前,在线赌场仅在六个州获得授权:

特拉华州、密歇根州、新泽西州、宾夕法尼亚州、西弗吉尼亚州和内华达州(尽管监管机构尚未授权内华达州实体赌场以外的在线赌场)。我们相信,随着美国新市场的开放,收入增长的潜力很大。例如,

成熟的美国陆上赌场行业规模可观,根据华盛顿特区国家印第安人博彩委员会和美国博彩协会的数据,2019年美国陆上商业和部落赌场的总收入估计约为782亿美元。

2013年下半年,新泽西州成为美国第一个合法允许在线赌场的州。这个市场起步缓慢;

然而,新泽西州的在线赌场收入在过去几年里稳步上升。值得注意的是,当新泽西州于2018年开始允许在线体育博彩时,在线赌场收入并未受到负面影响

。根据新泽西州博彩执法部门的数据,新泽西州老虎机和桌上游戏的在线赌场收入从2018年的2.773亿美元增长到2019年的4.618亿美元。此外,

根据新泽西州博彩执法部门的数据,同期新泽西州的陆上赌场收入从2018年的25.1亿美元增长到2019年的26.9亿美元,这表明陆上赌场收入可以在在线赌场收入增长的同时增长

。这一事实可能会成为其他拥有陆上赌场的州的立法者考虑授权在线赌场的催化剂。

在新泽西州

2020年,在线赌场收入继续增加到9.316亿美元,而陆上赌场收入下降到

15.1亿美元。我们认为,从2019年到2020年,新泽西州在线和陆基赌场收入的这种趋势并不表明

由于2020年新冠肺炎的影响,在线和陆基赌场收入持续增长的预期长期趋势,

这可能导致陆基赌场收入下降,在线赌场收入增加,原因包括在家

订单和实体赌场关闭。

我们

认为,出于以下

原因,更多的州已经并将考虑授权在线赌场:

| |

• |

我们认为,新冠肺炎

已导致许多州的支出增加和/或税收减少,从而增加了对新税收来源的需求。 |

| |

• |

在拥有陆上赌场的州,新冠肺炎导致赌场暂时关闭,这减少了税收。 |

| |

• |

我们相信,新冠肺炎

已促使消费者普遍接受包括在线游戏在内的数字活动。 |

| |

• |

2020年,与新泽西州和宾夕法尼亚州的在线体育博彩相比,在线赌场产生了更多的税收

,这意味着仅授权在线体育博彩

可能无法优化税收。 |

| |

• |

从2018年到2019年,随着新泽西州在线赌场收入的增长,陆基赌场收入

也随之增长,这表明陆基赌场收入可以随着在线赌场收入的增长而增长

。 |

| |

• |

我们认为,陆上赌场行业是许多州的重要利益相关者,通常对在线赌场的接受度更高。 |

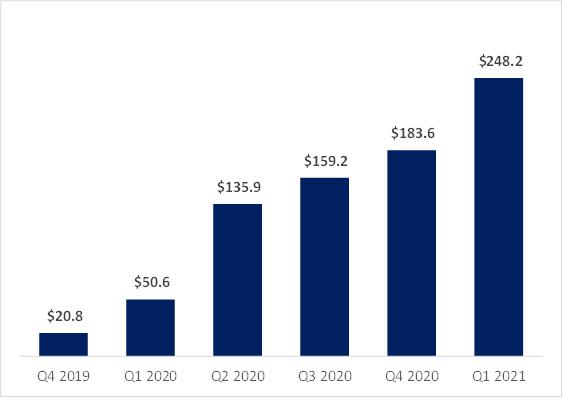

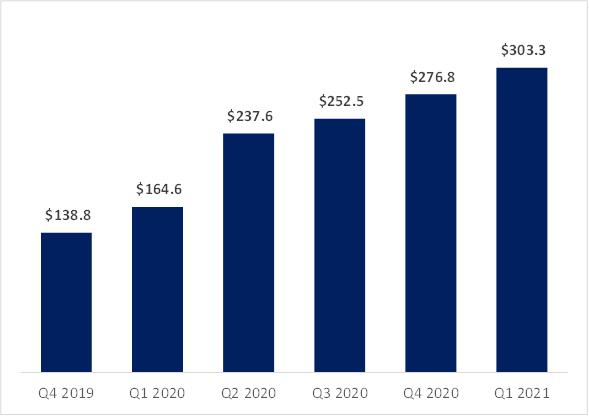

宾夕法尼亚州和新泽西州在新冠肺炎之前都经历了在线赌场应税收入的增长;然而,这种增长

从2020年3月加速到2020年第四季度。以下图表突出显示了自2019年第四季度以来,新泽西州和宾夕法尼亚州在线老虎机和桌上游戏应税收入的增长情况:

宾夕法尼亚州在线时段和表格应税收入

(百万美元)

来源:宾夕法尼亚州

博彩控制委员会

新泽西在线老虎机和桌子毛收入(百万美元)

来源:新泽西州博彩执法部门

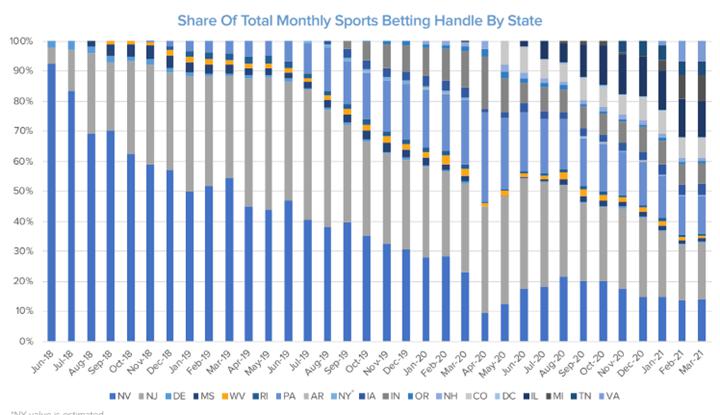

美国

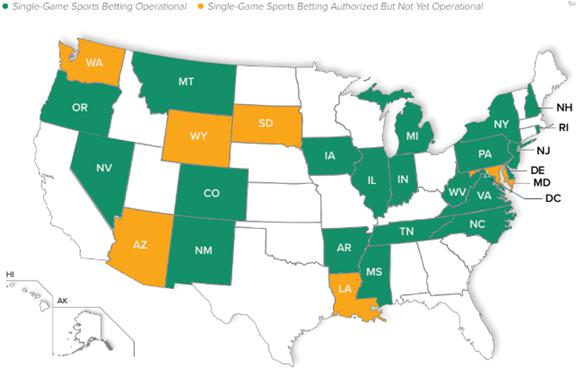

体育博彩

2018年5月14日,美国最高法院裁定,全国范围内禁止体育博彩的PASPA是违宪的,因此,允许各州(除了少数几个因在PASPA之前授权体育博彩而被纳入PASPA的州以外)制定自己的体育博彩法

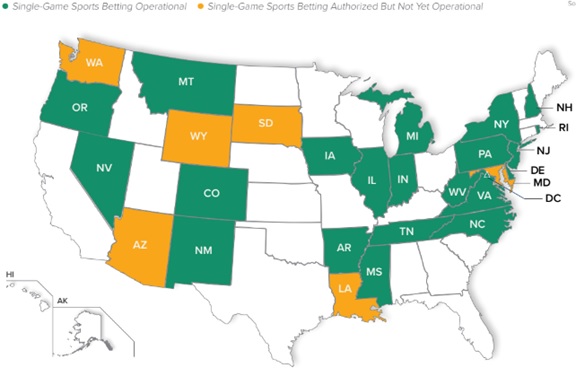

。自美国最高法院作出裁决以来,截至目前,已有22个美国司法管辖区将体育博彩合法化。在这些辖区中,15个辖区

已授权全州范围内的在线体育博彩,而7个辖区仍只在赌场或零售点进行零售

。

根据EKG

的数据,尽管受到新冠肺炎

以及体育赛事和赛季的取消、推迟、缩短或重新安排的影响,美国在2020年仍创造了约11.5亿美元的在线体育博彩收入。虽然整个行业仍处于萌芽状态,但

到目前为止增长强劲。例如,根据新泽西州博彩执法部门和宾夕法尼亚州博彩控制委员会的数据,2020年12月,新泽西州和宾夕法尼亚州的在线体育博彩收入分别同比增长130%和292%。新泽西州是PASPA被取消后第一个监管体育博彩的州。

美国

体育博彩政策概况

来源:EKG United

美国体育博彩政策监测-2021年5月发布

我们

相信美国体育博彩市场仍有很大的增长机会。根据EKG,目前约有30%的美国人

可以使用在线体育博彩。考虑到根据新泽西州博彩执法部门

的数据,新泽西州体育博彩收入的80%以上来自在线博彩,这一事实意义重大。2020年2月,也就是上个月,新泽西州体育博彩收入没有受到新冠肺炎影响(如强制原地不动和封闭令)。加利福尼亚州、佛罗里达州、纽约州和德克萨斯州等人口稠密的州还没有将在线体育博彩合法化。我们相信,随着更多的州批准体育博彩,以及当前运营市场的成熟,体育博彩业将在未来几年内显着增长

。

每月体育博彩总额的份额

句柄(2021年3月)

来源:EKG United

美国体育博彩市场监测-2021年5月发布

根据EKG的数据,新泽西州和宾夕法尼亚州这两个提供在线体育博彩的州在2021年3月约占美国所有体育博彩业务的31%。在允许在线和零售体育博彩的州,在线体育博彩手续费一般高于零售手续费;

然而,一些州只将零售体育博彩合法化(例如:纽约州和阿肯色州),而其他州已将受限形式的在线体育博彩合法化(例如:,内华达州需要面对面注册,爱荷华州、伊利诺伊州和罗德岛州需要一段时间)。随着越来越多的州将在线体育博彩合法化,并减少对在线体育博彩的限制,我们预计新泽西州和宾夕法尼亚州

将在全美范围内占据较小的主导地位。

美国

在线游戏:估计可寻址行业的总规模

如果美国每个州都将在线赌场合法化,根据EKG的州级预测,预计美国市场将

产生约200亿美元的收入。同样,如果美国每个州都将在线体育博彩合法化,根据EKG的州级

预测,预计美国市场将产生约150亿美元的收入。

拉丁美洲博彩业

拉丁美洲是我们关注的另一个领域。自2018年以来,我们一直在哥伦比亚运营网络游戏,哥伦比亚拥有约5000万人口。我们相信,随着更多的市场受到监管,这一经验将使我们能够在拉丁美洲和其他国家进一步扩张。

在线游戏在墨西哥和巴西也得到了授权,这两个国家的人口分别约为1.289亿和212.6

百万。墨西哥和巴西的互联网普及率仍然相对较低,分别为70%和67%的人口

,相比之下,美国和英国的互联网普及率分别为87%和93%,因此,扩大这些国家的互联网普及率

将使我们从那里的在线游戏收入增长到我们在这些国家提供产品的程度。

拉丁美洲人口最多的国家巴西于2018年12月将体育博彩合法化。自那以后,巴西政府一直在创建监管框架,而最近,为了应对新冠肺炎疫情,巴西开始将其即将到来的体育博彩市场“私有化”。通过将体育博彩纳入其投资伙伴关系理事会计划(IPP),巴西将允许潜在的

运营商竞标有限数量的体育博彩牌照,而不是之前的计划,该计划要求运营商的数量和税收“不受限制”

分配给政府。我们相信,考虑到我们在邻国哥伦比亚的经验和成功,

我们完全有资格在巴西获得体育博彩牌照。

企业合并

2020年7月27日,

DMY与业务合并卖方、赞助商和业务合并卖方代表RSILP签订了业务合并协议。

双方于2020年10月9日修订并重述了《企业合并协议》,并于2020年12月4日进一步修订了《企业合并协议》。2020年12月29日,业务

合并完成,本公司组织为伞式合伙企业-C公司(“UP-C”)

结构,其中本公司几乎所有资产由RSILP持有,本公司唯一的资产是其在RSILP中的

股权(通过特别有限合伙人和RSI GP间接持有,RSI GP是本公司的全资子公司

)。有关业务合并的更多信息,请参阅标题为“业务

合并”的小节。

新兴成长型公司和规模较小的报告公司

根据证券法第2(A)节的定义,我们是“新兴成长型公司”,经修订的2012年Jumpstart Our Business Startups

法案(“就业法案”)修订后,我们可以利用适用于其他非新兴成长型公司的各种报告要求

的某些豁免,包括但不限于不需要遵守萨班斯法案第404节的审计师认证要求

。在我们的定期报告和委托书中减少了关于高管薪酬的

披露义务,并免除了

就高管薪酬和股东批准之前未获批准的任何黄金降落伞付款进行不具约束力的咨询投票的要求

。

此外,就业法案第102(B)(1)条豁免新兴成长型公司遵守新的或修订的财务会计准则,直到

私人公司(即那些没有证券法注册声明宣布生效或没有根据交易法注册的证券类别的公司)被要求遵守新的或修订的财务会计准则。我们已

选择不退出延长的过渡期,这意味着当发布或修订标准时,如果该标准对上市公司或私营公司有不同的

应用日期,我们作为新兴成长型公司,可以在

私营公司采用新的或修订的标准时采用新的或修订的标准。这可能会使我们的财务报表很难或不可能与某些其他上市公司进行比较

因为使用的会计准则可能存在差异。

我们

将一直是一家新兴成长型公司,直到(I)本财年的最后一天(A)在我们首次公开募股(IPO)完成五周年后的最后一天,(B)我们的年总收入至少为10.7亿美元(根据SEC规则不时根据通胀进行调整),或(C)我们被视为

大型加速申请者,这意味着截至前一年6月30日,我们由非关联公司持有的A类普通股的市值超过了7亿美元,以及(Ii)

我们在前三年期间发行了超过10亿美元的不可转换债券的日期。

此外,我们是S-K条例第10(F)(1)项中定义的“较小的

报告公司”。规模较小的报告公司可能会利用某些

减少的披露义务,其中包括仅提供两年的经审计财务报表。我们将保持

一家较小的报告公司,直到本财年的最后一天:(1)截至该财年第二财季末,我们由非关联公司持有的普通股市值超过2.5亿美元,或(2)在该已完成的财年中,我们的年收入超过1亿美元

,截至该财年第二财季末,由非关联公司持有的我们普通股的市值超过7亿美元。就我们利用这种减少的披露义务而言,这也可能

使我们的财务报表很难或不可能与其他上市公司进行比较。

风险因素

我们的业务受到

许多风险和不确定性的影响,包括标题为“风险因素”一节中强调的风险和不确定性,这些风险和不确定性代表着我们在成功实施战略和业务增长方面面临的挑战

。

企业信息

我们是特拉华州的一家公司

,注册名称为“DMY科技集团公司”。2020年12月29日,DMY完成了业务合并

,据此,我们有了一个新的UP-C结构,其中本公司的几乎所有资产由RSILP持有,本公司的

唯一资产是其在RSILP的股权(通过本公司的全资子公司特别有限合伙人和RSI GP间接持有)。在业务合并结束时,DMY更名为“Rush Street Interactive,Inc.”。

我们主要执行办公室的邮寄地址是密歇根大道900N.Michigan Avenue,Suite950,Chicago,Illinois 60611。我们的电话号码是(312)915-2815。

我们的网站是www.rushstreetinteractive.com。本招股说明书不包含在我们网站

上找到的信息,也不包括可以从该网站访问或超链接到该网站的信息

。

产品

我们

正在登记出售股东转售最多16,043,002股A类普通股。在此提供的证券

的任何投资都是投机性的,风险很高。您应仔细考虑本招股说明书第18页“风险因素”中所列的

信息。

| |

|

| 出售股东发行的A类普通股 |

|

最多16,043,002股A类普通股,根据认购协议的条款以私募方式发行,与企业合并相关,并作为企业合并的部分代价。 |

| |

|

| 收益的使用 |

|

我们不会收到出售股东出售A类普通股的任何收益。 |

| |

|

| 我们A类普通股的市场行情 |

|

我们的A类普通股目前在纽约证券交易所挂牌上市,代码为“RSI”。 |

| |

|

已选择

历史财务信息

下面的

精选财务数据仅是RSI合并财务报表的摘要

,应与我们的合并财务报表和

相关附注一起阅读,并“管理层对财务状况和经营结果的讨论与分析

“包含在本招股说明书的其他地方。我们的历史

结果不一定代表未来的结果,之前任何时期的结果

也不一定代表未来时期的预期结果。以下

截至2021年3月31日和2020年3月31日的三个月、2020财年和2019年的精选运营报表数据和现金流量表数据,以及截至2021年3月31日、2020年12月31日和12月31日的资产负债表数据。2019年已

派生自本招股说明书其他部分包含的综合财务报表。

| | |

截至三个月 | | |

年终 | |

| | |

三月三十一号, | | |

十二月三十一日, | |

| 以千计 | |

2021 | | |

2020 | | |

2020 | | |

2019 | |

| 运营报表数据: | |

| | | |

| | | |

| | | |

| | |

| 收入 | |

$ | 111,820 | | |

$ | 35,177 | | |

$ | 278,500 | | |

$ | 63,667 | |

| 净损失 | |

$ | (17 | ) | |

$ | (12,943 | ) | |

$ | (131,645 | ) | |

$ | (22,450 | ) |

| 现金流量表: | |

| | | |

| | | |

| | | |

| | |

| 经营活动提供(用于)的现金净额 | |

$ | (11,232 | ) | |

$ | (3,037 | ) | |

$ | 16,179 | | |

$ | (2,459 | ) |

| 用于投资活动的净现金 | |

$ | (3,056 | ) | |

$ | (1,377 | ) | |

$ | (6,243 | ) | |

$ | (5,770 | ) |

| 融资活动提供的现金净额 | |

$ | 127,982 | | |

$ | 2,650 | | |

$ | 241,071 | | |

$ | 15,545 | |

| 资产负债表: | |

| | | |

| | | |

| | | |

| | |

| 总资产 | |

$ | 428,802 | | |

$ | 28,557 | | |

$ | 308,560 | | |

$ | 25,493 | |

| 总负债 | |

$ | 64,037 | | |

$ | 42,947 | | |

$ | 575,889 | | |

$ | 28,861 | |

| 总赤字 | |

$ | 364,765 | | |

$ | (14,390 | ) | |

$ | (267,329 | ) | |

$ | (3,368 | ) |

非GAAP信息

本招股说明书包括调整后的

EBITDA,这是一项非GAAP业绩衡量标准,我们用来补充其根据美国公认的

会计原则(“GAAP”)公布的业绩。我们相信,调整后的EBITDA在评估其经营业绩时很有用,因为它与我们的公众竞争对手报告的指标类似,证券分析师、机构投资者和其他感兴趣的

方经常使用它来分析经营业绩和前景。调整后的EBITDA并不打算替代任何美国GAAP财务指标

,根据计算,可能无法与其他行业或同一行业内其他公司的其他类似名称的业绩指标相比较

。

我们将调整后的EBITDA

定义为扣除利息支出、所得税、折旧和摊销、股票薪酬、某些一次性或非经常性项目的调整以及其他调整前的净收益(亏损)

。我们纳入这一非GAAP财务衡量标准是因为管理层使用它来评估公司的核心经营业绩和趋势,并就资本分配和新投资做出战略决策

。调整后的EBITDA不包括根据美国公认会计原则所需的某些费用,因为某些费用

要么是非现金费用(例如折旧和摊销,以及基于股票的薪酬),要么与公司的基本业务业绩(例如利息收入或费用)无关。

下表显示了公司调整后的EBITDA,该调整后的EBITDA与其综合亏损(最接近美国公认会计准则的衡量标准)在所示期间进行了调整:

| | |

截至

三月三十一号的三个月, | | |

截止年限

十二月三十一日, | |

| (千美元) | |

2021 | | |

2020 | | |

2020 | | |

2019 | |

| 净损失 | |

$ | (76 | ) | |

$ | (12,943 | ) | |

$ | (131,645 | ) | |

$ | (22,450 | ) |

| | |

| | | |

| | | |

| | | |

| | |

| 折旧及摊销 | |

| 674 | | |

| 459 | | |

| 2,082 | | |

| 1,139 | |

| 利息支出,净额 | |

| 13 | | |

| 45 | | |

| 135 | | |

| 123 | |

| 所得税费用 | |

| 804 | | |

| - | | |

| 2,919 | | |

| - | |

| 附属赌场一次性付款 | |

| - | | |

| - | | |

| (9,000 | ) | |

| - | |

| 溢利权益负债的公允价值变动 | |

| 13,740 | | |

| - | | |

| 2,338 | | |

| - | |

| 认股权证负债的公允价值变动 | |

| (41,802 | ) | |

| - | | |

| (7,166 | ) | |

| - | |

| 基于股份的薪酬 | |

| 11,576 | | |

| 13,490 | | |

| 144,733 | | |

| 13,407 | |

| 调整后的EBITDA | |

$ | (15,071 | ) | |

$ | 1,051 | | |

$ | 4,396 | | |

$ | (7,781 | ) |

危险因素

投资本公司的

证券涉及高度风险。在做出投资决定之前,您应仔细考虑下面描述的风险。

这些风险中的任何一个都可能损害公司的业务、前景、财务状况或经营业绩,以及其他

公司未知或公司认为截至本招股说明书之日并不重要的风险。由于上述任何风险,本公司

证券的交易价格可能会下跌,因此您可能会损失全部或部分投资。

除非上下文另有要求

,本款中所有提及的“公司”、“我们”、“我们”或“我们”均指Rush Street Interactive,Inc.及其在业务合并后的合并子公司,但涉及RSILP在业务合并完成前的业务的特定历史

信息除外。

与我们业务相关的重大风险摘要

这些风险包括(但不限于)以下风险:

| |

• |

零售、在线体育博彩和在线博彩业的竞争非常激烈,因此,我们可能无法吸引和留住客户,这可能会对我们的运营和增长前景产生负面影响。 |

| |

• |

体育联盟因新冠肺炎而缩短、推迟或取消其赛事或赛季可能会对我们的业务、财务状况、运营结果和前景产生不利影响。 |

| |

• |

在发布体育博彩赔率或赛事信息方面出现明显错误的情况偶尔会发生,导致巨额负债。到目前为止,取消与此类明显错误相关的赌注或纠正赔率一直是行业的普遍做法,但不能保证在每一次出现此类明显错误的情况下,监管机构都会继续批准取消此类错误的做法。 |

| |

• |

我们的预测,包括对收入、市场份额、费用和盈利能力的预测,受到重大风险、假设、估计和不确定性的影响,因此可能与我们的预期大不相同。 |

| |

• |

现有或未来在线产品的成功,包括胜率或持有率,取决于各种因素,并不完全由我们控制。 |

| |

• |

我们依赖于与赌场等陆上合作伙伴的战略关系,能够在某些司法管辖区提供我们的产品。如果我们不能与这些合作伙伴建立和管理关系,我们的业务、财务状况、运营结果和前景可能会受到不利影响。 |

| |

• |

我们目前和预期的业绩在很大程度上依赖于我们的应用程序、平台和主要移动操作系统之间的持续兼容性和互操作性、我们的产品在第三方平台上的分布以及高带宽数据能力。这些供应的中断可能会对我们的业务、财务状况、运营结果和前景产生负面影响。 |

| |

• |

由于我们的业务性质,我们在许多司法管辖区都要纳税,税务机关对税法、税收裁决或其应用的改变或新的解释可能会导致额外的税收负担,并可能对我们的业务、财务状况、运营结果和前景产生重大影响。 |

| |

• |

到目前为止,新冠肺炎已经对我们的业务产生了重大影响,任何最终从持续的新冠肺炎疫情中恢复过来对我们的业务、运营业绩和增长率的影响目前都是未知或不确定的。 |

| |

• |

我们的业务受到众多美国和外国法律的约束,其中许多法律尚未解决,而且仍在发展中。法规或其解释的任何变化,或适用于我们的业务和产品的监管环境,或与我们的业务和产品相关的税收规则和法规的变化或对其解释的变化,都可能对我们的业务运营能力产生不利影响,这可能对我们的业务、财务状况、运营结果和前景产生重大不利影响。 |

| |

• |

我们的增长前景取决于真实货币游戏在不同司法管辖区的法律地位,合法化可能不会像我们预期的那样在许多州发生,或者可能比我们预期的速度慢,或者可能伴随着立法或监管限制或税收,使其运营不切实际或吸引力降低,这可能会对我们未来的运营结果产生不利影响,并使我们更难实现对财务业绩的预期。 |

| |

• |

未能遵守监管要求或未能成功获得申请的许可证或许可证,可能会对我们遵守许可和监管要求或在其他司法管辖区获得或维护许可证的能力造成不利影响,或者可能导致金融机构、在线平台和分销商停止向我们提供服务。 |

| |

• |

我们依赖信息技术和其他系统和平台,其中的故障、错误、缺陷或中断可能会削弱我们的品牌和声誉,使我们承担责任,扰乱我们的业务,影响我们扩大技术基础设施的能力,并对我们的经营业绩和增长前景产生不利影响。我们使用的产品、在线游戏平台和其他软件应用程序和系统,以及某些第三方平台可能包含未检测到的错误。 |

| |

• |

尽管我们采取了安全措施,但我们的信息技术和基础设施可能容易受到黑客的攻击,或者由于员工失误、渎职或其他中断而被攻破。任何此类入侵都可能危及我们的网络,存储在那里的信息可能被访问、公开披露、丢失、损坏或被窃取。任何此类信息的获取、披露、其他丢失、腐败或盗窃都可能导致法律索赔或诉讼、根据保护个人信息隐私的法律承担责任、监管处罚、扰乱我们的运营和向客户提供的服务、损害我们的声誉以及对我们的产品和服务失去信心,每一种情况都可能对我们的业务、财务状况、运营结果和前景产生不利影响。 |

| |

• |

我们将依靠许可证和服务协议来使用包含在我们的产品和服务中或在我们的产品和服务中使用的第三方的知识产权。如果未能续订或扩展现有许可证或服务协议,我们可能需要修改、限制或中断某些产品或服务,这可能会对我们的业务、财务状况、运营结果和前景产生重大影响。 |

| |

• |

我们是纽约证券交易所规则意义上的一家“受控”公司,因此,我们有资格并打算依赖于某些公司治理要求的豁免。你将不会得到与受到此类治理要求的公司股东相同的保护。 |

| |

• |

根据特别有限合伙人RSILP、业务合并卖方及业务合并卖方代表之间于2020年12月29日订立的应收税款协议(“应收税项协议”或“TRA”),特别有限合伙人须向业务合并卖方及/或RSILP单位的兑换持有人(视何者适用而定)支付:吾等及吾等的综合附属公司(包括特别有限合伙人)所节省的所得税净额的85%,乃由于RSILP的资产因根据业务合并协议拟进行的交易而税基增加及根据RSILP A&R LPA未来交换保留的RSILP单位(A类普通股(或现金))而节省的税款净额的85%,以及与订立应收税项协议相关的税项优惠(包括应收税项协议项下付款应占的税项优惠),而该等付款可能是相当可观的。 |

上述风险因素摘要

应与下面的完整风险因素文本以及本招股说明书中的其他信息(包括我们的合并财务报表和相关注释)以及我们提交给证券交易委员会的其他文件一起阅读。如果实际发生任何此类风险和不确定性,我们的业务、前景、财务状况和经营结果可能会受到重大

和不利影响。上面总结的或下面完整描述的风险并不是我们面临的唯一风险。其他风险和

我们目前未知或我们目前认为无关紧要的不确定性也可能对我们的业务、前景、财务状况和运营结果产生重大不利影响。

与我们的业务相关的风险

零售和在线体育博彩和在线游戏行业的竞争非常激烈,因此我们可能无法吸引和留住客户,这可能会对我们的运营和增长前景产生负面影响

。

我们经营的行业竞争激烈。我们与其他零售或在线体育博彩提供商、在线或实体赌场提供商以及更广泛的在线和移动娱乐和休闲产品提供商竞争。提供这些产品和服务的其他公司

通常成立且资金雄厚,其他资本雄厚的公司可能会推出具有竞争力的

产品或服务。我们的竞争对手可能会花费更多的资金和时间来开发和测试产品和服务,开展更广泛或更深远的营销活动,采用更激进的定价或促销,或者开发比我们更成功的商业产品或服务

,这可能会对我们的业务产生负面影响。我们的竞争对手可能还会开发

与我们相似的产品、功能或服务,或者开发更具市场认可度的产品、功能或服务。新的竞争对手,无论是否获得许可,都可以进入零售或在线体育博彩或博彩行业。

如果我们无法保持或提高我们的市场份额,或者如果我们的产品不能

继续流行,我们的业务、财务状况、运营结果和前景可能会受到不利影响。

竞争压力也可能

对我们的利润率产生不利影响。例如,随着竞争的加剧,我们可能需要降低利润率以吸引客户。

此外,随着我们扩展成为更具全国性的品牌,我们可能需要增加营销支出,就像我们最近一直在做的那样,

以更有效地竞争。

我们在全球博彩和娱乐行业运营,提供在线赌场、在线体育博彩、零售体育博彩和社交游戏服务,

通过我们专有的在线游戏平台和其他服务提供B2B服务。我们的客户面临大量娱乐选择

。其他娱乐形式,如电视、电影和数字流媒体服务、社交媒体、体育赛事和身临其境的

赌场,更加成熟,我们的客户可能会认为它们提供了更多的种类、负担能力、互动性和享受性。

我们与这些其他娱乐形式竞争客户可自由支配的时间和收入。如果与其他娱乐形式(包括新的娱乐形式)相比,我们无法保持

对我们的在线和零售产品和服务的足够兴趣,我们的业务、财务状况、运营结果和前景可能会受到不利影响。

此外,我们未来

增长收入的能力在很大程度上将取决于我们能否吸引新客户加入我们的产品,以及留住和

吸引现有客户的能力,以及用户对在线赌场和零售以及更广泛的在线体育博彩的持续采用。在线赌场、体育博彩和博彩业的增长

以及对我们产品的需求水平和市场接受度将

受到高度不确定性的影响。如果我们跟不上技术创新和客户体验的步伐,我们不能保证客户对我们产品的采用率将继续保持在他们当前的

水平或未来会增加,也不能保证行业将获得更广泛的接受,或者我们将能够留住我们的客户

。

体育联盟因新冠肺炎而缩短、推迟或取消其赛事或赛季可能会对我们的业务、财务状况、运营结果和前景产生不利影响。

新冠肺炎的爆发已

导致体育赛事和赛季暂停、缩短、延迟和/或取消。如果体育赛事和/或赛季的暂停、缩短、

延迟或取消持续,我们可能无法接受对此类体育赛事的投注,或对我们的零售和在线体育博彩产品保持足够的

兴趣。此外,体育联赛赛季的缩短可能会导致在每项运动赛季的整个过程中在体育赛事上下注的金额较少

。因此,我们的业务、财务状况、运营结果和前景可能会受到不利影响。

发布体育博彩的明显错误

赔率或赛事信息偶尔会发生,导致大量负债。到目前为止,行业惯例是

取消与此类明显错误相关的赌注或纠正赔率,但不能保证在所有此类明显错误的情况下,监管机构

都会继续批准取消此类错误的做法。

我们的体育博彩产品

允许我们的客户在数千项体育赛事中下注。此类事件的赔率是通过算法和

手动赔率相结合的方式设置的,下注接受也是自动和手动接受的组合。有时,我们网站或APP上提供的活动赔率或有关活动的信息

不正确。例如,此类错误包括

球队之间的反转线、由于时区差异而已经开始的比赛开始时间,或者与

结果的真实赔率大不相同的赔率(理性的人会认为这是一个错误)。在某些情况下,此类错误已导致

巨额负债。当此类错误发生时,目前几乎所有司法管辖区都普遍接受运营商取消与此类明显错误相关的下注

。此外,在成熟的司法管辖区,基于明显错误的赌注可以在没有事先监管批准的情况下作废。

然而,不能保证这种作废赌注的做法会继续下去。如果监管机构不允许将与明显错误相关的赌注作废,我们可能需要承担与此类错误相关的重大责任。

我们的预测,包括对收入、

市场份额、费用和盈利能力的预测,会受到重大风险、假设、估计和不确定性的影响,因此

可能与我们的预期大不相同。

我们在快速变化的

和竞争激烈的行业开展业务,我们的预测受到管理层对我们所在行业的风险和假设的影响。

运营结果很难预测,因为它们通常取决于我们对不同州和国家通过未来立法和法规的时间的评估

,而这些评估是不确定的。此外,如果我们投资于没有取得重大商业成功的新产品开发或分销渠道

,无论是因为竞争还是其他原因,我们可能无法收回开发和营销这些产品和分销渠道的通常

大量前期成本,或收回将

管理和财务资源从其他产品或分销渠道转移的机会成本。

此外,如下面“-”项下的

所述经济低迷以及我们无法控制的政治和市场状况,包括消费者可自由支配支出的减少,可能会对我们的业务、财务状况、运营结果和前景产生不利影响。,“由于难以预测的因素,我们的业务可能会受到消费者支出减少的影响。这可能会导致

收入减少,我们可能无法及时采取措施缓解任何意外的收入缺口。这种无能

可能导致我们在给定季度的运营结果高于或低于预期。如果实际结果与我们的估计不同,分析师

可能会做出负面反应,我们的股价可能会受到重大影响。

我们的运营结果可能会有所不同,这可能会

使未来的结果难以准确预测。

我们的运营结果

可能会因季节性趋势和其他因素而波动,例如客户参与度、在线赌场和体育博彩结果

以及我们无法控制或无法合理预测的其他因素。我们的季度财务业绩取决于我们吸引和留住客户的能力,以及其他因素

。客户对我们在线赌场和体育博彩产品的参与度可能因多种因素而异

,包括客户对我们平台的满意度、体育赛事的数量和时间、职业运动季的长度

、我们的产品和竞争对手的产品、我们的营销努力、气候和天气条件、公众情绪或经济低迷。随着客户参与度的不同,我们的季度财务业绩也会有所不同。

我们的季度财务业绩

还可能受到我们所经历的投注损失和大奖支付的数量和金额的影响。虽然我们在在线赌场产品中每

个赌注的损失被限制为最高赔付,但当查看一段时间内的赌注时,这些损失可能会很大。

作为我们在线赌场产品的一部分,我们提供累进式头奖游戏。客户每次玩累进大奖游戏时,我们都会为该游戏或该组游戏的大奖贡献

部分赌注金额。当赢得累进大奖时,大奖将被支付

并被重置为预定的基本金额。由于赢得大奖是由随机机制决定的,我们无法预测何时会赢得大奖

,我们也不为大奖支付投保。支付累进大奖会降低我们的现金状况,根据大奖的大小,它可能会对我们的现金流和财务状况产生重大负面影响。

我们的在线和零售体育博彩业务

根据某些体育赛事的相对受欢迎程度体验季节性。虽然体育赛事全年都有

,但我们的在线体育博彩客户在美式橄榄球赛季以及NBA和NCAA篮球赛季期间最为活跃。此外,由于新冠肺炎而导致的重大运动季和体育赛事的暂停、推迟或取消,可能会对我们的季度业绩产生不利影响。

现有或未来在线产品的成功与否(包括获胜率或持有率)

取决于多种因素,并不完全由我们控制。

在线赌场和零售

以及在线体育博彩业务的特点是带有偶然性。因此,我们使用理论胜率来估计

某类在线赌场或零售或在线体育博彩的平均长期输赢情况。收入受我们向客户提供的在线赌场、零售和在线体育博彩的持有百分比(赢利与总下注金额之比)的变化

影响

。我们使用持有百分比作为在线赌场游戏或零售或在线体育博彩相对于其预期结果的

表现的指标。虽然每个在线赌场或零售或在线体育博彩的长期表现通常都在一个确定的

统计结果范围内,但实际结果在任何给定的时期都可能有所不同,特别是在短期内。在短期内,对于在线赌场、零售和在线体育博彩,机会因素可能会影响中签率(持有百分比);这些中签率,特别是零售和在线体育博彩,在短期内也可能受到我们无法控制的因素的影响,

例如意想不到的事件结果、客户的技能、经验和行为、玩游戏或下注的组合、客户

财务资源、下注金额和花费在赌博上的时间。对于在线赌场游戏,随机

数字生成器结果或游戏可能会出现故障并奖励错误的奖品。对于零售和在线体育博彩,可能会错误地

张贴赔率或支付对投注者非常有利的不正确赔率,并且投注者在赔率更正之前下注。

此外,赔率编制者和风险管理器可能会出现人为错误,因此即使我们的投注产品受到上限赔付的限制,

可能会发生剧烈波动。由于这些因素的多变性,我们在线赌场游戏以及

零售和在线体育博彩的实际胜率可能与我们估计的理论胜率不同,并可能导致我们在线赌场或体育博彩客户的赢利超出预期。胜率(持有率)的变化也有可能对我们的业务、财务状况、运营结果、前景和现金流产生不利的

影响。

我们的成功还在一定程度上取决于我们及时预测和满足客户偏好的能力。由于我们在以快速变化的行业和法律标准

为特征的动态环境中运营,因此我们的产品会受到客户偏好变化的影响,而这些偏好是无法准确预测的

。我们需要不断推出新产品并确定未来的产品,以补充我们现有的平台和

产品,响应客户的需求,改进和增强我们现有的平台和产品,以保持或提高我们的

客户参与度和业务增长。除非我们的产品选择跟上我们竞争的数字体育娱乐和游戏行业的趋势

或新游戏产品的趋势,否则我们可能无法有效竞争。

如果我们未能发现欺诈或盗窃行为(包括客户和员工的

),我们的声誉可能会受损,这可能会损害我们的品牌和声誉,并对我们的业务、财务状况、运营结果和前景产生负面影响。

我们可能会受到调查和诉讼。

我们过去曾

并可能在未来因各种类型的金融欺诈而蒙受损失,包括使用被盗或欺诈的信用卡数据、客户

未经授权付款的索赔以及资金不足的客户试图付款。不良行为者使用日益复杂的

方法从事涉及个人信息的非法活动,例如未经授权使用他人的身份、帐户

信息或支付信息,以及未经授权获取或使用信用卡或借记卡详细信息、银行帐户信息以及移动电话号码和帐户。根据目前的信用卡惯例,即使关联金融机构批准了信用卡交易,我们也可能要为使用我们平台上的资金使用欺诈性信用卡

卡数据负责。

我们客户的欺诈或其他形式的欺骗

可能涉及各种策略,包括与我们的员工串通和利用我们促销中的漏洞。成功利用我们的系统

可能会对我们的产品和客户体验产生负面影响,并可能损害我们的声誉。此外,

我们可能无意中发送了客户或监管机构强迫我们遵守的过于慷慨的促销。如果不能及时发现此类欺诈或

作弊,可能会损害我们的运营。此外,与此类欺诈或作弊相关的负面宣传可能会对我们的声誉产生不利影响

,可能会对我们的业务、财务状况、运营结果和前景造成重大不利影响。

如果我们现有的平台或产品出现任何此类问题,可能会从其他项目转移大量的工程、营销和管理资源

以纠正这些问题,这可能会推迟其他项目和我们战略目标的实现。

此外,任何对客户或其他专有信息的盗用或访问,或对我们信息安全的其他破坏,都可能导致法律

索赔或诉讼,包括监管调查和行动,或未能遵守隐私和信息安全法律的责任

,包括未能保护个人信息或滥用个人信息,这可能会扰乱我们的运营,

迫使我们修改业务做法,损害我们的声誉,并使我们面临客户、监管机构、员工和

其他人的索赔,

我们可能会因为未能保护个人信息或滥用个人信息而扰乱我们的运营,

迫使我们修改业务做法,损害我们的声誉,并使我们面临客户、监管机构、员工和

其他人的索赔。经营成果及前景展望。

尽管我们已采取措施

检测并减少我们平台上的欺诈或其他恶意活动的发生,但我们不能保证我们的任何措施

将有效或将有效地扩展到我们的业务。我们未能充分发现或阻止欺诈交易可能会

损害我们的声誉或品牌,导致诉讼或监管行动,并导致可能对我们的业务、财务状况、运营结果和前景产生不利影响的费用。

我们依赖于与赌场等陆上合作伙伴的战略

关系,以便能够在某些司法管辖区提供我们的产品。如果我们不能与这些合作伙伴建立和管理关系,我们的业务、财务状况、运营结果和前景可能会受到不利的

影响。

根据一些州的博彩法

和博彩法,在线赌场、在线体育博彩和零售体育博彩仅限于有限数量的零售(即陆上)

经营者,如赌场、部落或赛道,根据该州的法律,这些经营者拥有一张或多张“皮肤”。“皮肤”

是国家合法授权的许可证,可以提供在线体育博彩或在线赌场。该“皮肤”为零售、在线博彩和博彩运营商提供了进入市场的机会,使其可以在司法管辖区内运营,等待州监管机构颁发许可证和其他所需的

批准。控制这些“皮肤”的实体和可用的“皮肤”数量

通常由一个州的博彩和博彩法决定。在我们提供在线赌场和体育博彩的大多数司法管辖区,

我们目前依靠赌场、部落或赛道来获得“皮肤”。这些“皮肤”使我们能够

进入体育博彩和在线赌场运营商被要求与陆上博彩业务建立关系的司法管辖区。

如果我们不能与陆上博彩合作伙伴建立、续订或管理我们的关系,我们的关系可能会终止,

在进入新的关系之前,我们将不能在这些司法管辖区运营。因此,我们的业务、财务状况、

运营结果和前景可能会受到不利影响。此外,在我们运营的某些州,我们需要

与陆上游戏业务建立关系, 想要参与在线体育博彩或在线赌场的客户

必须在我们的陆上博彩业务合作伙伴设施内的零售地点注册在线帐户。为了应对新冠肺炎疫情,这些设施中的一些被政府下令关闭了一段时间。虽然其中某些设施

已重新开放,但如果由于持续的新冠肺炎疫情而再次关闭或时间有限,我们从这些州注册新客户的能力

可能会受到负面影响。另一方面,这些设施的重新开放可能会减缓我们在线产品的增长

,因为消费者将有能力在陆基设施而不是我们的在线产品上花费时间和金钱。

我们目前和预期的业绩在很大程度上依赖于我们的应用程序、平台和主要移动操作系统之间的持续兼容性和互操作性、我们产品在第三方平台上的分发

以及高带宽数据能力。这些供应中断可能会

对我们的业务、财务状况、运营结果和前景产生负面影响。

我们的客户主要通过我们的移动设备上的应用程序访问我们的在线体育博彩和在线赌场产品,我们相信这将继续

。要使我们的客户能够在他们的移动设备上通过我们的应用程序使用我们的产品,我们的应用程序必须与iOS和Android等主要移动操作系统

兼容。我们严重依赖第三方平台来分发我们的应用和产品,

我们的平台与流行的移动操作系统、技术、网络和标准的互操作性,以及持续的高带宽

数据功能。与我们没有任何正式关系的第三方控制着移动设备和操作系统的设计

。这些各方经常推出新设备,他们可能会不时推出新的操作系统或修改现有的

操作系统。网络运营商还可能影响在移动设备上下载应用程序或访问指定内容的能力。此外,我们依赖

第三方平台分发我们的应用程序和产品。我们的在线体育博彩和在线赌场产品主要通过传统网站、Apple App Store和Google Play商店分发

。有鉴于此,

我们的应用程序的推广、分发和运营受适用于应用程序开发者的分发平台条款和政策的约束,这些条款和政策非常宽泛,

经常受到更改和解释的影响,可能不会在所有应用程序和所有发行商之间统一执行。

此外,我们现在并将继续依赖我们的平台与流行的移动操作系统(如Android和iOS)、技术、

我们无法控制的网络和标准之间的互操作性。此类系统中的任何更改、错误、技术或监管问题、我们与

移动制造商和运营商的关系,或他们的服务条款或政策对我们产品的功能产生负面影响的任何更改、错误、技术或法规问题,

降低或取消我们分发产品的能力、向竞争产品提供优惠待遇、限制我们交付产品的能力

或收取与交付我们的产品相关的费用或其他费用,都可能对我们产品在移动设备上的使用和货币化

产生不利影响。

我们的产品需要高带宽

数据功能来进行时间敏感型投注和内容流传输。如果高带宽功能不能持续增长

或增长速度慢于预期,尤其是移动设备,我们的客户增长、留存和参与度可能会受到负面影响

。要通过蜂窝网络提供高质量内容,我们的产品必须与我们无法控制的一系列移动技术、系统、

网络、法规和标准配合良好。特别是,未来对iOS或Android操作系统的任何更改

(可能会发生)可能会影响我们平台的可访问性、速度、功能和其他性能方面。此外,

通过任何对互联网的增长、普及或使用产生不利影响的法律或法规,包括管理互联网中立性的法律,都可能会减少对我们产品的需求,并增加我们的业务成本。具体地说,

允许美国移动提供商在其数据网络上阻碍访问内容或以其他方式歧视像

我们这样的内容提供商的任何法律,都可能对我们的业务、财务状况、运营结果和前景产生重大不利影响。

此外,如果我们的客户在他们的移动设备上访问和使用我们的产品变得更加困难,如果他们选择不在他们的移动设备上访问或使用我们的产品,或者如果他们选择使用不提供对我们产品的访问的移动产品,我们的客户增长、保留率

和参与度可能会受到严重损害。此外,如果用于分发我们产品的任何第三方平台因任何原因或开发的技术阻止我们的ADS显示而

限制或禁止在其平台上投放广告,

我们的创收能力可能会受到负面影响。这些变化可能会对我们的业务活动和实践产生重大影响。

如果我们或我们的广告合作伙伴不能及时有效地适应这些变化,可能会对我们的业务、财务状况、运营结果和前景产生不利影响。

如果我们

无法开发成功的产品或无法追求更多产品,我们的增长前景可能会受到影响。此外,如果我们未能在我们的产品和技术平台上做出正确的投资决策

,我们可能无法吸引和留住客户,我们的收入和运营结果可能会下降

。

我们成立于2012年,从那时起

主要集中精力发展我们现有的产品。我们已经迅速扩张,我们预计随着新市场的开放、产品的成熟以及我们的增长战略,我们将进一步扩张

。我们经营的行业的特点

是快速的技术变革、不断发展的行业、法规和法律标准、频繁推出的新产品以及客户需求和期望的变化

。为了跟上技术发展的步伐,实现产品接受度并保持与客户的相关性,

我们需要继续开发我们产品的新功能和升级功能,并适应新的业务环境和竞争对手开发的

技术和产品。开发新技术的过程是复杂、昂贵和不确定的。对于

我们无法适应新技术和/或标准、在实施适应性措施方面遇到延迟或未能

准确预测新兴技术趋势以及客户不断变化的需求或偏好的程度,我们可能会失去客户。

作为一家上市公司的要求

可能会使我们的资源紧张,转移管理层的注意力,而

业务合并导致的法律、会计和合规费用的增加可能比我们预期的要大。

作为一家上市公司(尤其是

在我们不再是一家“新兴成长型公司”之后),我们将产生大量的法律、会计和其他费用,这是

我们作为一家私营公司没有发生的。我们须遵守1934年“证券交易法”(“交易所

法案”)的报告要求,并必须遵守“萨班斯-奥克斯利法案”(Sarbanes-Oxley Act)和“多德-弗兰克华尔街改革与消费者保护法”(Dodd-Frank Wall Street改革and Consumer Protection Act)的适用要求,以及SEC随后实施的规则和法规以及纽约证券交易所(NYSE)的上市标准,包括公司治理实践的改变以及建立和维持有效的

披露和财务控制。遵守这些规章制度可能是复杂和繁重的。我们的管理层和

其他人员在这些合规计划上投入了大量时间。此外,这些规则和法规增加了我们的历史法律和财务合规成本,并使某些活动更加耗时和昂贵。例如,业务

合并和成为上市公司使我们获得董事和高级管理人员责任保险变得更加困难和昂贵,

也可能使我们更难吸引和留住合格的董事会成员,与我们是私营公司时相比。

尤其是,我们预计将产生巨额费用,并投入大量管理工作来确保遵守萨班斯-奥克斯利法案第404条的要求

,当我们不再是一家“新兴成长型公司”时,这一要求将会增加。我们

已经聘用,并可能需要继续聘用更多会计和财务人员,并聘请外部顾问,所有这些都具备适当的上市公司经验和技术会计知识, 并保持内部审计功能,这将增加我们的运营费用

。此外,如果我们决定支付更接近其他上市公司的现金薪酬,我们可能会产生额外的薪酬成本,这将增加我们的一般和行政费用,并可能对我们的盈利能力产生实质性的不利影响。我们

继续评估这些规章制度,无法预测或估计我们可能产生的额外成本金额或此类成本的

时间。

我们未能保持足够的财务、

信息技术和管理流程及控制,已导致并可能导致重大缺陷,这些缺陷可能导致我们的财务报告出现

错误,进而可能对我们的业务产生不利影响。

作为一家新兴成长型公司,

我们目前免除了SEC的某些内部控制报告要求。但是,在我们被视为大型加速申报公司的年度内,我们将失去我们新兴的成长型公司身份,并受到财务报告管理和审计师认证要求的额外内部控制

,只要我们遵守交易法报告要求12个月,提交至少一份SEC年度报告,并且截至上一财年第二财季末,我们非附属公司持有的普通股市值超过7亿美元

,就会发生这种情况。我们可能无法及时完成评估、测试和

任何必要的补救。

关于对RSILP截至2019年12月31日和2018年12月31日的财政年度和截至2018年12月31日的合并财务报表的审计

,我们和我们的独立注册会计师事务所发现RSILP在财务报告的内部控制

和其他控制缺陷方面存在一个“重大弱点”。如美国上市公司会计监督委员会(“PCAOB”)制定的标准所定义,

“重大缺陷”是财务报告内部控制的缺陷或缺陷的组合,如

公司年度或中期财务报表的重大错报有合理的可能性

无法及时预防、发现和纠正。发现的重大弱点与RSILP难以准确和及时编制合并财务报表有关,以及RSILP缺乏会计人员如何减轻了

对估计和合同交易以及详细的月度审查进行适当审查控制的能力。在确认了重大缺陷和其他控制缺陷之后,我们采取了相应的补救措施。然而,实施这些措施

可能不能完全解决我们在财务报告内部控制方面的重大弱点和不足。

正如我们在截至2021年3月31日的季度10-Q表格

报告中所述,我们发现我们对财务

报告的内部控制存在重大缺陷,这与我们在2020年2月首次公开募股(IPO)和2020年12月结束的业务合并中发行的权证相关的重大和不寻常交易的会计处理有关。由于这一重大弱点,我们的管理层得出结论,截至2021年3月31日,我们的披露控制和程序没有生效。

这一重大弱点导致我们的权证负债发生重大错报,权证负债的公允价值发生变化,额外的

实收资本、累计亏损、非控股权益以及受影响期间的相关财务披露。

为了应对这一重大问题

,我们已经投入并计划继续投入大量精力和资源来补救和改进我们的

披露控制和程序。虽然我们有确定和适当应用适用会计要求的流程,但我们

计划加强这些流程,以更好地评估我们对

应用于合并财务报表的复杂会计准则的细微差别的研究和理解。我们目前的计划包括加强对会计文献、研究

材料和文档的访问,以及加强我们的人员和与我们就复杂的会计应用进行咨询的第三方专业人员之间的沟通。

我们补救计划的内容只能随着时间的推移才能完成,我们不能保证这些

计划最终会产生预期效果。

我们不能保证

我们已经采取和未来计划采取的措施将弥补已发现的重大弱点,或者不能保证未来不会因未能实施和保持充分的披露而出现任何其他重大缺陷或重述财务结果

财务报告控制程序或内部控制或规避这些控制。此外,即使我们成功地

加强了我们的控制和程序,将来这些控制和程序也可能不足以防止或识别违规或错误,也不足以促进我们合并财务报表的公平列报。

此外,我们目前的控制

以及我们开发的任何新控制可能会因为与设计相关的问题和业务变化(包括任何收入分享安排和向新市场(尤其是国际市场)扩张而增加的

复杂性)而变得不够充分。如果

未能对财务报告实施并保持有效的内部控制,可能会对我们的

独立注册会计师事务所的评估结果及其认证报告产生不利影响。如果我们无法证明内部

控制的有效性或弥补已确定的重大弱点,或者如果我们的内部控制有任何其他重大弱点,我们可能无法及时发现

错误,我们的合并财务报表可能会被错误陈述,我们可能会受到监管机构的审查和利益相关者失去

信心,这可能会损害我们的业务,并对我们证券的市场价格产生不利影响。

我们的权证被记为

衍生权证负债,并在发行时按公允价值记录,公允价值的变化在收益中报告,

这可能会对我们的A类普通股的市场价格产生不利影响。

根据美国公认会计原则,我们需要

评估权证,以确定它们是应作为权证负债还是作为权益入账。我们得出的结论是,

认股权证包含要求责任分类的条款。因此,正如我们在本

招股说明书中的财务报表中所述,我们将认股权证作为认股权证负债进行会计处理,并在发行时按公允价值记录该负债。我们

将在每个报告收益的期间结束时记录公允价值的任何后续变化。

公允价值变化对收益的影响可能会对我们A类普通股的市场价格产生不利影响,并可能导致基于我们无法控制的因素的

运营结果出现波动。

招聘和留住我们的员工,

包括某些关键员工,对于发展我们的业务和实现我们的业务计划至关重要。我们的任何高管或

其他关键员工的流失可能会损害我们的业务。

我们依赖数量有限的

关键人员来管理和运营我们的业务,包括我们的董事会主席、首席执行官和总裁。我们现任高管

的领导力一直是我们成功的关键因素,我们任何一位高管的离职、死亡或残疾

或其他长期或永久性的任何服务损失,或者任何市场或行业对他们的负面看法

或他们的损失,都可能对我们的业务产生实质性的不利影响。我们不能保证将来能够吸引或留住

这样的高素质人员。此外,员工流失或无法聘用必要的熟练员工

可能会对我们的业务造成重大中断,而替换人员的整合可能既耗时又昂贵

并对我们的业务造成额外的中断。此外,我们的首席执行官也受雇于RSG,他的时间和注意力可能会从我们的业务中转移

,这可能会对我们的业务产生影响。如果我们不能成功地吸引、聘用和整合合格人员,

或留住和激励现有人员,我们可能无法有效增长,我们的业务、财务状况、

运营结果和前景可能会受到不利影响。

由于我们的业务性质,我们在多个司法管辖区

都要纳税,税务机关对税法、税收裁决或其应用的更改或新解释可能会导致额外的税务负担,并可能对我们的业务、财务状况、运营结果和前景产生重大影响

。

我们的纳税义务各不相同

,包括美国联邦税、州税、地方税和国际税,具体取决于我们的业务性质。适用于我们业务的税法

以解释为准,在确定我们在全球范围内的所得税拨备时需要做出重大判断。在我们的业务过程

中,会有许多交易和计算不确定最终的税收决定。例如,遵守《2017美国减税和就业法案》(TCJA)

可能要求我们收集公司内部未定期生成的信息,在我们的合并财务报表中使用估计,并在计入我们的拨备时做出重大判断。

随着有关TCJA的法规和指导的演变,以及我们收集更多信息和执行更多分析,我们的结果

可能与以前的估计不同,并可能对我们的合并财务报表产生重大影响。

博彩业是我们运营的司法管辖区的重要税收来源。游戏行业的游戏公司和B2B提供商

(通过其与运营商的商业关系直接和/或间接)目前除了正常的公司所得税外,还需缴纳大量税费

,这些税费随时可能增加。各种

立法者和其他政府官员不时提出并通过修改税法,或在管理、解释或执行此类法律方面的修改,从而影响博彩业。此外,经济状况的任何恶化,以及大量当前或预计存在严重预算赤字的司法管辖区

,其中许多赤字因新冠肺炎而变得更糟,可能会加强政府

通过增加博彩和/或其他税收来增加收入的努力。无法确定税法或此类法律的管理、解释或执行发生变化的可能性

。任何实质性的增加,或采用

额外的税费,都可能对我们的业务、财务状况、运营结果和前景产生实质性的不利影响。

此外,税务机关

可以根据现有的法规对与互联网相关的商业活动征收间接税,在某些情况下,这些法规是在互联网出现之前

建立的。税务机关可能会解释最初针对成熟行业制定的法律,并将其适用于

像我们这样的新兴行业。这类法律在不同司法管辖区的适用可能不一致。我们在辖区内的活动

可能会因时期而异,这可能会导致不同时期关系的不同。

我们接受国内外税务机关的定期

审查和审计。税务机关可能不同意我们已经采取或将采取的某些立场,

此类审查或审计的任何不利结果都可能对我们的业务、财务状况、运营结果和前景产生负面影响

。虽然我们认为我们的税收条款、立场和估计是合理和适当的,但税务机关可能不同意我们的某些立场

。此外,在不同司法管辖区增加税收的经济和政治压力可能会

使解决税收纠纷变得更加困难。

所得税税率的提高、所得税法的修改或与税务机关的分歧都会对我们的业务、财务状况或经营业绩产生不利影响。

我们所得税税率的提高或美国或我们运营所在的任何特定司法管辖区所得税法律的其他变化可能会减少我们在该司法管辖区的税后收入

,并对我们的业务、财务状况或运营结果产生不利影响。美国现有税法

已经并可能在未来进行重大修改。例如,2017年12月,TCJA在

美国签署成为法律,其中规定对当时的现行税法进行重大修改,美国国税局(IRS)根据TCJA

发布的额外指导可能会在未来继续影响我们。美国税收制度的其他变化,包括现有税法解释或执行方式的变化,可能会对我们的业务、财务状况或运营结果产生不利影响。

我们还将接受美国国税局(IRS)和其他税务机关关于所得税和非所得税的定期审查、审查和审计。要求在我们运营的司法管辖区增加税收的经济

和政治压力,或采用新的或改革的税收法规

或法规,可能会增加解决税务纠纷的难度,税务审计和任何相关诉讼的最终解决方案可能与我们的历史规定和应计项目不同

,从而对我们的业务、财务状况或运营结果造成不利影响。

我们有国际业务运营,

这使我们面临额外的成本和风险,这可能会对我们的经营业绩产生不利影响。

我们的部分业务

位于哥伦比亚,未来我们可能会在其他非美国司法管辖区寻求机会。遵守适用于我们国际业务的国际、哥伦比亚和美国法律法规会增加我们的业务成本。由于我们的国际业务,我们在管理在不同国家/地区运营的组织时面临各种风险和挑战,

包括与以下方面相关的风险和挑战:

| |

• |

哥伦比亚的总体经济状况(以及我们可能寻求非美国机会的任何其他司法管辖区); |

| |

• |

从某些国家调拨资金、管理汇率波动和风险的困难; |

| |

• |

美国“反海外腐败法”(Foreign Corrupt Practices Act)等法律,以及当地法律也禁止向政府官员行贿; |

| |

• |

禁止洗钱和资助恐怖分子及其他非法金融活动的当地法律;以及 |

如果我们无法扩展

或对位于美国以外的现有开发业务进行足够的人员配备和管理,我们可能无法全部或部分实现这些计划的预期收益(包括较低的开发费用),这反过来又可能对我们的业务、财务状况、运营结果和前景产生实质性的不利影响

。

到目前为止,新冠肺炎已经对我们的业务产生了重大影响

目前尚不清楚或不确定从持续的新冠肺炎疫情中最终恢复对我们的业务、运营业绩和增长率的影响。

到目前为止,新冠肺炎对我们的业务产生了重大影响

。它直接影响了我们的业务,不仅中断了正常的业务运营,主要是由于人们被要求呆在家里、限制旅行或自愿这样做,从而改变了消费者的习惯

。在这些全职订单的

期间,我们的用户活跃度显著增加,并且随着其中许多订单被取消,我们的用户活跃度一直保持强劲

。由于重大运动季和体育赛事的重新安排、重新配置、暂停、推迟和取消,新冠肺炎也对体育博彩产生了影响

。许多主要运动季和其他体育赛事的时间和持续时间仍然未知或不确定。然而,实体赌场的关闭以及新冠肺炎对访客的某些持续限制为我们提供了

额外的机会,让我们能够向传统的实体赌场顾客推销在线游戏。如果美国

和世界其他地区开始从持续的新冠肺炎疫情中复苏,实体赌场和其他传统形式的休闲娱乐

如电影院和体育赛事开始重新开放,目前尚不清楚或不确定这种复苏将如何影响我们的业务、运营业绩和增长率。

我们依赖RSG及其某些

附属公司为我们提供某些服务,这些服务可能不足以满足我们的需求,我们可能很难找到替代服务

,或者如果我们与RSG的服务协议终止

或到期,我们可能需要支付更多费用来更换这些服务。

从历史上看,RSG一直提供,

根据我们与RSG之间的服务协议,提供与执行监督、风险管理、信息技术、会计、审计、法律、投资者关系、人力资源、税务、财务、采购和其他服务

等职能相关的某些公司和共享服务。我们按成本(无加价)报销RSG在向我们提供服务时产生的所有第三方成本

,并报销RSG对履行或以其他方式协助向我们提供服务的RSG员工的工资、福利和管理费用(按员工工资、奖金和福利成本的150%计算)的可分配部分。虽然RSG向我们提供这些

服务,但我们将依赖它们提供对我们作为上市公司的运营至关重要的服务,我们的运营

灵活性将受到限制,无法修改或实施有关此类服务的更改以及我们为这些服务支付的金额。如果与RSG的服务

协议终止或过期,我们可能无法更换这些服务或签订与我们根据服务协议获得的服务相媲美的条款(包括成本和质量)

。尽管我们未来可能会

更换RSG目前提供的部分或全部服务,但我们可能会在更换某些服务时遇到困难,或者无法

协商价格或其他条款与我们目前生效的服务一样优惠。

对我们的负面宣传或公众舆论对体育博彩或在线赌场的不利转变

可能会对我们的业务和客户保留率产生不利影响。

如果公众

对体育博彩或在线赌场的看法发生负面变化,或者政界人士和其他政府机构对体育博彩或在线赌场的看法发生负面变化

,可能会导致未来的立法或新法规在某些司法管辖区限制或禁止某些(或全部)体育博彩或在线赌场活动

,这可能会对我们的业务、财务状况、运营结果和前景产生负面影响。

此外,对我们或我们的产品、平台或客户体验或体育博彩和在线赌场行业的负面宣传

可能会对我们的业务、财务状况、运营结果和前景产生负面影响。

此外,有关我们或我们的产品、平台或客户体验或体育博彩和在线赌场行业的负面宣传

这可能会对我们的业务、财务状况、运营结果和前景产生负面影响

。

与政府监管相关的风险

我们的业务受到众多美国和外国法律的约束,其中许多法律尚未解决,而且仍在发展中。法规或其解释的任何变化,或适用于我们的业务和产品的监管

环境,或与我们的

业务和产品相关的税收规则和法规的变化或其解释,都可能对我们的业务运营能力产生不利影响,这可能会对我们的

业务、财务状况、运营结果和前景产生实质性的不利影响。

在我们开展业务的司法管辖区或我们提供产品的某些情况下,我们受与在线赌场、零售和在线体育博彩相关的法律和

法规的约束。

我们还受适用于所有电子商务

业务的一般法律法规的约束,例如与隐私和个人信息、税收和消费者保护相关的法律法规。这些法律和法规因司法管辖区而异,未来的立法和监管行动、法院裁决或其他政府行动可能会受到政治压力、态度和气候以及个人偏见的影响

,这可能会对我们的运营

和财务业绩产生实质性影响。特别是,一些司法管辖区已出台法规试图限制或禁止在线游戏,

而其他司法管辖区则主张在线游戏应获得许可和监管,并已通过或正在考虑立法

和法规以实现这一点。此外,我们可以开展业务的某些司法管辖区目前可能不受监管或部分

受监管,因此更容易受到法律法规制定或更改的影响。

我们在已通过法律法规允许在线赌场、在线体育博彩或零售体育博彩的十个州提供真金白银服务。

在目前需要许可证或注册的州,我们已获得适当的许可证或注册或已获得

临时许可证。我们在哥伦比亚也是在一张外国许可证下运营的。

2018年5月,美国最高法院以PASPA违宪为由推翻了PASPA。这一决定有效地解除了联邦政府对体育博彩的限制,从而允许各州自行决定体育博彩的合法性。自PASPA废除以来,许多州(加上华盛顿特区)使在线体育博彩合法化。只要建立或扩大新的在线赌场或零售或体育博彩辖区

,我们不能保证我们会成功渗透到此类新辖区或随着现有辖区的增长而扩大我们的业务或客户群

。如果我们无法在这些新司法管辖区内直接或间接有效地开发和运营

,或者如果我们的竞争对手能够成功渗透到我们无法进入的地理司法管辖区,或者

我们面临其他限制,则可能会对我们的业务、财务状况、运营结果和前景产生重大不利影响。

我们未能在司法管辖区单独或集体获得或保持必要的监管批准,将对我们的业务产生重大不利影响。请参阅“企业-政府监管。“要扩展到新的司法管辖区,

我们可能需要获得许可并获得我们产品的批准。这是一个耗时的过程,可能代价极其高昂。在获得在现有司法管辖区或进入新司法管辖区扩张所需的监管审批方面的任何延误或困难

都会对我们的增长机会(包括我们客户群的增长)产生负面影响,或者推迟我们在任何此类司法管辖区确认我们产品收入的能力

。

未来的立法和监管

行动,以及法院裁决或其他政府行动,可能会对我们的运营和财务业绩产生实质性影响。政府

当局可能认为我们违反了当地法律,尽管我们努力获得所有适用的许可证或批准。此外,

政府当局或法院可能会认定我们的免费社交赌场产品构成未经授权的赌博,或者在我们运营使我们的免费游戏社交赌场产品成为未经授权的赌博的司法管辖区内立法,

社交赌场产品可能会对我们的运营和业务结果产生负面影响,并使我们和我们的某些第三方提供商(包括分发我们应用程序的应用程序商店)面临潜在的诉讼。还有一种风险是,可能会对我们、互联网服务提供商、信用卡和其他支付处理商、金融机构、广告商以及参与在线赌场和博彩业的其他人提起民事和刑事诉讼,包括由检察官、公共实体、现有垄断提供商或私人

或其代表提起的集体诉讼。此类潜在诉讼可能涉及对我们、我们的许可证持有人或其他业务合作伙伴施加的巨额

诉讼费用、罚金、罚款、扣押资产、禁令或其他限制,同时转移主要高管的注意力。此类诉讼可能会对我们的业务、财务状况、运营结果和前景产生实质性的不利影响,并影响我们的声誉。

不能保证

在与我们的业务相关或潜在相关的司法管辖区不会提出并通过法律上可执行的立法,以禁止、立法或监管在线赌场、零售和在线博彩业的各个方面(或者不保证这些司法管辖区的现有法律

不会被负面解读或执行)。遵守任何此类法律可能会对我们的业务、财务状况、运营结果和前景产生重大不利的

影响,因为我们决定应阻止司法管辖区

,或者因为我们或我们的业务合作伙伴获得当地许可证或批准的成本可能很高,和/或此类许可证或批准可能包含其他商业上不受欢迎的条件

。

在美国,除其他事项外,UIGEA禁止企业通过互联网接受投注,因为发起、收受或以其他方式下注的任何联邦或州法律都禁止此类投注。

UIGEA禁止企业通过互联网接受投注,而此类投注是被

任何发起、收受或以其他方式下注的联邦或州法律禁止的。根据UIGEA,可能会对此类系统的所有者和运营者以及处理博彩交易的金融机构实施严厉的刑事和民事制裁。该法律包含一个安全港

,用于在单个州内下注(不考虑传输的中间路径),在该州法律授权下注

和接收赌注的方法,前提是基础法规确定了适当的年龄和地点

验证。

美国“非法赌博商业法”(“IGBA”)规定,经营、资助、管理、监督、指导或拥有全部或部分“非法赌博业务”是犯罪行为;“美国旅行法”规定,在州际商业中使用邮件或任何设施的目的是“分发任何非法活动的收益”,或者“以其他方式促进、管理、建立、进行或便利任何非法活动的推广、管理、建立或进行,都是犯罪行为。”

美国旅行法规定,在州际商业中使用邮件或任何设施的目的是“分发任何非法活动的收益”,或者“以其他方式促进、管理、建立、进行或促进任何非法活动。”(“IGBA”)规定,进行、资助、管理、监督、指导或拥有全部或部分“非法赌博业务”是犯罪的。如果违反IGBA

或旅行法,则必须违反基本的州法律。

直到2011年,《电信法》(Wire Act)是否禁止各州通过互联网进行州内彩票交易仍不确定

如果此类交易跨越了州界

。2011年底,美国司法部(“司法部”)法律顾问办公室(下称“法律顾问办公室”)发表了一份意见

,结论是“电线法”的禁令仅限于体育赌博,因此根本不适用于州彩票

(“2011年美国司法部意见”)。随着2011年美国司法部意见的发布,在过去的几年里,特拉华州、密歇根州、新泽西州和宾夕法尼亚州相继推出了州授权的互联网赌场游戏,州授权的在线扑克也在内华达州推出了

。2018年,应刑事司的要求,反赌博法律委员会重新审议了美国司法部2011年意见的结论,即《电讯法》仅限于体育博彩。2019年1月14日,OLC发布了一份日期为2018年11月2日的法律意见书(“2018年美国司法部意见书”),结论是2011年美国司法部的意见书错误地解释了“电线法”。在2018年美国司法部的意见中,OLC得出结论,Wire Act中对在州际或外国商业中传输赌注和赌注的限制并不局限于体育博彩,而是适用于所有赌注和赌注。法律审查办公室还发现,上文所述的UIGEA的颁布

并未修改《电线法》的范围。OLC承认,其在2018年美国司法部意见中的结论与美国司法部2011年的意见相反,这将使行政部门对法律的看法更有可能在法院受到考验。目前,

我们无法确定2018年美国司法部的意见是否会得到法院的支持,或者它会对我们或我们的客户产生什么影响。

我们的增长前景取决于真实货币游戏在不同司法管辖区的法律

地位,而且合法化可能不会像我们预期的那样在许多州进行,或者可能比我们预期的速度慢,或者可能伴随着立法或监管限制或税收,使其不可行或

不太吸引人经营,这可能会对我们未来的运营结果产生不利影响,并使我们更难实现对财务业绩的预期

。

许多州已经合法化,

或目前正在考虑将真金白银游戏合法化,我们的增长、业务、财务状况、运营结果和前景在很大程度上取决于扩展到新司法管辖区的真金白银游戏合法化情况

。我们的商业计划部分基于真正的货币

游戏每年对特定百分比的人口变得合法;但是,这种合法化可能不会像我们预期的那样发生

。此外,如果更多的州或联邦政府颁布真实货币博彩法规,而我们

无法获得或以其他方式延迟获得在美国司法管辖区运营在线体育博彩或在线游戏网站所需的许可证

,我们未来在在线体育博彩和在线游戏领域的增长可能会受到严重影响

。

随着我们进入新的司法管辖区,

各州或联邦政府可能会以一种对我们不利的方式将真金白银游戏合法化。因此,我们可能会遇到难以预见或不可能预见的法律、法规

和政治挑战,并可能对与新商机相关的预计

收入或成本产生不可预见的不利影响。例如,某些州要求我们与获得在线体育书籍或在线游戏访问权限的实体赌场

建立关系,这往往会增加我们的收入成本。已经建立国营垄断的国家可能会限制像我们这样的私营部门参与者的机会。除了某些司法管辖区的销售税和联邦消费税外,各州还对在线体育博彩和在线博彩收入

征收大量税收,

每笔赌注金额征收25个基点的联邦消费税。由于大多数州产品税适用于修改后的毛利润的各种衡量标准,高于我们预期的税率(无论是联邦税率还是州税率)将使我们在指定司法管辖区开展业务的成本更高、更不可取,而我们现有任何司法管辖区的增税可能会对我们的盈利能力产生不利影响。

因此,即使在

司法管辖区声称对在线体育博彩和在线赌场进行许可和监管的情况下,许可和监管制度在业务友好性方面可能会有很大差异

,有时可能旨在为现有运营商提供相对于新持牌人的优势。

因此,一些“自由化”的监管制度比其他制度在商业上更具吸引力。

未能遵守监管要求

或未能成功获得申请的许可证或许可证可能会对我们遵守许可和监管要求的能力

或在其他司法管辖区获得或维护许可证的能力造成不利影响,或者可能导致金融机构、在线平台和分销商

停止向我们提供服务。

遵守适用于真金白银游戏的各种

法规既昂贵又耗时。外国、美国联邦、州和

地方各级的监管机构在监管和许可真实货币游戏业务方面拥有广泛的权力,可以吊销、暂停、条件

或限制我们的真实货币游戏许可证,对我们处以巨额罚款,并采取其他行动,其中任何一项都可能对我们的业务、财务状况、运营结果和前景产生重大

不利影响。这些法律法规是动态的,

可能会有不同的解释,各种立法和监管机构可能会扩展现有的法律法规或制定

有关这些事项的新法律法规。我们努力遵守与我们的业务相关的所有适用法律法规。

但是,这些要求可能会在不同司法管辖区之间以不一致的方式解释和应用

,并可能与其他规则冲突。如果不遵守任何此类法律或法规,我们可能面临索赔、诉讼、私人当事人和监管机构的

诉讼和调查,以及巨额罚款和负面宣传,这些

每一项都可能对我们的业务、财务状况、运营结果和前景产生实质性的不利影响。

任何真金白银游戏许可证

都可以随时吊销、暂停或附加条件。在一个司法管辖区丢失许可证可能会引发许可证丢失

或影响我们在另一个司法管辖区获得此类许可证的资格,任何此类损失或潜在的此类损失都可能导致

我们停止在受影响的司法管辖区提供部分或全部产品。我们可能无法获得或维护所有必要的注册、许可证、许可或审批,并可能招致与许可流程相关的罚款或延迟,这可能会

对我们的运营造成不利影响。我们延迟或未能在任何司法管辖区获得或维护许可证,可能会阻止我们分发产品、扩大客户基础和/或创造收入。我们保证能够获得并维护开展游戏运营所需的许可证和相关审批

。任何未能维护或续订我们现有许可证、注册、许可或审批的行为都可能对我们的业务、财务状况、运营结果和

前景产生重大不利影响。

此外,博彩监管机构

可以基于我们过去或现在的活动或我们目前的

或与我们有关系的前董事、高级管理人员、员工、股东或第三方,拒绝颁发或续签博彩许可证,或对此进行限制或条件,这可能会对我们的业务、财务状况、运营结果和前景产生不利影响。如果在我们运营的司法管辖区采用额外的博彩法规

,此类法规可能会施加限制或成本,可能会对我们产生重大不利影响。在我们现有或计划开展业务的一些司法管辖区的立法机构中,不时会提出各种提案

,如果通过,可能会对我们的董事、高级管理人员、关键员工或公司运营的其他方面产生不利影响。截至

日期,我们相信我们已经获得了

运营所需的所有政府许可证、适宜性调查结果、注册、许可和批准。但是,我们不能保证任何可能需要的额外许可证、许可证和审批都会被授予

,或者现有许可证会续订或不会被吊销。续签取决于持续满足我们的董事、高级管理人员、主要员工和股东的适宜性

要求。任何未能续签或维护我们的许可证,或在必要时未能获得新的

许可证,都将对我们的业务、财务状况、运营结果和前景产生重大不利影响。

我们遵循行业惯例,根据企业的个人客户概况和风险级别在个人客户级别限制和管理投注限额;但是,

不能保证州政府会允许像我们这样的运营商限制个人客户级别。

类似于信用卡公司

通过信用额度管理客户级别的个人风险,零售和在线体育博彩运营商通常

管理个人级别的客户投注限额,以管理企业风险级别。我们相信这种做法总体上是有益的,

因为如果不可能,投注选项将在全球范围内受到限制,客户可用的限额将大大降低

,以隔离总体风险,因为存在非常小部分高度复杂的辛迪加和算法投注者,或者希望利用网站错误和遗漏的投注者

。我们相信,几乎所有运营商都会在采取合理措施

与个别客户严重损害业务生存能力的风险之间进行权衡。我们不能向您保证,所有州立法

和监管机构都会始终允许运营商在个人客户级别或自行决定执行限制。

在某些司法管辖区,我们的主要高管、

某些员工或其他与业务相关的个人将受到许可或合规要求的约束。此类

个人未能获得必要的许可证或履行个人监管义务可能会导致企业不遵守其义务

或危及其获得或维护开展业务所需的许可证的能力。

作为获得真金白银

博彩许可证的一部分,负责的博彩机构通常会确定某些董事、高级管理人员和员工的适当性,在某些情况下,

还会确定重要股东的适当性。博彩管理机构用来确定谁需要认定

申请人是否适合进行博彩运营的标准因司法管辖区而异,但通常需要广泛的

和详细的申请披露,然后进行彻底调查。博彩管理机构通常拥有广泛的自由裁量权,以确定

申请人是否适合在给定的司法管辖区内开展业务。如果任何对我们的业务有管辖权的博彩机构

发现我们的一名适用的高级管理人员、董事、员工或大股东不适合获得许可或

不适合继续与我们保持关系,我们将被要求切断与该人的关系。此外,此类

博彩管理机构可能会要求我们终止雇用任何拒绝提交所需申请的人员。这两个结果都可能

对我们的业务、财务状况、运营结果和前景产生实质性的不利影响。

我们的宪章包括条款,

可要求股东在被认为“不适合”某些博彩

法规的情况下出售其证券。

如果股东被认为“不适合”执行某些博彩规则

,则可要求该股东出售其证券。

本公司第二次修订及重述

公司注册证书(“约章”)规定,由不合适的

人士或其联属公司拥有或控制的本公司任何股权,将根据董事会多数董事通过的决议,强制出售及转让予吾等或一个或多个第三方受让人,其数目及类别/系列的股权由董事会真诚决定(在征询外界有信誉的

及独立博彩监管律师的意见后)。

我们的游戏活动由我们运营的每个司法管辖区的游戏管理机构进行

监管。要在任何给定的博彩司法管辖区运营,我们和我们的董事、

高级管理人员、某些其他关键员工,在某些情况下,我们的重要股东必须得到相关博彩

权威机构的认可。博彩管理机构通常拥有广泛的自由裁量权,以确定申请者是否适合在给定司法管辖区内进行博彩活动或与之相关联

。虽然不同司法管辖区的适合性标准不同,但此类标准通常包括

(除其他事项外)对申请人的良好品格、犯罪和财务历史以及申请人与之有联系的人的品格的评价

。我们与在任何特定司法管辖区被认为或可能被认为不适合

的个人或实体的关联,将对我们获得或维持我们在该司法管辖区经营所需的博彩许可证的能力构成风险。

暂停或吊销

任何现有许可证或拒绝我们提出的任何新许可证申请,都可能对我们的

业务、运营和前景产生重大负面影响。因此,为了避免对我们的业务、运营和前景产生潜在的重大不利影响,如果

发现或认为不合适的董事、高级管理人员、关键员工或股东(包括如果该个人拒绝提交所需的

申请),或者如果我们与该个人的关联会危及我们的执照地位(这是董事会在咨询了声誉良好的外部和独立的博彩监管律师

后确定的),我们将需要切断与该个人的关系,包括要求出售该个人在我们持有的股权。

与知识产权和数据安全相关的风险

我们将某些商标和域名

授权给RSG及其附属公司,RSG及其附属公司使用此类商标和域名可能会损害我们的业务。

我们与RSG签订了许可

协议(“许可协议”),根据该协议,我们向RSG及其附属公司授予永久、免版税的

许可,允许其在某些使用领域使用RSG及其某些附属公司在与业务合并有关的

中向我们转让的某些商标和域名。根据使用领域和特定的

商标或域名,本许可证可以是独家的,也可以是非独家的。本许可证禁止我们在专属使用领域使用某些商标和域名。我们授权给RSG的某些

商标和域名可能包含“Rush Street”字样,而RSG使用此类商标和域名

可能会破坏我们在市场上的声誉,损害我们可能产生的任何商誉,并以其他方式损害我们的业务、财务状况、运营结果和前景。

我们依赖信息技术和其他

系统和平台,其中的故障、错误、缺陷或中断可能会降低我们的品牌和声誉,使我们承担责任,

中断我们的业务,影响我们扩展技术基础设施的能力,并对我们的运营结果和增长前景产生不利影响。

我们使用的产品、在线游戏平台和其他软件应用程序和系统以及某些第三方平台可能

包含未检测到的错误。

我们的技术基础设施

对我们平台和产品的性能以及客户满意度至关重要。我们在网络

和数据安全方面投入了大量资源,以保护我们的系统和数据。但是,我们的系统可能没有充分设计出必要的可靠性

和冗余,以避免可能损害我们业务的性能延迟或停机。我们不能向您保证,我们采取的措施将

提供绝对安全:防止或阻止网络攻击并保护我们的系统、数据和客户信息;防止停机、

数据或信息丢失和欺诈;以及防止或检测安全漏洞。这些措施包括针对服务器

和设备故障的灾难恢复战略、后台系统以及使用第三方提供某些网络安全服务。由于各种因素(包括人为或软件错误、基础设施更改和容量限制),我们已经经历过,将来也可能会遇到我们的平台或产品出现中断、停机和其他性能问题。

到目前为止,此类中断,无论是单独的还是合计的,都没有对我们产生实质性的影响;但是,未来因未经授权访问、欺诈性操纵或篡改我们的系统和技术基础设施或第三方的系统和技术基础设施而造成的中断可能会导致广泛的负面后果,

每一种都可能对我们的业务、财务状况、运营结果和前景产生实质性的不利影响。

此外,我们的产品

可能包含错误、错误、缺陷或损坏的数据,这些缺陷可能仅在发布后才会显现,并可能导致

漏洞危及我们系统的安全。如果客户尝试访问某一特定产品时该产品不可用,或者通过我们的平台导航的速度比预期的慢,则客户可能无法按预期使用我们的产品,并且可能不太可能

经常返回我们的平台(如果有的话)。此外,编程错误、缺陷和数据损坏可能会中断我们的运营,

对我们的客户体验造成不利影响,损害我们的声誉,导致我们的客户停止使用我们的平台或产品,

我们的资源被转移或推迟市场对我们产品的接受,任何这些都可能导致对我们的法律责任或损害我们的业务、财务状况、运营结果和前景。业务连续性管理不足可能会降低我们的品牌和声誉,使

我们承担责任,扰乱我们的业务,并对我们的运营结果和增长前景产生不利影响,在应对事件时激活计划可用性

以及连续性解决方案和灾难恢复可能会导致系统中断和服务降级

。

如果我们的客户群和参与度

持续增长,产品数量和类型持续增长和发展,我们将需要越来越多的技术基础设施,包括网络容量和计算能力,以继续满足客户的需求。此类基础设施扩展可能

复杂,在完成这些项目或组件供应方面的意外延误可能会导致项目成本增加、运营效率低下或交付中断或产品质量下降。此外,可能存在与此基础设施相关的

问题,这些问题在设计和实施的测试阶段未发现,只有在

我们已开始充分使用底层设备或软件之后才会显现出来,这可能会进一步降低客户体验或增加我们的

成本。因此,我们可能无法继续有效地扩展和扩展我们的技术基础设施以适应不断增长的需求。

此外,资源(例如硬件、软件、人员和服务提供商)的缺乏可能导致无法扩展我们的

服务以满足业务需求、系统中断、服务质量下降或操作错误。我们的业务还可能

因恶劣天气条件、其他自然灾害、断电、恐怖主义、网络攻击、

突发公共卫生事件(如新冠肺炎)或其他灾难性事件而受到中断、延误或故障。

我们认为,如果我们的客户

对我们的产品有负面体验,或者如果我们的品牌或声誉受到负面影响,客户可能不太倾向于使用我们的产品或将其推荐给其他潜在客户。因此,如果我们的平台出现故障或严重中断,可能会损害我们的

声誉、我们的业务、财务状况、运营结果和前景。

尽管我们采取了安全措施,但我们的信息

技术和基础设施可能容易受到黑客的攻击,或者由于员工失误、渎职或其他中断而遭到破坏。

任何此类入侵都可能危及我们的网络,存储在那里的信息可能会被访问、公开披露、丢失、损坏

或被盗。任何此类信息的访问、披露、其他丢失、腐败或盗窃都可能导致法律索赔或诉讼,

根据保护个人信息隐私的法律承担责任,以及监管处罚、中断我们的运营以及我们

向客户提供的服务、损害我们的声誉以及对我们的产品和服务失去信心,所有这些都可能对我们的业务、财务状况、运营结果和前景产生不利影响

。

以安全的方式维护和传输客户信息

是我们运营的关键要素。我们的信息技术和其他

维护和传输客户信息的系统,或第三方服务提供商和业务合作伙伴的系统,可能会

受到第三方恶意侵入我们的网络安全,或者第三方服务提供商或业务合作伙伴的网络安全的危害

,或者我们的员工或第三方服务提供商或业务合作伙伴的有意或无意的行为或不作为会影响我们的信息技术和其他系统。

因此,我们客户的信息可能会丢失、泄露、损坏、访问或在未采取任何措施的情况下被窃取在过去的

中,我们遇到过试图破坏我们的系统的事件和其他类似事件。例如,我们一直并可能继续受到通过

我们的信息系统或我们为客户开发的信息系统对玩家帐户进行未经授权的访问的企图,包括恶意行为者的网络钓鱼攻击,他们可能试图部署病毒、

蠕虫或其他恶意程序。到目前为止,这些攻击尚未对我们的运营或财务业绩产生实质性影响,但我们

无法向您保证它们在未来不会产生实质性影响,包括使我们的系统和网络过载以及阻止

合法客户访问我们的产品。

我们依靠第三方授权的加密和

身份验证技术,努力安全地传输机密和敏感信息。计算机功能的进步

、新的技术发现或其他发展可能导致该技术的全部或部分故障

无法保护交易数据或其他机密和敏感信息不被泄露或泄露。此外,网站

经常通过泄露的凭据(包括通过网络钓鱼和凭据填充获得的凭据)受到攻击。我们的安全措施

和我们的第三方提供商的安全措施可能无法检测或阻止所有入侵我们系统的企图、拒绝服务攻击、病毒、

恶意软件、闯入、网络钓鱼攻击、社会工程、安全漏洞或其他攻击和类似中断,这些攻击和类似中断可能

危及我们的网站、应用程序、网络和系统中存储或传输的信息的安全,或者我们或此类第三方

以其他方式维护的信息,包括支付卡系统,这可能会对我们处以罚款或更高的罚款我们和这样的第三方可能无法预测或阻止所有类型的攻击,直到它们已经发起

。此外,用于未经授权访问或破坏系统的技术经常变化,在针对我们或我们的第三方服务提供商发起攻击之前,可能不会为人所知。

此外,非技术问题也可能导致安全漏洞

,包括我们的员工或第三方故意或无意的违规行为。

随着我们使用的技术系统和应用程序的复杂性和数量的增加,这些风险可能会随着时间的推移而增加。违反我们的

安全措施或我们第三方提供商的安全措施或网络安全事件可能导致:未经授权访问我们的网站、应用程序、网络和系统;未经授权访问和盗用客户数据,包括个人身份信息、

或我们或第三方的其他机密或专有信息;

我们的网站、应用程序、网络或系统提供的病毒、蠕虫、间谍软件或其他恶意软件;删除或修改内容或在我们网站上显示未经授权的内容;中断与违规补救、额外人员部署和保护技术相关的成本,

对政府调查和媒体查询和报道的回应,第三方专家和顾问的参与,或诉讼,

监管行动和其他潜在责任。过去,在线游戏行业经历了社会工程、网络钓鱼、恶意软件以及类似的攻击和拒绝服务攻击威胁,到目前为止,这些攻击对我们的业务都没有实质性影响;但是,

此类攻击在未来可能会对我们的运营产生实质性的不利影响。如果这些安全漏洞中的任何一个发生,并且

是实质性的,我们的声誉和品牌可能会受到损害,我们的业务可能会受到影响,我们可能会被要求花费大量资本和

其他资源来缓解此类漏洞造成的问题,我们可能会面临损失的风险, 诉讼或监管行动

以及可能的责任。我们不能保证恢复协议和备份系统足以防止数据丢失。实际的

或预期的攻击可能会导致我们的成本增加,包括部署更多人员和保护技术、

培训员工以及聘请第三方专家和顾问的成本。

此外,可以

非法获取客户密码的一方可能会访问该客户的交易数据或个人信息,导致

认为我们的系统不安全。任何损害或违反我们的安全措施或第三方提供商安全措施的行为

都可能违反适用的隐私、数据保护、数据安全、网络和信息系统安全及其他法律,并导致重大的法律和财务风险、负面宣传以及对我们安全措施的信心丧失,这可能对我们的业务、财务状况、运营结果和前景产生重大不利的

影响。我们将继续投入大量资源来保护

免受安全漏洞的侵害,并且我们可能需要在未来解决由漏洞引起的问题,包括通知受影响的客户

并对任何由此引发的诉讼做出回应,这反过来会将资源从我们业务的增长和扩张中分流出来。

如果不保护或强制执行我们的知识产权

或此类强制执行所涉及的成本,可能会损害我们的业务、财务状况、运营结果和前景。

我们依靠商标法、著作权法、专利法、商业秘密法和域名保护法来保护我们的知识产权。在美国和某些

外国司法管辖区,我们已申请保护我们知识产权的各个方面。我们目前在多个司法管辖区持有多项专利申请

,未来我们可能会获得更多专利,这可能需要大量现金支出。但是,

第三方可能在知情或无意中侵犯我们的知识产权,第三方可能会挑战我们的知识产权

,待定和未来的商标、版权和专利申请可能不会获得批准。在上述任何情况下,我们可能需要

花费大量时间和费用来防止侵犯或强制执行我们的权利。尽管我们拥有知识产权

,但不能保证其他公司不会提供与我们的产品或服务基本相似的产品或服务,

与我们的业务竞争。

超出我们

控制范围的情况可能会对我们的知识产权构成威胁。例如,在美国或我们运营或打算运营业务的其他国家/地区可能无法提供有效的知识产权保护

。此外,我们为保护我们的知识产权所做的努力

可能不够充分或有效,任何对我们知识产权的重大损害都可能损害我们的业务或我们的竞争能力

。如果我们无法保护我们的专有产品和功能,竞争对手可能会

反向工程和/或复制它们。此外,保护我们的知识产权既昂贵又耗时。任何未经授权

使用我们的知识产权或泄露我们的机密信息或商业秘密都可能使我们的业务成本更高,

从而损害我们的经营业绩。此外,如果我们无法保护我们的知识产权或阻止第三方未经授权

使用或挪用,我们的品牌、知识产权和其他无形资产的价值可能会缩水,

竞争对手可能会更有效地模仿我们的产品和服务。这些事件中的任何一项都可能严重损害我们的业务、财务状况、运营结果和前景。

我们将依靠许可证和服务协议

使用纳入或用于我们产品和服务的第三方知识产权。如果未能续订

或扩展现有许可证或服务协议,我们可能需要修改、限制或中断某些产品或服务,这可能会

对我们的业务、财务状况、运营结果和前景产生重大影响。

我们依赖我们许可或通过第三方服务协议向我们提供的产品、技术

和知识产权,用于我们的

平台和/或产品。我们几乎所有的产品、产品和服务都使用通过第三方服务协议许可或提供给我们的知识产权

。我们业务未来的成功可能在一定程度上取决于我们是否有能力获得、

保留和/或扩展某些技术的许可证或服务协议。我们不能向您保证,这些第三方许可证和

服务协议,或对根据这些协议许可或提供给我们的技术的支持,将继续以商业

合理条款(如果有的话)提供给我们。如果我们无法续订和/或扩展现有许可证或服务协议,我们可能不得不停止或

限制我们使用包括或纳入许可或提供的技术的产品、产品和/或服务。

我们的某些许可协议

包含向第三方支付的最低保证版税。如果我们无法产生足够的收入来抵消最低的

保证版税支付,可能会对我们的业务、财务状况、运营结果、前景和

现金流产生负面影响。我们的许可协议通常允许在发生战略交易时进行转让,但包含一些有限的转让后终止

权利。我们的某些许可协议授予许可方审核我们使用其知识产权的权利。与许可方就使用或条款发生纠纷

可能导致我们支付额外的版税或罚款、取消或不续订基础许可或诉讼

。

如果第三方不愿

接受监管审查或不符合监管要求,监管审查流程和许可要求也可能会阻止我们使用这些第三方拥有或开发的技术。一些游戏管理机构要求游戏制造商

在进行某些交易(如收购、合并、重组、融资、股票发行和股票回购)之前必须获得批准。获得此类审批既昂贵又耗时,我们不能向您保证会

批准此类审批,也不能保证审批流程不会导致我们的战略目标延迟或中断。

与我们的第三方供应商关系相关的风险

我们依赖第三方云基础设施

以及由我们的某些陆上赌场合作伙伴托管的托管提供商和服务器机房。中断或干扰此基础设施

或服务器机房可能会对我们的业务、财务状况、运营结果和前景产生不利影响。

我们使用第三方公共和内部私有云基础设施托管我们的在线游戏

平台以及我们的体育博彩和在线赌场产品,并托管由我们的某些陆上赌场合作伙伴托管的

服务和内部服务器机房。我们无法完全控制我们使用或预期使用的第三方服务提供商(即Amazon Web Services和Google Cloud)的基础设施的运营

或我们赌场合作伙伴的设施(包括服务器机房)

。此类基础设施和设施容易受到自然灾害、网络安全攻击、恐怖袭击、停电以及类似事件或不当行为的破坏或

中断。

我们已经经历并预计未来这些提供商将在服务和可用性方面经历中断、延迟和中断

原因包括基础设施更改、人为或软件错误、网站托管中断和容量限制。

任何此类中断、延迟或中断都会导致以下方面的持续或反复的系统故障任何容量限制也可能影响我们维持产品性能的能力。如果

我们与任何第三方云服务提供商的协议终止或我们添加了新的云基础设施服务提供商,我们在添加或过渡到新的或其他服务提供商时可能会遇到

额外的成本和平台性能停机时间。这些影响(以及与此相关的任何负面宣传)可能会损害我们的品牌或减少使用我们平台的客户,这可能会对我们的业务、财务状况、运营结果和前景产生负面影响

。

我们依赖第三方提供商来验证我们客户的身份和位置,如果这些提供商未能充分履行职责或提供准确信息,或者我们

没有与他们保持业务关系,我们的业务、财务状况、运营结果和潜在客户可能会受到不利影响

。

不能保证

我们所依赖的第三方地理位置和身份验证系统运行正常或有效。我们依赖我们的

地理位置和身份验证系统来确保我们遵守某些法律法规,

这些系统的任何服务中断都将禁止我们运营我们的平台,并将对我们的业务造成不利影响。此外,从第三方服务提供商收到的有关当前或潜在客户的不正确或误导性的

地理位置和身份验证数据

可能会导致我们无意中允许不应该被允许访问我们的产品的个人访问我们的产品,或者

无意中拒绝应该能够访问这些产品的个人访问,在每种情况下,都是基于不准确的身份或地理位置

确定。我们的第三方地理位置服务提供商依靠其能力从移动设备、操作系统和其他来源获取确定地理位置所需的信息

。我们的第三方服务提供商更改、中断或暂时或永久无法访问此类来源

可能会导致他们无法准确确定我们客户的位置。此外,我们

无法维护与第三方服务提供商的现有合同,或无法将其替换为同等的第三方,可能会

导致我们无法访问日常运营所需的地理位置和身份验证数据。如果这些

风险中的任何一项成为现实,我们可能会受到纪律处分、罚款和诉讼,我们的业务、财务状况、运营结果

和前景可能会受到不利影响。

我们的平台包含第三方开源软件组件

,如果不遵守基础开源软件许可证的条款,可能会限制我们

提供产品的能力。

我们的平台包含软件

组件,这些组件由第三方作者根据“开源”许可证(“开源软件”)授权给我们。使用

并分发开源软件可能会带来比使用第三方商业软件更大的风险,因为开源软件的许可方通常不会提供有关侵权索赔

或许可代码质量的支持、担保、赔偿或其他合同保护。

使用和分发开源软件可能会带来比使用第三方商业软件更大的风险,因为开源软件的许可方通常不会提供有关侵权索赔

或许可代码质量的支持、担保、赔偿或其他合同保护。此外,开放源代码软件的公开使用可能会使其他人更容易危害我们的平台或产品。

一些开源软件许可证

包含要求,如果我们以特定方式使用此类开源软件,我们必须提供源代码用于我们创建的修改或衍生作品,或者授予我们的知识产权其他许可证

。如果我们以某种方式将我们的专有软件与开源软件

结合在一起,根据某些开源软件许可证,我们可能会被要求向公众发布我们的

专有软件的源代码。这将允许我们的竞争对手以更少的开发工作量和时间创建类似的产品

,最终可能导致我们失去竞争优势。或者,为了避免公开发布我们源代码的受影响部分

,我们可能需要花费大量时间和资源来重新设计我们的部分或全部专有软件。

尽管我们审查了我们对开源软件的使用

以避免使我们的平台和产品受到我们不想要的条件的影响,但

开源软件的许多许可证的条款没有得到美国或外国法院的解释,而且这些许可证可能会被解释为

,这可能会对我们提供或分发我们的平台或产品的能力施加意想不到的条件或限制。不时会有针对将开源软件合并到其解决方案中的公司提出的质疑开源软件所有权的索赔。

因此,我们可能会受到声称拥有我们认为是开源软件的所有权的各方的诉讼

。此外,我们不能向您保证我们在我们的平台和产品中控制开源软件使用的流程

是否有效。如果我们被认定违反或未能完全遵守开源软件许可证的所有条款,我们可能会

面临侵权或其他责任,或被要求向第三方寻求昂贵的许可证,以经济上不可行的条款继续提供我们的平台和产品,重新设计我们的平台,停止或延迟提供我们的产品

如果重新设计不能及时完成,或者不能以源代码形式使我们的专有软件普遍可用,

其中任何

我们依赖第三方支付处理商

来处理客户在我们平台上进行的存取款,如果我们不能处理好与此类第三方的关系以及

其他与支付相关的风险,我们的业务、财务状况、运营结果和前景可能会受到不利影响。

我们依赖第三方支付处理器

来处理客户在我们平台上进行的支付。如果第三方支付处理商终止与

我们的关系或拒绝按合理的商业条款续签与我们的协议,我们可能需要寻找替代支付处理商,而

可能无法在可接受的时间范围内获得类似条款或更换此类支付处理商。此外,我们的第三方支付处理商提供的软件和服务

可能达不到我们的预期、包含错误或漏洞、受到损害或出现故障

。其中任何一项都可能导致我们失去接受在线支付或其他支付交易或及时向客户付款的能力

,其中任何一项都可能降低我们平台的可信度和便利性,并对我们吸引和留住客户的能力产生不利影响

。

我们几乎所有的付款都是

通过信用卡、借记卡或其他第三方支付服务进行的,这使得我们受到某些法规的约束,并面临欺诈风险

。我们未来可能会向可能受到额外规定和风险约束的客户提供新的支付选择。我们

还必须遵守与我们接受客户付款相关的其他一些法律法规,包括有关洗钱、转账、隐私和信息安全的

法律法规。如果我们未能遵守适用的规章制度,

我们可能会受到民事或刑事处罚、罚款和/或更高的交易费,并可能失去接受在线支付或其他支付卡交易的能力

,这可能会降低我们的产品对客户的便利性和吸引力。如果发生上述任何事件

,我们的业务、财务状况、运营结果和前景都可能受到不利影响。

例如,如果按照适用法规的定义,我们被视为

货币转发器,则我们可能受到由美国多个当局和管理机构以及众多州和地方机构执行的某些法律、规则和法规的约束,这些机构可能会以不同的方式定义货币转发器

。某些州可能对谁有资格成为货币传送者有更宽泛的看法。此外,在美国以外

,我们可能需要遵守与提供支付和金融服务相关的其他法律、规则和法规,

如果我们扩展到新的司法管辖区,我们所受的外国法规和监管机构也将扩大

。如果根据任何适用法规,我们被发现是资金转账机构,并且我们没有遵守此类法规,我们

可能会在一个或多个司法管辖区受到联邦、州或地方监管机构(包括州总检察长)以及外国监管机构征收的罚款或其他处罚。除罚款外,对违反适用规则和法规的处罚可能包括刑事和民事诉讼、没收重要资产或其他执法行动。

由于监管审查,我们还可能被要求更改我们的业务做法或合规计划。

此外,我们的某些

支付处理商要求我们遵守支付卡网络操作规则,这些操作规则由支付卡网络设置和解释。

支付卡网络可能采用新的操作规则或解释或重新解释现有规则,这些规则可能会禁止

我们向某些客户提供某些产品,实施成本高昂或难以遵循。我们已同意,如果我们或我们平台上的客户违反这些规则,我们将向我们的

支付处理商偿还由支付卡网络评估的罚款。任何

上述风险都可能对我们的业务、财务状况、运营结果和前景产生不利影响。

我们依赖第三方服务和内容提供商(包括第三方体育博彩风险管理和交易提供商、体育数据提供商和在线时段提供商)

,如果这些第三方表现不佳或终止与我们的关系,我们的成本可能会增加,我们的业务、

财务状况、运营结果和前景可能会受到不利影响。

我们的成功在一定程度上取决于我们与第三方服务提供商的关系。例如,我们从第三方接收体育博彩赔率数据、体育博彩风险管理

服务和体育博彩交易服务,在某些司法管辖区,我们需要获取官方联赛数据。

我们还依赖第三方提供内容交付(如在线老虎机)、负载平衡和特定的网络安全保护,如

免受分布式拒绝服务攻击。如果这些提供商表现不佳,我们的客户可能会因他们的体验而遇到问题或中断

,游戏监管机构可能会要求我们对这些第三方提供商的错误负责。此外,如果

我们的任何第三方服务或数据提供商终止了与我们的关系或拒绝按合理的商业条款续签与我们的协议,我们将需要寻找替代提供商,随着我们所在行业的整合继续发生

,如果竞争对手收购了我们的任何第三方提供商,我们可能需要寻找替代提供商,在每种情况下,我们都可能

无法在可接受的时间范围内获得类似条款或更换此类提供商。我们还依赖第三方提供的其他软件和服务

,如通信和内部软件,如果此类软件和服务达不到我们的预期、包含错误或漏洞、受损或停机,我们的业务可能会受到不利影响。其中任何一项都可能

增加我们的成本,并对我们的业务、财务状况、运营结果和前景产生不利影响。此外,与我们的任何第三方提供商有关的任何负面宣传,包括与监管关注或对不良或不道德行为的指控有关的任何宣传,都可能对我们的声誉和品牌造成不利影响。, 导致我们切断与此类第三方服务提供商的关系

,并可能导致更多的监管或诉讼风险。

我们将第三方供应商的技术

整合到我们的平台中。我们不能确定这些供应商没有侵犯他人的知识产权

,或者他们在我们可能运营的所有司法管辖区都有足够的权利使用此类技术。我们的一些材料第三方许可和服务协议允许供应商为方便起见而终止。如果我们因第三方对我们的供应商或我们提出的知识产权侵权索赔而无法获得或维护任何

此技术的权利,如果我们的

供应商终止任何许可或服务协议,或者如果我们无法继续以商业合理的条款获得技术或签订新协议

,我们开发包含该技术的平台或产品的能力可能会受到严重限制

,我们的业务可能会受到损害。此外,如果我们无法从第三方获得必要的技术,我们可能会被迫

获取或开发替代技术,这可能需要我们目前没有的大量时间、精力和技能,而且

的质量或性能标准可能较低。这将限制和延迟我们提供新产品或竞争产品的能力,并增加我们的成本

。如果无法获得或开发替代技术,我们可能无法提供某些功能作为我们产品的一部分,

这可能会对我们的业务、财务状况、运营结果和前景产生不利影响。

如果互联网和其他基于技术的服务提供商遇到服务中断,我们开展业务的能力可能会受损,我们的业务、财务状况、运营结果和前景可能会受到不利影响。

我们

很大一部分网络基础设施由第三方提供,包括互联网服务提供商和其他基于技术的服务提供商。

我们使用基于技术的服务提供商(如CloudFlare)来缓解任何分布式拒绝服务攻击。但是,如果互联网

服务提供商遇到服务中断,包括因为网络攻击,或由于导致互联网使用量异常高的事件

(例如流行病或新冠肺炎等突发公共卫生事件),互联网上的通信可能会中断,

会影响我们开展业务的能力。互联网服务提供商和其他基于技术的服务提供商可能会在未来

推出升级或新的移动或其他电信服务,例如5G或6G服务,这些服务可能不会成功,因此

可能会影响我们的客户及时或根本无法访问我们的平台或产品的能力。此外,我们

处理电子商务交易的能力取决于银行处理和信用卡系统。为应对系统问题,我们不断寻求

来加强和提升我们现有的设施和系统基础设施以及支持能力。然而,不能保证

互联网基础设施或我们自己的网络系统将继续能够满足互联网、整个在线游戏行业和我们的客户的持续增长

对我们的需求。这些提供商面临的任何困难,包括可能

某些网络流量优先于其他流量(i.e..,缺乏网络中立性),可能会对我们的业务产生不利影响

我们对这些提供商几乎没有控制权,这增加了我们对其提供的服务出现问题的脆弱性。

由于依赖第三方而导致的任何系统故障,例如网络、软件或硬件故障,包括网络攻击导致的故障,

导致客户财产或个人信息丢失或我们的在线服务和产品延迟或中断的

和电子商务服务,包括我们处理现有或

我们的平台和产品中断,导致我们招致巨大的法律、补救和通知成本,降低客户

体验,并导致我们的客户对我们的产品失去信心,其中任何一项都可能对我们的业务、财务状况、运营结果和前景产生实质性的不利影响。

我们的增长将在一定程度上取决于我们与第三方战略关系的成功

。过度依赖某些第三方,或者我们无法扩展现有的

关系或同意新的关系,可能会给我们带来意想不到的成本,并影响我们未来的财务业绩。

我们依赖,并希望继续

依靠与赌场、部落和其他第三方的关系来吸引客户到我们的平台。这些与在线服务提供商、搜索引擎提供商、社交媒体提供商、目录提供商和其他网站以及电子商务提供商的关系

将个人

引导至我们的在线平台。虽然我们相信还有其他第三方可以将个人吸引到我们的平台,但将

添加或过渡到这些第三方可能会扰乱我们的业务并增加我们的成本。如果我们的任何现有关系或未来关系未能根据适用安排的条款向我们提供服务,或者根本无法找到合适的替代方案,

这可能会影响我们以经济高效的方式吸引客户的能力,并损害我们的业务、财务状况、运营结果

和潜在客户。

与我们与关联公司的安排相关的风险

我们是纽约证券交易所规则所指的“受控”公司

,因此,我们有资格并打算依赖于某些公司治理要求的豁免

。您将得不到与受此类治理要求约束的公司股东享有的同等保护

。