|

根据规则424(B)(4)提交

注册号333-252996

植物生长公司(Flora Growth Corp.)

3,333,333股普通股

这是我们普通股的首次公开发行(“发售”),每股没有面值(我们称之为“普通股”)。在此次发行中,我们将

发售3333,333股我们的普通股,如果承销商充分行使超额配售选择权,还将额外发行最多500,000股普通股。

我们普通股的首次公开发行价格为每股5美元。在此次发行之前,我们的普通股还没有公开市场。我们正在

申请将我们的普通股上市,并保留了“FLGC”的代码,以便我们的普通股在纳斯达克资本市场以“FLGC”的代码上市。纳斯达克可能不会批准此类申请,如果我们的

申请未获批准,本次发行将无法完成。

我们是根据安大略省的法律组织的,是根据适用的美国联邦证券法

在2012年的Jumpstart Our Business Startups Act中定义的“新兴成长型公司”,并且符合降低上市公司报告要求的资格。请参阅“管理层对财务状况和运营结果的讨论与分析-新兴成长型公司地位”(Management‘s Discessing and Analysis of Financial Condition and

Results of Operations-Emerging Growth Company Status)。

投资我们的证券具有高度的投机性和高度的风险。有关与投资我们的证券相关的信息的讨论,请参阅“风险因素”

。

美国证券交易委员会和任何州或省证券委员会都没有批准或不批准这些

证券,也没有确定本招股说明书是否真实或完整。任何相反的陈述都是刑事犯罪。

|

|

|

|

每种常见的

分享

|

总计(1)

|

|||||||

|

首次公开发行(IPO)价格(1)

|

$

|

5.00

|

$

|

19,166,665

|

||||

|

承保折扣和佣金(2)

|

$

|

0.30

|

$

|

1,150,000

|

||||

|

给我们的收益(未计费用)(3)

|

$

|

4.70

|

$

|

18,016,665

|

||||

|

(1)

|

包括承销商有权购买以弥补任何超额配售的普通股。

|

|

|

(2)

|

我们已同意向承销商报销某些费用,承销商除承保折扣和佣金外,还将获得补偿。有关承销商补偿和发售费用的额外披露,请参阅“承销”。

|

|

|

(3)

|

与本次发行相关的预计总费用列于题为“与本次发行相关的费用”一节。

|

|

本次发行是在坚定的承诺基础上进行的。如果承销商认购了本招股说明书下发行的所有普通股,则承销商有义务认购所有普通股。

我们已向承销商授予为期45天的选择权,自本招股说明书发布之日起按首次公开发行价格减去承销折扣,以首次公开发行价格减去承销折扣的价格购买我们根据本次发行发行的普通股总数的最多15%(不包括受此选择权约束的股票)

仅用于弥补超额配售的目的。如果承销商全面行使选择权,基于每股5.00美元的首次公开募股价格,承销折扣

和应付佣金总额将为1,150,000美元,扣除承销折扣和佣金费用之前,我们获得的毛收入总额将为19,166,665美元。净收益将在成交日

交付给我们。

承销商预计在2021年5月13日左右向买家交付普通股。

布斯特德证券有限责任公司

本招股书日期为2021年5月10日。

目录

|

|

首页

|

|

招股说明书摘要:

|

1

|

|

此次发行。

|

9

|

|

风险因素:

|

11

|

|

关于前瞻性陈述的警示说明。

|

40

|

|

收益的使用。

|

41

|

|

股利政策:

|

42

|

|

大写:

|

43

|

|

稀释度:

|

44

|

|

精选合并财务信息和经营数据

|

46

|

|

管理层对财务状况和经营成果的讨论和分析。

|

47

|

|

历史和公司结构。

|

59

|

|

商业领域

|

63

|

|

对我们行业的监管。

|

89

|

|

管理团队

|

94

|

|

高管薪酬:

|

101

|

|

主要股东:

|

105

|

|

某些关系和关联方交易。

|

106

|

|

股本说明:

|

108

|

|

有资格未来出售的股票。

|

111

|

|

某些税务考虑因素:

|

113

|

|

承销业务:

|

123

|

|

与此次发行相关的费用。

|

127

|

|

法律事务。

|

128

|

|

专家们说:

|

128

|

|

民事责任的可执行性

|

128

|

|

在那里您可以找到更多信息。

|

129

|

|

财务报表索引:

|

130

|

| 转售招股说明书摘要 |

132 |

您应仅依赖本招股说明书中包含的信息和我们准备的任何免费撰写的招股说明书

。我们和承销商均未授权任何人向您提供不同的信息,我们和承销商对除本招股说明书和我们准备的任何免费撰写的招股说明书中的信息以外的任何信息不承担任何责任,也不对其可靠性提供任何保证。*我们仅在此类要约和销售的司法管辖区出售我们的证券,并寻求购买我们的证券的要约

i

本招股说明书不是在任何司法管辖区出售或征求购买我们的证券的要约,

在任何司法管辖区,或在任何情况下,要约、出售或招股都是不被允许的。尤其是,我们的证券没有资格在加拿大通过招股说明书进行分销,在其根据本招股说明书或招股说明书豁免进行分销的过程中,可能不会在加拿大进行要约或出售

,除非符合加拿大招股说明书或招股说明书豁免的规定。本招股说明书和我们准备的任何免费书面招股说明书中的信息仅以其各自封面上的日期为准确,无论

本招股说明书或任何免费书面招股说明书的交付时间或我们证券的任何出售时间。自该日期以来,我们的业务、经营业绩、财务状况或前景可能发生了变化。

在您投资我们的证券之前,您应该阅读本招股说明书中包含的注册说明书(包括其中的证物

和通过引用并入的文件)。

对于美国以外的投资者:我们和承销商都没有在任何需要为此采取行动的司法管辖区(美国除外)进行任何允许本次发行或拥有或分发本招股说明书的行为。您必须告知自己此次发行和分发本招股说明书,并遵守与此相关的任何限制。

关于这份招股说明书

如本招股说明书所用,除文意另有所指或另有说明外,凡提及“公司”、“我们”、“我们”、

“我们”及类似的提述,指的是根据安大略省法律成立的公司Flora Growth Corp.及其附属公司。

我们的功能货币和报告货币是美元,这是美国的法定货币(我们将其称为

“USD”、“US$”或“$”)。

国际财务报告准则

我们的财务报表是根据国际会计准则理事会(IASB)发布的国际财务报告准则(IFRS)编制的。*我们的财政年度和我们的报告年度一样,在每年的12月31日结束。*我们最近的财政年度在2020年12月31日结束。请参阅附注2和3。请参阅本招股说明书中其他部分包含的截至2020年12月31日和截至2020年12月31日的年度经审计的合并财务报表,以讨论财务报表的列报基础、本位币和换算。

我们已对本招股说明书中的部分数字进行了四舍五入的调整。因此,在某些表格中显示为

总计的数字可能不是其前面数字的算术聚合。

II

招股说明书摘要

本摘要重点介绍了本招股说明书中其他地方详细介绍的精选信息。*本摘要不包括您在投资我们的证券之前应考虑的所有信息

。您应该阅读本摘要以及本招股说明书中其他地方出现的更详细的信息,包括我们已审核和未经审计的财务报表和相关注释,以及本招股说明书其他位置标题为“风险因素”和“管理层对财务状况和运营结果的讨论和分析”的章节

。本摘要和本招股说明书中的某些陈述构成前瞻性

陈述。请参阅“有关前瞻性陈述的警示说明”。

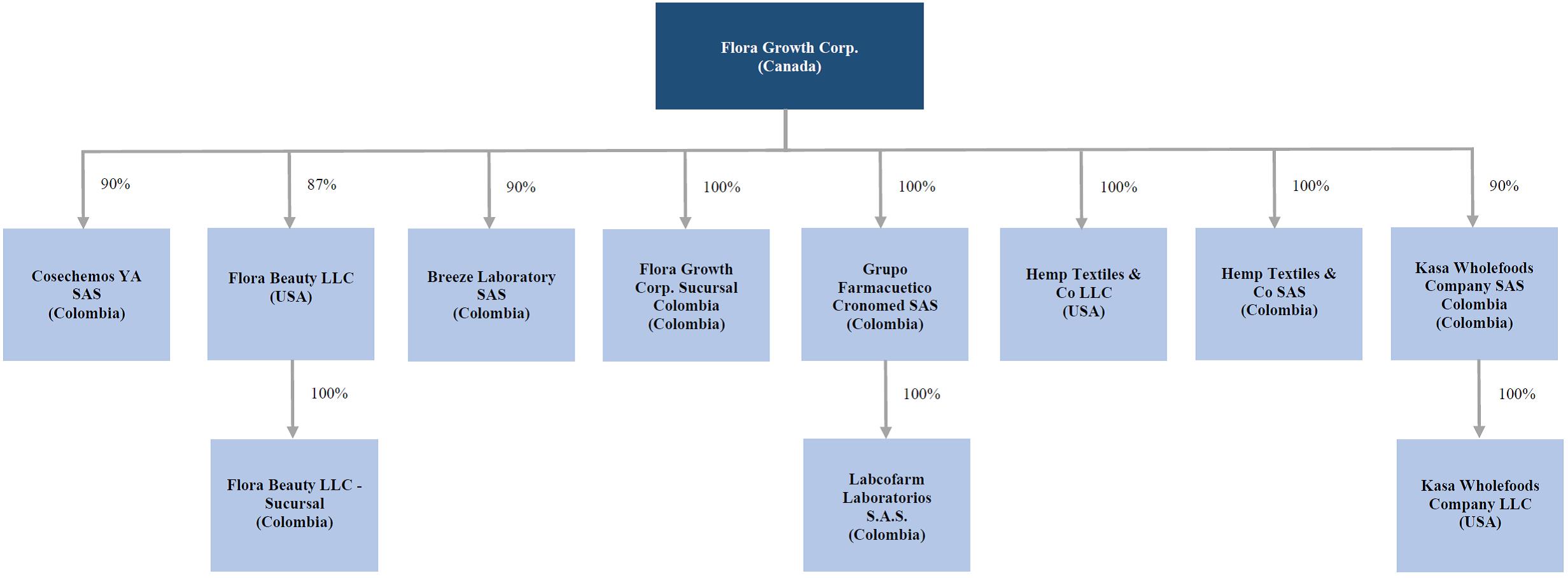

我公司

我们培育和加工天然的医用大麻油和高质量的大麻衍生医疗和福利产品,并打算将这些优质产品供应给大型渠道分销商,包括药店、医疗诊所和化妆品公司。我们是一家总部位于加拿大的处于早期阶段的私营公司。我们的农业和加工业务都在哥伦比亚。我们是一家新兴的成长型公司,刚刚于2020年8月通过我们的Flora Beauty LLC和大麻纺织品子公司

开始产生收入,并在2020年12月收购了我们的Cronomed、Breeze和Kasa子公司。我们将需要此次发行的资金,以便开始商业规模种植、种植和收获我们的

大麻产品,生产石油提取物,获得所需的设施和劳动力,并实现我们产品的大规模渠道分销。

我们的品牌和产品

我们开发了自己的品牌,并完成了增值收购,以利用消费者和竞争趋势。这些部门适合健康和健康领域,

我们估计收入增长可以通过我们预期的从大麻素或CBD油中提取的新产品来加速增长。我们还没有生产出商业级的油提取物,因此需要

这次发行产生的足够的收益才能做到这一点。在我们的研究技术和加工中心建成并投入运营之前,我们作为种植者将不会有足够的基础设施,也不会有能力提取任何数量的CBD石油。随着我们产品市场规模的扩大,我们打算随着时间的推移“一个模块一个模块”地扩大我们工厂的规模。请参阅“与我们的商业和工业相关的风险”。

我们的核心产品包括以下内容:

·医用级大麻。我们的收入预计将从2021年7月开始,通过我们拥有90%股份的子公司Cosechemos YA SAS;

·大麻精油和提取物。我们的收入预计将从2021年7月开始,通过我们拥有90%股份的子公司Cosechemos YA SAS;

·护肤和美容产品。我们的收入始于2020年8月,通过我们拥有87%股份的子公司Flora Beauty LLC;

·美容美容产品。我们的收入始于2020年12月,此前我们收购了拥有90%股权的子公司Breeze Laboratory S.A.S.,该实体自2013年1月以来一直在创造收入;

·医药产品。我们的收入始于2020年12月,当时我们收购了我们100%拥有的子公司Grupo FarmPharmtico Cronomed SAS,该实体自2005年3月以来一直在创造收入。

·休闲服和纺织品。我们的收入始于2020年10月,通过我们100%拥有的子公司--大麻纺织有限责任公司和大麻纺织有限公司SAS;以及

·食品和饮料产品。我们的收入始于2020年12月,此前我们收购了我们拥有90%股权的子公司Kasa WholeFood Company SAS哥伦比亚,该实体自2013年7月以来一直在创造收入。

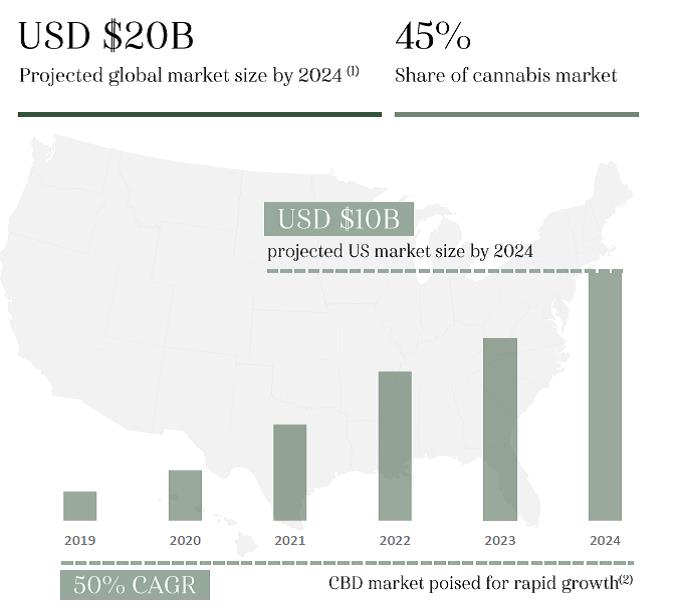

全球大麻市场

我们的目标是我们认为有利可图的全球大麻市场,根据BDS Analytics的数据,该市场正以每年50%的速度增长,预计到2024年将达到200亿美元。更具体地说,哥伦比亚市场为我们提供了一个种植环境,我们认为它带来了非凡的经济增长和同样对我们有利的有吸引力的商业环境。我们打算服务于哥伦比亚国内市场和拉丁美洲某些已将医用大麻合法化并允许进口基于CBD的产品的国家

满足潜在条件适合医用大麻治疗的哥伦比亚潜在患者的医用大麻需求。我们目前的重点是短期内在美国和哥伦比亚销售我们的产品,并根据这些国家的监管条件向其他拉美国家、加拿大和欧洲扩张。

1

我们相信,浓缩物和油领域是大麻市场上最大的机遇,为我们的药用级大麻油创造了一个令人信服的价值主张。尽管如此,我们认为大麻市场提供了一个天然的机会,可以使包括健康、美容、休闲服、纺织品以及食品和饮料在内的消费领域的收入来源多样化。

我们的竞争优势

哥伦比亚医用大麻市场的特点是结构性供应短缺,几乎没有授权的四氢大麻酚(THC)生产商,而四氢大麻酚(THC)是占主导地位的大麻。以CBD为主的大麻生产商相对较多,因为哥伦比亚的大麻生产不受配额制度的限制,配额制度是哥伦比亚政府为限制大麻植物和衍生物的生产量而建立的制度。虽然哥伦比亚市场的竞争正在加剧,但我们相信,我们处于竞争地位,可以利用我们的先行者地位,满足市场对医用大麻的很大一部分需求。

我们相信,以下竞争优势促成了我们到目前为止的成功,并使我们有别于竞争对手:

|

•

|

经验丰富的管理团队。Our

管理层经验丰富,对哥伦比亚的监管框架有基本了解。开发高质量和始终如一的药用大麻产品所需的农业和科学程序。

|

|

•

|

全球大麻产业的变化。随着各国政府接受监管改革,放开大麻的生产和消费,全球大麻产业正在经历重大变化。由于哥伦比亚的监管制度,外国公司可能会进入哥伦比亚市场,从而创造哥伦比亚成为未来工业发展中心的前景。

|

|

•

|

哥伦比亚的种植优势。我们预计在环境条件有利的哥伦比亚户外种植大麻。此外,美元的强势预计将为我们提供相对于竞争对手的成本优势,而且与美国相比,哥伦比亚拥有一支拥有高技能农业劳动力的成本更低。

|

|

•

|

健康和可持续的产品。我们在食品和饮料、化妆品和医药市场生产大麻及其衍生产品,

随着消费者优先考虑对他们自己、他们的家庭和他们的环境有益的健康和可持续的产品,这些市场预计将迅速增长。

|

|

•

|

高效制造实践。我们

采用了高效的制造实践和物流,使我们的技术和商业团队能够协同运营。

|

我们的增长战略

我们的目标是成为为大型渠道分销商(包括药店、医疗诊所和化妆品公司)种植和加工天然、医用级大麻油和优质大麻

衍生医疗和福利产品的市场领先者。我们实现目标的主要战略包括:

2

|

•

|

扩大产能。--近期,我们的首要战略是尽快扩大产能,以满足美国和哥伦比亚的现有需求。

|

|

•

|

创造可持续和天然的产品。我们相信,可持续创新是实现我们的生产目标的关键,也是我们产品开发方法的主要驱动力。

|

|

•

|

扩大我们的地理足迹。我们目前的重点是短期内在美国和哥伦比亚销售我们的产品,并向其他拉丁美洲国家、加拿大和欧洲扩张,

取决于这些国家的监管条件。

|

|

•

|

探索战略合作伙伴关系。*因为我们提供种类繁多的大麻相关产品,我们相信,通过与

有影响力的人、国家和跨国公司合作,共同开发和营销品牌大麻产品,我们可以创造竞争优势。

|

|

•

|

寻求增值收购。我们相信,我们的交易能力和经验将使我们能够成功地识别、完善和整合收购。

|

我们的收购

Cosechemos收购

Cosechemos YA SAS(“Cosechemos”)根据本公司与Guillermo Andres Ramirez Martinez、Guillermo Ramirez Cabrales及Oscar Mauricio Franco Ulloa(统称为“Cosechemos卖方”)之间的

股份购买协议(“Cosechemos购买协议”),自2019年10月15日起成为我们90%的附属公司。在Cosechemos中的免费附带权益(“免费附带权益”)。根据与Cosechemos供应商的股东协议(“股东协议”),我们为Cosechemos的运营提供资金,而Cosechemos供应商在Cosechemos的

股权在免费携带生效期间不能被该等资金稀释。

卡萨收购

根据公司与圣地亚哥

Mora Bahamon、Laura Londono Tapia、Pablo Silva和Stefan Lauer之间的股份购买协议(“Kasa购买协议”),自2020年12月29日起,Kasa WholeFood Company SAS(“Kasa”)成为我们拥有90%股权的子公司。我们同意提供总计235600美元的对价,包括148300美元的现金,并同意清偿卖方欠公司的87300美元的债务。

微风采集

Breeze Laboratory S.A.S.(“Breeze”)根据公司与安格尔·米格尔·拉米雷斯、罗伯托·巴雷托和桑德拉·米莱娜·巴雷托·加尔松之间的股份购买协议(“Breeze购买协议”),从2020年12月29日起成为我们90%的子公司。根据Breeze购买协议,我们总共收购了Breeze的46,800股。我们同意提供总计206,200美元的对价。包括147,300美元现金,并同意清偿卖方欠该公司的58,900美元债务。

3

规范收购

根据公司与Luis Gerardo Tovar Osorio、Lucelida de Corredor、Inversiones Multicentro S.A.S.、Adriana Elizabeth Pérez Medina、Angie Zulanny Jiménez Castellanos、María Yolima Pedraza Moreno,Diana Patricia Elizabeth alde Arias,Jair Fernely Osuna López和Inversiones Montearroyo。ASociety ados S.A.S.根据Cronomed购买协议,我们收购了Cronomed的134股股份,以换取总计3,468,631,200 COP(约合992,000美元)。

根据公司与Luis Gerardo Tovar Osorio、Lucelida de Corredor、Inversiones Multicentro S.A.S.、Adriana Elizabeth Pérez Medina、Angie Zulanny Jiménez Castellanos、María Yolima Pedraza Moreno,Diana Patricia Elizabeth alde Arias,Jair Fernely Osuna López和Inversiones Montearroyo。ASociety ados S.A.S.根据Cronomed购买协议,我们收购了Cronomed的134股股份,以换取总计3,468,631,200 COP(约合992,000美元)。

公司结构

下图显示了我们形式上的公司结构。有关我们公司历史的更多详细信息,请参阅“历史和公司

结构”。

企业信息

Flora Growth Corp.于2019年3月13日在安大略省注册成立。我们的主要营业地点和邮寄地址是

Flora Growth Corp.,地址:多伦多皇后大街西65号,Suite 900,M5V 3W6,电话:+1(416)861-2267。我们在哥伦比亚的办事处位于哥伦比亚波哥大Edifo Hernandez,Oficina 101,Oficina 101,Calle 93B#

13-50我们的网站地址是www.floragrowth.ca。本招股说明书不包含我们网站上包含的信息或可通过我们的

网站访问的信息。

我们的知识产权组合

我们依靠哥伦比亚和其他司法管辖区的商标、专利、版权和商业秘密保护法来保护我们的知识产权和品牌。我们已经申请了我们的美容护肤品、药品、休闲服以及食品和饮料产品,并获得了工商行政管理局和国家美容和食品管理局(Instituto Nacional De Medicamentos Y Alimentos)的批准。业务-我们的“知识产权组合”,以获取此类批准和证书的摘要。

4

最新动态

反向拆分和合并

2021年3月8日,我们的董事会和股东批准了对我们普通股的预期反向拆分和合并,范围为1比2和7,合并于2021年4月30日

以1比3的反向拆分比率进行。反向拆分和合并将每三股已发行普通股合并为一股普通股,并调整我们可转换证券的转换价格。预计不会发行与反向拆分和合并相关的零碎股份

,反向拆分和合并产生的任何零碎股份都将向下舍入为最接近的整数股。在本招股说明书中,所有提及普通股、购买普通股的期权、限制性股票、股票数据、每股数据和相关信息的内容都将在适用的情况下进行追溯调整,以反映我们普通股的反向拆分和合并,就像它发生在提交的最早期间开始时一样。下面提到的“拆分后”是指在此次拆分生效后我们的普通股数量。

自二零二零年十二月二十九日起,吾等根据Kasa收购协议收购(I)Kasa 90%股权;(Ii)根据Breeze收购协议收购Breeze 90%股权

;及自2020年12月18日起,吾等根据Cronomed收购协议收购Cronomed 100%股权。

2021年1月12日,本公司收购了Labatorios QuiproPharma SAS(“QuiproPharma”)的若干资产,收购价为12亿COP$12亿(35万美元),并已全额支付。(

本公司还与QuiproPharma签订协议,购买某些房地产资产,总价为39.4亿COP$3940,000($1143,000))。(

本公司还与QuiproPharma签订了一项协议,购买某些房地产资产,总价为3940,000,000 COP$3940,000美元($1143,000)。年终后,公司预支COP$13亿,000,000($377,000),与房地产收购有关

。

权益转让

2020年12月29日,我们被指派(I)持有Flora Beauty LLC 10%的会员权益(Andrés Restrepo拥有5%,Luis Merchan拥有5%);(Ii)Luis Merchan拥有的Hemp

Textex&Co LLC 10%的会员权益;以及(Iii)Hemp Textex SAS 20%的会员权益(Santiago Mora Bahamón拥有5%,Luis Merchan拥有5%,Luis Merchan拥有10%作为转让此类

会员权益的代价,我们向Restrepo先生授予19万股我们的普通股;向巴斯克斯先生授予19万股我们的普通股;向Bahamón先生授予9.5万股我们的普通股;并向我们的董事会于2020年12月16日任命为

总裁兼首席执行官的Merchan先生支付300美元。

新型冠状病毒(新冠肺炎)

一种新型冠状病毒(新冠肺炎)正在持续爆发,这种病毒最先在中国发现,此后迅速在世界各地传播。在过去的几个月里,这场大流行已导致全球实施隔离,

旅行限制,并导致商店和商业设施暂时关闭。然而在2020年3月,世界卫生组织宣布新冠肺炎为大流行。考虑到新冠肺炎大流行的迅速扩张性质,我们认为我们的业务、运营结果、财务状况可能会受到严重的不利影响。我们无法准确预测新冠肺炎将对我们的运营产生的影响以及

其他人履行其对我们义务的能力,包括与病毒的最终地理传播、疾病的严重程度、疫情持续时间以及受影响国家政府实施的旅行和检疫限制有关的不确定性

。此外,人口中传染性疾病的严重爆发可能会导致广泛的健康危机,这可能会对许多国家的经济和金融市场造成不利影响,导致经济低迷,从而进一步影响我们的运营和融资能力。新冠肺炎对我们的业务、财务状况和运营业绩的影响包括,

但不限于:

|

•

|

在哥伦比亚,农业活动已被宣布为一项基本活动。“我们是在哥伦比亚政府授权的协议下运作的。”

|

|

•

|

在我们桑坦德的农场,所有员工每天都会收到一副新口罩和一套新的外科手套。提供洗手液,并制定洗手规程

。还向员工提供了透明的面罩,每30天更换一次。*所有员工每天都要测量三次体温,如果他们

出现任何症状,包括腹泻、咳嗽、流鼻涕或头痛,必须向卫生与安全办公室报告。如果员工报告其中任何一种症状,该员工将被送回家隔离14天,如果症状持续72小时,该员工将被

要求去医院。他说:

|

|

•

|

我们的农场位于农村,到目前为止已经报告了三例新冠肺炎阳性病例。到目前为止,养殖场所在的省份已经报告了475例病例,人口为2340765人。

|

5

|

•

|

我们波哥大办事处的员工自2020年3月25日以来一直在家工作,多伦多办事处的员工自2020年3月17日以来也一直在家工作。

|

|

•

|

到目前为止,我们的员工中已报告了6例新冠肺炎病例,6例均已完全康复。

|

与我们工商业有关的风险摘要

在作出有关此次发行的投资决定之前,您应该仔细考虑一些风险。这些风险

将在题为“风险因素”的章节中进行更全面的讨论。在决定是否投资于我们的证券之前,您应该阅读并仔细考虑这些风险和本招股说明书中的所有其他信息,包括本招股说明书中包含的财务报表及其相关注释。如果这些风险中的任何一个实际发生,我们的业务、财务状况、经营业绩和现金流可能会受到重大不利影响

。在这种情况下,我们证券的交易价格可能会下跌,您可能会损失全部或部分投资。这些风险因素包括但不限于:

|

·有限的运营历史和净亏损;

·防止不可预测的事件,如新冠肺炎爆发,以及相关的业务中断;

·改变大麻法律、法规和准则;

·由于某些研究发现,对大麻及其衍生产品的需求减少,

诉讼程序,或媒体的负面关注;

·避免负面宣传对声誉造成的损害;

·产品责任索赔、诉讼和诉讼的风险敞口;

·降低与产品召回相关的风险;

·提高产品的生存能力;

·继续进行研发努力,以应对技术和监管变化;

·库存的保质期;

·维护有效的质量控制体系;

·能源价格和供应的变化;

·控制与扩张到新司法管辖区相关的风险;

·降低监管合规风险;

·反对大麻素行业;

·控制与我们在哥伦比亚的业务相关的风险;以及

·潜在的退市导致我们普通股的流动性减少。

|

作为一家新兴成长型公司和一家外国私人发行人的含义

我们是一家“新兴成长型公司”,根据修订后的“1933年证券法”(我们称为“证券

法案”)第2(A)节的定义,经2012年“启动我们的企业创业法案”(我们称为“就业法案”)修订后的“新兴成长型公司”。我们有资格利用特定的减少报告和其他要求,这些要求一般适用于向美国证券交易委员会(我们称为“证券交易委员会”)提交文件的报告公司

。只要我们仍然是一家新兴成长型公司,我们就不会被要求除其他事项外:

6

|

•

|

提交两年以上经审计的财务报表和两年的相关精选财务数据,以及管理层对财务状况和经营结果的讨论和分析

在本招股说明书中披露的情况;

|

|

•

|

根据2002年“萨班斯-奥克斯利法案”(Sarbanes-Oxley Act)第404(B)节(我们称之为“萨班斯-奥克斯利法案”),提交关于我们财务报告内部控制的审计师报告;

|

|

•

|

披露某些与高管薪酬相关的项目;以及

|

|

•

|

在适用于我们作为外国私人发行人的范围内,就某些高管薪酬问题和黄金降落伞安排寻求股东不具约束力的咨询投票。

|

我们将一直是一家新兴成长型公司,直到(I)在本次发行完成五周年后的

财年的最后一天,(Ii)在本财年的最后一天,在此期间我们的年总收入至少为10.7亿美元,(Iii)在根据经修订的1934年证券交易法(我们称为“交易法”)被视为“大型加速申请者”的日期之前,我们将一直是一家新兴的成长型公司。,这意味着截至我们最近完成的第二财季的最后一个工作日,非附属公司持有的我们普通股的市值超过700.0美元,以及(Iv)在之前三年期间我们发行了超过10亿美元的

不可转换债券的日期。

7

此外,在本次发行完成后,我们将按照适用于的规则

和规定进行报告一家“外国私人发行人”。作为外国私人发行人,我们将利用规则中允许我们在某些公司治理问题上遵守安大略省法律

的某些条款。*即使我们不再符合新兴成长型公司的资格,只要我们继续符合交易所法案规定的外国私人发行人资格,我们就可以豁免

适用于美国国内上市公司的交易所法案的某些条款,包括:

|

•

|

“交易法”中有关根据“交易法”登记的证券的委托书、同意书或授权的征集的章节;

|

|

•

|

《交易法》规定的规则,要求在发生指定重大事件时,向证券交易委员会提交包含未经审计的财务和其他指定信息的Form 10-Q季度报告,以及Form 8-K

的当前报告;以及

|

|

•

|

监管公平披露(“FD监管”),监管发行人选择性披露重要信息。

|

作为第一家外国私人发行人,我们将在每个财年结束后四个月向SEC提交20-F表格的年度报告。此外,我们的高管、董事和主要股东将获得豁免,不受报告我们股权证券交易的要求,也不受

交易所法案第16节中包含的短期周转利润责任条款的约束。

外国私人发行人和新兴成长型公司一样,不受某些更严格的高管薪酬披露规则的约束。因此,

即使我们不再有资格成为新兴成长型公司,但只要我们继续符合《交易法》规定的外国私人发行人资格,我们将继续免于

不是外国私人发行人的上市公司所要求的更严格的薪酬披露。

我们可能会利用这些豁免,直到我们不再是合格的外国私人发行人为止。我们被要求在第二财季末每年确定我们作为外国私人发行人的地位。当我们超过50%的未偿还有投票权证券由美国居民持有时,我们将不再是合格的外国私人发行人。

以下三种情况之一适用:

|

(i)

|

我们的大多数高管或董事都是美国公民或居民;

|

|

(Ii)

|

我们50%以上的资产位于美国;或

|

|

(Iii)

|

我们的业务主要在美国经营。

|

在本招股说明书中,我们利用了由于是新兴成长型公司和

外国私人发行人而降低的某些报告要求。因此,我们在本招股说明书中提供的信息可能与您从您持有股权的其他上市公司收到的信息不同。如果一些投资者因此发现我们的

证券吸引力降低,我们的证券交易市场可能会不那么活跃,我们证券的价格可能会更加波动。

8

供品

|

发行人:

|

植物生长公司(Flora Growth Corp.)

|

|

|

已发行普通股

|

3,333,333股普通股(如果承销商行使全部超额配售选择权,则最多额外增发500,000股普通股),发行价为每股普通股5.00美元。

|

|

|

公开发行价格

|

公开发行价为每股普通股5.00美元。

|

|

|

本次发行前未发行的普通股(1)

|

116,071,260股(拆分后为38,690,420股)普通股。

|

|

|

普通股将在本次发行后立即发行(1)

|

42,023,753股普通股(如果承销商全面行使超额配售选择权,则为42,523,753股)。

|

|

|

承销;超额配售选择权

|

本次发行是在坚定承诺的基础上进行的。如果承销商认购了任何普通股,承销商有义务认购并支付全部普通股

。我们已授予承销商为期45天的选择权,从本招股说明书发布之日起45天内购买最多500,000股普通股,相当于我们根据本次发售发行的普通股总数的15%(不包括受此选择权约束的股票),仅用于超额配售。以首次公开发行(IPO)价格减去承销折扣。

|

|

|

承销商的认股权证

|

如果承销商全面行使其超额配售选择权,我们将向Boustead Securities,LLC(“代表”)、承销商代表或其获准指定人发行认股权证,以购买至多268,333股普通股。承销商的认股权证的行使价为每股普通股公开发行价的125%,可在发行时行使,并将有无现金行使条款,并将于本招股说明书所属的登记声明生效之日起五周年终止。

承销商的认股权证自公开发行开始销售之日起五年内不得行使或转换为可行使或可转换的认股权证。

承销商认股权证的行使价为每股普通股公开发行价的125%,可在发行时行使,并将有无现金行使条款,并将于本招股说明书所属登记声明生效之日起五年内终止。

|

|

|

收益的使用

|

我们估计,在扣除承销折扣和佣金以及我们预计应支付的发售费用后,本次发行给我们带来的净收益约为14,838,000美元(如果承销商行使全部超额配售选择权,则为17,163,000美元)。我们将把这些净收益用于资本支出(包括但不限于我们计划的研究技术和加工中心的建设)、运营能力、营运资金和一般企业用途,以及“收益的使用”中描述的其他用途。

|

|

|

禁闭:

|

本公司和本公司普通股的某些持有者已与承销商达成协议,自本公司普通股在纳斯达克开始交易之日起的以下期间内,不提供、发行、出售、签订出售合约、保留、授予任何出售本公司证券的选择权

:(I)就本公司而言,期限为180天;(Ii)对于我们普通股的持有人,包括创办人认股权证持有人,但不包括根据我们的A规则发行的我们普通股的持有人,期限最长为

365天。尽管有前述规定,如果在我们普通股在纳斯达克开始交易之日之后的第一个90

天之后,我们普通股的收盘价在任何连续十个交易日为8.00美元或更高。而且

前九十天的日均成交量在十万股或以上,那么持有者可以在任何一天以平均成交量的百分之三(百分之三)为限出售其所持股份的百分之三十三。如果在

我们普通股在纳斯达克开始交易之日后的第一个180天之后,我们普通股的收盘价在任何连续十个交易日为7.00美元或更高,并且前180个

天的平均日交易量为10万股或更多,则持有者可以额外出售其所持股份的33%,任何一天的平均交易量不得超过平均交易量的3%(3%)。更多信息请参见“承销-禁止销售类似证券”。

|

|

|

上市公司:

|

我们的普通股已获准在纳斯达克资本市场上市,代码为“FLGC”。

|

|

|

传输代理

|

我们普通股的转让代理和登记机构是大陆股票转让信托公司。

|

|

|

风险因素:

|

投资我们的证券具有很高的投机性和高度的风险。“你应该仔细阅读和考虑标题下列出的信息。”风险因素“、

和本招股说明书中包含的所有其他信息,然后再决定投资我们的证券。

|

|

|

(1)

|

不包括5400股(或拆分后的1800股)因2021年4月行使普通股认购权证而发行的普通股

|

本次发行后立即发行的普通股数量基于42,023,753股已发行普通股(拆分后),不包括

:

|

(a)

|

承销商全额行使超额配售选择权从我们手中购买

额外普通股时,最多可发行500,000股普通股,以及

|

|

(b)

|

3,794,431股因行使已发行购股权而发行的普通股,平均行使价为每股1.08美元;9,298,184股因行使普通股认购权证而发行的已发行普通股,平均行使价为每股2.47美元。

|

除另有说明外,本招股说明书中的所有信息均假定:

|

·我们的普通股3取1的反向拆分和合并于2021年3月8日获得我们的董事会和股东的预期批准,并于2021年4月30日生效。

|

|

|

·承销商没有行使从我们手中购买额外普通股的超额配售选择权。

|

9

汇总合并的财务信息和运营数据

下表列出了截至2020年12月31日的年度以及2019年3月13日至2019年12月31日注册期间的汇总合并财务信息和运营数据。您应结合我们已审计的合并财务报表

及其相关注释和标题为“资本化”的章节阅读以下汇总合并财务信息和运营数据,其整体内容是有保留的。

,

至2019年12月31日注册期间的汇总合并财务信息和运营数据。您应结合我们审计的合并财务报表

及其相关注释和标题为“资本化”的章节阅读以下汇总合并财务信息和运营数据。“精选综合财务信息和

经营数据”和“管理层对财务状况和经营结果的讨论和分析”,每一项都包含在本招股说明书的其他部分。

我们截至2020年12月31日年度的综合收益表信息和经营数据以及截至2020年12月31日的相关综合资产负债表信息来自我们根据国际会计准则委员会(IASB)发布的

国际财务报告准则(IFRS)编制的截至2020年12月31日年度和2019年3月13日(成立)至2019年12月31日期间的经审计综合财务报表,该等报表包括在本招股说明书的其他部分。

|

合并损失表和全面损失表

(以千美元表示,每股金额除外)

|

截至2020年12月31日的年度

|

2019年3月13日(开始)至2019年12月31日

|

||||||

|

(经审计)

|

(经审计)

|

|||||||

|

收入

|

$

|

106

|

$

|

-

|

||||

|

销售成本

|

35

|

-

|

||||||

|

毛利

|

71

|

-

|

||||||

|

费用

|

||||||||

|

咨询费和管理费

|

$

|

4,752

|

2,001

|

|||||

|

专业费用

|

794

|

183

|

||||||

|

一般办公费用

|

1,400

|

175

|

||||||

|

差旅费

|

428

|

306

|

||||||

|

基于股份的薪酬

|

4,901

|

107

|

||||||

|

折旧及摊销

|

113

|

26

|

||||||

|

研发

|

78

|

21

|

||||||

|

外汇(收益)

|

20

|

6

|

||||||

| 总费用 |

12,486

|

|

2,825

|

|

||||

| 以下注明项目之前的损失 |

(12,415 |

) |

(2,825 | ) |

||||

|

商誉减值

|

1,816 |

- | ||||||

|

利息支出

|

30

|

19

|

||||||

|

交易成本

|

132

|

-

|

||||||

|

其他收入

|

(59

|

)

|

-

|

|||||

|

当期净亏损

|

$

|

(14,334

|

) |

$

|

(2,844

|

) |

||

|

其他综合损失

|

||||||||

|

对外业务汇兑差额

|

(16

|

)

|

(23

|

)

|

||||

|

本期综合亏损总额

|

$

|

(14,350

|

) |

$

|

(2,821

|

) |

||

|

净亏损归因于:

|

||||||||

|

植物生长公司(Flora Growth Corp.)

|

$

|

(14,170

|

) |

$

|

(2,824

|

) |

||

|

非控制性权益

|

$

|

(164

|

) |

$

|

(20

|

) |

||

|

综合亏损归因于:

|

||||||||

|

植物生长公司(Flora Growth Corp.)

|

$

|

(14,186

|

) |

$

|

(2,801

|

) |

||

|

非控制性权益

|

$

|

(164

|

) |

$

|

(20

|

) |

||

|

可归因于弗洛拉增长公司的每股基本和稀释后亏损。

|

$

|

(0.16

|

) |

$

|

(0.06

|

) |

||

|

已发行普通股加权平均数-基本和稀释

|

89,704

|

44,676

|

||||||

10

危险因素

对我们证券的投资具有高度的投机性,涉及高度的风险

。“我们所处的行业充满活力,变化迅速,涉及许多风险和不确定性。您应该仔细考虑以下描述的因素,以及本招股说明书中包含的所有其他信息,

包括经审计和未经审计的财务报表以及本招股说明书中包含的相关说明。在决定是否投资我们的证券之前。*这些风险因素没有按重要性或发生概率的顺序列出。*如果实际发生以下任何风险,我们的业务、财务状况和经营结果可能会受到实质性的不利影响。*在这种情况下,我们证券的市场价格可能会下跌,您可能会

损失部分或全部投资。本招股说明书中的一些陈述,包括以下风险因素的陈述,构成前瞻性陈述。请参阅标题为“有关

前瞻性陈述的告诫”一节。

与我们的工商业相关的风险

我们是一家处于早期阶段的公司,运营历史有限,可能永远不会盈利。

我们是一家早期公司,专注于种植、加工和向大型渠道分销商供应天然、医用级大麻油和高质量的大麻衍生医疗和福利产品,成立于2019年3月,经营历史有限。我们还没有种植或收获商业大麻作物,也没有生产石油提取物,我们需要从此次发行中获得足够的收益

才能做到这一点。此外,在我们的研究技术和加工中心建成并投入运营之前,我们作为种植者将没有足够的基础设施,也没有能力提取任何

物质数量的CBD油。我们目前正在与我们打算与之签约的分销商进行谈判,尽管尚未签署最终协议。“我们的财力有限,运营现金流也很少。”此外,我们目前没有显著的收入,截至2020年12月31日的一年,我们亏损1433万美元,累计赤字1729万美元。

此外,不能保证会为我们的业务发展提供额外资金,这将需要

大量资源的承诺。因此,您应该根据公司在开发初期经常遇到的成本、不确定性、延误和困难来考虑我们的前景。潜在投资者应仔细

考虑一家经营历史有限的公司将面临的风险和不确定性。特别是,潜在投资者应该考虑到,我们可能无法:

|

•

|

成功实施或执行我们的业务计划,或我们的业务计划是健全的;

|

|

•

|

适应不断变化的条件或跟上需求增长的步伐;

|

|

•

|

吸引和留住一支经验丰富的管理团队;或

|

|

•

|

在资本市场筹集足够的资金,以实现我们的业务计划,包括产品开发、许可和审批。

|

最近爆发的冠状病毒(“新冠肺炎”)或类似的流行病可能会对我们的运营造成不利影响。

本公司的运营可能会受到全球广泛爆发的传染病和其他不可预见事件的影响,

包括最近由新冠肺炎引发的呼吸道疾病的爆发以及相关的经济影响。我们无法准确预测新冠肺炎将对我们的运营以及其他公司履行其对公司义务的能力产生的影响

,包括与病毒的最终地理传播、疾病的严重程度、疫情爆发的持续时间以及受影响国家/地区政府实施的旅行和检疫限制有关的不确定性

。此外,人口中传染性疾病的大规模爆发可能会导致广泛的健康危机,这可能会对许多国家的经济和金融市场造成不利影响,导致

经济低迷,可能会进一步影响公司的运营和融资能力。

在哥伦比亚,农业活动已被宣布为一项基本活动。Cosechemos正在哥伦比亚政府授权的协议下运作。在桑坦德的农场,所有员工每天都会收到一副新口罩和一套新的手术手套。提供洗手液,并制定洗手方案。员工还会得到一个透明的面罩,每30天更换一次。

所有员工每天都要测量三次体温,如果出现任何症状,包括腹泻、咳嗽、流鼻涕或头痛,必须向卫生与安全办公室报告。如果员工

报告其中任何一种症状,该员工将被送回家隔离14天,如果症状持续72小时,该员工将被要求去医院。

11

最近和未来的收购和战略投资可能难以整合,分散关键管理人员的注意力,

扰乱我们的业务,稀释股东价值,并损害我们的运营业绩和财务状况。

我们最近收购了Kasa、Breeze、Cronomed的业务以及QuiproPharma Lab的资产,未来我们可能会寻求收购或投资业务、

产品或技术,我们认为这些业务、产品或技术可以补充我们的业务或扩展我们的广度,增强我们的能力,或以其他方式提供增长机会。但我们提供的多样化产品可能不会成功。虽然我们的增长

战略包括扩大我们的服务和产品供应,实施积极的营销计划,并采用产品多样化,但我们不能保证我们的系统、程序和控制将足以支持

我们的业务扩展。我们不能向您保证,我们现有的人员、系统、程序或控制是否足以支持我们未来的运营,或者我们是否能够成功实施与我们的增长战略一致的适当措施

。作为我们计划的增长和多样化产品的一部分,我们可能不得不实施新的运营和财务系统、程序和控制来扩大、培训和管理我们的员工基础,并

在我们的员工之间保持密切协调。我们不能保证我们能够做到这一点,或者如果我们能够做到这一点,我们就能够有效地将它们整合到我们现有的员工和系统中。此外,我们的收购和未来潜在收购的整合

可能会分散管理层的注意力,并导致我们在识别、调查和寻求合适的收购时产生各种费用,无论这些收购是否已经完成

。任何收购、投资或业务关系都可能导致不可预见的经营困难和支出。此外, 我们在收购其他业务方面的经验有限。具体地说,我们可能无法成功

评估或利用收购的产品、资产或人员,或准确预测收购交易的财务影响,包括会计费用。此外,任何收购、投资或

业务关系的预期收益可能无法实现,或者我们可能面临收购的未知风险或负债。

我们可能无法找到和确定理想的收购目标,或者我们可能无法与任何一个目标达成协议。收购还可能导致

股权证券的稀释发行或债务的产生,这可能会损害我们的运营业绩。此外,如果被收购的业务未能达到我们的预期,我们的业务、运营结果和财务状况可能会受到影响

。在某些情况下,少数股东可能存在于我们的某些非全资收购中(对于我们不是作为100%拥有的子公司进行收购的业务),他们可能保留少数股东权利,这可能会使未来

控制权变更或公司批准的行动更难实现和/或成本更高。

我们还对早期公司进行战略投资,开发我们认为可以补充我们的业务或扩展我们的广度、增强我们的

技术能力或提供增长机会的产品或技术。这些投资可能是针对早期私人公司的限制性股票。这类投资通常缺乏流动性,可能永远不会产生价值。此外,我们投资的

公司可能不会成功,我们的投资也会失去价值。

该农场位于农村地区,到目前为止还没有新冠肺炎阳性病例的报告。到目前为止,农场所在的部门已经报告了475例病例,涉及2340765名人口。

我们波哥大办事处的员工自2020年3月25日以来一直在家工作,多伦多办事处的员工自2020年3月17日以来也一直在家工作。

12

到目前为止,我们的工作人员中已报告了5例新冠肺炎病例,5例均已完全康复。

某些情况或事件可能会扰乱公司的供应链、中断运营并增加

运营费用。

包括但不限于以下情况或事件可能会扰乱公司的供应链,尤其是其交付产品的能力、中断设施的运营、增加运营费用、导致销售损失、延迟履行合同义务或需要产生额外支出:(I)异常天气

条件或自然灾害,如飓风、龙卷风、洪水、火灾、酷热、地震等;(I)异常天气

条件或自然灾害,如飓风、龙卷风、洪水、火灾、酷热、地震等;(I)异常天气

条件或自然灾害,如飓风、龙卷风、洪水、火灾、酷热、地震等;(Ii)当地、区域、国家或国际上爆发传染病,包括新冠肺炎冠状病毒、中东

呼吸系统综合症、严重急性呼吸系统综合症、H1N1流感病毒、禽流感或任何其他类似疾病,可能导致经济活动普遍或急剧下降;(Iii)政治不稳定、社会和劳工动乱、战争或恐怖主义;或(Iv)基本商业和社会服务和基础设施的供应中断,包括电力和水资源短缺以及航运和货运

大麻法律、法规和指导方针是动态的,可能会发生变化。

大麻法律和法规是动态的,可能会受到不断变化的解释的影响,这可能需要我们招致与遵守相关的大量成本,或者改变我们业务计划的某些方面

。将来也有可能颁布直接适用于我们业务某些方面的法规。我们无法预测未来任何法律、法规、解释或应用的性质,也无法确定额外的政府法规或行政政策和程序在颁布时或如果颁布会对我们的业务产生什么影响。管理层预计,哥伦比亚和国际大麻行业的立法和监管环境将继续充满活力,并需要创新的解决方案,以在可预见的未来努力顺应这一新兴行业不断变化的法律格局

。遵守任何此类法律都可能对我们的业务、财务状况和经营结果产生重大不利影响。

公众舆论也可以对大麻行业的监管产生重大影响。公众对大麻行业看法的负面转变

可能会影响不同司法管辖区未来的立法或监管。

对大麻及其衍生产品的需求可能会受到科学研究或

调查结果、监管程序、诉讼、媒体关注或其他研究结果的不利影响和重大影响。

哥伦比亚合法的大麻产业正处于发展的早期阶段。消费者对医用大麻的合法性、道德、消费、安全性、有效性和质量的看法是喜忧参半的,并不断演变,可能会受到科学研究或发现、监管调查、诉讼、媒体关注和其他有关医用大麻产品消费的宣传的显著影响。

有关医用大麻产品消费的科学研究或发现、监管调查、诉讼、媒体关注和其他宣传都会对其产生重大影响。不能保证未来的科学研究、发现、监管程序、诉讼、媒体关注或其他研究结果或宣传将有利于医用大麻市场或任何特定产品,或与早先的宣传一致。未来的研究报告、调查结果、监管程序、诉讼、媒体关注或其他宣传被认为不如或该问题的早期研究报告、调查结果或宣传,可能会对医用大麻的需求和我们的业务、经营结果、财务状况和现金流产生实质性的不利影响。此外,不良宣传报道或其他媒体对大麻的普遍关注或将医用大麻的消费与疾病或其他负面影响或事件联系在一起,可能会产生如此重大的不利影响。公众舆论和对医用大麻使用的支持传统上是不一致的,并且在不同的司法管辖区有所不同。我们要想获得并提高市场对我们业务的接受度,可能需要在投资者关系、战略关系和营销计划上投入大量资金

。我们不能保证这些措施一定会成功,如果这些措施未能落实成为重大需求,可能会对我们的财政状况造成不良影响。

13

对公司声誉的损害可能是任何数量的

事件实际发生或预期发生的结果,也可能包括任何负面宣传,无论此类宣传是否准确。

越来越多的人使用社交媒体和其他基于网络的工具来生成、发布和讨论用户生成的内容,并与

其他用户联系,这使得个人和团体更容易沟通和分享有关公司及其活动的意见和观点,无论是真是假。尽管公司相信其运营方式尊重所有利益相关者,并以保护其形象和声誉为荣,但它最终无法直接控制他人对其的看法。声誉损失可能导致进入新的客户、分销商或供应商关系的能力下降,留住现有客户、分销商或供应商的能力下降,投资者信心和获得资金的机会降低,发展和维护社区关系的挑战增加,我们推进项目的整体能力

受到阻碍,从而对我们的财务业绩、财务状况、现金流和增长前景产生重大不利影响。

我们面临产品责任索赔、诉讼和诉讼的固有风险。

作为专为人类摄取的产品的分销商,如果

我们的产品被指控造成身体伤害或伤害,我们将面临产品责任索赔、监管行动和诉讼的固有风险。此外,我们产品的销售还涉及因未经授权的第三方篡改或产品污染而对消费者造成伤害的风险。人类单独食用或与其他药物或物质联合使用我们的产品可能会产生不良反应

。我们可能面临各种产品责任索赔,包括(但不限于)我们的产品造成伤害或疾病、

使用说明不充分或有关健康风险、可能的副作用或与其他物质相互作用的警告不充分。针对我们的产品责任索赔或监管行动可能会导致成本增加,

可能会对我们在客户和消费者中的声誉产生不利影响,并可能对我们的运营结果和财务状况产生重大不利影响。不能保证我们能够以可接受的条款获得或维持

产品责任保险,或为潜在责任提供足够的承保范围。这样的保险很昂贵,未来可能无法以可接受的条件获得,或者根本不能获得。无法以合理条款获得足够的保险范围或以其他方式针对潜在的产品责任索赔提供保护,可能会阻止或阻碍我们潜在产品的商业化。

我们要承担产品召回所涉及的固有风险。

产品的制造商和分销商有时会因为各种原因而被召回或退货,包括

产品缺陷,如污染、意外的有害副作用或与其他物质的相互作用、包装安全以及标签披露不充分或不准确。如果我们的任何产品因所谓的产品缺陷或任何其他原因而被召回,我们可能会被要求承担召回以及与召回相关的任何法律程序的意外费用。我们可能会损失大量销售额,并且可能无法

以可接受的利润率更换这些销售额,或者根本无法更换这些销售额。此外,产品召回可能需要管理层高度重视。不能保证及时检测到任何质量、效力或污染问题,以避免

不可预见的产品召回、监管行动或诉讼。此外,如果我们的产品被召回,我们的声誉可能会受到损害。由于上述任何原因召回可能导致对我们产品的需求减少,并可能对我们的运营结果和财务状况产生重大不利影响。此外,产品召回可能会导致监管机构对我们的运营进行更严格的审查,需要进一步的管理层关注,可能会丢失

适用的许可证,以及可能的法律费用和其他费用。

该公司的产品可能会有未知的副作用。

如果公司销售的产品未被认为具有最终用户预期的效果,其业务可能会受到影响,业务可能会

受到产品责任或其他法律诉讼的影响。该公司的许多产品都含有创新成分或成分组合。几乎没有关于疗效、未知副作用和/或与个体人体生物化学相互作用或与其他药物相互作用的长期数据。此外,几乎没有关于疗效、未知副作用和/或其与单个动物生化相互作用的长期数据。因此,如果未按说明服用或由具有某些已知或未知医疗条件的最终用户服用,该公司的产品可能会产生某些副作用。

14

公司可能无法预见其潜在客户需求的变化,这些变化可能会使公司现有的产品和服务过时

。该公司的成功在一定程度上将取决于其是否有能力继续改进其产品和服务,以满足日益复杂和多样化的市场需求,并及时和经济高效地应对技术和监管变化以及新兴的行业标准和实践。

关于大麻或孤立大麻(如CBD和THC)的医疗效益、可行性、安全性、有效性、用途和社会接受度的研究仍处于早期阶段。

关于大麻或孤立的大麻素(如CBD和THC)的益处的临床试验相对较少。尽管该公司

认为这些文章、报告和研究支持其关于大麻的医疗益处、可行性、安全性、有效性、剂量和社会接受性的信念,但未来的研究和临床试验可能会证明此类陈述是不正确的,或者可能会引起人们对大麻的担忧和看法。鉴于这些风险、不确定性和假设,投资者不应过度依赖这类文章和报告。未来的研究和临床

试验可能得出与本文所述相反的结论或得出与医用大麻相关的负面结论,这可能会对公司产品的需求产生重大不利影响,从而可能对我们的业务、财务状况以及运营或前景产生重大不利

影响。

该公司的存货有保质期,到期后可能不会出售。

本公司库存有成品,其存货有保质期。该公司库存中的成品可能包括大麻花卉、大麻油产品和化妆品。该公司的存货可能到期而不出售。尽管管理层定期检查库存数量和剩余保质期,并估计制造和销售提前期以管理库存,但仍可能需要减记库存。任何此类库存减记都可能对公司的业务、财务状况和经营业绩产生重大不利影响。

我们业务的反季节性变化趋势给我们的财务和运营业绩带来了变化无常的影响。

我们的财务和运营业绩受我们净收入和营业收入的季节性变化和季度变化的影响,因此,我们的

季度业绩可能会波动,可能会低于预期。

由于假日季节的影响,我们的业务在第三季度和第四季度实现了前两个财年不成比例的净收入和收益,我们预计这种季节性因素对我们运营的影响将在未来继续下去。如果我们在任何第三季度或第四季度的净收入低于预期,可能会对该年度的运营业绩和财务状况产生不成比例的巨大影响

。任何损害我们第三季度或第四季度经营业绩的因素,包括我们品牌或供应链的中断或不利的经济状况,都可能对我们整个财年的经营业绩和财务状况产生不成比例的影响。

公司可能无法维持有效的质量控制体系。

公司可能无法维持有效的质量控制体系。该公司将其早期的成功部分归功于其对产品质量和有效的质量控制体系的承诺

。公司质量控制体系的有效性及其获得或保持有关其制造、加工和测试设施的GMP认证的能力

取决于许多因素,包括质量控制程序的设计、培训计划以及确保员工遵守公司政策和程序的能力。该公司还依赖收费制造商和合同实验室等服务提供商来制造、加工或测试其产品,这些产品受GMP认证要求的约束。

15

我们预计监管机构将定期检查我们和我们的服务提供商的设施,以评估是否符合适用的GMP

要求。不遵守这些要求可能会使我们或我们的服务提供商面临可能的监管执法行动。公司或其服务提供商的质量控制体系的任何故障或恶化,包括GMP认证的丢失,都可能对公司的业务、运营结果和财务状况产生重大不利影响。

能源价格和供应可能会因为新的法律或法规、征收新的税费或关税、供应商中断生产、政府对能源供应施加限制、全球价格水平和市场状况而发生变化或减少。

该公司需要柴油、电力和其他资源用于其种植和收获活动以及大麻运输。

该公司依赖于第三方供应其运营中使用的能源资源。能源价格和可获得性可能会因新的法律或法规、征收新的税费或关税、供应商中断生产、政府对能源供应施加限制、全球价格水平和市场状况等原因而分别发生变化或削减。虽然公司试图缓解燃料短缺、停电和成本增加的影响,但公司的运营将继续依赖外部燃料和电力供应商。如果能源供应中断时间较长,而本公司无法找到

可比价格的替代能源,或者根本找不到替代能源,本公司的业务、财务状况和经营业绩可能会受到重大不利影响。

该公司可能面临与向新司法管辖区扩张相关的新风险或意想不到的风险。

本公司的扩张和向其他司法管辖区的拟议扩张受与在新的

司法管辖区运营相关的所有正常风险的约束。该公司可能面临新的或意想不到的风险,或大幅增加其对一个或多个现有风险因素的风险敞口,包括经济不稳定、法律法规的变化(包括那些专门与大麻行业和相关活动有关的法律法规)、竞争的影响、对公司活动的反对以及与在这些司法管辖区开展业务相关的其他风险和不确定性。本公司还将面临新的

政治、法律和监管制度以及其他风险,包括但不限于税收、价格管制、进出口管制、许可和许可制度、环境法、劳动法、不断变化的政治条件、

遣返限制和汇率波动。

公司可能在国外扩张的法律和法规要求以及当地的商业文化和做法与公司目前运营的不同

。公司高级管理人员和董事将在很大程度上依赖公司在法律、银行、劳工、融资和税务方面的当地法律顾问和当地顾问和顾问,以确保遵守与公司运营有关并影响公司运营的重大法律、法规和政府动态,特别是在大麻或相关业务方面。公司将承担增加的

合规成本。此外,不能保证公司产品的任何市场会在这些新的司法管辖区发展。这些因素可能会限制本公司成功地将其业务扩展到这些司法管辖区的能力,并可能对本公司的业务、财务状况和经营业绩产生重大不利影响。

16

我们运营的监管制度和许可要求存在风险。

我们业务目标的实现在一定程度上取决于遵守政府当局颁布的监管要求,并在必要时获得所有

监管部门的批准,以销售我们的产品。我们可能无法获得或保持经营我们业务所需的许可证、许可证、配额、授权或认证,或者只能以高昂的成本

做到这一点。我们无法预测为我们的产品获得所有适当的监管批准所需的时间,也无法预测地方政府当局可能要求的测试和文档范围。

具体而言,根据第2.8.11.2.1.3条,种植精神活性大麻、非精神活性大麻和制造大麻衍生物的许可证有效期为五年。关于医疗和科学使用大麻的2017年第613号法令和2016年第1787号法律。这类许可证可以按照被许可人的要求多次续签相同的期限。只要符合法律规定的要求,许可证将保持有效

。我们的高级管理人员和董事必须在很大程度上依赖哥伦比亚法律顾问和当地顾问,以便及时了解与我们业务运营相关并影响我们业务运营的重大法律、法规和政府动态,并协助我们处理政府关系。在某种程度上,我们必须依赖那些以前在哥伦比亚工作和开展业务的管理层和董事会成员

,以增进我们对哥伦比亚当地商业文化和做法的了解和欣赏。

我们还依赖当地专家和专业人士的建议,以应对哥伦比亚当前和新制定的银行、融资和税务方面的法规

。此类法律、法规或政府要求或哥伦比亚当地商业惯例的任何发展或变化都不在我们的控制范围之内,可能会对我们的业务产生不利影响。

我们将产生与监管合规相关的持续成本和义务。如果不遵守适用的法律、法规并允许

要求,可能会导致执法行动,包括监管或司法机构发布的导致停止或缩减运营的命令,并可能包括要求资本支出的纠正措施、

安装额外设备或补救措施。我们可能被要求赔偿因我们的运营而遭受损失或损害的人,并可能因违反适用法律或法规而被处以民事或刑事罚款或处罚。

此外,法规的变化、更严格的执法或其他意外事件可能需要我们对运营进行广泛的调整,增加合规成本或产生重大责任,这可能会对我们的业务、运营结果和财务状况产生实质性的不利影响。

大麻素行业面临着强烈的反对,在我们运营的其他司法管辖区也可能面临类似的反对。

许多政治和社会组织反对大麻和大麻及其合法化,许多人,甚至那些支持大麻合法化的人,

在他们的地理位置上反对大麻和大麻的销售。我们的业务需要地方政府、行业参与者、消费者和居民的支持才能取得成功。此外,还有一些资金雄厚的大型企业可能会强烈反对大麻产业。例如,制药和酒精行业传统上反对大麻合法化。这些或其他反对大麻的行业的任何努力都会阻止或阻碍大麻行业,这可能会对我们的业务产生不利影响。

17

我们受制于农业企业固有的风险。

我们的业务涉及种植大麻,这是一种农产品。严重不利天气条件的发生,特别是干旱、火灾、风暴或洪水的发生是不可预测的,可能对农业生产产生潜在的破坏性影响,并可能在其他方面对大麻供应产生不利影响。恶劣的天气条件可能会因气候变化的影响而加剧,并可能导致病虫害的引入和频率增加。恶劣天气条件的影响可能会降低我们的产量或要求我们增加投资水平以维持产量。

此外,高于平均气温和降雨量可能会导致昆虫和害虫增加,这可能会对大麻作物产生负面影响。未来的干旱可能会降低我们的大麻产量和质量

,这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。

植物病虫害的发生和影响可能是不可预测的,对农业生产具有破坏性,可能导致所有或相当一部分受影响的收成不适合销售。即使只有部分生产受损,我们的运营结果也可能受到不利影响,因为可能已经产生了全部或很大一部分生产成本。虽然一些植物疾病是可以治疗的,但治疗成本可能很高,这样的事件可能会对我们的经营业绩和财务状况产生不利影响。此外,如果我们不能控制

植物病害,生产受到威胁,我们可能无法向客户提供足够的供应,这可能会对我们的业务、财务状况和运营结果产生不利影响。不能保证自然元素

不会对生产产生实质性的不利影响。

如果大麻种子供应停止或

延迟,我们的业务可能会受到实质性的不利影响,而我们没有找到替代供应商,也没有获得所有必要的授权。

如果由于任何原因停止或推迟大麻种子的供应,我们将不得不寻找替代供应商,并获得所有必要的

新种子授权。如果不能以可比价格获得替代种子,或者根本不能获得必要的授权,我们的业务、财务状况和经营结果将受到实质性和

不利的影响。

我们的许多竞争对手拥有更多的资源,这可能使他们能够在大麻行业中比我们更有效地竞争。

我们经营的行业面临着激烈和日益激烈的竞争。我们的一些竞争对手拥有更长的运营历史和

更多的资本资源和设施,这可能使他们能够在这个市场上更有效地竞争。我们预计将面临来自在哥伦比亚获得许可的现有许可方和新的市场进入者的额外竞争,他们

在该行业尚未活跃。如果在短期内授予大量新许可证,我们可能会遇到市场份额竞争加剧的情况,并且随着新进入者增加产量,我们的产品可能会面临下行定价压力。

这种竞争可能会使我们在创造收入和市场占有率以及产品在市场上的定位方面遇到困难。如果我们不能成功地与现有公司和新进入市场的公司竞争,我们缺乏竞争优势将对我们的业务和财务状况产生负面影响。

该公司可能因开发和分销合成大麻而面临竞争风险。

制药业和其他行业可能试图通过开发和分销仿效天然大麻的效果和提供的治疗的合成产品,进入大麻行业,特别是医用大麻行业。如果合成大麻产品被广泛采用,这种合成大麻产品的广泛流行可能会改变植物性大麻产业的需求、数量和盈利能力。这可能会对我们通过业务的可持续和盈利运营确保长期盈利和成功的能力产生不利影响。

18

成人娱乐用大麻合法化可能会减少医用大麻的销售。

在任何国家将娱乐、非医用大麻出售给成年人合法化都可能增加医用大麻市场的竞争。我们

可能无法在竞争激烈的市场中实现我们的商业计划,因为娱乐、成人使用的大麻是合法的,或者随着时间的推移,市场可能会经历大麻和大麻产品价格的下降,从而降低我们的利润率

。

该公司依靠第三方运输服务和进口服务将其

产品交付给客户。

公司依靠第三方运输服务和进口服务将产品交付给客户。本公司

面临与依赖第三方运输服务提供商相关的固有风险,包括物流问题、延误、产品丢失或被盗以及增加的运输和保险成本。产品运输的任何延误、

安全漏洞或产品丢失,都可能对公司的业务、财务业绩和运营结果产生重大不利影响。此外,运输过程中任何安全漏洞和产品损失都可能影响

公司作为哥伦比亚特许生产商的地位。

该公司依赖供应商提供其

业务运营所需的设备、零部件和组件。

公司的竞争和发展能力将取决于能否以合理的成本及时获得设备、零部件

和组件。不能保证公司将成功地维持所需的设备、零部件和部件的供应。资本支出计划预计的主要设备的最终成本也有可能大大高于预期或可用成本,在这种情况下,可能会对公司的财务业绩产生重大不利影响。

资本支出计划预计的主要设备的最终成本可能远远高于预期或可用的成本,在这种情况下,可能会对公司的财务业绩产生重大不利影响。

我们可能无法在某些国家建立和维护银行账户。

我们经营业务的国家的银行机构可能不会为我们开立账户,或者不会接受与大麻产业相关的收益的付款或存款。这样的风险可能会增加我们的成本,或者阻止我们向某些司法管辖区扩张。

公司可能面临网络安全和隐私风险,这些风险可能会扰乱其运营,并

使公司面临财务损失、合同损失、责任、声誉损害和额外费用。

公司可能会面临与我们的信息技术系统相关的风险,包括网络攻击、恶意软件、勒索软件和网络钓鱼

攻击,这些攻击可能针对我们的知识产权、商业秘密、财务信息、员工、客户和患者的个人信息,包括敏感的个人健康信息。发生此类攻击可能

扰乱我们的运营,并使公司面临财务损失、合同损害、劳工和隐私法规定的责任、声誉损害和额外费用。我们已经实施了安全措施来保护我们的数据和

信息技术系统;但是,这些措施可能不能有效地防止网络攻击。我们可能需要分配额外的资源来实施额外的预防措施,包括对

信息技术系统进行大量投资。严重的网络安全漏洞可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。

公司可能会收集和存储有关客户的某些个人信息,并负责保护此类信息不受隐私侵犯

。侵犯隐私可能是由于程序或流程故障、信息技术故障或故意的未经授权的入侵造成的。此外,无论是通过员工合谋还是疏忽,还是通过蓄意的网络攻击,数据被盗都是一个持续的风险。任何此类侵犯隐私或盗窃行为都可能对公司的业务、财务状况和运营结果产生重大不利影响。如果公司被发现违反了

隐私或安全规则或其他保护信息机密性的法律,公司可能会受到制裁和民事或刑事处罚,这可能会增加其责任,损害其声誉,并对公司的业务、财务状况和运营结果产生重大

不利影响。

19

本公司可能会为捍卫其知识产权和其他专有权利而招致巨额费用。

商标、专利、商业秘密和知识产权的所有权和保护是公司未来成功的重要方面

。未经授权的各方可能试图复制或以其他方式获取和使用本公司的产品和技术。监管对公司当前或未来商标、专利、商业机密或知识产权的未经授权使用可能是困难、昂贵、耗时和不可预测的,执行这些权利以防止他人未经授权使用也可能是困难的、昂贵的、耗时的和不可预测的。

此外,其他各方可能会声称该公司的产品侵犯了他们的专有权利,或许还侵犯了他们的专利保护权利。此类索赔,无论其是非曲直,都可能导致支出

大量财务和管理资源、律师费、禁令、临时限制令和/或要求支付损害赔偿金。此外,本公司可能需要从声称本公司

侵犯其合法权利的第三方那里获得许可证。此类许可证可能无法按照公司可接受的条款获得,或者根本无法获得。此外,公司可能无法获得或使用对其有利的条款,或者根本无法获得或使用与其不拥有的知识产权有关的许可证或其他

权利。

与哥伦比亚业务相关的风险

我们依赖某些许可证和授权才能在哥伦比亚运营。

我们在哥伦比亚种植、储存和销售大麻的能力取决于我们维持和/或获得哥伦比亚某些当局必要的许可证和授权的能力。到目前为止,我们已经获得了《非精神活性大麻种植许可证》和《大麻衍生物生产许可证》,并申请了《精神活性大麻种植许可证》。合规制度的影响、获得或未能获得或

保留监管审批的任何影响可能会严重延迟或损害市场、产品和销售计划的开发,并可能对我们的业务、运营结果和财务状况产生重大不利影响。

许可证和授权受持续合规和报告要求的约束,我们是否能够以可接受的条款获得、维持或续订任何此类许可证和授权取决于法规和政策的变化,以及哥伦比亚和其他外国司法管辖区适用当局或其他政府机构的自由裁量权。未能遵守许可证或授权的要求或未能维护许可证或授权

将对我们的业务、财务状况和经营业绩产生重大不利影响。具体地说,根据第2.8.11.2.1.3条,精神活性大麻种植许可证、非精神活性大麻种植许可证和大麻衍生物制造许可证的有效期为五年。关于医疗和科学使用大麻的2017年第613号法令和2016年第1787号法律。此类许可证可以

根据被许可方的请求续订相同的次数。只要符合法律规定的要求,许可证将保持有效。

尽管我们相信我们将满足获得、维持或续订必要的许可证和授权的要求,但不能保证适用的当局会颁发这些

许可证或授权。如果当局没有颁发必要的许可证或授权,我们可能会被限制或禁止生产和/或分销大麻,或按照目前的提议继续发展我们的业务

,我们的业务、运营结果和财务状况可能会受到实质性的不利影响。

20

有关公司结构变更的限制或法规可能会阻碍交易,否则可能涉及

为我们的证券支付高于现行市场流程的溢价。

哥伦比亚大麻许可证是在不可转让、不可交换和不可转让的基础上发放的。任何违反此限制的行为都可能导致吊销许可证

。虽然对于控制权变更、公司结构变更、股票发行或大麻许可证持有人或最终受益人的任何变更的影响,没有具体的规定或限制,但这些限制可能会阻碍交易,否则可能涉及支付高于我们证券现行市场价格的溢价。

我们的业务位于哥伦比亚,这可能会使投资者更难了解和预测不断变化的

市场和经济状况将如何影响我们的财务业绩。

我们的业务位于哥伦比亚,因此受到该国普遍存在的经济、政治和税收条件的制约。哥伦比亚的经济状况

与其他市场的经济状况相比,受到不同的增长预期、市场弱点和商业实践的影响。我们可能无法预测哥伦比亚不断变化的市场状况将如何影响我们的财务业绩

。

截至本招股说明书发布之日,哥伦比亚的长期外币主权信用评级被穆迪确认为“Baa2”,被标普确认为“BBB-”,被惠誉确认为“BBB”,这是全球三家主要评级机构

。预计哥伦比亚经济在2019年将经历温和的增长,同时经常账户赤字将在未来三年减少,债务略有增加。

稳定的前景反映了他们的预期,即哥伦比亚成熟的政治机构和在关键经济政策上达成共识的记录将有助于未来两到三年的经济稳定和连续性。

像大多数拉美国家一样,哥伦比亚的经济继续受到商品价格下跌的影响,主要是石油,这反映在其过高的外债水平上。尽管国家已采取措施稳定经济,但人们如何看待这些措施,以及是否能实现增强投资者信心的预期目标,仍是个未知数。

哥伦比亚的金融和证券市场受到其他国家经济和市场状况的影响。

哥伦比亚的金融和证券市场受到其他国家(包括其他南美新兴市场国家)经济和市场状况的影响。虽然这些国家的经济状况可能与哥伦比亚的经济状况有很大不同

,但国际投资者对这些其他国家事态发展的反应可能会对流入哥伦比亚经济的资本以及在哥伦比亚开展业务的发行人的证券市值产生重大影响。

经济下滑或波动可能会对我们的业务、财务状况和经营业绩产生重大不利影响。此外,经济状况的疲软可能会导致对我们产品的需求减少。

此外,经济状况疲软或经济衰退可能会减少客户在我们产品上的消费收入。此外,由于不稳定或不确定的经济状况,我们可能会体验到客户财务压力增加的负面影响

。例如,我们的业务、财务状况和运营结果可能会受到竞争定价压力增加的负面影响,这可能会导致

坏账费用增加。如果我们不能及时和恰当地适应经济环境疲软带来的变化,我们的业务、经营业绩和财务状况可能会受到重大和不利的影响。

21

虽然我们目前不在国家保护区系统建立的保护区内作业,但我们不能

保证我们作业的区域将来不会受到与之相关的风险的影响。

根据哥伦比亚法律,政府主管部门不得向在国家保护区系统(“SINAP”)中登记为国家公园或保护区(“SINAP”)的区域内的财产发放任何类型的大麻许可证。此外,哥伦比亚政府有权根据它们的环境相关性创建新的保护区,这可能导致

禁止在这些区域进行任何类型的活动,或者需要获得特定的环境授权或许可。

我们不在保护区内运营,我们认为根据SINAP,我们目前没有被征用的风险,但我们不能向您保证,我们运营的区域

未来不会受到此类风险的影响。

哥伦比亚的经济和政治状况可能会对我们的财务状况和经营结果产生不利影响。

我们的业务位于哥伦比亚。因此,我们的财务状况和经营结果在很大程度上取决于哥伦比亚的宏观经济和政治状况

。哥伦比亚境内或影响哥伦比亚的增长率下降、负增长时期、通货膨胀上升、法律、法规、政策或未来司法裁决的变化以及涉及外汇管制和其他

事项的政策解释,例如(但不限于)货币贬值、通货膨胀、利率、税收、银行法律和法规以及其他政治或经济发展,可能会影响整体商业环境,

可能反过来对我们未来的财务状况和经营业绩产生不利影响。哥伦比亚政府频繁干预哥伦比亚经济,并不时在货币、财政和监管政策方面做出重大改变。我们的业务和经营结果或财务状况可能会受到政府或财政政策的变化以及其他可能影响哥伦比亚的政治、外交、社会和经济发展的不利影响。

我们无法预测哥伦比亚政府将采取什么政策,以及这些政策是否会对哥伦比亚经济或我们未来的业务和财务业绩产生负面影响。

我们不能向你保证哥伦比亚经济目前的稳定是否会持续下去。如果哥伦比亚的经济状况恶化,我们可能会受到不利影响。

哥伦比亚未来可能会经历大幅通货膨胀,导致公司以哥伦比亚比索计价的成本大幅增加。

哥伦比亚过去经历了两位数的通货膨胀率。如果哥伦比亚未来经历大幅通货膨胀,公司以哥伦比亚比索计算的成本将大幅增加,具体取决于适用汇率的变动。通胀压力还可能削弱公司长期进入全球金融市场的能力,以及为计划中的资本支出提供资金的能力,并可能对公司的业务、财务状况和运营结果产生重大不利影响。哥伦比亚政府对通货膨胀或其他重大宏观经济压力的反应可能

包括引入政策或其他措施,这些政策或措施可能会增加公司的成本,降低营业利润率,并对其业务、财务状况和经营结果产生实质性不利影响。

本公司的某些关键文件是西班牙语版本,可能不存在翻译版本,也可能无法随时获得翻译版本。

由于本公司在哥伦比亚开展业务,本公司某些子公司的账簿和记录(包括重要合同和财务文件等关键文件)

主要是以西班牙语协商和签订的,英文翻译可能不存在或不存在。该公司依赖专业翻译人员与非西班牙语人士面对面会面(如果需要),并进行文档翻译。该公司预计不会需要大量额外的住宿。公司没有正式的沟通计划,说明将采取哪些措施来缓解任何

潜在的与沟通相关的问题,因为公司认为没有必要采取措施。所有提供给董事的重要文件均为英文。如果任何材料文档使用英语以外的原文,

文档将由经认证的翻译员翻译。公司的所有董事会成员和高级管理人员都能说流利的英语。此外,该公司的以下董事和管理人员精通西班牙语

:总裁、首席执行官兼董事Luis Merchan;战略和法律副总裁Damian Lopez;以及农业副总裁Javier Franco。

22

哥伦比亚政府和中央银行对哥伦比亚经济具有重要影响。

虽然哥伦比亚政府自1990年以来一直没有实施外汇限制,但哥伦比亚的外汇市场历来受到严格的监管。哥伦比亚法律允许哥伦比亚中央银行(“中央银行”)实施外汇管制,以便在中央银行的外汇储备低于哥伦比亚三个月进口货物和服务的价值时,对股息和/或外国投资的汇款进行监管。阻止哥伦比亚子公司拥有、使用或汇出美元的干预将损害我们的

财务状况和经营业绩,并将削弱哥伦比亚子公司将任何股息转换为美元的能力。

哥伦比亚政府和中央银行还可能寻求实施新的政策,旨在控制哥伦比亚比索兑美元的进一步波动,促进国内物价稳定。中央银行可以对哥伦比亚居民获得的外币贷款实施某些强制性存款要求。我们无法预测或控制央行未来在此类存款要求方面的行动

,这可能涉及设立不同的强制性存款百分比。近年来,美元/哥伦比亚比索汇率表现出一定的不稳定性。

哥伦比亚已经并将继续经历已经或可能对哥伦比亚经济和财政状况产生负面影响的国内安全问题。

哥伦比亚国内安全问题持续存在,主要原因是游击队的活动,如哥伦比亚前革命武装力量(Fuerzas Armadas Revolucionarias De Columbia)或“哥伦比亚革命武装力量”(FARC)、民族解放军(EJército de Liberación Nacional)或“民族解放军”(ELN)、准军事团体、贩毒集团和犯罪团伙(Bacrim)的持不同政见者。在该国政府存在最少的偏远地区,这些组织对当地人口施加影响,并通过保护毒贩和向毒贩提供服务以及参与贩毒活动来资助他们的活动。尽管哥伦比亚政府的政策减少了游击队的存在和犯罪活动,特别是以恐怖袭击、杀人、绑架和敲诈勒索的形式,但此类活动在哥伦比亚仍然存在,此类活动及其相关影响的可能升级已经并可能在未来对哥伦比亚经济和我们产生负面影响,包括对我们的客户、员工、运营结果和财务状况的负面影响。哥伦比亚政府于2012年8月开始与哥伦比亚革命武装力量进行和平谈判,与民族解放军的和平谈判始于2016年11月。哥伦比亚政府和哥伦比亚革命武装力量于2016年9月26日签署了一项和平协议,该协议在2016年10月2日举行的全民公投中被选民否决后进行了修改。新协议于2016年11月24日签署,并于2016年11月30日由哥伦比亚国会批准,经过四年的谈判正在实施。根据哥伦比亚革命武装力量和哥伦比亚政府2016年谈判达成的和平协议, 哥伦比亚革命武装力量在哥伦比亚参议院占有5个席位,在哥伦比亚众议院占有5个席位。新协议明确了对私有财产的保护,预计将增加政府在农村地区的存在,并禁止前叛军在冲突后地区某些新设立的国会选区竞选公职。因此,在过渡过程中,哥伦比亚国内安全问题、与毒品有关的犯罪和游击队以及准军事活动可能会增加,这可能会对哥伦比亚经济产生负面影响。我们的业务或财务状况可能会受到快速变化的经济或社会状况的不利影响,包括哥伦比亚政府对执行与哥伦比亚革命武装力量的协议的反应

以及正在进行的和平谈判(如果有),这可能会导致立法增加哥伦比亚公司的税收负担。

尽管哥伦比亚政府做出了努力,但毒品犯罪、游击队准军事活动和犯罪团伙在哥伦比亚仍然存在,有关哥伦比亚国会议员和其他政府官员与游击队和准军事组织有联系的指控也浮出水面。尽管哥伦比亚政府和ELN自2017年2月以来一直在就结束长达50年的战争进行谈判,但在叛军发动一系列袭击后,哥伦比亚政府暂停了谈判。2019年1月17日,一辆装有炸药的汽车冲进波哥大一所警察学院的大门,造成21人死亡,多人受伤。哥伦比亚国防部长证实,这次恐怖袭击是由民族解放军发动的。与这次恐怖袭击和/或这些活动有关的任何可能的暴力升级都可能对哥伦比亚经济产生负面影响。此外,本届政府没有遵守在上届政府暂停和平谈判的情况下适用的和平议定书,理由是这些议定书只对同意这些议定书的

政府具有约束力。这种情况可能会导致ELN的暴力升级,并可能对哥伦比亚政府的信誉产生负面影响,进而可能对哥伦比亚经济产生负面影响。

哥伦比亚境内的任何恐怖活动通常都可能扰乱供应链,并阻止合格的个人参与我们的行动。

23

该地区的政治和经济不稳定可能会影响哥伦比亚的经济,从而影响我们的运营结果和财务状况。

哥伦比亚的一些邻国,特别是委内瑞拉,已经并将继续经历政治和经济不稳定的时期。根据联合国的数据,超过200万委内瑞拉人在本国食品和药品短缺以及严重的政治分歧中移民。大约一半的移民选择住在哥伦比亚,

许多人抵达时只带着他们能携带的东西。如果哥伦比亚政府不能对移民合法化作出充分回应,制定帮助他们找到正式工作的计划,并增加税收和消费,为移民提供获得医疗保健、公用事业和教育的机会,可能会对哥伦比亚的经济产生负面影响。

此外,哥伦比亚与委内瑞拉和厄瓜多尔的外交关系不时紧张,并受到哥伦比亚军队与游击队对抗的事件的影响,特别是在哥伦比亚与委内瑞拉和厄瓜多尔的边境。最近,哥伦比亚政府加入了一场反对尼古拉斯·马杜罗(Nicolás Maduro)的国际运动,要求他交出权力,这进一步加剧了哥伦比亚与委内瑞拉的外交紧张局势。

2012年11月19日,国际法院将加勒比海相当大的区域置于尼加拉瓜专属经济区内,在此之前,哥伦比亚一直将其视为其专属经济区的一部分。哥伦比亚和尼加拉瓜在争议海域的外交关系恶化可能会导致尼加拉瓜政府采取措施,或者引起尼加拉瓜公众的反应,这将损害哥伦比亚在该国拥有的利益。

哥伦比亚邻国的经济和政治进一步不稳定,或未来与委内瑞拉、厄瓜多尔、尼加拉瓜和该地区其他

国家的关系恶化,可能会导致关闭边境、设置贸易壁垒和外交关系破裂,或者对哥伦比亚的贸易平衡、经济和总体安全局势产生负面影响,这可能会对我们的经营业绩和财务状况产生不利的

影响。

最后,美国移民和汇款相关政策的变化等政治条件可能会影响我们开展业务的地区。

美国和该地区的经济状况通常可能会受到新的美国-墨西哥-加拿大协议的影响。这可能会对哥伦比亚经济和我们可能在其中开展业务的其他国家产生间接影响。

该公司的建设项目存在风险,包括预期建设的

其研究技术和加工中心。

该公司在哥伦比亚的设施建设面临许多风险,包括工程师和承包商、供应商和顾问的可用性和

绩效,以及获得所需的政府批准、许可证和许可。本公司所依赖的任何一个或多个承包商、供应商、顾问或其他

人员在施工活动中的任何延误,延误或未能及时或按合理条件获得所需的政府批准、许可证和许可,或延误或

未能按计划完成和成功运行与施工相关的运营要素,都可能延误或阻碍研究技术和处理中心的按计划进行建设的工作。在施工活动中,公司依赖的任何一个或多个承包商、供应商、顾问或其他

人员的履行情况出现任何延误,或未能及时或按合理条件获得所需的政府批准、许可证和许可,或延误或

未能按计划完成和成功运行与施工相关的运营要素。在

公司的研究技术和加工中心建成并投入运营之前,公司将没有能力开采任何数量的CBD油。不能保证公司实施的当前或未来建设计划将在预算范围内、在没有设计缺陷的情况下按时顺利完成,不能保证及时或按合理条件提供必要的人员和设备,以成功完成建设项目

,不能保证公司能够获得所有必要的政府批准、许可证和许可,也不能保证建设完成、启动成本和持续运营成本不会显著

高于公司的预期

。(#**$

=上述任何因素都可能对我们的运营和财务状况产生不利影响。

24

在哥伦比亚或我们开展业务的其他国家/地区,由于税务法规的更改或对其的解释而产生的任何额外税收,都可能对我们的综合业绩产生不利影响。

与税收立法相关的不确定性给我们带来了持续的风险。哥伦比亚国家当局近年来开征了新的税收。

立法、法规和判例的变化可能会通过提高税率和费用、创造新的税收、限制规定的费用和扣减以及取消激励措施和未纳税收入来影响税收负担。

可以实施额外的税收法规,这可能会要求我们支付额外的税款,从而对我们的财务

状况、经营结果和现金流产生负面影响。此外,国家或地方税务机关可能不会以与我们相同的方式解释税收法规。不同的解释可能导致未来的税务诉讼和

相关成本。

与我们的监管框架相关的风险

根据美国联邦法律,大麻仍然是非法的,美国大麻法律的执行可能会发生变化。

在美国,管理大麻产业的法律限制和法规很多。根据《受控物质法》,大麻仍然是附表一药物,根据美国联邦法律,除其他事项外,在美国种植、分销或拥有大麻是非法的。在那些大麻使用已经合法化的州,根据《受控物质法》,大麻的使用仍然违反联邦法律。《受控物质法案》将大麻归类为附表一管制物质,因此,根据美国联邦法律,医疗和成人使用大麻是非法的。除非美国国会修订有关大麻的《受控物质法》(且总统批准此项修订),否则联邦当局有可能执行现行的联邦法律。

涉及美国境内与大麻相关的商业活动所产生或意图促进的收益的金融交易可能构成根据适用的美国联邦洗钱立法提起诉讼的依据。虽然在美国,联邦政府执行此类法律的方法倾向于在符合医用或成人用大麻监管计划的州对符合此类计划的个人和企业不予执行,但严格遵守州法律有关大麻的规定既不能免除我们在美国联邦法律下的责任,也不能为可能对我们提起的任何联邦诉讼提供抗辩。(br}美国联邦政府在执行此类法律时,倾向于对符合医用或成人用大麻监管计划的个人和企业不予执行,但严格遵守有关大麻的州法律既不能免除我们在美国联邦法律下的责任,也不能为可能对我们提起的任何联邦诉讼提供辩护。由于美国联邦法律将大麻的使用定为犯罪,先发制人,州法律将大麻的使用合法化,因此执行有关大麻的联邦法律是一个重大风险,并将极大地损害我们的业务和前景, 收入、运营结果和

财务状况。在美国执行联邦法律对我们的业务是一种风险,根据联邦法律对我们提起的任何诉讼都可能对我们的运营和财务业绩产生实质性的不利影响。

我们的活动正在并将继续受到政府当局不断演变的监管。在美国各州,大麻的生产、种植、提取、分销、零售、运输和使用的合法性各不相同。由于美国目前的监管环境,可能会出现新的风险,管理层可能无法

预测到所有这些风险。

由于州立法机构和联邦政府对大麻的看法不一致,大麻企业受到

不一致的法律法规的约束。不能保证联邦政府将来不会执行与大麻相关的联邦法律,并寻求起诉涉及大麻企业的案件,否则这些案件将符合州法律

。上届美国政府试图在司法部副部长詹姆斯·科尔(James Cole)于2013年8月发给所有美国检察官的科尔备忘录中解决州和联邦法律下对大麻的不一致对待问题,该备忘录

概述了美国司法部(DoJ)在起诉大麻犯罪方面的某些优先事项。科尔备忘录指出,在颁布了某种形式的大麻合法化法律,并实施了强有力的有效监管和执法制度以控制大麻种植、生产、分销、销售和拥有的司法管辖区,遵守这些法律和法规的行为不是美国司法部的优先事项。

然而,美国司法部没有提供(自那以后也没有提供)具体的指导方针,说明根据科尔备忘录哪些监管和执法制度是足够的。

2018年1月4日,美国前司法部长杰夫·塞申斯正式发布了《塞申斯备忘录》,该备忘录废除了自发布之日起生效的科尔备忘录

。塞申斯备忘录在一定程度上表明,现行法律反映了“国会认定大麻是危险药物,大麻活动是严重犯罪”,塞申斯先生指示所有美国检察官执行国会颁布的法律,并在起诉大麻活动时遵循既定原则。

25

由于《塞申斯备忘录》,联邦检察官现在可以自由利用其检察裁量权来决定是否起诉大麻活动,尽管州一级的法律可能与联邦禁令不一致。在《塞申斯备忘录》中,没有给联邦检察官任何指示,说明他们应该优先处理此类大麻活动

,因此不确定美国联邦检察官未来在这类活动方面会有多积极。

不能保证联邦政府不会执行与大麻有关的联邦法律,并寻求在未来起诉涉及大麻企业的案件,否则这些案件将符合州法律。杰夫·塞申斯于2018年11月7日辞去美国司法部长一职。2019年2月14日,威廉·巴尔被确认为美国司法部长。巴尔先生

表示他不支持大麻合法化,但也表示他不打算起诉符合州法律的大麻企业。大多数大麻合法化的州继续根据科尔备忘录制定法规

。联邦执法机构对符合州规定的大麻企业几乎没有采取任何行动。然而,美国司法部可以在事先通知或不事先通知的情况下,随时改变其执法政策。

未来美国联邦执法实践的不确定性以及美国联邦和州法律法规之间的不一致

给公司带来了重大风险。

我们方面任何未能遵守适用法规的行为都可能阻止我们继续

我们的业务,而且任何此类失败都可能产生额外的成本。

我们的业务活动在我们开展业务的所有司法管辖区都受到严格监管。我们的业务必须遵守与大麻和大麻产品的种植、加工、制造、营销、管理、分销、运输、储存、销售、包装、标签、定价和处置相关的各种法律、法规和政府部门的指导方针。

此外,我们还必须遵守与员工健康和安全、保险覆盖范围和环境相关的法律法规。普遍适用的法律法规授予政府机构和自律机构对我们活动的广泛行政自由裁量权,包括限制或限制业务活动以及对我们的产品和服务施加额外披露要求的权力。

如果我们未能遵守适用的法规要求,可能会:

|

•

|

需要对我们的运营;进行广泛的更改

|

|

•

|

导致监管或机构诉讼或调查;

|

|

•

|

导致我们的执照和许可证被吊销,合规成本增加;

|

|

•

|

导致损害赔偿、民事或刑事罚款或处罚;

|

|

•

|

导致我们的运营;受到限制

|

|

•

|

损害我们的声誉;或

|

|

•

|

产生了实质性的责任。

|

不能保证未来的任何监管或机构诉讼、调查或审计不会导致巨额成本、

转移管理层的注意力和资源或对我们的业务产生其他不利后果。

26

我们业务目标的实现在一定程度上取决于遵守政府当局颁布的法规要求,以及

获得所有必要的法规批准,用于我们产品的种植、加工、生产、储存、分销、运输、销售、进出口(视情况而定)。任何不遵守适用于我们运营的法规要求

都可能导致可能的制裁,包括:

|

•

|

吊销或对经营我们的业务的许可证附加条件;

|

|

•

|

将某一特定市场或司法管辖区或我们的主要人员停职或开除。;

|

|

•

|

附加或更严格的检查、测试和报告要求;

|

|

•

|

产品召回或扣押;和

|

|

•

|

罚款和谴责的施加。

|

此外,法规、政府或法规司法解释的变化、更有力的执法或其他

意外事件可能需要对我们的运营进行广泛的更改,增加合规成本,或导致重大责任或吊销我们的执照和其他许可。此外,政府当局可能随时更改其

管理、申请或执行程序,这可能会对我们持续的合规成本产生不利影响。不能保证我们将能够遵守或继续遵守适用的法规。

FDA限制了讨论CBD的医疗益处的能力。

根据FDA的规定,公司做出“健康声明”或声称某种产品具有特定的医疗益处是非法的。FDA尚未

承认CBD带来的任何医疗益处,这意味着法律上不允许该公司宣传任何与其CBD产品相关的潜在健康声明。由于许多消费者认为CBD是保健/医药产品,因此公司无法对其CBD产品做出此类健康声明,可能会限制公司向消费者营销和销售其产品的能力,这将对公司的收入和利润产生负面影响。

合法的大麻市场是一个相对较新的行业。因此,我们目标市场的规模

很难量化,投资者将依赖于他们自己对市场数据准确性的估计。

由于大麻行业正处于初级阶段,因此缺乏可供潜在投资者在决定是否投资于我们时

审查的可比公司的信息,也缺乏我们可以效仿或建立其成功的成熟公司(如果有的话)的信息。因此,投资者在决定是否投资我们的普通股时,应该依靠自己对大麻市场潜在规模、经济和风险的估计。我们是一家处于早期阶段的公司,还没有产生净利润。不能保证我们的增长估计是准确的,也不能保证大麻市场的规模足以让我们的业务按预期增长。

尽管我们致力于研究和开发新的市场和产品并改进现有产品,但不能保证

此类研究和市场开发活动将被证明是有利可图的,或者所产生的市场或产品(如果有的话)将在商业上可行或成功地生产和销售。我们必须在很大程度上依靠我们自己的市场研究来

预测销售和设计产品,因为详细的预测和消费者研究通常不能从加拿大和其他国际司法管辖区的可靠第三方来源获得。

此外,不能保证行业和市场将按照当前的估计或预期或功能

继续存在和增长,并以与管理层的预期和假设一致的方式发展。我们还可能受到对大麻行业产生不利影响的其他事件或情况的影响,例如对销售和营销施加进一步限制,或进一步限制某些地区和市场的销售。

27

与财务和会计相关的风险

我们未来可能会增加我们的海外销售,这种销售可能会受到意想不到的监管要求和其他

障碍的影响。

我们的功能货币是以美元计价的。我们目前预计销售额将以哥伦比亚比索计价,未来可能会以我们开展业务或分销的其他国家/地区的货币计价

。此外,我们的大部分运营费用都在哥伦比亚比索。未来,我们面向国际的销售比例可能会增加

。这样的销售可能会受到意想不到的监管要求和其他障碍的影响。外币汇率的任何波动都可能对我们的业务、财务状况和经营业绩产生负面影响。

我们之前没有从事过外汇对冲。如果我们决定对冲我们的外汇敞口,我们可能会因为缺乏经验、成本不合理或市场流动性不佳而无法有效对冲。此外,

这些活动可能会限制其针对外币波动提供的保护,本身可能会造成损失。

与关键会计事项相关的假设、估计和判断可能会对我们报告的财务

结果或财务状况产生重大影响。

按照国际会计准则理事会发布的国际财务报告准则编制财务报表要求

管理层作出影响财务报表和附注中报告金额的估计和假设。我们的估计基于历史经验和我们认为在当时情况下合理的各种其他假设

,如我们财务报表附注所提供的,其结果构成对资产、负债、权益、收入和费用的账面价值作出判断的基础,而这些资产、负债、权益、收入和支出从其他来源看起来并不容易显现

。如果假设发生变化或实际情况与假设中的不同,我们的经营业绩可能会受到不利影响,这可能会导致我们的经营业绩低于证券分析师和投资者的预期

,从而导致我们的普通股价格下跌。编制财务报表时使用的重要假设和估计包括与应收账款信用质量、应收所得税

抵免、基于股份的付款、非金融资产减值、生物资产公允价值以及收入和成本确认有关的假设和估计。

本公司在多个司法管辖区经营业务时可能会面临税务风险。

我们和我们的子公司将在多个司法管辖区运营,因此将在多个司法管辖区缴纳所得税和其他形式的税收。

。我们可能在不同的司法管辖区缴纳所得税和非所得税,我们的税收结构可能受到国内和外国税务机关的

审查。但这些税务机关可能不同意我们对相关税收规则的解释和/或适用。税务机关在这种情况下提出异议可能需要

我们承担与起诉相关税务机关或与税务机关达成和解相关的费用,如果税务机关的异议成功,可能会导致对我们征收额外税款(可能还包括

利息和罚款),从而增加我们的应缴税额。在这种情况下,税务机关的异议可能要求我们承担与相关税务机关的诉讼或与税务机关达成和解相关的费用,如果税务机关的异议成功,可能会导致对我们征收的额外税款(可能还有

利息和罚款),从而增加我们的应缴税额。此外,我们可能需要缴纳哥伦比亚

政府征收的不同税,此类税收、法律和监管框架内的变化可能会对我们的财务业绩产生不利影响。

决定税收费用的税收法律和税率在不同的司法管辖区可能会有很大差异,管理税收法律和税率的立法也可能会发生变化。因此,我们的收益可能会受到不同司法管辖区收入征税比例的变化、税率的变化、负债估计的变化以及其他形式的税额变化的影响。

在确定所得税和其他税项的拨备时,需要对这些规则的解释和应用作出重大判断(包括基于外部意见)。我们可能会承担比预期更大的纳税义务或费用

。

28

此外,我们的子公司或国际分支机构支付的股息和其他集团内付款可能会使此类付款的接受者在其

组织和运营司法管辖区纳税,而且此类股息和其他集团内付款也可能需要缴纳支付实体所在司法管辖区或税务居民征收的预扣税。除非此类

预扣税款可完全抵扣或退还,否则股息和其他集团内付款可能会增加我们支付的税额。*尽管本公司及其子公司安排自己和他们的事务,以期将此类税收的产生降至最低,但不能保证我们会成功。

为美国联邦所得税目的扣除某些费用的限制

1986年修订的《国内税法》(下称《税法》)第280E条禁止企业为美国联邦所得税目的扣除与贩运受管制物质有关的某些费用。

美国国税局(IRS)在对美国适用州法律允许的各种大麻企业进行税务审计时,援引了法典第280E条。守则

第280E条禁止被视为贩运受管制物质的大麻企业扣除某些普通和必要的业务费用,迫使它们支付比其他

行业类似公司更高的有效联邦税率。大麻企业的实际税率取决于其不可抵扣费用占总收入的比例有多大。因此,合法大麻行业的利润可能会低于正常情况下的利润

。

虽然国税局做出了澄清,允许扣除某些费用,但这些项目的范围被解释得非常狭窄,不允许扣除大部分运营成本和一般行政成本。虽然目前有几个悬而未决的案件在不同的行政机构和联邦法院面前挑战这些限制,但不能保证这些

当局会发布有利于大麻企业的法典第280E条的解释。

在本课税年度或未来任何纳税年度,出于美国联邦所得税的目的,我们有可能成为被动外国投资公司(“PFIC”),如果您是美国持有者,这可能会导致重大的不利美国联邦所得税后果。

如果我们的公司(或我们的任何非美国子公司)在任何课税年度内是美国股东(如以下“某些税收考虑因素-某些重要的美国联邦所得税考虑事项”所定义的)拥有普通股的PFIC,则某些不利的美国联邦所得税后果可能适用于该美国股东。有关详细信息,请参阅“某些税收考虑因素--某些重要的美国联邦所得税考虑因素”。

确定一家公司在一个纳税年度是否为PFIC在一定程度上取决于复杂的美国联邦所得税规则的应用,这些规则受到不同的解释。此外,一般情况下,只有在该纳税年度结束后,才能确定一家

公司在任何纳税年度是否为PFIC。因此,由于我们的业务性质、资产或收入构成以及市值的变化,我们可能会在最初的纳税

年度或未来几年被归类为PFIC。具体地说,o我们的PFIC

状态将在一定程度上取决于我们在此次发行中筹集的现金数量,以及我们在业务中使用现金的速度。基于上述情况,我们不确定在本课税年度或未来任何一个课税年度,我们是否会成为PFIC。

本课税年度或未来任何一个课税年度,我们都不确定是否会成为PFIC。我们尚未确定,如果我们(或我们的任何非美国子公司)在某个课税年度被归类为PFIC,我们是否会提供必要的信息,以便美国持有人进行“合格选举基金”

选举,如果可以,该选举将导致不同于PFIC的一般税收待遇(通常也不会比这种待遇更不利)的税收待遇。因此,美国持有者应假定他们不能就普通股进行合格的

选举基金选举。PFIC规则很复杂,每个美国持有人都应该就PFIC规则、可能进行的选举以及PFIC规则如何

影响与我们普通股所有权和处置相关的美国联邦所得税后果咨询自己的税务顾问。

29

如果我们在发展过程中不能对财务报告进行内部控制,可能会对我们的运营产生不利影响。

随着我们公司的成熟,我们将需要继续发展和改进我们现有的内部控制系统和程序,以管理我们的增长。我们需要建立和维护适当的财务报告内部控制

。未能建立适当的控制,或一旦建立这些控制的任何失败,都可能对我们的业务、财务状况或经营结果的公开披露产生不利影响。此外,

管理层对财务报告内部控制的评估可能会找出我们在财务报告内部控制或其他可能引起投资者担忧的事项中需要解决的弱点和条件。

例如,根据PCAOB审计标准,对我们2019年3月13日(成立)至2019年12月31日期间的财务报表进行了重新审计,发现没有适当记录的支出变化和

重估的创始人认股权证。在2020年审计期间,公司审计师注意到了重大弱点

,并就这些重大弱点向管理层提出了某些建议,这些重大弱点涉及商誉减值测试、与新收购的哥伦比亚子公司相关的财务报告流程以及公司间和相关的交易

。我们的管理层相信,通过在加拿大和哥伦比亚增聘会计人员,这些弱点正在得到弥补。在我们的财务报告内部控制中需要

解决的任何实际或认为的弱点和条件, 披露管理层对我们财务报告内部控制的评估,或披露我们的会计师事务所对管理层对我们财务报告内部控制的评估

进行认证或报告,可能会对我们的普通股价格产生不利影响。

与我们的普通股和本次发行相关的风险

与投资更成熟的市场经济相比,投资新兴市场的风险更大。

新兴市场投资通常比较成熟市场经济的投资风险更大

因为发展中世界的经济体更容易受到国内和国际事态发展造成的不稳定的影响。我们所有的业务都在哥伦比亚。请参阅“与哥伦比亚业务相关的风险”。

我们需要(但可能无法)以令人满意的条款获得额外资金,这可能会稀释我们的股东或

对我们的业务施加沉重的财务限制。

在未来,我们希望依靠运营产生的收入为我们活动的所有现金需求提供资金。但是,不能保证

我们将来能够从我们的经营活动中获得任何可观的现金。未来的融资可能不会及时、以足够的金额或我们可以接受的条款(如果有的话)提供。普通股优先证券的任何债务融资或其他

融资很可能包括限制我们灵活性的金融和其他契约。任何不遵守这些公约的行为都将对我们的业务、前景、财务状况和运营结果产生实质性的不利影响,因为我们可能会失去现有的资金来源,并削弱我们获得新资金来源的能力。不能保证我们将能够激发投资者对我们证券的兴趣

。如果我们没有获得额外的融资,我们的业务可能永远不会开始,在这种情况下,您很可能会失去您在公司的全部投资。

即使此次发行成功,我们也需要筹集额外资金,而这些资金可能无法以可接受的条款

或根本无法获得。如果在需要时不能获得这笔必要的资金,我们可能会被迫推迟、限制或终止我们的产品开发努力或其他操作。

我们预计本次发行的净收益为14,838,000美元(或17,163,000美元,如果承销商全面行使其选择权,从我们手中购买最多500,000股额外普通股),然后扣除我们应支付的发售费用

。我们预计,此次发行的净收益将足以为我们目前的业务提供至少到2022年的资金。但是,我们的运营计划可能会因为许多我们目前未知的因素而改变,我们

可能需要比计划更早地寻求额外资金,通过公共或私募股权或债务融资、政府或其他第三方资金、营销和分销安排以及其他合作、战略联盟

或这些方法的组合。在当前的经济环境下筹集资金可能会带来额外的挑战。不确定我们是否已计入未来开发和合规

的所有成本和费用。即使我们认为我们目前或未来的运营计划有足够的资金,如果市场状况有利,或者如果我们有具体的战略考虑,我们可能会寻求额外的资本。

30

任何额外的筹款活动都可能使我们的管理层从他们的日常活动中分心,这可能会对我们开发和商业化我们的

产品的能力产生不利影响。此外,我们不能保证未来的融资将以足够的金额或我们可以接受的条款(如果有的话)提供。此外,任何融资条款可能会对我们

股东的持股或权利产生不利影响,我们发行的额外证券(无论是股权还是债务)或此类发行的可能性,可能会导致我们股票的市场价格下跌。出售额外股本或可转换证券可能会

稀释我们现有股东的权益。债务的产生将导致固定支付义务的增加,我们可能需要同意某些限制性公约,例如对我们产生额外债务的能力的限制,对我们获取、销售或许可知识产权的能力的限制,以及可能对我们开展业务的能力产生不利影响的其他运营限制。我们还可能被要求通过与协作合作伙伴的

安排或以其他方式提前寻求资金,并可能被要求放弃对我们的某些技术或候选产品的权利,或以其他方式同意对我们不利的条款

,这些条款中的任何一项都可能对我们的业务、运营结果和前景产生重大不利影响。

如果我们不能及时获得资金,我们可能会被要求大幅缩减、推迟或停止我们的一个或多个研发计划或任何产品的商业化,或者无法根据需要扩大我们的业务或以其他方式利用我们的商机,这可能会对我们的业务、财务状况和

运营结果产生重大影响。

如果您在此次发行中购买我们的普通股,您的

普通股的账面价值将立即大幅稀释。

您在此次发行中购买的普通股的有形账面净值将立即大幅稀释。根据普通股首次公开发行价格为每股5.00美元,以及出售3333,333股普通股(扣除估计发售费用),本次发行普通股的购买者将在普通股有形账面净值中稀释每股普通股约4.28美元(不包括如果承销商行使全部超额配售选择权,将额外超额配售最多500,000股普通股)。

我们普通股的持有者因我们发行基于股权的补偿而受到稀释。

我们已向管理层授予认股权证,以激励他们的业绩和留任。*任何额外的股权授予和任何现有认股权证的行使都将导致

我们的股东被稀释,并可能对普通股价格产生负面影响。

此次发行和转售发行的发行价可能不同。

本次发行普通股的发行价由本公司与承销商协商确定。本次发行的发行价与我们的资产、收益或账面价值或任何其他客观价值标准没有

关系。出售股东可以在本次发行和普通股在纳斯达克上市结束后,以现行市场价格或私下协商的价格出售回售股票。

普通股在纳斯达克挂牌上市后,出售股东可以现行市场价格或私下协商价格出售回售股票。因此,此次发行和转售发行的发行价可能不同。因此,转售产品中的购买者支付的价格可能高于或低于此

产品的发行价。

出售股东的转售可能会导致我们普通股的市场价格下跌。

出售股东转售普通股,以及在此次发行中发行普通股,可能会导致我们的现有股东担心其所持股份可能被稀释

,转售我们的普通股。此外,出售股东的转售可能会压低我们普通股的市场价格。

31

我们的普通股已获准在纳斯达克资本市场交易,交易代码为“FLGC”。虽然到目前为止,我们还没有遵守纳斯达克交易所

规则、法规和政策的持续和及时披露要求,但我们正在与我们的法律、会计和财务顾问合作,确定我们的财务管理控制系统应该在哪些方面做出改变,以管理我们作为一家在纳斯达克上市的

上市公司的义务。这些领域包括公司治理、公司控制、披露控制和程序以及财务报告和会计系统。我们已经并将继续在这些领域和

其他领域做出改变,包括我们对财务报告的内部控制。然而,我们不能向我们的股票持有人保证,我们可能采取的这些措施和其他措施将足以使我们及时履行作为在纳斯达克上市的上市公司的义务,并且我们将能够维持上市要求。此外,遵守适用于在纳斯达克上市的上市公司的报告和其他要求将增加我们的成本

,并需要管理层的时间和注意力。我们无法预测我们可能产生的额外成本金额、此类成本的发生时间或管理层对这些问题的关注将对我们的业务产生的影响

。

作为一家上市公司,我们的运营成本将会增加,我们的管理层将需要投入大量时间

来实施新的合规计划。

从历史上看,我们一直是作为一家私人公司运营的。作为一家上市公司,特别是在我们不再是一家新兴的成长型公司之后,我们将产生大量的

法律、会计和其他费用,这是我们作为私人公司没有发生的。此外,2002年的萨班斯-奥克斯利法案(Sarbanes-Oxley Act)以及美国证券交易委员会(SEC)和纳斯达克(NASDAQ)实施的规则对上市公司提出了各种要求,包括要求提交关于我们的业务和财务状况和运营的年度、季度和事件驱动报告,以及建立和保持有效的

披露、财务控制和公司治理实践。我们的管理层和其他人员运营上市公司的经验有限,这可能会导致运营效率低下或出现错误,或者无法改进或

保持对财务报告(ICFR)和披露控制程序(DCP)的有效内部控制,这是确保及时准确报告运营和财务结果所必需的。我们现有的管理团队将

需要花费大量时间在这些合规计划上,我们可能需要雇佣更多人员来协助我们遵守这些要求。此外,这些规则和法规将增加我们的法律和

财务合规成本,并将使某些活动更加耗时和成本高昂。

根据《萨班斯-奥克斯利法案》(Sarbanes-Oxley Act)第404条或第404条,我们必须提交一份由我们管理层提交的关于ICFR的报告,在我们不再是一家新兴的

成长型公司后,必须附上由我们的独立注册会计师事务所出具的关于ICFR的认证报告。为了在规定的期限内达到404条款的合规性,我们将记录和评估我们的ICFR,

这既昂贵又具有挑战性。在这方面,我们将需要继续投入内部资源,可能需要聘请外部顾问,并通过详细的工作计划来评估和记录我们的ICFR的充分性,继续

适当的步骤来改进控制流程,通过测试验证控制是否按照文档所述发挥作用,并为ICFR实施持续的报告和改进流程。例如,根据PCAOB审计标准,对我们2019年3月13日(成立)至2019年12月31日期间的财务

报表进行了重新审计,发现了没有适当记录的支出变化和重新估值的创始人认股权证。我们的管理层

相信,我们的记录中的这种缺陷已经得到补救;然而,尽管我们做出了努力,我们和我们的独立注册会计师事务所都有可能在规定的时间范围内得出结论,即我们的ICFR不能像第404条所要求的那样有效。这可能导致确定我们的ICFR存在一个或多个重大弱点,这可能会由于对我们合并财务报表的可靠性失去信心而在金融市场引起不利反应

。

32

此外,不断变化的与公司治理和公开披露相关的法律、法规和标准给上市公司带来了不确定性,增加了法律和财务合规成本,并使一些上市公司

要求的活动更加耗时。这些法律、法规和标准有不同的解释,在许多情况下是因为它们缺乏特殊性,因此,随着监管机构和理事机构提供新的指导意见,它们在实践中的应用可能会随着时间的推移而演变。这可能导致关于合规事项的持续不确定性,以及持续修订披露和治理做法所需的更高成本。我们打算

投入资源以遵守不断变化的法律、法规和标准,这项投资可能会导致一般和行政费用增加,并将管理层的时间和注意力从创收活动转移到

合规活动。如果我们遵守新法律、法规和标准的努力与监管机构的预期活动不同,监管机构可能会对我们提起法律诉讼,我们的

业务可能会受到损害。

如果我们无法满足适用的上市要求,纳斯达克可能会将我们的普通股摘牌,在这种情况下,我们普通股的流动性和市场价格可能会下降。

我们不能向您保证我们将来能够达到纳斯达克继续上市的标准。如果我们未能遵守适用的上市标准

而纳斯达克将我们的普通股摘牌,我们和我们的股东可能面临重大的不利后果,包括:

|

•

|

我们普通股的市场报价有限;

|

|

•

|

我们普通股的流动性减少;

|

|

•

|

确定我们的普通股是“细价股”,这将要求我们普通股的交易经纪人遵守更严格的规则,并可能导致我们普通股在二级交易市场的交易活动减少

;

|

|

•

|

关于我们的有限数量的新闻和分析家对我们的报道;以及

|

|

•

|

我们未来发行更多股权证券或获得更多股权或债务融资的能力下降。

|

我们普通股的所有权在某些司法管辖区可能被认为是非法的,因此我们普通股的持有者可能

在这些司法管辖区承担责任。

与大麻有关的金融交易,包括对大麻公司证券的投资和获得任何相关利益,如股息,目前受到反洗钱和各种其他法律的约束,这些法律因管辖范围而异,其中许多法律尚未解决,仍在制定中。虽然这些法律的解释尚不清楚,但在某些司法管辖区,因在此类司法管辖区被视为非法的行为而直接或间接产生的财务利益

可能被视为属于这些法律的管辖范围,而获得任何此类利益的人,包括适用的

司法管辖区的投资者,可能要根据此类法律承担责任。因此,每个潜在投资者都应该就我们普通股的所有权和任何相关的潜在责任联系他或她自己的法律顾问。

本次发行后,我们的高管和董事及其各自的关联公司可能会继续对我们的公司行使重大控制权,这将限制您

影响公司事务的能力,并可能延迟或阻止公司控制权的变更。

我们的高管和董事目前总共实益拥有我们约28.64%的已发行普通股。在本次发行完成后,不考虑他们在本次发行中购买的任何普通股(如果有),我们的高管和董事及其附属公司的现有持股将代表我们已发行普通股的总计约26.40%的实益所有权。因此,这些股东可能能够影响我们的管理和事务,并控制提交给我们股东审批的事项的结果,包括选举董事和任何出售、合并、

合并。或出售我们所有或几乎所有的资产。这些股东可能拥有与本次发行中的投资者不同的普通股权益,其中一个或多个股东的投票权集中

可能会对我们普通股的价格产生不利影响。此外,这种所有权集中可能通过以下方式对我们普通股的市场价格产生不利影响:

33

|

·推迟,

推迟或阻止公司控制权变更;

|

|

·impeding

合并,涉及公司的合并、收购或其他业务合并;或

|

|

·discouraging

是潜在的收购者,不得提出收购要约或以其他方式试图获得对公司的控制权。

|

公司董事

和高级管理人员在履行职责时可能存在利益冲突。

我们可能会受到

各种潜在利益冲突的影响,因为我们的一些高级管理人员和董事可能从事一系列业务活动。此外,我们的高管和董事可以将时间投入到他们的外部

业务利益上,只要这些活动不会对他们对公司的职责造成实质性或不利的影响。在某些情况下,我们的高管和董事可能有与这些业务

利益相关的受托义务,这会干扰他们将时间投入到我们的业务和事务中的能力,并可能对我们的运营产生不利影响。这些商业利益可能需要我们的高管和

董事花费大量时间和精力。

我们在如何使用此次发行的收益方面拥有广泛的

自由裁量权,可能无法有效使用这些收益,这可能会影响我们的运营业绩,并导致我们的普通股价格下跌。

我们将有

相当大的酌处权来运用本次发行的净收益。我们打算将此次发行的净收益用于运营能力、营运资金和一般公司用途。因此,投资者将

依赖于管理层的判断,对我们使用此次发行的净收益余额的具体意图只有有限的信息。我们可能会将净收益用于不会为我们的股东带来显著回报的目的

或任何回报。此外,在使用之前,我们可能会将此次发行的净收益以不产生收入或贬值的方式进行投资。

我们是一家外国私人发行人,打算利用不那么频繁和详细的报告义务。

我们是“外国

私人发行人”,这一术语在1933年修订的美国证券法或证券法下的规则405中定义,并且不受SEC对美国国内发行人施加的相同要求的约束。根据《交易法》(Exchange Act),我们将承担报告义务,在某些方面,这些义务比美国国内报告公司的报告更不详细、更不频繁。因此,我们不会像美国国内

发行人那样向SEC提交相同的报告,尽管我们将被要求提交或向SEC提交加拿大证券法要求我们在加拿大提交的持续披露文件。此外,我们的高级管理人员、董事和主要股东不受交易法第16条的报告和“短期波动”利润回收条款的约束。因此,我们的股东可能无法及时了解我们的高级管理人员、董事和主要股东买卖股票的时间,因为根据相应的加拿大内幕报告要求,报告截止日期较长。

作为外国私人发行人,我们将不受《交易法》中有关委托书的提供和内容的规章制度的约束。我们还将不受FD法规的约束,该法规禁止发行人选择性披露

重大非公开信息。虽然我们将遵守加拿大证券法中有关委托书声明和披露重大非公开信息的相应要求,但这些要求与交易所法案和FD法规下的

不同,股东不应期望在美国国内公司提供此类信息的同时收到相同的信息。此外,在每个财年结束后,我们将有比美国国内

公司更多的时间向SEC提交年度报告,而且根据交易所法案,我们不会被要求向SEC提交季度报告。

34

此外,作为

外国私人发行人,我们可以选择遵循某些加拿大公司治理实践,除非此类法律与美国证券法相抵触,并且前提是我们披露了我们

没有遵循的要求,并描述了我们所遵循的加拿大实践。我们未来可能会选择在某些公司治理问题上遵循加拿大的母国做法。

因此,我们的

股东可能无法获得受所有公司治理要求约束的美国国内公司股东所享有的同等保护。

我们可能会失去在美国作为外国私人发行人的身份

,这将导致与美国证券法监管合规性相关的成本增加。

本公司将不再符合《证券法》第405条规则和经修订的1934年《美国证券交易法》第3b-4条规则(《交易所法案》)所界定的“外国私人发行人”的资格,如果在本公司第二财季的最后一个营业日出现以下情况,则本公司将不再有资格成为“外国私人发行人”,具体情况见“证券法”第405条和经修订的“1934年美国证券交易法”第3b-4条。我们超过50%的已发行普通股由美国居民直接或间接拥有,并且以下三种情况中的任何一种都适用

:(I)我们的大多数高管或董事是美国公民或居民;(Ii)我们超过50%的资产位于美国;或者(Iii)我们的业务主要在美国管理。如果我们确定

我们没有资格成为外国私人发行人,本公司将不再有资格使用自确定

决定后的会计年度的第一天起为外国私人发行人指定的表格和规则。此外,这将导致失去根据规则12g3-2(B)规定的交易所法案下的注册豁免,并且,(Iii)我们的业务主要在美国管理。如果我们确定

我们没有资格成为外国私人发行人,本公司将不再有资格使用为外国私人发行人指定的表格和规则。此外,这将导致失去根据规则12g3-2(B)规定的根据交易所法案注册的豁免,并且,如果公司需要根据交易法第12(G)条

登记我们的普通股,我们将不得不作为国内发行人这样做。此外,我们在美国境内和境外以未注册或不合格发行方式发行的任何证券都将是“受限证券”(根据证券法下的规则

144(A)(3)的定义),并将继续受到美国的转售限制,尽管它们是根据证券法下的S规则在“离岸交易”中转售的。, 这

可能要求我们根据《证券法》以首次发行或转售的方式注册更多证券发行,即使它们完全在美国境外进行。因此,遵守由此产生的监管要求所产生的法律和行政成本预计将是巨大的,并使本公司承担额外的责任,我们可能无法以优惠条款或根本无法获得保险承保

。

如果我们的股价

在上市后出现波动,您的投资可能会损失很大一部分。

我们普通股的市场价格可能会因本招股说明书这一部分描述的风险因素以及其他我们无法控制的因素(例如投资者认为与我们相当的

公司估值波动)而受到较大波动的影响。此外,股票市场经历了价格和成交量的波动,这些波动已经并将继续影响许多公司的股权证券的市场价格。这些

波动通常与这些公司的经营业绩无关或不成比例。这些广泛的市场和行业波动,以及一般的经济、政治和市场状况,如经济衰退、

利率变化或国际货币波动,可能会对我们普通股的市场价格产生负面影响。在过去,许多经历了股票市场价格波动的公司都受到了

证券集体诉讼。我们未来可能会成为这类诉讼的目标。针对我们的证券诉讼可能会导致巨额成本,并将我们管理层的注意力从其他业务问题上转移开,

这可能会严重损害我们的业务。

我们普通股的公开发行价格

是由我们与承销商基于多种因素协商确定的,可能并不代表本次发行结束后的价格。市场波动

我们普通股的价格可能会阻止投资者以或高于首次公开募股(IPO)的价格出售他们的股票。因此,你的投资可能会蒙受损失。

35

我们业务的监管性质可能会阻碍或阻止收购,这可能会降低我们

普通股的市场价格。

我们需要并持有

各种政府许可证才能经营我们的业务。这些许可要求可能会阻碍涉及我们的合并、合并、收购或其他业务合并,或者阻止潜在收购者对我们的

普通股提出收购要约,在某些情况下,这可能会降低我们普通股的市场价格。

我们不打算在不久的将来向我们的普通股支付股息,因此,您能否获得投资回报将取决于我们普通股价格的升值。

我们从未

宣布或支付我们普通股的任何现金股息,目前也不打算在可预见的未来这样做。我们目前预计,我们将保留未来的收益,用于业务的发展、运营和扩张

,在可预见的未来不会宣布或支付任何现金股息。因此,普通股投资的成功将取决于其未来的价值是否升值。不能保证

普通股会升值,甚至会维持您购买时的价格。

未来发行的

债务证券(在我们破产或清算时优先于我们的普通股)和未来发行的优先股(就分红和清算而言可能优先于我们的普通股)可能会对您从投资我们的普通股中获得的回报水平产生不利影响。

未来,我们

可能会尝试通过发行债务证券来增加资本资源。在破产或清算时,我们债务证券的持有者和我们可能进行的其他借款的贷款人将在向我们普通股持有人进行任何分配之前获得我们

可用资产的分配。此外,如果我们发行优先股,这些优先股的持有者可以在支付股息和支付清算分配方面获得比普通股持有者更优先的

。由于我们决定在未来的任何发行中发行债券或优先股,或向贷款人借款,将在一定程度上取决于市场状况和其他我们无法控制的因素

,因此我们无法预测或估计任何此类未来发行或借款的金额、时间或性质。我们普通股的持有者必须承担风险,即我们进行的任何未来发行或我们进行的任何借款都可能

对他们可能从投资我们普通股中获得的回报水平产生不利影响(如果有的话)。

一般风险因素

本公司可能不时卷入法律诉讼,这可能会对本公司造成不利影响。

我们可能不时成为法律和监管程序的一方,包括涉及政府机构、与其有业务往来的实体以及在正常业务过程中产生的其他程序。我们将

评估我们对这些法律和监管程序的风险敞口,并根据公认会计原则为估计负债建立准备金。评估和预测这些问题的结果

涉及很大的不确定性。这些法律程序中的意外结果,或管理层评估或预测的变化,以及随之而来的已建立储备的变化,可能会对我们的财务

业绩产生不利影响。

我们参与大麻行业可能会导致诉讼、正式或非正式投诉、执法行动,以及第三方、其他公司和/或各种政府当局对我们的调查。涉及我们的诉讼、

投诉和执法行动可能会消耗大量的财务和其他公司资源,这可能会对我们未来的现金流、收益、运营结果和财务状况产生不利影响

。

36

该公司的成功在一定程度上将取决于其继续提升产品和服务的能力,以应对技术和法规的变化,以及

新兴的行业标准和实践。

快速变化的市场、技术、新兴行业和监管标准以及频繁推出的新产品是公司业务的特点。引入包含新

技术和法规发展的新产品可能会使公司的设备过时,其产品和服务缺乏竞争力或更不适销对路。开发公司产品和服务的过程非常复杂,需要

大量的持续成本、开发工作、第三方承诺和监管批准。本公司可能无法成功开发或有效地将该等新产品及服务商业化,或未能取得任何所需的

监管批准,连同在开发该等产品及服务过程中作出的任何资本支出,可能会对本公司的业务、财务状况及经营业绩产生重大不利影响。

我们依赖于我们的管理层和关键员工,任何管理团队成员或关键员工的流失都可能对我们的

运营产生实质性的不利影响。

公司的成功有赖于其高级管理层和关键员工的能力、专业知识、判断力、判断力和诚意。我们管理团队的任何成员或关键员工的流失

都可能对我们的业务和运营结果产生重大不利影响。虽然雇佣协议和激励计划通常被用作保留关键员工服务的主要方法,但这些协议和

激励计划不能保证这些员工的持续服务。此类人员服务的任何损失,或在需要时无法吸引其他合适的合格人员,都可能对

公司的业务、经营业绩或财务状况产生重大不利影响。我们目前没有为我们的任何关键员工的生命维持关键人保险。对合格的技术、销售和营销人员以及高级管理人员和

董事的竞争可能非常激烈,无法保证公司未来能够吸引或留住关键员工,这可能会对公司的运营产生不利影响。

我们无法留住和获取技术人才,可能会损害我们的业务和运营。

我们管理团队中任何一名成员的流失都可能对我们的业务和运营结果产生实质性的不利影响。此外,无法招聘或招聘新员工(包括执行管理层成员)的成本增加,可能会对我们的业务和运营业绩产生重大不利影响。为了扩大我们产品的营销和销售,我们需要寻找、聘用和留住更多有能力的员工

,他们能够理解、解释、营销和销售我们的产品。所有这些领域都存在对有能力的人员的激烈竞争,我们可能无法成功吸引、培训、整合、激励或留住这些所需职能的新人员、

供应商或分包商。新员工通常需要大量的培训,而且在许多情况下,他们需要大量的时间才能达到完全的生产力。因此,我们在吸引和留住员工方面可能会产生巨大的成本

,包括与薪酬和福利相关的巨额支出以及与股权奖励相关的薪酬支出,而且我们可能会在

我们意识到招聘和培训员工的投资带来的好处之前,将新员工流失到竞争对手或其他公司。此外,随着我们进入新的司法管辖区,我们将需要在这些新领域吸引和招聘熟练员工。

我们将需要扩大我们组织的规模,并且在管理我们可能实现的任何增长时可能会遇到困难。

随着我们的开发和商业化计划和战略的发展,我们预计需要更多的研究、开发、管理、运营、销售、营销、财务、会计、法律和其他

资源。未来的增长将使管理层成员承担更多的重大责任。为了有效地管理增长和战略变化,公司必须:(A)保持足够的系统以满足客户需求;(B)

扩大销售和营销、分销能力和行政职能;(C)扩大现有管理团队的技能和能力;以及(D)吸引和留住合格员工。我们的管理层可能无法

承担这些增加的职责,如果我们做不到这一点,可能会阻碍我们有效地管理未来的增长并成功地发展我们的公司。

37

我们的普通股没有现有的市场,你不能肯定会建立一个活跃的交易市场或特定的股价。

在此次发行之前,我们的普通股还没有公开市场。我们无法预测投资者对我们公司的兴趣将在多大程度上导致交易市场的发展

或该市场的流动性可能会变得如何。普通股的发行价由本公司任意决定,可能不代表本次发行后任何交易市场的价格(如果有的话)。

我们普通股的市场价格可能会跌至发行价以下,我们的股价可能会波动。

如果证券或行业分析师不发表关于我们的研究报告,或者发表不准确或不利的研究报告,我们的股价和交易量可能会下降。

我们普通股的交易市场将在一定程度上取决于证券或行业分析师发布的关于我们或我们业务的研究和报告。“我们对这些

分析师及其研究和报告没有任何控制权。证券和行业分析师目前没有,也可能永远不会发表对我们业务的研究。如果没有证券或行业分析师开始报道我们的公司,我们

普通股的交易价格可能会受到负面影响。在证券或行业分析师发起报道的情况下,如果报道我们的一位或多位分析师下调了我们的股票评级,或者发表了关于我们

业务的不准确或不利的研究报告,我们的股价可能会下跌。此外,如果我们的经营业绩未能达到分析师的预测,我们的股价可能会下跌。如果这些分析师中的一位或多位停止对我们的报道或未能定期发布关于我们的

报告,对我们股票的需求可能会减少,这可能会导致我们的股价和交易量下降。

本次发行完成后,我们可能面临更大的证券集体诉讼风险。

从历史上看,证券集体诉讼通常是在一家公司的证券市场价格下跌后对其提起的。如果我们在交易所上市或场外交易

,我们的股价下跌,我们将被起诉,这可能会导致大量成本,并转移管理层的注意力和资源,这可能会损害我们的业务。

我们预计在基础设施、增长、监管合规和运营方面的投资将产生巨大的持续成本和义务。

我们预计将产生与基础设施投资、增长和合规相关的重大持续成本和义务,这可能会对我们的

运营业绩、财务状况和现金流产生重大不利影响。此外,未来法规的变化、更严格的执法或其他意想不到的事件可能需要对我们的运营进行广泛的改革,增加合规成本,或者

产生重大负债,这可能对我们的业务、运营结果和财务状况产生实质性的不利影响。我们发展业务的努力可能比我们预期的成本更高,我们可能无法

产生足够的收入来抵消这些更高的运营费用。由于一些原因,我们未来可能会遭受重大损失,包括不可预见的费用、困难、复杂和延误以及其他未知事件。

38

不能保证本公司的保险范围足以覆盖本公司可能受到的所有索赔。

一般来说,我们的生产受到不同风险和危害的影响,包括不利的天气条件、火灾、植物病虫害、其他自然现象、工业事故、劳资纠纷、适用于我们的法律和法规框架的变化以及环境意外情况。

我们正在为我们的生产和设施投保。我们可能无法以合理的费用维持或获得所需类型和金额的保险。如果我们

承担未完全投保的重大责任,可能会对我们的业务、财务状况和运营结果产生不利影响。

我们目前没有为我们的任何关键员工的生命维持关键人保险。

我们可能无法实施我们的业务战略,这可能会对我们的业务产生负面的财务和声誉影响。

我们业务的增长和扩张在很大程度上依赖于“我们的业务”标题下所述的业务战略的成功实施。

不能保证我们的业务战略一定会成功实施。如果做不到这一点,可能会对我们的财务和声誉产生负面影响。未来的临床研究可能会得出结论

,这些结论与我们对大麻的医疗益处、可行性、安全性、有效性、剂量和社会接受性的理解和信念存在争议或冲突。

公司可能会受到安全漏洞的影响,可能导致产品和设备遭受重大损坏或被盗。

我们设施的安全漏洞可能会发生,并可能导致产品和设备损坏或被盗。我们设施的安全漏洞可能导致库存或

流程中工作的重大损失,使我们承担适用法规下的责任,并增加与违规调查和实施额外预防性安全措施相关的费用,任何这些都可能对我们的

业务、财务状况和运营结果产生不利影响。

39

有关前瞻性陈述的警示说明

本招股说明书中包含的各种陈述,包括表达信念、预期或意图的陈述,以及

那些不是历史事实的陈述,均为前瞻性陈述。这些前瞻性陈述可能包括对我们可能或假定的未来经营结果、财务状况、

业务战略和计划、市场机会、竞争地位、行业环境和潜在增长机会的预测和估计。*在某些情况下,您可以通过诸如“可能”这样的术语来识别前瞻性陈述。“将”,“应该”,

“相信”,“预期”,“可能”,“打算”,“计划”,“预期”,“估计”,“继续”,“预测”,“项目”,“潜在”,“目标”,“目标”或其他表达未来事件或结果不确定性的词语。你还可以通过战略讨论来识别

个前瞻性陈述,计划或意图。我们将这些前瞻性陈述基于我们目前对未来事件的预期和假设。*虽然我们的管理层认为这些预期和假设是合理的,因为前瞻性陈述涉及尚未发生的事项,但它们固有地受到重大商业、竞争、经济、监管和其他风险、意外情况和

不确定性的影响,其中大部分难以预测,许多不是我们所能控制的。这些和其他重要因素包括本招股说明书中“风险因素”、“管理层对财务状况和经营结果的讨论和分析”以及“我们的业务”等标题下的讨论可能会导致我们的实际结果。, 业绩或成就与本招股说明书中的前瞻性陈述所明示或暗示的任何未来结果、业绩或成就存在重大差异。可能导致实际结果与本招股说明书中的前瞻性陈述所明示或暗示的结果大不相同的因素包括:

|

·我们的

有限的运营历史和净亏损;

·unpredictable

事件、例如新冠肺炎爆发,以及相关的业务中断;

·changes

在大麻法律中,规章制度和指导方针;

·decrease

由于某些研究发现,对大麻及其衍生产品的需求增加,

诉讼程序,或媒体的负面关注;

·damage

给我们的声誉带来负面宣传;

·exposure

到产品责任索赔,诉讼和诉讼;

·与产品召回相关的风险

;

·product

存活率;

·continuing

的研发工作,以应对技术和法规的变化;

·库存保质期

;

·maintenance

有效质量控制体系的

;

·changes

对能源价格和供应的影响;

·与向新司法管辖区扩张相关的风险

;

·regulatory

合规风险;

·opposition

对大麻素产业的影响;

·与我们在哥伦比亚的业务相关的风险

;以及

·potential

退市导致我们普通股的流动性减少。

|

鉴于上述风险和不确定性,谨告诫您不要过度依赖本招股说明书中的前瞻性陈述

。本招股说明书中包含的前瞻性陈述不是对未来业绩的保证,我们的实际运营结果和财务状况可能与此类前瞻性陈述大不相同

。此外,即使我们的运营和财务状况与本招股说明书中的前瞻性陈述一致,它们也可能不能预测未来的结果或发展。

我们在本招股说明书中所作的任何前瞻性陈述仅说明截至本招股说明书之日。除法律要求的

外,我们不承担任何义务在本招股说明书日期之后更新或修订本招股说明书中的任何前瞻性陈述,或公开宣布对本招股说明书中的任何前瞻性陈述进行任何更新或修订,无论是由于新信息、未来事件或

其他原因。

40

收益的使用

我们估计,根据每股普通股5.00美元的首次公开发行价格,扣除承销折扣和佣金以及我们应支付的估计发售费用

约1,830,000美元后,我们将从出售我们在此次发行中提供的约3,333,333股普通股中获得约14,838,000美元的净收益(或约17,163,000美元,如果承销商全面行使其从我们手中购买最多500,000股额外普通股的选择权)。

我们打算将此次发行的净收益用于资本支出、运营能力、营运资金和一般公司用途。具体地说,我们打算将此次发行的净收益中的5993,219美元用于资本支出,2,240,111美元用于运营能力,1,460,000美元用于营运资本,任何剩余金额用于一般公司用途。我们的净收益将用于我们所有部门的某些资本

支出和运营支出。没有限制,我们的净收益预计将立即用于研究技术和加工中心的建设,以及QuiproPharma实验室的定制。研究技术和加工中心的支出将包括:总体规划开发费、设施建设、设备采购、进口费和物流。QuiproPharma定制实验室的支出

将包括:建筑地板、设施建设、设备采购、进口费和物流。我们的管理层相信,我们目前的资本资源加上此次发行的净收益将

足以购买和建造在未来24个月内运营我们的业务所需的研究技术和加工中心的模块,并在未来24个月内完成QuiproPharma实验室的定制以满足我们的短期需求

。如果研究技术和加工中心长期扩大以满足公司增长和行业需求,则可能需要一笔或多笔额外的资本融资。

我们的管理层将根据上述优先事项和目的酌情分配净收益。我们实际支出的金额和时间将取决于

众多因素,包括我们的扩张和发展努力的进展,我们是否进入战略交易,我们的一般运营成本和支出,以及我们业务不断变化的需求。

我们相信,我们的资金和此次发行的净收益将足以继续我们目前的业务和

运营到2022年;然而,不断变化的情况可能会导致我们消耗资本的速度大大快于我们目前的预期。

41

股利政策

我们从未为我们的普通股支付过股息。我们目前打算保留所有可用资金和任何未来收益,以支持运营

并为我们业务的增长和发展提供资金。因此,在可预见的将来,我们不打算宣布或支付普通股的现金红利。未来是否派发股息将由我们的董事会根据适用的法律酌情决定,并将取决于我们的收益、经营业绩、财务状况以及当前和预期的现金需求等因素。我们未来为普通股

支付现金股息的能力可能会受到当时未偿还债务或优先证券条款的限制。

42

大写

下表列出了截至2020年12月31日我们的现金和现金等价物、债务和资本化情况:

|

•

|

在实际基础上,除非进行了调整,以实施我们的普通股3取1的反向拆分和合并,该计划于2021年3月8日经我们的董事会

和股东预期批准,并于2021年4月30日生效。

|

|

•

|

在形式基础上,在2020年12月31日之后实施形式调整和普通股发行

|

|

•

|

在扣除承销折扣和佣金以及本招股说明书所述吾等应支付的预计发售费用后,按经调整的备考基准,在本次发售中以每股普通股5.00美元的首次公开发行价格发行普通股,以使上述规定生效。

本招股说明书所述的扣除承销折扣和佣金以及本公司预计应支付的发售费用后,本次发行中普通股的发行价格为每股5.00美元。

|

下表应与“收益的使用”、“选定的综合财务信息和经营数据”、“管理层对财务状况和经营成果的讨论和分析”部分一并阅读。

和我们的财务报表及其相关附注包括在本招股说明书的其他地方。

|

截至2020年12月31日

|

||||||||||||

|

实际

|

形式上的

|

*调整后的形式

|

||||||||||

|

以千计

|

美元 (1)

|

美元(1)

|

美元(1)

|

|||||||||

|

现金和现金等价物

|

15,523

|

14,845

|

29,758

|

|||||||||

|

股东权益:

|

||||||||||||

|

普通股,无面值;38,358股已发行和流通股,38,691股形式股,42,024股调整后形式股

|

27,254

|

26,864

|

40,951

|

|||||||||

|

认股权证;已发行和未偿还的认股权证9,000份,调整后的备考9,066份和9,299份

|

3,961

|

4,401

|

5,227

|

|||||||||

|

期权;已发行和未偿还3,794份,预计3,794份,调整后预计3,794份

|

2,396

|

2,396

|

2,396

|

|||||||||

|

非控股权益

|

(113

|

)

|

(113

|

)

|

(113

|

)

|

||||||

|

累计其他综合损失

|

39

|

39

|

39

|

|||||||||

|

留存收益赤字

|

(17,287

|

)

|

(17,287

|

)

|

(17,287

|

)

|

||||||

|

股东权益合计(不足)

|

16,250

|

16,300

|

31,213

|

|||||||||

|

总市值

|

16,250

|

16,300

|

31,213

|

|||||||||

|

(1)注所有股票、认股权证和期权在拆分后进行调整,以反映我们普通股的1取3合并

|

||||||||||||

根据加拿大银行报告的0.7854美元的汇率(这是2020年12月31日的外汇汇率),以及我们截至2020年12月31日和截至2020年12月31日的年度经审计的合并财务报表中使用的汇率,并包括在本招股说明书的其他地方。

43

稀释

本次发行普通股的购买者将立即经历重大稀释,稀释幅度为本次发行普通股购买者支付的每股普通股首次公开发行价格与紧随其后的调整后每股普通股有形账面净值之间的

差额,并使

生效。此次发行。稀释的原因是,此次发行的每股普通股的首次公开募股价格大大高于我们现有股东应占的每股普通股有形账面净值

我们目前已发行的普通股。

我们每股普通股的历史有形账面净值是通过将我们的有形总资产的账面净值

减去我们总负债的账面价值除以已发行普通股的数量来确定的。截至2020年12月31日,我们普通股的历史有形账面净值为15,161,000美元,或每股普通股0.40美元(拆分后)。

在实施(I)我们在本次发行中以每股普通股5.00美元的首次公开募股价格出售3333333股普通股和

(Ii)我们收到此次发行的净收益后,扣除承销折扣和佣金以及我们估计应支付的发售费用后,我们的备考,按截至2020年12月31日的调整有形账面净值计算,将为30,123,998美元。

即每股普通股0.72美元。在普通股首次公开募股价格与预计价格之间的差额中,每股普通股有形账面净值对我们现有股东来说代表着每股有形账面净值立即增加0.32美元,对于本次发行普通股的购买者来说,有形账面净值立即稀释为每股普通股4.28美元。

下表在拆分后的基础上说明了本次发售中以每股普通股为基础的对购买者的摊薄:

|

首次公开发行(IPO)每股普通股价格

|

$

|

5.00

|

||

|

本次发行前每股普通股有形账面净值(截至2020年12月31日)

|

$

|

0.40

|

||

|

本次发售中可归因于购买者的每股普通股有形账面净值增加

|

$

|

0.32

|

||

|

备考,即紧接本次发售后调整后的每股普通股有形账面净值

|

$

|

072

|

||

|

预计摊薄,作为本次发售中向买方提供的调整后每股普通股有形账面净值

|

$

|

4.28

|

44

以上表格和信息假设承销商没有行使在本次发行中购买额外普通股的选择权。如果承销商全面行使其

选择权,从我们手中购买至多500,000股额外普通股,则预计在本次发行之后调整后的每股普通股有形账面净值将为每股普通股0.76美元,而本次发行中向购买者提供的调整后

每股普通股有形账面净值的摊薄将为每股普通股4.24美元。在每种情况下,均以每股普通股5.00美元的首次公开募股价格为基础,并在扣除承销折扣和

佣金以及我们预计应支付的发售费用后计算。

下表汇总了截至2020年12月31日,在拆分后的基础上,我们普通股的股份数量、总对价和每股平均价格(I)现有股东(包括2020年12月31日之后行使的认股权证)支付给我们的,以及(Ii)在本次发行中购买普通股的新投资者将以每股普通股5.00美元的首次公开募股价格(扣除承销折扣和佣金以及估计发售费用)支付的金额。

|

普通股

|

总对价

|

||||

|

数

|

百分比

|

金额

|

百分比

|

加权平均价格

每股 |

|

|

现有股东

|

38,690,420

|

92.1%

|

$29,511,335

|

63.9%

|

$0.76

|

|

本次发售中的购买者

|

3,333,333

|

7.9%

|

$16,666,665

|

36.1%

|

$5.00

|

|

总计

|

42,023,753

|

100%

|

$46,178,000

|

100%

|

$1.10

|

以上表格和信息假设承销商没有行使在本次发行中购买额外普通股的选择权。如果承销商全面行使其

选择权,从我们手中购买最多500,000股额外普通股,则此次发行中购买者持有的普通股相关普通股数量将增加到42,523,753股普通股,占紧随此次发行后已发行普通股总数的9.01%。我们现有股东持有的普通股比例将降至紧接此次发行前已发行普通股总数的90.99%。

45

选定的合并财务信息和运营数据

下表列出了截至2020年12月31日的年度以及2019年3月13日至2019年12月31日注册期间的精选综合财务信息和运营数据。您应结合本公司经审计的财务报表阅读以下精选的综合财务信息和运营数据,这些信息和运营数据完全符合以下参考标准:我们的

经审计的合并财务报表及其相关附注,以及题为“资本化”和““Management’s

对财务状况和经营结果的讨论和分析”的章节,每个章节都包含在本招股说明书的其他部分。

我们选定的截至2020年12月31日年度的综合收益表信息和经营数据,以及截至

2020年12月31日的相关选定综合资产负债表信息均取自我们根据国际会计准则委员会(IASB)发布的

国际财务报告准则(IFRS)编制的截至2020年12月31日年度和2019年3月13日至2019年12月31日期间的经审计综合财务报表,该等报表包括在本招股说明书的其他部分。

我们以下所列时期的历史结果不一定代表未来任何时期的预期结果。

|

合并损失表和全面损失表

(以千美元表示,每股金额除外)

|

截至2020年12月31日的年度

|

2019年3月13日(开始)至2019年12月31日

|

||||||

|

(经审计)

|

(经审计)

|

|||||||

|

收入

|

$

|

106

|

$

|

-

|

||||

|

销售成本

|

35

|

-

|

||||||

|

毛利

|

71

|

-

|

||||||

|

费用

|

||||||||

|

咨询费和管理费

|

$

|

4,752

|

2,001

|

|||||

|

专业费用

|

794

|

183

|

||||||

|

一般办公费用

|

1,400

|

175

|

||||||

|

差旅费

|

428

|

306

|

||||||

|

基于股份的薪酬

|

4,901

|

107

|

||||||

|

折旧及摊销

|

113

|

26

|

||||||

|

研发

|

78

|

21

|

||||||

|

外汇(收益)

|

20

|

6

|

||||||

| 总费用 |

12,486

|

|

2,825

|

|

||||

| 以下注明项目之前的损失 |

(12,415 |

) |

(2,825 | ) |

||||

|

商誉减值

|

1,816 |

- | ||||||

|

利息支出

|

30

|

19

|

||||||

|

交易成本

|

132

|

-

|

||||||

|

其他收入

|

(59

|

)

|

-

|

|||||

|

当期净亏损

|

$

|

(14,334

|

) |

$

|

(2,844

|

) |

||

|

其他综合损失

|

||||||||

|

对外业务汇兑差额

|

(16

|

)

|

(23

|

)

|

||||

|

本期综合亏损总额

|

$

|

(14,350

|

) |

$

|

(2,821

|

) |

||

|

净亏损归因于:

|

||||||||

|

植物生长公司(Flora Growth Corp.)

|

$

|

(14,170

|

) |

$

|

(2,824

|

) |

||

|

非控制性权益

|

$

|

(164

|

) |

$

|

(20

|

) |

||

|

综合亏损归因于:

|

||||||||

|

植物生长公司(Flora Growth Corp.)

|

$

|

(14,186

|

) |

$

|

(2,801

|

) |

||

|

非控制性权益

|

$

|

(164

|

) |

$

|

(20

|

) |

||

|

可归因于弗洛拉增长公司的每股基本和稀释后亏损。

|

$

|

(0.16

|

) |

$

|

(0.06

|

) |

||

|

已发行普通股加权平均数-基本和稀释

|

89,704

|

44,676

|

||||||

46

管理层对企业经营状况的探讨与分析

财务状况和经营成果

财务状况和经营成果

以下有关本公司财务状况和经营结果的讨论和分析应与本招股说明书其他部分中标题为“选定的综合财务信息和经营数据”和“业务”的章节以及我们的综合财务报表和相关附注

一并阅读。

本招股说明书的标题为“选定的综合财务信息和经营数据”和“业务”部分,以及本招股说明书中其他部分包含的综合财务报表和相关注释。除历史财务信息外,以下讨论还包含反映我们当前计划、预期、估计

和信念的前瞻性陈述。*我们的实际结果可能与前瞻性陈述中讨论的结果大不相同。可能导致或导致这些差异的因素包括本招股说明书下面和其他地方讨论的那些,

特别是在题为“风险因素”和“关于前瞻性陈述的告诫”部分。

概述

我们种植和加工天然的医用级大麻油和高质量的大麻衍生医疗和保健产品,并将这些优质产品提供给大型渠道分销商,包括药店、医疗诊所和化妆品公司。*我们是一家总部位于加拿大的处于早期阶段的私营公司。我们的农业和加工业务都在哥伦比亚。我们于2020年8月通过我们的Flora Beauty LLC子公司开始创收,2020年10月通过我们的大麻纺织品子公司开始创收,在收购后于2020年12月开始创收和Kasa子公司。我们的

收购作为独立实体产生了收入:自2005年3月以来,Kasa Cronomed;微风自2013年1月起;卡萨自2013年7月起。

我们尚未收获商业性大麻作物或生产的油萃取物,因此需要从此次发行中获得足够的收益才能做到这一点。在我们的研究技术和加工中心建成并投入运营之前,我们作为种植者将不会有足够的

基础设施,也不会有能力提取任何数量的CBD石油。生产设施的目的是以商业规模种植、种植和收获我们的产品,生产石油提取物,获得所需的设施和劳动力,并实现我们产品的大渠道分销。

从2019年10月15日起,我们收购了我们的哥伦比亚子公司Cosechemos 90%的股份,该子公司在哥伦比亚获得了种植、生产和分销CBD医用大麻的许可,

用于哥伦比亚和国际出口。*我们在租赁中有一处房产,位于哥伦比亚桑坦德Gron的Cosechemos农场,占地361公顷。我们还有权租赁哥伦比亚博亚卡港的Palagu农场。我们在哥伦比亚的主要业务目前在哥伦比亚的吉隆。我们的帕拉瓜农场由两个毗连的农场组成,总面积为2132公顷。

我们目前正在与分销商讨论分销我们来自Cosechemos的产品。此类讨论是初步的,因为我们专注于

在Cosehemos农场建立商业种植。我们将需要从本次发售和法规A发售(定义如下)中获得足够的资金,以实现这些业务目标,并与

分销商达成最终协议。

2019年7月16日,我们与吉列尔莫·安德烈斯·拉米雷斯·马丁内斯(Guillermo Andres Ramirez Martinez)、吉列尔莫·拉米雷斯·卡布拉莱斯(Guillermo Ramirez Cabrales)和奥斯卡·毛里西奥·弗兰科·乌洛亚(Oscar Mauricio Franco Ulloa)签署了一项股份购买协议,购买Cosechemos 90%的股份。根据股份购买协议,我们收购了Cosechemos的4500股股份。作为Cosechemos股票的对价,我们向Cosechemos供应商支付了80,000美元,并

授予Cosechemos供应商10%的非稀释、免费附带权益,我们将其称为Free Carry。免费套餐将在我们向Cosechemos投资总计2500万美元后终止。

2019年10月2日,我们与Cosechemos供应商和Cosechemos签署了股东协议,Cosechemos是哥伦比亚

非精神用大麻许可证100%权益的合法和实益所有者。根据我们与Cosechemos供应商和Cosechemos的股东协议,我们必须为Cosechemos的运营提供资金,在免费携带生效期间,Cosechemos供应商在Cosechemos的股权不能被此类资金稀释。免费携带终止后,如果Cosechemos需要,Cosechemos供应商将被要求按

比例为Cosechemos的运营提供资金,否则其在Cosechemos的股权有被稀释的风险。根据购买协议,我们需要在Cosechemos获得1,000,000美元的净收入后60天内一次性向Cosechemos供应商支付750,000美元。

根据C.I.Gramaluz S.C.A.与Cosechemos于2018年5月2日达成的租赁协议,Cosechemos租赁了Cosechemos农场,该农场位于哥伦比亚桑坦德的Gron,占地361公顷。自2019年9月1日起,Cosechemos将每月支付约2900美元(COP10000,000)的费用。2020年3月1日,月费提高到约5800美元(COP2000万英镑)。

Cosechemos有权购买Cosechemos农场,价格由哥伦比亚波哥大房地产协会的公平第三方评估师确定。

47

根据WaldShut C.V.和Cosechemos于2018年12月27日签订的租赁协议选择权,Cosechemos有权根据Vicalvaro C.V.与Cosechemos于2018年12月27日签订的租赁协议选择权租赁Palawa Farm I。

Cosechemos有权租赁Palawa Farm II。Palawa Farm I位于哥伦比亚博亚卡市帕拉瓜,占地700公顷。(

根据Vicalvaro C.V.与Cosechemos于2018年12月27日签订的租赁协议,Cosechemos有权租赁Palawa Farm II。Palawa Farm I是哥伦比亚Boyaca帕拉瓜的一处700公顷的物业。帕拉瓜农场二期位于哥伦比亚博亚卡的帕拉瓜,占地1,432公顷。巴拉瓜农场一和巴拉瓜农场二,我们统称为巴拉瓜农场,彼此毗邻。巴拉瓜农场距离Cosechemos农场约300

公里。根据巴拉瓜农场租赁协议的选择权,Cosechemos将为Cosechemos用于种植大麻的每公顷Palawa农场每月支付约28.13美元(95,879澳元)。

根据巴拉瓜农场租赁协议,Cosechemos每月将为Cosechemos用于种植大麻的每公顷Palawa农场支付约28.13美元(COP$95,879)。

在2020年12月29日,我们收购了90%的Kasa WholeFood Company SAS Columbia(“Kasa”)根据与Santiago Mora Bahamon、Laura Londono Tapia、Pablo Silva及Stefan Lauer(我们称为Kasa卖方)订立的股份购买协议(“Kasa购买协议”)

,吾等根据Kasa购买协议收购了18,000股Kasa股份(“Kasa股份”)。作为卡萨股份的对价,吾等同意按卡萨购买协议规定的百分比向卡萨供应商支付148,300美元现金,并解除卡萨供应商的债务87,300美元,总对价为235,600美元。

于2020年12月29日,根据与安赫尔·米格尔·拉米雷斯、罗伯托·巴雷托和桑德拉·米莲娜·巴雷托·加尔松(我们称为微风卖方)的股份购买协议(“微风购买协议”),吾等收购了微风实验室SAS(“微风”)90%的股份。“根据微风购买协议,我们收购了微风46,800股(”微风股份“)。”我们同意按微风采购协议中规定的百分比向微风供应商支付147,300美元

现金,并解除微风供应商的债务58,900美元,总代价为206,200美元。根据Breeze

购买协议,如果我们选择合并Breeze和Cronomed,我们必须向Breeze卖方发行该数量的合并实体的股份,这样Breeze卖方将共同拥有合并实体5%的股权

。如果我们选择不合并Breeze和Cronomed,而是根据Breeze卖方的唯一选择权将此类股份出售给与之相称的第三方,我们同意:(A)向微风供应商支付7亿COP(约199829美元);(B)向Breeze卖方支付向第三方出售该等股份所得收益的5%;或(C)将该等股份的10%转让给Breeze卖方,并提前8个工作日通知

任何此类决定。

于2020年12月18日,根据与Luis Gerardo(Br)Tovar Osorio、Lucelida Castañeda de Corredor、Inversiones Multicentro S.A.S.、Adriana Elizabeth Pérez Medina、Angie Zulanny Jiménez Castellanos、Diego Fernando Ram签订的股份购买协议,我们收购了Grupo FarmPharmtico Cronomtico SAS(“Cronomed”)100%的股份Jair Fernely Osuna López和Inversiones Montearroyo ASociety ados S.A.S.,我们称之为Cronomed的卖方。根据Cronomed的购买协议,我们收购了Cronomed的134股股份。作为

Cronomed股份的对价,我们同意按Cronomed购买协议中规定的百分比向Cronomed供应商支付COP$3,468,631,200(约合992,000美元)。

2020年12月29日,我们被分配(I)持有Flora Beauty LLC 10%的会员权益(Andrés Restrepo拥有5%,Luis

Merchan拥有5%);(Ii)Luis Merchan拥有的Hemp Textex&Co LLC 10%的会员权益;以及(Iii)Hemp Textex SAS的20%会员权益(Santiago Mora Bahamón拥有5%,Luis Merchan拥有5%,Luis Merchan拥有10%作为转让此类会员权益的对价,我们向雷斯特雷波先生授予19万股普通股(拆分前)和63,333股普通股(拆分后);向巴斯克斯先生授予19万股普通股(拆分前)和63,333股普通股(拆分后);向Bahamón先生支付95,000股我们的普通股(拆分前)和31,667股我们的普通股(拆分后)

;并向我们的董事会于2020年12月16日任命为总裁兼首席执行官的Merchan先生支付300美元。

48

最新发展动态

反向拆分和合并

2021年3月8日,我们的董事会和股东批准了对我们的普通股进行预期的反向拆分和合并,范围为1比2和7股,合并于2021年4月30日生效,反向拆分和合并的比例为1比3。反向拆分和合并将每三股已发行普通股合并为一股普通股,

调整我们可转换证券的转换价格。预计不会发行与反向拆分和合并相关的零碎股份,反向拆分和

合并产生的任何零碎股份将向下舍入为最接近的整数股。在本招股说明书中,对普通股、购买普通股的选择权、限制性股票、股票数据、每股数据和相关信息的所有提及都将在适用的情况下追溯调整,以反映我们普通股的反向拆分和合并,就像它发生在提出的最早期间开始时一样。以下提及的“拆分后”是指在实施拆分后我们的普通股数量

。

已完成的收购

自2020年12月29日起,吾等根据Kasa收购协议收购(I)Kasa 90%股权;(Ii)根据Breeze收购协议收购Breeze 90%股权;及(Ii)根据Cronomed收购协议自2020年12月18日起收购Cronomed 100%股权。

于2021年1月12日,本公司向Labatorios QuiproPharma SAS(“QuiproPharma”)收购若干资产,收购价为1,200,000,000元(350,000美元),已悉数支付。此外,本公司还与QuiproPharma签订协议,以3,940,000,000元(1,143,000美元)购买若干房地产资产。年终后,本公司预支COP 1,300,000,000美元(377,000美元)

,与房地产收购有关。

权益转让

2020年12月29日,我们被分配(I)持有Flora Beauty LLC 10%的会员权益(Andrés Restrepo拥有5%,Luis

Merchan拥有5%);(Ii)Luis Merchan拥有的Hemp Textex&Co LLC 10%的会员权益;以及(Iii)Hemp Textex SAS的20%会员权益(Santiago Mora Bahamón拥有5%,Luis Merchan拥有5%,Luis Merchan拥有10%作为转让此类会员权益的对价,我们向雷斯特雷波先生授予19万股普通股(拆分前)和63,333股普通股(拆分后);向巴斯克斯先生授予19万股普通股(拆分前)和63,333股普通股(拆分后);向Bahamón先生支付95,000股我们的普通股(拆分前)和31,667股我们的普通股(拆分后)

;并向我们的董事会于2020年12月16日任命为总裁兼首席执行官的Merchan先生支付300美元。

49

新型冠状病毒(“新冠肺炎”)

本公司的运营可能会受到全球范围内广泛爆发的传染病和其他不可预见的

事件的影响,包括最近由新冠肺炎引发的呼吸道疾病的爆发以及相关的经济影响。公司无法准确预测新冠肺炎将对其运营和其他公司履行义务的能力产生的影响,包括与病毒的最终地理传播、疾病的严重程度、疫情持续时间以及受影响国家/地区政府实施的旅行和检疫限制

有关的不确定性。此外,人口中传染性疾病的严重爆发可能会导致广泛的健康危机,这可能会对许多国家的经济和金融市场造成不利影响,导致经济低迷,可能会进一步影响公司的运营和融资能力。

农业活动已被宣布为哥伦比亚的一项基本活动。科斯奇莫斯公司根据哥伦比亚政府授权的协议运作。

在桑坦德的农场,所有员工每天都会收到一副新口罩和一套新的手术手套。提供洗手液,并制定洗手规程

。还向员工提供了透明的面罩,每30天更换一次。*所有员工每天都要测量三次体温,如果他们

出现任何症状,包括腹泻、咳嗽、流鼻涕或头痛,必须向卫生与安全办公室报告。如果员工报告其中任何一种症状,员工将被送回家隔离14天,如果症状持续72小时,员工将被要求

去医院。他说:

该农场位于农村地区,到目前为止还没有新冠肺炎阳性病例的报告。*到目前为止,农场所在的省份已经报告了475例

病例,涉及2340,765人口。

我们波哥大办事处的员工自2020年3月25日以来一直在家工作,多伦多办事处的员工自2020年3月17日以来也一直在家工作。

到目前为止,我们的工作人员中已经报告了5例新冠肺炎病例,5例均已完全康复。

经营成果