目录

Savolitinib-如果获得批准,将由阿斯利康在中国销售

我们已经向NMPA提交了一份NDA,用于治疗MET外显子14跳过改变的非小细胞肺癌(NSCLC)患者。自2020年5月接受NDA以来,2020年7月授予了优先审查地位,目前正在进行审查。如果NDA获得批准,我们将成为营销授权持有人,阿斯利康预计将通过营销Tagrisso、Imfinzi、Iressa和Lynparza等药物的同一肿瘤学商业组织在中国推出savolitinib。

全球临床药物开发

我们迅速扩张的国际组织,主要由美国领导,正在开发六种肿瘤学候选药物。在2020年,该组织开始滚动提交苏鲁法替尼,这是我们在美国的第一份NDA申请,以及针对呋喃奎替尼的全球第三阶段研究。此外,该组织正在推动三种肿瘤学候选药物(HMPL-689、HMPL-523、HMPL-306)在今年晚些时候进行概念验证或注册使能研究。*Savolitinib通过与阿斯利康(AstraZeneca)的全球合作,正在进行一项启用注册的第二阶段研究,其他计划将于2021年开始。巴塞罗那

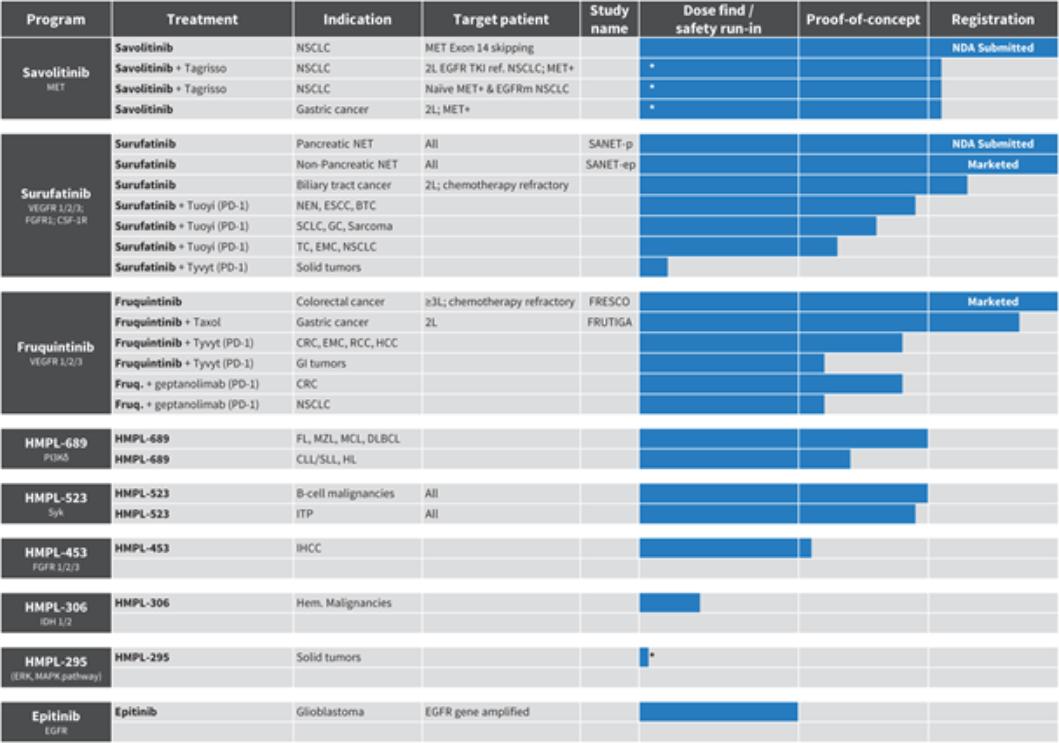

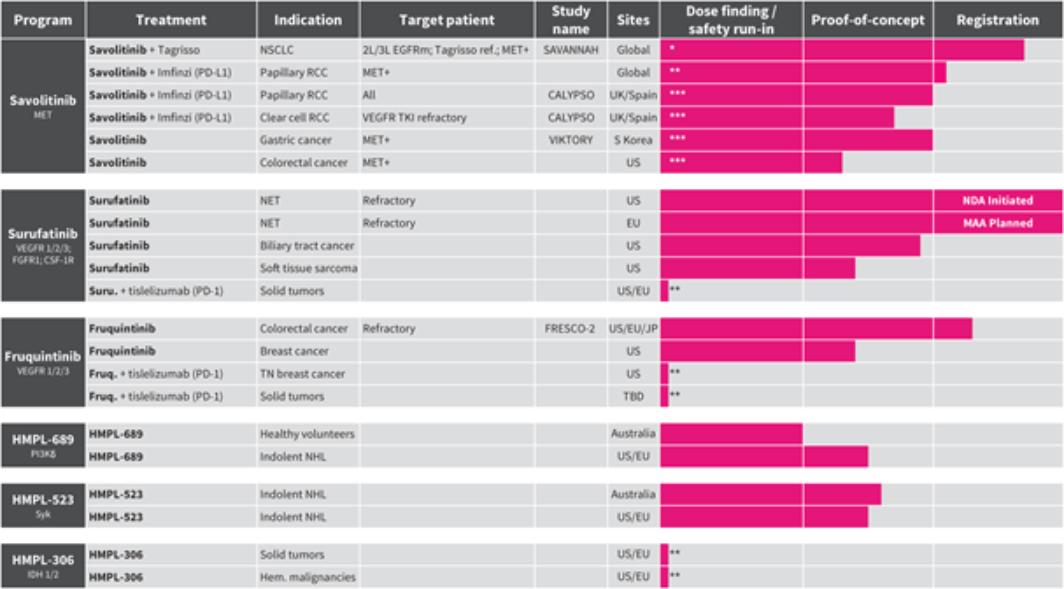

下表汇总了截至本年度报告提交之日我们的全球临床药物组合的开发状况:

我们的全球临床开发渠道

*第二阶段注册-有待监管部门讨论的意向研究;**在规划中;以及*调查员发起的试验(IIT)。

备注: | MET=间充质上皮转化受体;VEGFR=血管内皮生长因子受体;TKI=酪氨酸激酶抑制剂;EGFR=表皮生长因子受体突变;NET=神经内分泌肿瘤;FGFR1=成纤维细胞生长因子受体1;CSF-1R=集落刺激因子-1受体;SYK=脾酪氨酸激酶;PI3Kδ=磷脂酰肌醇-3-激酶δ;非小细胞肺癌=非小细胞肺癌;肾细胞癌=肾癌。 |

61