目录

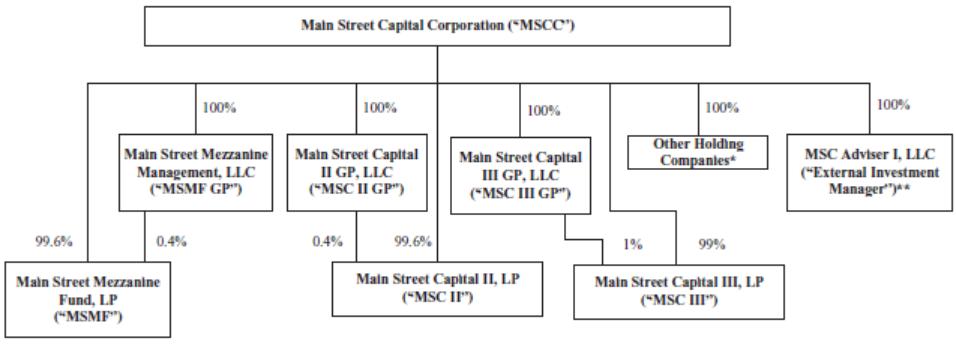

下图描述了我们的组织结构:

* | 其他控股公司包括为经营目的成立的应税子公司和其他实体。这些公司中的每一家都由摩根士丹利资本国际(MSCC)直接或间接全资拥有。 |

** | 外部投资经理按公允价值计入有价证券投资,而不是合并子公司,由摩根士丹利资本国际间接全资拥有。 |

公司信息

我们的主要执行办公室位于邮政橡树大道1300号,8号德克萨斯州休斯顿,楼层,邮编:77056。我们在互联网上有一个网站,网址是www.mainstcapital al.com。我们在我们的网站上免费提供Form 10-K的年度报告、Form 10-Q的季度报告、Form 8-K的当前报告,以及在这些材料以电子方式提交或提交给SEC后,在合理可行的情况下尽快对这些报告进行的所有修订。我们网站上包含的信息不会以引用方式并入本Form 10-K年度报告中,您不应将该信息视为本Form 10-K年度报告的一部分。我们关于Form 10-K的年度报告、Form 10-Q的季度报告、Form 8-K的当前报告以及对这些报告和其他公开文件的所有修订也可在证券交易委员会网站www.sec.gov的Edgar数据库上免费查阅。

我们的业务概述

我们的主要投资目标是通过从债务投资中获得当前收入,以及从我们的股权和股权相关投资(包括权证、可转换证券和其他收购投资组合公司股权证券的权利)获得资本增值,来最大化我们投资组合的总回报。我们的LMM公司的年收入一般在1000万美元到1.5亿美元之间,我们的LMM投资组合的规模一般在500万美元到5000万美元之间。我们在中端市场的投资通常比我们的LMM投资组合公司规模更大,年收入通常在1.5亿美元到15亿美元之间,我们的中端市场投资规模通常在300万美元到2000万美元之间。我们的私人贷款(“私人贷款”)组合投资主要是私人持股公司的债务证券,这些证券是通过与其他投资基金合作建立的战略关系而产生的,在债务市场上通常被称为“俱乐部交易”。私人贷款投资通常在规模、结构、条款和条件上与我们在LMM投资组合和中端市场投资组合中持有的投资相似。

我们寻求填补LMM企业的融资缺口,从历史上看,这些企业从商业银行和其他传统渠道获得融资的渠道有限。LMM服务不足的性质为我们创造了满足LMM公司融资需求的机会,同时也为我们谈判有利的交易条款和股权参与创造了机会。我们能够在公司的资本结构中进行投资,从担保贷款到股权证券,允许

3