本招股说明书中的信息不完整,可能会更改。在向美国证券交易委员会提交的注册声明生效之前,出售 股东不得出售这些证券。本初步招股说明书不是出售这些证券的要约,我们也不会在任何不允许要约或出售的州或司法管辖区 征集购买这些证券的要约。

待完工,日期为2021年2月8日

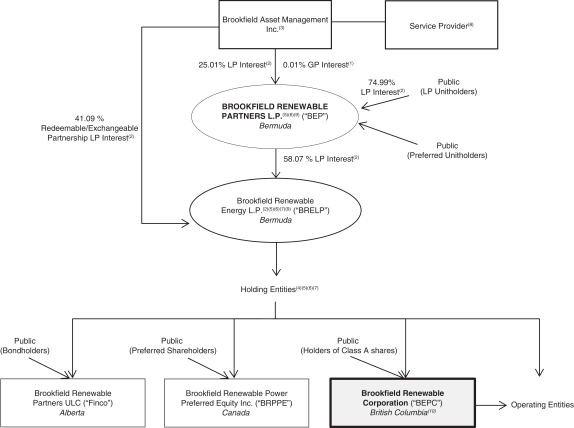

布鲁克菲尔德可再生能源公司

Brookfield Renewable Partners L.P.

Brookfield Renewable Corporation的1500万股A类可交换从属投票股

Brookfield Renewable Partners L.P.最多15,000,000个有限合伙单位

(可在交换、赎回或收购A类可交换附属投票权股票时发行或交付)

本招股说明书中点名的出售股东(出售股东)将以每股BEPC可交换股票(BEPC发行价) $的价格提供总计15,000,000股Brookfield Renewable Corporation(BEPC)的A类可交换附属投票权股票(BEPC可交换股份)。如本招股说明书所述,每股BEPC可交换股票可由持有人选择交换为Brookfield Renewable Partners L.P.(BEP)的一个 有限合伙单位(每个,一个BEP单位)(可能会进行调整,以反映某些资本事件)或其现金等价物(支付形式将在 BEPC当选时确定)。BEPC未在本协议项下登记出售任何BEPC可交换股票。BEPC将不会从出售股东出售BEPC可交换股份中获得任何收益。出售本招股说明书涵盖的BEPC可交换股票的所有 净收益将归出售股东所有。请参见?收益的使用.”

布鲁克菲尔德资产管理公司(Brookfield Asset Management Inc.)间接拥有出售股东的所有有表决权证券。

本招股说明书还涉及BEP可能发行的最多15,000,000个BEP单位,或BEPC或BAM在任何交换、赎回或收购本次发售中出售的BEPC可交换股份(包括(如适用)与BEPC的清算、解散或清盘相关的情况下)时可能发行的BEPC或BEPC或BAM交付的BEP单位。BEP已提交表格 F-3的注册声明(文件编号:333-237996),该声明已于2020年7月29日被美国证券交易委员会宣布生效,登记了与任何此类赎回、交换或收购相关的BEP 单位的发行或交付。

BEPC可交换股票在纽约证券交易所(NYSE)和多伦多证券交易所(多伦多证券交易所)挂牌交易,交易代码为BEPC?2021年2月5日,BEPC可交换股票在纽约证券交易所和多伦多证交所的最新报告售价分别为56.50美元和72.17加元,BEP单位在纽约证券交易所和多伦多证交所的最新报告销售价格分别为47.08美元和60.09加元。

投资 BEPC可交换股票涉及风险。请参阅本招股说明书第27页开始的风险因素。

| 每个BEPC 可交换股份 |

总计 | |||||||

| 向公众公布价格 |

$ | $ | ||||||

| 承销费(1) |

$ | $ | ||||||

| 扣除费用前的收益(2),出售给 股东 |

$ | $ | ||||||

| (1) | 请参见?包销?了解有关承销商薪酬的更多信息。 |

| (2) | 此次发行的费用(不包括承销商费用)估计为120万美元, 由BEPC支付。 |

| (3) | 其中一名出售股东已授予承销商在本次发售截止日期后30天内可行使的选择权(超额配售选择权),可按与此处提供的其他BEPC可交换股票相同的条款从该出售股东手中购买总计最多2,250,000股额外的BEPC 可交换股票,以弥补超额配售(如果有),并出于稳定市场的目的。如果全面行使超额配售选择权,对公众的总价将为 $,承销商费用将为$,出售股东的净收益将为 美元。本招股说明书还限定了超额配售选择权的授予和BEPC 可在行使超额配售选择权后发行的可交换股票的分配。收购构成超额配售部分的BEPC可交换股份的买方根据本招股说明书获得该等BEPC可交换股份,而不管超额配售头寸最终是通过行使超额配售选择权还是通过二级市场购买来填补的。 |

美国证券交易委员会(Securities And Exchange Commission)和任何州证券委员会都没有批准或不批准这些证券,也没有就本招股说明书的充分性或准确性通过 。任何相反的陈述都是刑事犯罪。

承销商预计在2021年左右通过存托信托公司(DTC)的设施交付BEPC可交换股票。

联合 账簿管理经理

| 巴克莱 | 摩根大通 | |

| 摩根士丹利 | 加拿大丰业银行 | |

招股说明书 日期:2021年