根据第433条规则提交的发行人自由发行招股说明书2020年11月18日注册编号333-250158固定收益投资者演示文稿2020年11月18日根据第433条规则提交的发行人自由发行招股说明书2020年11月18日注册编号333-250158固定收益投资者演示文稿

前瞻性陈述本文件中包含的某些陈述构成《1995年私人证券诉讼改革法》所指的前瞻性陈述。你可以通过诸如“可能”、“希望”、“ ”、“将”、“应该”、“期望”、“计划”、“预期”、“打算”、“相信”、“估计”、“预测”、“计划”、“预测”、“项目”、“潜在”、“寻求”、“继续”、“可能”、“可能”、“将”、“未来”或这些术语的否定或其他类似含义的词语来识别前瞻性陈述。您应该仔细阅读包含这些词语的声明,因为它们 讨论了我们未来的期望或陈述了其他“前瞻性”信息。这些前瞻性表述包括但不限于与预期未来经营和财务业绩 衡量标准有关的表述,包括净息差、信用质量、业务计划、增长机会和增长率等,包含其中包含的任何估计、预测、预期、预测、意见、预期、展望或对 信念的表述,以及这些前瞻性表述所依据的管理假设。您应该知道,在Trustmark提交给美国证券交易委员会(SEC)的文件中,在“风险因素”一栏中描述的事件的发生可能会对我们的业务、运营结果和财务状况产生不利影响。如果这些风险中的一个或多个成为现实,或者任何此类基本假设被证明与 显著不同,实际结果可能与预期、估计、预测或预期的结果大不相同。此外,许多这些风险和不确定性目前被放大,并可能继续被放大,或在未来可能被放大, 这不仅取决于新型冠状病毒(新冠肺炎)大流行的影响,还取决于政府采取不同应对措施,以减轻大流行对我们的客户及其运营经济体的影响的有效性。可能导致实际结果与管理层当前预期大不相同的风险 包括但不限于不良资产水平和减记水平的变化,失业率上升和经济增长放缓,我们管理新冠肺炎疫情对我们市场和客户影响的能力,以及联邦、州和地方政府和机构(包括联邦储备委员会(FRB)理事会)采取行动缓解疫情蔓延和蔓延的有效性。Trustmark所在地区的住房和房地产市场状况,以及当前信贷和金融市场波动的程度和持续时间,原油价格的水平和波动,我们衡量投资组合中资产公允价值的能力的变化,市场利率水平和/或波动性的重大变化,对我们提供的产品和服务的表现和需求,包括从我们的存款账户取款的水平和时间,诉讼的成本和影响,以及由此产生的意外或不利结果我们吸引无息存款和其他低成本资金的能力,贷款和存款定价方面的竞争,以及通过从头扩张和收购进入我们市场的新竞争对手, 经济状况,包括与欧洲金融体系有关的问题以及旨在解决信贷、证券和/或大宗商品市场的货币和其他政府行动的潜在影响, 法律的颁布和 现行法规或执法措施的变更或新法规的采用,会计准则和惯例的变化,包括对现有准则解释的变化,这些变化会影响我们的合并财务报表 ,消费者支出的变化,借款和储蓄习惯的变化,技术变化,借款人的财务状况或财务状况的变化,我们控制开支能力的变化,超出预期的成本或与收购或新产品和业务线整合相关的困难,网络攻击和其他可能影响我们环境灾难、流行病或其他健康危机、战争或恐怖主义行为,以及我们提交给美国证券交易委员会(SEC)的文件中描述的其他风险。虽然我们相信这些前瞻性陈述中反映的预期是合理的,但我们不能保证这样的预期将被证明是正确的。除非法律另有要求,否则我们没有义务更新或修改任何此类信息,无论是由于新信息、未来事件或发展或其他原因。此演示文稿不是出售证券的要约,Trustmark也不在任何不允许此类要约或出售的司法管辖区征求购买证券的要约。SEC和任何州证券委员会都没有批准或不批准Trustmark的证券 ,也没有对本陈述的准确性或充分性作出任何评价。任何相反的陈述都是刑事犯罪。除非另有说明, 本演示文稿所述日期为本演示文稿的日期。Trustmark已向美国证券交易委员会(“证券交易委员会”)提交了与本陈述相关的发行的注册 声明(包括基本招股说明书)和初步招股说明书附录。在您投资任何证券之前,您 应阅读该注册声明中的招股说明书、相关的初步招股说明书附录以及Trustmark向SEC提交的其他文件,以获取有关Trustmark和本次发行的更完整信息。您可以通过访问SEC网站www.sec.gov上的Edgar免费获取这些 文档。或者,Trustmark、任何承销商或参与发行的任何交易商都可以安排向您发送招股说明书,如果您提出要求,可以通过免费联系摩根士丹利(Morgan Stanley)有限责任公司(电话:1-866-718-1649)或发送电子邮件至prospectus@mganstanley.com或Piper Sandler&Co.(免费电话:1-866-805-4128)或发送电子邮件(fsg-dcm@psc.com)来向您发送招股说明书。本演示文稿 包括描述我们业绩的非GAAP财务指标。本演示文稿的附录中提供了这些措施的计算方法。这些披露不应被视为根据GAAP确定的经营业绩的替代品,也不一定与其他公司可能提出的非GAAP业绩衡量标准相比较。2前瞻性陈述本文中包含的某些陈述构成《1995年私人证券诉讼改革法》所指的前瞻性陈述。你可以通过诸如“可能”、“希望”、“将会”、“ ”应该、“预期”、“计划”、“预期”、“打算”、“相信”、“估计”、“预测”、“项目”、“潜在”、“寻求”、“ ”、“继续”、“可能”、“将会”等词汇来识别前瞻性陈述。, “未来”或这些术语的否定或其他类似意思的词。您应该仔细阅读包含这些词语的声明,因为它们讨论了我们未来的期望 或陈述了其他“前瞻性”信息。这些前瞻性表述包括但不限于与预期的未来经营和财务业绩指标有关的表述,包括净利差、信用质量、业务计划、增长机会和增长率等,涵盖其中包含的任何估计、预测、预期、预测、意见、预期、展望或信念表述,以及这些前瞻性表述所依据的管理假设。您应该知道,在Trustmark提交给美国证券交易委员会(SEC)的文件中,在“风险因素”一栏中描述的事件的发生可能会对我们的业务、运营结果和财务状况产生不利影响。如果这些风险中的一个或多个成为现实,或者任何此类基本假设被证明存在重大差异,实际结果可能与预期、估计、预测或预期的结果大不相同。此外,许多风险和不确定性目前被新型冠状病毒(新冠肺炎)大流行放大,而且可能继续被放大,或在未来可能被放大,还被政府采取不同应对措施的有效性所放大,以减轻大流行对我们的客户及其运营所在经济体的影响。可能导致实际结果与管理层当前预期大相径庭的风险包括但不限于不良资产水平和冲销水平的变化、失业率上升和经济增长放缓。, 我们有能力管理新冠肺炎疫情对我们的市场和客户的影响,以及联邦、州和地方政府和机构(包括美联储理事会)为缓解其蔓延和经济影响而采取的行动的有效性、当地、州和国家的经济和市场状况、Trustmark运营地区的住房和房地产市场状况,以及当前信贷和金融市场波动的程度和持续时间,以及我们衡量投资组合中资产公允价值的能力的变化,市场利率水平和/或波动性的实质性变化,我们提供的产品和服务的表现和需求,包括从我们的存款账户取款的水平和时间,诉讼以及此类诉讼中意外或不利结果的成本和影响,我们吸引无息存款和其他低成本资金的能力,贷款和存款定价的竞争,以及新竞争对手通过从头扩张和收购进入我们的市场。包括: 与欧洲金融体系以及旨在解决信贷、证券和/或大宗商品市场的货币和其他政府行动有关的问题的潜在影响;立法的颁布以及现有法规或执法做法的变化或采用新法规;会计准则和惯例的变化,包括对现有准则的解释的变化,这些变化会影响我们的合并财务报表;消费者支出的变化;借款和储蓄习惯的变化;技术变化;借款人财务状况或状况的变化;我们控制费用的能力的变化, 与整合 收购或新产品和业务线、网络攻击和其他可能影响我们的信息系统安全的漏洞、自然灾害、环境灾难、流行病或其他健康危机、战争或恐怖主义行为、 以及我们提交给证券交易委员会的其他风险有关的成本或困难大于预期。尽管我们相信这些前瞻性陈述中反映的预期是合理的,但我们不能保证这些预期将被证明是正确的。除法律要求的 外,我们不承担更新或修改任何此类信息的义务,无论是由于新信息、未来事件或事态发展还是其他原因。本演示文稿不是出售证券的要约,Trustmark也不在任何不允许此类要约或出售的司法管辖区征集购买证券的要约。SEC或任何州证券委员会均未批准或不批准Trustmark的证券,也未就本陈述的准确性或充分性进行评估。任何相反的陈述都是刑事犯罪。除另有说明外,本演示文稿以本演示文稿的日期为准。Trustmark已向美国证券交易委员会(SEC)提交了一份注册声明(包括基本招股说明书)和一份 初步招股说明书附录,内容与本演示文稿相关。在您投资任何证券之前,您应阅读注册声明中的招股说明书、相关的初步招股说明书附录以及Trustmark向SEC提交的其他文件,以获取有关Trustmark和本次发行的更完整信息。您可以通过访问美国证券交易委员会(SEC)网站(www.sec.gov)上的Edgar免费获取这些文档。或者,Trustmark, 如果您提出要求,任何承销商或参与此次发行的任何交易商都将安排向您发送招股说明书,方法是:免费联系摩根士丹利公司(Morgan Stanley&Co.LLC),免费电话:1-866-718-1649,发送电子邮件至prospectus@mganstanley.com,或发送电子邮件至Piper Sandler&Co.,免费电话:1-866-805-4128,或发送电子邮件至fsg-dcm@psc.com。本演示文稿包括描述我们业绩的非GAAP财务指标 。本演示文稿的附录中提供了这些措施的计算方法。这些披露不应被视为根据GAAP确定的经营业绩的替代品,也不一定与其他公司可能提出的非GAAP业绩衡量标准相比较。2个

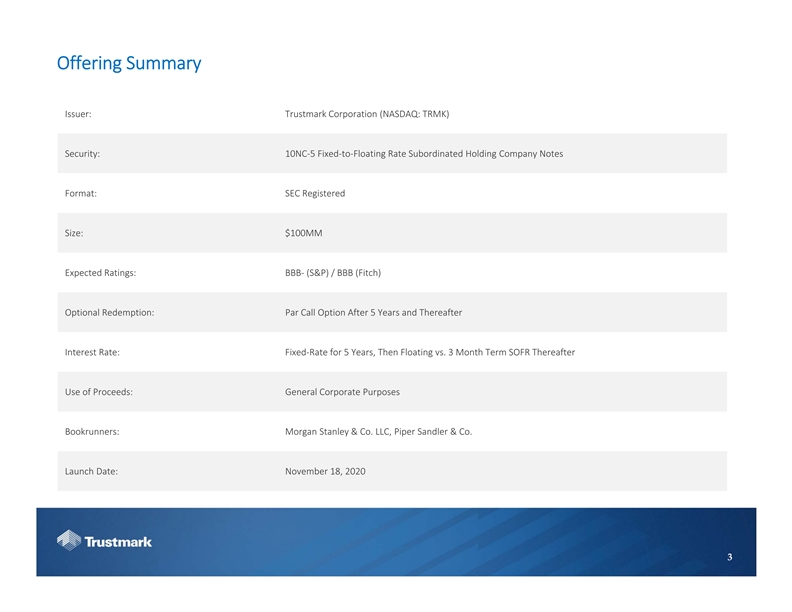

发行摘要发行者:* Trustmark Corporation(纳斯达克股票代码:FTRMK)债券:10NC-5%固定利率至浮动利率附属控股公司债券格式:SEC注册规模:100美元预期评级: bbb-(S&P)*/*bbb+(惠誉)可选债券赎回:10NC-5年后赎回选择权,此后利率:0.15美元。 bbb-(S&P)*/*bbb+(惠誉)可选赎回:10NC-5年后赎回选择权,5年后利率:{20203发行摘要发行者:Trustmark Corporation(纳斯达克股票代码:TRMK)证券:10NC-5 固定利率至浮动利率附属控股公司债券格式:SEC注册规模:$100 mm预期评级:bbb-(S&P)/bbb(惠誉)可选赎回:5年及以后的面值看涨期权: 5年固定利率,然后浮动与3个月期限SOFR此后收益的使用:一般公司用途

预计提供§ 当前债务和预计资本的影响远远超过最低监管要求§ 正在发行的符合资格的次级债务的二级资本充足率将进一步加强监管机构资本充足率和最低说明性次级债务资本充足率要求 Q3-20%提高资本充足率/降低资本充足率(包括建行)普通股一级资本充足率将进一步提高。 Q3-20%比率增加/减少比率增加/减少Forma(包括建行)普通股一级资本比率将进一步加强。 Q3-20%比率增加/减少比率增加/减少Forma(包括建行)普通股一级资本比率0 10.5 12.88 13.72 84个基点,一级资本杠杆比率:(%)5.0 4.0 9.20 9.14(6)个基点‘(1) 有形资产比率(%)和8.68 8.63(5)个基点’选定的附加指标:中央银行贷款总额和风险基础资本比率(%)244.9 230.0(1,492)基点 两倍杠杆比率:(%)102.2 102.2 0个基点来源:见27-28页的非GAAP财务风险措施和形式发行的影响§流动资本和形式资本远远超过最低监管要求的影响§正在发行的二级合格次级债券将进一步加强监管资本比率最低说明性专业资本充足率Q3-20比率 增加/减少形式(包括建行)普通股一级资本比率(%)6.5 7.0 11.36 11.36 0个基点一级风险资本比率(%)8.0%)10.0 10.5 12.88 13.72 84个基点1级 杠杆率(%)5.0 4.0 9.20 9.14(6)基点‘(1)有形股权/有形资产(%)8.68 8.63(5)基点’选定的附加指标:中央银行贷款/总风险资本(%)244.9 230.0(1,492)基点双杠杆率(%) 102.2 102.2 0基点来源:公司报告(1)见第27-28 4页的非公认会计准则财务衡量

今天的演讲嘉宾汤姆·欧文斯·杰拉德·杰瑞·霍斯特(Tom Owens Gerard Jerry Host),财务主席、总裁兼首席执行官在Trustmark工作7年,在Trustmark工作36年,33年行业经验杜安·杜威·巴里·哈维(Duane Dewey Barry Harvey)董事、首席运营官(COO)执行副总裁、首席信贷官17年在Trustmark工作21年 35年行业经验路易斯·格里尔·格兰维尔·泰特(Louis Greer Granville Tate)37年行业经验,首席财务官、秘书、首席风险官Trustmark总裁兼首席执行官7年,Trustmark 36年,33年行业经验48年 Duane Dewey Barry Harvey董事、COO执行副总裁、首席信贷官17年Trustmark 21年行业经验37年行业经验37年首席财务官执行副总裁Louis Greer Granville Tate EVP,首席财务官兼首席风险官兼总法律顾问33年Trustmark 33年,41年Trustmark行业经验5年

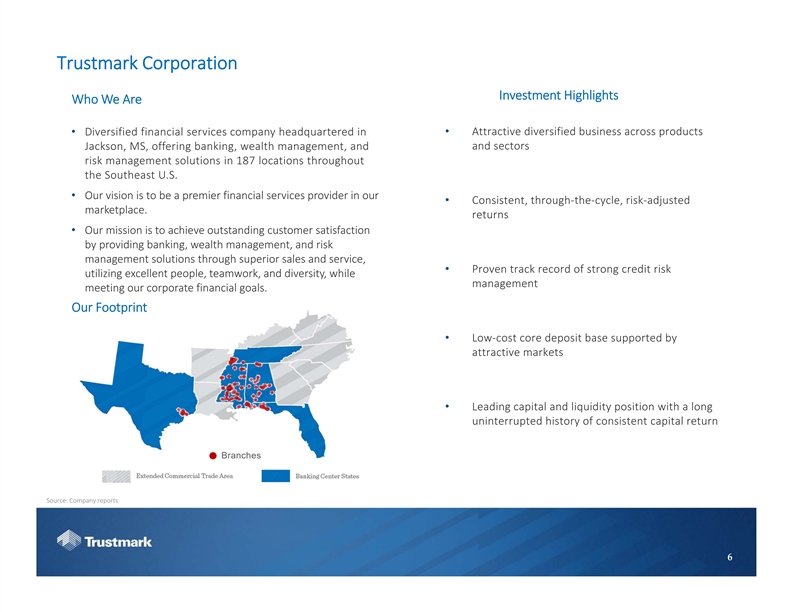

Trustmark金融服务公司和投资亮点 谁是有吸引力的和多元化的金融服务公司,涉及各种产品·多元化的金融服务公司,总部设在美国马萨诸塞州杰克逊市,在美国东南部的187个地点提供银行、财富管理、金融和金融等行业的风险管理解决方案。我们的未来愿景是成为一家领先的金融服务和服务提供商。(br}我们的未来愿景是成为一家首屈一指的全球金融服务提供商。)退货· 我们的主要使命是通过提供银行业务、财富管理、风险管理和解决方案,通过卓越的客户销售和服务,以及已证明的良好业绩和记录,利用优秀的员工、团队合作、创新和多元化,来实现卓越的客户满意度。 同时,管理层会议实现了我们更多的企业和财务目标。(br}我们的主要使命是通过提供卓越的银行业务、财富管理、风险管理和解决方案,通过卓越的销售和服务销售和服务,实现强大的信用和风险管理记录,同时利用优秀的人力资源、团队合作、创新和多元化,同时召开管理层会议,实现我们更多的企业核心财务目标,从而实现卓越的客户满意度。我们的业务足迹· 我们的低成本核心银行存款基础得到了许多有吸引力的市场的支持·领先的资本市场和良好的流动性状况,以及长期不间断的资本和回报分支机构的历史。来源:公司报告了6Trustmark Corporation投资亮点我们是谁·有吸引力的多元化业务·总部设在密西西比州杰克逊市的多元化金融服务公司,在全球187个地点提供银行、财富管理和行业风险管理解决方案。回报·我们的使命是通过卓越的销售和服务提供银行、财富管理和风险管理解决方案,从而实现卓越的客户满意度,·利用优秀的人员、团队合作和多样性证明了强大的信用风险记录, 同时实现我们公司的财务目标。我们的足迹·低成本核心 由有吸引力的市场支撑的存款基础·领先的资本和流动性状况,拥有长期不间断的资本回报分支机构来源:公司报告6

最具吸引力的银行市场:密西西比州第一大银行;MKT银行部门;第四大银行市场占有率:50%的MSA($MM)(%)· 前三大银行市场占有率:55%的县市场占有率最高,2009年为66%,187个,1:14%。887-3-10.6-94: 战略银行分公司的足迹服务于一个更加多元化的商业银行和雷纳森集团4,670-4,7.2:70的零售客户群,并加强其品牌认知度 Hancock,4,226,5,6.5,39;惠特尼·特鲁斯特马克,MSAS运营公司的前十名,战略存款公司东南分公司,足迹存款,MKT公司在堪萨斯州的份额。(br}Hancock,4,226,5,6.5,39;惠特尼·特鲁斯特马克,MSAS;战略存款公司,东南分公司;足迹存款,MKT股份,堪萨斯城)佐治亚州巴拿马城568-2-15.0-9,密西西比州阿拉巴马州Crestview,密西西比州485-6-7.6-7,德克萨斯州路易斯安那州佛罗里达移动,蒙哥马利411-7-4.7-6,维克斯堡310-10-3.3-7,302-1-24.8-5,187个分支机构Tupelo,261-5排名 分支机构·50%的MSA市场份额前4名($MM)(%)·55%的县市场份额前3名,66%的县前4名,187 1 14.2114 Trustmark 8,141 2 12.6 118地区金融·专注于关系重要且具有诱人增长前景的市场和社区Bancorp South 6, 887 3 10.6 94·战略分支机构足迹服务于多元化的商业和复兴公司4,670 4 7.2 70零售客户群,并加强品牌认知度Hancock 4,226 5 6.5 39 Whitney Trustmark MSA of Operation-TOP 10 BY STARICATION东南分支足迹存款MKT Share Kentucky MSA Dep.密苏里州排名($MM)(%)杰克逊,MS 5,608 1 33.2 45田纳西孟菲斯,田纳西州孟菲斯,田纳西州834 9 2.1 21,德克萨斯州587 40 0.2 12阿肯色州哈蒂斯堡,MS 568 2 15.0 9佐治亚州巴拿马城,FL 567 2 13.4 8密西西比州阿拉巴马州Crestview,FL 485 6 7.6 7德克萨斯州路易斯安那州佛罗里达移动,AL 411 7 4.7 6蒙哥马利MS 261 5 6.0 6来源:SNL Financial(截至2020年6月30日的数据)7

第三季度至20日:金融市场亮点 业绩反映了多元化金融金融服务和业务的价值价值·多元化的商业模式在2020年9月30日左右的盈利环境下提供了稳定的基础,挑战了全球经济形势 ;非利息收入增长6.0%,LQ驱动程序总资产156亿美元· 业绩反映出,由于银行贷款状况改善,信贷和亏损的拨备和支出减少98亿美元,宏观经济因素购买力平价贷款944.3美元,截至2020年9月30日,购买力平价贷款总额为970.0美元,未扣除递延费用和运营成本2,570万美元。Y-o-Y Q3-20 Q2-20 Q3-19 Q3-19收入(1)·税前、拨备前利润(PTPP)收入 总计6290万美元,同比增长1.4%,第三代收入54.4美元,增长32.2美元,41.0美元,26.0%。Y-o-Y净收入百万美元(1)每股收益稀释0.86美元0.51美元0.64美元{与上一季度相比增长了3.2%,反映出员工工资的增加,管理层为62.9美元至62.1美元至49.9美元,包括佣金、薪酬和业绩激励(1)PTPP收入和亏损拨备,占企业投资持有贷款的1.24%,ROAA为1.37%,信贷为1.21%,不良贷款率为593.72%。, 不包括单独评估的贷款质量(1)ROATE 16.82%10.32%13.31%· 保持了强劲的资本充足率水平,CET1资本充足率为11.36%,基于风险的资本充足率为0.23美元,资本充足率为0.23美元,资本充足率为12.88%。 管理层·董事会宣布季度资本充足率为每股0.23美元(1)TCE/TA在27-28-8Q3-20页上,财务亮点的表现反映了多元化金融服务业务的价值·多元化的商业模式 在9月30日挑战经济的情况下提供了稳定性,2020年盈利环境;非利息收入增长6.0%LQ驱动因素总资产156亿美元·业绩反映了由于贷款改善(HFI)98亿美元宏观经济因素PPP贷款9.443亿美元导致的信贷损失拨备和费用减少·截至2020年9月30日,PPP贷款总额9.7亿美元,扣除2570万美元的递延费用和成本总存款132亿美元银行中心187·LHFI (不包括。PPP贷款)比上一季度盈利增加1.879亿美元,增幅1.9%,利润增加6.241亿美元,增幅6.8%,Y-O-Y Q3-20 Q2-20 Q3-19收入(1)·税前拨备(PTPP)收入总计6290万美元,增长1.4%LQ和Generation$54.4$32.2$41.0 26.0%Y-O-Y净收入百万(1)EPS-摊薄$0.86$0.51$0.64·2020年第三季度调整后的非利息支出总计1.146亿美元,比上一季度增长3.2%,反映出工资、管理层$62.9$62.1$49.9佣金的增加,和绩效激励(1)PTPP收入百万·信贷损失拨备 占投资贷款的1.24%,ROAA 1.37%,0.83%,信贷1.21%,不良贷款593.72, 不包括单独评估的贷款质量(1)ROATE 16.82%10.32%13.31%·保持强劲的资本水平,CET1比率为11.36%,基于风险的股息总额/资本为0.23美元0.23美元资本比率为12.88%股票管理·董事会宣布季度现金股息为每股0.23美元(1)TCE/TA 8.68%8.37%9.53%来源:公司报告 (1)见第27-28 8页的非GAAP财务衡量标准

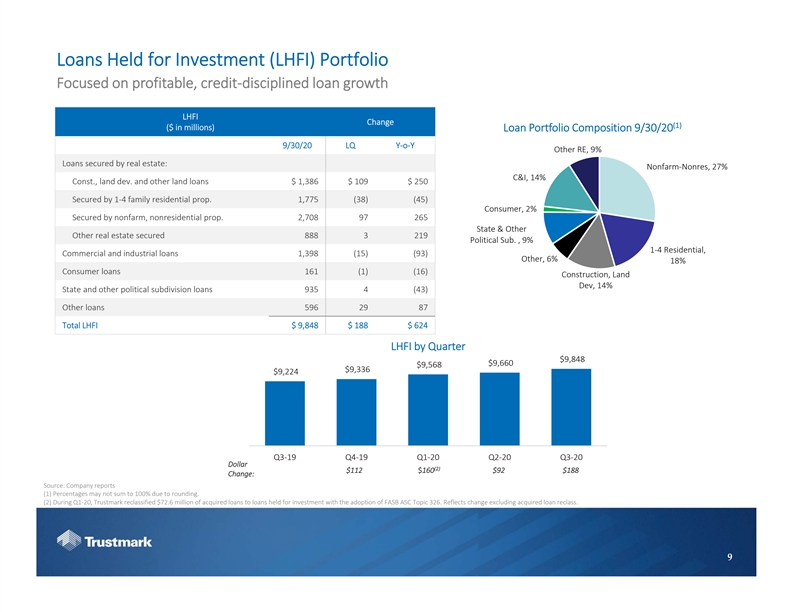

为房地产投资公司(LHFI)投资组合持有的贷款 专注于盈利、信用约束的贷款和增长LHFI Change(1)(以百万美元计)贷款和投资组合的构成9/30/20 LQ Y-O-Y Other Re,9% 贷款由房地产担保:非农-Nonres,C&I=27%,Const.=14%,土地开发和开发公司(LQY-Dev)和房地产抵押贷款组合(LHFI)的贷款构成分别为:非农-Nonres,C&I=27%,C&I=14%,土地开发和投资组合(LQ Y-O-Y Other Re)=9%,C&I=27%,C&I=14%,土地开发和销售1775(38)(45)名消费者,2%的人通过非农、非住宅和道具获得担保。2,708 97 265国家房地产和其他政府部门获得888 3 219份政策性贷款,住宅、商业银行和工业银行获得1,398(15)(93)其他贷款,6%18%消费性住房贷款161(1)(16) 建筑、土地开发公司、14%国家房地产和其他政府部门获得贷款935 4(43)其他政府贷款596 29(1)(1)(16) 其他政府部门贷款935(43)(43)其他政府贷款596 29(2,708)(16) 其他政府房地产贷款获得贷款888 3 219,住宅、商业银行和其他工业银行贷款1,398(15)(93),其他政府贷款935 4(43)596 29。224-Q3-19 Q4-19 Q1-20 Q2-20 Q3-20美元(2)$112$160$92$188变化:来源:公司报告: (1)由于四舍五入的原因,百分比可能不会达到100%。 (2)在第一季度至2020年第二季度,Trustmark将收购的7260万美元贷款重新分类为7260万美元,用于持有用于投资的贷款。 (2)9投资贷款(LHFI)投资组合专注于有利可图的、信贷约束的贷款增长LHFI变化(1)(以百万美元为单位)贷款组合 组成9/30/20 9/30/20 LQ Y-O-Y其他RE,9%由房地产担保的贷款:非农-非农,27%C&I,14%常量,土地开发。其他土地贷款1,386美元109美元250美元,由1-4个家庭住宅道具担保。1775(38) (45)消费者,2%由非农业、非住宅道具担保。2,708 97 265州及其他房地产担保8883 219政治分支。,9%1-4住宅、商业及工业贷款1398(15)(93)其他, 6%18%消费贷款161 (1)(16)建设、土地开发、14%州及其他政治部门贷款935 4(43)其他贷款596 29 87 LHFI$9,848$188$624 LHFI$9,848$9,660$9,568$9,336$9,224 Q3-19 Q4-19 Q1-20 Q2-20 Q3-20美元(2)$112(2)在第一季度至第二十季度,Trustmark将7260万美元的收购贷款重新归类为因采用FASB ASC主题326而持有的投资贷款。反映了不包括收购贷款重分类的变化。9个

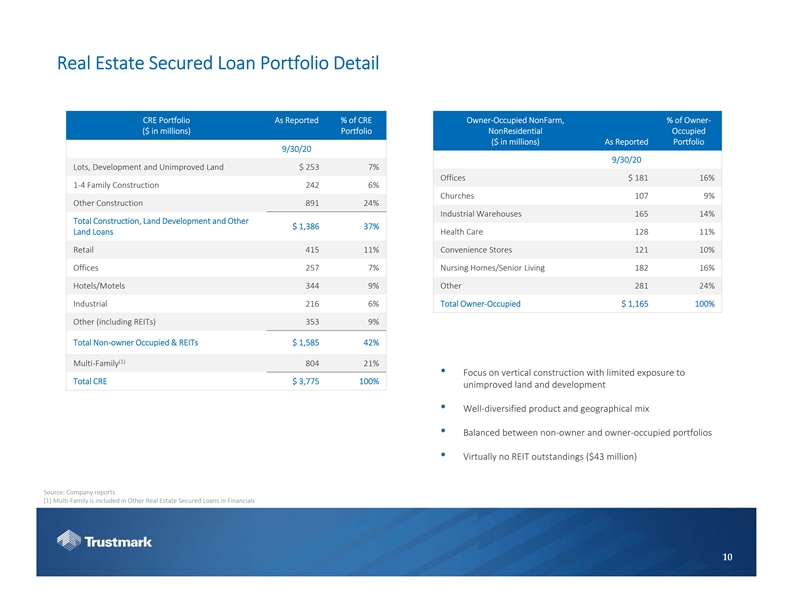

房地产抵押贷款和投资组合详细介绍了中环高铁的投资组合 截至报告,中环高铁业主自住非农业投资组合的比例为30%,业主自住投资组合的比例为10%(亿美元),投资组合中非住宅占用的比例为900万美元 地段、房地产开发项目和未改善的土地投资组合 地段和未改善的土地价值为2537%写字楼$118116%1-4%家庭住宅建设242 6%的教堂107 9。(br}地块,房地产开发项目和未改善的土地),写字楼$1181 16%1-4家庭住宅建筑242 6%教堂107 9386 37%土地贷款医疗128 11%零售业415 11%便利店121 10%写字楼257 7%养老院/养老院182 16% 酒店/汽车旅馆344 9%其他281 24%工业216 6%业主自住总额1,165 100%其他物业(含房地产投资信托基金)3539%非业主自住物业/养老院1,585 42%(1)多户家庭 775 100%未改善的土地开发· 高度多样化的房地产产品组合和地理位置组合·非业主和业主自住的房地产投资组合之间的平衡· 几乎没有任何房地产投资信托基金的突出表现(4300万美元)来源:公司报告说, (1)多户住宅也被包括在其他房地产担保贷款组合中,因为10Real Estate担保贷款组合详细的CRE投资组合中包含了这些贷款。 (1)多户住宅也被包括在其他房地产担保贷款组合中,因为10Real Estate担保贷款组合详细说明了CRE投资组合中的贷款情况。 (1)多户住宅也被包括在其他房地产担保贷款组合中,因为10Real Real Estate担保贷款组合详细介绍了CRE投资组合发展及未改善土地$2537%写字楼$181 16%1-4家庭建筑242 6%教堂107 9% 其他建筑891 24%工业仓库165 14%总建筑、土地开发及其他1元, 386 37%土地贷款医疗128 11%零售业415 11%便利店121 10%写字楼257 7%疗养院/养老院182 16% 酒店/汽车旅馆344 9%其他281 24%工业216 6%业主自住总额1,165 100%其他(包括房地产投资信托基金)3539%非业主自住和房地产投资信托基金总额1,585 42%(1)多户住宅804 21%·专注于垂直建筑,风险敞口有限 775 100%未改善的土地和开发·多样化的产品和地域组合·非业主和业主自住投资组合之间的平衡·几乎没有REIT(4300万美元)未结清(4300万美元)来源:公司报告(1)财务报告10中的其他房地产担保贷款包括多户住宅

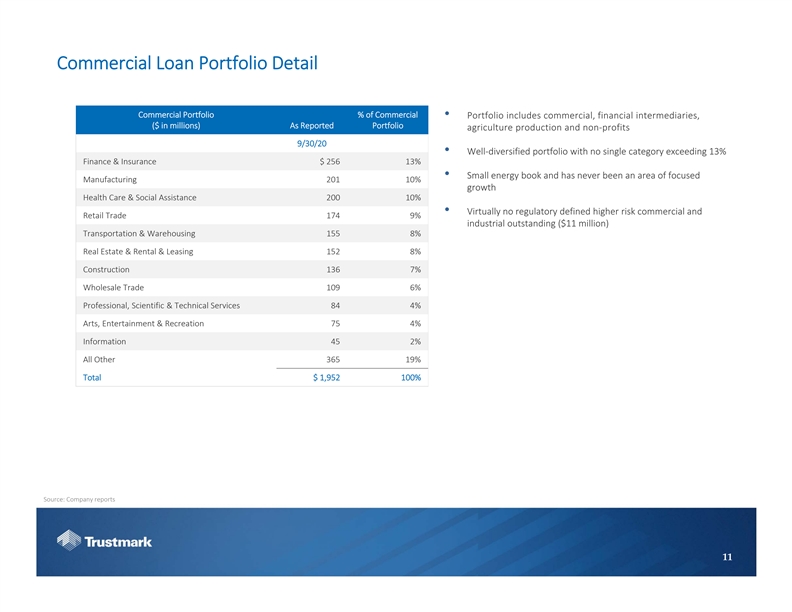

商业银行贷款和投资组合详情: 商业银行投资组合占商业银行投资组合的%·投资组合包括商业、金融和金融中介机构,收入(百万美元)作为报告的投资组合 农业生产和非营利性投资组合9/30/20·多元化的投资组合,没有任何单一的投资类别超过1.13%的金融保险和社会保障13%· 小型能源图书和服务从来没有成为专注于制造业201 10%增长的医疗保健和社会保障援助200 10%的主要领域· 几乎没有任何监管机构定义的风险更高的领域。(br}小型能源图书和服务从来没有成为专注于制造业201 10%的医疗保健和社会保障援助200个10%的领域。 几乎没有任何监管机构定义的风险更高的领域。// /)*科学技术服务84 4%艺术,娱乐和娱乐75 4%信息45 2%所有和其他365 19%总计$1,952 100%来源:公司报告11商业贷款投资组合详细商业投资组合%商业·投资组合包括商业,金融中介,(以百万美元为单位)9/30/20报告的投资组合农业生产和非营利组织·多元化的投资组合,没有超过13%的单一类别金融和保险$256 13%·小型能源账簿,从来不是专注制造的领域201 10%增长医疗保健和社会援助200 10%·几乎没有监管定义的高风险商业和零售业174 9%工业未偿还(1100万美元)运输和仓储业155 8%房地产和租赁152 8%建筑业136 7%娱乐和娱乐75 4%信息45 2%所有其他365 19%总计$1,952 100% 来源:公司报告11

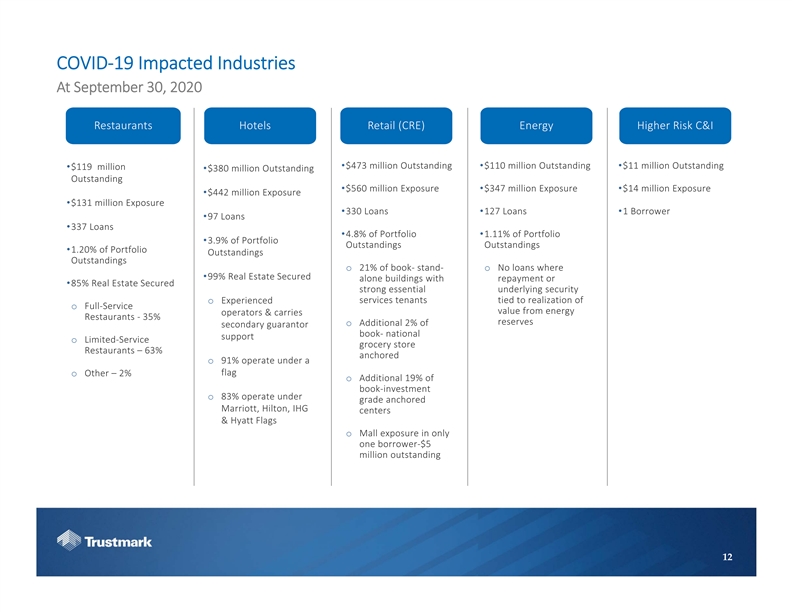

新冠肺炎在9月30日左右对中国工业产生了影响。 2020年,餐厅酒店零售业(CRE)能源风险更高·C&I·4.73亿美元未偿还债务·1.1亿美元未偿还债务·1100万美元未偿还债务·1.19亿美元未偿还债务·3.8亿美元未偿还债务·5.6亿美元未偿还债务·3.47亿美元未偿还债务·1400万美元未偿还债务·4.42亿美元未偿还债务·1.31亿美元未偿还债务·1.31亿美元未偿还债务·3.47亿美元未偿还债务·1400万美元未偿还债务·1.31亿美元未偿还债务·1.31亿美元未偿还债务·5.6亿美元未偿还债务·3.47亿美元未偿还债务·1400万美元未偿还债务·4.42亿美元未偿还债务·1.31亿美元未偿还债务·1.31亿美元未偿还债务·20%的投资组合和杰出的客户 21%的账面无担保贷款,其中99%的房地产是以没有还款权的建筑为抵押的·85%的房地产是以强大的、必不可少的基础安全服务为抵押的租户,这些租户依赖于他们经验丰富的全方位服务的变现能力,以及从能源运营商运营的资产中获得的价值。在其他品牌下运营-2%的旗帜或额外的19%的账面投资收益 83%的账面投资品牌在万豪集团锚定的等级下运营,万豪酒店、万豪酒店、万豪酒店*希尔顿、洲际酒店集团旗下的凯悦酒店和旗帜购物中心仅在一个借款方的风险敞口就减少了500万美元。截至9月30日,未偿还的12COVID-19受影响行业的风险敞口为500万美元。, 2020餐厅酒店零售(CRE)能源较高风险C&I·4.73亿美元未偿还·1.1亿美元未偿还·1100万美元未偿还·1.19亿美元未偿还·3.8亿美元未偿还·5.6亿美元风险敞口·3.47亿美元风险敞口·1400万美元风险敞口·4.42亿美元风险敞口·1.31亿美元风险敞口·330笔贷款·127笔贷款·1个借款人·97笔贷款·337笔贷款·4.8%的投资组合·1.11%的投资组合·3.9%的投资组合未偿还% 房地产担保单独还款或·85%房地产担保了强大的基本安全服务租户与实现o经验丰富的o能源运营商和运营商的全面服务价值有关 餐厅-35%储备o额外2%的二级担保人预订-国家支持o有限-服务杂货店餐厅-63%锚定o 91%在o其他-2%旗帜下运营o额外19%的预订投资o 83%在等级锚定的万豪酒店下运营,希尔顿,洲际酒店集团Centers&Hyatt Flags o Mall只有一个借款人的风险敞口-500万美元未偿还12

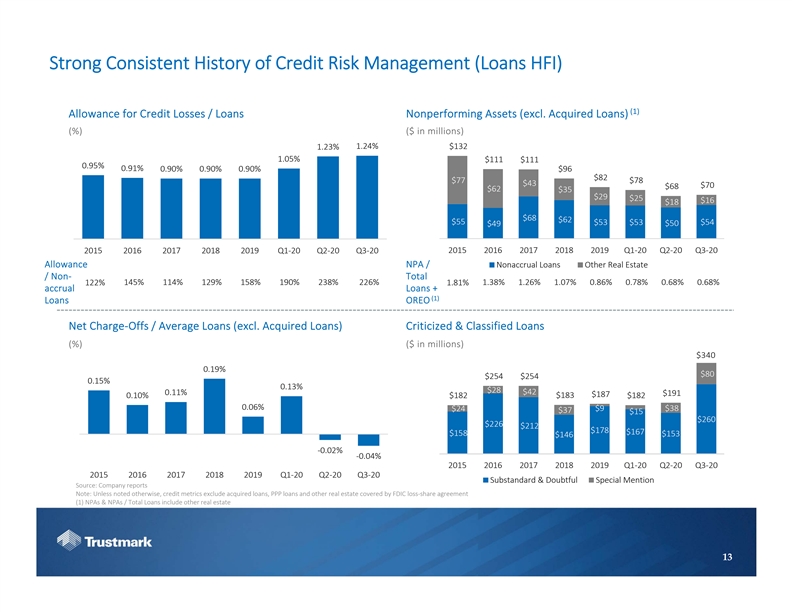

银行信贷和风险管理机构(贷款)的强大和一致的历史记录 (1)银行信贷损失和不良贷款拨备额度(不包括收购的银行贷款)(%)(以百万美元计)1.24%$132,1.23%,1.05%$111,111,0.95%0.90%,0.90%,$96, $82,$77,$78,$43,$70,$90,$96, $82,$77,$78,$43,$70,$70,$70,$111,$111,$111,$0.95,$0.90%0.90%,$96, $82,$77,$78,$43,$70,$902016-2017 2019 Q1-20 Q2-20 Q3-20非应计项目贷款其他房地产/项目非应计项目贷款总额122%145%114%129%158%190%238%226%1.81%1.38%1.26%1.07% 0.86%0.78%0.68%0.68%应计项目贷款+(1)贷款OREO净冲销项目/项目平均项目贷款项目(不包括收购)0.19%$80至254美元0.15%0.13%$28至0.11%$42至191美元187至0.10%$182至183美元182至0.06%$9至38美元24美元37至15至260美元226美元212至178美元 $167至158美元146美元2016至153美元-0.02%-0.04%2016年第一季度至20季度*信用评估指标将不包括收购的银行贷款, *联邦存款保险公司的损益分享协议涵盖的PPP贷款和其他房地产贷款 (1)NPA贷款和其他不良贷款总额将包括其他房地产贷款13信用风险管理(贷款HFI)(1)信贷损失/贷款不良资产拨备(不包括 收购贷款)(%)(以百万美元为单位)1.24%$132 1.23%1.05%$111$111 0.1%(1)信用损失/贷款不良资产拨备(不包括 收购贷款)(%)(以百万美元为单位)1.24%$132 1.23%1.05%$111$111 0.70%(1)不良资产拨备(不包括 收购贷款)(%)(百万美元)1.24%$132 1.23%1.05%$111$111$25$16$18$68$62$55$53$54$49$50 2015 2016 2017 2019 2019 Q1-20 Q2-20 Q3-20 2015 2016 2017 2017 2018年Q1-20 Q2-20 Q3-20津贴/非应计贷款/其他房地产/非应计贷款122%145%129%129%158%190%238%226%1.81%1.38%1.26%1.07%0.86%0.78%0.68%0.68%收购贷款(%)(以百万美元为单位)$340 0.19%$80$254$254 0.15%0.13%$28 0.11%$42$191$187 0.10%$182$183$182 0.06%$9$38$24$37$15$260$226$212$178$167$158 $146$153-0.02%-0.04%2016 2017 2018年Q1-20 Q2-20 2019 Q3-20购买力平价贷款和FDIC损失分担协议涵盖的其他房地产(1)不良资产和不良资产/贷款总额包括其他房地产13

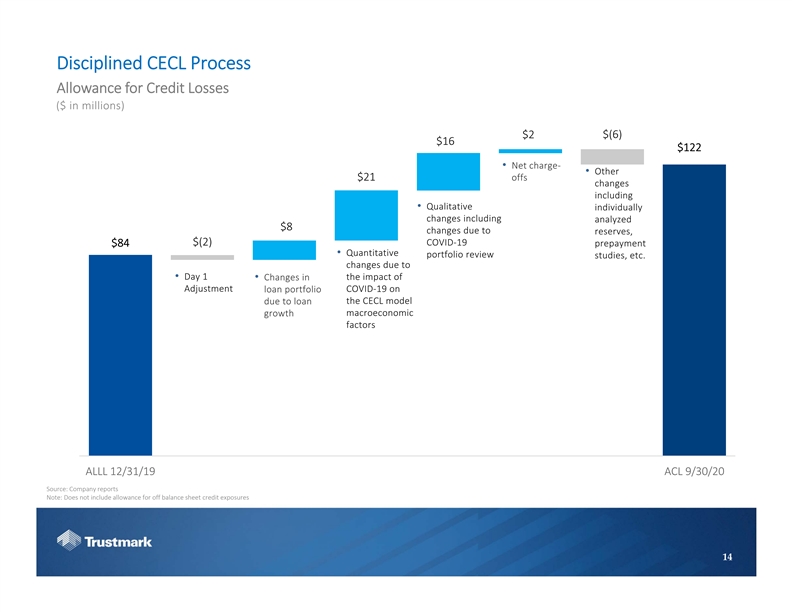

有纪律的CECL将处理 银行信贷损失拨备(百万美元)$2$(6)$16$122·净费用-·其他21美元的变化,包括·定性的和个别的变化,包括: 分析了由于外汇储备导致的8美元的变化,$(2)新冠肺炎的预付款$84·量化投资组合和审查研究,等。因月·日·月1日而发生的变化· 调整贷款组合的实际影响范围的变化新冠肺炎因贷款和宏观经济增长因素ALLL于12/31/19ACL/9/30/20 来源:公司的报告不包括对资产负债表外贷款的拨备和信用风险敞口1409.30/20 说明:这不包括对资产负债表外贷款的拨备和信用风险敞口14纪律严明的CECL流程允许。 来源:公司的报告不包括资产负债表外的贷款拨备和信用风险敞口1409.30/20 来源:公司不包括资产负债表外贷款和信贷风险敞口的拨备额度14CECL流程允许纪律处分$(2)新冠肺炎提前还款84美元·量化投资组合 回顾研究等变化·第一天·调整贷款组合对新冠肺炎因贷款而产生的影响变化CECL模型增长宏观经济因素ALLL 12/31/19 ACL 9/30/20来源:公司报告注: 不包括表外信用风险拨备14

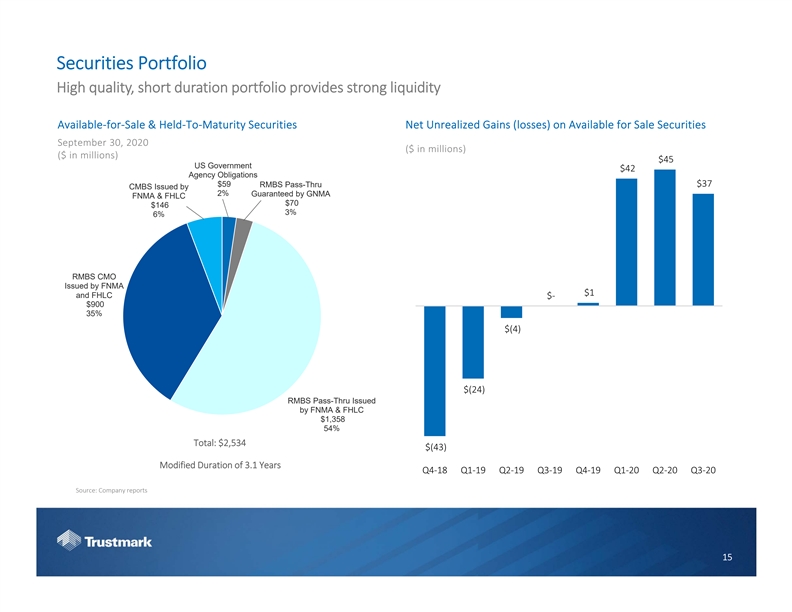

证券投资组合 质量高、存续期短的投资组合为持有至到期的可供出售证券提供了强大的流动性。证券投资组合 在9月30日可供出售的证券上提供了未实现的净收益和(亏损)。到2020年(百万美元)(百万美元)$45,美国政府$42,机构债务$59 RMBS Pass-Thru$3700万CMBS由GNMA FNMA&FHLC发行2%担保发行$70$146 3%6%FNMA发行的RMBS CMO$1,FHLC$-900 35%$(4)$(24)由FNMA&FHLC发行的RMBS Pass-Thru$1,358美元资料来源:公司报告称,其15年证券投资组合高质量,短存续期投资组合提供强大的流动性可供出售和持有至到期的证券未实现净收益(亏损)可供出售证券9月30日,2020年(百万美元)(百万美元)$45美元 政府$42机构债务$59 RMBS Pass-Thru$37由GNMA FNMA&FHLC发行的2%担保的RMBS Pass-Thru$70$146 3%6%由FNMA和FHLC发行的RMBS CMO$1和FHLC$-$900 35%$(4)$(24)由FNMA和FHLC发行的RMBS Pass-Thru总计: $

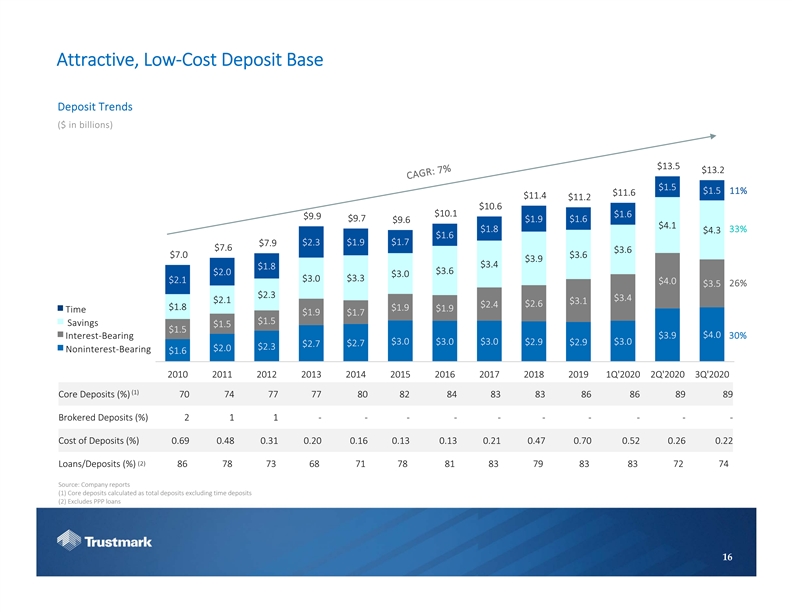

很有吸引力,低成本银行存款和基本存款趋势 13.5美元和13.2美元1.5美元1.5 11%11.6美元11.4美元11.2美元10.6美元10.1美元1.6美元9.9美元9.7美元1.9美元9.6美元4.1美元1.8 33%$4.3美元1.6美元2.3美元1.9美元1.7美元7.9美元7.6美元3.6美元7.0 $3.6$3.9$3.4$1.8$3.6$2.0 $1.6$2.3$1.9$1.7$7.9$7.6$3.6$7.0 $3.6$3.9$3.4$1.8$3.6$2.0.0$3.3$3.0$2.1$4.0 26%$3.5$2.3$3.4$2.1$3.1$2.6$2.4$1.8$1.9$1.9 Time$1.9$1.7$1.5储蓄$1.5$1.5$4.0计息$3.9 30%$3.0$3.0$2.9$2.9$3.0$2.7$2.3$2.0 无息$1.6 2010 2011 2012 2013 2014 2015 20162017 2018年1Q‘2020 2Q’2020 3Q‘2020(1)核心存款(%)70 74 77 77 80 82 84 83 83 86 86 89经纪存款(%)2 1- -存款成本比率(%)0.69 0.48 0.31 0.20 0.16 0.13 0.13 0.21 0.47 0.70 0.52 0.26 0.22(2)贷款/存款(%)86 78 73 6871 78 81 83 79 83 83 72 74来源:公司报告 (1)核心银行存款按银行存款总额计算,不包括定期存款;(2)不包括PPP贷款16吸引力, 低成本存款基本存款趋势(以十亿元计)$13.5$13.2$1.5 $1.5 11%$11.6$11.4$11.2$10.6$10.1$1.6$9.9$9.7$1.9$1.6$9.6$4.1$1.8 33%$4.3$1.6$2.3$1.9$1.7$7.9$7.6$3.6$7.0$3.6$3.9$3.4$1.8$3.6$2.0$3.0$3.3$3.0$2.1$4.0 26%$3.5$2.3$3.4$2.1$3.1$2.6$2.4$1.8$1.9$1.9时间$1.9 $1.7$1.5储蓄$1.5$1.5$4.0计息$3.9 30%$3.0$3.0$2.9$2.9$3.0$2.7$2.7$2.3$2.0无息$1.6 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019年1Q‘2020 2Q’2020 3Q‘2020(1)核心存款(%)70 74 77 80 82 84 83 83 86 89 89经纪存款(%)2 11-存款成本(%)0.69 0.48 0.31 0.20 0.16 0.13 0.13 0.21 0.47 0.70 0.52 0.26 0.22(2)贷款/存款(%) 86 78 73 6871 78 81 83 79 83 83 72 74来源:公司报告(1)核心存款计算为总存款,不包括定期存款(2)不包括购买力平价贷款16

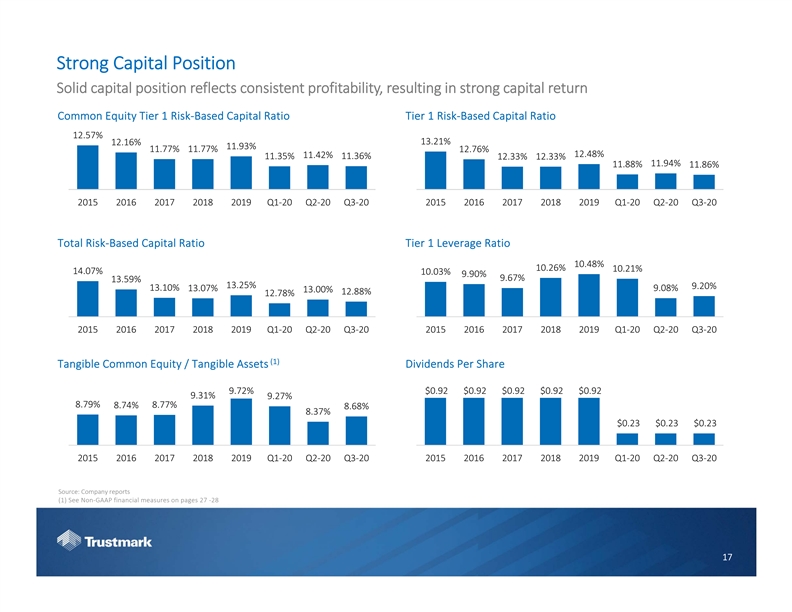

强劲的资本状况 稳健的资本状况反映了公司一贯的盈利能力,从而带来强劲的资本回报普通股和一级资本充足率:风险基础资本充足率12.57%12.16%13.21%11.93%11.77%11.77%12.76%12.48%11.42%11.35%11.36%12.33%12.33%11.94%11.88%11.86%2016年2018年2019 Q1-20 Q2-20 2018年Q3-20 2018年Q3-20 2018年Q3-20 2016年第四季度 总风险资本充足率10.48%10.26%10.21%14.07%10.03%9.90%9.67%13.59%13.25%9.20%13.10%13.07%9.08%13.00%12.88%12.78%2015 2016 2018年Q1-20 Q2-20 Q3-20 2016 2016年1-20季度Q2-20 Q3-20(1)有形普通股权益投资72%$0.92%0.92美元 $0.92$0.92$0.92$0.92$9.31%9.27%8.79%8.74%8.77%8.68%8.37%$0.23$0.23%2015/2017 2018年Q1-20 Q2-20 Q3-20 2016年Q3-20 来源:公司财务报告(1)参见非GAAP财务管理措施。, 资本强劲 回报普通股一级资本比率12.57%12.16%13.21%11.93%11.77%11.77%12.76%12.48%11.42%11.35%11.36%12.33%12.33%11.94%11.88%11.86%2015年2018年Q1-20 2015年Q2-20 Q3-20 2016年2017年2018年Q1-20 Q2-20 Q3-20合计风险资本比率一级杠杆率10.48%10.26%10.21%14.07%10.03%9.90%9.67%13.59%13.25%9.20%13.10%13.07%9.08%13.00%12.88% 12.78%2015 2017 2019 Q1-20 Q2-20 Q3-20 2015 2016 2018 Q1-20 Q2-20 Q3-20(1)有形普通股/有形资产每股股息9.72%$0.92$0.92$0.92$0.92 9.31%9.27%8.79% 8.74%8.77%8.68%8.37%$0.23$0.23$0.23$0.23 2015 2016 2018年Q1-20 Q2-20 Q3-20 2015 Q3-20来源:公司报告(1)见第27页 -28 17页的非GAAP财务指标

净利息收入%(2)收益率和成本(1) 净利息收入%-FTE 4.90%4.67%4.54%(单位:百万美元)4.03%3.81%$112 3.61%3.52%3.52%$109$109$108 3.14%$107 3.05%$2$2$7$5 2.27%2.28%2.26%2.18%2.05%$109$107$107 0.99%0.88%0.75%$103$102 0.05%$2$2$7$5 2.27%2.28%2.26%2.18%2.05%$109$107$107 0.99%0.88%0.75%$103$102 0.0.0.33%Q3-19 Q4-19 Q2-20 Q3-20 Q3-19 Q4-19 Q1-20 Q2-20 Q3-20净利息收入(不包括国际货币基金组织)NIM贷款收益率 银行间同业拆借利率的证券收益率和银行贷款利息和手续费净额不包括670万美元的购买力平价贷款利息和手续费,第三季度净息差为102.4美元,导致净息差为3.05%。如果不包括购买力平价贷款的利息和手续费,第三季度净利息收入为109.2美元,导致净息差为3.05%。·与上一季度相比,净利息收入收入(FTE)增加了120万美元,利息收入减少了3.27亿美元,被利息支出减少了150万美元所抵消。来源:公司报告:(1)由于四舍五入的原因,(1)总额可能不够高 (2)贷款收益率和NIM不包括收购的贷款和PPP的18Net利息收入(2)收益率和成本(1)净利息收入-FTE 4.90%4.67%4.54%(百万美元)4.03%3.81%$112 3.61%3.52% 3.52%$109$109$108 3.14%$1072.18%2.05%$109$107$107 0.99%0.88%0.75%$103$102 0.39%0.33%Q3-19 Q2-20 Q3-20 Q3-19 Q3-19 Q4-19 Q1-20 Q2-20 Q3-20 Q3-20内部在Acq.贷款和PPP)NIM贷款收益率证券收益率IBL利息和费用的成本Acq.购买力平价贷款的贷款利息和手续费·净利息收入(FTE), 不包括670万美元的利息和购买力平价贷款的费用,第三季度总计1.024亿美元,净利差为3.05%。·包括购买力平价贷款的利息和手续费,净利息收入(FTE)总计1.092亿美元,净利差为3.03%。·净利息收入(FTE)比上一季度增加120万美元,因为利息收入减少了32.7万美元,利息支出减少了150万美元。来源:公司报告(1)由于四舍五入的原因,总额 可能不会达到(2)贷款收益率和NIM不包括收购贷款和购买力平价18

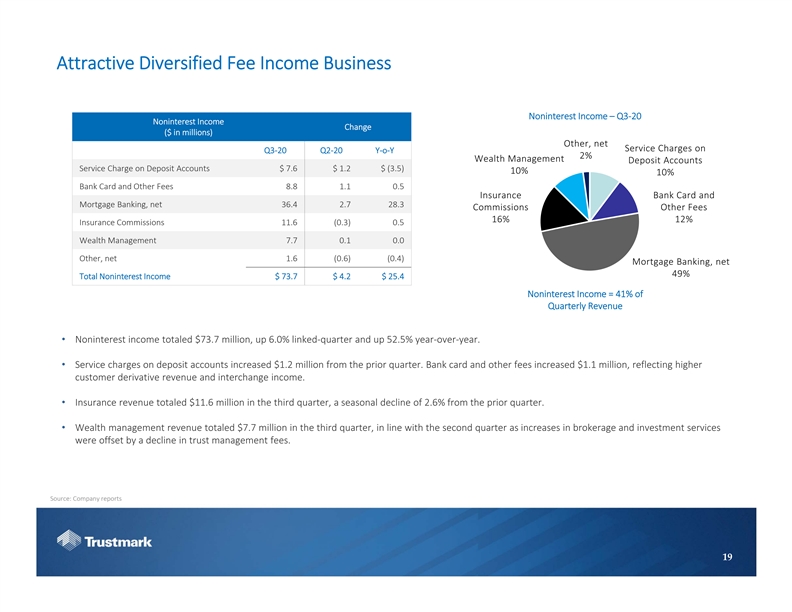

有吸引力的多元化手续费和业务收入 非利息收入-3-20季度非利息收入变化(以亿美元计)其他净服务费在第三季度-20季度2-20 Y-O-Y 2%财富管理存款和账户上收取的服务费 对银行存款账户收取的服务费$77.6美元61.2美元(3.5)10%10%银行卡和其他其他手续费8.8 1.1 0.5保险和银行卡账户费用和其他手续费1,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000净佣金32.7 28.3 佣金16%12%保险佣金11.6(0.3)0.5财富管理7.7 0.1 0.0其他,净1.6(0.6)(0.4)抵押贷款银行业务,净49%非利息收入总额$573.7$34.2 $1125.4非利息收入=季度收入的0.41%· 非利息收入总额为7370万美元,上升。·存款账户的服务手续费比上一季度增加了120万美元,银行信用卡和其他手续费增加了110万美元,反映了客户衍生产品收入和交换收入的增加。·第三季度保险收入总计1160万美元,比上一季度下降了2.6%。·第三季度财富管理服务收入总额为770万美元,与第二季度持平,原因是经纪业务和投资管理服务收入的增长被信托管理服务费用的大幅下降所抵消。 第三季度财富管理服务收入总额为770万美元,与第二季度持平,因为信托经纪业务和投资管理服务业务的收入增长被信托基金管理费用的大幅下降所抵消。资料来源:公司报告19Q3-20非利息收入业务非利息收入-3-20季度非利息收入变化(以百万美元为单位)其他净服务费3-20季度2-20季度Y-O-Y 2%财富管理存款账户服务费$7.6$1.2$(3.5)10%10%银行卡和其他费用8.8 1.1 0.5保险银行卡和抵押银行业务服务费用$7.6$1.2$(3.5)10%10%银行卡和其他费用8.8 1.1 0.5保险银行卡和抵押银行业务服务费用$7.6$1.2$(3.5)10%10%银行卡和其他费用8.8 1.1 0.5保险银行卡和抵押银行业务, 净佣金36.4 2.7 28.3佣金16%12%保险佣金11.6(0.3)0.5财富管理7.7 0.1 0.0其他,净1.6(0.6)(0.4)抵押银行业务,净49%总非利息收入73.7美元 4.2美元25.4美元=季度收入的41%·非利息收入总计7370万美元,同比增长6.0%,同比增长52.5%。·存款账户的服务费比上一季度增加了120万美元。银行卡和其他手续费增加了110万美元,反映出客户衍生品收入和交换收入的增加。·第三季度保险收入总计1160万美元,较上一季度下降2.6%。·第三季度财富管理收入总计770万美元,与第二季度持平,因为信托管理费的下降抵消了经纪和投资服务的增长。资料来源:公司报告 19

附录附录

当前评级文件Trustmark Group Corporation 长期债务BBB BBB+短期债务A-2 F2展望负面稳定Trustmark国家银行长期债务BBB+BBB+短期债务A-2 F2展望负面稳定· 标普评级-2020年7月24日o 我们对Trustmark的评级报告反映了该公司长期稳健的资产质量历史。O 《我们的资本充足率和年度收益评估报告》反映了Trustmark在过去一个经济周期中的积极盈利表现,以及我们的预测,即其RAC资本充足率将在未来两年内回升至10%以上。而Trustmark的监管资本充足率则处于同业中的最高水平,这得到了持续的盈利的支持,而盈利的稳定则支持了这一预测。 “我们的资本充足率和预期收益评估反映了Trustmark在上一个经济周期中的积极盈利表现,也反映了我们的预测,即其RAC资本充足率将在未来两年内回升至10%以上。而Trustmark的监管资本充足率处于同行的最高水平,这得到了持续的盈利的支持。惠誉(Fitch)正在发出信号,表明其观点是,随着央行进入本轮全球大流行危机,以及随之而来的急剧的金融危机低迷, 金融危机处于强势地位,这得益于在其全球运营市场范围内维持其强大的金融特许经营权,以及通过不同的全球经济周期保持相对较少的信贷风险损失,从而显示出保守的风险偏好。此外,TRMK的业务也非常稳健。O 与同行相比,TRMK在最近几个时期实现了相对较低的信贷资产损失水平,尽管该公司的不良资产水平在历史上高于其他同行。资料来源:标普全球评级机构报告, 《惠誉评级报告》:2012年7月21日当前评级 Profile Trustmark Corporation长期债务BBB BBB+短期债务A-2 F2展望负面稳定Trustmark National Bank长期债务BBB+BBB+短期债务A-2 F2展望负面稳定·标普 -2020年7月24日o我们对Trustmark的评级反映了该公司长期稳健的资产质量、高于同行的监管资本比率、较大比例的非利息收入O “我们的资本和收益评估反映了Trustmark在上一个经济周期中的积极收益表现,以及我们对其RAC比率将在未来两年内回升至10%以上的预测。Trustmark的监管资本比率 处于同行的高端,得到持续收益的支撑,而普通股股息支付相对温和。“·惠誉-2020年5月4日o”在以稳定的前景确认TRMK的评级时,惠誉 发出了它的观点,即该行进入了这场流行病,并随之而来的金融急剧下滑处于有利地位,这得益于其在运营市场的强大特许经营权,以及在各种经济周期中相对较少的信贷损失所表现出的保守的风险偏好。此外,TRMK雄厚的资本和流动性水平支持了今天的行动。“O尽管TRMK的不良资产水平历史上高于同行,但TRMK在最近一段时间实现了相对较低的信贷损失水平。 该公司的不良资产水平相对于同行处于历史较高水平。“(工业和信息化部电子科学技术情报研究所陈皓)资料来源:标普全球评级报告、惠誉评级报告21

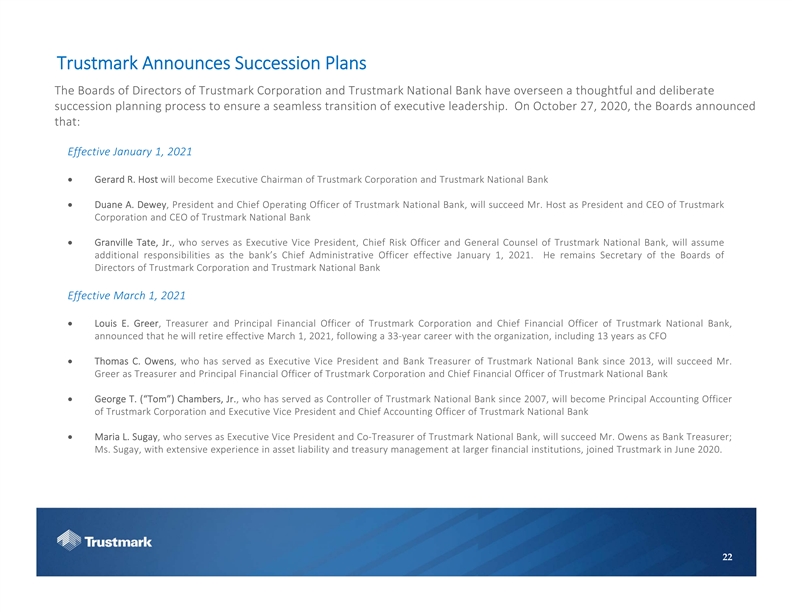

Trustmark公司宣布其继任计划。 信托公司董事会成员和国家商业银行董事会成员进行了深思熟虑的监督和深思熟虑的继任规划和程序安排,以确保高管领导层的无缝交接。董事会于2020年10月27日宣布:从2021年1月1日起生效。他担任Trustmark National Bank的执行副总裁、首席风险官和总法律顾问,将从2021年1月1日起担任该银行的首席行政官,承担额外的 职责。他继续担任Trustmark Corporation和Trustmark National Bank董事会秘书,自2021年3月1日起生效。Trustmark Corporation财务主管兼首席财务官、Trustmark National Bank首席财务官路易斯·E·格里尔(Louis E.Greer)宣布,他将于2021年3月1日退休,此前他在Trustmark National Bank工作了33年,其中包括13年的首席财务官·托马斯·C·欧文斯(Thomas C.Owens),自那以来一直担任Trustmark National Bank执行副总裁兼银行财务主管将接替格里尔先生担任Trustmark Corporation的财务主管和首席财务官,以及自2007年以来一直担任Trustmark National Bank财务总监的小乔治·T·钱伯斯(George T.(Tom)Chambers,Jr.)将成为Trustmark Corporation的首席会计官和Trustmark National Bank的执行副总裁兼首席会计官·玛丽亚·L·苏盖, 她是Trustmark National Bank的执行副总裁兼联席财务主管,将接替欧文斯先生担任银行财务主管;苏盖女士在大型金融机构拥有丰富的资产负债和财务管理经验,于2020年6月加入Trustmark。22 Trustmark宣布继任计划Trustmark Corporation和Trustmark National Bank的董事会监督了深思熟虑和深思熟虑的继任规划过程,以确保行政领导层的无缝交接。2020年10月27日,董事会宣布:从2021年1月1日起,杰拉德·R·霍斯特将成为Trustmark公司和Trustmark国家银行的执行主席·Trustmark National Bank总裁兼首席运营官Duane A.Dewey将接替Host先生担任Trustmark公司总裁兼首席执行官和Trustmark国家银行首席执行官·Granville Tate,Jr.将担任Trustmark National Bank的执行副总裁、首席风险官和总法律顾问他继续担任Trustmark Corporation和Trustmark National Bank董事会秘书,自2021年3月1日起生效。Trustmark Corporation财务主管兼首席财务官、Trustmark National Bank首席财务官路易斯·E·格里尔(Louis E.Greer)宣布,他将于2021年3月1日退休,此前他在Trustmark National Bank工作了33年,其中包括自2013年以来一直担任Trustmark National Bank执行副总裁兼银行财务主管的托马斯·C·欧文斯(Thomas C.Owens)。他将接替格里尔先生担任Trustmark Corporation的财务主管和首席财务官,以及Trustmark National Bank·George T.(“Tom”)Chambers,Jr.的首席财务官。, 自2007年以来一直担任Trustmark National Bank财务总监的她将成为Trustmark Corporation首席会计官和Trustmark National Bank执行副总裁兼首席会计官。 担任Trustmark National Bank执行副总裁兼联席财务主管的Maria L.Suay将接替欧文斯先生担任银行财务主管;在大型金融机构拥有丰富资产负债和财务管理经验的苏盖女士于2020年6月加入Trustmark 。22

新冠肺炎的贷款和投资组合审查· 在第三季度中期,信保对受影响较大的借款人进行了一次全面审查,这些借款人获得了一项或多项付款优惠,而其他行业的借款人则受到新冠肺炎的显著影响。总体来说,审查报告包括总计18亿美元的借款人和未偿债务余额约为18亿美元的借款人。大约80%的借款人受到了新冠肺炎的影响。 个借款人总共获得了18亿美元的未偿还贷款余额,约占总借款人总数的80%。 受影响最大的借款人和未偿还贷款余额总计约18亿美元的借款人和其他受新冠肺炎影响较大的借款人的贷款组合和贷款余额约占总借款人总数的80%左右。O 在新冠肺炎影响的行业范围内,审查报告包括以下内容:类别:未偿还余额3%(百万美元)审查的类别酒店 $336696%餐厅102 86%CRE 443.94%.审查报告导致大约1.56亿美元的未偿还余额被降级,降至一个不受批评的余额类别。他批评了未偿还余额类别 餐厅10286%,零售余额443.94%. 审查结果显示,约1.56亿美元的未偿还余额被降级,降至一个受到批评的贸易余额类别。 $1,366,96%,餐厅102,86%,CRE 443.94%.截至2020年9月30日23COVID-19贷款组合审查·在第三季度,Trustmark对获得一笔或多笔付款的借款人以及受新冠肺炎影响显著的行业中的其他借款人进行了审查。总体而言,审查包括未偿还余额总额为18亿美元的借款人。 在此期间,Trustmark对获得一笔或多笔付款优惠的借款人以及受新冠肺炎影响显著的行业中的其他借款人进行了审查。总体而言,审查包括总未偿还余额为18亿美元的借款人。在第三季度,Trustmark对获得一笔或多笔付款的借款人以及受新冠肺炎影响显著的行业中的其他借款人进行了审查。O大约80%的获得优惠的借款人接受了审查 。O受新冠肺炎影响的行业内部, 审查包括以下内容:类别未偿还余额%(以百万美元为单位)已审查类别酒店$36696%餐厅102 86%零售CRE 443.94%·审查导致约1.56亿美元的余额被降级为批评类别。受新冠肺炎影响的行业中受到批评的余额详细如下:类别余额转移到受批评的酒店$68餐厅5零售 CRE 15·受新冠肺炎影响而获得容忍的贷款总计2.01亿美元,约占总投资贷款的2%,截至2020年9月30日23

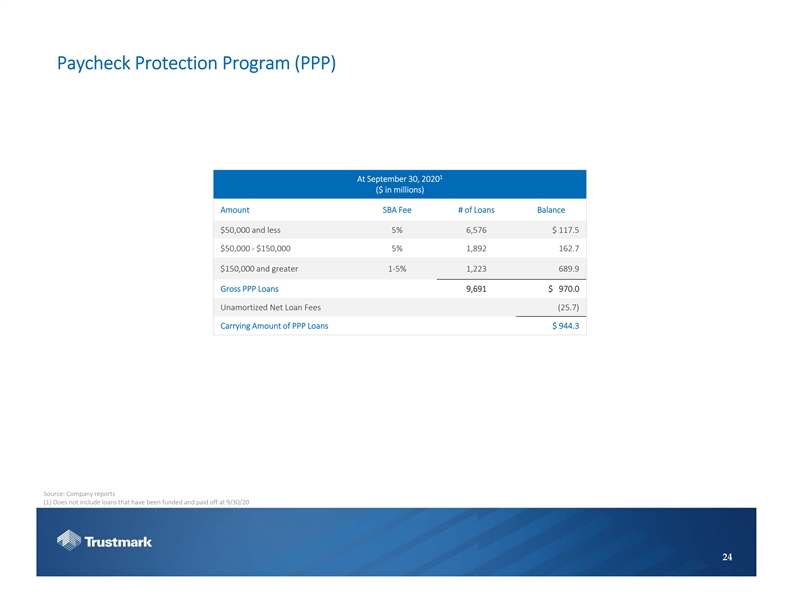

薪资保障计划(Ppp)1 截至2020年9月30底(百万美元),小企业管理局贷款费用#%为50,000美元,减去5%6,576美元,117.5美元,50,000美元-150,000美元5,892,162.7美元150,000美元,以及更高的1-5%1,223,689.9美元PPP贷款总额9,691美元,970.0美元未摊销净贷款管理费(25.7)。2020年(以百万美元为单位)金额小型企业管理局费用贷款余额#$50,000及以下5%6,576$117.5$50,000-$150,000 5%1,892 162.7$150,000及以上1-5%1,223 689.9购买力平价贷款总额9,691美元970.0美元未摊销净贷款费(25.7)账面购买力平价贷款金额$944.3来源:公司报告 (1)不包括在2019年9月30日获得资金并偿还的贷款

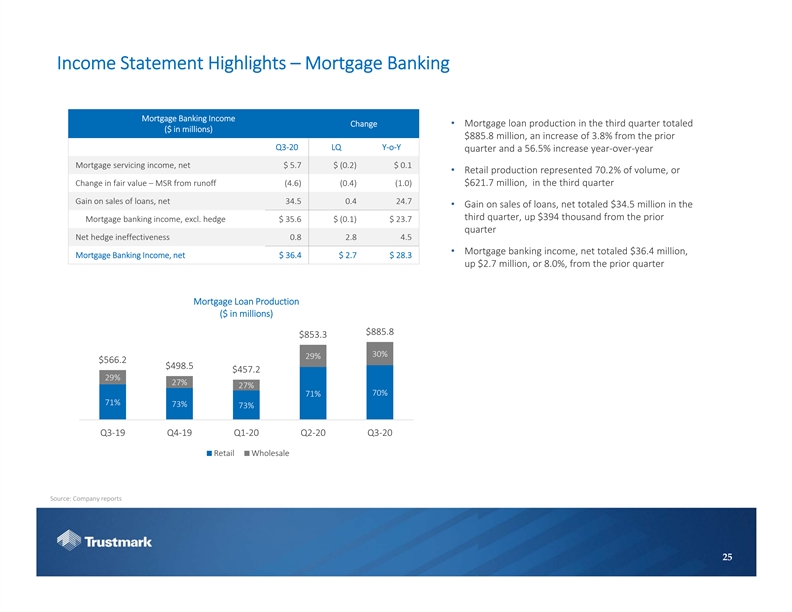

收入报表亮点-抵押贷款银行业务收入变化·第三季度抵押贷款业务生产收入总计885.8美元,比上一季度同比增长33.8%,同比增长56.5%。 抵押贷款服务业务第三季度同比增长56.5%。 抵押贷款服务业务第三季度利润总额为885.8美元,同比增长33.8%。 抵押贷款服务业务第三季度同比增长56.5%。 抵押贷款服务业务第三季度同比增长33.8%,同比增长56.5%。 抵押贷款服务第三季度利润总额为885.8美元,同比增长56.5%。 抵押贷款服务第三季度同比增长56.5%。 抵押贷款服务第三季度同比增长33.8%,同比增长56.5%。公允价值净额变动不大 (4.6亿美元)(0.4亿美元)(1.0亿美元)第三季度净利润为3.94亿美元,第三季度净利润为34.50.424.7亿美元,第三季度净利润为3450万美元,比上年同期增加3.94亿美元 抵押贷款净销售额为34.5亿美元,比上年同期增长3.94亿美元 第三季度净利润为34.5亿美元,比上年同期增加3.94亿美元 净利润总计3640万美元,包括抵押贷款和银行业务收入,净利润为3640万美元,同比增长270万美元,增幅为8.0%。从上一季度开始的抵押贷款和贷款生产(百万美元)$885.8$853.3 30% 29%$566.2$498.5$457.2 29%27%27%70%71%73%73%73%73%Q3-19 Q4-19 Q1-20 Q2-20 Q3-20零售批发来源:公司报告25收入报表亮点-抵押银行抵押贷款银行 收入变化第三季度比上一季度增长3.8%,抵押贷款服务收入同比增长56.5%,净销售额5.7美元(0.2)美元0.1·零售额占交易量的70.2%,或公允价值变动-MSR来自径流(4.6)(0.4)(1.0)6.217亿美元,第三季度贷款销售收益,贷款销售净收益34.424.7. 第三季度净值为3450万美元,比上一季度抵押贷款银行业务收入增加39.4万美元。, 不包括。对冲35.6美元(0.1)$23.7季度净对冲无效0.8 2.8 4.5·抵押银行收入,净总额为3640万美元,抵押银行收入,净36.4美元2.7美元283美元,增长270万美元,或8.0%,上一季度抵押贷款产量(百万美元)$885.8$853.3 30%29%$566.2$498.5$457.2 29%27%27%70%71%73%73%3-19 Q4-19 Q1-20 Q2-20 Q3-20零售批发来源:公司报告25

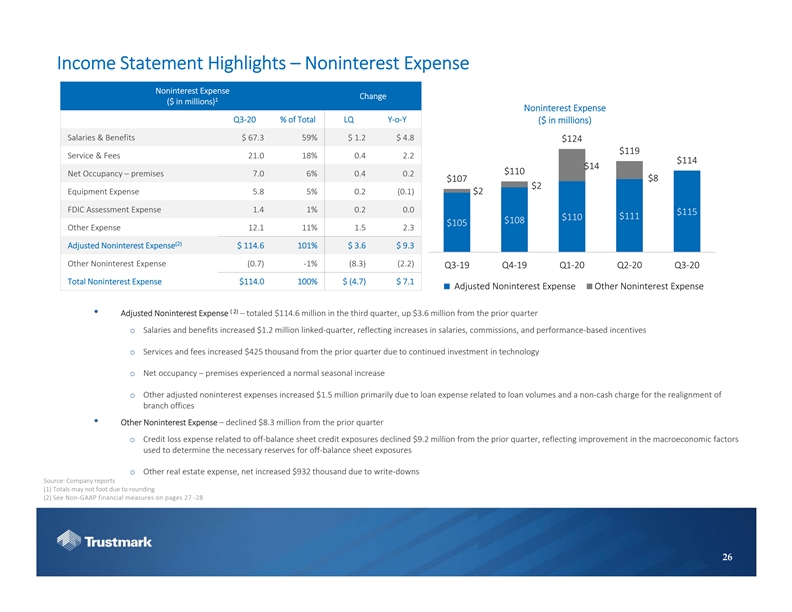

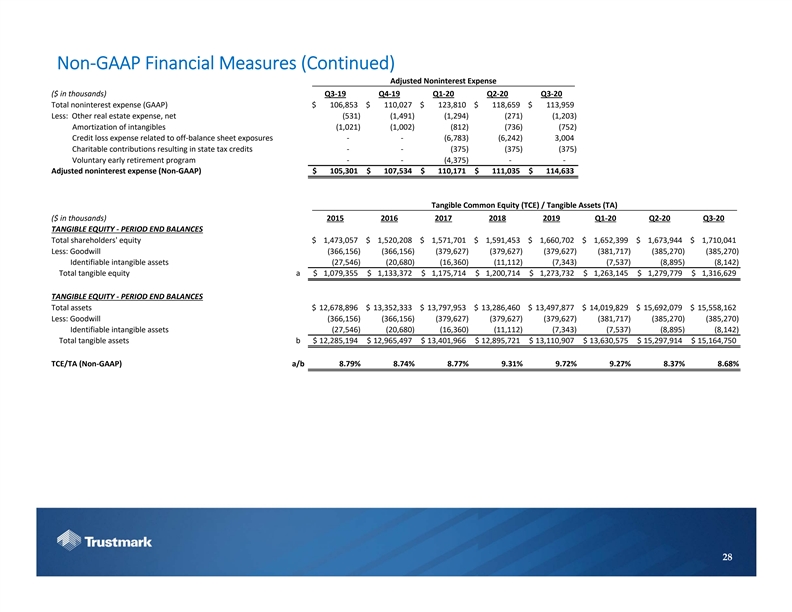

收入和福利报表亮点- 非利息支出和非利息支出变化1(百万美元)非利息支出第三季度-20%占总利润率Y-o-Y(百万美元)工资和福利$367.59% $1191.2$34.8$124$119服务费用21.0 18%0.4 2.2$114$14$110净入住率7.06%0.4$8$107$2设备费用%0.2 0.0$115$111$110$108$105其他非利息支出12.1 11%1.5 2.3(2)调整后非利息支出$114.6 101%$73.6$99.3其他非利息支出(0.7)-1%(8.3)(2.2)第二季度-19季度4-19季度1-20 第二季度至20季度非利息支出总额$114.0 100%$47(4.7)$7.1调整后非利息支出其他支出·调整后的非利息支出支出-第三季度总计114.6美元,与上一季度相比,工资和福利增加了360万美元,与上一季度相比增加了120万美元,反映出员工工资和佣金的增加。基于绩效的服务费用和服务费用比上一季度增加了4.25亿美元,这是因为在技术和净入住率方面的投资持续增加- 房产经历了非常正常的季节性增长 其他调整后的非利息支出增加到150万美元,主要是由于与贷款数量相关的贷款和费用支出增加,以及增加的非现金费用增加。 其他调整后的非利息支出增加到150万美元,主要是由于与贷款数量相关的贷款和费用支出增加,以及增加的非现金费用增加。 其他调整后的非利息支出增加到150万美元,主要是由于与贷款数量相关的贷款和费用支出增加,以及增加的非现金费用增加。 这反映了房地产市场的改善 宏观经济因素被用来确定资产负债表外风险敞口和其他主要房地产投资支出所需的必要外汇储备。 其他主要房地产投资支出的风险敞口。 其他主要房地产投资支出的风险敞口。 其他主要房地产投资支出的风险敞口。, 净利润因减记而增加至9.32亿美元来源:公司报告(1)由于四舍五入,总额可能不够高 (2)请参见27-28 26收入报表亮点-非利息支出非利息支出变化1(百万美元)非利息支出Q3-20% LQ-o-Y(百万美元)工资和福利总额中的非GAAP财务会计衡量标准(见下表亮点-非利息支出变化1(百万美元)非利息支出Q3-20% LQ-O-Y(百万美元)工资和福利总额(以百万美元为单位) LQ-O-Y(以百万美元为单位)工资和福利总额的20% LQ-O-Y(以百万美元计)房地7.0 6%0.4$8$107$2设备费用5.8 5%0.2(0.1)$2 FDIC 评估费用1.4 1%0.2 0.0$115$111$110$108$105其他费用12.1 11%1.5 2.3(2)调整后的非利息费用$114.6 101%$3.6$9.3其他非利息费用(0.7)-1%(8.3%)(2.2)Q3-19 Q4-19 Q1-20 Q2-20 第三季度至2020年非利息支出总额$114.0 100%$(4.7)$7.1调整后非利息支出其他非利息支出(2)·调整后非利息支出-第三季度总计1.146亿美元,工资和福利比上一季度增加了360万美元,比上一季度增加了120万美元,反映出工资和佣金的增加,基于业绩的激励o服务和费用比上一季度增加了42.5万美元,原因是持续的技术投资和净占用-房屋经历了正常的季节性增长o其他调整后的非利息支出增加了150万美元,这主要是由于与贷款额相关的贷款费用和 重组分支机构的非现金费用·其他非利息费用-比上一季度减少了830万美元o与表外信贷敞口相关的信贷损失费用比上一季度减少了920万美元,反映用于确定表外其他房地产费用风险的必要准备金的宏观经济因素的改善, 因减记净增加93.2万美元来源:公司报告(1)由于四舍五入,总数可能不够 (2)请参阅第27-28页26页的非GAAP财务衡量标准

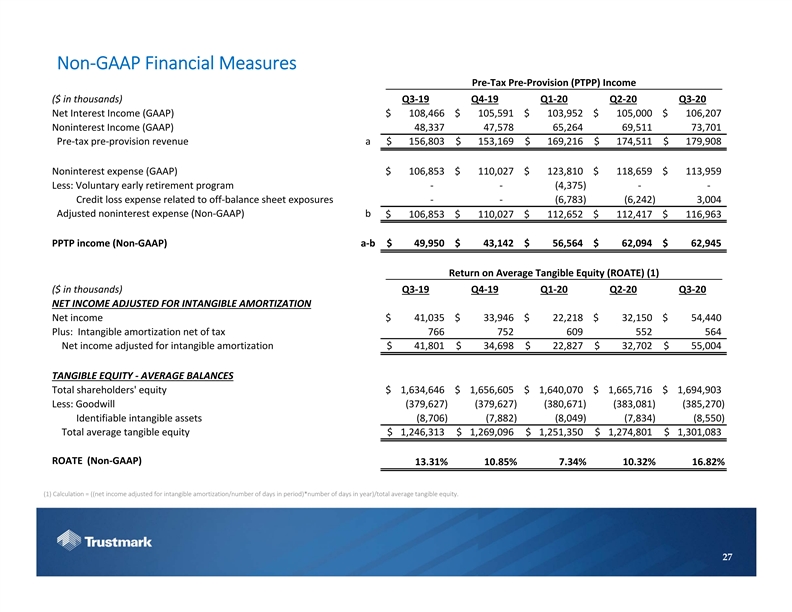

非GAAP财务报告衡量税前和拨备前利润(以万美元为单位)3-19 Q4-19 Q1-20 Q2-20 Q3-20 Q3-20净利息收入(GAAP)美元,收入108,466美元,美元,收入105,591美元,收入103,952美元,收入10万5千美元,收入,000美元。337财年,47,578财年,财报,65,264 财年,财报,69,511财年,财报,73,701财年,税前拨备,营收,156,803美元,财报,153,169,美元,169,216美元财年,财报显示,337财年,337财年,511财年,财报,73,701财年,税前拨备,营收,156,803美元,财报,153,169,216美元财年,财报,财报908非利息支出支出(GAAP)为106美元,853美元,为110美元,027美元,123,810 美元,为118美元,659美元,为113美元,959美元,减少了:自愿提前退休计划 为110,027美元,为123,659美元,为11,959美元,而非利息支出计划为110,027美元,为118亿美元,659美元,为113美元,959美元,减幅为:自愿提前退休计划为110,027美元,为123,810 美元,为118,659美元,为113,959美元,减少了:自愿提前退休计划 为110,027美元。375)财务报告- 财务报告- 财务报告、财务报告。783)*950 美元每股收益为43,142美元,每股收益为56,564美元,每股收益为62,094 美元,每股收益平均为62,945美元,有形资产收益率(ROATE)为(1)(万美元)(3-19季度4-19季度1-20季度2-20季度) 净资产收益(1)(以万美元为单位)3-19季度4-19季度1-20季度3-20 净资产收益(1)(以万美元为单位)3-19季度4-19季度1-20季度3-20 净资产收益(1)(以万美元为单位)3-19季度4-19季度1-20季度3-20季度净利润946 美元,美元,22美元,218美元,32美元。, 150美元(约合人民币1.7亿元),约合人民币5.4亿元。440 Plus:公司无形资产摊销净额为税负净额766美元 净值为766美元,税负净额为752%,税负净额为552%,税负净额为552%,税负净额为552%,税负净值为552%,税负净值为552%,税负净值为552%,税负净值为552%,税负净值为552%,税负净值为552%,税负净值为552%,税负净值为552%,税负净值为552%,税负净值为552%,税负净值为552%,税负净值为552%。801美元的现金余额为34,698,698美元,现金余额为22,827美元,现金余额为32,702美元,现金余额为55,004美元。 总股东权益余额为1,634,646美元,1,656,605美元,1,640,070美元的现金余额为1,640,070美元。 股东权益总额为1,634,646美元,现金为1,656,605美元,现金为1,640,070美元,现金余额为1,640,070美元。 股东权益总额为1,634,646美元,为1,656,605美元,为1,640,070美元。财务报表(379,627),财务报表(380,671),财务报表(383,081) 财务报表,财务报表(385,270),财务报表,可识别无形资产财务报表,财务报表,(8,706) 财务报表,财务报表,(7,882),(7,882)。049)*083净资产收益率(非GAAP)13.31%10.85%7.34%10.32%16.82% (1)计算公式=((无形资产摊销净收益扣除无形资产摊销调整后收益/当期营业天数)*一年中的净资产天数)/总平均有形资产权益。 27非GAAP财务措施税前拨备(PTPP)收入(以千美元为单位)207非利息 收入(GAAP)48,337 47,578 65,264 69,511 73,701税前拨备前收入a美元156,803美元153,169美元169,216美元174,511美元179,908美元非利息支出(GAAP)$106,853$110,027美元123,810美元118,659美元113,959减少:自愿提前退休计划--(4,375)--与关闭相关的信贷损失费用, 004调整后的非利息支出(非GAAP)b$106,853$110,027$112,652$112,417 $116,963 PPTP收入(非GAAP)a-b$49,950$43,142$56,564$62,094$62,945平均有形股本回报率(ROATE)(1)(千美元)Q3-19 Q4-19 Q1-20 Q2-20 Q3-20440加:无形摊销税净额766 752 609 552 564调整后的无形摊销净收益$41,801$34,698$22,827$32,702$55,004有形股本 -平均余额股东权益总额$1,634,646$1,656,605$1,640,070$1,665,716$1,694,903减去商誉(379,049)(7,834)(8,550) 总平均有形权益$1,246,313$1,269,096$1,251,350$1,274,801$1,301,083 ROATE(非GAAP)13.31%10.85%7.34%10.32%16.82%(1)计算=((经无形摊销调整后的净收入/期间天数)*全年天数 )/总计27

非公认会计准则非利息支出措施(续) 调整后的非利息支出(以万美元为单位)3-19季度4-19季度1-20季度3-20季度非利息支出总额(GAAP)美元,106,853美元 美元,110,027美元,123,810美元,美元,118,659美元。净资产(531):资产负债表(1,491) :资产负债表:(1,294):资产负债表:(271):资产负债表: (1,203):资产负债表:无形资产的摊销成本:(1,294):(1,294):(271):(1,203):资产负债表:(1,294):(1,203)::资产负债表:无形资产的摊销账款(1,294):(271):(271):(1,203)::资产负债表:无形资产的摊销账面价值(1,294):(271):(271):(1,203)::资产负债表:021) 推特,(1,002)资产负债表的财务报表(812) ,资产负债表的资产负债表,资产负债表,(752) ,资产负债表,资产负债表,亏损,费用,资产负债表外风险敞口 ,资产负债表风险敞口 ,资产负债表,资产负债表的风险敞口 。*(6,(783)美国银行间同业拆借利率(6,242);美国银行间同业银行间同业拆借利率(783);美国银行间同业银行间同业拆借利率(783);004 为获得州政府税收抵免而获得的州政府税收抵免 为慈善事业提供的捐款,以及因此而获得的州政府税收抵免 为获得州政府的税收抵免而获得的收入,以及为获得国家税收抵免而获得的慈善捐款--(375) 为获得州政府的税收抵免而获得的收入,为获得的国家税收抵免而获得的收入,为获得的国家税收抵免而获得的捐款,为获得的州政府的税收抵免而获得的捐款,为获得的国家税收抵免而获得的捐款,为获得的国家税收抵免而获得的捐款,为获得的国家税收抵免而获得的捐款,为获得的国家税收抵免 提供的善款。375)*自愿提前退休计划 *(4)375)*, 633 有形和普通股权益(TCE)总资产(TA)(百万美元)2015-2017 2018年Q1-20 Q2-20 Q3-20有形资产期末余额 股东权益总额1,473,057美元1,520,208美元1,571,701美元1,591,453美元1,591,453美元(单位:1,591,453美元) 股东权益总额1,473,057美元1,520,208美元1,571,701美元1,591,453美元(单位:1,591,453美元) 股东权益总额1,473,057美元1,520,208美元1,571,701美元041较少:商誉指数为(366,156),指数为(366,156),指数为(379,627) ,为指数为(379,627),为指数为(379,627),为指数为(381,717),为指数为(385,270) ,为指数为的指数。*(27,546) *(7,343)*895) 第一季度总股本为1,079,355美元,第二季度为1,079,355美元,第三季度为1,175,714美元,第三季度为1,200,714美元,第三季度为1,273,732美元,第三季度为1,279,779美元,第三季度为1,279,779美元,第三季度为1,079,355美元,第二季度为1,079,355美元,第二季度为1,175,714美元,第三季度为1,273,732美元,第二季度为1,279,779美元,第三,316美元。286,460美元,313,497,877美元,14,019,829美元,15,692,079美元,15,558,162美元减少:商誉将从(366,156)至(366,156),(366,156),(379,627),(379,627),(379,627),(379,627),(366,156),(379,627),(379,627)。*(385,270) *(7,343) *(8,895)*, 750 TCE/TA(非GAAP)a/b 8.79% 8.74%8.77%9.31%9.72%9.27%8.37%8.68%28Non-GAAP财务衡量标准(续)调整后非利息支出(千美元)Q3-19 Q4-19 Q1-20 Q2-20 Q3-20非利息支出总额(GAAP)$106,853$110,027 $123,810美元118,659美元113,(271)(1,203)无形资产摊销(1,021)(1,002)(812)(736)(752)与表外风险敞口有关的信贷损失费用-- (6,783)(6,242)3,004可获得国家税收抵免的慈善捐款--(375)(375)(375)自愿提前退休计划--(4,375)--调整后的非利息支出(非-171$111,035$114,633有形普通股权益(TCE)/有形资产(TA)(千美元)2015-2017 2018年Q1-20 Q2-20 Q3-20有形股本期末余额股东权益总额$ 1,473,057$1,520,208$1,571,701$1,591,453$1,660,702$1,652,399$1,673,944美元(379,627)(381,717)(385,270)(385,270)(385,270)(27,546)(20,680)(16,360) (11,112)(7,343)(7,537)(8,895)(8,142)有形资产总额1,079,355美元1,133,372美元1,175,714美元1,200,714美元629有形权益期末余额总额$12,678,896$13,352,333$ $13,797,953$13,286,460$13,497,877$14,019,829$15,692,079$15,558,162减去:商誉(366,156)(366,156)(379,627)(379,627)(379,627)(381,717)(11,112)(7,343) (7,537)(8,895)(8,142)有形资产总额b$12,285,194$12,965,497$13,401,966$12,895,721$13,110,907$13,630,575$15,297,914$15,164,750 TCE/TA(非GAAP)a/b 8.79%8.74%8.77%