美国

证券交易委员会

华盛顿特区20549

表格10-K

|

根据1934年证券交易法令第13或15(D)条提交的年报 |

截至2020年7月31日的财年

|

☐ |

根据1934年证券交易所法令第13或15(D)条提交的过渡报告 |

由_

委托档案编号:001-33706

铀能公司 (注册人的确切名称见其章程)

|

内华达州 (州或公司或组织的其他司法管辖区) |

98-0399476 (国际税务局雇主识别号码) |

加拿大不列颠哥伦比亚省温哥华西乔治亚街1030号,1830套房,V6E 2Y3

(主要行政机关地址)

(604)682-9775 (注册人电话号码,包括区号)

根据该法第12(B)条登记的证券:

|

每节课的题目: |

交易代码 |

在其注册的每个交易所的名称: |

|

普通股 |

UEC |

纽约证券交易所美国证券交易所 |

根据该法第12(G)条登记的证券:

N/A (班级名称)

根据证券法第405条的规定,用复选标记标明注册人是否为知名的经验丰富的发行人。

是☐否

用复选标记表示注册人是否不需要根据该法第13条或第15条(D)提交报告。

是☐否

用复选标记表示注册人(1)是否在过去12个月内(或注册人被要求提交此类报告的较短期限内)提交了1934年证券交易法第13条或第15(D)节要求提交的所有报告,以及(2)在过去90天内是否符合此类提交要求。

是,否,☐

用复选标记表示注册人是否在过去12个月内(或注册人被要求提交此类文件的较短时间内)以电子方式提交了根据S-T规则第405条(本章232.405节)要求提交的每个交互数据文件。是,否,☐

用复选标记表示注册人是大型加速申报公司、加速申报公司、非加速申报公司、较小的报告公司还是新兴的成长型公司。见“交易法”第12b-2条中“大型加速申报公司”、“加速申报公司”、“较小报告公司”和“新兴成长型公司”的定义。

|

☐大型加速文件服务器 |

☐加速文件服务器 |

|

非加速文件管理器 |

小型报表公司 |

|

☐新兴成长型公司 |

如果是新兴成长型公司,请通过复选标记表明注册人是否选择不使用延长的过渡期来遵守根据“交易法”第13(A)条规定的任何新的或经修订的财务会计准则。☐

用复选标记表示注册人是否提交了一份报告,证明其管理层根据“萨班斯-奥克斯利法案”(“美国联邦法典”第15编第7262(B)节)第404(B)条对编制或发布其审计报告的注册会计师事务所的财务报告内部控制的有效性进行了评估。☐

用复选标记表示注册人是否是空壳公司(如交易法第12b-2条所定义)。

是☐否

非关联公司持有的有投票权和无投票权普通股的总市值约为152,449,266美元,这是根据截至注册人最近完成的第二财季最后一个营业日普通股的最后出售价格计算得出的(2020年1月31日为0.83美元)。

截至2020年10月27日,注册人有197,376,792股已发行普通股。

__________

有关前瞻性陈述的警示说明

本Form 10-K年度报告和本文引用的任何文件(统称为“年度报告”)包括关于我们的战略、目标、计划和对未来的预期的陈述和信息,这些陈述和信息不是历史事实的陈述或信息。这些陈述和信息被认为是前瞻性陈述或前瞻性信息,符合1995年私人证券诉讼改革法以及类似的加拿大证券法。

前瞻性陈述及其所依据的任何估计和假设都是真诚作出的,反映了截至本年度报告之日我们对未来的看法和预期,这些观点和预期可能会发生重大变化。此外,前瞻性陈述会受到已知和未知风险和不确定因素的影响,这些风险和不确定性可能会导致实际结果、表现、成就或事件与此类前瞻性陈述所暗示、暗示或表达的任何未来结果、表现、成就或事件大不相同。因此,本年度报告中的前瞻性陈述不应过度依赖。

前瞻性陈述可能基于许多重大估计和假设,其中任何一个或多个可能被证明是不正确的。前瞻性陈述可以通过与未来有关的术语来识别,如“预期”、“相信”、“继续”、“可能”、“估计”、“预期”、“预测”、“打算”、“目标”、“可能”、“展望”、“计划”、“预测”、“潜在”、“项目”、“应该”、“时间表”、“战略”、“目标”、“将”或“将”,以及类似的表达或其变体,包括这些术语的否定使用。本年度报告中的示例包括但不限于反映或与以下内容相关的前瞻性陈述:

|

● |

我们对截至2021年7月31日的财政年度(“2021财政年度”)及以后的总体战略、目标、计划和预期; |

|

● |

我们对全球核电和未来铀供需的预期,包括对铀的长期市场价格3O8; |

|

● |

我们的信念和期望是,在适用的情况下,为我们的铀项目进行原地回收开采; |

|

● |

我们对矿化材料的估计,这是基于某些估计和假设,以及我们的铀项目(包括Palangana矿)未来开采的经济性; |

|

● |

我们的计划和预期,包括与包括Palangana矿在内的我们的铀项目的勘探、预提取、提取和回收活动相关的预期支出; |

|

● |

我们有能力在合理的时间内从土地所有者、政府和监管机构获得、维护和修改所需的权利、许可和许可证; |

|

● |

我们有能力获得充足的额外融资,包括进入股权和信贷市场; |

|

● |

我们是否有能力继续遵守我们的债务条款;以及 |

|

● |

我们的信念和期望,包括任何针对本公司的法律程序或监管行动可能产生的影响。 |

前瞻性陈述及其所依据的任何估计和假设均为截至本年度报告日期作出的,我们不打算或承诺修改、更新或补充任何前瞻性陈述,以反映实际结果、未来事件或估计和假设的变化或其他影响此类前瞻性陈述的因素,除非适用的证券法要求。如果一个或多个前瞻性陈述被修改、更新或补充,不应推断我们将修改、更新或补充任何其他前瞻性陈述。

前瞻性陈述会受到已知和未知风险和不确定性的影响。如项目1A下更详细讨论的那样。在此,我们确定了一些重大风险和不确定因素,这些风险和不确定因素反映了截至本年度报告日期我们所知的我们的前景和状况,包括但不限于以下内容:

|

● |

我们有限的财务和运营历史; |

|

● |

我们需要额外的资金; |

|

● |

我们偿还债务的能力; |

|

● |

我们有限的铀开采和销售历史; |

|

● |

我们的运营固有地受到许多重大风险和不确定性的影响,其中许多风险和不确定性是我们无法控制的; |

|

● |

我们对矿产资源的勘探活动可能不会产生商业上可回收的铀数量; |

|

● |

对我们的保险覆盖范围的限制; |

|

● |

政府管制层面,包括环境管制; |

|

● |

政府规章和行政行为的变化; |

|

● |

核事故; |

|

● |

铀精矿的可销售性; |

|

● |

我们所处的竞争环境; |

|

● |

我们对关键人员的依赖;以及 |

|

● |

董事和高级管理人员的利益冲突。 |

上述任何一种重大风险和不确定性都有可能导致实际结果、业绩、成就或事件与我们或代表我们行事的人所作的任何前瞻性陈述中暗示、暗示或表达的任何未来结果、业绩、成就或事件大不相同。此外,不能保证我们能成功防止任何一个或多个这些重大风险和不确定因素对我们的业务、前景、财务状况和经营结果造成的重大不利影响,也不能保证上述清单代表了我们面临的重大风险和不确定因素的完整清单,也不能保证我们能够成功地防止这些重大风险和不确定因素对我们的业务、前景、财务状况和经营业绩造成的重大不利影响。可能存在额外的重大风险和不确定因素,截至本年度报告日期,我们并不知道或我们认为这些风险和不确定因素在未来可能成为重大风险和不确定因素,其中任何一个或多个可能对我们造成重大不利影响。

我们或代表我们行事的人所作的前瞻性陈述完全受前述警示信息的明确限制。

参考文献

本年度报告中使用的术语:(一)术语“我们”、“铀能”和“公司”是指铀能公司,包括其全资子公司和控股合伙企业;(二)“证券交易委员会”是指美国证券交易委员会;(三)“证券法”是指美国。1933年证券法,经修订;(Iv)“交易法”是指美国1934年证券交易法(V)除非另有说明,否则所有美元金额均指美元。

_________

目录

|

第一部分 |

2 |

|

项目1.业务 |

2 |

|

第1A项危险因素 |

12 |

|

第1B项。未解决的员工意见 |

22 |

|

项目2.属性 |

22 |

|

项目3.法律诉讼 |

63 |

|

项目4.矿山安全披露 |

64 |

|

第二部分 |

65 |

|

项目5.注册人普通股市场、相关股东事项和发行人购买股权证券 |

65 |

|

项目6.精选财务数据 |

69 |

| 项目7.管理层对财务状况和经营成果的讨论和分析 | 70 |

|

第7A项。关于市场风险的定量和定性披露 |

83 |

|

项目8.财务报表和补充数据 |

83 |

|

项目9.会计和财务披露方面的变更和与会计师的分歧 |

84 |

|

第9A项。管制和程序 |

84 |

|

第9B项。其他资料 |

85 |

|

第三部分 |

86 |

|

项目10.董事、高级管理人员和公司治理 |

86 |

|

项目11.高管薪酬 |

92 |

|

项目12.某些实益所有人的担保所有权和管理层及相关股东事项 |

109 |

|

项目13.某些关系和相关交易,以及董事独立性 |

111 |

|

项目14.主要会计费用和服务 |

112 |

|

第IV部 |

113 |

|

项目15.证物、财务报表明细表 |

113 |

第一部分

项目1.业务

公司组织

铀能公司于2003年5月16日根据内华达州法律成立,名称为卡林黄金公司。2004年期间,我们将业务运营和重点从在美国的贵金属勘探改为铀勘探。2005年1月24日,我们完成了普通股的反向拆分,即每2股流通股换1股普通股,并修改了公司章程,更名为铀能公司。自2006年2月28日起,我们完成了普通股的正向股票拆分,每股流通股为1.5股,并修改了公司章程,将我们的法定资本从每股面值0.001美元的7.5亿股普通股增加到7.5亿股普通股,每股面值0.001美元。2007年6月,我们将财政年度结束时间从12月31日改为7月31日(每种情况下都是现在的“财政”年度)。

2007年12月31日,我们根据加拿大不列颠哥伦比亚省的法律成立了全资子公司UEC Resources Ltd.。2009年12月18日,我们从铀壹公司的子公司urn Resources Inc.和珠穆朗玛峰勘探公司(Everest Explore,Inc.)手中分别收购了德克萨斯州有限责任合伙企业南得克萨斯矿业风险投资公司(South Texas Mining Venture,L.L.P.,简称“STMV”)的100%权益。2010年9月3日,我们根据内华达州的法律成立了全资子公司UEC巴拉圭公司。2011年5月24日,我们收购了在巴拉圭注册的私营公司Piedra Ricica Mining S.A.的100%权益。2011年9月9日,我们收购了同心能源公司100%的权益,这是一家在内华达州注册成立的私营公司。2012年3月30日,我们收购了Cue Resources Ltd.(“CUE”)的100%权益,这是一家以前在加拿大不列颠哥伦比亚省注册成立的上市公司。2016年3月4日,我们收购了JDL Resources Inc.的100%权益,JDL Resources Inc.是一家在开曼群岛注册的私人公司。2017年7月7日,我们收购了在开曼群岛注册的民营公司中投资源(巴拉圭)公司100%的股权。2017年8月9日,我们收购了AUC Holdings(US),Inc.的100%权益。2018年1月31日,我们根据加拿大萨斯喀彻温省的法律成立了全资子公司UEC Resources(SK)Corp.

我们的主要办事处位于德克萨斯州科珀斯克里斯蒂800N号北海岸线大道500号,邮编:78401;加拿大不列颠哥伦比亚省温哥华,西乔治亚街1030号,1830号套房,邮编:V6E 2Y3。

一般事务

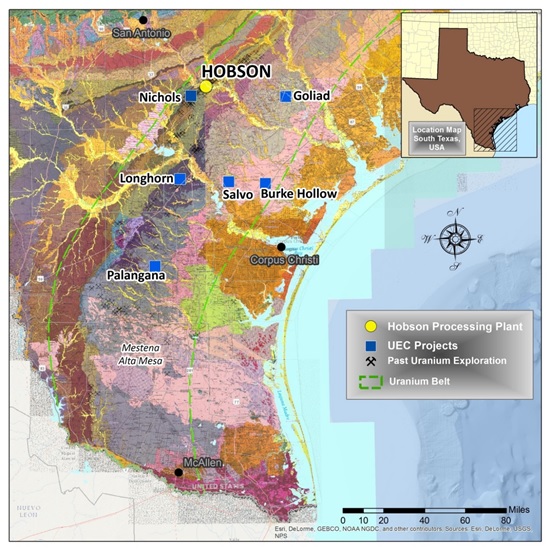

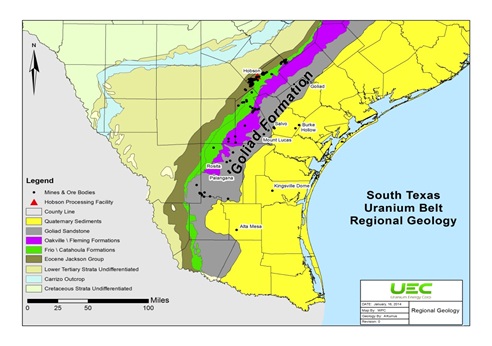

我们主要从事铀矿开采和相关活动,包括位于美国和巴拉圭的铀项目的勘探、预提取、提取和加工。我们在可能的情况下利用原地开采(“ISR”)开采,我们相信,与传统的露天或地下开采相比,这需要更低的资本和运营支出,开采周期更短,对环境的影响也更小。然而,我们预计不会将ISR采矿用于我们所有的矿业权,在这种情况下,我们预计将依赖传统的露天和/或地下采矿技术。我们在得克萨斯州有一个铀矿,即Palangana矿,它利用ISR采矿,并开始提取氧化铀(“U”)3O8“),或黄饼,在2010年11月。我们在得克萨斯州有一个铀加工设施,霍布森加工设施,它将帕兰加纳矿的材料加工成U桶3O8,我们唯一的销售产品和收入来源,用于运送到第三方存储和销售设施。自2010年11月开始从Palangana矿提取铀到2020年7月31日,霍布森加工设施已经处理了580,100磅的铀3O8。截至2020年7月31日,我们没有铀供应或“承购”协议。

我们的完全许可和100%拥有的霍布森加工设施构成了我们在得克萨斯州的区域经营战略的基础,特别是在我们利用ISR开采的南得克萨斯州铀带。我们利用“轮辐式”战略,即霍布森加工设施充当我们的Palangana矿和未来的卫星铀矿开采活动的中央加工场(“枢纽”),例如我们位于南得克萨斯州铀带(“辐条”)内的Burke Hollow和Goliad项目。霍布森加工设施具有处理总计200万磅铀的载铀树脂的物理能力3O8每年获得许可,最多可处理100万磅的使用3O8每年一次。

截至2020年7月31日,我们在亚利桑那州、科罗拉多州、新墨西哥州、德克萨斯州和怀俄明州、加拿大和巴拉圭共和国持有不同阶段的某些矿业权,其中许多位于历史上成功的矿区,过去曾是其他矿业公司勘探和开采前活动的对象。然而,我们预计不会将ISR采矿用于我们所有的矿业权,在这种情况下,我们预计将依赖传统的露天和/或地下采矿技术。

我们的经营和战略框架以扩大我们的铀开采活动为基础,其中包括将某些已有矿化材料的铀项目推向铀开采,并在我们现有的铀项目上或通过收购更多的铀项目来建立更多的矿化材料。

截至2020年7月31日止年度(“2020财年”),自2013年9月实施我们的战略计划以来,我们继续以较慢的速度运营Palangana矿,以使我们的运营在福岛事故后充满挑战的环境下与疲软的铀市场保持一致。这一战略包括推迟主要的开采前支出,并在预期铀价格回升的情况下保持运营准备状态。

2020财年,我们在运营的各个方面取得了重大进展,包括:

|

● |

完成钻探活动,为开发第一个生产区做准备,我们在Burke Hollow项目钻了57个勘探/划定孔,完成了76口监控井,总计54,724英尺。我们扩大了我们的第一个生产面积,在新的和现有的趋势中发现了额外的矿化; |

|

● |

完成钻探活动,为初步经济评估(“PEA”)做准备,我们在Alto Parana项目钻了49个洞; |

|

● |

保持我们收购和开发美国ISR项目的战略重点,这些项目对环境友好,是传统采矿的低成本替代方案,并控制德克萨斯州和怀俄明州最大的完全许可的ISR项目的美国资源基础。我们处于为国家铀储备和长期公用事业需求提供潜在美国政府采购的理想位置; |

|

● |

保持完美的安全记录,全年内没有损失时间的事故,也没有需要报告的医疗辅助设备。为了应对新冠肺炎疫情,我们安排了我们在温哥华、科珀斯克里斯蒂和巴拉圭办事处的团队远程工作。我们霍布森处理设施和帕兰加纳矿的维护协议保持不变。我们的霍布森加工设施和Palangana矿仍处于待命状态,以备将来开采。我们推迟了在Burke Hollow项目恢复钻探的计划; |

|

● |

该公司的股票仍然在罗素3000指数和相关的增长和价值指数中上市。 |

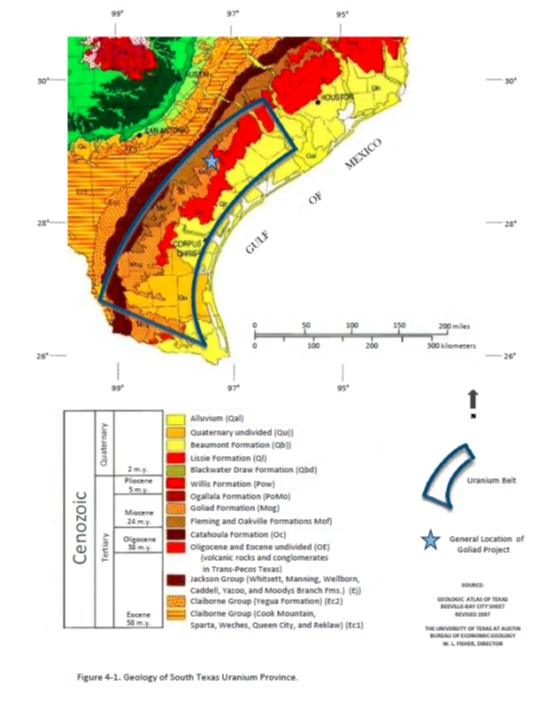

铀行业背景

随着世界人口增长到创纪录的新水平,对可靠、非间歇、无污染的电力的需求继续上升。2020年,世界人口78亿,预计到2030年,世界人口将以每年超过1%的速度增长,达到近85亿。对更多电力的相关需求以及实现相关全球气候变化目标的努力,是核电无碳电力和铀需求预计长期增长的重要驱动因素。除了全球在建和计划建设的新反应堆的增长外,世界上目前正在运营的核电站船队,证明了人们对核电作为整体能源供应组合的一部分提供安全、经济和无碳电力的信心。

国际能源署(“IEA”)报告称,“2019年全球电力需求增长0.9%”。世界核能协会(WNA)报告称,“2019年核能发电量达到接近纪录高位,产量达到2657太瓦时,足以满足全球10%以上的电力需求”。同样在2019年,全球有9个反应堆退役,6个新反应堆并入电网,5个新机组开工建设。国际能源署指出,总体而言,去年核电增长3.5%,令2018年的增长黯然失色。截至2020年9月,WNA数据显示,共有442座核反应堆可运行,53座新反应堆在建,106座反应堆计划或订购,另有329座拟建。

国际能源署在“2020年核技术评论”(2020 Nuclear Technology Review)中报告称:“目前有30个国家使用核能,28个国家正在考虑、计划或积极努力将其纳入能源结构。”大部分增长来自中国和俄罗斯等国家,尽管包括印度和阿联酋在内的其他国家也出现了显著增长,以及沙特阿拉伯等新的潜在参与者。其中一些国家已经开始实施主权支持的铀收购计划,为未来的需求建立库存。这还包括与西方供应商签订大量长期合同,以及获得个别矿山的控股权。此外,俄罗斯、中国和韩国正在积极推行计划,在全球范围内销售他们的反应堆。在许多情况下,销售协议包含交钥匙条款,包括作为反应堆一揽子计划的一个组成部分的铀供应,这将需要比目前生产的铀多得多的铀。因此,他们在未来几年将需要开拓大量的供应来源。

虽然全球核电发电量已超过福岛核事故前的水平,但日本的重启速度慢于预期。到目前为止,共有27个反应堆申请重启,其中包括已经重启的9个反应堆。随着日本完成额外的安全计划,并朝着到2030年核能发电量占总发电量的20-22%的政策目标回升,预计会有更多的重启。

WNA最新的燃料报告指出,“在所有情况下,铀需求的快速增长都将导致在截至2040年的一段时间内需要更多开采的铀”。报告中的参考情景“显示2020-30年铀需求增长26%”。世界基础情况下的铀需求预计约为1.82亿磅U3O82020年,比1.22亿磅的预计产量高出约6000万磅(来源:UXC 2020 Q3 UMO)。其中约1,900万磅的缺口可归因于几座铀矿因应新冠肺炎病毒而关闭。虽然一些生产商已经宣布了重新启动的计划,但COVID的关闭加速了库存的减少,损失的产量将无法弥补。为应对病毒而停产的生产商一直在购买铀数量,以履行交货承诺,并对铀价格施加了额外的上行压力。2021年,产量和公用事业要求之间的差距预计约为4400万英镑。这一缺口包括加拿大世界上最大的铀矿无限期关闭造成的每年1800万英镑的影响,以及其他生产商的关闭和减产。

虽然初级生产和反应堆需求之间的差额目前由二级市场供应填补,但这不是一个可持续的长期供应来源。最近的预测预计二级来源将从6400万英镑下降40%以上3O8到2024年将达到约3600万英镑。虽然在时间上有不同的估计,但很明显,二次供应(包括库存减少)将不足以填补预计的供需缺口,将需要新的生产。随着这种转变的发展,市场将变得更多地由生产成本驱动,而不是库存驱动。

美国拥有世界上最大的核舰队,生产的核电约占全球发电量的30%。2019年,美国以约809,400 GWh的成绩位居全球核能发电量之首,创历史新高,平均装机容量系数为93.4%,是有记录以来最高的装机容量系数(TradeTech,2020年6月核审查)。2019年,该车队的发电量约占全国总发电量的20%,约占全国清洁空气能源的55%。截至2020年9月,正在运营的美国反应堆车队有95个反应堆,有两个新的商业反应堆正在建设中(佐治亚州的Vogtle 3和4)。虽然美国的一些反应堆已经提前关闭,但由于工厂反应堆升级计划和许可证延期,整体发电能力仍然强劲。就铀需求而言,美国核舰队是全球最大的铀消费国,过去10年平均每年生产约4,700万磅铀。

美国铀矿业以前是世界上最大的生产商,但现在几乎没有生产美国所需的反应堆。美国已经变得几乎完全依赖外国供应,超过40%的需求是从俄罗斯和其他前苏联国家的国有组织(SOE)进口的。然而,美国联邦政府在过去几年采取的行动最终为该行业的复苏奠定了基础。最值得注意的是,总统成立了由多个政府机构组成的美国核燃料工作组(“NFWG”),“为恢复和扩大国内核燃料生产提出建议”。

今年,NFWG的建议在一份题为“恢复美国核能竞争优势”的报告中发布。这份报告广泛倡导美国在国内外加强对核能的领导,重点放在美国的国家安全目标上,其中包括减少对国有企业供应的依赖。铀矿开采是该战略的起点,计划购买1700万至1900万磅美国铀,用于战略铀储备(UR)。政府的预算概述了2021财年1.5亿美元的支出,作为为期10年的15亿美元UR计划的一部分。能源部目前正在制定这一计划,国会正在寻求各种拨款渠道,包括最近推出的名为“2020年美国核基础设施法案”的两党立法。众议院还提出了一项配套法案,以建立UR;即“核繁荣与安全法案”。

同样符合美国政府NFWG报告的建议,2020年10月初,美国商务部(DOC)与俄罗斯国家原子能公司(Rosatom)敲定了一项协议,将之前重新谈判的俄罗斯暂停协议(RSA)延长至2040年。之前的RSA将俄罗斯的低浓缩铀进口限制在美国要求的20%,并将于2020年底到期。然而,商务部在一份初步裁定中断言,俄罗斯倾销的条件可能会在没有限制的情况下继续下去。这一决心,以及来自美国国会和美国政府的压力,为通过谈判解决问题提供了动力。修正后的RSA考虑了低浓缩铀中的核燃料成分,根据具体成分有不同的限制。浓缩服务的数量各不相同,但到2040年将平均占美国需求的17%左右,2027年之后的上限为15%。DOC指出,天然铀和转化成分“将相当于美国浓缩需求的约7%,从2026年开始不会高于5%”。这相当于俄罗斯天然铀进口比之前的限制减少了高达75%。作为背景,由于美国每年的U3O8消费量约为4700万磅,延长的RSA将每年的天然铀成分限制从约940万磅俄罗斯U3O8降低到约240万磅。

全球铀市场在2007年达到每磅138美元的峰值后,经历了长期的低迷。3O8随后出现反弹,随后从2011年初下跌约75%,跌至2016年低点每磅17.75美元。然而,截至2020年9月,现货市场较2016年低点上涨了75%以上。全球基本面正处于铀市场再平衡和推动铀价格改善的过程中。如上所述,主要生产国减产水平的提高,加上生产商为履行长期供应合同而进行的大量采购以及资金购买,都在推动铀价格的上行。

最终,供需力量将决定铀市场的未来走向。虽然全球市场自2016年低点以来已经明显改善,但我们仍预计几个主要驱动因素将进一步提振价格。支持高生产成本的价格更高的合同继续从生产商和公用事业供应组合中推出。对于绝大多数西方生产商来说,目前的市场价格低于生产成本,这些价格较高的合同是不可替代的。这可能会延续减产和推迟减产的趋势,直到价格上涨到足以维持长期采矿作业的地步。此外,由于资源枯竭,一些项目已进入生产的最后阶段。明年,目前年产量约为650万英镑的两个项目将永久关闭。随着政府意图消除过度依赖带来的国家安全风险,美国市场上的国有企业供应也可能减少。在需求方面,随着公用事业公司回到更长期的合同周期,以取代即将到期的合同,进一步的上行市场压力似乎也可能演变。对于这家美国生产商来说,供应UR的合同将处于更能反映维持运营的生产成本的水平,应该会对其资产负债表起到必要的提振作用。

随着这些和其他市场力量的展开,库存和国有企业供应应该会变得不那么重要,为一个更多由生产成本驱动的市场铺平道路。新生产的交付期通常从7年到10年或更长时间不等。市场似乎在投资使新供应上线以满足这些提前期所需的时间框架内。然而,价格还没有达到激励未来生产的水平,增加了潜在供应低于市场目前定价的可能性。综合考虑,我们认为供需基本面应该会继续对铀价格构成上行压力。

钛(TiO2)行业最新进展

在2020财年,二氧化钛的市场基本面仍然积极。二氧化钛没有经济的替代品,也没有对环境安全的替代品。二氧化钛用于许多“生活质量”产品,历史上对这些产品的需求与全球国内生产总值(GDP)、持续的城市化趋势和可自由支配的支出有关。所有开采的钛原料中有90%用于生产纯二氧化钛-一种可提高油漆、油墨、纸张、塑料、食品和化妆品的亮度和不透明度的颜料。其余10%的供应用于钛金属和钢铁制造的生产。

钛铁矿等钛原料的需求与二氧化钛颜料需求密切相关。全球钛颜料需求基本面受到城市化和生活水平提高的支撑,因此长期需求基本面依然强劲。到2020年上半年,大多数生产商报告钛铁矿价格上涨,尽管由于新冠肺炎大流行下游需求的影响,预计2020年下半年价格将有所下降。

由于近期矿山关闭及现有业务到期后品位下降,钛原料的供应方仍然承压,因此,我们认为在没有新供应的情况下,供应短缺是不可避免的。此外,除了供应限制外,原料供应的性质也在发生变化。中国是世界上最大的原料市场,对更高质量的原料的依赖程度越来越高。在更严格的环境法规下,中国国内的钛铁矿主要不适合加工,因此,全球长期转向氯化颜料生产的趋势将继续推动整体高质量原料的需求和价格。

在我们看来,似乎是较长期的供需基本面,更具体地说,是全球向更高品位原料的长期转变,可能会保持对高质量原料价格的上行压力。

原地回收(ISR)采矿

我们利用或计划利用原地回收或ISR铀矿开采我们的南得克萨斯州项目,包括我们的Palangana矿,以及我们在怀俄明州的Reno Creek项目,并将继续利用ISR采矿,只要常规采矿有这种替代方案。与传统采矿相比,ISR采矿需要更低的资本支出,对环境的影响更小,铀回收的提前期更短。

ISR开采包括将氧化水循环通过地下铀矿床,溶解铀,然后将富含铀的溶液泵入地表进行处理。氧化液通过一系列注水井进入地层,并被抽至一系列连通的采油井。为了在每个井场形成一个局部的水文凹陷锥,产生的地下水将比注入的更多。在这个坡度下,地下水从周围地区向井田的自然运动,提供了对注入流体的控制。根据需要调整过量抽取,以保持凹陷,从而确保注入液体不会移动到允许区域之外。

富铀溶液从矿带泵送到地表,并通过位于矿场的一系列离子交换柱循环。溶液流经离子交换柱内的树脂床,铀在那里与小树脂珠结合。当溶液离开离子交换柱时,它大部分是无铀的,并被重新循环回井场并通过矿带。一旦树脂珠装满铀,它们就会被卡车运到霍布森加工设施,然后转移到一个储罐中,用盐水或洗脱液冲洗,这会将铀从树脂珠上剥离出来。然后,剥离的树脂珠被运回矿山,并在离子交换柱中重复使用。铀溶液现在从树脂中脱离出来,沉淀出来,浓缩成浆料混合物,然后送到压滤机上,以去除不需要的固体和污染物。然后,泥浆在零排放旋转真空干燥器中干燥,包装在金属桶中,作为铀精矿或黄饼运往ConverDyn储存和销售。

每个项目被划分为一个采矿单元,称为生产区域授权(“PAA”),位于批准的采矿许可证边界内。每个PAA将作为一个单元进行开发、开采和恢复,并将有自己的一套监测井。通常在任何时候都有多个PAAS在提取中,附加单元处于不同的勘探、预提取和/或恢复状态。

在PAA完成开采后,含水层恢复将在可行的情况下尽快开始,并将持续到地下水恢复到开采前的条件为止。一旦修复完成,则计划不少于一年的稳定期,并按季度基线和监测井采样。在含水层恢复完成和稳定期过后,井田填海将随之而来。

霍布森处理设施

我们的霍布森处理设施位于得克萨斯州卡恩斯县,位于科珀斯克里斯蒂西北约100英里处。它最初是在1978年获得许可并建造的,在1996年之前一直是几个卫星采矿项目的枢纽,并于2008年完全翻新。2009年12月18日,作为收购STMV的一部分,我们收购了霍布森处理设施。

具有处理总计200万磅U的载铀树脂的物理能力3O8每年,并获得许可处理多达一百万磅的使用3O8每年,我们的完全许可和100%拥有的霍布森加工设施构成了我们在得克萨斯州的“中心辐射式”战略的基础,特别是在我们利用ISR开采的南得克萨斯州铀带。

帕兰加纳矿

我们持有各种采矿租赁和地面使用协议,初始期限一般为五年,并附有延期条款,授予我们在Palangana矿勘探、开发和开采铀的独家权利。Palangana矿位于得克萨斯州杜瓦尔县,位于霍布森加工设施以南约100英里处,占地6987英亩。这些协议受某些特许权使用费和最高特许权使用费权益的约束,这些特许权使用费权益与铀的销售价格挂钩。

2009年12月18日,作为收购STMV的一部分,我们收购了Palangana矿。2010年11月,Palangana矿开始利用ISR采矿提炼铀,2011年1月,霍布森加工设施开始处理从Palangana矿收到的树脂。

物质关系,包括长期交货合同

截至2020年7月31日,我们没有铀供应或“承购”协议。

鉴于铀市场上有大约60家不同的公司作为潜在买家,我们基本上不依赖任何一家客户购买我们开采的铀。

季节性

我们出售铀精矿的时间取决于我们采矿活动的开采结果、现金需求、合同需求以及对铀市场的看法等因素。因此,我们的销售既不依赖于任何特定的季节,也不依赖于任何特定的季节。此外,我们提炼和加工铀的能力不会随季节变化。在过去的十年中,铀价格在日历第三季度趋于下降,然后在第四季度反弹,但似乎没有很强的相关性。

矿业权

在得克萨斯州,我们的矿业权是通过私人租赁的方式从土地/矿产/地表权利的所有者那里获得的,租期各不相同。一般而言,这些租约只提供铀和某些其他指定矿权,包括最初五年的地面使用权和第二个五年的续期。我们修订了大部分契约,将租期由原来的5年续期延长5年。我们的Burke Hollow和一些Goliad租约有固定的特许权使用费金额,基于铀销售的净收益,我们的其他项目的生产特许权使用费是根据铀的总销售价格按比例浮动计算的。根据监管标准要求对物业进行补救,其中可能包括张贴填海保证金。

在亚利桑那州、科罗拉多州、新墨西哥州和怀俄明州,我们的矿业权要么是独家持有的,要么是通过联邦采矿权利以及州和私人矿产租约的组合持有的。根据监管标准要求对物业进行补救,其中可能包括张贴填海保证金。我们的联邦采矿索赔包括在美国土地管理局(“BLM”)和相应的县注册的非专利矿脉和砂矿开采索赔。这些权利要求规定了所有矿业权,包括无限期的地面访问权。年度维护要求包括每年9月1日到期的BLM索赔费用165美元。我们的州矿产租约在各自的州登记。这些租约规定了所有矿业权,包括地表访问权,但怀俄明州的生产特许权使用费为4%,亚利桑那州的生产特许权使用费为5%至6%,从亚利桑那州的五年期限到怀俄明州的十年期限不等。在亚利桑那州,年度维护要求包括每英亩1美元和3美元的租赁费,以及每英亩10美元和20美元的最低勘探支出要求。我们的私人矿产租约是直接与土地/矿产/地表权利的所有者协商的,条款各不相同。这些租约仅规定铀和某些其他特定矿业权,包括地面采矿权,但须缴纳生产特许权使用费,初始期限为5至7年,续签期限为第二个5年至7年,其中一些租约的初始期限为20年。

根据加拿大萨斯喀彻温省的矿业法,我们辉绿岩项目的矿业权通过“皇冠矿物法”(Crown Minerals Act)萨斯喀彻温省。此外,1985年矿产资源法“矿业权登记条例”影响萨斯喀彻温省矿业权的权利和管理。我们的辉绿岩项目土地目前被称为“皇冠处置”或“矿物处置”。除本条例第19条另有规定外“皇冠矿物法”(Crown Minerals Act)此外,索偿授予持有人在索偿土地内勘探受本条例约束的任何皇冠矿物的独家权利。索赔每年续签一次,索赔持有人必须满足工作支出要求。第一年的开支要求为零,第二年至第十年的评估工作期为每公顷15元,第十一年及其后的评估工作期为每公顷25元。为登记勘查费用,矿产处置总面积不超过1.8万公顷的,可以在提交时分组。持有者也可以提交现金支付或现金保证金,以代替不超过连续三个工作期的工作评估报告。在申请和支付登记费后,债权可以转换为矿物租约。

根据巴拉圭共和国的采矿法,Yuty项目的矿业权是通过国民议会批准的、巴拉圭共和国政府与公司签署的“矿产特许权合同”持有的,我们的Oviedo项目和Alto ParanáTi项目的矿业权是通过巴拉圭公共工程和通信部(“MOPC”)授予的“勘探采矿许可证”持有的,而Oviedo项目和Alto ParanáTi项目的矿业权是通过巴拉圭矿业监管机构公共工程和通信部(“MOPC”)授予的“勘探采矿许可证”持有。这些矿业权规定在巴拉圭境内勘探金属和非金属矿物以及贵重和半贵重宝石的期限最长为六年,开采矿物的期限至少为自生产阶段开始起20年,可再延长10年。

|

● |

伯克谷项目,德克萨斯州 |

我们持有各种采矿租赁和地面使用协议,初始期限为五年,并附有延期条款,授予我们在我们的Burke Hollow项目勘探、开发和开采铀的独家权利,Burke Hollow项目位于德克萨斯州比县,占地19,335英亩,受基于铀销售净收益的固定特许权使用费金额的限制。

|

● |

得克萨斯州歌利亚项目 |

我们持有各种采矿租赁和地面使用协议,初始期限为五年,并附有延期条款,授予我们在Goliad Project勘探、开发和开采铀的独家权利,Goliad Project位于得克萨斯州戈利亚德县,占地995英亩,受某些固定特许权使用费权益或与铀销售价格挂钩的限制。

|

● |

德克萨斯州长角牛项目 |

我们持有各种采矿租赁和地面使用协议,初始期限为五年,并附有延期条款,授予我们在位于德克萨斯州Live Oak县的651英亩资产Longhorn Project勘探、开发和开采铀的独家权利,但须遵守某些与铀销售价格挂钩的特许权使用费权益。

|

● |

怀俄明州雷诺溪项目(Reno Creek Project) |

我们拥有18,763英亩的矿产,包括位于怀俄明州坎贝尔县的联邦矿藏主张、私人租约和怀俄明州租约。

|

● |

得克萨斯州萨尔沃项目 |

我们持有各种采矿租赁和地面使用协议,初始期限为五年,并附有延期条款,授予我们在Salvo Project勘探、开发和开采铀的独家权利,Salvo Project位于得克萨斯州比县,占地1,340英亩,受某些与铀销售价格挂钩的特许权使用费权益的限制。

|

● |

安德森项目,亚利桑那州 |

我们在安德森项目(位于亚利桑那州亚瓦派县占地8,268英亩)的毗连矿脉主张和州租约中拥有完整的100%权益。

|

● |

工人溪项目,亚利桑那州 |

我们在位于亚利桑那州吉拉县的Workman Creek项目(占地4,036英亩)的毗连矿脉债权中持有100%不可分割的权益,须缴纳3.0%的冶炼厂特许权使用费净额,2018年及以后的年度预付特许权使用费为100,000美元。

|

● |

亚利桑那州洛斯卡托斯项目 |

我们在位于亚利桑那州马里科帕县占地640英亩的洛斯库托斯项目的州租约中拥有完整的100%权益。

|

● |

科罗拉多州滑石项目 |

我们在位于科罗拉多州圣米格尔县占地5333英亩的Slik Rock项目中拥有连续矿脉主张的完整100%权益。Sick Rock项目的某些索赔需要缴纳1.0%或3.0%的冶炼厂净特许权使用费,后者需要从2017年11月开始每年预付3万美元的特许权使用费。

|

● |

辉绿岩项目,加拿大 |

我们在我们的辉绿岩项目中拥有10个矿物主张的完整100%权益,该项目位于加拿大萨斯喀彻温省的阿萨巴斯卡地区,占地54,236英亩。

|

● |

尤蒂项目,巴拉圭 |

我们的Yuty项目是位于巴拉圭的一个开采特许权下持有的289,680英亩的财产,该特许权使用费为从该财产生产的每磅铀0.21美元。

|

● |

奥维耶多项目,巴拉圭 |

我们的奥维耶多项目占地223,749英亩,属于巴拉圭的一项勘探开采许可证。Oviedo项目需缴纳1.5%的总最高特许权使用费,我们拥有随时以166,667美元收购0.5%的独家权利和选择权,并有优先购买权收购剩余1.0%的全部或任何部分。

|

● |

阿尔托·帕兰(Alto Paran)á巴拉圭钛项目 |

我们的Alto ParanáTi项目占地174,200英亩,根据巴拉圭的五项勘探开采许可证持有。中音巴拉纳钛 项目收取冶炼厂净收益1.5%的特许权使用费。我们有权在收购该项目后6年内随时行使,以50万元的买价取得0.5%的专利权费。

环境监管

我们的活动将遵守现有的联邦、州和地方有关环境质量和污染控制的法律法规。我们的运营将受到州和联邦当局的严格环境监管,包括德克萨斯州铁路委员会(“RCT”)、德克萨斯州环境质量委员会(“TCEQ”)和美国环境保护局(“EPA”)。

在德克萨斯州,地表铀的开采和勘探由RCT监管,而ISR的铀开采由TCEQ监管。勘探许可证是RCT授予的第一个许可证,授权在批准区域内进行勘探钻探活动。本许可证授权特定的钻探和封堵活动,要求为每个钻孔提供文件。所有文件都按月提交给RCT,根据勘探许可证钻出的每个钻孔都由RCT检查员检查,以确保合规性。2019年7月31日,我们在比县、杜瓦县和戈利亚德县各持有一份勘探许可证。

在德克萨斯州开始ISR铀开采之前,必须获得TCEQ的一些许可。

如要设立特定的许可区界线、含水层豁免界线及有关的矿物区或生产区,必须向临时环境质素监察委员会提交矿区许可证(“地图”)申请。该申请还包括一项财务担保计划,以确保为所有封堵和放弃要求提供资金。担保的资金以现金或债券的形式提供,包括额外的15%的应急费用和10%的管理费用,每年都会根据通货膨胀进行调整。在2020年7月31日,我们持有我们的Palangana矿、Goliad项目和Burke Hollow项目的地图。

此外,当局亦须向TCEQ提交放射性物质许可证(“RML”)申请,以获授权经营铀回收设施。该应用程序包括土壤、植被、地表水和地下水的基线环境数据,以及可操作的采样频率和位置。辐射安全手册是应用程序的关键组成部分,它定义了保护员工和环境的环境健康和安全计划和程序。该申请的另一个重要组成部分是财务担保机制,以确保工厂和井场退役得到适当的资金支持和维护。担保资金以现金或债券的形式提供,包括额外的15%的应急费用和10%的间接费用,每年根据通胀进行调整。在2020年7月31日,我们为我们的Palangana矿、Burke Hollow项目、Goliad项目和Hobson加工厂举行了RML。

此外,当局亦须向交通督察提交临时区域许可申请,以便在地图边界内设立特定的提取区。这些通常是30至100英亩的单位,已经划定,并含有可生产数量的铀。PAA应用程序包括具有单个单元特征基线水质数据,提出用于监测井分析的控制上限,并建立恢复值。该申请还将包括一项井场恢复和复垦的财务安全计划,该计划必须在开始开采铀之前获得资金并到位。在2020年7月31日,我们为我们的Palangana矿持有四份PAA许可证,为我们的Goliad项目持有一份许可证。

此外,当局亦须申请第I类排放井许可证,才可向交通督导委员会申请批准注入深层地下污水。它是在恢复阶段处理萃取区多余液体和反渗透浓缩物的主要方法。该许可证授权在指定的注射间隔内注射到特定的注射区域。许可证要求持续监测众多参数,包括注射流量、注射压力、环空压力和注射/环空压差。最初和每年都需要进行机械完整性测试,以确保油井机械性能良好。每口油井封堵和废弃的担保资金是以现金或债券的形式提供的,其中15%用于应急,10%用于间接费用,每年根据通胀进行调整。在2020年7月31日,我们为我们的霍布森处理设施、我们的帕兰加纳卫星设施、我们的Burke Hollow项目和我们的Goliad项目各持有两个I类处置井许可证。

联邦政府安全饮水法(“SDWA”)创建了一个保护地下水的监管计划,由EPA管理。SDWA允许各州在两个条件下发放地下注水控制(“UIC”)许可证:该州的项目必须被授予优先地位;环境保护局必须应该州的要求授予含水层豁免。因此,得克萨斯州作为首要州,被授权授予UIC许可证,并向EPA提出正式的含水层豁免请求。含水层豁免请求由本公司提交给TCEQ,一旦获得批准,TCEQ随后将提交给EPA进行批准和最终发布。在2020年7月31日,我们为我们的Palangana矿、Goliad项目和Burke Hollow项目举行了含水层豁免。

废物处理

这个资源保护和回收法案美国矿产资源保护局(“RCRA”)和类似的州法规对“危险废物”的产生、运输、处理、储存、处置和清理以及非危险废物的处置实施规定,从而影响矿产勘探和生产活动。在环境保护局的主持下,各州管理RCRA的部分或全部条款,有时与它们自己更严格的要求相结合。

综合环境响应、赔偿和责任法

联邦政府综合环境响应、赔偿和责任法CERCLA“对某些类别的人排放根据”CERCLA“被指定为危险物质(统称为”危险物质“)的调查和补救费用以及自然资源损害承担连带责任,而不考虑过错或原始行为的合法性。”(以下简称“CERCLA”)规定,某些类别的人在向环境中排放“CERCLA”指定的有害物质(统称“危险物质”)时,承担调查和补救费用以及自然资源损害的连带责任。这些类别的人员或潜在责任方包括正在或曾经发生危险物质释放或威胁释放的设施或财产的当前和某些过去的所有者和经营者,以及处置或安排处置在此类设施中发现的危险物质的人员。CERCLA还授权环境保护局,在某些情况下,授权第三方采取行动,以应对对公共卫生或环境的威胁,并寻求收回此类行动的成本。我们也可能在未来成为设施的所有者,这些设施已经由以前的所有者或操作员释放了有害物质。根据CERCLA,我们可能在未来负责清理释放此类物质的设施或财产的全部或部分费用,以及自然资源损害。

空气排放

我们的运营受到当地、州和联邦控制空气污染排放的法规的约束。空气污染物的主要来源受到联邦政府实施的更严格的许可要求的约束。对未能严格遵守空气污染条例或许可证的行政执法行动,通常通过支付罚款和纠正任何已发现的缺陷来解决。或者,监管机构可以要求我们放弃某些空气排放源的建设、改造或运营。在得克萨斯州,TCEQ通过按规则颁发许可证,对那些符合低至零排放标准的工艺发放豁免。目前,我们的Palangana矿、Hobson加工厂和Goliad项目都有关于空气排放的规则许可。

清洁水法

这个清洁水法(“CWA”)对向美国水域排放废物(包括选矿废物)施加限制和严格控制,这是一个宽泛定义的术语。向联邦水域排放污染物必须获得许可。CWA规定了对未经授权排放危险物质和其他污染物的民事、刑事和行政处罚。它对与排放石油或危险物质相关的移除或补救费用施加了重大的潜在责任。管理向水排放的州法律还规定了不同的民事、刑事和行政处罚,并对向州水域排放石油或其衍生物或其他危险物质的情况施加责任。此外,环保局颁布的规定可能要求我们获得排放暴雨径流的许可。如果未经许可排放废物,我们可能要承担罚款和费用。管理层认为,我们基本上遵守了现行适用的环境法律法规。

竞争

铀行业竞争激烈,我们的竞争对手包括更大、更成熟、经营历史更长的公司,这些公司不仅勘探和生产铀,而且在地区、国家或全球范围内销售铀和其他产品。由于他们有较大的财力和技术资源,我们可能无法在有这些公司参与的竞标过程中获得更多的铀项目。此外,在市场低迷时期,这些较大的公司拥有更多的资源来继续运营。

根据TZ Minerals International Pty的数据,全球钛市场竞争激烈,前六大生产商的产能约占全球的60%。竞争基于许多因素,如价格、产品质量和服务。我们的竞争对手中有垂直整合的公司(那些拥有自己的原材料资源的公司)。

研究与开发活动

在我们最近完成的三个会计年度中,无论是由我们的账户还是由客户赞助的研究和开发支出都没有发生。

雇员

阿米尔·阿德纳尼(Amir Adnani)是我们的总裁兼首席执行官,自2015年10月29日起,帕特·奥巴拉(Pat Obara)被任命为我们的首席财务官。这些人主要负责我们所有的日常运作。自2014年9月8日起,斯科特·梅尔拜被任命为我们的执行副总裁。其他服务由外包、咨询和特殊目的合同提供。截至2020年7月31日,我们有45名全职员工和3名合同制员工。

可用的信息

本公司的网址为www.uraniumenergy.com,我们的Form 10-K年度报告和Form 10-Q季度报告以及对该等报告的修订在以电子方式提交给SEC后,在合理可行的情况下尽快在我们的网站上免费提供。这些报告,以及我们目前提交给证券交易委员会的8-K表格报告,以及对这些报告的修正,以电子方式提交给证券交易委员会,可在证券交易委员会网站www.sec.gov上查阅。如有书面要求,可通过电子邮件info@uraniumenergy.com免费获取上述材料的印刷本。有关公司的更多信息可以在我们的网站上找到,但是,这些信息既不以引用的方式并入,也不包括在提交给SEC的本报告或任何其他报告或信息中,也不包括在提交给SEC的任何其他报告或信息中。

第1A项危险因素

除了包含在这在10-K年度报告中,我们确认了以下重大风险和不确定因素,这些风险和不确定性反映了截至本报告发布之日我们所知的我们的前景和状况年刊报告。我们的股东和任何潜在投资者在评估公司、我们的业务和我们普通股的市场价值时,应该仔细考虑这些重大风险和不确定因素。此外,这些重大风险和不确定因素中的任何一个都有可能导致实际结果、表现、成就或事件与我们所作的任何前瞻性陈述所暗示、暗示或表达的任何未来结果、表现、成就或事件大不相同。 或由代表我们行事的人。请参阅“关于远期的注意事项-l查看语句“.

不能保证我们能成功防止下列任何一种或多种重大风险和不确定因素对我们的业务、前景、财务状况和经营结果造成的重大不利影响,这些风险和不确定因素可能导致我们普通股的市场价格大幅下降。此外,不能保证这些重大风险和不确定性代表了我们面临的重大风险和不确定性的完整清单。可能存在额外的重大风险和不确定因素,截至本文件发布之日年刊除上述报告外,我们并不知道或我们认为不具实质性的任何一项或多项未来可能成为重大影响的内容可能会对我们造成实质性的不利影响。由于这些重大风险和不确定性中的任何一个,您可能会损失全部或很大一部分投资。

与我们公司和业务相关的风险

评估我们未来的业绩可能很困难,因为我们的财务和运营历史有限,现金流为显著负,而且一个到目前为止的累计赤字。我们的长期成功最终将取决于我们实现并保持盈利能力,以及从我们的采矿活动中发展正现金流的能力。

如项目1.业务中更全面地描述的那样,铀能公司于2003年5月16日根据内华达州的法律注册成立,自2004年以来,我们一直从事铀矿开采和相关活动,包括位于美国、加拿大和巴拉圭的项目的勘探、预提炼、提取和加工。2010年11月,我们首次开始在Palangana矿使用ISR方法提取铀,并在我们的Hobson加工厂将这些材料加工成U桶3O8,我们唯一的销售产品和收入来源。我们还在亚利桑那州、科罗拉多州、新墨西哥州、德克萨斯州和怀俄明州、加拿大和巴拉圭共和国拥有处于不同勘探和预提炼阶段的铀项目。自2017年7月完成收购位于巴拉圭共和国的Alto Paraná项目以来,我们还参与了钛矿物的开采和相关活动,包括勘探、预开采、提取和加工。

正如本文第7项“流动性和资本资源”中管理层对财务状况和经营结果的讨论和分析更全面地描述的那样,我们有过严重的负现金流和净亏损的历史,截至2020年7月31日,我们的累计赤字余额为2.768亿美元。从历史上看,我们主要依靠出售普通股的股权融资和债务融资来为我们的运营提供资金。尽管我们通过销售U盘获得了收入3O82015财年,2013财年和2012财年分别为310万美元、900万美元和1380万美元,没有销售U3O8由于在任何其他会计年度产生的现金流量,我们尚未实现盈利或从我们的运营中产生正的现金流,我们预计短期内不会实现盈利或从运营中产生正的现金流。由于我们有限的财务和经营历史,包括到目前为止我们严重的负现金流和净亏损,可能很难评估我们未来的业绩。

截至2020年7月31日,我们的营运资本为460万美元,包括510万美元的现金和现金等价物。在2020年7月31日之后,我们以每单位1.20美元的价格完成了12,500,000个单位的公开发行(“2020年9月发行”),总收益为1,500万美元,大大增加了我们的现金和现金等价物,并改善了我们的营运资金状况。因此,我们现有的现金资源和从2020年9月发售中收到的现金预计将提供足够的资金,从本年度报告日期起实施我们计划的12个月的运营。由于我们的业务是资本密集型的,预计未来的资本支出将是巨大的,因此,我们作为一家持续经营的公司能否持续经营超过这12个月,将取决于我们是否有能力获得足够的额外资金。我们的持续经营,包括我们资产账面价值的可回收性,最终取决于我们实现并保持我们运营的盈利能力和正现金流的能力。

在可预见的未来,我们对股权和债务融资的依赖预计将继续存在,无论何时需要这种额外融资,都将取决于许多我们无法控制的因素,包括但不限于铀的市场价格、公众继续支持核电作为一种可行的发电来源、全球金融市场的动荡影响我们的股价和世界经济状况,其中任何一种都可能对我们获得额外融资的能力造成重大挑战,包括进入股票和信贷市场。我们亦可能被要求寻求其他形式的融资,例如资产剥离或合资安排,以继续推进我们的铀项目,这将完全取决于找到愿意订立此类安排的合适第三方,通常涉及转让矿产项目的百分比权益。

我们的长期成功,包括我们资产账面价值的可回收性,以及我们收购更多铀项目并继续进行现有铀项目的勘探、开采前活动和采矿活动的能力,最终将取决于我们通过建立含有商业可开采铀的矿体来实现和维持我们业务的盈利能力和正现金流,并将这些矿体开发为有利可图的采矿活动。我们采矿活动的经济可行性,包括我们Palangana矿和任何未来ISR卫星矿的预期持续时间和盈利能力,如我们位于南得克萨斯州铀带的Burke Hollow和Goliad项目、位于怀俄明州鲍德河盆地的Reno Creek项目,以及我们在加拿大和巴拉圭共和国的项目,都存在许多风险和不确定因素。这些因素包括但不限于:(I)铀和钛矿物的市场价格持续大幅下跌;(Ii)铀精矿营销和/或销售的困难;(Iii)建造矿山和/或加工厂的资本成本大大高于预期;(Iv)大大高于预期的开采成本;(V)显著低于预期的矿物开采;(Vi)铀开采活动的重大延迟、减少或停止;以及(Vi)出台更严格的监管法律和法规。我们的采矿活动可能会因任何一个或多个该等风险及不确定因素而改变,且不能保证我们从中提取矿化材料的任何矿体将导致实现及维持盈利及发展正现金流。

我们的业务是资本密集型的,我们将需要大量的额外融资来获得更多的矿物并继续我们现有项目的勘探和预采活动。

我们的业务是资本密集型的,预计未来的资本支出将会很大。我们将需要大量额外资金来资助我们的运营,包括收购更多的矿产项目,以及继续我们的勘探和开采前活动,包括分析、钻探、地质和地球化学分析以及矿山建设成本。在没有此类额外资金的情况下,我们将无法为我们的运营提供资金,也无法继续我们的勘探和预开采活动,这可能会导致我们的任何一个或所有项目被延误、削减或放弃。

如果我们无法偿还债务,我们可能会面临加速还款或失去保证债务的资产。 此外,规管我们负债的限制性公约,可能会限制我们推行商业策略的能力。

于2019年财政年度,吾等与吾等贷款人(“贷款人”)订立第三份经修订及重新签署的信贷协议(“第三经修订及重新签署的信贷协议”),根据该协议,吾等先前已根据我们的信贷安排(“信贷安排”)提取最高2,000万美元的本金。信贷安排要求每月支付按年利率8%计算的利息和其他定期费用。我们继续支付这些预定付款的能力将取决于我们的财务状况和经营业绩,并可能因此而发生变化。未能按计划支付任何款项将导致我们拖欠信贷安排,如果不予以解决或免除,可能需要加快偿还我们的债务和/或贷款人对我们的资产的强制执行。强制执行我们的资产将对我们的财务状况和经营业绩产生实质性的不利影响。此外,我们的信贷安排包括限制性契诺,其中包括限制我们出售资产或招致准许负债以外的额外债务的能力,这可能会不时限制我们推行某些商业策略的能力。如果我们不遵守这些限制性公约,我们可能会违约,如果不加以解决或免除,可能需要加快偿还我们的债务和/或贷款人对我们的资产强制执行。

我们的铀开采和销售历史有限,到目前为止,我们的铀开采来自单一的铀矿。 我们能否继续创收,受到多个因素的影响,其中任何一个或多个因素都可能对我们的财务状况和经营业绩产生不利影响。.

我们在铀开采和创收方面的历史有限。2010年11月,我们开始在Palangana矿开采铀,这一直是我们销售U的唯一收入来源3O82015财年、2013财年和2012财年,没有销售美国产品的收入3O8在其他会计年度产生。

在2020财年,自2013年9月实施我们的战略计划以来,我们继续以较慢的速度运营Palangana矿,该战略计划旨在使我们的业务在福岛事故后充满挑战的环境中与疲软的铀大宗商品市场保持一致。这一战略包括推迟主要的开采前支出,并在预期铀价格回升的情况下保持运营准备状态。我们能否继续从Palangana矿产生收入受一系列因素的影响,这些因素包括但不限于:(I)铀市场价格持续大幅下降;(Ii)营销和/或销售铀精矿的困难;(Iii)建造矿山和/或加工厂的资本成本大大高于预期;(Iv)大大高于预期的开采成本;(V)大大低于预期的铀开采;(Vi)铀开采活动的重大延迟、减少或停止;以及(Vii)引入更严格的监管法律和法规。此外,Palangana矿的持续采矿活动最终将耗尽Palangana矿或导致此类活动变得不经济,如果我们不能直接收购或开发现有的铀项目,如我们的Burke Hollow和Goliad项目,使我们能够开始开采更多的铀矿,这将对我们的创收能力产生负面影响。这些事件中的任何一个或多个都可能对我们的财务状况和经营业绩产生不利影响。

E勘探和开采前计划及采矿活动本身存在许多重大风险和不确定因素,实际结果可能与预期或预期数量大不相同。此外,勘探计划在我们的p投影可能不会导致矿体的建立。含有商业上可回收的铀.

勘探和开采前计划和采矿活动固有地受到许多重大风险和不确定性的影响,许多风险和不确定性超出我们的控制,包括但不限于:(I)意外的地面和水条件以及对水权的不利要求;(Ii)异常或意外的地质构造;(Iii)冶金和其他加工问题;(Iv)发生异常天气或操作条件以及其他不可抗力事件;(V)矿石品位低于预期;(Vi)工业事故;(Vii)延误收到或未能获得必要的政府许可;(Viii)运输延误;(Viii)运输延误;(V)矿石品位低于预期;(Vi)工业事故;(Vii)延误收到或未能获得必要的政府许可;(Viii)运输延误;(Ix)承包商和劳动力的可用性;(X)政府许可限制和法规限制;(Xi)材料和设备不可用;以及(Xii)设备或工艺未能按照规格或预期运行。这些风险和不确定性可能导致:(I)采矿活动的延迟、减少或停止;(Ii)资本和/或开采成本的增加;(Iii)采矿项目、开采设施或其他财产的损坏或毁坏;(Iv)人身伤害;(V)环境损害;(Vi)金钱损失;以及(Vii)法律索赔。

矿产勘探的成功取决于许多因素,包括但不限于公司管理层的经验和能力、地质专业知识的可用性以及进行勘探计划的足够资金的可用性。即使勘探计划成功,并且确立了商业上可回收的材料,从矿化的初始阶段开始钻探和识别矿化,到可能进行提取,可能需要数年时间,在此期间,提取的经济可行性可能会发生变化,从而使材料不再是经济上可回收的。勘探往往是非生产性的,例如由于勘探结果不佳或无法建立含有商业可开采材料的矿体,在这种情况下,项目可能会被放弃和注销。此外,如果我们不建立含有商业可开采材料的矿体并将这些项目开发成有利可图的采矿活动,我们将无法从我们的勘探努力中受益,也无法收回我们在勘探计划中产生的支出,也不能保证我们的任何项目都能成功做到这一点。

矿体是否含有可商业开采的材料取决于许多因素,包括但不限于:(I)矿体的特殊属性,包括这些属性的材料变化,如大小、品位、回收率和是否接近基础设施;(Ii)铀的市场价格可能波动;(Iii)政府法规和监管要求,包括但不限于与环境保护、许可和土地使用、税收、土地保有权和运输有关的法规和要求。

我们没有通过完成我们的任何一项“最终”或“可银行”的可行性研究来建立已探明或可能的储量。 p弹丸,包括帕兰加纳地雷。此外,我们没有计划为我们的任何一家公司建立已探明或可能的储量 p我们计划利用ISR采矿的项目,如Palangana矿。由于我们在没有建立已探明或可能的储量的情况下开始从Palangana矿提取矿化材料,这可能会导致我们在Palangana矿以及任何未来的采矿活动 p未建立已探明或可能储量的项目,其固有风险高于已建立已探明或可能储量的其他采矿活动。

我们已经确定了某些项目的矿化材料的存在,包括Palangana矿。我们尚未通过完成我们的任何项目(包括Palangana矿)的“最终”或“可银行”可行性研究,建立证交会根据行业指南7(“行业指南7”)定义的已探明或可能储量。此外,我们没有计划为我们计划利用ISR采矿的任何项目建立已探明或可能的储量,如Palangana矿。由于我们在Palangana矿开始开采铀时并未建立已探明或可能的储量,因此是否能按原计划和预期经济地开采任何矿化物质可能存在更大的内在不确定性。从Palangana矿建立或开采的任何矿化材料都不应以任何方式与已探明或可能的储量建立或生产有关。

由于我们处于勘探阶段,生产前支出(包括与开采前活动相关的支出)被计入已发生费用,其影响可能导致我们的综合财务报表与生产阶段公司的财务报表无法直接比较。

尽管我们于二零一零年十一月开始在Palangana矿开采铀,但我们仍处于行业指南7所界定的勘探阶段,并将继续处于勘探阶段,直至确定已探明或可能的储量(这可能永远不会发生)。吾等根据美国公认会计原则(“美国公认会计原则”)编制综合财务报表,根据该原则,矿业权购置成本最初按已发生资本化,而生产前支出则按已发生费用列账,直至我们退出勘探阶段为止。与勘探活动有关的支出在该铀项目确定已探明或可能储量之前按已发生支出计入,与开采前活动有关的支出按已发生支出计入支出,之后与该特定项目的矿山开发活动相关的后续支出按已发生支出资本化。

我们既没有建立也没有任何计划为我们计划利用ISR采矿的铀项目建立已探明或可能的储量,如Palangana矿。处于生产阶段的公司,如SEC根据行业指南7定义的,已建立已探明和可能储量并退出勘探阶段,通常将与正在进行的开发活动相关的支出资本化,使用生产单位法计算已探明和可能储量之上的相应损耗,并分配给未来报告期的库存,以及在出售库存时分配给售出商品的成本。由于我们正处于勘探阶段,由于与正在进行的磨矿和矿山开采前活动相关的支出发生了费用而不是资本化,导致我们报告的亏损比处于生产阶段时更大。此外,我们未来的报告期将不会有相应的摊销,因为这些成本以前就已经支出,导致库存成本和销售商品成本降低,运营结果的毛利和亏损比我们处于生产阶段时更高。任何资本化的成本,如矿业权的取得成本,都会在估计的开采年限内使用直线法耗尽。因此,我们的合并财务报表可能无法直接与处于生产阶段的公司的财务报表进行比较。

未来填海义务的估计成本可能会大大超过未来发生的实际成本。此外,未来填海工程所需的财政保证只有部分获得拨款。

我们负责未来的某些补救和退役活动,主要是我们的霍布森处理设施、我们的Palangana矿、我们的Reno Creek项目和我们的Alto Paraná项目,并在2020年7月31日的资产负债表上记录了370万美元的负债,以确认此类填海义务的估计成本的现值。如果履行这些未来填海责任的实际成本大大超过这些预计成本,可能会对我们的财政状况和经营业绩造成不利影响,包括在有需要时没有所需的财政资源来履行这些义务。

在2015财年,我们获得了560万美元的担保债券,作为我们的Hobson加工设施和Palangana矿山回收义务的估计成本的财务保证的替代来源,其中我们有170万美元的资金,并根据担保人的要求作为限制性现金持有,用于抵押品目的。我们可能随时需要为余下的390万元或其任何部分提供资金,原因包括但不限于:(I)担保债券的条款被修订,例如增加抵押品要求;(Ii)我们没有履行担保债券的条款;(Iii)监管当局不再接受担保债券作为财务保证的替代来源;或(Iv)担保人遇到财务困难。如果将来发生任何一个或多个此类事件,我们可能没有财力在需要时为剩余金额或其中任何部分提供资金。

我们并不为我们在经营中面临的所有风险投保。

一般而言,如果承保范围可用,且相对于感知风险而言并不贵到令人望而却步的程度,我们将维持针对此类风险的保险,但有例外情况和限制。我们目前为某些风险提供保险,包括证券和一般商业责任索赔,以及我们业务中使用的某些实物资产,但受排除和限制的限制,我们不为与我们的业务相关的所有潜在风险和危险提供保险。我们可能要为与我们的勘探、开采前和开采活动相关的环境、污染或其他危险承担责任,我们可能没有投保,可能超出了我们的保险范围,或者我们可能因为高额保费或其他原因选择不投保。此外,我们不能保证我们目前拥有的任何保险范围将继续以合理的保费提供,或该等保险将足以支付由此产生的任何责任。

我们可能不时进行的收购可能会对我们产生不利影响。

我们不时研究收购更多矿业资产和业务的机会。我们可能选择完成的任何收购都可能规模巨大,可能会改变我们的业务和运营规模,并可能使我们面临新的地理、政治、运营、金融和地质风险。我们在收购活动中的成功取决于我们是否有能力确定合适的收购候选者,就任何此类收购谈判可接受的条款,并将收购的业务与我们公司的业务成功整合。任何收购都会伴随着风险,这些风险可能会对我们的业务产生实质性的不利影响。例如:(I)在我们承诺完成交易并确定收购价格或汇率后,商品价格可能发生重大变化;(Ii)材料矿体可能被证明低于预期;(Iii)我们可能难以整合和吸收任何被收购公司的运营和人员,实现预期的协同效应,最大化合并后企业的财务和战略地位,并在整个组织内保持统一的标准、政策和控制;(Iv)收购的业务或资产的整合可能会扰乱我们正在进行的业务以及我们与员工、客户、供应商和承包商的关系;(V)被收购的企业或资产可能存在可能重大的未知负债。如果我们选择筹集债务资本来为任何此类收购提供资金,我们的杠杆率将会增加。如果我们选择以股权作为这类收购的对价,现有股东可能会受到稀释。另一种选择, 我们可以选择用我们现有的资源为任何此类收购提供资金。不能保证我们会成功克服这些风险或在此类收购中遇到的任何其他问题。

铀和钛 工业IE是遵守众多严格的法律、法规和标准,包括环保法律法规。如果发生任何变化,使这些法律、法规和标准变得更加严格,可能需要超出预期的资本支出或造成重大延误,这将对我们的运营产生实质性的不利影响。

铀和钛的勘探和预采项目以及采矿活动在联邦、州和地方各级都受到许多严格的法律、法规和标准的约束,这些法规和标准涉及许可、预采、开采、出口、税收、劳工标准、职业健康、废物处理、保护和回收环境、保护濒危和受保护物种、矿山安全、危险物质和其他事项。我们遵守这些要求需要大量的财政和人力资源。

美国或任何其他适用司法管辖区的任何政府机构、组织或监管机构的法律、法规、政策或当前的行政做法,可能会以也可能对我们的运营产生重大不利影响的方式进行更改、应用或解释。任何政府机构、监管机构或特殊利益集团的行动、政策或法规,或其变更,也可能对我们的运营产生实质性的不利影响。

铀和钛的勘探和预开采计划以及采矿活动受到联邦、州和地方各级严格的环境保护法律和法规的约束。这些法律和法规包括许可和回收要求,对危险废物的排放、蓄水和排放以及处置进行监管。铀矿开采活动也受到法律和条例的约束,这些法律和条例试图通过规范采矿方法的设计和使用来维持健康和安全标准。采矿的开始或继续需要来自政府和监管机构的各种许可,不能保证及时收到所需的许可。

我们的合规成本,包括与环境保护法律法规以及健康和安全标准相关的担保保证金,到目前为止一直很高,预计随着我们未来业务的扩大,规模和范围将会增加。此外,未来环保法律法规可能会更加严格,遵守这些变化可能需要超出预期的资本支出或造成重大延误,这将对我们的运营产生实质性的不利影响。

据我们所知,我们的运营在所有重要方面都符合所有适用的法律、法规和标准。如果我们因任何违规行为而承担责任,我们可能因为保险费过高或其他原因而无法投保或选择不投保此类风险。如果承保范围与感知风险相比并不贵得令人望而却步,我们将维持针对此类风险的保险,但有例外情况和限制。然而,我们不能保证这些保险将继续以合理的保费获得,或者这些保险将足以支付任何由此产生的责任。

我们可能无法获得、维护或修改 我们的运营所需的权利、授权、许可证、许可或同意。

我们的勘探和采矿活动依赖于授予适当的权利、授权、许可证、许可和同意,以及对这些已经授予的权利、授权、许可证、许可和同意的延续和修订,这些权利、授权、许可、许可和同意可以在规定的时间内授予,也可以不授予,也可以撤回或受限制。不能保证我们将获得所有必要的权利、授权、许可、许可和同意,也不能保证已经授予的授权、许可、许可和同意不会被撤回或受到限制。

主要核和全球市场事故可能会对核工业和铀工业产生不利影响。

2011年3月在日本发生的核事件对核工业和铀工业都产生了重大和不利的影响。如果再次发生核事故,可能会对这两个行业产生进一步的不利影响。公众对核电作为发电来源的看法可能会受到不利影响,这可能会导致某些国家的政府进一步加强对核工业的监管,减少或放弃目前对核电的依赖,或者减少或放弃现有的核电扩张计划。上述任何一种情况都有可能减少当前和/或未来对核电的需求,导致铀需求下降和铀市场价格下降,从而对本公司的运营和前景产生不利影响。此外,核工业和铀工业的增长依赖于公众对核能作为一种可行的发电来源的持续和日益增长的支持。

2020年3月,新冠肺炎大流行导致了一场黑天鹅事件,影响了世界约50%的铀产量,并加速了市场再平衡。截至本年度报告日期,全球铀产量恢复到新冠肺炎之前水平的时间非常不确定。最近宣布大幅减产,以应对全球新冠肺炎疫情,包括加拿大、哈萨克斯坦和纳米比亚的铀设施。目前还不清楚关闭的确切时间会持续多久,也不知道这些关闭最终会导致多少铀生产从市场上撤出。该公司相信,最近的停工只会进一步收紧市场。该公司还认为,市场存在很大程度的不确定性,主要是由于移动铀库存的规模、运输问题、美国反应堆过早关闭以及任何铀矿、转换或浓缩关闭的时间长度。

铀精矿的可销售性将受到许多我们无法控制的因素的影响,这可能导致我们无法从投资资本中获得足够的回报。

我们提炼的铀精矿的销路会受到许多我们无法控制的因素的影响。这些因素包括:(I)宏观经济因素;(Ii)铀市场价格的波动;(Iii)政府规定;(Iv)土地保有权和用途;(V)有关铀进出口的规定;以及(Vi)环境保护规定。这些因素的未来影响无法准确预测,但这些因素中的任何一个或组合都可能导致我们无法从投资资本中获得足够的回报。

钛行业受到全球经济因素的影响,包括与动荡的经济状况相关的风险,许多钛产品的市场是周期性和波动性的,我们可能会经历这类产品的低迷市场状况。

钛用于许多“生活质量”产品,这些产品的需求历来与全球、地区和当地的国内生产总值和可自由支配的支出挂钩,这可能会受到地区和世界事件或经济状况的负面影响。这类事件可能会导致对产品的需求减少,因此可能会对我们的经营业绩和财务状况产生不利影响。当前市况发生任何变化的时间和程度都是不确定的,供需随时可能失衡。不确定的经济状况和市场不稳定使我们特别难预测需求趋势。因此,我们未必能准确预测未来的经济情况,或这些情况对我们的财政状况或经营业绩的影响。我们不能保证当前或未来的经济周期对我们经营的行业产生影响的时间、程度或持续时间。

从历史上看,包括涂料、纸张和塑料在内的大批量钛应用市场经历了供应紧张的交替时期,导致价格和利润率上升,随后是产能利用率较低的时期,导致价格和利润率下降。这一市场经历的波动是由于全球经济活动和客户需求变化导致产品需求发生重大变化的结果。供需平衡也会受到产能增加或减少的影响,这些产能的增加或减少会导致利用率的变化。此外,钛利润率还受到能源和原料等主要投入成本重大变化的影响。对钛的需求在一定程度上取决于住房和建筑行业。这些行业本质上是周期性的,历史上一直受到经济低迷的影响。此外,定价可能会影响客户库存水平,因为客户可能不时在预期价格上涨之前加速购买钛,或在预期价格下降之前推迟购买钛。钛行业的周期性和波动性导致利润和现金流在不同时期和整个商业周期内出现显着波动。

铀工业Y是竞争非常激烈,我们可能不会成功地获得更多的项目。

铀行业竞争激烈,我们的竞争对手包括更大、更成熟、经营历史更长的公司,这些公司不仅勘探和生产铀,而且在地区、国家或全球范围内销售铀和其他产品。由于他们有较大的财力和技术资源,我们可能无法在有这些公司参与的竞标过程中获得更多的铀项目。此外,在市场低迷时期,这些较大的公司拥有更多的资源来继续运营。

钛工业集中,竞争激烈。,我们可能无法有效地与拥有更多财务资源或垂直整合的竞争对手竞争,这可能会对我们的业务、运营结果和财务状况产生实质性的不利影响。

全球钛市场竞争激烈,前六大生产商约占全球产能的60%。竞争基于许多因素,如价格、产品质量和服务。竞争基于许多因素,如价格、产品质量和服务。我们的竞争对手中有垂直整合的公司(那些拥有自己的原材料资源的公司)。竞争格局的变化可能会使我们很难在世界各地的各种产品和市场上保持我们的竞争地位。我们的竞争对手拥有自己的原材料资源,在原材料价格较高的时期可能会有竞争优势。此外,与我们竞争的一些公司可能能够生产比我们更经济的产品。此外,我们的一些竞争对手拥有更多的财政资源,这可能使他们能够在业务上投入大量资金,包括研究和开发的支出。

我们在外国司法管辖区持有矿业权,由于政治、税收、经济和文化因素,这些矿权可能会受到额外风险的影响。

我们通过在巴拉圭注册成立的Piedra Ricica Mining S.A.、Transandes巴拉圭S.A.Trier S.A.和Metalicos Y No Metalicos S.R.L.持有位于巴拉圭共和国的某些矿业权。在美国和加拿大以外的外国司法管辖区开展业务,特别是在发展中国家,可能会面临额外的风险,因为它们可能有不同的政治、法规、税收、经济和文化环境,可能会对我们权利的价值或持续生存产生不利影响。这些额外风险包括但不限于:(I)政府或高级政府官员的变动;(Ii)关于外国投资、环境保护、采矿和矿产权益所有权的现行法律或政策的变化;(Iii)现有许可证或合同的重新谈判、取消、征用和国有化;(Iv)外汇管制和波动;(V)内乱、恐怖主义和战争。

如果我们在巴拉圭的外国业务发生纠纷,我们可能会受到外国法院的专属管辖权,或者可能无法成功地将外国人置于美国或加拿大法院的管辖权之下。我们也可能因为主权豁免理论而阻碍或阻止我们行使对政府实体或工具的权利。外国法院的任何不利或武断的裁决都可能对我们的业务、前景、财务状况和经营结果产生实质性的不利影响。

我们矿产权益的所有权可能会受到挑战。

虽然我们已采取合理措施确保我们在矿产及其他资产的权益的适当所有权,但不能保证任何该等权益的所有权不会受到挑战。不能保证我们能够以我们满意的条款授予或续期现有的矿业权和所有权,不能保证我们经营的司法管辖区的政府不会撤销或大幅改变这些权利或所有权,也不能保证这些权利或所有权不会受到包括地方政府、土著人民或其他索赔人在内的第三方的挑战或质疑。本公司已与MOPC进行了沟通和备案,MOPC据此认为,构成本公司Yuty项目和Alto Paraná项目一部分的某些特许权在现阶段没有资格延长勘探或继续开采。虽然我们仍然完全致力于我们在巴拉圭的发展道路,但我们已经在巴拉圭提交了某些申请和上诉,要求改变MOPC的立场,以保护公司在这些特许权中的持续权利。我们的矿产可能受到之前未登记的协议、转让或索赔的约束,所有权可能会受到未发现的缺陷等的影响。对我们索赔的准确面积和位置的成功挑战可能会导致我们无法按照允许的方式对我们的物业进行操作,或者无法强制执行我们对我们物业的权利。

由于我们业务的性质,我们可能会受到法律诉讼。这可能会将管理层的时间和注意力从我们的业务上转移开,并导致大量的损害赔偿.

由于我们业务的性质,在我们的正常业务过程中,我们可能会受到大量的监管调查、证券索赔、民事索赔、诉讼和其他诉讼,包括第3项法律诉讼中描述的那些诉讼。这些诉讼的结果是不明朗的,并受固有的不明朗因素影响,而实际所招致的费用将视乎许多未知因素而定。我们可能会被迫花费大量资源来为这些诉讼辩护,而且我们可能不会获胜。在未来针对这些和其他诉讼进行辩护可能不仅需要我们招致大量的法律费用和开支,而且对我们来说可能会变得非常耗时,并削弱我们将内部资源完全集中在我们的商业活动上的能力。由于诉讼固有的不确定性,很难预测监管机构、法官和陪审团的决定,以及上诉时可能推翻决定,任何法律程序的结果都不能肯定地预测。不能保证这些事项不会对我们的业务、财务状况或经营业绩产生重大不利影响。

我们依赖于某些关键人才,我们的成功将取决于我们能否继续留住和吸引这些人才。

我们的成功有赖于某些高级官员、主要员工和顾问的努力、能力和持续服务。我们的一些关键员工和顾问在铀行业拥有丰富的经验。这些人员中的任何一个失去服务都可能对我们的运营产生不利影响,我们可能会遇到困难,也可能无法找到和雇用合适的替补人员。

某些董事和高级职员可能会受到利益冲突的影响。

我们的大多数董事和高级管理人员都参与了其他商业项目,包括与其他私营或上市公司的类似能力。这些人可能对这些其他商业项目负有重大责任,包括咨询关系,这可能需要大量的可用时间。利益冲突可能包括决定将多少时间投入到我们的商业事务中,以及应该向我们展示哪些商业机会。我们的商业行为和道德准则为利益冲突提供了指导。

内华达州的法律和我们的公司章程可能会保护我们的董事和高级管理人员免受某些类型的诉讼。

内华达州的法律规定,我们的董事和高级管理人员不对我们的公司或我们的股东承担除某些类型的董事和高级管理人员之外的所有行为的金钱损害赔偿责任。我们的章程规定,在法律规定或允许的最大范围内,所有人都有广泛的赔偿权力,以赔偿与我们的业务相关的所有损害。这些赔偿条款可能要求我们使用有限的资产来保护我们的董事和高级管理人员免受索赔,并可能具有阻止股东向我们的董事和高级管理人员追讨因他们的疏忽、判断失误或其他情况而造成的损害的效果。

我们的几名董事和高级管理人员是美国以外的居民,股东可能很难在美国境内执行任何针对这些董事或高级管理人员的判决。

我们的几名董事和管理人员是美国以外国家的国民和/或居民,这些人的全部或相当一部分资产位于美国以外。因此,投资者可能难以向该等董事及高级职员送达法律程序文件,或在美国境内执行任何判该等董事及高级职员败诉的判决,包括根据美国或其任何州证券法的民事责任规定而作出的判决。因此,可以有效地阻止股东根据美国联邦证券法对这些董事和高级管理人员采取补救措施。此外,根据美国联邦证券法的民事责任条款,股东可能无法在加拿大法院提起诉讼。上述风险也适用于本文档中确认的非美国居民的专家。

财务报告的披露控制程序和内部控制,无论设计和操作得多么好,都是为了获得对其可靠性和有效性的合理保证,而不是绝对保证。.

管理层对披露控制和程序有效性的评估旨在确保我们的公开文件中披露所需的信息被记录、处理、汇总并在适当的情况下及时报告给我们的高级管理层,以便及时做出关于所需披露的决定。管理层关于财务报告内部控制的报告旨在提供合理保证,确保交易得到适当授权,资产得到保护,不被未经授权或不当使用,交易得到适当记录和报告。不过,任何管制制度,无论其设计和运作如何完善,部分都是建基於某些假设,而这些假设的目的,是要对其可靠性和成效作出合理而非绝对的保证。未来未能保持有效的披露控制和程序可能会导致我们无法继续及时履行我们的报告义务、有保留的审计意见或重述我们的财务报告,其中任何一项都可能影响我们普通股的市场价格和我们进入资本市场的能力。

与我们普通股相关的风险

从历史上看,我们普通股的市场价格一直并可能继续大幅波动。

2007年9月28日,我们的普通股开始在纽约证券交易所美国交易所(前身为美国证券交易所、纽约证券交易所股票交易所和纽约证券交易所MKT)交易,在此之前,我们的普通股在场外交易公告牌交易。

全球市场过去经历了大幅和加剧的波动,并受到大规模次级抵押贷款违约和资产支持商业票据市场流动性问题的影响,导致多家大型金融机构需要政府救助或申请破产。这些过去事件和未来任何类似事件的影响可能会继续或进一步影响全球市场,这可能会直接影响我们普通股的市场价格和我们获得额外融资的机会。尽管这种波动可能与具体的公司业绩无关,但它可能会对我们股票的市场价格产生不利影响,从历史上看,我们的股票市场价格一直大幅波动,未来可能会继续如此。

除了与总体经济趋势和市场状况相关的波动外,我们普通股的市场价格可能会因为任何一个或多个事件的影响而大幅下跌,这些事件包括但不限于:(I)铀市场的波动;(Ii)发生重大核事件,如2011年3月的福岛事件;(Iii)核电和铀行业前景的变化;(Iv)未能达到市场对我们勘探、预开采或开采活动的预期,包括放弃关键的铀项目;(V)出售由某些股东(包括机构和内部人士)持有的大量我们的股票;(Vi)分析师下调先前对我们的估计;(Vii)从市场指数中删除;(Viii)对我们提出的法律索赔;以及(Ix)竞争对手或竞争技术方面的技术创新。

我们普通股市场价格的长期下跌可能会影响我们获得额外融资的能力,这将对我们的运营产生不利影响。

从历史上看,我们一直依赖股权融资,最近又依赖债务融资,作为主要的融资来源。我们普通股的市场价格长期下跌或我们进入全球市场的机会减少,可能会导致我们无法获得额外的融资,这将对我们的运营产生不利影响。

我们普通股的额外发行可能会导致我们现有股东的大量稀释,并降低他们投资的市场价值。

我们被授权发行7.5亿股普通股,其中截至2020年7月31日已发行和发行在外的普通股为184,635,870股。未来因融资、合并和收购、行使股票期权和认股权证以及其他原因而发行的股票,可能会导致我们的股票大幅稀释,并以大大低于我们现有股东为我们股票支付的价格发行。大量稀释将降低我们现有股东持有的比例所有权和投票权,并可能导致我们股票的市场价格下降。

我们受制于C连续的L收听C纽约证券交易所的礼仪美国如果我们不能满足这些标准,我们的普通股可能会被摘牌。.

我们的普通股目前在纽约证券交易所美国证券交易所上市。为了维持这个上市,我们必须维持一定的股价、财务和股份分配目标,包括维持最低的股东权益和最低数量的公众股东。除这些客观标准外,纽约证券交易所美国证券交易所还可以在以下情况下将任何发行人的证券摘牌:(I)如果其认为发行人的财务状况和/或经营业绩似乎不令人满意;(Ii)如果证券的公开分发范围或总市值似乎已变得如此之小,以至于不适宜继续在纽约证券交易所美国证券交易所上市;(Iii)如果发行人出售或处置主要运营资产或不再是一家运营公司;(Iv)如果发行人未能遵守纽约证券交易所美国证券交易所的上市要求;(Iv)如果发行人未能遵守纽约证券交易所美国证券交易所的上市要求;(Iii)如果发行人出售或处置主要运营资产或不再是一家运营公司;(Iv)如果发行人未能遵守纽约证券交易所美国证券交易所的上市要求;(V)如果发行人的普通股以纽约证券交易所美国人认为的“低价”出售,而发行人在接到纽约证券交易所美国人的通知后,没有通过股票反向拆分来纠正这一点;或(Vi)如果发生了任何其他事件或存在任何情况,使其认为继续在纽约证券交易所上市是不可取的。

如果纽约证券交易所美国证券交易所将我们的普通股摘牌,投资者可能面临实质性的不利后果,包括但不限于,我们的证券缺乏交易市场,流动性减少,分析师对我们证券的覆盖面减少,以及我们无法获得额外的融资来为我们的运营提供资金。

第1B项。未解决的员工意见

不适用

项目2.属性

一般信息

截至2020年7月31日,我们通过联邦采矿权、州和私人矿产租约以及矿产特许权持有位于美国亚利桑那州、科罗拉多州、新墨西哥州、德克萨斯州和怀俄明州、加拿大和巴拉圭共和国的铀项目的矿业权。我们还在得克萨斯州拥有一个全资拥有的铀加工设施-霍布森加工设施,该设施处理从我们的帕兰加纳矿提取的材料。

根据国家仪器43-101的规定和要求,我们已经并将继续不时编制各种技术报告(每份技术报告)矿物性信息披露标准(“NI 43-101”),加拿大证券管理人(“CSA”),涉及我们的各种矿产项目。根据NI 43-101及其配套政策和表格的要求,我们已经并将继续在CSA的公开披露网站www.sedar.com(“SEDAR”)上提交我们的每一份技术报告。根据NI 43-101的要求,每份技术报告均由NI 41-101定义的合格人员编写和编写。

根据NI 43-101的规定和要求,每份技术报告可能包含与矿产资源估计和/或主题矿产项目的勘探目标相关的某些披露。这种矿产资源,如果有的话,已经并将按照NI 43-101中提到的加拿大采矿、冶金和石油学会关于矿产资源的定义标准进行评估。推断的矿产资源和勘探目标虽然得到加拿大法规的认可和要求,但不是SEC的行业指南中定义的术语,通常不允许在提交给SEC的报告和注册声明中使用。因此,我们没有也不会在本年度报告或其他情况下在美国报告它们。告诫投资者不要假设这些类别中的任何部分或全部矿产资源都会转化为矿产储备。这些数额对于它们的存在以及它们的经济和法律可行性具有很大的不确定性。尤其应该指出的是,不属于矿产储备的矿产资源不具备经济可行性。不能假设技术报告中讨论的全部或部分已测量矿产资源、指示矿产资源或推断矿产资源将升级为更高类别。根据加拿大的规定,对推断的矿产资源的估计不能构成可行性或其他经济研究的基础。告诫投资者不要假设技术报告中提到的报告推断的矿产资源的任何部分在经济上或法律上都是可开采的。勘探目标的存在具有较大的不确定性,其经济和法律可行性也存在很大的不确定性。特别是, 应该指出的是,勘探目标没有显示出经济可行性。不能假设技术报告中讨论的勘探目标的全部或任何部分将升级到更高的类别,或者额外的勘探是否会导致在该矿产上发现经济矿产资源。

我们尚未通过完成我们的任何矿产项目(包括我们的Palangana矿)的“最终”或“可银行”可行性研究,建立证交会根据行业指南7定义的已探明或可能储量。此外,我们没有计划为我们计划利用ISR采矿的任何矿产项目(如Palangana矿)建立已探明或可能的储量。

德克萨斯州加工设施和项目

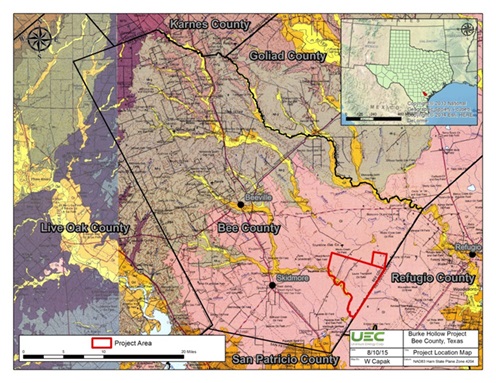

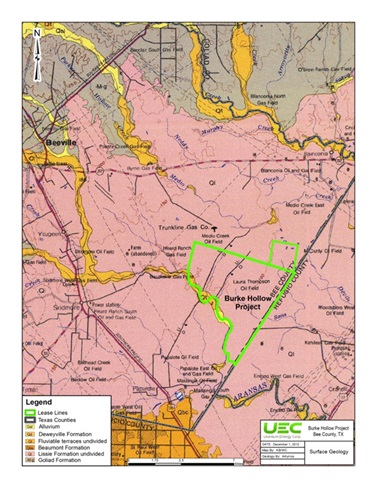

下图显示了我们在德克萨斯州的霍布森加工厂和主要项目的位置:

霍布森处理设施

属性描述和位置

霍布森加工厂是一家获得完全许可和许可的原位回收或ISR铀加工厂,旨在将来自卫星ISR采矿设施的载铀树脂加工成最终产品U3O8或者黄饼。霍布森处理设施最初建于1978年,在1996年之前一直是几个卫星ISR采矿项目的中央处理地点。它在2008年进行了彻底翻新,2009年12月18日,我们通过收购STMV收购了霍布森加工设施(Hobson Processing Facility)。

霍布森加工设施位于德克萨斯州卡恩斯县,占地7.286英亩,位于霍布森社区以南约1英里,德克萨斯州科珀斯克里斯蒂西北约100英里处。霍布森加工设施的表面租赁最初期限为五年,从2007年5月30日开始,此后只要铀、钍和其他可裂变或空间相关物质在连续五年以上不间断地进行加工或提炼。

霍布森处理设施具有处理200万磅U的物理能力3O8每年获得许可,最多可处理100万磅的使用3O8每年,该项目将提供处理来自南得克萨斯州多个卫星ISR采矿设施的载铀树脂的能力。我们采用“轮辐式”战略,即霍布森加工设施作为我们的Palangana矿和未来的卫星ISR矿(包括位于南得克萨斯州铀带内的Burke Hollow和Goliad项目(“辐条”))的中央铀加工场地(“枢纽”)。

2011年1月,霍布森加工设施在2010年11月开始提铀时,开始处理从Palangana矿收到的载铀树脂。从那时起,霍布森加工设施已经加工了57.8万磅铀精矿。在2019年财政期间,霍布森处理设施处于运营就绪状态。

铀加工系统

一旦来自卫星ISR采矿设施的载铀树脂通过半挂车运往霍布森加工设施,材料就会被转移并放置在压力容器中进行洗脱,这需要用盐水溶液进行冲洗。铀在三级洗脱过程中从树脂中剥离,浓缩到一个富含铀的洗脱罐中,在这一点上,对溶液中的总铀浓度进行分析。在铀从树脂中洗脱后,树脂被洗涤以除去多余的盐水溶液,转移回拖车并返回到卫星ISR采矿设施,再次开始从井场捕获铀,运输到霍布森处理设施并随后洗脱的循环。

洗脱后留在霍布森处理设施中的富铀溶液被搅拌,并加入化学物质来沉淀铀。在这个沉淀过程中,加入硫酸将pH降到2到3之间。过氧化氢(“H”)2O2“),然后以0.2至0.5磅H的速率添加2O2每磅铀,同时使用氢氧化钠将溶液的pH值维持在2到3之间。一旦沉淀反应完成,就允许溶液沉淀,以便铀沉淀并沉降到储罐底部。多余的溢出物被倾倒到储罐或废物处理系统中。所有来自厂区的废物处理解决方案都报告到化学废物储存罐,废物解决方案被泵送到I类、无害的废物处理井系统。

剩余的物质(固体含量约为3%至5%)被泵送到压滤机,在那里铀从液体中分离出来。在铀或黄饼经过过滤后,新鲜的水被泵过以除去夹带的盐,所产生的液体被泵到新鲜的淋洗补充系统或废物处理系统。加厚的黄饼从压滤机出来,固体含量在50%到60%之间,被转移到干燥包装中进行干燥和打鼓。零排放真空干燥器去除黄饼中的水分,洗涤器系统将这些蒸汽从干燥器中除去,并将气体排放到排气烟囱中。干黄饼是用55加仑的桶包装的。每个转鼓都经过称重、清洗、检查和分析,然后被转移到霍布森加工设施的临时黄饼储存区。然后,桶被运往第三方存储和销售设施。

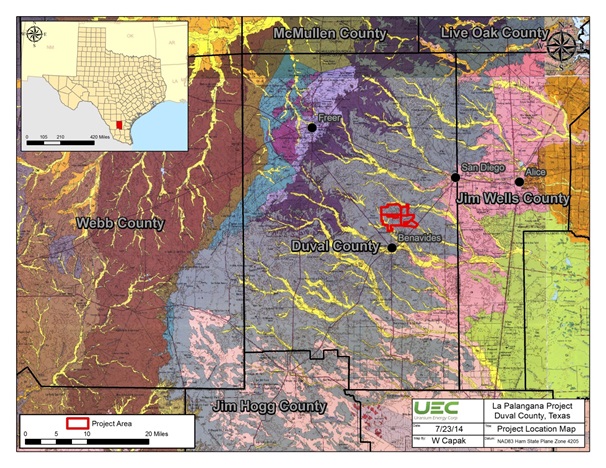

德克萨斯州杜瓦尔县Palangana矿

属性描述和位置

Palangana矿位于德克萨斯州广阔的南得克萨斯州铀带中心附近。Palangana矿由多个租约组成,这些租约允许采用ISR方法开采铀,同时根据需要利用地表(条件可变),在项目的采矿和地下水恢复阶段,利用采矿井和地上设施进行流体处理和矿石捕获。Palangana矿位于得克萨斯州杜瓦尔县,位于爱丽斯镇以西约25英里,贝纳维德斯镇以北6英里,弗里尔镇东南15英里,圣地亚哥镇西南12英里,如下图所示:

矿业权

截至2020年7月31日,Palangana矿有9份租约,占地6987英亩。PAA-1在de Hoyos租约上,而PAA-2、PAA-3和Dome Trend在Palangana牧场管理有限责任公司租约上。与Palangana牧场管理公司东侧接壤的LLC租约是白钟牧场租约,占地1006英亩,其中包括杰米森围栏和杰米森东部趋势。第四个主要租约是Garcia/Booth物业,占地1278英亩,与de Hoyos物业的东侧接壤,包含NE Garcia和SW Garcia趋势。

租赁权由本公司全资拥有的STMV持有。

可获得性、气候、当地资源、基础设施和地形

地形、海拔和植被

Palangana矿的地面高度在海拔约410英尺到500英尺之间。

气候和运营季节的长短

该地区的亚热带气候允许全年不间断的采矿活动。夏季气温在75华氏度到95华氏度之间,尽管冬季气温在45华氏度到65华氏度之间,100华氏度以上的高温很常见,但全年湿度一般在85%以上,夏季几个月通常超过90%。年平均降雨量为30英寸。

地理学

PAA-1和PAA-2矿床以西的穹顶区域为同心塌陷区,周围景观丘陵起伏。尽管没有明显的小溪或河流,地表水通常会从圆顶地区排出。

获取财产的途径

Palangana矿位于杜瓦尔县圣安东尼奥和科珀斯克里斯蒂之间的南得克萨斯州铀带。科珀斯克里斯蒂是附近最大的大都市区,位于Palangana矿以东约65英里处。在德克萨斯州44号高速公路上圣地亚哥和弗里尔之间大约一半的地方是一个向南的岔道,称为3196号牧场路,从岔道大约8英里处直接穿过酒店。这条路继续向南行驶约6英里,到达贝纳维德斯镇。交通非常便利,主要的双车道道路连接周围的三个城镇,未铺设的次要道路连接帕兰加纳。

表面权利

目前大多数租约中的铀承租人都在一定的报酬条件下转让了地表权。这些条件实质上需要为停用的表面积支付费用。

本地资源和基础设施

整个基础设施已经到位,包括办公楼、通道、电力和维护设施。每处房产都有钻井作业的水源,用于勘探和开采钻井。

人力资源

附近的现场技术人员、焊工、电工、钻工和管道工都在当地社区。该地区设施运营的技术劳动力稀少,尽管在南得克萨斯州地区可以从石化行业找到充足的合格资源。

我公司收购前的历史

铀矿化是由哥伦比亚南方公司(CSI)于1952年在帕兰加纳穹顶的石膏-硬石膏盖岩的钾盐勘探钻探中发现的。CSI从1956年3月开始在该地产进行积极的铀矿勘探钻探。CSI的勘探工作记录无法获得,然而,CSI和美国原子能委员会都估计地下可开采的铀矿化。估计方法的唯一已知细节包括0.15%的欧盟3O8截止品位,最小采矿厚度为3英尺,在标称200英尺的勘探网格上进行大间距钻探。联合碳化物公司于1958年收购了Palangana地产,并启动了地下矿山开发。由于高浓度的H,开发工作很快就被放弃了2美国天然气公司和联合碳化物公司放弃了这项财产。联合碳化物公司在认识到帕兰加纳可以被新兴的ISR采矿技术开采后,于1967年重新收购了帕兰加纳。在20世纪60年代和70年代,联合碳化物公司在一个31英亩的租赁区钻了1000多个勘探和开发孔,并安装了3000多个注采孔。

联合碳化物公司从1977年到1979年尝试使用推/拉注入/回收系统进行ISR操作。氨被用作浸出液,后来对地下水造成了一些环境问题。约34万磅的使用量3O8是从一块31英亩的井田区域的一部分生产出来的。萃取物表明回收率为32%到34%。推/拉注入/采油系统后来被证明比采油井周围的井型或注水井模式的产能要低。此外,井田的开发没有明显考虑矿床的地质情况,包括不平衡。联合碳化物公司的ISR工作基本上是在研究水平上进行的,这与目前的知识水平形成了鲜明对比。历史采掘区位于穹顶的西侧。

1981年,雪佛龙公司收购了联合碳化物租约,并进行了自己的资源评估。在铀价跌至每磅10美元以下后,通用原子公司收购了这处财产,并在一次财产范围内的修复工作中拆除了加工厂。在得克萨斯州自然资源保护委员会和美国核管理委员会正式批准清理后,该物业于20世纪90年代末归还给土地所有者。2005年,珠穆朗玛峰勘探公司收购了Palangana地产,后来通过组建STMV与Energy Metals Corp.(“Energy Metals”)合资。独立顾问Blackstone(2005)估计了前联合碳化物浸出矿场以北西侧穹顶近侧现在称为穹顶趋势的地区的推断资源。在2006年和2007年,能源金属公司额外钻探了大约200个确认和划定孔。在这次钻井计划中发现了PAA-1和PAA-2区域。2008年,能源金属公司被铀壹公司收购。在2008至2009年间,该项目的剩余钻孔是由铀壹公司钻探的。在此期间,确定并部分圈定了穹顶以东的五个勘探方向。2009年12月,我们获得了STMV的100%所有权。

地质背景

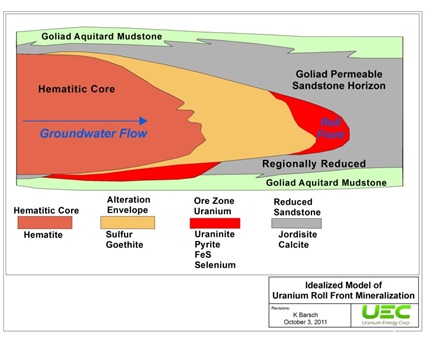

南得克萨斯州的地质特征是沿着被动的北美板块沉积的第三纪河流碎屑单元的弧形带。这些部队与墨西哥边境和路易斯安那州之间的墨西哥湾海岸在一个被称为密西西比湾的区域内平行打击。含铀沉积单元主要为河流成因,由东南向流动的溪流和河流沉积。铀矿床赋存于帕兰加纳盐丘两侧下部上新世-中新世戈利亚德组断裂控制的滚动前缘中。帕兰加纳戈利亚德地层中的铀矿化发生在地表以下约220至600英尺的深度。

地质模型

南得克萨斯铀带中的铀矿化以砂岩赋存的前缘滚动矿床的形式出现。矿床受地层约束,呈细长状,通常(但不一定)呈经典的“C”形或截短的“C”形。它们可以与氧化前锋有关,也可以在重新还原的条件下找到,在这种情况下,硫化氢或其他烃类还原剂后来的还原叠加已经沿着断层和裂缝渗出。含铀砂岩单元本身可以被不连续的泥岩单元分成几个层位,在堆积的砂岩序列中可以出现单独的前缘和分卷。

人们普遍认为,戈利亚德组中铀矿化的成因是层内凝灰质物质的淋滤或较老含铀层的侵蚀。浸出的铀由含氧地下水以六价状态携带,并存放在遇到合适还原剂的地方。氧化/还原(氧化还原)锋面通常连续数英里,尽管可开采级别的铀矿化几乎不是连续的。铀矿化的不连续性质通常被描述为“串珠”,这是由于可渗透砂岩赋存层位中曲折的垂直和横向河流相变化,加上地下水运动和还原物质的存在或不存在。

图2:典型的铀卷前结构示意图。

红色区域是位于氧化(上梯度)砂(黄色)和还原(下梯度)砂(灰色)之间界面的铀矿化。在氧化/还原(氧化还原)界面,携带着沉积在滚动前缘的铀的地下水被氧化,从而改变了上梯度砂岩。铀矿化在水文上受页岩或泥岩上下封闭层的限制。在井田,开采(抽水)井已在滚动前缘中心附近完成,并由前缘两侧的注水井注入浸出液(浸出液)。

矿化带与历史钻探成果

如前所述,矿化并不是在所有的戈利亚德沙子中都发生,也不是在整个穹顶地区的相同沙子间隔中持续存在。在穹顶的西半部,靠近所谓的穹顶趋势,联合碳化物公司开发了“C”砂带。穹顶以东的西北加西亚和东南加西亚趋势也位于“C”型沙带。此外,在穹隆以东,PAA-2矿床以及PAA-3矿床、杰米森围栏和杰米森东向均产于“E”砂岩中,而PAA-1矿床则产于“G”砂岩中。在这些矿化层位中,较小的滚动前锋明显,可以作为离散的物体标绘出来。这些矿体中有一些含有经济矿化,而另一些则没有。矿化层以叠置的层位形式出现,通常由粘土岩隔开。通常,它们彼此重叠,但也存在差异,这使得并发的多水平恢复方案并不统一有效。

下表概述了Palangana矿于二零零九年十二月十八日被本公司收购前的历史钻探结果。

|

趋势 |

总计#个国土安全部 |

麦克斯水深 (英尺) |

平均水深 (英尺) |

数量为 矿化 间隔期 |

区间 厚度 范围(英尺) |

区间 厚度 平均(英尺) |

|

PAA-1 |

518 |

660 |

565 |

389 |

0.5 – 13.5 |

5.24 |

|

PAA-2 |

239 |

600 |

337.5 |

186 |

0.5 – 13.5 |

5.79 |

|

PAA-3 |

69 |

520 |

417 |

49 |

2.0 – 18.5 |

5.9 |

|

杰米森东部 |

53 |

560 |

434 |

17 |

1.0 – 11.0 |

4.4 |

|

内·加西亚 |

186 |

600 |

344 |

158 |

0.5 – 20.0 |

4.6 |

|

SW Garcia |

84 |

600 |

367 |

45 |

0.5 – 11.0 |

4.6 |

|

穹顶 |

231 |

600 |

346 |

239 |

0.5 – 12.5 |

4.1 |

更新至2020年7月31日

自2010年11月开始在Palangana矿提取铀至2020年7月31日,霍布森加工设施已利用ISR方法处理了578,000磅直接从Palangana矿提取的铀精矿。按PAA列出的摘要如下:

|

● |

PAA-1于2010年11月开始提炼铀,目前仍处于完全许可状态。在我们收购Palangana矿之前,69口监测井已经到位,我们总共钻了201个井,用于井控设施和井田,包括注入井和采油井以及加密钻井工作。2020财年、2019财年、2018财年,未进行额外的加密钻探; |

|

● |

PAA-2于2012年3月开始提铀,目前仍处于完全许可状态。在我们收购Palangana矿之前,43口监测井已经到位,我们总共钻了63个井,用于井控设施和井田,包括注入井和采油井以及加密钻井工作。2020财年、2019财年、2018财年,未进行额外的加密钻探; |

|

● |

PAA-3于2012年12月开始提炼铀,目前仍处于完全许可状态。累计钻井345口,用于矿产趋势勘查圈定、监测井、井控设施和注采井、加密钻井等井场。2020财年、2019财年、2018财年,未进行额外的加密钻探; |

|

● |

PAA-4许可于2014年11月完成并获得批准,包括2015年3月批准含水层豁免。矿区许可边界从6200英亩扩大到8722英亩,包括PAA-4。Wellfield的设计正在最后敲定,为在PAA-4内安装第一个模块做准备。在2015财年,我们钻了5个孔,共计214个孔,用于矿产趋势勘探、圈定和监测井。所有监测井均已抽取基线参数样本,并已完成抽水测试;以及 |

|

● |

PAA-5和PAA-6矿区扩建申请于2014年11月获批。我们在PAA-5和PAA-6共钻了46个孔,进行了矿产趋势勘查和圈定,并打了一口监测井。在2020财年、2019财年、2018财年期间,没有进行额外的钻探。 |

在2020财年、2019财年和2018财年,我们减少了Palangana矿的作业,只捕获残余铀。因此,没有实质性的使用量3O8是在霍布森处理设施处理的。

2013年9月,我们实施了一项战略计划,在福岛核事故后充满挑战的环境中,使我们的业务与疲软的铀市场保持一致。这一战略包括推迟主要的开采前支出,并在预期铀价格回升的情况下保持运营准备状态。因此,美国3O8与前几年相比,从Palangana矿提取并在Hobson加工设施加工的磅在2015财年大幅减少,从Palangana矿提取的铀在2017财年至2020财年没有实质性数量。

在2015财年,霍布森加工厂加工了相当于18000磅U的制成品3O8(2014财年:43,000英镑;2013财年:194,000英镑;2012财年:198,000英镑)仅从Palangana矿开采。根据我们对PAA1、2和3矿化物质的估计(已确定的平均采矿品位为0.135%),自2010年11月31日开始提铀至2020年7月31日累计回收率为44%(2015年7月31日:44%;2014年7月31日:43%;2013年7月31日:40%;2012年7月31日:31%)。

下表汇总了公司自2009年12月18日,也就是我们收购STMV之日至2020年7月31日期间完成的钻孔:

|

趋势 |

总计#个国土安全部 |

麦克斯水深 (英尺) |

平均水深 (英尺) |

|

PAA-1 |

201 |

610 |

541 |

|

PAA-2 |

63 |

370 |

305 |

|

PAA-3 |

345 |

620 |

396 |

|

PAA-4 |

214 |

640 |

436 |

|

PAA-5 |

40 |

520 |

370 |

|

SW Garcia |

6 |

620 |

568 |

|

穹顶 |

56 |

500 |

355 |

我们尚未通过完成Palangana矿的“最终”或“可银行”可行性研究来建立证交会根据行业指南7定义的已探明或可能储量。此外,我们没有计划为我们计划利用ISR采矿的任何铀项目建立已探明或可能的储量,如Palangana矿。由于我们在没有建立已探明和可能储量的情况下开始在Palangana矿开采矿化材料,从Palangana矿建立或提取的任何矿化材料都不应以任何方式与已探明或可能储量建立或生产有关。

伯克山谷项目,德克萨斯州比县

属性描述和位置

我们的Burke Hollow项目由两个租约组成,占地19335英亩,位于德克萨斯州南部铀带向下倾斜的东端。这些租约允许用ISR方法开采铀,同时根据需要利用地面(条件可变),在项目的采矿和地下水恢复阶段,用于采矿井和用于流体处理和铀提取的地上设施。Burke Hollow项目区位于比维尔镇东南约18英里处,位于美国77号公路的西侧,位于美国181号公路东北方向,与比维尔的美国59号公路相连。

德克萨斯州几乎所有的采矿都是在私人土地上进行的,租约由矿业公司和每个土地/矿产所有者协商。Burke Hollow项目由两份租约组成,一份租约日期为2012年2月21日,占地17,510英亩,汤姆森-巴罗公司为矿产所有者,Burke Hollow公司为地面所有者;另一份租约日期为2012年12月15日,租约面积为1,825英亩,另有单独所有者。这些租约为已缴足租期,主要租期为五年,并允许再延长五年的期限,此后只要铀或其他租赁物质正在生产,租期就会延长。租约有各种规定的土地表面变更费用,如每口井或勘探孔洞费用(损害)。主要的租赁规定是特许权使用费支付占生产的百分比。由于租约是与私人土地和矿产拥有人协商的,而且没有物业位于政府土地上,因此租约信息和条款的一些细节被认为是保密的。

目前还没有已知的与Burke Hollow项目相关的环境责任。我们目前从德克萨斯州铁路委员会(“TRC”)获得了在比县工作的勘探许可证。

在Burke Hollow项目进行任何采矿活动之前,我们将被要求为在采矿许可证区域内开发的每个井场获得RML、大面积UIC采矿许可证和PAA许可证。此外,如果需要,废物处理井将需要单独的UIC采矿许可证。这些许可证将由德克萨斯州的监管机构颁发。

TRC要求勘探公司在任何地区进行钻探之前必须获得勘探许可。许可证包括废弃和修复测试钻孔的标准。采矿可能导致的未来环境责任必须由许可证持有者与许可证发放机构共同处理。现在,大多数许可证都有保证金要求,以确保地下水、地面和任何附属设施的构筑物或设备的修复工作得到妥善完成。如果Burke Hollow项目在未来达到经济可行性,我们将需要完成一些必要的环境基线研究,如文化资源(包括考古)、社会经济影响和土壤制图。将需要进行动植物研究以及背景辐射调查。

可获得性、气候、当地资源、基础设施和地形

Burke Hollow项目位于墨西哥湾沿海平原地貌省的内陆地区。该地区地形起伏起伏,平行于次平行的山脊和山谷。现场有大约47英尺的起伏,地面高度从低于平均海平面92英尺到高出平均海平面139英尺不等。Burke Hollow项目的租赁物业主要用于石油生产、养牛场和狩猎管理。由高速公路提供车辆通行通道。77美元到酒店。

这处房产位于比县东南部的一个农村地区。最近的人口中心是向西约11英里的斯基德莫尔,向东约15英里的里弗吉奥,以及西北约18英里的比维尔。虽然斯基德莫尔和里福吉奥是相对较小的城镇,但它们提供了食物、住宿和一些补给的基本需求。比维尔是一个大得多的城市,提供了发达的基础设施,这得益于它是一个支持石油和天然气勘探和生产的地区中心。伯克霍洛项目工地区域对轻型和重型设备具有很好的通达性。该地区有完善的县、州和联邦公路网,温和的地形以沙质为主,排水良好的土壤为修建进入场地所需的碎石场地道路提供了良好的施工条件。该项目区的供水来自私人水井,大多是来自上戈利亚德组的自来砂。未来潜在的开采前活动所需的水将来自相同的来源。

蜜蜂县的气候特点是夏季漫长炎热,冬季凉爽到温暖。温和的温度和降水为开发ISR矿创造了极好的条件。年平均降水量约为32英寸,11月到3月通常是最干燥的月份,5月到10月通常降水量更多,部分原因是更强烈的热带风暴。从6月到9月,正常高温通常在90华氏度以上,而从12月到2月是最凉爽的月份,平均低温低于50华氏度。冰冻温度的时间通常很短,而且很少见。来自墨西哥湾的热带天气可能发生在飓风季节,可能会影响到有暴雨的地点区域。罕见的冰冻天气和异常的暴雨是可能导致正在运营的ISR矿井暂时关闭的主要条件。

建造所需表面处理设施的必要权利已在选定的租赁协议中到位。据信,该地区有足够的电力可用,但可能需要新的线路来为厂址和井田带来额外的服务。在计划中的Burke Hollow设施半径20英里的范围内,有足够的人口来提供必要数量的合适的采矿人员。

历史

Burke Hollow项目最早的历史性铀矿勘探是1982年由NuFuels(Mobil)根据焊工租赁完成的五个勘探孔的钻探。在两个孔中截获了氧化/还原界面,并且在三个孔中记录了氧化尾。1993年,道达尔公司进行了一次简短的勘查钻探计划,共完成了12个勘探孔,其中11个相交的异常伽马测井标志指示了铀矿化。由此产生的12个测井文件包括高质量的电测井,每个测井文件都包含一份详细的岩性报告,该报告基于道达尔矿业公司的现场地质学家准备的钻孔岩屑,他们同时监督和监测钻井活动。

所有的钻孔都是使用承包的车载钻机钻探的。这些孔是用传统的旋转钻探方法使用钻井液钻成的。Burke Hollow项目的所有铀矿勘探都是用垂直钻孔进行的。钻屑通常是从沿井眼环空循环的钻井液回流中收集的。这些样本通常每隔5英尺采集一次,由钻井队连续放置在地面上,每排20个,供地质学家审查和描述。完工后,合同测井公司记录了这些孔的伽马射线、自然电位和电阻。世纪地球物理公司是NuFuels和Total Minerals都使用的测井公司,世纪地球物理公司主要提供数字数据。每个钻孔还使用了记录井下偏差的工具。

对Burke Hollow项目以前进行的勘探工作的描述主要基于伽马射线和电测井,以及由Total Minerals建造的几张小地图和横断面。

我们为当前Burke Hollow项目区的一部分获得的历史数据包提供了上述信息。基于非常有限的钻孔数量,NuFuels或Total Minerals都没有做出有意义的资源或储量确定。然而,实际的钻探和地球物理测井结果已被确定为按照当前的行业标准进行了适当的处理,并可供我们的勘探人员在地质调查中使用。

如上所述,与铀矿勘探或开采有关的唯一历史性工作是NuFuels在1982年和Total Minerals在1993年所做的早期勘探工作。目前尚无矿业公司对Burke Hollow物业的所有权,本公司也不知道该物业的先前所有权或所有权变更,或与该项目相关的所有权变更。

地质背景

区域地质学

Burke Hollow项目区位于得克萨斯州墨西哥湾海岸平原地理学省内,该省的地质特征是沉积矿床通常从西北源区向墨西哥湾倾斜和增厚。此外,随着沉积物总厚度的增加,区域倾角一般随向下倾角方向的距离增大而增大。沉积单元以陆相碎屑沉积为主,下伏有一些近岸和浅海相。南得克萨斯州的含铀单元实际上都是第三纪地层中的砂岩和砂岩,年龄从始新世(最老的)到下上新统(最年轻的)不等。在Burke Hollow,矿床赋存于下上新统至中新世的戈利亚德建造中。

该项目区位于毕县县城比维尔东南约18英里处,位于主要的东北-西南走向的河流起源的戈利亚德地层中。德克萨斯州比维尔-海湾城市地图集(德克萨斯州经济地质局,1987年修订)指出,中新世戈利亚德组上覆有一层薄薄的更新世利西地层。下面的地图显示了Burke Hollow项目的地表地质情况。

戈利亚德组最初被划分为上新世,但在研究发现上戈利亚德砂体中存在本土中新世巨型化石后,该组被重新划分为早上新世至中中新世。下戈利亚德河流相砂体与含有海底有孔虫的下倾地层相关,表明时代为中新世(Baskin和Hulbert,2008,GCAGS学报,v.58,p.93-101)。1992年经济地质局出版的德克萨斯州地质图将戈利亚德划分为中新世。

地方和财产地质学

项目现场戈利亚德组的含铀砂位于利西地层砂、粉砂、粘土和砾石的薄层之下,覆盖了项目大部分区域,项目西侧的总厚度约为35英尺,向下倾斜的东侧的总厚度约为70英尺。戈利亚德地层位于利西山脉下面,位于该房产东侧,深度从35英尺到大约1050英尺不等。我们已经确定,迄今为止发现的铀矿化发生在上戈利亚德至少四个砂体单元中,深度一般在160英尺到500英尺之间,以及在下戈利亚德地区两个更深的砂体单元中,深度在900英尺到950英尺之间。

戈利亚砂是毕县的主要含水层之一,在包括工程区在内的毕县南半部,可产中、大量淡水至微咸水。

Burke空心工程含水砂岩的水文地质特征尚未确定,但所需的水文地质试验将确定砂土和分隔各砂带的隔离层的水力特性。从Beeville和Refugio City供应井的含水层测试(O.C.Dale等人,1957年)获得的关于戈利亚德砂的含水层特征的信息报告,平均渗透系数约为每天每平方英尺100加仑。对于25英尺厚的沙子来说,这相当于每天每英尺大约2500加仑的透过率系数。伯克洞工程中的含铀矿化砂带很可能具有类似的水力特性。

伯克洞工程至少存在两条东北-西南向断裂,它们可能与铀矿化的形成有关。根据石油工业地图,这些断层显示在地表以下约3500英尺的深度,并向上延伸到戈利亚德地层。西北向断裂为典型的墨西哥湾沿岸正断层,向海岸下倾,东南向断裂为向西北下倾的对偶断裂,形成地堑构造。这些断裂的存在可能与矿化点的矿化增加有关。断裂可能是减少深层水/气运移的管道,也可能改变了含铀砂岩的地下水流动系统。

矿化作用

Burke Hollow项目的含铀单元以多个滚前型矿床的形式出现在垂直堆积的砂岩中。从西北向东南流向戈利亚德沙地的地下水可能含有低浓度的溶解铀,这是由于氧化条件和距补给区相对较短的距离造成的。由于还原剂的涌入,工程附近砂体的地球化学条件由氧化变为还原。溶解在地下水中的硫化氢和(或)甲烷可能是该地区形成还原-氧化边界的来源,从而导致铀矿化的沉淀和富集。

伯克霍洛项目尚未确定铀矿物的具体身份。在南得克萨斯州大多数砂岩滚动前缘矿床中发现的包裹石英颗粒和空隙中的非常细的铀矿物,通常被发现主要是铀矿,其次是咖啡石。在Burke Hollow项目上没有发现铀矿,其他物业上存在铀矿并不意味着Burke Hollow项目会发现这种矿化。砂岩/砂岩中浸染型铀矿化的详细岩石学检查一般不适合识别特定的铀矿物。可以使用x射线衍射等实验室分析来鉴定矿物,然而,在南得克萨斯州ISR项目中,在还原的砂子中通常发现的特定矿物种类通常是相似的,浸出特性也是相似的。根据整个南得克萨斯州ISR矿的经验,使用伽马射线测井和校准测井探头已成为确定含铀矿物厚度和估计品位的标准方法。

在项目现场,戈利亚德地层位于利西地层下面的地表附近,并延伸到物业东侧超过1050英尺的深度。到目前为止,已发现的铀矿化都发生在饱和带以下的多个砂/砂岩单元中。它们是戈利亚德下A砂层、戈利亚德上B砂层、戈利亚德下B砂层和戈利亚德D砂层。砂岩为河流三角洲成因,在整个工程现场增厚变薄。每一带都被粘土或粉质粘土层在水文上隔开。到目前为止,发现的铀矿床厚度从几英尺到30多英尺不等。C型构型通常是向下倾斜的凸形,尾巴在向上倾斜的一侧拖曳。

更新至2020年7月31日

2020财年期间,Burke Hollow项目共钻了26个探井和21个套管监测井,总计21,069英尺,深度从最低400英尺到最高500英尺不等,平均深度为448英尺。截至2020年7月31日,累计钻探了729个探孔和107个监测井,总计386,034英尺,深度从最小160英尺到最大1100英尺不等,平均深度为459英尺。

截至2020年7月31日,总共安装了30口区域基线监测井,以建立戈利亚德下A和戈利亚德下B砂体的基线水质。此外,该地区总共安装了72口套管监测井,这将构成Burke Hollow的PAA-1。在许可方面,2014年2月完成了区域基线监测井钻探的运行前地下水特征采样计划。拟议许可证边界的排水研究已于2013年1月完成,包括前三个生产区。该项目的考古学、社会经济和生态学研究均于2013年12月完成。2015年7月,TCEQ提交了两份I类处置井申请,并发放了最终许可证。最终的矿区许可证由TCEQ于2016年12月颁发,含水层豁免于2017年3月由EPA批准。最终的RML是由TCEQ于2019年2月发布的。

Burke Hollow项目的早些时候的技术报告日期为2013年2月27日,是根据NI 43-101的规定由咨询地质学家Thomas A.Carthers,P.G.编写的,并由我们在SEDAR上提交。日期为2014年10月6日的最新技术报告是由Andrew W.Kurrus III,P.G.根据NI 43-101的规定编写的,Clyde L.Yancey,P.G.是NI 41-101规定的合格人员。

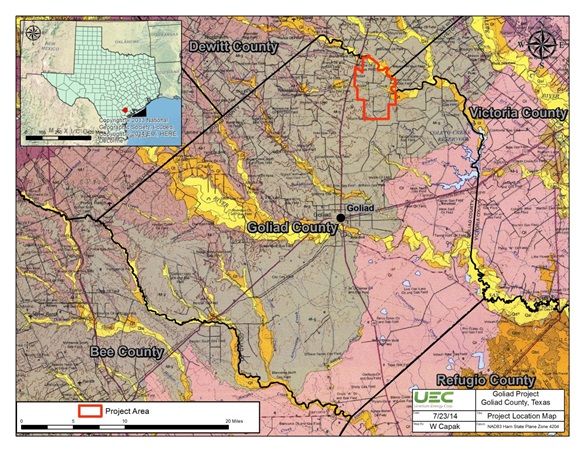

得克萨斯州戈利亚德县歌利亚德项目

属性描述和位置

戈利亚德项目由9个租约组成,占地995英亩,位于德克萨斯州广泛的南得克萨斯州铀矿趋势的东北端附近。Goliad项目由多个租约组成,这些租约将允许用ISR方法开采铀,同时根据需要利用地面(条件可变),在项目的采矿和地下水恢复阶段,利用采矿井和地上设施进行流体处理和矿石捕获。戈利亚德项目区位于戈利亚德镇以北约14英里处,位于美国77A/183号公路的东侧,这是一条主要高速公路,与戈利亚德的美国59号公路和北部的IH-10公路相交。项目区的近似中心为北纬28°52‘7“,西经97°20’36”。现场钻探道路大多是基于砾石的,允许卡车和汽车在合理的天气条件下通行。Goliad项目的位置图如下所示:

德克萨斯州几乎所有的采矿都是在私人土地上进行的,租约是与每个单独的土地所有者/矿产所有者谈判的。摩尔能源公司(“摩尔能源”)在20世纪80年代初获得了项目区勘探工作的租约,并完成了一项广泛的钻探计划,从而在1985年做出了历史性的铀矿物评估。2006年,我们从个人手中获得了采矿租约,并通过转让方式从一家私人实体获得了采矿租约。

截至2017年7月31日,我们共持有9份租约,面积从42英亩到253英亩不等,共995英亩。大部分租约的起始日期为2005年或2006年,初始租期为5年,并有5年续期的选择权。各种租赁费和特许权使用费条件是与个别出租人协商的,条款可能因租赁而异。我们修订了大部分契约,将期限延长至五年续期后多五年。

据了解,戈利亚德项目租赁物业中的任何一处都没有发生过历史性的铀矿开采,而且只进行了国家允许的铀矿勘探钻探。据信物业租约中没有现有的环境责任。在Goliad项目进行任何采矿活动之前,我们必须为在采矿许可证区域内开发的每个井场获得RML、大面积地下注水控制采矿许可证和PAA许可证。此外,如果需要,废物处理井将需要单独的UIC采矿许可证。这些许可证将由德克萨斯州的监管机构颁发。目前在任何租约上钻探和废弃铀矿勘探洞都得到了真相与和解委员会的允许。采矿可能导致的未来环境责任必须由许可证持有者与许可证发放机构共同处理。现在,大多数许可证都有保证金要求,以确保地下水、地面和任何附属设施的构筑物或设备的修复工作得到妥善完成。

可获得性、气候、当地资源、基础设施和地形

戈利亚德项目区位于墨西哥湾沿海平原地貌省的内陆。该地区地形起伏起伏,平行于次平行的山脊和山谷。现场有大约130英尺的起伏,地面高度从低于平均海平面150英尺到高出平均海平面280英尺不等。戈利亚德项目的租赁物业主要用于牲畜、牧场和林地。整个物业区域显示为后橡树林、森林和草原镶嵌植被/盖层类型。

该场地物业可从美国77A/183号联合路线进入,该路线由北向南延伸至物业的西面。FM1961号高速公路与77A-183号高速公路在十字路口小镇威瑟相交。FM1961号高速公路位于交叉口以东,沿物业南侧走向。从这两条道路中的任何一条都可以通过私家砂砾道路上的车辆进入该物业。

这处房产位于戈利亚德县北端的一个乡村环境中。最近的人口中心是戈利亚德(向南14英里),奎罗(向北18英里)和维多利亚(向东约30英里)。虽然戈利亚德和奎罗是相对较小的城镇,但它们提供了食物、住宿和一些补给的基本需求。维多利亚州是一个大得多的城市,提供了发达的基础设施,这得益于它是一个支持石油和天然气勘探和生产的区域中心。戈利亚德项目工地区域通常对轻型和重型设备都有很好的通达性。该地区有一个出色的县、州和联邦公路网,温和的地形,主要是沙质、排水良好的土壤,为修建进入场地所需的碎石场地道路提供了良好的施工条件。

戈利亚德县气候温和,夏天炎热,冬天凉爽到温暖。温和的温度和降水为开发ISR矿创造了极好的条件。冰冻温度的时间通常很短,而且很少见。来自墨西哥湾的热带天气可能发生在飓风季节,可能会影响到有强降雨的地点区域。周期性的冰冻天气和异常的暴雨是可能导致临时关闭的主要条件。否则,就没有一个定期的非运营季节。

建造所需表面处理设施的必要权利已在选定的租赁协议中到位。据信,该地区有足够的电力可用;然而,可能需要新的线路来为厂址和井场带来额外的服务。我们认为,在计划中的戈利亚德项目设施方圆30英里范围内,有足够的人口供应必要数量的合适采矿人员。

历史

该物业的所有权历史记录

该地区的油气勘探和生产历史悠久,对于这个人口相对较少的县来说,石油和天然气仍然是经济的主要组成部分。1979年10月至1980年6月期间,作为大型石油、天然气和其他矿产租赁控股公司(约55000英亩)的一部分,Coastal铀矿利用这个机会在该地区钻探了几个分布广泛的探井。据报道,在戈利亚德项目区或附近钻了8个洞。

在20世纪80年代初,摩尔能源公司获得了审查一些沿海铀矿大间距钻探数据的权限。审查的结果是,摩尔能源公司从Coastal铀矿获得了几个租约,包括几个目前的Goliad项目租约。1983年3月至1984年8月期间,摩尔能源公司在戈利亚德项目区进行了一项勘探计划。在我们通过转让从私人实体和个人矿主手中获得租约之前,没有在Goliad项目区进行进一步钻探。

所承担的勘探和开采前工作

对戈利亚德项目以前进行的勘探和开采前工作的描述主要基于摩尔能源公司在1983年至1984年期间制作的电子日志和地图。摩尔能源完成了479次各种租约的钻探。1980年,海岸铀矿公司完成了8个大范围的勘探钻探。我们在2006年通过转让从一家私人实体获得租约,此后又从个人矿主那里获得租约,并于2006年5月开始确认钻探。

2010年12月,TCEQ批准了PAA-1的采矿许可证和生产区授权,并批准了为我们指定豁免含水层的请求。2011年12月,TCEQ发布了RML。所有其他州级许可证和授权都已收到,包括一个III类注水井许可证(采矿许可证)、两个I类注水井许可证(处置井许可证)、一个第一个生产区的PAA、一个规则许可(空气许可豁免)和一个含水层豁免,我们得到了地区环保局的同意。

Goliad项目的技术报告,日期为2008年3月7日,根据NI 43-101的规定编写,由咨询地质学家Thomas A.Carthers,P.G.完成,并由我们在SEDAR上提交。

地质背景

区域地质学

戈利亚德项目区位于得克萨斯州墨西哥湾海岸平原地貌省,其地质特征是沉积矿床通常从西北源区向墨西哥湾倾斜和增厚。此外,随着沉积物总厚度的增加,区域倾角一般随向下倾角方向的距离增大而增大。沉积单元以陆相碎屑沉积为主,并伴有一定的近岸和浅海相。含铀单元实际上都是第三纪地层中的砂岩和砂岩,年龄从始新世(最老的)到上中新统(最年轻的)不等。

地方和财产地质学

该地产的表面都在戈利亚德地层的露头区域内(图4-3)。矿化单元为戈利亚德组内的砂岩和砂岩,由年轻(上)到老(下)分别被我们指定为A-D砂体。砂体单元一般为细粒到中粒的砂岩,带有粉砂和不同数量的次生方解石。砂岩单元的颜色根据氧化还原程度的不同而不同,可以是浅棕色到灰色。砂体单元之间通常由粉质粘土或粘性粉砂隔开,这些粉质粘土或粘质粉砂充当砂体单元之间的限制单元。

项目现场的戈利亚德地层从地表到大约500英尺的深度。根据地表海拔的不同,地下水出现在地层深度约30至60英尺以下的沙子中。在该地点被指定为含铀矿化的四个砂/砂岩带(A-D)在区域基础上都被认为是墨西哥湾沿岸含水层的一部分。然而,在项目区,每个区域都是一个水文地质单元,具有相似但不同的特征。A区是最高的单元,根据阻力测井,该单元中的地下水可能在工地的部分地区是无承压的。这三个较深的层是含水单元上下分别有封闭粘土和粉砂的封闭单元。

在戈利亚德县北部的大部分地区,来自戈利亚德地层沙子的地下水被用来供水。戈利亚德地层的水质是多变的,油井通常可以产出少量到中等数量的水。数据表明,戈利亚德县戈利亚德组含水层的平均水力传导率约为每平方英尺每天100加仑。根据这个值,一个20英尺长的沙子单位每天的透过率大约为2000加仑。如果有足够的可用压降,适当完成的ISR井的平均产量可能在每分钟25至50加仑的范围内。

场地区域结构包括两条与矿化单元相交和错开的断层。这些断层是正常的,一条向海岸下倾,另一条向西北方向下倾。断层抛出的距离约为40至80英尺。

项目类型

戈利亚德项目是南得克萨斯州其他已知的戈利亚德砂/砂岩矿床的特征。矿化赋存于河流砂岩和粉砂中,形成典型的“C”字形或截止型“C”字形前缘矿床。滚动前锋通常与延伸的氧化还原边界或前锋有关。

该地区的其他戈利亚德项目包括Palangana矿、金斯维尔东南的Kingsville Dome矿、爱丽丝以西的Rosita矿、布鲁克斯县的Mustña Alta Mesa矿和前山。我在科珀斯克里斯提湖的卢卡斯。这些矿场都位于戈利亚德项目以南约60至160英里处。这些矿山的平均吨位和铀品位信息尚不清楚,但这些ISR项目开采戈利亚德组砂体单元都是非常成功的,它们的共同特点是:优良的浸出率和良好的容积砂导水性。

在戈利亚德项目,有四个堆叠的矿化砂层(A-D),它们垂直地被细砂、粉砂和粘土带隔开。戈利亚德建造中铀的沉积和浓缩可能是由于来自戈利亚德建造内火山凝灰岩或火山灰矿床的铀的淋滤或来自较老的奥克维尔矿床的含铀物质的侵蚀所致。淋溶过程发生在露头附近,氧化地下水的补给增加了铀矿物在间隙中的溶解度,并包裹了沉积物中的砂粒。含氧地下水中的可溶性铀随后继续向下迁移,直到地球化学条件降低,由于不同的地层或构造条件,铀矿物沉积在前缘或板状岩体中。

戈利亚德矿区至少有两条东北-西南走向的断裂,它们可能与戈利亚德工程矿化的形成有关。西北向断裂为典型的墨西哥湾沿岸正断层,向海岸下倾,东南断裂向西北下倾,形成地堑构造。这两个故障都是正常故障。西北断层抛出约75英尺,东南断层抛出约50英尺。这些断裂的存在可能与矿化点的矿化增加有关。断裂可能起到了减少水/气从深层迁移的管道的作用,同时也改变了含铀砂岩中的地下水流动系统。

矿化作用

戈利亚德工程含铀单元在垂直堆积的砂岩中表现为多个前滚型构造。从西北向东南流向戈利亚德沙地的地下水可能含有低浓度的溶解铀,这是由于氧化条件和距补给区相对较短的距离造成的。由于还原剂的涌入,我们房产附近的沙子的地球化学条件从氧化变成了还原。溶解在地下水中的硫化氢和(或)甲烷可能是该地区形成还原-氧化边界的来源,从而导致铀矿化的沉淀和浓缩。

戈利亚德项目尚未确定铀矿物的具体身份。在南得克萨斯州大多数砂岩滚动前缘矿床中发现的包裹石英颗粒和空隙中的非常细的铀矿物,通常被发现主要是铀矿。在戈利亚德项目上没有发现铀矿,在其他物业上存在铀矿并不意味着在戈利亚德项目上会发现这种矿化。砂岩/砂岩中浸染型铀矿化的详细岩石学检查一般不适合识别特定的铀矿物。可以使用诸如X射线衍射仪之类的实验室设备来鉴定矿物,然而,在南得克萨斯州ISR项目中,在还原砂中通常发现的特定矿物种类通常是相似的,浸出特性也是相似的。根据整个南得克萨斯州ISR矿的经验,使用伽马射线测井和刻度测井探头已成为确定含铀矿物厚度和估计品位的标准方法。

在戈利亚德项目现场,戈利亚德地层暴露在地表,延伸到超过500英尺的深度。铀矿化赋存于饱和带以下的四个砂/砂岩单元中。从序列的顶部到底部,这些区域被指定为A到D。砂岩为河流三角洲成因,在整个工程现场增厚变薄。每个区域在水文上被10到50英尺或更多的粘土或粉质粘土隔开。铀矿床本质上是表格状的,厚度从大约1英尺到超过45英尺不等。“C”形结构通常是向下倾斜的凸形,前缘尾部在上端。伽马测井异常升高的勘查圈定孔大多位于西南-北东向地堑内,伽马异常孔沿构成地堑的两条断层中最北端分布。这条最北的断层向东南倾斜,这是德克萨斯州沿海地区大多数断层的典型特征。

可授课能力

没有报告对1980年代中期摩尔能源勘探期间钻探或回收的任何样品进行选矿或冶金测试。我们于2007年向位于怀俄明州卡斯珀的能源实验室公司提交了从我们的#30892-111C岩心孔中挑选出来的岩心样本。戈利亚德项目的这些样品被送到实验室进行淋溶适应性研究,目的是证明该地产的铀矿化能够使用传统的原地浸出化学进行淋滤。这些测试并不接近其他现场变量(渗透率、孔隙度和压力),但提供了样品的反应速率和潜在的化学回收的指示。

将岩心的裂片放入实验室容器和每升含2.0克HCO的浸出液中3(NaHCO3)和0.50或0.25 g/L的H2O2(过氧化氢)被添加到每个测试容器中。然后,集装箱以每分钟30转的速度旋转16小时。然后从每个测试容器中提取浸出液,并分析铀、钼、钠、硫酸盐、碱度(重碳酸盐、碳酸盐)、pH和电导率。加入干净的浸出液,容器又旋转了16个小时。每个样品旋转和浸出电荷循环代表五个孔隙体积,每个循环后进行化学分析。该循环总共重复6个循环,或相当于30个孔体积。

经过淋溶改善试验的四个岩心样品被确定含有0.04%至0.08%的铜。3O8在测试之前。对来自A区的岩心样品进行的浸出测试表明,浸出效率为60%至80%U3O8而尾部分析显示效率为87%至89%。这两种计算的不同之处在于多次过滤过程中固体粘土基材料的损失。根据后浸出固体分析,岩心间隔可浸出到非常有利的86%至89%。测试结束后,重新分析尾矿中的铀浓度,以确定四个样品的回收率,采用两种方法从60%到89%不等。

岩心样品的实验室亲和性测试表明,在四次测试中,铀(溶解元素铀)的回收率在86.4%~88.9%之间。这些结果表明,戈利亚德项目的矿化层段即使只暴露在浸出性试验中通常使用的氧化剂浓度的一半,也非常适合ISR开采。根据ISR对Catahoula和Oakville铀矿的开采,以及与其他Goliad矿床开采人员的讨论,德克萨斯州地质上较年轻的矿床(Goliad组)通常是最容易原地浸出的。铀回收一般较完整(回收率%),且发生的时间较短。这两个因素对ISR开采前经济都很重要。

根据可采性试验结果、戈利亚德项目矿化规模、地质背景以及目前和预测的未来铀需求和价格,认为戈利亚德性质铀最可行、最经济的开采方法是ISR法。这种方法最适合于地下水位以下的砂岩矿床的大小和品位,并且位于露天矿或地下采矿所禁止的深度。

上述适宜性测试是对从一次钻井的四个深度段回收的岩心进行的。虽然这是对这一属性的有限采样,但样本被认为总体上代表了矿化区间的特征,所确定的这些区间的回收范围被认为是可靠的。在测试的四个样品中,有两个样品的铜含量约为0.08%3O8两个含较低品位的铀(~0.04%铜3O8)。怀俄明州卡斯珀的能源实验室公司为该项目进行了实验室测试。该实验室自1952年开始运营,已获得全面认证,但未通过ISO认证。认证包括EPA、NRC和美国以下州:亚利桑那州、加利福尼亚州、科罗拉多州、佛罗里达州、印第安纳州、内华达州、俄勒冈州、南达科他州、德克萨斯州、犹他州和华盛顿州。

Goliad项目开发

以下是有关歌利亚计划的物质发展:

|

● |

2010年5月,TCEQ颁发了垃圾处理井许可证; |

|

● |

2011年4月,TCEQ颁发了矿区许可证; |

|

● |

2011年4月,TCEQ签发了PAA-1许可证; |

|

● |

2011年12月,TCEQ发布了RML; |

|

● |

2012年12月,美国环保署获得了含水层豁免许可证(“AE”)的同意,这是开始开采铀所需的最后也是最后一个许可证; |

|

● |

2014年6月,美国环保署重申了其早些时候的决定,维持我们现有的AE的批准,但西北部的铀资源不到10%除外,在正常的矿山开发过程中提供补充信息之前,该地区已从AE地区撤回,但没有被拒绝; |

|

● |

在2014财政年度,在戈利亚德项目钻了34个划定孔,总计9819英尺,深度从最低160英尺到最高480英尺不等,平均深度为289英尺。在2015财年,没有进行进一步的钻探活动。截至2015年7月31日,为确认和扩大戈利亚德项目的矿化基地,我们已钻了约992个确认圈定孔,共计348,434英尺; |

|

● |

整个工程计划的三相电力系统,以及主要发电厂综合设施和弃置井的大型印花布工地垫已完成;以及 |

|

● |

建造卫星设施和井场的加工设备,包括离子交换容器等长铅物品,已经收到。 |

2011年3月9日左右,TCEQ批准了我公司关于戈利亚德项目的III类注水井许可证、PAA和AE的申请。2012年12月4日左右,环保局同意TCEQ颁发AE许可证。在获得铀开采所需的最终授权这一同意后,戈利亚德项目获得了完全许可的状态。2011年5月24日左右,包括戈利亚德县在内的一群请愿人向250名德克萨斯州特拉维斯县的地区法院。我们提出的介入这件事的动议获得批准。请愿人的上诉一直处于休眠状态,直到2013年6月14日左右,请愿人提交了支持其立场的初步案情摘要。2013年1月18日左右,不包括戈利亚德县的另一群请愿人向美国第五巡回上诉法院(“第五巡回上诉法院”)提交了一份复审请愿书,要求对EPA的决定提出上诉。2013年3月5日左右,我们提出的介入此事的动议获得批准。双方试图解决这两起上诉,为了便利讨论和避免进一步的法律费用,双方共同同意通过最初于2013年8月8日左右通过第五巡回法院进行的调解,减少州地区法院的诉讼程序。2013年8月21日左右,州地区法院同意取消诉讼。环境保护局随后向第五巡回法院提出了一项动议,要求还押而不致无效,其中环境保护局声称的目的是吸引更多的公众投入,并进一步解释批准的理由。在要求无无效还押,这将允许AE在审查期内继续存在时,EPA否认存在法律错误,并表示它不知道有任何其他信息值得推翻AE。我们和TCEQ向第五巡回法院提交了一份请求,要求将动议发回,如果获得批准,不得作废,审查期限制为60天。2013年12月9日,法院通过第五巡回法院三名法官组成的陪审团的程序性命令,批准还押而不致无效,并初步将审查期限限制在60天。2014年3月,应环保局的要求,第五巡回法院延长了环保局的审查期限,并另外, 在同一期间,我们对现场进行了一次联合地下水调查,调查结果重申了我们之前提交的地下水方向研究。2014年6月17日左右,美国环保署重申了其早些时候的决定,维持我们现有的AE的批准,但西北部的铀资源不到10%除外,在正常的矿山开发过程中提供更多信息之前,该地区已从AE地区撤回,但没有被拒绝。2014年9月9日左右,请愿人向州地区法院提交了一份状况报告,其中包括要求取消2013年8月商定的暂缓执行,并要求设定简报时间表(“状况报告”)。在该现状报告中,请愿人还表示,他们已决定不向第五巡回上诉。我们仍然认为,悬而未决的上诉是没有道理的,我们正在继续按计划在其完全许可的戈利亚德项目进行铀开采。

矿产勘查项目

我们在美国亚利桑那州、科罗拉多州、新墨西哥州、德克萨斯州和怀俄明州、加拿大和巴拉圭共和国通过联邦、州和省采矿主张以及私人矿产租约和矿产特许权持有采矿权。

我们计划对这些矿产勘查项目进行勘查,以确定是否存在铀的经济浓度。我们尚未通过完成下文讨论的任何铀项目的“最终”或“银行可行”可行性研究,建立证交会根据行业指南7定义的已探明或可能储量。此外,我们没有计划为我们计划利用ISR采矿的任何铀项目建立已探明或可能的储量。

亚利桑那州

我们所有的亚利桑那州主张和州租约以前都是联合76石油公司、Urangesellschaft公司、怀俄明州矿业公司、诺兰达公司、Uranerz能源公司(“Uranerz”)、Homestake矿业公司、西方矿业公司和俄克拉荷马州公共服务公司等公司为寻找铀而进行的勘探钻探的主题。我们直接提出的主张位于亚利桑那州出版物“杂项沉积地层、岩浆、管道和矿脉中的铀赋存状态”中所示的铀赋存区域。

安德森项目

物业位置和说明

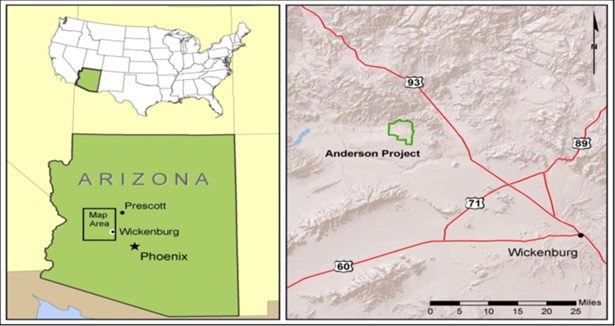

安德森项目占地8,268英亩,位于亚利桑那州中西部的亚瓦派县,距凤凰城西北约75英里,威肯堡西北约43英里(北纬34°18‘29“,西经113°16’32”,基准为WGS84)。一般区域位于枣溪盆地的东北边缘。安德森项目位于圣玛丽亚河南侧,位于93号州际公路以西约13英里处。安德森项目占据了吉拉和盐河基地子午线以西的乡11北10岭西的1和3、9至16、21至27和34至36段的部分或全部,以及乡11北9岭9西的18、19和30段的部分或全部。

可获得性、气候、当地资源、基础设施和地形

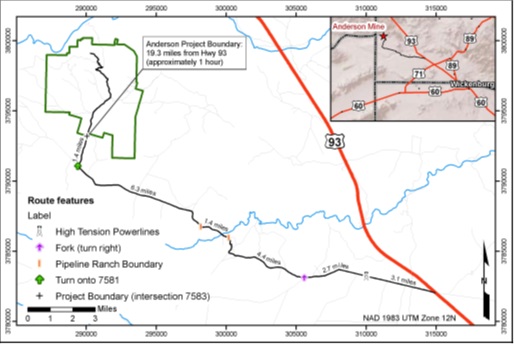

安德森项目通过铺设的全天候砾石和土路进入。酒店通过阿拉莫湖岔道进入,阿拉莫湖岔道位于亚利桑那州93号州际公路(约书亚树木大道)上威肯堡西北约21英里处,然后在179英里标志以北0.25英里处行驶,然后沿着阿拉莫路行驶5.8英里到达管道牧场路岔道。这条路穿过位于Date Creek Wash底部的管道牧场,继续行驶约6.3英里,到达FR 7581。物业边界位于FR 7581号公路以北1.4英里处。还有替代的土路,包括从93号高速公路经过麻生山口(海拔2900英尺)的一条15英里长的原始道路。

安德森项目位于Date Creek盆地的东北部。盆地由低洼起伏的地形组成,中心被枣溪冲刷解剖。该遗址位于圣玛丽亚河南岸,圣玛丽亚河沿着盆地的北缘流淌。海拔在1700英尺到2400英尺之间。现场的最大局部地形起伏约为700英尺。

该地产上的植被是亚利桑那州中部索诺兰沙漠的典型,主要由约书亚树、帕洛韦德灌木、萨加罗、霍拉、奥科蒂略、杂交油灌木和沙漠草组成。动物群包括长颈兔、响尾蛇、路跑动物、沙漠龟、各种蜥蜴和不太常见的骡鹿、野驴和骡子。

圣玛丽亚河的冲积河谷在宽度和深度上与基岩有很大的不同。冲积物的体积,特别是物质的深度,影响着河谷地表径流与地下水流的比例。冲积层中的地下水由底流组成,随着冲积层深度的减小,底流被迫向地表流动。

气候干燥,夏季炎热,冬季温和。年平均降雨量为10到12英寸,从1月到3月和夏季雷雨期间都有阵雨。降雪很少见。平均气温在冬季最低31华氏度到夏季最高104华氏度之间。记录了冬季10°F和夏季120°F的极端温度。气候有利于一年四季的采矿作业,不需要与天气有关的特殊运营或基础设施供应。

安德森项目及其附近有各种水井,可以支持大规模的采矿作业。有充足的可用土地空间来定位加工厂、堆浸垫、尾矿储存区、废物处理区和其他与大规模采矿相关的基础设施开发。安德森项目包括BLM指定的195英亩区域中的大部分,这是20世纪50年代露天采矿造成的“干扰”。有可能加快未来冶金勘探和采矿活动的许可进程,包括在受干扰地区内的废物处理。

安德森项目区尚未开发,除了之前修建的各种通道和钻探道路以及各种水井。该区域上或其附近不存在任何公用设施。一条输电线路沿着93号高速公路西北向东南延伸,向东大约8英里,然而,直接进入电力线路可能会受到位于电力线和安德森项目之间的Arrastra Mountain Wilderness和Tres Alamos Wilderness的阻碍。修建一条输电线将需要沿着其中一条现有的道路走廊布线,距离项目边界16.2英里。

最近的城镇是位于以东32英里处的国会(人口1700)。最近的主要住房、供应中心和铁路终点站位于威肯堡(人口6,363),距离安德森项目约43英里。凤凰城(人口145万)位于东南约100英里的公路上,是最近的主要工商业航空公司航站楼。金曼(人口24,000)位于公路西北约110英里处。我们的地面权面积为15.4平方英里,足以建造与任何拟议采矿作业相关的地面结构。

历史

1955年1月,加利福尼亚州萨克拉门托的T·R·安德森(T.R.Anderson)使用机载闪烁计探测到安德森项目附近的异常放射性。在地面检查发现露头有氧化铀后,许多人提出了索赔。当时被称为“安德森矿”的“安德森矿”是由安德森先生钻探和开采的。1955年至1959年间的工作导致10758吨,平均0.15%U3O8和33230磅U3O8被运往亚利桑那州图巴市进行定制铣削。1959年,当原子能委员会结束采购计划时,生产停止了。

1967年至1968年间,盖蒂石油公司(“盖蒂”)获得了安德森项目北部债权的选择权。在选择期内进行了一些钻探和井下伽马测井,但未能找到一个相当大的铀矿床。1968年,盖蒂放弃了他们的选择。

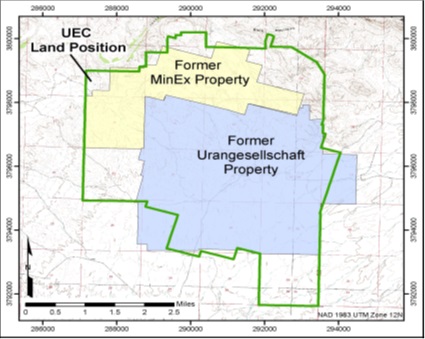

1974年,不断上涨的铀价格重新引起了人们对安德森项目附近地区的兴趣。在对1968年盖蒂钻探数据进行实地检查和评估之后,MinEx选择了当前安德森项目的北部。

1975年,MinEx在250米中心的53孔5,800米(19,000英尺)钻井计划证实铀资源潜力比1968年Getty伽马测井数据解释的要大得多后,购买了目前安德森项目的北部。1975年11月至1976年2月,在120米中心进行了进一步的勘探工作,包括180孔、22,555米(74,000英尺)的钻探和岩心计划,以进一步圈定铀资源。到1980年,MinEx通过旋转和取芯钻进总共完成了1054个孔。

1977年,位于圣玛丽亚河畔矿床以西11公里的Palmerita牧场被MinEx收购,以便在较近的水源被证明不够用的情况下为运营提供水源。根据莫里森-克努森公司1977年12月完成的初步可行性研究中指出的有利经济条件,1978年初进行了详细的最终可行性研究,以评估当前安德森项目北部的MinEx控股。

1973年,Urangesellschaft表示对前安德森地产感兴趣。Urangesellschaft发现了一个索赔区块,即“Date Creek项目”,位于MinEx索赔以南的矿化向下延伸处。1973年至1982年,随后的钻探计划从总共352个钻孔中圈定了矿化,旋转和取心钻探长达122,744米(402,773英尺)。下表总结了历史探索的各个阶段。

安德森地产的探险历史(阿瑟诺,2011年)

|

公司 |

期间 |

勘探活动 |

|

T·R·安德森先生领导的矿业集团 |

1955−1959 |

航空闪烁仪测量、地面勘探和露头采矿 |

|

盖蒂石油公司 |

1967−1968 |

有限勘探钻探 |

|

Urangesellschaft美国公司 |

1973−1982 |

勘探钻探:610公顷范围内共352孔,319个旋转孔和33个取心孔。 |

|

MINEX |

1974−1980 |

勘探钻探:425公顷范围内970个旋转孔和84个取心孔 |

|

同心能源公司 |

2006 |

确认钻孔:24个RC孔和1个RC芯孔 |

地质背景

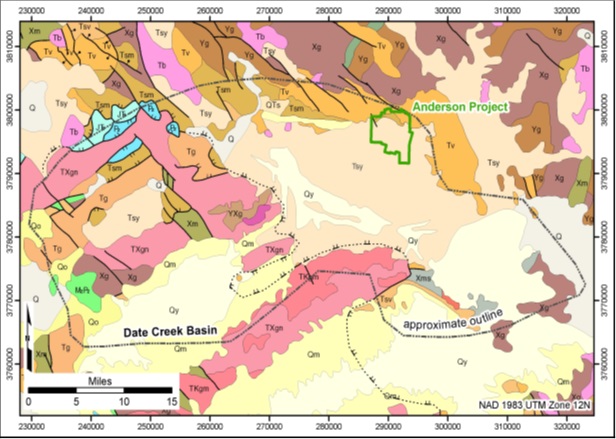

区域地质学

安德森项目位于美国西部盆地和山脉省Date Creek盆地的东北边缘。Date Creek盆地是遍布亚利桑那州西部、加利福尼亚州东南部、内华达州和犹他州西部的数百个古近纪盆地之一。古近纪湖泊和河流沉积以及第四纪砾石充填了这些盆地,深达数千米。盆地边界的大致位置如下图所示。

盆地周围是含有前寒武纪变质岩和花岗岩的解剖山脉。周围的山脉包括北部和东北部的布莱克山脉,以及西部的生皮、鹿皮和麦克拉肯山脉。在南部和东南部,盆地与哈尔库瓦山脉和黑山形成的低排水分水岭接壤。盆地边缘充填着早古近纪火山流和火山碎屑沉积。盆地本身充填了渐新世至中新世的湖泊和三角洲沉积,并被一层厚厚的第四纪山谷充填地幔所覆盖。

地方和财产地质学

三条主要断层横跨安德森工程:东边界断层系统;1878号断层;和西边界断层系统。断层走向主要为N30ºW至N55ºW,并向西南陡峭倾斜(约80º)。另一组倾向于更西风(N65ºW)的断层存在于安德森项目的中南部。Urangesellschaft等人曾推测过一组走向为东北-西南的断裂带,但尚未在野外观测到。许多西北风地表水排水支流部分沿断层迹发育。

小断层和剪切带贯穿整个安德森项目。这些可能是下伏沉积物差异压实过程中地层轻微偏移的裂缝,或者是对主要断裂的局部调整。

区内最大的褶皱是位于T11N、R10W、T11N剖面东南侧的一条宽阔、平缓、向西北的向斜。除非通过剪切进行修改,否则倾角最大可达13º。湖相地层中存在许多振幅为几英尺的较小褶皱。

断层位移范围从几厘米到100m以上,断层运动一般为正常位移,形成阶梯状断块。局部断层也有铰链的倾向。穿过矿化区的小断层通常很难从沉积倾角的变化中辨别出来。湖相沉积从2º到5º由南向西南倾斜,最大倾角为15º。这种倾角在很大程度上归因于沉积过程中反复出现的断层作用。

安德森项目确定了9个地层单位,从最老到最年轻的顺序如下:

|

● |

结晶侵入岩:粗粒至伟晶状前寒武纪花岗岩; |

|

● |

长英质至中级火山:流、角砾岩、凝灰岩和次要侵入岩; |

|

● |

长-中火山碎屑:灰流、凝灰质层和火山岩砂岩; |

|

● |

安山期火山:斑状安山岩流动,具有古地表和局部红棕色古土壤; |

|

● |

湖相沉积岩:云母质粉砂岩和泥岩,钙质粉砂岩和粉质灰岩,碳质粉砂岩和褐质物质组成的薄层,是铀矿化的寄主,平均厚度约60~100m; |

|

● |

下砂岩砾岩:长石砂岩和砾岩,平均厚度约60~100m; |

|

● |

玄武岩流和岩脉:杏仁玄武岩,平均厚度约20m; |

|

● |

上砾岩:卵石砾岩和巨砾砾岩,部分硬化,局部方解石胶结,平均厚度约0~60m; |

|

● |

第四纪冲积层:方解石胶结处形成的疏松砂砾、方解石。 |

安德森项目铀矿化仅产于中新世湖相湖床沉积序列中。湖相沉积不整合地覆盖在安德森工程大部分地区的安山期火山单元之上。然而,在安德森项目以东,它们位于长英质至中级火山单元之上。

证据表明,湖相沉积发生在古近系湖北缘一个宽小于5 km、长10 km~12 km的限制性盆地中。这些沉积物向南移动,与粉砂岩和砂岩夹杂在舌间。湖床沉积代表了在狭窄的、可能是浅的盆地特征内沉积的时间海侵相。这种类型的沉积环境表现出单相、透镜体、垂直和水平分级以及相互作用之间的复杂关系。

湖泊沉积物包括绿色粉砂岩和泥岩、白色钙质粉砂岩和粉质石灰岩或钙质凝灰质物质。这种物质大部分都不同程度地硅化了,部分来自遍布湖床的火山灰和凝灰岩。湖相层序中还存在碳质粉砂岩和褐质物质带。沿着前MinEx和Urangesellschaft属性之间的边界,钻孔与基底硬岩砂岩相遇。在南面和西南面,湖床与厚实、中到粗粒的硬砂岩单元相互交错,并最终被取而代之。

矿化作用

盐湖城的美国矿务局报告说,老安德森矿露头和矿坑底板中的铀矿化为Tyuyamite(Ca(UO2)2(Vo4)2•5-8H2o)。卡诺特(K(uO2)2(Vo4)2•3H2O)和一种较稀有的硅酸盐矿物Week Site(K2(UO)2)2(是)2O5)3•4H2O),在露头样品中也有报道。卡诺特矿化沿裂缝和层面以细小的涂层和粗大的纤维填充物的形式出现,在浅钻孔和地表裸露中已被注意到。

据Hazen Research,Inc.(“Hazen Research”)报道,在前Urangesellschaft地产的深层发现的铀矿化结晶较差,颗粒非常细,是含有二氧化硅的无定形铀。这可以是咖啡石(U(SiO))的形式4)1-x(哦)4x)或铀矿(UO2)处于初级或未氧化状态(Hertzke,1997)。Hazen Research(1978a、1978b、1978c和1979)对Urangesellschaft岩心进行的矿物学研究发现,矿化在很大程度上与样品中富含有机质的部分有关。具体地说,含铀物质以串状、不规则团块和散布在碳质细脉中的形式存在,根据微探针分析,铀含量高达54%。X射线衍射鉴定该矿物为棺材。有可能沉淀出U:Si比值可变的无定形、界限不清的铀硅酸盐,并在有利的条件下发展成可识别的晶体形式(咖啡石)。

特别值得注意的是,在粉砂岩中发现了与含碳物质一起出现的高品位、低反射率的含铀物质。以前的MinEx地产也有类似的未氧化成矿组合的报道。

Urangesellschaft区分出七个矿化带,分别为Horizon A、B、C、D、E、F和G,其中最年轻的(最上面的)是Horizon A,最古老的(最深的)是Horizon G。砾岩砂岩单元与这些单元相间,但不含铀矿化,称为贫瘠砂岩单元,位于C层和D层之间,因此,A-C层被称为上湖层序,D-G层被称为下湖层层序。

矿化品位从0.025%U3O8至0.3%至0.5%U的正常高位3O8有时截获1.0%到2.0%的U3O8。沿断裂和露头观察到同生矿化的次生富集作用。

探索

2011年7月9日,库珀航空测量公司(“库珀航空”)在世界协调时13:07至15:14(世界标准时间上午6:07至上午8:14)之间,对整个项目区域进行了光探测和测距(“LiDAR”)调查。同时收集了航空图像。使用两个基站中的一个来处理数据,以获得3 cm到10 cm之间的位置精度。24个地面控制点的预测高程与实测高程的均方根误差为6.7 cm。库珀天线为我们提供了一米像素的数字高程模型(DEM)和从激光雷达数据导出的0.61m等高线形状文件。库珀天线还校正了0.15米像素大小的正射影像。坐标从WGS84转换为NAD 1983 UTM Zone 12 N(以米为单位),高程以NAVD 1988国际英尺为单位报告。转换不会导致资源模型中使用的高程变形。

到目前为止,我们还没有在安德森项目上进行任何钻探。

根据NI 43-101编写的安德森项目的技术报告日期为2012年6月19日,由咨询地质学家Bruce Davis和Robert Simm完成,并由我们在SEDAR上提交。

根据NI 43-101编制的安德森项目的PEA日期为2014年7月6日,由PE Douglas Beahm和PE Terence McNtional完成,并由我们在SEDAR上提交。

工人溪项目

工人溪项目位于亚利桑那州吉拉县,占地4036英亩。

工人溪项目由7个索赔区块组成,总计198个非专利采矿索赔,位于亚利桑那州中部的吉拉县。我们于二零一一年十一月七日与Cooper Minerals Inc.就构成Workman Creek项目的矿产索偿订立物业收购协议。

工人溪项目位于亚利桑那州吉拉县Globe以北约50公里的塞拉安查地区。有些索赔区块可以很容易地通过288号高速公路进入,而其他索赔区块只有使用全地形车辆才能到达。塞拉利昂安查地区拥有18座历史悠久的铀矿,这些铀矿在1953年至1960年期间投入运营。在此期间,超过12.2万磅的U3O8精矿平均品位为0.20%U。3O8.

塞拉·安查地区的工人溪项目及其周围地区被前寒武纪的火成岩和沉积岩所覆盖。除区域尺度的单斜带附近有小起伏外,沉积岩几乎是平坦的。滴水的泉水石英岩是整个塞拉·安查地区铀矿化的容矿岩石。滴水泉水石英岩中的铀矿化由细粒地层、顺层展布的低品位铀矿化和高品位的层状和细小铀矿化组成。

怀俄明州矿业公司将1960年前最著名的铀矿开发成了他们所说的“滴水泉水项目”。1980年,怀俄明州矿业公司与Dravo Engineers和Constructors公司签约,对Workman Creek矿藏进行可行性研究。这项关于“滴水泉计划”的研究是在工人溪计划的范围内进行的。在可行性研究完成后不久,铀市场出现了长期的低迷。

根据NI 43-101编制的2012年7月7日的工人溪项目技术报告分别由咨询地质学家和工程师Neil G.McCallum,P.G.和Gary H.Giroux完成,并由我们在SEDAR上提交。

下表提供了与我们位于亚利桑那州的矿业权相关的信息:

|

财产 |

申索人数 |

总英亩 |

|

洛斯卡特罗医院 |

1个租约 |

640 |

| 安德森 | 386项索赔和1份租约 | 8,268 |

| 工人溪 | 198项索赔 | 4,036 |

科罗拉多州

我们在科罗拉多州获得的索赔和租赁具有历史生产吨位和等级,发表在科罗拉多州地质调查局公告40“科罗拉多州的放射性矿物事件”上。此外,我们的地质工作人员已经评估了我们目前拥有的部分索赔。

滑石项目

根据日期为二零一二年五月二十三日的铀矿开采租约,吾等向UR-Energy LLC取得位于科罗拉多州圣米格尔及蒙特罗斯县的SLICK ROCK项目的铀矿开采租约。

自2011年1月以来,我们在乌拉万矿产带的光滑岩石区总共提出了129项索赔。2011年6月,我们从同样位于斯利克岩区的Spider Rock Mining获得了103项索赔,一次性支付500,000美元。因此,我们现在在滑石区总共持有315起连续索赔。Sick Rock项目的某些索赔需要缴纳1.0%或3.0%的冶炼厂净特许权使用费,后者需要从2017年11月开始每年预付3万美元的特许权使用费。

滑石项目位于科罗拉多州圣米格尔县,多夫克里克镇以北约24英里处。光岩工程计划占用新界北区R18W T44N R18W区第15、16、19、20、21、22、23、24、25、26、27、28、29、30、32、33及34段,以及T43N R18W区第3、4及5段的部分或部分地方。Slik Rock项目由315个毗连的矿脉主张组成,占地约5230英亩(8.2平方英里)。斯利克岩石项目西边与能源部的C-SR-13和C-SR-13A铀租赁区接壤,西南面与能源部的铀租赁区C-SR-14(1)接壤,北面和东北面与以前由Energy Fuels拥有的SUNDAY/CANONY/TOPAZ/Saint Jude矿山综合体接壤。

从1957年到1983年,滑石项目通过Burro矿生产铀和钒。毛毛矿的历史总产量如下:

|

生产年份 |

U3O8产量(以磅为单位) |

V2O5产量(以磅为单位) |

|

1957至1971年 |

1,992,898 |

12,149,659 |

|

1971年至1983年 |

243,825 |

1,791,798 |

|

总计 |

2,236,723 |

13,941,457 |

所有的铀/钒产出都来自侏罗纪莫里森组盐洗段的上缘砂体。

在浮岩项目区内,盐洗部件大约有275到400英尺厚。盐洗的河流沉积是由北向北向东北流动的古河流沉积。在项目区,这些溪流被西北/东南走向的石膏谷背斜造成的古地形高压偏转向东。这使得沿着背斜的西南侧翼和整个项目区有了厚厚的盐洗沉积物堆积。盐洗由白色到灰色、浅黄色和锈红色、细粒到中粒、交错层理、透镜状砂岩与红色、绿色或浅灰色页岩和泥岩互层组成。盐洗包含三个主要的砂岩岩架,厚度从20到150英尺不等,由粘土和页岩层隔开。最厚的、连续的砂岩透镜体通常是层序中矿化程度最高的。最大的盐洗铀矿床位于厚砂岩边缘附近,在那里发生了向砂质泥岩的转变,并位于冲刷或古河道的侧翼。从单个矿床中提取的矿化豆荚平均在3000吨到多达10万吨之间。在当地,沉积物厚度可达30英尺,但最常见的是2至9英尺厚。矿物有角闪石、闪锌矿和颜色鲜艳的钒酸盐、钒水云母或粘土。未被氧化的矿化一般为黑色,由铀矿、石英、二辉铅矿和钒水云母或粘土组成。

2013年2月21日,根据NI 43-101编写的关于光滑岩项目的技术报告由咨询地质学家Bruce Davis和Robert Simm完成,并由我们在SEDAR上提交。

根据NI 43-101编制的2014年4月8日的光滑岩石项目PEA由Douglas Beahm,PE,PG完成,并由我们在SEDAR上提交。

下表提供了与我们位于科罗拉多州的采矿权相关的信息:

|

财产 |

申索人数 |

总英亩 |

|

滑石 |

315项索赔 |

5,333 |

|

朗公园 |

20项索赔 |

400 |

新墨西哥州

2014年12月,我们对Crownpoint铀区历史悠久的道尔顿山口项目提出了51项索赔。在Pathfinder Mines的Dalton Pass进行的历史钻探表明,铀矿化同时以原生板状矿床和滚动前缘矿床的形式出现。矿化赋存于莫里森组的上西水峡谷成员,莫里森组是一系列堆积的沙子,由不连续的页岩破裂隔开,深度从1900英尺到2100英尺不等。

下表提供了与我们位于新墨西哥州的矿业权相关的信息:

|

财产 |

申索人数 |

总英亩 |

|

西安布罗西湖 |

6份矿业证 |

3,844 |

| C德巴卡 | 30项索赔 | 600 |

| 道尔顿山口 | 51项索赔 | 1,020 |

德克萨斯州

截至2020年7月31日,我们目前拥有位于南得克萨斯州铀带的各种勘探项目。这些租约的位置和获得基于我们广泛的数据库中包含的历史信息,以及我们勘探人员当前正在进行的地质分析。

齐射工程

我们的Salvo项目占地1,340英亩,位于得克萨斯州比县。

一期勘探钻探计划于2011年4月完成,共钻了105个孔。Salvo项目第二阶段钻探于2011年10月开始,两个钻机瞄准下戈利亚德P和Q砂岩目标。于二零一二年五月完结的第二阶段共钻了122个勘探及圈定井,总长达70,760英尺。29个孔(23%)达到或超过0.3GT的等级厚度(GT)截止值。

对我们的勘探和圈定钻探的解释,以及1982年至1984年Mobil和URI勘探钻探的历史数据,揭示了区域内存在两个含矿氧化还原边界,有可能成为PAA-1。到该地区的一个重要的未被勘探的延伸部分显示出强烈的矿化,仍然是开放的。未来的计划将包括在这一地区进行进一步的勘探/划定钻探,以便充分确定拟议的PAA-1矿化带的范围。为进行Salvo项目未来的勘探/圈定活动,公司正在审查历史和最近的钻探结果,以全面确定矿化带的范围。

根据NI 43-101编写的Salvo项目的技术报告日期为2010年7月16日,由咨询地质学家Thomas A.Carthers,P.G.完成,并由我们在SEDAR上提交。另一份日期为2011年3月31日的Salvo项目技术报告是根据NI 43-101编写的,由咨询地质学家Thomas A.Carthers,P.G.完成,我们也在SEDAR上提交了这份报告。

长角牛项目

我们的长角牛项目位于德克萨斯州的Live Oak县,该县历史上曾用露天矿和ISR方法生产铀。该矿藏位于历史悠久的美国钢铁粘土西部生产区内,之前曾沿着历史悠久的乔治西区趋势利用ISR方法开采铀。我们有一个关于该地区的广泛的信息数据库,包括钻探地图和500多个伽马测井。该项目位于两个前美国钢铁生产区Boots/Brown和Pawlik之间的趋势。据信,整个项目区至少存在五个独立的滚动前锋。这些奥克维尔矿床中的铀品位从0.10%到0.20%以上不等。3O8根据我们获得的美国钢铁公司的报告和历史测井记录。正如许多历史伽马记录所显示的那样,该地区发育良好的奥克维尔砂岩显示,南得克萨斯州的铀品位高于平均水平,我们从各种数据库中至少有500+与该项目有关。这些高于平均报告的铀等级后来被美国钢铁ISR产区的出色回收所证实。

该房产位于科珀斯克里斯蒂西北约65英里,霍布森西南约55英里。它由39份租赁协议组成,占地651英亩,授予我们勘探、开发和开采铀的独家权利。我们预计,在长角项目中发现的任何铀都将使用ISR采矿进行提取,并在霍布森进行加工。

下表提供了与我们位于南得克萨斯州铀带的主要矿业权相关的信息,不包括我们的Palangana矿以及Goliad和Burke Hollow项目:

|

财产 |

申索人数 或持有的租契 |

总英亩 |

|

齐射 |

2份租约 |

1,340 |

|

长角牛 |

39份租约 |

651 |

怀俄明州

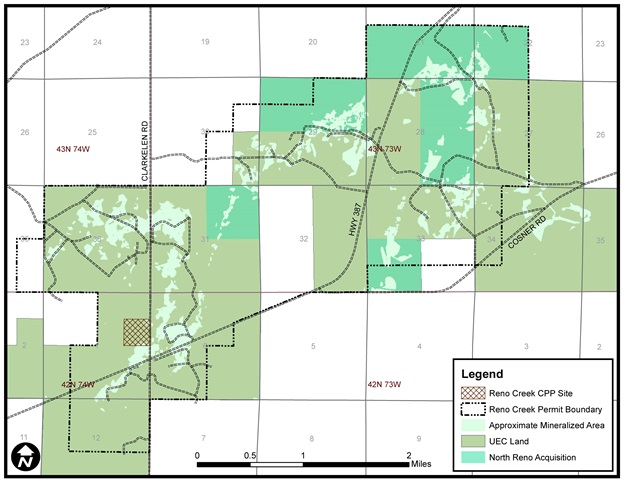

我们于2017年8月9日收购了雷诺溪项目,并于2018年5月1日收购了北雷诺溪项目。

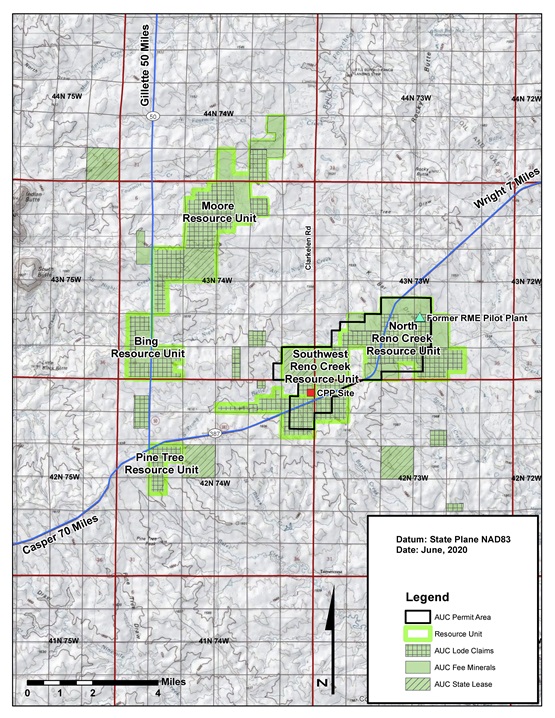

雷诺溪项目

我们的Reno Creek项目位于怀俄明州东北部的波德河流域,这是美国最多产铀的地区之一,也是五个ISR生产业务的所在地:Cameco的Smith Ranch/Highland、Cameco的North Butte卫星、铀壹公司的柳溪、Energy Fuels,Inc.的Nichols Ranch和Strata的Lance项目。该项目距离最近的怀俄明州莱特镇13英里,该镇有1800人口。

该项目由18,763英亩的物业组成,其中包括一个占地40英亩的公司拥有的中央加工厂(“CPP”)用地,以及五个主要的资源单元,所有这些都在拟议的CPP 10英里范围内。

铀最初是由几家20世纪60/70年代的矿业公司在项目区域内发现的,包括落基山能源公司(Rocky Mountain Energy)、克利夫兰悬崖公司(Clifand Cliff)、美国核能和TVA、探路者矿山(Pathfinder Mines)等。持有这些资源的大多数租约和索赔在20世纪90年代末和21世纪初被放弃。在本世纪头十年中期,斯特拉斯莫尔重新提出了采矿主张,并租用了目前项目的大部分。Strathmore于2010年将其出售给AUC LLC(“AUC”),后者于2017年被我们收购,是我们的全资子公司和该项目的运营商。

雷诺溪项目的铀矿床位于一条地质有利的航道内,航道以始新世瓦萨奇组的多孔和可渗透的河流砂岩为特征。砂岩含水层被贫瘠的页岩序列和偶尔的薄煤覆盖和覆盖。沿着氧化/还原边界出现了一系列复杂的堆叠滚动锋,形成了在更大的项目区延伸超过40英里的预期趋势。矿藏位于200至400英尺的浅层,位于人口稀少、地形平缓的地区,提供了极好的后勤和通道。

虽然AUC和过去的运营商已经很好地探索了这一趋势,但我们相信存在着进一步发现的极好的上行空间。公司数据库包括10,000多个铀钻孔和1,000多个煤层气测井,以指导未来的勘探。

地质学家已经在未钻探或未钻探的矿藏上绘制了10至20英里的滚动前缘地图,为扩大现有资源提供了无数高质量的勘探目标。在2012年和2013年期间,AUC沿着一个这样的趋势钻了800个洞,为资源基础增加了大约200万英镑。

AUC进行了许可和许可活动,并于2015年获得了怀俄明州环境质量部(WDEQ)和EPA的最终许可,并于2017年获得了NRC的最终许可。WDEQ于2015年7月颁发了采矿许可证,并将其建议批准的AE提交给EPA,后者于2015年10月批准了该许可证。2016年,WDEQ的空气质量事业部批准了空气质量许可证,并于2019年10月重新发放了空气质量许可证。

NRC于2016年7月发布了环境影响声明草案,最终于2016年12月发布。NRC在其新闻稿中指出,“拟议的就地回收设施的建设、运营、含水层恢复和退役只会产生很小的环境影响。小的影响被定义为那些无法检测到的或非常小的影响,以至于它们不会明显地改变所涉环境资源的任何重要属性“。NRC随后于2017年2月颁发了该项目的许可证,占地6057英亩,占地约1374万磅。3O8。随后,NRC于2017年7月31日批准将控制权移交给我们。此外,怀俄明州于2018年9月成为NRC协议州,因此,雷诺溪项目现在获得WDEQ的许可和许可。

许可证和许可证规定在我们拥有的40英亩土地上建立一个完整的中央加工厂,距离两条全天候高速公路和高压输电线约四分之一英里,距离天然气管道不到3英里。该项目获得许可,可生产高达200万磅的铀3O8每年,也可以通过收取浸出剂或其他人生产的树脂或替代饲料的费用进行处理。目前的许可证包括两个最大的资源单位,北里诺溪和西南里诺溪。通过修改现有许可证,添加边远资源单元进行提取。

北里诺溪项目位于我们现有的里诺溪项目许可边界内,并与我们现有的许可边界相邻,该项目位于怀俄明州坎贝尔县鲍德河盆地,位于怀俄明州卡斯珀东北约80英里处。我们目前正在对采矿许可证进行重大修订,将北雷诺溪项目纳入许可证。这一许可行动将允许我们开采作为交易一部分获得的资源。

对北里诺溪地产进行了大量的历史勘探、开发和项目许可。从20世纪60年代末一直持续到80年代中期,联合太平洋铁路公司的全资子公司落基山能源公司(“RME”)在北雷诺溪地区钻探了800多个勘探钻孔。在20世纪70年代末和80年代初,RME成功地运营、恢复和回收了一个铀ISR试点工厂。随后,RME几乎完成了商业规模ISR设施的许可和许可。

1992年,EFR从RME手中收购了该项目,该项目大约覆盖了我们目前的雷诺溪和北里诺溪项目的面积。在接下来的十年里,EFR和它的继任者国际铀公司(现在的Denison Mines)继续推动该项目朝着全面许可和许可的方向发展。随后,里约热内卢阿尔戈姆和电力资源公司一直持有该项目,直到2003年放弃了所有权益。2006至2008年间,Uranerz收购了约1280英亩的矿产和地面土地权益,包括北里诺溪项目的收费矿物租约和联邦采矿主张。2015年6月,EFR收购了Uranerz,Uranerz的开发资产包括北里诺溪项目。

北里诺河项目的地质特征与允许的里诺河资源区相似,因为砂岩单元是毗邻和毗连的。这些地区的铀矿床均赋存于始新世瓦萨奇组下部的中-粗粒砂岩相中。铀矿化是以砂岩含水层内形成的砂粒之间的填隙和砂粒上的包裹体沿着前缘方向形成的。

我们聘请了Behre Dolear&Company(USA),Inc.(“Behre Dolear”)来审查并提供修订后的Reno Creek项目技术报告,整合了2018年5月1日收购的North Reno Creek项目中现有的资源。根据NI 43-101编写的雷诺溪项目的技术报告日期为2018年12月31日,由Behre Dolear完成,并由我们在SEDAR上提交。

加拿大

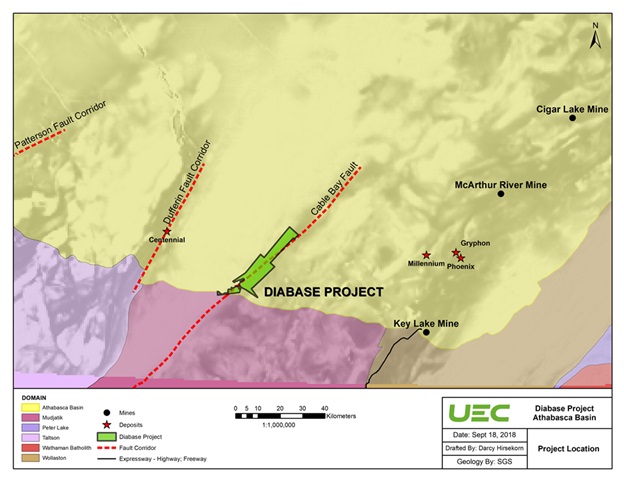

DIBASE项目

我们的辉绿岩项目正处于勘探阶段,勘探重点是测试电缆湾断层走廊,解释为代表了横跨哈德逊造山的太古宙Mudjatik和Talston域之间的缝合带。历史工作始于20世纪70年代末,萨斯喀彻温省矿产开发公司于1979年完成了第一批重大项目,Nuinsco Resources Inc.(简称“Nuinsco”)于2011年完成了最后一批重大项目。这处房产上共有67个勘探钻石钻孔。异常铀值在该矿产上相交,主要与晚期辉绿岩岩墙侵入的区域有关,突出表现为钻孔ND0801(707ppm Upart超过0.25米)和ND0807(426ppm Upart超过0.40米)。

辉绿岩项目位于加拿大萨斯喀彻温省阿萨巴斯卡盆地铀省的南缘,距离Cameco的Key Lake铀厂以西约75公里。该项目包括10个矿产主张,占地54,236英亩。除本条例第19条另有规定外萨斯喀彻温省皇冠矿产法(Crown Minerals Act Of Saskatchewan)此外,索偿授予持有人在索偿土地内勘探受本条例约束的任何皇冠矿物的独家权利。如果发现经济矿床,矿石将通过地下方法开采,并可能被运往Key Lake磨坊进行定制磨矿。

巴拉圭

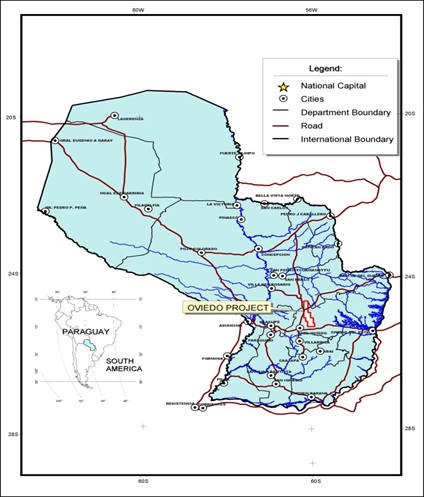

我们在位于巴拉圭共和国的两个铀项目中持有权益。下图显示了两个项目Oviedo和Yuty的位置。

奥维耶多项目

属性描述和位置

我们的奥维耶多项目位于巴拉圭南部,距离巴拉圭首都亚松森以东约95英里。奥维耶多项目包括一个占地223749英亩的大型勘探开采许可证。该物业可归类为早、中期勘探项目。科罗拉多州丹佛市的Anschutz公司(“Anschutz”)(20世纪80年代初)和新月会资源公司(“新月会”)过去曾在几个地区进行过钻探。进入该项目的通道是从亚松森到科罗内尔·奥维耶多市和其他人口稠密地区的铺设道路。主要通过未铺设的次要道路可以很好地进入特许权的内部。地形是连绵起伏的丘陵,有森林、小农场和一些大型养牛场。

先行探索

位于巴拉圭中部的奥维耶多项目在1976年至1983年期间接受了安舒茨的勘察铀矿勘探,在2006年至2008年期间接受了新月会的勘察铀矿勘探。这种环境中的大多数铀矿点都是“前滚”型矿床,类似于目前在德克萨斯州、美国西部、中亚和澳大利亚用低成本ISR方法生产的铀矿。安舒茨和新月会的工作集中在代表巴拉那盆地西侧的一大条二叠纪-石炭纪大陆砂岩带上。据巴西地质调查局(CPRM)称,巴拉那盆地巴西段的这些砂岩含有大量铀矿,其中包括菲盖拉矿。

从2006年到2008年,奥维耶多项目被选中给新月资源公司。在此期间,南部总共钻探和记录了24个孔,抵消了安舒茨钻出的矿化孔的影响。

根据NI 43-101编制的Oviedo项目的技术报告日期为2012年10月15日,由咨询地质学家/工程师Douglas L.Beahm,P.E.,P.G完成,并由我们在SEDAR上提交,技术报告报告称,24个孔中有14个的GT产品(以英尺为单位)等于或大于0.30 GT。根据ISR生产方法,GT值等于或高于0.30通常被认为是可以生产的。奥维耶多项目上已知的铀矿化与过去的钻探相交,深度在450至750英尺之间。新月资源公司在2008年放弃了Oviedo项目的选项。

含水层测试

2010年期间,在收购奥维耶多项目之前,我们在安舒茨-新月联合钻探计划确定的资源趋势区域进行了24小时含水层测试。这项测试旨在评估较低块状砂岩(圣米格尔组内的一种含铀砂岩)的含水层特性。测试的重点是确定含水层是否能够维持ISR开采铀的典型采出率。试验结果表明,该含铀单元具有支持ISR开采开采率的含水层特征。水文测试确定的含水层属性属于位于怀俄明州、德克萨斯州和内布拉斯加州的其他铀ISR项目确定的值范围内。

2012财年,我们在该项目完成了10,000米的钻探计划。总共钻了35个洞,平均深度为950英尺。这些孔是在东西走向的线上钻成的,穿过已知的地质构造,据信这些构造在控制铀赋存状态方面是完整的。这些洞是在很宽的间距上钻的,大约相距1到1.5英里(见上图)。为奥维耶多项目未来的勘探/圈定钻探,正在审查历史和最近的钻探结果。西部盆地边缘正在完成一项氡提取调查,对历史上的航空辐射异常和露头取样结果采取后续行动,这些结果表明可能存在浅层铀矿化。

YUTY项目

属性说明和 定位

我们的Yuty项目占地289,680英亩,位于巴拉圭首都亚松森以东和东南约125英里处。它位于巴拉那盆地内,该盆地拥有许多已知的铀矿床,包括巴西的菲格拉和阿莫里诺波利斯。初步研究表明,可以通过ISR进行提取,这与我们公司目前在德克萨斯州的业务中使用的流程相同。CUE自2006年以来花费了超过1600万加元开发Yuty。

历史

在巴拉圭政府和安舒茨于1975年12月达成特许协议后,安舒茨于1976年开始在巴拉圭东南部勘探铀。该协议允许安舒茨勘探所有矿产,不包括石油、天然气和建筑材料。安舒茨1976年最初的铀矿勘探覆盖了162,700平方公里的专属勘探特许权,几乎覆盖了巴拉圭的整个东半部。随后,在选定的目标区域实施了钻石钻探和旋转钻探计划。从1976年到1983年,总共完成了大约75000米的钻井。圣安东尼奥地区总共有257个钻孔的数据。安舒茨代表与韩国电力公司和台湾电力公司的合资企业进行了勘探。安舒茨钻孔中0.115%U的交叉铀矿化3O810.2米以上至0.351 U3O8在砂岩和粉砂岩中超过0.3米。1983年,由于铀价下跌,工作暂停,当时没有做进一步的工作。

在安舒茨的勘探计划中,航空放射性测量、区域地质填图和地球化学采样是巴拉圭东南部铀矿勘探的主要勘探工具。随后,岩心钻探和旋转钻探分两个阶段进行。最初的阶段是沿着间隔大约10英里的栅栏钻大间距的侦察钻石钻孔。这一初始阶段的目标是通过推断的宿主趋势获得地层信息。第二阶段是在侦察洞围栏内和围栏之间钻出间隔约1000英尺的旋转孔,以建立并勾勒出目标区域的轮廓。所有钻孔均通过伽马、中子和电阻率测量进行记录和探测。

安舒茨的勘探工作勾勒出几个大的目标区,包括现在的尤蒂项目。这些目标包括亚松森东南约125英里的Yuty村附近和周围的圣安东尼奥、圣米格尔、Typychty和Yarati-í目标。

地质背景与成矿作用

尤蒂项目区位于巴拉圭东南部巴拉那盆地的西部,该地区还拥有巴西的菲盖拉铀矿。该地区被上二叠统-石炭系(“UPC”)大陆沉积岩覆盖。在过去的项目中采用的勘探方法是确定UPC层序的有利寄主岩石,并勘探寄主砂岩的有利区域。

众所周知,(UPC的)独立地层的大陆沉积单元在巴拉圭东部具有很高的铀矿勘探潜力。铀的来源被认为是下二叠-石炭纪冠奥维耶多组,它与巴西里约贝尼托组下面的伊塔雷组相关。偶尔会有辉绿岩岩床和岩墙侵入沉积岩,比如在尤蒂村附近的圣安东尼奥地区。露出地面的情况很少见,主要是沿着路堑,测绘是通过钻探完成的。

尤蒂地区的岩石向东倾斜非常平缓,没有变形。偶有北西向和北东向的正断层切割沉积单元。到目前为止的勘探工作表明,圣米格尔组内的铀矿化是层控的,可能是同生或成岩成因。最近对勘探资料的解释表明,圣安东尼奥地区灰绿色细粒砂岩中的褐铁矿和赤铁矿蚀变区域具有与美国鲍德河盆地滚前型铀矿床的蚀变组合相似的特征。

尤蒂工程的地质背景

最近的探索

2006年7月下旬,CUE与Transandes巴拉圭S.A.的股东签署了一项协议,选择Yuty地产,随后于2007年11月6日签署了正式的增持协议,并启动了系统的铀矿勘探计划。这包括所有以前勘探数据的汇编,包括存储在亚松森的MOPC的岩性和放射性测井记录。圣安东尼奥地区最近一次完成的钻探是在2010年11月和12月,当时完成了33个孔,总共11,500英尺。在这些洞中,有五个没有成功完成。在达到目标的28个孔中,有10个交叉点的GT(x级厚度)大于0.10m%EU3O8,另有13个交叉口的GT超过0.03M%EU3O8.

钻探和取样

Anschutz在Yuty地产之前的活动中完成了大约240,000英尺的钻探(岩心和旋转)。

钻石和旋转钻探过程中使用的程序是由Anschutz技术人员起草的。Healex审查了亚松森MOPC的所有钻井日志,并认为岩性测井程序与行业标准相当。关于Anschutz钻探活动期间的采样方法和方法的详细信息无法获得。然而,以前的技术报告(Scott Wilson(2008)和Healex(2009))得出的结论是,采样程序与当时的行业标准相当。Beahm先生(2011年技术报告)同意这一决定。从2007年到2010年,CUE在圣安东尼奥目标区的256个钻孔中完成了超过10万英尺的钻探。大部分井眼用旋挖钻机上环,然后安装表层套管,然后用金刚石钻机钻至完井深度。到目前为止,钻石钻探总计约52,800英尺,旋转钻探约50,000英尺。对于钻石钻孔,取回了HQ大小的岩芯,钻井承包商是厄瓜多尔基多的帝国钻井公司(Empire Drilling S.A.)。旋转钻井的承包商是巴拉圭亚松森的9 de Junio S.A.(Primo)。

勘探潜力

除圣安东尼奥地区外,尤蒂项目正处于勘探的早期到中期阶段。在产区内的UPC沉积岩中出现了一些铀异常浓集的地区。过去的工作集中在开发前滚式靶标上。对圣安东尼奥地区钻探结果的初步解释表明,基底砂岩单元(圣米格尔组)是铀矿化的有利寄主。这些结果还表明,位于圣米格尔组之上的辉绿岩床可能起到了成岩流体的圈闭作用,为成岩流体的循环和铀矿化在辉绿岩床下地形高(缓)丘边缘附近的侵位提供了一条水平通道。

我们公司正在审查历史和最近的钻探结果,以便将来在Yuty项目进行勘探/圈定钻探。

根据NI 43-101编写的YUTY项目的技术报告日期为2011年8月24日,由咨询地质学家Douglas Beahm,P.G.,P.E.,Bill Norhorup和Andre Deiss完成,并由我们在SEDAR上提交。

2015年4月,Yuty项目收到了巴拉圭管理采矿的国家机构MOPC签署的决议,将该项目从勘探阶段推进到开发阶段。尤蒂项目是自2007年巴拉圭现行采矿法颁布以来第三个实现开采阶段的采矿项目。

当交通部向运营商授予矿产特许权时,该项目最初进入勘探阶段,最长为6年,在此期间,公司必须推进并展示可行的项目。勘探阶段之后是开发阶段,最长20年,每五年无限期可更新一次,在此期间可以开始环境许可程序,这是开始生产之前所需的一个关键里程碑,并允许减少土地和各种投资成本。开发阶段之后是生产阶段,持续时间不确定。

阿尔托·帕兰(Alto Paran)á 钛工程

我们于2017年7月7日从CIC Resources Inc.(以下简称CIC)手中收购了Alto ParanáTi项目.

属性说明和 定位

阿尔托巴拉纳钛项目是一个钛项目,位于巴拉圭东部的阿尔托巴拉纳省,位于埃斯特市以北约100公里处,占地174,200英亩。与大多数海滩砂矿相比,Alto ParanáProject资源的钛价高得不典型。高铁红土含有钛铁矿、钛磁铁矿、磁铁矿等含铁、钛值较高的重矿物。

历史

中投公司于2009年启动了该地产的勘探工作,启动了一个广泛的手工挖坑计划,由红土内大约一米垂直间隔的沟渠样本组成。在点蚀和取样的最初阶段之后,在2010年和2011年进行了更紧密的深点蚀和浅(1米)螺旋钻探。总共从深坑中采集了4432个样品,并对2992个1米螺旋样品进行了分析。勘探工作的目的是对原有的CIC公顷进行评估,以确定最佳等级和厚度的区域。基于这些广泛的取样努力,我们现在控制这一通常较高等级/厚度的区域,如前所述。

中投公司还进行了广泛的流程开发工作,目标是制定可行的工艺流程,从红土中选矿重矿物。这项工作由矿产咨询集团进行,包括在巴拉圭设计、建设和运营一个时速1.5吨的试点工厂。在运营期间,该厂不断改进工艺,最终在三个月内生产了108吨精矿。2012年1月,精矿被运往南非的Mintek,在Mintek的一家试点工厂进行冶炼。

地质背景与成矿作用

该矿床的矿化由含钛铁矿的红土、源自巴拉那盆地早白垩世拉斑玄武岩的钛磁铁矿和磁铁矿以及伴生的辉长岩侵入体组成。玄武岩和辉长岩在非常大的区域内被风化到红土,平均深度约为7米。高岭石是主要矿物,占矿物组合的60%~75%。钛铁矿、磁铁矿和钛磁铁矿以离散矿物的形式存在于红土中,粒度从 不等。

摘要

Alto ParanáTi项目似乎是同质的,比现有的矿砂矿床品位高得多。进一步研究钛铁矿/钛磁铁矿级分的粒度分布和随深度变化的红土容重将有助于更好地定义Alto ParanáTi项目。

2017年9月12日,我们提交了由马丁·C·库恩(Martin C.Kuhn)博士和大卫·M·布朗(David M.Brown)(P.Geo.)撰写的NI 43-101 Alto ParanáProject技术报告,并在SEDAR上提交了该报告。

本公司已与MOPC进行了沟通和备案,MOPC据此认为,构成本公司Yuty项目和Alto Paraná项目一部分的某些特许权在现阶段没有资格延长勘探或继续开采。虽然我们仍然完全致力于我们在巴拉圭的发展道路,但我们已经在巴拉圭提交了某些申请和上诉,要求改变MOPC的立场,以保护公司在这些特许权中的持续权利。

其他属性

截至2020年7月31日,我们在德克萨斯州戈利亚德县拥有32英亩房地产,在德克萨斯州卡恩斯县拥有22英亩房地产,在怀俄明州坎贝尔县拥有40英亩房地产,在巴拉圭共和国拥有76.6英亩房地产。

截至2020年7月31日,我们签订的办公用房租赁和服务协议如下:

|

● |

科珀斯克里斯蒂行政办公室位于德克萨斯州科珀斯克里斯蒂800N套房北海岸线大道500号,每月9,510美元,邮编:78471。租约将于2021年7月31日到期; |

|

● |

加拿大不列颠哥伦比亚省温哥华西乔治亚街1030号,套房1830,温哥华行政办公室,每月5483美元,V6E 2Y3。租约将于2021年3月31日到期;以及 |

|

● |

怀俄明州格伦罗克西桦树街409号,怀俄明州办公室,每月1,500美元,邮编82637。租约将于2021年4月30日到期。 |

我们的数据库

我们已经获得了历史勘探数据,这些数据将有助于我们目前物业组合中持有的土地上拟议的勘探计划的方向。这些先期勘探数据包括从各种报告、钻孔分析结果、钻孔日志、研究、地图、放射性岩石样本、勘探钻井日志、国家组织报告、顾问、地质研究和其他勘探信息中得出的管理信息和工作产品。

以下内容提供了与我们的数据库相关的信息:

Tronox Worldwide

自2008年2月20日起,我们从Tronox Worldwide LLC收购了某些资产,包括与美国(不包括新墨西哥州和怀俄明州)、加拿大和澳大利亚境内土地有关的某些地图、数据、勘探结果和其他信息,特别是包括Kerr McGee Corporation以前的铀矿勘探项目。Tronox数据库包含我们位于亚利桑那州、科罗拉多州高原和德克萨斯州的一些物业的记录。我们拥有此数据库的独家所有权。

耶布森

我们的捷成数据库涵盖怀俄明州和新墨西哥州的地区,包括我们现有的一些物业。该数据库属于一位开拓性的铀开发商,代表了从20世纪50年代到现在进行的工作。

该数据库将500多个钻孔和500,000英尺长的钻孔数据结果添加到我们现有的数据库中。除了日志,数据集还包括大量的地图、光刻日志、地质报告和可行性研究,以及许多其他用于铀矿勘探和预提取的基本工具。

我们的地质学家已将数据库的内容与我们现有的一些物业联系起来,特别是与我们在怀俄明州雪莉盆地和波德河盆地以及新墨西哥州格兰茨铀区的项目有关。我们拥有此数据库的独家所有权。

哈特曼

我们的哈特曼数据库包括20世纪70年代和80年代编制的勘探和提取前工作,包括科罗拉多州、新墨西哥州和犹他州以下已知铀区(包括格兰茨、圣胡安盆地、查马盆地、摩押、里斯本山谷、多夫克里克、光滑岩石和乌拉万地区)的重要前景和项目的广泛数据。

该数据库包括超过20万英尺的铀矿勘探和提取前钻探、资源评估和计算、钻孔位置和品位厚度图、竞争对手活动图以及数十份地质和项目评估报告,涵盖新墨西哥州、科罗拉多州、犹他州、得克萨斯州和加利福尼亚州的铀项目。我们拥有此数据库的独家所有权。

布伦尼曼

我们的布伦尼曼数据库包括200多万英尺铀矿勘探和开采前钻探的钻井和测井数据、资源计算报告和各种其他地质报告、钻孔位置图和其他制图。该数据库包括大约142个钻孔伽马和电子测井。这些数据最初是由各种勘探公司从1972年到1981年汇编的,涵盖了美国南部15个州的100多个铀矿远景。我们的技术人员将使用这个库来确定可能存在钻探指示的铀的位置。我们拥有此数据库的独家所有权。

柯克伍德