目录

根据第424(B)(4)条提交

注册编号333-228339

招股说明书

![]()

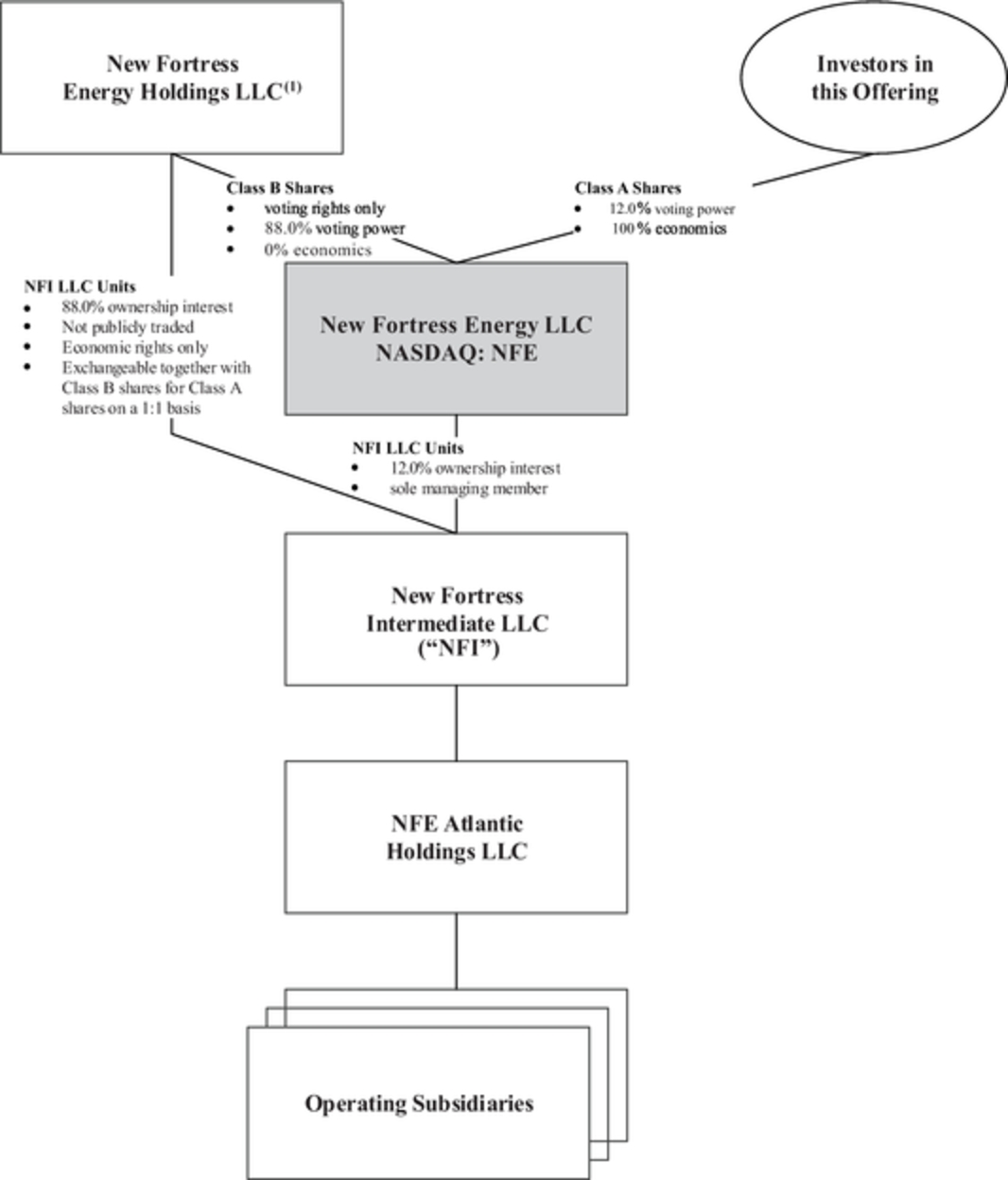

新堡垒能源有限公司

20,000,000股A类股份

代表有限责任公司利益

这是代表新堡垒能源有限公司有限责任公司利益的A类股份的首次公开发行。我们出价2000万股A类股票。我们最近成立了新堡垒能源控股有限责任公司,并选择作为一个公司作为美国联邦所得税的目的。首次公开募股价格为每股14.00美元。

在本次发行之前,我们的A股没有公开市场。我们已被授权在纳斯达克全球精选市场上市,代号为NFE。

我们是一家新兴的成长型公司,我们有资格为这份招股说明书和未来的文件减少报告要求。请阅读附属摘要-我们的新兴增长公司的地位。

投资我们的A类股票涉及风险。请阅读第22页开始的相关危险因素。

这些风险包括:

| • | 由于我们目前依赖的客户数量有限,一个重要客户的流失可能会对我们的运营结果产生不利影响。 |

| • | 我们的业务取决于从各种来源获得大量额外资金,这些资金可能无法获得,也可能只能在不利条件下获得。 |

| • | 液化天然气(液化天然气)如果不能成为我们经营和寻求经营的市场上具有竞争力的能源,可能会对我们的扩张战略产生不利影响。 |

| • | 我们在多个司法管辖区开展业务,并可将我们的业务扩展至其他司法管辖区,包括税务法例、其解释或其管理可能会有所改变的司法管辖区。因此,我们的纳税义务和相关文件是复杂的,可能会发生变化,我们的税后盈利能力可能低于预期。 |

| • | 新堡垒能源控股有限责任公司有能力指导我们的多数股权的投票,它的利益可能与我们的其他股东的利益冲突。 |

| • | 在我们的业务协议中,有某些条款涉及对我们的高级职员和董事的免责和赔偿,这些规定不同于特拉华州普通公司法(DGCL HEACH),但对我们A级股东的利益的保护可能较少。 |

| • | 股东将立即和大幅度稀释每股10.63美元的A类股票。 |

| • | 我们的A类股票没有现成的市场,一个将为您提供足够流动性的交易市场可能无法发展。我们A类股票的价格可能会大幅波动,股东可能会损失全部或部分投资。 |

每级A 分享 |

共计 |

|||||

首次公开发行价格 |

$ | 14.0000 | $ | 280,000,000 | ||

承保折扣(1) |

$ | 0.8050 | $ | 16,100,000 | ||

新堡垒能源有限公司收益(支出前) |

$ | 13.1950 | $ | 263,900,000 | ||

| (1) | 有关支付给承保人的赔偿的说明,请参阅“承销合同”。 |

承销商可在与本发行有关的承销协议签订之日起30天内,以公开发行价格(减去承销折扣),向我们增购至多300万股A类股票。

证券交易委员会和任何国家证券委员会均未批准或不批准这些证券,也未确定本招股说明书是否真实或完整。任何相反的陈述都是刑事犯罪。

我们的某些执行干事和董事(包括我们的首席执行官和董事长)已同意以首次公开发行的每股价格和与本次发行中的其他购买者相同的条件购买本次发行中的500万股A类股票。承销商对这些股票的承销折扣将与在本次发行中向公众出售的任何其他股票相同。

承销商预计将于2019年2月4日或前后通过存托公司的入账设施向购买者交付A股。

|

摩根士丹利

|

巴克莱银行

|

花旗集团

|

瑞信

|

|

Evercore ISI

|

艾伦公司

|

||

|

JMP证券

|

提菲尔

|

日期为2019年1月30日的招股章程