瑞士信贷集团

Paradeplatz 8

P.O.盒

苏黎世

瑞士

Telephone +41 844 33 88 44

Fax +41 44 333 88 77

media.Relations@Credit-suisse.com

|

媒体发布

2018年投资者日

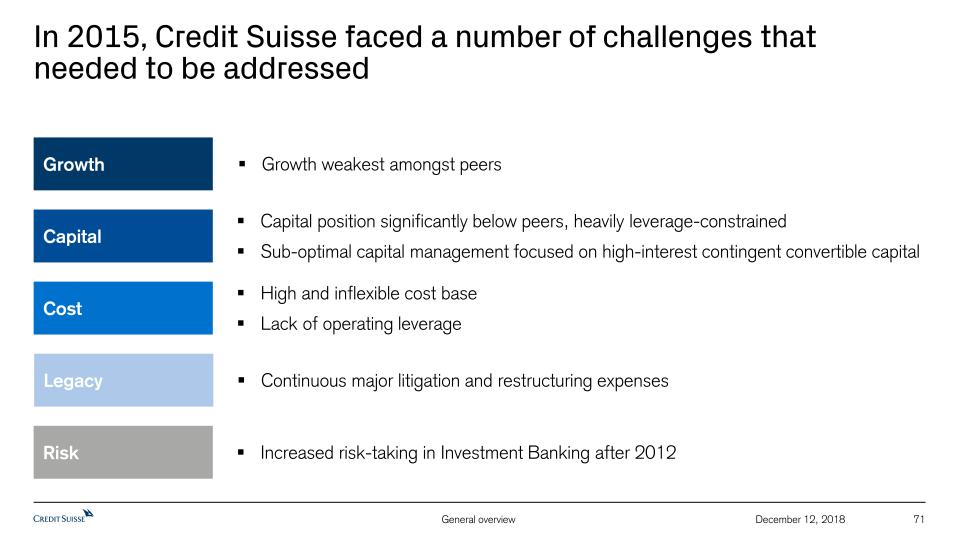

瑞士信贷继续推行其策略,创造利润增长。

顺利完成三年重组

确定2019年和2020年的RoTE目标

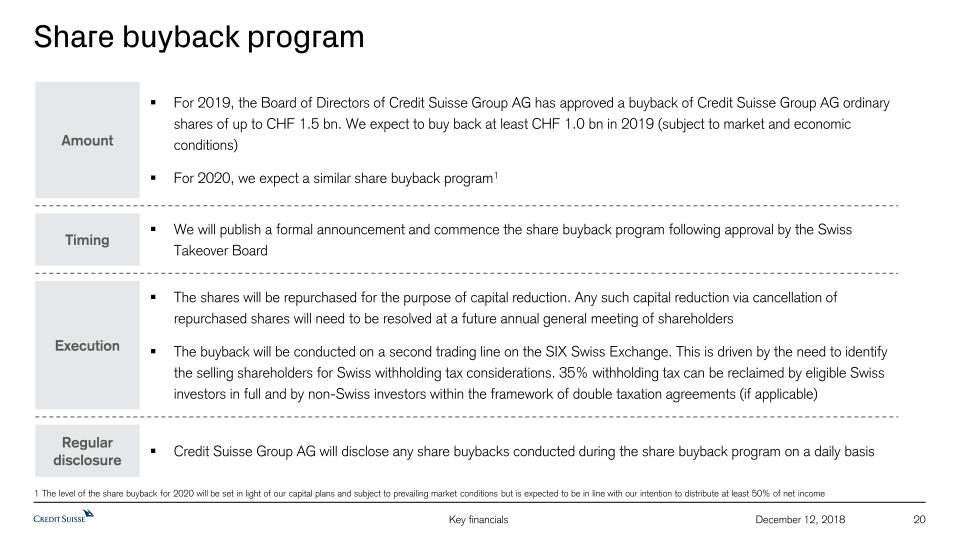

在2019年,董事会批准回购瑞士信贷集团(CreditSuisse Group AG)至多15亿瑞士法郎的普通股;预计回购至少10亿瑞士法郎(视市场和经济条件而定)

在2020年,我们期待类似的股票回购计划。

计划由2019年起每年增加至少5%的普通股息

2018年12月12日,苏黎世-我们今天将向投资者和分析师汇报我们在接近完成三年重组计划时所取得的进展。我们将强调,在成功地进行了深入和必要的重组之后,我们打算在2018年之后继续增加我们的回报。

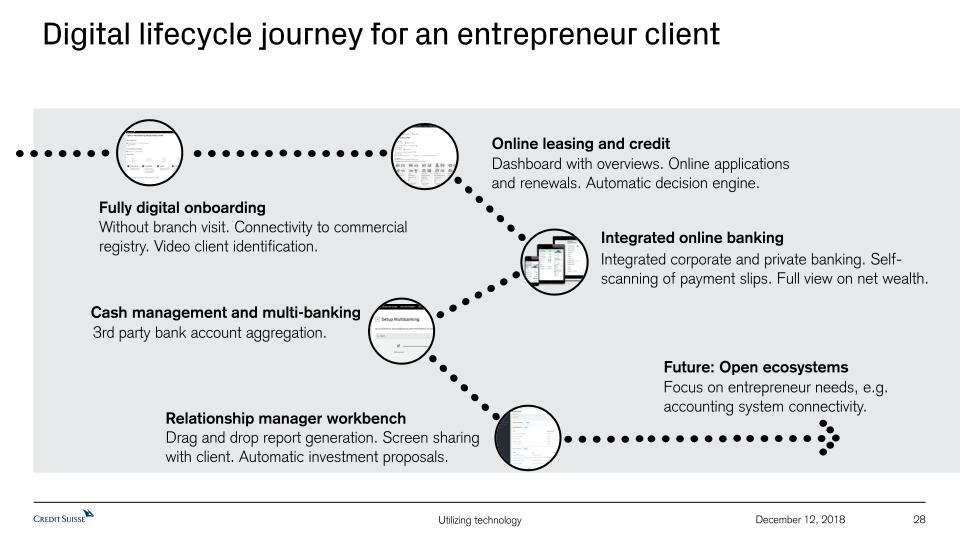

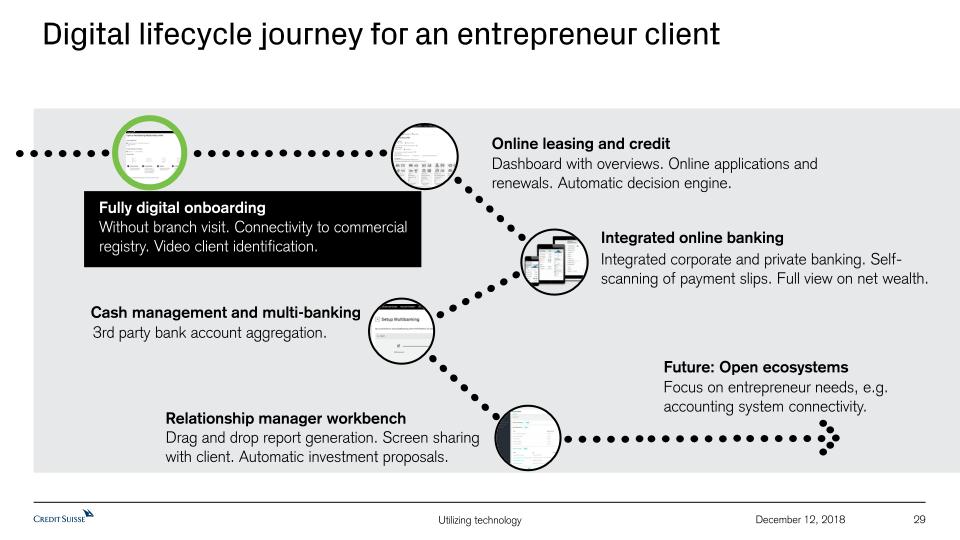

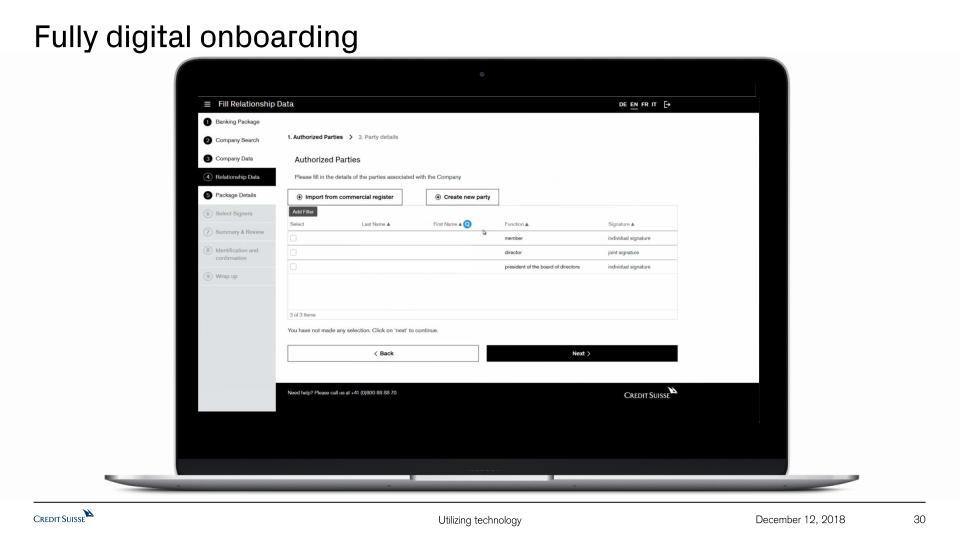

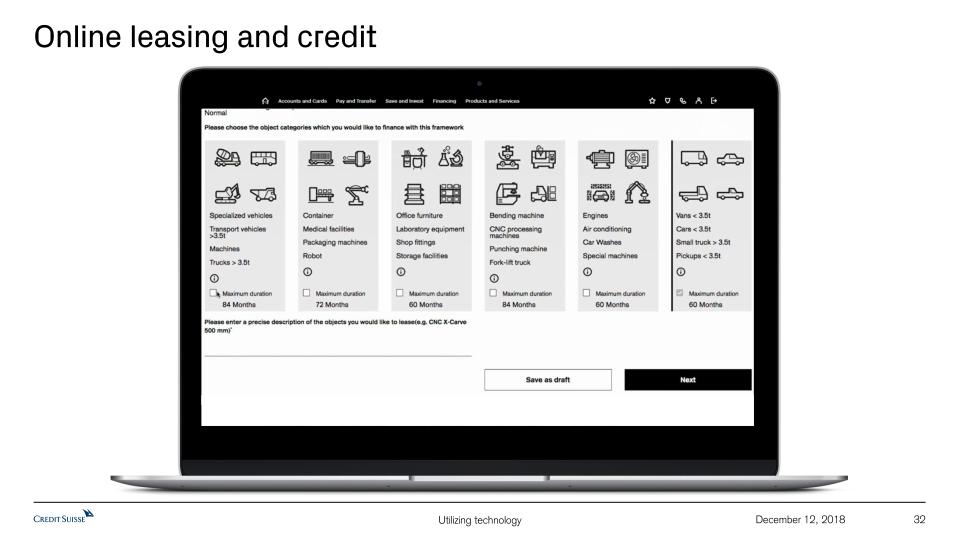

推动盈利,顺应增长,增加回报

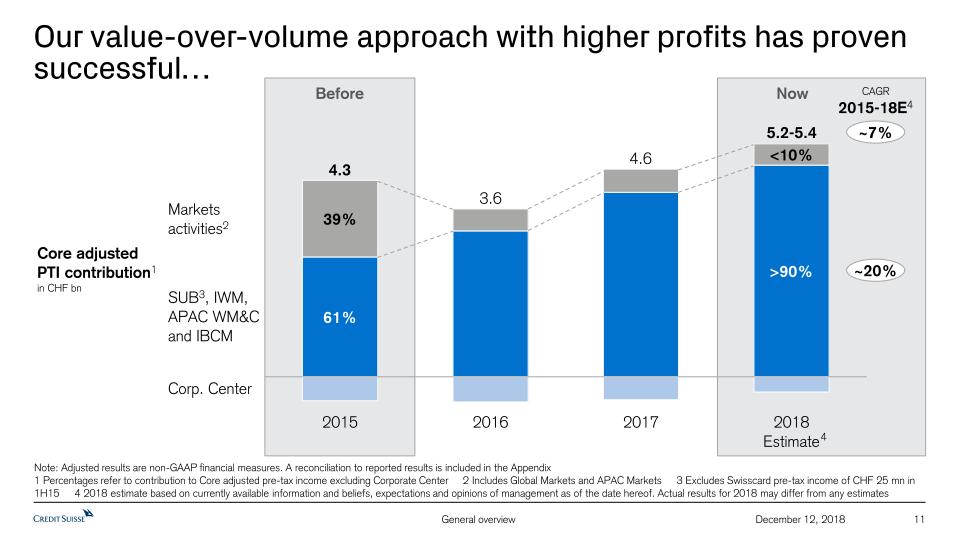

随着我们的改组接近尾声,我们实现了我们三年前确定的战略目标。我们的财富管理相关业务实现了盈利增长1,大大降低了我们调整后的运营成本基数,超出了我们的目标,并持续降低了我们的盈亏平衡点。我们也有适当的规模和风险,我们的全球市场活动,同时保持提供高质量的产品和服务,从客户的业务。

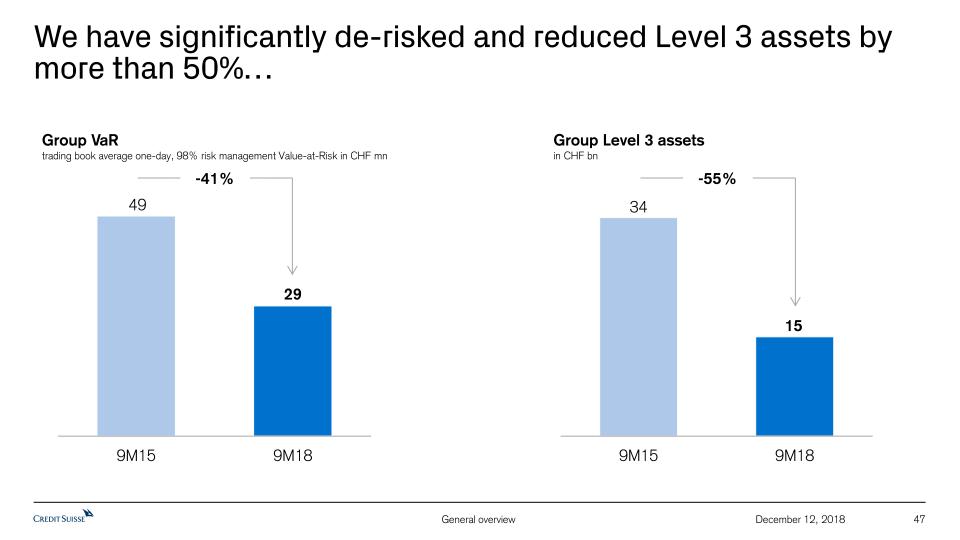

调整后的*我们核心业务的利润2,预计2018年将比2015年高出20%以上,风险水平将大大降低。3,9M18与2015年相比下降了41%。

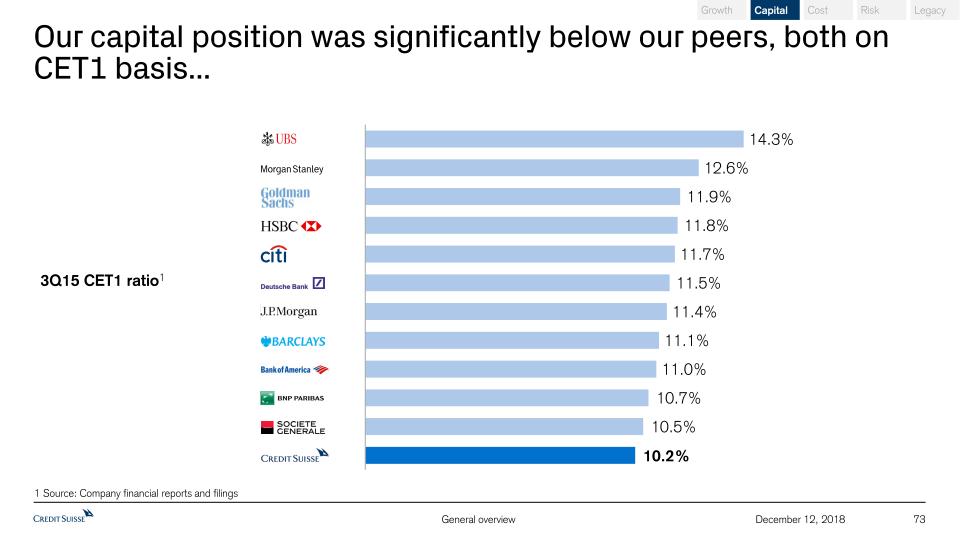

我们已经改变并显著加强了我们的资本状况,并将更多的资本重新分配到增长的地区和地区,如与财富管理相关的业务和投资银行及资本市场(IBCM)业务。这导致我们的业务结构发生了重大变化,同时减少了总体资本消耗。

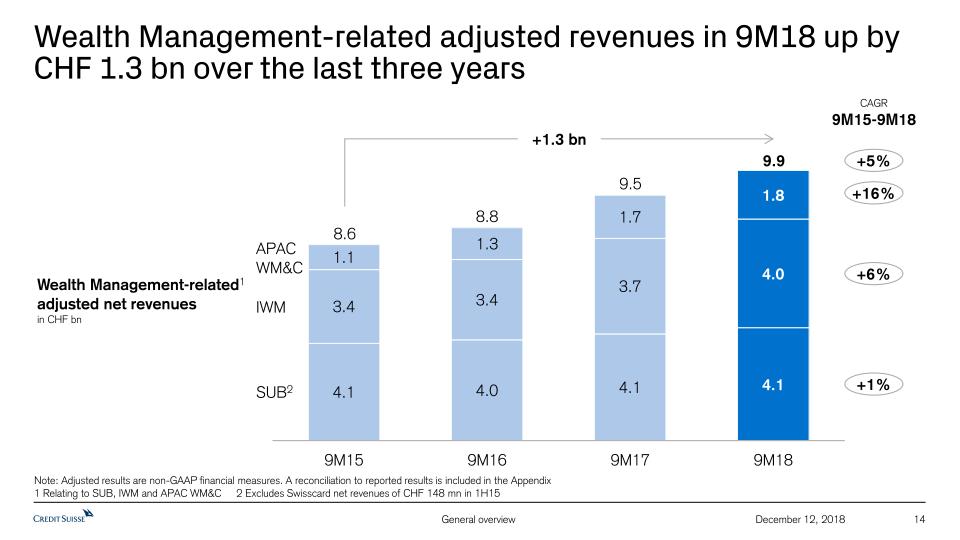

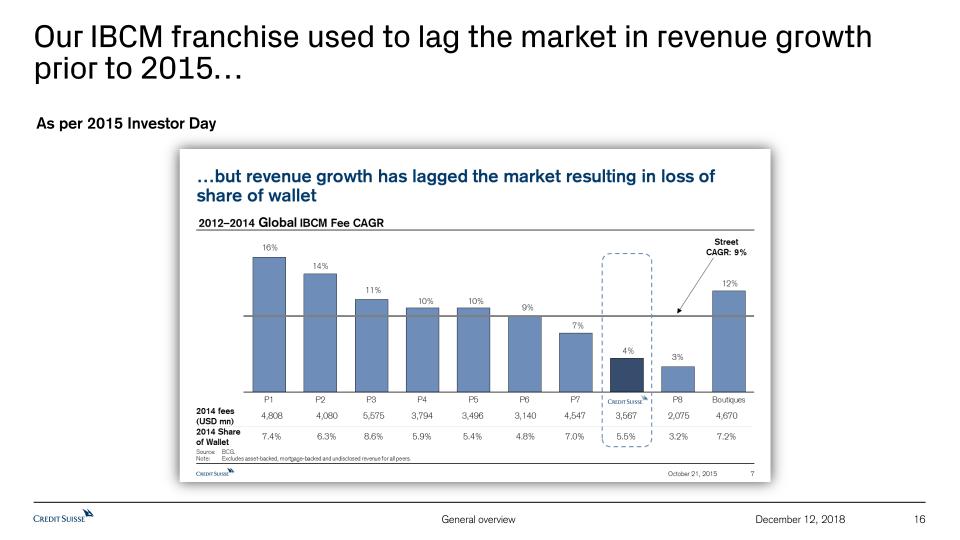

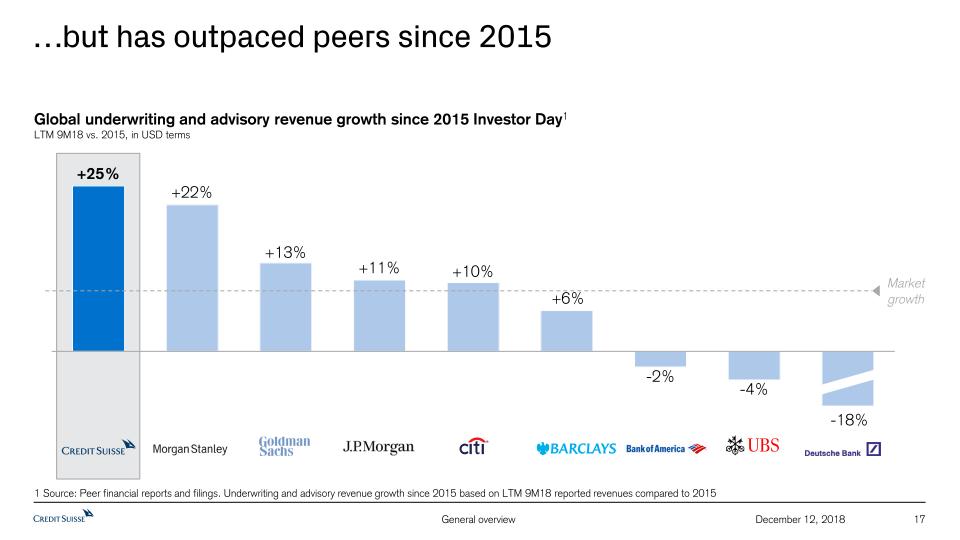

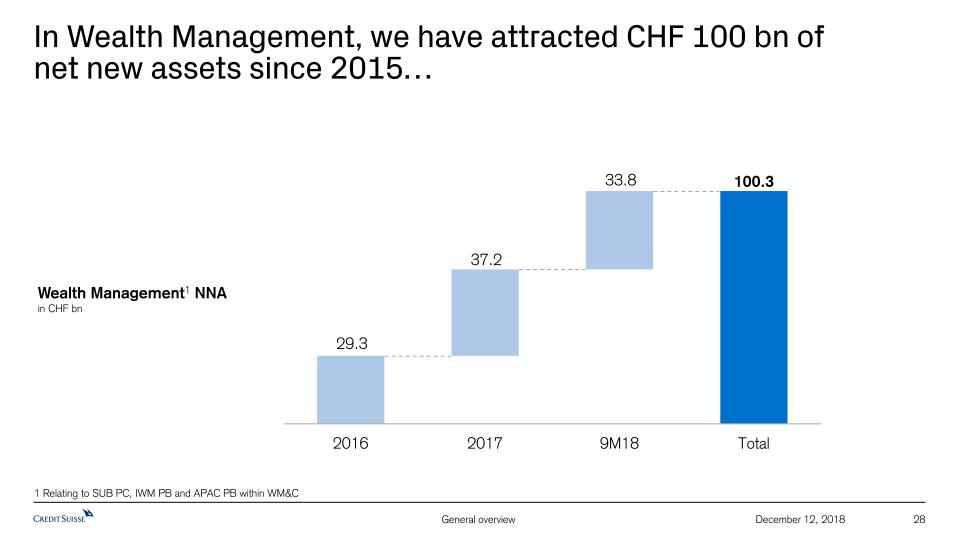

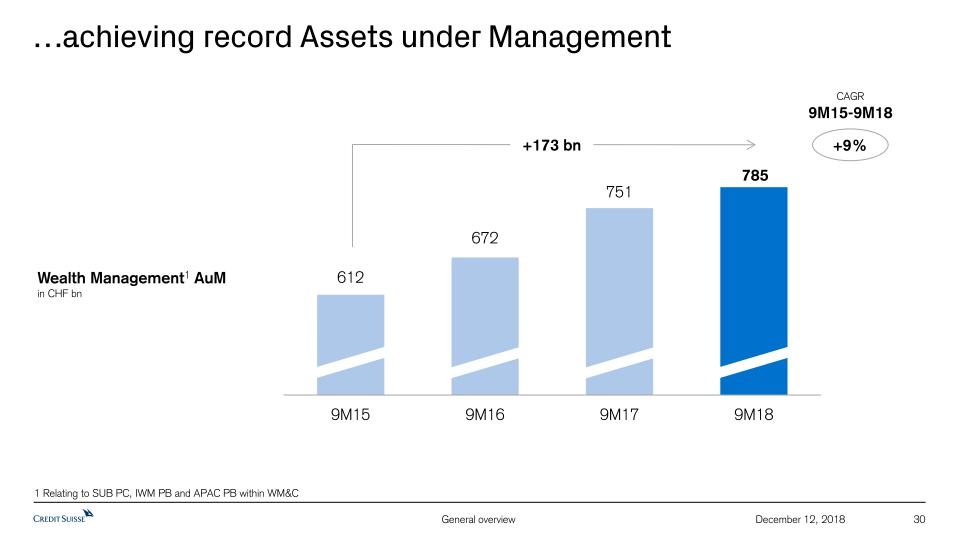

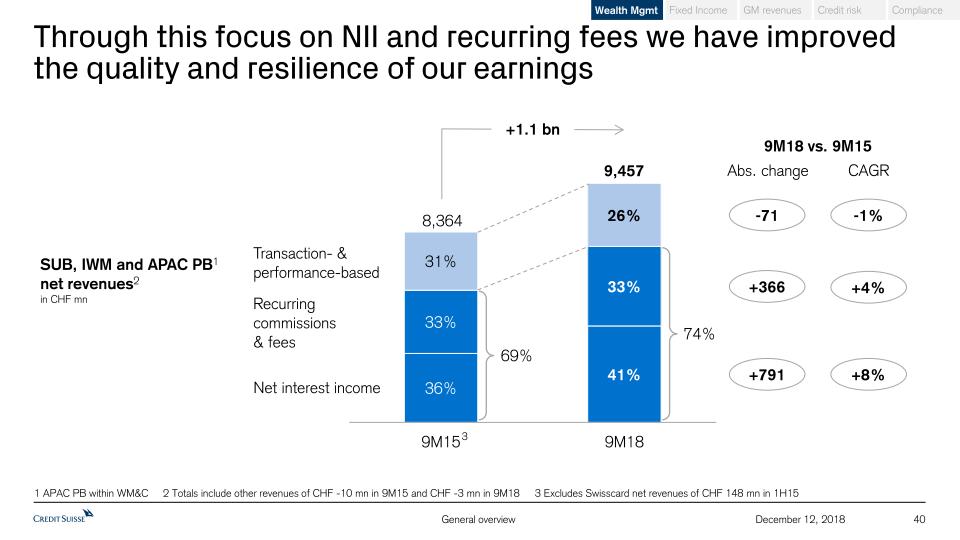

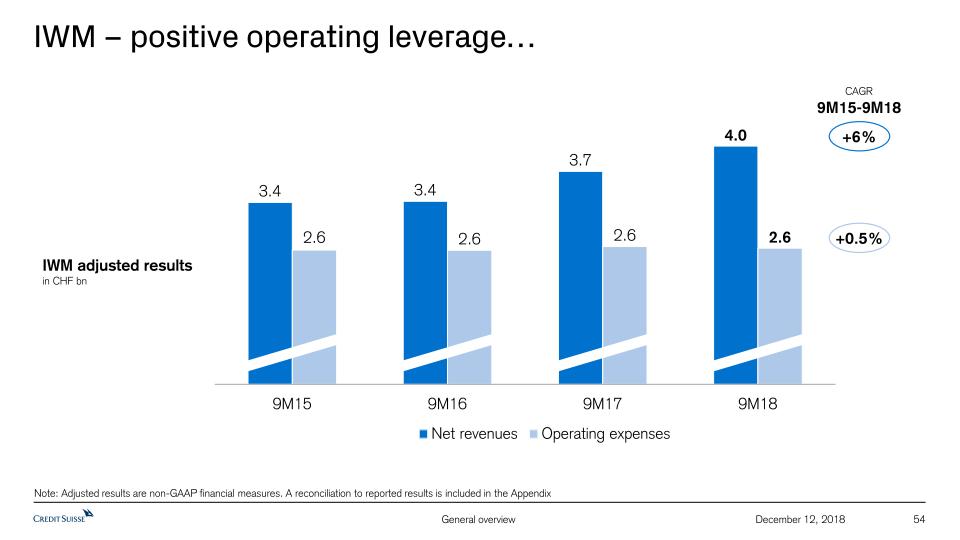

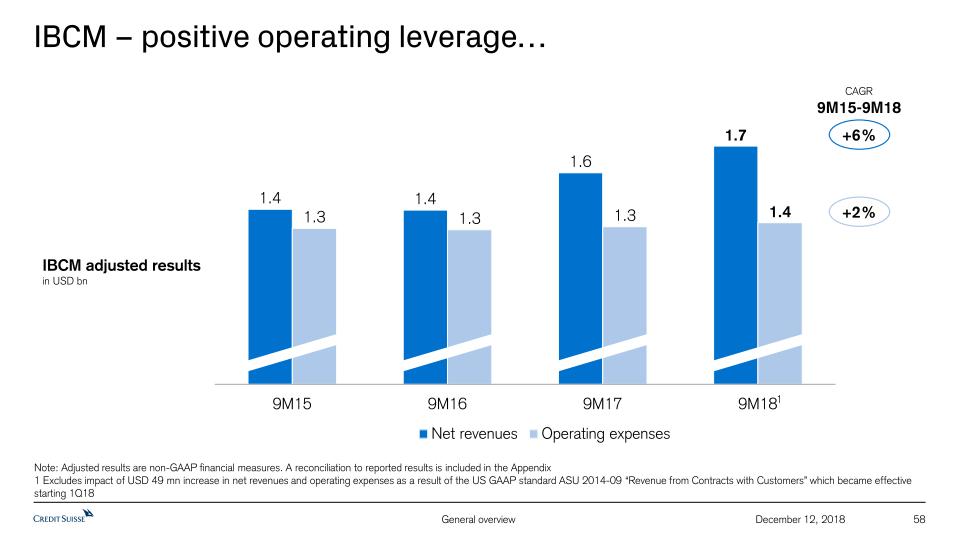

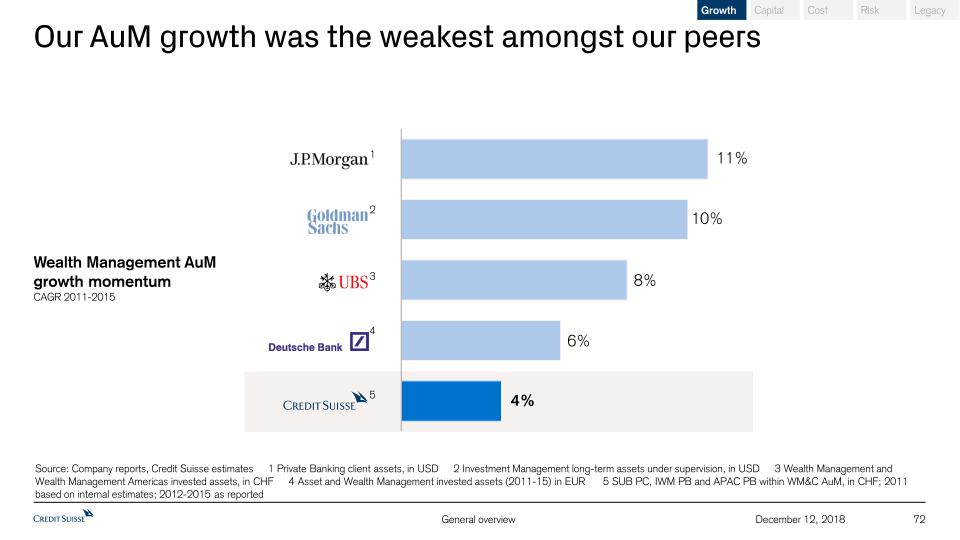

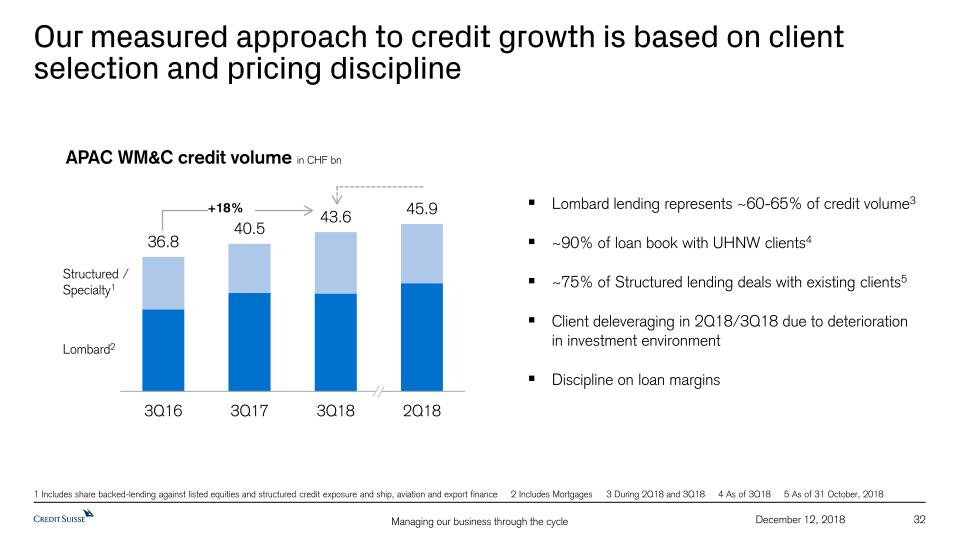

自2015年第三季度以来,财富管理战略的成功实施使我们得以持续增长与财富管理相关的收入。我们在与财富管理相关的三个部门实现了14亿瑞士法郎的收入增长,在此期间,APAC财富管理与连接(APAC WM&C)、国际财富管理(IWM)和瑞士环球银行(SUB)的收入分别增长了16%、6%和1%。IBCM还实现了收入增长(以美元计为7%的CAGR),自2015年以来超过了同行。4.

我们一直致力于通过增加稳定、更具弹性的净利息收入和经常性收入来提高财富管理相关收入的质量。自第四季度以来,我们一直在推动这些业务的监管资本回报率不断提高。

|

|

媒体发布

|

|

(2018年12月12日)

Page 2/11 |

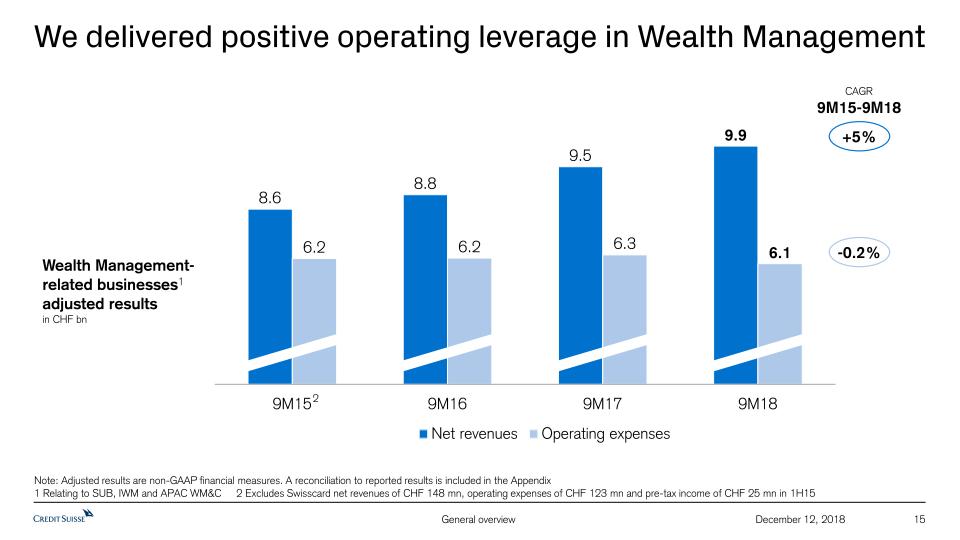

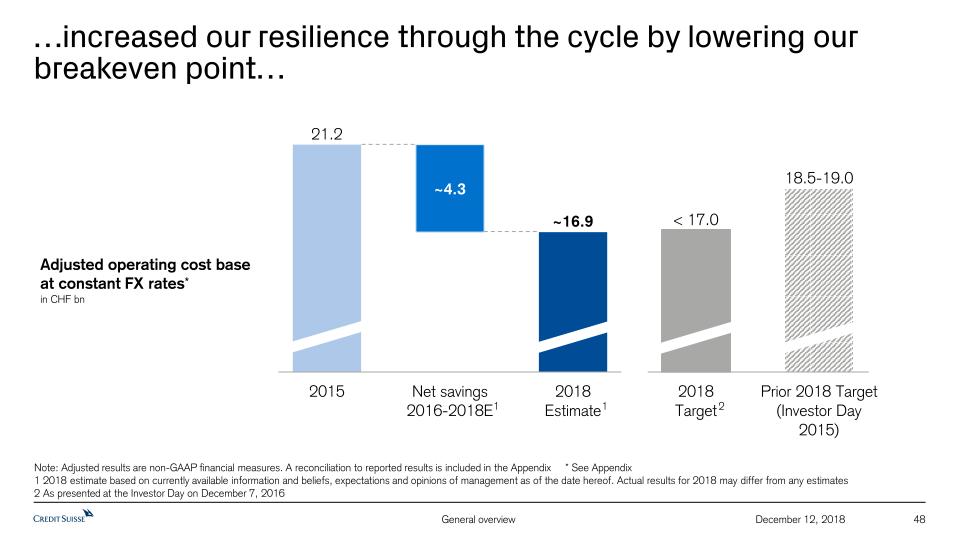

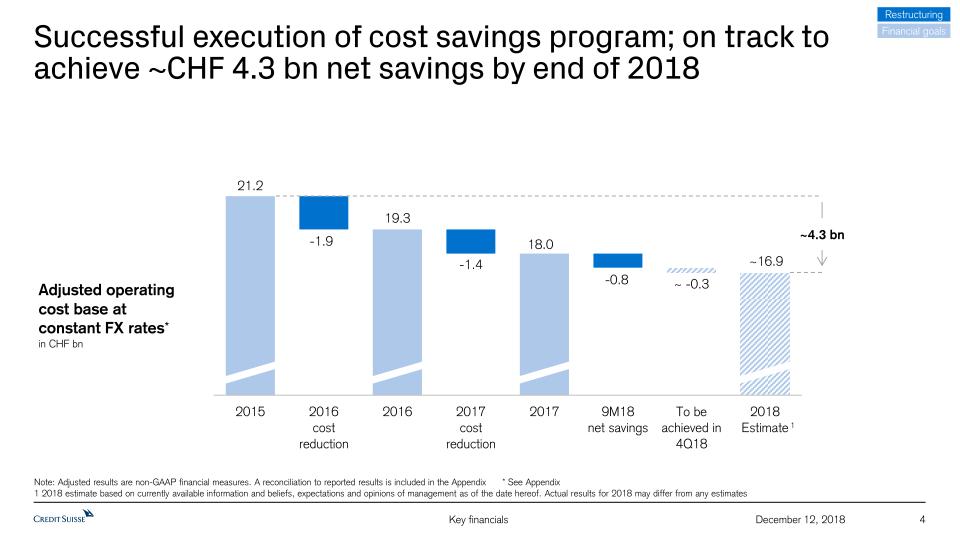

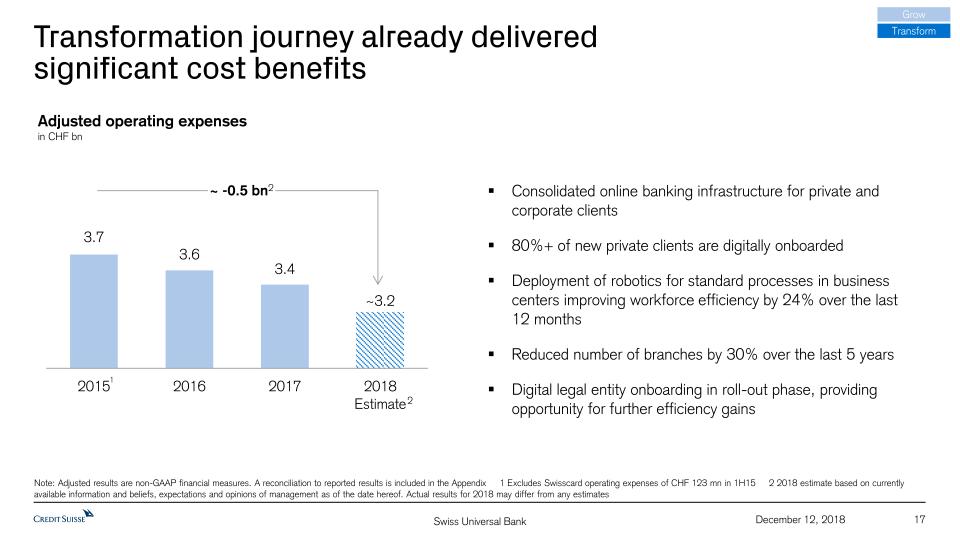

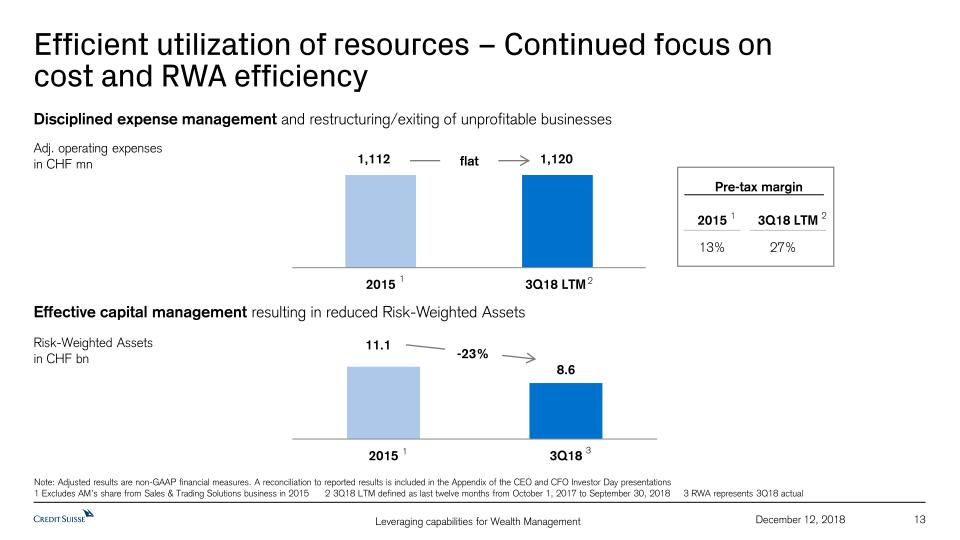

与此同时,我们已经改变了我们的成本基础,使我们的关键业务能够更好地发挥业务杠杆作用。我们今天将确认,2018年,我们预计经调整的*运营成本基数为169亿瑞士法郎,低于170亿瑞士法郎的目标,我们预计自2015年底以来将实现43亿瑞士法郎的净节余,超过我们三年前设定的累计42亿瑞士法郎的目标。

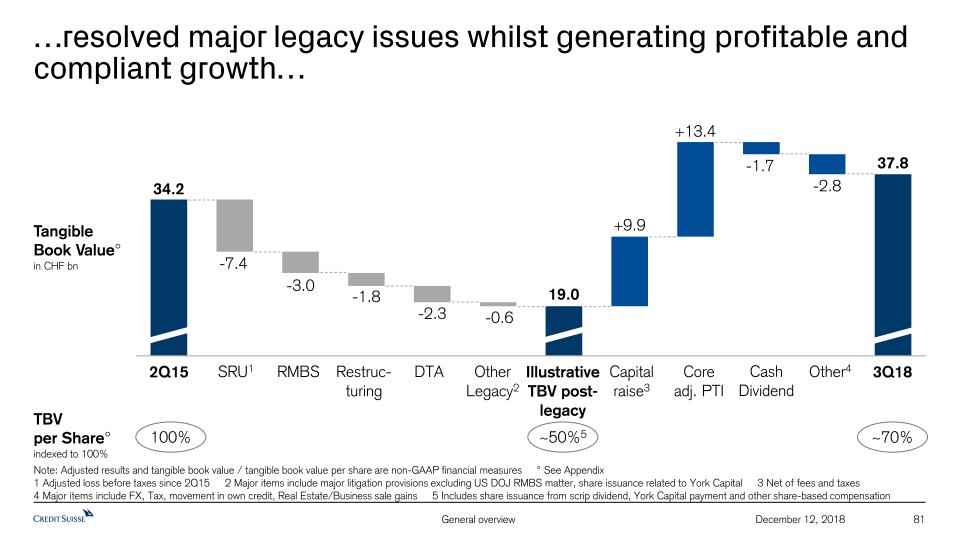

我们还通过我们三年前设立的战略决议股有效地处理了我们的关键遗留问题,我们今天确认,该股将在年底如期关闭。

我们在加强我们的风险、合规框架和控制方面取得了长足的进步,以确保该银行能够专注于支持和提供世界各地高质量的业务。与此同时,我们推动了我们文化的改善,这有助于实现我们自2016年以来看到的可持续、顺从和有利可图的增长。

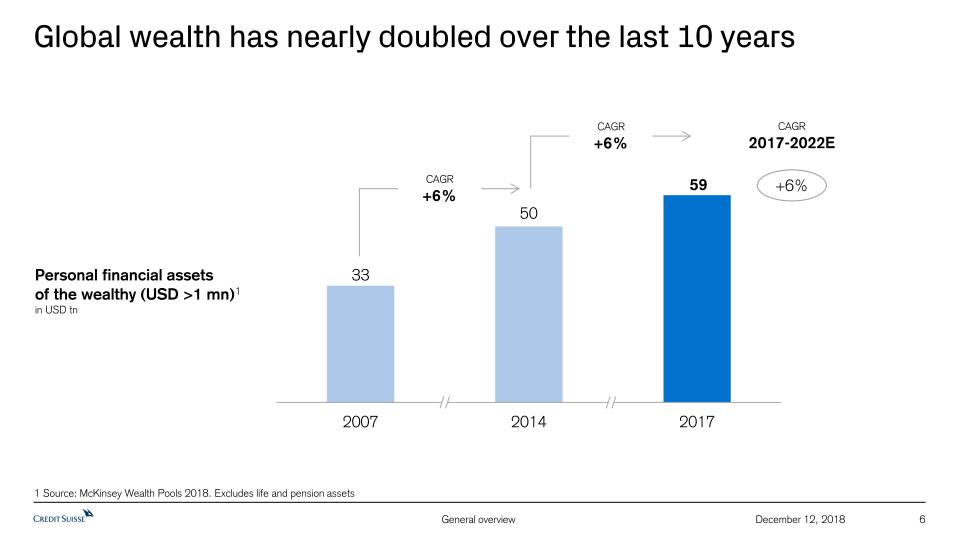

我们的战略是成为一家拥有强大投资银行能力的领先财富管理公司,这是正确的策略,因为自2015年采取这一战略以来,全球财富一直在增长。5,全球销售和贸易收入继续下降。6。财富管理在成熟市场和新兴市场之间采取平衡兼顾的做法,专注于超高净值(UHNW)和企业家客户,并以综合模式为私人财富和商业融资需求提供服务,推动了收入的大幅增长。

长期宏观趋势和当前市场环境

我们现在可以很好地利用一些宏观趋势,我们认为这些趋势将在长期内保持支持作用。我们相信,全球财富将继续增长,UHNW和HNW是财富管理中最具吸引力的部分,特别是在企业家需要采取综合办法的情况下,利用我们全套的投资银行解决方案来满足他们的私人财富和业务需求。新兴市场和成熟市场都有诱人的增长动力,而整个行业的交易收入仍在下降。

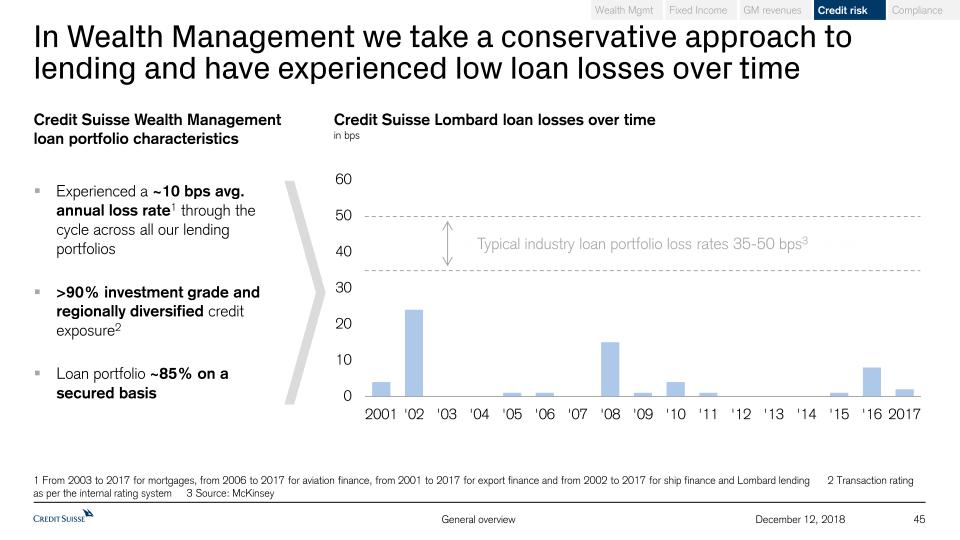

鉴于目前具有挑战性的市场环境,我们今天还将特别讨论我们的业务如何能够抵御经济和其他不利因素。我们将利用投资者日的一部分来突出我们在一些关键领域的复原力,特别是市场对我们管理下的资产的影响、全球市场的信贷敞口、全球市场的收入前景、我们贷款账簿中的信用风险,以及加强我们的合规和风险框架。

|

|

媒体发布

|

|

(2018年12月12日)

Page 3/11 |

重组后为股东提供价值

过去三年来我们所采取的行动和取得的进展,使我们能够继续盈利地发展与财富管理有关的业务,推动集团回报和股东价值的提高,同时加强我们在充满挑战的市场环境中的应变能力。

|

有形资产集体收益目标

10-11% in 2019

11-12% in 2020

12%+ beyond 2020

|

股票回购计划

批准最多15亿瑞士法郎

预计2019年至少有10亿瑞士法郎; 期望在 2020 |

-

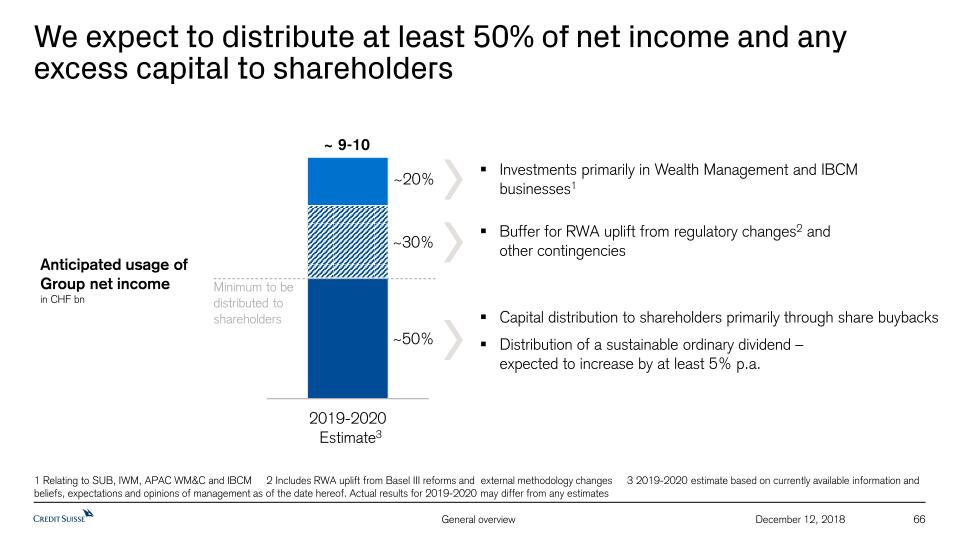

打算在2019年和2020年分配至少50%的净收入

-

在2019年,瑞士信贷集团(CreditSuisse Group AG)董事会已批准回购瑞士信贷集团(CreditSuisse Group AG)普通股至多15亿瑞士法郎。

-

我们预计2019年股票回购至少将达到10亿瑞士法郎,这取决于市场和经济状况。

-

在2020年,我们期待类似的股票回购计划。7,须经董事会批准

-

此外,我们期望为股东提供可持续的普通股息,并每年增加至少5%的普通股息;董事局将在2019年4月26日的周年大会上向股东建议2018年财政年度每股股息的分配数额。

瑞士信贷集团(CreditSuisse Group AG)首席执行官蒂杰恩·蒂亚姆(Tidjane

他说:“在重组期间所采取的行动,令该银行在面对市场动荡时更具弹性。”这些行动包括处理遗留问题,将资本重新分配给我们更稳定、资本效率更高和利润更丰厚的财富管理业务,以及远离我们更加动荡的市场活动。与此同时,我们加强了银行的资本状况,降低了我们的风险,并投资于加强我们的监管和合规职能。

在整个重组过程中,我们既实现了显著的收入增长,又节省了大量成本,实现了积极的经营杠杆作用。我们预计今年我们的核心业务调整后的利润将比我们2015年的利润高出20%以上,风险降低41%。3。我们相信,财富管理的增长,主要是通过更稳定的净利息收入来源和经常性费用,将使我们能够继续推动集团实现更高的回报。

由于我们控制的已知行动,我们期望在2019年实现至少10%的RoTE。

|

|

媒体发布

|

|

(2018年12月12日)

Page 4/11 |

我们预计,在2019年,我们的股东将通过今天宣布的资本返还和每股有形账面价值的增长,开始看到重组带来的好处。“

2018年全年估计数

以下是我们对2018年年底的业绩指标和估计数的清单: