美國

證券交易委員會

華盛頓特區20549

形式

(Mark一)

| | 根據1934年《證券交易所法》第13或15(d)條提交的年度報告 |

日終了的財政年度

| | 根據1934年《證券交易所法》第13或15(d)條提交的過渡報告 |

從 至

委員會檔案編號

Veru Inc.

(Name註冊人的章程規定)

| | | |

| (成立或組織的州或其他司法管轄區) | (國稅局僱主識別號) | |

| | | |

| (主要行政辦公室地址) | (Zip代碼) |

註冊人的電話號碼,包括地區代碼 (

根據該法第12(b)條登記的證券:

| 每個班級的標題 | 交易符號 | 註冊的每個交易所的名稱 | ||

| | | |

根據該法第12(g)條登記的證券:

沒有一

如果註冊人是《證券法》第405條所定義的知名經驗豐富的發行人,則通過勾選標記進行驗證。是的

用複選標記表示註冊人是否不需要根據該法第13節或第15(D)節提交報告。是的☐

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短期限內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2)在過去90天內是否符合此類提交要求。

用複選標記表示註冊人是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-t法規第405條規定必須提交的每個互動數據文件。

用複選標記表示註冊人是大型加速申報公司、加速申報公司、非加速申報公司、較小的報告公司或新興成長型公司。請參閱《交易法》第120億2條規則中的“大型加速申報公司”、“加速申報公司”、“較小報告公司”和“新興成長型公司”的定義。

| 大型加速文件夾 | ☐ | 加速編報公司 | ☐ | |

| | ☑ | 小型上市公司 | ||

| 新興成長型公司 |

如果是一家新興的成長型公司,用複選標記表示註冊人是否已選擇不使用延長的過渡期來遵守根據交易所法案第13(A)節提供的任何新的或修訂的財務會計準則。☐

用複選標記表示註冊人是否提交了一份報告,證明其管理層根據《薩班斯-奧克斯利法案》(《美國聯邦法典》第15編,第7262(B)節)第404(B)節對其財務報告的內部控制的有效性進行了評估,該評估是由編制或發佈其審計報告的註冊會計師事務所進行的。

如果證券是根據該法第12(B)條登記的,應用複選標記表示登記人的財務報表是否反映了對以前發佈的財務報表的錯誤更正。

用複選標記表示這些錯誤更正中是否有任何重述需要對註冊人的任何執行人員在相關恢復期間根據第240.10D-1(B)條收到的基於激勵的補償進行恢復分析。☐

用複選標記表示註冊人是否是空殼公司(如該法第120億2條所界定)。是

截至2024年3月29日,註冊人的非關聯公司持有的普通股的總市值約爲$

有幾個

通過引用併入的文件:

註冊人股東2025年股東周年大會的委託書部分以參考方式併入本報告第III部分。

索引

| 部分 I | ||

| 頁面 | ||

| 項目1C. | 網絡安全 | 55 |

| 部分 II |

||

| 項目9 C. | 有關阻止檢查的外國司法管轄區的披露 | 71 |

| 部分 III |

||

| 部分 IV |

||

如本報告中所使用的,術語“我們”、“我們的”、“Veru”和“公司”是指Veru Inc.。及其子公司統稱,除非上下文另有含義,術語“普通股”是指我們的普通股,每股面值0.01美元。

本報告中出現的所有商標、服務標記或商品名稱均爲其各自所有者的財產。我們無意使用或展示其他公司的商品名稱、商標或服務標記暗示與任何這些其他公司的關係、認可或贊助或由任何這些其他公司的認可或贊助

前瞻性陳述

本年度報告中包含的非歷史事實陳述的10-k表格中的某些陳述,旨在成爲1995年《私人證券訴訟改革法》所指的前瞻性陳述,特此予以確認。此類陳述包括但不限於有關我們的財務狀況或業務、與我們的候選產品和產品相關的開發和商業化計劃的陳述,包括最初作爲一種治療方法的enobosarm的任何潛在開發或商業化,以增加脂肪損失和防止骨節源性肥胖或超重老年患者的瘦體重(肌肉)損失,這些患者接受高血糖素樣多肽-1受體激動劑(GLP-1 RA)治療,有發生肌肉萎縮和肌肉無力的風險,某些乳腺癌患者使用enobosarm,以及用於病毒誘導的急性呼吸窘迫綜合徵(ARDS)的沙比布林,通過遠程醫療客戶,我們FC2業務的增長前景,這些陳述包括:我們的門戶網站和全球公共衛生部門的未來財務和經營業績、計劃、目標、預期和意圖、成本和開支、特許權使用費支付、訴訟結果和其他意外情況、財務狀況、經營結果、流動性、成本節約、我們作爲持續經營企業的能力、我們客戶的未來訂購模式、管理目標、業務戰略、臨床試驗時機、計劃和結果、臨床和商業里程碑的實現、我們技術和產品的進步以及候選藥物,以及其他非歷史事實的陳述。您可以通過使用“預期”、“相信”、“可能”、“預期”、“打算”、“可能”、“機會”、“計劃”、“預測”、“潛在”、“估計”、“應該”、“將”、“將”或這些術語的否定或其他類似含義的詞語來識別前瞻性陳述。這些陳述是以我們目前的計劃和戰略爲基礎的,反映了我們目前對與我們業務相關的風險和不確定性的評估,是截至本報告日期作出的。這些陳述本身就會受到已知和未知的風險和不確定性的影響。你應該仔細閱讀這些聲明,因爲它們討論了我們未來的期望或陳述了其他“前瞻性”信息。未來可能會發生我們無法準確預測或控制的事件,我們的實際結果可能與我們在前瞻性陳述中描述的預期大不相同。可能導致實際結果與目前預期的結果大相徑庭的因素包括:

| ● |

臨床試驗和研究的時間和結果的潛在延遲,包括招募患者及其有效參與此類試驗和研究的能力的潛在延遲,任何此類試驗或研究的可能暫停或終止,以及此類結果將不支持在美國或任何其他國家/地區的上市批准、緊急使用授權(「EUA」)或商業化的風險; |

|

| ● |

向美國食品和藥物管理局(FDA)或世界各地的任何其他監管機構提交任何申請的時間可能出現延誤,正在開發的產品可能會推遲或未能從任何此類監管機構獲得批准,包括與FDA就任何臨床試驗的設計(包括任何批准後或授權後研究)達成協議的風險,或在美國或其他地方開始臨床試驗或將候選產品商業化的授權的風險,以及任何監管批准的條款可能限制該藥物的商業潛力的風險; |

|

| ● |

FDA或任何其他監管機構對生產批次批准產品放行的批准時間可能會出現延誤; |

|

| ● |

臨床試驗結果支持任何潛在的監管批准或授權我們的任何產品,包括enobosarm最初作爲一種治療方法,以增加脂肪損失和防止精瘦質量(肌肉)損失的老年患者接受GLP-1 RA誰有發展成肌肉萎縮和肌肉無力的風險,可能不會在臨床實踐中複製; |

|

| ● |

臨床試驗的臨床結果或早期數據可能不會被複制或繼續出現在其他試驗中,或者可能不支持指定候選產品的進一步開發,或者根本不支持; |

|

| ● |

與我們在需要時以可接受的條件獲得足夠資金以資助產品開發、候選產品商業化和我們的運營並使我們能夠繼續作爲持續經營企業的能力有關的風險; |

|

| ● | 由於我們未能及時向美國證券交易委員會提交兩份報告,我們在不早於2025年3月1日之前沒有資格使用我們現行有效的S-3表格擱置登記聲明或提交新的S-3表格登記聲明,這可能會影響我們的融資活動; | |

| ● |

我們需要獲得大量資金來推進我們的候選藥物,包括政府撥款、製藥公司合作或類似的外部來源,以促進將薩比布林作爲治療病毒引起的ARDS的藥物的開發; |

|

| ● |

我們可能不會收到Onconentix,Inc.(前身爲Blue Water Vaccines Inc.)與出售我們的ENTADFI資產有關的任何額外付款,也可能不會收到我們可能不時持有的ONCO普通股的任何價值; |

|

| ● |

與開發我們的產品組合相關的風險,包括臨床試驗、監管批准以及將我們的任何候選產品推向市場的時間和成本,以及與我們的合作者的努力相關的風險; |

| ● |

我們的商業產品和開發中的產品的產品需求和市場接受度,如果獲得批准; |

|

| ● |

與我們從私人付款人或政府付款人(包括Medicare和Medicaid)獲得保險報銷的能力相關的風險,以及與市場或政治接受我們的任何候選產品的任何潛在或實際定價有關的類似風險,如果獲得批准,我們將嘗試將其商業化; |

|

| ● |

我們的一些產品正在開發中,我們可能無法獲得監管部門的批准或成功地將此類產品商業化; |

|

| ● |

與我們在將當前產品或潛在未來產品商業化時開發或使用的任何潛在新遠程醫療平台相關的風險,包括圍繞此類平台的潛在監管不確定性,以及市場對我們開發或使用的任何遠程醫療平台的認知和接受程度; |

|

| ● |

由於遠程醫療行業整合和大型遠程醫療客戶的破產,在最近幾個時期大幅下降後,與我們增加FC2銷售的能力有關的風險; |

|

| ● |

與知識產權有關的風險,包括獲得和執行知識產權保護的不確定性、侵犯第三方知識產權的可能性以及許可風險; |

|

| ● |

來自現有競爭對手和新競爭對手的競爭,包括潛在的銷售減少、定價壓力和營銷支出增加; |

|

| ● |

與合規和監管事項有關的風險,包括政府廣泛監管和報銷造成的成本和延誤,醫療保險和監管下的覆蓋範圍,以及潛在的醫療改革措施; |

|

| ● |

我們將受到監管和法律發展的影響的風險,包括產品的重新分類或部分或全部患者保護和平價醫療法案的廢除或修改; |

|

| ● | 如果付款人對我們產品的承保範圍被取消或減少,如果患者的自付費用高得令人無法接受,或者獲得遠程醫療服務或支付遠程醫療費用受到不利影響,我們產生產品收入的能力將受到影響; | |

| ● |

在國際上做生意所固有的風險,包括貨幣風險、監管要求、政治風險、出口限制和其他貿易壁壘; |

|

|

|

● |

由於原材料短缺、勞動力短缺、製造合作伙伴業務變更、對我們或第三方設施的實際損壞、產品測試、運輸延誤或監管或其他政府行動,以及任何此類中斷的持續時間和影響,我們所依賴的製造設施或第三方設施的生產中斷的風險和/或我們供應產品的能力的中斷; |

| ● |

我們對主要客戶的依賴以及與主要客戶延遲或未能支付應收賬款相關的風險; |

|

| ● |

原材料成本上漲以及我們將增加的成本轉嫁給客戶的能力帶來的風險; |

|

| ● |

與我們的增長戰略相關的風險; |

|

| ● |

我們繼續有能力吸引和留住高技能和合格的人才; |

|

| ● |

與重述截至2023年6月30日及截至2023年6月30日的三個月及九個月的未經審計簡明綜合財務報表及重述截至2023年9月30日及截至2022年9月30日的經審計綜合財務報表有關的風險; |

|

| ● | 我們有淨虧損的歷史,我們可能無法預測未來虧損的程度; | |

| ● |

訴訟、政府調查、法律和行政案件及訴訟、和解和調查的費用和其他影響; |

|

| ● |

我們可能在未來的財務報告內部控制中發現重大弱點或其他不足之處,或未能維持有效的內部控制制度的風險; |

|

| ● |

政府訂約風險,包括撥款程序和供資優先次序、授予合同方面可能出現的官僚拖延、程序錯誤、政治或其他壓力,以及政府招標和合同可能被取消、拖延、重組或大幅延遲付款的風險; |

|

| ● |

政府招標授予表明接受投標人的價格,而不是訂購或保證購買任何最低數量的單位,因此,政府各部委或其他公共衛生部門客戶可以訂購和購買少於全部最高投標金額的單位; |

|

| ● | 我們面臨網絡安全風險,我們所依賴的信息技術系統可能受到數據安全或隱私事件的影響; | |

| ● |

我們有能力識別、成功談判和完成適當的收購、對外許可交易、內部許可交易或其他戰略舉措,並實現此類交易或舉措的任何潛在好處;以及 |

|

| ● |

我們成功整合收購的業務、技術或產品的能力。 |

這些因素並非包羅萬象。本報告中的所有前瞻性陳述都應在上述風險和其他因素的背景下以及在項目1A中的「風險因素」中加以考慮。這份報告的。其他我們尚不知道或我們目前認爲不重要的因素也可能損害我們的業務運營,可能會不時出現新的風險因素。*無法預測所有此類風險因素,本公司也無法評估所有此類風險因素對其業務的影響,或任何因素或因素組合可能導致實際結果與任何前瞻性陳述中包含的結果存在重大差異的程度。前瞻性陳述並不是業績的保證。您不應過分依賴這些聲明,這些聲明僅說明截至本聲明的日期。所有屬於公司或代表公司行事的人的前瞻性陳述都明確地受到前述警示聲明的限制。除非適用法律要求,否則公司沒有義務對本報告中包含的前瞻性陳述進行任何修改或對其進行更新,以反映本報告日期後發生的事件或情況。

此外,「我們相信」的聲明和類似聲明反映了我們對相關主題的信念和觀點。這些聲明基於截至本報告日期我們可用的信息,雖然我們相信此類信息構成了此類聲明的合理基礎,但此類信息可能是有限的或不完整的,並且我們的聲明不應被解讀爲表明我們已經對所有潛在可用的相關信息進行了詳盡的調查或審查。

這份Form 10-k年度報告包括我們從行業出版物和第三方進行的研究、調查和研究中獲得的統計數據和其他行業和市場數據,以及我們自己基於對這些數據的分析、研究、調查和研究而對潛在市場機會的估計。本年報以Form 10-k格式使用的所有市場數據均涉及多項假設及限制,敬請閣下切勿過份重視此類數據。行業出版物和第三方研究、調查和研究一般表明,它們的信息是從據信可靠的來源獲得的,儘管它們不保證此類信息的準確性或完整性。我們對候選產品的潛在市場機會的估計包括一些基於我們的行業知識、行業出版物和第三方研究、調查和研究的關鍵假設,這些假設可能基於小樣本,未能準確反映市場機會。雖然我們認爲我們的內部假設是合理的,但沒有獨立消息來源核實過這些假設。

第一部分

概述

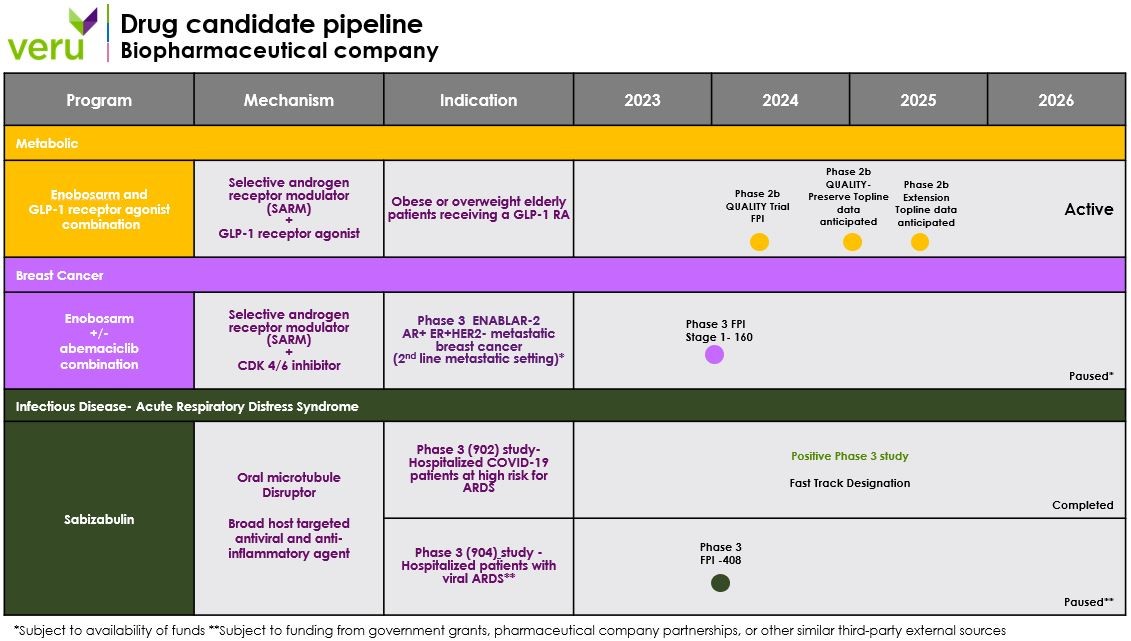

我們是一家臨床晚期生物製藥公司,專注於開發治療代謝性疾病、腫瘤學和ARDS的新藥。我們的藥物開發計劃包括兩個晚期新化學實體,enobosarm和sabizulin。Enobosarm是一種口服選擇性雄激素受體調節劑(「SARM」),正在開發用於兩個適應症:(I)作爲一種治療方法,用於增加脂肪損失,防止接受GLP-1RA治療的患有骨肉增生性肥胖或超重的老年患者的瘦體重(肌肉)減少,這些患者有發生肌肉萎縮和肌肉無力的風險;(Ii)如果有足夠的資金可用,作爲治療二線試驗中雄激素受體陽性(AR+)、雌激素受體陽性(ER+)和人類表皮生長因子受體2陰性(HER2-)轉移性乳腺癌的方法。沙比布林是一種微管幹擾劑,正在開發中用於治療由病毒引起的ARDS住院患者。在我們從政府撥款、製藥公司合作伙伴關係或其他類似的第三方外部來源獲得資金之前,我們不打算進一步開發用於治療病毒引起的ARDS的薩比布林。我們還有FDA批准的商業產品FC2女性避孕套®(內部避孕套),用於預防意外懷孕和性傳播感染的雙重保護。

以下圖表顯示了截至本報告發布之日我們當前的候選藥物管道。此圖表基於我們當前的計劃,可能會發生變化。 請參閱「前瞻性陳述」。

公司歷史

Veru是威斯康星州的一家公司,是威斯康星州Pharmacal Company,Inc.的繼承者。(「威斯康星Pharmacal」),一家生產和銷售不同的特種化學品和品牌消費品的公司。Wisconsin Pharmacal最初成立於1971年。1996年,我們完成了一系列行動,導致我們獲得了第一代女性避孕套的全球版權,剝離了威斯康星Pharmacal的其他業務,並將我們的名稱更改爲「女性健康公司」。2016年10月31日,我們完成了對阿斯彭帕克製藥公司的收購。(the「APP收購」),這使我們從一家銷售FC 2的單一產品公司轉變爲一家擁有強大藥物開發計劃的生物製藥公司。2017年7月31日,我們將公司名稱從「女性健康公司」更改爲「Veru Inc.」反映了我們對生物製藥產品開發和商業化的關注。

我們的戰略

我們的戰略主要側重於治療代謝性疾病、腫瘤學和急性呼吸窘迫綜合徵的新藥的臨床開發和商業化。此外,我們尋求運營和發展我們的性健康計劃,以幫助資助我們的臨床開發工作。我們將需要大量資金來支持我們的藥物開發以及候選藥物的任何相關商業化努力。我們戰略的關鍵要素是:

| ● |

開發針對肥胖的enobosarm。 |

我們的代謝藥物管道專注於enobosarm(一種口服SARM)的臨床開發,最初是作爲一種治療方法,以增加脂肪損失並預防接受GLP-1 RA的肌肉減少性肥胖或超重老年患者的瘦質量(肌肉)損失,這些患者有發展爲肌肉萎縮和肌肉無力的風險。

據報道,在評估目前批准的GLP-1 RA用於肥胖患者的第三方臨床試驗中,試驗參與者顯示出顯著的體重減輕,包括脂肪和瘦(肌肉和骨骼)質量的減少。在某些第三方臨床試驗中報告的總體重下降中,20-50%的總體重下降可歸因於瘦體重(肌肉)的下降。肌肉對新陳代謝、肌肉力量和身體功能(活動能力)以及預防受傷(跌倒)至關重要,尤其是在老年人群中。根據疾病控制和預防中心(CDC)的數據,41.5%的老年人患有肥胖症,可以從減肥藥中受益。然而,服用目前批准的GLP-1RA時可能發生的大量肌肉損失有可能將患者的肌肉質量減少到石質形成,或極低的量。骨肉源性肥胖患者是指同時患有肥胖和與年齡相關的低肌肉質量的患者,在服用目前批准的GLP-1 RA時,他們可能面臨發展爲極度低肌肉質量的最大風險。在美國,60歲以上的肥胖患者中高達34.4%患有骨質源性肥胖症,在服用目前批准的GLP-1 RA治療肥胖症時,他們可能面臨極大的肌肉質量過低和功能限制的風險。因此,我們認爲迫切需要一種藥物,既能增加脂肪損失,又能防止接受GLP-1 RA治療的石膏性肥胖或超重老年患者的瘦質量損失,這些患者有發生肌肉萎縮和肌肉無力導致虛弱的風險。

我們相信,enobosarm(SARM)可以解決這種緊迫的未滿足的醫療需求,它可以有效地防止肌肉質量損失,並增加接受治療肥胖的GLP-1 RA的老年患者所經歷的脂肪損失。使用GLP-1 RA藥物觀察到的瘦肉質量下降使患有肌肉減少性肥胖的老年超重或肥胖患者面臨風險,因爲他們的肌肉質量儲備已經較低,並且可能會出現肌肉無力、功能限制、行動障礙和跌倒。Veru正在進行一項20億期多中心、雙盲、安慰劑對照、隨機化和劑量探索QUALITY臨床研究,以在大約168名隨機化的超重或肥胖老年患者中評價enobosarm 3毫克、enobosarm 6毫克或安慰劑,並正在接受用於減肥的GLP-1 RA。

| ● |

開發enobosarm治療晚期乳腺癌。 |

我們的腫瘤藥物管道專注於enobosarm 9毫克的臨床開發,用於治療AR+ ER+ HER 2-轉移性乳腺癌。由於我們將臨床項目的優先順序集中在enobosarm治療肥胖症上,enobosarm用於治療轉移性乳腺癌的持續臨床開發取決於是否有足夠的資金,超過我們用於enobosarm治療肥胖症或其他用途的任何資金。我們於2023年10月完成了3期臨床試驗的1a階段部分。然而,在獲得足夠的資金之前,我們不會開始三期臨床試驗。

| ● |

在獲得政府或製藥合作伙伴資金的情況下,開發用於病毒引起的急性呼吸窘迫綜合徵的薩比他布林。 |

我們正在開發薩比布林9 mg,它具有宿主靶向抗病毒和廣泛的抗炎特性,作爲一種雙管齊下的方法,用於治療具有ARDS和死亡高風險的病毒性肺部感染住院患者。我們已經完成了新冠肺炎陽性2期和陽性3期臨床試驗,這些試驗已經證明,在住院的中重度新冠肺炎病毒性肺部感染患者中,薩比布林的治療降低了死亡率,這些患者具有急性呼吸窘迫綜合徵和死亡的高風險。美國食品和藥物管理局於2022年1月授予我們的新冠肺炎項目快車道稱號。2022年5月10日,我們與美國食品和藥物管理局舉行了歐盟審批前會議,討論下一步行動,包括提交新冠肺炎的薩比布林歐盟審批申請。2022年6月,我們提交了FDA緊急使用授權申請。2023年2月,FDA拒絕批准我們對薩比布林的緊急使用授權。2023年9月,我們從FDA收到了關於評估薩比布林治療病毒誘導的ARDS的3期臨床試驗設計的積極反饋。

我們目前計劃優先使用內部現金和未來任何融資的淨收益用於enobosarm的開發,近期的主要重點是資助20億期臨床試驗,以評估enobosarm最初作爲一種治療方法的安全性和有效性,以增加接受GLP-1 RA的肌肉減少性肥胖或超重老年患者的脂肪損失並預防瘦質量損失-出現肌肉萎縮和肌肉無力的風險,並通過政府撥款、製藥公司合作伙伴關係或類似來源尋求外部資金,以推進薩比沙布林治療病毒誘導的急性呼吸窘迫綜合徵的開發。如果沒有此類外部資金,我們不計劃推進薩比扎布林作爲病毒誘導的急性呼吸窘迫綜合徵治療方法的開發,也不會開始評估薩比扎布林在病毒誘導的急性呼吸窘迫綜合徵中的治療方法的III期臨床試驗。

| ● |

發展我們的性健康計劃,將收益投資於我們藥物管道的臨床開發。 |

我們仍然專注於通過我們建立的專門直接面向患者的遠程醫療和藥房服務門戶增加美國市場FC 2的收入,同時利用我們與遠程醫療和互聯網藥房提供商和分銷商的關係。我們還在尋求額外的商業合作機會,同時通過與區域分銷商/參與者的合作伙伴/分銷協議繼續增加美國和全球主要市場公共衛生部門的收入。

| ● |

利用我們管理團隊和董事會成員的專業知識和聲譽。 |

我們的管理團隊在泌尿學、腫瘤學、內分泌、心臟代謝和傳染病以及藥物開發、監管事務、營銷和銷售以及業務發展方面擁有豐富的專業知識和經驗,我們相信這有助於有效管理我們的臨床前研究和候選藥物臨床試驗、潛在的發佈規劃、有效的合作活動和產品商業化。此外,我們打算利用我們的管理層和董事會成員在學術機構、醫院、醫生、藥劑師和分銷商中的良好聲譽,以擴大我們的客戶群並推出潛在的新產品。

我們的產品和候選產品

下表總結了公司當前的產品和開發組合:

| 產品 |

指示 |

發展 相 |

||

| 心臟代謝肥胖計劃 |

||||

| Enobosarm -選擇性雄激素受體調節劑 |

一種用於增加脂肪損失並防止接受GLP-1 RA且有出現肌肉萎縮和肌肉無力風險的肌肉減少肥胖或超重老年患者瘦質量損失的治療方法 |

正在進行的20億期QUALITY臨床研究 |

||

| 腫瘤學候選藥物-乳腺 | ||||

| Enobosarm -選擇性雄激素受體調節劑,含或不含abemaciclib CDk 4/6抑制劑 | AR+ ER+ HER 2-轉移性乳腺癌(二線轉移性環境) | 計劃的第3階段啓用-2 | ||

| 病毒相關的急性呼吸窘迫綜合徵 | ||||

| 薩比扎布林-口腔微管破壞劑,廣泛宿主靶向抗病毒和抗炎劑 | 輕度至重度病毒誘導的急性呼吸窘迫綜合徵住院患者 | 計劃的3期 | ||

| 性健康計劃商業產品 |

||||

| FC 2女性避孕套®(內部避孕套) |

意外懷孕並預防性傳播感染 |

銷售 |

||

我們的臨床試驗計劃和代謝性疾病、腫瘤學和急性呼吸窘迫綜合徵候選藥物:

肥胖和超重計劃- Enobosarm

科學概述。據報道,在評估目前批准的GLP-1 RA用於肥胖患者的第三方臨床試驗中,試驗參與者顯示出顯著的體重減輕,包括脂肪和瘦(肌肉和骨骼)質量的減少。在某些第三方臨床試驗中報告的總體重下降中,20-50%的總體重下降可歸因於瘦體重(肌肉)的下降。根據疾控中心的數據,41.5%的老年人患有肥胖症,可以從減肥藥中受益。在美國60歲以上的肥胖患者中,高達34.4%的人患有骨質源性肥胖。骨肉源性肥胖患者是同時患有肥胖和低肌肉質量的患者,在服用目前批准的GLP-1RA時,他們可能面臨發展爲極度低肌肉質量的最大風險。嚴重肌肉質量不足的患者可能會經歷肌肉無力導致平衡不良、步態速度減慢、行動不便、摔倒、骨折和死亡率增加。因此,我們認爲迫切需要一種藥物,可以改善目前批准的GLP-1 RA療法的肌肉萎縮效應,並允許有風險的骨脂性肥胖和超重的老年患者優先減少脂肪質量。雖然老年人患骨質疏鬆症和骨質疏鬆症的風險更高,但在與FDA的討論中,Veru打算最終尋求在所有年齡段都能受益的最廣泛人群中獲得批准,而不是將適應症限制在60歲以上的患者身上,因爲服用GLP-1受體激動劑的年輕肥胖症患者(包括有生育潛力的女性)可以受益於enobosarm的潛在肌肉保護作用。

Enobosarm是一種口服新型SARM,已證明身體成分具有組織選擇性、劑量依賴性改善,增加瘦質量和減少脂肪質量,改善肌肉力量和身體功能,改善胰島素抵抗,對女性沒有臨床相關的男性化作用,並且在之前的臨床試驗中對男性具有中性前列腺作用。

晚期癌症會導致食慾不振,精瘦體重和脂肪體重都會顯著減少。Enobosarm已經在五個獨立的第三方臨床試驗中進行了評估,在這些試驗中,瘦質量測量是主要或共同的主要終點。這些第三方臨床試驗包括兩項針對健康老年人或肌肉量減少受試者的2期臨床試驗(168名受試者)和1項針對因癌症導致肌肉萎縮的受試者(800名受試者)的20期億臨床試驗和2項3期臨床試驗,總共產生了968名患者的瘦體重和安全性數據。在這些試驗中的某些試驗中,Enobosarm顯示出劑量依賴性的身體成分改善,瘦質量增加,脂肪質量減少。例如,在評估60歲以上男性和絕經後女性治療12周的第二階段臨床試驗中,服用3 mg劑量的Enobosarm的患者(n=24)表現出統計上顯著的(I)總瘦體重增加(平均增加1.25公斤(p=<0.001))和(Ii)總脂肪重量減少(平均減少0.32公斤(p=0.049))。當通過階梯攀登試驗測量身體功能時,在這項試驗中,使用試驗方案中規定的第二種統計分析方法,接受3毫克劑量的enobosarm的患者也顯示出與安慰劑(p=0.049)相比的統計顯著改善。基於一個大型安全數據庫,其中包括1581名男性和女性,治療持續時間長達3年,到目前爲止,在完成的臨床試驗中,Enobosarm總體上耐受性良好。然而,到目前爲止,還沒有完成評估Enobosarm和GLP-1 RA組合的臨床前研究或臨床試驗。根據田納西大學研究基金會的委託,所有關於enobosarm的非臨床和臨床療效和安全性數據,包括由這五個第三方臨床試驗產生的數據,都歸Veru所有。

我們相信,我們擁有的臨床數據是在老年患者以及食慾不振引起的初始和持續肌肉萎縮的患者中進行的enobosarm第三方臨床試驗中產生的,爲在高危肌肉減少性肥胖或超重老年患者中聯合給藥enobosam和GLP-1 RA提供了強有力的臨床依據,有可能改善目前批准的GLP-I引起的肌肉損失。1 RA療法,並且還允許更好地優先減少脂肪質量。

2024年1月,我們爲20期億臨床研究提交了Enobosarm的研究性新藥申請(IND)。2024年2月,該公司獲得美國食品和藥物管理局的批准,可以啓動20期賽馬路德(Wegoy®)的億多中心、雙盲、安慰劑對照、隨機、劑量發現的高質量臨床試驗,旨在評估Enobosarm 3 mg、Enobosarm 6 mg或安慰劑作爲一種增加脂肪損失和防止肌肉丟失的治療方法的安全性和有效性。主要終點是總瘦身質量與基線的百分比變化,關鍵次要終點是16周時通過爬樓梯試驗測量的總體脂肪質量、總體重和身體功能與基線的百分比變化。2024年4月,該公司宣佈其首批患者參加了20期億質量臨床研究,2024年8月,該公司在美國14個臨床站點完成了168名受試者的登記,預計2025年1月試驗的TOPLINE臨床結果。20期肥胖質量臨床試驗的目的是選擇最佳劑量的enobosarm與賽馬路德(wegoy®)聯合治療16周後最能保存肌肉和減少脂肪的億,以進入肥胖症3期臨床試驗。

在完成20億期QUALITY臨床試驗的療效劑量探索部分後,預計參與者將繼續進入200億期擴展試驗,所有患者將停止接受索馬魯肽(Wegovy®)治療,但將繼續服用安慰劑、3毫克埃諾波沙姆或6毫克埃諾波沙姆盲法12周。這項200億期擴展臨床試驗將評估enobosarm是否可以維持肌肉並防止脂肪和體重的恢復,而脂肪和體重的恢復通常會發生在停止GLP-1 RA後。另一項盲法200億期擴展臨床研究的總體結果預計將於2025年第二季度公佈。

新型埃諾博斯姆緩釋口服制劑。 Veru目前正在開發一種新型的、可獲得專利的enobosarm改釋製劑,可在24小時給藥期內多次釋放。 我們預計實際配方、藥代動力學釋放曲線和製造方法將成爲未來專利的主題。 修改的目的是創建一致的釋放曲線,其最大暴露量顯着降低,並延長釋放曲線,以最大限度地減少任何劑量相關不良事件,同時促進患者在整個24小時內在劑量之間充分暴露於製劑。 該配方目前正在進行動物試驗,預計將於2025年上半年用於I期生物利用度臨床試驗。我們預計口服enobosarm緩釋藥物製劑將用於任何3期肥胖臨床研究。

市場。在美國,37%的成年男性和40.4%的成年女性患有肥胖症(CDC 2022)。在評估目前批准的GLP-1 RA用於肥胖患者的第三方臨床試驗中,試驗參與者顯示出顯著的體重減輕,包括脂肪和瘦(肌肉)質量的減少,患者報告的總體重減少的20%-50%可歸因於瘦質量減輕。正在開發Enobosarm,通過優先增加脂肪損失,防止接受GLP-1受體激動劑藥物治療的高危患者的瘦體重和身體功能損失來優化體重減輕。因此,enobosarm針對的是可能已經有低肌肉質量的老年肥胖或超重患者,也稱爲肌源性肥胖,所有重要肌肉的肌肉質量進一步下降會增加肌肉無力、功能受限、行動不便、跌倒、住院和死亡率增加的風險。在美國,高達41.5%的老年人(>60歲)患有肥胖症(CDC),其中高達34.4%的患者還患有骨質疏鬆症或肌肉儲備不足。在美國,肥胖和低瘦肌肉質量的總體流行率幾乎是3,000萬成年人。

腫瘤學項目 – 乳腺癌:Enobosarm

科學概述。乳腺癌是女性最常診斷的癌症,根據美國癌症協會2024年乳腺癌事實和數據,預計2024年美國將有313,510例新病例和42,780例女性和男性因侵襲性乳腺癌死亡。乳腺癌是一種異源性疾病,具有多種臨床和分子特徵。雌激素是乳腺癌擴散、腫瘤進展和轉移的主要驅動因素之一。高達85%的乳腺癌爲ER+,因此,雌激素是乳腺癌增生、腫瘤進展和轉移的主要驅動因素之一。因此,靶向雌激素受體(ER)的治療一直是乳腺癌治療的主流,但不幸的是,隨着腫瘤進展,幾乎所有女性的乳腺癌最終都會對內分泌療法產生耐藥性,並且需要替代治療方法,包括靜脈化療。

針對AR有可能成爲乳腺癌女性的下一個重要內分泌療法。1)AR是乳腺癌中表達最豐富的類固醇受體,在70%至95%的乳腺癌樣本中檢測到; 2)雄激素受體激動劑抑制細胞增生並在ER+人類乳腺癌模型中具有抗腫瘤功效;和3)乳腺癌樣本中AR的存在預示着有利的無病生存期和總體生存期。

Enobosarm是一種治療晚期乳腺癌的新型內分泌療法。Enobosarm是一種口服新化學實體、選擇性雄激素受體調節劑,旨在激活AR+ ER+ HER 2-轉移性乳腺癌中的AR,從而抑制腫瘤生長,而不會產生不必要的雄性化副作用。Enobosarm擁有豐富的非臨床和臨床經驗,已在約1,581名接受治療的受試者中進行了27項單獨的臨床研究中進行了評估,其中包括涉及超過191名患者的3項晚期乳腺癌II期臨床試驗。在一項針對AR+ ER+ HER 2轉移性乳腺癌女性進行的II期臨床試驗中,enobosarm在經過大量預治療的隊列中表現出顯着的抗腫瘤功效,這些隊列使用雌激素阻斷劑、化療和/或CDk 4/6抑制劑失敗,並且耐受性良好,安全性良好。

目前對ER+HER2轉移性乳腺癌一線治療的標準是聯合使用CDK4/6抑制劑和雌激素阻滯劑。一旦患者在接受這種聯合治療時病情惡化,FDA批准的治療選擇僅限於另一種雌激素阻滯劑或化療。由於高達95%的ER+HER2轉移性乳腺癌有雄激素受體,我們正在開發Enobosarm作爲另一種不同的激素療法,用於ER+HER2轉移性乳腺癌的二線治療。在臨床前研究中,從對CDK4/6抑制劑和雌激素阻滯劑產生抗藥性的ER+HER2轉移性乳腺癌患者身上採集的轉移性乳腺癌組織樣本在小鼠中培養。在這些小鼠中,依諾單抗與CDK4/6抑制劑聯合治療對人類轉移性乳腺癌的生長抑制作用強於單獨使用CDK4/6抑制劑。此外,單用Enobosarm治療也能有效地抑制CDK4/6抑制劑和雌激素阻滯劑耐藥的人轉移性乳腺癌小鼠腫瘤的生長。

Enobosarm用於治療AR+ ER+ HER 2-轉移性乳腺癌。 在針對AR+ ER+ HER 2轉移性乳腺癌女性進行的兩項II期臨床研究中,enobosarm在接受大量預治療的隊列中表現出顯着的抗腫瘤功效,並且耐受性良好,安全性良好。

第二階段臨床試驗(G200802)是一項雙臂研究,評估了136名AR+ER+HER2轉移性乳腺癌患者每天口服9毫克和18毫克依諾波的療效。這項研究中的患者也接受了大量的預治療,平均3.7次內分泌治療失敗,90%的患者之前接受過化療,12%的患者之前接受過CDK4/6抑制劑的治療。依諾單抗在6個月時CBR爲32%(95%可信區間19.5%,46.7%),18 mg隊列爲29%(95%可信區間17.1%,43.1%)。9 mg組未達到臨床受益持續時間的中位數(8.2個月-未達到),18 mg組爲14.1個月(11個月-16.5個月)。在已知AR狀態和可測量疾病的人群(n=84)中,也進行了使用G200802中使用的AR測試測量的後自組織AR表達子集分析。目的腫瘤反應與%AR染色程度相關。以40%AR染色爲界值,≥患者24周時40%AR爲52%,<40%AR爲14%(P<0.0004)。≥40%AR染色受試者總有效率爲34%,AR<40%受試者爲2.7%(P=0.0003)。≥40%AR組的中位無進展生存期爲5.47個月(95%CI2.83~11.13),而<40%AR組的中位無進展生存期爲2.73個月(95%CI2.63~2.80)(P<0.001)。Enobosarm治療耐受性良好,對生活質量測量有顯著的積極影響。9毫克組的安全性略好於18毫克組。

總而言之,在接受大量預治療的AR+ ER-HER 2轉移性乳腺癌女性人群中,使用一種新型口服選擇性雄激素受體調節劑enobosarm治療產生了具有臨床意義的客觀腫瘤反應、生活質量改善和良好的安全性。AR核染色%越高,抗腫瘤活性越大。通過靶向和激活具有足夠AR表達的乳腺癌腫瘤中的AR,可以確定最有可能對enobosarm治療產生反應的轉移性乳腺癌女性。總體而言,這些enobosarm研究清楚地確立了用選擇性AR激動劑靶向AR的臨床相關性。Enobosarm爲已經用盡靶向ER的內分泌療法但在靜脈化療之前使用過的乳腺癌患者推出了一種新型內分泌療法。

發展計劃:當前和計劃中的臨床試驗。如果有足夠的資金可用,我們計劃完成與雌激素阻滯劑(主動對照)相比,與阿貝西利聯合使用的Enobosarm暫停臨床開發的第10階段億。如果enobosarm+abemaciclib聯合治療在ORR方面有顯著改善,這被認爲是臨床受益的替代終點,那麼我們可能會與FDA會面,根據來自3期臨床試驗的臨床數據考慮加快批准監管路徑。加速批准研究產品是FDA的自由裁量權。因此,即使我們認爲我們的候選產品之一符合這一批准途徑的標準,FDA也可能不同意,而是決定不進行此類指定。此外,即使我們收到了指定,對候選產品的指定可能不會比根據FDA傳統程序考慮批准的產品更快的開發或監管審查或批准過程,也不能確保FDA的最終批准。此外,即使我們的一個或多個候選產品有資格獲得這些認證,FDA可能會在以後決定這些候選產品不再符合資格條件,或決定FDA審查或批准的時間段不會縮短。不能保證FDA將接受我們提議的試驗設計,不能保證我們能夠以經濟高效的方式繼續開發Enobosarm,也不能保證Enobosarm將獲得FDA的批准或將其商業化。

市場。Enobosarm代表了第一類治療晚期乳腺癌的新型靶向內分泌療法,因爲它不針對雌激素。Enobosarm針對AR+ ER+ HER 2-轉移性乳腺癌中的AR,作爲潛在的二線每日口服內分泌治療。對於激素受體陽性轉移性乳腺癌患者來說,無論是否使用CDk 4/6抑制劑,Enobosarm都可能成爲一種新的重要選擇,這些患者已經用盡了針對雌激素或ER的內分泌療法,但在靜脈化療之前。

傳染病計劃 – 薩比沙布林治療輕度至重度病毒誘導的急性呼吸窘迫綜合徵住院患者

我們正在開發薩比布林9 mg,它具有宿主靶向抗病毒和廣泛的抗炎特性,作爲一種雙管齊下的方法,用於治療具有ARDS和死亡高風險的病毒性肺部感染住院患者。我們已經完成了新冠肺炎陽性2期和陽性3期臨床試驗,這些試驗已經證明,在住院的中重度新冠肺炎病毒性肺部感染患者中,薩比布林的治療降低了死亡率,這些患者具有急性呼吸窘迫綜合徵和死亡的高風險。美國食品和藥物管理局於2022年1月授予我們的新冠肺炎項目快車道稱號。2022年5月10日,我們與美國食品和藥物管理局舉行了歐盟審批前會議,討論下一步行動,包括提交新冠肺炎的薩比布林歐盟審批申請。2022年6月,我們提交了FDA緊急使用授權申請。2023年2月,FDA拒絕批准我們對薩比布林的緊急使用授權。2023年9月,我們從FDA收到了關於評估薩比布林治療病毒誘導的ARDS的3期臨床試驗設計的積極反饋。

然而,我們目前計劃優先使用內部現金和任何未來融資的淨收益用於enobosarm的發展,近期的主要重點是資助臨床開發計劃,以評估enobosarm作爲一種治療方法的安全性和有效性,以增加接受GL-1 RA的肌肉減少性肥胖或超重老年患者的脂肪損失並預防瘦質量損失-出現肌肉萎縮和肌肉無力的風險,並通過政府撥款、製藥公司合作伙伴關係或類似來源尋求外部資金,以推進薩比沙布林治療病毒誘導的急性呼吸窘迫綜合徵的開發。如果沒有此類外部資金,我們不計劃推進薩比扎布林作爲病毒誘導的急性呼吸窘迫綜合徵治療方法的開發,也不會開始評估薩比扎布林在病毒誘導的急性呼吸窘迫綜合徵中的治療方法的III期臨床試驗。

無法保證我們能夠通過政府撥款、製藥公司合作伙伴關係或類似來源獲得外部資金,無法保證我們能夠以經濟有效的方式繼續開發薩比沙布林,或者薩比沙布林將獲得FDA的批准或商業化。

性健康計劃

該公司的性健康計劃由FC 2組成,這是唯一一款獲得FDA批准的、女性控制的、不含殺蟲劑且不含乳膠的女性避孕套,用於預防懷孕和性傳播感染(包括艾滋病毒/艾滋病)。

產品. FC 2是FDA批准的唯一一次性內部避孕套,用於預防懷孕、性傳播感染(STIs),包括艾滋病毒/艾滋病。它是預先潤滑的,也是女性唯一可用的非激素、無乳膠避孕藥選擇,可以單獨使用或與大多數其他形式的避孕藥結合使用,提供「分層」好處。由於《平價醫療法案》,它易於使用,並且由大多數保險公司承保,自付費用爲零。

FC 2比天然橡膠乳膠(男性避孕套中最常用的原材料)具有多個優點。FC 2的丁膠聚合物比乳膠更堅固,降低了女性避孕套在使用過程中撕裂的可能性。與乳膠不同,FC 2的丁聚糖聚合物能夠快速傳遞熱量。FC 2在插入後可以立即升溫至體溫,這可以增強用戶的感覺和愉悅感。與男用避孕套不同,FC 2可以在性交前插入,從而消除性親密期間的干擾。FC 2也是乳膠敏感使用者的替代方案,這些使用者無法在不刺激的情況下使用避孕套。據公司所知,目前尚無對丁氧聚合物過敏的報告。預計到2030年,全球避孕套市場的非乳膠部分增長速度將快於乳膠部分,累計年增長率爲10%。

FC 2由該公司專有的丁膠聚合物配方製成,由一個柔軟、寬鬆的外皮和兩個環組成:一個由軋製丁膠製成的外環和一個由柔性聚氨酯製成的鬆散的內環。FC 2的柔軟外皮襯在陰道上,防止性交過程中皮膚與皮膚接觸。它的外環保留在陰道外,部分覆蓋外生殖器。內部環用於插入,並有助於在使用過程中將設備保持就位。

在美國,FC 2可通過遠程醫療和互聯網藥房渠道以及零售藥房按處方購買。該公司推出了自己的專門直接面向患者的遠程醫療和藥房服務門戶/平台,以繼續推動銷售增長。FC 2也適用於州衛生部門和501(c)(3)組織等公共衛生部門實體。

目前,該公司的大部分淨收入來自商業和公共衛生領域的FC 2銷售。

美國市場. 由於FC 2具有預防懷孕和/或性傳播感染和艾滋病毒/艾滋病的雙重適應症,約有5400萬18-49歲女性代表目標市場。據疾病預防控制中心稱,數據顯示,2021年美國的性傳播感染人數持續增加,連續第六年達到250萬,創歷史新高。2022年,利率總體保持水平。

FC 2是FDA唯一批准上市的女性使用產品,可預防意外懷孕和性傳播感染(包括艾滋病毒/艾滋病)的傳播。雖然我們相信市場條件有利於持續增長,但由於行業整合導致數字遠程醫療客戶的銷量下降,該品牌的銷售額有所下降。因此,公司建立了自己的專用直接面向患者的數字遠程醫療(遠程醫療是通過電信技術對患者進行遠程診斷和治療)平台,以高性價比且高度便捷的方式將我們急需的FC 2產品帶給患者。我們仍然專注於通過我們專用的遠程醫療解決方案在未來幾個季度增加FC 2銷售額和收入,同時利用機會幫助夫婦更好地了解FC 2如何幫助他們控制自己的性健康和生殖健康。

根據《平價醫療法案》(ACA),FC 2目前可以通過處方報銷。ACA指南要求健康計劃以100%的價格支付FDA在其當前的避孕指南中確定的16種不同類別中的每一種避孕措施,其中FC 2屬於自己的一個獨立類別。由於FC 2不含激素,因此對於許多對激素避孕的副作用不滿或正在尋求FC 2提供的分層(即預防性傳播感染)好處的美國女性來說,它是一個可行的替代方案,因爲它可以與許多其他形式的避孕藥一起使用。

我們已經建立了基礎設施,以便在美國各地廣泛使用。因此,FC 2現在可以通過多種訪問渠道獲得,包括:95%的主要零售藥店、社區組織、處方、大學、直接購買和3400億合格醫療保健診所,並直接向公共衛生部門提供。此外,我們正在執行數字和社交營銷策略,旨在提高品牌興趣、意識和教育;解決對品牌的誤解;最終,幫助確保女性知道她們可以輕鬆訪問FC 2並且可以全額報銷。

全球公共衛生部門市場. 在全球公共部門,FC 2已獲得世界衛生組織(WHO)批准供聯合國機構購買,因爲它是一種多用途預防技術,可以預防意外懷孕和包括艾滋病毒/艾滋病在內的性傳播感染。該公司向衛生部、政府衛生機構、聯合國機構、非營利組織和商業合作伙伴等實體推銷FC 2,這些實體致力於支持和改善世界各地女性的生活、健康和福祉,因爲各國政府和組織免費或低成本地向那些需要但無力購買此類產品的人提供FC 2等關鍵產品。

該公司目前在全球公共衛生領域擁有數量有限的客戶,其中包括大型全球機構,例如聯合國人口基金(人口基金)和美國國際開發署(USAID)、巴西衛生部,以及公司在巴西的分銷商Semina Indústria e Comércio Ltda(Semina),以及通過該公司的各個當地分銷商進行採購的南非共和國衛生當局。全球公共衛生部門的其他客戶包括衛生部或其他政府機構,它們直接或通過國內分銷商、當地性健康分銷商和非政府組織(NGO)購買。

該公司已在全球銷售超過75000萬個女性避孕套,FC 2已在美國和其他149個國家分銷。需求潛力最大的國家相當一部分位於發展中國家。這些國家的艾滋病毒/艾滋病、其他性傳播感染和意外懷孕的發病率代表着一種產品的巨大銷售潛力,該產品造福世界上一些最貧困的人。然而,這些國家的情況可能不穩定,導致項目開發、投標申請和處理訂單出現不可預測的延遲。

該公司與商業合作伙伴簽訂了分銷協議和其他安排,通過巴西、西班牙、法國和英國等多個國家的分銷商和零售商將FC 2作爲消費者健康產品進行銷售。這些協議通常僅限於單個國家。根據這些協議,該公司將FC 2出售給分銷商合作伙伴,後者在既定地區向消費者營銷和分銷產品。

出售ENTADFI®

該公司還有另一種FDA批准的產品,ENTADFI®(非那雄胺和他達拉非)口服膠囊,這是一種治療良性前列腺增生症的新藥物,於2021年12月獲得FDA批准。該產品是該公司性健康計劃的一部分。於2023年4月19日,本公司與前稱Blue Water Vaccines Inc.(「ONCO」)訂立資產購買協議(「資產購買協議」),出售實質上與ENTADFI有關的所有資產。這筆交易於2023年4月19日完成。交易的收購價爲2,000萬美元,其中包括成交時支付的6,000萬美元,根據2023年9月30日到期的本票支付的4,000萬美元,根據2024年4月19日到期的本票(「2024年4月本票」)應付的500萬美元,以及根據2024年9月30日到期的本票(「2024年9月本票」和2024年4月的本票,「萬期票」)支付的5,000萬美元,以及根據ONCO成交後的ENTADFI淨收入計算的至多8,000萬美元(「里程碑付款」)。該公司目前無法確定收到任何里程碑式付款的可能性。

2023年9月29日,公司對資產購買協議進行了修訂。該修正案對資產購買協議進行了修改,規定2023年9月30日到期的400萬美元購買價格分期付款的期票被視爲已支付並完全滿足:(1)於2023年9月29日向公司支付了100萬美元的立即可用資金,以及(2)在10月3日之前向公司發行,2023年發行3,000股ONCO A系列可轉換優先股(「ONCO優先股」)。該公司於2023年9月29日收到100萬美元的付款,並於2023年10月3日收到ONCO優先股。公司持有的ONCO優先股股份於2024年9月24日轉換爲142,749股ONCO普通股。

於2024年4月24日,本公司與ONCO訂立了一份忍讓協議,該協議於2024年9月19日修訂及重述(經修訂及重述的「忍耐協議」),涉及ONCO本票的若干違約事項。根據忍耐協議,(A)ONCO同意不遲於2024年4月29日支付2024年4月29日本票項下應付本金的50,000美元,並於2024年4月25日付款;及(B)本公司同意,在忍耐協議所載條款和條件的規限下,因ONCO未能於2024年4月19日到期支付2024年4月本票項下到期款項,本公司同意不再行使其權利和補救辦法。由於ONCO未能根據ONCO本票支付可能已到期或可能到期的與ONCO收購Proteomedex AG有關的某些交易的任何強制性償還,在每種情況下,自2024年4月24日開始至(A)至2025年3月31日及(B)違約事件(定義見容忍協議)發生之日止的期間(「2024年4月寬限期」)。本公司還同意,在寬限期內,ONCO本票中關於ONCO資不抵債的違約條款將不適用。

ONCO在容忍協議中同意在2024年4月的寬限期內首先支付2024年4月本票下的應計和未付利息,然後支付2024年4月本票未償還本金的任何餘額:(1)ONCO或其子公司從某些銷售或許可收入或付款中獲得的現金收入的每月付款相當於25%(從最初的2024年4月24日寬容協議中的15%增加),這一增加的金額從2024年10月20日開始;及(2)支付ONCO或其任何附屬公司在2024年4月寬限期內完成的某些融資或其他交易所得款項淨額的20%(較最初的2024年4月24日寬限期協議中的10%爲高),這筆款項從2024年9月19日後收到的任何淨收益開始增加。2024年4月期票的剩餘餘額將在2024年4月寬限期結束時到期。本公司與ONCO於二零二四年十一月二十六日訂立豁免及容忍協議第1號修正案,(X)延長ONCO每月支付本段第(1)款所述其現金收入某個百分比的時間,並以ONCO能夠籌集至少97,000元資本爲條件支付該等款項;及(Y)將應付予本公司的若干融資所得款項淨額的百分比由20%提高至25%。

ONCO和公司還同意在容忍協議中對2024年9月本票進行以下修訂:(1)2024年9月本票的到期日延長至2025年6月30日;(2)2024年9月本票的任何未償還本金餘額從2024年10月1日開始至2024年9月本票未償還本金餘額全額支付之日按10%的年利率計息;(3)2024年9月本票的任何欠款,包括但不限於未付本金和應計利息,將以現金支付,或經ONCO和本公司雙方書面同意,以ONCO普通股或現金和ONCO普通股的組合支付;(4)在全額償還2024年4月本票的所有本金和利息後,ONCO將首先支付2024年9月本票的應計和未付利息,然後支付2024年9月本票應支付的剩餘本金餘額;以及(5)如果2024年4月本票和2024年9月本票項下的未償還本金總額及其所有應計和未付利息在2024年12月31日或之前以現金償還,則ONCO爲履行2024年9月本票項下的義務而應支付的2024年9月本票項下的本金餘額總額將從5,000,000美元減少到3,500,000美元。

無法保證(1)我們是否以及何時將收到資產購買協議項下的購買價格或銷售里程碑付款的未來分期付款,以及(2)我們是否以及何時將能夠從我們可能不時持有的ONCO普通股股份中收到任何現金收益。

在交易進行時和2024年9月30日,公司確定不太可能收回資產購買協議下承諾的幾乎所有對價。因此,公司將已收到的不可退還對價與資產的公允價值之間的差額確認爲收益。2023財年,該公司在該交易中錄得約570萬美元的收益。截至2024年9月30日止年度,該公司根據收到ONCO優先股時的公平市場價值以及根據《剋制協議》和修訂後的《剋制協議》從ONCO收到的現金的確定,確認了120萬美元的銷售收益。如果收到額外對價或認爲有可能收取幾乎所有承諾對價,則可以在未來期間確認額外收益。

政府監管

FDA以及州和地方司法管轄區以及外國的類似監管機構對藥品和醫療器械的臨床開發、製造和營銷提出了嚴格要求。這些機構和其他聯邦、州和地方實體監管我們產品的研發活動以及測試、製造、質量控制、安全性、有效性、標籤、存儲、記錄保存、跟蹤、批准、進口、出口、廣告和促銷。

FDA對女性避孕套的監管. FC 2於2009年通過上市前批准申請(PMA)獲得FDA批准,作爲III類醫療器械上市。2018年9月21日,FDA發佈最終命令,將女性避孕套從第三類醫療器械重新分類爲第二類醫療器械,將其重新命名爲「一次性內部避孕套」,並要求該類別的新器械提交510(k)上市前通知並遵守各種「特殊控制」。特殊控制是一系列產品臨床測試,包括但不限於確定產品對懷孕和性傳播感染傳播的有效性以及產品耐受性。尋求新一次性內部避孕套獲得批准的公司現在可以通過在510(k)提交材料中向FDA證明擬議的避孕套在預期用途和技術方面實質上等同於FC 2來實現這一目標。

所有經FDA批准或批准的上市設備都受到FDA的持續監管。例如,我們被要求向FDA註冊我們的製造企業,並向FDA將FC2列爲商業分發設備。我們必須遵守FDA的質量體系法規(QSR),該法規要求在製造、測試和控制活動等方面以規定的方式製造設備並保持記錄。我們必須遵守醫療器械報告(MDR)法規,該法規要求,只要有證據合理地表明我們的FC2設備之一可能導致或促成了死亡或嚴重傷害,或者如果故障再次發生,很可能會導致或促成死亡或嚴重傷害,我們就必須向FDA提供信息。我們還必須維護FC2的任何更正或移除的記錄,並向FDA報告某些更正或移除。此外,我們還必須遵守FDA在標籤、促銷和廣告方面的要求。未來對FC2的設計、組件、製造方法或標籤的任何修改,如果可能顯著影響其安全性或有效性,或將構成其預期用途的重大變化,則需要新的510(K)許可。不遵守這些要求,除其他外,可能導致罰款、禁令、民事處罰、召回、完全或部分停產以及刑事起訴。

由於FC 2是一種商業分銷的醫療器械,因此製造和測試FC 2的設施定期接受FDA檢查,以確保符合監管要求,包括QSR和MDR法規。該公司最近對其英國進行了FDA檢查和馬來西亞設施分別於2010年9月和2019年11月竣工。我們還根據醫療器械單一審計計劃(MDSAP)進行審計,該計劃是FDA認可的審計標準。我們持有CE市場的MDR認證和ISO 13485。

FDA對處方藥產品的監管。 候選藥品在美國上市之前,FDA要求的流程通常包括以下內容:

| ● |

非臨床實驗室和動物測試,包括一些必須按照藥物非臨床研究質量管理規範進行的測試; |

| ● |

提交IND,該IND必須在臨床試驗開始前生效; |

| ● |

充分且控制良好的人體臨床試驗,以確定擬議候選藥物用於其預期用途的安全性和有效性; |

| ● |

對生產設施和選定的臨床研究者進行批准前檢查,以確定其是否符合現行藥品生產質量管理規範(GMP)和現行藥品臨床質量管理規範(cGCP);以及 |

| ● |

FDA批准NDA,允許特定適應症的商業營銷。 |

測試和審批過程需要大量的時間、精力和財力。在開始候選藥物的第一次臨床試驗之前,我們必須向FDA提交IND。IND在FDA收到後30天自動生效,除非FDA在30天內通過強制臨床擱置對臨床試驗的進行提出安全擔憂或問題。在這種情況下,IND贊助商和FDA必須在臨床試驗開始之前解決任何懸而未決的問題。提交IND可能不會導致FDA授權開始臨床試驗。在產品開發期間進行的每一項後續臨床試驗都必須單獨提交給現有的IND。此外,建議進行臨床試驗的每個醫學中心的獨立機構審查委員會(IRB)必須在該中心臨床試驗開始之前審查和批准任何臨床試驗的計劃及其知情同意書。監管當局、IRB或贊助商可隨時以各種理由暫停臨床試驗,包括髮現受試者或患者面臨不可接受的健康風險。一些研究還包括數據安全監測委員會(DSMB)或獨立數據監測委員會(IDMC),該委員會在臨床試驗期間接受對非盲目數據的特殊訪問,如果確定對受試者存在不可接受的安全風險或其他原因,如沒有療效證明,可能會停止臨床試驗。

一般來說,爲了獲得NDA批准,人體臨床試驗通常分三個可能重疊的連續階段進行。

| ● |

第一階段-研究最初是爲了測試候選藥物在健康志願者或患者中的安全性、劑量耐受性、吸收、代謝、分佈和排泄。 |

| ● |

第二階段-對患有特定疾病或病症的患者組進行研究,以提供足夠的數據來評估初步療效、最佳劑量和給藥方案以及擴大的安全性證據。在開始更大、更昂貴的3期臨床試驗之前,可能會進行多項2期臨床試驗以獲取信息。 |

| ● |

第三階段--這些臨床試驗在更大的患者群體中進行,以進一步評估劑量,提供臨床療效的統計顯著證據,並在多個臨床試驗地點進一步在擴大的患者群體中測試安全性。這些臨床試驗旨在確定產品的總體風險/收益比,併爲產品標籤提供充分的基礎。這些試驗可以在全球範圍內進行,以支持全球註冊。在極少數情況下,單一的3期或2期試驗可能就足夠了,包括(1)試驗是一項大型的多中心試驗,表明內部一致性,並在統計學上有說服力地發現對死亡率、不可逆轉的發病率或疾病的預防具有臨床意義的影響,並具有潛在的嚴重後果,而在第二次試驗中確認結果實際上或在倫理上是不可能的,或(2)結合其他確認性證據。在單一試驗的基礎上批准可能需要進行額外的批准後研究。 |

產品獲得批准後,FDA可能會要求或公司可能會進行額外的臨床試驗。這些4期研究在批准後可能會成爲滿足的條件。4期研究的結果可以確認候選藥物的有效性,並可以提供重要的安全性信息。

在臨床試驗的同時,公司通常會完成額外的動物研究,並且還必須開發有關候選藥物化學和物理特徵的額外信息,並根據GMP要求最終確定商業批量生產產品的工藝。生產工藝必須能夠穩定地生產候選藥物的優質批次,並且必須開發測試最終產品的同一性、強度、質量和純度的方法。此外,必須選擇和測試適當的包裝,並進行穩定性研究,以證明候選藥物在保質期內不會發生不可接受的變質。

緊急使用授權。衛生與公衆服務部部長可授權未經批准的醫療產品在政府指定的實際或潛在緊急情況下製造、營銷和銷售。緊急狀態宣佈後,衛生與公共服務部部長可根據法規確立的標準授權EUA使用特定產品,包括當沒有足夠、批准和可用的替代產品時,所涉產品可能在診斷、治療或預防嚴重或危及生命的疾病方面有效。EUA受到其他條件和限制的約束,例如有義務爲管理該產品的醫療保健提供者和接受該產品管理的人提供情況說明書,不良事件監測和報告,以及產品製造商的記錄保存和報告要求。FDA還可以設立FDA認爲對保護公衆健康必要或適當的額外酌情授權條件,包括與產品分銷、產品管理和數據收集以及有關產品安全性和有效性的分析有關的條件。在發佈EUA時,FDA考慮關於質量、安全性和有效性的所有可用科學證據,包括此類產品的已知和潛在風險,以及經批准的替代品的充分性和可用性等因素。EUA不能替代獲得FDA批准、許可或產品使用許可。歐盟協議在緊急決定終止時終止,在其他情況下,歐盟協議可被撤銷,其時間可能意外發生或難以預測。在FDA拒絕了該公司用於治療新冠肺炎的薩比布林的EUA申請之後,該公司預計不會爲其目前正在開發的任何候選藥物申請EUA。

在美國以外,醫療產品的緊急使用須遵守與美國不同的監管流程和要求。這些流程和要求因國家而異、地區而異、監管機構而異。

505(B)(2)審批流程。 聯邦食品、藥物和化妝品法案(FDCA)第505(B)(2)節是1984年《藥品價格競爭和專利期限恢復法》(又稱《哈奇-瓦克斯曼法案》)的一部分,它爲FDA批准以前批准的藥物產品的新配方或改進配方或新用途提供了一個快速的監管途徑。具體地說,第505(B)(2)條允許在至少部分批准所需的信息來自不是由申請人或爲申請人進行的研究,並且申請人沒有獲得參考權的情況下,提交保密協議。申請人可以依賴FDA對作爲參考上市藥物(RLD)的批准產品的安全性和有效性的調查結果。FDA可以要求505(B)(2)申請者進行額外的研究或提供其他數據來支持RLD的任何變化。然後,FDA可以爲參考產品已被批准的所有或部分標籤適應症以及第505(B)(2)節申請人尋求的任何新適應症批准新藥候選。該公司目前正在開發的候選藥物預計都不會遵循第505(B)(2)條的批准途徑。

橙色圖書清單。在通過保密協議(包括505(B)(2)保密協議)尋求藥物批准時,申請人被要求向FDA列出其權利要求涵蓋申請人產品的某些專利。一旦獲得保密協議的批准,藥物申請中列出的每一項專利都將在經批准的藥物產品及其治療等效性評價,通常被稱爲橙色書。任何申請人提交涉及橙皮書中所列藥物的505(B)(2)保密協議,必須向FDA證明:(I)尚未提交所需的專利信息;(Ii)所列專利已到期;(Iii)所列專利尚未到期,但將在特定日期到期,且直到專利到期後才尋求批准;或(Iv)所列專利無效、不可強制執行或不會受到擬議新產品的侵犯。這最後一項認證被稱爲第四段認證。如果競爭對手已經向FDA提供了第IV段認證,一旦申請被FDA接受備案,競爭對手還必須向RLD的NDA持有人和專利所有者發送關於第IV段認證的通知。保密協議持有人或專利權人隨後可以針對第(4)款證明的通知提起專利侵權訴訟。在收到第四款認證後45個月內提起專利侵權訴訟,將阻止FDA在訴訟日期、專利到期、訴訟和解或侵權案件中做出有利於申請人的裁決之日起30個月內批准申請。申請人也可以選擇提交一份「第八節聲明」,證明其建議的標籤不包含或刻出任何與專利使用方法有關的語言,而不是證明所列出的使用方法專利。

505(b)(1)批准流程。 根據FDCA第505(b)(1)條進行的藥物開發通常用於之前尚未獲得FDA批准在美國商業銷售的新藥,或之前獲得FDA批准在美國商業銷售的藥物的新適應症。505(b)(1)藥物開發規定,批准所需的所有研究均由公司或爲公司進行。Enobosarm作爲一種治療方法,可增加接受GLP-1 RA的肌肉減少性肥胖或超重老年患者的脂肪損失並預防肌肉損失,Enobosarm治療AR+ ER+ HER 2-轉移性乳腺癌,而sabazabulin治療某些住院患者預計將遵循這一調節途徑。

食品和藥物管理局提交的保密協議和審查。產品開發、非臨床研究和臨床試驗的結果作爲NDA的一部分提交給FDA。提交保密協議需要向FDA支付一筆可觀的使用費。FDA可能會召集一個諮詢委員會,就申請審查問題提供臨床見解。FDA審查申請,以確定產品對於其預期用途是否安全有效,以及製造控制是否足以確保和保持產品的特性、強度、質量和純度。在批准保密協議之前,FDA將檢查生產該產品的一個或多個設施。FDA將不會批准申請,除非它確定製造工藝和設施符合cGMP要求,並足以確保產品在所要求的規格下一致生產。一旦NDA提交被接受以供備案,這發生在NDA提交後60天內,FDA的目標是完成對第505(B)(2)或505(B)(1)項下的NDA的非優先審查的審查程序,自提交非新化學實體起十個月,提交新的化學實體起十個月,提交優先審查的時間爲提交非新的化學實體起六個月,提交新的化學實體起六個月,以完成申請的審查程序並對申請人作出回應。它可以採取完整的回覆信或批准的形式。一封完整的回覆信通常會概述提交文件中的不足之處,並可能需要大量額外的測試或信息,以便FDA重新考慮申請。如果或何時,在重新提交NDA時,這些缺陷已得到FDA滿意的解決,FDA將簽發批准信。FDA對補充信息、研究或澄清的要求通常會大大延長審查過程。如果不符合適用的監管標準,FDA可以推遲或拒絕批准NDA,要求額外的測試或信息,和/或要求上市後測試和監督以監測產品的安全性或有效性。FDA將在FDA選擇的時間批准我們提交的任何NDA。

此外,如果產品獲得監管機構批准,此類批准可能會限制該產品可能上市的指定用途。一旦獲得批准,如果未能保持對上市前和上市後監管標準的遵守,或者如果產品上市後出現問題,FDA可能會撤回產品批准。此外,FDA可能要求進行第四期上市後研究來監測已批准產品的效果,並可能根據這些上市後研究的結果限制產品的進一步營銷。

藥品的批准後要求。 我們根據FDA批准生產或分銷的任何藥品都將受到FDA的持續監管,包括記錄保存要求和不良經歷報告。藥物和生物製造商及其分包商必須向FDA和某些州機構註冊其機構,並定期接受FDA和某些州機構的突擊檢查,以確保其是否符合GMP,這對我們和我們的第三方製造商提出了某些程序和文件要求。我們無法確定我們或我們現在或未來的供應商是否能夠遵守GMP法規和其他FDA監管要求。如果我們現在或未來的供應商無法遵守這些要求,FDA可能會停止我們的臨床試驗、要求我們召回分銷產品或撤回對NDA的批准。

FDA密切監管藥物的營銷和推廣。公司只能提出與安全性和有效性、純度和效力相關且有適當證據支持的聲明。通常,這些可在批准的處方信息中找到。不遵守這些要求可能會導致不利宣傳、警告或無標題信件、糾正性廣告以及潛在的民事和刑事處罰。醫生可能會開出合法可用的產品用於產品標籤中未描述的用途以及與我們測試並經FDA批准的用途不同的用途。這種標籤外使用在醫學專業中很常見。醫生可能認爲,對於不同情況下的許多患者來說,這種超說明書使用是最好的治療方法。FDA不規範醫生選擇治療的行爲。然而,FDA確實限制製造商就標籤外使用主題進行溝通。

《藥品供應鏈安全法》對成品藥物人類藥物產品的製造商規定了與產品跟蹤和追蹤有關的義務。在這項立法的要求中,製造商必須向產品所有權轉讓的個人和實體提供有關藥品的某些信息,在藥品上貼上產品標識,並保留有關藥品的某些記錄。製造商向隨後的產品所有者傳遞信息最終將被要求以電子方式完成。製造商還被要求核實購買製造商產品的人是否獲得了適當的許可。此外,根據這項立法,製造商將承擔與假冒、轉移、盜竊和故意摻假的產品以及作爲欺詐交易對象的產品有關的藥品產品調查、檢疫、處置和通知責任,這些產品以其他方式不適合分銷,從而合理地可能導致嚴重的健康後果或死亡。

聯邦貿易委員會(FTC)的廣告法規。 聯邦貿易委員會根據聯邦貿易委員會法案(FTC Act)對非處方藥和非限制性醫療器械的廣告和宣傳材料進行監管,該法案禁止不公平或欺騙性的行爲或做法,以及傳播任何可能導致購買藥品和非限制性醫療器械的虛假廣告。聯邦貿易委員會要求所有明示和默示的索賠都必須得到證實。聯邦貿易委員會歷來對與健康有關的主張採用稱職和可靠的科學證據標準。這一標準的一般定義是要求由合格人員以客觀方式進行和評估併爲行業普遍接受的測試、分析、研究或研究,以產生準確和可靠的結果。在某些情況下,FTC將這一標準解釋爲要求進行隨機、雙盲、安慰劑對照的臨床試驗。聯邦貿易委員會被授權發佈可通過禁令、民事處罰和違反聯邦貿易委員會法案的刑事藐視法庭程序執行的停止和停止令,以及直接向聯邦法院提起禁令救濟和獲得輔助消費者賠償。

其他醫療保健法規。 我們的業務活動,包括但不限於研究、銷售、促銷、分銷、醫學教育和其他活動,將受到美國衆多監管和執法機構的監管,除FDA外,可能包括司法部、衛生與公衆服務部及其各個部門,包括醫療保險和醫療補助服務中心,以及州和地方政府。我們的業務活動必須遵守衆多醫療保健法,包括但不限於聯邦醫療保健計劃反回扣法規(「AKS」)和州同等法律、聯邦虛假索賠法和州同等法律、聯邦和州醫療保健從業者支付陽光法、聯邦和州健康信息隱私法、州價格增加透明度法、以及要求向政府報告價格或折扣定價的各種聯邦法律。

除其他事項外,AKS禁止任何個人或實體故意或故意以現金或實物形式直接或間接、公開或隱蔽地提供、支付、索取或接收任何報酬,以誘導或作爲購買、租賃、訂購或安排購買、租賃、訂購或安排購買、租賃或訂購根據Medicare、Medicaid或其他聯邦醫療保健計劃可報銷的任何物品或服務的回報。薪酬一詞被廣泛解讀爲包括任何有價值的東西。有一些法定例外和監管避風港保護一些常見的活動不被起訴。例外和安全港的範圍很窄,涉及可能被指控旨在誘使開處方、購買或推薦的報酬的做法,如果不符合例外或安全港的資格,可能會受到審查。沒有滿足特定適用的法定例外或監管安全港的所有要求,並不意味着這種行爲本身就是《反回扣條例》所規定的非法行爲。取而代之的是,將根據對其所有事實和情況的累積審查,逐案評估這一安排的合法性。

聯邦《虛假索賠法》除其他外,禁止任何個人或實體故意提交或導致提交向聯邦政府付款或獲得聯邦政府批准的虛假索賠,或故意製作、使用或導致製作或使用虛假記錄或陳述材料向聯邦政府提出虛假或欺詐性索賠。

我們和我們的業務活動受醫療保險/醫療補助民事罰款法規的約束,該法規對任何被確定已向聯邦健康計劃提出或導致提出索賠的個人或實體實施處罰,該人知道或應該知道是針對未按聲稱提供的物品或服務或虛假或欺詐性的。

此外,ACA及其實施法規中的聯邦從業者付款陽光要求某些藥品和醫療設備製造商根據醫療保險、醫療補助或兒童健康保險計劃付款(除某些例外)報告與向醫生支付或分配的某些付款或其他價值轉移有關的信息,某些其他醫療保健從業者和教學醫院,或應此類從業者或教學醫院的要求或代表此類從業者或教學醫院指定的實體或個人,並每年報告醫生及其直系親屬持有的某些所有權和投資權益。

此外,我們可能受到聯邦政府和我們開展業務所在州的數據隱私和安全法規的約束。經《健康信息技術促進經濟和臨床健康法》(HITECH)及其實施條例修訂的1996年《健康保險可攜帶性和責任法》(HIPAA)對個人可識別健康信息的隱私、安全和傳輸提出了某些要求。除其他事項外,HITECH使HIPAA的隱私和安全標準直接適用於商業夥伴--代表覆蓋實體提供服務而接收或獲取受保護健康信息的獨立承包商或代理。HITECH還創建了四個新的民事罰款等級,修訂了HIPAA,使民事和刑事處罰直接適用於商業夥伴和可能是其他人,並賦予州總檢察長新的權力,可以向聯邦法院提起民事訴訟,要求損害賠償或禁制令,以執行聯邦HIPAA法律,並尋求與提起聯邦民事訴訟相關的律師費和費用。此外,州法律在某些情況下管理健康信息的隱私和安全,其中許多法律在很大程度上彼此不同,可能不會產生相同的效果,從而使合規工作複雜化。

在美國以外,我們受到國際、國家和地區層面以及特定行業隱私和數據安全要求的影響。我們開展業務的國家/地區與個人數據和潛在知識產權的收集、存儲、處理和轉讓相關的法律要求隨着執法制度日益嚴格而不斷髮展。越來越多的隱私和安全法律法規正在被採用,更多法律法規正在得到執行,可能會受到重大經濟處罰。在歐盟,《一般數據保護條例》(GDPR)於2018年5月生效,並實施了越來越嚴格的數據保護和隱私規則。

根據具體情況,不遵守這些法律可能會導致處罰,包括刑事、民事和/或行政刑事處罰、損害賠償、罰款、沒收、將產品排除在政府計劃下的報銷之外、個人舉報人以政府名義提起的「qui tam」訴訟、拒絕允許我們簽訂供應合同(包括政府合同)、聲譽損害、利潤和未來收益減少,以及我們的業務縮減或重組,其中任何一項都可能對我們的業務產生不利影響。

美國和一些外國司法管轄區正在考慮或已經頒佈了一系列立法和監管提案,旨在改變醫療保健系統,從而可能影響我們銷售產品盈利能力。美國和其他地區的政策制定者和付款人對促進醫療保健系統的變革有着濃厚的興趣,其既定目標是控制醫療保健成本、提高質量和/或擴大醫療機會。在美國,製藥行業一直是這些努力的特別重點,並受到重大立法舉措的顯着影響。

反腐敗法。 《反海外腐敗法》(FCPA)禁止任何美國個人或企業直接或間接向任何外國官員、政黨或候選人支付、提議或授權支付或提議任何有價值的東西,以影響外國實體的任何行爲或決定,以幫助個人或企業獲得或保留業務。FCPA還規定,證券在美國上市的公司有義務遵守會計規定,要求公司保存準確、公平地反映公司所有交易的賬簿和記錄,包括國際子公司,併爲國際業務設計和維護適當的內部會計控制系統。該公司開展業務的其他國家/地區也有類似的反腐敗法,包括英國的《賄賂法》。

外國和其他法規。 除了美國的法規外,只要我們選擇在美國境外開發或銷售任何產品,我們將遵守各種外國法規,這些法規管理我們的產品的臨床試驗、商業銷售和分銷。批准流程因國家而異,並且時間可能比獲得FDA批准所需的時間更長或更短。各國對臨床試驗進行、產品許可、定價和報銷的要求差異很大。

FC 2已獲得監管機構的MSAP和ISO 13485批准,監管機構涵蓋澳大利亞TGA、巴西ANVISA、加拿大衛生部和其他司法管轄區。此外,FC 2還獲得了CE標誌,使其能夠在整個歐盟範圍內銷售。

該公司的設施還可能接受人口基金、美國國際開發署、國際標準化組織(ISO)和特定國家衛生部的檢查。

知識產權;監管排他性

只有在有效且可執行的專利涵蓋或作爲商業祕密有效保存或在我們的技術具有監管排他性的情況下,我們才能保護我們的技術免受第三方未經授權的使用。專利和其他專有權利是我們業務的重要組成部分。

Enobosarm知識產權和監管排他性。

監管排他性。 Enobosarm有資格成爲新化學實體(NSO),因爲Enobosarm尚未在世界任何地方獲得任何適應症的批准。在美國,FDA授予首個批准的PSE藥物適應症五年的獨家市場準入。此外,美國專利商標局(「USPTO」)可以在FDA藥物批准後向任何單一enobosarm專利授予最多5年的專利期限延長(DTE),無論是物質成分還是使用方法,如下更詳細描述。在美國之外,作爲NSO,enobosarm有資格在歐盟國家獲得長達10年的監管市場獨佔權,在日本獲得長達7.5年的監管市場獨佔權。

獨家許可專利。 Veru擁有16項已發佈的美國專利、6項正在審批的美國專利申請、59項專利和美國以外國家的專利申請的全球獨家許可,以及一項未決的PCt申請,包括在美國、歐盟和日本已發佈的分子和多晶型物質組成以及使用方法專利,與我們的enobosarm候選藥物和相關化合物有關。物質組成專利的最新到期日期爲2029年(如果DTE適用,則延長至2034年),涉及enobosarm多形體物質組成。該許可證包含要求向許可方(田納西大學研究基金會)支付里程碑和特許權使用費的條款。如果我們未能遵守這些義務或對許可人的其他義務,許可人可能有權終止許可,在這種情況下,我們將無法將我們的enobosarm候選藥物商業化。

擁有的專利.另外,該公司還擁有兩項正在審批的使用方法專利申請,一項美國申請和一項PCt申請,涉及將埃諾波瑟姆與腸促胰島素和減肥藥物聯合用於慢性體重管理,專利將於2044年到期。此外,該公司正在開發一種新型的緩釋enobosarm製劑,用於3期臨床開發和商業化,該製劑利用專有的第三方製劑專利,這可能會導致額外的製劑成分具有額外的專利條款。

Sabizabulin知識產權和監管排他性。

監管排他性。 薩比沙布林有資格被評爲NSO,因爲薩比沙布林尚未在世界任何地方獲得任何適應症的批准。在美國,FDA可以授予該NCO首個批准的藥物適應症五年的獨家市場準入。此外,在FDA藥物批准後,USPTO可以對任何單一薩比沙布林專利(無論是物質組成還是使用方法)授予長達5年的GPT(下文將詳細描述)。在美國之外,作爲NSO,薩比扎布林有資格在歐盟國家獲得長達10年的監管市場獨佔權,在日本獲得長達7.5年的監管市場獨佔權。

獨家許可專利。 Veru擁有13項已發佈的美國專利、1項正在審批的美國專利申請以及美國以外國家的14項專利和專利申請的全球獨家許可,包括歐盟和日本已發佈的專利,與我們的薩比沙布林候選藥物和相關化合物以及使用方法有關。最新的物質分子成分專利到期日期爲2031年(如果DTE適用,則延長至2036年)。該許可證包含要求向許可方(俄亥俄州創新基金會)支付里程碑和特許權使用費的條款。如果我們未能遵守這些義務或對許可人的其他義務,許可人可能有權終止許可,在這種情況下,我們將無法將我們的薩比扎布林候選藥物商業化。

擁有專利。 另外,該公司擁有1項美國專利、5項美國申請以及70項美國以外國家的專利和專利申請,包括但不限於美國正在申請的物質組成專利,歐盟和日本與我們的薩比沙布林候選藥物的多形物以及我們的薩比沙布林候選藥物和相關化合物的使用方法有關。薩比扎布林多晶型物質組合物專利申請正在等待中,專利有效期至2043年(如果DTE適用,則延長至2048年)。

商標的 該公司在美國註冊了「FC 2女避孕套」商標和FC 2女避孕套風格化標誌。該公司已在美國申請了「Veru」和「Veru」商標以及V字形。該公司已在全球40個國家或司法管轄區提交申請或獲得註冊,以保護營銷其女性避孕套中使用的各種名稱和符號。

我們不能確定我們的任何未決專利申請或我們許可方的專利申請是否會導致已頒發的專利。此外,由於生物製藥公司的專利地位高度不確定,涉及複雜的法律和事實問題,我們擁有和許可的專利,或者我們可能擁有或許可的任何其他專利,可能不會阻止其他公司開發類似或治療等同的產品。如果競爭對手設計出在不侵犯我們專利的情況下製造或使用這些候選產品的方法,專利也不會保護我們的候選產品。近年來,幾家公司在挑戰涵蓋製藥產品的專利方面非常積極,挑戰往往是成功的。我們不能保證我們的專利不會受到第三方的挑戰,也不能保證我們會在我們進行的任何辯護中取得成功。如果不能成功地抗辯專利挑戰,可能會對我們的業務造成實質性的不利影響。

此外,專利法、規則或法規的變化或美國和其他國家法院對其解釋或執行的變化可能會大幅降低我們知識產權的價值或縮小我們專利保護的範圍,這可能會對我們的業務和財務狀況產生重大不利影響。

一項專利的期限取決於獲得該專利的國家的專利法律期限。在包括美國在內的大多數國家,專利期爲非臨時專利申請最早提交之日起20年。在美國,專利期限的延長可以通過專利期限調整來延長,這可以補償專利權人因美國專利商標局在審查和授予專利時的行政拖延,或者如果一項專利因之前提交的專利而被最終放棄,則可以縮短。此外,涵蓋藥物或生物製品的專利的期限也有資格在FDA批准藥品後和FDA確定的最長五年內獲得PTE,並進一步滿足某些法定和監管要求。未來,如果我們的候選產品獲得FDA或外國監管機構的批准,我們預計將根據每種藥物的臨床試驗時間和其他因素,申請延長涵蓋這些產品的已頒發專利的專利期限。不能保證我們的任何未決專利申請將會發布,或我們將從任何專利期限的任何延長或有利的調整中受益。

與其他生物製藥公司一樣,我們維持和鞏固我們候選產品的專有和知識產權地位的能力,將取決於我們能否成功獲得有效的專利主張,並在獲得批准後執行這些主張。然而,我們已經或可能提交的某些專利申請,或者我們已經或可能從第三方獲得許可的某些專利申請,可能不會導致相應專利的頒發。我們也無法預測在我們的專利中可能允許或執行的權利要求的廣度。我們未來可能獲得的任何已頒發的專利都可能受到挑戰、無效或規避。例如,我們不能確定未決的第三方專利申請所涵蓋的發明的優先權。如果第三方在美國準備和提交的專利申請也聲稱擁有我們有權擁有的知識產權,我們可能不得不參加美國專利商標局的訴訟程序以確定發明權,這可能會給我們帶來巨額成本,即使最終結果對我們有利。此外,由於我們可能開發的候選產品的臨床開發和監管審查需要大量時間,任何相關專利可能在商業化後短期內保持有效,從而削弱任何此類專利的任何優勢。

除了專利外,我們還依賴非專利的商業祕密和專業知識以及持續創新來發展和維持我們的競爭地位。我們試圖通過與任何未來的合作者、科學顧問、員工和顧問簽訂保密協議以及與我們的員工簽訂發明轉讓協議來保護我們的專有信息。我們還簽訂了要求與選定的顧問、科學顧問和合作者分配發明的協議。保密協議旨在保護我們的專有信息,並且在要求發明轉讓的協議或條款的情況下,授予我們通過與第三方的關係開發的知識產權的所有權。

重要客戶

該公司2024財年的四大客戶佔公司淨收入的60%。

由於FC 2是一種多用途預防技術,可預防懷孕和性傳播感染(包括艾滋病毒/艾滋病)的傳播,因此它是世界各地艾滋病毒/艾滋病預防和計劃生育計劃的組成部分。這些計劃通常由全球公共衛生部門買家提供,他們以低成本或免費購買產品,分發給那些需要但無力購買此類產品的人。全球公共衛生部門內有大型全球機構,例如人口基金、美國國際開發署、英國。外交、聯邦和發展辦公室(FCDO)、民主黨和人口服務國際(ISI)、其他社會營銷團體、各種政府衛生機構和非政府組織。在全球公共衛生領域,該公司最重要的客戶要麼是全球公共衛生部門機構、特定國家的衛生部,要麼是那些促進其採購和/或分發的機構。

人力資本管理

截至2024年10月31日,公司擁有全職員工210名,其中26名位於美國,9在英國,馬來西亞有174人,另一個國家有1人實施培訓和項目。公司目前未與員工簽訂任何集體談判協議,公司相信員工關係良好。

我們的主要人力資本管理目標是識別、招聘、整合、保留和激勵我們的新員工和現有員工。我們致力於營造一個所有員工都能成長和茁壯成長的環境。多元化的員工隊伍帶來了更廣泛的視角,有助於推動我們的增長承諾。我們相信,我們的薪酬和福利計劃旨在吸引和留住合格人才。爲了創造和維護成功的工作環境,我們提供年度基本工資和一系列全面的額外福利,以支持所有員工及其家人的身心健康和福祉。此外,我們還可能授予股權獎勵以吸引和促進員工留任,此類獎勵目前在三年內授予,並允許員工分享公司的業績。

我們致力於爲員工提供安全的工作場所,並已在我們的運營中實施健康和安全管理流程。爲了應對COVID-19大流行,我們已實施額外的安全措施來保護員工,包括針對適用員工的在家工作措施以及額外的清潔和保護措施。

環境規制

公司相信,公司遵守環境法不存在任何重大問題或重大成本。該公司在2024財年或2023財年沒有產生環境費用,也不會預計在可預見的未來產生環境費用。該公司在馬來西亞的業務經過了ISO 14001的審計和認證,這是國際標準化組織(ISO)制定的環境管理標準,旨在幫助組織管理其流程、產品和服務對環境的影響。

原材料

用於生產FC2的主要原料是一種丁腈聚合物。雖然許多供應商都有丁腈配方,但該公司選擇與合成聚合物的技術市場領先者密切合作,開發一種非常適合女性避孕套的生物兼容性和功能需求的等級。因此,該公司的FC2主要原材料依賴於一家供應商的供應,該供應商可以從其組織內的多個供應點生產原材料。用於生產FC2的主要部分成品成分是浸漬的丁腈聚合物護套。該公司從一家領先的丁腈外科手套製造商那裏採購其組件護套。供應商表示,它打算關閉生產我們特種丁腈的工廠。供應商關閉了工廠,我們成功地在他們在馬來西亞的另一家工廠進行了重新驗證。我們正在測試一種替代等級的丁腈,這將需要我們產生成本來制定和測試替代等級,並尋求FDA對替代等級的批准。供應商表示,在我們轉移到替代丁腈等級的同時,它將幫助提供供應的連續性,目前正在利用其控制的另一生產設施生產當前特種等級的丁腈。已經進行了適當的工廠試驗和測試,以表明新設施能夠供應我們目前的丁腈等級,我們現在正在測試新材料。

製造業

我們在雪蘭戈爾特區的一個租賃工廠內生產和儲存FC 2,該工廠佔地約45,800平方英尺,馬來西亞該工廠的年產能約爲1億台FC 2。該設施定期接受FDA以及德國公告機構(負責CE(MDR)和ISO 13485和MDSAP認證)的定期檢查,以確保符合GMP要求。

競爭

FC 2與男用避孕套參與同一市場;然而,它並不被視爲與男用避孕套直接競爭。相反,研究表明,提供FC 2會增加女性和男性避孕套的使用。男用避孕套價格更低,並且可以擁有比FC 2更廣泛認可的品牌名稱。此外,男用避孕套通常由財務資源明顯多於公司的公司製造和銷售。

其他政黨也開發和銷售了女用避孕套。這些由其他方銷售或正在開發的女用避孕套都沒有獲得FDA的市場批准。在美國銷售女性避孕套需要FDA的市場批准。美國政府資助的機構美國國際開發署傾向於從FDA採購產品批准上市;然而,也可能有例外。在美國以外,該公司經歷了FC2日益激烈的競爭和定價壓力。除FC2外,三個女用避孕套已成功完成世衛組織資格預審程序,並由人口基金批准供聯合國機構購買:丘比特女用避孕套(2012年7月通過世衛組織資格預審,隨後經人口基金批准);印度斯坦乳膠有限公司銷售的天鵝絨女用避孕套(經世衛組織預審,2016年3月通過人口基金批准);PATH銷售的女用避孕套(經世衛組織資格預審,2016年3月經人口基金批准)。Path女用避孕套在2019年失去了預審資格,這使得除了FC2之外,只剩下另外兩個競爭對手的女用避孕套獲得了WHO的預審資格。我們目前不知道有任何其他女用避孕套目前在世衛組織資格預審程序中。印度斯坦乳膠有限公司是該公司在印度的前獨家經銷商,該公司銷售的女性避孕套在設計上與FC2基本相似,只是它是由乳膠製成的。FC2也一直在與其他女性避孕套在不需要FDA市場批准或世衛組織資格預審的市場上競爭,特別是在歐盟。由於競爭加劇,競爭對手獲得了最近三次南非招標和最後兩次巴西招標的一部分。FC2 S在美國以外市場的競爭日益激烈,已經並可能繼續給FC2的定價帶來壓力,也可能對FC2的銷售產生不利影響。一些客戶,特別是在全球公共衛生部門,優先考慮價格,而不是FC2可能具有優勢的其他功能。FDA於2018年將女用避孕套從三類醫療器械重新分類爲二類醫療器械,這可能會降低其他類型的女用避孕套進入美國市場的門檻。如果其他女用避孕套進入美國市場,我們可能會在美國面臨更激烈的競爭,這可能會給FC2的定價帶來下行壓力,並對FC2在美國的銷售產生不利影響。

製藥行業競爭激烈,研究工作廣泛、技術進步迅速。我們製藥產品的成功將取決於我們獲取、開發和商業化產品的能力,以及我們爲獲得營銷批准的任何產品建立和維護市場的能力。北美、歐洲和其他地區的潛在競爭對手包括大型製藥公司、特種製藥公司和生物技術公司、大學和其他研究機構和政府機構。與我們正在開發的藥品產品相比,許多競爭對手擁有比我們現有或將要擁有的更強的研發和監管能力和經驗,以及更豐富的管理、製造、分銷、營銷和財務資源。

Enobosarm是一種口服、一流的新型選擇性雄激素受體調節劑,正在與減肥藥物(GLP-1受體激動劑)聯合開發,旨在增加脂肪的優先損失,同時防止瘦體重和骨骼損失。有肌肉減少的肥胖或超重的老年人。目前,FDA還沒有批准任何藥物用於長期體重管理,以保留瘦質量(肌肉)和骨骼,無論是單獨使用還是與GLP-1受體激動劑聯合使用。

可用信息

該公司爲投資者維護了一個公司網站https://verupharma.com/investors/,並通過該網站免費提供其10-k表格年度報告、10-Q表格季度報告、8-k表格當前報告以及公司向美國證券交易委員會(SEC)提交或向美國證券交易委員會(SEC)提供的報告的修訂案,並在合理可行的範圍內儘快向美國證券交易委員會(SEC)提供此類材料。公司網站上的信息不包含在本報告中。

我們的業務面臨多種風險,您在做出投資決定之前應該了解這些風險。以下摘要強調了您應該考慮的與我們的業務和前景有關的一些風險。此總結並不完整,下面總結的風險並不是我們面臨的唯一風險。爲了更全面地了解與我們的業務和普通股投資相關的風險,我們鼓勵您閱讀並考慮對這些突出風險的更詳細討論,這些討論緊隨本摘要之後。可能影響我們業務、經營業績和財務狀況的重大風險總結包括但不一定限於與以下方面相關的風險:

與我們的產品和候選藥物的監管和商業化相關的風險

| ● |

我們在獲得藥物監管批准或緊急使用授權方面經驗有限。 |

| ● |

我們計劃的臨床試驗可能會出現延誤。 |

| ● |

我們的臨床試驗可能會暫停或停止。 |

| ● |

我們計劃的enobosarm臨床開發項目可能會出現延誤或意外成本,該項目是一種治療方法,以增加接受GLP-1 RA的肌肉減少性肥胖或超重患者的脂肪損失並預防瘦質量(肌肉)損失。 |

| ● |

我們不時宣佈或發佈的臨床前研究和臨床試驗的中期、初步和總體數據可能會隨着更多數據的可用而發生變化,並且需要接受審計和驗證程序,這可能會導致最終數據發生重大變化。 |

| ● |

我們可能面臨與第三方合作相關的風險。 |

| ● |

我們依靠CROs來開展研究和開發活動。 |

| ● |

我們依賴第三方製造商來提供候選藥物。 |

| ● |

與我們產品的運輸和其他分銷渠道相關的成本中斷或顯着增加可能會對我們的利潤率和盈利能力產生不利影響。 |

| ● |

法律的變化可能會對我們候選藥物的批准產生負面影響。 |

| ● |

我們可能無法或選擇不將我們的候選藥物或我們已批准或授權的產品商業化。 |

| ● |

我們開發薩比沙布林治療急性呼吸窘迫綜合徵的商業化將取決於我們通過政府撥款、製藥公司合作伙伴關係或類似外部來源獲得大量資金的能力。 |

| ● |

我們受到廣泛且成本高昂的政府監管,包括可能對FC 2的銷售產生負面影響的醫療改革措施。 |

| ● |

我們可能會遇到員工的不當行爲。 |

| ● |

我們的產品可能無法提供保險和報銷。 |

| ● |

我們可能無法獲得並保留候選藥物的市場接受度。 |

| ● |

我們的藥品可能受到政府定價控制。 |

| ● |

第三方可能會獲得FDA的監管排他性,這對我們不利。 |

與我們的財務狀況和資本需求相關的風險

| ● |

我們在最近一財年出現了淨虧損,預計在可預見的未來將繼續出現虧損。 |

| ● |

我們的獨立註冊會計師事務所在其關於截至2024年9月30日財年的10-k表格年度報告中包含的我們已審計財務報表的報告中包含了一個與我們繼續持續經營能力有關的解釋段落。 |

| ● |

我們需要籌集額外資本來資助我們未來的運營。如果我們未能吸引新資本,我們可能無法繼續運營,或者可能被迫出售資產。或者,我們可能無法以優惠的條件獲得資本,或者即使沒有。如果有的話,融資條款可能會導致我們的股東權益大幅稀釋。 |

| ● |

我們支持我們的開發和商業化活動所需的額外融資金額尚不確定。 |

| ● |

由於我們未能及時向SEC提交兩份報告,我們目前沒有資格在S-3表格上提交新的註冊聲明,也沒有資格在2025年3月1日之前使用S-3表格上當前有效的貨架註冊聲明,這可能會損害我們以對我們有利的條款籌集資金的能力,及時或根本。 |

| ● |

我們可能不會收到ONCO因出售我們的ENTADFI資產而提供的任何額外付款,也可能不會收到我們可能不時持有的ONCO普通股股份的任何價值。 |

與我們的業務相關的風險

| ● |

我們的FC 2業務可能會受到與政府和其他國際衛生機構風險的影響。 |

| ● |

FDA發佈最終命令,將女性避孕套重新分類爲II類醫療器械,這可能會導致美國市場對FC 2的競爭加劇。 |

| ● |

我們可能會經歷競爭,特別是作爲代謝疾病治療藥物的enobosarm(如果獲得批准)和FC 2。 |

| ● |

我們的FC 2銷售淨收入可能無法恢復到過去的水平。 |

| ● |

我們可能無法通過我們自己的遠程醫療門戶成功實施我們的戰略,以增加FC 2在美國市場的銷量。 |

| ● |

無法識別或完成未來的收購可能會對我們未來的增長產生不利影響。 |

| ● |

我們在整合戰略收購時可能會遇到困難。 |

| ● |

我們可能會受到與The Pill Club在FC 2銷售方面的商業行爲相關的索賠或調查。 |

| ● |

我們不太可能收回The Pill Club的任何應收賬款。 |

| ● |

根據與供應商的爭議的解決,我們負有重大付款義務。 |

| ● |

由於我們在國外市場銷售FC 2,因此我們面臨着可能對我們的經營業績產生不利影響的國際業務風險。 |

| ● |

用於製造FC 2的原材料、勞動力和其他成本的增加可能會增加我們的銷售成本並降低我們的毛利率。 |

| ● |

貨幣匯率波動可能會增加我們的開支。 |

| ● |

我們依賴單一設施來生產FC 2,以及某些原材料的單一來源供應商,這使我們面臨供應中斷的風險。 |

| ● |

我們可能會因需要過渡FC 2的丁膠聚合物供應而產生成本或經歷供應中斷。 |

| ● |

總體經濟狀況的不確定性和不利變化可能會對我們的業務產生負面影響。 |

| ● |

重大不利或不可預見的法律判決、罰款、處罰或和解可能會對我們的利潤和現金流產生不利影響。 |

| ● |

我們已被列爲股東集體訴訟的被告。這些以及潛在的類似或相關訴訟或調查可能會導致巨額法律費用、罰款、處罰或損害賠償,並可能分散管理層對我們業務的時間和注意力。 |

| ● |

如果我們遭受網絡攻擊或其他導致安全漏洞的隱私或數據安全事件,我們的業務和運營將受到影響。 |

| ● |

任何未能遵守《FCPA》和非美國司法管轄區的類似反賄賂法的行爲都可能會對我們的業務產生重大不利影響,並導致民事和/或刑事制裁。 |

| ● |

未來我們需要擴大組織的規模和複雜性,並且我們在執行增長戰略和管理任何增長時可能會遇到困難。 |

| ● |

我們經營所在的各個司法管轄區稅務規則的解釋和應用不一致可能會對我們的遞延所得稅資產、稅務義務和實際稅率產生重大影響。 |

| ● |

如果我們無法實現遞延所得稅資產或我們經營所在司法管轄區的稅法未來發生變化,我們的有效稅率可能會受到負面影響。 |

| ● |

我們使用淨營業虧損結轉和某些其他稅收屬性的能力可能受到限制。 |

與我們的知識產權有關的風險

| ● |

我們可能無法保護涵蓋我們產品的知識產權的專有性質。 |

| ● |

我們或我們的許可人的專利可能會過期或無效、被發現無法執行、範圍縮小或以其他方式受到限制,或者我們或我們的許可人的專利申請可能不會導致已頒發的專利,或者可能導致具有狹隘、過於寬泛或無法執行的權利要求的專利。 |

| ● |

我們可能沒有足夠的知識產權保護enobosarm作爲一種治療方法,以增加脂肪流失和預防接受GLP-1 RA的肌肉減少性肥胖或超重老年患者的肌肉流失,這些患者有出現肌肉萎縮和肌肉無力的風險。 |

| ● |

我們部分依賴於一些許可關係。 |

| ● |

我們可能會面臨我們的知識產權侵犯第三方知識產權的指控。如果我們侵犯第三方的知識產權,可能會增加我們的成本或阻止我們將候選產品商業化。 |

| ● |

我們可能會被指控我們的員工錯誤地使用或披露我們競爭對手的所謂商業祕密。 |

| ● |

我們可能需要提起訴訟或採取其他行動來保護或執行我們的知識產權。 |

| ● |

我們可能無法保護商業敏感信息的機密性。 |

與我們普通股所有權相關的風險

| ● |

我們普通股的所有權高度集中,因此您影響公司事務的能力可能會受到限制。 |

| ● |

我們已收到納斯達克退市通知。 |

| ● |

由於APP收購,我們在2020財年和2023財年產生了盈利費用,而未來因APP收購而產生的額外盈利費用可能會導致我們的經營業績受到影響。 |

| ● |

重述我們之前的財務報表可能會影響股東和投資者對我們的信心或損害我們的聲譽,並可能使我們面臨額外的風險和不確定性,包括成本增加以及法律訴訟和監管調查、制裁或調查的可能性增加。 |

| ● |

截至2023年9月30日,我們之前發現了財務報告內部控制中的兩個重大弱點,並確定這些弱點導致我們對財務報告和披露控制和程序的內部控制無效。儘管我們已經糾正了這些重大弱點,但我們未來可能會發現額外的重大弱點或其他缺陷,或者無法維持有效的內部控制系統,包括披露控制和程序,這可能會導致我們的財務報表出現重大錯誤陳述或導致我們未能履行我們的報告義務。 |

| ● |

我們是一家「較小的報告公司」,將能夠利用適用於較小的報告公司的較低披露要求,這可能會降低我們的普通股對投資者的吸引力。 |

| ● |

我們的章程文件、威斯康星州法律和剩餘特許權使用費協議中的條款可能會阻止或推遲我們公司控制權的變更。 |

| ● |

我們普通股的交易價格一直波動,我們普通股的投資者可能會遭受重大損失。 |

| ● |

市場上可能會出售大量股票,這可能會壓低我們普通股的市場價格。 |

| ● |

由於我們預計在可預見的未來不會對普通股支付任何現金股息,因此資本增值(如果有的話)將是我們股東的唯一收益來源。 |

投資我們的普通股涉及很高的風險。在考慮我們的業務和前景時,您應仔細考慮以下風險,以及本年度報告和我們向SEC提交的其他文件中包含的所有其他信息。以下描述的風險並不是我們面臨的唯一風險。我們尚不知道或我們目前認爲不重要的其他風險也可能損害我們的業務運營。如果發生以下風險中描述的任何事件或情況,我們的業務、財務狀況、經營業績或前景可能會受到重大不利影響。在這種情況下,我們普通股的交易價格可能會下降。

與我們的產品和候選藥物的監管和商業化相關的風險

我們在獲得藥物監管批准或緊急使用授權方面經驗有限。

我們只獲得了一種口服藥物ENTADFI(他達拉非和非那雄胺)膠囊的監管批准,我們於2023年4月將其出售給ONCO。我們從未在美國或任何其他司法管轄區獲得過EUA。FDA或其他監管機構可能會拒絕接受我們計劃中的任何或全部NDA進行實質性審查,或者在審查我們的數據後得出結論,認爲我們的申請不足以獲得監管部門的授權或對我們的任何候選藥物的批准。FDA還可能要求我們進行額外的臨床或生產驗證研究,這可能是昂貴和耗時的,並在重新考慮我們的申請之前提交數據。根據這些或任何其他FDA要求進行的研究的程度,我們提交的任何保密協議的批准或任何EUA申請的授權可能會大幅推遲,可能會推遲數年,或者可能需要我們花費比我們現有或能夠獲得的資源更多的資源。在獲得監管批准方面的任何拖延或無法獲得批准,都將推遲或阻止我們將候選藥物商業化,從這些擬議的產品中產生收入,並實現和保持盈利。FDA也有可能認爲,如果進行並完成額外的研究,可能不足以批准我們提交的任何NDA或EUA。如果這些結果中的任何一種發生,我們可能被迫放棄我們計劃的NDA或EUA,轉而使用我們的一個或多個候選藥物,這將對我們的業務產生實質性的不利影響。

臨床試驗涉及一個漫長而昂貴的過程,結果不確定,早期研究和試驗的結果可能不能預測未來的試驗結果。在臨床試驗過程中,由於藥物性能不佳、患者或研究人員對臨床試驗方案的堅持不足或其他因素,隨時可能發生失敗。儘管在早期的臨床試驗中取得了進展,但臨床試驗後期的新藥可能無法顯示出預期的安全性和有效性特徵。生物製藥行業的一些公司由於缺乏療效或不良安全性而在高級臨床試驗中遭受重大挫折,儘管在早期試驗中取得了令人振奮的結果。我們未來的臨床試驗可能不會成功,或者可能比我們目前預期的更昂貴或更耗時。如果我們的任何候選藥物的臨床試驗不能證明令FDA滿意的安全性或有效性,FDA將不會批准該藥物,我們將無法將其商業化,這將對我們的業務、財務狀況、運營結果和前景產生重大不利影響。

我們計劃的臨床試驗可能會出現延誤。

我們可能會在需要對我們的候選藥物進行的任何臨床試驗中遇到延誤。我們計劃的臨床試驗可能無法按時開始;一旦開始,可能會中斷、延遲、暫停或終止;可能需要重新設計;可能無法招募足夠數量的患者;或者可能無法按計劃完成(如果有的話)。臨床試驗可能會因多種原因而推遲,包括以下原因:

| ● |

延遲獲得監管機構批准以開始試驗; |

| ● |

FDA或其他監管機構對我們的臨床試驗運營或試驗地點進行檢查後實施臨床擱置; |

| ● |

FDA、DSMb或IDMC、臨床試驗中心的IRb或我們因安全性或有效性擔憂而實施臨床擱置; |

| ● |

延遲與潛在合同研究組織(CROs)和臨床試驗中心就可接受的條款達成協議; |

| ● |

延遲獲得每個地點所需的IRb批准; |

| ● |

識別、招募和培訓合適的臨床研究者方面的延誤; |

| ● |

延遲招募合適的患者參加試驗; |

| ● |

延遲患者完成試驗或返回接受治療後隨訪; |

| ● |

臨床研究中心退出試驗,影響入組; |

| ● |

添加新網站所需的時間; |

| ● |

延遲獲得足夠的臨床試驗材料供應,包括合適的活性藥物成分; |

| ● |

由於DSMb或IDMC的陰性或可疑結果導致試驗延遲;或 |

| ● |

因大流行或其他原因導致的停工、隔離或人員短缺而造成的延誤。 |

患者入組是臨床試驗時間的一個重要因素,受到許多因素的影響,包括患者人群的規模和性質、患者與臨床中心的接近程度、試驗的資格標準、臨床試驗的設計、大流行、競爭性臨床試驗、以及臨床醫生和患者對正在研究的藥物相對於其他可用療法的潛在優勢的看法,包括任何可能被批准用於我們正在調查的適應症的新藥。完成臨床試驗的任何延遲都可能會增加我們的成本,減慢我們的產品開發和批准流程,並危及我們開始產品銷售和爲受影響候選藥物創造收入的能力。

我們的臨床試驗可能會暫停或停止。

在我們獲得候選藥物商業銷售的監管批准之前,我們可能需要完成此類候選藥物的臨床前開發和/或廣泛的人體臨床試驗,以證明候選藥物的安全性和有效性。迄今爲止,我們的任何候選藥物尚未獲得監管機構的批准。

臨床前研究或臨床試驗的不利結果可能導致正在進行的或未來的臨床試驗的延遲、修改或放棄。臨床結果往往容易受到不同解釋的影響,這些解釋可能會推遲、限制或阻止監管部門的批准。臨床試驗期間的陰性或不確定的結果或不良醫療事件可能會導致臨床試驗延遲、重複或終止。此外,我們可能會不定期報告一線數據,這是基於對關鍵療效和安全性數據的初步分析。在對與適用的臨床試驗相關的數據進行更全面的審查後,這些主要數據可能會發生變化。如果我們推遲或放棄與我們的任何候選藥物相關的開發努力,我們可能會遇到潛在的重大延誤,或者被要求放棄該候選藥物的開發。如果我們推遲或放棄與我們的任何候選藥物相關的開發努力,我們的業務、財務狀況、運營結果和前景可能會受到實質性的不利影響。

由於多種原因,我們的臨床試驗可能會在任何時候暫停或終止。由於以下原因,我們、我們的合作者、FDA或其他監管機構可能會暫停或終止臨床試驗:未能按照監管要求或我們的臨床規程進行臨床試驗;出現不可預見的安全問題或不良反應;未能證明使用研究藥物有益處;政府法規或行政措施發生變化;缺乏足夠的資金來繼續臨床試驗,或者臨床試驗的DSMB、IDMC或IRB的陰性或模棱兩可的結果。IRB還可以因未能保護患者安全或患者權利而暫停或終止我們的臨床試驗。如果我們認爲臨床試驗對參與者構成不可接受的風險,我們可以在任何時候自願暫停或終止臨床試驗。此外,如果監管機構認爲我們的臨床試驗沒有按照適用的法規要求進行,或者給參與者帶來了不可接受的安全風險,他們可以隨時下令暫時或永久停止我們的臨床試驗。如果我們選擇或被迫暫停或終止我們正在開發的任何候選藥物的任何臨床試驗,該候選藥物的商業前景將受到損害,我們從該候選藥物獲得收入的能力將被推遲或取消。這些情況中的任何一種都可能對我們的業務、財務狀況、運營結果和前景造成實質性損害。

我們在enobosarm的20期NPS臨床試驗中可能會出現延誤或意外成本,該試驗是一種治療方法,以增加接受GLP-1 RA的肌肉減少性肥胖或超重老年患者的脂肪損失並預防肌肉損失。

我們的未來前景在很大程度上取決於我們能否成功地推進enobosarm的開發,作爲一種治療方法,以增加脂肪損失,並防止接受GLP-1 RA治療的石膏性肥胖或超重老年患者的肌肉丟失。我們目前正在進行一項20期億多中心、雙盲、安慰劑對照、隨機、劑量發現臨床試驗,旨在評估Enobosarm作爲一種治療方法的安全性和有效性,以增加脂肪損失和防止肌肉丟失,這些患者接受GLP-1 RA治療,有發生肌肉萎縮和肌肉無力的風險,試驗的第一批數據預計將於2025年第二季度公佈。計劃中的20期億臨床試驗的任何延誤或意外更改都可能會增加我們的成本,減緩我們的產品開發和審批流程,並危及我們爲Enobosarm開發Enobosarm的能力,並最終從Enobosarm中產生收入,以此作爲一種治療方法,用於增加脂肪損失和防止接受GLP-1 RA治療的石膏型肥胖或超重老年患者的肌肉損失,這些患者有發生肌肉萎縮和肌肉無力的風險,這可能導致我們的發展策略發生變化。額外的成本還可能需要我們籌集額外的資本,而這些資本在需要時或在我們可以接受的條件下可能無法獲得。因此,我們可能被迫放棄開發Enobosarm作爲一種治療方法,以增加脂肪損失,並防止接受GLP-1 RA治療的石膏性肥胖或超重老年患者的肌肉丟失,這些患者有發生肌肉萎縮和肌肉無力的風險。不能保證我們將能夠經濟高效地繼續開發enobosarm,或者enobosarm將獲得FDA的批准或商業化,適用於任何應用。

我們不時宣佈或發佈的臨床前研究和臨床試驗的中期、初步和總體數據可能會隨着更多數據的可用而發生變化,並且需要接受審計和驗證程序,這可能會導致最終數據發生重大變化。

我們可能會公開披露我們的臨床前研究和臨床試驗的中期、初步或背線數據。這些臨時更新是基於對當時可用數據的初步分析,在對與特定研究或試驗有關的數據進行更全面的審查後,結果以及相關的調查結果和結論可能會發生變化。例如,我們可能會報告某些患者的反應,這些反應在當時未經證實,並且在後續評估後最終沒有導致確認的治療反應。我們還作出假設、估計、計算和結論,作爲我們數據分析的一部分,我們可能沒有收到或沒有機會全面和仔細地評估所有數據。因此,我們報告的中期、初步或背線結果可能與相同研究或試驗的未來結果不同,或者一旦收到更多數據並進行充分評估,不同的結論或考慮因素可能會使這些結果合格。臨時數據、初步數據和背線數據仍需遵守審計和核查程序,這可能會導致最終數據與我們之前公佈的臨時、初步或背線數據存在實質性差異。因此,在最終數據可用之前,應謹慎地查看中期、初步和背線數據。此外,我們可能只報告某些終端的中期分析,而不是所有終端的中期分析。來自臨床試驗的中期、初步和背線數據面臨這樣的風險,即隨着患者登記的繼續和更多患者數據的獲得,一個或多個臨床結果可能會發生實質性變化。中期數據、初步數據或背線數據與最終數據之間的不利變化可能會嚴重損害我們的業務和前景。此外,我們或我們的競爭對手未來額外披露中期、初步或背線數據可能會導致我們普通股的價格波動。

此外,我們選擇公開披露的有關特定研究或試驗的信息通常從更廣泛的可用信息中選擇。投資者可能不同意我們確定包含在公開披露中的重要信息或其他適當信息,並且我們確定不披露的任何信息最終可能被視爲對於未來的決策、結論、觀點、活動或有關特定候選產品或我們業務的其他方面具有重要意義。如果我們報告的中期、初步或總體數據與後期、最終或實際結果不同,或者如果包括監管機構在內的其他人不同意得出的結論,我們獲得任何候選產品批准和商業化的能力可能會受到損害,這可能會損害我們的業務、財務狀況、運營結果和前景。

我們可能面臨與第三方合作相關的風險。

作爲我們商業戰略的一部分,我們可能會與戰略合作伙伴達成合作安排,以開發和商業化我們的候選藥物,或者爲我們的候選藥物開發配套的診斷方法。爲了使我們的協作努力取得成功,我們必須確定其能力與我們的能力互補的合作伙伴。我們可能無法與可接受的合作伙伴達成合作協議或談判這些協議中的有利條款。此外,我們可能無法成功地將這些合作者的資源和能力與我們自己的資源和能力進行整合。此外,我們在尋求與潛在合作伙伴進行合作或與之談判時可能會面臨劣勢,因爲其他潛在的合作伙伴可能比我們擁有更多的管理和財務資源。我們的合作者可能難以合作或技能低於最初的預期,或者可能需要更多時間來實現任何此類合作的計劃目標(如果真的實現了)。對於伴隨診斷,任何這樣的合作者可能無法成功地獲得對計劃的診斷的監管批准,並且即使獲得批准,也可能無法成功地將診斷商業化或實現醫生對診斷的廣泛採用。如果我們的合作努力不成功,我們開發和銷售候選藥物的能力可能會受到嚴重限制。

我們依靠CROs來開展研究和開發活動。

我們沒有足夠的資源獨立開展研發活動。因此,我們打算並確實依賴CRO爲我們的候選藥物進行研究和開發活動,並執行我們的臨床研究。雖然我們將只控制我們CRO活動的某些方面,但我們將負責確保我們的每項研究都按照適用的協議和法律、法規和科學標準進行,並且我們對CRO的依賴不會免除我們的監管責任。我們不能確定CRO將及時或在成本效益的基礎上進行適當的研究,或者結果將是可重現的。我們和我們的CRO必須遵守FDA的cGCP,這是FDA對我們臨床開發中的所有藥物產品執行的法規和指導方針。FDA通過定期檢查試驗贊助商、主要研究人員和臨床試驗地點來執行這些cGCP。如果我們或我們的CRO未能遵守適用的CCCP,在我們的臨床試驗中產生的臨床數據可能被認爲是不可靠或無效的,FDA可能會要求我們在批准我們的候選藥物之前進行額外的臨床試驗。此外,爲了在統計上顯著地評估我們候選藥物與安慰劑相比的安全性和有效性,我們的臨床試驗將需要足夠多的測試對象。CRO代表我們在國外進行的任何臨床試驗都受到類似的監管。因此,如果我們的CRO未能遵守這些規定或招募到足夠數量的患者,我們可能會被要求重複臨床試驗,這將推遲監管批准過程。

此外,我們不會僱用我們的CRO的人員,除了我們與這些組織達成的協議中提供的補救措施外,我們無法控制他們是否會將足夠的時間和資源投入到我們的研發和臨床研究中。我們的CRO還可能與其他商業實體有關係,包括我們的一個或多個競爭對手,他們可能還在爲這些實體進行臨床研究或其他藥物開發活動,這可能會阻礙他們將適當的時間投入我們的臨床項目的能力。如果我們的CRO未能成功履行其合同職責或義務或在預期期限內完成,如果他們需要更換,或者如果他們獲得的臨床數據的質量或準確性因未能遵守我們的臨床方案或法規要求或其他原因而受到影響,我們的臨床試驗可能會被延長、推遲或終止,我們可能無法獲得監管部門對我們尋求開發的候選藥物的批准或成功將其商業化。因此,我們尋求開發的候選藥物的財務業績和商業前景將受到損害,我們的成本可能會增加,我們從此類候選藥物獲得收入的能力可能會推遲或終止。

如果我們與這些第三方的任何關係終止,我們可能無法與替代CROs達成安排或以商業上合理的條款這樣做。切換或與CROs建立新的關係涉及巨額成本,並且需要大量的管理時間和重點。此外,當新的合同研究人員開始工作時,還有一個自然的過渡期。因此,會出現延遲,這可能會嚴重影響我們滿足預期臨床開發時間表的能力,並可能會顯着增加我們的成本。我們在建立或維持這些關係時可能會遇到挑戰或延遲,任何此類延遲或挑戰都可能對我們的業務、財務狀況、運營業績和前景產生重大不利影響。

我們依賴第三方製造商來提供候選藥物。

在可預見的未來,我們預計並確實依賴第三方製造商和其他第三方來生產、包裝和存儲足夠數量的候選藥物,用於我們的臨床試驗。這些候選藥物和產品製造起來既複雜又昂貴。如果我們的第三方製造商未能及時、以足夠的質量和合理的商業價格交付我們的候選藥物供臨床使用,我們可能會被要求推遲或暫停臨床試驗,或以其他方式停止我們的候選藥物的開發和生產。雖然我們可能能夠確定替代第三方製造商或爲這些候選藥物或產品開發我們自己的製造能力,但這一過程可能會導致我們候選藥物或產品供應的延遲和成本的增加。此外,第三方製造商用於生產我們的候選藥物或產品的設施可能數量有限,如果這些設施因設備故障或故障或自然災害損壞等事件而中斷運營,可能會導致發貨取消、生產過程中的產品損失或現有候選藥物或產品的短缺。

此外,監管要求可能會對我們的候選藥物的生產構成障礙。第三方製造商被要求遵守FDA的cGMP。因此,我們候選藥物的任何製造商使用的設施必須保持FDA可接受的合規狀態。NDA或其他形式的FDA批准或許可的持有者,或以自己的名義分銷受監管產品的持有者,負責製造,即使製造是由第三方合同製造組織(CMO)進行的。我們的第三方製造商將被要求根據FDA的cGMP生產我們的候選藥物,以達到可接受的標準。我們的第三方製造商可能不會履行他們與我們達成的協議規定的義務,或者可能在我們爲我們的候選藥物獲得批准或將其商業化所需的時間之前停止他們的業務。此外,我們的製造商將接受FDA以及相應的州和外國機構的持續定期突擊檢查,以確保符合cGMP和類似的監管要求。如果我們的任何製造商未能遵守適用的cGMP,可能會導致對我們施加制裁,包括罰款、禁令、民事處罰、延誤、暫停或撤回審批、運營限制、供應中斷、召回、撤回、發佈安全警報和刑事起訴,其中任何一項都可能對我們的業務、財務狀況、運營結果和前景產生重大不利影響。最後,如果我們的CMO比我們的產品更重視其他產品的供應,或者在其他方面不能令人滿意地履行他們與我們協議的條款,我們也可能遇到製造延遲。

如果我們候選藥物的任何供應商在其製造過程中遇到任何重大困難,不遵守我們之間的協議條款或沒有投入足夠的時間、精力和關懷來滿足我們的製造需求,我們可能會出現候選藥物供應的重大中斷,這可能會損害我們按臨床試驗或商業化所需水平供應候選藥物的能力,並阻止或推遲其成功開發和商業化。

與我們產品的運輸和其他分銷渠道相關的成本中斷或顯着增加可能會對我們的利潤率和盈利能力產生不利影響。

我們希望依靠第三方物流公司的不間斷、高效運營來運輸、儲存和交付我們的產品,包括FC 2。這些第三方物流公司可能會經歷用於分銷我們產品的運輸渠道中斷,包括流行病造成的中斷、機場和航運港口擁堵加劇、運輸能力不足、燃料費用和儲存成本增加、人力或資本短缺或其他業務中斷。我們的第三方物流公司遇到的運輸渠道中斷可能會導致成本增加,包括額外使用空運來滿足需求。例如,如果業績未能達到我們的預期,這種業務模式或我們與第三方的關係中斷可能會損害我們的業務。

法律的變化可能會對我們候選藥物的批准產生負面影響。

FDA已經制定了管理藥品開發和審批過程的法規、指導方針和政策,外國監管機構也是如此。由於採用新的法律、法規或政策而導致的監管要求的任何變化可能要求我們修改現有的臨床試驗方案或增加新的臨床試驗以符合這些變化。對現有方案或臨床試驗申請的這些修改或對新方案的需要,可能會對我們候選藥物的臨床試驗的成本、時間和完成產生重大和不利的影響。此外,FDA的政策可能會改變,可能會發布額外的政府法規,以阻止、限制或推遲對我們的候選藥物的監管批准,或者實施更嚴格的產品標籤和上市後測試和其他要求。美國的政治環境可能會導致立法、法規和政府政策的重大變化和不確定性,這可能會對我們的業務和醫療保健行業產生重大影響。雖然無法預測是否以及何時會發生任何此類變化,但已經討論或實施的可能對我們產生實質性影響的具體建議包括但不限於對ACA的潛在變化,最近發佈的法規,允許僱主在宗教和道德上免除ACA提供節育保險的要求,以及制定21世紀治療法案。如果我們緩慢或無法適應任何此類變化,我們的業務、前景和實現或維持盈利的能力將受到不利影響。

我們可能無法或選擇不將我們的候選藥物或我們已批准或授權的產品商業化。

我們不能確定,如果我們的任何候選藥物的臨床試驗成功完成,我們是否能夠向FDA提交保密協議,或者我們提交的任何保密協議是否會及時獲得FDA的批准,或者提交的任何保密協議是否在商業上可行。類似的風險也適用於美國和其他司法管轄區的EUA申請。在完成候選藥物的人體臨床試驗後,將準備藥物檔案並作爲NDA提交給FDA,其中包括與該產品在建議適應症下的建議劑量和使用持續時間下的安全性和有效性相關的所有臨床前研究和臨床試驗數據以及生產信息,以便FDA審查此類藥物檔案並考慮批准在美國商業化的候選藥物。如果我們無法提交任何當前候選藥物的保密協議,如果我們提交的任何保密協議沒有得到FDA的批准,或者我們選擇不提交保密協議,或者如果我們無法獲得任何所需的州和當地分銷許可證或類似授權,我們將無法將該產品商業化。FDA可以而且確實拒絕NDA,並要求進行額外的臨床試驗,即使候選藥物在第三階段臨床試驗中取得了有利的結果。

如果我們未能將任何這些候選藥物或批准或授權的產品商業化,我們的業務、財務狀況、運營業績和前景可能會受到重大不利影響,並且我們在行業和投資界的聲譽可能會受到損害。

我們開發薩比沙布林治療急性呼吸窘迫綜合徵的商業化將取決於我們通過政府撥款、製藥公司合作伙伴關係或類似外部來源獲得大量資金的能力。

我們目前計劃優先使用我們的內部現金和未來任何融資的淨收益來開發Enobosarm,近期的主要重點是資助20期億臨床試驗,以評估Enobosarm的安全性和有效性,最初是一種治療方法,用於增加脂肪損失和防止瘦體重減輕,這些患者接受GLP-1 RA治療,有發生肌肉萎縮和肌肉無力的風險,並通過政府撥款、製藥公司合作伙伴或類似來源尋求外部資金,以促進Sabizumin作爲病毒誘導的ARDS的治療方法。這樣的資金可能不能及時獲得,或者根本不能獲得,這可能會導致我們將薩比布林作爲治療病毒引起的ARDS的藥物的開發顯著延遲或暫停。政府爲私營部門研究和開發活動提供的資金可能很難獲得,而且可能會限制其使用。例如,在2023年10月,我們接到通知,我們沒有被選中參加由BARDA贊助的計劃中的ARDS臨床試驗。我們通過與製藥公司的夥伴關係獲得資金的能力也存在不確定性,包括在尋找適當合作伙伴方面的激烈競爭,以及潛在合作伙伴可能不認爲薩比布林具有展示安全性和有效性或充分的知識產權保護所需的潛力。

我們受到廣泛且成本高昂的政府監管,包括可能對FC 2的銷售產生負面影響的醫療改革措施。

我們的上市產品FC2和我們的候選藥物受到廣泛而嚴格的國內政府監管,包括FDA、聯邦貿易委員會、醫療保險和醫療補助服務中心(CMS)、美國衛生與公衆服務部其他部門(包括其監察長辦公室、美國司法部、國防部和退伍軍人事務部)的監管,前提是我們的產品直接或間接由這些部門、州和地方政府及其相應的外國同行支付費用。FDA根據各種監管規定對藥品和醫療器械的研究、開發、臨床前和臨床試驗、製造、安全性、有效性、記錄保存、報告、標籤、儲存、批准、廣告、促銷、銷售、分銷、進出口等方面進行監管。FDA的處方藥推廣辦公室(OPDP)部門也對該公司產品的廣告、營銷和推廣進行監管。許多州和地方政府需要分銷許可證或類似的授權才能在其管轄範圍內銷售產品。我們在美國境外測試或銷售的任何產品也受到外國政府的廣泛監管,無論我們是否已獲得FDA對特定產品及其用途的批准。這種外國監管可能與美國相應的監管要求相同或更高。

ACA要求美國健康保險計劃承保FC 2。ACA定期受到法律挑戰,並持續受到政治努力限制其範圍,甚至可能廢除它。我們預計不會立即進行任何此類修改或廢除,但我們無法保證ACA的政治局勢不會在未來發生變化,從而可能對我們在美國將FC 2作爲處方藥商業化的能力產生重大不利影響。

具體到避孕保險任務,ACA條例爲符合條件的宗教僱主和反對根據真誠持有的宗教信仰提供保險的個人和非政府實體提供豁免,使其不受這一要求的影響。特朗普政府於2017年10月發佈了兩項臨時最終規定,將豁免範圍擴大到那些以宗教和道德信念爲基礎反對這一要求的實體,這兩項規定於2018年11月敲定。賓夕法尼亞州和加利福尼亞州的聯邦法院法官分別阻止了這些豁免規定的執行,上訴法院維持了這些決定。2020年7月8日,最高法院推翻了下級法院的裁決,允許規則生效。儘管美國勞工部於2022年1月10日發佈了一份聲明,提醒符合這些要求的計劃和發行商他們有責任完全遵守PHS法案第2713條和HRSA指南下的要求,但削弱避孕授權的挑戰或未來的監管努力可能會持續下去。如果成功,這些挑戰可能會對FC2在沒有單獨規定FC2報銷的州的銷售產生不利影響。

對於一個或多個特定的預期用途和性能聲明,FC2等醫療設備已獲得批准或批准,這些要求必須得到充分證實。宣傳一種設備用於非標籤用途或做出誤導性或未經證實的聲明可能會導致政府採取執法行動。對設備的任何更改,包括標籤、批准後或批准,都必須進行評估,以確定是否需要新的批准或批准。此外,我們製造FC2的工廠受到FDA以及其他聯邦、州和外國政府機構的定期檢查,這要求醫療器械製造商遵守某些法規,包括FDA的質量體系法規,該法規要求定期審計、設計控制、質量控制測試和文檔程序,以及投訴評估和調查。FDA還要求報告某些不良事件和產品故障,並可能要求報告召回或其他更正或拆除商業分銷中的設備。通過此類檢查和報告發現的問題可能會導致FDA採取執法行動。此外,通過這種視察和報告查明的問題可能需要大量資源才能解決。

FDA可能會定期檢查我們的設施,以確定是否符合《FD法案》和FDA法規的規定。FDA還要求報告某些不良事件和產品故障,並可能要求報告召回或其他現場安全糾正行動。通過此類檢查和報告發現的問題可能會導致FDA採取執法行動。此外,通過此類檢查和報告發現的問題可能需要大量資源來解決。

不遵守適用法律和法規可能會導致以下行爲:

| ● |

部分暫停或完全關閉製造; |

| ● |

產品短缺; |

| ● |

產品製造延誤; |

| ● |

FDA警告信或其他違法通知; |

| ● |

罰款或民事處罰; |

| ● |

延遲或限制獲得新的監管許可或批准; |

| ● |

撤銷或暫停所需的許可、批准或許可證; |

| ● |

產品扣押或召回; |

| ● |

禁令; |

| ● |

刑事起訴; |

| ● |

諮詢或其他現場行動; |

| ● |

運營限制,包括無法在某些州或地方司法管轄區銷售產品;以及 |

| ● |

禁止向美國以外的國家出口或進口產品 |

任何這些行爲都可能對我們的業務產生重大不利影響。

我們在國外測試或銷售的任何產品也受到外國政府的廣泛監管,無論我們是否已獲得FDA對特定產品及其用途的批准。此類外國監管可能與美國監管同等或更繁重。

我們須遵守聯邦政府和我們開展業務的州的額外醫療保健監管和執法。可能影響我們運營能力的法律包括以下內容:

| ● |

聯邦反回扣法規,除其他外,禁止任何人故意直接或間接索取、接受、提供或支付報酬,以換取或引誘個人轉介、購買、訂購或推薦任何可以根據政府醫療保健計劃(例如醫療保險和醫療補助計劃)付款的商品或服務; |

| ● |

聯邦《虛假索賠法》禁止個人或實體故意提出或導致提出虛假或欺詐性的醫療保險、醫療補助或其他政府醫療保健計劃付款索賠; |

| ● |

聯邦刑法禁止執行欺詐任何醫療保健福利計劃或做出與醫療保健事務相關的虛假陳述的計劃;以及 |

| ● |

上述每項聯邦法律的州法律相當於,例如可能適用於任何第三方付款人(包括商業保險公司)報銷的物品或服務的反回扣和虛假索賠法。 |

此外,最近出現了聯邦和州對藥品和設備製造商向醫療保健從業者支付的付款加強監管的趨勢。加利福尼亞州、康涅狄格州、馬薩諸塞州和內華達州等一些州強制實施企業合規計劃,而其他州法律禁止或要求跟蹤和報告向醫生和其他醫療保健從業者提供的某些禮物、補償和其他報酬。

近年來,加利福尼亞州、明尼蘇達州、俄勒岡州、德克薩斯州和華盛頓州等多個州都頒佈了法律,要求製造商提交有關藥品清單價格在規定時期內上漲超過一定百分比的藥品和/或正在以超過規定金額的價格上市的新藥的報告。除其他外,報告必須解釋價格或漲價的理由。

這些法律的範圍和執行是不確定的,並且在當前的醫療改革環境中可能會發生變化,特別是考慮到缺乏適用的先例和法規。我們無法預測這些法律的任何變化對我們業務的影響。聯邦或州監管機構可能會根據這些法律質疑我們當前或未來的活動。任何此類挑戰都可能對我們的聲譽、業務、運營業績和財務狀況產生重大不利影響。任何州或聯邦監管審查,無論結果如何,都將是昂貴且耗時的。

我們可能會遇到員工的不當行爲。

我們將面臨員工欺詐或其他不當行爲的風險。員工的不當行爲可能包括未能遵守FDA法規、營銷和促銷法律、規則和政策,未能向FDA提供準確的信息,未能遵守聯邦和州醫療欺詐和濫用法律法規,未能遵守反腐敗法,包括《反海外腐敗法》,未能準確報告財務信息或數據,或未向我們披露未經授權的活動。特別是,衛生保健行業的銷售、營銷和商業安排受到旨在防止欺詐、不當行爲、回扣、自我交易和其他濫用行爲的廣泛法律和法規的約束。這些法律法規可能會限制或禁止廣泛的定價、折扣、營銷和促銷、銷售佣金、客戶激勵計劃和其他商業安排。員工不當行爲還可能涉及不當使用在臨床試驗過程中獲得的信息,這可能導致監管制裁和對我們的聲譽造成嚴重損害。並非總是能夠識別和防止員工的不當行爲,我們爲檢測和防止此類行爲而採取的預防措施可能無法有效控制未知或未管理的風險或損失,或保護我們免受因未能遵守這些法律或法規而引起的政府調查或其他行動或訴訟。如果對我們採取任何此類行動,而我們未能成功地爲自己辯護或維護自己的權利,這些行動可能會對我們的業務產生重大影響,包括施加巨額罰款或其他制裁。

我們的產品可能無法提供保險和報銷。

我們已上市的產品FC 2和候選藥物的市場接受度和銷售將取決於覆蓋範圍和報銷政策,並可能受到醫療改革措施的影響。政府當局和第三方支付者(例如私人健康保險公司和健康維護組織)決定他們將爲哪些產品付費並制定報銷水平。如果獲得批准,我們無法確定我們的候選藥物是否可以獲得保險和報銷。我們也無法確定可用的報銷金額(如果有的話)不會減少對我們產品的需求或價格。如果無法報銷或僅在有限的水平上報銷,我們可能無法成功將我們的候選藥物商業化。

我們可能無法獲得並保留候選藥物的市場接受度。

如果獲得適當的監管機構批准進行營銷和銷售,醫生不得開出我們的候選藥物,這將阻止任何此類候選藥物產生收入。醫生、患者和付款人對我們上市的產品FC 2和候選藥物的市場接受度將取決於多種因素,其中許多因素超出了我們的控制範圍,包括以下因素:

| ● |

我們的候選藥物獲得批准的臨床適應症(如果有的話); |

| ● |

醫生和付款人接受每種產品作爲安全有效的治療; |

| ● |

與替代治療相關的治療成本; |

| ● |

我們的產品在治療預期疾病時相對方便和易於使用; |

| ● |

競爭藥物的可用性和有效性; |

| ● |

我們銷售和營銷工作的有效性; |

| ● |

該產品獲准納入醫院和管理式護理組織處方集的程度; |

| ● |

第三方(例如保險公司和其他醫療保健支付者)或政府醫療保健計劃(包括醫療保險和醫療補助)提供保險和充分報銷; |

| ● |

產品FDA或其他適用監管機構批准的標籤中包含的限制或警告;和 |

| ● |

不良副作用的發生率和嚴重程度。 |

即使醫學界承認我們的候選藥物對於其批准的適應症是安全有效的,醫生也可能不會立即接受使用,或者可能會緩慢採用此類產品作爲治療其預期疾病的可接受治療。如果沒有正面比較數據,我們也無法宣傳我們的產品優於競爭產品。如果我們的候選藥物(如果獲得批准)沒有獲得醫生和付款人的足夠接受,我們可能無法從這些產品中產生足夠的收入。此外,我們向醫療界和第三方付款人宣傳我們產品的好處的努力可能需要大量資源,並且可能永遠不會成功。

此外,即使我們的候選藥物獲得了市場接受度,如果出現以下情況,我們也可能無法隨着時間的推移保持市場接受度:

| ● |

引入的新產品或技術比我們的產品更受歡迎、更具成本效益或使我們的產品過時; |

| ● |

使用我們的產品時出現不可預見的併發症;或 |

| ● |

沒有足夠的第三方保險範圍或報銷。 |

我們的藥品可能受到政府定價控制。

在許多外國市場,包括歐盟國家,藥品的定價受到政府控制。在美國,聯邦和州已經提出了許多實施類似政府定價管制的提案,我們預計還會繼續提出。雖然我們無法預測此類立法或監管提案是否會被採納,但此類提案的採用可能會對我們推出產品的可能性以及任何已上市產品的盈利能力產生重大不利影響。

第三方可能會獲得FDA的監管排他性,這對我們不利。

我們計劃爲我們的候選藥物和我們未來開發的任何其他候選藥物尋求市場獨家經營權。在專利保護不可用或已過期的情況下,FDA的營銷排他性可能是這些擬議產品唯一可用的排他性形式。營銷排他性可能會推遲某些營銷申請的提交或批准。潛在的競爭產品也可能尋求市場排他性,並可能處於不同的開發階段,包括一些比我們的候選藥物更先進的產品。我們不能肯定地預測FDA批准的時間或FDA是否會批准,我們也不能肯定地預測FDA批准競爭產品的時間或是否會批准這樣的批准。競爭對手的產品可能會在我們之前獲得FDA的市場獨家批准,這可能會推遲我們提交營銷申請或獲得必要的監管批准的能力,導致與我們的候選藥物相關的市場機會喪失,並對我們的業務、財務狀況和運營結果產生重大不利影響。

與我們的財務狀況和資本需求相關的風險

我們在最近一財年出現了淨虧損,預計在可預見的未來將繼續出現虧損。

在截至2024年9月30日的一年中,我們發生了3780萬美元的淨虧損。醫藥產品開發是一項投機性的工作,涉及很大程度的風險,是一項資本密集型業務。我們預計將產生巨額費用,直到我們能夠獲得監管部門的批准,然後大量銷售我們正在開發的一個或多個候選藥物,但這可能不會發生。我們預計將把大部分財務資源投入研發,包括我們的非臨床開發活動和臨床試驗。我們的候選藥物將需要完成監管審查、重大的營銷努力和大量投資,然後才能爲我們提供任何收入。我們不確定何時或是否能夠實現或維持盈利。如果我們在未來實現盈利,我們可能無法在隨後的時期保持盈利。如果不能盈利並保持盈利,將削弱我們維持運營的能力,並對我們普通股的價格和我們籌集資金的能力產生不利影響。

我們的獨立註冊會計師事務所在其關於截至2024年9月30日財年的10-k表格年度報告中包含的我們已審計財務報表的報告中包含了一個與我們繼續持續經營能力有關的解釋段落。

我們獨立註冊會計師事務所截至2024年9月30日的年度報告包括一段說明,指出我們的運營虧損和爲我們的運營提供資金所需的額外資金使人對我們作爲一家持續經營的企業在財務報表發佈後一年內繼續經營的能力產生了極大的懷疑。如果我們不能獲得足夠的資金,我們的業務、前景、財務狀況和經營結果將受到重大和不利的影響,我們可能無法繼續作爲一家持續經營的企業。如果我們無法繼續經營下去,我們可能不得不清算我們的資產,並可能獲得低於該等資產在我們經審計的財務報表上的列報價值,投資者很可能會損失他們的全部或部分投資。如果我們尋求額外的資金來資助我們未來的業務活動,而我們作爲一家持續經營的企業的能力仍然存在很大的疑問,投資者或其他融資來源可能不願以商業合理的條款或根本不願意向我們提供額外的資金。我們不能保證目前的運營計劃將在我們預期的時間框架內實現,也不能保證我們的現金資源將爲公司預期時期的運營計劃提供資金,也不能保證我們將以我們可以接受的條款獲得額外資金,或者根本不能。

我們需要籌集額外資本來資助我們未來的運營。如果我們未能吸引新資本,我們可能無法繼續運營,或者可能被迫出售資產。或者,我們可能無法以優惠的條件獲得資本,或者即使沒有。如果有的話,融資條款可能會導致我們股東的嚴重稀釋’ 股權

我們沒有盈利,並且運營現金流爲負。我們將需要大量資金來支持我們對候選藥物的開發和商業化工作,包括20期NPS臨床試驗,以評估enobosarm在預防接受治療肥胖的肥胖患者出現嚴重肌肉萎縮方面的有效性和安全性。截至本報告日期,我們現有的現金和現金等值物可能不足以滿足我們的運營資金需求和運營費用。爲了獲得爲我們的運營提供資金所需的資本,我們希望通過公開或私募股權發行、債務融資和/或其他資本來源來滿足我們的現金需求。可能無法在我們需要的時間或金額提供額外資本。

即使有資本,也可能只有在不利的條件下才能獲得。我們參與的任何額外的股權或可轉換債務融資都可能稀釋我們現有股東的權益。我們未來參與的任何債務融資可能會對我們施加限制我們業務的契約,包括限制我們產生留置權或額外債務、支付股息、回購我們的股票、進行某些投資以及從事某些合併、合併或資產出售交易的能力。我們籌集的任何債務融資或額外股本可能包含對我們或我們的股東不利的條款。如果我們通過與第三方的合作和許可安排籌集更多資金,我們可能需要放棄對我們的技術或產品的權利,或者以對我們不利的條款授予許可。如果在需要時無法獲得足夠的資本,我們的業務將受到嚴重損害,我們可能被要求停止運營、削減一個或多個產品開發或商業化計劃、縮減或取消商業機會的開發、或大幅削減開支、出售資產、尋求合併或合資夥伴、申請債權人保護或清算我們的所有資產。這些因素中的任何一個都可能損害我們的經營業績。

我們支持我們的開發和商業化活動所需的額外融資金額尚不確定。

我們預計在未來幾年內將投入大量支出來支持我們的臨床前和臨床開發活動,特別是在某些候選藥物的臨床試驗方面,並開始候選藥物的商業化。這可能需要我們爲我們的業務獲得額外的融資,直到我們當前商業運營的收入獨立資助我們的藥物開發計劃。我們可能還需要獲得額外的融資來完成我們可能獲得的任何額外候選藥物的開發或支付其他運營費用。

我們未來的資本要求將取決於多種因素,包括:

| ● |

我們開發計劃和臨床試驗的規模、複雜性、結果和時間; |

| ● |

如果獲得批准,我們有能力成功將候選藥物商業化; |

| ● |

我們有能力以合理的成本獲得候選藥物所需的充足化合物供應; |

| ● |

獲得監管批准所涉及的時間和成本; |

| ● |

爲我們的任何候選產品(包括enobosarm)開發任何所需的配套診斷所涉及的時間和成本; |

| ● |

我們可能建立的任何潛在未來合作、許可或其他安排的條款和時間; |

| ● |

任何未來收購、許可證或其他候選藥物開發的現金需求; |

| ● |

我們從其他潛在來源收到資金,包括許可證和銷售的現金流以及未償應收賬款的付款; |

| ● |

準備、提交、起訴、維護、辯護和執行專利主張所涉及的費用; |

| ● |

生產和商業化我們的候選藥物所涉及的成本; |

| ● |

我們可能商業化的候選藥物的銷售額或其他收入(如果有的話),包括此類候選藥物的售價以及足夠的第三方保險和報銷的可用性; |

| ● |

監管變化; |

| ● |

聯邦、州或地方醫療保健或處方藥計劃的變更; |

| ● |

市場和經濟狀況;以及 |

| ● |

相互競爭的技術和市場發展。 |

這些因素可能會導致當前預計的運營和流動性需求發生變化。

由於我們未能及時向SEC提交兩份報告,我們目前沒有資格在S-3表格上提交新的註冊聲明,也沒有資格在2025年3月1日之前使用S-3表格上當前有效的貨架註冊聲明,這可能會損害我們以對我們有利的條款籌集資金的能力,及時或根本。

表格S-3允許符合資格的發行人使用簡短的登記聲明進行登記發行,該聲明允許發行人通過引用納入其根據修訂的1934年證券交易法(“交易法”)編制的過去和未來的備案和報告。此外,S-3表格使符合資格的發行人能夠根據《證券法》第415條進行首次發行。貨架註冊流程,加上轉發合併信息的能力,使發行人能夠避免發行過程中的延誤和中斷,並以比根據S-1表格上的註冊聲明在標準註冊發行中籌集資金更快捷和有效的方式進入資本市場。由於失去有關此類登記的S-3表格資格,重新登記證券進行轉售的能力也可能受到限制。

由於我們未能及時提交截至2023年12月31日的10-Q表格季度報告和2024年2月27日到期的當前8-k表格報告,我們沒有資格在2025年3月1日之前提交新的S-3表格登記聲明或使用我們有效的S-3表格登記聲明(文件編號333-270606)。我們的S-3表格不符合資格,可能會嚴重削弱我們籌集業務所需資金的能力。若吾等根據S表格新註冊聲明尋求透過註冊發售進入資本市場,吾等將被要求在發售開始前披露建議發售及其重大條款。由於此類披露以及美國證券交易委員會可能對S-1表格中的此類註冊聲明進行審核,我們可能會在發售過程中遇到延遲,並且我們可能會招致更多的發售和交易成本以及此類發售的其他障礙。如果我們無法通過註冊發行籌集資金,我們將被要求以私募方式籌集資金,這可能會受到納斯達克規則規定的定價、規模和其他限制,或者尋求其他資金來源。在2025年3月1日之前,我們將不能根據當前的貨架登記聲明出售任何證券,包括根據我們目前與林肯公園資本基金有限責任公司(“林肯公園”)達成的普通股購買協議。

我們可能不會收到ONCO因出售我們的ENTADFI資產而提供的任何額外付款,也可能不會收到我們可能不時持有的ONCO普通股股份的任何價值。

2023年4月,我們將我們的ENTADFI資產出售給了ONCO,並於2023年9月29日,我們簽訂了一項新資產購買協議修正案,其中規定,2023年9月30日到期的購買價400美元萬分期付款的本票被視爲已支付,並在以下條件下完全償付:(1)於2023年9月29日向我們支付了100美元萬的即時可用資金,(2)於2023年10月3日向我們發行了3,000股ONCO優先股。本公司持有的ONCO優先股股份於2024年9月24日轉換爲142,749股ONCO普通股。雖然ONCO的普通股目前在納斯達克資本市場交易,但交易量有限,我們可能會發現很難以可接受的價格出售我們可能不時持有的ONCO普通股,因此我們可能無法獲得我們可能不時持有的ONCO普通股的任何價值。根據ONCO資產購買協議,根據ONCO本票,ONCO有責任在我們的2024財年額外支付1,000美元的萬分期付款,以及根據ONCO完成交易後ENTADFI業務的淨銷售額計算的額外8,000美元的里程碑付款。

吾等是否及何時會收到ONCO本票項下的任何購買價款的分期付款或資產購買協議項下的銷售里程碑付款存在不確定性,而ONCO在履行其付款義務時存在未來違約的風險,而吾等對ONCO的任何資產並無擔保權益,因此在ONCO違約的情況下,吾等將成爲無抵押債權人。我們在2023年9月29日收到了ONCO的100萬付款,並根據ONCO本票收到了ONCO在截至2024年9月30日的年度內的總付款30萬。吾等已與ONCO訂立寬免協議,內容涉及ONCO本票的某些違約情況,其中包括2024年4月本票的寬限期,寬限期將於(A)2025年3月31日及(B)違約事件(定義見寬免協議)發生時終止,並將2024年9月本票的到期日延長至2025年6月30日。在此期間,ONCO須就未償還的本票餘額支付若干所需款項。本公司不能保證(1)吾等是否及何時將根據寬免協議的條款或根據ONCO本票或資產購買協議項下的任何銷售里程碑付款收取任何款項;(2)ONCO在履行寬免協議及ONCO本票項下的付款或其他責任時未來違約的風險程度;及(3)吾等是否及何時能夠從吾等不時持有的ONCO普通股股份收取任何現金收益。如果ONCO在到期時未能支付未償還的ONCO本票,或發生ONCO本票或容忍協議下的違約事件,我們可以宣佈全部未償還的金額到期並起訴收回ONCO本票,這可能會迫使ONCO破產。我們不能保證,如果ONCO申請破產,我們是否能夠收回ONCO本票項下的任何到期金額,在這種情況下,我們持有的ONCO普通股很可能沒有價值。

與我們的業務相關的風險

我們的FC 2業務可能會受到與政府和其他國際衛生機構風險的影響。

購買和分銷FC2用於計劃生育和艾滋病毒/艾滋病預防計劃的大型國際機構和政府衛生機構歷來購買了大量FC2。對這類機構的銷售可能受到政府承包風險的影響,包括撥款過程和資金優先順序、在根據政府招標授予合同時可能出現的官僚拖延、流程錯誤、政治或其他壓力,以及合同可能被取消、延遲或重組的風險。政府招標表明接受投標人的價格,而不是訂購或保證購買任何最低數量的單位。許多政府招標標明「最多」達到最大單位數量,這使適用的政府機構有權購買少於全部最高投標金額的標書。因此,政府機構訂購和購買的單位可能少於全部最高投標金額,而且不能保證政府招標下的實際訂單或發貨的時間或數量。根據供應商供應能力、質量檢查和需求變化等一系列因素,收到的訂單可能與中標金額有所不同。這些收縮風險可能導致我們的經營業績在每個季度之間發生重大變化,並可能對我們的淨收入和盈利能力產生不利影響。影響政府衛生機構的預算問題、開支削減和全球衛生支出優先事項也可能對FC2的需求和我們的淨收入產生不利影響。

FDA發佈最終命令,將女性避孕套重新分類爲II類醫療器械,這可能會導致美國市場對FC 2的競爭加劇。

2018年9月21日,FDA發佈最終命令,將女性避孕套從第三類醫療器械重新分類爲第二類醫療器械,將其重新命名爲「一次性內部避孕套」,並要求該類別的新器械提交510(k)上市前通知並遵守各種「特殊控制」。特殊控制是一系列產品臨床測試,包括但不限於確定產品對懷孕和感染傳播的有效性以及產品耐受性。雖然FC 2是目前唯一獲得FDA批准在美國上市的女性避孕套,FDA的這一重新分類可能會減少其他類型的女性避孕套進入美國市場的障礙。如果其他女性避孕套進入美國市場,我們可能會在美國面臨更激烈的競爭,這可能會給FC 2的定價帶來下行壓力,並對FC 2在美國的銷售產生不利影響

我們可能會經歷競爭,特別是作爲代謝疾病治療藥物的enobosarm(如果獲得批准)和FC 2。

我們從事競爭激烈的行業(包括製藥行業)產品的營銷和開發。製藥行業還具有研究廣泛、技術進步迅速的特點。我們在北美、歐洲和其他地區候選藥物的潛在競爭對手包括大型製藥公司、特種製藥公司和生物技術公司、大學和其他研究機構和政府機構。我們的許多競爭對手擁有比我們更強的研發和監管能力和經驗,以及比我們更豐富的管理、製造、分銷、營銷和財務資源。我們可能無法與當前和未來的競爭對手成功競爭,競爭壓力可能會對我們的淨收入和利潤率產生負面影響。

與肥胖相關的治療市場,包括與接受GLP-1 RA的患者的肌肉萎縮和肌肉無力相關的治療,競爭激烈,其中包括大型製藥公司。此類競爭對手可能擁有比我們更強大的研發和監管能力和經驗,以及比我們更多的管理、製造、分銷、營銷和財務資源。我們可能無法與當前和未來的競爭對手成功競爭,競爭壓力可能會對我們的淨收入和利潤率產生負面影響。此外,如果我們認爲競爭對手的開發活動侵犯了我們與enobosarm相關的知識產權,我們可能缺乏提出侵權索賠的資源,這可能會昂貴且耗時。

其他締約方已經開發和銷售了女用避孕套,儘管目前只有兩種此類產品具有世衛組織的預審資格,而且這些女用避孕套都沒有得到FDA的批准上市。在美國銷售女性避孕套需要FDA的市場批准,向聯合國機構銷售女性避孕套需要世衛組織的資格預審。FDA將女用避孕套從三類醫療器械重新分類爲二類醫療器械,這可能會降低其他類型的女用避孕套進入美國市場的門檻。FC2也一直在與其他女性避孕套在不需要FDA市場批准或世衛組織資格預審的市場上競爭。中國的其他聚氨酯品牌也獲得了CE認證。我們經歷了全球公共衛生部門日益激烈的競爭,競爭對手獲得了最近三次南非招標和最近一次巴西招標的一部分。FC2 S市場日益激烈的競爭給FC2的定價帶來了壓力,並對FC2的銷售造成了不利影響,一些客戶,特別是在全球公共衛生部門,可能會優先考慮價格,而不是FC2可能具有優勢的其他功能。其他公司也有可能開發女性避孕套,這樣的公司可能比我們擁有更多的財力和客戶聯繫。此外,其他避孕和艾滋病毒預防和治療方法與FC2爭奪全球公共衛生部門的資金和關注。

我們的FC 2銷售淨收入可能無法恢復到過去的水平。

近幾年來,FC2的銷售淨收入大幅下降,特別是在美國的處方藥渠道。儘管我們正在努力恢復未來的訂購和使用模式,但FC2的銷售淨收入可能不會回到過去的水平。如果我們在遠程醫療領域的分銷合作伙伴遇到問題,我們或我們的分銷合作伙伴不能或不願意花費足夠的資金來營銷和推廣FC2,或者對FC2的潛在需求下降,訂購模式可能不會反彈或可能繼續下降。特別是,由於Pill Club於2023年4月18日根據破產法第11章申請破產,以及我們與Pill Club的合同終止,對我們最大的遠程醫療客戶Pill Club的銷售已被取消。此外,我們可能缺乏資源來增加FC2營銷努力,使其足以增加收入並提高我們獨立的、FC2專用的直接面向患者的遠程醫療和藥房服務門戶的知名度。任何未能實現或維持FC2在美國市場的銷售增長的情況都可能對我們的經營業績產生重大不利影響。

我們可能無法通過我們自己的遠程醫療門戶成功實施我們的戰略,以增加FC 2在美國市場的銷量。

我們已經開發並繼續完善自己的遠程醫療門戶,以增加美國處方渠道的收入。我們以前從未開發過遠程醫療平台。運營和繼續完善該平台所需的成本和監管複雜性,包括幫助我們完善該平台以及幫助我們營銷遠程醫療平台和FC 2的合作者的成本,可能會超過這一努力帶來的任何銷售額增長。患者還可能需要支付遠程醫療醫生諮詢費用。任何這些風險都可能損害患者對該平台的接受度以及我們繼續增長FC 2銷售的能力。我們平台的市場接受度可能發展緩慢,而且迄今爲止,我們還沒有通過我們的平台經歷過重大銷售。

無法識別或完成未來的收購可能會對我們未來的增長產生不利影響。

我們打算收購新產品、技術和/或業務,使我們能夠利用我們的競爭優勢。雖然我們繼續評估潛在的收購,但我們可能無法識別併成功談判合適的收購、以令人滿意的條款爲未來收購獲得融資、在需要時獲得監管機構對收購的批准,或在未來以其他方式完成收購。無法識別或完成未來的收購可能會限制我們未來的增長。同樣,在任何收購中使用我們的股權或可轉換債務證券都會稀釋我們的股東,並可能影響我們股票的市場價格。

我們在整合戰略收購時可能會遇到困難。

將被收購的公司及其運營整合到我們的運營中涉及許多風險,包括:

| ● |

被收購的業務可能會遭受損失,或者我們可能會承擔被收購公司的負債,這可能會對我們的盈利能力產生不利影響; |

| ● |

與收購企業整合相關的意外成本可能會增加我們的費用; |

| ● |

可能無法實現收購的戰略目標; |

| ● |

被收購企業關鍵人員的流失; |

| ● |

難以實現計劃的成本節約和協同效應可能會增加我們的費用或減少我們的淨收入; |

| ● |

轉移管理層的注意力可能會損害他們有效管理我們業務運營的能力; |

| ● |

收購的業務可能需要大量支出用於產品開發或監管批准; |

| ● |

被收購的企業可能缺乏足夠的內部控制或其財務系統存在其他問題; |

| ● |

可能存在與所收購企業的商業實踐相關的監管合規性或其他問題; |

| ● |

我們可能會記錄定期接受減損測試的善意和不可攤銷無形資產以及潛在的減損費用,我們還可能會產生與無形資產相關的攤銷費用;和 |

| ● |

意外的管理或運營問題或負債可能會對我們的盈利能力和財務狀況產生不利影響。 |

此外,我們可能會借入資金或發行股權爲戰略收購提供資金。未來收購產生的債務槓桿可能會對我們的營業利潤率產生不利影響,並限制我們利用未來商業機會的能力。此類借款也可能受到利率波動的影響。股票發行可能會稀釋我們的現有股東並對我們股票的市場價格產生不利影響。

我們可能會受到與The Pill Club相關的索賠或調查的影響’有關FC 2銷售的商業實踐。

Pill Club是我們最大的客戶之一,佔我們2022財年淨收入的44%,佔2021財年淨收入的43%。2023年2月7日,加州總檢察長宣佈與The Pill Club就The Pill Club涉嫌的多項不當行爲達成和解,包括涉嫌對FC 2多付賬單。儘管我們沒有參與加州總檢察長指控對象的商業行爲,但加州總檢察長或其他政府當局可能會就The Pill Club在FC 2銷售方面的行爲進行調查或對我們提出索賠。任何此類索賠或調查都可能對我們的聲譽、業務、運營業績和財務狀況產生重大不利影響。任何此類主張或調查,無論結果如何,都將是昂貴且耗時的。

我們不太可能收回The Pill Club的任何應收賬款。

The Pill Club的應收賬款集中,截至2024年9月30日,應收賬款爲390萬美元。2023年4月18日,The Pill Club根據第11章申請破產,其資產於2023年6月出售,以滿足有擔保債權人的要求。我們已向The Pill Club破產財產提起針對該等應收賬款的索賠,我們將繼續尋求儘可能多的應收賬款付款,但根據其他無擔保債權人的索賠金額和The Pill Club破產財產中剩餘的有限資產,我們不太可能收回任何這些應收賬款。由於The Pill Club於2023年4月申請第11章破產,我們在2023財年進行了記錄,並截至2024年9月30日維持了3.9億美元的信用損失備抵。

根據與供應商的爭議的解決,我們負有重大付款義務。

一家供應商聲稱,我們欠萬大約1,000美元的產品和服務,這些產品和服務與我們根據歐盟協議將薩比布林商業化的努力有關。我們對所欠金額存在爭議,爲了解決這一爭議,我們同意向供應商支付總計830萬,包括2024年2月支付的230美元萬,在2024年3月31日至2028年1月31日期間分48次平均每月支付的350美元萬,以及根據ONCO本票支付的相當於付款25%的250美元萬本票,條件是如果這筆金額沒有在2025年12月31日之前全額支付,我們必須從2026年1月開始分24次每月平均支付餘額。如果我們沒有足夠的現金來支付到期應付該供應商的金額,我們可能需要籌集額外的資本,削減一個或多個產品開發或商業化計劃,縮減或消除商業機會的開發,或者大幅減少費用,出售資產,尋求合併或合資夥伴,申請債權人保護或清算我們的所有資產。

由於我們在國外市場銷售FC 2,因此我們面臨着可能對我們的經營業績產生不利影響的國際業務風險。

我們的國際業務使我們面臨風險,包括:

| ● |

經濟和政治不穩定; |

| ● |

貨幣波動; |

| ● |

全球流行病,因爲各國政府將其衛生或發展預算重新分配到其他衛生領域; |

| ● |

國際監管要求、進口關稅或出口限制的變化,包括對收入匯回的限制; |

| ● |

全球運輸網絡中斷和價格上漲,例如停工、罷工或入境口岸或其他運輸來源關閉,或產品清關延誤或困難; |

| ● |

人員配備和管理海外業務方面的困難; |

| ● |

應收賬款收款難度加大,收款期限延長; |

| ● |

一些國家知識產權保護的不確定性; |

| ● |

多種相互衝突且不斷變化的法律法規,例如隱私法規,包括GDPR、稅法、進出口限制、就業法、移民法、勞動法、監管要求和其他政府批准、許可和許可證; |

| ● |

遵守貿易和外國稅法方面的複雜性,以及外國員工、分銷商或其他代理人未能遵守美國和外國法律的風險更大,包括反壟斷法規、《反海外腐敗法》和其他反賄賂或腐敗法以及貿易法規; |

| ● |

價格管制和對外幣的其他限制;以及 |

| ● |

我們執行合法權利和補救措施的能力存在困難。 |

任何這些風險都可能擾亂我們產品的供應、增加我們的費用或減少我們的淨收入。遵守貿易和外國稅法的成本增加了我們的費用,實際或涉嫌違反此類法律的行爲可能會導致執法行動或經濟處罰,從而導致巨額成本。

用於製造FC 2的原材料、勞動力和其他成本的增加可能會增加我們的銷售成本並降低我們的毛利率。

我們可能會遇到原材料(包括FC 2中使用的丁膠聚合物)成本增加以及勞動力成本增加的情況。我們可能無法將此類成本增加轉嫁給客戶。因此,與製造FC 2相關的原材料、勞動力或其他成本的增加可能會增加我們的銷售成本並降低我們的毛利率。我們看到用於製造FC 2潤滑劑的關鍵成分在全球範圍內短缺,這可能會給未來的定價壓力和庫存供應帶來壓力。已訂購戰略供應庫存以降低這一風險,但我們的供應可能不足以滿足全球或任何特定市場對FC 2的需求。

貨幣匯率波動可能會增加我們的開支。

由於我們在位於馬來西亞的租賃設施中生產FC 2,因此我們的一部分運營成本以外幣計價。雖然我們未來FC 2銷售的很大一部分可能來自國外市場,但FC 2的所有銷售均以美元計價。製造成本受到與馬來西亞林吉特(MYR)相對於美元匯率波動相關的正常貨幣風險的影響。從歷史上看,我們沒有對沖外匯風險。

我們依賴單一設施來生產FC 2,以及某些原材料的單一來源供應商, 這使我們面臨供應中斷的風險。

我們在位於馬來西亞的單一租賃工廠中生產FC 2,並從單一供應商採購某些原材料。該設施或這些供應商遇到的困難,例如火災、事故、自然災害、勞動力中斷或傳染病的爆發,可能會停止或中斷我們設施或供應商設施的生產,延遲訂單的完成,或導致訂單的取消。任何這些風險都可能增加我們的費用或減少我們的淨收入。

我們可能會因需要過渡FC 2的丁膠聚合物供應而產生成本或經歷供應中斷。

我們依賴FC 2主要原材料的唯一供應商。供應商已表示,打算在本日曆年結束時關閉目前生產我們特種級丁膠的工廠。我們打算轉向替代等級的丁氨,這將需要我們承擔制定和測試替代等級並尋求FDA對替代等級的批准的成本。我們不確定這一過渡涉及的時間或成本。此外,供應商表示,在我們轉向標準化等級的丁膠時,它將協助提供供應的連續性,並確認將利用其控制的另一家生產設施來生產當前的特種等級。已經進行了適當的工廠試驗和測試,以表明新工廠能夠供應我們當前的丁質等級。

總體經濟狀況的不確定性和不利變化可能會對我們的業務產生負面影響。

如果總體經濟狀況,包括持續或惡化的通脹或供應鏈挑戰、衰退壓力、不斷上升的利率、勞動力短缺和不斷上升的失業率,在我們開展業務的美國和其他全球市場出現下滑,或者如果消費者擔心經濟狀況將會下降,消費者可能會減少對我們現有和潛在產品等產品的支出。不利的變化可能是由於不利的全球或區域經濟狀況、油價波動、供應鏈問題、通貨膨脹、政治不穩定、消費者信心下降、流行病、失業、股票市場波動、信貸供應收縮或其他影響總體經濟狀況的因素造成的。這些變化可能會對我們現有產品的銷售或未來產品的開發產生負面影響,增加成本,減少融資的可獲得性,或者增加與生產和分銷我們的產品和潛在候選藥物相關的成本。此外,FC2的很大一部分銷售是在公開市場上向政府機構銷售的,包括美國國際開發署和世界各地的其他政府機構。經濟狀況惡化以及預算赤字和緊縮措施可能對政府預算造成壓力,並導致政府機構購買FC2的數量或價格減少。

FC 2的銷量波動,導致我們的經營業績季度有所不同。FC 2的銷量根據我們商業合作伙伴和公共衛生部門的需求以及政府採購流程的性質而波動。從歷史上看,由於這種購買模式,我們的淨收入季度各不相同。經營業績的季度變化可能會導致我們無法滿足市場對經營業績的預期,並可能在這些季度壓低我們的股價。

重大不利或不可預見的法律判決、罰款、處罰或和解可能會對我們的利潤和現金流產生不利影響。

我們可能會不時成爲我們業務附帶法律程序的一方,包括但不限於與產品責任、環境合規、專利侵權、商業糾紛、證券法、反壟斷法和競爭法、監管或行政行動、公司事務和僱傭事務有關的指控。我們和潛在合作者在臨床試驗中目前和未來對我們候選藥物的使用,以及未來任何經批准的產品的銷售,可能會使我們面臨產品責任索賠。由於我們候選藥物的臨床測試,我們將面臨固有的產品責任索賠風險,如果我們獲得FDA批准並在美國或其他其他司法管轄區將我們的候選藥物商業化,或者如果我們參與擬議新產品的臨床測試或將任何其他產品商業化,我們將面臨更大的風險。任何此類產品責任索賠可能包括對製造缺陷、設計缺陷、未能就產品固有危險發出警告、疏忽、嚴格責任或違反保修的指控。根據州消費者保護法,索賠也可以主張。如果我們不能成功地在產品責任索賠中爲自己辯護,如果獲得批准,我們可能會招致重大責任或被要求限制我們現有產品或候選藥物的商業化。無論是非曲直或最終結果如何,產品責任索賠都可能導致以下任何一種情況:

| ● |

無法將我們的候選藥物商業化; |

| ● |

難以招募受試者進行臨床試驗或在試驗完成前退出這些受試者; |

| ● |

標籤、營銷或促銷限制; |

| ● |

產品召回或撤回; |

| ● |

對我們的產品或我們未來可能開發的產品的需求減少; |

| ● |

收入損失; |

| ● |

聲譽受損; |

| ● |

監管機構啓動調查; |

| ● |

相關訴訟辯護的費用; |

| ● |

向試驗參與者或患者提供大量金錢獎勵;以及 |

| ● |

我們的股票價值下跌。 |

訴訟可能要求我們記錄準備金或付款,這可能對我們的利潤和現金流產生不利影響。即使成功辯護法律訴訟也可能導致我們承擔巨額法律費用,可能會轉移管理層的注意力和資源對我們業務的注意力和資源,可能會阻止我們或我們的合作伙伴實現或維持受影響產品的市場接受度,並可能大幅增加我們未來產品商業化的成本,並損害我們或通過這些產品商業化產生收入的能力我們的戰略聯盟合作伙伴。

我們目前維持有限的一般商業責任保險範圍。然而,我們可能無法以合理的成本或足夠的金額維持保險範圍來保護我們免受損失。如果因未保險負債或超過保險限額的負債而對我們提出成功的產品責任索賠或一系列索賠,我們的資產可能不足以支付此類索賠,並且我們的業務運營可能會受到損害。

我們已被列爲股東集體訴訟的被告。這些,以及潛在的類似或相關訴訟或調查,可能會導致巨額法律費用、罰款、處罰或損害賠償,並可能轉移管理層的注意力’這是我們業務的時間和注意力。

2022年12月5日,佛羅里達州南區聯邦地區法院對我們的某些現任高管和董事提出了推定的證券集體訴訟投訴。修改後的訴狀稱,2021年3月1日至2023年3月2日期間,某些公開聲明將薩比扎布林作爲COVID-19的治療方法違反了《交易法》第10(b)和20(a)條以及據此頒佈的100億.5條規則,並尋求金錢賠償。我們和我們的某些辦事處和董事也是四項衍生訴訟的當事人,這些訴訟主張主要與證券集體訴訟中主張的問題和主張有關的州法律主張。

這些法律程序和任何其他類似或相關的法律程序受到固有的不確定因素的影響,與這些事項有關的實際費用將取決於許多未知因素。這些法律程序的結果是不確定的,我們可能會被迫花費大量資源來爲這些行動辯護,我們可能不會獲勝。雖然我們有這些行動的保險,但我們有500美元的萬保留額,這意味着我們要對與這些行動相關的第一個$500萬的成本或損害負責,因此在申請任何保險之前,我們必須自己支付不超過該保留額的任何辯護費用。監督和防範法律行動對管理層來說是耗時的,並損害了我們將內部資源充分集中在我們的業務活動上的能力。此外,我們可能會產生與這些事項相關的大量法律費用和費用。在法律允許的範圍內,我們一般也有義務對在這些和類似行動中被點名爲被告的我們的現任和前任董事和官員進行賠償。我們目前無法估計這些問題給我們帶來的可能成本,因爲這些行動目前還處於早期階段,我們不能確定解決這些問題可能需要多長時間,或者我們可能需要支付的任何損害賠償金額。我們有可能在將來作出判決或就金錢損害索賠達成和解。在這些訴訟中做出有損我們利益的決定可能會導致支付巨額損害賠償金,並可能對我們的現金流、運營結果和財務狀況產生重大不利影響。這些和額外的法律程序也可能增加我們的董事和高級職員保險範圍的成本,或導致不利的變化,如果我們未來無法獲得可接受的董事和高級職員保險範圍,我們可能在招聘或保留合格的獨立董事或高級職員方面面臨挑戰。

我們的業務和運營將受到影響 如果我們遭受網絡攻擊或其他導致安全漏洞的隱私或數據安全事件。

我們的信息技術可能會受到網絡攻擊、安全漏洞或計算機黑客攻擊。經驗豐富的計算機程序員和黑客可能能夠滲透我們的安全控制並挪用或損害敏感的個人、專有或機密信息,造成系統中斷或導致關閉。他們還可能能夠開發和部署攻擊我們的系統或以其他方式利用任何安全漏洞的惡意軟件程序。我們的系統和存儲在這些系統上的數據也可能容易受到安全事件或安全攻擊、破壞或盜竊行爲、數據放錯地方或丟失、人爲錯誤或其他可能對我們的系統和數據以及我們業務合作伙伴的數據產生負面影響的類似事件。此外,向我們提供服務的第三方(例如託管解決方案提供商)在其自身的安全系統和基礎設施發生故障時也可能成爲安全風險的來源。

在網絡事件之前或之後消除或解決上述安全威脅和漏洞的成本可能是巨大的。我們的補救努力可能不會成功,並可能導致服務中斷、延誤或停止,以及失去現有或潛在的供應商或客戶。此外,違反我們的安全措施以及未經授權傳播有關我們、我們的業務合作伙伴、我們臨床試驗參與者或其他第三方的敏感個人、專有或機密信息可能會使我們面臨重大的潛在責任和聲譽損害。此外,由於數據安全事件或其他系統故障而導致已完成或正在進行或計劃中的臨床試驗中的臨床試驗數據丟失,可能會導致我們的監管審批工作延遲,並顯著增加我們恢復或複製數據的成本。隨着與網絡攻擊相關的威脅的發展和增長,我們可能還會發現有必要進行額外的投資來保護我們的數據和基礎設施,這可能會影響我們的盈利能力。作爲一家全球企業,我們還可能受到現有和擬議的法律法規以及與網絡安全、數據隱私、數據本地化和數據保護相關的政府政策和做法的負面影響,如GDPR和加州消費者隱私法案。

任何未能遵守《FCPA》和非美國司法管轄區的類似反賄賂法的行爲都可能會對我們的業務產生重大不利影響,並導致民事和/或刑事制裁。

《反海外腐敗法》和非美國司法管轄區的類似反賄賂法律一般禁止公司及其中間人爲獲得或保留業務的目的向非美國政府官員支付不正當的款項。由於全球公共衛生部門對FC2銷售的重要性,我們在美國以外的許多客戶關係都是與政府實體的,因此可能受到此類法律的約束。近年來,全球反腐敗法律的執行工作大幅增加,公司更頻繁地自願披露自己,美國和非美國政府機構進行積極的調查和執法程序,並對公司和個人的巨額罰款和處罰進行評估。我們的國際業務造成了我們的員工、顧問、銷售代理或分銷商之一未經授權付款或提供付款的風險,因爲這些各方並不總是受我們的控制。任何涉嫌或實際違反這些規定的行爲都可能使我們面臨政府審查、嚴厲的刑事或民事制裁和其他責任,包括被排除在政府合同之外,並可能擾亂我們的業務,並對我們的聲譽、運營結果和財務狀況造成重大不利影響。

未來我們需要擴大組織的規模和複雜性,並且我們在執行增長戰略和管理任何增長時可能會遇到困難。

我們目前的管理、人員、系統和設施可能不足以支持我們的業務計劃和未來的增長。我們需要進一步擴大我們的科學、銷售和營銷、管理、運營、財務和其他資源,以支持我們計劃中的研究、開發和商業化活動。

有效管理我們的運營、增長和各種項目的需要要求我們:

| ● |

改進我們的運營、財務、管理和監管合規控制以及報告系統和程序; |

| ● |

吸引和留住足夠數量的有才華的員工; |

| ● |

以具有成本效益的方式有效地管理候選藥物的商業化活動; |

| ● |

管理我們與與候選藥物商業化相關的合作伙伴的關係; |

| ● |

有效管理我們的臨床試驗; |

| ● |

以具有成本效益的方式有效管理我們的內部製造運營,同時將我們當前候選藥物的生產能力提高到商業水平;以及 |

| ● |

有效管理我們的開發工作,同時履行我們對合作夥伴和其他第三方的合同義務。 |

此外,從歷史上看,我們一直並將繼續利用兼職外部顧問的服務爲我們執行許多任務,包括與臨床前和臨床試驗相關的任務。我們的增長戰略還可能需要擴大我們對顧問的使用,以執行這些任務和未來的其他任務。由於我們業務的某些職能依賴於顧問,我們需要能夠有效地管理這些顧問,以確保他們成功地履行合同義務,並在預期的最後期限內完成。我們不能保證,我們將能夠管理現有的顧問或找到其他稱職的外部顧問,如有需要,以經濟合理的條件,或根本沒有。如果我們不能通過僱傭新員工和擴大顧問的使用來有效地擴大我們的組織,我們可能無法成功地執行有效執行我們計劃的研究、開發和商業化活動所需的任務,因此可能無法實現我們的研究、開發和商業化目標。

我們經營所在的各個司法管轄區稅務規則的解釋和應用不一致可能會對我們的遞延所得稅資產、稅務義務和實際稅率產生重大影響。

我們在美國和其他司法管轄區都要繳納各種稅收以及稅收和匯款義務。此外,在任何時候,我們都可能接受增值稅、基於銷售的稅、工資稅、產品稅、進口稅或其他非所得稅的審查。我們可能會因法律、法規、行政做法、原則、當局的評估和與稅收相關的解釋(包括不同司法管轄區的稅收規則)的變化而確認額外的稅收支出、承擔額外的稅收責任、招致損失和處罰。我們根據業務所在國家制定的稅率計算所得稅撥備。由於各國的稅率不同,可歸因於我們運營的各個司法管轄區的收益的變化可能會導致我們的整體稅收撥備發生不利的變化。制定的稅率、我們所作的假設和估計以及我們可能採取的行動的變化,可能導致遞延稅項資產的減記,或以其他方式對我們的納稅義務或實際稅率產生重大影響,從而可能對我們的財務狀況和經營業績產生負面影響。

如果我們無法實現遞延所得稅資產或我們經營所在司法管轄區的稅法未來發生變化,我們的有效稅率可能會受到負面影響。

我們在美國和英國都要繳納所得稅。和其他全球司法管轄區。我們的有效稅率可能會受到遞延稅項資產和負債估值變化的不利影響。我們根據合併財務報表賬面金額與資產和負債的計稅基礎之間的差異來確認遞延稅項資產和負債。在確定我們的所得稅撥備時,需要做出重大判斷。我們定期審查我們的遞延稅項資產的可回收性,並在部分或全部遞延稅項資產更有可能無法變現的情況下建立估值撥備。如果我們無法產生足夠的未來應稅收入,如果實際實際稅率發生重大變化,或者如果基本臨時差異成爲應稅或可扣除的時間段發生變化,我們可能被要求增加我們的遞延稅項資產的估值撥備,這可能導致我們的實際稅率大幅上升。稅法或稅收裁決的變化可能會對我們的有效稅率產生實質性影響。我們開展業務的司法管轄區,包括美國和英國,可能會考慮修改現有稅法。這樣的變化可能會增加我們在業務所在國家的納稅義務。對我們在這些司法管轄區的活動徵稅的任何變化都可能導致我們的實際稅率大幅上升。

我們使用淨營業虧損結轉和某些其他稅收屬性的能力可能受到限制。

截至2024年9月30日,我們的聯邦和州淨營業虧損結轉分別約爲1.642億美元和7000億美元,其中分別爲2,860萬美元和3,560萬美元,如果不用於抵消未來時期的應稅收入,將於2025年開始到期,並將於2044年完全到期。根據經修訂的1986年《國內稅收法》(「該法」)及其頒佈的法規,包括但不限於綜合所得稅申報表法規,各種企業所有權變更可能會限制我們使用淨營業虧損結轉和其他稅收屬性來抵消我們收入的能力。

《守則》第382條下的「所有權變更」(通常三年內股權變更50%)可能會限制我們在變更後抵消美國聯邦應稅收入的能力。該法典第382條對公司可以通過所有權變更前淨營業虧損結轉和某些已確認的固有虧損抵消的所有權變更後應稅收入金額施加了年度限制。

與我們的知識產權相關的風險

我們可能無法保護涵蓋我們產品的知識產權的專有性質。

我們的商業成功在一定程度上取決於我們獲得和維護我們的產品、候選藥物和技術的知識產權,以及成功地保護這些權利免受第三方挑戰的能力。如果我們不充分保護我們的知識產權,競爭對手可能會使用我們的技術,侵蝕或否定我們可能擁有的任何競爭優勢,這可能會損害我們的業務和盈利能力。醫藥產品的專利地位高度不確定。由於法院先例和立法行動的改變,適用於專利的法律原則正在過渡,我們不能確定圍繞有效性問題的歷史法律標準是否將繼續適用,或者目前與這些領域已頒發專利有關的辯護在未來是否足夠。美國專利法的變化,例如2011年的《美國發明法》,可能會影響我們專利權的範圍、強度和可執行性,或者我們可能提起的與我們專利權相關的訴訟的性質。此外,一些外國的法律對所有權的保護程度不如美國的法律,我們在這些國家保護我們的所有權可能會遇到重大問題。我們在保護我們的專有權利不被第三方未經授權使用方面受到限制,因爲我們的專有技術受到有效和可強制執行的專利的保護,或被有效地作爲商業祕密保留。

這些風險包括以下可能性:

| ● |

我們提交的專利申請可能無法在美國或外國獲得授予專利; |

| ● |

向我們或我們的合作伙伴頒發或許可的專利可能會受到質疑或被發現是基於不充分、不完整或不正確的信息而頒發的,因此被認定無效或不可執行; |

| ● |

任何專利保護的範圍可能過於狹窄,無法排除競爭對手圍繞這些專利進行開發或設計; |

| ● |

我們或我們的許可人並不是第一個將發明納入已發佈的專利或正在審批的專利申請的人; |

| ● |

我們或我們的許可人不是第一個在美國提交該技術專利申請的發明人,也不是第一個在國外提交針對該技術的專利申請的發明人; |

| ● |

我們在專利申請過程中可能未能遵守程序、文件、費用支付和其他類似規定,這可能導致專利或專利申請的放棄或失效,導致專利權部分或全部喪失; |

| ● |

未來的候選藥物或我們的專有技術可能無法獲得專利,或者法律決定可能會限制符合專利資格的主題; |

| ● |

其他人可能對我們持有或許可的專利和其他專有權主張權利或所有權; |

| ● |

開發、測試、臨床試驗和監管審查的延遲可能會縮短我們在專利保護下銷售候選藥物的時間; |

| ● |

我們可能無法及時申請我們的技術或產品專利;以及 |

| ● |

無法控制任何在許可中知識產權的專利起訴、維護或執行。 |

我們無法預測第三方是否會對我們或我們的戰略合作伙伴或向我們授權的技術的許可方提出這些索賠,或者這些索賠是否會損害我們的業務。此外,知識產權訴訟的結果還存在無法預先充分量化的不確定性。如果我們或我們的合作伙伴面臨與我們的候選藥物相關的第三方侵權索賠或挑戰,不利結果可能會使我們對此類第三方承擔重大責任,並迫使我們或我們的合作伙伴減少或停止開發部分或所有候選藥物,這可能會對我們的業務、財務狀況、運營業績和前景產生不利影響。

我們的或我們的許可人’ 專利可能會過期或無效、被發現無法執行、縮小範圍或以其他方式受到限制或我們的許可人’ 專利申請可能不會產生已頒發的專利,也可能產生具有狹隘、過於寬泛或無法執行的權利要求的專利。

我們的商業成功將在一定程度上取決於獲得和維護我們候選藥物的專利和商業祕密保護,以及使用這些候選藥物治療處方適應症患者的方法。只有在我們或我們的許可人擁有或控制此類有效且可執行的專利或商業祕密的情況下,我們才能夠保護我們的候選藥物以及使用這些候選藥物治療適應症患者的方法免受第三方未經授權的使用。

即使我們的候選藥物和使用這些候選藥物治療指定適應症患者的方法被有效和可執行的專利覆蓋,並在規範中具有足夠的範圍、披露和支持,這些專利也只能在有限的時間內提供保護。我們和我們的許可方獲得專利的能力可能非常不確定,涉及複雜的、在某些情況下尚未解決的法律問題和事實問題。此外,不同的國家有不同的專利程序,不同國家頒發的專利提供不同程度的保護,防止他人使用專利發明。因此,如果在特定國家向我們或我們的許可人頒發了涵蓋一項發明的專利之後,沒有在其他國家頒發涵蓋同一發明的專利,或者如果對在一個國家頒發的專利的有效性、可執行性或範圍、或在一個國家頒發的專利的書面描述或啓用的任何司法解釋與對另一個國家頒發的相應專利的解釋不同,我們在這些國家保護我們知識產權的能力可能會受到限制。美國和其他國家專利法或專利法解釋的變化可能會極大地降低我們知識產權的價值或縮小我們專利保護的範圍。

雖然我們將在我們認爲適當的情況下申請涵蓋我們技術和產品的專利,但許多第三方可能已經在我們的產品開發領域提交了專利申請或獲得了專利。這些實體的申請、專利和其他知識產權可能與我們的專利申請或其他知識產權相沖突,可能會阻止我們獲得專利,可能會質疑我們的任何專利的有效性,或者可能以其他方式對我們的產品開發、製造、商業化或營銷的能力產生不利影響。此外,如果第三方提交的專利申請包括我們擁有權利的任何技術的權利主張,我們可能不得不參與美國專利商標局或外國專利監管機構的干擾、派生或其他程序,以確定我們在該技術上的權利,這可能既耗時又昂貴。此外,已頒發的專利可在法院或在美國專利商標局的授權後程序中受到挑戰,或在外國的類似程序中受到挑戰。這些訴訟程序可能導致專利權利要求的喪失或權利要求範圍的不利變化。

如果我們或我們的許可方或戰略合作伙伴未能爲我們的產品或我們的專有技術及其用途獲得和維持專利保護,公司可能會被勸阻與我們合作。在這種情況下,我們將候選藥物或未來候選藥物商業化的能力(如果獲得批准)可能會受到威脅,我們可能會失去競爭優勢,我們面臨的競爭可能會加劇,所有這些都可能對我們的業務、財務狀況、經營業績和前景產生不利影響。

此外,世界上大部分地區都存在機制,允許仿製藥營銷人員在任何監管排他性到期之前或之後立即對專利提出某種形式的挑戰,仿製藥公司越來越多地採用激進的策略,例如「有風險」的上市和強制許可來挑戰相關專利權。

我們的業務還可能依賴於未經專利的專有技術、專業知識和商業祕密。如果該知識產權的機密性被泄露,可能會對我們的業務產生不利影響。

我們可能沒有足夠的知識產權保護enobosarm作爲一種治療方法,以增加脂肪流失和預防接受GLP-1 RA的肌肉減少性肥胖或超重老年患者的肌肉流失,這些患者有出現肌肉萎縮和肌肉無力的風險。

Enobosarm作爲一種治療方法來增加脂肪損失和防止接受GLP-1 RA治療的肌肉源性肥胖或超重老年患者的肌肉損失的價值,這些患者有發生肌肉萎縮和肌肉無力的風險,這在一定程度上將取決於我們獲得和維護該候選藥物的知識產權以及成功捍衛這些權利對抗第三方挑戰的能力。我們有物質組成和物質多形組成的現有專利已頒發,最後一項專利期限將於2028年和2029年到期,以及與使用enobosarm在體重管理中的使用有關的未決臨時專利使用方法申請,如果發佈,最長的專利期限是關於使用方法的申請,如果發佈,將於2044年到期。這種使用方法專利申請可能不會產生已頒發的專利,可能會受到挑戰,或者可能會導致專利保護過於狹隘,無法排除競爭對手圍繞任何已頒發的專利進行開發或設計。如果我們不充分保護我們的知識產權,競爭對手可能會使用我們的技術,侵蝕或否定我們可能擁有的任何競爭優勢,這可能會損害我們的業務和盈利能力。

我們部分依賴於一些許可關係。

我們已通過許可獲得與薩比沙布林和埃諾博斯姆候選藥物相關的知識產權和技術,並可能在未來獲得額外許可。我們作爲一方的許可包含,我們預計未來的許可都將包含要求向許可方支付預付款、里程碑款和特許權使用費的條款。如果我們未能遵守對許可人的這些義務或其他義務,該許可人可能有權在相對短的時間內終止許可,在這種情況下,我們將無法將許可證涵蓋的候選藥物商業化。此外,與這些許可證相關的里程碑和其他付款將降低我們開發候選藥物的利潤。

我們可能會面臨我們的知識產權侵犯第三方知識產權的指控。如果我們侵犯第三方的知識產權,可能會增加我們的成本或阻止我們將候選產品商業化。

我們的成功在一定程度上取決於不侵犯其他各方的專利和專有權利,以及不違反我們就我們的技術和產品達成的任何許可、合作或其他協議。在我們打算開發藥物的治療領域和治療目標領域,也存在着許多美國和外國頒發的專利以及其他國家擁有的未決專利申請。專利申請在提交時是保密的,在首次提交後大約18個月後發表之前一直保密,而一些專利申請在發佈之前仍未公佈。因此,對於與使用或製造我們的產品或候選藥物相關的物質組成、配方、製造方法或治療方法,可能存在我們不知道的其他第三方專利和未決申請。因此,我們不能肯定地知道每一項第三方專利申請的性質或存在。我們不能確保我們或我們的合作伙伴將按計劃自由製造或銷售我們的候選藥物,也不能確保我們或我們的許可人和合作夥伴的專利不會受到第三方的反對或訴訟。如果有管轄權的法院持有任何第三方專利,以涵蓋我們的材料、配方、製造方法或治療方法中與使用或製造我們的任何候選藥物相關的方面,則任何此類專利的持有者可能能夠阻止我們開發適用候選藥物並將其商業化的能力,除非我們獲得了許可證,或者直到該專利到期或最終被確定爲無效或不可執行。我們可能無法以優惠條款或根本不能獲得此類專利的許可。如果不能獲得這樣的許可證,可能會對我們的業務產生重大不利影響。

我們有侵犯第三方專有權的風險,因爲在我們的開發和製造努力的重點領域,存在着大量由第三方擁有的美國和外國頒發的專利和未決的專利申請。其他人可能是第一個提出我們或我們許可人的每一項未決專利申請所涵蓋的發明,並頒發了專利和/或可能是第一個爲這些發明提交專利申請的人。此外,由於專利申請需要數月時間才能發佈,專利申請可能需要數年時間才能發佈,因此可能存在我們或我們的許可方不知道的當前正在處理的申請,這些申請可能會在以後導致已頒發的涵蓋我們候選產品的生產、製造、合成、商業化、配方或使用的專利。此外,我們候選產品的生產、製造、合成、商業化、配方或使用可能會侵犯我們不知道的現有專利。在第三方索賠中爲自己辯護,特別是訴訟,將是昂貴和耗時的,並將轉移管理層對我們業務的注意力,這可能會導致我們的開發或商業化努力的延遲。如果第三方索賠成功,我們可能不得不支付巨額損害賠償金或採取其他對我們的業務不利的行動。

製藥行業存在大量涉及知識產權的訴訟。如果第三方聲稱我們侵犯了其專利或其他專有權,我們可能面臨一系列可能對我們的業務、財務狀況、運營業績和前景產生不利影響的風險,包括以下風險:

| ● |

無論我們最終是否成功,侵權和其他知識產權索賠的辯護都將是昂貴且耗時的,並且可能會延遲監管審批過程、消耗我們的資本並轉移管理層對我們業務的注意力; |

| ● |

如果法院確定我們的產品或技術侵犯了競爭對手的專利或其他專有權,我們可能必須爲過去的侵權行爲支付巨額賠償金; |

| ● |

法院可能會禁止我們銷售或許可我們的技術或未來的產品,除非第三方以商業上合理的條款向我們許可其專利或其他專有權,但法院並不要求這樣做; |

| ● |

如果許可證可從第三方獲得,我們可能必須支付大量特許權使用費或一次性付款或授予我們的專利或其他專有權交叉許可才能獲得該許可證;或 |

| ● |

我們可能需要重新設計我們的產品,以便它們不會侵權,這可能是不可能的,或者可能需要大量的金錢支出和時間。 |

我們無法預測第三方是否會對我們或我們的戰略合作伙伴或向我們授權的技術或其他知識產權的許可方提出這些索賠,或者這些索賠是否會損害我們的業務。此外,知識產權訴訟的結果還存在無法預先充分量化的不確定性。如果我們或我們的合作伙伴面臨與我們的候選藥物相關的第三方侵權索賠或挑戰,不利結果可能會使我們對此類第三方承擔重大責任,並迫使我們或我們的合作伙伴減少或停止開發部分或所有候選藥物,這可能會對我們的業務、財務狀況、運營業績和前景產生不利影響。

我們可能會被指控我們的員工錯誤地使用或披露我們競爭對手的所謂商業祕密。

正如製藥行業常見的那樣,我們將僱用以前在其他生物技術或製藥公司(包括我們的競爭對手或潛在競爭對手)僱用的個人。我們可能會聲稱這些員工或我們無意中或以其他方式使用或披露了其前僱主的商業祕密或其他專有信息。可能需要提起訴訟來抵禦這些索賠。此類索賠可能會給我們帶來重大成本,或者無法保護或使用寶貴的知識產權,這可能會對我們的業務、財務狀況、運營業績和前景產生不利影響。

我們可能需要提起訴訟或採取其他行動來保護或執行我們的知識產權。

在我們沒有專利保護的那些司法管轄區,我們可能會受到來自第三方的競爭,這些產品的產品類別與我們的候選藥物相同,或者產品的有效藥物成分與我們的候選藥物相同。即使向我們或我們的許可方頒發了關於我們的候選藥物或其使用方法的專利,這些專利也可能受到我們的競爭對手的挑戰,他們可能會辯稱此類專利無效或不可執行、缺乏實用性、缺乏充分的書面描述或實施,或者認爲應限制或狹隘地解釋已頒發專利的權利要求。如果競爭對手設計出在不侵犯我們專利的情況下製造或使用這些候選產品的方法,專利也不會保護我們的候選產品。聯邦食品、藥物和化妝品法案以及FDA的法規和政策創造了一個監管環境,鼓勵公司挑戰品牌藥物專利或創造專利產品的非侵權版本,以促進非專利替代品的簡短新藥申請的批准。這些相同類型的激勵措施鼓勵競爭對手提交新藥申請,這些申請依賴於不是爲藥物贊助商準備的或不是由藥物贊助商準備的文獻和臨床數據,從而提供了另一種不那麼繁瑣的審批途徑。

競爭對手可能會侵犯我們的專利或我們許可者的專利。爲了對抗侵權或未經授權的使用,我們可能會被要求提出侵權索賠,這可能既昂貴又耗時。此外,我們可能沒有足夠的財務或其他資源來提出和追究此類侵權索賠,這些索賠通常會持續數年才能得出結論。某些國家,特別是某些發展中國家的法律體系不支持執行專利和其他知識產權保護,特別是與藥品相關的專利和其他知識產權保護,這可能使我們難以阻止侵犯我們的專利或銷售競爭產品侵犯我們的專有權。

此外,在侵權訴訟中,法院可以裁定我們的一項專利或我們許可人的一項專利無效或不可強制執行,或以我們或我們許可人的專利不涵蓋所涉技術或其他理由爲由拒絕阻止另一方使用相關技術。任何訴訟或辯護程序中的不利結果可能會使我們的一項或多項專利或我們許可人的專利面臨被宣佈無效、無法強制執行或被狹隘地解釋的風險,並可能使我們或我們許可人的專利申請面臨無法頒發的風險。此外,我們可能無法單獨或與許可人一起防止盜用我們的專有權,特別是在那些法律可能不如美國或我們沒有提交國家階段專利申請的國家/地區那樣充分保護這些權利的國家/地區。此外,由於知識產權訴訟需要大量的披露,在這類訴訟期間,我們的一些機密信息可能會因披露而被泄露。上述任何情況的發生都可能對我們的業務、財務狀況、經營結果和前景產生不利影響。

我們可能無法保護商業敏感信息的機密性。

我們還依賴商業祕密來保護我們的技術,尤其是在我們認爲專利保護不合適或不可獲得的情況下。然而,商業祕密很難保護。我們的員工、顧問、承包商、外部科學合作者和其他顧問可能會無意或故意向競爭對手披露我們的機密信息,並且在未經授權披露機密信息的情況下,保密協議可能無法提供充分的補救措施。強制執行第三方非法獲取並使用我們的商業祕密的指控是昂貴且耗時的,而且結果是不可預測的。此外,我們的競爭對手可以獨立開發等效的知識、方法和訣竅。未能獲得或維持商業祕密保護可能會對我們的競爭業務地位產生不利影響。

與我們普通股所有權相關的風險

我們普通股的所有權高度集中,因此您影響公司事務的能力可能會受到限制。

截至2024年12月12日,我們的高管和董事共同實益擁有我們普通股流通股的約14.9%,其中約6.6%由我們的董事長兼首席執行官Mitchell Steiner萬.D.實益擁有,6.2%由我們的副董事長兼首席執行官Harry Fisch萬.D.實益擁有。這些股東可能有能力對股東投票的結果施加重大影響,包括關於董事選舉、我們修訂和重新修訂的公司章程的投票以及其他重大公司交易。此外,這種所有權集中可能會延遲、推遲或阻止控制權的變更,阻礙涉及我們的合併、合併、收購或其他業務合併,或者阻止潛在的收購者提出收購要約或以其他方式試圖獲得對我們業務的控制權,即使這樣的交易將使其他股東受益。這類股東的利益可能並不總是與您的利益或其他股東的利益一致,他們的行動方式可能會促進他們的最大利益,而不一定是其他股東的利益。

我們已收到納斯達克退市通知。

2024年8月29日,我們收到了納斯達克證券市場有限責任公司(「納斯達克」)的一封信函,通知我們,我們的普通股收盤買入價在過去30個連續交易日期間跌破每股1.00美元,因此我們未能遵守納斯達克上市規則第5550(a)(2)條規定的持續上市標準。