美國

證券交易委員會

華盛頓特區,20549

形式

根據1934年證券交易法第13或15(d)條提交的年度報告 |

|

|

|

截至本財政年度止 |

|

|

|

根據1934年證券交易法第13或15(d)條提交的過渡報告 |

|

|

|

從_ |

|

|

|

委員會檔案編號: |

|

(註冊人的確切姓名載於其章程) |

(註冊成立或組織的國家或其他司法管轄區) |

(國際稅務局僱主身分證號碼) |

|

|

|

|

(主要行政辦公室地址) |

(郵政編碼) |

註冊人電話號碼,包括地區代碼: ( |

|

根據該法第12(B)條登記的證券:

每個班級的標題 |

|

交易 符號 |

|

各交易所名稱 在其上註冊的 |

|

|

|||

|

|

根據該法第12(G)條登記的證券:N/A

如果註冊人是證券法規則405中定義的知名經驗豐富的發行人,請用複選標記表示。

如果註冊人無需根據該法案第13條或第15(d)條提交報告,則通過勾選標記進行驗證。是的[ ]

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短時間內)提交了1934年《證券交易法》第13條或15(D)節要求提交的所有報告,以及(2)在過去90天內是否符合此類提交要求。

通過勾選標記檢查註冊人是否已在過去12個月內(或在註冊人被要求提交此類文件的較短期限內)以電子方式提交了根據S-t法規(本章第232.405條)第405條要求提交的所有交互數據文件。

通過複選標記來確定註冊人是大型加速申報人、加速申報人、非加速申報人、小型報告公司還是新興成長型公司。請參閱《交易法》第120億.2條規則中大型加速申報人、加速申報人、小型報告公司和「新興成長公司」的定義。

☒ |

收件箱加速文件器 |

刪除非加速文件管理器 |

|

|

如果是新興成長型公司,請通過勾選標記表明註冊人是否選擇不利用延長的過渡期來遵守根據《交易法》第13(a)條規定的任何新的或修訂的財務會計準則。[ ]

用複選標記表示註冊人是否提交了一份報告,證明其管理層根據《薩班斯-奧克斯利法案》(《美國聯邦法典》第15編,第7262(B)節)第404(B)條對其財務報告的內部控制的有效性進行了評估,該評估是由編制或發佈其審計報告的註冊會計師事務所進行的。

如果證券是根據該法第12(B)條登記的,應用複選標記表示登記人的財務報表是否反映了對以前發佈的財務報表的錯誤更正。

用複選標記表示這些錯誤更正中是否有任何重述需要對註冊人的任何執行人員在相關恢復期間根據第240.10D-1(B)條收到的基於激勵的補償進行恢復分析。

用複選標記表示登記人是否爲空殼公司(如該法第12b-2條所界定)。

是[ ]否[

截至2024年3月28日(註冊人最近完成的第二財年的最後一個工作日),非關聯公司持有的普通股的總市值大致爲Ly$

截至2024年12月3日,有幾個

以引用方式併入的文件

註冊人最終委託聲明的某些部分將提交給其股東,與註冊人的 2025年Annual股東會議通過引用納入本年度報告表格10-k的第三部分。此類最終委託聲明將在本年度報告涵蓋的財年結束後120天內向美國證券交易委員會提交,表格爲10-k。

Cleanspark,Inc.

目錄

結束財年的表格10-k

2024年9月30日

頁面 |

||

|

||

項目1. |

5 |

|

第1A項。 |

12 |

|

項目1B。 |

38 |

|

項目1C。 |

38 |

|

項目2. |

39 |

|

項目3. |

39 |

|

項目4. |

39 |

|

|

||

|

||

第五項。 |

40 |

|

第六項。 |

41 |

|

第7項。 |

42 |

|

第7A項。 |

59 |

|

第八項。 |

60 |

|

第九項。 |

63 |

|

第9A項。 |

63 |

|

項目9B。 |

65 |

|

項目9C。 |

65 |

|

|

||

|

||

第10項。 |

66 |

|

第11項。 |

66 |

|

第12項。 |

66 |

|

第13項。 |

66 |

|

第14項。 |

66 |

|

|

|

|

|

||

第15項。 |

67 |

|

2

前瞻性陳述

本年度報告中的10-k表格包含某些前瞻性陳述,這些陳述屬於或可能被視爲符合1933年《證券法》(下稱《證券法》)第27A條和1934年《證券交易法》(下稱《證券交易法》)第21E條的前瞻性表述。這些前瞻性陳述可以包括諸如「目標」、「預期」、「假設」、「相信」、「考慮」、「繼續」、「可能」、「到期」、「估計」、「預期」、「目標」、「打算」、「可能」、「目標」、「計劃」、「預測」、「潛在」、「定位」、「尋求」、「應該」等術語,「Target」、「Will」、「Will」和其他類似的表達,它們是對未來事件和未來趨勢的預測或指示,或這些術語的否定或類似的終止。這些前瞻性表述包括但不限於有關未來經營業績的表述、與這些未來經營業績有關的潛在風險、未來計劃或前景、擬議(或未來)收購的預期收益、處置和新設施、增長、業務運營的能力和能力、對財務報告內部控制重大弱點的補救、任何財務或其他指導、預期資本支出以及所有不基於歷史事實、但反映了我們對未來業績和事件的當前預期的表述。這些前瞻性陳述是基於管理層對我們的業務和我們經營的行業以及經濟、趨勢和其他未來條件的當前預期、估計、預測和預測,受到重大風險和不確定因素的影響,並可能因各種因素而發生變化,其中一些因素是我們無法控制的。因此,我們不能保證這些前瞻性陳述所暗示的結果將會實現。此外,包含前瞻性陳述不應被視爲公司或任何其他人表示公司預期的未來事件、計劃或期望將會實現。以下重要因素可能會影響未來的結果和事件,導致這些結果和事件與我們的前瞻性陳述中明示或暗示的結果和事件大不相同:

3

有關可能導致未來結果或事件與我們前瞻性陳述中明確或暗示的風險、因素和不確定性存在重大差異的各種風險、因素和不確定性的進一步列表和描述,請參閱本文件中包含的風險因素和管理層對財務狀況和經營結果的討論和分析部分,以及表格10-Q和表格8-k的任何後續報告,以及我們向美國證券交易委員會(「SEC」)提交的其他文件。鑑於這些風險和不確定性,讀者不應過度依賴這些前瞻性陳述。

您應該完整閱讀本文件,並了解我們的實際未來結果或事件可能與我們的預期存在重大差異。所有歸因於我們的前瞻性陳述均受到這些警示性陳述的明確限制。

本報告中包含的有關市場和行業統計數據的信息是基於我們現有的信息,我們認爲這些信息是準確的,但並非爲了證券備案或經濟分析的目的而生成的。我們尚未獨立驗證本10-k表格年度報告中提供的任何市場、行業或類似數據,並且無法向您保證其準確性或完整性。從這些來源獲得的預測和其他前瞻性陳述受到相同的資格和對未來市場規模、收入和產品和服務的市場接受度的任何估計所附帶的額外不確定性。

本10-k表格年度報告中包含的所有前瞻性陳述僅在本10-k表格年度報告之日做出,我們不承擔任何公開更新任何前瞻性陳述以反映隨後發生的事件或情況的義務,或我們此後獲悉的事件或情況。因此,投資者不應過度依賴這些前瞻性陳述。

4

第一部分

項目1.業務

如本年度報告中10-k表格中使用的術語「我們」、「我們」、「公司」、「CleanSpark,Inc.」「CleanSpark」指CleanSpark,Inc.及其合併子公司,除非另有說明。本10-k表格年度報告中列出的美元金額以千計爲單位,但每股金額、比特幣價格和「比特幣採礦運營」標題下列出的信息除外。

概述

CleanSpark是一家比特幣開採公司。我們在美國各地獨立擁有和運營一大批數據中心,在佐治亞州、田納西州、密西西比州和懷俄明州設有辦事處。截至2024年10月31日,我們擁有676兆瓦的開發產能,在紐約擁有50兆瓦的託管機,支持大約31.5Exahash/秒(「EH/S」)的比特幣挖掘計算能力。我們目前正在整個投資組合中額外開發211.5兆瓦,預計將支持約50個EH/S的採礦能力。我們不爲任何其他公司招待礦工。紐約馬塞納的一位合作伙伴爲我們主持了1.5 EH/S。然而,在不續簽之後,管理此類接待我們礦工的協議定於2025年1月1日到期,我們計劃將所有運營能力轉移到全資擁有的地點,以最大限度地提高運營效率。我們將我們的專有數據中心基礎設施設計爲在高正常運行時間和高效率運行,以支持比特幣,比特幣是世界上最重要的數字商品,也是金融獨立和包容的基本工具。

自2020年12月以來,我們通過CleanSpark及其全資子公司一直在比特幣採礦領域運營。

商務活動

比特幣採礦是我們主要的創收業務活動。截至2024年9月30日,我們運營着約188,500台比特幣礦機,哈希率容量約爲27.6 EH/s,快速效率爲21.94焦/兆哈希(「J/TH」)。2024財年,我們開採了7,092個比特幣(扣除礦池費用),比2023財年開採的6,903個比特幣增加了3%。隨着我們在美國佐治亞州、田納西州、密西西比州和懷俄明州擴大數據中心組合的基礎設施,我們預計將在2024年及以後繼續提高我們的計算能力。我們打算繼續擴大產能,並計劃通過有機增長和戰略收購來尋求額外產能。

比特幣於2008年推出,目標是成爲一種交換和存儲價值的數字手段。比特幣依賴於一個基於共識的網絡和一個名爲「區塊鏈」的公共賬簿,該賬簿包含曾處理過的每一筆比特幣交易的記錄。比特幣網絡是第一個由用戶參與共識協議支持的去中心化P2P支付網絡,沒有中央權威機構或中介機構,具有廣泛的網絡參與。每筆比特幣交易的真實性都通過與發送和接收比特幣的用戶地址相對應的數字簽名來保護。用戶可以完全控制從自己的發送地址匯款比特幣。比特幣區塊鏈上的所有交易都是透明的,允許運行相應軟件的人確認每筆交易的有效性。爲了記錄在區塊鏈上,每筆比特幣交易都會在網絡上廣播,並由節點進行驗證。然後,挖掘者使用工作證明共識方法競爭,以找到目標哈希值或密碼函數的輸出,從而將新塊及其事務添加到區塊鏈中。這一過程被稱爲挖掘。礦工獲得比特幣獎勵,形式爲新創造的比特幣,來自大宗補貼和包括在該大宗交易中的交易費。

計算機處理能力、互連性、電力成本、環境因素(例如冷卻能力)和位置等因素在採礦中發揮着重要作用。在比特幣採礦中,「哈希率」是採礦計算機在比特幣網絡上挖掘和處理交易的計算和處理能力以及速度的衡量標準。與全球哈希率相比,一家公司的哈希率決定了其市場份額,因此通常被認爲是評估比特幣礦業公司的最重要指標之一。

5

我們通過將我們所有的計算能力(包括擁有的地點和託管的地點)貢獻給一個礦池運營商,即我們唯一的客戶,從而獲得了我們採礦業務的結果。與我們的礦池運營商的合同可由任何一方隨時終止。作爲向礦池提供計算能力的交換,我們有權從礦池運營商獲得比特幣獎勵,這是根據我們和礦池運營商作爲安排一部分達成的預定公式計算的可變對價。可變對價是有限的,直到我們可以根據提供給礦池操作員的實際計算能力,在給定的一天結束時合理地估計採礦獎勵的金額。到那時,我們認爲收入數額不會發生重大逆轉的可能性很大,並在交易價格中計入此類可變對價。提供計算能力是我們日常活動的結果,也是我們與礦池運營商簽訂的合同中唯一的履約義務。當可變對價不再受到限制,並且提供計算能力的履行義務已經履行時,我們確認收入。因此,我們沒有提供關於大宗獎勵和交易驗證費的收入分類信息。

我們歷史上並可能會不時出售比特幣,以支持我們的運營和戰略增長。我們在任何特定時間從事對沖、貸款、借款活動以及持有或出售比特幣的決定可能會受到比特幣市場的影響,而比特幣市場歷史上一直存在巨大波動。對沖、借出、借入、持有或出售比特幣的決定由管理層通過分析預測和實時監控市場來確定。

通過我們的全資子公司CSRE Properties,LLC、CSRE Property Management Company,LLC、CSRE Properties Norcross,LLC、CSRE Properties Washington,LLC、CSRE Properties Sandersville,LLC、CSRE Properties Dalton,LLC、CSRE Properties Mississippi,LLC、CSRE Properties Wyoming,LLC、CSRE Properties Tennessee,LLC和CleanSpark HQ,LLC,我們維持不動產持有量。

市場、地理和主要客戶

比特幣是一種全球價值儲存和交易媒介,被世界各地的人們用作資產和進行日常交易。開採比特幣支持全球比特幣區塊鏈和數百萬依賴它獲得經濟安全和其他好處的人。嚴格地說,開採比特幣沒有客戶市場,但我們認爲我們的礦池運營商是客戶,因爲它補償了我們爲礦池提供處理能力的費用(見第一部分,第1A項,「風險因素」--“我們對第三方礦池服務提供商的依賴可能會對我們的投資產生不利影響.“)。我們擁有並運營自己的設施,不將採礦空間出租給其他採礦公司或從事採礦的私人。我們的全資採礦業務位於美國佐治亞州、田納西州、密西西比州和懷俄明州。我們還與紐約州的一家設施建立了關係,該設施容納了我們的部分礦工。然而,在2024年10月1日,我們和我們的託管合作伙伴Coinmint,LLC同意不續簽管理我們的礦工託管的協議,該協議定於2025年1月1日到期。見附註19--後續事件。

佐治亞州業務

截至2024年9月30日,我們佐治亞州的工廠擁有發達的數據中心基礎設施,支持約483 MW,支持20.6 EH/s的運營哈希率。我們的佐治亞州業務遍佈八個城市。

密西西比州業務

截至2024年9月30日,我們的密西西比州工廠擁有發達的數據中心基礎設施,由約44 MW支持,支持2.0 EH/s的運營哈希率。我們的密西西比州業務位於三個城市,第四個地點目前正在建設中。

6

田納西州業務

截至2024年9月30日,我們的田納西州工廠擁有由79 MW支持的發達數據中心基礎設施,支持3.5 EH/s的運營哈希率。我們擁有五個自有地點,其中兩個截至2024年9月30日已投入運營。我們的田納西州業務遍佈六個城市。此外,我們還有三個地點通過與GRID的同地託管協議運營。自2024年10月30日起,這些共用地點在完成對GRIID的收購後全部擁有(見注5 -收購)。該公司還完成了收購 2024年10月,田納西州新增兩個地點。

懷俄明州運營

截至2024年9月30日,我們在懷俄明州有兩個獨立的採礦地點正在建設中,預計將在2025財年第一季度至第二季度之間投入運營。這些地點將包括通過浸入技術冷卻的礦工,浸入技術是一種將採礦硬件浸入非導電液體中以冷卻設備並提高其效率的方法,預計將擁有約75兆瓦的數據中心基礎設施電力合同。

下表總結了截至2024年9月30日我們的運營地點組合。

狀態 |

MW運營 |

EH/s運營 |

採礦地點數量 |

佐治亞州 |

483 |

20.6 |

12 |

密西西比(1) |

44 |

2.0 |

4 |

紐約(2) |

50 |

1.5 |

1 |

田納西州(3) |

79 |

3.5 |

8 |

總 |

656 |

27.6 |

25 |

|

|

|

|

(1) 密西西比州的一個地點目前正在建設中,預計將於2024年12月開始運營。 |

|||

(2) 紐約地點是一個託管地點,受Coinmint共存協議約束(下文討論)。 |

|||

(3) 田納西州的三個地點此前是受GRID同地辦公協議約束的託管地點,該協議在GRID收購完成後於2024年10月30日完全擁有。截至2024年9月30日,田納西州的五個自有地點中有兩個已投入運營。 |

|||

分銷、營銷和戰略關係

我們與公用事業、傳統和可再生能源、基礎設施、建築以及比特幣採礦設備採購等關鍵領域的知名公司建立了戰略關係。除了運營我們自己的採礦設施外,我們還可能與第三方合作,代表我們託管和運營採礦設備。

Coinmint

2021年7月8日,我們的子公司CleanBlok,Inc.,該公司的全資子公司與Coinmint,LLC(「Coinmint」)簽訂了服務協議。根據該協議,Coinmint同意在其設施中容納和供電我們的某些比特幣採礦設備,並採取商業上合理的努力代表我們開採比特幣。Coinmint提供的所有比特幣採礦服務均使用我們自己的採礦設備進行。我們的ASIC(專用集成電路)產生的所有計算能力都捐獻給我們的礦池運營商Foundry Digital。截至本文件提交之日,我們根據Coinmint紐約工廠的同地採礦服務協議,總共部署了約16,400名礦工。

根據該協議,作爲其服務的對價,我們向Coindmint支付某些服務費,該服務費基於Coindmint在履行其服務時產生的運營成本,以及根據相關付款期內開採比特幣的盈利能力計算的可變費用,但須遵守RST業績承諾。該協議的初始期限爲一年,之後自動續簽三個月,直到根據其條款終止。2024年10月1日,我們同意不再續簽該協議,該協議定於2025年1月1日到期。

7

材料和供應商

我們通過使用ASIC進行高效率比特幣挖掘。這些專門的計算機通常被稱爲礦工,幾乎沒有製造商。我們今年購買的大部分機器都是由Bitmain Technology Delaware Limited(「Bitmain」)製造的,該公司是三大比特幣礦機制造商之一。 比特大陸在亞洲各地生產ASIC,並在美國、新加坡、馬來西亞、哈薩克斯坦和其他地方設有子公司。

除了ASIC外,採礦設備還包括網絡設備、電源線、貨架、其他專用設備、變壓器和能源設備。我們依賴公用事業提供商滿足電力需求。這些公用事業公司購買當地能源混合物來獲取電力。我們盡一切努力在公用事業公司服務的地點建立設施,這些公用事業公司的大部分能源來自清潔和可再生資源。

我們通過電力供應商面臨能源價格市場波動的風險。我們通過部署先進的軟件解決方案等活動積極管理這些風險,以提高單位效率並在適當時削減能源。這些能源市場價格可能會受到市場狀況和地緣政治事件的顯着影響。從歷史上看,我們的方法論和運營一直足夠高效和彈性,足以抵禦市場壓力和全球事件,但無法確定我們未來不會受到負面影響。

通貨膨脹壓力幾乎影響了我們材料和供應商的各個方面,包括電價,並可能影響我們截至2025年9月30日的財年。

環境問題

我們的直接運營不會造成重大污染或其他類型的危險排放,並且預計我們的運營不會受到聯邦、州或地方有關環境控制的規定的重大影響。我們遵守環境、健康和安全要求的成本歷來並不重大。

一些地方、州和聯邦政策制定者對包括比特幣礦工在內的數據中心的高能源消耗以及能源消耗對環境的附帶影響表示擔憂。許多媒體報道專門關注比特幣採礦的能源需求,並將其視爲環境問題。我們仔細監控現有和懸而未決的氣候變化立法、法規和國際條約或協議,以確定對我們服務的業務或市場、我們的運營結果、我們的資本支出或我們的財務狀況有任何重大影響。

我們從電網購買能源,因此我們的能源組合將根據各種因素而有所不同,包括天氣、溫度、需求以及電網運營商最終如何採購和利用能源。從歷史上看,我們的戰略之一是優先考慮可持續和環境友好的能源,包括核能。然而,隨着我們加快擴張努力,包括通過多次收購公司和資產,我們專注於電力的可靠性和成本,我們的整體能源組合已發生變化,受上述因素的影響。因此,我們目前的能源包括很大一部分非碳源(包括水電、核能、風能和太陽能)和碳源(包括煤炭和天然氣)。然而,我們目前沒有足夠的數據來量化我們每個地點的當前能源組合,我們收到的任何此類數據都受我們能源供應商披露的能源組合信息的時間和細節的影響,包括能源供應商未披露的能源組合部分。

8

競爭

比特幣挖掘是一項全球性的活動。在2021財年,大部分比特幣開採發生在中國。在中國於2021年5月禁止比特幣開採後,開採中心轉移到了北美。比特幣開採本質上是一個競爭激烈的行業;所有礦工都在爭奪相同數量的比特幣獎勵。我們的競爭對手包括大型上市礦業公司、大型私營礦業公司,在某些情況下,還包括彙集資源的獨立個人礦商。我們將我們的主要競爭對手定義爲其他上市比特幣礦商,因爲關於它們的運營信息隨處可見。我們相信,我們的主要競爭優勢包括我們的能源背景、我們採礦船隊的效率以及我們在管理我們擁有和運營的設施的正常運行時間方面的運營專業知識。我們從戰略上使用我們開採的比特幣作爲價值儲存手段,爲運營增長提供資金,並將比特幣用作借貸活動的抵押品。我們致力於與社區合作,幫助穩定能源使用,以捕獲滯留電力,有助於降低居民購電者的電價。在北美,我們的主要競爭對手包括:

除上述內容外,我們還與其他將全部或部分活動集中在大規模採礦活動上的公司競爭。我們在業務的某些運營方面面臨着重大競爭,包括但不限於收購新礦工、獲得低成本電力、獲得具有可靠電力來源的能源站點以及評估行業新技術發展。

知識產權

我們目前不擁有與現有和計劃中的比特幣採礦相關業務相關的任何專利。我們確實依賴並希望繼續依賴商業祕密、商標、服務標記、商品名稱、版權和其他知識產權。

政府監管

比特幣採礦在州和聯邦層面上很大程度上都是一種不受監管的活動。我們預計比特幣採礦將成爲近期和長期加強監管的焦點,但我們無法預測未來的監管可能如何影響我們的業務或運營。

國家對比特幣採礦的監管對於我們開展采礦業務的地點非常重要。我們的大部分採礦設施位於佐治亞州、密西西比州和田納西州,這些地方爲比特幣礦工提供了有利的監管環境。然而,我們在紐約也有同地辦公業務,紐約對比特幣採礦的監管通常更加積極。我們已終止與紐約託管機構的協議,並於2025年1月1日起生效,我們將不再在該州開展同地辦公活動。

此外,聯邦監管機構還加強了數字資產行業的執法活動。美國證券交易委員會和商品期貨交易委員會(「CFTC」)等聯邦機構已採取多項執法行動,包括針對該行業重要參與者的行動。例如,在2023財年,CFTC提起了47起涉及數字資產商品相關行爲的訴訟,佔CFTC在該時期提起的所有訴訟的49%以上。SEC和CFTC等機構加大執法力度,部分原因是FTX Trading Ltd.(「FTX」)於2022年11月倒閉,以及由此造成的市場動盪。

9

雖然這些聲明往往更多地關注數字資產交易所和數字資產領域的其他參與者,而不是比特幣礦工,但大型交易所的失敗可能會影響比特幣的採用和價值。此外,由於我們在交易所出售比特幣,因此我們也可能受到交易所故障的影響。出於這些原因,我們利用現有信息仔細審查我們使用的交易所是否充分遵守美國法律以及流動性,但我們無法確定我們是否能夠避免大規模交易所倒閉的負面影響。

隨着監管和法律環境的發展,我們可能會受到新法律和法規的約束,包括SEC、CFTC和其他機構的法律和法規,這可能會影響我們的採礦和其他活動。有關我們對現有和未來監管對我們業務構成的潛在風險的看法的更多討論,請參閱第一部分,第1A項。「風險因素」從本年度報告10-k表格第13頁開始。

比特幣資產的保護

我們從我們的比特幣池中開採出的比特幣份額最初是在我們控制的錢包中獲得的,錢包由Coinbase Inc.(簡稱Coinbase)維護,Coinbase是一家總部位於美國的數字資產交易所。我們出售我們開採的比特幣的一部分,並在出於營運資本目的出售之前立即利用熱錢包持有比特幣。我們將比特幣的剩餘部分冷藏起來。保存在冷庫中的比特幣每月進行對賬,並與唯一的區塊鏈地址相關聯,其活動記錄在區塊鏈上。出於安全原因,Coinbase沒有向客戶披露其冷藏錢包的地理位置。我們與Coinbase簽訂的託管協議規定,Coinbase將爲託管協議下提供的託管服務提供商業上合理的類型和金額的保險,並由Coinbase承擔全部費用。我們不爲我們持有的比特幣提供額外的保險。此外,我們不知道有任何保險提供商或其他第三方(例如核數師)擁有與存儲的數字資產相關的檢查或其他驗證權。

我們爲自己的帳戶挖掘或持有的比特幣可能會丟失、被盜或訪問受到限制。黑客或惡意行爲者可能會發起攻擊來竊取、破壞或保護比特幣,例如通過攻擊比特幣網絡源代碼、交易所礦工、第三方平台(包括Coinbase)、冷存儲和熱存儲位置或軟件,或通過其他方式。我們可能控制和持有大量比特幣,隨着我們規模的擴大,我們可能會成爲黑客、惡意軟件、網絡攻擊或其他安全威脅的更有吸引力的目標。

見第一部分,第1C項。本年度報告的「網絡安全」表格爲10-k。

保險

我們爲比特幣礦工提供財產保險,該保險計劃由21家不同的承保人組成,限額總計爲20萬美元。該保險覆蓋我們所有的比特幣礦工,包括限額爲5,000美元的地震和洪水保險。風暴、大風和冰雹保險也包含在200,000美元的保單限額內。我們不維護業務中斷保險,該保險目前不適用於比特幣礦業公司。這些政策還排除了我們持有的比特幣和網絡安全保險的範圍。我們每年都會聘請保險經紀人,徵求承保人在每年11月1日保單到期之前提供續訂我們當前承保範圍或更新我們的保單以滿足我們的需求的建議.

人力資源

我們相信,我們未來的成功在很大程度上取決於我們繼續吸引、僱用和留住合格人員的能力。截至2024年9月30日,我們有270名員工,全部位於美國,其中256名全職員工。我們相信,我們擁有足夠的人員和資源,具備成功開展運營所需的專業技能。員工參與股權激勵計劃,並以工資和福利形式獲得豐厚的補償。我們不斷尋求僱用和留住才華橫溢的專業人士,儘管我們部門對此類人員的競爭非常激烈。我們的員工都沒有工會代表,而且我們從未經歷過停工。我們相信我們與員工建立了牢固且引人入勝的關係。

在我們共同努力建設未來的基礎設施時,我們在員工、我們運營的社區以及世界各地依賴比特幣的人們之間培養信任和透明度。

10

停產運營

截至2022年6月30日,由於我們的戰略決定嚴格專注於比特幣採礦業務並剝離或處置剩餘能源資產,我們認爲我們的能源業務已停止運營。通過我們的已終止業務部門,我們之前提供了能源解決方案,此後我們出售或處置了相關資產。

其他業務活動

通過我們的全資子公司ATL Data Centers LLC(「ATL」),我們此前向少數剩餘客戶提供傳統數據中心服務,例如爲客戶提供機架空間、電源和設備,並提供多種雲服務,包括虛擬服務、虛擬存儲和數據備份服務。截至2023年9月30日,ATL不再向外部客戶提供數據中心服務,該地點的所有容量現已專用於比特幣採礦活動。

公司信息

CleanSpark公司公司成立於1987年,總部位於內華達州亨德森。它在內華達州註冊成立。該公司原名Glasan Inc.並更名爲CleanSpark,Inc. 2016年11月。 我們維護一個企業網站:www.cleanspark.com。

我們網站的內容不包含在本10-k表格年度報告中,也不被視爲本年度報告的一部分。

我們向SEC提交報告。這些報告包括Form 10-k的年度報告、Form 10-Q的季度報告、Form 8-k的當前報告、Form 3、Form 4和Form 5的第16條文件以及其他相關文件和證據,其中每一項都在我們以電子方式向SEC提交此類材料或將其提供給SEC後,在合理可行的情況下儘快在我們的網站上免費提供。此外,SEC還維護一個網站(www.sec.gov),其中包含報告、代理和信息聲明以及有關以電子方式向SEC提交的發行人(包括公司)的其他信息。

11

第1A項。風險因素

我們面臨各種風險,這些風險可能會對我們的業務、前景、財務狀況和運營業績造成重大損害。對我們普通股的投資是投機性的,並且涉及風險。在評估對我們普通股股票的投資時,您應仔細考慮以下描述的風險以及本年度報告中包含的其他信息。

以下描述的風險並不是我們面臨的唯一風險。如果以下風險因素中描述的任何事件實際發生,或者如果後來出現我們目前尚不知道或我們目前認爲不重要的額外風險和不確定性,那麼我們的業務、前景、經營業績和財務狀況可能會受到重大不利影響。在這種情況下,我們普通股的交易價格可能會下跌,您可能會失去對我們股票的全部或部分投資。下面討論的風險包括前瞻性陳述,我們的實際結果可能與這些前瞻性陳述中討論的結果存在很大差異。

風險因素摘要

以下是導致我們普通股投資具有投機性或風險的主要因素的總結。此摘要並未解決我們面臨的所有風險。對本風險因素摘要中總結的風險以及我們面臨的其他風險的額外討論可在下文中找到,應仔細考慮,以及本年度報告中包含的其他信息。10-k表格。

與我們的業務相關的風險

12

與政府監管和執法行動相關的風險

與我們的證券相關的風險

13

與我們的業務相關的風險

我們實現盈利的能力取決於比特幣的價格,而比特幣的價格歷來波動很大。

我們對比特幣採礦業務和相關擴張努力的主要關注點在很大程度上基於我們對比特幣未來價值的假設,比特幣一直受到重大歷史波動的影響,並且可能受到惡意行爲者、真實或感知的稀缺性、政治、經濟和監管條件的影響,以及使其價格波動更大的投機。

很難準確預測比特幣的未來市場價格,這可能會抑制消費者對比特幣作爲交換手段的信任和市場接受度,從而可能限制比特幣未來的採用,並導致我們的假設被證明是錯誤的。如果我們的假設被證明是錯誤的,並且比特幣的未來價格不夠高,那麼我們來自比特幣採礦業務的收入可能不會超過我們的成本,我們的業務可能永遠無法實現盈利。

我們的運營歷史有限,並且有運營虧損和負現金流的歷史,我們可能永遠無法實現一致的盈利能力。

我們有限的運營歷史,特別是我們最近進入比特幣採礦業務,使得我們很難評估我們的業務並預測我們未來的運營結果。儘管我們過去已經實現了季度盈利,但到目前爲止,我們並沒有在各個時期保持一致的盈利能力,並且無法保證我們將在不久的將來實現一致的盈利能力(如果有的話)。從公司成立到2024年9月30日,我們的累計淨虧損爲479,218美元,截至2024年9月30日的財年持續經營業務淨虧損爲145,777美元。由於比特幣價格有時處於熊市,我們在執行業務計劃並擴大比特幣採礦活動時產生了這些損失。我們將在多大程度上繼續確認持續運營中的損失取決於比特幣價格等因素。

我們未來的成功很難預測,因爲我們所經營的新興和不斷髮展的行業受到不穩定和不可預測的週期的影響。

比特幣採礦及相關行業正在興起和發展,這可能會導致我們的經營業績出現週期性差異,並可能導致我們的未來前景難以評估。如果我們無法及時、適當地適應商業環境的變化或準確評估我們在商業週期中的定位,我們的業務、財務狀況或經營業績可能會受到重大不利影響。

我們參與的市場競爭激烈,我們可能無法成功競爭。

我們在競爭激烈的市場中競爭比特幣採礦業務的某些運營方面,包括但不限於收購新礦工、獲得最低的電力成本、獲得清潔能源、獲得具有可靠電力來源的能源站點以及評估行業中的新技術發展。不斷變化的行業標準、快速的價格變化和產品淘汰影響着市場及其各種參與者,包括我們。我們的競爭對手包括許多國內外公司,其中許多公司擁有比我們更多的財務、營銷、人員和其他資源,這可能導致我們處於競爭劣勢。我們比特幣採礦業務的成功將取決於我們購買更多礦工、適應行業技術變化以及以合理的價格獲得充足能源等能力。

14

我們的成功在很大程度上取決於我們對建築承包商和供應商(包括採礦設備供應商)的依賴和管理能力,以滿足我們的擴張工作,以符合計劃的時間表和成本估計,如果不這樣做,可能會對我們的運營業績以及與客戶的關係產生重大不利影響。

我們依賴有限數量的供應商購買和交付我們的礦工,以支持我們的比特幣開採業務。不能保證這些主要供應商和製造商將以及時和具有成本效益的方式提供零部件、產品或礦工,或以其他方式滿足我們的需求和期望。這些關鍵供應商或製造商的運營出現任何中斷,都可能推遲我們擴大比特幣開採業務的能力。我們有能力管理這種關係,並在必要時及時更換供應商和製造商,這對我們的成功至關重要。如果有必要,我們未能及時更換我們的製造商和供應商,這可能會對我們的運營結果產生實質性的不利影響。例如,我們的礦工依賴比特、微比特、嘉楠科技加密解決方案和陽光數碼,他們製造、分銷和交付這些產品的能力發生任何變化,都可能對我們的運營結果產生重大影響。通脹、勞動力供應和航運集裝箱短缺以及新冠肺炎疫情等因素導致的供應鏈中斷已經並可能繼續影響我們和我們的第三方製造商和供應商。我們依賴第三方進行擴張,包括建築承包商和基礎設施供應商,以提供準確的估計和時間表。如果這些締約方遭遇延誤、無法獲得足夠的資本、或面臨通脹壓力或供應鏈中斷,我們的擴張努力也將受到同樣的影響。

我們嚴重依賴我們的管理團隊,他們的持續服務和績效對於我們未來的成功至關重要。管理層未能正確管理增長,包括僱用和留住稱職且熟練的管理人員和其他人員,都可能對我們的業務、經營業績和財務狀況產生重大不利影響。

我們目前有6名高管:首席執行官 - 、首席財務官總裁、執行主席Gary Vecchiarelli、首席運營官S.Matthew Schultz、首席技術官Scott Garrison、首席技術官Taylor Monnig和首席會計官Brian Carson- ,他們負責我們的管理職能,並負責戰略發展、融資和其他關鍵職能。我們未來的成功在很大程度上取決於我們現有管理團隊的持續服務和業績。我們管理團隊任何成員的離職、死亡、殘疾或其他長期服務損失,特別是在很少或根本沒有通知的情況下,可能會導致項目延誤,阻礙我們的增長前景,並可能對我們的行業關係、我們的項目勘探和開發計劃、我們業務的其他方面和我們的財務狀況、運營結果、現金流和前景產生不利影響。

我們的成功、增長前景和利用市場機會的能力在很大程度上也取決於我們識別、聘用、激勵和留住合格管理人員的能力,包括額外的高級管理層成員。隨着競爭對手和客戶爭奪日益稀缺的人力資本資源,我們的增長可能會受到資源限制的限制。目前對熟悉比特幣開採和其他熟練工人的專業人士的需求很高。我們的競爭對手也許能夠提供比我們更高薪酬或更多機會的工作環境。我們僱用的任何新員工可能不會像我們預期的那樣富有成效,因爲我們可能會在充分或適當地將他們融入我們的勞動力和文化方面面臨挑戰。如果我們無法吸引和留住足夠數量的技術人員,我們成功實施業務計劃、發展公司以及維持或擴大采礦業務的能力可能會受到不利影響,而且這樣做的成本可能會增加,這可能會對我們的業務、財務狀況和運營業績產生不利影響。

我們計劃的擴張也可能對我們的管理、運營、系統、會計、內部控制和財務資源提出重大要求。如果我們在其中任何一個領域遇到困難,我們可能無法成功擴展業務或有效管理增長。管理層未能管理增長和應對我們業務的變化可能會對我們的業務、財務狀況和運營業績產生重大不利影響。

15

我們已經參與並且未來可能參與戰略收購和其他安排,這些安排可能會擾亂我們的業務、導致我們的股東稀釋、減少我們的財務資源並損害我們的經營業績。

我們經常從事戰略交易,包括收購公司、技術和人員,例如我們最近與佐治亞州、密西西比州、懷俄明州和田納西州物業相關的資產和業務收購,作爲我們增長戰略的一部分,我們預計未來將尋求更多機會來擴大我們的採礦業務,包括通過從其他運營公司購買礦工和設施,包括陷入財務困境的公司。我們通過未來收購實現增長的能力將取決於我們是否有能力以可接受的成本發現合適的收購和投資機會,我們是否有能力有效地競爭以吸引這些機會,以及是否有資金完成收購。以前的收購需要,未來的收購可能需要我們發行普通股,以稀釋我們目前股東的百分比所有權,承擔或以其他方式受制於被收購公司的負債,記錄將接受定期減值測試和潛在定期減值費用的商譽和不可攤銷無形資產,產生與某些無形資產相關的攤銷費用,產生巨額收購和整合成本,立即註銷,重組和其他相關費用和/或成爲訴訟對象。

收購的好處也可能需要相當長的時間才能形成,我們不能確定任何特定的收購是否會及時產生預期的好處,或產生預期的好處,或者根本不產生。我們可能會遇到整合被收購公司的業務、技術和人員的困難,或者作爲利益繼承人對目標公司的收購前活動或運營承擔責任。這種整合可能會將管理層的注意力從我們業務的正常日常運營上轉移開。未來的收購也可能使我們面臨潛在的風險,包括與進入我們以前沒有或有限經驗的市場相關的風險,特別是當這些市場中的競爭對手擁有更強大的市場地位時,收入可能不足以抵消我們與收購相關的費用,以及由於整合新業務而可能失去或損害我們與員工和供應商的關係。

如果有的話,我們可能無法及時完成未來的戰略增長計劃,或者在預期成本估計範圍內完成。

作爲提高哈希率並保持市場競爭力的一部分,我們收購了設施,簽訂了新的和重新談判的購買電力協議,並投資了額外的新的和二手採礦設備。我們的擴張工作還依賴第三方,包括建築承包商和基礎設施設備提供商,他們可能會受到製造延誤、供應鏈問題、宏觀經濟狀況或通貨膨脹導致的資本獲取不足的負擔。這可能會增加我們的成本和/或推遲我們的擴張和收購工作。如果我們無法按計劃在預期成本估計範圍內完成計劃的擴張或收購,我們新購買的礦工的部署可能會被推遲,這可能會影響我們的競爭力和運營業績,這可能會對我們的財務狀況和我們證券的市場價格產生重大不利影響。

由於未來的戰略收購,我們可能會面臨合規成本的增加。

未來的戰略收購可能會帶來巨大的合規負擔,這可能會限制我們實現此類收購預期利益的能力,並且可能需要我們的管理層和人員將注意力轉移到此類合規負擔上,而不是他們的其他職能。成本和合規負擔的增加可能會影響我們實現此類戰略收購預期利益的能力,我們的業務、運營業績和財務狀況可能會因此受到影響。

16

未來,我們可能需要額外的融資來維持和擴大我們的業務,而我們可能無法以可接受的條款獲得融資,甚至根本無法獲得融資,這將對我們的業務、財務狀況、經營業績、現金流和前景產生重大不利影響。

我們盈利運營和發展業務的能力除其他外取決於從運營中產生足夠的收入,以及在需要時獲得融資。如果我們無法產生足夠的收入來運營和/或擴大業務,我們將被要求籌集額外資本來資助運營赤字(如果適用)和業務增長,實施我們的業務計劃併爲我們的運營活動提供資金,包括通過股權或債務融資,我們可能無法以優惠的條件或根本無法獲得這些融資。我們通過銷售比特幣獲得資本的能力也可能受到比特幣價格波動的影響。

我們之前已通過普通股公開發行(包括通過我們的市場發行計劃)籌集了資金,爲我們業務的戰略增長提供資金,我們預計需要通過類似的公開發行籌集額外資金,爲完成當前和未來的擴張計劃提供資金。在當前的金融市場條件下,利用這些來源可能更具挑戰性,特別是在交易量減少的情況下。我們可能無法以優惠的條件獲得額外的債務或股權融資(如果有的話),這可能會損害我們的增長並對我們的現有業務產生不利影響。

如果我們通過出售股權或可轉換債務證券籌集額外資本,股東在公司的所有權權益可能會被稀釋,並且這些證券的條款可能包括清算或對股東權利產生不利影響的其他優先權。債務和股權融資(如果有的話)可能涉及包括限制或限制我們採取具體行動的能力的契約的協議,例如贖回我們的普通股股份、進行投資、承擔額外債務、進行資本支出或宣佈股息。

我們將現金存放在金融機構,餘額通常超過聯邦保險限額。

我們在金融機構持有現金,餘額通常超過聯邦保險的限額。我們在美國銀行機構的帳戶中保留了我們的大部分現金和現金等價物,我們認爲這些現金和現金等價物是高質量的。這些帳戶中持有的現金經常超過聯邦存款保險公司(FDIC)的保險限額。如果這些銀行機構倒閉,我們可能會損失超過保險限額的全部或部分金額。FDIC於2023年3月10日控制了三家這樣的銀行機構,2023年3月12日接管了Signature Bank,2023年5月1日接管了First Republic Bank。雖然我們在這三家銀行中的任何一家都沒有帳戶,但如果我們維持現金和現金等價物的任何一家金融機構倒閉,就不能保證我們能夠及時或根本不能獲得未投保的資金。任何無法獲得或延遲獲得這些資金的情況都可能對我們的業務和財務狀況造成不利影響。我們在某些金融機構開戶的能力受到此類金融機構不接受數字資產行業客戶的政策的限制。

地緣政治和經濟事件對比特幣需求的影響尚不確定。

地緣政治危機可能會引發比特幣大規模購買,從而迅速推高比特幣的價格。然而,隨着危機驅動的購買行爲消失,這也可能增加隨後價格反向波動的可能性,最終降低我們擁有的比特幣或任何其他數字資產的價值。此類風險類似於在通常不確定時期購買大宗商品的風險,例如購買、持有或出售黃金的風險。

或者,隨着投資者將投資轉向波動性較小的資產類別,全球危機和經濟衰退可能會阻礙對比特幣和數字資產的投資。此類事件可能會對我們的業務、前景或運營以及我們開採或以其他方式收購或爲自己帳戶持有的比特幣的價值產生重大不利影響。

17

比特幣的價值歷來波動很大。由於我們目前沒有對沖比特幣投資,也不打算在可預見的未來這樣做,因此我們直接面臨比特幣價格波動和周邊風險。

在截至2024年9月30日的財年中,我們主要市場上一枚比特幣的市場價格約爲26,500美元至73,800美元,在截至2023年9月30日的財年中,1比特幣的市場價格約爲15,500美元至31,900美元,在截至2022年9月30日的財年中,1比特幣的市場價格約爲17,600美元至69,000美元。雖然比特幣價格主要是使用來自各種交易所、場外交易市場和衍生品平台的數據來確定的,但它們在歷史上一直不穩定,受到各種因素的影響。這些因素包括但不限於比特幣在全球範圍內的採用和使用的增長,比特幣網絡軟件協議的維護和發展,消費者人口結構和公衆品味的變化,欺詐性或非法行爲者,真實或被認爲稀缺的情況,以及政治、經濟、監管或其他條件。此外,定價可能是並可能繼續導致對比特幣或我們的股價未來升值的猜測,從而使價格更加不穩定。

目前,我們不使用公式或具體方法來確定是否或何時出售我們持有的比特幣,或者我們將出售的比特幣數量。相反,持有或出售比特幣的決定目前是由管理層通過分析預測和實時監控市場來確定的。此類決定無論多麼明智,都可能導致過早銷售甚至虧損,從而對我們的投資產生不利影響。目前,我們預計不會參與任何與持有比特幣相關的對沖活動;這將使我們面臨比特幣價格大幅下跌的風險。

相互競爭的區塊鏈平台或技術的開發和接受可能會導致消費者使用替代的分佈式賬本或其他替代方案。

相互競爭的區塊鏈平台或技術的開發和接受可能會導致消費者放棄比特幣。由於我們獨家開採比特幣,並希望在未來獨家開採比特幣,因此我們可能會面臨適應新興數字賬本、區塊鏈或其替代方案的困難。這可能會阻止我們從投資中實現預期利潤。此類情況可能會對我們的業務、前景或運營產生重大不利影響,並可能對我們開採或以其他方式收購或爲自己帳戶持有的任何比特幣的價值產生重大不利影響,從而損害投資者。

比特幣減半;成功解決區塊的獎勵在未來將減半,並且其價值可能無法調整以補償我們從採礦工作中獲得的獎勵的減少。

減半是一個旨在控制總體供應並使用工作證明共識算法降低加密貨幣通脹風險的過程。在一種被稱爲比特幣「減半」的事件中,挖掘任何區塊的比特幣獎勵都會減半。例如,比特幣的挖礦獎勵在2024年4月19日從6.25%下降到3.125。此過程計劃每210,000個數據塊執行一次。據估計,比特幣將在2028年4月減半,然後大約每四年減半,直到比特幣獎勵總額達到2100萬,預計將發生在2140年左右。一旦產生2,100枚萬比特幣,該網絡將停止生產更多比特幣。目前,流通中的萬比特幣超過1,900枚。雖然比特幣價格有過圍繞減半事件的價格波動的歷史,但不能保證任何這樣的價格變化都會是有利的,或者會彌補採礦報酬的減少。如果比特幣價格沒有在這些預期的減半事件之後出現相應和成比例的上漲,我們採礦業務的收入將會減少,我們可能沒有足夠的動機繼續採礦,可能會完全停止採礦作業,這可能會對我們的投資產生不利影響。

此外,隨着礦工的激勵性下降,發現區塊的比特幣獎勵的這種減少可能會導致比特幣網絡的總哈希率下降。礦工停止運營將降低網絡上的集體處理能力,這將對交易的確認過程產生不利影響,並使比特幣網絡更容易受到惡意行爲者或殭屍網絡的影響,這些行爲者或殭屍網絡獲得超過區塊鏈上活躍處理能力的控制權。此類事件可能會對我們的活動和對我們的投資產生不利影響。

18

我們依賴第三方礦池服務提供商支付採礦收入可能會對我們的投資產生不利影響。

我們目前依靠Foundry Digital支持比特幣的開放訪問礦池(「池」)從網絡獲得我們的採礦獎勵和費用。我們的泳池擁有隨時修改協議條款的全權決定權,因此,我們未來與泳池的權利和關係可能會發生變化。一般來說,礦池允許礦工將他們的計算和處理能力結合在一起,增加了他們解決區塊並從比特幣網絡中獲得回報的機會。獎勵按我們對礦藏總開採力的貢獻按比例分配,由礦藏運營商分配。如果我們的Pool的運營商系統因網絡攻擊、軟件故障或其他類似問題而出現停機,我們開採和獲得收入的能力將受到負面影響。此外,雖然我們每天從我們的池中收到詳細說明提供給池的總處理能力以及我們爲確定獎勵分配給我們而提供的總處理能力的比例的報告,但我們依賴於池記錄保存的準確性。 因此,如果我們確定礦池運營商支付給我們的報酬的比例不正確,除了離開礦池之外,我們幾乎沒有辦法向礦池運營商追索。如果我們不能始終從我們的池中獲得準確的比例回報,我們可能會經歷我們努力的回報減少,這將對我們的業務和運營產生不利影響。

比特幣網絡未來可能會發生分叉,這可能會影響我們持有的比特幣的價值。

一小群貢獻者可以對比特幣網絡的源代碼提出改進或改進,以改變管理比特幣網絡和比特幣屬性的協議和軟件,包括交易的不可逆轉性和對新比特幣開採的限制。這被稱爲「叉子」。如果一個開發者或一組開發者對比特幣網絡提出的修改沒有被大多數礦工和用戶接受,但仍然被相當多的礦工和用戶接受,那麼可能會導致兩個或更多相互競爭且不兼容的區塊鏈實現。這被稱爲「硬叉」。

分叉創建後比特幣的價值受到很多因素的影響,包括但不限於,分叉產品的價值、市場對分叉產品創建的反應以及未來分叉的發生。因此,現有的分叉(例如比特幣現金和比特幣黃金)以及未來的分叉可能會對比特幣的價值產生負面影響,並可能對我們的投資產生不利影響。

比特幣網絡協議的開源結構意味着該協議的貢獻者通常不會因其在維護和開發協議方面的貢獻而得到直接補償。未能正確監控和升級協議可能會損害比特幣網絡和對我們的投資。

作爲一個開源項目,比特幣不會爲其貢獻者帶來收入,貢獻者通常不會因維護和更新比特幣網絡協議而獲得報酬。捐助者缺乏維護或開發比特幣網絡的有保障的財務激勵,以及缺乏充分解決比特幣網絡新出現的問題的有保障的資源,可能會減少充分或及時解決問題的動力。如果貢獻者可能未能充分更新和維護比特幣網絡協議,可能會對我們的業務、前景或運營以及我們開採或以其他方式收購或持有的任何比特幣或其他加密貨幣的價值產生重大不利影響。我們自己的帳戶。

銀行和金融機構不得向從事加密貨幣相關活動的企業提供銀行服務,也不得切斷服務。

許多從事比特幣和/或其他加密貨幣相關活動的公司一直無法找到願意爲他們提供銀行帳戶和其他服務的銀行或金融機構。同樣,許多與加密貨幣相關的公司和個人或企業可能已經並可能繼續關閉其現有銀行帳戶或終止金融機構的服務。如果此類事件可能發生在我們身上,它們可能會對我們的業務、前景或運營以及我們爲自己的帳戶開採或以其他方式收購或持有的任何比特幣或其他加密貨幣的價值產生重大不利影響。

19

我們持有的比特幣不受FDIC或SIPC保護。

我們不會在銀行機構或FDIC或證券投資者保護公司(「SIPC」)成員處持有比特幣,因此,我們的比特幣不受FDIC或SIPC成員機構儲戶享有的保護。因此,我們可能會因不受保險承保的比特幣而遭受損失,並且如果這些比特幣丟失或被盜或兌換現貨價格大幅持續下跌,我們可能無法收回我們在這些比特幣中的任何攜帶價值。如果我們無法以其他方式收回與這些損失相關的損害賠償,我們的業務和經營業績可能會受到影響,這可能會對我們的股價產生重大負面影響。

我們爲自己的帳戶挖掘或持有的比特幣可能會丟失、被盜或訪問受到限制。

我們的部分或全部比特幣存在丟失或被盜的風險。比特幣存儲在通常稱爲「錢包」的加密貨幣網站中並由其訪問。熱錢包是指任何連接到互聯網的加密貨幣錢包。一般來說,熱錢包比冷存儲中的錢包更容易設置和訪問,但它們也更容易受到黑客和其他技術漏洞的影響。冷存儲是指任何未連接到互聯網的加密貨幣錢包。冷存儲通常比熱存儲更安全,但不適合快速或定期交易。截至2024年9月30日,我們約99%的比特幣存放在冷藏庫中,1%存放在熱錢包中。由於我們使用冷藏庫,我們應對加密貨幣資產價格市場波動的能力可能會遇到滯後時間。

我們目前通過貢獻並受益於我們池的處理能力來挖掘比特幣。我們從池中開採的比特幣份額最初由我們控制的錢包接收,這些錢包由Coinbase維護。我們目前出售我們開採的大部分比特幣,並在出於運營資金目的出售之前利用熱錢包持有該比特幣。我們將剩餘的比特幣保存在冷藏庫中。我們爲自己的帳戶挖掘或持有的比特幣可能會丟失、被盜或訪問受到限制。 黑客或惡意行爲者可能會發起攻擊來竊取、破壞或保護比特幣,例如通過攻擊比特幣網絡源代碼、交易所礦工、第三方平台(包括Coinbase)、冷存儲和熱存儲位置或軟件,或通過其他方式。我們可能控制和持有大量比特幣,隨着我們規模的擴大,我們可能會成爲黑客、惡意軟件、網絡攻擊或其他安全威脅的更有吸引力的目標。

此外,截至2024年9月30日,我們在主貸款(定義如下)下的借款以約78,125美元的比特幣作爲抵押。根據主貸款和相關擔保協議的條款,Coinbase有權出售、抵押、再抵押、轉讓、使用或以其他方式處置爲我們在主貸款下的借款作抵押的比特幣。這可能會增加我們面臨的交易對手違約風險,因爲在這種情況下,我們可能無法立即收回已張貼的抵押品,或者可能無法收回所有已張貼的抵押品。任何這些事件都可能對我們的運營產生不利影響,從而對我們的投資和盈利能力產生不利影響。

如果惡意行爲者或殭屍網絡獲得比特幣網絡50%以上處理能力的控制權,此類行爲者或殭屍網絡可能會操縱網絡對我們產生不利影響,從而對我們的投資產生不利影響。

如果惡意行爲者或殭屍網絡(由協調計算機動作的網絡軟件控制的計算機集合)獲得了50%以上專用於比特幣挖掘的處理能力,則此類行爲者或殭屍網絡可能能夠構建欺詐性區塊或阻止某些交易及時完成,或根本阻止。惡意行爲者或殭屍網絡可以控制、排除或修改交易的順序,儘管它無法使用此類控制生成新的單元或交易。惡意行爲者或殭屍網絡還可能「雙重支出」,或者在多項交易中花費相同的比特幣,或者它可能會阻止交易得到驗證。在某些情況下,逆轉對比特幣區塊鏈做出的任何欺詐性或惡意更改可能是不可能的。

儘管目前還沒有關於通過控制比特幣網絡50%以上的處理能力來實現惡意活動或區塊鏈控制的已知報告,但據信某些礦池可能已經超過並且可能超過比特幣網絡50%的閾值。這種可能性帶來了更大的風險,即單個礦池可能對比特幣交易的驗證施加權力。如果比特幣生態系統和礦池管理員沒有適當的控制和響應,惡意行爲者獲得處理能力控制權的風險可能會增加。如果發生此類事件,可能會對我們的業務、前景或運營產生重大不利影響,並可能對我們開採或以其他方式收購或爲我們自己的帳戶持有的任何比特幣的價值產生重大不利影響,並傷害投資者。

20

訪問比特幣所需的私人密鑰的丟失或銷燬可能是不可逆轉的。我們無法訪問私人密鑰或與比特幣相關的數據丟失的經歷可能會對我們的投資產生不利影響。

比特幣只能由擁有與其所在的本地或在線數字錢包相關的唯一公鑰和私鑰的持有者控制。我們在覈實比特幣向我們錢包的收發或從我們的錢包轉賬時發佈與正在使用的數字錢包有關的公鑰,並以匿名方式在網絡中傳播此類信息,但我們保護與此類數字錢包相關的私鑰。我們持有比特幣的Coinbase等數字資產交易所也採取了類似的做法。如果此類私鑰丟失、銷燬或以其他方式泄露,我們將無法訪問我們的比特幣,並且此類私鑰可能無法由任何網絡恢復。與用於存儲比特幣的數字錢包相關的私鑰的任何丟失,無論是我們還是我們持有比特幣的數字資產交易所,都可能對我們的業務、前景或運營產生重大不利影響,並可能對我們開採、以其他方式收購或爲我們自己的帳戶持有的任何比特幣的價值產生重大不利影響。

包括比特幣在內的加密貨幣交易所相對較新,並且基本上不受監管,因此可能會面臨欺詐和失敗的風險。此類失敗可能會導致比特幣和其他加密貨幣的價格下降,並可能對我們的投資產生不利影響。

用於加密貨幣交易的數字資產交易所相對較新,並且在大多數情況下基本上不受監管。許多數字交易所沒有向公衆提供有關其所有權結構、管理團隊、公司實踐或監管合規性的重要信息。因此,市場可能會對加密貨幣交易所失去信心,或可能遇到與加密貨幣交易所相關的問題,包括處理大部分數字資產交易量的著名交易所。

數字資產交易所市場缺乏穩定性,以及數字資產交易所因業務失敗、黑客或惡意軟件、政府強制監管或欺詐而關閉或暫時關閉,可能會降低人們對數字資產網絡的信心,並導致加密貨幣價值的波動性更大。數字資產交易所失敗的這些潛在後果可能會對我們的投資產生不利影響。

由於數字資產市場的干擾,我們可能面臨多種風險,包括但不限於股價貶值的風險、融資風險、我們的投資或其他資產損失或減損增加的風險、法律訴訟和政府調查的風險,以及數字資產價格下跌或價格波動的風險。

2022年下半年和2023年初,包括Celsius Network、Voyager Digital Ltd.、Three Arrows Capital和Genesis Global Holdco LLC宣佈破產,導致人們對數字資產生態系統的參與者失去信心,並導致更廣泛的數字資產受到負面宣傳。2022年11月,當時交易量第三大數字資產交易所FTX停止了客戶提款,此後不久,FTX及其子公司申請破產。

針對這些和其他類似事件(包括各種監管機構在數字資產活動方面的重大活動,例如針對各種數字資產實體的執法行動,包括Coinbase、Kraken和Binance),數字資產市場,包括比特幣市場,經歷了極端的價格波動,數字資產行業的其他幾個實體已經並可能繼續受到負面影響,進一步削弱了人們對數字資產市場和比特幣的信心。這些事件也對數字資產市場的流動性產生了負面影響,因爲與FTX有關聯的某些實體以及Coinbase、Kraken和Binance等平台已經或可能繼續從事重大交易活動。如果數字資產市場的流動性繼續受到這些事件的負面影響,數字資產價格(包括比特幣價格)可能會繼續經歷大幅波動,對數字資產市場的信心可能會進一步受到破壞。這些事件正在繼續發展,目前無法預測它們可能給我們、我們的服務提供商或整個數字資產行業帶來的所有風險。

21

儘管我們對FTX或任何上述加密貨幣公司沒有直接風險敞口(Coinbase除外,這在--如果託管人申請破產,託管的比特幣可能被確定爲破產財產的財產,而我們可以被視爲其一般無擔保債權人),也沒有任何由於上述破產而可能無法追回或以其他方式丟失或挪用的重大資產,但像FTX這樣的大型交易所或數字資產空間的其他重要參與者的失敗或破產可能會導致比特幣價格下跌,並降低人們對生態系統的信心。這可能會對我們的投資產生不利影響。這種市場波動對我們的運營結果和財務狀況產生了實質性的不利影響,我們預計我們的運營結果將繼續受到比特幣價格的影響,因爲我們的運營結果與比特幣價格密切相關。如果我們不繼續調整我們的短期戰略,在當前充滿活力的市場條件下優化我們的運營效率,這樣的市場條件可能會對我們的業務、前景或運營產生進一步的負面結果。

如果我們持有的比特幣丟失、被盜或被毀,我們可能沒有足夠的恢復來源。

我們依賴Coinbase爲我們的比特幣託管提供便利。如果我們持有的比特幣在包括Coinbase在內的一方對我們負有責任的情況下丟失、被盜或銷燬,責任方可能沒有足夠的財政資源來滿足我們的索賠要求。例如,對於某一特定損失事件,我們的唯一追償來源可能僅限於其他負有責任的第三方(例如,小偷或恐怖分子),其中任何一方可能沒有財力(包括責任保險)來滿足我們的有效索賠。雖然Coinbase繼續承保Coinbase聲稱對本公司與Coinbase的託管協議下提供的託管服務具有商業合理性的類型和金額的保險,包括本金總額有限的某些商業犯罪保險,涵蓋欺詐、安全漏洞、黑客攻擊和資產盜竊所產生的損失,但此類保險可能不足以保護公司免受Coinbase託管的比特幣持有量的所有損失,無論是否源於安全漏洞、網絡攻擊或其他類型的非法活動。見-我們有限的保險保護使我們和我們的股東面臨比特幣損失的風險,沒有人對此承擔責任。

我們採用技術來應對不斷變化的安全需求或趨勢的能力,以及對第三方Coinbase的託管的依賴,對我們比特幣持有量的保管構成了挑戰。

數字資產交易所的歷史表明,交易所和數字資產的大型持有者必須適應技術變革,以保護和保護其數字資產。我們持有的所有比特幣都由Coinbase存放在冷存儲或熱存儲中。我們依賴Coinbase的安全系統,該系統源自既定的行業最佳實踐, 保護我們持有的比特幣免受盜竊、丟失、破壞或其他與黑客和技術攻擊相關的問題。我們相信,隨着我們持有比特幣規模的增長,我們可能會成爲更有吸引力的安全威脅目標。如果Coinbase或我們無法識別、減輕或阻止新的安全威脅,我們持有的比特幣可能會受到盜竊、丟失、破壞或其他攻擊,這可能會對我們的投資產生不利影響。如果Coinbase不再能夠保護我們的資產,那麼如果保護協議失敗,我們將面臨損失的風險。

人工智能、機器學習和生成式人工智能等新興技術的任何潛在使用都可能導致意想不到的後果,並導致聲譽損害和訴訟。

我們繼續評估人工智能、機器學習和生成式人工智能等新興技術,以將其融入我們的業務。與這些新興技術相關的州和聯邦法規正在迅速發展,如果我們採用此類技術,我們可能需要大量資源來維持我們的業務實踐,同時尋求遵守美國法律。任何未能準確識別和解決我們在這個新環境中的責任和義務的行爲都可能會對我們開發的任何包含此類技術的解決方案產生負面影響,並可能使我們遭受聲譽損害、監管行動或訴訟,其中任何一種都可能損害我們的財務狀況和經營業績。這些相同的風險也適用於我們使用第三方服務提供商,他們將這些工具實施到他們向我們提供的產品或服務中。

22

對我們的安全威脅可能會導致我們持有的比特幣損失或損害我們的聲譽和品牌,其中每一項都可能對我們的投資產生不利影響。

安全漏洞、計算機惡意軟件和計算機黑客攻擊一直是數字資產交易所市場普遍關注的問題,例如自比特幣網絡推出以來。黑客攻擊造成的任何安全漏洞,包括未經授權訪問信息或系統,或造成數據、軟件、硬件或其他計算機設備的故意故障或丟失或損壞,以及計算機病毒的無意傳播,可能會損害我們的業務運營或導致我們持有的比特幣損失。對我們基礎設施的任何破壞都可能導致我們的聲譽受損,從而對我們的投資產生不利影響。此外,我們相信,隨着我們資產的增長,我們可能會成爲黑客和惡意軟件等安全威脅的更有吸引力的目標。

我們依靠源自既定行業最佳實踐的Coinbase安全系統來保護我們持有的比特幣免受盜竊、丟失、破壞或其他與黑客和技術攻擊相關的問題。儘管如此,Coinbase的安全系統可能並非堅不可摧,也可能並非沒有缺陷或免受自然災害的影響,並且由於安全漏洞、軟件缺陷或自然災害而造成的任何損失都可能由我們承擔。

我們的安全系統和運營基礎設施可能會因外部各方的行爲、我們員工的錯誤或瀆職或其他原因而被破壞,因此,未經授權的一方可能會訪問我們的私人密鑰、數據或比特幣。此外,外部方可能會試圖欺詐性地誘導我們的員工披露敏感信息,以訪問我們的基礎設施。由於用於獲得未經授權的訪問、禁用或降級服務或破壞系統的技術經常變化,或者可能被設計爲在預定事件之前保持休眠狀態,並且通常在針對目標啓動之前才會被識別出來,因此我們可能無法預測這些技術或實施足夠的預防措施。如果我們的安全系統發生實際或感知到的破壞,市場對我們安全系統有效性的看法可能會受到損害,這可能會對我們的投資產生不利影響。

如果出現安全漏洞,我們可能會被迫停止運營或資產減少,每一種情況的發生都可能對我們的投資產生不利影響。

對我們的安全系統失去信心或我們的安全系統遭到破壞,可能會對我們以及對我們的投資價值產生不利影響。

我們將採取措施保護我們和我們的比特幣免受未經授權的訪問、損壞或盜竊;但是,我們的安全系統可能無法阻止對我們持有的比特幣進行不當訪問、損壞或盜竊。安全漏洞可能會損害我們的聲譽或導致我們部分或全部比特幣丟失。由此產生的看法是,我們的措施沒有充分保護我們持有的比特幣,可能會導致當前或潛在股東的流失,減少對我們普通股的需求,並導致我們的股票貶值。

比特幣交易是不可撤銷的,被盜或錯誤轉移的比特幣可能無法挽回。因此,任何錯誤執行的數字資產交易都可能對我們的投資產生不利影響。

從行政角度來看,如果沒有交易接受者的同意和積極參與,或者理論上沒有比特幣網絡上大多數處理能力的控制或同意,比特幣交易是不可逆的。一旦交易被驗證並記錄在添加到區塊鏈中的區塊中,不正確的比特幣轉移或比特幣被盜通常將無法逆轉,我們可能無法爲任何此類轉移或盜竊尋求賠償。雖然我們在Coinbase上直接將我們的比特幣兌換成美元,並且目前沒有使用或預期使用我們的比特幣進行任何其他交易,但由於計算機或人爲錯誤,或者通過盜竊或刑事行動,我們的比特幣可能會被以錯誤的金額從我們手中轉移到未經授權的第三方。如果我們無法尋求與該第三方進行糾正交易或無法識別通過錯誤或盜竊收到我們的比特幣的第三方,我們將無法恢復或以其他方式追回錯誤轉移的比特幣。如果我們無法爲此類錯誤或盜竊尋求補救,此類損失可能會對我們的投資造成不利影響。

23

我們可能面臨互聯網中斷的風險,這不僅會對比特幣的價格產生不利影響,還會對我們挖掘比特幣的能力產生不利影響。

互聯網的中斷可能會對包括比特幣在內的加密貨幣的開採和使用產生不利影響。一般來說,加密貨幣和我們的比特幣開採業務依賴於互聯網。互聯網連接的重大中斷可能會擾亂比特幣的網絡運營,直到中斷得到解決,並對比特幣的價格和我們開採比特幣的能力產生不利影響。

我們可用的有限法律追索權使我們和我們的投資者面臨比特幣損失的風險,而無人承擔責任。

目前,還沒有具體列舉的美國或外國政府、監管、調查或檢察當局或機制可用於對失蹤或被盜的加密貨幣提起訴訟或投訴;儘管聯邦調查局等執法機構已經追回被盜比特幣,但追回需要大量時間。如果我們無法挽回此類行爲、錯誤或盜竊造成的損失,此類事件可能會對我們的業務、前景或運營以及我們開採或以其他方式收購或爲自己帳戶持有的任何比特幣的價值產生重大不利影響。

在比特幣價格低迷時期出售我們的比特幣以支付費用可能會對我們的投資產生不利影響。

我們根據需要出售比特幣來支付運營費用和增長。因此,我們可能會在比特幣價格較低的時候出售比特幣,這可能會對我們的投資產生不利影響。目前,我們不會從事與我們持有的比特幣相關的合同或財務對沖活動,以緩解比特幣價格的潛在下跌。請參閱上述標題爲「風險因素」, 「比特幣的價值歷來波動很大。由於我們目前沒有對沖比特幣投資,也不打算在可預見的未來這樣做,因此我們直接面臨比特幣價格波動和周邊風險。」

對比特幣的需求在一定程度上是由其作爲一種重要且安全的加密貨幣的地位推動的。比特幣以外的加密貨幣可能具有使數字資產用戶群的實質部分更受其歡迎的功能,從而導致對比特幣的需求減少。

比特幣相對於其他加密貨幣擁有「率先進入市場」的優勢。這種首次進入市場的優勢在很大程度上是由於擁有最大的用戶群,更重要的是,擁有最大的綜合採礦能力。儘管如此,另一種形式的加密貨幣可能會變得非常受歡迎,因爲要麼是比特幣網絡的明顯缺點,要麼是另一種形式的數字貨幣的明顯優勢。如果另一種形式的數字貨幣獲得重要的市場份額,這可能會降低人們對比特幣的興趣和價值以及我們比特幣業務的盈利能力。

我們的採礦成本可能超過我們的採礦收入,這可能會嚴重損害我們的業務並對我們的投資產生不利影響。

採礦業務成本高昂,未來我們的費用可能會增加。採礦費用的增加可能無法被收入的相應增加所抵消(即,開採的比特幣價值)。我們的費用可能會比我們預期的要高,我們爲使業務更具成本效益而進行的投資可能不會成功。此外,即使我們的費用保持不變或下降,我們的收入也可能不會超過我們的費用,因爲比特幣價格下降而比特幣網絡難度沒有相應降低。我們的成本增加而不相應增加收入將對我們的盈利能力產生不利影響,並可能嚴重損害我們的業務和對我們的投資。

24

我們採礦業務中包含的財產可能會遭受損害,包括保險可能不承保的損害。

我們當前的採礦地點和未來建立的任何地點將面臨與身體狀況和運營相關的各種風險,包括但不限於:

儘管我們的採礦場配備了通常與傳統數據中心相關的標準安全措施,並由一級保險提供商承保,但由於火災或其他自然災害或恐怖分子或我們控制之外的其他事件,我們的採礦場仍然可能暫時或永久無法運行。有關我們保險範圍的摘要,請參閱「商業保險」。我們已經採取和未來可能採取的預防和防範這些風險的措施可能被證明不充分或有效。

我們面臨與大量電力需求相關的風險。

比特幣採礦設施的運營需要大量電力。我們目前運營或未來建立的任何採礦場只有在我們能夠繼續以具有成本效益的方式爲該礦場獲得足夠的電力時才能成功。我們的採礦業務是在完全擁有的園區、租賃物業和活躍託管協議中進行的,其中每一項都有獨特的電力協議。烏克蘭戰爭和通脹影響等地緣政治事件導致全球電價上漲;如果電價繼續上漲而比特幣價格下降,我們開採比特幣的盈利能力將受到負面影響。

在能源價格上漲或電網範圍內電力短缺的情況下,我們可能會自願或與公用事業提供商達成協議,減少採礦業務使用的能源。我們還可能遇到公用事業公司或政府實體限制或禁止向採礦作業提供電力的其他情況。在這些情況下,我們生產比特幣的能力可能會受到負面影響。

由於我們還希望擴展到更多地點,因此對於獲得負擔得起電力的合適地點可能會存在激烈競爭。

此外,我們的設施可能會受到停電的不利影響。儘管我們在某些地點維持有限的備用電力,但如果政府限制電力或停電,讓礦工使用備用發電機運行是不可行的。如果我們無法獲得足夠的電力供應並因電力供應或成本而被迫減少或停止運營,我們的業務將受到不利影響。

25

利益相關者對我們的ESG實踐和氣候變化影響的審查和期望的變化可能會導致額外的成本或風險。

許多行業的公司都面臨着與其環境、社會和治理(ESG)實踐相關的日益嚴格的審查。投資者權益倡導團體、某些機構投資者、投資基金和其他有影響力的投資者也越來越關注ESG做法,近年來也越來越重視其投資的非金融影響。2021年5月,美國證券交易委員會在其已審計財務報表的附註中提議修改規則,要求上市公司在定期報告中納入某些與氣候相關的披露,包括有關合理可能對其業務、經營結果或財務狀況產生實質性影響的氣候相關風險的信息,以及某些與氣候相關的財務報表指標,並指出此類規則修改是爲了回應投資者對氣候變化一致和可比數據的要求。此外,公衆對環境風險(包括全球氣候變化)的認識和關注的提高可能會導致公衆對我們的業務和行業進行更嚴格的審查,我們的管理團隊可能會將大量時間和精力從我們的運營中轉移到應對這種審查和安撫我們的員工上。爲應對合並後的法律挑戰,美國證券交易委員會擬議的規則修改於2024年4月擱置實施。然而,如果規則的變化最終生效,無論是當前的形式還是修訂後的形式,我們作爲一家上市公司,也可能面臨美國證券交易委員會對我們與氣候相關的披露的更多監督。

氣候變化的物理風險還可能影響材料和自然資源、能源和供應的可用性和成本,以及對比特幣和其他加密貨幣的需求,並可能增加我們的保險和其他運營成本,包括可能修復因極端天氣事件造成的損壞或翻新或改造設施以更好地抵禦極端天氣事件。如果環境法律或法規或行業標準被改變或採用,並對我們的運營施加重大運營限制和合規要求,或者如果我們的運營因氣候變化的物理影響而中斷,我們的業務、資本支出、運營業績、財務狀況和競爭地位可能會受到負面影響。

我們的運營和盈利能力可能會受到其他加密貨幣投資方式的競爭的不利影響。

我們與挖掘比特幣和其他潛在金融工具(包括比特幣支持或與比特幣相關的證券)的其他用戶和/或公司競爭。市場和金融狀況以及我們無法控制的其他狀況可能會使投資其他金融工具或直接投資加密貨幣更具吸引力,這可能會限制我們股票的市場並減少其流動性。其他金融工具和交易所交易基金的出現加強了對加密貨幣的審查,這種審查可能適用於我們,並影響我們成功建立或維護證券公開市場的能力。此類情況可能會對我們的業務、前景或運營產生重大不利影響,並可能對我們開採或以其他方式收購或爲自己帳戶持有的任何比特幣的價值產生重大不利影響,並傷害投資者。

隨着市場狀況的變化,比特幣的大持有者可能會同時向市場出售大量比特幣,從而限制比特幣價格的增長。

有大量比特幣持有者,包括其他礦工,可能會選擇或被迫一次性或在短時間內出售大量比特幣。銷量的這種增長可能會給比特幣的市場價格帶來下行壓力。

如果託管人申請破產,託管的比特幣可能會被確定爲破產財產的財產,我們可能會被視爲其一般無擔保債權人。

我們持有的所有比特幣都由Coinbase存放在冷存儲或熱存儲中。申請破產保護的託管人持有的比特幣的處理方式在美國破產法中是未知的領域。我們無法肯定地說,如果Coinbase宣佈破產,我們由Coinbase託管的比特幣是否會被視爲破產財產的財產,因此,我們是否會被視爲Coinbase託管的比特幣的一般無擔保債權人。如果我們被視爲一般無擔保債權人,如果Coinbase破產或我們未來可能使用的任何其他託管人破產,我們可能無法收回我們的比特幣。

26

存在與技術過時、全球供應鏈對加密貨幣硬件中斷的脆弱性以及難以獲得新硬件相關的風險,這可能對我們的業務產生負面影響。

當我們的採礦設施運營時,我們的礦工會經歷普通的磨損,並可能面臨由我們無法控制的許多外部因素引起的更嚴重的故障。隨着時間的推移,我們礦工的退化也需要我們修復或更換不再正常工作的礦工。此外,隨着技術的發展,我們可能需要收購較新的礦工模式,以保持市場競爭力。這一升級過程需要大量資本投資,我們可能會面臨及時且具有成本效益的挑戰。

此外,全球礦商供應不可預測,目前嚴重依賴總部位於中國的製造商,而亞洲的製造業受到COVID-19大流行的嚴重影響。我們目前使用多種類型的ASIC礦工作爲我們採礦業務的一部分,包括Bitmain Antminers、Canaan Avalon礦工和MicroBT WhatsMiners, 所有這些產品均在中國、馬來西亞、印度尼西亞或泰國生產。地緣政治問題,包括美國與中國的關係,可能會影響我們進口ASIC礦商的能力。因此,我們可能無法爲現有礦工獲得足夠的更換零件,也無法及時從製造商獲得更多礦工。此類事件可能會對我們的業務、前景或運營產生重大不利影響,並可能對我們開採或以其他方式收購或爲自己帳戶持有的任何比特幣的價值產生重大不利影響,並傷害投資者。

由於包括比特幣在內的數字資產財務會計的先例有限,因此尚不清楚我們將如何被要求對涉及數字資產的交易進行會計覈算。

由於在加密貨幣的財務會計和相關收入確認方面設置的先例有限,而且財務會計準則委員會或美國證券交易委員會尚未就比特幣礦工提供官方指導,因此目前尚不清楚未來如何要求比特幣礦工對加密貨幣交易和資產以及相關收入確認進行覈算。美國證券交易委員會的監管或財務會計準則或解釋的改變,特別是與本公司和我們的比特幣相關業務的財務會計有關的改變,可能會導致我們的會計處理方式發生變化,並有必要重新申報我們的財務報表。此外,許多公司的會計政策正受到監管機構和公衆更嚴格的審查,我們收到了美國證券交易委員會公司財務處加密資產事業部2023財年工作人員對我們比特幣相關業務會計的意見,這些意見已經得到解決。財務會計事項的這種持續不確定性,特別是與本公司有關的財務會計、我們比特幣相關業務的財務會計以及我們收到的美國證券交易委員會關於此類事項的評論,可能會對我們的業務、前景、財務狀況和運營結果以及我們的融資能力產生負面影響。

如果我們未能提高哈希率,我們可能無法競爭,我們的運營結果也可能會受到影響。

一般來說,比特幣挖掘者解決比特幣區塊鏈上的塊並賺取比特幣獎勵的機會是挖掘者哈希率(即,致力於支持比特幣區塊鏈的計算能力)相對於全球網絡哈希率的函數。隨着比特幣需求的增加,全球網絡散列率也在增加,如果比特幣被更多地採用,我們預計對比特幣的需求將會增加,從而吸引更多的礦業公司進入該行業,並進一步提高全球網絡散列率。隨着新的、更強大和更節能的挖掘服務器的部署,全球網絡哈希率將繼續增加,這意味着除非礦工部署額外的哈希率與全球哈希率的增長同步,否則其各自在每日總回報中所佔的百分比將下降。因此,爲了在這個競爭激烈的行業中競爭,我們認爲我們將需要繼續收購新的礦工,以取代那些因普通磨損和其他損害而失去的礦工,並提高我們的哈希率,以跟上不斷增長的全球網絡哈希率。

27

在截至2024年9月30日的財年中,我們提高了我們的哈希率,部分原因是通過與供應商的買賣協議收購了更新、更強大、更節能的礦商,我們計劃繼續收購新的礦商,以便在市場上有效競爭。這些新的礦工是高度專業化的服務器,很難規模化生產。因此,有能力生產大量足夠有效的礦工的生產商有限。這個 這些礦商的成本與比特幣價格和比特幣開採的盈利能力直接相關。由於2021年比特幣價格上漲,對新礦商的需求增加,隨後2022年比特幣價格下跌導致需求下降。我們觀察到,這些新礦工的價格跟隨需求的變化,導致在比特幣開採經濟處於高位時機器價格上漲,而在這些經濟緊張時價格大幅下降。因此,積極的比特幣經濟可能會對我們未來的設備成本產生負面影響,並增加確保採礦設備安全的競爭。如果我們無法收購足夠數量的新礦商或無法獲得足夠的資本來爲我們的收購提供資金,我們的運營業績和財務狀況可能會受到不利影響,這可能會對我們證券的投資產生不利影響。

全球經濟狀況,包括持續或惡化的通脹問題以及貨幣政策的相關變化和潛在的經濟衰退,以及俄羅斯-烏克蘭衝突等地緣政治事件,以及隨後因俄羅斯-烏克蘭衝突和以色列-巴勒斯坦衝突而實施的制裁,可能會對我們的業務、財務狀況和經營業績產生不利影響。

一般經濟和政治條件,如經濟衰退、利率、通貨膨脹上升、大宗商品價格、外匯波動、國際關稅、社會、政治和經濟風險、敵對行動或敵對行動可能迫在眉睫的看法、軍事衝突和戰爭行爲,包括俄羅斯-烏克蘭衝突的進一步升級,以及美國和/或其他國家以及以色列-巴勒斯坦衝突的相關反應,包括制裁或其他限制性行動,可能對我們的業務、供應鏈或合作伙伴產生不利影響。自2021年以來,美國通貨膨脹率穩步上升,一直持續到2022年和2023年。這些通脹壓力,以及我們供應鏈的中斷,增加了大多數其他商品、服務和人員的成本,進而導致我們的資本支出和運營成本上升。持續的高通脹水平導致美國聯邦儲備委員會(Federal Reserve)和其他中央銀行提高利率,這提高了獲取資金的成本,減緩了經濟增長,這兩種情況中的任何一種-或者兩者的組合-都可能損害我們業務的財務和運營業績。此外,烏克蘭局勢的程度和持續時間、由此產生的制裁以及由此造成的未來市場混亂無法預測,但可能會很嚴重。

此類全球經濟狀況的影響,包括持續或惡化的通脹問題以及貨幣政策的相關變化或潛在的經濟衰退,以及地緣政治事件可能會對我們進入資本和其他金融市場的能力產生不利影響,如果是這樣,我們可能需要考慮爲我們的一些增長和運營以及流動資金的替代資金來源,這可能會增加我們的成本並對我們獲得資本的機會產生不利影響。

資產剝離和終止業務可能會對我們的業務產生負面影響,而我們出售的業務的保留負債可能會對我們的財務業績產生負面影響。

爲了執行我們完全專注於比特幣採礦的戰略,我們完成了多項資產剝離,包括剝離我們以前的能源業務的一部分。我們打算對與非比特幣採礦相關的業務進行進一步處置,但我們可能無法以有利的條件或根本無法完成這些業務。如果我們沒有意識到這些資產剝離的預期效益,或者我們的完成後負債和持續義務巨大且超出我們的預期,那麼我們的財務狀況、運營業績和現金流可能會受到負面影響。

由於此類處置,比特幣採礦現在是我們業務和收入的唯一驅動力,預計在可預見的未來將繼續成爲我們幾乎所有收入的來源,這將增加我們面臨的風險在本年度報告中描述的10-k表格。

28

此外,在我們停止運營的過程中,我們可能會因我們的傳統能源產品存在或曾經存在工藝缺陷或造成人身或其他傷害而受到法律訴訟。如果我們的傳統產品或安裝的系統發生故障,例如,如果我們的任何能源系統產品(如安裝的機架)出現故障,我們未來還可能面臨訴訟和其他索賠 系統、光伏組件、電池、逆變器或其他產品)會造成傷害。由於能源系統和我們的許多其他產品都是發電設備,我們的產品可能會傷害或損壞客戶或他們的財產,無論是由於產品故障、缺陷、安裝不當還是其他原因。此外,由於我們的產品用於由來自第三方製造商的組件組成的系統,即使我們的產品沒有故障,我們也可能受到產品責任索賠的影響。此外,我們的任何產品都可能因產品故障或缺陷而被召回。

針對我們的產品責任索賠成功可能會導致潛在的重大金錢損失,這可能需要我們支付大量付款,並使我們受到不利宣傳,從而損害我們的聲譽和競爭地位。我們依賴製造合作伙伴提供的第三方製造保證和一般責任保險來承保產品責任索賠,並且尚未獲得單獨的產品責任保險。此類保證和保險範圍可能不足以涵蓋所有潛在的索賠。此外,即使此類保證和保險範圍足夠,任何成功的索賠都可能嚴重損害我們的業務、聲譽、財務狀況和運營結果。

我們有限的保險保護使我們和我們的股東面臨比特幣丟失的風險,而無人承擔責任。

我們目前沒有爲我們持有的比特幣保留自己的保險,這些比特幣由Coinbase託管。此外,雖然Coinbase爲其根據公司與Coinbase的託管協議提供的託管服務維持了Coinbase聲稱在商業上合理的類型和金額的保險,包括某些本金總額有限的商業犯罪保險,涵蓋因欺詐、安全漏洞、黑客攻擊和資產盜竊而造成的損失,此類保險範圍可能不足以保護公司免受Coinbase託管的比特幣持有的所有損失,無論是否源於安全漏洞、網絡攻擊或其他類型的非法活動。因此,我們的比特幣可能會遭受不屬於保險範圍的損失,並且沒有人對此承擔損害賠償責任,這可能會對我們的運營產生不利影響,從而對我們的投資產生不利影響。

噪音污染與社區反對

該公司的採礦業務涉及使用大量產生顯著噪音的大功率礦機和冷卻系統。這種噪音可能會給公司的業務帶來幾個風險,包括社區投訴、聲譽損害、訴訟風險、監管風險、運營限制、成本增加和對擴張的反對。這些風險可能導致地方政府施加罰款或處罰,要求實施代價高昂的噪音緩解措施,限制公司的運營時間,縮小公司的運營規模,對公司運營實施更嚴格的噪音控制法規,可能關閉無法滿足當地噪音法規的數據中心,訴訟造成的損害,以及難以獲得擴建現有數據中心或建立新站點運營所需的許可和批准。雖然公司努力成爲一名良好的企業公民,並在可能的情況下減少噪音影響,但大規模加密貨幣開採業務固有的噪音性質給公司的業務帶來了持續的風險,可能對其財務狀況和運營業績產生負面影響。

29

與政府監管和執法行動相關的風險

如果監管變化或對我們活動的解釋要求我們根據FinCEN在BSA授權下頒佈的法規或其他法規註冊爲MSb,我們可能會產生巨額合規成本,這可能是巨大的或成本過高的。如果我們受到這些法規的約束,我們遵守這些法規的成本可能會對我們的業務和運營結果產生重大不利影響。

在某種程度上,我們的比特幣採礦活動導致我們被視爲貨幣服務業務(「ESB」)根據金融犯罪執法網絡頒佈的法規(「FinCEN」)受美國銀行保密法授權(「BSA」),我們可能被要求遵守FinCEN法規,包括那些要求我們實施反洗錢計劃的法規,向FinCEN做出某些報告並維護某些記錄。

如果我們的加密貨幣活動導致我們在運營所在的任何州被視爲「Money Transfer」(「MT」)或根據州法律被授予同等稱號,則我們可能被要求尋求許可證或以其他方式向州監管機構註冊,並遵守州法規,其中可能包括實施反洗錢計劃、維護某些記錄和其他運營要求。目前,紐約州金融服務部爲開展「虛擬貨幣業務活動」的企業維護着一個全面的「比特幣許可證」框架。自2020年8月起,路易斯安那州頒佈了《虛擬貨幣商業法》。實施條例於2022年底正式通過。2023年10月,加利福尼亞州頒佈了《數字金融資產法》,要求對某些數字金融資產業務活動進行登記。我們將繼續監測適用於我們的州級立法、指導或法規的發展情況。

美國的此類額外聯邦或州監管義務或其他國家監管框架下可能產生的義務可能會導致我們產生巨額費用,並可能對我們的業務和財務狀況產生重大不利影響。此外,我們和我們的服務提供商可能無法遵守適用於ESB和MT的某些聯邦或州監管義務或其他國家/地區的類似義務。如果我們被視爲受到此類額外監管監督以及註冊或許可要求的約束,我們可能會被要求大幅改變我們的比特幣採礦活動,並可能停止從事此類活動。任何此類行爲都可能對我們的業務運營和財務狀況以及對我們公司的投資產生不利影響。

CFTC目前對根據ECA進行比特幣交換的監管尚不清楚;如果我們在比特幣交換方面受到CFTC的監管,我們可能會產生額外的合規成本,這可能很大。

經修訂的《商品交易法》(「ECA」)目前並未對我們施加任何與比特幣開採或交換相關的直接義務。一般來說,CFTC(管理CFA的聯邦機構)將比特幣和其他加密貨幣視爲大宗商品。這一立場得到了聯邦法院裁決的支持。

然而,CEA對涉及比特幣和其他數字資產的某些交易提出了要求,這些交易構成了未來交付商品的銷售合同(或此類合同的期權)、掉期交易或涉及按金、融資或槓桿的交易,而該交易或交易不會導致在28天內將商品實際交付給未被定義爲CEA下的「合格合同參與者」或「合格商業實體」的人(例如,散戶)。CEA或CFTC根據其頒佈的法規的變化,以及對其解釋和CFTC的正式頒佈,可能會影響比特幣的分類,因此可能會使比特幣受到該機構的額外監管。儘管到目前爲止,CFTC尚未頒佈管理比特幣的非衍生或非融資、按金或槓桿交易的法規,但它有權對違反《CEA》中與州際商業中任何商品(包括比特幣)的任何銷售合同的交易相關的某些禁令的人採取執法行動(例如,操縱和從事某些欺騙性做法)。

我們無法確定未來的監管發展將如何影響法律對比特幣的處理。CFTC對我們的採礦活動或比特幣交易提出的任何要求都可能導致我們產生額外的非經常性費用,從而可能對公司的投資產生重大不利影響。

30

此外,如果我們的比特幣採礦活動或交易被CFTC視爲構成我們股東的衍生品集體投資,我們可能會被要求通過國家期貨協會向CFTC註冊爲商品池運營商。此類額外註冊可能會導致異常的非經常性費用,從而可能對公司的投資產生重大不利影響。如果我們決定不遵守此類額外的監管和註冊要求,我們可能會尋求停止我們的某些業務。任何此類行爲都可能對公司的投資產生不利影響。

雖然目前中國經濟及期貨交易委員會規則、命令或裁決(除本文所述外)中沒有任何條款似乎適用於我們的業務,但這可能會發生變化。

如果美國證券交易委員會或其他監管機構認爲比特幣是美國證券法規定的證券,我們可能需要遵守美國證券交易委員會的重要註冊和/或其他要求。

一般來說,比特幣和其他數字資產等新穎或獨特資產如果符合美國法律對投資合同的定義,則可以被歸類爲證券。近年來,比特幣以外的數字資產的提供和銷售,最引人注目的是Kik Interactive Inc.' Kin代幣和Telegram Group Inc.' s TON代幣已被SEC視爲投資合同。雖然我們認爲比特幣不太可能被視爲投資合同,從而不太可能被視爲投資合同定義下的證券,但我們無法提供任何保證,即我們可能爲自己的帳戶挖掘或以其他方式收購或持有的數字資產(包括比特幣)永遠不會被歸類爲美國法律下的證券。這將使我們有義務遵守美國證券交易委員會的註冊和其他要求,因此導致我們產生大量的非經常性費用,從而可能對公司的投資產生重大不利影響。

現在或未來,在一個或多個國家開採、收購、擁有、持有、出售或使用比特幣或其他加密貨幣、參與區塊鏈或利用類似加密貨幣資產可能是非法的,其裁決可能會對我們產生不利影響。

儘管目前大多數國家的加密貨幣普遍不受監管或監管較輕,但中國、印度和俄羅斯等幾個國家未來可能會繼續採取監管行動,嚴格限制開採、獲取、擁有、持有、出售或使用加密貨幣資產或將任何此類加密貨幣資產兌換成當地貨幣的權利。例如,在中國和俄羅斯(印度目前正在提出新的立法),接受比特幣和其他加密貨幣進行消費交易是非法的,銀行機構被禁止接受加密貨幣的存款。此外,2021年3月,中國內蒙古省政府禁止在該省開採比特幣,原因是該行業對電力的強烈需求及其對環境的負面影響。如果包括美國在內的其他國家實施類似的限制,這種限制可能會對我們產生不利影響。例如,在紐約州,暫停使用碳基能源的某些比特幣開採活動於2022年11月22日簽署成爲法律。這種情況可能會對我們產生實質性的不利影響,可能對我們的業務、前景或運營產生實質性的不利影響,並可能對我們開採、以其他方式收購或爲自己持有的任何比特幣或其他加密貨幣的價值產生重大不利影響,從而損害投資者。

不斷變化的環境監管和公共能源政策可能會使我們的業務面臨新的風險。

我們的比特幣採礦業務需要大量的電力,只有當我們產生的成本(包括電力)低於我們從運營中產生的收入時,我們才能成功並最終盈利。因此,我們建立的任何礦山只有在能夠以具有成本效益的方式爲該礦山獲得足夠的電力時才能成功,而我們建立新礦山需要我們找到符合這種情況的地點。例如,我們的擴張計劃和戰略舉措部分基於我們對聯邦和州監管機構頒佈的當前環境和能源法規、政策和舉措的理解。如果實施新法規,或者修改現有法規,我們爲計劃和戰略舉措所做的假設可能不準確,並且如果我們能夠適應的話,我們可能會產生額外的成本來調整我們的計劃業務以適應此類法規。

31

此外,仍然缺乏一致的氣候立法,這給我們的業務帶來了經濟和監管的不確定性,因爲能源需求高的比特幣採礦業可能成爲未來環境和能源監管的目標。有關氣候變化的新立法和加強監管可能會給我們和我們的供應商帶來巨額成本,包括與可再生能源需求增加、資本設備、環境監測和報告相關的成本,以及遵守此類法規的其他成本。此外,未來的任何氣候變化法規也可能對我們與位於不受此類限制地區的公司競爭的能力產生負面影響。例如,紐約州最近通過的立法暫停某些運行碳基電力的比特幣採礦業務。

鑑於氣候變化影響的政治意義和不確定性以及如何應對氣候變化,我們無法預測立法和監管將如何影響我們的財務狀況和運營結果。此外,即使沒有此類監管,全球市場上關於我們或我們行業其他公司對氣候變化潛在影響的認識的提高和任何不利宣傳都可能損害我們的聲譽。上述任何情況都可能對我們的業務和財務狀況造成重大不利影響。

如果我們未能獲得某些州政府稅收優惠或遵守當地稅收法規的資格,我們可能會遭受財務損失。

我們希望就某些銷售進行談判,並使用美國州政府的稅收激勵措施,以換取鼓勵投資和就業。我們對這些潛在稅收激勵措施的解釋和結論對任何稅務機關不具約束力。如果我們對稅法和其他法律的假設、解釋或實施不正確;如果稅法或法規被大幅修改或廢除;如果我們在運營所在司法管轄區受益的稅收激勵措施被大幅修改或廢除;如果我們未能滿足任何稅收激勵措施的條件;或者,如果我們在與稅務機關的糾紛中未能獲勝,我們可能會遭受重大不利的稅收和其他財務後果,包括欠下大量稅款和罰款,這將增加我們的費用、降低我們的盈利能力並對我們的現金流產生不利影響,運營結果和財務狀況。

有關美國聯邦收入以及適用州、地方和非美國稅務目的的數字資產處理的未來發展可能會對我們的業務產生不利影響。

由於數字資產的新性質和不斷變化,以及缺乏有關數字資產和相關交易的全面法律指導,美國聯邦收入的許多重要方面以及涉及數字資產的交易的適用州、地方和非美國稅收待遇,例如比特幣的購買和出售以及賭注獎勵和其他數字資產激勵和獎勵產品的接收,尚不確定,目前尚不清楚未來可能會就數字資產和相關交易的稅收處理發佈哪些指導意見。

美國國稅局(IRS)目前的指導意見指出,出於美國聯邦所得稅的目的,比特幣等數字資產應被視爲財產並徵稅,而涉及爲商品和服務支付比特幣的交易應實際上被視爲易貨交易。美國國稅局還發布了指導意見,大意是,在某些情況下,數字貨幣的硬叉是產生應稅收入的應稅事件,併發布了關於確定數字貨幣計稅基礎的指導意見。然而,目前的美國國稅局指導意見沒有涉及美國聯邦所得稅對待數字資產和相關交易的其他重要方面。此外,儘管美國國稅局目前的指導方針涉及某些分叉的處理,但在各種數字資產交易的收入計入的時間和金額方面仍然存在不確定性,包括但不限於押注獎勵和其他數字資產激勵和獎勵產品。雖然美國國稅局目前的指導方針爲比特幣的所有權從一個人轉移到另一個人的任何情況創造了潛在的納稅報告要求,但它保留了對這些交易適用資本利得待遇的權利,這通常對比特幣投資者有利。

無法保證美國國稅局未來不會改變其在數字資產方面的現有立場,也無法保證其他州、地方和非美國稅務當局或法院將遵循美國國稅局在處理比特幣等數字資產方面的做法。用於所得稅和銷售稅目的。對現有指南的任何此類更改或發佈新的或不同的指南可能會產生負面後果,包括對比特幣投資者施加更大的稅收負擔或對比特幣的收購和處置施加更大的成本,並且可能會對比特幣的交易價格產生負面影響或以其他方式對我們的業務產生負面影響。此外,數字貨幣未來可能出現的技術和運營發展可能會增加數字貨幣處理美國聯邦收入以及適用州、地方和非美國稅收目的的不確定性。

32

我們與比特幣網絡的互動可能會讓我們暴露在SDK或被屏蔽的人中,或者導致我們違反未考慮分佈式賬本技術的法律條款。

財政部金融資產控制辦公室(「OFAC」)要求我們遵守其制裁計劃,不得與其特別指定國民(「dn」)名單上的人員開展業務。然而,由於區塊鏈交易的化名性質,我們可能會在不知情的情況下無意中與OFAC的dn列表中的人員進行交易。我們也可能沒有足夠的能力確定與我們進行交易的人的最終身份。

與我們的證券相關的風險

我們普通股的價格可能波動較大,並且可能大幅波動,這可能會給投資者帶來重大損失。

我們普通股的市場價格可能高度波動,並可能因各種因素而大幅波動,其中許多因素超出了我們的控制範圍,包括但不限於:

此外,證券市場不時出現與特定公司經營業績無關的大幅價格和成交量波動。這些市場波動也可能對我們普通股的市場價格產生重大不利影響。

具體地說,我們普通股的交易價格已經與比特幣的交易價格相關,在未來,隨着我們繼續擴大比特幣開採業務,比特幣的交易價格可能會越來越相關。比特幣礦業公司的股票相對於比特幣表現出了波動性。比特幣和其他加密貨幣市場價格在歷史上一直不穩定,受到各種因素(包括本文討論的因素)的影響,主要通過使用來自各種交易所、場外交易市場和衍生品平台的數據來確定。正如本文其他地方指出的那樣,雖然我們沒有直接接觸FTX,但像FTX這樣的大型交易所的失敗或破產可能會導致比特幣價格下跌,降低人們對生態系統的信心,這可能會對我們的股價產生負面影響。此外,這類價格可能受到影響商品等因素的影響,而不是商業活動,因爲商業活動可能受到欺詐或非法行爲者、實際或被認爲的稀缺性以及政治、經濟、監管或其他條件的額外影響。定價可能是比特幣或我們的股價未來升值的投機行爲的結果,並可能繼續導致這些投機行爲抬高比特幣的市場價格。例如,我們普通股在2023年9月30日的收盤價爲3.81美元,比特幣的收盤價爲26,961美元,截至2024年9月30日,我們的普通股的收盤價爲9.34美元,比特幣的收盤價(每枚Coinbase)爲63,301美元。

33

此外,股市總體上經常經歷波動,包括新冠肺炎之後的波動,這種波動有時與特定公司的經營業績無關,甚至不成比例。這些廣泛的市場波動已經並可能繼續導致我們普通股的交易價格下降。最近出現的市場混亂和波動水平的持續或惡化可能會對我們獲得資本的能力、我們的業務、財務狀況、運營結果、現金流和前景以及我們普通股的市場價格產生不利影響。在過去,隨着一家公司證券市場價格的波動,該公司經常會被提起證券集體訴訟。我們未來可能會捲入這種類型的訴訟。這類訴訟的辯護費用可能很高,並可能分散我們管理層的注意力和資源,使其無法用於我們的業務運營。

我們有權指定和發行額外的優先股。如果我們指定和/或發行額外的優先股,它可能擁有可能對普通股產生不利影響的權利、優先權和特權。

本公司獲授權發行10,000,000股空白支票優先股,其權利、優惠及特權由本公司董事會不時決定。本公司董事會有權在無需股東批准的情況下發行一個或多個系列的優先股,併爲任何系列確定優先股的股息權、解散或清算優先股、贖回價格、轉換權、投票權和其他權利、優先股和特權。例如,2024年8月30日,我們向內華達州國務卿提交了一份指定證書(「指定證書」),指定了我們X系列優先股的權利、優惠、特權和限制,每股面值0.001美元(「X系列優先股」),這與我們在2024年10月25日舉行的股東特別會議上投票將我們普通股的授權發行股數從300,000,000股增加到600,000,000股(「授權增持」)時生效。指定證書規定,X系列優先股的每股股票將有1,000個投票權,並與我們的普通股和A系列優先股的流通股一起在授權股份增加時投票。在我們公佈股東對授權增持股份的最終投票結果後,X系列優先股的每股流通股立即自動贖回並生效。

目前,2,000,000股被指定爲A系列優先股,其中1,750,000股已發行。只有在控制權變更事件發生時,我們的A系列優先股的持有人才有權要求公司將每股A系列優先股贖回爲三股我們的普通股(如指定證書中的定義)發生,他們有權與我們普通股持有人一起就提交給股東的所有事項進行投票,投票率爲四十五(45)對持有的每股A系列優先股進行投票。

根據優先股的權利、優先權和特權,發行優先股可能會減少我們普通股的投票權和權力,以及我們在清算事件中分配給普通股股東的資產部分,並且還可能導致稀釋我們普通股的每股淨價值。在某些情況下,優先股還可以用作籌集額外資本或阻止、推遲或防止公司控制權變更的方法,從而損害我們普通股的投資者。我們無法保證在某些情況下我們不會發行額外的優先股。

我們目前是股東集體訴訟的對象,未來可能會受到股東訴訟;我們爲此類訴訟、仲裁和其他程序辯護的費用以及此類訴訟、仲裁或其他程序的任何不利結果可能會對我們的業務和我們的運營結果產生重大不利影響。

我們目前並可能在未來不時捲入並受到重大訴訟和其他法律訴訟。特別是,2021年1月20日,公司一名所謂的股東,單獨並代表所有其他類似情況的人,向紐約南區美國地方法院提交了針對我們和我們執行管理團隊的某些成員的推定集體訴訟投訴(「集體投訴」)。集體投訴稱,在2020年12月31日至2021年1月14日期間,我們和我們的執行管理團隊的某些成員未能向投資者披露某些重大信息,並且由於上述原因,我們關於我們的業務、運營和前景的積極陳述具有重大誤導性和/或缺乏合理依據。集體投訴中的主張似乎來自於發佈的有關我們的賣空者報告。

34

我們主要通過公開發行普通股的新股來爲我們的戰略增長提供資金,這稀釋了我們當前股東的所有權權益,並可能對我們證券的市場價格產生不利影響。

我們已經通過公開發行我們的普通股籌集了資金,爲我們業務的戰略增長提供資金,包括通過我們目前和以前的市場發行計劃,我們預計需要通過類似的公開發行籌集更多資本,爲完成我們的擴張計劃和我們未來可能採取的任何擴張計劃提供資金。在目前的金融市場條件下,利用這些來源可能更具挑戰性,特別是在交易量減少的情況下。我們可能無法以優惠條件獲得額外的債務或股權融資,如果有的話,這可能會損害我們的增長,並對我們現有的業務產生不利影響。如果我們籌集額外的股權融資,我們的股東可能會經歷他們的所有權權益顯著稀釋,我們普通股的每股價值可能會下降。此外,如果我們從事債務融資,我們發行的任何債務的持有者很可能在支付順序上優先於我們普通股的持有者。我們可能被要求接受限制我們產生額外債務或採取其他行動的能力的條款,包括要求我們維持特定流動性或其他比率的條款,否則可能不符合我們股東的利益。

我們過去沒有向普通股支付股息,未來也沒有立即計劃這樣做。

我們尚未、也不計劃在不久的將來就我們的普通股支付任何現金股息。我們計劃在我們擁有的收益範圍內將所有收益進行再投資,以支付運營成本,從而增強並保持競爭力。我們無法向股東保證,我們將隨時產生足夠的剩餘現金,作爲股息分配給普通股持有人。因此,股東不應期望從我們的普通股中獲得現金股息。

如果證券或行業分析師不發佈或不繼續發佈有關我們業務的研究或報告,或者如果他們對我們的股票發表不利或誤導性意見,我們的股價和交易量可能會下降。

我們普通股的交易市場受到行業或證券分析師發佈的有關我們或我們業務的研究和報告的影響。如果現在或未來報道我們的任何分析師對我們的股票發表負面意見,我們的股價可能會下跌。如果其中一名或多名分析師停止報道我們的公司或未能定期發佈有關我們的報告,我們可能會失去在金融市場的知名度,這反過來又可能導致我們的股價或交易量下降。

我們的債務可能會對我們的財務健康產生不利影響,並阻止我們履行債務義務。

2022年4月,我們與Trinity Capital Inc.簽訂了主設備融資協議,作爲貸方(「融資協議」)。該融資協議提供了高達35,000美元的借款,爲我們收購區塊鏈計算設備提供資金。我們最後收到了20,000美元的貸款,其餘15,000美元沒有申請資助並被取消。截至2024年9月30日,尚未償還本金5,171美元,應付Trinity Capital Inc.

融資協議項下的借款由3,336名S19 j Pro礦工作爲抵押,這些礦工位於佐治亞州College Park和佐治亞州諾克羅斯礦場。根據融資協議爲借款提供抵押的礦工的價值可能會受到影響數字資產市場的不利事件和/或比特幣價格波動的負面影響。如果我們未能履行債務義務,Trinity Capital Inc.如果取消爲我們債務抵押的礦工的贖回權,我們可能會損失高達0.33 EH/s的計算能力,即我們當前計算能力的1%。此外,如果根據融資協議獲得借款的礦工的價值減少並低於融資協議下我們義務的總額,則就抵押品價值和我們義務的差異而言,該協議下的貸方將成爲我們的無擔保債權人。

2024年8月,我們與Coinbase Credit,Inc.簽訂了主貸款協議(「主貸款」),作爲貸方(「貸方」)。主貸款提供了信貸額度,貸方可以向我們出借數字資產或現金。截至2024年9月30日止年度,我們在主貸款下收到了50,000美元的融資,截至2024年9月30日,本金50,000美元尚未償還,並應付給貸款人。截至2024年9月30日,Master Loan項下的借款以約78,125美元的比特幣作爲抵押。

35

我們的債務可能:

此外,如果比特幣價值急劇下降,我們主貸款項下抵押品的價值也會下降。在這種情況下,我們可能需要向Coinbase提供比特幣形式的額外抵押品。如果我們無法這樣做,我們可能會在主貸款下違約,這可能會對我們的運營、流動性、財務狀況和運營結果產生重大不利影響。

由於遵守影響上市公司的法律法規,我們產生了巨大的成本以及對管理、會計和財務資源的要求;任何未能建立和維持充分的內部控制和/或披露控制或招聘,培訓和留住必要的會計和財務人員可能會對我們準確、及時地編制財務報表和以其他方式編制財務報表的能力產生不利影響及時準確的公開披露。

作爲一家上市公司,我們承擔着超出私營公司範圍的重大行政、法律、會計和其他負擔和費用,包括上市公司報告義務和納斯達克上市要求。特別是,我們需要並繼續需要增加具有必要技術和上市公司經驗和專業知識的會計和財務人員來增強和補充我們的內部會計資源,使我們能夠履行此類報告義務。任何未能維持有效的內部控制系統(包括對財務報告的內部控制)都可能會限制我們準確、及時報告財務業績或發現和防止欺詐的能力,並可能使我們面臨監管執法行動和股東索賠的風險。

此外,根據2002年《薩班斯-奧克斯利法案》(「薩班斯-奧克斯利法案」)第404條,我們必須記錄和測試我們的內部控制程序,並準備對我們對財務報告的內部控制有效性的年度管理評估。我們的評估必須包括披露財務報告內部控制中已發現的重大弱點。我們的獨立註冊會計師事務所也證明了我們對財務報告的內部控制的有效性。一個或多個重大弱點的存在可能會影響我們財務報告的準確性和時間安排。測試和維護對財務報告的內部控制涉及巨大的成本,並且可能會轉移管理層對對我們業務重要的其他事項的注意力。此外,我們可能無法成功修復可能發現的任何缺陷。

36

我們的管理層已發現其財務報告內部控制存在重大弱點,未來可能會發現其他重大弱點。如果我們未能糾正重大弱點,或者我們未能建立和維持對財務報告的有效控制,我們準確、及時報告財務業績的能力可能會受到影響,此類失敗可能會對投資者信心和業務運營產生不利影響。

在編制2024財年財務報表的過程中,我們和獨立註冊會計師事務所發現了我們對財務報告的內部控制存在重大弱點。重大缺陷是指財務報告內部控制的缺陷或缺陷組合,導致年度或中期財務報表的重大錯誤陳述有合理的可能性無法及時預防或發現。

爲了解決我們的重大弱點,我們需要對第二部分第9A項「控制和程序」中規定的程序和控制措施進行更改。除非完成這些步驟並有效運行足夠長的時間,否則我們將無法補救這些重大弱點。 我們無法向您保證,我們計劃採取的措施實際上足以彌補導致我們財務報告內部控制存在重大缺陷的控制缺陷,或者此類措施將防止或避免未來潛在的重大缺陷,並且我們當前的控制措施和我們開發的任何新控制措施可能會因我們業務條件的變化而變得不充分。此外,未來可能會發現我們對財務報告的內部控制的其他弱點。

如果我們不能彌補我們的重大弱點並以其他方式實施和維持對財務報告的有效內部控制,我們準確記錄、處理和報告財務信息、編制財務報表和在規定的時間段內履行我們的公開報告義務的能力可能會受到不利影響。我們還可能被要求重新申報前幾個時期的財務報表。如果我們無法斷言我們對財務報告的內部控制是有效的,或者如果我們的獨立註冊會計師事務所無法對我們的財務報告內部控制的有效性發表無保留意見,投資者可能會對我們的財務報告的準確性和完整性失去信心,我們的普通股的市場價格可能會受到不利影響,我們可能會受到私人訴訟或美國證券交易委員會或其他監管機構的調查或執法行動,所有這些都可能需要我們花費額外的財務和管理資源,並可能對我們的業務、財務狀況和運營結果產生實質性的不利影響。如果我們被迫實施任何財務報表重述,這些不利後果可能會更加嚴重。

內華達州修訂後的法規和我們的章程中的條款可能會使投資者很難因我們的董事或高級職員違反其受託責任而對他們提起任何法律訴訟,或者可能要求我們支付我們的董事或高級職員在任何此類訴訟中產生的任何金額。

根據內華達州修訂後的法規和內華達州修訂後的法規授權的我們的章程中的規定,我們的董事會成員和我們的高級職員對於違反他們作爲董事或高級職員的受託注意義務不承擔任何責任,除非在有限的情況下。具體地說,內華達州修訂後的法規78.138條規定,董事或高管不對因其作爲董事或高管的任何行爲或沒有采取行動而造成的任何損害,單獨對公司或其股東或債權人負責,除非證明:(1)董事或高管的行爲或沒有采取行動構成違反其作爲董事或高管的受託責任,以及(2)他或她違反這些職責涉及故意不當行爲、欺詐或明知違法。此條款旨在爲董事和高級管理人員提供保護,使其免受董事或高級管理人員因被指控違反注意義務的訴訟而可能造成的金錢損害的責任,並限制他們的潛在責任。

因此,即使股東違反了受託謹慎義務,也可能無法在針對我們的董事或高級職員的法律訴訟中獲勝。此外,我們的章程允許我們賠償董事和高級職員因以此類身份與我們合作而產生的任何及所有成本、費用和開支。這意味着,如果有人能夠對我們的董事或高級管理人員執行訴訟,我們很可能需要支付我們的董事或高級管理人員在訴訟辯護中發生的任何費用以及他們原本需要支付的任何判決或和解。因此,我們的賠償義務可能會轉移所需的財務資源,並可能對我們的業務、財務狀況、運營業績和現金流以及我們普通股的現行市場價格產生不利影響。

37

項目1B。未解決的員工意見

沒有。

項目1C.網絡安全

網絡安全風險可能會對我們的業務產生不利影響。其影響可能包括財務狀況減弱、訴訟風險、採礦業務降級、競爭力喪失、欺詐、敲詐勒索、傷害員工、違反適用隱私或其他可能導致監管行動和罰款的法規。

我們制定並實施了一項網絡安全計劃,以管理支持我們業務的數據和信息系統的機密性、完整性和可用性。該計劃與美國國家標準與技術研究院網絡安全框架2.0保持一致,並集成到我們的整體風險管理計劃中。它旨在制定適當的策略,以維護我們的數據和信息系統的機密性、完整性和可用性,這些系統可以隨着不斷變化的網絡安全威脅格局而發展。我們已實施政策、程序和技術工具來預防、檢測和減輕第三方構成的網絡安全風險。

我們使用第三方提供商幫助我們始終如一地監控和評估我們的網絡安全計劃和績效,所採取的行動包括聘請一名擁有數十年網絡安全經驗的合同首席信息安全官(「CISO」)來幫助管理我們的計劃。我們還使用行業標準技術工具,包括漏洞掃描、滲透測試、防火牆、終端檢測和威脅情報。我們每年提交的書面網絡安全事件應對計劃和網絡安全保險也是我們管理網絡事件風險的重要支柱。我們的事件響應計劃包含基於聯邦信息處理標準出版物199的重要性分析框架。這一重要性框架使我們能夠根據網絡安全事件對我們的數據或信息系統的影響來識別和分類。這一框架將幫助我們加快對可能需要向美國證券交易委員會披露的重大網絡事件的審查。

我們實施了第三方風險管理政策,將第三方供應商構成的網絡安全風險以及我們可能要求這些供應商採取的網絡安全控制類型進行分類。其中可能包括員工培訓、多因素身份驗證等網絡安全工具,以及供應商保持適當的技術、管理和物理網絡安全控制的合同要求。這是我們爲監控使用我們的內部員工和第三方供應商訪問我們的信息系統和數據而維持的政策和實踐的補充。作爲在企業層面傳達網絡安全重要性的一部分,我們要求所有公司員工參加年度網絡安全培訓。

治理

我們的信息技術指導和風險委員會(ITSRC)已被授權負責管理公司的網絡安全風險。該委員會由我們的首席技術官擔任主席,幷包括不同領域的公司利益相關者,包括高級IT經理、總法律顧問、組織發展副總裁和我們第三方審計團隊的一名成員。截至2024年7月1日,我們增加了一名外包虛擬CISO,他是ITSRC的關鍵顧問,特別是因爲他在管理和完善網絡安全計劃方面擁有數十年的專業知識,該計劃包括緩解、事件預防、檢測和補救學科。ITSRC至少每半年召開一次會議,評估我們應對不斷變化的網絡安全威脅的方法及其對我們網絡安全計劃的影響。ITSRC還負責維持和監測法律和監管要求以及合規情況,並監督公司網絡保險的充分性。我們的第三方安全供應商與我們的高級IT經理合作,隨時向ITSRC通報有關預防、檢測、緩解和補救任何網絡威脅或網絡安全事件的努力。

董事會(「董事會」)負責監督網絡安全風險管理和我們的網絡安全計劃。董事會通過其審計委員會和ITSRC管理這項監督。ITSRC委員會主席負責每年至少兩次向董事會審計委員會報告有關網絡安全的情況。審計委員會在必要時向董事會報告任何調查結果和建議。隨着網絡威脅的發展以及我們網絡安全計劃的成熟,董事會將考慮進一步制定特定的網絡安全監督職能和協議。

有關網絡安全相關風險的更多信息,請參閱第一部分第1A項。本年度報告的「風險因素」表格10-k。

38

項目2.財產

我們的公司總部位於內華達州亨德森,由我們擁有。此外,我們還在佐治亞州、密西西比州和田納西州擁有和租賃空冷比特幣採礦設施。我們在佐治亞州大學公園擁有一處房產,通過沉浸式技術開採比特幣,我們在懷俄明州夏延擁有兩塊土地,目前正在建設中,用於開發沉浸式比特幣採礦設施。租賃的到期日期爲2026年7月至2039年6月。

我們相信我們現有的設施和設備處於良好的運營狀況,適合我們的業務開展。請參閱第1項中包含的討論。- 「業務」了解更多信息。

項目3.法律訴訟

有關我們懸而未決的重大法律訴訟的描述,請參閱附註18 -合併財務報表附註中包含的承諾和或有事項。

我們還面臨在正常業務過程中出現的其他尚未完全解決的法律訴訟和索賠。我們通常會處理並解決不會單獨或總體上對我們的財務狀況或經營業績產生重大影響的事項。訴訟結果本質上是不確定的。如果在報告期內解決了一項或多項針對我們的法律問題,金額超出管理層預期,則我們該報告期的財務狀況和經營業績可能會受到重大不利影響。

項目4.礦山安全信息披露

不適用。

39

第二部分

項目5.註冊人普通股市場、相關股東事項和發行人購買股權證券

市場信息

我們的普通股(每股面值0.001美元)和可行使我們普通股股份的可贖回認股權在納斯達克資本市場上市,股票代碼分別爲「CLSK」和「CLSKW」。

我們普通股的持有者

截至2024年12月3日,我們有241名普通股登記持有人,2名可贖回憑證登記持有人。

我們普通股的持有人有權對提交股東投票的所有事項的記錄中的每股股票投一票。我們普通股的持有者沒有優先購買權,也無權將其普通股轉換爲任何其他證券。沒有適用於我們的普通股的贖回或償債基金條款。

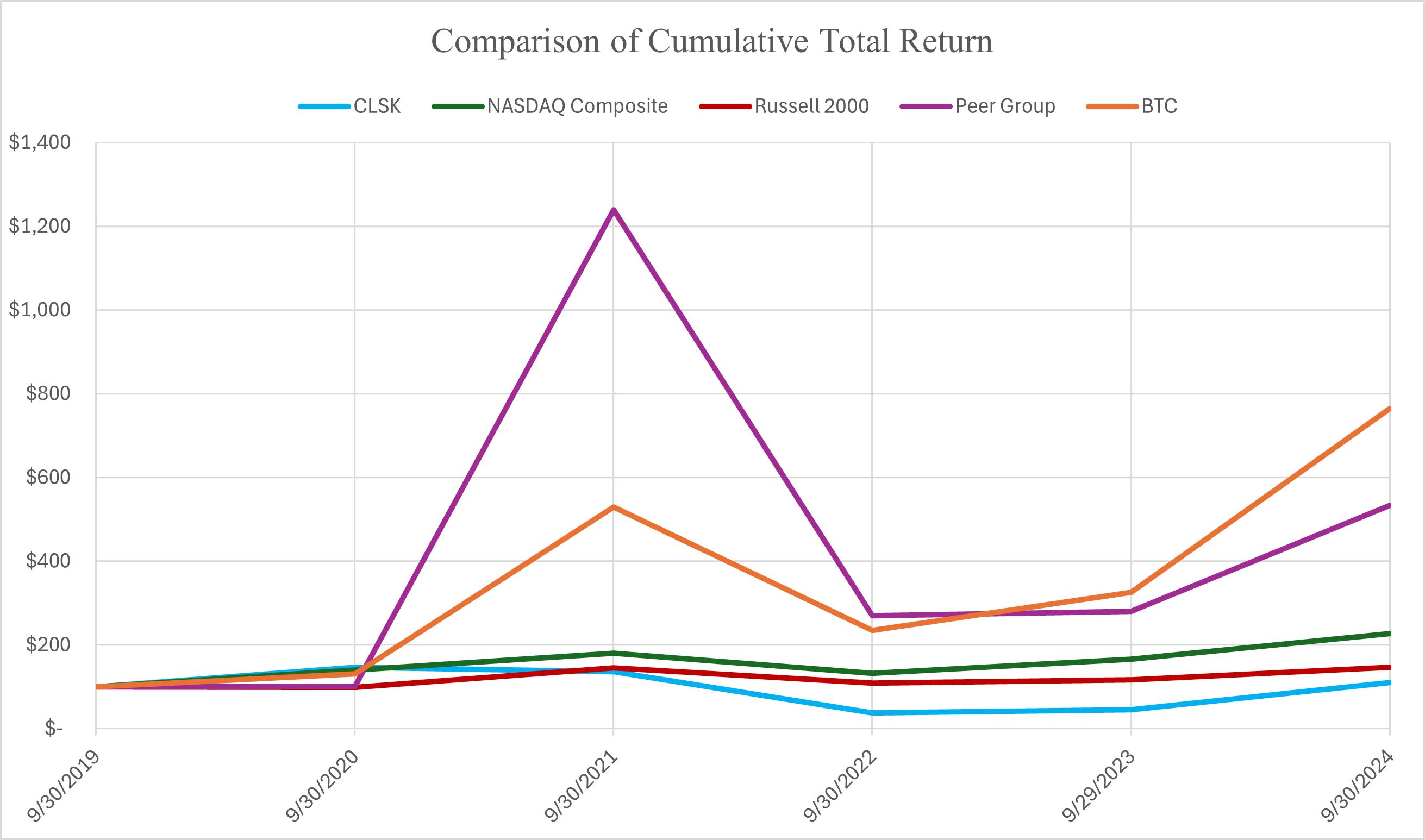

股票表現圖表

就《交易法》第18條而言,本業績圖表不應被視爲「已提交」,也不應通過引用方式納入公司根據《證券法》或《交易法》提交的任何文件中,除非在該文件中通過具體引用明確規定。

下圖顯示了2019年9月30日至2024年9月30日五年期間我們普通股(CLSK)(納斯達克綜合指數)累計總回報率的比較(「納斯達克綜合指數」),羅素2000,比特幣價格,並假設2019年9月30日初始投資總額爲每股100美元,假設我們自建的同行集團的等加權平均回報。

我們自行構建的同行群體指數由具有截至2019年9月30日及之後可用公開交易市場數據的同行群體成員組成,其中包括:Marathon Digital Holdings,Inc.(MARA)、Riot Platforms,Inc.(RIOT)、HIVE數字技術有限公司(HIVE)、Bitfarms有限公司(BITF)、Terawulf Inc.(WULF)、Cipher Mining Inc.(CIFR), 艾里斯能源有限公司 (IREN)和Hut 8 Corp.(HUT)、。

此類回報基於各實體9月30日或每年9月30日之前最後一個交易日的收盤價。結果並不旨在暗示未來的表現。從歷史上看,我們從未對普通股宣佈或支付現金股息。

40

紅利

我們目前簽署的公司章程、章程或協議中沒有任何阻止我們宣佈股息的限制。然而,內華達州修訂後的法規確實禁止我們在股息分配生效後宣佈股息:

我們從未宣佈對普通股股票進行任何股息,也不計劃在可預見的未來宣佈任何股息。

近期未註冊銷售 證券;註冊證券收益的使用

截至2024年9月30日的季度,我們沒有未在8-k表格當前報告或10-Q表格季度報告中報告的未註冊證券銷售。

回購

在本10-k表格年度報告涵蓋的財年第四季度,我們沒有回購任何類別股票證券的股份或其他單位。

項目6. [保留]

41

項目7.管理層對財務狀況和經營成果的討論和分析

前瞻性陳述

以下對我們財務狀況和經營業績的討論應與我們的綜合財務報表以及本年度報告中其他部分包含的這些報表的註釋一起閱讀。我們的討論包括基於當前預期的前瞻性陳述,這些預期涉及風險和不確定性,例如我們的計劃、目標、預期和意圖。由於多種因素,實際結果和事件發生時間可能與這些前瞻性陳述中的預期存在重大差異。我們使用預期、估計、計劃、項目、持續、正在進行、期望、相信、打算、可能、將會、應該、可能和類似表達來識別前瞻性陳述。請參閱“前瞻性陳述。"

業務概述

我們是一家比特幣採礦公司。目前或在可預見的未來,我們無意挖掘、購買或持有任何其他加密貨幣,並且截至2024年9月30日,我們沒有持有任何其他加密貨幣。截至2024年9月30日,我們在美國獨立擁有並運營大量數據中心,位於佐治亞州、密西西比州和田納西州,開發總電力容量約爲552 MW。我們目前正在完成懷俄明州75兆瓦和密西西比州16.5兆瓦的開發。我們還與GIID Infrastructure,Inc.達成了託管安排在田納西州託管多達54兆瓦的比特幣礦工,該託管安排在我們完成對GRIID Infrastructure,Inc.的收購後終止。於2024年10月30日,54 MW繼續作爲我們擁有和運營的設施。我們在紐約州馬塞納有一個獨立的數據中心運營,爲我們提供50兆瓦的服務,該協議將於2025年1月1日終止。

我們設計我們的基礎設施是爲了負責任地保護和支持世界上最受認可的數字商品比特幣。我們在員工、我們運營的社區以及世界各地依賴比特幣的人們之間培養信任和透明度。

比特幣挖掘

比特幣於2008年推出,目標是成爲一種交換和存儲價值的數字手段。比特幣是一種數字貨幣,它依賴於一個基於共識的網絡和一個名爲「區塊鏈」的公共賬簿,它包含了每一筆比特幣交易的記錄。比特幣網絡是第一個去中心化的P2P支付網絡,由用戶參與共識協議提供動力,沒有中央權威機構或中間商,具有廣泛的網絡參與。每筆比特幣交易的真實性都通過與發送和接收比特幣的用戶地址相對應的數字簽名來保護。用戶可以完全控制從自己的發送地址匯款比特幣。比特幣區塊鏈上的所有交易都是透明的,允許運行相應軟件的人確認每筆交易的有效性。爲了記錄在區塊鏈上,每筆比特幣交易都通過工作證明共識方法進行驗證,這需要解決加密函數來驗證交易並將其發佈到區塊鏈上。這一過程被稱爲挖掘。礦工將獲得比特幣獎勵,包括新創造的比特幣和比特幣費用,因爲他們成功地解決了加密功能併爲網絡提供了計算能力。

計算機處理能力、互連性、電力成本、環境因素(例如冷卻能力)和位置等因素在採礦中發揮着重要作用。截至2024年9月30日,我們運營的採礦單位能夠產生超過27.6 EH/s的計算能力。在比特幣採礦中,「哈希率」是計算機處理比特幣網絡上交易的計算和處理能力以及速度的衡量標準。隨着我們在懷俄明州、田納西州和密西西比州的自有站點擴大基礎設施,尋求戰略收購目標,並通過戰略同地辦公協議,我們預計將在2024年底及以後繼續提高我們的計算能力。截至2024年10月31日,我們能夠生產31.5 EH/s的計算能力。以哈希率衡量的公司計算能力通常被認爲是評估比特幣礦業公司的最重要指標之一。

42

截至2024年9月30日,我們擁有約235,000名礦工,其中約189,000名正在服役,其餘主要涉及準備在懷俄明州、密西西比州和田納西州擴建中安裝的新機器。這些礦工的年齡從1個月到45個月不等,平均年齡約爲12個月。自2024年5月起,我們估計礦工的使用壽命爲3年(請參閱注2 -重要會計政策摘要)。我們沒有爲礦工安排預定的停工時間。我們定期對礦工進行計劃外維護,但此類停機時間歷來並不嚴重。當執行計劃外維護時,我們通常會用替代礦工替換礦工,以限制總體停機時間。截至2024年9月30日,擁有的礦工的能源效率範圍(每兆哈希瓦數-「w/th」)爲15.0至34 w/th,平均能源效率爲21.9 w/th。

我們通過採礦業務獲得比特幣,並不時出售比特幣以支持我們的運營和戰略增長。我們還將利用比特幣作爲貸款安排的抵押品。我們目前不計劃進行比特幣的常規交易(將比特幣兌換爲美元所需的除外)或從事與我們持有比特幣相關的對沖活動;但是,我們在任何特定時間持有或出售比特幣的決定可能會受到比特幣市場的影響,比特幣市場歷來的特點是波動性很大。目前,我們不使用公式或具體方法來確定是否或何時出售我們持有的比特幣,或者我們將出售的比特幣數量。相反,持有或出售比特幣的決定目前是由管理層通過分析流動資金需求、預測和實時監控市場來確定的。

比特幣的價值歷來波動很大。下表提供了2021年10月1日至2024年9月30日期間比特幣的盤中低點和盤中高點價格。

盤中比特幣價格範圍 |

|

|

|

|

|

|

||

季度報告期結束 |

|

最低價格 |

|

|

最高限價 |

|

||

2021年12月31日 |

|

$ |

42,333 |

|

|

$ |

69,000 |

|

2022年3月31日 |

|

$ |

32,933 |

|

|

$ |

48,240 |

|

2022年6月30日 |

|

$ |

17,567 |

|

|

$ |

47,469 |

|

2022年9月30日 |

|

$ |

18,153 |

|

|

$ |

25,215 |

|

2022年12月31日 |

|

$ |

15,460 |

|

|

$ |

21,479 |

|

2023年3月31 |

|

$ |

16,490 |

|

|

$ |

29,190 |

|

2023年6月30日 |

|

$ |

24,750 |

|

|

$ |

31,444 |

|

2023年9月30日 |

|

$ |

24,900 |

|

|

$ |

31,862 |

|

2023年12月31日 |

|

$ |

26,521 |

|

|

$ |

45,000 |

|

2024年3月31日 |

|

$ |

38,501 |

|

|

$ |

73,836 |

|

2024年6月30日 |

|

$ |

56,500 |

|

|

$ |

72,777 |

|

2024年9月30日 |

|

$ |

49,050 |

|

|

$ |

68,244 |

|

截至2024年9月30日,我們持有約6819枚比特幣,1,229枚比特幣的應收賬款被作爲抵押品過賬,並在我們的綜合資產負債表上記錄爲「比特幣抵押品應收賬款」。截至2024年9月30日,我們的比特幣在綜合資產負債表上的公允價值爲431,661美元,我們的比特幣抵押品應收賬款的公允價值爲77,827美元。自2023年10月1日起,我們採用了會計準則編纂(ASC)350-60-加密資產的會計和披露,這要求比特幣按公允價值計量。關於執行對合並財務報表的影響的更多細節,見附註2--重要會計政策摘要。因此,我們在2023年10月1日和隨後每個報告期持有的每一枚比特幣的賬面價值反映了報告期結束時在活躍交易所Coinbase上報價的一枚比特幣的價格。因此,比特幣市場價格的下跌可能會對我們的收益和比特幣的賬面價值產生實質性影響。

截至2023年9月30日,我們持有0.05美元的美元硬幣(「USDC」),這是一種完全由美元資產支持的數字貨幣,一枚USDC硬幣的價值與1美元的價值1:1掛鉤。截至2024年9月30日,我們沒有持有比特幣以外的任何其他有價值的加密貨幣。

我們通過全資和合並子公司持有房地產。

43

經營成果

(美元以000表示,每股金額、比特幣價格和「比特幣採礦運營」標題下列出的信息除外)

比特幣採礦運營

概述

我們運營着一群服務器,通常稱爲礦工或ASIC(專用集成電路),它們是爲特定用途定製的計算機芯片。就比特幣採礦而言,ASIC儘可能高效、快速地計算SHA-256算法,以便與其他礦工競爭解決區塊。每次計算都是哈希值,每臺機器的計算能力以每秒處理的太哈希值(「th/s」)來衡量。1太哈希等於1萬億哈希。我們生產的太哈希值和貢獻給礦池的量越多,我們獲得的區塊鏈獎勵比例就越高。

有多種因素影響我們挖掘比特幣盈利能力。我們挖掘盈利能力的能力取決於成功應對這些波動變量,其中包括比特幣的美元價值(其波動性如上所述)、挖掘難度、區塊獎勵和減半、全球哈希率、電價、車隊能源效率、數據中心能源效率和其他因素。

採礦船隊的能源效率有助於提高盈利能力,因爲比特幣採礦最重要的直接費用是電力。我們通過產生每兆處理能力所需的能量瓦數來衡量效率。我們相信我們運營着一支高效的礦工隊伍。

下表描述了我們截至2024年、2023年和2022年9月30日的機隊,以及我們的礦工效率和計算能力與全球計算能力的比較。

|

|

截至9月30日, |

|

|||||||||

綜合設施 |

|

2024 |

|

|

2023 |

|

|

2022 |

|

|||

全球哈希率(以EH/s計) (1) |

|

|

627.0 |

|

|

|

391.8 |

|

|

|

244.8 |

|

礦工效率(w/th) (2) |

|

|

21.9 |

|

|

|

28.4 |

|

|

|

30.1 |

|

CleanSpark哈希率(以EH/s計) |

|

|

27.6 |

|

|

|

9.6 |

|

|

|

4.2 |

|

CleanSpark佔全球總哈希率的百分比 |

|

|

4.40 |

% |

|

|

2.45 |

% |

|

|

1.72 |

% |

|

|

|

|

|

|

|

|

|

|

|||

(1) 從mempool(https://www.example.com)獲取的全球總哈希率。mempool.space/graphs/mining/hashrate-difficulty |

|

|||||||||||

(2) 產生每兆處理能力需要瓦特的能量。 基於期末運營的礦工隊。 |

|

|||||||||||

截至2024年9月30日,我們的運營哈希率約爲全球總哈希率的4.40%,我們收到了大致相同比例的全球區塊鏈獎勵,截至該日,相當於每天約19-21比特幣,不包括從網絡交易費中賺取的比特幣。最終,爲了採礦盈利,我們努力確保這些採礦獎勵覆蓋我們的直接運營成本。

44

下表描述了截至2024年、2023年和2022年9月30日止年度每枚比特幣的平均開採成本以及我們自有設施內每千瓦時(「KWH」)的總能源使用量和成本。

|

|

截至該年度爲止 |

|

|||||||||

收入成本-挖掘一枚比特幣的成本分析(每枚比特幣金額均爲實際金額) |

|

9月30日, |

|

|

9月30日, |

|

|

9月30日, |

|

|||

採礦自有設施的成本 |

|

|

|

|

|

|

|

|

|

|||

開採的每枚比特幣的能源成本 |

|

$ |

21,308 |

|

|

$ |

12,668 |

|

|

$ |

6,818 |

|

採礦的其他直接成本-每開採比特幣的非能源公用事業 |

|

|

93 |

|

|

|

75 |

|

|

|

277 |

|

開採一枚比特幣的成本-直接能源成本擁有的設施 |

|

$ |

21,401 |

|

|

$ |

12,743 |

|

|

$ |

7,095 |

|

|

|

|

|

|

|

|

|

|

|

|||

礦工每開採比特幣折舊(不包括加速折舊和減值) |

|

|

17,156 |

|

|

|

8,208 |

|

|

|

11,630 |

|

開採的每枚比特幣的融資成本 |

|

|

209 |

|

|

|

411 |

|

|

|

508 |

|

採礦的直接成本包括直接能源成本、非現金折舊和自有設施的融資成本 |

|

$ |

38,766 |

|

|

$ |

21,362 |

|

|

$ |

19,233 |

|

|

|

|

|

|

|

|

|

|

|

|||

開採的每枚比特幣加速貶值 |

|

|

1,170 |

|

|

|

4,764 |

|

|

|

- |

|

採礦的直接成本包括直接能源成本、非現金折舊、融資成本和加速折舊擁有的設施 |

|

$ |

39,936 |

|

|

$ |

26,126 |

|

|

$ |

19,233 |

|

|

|

|

|

|

|

|

|

|

|

|||

開採的每枚比特幣的平均收入(1) |

|

$ |

53,708 |

|

|

$ |

24,601 |

|

|

$ |

34,764 |

|

開採一枚比特幣的直接成本佔平均比特幣開採收入的%-僅包括直接能源成本 |

|

|

39.8 |

% |

|

|

51.8 |

% |

|

|

20.4 |

% |

開採一枚比特幣的直接成本佔平均比特幣開採收入的%-包括直接能源成本、礦工折舊費用和融資成本 |

|

|

72.2 |

% |

|

|

86.8 |

% |

|

|

55.3 |

% |

開採一枚比特幣的直接成本佔平均比特幣開採收入的%-包括直接能源成本、礦工折舊費用、融資成本和加速折舊費用 |

|

|

74.4 |

% |

|

|

106.2 |

% |

|

|

55.3 |

% |

|

|

|

|

|

|

|

|

|

|

|||

統計數據 |

|

|

|

|

|

|

|

|

|

|||

自有設施 |

|

|

|

|

|

|

|

|

|

|||

自有設施開採的比特幣總量 |

|

|

6,204 |

|

|

|

5,196 |

|

|

|

1,956 |

|

比特幣採礦收入-自有設施- (千美元) |

|

$ |

333,187 |

|

|

$ |

127,827 |

|

|

$ |

67,999 |

|

自有設施中在職礦工總數-截至期末 |

|

|

160,200 |

|

|

|

71,620 |

|

|

|

30,506 |

|

使用的千瓦時總數 |

|

|

2,871,574,570 |

|

|

|

1,360,287,814 |

|

|

|

321,919,602 |

|

總能源費用- (千美元) |

|

$ |

132,192 |

|

|

$ |

65,824 |

|

|

$ |

13,334 |

|

每千瓦時的成本 |

|

$ |

0.046 |

|

|

$ |

0.048 |

|

|

$ |

0.041 |

|

能源費用佔比特幣採礦淨收入的百分比 |

|

|

39.7 |

% |

|

|

51.5 |

% |

|

|

19.6 |

% |

採礦的其他直接成本-非能源公用事業- (千美元) |

|

$ |

579 |

|

|

$ |

391 |

|

|

$ |

542 |

|

折舊表-僅限礦工- (千美元) |

|

$ |

106,434 |

|

|

$ |

42,651 |

|

|

$ |

22,749 |

|

加速折舊-僅限礦工- (千美元) |

|

$ |

7,261 |

|

|

$ |

24,754 |

|

|

$ |

— |

|

直接礦商融資成本- (千美元) |

|

$ |

1,295 |

|

|

$ |

2,138 |

|

|

$ |

995 |

|

(1)開採的每枚比特幣的平均收入是通過將我們自有設施的比特幣開採收入總和除以我們自有設施在相應時期開採的比特幣總數來計算的。我們已經確定Coinbase是主要市場

45

用於對比特幣交易進行估值,並使用比特幣在23:59:59 UTC的收盤價作爲記錄收入的來源。有關2022年10月1日至2024年9月30日期間季度比特幣盤中價格範圍的信息,請參閱表格「盤中比特幣價格範圍」。

電價是我們全資地點最重要的成本驅動因素,截至2024年9月30日止年度,能源成本佔比特幣採礦收入的百分比分別爲39.7%、51.5%和19.6%。2023年和2022年。

能源價格可能波動很大,全球事件(包括烏克蘭戰爭和隨之而來的天然氣短缺)導致2022年全國範圍內的電價上漲。我們在佐治亞州和密西西比州的所有全資擁有和運營的地點以及我們在紐約州的託管礦工目前在批發電力成本方面受到可變價格和市場費率波動的影響。這類價格受購電協議的約束,這些協議因地點而異,並表示價格可能會每小時變化。雖然這使得能源價格更難預測,但它也給了我們更大的能力和靈活性,以提高盈利能力和能源效率爲目標,積極管理我們消耗的能源。能源價格也對冬季風暴、極地渦旋和颶風等天氣事件高度敏感,這些天氣事件增加了地區對電力的需求。當這種情況發生時,我們可能會減少我們的運營,以避免增加用電費率。截至2024年9月30日、2023年9月30日和2022年9月30日,我們在自有設施中支付的平均電價分別爲每千瓦時0.046美元、0.048美元和0.041美元。

管理團隊實時確定我們應該削減運營的需求和時間。當電價超過相應固定比特幣獎勵的價值時,我們會減少電價。這意味着,如果比特幣價值下降或能源價格上漲,我們的削減就會增加;同樣,當比特幣價值上升且能源價格下降時,我們的削減就會減少。管理團隊在我們所有全資和託管的站點上逐小時管理這一決定。截至2024年、2023年和2022年9月30日止年度,該公司沒有發生超過20%的重大減產。

本公司按礦工的預期使用年限以直線方式記錄其礦工的折舊費用(非現金費用)。這類非現金折舊金額在綜合經營報表和全面虧損報表中記爲「折舊和攤銷」。雖然本公司就其採礦資產確認折舊,但在決定經營其採礦設備是否合算時並不考慮折舊,因爲折舊開支並非可避免的營運成本,例如能源成本。上表是按「每比特幣」計算的非現金礦工折舊費用,計算方法是將我們自有設施中的礦工折舊費用除以自有設施中開採的比特幣數量。根據「每比特幣成本」比率,在截至2024年、2023年和2022年9月30日的一年中,礦工的折舊支出分別爲17,156美元、8,208美元和11,630美元。根據估計使用年限從5年減少至3年,該公司記錄了其某些礦工的加速折舊,這相當於截至2024年9月30日的年度的每比特幣成本1,170美元。在2023財政年度,加速折舊適用於某些礦工在其最初估計的使用年限結束之前被停職。自2024年4月19日起,公司收到的比特幣數量減少了約50%,當時比特幣算法將獎勵減半,從每塊6.25%降至每塊3.125。

我們爲礦工隊中有限數量的礦工承擔融資成本,此類成本記錄在我們綜合經營報表和全面損失的利息表中。上表列出了每枚比特幣的融資成本,通過將我們礦工融資協議的直接利息費用除以我們自有設施中開採的比特幣數量來計算。按每比特幣成本比率計算,截至2024年、2023年和2022年9月30日的年度融資成本分別爲209美元、411美元和508美元。

46

下表描述了截至2024年、2023年和2022年9月30日止年度每枚比特幣的平均開採成本以及我們託管設施內每千瓦時的總能源使用量和成本。

|

|

截至該年度爲止 |

|

|||||||||

收入成本-開採一枚比特幣的成本分析(每個比特幣金額爲實際金額) |

|

9月30日, |

|

|

9月30日, |

|

|

9月30日, |

|

|||

採礦成本-託管設施 |

|

|

|

|

|

|

|

|

|

|||

每一枚比特幣的直接託管費支出 |

|

$ |

36,564 |

|

|

$ |

15,797 |

|

|

$ |

14,885 |

|

每一枚比特幣的礦工折舊 |

|

|

22,374 |

|

|

|

14,872 |

|

|

|

8,958 |

|

採礦直接成本,包括非現金折舊費用-託管設施 |

|

$ |

58,938 |

|

|

$ |

30,669 |

|

|

$ |

23,843 |

|

|

|

|

|

|

|

|

|

|

|

|||

每一枚比特幣加速貶值 |

|

|

- |

|

|

|

4,668 |

|

|

|

- |

|

採礦直接成本,包括非現金折舊和加速折舊費用-託管設施 |

|

$ |

58,938 |

|

|

$ |

35,337 |

|

|

$ |

23,843 |

|

|

|

|

|

|

|

|

|

|

|

|||

開採的每枚比特幣的平均收入(1) |

|

$ |

51,120 |

|

|

$ |

23,611 |

|

|

$ |

35,079 |

|

開採一個比特幣的直接成本佔平均比特幣採礦收入的百分比-僅限直接託管費 |

|

|

71.5 |

% |

|

|

66.9 |

% |

|

|

42.4 |

% |

開採一枚比特幣的直接成本佔平均比特幣採礦收入的百分比-包括礦工折舊費用/不包括加速折舊 |

|

|

115.3 |

% |

|

|

129.9 |

% |

|

|

68.0 |

% |

開採一枚比特幣的直接成本佔平均比特幣採礦收入的百分比-包括折舊費用/包括加速折舊 |

|

|

115.3 |

% |

|

|

149.7 |

% |

|

|

68.0 |

% |

|

|

|

|

|

|

|

|

|

|

|||

統計數據 |

|

|

|

|

|

|

|

|

|

|||

託管設施 |

|

|

|

|

|

|

|

|

|

|||

託管設施開採的比特幣總量 |

|

|

896 |

|

|

|

1,707 |

|

|

|

1,796 |

|

比特幣採礦收入-託管設施- (千美元) |

|

$ |

45,781 |

|

|

$ |

40,294 |

|

|

$ |

63,001 |

|

託管設施中在職礦工總數-截至期末 |

|

|

28,320 |

|

|

|

16,325 |

|

|

|

16,439 |

|

使用的千瓦時總數 |

|

|

488,173,523 |

|

|

|

420,585,554 |

|

|

|

273,560,450 |

|

託管費總支出- (千美元) |

|

$ |

32,745 |

|

|

$ |

26,965 |

|

|

$ |

26,736 |

|

每千瓦時的託管費 |

|

$ |

0.067 |

|

|

$ |

0.064 |

|

|

$ |

0.098 |

|

託管費費用佔比特幣採礦淨收入的百分比 |

|

|

71.5 |

% |

|

|

66.9 |

% |

|

|

42.4 |

% |

折舊費用-僅限礦工- (千美元) |

|

$ |

20,038 |

|

|

$ |

25,382 |

|

|

$ |

16,089 |

|

加速折舊費用-僅限礦工- (千美元) |

|

$ |

— |

|

|

$ |

7,967 |

|

|

$ |

— |

|

|

|

|

|

|

|

|

|

|

|

|||

(1)開採的每個比特幣的平均收入是通過將託管設施的比特幣開採收入總和除以相應時期託管設施內開採的比特幣總數來計算的。我們確定Coinbase是比特幣交易估值的主要市場,並使用截至UTC 23:59:59的收盤價作爲記錄收入的來源。有關2022年10月1日至2024年9月30日期間季度比特幣盤中價格範圍的信息,請參閱表格「盤中比特幣價格範圍」。

對於我們的託管設施,託管費(包括第三方運營商的直接運營成本,其中能源是最大的成本)和利潤分成佔比特幣採礦收入的比例分別爲71.5%、66.9%和42.4%,截至2024年9月30日,2023年和2022年。

截至2024年9月30日止年度,在我們的託管設施中,與託管設施中使用的千瓦時相比,託管費分別爲每千瓦時0.067美元、0.064美元和0.098美元。截至2024年、2023年和2022年9月30日止年度,我們沒有出現超過20%的大幅削減。

47

按「每比特幣成本」比率計算,截至2024年、2023年和2022年9月30日的年度,礦工折舊費用分別爲22,374美元、14,872美元和8,958美元。2024財年期間的增長主要是由於2024年4月19日比特幣減半,比特幣算法將獎勵從每個區塊6.25減半至每個區塊3.125,導致比特幣產量減少。在所示期間,該公司託管設施中沒有任何S19 XP或S21礦工,因此,在我們礦工的估計使用壽命從5年縮短至3年後,2024財年託管設施沒有加速折舊。2023財年,加速折舊適用於某些在最初估計的使用壽命結束之前退役的礦工。

48

截至2024年9月30日和2023年9月30日的財年運營業績

比特幣挖掘收入

截至2024年9月30日止年度,我們的收入爲378,968美元,與截至2023年9月30日止年度的收入168,121美元相比增加了210,847美元,即125%。比特幣採礦收入扣除了我們唯一的礦池運營商收取的比特幣採礦費,該費用分別約佔截至2024年9月30日和2023年9月30日的一年比特幣採礦總收入的0.16%和0.09%,並由兩個主要驅動因素決定:開採的比特幣數量和比特幣開採日期的比特幣價格。

在截至2024年9月30日的財年中,我們開採了7,092個比特幣(扣除礦池費用),平均比特幣價格爲53,435美元,而截至2023年9月30日的一年中,我們開採了6,903個比特幣,平均比特幣價格爲24,355美元。比特幣採礦收入的增長主要是由於比特幣平均價格上漲以及比特幣開採量同比增加。比特幣開採量的增加主要是由於運營中的礦工數量增加,截至2024年9月30日,礦工數量增加了一倍多,從截至2023年9月30日的88,000人增至約188,500人。運營礦工數量的增加提高了我們的哈希率,即我們的總計算能力,當在全球哈希率的背景下理解時,它決定了我們能夠挖掘多少比特幣。

其他服務收入

其他服務收入與我們的數據中心運營有關,由於管理層決定將其運營中的所有容量轉移到比特幣採礦,該業務已於2023年9月30日停止運營。截至2023年9月30日的一年內,該公司從數據中心運營中賺取了287美元。

收入成本(不包括折舊和攤銷費用)

截至2024年9月30日止年度,我們的收入成本爲165,516美元,與截至2023年9月30日止年度的收入成本93,580美元相比增加了71,936美元,即77%。這些成本主要與我們自有設施內運營礦工的能源成本有關,截至2024年9月30日止年度爲132,192美元,比截至2023年9月30日止年度的65,824美元增加了69,763美元。能源成本的增加主要是由於在我們自有地點運營的礦工數量的增加,但被每千瓦時平均成本的下降部分抵消,截至2024年9月30日止年度每千瓦時平均成本約爲0.046美元,而截至2023年9月30日止年度的平均成本爲0.048美元/千瓦時。我們不斷評估能源和比特幣價格,並在有利的情況下定期減少我們的採礦業務。

截至2024年9月30日止年度,我們還產生了託管費27,961美元和利潤分成費4,784美元,與截至2023年9月30日止年度的22,974美元和3,991美元相比,分別增加了4,987美元和793美元。託管費和利潤分成費主要是我們與Coindmint和GRIID達成的同地辦公協議的結果。託管費增加主要是由於公用事業費率的增加,但部分被所使用的KWH略有減少所抵消。

專業費用

截至2024年9月30日止年度的專業費用主要包括法律、會計和諮詢費用,爲13,806美元,比截至2023年9月30日止年度的10,869美元增加了2,937美元,即27%。截至2024年9月30日止年度的法律費用爲5,707美元,而上一年爲7,676美元。這一減少主要是由於截至2024年9月30日的年度內沒有法律和解,而上一年的法律和解爲3,800美元。截至2024年9月30日止年度的其他專業費用,即會計、審計和諮詢爲8,099美元,而截至2023年9月30日止年度爲3,193美元,增加了4,906美元。

49

工資單費用

截至2024年9月30日止年度的薪資費用從截至2023年9月30日止同期的45,714美元增加至74,095美元。我們的工資費用包括員工的所有薪酬相關費用,主要包括工資、工資、與工資相關的稅收和福利以及非現金股票薪酬。截至2024年9月30日止年度的薪資費用(不包括非現金股票薪酬)爲44,540美元,比截至2023年9月30日止上一年度的21,572美元增加了106%。這一增長主要是由於年內地點的顯着增長、員工人數的增加以及員工獎金的增加。

我們向某些員工授予基於股票的獎勵,作爲我們工資相關成本的很大一部分。截至2024年9月30日止年度,股票薪酬(非現金支出)爲29,555美元,比截至2023年9月30日止上一年的24,142美元增加了5,413美元,即22%。該增加主要是由於3月份因實現市場化目標而授予市場化限制性股票獎勵。

一般及行政開支

截至2024年9月30日止年度的一般和行政費用從截至2023年9月30日止同期的20,823美元增加至30,185美元,增加了9,362美元。這一增長主要歸因於企業管理費用的增加,包括但不限於稅收和許可證、保險費、差旅費和租金費用。

比特幣公允價值淨收益(損失)

截至2024年9月30日止年度,比特幣公允價值淨收益爲113,423美元。如注2 -重要會計政策摘要和注6 -比特幣中所討論,公司於本期採用了ASC 350-60的修訂;因此,我們在ASC主題350-60範圍內測量了加密資產-無形資產-善意和其他-加密資產,根據ASC主題820 -公允價值計量並將重新計量的損益計入淨利潤(損失)。該收益與比特幣公允價值從2023年10月1日的每比特幣26,961美元變爲2024年9月30日的每比特幣63,301美元有關。

在採用ASC 350-60 - Crypto Asset之前,比特幣被歸類爲無限壽命的無形資產,並按成本扣除減損後計量。此外,在之前的指導中,不允許記錄比特幣價格的後續上漲(未實現收益),除非比特幣被出售,此時收益被確認。因此,2024財年按比特幣公允價值確認的收益(損失)與2023財年無法比較。

其他減損費用(與比特幣相關)

截至2023年9月30日止年度確認了7,163美元的減損費用。由於採用ASC 350-60(如注2 -重要會計政策摘要和注6 -比特幣所述),截至2024年9月30日止年度沒有與比特幣相關的任何減損費用,導致按公允價值計量比特幣並確認重新計量資產而不是按成本減去減損的損益。上一年的減損費用包括由於年內比特幣價格普遍下跌而造成的比特幣減損。採礦日期後期間比特幣價格的下跌被記錄爲減損費用。根據ASC主題350 -善意和其他(先前指導),不允許記錄比特幣價格的後續上漲(未實現收益),除非比特幣被出售,此時收益被確認。

比特幣銷售實現收益

截至2023年9月30日的一年,比特幣銷售的實際收益爲1,357美元。如上文「比特幣公允價值收益(損失),淨額」標題下所述,2024財年比特幣交易確認的收益(損失)與2023財年不可比較。

50

減損清單-固定資產

我們得出的結論是,自2024年4月30日起,各種礦機型號(S19 J、S19 J Pro和S19 J Pro+)將開始逐步淘汰並退出服務,並代之以更新、更高效的礦機型號。我們在2024年4月30日之後的時期開始拆除這些礦工,並預計到2024年12月將這些礦工退役。根據這一運營變化,我們在截至2024年6月30日的季度記錄了189,235美元的減損費用。減損費用是通過將截至2024年4月30日的公允價值與公允價值(包括礦工的剩餘價值)進行比較來計算的。由於隨後在2024年6月30日至2024年9月30日期間打撈價值減少,我們進一步降低了這些退役礦工的估計打撈價值,並記錄了約7,806美元的額外減損費用。

折舊及攤銷

截至2024年9月30日止年度的折舊和攤銷費用從截至2023年9月30日止同期的120,728美元增加至154,609美元,增加了33,881美元。

截至2024年9月30日止年度的折舊費用增加了33,854美元,即29%,從截至2023年9月30日止年度的118,615美元增至152,469美元,由於礦工和採礦業的增加-由於下半年開始礦工折舊費用加速,相關設備在比較期內投入使用2024財年。此外,該公司將礦工的預期使用壽命從新礦工的5年縮短至3年,自2024年5月1日起生效。

截至2024年9月30日止年度的攤銷費用爲2,140美元,比截至2023年9月30日止上一年度的2,113美元增加了27美元,即1%。

其他收入(費用)

截至2024年9月30日止年度的其他收入爲6,610美元,而截至2023年9月30日止年度的其他費用爲260美元,變化爲6,870美元。波動主要與截至2024年9月30日止年度賺取的利息收入爲8,555美元,而截至2023年9月30日止上一年度爲481美元有關,原因是短期附息帳戶中保留的現金餘額較高以及應收GRID票據(見註釋7 -應收GRID票據)的利息。

截至2024年9月30日止年度的利息費用爲2,455美元,比上一年同期的2,977美元減少了523美元。這一減少主要與貸款餘額總體減少有關。此外,截至2023年9月30日止年度,我們確認了與Mawson收購相關的或有對價公允價值變動收益2,484美元。截至2024年9月30日止年度,衍生證券的未實現損失爲965美元,而上一年同期的損失爲259美元,期間之間的變化是由於基礎工具公允價值變化的結果。

持續經營淨虧損

由於上述原因,截至2024年9月30日止年度持續經營業務的淨虧損爲145,777美元,而截至2023年9月30日止年度的淨虧損爲133,719美元。

淨虧損

截至2024年9月30日止年度的淨虧損爲145,777美元,與截至2023年9月30日止年度的淨虧損138,148美元相比增加了7,628美元。

51

截至2023年9月30日和2022年9月30日的財年的經營業績

比特幣挖掘收入

在截至2023年9月30日的年度內,我們的收入爲168,121美元,較截至2022年9月30日的年度的131,000美元增加37,121美元,增幅爲28%,這主要是由於我們的比特幣開採業務收入增加所致。比特幣開採收入由兩個主要驅動因素決定:比特幣開採數量和比特幣開採日期的比特幣價格。在截至2023年9月30日的財年中,我們挖掘了6,903枚比特幣,平均比特幣價格爲24,355美元,相比之下,在截至2022年9月30日的財年中,我們開採了3,752枚比特幣,平均比特幣價格爲34,916美元。比特幣開採量的增加主要是由於運營中的礦工數量增加,從2022年9月30日的4.7萬人增加到2023年9月30日的約8.8萬人,幾乎翻了一番。運營中的礦工數量的增加增加了我們的哈希率,這是我們的總計算能力,當從全球哈希率的背景下理解它時,它決定了我們能夠開採多少比特幣。

其他服務收入

其他服務收入與我們的數據中心運營有關,截至2023年9月30日止年度,我們從數據中心運營中賺取了287美元的收入,與截至2022年9月30日止年度的525美元相比,減少了238美元,即45%。這一下降是由於管理層決定將其運營中的所有產能轉移到比特幣採礦上。截至2023年9月30日,我們不再確認數據中心運營的收入。

收入成本(不包括折舊和攤銷費用)

截至2023年9月30日止年度,我們的收入成本爲93,580美元,與截至2022年9月30日止年度的收入成本41,234美元相比增加了52,346美元,即127%。這些成本主要與運營我們自有設施內採礦設備的能源成本有關,截至2023年9月30日止年度的能源成本爲65,824美元,與截至2022年9月30日止年度的13,334美元相比增加了52,490美元。我們自有設施內能源成本的增加與我們分別於2022年8月和2022年10月收購的華盛頓和桑德斯維爾工廠2023財年的全年或大致全年採礦業務(如適用)有關。

截至2023年9月30日止年度,我們還產生了託管費22,974美元和利潤分成費3,991美元,與截至2022年9月30日止年度的22,708美元和4,028美元相比,分別增加了266美元和減少了37美元。託管費和利潤分成費主要是我們與Coinnint的同地辦公協議的結果。由於每千瓦時費率的下降抵消了所使用的千瓦時的增加,因此兩個財年的託管費保持一致。

專業費用

截至2023年9月30日止年度的專業費用主要包括法律、會計和諮詢費用,爲10,869美元,比截至2022年9月30日止年度的6,469美元增加了4,400美元,即68%。截至2023年9月30日止年度的法律費用爲7,676美元,而上一年爲2,714美元。這一增加主要歸因於與Darfon America Corp.的3,800美元訴訟和解以及訴訟和交易成本的額外活動。截至2023年9月30日止年度的其他專業費用,即會計、審計和諮詢爲3,193美元,而截至2022年9月30日止年度爲3,755美元,減少了562美元。

52

工資單費用

截至2023年9月30日止年度的薪資費用從截至2022年9月30日止同期的40,920美元增加至45,714美元。我們的工資費用包括員工的所有薪酬相關費用,主要包括工資、工資、與工資相關的稅收和福利以及非現金股票薪酬。截至2023年9月30日止年度的薪資費用(不包括非現金股票薪酬)爲21,572美元,比截至2022年9月30日止上一年度的9,493美元增加了127%。這一增長主要是由於該公司分別於2022年8月和2022年10月收購了WAHA和Mawson。

我們向某些員工授予基於股票的獎勵,作爲我們工資相關成本的很大一部分。截至2023年9月30日止年度,基於股票的薪酬(非現金支出)爲24,142美元,比截至2022年9月30日止上一年度的31,466美元減少了7,324美元,即23%。

一般及行政開支

截至2023年9月30日止年度的一般和行政費用從截至2022年9月30日止同期的10,423美元增加至20,823美元,增加了10,400美元。這一增長主要歸因於企業管理費用的增加,包括但不限於稅收和許可證、保險費、差旅費和租金費用。

其他減損費用(與比特幣相關)

截至2023年9月30日止年度確認的減損費用爲7,163美元,與截至2022年9月30日止年度的12,210美元相比減少了5,047美元。減損費用包括由於年內比特幣價格普遍下跌而造成的比特幣減損,與截至2023年9月30日的財年相比,截至2022年9月30日的財年比特幣價格普遍下跌幅度更大。比特幣價格在採礦日期之後的時期內的跌幅被記錄爲減損費用。減損費用利用比特幣持有期內的盤中低位比特幣價格計量。ASC主題350 -商譽及其他 這要求不允許記錄比特幣價格的後續上漲(未實現收益),除非比特幣被出售,此時收益被確認。如上所述,公司於2023年10月1日採用ASC 350-60 - Crypto Asset。

比特幣銷售實現收益

截至2023年9月30日止年度的比特幣銷售實際收益從截至2022年9月30日止年度的2,567美元下降至1,357美元。比特幣銷售的實現收益是比特幣銷售收益與持有金額之間的差額。通常,當比特幣價格在持有期內上漲時,收益會更高。

折舊及攤銷

截至2023年9月30日止年度的折舊和攤銷費用從截至2022年9月30日止同期的49,045美元增加至120,728美元,增加了71,683美元。

截至2023年9月30日的一年內,折舊費用從47,082美元增加71,533美元,即152%,增加了71,533美元,即152%,原因是比較期內投入使用的礦工和採礦相關設備增加。此外,在2023財年第四季度,該公司收購了Antminer XP(140 th/s,21.5 J/TH),並用這些新收購的礦工替換了某些效率較低的礦工。因此,該公司確認了被替換礦工額外32,721美元的加速折舊費用。

截至2023年9月30日止年度的攤銷費用爲2,113美元,比截至2022年9月30日止上一年度的1,963美元增加了150美元,即8%。

53

其他收入(費用)

截至2023年9月30日止年度的其他費用爲260美元,而截至2022年9月30日止年度的其他費用爲2,225美元,差異爲1,965美元。截至2023年9月30日止年度,我們確認了與Mawson收購相關的或有對價公允價值變動收益2,484美元。截至2023年9月30日的年度,衍生證券的未實現損失爲259美元,而上一年同期的損失爲1,950美元。

截至2023年9月30日財年的利息費用從上一年同期的1,078美元增加了1,899美元至2,977美元。這一增加主要與融資協議有關,該協議於2022年4月簽訂,在截至2022年9月30日的財年中未償還約五個月,而截至2023年9月30日的整個財年中未償還。

持續經營淨虧損

由於上述原因,截至2023年9月30日止年度持續經營業務的淨虧損爲133,719美元,而截至2022年9月30日止年度的淨虧損爲40,089美元。

停止運營的結果

我們前能源部門的收入同比下降,預計從截至2022年9月30日止年度的9,667美元降至截至2023年9月30日止年度的158美元。截至2023年9月30日止年度的總成本和費用從截至2022年9月30日止年度的26,901美元減少至6,071美元,主要是由於與能源業務相關的減損費用和上一年確認的與遣散相關的工資費用。因此,截至2023年9月30日止年度已終止業務的淨虧損從截至2022年9月30日止上一年度的17,237美元下降至4,429美元。公司預計後續期間不會將任何重大活動記錄到已終止業務中。

淨虧損

截至2023年9月30日止年度的淨虧損爲138,148美元,與截至2022年9月30日止年度的淨虧損57,326美元相比增加了80,822美元。

非GAAP衡量標準

我們列報經調整的EBITDA,它不是根據美國公認會計原則(「GAAP」)對財務業績的衡量。我們的非GAAP「調整後EBITDA」不包括(I)利息、稅項和折舊的影響;(Ii)我們基於股份的薪酬支出、證券的未實現損益以及與以前完成的收購有關的或有對價的公允價值變化,我們認爲所有這些都是非現金項目,我們認爲這些項目不能反映我們的總體業務表現,會計需要管理層判斷,由此產生的費用可能與其他公司相比有很大差異;(Iii)與長期資產相關的非現金減值損失;(Iv)股權證券銷售的已實現損益,其金額與未實現損益直接相關,該等損益也不包括在內;(V)與訴訟和各種交易有關的法律費用,管理層認爲該等費用不能反映我們持續的經營活動;(Vi)處置資產的損益,其中大部分與不再部署的陳舊或無法維修的機器有關;(Vii)與停產業務有關的損益,這些損益將不適用於我們未來的業務活動;及(Viii)遣散費。

我們之前在計算調整後EBITDA時排除了與比特幣相關的非現金損失和比特幣銷售的已實現損益,但已確定此類項目是我們正常持續運營的一部分,並且將不再將其排除在計算調整後EBITDA時。

54

管理層認爲,提供這一不包括這些項目的非公認會計准則財務指標,可以使公司的核心業務經營業績與其他公司的經營業績進行有意義的比較,併爲公司提供一個重要的工具,用於制定財務和經營決策,以及評估不同時期的核心業務經營業績。除了管理層在內部使用非GAAP調整後的EBITDA外,管理層認爲,調整後的EBITDA對於投資者和分析師在一致的基礎上比較我們在不同報告期的表現也很有用。管理層認爲上述情況屬實,儘管一些被排除在外的項目涉及現金支出,其中一些項目定期發生(儘管管理層不認爲任何此類項目是產生我們比特幣相關收入所必需的正常運營費用)。例如,我們預計,未計入調整後EBITDA的基於股份的薪酬支出在未來幾年仍將是一項重要的經常性支出,並將是向某些員工、高級管理人員和董事提供的薪酬的重要組成部分。此外,管理層不認爲任何被排除的項目是產生我們的比特幣相關收入所必需的費用。

該公司調整後的EBITDA指標可能無法與我們行業其他公司提供的類似指標直接比較,因爲我們行業其他公司計算非GAAP財務業績的方式可能會有所不同。公司調整後的EBITDA不是GAAP下財務業績的衡量標準,不應被視爲營業(損失)收入或根據GAAP得出的任何其他業績衡量標準的替代品。儘管管理層在內部利用並呈現調整後的EBITDA,但我們只是在事後利用該指標,並不認爲它可以替代或優於GAAP財務業績提供的信息。

因此,調整後EBITDA不應與我們根據GAAP編制的合併財務報表中包含的信息單獨考慮,而應與合併財務報表中包含的信息一起閱讀。

以下是我們的非GAAP調整後EBITDA與其最直接可比的GAAP指標的對賬(即,淨(虧損)收入)所示期間:

|

|

截至9月30日的年度, |

|

|||||||||

美元(千美元) |

|

2024 |

|

|

2023 |

|

|

2022 |

|

|||

非GAAP調整後EBITDA對賬 |

|

|

|

|

|

|

|

|

|

|||

淨利潤(虧損) |

|

$ |

(145,777 |

) |

|

$ |

(138,148 |

) |

|

$ |

(57,326 |

) |

已終止業務的損失(收入) |

|

|

— |

|

|

|

4,429 |

|

|

|

17,237 |

|

折舊費用-固定資產 |

|

|

197,041 |

|

|

|

— |

|

|

|

— |

|

減損費用-其他 |

|

|

716 |

|

|

|

— |

|

|

|

250 |

|

減損費用-善意 |

|

|

— |

|

|

|

— |

|

|

|

12,048 |

|

折舊及攤銷 |

|

|

154,609 |

|

|

|

120,728 |

|

|

|

49,045 |

|

以股份爲基礎之補償開支 |

|

|

29,555 |

|

|

|

24,142 |

|

|

|

31,466 |

|

其他收入 |

|

|

— |

|

|

|

(11 |

) |

|

|

(308 |

) |

或有對價的公允價值變動 |

|

|

— |

|

|

|

(2,484 |

) |

|

|

(306 |

) |

出售股權證券的實現收益 |

|

|

— |

|

|

|

— |

|

|

|

(1 |

) |

股權證券未實現損失 |

|

|

— |

|

|

|

— |

|

|

|

2 |

|

衍生證券的未實現損失(收益) |

|

|

965 |

|

|

|

259 |

|

|

|

1,950 |

|

利息收入 |

|

|

(8,555 |

) |

|

|

(481 |

) |

|

|

(190 |

) |

利息開支 |

|

|

2,455 |

|

|

|

2,977 |

|

|

|

1,078 |

|

處置資產的損失(收益) |

|

|

5,466 |

|

|

|

1,931 |

|

|

|

(643 |

) |

所得稅費用 |

|

|

3,344 |

|

|

|

2,416 |

|

|

|

— |

|

與融資和業務發展交易相關的費用 |

|

|

4,059 |

|

|

|

697 |

|

|

|

827 |

|

訴訟和和解相關費用 |

|

|

1,970 |

|

|

|

7,872 |

|

|

|

522 |

|

遣散費和其他費用 |

|

|

— |

|

|

|

701 |

|

|

|

405 |

|

非GAAP調整後EBITDA |

|

$ |

245,848 |

|

|

$ |

25,028 |

|

|

$ |

56,056 |

|

55

流動性與資本資源

我們對流動性和資本的主要要求是運營資本、資本支出、貸款支付、上市公司成本和一般企業需求。我們預計隨着我們進一步發展和發展業務,這些需求將繼續存在。截至2024年9月30日的一年,我們的主要流動性來源來自現有現金和現金等值物、比特幣以及我們的現貨(「ATM」)股票發行計劃的收益。

根據我們目前的計劃和業務狀況,我們相信現有的現金和現金等價物和比特幣,加上運營產生的現金,將足以滿足我們在未來12個月和合理可預見的未來的預期現金需求,直到我們實現盈利,我們並不知道任何可能導致我們資產流動性下降的趨勢或需求、承諾、事件或不確定性。我們可以繼續利用自動取款機計劃戰略性地發行普通股,以支持我們的流動性需求,我們可能會根據需要修改或更換該計劃,以保持這種融資靈活性。我們可能需要額外的資本,以應對技術進步、競爭動態或技術、商業機會、挑戰、收購或不可預見的情況,並在短期或長期內可能出於其他原因決定進行股權或債務融資或提供信貸安排。如果我們無法獲得足夠的融資或在我們需要的時候以令我們滿意的條款獲得融資,我們繼續發展或支持我們的業務以及應對業務挑戰的能力可能會受到極大的限制。特別是,不斷上升的通貨膨脹和利率變化,以及俄羅斯和烏克蘭之間的衝突,已經並可能繼續導致全球金融市場的重大混亂和波動,降低了我們獲得資本的能力。如果我們無法在所需的時間或條件下籌集更多資金,我們的業務、財務狀況和經營結果可能會受到不利影響。

截至2024年9月30日,我們的流動資產總額爲705,430美元,主要包括現金和現金等值物、比特幣、比特幣抵押品應收賬款、來自GRIID的應收票據以及預付費用和其他流動資產, 總資產爲1,962,662美元。截至2024年9月30日,我們的流動負債總額和負債總額分別爲187,887美元和201,821美元。截至2024年9月30日,我們的運營資金爲517,543美元。截至合併財務報表之日,該公司已發行ATM機的所有剩餘容量。與過去的活動一致,管理層維持各種資金來源,以滿足公司未來的需求。

材料現金需求

我們是許多合同義務的一方,涉及承諾向第三方付款。這些義務影響我們的短期和長期流動性和資本資源需求。某些合同義務反映在截至2024年9月30日的綜合資產負債表中,而其他合同義務則被視爲未來承諾。我們的合同義務主要包括與各方在正常業務過程中籤訂的購買商品或服務(主要是礦工和設備)的可取消購買承諾、貸款以及融資和經營租賃。

我們定期評估擴大業務的機會,包括通過潛在的企業或資產收購。我們將評估與未來任何可能的收購融資相關的各種資本來源,包括債務的發生、股票或比特幣的銷售或使用手頭現金。我們還可能使用公司的股票作爲交易對價,就像我們過去所做的那樣。

有關我們合同義務的信息,請參閱附註18 -合併財務報表附註中其他地方包含的承諾和或有事項。

56

持續經營的經營活動

該公司通過挖掘比特幣產生非現金收入,並根據其長期價值戰略保留比特幣,同時用現金爲所有運營費用提供資金。因此,截至2024年9月30日止年度,經營活動中使用的淨現金爲233,154美元,主要是由於淨虧損145,777美元,通過添加非現金調整來調節淨虧損與淨現金的淨損失:淨現金197,757美元,折舊和攤銷154,609美元,基於股票的補償爲29,555美元,資產處置損失爲5,466美元,減去非現金比特幣採礦收入378,968美元,比特幣公允價值收益(淨額113,423美元)以及比特幣抵押品應收賬款公允價值收益1,384美元。運營資產和負債的變化產生了總計16,529美元的現金淨額。

截至2023年9月30日止年度,經營活動中使用的淨現金爲18,573美元,主要是由於淨虧損138,148美元,通過添加非現金調整以調節淨虧損與折舊和攤銷淨現金120,728美元、股票補償24,142美元、比特幣減損7美元163和處置資產損失1,931美元,減去非現金比特幣採礦收入168,121美元。我們還通過出售比特幣產生了116,271美元的現金收益。經營資產和負債的變化產生了總計15,232美元的現金淨額。

持續經營的投資活動

截至2024年9月30日止年度投資活動使用的現金流爲920,398美元,而截至2023年9月30日止年度爲334,179美元。我們支付的採礦設備購買和按金740,296美元、購買固定資產66,100美元、購買土地和地點的合併資產購買97,647美元以及應收GRIID的票據60,919美元是主要現金流出。截至2024年9月30日的一年內,該公司通過比特幣銷售產生了43,126美元的現金流。

我們購買了61,460美元的固定資產、支付239,416美元的採礦設備(包括按金)、以22,518美元的價格購買Mawson以及以9,389美元的價格收購Coinmaker LLC是我們截至2023年9月30日的年度負投資現金流的主要組成部分。

持續經營的融資活動