團結起來 各州

證券交易委員會

華盛頓,特區。20549

表格

| (標記 一) | ||

季度 報告根據第13或15(d)條款 根據 1934年證券交易法 截至2023年9月30日季

度 |

||

| or | ||

過渡 根據第13或15(d)節的報告 根據1934年證券交 易所法第13或15(d) 條規定的過渡報告 自_____至_____的過渡期 |

委員會

文件編號:

(公司章程中指定的準確公司名稱)

(住所的州或其他司法轄區 文件號碼) |

(國稅局僱主 (主要 執行人員之地址) | |

| (主要 執行人員之地址) | (郵政 編 碼) |

根據交易所法規(17 CFR 240.14a-12)第14a-12規定的招股材料

不適用

(如已與上次報告不同,填寫前名稱或前地址和前財年)

根據法案第12(b)節註冊的證券:

| 每一類別的名稱 | 交易符號 | 在每個交易所註冊的名稱 | ||

請勾選標記以指示註冊者是否(1)在過去12個月內(或註冊者需要提交這些報告的更短時間內)已提交證券交易所法案第13或15(d)節要求提交的所有報告,及 (2)是否已被提交要求過去90天的提交要求所制約。

請勾選此框以指示在前12個月(或註冊人要求提交和發佈此類文件的更短期間)持續交送和發佈根據規則405的交互數據文件。本章232.405)交互式數據文件。

指示 通過複選標記註冊人是大型加速申報人、加速申報人、非加速申報人還是規模較小的申報人 公司。請參閱 「大型加速文件管理器」、「加速文件管理器」、「非加速文件管理器」 的定義 以及《交易法》第12b-2條中的 「小型申報公司」。

| 大型加速歸檔者 ☐ | 加速歸檔者 ☐ | |

| 較小的報告公司 | ||

| 新興成長公司 |

如果

是一家新興增長公司,請通過勾選的方式指明註冊人是否選擇不使用根據交易所法第13(a)節提供的新或修訂財務會計標準的擴展過渡期。

覈對標記表明,註冊人是一家空殼公司(根據證券法規則12b-2的定義)。是 ☐ 否

截至2024年11月19日,註冊人持有 普通股,每股無面值,流通數量。

目錄

| 第一部分 — 基本報表 | ||

| 項目 1. | 財務報表 | 4 |

| 截至2024年9月30日的未經審計的簡明合併資產負債表和2023年12月31日 | 4 | |

| 未經審計的截至2024年9月30日和2023年9月30日三個月和九個月的綜合損益簡明綜合報表 | 5 | |

| 未經審計的截至2024年9月30日和2023年9月30日三個月和九個月的股東權益變動簡明綜合報表 | 6 | |

| 未經審計的截至2024年9月30日和2023年9月30日九個月的現金流量簡明綜合報表 | 8 | |

| 未經審核的基本財務報表註釋 | 9 | |

| 項目 2. | 管理層對財務狀況和經營成果的討論與分析 | 24 |

| 項目 3. | 關於市場風險的定量和定性披露 | 34 |

| 項目 4. | 組織、程序和制度 | 34 |

| 第二部分 — 其他信息 | ||

| 項目 1. | 法律訴訟 | 35 |

| Interest expense, net | 風險因素。 | 35 |

| 項目 2. | 未登記的股票銷售及使用所得款項 | 35 |

| 項目 3. | 觸及到高級證券的違約情況 | 36 |

| 項目 4. | 礦山安全披露 | 36 |

| 項目5。 | 其他信息 | 36 |

| 項目 6. | 展示資料 | 36 |

| 2 |

關於前瞻性信息的注意事項

本 季度報告(表格10-Q)包含根據1933年修訂的《證券法》第27A節和1934年修訂的《證券交易法》第21E節的定義,某些「前瞻性陳述」。這些前瞻性陳述代表了我們對未來事件的期望、信念、意圖或策略,包括但不限於,關於我們對財務表現的假設;歷史趨勢的持續性;我們現金餘額對未來流動性和資本資源需求的充分性;會計政策變化對我們經營成果、財務狀況或現金流的預期影響;預期問題及我們對未來經營的計劃;以及整體經濟或農業科技行業的未來,所有這些都面臨各種風險和不確定性。

在本季度報告Form 10-Q及其他報告、聲明和信息中,我們已向證券交易委員會(「委員會」或「SEC」)提交的文件中,在我們的新聞發佈中,在我們的10-k和10-Q表格的定期報告中,在執行官批准或發表的口頭聲明中,詞語或短語"相信"、"可能"、"將"、"期望"、"應該"、"持續"、"預期"、"打算"、"可能會產生"、"估計"、"項目"或類似表達及其變體旨在識別此類前瞻性聲明。然而,在本季度報告Form 10-Q中包含的任何不屬於歷史事實的聲明均可視爲前瞻性聲明。我們警告稱,這些聲明由其性質涉及風險和不確定性,其中某些風險超出我們的控制,實際結果可能會根據一系列重要因素有重大差異。

我們不承擔更新任何前瞻性聲明的義務。您應該在考慮本年度報告中描述的因素時,仔細評估此類聲明。在這份10-Q表格的季度報告中,AgriFORCE Growing Systems Ltd.已確定可能導致實際結果與預期或歷史結果不同的重要因素。您應了解,不可能預測或識別所有此類因素。因此,您不應將任何此類清單視爲所有潛在風險或不確定性的完整清單。

| 3 |

第I部分 - 財務信息

項目 1. 基本報表

AGRIFORCE GROWING SYSTEMS LTD.

彙編簡明資產負債表

(以美元表示)。

| 備註 | 2024年9月30日 | 2023年12月31日 | ||||||||||

| (未經審計) | ||||||||||||

| 資產 | ||||||||||||

| 當前 | ||||||||||||

| 現金 | $ | $ | ||||||||||

| 應收賬款 | ||||||||||||

| 1,647,731 | ||||||||||||

| 預付的費用和其他流動資產 | 4 | |||||||||||

| 存貨 | 5 | |||||||||||

| 總計 當前資產 | ||||||||||||

| 非當前 | ||||||||||||

| 不動產、機器及設備,淨值 | ||||||||||||

| 無形資產,淨額 | 6 | |||||||||||

| 商譽 | ||||||||||||

| 租賃 存入資金 | ||||||||||||

| 在建工程 | ||||||||||||

| 投資 | 7 | |||||||||||

| 總資產 | $ | $ | ||||||||||

| 負債和股東權益 | ||||||||||||

| 當前 | ||||||||||||

| 應付賬款及預計負債 | 8 | $ | $ | |||||||||

| 債券 | 9 | |||||||||||

| 應付的或可能付款的衍生關係 - 當前 | ||||||||||||

| 合同負債 | 10 | |||||||||||

| 流動負債合計 | ||||||||||||

| 非當前 | ||||||||||||

| 其他負債 | ||||||||||||

| 衍生金融負債 | 12 | |||||||||||

應付的或可能付款的衍生關係 - 非流動 | ||||||||||||

| 開多 期限貸款 | 11 | |||||||||||

| 總負債 | ||||||||||||

| 承諾和不確定事項 | 16 | |||||||||||

| 股東權益 | ||||||||||||

| 普通股份, | 13 | |||||||||||

| 額外的實收資本 | ||||||||||||

| 股份發行義務 | 13 | |||||||||||

| 累計虧損 | ( | ) | ( | ) | ||||||||

| 累計其他綜合損失 | ( | ) | ( | ) | ||||||||

| 股東權益總計 | ||||||||||||

| 資產負債表 | $ | $ | ||||||||||

| * |

隨附的註釋是這些未經審計的簡明合併中期基本報表的重要組成部分。

| 4 |

AGRIFORCE GROWING SYSTEMS LTD.

綜合損益簡表(未經審計)

(已表達 以美元計)

截至9月30日的三個月 | 截至9月30日的九個月 | |||||||||||||||

| 2024 | 2023 | 2024 | 2023 | |||||||||||||

| 收入 | ||||||||||||||||

| 銷售成本 | ||||||||||||||||

| 毛利 利潤 | ||||||||||||||||

| 營業費用 | ||||||||||||||||

| 工資及薪金 | $ | $ | $ | $ | ||||||||||||

| 諮詢 | ||||||||||||||||

| 專業費用。 | ||||||||||||||||

| 辦公 和行政 | ||||||||||||||||

| 投資者 和公共關係 | ||||||||||||||||

| 折舊和攤銷費用 | ||||||||||||||||

| 股權激勵 | ||||||||||||||||

| 銷售與市場營銷 | ||||||||||||||||

| 旅行 和娛樂 | ||||||||||||||||

| 股東 和監管 | ||||||||||||||||

| 研發成本 | ( | ) | ||||||||||||||

無形資產減值(附註6) | ||||||||||||||||

| 營業虧損 | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||

| 其他開支 | ||||||||||||||||

| 債券利息累積(附註9) | ||||||||||||||||

| 可轉換債務轉換損失(附註9) | ||||||||||||||||

| 債務熄滅損失(注9) | ( | ) | ||||||||||||||

| (權證責任熄滅(盈利)損失 | ( | ) | ( | ) | ||||||||||||

| 衍生負債公允價值變動(注12) | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||

| 長期投資損失 | ||||||||||||||||

| 外匯收益 | ( | ) | ( | ) | ||||||||||||

| 其他損失 | ||||||||||||||||

| 存貨覈銷 | ||||||||||||||||

| 存款覈銷(注4) | ||||||||||||||||

| 其他 收入 | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||

| 淨損失 | $ | ( | ) | $ | ( | ) | $ | ( | ) | $ | ( | ) | ||||

| 其他 綜合收益(損失) | ||||||||||||||||

| 外幣 翻譯 | ( | ) | ( | ) | ||||||||||||

| 股東賠淨損失 | $ | ( | ) | $ | ( | ) | $ | ( | ) | $ | ( | ) | ||||

| 基本和攤薄後的淨虧損歸屬於普通股 | $ | ) | $ | ) | $ | ) | $ | ) | ||||||||

| 基本和攤薄後的普通股平均權重數* | ||||||||||||||||

| * |

這個 隨附附註是這些未經審計的簡明合併中期財務報表的組成部分。

| 5 |

AGRIFORCE GROWING SYSTEMS LTD.

簡化版 合併股東權益變動表(未經審計)

(以美元表示,除股份數字外)

| 在截至9月30日的三個月內 | ||||||||||||||||||||||||||||

| 普通股 | 額外的 | Obligation | 累計其他 | 總計 | ||||||||||||||||||||||||

| #

of 分享* | 金額 | paid-in-

資本 | 發佈 股份 | 累計

赤字 | 全面 淨利潤 | 股東的 權益 | ||||||||||||||||||||||

| 餘額, 2024年7月1日 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | | |||||||||||||||||

| 股份 發行以換股形式償還可轉換債務 | ||||||||||||||||||||||||||||

| 股份 作爲補償發行 | ( | ) | ||||||||||||||||||||||||||

| 股份 發行用於業務合併 | ||||||||||||||||||||||||||||

| 基於股份的報酬 | - | |||||||||||||||||||||||||||

| 淨損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 外幣 翻譯 | - | |||||||||||||||||||||||||||

| 餘額, 2024年9月30日 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

| 截至9月30日的九個月 | ||||||||||||||||||||||||||||

| 2024年1月1日的餘額 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

| 因可轉換債務而發行的股份 | ||||||||||||||||||||||||||||

| 因補償而發行的股份 | ( | ) | ||||||||||||||||||||||||||

| 因諮詢服務而發行的股份 | ||||||||||||||||||||||||||||

| 因業務合併而發行的股份 | ||||||||||||||||||||||||||||

| 因轉換已歸屬的預付款權證而發行的股份 | ( | ) | ||||||||||||||||||||||||||

| 基於股份的報酬 | - | |||||||||||||||||||||||||||

| 淨損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 外幣 翻譯 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 餘額, 2024年9月30日 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

| 6 |

| 截至9月30日的三個月 | ||||||||||||||||||||||||||||

| 普通股 | 額外的 | Obligation | 累計其他 | 總計 | ||||||||||||||||||||||||

| #

of 分享* | 金額 | paid-in-

資本 | 發佈 股份 | 累計

赤字 | 全面的 淨利潤 | 股東的 權益 | ||||||||||||||||||||||

| 餘額, 2023年7月1日 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | | |||||||||||||||||

| 轉換可轉換債務發行的股份 | ||||||||||||||||||||||||||||

| 發放作爲補償的股份 | ( | ) | ||||||||||||||||||||||||||

| 以現金髮行的股份,扣除發行成本 | ||||||||||||||||||||||||||||

| 發行用於諮詢服務的股份 | ||||||||||||||||||||||||||||

| 在預先融資認股權轉換髮行的股份 | ( | ) | ||||||||||||||||||||||||||

| 基於股份的報酬 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 淨損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 外幣 翻譯 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 餘額, 2023年9月30日 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

| 截至9月30日止九個月 | ||||||||||||||||||||||||||||

| 2023年1月1日的餘額 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

| 股份發行用於可轉債轉股 | ||||||||||||||||||||||||||||

| 股份發行作爲補償 | ||||||||||||||||||||||||||||

| 股份發行以現金結算,扣除發行成本 | ||||||||||||||||||||||||||||

| 定向增發發行的股份 | ||||||||||||||||||||||||||||

| 股份發行用於諮詢服務 | ||||||||||||||||||||||||||||

| 在已獲授權的預付權證轉換後發行的股票 | ( | ) | ||||||||||||||||||||||||||

| 取消的預付權證 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 基於股份的報酬 | - | |||||||||||||||||||||||||||

| 淨損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 外幣 翻譯 | - | |||||||||||||||||||||||||||

| 餘額, 2023年9月30日 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

| * |

隨附的註釋是這些未經審計的簡明合併中期基本報表的重要組成部分。

| 7 |

AGRIFORCE GROWING SYSTEMS LTD.

簡明合併現金流量表(未經審核)

(以美元表示)

截至 九個月 9月30日, | ||||||||||||

| 備註 | 2024 | 2023 | ||||||||||

| 經營活動的現金流量 | ||||||||||||

| 本期淨損失 | $ | ( | ) | $ | ( | ) | ||||||

| 調整爲將淨損失調節爲經營活動中使用的淨現金流的項目: | ||||||||||||

| 折舊和攤銷費用 | ||||||||||||

| 無形資產減值 | ||||||||||||

| 股權激勵 | ||||||||||||

| 因諮詢服務而發行的股份 | ||||||||||||

| 因補償而發行的股份 | ||||||||||||

| 債務發行成本的攤銷 | ||||||||||||

| 衍生負債的公允價值變動 | 12 | ( | ) | ( | ) | |||||||

| 債務轉換損失 | 9 | |||||||||||

| 債務熄滅損失 | 9 | |||||||||||

| 固定資產處置損失 | ||||||||||||

| 長期投資損失 | ||||||||||||

| 存款覈銷 | ||||||||||||

| 經營性資產和負債的變動: | ||||||||||||

| 應收賬款 | ( | ) | ||||||||||

| 其他應收款 | ( | ) | ||||||||||

| 預付的費用和其他流動資產 | ( | ) | ||||||||||

| 存貨 | ( | ) | ( | ) | ||||||||

| 預付款 | ( | ) | ||||||||||

| 應付賬款及預計負債 | ||||||||||||

| 租賃 存入資金 資產 | ||||||||||||

| 合同負債 | ( | ) | ||||||||||

| 租賃權益資產 | ||||||||||||

| 租賃負債 | ( | ) | ||||||||||

| 經營活動中的淨現金流出 | ( | ) | ( | ) | ||||||||

| 投資活動產生的現金流量 | ||||||||||||

| 購置應付票據 | ( | ) | ||||||||||

| 支付的現金對價用於企業組合 | ( | ) | ||||||||||

| 投資活動使用的淨現金流量 | ( | ) | ||||||||||

| 籌資活動產生的現金流量 | ||||||||||||

| 發行普通股所獲得的現金 發行普通股所得現金 | 13 | |||||||||||

| 分享 發行成本支付 | 13 | ( | ) | |||||||||

| 從債券中獲得的收益 - 扣除折扣 | 9 | |||||||||||

| 可轉換債券的償還 | 9 | ( | ) | ( | ) | |||||||

| 融資 債券成本 | 9 | ( | ) | ( | ) | |||||||

| 籌資活動提供的淨現金流量 | ||||||||||||

| 匯率變化對現金及現金等價物的影響 | ( | ) | ||||||||||

| 現金的變動 | ( | ) | ( | ) | ||||||||

| 期初現金 餘額 | ||||||||||||

| 期末現金 | $ | $ | ||||||||||

| 補充現金流量信息: | ||||||||||||

| 本期支付的利息 | $ | $ | ||||||||||

| 補充 非現金投資和融資交易的披露 | ||||||||||||

| 初始 債券warrants(「第五期warrants」)的公允價值 | $ | |||||||||||

| 初始 債券轉換特徵(「第五期債券」)的公允價值 | $ | |||||||||||

| 初始 債券warrants(「第六期warrants」)的公允價值 | $ | |||||||||||

| 初始 債券轉換特徵(「第六期債券」)的公允價值 | $ | |||||||||||

| 初始 債券warrants(「第七期warrants」)的公允價值 | $ | |||||||||||

| 初始 債券轉換特徵(「第七期債券」)的公允價值 | $ | $ | ||||||||||

| 因可轉換債務而發行的股份 | $ | $ | ||||||||||

| 重新分類 累計施工中費用 | $ | $ | ||||||||||

| 在業務合併中免除應付票據 | $ | $ | ||||||||||

| 業務合併中或有對價的初始公允價值 | $ | $ | ||||||||||

| 由於業務合併取消的投資餘額 | $ | $ | ||||||||||

| 將預先提供的warrants轉換爲權益 | $ | $ | ||||||||||

| 爲業務合併發行的股份 | $ | $ | ||||||||||

隨附的註釋是這些未經審計的簡明合併中期基本報表的重要組成部分。

| 8 |

通知 關於合併的簡明中期基本報表

截至2024年和2023年9月30日的九個月(未經審計)

(以美元表示,除非另有說明)

1. 經營性質和準備基礎

業務 概覽

AgriFORCE Growing Systems Ltd.(「AgriFORCE™」或「公司」)根據相關規定於 2017年12月22日成立爲一傢俬人公司,依據公司章程註冊。 解決方案部門計劃在植物基藥品、保健品和其他高價值農作物市場上運營,利用其獨特的專有設施設計和水培自動化種植系統,在受控環境中有效地種植農作物(FORCEGH+™)。公司已經設計FORCEGH+™設施,可以在幾乎任何環境條件下生產,將作物產量最大化,同時減少使用殺蟲劑和/或輻射的需要。 公司的註冊地址和記錄辦公室位於800 – 525 West 8樓 大道,溫哥華,不列顛哥倫比亞省, 加拿大,V5Z 1C6。

該公司是一家創新的可持續科技公司,致力於創新並提供可持續科技解決方案,覆蓋廣泛垂直領域,通過我們的AgriFORCE™解決方案部門向企業提供專有知識產權,並通過我們的AgriFORCE™品牌部門提供創新麪粉產品。2024年第三季度,公司收購了Radical Clean Solutions(RCS)業務的資產,該業務在2023年購買了農產品行業的獨家許可。在2023年,公司開始努力推出我們認爲比傳統麪粉具有健康優勢的UN(THINK) Awakened Flour™麪粉。

Solutions' 的傳統重點是在植物藥品、保健品和其他高價值作物市場上運營,利用其獨特的專有設施設計和基於水培的自動種植系統,使種植者能夠在受控環境中有效種植作物(FORCEGH+™)。它已經改變了其關注重點,擴大了其專有知識產權在多個行業的應用。例如,該公司通過其RCS收購不僅能夠利用該技術爲農業等多個行業提供解決方案,還能應用於其他行業,包括酒店、商業應用、教育機構、住宅房地產和運輸。

品牌 專注於植物性成分和產品的開發和商業化,提供更健康和營養豐富的 解決方案。我們努力將品牌消費產品和成分供應的市場化與商業化結合起來。

基礎 演示文稿

未經審計的簡明綜合中期財務報表及相關財務信息應與截至2023年12月31日和2022年的年度財務報表及相關附註一起閱讀,這些報表包括公司於2024年4月1日提交給證券交易委員會("SEC")的《10-k表》中的內容。這些未經審計的中期財務報表是根據美國證券和交易委員會及規章制度編制的。因此,這些報表不包括符合美國通用會計準則("U.S. GAAP")對完整財務報表所需的全部信息和附註。

根據管理層的意見,附表的中期基本報表包含了截至2024年9月30日和2023年12月31日公司的財務狀況,並在截至2024年9月30日和2023年9個月的運營和現金流量中必要的調整。這些調整屬於正常和經常性質。2024年9月30日結束的九個月的業績不一定代表了截至2024年12月31日的全財年,或未來任何時期的業績。

| 9 |

流動性 和管理計劃

自成立以來,公司已經產生了大量的運營虧損,並預計在可預見的未來將繼續產生重大運營虧損。根據截至2024年9月30日的九個月的 interim 基本報表,公司有淨虧損 $

在2024年6月24日,公司收到了來自納斯達克的員工上市決定函,函中指出,截至2024年6月21日,公司普通股的每股收盤買盤價格爲$

| 1. | 在2024年11月27日或之前,公司應獲得股東批准進行反向股票拆分,比例需滿足買盤價格規則的最低要求; |

| 2. | 在2024年12月4日或之前,公司應實施反向股票拆分,並隨後保持$ |

| 3. | 在2024年12月17日或之前,公司應通過證明每股收盤買盤價格達到$ |

爲滿足這些要求,公司將於2024年11月25日召開之前推遲的股東年度會議,並在獲得股東批准後,立即實施反向拆分。

附帶的臨時基本報表是按照持續經營基礎準備的,這考慮到在正常業務過程中實現資產和滿足負債。臨時基本報表不包括與記錄資產金額的可收回性和分類或可能因這種不確定性結果而導致的負債金額和分類相關的任何調整。公司正處於其業務計劃的開發階段。因此,公司可能需要額外融資來資助其運營以及開發和商業化其科技。這些因素對公司持續經營的能力提出了重大懷疑。在自這些臨時基本報表發佈之日起的未來十二個月內,公司計劃通過出售債務或股權融資或其他安排來獲得額外資本,以資助運營;然而,不能保證公司能夠在可接受的條件下籌集所需資本。如果無法獲得此類額外融資,未來的運營將需要縮減或停止。由於公司籌集資本的能力存在不確定性,管理層認爲公司在發佈這些臨時基本報表後的十二個月內持續經營的能力存在重大懷疑。

反向 股票拆分

在2023年10月11日,公司實施了一次1比50的反向股票拆分(「反向拆分」)。 由於反向拆分,公司原有普通股的每50股被轉換爲一股公司的新普通股。由反向拆分產生的碎股被向上四捨五入到最接近的整數。反向拆分自動且按比例調整了公司所有已發行和流通的普通股股份,以及在反向拆分日期時的可轉換債券、可轉換特徵、預付款認股權證、股票期權和未行使的warrants。 尚未行使的以股權爲基礎的獎勵的行使價格按比例上升,而公司股權計劃下可用的股份數量按比例減少。展示的分享和每股數據(不包括面值)反映了反向拆分的影響。 在截至2023年10月11日之前的審計基本報表和附註中,關於普通股及每股數據的引用已被調整,以追溯方式反映反向拆分的結果。

2. 重要會計政策

最近的會計準則

該公司是一家「新興成長型企業」,如《1933年證券法》第2(a)條所定義的,並根據2012年《初創企業業務創始法》(「JOBS法案」)進行修改。 JOBS法案第107條規定,新興成長型企業可以利用《1934年證券交易法》(經修改後)第13(a)條提供的延期過渡期,以遵守適用於上市公司的新的或修訂後的會計準則。換句話說,新興成長型企業可以推遲採納某些會計準則,直到這些準則否則會適用於私人公司爲止。

在 2023年11月,FASB 發佈了 ASU 2023-07,"分部報告(主題820):可報告分部披露的改進。" ASU 2023-07 提供了指導,以改善可報告分部的披露要求,主要通過增強對重要 分部費用的披露。ASU 2023-07 對於在 2023年12月15日之後開始的年度期間有效,對於在 2024年12月15日之後開始的臨時期間,根據追溯基準有效,允許提前採用。我們目前正在評估該指導對我們基本報表的影響。

| 10 |

2023年12月,FASB發佈了ASU 2023-09,「所得稅(主題740):改進所得稅披露」。 ASU 2023-09要求公司提供增強的稅率和協調披露,包括披露特定類別和額外信息以協調項目。該準則還要求公司根據聯邦、州和外國稅收對支付的所得稅進行資產負債表。 ASU 2023-09自2024年12月15日後開始的年度報告期間生效,並可有回顧性或前瞻性基礎。我們目前正在評估這項指引對我們的基本報表將產生的影響。

財務會計準則委員會發布或擬議的其他不需要在未來日期之前採用的會計準則不預計對合並財務報表產生實質性影響。公司不討論最近的公告,這些公告不預計會對或與其財務狀況,營運,現金流或披露無關的一些像素產生影響。

存貨

庫存包括在加權平均成本法下低者成本或可變現價值覈算的在制羥基設備和磨製麪粉及相關包裝材料的成品。庫存包括所有與在正常運營條件下將庫存帶至其目前狀態和位置有關的成本。

營業收入 確認

產品 營業收入僅限於羥基發電機的銷售,我們相信,2025年將擴展至包括銷售我們的UN(THINK) Foods產品。 當我們履行績效義務,通過將承諾的產品或服務的控制權轉移給客戶時,我們確認產品收入。產品收入在承諾的商品或服務的控制權轉移給客戶的那一時刻確認, 即在貨物的裝運或交付時。

可轉換債券

公司根據ASC 815《衍生工具與對沖》(「ASC 815」)評估並覈算其可轉換工具中嵌入的期權,該標準規定如果滿足三個條件,公司需要將期權與其主資產進行分離,並將其作爲獨立的衍生金融工具進行覈算。這三個條件包括:

(a) 嵌入式衍生工具的經濟特徵和風險與主體合同的經濟特徵 和風險並不明顯且密切相關;

(b) 該混合工具體現了嵌入式衍生工具和主體合約,在按照適用的公認會計原則下不需重新按公允價值計量,公允價值的變動在發生時計入收益。

(c) 具有與嵌入衍生工具相同條款的單獨工具將被視爲衍生工具。

ASC 815還提供了這一規則的例外,當主機工具被認爲是根據專業標準定義的傳統時 即「傳統可轉換債務工具的含義」。因此,公司在必要時記錄可轉換票據的折扣 對於嵌入債務工具中的期權的內在價值,這基於可轉換票據交易承諾日期的基礎普通股的 公允價值與嵌入票據中的有效轉換價格之間的差異。在這些安排下的債務折扣在相關債務的期限內攤銷,直到最早的贖回日期。 公司在必要時也記錄可贖回優先股中嵌入的期權的內在價值的視爲分紅派息 基於可轉換票據交易承諾日期的基礎普通股的公允價值與嵌入票據中的有效 轉換價格之間的差異。ASC 815規定,在其他事項中,通常情況下,如果事件不在實體的 控制範圍內,或可能需要淨現金結算,則該合同應被分類爲資產或負債。

| 11 |

國外 貨幣交易

公司及其子公司的基本貨幣爲當地貨幣的基本報表,按照以下方式轉換爲美元用於合併:資產和負債以資產負債表日匯率計算,股東權益以歷史匯率計算,收入和支出金額以期間平均匯率計算。由於翻譯子公司帳戶的翻譯調整計入「累計其他全面收益」作爲合併資產負債表中的股權。以除適用基本貨幣以外的貨幣計價的交易按交易日匯率轉換爲基本貨幣。期末,貨幣資產和貨幣負債以資產負債表日有效的匯率重新計量爲報告貨幣。非貨幣資產和負債以歷史匯率重新計量。由外幣交易產生的收益和損失計入非經營費用內。

確定的 生活中的無形資產

確定存在的無形資產包括已授權專利和從收購中獲得的無形資產。攤銷按照資產的預計使用壽命(注6)採用直線法進行計算。

us-gaap:SalesRevenueNetMember

公司在每當事件或情況變化表明資產的賬面價值可能無法收回時,會審查長期資產的減值。爲了判斷資產是否發生減值,資產被分組並在可獲取識別的獨立現金流的最低級別進行測試(「資產組」)。當預計的未折現現金流的總和低於資產組的賬面價值時,確認減值損失。確認的減值損失的計算基礎是資產組的公平價值與賬面價值之間的差額。公平價值可以通過市場方法、收益方法或成本方法來確定。禁止減值損失的反轉。

公司爲其普通股提供基本和攤薄每股虧損數據。基本每股虧損的計算方法是將公司歸屬於普通股股東的利潤或虧損除以年內普通股的加權平均持股數量。用於每股虧損計算的普通股數量包括所有未流通的普通股以及所有可發行的普通股,其發行條件僅限於時間。攤薄每股虧損是通過調整年內未流通的普通股的加權平均持股數量,以假定轉換所有潛在攤薄股權等價物的行使,如期權和權證,並假定在行使攤薄證券獲得收益後,計算假設根據年內的平均市價購買的股數。

公允價值會計

公司應收賬款、應付賬款及其他流動負債的公允價值大致等同於其賬面價值,因爲這些項目的到期日相對較短。

作爲2022年6月30日、2023年1月17日、2023年10月18日、2023年11月30日、2024年2月21日、2024年4月11日和2024年5月22日債券發行的一部分,以及2023年6月20日的定向增發,公司發行了以美元指數計價的warrants。這產生了以非公司功能貨幣計價的價格發行股份的義務,並使得這些warrants未與公司的股票掛鉤,因此,必須將其歸類爲衍生負債,並在每個報告期末按公允價值計量。同樣,作爲首次公開募股的一部分發行的A系列warrants和代表warrants也被歸類爲衍生負債,並按公允價值計量。

公司權證的公平價值根據FASB ASC 820「公允價值計量」確定,該標準建立了一個優先考慮用於定價資產或負債的假設(輸入)的公允價值層次結構。 此層次結構如下定義,最優先考慮具有活躍市場上未經調整的相同資產或負債的報價價格,最低優先考慮不可觀察的輸入。公允價值計量指南要求將公允價值衡量的資產和負債分類並披露在以下類別之一:

| ● | 級別 1: 定義爲可觀察到的輸入,例如在活躍市場上針對相同資產或負債的報價(未調整)價格。 |

| 12 |

| ● | 級別 2:定義爲除第1級報價外可觀察輸入。這包括活躍市場中類似資產或負債的報價, 在不活躍市場中相同或類似資產和負債的報價,或其它可以觀察到的輸入, 或可以通過可觀察市場數據進行證實的輸入,適用於資產或負債的基本全期限。 |

| ● | 級別 3:定義爲對估值方法的不可觀察輸入,這些輸入的市場活動很少或沒有,並對資產或負債的公允價值測量具有重要意義。 第3級資產和負債包括那些公允價值測量是通過定價模型、折現現金流方法或類似估值技術確定的, 以及重要的管理判斷或估算。 |

重新分類

公司已將某些股份基礎支付支出從 工資和薪金 to 基於股份的報酬 在2023年度綜合損益合併報表中重新分類,以與2024年度的呈現一致。

3. 業務組合

2024年8月16日,公司完成了對Radical Clean Solutions, Inc.(「RCS」)資產的收購,有效地

將其在RCS中的利益增至

從2024年8月16日至2024年9月30日,收購的業務未爲公司貢獻收入或收益。以下未經審計的備考彙總呈現了公司合併的信息,彷彿該業務組合在2023年1月1日發生。

| 預計

形式 截至2024年9月30日的九個月 | 預計 形式截至2023年12月31日 | |||||||

| 收入 | ||||||||

| 淨損失 | ||||||||

公司沒有任何與業務組合中包括的報告的經形式營業收入和淨虧損位置直接相關的重大非經常性經形調整。

這些形式上的金額是在應用公司的會計政策並調整RCS的結果後計算得出的,以反映假設無形資產的公允價值調整已自2024年8月1日起生效,從而產生的稅務影響。

下表總結了收購RCS所轉移的對價,以及在收購日期識別的資產和承擔的負債金額。

| 注意 應付款已被免除 | ||||

| 可轉換 債券已代表RCS歸還 | ||||

| 普通股 | ||||

| 計入負債的待攤股份報酬 | ||||

| 先前 投資的股權 | ||||

| 購買價格 | $ |

| 13 |

| 2024年8月16日 | ||||

| 購買價格 | ||||

已取得資產 | ||||

| 研發中的項目 | ||||

| 商標 | ||||

| 品牌 標誌 | ||||

| 網站 域名 | ||||

| 客戶 列表 | ||||

| 設備 固件和軟件 | ||||

| 藍圖 | ||||

| 識別的淨資產的公允價值 | ||||

| 收購時獲得的商譽 | $ | |||

對RCS的收購包含一項或有對價安排,要求AgriFORCE向RCS的前所有者支付額外的對價,該前所有者現在是AgriFORCE的顧問("顧問")。顧問有權根據RCS單元的銷售和生產獲得佣金,佣金在公司收到營業收入或完成庫存時以現金支付。顧問還可以獲得其他的製造業-半導體、銷售和產品開發里程碑,具體內容如下。

(a) 牆壁掛架設計的完成

(b) 完成對之前提供給公司的任何專利申請或任何新的美國專利申請的專利審查

(c) 爲其他國家或行業執行分銷協議

(d)

(e)

(f)

顧問有權根據達成的每個里程碑獲得 限制性普通股作爲獎勵。

諮詢顧問在滿足一定條件的情況下,也有權獲得限制性股票單位(「RSUs」)。

截至2024年9月30日,由於收購RCS而確認的待定對價的金額或結果範圍未發生變化。

這種商譽歸因於收購RCS技術、協同效應、獲得供應商關鍵人脈以及其他無法量化的資產,預計將爲公司創造增長和多元化機會。

收購之前,公司與RCS有一個現有關係。公司是RCS的一個投資者

| 14 |

4. 預付費及其他流動資產

| 2024年9月 30日 | 2023年12月31日 | |||||||

| 法律顧問 按金 | ||||||||

| 預付費用 | ||||||||

| 存貨 預付款 | ||||||||

| 其他 | ||||||||

| $ | $ | |||||||

在2023年9月30日結束的九個月內,公司作廢了一筆不可退還的存入資金,金額爲$

5. 存貨

截至2024年9月30日,公司有$

6. 無形資產

無形資產包括$

在2023年1月3日,Manna在美國專利商標局批准專利時滿足了所有合同義務,標題已轉讓給公司。在截至2023年12月31日的年度內,公司發行了 股份與此交易相關。到2024年9月30日,所有預先資金的warrants已被轉換(截至2023年12月31日 -

根據上述條款並符合美國公認會計原則,公司將購買視爲資產收購。該資產已於2023年1月3日可供使用。該資產的使用壽命爲

| 15 |

截至2024年9月30日,公司確定無形資產存在減值跡象,因爲截至2024年9月30日,公司股票價格大幅下跌。因此,公司進行了階段性無形資產減值測試,並確定無形資產的公允價值爲$

公司在業務合併中從RCS收購了無形資產(見註釋3)。從RCS收購的無形資產如下:

| 加權平均有用壽命(年) | ||||||

| 研發中的項目 | 專利期限 | |||||

| 商標 | ||||||

| 品牌標誌 | ||||||

| 網站域名 | ||||||

| 顧客名單 | ||||||

| 設備固件和軟件 | ||||||

| RCS 藍圖 | ||||||

| $ | ||||||

下列是未來五年的預估年攤銷費用:

| 週期 結束: | 金額 | |||

| 剩餘 2024 | $ | |||

| 2025 | ||||

| 2026 | ||||

| 2027 | ||||

| 2028 | ||||

| 2029 | ||||

| 然後 | ||||

| 總計 | $ | |||

7. 投資

在2023年6月18日,公司與Radical Clean Solutions Ltd.("RCS")簽署了一份諒解備忘錄,購買RCS發行的普通股。公司向RCS支付了$

On

August 16, 2024, the Company acquired the assets of RCS as part of a business combination. The investment in RCS was accounted for

as part of the step-acquisition accounting (Note 3). As at September 30, 2024, the carrying value of the investment in RCS was

$

(December 31, 2023 - $

| 16 |

8. 應付賬款及應計負債

| September 30, 2024 | December 31, 2023 | |||||||

| Accounts payable | $ | $ | ||||||

| Accrued expenses | ||||||||

| Others | ||||||||

| $ | $ | |||||||

9. DEBENTURES

On

June 30, 2022, the Company executed the definitive agreements (the “Purchase Agreements”) with arm’s length accredited

institutional investors (the “Investors”) for $

投資者有權購買額外的金額爲$的分期付款

在2023年1月17日,投資者購買了總額爲$的額外債券

2023年6月26日,公司與投資者簽訂了豁免和修改協議(「債券修改協議」),以修改購買協議的條款。債券修改協議內容如下:

| 1. | 2023年7月1日的利息和本金支付將通過公司的普通股結算 | |

| 2. | 轉換價格已降至最低$ | |

| 3. | ||

| 4. | 額外結算的最低分檔價值已從$ | |

| 5. | 投資者們已同意不反對公司通過最高總購買價格達到$美元的一個或多個私募證券 | |

| 6. | 公司不得未經投資者事先書面同意提前償還本公司應付的任何債券本金的部分;然而,公司必須將公共股票銷售所得款項的批准或批准百分比的部分用於提前償還該債券(按所有債券比例分配),並且將被允許提前償還債券,即使與本債券或購買協議中的任何相反規定相牴觸。 |

| 17 |

On August 9, 2023, the Company entered into another waiver and amendment agreement (“Agreement”) with the Investors with respect to a certain Senior Convertible Debenture (the “Debentures”) due July 17, 2025 issued by the Company to that Investor. The Agreement provides as follows:

| 1. | 公司希望以公司普通股份代替現金支付進行月度贖回,直至公司向購買方發出書面通知爲止。 | |

| 2. | 購買方願意接受這些股份作爲月度贖回金額的支付,前提是股權條件得到滿足;並將視情況考慮接受公司普通股份作爲支付方式,如果股權條件沒有得到滿足,將全權酌情決定。公司可能在每月贖回日期前至少五個( | |

| 3. | 購買方將接受2023年8月1日的月度贖回金額,並以當日8月1日償還價格評估的公司普通股份作爲支付。 |

On

October 18, 2023, the Investors purchased additional debentures totaling $

On

November 30, 2023, the Investors purchased additional debentures totaling $

在2024年2月21日,投資者購買了總額爲$的額外債券

On

April 11, 2024, the Investors purchased additional debentures totaling $

On

May 22, 2024, the Investors purchased additional debentures totaling $

During the nine months ended September 30, 2024, the Investors converted the full principal balance of the Third, Sixth and Seventh Tranche Debenture which resulted in extinguishments of the existing debts (see below).

| 18 |

The following table summarizes our outstanding debentures as of the dates indicated:

| Maturity | Cash Interest Rate | September 30, 2024 | December 31, 2023 | ||||||||||||

| Principal (First Tranche Debentures) | % - | % | $ | $ | |||||||||||

| Principal (Second Tranche Debentures) | % - | % | |||||||||||||

| Principal (Third Tranche Debentures) | % - | % | |||||||||||||

| Principal (Fourth Tranche Debentures) | % - | % | |||||||||||||

| Principal (Fifth Tranche Debentures) | % - | % | |||||||||||||

| Debt issuance costs and discounts (Note 9 & 12) | ( | ) | ( | ) | |||||||||||

| Total Debentures (current) | $ | $ | |||||||||||||

During

the nine months ended September 30, 2024, the Investors converted $

of principal (September 30, 2023 – $)

and $

During the nine months ended September 30, 2024, the Investors converted $ of the First, Second, Third, Fifth, Sixth and Seventh Tranche Debentures into shares of the Company. The conversions were determined to be an extinguishment of the existing debt and issuance of new debt for the remaining First and Second Tranches. As a result, the Company recorded a loss on debt extinguishment in the amount of $. During the nine months ended September 30, 2023 there were no debt extinguishments incurred.

10. CONTRACT BALANCES

As

at September 30, 2024, contract balances consisted of $ advance payments for product sales not yet delivered, which are recognized

as a contract liability (December 31, 2023 - $

11. LONG TERM LOAN

During

the year ended December 31, 2020, the Company entered into a loan agreement with Alterna Bank for a principal amount of $

The Program, as set out by the Government of Canada, requires that the funds from this loan shall only be used by the Company to pay non-deferrable operating expenses including, without limitation, payroll, rent, utilities, insurance, property tax and regularly scheduled debt service, and may not be used to fund any payments or expenses such as prepayment/refinancing of existing indebtedness, payments of dividends, distributions and increases in management compensation.

In

April 2021, the Company applied for an additional loan with Alterna Bank under the Program and received $

The

balance as at September 30, 2024 was $

12. DERIVATIVE LIABILITIES

Warrant Liabilities

As

at September 30, 2024, the Warrant Liabilities represent aggregate fair value of

As

of July 16, 2024,

| 19 |

The

fair value of the Private Placement Warrants amounted to $

As

at September 30, 2024 the First Tranche Warrants had a fair value that amounted to $

As

at September 30, 2024 the Second Tranche Warrants had a fair value that amounted to $

As

at September 30, 2024 the Third Tranche Warrants had a fair value that amounted to $

As

at September 30, 2024 the Fourth Tranche Warrants had a fair value that amounted to $

As

at September 30, 2024 the Fifth Tranche Warrants had a fair value that amounted to $

As

at September 30, 2024 the Sixth Tranche Warrants had a fair value that amounted to $

As

at September 30, 2024 the Seventh Tranche Warrants had a fair value that amounted to $

Debenture Convertible Feature

As

at September 30, 2024 the fair value of the First Tranche Debentures’ convertible feature amounted to $

As

at September 30, 2024 the fair value of the Second Tranche Debentures’ convertible feature amounted to $

| 20 |

As

at September 30, 2024 the fair value of the Fourth Tranche Debentures’ convertible feature amounted to $

As

at September 30, 2024 the fair value of the Fifth Tranche Debentures’ convertible feature amounted to $

During

the nine months ended September 30, 2024, the Investors converted the full principal balance of the Third, Sixth and Seventh Tranche

Debenture which resulted in an extinguishment of the existing debt and convertible feature. On March 31, 2024, the fair value of the

Third Tranche Debentures’ convertible feature amounted to $

The IPO Warrants, Rep Warrants, and Private Placement Warrants (the “Equity Warrants”) are classified as Level 1 financial instruments, while the Debenture Warrants and Debenture Convertible Feature are classified as Level 3 financial instruments.

Changes in the fair value of the Company’s financial instruments for the nine months ended September 30, 2024 and 2023 were as follows:

| Level 1 | Level 3 | Level 3 | ||||||||||||||

IPO and Rep Warrants | Debenture Warrants | Debenture Convertible Feature | Total | |||||||||||||

| Balance at January 1, 2024 | $ | $ | $ | $ | ||||||||||||

| Additions | ||||||||||||||||

| Conversions | ( | ) | ( | ) | ||||||||||||

| Expiries | ( | ) | ( | ) | ||||||||||||

| Change in fair value | ( | ) | ( | ) | ||||||||||||

| Effect of exchange rate changes | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||

| Balance at September 30, 2024 | $ | $ | $ | $ | ||||||||||||

| Level 1 | Level 3 | Level 3 | ||||||||||||||

Equity Warrants | Debenture Warrants | Debenture Convertible Feature | Total | |||||||||||||

| Balance at January 1, 2023 | $ | $ | $ | $ | ||||||||||||

| Additions | ||||||||||||||||

| Conversions | ( | ) | ( | ) | ||||||||||||

| Change in fair value | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||

| Effect of exchange rate changes | ( | ) | ( | ) | ( | ) | ||||||||||

| Balance at September 30, 2023 | $ | $ | $ | $ | ||||||||||||

Due to the expiry date of the warrants and conversion feature being greater than one year, the liabilities have been classified as non-current.

| 21 |

13. SHARE CAPITAL

On

June 17, 2024

As at September 30, 2024, the Company owed $ worth of stock-based compensation to a former officer of the Company. The balance issuable was classified as an Obligation to issue shares.

Basic and diluted net loss per share represents the loss attributable to shareholders divided by the weighted average number of shares and prefunded warrants outstanding during the period on an as converted basis.

| September 30, 2024 | September 30, 2023 | |||||||

| Warrants | ||||||||

| Options | ||||||||

| Convertible debentures | ||||||||

| Total anti-dilutive weighted average shares | ||||||||

14. REVENUE

For the nine months ended September 30, 2024, the Company sold hydroxyl generating devices. The Company’s revenue from the hydroxyl generating devices sales are as follows:

| September 30, 2024 | September 30, 2023 | |||||||

| QuadPro devices | $ | $ | ||||||

| $ | $ | |||||||

15. LEASES

The components of lease expenses were as follows:

Nine months ended September 30, 2024 | Nine months ended September 30, 2023 | |||||||

| Operating lease cost | $ | $ | ||||||

| Short-term lease cost | ||||||||

| Total lease expenses | $ | $ | ||||||

On March 31, 2024, the Company terminated its short-term office lease.

16. COMMITMENTS AND CONTINGENCIES

Debenture principal repayments

The following table summarizes the future principal payments related to our outstanding debt as of September 30, 2024:

| Remaining 2024 | $ | |||

| 2025 | ||||

| $ |

| 22 |

Contingencies

Litigation

On

August 11, 2023, AgriFORCE’s former CEO, Ingo Wilhelm Mueller filed a Notice of Civil Claim in which he alleges that AgriFORCE

wrongfully terminated his employment without notice, in breach of the parties’ underlying employment agreement. Mr. Mueller alleges

to have suffered damages including, among other things, a loss of base salary of $

As at December 31, 2023, the parties were in the discovery stage of litigation. AgriFORCE has produced relevant documents to Mr. Mueller, and is awaiting Mr. Mueller’s production of relevant documents. The parties are also in the process of scheduling examinations for discovery. Management is instructing counsel to advance the matter given the relative strength of AgriFORCE’s case.

The likelihood of an unfavorable outcome is relatively low given the facts supporting AgriFORCE’s ‘for cause’ termination of Mr. Mueller as well as the significant expense that Mr. Mueller would have to incur to advance this matter to trial.

On

September 13, 2023, Stronghold filed a Complaint with the Superior Court of California for Breach of Contract; Breach of the Covenant

of Good Faith and Fair Dealing; and Common Count: Goods and Services Rendered in relation to the purchase and sale agreement for the

Coachella property. Stronghold alleges that AgriFORCE breached the PSA by failing to deposit certain stocks certificates into Escrow,

failing to pay amounts owed for its costs incurred in connection with the Sellers Work, and for terminating the PSA despite Stronghold’s

performance of the Sellers Work. Stronghold is claiming $

On

March 27, 2024, BV Peeters Advocaten-Avocats (“Peeters”) summoned the Company to appear on May 31, 2024 at the First Chamber

of the Dutch-Speaking Division of the Business Court in Brussels. Peeters is seeking payment for €

On

July 11, 2024, AgriFORCE’s former General Counsel filed a Notice of Civil Claim with the Supreme Court of British Columbia, in

which he alleges that AgriFORCE wrongfully terminated his employment without notice, in breach of the parties’ underlying employment

agreement. Former General Counsel alleges to have suffered damages including, among other things, a loss of base salary of $

17. SUBSEQUENT EVENTS

The Company evaluated subsequent events through November 19, 2024, the date on which these interim financial statements were issued, to ensure that this filing includes appropriate disclosure of events both recognized in the interim financial statements as of and subsequent to September 30, 2024, but were not recognized in the interim financial statements. Except as disclosed below, there were no events that required recognition, adjustment or disclosure in the financial statements.

From

October 1, 2024 through November 19, 2024, the Company issued common shares upon conversion of convertible

debt and conversion of convertible debt in lieu of repayment in cash (principal of $

From October 1, 2024 through November 19, 2024, the Company issued shares

for cash under its at-the-market offering (“ATM”). In total shares were issued for gross proceeds of $

在

2024年10月15日,公司完成了定向增發,發行了 普通股,籌集了$

| 23 |

項目2. 管理層對財務狀況和業績的討論與分析

潛在投資者應閱讀本年度報告中以下的財務 狀況和經營結果的討論與分析,結合我們的財務 報表以及其他財務信息和相關附註,以及本年度報告其他部分包括的內容。本討論與分析或者本年度報告其他部分所載信息,包括與我們的業務計劃和 策略相關的信息,均包含涉及風險和不確定性的 前瞻性聲明。請參閱《關於前瞻性聲明的警示》。您應該仔細查閱本年度報告的「風險因素」部分,討論可能導致實際結果與前瞻性聲明中所述結果有實質性差異的重要因素。

公司 歷史和我們的業務

概覽

AgriFORCE™成立於2017年12月22日,是一家根據《商業法人法》(哥倫比亞省)頒發的公司章程成立的私營公司。公司的註冊和記錄辦事處地址位於加拿大卑詩省溫哥華市西8街525號800室。th加拿大卑詩省溫哥華市西8街525號800室,郵編爲V5Z 1C6。

我們的業務

AgriFORCE Growing Systems Ltd.(「AgriFORCE™」或「公司」)根據相關規定於 2017年12月22日成立爲一傢俬人公司,依據公司章程註冊。 解決方案部門計劃在植物基藥品、保健品和其他高價值農作物市場上運營,利用其獨特的專有設施設計和水培自動化種植系統,在受控環境中有效地種植農作物(FORCEGH+™)。公司已經設計FORCEGH+™設施,可以在幾乎任何環境條件下生產,將作物產量最大化,同時減少使用殺蟲劑和/或輻射的需要。 公司的註冊地址和記錄辦公室位於800 – 525 West 8樓 大道,溫哥華,不列顛哥倫比亞省, 加拿大,V5Z 1C6。

該公司是一家創新的可持續技術公司,致力於創新並提供可持續技術解決方案,通過利用我們的專有知識產權爲企業提供業務和企業解決方案,通過我們的AgriFORCE™ Solutions部門(「解決方案」)交付創新麪粉產品,通過我們的AgriFORCE™ Brands部門(「品牌」)。 爲此,我們宣佈過渡的下一階段,重點是擬整合比特幣挖礦解決方案,以及從參與該業務中獲得的附屬環境和發電方面的好處。我們意識到比特幣和其他數字貨幣在促進可持續金融交易方面的潛力,並打算利用未來籌集的資本的10-20%來購買並持有比特幣。. 2024年第三季度,公司購買了Radical Clean Solutions(「RCS」)業務的資產,此前公司已在2023年獲得了在農業行業獨家許可。在2023年,公司推出了我們相信能夠提供傳統麪粉的健康優勢的UN(THINK) Awakened Flour™營養麪粉。

Solutions' 的傳統重點是在植物藥品、保健品和其他高價值作物市場上運營,利用其獨特的專有設施設計和基於水培的自動種植系統,使種植者能夠在受控環境中有效種植作物(FORCEGH+™)。它已經改變了其關注重點,擴大了其專有知識產權在多個行業的應用。例如,該公司通過其RCS收購不僅能夠利用該技術爲農業等多個行業提供解決方案,還能應用於其他行業,包括酒店、商業應用、教育機構、住宅房地產和運輸。

品牌 專注於植物性成分和產品的開發和商業化,提供更健康和營養豐富的 解決方案。我們努力將品牌消費產品和成分供應的市場化與商業化結合起來。

AgriFORCE™品牌

UN(THINK)™ 食品

公司於2021年9月10日從位於愛達荷州博伊西的私人控股公司Manna營養集團有限責任公司購買了知識產權(「IP」)。該知識產權涵蓋了一項授權專利,用於自然加工和轉化穀物、豆類和根莖蔬菜,生產低澱粉、低糖、高蛋白質、富含纖維的烘焙麪粉以及製作天然甜味劑果汁。這一核心流程已在美國專利號11,540,538下獲得覆蓋,並覆蓋了主要國際市場。這種全天然的工藝旨在釋放各種現代、古代和傳統穀物、豆類和根莖蔬菜的營養特性、風味和其他品質,以創建專業全天然烘焙和多用途麪粉、甜味劑、果汁、天然甜味穀物和其他高價值產品,爲膳食營養、性能和烹飪應用提供了多種機會。

在2023年12月31日結束的一年中,公司在商業化我們的UN(THINK)覺醒麪粉™產品方面取得了里程碑,這是公司首個利用知識產權的產品系列。管理層已經爲生產定義並測試了質量控制和安全協議,生產了幾批發芽穀物,不斷完善並擴大與加拿大合作伙伴生產工藝規模。我們還正在資格審查美國的合作伙伴,建立額外的生產中心,無需額外的資本支出,這將支持增長並降低該地域消費者的物流成本。此外,我們已與一家簽約物流公司和在加拿大和美國各有兩個倉庫的合作伙伴建立了供應鏈物流。我們的商業團隊在定價方面取得了進展,並開始接洽美國和加拿大的麪包店和糕點公司,這些公司正在測試我們的新麪粉以整合到他們的製造業務和創新開發中。在線銷售物流和廣告材料在此期間得到了發展,以支持建立直銷消費渠道,一旦企業間銷售渠道增長,將啓動這一渠道。最後,公司已爲覺醒麪粉™產品系列應用開發了大量食譜,面向客戶和消費者。

| 24 |

小麥和麪粉市場

現代飲食被認爲是導致健康風險(如心臟病、癌症、糖尿病和肥胖症)的因素之一,部分原因是由於消耗高度加工的食品,這些食品低於自然纖維、蛋白質和營養成分。 簡單的澱粉、糖和卡路里含量極高。這些「空卡路里」會產生血糖波動,可能通過觸發對高糖、高鹽和高澱粉的食物的渴望而導致過度進食。例如,傳統烘焙麪粉低於自然纖維(~2-3%),低至中等蛋白質(~9%)且澱粉含量非常高(~75%)。(1)除了膳食纖維外,全麥麪粉在這些宏量營養素方面只是稍微好一點點。 (2).

相比之下,富含纖維素的食品有助於消除飢餓感、抑制渴望和提高新陳代謝。(3)他們還有助於減肥,降低膽固醇,可能降低患癌症、心臟病和糖尿病的風險。(4).

UN(THINK)™食品知識產權的優勢

我們的受控酶反應和管理的自然發芽(「CERES-MNG」)專利工藝,允許開發和製造所有天然麪粉,這些麪粉在纖維、營養和蛋白質含量上明顯更高,而在碳水化合物和熱量上明顯更低,比標準烘焙麪粉。

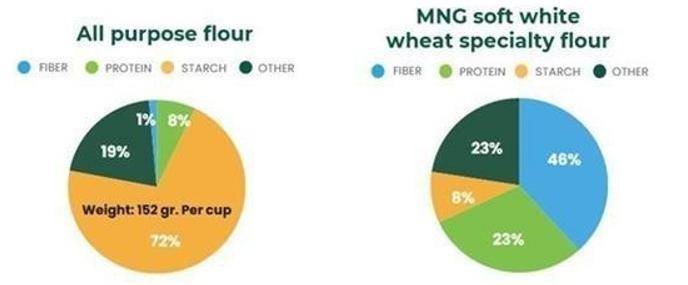

由軟白小麥製成的CERES-MNG烘焙麪粉,比普通多用途麪粉具有40倍的纖維,蛋白質是普通多用途麪粉的三倍,淨碳水化合物比普通多用途麪粉低75%。(5).

資料來源:2022年2月Eurofins Food Chemistry Testing Madison, Inc的獨立分析。

CERES-MNG專利將有助於開發來自現代、古代和傳統穀物、種子、豆類以及塊莖/根菜的新麪粉和產品。

產品 AgriForce™ 打算利用聯合國(THINK)™ 食品品牌的CERES-MNG專利工藝開發用於商業化:

| - | 高 蛋白質、高纖維、低碳水現代、傳統和古代穀物麪粉(用於麪包、烘焙食品、麪糰、糕點、小吃, 和意大利麪) | |

| - | 蛋白質 麪粉和蛋白質添加劑 | |

| - | 高 蛋白質、高纖維、低碳水的穀物和小吃 | |

| - | 高 蛋白質、高纖維、低碳水的燕麥基乳製品替代品 | |

| - | 味道更好、標籤更乾淨、高蛋白、高纖維、低碳水的營養棒 | |

| - | 高 蛋白質、高纖維、低碳水的營養果汁 | |

| - | 甜味劑 – 液體和顆粒狀 | |

| - | 高 蛋白質、高纖維、低碳水的寵物食品和小吃 |

(1) 根據全國認證的獨立實驗室所得的蛋白質、纖維和澱粉含量結果,與標準多用途麪粉進行對比。

(2) https://www.soupersage.com/compare-nutrition/flour-vs-whole-wheat-flour

(3) https://my.clevelandclinic.org/health/articles/14400-improving-your-health-with-fiber

(4) https://www.health.harvard.edu/blog/高纖維飲食,改善健康降低膽固醇-2019062416819

(5) 根據全國認證的獨立實驗室的蛋白質、纖維和澱粉含量測試結果,與標準多用途自發粉相比。

| 25 |

我們打算通過兩個主要銷售渠道將這些產品商品化:

| - | 品牌原料(B2B) | |

| - | 消費者品牌產品(20億 and B2C) |

爲了生產UN(THINK)™力量小麥粉,我們使用了我們的專利工藝開發了一種新的發芽全麥小麥粉,在2023年11月在加拿大和美國銷售,以UN(THINK)™啓迪之粉™品牌提供銷售。這種新的覺醒穀物™粉,有3種類型:硬質白小麥和硬質紅小麥用於製作麪包,軟質白小麥用於糕點和麪點,提供了更加豐富的營養,纖維素含量是傳統多用途麪粉的5倍,蛋白質含量是傳統多用途麪粉的2倍,淨碳水化合物含量降低了23%(資料來源:Eurofins Food Chemistry Madison, Inc,2022年12月)。

增長 計劃

AgriFORCE™的有機增長計劃是在四個不同階段積極建立和推出產品的商業化。

第一階段(完成):

| ● | 產品 和過程測試及驗證。(完成) | |

| ● | 提交 美國及國際專利。(完成) | |

| ● | 創建 UN(THINK)™食品品牌。(完成) | |

| ● | 資格 以及Awakened Grains™系列產品的運營和商業設置。(完成) |

第二階段:

| ● | 推出UN(THINK)™ Awakened Flour™輕發芽麪粉系列產品,用於商業對商業(「B2B」)渠道。完成了。 | |

| ● | 開發小麥粉背後的成品系列產品,爲豆類、薯類和大米基礎蛋白粉的專利工藝提供資格認證。 | |

| ● | 作爲烘焙、零食和植物蛋白製品製造商的原料來推動業務。 | |

| ● | 與高校、非營利組織和專注於服務不足社區健康的身份幣組織建立關係,研究專利麪粉對營養的影響。 |

第三階段:

| ● | 開發小麥粉背後的成品範圍,爲脈/豆類和基於大米的蛋白質粉加工專利流程。 | |

| ● | 以麪包店、小吃和植物蛋白製品製造商爲客戶,推動業務。 | |

| ● | 通過合作伙伴關係和許可證,發展製造業基地。 |

第四階段:

| ● | 擴展 產品區間在美國/加拿大。 | |

| ● | 擴展 業務到其他地區國際上。 |

| 26 |

AgriFORCE解決方案

理解 我們的方法 - 將最先進的科技引入,以提升和現代化農業

傳統農業包括室外、溫室和室內三種基本方法。我們採用人工智能(「AI」)和基於blockchain的先進技術,將傳統的低技術行業引入21世紀。st 這種方法意味着我們能夠進入過去農業企業不容易進入的領域,例如先進的金融科技來增強這些企業的融資能力,並更容易爲農民提供先進的智能技術。這些技術也可以應用於全球採購和將食品生產商與消費者有效地匹配。

我們的 知識產權結合了一種專利的獨特工程設施設計和自動化種植系統,以解決過度水分流失 和高能源消耗這兩個困擾幾乎所有控制環境農業系統的問題。FORCEGH+提供了一種專利 清潔、密封、自給自足的微環境,最大限度地利用自然陽光,並提供補充LED照明。它限制人類 干預,並旨在通過人工智能光學技術提供卓越的質量控制。它的設計也旨在大幅減少 環保母基影響,顯著降低公用事業需求,節約水資源,同時向客戶提供日常收成和更高的 作物產量。

The Ag-Tech sector is severely underserved by the capital markets, and we see an opportunity to acquire global companies who have provided solutions to the industry and are leading innovation moving forward. The robustness of our engagement with potential targets has confirmed our belief and desire to be part of a larger integrated Ag-Tech solutions provider, where each separate element of the business has its existing legacy business and can leverage across areas of expertise to expand their business footprint.

BUSINESS PLAN

The Company will launch a full line up of Hydroxyl Devices and start commercializing the Hydroxyl Devises into the US market of CEA and Food Manufacturing. The Company will identify and establish exclusive distribution agreement for the EMEA region as well Expand Distribution Network into Latin America and Asia. The Company will also advance on the commercialization of our Hydroxyl clean room systems to greatly reduce the spread of pathogens, mold and disease at processing facilities worldwide.

The Company is exploring opportunities to utilize its patented FORCEGH+™ structure and its related technologies in joint ventures and licensing. The Company is also studying the utilization of FORCEGH+ technologies in arctic, tropical and desert environments. The Company intends to continue development of and license of its technology to existing farmers in the plant based pharmaceutical, nutraceutical, and high value crop markets using its unique patented facility design and hydroponics based automated growing system that enable farmers to effectively grow crops in a sealed controlled environment (“FORCEGH+™”).

The Company also looks to expand its efforts into development of blockchain solutions and the implementation of these solutions into FinTech systems to allow quicker and less costly transactions between commercial farmers.

The Company is exploring opportunities to utilize its patented FORCEGH+™ structure and its related technologies in joint ventures and licensing. The Company is also studying the utilization of FORCEGH+ technologies in arctic, tropical and desert environments and artificial intelligence and blockchain in the development and implementation of FinTech systems to commercial farmers, and advancing on the commercialization of our Hydroxyl clean room systems to greatly reduce the spread of pathogens, mold and disease at processing facilities worldwide.

The AgriFORCE Clean Solutions

The Company’s Solutions division is charged with the commercialization of our FORCEGH+ technology and our RCS clean room systems. The Company has also begun to advance its initiative to integrate blockchain in the development and implementation of FinTech systems for commercial farmers.

| 27 |

We own the Radical Clean Solutions, Inc. (“RCS”) technology to commercialize the proprietary hydroxyl generating devices of RCS for the CEA and food manufacturing industries. The RCS technology is a product line consisting of patent-pending “smart hydroxyl generation systems” focused on numerous industry verticals that is proven to eliminate 99.99+% of all major pathogens, virus, mold, volatile organic compounds (VOCs) and allergy triggers(6).

On October 1, 2023, the Company signed a definitive agreement to purchase a 14% ownership stake in RCS, and it purchased all of the RCS assets in August 2024.

The Company generated its first revenue from the sale of RCS devices in late 2023. During 2023, the Company signed an exclusive distribution agreement with a leading distributor of air conditioning and heating solutions in Mexico for the representation and sale of the AgriFORCE/RCS hydroxyl generating devices for greenhouses and food manufacturing facilities for the territory of Mexico. The first products were delivered in October 2023 pursuant to purchase orders for the products.

The Company will continue to expand sales into Mexico through its distributor, Commercializadora DESICO. Based on its sale into the poultry industry in Mexico, the Company is expanding its distribution of its Clean System solutions into other Latin American markets and the United States.

On August 16, 2024, the Company completed the acquisition of 86% of the common shares of Radical Clean Solutions, Inc. (“RCS”), increasing its interest from 14% to 100%, and providing the Company control over RCS. RCS became a consolidated subsidiary of the Company on this date.

BUSINESS PLAN

2024

| ● | Continue introduction into the Mexico market with our exclusive distributor | |

| ● | Identify and set up exclusive distribution agreements for the EMEA region | |

| ● | Start commercializing the Hydroxyl Devices into the US market of CEA and Food Manufacturing | |

| ● | Launch full line up of Hydroxyl Devices : in-Duct HVAC unit, Portable Industrial QuadPro Unit, Small Rooms Wall-Mount unit |

2025

| ● | Expand Distribution Network into Latin America and Asia. |

Merger and Acquisition (“M&A”)

The Company plans to evaluate accretive M&A opportunities of an appropriate scale as it progresses with its ongoing business plans surrounding its already owned IP and improvements thereto. Any M&A propositions must be of a size and scale which works to complement the Company’s ongoing business in terms of allocation of resources.

The Company intends to focus any M& A activity to targets which are focused in the Ag-Tech space with emphasis on businesses which can also increase our ESG footprint. This refocused M&A strategy will ensure that proper personnel and economic resources are allocated to the Company’s ongoing businesses, while refocusing efforts on synergistic opportunities which work to enhance the Company’s existing assets.

(6) BCI Labs, Gainesville Florida, February 2022; and various institutional studies.

| 28 |

Recent Developments

Management Restructuring

On January 25, 2024, Troy McClellan, President of AgriFORCE Solutions, submitted a letter of resignation to the Company. On January 25, 2024, the Company accepted his resignation and deemed it effective immediately pursuant to Section 7.3 of his employment agreement with the Company which permits waiver by the Company of Mr. McClellan’s notice period (through March 31, 2024) and corresponding acceleration of the resignation date.

On February 10, 2024, Richard Wong resumed his original role as Chief Financial Officer in order to focus on finance and accounting matters for the Company. Effective as of the same day, Jolie Kahn was appointed Executive Turnaround Consultant to support the Company’s operational growth and expansion efforts. On June 4, 2024, the Board Directors appointed Jolie Kahn as Chief Executive Officer. Jolie Kahn shall report to David Welch, Chairman of the Board of Directors of the Company, who shall act as Executive Chairman until such time as a permanent Chief Executive Officer is appointed.

On February 19, 2024, Margaret Honey resigned as a Director of (the “Company”) to pursue other interests. The resignation is not the result of any disagreement with the Company.

On June 4, 2024, the Board of Directors of the Company appointed Jolie Kahn as Chief Executive Officer. Previously, on February 10, 2024, Jolie Kahn was appointed Executive Turnaround Consultant to support the Company’s operational growth and expansion efforts. Jolie Kahn will continue to support these efforts and to report to the Board of Directors of the Company.

Share Repurchase Program

On June 17, 2024, the Company’s Board of Directors authorized a share repurchase program (the “Repurchase Program”) under which the Company may repurchase up to $1 million of its outstanding common shares, for a period of six months, subject to contractual requirements. The Board will periodically review the Company’s Repurchase Program and may decide to extend its term or increase the authorized amount.

RCS Acquisition

We purchased all of the assets of RCS in August 2024. A discussion of the acquisition is set forth above in footnote 3 to our financial statements included herein.

Status as an Emerging Growth Company

On April 5, 2012, the Jumpstart Our Business Startups Act of 2012, or the JOBS Act, was enacted. Section 107 of the JOBS Act provides that an “emerging growth company” can take advantage of the extended transition period provided in Section 7(a)(2)(B) of the Securities Act of 1933, as amended, or the Securities Act, for complying with new or revised accounting standards. In other words, an “emerging growth company” can delay the adoption of certain accounting standards until those standards would otherwise apply to private companies. We have irrevocably elected to avail ourselves of this extended transition period and, as a result, we will adopt new or revised accounting standards on the relevant dates on which adoption of such standards is required for private companies.

| 29 |

We are in the process of evaluating the benefits of relying on other exemptions and reduced reporting requirements provided by the JOBS Act. Subject to certain conditions set forth in the JOBS Act, as an “emerging growth company,” we intend to rely on certain of these exemptions from, without limitation, (i) providing an auditor’s attestation report on our system of internal controls over financial reporting pursuant to Section 404(b) of the Sarbanes-Oxley Act and (ii) complying with any requirement that may be adopted by the Public Company Accounting Oversight Board (PCAOB) regarding mandatory audit firm rotation or a supplement to the auditor’s report providing additional information about the audit and the financial statements, known as the auditor discussion and analysis. We will remain an “emerging growth company” until the earliest of (a) the last day of our fiscal year following the fifth anniversary of the closing of the initial public offering, (b) the last day of the first fiscal year in which our annual gross revenues exceed $1.07 billion, (c) the last day of our fiscal year in which we are deemed to be a “large accelerated filer” as defined in Rule 12b-2 under the Securities Exchange Act of 1934, or Exchange Act (which would occur if the market value of our equity securities that is held by non-affiliates exceeds $700 million as of the last business day of our most recently completed second fiscal quarter), or (d) the date on which we have issued more than $1 billion in nonconvertible debt during the preceding three-year period.

FOR THE THREE AND NINE MONTHS ENDED SEPTEMBER 30, 2024 AND 2023

Results of Operations

The following discussion should be read in conjunction with the condensed unaudited financial statements for the interim periods ended September 30, 2024 and 2023 included in this report.

Revenues

The Company sells its products directly to customers and indirectly to customers through sales brokers.

During the three and nine months ended September 30, 2024, the Company sold and delivered 8 hydroxyl generating devices for gross sales of $41,315. There were no such sales in the three and nine months ended September 30, 2023.

Operating Expenses

Operating expenses primarily consist of wages and salaries, professional fees, consulting, office and administration, investor and public relations, research and development, and share-based compensation.

Operating expenses increased during the three months ended September 30, 2024 as compared to September 30, 2023 by $3,974,421 or 244% primarily due to the following:

| ● | Intangible asset impairment increased by $4,137,271 due impairment of the Company’s Manna patent due to the fair value of the asset exceeding the carrying value of the intangible asset, requiring a write-down of the asset. There was no such impairment in 2023. |

| ● | Consulting increased by $30,025, due to additional consultants hired during the quarter to assist with sales, product manufacturing, and M&A. |

| ● | Office and administrative expenses increased by $93,357 due to the increase in miscellaneous spend for business development and other related expenditures |

| ● | Research and development increased by $81,082 due to product development expenses for RCS that occurred after the acquisition on August 16, 2024, no such expenses during 2023. |

| ● | Travel and entertainment increased by $19,944 increased international travel for foreign business development. |

| ● | Professional fees decreased by $165,333 due to reduced legal fees that were required for the nine months ended September 30, 2023 for M&A activity but none for the nine months ended September 30, 2024. |

| ● | Wages and salaries decreased by $116,721 due to a reduction in staff head count (number of employees reduced from 15 during the three months ended September 30, 2023 to 6 during the three months ended September 30, 2024). |

| ● | Share based compensation decreased by $16,985 due to a significant number of option forfeitures from lower staff head count. |

| ● | Lease expense decreased $72,479 due to shifting from a short term office lease to a virtual office. |

| ● | All other items aggregate to $15,740 |

Other Expenses / (Income)

Other expense for the three months ended September 30, 2024 increased due to the following:

| ● | Change in fair value of derivative liabilities increased by $179,586 due to the Company’s stock price decreasing during the period between June 30, 2024 and September 30, 2024, resulting in the decreased fair value of the Company’s derivative liabilities and increased gains on the change in fair value. |

| ● | Increase in gain on debt extinguishment increased by $75,119 as a result of unscheduled conversions of debentures into the Company’s common shares which triggered extinguishments of debt due to the change of the fair value of the debt after the conversions. There were no debt extinguishments during the three months ended September 30, 2024. |

| ● | Increase in loss on long-term investment decreased by $97,488 due to the requirement to the revaluation of the existing investment in RCS prior to the step acquisition. No such loss during the three months ended September 30, 2023. |

| ● | Loss on conversion of convertible debt increased by $127,251 due to a significant amount of unscheduled conversions that were issued at a higher premium above the exercise price compared to shares issued during the three months ended September 30, 2023. |

This was partially offset by the following:

| ● | Accretion interest on debentures decreased by $1,595,252 due to a significant amount of debentures being converted to shares during 2024, resulting in less interest accreted during the three months ended June 30, 2024. |

| ● | All other items aggregate to $5,109. |

| 30 |

Operating expenses increased during the nine months ended September 30, 2024 as compared to September 30, 2023 by $722,802 or 10% primarily due to the following:

| ● | 無形資產減值由於公司的Manna專利的減值增加了$4,137,271,原因是資產的公允價值超過了無形資產的賬面價值,需要對資產進行減記。2023年沒有發生這種減值。 |

| ● | 由於員工人數減少(2023年9月30日結束的九個月內從15人減少到2024年9月30日結束的九個月內的6人),工資和薪金減少了$1,113,285。 |

| ● | 由於公司專注於目前正在開展的項目的有機增長,2024年9月30日結束的九個月內M&A支出顯著減少,諮詢和專業費用分別減少了$668,799和$583,954。 |

| ● | 由於較低員工人數造成大量期權的取消,基於股份的報酬減少了$438,187。 |

| ● | 投資者和公共關係支出減少了$346,724,是因爲在2023年更多地利用了投資者和公共關係諮詢服務,用於公司活動和向投資者傳達信息。 |

| ● | 由於減少了對外國商務發展的差旅,差旅和娛樂支出減少了$73,023。 |

| ● | 由於公司在2023年終止了長期辦公室租約,租賃支出減少了163,177美元。 |

| ● | 由於大幅削減公關代理工作和社交媒體簽約費用,銷售和營銷支出減少了77,461美元,這是成本削減舉措的結果。 |

| ● | 旅行和娛樂開多$73,023,因在業務發展中國際旅行增加 |

| ● | 辦公和行政費用增加$43,622,由於2024年9月結束的九個月期間發生的雜費增加,以及截至2024年6月30日的六個月期間的總體成本削減舉措。 |

| ● | 研發費用增加$35,818,因2024年8月16日收購後在RCS產品開發上發生的費用,2023年沒有此類費用。 |

| ● | 所有其他項目合計爲$29,302 |

截至2024年9月30日的其他 費用 出於以下原因增加:

| ● | 衍生負債的公允價值變動減少了$4,960,513,原因是(1)由於多筆債券的重大轉換導致部分分期債的提取和待熄的換股特權衍生品,以及(2)公司股價在2023年12月31日至2024年9月30日期間穩定,導致2024年9月30日的再評估調整較小。 |

| ● | 由於債券未經預定的轉換變更爲公司的普通股,導致債務滅失增加了$2,223,250,從而觸發了債務在轉換後的公允價值變更。截至2024年9月30日,沒有債務滅失。 |

| ● | 由於大量未經預定的轉換而發行的股份較高的溢價超過了2013年9月30日結束的九個月內發行的股份的行使價格,轉換可轉換債務的虧損增加了$1,086,128。 |

| ● | 由於在逐步收購之前要求對RCS的現有投資進行重新評估,長期投資虧損減少了$97,488。在截至2013年9月30日的九個月內沒有這樣的虧損。 |

這部分被以下內容部分抵消:

| ● | 折舊 債券利息減少了3,372,449美元,因爲2024年期間有大量債券轉換爲股票,導致截至2024年9月30日的九個月內計息減少。 |

| ● | 外匯 由於2024年6月30日結束時美元對加元匯率增加,外匯收益增加了21,601美元。 |

| ● | 所有 其他項目總計爲21,922美元。 |

| 31 |

流動性和資本資源

公司流動性的主要需求是用於資金工作資本需求、資本支出和一般企業用途。 公司資助業務運營和計劃資本支出以及債務償還義務的能力取決於未來的運營績效和現金流,這取決於當前的經濟形勢、金融市場、業務和其他因素。截至2024年9月30日的九個月內,我們錄得了13407164美元的淨虧損,截至2023年9月30日的九個月內,我們錄得了7740078美元的淨虧損。截至2024年9月30日,我們的累計赤字爲57914468美元,截至2023年12月31日爲44507304美元。2024年9月30日和2023年9月30日期間的經營活動淨現金分別爲3429189美元和5437592美元。

截至2024年9月30日,公司持有現金1,373,294美元,與2023年12月31日的3,878,578美元相比。

我們的未來資本需求將取決於諸多因素,包括:

| ● | 我們的監管活動的成本和時間,特別是爲了獲得我們在美國和其他國家的知識產權的監管批准過程。 |

| ● | 我們進行的科技進一步開發的研發活動的成本。 |

| ● | 我們建造種植大棚的成本,包括任何併發症、延遲和其他未知事件的影響。 |

| ● | 商業化活動的成本,包括銷售、營銷和生產。 |

| ● | 支持我們發展所需的營運資金水平 |

| ● | 作爲一家上市公司,支持我們發展和運營所需的額外人員、信息技術和其他運營製造行業 |

| ● | 計劃收購的完成 |

附帶的基本報表是以持續經營爲基礎編制的,這考慮到了在正常業務過程中實現資產和滿足負債的情況。基本報表未包括與記錄的資產金額的可回收性和分類或負債的金額和分類相關的任何調整,這些調整可能是由於這種不確定性結果產生的。公司正處於第一座設施和其他知識產權的發展階段。因此,公司可能需要額外的融資來資助其運營以及開發和商業化其科技。這些因素對公司的持續經營能力提出了重大懷疑。

在這些基本報表發佈後的十二個月內,公司將尋求通過債務或股權融資或其他安排來獲得額外資本以資助運營;然而,無法保證公司能夠以可接受的條款籌集所需的資本,甚至可能無法籌集。額外股權的出售可能會稀釋現有股東的權益,新發行的股份相較於當前已發行的普通股可能包含更高級別的權利和優先權。發行的債務證券可能包含契約並限制公司支付分紅派息或向股東進行其他分配的能力。如果公司無法獲得這種額外融資,未來的運營將需要縮減或停止。由於公司籌集資本的能力存在不確定性,管理層認爲公司在這些基本報表發佈後的十二個月內繼續作爲一個持續經營實體存在重大懷疑。

現金流

2024年9月30日結束的九個月營運活動淨現金使用量爲3,429,189美元,與2023年9月30日結束的九個月的5,437,592美元相比減少了2,008,403美元,主要由以下原因引起:

| ● | 由於上述評估,無形資產減值增加了4,137,271美元。 |

| ● | 由於上述評估,長期投資虧損增加了97,488美元。 |

| ● | 由於離職員工放棄股票期權,基於股票補償的現金流調整減少了188,463美元。 |

| ● | 截至2024年9月30日,與2023年9月30日相比,債券攤銷錄得的利息較少,債券的賬面價值較低,導致發行成本攤銷減少了3,254,034美元。 |

| ● | 由於在2024年9月30日使用諮詢按金和其他流動資產,預付費用增加571,119美元,同時還針對各項服務在此期間進行了額外預付款。 |

| ● | 由於公司還款其較高賬齡的應付賬款餘額,在2024年9月30日結束的九個月內,應付賬款及應計負債減少701,115美元。 |

| 32 |

這部分被以下內容部分抵消:

| ● | 由於上述營業費用的增加導致淨損失增加了$5,667,086。 |

| ● | 由於(1)債券幾個階段的大規模轉換導致無形衍生負債公允價值變動減少了$4,960,5139,以及攤銷和熄滅轉換特徵衍生品,以及(2)公司股價在2023年12月31日至2024年9月30日期間趨於穩定,導致截至2024年9月30日較小的重估調整。 |

| ● | 由於債券未計劃的轉換爲公司普通股而導致債務熄滅現金調整增加了$2,223,250,由於轉換後債務的公允價值變動觸發了債務的熄滅。在截至2023年9月30日的九個月內,沒有債務熄滅。 |

| ● | 由於大量未計劃的轉換導致可轉換債務現金調整損失增加了$1,086,128,導致較之於2023年9月30日結束的六個月內發行的股份定價更高的溢價發行的股份。 |

| ● | 所有 其他項目總額爲114,429美元。 |

投資活動中的淨現金使用爲356,079美元 用於支付RCS收購的現金對價。

到2024年9月30日止的九個月內,融資活動提供的淨現金爲$2,250,000的債券淨收益。 這部分被$802,282的可轉換債券償還和$84,463的債券融資成本部分抵消。到2023年9月30日止的九個月內,融資活動提供的淨現金爲$4,615,385的債券淨收益,以及現金髮行的普通股$1,342,915。 這部分被$1,741,950的可轉換債券償還、$325,962的債券融資成本和$153,220的股票發行費用部分抵消。

最近 融資

2023年1月17日,債券投資者購買了額外的分期,總額爲5,076,923美元,並獲得了53,226份認股權證。可轉換債券和債券認股權證附帶的行使價爲62.00美元,到期日爲2025年7月17日。額外分期的發行觸發了下調條款,調整了首期債券和首期債券認股權的行使價格爲62.00美元。

2023年6月20日,公司通過定向增發發行了20,000股普通股和20,000份認股權證,代價爲$250,000。

在 2023年6月7日至2023年8月30日期間,公司根據ATM公開發行協議發行了124,652股普通股,募集淨收益爲$939,695。該發行觸發了下調條款,調整了第一和第二批可轉換債券以及第一和第二批可轉換債券warrants的行使價格至$5.50。

在 2023年10月18日,一位債券投資者購買了總額爲275萬美元的可轉債的另一個批次,並獲得了620,230個 warrants。可轉債和債券warrants的發行價格爲2.62美元,並將在2027年4月18日到期。 額外批次的發行進一步觸發了下調條款,調整了第一和第二批債券以及第一和第二批債券warrants的行使價格至2.62美元。

在2023年11月30日,一位債券投資者購買了一個額外的部分,總額爲2,750,000美元的可轉換債券,並獲得了1,986,112個warrants。可轉換債券和債券warrants的行使價格爲0.90美元,截止日期爲2027年5月30日。額外部分的發行進一步觸發了下調條款,調整了第一、第二和第三部分債券以及第一、第二和第三部分債券warrants的行使價格至0.90美元。

2024年2月21日,一名債券投資者購買了總值110萬美元的可轉換債券,並獲得了3341122份認股權證。可轉換債券和債券認股權證的行權價爲0.214美元,到期日爲2027年8月21日。額外 tranche 的發行觸發了下調條款,將第一、第二、第三和第四 tranche 的債券,以及第一、第二、第三、第四 tranche 的債券認股權的行權價調整爲0.214美元。

在2024年4月11日,一位債券投資者購買了總額爲550,000美元的可轉換債券的額外部分,並收到了2,193,253個warrants。這些可轉換債券和債券warrants的行使價格分別爲0.163美元和0.18美元,並將於2027年10月11日到期。額外部分的發行觸發了下調條款,調整了第一、第二、第三、第四和第五部分債券的轉換價格及第一、第二、第三、第四和第五部分warrants的行使價格至0.163美元。

2024年5月22日,一名債券投資者購買了總值爲$833,000的可轉換債券額外Tranche,並收到了5,414,500個認股權證。可轉換債券和債券認股權證的行權價分別爲$0.10和$0.11,並於2027年11月22日到期。額外Tranche的發行觸發了下輪條款,調整了第一、第二、第三、第四、第五和第六Tranche債券的轉換價格,以及第一、第二、第三、第四、第五和第六Tranche認股權的行權價格爲$0.10。

在2024年10月15日,我們以每股0.05美元的價格向兩名機構投資者出售了1600萬股,共計籌集了80萬美元的收入。該股票根據於2022年8月18日提交給美國證券交易委員會的424(b)(4)號招股說明書補充註冊。每個機構投資者(「購買者」)正在簽署一份價值40萬美元的證券購買協議,購買800萬股普通股,價格爲每股0.05美元。根據這些協議,購買者在2022年6月30日與公司簽署的某項證券購買協議第4.12條所持有的參與權利將在2025年12月31日之前有效。如果公司通過任何市場發行或權益信貸(無論如何命名)出售其普通股,則公司將使用任何此類銷售淨收益的25%來償還任何未償還的債券本金(如2022年6月30日的證券購買協議中所定義的術語),以遵守這些債券的條款。

從2024年11月7日至2024年11月13日,公司通過其市場發行(「ATM」)發行股票以換取現金。總共發行了37,686,239股,獲得了211,6741美元的總收入。

| 33 |

關於資產負債表之外的安排

無。

重要會計政策

請查看截至2024年9月30日和2023年9月30日的未經審計的基本報表附註,這些內容包含在本季度報告中。

項目3. 關於市場風險的定量和定性披露

作爲《交易所法》第120億.2條及《S-K條例》第10(f)(1)項所定義的小型報告公司,我們選擇了縮小的信息披露義務,因此無需提供本項請求的信息。

條款4.控件與程序

披露 控制和程序。

我們的 管理層負責建立和維護對財務報告的適當內部控制,這在《交易法》第13a-15(f)和15d-15(f)條款中有定義。我們的管理層還需要根據2002年《薩班斯-奧克斯利法案》第404節(「第404節」)評估並報告我們內部控制在財務報告方面的有效性。我們的財務報告內部控制是一個旨在提供合理保證的過程,以確保財務報告的可靠性以及按照美國普遍接受的會計原則編制外部用途的基本報表。管理層對截至2024年9月30日的財務報告內部控制的有效性進行了評估。在進行此次評估時,我們依據了特雷德威委員會贊助組織委員會(COSO)在2013年COSO框架中提出的內部控制 - 綜合框架的標準。基於此次評估,管理層得出結論,我們的披露控制和程序是有效的。

內部控制的變化。

截至2024年9月30日季度結束,我們的內部財務報告控制沒有發生任何變化,這些變化對我們的財務報告控制有實質性影響或有可能對我們的財務報告控制產生實質影響。

對控制和程序有效性的限制

我們的披露控制和程序以及財務報告內部控制系統的設計旨在提供合理的保證,以實現所需的控制目標。我們的管理層認識到,無論多麼精心設計和運營的控制系統,都是基於某些判斷和假設的,無法絕對保證其目標將被實現。此外,披露控制和程序的設計必須考慮到資源限制的事實,並要求管理層在評估可能的控制和程序的效益相對於成本時要運用判斷。同樣,對控制的評估不能絕對保證不會發生由於錯誤或欺詐而導致的錯誤陳述,也不能確保所有控制問題和欺詐情況(如果有的話)已被發現。

| 34 |

部分II - 其他信息

項目1. 法律訴訟

有關法律程序的討論,請參見本報告第I部分第1項所包含的未經審計的簡明合併基本報表的第15附註。

項目1A. 風險因素

作爲《交易所法》第120億.2條及《S-K條例》第10(f)(1)項所定義的小型報告公司,我們選擇了縮小的信息披露義務,因此無需提供本項請求的信息。

項目2. 未註冊的股票股權的銷售和募資用途

在截至2024年9月30日的九個月內,公司進行了以下未註冊證券的銷售:

87,499,099股普通股在可轉換債務轉化時發行。

公司向公司高管發行了854,445股普通股作爲薪酬的一部分。

142,310 普通股已發行給顧問。

5,000,000股普通股作爲業務合併的對價發行。

6,425 普通股通過已獲得的預先融資warrants轉換而發行。

2024年2月21日,一家可轉換債權投資者購買了額外的110萬美元可轉債,並獲得了3,341,122份認股權證。這些可轉債和債券認股權證的行權價爲0.214美元。額外的購買觸發了向下輪迴條款,將第一、二、三、四額外的債券的行權價格和第一、二、三、四額外的債券認股權的行權價格調整爲0.214美元。

2024年4月11日,一位投資者購買了額外的55萬美元。可轉換債券和認股權證分別以0.163美元和0.18美元的行使價格發行。額外的購買將觸發下調條款,調整第一、第二、第三、第四和第五筆債券以及第一、第二、第三、第四和第五筆認股權證的行使價格爲0.163美元。

2024年5月22日,一位投資者購買了額外的83.3萬美元。可轉換債券和權證的行使價格分別爲0.10美元和0.11美元。額外的Tranche的發行觸發了下調條款,將第一、第二、第三、第四、第五和第六筆債券的行使價格以及第一、第二、第三、第四、第五和第六筆權證調整爲0.10美元。

| 35 |

項目3. 高級證券違約事項

無。

條目 4. 礦山安全披露

不適用。

條目 5. 其他信息

無。

項目6. 陳列品

| 31.1 | 根據2002年的Sarbanes-Oxley法案第302條的規定* | |

| 31.2 | 根據2002年的Sarbanes-Oxley法案第302條的規定* | |

| 32.1 | 根據2002年的Sarbanes-Oxley法案第906條的規定* | |

| 32.2 | 根據2002年的Sarbanes-Oxley法案第906條的規定* | |

| 101.ins | Inline XBRL實例文檔** | |

| 101.sch | 內聯XBRL分類模式文檔** | |

| 101.cal | 內聯 XBRL分類標準計算文檔** | |

| 101.def | 內聯 XBRL分類標準鏈接文檔** | |

| 101.lab | 內聯 XBRL分類標準標籤鏈接文檔** | |

| 101.pre | 內聯 XBRL分類標準演示鏈接文檔** | |

| 104 | 內嵌於Inline XBRL文件內的封面交互式數據文件 |

| * | 隨信附上 |

| ** | 此處已提交 |

| 36 |

簽名

根據1934年證券交易法的要求,註冊名義人已授權下列人員代表該人簽署本報告。

| AGRIFORCE種植系統有限公司。 | ||

| 日期: 2024年11月19日 | 由: | /s/ Jolie Kahn |

| 姓名: | Jolie Kahn | |

| 職稱: | 首席執行官(首席執行官) | |

| 日期: 2024年11月19日 | 由: | /s/ Richard Wong |

| 姓名: | Richard Wong | |

| 職稱: | 財務總監(首席財務和會計官)。 | |

| 37 |