附件 99.1

比特數字是一個全球範圍內高性能計算(HPC)基礎設施和數字資產生產的平台,公佈於2024年11月

投資我們的證券涉及很高的風險。在做出投資決策之前,您應仔細考慮在我們2023財年結束於12月31日的年度報告中"風險因素"部分描述的風險、不確定性以及前瞻性陳述。儘管比特數字公司自2021年9月30日以來未在中國進行業務,但我們在年度報告中的風險因素部分已披露:"我們可能因與中國前業務相關的任何不合規行爲或任何責任而面臨罰款和處罰,從現在開始的某個時期。" 儘管前中國業務的不合規行爲的訴訟時效通常爲兩年,而且公司已離開中國超過兩年,監管機構仍可能認爲其先前的比特幣挖礦活動對金融安全構成威脅。在這種情況下,兩年期限將延長至五年。如果發生任何重大風險,我們的業務、財務狀況或運營結果可能會受到影響。在這種情況下,我們證券的價值可能會下降,您可能會損失部分或全部投資。我們描述的風險和不確定性並不是我們面臨的唯一風險。額外的風險如果目前我們未知或目前我們認爲無關緊要,也可能會影響我們的業務運營。此外,我們過去的財務表現可能不是未來表現的可靠指標,歷史趨勢不應用於預計未來的結果。網絡範圍內的挖礦難度率或比特幣哈希率的未來變化也可能會對比特數字的比特幣生產的未來表現產生重大影響。實際經營結果將根據包括網絡難度率、網絡的總哈希率、我們的設施的運營、我們的礦工的狀態以及其他因素在內的許多因素而有所不同。請參見"安全港聲明"。安全港聲明:本新聞稿可能包含與比特數字公司及其子公司業務相關的某些"前瞻性陳述"。除歷史事實外,所有陳述均爲"前瞻性陳述"。這些前瞻性陳述通常通過使用如"相信"、"期望"或類似表達等前瞻性術語來識別,涉及已知和未知的風險和不確定性。儘管公司相信這些前瞻性陳述中反映的期望是合理的,但它們確實涉及假設、風險和不確定性,這些期望可能證明是錯誤的。投資者不應對這些僅在本新聞稿發佈日期上發言的前瞻性陳述給予過度依賴。公司實際結果可能因多種因素而與這些前瞻性陳述中預期的結果有重大不同,包括在公司定期報告中討論的因素,這些報告已向證券交易委員會提交,並可在其網站http://www.sec.gov上獲取。歸因於公司的所有前瞻性陳述或其代表的人員的前瞻性陳述均由這些因素的全部內容明確限定。除非證券法規定,否則公司不承擔更新這些前瞻性陳述的責任。投資者通知2

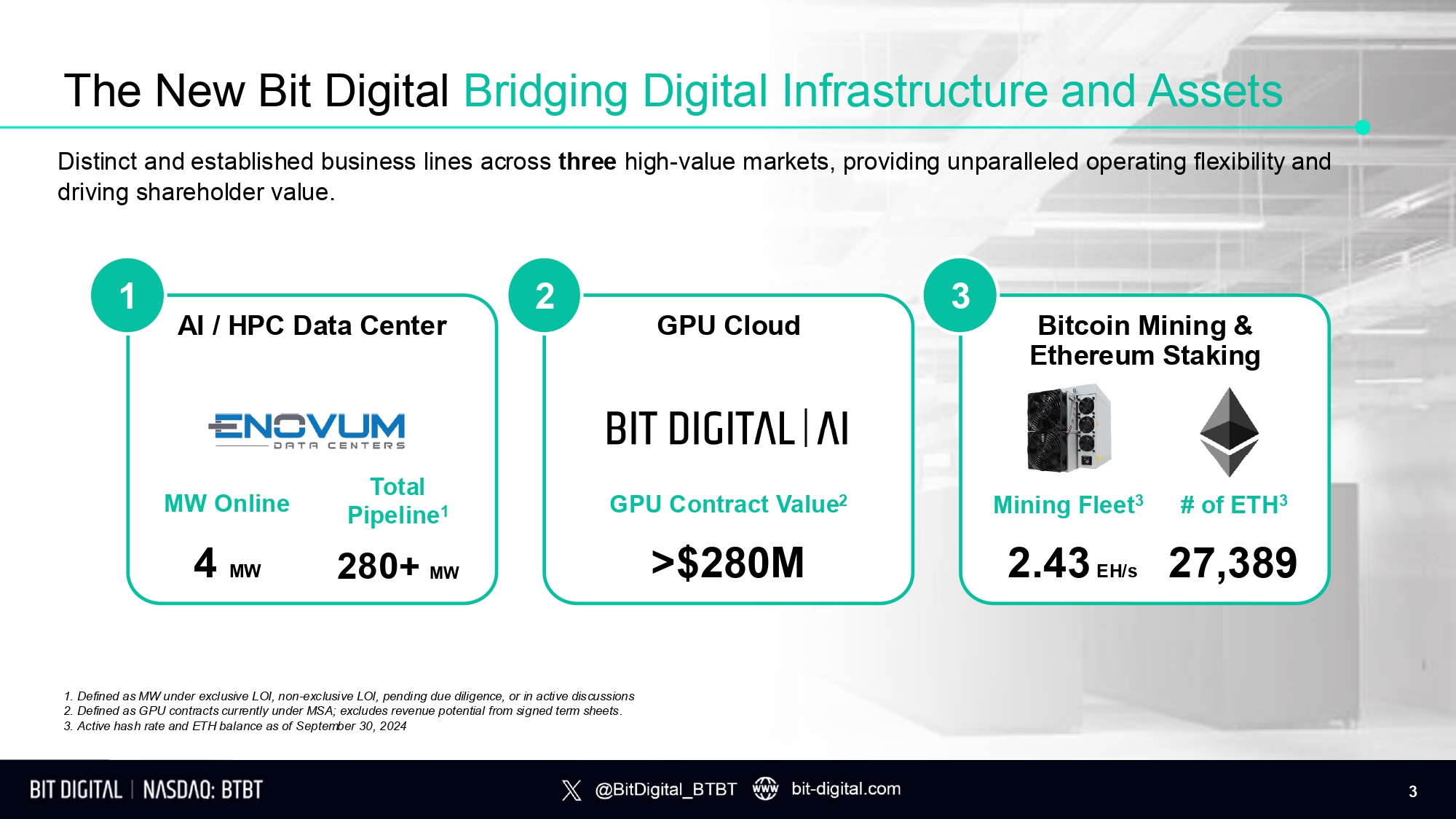

人工智能 / HPC 數據中心 MW 在線 4 MW 總計 項目管道 1 280+ MW 新的 bit digital 連接數字基礎設施和資產 gpu雲計算 gpu 合同價值 2 >$28000萬 比特幣 採礦 及 以太幣 質押 #的ETH 3 27389,採礦艦隊 3 2 . 4 3 E H / s 在三個高價值市場中提供獨特且成熟的業務線,提供無與倫比的操作靈活性和推動股東價值。 1. 定義爲在獨家意向書、非獨家意向書、盡職調查中或正在積極討論的 MW 2. 定義爲當前在 MSA 下的 GPU 合同;不包括已簽署的條款清單的收入潛力。 3. 截至2024年9月30日的主動哈希率和 ETH 餘額 1 2 3 3

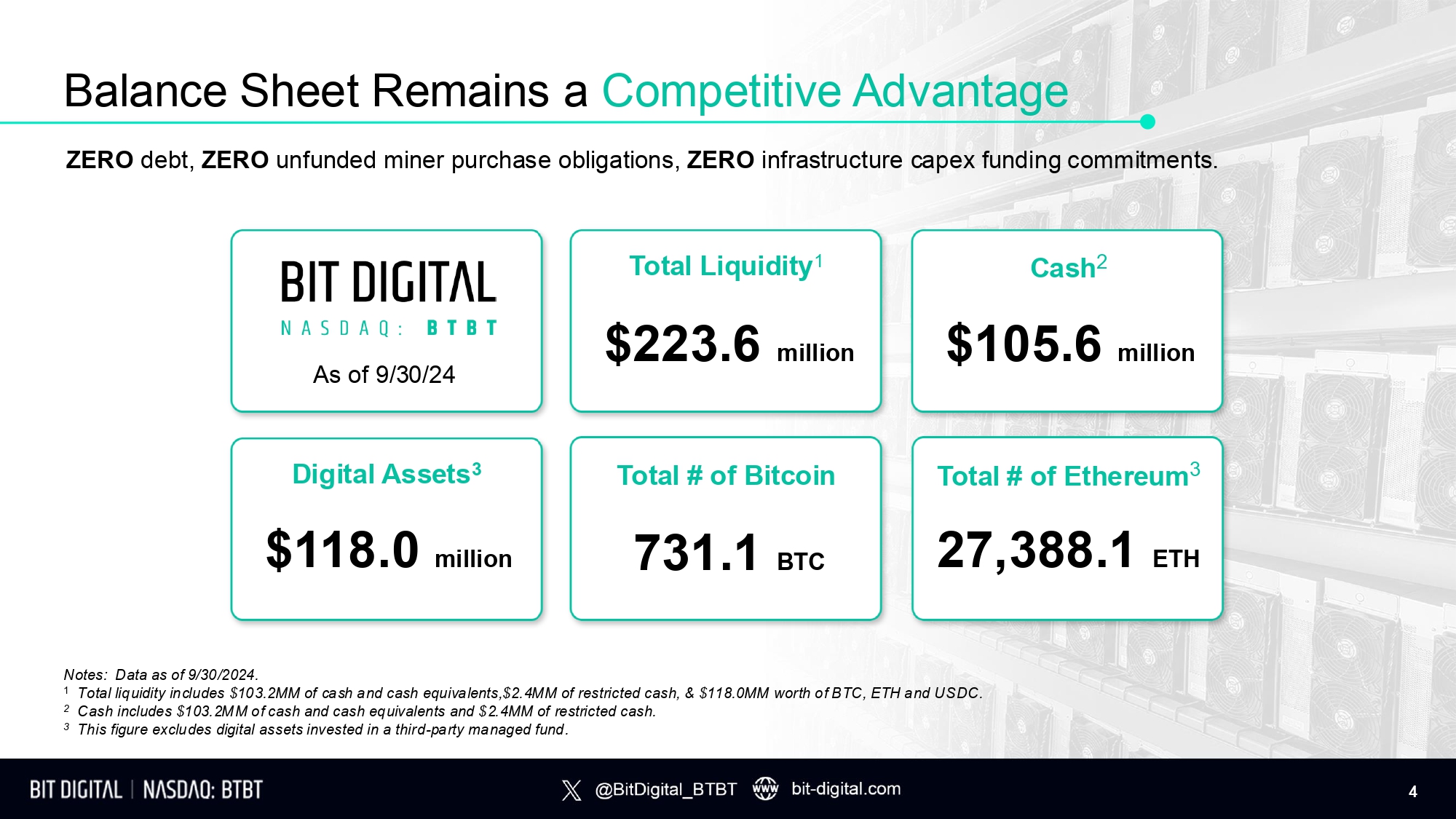

資產負債表仍然是競爭優勢 注:數據截至9/30/2024。 1 總流動性包括103.2Mm 美元的 現金及現金等價物、2.4Mm美元的受限現金,以及118.0Mm美元的比特幣、以太幣和 USDC。 2 現金包括103.2Mm 美元的 現金及現金等價物和2.4Mm美元的受限現金。 3 此金額不包括投資於第三方管理基金的數字資產。 零債務,零未融資礦工購買義務,零基礎設施資本支出資金承諾。比特幣總數731.1 BTC 現金2 $10560萬 以太幣總數3 數字資產3 $11800萬 27,388.1 ETH 截至9/30/24 總流動性1 4 $22360萬

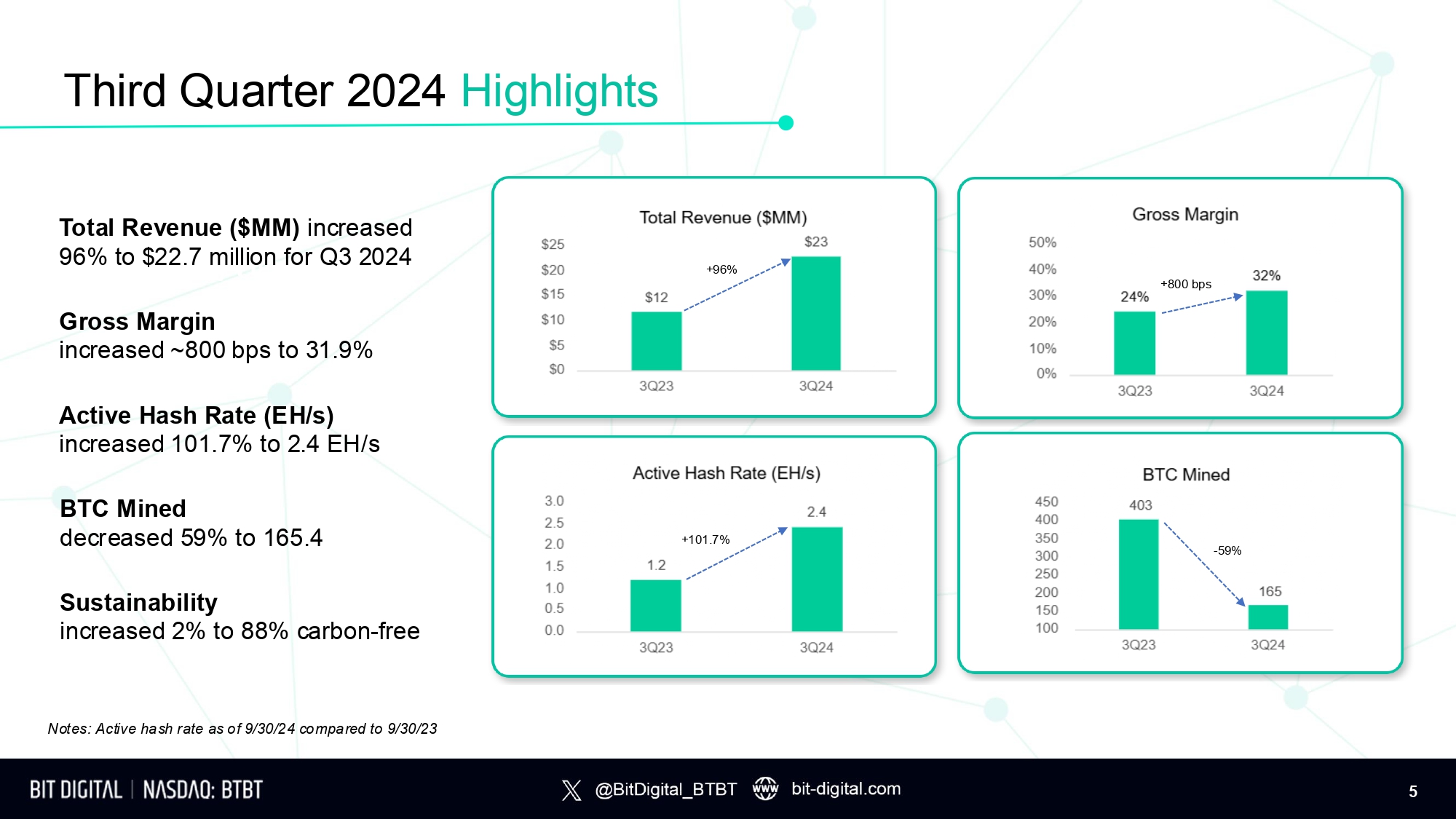

2024年第三季度亮點 注:截至9/30/24的主動哈希率與截至9/30/23相比 3 季環比 + 26% + 2年 財務毛利率提升約800個點子至31.9% 總營收(百萬美元)增長96%至$2270萬,2024年第三季度 主動哈希率(EH/s)增加101.7%至2.4 EH/s 採礦比特幣減少59%至165.4 + 96% - 59% + 101.7% + 800個點子 可持續性提高2%至88%碳中和

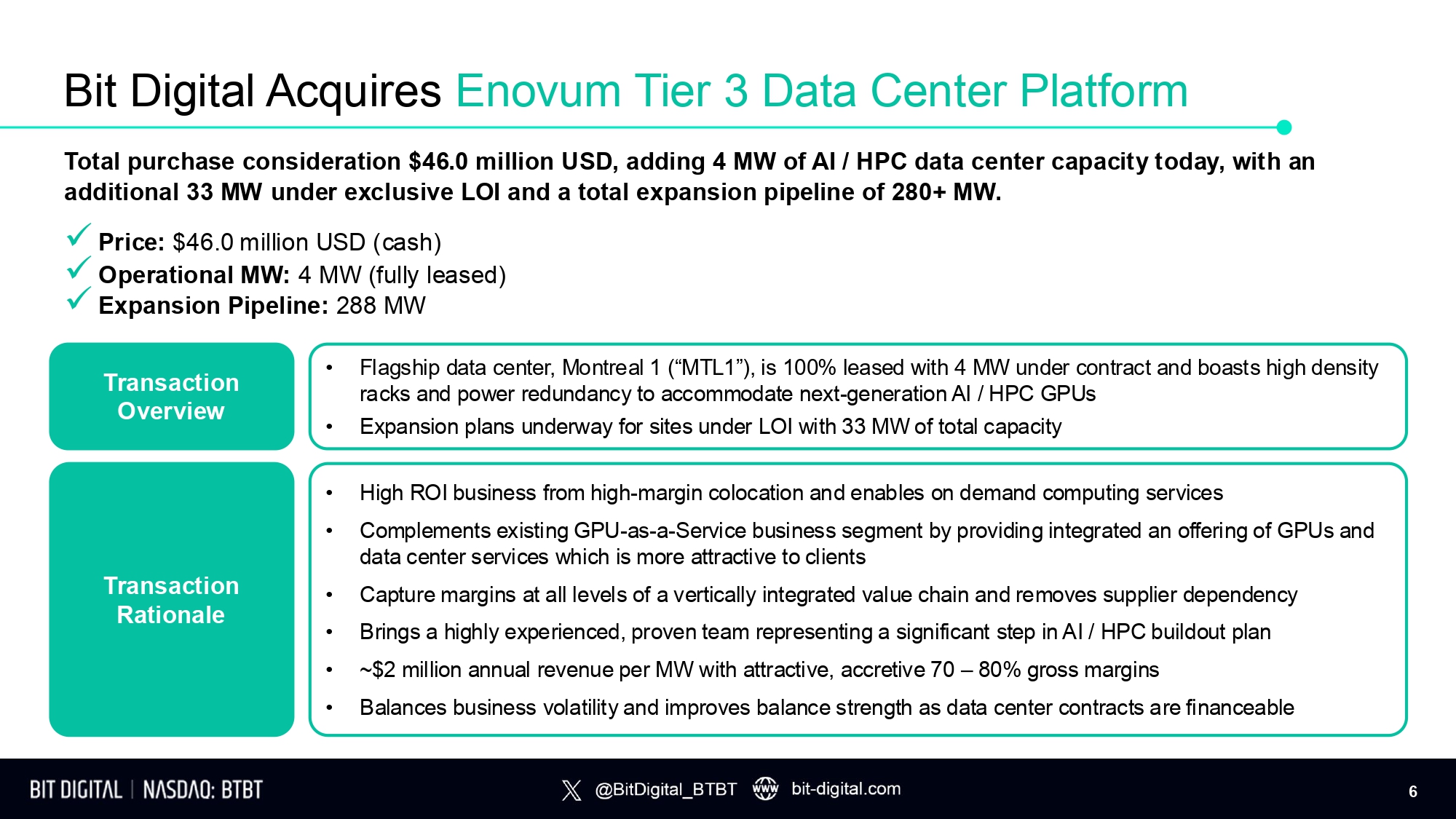

bit digital收購Enovum三級數據中心平台 總購買對價4600萬 美元,今天增加4 MW的人工智能/HPC數據中心容量,另有33 MW的獨家意向書和總擴展管道280+ MW。 x 價格:4600萬 美元(現金) x 運營 MW:4 MW(完全租賃) x 擴張管道:288 MW 交易概述 交易理由 • 高回報率的業務,來源於高毛利的聯合定位,能夠提供按需計算服務 • 通過提供GPU和數據中心服務的綜合產品,補充現有的GPU即服務業務板塊,這對客戶更具吸引力 • 在垂直整合的價值鏈的各個層面捕獲利潤,消除對供應商的依賴 • 擁有一支經驗豐富、經過驗證的團隊,代表人工智能/HPC建設計劃的重要一步 • 每MW年收入約爲200萬美金,擁有吸引人的70-80%毛利率 • 平衡業務波動並改善資產負債表強度,因數據中心合同是可融資的 • 旗艦數據中心,蒙特利爾1(「MTL1」),100%租賃,合同下有4 MW,擁有高密度機架和電力冗餘,以適應新一代人工智能/HPC GPU • 正在進行擴展計劃,針對有33 MW總容量的意向書下的場地

MTL1 數據中心概述 MTL1 現場概述 x 位於加拿大蒙特利爾市中心的優越地理位置 x ~65,000 平方英尺的設施空間 x 完全由可持續的水力發電供電 x 租賃至 2036 年,具有兩個 5 年的續租選項 x 相當於Tier 3的標準,擁有2N電力分配 x 無與倫比的智能維護能力 x 高密度服務器機架以支持生成型人工智能工作負載 7

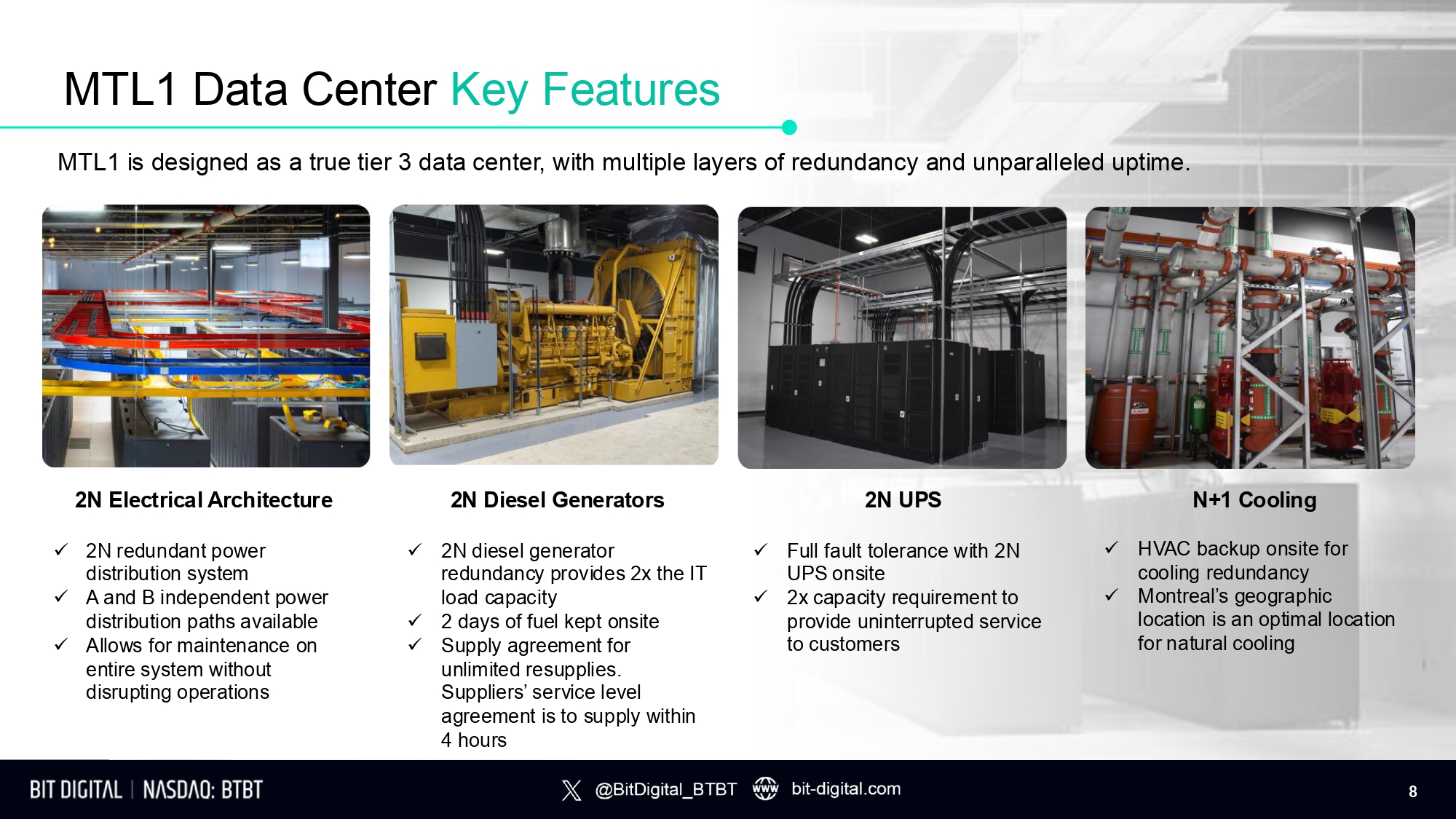

MTL1 數據中心關鍵特性 MTL1 被設計爲真正的 Tier 3 數據中心,具備多重冗餘和無與倫比的正常運行時間。 8 2N 電子結構 x 2N 冗餘電力分配系統 x 提供獨立的 A 和 B 電力分配路徑 x 允許在不干擾操作的情況下維護整個系統 2N 柴油發電機 x 2N 柴油發電機冗餘提供 2 倍的 IT 負載能力 x 現存 2 天的燃料 x 供貨協議確保無限制補貨。 供應商服務級別協議在 4 小時內提供服務 2N UPS x 現場全故障容忍的 2N UPS x 提供 2 倍的容量要求,以便爲客戶提供不間斷服務 N+1 冷卻 x 現場 HVAC 備份提供冷卻冗餘 x 蒙特利爾的地理位置是自然冷卻的最佳選擇

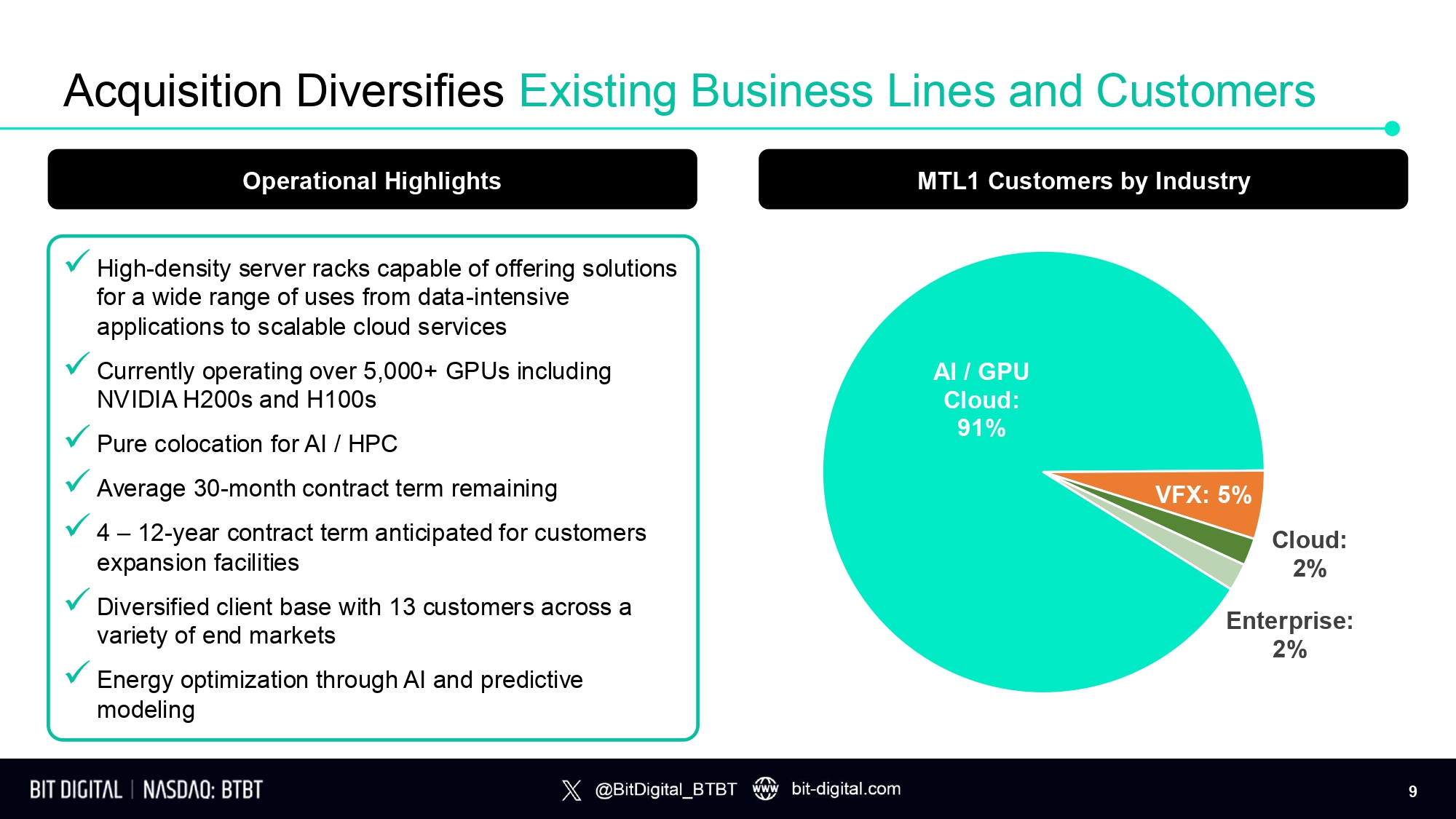

收購多元化現有業務和客戶 MTL1 按行業劃分的客戶 人工智能 / gpu雲: 91% VFX: 5% 雲: 2% 企業: 2% 運營亮點 x 高密度服務器機架可以提供廣泛用途的解決方案,從數據密集型應用到可擴展的雲服務 x 目前運行超過 5,000 個 gpu,包括英偉達 H200s 和 H100s x 純託管服務爲 AI / HPC x 剩餘平均 30 個月合同期 x 預計客戶擴展設施的合約期限爲 4 - 12 年 x 客戶基礎多元化,具有 13 位客戶,涵蓋多種終端市場 x 通過人工智能和預測建模實現能源優化 9

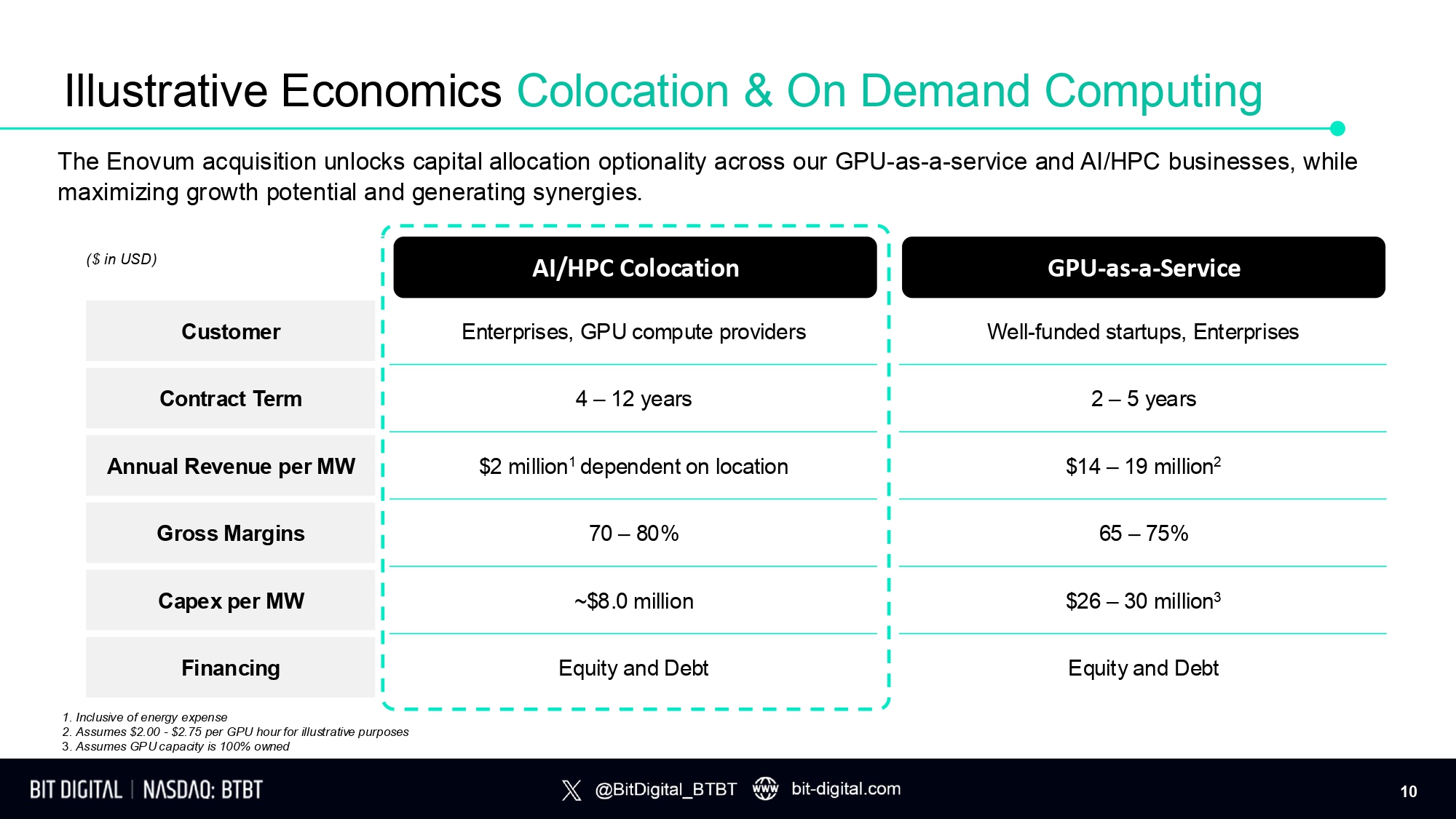

說明性經濟學:機位及按需計算 1. 包括能源費用 2. 以$2.00 - $2.75每小時GPU爲例 3. 假設GPU容量爲100%的自有GPU - 作爲-服務 AI/HPC機位(以美元計) 資金充裕的初創公司,企業 企業,GPU計算提供者 客戶2 – 5年 4 – 12年 合同期限 $14 – 1900萬2 $200萬1 依賴於位置 每兆瓦年營業收入 65 – 75% 70 – 80% 毛利率 $26 – 3000萬3 ~$800萬 每兆瓦的資本支出 股權和債務融資 Enovum收購解鎖了我們在GPU-作爲服務和AI/HPC業務中的資本配置選擇,同時最大化增長潛力和產生協同效應。10

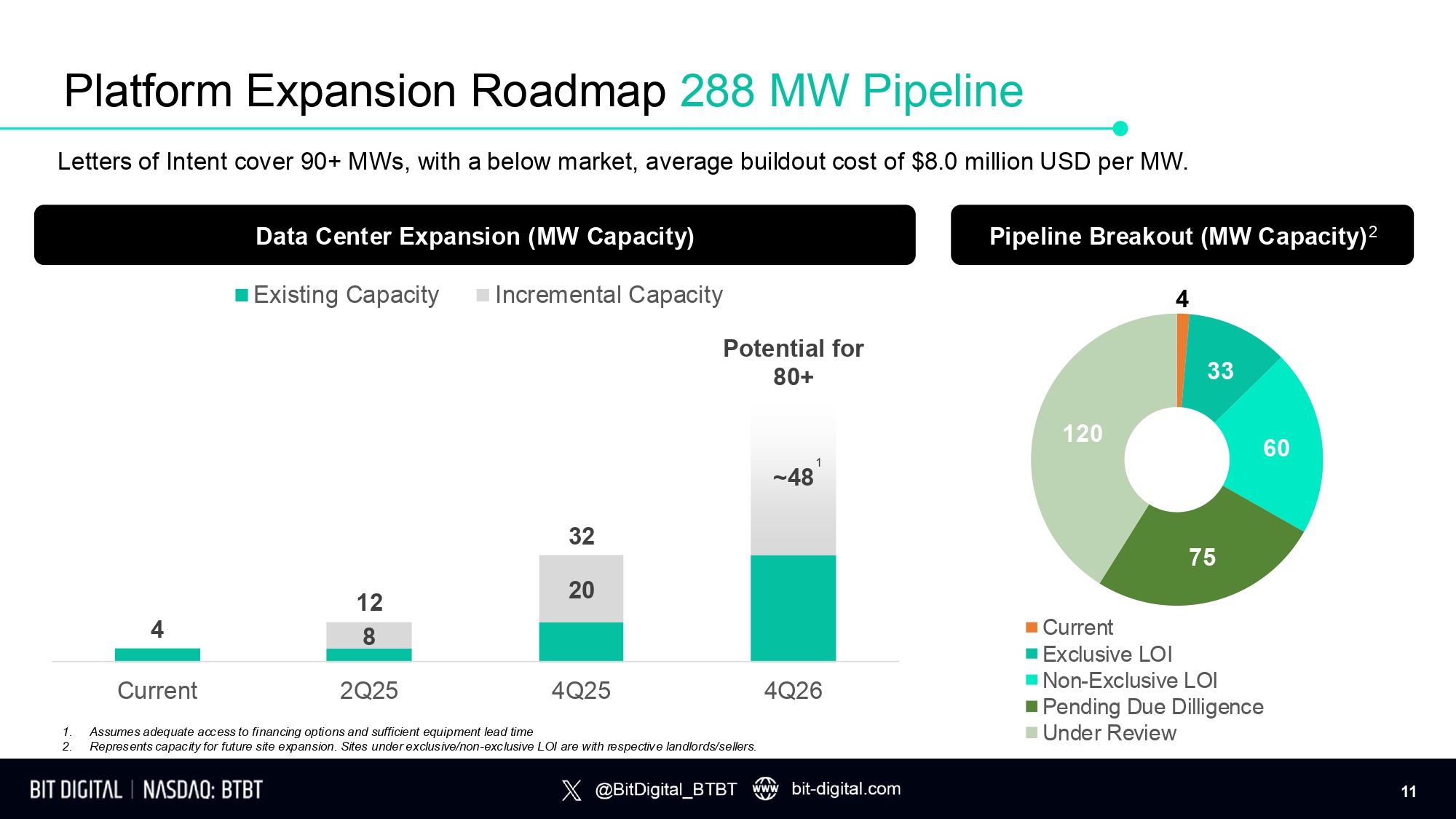

4 33 60 75 120 當前 獨家意向書 非獨家意向書 待盡職調查 審核中 8 20 ~ 48 4 12 32 潛在80+ 當前 2Q25 4Q25 1. 假設有足夠的融資選擇和足夠的設備交貨時間 2. 代表未來場地擴展的容量。 在獨家/非獨家意向書下的站點與各自的房東/賣方相關。 4Q2 6 平台擴展路線圖 288 MW管道 意向書覆蓋90+ MW,平均建造成本低於市場,每兆瓦$800萬美金。 數據中心擴展(兆瓦容量) 現有容量 增量容量 管道分類(兆瓦容量) 2 1 11

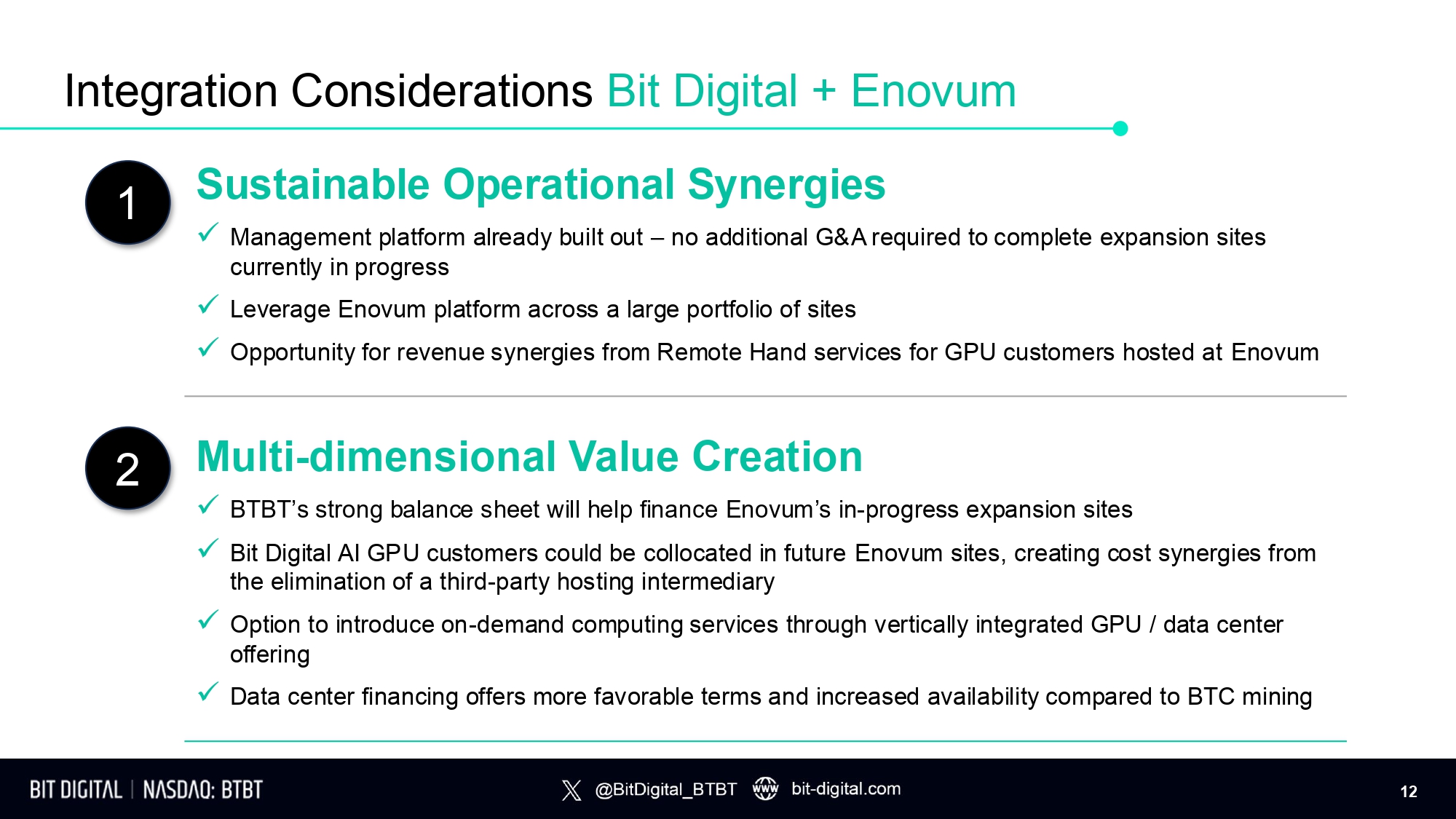

可持續的運營協同效應 x 管理平台已構建完成 - 完成當前正在進行的擴展站點不需要額外的G&A x 在大型站點組合中利用Enovum平台 x 爲在Enovum託管的GPU客戶提供遠程操作服務的收入協同機會 多維價值創造 x BTBT的強大資產負債表將幫助融資Enovum正在進行的擴展站點 x Bit Digital AI GPU客戶可在未來的Enovum站點共置,從而消除第三方託管中介而產生成本協同 x 通過垂直整合的GPU/數據中心服務引入按需計算服務的選項 x 數據中心融資提供更有利的條款和與BTC挖礦相比更高的可用性 2 整合考慮 Bit Digital + Enovum 1 12

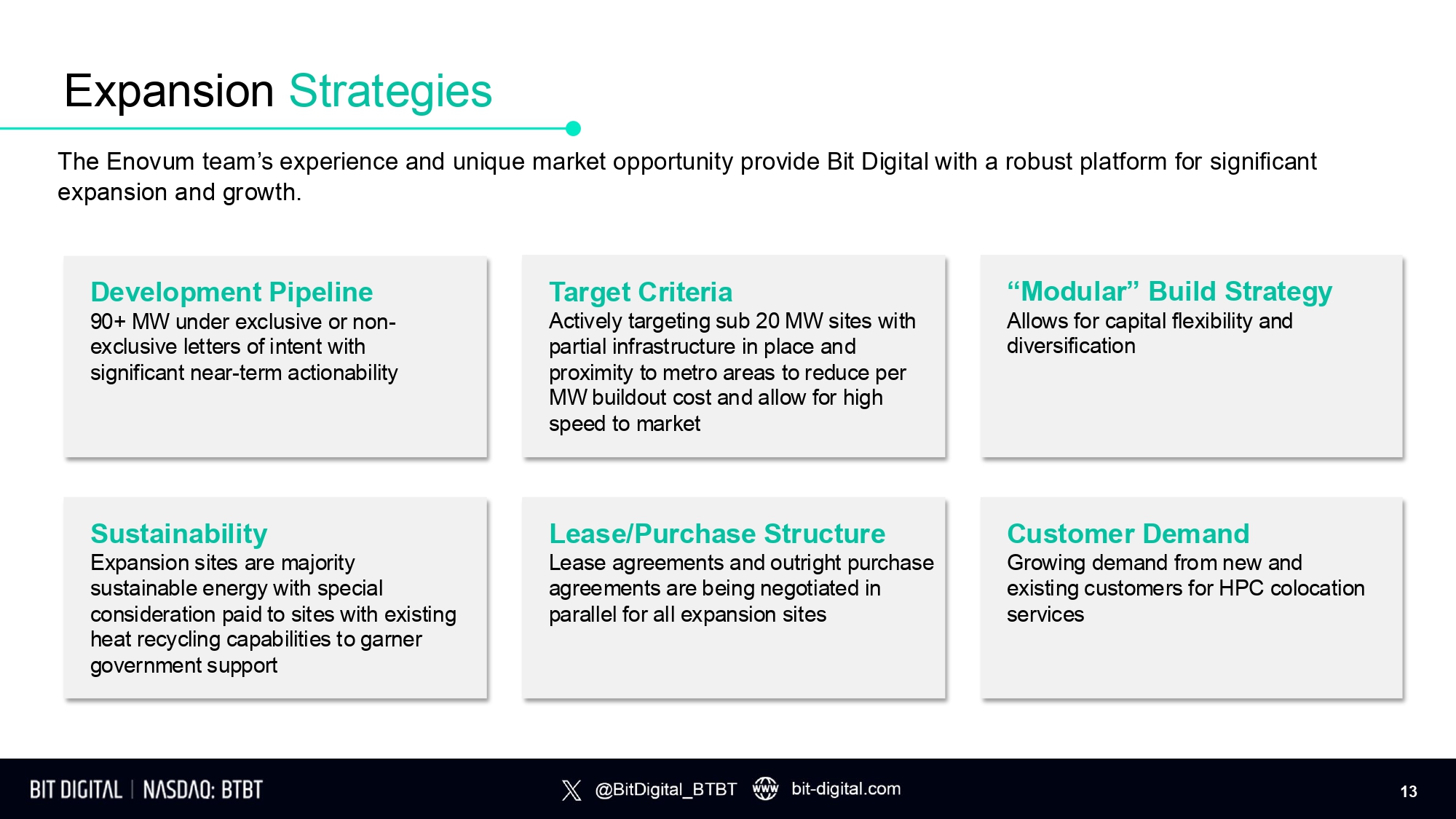

擴展策略 Enovum團隊的經驗和獨特的市場機會爲Bit Digital提供了一個強大的平台,能夠顯著擴展和增長。 開發管道 90+ MW項目正在與具備重要短期可操作性的獨家或非獨家意向書中進行磋商。 目標標準 積極針對部分基礎設施已建的20 MW以下地點,並靠近都市區域,以降低每MW建設成本,加快市場速度。 「模塊化」建設策略 允許資本靈活性和多樣化。 可持續性擴展 擴展地點主要使用可再生能源,特別關注具備現有熱回收能力的地點,以獲得政府支持。 租賃/購買結構 所有擴展地點的租賃協議和直接購買協議正在並行談判中。 客戶需求 新老客戶對HPC聯合辦公服務的需求不斷增長。

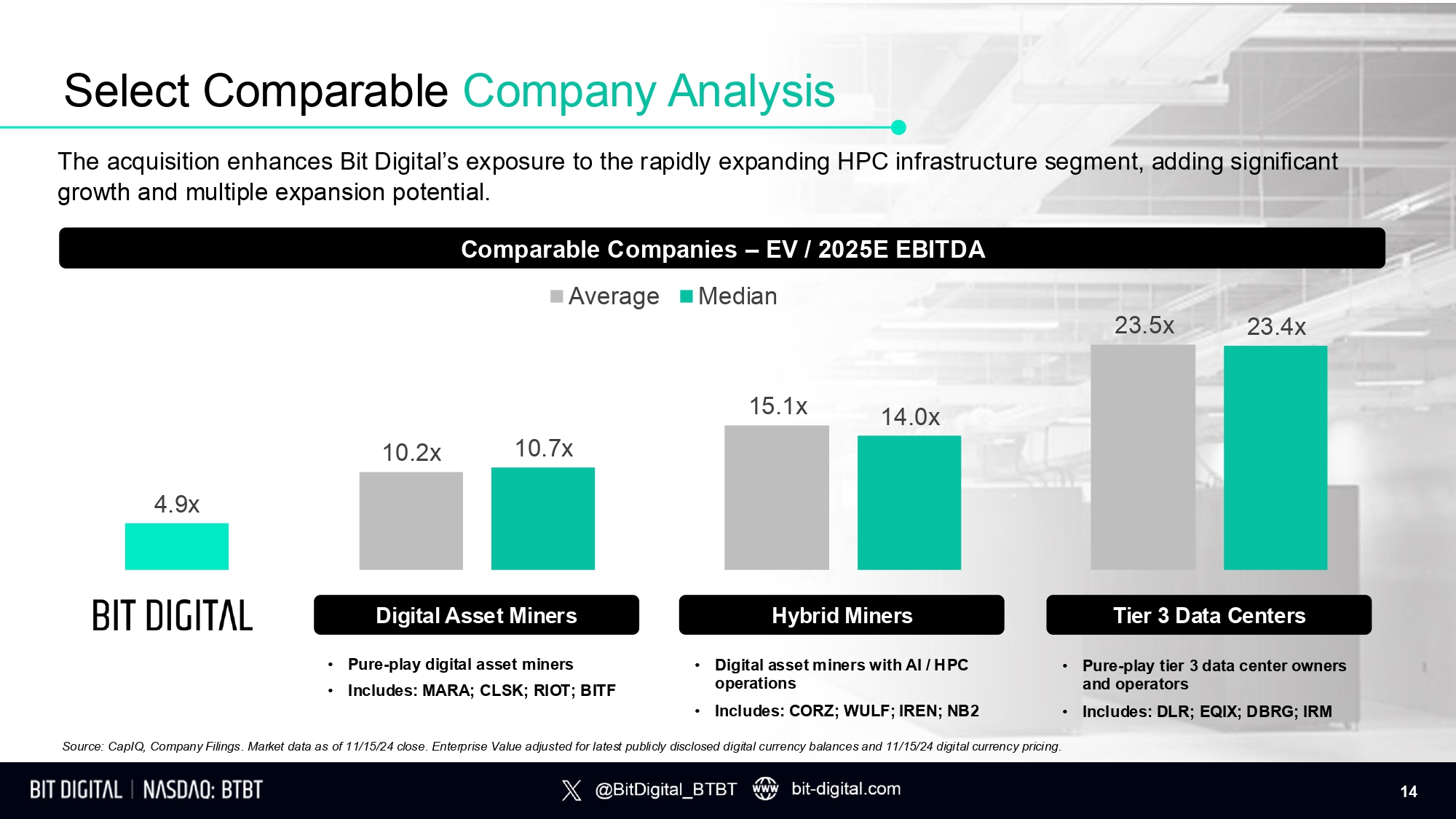

選擇可比公司分析 • 純數字資產礦工 • 包括:MARA; CLSK; RIOT; BITF 數字資產礦工 • 具有人工智能/HPC業務的數字資產礦工 • 包括:CORZ; WULF; IREN; NB2 混合礦工 • 純第三類數據中心所有者和運營商 • 包括:DLR; EQIX; DBRG; IRM 第三類數據中心 數據來源:CapIQ,公司文件。市場數據截止於2024年11月15日收盤。企業價值調整爲最新公開披露的數字貨幣餘額以及2024年11月15日的數字貨幣定價。 10.2x 15.1x 23.5x 4.9x 10.7x 14.0x 23.4x 此次收購增強了Bit Digital在快速擴展的HPC基礎設施領域的曝光度,增加了顯著的增長和多重擴展潛力。 可比公司 - EV/2025E EBITDA 平均中位數

Bit Digital人工智能概述 在迅速發展的雲計算服務商市場中,許多競爭者已進入這一領域,將其視爲簡單的資本部署、架設和堆疊gpu芯片-雲計算以及交付SSH密鑰。此種過於簡單化的觀點導致了性能和可靠性不足的解決方案,導致一波謹慎的買家因劣質平台受到傷害。 Bit Digital認識到這一挑戰,並將其視爲機會。我們匯聚了頂尖人才,構建一個未來證明、以性能爲首的解決方案,旨在滿足並超越最具挑戰性的ML和人工智能工作負載的需求。 我們對以性能爲首的設計的關注意味着,買家可以信任我們提供一個可靠的、長期的解決方案,甚至爲最先進的應用程序而構建。這一承諾不僅恢復了買家的信心,也促進了高保留率,與尋求穩定合作伙伴以實現創新的客戶產生共鳴。 可信的專業知識 卓越執行與標準 通過兌現這些承諾,Bit Digital旨在成爲那些需要前瞻性基礎設施的ML和人工智能先驅的首選平台。 以性能爲首的設計 我們的平台不僅旨在應對當今市場的複雜性,還要預測行業的未來動態。

bit digital人工智能科技合作伙伴作爲英偉達合作網絡和戴爾科技合作伙伴計劃的官方合作伙伴,bit digital人工智能提升了其能力,以提供強大且可擴展的雲解決方案。利用這些合作關係使bit digital能夠提供全面的雲服務,包括高性能計算(HPC)、數據存儲-腦機和人工智能驅動的解決方案,增強客戶的性能、安全性和可擴展性。16

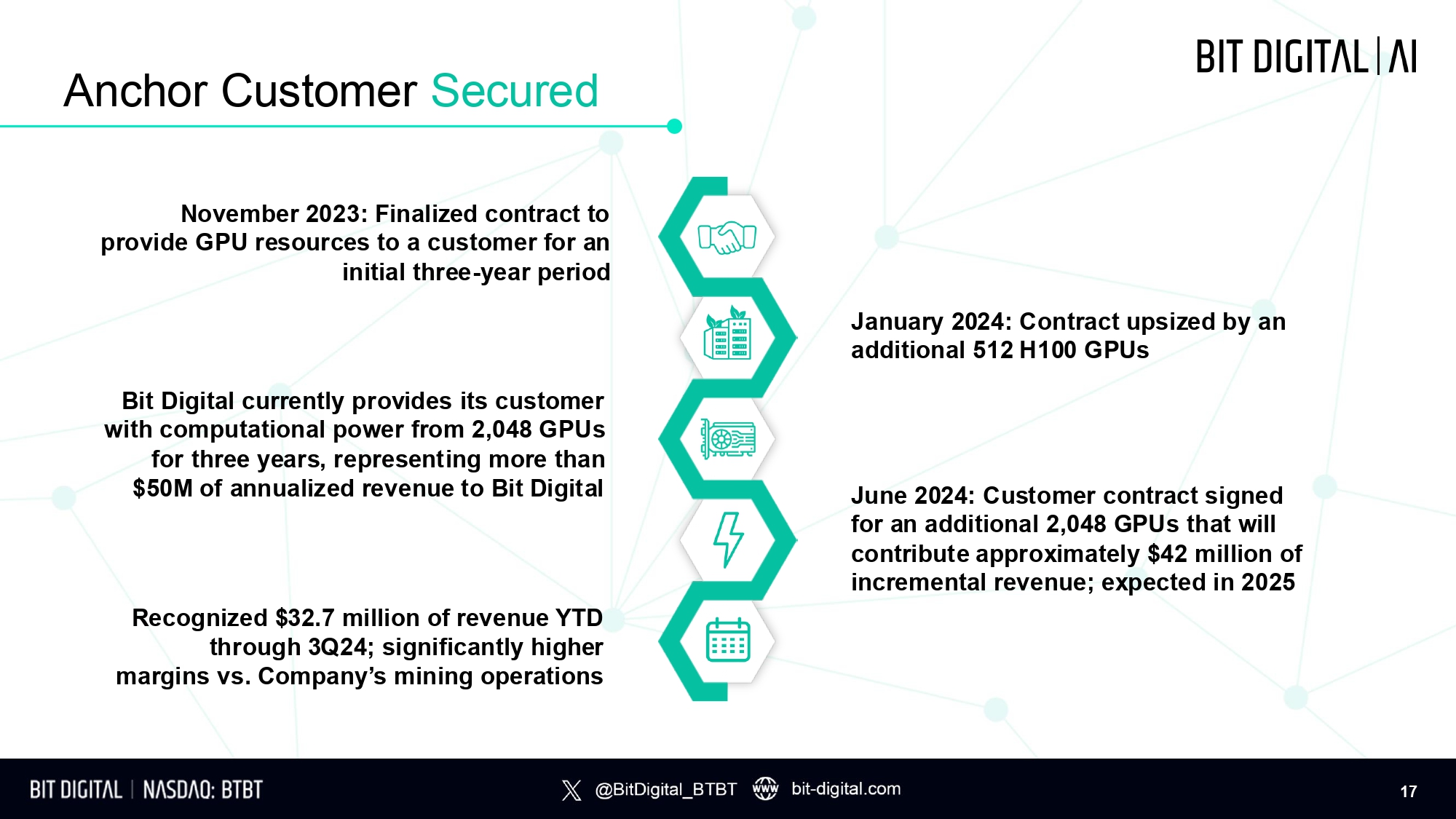

錨定客戶 安全 2023年11月:最終合同,向客戶提供GPU資源,初始三年期 2024年1月:合同增加了512個H100 GPU 目前,bit digital向客戶提供2,048個GPU的計算能力,爲期三年,代表着每年超過5000萬的營業收入給bit digital 2024年6月:客戶合同簽署,增加2,048個GPU,預計將貢獻約4200萬美元的增量收入;預計在2025年實現 今年至今已確認3270萬美元的營業收入,較公司採礦業務明顯更高的毛利率 17

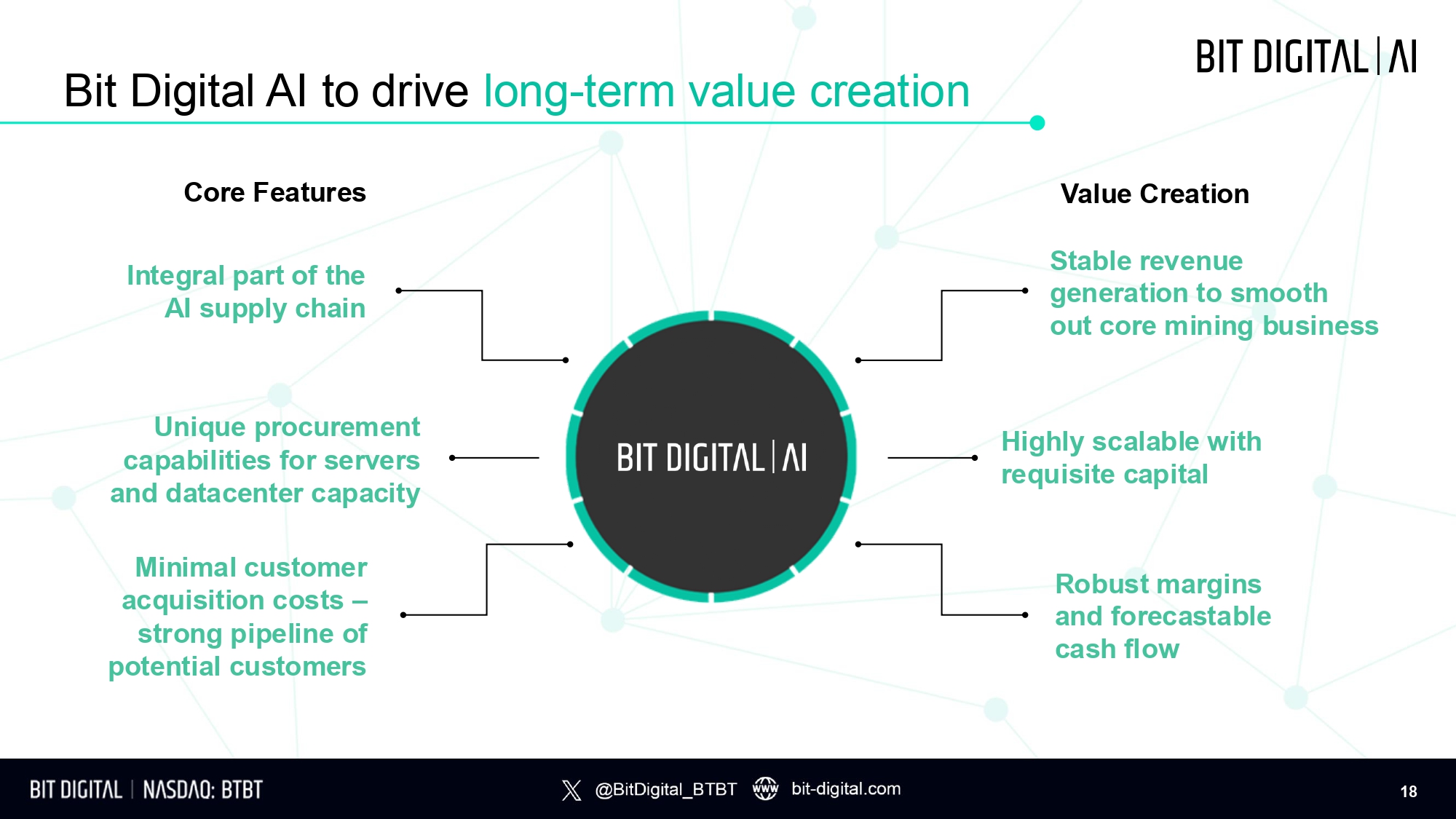

bit digital人工智能驅動長期價值創造 核心特徵 AI供應鏈的一個重要部分 服務器和數據中心容量的獨特採購能力 最小客戶獲取成本 - 潛在客戶有強勁的管道 價值創造 穩定的營業收入來平滑核心採礦業務 具有所需的資本的高度可擴展性 穩健的毛利率和可預測的現金流 18

客戶亮點 Boosteroid是僅次於微軟和英偉達的全球第三大雲遊戲提供商。其基於GPU的基礎設施網絡跨越22個數據中心,另外10個預計在2024年底前上線,Boosteroid爲歐洲、北美和南美的超過570萬用戶提供服務。主服務協議:Boosteroid已首次下單購買一定數量的GPU服務器,服務時長爲5年。營業收入影響:預計初始數量將產生460萬美元的營業收入,或每年約90萬美元,分5年支付。可擴展性:bit digital將提供選項,按100個的倍數增加額外的服務器,總計在5年內可達50,000個GPU服務器。50,000個GPU部署在5年內代表着超過70000萬美元的總收入機會。技術與部署:初始採購包括基於AMD EPYC第4代CPU和RX7900Xt GPU的GPU服務器,專爲Boosteroid定製。預計初始部署將在2024年11月底前開始產生收入。備註:1:受市場條件和Boosteroid的部署計劃的影響。19

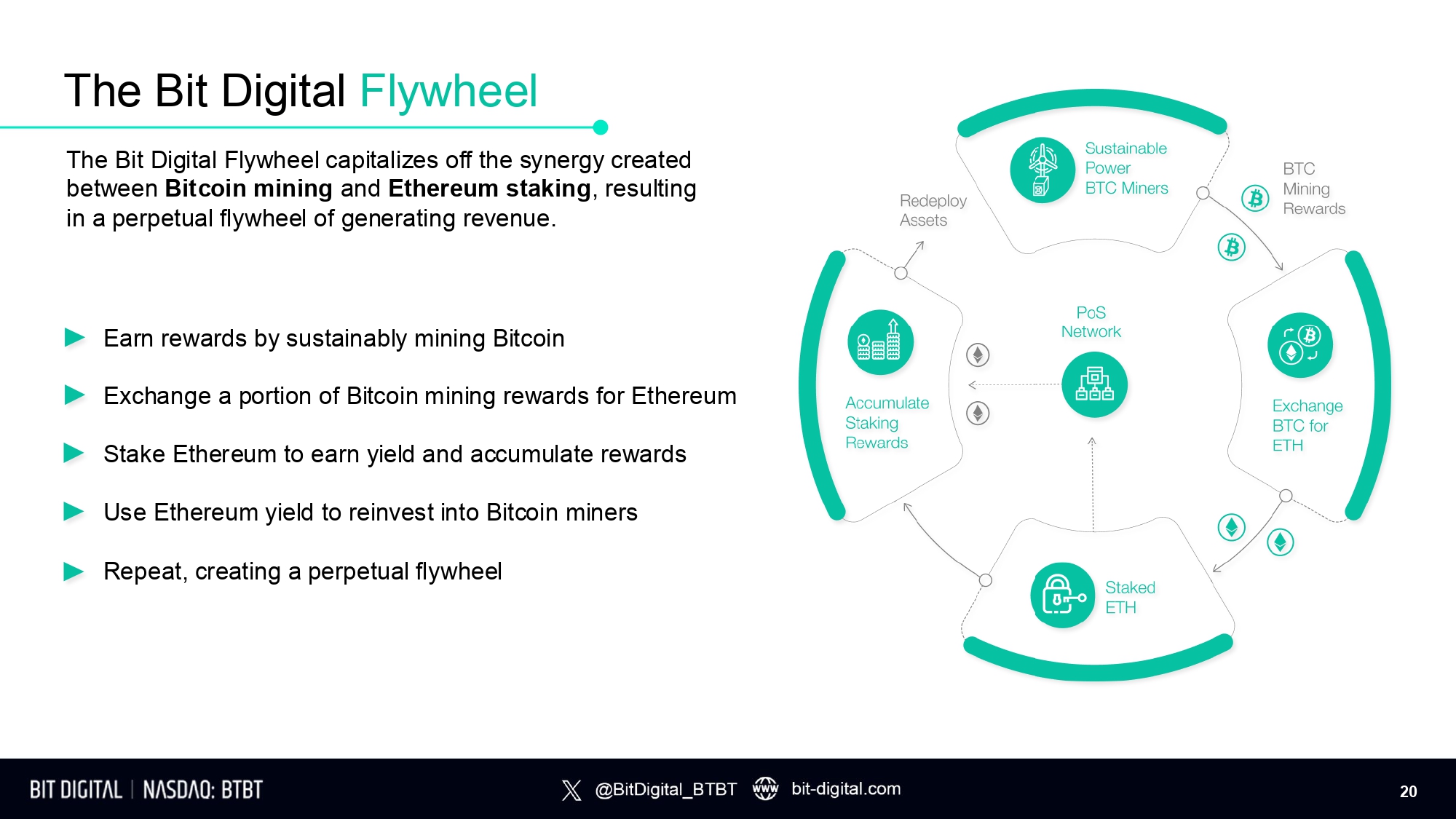

Bit Digital飛輪通過可持續的比特幣挖礦獲得獎勵,將部分比特幣挖礦獎勵兌換爲以太幣。質押以太幣以賺取收益和累積獎勵。利用以太幣的收益再投資於比特幣礦工。重複這一過程,創造出一個持續的飛輪。Bit Digital飛輪利用比特幣挖礦和以太幣質押之間的協同效應,產生持續的營業收入。20

Bit Digital領導團隊 Sam Tabar 首席執行官 Erke Huang 首席財務官及董事 Luna Tan 常務董事 Justin Zhu 財務高級副總裁 Cam Schnier 投資者關係負責人 Benjamin Lamson 營業收入負責人 Tom Sanfilippo 首席科技官 21

Enovum管理團隊 • 帶來了超過20年的數據中心和託管行業經驗 • 加拿大首個高密度數據中心Netelligent Hosting Services的創始人 Billy Krassakopoulos Enovum首席執行官 • 擁有超過15年的高可用性託管經驗,專注於人工智能/高性能計算 • 曾任Cyberlogic的IT主管和Bitfarms及GloboTech Communications的網絡管理員 • 曾在Image et Technologie工作,參與爲MILA和麥吉爾大學開發超算 David Bayle Enovum首席科技官 • 在財務報告、會計和業務顧問方面有豐富的知識 • 曾在EY蒙特利爾擔任高級經理,並在Nexia Friedman擔任經理 Roberto D’Errico Enovum首席財務官 • 負責Enovum的增長策略 • 曾任BMO金融集團企業融資董事 • 專注於知識型產業/科技 Simon Hamelin - Choquette Enovum首席安全官 Enovum帶來了經驗豐富的開發團隊,以引領Bit Digital擴展到數據中心。22

顧問團隊 Bit Digital擁有一支由人工智能(AI)和數字資產領域資深獨立顧問組成的團隊。 David Andre 顧問,人工智能 谷歌X首席科學官 Ayesha Khanna 顧問,人工智能 首席執行官,Addo Charles d’Haussy 顧問,Crypto 首席執行官,dYdX基金會。前ConsenSys商業發展負責人 Bryan Bullet 顧問,企業23

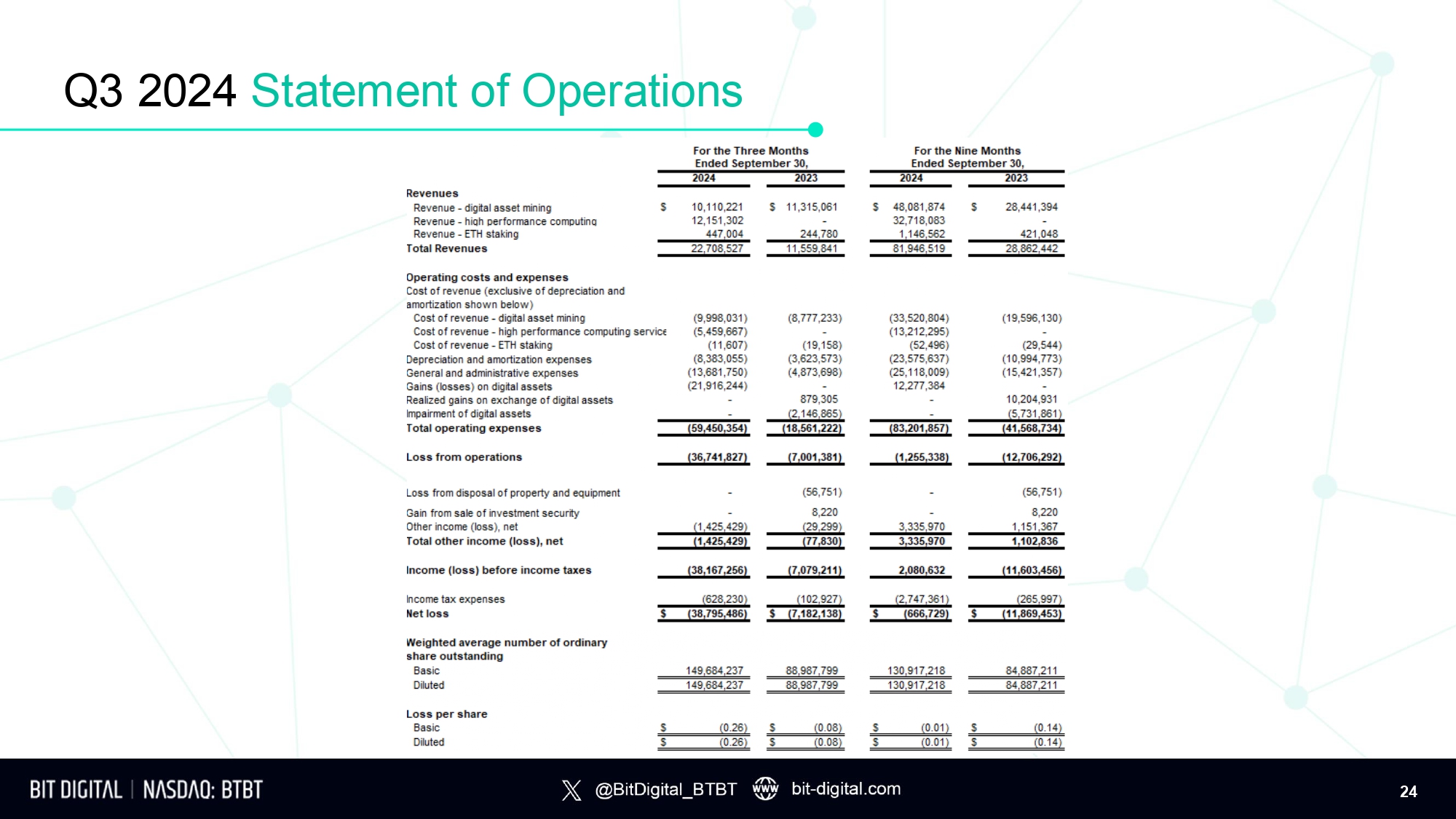

2024年第三季度運營報表 24

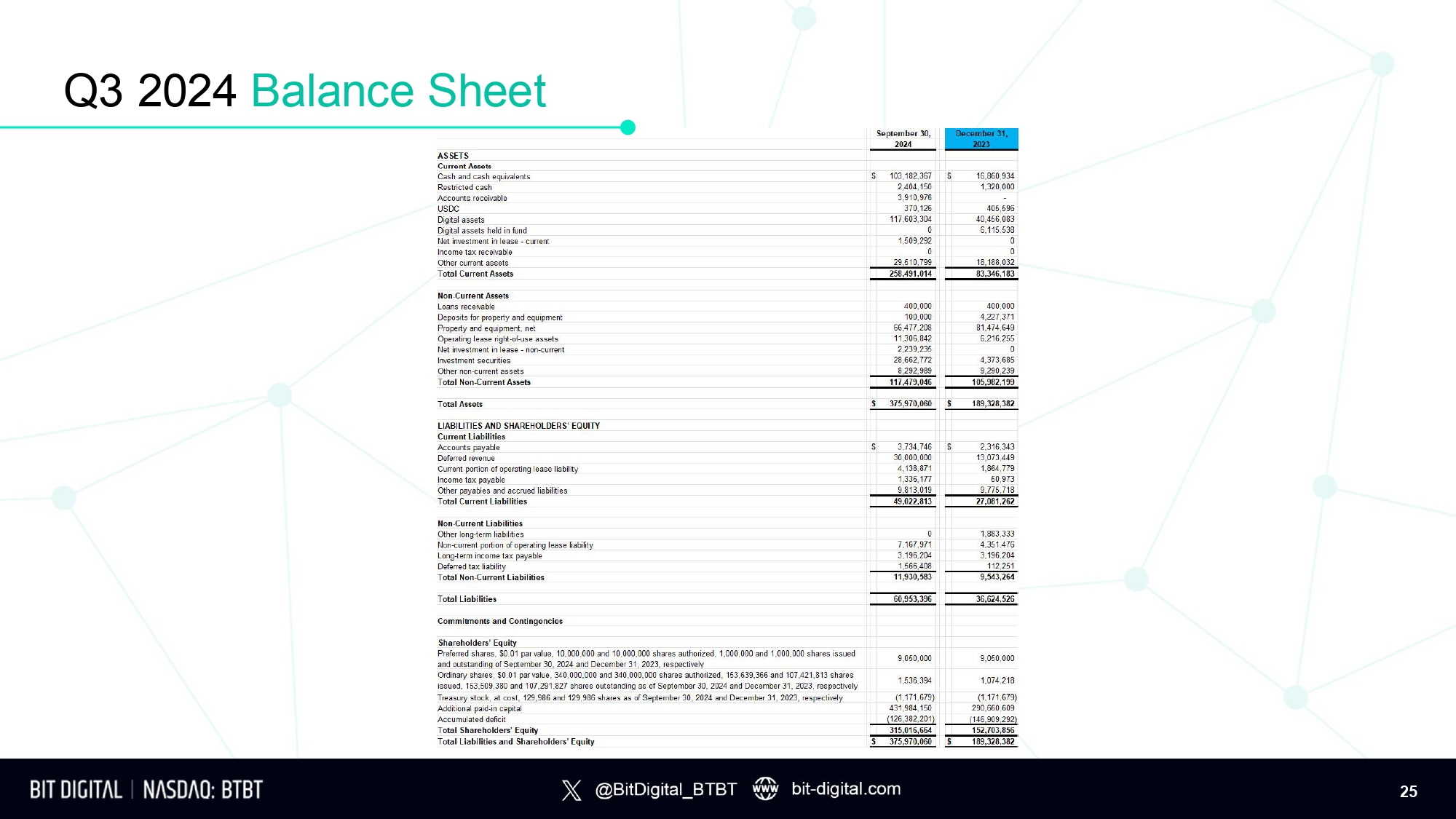

2024年第三季度資產負債表 25

31 Hudson Yards, Floor 11 紐約, NY 10001 美國 +1 212 463 5121 IR@bit - digital.com