依據《規則》提交 424(B)(3)

註冊號碼333-282803

招股書

意昂資源公司

最多1,847,963股A類普通股

本招股說明書涉及以下事項 本招股說明書所指名的出售證券持有人(“出售證券持有人”)不時發售 總計1,847,963股A類普通股,每股票面價值0.0001美元(“A類普通股”), 包括:(I)向某些出售證券持有人發行260,000股A類普通股,以換取賬戶寬恕 (Ii)27,963股A類普通股(“質押股份”) 向證券持有人出售與他們同意將股權質押給First International Bank&Trust(“FIBT”), (Iii)就所欠顧問服務費而向出售證券持有人發行的75,000股股份(“顧問股份”), (Iv)最多75,000股A類普通股(“私人認股權證”),可在行使某些私人認股權證時發行 與營運資金貸款相關發行的認股權證(“私募認股權證”),行使價為每股11.50美元, (V)60,000股A類普通股,向出售證券持有人發行,與分拆及解除協定( 《2023年和解協定》)和150,000股A類普通股(連同60,000股, “和解股份”)發行給出售證券持有人,與和解和相互解除協定( 《2024年和解協定》和《2023年和解協定》,《和解協定》)生效 2024年5月6日及(Vi)最多1,200,000股A類普通股(“A/P認股權證股份”及連同 認股權證,“認股權證”)在行使與寬恕有關的某些私人認股權證時可發行的 行使價格為每股0.75美元的某些應付賬款(“A/P認股權證”)。

A類普通股 正在登記轉售的股票已發行、由出售證券持有人購買或將由出售證券持有人購買,代價如下: (I)以每股1.00美元的價格購買A類普通股以換取交易所股份;。(Ii)質押股份是作為代價發行的。 對於那些出售證券持有人同意將A類普通股的某些股份託管並同意某些 貸款協定下的債務(如本文定義),有效價格為每股A類普通股2.01美元;(Iii) 發行顧問股票作為提供服務的對價,每股A類普通股的有效價格為2.06美元; 和(4)和解股份作為債務的結算而發行,每股A類普通股的有效價格為1.80美元 股票。私募認股權證相關的A類普通股股票將由這些持有者以11.50美元的價格購買 私人認股權證的行使價,以及A/P認股權證相關的A類普通股,將通過以下方式購買 持有者以0.75美元的行使價持有A/P權證。

2023年11月15日,我們 已完成對股權的購買和由此預期的交易(“購買”),如該確定 修訂和重新啟動了2023年8月28日修訂的會員權益購買協定(下稱“MIPA”), HNRA Upstream,LLC是一家新成立的特拉華州有限責任公司,由我們管理,是我們(OpCo)的子公司, 和HNRA Partner,Inc.,Inc.,這是一家新成立的特拉華州公司,是我們的全資子公司(SPAC子公司 與我們和OpCo合作,每個人都是買家),特拉華州有限合夥企業CIC Pogo LP, 德克薩斯州有限責任公司DenCo Resources,LLC,德克薩斯州有限責任公司Pogo Resources Management,LLC 公司(“Pogo Management”),4400 Holdings,LLC,一家德克薩斯州有限責任公司(“4400”,與 CIC、DenCo和Pogo Management,統稱為“賣方”,各自為“賣方”),且僅就第6.20節而言 在MIPA、HNRAC贊助商中,LLC(“贊助商”)。

我們正在登記報盤。 並出售本文所列證券,以滿足我們已授予的某些登記權。所有正在登記的證券 轉售時,將由出售證券持有人出售。根據本招股說明書,我們不會出售任何A類普通股 並不會收到出售證券持有人出售或以其他方式處置股份所得的任何收益,除非我們將收到 現金收益來自任何認股權證的行使,因為我們正在登記轉售認股權證相關的股票。

出售證券持有人 可能以多種不同的方式出售或以其他方式處置本招股說明書涵蓋的證券。我們提供更多資訊 關於出售證券持有人如何出售或以其他方式處置其證券,見“分銷計劃”一節 在第136頁。折扣、優惠、佣金和類似的可歸因於出售本協定所涵蓋證券的銷售費用 招股說明書將由出售證券的持有人承擔。我們將支付註冊A類普通股所產生的費用 本招股說明書所涵蓋的股票,包括法律和會計費用。我們不會支付任何承保折扣或佣金。 向任何人獻上這份禮物。

我們的A類普通股上市了 關於紐約證券交易所美國證券交易所的股票代碼為“EONR”,我們的認股權證在紐約證券交易所美國證券交易所上市,股票代碼為“EONR”。 WS“。2024年10月22日,我們A類普通股的最後一次報告售價為1.29美元。因為,在短期內, 私募認股權證的行權價格高於我們A類普通股的當前市場價格,這樣的私募認股權證 不太可能被行使,因此我們預計不會從私募認股權證的行使中獲得任何收益 近期。與行使私募認股權證相關的任何現金收益取決於股票價格。是否有持有者 的私募認股權證決定行使這類認股權證,這將為我們帶來現金收益,這可能取決於市場 我們的A類普通股在任何該等持有人決定時的價格。

截至2024年10月17日,A類普通股共有9,104,972股 流通股。如果在此登記的所有股份全部售出,將約佔我們總股份的17.8% 已發行普通股。考慮到我們A類普通股的當前市場價格,支付 低於當前市場價格的股票在任何此類出售中獲得的回報率都將高於公共證券持有人 誰在我們的首次公開募股中購買了A類普通股,或者任何出售證券持有人為他們的股票支付了比 當前市場價格。

投資我們的班級 普通股涉及風險。見第11頁開始的“風險因素”。

我們還沒有註冊 根據任何州的證券法出售股份。進行A類普通股的交易的經紀或交易商 在此提供的股票應確認股票已根據出售股票的州或州的證券法進行登記 在出售時發生的股份,或有證券登記要求的可用豁免 這些州的法律。

我們還沒有授權任何人, 包括任何銷售人員或經紀人,提供有關此次發行、EON Resources Inc.或Class的股票的口頭或書面資訊 特此發行的普通股,與本招股說明書中包含的資訊不同。你不應該假設這些資訊 在本招股說明書或本招股說明書的任何副刊中,除 本招股說明書或其任何補充檔案。

我們是一個“新興市場” 根據聯盟證券法的定義,“成長型公司”,因此,可以選擇遵守某些縮減後的上市公司 未來備案的報告要求。

無論是SEC還是任何 國家證券委員會已批准或不批准這些證券或確定本招股說明書是否真實或完整。 任何相反的陳述都是刑事犯罪。

*本招股書日期為2024年11月8日。

目錄

| 頁面 | ||

| 有關本招股章程 | ii | |

| 募集說明書摘要 | 1 | |

| 風險因素摘要 | 5 | |

| 關於此產品 | 7 | |

| EON Resources Inc.的歷史財務信息摘要 | 9 | |

| 危險因素 | 11 | |

| 關於前瞻性陳述的特別注意事項 | 41 | |

| 收益的使用 | 43 | |

| EON業務 | 55 | |

| 管理層對EON財務狀況和經營運績的討論和分析 | 82 | |

| 管理 | 98 | |

| 高管和董事的薪酬 | 103 | |

| 證券的受益所有權 | 114 | |

| 市場價格和股息 | 116 | |

| 某些關係和相關交易 | 117 | |

| 出售證券持有人 | 120 | |

| 證券描述 | 123 | |

| 美國聯邦所得稅重大考慮因素 | 130 | |

| 《證券法》對轉售我們證券的限制 | 134 | |

| 分配計劃 | 135 | |

| 法律事項 | 137 | |

| 專家 | 137 | |

| 在哪裡可以找到更多信息 | 137 | |

| 財務報表索引 | F-1 |

i

本招股說明書是 我們向美國證券交易委員會(“美國證券交易委員會”)提交的S-1表格登記聲明,根據該聲明, 出售證券持有人可以隨時出售他們在本招股說明書中所描述的上市證券。我們 將不會從此類出售證券持有人出售本招股說明書所述證券的任何收益中獲得任何收益。 本招股說明書亦與吾等發行A類普通股有關,A類普通股可於行使私募認股權證時發行。 和A/P授權。我們將獲得私人認股權證及/或A/P認股權證的任何現金運用所得收益。

無論是我們還是賣家 證券持有人已授權任何人向您提供任何資訊或作出除所包含資訊以外的任何陳述 在本招股章程中,任何適用的招股章程補充檔案,或由吾等或其代表擬備的任何免費撰寫的招股章程,或 我們已經向您推薦了。我們和銷售證券持有人都不承擔責任,也不能對可靠性提供保證 其他人可能提供給你的任何其他資訊。我們和出售證券的持有人都不會提出出售這些證券的要約 在不允許此類要約或出售的任何司法管轄區內。任何經銷商、銷售人員或其他人員都無權提供任何資訊 或代表本招股說明書、任何適用的招股說明書增刊或任何相關的自由寫作招股說明書中未包含的任何內容。 你應假設本招股章程或任何招股章程副刊所載資料在正面日期均屬準確。 僅限於這些檔案,無論本招股說明書或任何適用的招股說明書附錄的交付時間,或任何出售 一名保全。自那時以來,我們的業務、財務狀況、運營結果和前景可能發生了變化。

出售證券持有人 及其獲準受讓人可使用本登記聲明,以任何所述方式不時出售證券。 在題為“分配計劃”的部分.“出售證券持有人所持任何證券的更具體條款 而其獲準受讓人的要約和出售可在招股說明書補充檔案中提供,該補充檔案除其他事項外,描述了具體的 發行證券的金額、價格和發行條款。

我們也可能提供招股說明書 補充或在生效後對登記說明進行修正,以增加資訊,或更新或更改所載資訊 在這份招股說明書中。就本招股說明書而言,本招股說明書中包含的任何陳述將被視為修改或取代 在該招股說明書補充或生效後修訂中所載的陳述修改或取代該陳述的範圍內。 任何如此修改的陳述將被視為僅經如此修改的本招股說明書的一部分,而任何如此被取代的陳述將被視為本招股說明書的一部分 將被視為不構成本招股說明書的一部分。你應同時閱讀本招股章程及任何適用的招股章程補充資料。 或在生效後對註冊說明書進行修訂,以及我們在部分中向您提供的其他資訊 這份招股說明書的標題是“哪裡可以找到更多資訊。”

本招股說明書包含 本文中描述的一些檔案中包含的某些規定的摘要,但參考的是 完整的資訊。所有的摘要都被實際檔案完整地限定了。所涉及的部分檔案的副本 已提交、將提交或將通過引用合併為其登記聲明的證物 招股說明書是其中的一部分,您可以獲取這些檔案的副本,如下所述,請參閱“在哪裡可以找到更多資訊”。

ii

某些條款

除本招股說明書另有說明外, 或上下文另有要求時,提及:

| ● | “A類普通股” 是我們的A類普通股,每股票面價值0.0001美元; |

| ● | “B類普通股” 是我們的B類普通股,每股票面價值0.0001美元; |

| ● | “方正股份” 是指我們的保薦人在我們首次公開發行之前以私募方式最初購買的A類普通股; |

| ● | “最初的業務 合併“或”購買“是指我們的初始業務合併於2023年11月15日完成,根據 由於完成了MIPA計劃進行的交易,我們(通過我們的子公司)100%收購了未償還的 Pogo Resources,LLC,一家德克薩斯州有限責任公司(“Pogo”或“Target”)的會員權益; * | |

| ● | “首次公開招股” 指於2022年2月15日結束的首次公開募股; |

| ● | “初始股東” 在我們首次公開募股之前向我們的創始人股票的持有人(或他們允許的受讓人); |

| ● | “管理” 或者我們的“管理團隊”就是我們的高級管理人員和董事; |

| ● | “MIPA”指 經修訂的《2023年8月28日成員權益購買協定》(下稱《MIPA》), HNRA Upstream,LLC是一家新成立的特拉華州有限責任公司,由我們管理,是我們的子公司 和HNRA Partner,Inc.,HNRA Partner,Inc.,這是一家新成立的特拉華州公司,也是我們(SPAC)的全資子公司 子公司“,並與我們和OpCo一起,”買方“和各自的”買方“),CIC Pogo LP,特拉華州有限公司 合夥企業(CIC)、德州有限責任公司DenCo Resources,LLC、Pogo Resources Management、 德克薩斯州有限責任公司(“Pogo Management”),德克薩斯州有限責任公司(“4400”) 與中投公司、DenCo和Pogo Management一起,統稱為“賣方”,各自為“賣方”),且僅 關於《MIPA》第6.20節,發起人。 | |

| ● | “前任” 指Pogo在2023年11月15日收購之前的歷史業務。 | |

| ● | “私募配售 單位“是指在首次公開募股結束的同時以私募方式向我們的保薦人發行的單位 要約; |

| ● | “私募配售 認股權證“指作為私人配售單位一部分出售的認股權證,以及任何私人配售認股權證或認股權證 與出售給第三方、我們的高管或我們的董事(或允許)的營運資金貸款有關的發放 受讓人)。 |

| ● | “公股” A類普通股作為我們首次公開募股的單位的一部分出售(無論它們是在 首次公開招股或其後在公開市場公開招股); |

| ● | “公眾股東” 對我們的公眾股票的持有者,包括我們的初始股東和管理團隊,只要我們的初始股東 和/或我們的管理團隊成員購買公開股票,前提是每個初始股東和我們的管理層成員 球隊作為“公共股東”的地位應僅存在於此類公共股份; |

| ● | ● |

| 商務關係。 | 利用專業知識和關係繼續收購二疊紀盆地目標,在積極生產方面具有較高的工作興趣 來自頂級勘探和勘探運營商的油田,具有可預測的、穩定的現金流,並具有顯著的增長潛力。POGO 有評估、追求和完成二疊紀盆地原油和天然氣目標收購的歷史 其他產油盆地。POGO的管理團隊打算在以下情況下繼續以有紀律的方式應用這些經驗 識別和獲取工作興趣。POGO認為,目前的市場環境有利於油氣收購 在二疊紀盆地和其他生油盆地。來自賣家的眾多資產包為以下公司提供了誘人的機會 符合Pogo目標投資標準的資產。隨著賣家尋求將他們的投資貨幣化,Pogo打算繼續 收購在二疊紀盆地具有巨大資源潛力的開採權益。POGO預計將專注於收購 這補充了它目前在二疊紀盆地的足跡,同時瞄準了大規模、連續種植面積背後的工作利益 擁有可預測、穩定的石油和天然氣產量的歷史,並具有誘人的增長潛力的頭寸。此外, POGO尋求通過收購符合以下標準的公司實現資本回報最大化: |

| ● | 有足夠的可見性來 產量增長; |

| ● | 吸引人的經濟學; |

iii

1

保持保守 以及靈活的資本結構,以支持Pogo的業務並促進其長期運營。

POGO已承諾 維持保守的資本結構,為其提供財務靈活性,以在 持續的基礎上。POGO認為,來自其工作利益和運營的內部產生的現金流,可用借款能力 根據其迴圈信貸安排,進入資本市場將為其提供足夠的流動資金和財務靈活性 繼續收購有吸引力的目標,擁有較高的工作利益,使其處於有利地位,以增加現金流,以便分配 作為股息和/或再投資,以進一步擴大其產生現金流的資產基礎。POGO打算保持 保守的槓桿配置,並利用運營和發行債務和股權證券的現金流組合進行融資 未來的收購。

匯總風險因素

| 你應該仔細閱讀 這份招股說明書包括題為“風險因素”的部分。下面總結了一些關鍵風險。 | ● |

| POGO正在製作 房地產位於二疊紀盆地,因此很容易受到在單一地理區域運營的風險的影響。 | ● |

| 屬性的標題 Pogo正在收購的權益可能會因所有權缺陷而受損。 | ● |

| POGO取決於不同的 為其經營物業的開發和生產活動提供服務。基本上,Pogo的所有收入都來自 從這些生產屬性中。預計在Pogo的種植面積上開發的油井數量將因或失敗而減少 開發和運營其耕地上的油井可能會對其運營業績和現金流產生不利影響 充分和有效地。 | ● |

| POGO已被確認 發展活動容易受到不確定因素的影響,這些不確定因素可能會對發展的發生或時機產生重大影響 活動。 | ● |

收購和Pogo的收購 開發Pogo的租約將需要大量資金,而我們公司可能無法獲得所需資金或融資 以令人滿意的條件或根本不是。

2

●

POGO目前計劃繼續 進入與原油生產有關的套期保值安排,可能還有天然氣的生產,天然氣是石油市場的一小部分 預備隊。POGO將通過建立對沖計劃和結構來緩解價格下跌的影響, 保護收益達到合理水準,並滿足償債要求。

●

POGO估計 外匯儲備是基於許多可能被證明是不準確的假設。這些儲量估計中的任何重大誤差或 基本假設將對其儲備的數量和現值產生重大影響。

●

我們相信波戈目前 對其財務報告進行無效的內部控制。

●

3

壓倒性多數 Pogo來自原油和天然氣生產活動的收入來自其運營性質,這些性質基於 從與其利益相關的土地上生產的原油和天然氣的銷售價格。原油價格和石油價格 由於Pogo無法控制的因素,天然氣具有揮發性。大宗商品價格的大幅或長期下跌可能會對 影響Pogo的業務、財務狀況、經營結果和現金流。

●

如果大宗商品價格下跌 達到這樣的水準,即Pogo未來來自其物業的未貼現現金流低於其賬面價值,Pogo可能 被要求對其財產的賬面價值進行減記。●

不可用,高 鑽井平臺、設備、原材料、供應品或人員的成本或短缺可能限制或導致開發和開發成本的增加 經營Pogo的物業。●

| 原油的適銷性 石油和天然氣生產依賴於運輸、加工和煉油設施,而Pogo無法控制這些設施。 這些設施可獲得性的任何限制都可能幹擾Pogo銷售其新產品和 可能會損害Pogo的業務。 | ●鑽探和生產 原油和天然氣屬於高風險活動,具有許多不確定性,可能會對Pogo的業務造成實質性不利影響, 財務狀況、經營業績和現金流。 |

| ● | 原油和天然氣 運營受到各種政府法律法規的約束。遵守這些法律和法規可能是沉重的負擔 而且對Pogo來說代價高昂,如果不遵守可能會導致Pogo承擔重大責任,這兩種情況都可能影響 它願意開發Pogo的利益。 |

| ● | 聯盟和州立法機構 與水力壓裂相關的監管舉措可能會導致POGO成本增加、額外的運營限制 或延誤,潛在開發地點較少。 |

| ● | 歷史上的金融 本招股說明書中包含的意昂的業績可能不能反映意昂的實際財務狀況或經營結果 如果它是一家上市公司,就會是這樣。 |

| ● | 根據規定進行的購買 普通股購買協定將按A類普通股成交量加權平均價折讓, 可能會對股價造成負面壓力。他說: |

| ● | 這是無法預測的 A類普通股的實際股數,如果有,我們將根據普通股購買協定出售給白獅 或這些銷售產生的實際總收入。他說: |

●出售和發行 A類普通股轉給白獅將導致我們現有證券持有人的稀釋,以及A類普通股的轉售 被白獅收購,或認為可能發生此類轉售,可能導致我們A類普通股的價格下跌。

4

本招股說明書涉及以下事項 發行最多1,847,963股A類普通股。

| 回售A類普通股 | 股票 出售證券持有人發行的A類普通股 |

| 總計1,847,963股A類普通股,包括 向某些出售證券持有人發行260,000股A類普通股,以換取寬免應付帳款 (“交易所股份”),(Ii)27,963股A類普通股(“質押股份”) 證券持有人同意將股權質押給第一國際銀行和信託公司(“FIBT”), (Iii)就所欠顧問服務費而向出售證券持有人發行的75,000股股份(“顧問股份”), (Iv)最多75,000股A類普通股,可在行使與工作有關而發行的某些私募認股權證時發行 行使價格為每股11.50美元的資本貸款(“私募認股權證”),(V)60,000股A類普通股 向出售證券持有人發出與生效的分離和解除協定(“2023年和解協定”)有關的檔案 2023年12月17日,發行150,000股A類普通股(連同60,000股,“結算股”) 向與和解和相互解除協定(“2024年和解協定”)有關的出售證券持有人 與《2023年和解協定》一起,《和解協定》)於2024年5月6日生效,以及(6)最多1,200,000 A類普通股股份(“A/P認股權證股份”及與私募認股權證股份一起稱為“認股權證” 股份“)可在行使某些私人認股權證時發行,該認股權證是為免除某些應付帳款而發行的 (“A/P認股權證”),行使價為每股0.75美元。 | 六 |

| 截至的月份 | 6月30日, |

| 11月15日, | 2023年到 |

| 12月31日, | 1月1日, |

| 2023年到 | 11月14日 |

| 止年度 12月31日, | 運營報表數據: |

| 收入 | 石油和天然氣收入 |

5

| 商品衍生品收益(損失) | 其他收入 |

| 淨收入 | 費用 |

| 生產稅、運輸和加工 | 租賃運營 |

| 折舊、損耗和攤銷 | 資產報廢義務的確認 |

| 一般及行政 | 獲取成本 |

| 總運營支出 | 營運收入(虧損) |

| 其他收入(費用) | 認購證負債公允價值變化 |

| 遠期購買協議負債公允價值變化 | 債務貼現攤銷 |

| 利息開支 | 利息收入 | |

| 免除負債的收益 | 保單追回 | |

| 資產出售淨收益(損失) | 其他收入(費用) |

6

所得稅前收入(損失)

所得稅撥備 |

| 淨利潤(虧損) | 歸屬於非控股的淨利潤(虧損) 利益 | |

| 應占淨利潤(虧損) EON Resources Inc. | 繼任者 | |

| 前任 | 六 | |

| 截至的月份 | 6月30日,

11月15日, |

7

| 2023年到 | 12月31日,

| |

| 1月1日, | 2023年到

| |

| 11月14日 | 止年度 12月31日,

| |

| 現金流量數據表: | 經營活動

|

8

融資活動

提供(使用)的淨現金

| 繼任者 | 前任 | |||||||||||||||||||||||

| 截至 6月30日, 截至 | 12月31日, 截至12月31日, 選定的資產負債表數據: | 易變現資產 原油和天然氣屬性,成功的投資努力 方法 其他資產 | 流動負債 | |||||||||||||||||||||

| 2024 | 2023 | 2023 | 2022 | 2021 | 2020 | |||||||||||||||||||

| 長期負債 | ||||||||||||||||||||||||

| 股東(虧損)應佔權益總額 EON Resources Inc.(繼任者)或Pogo(前身) | ||||||||||||||||||||||||

| 非控制性權益 | $ | 10,163,801 | $ | 2,584,115 | $ | 23,666,074 | $ | 39,941,778 | $ | 23,966,375 | $ | 8,202,200 | ||||||||||||

| 危險因素 | (2,080,725 | ) | 340,808 | 51,957 | (4,793,790 | ) | (5,704,113 | ) | 1,239,436 | |||||||||||||||

| 一項對我們的投資 我們的A類普通股風險很高。下列風險包括本公司或投資者面臨的所有重大風險。 在本次發行中,我們公司已知曉。在參與此次發行之前,您應仔細考慮此類風險。如果有的話 在下列實際發生的風險中,我們的業務、財務狀況和經營結果可能會受到實質性的損害。結果, 我們A類普通股的交易價格可能會下跌,您可能會損失全部或部分投資。在確定是否 要購買我們的A類普通股,您還應參考本招股說明書中的其他資訊,包括我們的財務報表 以及包括在本招股說明書其他地方的相關說明。 | 260,818 | 50,738 | 520,451 | 255,952 | — | — | ||||||||||||||||||

| 除了其他之外 關於本招股說明書中的資訊,您在評估我們和我們的業務時應仔細考慮以下因素。本招股說明書 除歷史資訊外,還包含涉及風險和不確定性的前瞻性陳述,其中一些超出了 我們的控制權。如果這些風險和不確定性中的一個或多個成為現實,或者潛在的假設被證明是錯誤的,我們的實際 結果可能會有很大不同。可能導致或促成這種差異的因素包括但不限於所討論的因素。 以下,以及本招股說明書中其他地方討論的內容,包括通過引用併入的檔案。 | 8,343,894 | 2,975,661 | 24,238,482 | 35,403,940 | 18,262,262 | 9,441,636 | ||||||||||||||||||

| 有相關的風險 投資於像我們這樣主要從事研發的公司。除了可能適用於 對於任何公司或企業,您還應考慮我們所從事的業務和以下事項: | ||||||||||||||||||||||||

| 與我們業務相關的風險 | 837,265 | 226,062 | 2,117,800 | 3,484,477 | 2,082,371 | 825,525 | ||||||||||||||||||

| POGO的生產屬性位於 在二疊紀盆地,使其容易受到與在單一地理區域作業相關的風險的影響。 | 4,393,699 | 1,453,367 | 8,692,752 | 8,418,739 | 5,310,139 | 4,148,592 | ||||||||||||||||||

| Pogo的所有制作 目前,房地產在地理上集中在二疊紀盆地。由於這種集中,POGO可能會不成比例地 受地區供需因素影響,該地區油井生產延誤或中斷的原因 政府監管、加工或運輸能力限制、設備、設施、人員或服務的可用性 市場限制、自然災害、惡劣天氣條件、工廠因定期維護而關閉或加工中斷 或原油和天然氣的運輸。此外,波動對供需的影響可能會更加明顯。 在特定的地理原油和天然氣產區內,如二疊紀盆地,可能會導致這些情況發生 以更高的頻率或放大這些條件的影響。由於Pogo物業組合的集中化性質, 它的許多屬性可能同時經歷任何相同的條件,導致對 它的運營結果可能比其他擁有更多元化物業投資組合的公司更好。此類延誤或 中斷可能對Pogo的財務狀況和業務結果產生重大不利影響。 | 998,616 | 352,127 | 1,497,749 | 1,613,402 | 4,783,832 | 2,207,963 | ||||||||||||||||||

| 由於波戈的 獨家關注二疊紀盆地,在競標收購包括房地產在內的資產方面,它可能沒有其他公司那麼有競爭力 無論是盆地內還是盆地外。儘管POGO目前專注於二疊紀盆地,但它可能會不時評估和 完善對包括該盆地以外的附屬財產的資產包的收購,這可能會導致稀釋 它的地理焦點。 | 73,531 | 11,062 | 848,040 | 1,575,296 | 368,741 | 117,562 | ||||||||||||||||||

| POGO所在屬性的標題 取得權益可能會因所有權瑕疵而受到損害。 | 4,633,486 | 3,553,117 | 3,700,267 | 2,953,202 | 1,862,969 | 1,468,615 | ||||||||||||||||||

| POGO不是必需的, 在某些情況下,它可能會選擇不支付聘請律師審查其經營權益所有權的費用。 在這種情況下,Pogo將依靠進行實地工作的石油和天然氣租賃經紀人或地主的判斷來檢查記錄 在獲得經營權益之前,在適當的政府辦公室。材料標題缺陷的存在可能會導致 利息一文不值,可能對Pogo的經營業績、財務狀況和現金流產生重大不利影響。不是 可以保證Pogo不會因為所有權缺陷或所有權失敗而遭受金錢損失。此外,未開發的面積 與已開發的土地面積相比,土地所有權缺陷的風險更大。如果在Pogo持有權益的物業中存在任何所有權缺陷, 它可能會遭受經濟損失。 | — | 9,999,860 | — | — | — | — | ||||||||||||||||||

| POGO依賴於各種服務來實現 在其經營的物業上進行開發和生產活動。基本上,Pogo的所有收入都來自這些產品 屬性。由於Pogo未開發或Pogo未能開發,預計在Pogo的面積上將開發的油井數量減少 並在其種植面積上運營油井,可能會對其充分和高效的運營結果和現金流產生不利影響。 | 10,936,597 | 15,595,595 | 16,856,608 | 18,045,116 | 14,408,052 | 8,768,257 | ||||||||||||||||||

| POGO的資產包括 經營權益。Pogo未能充分或有效地執行操作,或未能以Pogo之外的方式行事 最大利益可能會減少產量和收入。此外,某些投資者已要求運營商採取主動行動 將資本返還給投資者,這也可能減少Pogo可用於投資開發和生產活動的資本。 此外,如果商品價格處於低位,Pogo也可能選擇減少可能進一步減少的發展活動。 生產和收入。 | (2,592,703 | ) | (12,619,934 | ) | 7,381,874 | 17,358,824 | 3,854,210 | 673,379 | ||||||||||||||||

| 如果波戈種植面積上的生產 減少的原因是發展活動減少,原因是商品價格較低的環境,發展機會有限 無論是否存在資本、生產相關的困難或其他因素,Pogo的經營業績都可能受到不利影響。POGO不是 有義務從事任何開發活動,而不是維持其在Pogo土地上的租約所需的活動。在 在沒有具體合同義務的情況下,任何開發和生產活動都將受到其合理裁量權的約束 (受某些州法律規定的發展的某些默示義務的約束)。POGO可能決定在Pogo‘s上開發油井 種植面積超過目前的預期。波戈地產開發活動的成功和時機取決於許多 在很大程度上不是Pogo所能控制的因素,包括: | ||||||||||||||||||||||||

| ● | (346,888 | ) | 187,704 | — | — | — | — | |||||||||||||||||

| 首都 在波戈的種植面積上開展開發活動所需的費用,這可能大大超過預期; | (325,472 | ) | 3,268,581 | — | — | — | — | |||||||||||||||||

| ● | (1,475,257 | ) | (1,191,553 | ) | — | — | — | — | ||||||||||||||||

| Pogo的能力 獲得資本; | (3,890,899 | ) | (1,043,312 | ) | (1,834,208 | ) | (1,076,060 | ) | (498,916 | ) | (176,853 | ) | ||||||||||||

| ● | 29,362 | 6,736 | 313,401 | — | — | — | ||||||||||||||||||

| 現行商品價格; | 1,720,000 | — | — | — | — | — | ||||||||||||||||||

| ● | — | — | — | 2,000,000 | — | — | ||||||||||||||||||

| 是否有合適的 設備、生產運輸基礎設施和合格的操作人員; | — | — | (816,011 | ) | — | 69,486 | (2,706,642 | ) | ||||||||||||||||

| ● | 1,506 | 2,937 | (74,193 | ) | 13,238 | (22,294 | ) | (94,643 | ) | |||||||||||||||

| 存儲的可用性 關於碳氫化合物,波戈的專門知識、業務效率和財政資源; | (4,287,648 | ) | 1,231,093 | 2,411,011 | 937,178 | (451,724 | ) | (2,978,138 | ) | |||||||||||||||

| ● | (6,880,351 | ) | (11,388,841 | ) | 4,970,863 | 18,296,002 | 3,402,486 | (2,304,759 | ) | |||||||||||||||

| 波戈的預期回報 與其他地區的機會相比,對波戈種植面積上開發的油井的投資; | 1,549,054 | 2,387,639 | — | — | — | — | ||||||||||||||||||

| ● | (5,331,297 | ) | (9,001,202 | ) | 4,970,863 | 18,296,002 | 3,402,486 | (2,304,759 | ) | |||||||||||||||

| 技術的選擇; | — | — | — | — | — | — | ||||||||||||||||||

| ● | $ | (5,331,297 | ) | $ | (9,001,202 | ) | $ | 4,970,863 | $ | 18,296,002 | $ | 3,402,486 | $ | (2,304,759 | ) | |||||||||

9

| 對手方的選擇 用於產品的營銷和銷售; | ● | |||||||||||||||||||||||

| 以及生產率

預備隊的。 POGO可以選擇不進行 發展活動,或可能以意想不到的方式進行這些活動,這可能導致 POGO的運營業績和現金流。Pogo持續減產對Pogo的資產也可能產生不利影響 影響Pogo的運營結果和現金流。此外,如果Pogo遇到財務困難,Pogo可能不會 無法支付發票以繼續運營,這可能對Pogo的現金流產生重大不利影響。 POGO未來的成功取決於 通過收購和勘探開發活動取代儲量。 | 生產原油和天然石油

氣井的特點是產量下降,這取決於儲集層特徵和其他因素。POGO‘s

未來原油和天然氣儲量及其產量和Pogo的現金流高度依賴於

Pogo現有儲量的成功開發和開採及其成功獲得額外儲量的能力

在經濟上是可以恢復的。此外,POGO物業的產量遞減率可能明顯高於

目前估計,如果油井對其屬性沒有達到預期的產量。POGO也可能無法發現、獲取或開發

額外儲量,以經濟上可接受的條件取代其物業的當前和未來生產。如果Pogo不能

替換或增加其石油和天然氣儲量,將對其業務、財務狀況和經營業績造成不利影響。 POGO未能成功識別, 完成和整合對物業或企業的收購可能會對其增長和運營結果產生實質性的不利影響 和現金流。 POGO在一定程度上取決於 收購以增加其儲量、產量和現金流。POGO收購房產的決定將在一定程度上取決於 評價從生產報告和工程研究、地球物理和地質分析以及地震數據中獲得的數據,以及 其他資訊,其結果往往是不確定的,可有不同的解釋。成功地收購了 物業需要評估幾個因素,包括: | ● 可採儲量; ● | 未來原油和天然原油 天然氣價格及其適用的差額; | |||||||||||||||||||||

| 2024 | 2023 | 2022 | 2022 | 2021 | 2020 | |||||||||||||||||||

| ● | ||||||||||||||||||||||||

| 發展計劃; | $ | 2,250,267 | $ | 484,474 | $ | 8,190,563 | $ | 18,651,132 | $ | 9,719,795 | $ | 3,186,518 | ||||||||||||

| ● | (1,212,769 | ) | 18,296,176 | (6,960,555 | ) | (20,700,859 | ) | (24,260,882 | ) | (8,104,490 | ) | |||||||||||||

| Pogo‘s的運營成本 E&P運營商將承擔開發和運營這些物業的費用; | (1,479,204 | ) | (17,866,128 | ) | (3,000,000 | ) | 3,000,000 | 15,500,000 | 4,029,508 | |||||||||||||||

| ● | $ | (441,706 | ) | $ | 914,522 | $ | (1,769,992 | ) | $ | 950,273 | $ | 958,913 | $ | (888,464 | ) | |||||||||

| 和潛在的環境 以及E&P經營者可能承擔的其他責任。 | 這些評估的準確性 本質上是不確定的,Pogo可能無法確定有吸引力的收購機會。關於這些評估, POGO對其認為與行業實踐大體一致的主題屬性進行審查,考慮到性質 它的利益。POGO的審查不會揭示所有現有或潛在的問題,也不會允許它充分 熟悉物業,充分評估其不足之處和能力。通常並不是對每口井都進行檢查, 環境問題,如地下水汙染,即使在進行檢查時也不一定能觀察到。 即使發現了問題,賣方也可能不願意或不能提供有效的合同保護,以防止全部或部分損失。 問題的關鍵。即使Pogo確實發現了有吸引力的收購機會,它也可能無法完成收購或 所以在商業上可以接受的條件下。除非Pogo進一步開發其現有資產,否則它將依賴收購來增長其 儲量、產量和現金流。 | |||||||||||||||||||

| ● 以及發生的其他 重大變化,如原油和天然氣資產減值、商譽或其他無形資產、資產貶值 或重組費用。 | POGO已確定的開發活動

容易受到不確定性的影響,這些不確定性可能會實質性地改變其開發活動的發生或時機。 Pogo的表演能力 發展活動取決於一些不確定因素,包括資金的可獲得性、建築和限制。 基礎設施準入、惡劣天氣、監管改革和審批、原油和天然氣價格、成本、發展活動 結果和水的可得性。此外,波戈辦事處確定的潛在發展活動正處於不同的評估階段, 從準備開發的油井到需要大量額外解釋的油井。技術的使用 而對同一地區生產油田的研究不會使Pogo在開發活動之前最終知道 是否存在原油和天然氣,或者,如果存在,是否存在足夠數量的原油和天然氣 經濟上是可行的。即使存在足夠的原油或天然氣,波戈也可能損害潛在的產油型油氣層。 或在執行開發活動時遇到機械故障,可能導致從 油井或廢棄油井。如果POGO在無反應或產量較高的油井上進行額外的開發活動 這些油井的數量低於預期,可能會對Pogo的業務造成實質性損害。 | 不能保證 Pogo從現有數據和Pogo種植面積附近的其他油井得出的結論將適用於Pogo的開發活動。 此外,Pogo在其儲量所在地區報告的初始產量可能不能預示未來 或者是長期的生產率。此外,油井的實際產量可能低於預期。例如,許多E&P 運營商最近宣佈,在靠近已經生產的油井附近鑽探的新油井已經減少了石油和天然氣的產量。 比預期的要好。由於這些不確定性,Pogo不知道已確定的潛在發展活動是否將 從未能夠從這些或任何其他潛在的開發活動中生產原油和天然氣。因此,實際的發展 Pogo的活動可能與目前確定的活動有很大不同,這可能會對Pogo的業務、結果產生不利影響 運營和現金流。 | ||||||||||||||||||

| 2024 | 2023 | 2022 | 2021 | 2020 | ||||||||||||||||

| 收購與POGO的發展 Pogo的租約將需要大量資本,我們公司可能無法獲得所需的資本或融資令人滿意 條件或者根本不是。 | ||||||||||||||||||||

| 原油與天然 天然氣行業屬於資本密集型行業。POGO在收購和開發其 屬性。我們公司可能會繼續在收購和開發物業方面投入大量資本支出。 我們公司將主要通過運營產生的現金和迴圈借款來為資本支出提供資金 信貸安排。 | $ | 5,918,313 | $ | 6,812,448 | $ | 5,476,133 | $ | 4,149,111 | $ | 1,634,108 | ||||||||||

| 在未來,Pogo可能需要 資本超過其在業務中保留的金額或通過迴圈信貸安排借入的金額。借款基數水準 Pogo迴圈信貸安排下的可用資金主要基於其估計的已探明儲量和貸款人的價格 以準備金為基礎的貸款空間中的甲板和承保標準,並可在大宗商品價格下降和 導致承銷標準收緊或貸款辛迪加市場流動性不足,無法獲得貸款人對 與Pogo的資產相適應的完整借款基礎。此外,Pogo不能向您保證它將能夠訪問 其他外部資本以對其有利的條款或根本沒有。例如,原油價格的顯著下降和更廣泛的經濟 動盪可能會對Pogo以有利條件在資本市場獲得融資的能力造成不利影響。此外,Pogo的 如果金融機構和機構貸款人獲得融資或進入資本市場的能力受到不利影響 選擇不為化石燃料能源公司提供與採用可持續貸款倡議有關的資金,或者是 需要採取能夠減少化石燃料部門可獲得資金的政策。如果波戈無法提供資金 它的資本要求,Pogo可能無法完成收購,利用商業機會或回應競爭 壓力,其中任何一項都可能對其運營業績和自由現金流產生重大不利影響。 | 95,981,206 | 93,837,245 | 55,206,917 | 41,847,223 | 21,023,568 | |||||||||||||||

| POGO還依賴於 提供外債、股權融資來源和運營現金流,以維持其發展計劃。如果這些資金 如果沒有有利的條件或根本沒有消息來源,則Pogo預計其物業的發展將受到不利影響。 如果Pogo的物業開發受到不利影響,那麼Pogo的業務收入可能會下降。如果我們發佈 其他股權證券或可轉換為股權證券的證券,現有股東將經歷稀釋和 新的股權證券可以擁有優先於我們A類普通股的權利。 | 20,000 | 76,199 | 4,025,353 | 193,099 | 131,596 | |||||||||||||||

| 一種疾病的廣泛爆發, 大流行(如新冠肺炎)或任何其他公共衛生危機可能對Pogo的業務、財務狀況、 經營業績和/或現金流。 | 38,470,967 | 20,113,049 | 4,225,474 | 8,601,758 | 4,228,246 | |||||||||||||||

| POGO面臨相關風險 疾病、流行病和其他公共衛生危機的爆發,這些危機不在其控制範圍之內,並可能嚴重擾亂 它的運營,並對其財務狀況產生不利影響。例如,新冠肺炎疫情造成了石油供應中斷。 和天然氣行業以及Pogo的業務。新冠肺炎疫情對全球經濟產生了負面影響,擾亂了全球 供應鏈,減少了全球對石油和天然氣的需求,造成了金融和商品市場的嚴重波動和混亂, 但自2020年以來一直在改善。 | 36,983,652 | 50,006,614 | 31,978,682 | 25,385,824 | 9,822,692 | |||||||||||||||

| 新冠肺炎大流行的程度 或任何其他公共衛生危機對Pogo的運營造成不利影響,財務業績和股息政策也將取決於 未來的發展,這是高度不確定和無法預測的。這些發展包括,但不限於,持續時間 大流行的蔓延、其嚴重性、遏制病毒或治療其影響的行動、其對經濟和市場的影響 以及恢復正常經濟和運營條件的速度和程度。雖然這件事可能會擾亂它的 在某種程度上,目前還不能合理地估計不利財務影響的程度。 | (6,941,514 | ) | (2,800,185 | ) | 28,504,247 | 12,201,851 | 8,738,334 | |||||||||||||

| POGO目前計劃進入對沖市場 關於生產原油的安排,可能還有作為儲量較小部分的天然氣的生產。POGO將 通過建立保護收益的套期保值計劃和結構來減輕價格下跌的影響 達到合理水準,並對償債提出要求。 | 33,406,414 | 33,406,414 | — | — | — | |||||||||||||||

10

POGO目前正在計劃 達成套期保值安排,預先確定出售原油和可能生產的天然氣的價格 從它的性質來看。對沖計劃和結構將達到平衡償債要求的水準,並允許Pogo 實現原油和天然氣價格的任何短期上漲的好處。一部分原油和天然石油 從其屬性生產的天然氣將不會受到原油和天然氣價格下降或長期下降的影響 大宗商品價格低迷。對沖安排可能會限制Pogo實現價格上漲好處的能力,並可能導致 對沖損失。

套期保值的意圖 這些安排的目的是減少因原油和天然氣價格波動而造成的現金流波動。然而, 這些對沖活動可能不會像我們公司希望的那樣有效地降低現金流的波動性,如果進入 進入、受制於衍生工具條款風險的衍生品合同,可能會有預期的變化 衍生工具中的基礎商品價格與實際收到的價格之間的差額,我們公司的套期保值 政策和程式可能沒有得到適當的遵循,我們公司採取的步驟來監控其衍生金融工具 可能無法發現和防止違反其風險管理政策和程式的行為,特別是在欺騙或其他故意 涉及不當行為。此外,由於這些原因,我們公司在獲得原油價格上漲的全部好處方面可能受到限制 對沖交易。任何這些風險的發生都可能阻止Pogo實現衍生品合同的好處。

POGO的估計儲量是基於 基於許多可能最終被證明是不準確的假設。這些儲量估計或基本假設中的任何重大誤差 將對其儲量的數量和現值產生重大影響。

是不可能測量的 地下原油和天然氣的精確聚集。原油和天然氣儲備工程並不是一個精確的 科學,需要對原油和天然氣地下儲量的主觀估計和對未來的假設 原油和天然氣價格、產量水準、最終採收率以及運營和開發成本。因此,估計 已探明儲量的數量、對未來生產率的預測以及開發支出的時間可能被證明是不正確的。 編制了截至2023年12月31日和2022年12月31日的Pogo探明儲量和相關估值的估計 作者:Cobb&Associates。Cobb&Associates對所涉時期內Pogo的所有物業進行了詳細審查 通過使用Pogo提供的資料編寫的儲備報告。隨著時間的推移,Pogo可能會對儲量估計做出實質性改變,考慮到 考慮到實際鑽探、測試和生產的結果以及價格的變化。此外,關於未來的某些假設 原油和天然氣價格、產量水準以及運營和開發成本可能被證明是不正確的。例如,由於 受新冠肺炎疫情等因素影響,2020年大宗商品價格和經營者活動惡化 用於計算Pogo儲量估計的價格假設下降,這反過來又降低了其已探明儲量估計。一大筆錢 Pogo的部分儲量估計是在沒有受益於漫長的生產歷史的情況下做出的,後者的可靠性不如 基於漫長的生產歷史的估計。這些假設與實際數位之間的任何重大差異都可能對 POGO對儲量和未來運營產生的現金的估計。隨著時間的推移,對假設的大量變化 如上所述,POGO的儲量估計是基於經常導致原油和天然氣的實際數量 最終恢復的儲量與其儲量估計不同。

此外,現在 Pogo已探明儲量的未來淨現金流價值不一定與其估計的當前市場價值相同 預備隊。根據美國證券交易委員會和財務會計準則委員會(財務會計準則委員會)制定的規則,POGO 根據其已探明儲量的估計貼現未來淨現金流,基於12個月的平均油氣指數價格, 計算為每個月的月初價格的未加權算術平均值,以及 估價的日期,使價格和成本在房產的整個生命週期內保持不變。未來的實際價格和成本可能 與在現值估計和未來淨現值估計中使用的有實質性差異,使用當時的當前價格和 成本可能會大大低於目前的估計。此外,Pogo在計算折扣時使用的10%折扣係數 根據不時生效的利率和相關風險,未來的淨現金流可能不是最合適的貼現因素 與POGO或原油和天然氣行業的一般合作。

經營風險和部分保險 或未投保的風險可能會給Pogo造成重大損失,任何損失都可能對Pogo的經營業績造成不利影響 和現金流。

Pogo的業務將 受到與原油和天然氣鑽探和生產有關的所有危險和操作風險的影響,包括 火災、爆炸、井噴、地面塌陷、原油和天然氣以及地層水、管道失控流動的風險 或管道故障、異常壓力地層、套管坍塌和環境危害,如原油洩漏、天然氣 有毒氣體的洩漏、破裂或排放。此外,他們的作業將受到與水力壓裂相關的風險的影響, 包括壓裂液(包括化學添加劑)的任何處理不當、地面洩漏或潛在的地下運移。這個 任何這些事件的發生都可能導致Pogo因受傷或生命損失、嚴重損壞或破壞而遭受重大損失 財產、自然資源和設備、汙染或其他環境破壞、清理和責任、監管調查 以及罰款、暫停運營和恢復運營所需的維修。

像許多原油一樣,天然的 對於天然氣公司,POGO可能會不時捲入各種法律和其他程式,例如所有權、特許權使用費或合同糾紛, 在正常業務過程中,監管合規事項和人身傷害或財產損失事項。這樣的法律程序 本質上是不確定的,其結果是無法預測的。無論結果如何,這類訴訟都可能產生不利影響。 由於法律費用高、管理人員分流等因素。此外,有可能一項決議 一個或多個此類程式的執行可能導致賠償責任、處罰或制裁,以及判決、同意法令或命令要求 改變Pogo的業務做法,這可能對其業務、經營業績和財務產生重大不利影響 條件。此種責任、處罰或制裁的應計費用可能不足。決定應計專案或應計專案的判斷及估計 與法律和其他訴訟程式有關的損失範圍可能會在不同時期發生變化,這種變化可能是實質性的。

意昂集團的歷史財務業績 本報告其他部分包括的未經審計的備考簡明綜合綜合財務資訊可能不具有指示性。 如果意昂是一家上市公司,它的實際財務狀況或運營結果將是什麼。

歷史上的金融 本報告中包含的意昂集團的業績並不反映其本應實現的財務狀況、經營成果或現金流。 作為一家上市公司,在目前或我們將在未來實現的那些時期。我們未來的財務狀況、經營結果 現金流可能與意昂在其他地方的歷史財務報表中反映的金額有很大不同 在這份報告中。因此,投資者可能很難將我們的未來業績與歷史業績進行比較,或評估其相對業績。 其業務的表現或趨勢。

11

同樣,未經審計的 本報告中的備考簡明合併合併財務資訊僅供參考,並已 根據若干假設編制,包括但不限於隨附的未經審計的專業人員報告中描述的那些假設 Forma簡明合併合併財務報表。因此,這種形式上的財務資訊可能不代表 我們未來的經營或財務表現以及我們的實際財務狀況和經營結果可能與 本報告其他部分所載業務和資產負債表的形式結果,包括這些假設的結果 準確無誤。

與我們的行業相關的風險

絕大多數的POGO 原油和天然氣生產活動的收入來自其以原油價格為基礎的經營性質。 從其利益所在的土地上生產的石油和天然氣被出售。原油和天然氣價格波動較大 波戈無法控制的因素。大宗商品價格大幅或持續下跌可能會對Pogo的業務產生不利影響, 財務狀況、經營業績和現金流。

| POGO的收入、運營 業績、可自由支配的現金流、盈利能力、流動性及其權益的賬面價值在很大程度上取決於當時的 原油和天然氣的價格。從歷史上看,原油和天然氣價格及其適用的基差一直是 波動較大,並受供需變化、市場不確定性和各種額外 波戈無法控制的因素,包括: | ● |

| 地區、國內 原油和天然氣的國外供需情況; | ● |

| 價格和價格水準 市場對未來原油和天然氣價格的預期; | ● |

| 全球原油水準 石油天然氣勘探開發; | ● |

| 探索的成本, 開發、生產和輸送原油和天然氣; | ● |

| 價格和數量 原油和天然氣的外國進口和美國出口; | ● |

| 美國國內生產總值水準 生產; | ● |

| 政治和經濟 外國石油和天然氣生產國的情況和事件,包括禁運、中東持續的敵對行動 東部和其他持續的軍事行動,烏克蘭武裝衝突和對俄羅斯的相關經濟制裁,條件 在南美洲、中美洲和中國等地從事恐怖主義或破壞活動; | ● |

| 全球或國家健康 關切,包括疾病大流行(如新冠肺炎)的爆發,這可能會減少對原油和天然氣的需求 全球或國家經濟活動減少; | ● |

會員的能力 歐佩克及其盟友和其他石油出口國同意並維持原油價格和生產控制;

12

●

投機性交易 原油和天然氣衍生合約;

●

消費品水準 需求;

| ● | 天氣狀況和 其他自然災害,如颶風和冬季風暴,其頻率和影響可因其影響而增加 氣候變化的影響; |

| ● | 技術進步 影響能源消費、儲能和能源供應的; |

| ● | 國內外政府 規章制度和稅收; |

| ● | 持續不斷的威脅 恐怖主義以及軍事和其他行動的影響,包括美國在中東的軍事行動和經濟制裁 比如美國政府對伊朗石油和天然氣出口的限制; |

| ● | 距離、成本、可獲得性 原油、天然氣管道等運輸設施的能力; |

●

●

頭銜問題;

13

●

設施或設備故障;

●

意外操作 事件;

| ● | 短缺或交貨延遲 設備和服務; |

| ● | 遵守環境規定 和其他政府要求;以及 |

| ● | 惡劣的天氣條件, 包括最近發生在2021年2月的冬季風暴,對運營商的活動和產量造成了不利影響 美國南部,包括特拉華州盆地。 |

| 這些風險中的任何一個都可能導致 重大損失,包括人身傷害或生命損失、財產、自然資源和設備的損壞或毀壞, 汙染、環境汙染或油井損失等監管處罰。如果計劃的操作,包括 開發井鑽探延遲或取消,或現有井、開發井產量低於預期 由於上述一個或多個因素或任何其他原因,Pogo的財務狀況、經營結果和現金流 可能會受到實質性的不利影響。 | 原油與天然石油的競爭 天然氣行業競爭激烈,這可能會對Pogo的成功能力產生不利影響。 |

| 原油與天然 天然氣行業競爭激烈,Pogo的資產與其他可能擁有更多資源的公司展開了競爭。很多人 其中,勘探和生產原油和天然氣,從事中游和煉油業務,以及銷售石油 以及其他產品在地區、國家或全球範圍內的銷售。此外,這些公司可能會有更大的能力繼續勘探 在原油和天然氣市場價格低迷期間的活動。POGO規模更大的競爭對手或許能夠承受這一重擔 現在和未來的聯盟、州、地方和其他法律法規比Pogo更容易,這將對Pogo的 競爭地位。POGO可能比Pogo行業的許多公司擁有更少的財力和人力資源,而且可能處於 在競標生產原油和天然氣性質方面存在劣勢。此外,原油和天然氣行業經歷了 最近一些運營商之間的合併,導致了某些公司合併後擁有更大的資源。是這樣的 合併後的公司可能會與Pogo競爭,從而限制Pogo收購更多資產和增加儲量的能力。 | 總體經濟、商業狀況惡化, 政治或行業狀況將對Pogo的運營結果、財務狀況和現金流產生重大不利影響。 |

| 對全球經濟的擔憂 條件、能源成本、地緣政治問題、新冠肺炎大流行的影響、通脹、信貸的可獲得性和成本 而美國經濟增長緩慢加劇了經濟不確定性,降低了對全球經濟的預期。 經濟艙。此外,抗議和內亂行為在美國造成了經濟和政治混亂。同時, 中東、烏克蘭持續敵對以及美國或其他地區發生或威脅恐怖襲擊 這些國家可能會對美國和其他國家的經濟產生不利影響。對全球經濟增長的擔憂 對全球金融市場和商品價格產生了重大不利影響。年原油供過於求,需求下降 2020年導致全球原油價格在2020年出現嚴重下跌。 | 如果中國的經濟環境 如果美國或國外的情況惡化,全球對石油產品的需求可能會進一步減少,這可能會影響 來自Pogo資產的原油和天然氣的銷售價格,影響Pogo的持續運營能力 並最終對Pogo的經營業績、財務狀況和現金流產生重大不利影響。 |

| 保護措施、技術進步 對ESG問題的日益關注可能會大幅減少對原油和天然氣的需求、資本的可獲得性,並對 影響Pogo的運營結果。 | 節約燃料的措施, 替代燃料需求、消費者對替代原油和天然氣的需求增加、燃料技術進步 經濟和能源發電設備可能會減少對原油和天然氣的需求。原油需求變化的影響 石油和天然氣服務和產品可能對Pogo的業務、財務狀況、業績 運營和現金流。還有一種可能是,對化石燃料生產和使用的擔憂將減少 例如,投資界的某些部分對 投資石油和天然氣行業。與其他行業相比,該行業最近的股票回報率導致石油和天然氣價格下降 在某些主要股票市場指數中的代表性。此外,一些投資者,包括投資顧問和某些主權 財富、養老基金、大學捐贈基金和家庭基金會都有明確的政策,要求剝離或不向其提供資金, 石油和天然氣部門基於其社會和環境考慮。此外,向以下對象提供資訊的組織 公司治理和相關事項的投資者已經制定了評級程式,以評估公司對 環境、社會和治理(“ESG”)很重要。這樣的評級被一些投資者和其他金融機構使用 告知他們的投資、融資和投票決定,以及不利的ESG評級可能會導致對 來自這類機構的石油和天然氣公司。此外,美國證券交易委員會還提出了針對公眾的氣候變化資訊披露要求 如果按提議採用,可能會導致巨額合規成本的公司。某些其他利益相關者也向他們施壓 商業和投資銀行停止為石油和天然氣及相關基礎設施專案提供融資。這樣的發展,包括環境 旨在限制氣候變化和減少空氣汙染的激進主義和舉措可能會給該股帶來下行壓力 這不僅影響了石油和天然氣公司的價格,也對波戈的資金供應產生了不利影響。 |

| 與環境和監管事項有關的風險 | 原油和天然氣業務 受制於各種政府法律法規。遵守這些法律法規可能會帶來負擔,並對 POGO,如果不遵守,可能會導致POGO承擔重大責任,其中任何一項都可能影響其發展意願 波戈的利益。 |

POGO的活動 Pogo持有權益的財產受各種聯盟、州和地府法規的約束,這些法規可能會發生變化 不時地因應經濟和政治狀況。受監管的事項包括鑽井作業、生產 以及分配活動、汙染物或廢物的排放或排放、油井的堵塞和廢棄、維護和退役 在其他設施方面,井的間距、財產的單位化和合並以及稅收。監管機構時不時地 通過將原油和天然氣井的流動速度限制在實際水準以下,對生產實施價格控制和限制 產能,以節約原油和天然氣供應。例如,2021年1月,總裁·拜登簽署了一份執行檔案 命令,除其他事項外,指示內政部長暫停在公共土地上或在 近海水域等待完成對聯邦石油和天然氣許可和租賃的全面審查和重新考慮 練習。2022年8月,路易西安那州的一名聯盟法官發佈了一項永久禁令,禁止暫時停止租賃聯盟 在挑戰行政命令的13個州進行石油和天然氣鑽探的土地。2022年4月,拜登政府宣佈 它將恢復出售在聯盟土地上鑽探石油和天然氣的租約,但提供的英畝土地數量將減少80%。 公司必須為鑽探支付的特許權使用費增加。2022年8月簽署成為法律的《降低通貨膨脹法案》擴大了石油供應 阿拉斯加海岸和墨西哥灣的天然氣租賃銷售。基本上,Pogo的所有利益都位於國家 或聯盟土地,因此波戈無法預測這些發展的全部影響,也無法預測拜登政府是否會繼續 進一步的限制。總裁·拜登還發布了一項行政命令,指示所有聯盟機構審查並採取行動解決 上屆政府期間的任何聯盟法規、命令、指導檔案、政策和任何類似的機構行動, 與本屆政府的政策不一致。美國環保局提出了嚴格的 針對某些石油和天然氣設施的新甲烷排放法規,以及愛爾蘭共和軍規定對超過某些特定設施的甲烷排放收取費用 來自相同設施的限制。總裁·拜登和拜登政府的進一步行動,包括集中解決 氣候變化,可能對石油和天然氣業務產生負面影響,並有利於美國的可再生能源專案,這可能 對石油和天然氣的需求產生負面影響。

另外,這個製作, 處理、儲存和運輸原油和天然氣,以及修復、排放和處置原油和天然氣 天然氣廢物、其副產品以及與原油和天然氣有關生產或使用的其他物質和材料 天然氣作業受聯盟、州和地方法律法規的監管,這些法規主要與工人保護有關。 健康和安全、自然資源和環境。不遵守這些法律法規可能會導致評估 對Pogo的制裁,包括行政、民事或刑事處罰、許可證撤銷、額外汙染的要求 限制或禁止Pogo在其物業上的部分或全部業務的管制和禁令。而且這些法律法規, 普遍在用水和處置、空氣汙染控制、物種保護、 和廢物管理,以及其他事項。

法律和法規規定 本益比也可能影響產量水準。POGO必須遵守聯盟和州有關保護事務的法律和法規, 包括但不限於:

14

●

與以下各項有關的條文 原油和天然氣性質的統一或合併;

●

最大值的建立 油井產油率;

●

井的間距;

●

15

封堵與遺棄 井的數量;以及

●

相關內容的刪除 生產設備。

此外,聯盟和 國家監管部門可以擴大或者變更適用的管道安全法律法規,遵守這些法律法規可能需要 第三方原油和天然氣運輸商的資本成本增加。這些運輸商可能會試圖轉嫁這些成本 這反過來可能會影響Pogo擁有權益的物業的盈利能力。

POGO也必須遵守 禁止能源市場欺詐和市場操縱的法律法規。在一定程度上,Pogo的財產是託運人 在州際管道上,他們必須遵守這些管道的關稅和與使用州際管道有關的聯盟政策 容量。

可能需要POGO才能製作 為遵守上述政府法律和法規而產生的巨額支出,可能會被處以罰款和 如果他們被髮現違反了這些法律法規,將受到處罰。POGO認為更廣泛和更嚴格的環境趨勢 立法和法規將繼續下去。影響POGO的法律法規可能會增加POGO的運營成本 並延遲生產,並可能最終影響Pogo的能力和開發其資產的意願。

16

聯邦和州立法和監管 與水力壓裂相關的舉措可能會導致Pogo成本增加、額外的運營限制或延誤, 潛在的開發地點較少。

波戈從事液壓 骨折。水力壓裂是一種常見做法,用於刺激緻密地層中碳氫化合物的生產,包括 頁岩。該過程涉及在壓力下將水、沙子和化學物質注入地層,以破裂周圍的岩石 並刺激生產。目前,水力壓裂通常不受地下注入控制的監管 美國安全飲用水法案(「SDWA」)的計劃,通常由州石油和天然氣委員會或 類似的機構。

對ESG事項的更多關注,以及 保護措施可能會對Pogo的業務產生不利影響。

對氣候的日益關注 變化、社會對公司應對氣候變化的期望、投資者和社會對自願披露ESG的期望 消費者對替代能源的需求可能會導致成本增加,對POGO產品的需求減少, 利潤,以及增加的調查和訴訟。例如,對氣候變化和環境保護的日益關注, 可能導致對石油和天然氣產品的需求轉移,以及針對 此外,美國證券交易委員會還為上市公司提出了氣候變化資訊披露要求的規則,如果這些規則按提議獲得通過, 可能導致相當大的合規成本。在涉及社會壓力或政治或其他因素的程度上,它是 在不考慮POGO對所稱損害的原因或貢獻的情況下施加此種責任的可能性,或 其他減刑因素。

此外,雖然POGO可能 不時創建和發佈有關ESG事項的自願披露,這些自願披露中的許多聲明 基於可能代表或不代表當前或實際風險或事件的假設預期和假設,或 對預期風險或事件的預測,包括與之相關的成本。這樣的期望和假設必然是不確定的 由於所涉及的時間較長,且缺乏既定的單一方法,因此可能容易出錯或容易受到誤解 識別、衡量和報告許多ESG事項。

此外,組織 向投資者提供有關公司治理和相關事項的資訊的機構制定了評估公司的評級程式。 關於他們處理ESG問題的方法。這樣的評級被一些投資者用來為他們的投資和投票決定提供資訊。不利的 ESG評級和最近旨在將資金從擁有能源相關資產的公司轉移出去的激進主義可能會導致 投資者對Pogo及其行業的負面情緒,以及投資轉向其他行業,這可能會產生負面影響 對Pogo獲得資金和資金成本的影響。此外,機構貸款人可能決定不為化石燃料提供資金 基於氣候變化相關擔憂的能源公司,這可能會影響Pogo為潛在增長專案獲得資金。

POGO的運營結果可能 受向低碳經濟轉型的努力的實質性影響。

對風險的擔憂 氣候變化增加了全球、區域、國家、州和地方監管機構對包括碳在內的溫室氣體排放的關注 二氧化碳排放,以及過渡到低碳的未來。一些國家和州已經採用或正在考慮 採用監管框架來減少溫室氣體排放。除其他外,這些監管措施可包括採用 總量管制和交易制度、碳稅、提高能效標準、禁止銷售內燃機新車 發動機,以及對電池驅動的汽車和/或風能、太陽能或其他形式的替代能源的獎勵或強制要求。合規性 隨著與氣候變化有關的法律、法規和義務的變化,可能會導致POGO或 為這類產品消耗原油和天然氣的成本,從而減少了需求,這可能會降低Pogo的盈利能力。 例如,Pogo可能被要求安裝新的排放控制,獲得與其溫室氣體排放有關的津貼或納稅, 或以其他方式招致管理溫室氣體排放計劃的成本。此外,POGO可能會招致與變化相關的聲譽風險 客戶或社區對其客戶對向低碳環保經濟轉型的貢獻或減損的看法。 這些觀念的改變可能會降低對石油和天然氣產品的需求,導致價格更低,收入更低,因為消費者會避免 碳密集型行業,也可能向銀行和投資經理施壓,要求他們轉移投資,減少放貸。

17

另外,銀行和其他 金融機構,包括投資者,可以決定採取限制或禁止投資或以其他方式融資的政策, POGO基於與氣候變化相關的環境關切,這可能會影響ITS或POGO為潛在增長專案獲得資金。

應對氣候變化的方法 向低碳綠色經濟的過渡,包括政府監管、公司政策和消費者行為,正在不斷 不斷進化。目前,Pogo無法預測這種方法可能如何發展,或以其他方式合理或可靠地估計其影響 關於其經營者的財務狀況、經營結果和競爭能力。然而,任何長期的商業材料 對石油和天然氣行業的不利影響可能對Pogo的財務狀況、經營業績和現金流產生不利影響。

對發展的額外限制 旨在保護某些野生動物物種的活動可能會對波戈開展發展活動的能力產生不利影響。

在美國, 《瀕危物種法》(“歐空局”)限制可能影響瀕危或受威脅物種或其棲息地的活動。 根據《候鳥條約法》(MBTA),對候鳥也提供了類似的保護。在物種的範圍內 根據歐空局或類似的州法律列出的,或受MBTA保護的,生活在Pogo運營的地區,Pogo的 開展或擴大業務的能力可能會受到限制,或者Pogo可能會被迫產生額外的材料成本。此外,Pogo的 在受保護的棲息地或某些季節,開發鑽探活動可能會被推遲、限制或禁止,例如 繁殖和築巢季節。例如,2021年6月,美國魚類和野生動物管理局(The FWS) 建議列出兩個不同的小草原雞種群組(DPS),包括在 歐空局之下的二疊紀盆地(“南部DPS”)。2022年11月25日,FWS敲定了擬議的規則,列出了 小草原雞的南部DPS處於瀕危狀態,小草原雞的北部DPS受到威脅。

最近,也有 人們再次呼籲重新審查目前對沙丘鼠尾草蜥蜴的保護措施,這種蜥蜴的棲息地包括二疊紀的部分地區 並重新考慮將該物種列入歐空局。

此外,結果是, 在FWS批准的一項或多項和解中,該機構被要求就眾多其他物種的名單做出決定 在FWS 2017財年結束前,根據歐空局的規定,處於瀕危或威脅狀態。FWS沒有在最後期限前完成,但仍在繼續 評估是否對這些物種採取行動。指定以前未被識別的瀕危或受威脅物種 物種可能導致Pogo的運營受到運營限制或禁令,並限制未來的開發活動 在受影響的地區。FWS和類似的州機構可以指定他們認為必要的關鍵或合適的棲息地 為了受威脅或瀕危物種的生存。這樣的指定可能會實質上限制使用或訪問聯盟、州 和私人土地。

與我們的財務和債務安排相關的風險

我們現在和未來的限制 債務協定和信貸安排可能會限制我們的增長和我們從事某些活動的能力。

我們的本期定期貸款(AS 包含某些習慣性陳述和保證以及各種契約和限制性條款,限制 除其他外,我們有能力:

●

18

招致 或擔保額外債務;

●

進入一定的對沖階段 合同;

●

支付股息或贖回 或回購其股權,將資本返還給其股權持有人,或向持有人進行其他分配 其股權;

●

修改我們的組織 文件或某些實質合同;

●

19

進行一定的投資 和收購;

●

招致某些優先權或 允許它們存在;

| ● | 進入某些類型 與附屬公司的交易; |

| ● | 合併或合併 另一家公司; |

| ● | 轉讓、出售或其他方式 處置資產; |

| ● | 進入某些其他 業務範圍; |

| ● | 償還或贖回某些 債務; |

| ● | 使用 用於某些目的的定期貸款; |

| ● | 允許某些氣體失衡, 要麼接受要麼支付,或者其他預付款; |

| 不遵守 定期貸款的條款可能會導致違約事件,這可能使貸款人能夠根據條款和 在定期貸款的條件下,該債務的任何未償還本金連同應計和未付利息應立即到期 並付給你。如果債務的償還速度加快,我們業務的現金流可能不足以全額償還此類債務。 定期貸款包含此類交易慣常發生的違約事件,包括控制權變更的發生。 | 如果我們不能遵守這些限制 在我們的債務協定中,根據這些協定的條款,可能會發生違約事件,這可能導致 加快還款速度。 |

| 如果我們不能遵守 根據定期貸款協定、賣方票據或任何未來債務協定中的限制和契諾,或如果我們根據 根據定期貸款協定、賣方票據或任何未來債務協定的條款,可能會發生違約事件。我們的合規能力 有了這些限制和公約,包括滿足任何財務比率和測試,可能會受到我們無法控制的事件的影響。 我們不能保證我們將能夠遵守這些限制和公約,或達到這些財務比率和測試。在 如果根據定期貸款協定、賣方票據或任何未來債務協定違約,貸款人可以終止Accelerate 借款並申報所有借款到期和應付的金額.如果發生其中任何一種情況,我們的資產可能不足以償還 總之,我們的所有未償債務,我們可能無法找到替代融資。即使我們可以獲得替代融資, 它可能不是在對我們有利或可接受的條款上。此外,我們可能無法修改定期貸款協定、 賣方票據或任何未來債務協定,或以令人滿意的條款獲得所需的豁免。不能保證,如果需要, 避免將來不遵守我們的債務協定,我們將在令人滿意的情況下從適用的貸款人那裡獲得必要的豁免 條件或者根本不是。因此,根據此類協定,可能會發生違約事件,這可能會導致還款速度加快。 | 我們的債務水準可能會限制我們的靈活性 獲得額外的融資和尋求其他商業機會。 |

| 我們的現在和任何未來 負債可能會對它產生重要後果,包括: | ● |

| 我們有能力獲得額外的 如有必要,用於營運資本、資本支出、收購或其他目的的融資可能會減值,或此類融資 可能不會以其可接受的條款提供; | ● |

| 定期貸款中的契約 要求,在任何未來的信貸和債務安排中,我們可能需要滿足可能影響我們的靈活性的財務測試 規劃和應對業務變化,包括可能的收購機會; | ● |

| 我們通往首都的通道 市場可能是有限的; | ● |

| 我們的借貸成本可能 增加; | ● |

| 我們將使用一部分 它的可自由支配的現金流用來支付債務的本金和利息,減少了原本會有的資金 可用於運營、未來的商業機會和向股東支付股息;以及 | ● |

| 我們的債務水準將使 與債務較少的競爭對手相比,美國更容易受到競爭壓力或整體業務或經濟低迷的影響。 | 我們為客戶提供服務的能力 除其他因素外,負債情況將取決於我們未來的財務和經營表現,而這將受到 經濟狀況以及金融、商業、監管和其他因素,其中一些是它無法控制的。如果我們的經營結果是 不足以償還其當前或未來的債務,我們將被迫採取減少分配、減少 或推遲業務活動、收購、投資和/或資本支出、出售資產、重組或再融資 它的負債,或尋求額外的股本或破產保護。我們可能無法對這些補救措施中的任何一項實施 令人滿意的條件或根本不滿意。 |

| 我們在定期貸款協定項下的借款 讓我們面臨利率風險。 | 我們的運營結果 面臨與定期貸款協定項下借款相關的利率風險,定期貸款協定的利率基於 有擔保隔夜融資利率(“SOFR”)或替代浮動利率基準。為了應對通脹, 美國聯盟儲備委員會在2022年和2023年多次加息,並暗示進一步加息應該 預計在2024年。美國聯盟儲備委員會加息或降息通常會分別導致加息或減息, 在SOFR和其他浮動利率基準中。因此,如果利率上升,我們的利息成本也會上升。如果利率 如果繼續增加,可能會對我們的經營業績和財務狀況產生實質性的不利影響。 |

| 與我們的普通股和本次發行相關的風險 | 我們的股價可能會波動,這可能會導致大量 給投資者造成的損失和訴訟。 |

| 除了對 市場價格根據我們的經營結果和本“風險因素”部分中其他部分討論的因素, 我們A類普通股的市場價格和交易量可能會因為各種其他原因而變化,不一定與 我們的實際經營業績。資本市場經歷了通常與操作無關的極端波動 特定公司的業績。這些廣泛的市場波動可能會對我們A類普通股的交易價格產生不利影響。 此外,小公司證券的日均交易量可能很低,這可能會導致未來的波動性。 可能導致我們A類普通股市場價格大幅波動的因素包括: | ● |

20

運營的結果 以及本行業其他公司的財務業績和前景;

●

我們的戰略行動 或我們的競爭對手,如收購或重組;

●

21

創新的公告, 增強的服務能力、新的或終止的客戶或我們的競爭對手新的、修改或終止的合同;

●

公眾的反應 我們的新聞稿、其他公開公告以及提交給美國證券交易委員會的檔案;

●

缺乏證券分析師 新聞界或投資界對我們或電訊服務市場機會的報道或猜測 和人員編制行業;

22

●

政府政策的改變 在美國,隨著我們國際業務的增加,在其他國家也是如此;

| ● | 盈利預估的變動 或證券或研究分析師的建議,他們跟蹤我們的A類普通股或我們實際運營業績的失敗 以滿足這些期望; |

| ● | 市場和行業認知 我們在追求增長戰略方面的成功或不足; |

| 第二部《A&R憲章》規定了州 特拉華州內的法院是某些類型的訴訟和訴訟的獨家論壇,這些訴訟和程式可能由我們的 股東,這可能限制股東在與我們或我們的董事的糾紛中獲得有利的司法論壇的能力, 官員、僱員或代理人。 | 《第二個A&R憲章》 規定,除非我們以書面形式同意選擇替代法院,(A)適用於締約國衡平法院 特拉華州應在法律允許的最大範圍內成為(I)任何派生訴訟或程式的唯一和獨家論壇。 代表公司提起的,(Ii)任何聲稱違反受託責任的索賠或其其他不當行為的訴訟, 向我們或我們的股東提交的任何現任或前任董事、高管、員工或代理人,或協助和教唆的索賠 任何此類違反受託責任的行為,(Iii)任何針對我們或我們的任何董事、高級管理人員、員工或 根據DGCL、第二A&R憲章(可修改、重述、修改、補充)的任何規定產生的代理人 或不時放棄),(Iv)任何解釋、適用、強制執行或確定第二A&R憲章有效性的行動 (可不時修訂、重述、修改、補充或豁免)、(V)任何針對我們或 我們的任何董事、高級管理人員、僱員或代理人受內部事務原則管轄,或(Vi)對任何聲稱 “公司內部索賠”一詞在DGCL第115節中有定義。 |

| 此外,第二個A&R 憲章規定,除非我們書面同意選擇替代法院,否則美國聯盟地區法院 在法律允許的最大範圍內,美國應是解決任何申訴的唯一和獨家論壇,該申訴聲稱 根據《證券法》及其頒佈的規則和條例而產生的訴因。儘管如上所述, 《第二個A&R憲章》規定,專屬法院的規定不適用於尋求強制執行任何責任或義務的索賠 由《交易法》或美國聯盟法院擁有專屬管轄權的任何其他索賠創建。 | 這一論壇條款的選擇 可能會限制股東在司法法院提出其認為有利於與我們或我們的任何人發生糾紛的索賠的能力 董事、高級管理人員、其他員工或股東,這可能會阻止與此類索賠有關的訴訟,儘管我們的股東 不會被視為放棄遵守聯盟證券法及其下的規則和條例。或者, 如果法院發現我們修訂和重述的附則中所包含的法院條款的選擇不適用或不可執行 在訴訟中,我們可能會產生與在其他司法管轄區解決此類訴訟相關的額外成本,這可能會損害我們的業務, 經營業績和財務狀況。 |

| 第二個A&R憲章包含一項豁免 為我們的董事和高級管理人員提供公司機會原則,因此這些人沒有義務創造機會 對我們來說是可用的。 | “企業機遇” 原則規定,公司的董事和高級管理人員,作為其對公司及其股東忠於的義務的一部分, 一般有受託責任向公司披露與其業務有關的機會,並被禁止 追求這些機會,除非公司確定它不會追求這些機會。我們修改和重述的證書 公司的成立放棄了公司機會原則。它規定,在法律允許的範圍內,公司制原則 機會或任何其他類似原則不適用於我們或我們的任何高級職員或董事或他們的任何人。 在任何此類原則的適用與任何受託責任或合同相沖突的情況下,各自的關聯方 自修訂和重述的公司註冊證書之日起或將來,他們可能具有的義務,我們放棄任何 期望任何PIR董事或高級管理人員向我們提供他或她可能意識到的任何此類公司機會, 除非,公司機會原則適用於本公司的任何董事或高級管理人員。 僅以董事或該公司高管的身分向該人提供的機會,以及(I)該機會 是我們在法律上和合同上允許進行的,否則我們會合理地進行;及(Ii) 董事或官員被允許在不違反任何法律義務的情況下向我們推薦該機會。 |

| 我們的董事和高級職員 或其各自的關聯公司可能尋求與我們的業務相輔相成的收購機會, 如上所述的豁免,我們可能無法獲得這些收購機會。此外,我們的董事和官員或他們的 各自的關聯公司可能有興趣進行收購、資產剝離和其他交易,根據其判斷,這些交易可能 加強投資,即使這樣的交易可能會給你帶來風險。 | 我們是一家控股公司,沒有任何業務 我們依賴子公司的現金來資助我們所有的運營、稅收和其他費用以及 我們可能會付錢。 |

| 我們的行動正在進行 完全通過我們的子公司。我們有能力產生現金來償還債務和其他義務,以支付所有適用的稅收 A類普通股的支付及宣佈和支付任何股息取決於收益和通過以下方式獲得資金 從我們的子公司進行分銷。我們子公司各自產生足夠現金的能力取決於許多因素, 包括儲量開發,成功收購互補資產,有利的鑽井條件,天然氣, 油價、對所有適用法律法規的遵守情況以及其他因素。 | 因為目前的流通股 在本招股說明書中登記的A類普通股佔我們已發行A類普通股的相當大比例 對於A類普通股,出售此類證券可能導致A類普通股的市場價格大幅下跌。 |

| 本招股說明書與本公司不時發出的要約及出售有關 出售總計572,963股我們目前已發行的A類普通股的證券持有人,包括: (I)260,000股交易所股份、(Ii)27,963股質押股份、(3)75,000股顧問股份及210,000股結算股份。本招股說明書 還涉及出售證券持有人不時提供和出售最多1,275,000股A類普通股 可由我們發行,包括(I)最多75,000股作為私募認股權證基礎的A類普通股;(Ii)最多1,200,000股 A類普通股作為A/P認股權證的基礎。 | 由於人數眾多, 在我們因購買而贖回的A類普通股中,A類普通股的股份數量 根據本招股說明書,出售證券持有人可以在公開市場出售,這代表了我們未償還的大量 A類普通股。截至2024年10月17日,已發行的A類普通股有9,104,972股。如果所有股票 在此登記並出售,將約佔我們已發行的A類普通股總股份的17.8%。vt.給出 根據本招股說明書登記的相當數量的A類普通股,由 出售證券持有人,或市場上認為出售大量A類普通股的證券持有人 打算出售A類普通股的股票,可能會增加我們A類普通股的市場價格波動性或導致 我們A類普通股的公開交易價格大幅下跌。 |

此外,儘管 我們A類普通股目前的市場價格遠遠低於我們首次公開募股時的價格, 出售證券持有者有出售的動機,因為他們以低得多的價格購買了A類普通股 比公眾投資者或A類普通股目前的交易價格更高,即使在這種情況下,他們也可能從中獲利豐厚 在這種情況下,我們的公眾股東或某些其他出售證券的持有者將因其投資而蒙受損失。 正在登記轉售的證券已發行、由出售證券持有人購買或將由出售證券持有人以下列方式購買 對價:(I)以每股1.00美元的價格購買A類普通股以換取交易所股份;(Ii)質押股份為 作為出售證券持有人同意將A類普通股的某些股份託管的代價而發行的 並同意貸款協定項下的若干義務(定義見此),有效價格為每股每股2.01美元 A普通股;(3)發行顧問股票作為提供服務的代價,實際價格為每股2.06美元 A類普通股;及(4)作為債務結算髮行的和解股份,有效價格為每股1.80美元 A類普通股股份。將購買作為私募認股權證和A/P認股權證基礎的A類普通股, 如果有的話,由該等持有人以私募認股權證的11.50元行權價及0.75元的A/P認股權證的行權價認購。如果 出售證券持有人將以每股1.31美元的價格出售A類普通股的股票(最近一次報告的出售價格 2024年10月17日我們的A類普通股),他們將確認利潤或虧損如下:(I)大約 交易所股份每股0.31美元;(Ii)質押股份每股虧損約0.70美元;(Iii)約 顧問股份每股虧損0.75美元;及(Iv)結算股份每股虧損約0.49美元。

如上所述,持有者 特別是交易所股票,由於差異,他們購買的證券可能會有正的回報率 在上述購買價格中。因此,普通股的公眾股東支付的價格可能遠遠高於某些 出售A類普通股的證券持有人,除非A類普通股的價格 普通股的價值高於這些股東購買A類普通股的價格。購買類股票的投資者 紐約證券交易所美國證券交易所的普通股在購買後不太可能經歷類似的A類普通股的回報率 由於上述收購價格和當前交易價格的差異,他們購買的股票。此外,按 出售證券持有人可能會導致我們證券的交易價格下降。因此,出售證券持有人 可能影響A類普通股以顯著低於當前市場價格的價格出售,這可能導致市場價格下跌 再遠一點。

關於前瞻性陳述的特別注釋

項下的一些聲明 《說明書摘要》、《風險因素》、《管理層對財務狀況的討論與分析》 本招股說明書中的“經營業績”、“業務”以及其他內容均為前瞻性陳述。這些 陳述涉及我們已知的風險、重大不確定性和其他可能導致我們實際結果、活動水準、 績效或成就與所表達的任何未來結果、活動水準、績效或成就有實質性不同 或這些前瞻性陳述所暗示的。除對當前或歷史事實的陳述外,本文件中包括的所有陳述 關於我們的戰略、未來的運營、財務狀況、預計的收入和虧損、預計的成本、前景、 管理計劃和目標是前瞻性陳述。像“可以”、“相信”、“應該”這樣的詞, “將”、“可能”、“相信”、“預期”、“打算”、“估計” “期望”、“專案”、這些術語的否定和其他類似的表達都用來表示前瞻性 雖然並非所有前瞻性陳述都包含這樣的識別詞語,但這些都是前瞻性陳述的主要內容。在不限制前述通用性的情況下, 本招股說明書中包含的前瞻性陳述包括有關我們的財務狀況、業務戰略和其他方面的陳述 未來運營或交易的計劃和目標,以及對未決訴訟的預期和意圖。這些 前瞻性陳述基於管理層對未來事件的當前預期和假設,並基於當前 關於未來事件的結果和時間安排的現有資訊。此類前瞻性陳述可能會受到所使用的假設的影響 或已知或未知的風險或不確定性,其中大部分難以預測,許多超出我們的控制範圍 到石油和天然氣的開發、生產、集聚和銷售。因此,任何前瞻性陳述都不能得到保證。

前瞻性聲明 可能包括前瞻性陳述所依據的假設或基礎的陳述。我們認為它選擇了這些假設 或以誠信為基礎,並且它們是合理的。然而,在考慮這些前瞻性陳述時,您應該牢記 “風險因素”標題下所述的風險因素和其他警示性說明。實際結果可能會有很大不同。 告誡您不要過度依賴任何前瞻性陳述。您還應該理解,不可能 預測或識別所有此類因素,不應將以下列表視為所有潛在風險的完整陳述 不確定因素。可能導致實際結果與此類前瞻性陳述預期的結果大相徑庭的因素 包括:

●

23

金融和商業 EON的性能;

●

維護的能力 A類普通股和認股權證在EON American的上市及其潛在的流動性和交易 證券;

●

管理的分流 關於收購和意昂成功整合Pogo的運營並實現或實現的能力 交易的全部或全部預期收益、節省或增長;

24

●

這一聲明的影響 採購與第三方的關係,包括商業交易對手、員工和競爭對手,以及相關風險 關鍵人員的流失和持續更換;

| ● | 永旺的能力 執行其經營戰略; |

| ● | 總體經濟形勢的變化 條件,包括新冠肺炎大流行的物質和不利負面後果及其對全球經濟的影響 和國民經濟和/或由於烏克蘭武裝衝突和對俄羅斯的相關經濟制裁所致; |

| ● | 本組織的行動 石油輸出國組織(“歐佩克”)和其他主要產油國和政府,包括武裝衝突 烏克蘭局勢和這種衝突可能給全球石油和天然氣市場帶來的潛在不穩定影響,以及 這些產油國同意並維持油價和生產控制; |

| ● | 中的變化的影響 商品價格,包括已實現的石油和天然氣價格波動,這是俄羅斯入侵烏克蘭的結果 這導致了嚴重的武裝敵對行動,並對俄羅斯或其他國家實施了一些嚴厲的經濟制裁; |

| ● | 生產水準 在我們的財產上; |

●

總供給和區域供給 以及需求因素、生產延誤或生產中斷;

●

我們的替代能力 我們的石油和天然氣儲量;

●

識別、完成的能力 並整合財產或業務的收購;

25

●

一般經濟、商業 或行業狀況,包括通貨膨脹的成本;

●

石油行業的競爭 和天然氣工業;

●

首都的條件 市場和我們的能力,以及我們運營商以優惠條件或根本不能獲得資本或融資的能力;

26

●

財產中的所有權瑕疵 意昂投資的專案;

●

與以下專案相關的風險 原油和天然氣井的鑽探和作業,包括確定的鑽探地點的不確定性 和儲量估算;

●

27

可獲得性或成本 鑽井平臺、設備、原材料、供應品、油田服務或人員;●對使用的限制 水;

●

輸油管道的可用性 運力和交通設施;

●

我們運營商的能力 遵守適用的政府法律和法規,包括環境法律和法規,並獲得許可和 政府批准;

28

●

現有的影響 以及未來的法律和監管行動,包括與液壓有關的聯盟和州立法和監管舉措 壓裂和環境問題,包括氣候變化;

●

未來的經營業績;

●

與我們的套期保值相關的風險 活動;

●

勘探開發 鑽探前景、庫存、專案和計劃;

●

29

減少鑽探的影響 我們重點領域的活動和發展專案是否會繼續進行的不確定性;

●

面臨的操作危險 由我們的運營商;

●

技術進步;

●

天氣條件,自然 災害和其他非我們所能控制的事項;以及

| ● | 某些風險和不確定性 在本招股說明書的其他地方討論的,包括在“風險因素”標題下的那些,以及其他有 已經或將與美國證券交易委員會合作。 |

| 我們警告說,上述情況 這些因素並不是排他性的。我們可能會受到當前無法預見的風險的影響,這些風險可能會對我們產生實質性的不利影響。全 隨後關於我們或代表我們行事的任何人的關於我們的其他事項的書面和口頭前瞻性聲明, 以上警示聲明明確地限定了它們的全部內容。這些前瞻性陳述僅代表截止日期。 除法律要求外,我們不承擔公開更新或修改這些前瞻性聲明的任何義務 發言。 | 儘管我們認為 前瞻性陳述中反映的例外情況是合理的,我們不能保證未來的結果、活動水準、業績 或者成就。 |

| 所得款項用途 | 所有提供的證券 根據本招股說明書出售證券持有人將由出售證券持有人代其各自的賬戶出售。 除行使私募認股權證所得的現金收益外,我們將不會從這些出售中獲得任何收益。 和/或A/P認股權證,因為我們正在登記私募認股權證和A/P認股權證相關的股份以供轉售。 |

30

| 如果任何認股權證被行使現金,我們將收到 任何此類現金行使的收益,但我們不會從出售A類普通股的任何收益中獲得 通過這種行使而發行的股票。認股權證的行使,以及我們從行使認股權證所得的任何收益,都高度依賴於 我國A類普通股價格及A類股票行權價格與市價之差 在行使時我們的A類普通股。私募認股權證的行使價為每股A類普通股11.50美元 A/P認股權證的行使價為每股A類普通股0.75美元。我們A類普通股的市場價格 截至2024年10月17日,每股1.31美元。如果我們A類普通股的市場價格低於持有者的行權價格 認股權證,持有人不太可能行使他們的認股權證。不能保證所有的私募認股權證 在到期前放進錢裡。由於私募認股權證的行使價高於我們的 A類普通股,此類認股權證不太可能被行使,因此我們預計不會從行使此類認股權證中獲得任何收益 私募認股權證的最新進展。 | 我們希望使用網路 行使私募認股權證所得收益(如有),作一般公司用途。我們將對使用擁有廣泛的自由裁量權 這類活動的任何收益。不能保證私募認股權證持有人會選擇行使任何現金 或所有這類搜查令。在任何私募認股權證以“無現金基礎”行使的範圍內,現金金額 我們將從私募認股權證的行使中獲得的收入將會減少。 |

| 出售證券持有人 將支付任何承保折扣和佣金,以及因經紀、會計、稅務或法律服務或 處置證券發生的其他費用。我們將承擔完成註冊所產生的費用、費用和開支。 本招股說明書所涵蓋的證券,包括所有註冊和備案費用、紐約證券交易所美國上市費用以及費用和開支 我們的律師和我們的獨立註冊會計師事務所。 | 未經審計的備考合併財務資訊 |

| 居間 | 意昂資源公司正在提供 以下未經審計的備考表格綜合了財務資訊,以幫助意昂的股東分析財務方面 購買的價格。未經審計的備考合併財務資訊是根據S-X規定的第11條編制的。 截至2023年12月31日的年度未經審計的備考合併經營報表合併了歷史經營報表 在此期間,EON和Pogo按形式計算,就好像購買已於2023年1月1日完成。未經審計的專業人士 由於公司截至2023年12月31日的經審計的綜合資產負債表包括在內,因此沒有列報表格合併資產負債表 在2024年5月3日提交給美國證券交易委員會的Form 10-k年度報告中,包括了此次購買的影響。未經審計的備考表格合併 截至2024年3月31日的三個月或截至2024年6月30日的三個月和六個月的經營報表 公司截至2024年3月31日的三個月未經審計的綜合經營報表包括在其季度報告中 美國證券交易委員會於2024年5月20日提交的Form 10-Q報告以及截至2024年6月30日的3個月和6個月的季度報告 在2024年8月19日提交給美國證券交易委員會的10-Q表格中,包括購買的效果。 |

| 未經審計的備考合併 財務資料僅供說明之用,並不一定顯示財務狀況及 如果採購是在所列日期進行的,本應取得的業務成果。未經審計的備考合併 財務資訊可能無助於預測收購後公司未來的財務狀況和經營結果。 實際財務狀況和經營結果可能與本文所反映的備考金額大不相同,原因是 各種因素。未經審計的備考調整代表管理層根據截至 未經審計備考的日期合併了財務資訊,可能會隨著獲得更多資訊而發生變化 進行分析。此資訊應與EON經審計的合併財務報表及相關資訊一起閱讀 註腳和管理層對2023年11月15日至2023年12月31日期間的討論和分析(繼任者), 2023年1月1日至2023年11月14日(前身),包括在2023年12月31日終了年度的10-k表格中 於2024年5月3日向美國證券交易委員會提交的意昂集團(“意昂證券10-K報表”)、未經審計的綜合財務報表及相關 截至2024年3月31日的三個月的註腳和管理層的討論和分析包含在表格10-Q中 截至2024年3月31日的三個月,於2024年5月20日向美國證券交易委員會提交的未經審計的合併財務報表和相關 截至2024年6月30日的三個月和六個月的註腳和管理層的討論和分析包括在表格10-Q中 截至2024年6月30日的三個月和六個月於2024年8月19日提交給美國證券交易委員會的檔案以及招股書中包含的其他財務資訊。 | 這筆購貨入賬了 對於符合公認會計原則的業務合併,根據以下評估確定意昂為會計收購人 (一)下列事實和情形: |

| ● | 永安的 高級管理人員將包括合併後公司的高級管理人員; |

| ● | 永恆會 控制著初始董事會的多數席位; |

| ● | 永安的 現有股東將在合併後的公司中擁有多數投票權。 |

| 2023年11月15日( “截止日期”),如MIPA所設想的: | ● |

| 意昂檔案 向國務大臣提交第二份經修訂和重新簽署的公司註冊證書(“第二份A&R憲章”) 根據該決定,意昂公司股本中的法定股份數量,每股面值0.0001美元, 增加至121,000,000股,包括(I)100,000,000股A類普通股,每股面值0.0001美元( “A類普通股”),(2)2000萬股B類普通股,每股票面價值0.0001美元(“A類普通股”) B普通股“),以及(3)1,000,000股優先股,每股面值0.0001美元; | ● |

| 海流 意昂的普通股被重新分類為A類普通股,B類普通股沒有經濟權利,但有權 所有事項由股東、A類普通股和普通股股東表決一票 B類普通股的股東將在提交給股東投票或批准的所有事項上作為一個類別進行投票, 除非適用法律或第二A&R憲章另有要求; | ● |

(A)意昂 向OpCo(I)提供其所有資產(不包括其在OpCo的權益和滿足以下條件所需的現金總額 EON股東行使贖回權(定義見下文)及(Ii)2,000,000股新發行的b類普通股 (B)作為交換,OpCo向意昂發行了一些A類股票 OpCo的普通股單位(“OpCo A類單位”)等於已發行的A類普通股的股份總數 緊接擬進行的交易(“交易”)結束(“結束”)後的未清償 EON(在EON股東行使其贖回權之後)(此類交易,“SPAC出資”);

●

立馬 在SPAC出資後,OpCo向SPAC子公司出資90萬美元,以換取100%的已發行普通股 SPAC子公司(“SPAC子公司出資”);以及

●

立馬 在SPAC子公司出資後,賣方向(A)OpCo出售、出資、轉讓和轉讓,OpCo收購並接受 賣方持有德克薩斯州有限責任公司Pogo Resources,LLC未償還的會員權益的99%(99.0%) 公司(“Pogo”或“目標”),以及(B)SPAC子公司,以及SPAC子公司從以下公司採購和驗收 賣方,Target尚未償還的會員權益的1%(1.0%)(連同99%(99.0%)的權益, 目標權益),以換取(X)900,000美元的現金代價(定義見下文) (Y)在OpCo的情況下(定義如下)總對價的剩餘部分(此類交易, 連同SPAC的出資和SPAC的附屬出資(“收購”)。

| “綜合對價” Pogo業務的現金為:(A)現款31,074,127美元(“現金對價”), (B)2,000,000個b類公用事業單位(“b類公用事業單位”)(“公有單位代價”),將 等於並可交換為行使OpCo交換權時可發行的2,000,000股A類普通股(AS 定義如下),如OpCo的修訂和重述的有限責任公司協定所反映的,該協定於成交時生效 (“A&R OpCo LLC協定”),(C)和2,000,000股賣方B類股,(D)通過期票支付的15,000,000美元 致賣方的票據(“賣方本票”),(E)1,500,000股OpCo優先股(“OpCo優先股”) 與Opco A類單位和Opco B類單位一起,OpCo(首選單位)的OpCo單位 對價“,以及與共同單位對價一起,”單位對價“),和(F)協定, 在2023年11月21日或之前,買方應從石油和天然氣生產的銷售收入中結清並向賣方支付1,925,873美元 可歸因於Pogo,包括根據其與雪佛龍關聯公司的第三方合同。收盤時,500,000股賣方B類股 (“託管股對價”)根據託管協定為買方的利益進行託管, 《MIPA》中的賠償條款。總對價將根據《MIPA》進行調整。 | 自2024年6月20日起生效, 本公司與賣方訂立和解協定並解除。根據和解協定和釋放,並在和解中 在經修訂的《MIPA》營運資金規定中,賣方同意放棄對應付特許權使用費數額的所有權利和索賠 根據ORRI,截至2023年12月31日,總額為1,523,138美元,並同意支付與所承擔的供應商應付索賠有關的某些金額 由本公司在收盤時作出。 |

| OPCO A&R LLC協定 | 關於閉幕式, Eon和Pogo Royalty,LLC,一家德克薩斯州有限責任公司,賣方的關聯公司和賣方指定的集合接收方 對價(“Pogo特許權使用費”),訂立經修訂及重述的OpCo有限責任公司協定(“OpCo A&R LLC協定“)。根據A&R OpCo LLC協定,每名OpCo單位持有人(不包括意昂)將在某些情況下 計時程式和其中規定的其他條件,有權交換所有或一項 在OpCo的選擇下,其B類單位的一部分,用於(I)A類普通股,交換比例為一股 交換的每個OpCo b類單位的A類普通股,取決於股票拆分、股票股息的轉換率調整 和重新分類及其他類似交易,或(2)等額現金。此外,OpCo B類持有者 發生下列情況時,單位將被要求更換其所有的OpCo b類單位(“強制更換”): (I)在意昂的指示下,並經最少50%(50%)的歐普科b類單位持有人同意;或。(Ii) 強制轉換觸發日期的一週年紀念日。與OpCo B類部件的任何交換相關 OPCO交換權或根據強制性交換收購OpCo b類單位,相應數量的類別股份 B由相關OpCo單位持有人持有的普通股將被註銷。 |

| 在閉幕後立即, POGO Royalty行使OpCo交換權,因為它涉及200,000個OpCo b類單位(以及200,000股b類普通股)。 | OpCo優先股將 在此類OpCo優先發行日期的兩年紀念日自動轉換為OpCo B級單位 單位(“強制轉換觸發日期”),費率為(I)除以每單位$20.00(“所述” 換股價值“),乘以(Ii)A類普通股的市場價格(”換股價格“)。“市場” 價格是指A類普通股在前五(5)個交易日內每日VWAP的簡單平均值 至轉換日期為止。於強制換股觸發日,本公司將發行若干股B類普通股 賣給賣方的股票相當於向賣方發行的OpCo B類單位的數量。如果不盡快更換,這種新發行的 OPCO B類單位應在強制執行一週年時自動轉換為A類普通股 轉換觸發日期,轉換觸發日期的比率為1股OpCo B類普通股單位。等值數量的股份 B類普通股必須與OpCo B類單位一起交還給公司,以換取A類普通股 普通股。如上所述,OpCo b類單元必須在強制轉換觸發一週年時更換 約會。 |

31

| 期權協定 | 關於閉幕式, HNRA特許權使用費,LLC,一家新成立的特拉華州有限責任公司,EON的全資子公司(“HNRA特許權使用費”) 與Pogo Royalty訂立購股權協定(“購股權協定”)。Pgo Royalty擁有某些凌駕於一切之上的版稅 Pogo Resources,LLC擁有的某些石油和天然氣資產的權益(“ORR權益”)。根據期權協定, POGO特許權使用費授予HNRA特許權使用費不可撤銷的獨家選擇權,以期權價格(定義)購買ORR權益 以下)在2024年11月15日之前的任何時間。當賣方本票未兌現時,該選擇權不能行使。 |

| 的收購價 行使期權時的利息為:(I)(1)按基本期權價格(30,000,000美元)加(2)額外的 相當於基本期權價格12%(12%)的年息的金額,從成交日期至 收購ORR權益的日期,減去(Ii)Pogo Royalty就ORR權益從 期權協定的生效日期至期權行使日期為止的生產月份(該合計 購買價,即“期權價格”)。 | 期權協定和 選擇權將於(A)Pogo Royalty轉讓或轉讓所有ORR權益時立即終止 根據期權協定及(B)於2024年11月15日。作為期權協定的對價,意昂發行了10,000 A類普通股出售給Pogo特許權使用費,公允價值為67,700美元。Pgo Royalty獲得了從7月1日起生效的ORR權益, 2023年,當前任將數額相當於10%(10%)的轉讓和未分割的特許權使用費權益轉移給Pogo特許權使用費時 在每個租約中、根據租約和從租約中生產的所有石油、天然氣和礦產的權益。前任承認了損失 出售與這筆交易有關的816,011美元的資產。 |

| 保障協議 | 關於閉幕式, 意昂與Pogo Royalty和上市的某些意昂創始人簽訂了後盾協定(以下簡稱後盾協定 其中(“創建者”),其中Pogo版稅將有權(“糾正”)促使創建者 購買賣方的OpCo優先單位,每單位收購價等於每單位10.00美元加上(I)的乘積 自支持協定生效之日起經過的天數和(Ii)10.00美元除以730。賣方權利 行使認沽權利將在信託股份(定義如下)不受限制之日起六(6)個月內有效 根據函件協定(如《MIPA》所定義)(“禁閉期滿日期”)下的轉讓。 |

作為創建者們的保障 將能夠購買OpCo優先股。在行使認沽權利後,創始人同意配售至少130萬股 A類普通股轉託管(“信託股份”),創辦人可以出售或借入這些股份來滿足他們的 賣權行使時的義務,事先徵得賣方同意。意昂集團沒有義務從以下公司購買OpCo優先股 後盾協定下的POGO版稅。在支持協定終止之前,Pogo Royalty及其附屬公司不得 從事任何旨在賣空A類普通股或任何其他上市交易證券的交易 伊昂。

《創始人承諾協定》

2023年11月13日,我們 與(I)氣象資本合夥公司(“MCP”),(Ii)氣象精選交易機會大師, LP(“MSTO”),以及(Iii)Metora Strategic Capital,LLC(“MSC”,與MCP和MSTO統稱為“Backtop”) 投資者“)(”不贖回協定“),根據該協定,後盾投資者同意撤銷贖回 60萬股我們的普通股。在完成MIPA計劃的交易完成後,我們立即支付了 後備投資者就後備投資者股份而言,相當於(X)後備投資者股份的現金數額乘以 (Y)贖回價格(在我們當時修訂和重述的公司證書中定義)減去5.00美元,或3,567,960美元。 我們從信託賬戶的收益中向後盾投資者支付了與非贖回協定相關的現金共計6,017,960美元

交流協議

2023年11月13日,我們 與某些期票持有人(“票據持有人”)訂立交換協定(“交換協定”) 本公司為營運資金而發行的票據,按年利率15%累算利息(“票據”)。根據 根據交換協定,吾等同意交換債券,代價為退回及終止債券的本金總額 451,563股普通股,每股價格相當於每股5.00美元,包括應計利息在內 分享。

票據持有人包括JVS Alpha Property,LLC,這是一家由我們的董事會成員小約瑟夫·塞爾維奇,成員但丁·卡拉瓦喬控制的公司 我們董事會和首席執行官拜倫·布朗特和米切爾·B·特羅特, 我們的首席財務官和董事會成員。

| 未經審計的備考調整 是基於目前可獲得的資訊、假設和估計,並對未經審計的備考調整進行了說明 在隨附的注釋中。實際結果可能與用於呈報附帶的未經審計備考表格的假設大不相同 綜合財務資訊。未經審計備考調整的假設和估計包括在未經審計備考 表格合併財務報表在附註中說明。 | 意昂資源公司 |

| (F/K/A HNR收購公司) | 未經審計的備考合併業務報表 |

| 截至2023年12月31日止的年度 | 意昂資源公司 |

| 11月15日, 2023年至12月31日, | POGO |

| 資源 | LLC |

32

| 2023年1月1日至2023年11月14日 | 交易 |

| 會計核算 | 調整 |

| 組合 | 備考 |

| 收入 | 繼任者 |

| 前任 | 原油 |

| 天然氣及液化天然氣之 | 衍生工具淨收益(損失) |

| 其他收入 | 總收入 |

| 費用: | 生產稅、運輸和加工 |

租賃運營

消耗、折舊和攤銷

資產報廢義務的確認

一般及行政

收購成本

總運營支出

營運收入(虧損)

33

其他收入(費用):

資產出售和減損淨損失

認購證負債公允價值變化

遠期購買協定負債的公允價值變動

| 債務貼現攤銷 | 利息開支 |

| 利息收入 | 其他收入(費用) |

| 其他收入(支出)合計 | 所得稅前收入(損失) |

| 所得稅(費用)和福利 | 淨利潤(虧損) |

| 可歸因於非控制的淨收益(虧損) 利益 | 可歸因於EON Resources的淨收益(虧損) Inc. |

加權平均流通股,類別 普通股--基本的和稀釋的

A類股每股淨收益(虧損) 普通股--基本的和稀釋的

未經審計的備考合併財務附註 陳述

1.陳述依據

這筆購貨入賬了 作為ASC 805下的業務合併。Pogo業務的收購價已分配給收購的資產和負債 按其估計相對公允價值假設如下:POGO被視為本公司的前身實體。因此, 收購完成後,Pogo的歷史財務報表成為本公司的歷史財務報表。 根據收購會計法,Pogo的資產和負債按其於 收購日期。

未經審計的備考合併 截至2023年12月31日的年度經營報表,反映了採購的形式效果,好像它已經完成 2023年1月1日。

34

管理層已經做出了重大貢獻 在確定備考調整數時的估計數和假設。作為未經審計的備考合併財務資訊 如果是根據這些初步估計數編制的,記錄的最後數額可能與所提供的資訊有很大不同。 未經審計的備考合併財務資訊不會產生任何預期的協同效應、經營效率、稅收 節省,或可能與購買相關的成本節省。

形式調整 根據某些現有資訊和某些假設和方法來反映採購的完成情況 我們認為在這種情況下是合理的。未經審計的備考調整,詳見所附 備註,可能會在獲得更多資訊並進行評估時進行修訂。因此,很可能實際的調整 將與形式上的調整不同,差異可能是實質性的。永旺認為它的假設和方法論 根據管理層可獲得的資訊,提供合理的基礎,以展示採購的所有重要影響 備考調整對這些假設有適當的影響,並在未經審計的 形式上的綜合財務資訊。

未經審計的備考合併 財務資訊不一定能反映經營的實際結果和財務狀況 購買發生在所示日期,也不表明未來的綜合業務或財務結果 合併後公司的地位。閱讀時應結合EON的歷史財務報表及其附註 本招股說明書所包括的表格10-k。

以下是未經審計的專業人員 合併財務資訊表格是根據S-X條例第11條編制的,該條例經 最終規則,發佈編號為333-10786的《關於收購和處置企業的財務披露修正案》。 第33-10786號發佈檔案用簡化的要求取代了現有的形式調整標準,以描述會計 對於購進(《交易會計調整》),並呈現合理的可評估的協同效應和其他交易 已經發生或合理預期發生的影響(“管理層的調整”)。永旺已選擇不再 提交管理層的調整,並將僅在以下未經審計的專業人員中提交交易會計調整 形成綜合財務資訊。

2.會計政策

在完成 採購和管理部門對這兩個實體的會計政策進行了全面審查。根據其初步分析, 管理層未發現會對未經審計的備考合併財務資訊產生實質性影響的任何差異。 因此,未經審計的備考合併財務資訊不假定會計政策有任何差異。

3.採購價格分配

這筆收購已入賬 作為ASC 805下的業務合併。Pogo業務的收購價已分配給收購的資產和負債 根據其估計的相對公允價值假設如下:

35

購買價格:

現金

應付款附函

致POGO業務賣方的本票

10,000股EON A類普通股,用於期權協定

200,000股意昂A類普通股

1,800,000個OpCo b類單位

36

1,500,000個OpCo首選單位

總購買代價

購買價分配

現金

應收帳款

預付費用

37

油氣儲量

衍生資產

應付帳款

應計負債及其他

應付收入和特許權使用費

應付收入和特許權使用費,關聯方

38

短期衍生負債

遞延稅項負債

資產報廢債務,淨額

其他負債

收購資產淨值

類公允價值 A普通股是根據公司普通股在2023年11月15日的收盤價6.77美元計算的。公允價值 OpCo b類單位的價格是基於相當於1,800,000股A類普通股和相同的收盤價。集市 OpCo優先股的價值是根據所述最高轉換價值1,500,000個單位的現值估計的 使用加權平均資本成本計算的兩年期。

4.合併對未經審計備考表格的調整 財務資訊

39

未經審計的備考合併 編制財務資訊是為了說明購買的效果,僅供參考。 預計合併所得稅準備金不一定反映在合併後可能產生的金額。 公司在報告期間提交了綜合所得稅申報單。

形式調整 截至2023年12月31日的未經審計的備考合併經營報表如下:

反映了減少 就收購物業10%的專營權使用費權益的影響而言,POGO的運作的歷史結果為何 未被本公司收購。

40

反映了調整 對財產、廠房和設備以及石油和天然氣儲量的估計新基礎進行損耗、折舊和攤銷 由於初步的採購價格分配。

反映了調整 列入本公司三名幹事的MIPA結束後開始的830 000美元年薪,根據 加入公司的薪酬計劃。這項調整還包括與#年有關的費用估計數553 333美元。 根據公司的薪酬計劃,將RSU授予這些高級管理人員。這一調整還包括 在CONNECT的MIPA結束時,免除向白獅發行的A類普通股的1,500,000美元的費用 普通股購買協定,因為費用是非經常性的,應支付的諮詢費為360,000美元,應付費用為609,300美元 與將限制性股票授予本公司的總裁及其控制的實體有關的費用 主席根據他們於2023年2月簽訂的諮詢協定,於2023年11月15日生效

消除…的影響 非經常性收購成本

| 到承認一整年 與優先擔保定期貸款相關的遞延融資成本攤銷 | 反映了一年的利息 高級擔保定期貸款的費用高級擔保定期貸款的利息為每年15.0% |

| 反映了一整年的 與發行賣方本票有關的利息支出。賣方承兌本票的利息為年息12%。 | 2022年12月27日, 我們與特拉華州的有限合夥企業CIC Pogo LP簽訂了會員權益購買協定(原MIPA 中投公司,德州有限責任公司DenCo Resources,LLC,Pogo Resources Management,LLC,a 德克薩斯州有限責任公司(“Pogo Management”),4400 Holdings,LLC,一家德克薩斯州有限責任公司(“4400” 與中投公司、DenCo和Pogo Management一起,統稱為“賣方”,各自稱為“賣方”),並且僅與 根據最初的MIPA第7.20條,HNRAC贊助特拉華州的有限責任公司LLC(“保薦人”)。 2023年8月28日,我們,HNRA Upstream,LLC,一家新成立的特拉華州有限責任公司,由我們管理,是一家子公司 和HNRA Partner,Inc.,HNRA Partner,Inc.,這是一家新成立的特拉華州公司,也是我們(SPAC)的全資子公司 附屬公司“,並與我們和OpCo一起,”買方“和各自為”買方“),簽訂了經修訂和重新簽署的 與賣方簽訂的會員權益購買協定(“A&R MIPA”),且僅就第6.20節而言 A&R MIPA,發起人,修訂和重述了原MIPA的全部內容(經修訂和重述,稱為“MIPA”)。 我們的股東在最初召開的股東特別會議上批准了MIPA計劃進行的交易 2023年10月30日,休會,然後於2023年11月13日復會(“特別會議”)。 |

| 2023年11月15日( “截止日期”),如MIPA所設想的: | ● |

| 我們提交了第二次修訂 和與國務大臣重新簽署的公司註冊證書(“第二A&R憲章”) 特拉華州,據此,我們股本的法定股份數量,每股面值0.0001美元,增加到1.21億股 股份,包括(1)1億股A類普通股,(2)2,000萬股B類普通股,以及(3)1,000,000股 優先股,每股票面價值0.0001美元; | ● |

| 我們的普通股 被重新分類為A類普通股;B類普通股沒有經濟權利,但其持有人有一票表決權 所有由股東表決的事項;A類普通股和B類普通股的持有者 將在提交給股東投票或批准的所有事項上作為一個類別一起投票,除非另有規定 適用法律或第二A&R憲章所要求的; | ● |

| (A)我們對OpCo做出了貢獻 (I)我們的所有資產(不包括我們在OpCo的權益和為滿足我們股東的任何行使所需的現金總額 其贖回權(定義見下文))及(Ii)2,000,000股新發行的B類普通股(該等股份,“賣方” B)和(B)作為交換,OpCo向我們發行了多個OpCo的A類普通股 A類單位“)相當於緊接收盤後發行和流通的A類普通股的總股數 (“結束”)MIPA計劃的交易(在我們的股東行使贖回之後 權利)(此類交易,即“空間空間委員會的貢獻”);以及 | ● |

| 緊跟在 SPAC出資,OpCo向SPAC子公司出資90萬美元,以換取SPAC子公司已發行普通股的100% (“SPAC附屬出資”); | ● |

| 緊跟在 SPAC子公司出資,賣方向(A)OpCo出售、出資、轉讓和轉讓,以及從賣方收購和接受OpCo, 德克薩斯州有限責任公司Pogo Resources,LLC 99%(99.0%)的未償還會員權益 (“Pogo”或“Target”),以及(B)從賣方購買並驗收的SPAC子公司和SPAC子公司, Target尚未償還的會員權益的百分之一(1.0%)(連同百分之九十九(99.0%)的權益、 目標權益),以換取(X)900,000美元的現金代價(定義見下文) 和(Y)在OpCo的情況下的總代價的剩餘部分(定義如下)(此類交易, 連同太平洋空間委員會的出資和太平洋空間委員會的子公司出資以及MIPA計劃進行的其他交易(“購買”)。 | “綜合對價” 目標利息為:(A)現金31074127美元,即可立即動用的資金(“現金對價”), (B)2,000,000個歐普科b類普通單位(“歐普科b類單位”),價值為每單位$10.00(“共同單位代價”), 相當於行使OpCo交換權後可發行的2,000,000股A類普通股,並可兌換成2,000,000股 (定義如下),反映在OpCo經修訂和重述的有限責任公司協定中,該協定於成交時生效 (“A&R OpCo LLC協定”),(C)賣方B類股份,(D)通過本票向賣方支付的15,000,000美元 (“賣方本票”),(E)1,500,000優先股(“OpCo優先股”,連同 Opco A類單位和OpCo B類單位,即OpCo的“OpCo單位”(“優先單位對價”), 和共同單位對價一起,“單位對價”),以及(F)買方在當日或之前的協定 2023年11月21日,結算並向賣方支付可歸因於Pogo的石油和天然氣生產銷售收益1,925,873美元, 包括根據其與雪佛龍關聯公司的第三方合同。收盤時,500,000股賣方B類股票(“代管” 股份代價“)根據託管協定和賠償條款為買方的利益進行託管 在MIPA。總對價將根據《MIPA》進行調整。 |

| 與購買有關的, 持有於本公司首次公開發售的3,323,707股普通股(以下簡稱“公眾股”) 他們有權按比例贖回其公開發行的股份(“贖回權”) “信託賬戶”),持有我們首次公開募股的收益,我們支付的資金將時間延長到 完成業務合併和賺取的利息,截至交易結束前兩個工作日計算,約為 每股10.95美元,或總計49,362,479美元。信託賬戶餘額(贖回生效後) 權利)為12,979,300美元。 | 在閉幕後立即, POGO Royalty行使OpCo交換權,因為它涉及200,000個OpCo b類單位(以及200,000股b類普通股)。 前款規定的購買、贖回公股和換股生效後, (一)已發行並已發行的A類普通股5,097,009股,(二)已發行並已發行的B類普通股1,800,000股 及(3)無已發行及已發行的優先股。 |

| 修改和重新加入成員資格的第一修正案 權益購買協定 | 2023年11月15日,買家, 賣方和保薦人簽訂了《MIPA修正案》,雙方同意將交易的外部日期延長至11月 30,2023年,並將500,000股賣方b類股票託管,而不是500,000股OpCo b類單位。 |

| 《和解與解除協定》 | 自2024年6月20日起生效, 本公司與賣方訂立和解協定並解除。根據和解協定和釋放,並在和解中 在經修訂的《MIPA》營運資金規定中,賣方同意放棄對應付特許權使用費數額的所有權利和索賠 根據ORRI,截至2023年12月31日,總額為1,523,138美元,並同意支付與所承擔的供應商應付索賠有關的某些金額 由本公司在收盤時作出。 |

| 結算函件協定 | 2023年11月15日,買家 賣方與賣方簽訂了結算函件協定,據此賣方同意在成交時接受最低金額的現金 33,000,000美元,條件是買方必須在2023年11月21日或之前結算,並從收到的銷售收益中向賣方支付1,925,873美元 根據與雪佛龍附屬公司簽訂的第三方合同,可歸因於Pogo的石油和天然氣生產。截至6月 2024年30日,買方仍欠賣方5,872.76美元;然而,賣方放棄了根據MIPA條款的任何持續違約,原因是 沒有付款,只要這種放棄不是解除買方全額付款的義務。 |

| OPCO A&R LLC協定 | 關於閉幕式, 我們和Pogo Royalty,LLC,一家德克薩斯州有限責任公司,賣方的附屬公司和賣方的指定收件人合計 對價(“Pogo特許權使用費”),訂立經修訂及重述的OpCo有限責任公司協定(“OpCo A&R LLC協定“)。根據A&R OpCo LLC協定,每名OpCo單位持有人(不包括我們)將在符合以下條件的情況下 計時程式和其中規定的其他條件,有權交換所有或一項 OpCo的一部分B類單位,在OpCo的選舉中,(I)在交易所購買A類普通股 交換的每個OpCo B類單位對應一股A類普通股的比率,取決於 股票分拆、股票分紅和重新分類以及其他類似交易,或(2)等額現金。另外, OpCo Class Bb Units的持有者將被要求更換他們所有的OpCo Class Bb Units(a“強制性 交換“)發生下列情況時:(I)根據我方指示,經至少50%(50%)同意 持有OpCo B類單位;或(Ii)在強制轉換觸發日期一週年之日生效。 與根據OpCo交換權交換OpCo B類單位或收購OpCo B類單位有關 到強制性交易所,相關OpCo單位持有人持有的相應數量的B類普通股將被註銷。 |

| OpCo優先股將 在此類OpCo優先發行日期的兩年內自動轉換為OpCo B級單位 單位(“強制轉換觸發日期”),費率為(I)除以每單位$20.00(“所述” 換股價值“),乘以(Ii)A類普通股的市場價格(”換股價格“)。“市場” 價格是指A類普通股在前五(5)個交易日內每日VWAP的簡單平均值 至轉換日期為止。於強制換股觸發日,我們將發行若干股B類普通股至 相當於向Pogo Royalty發放的OpCo B類單位數量的POGO特許權使用費。如果不盡快更換,這種新發行的 OPCO B類單位應在強制執行一週年時自動轉換為A類普通股 轉換觸發日期,轉換觸發日期的比率為1股OpCo B類普通股單位。等值數量的股份 B類普通股必須與OpCo B類單位一起移交給我們,以換取A類普通股 股票。如上所述,OpCo b類單位必須在強制轉換觸發一週年時更換 約會。 | 承兌票據 |

| 關於閉幕式, OPCO向Pogo Royalty發行了賣方本票,本金為15,000,000美元。賣方本票提供 到期日為截止日期起六(6)個月,承擔年利率等於12%的利率,且不包含任何處罰 為了提前還款。如果賣方本票沒有在其規定的到期日或之前全額償付,OpCo將從以下方面獲得利息 違約後相當於年利率18%和法律允許的最高金額中的較小者,按月複利。賣方承諾書 票據從屬於定期貸款(如本文所定義)。 | 註冊權協議 |

| 關於閉幕式, 吾等與Pogo Royalty訂立登記權協定(“登記權協定”),根據該協定 我們同意向Pogo Royalty提供關於行使時可發行的A類普通股的某些登記權 OPCO交換權的轉讓,包括向美國證券交易委員會提交轉售的S-1表格的初步登記聲明 行使OpCo交換權時可發行的A類普通股的Pogo特許權使用費,以允許其轉售 根據證券法第415條規則,在不遲於成交後三十(30)天內,使用其商業上合理的 努力使美國證券交易委員會在提交申請後,在合理可行的情況下儘快宣佈初始註冊說明書生效 並盡商業上合理的努力將表格轉換為S-1表格(以及任何後續的登記聲明) 到S-3表上的貨架登記聲明,在我們有資格使用S-3號貨架表後,在切實可行的情況下儘快提交。 | 在某些情況下, Pgo Royalty可以請求我們提供承銷產品的幫助,而Pogo Royalty將有權獲得某些搭載註冊 權利。 |

41

| 我們提交了一份登記聲明 於2024年8月9日生效的S-1表格(文件編號333-275378),登記轉售至寶高皇室股份 A類普通股和以B類普通股為標的的A類普通股。 | 期權協定 |

| 關於閉幕式, 我們,HNRA特許權使用費,有限責任公司,特拉華州有限責任公司和我們的全資子公司(“HNRA特許權使用費”)和 Pgo Royalty訂立了期權協定(“期權協定”)。Pgo Royalty擁有某些壓倒一切的版稅權益 在Pogo擁有的某些石油和天然氣資產(“ORR權益”)。根據期權協定,授予Pogo特許權使用費 不可撤銷的和獨家的HNRA特許權使用費,以便在任何時候之前以期權價格(定義如下)購買ORR權益 至2024年11月15日。當賣方本票未兌現時,該選擇權不能行使。 | 的收購價 行使期權時的利息為:(I)(1)按基本期權價格(30,000,000美元)加(2)額外的 相當於基本期權價格12%(12%)的年息的金額,從成交日期至 收購ORR權益的日期,減去(Ii)Pogo Royalty就ORR權益從 期權協定的生效日期至期權行使日期為止的生產月份(該合計 購買價,即“期權價格”)。 |

| 期權協定和 選擇權將於(A)Pogo Royalty轉讓或轉讓所有ORR權益時立即終止 根據期權協定及(B)於2024年11月15日。 | 根據期權協定, 簽約後,我們向Pogo Royalty發行了10,000股A類普通股。 |

| 董事提名與董事會觀察員協定 | 關於閉幕式, 我們與中投公司簽訂了董事提名和董事會觀察員協定(“董事會指定協定”)。根據 根據董事會指定協定,中投公司有權在任何時候,中投公司實益擁有我們的股本,任命兩名董事會觀察員 出席公司董事會的所有會議。此外,在轉換OpCo優先股後,擁有 根據Pogo Royalty的情況,中投公司將有權提名一定數量的董事會成員 董事會指定協定中進一步規定的A類普通股的所有權百分比。 |

| 保障協議 | 關於閉幕式, 我們與Pogo Royalty和其中列出的某些創始人簽訂了後盾協定(以下簡稱後盾協定 “創建者”),據此Pogo Royalty將有權(“正確地”)促使創建者購買Pogo Royalty的 OPCO優先單位,每單位收購價等於每單位10.00美元加上(I)*天數的乘積 自後盾協定生效日期起已過去的時間,(Ii)等於10.00美元除以730。賣方行使的權利 自信託股份(定義如下)不受轉讓限制之日起六(6)個月內 根據函件協定(如《MIPA》所定義)(“禁閉期滿日期”)。 |

| 作為創建者們的保障 將能夠購買OpCo優先股。在行使認沽權利後,創始人同意配售至少130萬股 A類普通股轉託管(“信託股份”),創辦人可以出售或借入這些股份來滿足他們的 賣權行使時的義務,事先徵得賣方同意。我們沒有義務從以下地址購買OpCo優先股 後盾協定下的POGO版稅。在支持協定終止之前,Pogo Royalty及其附屬公司不得 從事任何旨在賣空A類普通股或我們任何其他公開交易證券的交易。 | HBP |

| POGO‘s 淨收入利益基於其在其整個 租賃權 | 不是 截至2023年12月31日的未租賃特許權使用費權益。 |

| 截至2023年12月31日, POGO擁有342口淺層(4000英尺以上)垂直油井的工作權益,這些油井生產的石油和天然氣是有償的。95% Pogo在2019年6月至2022年6月期間完成了342口生產井。2019年,POGO啟動了4井注水試點 在其13,700英畝租賃地之下的七河(“7R”)油藏專案。在評估期之後 直到2020年初,波戈確定試點專案是成功的,只需增加射孔就能生產出數量有償的石油 在之前鑽井和完井的7R油層中。在成功完成4口井鑽井試點後, POGO開始了一項修井計劃,在2019年6月至2022年6月期間,在之前鑽探的91口油井的7R油層中增加了射孔。 在啟動4口井試點專案之前,遺留油井的平均日產量為275BOE。到2023年12月,總產量增加 至1,022京東方/日。POGO的管理團隊已經確定,並由Cobb&Associates核實,115個已證實的油井模式, 已開發但不生產的,計劃在2024年至2027年期間投產。 | 截至2023年12月31日, 估計已探明的原油和天然氣儲量為16,002,歸因於Pogo在其基礎區域的權益 MBOE(96%石油和4%天然氣),根據全球石油諮詢公司Cobb&Associates編寫的儲量報告。 在這些儲量中,約26%被歸類為已探明開發生產(PDP)儲量,47%被歸類 已探明的已開發未開發儲量(PDNP)和27%被歸類為已探明未開發(PUD)。 預備隊。這些估計中包括的PUD儲量僅涉及尚未鑽井或尚未生產的油井。 截至2023年12月31日的數量。本節中包含的估計探明儲量是以實際為基礎列報的,不包括 對在該日期之後完成的交易給予形式上的效力。 |

| POGO相信它的生產 可自由支配的現金流將顯著增長,因為Pogo完成了位於 其總種植面積為13,700畝。截至2023年12月31日,Pogo擁有342口垂直油井的產量,並已確定另外115口 根據其對當前地質、工程和土地數據的評估,PDNP井網。截至2023年12月31日,Pogo已確定 43口PUD井網,基於其對當前地質、工程和土地數據的評估 | 波戈的工作興趣 發展戰略預計,在Pogo完成後,將轉移與其PUD儲量相關的任何鑽探活動 它的PDNP儲備。可歸因於在先前鑽井和完成的油井中增加射孔的修井成本顯著增加 比鑽探新油井還少。截至2023年12月31日,Pogo的租賃位置每平方米英里有25.7口井。POGO期望 從7R油藏115口井網的開發中看到其產量、收入和可自由支配現金流的增長。 POGO認為,其目前的租賃工作利益提供了顯著的長期和有機收入增長的潛力,因為 POGO開發其PDNP儲備,以增加原油和天然氣產量。 |

| POGO業務戰略 | POGO的主要業務 目標是通過保持PDP儲備的強勁現金流並通過以下方式增加現金流來產生可自由支配的現金流 在其二疊紀盆地資產中開發可預測的低成本PDNP儲量。POGO打算通過執行 以下是戰略: |

| 產生強勁的現金 通過有規律地開發其PDNP儲量來支持流動。 | 作為唯一的營運權益擁有者,Pogo受益於 其在二疊紀盆地的種植面積的持續有機開發。截至2023年12月31日,Pogo與Cobb& 第三方工程諮詢公司Associates已經證實,Pogo有115個低成本的油井圖案需要開發 在2024年至2027年期間。完成這115口井網的總成本是通過歷史分析預先確定的。估計 完成每個PDNP圖案的費用為345 652美元,完成每個PUD圖案的估計費用為1187 698美元。單井網 由每口生產井和相應的或專用注水井組成,每口注水井位於四口井上 生產井的兩側。注水井是必要的,以保持油藏壓力在其原始狀態,並移動 油井中的石油已經到位。壓力維持有助於確保最大限度地回收石油和天然氣。如果沒有壓力維持, 正在開採的油層的採油量一般不超過原地採油量的10%(OOIP)。帶著壓力 通過將產出的水重新注入油層進行維護,那麼Pogo預計最終的石油採收率將達到25%或更高 在其租約上的補償油井也利用注入油層的水,並且能夠 將其收入的很高比例轉換為可自由支配的現金流。因為POGO擁有100%的工作權益,所以它產生了100%的 原油和天然氣生產的每月租賃運營成本或鑽探和完井的資本成本 在它的種植面積上有很多油井。因為這些井是淺層產油井,垂直深度在1500英尺到4000英尺之間,每月的運營 費用相對較低。 |

| 主要集中在 二疊紀盆地。 | Pogo的所有業務目前都位於二疊紀盆地,該盆地是世界上產量最多的盆地之一 美國的油氣盆地。波戈認為,二疊紀盆地提供了極具吸引力的高經濟價值和 石油加權的地質和儲集層屬性,大量鑽探地點和庫存的開發機會 將劃定我們的頂級客戶管理團隊的區域。 |

| ● | 商務關係。 |

| 利用專業知識和關係繼續收購二疊紀盆地目標,在積極生產方面具有較高的工作興趣 來自頂級勘探和勘探運營商的油田,具有可預測的、穩定的現金流,並具有顯著的增長潛力。POGO 有評估、追求和完成二疊紀盆地原油和天然氣目標收購的歷史 其他產油盆地。POGO的管理團隊打算在以下情況下繼續以有紀律的方式應用這些經驗 識別和獲取工作興趣。POGO認為,目前的市場環境有利於油氣收購 在二疊紀盆地和其他生油盆地。來自賣家的眾多資產包為以下公司提供了誘人的機會 符合Pogo目標投資標準的資產。隨著賣家尋求將他們的投資貨幣化,Pogo打算繼續 收購在二疊紀盆地具有巨大資源潛力的開採權益。POGO預計將專注於收購 這補充了它目前在二疊紀盆地的足跡,同時瞄準了大規模、連續種植面積背後的工作利益 擁有可預測、穩定的石油和天然氣產量的歷史,並具有誘人的增長潛力的頭寸。此外, POGO尋求通過收購符合以下標準的公司實現資本回報最大化: | ● |

有足夠的可見性來 產量增長;

●

42

●

降低地質風險 以穩產為支撐;

●

來自頂級E&P的目標 運營商;以及

43

●

地理足跡 Pogo認為,這是對其目前二疊紀盆地資產的補充,並最大限度地提高了其儲量和產量的潛力 成長。

保持保守 以及靈活的資本結構,以支持Pogo的業務並促進其長期運營。

POGO已承諾 維持保守的資本結構,為其提供財務靈活性,以在 持續的基礎上。POGO認為,來自其工作利益和運營的內部產生的現金流,可用借款能力 根據其迴圈信貸安排,進入資本市場將為其提供足夠的流動資金和財務靈活性 繼續收購有吸引力的目標,擁有較高的工作利益,使其處於有利地位,以增加現金流,以便分配 作為股息和/或再投資,以進一步擴大其產生現金流的資產基礎。POGO打算保持 保守的槓桿配置,並利用運營和發行債務和股權證券的現金流組合進行融資 未來的收購。

POGO競爭優勢

| POGO相信以下幾點 競爭優勢將使其能夠成功執行其業務戰略並實現其主要業務目標: | ● |

| 聚焦二疊紀盆地 上市公司被定位為該盆地的優先買家。 | POGO相信,它對二疊紀盆地的關注將使 作為二疊紀盆地已知生產油氣田的優先買家。截至2023年12月31日,100% 該公司目前的租賃權位於一個多個堆疊生產區的已證實結果的地區。波戈的屬性 在二疊紀盆地有高質量、高利潤率和石油權重的礦藏,波戈相信它們將受到投資的青睞 與位於產量較低的盆地的較低質量資產沖淡的股權對價相比,社區的股權對價被稀釋。POGO瞄準收購目標 在二疊紀盆地相對不開發的具有較高工作權益百分比的已運營物業,並認為 無論收購活動如何,其種植面積的有機開發都將導致產量的大幅增長。 |

| ● | 有利穩定 二疊紀盆地的作業環境。 |

自1900年以來,該地區在二疊紀盆地鑽探了40多萬口井, 根據Enverus的說法,一個可靠和可預測的地質和監管環境。波戈認為,新技術的影響, 結合有關二疊紀盆地的大量地質資訊,也降低了開發和開發的風險 與其他新興油氣盆地相比的勘探活動。截至2023年12月31日,Pogo的種植面積為100% 位於新墨西哥州,不需要聯盟批准就可以開發被歸類為PDNP儲量的115口井網和 沒有任何障礙,以向市場交付POGO的產品。

| ● | 經驗豐富的團隊 有著廣泛的記錄。 |

| Pgo的團隊擁有專注於二疊紀盆地開發的深厚行業經驗 以及其他重要產油區,並在確定收購目標、談判協定、 以及成功完成收購,並按照行業標準運營收購目標。POGO計劃繼續 評估並尋求各種規模的收購。POGO希望從其管理層培育的行業關係中受益 團隊在石油和天然氣行業的數十年經驗,除了利用 它與E&P公司許多高管的關係。 | ● |

44

| 估計未來淨收入的現值(PV-10) | 估計ARO現值,貼現 10% |

| 標準化測量 | POGO儲量匯總 |

| 下表列出了 截至2023年12月31日和2022年12月31日,POGO估計的已探明儲量。下表基於12月31日, 2023年儲備報告,其中不包括未在購買中獲得的10%的優先特許權使用費權益,幷包括在本申請中 作為證據99.3。下表也基於2022年12月31日的儲備報告,其中包括10%的最高特許權使用費 收購中沒有獲得的權益,因為Pogo當時擁有全部權益,而這份報告包括在本文件中 作為證據99.2。因此,已探明石油和天然氣的估計和貼現未來淨現金流包括Pogo的全部利益。 資源有限責任公司。下表中的儲量估計是基於Cobb&Associates,Pogo‘s 獨立石油工程師,他們的報告是根據當前美國證券交易委員會關於石油和天然氣的規章制度編寫的 天然氣儲量報告: | 12月31日, |

12月31日,

預計已探明的已開發生產儲量:

原油(MBBLS)

天然氣(MMCF)

45

NGL(MBBLS)

總計(MBOE)

已探明未動用儲量估算:

原油(MBBLS)

天然氣(MMCF)

NGL(MBBLS)

總計(MBOE)

已探明未開發儲量估計數:

原油(MBBLS)

46

天然氣(MMCF)

下表載 有關每個時期原油和天然氣淨產量的信息以及某些價格和成本信息 表明:止年度 12月31日,截至的年度 12月31日, 生產數據:原油(MBbls)

天然氣(MMcf)

NGL(MBbls)

總計(MBOE)

平均實現價格:

原油(每桶)天然氣(每Mcf)NGL(每BBL)

總 (per BOE)

47

平均成本(每個BOE):

租賃運營費用

生產稅和從價稅

「Btu等效」 產量以石油當量為基礎,使用每桶「石油」六Mcf天然氣的轉換因子來表示 等效」,它基於大致的能量等效,並不反映兩者之間的價格或價值關係 原油和天然氣。

生產井

已找到生產井 On Pogo的租賃權包括生產能夠按量生產石油和天然氣的垂直油井,並 不是乾井。截至2023年12月31日,Pogo擁有342口生產井、207個注水器和一個水源的工作權益 嗯,全部位於其13700英畝的租賃地上。只有Pogo擁有的一口油井獲準封堵和廢棄。

POGO沒有意識到任何 在相關期間,在其工作權益下的土地上鑽探的乾井。

以下表格集 第四,總生產井和淨生產井的總數,均為油井。

截至12月31日,

毛

淨

48

多產

乾井

總

鑽探和其他勘探開發 活動

截至2023年的年度 和2022年,波戈沒有鑽探任何新的油井。

截至2023年12月31日, 沒有油井正在完工或等待完工。此外,我們沒有安裝任何注水或壓力維護 系統或在該日期從事任何其他開發活動。

種植面積和所有權

49

下面的圖集 第四條關於截至2023年12月31日Pogo的工作權益面積的資訊:

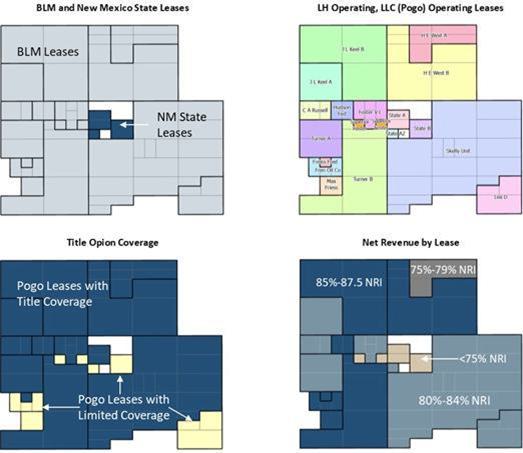

POGO擁有100%的工作權益 截至2023年12月31日,該公司13,700英畝土地的加權平均淨特許權使用費利息為26%。有關資訊,請參閱 有關租約期滿對本公司利益的影響,請參閱“

與我們業務相關的風險

“所有的波戈 13,700英畝土地是通過生產持有的,無論是否有任何強制性租約到期。

波戈的租賃權是 100%通過其全資子公司LH Operating運營,其13,700英畝租賃權中100%為HBP。 包括23個總租約、20個BLM租約和3個Nm國家租約。97%的被歸類為PDP的租賃權擁有所有權意見書 覆蓋範圍。出於監管目的,目前生產的油氣藏7R、皇后、格雷堡和聖安德烈斯被認為是單一的、單元化的 所有當前PDP儲備和PDNP儲備的池(“池”)。在執行修井之前不需要監管部門的批准 在油氣藏內的現有油井上(即射孔、水力壓裂或酸化等)。

Lh運營,LLC創建 代表Pogo單獨管理這項資產。經營已履行職責兩(2)年,且無任何已知負債, 並在監管機構中享有良好的聲譽。路易西安那州的運營完全符合在新墨西哥州運營的要求。

租賃面積

以下表格集 第四,關於截至2023年12月31日,Pogo擁有權益的已開發和未開發總面積的某些資訊。

已開發英畝

未開發的英畝

總英畝

毛

50

淨

毛

網路

毛

| 網路 總 2023 | 所有承租土地面積

POGO被認為是“已開發的英畝”,因為已完成的生產井或能夠以經濟數量生產的井

位於整個種植面積中,使得分配給這些油井用於生產的種植面積的間距、分配的面積

單元化或合用基礎包括Pogo租賃的全部13,700英畝土地。Pogo在石油、天然氣和其他礦產中的權益

“已開發英畝”是或可能由一個或多個產油或產油的地層帶和

經濟數量的天然氣。 Pogo的租賃權已經 在格雷堡/聖安德烈斯地區開展開發活動,包括鑽井、完井和生產作業(“遺留” 區域“)和/或七河水泛區。因此,沒有剩餘的租賃部分需要初步開發。 POGO在七河遞增注水帶內發現了新的潛在已探明未開發儲量。POGO意向 開發和生產七河地帶,佔地約1,677英畝,其中包括: 但不限於,對現有油井的內場鑽井或射孔和重新完井。 POGO法規 以下披露內容 描述與州和聯盟監管機構歸類為運營商的E&P公司直接相關的法規 包括波戈在內的原油和天然氣資產的記錄。 | 原油和天然氣

業務受政府當局頒佈的各種立法、法規和其他法律要求的制約。

這項影響原油和天然氣行業的立法和法規正在不斷進行審查,以進行修訂或擴大。

其中一些要求如果不遵守,會受到很大的懲罰。對原油和天然氣的監管負擔

工業增加了做生意的成本。 環境事項 原油和天然氣 勘探、開發和生產作業受到嚴格的材料排放法律法規的約束 或與保護環境或職業健康和安全有關的。這些法律法規 有可能影響Pogo擁有工作權益的物業的生產,這可能會對 它的業務和前景。許多聯盟、州和地府機構,如環境保護局,發佈的法規往往 要求採取困難且代價高昂的合規措施,這些措施將帶來重大的行政、民事和刑事處罰,並可能導致 對不遵守規定的強制令義務。這些法律和法規可能要求在開始鑽探之前獲得許可證, 限制可排放到環境中的各種物質的類型、數量和濃度 鑽探和生產活動,限制或禁止在荒野、濕地、 生態敏感地區和其他保護區,需要採取行動防止或補救當前或以前作業造成的汙染, 如封堵廢棄油井或關閉土坑,導致必要的許可證、執照和授權被暫停或吊銷, 要求安裝額外的汙染控制措施,並對運營造成的汙染施加重大責任。這個 此類法律法規的嚴格、連帶和連帶責任性質可能會將責任強加給記錄操作人,而不管 都是過錯。此外,鄰近的土地所有者和其他第三方提出人身傷害和財產索賠的情況並不少見。 據稱因向環境中釋放危險物質、碳氫化合物或其他廢物產品而造成的損害。中的更改 環境法律法規頻繁發生,任何導致更嚴格和成本更高的汙染控制或浪費的變化 搬運、儲存、運輸、處置或清理要求可能對Pogo的業務和前景產生重大不利影響。 | 非危險廢物和危險廢物 資源節約 《石油和採礦法》(RCRA)以及根據該法案頒佈的類似的州法律和法規影響原油和天然氣 天然氣勘探、開發和生產活動,對天然氣的產生、運輸、處理、 危險和非危險廢物的儲存、處置和清理。在聯邦政府的批准下,各州可以管理一些 或RCRA的所有規定,有時結合自己的,更嚴格的要求。行政、民事和刑事 不遵守廢物處理要求的人可能會受到懲罰。儘管大多數廢物都與勘探有關, 原油和天然氣的開發和生產不受RCRA規定的危險廢物的監管,這些廢物通常 構成要求不那麼嚴格的無害固體廢物。時不時地,環保局和州監管機構 各機構已經考慮對非危險廢物採用更嚴格的處置標準,包括原油和天然氣廢物。 此外,目前被分類的石油和天然氣勘探和生產產生的一些廢物也有可能 因為在未來,非危險廢物可能被指定為“危險廢物”,導致廢物受到更嚴格的限制。 以及昂貴的管理和處置要求。2016年5月4日,一個環保組織聯盟對EPA提起訴訟 在美國哥倫比亞特區地區法院,因為未能更新其RCRA副標題D標準法規 處理某些原油和天然氣鑽井廢料。2016年12月,美國環保局和環保組織達成了 一項同意法令,以解決環保局據稱的失敗。作為對同意法令的回應,2019年4月,環保局簽署了一項決定 目前沒有必要對條例進行修改。然而,法律法規的任何變化都可能產生重大影響 物業的資本支出和運營費用對記錄運營商(Pogo)的不利影響,這反過來又可能 影響Pogo工作利益的基本面積的生產,並對Pogo的業務和前景產生不利影響。 | ||||||||||||||

| ● | 生產率 或“允許量”; | ● | |||||||||||||||

| 地面的使用和修復 鑽探油井所依據的財產; | $ | 2,513,197 | $ | 22,856,521 | $ | (1,350,074 | ) | A | $ | 24,019,644 | |||||||

| ● | 70,918 | 809,553 | (46,264 | ) | A | 834,207 | |||||||||||

| 封堵與拋棄 井的數量; | 340,808 | 51,957 | 392,765 | ||||||||||||||

| ● | 50,738 | 520,451 | — | 571,189 | |||||||||||||

| 和通知,並諮詢 與地面所有者和其他第三方。 | 2,975,661 | 24,238,482 | (1,396,338 | ) | 25,817,805 | ||||||||||||

| 州法律規定了大小 以及管理原油和天然氣性質匯集的鑽井和間隔單位或按比例分配單位的形狀。一些州 允許強制合併或整合土地以促進勘探,而其他州則依賴自願合併土地和租約。 在某些情況下,強制合併或合併可能由第三方實施,這可能會降低POGO對合並的興趣 屬性。此外,州保護法規定了原油和天然氣井的最大產量,通常情況下 禁止天然氣的排放或燃燒,並對生產的應課稅性提出要求。這些法律法規 可能會限制波戈油田可以從波戈油井生產的原油和天然氣的數量,或者限制數量 或可以鑽探的位置。此外,每個州一般都對以下方面徵收生產稅或遣散稅 在其管轄範圍內生產和銷售原油、天然氣。各州不監管井口價格或從事其他 類似的直接監管,但Pogo不能向你保證他們未來不會這樣做。這類未來法規的效果可能 限制波戈油井可能生產的原油和天然氣的數量,對經濟產生負面影響 這些油井的產量或限制運營商可以鑽探的地點數量。 | |||||||||||||||||

| 聯盟、州和地方 條例對廢棄油井、關閉或退役生產設施和管道作出了詳細規定 以及在Pogo運營的地區進行場地修復。美國陸軍工程兵團和許多其他州和地方當局 也有關於封堵和廢棄、退役和場地恢復的規定。儘管美國陸軍工程兵團 不需要債券或其他財務保證,但一些州機構和市政當局確實有這樣的要求。 | 226,062 | 2,117,800 | (117,186 | ) | A | 2,226,676 | |||||||||||

| 天然氣銷售和運輸 | 1,453,367 | 8,692,752 | — | 10,146,119 | |||||||||||||

| FERC擁有以下管轄權 根據1938年頒佈的《天然氣法》,天然氣公司在州際商業中運輸和轉售天然氣 (“NGA”)和1978年生效的《天然氣政策法案》。自1978年以來,頒佈了各種聯盟法律,從而導致了 在全面取消對國內天然氣銷售實行的所有價格和非價格管制中,首次銷售。 | 352,127 | 1,497,749 | 204,885 | B | 2,054,761 | ||||||||||||

| 根據2005年頒佈的《能源政策法案》, FERC擁有實質性的執行權,可以禁止操縱天然氣市場,並執行其規則和命令,包括 評估重大民事處罰的能力。FERC還管理州際天然氣運輸費率和服務條件 並確定了POGO物業可以使用州際天然氣管道能力的條款以及收入 收到釋放天然氣管道的運力。州際管道公司被要求提供非歧視性的運輸 向生產商、營銷者和其他託運人提供服務,無論這些託運人是否隸屬於州際管道公司。 FERC的舉措促進了競爭激烈、開放的天然氣採購和銷售市場的發展,允許 所有天然氣採購商直接從管道以外的第三方賣家購買天然氣。 | 11,062 | 848,040 | — | 859,102 | |||||||||||||

| 正在收集服務,其中 發生在管轄傳輸服務的上游,由各州在岸上和州水域管理。《條例》第1(B)條 NGA豁免天然氣收集設施受FERC根據NGA進行的監管。FERC過去曾將某些 管轄範圍內的傳輸設施作為非管轄範圍內的資訊收集設施,這可能會增加運營商的成本 將天然氣運輸到銷售點和地點。這反過來可能會影響Pogo擁有的天然氣的銷售成本 生產。 | 3,553,117 | 3,700,267 | (193,332 | ) | C | 7,060,052 | |||||||||||

| 從歷史上看,自然 天然氣行業受到更嚴格的監管;因此,Pogo不能保證FERC和 美國國會將無限期地持續到未來,波戈也無法確定未來的監管變化會產生什麼影響,如果有的話 可能對其天然氣相關活動產生影響。 | 9,999,860 | — | (9,999,860 | ) | D | — | |||||||||||

| 原油銷售和運輸 | 15,595,595 | 16,856,608 | (10,105,492 | ) | 22,346,711 | ||||||||||||

| 原油銷售受到影響 由可獲得性、條件和運輸成本決定。在公共運輸管道中運輸原油也要遵守 費率監管。FERC根據州際商法監管州際原油管道運輸率和州內原油 石油管道運輸費率受國家監督管理委員會的監管。國內原油管道的基礎 監管,以及對州內原油管道費率的監管監督和審查的程度,因州而異。 在有效的州際和國內費率同樣適用於所有可比託運人的範圍內,Pogo認為該規定 原油運輸費率的調整不會以任何實質性不同的方式影響其運營,就像這種監管將影響 其競爭對手的運營。 | (12,619,934 | ) | 7,381,874 | (8,709,154 | ) | 3,471,094 | |||||||||||

| 此外,州際和州內 公共承運人原油管道必須在非歧視性的基礎上提供服務。在這一開放接入標準下,普通運營商 必須以相同的條件和相同的費率向所有要求服務的相似位置的託運人提供服務。當原油管道 在滿負荷運行的情況下,接入受到管道公佈的關稅中規定的有利於配給的條款的管理。因此, POGO認為,Pogo物業獲得原油管道運輸服務的機會與Pogo的沒有實質性區別 競爭對手獲得原油管道運輸服務的機會。 | |||||||||||||||||

| 國家法規 | — | (816,011 | ) | — | (816,011 | ) | |||||||||||

| 新墨西哥州規定 原油和天然氣的鑽探、生產、收集和銷售,包括徵收遣散稅和規定 以獲得鑽探許可證。新墨西哥州目前對原油和天然氣生產的市值徵收3.75%的遣散稅 以及其他用於保護、學校、從價和設備的生產稅。加在一起,這些稅相當於8-9%的稅 論原油和天然氣生產的市場價值。各州還對開發新油田的方法、間距和操作進行了規定 保護油井,防止浪費原油和天然氣資源。 | 187,704 | — | — | 187,704 | |||||||||||||

| 各州可能會管制利率 並可根據市場需求或資源確定原油和天然氣井的最高日允許產量 保護,或者兩者兼而有之。各州不管制井口價格或進行其他類似的直接經濟管制,但波戈不能。 向你保證,他們未來不會這樣做。如果直接的經濟調節或國家對井口價格的調節增加, 這可能會限制波戈油田油井可能生產的原油和天然氣數量,以及 Pogo的物業可以鑽探油井或地點。 | 3,268,581 | — | — | 3,268,581 | |||||||||||||

| 石油工業是 還須遵守其他各種聯盟、州和地方法規和法律。其中一些法律與資源保護有關 和平等的就業機會。POGO認為,遵守這些法律不會對其業務產生實質性的不利影響。 | (1,191,553 | ) | — | (364,439 | ) | E | (1,555,992 | ) | |||||||||

| 屬性的POGO標題 | (1,043,312 | ) | (1,834,208 | ) | (4,165,792 | ) | (7,043,312 | ) | |||||||||

| (4,200,000 | ) | F | |||||||||||||||

| (1,800,000 | ) | G | |||||||||||||||

| 1,834,208 | H | ||||||||||||||||

| 在完成收購之前 對於目標或工作利益,Pogo對要收購的每一塊土地進行所有權審查。POGO的頭銜審查旨在確認 潛在賣家擁有的工作權益、物業的租賃狀態和特許權使用費金額以及產權負擔或 其他相關負擔。因此,對Pogo的幾乎所有財產都進行了所有權審查。 | 6,736 | 313,401 | (313,401 | ) | I | 6,736 | |||||||||||

| 除了波戈的 在最初的所有權工作中,Pogo通常會在租賃任何新的英畝土地和/或鑽探油井之前進行徹底的所有權審查。應該 任何進一步的所有權工作發現任何進一步的所有權缺陷,Pogo將對此類缺陷進行補救工作。POGO一般 在該物業的任何重大所有權缺陷得到修復之前,不會開始在該物業上進行鑽探作業。 | 2,937 | (74,193 | ) | — | (71,256 | ) | |||||||||||

| 波戈認為,這個標題 它的資產在所有實質性方面都令人滿意。雖然這些財產的所有權在某些情況下會受到產權負擔的影響, 如通常保留的與收購原油和天然氣權益有關的習慣性特許權使用費權益、非參與性特許權使用費 權益和其他負擔、地役權、限制或原油和天然氣工業中慣用的次要產權負擔 相信所有這些產權負擔都不會實質性地減損這些財產的價值或其在這些財產中的權益。 | 1,231,093 | (2,411,011 | ) | (4,843,632 | ) | (6,023,550 | ) | ||||||||||

| POGO比賽 | (11,388,841 | ) | 4,970,863 | 3,865,522 | (2,552,456 | ) | |||||||||||

| 原油與天然 天然氣業務競爭激烈;POGO主要與公司競爭收購工作百分比較高的目標 原油和天然氣租賃的基本權益。Pogo的許多競爭對手不僅擁有和獲得工作權益,而且 還勘探和生產原油和天然氣,在某些情況下,進行中游和煉油業務以及銷售石油 以及其他產品在地區、國家或全球範圍內的銷售。通過從事這樣的其他活動,Pogo的競爭對手可能會 能夠開發或獲得優於我們所能獲得的資訊的資訊。此外,Pogo的某些產品 競爭對手可能擁有比POGO擁有的財務或其他資源大得多的資金或其他資源。POGO的能力可以獲得額外的 未來的工作興趣和財產以及發現儲量將取決於其評估和選擇合適儲量的能力 在競爭激烈的環境中,為了使交易更加完善。 | 2,387,639 | — | — | 2,387,639 | |||||||||||||

| 此外,原油和 天然氣產品與客戶可用的其他形式的能源競爭,主要是基於價格。這些替代形式的能量 包括電力、煤炭和燃料油。原油、天然氣或其他形式能源的可獲得性或價格的變化, 以及商業條件、保護、立法、法規以及轉換為替代燃料和其他形式的能力 能源短缺可能會影響對原油和天然氣的需求。 | (9,001,202 | ) | 4,970,863 | 3,865,522 | (164,817 | ) | |||||||||||

| POGO商業季節性 | — | — | — | — | |||||||||||||

| 天氣狀況影響 天然氣的需求和價格也可能推遲鑽探活動,擾亂Pogo的整體業務計劃。另外, POGO的物業位於受季節性天氣條件不利影響的地區,主要是在冬季和春季。在.期間 在大雪、冰雪或大雨期間,Pogo可能無法在不同地點之間移動其設備,從而降低其運作能力 在此期間,Pogo的油井減少了原油和天然氣的產量。 此外,Pogo物業所在地區的長期乾旱條件可能會影響其來源的能力 充足的水或增加這種水的成本。此外,冬季對天然氣的需求通常較高,因此 Pogo第一季度和第四季度天然氣生產的天然氣價格上漲。某些天然氣用戶 利用天然氣儲存設施,並在夏季購買一些預期的冬季需求,這可以減少 季節性需求波動。季節性天氣條件會限制鑽探和生產活動以及其他原油和天然 在Pogo的作業區進行天然氣作業。由於這些季節性波動,Pogo的個人運營結果 季度期間可能不代表它可能在年度基礎上實現的結果。 | $ | (9,001,202 | ) | $ | 4,970,863 | $ | 3,865,522 | $ | (164,817 | ) | |||||||

| 員工與人力資本 | 5,235,131 | 5,235,131 | |||||||||||||||

| 我們有工資,也有固定的工資 支付現場員工以及我們公司辦公室的管理人員的工資。截至2023年12月31日,我們僱傭了10名全職受薪員工 以及沒有持續僱用合同的定期支付外地人員,他們直接支持Pogo的業務。自.起 2023年12月31日,我們在公司辦公室僱用了5名全職受薪員工,其中5人簽訂了持續的僱傭合同。 這些員工都不在集體談判協定的覆蓋範圍內。 | $ | (1.72 | ) | $ | (0.03 | ) | |||||||||||

51

人力資本管理 對我們持續的業務成功至關重要,這需要對我們的員工進行投資。我們的目標是創造一個高度投入和積極進取的 員工受到領導力的鼓舞,從事有目的、有意義的工作,並有成長機會的員工隊伍 發展。我們是一個機會均等的僱主,我們從根本上致力於在 這些員工受到尊重和尊嚴的對待。所有人力資源政策、做法和行動與招聘、晉升、 補償、福利和解僱是按照平等就業機會和其他合法原則管理的。 不分種族、膚色、宗教、性別、性取向、性別表達或身分、族裔、國籍、 血統、年齡、精神或身體殘疾、遺傳資訊、任何退伍軍人身分、任何軍事身分或軍事申請 服務,或受適用法律保護的任何其他類別的成員。

一種有效的方法來 人力資本管理要求我們在人才、發展、文化和員工敬業度方面進行投資。我們的目標是創造一個環境 在這裡,我們鼓勵員工做出積極貢獻,發揮他們的潛力。

我們的董事會是 還積極參與審查和批准高管薪酬、遴選和繼任計劃,以便我們擁有領導力 具備必要的技能和經驗,以正確的方式交付成果。

新興成長型公司

我們是一個“新興市場” 成長型公司“,如《就業法案》所定義。因此,我們有資格利用某些豁免來進行各種報告 適用於其他非“新興成長型公司”的上市公司的要求,包括但不限於 由於不需要遵守薩班斯-奧克斯利法案第404節的審計師認證要求,減少了 在我們的定期報告和委託書中關於高管薪酬的披露義務,以及對這些要求的豁免 就高管薪酬和股東批准任何黃金降落傘付款舉行不具約束力的諮詢投票 批准了。如果一些投資者認為我們的證券吸引力下降,我們的證券交易市場可能會變得不那麼活躍。 我們證券的價格可能會更加不穩定。

此外,第107節 就業法案“還規定,”新興成長型公司“可以利用所規定的延長過渡期。 在證券法第7(A)(2)(B)節中,為遵守新的或修訂的會計準則。換句話說,一個“新興” 成長型公司“可以推遲採用某些會計準則,直到這些準則適用於私營公司。 我們打算利用這一延長過渡期的好處。因此,我們向您提供的資訊可能是 與你持有證券的其他上市公司可能獲得的不同。

我們仍將是一個新興的 成長型公司,直至(I)財政年度的最後一天,在我們最初的五週年結束後 公開發行,或2027年12月31日,(Ii)財政年度的最後一天,我們的年度總收入至少 10.7億美元,(Iii)本財年的最後一天,在該財年中,我們被視為“大型加速申請者”,因為 在1934年修訂的《證券交易法》(下稱《交易法》)下的第120億2條規則中定義,這將發生 如果非關聯公司持有的我們普通股的市值在第二個交易日的最後一個工作日超過700.0美元 該年度的財政季度或(Iv)我們發行了超過10億美元的不可轉換債務證券的日期 在之前的三年期間。

不同數量的價格 我們生產的天然氣和石油對我們的收入和現金流產生了重大影響。下表列出了NYMEX的平均價格 截至2024年6月30日和2023年6月30日的三個月和六個月的石油和天然氣價格。

止三個月

六月 30,

52

紐約商品交易所平均價格

油(每桶)

| 天然氣(按MCF計算) | ||||

| 止六個月 | $ | 31,074,127 | ||

| 六月 30歲, | 1,925,873 | |||

| 紐約商品交易所平均價格 | 15,000,000 | |||

| 油(每桶) | 67,700 | |||

| 天然氣(按MCF計算) | 1,354,000 | |||

| 根據紐約商品交易所平均價格 收盤價。 | 12,186,000 | |||

| 截至以下日期的六個月 2024年6月30日,紐約商品交易所的平均油價為每桶79.美元,比紐約商品交易所的每桶平均價格高出6%。 截至2023年6月30日的六個月。我們結算的衍生品使我們每桶的實際油價在六個月內分別下降了3.16美元和1.美元 分別於2024年6月30日和2023年6月30日結束。在反映結算衍生產品和地點後,我們每桶的平均實現油價 截至2024年6月30日和2023年6月30日的三個月,差額分別為75.81美元和71.57美元。我們的平均已實現石油價格 在截至2024年6月30日的6個月中,扣除已結算的衍生品和區位差額後的Barrel分別為75.07美元和72.52美元 分別為2023年。 | 21,220,594 | |||

| 紐約商品交易所天然股票平均價格 截至2024年6月30日的6個月,天然氣定價為每立方米2.11美元,比#年紐約商品交易所平均價格每立方米2.41美元低13%。 截至2023年6月30日的六個月。 | $ | 82,828,294 | ||

| POGO特許權使用費高於特許權使用費權益交易 | ||||

| 自2023年7月1日起生效 前任轉讓給其關聯方Pogo Royalty的轉讓且不可分割的凌駕於其上的特許權使用費權益(“ORRI”) 相當於公司在每份租約中、根據租約和從租約中生產的所有石油、天然氣和礦產權益的10%(10%)。 10%ORRI收到的對價為10美元。因此,由於上一次轉讓,記錄了816,011美元的損失 年。此外,由於這筆交易,我們的儲備餘額以及我們目前的淨生產量和收入都減少了。 | $ | 246,323 | ||

| 經營運績 | 3,986,559 | |||

| 截至2024年6月30日的三個月(繼任者) 與截至2023年6月30日的三個月 | 368,371 | |||

| 以下表格集 所示期間的第四個選定的運行數據。平均銷售價格是根據相關的應計會計數據得出的 標明的期間。 | 93,809,392 | |||

| 三 | 51,907 | |||

| 個月 | (2,290,475 | ) | ||

| 告一段落 | (1,244,633 | ) | ||

| 六月 30, | (775,154 | ) | ||

| 三 | (1,199,420 | ) | ||

| 個月 | (27,569 | ) | ||

| 結束 | (8,528,772 | ) | ||

| 六月 30, | (893,235 | ) | ||

| 繼任者 | (675,000 | ) | ||

| 前任 | $ | 82,828,294 | ||

收入

原油

天然氣及液化天然氣之

衍生工具淨收益(損失)

| (A) | 其他收入 |

| (B) | 總收入 |

53

| (C) | 平均銷售價格: |

| (D) | 石油(每桶) |

| (E) | 對結算石油衍生品平均收益(損失)的影響 價格(每桶) |

| (F) | 扣除已結算石油衍生品後的石油(每BBL) |

| (G) | 天然氣(每Mcf) |

| (H) | 基於京東方的已實現價格,不包括已結算的商品衍生品 |

| (I) | 結算商品衍生品的收益(虧損)對 平均價格(每京東方) |

包括結算商品在內的BOE基礎上的實現價格 衍生物

費用

| 生產稅、運輸和加工 | 租賃經營 | |||

| 損耗、折舊和攤銷 | $ | (164,817 | ) | |

| 資產報廢債務的增加 | $ | (0.03 | ) | |

| 一般及行政 | 5,235,131 | |||

| 總支出(1) | ||||

| 成本和費用(按京東方計算): | 8,625,000 | |||

| 生產稅、運輸費和加工費 | 505,000 | |||

| 租賃運營費用 | 5,434,000 | |||

| (1) | 折舊、損耗和攤銷費用 |

54

一般及行政

期末淨生產井數

石油和天然氣銷售

我們的收入每年都不同 這主要是由於已實現的商品價格和生產量的變化。截至2024年6月30日的三個月, 我們的石油和天然氣銷售額比截至2023年6月30日的三個月下降了26%,這是由於實際價格上漲了7%,不包括 年商品衍生品結算的影響,生產量減少34%,衍生工具損失83,478美元 截至2024年6月30日的三個月。石油和天然氣資產的已實現產量下降,原因是到 前身為2023年7月,由於油井停產時間增加和注水影響,實際減產 需要修理或更換的流水線。

可比時期的產量 如下表所示:

止三個月

六月 30,

| 生產: | 繼任者 |

| 前任 | 石油(MBbl) |

| 天然氣(MMCF) | 總計 (MBOE) |

55

| 日均產量: | 石油(Bbl) |

| 天然氣(McF) | 總計 (英國央行) |

天然氣被轉化為 根據石油和天然氣的大致相對能量含量,以一桶的速度計算,相當於六個mcf,即 並不一定能反映石油和天然氣價格之間的關係。

衍生工具合約

我們進入大宗商品衍生品市場 管理可歸因於未來石油生產的價格風險的工具。我們在衍生品合約上記錄了83,478美元的虧損 截至2024年6月30日的三個月,相比之下,截至2023年6月30日的三個月的收益為346,009美元。大宗商品價格上漲 在截至2024年6月30日的三個月中,導致已實現虧損261,448美元,而這三家公司的已實現虧損為131,665美元 截至2023年6月30日的月份。截至2024年6月30日的三個月,未實現收益為177,970美元,而未實現收益為 截至2023年6月30日的三個月為477,674美元。

截至以下三個月 2024年6月30日,在反映結算衍生品後,我們每桶的平均實現油價為75.81美元,而 截至2023年6月30日的三個月。在截至2024年6月30日的三個月裡,我們結算的衍生品降低了我們的實際油價 在截至2023年6月30日的三個月裡,每桶石油價格下降了4.29美元,而每桶石油價格下降了1.46美元。截至2024年6月30日, 截至2023年12月31日,我們的淨衍生負債為1,214,436美元,而淨資產為467,687美元。

其他收入

其他收入為130,230美元 截至2024年6月30日的三個月,相比之下,截至2023年6月30日的三個月為147,978美元。收入與提供 向第三方提供供水服務。合同有效期為一年,從2022年9月1日開始,經雙方同意可續簽。

租賃運營費用

56

租賃運營費用 截至2024年6月30日的三個月為2,094,181美元,而截至2023年6月30日的三個月為1,981,362美元。按單位計算 在此基礎上,生產費用從截至2023年6月30日的三個月的每京東方18.60美元增加到這三個月的每京東方29.50美元,增幅為59% 截至2024年6月30日的月份,主要是由於前瞻性維護活動的增加。

六

個月

告一段落

六月 30,

繼任者

前任

收入

原油

57

天然氣及液化天然氣之

衍生工具淨收益(損失)

其他收入

總收入

平均銷售價格:

石油(每桶)

對結算石油衍生品平均收益(損失)的影響 價格(每桶)

扣除已結算石油衍生品後的石油(每BBL)

天然氣(每Mcf)

以英國央行為基礎的實際價格,不包括已結算的大宗商品衍生品

已結算商品衍生品的收益(損失)對 平均價格(每個BOE)

基於BOE的實際價格,包括結算商品 衍生物

58

費用

生產稅、運輸和加工租賃經營損耗、折舊和攤銷資產報廢債務的增加一般及行政總支出成本和費用(按京東方計算):生產稅、運輸費和加工費租賃運營費用

折舊、損耗和攤銷費用

資產報廢債務的增加

一般及行政

期末淨生產井數

石油和天然氣銷售

59

我們的收入每年都不同 這主要是由於已實現的商品價格和生產量的變化。截至2024年6月30日的六個月, 我們的石油和天然氣銷售額比截至2023年6月30日的六個月下降了27%,這是由於實際價格上漲了4%,不包括 商品衍生品結算的影響,生產量減少31%,衍生品工具減少約2,080,725美元 截至2024年6月30日的六個月虧損。石油和天然氣資產的實現產量因出售ORRI而下降 2023年7月由前任減少10%,以及由於停井時間增加和注水的影響而實際減產 需要修理或更換的流水線。

為可比產品生產 下表中列出了各期間:

在截至的六個月內

6月30日,

生產:

石油(MBbl)

天然氣(MMCF)

總計 (MBOE)

日均產量:

石油(Bbl)

天然氣(McF)

60

總計 (英國央行)

天然氣被轉化為 根據石油和天然氣的大致相對能量含量,以一桶的速度計算,相當於六個mcf,即 並不一定能反映石油和天然氣價格之間的關係。

衍生工具合約

我們進入大宗商品衍生品市場 管理可歸因於未來石油生產的價格風險的工具。我們在衍生品合約上錄得2,080,725美元的虧損 截至2024年6月30日的6個月,相比之下,截至2023年6月30日的6個月的收益為763,043美元。大宗商品價格上漲 在截至2024年6月30日的六個月中,導致已實現虧損398,602美元,而六個月的已實現虧損為298,655美元 截至2023年6月30日。截至2024年6月30日的6個月,未實現虧損為1,682,123美元,而未實現收益為1,061,698美元 截至2023年6月30日的六個月。

截至以下日期的六個月 2024年6月30日,在反映結算衍生品後,我們每桶的平均實現油價為75.07美元,而 截至2023年6月30日的六個月。在截至2024年6月30日的六個月內,我們結算的衍生品降低了我們的實際油價 在截至2023年6月30日的六個月裡,每桶石油價格下降了3.16美元,而每桶石油價格下降了1.美元。截至2024年6月30日,我們 期末淨衍生負債為1,214,436美元,而截至2023年12月31日的淨資產為467,687美元。

其他收入

其他收入為260,818美元 截至2024年6月30日的6個月,相比之下,截至2023年6月30日的6個月為317,721美元。收入與提供 向第三方提供供水服務。合同有效期為一年,從2022年9月1日開始,經雙方同意可續簽。

租賃運營費用

61

租賃運營費用 截至2024年6月30日的6個月為4,393,699美元,而截至2023年6月30日的6個月為4,905,1美元。按單位計算 在此基礎上,生產費用增加了16%,從截至2023年6月30日的六個月的每京東方23.04美元增加到六個月的每京東方29.92美元 截至2024年6月30日,主要是由於前瞻性維護活動的增加。

生產稅、運輸和加工

我們繳納生產稅, 根據已實現的石油和天然氣銷售計算的運輸和加工成本。生產稅、運輸和加工成本 截至2024年6月30日的6個月為837,265美元,而截至2023年6月30日的6個月為1,171,861美元。以百分比表示 在石油和天然氣銷售中,截至2024年6月30日和2023年6月30日的六個月,這些成本分別為8%和8%。生產稅, 運輸和加工佔石油和天然氣銷售總額的百分比符合歷史趨勢。

損耗、折舊和攤銷

損耗、折舊和 截至2024年6月30日的6個月攤銷(“DD&A”)為998,616美元,而截至2024年6月30日的6個月為858,992美元 2023年6月30日。截至2024年6月30日的6個月,DD&A為每股6.80美元,而截至6月30日的6個月為每股4.04美元 30,2023年。截至2024年6月30日的6個月的DD&A費用與截至6月30日的6個月相比的合計增長, 2023年,是由於石油和天然氣資產餘額因按公允價值確認儲量而增加所致 本公司於2023年11月15日收購Pogo業務。

資產報廢債務的增加

止年度

12月31日,

62

收入

原油

| 天然氣及液化天然氣之 | ||||||||||||||||||||||||||||||||

| 衍生工具淨收益(損失) | 其他收入 總收入 | 平均銷售價格: 石油(每桶) | 對結算石油衍生品收益(損失)對平均價格(每桶)的影響 扣除已結算石油衍生品後的石油(每BBL) | 天然氣(每Mcf) 以BOE為基礎的實際價格,不包括結算的大宗商品衍生品 | 平均收益(損失)對結算商品衍生品的影響

價格(每個BOE) 以英國央行為基礎的實際價格,包括已結算的大宗商品衍生品 費用(1) | 生產稅、運輸和加工 租賃運營(2) | 消耗、折舊和攤銷 | 資產報廢債務的增加 | ||||||||||||||||||||||||

| 2018 | 13,700 | 20 | 3 | 100 | % | 74 | % | 26 | % | 100 | % | 100 | % | |||||||||||||||||||

| (1) | 一般及行政 |

| (2) | 獲取成本 |

總支出

成本和費用(按京東方計算):

生產稅、運輸費和加工費

租賃運營費用

63

折舊、損耗和攤銷費用

資產報廢債務的增加

一般及行政期末淨生產井數

石油和天然氣銷售我們的收入每年都不同 這主要是由於已實現的商品價格和生產量的變化。關於聯合繼承人和前身 在截至2023年12月31日的年度內,我們的石油和天然氣銷售額較截至2022年12月31日的年度下降34%,主要原因是 已實現價格下降24%(不包括結算的商品衍生品的影響),生產量下降21%。 在截至2023年12月31日的合併年度中,與2022年相比,平均價格下降是由紐約商品交易所石油和天然氣平均價格下降推動的 汽油價格。由於油井停產時間的增加以及2023年7月1日的原因,油氣資產的已實現產量有所下降 將10%的最高特許權使用費權益轉讓給Pogo Royalty。

| 為可比產品生產 下表中列出了各期間: | 截至該年度為止 十二月 31, |

| 生產: | 石油(MBbl) |

| 天然氣(MMCF) | 總計 (MBOE) |

| 日均產量: | 石油(Bbl) |

| 天然氣(McF) | 總計 (英國央行) |

| 天然氣被轉化為 根據石油和天然氣的大致相對能量含量,以一桶的速度計算,相當於六個mcf,即 並不一定能反映石油和天然氣價格之間的關係。 | 衍生工具合約 |

64

我們進入大宗商品衍生品市場 管理可歸因於未來石油生產的價格風險的工具。我們在衍生品上錄得收益 截至2023年12月31日的年度,按繼任和前任合併計算的合同為392,675美元,而虧損為4,793,790美元 截至2022年12月31日(前身)的年度。2023年大宗商品價格下跌,導致全年實現虧損1,266,277美元 截至2023年12月31日的年度的繼任和前任基準,而截至12月31日的年度的已實現虧損為6978790美元 2022年3月31日。在截至2023年12月31日的年度的合併繼任和前任基礎上,我們每桶的平均實現石油價格 扣除結算衍生品後為73.82美元,而截至2022年12月31日(前身)的一年為78.09美元。

截至2023年12月31日, 截至2022年12月31日,我們的淨衍生資產為467,687美元,而截至2022年12月31日的淨衍生資產為1,191,354美元。

其他收入

| 其他收入為571,1美元 按2023年12月31日終了年度的繼任和前任合併計算,而截至12月31日的年度為255 952美元 2022年31日(前身)。增加的原因是與前任簽訂的供水新合同有關的一整段時間 從2022年9月1日起向第三方提供服務。 | 租賃運營費用租賃運營費用 在截至2023年12月31日的年度,在繼任和前任合併基礎上為10 146 119美元,而當年為8 418 739美元 截至2022年12月31日。在單位基礎上,合併後的繼任者和前任的生產費用從每個京東方的17.79美元增加了53% 截至2023年12月31日的年度,由於增加,在截至2023年12月31日的合併繼任者和前任年度,每京東方27.20美元 在主動維護活動中,勞動力成本上升,以及油田服務和供應成本增加。此外,由於 2023年7月10%ORRI的運輸,淨生產量下降,這增加了每BOE的金額。 |

| 生產稅、運輸和加工 | 我們繳納生產稅, 根據已實現的石油和天然氣銷售計算的運輸和加工成本。生產稅、運輸和加工成本 截至2023年12月31日的年度,在繼任和前任合併基礎上為2,343,862美元,而當年為3,484,477美元 截至2022年12月31日。作為石油和天然氣銷售的百分比,這些成本在這兩個時期都是9%。生產稅,運輸, 加工佔石油和天然氣銷售總額的百分比符合歷史趨勢。損耗、折舊和攤銷 |

| 損耗、折舊和 在截至2023年12月31日的年度,在繼任和前任合併基礎上的攤銷(“DD&A”)為1,849,876美元, 相比之下,截至2022年12月31日的一年為1,613,402美元。在繼任者和前任合併的基礎上,DD&A為每份京東方4.53美元 截至2023年12月31日的年度,相比之下,截至2022年12月31日的年度,京東方的每股收益為3.41美元。DD&A的合計增長 與2022年相比,截至2023年12月31日的年度支出是由每個京東方的DD&A費率增加33%推動的,部分抵消了 產量水準下降了21%。每個京東方的DD&A費率的增加是由石油和天然氣性質的增加推動的 七江水驅區段開發造成的結餘和輸水造成的儲量結餘減少 向Pogo Royalty支付10%的最高特許權使用費權益。 | 資產報廢債務的增加增加費用是859,102美元 按2023年12月31日終了年度的繼任和前任合併計算,而截至12月31日的年度為1 575 296美元 2022年3月31日。截至2023年12月31日的年度,在繼任者和前任合併的基礎上,每京東方的增值費用為2.32美元, 相比之下,在截至2022年12月31日的一年中,京東方的每股收益為3.33美元。截至本財政年度的增值費用合計減幅 2023年12月31日與2022年相比,是由於某些假設的變化,特別是通脹因素和貼現率 由於收購日期,我們修訂了我們的估計,作為其對被收購業務的公允價值估計的一部分。 |

| 一般及行政 | 一般和行政 在截至2023年12月31日的年度,在繼任和前任合併的基礎上,支出為7,253,384美元,而 截至2022年12月31日的年度。一般費用和行政費用增加的主要原因是外包費用增加 法律、專業和會計服務由於合併後的附註1中披露的交易 財務報表和上市公司的成本。期間一般和行政費用共計3 553 117美元 從2023年11月15日至2023年12月31日,繼任者包括已發行的138,122股A類普通股中的1,500,000美元 向白獅支付普通股購買協定的承諾費,向某些創始人提供910,565美元的基於股票的補償 根據創始人承諾協定,以及135,400美元的其他基於股票的薪酬。獲取成本 |

65

收購成本為9999,860美元 在2023年11月15日至2023年12月31日的後續期間內,包括與以下方面有關的費用總額7854 660美元 遠期購買協定和非贖回協定、盡職調查和與完成購買相關的經紀費。

利息支出和債務攤銷 貼現

利息支出為1,043,312美元 2023年11月15日至2023年12月31日(後續)期間,2023年1月1日至11月14日期間1834 208美元, 2023年(前身),而截至2022年12月31日的一年為1,076,060美元。繼任期利息支出由 作為成交的一部分訂立的優先擔保定期貸款,以及應付私人票據。上一期間的增加 2023年1月1日至2023年11月15日與截至2022年12月31日的年度相比,主要是由於平均金額增加 未償還的迴圈信貸額度和加權平均利率的增加。旋轉式 在此次收購中並未承擔信貸安排。

債務貼現攤銷 2023年11月15日至2023年12月31日(後續)期間為1 191 553美元,可歸因於 優先擔保定期貸款,以及與2023年應付的私人票據相關的折扣。

遠期購買協議公允價值變更

公允價值變動 包括2023年11月15日至2023年12月31日期間繼承人的3,268,581美元的收益 與公司對FPA認沽期權的公允價值估計中使用的投入有關。公允價值估計的關鍵投入 包括公司股價在後繼期內下跌,以及潛在收購的可能性、時機和價格 稀釋產品。

認購證負債公允價值變動

66

公允價值變動 權證負債包括從2023年11月15日至2023年12月31日期間相關繼承人的187,704美元的收益 由於公司認股權證交易價格的波動,其中一部分被列為負債,原因是 向私人票據持有人發行的票據的贖回條款。

資產出售損失

資產出售虧損816,011美元 在截至2023年12月31日的年度的繼任和前任合併基礎上,而截至2022年12月31日的年度為0美元。 增加是由於將10%的最高特許權使用費權益轉讓給Pogo特許權使用費而確認的損失 2023年7月。流動資金及資本資源流動性

我們流動性的主要來源 來自運營和信貸借貸的內部產生的現金流。我們資本的主要用途是 開發石油和天然氣資產,並將初始投資資本返還給我們的所有者。我們持續監控潛在資本 為增加流動性或以其他方式改善我們的財務狀況尋找機會的來源。

截至2024年6月30日,我們擁有 我們高級擔保定期貸款項下的未償債務為25,7,250美元,賣方本票項下的未償債務為15,000,000美元,未償債務為3,881,750美元 應付私人票據。其中共計13 663 823美元將在一年內到期,其中包括估計的超額現金流付款5 000 000美元 根據高級擔保定期貸款的條款。截至2024年6月30日,我們手頭有3,063,748美元的現金和現金等價物,其中 2 600 000美元是根據高級擔保定期貸款的要求存入托管賬戶的,周轉資金赤字為# 32,552,654美元。這些情況令人非常懷疑我們是否有能力在日後一年內繼續經營下去。 財務報表已經發布。

公司對此持積極態度 截至2024年6月30日的6個月的運營現金流為2250,267美元,截至2023年12月31日的年度的運營現金流為8,675,037美元 合併後繼任期和前任期的形式基礎。此外,管理層計劃大幅緩解這一問題 懷疑包括通過精簡成本來提高盈利能力,為其已探明的儲量生產維持活躍的對沖頭寸, 並通過增發A類普通股。我們有一個為期三年的普通股購買協定,最高 資金限額為150,000,000美元,可為我們的運營和生產增長提供資金,並用於減少負債,但須符合公司的 正在審核過程中的S註冊表-1,已被美國證券交易委員會(“美國證券交易委員會”)宣佈生效。 然而,我們可能會尋求更多獲得資本和流動性的途徑。然而,我們不能向您保證有任何額外的資本可供使用 以優惠的條件或根本不給我們。如果我們的現金流從預期水準下降,我們的資本支出可能會減少。

現金流量

| 現金的來源和用途

截至2024年6月30日和2023年6月30日的6個月,情況如下: 2023 | 六 2022 | |||||||

| 個月 | $ | 281,018 | $ | 519,775 | ||||

| 告一段落 | (173 | ) | (228 | ) | ||||