美國

證券交易委員會

華盛頓,特區。20549

表格

(馬克 一)

截至季度結束:

or

過渡期從________________到________________

佣金

文件編號:

(公司章程中指定的準確公司名稱)

| (國家或其他管轄區的 公司的合併或組織) | (美國國內國稅局僱主 (識別號) |

熔成雲谷科技三路,C座4層塔架

(總部地址)

根據交易所法規(17 CFR 240.14a-12)第14a-12規定的招股材料

根據法案第12(b)節註冊的證券:

| 每一類的名稱 | 交易標誌 | 在其上註冊的交易所的名稱 | ||

根據《證券法》第12(g)條註冊的證券:無

請在選中的複選框中表明報告完成情況:(1)在過去12個月(或註冊人需要提交此類報告的更短期間)內已提交法規要求提交的所有13或15(d)條款文件,以及(2)過去90天內已受到提交要求的限制。

通過勾選圓圈表明註冊者是否在過去12個月內(或註冊者需要提交這些文件的較短期限內)已經遞交規章S-T(本章第232.405條)規定的每個交互式數據文件。

根據證券交易所法案規則12B-2的定義,在勾選標誌處指出發行人是屬於大型加速文件申報人、加速文件申報人、非加速文件申報人、小型報告公司還是新興成長公司

| 大型加速報告人 | ☐ | 加速文件提交人 | ☐ |

| ☒ | 較小的報告公司 | ||

| 新興成長公司 |

如果是新興增長公司,請在選中的複選框中表明是否選擇不使用根據交易所法案第13(a)條規定提供的任何新的或修訂後的財務會計準則的延長過渡期進行遵守。 ☐

請勾選適用的圓圈,表示註冊登記者是否是空殼公司(根據交易所法案第12b-2條的定義)。是 ☐ 否

截至2024年11月8日,公司的普通股股本中有

SMART POWERR CORP.

☒季度報告,根據1934年證券交易法第13條或第15(d)條

目錄

| 頁碼 | ||

| 第一部分 - 財務信息 | 1 | |

| 項目1。 | 基本報表 | 1 |

| 事項二 | 分銷計劃 | 24 |

| 第3項。 | 有關市場風險的定量和定性披露 | 33 |

| 事項4。 | 控制和程序 | 33 |

| 第二部分-其他信息 | 34 | |

| 項目1。 | 法律訴訟 | 34 |

| 項目1A。 | 風險因素 | 34 |

| 事項二 | 未註冊的股票股權銷售和籌款用途 | 34 |

| 第3項。 | 對優先證券的違約 | 34 |

| 事項4。 | 礦山安全披露 | 34 |

| 項目5。 | 其他信息 | 34 |

| 項目6。 | 展示資料 | 35 |

| 簽名 | 40 | |

i

第I部分 - 財務信息

項目1.基本報表

SMARt POWERR 公司

基本報表

(以美元表示,股份數量除外)

| 9月30日, 2024 (未經審計) | 12月31日, 2023 | |||||||

| 資產 | ||||||||

| 流動資產 | ||||||||

| 現金 | $ | $ | ||||||

| 增值稅應收款項 | ||||||||

| 預付款項 | ||||||||

| 短期貸款應收款項 | ||||||||

| 其他應收款 | ||||||||

| 總流動資產 | ||||||||

| 非流動資產 | ||||||||

| 經營租賃使用權資產,淨值 | ||||||||

| 固定資產和設備,淨值 | ||||||||

| 總非流動資產 | ||||||||

| 資產總計 | $ | $ | ||||||

| 負債和股東權益 | ||||||||

| 流動負債 | ||||||||

| 應付賬款 | $ | $ | ||||||

| 已計提的負債和其他應付款 | ||||||||

| 應付稅款 | ||||||||

| 票據上的應計利息 | ||||||||

| 應付票據 | ||||||||

| 經營租賃負債 | ||||||||

| 購買中弘股份公司百分之 | ||||||||

| 委託貸款應付利息 | ||||||||

| 委託貸款應付 | ||||||||

| 流動負債合計 | ||||||||

| 非流動負債 | ||||||||

| 應交所得稅 | ||||||||

| 經營租賃負債 | ||||||||

| 所有非流動負債 | ||||||||

| 負債合計 | ||||||||

| CONTINGENCIES AND COMMITMENTS | ||||||||

| 股東權益 | ||||||||

| 普通股,每股面值爲 $0.0001; | ||||||||

| 股票認購應收款項。 | ||||||||

| 法定公積金 | ||||||||

| 累計其他綜合損失 | ( | ) | ( | ) | ||||

| 累積赤字 | ( | ) | ( | ) | ||||

| 總公司股東權益 | ||||||||

| 負債和股東權益總計 | $ | $ | ||||||

附註 是這些合併財務報表的組成部分

1

智能動力公司

綜合收益(損失)及綜合收益(損失)合併報表

(以美元表示,股份數量除外)

(未經審計)

| 截至2023年9月30日的九個月 9月30日, | 截至三個月結束 9月30日, | |||||||||||||||

| 2024 | 2023 | 2024 | 2023 | |||||||||||||

| 營業收入 | ||||||||||||||||

| 有條件租金收入 | $ | $ | $ | $ | ||||||||||||

| 銷售型租賃的利息收入 | ||||||||||||||||

| 總收入 | ||||||||||||||||

| 營業費用 | ||||||||||||||||

| 一般行政 | ||||||||||||||||

| 營業費用總計 | ||||||||||||||||

| 經營虧損 | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||

| 非經營性收益(費用) | ||||||||||||||||

| 票據轉換損失 | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||

| 利息收入 | ||||||||||||||||

| 利息支出 | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||

| 其他收入(費用),淨額 | ( | ) | ||||||||||||||

| 總非經營性收入(費用),淨額 | ( | ) | ( | ) | ||||||||||||

| 稅前虧損 | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||

| 所得稅費用 | ||||||||||||||||

| 淨損失 | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||

| 其他綜合項目 | ||||||||||||||||

| 外匯翻譯收益(損失) | ( | ) | ||||||||||||||

| 綜合收益(損失) | $ | $ | ( | ) | $ | $ | ||||||||||

| 用於計算基本和攤薄每股虧損的加權平均股數 | ||||||||||||||||

| 每股基本和稀釋淨損失 | $ | ( | ) | $ | ( | ) | $ | ( | ) | $ | ( | ) | ||||

附註是這些合併財務報表的一部分

2

SMARt POWERR 公司

股東權益(或股東權益變動表)

截至2024年和2023年9月30日的九個月

(以美元表示,除股票數量外)

(未經審計)

| 普通股 | 實收資本 | 法定 | 其他 綜合 | 累積的 | ||||||||||||||||||||||||

| 股份 | 金額 | 資本 | 儲備 | 損失 | $ | 總計 | ||||||||||||||||||||||

| 2023年12月31日結餘爲 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

| 本期淨損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 將長期票據轉換爲普通股 | ||||||||||||||||||||||||||||

| 轉入法定儲備 | - | ( | ) | |||||||||||||||||||||||||

| 外幣翻譯損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 2024年3月31日結存餘額 | ( | ) | ( | ) | ||||||||||||||||||||||||

| 本期淨損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 將長期票據轉換爲普通股 | ( | ) | ||||||||||||||||||||||||||

| 股票報酬支出 | ||||||||||||||||||||||||||||

| 轉入法定儲備金 | - | ( | ) | |||||||||||||||||||||||||

| 外幣匯兌損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 2024年6月30日餘額 | ( | ) | ( | ) | ||||||||||||||||||||||||

| 本期淨損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 將長期票據轉換爲普通股 | ||||||||||||||||||||||||||||

| 轉入法定儲備金 | - | |||||||||||||||||||||||||||

| 外幣翻譯收益 | - | |||||||||||||||||||||||||||

| 2024年9月30日的餘額 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

| 普通股 | 實收資本 | 法定 | 其他 綜合 | 累積的 | ||||||||||||||||||||||||

| 股份 | 金額 | 資本 | 儲備 | 損失 | $ | 總計 | ||||||||||||||||||||||

| 2022年12月31日結存餘額 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

| 本期淨損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 將長期借款轉換爲普通股 | ||||||||||||||||||||||||||||

| 劃入法定儲備 | - | ( | ) | |||||||||||||||||||||||||

| 外幣翻譯盈利 | - | |||||||||||||||||||||||||||

| 2023年3月31日的餘額 | ( | ) | ( | ) | ||||||||||||||||||||||||

| 本期淨損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 長期票據轉換爲普通股 | ||||||||||||||||||||||||||||

| 劃入法定儲備 | - | ( | ) | |||||||||||||||||||||||||

| 外幣翻譯損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 2023年6月30日的餘額 | ( | ) | ( | ) | ||||||||||||||||||||||||

| 本期淨損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 長期債券轉換爲普通股 | ||||||||||||||||||||||||||||

| 轉入法定盈餘 | - | ( | ) | |||||||||||||||||||||||||

| 外幣兌換收益 | - | |||||||||||||||||||||||||||

| 2023年9月30日結餘 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

附註是這些合併財務報表的一個重要組成部分

3

SMARt POWERR CORP

綜合現金流量表

(以美元表示,除股份數量外)

(未經審計)

| 截至2023年9月30日的九個月 9月30日 | ||||||||

| 2024 | 2023 | |||||||

| 經營活動產生的現金流量: | ||||||||

| 淨損失 | $ | ( | ) | $ | ( | ) | ||

| 調整爲淨損失到經營活動現金流量淨使用: | ||||||||

| 債券折價和債務發行成本攤銷 | ||||||||

| 經營租賃費用 | ||||||||

| 債券轉換損失 | ||||||||

| 股票報酬支出 | ||||||||

| 資產和負債變動: | ||||||||

| 向供應商預付款 | ( | ) | ( | ) | ||||

| 其他應收款 | ( | ) | ||||||

| 應付稅款 | ||||||||

| 租賃負債的支付 | ( | ) | ( | ) | ||||

| 已計提的負債和其他應付款 | ||||||||

| 經營活動使用的淨現金流量 | ( | ) | ( | ) | ||||

| 投資活動現金流量: | ||||||||

| 短期借款應收款項 | ||||||||

| 投資活動產生的淨現金 | ||||||||

| 匯率變動對現金的影響 | ( | ) | ||||||

| 現金流量淨額 | ( | ) | ||||||

| 期初現金餘額 | ||||||||

| 期末現金餘額 | $ | $ | ||||||

| 補充現金流量數據: | ||||||||

| 所繳納所得稅 | $ | $ | ||||||

| 支付利息 | $ | $ | ||||||

| 非現金融資活動補充披露 | ||||||||

| 在交換運營租賃負債獲得的使用權資產 | $ | $ | ||||||

| 將票據轉換爲普通股 | $ | $ | ||||||

附註是這些合併財務報表的一部分。

4

SMART POWERR 公司及其子公司

基本報表註釋

2024年9月30日(未經審計)和2023年12月31日

1. 組織架構和業務描述

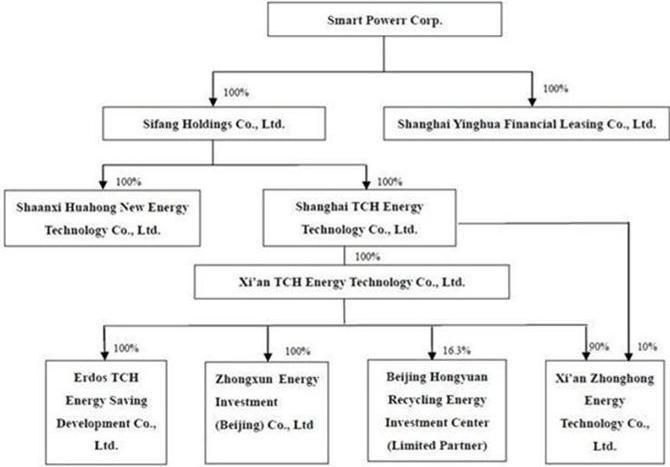

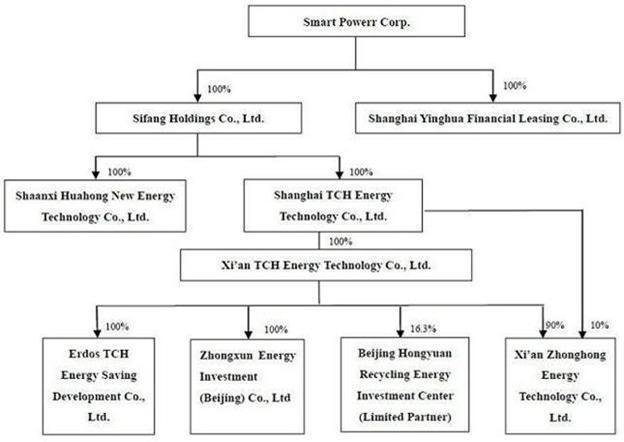

Smart Powerr 公司(以下簡稱「公司」或「SPC」)成立於內華達州,曾名中國垃圾循環能源公司。本公司通過其子公司向客戶提供節能解決方案和服務,包括向客戶出售和租賃節能系統和設備,以及在中華人民共和國(「中國」)進行項目投資。

截至2024年9月30日,公司的組織結構如下:

鄂爾多斯TCH – 合資企業

於2009年4月14日,公司與鄂爾多斯冶金有限公司(「鄂爾多斯」)成立了一個合資企業(「JV」),以回收鄂爾多斯的金屬精煉廠廢熱發電和蒸汽,然後銷售給鄂爾多斯。該JV的名稱是內蒙古鄂爾多斯TCH節能開發有限公司(「鄂爾多斯TCH」),合作期限爲

5

中迅的成立

2014年3月24日,西安TCH成立了子公司中迅能源投資(北京)有限公司(「中迅」),註冊資本

迎華的成立

On

February 11, 2015, the Company incorporated a subsidiary, Shanghai Yinghua Financial Leasing Co., Ltd. (「Yinghua」) with

registered capital of $

2.重要會計政策摘要

表述基礎

The accompanying consolidated financial statements (「CFS」) are prepared in conformity with U.S. Generally Accepted Accounting Principles (「US GAAP」). The functional currency of the Company’s operating entities is Chinese Renminbi (「RMB」). The accompanying consolidated financial statements are translated from RMb and presented in U.S. dollars (「USD」).

合併原則

The

CFS include the accounts of SPC and its subsidiaries, Shanghai Yinghua Financial Leasing Co., Ltd. (「Yinghua」) and Sifang

Holdings; Sifang Holdings’ wholly owned subsidiaries, Huahong New Energy Technology Co., Ltd. (「Huahong」) and Shanghai

TCH Energy Tech Co., Ltd. (「Shanghai TCH」); Shanghai TCH’s wholly-owned subsidiary, Xi’an TCH Energy Tech Co.,

Ltd. (“Xi’an TCH”); and Xi’an TCH’s subsidiaries, 1) Erdos TCH Energy Saving Development Co., Ltd (「Erdos

TCH」),

6

子公司是指(i)公司直接或間接控制超過

流動性的用途和來源

2024年和2023年截至9月30日的九個月內,公司分別錄得淨損失$

使用估計值

根據美國通用會計準則編制這些CFS時,管理層進行估計和假設,影響資產負債表中報告的金額以及報告期間的收入和費用。實際結果可能與這些估計不同。管理層定期評估其估計,包括壞賬準備、固定資產和在建工程減值損失、所得稅以及事項和訴訟準備金。管理層基於歷史經驗和其他各種被認爲在所處情況下合理的假設進行估計,其結果構成對資產和負債的賬面價值進行判斷的依據,這些價值並非從其他資源中很明顯獲得。

營業收入 確認

A) 銷售型租賃和相關收入確認

公司遵循財務會計準則委員會(「FASB」)的會計準則彙編(「ASC」)主題842。公司的銷售型租賃合同的收入確認屬於ASC 842。在截至2024年和2023年9月30日的九個月和三個月內,公司沒有出售任何新的發電項目。

公司構建和租賃廢能源回收發電項目給客戶。公司通常在租賃結束時將廢能源回收發電項目的所有權轉移給客戶。

公司爲廢能源回收發電項目的建設提供融資。銷售和銷售成本在租賃開始時確認,即當控制權轉移給承租方時。公司根據ASC 842-10-25-2將控制權轉移視爲一種銷售型租賃。基礎資產被攤銷,收款概率時確認收入。這符合ASC 606 - 與客戶簽訂合同的收入準則中的收入確認原則。銷售型租賃中的投資包括應收的最低租賃支付總額減去未賺取的利息收入和預估履行成本。最低租賃支付是公司(作爲出租方)與客戶(作爲承租方)之間租賃協議的一部分。租賃中隱含的折現率用於計算最低租賃支付的現值。最低租賃支付包括扣除履行成本和有的情況下的毛租賃支付的淨額。未賺取的利息按金額攤銷爲租賃期內的常數週期回報率。儘管在租賃開始時確認收入,銷售型租賃的現金流在租賃期內發生,導致利息收入和應收賬款減少。收入在減去增值稅後確認。

7

B) 有條件租賃收入

公司記錄每個項目實際發電所得收入於所得的期間,即發電時。有條件租金不包括在最低租賃支付中。

經營租賃

公司確定一項安排在開始時是租賃還是包含租賃。根據剩餘租賃支付的現值,按照在開始時的折現率貼現的硬租賃負債來確認。由於在運營租賃中的租金隱含利率較難確定,公司通常使用基於開始時可獲得的信息的增量借款利率來確定未來租賃支付的現值。運營租賃使用權(「ROU資產」)資產代表公司對在租賃期內控制已確認資產的權利,租賃負債代表公司因租賃產生的租金支付義務。基於最初衡量租賃負債的金額通常確認ROU資產。租賃費用按照租賃期間的直線方式確認。

當出現減值跡象時,將審核ROU資產的減值情況。 從經營租賃和融資租賃中獲得的ROU資產需遵守ASC 360《廠房及設備》中的減值指導,因爲ROU資產是長期非金融資產。

如果與ROU資產相關的現金流量與其他資產和負債的現金流量不獨立,ROU資產將單獨或作爲資產組進行減值測試。 資產組是長揸和使用的資產的計量單位,代表可辨認現金流量在很大程度上獨立於其他資產和負債群體的現金流量的最低級別。 截至2024年9月30日和2023年12月31日,公司確認未對ROU資產進行減值。

經營租賃包括在綜合資產負債表上的經營租賃ROU和經營租賃負債(流動和非流動)。

現金

現金包括手頭現金、存放在銀行或其他金融機構的活期存款以及自購買日期起原始期限不超過三個月的所有高度流動性投資。

信用 損失

在2023年1月1日,公司採納了《財務工具—信用損失(課題326)》的會計準則更新2016-13,該準則用預期信用損失方法取代了發生信用損失方法,被稱爲當前的預期信用損失(CECL)方法。 信用損失會計準則的採納對截至2023年1月1日的公司綜合財務報表沒有重大影響。

資產負債表中的公司其他應收款屬於ASC課題326的範圍。 由於公司的客戶和債務人有限,公司使用損失率法對個體期望信用損失進行評估。 在確定損失率時,公司考慮各種因素,包括歷史經驗、客戶和債務人的信用價值、當前經濟狀況、未來經濟狀況的合理和可支持的預測,以及可能影響公司從客戶和債務人收款能力的其他因素。 在事實和情況表明應收款項不太可能收回時,公司還對特定情況提供撥備。

8

預計信用損失記錄在資產負債表中的信用損失撥備中。已嘗試收回應收款項後,應收款項不能收回,將被取消撥備。如果公司收回了先前保留的金額,公司將減少特定的信用損失撥備。

應收賬款

公司的政策是保留對應收賬款潛在信用損失的準備金。管理層審查應收賬款構成,分析歷史壞賬、客戶集中度、客戶信用價值、當前經濟趨勢和客戶支付模式的變化,以評估這些準備金的充分性。截至2024年9月30日和2023年12月31日,公司沒有應收賬款。

增值稅(「VAT」)

公司應繳納增值稅及相關附加費用,銷售和服務所產生的收入淨額應記錄。該增值稅可以通過公司向供應商支付的限定進項增值稅抵消。未經審計的合併資產負債表中記錄了進項增值稅和銷項增值稅之間的淨增值稅餘額。

預付供應商

預付供應商包括向供應商支付的尚未收到貨物的餘額。公司定期審查向供應商的預付款項,並在對供應商能否向公司提供物資或退還預付款存在疑慮時進行一般和特別準備。

短期貸款應收款

公司向某些第三方提供貸款,目的是利用其現金。

公司監控所有應收貸款的拖欠情況,並對可能無法收回的特定應收貸款提供估計損失準備。

信貸風險集中

Cash

includes cash on hand and demand deposits in accounts maintained within China. Balances at financial institutions and state-owned

banks within the PRC are covered by insurance up to RMB

Certain other financial instruments, which subject the Company to concentration of credit risk, consist of accounts and other receivables. The Company does not require collateral or other security to support these receivables. The Company conducts periodic reviews of its customers’ financial condition and customer payment practices to minimize collection risk on accounts receivable.

The operations of the Company are in the PRC. Accordingly, the Company’s business, financial condition and results of operations may be influenced by the political, economic and legal environments in the PRC.

9

固定資產

廠房及設備賬面價值爲成本減累計折舊淨額。維護和維修支出按發生時費用覈銷;增加、更新和改善支出資本化。當廠房及設備報廢或以其他方式處置時,相關成本及累計折舊將從各自帳戶中移除,任何盈利或虧損均納入營運中。

| 汽車 | |||

| 辦公及其他設備 |

長期資產減值

根據FASB ASC 主題360的規定,「設備和設施」公司在即使任何事件或情況發生表明資產的賬面價值可能無法完全收回時,會根據資產123456的計量單位進行減值。如果預期未折現未來淨現金流量總額小於資產的賬面價值,則會確認差額的損失爲資產的公允價值(「 FV」)與賬面價值之間的差異。截至2024年9月30日和2023年9月30日結束的九個月和三個月內,公司沒有記錄任何減值。

應付賬款 及其他應付款

應付賬款和其他應付款代表在財政年度結束前向公司提供的貨物和服務的負債,這些貨物和服務尚未付款。如果支付期限在一年或更短期內(或在業務的正常運營週期內)到期,則將其列爲流動負債。否則,它們將被列爲非流動負債。

應付賬款和其他應付款最初被確認爲公允價值,隨後採用有效利息法進行攤銷。

借款

借款作爲流動負債列示,除非公司具有至少在財年結束後12個月內無條件延期結算的權利,在這種情況下,它們將被列示爲非流動負債。

借款初始確認時,應以公允價值(扣除交易成本)計量,並按攤銷成本計量後續確認。任何資金籌集淨額(扣除交易成本)與贖回價值之間的差額應採用有效利息法在借款期間內確認爲損益。

借款成本應採用有效利息法確認爲損益。

銷售成本

銷售成本主要包括髮電系統直接材料和直接爲項目建設支出的費用,適用於銷售類租賃和銷售稅以及爲待定租金收入的附加項。

所得稅

所得稅的會計處理應採用資產負債表法。根據該方法,應根據每個期末根據已頒佈的稅法和法定稅率確定資產和負債的稅基和其財務報告金額之間的差異在未來年度的稅收後果,這些差異預計將影響可徵稅收入的期間。必要時設立計提準備,以將遞延所得稅資產減少到預期可實現的金額。

公司遵循FASB ASC第740號主題,該主題規定了稅務部門在稅務申報中採取或預計會採取的稅務立場的財務報表確認和計量的可能性大於可能性的閾值。 ASC主題740還就收入稅資產和負債的確認,現行和遞延收入稅資產和負債的分類,相關稅務立場的利息和處罰的會計處理,中期收入稅的會計處理以及收入稅披露提供指導。

10

根據FASB ASC第740號,在提交納稅申報時,有些立場可能會在稅務機關的審核中得以保持,而有些則可能存在不確定性,即關於所採立場的合理性或最終可能得以保持的金額。對於稅務立場的利益應在現金流量表中確認爲,150%的可能性達成以下解決方案。這包括訴訟或訴訟程序的解決,如果有。所採取的稅務立場不得與其他立場抵銷或合併起來。符合大於可能性確認閾值的稅務立場應當衡量爲在解決與適用稅務機關達成協議後大於50%可能實現的稅收利益金額。超出如上所述衡量金額領域的稅務立場利益部分應作爲未確認稅務利益的負債反映在資產負債表中,並追加任何有關於審核時應向稅務機關支付的利息和處罰。與未確認稅務利益相關的利息歸類爲利息費用,處罰在報表中列爲銷售,一般管理性和行政性費用的開支。截至2024年9月30日和2023年12月31日,公司沒有采取任何需要記錄與稅收相關負債的不確定立場。

現金流量表

根據FASB ASC 230主題,根據ASC 230主題,「現金流量表」,公司經營活動的現金流量是基於當地貨幣使用平均翻譯匯率計算的。因此,在合併現金流量表上報告的資產和負債額與合併資產負債表上相應餘額的變動不一定一致。公司運營產生的現金流量是根據當地貨幣計算的。因此,在現金流量表中報告的資產和負債金額可能與資產負債表上相應餘額的變動不一致。

金融工具的公允價值

對於公司的某些金融工具,包括現金及現金等價物、受限制的現金、應收賬款、其他應收款、應付賬款、應計負債和短期債務,由於其短期到期性,其賬面價值與其公允價值接近。銷售型租賃應收款基於租賃中隱含的利率。

FASB ASC 820主題,《公允價值計量和披露》要求披露公司持有的金融工具的公允價值。FASB ASC主題825定義了FV,併爲FV測量的披露建立了一個三級評估層次結構,增強了FV測量的披露要求。「金融工具」爲了披露FV的測量,建立了一個三級估值層次結構,增強了對FV措施的披露要求。在合併資產負債表中報告的應收賬款和流動負債的賬面金額都屬於金融工具,並且由於這些工具產生和預期實現之間的時間短暫以及它們的當前市場利率,它們的賬面金額是對其FV的合理估計。評估層次結構的三個級別定義如下:

| ● | 1級輸入評估方法是在活躍市場中的相同資產或負債的報價(未調整)。 |

| ● | 第2級輸入到估值方法包括活躍市場中類似資產和負債的報價價格以及直接或間接爲金融工具提供大部分期限的資產或負債的可觀察輸入。 |

| ● | 估值方法的三級輸入是不可觀察的,並且對公允價值計量具有重要影響。 |

公司根據FASB ASC 480《區分負債與權益》,以及ASC 815《衍生工具與套期交易》,分析所有具有負債和權益特徵的金融工具。「區分負債與權益」和 ASC 815「衍生工具與套期交易」「衍生工具與套期交易」

截至2024年9月30日和2023年12月31日,公司沒有任何長期債務;公司也沒有識別需要按照公允價值在資產負債表上披露的資產或負債。

11

股份支付

公司根據FASB ASC 718《薪酬-股份支付》來覈算授予員工的股票類報酬,該標準要求與員工的股份付款交易應基於授予日公允價值進行測量,並在有限服務期內確認爲薪酬費用。

公司根據FASB ASC主題718和FASB ASC子主題505-50,按照《非員工的股權報酬的核算》的規定覈算非員工的股權報酬。與向非員工發行權益工具相關的股權報酬按照發行或承諾發行的權益工具的公允價值來衡量,因爲這比所收到的服務的公允價值更可靠。公允價值是在與交易對手的履約承諾已達成或交易對手履約完成的日期來衡量。

公司遵循ASU 2018-07,《報酬-股票報酬(主題718):對非員工股權支付會計的改進》,該標準將ASC 718的範圍擴大以涵蓋從非員工獲取商品和服務的股權支付交易。公司應用ASC 718的要求到非員工獎勵,但對輸入期權定價模型以及成本歸因的具體指導除外。 ASC 718適用於發放方通過發行股權支付獎勵來獲取將用於發放方自身經營的商品或服務的所有股權支付交易。

基本和稀釋每股收益

公司根據FASB ASC主題260制定每股淨收益(虧損)(「EPS」)的核算。「每股收益。」因此,基本每股收益是通過將可供普通股股東的收益(虧損)除以加權平均未償還股份數來計算,並不考慮普通股等價物。稀釋EPS是通過將淨收入除以加權平均普通股份以及期間內按照止贏股票期權和認股權證的庫存流通數以及可轉換票據的按照如若轉換法對於可轉債的庫存數來計算。該公司已經做出了使用如若轉換法的會計政策決策,用於符合條件的可轉債因獲得普通股股息而進行轉換。稀釋EPS反映了根據行權股票期權或認股權證或使用如若轉換法轉換可轉債造成的潛在稀釋。

截至2024年和2023年9月30日的九個和三個月,基本和稀釋每股收益(損失)由於權證和期權的防稀釋特性相同。截至2024年和2023年9月30日的九個和三個月,

外國貨幣翻譯和綜合收益(損失)

公司的功能貨幣是人民幣(「RMB」)。出於財務報告目的,人民幣被翻譯爲美元(「USD」或「$」)作爲報告貨幣。資產和負債以資產負債表日期的匯率翻譯。營收和費用以報告期間的平均匯率翻譯。由於使用不同期間的匯率而產生的翻譯調整包括在股東權益中作爲「累積其他綜合收益」的一部分。由外幣交易產生的收益和損失計入收入。

公司遵循FASB ASC 220主題《綜合收益》。「綜合收益。」綜合收益包括淨收入和股東權益變動,除了與股東投資、繳入資本變動和向股東分配有關的變動。

板塊報告

FASB

ASC主題280,「分部報告」,要求使用「管理方法」模型進行分部報告。管理方法模型基於公司管理層組織內部部門以進行經營決策和評估業績的方式。可報告的部門是基於產品和服務、地理位置、法律結構、管理結構或公司管理層拆分公司的任何其他方式。FASB ASC主題280對公司的現金流量表沒有影響,因爲公司幾乎所有的業務都在行業部門進行。公司的所有資產都位於中國大陸。

12

新會計準則

2023年11月,FASB發佈了ASU No. 2023-07《分部報告(主題280):改進報告分部披露(「ASU 2023-07」)》,ASU 2023-07中的修訂通過增強披露有關向首席營運決策者(CODM)定期提供的重要分部費用的要求,改進了中期披露要求,澄清了實體可以披露多個分部利潤或損失指標的情況,爲只有一個報告性分部的實體提供了新的分部披露要求,幷包含其他披露要求。ASU 2023-07將於2023年12月15日後開始的年度報告期和2024年12月15日後開始的年度報告期內的中期報告期間生效。允許提前採用。ASU 2023-01的採用對公司的合併財務報表呈現或披露沒有重大影響。

2023年12月,FASB發佈了ASU No. 2023-09《財務會計準則(FAS)740:對所得稅披露的改進(ASU 2023-09)》,要求在稅率調整和所得稅披露中披露增加的所得稅信息,以及擴展所得稅支付等其他披露要求。該ASU將於2024年12月15日後開始的年度報告週期生效。可提前採用。ASU 2023-09將以遠景方式適用,有選擇性地追溯適用該標準。公司管理層認爲採用ASU 2023-09不會對公司的合併財務報表呈現或披露產生重大影響。

公司管理層認爲,任何最近發佈但尚未生效的權威指南,如果目前採納,不會對公司的財務報表呈現或披露產生重大影響。

3. 短期借款應收款項

截至2024年9月30日和2023年12月31日,公司持有對濟南幽會工程諮詢有限公司(「幽會」)的短期貸款,分別爲(__百萬)和$

4. 向供應商墊付

2023年6月19日,公司與湖北邦魚新能源科技有限公司(「邦魚」)簽訂了採購協議。總合同金額爲$

2021年8月2日,公司與一家軟件開發公司簽訂了研發合作協議,設計、建立、升級和維護儲能和遠程監控智能能源管理雲平台;完成後,公司將向客戶收取費用提供該平台。總合同研發成本爲$

13

2021年8月23日,公司與西安一家諮詢公司簽訂了市場研究和項目開發服務協議,服務期爲12個月。諮詢公司將爲新能源行業,包括光伏和儲能,進行市場研究,開發潛在新客戶和盡職調查,協助公司進行商務合作談判和相關協議準備。總合同金額爲美元,公司在服務開始時支付了美元,並在截至2022年12月31日的一年內將其記入研發費用;公司在2023年預付了美元,在2024年9月30日和2023年12月31日之前,公司將支付剩餘的美元。

5. 應計負債和其他應付款項

| 2024 | 2023 | |||||||

| 教育和工會基金以及社會保險應付款 | $ | $ | ||||||

| 應計工資及福利費用 | ||||||||

| 計提訴訟費用 | ||||||||

| 其他 | ||||||||

| 總計 | $ | $ | ||||||

累積訴訟主要涉及法庭執行費、律師費、罰款和其他費用(見附註14)。

6. 應交稅費

| 2024 | 2023 | |||||||

| 所得稅 | $ | $ | ||||||

| 其他 | ||||||||

| 總計 | ||||||||

| 當前 | ||||||||

| 非流動負債 | $ | $ | ||||||

截至2024年9月30日,應付所得稅包括$

7. 遞延所得稅,淨額

資產減值損失導致的遞延所得稅資產,該損失在稅務目的上暫時不可抵扣,但根據美國通用會計準則(GAAP)進行費用覈銷;按照稅務目的確認爲收入但按照會計準則未確認爲收入的銷售型租賃利息收入,因爲未符合美國GAAP的收入確認標準;可以在未來稅務目的上扣除的應計員工社會保險支出,以及固定資產成本的稅務和會計基礎之間的差異,該差異在稅務目的上計入固定資產成本,並根據美國GAAP的管理信息系統成本的一部分進行費用化。根據銷售型租賃淨投資的稅務和會計基礎之間的差異而產生的遞延所得稅負債。

14

| 2024 | 2023 | |||||||

| 應計費用 | $ | $ | ||||||

| 對鄂爾多斯TCH銷售型租賃淨投資的核銷* | ||||||||

| 西安TCH投資到HYREF基金的減值損失 | ||||||||

| 美國淨經營虧損 | ||||||||

| 中國淨經營虧損 | ||||||||

| 總遞延稅資產 | ||||||||

| 減少:遞延所得稅資產的減值準備 | ( | ) | ( | ) | ||||

| $ | $ | |||||||

| * |

8. 委託貸款應付

委託 貸款應付(HYREF 貸款)

HYREF 基金於2013年7月成立,總基金額爲人民幣

該貸款期限爲2013年7月31日至2018年7月30日,利息爲

HYREF貸款償還

1. 成利項目部分償還

2018年12月29日,西安中宏、西安TCH、HYREF、國華庫和崇功白簽訂了CDQ WHPG站固定資產轉讓協議,根據協議,西安中宏將成利CDQ WHPG站轉讓爲償還人民幣

西安TCH是HYREF的二級有限合夥人。轉讓中應用的CDQ WHPG站的公允價值是根據陝西中聯資產評估集團有限責任公司於2018年8月15日發佈的評估報告雙方確定的。然而,根據以下討論,西安中宏、西安TCH、國華庫和崇功白(「買方」)簽訂了回購協議,同意在符合回購協議條件時回購該站。由於回購協議,該貸款未被視爲已償還,因此公司於2020年12月31日繼續承認成利項目作爲受回購資產,並依據ASC 405-20-40-1繼續承認應付貸款。回購協議於2021年4月終止。

15

2. 購回協議

2018年12月29日,西安TCH、西安中宏、HYREF、國華酷、崇恭白和西安漢能企業管理諮詢有限公司(「西安漢能」)簽訂了一份購回協議。

根據購回協議,買方共同並連帶同意購回西安漢能全部已轉讓給HYREF的資本權益,以及西安中宏轉讓給HYREF的博興縣卓德電視塔站。西安漢能股權的購回價格按照(i)購回時的股權股票的市場價格;或者(ii)股權股票的原始轉讓價格加上銀行利息中的較高者計算。電視塔站的購回價格按照(i)轉讓日電視塔站的公允價值;或者(ii)截至轉讓日期的貸款餘額加上截至該日期計算的利息中的較高者計算。如果滿足以下任一條件之一,HYREF可要求買方購回西安漢能的股權或博興縣卓德電視塔站:(i)HYREF持有西安漢能的股權直至2021年12月31日;(ii)西安華信新能源有限公司從全國中小企業股份轉讓股份有限公司(NEEQ,中國場外交易系統)退市;(iii)西安華信新能源或任一買方或其關聯方存在信用問題,包括無法發佈審計報告或標準審計報告,或是買方的控制人或高管涉及犯罪並正接受起訴,或存在其他重大信用問題,以HYREF的合理判斷;(iv)西安中宏未能按時償還貸款協議、補充協議或延期協議中的本金或利息;(v)買方或債務償還協議的任一方嚴重違反債務償還協議或相關交易文件,包括但不限於股權轉讓協議、質押資產轉讓協議、委託貸款協議及其擔保協議和補充協議。由於NEEQ因未提交2018年年度報告而暫停華信股票交易,於2019年12月19日,西安TCH、西安中宏、國華酷和崇恭白共同並連帶同意購回早期崇恭白轉讓給HYREF的西安漢能全部已轉讓的資本權益。總購回價格爲人民幣

於2021年4月9日,西安TCH、西安中弘、國華庫、崇恭白和HYREF達成了履約終止協議(終止協議)。根據終止協議,2019年12月19日簽署的原回購協議將在簽署終止協議時終止。 HYREF不會執行回購選擇權,也不會要求買方支付除保留成立寺湖技改工程興利站外的任何額外款項之外的任何款項。公司就解除回購協議而向HYREF轉讓CDP WHPG站點並已計提的人民幣利息部分償還,並因此獲得了約3000萬美元的收益

3. 將徐州華裕項目和沈丘一期及二期項目轉讓給白先生,用於部分償還HYREF貸款

在2019年1月4日,西安中弘、西安TCH和白衝宮先生簽署了《項目轉讓協議》,根據該協議,西安中弘將位於徐州市的建設中的CDQ焦化制氫站(徐州華裕項目)轉讓給白先生人民幣

On February 15, 2019, Xi’an Zhonghong completed the transfer of the Xuzhou Huayu Project and Xi’an TCH completed the transfer of Shenqiu Phase I and II Projects to Mr. Bai, and on January 10, 2019, Mr. Bai transferred all the equity shares of his wholly owned company, Xi’an Hanneng, to HYREF as repayment of Xi’an Zhonghong’s loan to HYREF as consideration for the transfer of the Xuzhou Huayu Project and Shenqiu Phase I and II Projects.

16

Xi’an

Hanneng is a holding company and was supposed to own

On

December 19, 2019, Xi’an TCH, Xi’an Zhonghong, Guohua Ku and Chonggong Bai jointly and severally agreed to buy back all outstanding

capital equity of Xi’an Hanneng which was transferred to HYREF by Chonggong Bai earlier. The total buy back price was RMB

4.貸款方同意延長人民幣償還期限

西安TCH投資人民幣xx百萬。

9.票據應付,淨額

2021年4月簽發的本票

2021年4月2日,公司與一家機構投資者簽訂了票據購買協議,公司向購買方發行了一張價值$0的本票。購買方以$0的原始發行折讓購買了該本票,該折讓額按照利息法在本票存續期內進行攤銷。該本票的利率爲0%,期限爲

17

10. 股東權益

Shares Issued for Stock compensation

On

June 12, 2024, the Company issued

權證

| 數量 認股證 | 平均數 鍛鍊 1,033.20 | 已授予和預期於2021年1月2日授予股份 平均值 餘額 合約 術語中 年份 | ||||||||||

| 2024年1月1日持有量 | $ | |||||||||||

| 2024年1月1日起可行使 | $ | |||||||||||

| 已行權 | - | |||||||||||

| 已交換 | - | |||||||||||

| 被取消 | - | |||||||||||

| 到期的 | - | |||||||||||

| 截至2024年9月30日優秀 | $ | - | ||||||||||

| 截至2024年9月30日可行使的期權 | $ | - | ||||||||||

11. 基於股票的薪酬計劃

向員工和董事授予期權

2015年6月19日,公司股東批准了中國再生能源公司全權股權計劃(「計劃」)在年度會議上。計劃有效期內授權發行的普通股總數爲

| 數量 股份 | 平均數 鍛鍊 1,033.20 每股 | 已授予和預期於2021年1月2日授予股份 平均值 餘額 合約 術語內 年份 | ||||||||||

| 2024年1月1日持有量 | $ | |||||||||||

| 可於2024年1月1日起行使 | $ | |||||||||||

| 已行權 | ||||||||||||

| 行使 | ||||||||||||

| 被取消 | ||||||||||||

| 截至2024年9月30日優秀 | $ | |||||||||||

| 截至2024年9月30日可行使的期權 | $ | |||||||||||

18

12. 所得稅

公司的中國子公司受中國企業所得稅法管轄,一般而言應繳納稅款

公司的子公司全部通過中國業務獲得收入。所有公司的中國子公司2024年和2023年的有效所得稅稅率爲

在開曼群島設立的公司不用繳納所得稅。因此,公司的合併財務報表未列示與開曼群島稅收管轄區相關的任何所得稅準備,Sifang Holding設立在該地。

美國母公司SPC在美國納稅,並且截至2024年6月30日,其所得稅淨虧損(NOL)可抵扣的未結轉額爲美元

截至2024年9月30日,公司的中國子公司有$

| 2024 | 2023 | |||||||

| 美國法定稅率優惠 | ( | )% | ( | )% | ||||

| 稅率差異 - 目前規定 | ( | )% | % | |||||

| 永久性差異 | % | % | ||||||

| 計提減值準備變動 | % | % | ||||||

| 財務報表中的稅費支出 | % | % | ||||||

19

| 2024 | 2023 | |||||||

| 當期所得稅費用 | $ | $ | ||||||

| 所得稅總費用 | $ | $ | ||||||

| 2024 | 2023 | |||||||

| 美國法定稅率有利 | ( | )% | ( | )% | ||||

| 稅率差異-當前準備 | ( | )% | % | |||||

| 永久性差異 | % | % | ||||||

| 減少估值準備 | % | % | ||||||

| 財務報表中的稅費支出 | - | % | % | |||||

| 2024 | 2023 | |||||||

| 所得稅費用-當期 | $ | $ | ||||||

| 所得稅總費用 | $ | $ | ||||||

13. 法定儲備

根據2006年1月1日生效的中國公司法,公司僅需要在分配股利之前從稅後利潤中撥出一項法定儲備。法定儲備代表受限留存收益。

盈餘公積金

公司的中國子公司需要轉移

盈餘公積金除非在清算期間外,不可分配給其他人,可用於資助以前年度的虧損,如果有的話,並可用於業務擴張或通過向現有股東按照其持股比例發行新股來轉換爲股本,或通過增加他們當前持有的股份的面值來轉換,前提是此類發行後剩餘儲備餘額不低於

20

任何附屬公司尚未達到最大法定儲備金額。

| 中國子公司名稱 | 已註冊 資本 | 最大法定 儲備金額 | 法定 預訂在 2020年9月30日, 2024 | 法定 預訂在 12月31日 2023 | ||||||||||||

| 上海 TCH | $ | $ | ¥ | ) | ¥ | ) | ||||||||||

| 西安TCH | ¥ | ¥ | ¥ | ) | ¥ | ) | ||||||||||

| 鄂爾多斯TCH | ¥ | ¥ | ¥ | ) | ¥ | ) | ||||||||||

| 西安中宏 | ¥ | ¥ | 由於累計赤字尚未計提 | 由於累計赤字尚未計提 | ||||||||||||

| 陝西華宏 | $ | $ | 由於累計赤字尚未計提 | 由於累計赤字尚未計提 | ||||||||||||

| 中訊 | ¥ | ¥ | 由於累計赤字尚未發生 | 由於累計赤字尚未發生 | ||||||||||||

通用 福利基金

公司可以自願將資金轉入通用福利基金

14. 事態展望

中國實行「封閉」的資本帳戶,意味着公司、銀行和個人不能在未經嚴格規定的情況下將資金流入或流出國家。中國人民銀行(PBOC)和國家外匯管理局(SAFE)監管資金的進出。對於外幣交易,公司需要向銀行及時申報,並提供足夠的支持文件以聲明商業交易性質。公司的銷售、購買和費用交易以人民幣結算,公司的所有資產和負債也以人民幣計價。根據現行法律,人民幣不能自由兌換成外匯。除人民幣外的結匯可能需要某些支持文件來進行。

中國的公司運營面臨着與北美和西歐公司通常不同的特定考慮和重大風險。其中包括政治、經濟和法律環境以及外匯兌換等風險。公司的業績可能會受到政府政策變化的不利影響,包括法律法規、抗通貨膨脹措施、貨幣兌換和匯款境外、稅收稅率和方法等方面。

訴訟

1)2019年11月,北京宏遠再生能源投資中心(BIPC),或Hongyuan,向北京中院提起訴訟,要求西安TCH根據股票回購選擇權協議回購部分股票。2021年4月9日,法院判決支持Hongyuan。2022年4月13日,西安TCH向北京高院提起再審申請,因西安TCH支付了給Hongyuan的人民幣(數百萬)本金和利息作爲庭外和解。2022年4月11日,西安中弘新能源科技有限公司向北京高院申請再審並提供相關證據,涉及民事判決書第264號,等待審理。2022年8月10日,北京一中院頒發了積極履行證書,證明西安中弘新能源科技有限公司已履行其購回義務,正如說明書第9條所披露的,2021年4月9日,西安TCH、西安中弘、郭華庫、崇弓白和HYREF簽署了履行終止協議(終止協議)。根據終止協議,2019年12月簽署的原始回購協議在簽署終止協議時終止。HYREF不會執行回購選項,也不會要求買方額外付款,除了保留CDQ WHPG站。

21

截至本報告日期,西安中宏正在等待法院對2022年4月提交的再審申請的裁決。

在這段等待期間,BIPC已進入執行程序,法院執行款項和西安TCH認可的責任之間剩餘人民幣

2021年6月28日,北京市第四中級人民法院對西安中宏科技有限公司做出判決,應支付人民幣

15. 租賃

2017年11月20日,西安TCH從2017年12月1日至2020年11月30日爲其辦公室簽訂了一份租約。月租金爲人民幣

T

| 2022年9月30日 2024 | 12月31日, 2023 | |||||||

| 使用權資產,淨額 | $ | $ | ||||||

| 當前經營租賃負債 | ||||||||

| 非流動經營租賃負債 | ||||||||

| 租賃負債的總額 | $ | $ | ||||||

| 九個月 已結束 | ||||

| 2022年9月30日 2024 | ||||

| 經營租賃費用 - 對經營租賃權利使用資產的攤銷 | $ | |||

| 經營租賃成本 - 租賃負債的利息費用 | $ | |||

| 加權平均剩餘租賃期限 - 經營租賃 | ||||

| 加權平均貼現率 - 經營租賃 | % | |||

| 九個月 已結束 | ||||

| 2022年9月30日 2023 | ||||

| 經營租賃成本 - 經營租賃權利使用資產攤銷 | $ | |||

| 經營租賃成本 - 租賃負債利息費用 | $ | |||

| 加權平均剩餘租期 - 經營租賃 | ||||

| 加權平均貼現率 - 經營租賃 | % | |||

22

| 三個月 結束 | ||||

| 2022年9月30日 2024 | ||||

| 經營租賃成本 - 經營租賃權利使用資產攤銷 | $ | |||

| 經營租賃成本 - 租賃責任利息費用 | $ | |||

| 三個月 已結束 | ||||

| 2022年9月30日 2023 | ||||

| 經營租賃成本 - 經營租賃權利資產攤銷 | $ | |||

| 經營租賃成本 - 租賃責任利息費用 | $ | - | ||

| 截至2025年9月30日的年度 | $ | |||

| 截至2026年9月30日爲止的年度 | ||||

| 總未貼現現金流量 | ||||

| 減:隱含利息 | ( | ) | ||

| 租賃負債的現值 | $ |

僱傭協議

於2022年5月6日,公司與史先生又簽訂了一份爲期24個月的僱傭協議,月薪爲人民幣

2024年5月6日,公司與史先生簽訂了爲期24個月的另一份僱傭協議,月薪爲人民幣

16.後續事件

公司遵循FASB ASC 855-10指南披露後續事件。公司通過未經審計財務報表發佈日期評估了後續事件,並確定公司無需披露任何後續事件。

23

第2項 管理層對財務狀況和業績的討論和分析

本報告在Form 10-Q及公司不時向美國證券交易委員會提交的其他報告(統稱「申報文件」)中包含或可能包含基於公司管理層的信仰以及目前可得到的信息,以及公司管理層所做的估計和假設的前瞻性陳述和信息。讀者應謹慎對待這些前瞻性陳述,這些陳述僅爲預測,並僅截至本文件發佈日期。在申報文件中使用時,諸如「可能」、「將」、「應該」、「將會」、「預期」、「相信」、「估計」、「期望」、「未來」、「打算」、「計劃」或這些詞語的否定形式和類似表述,涉及公司或公司管理層時,即識別了前瞻性陳述。這些陳述反映了公司對未來事件的當前看法,受到風險、不確定性、假設以及其他因素(包括下文「經營結果」中的陳述)以及公司可能收購的任何業務的影響。如果其中一項或多項這些風險或不確定性實現,或者基礎假設被證明不正確,則實際結果可能會大大不同於所預期、相信、估計、期待、意圖或計劃的結果。

雖然公司認爲前瞻性陳述所反映的期望是基於合理假設,但公司無法保證未來結果、活動水平、績效或成就。除了適用法律,包括美國證券法等要求外,公司不打算更新任何前瞻性陳述以使其符合實際結果。讀者被敦促仔細審查和考慮年度報告全文中所作的各種披露,這些披露旨在告知利益相關者可能影響我們業務、財務狀況、經營結果和前景的風險和因素。

我們的財務報表以美元編制,並根據美國通用會計準則制定。 有關人民幣(「RMB」)被轉換爲美元(「USD」)的匯率以及相關期間的信息,請參閱下文「外幣折算和全面收入(損失)」

概述

公司成立於1980年5月8日,註冊地爲科羅拉多州。2001年9月6日,公司將註冊地變更爲內華達州。2004年,公司將名稱從Boulder Brewing Company改爲China Digital Wireless, Inc.,2007年3月8日再次將名稱從China Digital Wireless, Inc.改爲當前名稱China Recycling Energy Corporation。2022年3月3日,公司將名稱改爲Smart Powerr Corp。公司通過其子公司提供節能解決方案與服務,包括向客戶銷售和租賃節能系統和設備,項目投資,投資管理,經濟信息諮詢,技術服務,金融租賃,購買金融租賃資產,處置和維修金融租賃資產,諮詢和保證中國內地的金融租賃交易。

公司正在轉型並擴大成爲能量儲存綜合解決方案提供商的業務。我們計劃針對我們目前尚未服務的市場領域制定紀律嚴明且有針對性的擴張策略。我們積極尋找和探索將能量儲存技術應用於具有高增長潛力的新興行業或領域的機會,包括工業和商業綜合體,大型光伏(「PV」)和風電站,沒有電力的離島,以及設有多能源供應的智慧能源城市。

24

截至2024年9月30日的九個月期間和2023年,公司分別虧損952,285美元和518,069美元。截至2024年9月30日的三個月期間和2023年,公司分別虧損262,731美元和180,723美元。截至2024年9月30日,公司累計赤字爲6145萬美元。公司處置了其所有系統,目前通過鄂爾多斯TCH持有五臺發電系統,這五臺發電系統目前未發電。公司正在轉型並擴大成爲能量儲存綜合解決方案提供商的業務。公司計劃針對公司目前尚未服務的市場領域制定紀律嚴明且有針對性的擴張策略。公司積極尋找和探索機會,將能量儲存技術應用於具有高增長潛力的新興行業或領域,包括工業和商業綜合體,大型光伏(PV)和風電站,沒有電力的離島,以及設有多能源供應的智慧能源城市。公司的現金流預測顯示,從這些現金流量表發佈之日起的接下來12個月內,公司將有足夠現金用於支持運營。

管理層還打算通過私人或公開發行或從銀行或其他機構獲得貸款的方式籌集額外資金。雖然公司相信其策略具有足夠的盈利能力,並有能力以合理條款和條件籌集額外資金,但不能保證一定會實現。公司能否繼續作爲一個持續經營的實體存在取決於公司進一步實施其商業計劃、產生足夠的收入以及通過公開或私人發行股份或債務融資(包括銀行貸款)籌集額外資金的能力。

我們的子公司和項目

我們的業務主要通過我們的全資子公司英華和思仿、思仿的全資子公司華紅和上海TCH、上海TCH的全資子公司西安TCH、西安TCH的全資子公司鄂爾多斯TCH以及西安TCH持有90%股權和上海TCH持有10%股權的子公司西安中弘新能源科技有限公司,以及中興。上海TCH於2004年5月在中國上海依法設立爲外商投資企業,註冊資本2980萬美元。西安TCH於2007年11月在中國陝西省西安市依法設立。鄂爾多斯TCH成立於2009年4月。華紅成立於2009年2月。西安中弘新能源科技有限公司成立於2013年7月。西安TCH持有中弘90%股權,上海TCH持有10%股權。中弘提供節能方案和服務,包括爲客戶構建、銷售和租賃節能系統及設備。

中迅成立於2014年3月,是西安TCH全資子公司。中迅將主要從事項目投資、投資管理、經濟信息諮詢和技術服務。截至本報告日期,中迅尚未開始運營,也尚未進行任何資本投入。

英華於2015年2月11日由美國母公司設立。英華將主要從事金融租賃、金融租賃資產的購買、金融租賃資產的處置和維修、金融租賃交易的諮詢和保障以及相關保理業務。截至本報告日期,英華尚未開始運營,也未進行任何資本投入。

25

截至2024年9月30日,公司的組織結構如下:

鄂爾多斯TCH - 合資企業

公司於2009年4月14日與鄂爾多斯冶金有限公司(「鄂爾多斯」)組建了一家合資企業(「JV」),以回收鄂爾多斯金屬冶煉廠的餘熱發電和蒸汽,將發電和蒸汽賣回鄂爾多斯。JV的名稱爲內蒙古鄂爾多斯TCH節能開發有限公司(「鄂爾多斯TCH」),合約期限爲20年。鄂爾多斯爲該項目總投資的7%做出了貢獻,西安TCH能源科技有限公司(「西安TCH」)貢獻了93%。2013年6月15日,西安TCH和鄂爾多斯簽署了股權轉讓協議,根據該協議,鄂爾多斯以129萬美元(人民幣800萬元)的價格出售其在JV中的7%股權,加上一定數額的累計利潤。西安TCH於2013年7月支付了129萬美元,因此成爲JV的唯一股東。鄂爾多斯TCH目前有兩個第一階段的發電系統,總髮電容量爲18兆瓦,和三個第二階段的發電系統,總髮電容量爲27兆瓦。2016年4月28日,鄂爾多斯TCH與鄂爾多斯簽署了一份補充協議,自2016年5月1日生效,根據該協議,鄂爾多斯TCH取消了對鄂爾多斯的月度最低租金支付,並開始根據實際售出的電力按0.30元/千瓦時向鄂爾多斯收費。每千瓦時的售價將根據當時市場情況每年確定。2019年5月,鄂爾多斯TCH因鄂爾多斯爐冶設備升級和爐子安全升級而停止運營,公司最初預計在2020年7月恢復運營,但由於政府要求鄂爾多斯通過全面技術升級其硅鐵生產線大幅降低單位國內生產總值能耗以滿足城市節能目標,運營恢復受阻。鄂爾多斯目前正在研究技術整改方案。一旦方案確定,鄂爾多斯TCH將爲其餘熱發電站工程進行配套技術改造。在此期間,鄂爾多斯將每月向鄂爾多斯TCH支付100萬人民幣(145,460美元)的補償,直至運營恢復。由於收款的不確定性,公司未確認任何收入。

額爾多斯TCH還擁有大唐時代(濱州)節能技術有限公司(「濱州節能」)30%的股權,大唐時代大同再生能源技術有限公司(「大同再生能源」)30%的股權,以及大唐時代天譽徐州再生能源技術有限公司(「天譽徐州再生能源」)40%的股權。這些公司成立於2012年,但自那時起沒有進行任何業務,也沒有進行任何註冊資本的投入。

26

關鍵會計政策和估計

我們管理層對我們的財務狀況和經營業績的討論和分析基於我們的合併財務報表(「CFS」),這些報表是根據美國通用會計準則(「US GAAP」)編制的。這些CFS的編制要求我們做出影響資產和負債的報告金額以及在財務報表日期揭示的或披露的待處理資產和負債,以及報告的淨銷售額和費用的估計和假設。我們定期評估我們的估計和假設。我們的估計基於歷史經驗和我們認爲在相關情況下是合理的各種其他因素,其結果構成了對不是從其他來源清楚顯示的資產和負債價值做出判斷的依據。實際結果可能會在不同的假設或條件下與這些估計不同。

儘管我們的重要會計政策在我們的CFS附註2中有更詳細描述,我們認爲以下一些會計政策對您充分了解和評估這份管理討論和分析至關重要。

表述基礎

這些附帶的CFS是根據美國通用會計準則並遵循SEC關於財務報表的規定和規章進行編制的。

合併原則

營運資金錶包括十成五建高及其附屬公司、四方控股、英華、四方控股的全資子公司、華紅和上海TCH、上海TCH的全資子公司西安TCH、西安TCH的子公司鄂爾多斯TCH、中宏和中訊。幾乎所有公司收入均來自上海TCH及其子公司的業務,其代表截至2024年9月30日的淨資產和負債的大部分情況。所有重要的公司間賬目和交易均在合併中消除。

使用估計值

在編制營運資金錶時,管理層對資產和負債的報告金額以及年度報告期間的收入和支出進行估計和假設。實際結果可能與這些估計有所不同。

信貸風險集中

現金包括手頭現金以及中國境內維護的帳戶中的活期存款。中國境內金融機構的餘額不受保險保障。公司在這類帳戶中未經歷任何損失。

特定其他金融工具使公司面臨信用風險集中,包括賬目和其他應收賬款。公司不需要抵押品或其他擔保支持這些應收賬款。公司定期審查其客戶的財務狀況和客戶的付款習慣,以最大程度地減少應收賬款的催收風險。

公司的業務位於中華人民共和國。因此,公司的業務、財務狀況和經營成果可能受中國大陸政治、經濟和法律環境的影響。

27

營業收入 確認

銷售類型 租賃和相關收入確認

公司遵循金融會計準則委員會(FASB)會計準則法典(「ASC」)第842號主題(請參見下述有關公司作爲承租人的經營租賃)。公司的銷售型租賃合同的收入確認屬於ASC 842。

公司建造並向客戶租賃廢能循環發電項目。公司通常會在租賃期結束時將廢能循環發電項目的所有權轉讓給客戶。

公司爲廢能循環發電項目的建設提供融資。銷售額和銷售成本在租賃開始時確認,即在控制權轉移給承租人時。公司根據ASC 842-10-25-2的規定將控制權轉移視爲銷售型租賃。基礎資產被攤銷,並且在收款概率確鑿時記錄收入。這符合ASC 606 -Revenue from contracts with customers的收入確認原則。銷售型租賃投資由應收的最低租金支付額減去未賺取的利息收入和估計履約成本之和構成。最低租金支付是公司(作爲出租方)與客戶(作爲承租方)之間租賃協議的一部分。租賃中隱含的折現率用於計算最低租金支付的現值。最低租金支付包括承租成本和有條件租金的毛租金支付淨額。未賺取利息在租賃期內攤銷至收入,產生對租賃淨投資的恒定週期收益率。儘管在租賃開始時確認收入,但銷售型租賃的現金流在租賃過程中發生,導致利息收入和應收賬款減少。收入扣除增值稅後確認。

有條件租金收入

公司記錄每個項目實際發電的收入,該收入在發電時獲得。有條件租金不包括在最低租賃付款中。

外國貨幣翻譯和綜合收益(損失)

公司的功能貨幣是人民幣。爲了財務報告目的,人民幣數字被翻譯爲美元作爲報告貨幣。資產和負債以資產負債表日期的匯率進行折算。收入和費用以報告期間盛行的平均匯率折算。因使用不同匯率而產生的翻譯調整包括在股東權益的一個組成部分,稱爲「累積其他綜合收益」。外幣交易的收益和損失包括在收入中。在資產負債表日期後,人民幣兌換美元的匯率沒有發生顯著波動。

公司使用《報告綜合收入》(在FASB ASC主題220中 codified)。綜合收入包括淨收入和股東權益報表的所有變動,但不包括股東投資、實收資本變動和向股東分配的變動。

經營業績 的結果

比較2024年9月30日至2023年9月30日止九個月的運營結果

以下表格列出了我們的運營結果,以淨銷售額百分比表示。由於四捨五入原因,某些列可能不加總。

| 2024 | % 的銷售 | 2023 | % 銷售額 | |||||||||||||

| 銷售 | $ | - | - | % | $ | - | - | % | ||||||||

| 銷售成本 | - | - | % | - | - | % | ||||||||||

| 毛利潤 | - | - | % | - | - | % | ||||||||||

| 銷售型租賃利息收入 | - | - | % | - | - | % | ||||||||||

| 營業費用總計 | 747,540 | - | % | 606,105 | - | % | ||||||||||

| 經營虧損 | (747,540 | ) | - | % | (606,105 | ) | - | % | ||||||||

| 總非經營性收入(費用),淨額 | (190,577 | ) | - | % | 185,176 | - | % | |||||||||

| 稅前虧損 | (938,117 | ) | - | % | (420,929 | ) | - | % | ||||||||

| 所得稅費用 | 14,168 | - | % | 97,140 | - | % | ||||||||||

| 淨損失 | $ | (952,285 | ) | - | % | $ | (518,069 | ) | - | % | ||||||

28

銷售額截至2024年和2023年9月30日的總銷售額爲0美元。

銷售成本。截至2024年和2023年9月30日的銷售成本(「COS」)爲0美元。

毛利潤截至2024年9月30日的九個月,2024年和2023年的總利潤爲零,總利潤率也爲零。

經營費用操作費用包括截至2024年9月30日的九個月的總務及行政費用(「G&A」)共計747,540美元,與截至2023年9月30日的九個月的606,105美元相比,增加了141,435美元,增幅爲23.34%。操作費用的增加主要是由139,066美元的股票補償費用增加以及58,025美元的法律費用增加所致,部分抵消了46,047美元的專業費用減少。

淨非經營收入(費用淨非經營費用包括債券轉換損益、利息收入、利息費用和其他雜項費用。截至2024年9月30日的九個月,淨非經營費用爲190,577美元,而2023年9月30日的九個月非經營收入爲185,176美元。截至2024年9月30日的九個月,我們有108,497美元的利息收入和28,015美元其他收入,部分抵消了23,238美元的債券轉換損失和303,851美元的利息費用。而2023年9月30日的九個月,我們有218,242美元的利息收入和296,549其他收入,被1,415美元的債券應付款利息費用和債券轉換損失抵消。

所得稅費用所得稅費用爲2024年9月30日的九個月爲14,168美元,相比之下2023年9月30日的九個月爲97,140美元。截至2024年9月30日的九個月,合併有效所得稅率分別爲1.5%和23.1%。

淨損失2024年9月30日結束的九個月淨損失爲952,285美元,而2023年9月30日結束的九個月爲518,069美元,淨損失增加了434,216美元。淨損失的增加主要是由於運營費用增加141,435美元,轉換票據損失增加21,823美元,其他收入減少268,534美元,利息收入減少109,745美元,部分抵消了上述 利息支出減少24,349美元和所得稅費用減少82,972美元。

2024年9月30日結束的三個月運營結果與2023年的比較

下表列出了所述時期內我們的運營結果,以淨銷售額的百分比表示。由於四捨五入,某些列可能不會相加。

| 2024 | % 銷售額的百分比 | 2023 | % 銷售額的百分比 | |||||||||||||

| 銷售 | $ | - | - | % | $ | - | - | % | ||||||||

| 銷售成本 | - | - | % | - | - | % | ||||||||||

| 毛利潤 | - | - | % | - | - | % | ||||||||||

| 銷售類型租賃的利息收入 | - | - | % | - | - | % | ||||||||||

| 營業費用總計 | 188,295 | - | % | 146,870 | - | % | ||||||||||

| 經營虧損 | (188,295 | ) | - | % | (146,870 | ) | - | % | ||||||||

| 總非經營性收入(費用),淨額 | (74,436 | ) | - | % | 795 | - | % | |||||||||

| 稅前虧損 | (262,731 | ) | - | % | (146,075 | ) | - | % | ||||||||

| 所得稅費用 | - | - | % | 34,648 | - | % | ||||||||||

| 淨損失 | $ | (262,731 | ) | - | % | $ | (180,723 | ) | - | % | ||||||

29

銷售額截至2024年和2023年9月30日的三個月的總銷售額爲$0。

銷售成本。截至2024年和2023年9月30日的三個月的銷售成本(「COS」)爲$0。

毛利。截至2024年和2023年9月30日的三個月的毛利爲$0,毛利率爲0%。

營業費用。截至2024年9月30日的三個月,營業費用包括總務及管理費用(「G&A」)合計$188,295,與2023年9月30日的三個月相比增加了$41,425,增幅爲28.21%。營業費用的增加主要是由於法律費用增加了$45,000,部分抵消了其他G&A費用減少了$3,575。

淨非營業收入(費用)。淨非營運費用包括票據轉換收益或損失、利息收入、利息費用和雜費。截至2024年9月30日三個月結束時,淨非營運費用爲74436美元,而2023年9月30日三個月結束時非營運收入爲795美元。截至2024年9月30日三個月結束時,我們有27216美元的利息收入,部分被99520美元的應付票據利息費用和1995美元的票據轉換損失抵消。截至2023年9月30日三個月結束時,我們有47801美元的利息收入和67931美元的其他收入,但該金額被107920美元的應付票據利息費用和7017美元的票據轉換損失抵消。

所得稅費用所得稅費用截至2024年9月30日三個月結束時爲零,而2023年9月30日三個月結束時爲34648美元。截至2024年9月30日和2023年三個月結束時,合併有效所得稅率分別爲零和23.7%。

淨損失2024年9月30日三個月結束的淨損失爲262731美元,而2023年9月30日三個月結束的淨損失爲180723美元,淨損失增加82008美元。淨損失增加主要原因是其他收入減少68068美元,利息收入減少20585美元,營運費用增加41425美元,部分被票據轉換損失減少5022美元,利息費用減少8400美元和前述所得稅費用減少34648美元所抵消。

流動性和資本資源

2024年和2023年截至9月30日九個月的比較

截至2024年9月30日,公司現金及現金等價物爲6912萬美元,其他流動資產(不包括現金及現金等價物)爲6839萬美元,流動負債爲2400萬美元,營運資本爲11351萬美元,流動比率爲5.73:1,資產負債比率爲0.25:1。

以下是截至2024年9月30日九個月內每種活動類型提供或使用的現金概要:

| 2024 | 2023 | |||||||

| 現金淨流入(流出)情況: | ||||||||

| 經營活動 | $ | (330,673 | ) | $ | (68,264,743 | ) | ||

| 投資活動 | 68,502,372 | – | ||||||

| 籌資活動 | – | – | ||||||

在截至2024年9月30日爲期九個月的營運活動中,經營活動淨現金流出爲33,067,300美元,而在截至2023年9月30日爲期九個月的營運活動中爲68,264,743美元。2024年9月30日爲期九個月的淨現金流出減少主要是由於以下原因:由經營活動淨虧損調整爲經營活動淨現金流出的非現金調整爲139,066美元,向供應商預付款現金流出減少6806萬美元,應計負債和其他應付款的現金流入增加167,479美元,部分抵消了淨虧損增加434,216美元。

30

2023年6月19日,公司與湖北邦宇新能源科技有限公司(「邦宇」)簽訂了購買協議。總合同金額爲8230萬美元(人民幣595.0百萬),用於購買儲能電池系統。2023年,公司向邦宇預付了6680萬美元(人民幣476.0百萬)。公司正在轉型並擴大成爲儲能綜合解決方案提供商。公司積極尋求並探索機會,將儲能技術應用於具有高增長潛力的新行業或領域,包括工業和商業綜合體、大型光伏和風電站、沒有電力供應的偏遠島嶼、和具有多能源供應的智能能源城市。

2024年9月30日爲期九個月的投資活動淨現金流入爲68,502,372美元,而截至2023年9月30日爲期九個月的投資活動淨現金流出爲零。2024年9月30日爲期九個月的投資活動主要包括收到短期貸款應收款項償還款項68,502,372美元。2023年6月30日爲期九個月,沒有投資活動提供或使用現金。

截至2023年12月31日,公司向非關聯方濟南友凱工程諮詢有限公司(「友凱」)提供了6873.0851萬美元(人民幣4.861億)的短期貸款。該短期貸款爲五天,每天資金利用費爲14119美元(人民幣10萬元),總計70595美元(人民幣50萬元)。爲確保資金安全,在資金轉入友凱之前,友凱移交了公司用於保管和管理的公章、財務章和銀行帳戶Uk以換取借款。公司於2024年1月全額收回了6870萬美元及資金利用費。

在截至2024年9月30日和2023年的九個月內,未提供或利用任何資金進行融資活動。

我們認爲通貨膨脹對我們2024年的營運業績沒有或不會有重大負面影響。

現金轉移至和從我們的子公司

中國有貨幣和資本轉移管理規定,要求我們遵守資本流動的某些條件。公司可以通過以下方式向其中國子公司轉賬現金(美元):(i)進行投資(增加公司在中國子公司的註冊資本);或(ii)提供股東貸款。截至目前爲止,公司在中國的子公司尚未向公司轉移任何收入或現金。公司的業務主要通過其子公司進行。公司是一家控股公司,其重要資產僅包括持有的中國子公司的所有權益。公司依賴子公司支付的股息滿足其營運資金和現金需求,包括必要的資金:(i)向股東支付股息或現金分配;(ii)償還任何債務義務;和(iii)支付營運費用。由於中國法律和法規(如下所述)要求在支付股息之前將10%的稅後收入撥入一般儲備基金的年度撥款,因此公司的中國子公司在這方面受到限制,並在其他方面受到下面所述的其他限制,無法將其淨資產的一部分作爲股息轉給公司。

就從公司向其子公司的現金轉移而言,增加公司在中國子公司的註冊資本需要向當地商務部門申報,而股東貸款則需要向國家外匯管理局或其地方分局進行申報。

就支付股息而言,我們注意以下事項:

| 1. | 中國目前的法規只允許根據會計準則和中國規定確定的累計利潤支付股息(中國規定的詳細描述如下); |

31

| 2. | 根據中國的會計準則,我公司的中國子公司每年需至少提取10%的稅後淨利潤作爲法定公積金,直到該公積金累計額達到註冊資本的50%; | |

| 3. | 這些公積金不得分配爲現金股利; |

| 4. | 我們的中國子公司亦可把部分稅後利潤用於員工福利和獎金基金;除非公司清算,否則這些基金也不得分配給股東;公司不參與共同福利基金; | |

| 5. | 債務發行,尤其是管理此類債務的文件,可能會限制子公司支付股東股利或進行其他現金分配的能力; | |

| 6. | 公司受拘留和同意條款要求。 |

根據以上所述原因,如果我們的子公司無法向公司支付股東股息和/或在需要時進行其他現金支付,公司的經營能力、投資、參與收購或進行其他需要運營資本的活動的能力可能會受到重大不利影響。但是,只要資金未在中華人民共和國境內轉移,我們在中國的運營和業務,包括子公司的投資和/或收購,將不受影響。

中華人民共和國法規

根據中華人民共和國對外商投資企業的相關法規和章程規定,設立在中華人民共和國的外商投資企業(「FIE」)需要提供法定儲備金,該儲備金來自FIE在中華人民共和國主計帳戶報告的淨利潤。外商投資企業需要將其年度稅後利潤的至少10%分配給盈餘公積金,直至該公積金達到其註冊資本的50%(基於FIE在中華人民共和國主計帳戶的統計數據)。上述儲備金只能用於特定目的,不能作爲現金股利分配。在滿足資金投入要求之前,除非經外匯管理局批准,否則不允許FIE向股東支付利潤回流。在滿足此要求後,剩餘資金可由FIE董事會自行支配。我們的子公司上海TCH符合FIE資格,因此受到關於可分配利潤的上述強制性法規的約束。

此外,根據中華人民共和國公司法,國內企業需要將年度稅後利潤的至少10%保留爲盈餘公積金,直至該公積金達到其註冊資本的50%(基於企業在中華人民共和國主計帳戶的統計數據)。上述儲備金僅能用於特定目的,不能作爲現金股利分配。西安TCH、華虹、中弘和鄂爾多斯TCH均被設立爲國內企業;因此,每家都須受到關於可分配利潤的上述限制。

根據中華人民共和國法律法規的規定,要求將稅後收入的10%作爲年度撥款設置在一般儲備基金中,在支付股息之前,該公司的中華人民共和國子公司受到限制,不能將部分淨資產轉移給該公司作爲股息或其他用途。

公司法定儲備表

根據中華人民共和國公司法,自2006年1月1日起,該公司被要求在聲明或支付股息前從稅後利潤中撥款以維持法定儲備。法定儲備是受限制的留存收益。根據美國通用會計準則,我們的受限和不受限制的留存收益如下:

| 截至 | ||||||||

| 2022年9月30日 2024 | 12月31日, 2023 | |||||||

| 不受限制的累積虧損 | $ | (61,449,656 | ) | $ | (60,497,371 | ) | ||

| 受限制的留存收益(盈餘公積金) | 15,191,645 | 15,191,645 | ||||||

| 累積赤字總額 | $ | (46,258,011 | ) | $ | (45,305,726 | ) | ||

資產負債表之外的安排

我們未做任何其他擔保或其他擔保以擔保任何第三方的支付義務。我們未訂立任何以我公司股票爲指標並分類爲股東權益或未反映在財務狀況表中的衍生合同。此外,我們對已轉移至不被合併實體作爲信貸、流動性或市場風險支持的資產沒有任何保留或有條件的權益。我們對爲我們提供融資、流動性、市場風險或信貸支持或從事租賃、對沖或研發服務的任何不被合併實體沒有任何可變利益。

32

合同義務

截至2024年9月30日,公司的合同義務如下:

| 1年 | 超過 | 請查看備註 | ||||||||||

| 合同義務 | 小於或等於 | 1年 | (具體詳情請參考) | |||||||||

| 應付票據,包括應計利息在內,共計$74,174 | $ | 4,978,821 | $ | - | 9 | |||||||

| 委託貸款,包括應付利息在內,共計$345,128 | $ | 11,333,512 | $ | - | 8 | |||||||

| 經營租賃負債 | $ | 61,394 | $ | 62,568 | 15 | |||||||

| 總計 | $ | 16,373,727 | $ | 62,568 | ||||||||

截至2024年9月30日,公司認爲自己有足夠的現金流和足夠的渠道向商業機構獲取可能需要的貸款,以滿足其運營資金需求。從歷史上看,由於中國政府對穩定現金流、信用評級和歷史良好的節能企業的支持,我們一直能夠獲得貸款或實現融資目標。

項目3.關於市場風險的定量和定性披露。

匯率風險

我們的業務主要在中國大陸進行。因此,當交易以人民幣計價時,我們的收入受外幣匯率波動影響,人民幣是我們的功能貨幣。因此,我們的運營結果受美元和那些貨幣間匯率變動的影響。

項目4. 控制和程序。

信息披露控制和程序

公司保持着旨在提供合理保證的披露控制和程序,以確保公司定期向SEC報告所需披露的信息在SEC規則和表格規定的時限內記錄、處理、彙總並報告,並且將這些信息積累並傳達給其首席執行官和首席財務官,以便及時做出有關必要披露的決策。公司的管理層,在公司首席執行官(CEO)和首席財務官(CFO)參與的情況下,評估了公司「披露控制和程序」的有效性,該術語在《證券交易法》規則13a - 15(e)和15d - 15(e)中定義。報告結束時,我們的CEO和CFO得出結論,即截至2024年9月30日,公司的披露控制和程序是有效的。

基本報表的控件內部審計控制的變化。

在公司管理層的參與下,包括其CEO和CFO,在截至2024年9月30日的公司財政季度結束時,公司還對公司的財務報告內部控制進行了評估,以確定在本報告期內是否發生了對公司的財務報告內部控制產生實質性影響或可能實質性影響的任何變化。根據該評估,管理層得出結論,截至本報告期結束,公司的財務報告內部控制沒有發生任何變化(如《證券交易法》第13a-15(f)條和第15d-15(f)條中定義的那樣),這些變化在與本報告相關的財政季度內對公司的財務報告內部控制產生實質影響或可能產生實質影響。

對控制效率的固有限制

我們的管理層,包括CEO和CFO,預計我們的披露控制或我們的財務報告內部控制將無法阻止或檢測所有錯誤和欺詐。控制系統,無論設計和運營得多麼完善,只能合理提供,而非絕對保證,控制系統的目標將得以實現。控制系統的設計必須反映這樣一個事實,即存在資源約束,並且必須相對於他們的成本考慮控制的好處。此外,由於所有控制系統的固有限制,對控制的任何評估都不能絕對保證錯誤或欺詐導致的錯誤陳述不會發生,或者所有控制問題和欺詐行爲(如果有的話)已被發現。任何控制系統的設計部分基於對未來事件發生可能性的某些假設,並不能保證任何設計會在所有潛在未來條件下取得其所述目標的成功。對控制有效性的任何評估對未來期間的預測都存在風險。隨着時間的推移,由於條件變化或對政策或程序遵守程度的惡化,控制可能變得不足。

33

第二部分-其他信息

項目1. 法律訴訟

不時,我們可能在業務常規途徑下接受法律訴訟和索賠。截止目前,我們並非當事人參與任何重大法律訴訟,並據我所知也沒有受到任何威脅。不能保證未來發生的業務常規或其他法律訴訟不會對我們的財務狀況、經營業績或現金流產生重大不利影響。

2019年11月,北京鴻源再生能源投資中心(「BIPC」)或鴻源訴諸北京中級人民法院,要求西安TCH根據回購協議回購某些股票。法院於2021年4月9日裁定支持鴻源。因爲西安TCH向鴻源支付了26100萬人民幣(3758萬美元)的本金和利息作爲庭外和解,西安TCH於2022年4月13日向北京高級人民法院提出複議申請。2022年4月11日,西安中弘新能源科技有限公司向北京高級人民法院提交複議申請,並提供相關證據以應對民事判決書第264號的審判。2022年8月10日,北京市第一中級人民法院出具履行證書,證明西安中弘新能源科技有限公司已履行了購回義務如附註9所披露的。即2021年4月9日,西安TCH、西安中弘、國華庫、重工白和HYREF簽署了履行終止協議(終止協議)。根據終止協議,2019年12月19日簽訂的原回購協議在簽署終止協議時終止。HYREF將不行使回購選項,也不會要求買家支付任何額外款項,只會保留CDQ WHPG站。

截至本報告日期,西安中弘正等待法院對2022年4月提交的複議申請作出決定。在此等待期間,BIPC進入執行程序,法院執行金額與西安TCH確認的責任餘額之間存在14204317人民幣(220萬美元)的差額,主要是原判裁的執行費、法律費用和罰款費用,由人民法院的通行費徵收系統自動生成。截至2024年9月30日,公司列支210萬美元訴訟費用。

北京市第四中級人民法院於2021年6月28日判決,西安中宏科技有限公司應向北京宏遠再生能源投資中心(有限合夥)支付人民幣7700萬元(1106萬美元)的貸款本金,以及人民幣2,418,449元(35萬美元)的貸款利息。2022年底,北京市第四中級人民法院進行了判決執行程序,除了支付本金及利息金額外,西安中宏科技有限公司還需支付人民幣80,288,184元(1153萬美元)的判決執行費、滯納金和其他費用,公司已在2022年記錄了這些額外費用。截至本報告日期,此案件尚無更新。

2022年10月17日,內華達州地方法院(「法院」)對我們及我司過戶代理證券過戶公司做出了默認判決,原告Newbridge證券公司(「原告」)有權獲得$139,066.0的支付。2024年5月15日,證券過戶公司與原告達成和解協議。根據該協議,法院命令向原告及其受讓人發行128,765股CREG。上述股份於2024年8月14日發放給了原告及其受讓人。

項目1A. 風險因素

自2023年12月31日止年度末,我們在第I部分、第1A項中披露的風險因素未發生重大變化。投資我們的普通股涉及各種風險。在考慮投資我們公司時,您應仔細考慮我們最新的10-k表格和上述註冊聲明中描述的所有風險因素。如果本季度10-Q中所包含的風險中任何一種發生,我們普通股的市場價格可能會下跌,投資者可能會損失全部或部分投資。這些風險和不確定性並非我們面臨的唯一挑戰,可能還有我們不知道的或目前認爲不重要的其它事項。這些都可能對我們的業務、財務狀況、經營業績和現金流產生不利影響,從而影響到對我們公司的投資價值。

項目2. 未註冊的股票股權的銷售和募資用途

無。

項目3. 高級證券違約事項

無。

項目4. 煤礦安全披露。

不適用。

條目 5. 其他信息

34

事項6.附屬文件

35

36

37

38

| * | 本報告一併提交。 |

39

簽名

根據1934年證券交易法的要求,註冊者已經授權下面的簽字人代表其簽署了本報告。

| 中國循環能源公司。 | ||

| 日期:2024年11月8日 | 作者: | /s/ 國畫 庫 |

| 古華·庫 | ||

董事長 董事會 首席執行官 | ||

| 日期:2024年11月8日 | 作者: | /s/ 永江 市 |

| 永江石 | ||

| 首席財務官 信安金融和會計主管 | ||

40