| 24 年第三季度收益 舉報 2024 年 11 月 7 日 | 納斯達克:COLL |

| 2 前瞻性陳述 本演示文稿包含1995年《私人證券訴訟改革法》所指的前瞻性陳述。在某些情況下,我們可能會使用諸如 「預測」、「預測」、「相信」、「潛力」、「提議」、「繼續」、「估計」、「預期」、「期望」 等術語 「計劃」、「打算」、「可能」、「可能」、「可能」、「應該」 或其他表達未來事件或結果不確定性的詞語來識別這些前瞻性陳述。本演示文稿中包含的前瞻性陳述示例包括陳述等 與我們的2024年全年財務指引有關,包括預計的產品收入、調整後的運營費用和調整後的息稅折舊攤銷前利潤、我們產品的當前和未來市場機會以及與之相關的假設、預期(財務或其他預期)以及 意圖和其他非歷史事實的陳述。此類陳述受許多重要因素、風險和不確定性的影響,這些因素可能導致實際事件或業績、業績或成就與公司當前的預期存在重大差異, 包括與以下各項相關的風險:未知負債;與我們產品的未來機會和計劃相關的風險,包括此類產品預期財務業績的不確定性;我們實現產品商業化和增長銷售的能力;我們的能力 成功地將Ironshore Therapeutics, Inc.(「Ironshore」)的業務整合到我們的組織中,實現了與收購相關的預期收益;我們管理與許可方關係的能力;或競爭產品的成功 可用;我們維持監管部門對我們產品的批准的能力,以及我們產品標籤上的任何相關限制、限制和/或警告;我們產品的市場規模以及我們爲這些市場提供服務的能力;我們獲得的能力 我們產品的報銷和第三方付款人合同;我們產品的市場接受率和程度;商業化活動的成本,包括營銷、銷售和分銷;我們產品不斷變化的市場狀況;任何結果 可能由我們提起或針對我們提起的專利侵權或其他訴訟;與我們的業務相關的任何政府調查的結果;我們確保爲每種產品提供充足的活性藥物成分和生產足夠活性藥物成分的能力 商業上可銷售的庫存的供應;我們爲運營和業務發展獲得資金的能力;美國的監管發展;我們對我們爲產品獲得和維持足夠知識產權保護的能力的期望; 我們在藥品製造方面遵守嚴格的美國和外國政府法規的能力,包括美國緝毒局(DEA)的合規性;我們的客戶集中度;以及我們對費用、收入的估算的準確性 資本要求和額外融資的需求。我們在10-k表年度報告和10-Q表季度報告以及向美國證券交易委員會提交的其他文件中,在 「風險因素」 標題下描述了這些風險和其他風險。我們在其中所作的任何前瞻性陳述 本演示文稿僅說明截至本次演講之日。在本演示發佈之日之後,無論是由於新信息、未來事件還是其他原因,我們都沒有義務更新我們的前瞻性陳述。 非公認會計准則財務指標 爲了補充我們按公認會計原則列報的財務業績,我們納入了有關某些非公認會計准則財務指標的信息。我們認爲,這些非公認會計准則財務指標的列報方式與我們在公認會計原則下的業績及隨之而來的業績相結合 對賬,讓分析師、投資者、貸款人和其他第三方深入了解我們如何評估正常的運營活動,包括在同比基礎上從運營中產生現金的能力,以及如何管理我們的預算和預測。在 此外,某些非公認會計准則財務指標,主要是調整後的息稅折舊攤銷前利潤,在確定包括高級管理層在內的幾乎所有非銷售人員年薪的組成部分時用於衡量績效。 在本演示文稿中,我們將討論以下未按照公認會計原則計算的財務指標,以補充我們按公認會計原則列報的合併財務報表。 調整後 EBITDA 調整後的息稅折舊攤銷前利潤是一項非公認會計准則財務指標,代表經調整後不包括利息支出、利息收入、所得稅收益或準備金、折舊、攤銷、股票薪酬和其他調整後的GAAP淨收益或虧損 反映我們業務中發生的變化,但不代表正在進行的運營。 我們使用的調整後息稅折舊攤銷前利潤的計算方法可能不同於其他公司使用的類似標題的指標,因此可能無法與之比較。 使用調整後的息稅折舊攤銷前利潤而不是淨收益或虧損,後者是最接近的GAAP等值物,存在一些限制,例如: • 調整後的息稅折舊攤銷前利潤不包括折舊和攤銷,儘管這些是非現金支出,但折舊或攤銷的資產將來可能必須更換,其現金需求未反映在調整後的息稅折舊攤銷前利潤中; • 調整後的息稅折舊攤銷前利潤不反映營運資金需求的變化或現金需求; • 調整後的息稅折舊攤銷前利潤不反映所得稅的收益或準備金或納稅的現金需求; • 調整後的息稅折舊攤銷前利潤不反映歷史現金支出或資本支出或合同承諾的未來需求; • 我們將股票薪酬支出排除在調整後的息稅折舊攤銷前利潤中,儘管:(i)它一直是我們業務的重大經常性支出,也是我們薪酬戰略的重要組成部分;(ii)如果我們沒有支付 我們的部分薪酬以股票薪酬的形式出現,運營費用中包含的現金工資支出會更高,這將影響我們的現金狀況; • 我們將減值支出排除在調整後的息稅折舊攤銷前利潤中,儘管這些是非現金支出,但將來可能必須更換減值資產,其現金需求未反映在調整後的息稅折舊攤銷前利潤中; • 我們將重組費用排除在調整後的息稅折舊攤銷前利潤中。重組費用主要包括與收購無關的員工遣散費和合同終止費用。這些重組費用的金額和/或頻率不屬於我們的一部分 基礎業務; • 我們將訴訟和解排除在調整後的息稅折舊攤銷前利潤中,以及由於估算值的後續變化而導致的任何適用的收入項目或信用調整。這不包括我們爲索賠辯護的律師費,這些費用在發生時記爲支出; • 我們不包括與收購相關的費用,因爲這些支出的金額和/或頻率不屬於我們的基礎業務。收購相關費用包括交易成本,主要包括財務諮詢、銀行、法律和監管費用,以及 爲完成收購而產生的其他諮詢費用、收購後離職員工的員工相關費用(遣散費和福利),以及其他與收購相關的雜項費用; • 我們不包括對收購庫存增值基準的確認(即對記錄庫存從收購時的歷史成本到公允價值的調整),因爲該調整並未反映與作爲我們一部分的產品銷售相關的持續支出 基礎業務; • 我們不包括清償債務的損失,因爲這些支出本質上是偶發性的,與持續經營業務的成本沒有直接關係;以及 • 我們不時排除其他支出,這些費用本質上是偶發性的,與持續經營業務的成本沒有直接關係。 調整後的運營費用 調整後的運營費用是一項非公認會計准則財務指標,代表經調整後不包括股票薪酬支出的GAAP運營費用,以及爲反映我們業務發生的變化而進行的其他調整,但不代表持續運營。 調整後淨收益和調整後每股收益 調整後淨收益是一項非公認會計准則財務指標,代表經調整後的GAAP淨收益或虧損,不包括非現金或不代表持續經營的重大收益和支出項目,包括對調整的稅收影響的考慮。 調整後的每股收益是一項非公認會計准則財務指標,代表調整後的每股淨收益。調整後的加權平均股——攤薄後根據庫存股、折算後的會計方法或臨時可發行的會計方法計算,具體取決於 安全的性質。 本報告包含調整後息稅折舊攤銷前利潤、調整後運營支出、調整後淨收益和調整後每股收益與最直接可比的GAAP財務指標的對賬。 這些項目是不確定的,取決於公司無法控制或無法合理預測的各種因素。儘管公司無法解決這些問題的可能重要性,但它們可能會產生重大影響 關於指導期內的GAAP淨收入和運營支出。調整後的息稅折舊攤銷前利潤或調整後的運營費用的對賬將意味着這些未來項目具有一定程度的精確性和確定性,這些項目不存在,可能會使投資者感到困惑。 |

| 業務最新動態 邁克爾·赫弗南,董事長、臨時總裁兼首席執行官 |

| 更健康的人。 更強大的社區。 任務驅動 打造一家致力於打造領先的多元化專業製藥公司 改善患有嚴重疾病的人的生活。 盡我們所能做好事 與組織合作,推動服務不足的社區公平獲得 STEM 教育 支持下一代科學家。 致力於環境、社會和治理 (ESG) 舉措 秉持誠信、問責和責任心經營並投資於長期可持續性 我們的業務和更廣泛社區的健康。 4 在 collegiumpharma.com 上閱讀我們的 ESG 報告。 |

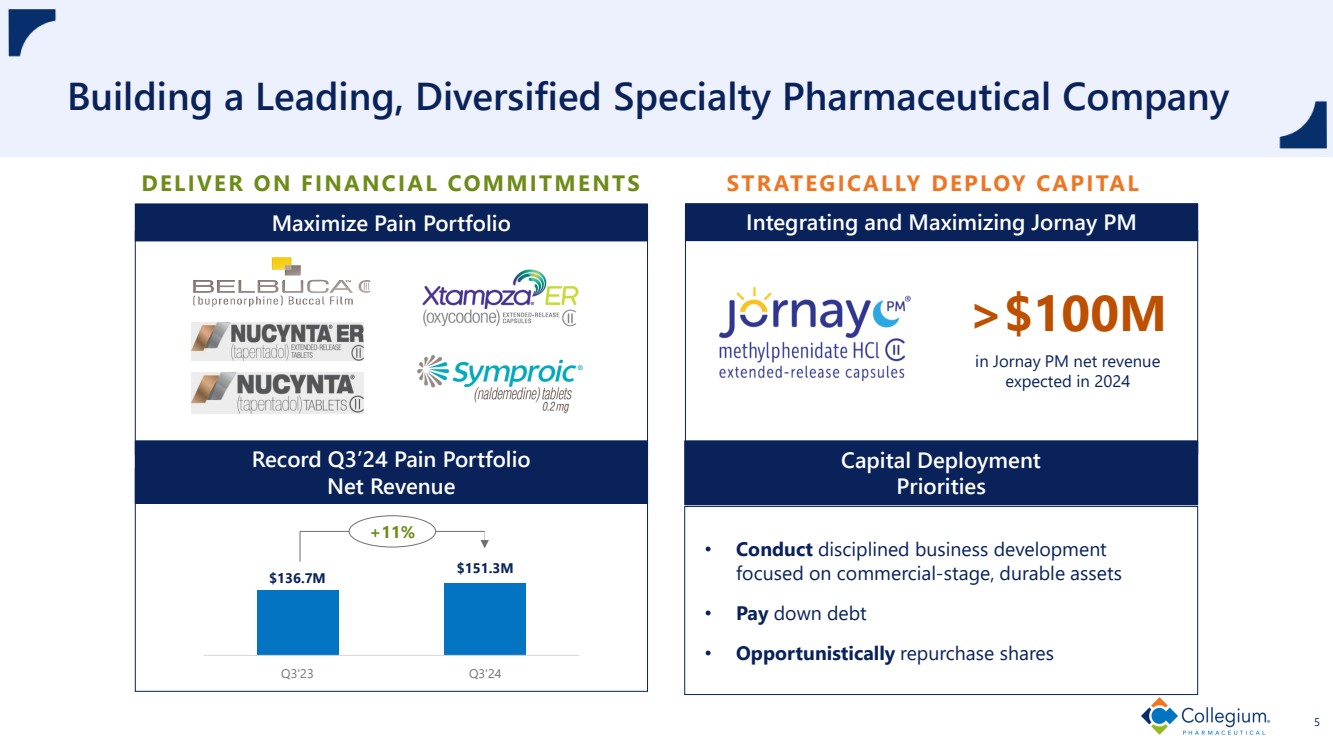

| 整合和最大化 Jornay PM 打造一家領先的多元化特種製藥公司 最大化疼痛產品組合 5 • 進行嚴格的業務發展 專注於商業階段的耐用資產 • 償還債務 • 機會性地回購股票 資本部署 優先事項 創紀錄的 24 年第三季度疼痛產品組合 淨收入 1.367 億美元 1.513 億美元 Q3'23 Q3'24 +11% 兌現財務承諾戰略性地部署資本 >1 億美元 週日下午淨收入 預計在 2024 年 |

| 維克拉姆·卡爾納尼被任命爲首席執行官 6 執行副總裁、全球商業運營總裁兼總裁 負責領導安進的醫療事務 罕見病業務 在地平線療法控股公司工作了將近十年 在整個組織中擔任過許多領導職務 包括執行副總裁、全球商業總裁和 醫療事務 戰略和業務中的領導角色 費森尤斯卡比的開發,包括副總裁, 療法和細胞療法 久經考驗的行業領導者,擁有豐富的經驗 不斷增長的商業生物製藥業務 |

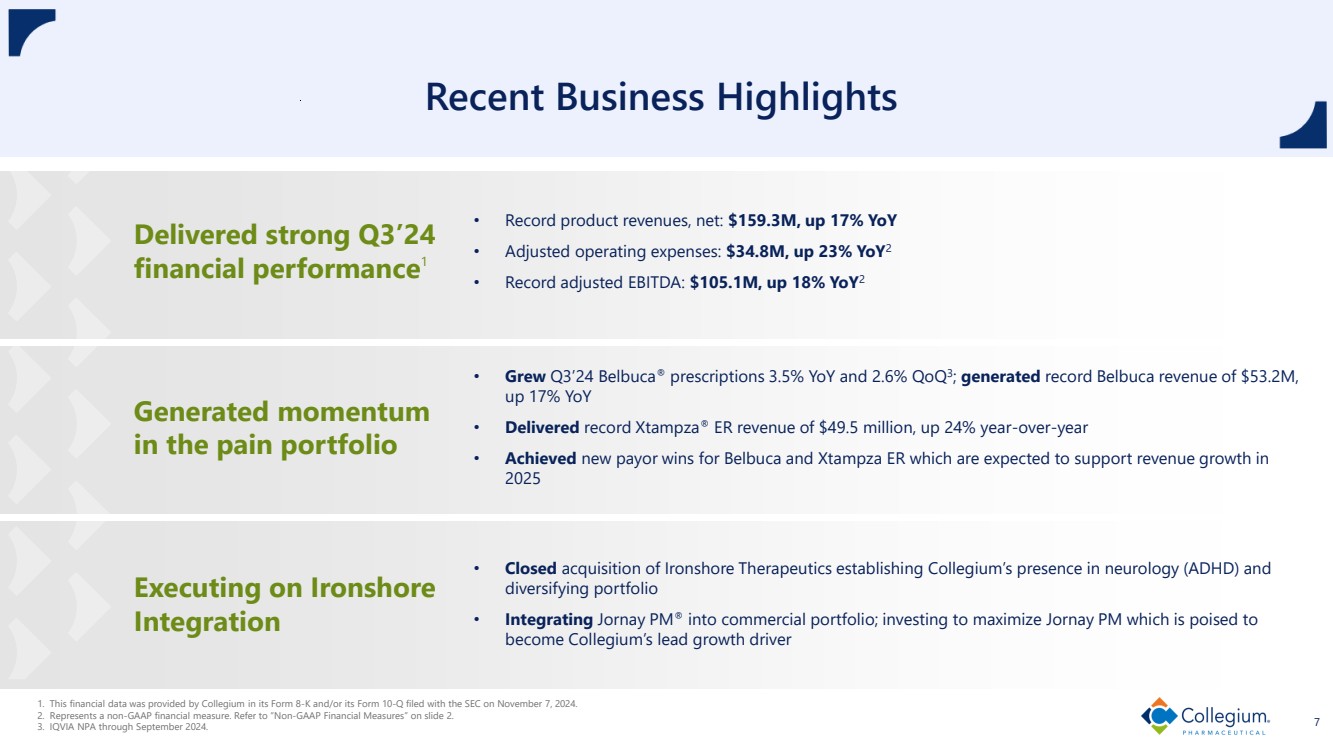

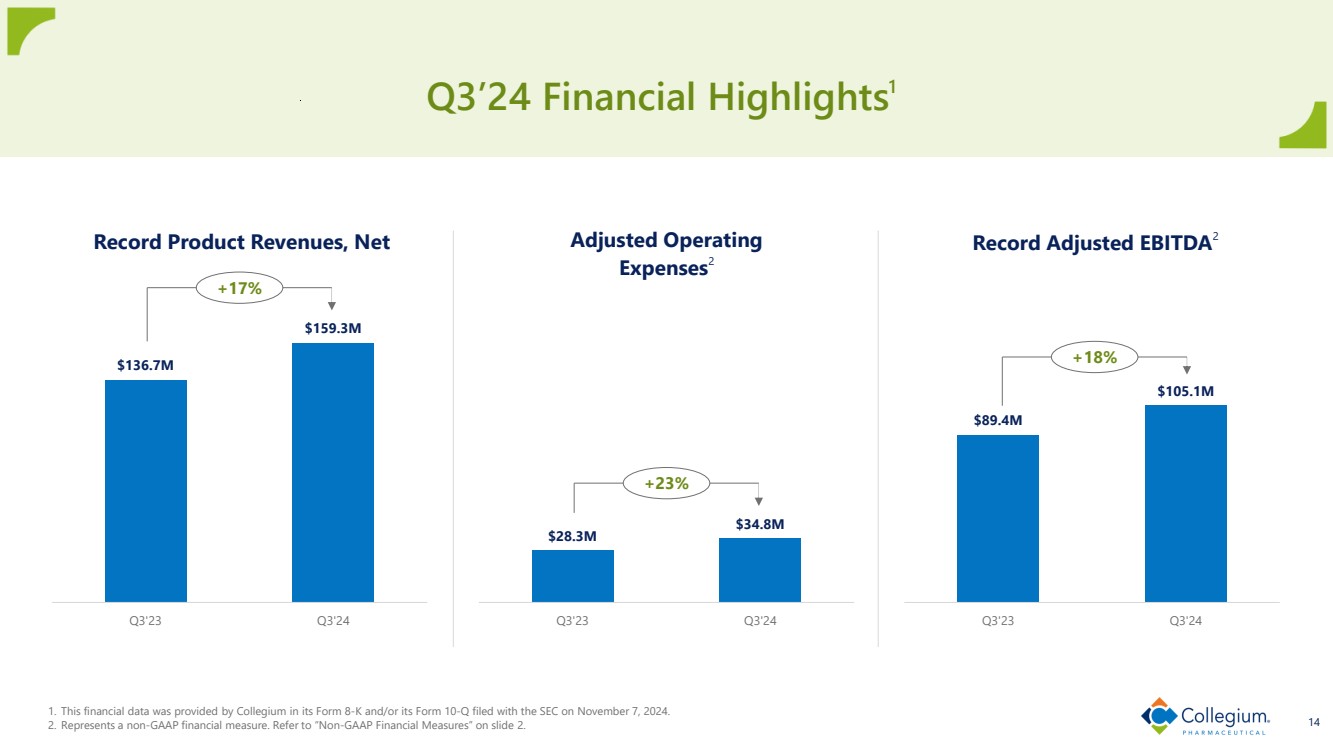

| 1。該財務數據由Collegium在2024年11月7日向美國證券交易委員會提交的8-k表格和/或10-Q表格中提供。 2。代表非公認會計准則財務指標。請參閱幻燈片2上的 「非公認會計准則財務指標」。 3.IQVIA NPA 將持續到 2024 年 9 月。 近期業務亮點 7 24 年第三季度交付表現強勁 財務業績1 • 創紀錄的產品收入,淨額:1.593億美元,同比增長17% • 調整後的運營費用:3,480萬美元,同比增長23%2 • 創紀錄的調整後息稅折舊攤銷前利潤:1.051億美元,同比增長18%2 產生的動量 在疼痛產品組合中 • 24年第三季度Belbuca® 處方藥同比增長3.5%,第三季度增長2.6% ;創造了創紀錄的5,320萬美元Belbuca收入, 同比增長 17% • Xtampza® ER實現了創紀錄的4,950萬美元收入,同比增長24% • Belbuca和Xtampza ER贏得了新的付款人勝利,預計這將支持該地區的收入增長 2025 在 Ironshore 上執行 整合 • 完成對Ironshore Therapeutics的收購,確立了Collegium在神經病學(ADHD)領域的影響力 分散投資組合 • 將Jornay PM® 整合到商業投資組合中;進行投資以最大化Jornay Pm,這有望 成爲 Collegium 的主要增長動力 |

| 商業更新 斯科特·德雷爾,執行副總裁兼首席商務官 |

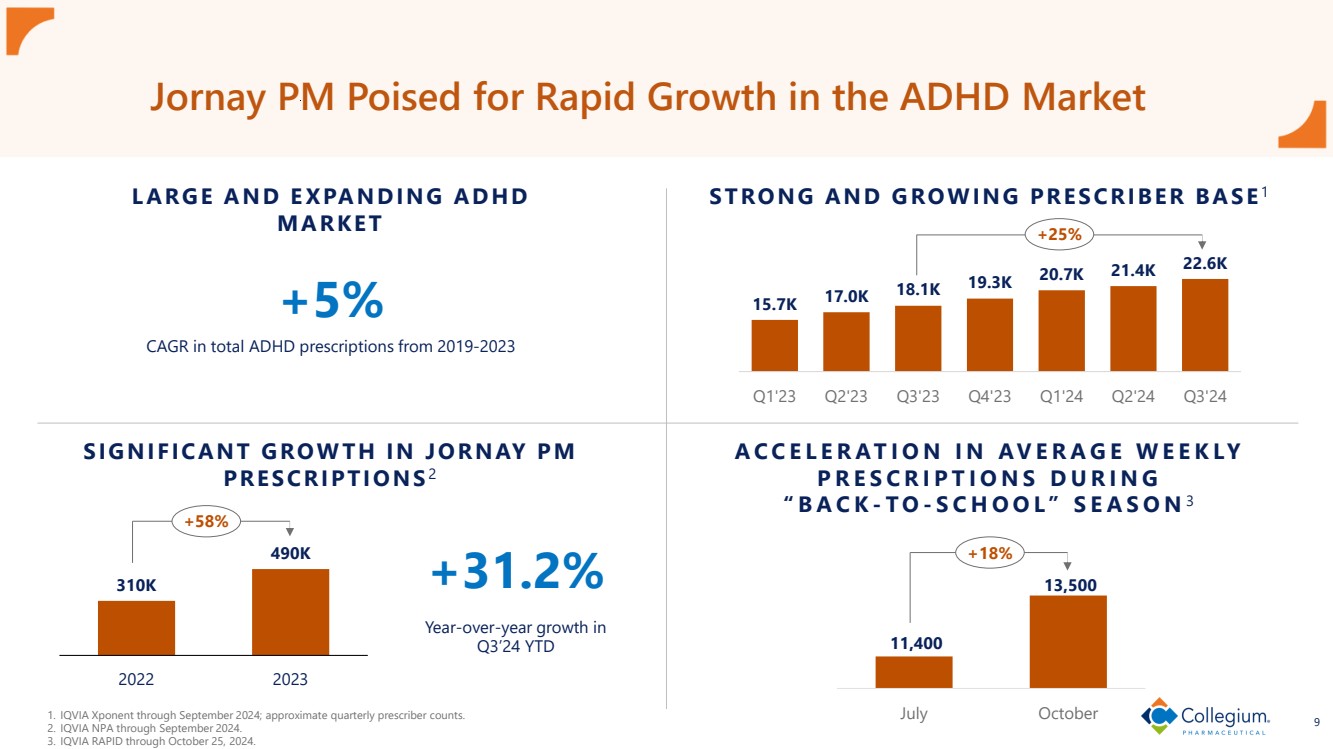

| 9 Jornay Pm 有望在注意力缺陷多動障礙市場快速增長 +5% 從2019-2023年起,注意力缺陷多動障礙處方總量的複合年增長率 我大而且我正在擴張注意力缺陷多動障礙 市場 強大且不斷增長的處方者基礎 1 週日下午 TH 大幅增長 處方 2 A C C E L E R At I O N I N A V E R A G E W E E W E E E E E E E E K LY P R E S C R I P T I O N S D U R I N G 「b A C k-t O-T O-S C H O O L」 S E A S O N 3 11,400 13,500 1。IQVIA Xponent有效期至2024年9月;大約每季度的處方者人數。七月十月 2。IQVIA NPA 將持續到 2024 年 9 月。 3.IQVIA RAPID 將持續到 2024 年 10 月 25 日。 1.57萬 1.7萬 1.81萬 1.93萬 2.07萬 2.14萬 22.6K Q1'23 Q2'23 Q3'23 Q4'23 Q1'24 Q2'24 Q2'24 Q3'24 Q3'24 +25% +18% 310K 490K 2022 2023 +58% +31.2% 的同比增長 24年第三季度年初至今 |

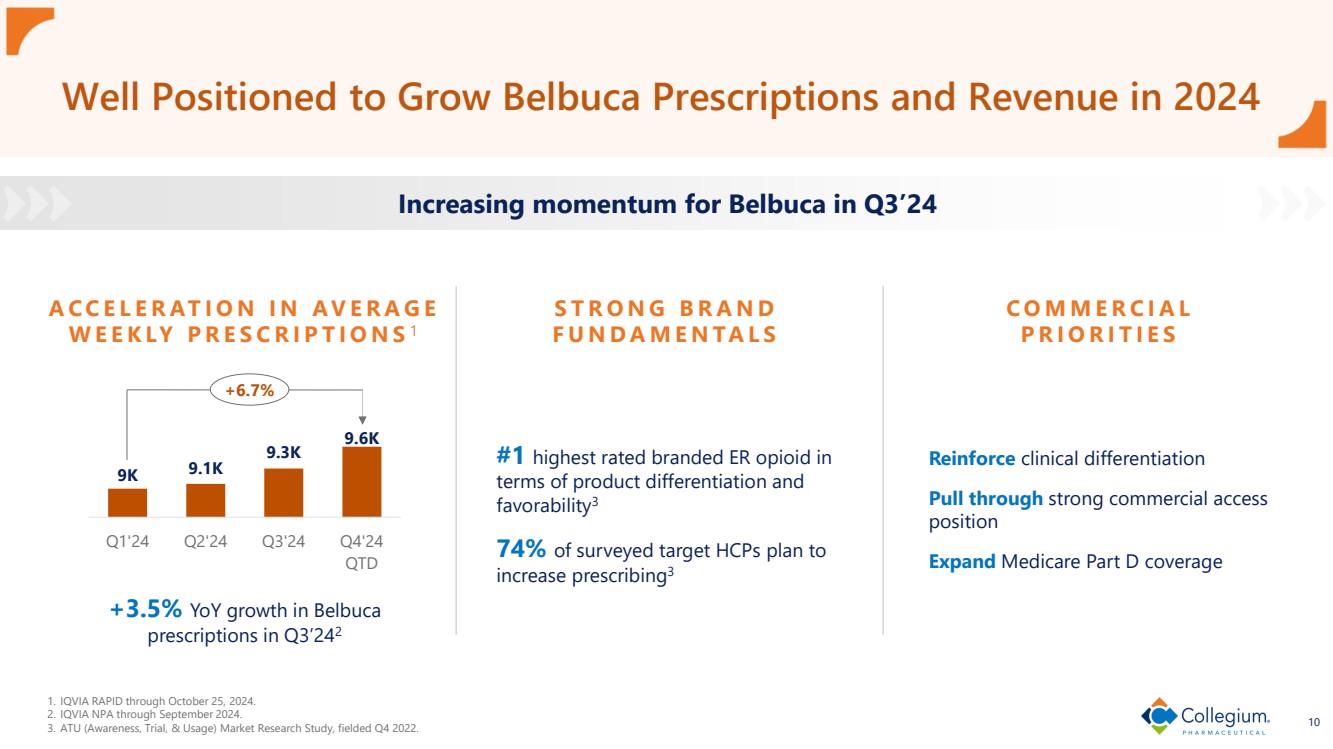

| #1 美國收視率最高的品牌急診阿片類藥物 產品差異化條款和 好感度3 74% 的受訪目標醫療保健提供商計劃 增加處方量3 S t R O N G b R A N D F U N D A M E N TA L S 10 完全有能力在2024年增加Belbuca的處方和收入 1。IQVIA RAPID 將持續到 2024 年 10 月 25 日。 2。IQVIA NPA 將持續到 2024 年 9 月。 3.ATU(認知度、試用和使用率)市場研究報告,於2022年第四季度實行。 Belbuca 在 24 年第三季度的勢頭增強 A C E L E L E R At I O N I N A V E R A G E W E E E K LY P R E S C R I P T I O N S 1 貝爾布卡同比增長3.5% 242 年第三季度的處方 強化臨床差異化 利用強大的商業渠道 位置 擴大醫療保險 D 部分的覆蓋範圍 C O m m E R C I A L P R I O R I T I E S 0.9萬 9.1K 9.3K 9.6K Q1'24 Q2'24 Q3'24 Q4'24 QTD +6.7% |

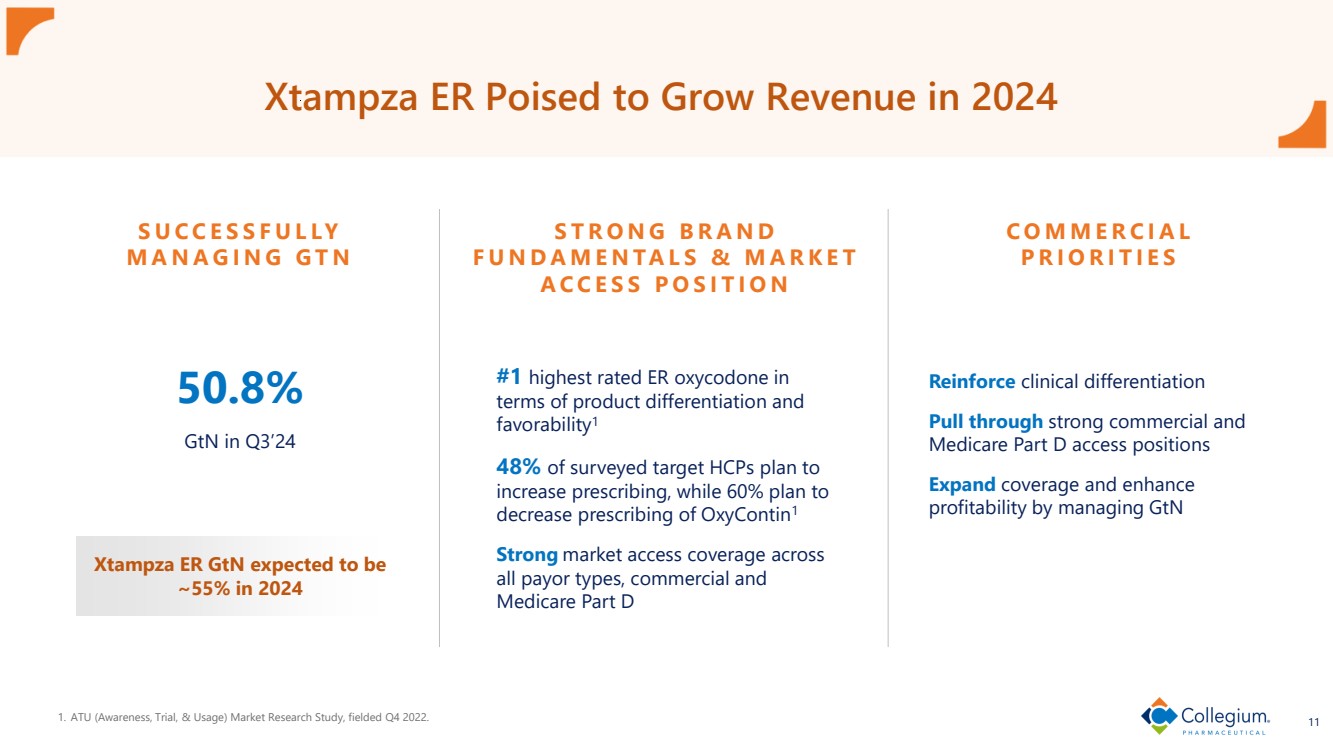

| #1 美國收視率最高的急診羥考酮 產品差異化條款和 好感度1 48% 的受訪目標醫療保健提供商計劃 增加處方,而60%的人計劃這樣做 減少OxyContin1的處方 全面的市場準入覆蓋範圍 所有付款人類型,商業和 醫療保險 D 部分 S t R O N G b R A N D F U N D A m E N TA L S & m A R k E T A C C E S S P O S I T I T I O N 11 Xtampza ER 有望在 2024 年增加收入 S U C C E S S F U L LY m A N A G I N G G I N G G T N 50.8% GtN 在 24 年第三季度 加強臨床差異化 通過強勁的廣告和 醫療保險 D 部分准入位置 擴大覆蓋範圍並增強 通過管理 gTN 實現盈利 C O m m E R C I A L P R I O R I T I E S 1。ATU(認知度、試用和使用)市場研究報告,於2022年第四季度實行。 Xtampa ER GtN 預計將是 2024 年約爲 55% |

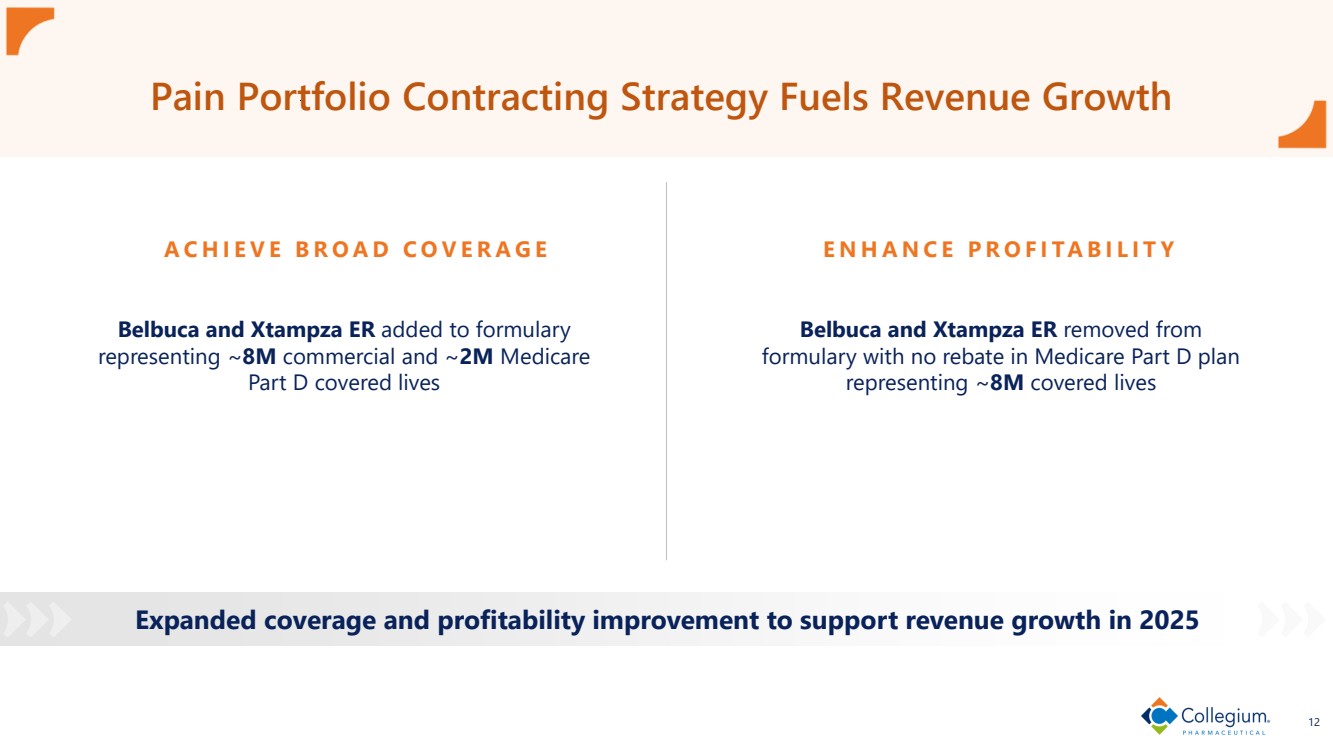

| 12 Pain 投資組合合約策略推動收入增長 Belbuca 和 Xtampza ER 已添加到處方集中 代表約800萬商業保險和約200萬醫療保險 D 部分涵蓋了生命 A C H I E V E B R O A D C O V E G E E E N C E P R O F I TA B R O F I TA B I L I L I T Y Belbuca 和 Xtampza ER 已從中移除 Medicare D 部分計劃中沒有折扣的處方集 代表了大約 800 萬條受保人命 擴大覆蓋範圍和提高盈利能力,以支持 2025 年的收入增長 |

| 財務摘要 Colleen Tupper,執行副總裁兼首席財務官 |

| 14 24 年第三季度財務亮點1 1。該財務數據由Collegium在2024年11月7日向美國證券交易委員會提交的8-k表格和/或10-Q表格中提供。 2。代表非公認會計准則財務指標。請參閱幻燈片2上的 「非公認會計准則財務指標」。 1.367 億美元 1.593 億美元 Q3'23 Q3'24 創紀錄的產品收入,淨額 28.3 萬美元 3480 萬美元 Q3'23 Q3'24 調整後的運營情況 開支2 89.4 萬美元 1.051 億美元 Q3'23 Q3'24 記錄調整後 EBITDA2 +17% +23% +18% |

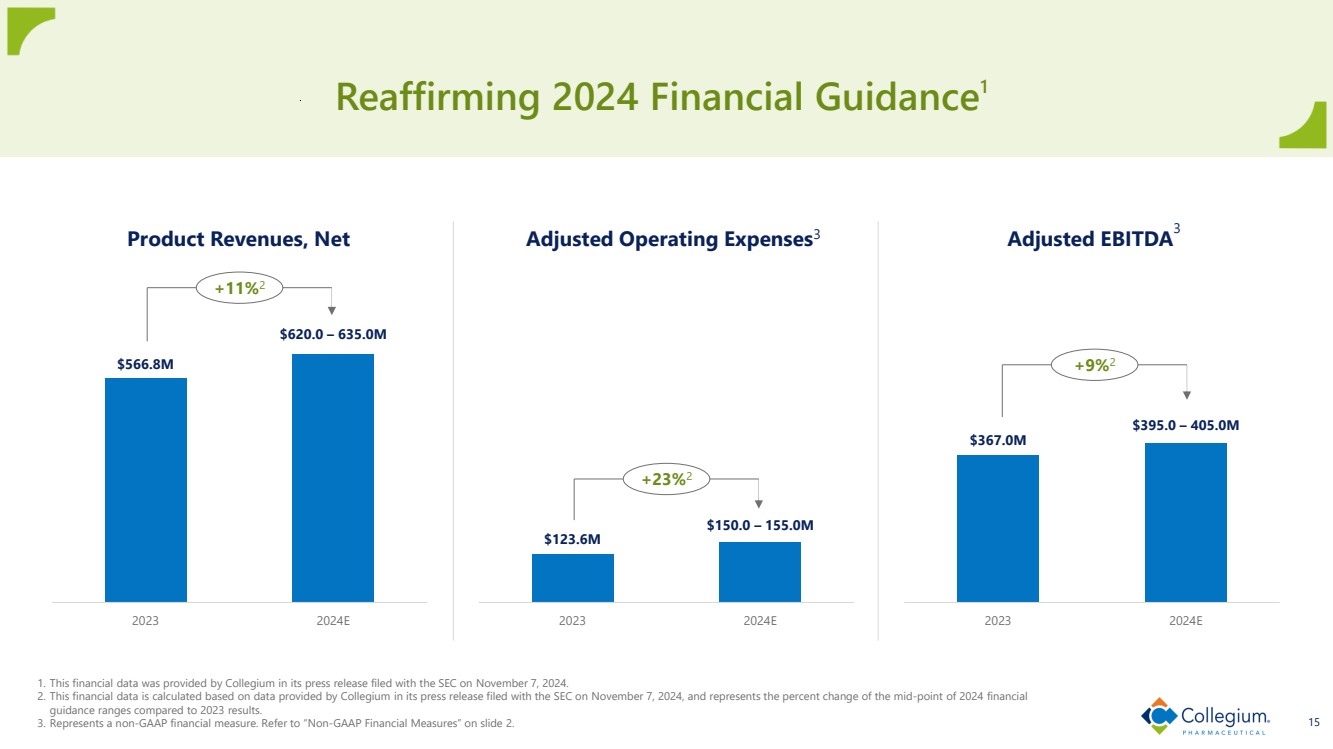

| 367.0 億美元 395.0 — 4.05 億美元 2023 2024E 1.236 億美元 150.0 — 1.55億美元 2023 2024E 5.668 億美元 620.0 — 6.350 億美元 2023 2024E 重申《2024年財務指引》1 15 產品收入、調整後淨運營支出3 調整後的 EBITDA3 1。該財務數據由Collegium在2024年11月7日向美國證券交易委員會提交的新聞稿中提供。 2。該財務數據是根據Collegium在2024年11月7日向美國證券交易委員會提交的新聞稿中提供的數據計算得出的,代表了2024年財務中點的百分比變化 與 2023 年業績相比的指導範圍。 3.代表非公認會計准則財務指標。請參閱幻燈片2上的 「非公認會計准則財務指標」。 +11% 2 +23% 2 +92% |

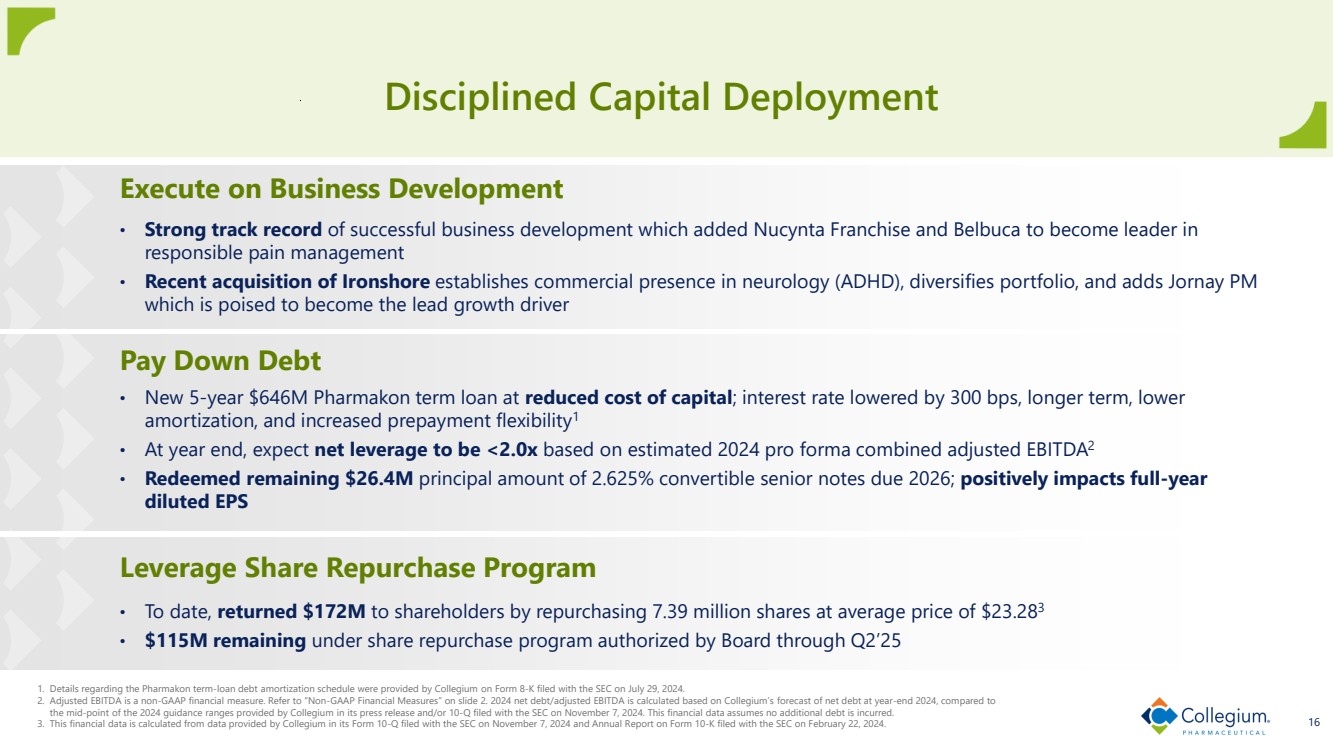

| 1。有關Pharmakon定期貸款債務攤還時間表的詳細信息由Collegium在2024年7月29日向美國證券交易委員會提交的8-k表格中提供。 2。調整後的息稅折舊攤銷前利潤是一項非公認會計准則財務指標。請參閱幻燈片2上的 「非公認會計准則財務指標」。2024年淨負債/調整後的息稅折舊攤銷前利潤是根據Collegium對2024年底淨負債的預測計算得出的,相比之下 Collegium在2024年11月7日向美國證券交易委員會提交的新聞稿和/或10季度中提供的2024年指導區間的中點。該財務數據假設不會產生額外的債務。 3.該財務數據是根據Collegium在2024年11月7日向美國證券交易委員會提交的10-Q表和2024年2月22日向美國證券交易委員會提交的10-k表年度報告中提供的數據計算得出的。 嚴格的資本部署 16 償還債務 • 新的5年期6.46億美元的Pharmakon定期貸款,資本成本降低;利率降低了300個點子,期限更長,更低 攤銷,提高預付款靈活性1 • 根據估計的 2024 年調整後 EBITDA2 估計,到年底,淨槓桿率將<2.0倍 • 贖回了2026年到期的2.625%可轉換優先票據中剩餘的2640萬美元本金;對全年產生積極影響 攤薄後每股收益 槓桿股票回購計劃 • 迄今爲止,通過以平均價格23.283美元回購739萬股股票,向股東返還了1.72億美元 • 截至25年第二季度,董事會批准的股票回購計劃還剩1.15億美元 執行業務發展 • 成功開展業務的良好記錄,這使Nucynta Franchise和Belbuca成爲該領域的領導者 負責任的疼痛管理 • 最近對Ironshore的收購確立了神經病學(ADHD)領域的商業地位,實現了投資組合的多元化,並增加了Jornay PM 它有望成爲主要的增長動力 |

| 17 通過運營執行創造長期價值 爲其創造價值 股東們: ✓ 收入增長 ✓ 提高盈利能力 ✓ 生成 強勁的現金流 ✓ 戰略性部署 首都 繼續交付 收入和利潤增長的財務承諾: • 實現創紀錄的收入、調整後的息稅折舊攤銷前利潤和淨收入 • 產生創紀錄的自由現金流 戰略上 以紀律嚴明的方式部署資金: • 擴大商業投資組合 • 償還債務 • 通過股票回購機會性地向股東返還價值 上執行 Ironshore 的整合: • 整合並最大限度地發揮 Jornay PM 的全部潛力 • 在神經病學(ADHD)中建立新的治療重點領域 |

| 閉幕致辭 邁克爾·赫弗南,董事長、臨時總裁兼首席執行官 |

| 問與答 |

| 非公認會計准則對賬 |

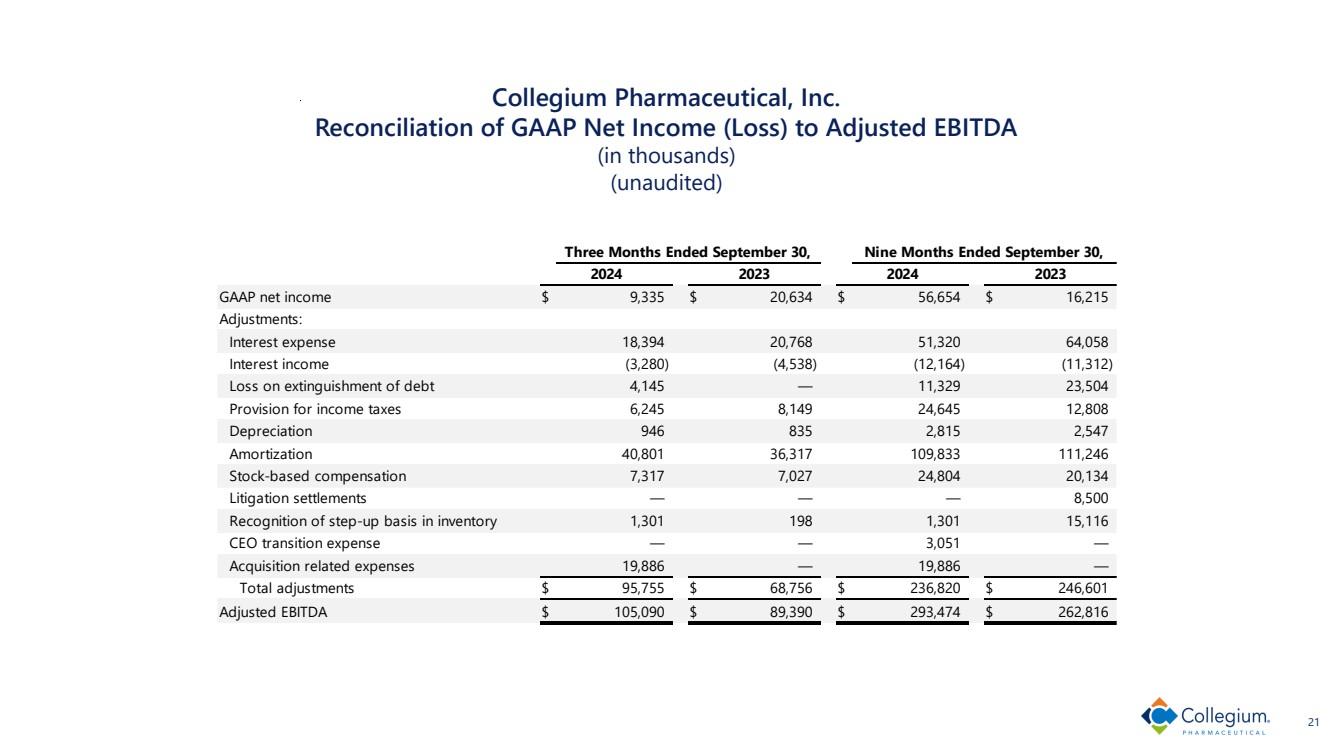

| Collegium 製藥有限公司 GAAP淨收益(虧損)與調整後息稅折舊攤銷前利潤的對賬 (以千計) (未經審計) 21 GAAP 淨收入 9,335 美元 20,634 美元 56,654 美元 16,215 美元 調整: 利息支出 18,394 20,768 51,320 64,058 利息收入 (3,280) (4,538) (12,164) (11,312) 債務清償損失 4,145 — 11,329 23,504 所得稅準備金 6,245 8,149 24,645 12,808 折舊 946 835 2,815 2,547 攤銷 40,801 36,317 109,833 111,246 股票薪酬 7,317 7,027 24,804 20,134 訴訟和解 — — — 8,500 確認清單 1,301 198 1,301 15,116 中的遞增基準 首席執行官過渡費用— — 3,051 — 收購相關費用 19,886 — 19,886 — 調整總額爲 95,755 美元 68,756 美元 236,820 美元 246,601 美元 調整後的息稅折舊攤銷前利潤爲105,090美元 89,390 美元 293,474 美元 262,816 美元 2024 截至9月30日的三個月 2023 截至9月30日的九個月 2024 2023 |

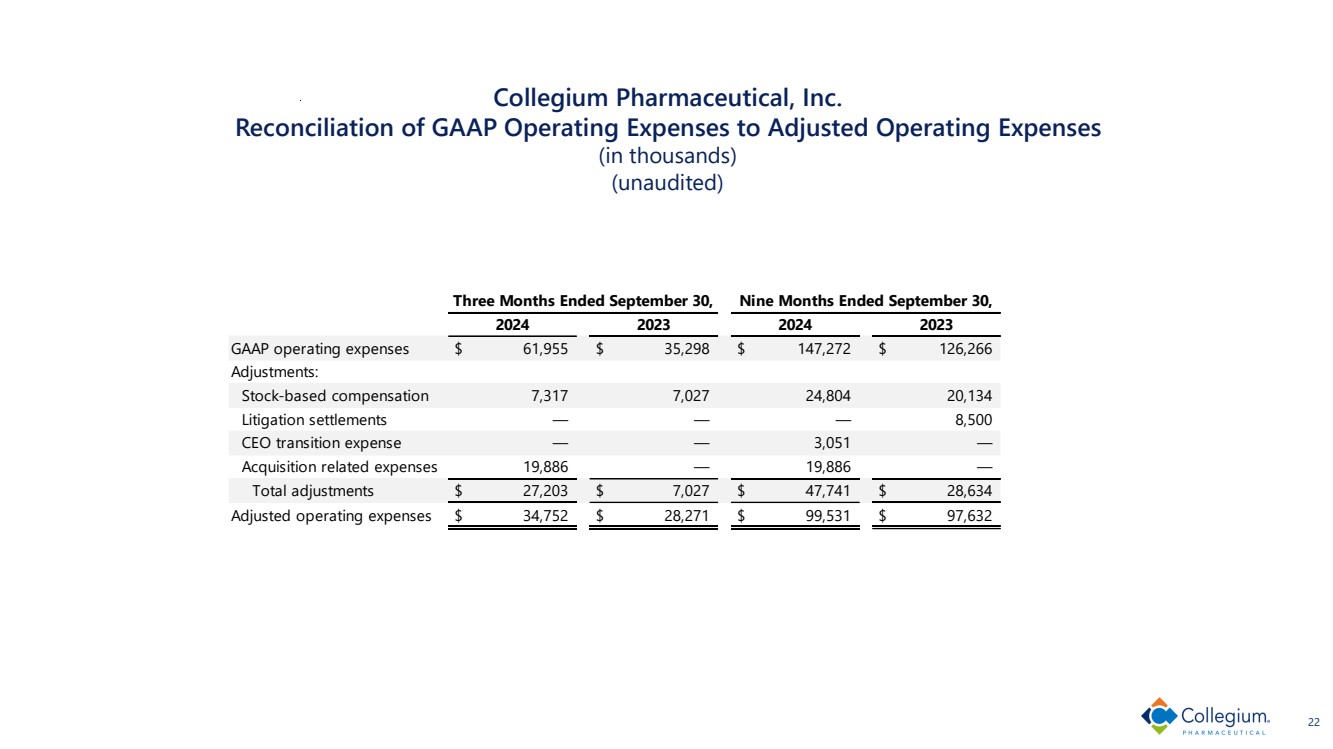

| Collegium 製藥有限公司 將GAAP運營費用與調整後的運營費用進行對賬 (以千計) (未經審計) 22 GAAP 運營費用 61,955 美元 35,298 美元 147,272 美元 126,266 美元 調整: 股票薪酬 7,317 7,027 24,804 20,134 訴訟和解 — — — 8,500 首席執行官過渡費用— — 3,051 — 收購相關費用 19,886 — 19,886 — 調整總額 27,203 美元 7,027 美元 47,741 美元 28,634 美元 調整後的運營費用 34,752 美元 28,271 美元 99,531 美元 97,632 美元 2024 2023 截至9月30日的三個月, 截至9月30日的九個月, 2024 2023 |

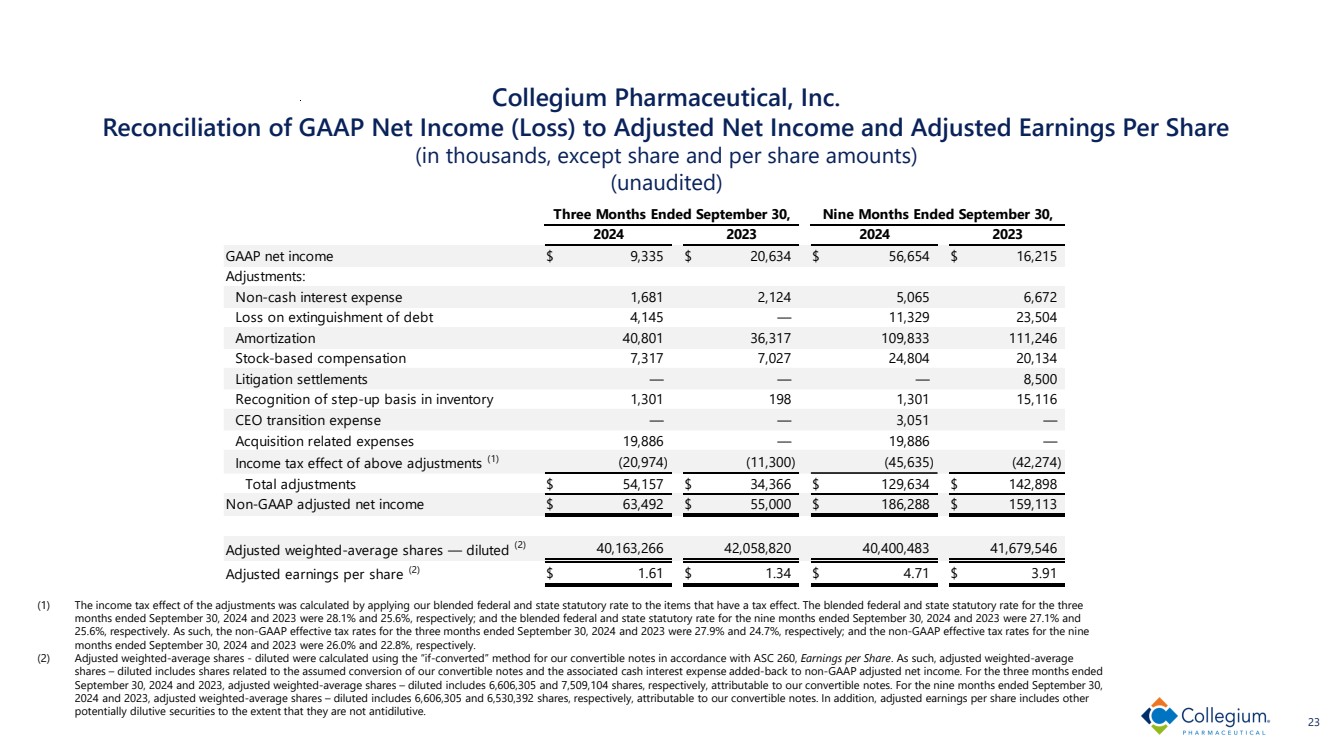

| Collegium 製藥有限公司 GAAP淨收益(虧損)與調整後淨收益和調整後每股收益的對賬 (以千計,股票和每股金額除外) (未經審計) (1) 調整的所得稅影響是通過將我們的聯邦和州混合法定稅率應用於具有稅收影響的項目來計算的。這三者的聯邦和州混合法定稅率 截至2024年9月30日和2023年9月30日的月份分別爲28.1%和25.6%;截至2024年9月30日和2023年9月30日的九個月的聯邦和州混合法定利率爲27.1%和 分別爲25.6%。因此,截至2024年9月30日和2023年9月30日的三個月,非公認會計准則有效稅率分別爲27.9%和24.7%;九個月的非公認會計准則有效稅率 截至2024年9月30日和2023年9月30日的月份分別爲26.0%和22.8%。 (2) 調整後的加權平均股票——攤薄後是根據ASC 260《每股收益》使用可轉換票據的 「如果經過轉換」 的方法計算的。因此,調整後的加權平均值 股份 — 攤薄後包括與我們的可轉換票據的假定轉換相關的股票以及相關現金利息支出增加到非公認會計准則調整後淨收益。在結束的三個月中 2024年9月30日和2023年9月30日,調整後的加權平均股票——攤薄後分別包括歸屬於我們的可轉換票據的6,606,305股和7,509,104股股票。在截至9月30日的九個月中 2024年和2023年,調整後的加權平均股票——攤薄後分別包括歸屬於我們的可轉換票據的6,606,305股和6,530,392股股票。此外,調整後的每股收益還包括其他 在不具有反稀釋作用的程度上可能具有稀釋性的證券。 23 GAAP 淨收入 9,335 美元 20,634 美元 56,654 美元 16,215 美元 調整: 非現金利息支出 1,681 2,124 5,065 6,672 債務清償損失 4,145 — 11,329 23,504 攤銷 40,801 36,317 109,833 111,246 股票薪酬 7,317 7,027 24,804 20,134 訴訟和解 — — — 8,500 確認清單 1,301 198 1,301 15,116 中的遞增基準 首席執行官過渡費用— — 3,051 — 收購相關費用 19,886 — 19,886 — 上述調整對所得稅的影響 (1) (20,974) (11,300) (45,635) (42,274) 調整總額 54,157 美元 34,366 美元 129,634 美元 142,898 美元 非公認會計准則調整後淨收益 63,492 美元 55,000 美元 186,288 美元 159,113 美元 調整後的加權平均股票——攤薄 (2) 40,163,266 42,058,820 40,400,483 41,679,546 調整後每股收益 (2) 1.61 美元 1.34 美元 4.71 美元 3.91 美元 截至9月30日的三個月 2024 2023 截至9月30日的九個月 2024 2023 |