Exhibit 99.2

公司更新2024年第三季度

2 Q3 2022年財務快照前瞻性陳述在本演示或其他書面或口頭溝通中使用的不是歷史性質的陳述,包括那些包含「將」,「相信」,「期望」,「預測」,「估計」,「計劃」,「繼續」,「打算」,「應該」,「可能」,這些詞的否定形式或類似表達,旨在識別《1933年證券法》第27 A節和《1934年證券交易法》第21 E節中所指的「前瞻性陳述」,因此可能涉及已知和未知的風險,不確定性和假設。這些前瞻性陳述包括關於MFA業務、財務狀況、流動性、經營業績、計劃和目標的可能或假定未來結果信息。可能導致我們的實際結果與我們做出的任何前瞻性陳述中所預測的結果大爲不同的重要因素包括:普通經濟發展和趨勢以及住房、房地產、抵按金融、更廣泛的金融市場表現;通貨膨脹、利率上升和市場(即公平)M整體貸款的價值,MBS、證券化債務和其他資產的價值以及M按公允價值計入損益表的負債的變動,以及M在透過收益計入損益的價值變動,償還攫取其由於此類償還產生的款項的需求;用較低票息再投資;信用風險潛在M的資產,包括M整體貸款組合中的抵押貸款的違約率變化和管理對抵押貸款違約率和損失強度的假設;M爲其資產融資以及任何此類融資的條款,包括成本、到期日和其他條件的能力;實施或更改影響M業務的政府法規或計劃;關於應稅收入估計M的信息,其實際金額取決於衆多因素,包括但不限於利息收入和融資成本的變化,M選擇用於按揭貸款的市場貼現率按比例遞增的方法和適用稅期內可能發生的M整體貸款組合的變化,包括MBS出售或整體貸款修改、房屋喪失及清算的利潤或損失,及M董事會視爲相關的其他因素;M維持其作爲REIT的資格以及M的董事會視爲相關的其他因素;M保持其根據1940年修正法投資公司法(或稱「投資公司法」)註冊豁免的能力,包括與投資公司法下某些從事收購抵押貸款和與抵押貸款有關權益業務的特公司根據投資公司法地位的解釋問題有關的證券交易委員會(「SEC」)發佈的概念釋放;M繼續擴大其整體住宅貸款組合的能力,這依賴於市場上供應的貸款提供供出售使用的,預期回報;我們的投資在最近發起的抵押貸款中的投資預期回報,其業績類似於我們的其他抵押貸款投資,受多種因素影響,包括抵押貸款的預付風險不同、信用風險和與此類投資相關聯的融資成本;涉及Lima One Holdings LLC持續經營的風險(包括但不限於行業競爭,與其經營相關的未預見支出(包括但不限於未能實現管理對企業目標增長期望的隱患商業目的貸款(BPL)產量,以及與Lima One產生的減少在事先條件合宜的期待增長的未預見支出或責任(包括例如通過房屋喪失收益)以及達成資產解決方案後最終實現的金額;與我們對MSR相關資產的投資有關的風險,包括服務、監管和經濟風險;與我們對貸款原始人的投資有關的風險;與投資房地產資產一般有關的風險,包括業務環境和經濟一般情況的變化;和其他風險、不確定性及因素,包括我們向SEC提交的年度、季度和現行報告中描述的那些風險、不確定性及因素。這些前瞻性陳述基於MFA對未來業績的信仰、假設和期望,考慮到當前可獲得的信息。讀者和聽衆被告知不要過度依賴這些前瞻性陳述,其只代表其發表時的日期。隨着時間的推移,會出現新的風險和不確定性,不可能預測這些事件或它們如何影響MFA。除非法律要求,MFA沒有義務也無意更新或修訂任何前瞻性陳述,無論是因新信息、未來事件還是其他原因。

MFA概覽 1998年至今 NYSE掛牌在Leading混合住房貸款REIt,具有通過經濟週期管理住宅抵押貸款資產的豐富經驗 1998年至今 總資產112億美元 NYSE: MFA 2024年9月30日起至IPO以來的普通紅利總額爲48億美元 查看第27頁註釋 首次公開募股至2024年11月1日的股息率爲11.5% 自2014年以來收購貸款總額爲240億美元

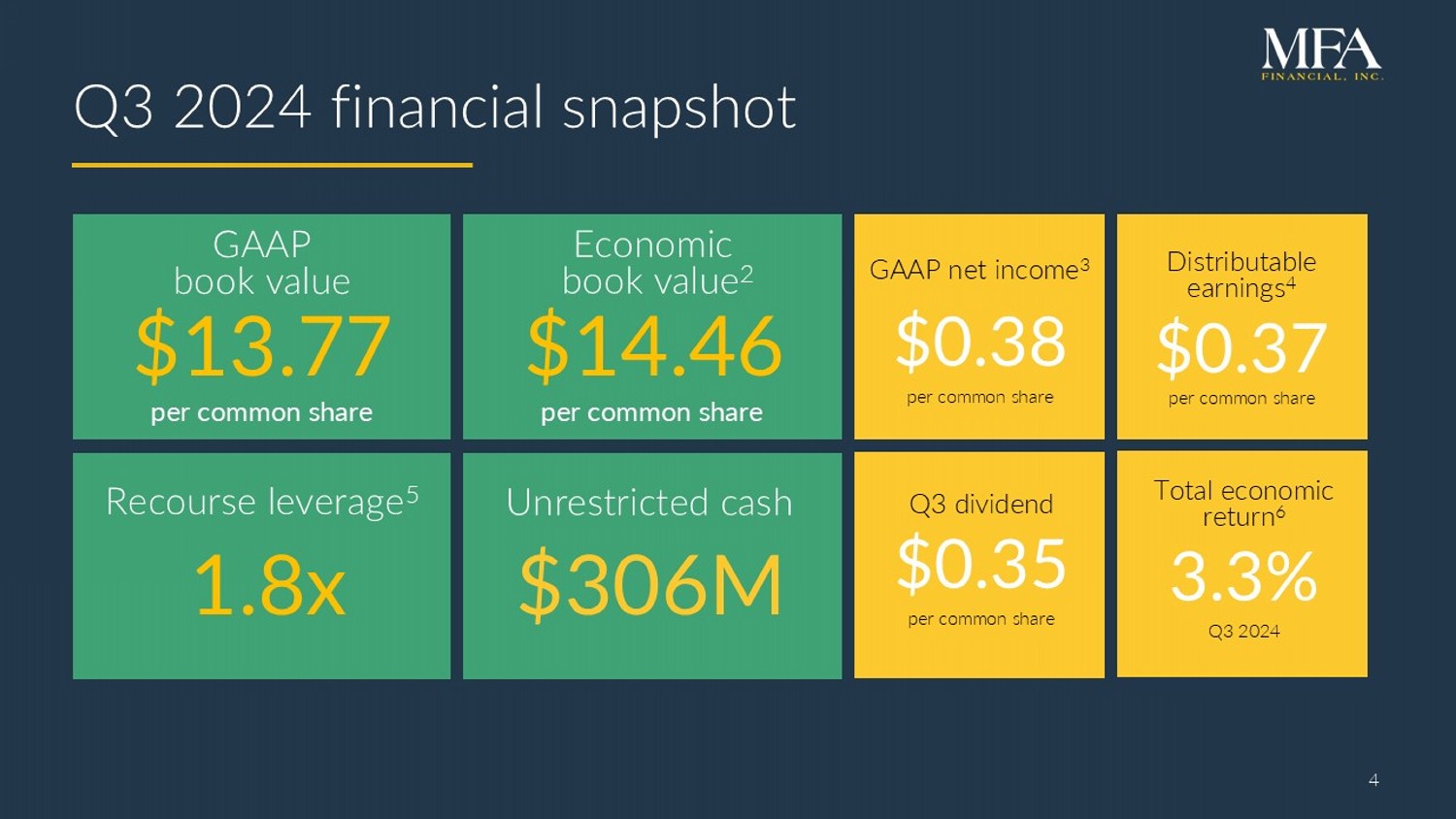

2024年第3季度財務快照 GAAP淨利潤爲13.77億美元,每股0.38美元 可分配收益每股0.37美元 GAAP賬面價值 經濟賬面價值每股30600萬美元 無限現金1.8倍可回收槓桿 2024年第3季度股息爲每股0.35美元 總經濟回報率爲3.3% 2024年第3季度

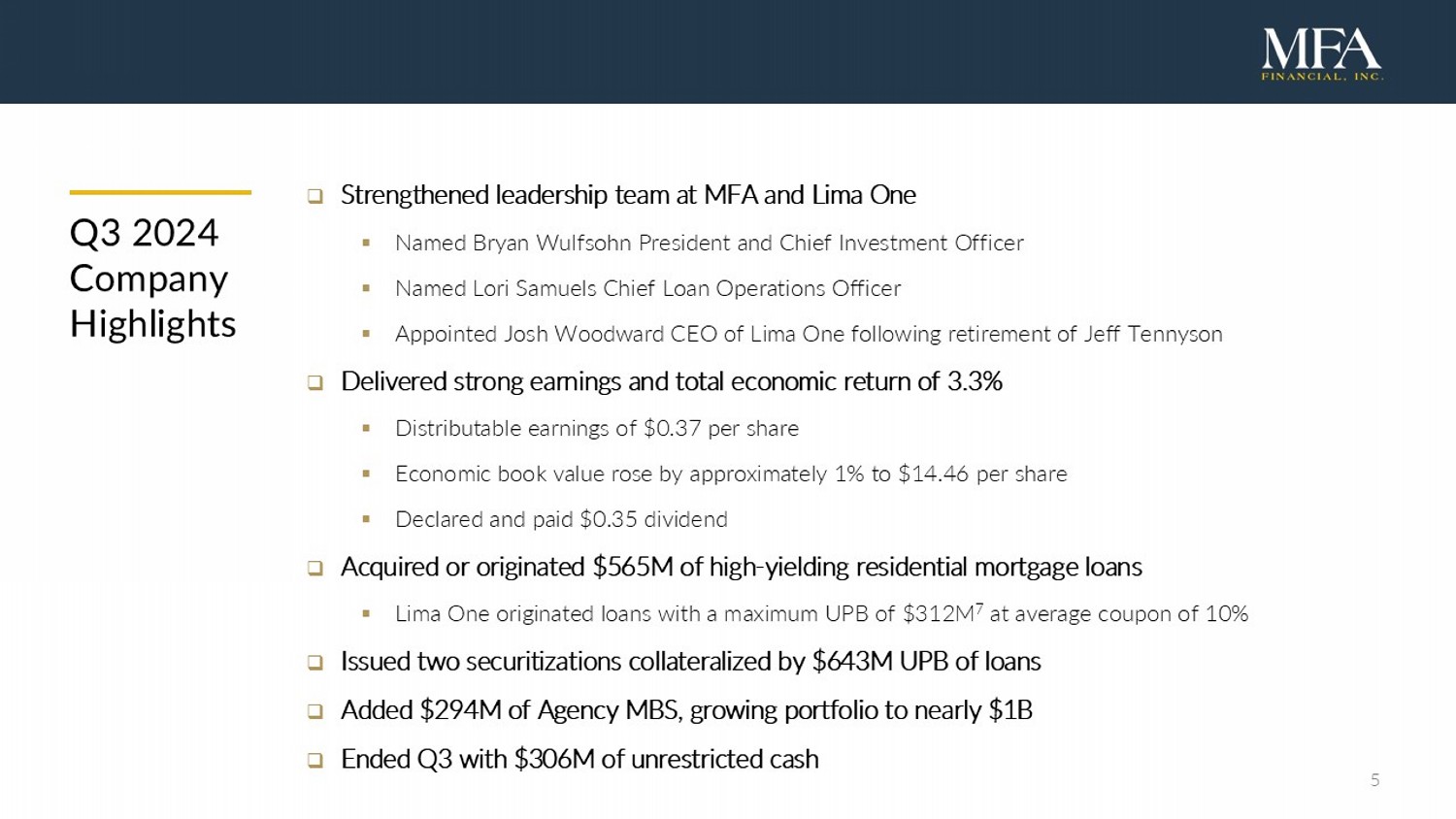

2024年第3季度公司亮點 □ 加強MFA和Lima One的領導團隊 ▪ 任命Bryan Wulfsohn總裁兼首席投資官 ▪ 任命Lori Samuels首席貸款業務官 ▪ Jeff Tennyson退休後任命Josh Woodward爲Lima One首席執行官 □ 實現強勁的收益和總經濟回報率爲3.3% ▪每股可分配收益爲0.37美元 ▪經濟賬面價值每股約增長1%至14.46美元 ▪宣佈並支付了0.35美元的股息 □ 收購或發起了56500萬美元的高收益住房抵押貸款 ▪ Lima One發起的貸款最大未償本金達到31200萬美元,平均票面利率爲10% □ 發行兩期抵押貸款證券,擔保額爲64300萬美元未償本金的貸款 □ 添加29400萬美元的代理MBS,使投資組合幾乎達到10億美元 □ 第3季度結束時,無限現金爲30600萬美元

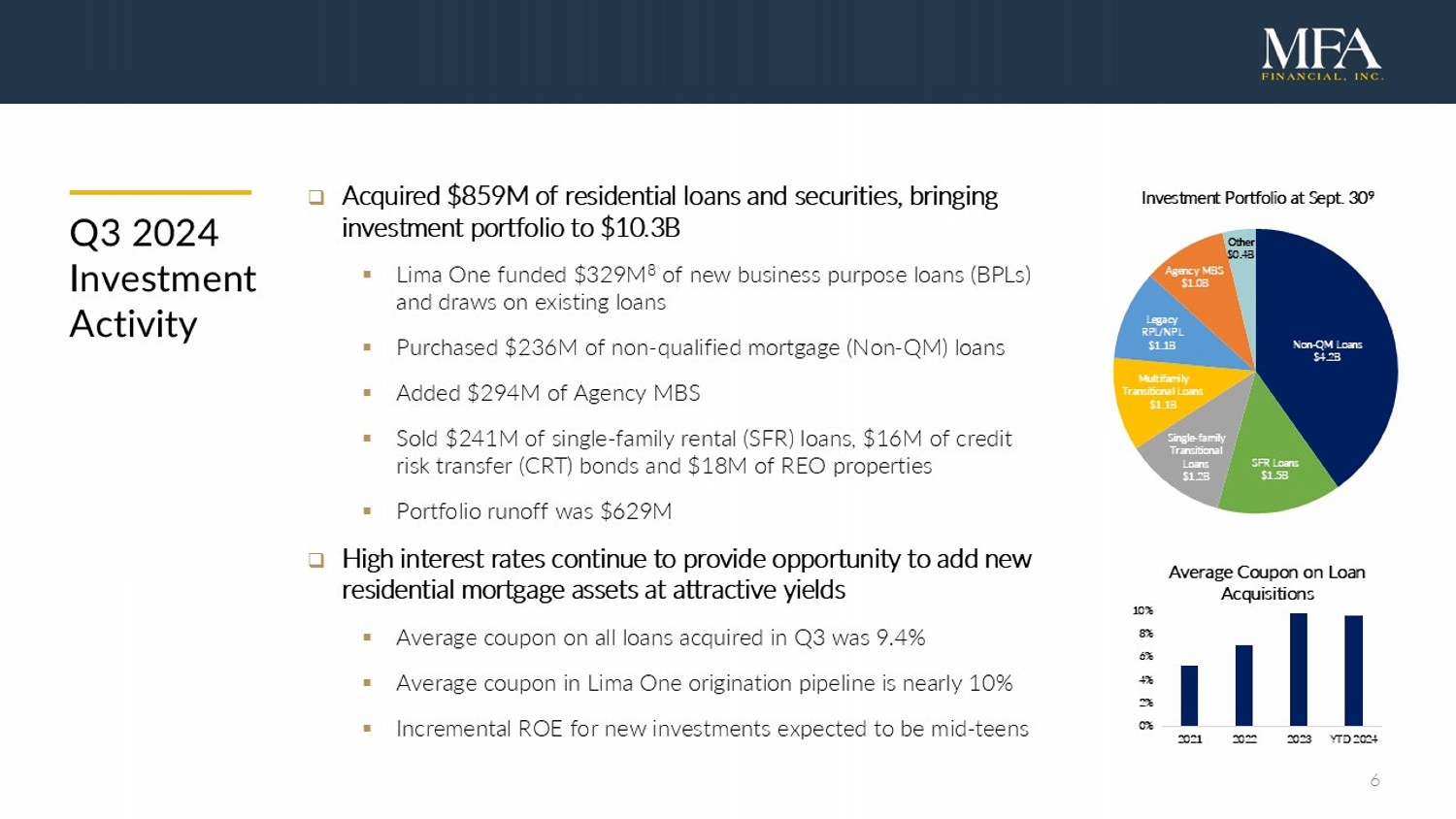

□ 收購了85900萬美元的住房貸款和證券,將投資組合擴大至103億美元 ▪ Lima One資助了32900萬美元的新商業目的貸款(BPLs)和現有貸款提款 ▪ 購買了23600萬美元的非限定抵押貸款(Non-QM) ▪ 添加了29400萬美元的代理MBS ▪ 出售了24100萬美元的單一家庭租賃(SFR)貸款,1600萬美元的信貸風險轉移(CRT)債券和1800萬美元的REO房產 ▪ 投資組合淨減少62900萬美元 □ 高利率持續提供機會,以利於增加具有吸引力收益的新住宅抵押貸款資產 ▪第3季度收購的所有貸款的平均票面利率爲9.4% ▪ Lima One發起的所有貸款的平均票面利率接近10% ▪ 預計新投資的遞增ROE將達到中等數位 第3季度2024年 投資活動 0% 2% 4% 6% 8% 10% 2021 2022 2023 YTD 2024 貸款收購平均票面利率 非Qm貸款 42億美元 SFR貸款 15億美元 單一家庭過渡貸款12億美元 多戶家庭過渡貸款11億美元 傳統RPL/NPL貸款110億美元 代理MBS10億美元 其他4億美元 2024年9月30日投資組合

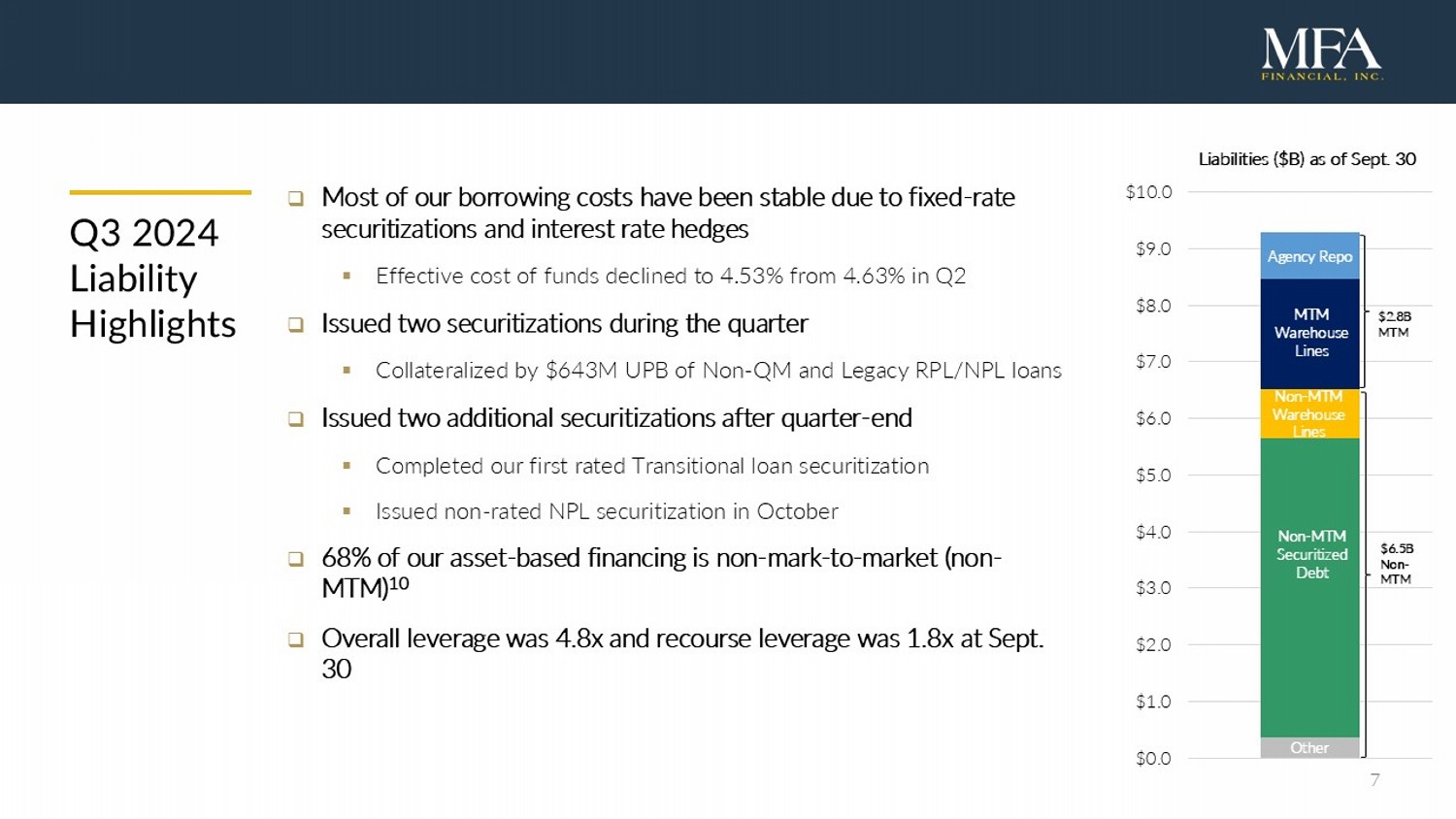

2024年第三季度負債亮點□ 由於固定利率的證券化和利率對沖,我們大部分借貸成本保持穩定 ▪ 資金成本率從第二季度的4.63%下降至4.53% □ 本季度發行了兩筆證券化交易 ▪ 由64300萬美元非Qm和傳統RPL/NPL貸款抵押 □ 季末後發行了兩筆額外的證券化交易 ▪ 完成了我們的首筆評級過渡性貸款證券化 ▪ 於十月發行了非評級的NPL證券 □ 我們資產基礎融資的68%不是按市場評估(非MTM) □ 總槓桿爲4.8倍,追索槓桿爲1.8倍,截至9月30日MTm倉庫 線非MTm倉庫 線 非MTm證券化債務 其他 28億美元 MTm 65億美元 非MTm 0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0 9.0 10.0 負債(十億美元)截至9月30日 代理回購 MTm 倉儲線 非MTm 倉儲線 非MTm證券化債務 其他

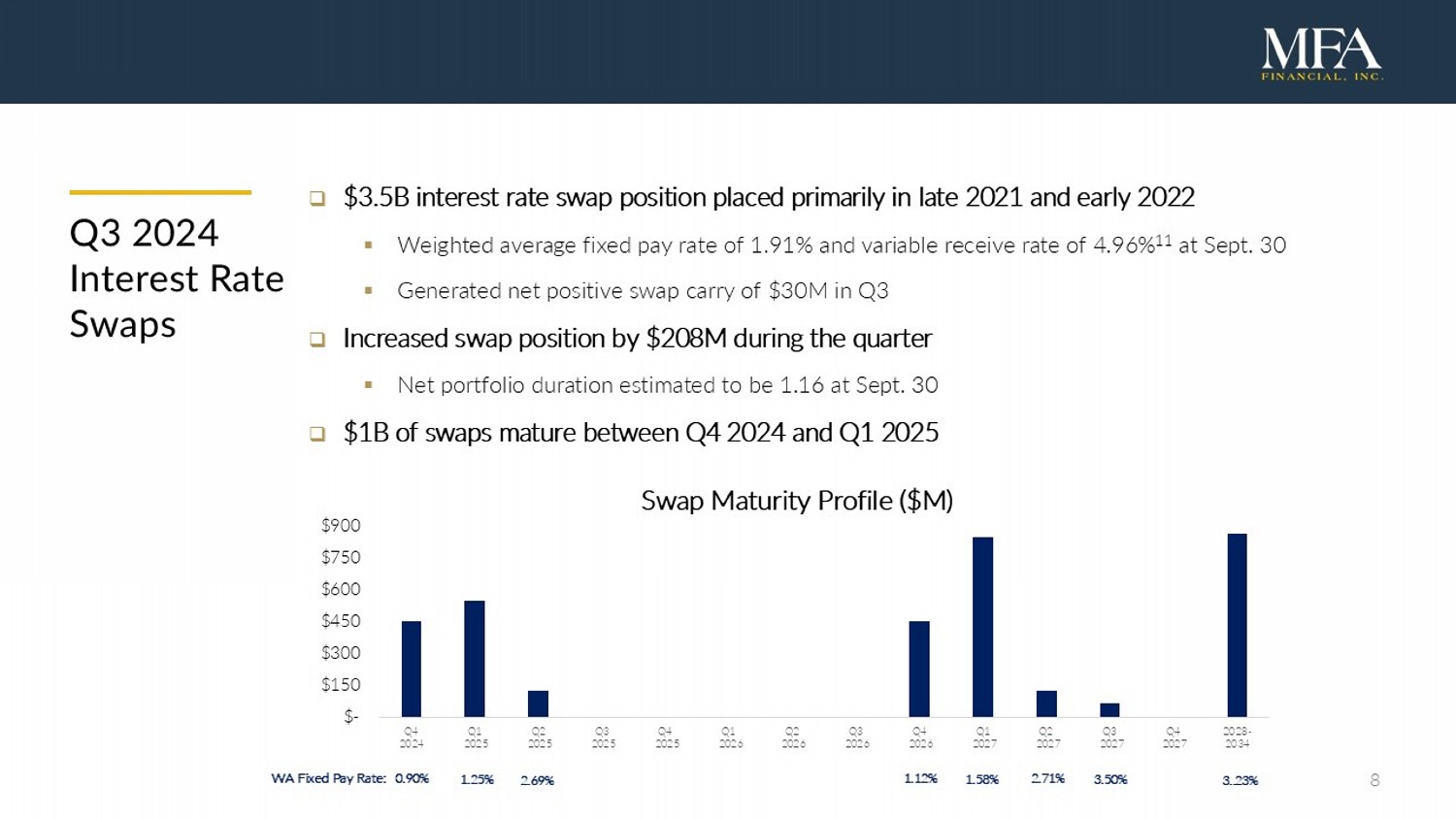

2024年第三季度利率掉期□ 35億美元的利率掉期頭寸主要放於2021年末和2022年初 ▪ 截至9月30日,權重平均固定付款利率爲1.91%,可變收款利率爲4.96% ▪ 第三季度交換淨正向攜帶爲3000萬美元 □ 季度內增加了20800萬美元的交換頭寸 ▪ 截至9月30日,淨組合持續期估計爲1.16 □ 2024年第四季度至2025年第一季度到期交換額爲10億美元 0.90% 1.25% WA固定付款率:2.69% 1.12% 1.58% 2.71% 3..23% 3.50% $- $150 $300 $450 $600 $750 $900 2024年第四季度 2025年第一季度 2025年第二季度 2025年第三季度 2025年第四季度 2026年第一季度 2026年第二季度 2026年第三季度 2026年第四季度 2027年第一季度 2027年第二季度 2027年第三季度 2027年第四季度 2028-2034年 交換到期概況(百萬美元)

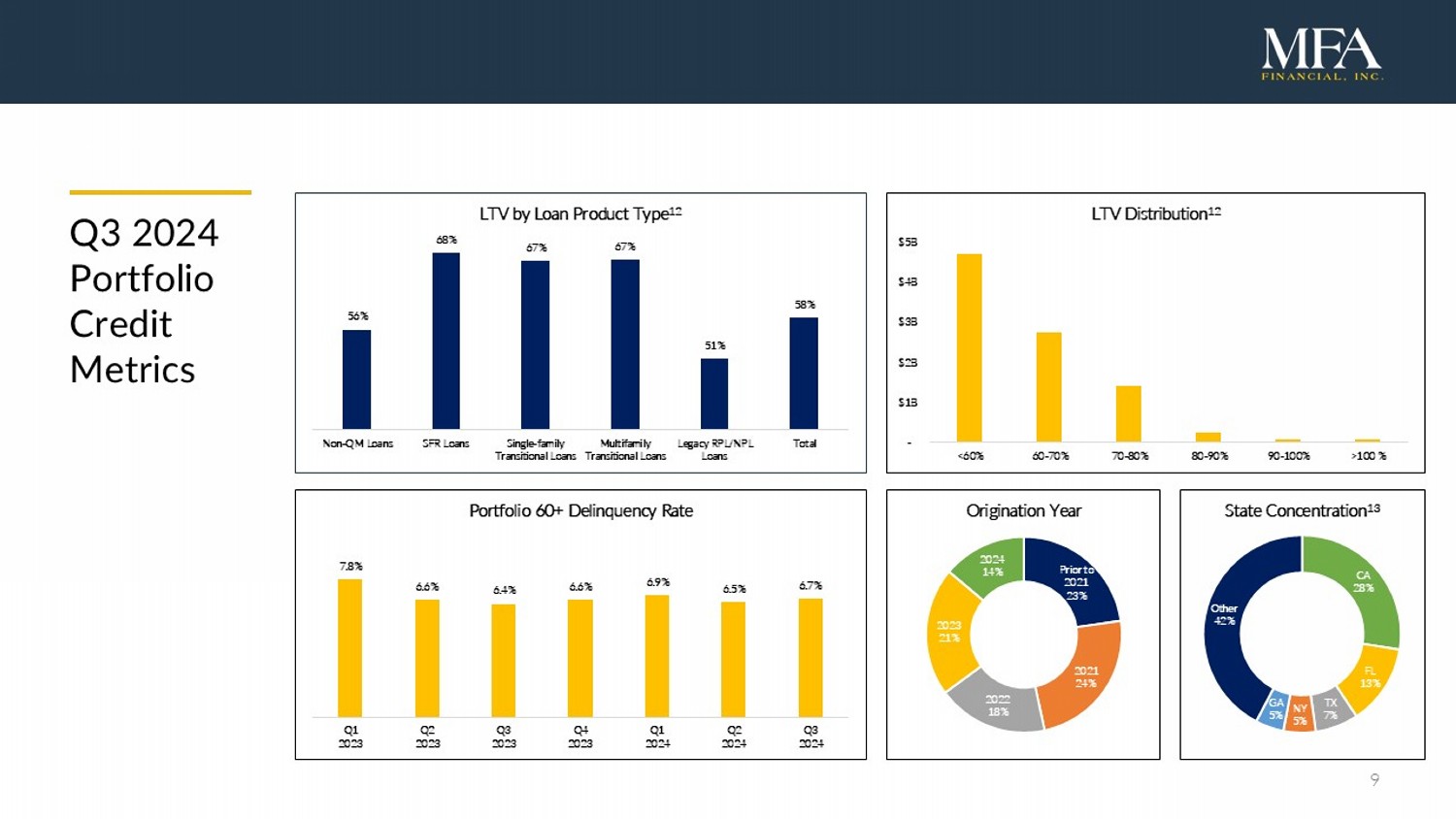

2024年第三季度信貸組合指標CA 28% FL 13% TX 7% NY 5% GA 5% 其他 42% 州集中度 13 56% 68% 67% 67% 51% 58% 非Qm貸款 SFR貸款 單一家庭 過渡性貸款 多家過渡性貸款 傳統RPL/NPL貸款 根據貸款產品類型的總貸款價值比例 12 10億美元 20億美元 30億美元 40億美元 50億美元 <60% 60-70% 70-80% 80-90% 90-100% >100 % 貸款價值分佈 12 7.8% 6.6% 6.4% 6.6% 6.9% 6.5% 6.7% 2023年第一季度 2023年第二季度 2023年第三季度 2023年第四季度 2024年第一季度 2024年第二季度 2024年第三季度 60天以上逾期率 2021年之前 23% 2021年 24% 2022年 18% 2023年 21% 2024年 14% 貸款起源年份

第三季度,創新量下降至31200萬美元 - 單一家庭過渡性貸款發行總額達23600萬美元 - 橋樑貸款爲5100萬美元 - 康復(翻修/翻轉)貸款爲8300萬美元 - 地上施工貸款爲10200萬美元 - 單一家庭住宅貸款發行額爲7600萬美元 - 啓動新創布具向第三方投資者售賣 - 定期貸款銷售增強 Lima One 的特許經營權價值並增加 mfa financial 的回報 - 出售7700萬美元新發行的單一家庭住宅貸款,創造超過300萬美元的銷售收益 - 第三季度抵押銀行業務收入總額爲890萬美元 2024年第三季度 Lima One 亮點

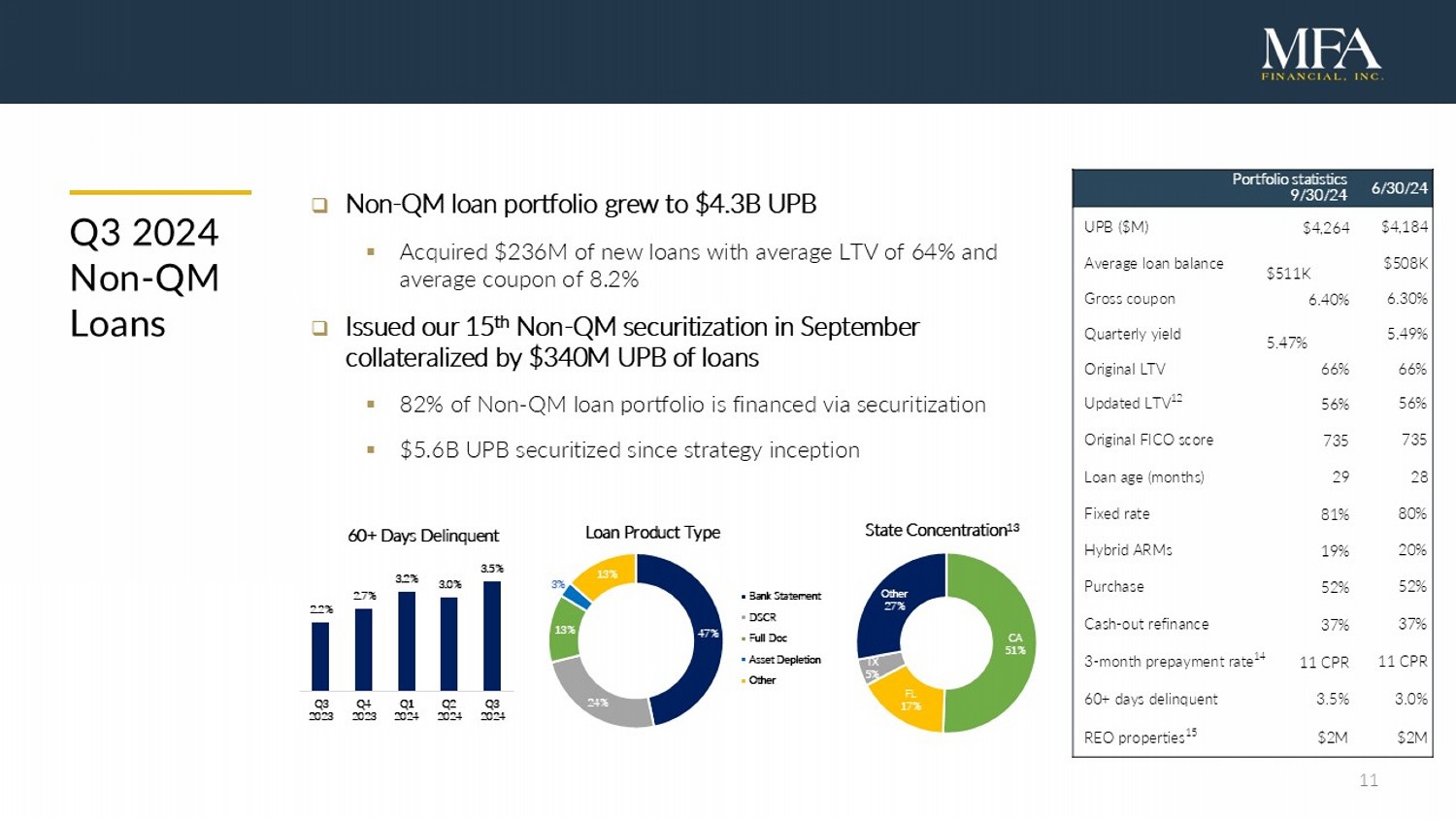

2024年第三季度非Qm貸款 - 非Qm貸款組合增至43億UPb - 收購新貸款23600萬美元,平均貸款價值比爲64%,平均票面利率爲8.2% - 截至九月份,已發行了第15期非Qm證券化,以34000萬UPb的貸款擔保 - 82%的非Qm貸款組合通過證券化融資 - 自策略啓動以來,已證券化56億UPb 2024年第三季度投資組合統計 9/30/24 UPb(M) $41.84億 UPb(M) $42.64億 平均貸款餘額 $50.8萬 $51.1萬 6.30% 6.40% 毛票面利率 5.49% 5.47% 季度收益率 66% 66% 原始貸款價值比 56% 56% 更新貸款價值比 12735 735 原始 FICO 評分 28 29 貸款年齡(月) 80% 81% 固定利率 20% 19% 混合浮動利率 52% 52% 購買 37% 37% 現金 - 外部再融資 11 CPR 11 CPR 3個月還款率 14 3.0% 3.5% 超過60天拖欠的 $200萬 $200萬 房地產所有權( REO) 15 加利福尼亞州 51% 佛羅里達州 17% 德州 5% 其他 27% 州集中度 13 2.2% 2.7% 3.2% 3.0% 3.5% 2023年第三季度 2024年第四季度 2024年第一季度 2024年第二季度 2024年第三季度 超過60天的拖欠率 47% 24% 13% 3% 13% 貸款產品類型 銀行對帳單 DSCR全面文件資產遞減 其他

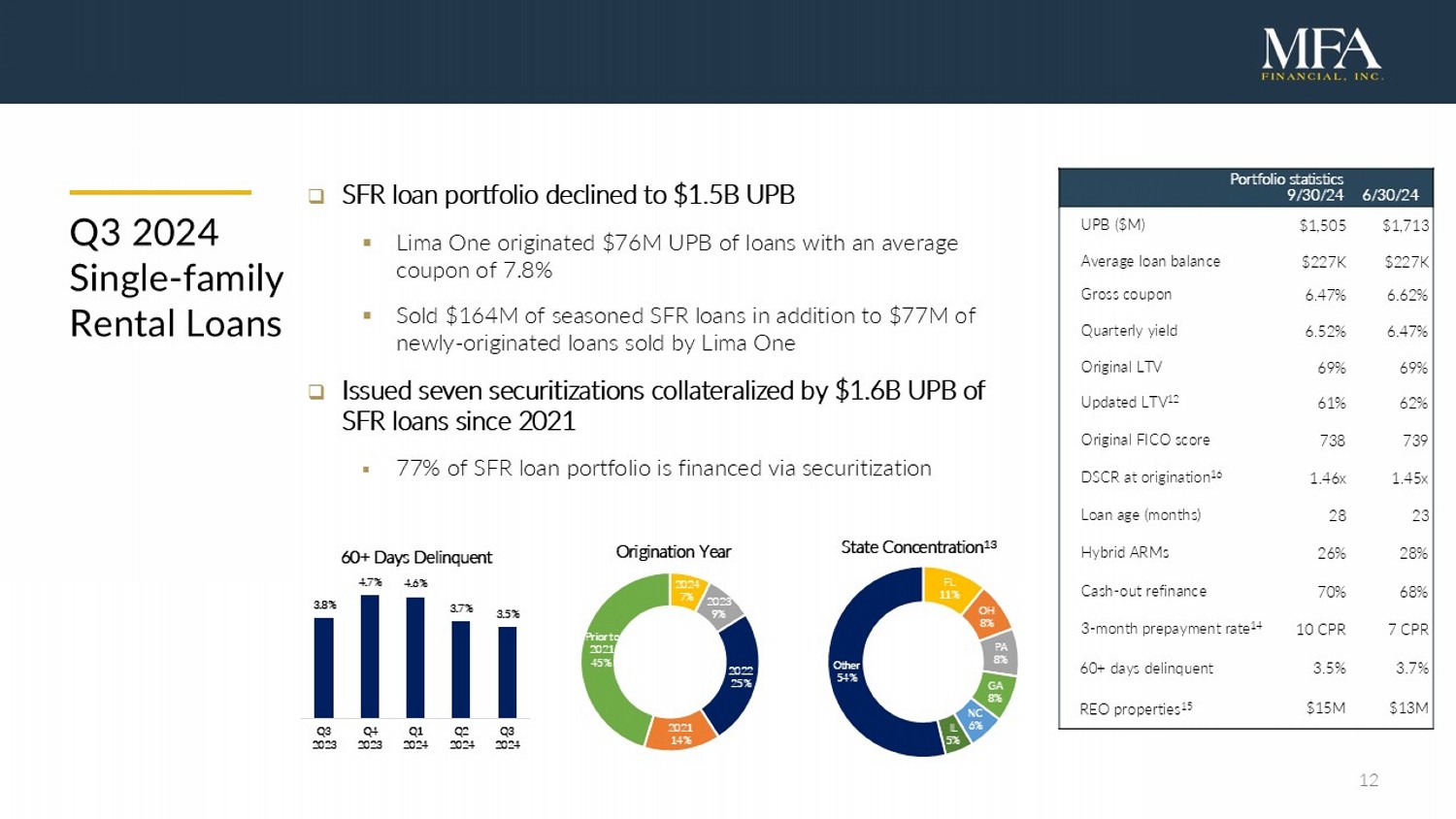

2024年第三季度單一家庭出租貸款 - 單一家庭出租貸款組合下降至15億美元 - Lima One發行了7600萬美元的貸款,平均票面利率爲7.8% - 除了由 Lima One 銷售的新發行貸款的7700萬美元外,還出售了1.64億美元的經驗豐富的單一家庭出租貸款 - 自2021年以來,發行了七份以16億UPb的單一家庭出租貸款擔保的證券化 - 77%的單一家庭出租貸款組合通過證券化融資 佛羅里達州 11% 俄亥俄州 8% 賓夕法尼亞州 8% 喬治亞州 8% 北卡羅來納州 6% 伊利諾伊州 5% 其他 27% 州集中度 13 3.8% 4.7% 4.6% 3.7% 3.5% 2024年第三季度超過60天拖欠率 2024年7% 2023年9% 2022年25% 2021年14% 2021年之前45% 起始年份

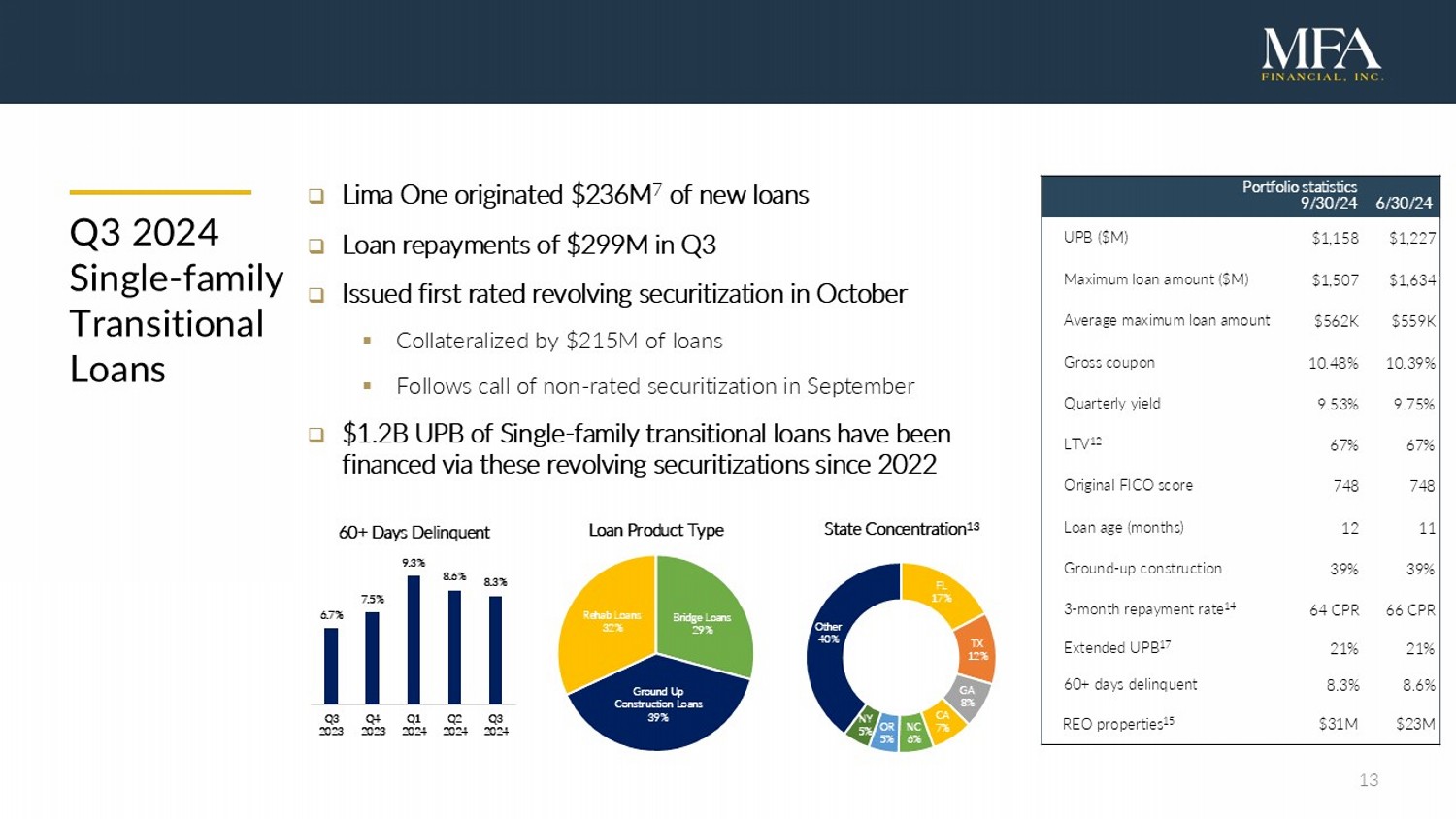

13 6/30/24 組合 統計數據 9/30/24 $1,227的 $1,158 上漲額($M) $1,634 f $1,507 最大貸款金額($M) $55.9萬 d $56.2萬 平均最大貸款金額爲10.39% d 10.48% 總票面利率9.75% d 9.53% 季度收益率67% d 67% 貸款價值比率12 748 d 748 初始FICO評分11 d 12 貸款年齡(月)39% d 39% 土地-始建施工66 CPR d 64 CPR 3個月償還率14 21% d 21% 擴展上限金額17 8.6% d 8.3% 逾期60+天金額爲$2300萬 d $3100萬 REO資產15 Q3 2024 單獨家庭 過渡貸款 □ Lima One原創$23600萬的新貸款 □ Q3還款金額爲$29900萬 □ 在十月發行的首筆額定循環證券化 ▪ 被21500萬美元的貸款擔保 ▪ 跟隨九月非額定證券化的票據 □ 自2022年以來已有12億美元的單獨家庭過渡貸款通過這些循環證券化得到融資 橋接貸款29% 土地始建施工貸款39% 改造貸款32% 貸款產品類型佛羅里達州17% 德克薩斯州12% 喬治亞州8% 加州7% 北卡羅來納州6% 俄勒岡州5% 紐約州5% 其他40% 州集中度13 6.7% 7.5% 9.3% 8.6% 8.3% Q3 2023 Q4 2023 Q1 2024 Q2 2024 Q3 2024 逾期60+天

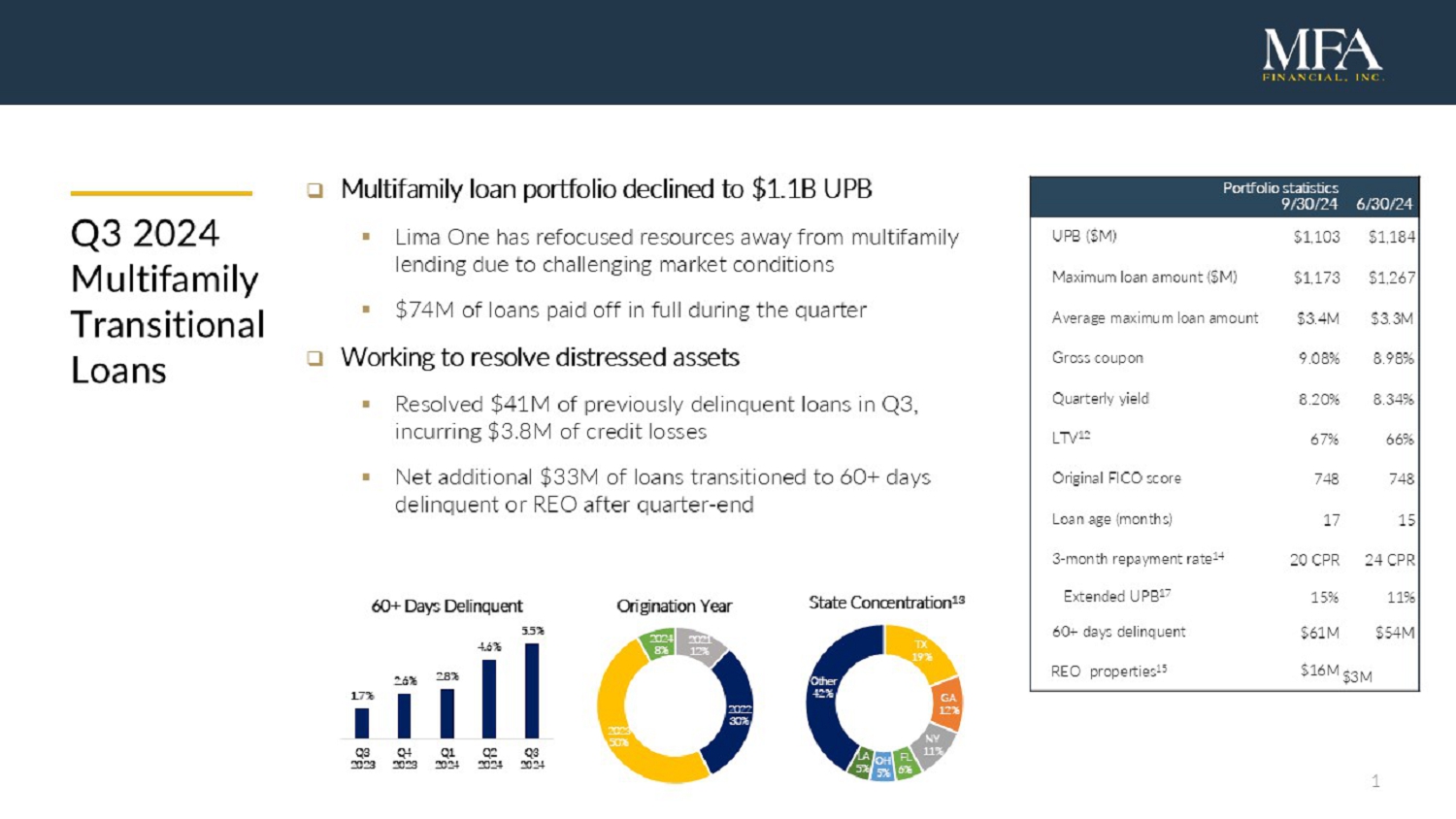

14 6/30/24 組合 統計數據 9/30/24 $1,184 d $1,103 上漲額($M) $1,267 d $1,173 最大貸款金額($M) $330萬 d $340萬 平均最大貸款金額爲8.98% d 9.08% 總票面利率8.34% d 8.20% 季度收益率66% d 67% 貸款價值比率12 748 d 748 初始FICO評分15 d 17 貸款年齡(月)24 CPR d 20 CPR 3個月償還率14 11% 開空 15% 擴展上限金額17 $5400萬 d $6100萬 逾期60+天金額爲$ 300萬 $1600萬 REO資產15 Q3 2024 多戶型 過渡貸款 □ 多戶型貸款組合下降至11億美元 ▪ Lima One已將資源重新集中到其他領域,因爲市場環境嚴峻 ▪ 季度內全額償還7400萬美元的貸款 □ 正在努力解決有問題的資產 ▪ Q3已解決之前逾期貸款4100萬美元,導致損失380萬美元 ▪ 在季度結束後,還有3200萬美元的貸款轉爲逾期60+天 德克薩斯州19% 喬治亞州12% 紐約州11% 佛羅里達州6% 俄亥俄州5% 路易斯安那州5% 其他42% 州集中度13 2021 12% 2022 30% 2023 50% 2024 8% 起始年份1.7% 2.6% 2.8% 4.6% 5.5% Q3 2023 Q4 2023 Q1 2024 Q2 2024 Q3 2024 逾期60+天

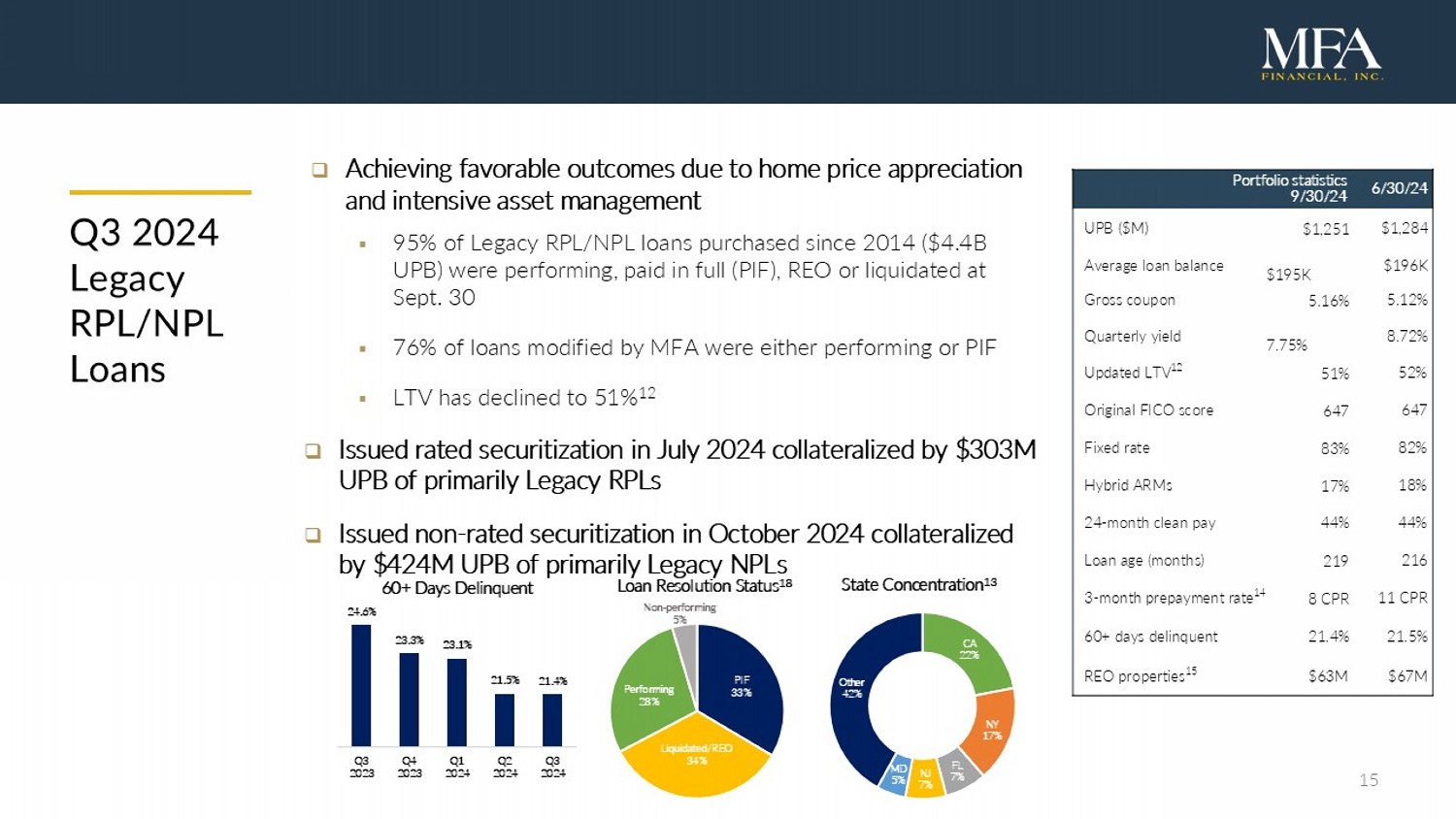

2024年第3季度 遺留 RPL/NPL 貸款 □ 由於房價上漲和深入資產管理取得了良好的結果 ▪ 自2014年以來購買的遺留 RPL/NPL 貸款中,95%(44億美元未償本金)表現良好,全額支付(PIF),房地產所有權(REO)或在 9 月 30 日清算 ▪ 由 MFA 修改的貸款中,76% 要麼表現良好,要麼全額支付(PIF) ▪ 貸款價值比(LTV)已降至51% 12 □ 於2024年7月發行評級證券,以30300萬美元未償本金主要抵押遺留 RPLs □ 於2024年10月發行非評級證券,以42400萬美元未償本金主要抵押遺留 NPLs 6/30/24 投資組合統計數據 9/30/24 1,284 1,251 美元未償本金(百萬)平均貸款餘額 5.12% 5.16% 總票面利率 8.72% 7.75% 季度收益率 52% 51% 更新的貸款價值比 12 647 647 最初的 FICO 評分 82% 83% 固定利率貸款18% 17% 混合調整型利率貸款 44% 44% 24個月清潔支付 216 219 貸款年齡(月) 11 CPR 8 CPR 3個月預付款率 14 21.5% 21.4% 逾期60天以上 6700萬美元 6300萬美元 房地產所有權 15 22% CA 17% NY 7% FL 7% NJ 5% MD 42% 其他州集中度 13 全額支付 33% 清算/房地產所有權 34% 表現良好 28% 非表現 5% 貸款解決情況 18 24.6% 23.3% 23.1% 21.5% 21.4% 2023年第3季度 2023年第4季度 2024年第1季度 2024年第2季度 2024年第3季度 逾期60天以上

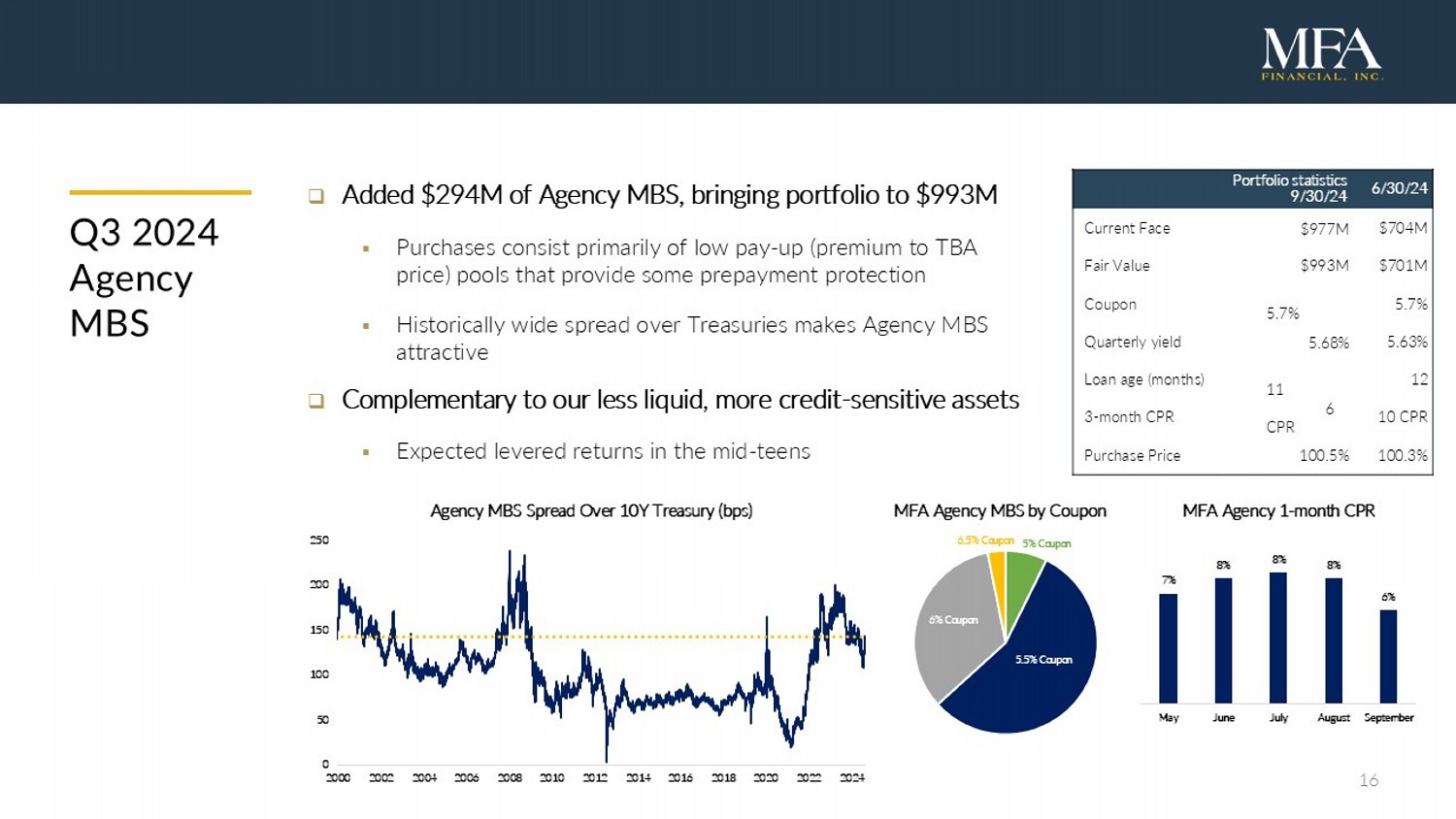

2024年第3季度 機構MBS □ 增加了29400萬美元的機構MBS,將投資組合增至99300萬美元 ▪ 購買主要是低點差(溢價於TBA價格)的資產池,提供一定的預付款保護 ▪ 歷史上較大的利差使機構MBS 很有吸引力 □ 是我們較不流動、更具信用敏感性資產的補充 ▪ 預期的槓桿回報率在中等的十幾個百分點 5% 利率 5.5% 利率 6% 利率 6.5% 利率 MFA 機構MBS 按利率分類 6/30/24 投資組合統計數據 9/30/24 70400萬美元 97700萬美元 當前票面 70100萬美元 99300萬美元 公允價值 利率 5.7% 5.7% 票面利率 5.63% 5.68% 季度收益率 12 11 貸款年齡(月) 10 CPR 6 CPR 3個月 CPR 100.3% 100.5% 購買價格 7% 8% 8% 8% 6% 5月 6月 7月 8月 9月 MFA 機構 1個月 CPR 0 50 100 150 200 250 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 機構MBS與10年期國債利差(點子)

17 附錄詹姆斯·凱斯比爾,2010年(Dutchess County, NY) #2的《房屋景觀》(細節)

18 mfa financial概覽 □ MFA Financial, Inc.(紐交所:MFA)是一家內部管理的房地產投資信託(reits),該公司投資於美國住宅抵押貸款及抵押支撐證券 □ MFA主要專注於抵押貸款分支領域,努力避免與銀行和政府支持企業直接競爭 □ MFA擁有多樣化的業務目的貸款(BPLs)、非合格抵押貸款(Non-QM)、回收/未償貸款(Legacy RPL/NPLs)和住宅抵押支撐證券投資組合 □ 2021年,MFA收購了Lima One Capital,一家自2010年成立以來以超過100億美元發行量遍佈全國的BPL發行人和服務提供商 □ MFA通過Lima One直接發行BPLs,並通過與一組擁有牢固關係的發行人進行流量和小型成批安排收購非Qm貸款 □ MFA運營着一個領先的住宅信用證券化平台,自成立以來發行額達98億美元 □ MFA在住宅信用領域擁有深厚的專業知識,以及在出現引人注目的機會時投資於新資產類別的悠久歷史 □ 自1998年首次公開募股以來,MFA向其股東分配了48億美元的股息

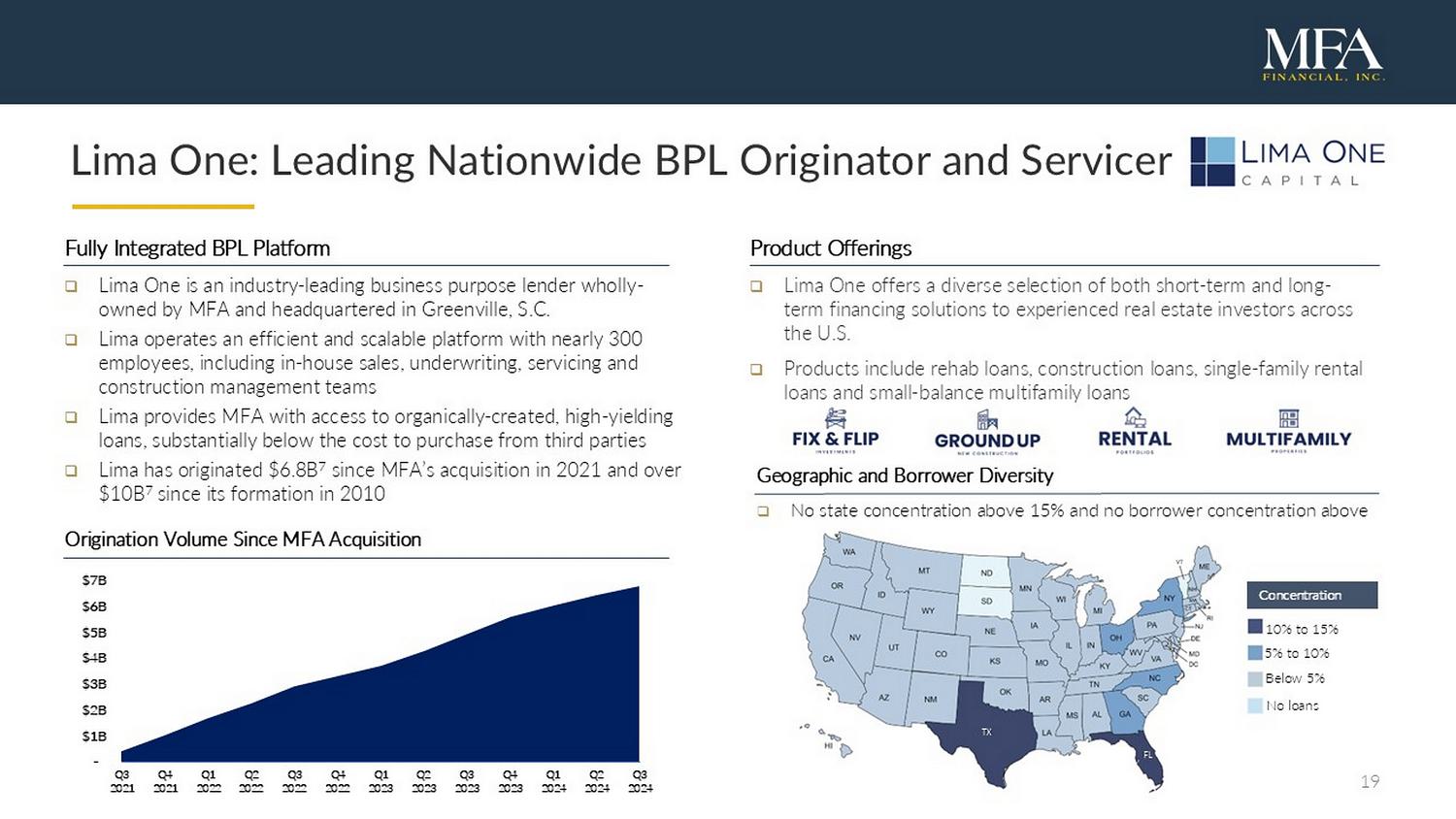

19 Lima One:領先的全國BPL發行人和服務提供商產品服務 □ Lima One爲美國經驗豐富的房地產投資者提供多種短期和長期融資解決方案 □ 產品包括康復貸款、施工貸款、單戶家庭租賃貸款和小額多戶家庭貸款 完全整合的BPL平台 □ Lima One是一家業內領先的業務目的貸款放款人,完全由MFA全資擁有,並總部位於南卡羅來納州格林維爾 □ Lima擁有近300名員工的高效可擴展平台,包括內部銷售、覈保、服務和施工管理團隊 □ Lima向MFA提供有機創建的高收益貸款,成本遠低於從第三方購買的成本 □ 自MFA於2021年收購以來,Lima已發行68億美元,自2010年成立以來已超過100億美元 地理和借款人多樣性 □ 無州之間集中超過15%,借款人集中度不超過2% 集中度10%至15% 5%至10% 低於5% 無貸款 TX FL TX FL 自MFA收購以來的發行量-100億美元3-70億美元 4-60億美元 5-50億美元 6-40億美元 7-30億美元 8-20億美元 9-10億美元 2024年第3季度 2024年第2季度 2024年第1季度 2023年第4季度 2023年第3季度 2023年第2季度 2023年第1季度 2022年第4季度 2022年第3季度 2022年第2季度 2022年第1季度

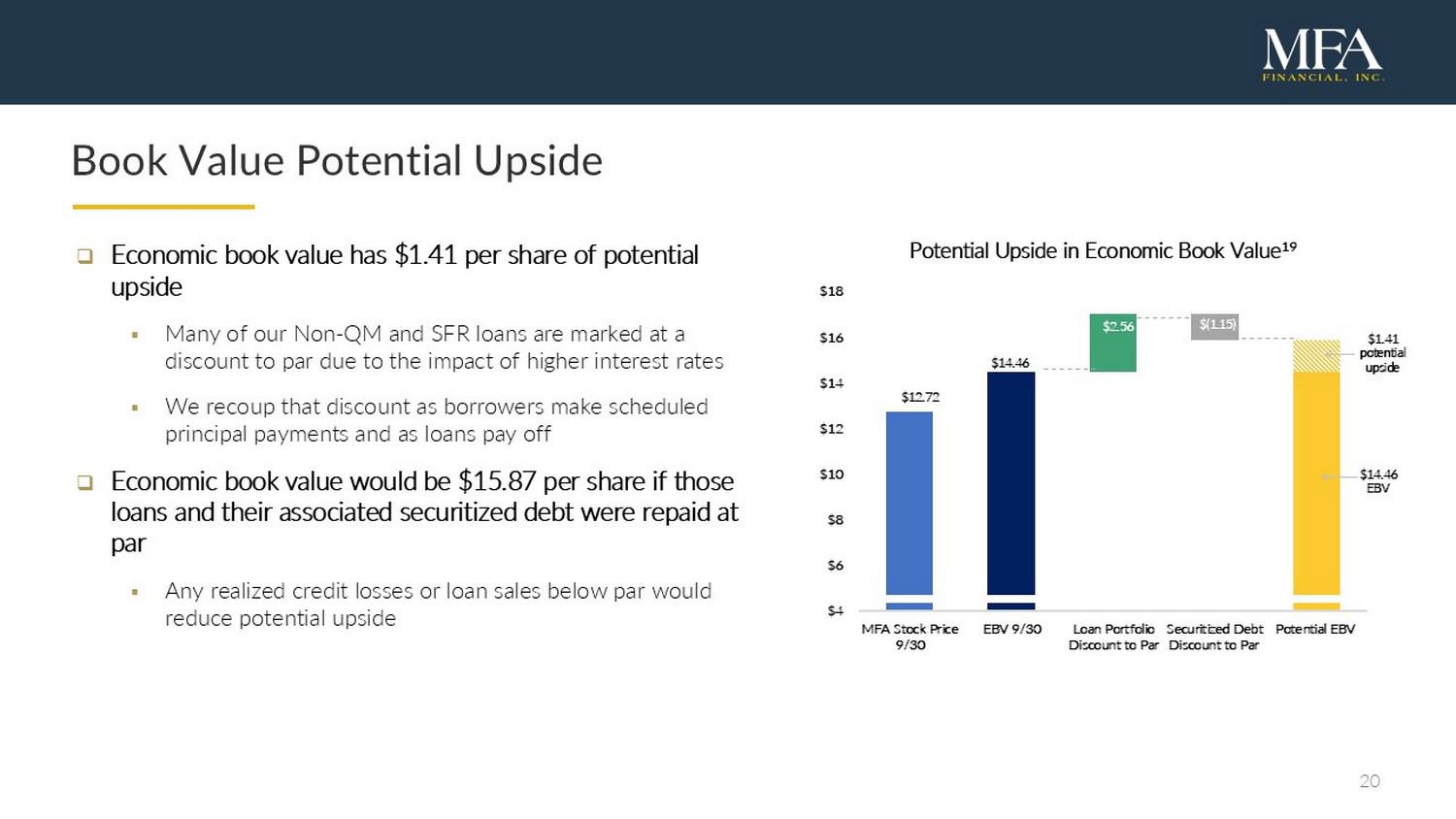

20 淨值潛在上升□ 經濟淨值每股潛在上漲爲$1.41 ▪ 我們的許多非Qm和SFR貸款由於利率上升的影響而以折價計價 ▪ 我們在貸款按計劃償還本金和貸款還款時收回該折價 □ 如果那些貸款及其相關證券化債務按面值償還,經濟淨值將爲每股$15.87 ▪ 任何實現的信用損失或低於面值的貸款銷售將減少潛在上漲$4.84 $1.41 潛在上漲 $14.46 EBV $4 $6 $8 $10 $12 $14 $16 $18 mfa股票價格9/30 EBV 9/30 貸款組合折價到面值 證券化債務折價到面值 潛在EBV 經濟淨值潛力 19 $14.46 $12.72 $2.56 $(1.15)

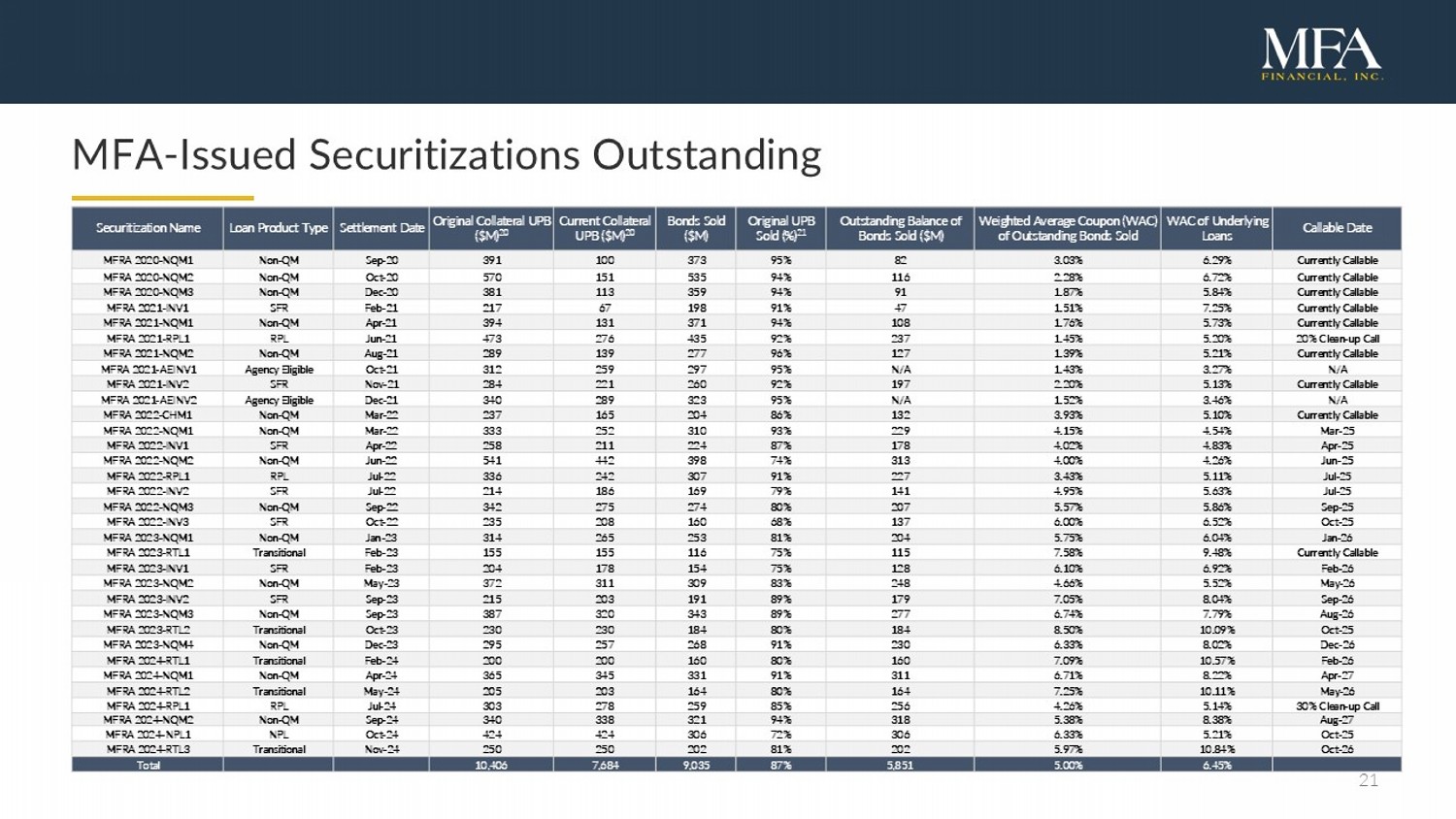

21 MFA - 已發行的證券化未償還呼叫日期 基礎貸款的加權平均借款成本(WAC) 已發行債券的加權平均票面利率 經售債券的未償還餘額(百萬美元) 原始已售債券金額的比例 經售債券(百萬美元) 當前抵押品票面餘額(百萬美元) 20 原始抵押品票面餘額(百萬美元) 20 結算日期 貸款產品類型 證券化名稱 當前可呼叫6.29% 3.03% 82 95% 373 100 391 20年9月 非Qm MFRA 2020 - NQM1 當前可呼叫6.72% 2.28% 116 94% 535 151 570 20年10月 非Qm MFRA 2020 - NQM2 當前可呼叫5.84% 1.87% 91 94% 359 113 381 20年12月 非Qm MFRA 2020 - NQM3 當前可呼叫7.25% 1.51% 47 91% 198 67 217 21年2月 SFR MFRA 2021 - INV1 當前可呼叫5.73% 1.76% 108 94% 371 131 394 21年4月 非Qm MFRA 2021 - NQM1 20% 清理呼叫5.20% 1.45% 237 92% 435 276 473 21年6月 RPL MFRA 2021 - RPL1 當前可呼叫5.21% 1.39% 127 96% 277 139 289 21年8月 非Qm MFRA 2021 - NQM2 N/A 3.27% 1.43% N/A 95% 297 259 312 21年10月 機構資格MFRA 2021 - AEINV1 當前可呼叫5.13% 2.20% 197 92% 260 221 284 21年11月 SFR MFRA 2021 - INV2 N/A 3.46% 1.52% N/A 95% 323 289 340 21年12月 機構資格MFRA 2021 - AEINV2 當前可呼叫5.10% 3.93% 132 86% 204 165 237 22年3月 非Qm MFRA 2022 - CHM1 22年3月 4.54% 4.15% 229 93% 310 252 333 22年3月 非Qm MFRA 2022 - NQM1 22年4月 4.83% 4.02% 178 87% 224 211 258 22年4月 SFR MFRA 2022 - INV1 22年6月 4.26% 4.00% 313 74% 398 442 541 22年6月 非Qm MFRA 2022 - NQM2 22年7月 5.11% 3.43% 227 91% 307 242 336 22年7月 RPL MFRA 2022 - RPL1 22年7月 5.63% 4.95% 141 79% 169 186 214 22年7月 SFR MFRA 2022 - INV2 22年9月 5.86% 5.57% 207 80% 274 275 342 22年9月 非Qm MFRA 2022 - NQM3 22年10月 6.52% 6.00% 137 68% 160 208 235 22年10月 SFR MFRA 2022 - INV3 22年1月 6.04% 5.75% 204 81% 253 265 314 23年1月 非Qm MFRA 2023 - NQM1 當前可呼叫9.48% 7.58% 115 75% 116 155 155 23年2月 過渡性MFRA 2023 - RTL1 23年2月 6.92% 6.10% 128 75% 154 178 204 23年2月 SFR MFRA 2023 - INV1 23年5月 5.52% 4.66% 248 83% 309 311 372 23年5月 非Qm MFRA 2023 - NQM2 23年9月 8.04% 7.05% 179 89% 191 203 215 23年9月 SFR MFRA 2023 - INV2 23年8月 7.79% 6.74% 277 89% 343 320 387 23年9月 非Qm MFRA 2023 - NQM3 23年10月 10.09% 8.50% 184 80% 184 230 230 23年10月 過渡性MFRA 2023 - RTL2 23年12月 8.02% 6.33% 230 91% 268 257 295 23年12月 非Qm MFRA 2023 - NQM4 24年2月 10.57% 7.09% 160 80% 160 200 200 24年2月 過渡性MFRA 2024 - RTL1 24年4月 8.22% 6.71% 311 91% 331 345 365 24年4月 非Qm MFRA 2024 - NQM1 24年5月 10.11% 7.25% 164 80% 164 203 205 24年5月 過渡性MFRA 2024 - RTL2 30% 清理呼叫5.14% 4.26% 256 85% 259 278 303 24年7月 RPL MFRA 2024 - RPL1 24年8月 8.38% 5.38% 318 94% 321 338 340 24年9月 非Qm MFRA 2024 - NQM2 24年10月 5.21% 6.33% 306 72% 306 424 424 24年10月 NPL MFRA 2024 - NPL1 24年10月 10.84% 5.97% 202 81% 202 250 250 24年11月 過渡性MFRA 2024 - RTL3 6.45% 5.00% 5,851 87% 9,035 7,684 10,406 總計

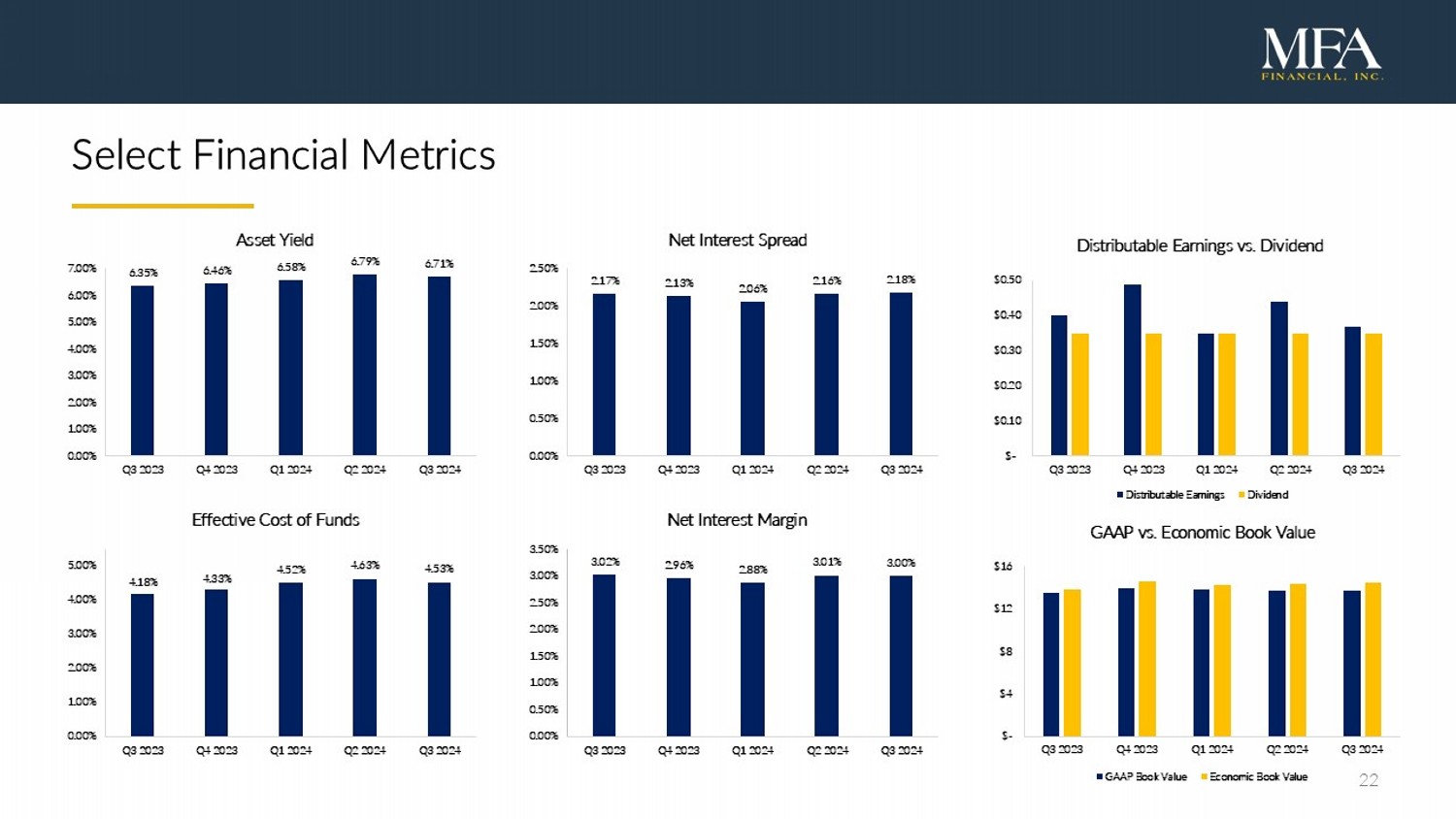

22項關鍵財務指標 6.35% 6.46% 6.58% 6.79% 6.71% 0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00% 7.00% 第三季度2023年 第四季度2023年 2024年第一季度 2024年第二季度 2024年第三季度 資產收益率 2.17% 2.13% 2.06% 2.16% 2.18% 0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 第三季度2023年 第四季度2023年 2024年第一季度 2024年第二季度 2024年第三季度 淨利息差額 3.02% 2.96% 2.88% 3.01% 3.00% 0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50% 第三季度2023年 第四季度2023年 2024年第一季度 2024年第二季度 2024年第三季度 淨利息收益率 4.18% 4.33% 4.52% 4.63% 4.53% 0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 第三季度2023年 第四季度2023年 2024年第一季度 2024年第二季度 2024年第三季度 有效資金成本 $- $0.10 $0.20 $0.30 $0.40 $0.50 第三季度2023年 第四季度2023年 2024年第一季度 2024年第二季度 2024年第三季度 可分配收益與股利 可分配收益 股利 $- $4 $8 $12 $16 第三季度2023年 第四季度2023年 2024年第一季度 2024年第二季度 2024年第三季度 依照GAAP與經濟賬面價值 GAAP賬面價值 經濟賬面價值

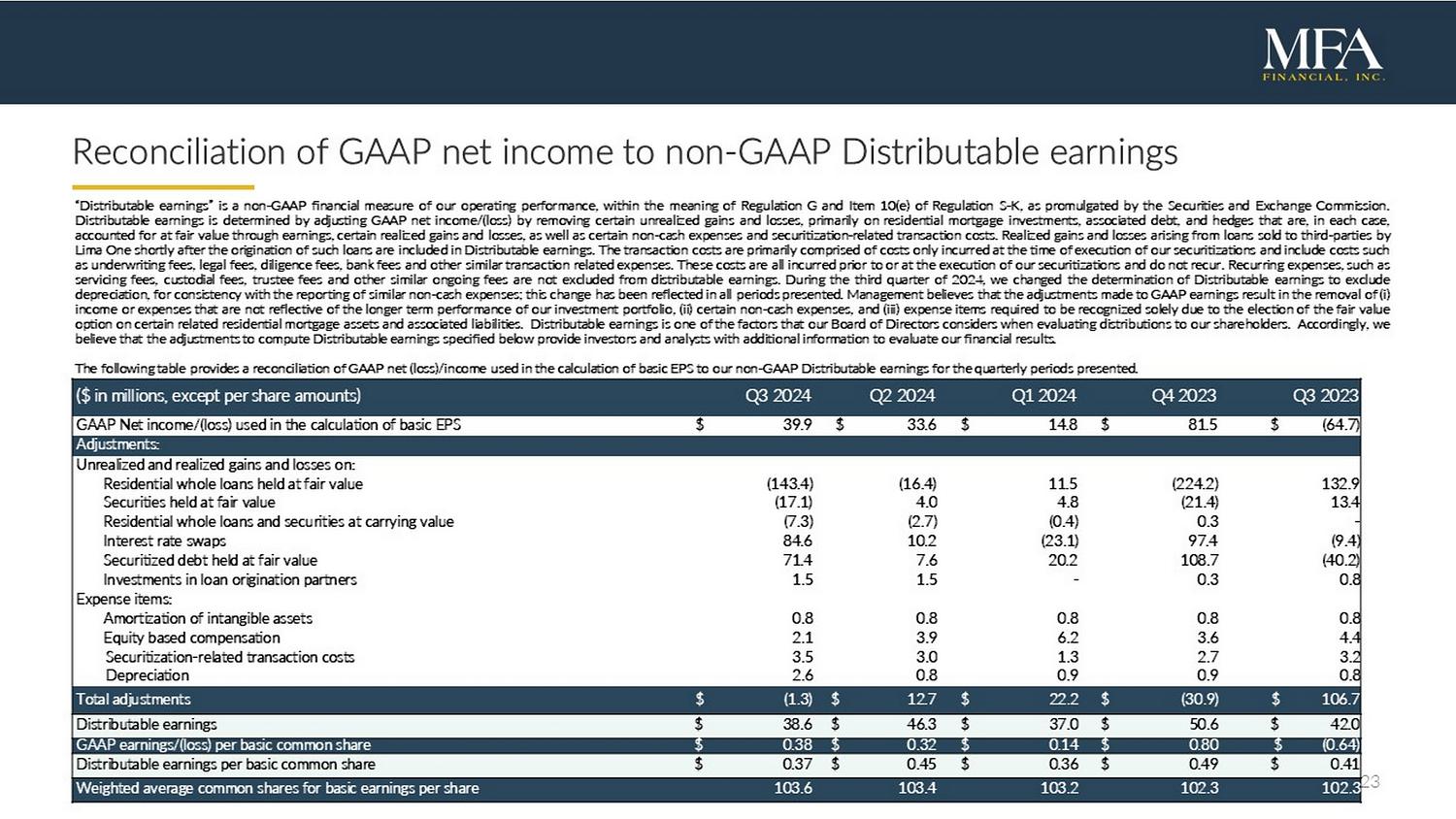

23 GAAP淨收入與非GAAP可分配收益的調解「可分配收益」是我們經營績效的非GAAP財務指標,根據美國證券交易委員會頒佈的規則G和S-K規則10(e)的含義。可分配收益是通過調整 GAAP 淨收入/(虧損)確定,通過移除某些未實現的收益和損失、主要是與住宅抵押貸款投資、相關債務和在每種情況下都以公允價值計入收益的對沖交易、某些已實現的收益和損失以及某些非現金費用和證券化相關的交易成本。 直接在 Lima One 成立不久後出售給第三方的貸款帶來的已實現的收益和損失包含在可分配收益中。 這些交易成本主要由僅在我們證券化執行時發生的費用組成,包括承銷費、法律費、盡職調查費、銀行費等與交易有關的其他類似費用。 這些費用都是在我們的證券化執行前或在執行時發生的,不會重複發生。 與分發費用無關的經常性費用,如服務費、保管費、受託人費等持續費用不包括在可分配收益中。 在2024年第三季度,我們更改了可分配收益的確定方法,以排除折舊,以便與類似的非現金費用報告保持一致;這一變更已反映在所有報告期中。 管理層認爲對GAAP收入所做的調整導致了(i)不反映我們投資組合較長期表現的收入或支出,(ii)某些非現金費用和(iii)僅因選擇了某些相關住宅抵押資產和相關負債的公允價值選擇產生的應確認的費用項目的移除。 可分配收益是我們董事會在評估向股東分配時考慮的因素之一。 因此,我們相信下面指定的用於計算可分配收益的調整提供給投資者和分析師有關評估我們的財務結果的額外信息。 以下表格提供了用於計算基本每股收益的GAAP淨(虧損)收入與我們的非GAAP可分配收益之間的調解,涵蓋季度報告期。 2023年第三季度 2023年第四季度 2024年第一季度 2024年第二季度 2024年第三季度(百萬美元,每股金額)$ (64.7) $ 81.5 $ 14.8 $ 33.6 $ 39.9 GAAP淨收入/(虧損) 用於計算基本每股收益的調整: 出售貸款的已實現和未實現的收益和損失: 132.9 (224.2) 11.5 (16.4) (143.4) 以公允價值持有的住宅整貸款 13.4 (21.4) 4.8 4.0 (17.1) 以公允價值持有的證券 - 0.3 (0.4) (2.7) (7.3) 以賬面價值持有的住宅整貸款和證券 (9.4) 97.4 (23.1) 10.2 84.6 利率掉期 (40.2) 108.7 20.2 7.6 71.4 以公允價值持有的證券化債務 0.8 0.3 - 1.5 1.5 投資於貸款發行合作伙伴的支出項目: 0.8 0.8 0.8 0.8 0.8 無形資產攤銷 4.4 3.6 6.2 3.9 2.1 基於股權的報酬 3.2 2.7 1.3 3.0 3.5 證券化相關的交易成本 0.8 0.9 0.9 0.8 2.6 折舊 $ 106.7 $ (30.9) $ 22.2 $ 12.7 $ (1.3) 總調整額 $ 42.0 $ 50.6 $ 37.0 $ 46.3 $ 38.6 可分配收益 $ (0.64) $ 0.80 $ 0.14 $ 0.32 $ 0.38 GAAP每股基本共同股收入/(虧損) $ 0.41 $ 0.49 $ 0.36 $ 0.45 $ 0.37 每股基本共同股可分配收益

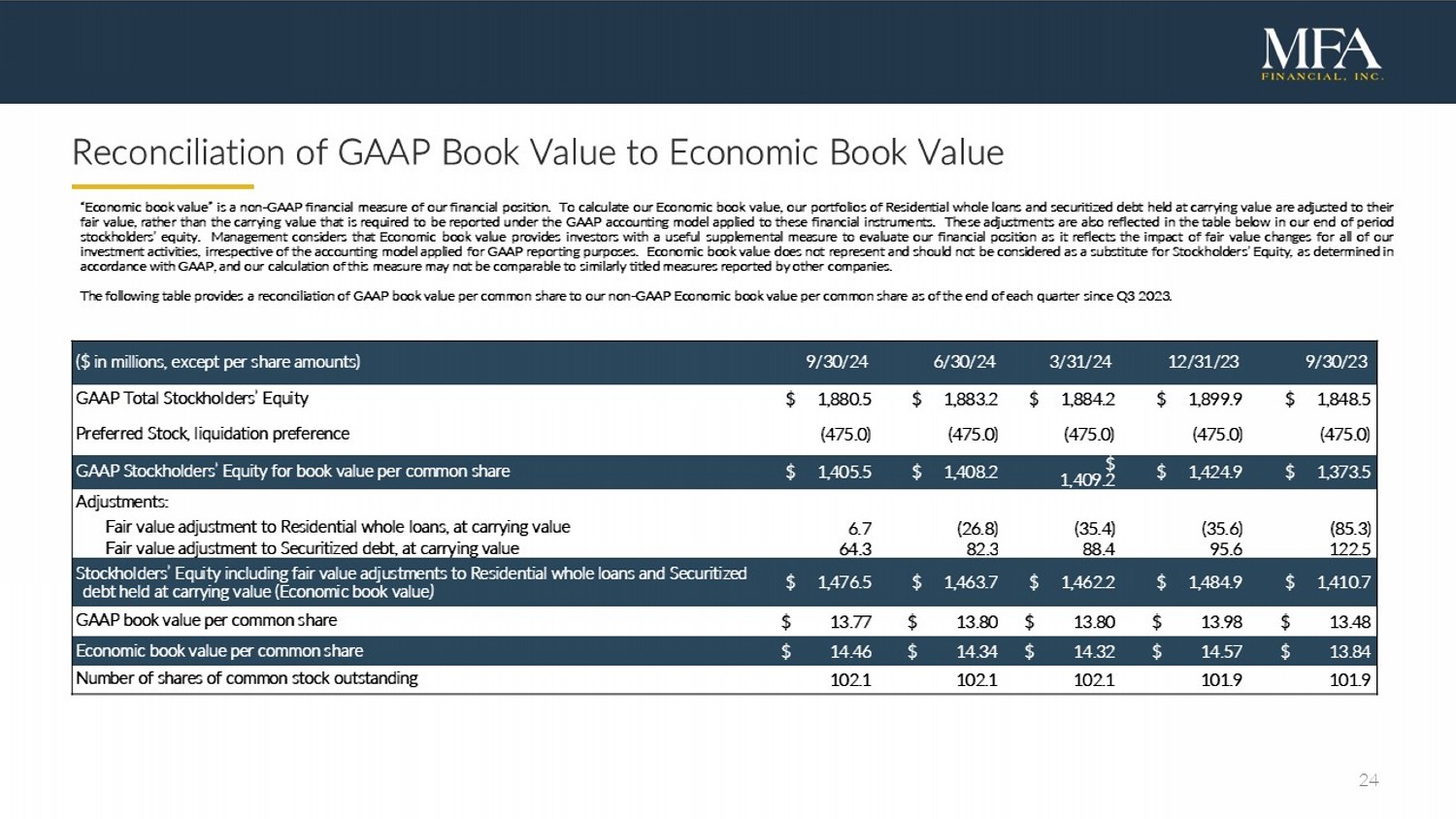

GAAP賬面價值和經濟賬面價值的調和「經濟賬面價值」是我們財務狀況的非GAAP財務指標。爲了計算我們的經濟賬面價值,我們的居住整貸和證券化債務組合的賬面價值都將調整爲其公允價值,而不是根據GAAP會計準則計量這些金融工具所要求的賬面價值。這些調整也反映在下表中的截至期末股東權益中。管理層認爲經濟賬面價值爲投資者提供了一個有用的補充衡量指標,用以評估我們的財務狀況,因爲它反映了所有投資活動的公允價值變動對我們的影響,無論適用於GAAP報告目的的會計模型如何。經濟賬面價值並不代表也不應被視爲根據GAAP確定的股東權益的替代,我們對這一指標的計算可能與其他公司報告的類似命名指標不可比性。下表提供了GAAP每股普通股賬面價值與我們的非GAAP經濟賬面每股價值的調和,截至2023年Q3之後的每個季度末。 9/30/2 3 12/31/2 3 3/31/24 6/30/24 9/30/24(單位:百萬美元,除每股金額外) $1,848.5 $1,899.9 $1,884.2 $1,883.2 $1,880.5 GAAP總股東權益 (475.0) (475.0) (475.0) (475.0) (475.0) 首選股,清償權利 $1,373.5 $1,424.9 $1,409.2 $1,408.2 $1,405.5 GAAP每股賬面價值股東權益 調整: (85.3) (35.6) (35.4) (26.8) 6.7 居住整貸,賬面價值的公允價值調整 122.5 95.6 88.4 82.3 64.3 證券化債務,賬面價值的公允價值調整 $1,410.7 $1,484.9 $1,462.2 $1,463.7 $1,476.5 股東權益,包括公允價值調整的居住整貸和賬面價值的證券化債務(經濟賬面價值) $13.48 $13.98 $13.80 $13.80 $13.77 GAAP每股賬面價值 $13.84 $14.57 $14.32 $14.34 $14.46 經濟每股賬面價值 101.9 101.9 102.1 102.1 102.1 普通股份數

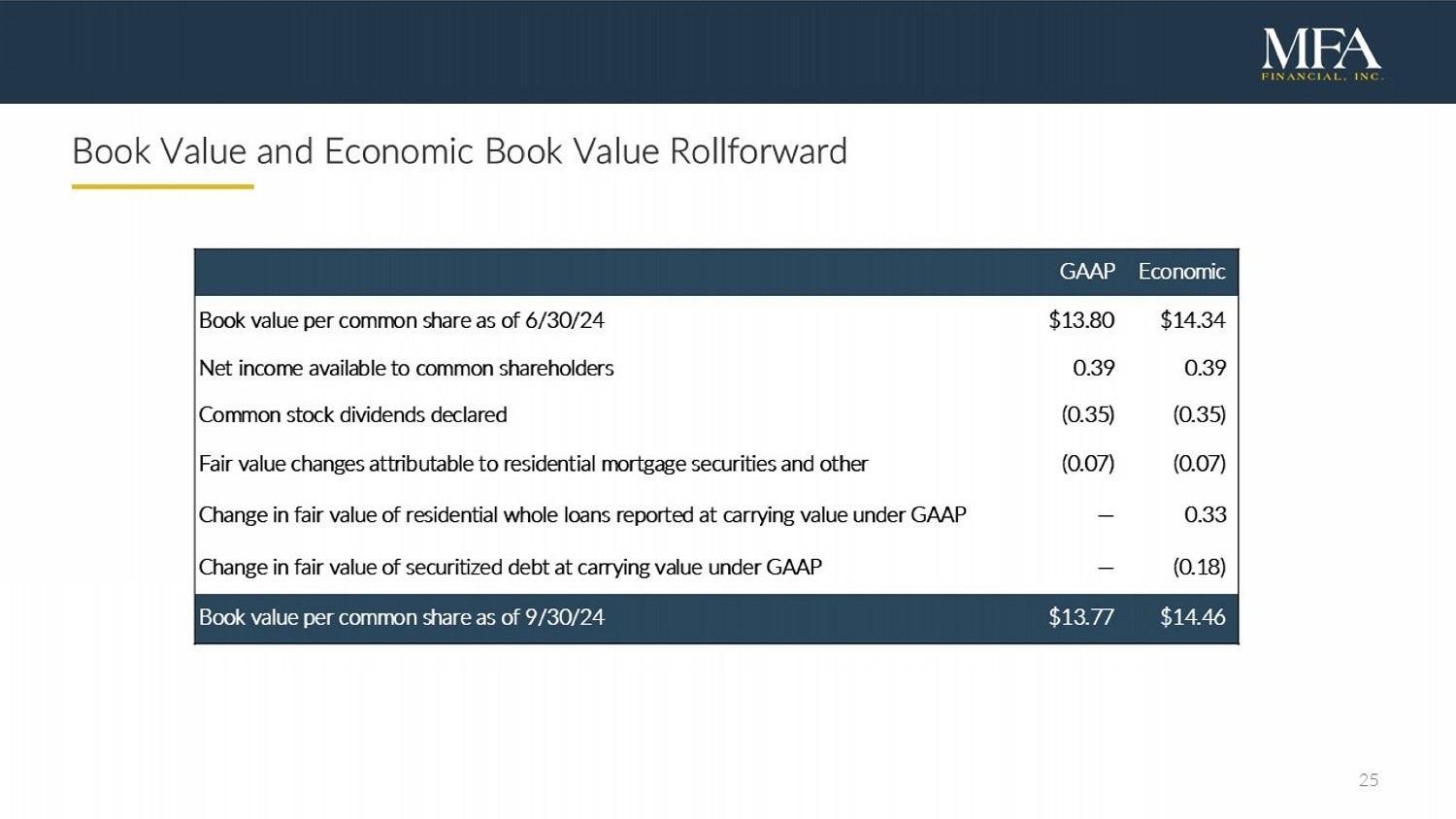

25賬面價值和經濟賬面價值變動經濟準則14.34 13.80 公共股股每股賬面價值截至24年6月30日0.39 0.39 可供普通股股東利潤(0.35) (0.35) 宣佈的普通股股息(0.07) (0.07) 歸因於住宅抵押證券和其他的公允價值變動0.33 — 根據準則計量的持有至到期日債務的公允價值變動(0.18) — 根據準則計量的證券化債務的公允價值變動14.46 13.77 公共股股每股賬面價值截至24年9月30日

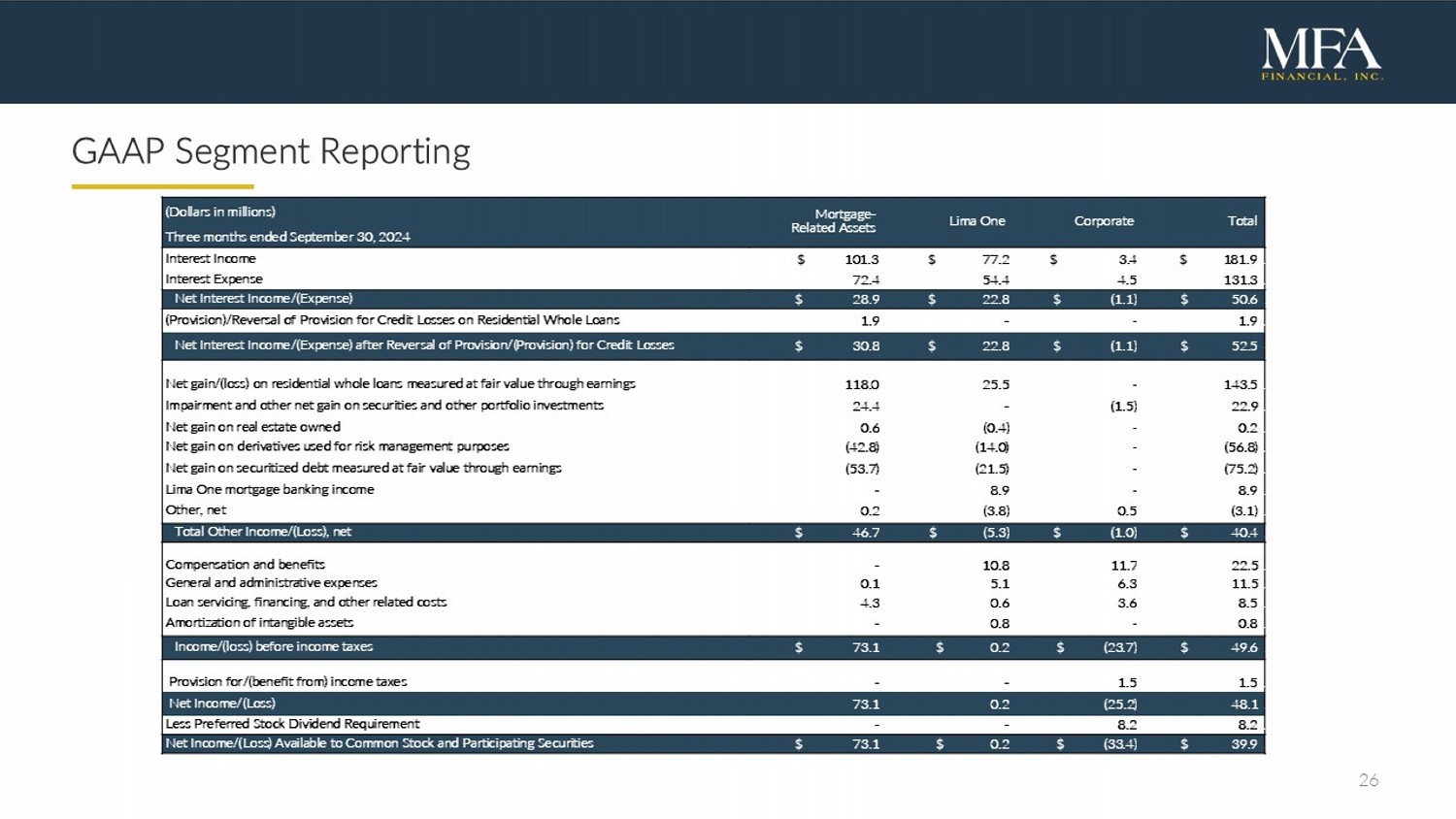

26準則部門報告總公司利馬1號抵押貸款-相關資產(以百萬美元計)截至2024年9月30日的三個月181.9 3.4 77.2 101.3 利息收入131.3 4.5 54.4 72.4 利息支出50.6 (1.1) 22.8 28.9 淨利息收入/(支出)1.9 - - 1.9 減值/逆轉居住用整個貸款的信貸損失準備52.5 (1.1) 22.8 30.8 減值/逆轉居住用整個貸款信貸損失準備後的淨利息收入/(支出)143.5 - 25.5 118.0 應公允價值計量的居住用整個貸款的 淨獲利/(損失)22.9 (1.5) - 24.4 證券及其他投資組合的淨減值和其他淨獲益0.2 - (0.4) 0.6 房地產所有權的淨獲得(56.8) - (14.0) (42.8) 用於風險管理目的的衍生工具的淨獲得(75.2) - (21.5) (53.7) 應公允價值計量的證券化債務的 淨獲得8.9 - 8.9 - 利馬1號抵押銀行業務收入(3.1) 0.5 (3.8) 0.2 其他, 淨收入$40.4 (1.0) (5.3) 46.7 其他總收入/(虧損), 淨22.5 11.7 10.8 - 酬金和福利11.5 6.3 5.1 0.1 普通管理及行政費用8.5 3.6 0.6 4.3 貸款服務、融資和其他相關成本0.8 - 0.8 - 無形資產攤銷49.6 (23.7) 0.2 73.1 收入/(稅前虧損)1.5 1.5 - - 所得稅費用/費用48.1 (25.2) 0.2 73.1 淨利潤/(虧損)8.2 8.2 - - 減去優先股股息要求39.9 (33.4) 0.2 73.1 淨利潤/(虧損)可供普通股和參與票證

1) 自2014年以來,MFA收購的所有住宅整貸的購買價值。 2) 經濟賬面價值是一項非GAAP財務指標。 有關該指標的計算和與GAAP賬面價值的調和,請參閱幻燈片24。 3) 每股基本普通股的GAAP淨收入。 4) 可分配收益是一項非GAAP財務指標。 有關該指標的計算和與GAAP淨收入的調和,請參閱幻燈片23。 可分配收益呈現爲每股基本普通股。 5) 代償槓桿率是MFA的融資負債(不包括無追索責任債務)與淨資產的比率。 包括證券化債務,在2024年9月30日,MFA的整體槓桿率爲4.8倍。 6) 總經濟回報率計算爲經濟賬面價值(EBV)季度變化加上季度內宣佈的普通股股息,再除以季度初的EBV。 7) 起始金額是基於最大貸款金額,包括最初資助的金額以及任何已承諾但未提取的金額。 8) 包括Q3期間已資助的19600萬美元,以及Q3期間已資助的先前發放的過渡貸款的13300萬美元。 9) 所呈現的金額反映了2024年9月30日MFA合併資產負債表中呈現的公允價值和賬面價值金額的彙總。 10) 非即時計算指的是不受住宅整貸融資的公平價值變化限制的融資安排。 這種協議可能會因爲諸如融資的住宅整貸不良狀態導致的抵押品資格或質押率的變化而發生變化。 11) 掉期變量接收率是擔保隔夜融資利率(SOFR)。 12) LTV反映了自收購以來的本金攤銷和估計的房屋價格增值(或減值)。 用於估算Non-Qm、SFR和Legacy RPL/NPL資產的最新LTV的計算使用Zillow房價指數(ZHVI)。 對於過渡貸款,LTV反映了當前未支付本金與最新現有的或全面翻修價值(ARV)除以最新UPb的比率。 13) 按貸款餘額測量的各州的州集中度。 「其他」類別中的所有州的集中度均低於5%。 14) CPR包括所有本金償還。 15) 2024年9月30日的REO房地產的資產負債表賬面價值。 16) 最初發放時的加權平均債務償付覆蓋比率(DSCR)。 17) 截至2024年9月30日,貸款組合中超過原始到期日的百分比。 18) 所有已被收購的Legacy RPL/NPL貸款截至2024年9月30日的狀態。 不良表現狀態包括所有拖欠超過60天的有效貸款。 已清算/REO狀態包括售出和未清算的REO房產,以及短期抵消清算和轉售給第三方的貸款。 19) 過渡貸款不包括在經濟賬面價值潛在增值的計算中。 20) 抵押品UPb包括過渡貸款證券化的現金。 21) 相對於發行的證券,出售的債券。