美國

證券交易委員會

華盛頓特區20549

表單

(馬克 一)

截至會計年度結束

或

從___________到____________的過渡期間

委員會

案件編號

(依憑章程所載的完整登記名稱)

| (公司成立所在地或其他行政區劃) | (州或其他管轄區 的 | |

| 的註冊地或組織地點) | 識別號碼) |

(主要行政辦公室的地址)(郵政編碼)

(註冊人電話號碼,包括區號)

根據法案第12(b)條註冊的證券:

| 每種類別的名稱 | 交易標的(s) | 每個註冊交易所的名稱 | ||

| 輝瑞公司面臨數起分開的訴訟,這些訴訟仍在進行中,需等待第三項索賠條款的裁決。2023年9月,我們與輝瑞公司同意合併2022和2023年的訴訟,並將審判日期從2024年11月推遲至2025年上半年,具體時間將由法院確定。 |

根據《法案》第12(g)條註冊的證券: 無。

如果公司符合证券法规定的第405条中对“知名资深发行人”(Well-known Seasoned Issuer)的定义,请用勾号表示。是 ☐

若根據本法案第 13 或 15 條規定,發行人無需提交報告,則請以勾選方式表示。 是 ☐

請勾選表示公司是否在過去12個月內(或公司被要求提交這些報告的短期)根據1934年證券交易法的第13條或第15(d)條的規定提交了所有要求提交的報告。公司是否在過去90天內也需要提交這些報告?是 ☐

請勾選以表示發行人是否已按照本章第 405 條處 S-t (本章第232.405 條) 的規定,於過去 12 個月內 (或發行人所要求提交及張貼該等檔案的更短期間)電子提交每一個交互式數據檔案。 是 ☐

如果證券根據法案第12(b)條進行註冊,請用核查標記表示,公司申報的基本報表是否反映了對先前發布的基本報表的更正。

藉由勾選,說明是否涉及有關錯誤更正的重述,須根據§240.10D-1(b)在有關回復期內接受董事會執行長任何獎勵基礎補償的回復分析。 ☐

標示 請勾選選項以顯示是否本登記人是大型加速發行人、加速發行人、非加速發行人、較小型報告公司或新興成長公司。見《交易所法》120億2條中“大型加速發行人”、“加速發行人”、“較小型報告公司”及“新興成長公司”的定義。

| 大型加速歸檔人 | ☐ | 加速歸檔人 | ☐ |

| ☒ | 較小的報告公司 | ||

| 新興成長型企業 |

若屬新興成長公司,則請在適用於依據第13(a)款擬定的任何新或修訂財務會計準則時,打勾表示註冊人已選擇不使用過度過渡期遵守該準則。 ☐

請以核對記號表示,是否登記者已根據薩班斯-豪利法案第404(b)條(15 U.S.C. 7262(b)條)要求,由承辦或發布其審計報告的註冊公共會計師就其內部財務報告控制的有效性進行評估並作出表述。

如果根據法案第12(b)條進行登記,則應勾選,以指示申報人的財務報表是否包括在申報中對先前發行的財務報表進行更正的內容。☐

藉由勾選,說明是否涉及有關錯誤更正的重述,須根據§240.10D-1(b)在有關回復期內接受董事會執行長任何獎勵基礎補償的回復分析。 ☐

請選上勾號,表示申報人是否屬於外殼公司(定義於法案第1202條規定中)。是 ☐ 否

截至2024年6月30日,即公司2024財政年度最後一個工作日,由公司非關聯方持有的表決普通股的總市值約為$

截至2024年10月15日,普通股流通股份數目為

附件 參照:

奇異點 未來科技有限公司

表格 10-K

指数

| 介紹 | ii | |

| 關於前瞻性陳述的注意事項 | iii | |

| 第I部分 | ||

| 项目1。 | 業務 | 1 |

| 项目1A。 | 風險因素 | 15 |

| 項目10億。 | 未解決的員工評論 | 20 |

| 項目1C。 | 網絡安全概念 | 20 |

| 项目2。 | 樓盤資料 | 20 |

| 项目3。 | 法律訴訟 | 20 |

| 项目4。 | 礦業安全披露 | 20 |

| 第二部分 | ||

| 项目5。 | 擬申報人普通股的市場、相關股東事項和公司購買股權證券 | 21 |

| 第6項。 | [預留] | 21 |

| 第7項。 | 管理層討論和分析或營運計劃 | 21 |

| 第7A項。 | 有關市場風險的定量和定性披露 | 30 |

| 第8項。 | 基本報表和補充資料 | 30 |

| 第9項。 | 會計和財務披露的變動和分歧 | 30 |

| 第九條A項。 | 內部控制及程序 | 30 |

| 第九十億項。 | 其他信息 | 31 |

| 項目9C。 | 有防止檢查的外國司法管轄區的披露 | 31 |

| 第三部分 | ||

| 第10項。 | 董事、高級主管和公司治理 | 32 |

| 項目11。 | 高管薪酬 | 35 |

| 項目12。 | 某些受益所有人、管理層和相關股東事宜的安防所有權 | 37 |

| 項目 13。 | 相關交易和關係,以及董事獨立性 | 39 |

| 項目 14。 | 首席會計師費用和服務 | 40 |

| 項目 15。 | 展示、財務報表時間表 | 41 |

| 第16項。 | 10-k表摘要 | 41 |

i

介紹

除非上下文另有要求,在本10-k表格的年度報告中(本“報告”):

| ● | “我們”,“我們公司”、“本公司”等詞指的是Singularity Future Technology Ltd.,一家成立於2007年9月的維吉尼亞公司,以及其所有直接和間接合併子公司; |

| ● | “奇點”指的是Singularity Future Technology, Ltd; |

| ● | “中华中发” 指中中环国际货运代理有限公司,一家中华法律实体; |

| ● | “中华人民共和国” 指中华人民共和国,本报告目的不包括台湾; |

| ● | “美国” 或“美国”指美利坚合众国; |

| ● | “人民币” 或“Renminbi”指中国的法定货币,“$”或“美元”指美国的法定货币。 |

在本報告中提供了某些中華人民共和國公司的名稱,這些名稱是從其原始中華人民共和國法定名稱翻譯或音譯而來的。如果表格中标识为总金额的金额与其中列出的金额之总和有任何差异,则是由于四舍五入引起的差异。

ii

關於前瞻性陳述的注意事項

本報告包含某些構成「前瞻性聲明」之語句,這些聲明在1933年證券法修正案(「證券法」)第27A條及1934年證券交易法修正案(「交易法」)第21E條所規定的範疇內。該等前瞻性聲明,包括但不限於有關我們預期增長、趨勢和策略、未來營運和財務結果、財務預期和當前業務指標的聲明,均基於當前資訊和預期,並可能受限於我們控制範圍之外的因素而變動。前瞻性聲明通常以「期待」、「可能」、「將」、「應該」、「可能」、「相信」、「計劃」、「期望」、「預期」、「估計」等詞語來識別,儘管有些前瞻性聲明表達不同。此類聲明的準確性可能受到我們面臨的許多業務風險和不確定性影響,可能導致我們的實際結果與預期或預期有顯著差異,包括但不限於以下情況:

| ● | 我們及時、適切地提供我們的服務的能力; |

| ● | 我們依賴少數主要客戶和供應商; |

| ● | 美國和中國目前和未來的政治和經濟因素及兩國關係; 中國政府對我們在中國業務活動的進行施加著實質影響,可能隨時介入或影響我們的運營,而這可能導致我們的業務和普通股價值出現重大變化 |

| ● | 一般市場條件或其他因素出現意外變化,可能導致我們服務需求的取消或減少; |

| ● | 倉儲、運輸和物流服務的需求; |

| ● | 外匯匯率波動; |

| ● | 可能發生商業活動中斷的事件,如自然災害、健康流行病、恐怖活動和武裝衝突; |

| ● | 我們識別並成功執行成本控制措施的能力; |

| ● | 額度、關稅或保護措施對我們客戶產品的影響; |

| ● | 我們吸引、保留和激勵合格的管理團隊成員和熟練人員的能力; |

| ● | 與我們業務相關的政府政策和法規; | |

| ● | 影響我們運營的法律、法規、政府政策、激勵措施和稅收的發展或改變; | |

| ● | 我們的聲譽和業務能力可能會受到我們員工、代理人或商業夥伴的不當行為影響;且 | |

| ● | 我們參與的訴訟或調查結果是不可預測的,任何此類事項的不利判決都可能對我們的財務狀況、營運結果、現金流量和權益產生重大不利影響。 |

讀者們應謹慎對待這些前瞻性陳述,這些陳述僅於此日期發表。公司不承擔更新前瞻性陳述的義務。然而,公司可能不時通過新聞稿、定期報告或其他公開披露方式進行更新,無需特別提及本報告。這種更新不應被視為表示其他未涉及此更新的陳述仍是正確的或造成提供其他更新的義務。

iii

第一部分

項目 1. 商業。

概覽

我們是一家全球性物流整合解決方案提供商,成立於2001年的美國。2007年9月18日,公司合併成立了維吉尼亞州的新公司Sino-Global Shipping America,Ltd。2022年1月3日,公司將企業名稱更改為Singularity Future Technology Ltd.,以反映其擴展至數字資產業務。目前,我們主要專注於提供貨運物流服務,主要包括船運、倉儲服務和其他物流支援給鋼鐵公司。

2017年,我們開始探索擴展業務和增加收入的新機會。這些機會從補充性業務到其他新的服務和產品創舉不等。在2022財年,除了繼續提供傳統的貨運物流業務外,我們還擴展了我們的服務範疇,包括由我們的美國子公司Brilliant Warehouse Service Inc.提供的倉儲服務。

我們目前從事提供包括由我們位於中國的子公司Trans Pacific Shipping Limited和Gorgeous Trading Ltd.以及美國的Brilliant Warehouse Service Inc.運營的貨運物流服務。我們的服務範疇包括運輸、倉儲、揽收、末端交貨、直郵、清關和海外中轉交付。

作為一家無實質業務的控股公司,我們幾乎通過在美國、中華人民共和國(中國)和香港成立的子公司進行所有業務。然而,無論是控股公司還是公司的任何中國子公司都不通過與中國的變動利益實體的合同安排進行任何業務。我們普通股的投資者應意識到,他們可能永遠不會直接持有中國運營實體的股權,而僅持有我們維吉尼亞的控股公司Singularity的股權。此外,股東可能面臨在美國以外的地方的董事和高級職員來執行他們在美國法律下的法律權利的困難。

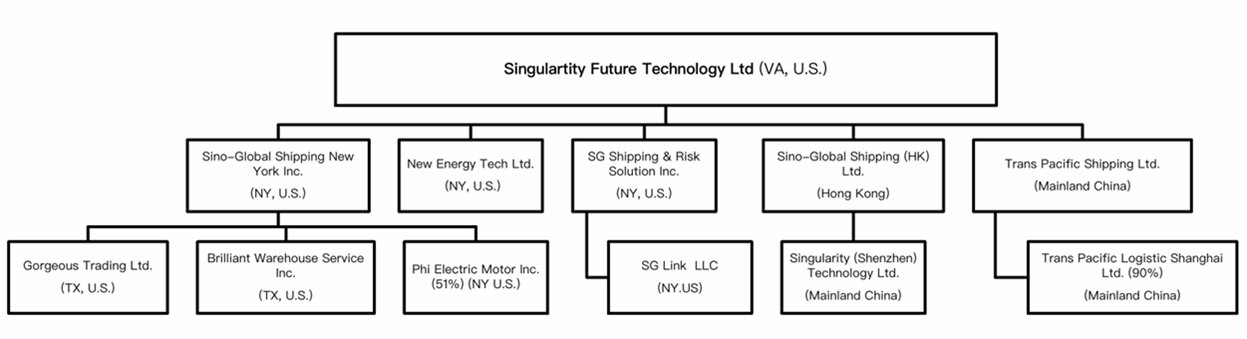

以下的圖表顯示了我們公司截至本報告日期的企業結構。

| * | 除圖表另有指示外,公司的所有子公司均為全資擁有。 |

1

截至2024年6月30日,公司的子公司如下:

| 名字 | 背景 | 財產所有權 | |||

| 中远国际货运纽约有限公司(“SGS NY”) | ● | 一 紐約公司 | 100% 公司全資擁有 | ||

| ● | 創立於 2013年5月3日 | ||||

| ● | 主要 從事貨運物流服務 | ||||

| Sino-Global Shipping Hk Ltd.(“SGS HK”) | ● | 一家香港公司 | 全權由公司擁有 | ||

| ● | 成立於2008年9月22日 | ||||

| ● | 無實質營運 | ||||

| Trans Pacific Shipping Ltd.(“Trans Pacific Beijing”) | ● | 一家中華人民共和國有限責任公司 | 由公司100%擁有 | ||

| ● | 成立於2007年11月13日。 | ||||

| ● | 主要從事貨物物流服務 | ||||

| Trans Pacific Logistic Shanghai Ltd.(“Trans Pacific Shanghai”) | ● | A 中華人民共和國有限責任公司 | 90% 為Trans Pacific Beijing持有 | ||

| ● | 成立日期 為2009年5月31日 | ||||

| ● | 主要 從事貨物物流服務 | ||||

| ● | 無 實質營運 | ||||

| 華麗 貿易有限公司(“華麗貿易”) | ● | 一家 德克薩斯州公司 | 100% 屬於 SGS 紐約 | ||

| ● | 成立日期 為2021年7月1日 | ||||

| ● | 主要 從事倉儲相關服務 | ||||

| 出色 倉儲服務公司(“出色倉儲”) | ● | 一家 德克薩斯州法人 | 持有51% 的SGS紐約 | ||

| ● | 於2021年4月19日成立 | ||||

| ● | 主要 從事倉儲相關服務 | ||||

| Phi 電機股份有限公司(“Phi”) | ● ● ● |

一 紐約公司 成立於2021年8月30日 沒有業務運作 |

51% 為SGS NY所有 | ||

| SG 船運與風險解決方案有限公司(“SGSR”) | ● | 一家 紐約法人 | 100% 為公司所擁有 | ||

| ● | 成立於 2021年9月29日 | ||||

| ● | 無 實質營運 | ||||

| SG Link有限責任公司(“SG Link”) | ● | 一間 紐約有限公司 | 100% 由SG Shipping & Risk Solution Inc全資擁有 | ||

| ● | 成立日期 為2021年12月23日 | ||||

| ● | 無 實質營運 | ||||

| New Energy Tech Limited(“新能源”) | ● | 一家 紐約公司 | 由公司 完全擁有 | ||

| ● | 於2023年9月19日 成立 | ||||

| ● | 沒有 重大運營 | ||||

| 新悅(深圳)科技有限公司。 | ● | 一家位於中國大陸的公司 | 由公司全資擁有 | ||

| (“SGS 深圳”) | ● | 註冊日期為2023年9月4日 | |||

| ● | 無 實質營運 | ||||

2

我們的權益結構是一種直接持有結構。在我們的直接持有結構中,我們企業實體之間的跨境資金轉移合法且符合中華人民共和國的法律和法規。外國投資者的資金進入億點後,可以通過其子公司直接轉移至中華人民共和國的營運公司。具體而言,億點根據維吉尼亞州的法律可以通過貸款或資本捐助向我們在中華人民共和國和香港的子公司提供資金,並不受資金數額限制,前提是滿足適用政府註冊、批准和報告要求。目前中華人民共和國法規允許我們的中華人民共和國子公司僅在根據中國會計準則和法規確定的淨利潤的情況下向公司支付股息。截至本合同日期,控股公司、其子公司和投資者之間尚未進行任何轉移、股息或分配。此外,截至本合同日期,來自一個子公司產生的現金未用於資助另一個子公司的營運,我們也不預期在轉移子公司間現金方面會遇到任何困難或限制。我們也沒有制定任何規定這些資金數額和如何轉移的現金管理政策。在可預見的將來,我們打算利用我們的業務運營收益,因此我們不打算分配收益或支付任何現金股息。

為了應對2016年第四季度的持續資本外流和人民幣對美元的貶值,中國人民銀行和國家外匯管理局實施了一系列資本管制措施,包括加強審查中國企業將外幣匯出以進行海外收購、支付股息和股東貸款還款的程序。中華人民共和國政府可能繼續強化其資本管制措施,我們中華人民共和國子公司的股息和其他分配將可能在未來受到更嚴格的檢查。中華人民共和國政府還對人民幣兌換為外幣和從中華人民共和國匯款實施控制。因此,我們可能會在完成必要的行政程序以從我們的利潤中支付股息獲得和匯出外幣方面遇到困難。此外,如果我們中華人民共和國的子公司在未來自行負擔債務,其治理債務的工具可能限制其支付股息或其他款項的能力。

此外,企業所得稅法及其實施規定規定,如果未經中華人民共和國政府與非中華人民共和國居民企業所在國或地區政府之間的稅收協定或安排減免,中國公司支付的股息將適用10%的源泉稅。根據中國大陸與香港特別行政區之間的稅務協議,中國企業支付股息給香港企業的源泉稅率可能從標準稅率的10%降至5%。然而,如果相應的稅務機構確定我們的交易或安排主要是為了享受有利的稅收待遇,相應的稅務機構未來可能調整有利的源泉稅。因此,無法保證減少的5%源泉稅率適用於我們香港子公司從我們中國大陸子公司所收到的股息。這種源泉稅將減少我們從中國大陸子公司收到的股息金額。

由於我們的一些業務通過附屬公司設在中華人民共和國,我們受到與在中國運營的相關法律和運營風險的影響,包括中國政府法律、政治和經濟政策的變化,中美之間的關係,或中國或美國的法規可能對我們的業務、財務狀況和營運成果產生重大不利影響。規管我們目前業務運營的中華人民共和國法律法規有時模糊不明,因此,這些風險可能導致我們營運變化,普通股價值變化,或可能明顯限制或完全阻礙我們向投資者提供或繼續提供證券的能力,使這些證券價值大幅下降或變得毫無價值。最近,中華人民共和國政府先後採取了一系列監管行動和聲明來規範中國業務運營,包括突然加強對證券市場非法活動的打擊,加強對在海外掛牌,使用可變利益實體結構的中國企業的監督,採取新措施擴大網絡安全審查範圍以及擴大反壟斷執法工作。

3

我們相信我們不會受中國網絡安全管理局(Cyberspace Administration of China,CAC)的網絡安全審查制度的影響,因為目前我們並沒有超過一百萬用戶的個人信息,也不預期在可預見的未來內收集超過一百萬用戶的個人信息,我們明白這可能將我們置於網絡安全審查措施之下。我們不認為我們的子公司直接受到這些監管行動或聲明的影響,因為我們沒有實施壟斷行為,我們的業務也不涉及用戶數據的收集或涉及到網絡安全。截至本文件日期,中國沒有任何相關法律或法規明確要求我們尋求中國證券監督管理委員會(China Securities Regulatory Commission,CSRC)或其他中國政府機構對未來發行進行批准,並且我們的維吉尼亞控股公司或任何子公司也沒有收到CSRC或其他中國政府機構關於過去發行事宜的詢問、通知、警告或制裁。然而,2023年2月17日,CSRC頒布了《境外上市公司海外證券發行與上市試點管理辦法》(以下簡稱「境外上市試點措施」)及五項相關指引,自2023年3月31日起生效。根據境外上市試點措施,希望在海外市場直接或間接發行和上市證券的PRC境內公司需完成向CSRC報備程序並提交相關信息。境外上市試點措施規定,如滿足以下條件之一,則明確禁止海外上市或發行:(1)該證券發行和上市受到法律、行政法規和相關國家規定的明確禁止;(2)有可能危害國家安全,經國務院有關權力機構依法審查確定;(3)欲進行證券發行和上市的國內公司,或其控股股東或實際控制人,在最近三年內有貪污、賄賂、侵占財物或擾亂社會主義市場經濟秩序等相關犯罪行為;(4)欲進行證券發行和上市的國內公司目前正受到刑事犯罪嫌疑調查,或對法律法規重大違法行為做出結論尚未作出;或(5)國內公司的控股股東或其他受其控股控制的股東對由控股股東或實際控制人控制的權益存在重大所有權糾紛。

海外上市試行辦法也規定,如果發行人符合以下兩項標準,該發行人進行的海外證券發行和上市將被視為中華人民共和國境內公司間接海外發行:(1) 發行人最近一個財政年度的審計合併財務報表中,50%或以上的營運收入、總利潤、總資產或淨資產由境內公司佔比;以及(2) 發行人主要業務活動在中國境內進行,或其主要營業地點位於中國,或負責業務營運和管理的高級管理人員中,大多數是中華人民共和國公民或居住地點在中國。發行人向境外主管機關提交首次公開募股申請時,應在提交該申請後的三個工作日內向證監會報備。此外,海外上市試行辦法還規定,境內公司資產通過一個或多個收購、股份交換、轉讓或其他交易安排的直接或間接海外上市,應按照海外上市試行辦法的規定進行報備程序。海外上市試行辦法還要求將就重大事件向證監會提交後續報告,如控制權變更或發行完成海外發行和上市的發行人自願或被迫從上市場撤銷。

在舉行新法規的記者招待會上(“記者招待會”),證監會的官員澄清,自2023年3月31日或之前在海外上市的境內公司將被視為現有發行人(“現有發行人”)。不需即時完成填報手續,而是應在發生某些後續事項(如證券跟隨性發行)時向證監會報備。根據海外上市試行辦法和記者招待會,自2023年3月31日或之前已完成海外發行和上市的現有境內公司(例如我們)將不需對已完成的海外證券發行和上市執行報備手續。然而,在法規生效日起,我們將在同一海外市場進行後續證券發行或在其他國外市場進行後續證券發行和上市,須在完成募資後的三個工作日內或將相關申請提交給海外相關當局後的三個工作日內向證監會進行報備。如果確定對於未來募資或上市需要其他中國政府機構的任何批准、報備或其他行政程序,我們無法保證能夠及時地獲得所需批准或完成必要的報備或其他監管程序,甚至無法確保辦理。如果我們未能按照試行辦法的規定履行報備程序,或違反試行辦法在境外市場發行和上市證券,證監會可能要求整改,對我們發出警告,並對我們處以人民幣1,000,000至10,000,000元的罰款。直接負責或其他直接承擔責任的人員將被警告,並分別處以500,000至5,000,000人民幣的罰款。我們的實際控股股東和實際控制人如組織或指示上述違反行為,將被處以1,000,000元至10,000,000元的罰款。

4

2023年2月24日,CSRC發布了《關於加強境內企業境外發行上市檔案保密管理的規定(下稱“檔保密規定”)》,該規定自2023年3月31日生效。檔保密規定要求在境內實體的證券境外發行上市過程中,境內實體以及提供相關證券服務的證券公司和證券服務機構應嚴格執行相關法律法規和規定要求,建立健全保密和檔案管理制度。當境內實體向相關證券公司、證券服務機構、境外監管機構或其他單位或個人提供或公開涉及國家秘密和政府工作秘密的文件、資料或其他物品時,應根據法律規定向有審批權的主管部門申請批准並填報同級保密行政部門備案。對於涉及的材料是否與國家秘密有關存在不明確或有爭議的情況,應向相關保密行政部門報告進行確認。然而,檔保密規定的進一步解釋和實施仍存在不確定性。

截至本報告日期,我們的中國內地子公司已獲得了中華人民共和國政府有關業務運作的相關必要許可證和許可證。此外,截至本年度報告日期,我們及我們的中國內地子公司無需獲取證監會或CAC或依據當前有效的中華人民共和國法律、法規和監管規則的任何其他實體的批准或許可,以批准我們的中國內地子公司運營或要求我們向外國投資者提供證券。如果確定我們應受證監會《境外上市管理辦法》規定的申報要求,或依法應從事我們未來境外發行的其他中華人民共和國監管機構的批准或其他程序,包括根據修訂後的《網絡安全審查辦法》進行網絡安全審查,則我們是否能夠或需要多長時間完成此類程序或獲得此類批准存在不確定性,且任何此類批准均可能被撤銷。我們未能或延遲完成此類程序或獲得此類批准,或者我們所獲得的任何此類批准被撤銷,將使我們面臨證監會或其他中華人民共和國監管機構就未向證監會報告或未獲得其他政府授權機構批准來處以制裁。這些監管機構可能對我們在中國的業務實施罰款和處罰,限制我們在中國以外支付股息的能力,限制我們在中國的經營權利,延遲或限制我們從我們的境外發行所得收益匯回中國,或採取其他可能對我們的業務、財務狀況、營運成果和前景,以及我們普通股的交易價格產生實質和不利影響的行動。證監會或其他中華人民共和國監管機構也可能採取行動要求我們停止我們的境外發行,在證券結算和交付前或讓我們會吊銷批准。因此,如果投資者預期並在證券結算和交付之前進行市場交易或其他活動,他們應承擔證券結算和交付可能不發生的風險。此外,如果證監會或其他監管機構後來頒布新規定或說明要求我們獲得他們的批准或完成我們先前境外發行的要求或其他監管程序,我們可能無法獲得對此類批准的豁免,如果存在並建立獲得此類豁免的程序。對於此類批准要求的任何不確定性或負面宣傳可能對我們的業務、前景、財務狀況、聲譽和普通股的交易價格產生實質和不利影響。

由於中華人民共和國政府的這些聲明和監管行動是新近公佈的官方指引,且尚未頒佈相關的實施規則,因此立法或行政監管機構將如何回應,現有或新的法律或法規,或詳細的實施和解釋將被修改或發布,都還不確定。這些修改後的或新的法律和法規對我們的日常業務運作,接受外資和在美國或其他外國交易所上市的能力可能產生的潛在影響,以及對我們的證券價值可能會出現的重大下滑或變為無價都具有影響。中華人民共和國全國人民代表大會常務委員會,或者其他中國監管機構可能會在未來頒佈法律、法規或實施規則,要求我們公司或我們任何子公司在未來的美國發行前需徵得中國當局的核准。換句話說,盡管公司目前並非需要獲得中華人民共和國任何聯邦或地方政府的許可來在美國交易所上市,也並未收到任何拒絕在美國交易所上市的通知,但我們的業務可能會受到直接或間接的不利影響;我們向投資者提供證券的能力可能受到潛在阻礙,我們的證券價值可能會大幅下跌或變為無價,這是因現行或未來與公司業務或行業相關的法律和法規,或中國政府機構的介入或干擾。如果我們或我們的子公司(i)沒有獲得或保持此類許可或批准,(ii)錯誤地認為不需要此類許可或批准,(iii)適用的法律、法規或解釋發生變化並且我們未來需要取得此類許可或批准,或(iv)遭受中國政府的介入或干擾,但通知時間短。

請參見本年度報告第15頁開始的“風險因素”以獲得更多資訊。

5

外國公司問責法案

如果美國審計監督委員會(PCAOB)無法充分檢查位於中國的審計文件,或調查我們的審計師,我們的普通股可能會根據《外國公司問責法案》(HFCAA)從納斯達克摘牌。此外,在2021年6月22日,美國參議院通過了加快審查外國公司責任法案,該法案經簽署成為法律,修正了HFCAA並要求美國證券交易委員會(SEC)如果發行人的審計師連續兩年而非三年內未受到PCAOB的檢查,則應禁止發行人的證券在任何美國證券交易所交易。我們的審計師Audit Alliance LLP是一家獨立的註冊公共會計師事務所,在此年度報告的其他地方發行審計報告,總部設在新加坡並註冊於PCAOB,並未列入2021年12月發布的PCAOB決定報告中所列的PCAOB識別公司名單。2022年8月26日,PCAOB與中國證監會(CSRC)和中華人民共和國財政部(MOF)簽署了有關中國大陸和香港的審計公司的檢查和調查的協議。該協議尚未公佈,仍須進一步解釋和實施。根據SEC披露的有關該協議的情況說明資料,PCAOB應有獨立的酌情權選擇任何發行人的審計進行檢查或調查,並無拘束地向SEC轉移信息。2022年12月15日,PCAOB宣布已能在2022年完全獲取完整訪問權,以對中國大陸和香港的註冊公共會計師進行審查和調查。PCAOB委員會撤銷了其先前2021年的決定,即PCAOB無法完全審查或調查位於中國大陸和香港的註冊公共會計師。然而,PCAOB是否將能夠繼續滿意地對中國大陸和香港的註冊公共會計師進行審查,取決於我們和我們的審計師無法控制的多個因素。PCAOB仍在要求在中國大陸和香港獲得完全訪問權,並已在計劃在2023年初和以後恢復定期檢查,並繼續進行正在進行的調查以及根據需要啟動新調查。PCAOB指出,如果需要,將立即考慮根據HFCAA發布新的決定。因此,PCAOB將來可能決定無法完全審查或調查位於中國大陸和香港的註冊公共會計師。我們和我們子公司的審計師工作文件位於中國。如果我們的審計師不被允許向PCAOB提供位於中國的請求審計工作文件,則投資者將無法從PCAOB通過這些檢查監督我們審計師所獲得的好處,這可能導致我們進入美國資本市場的限制或限制,並且我們的證券交易可能會根據HFCAA被禁止,這將導致我們的證券從納斯達克摘牌。參見"風險因素-如果財務會計監督委員會無法適當檢查位於中國的審計文件,我們的普通股可能根據《追究外國公司賬目法案》從納斯達克退市。我們的普通股從市場上退市,或面臨被退市的威脅,可能重大不利影響您的投資價值。.”

近期 發展情況

我們目前正在尋找新的業務機會,同時繼續提供貨物物流服務。2023年9月19日,公司成立了一家全資子公司New Energy Tech Limited,在紐約從事商品交易業務。2024年8月,New Energy與Market One Services Corp.簽署了一項合資開發協議,旨在建立一個合資公司從事商品交易業務。雙方還計劃擴展到太陽能板的銷售。

公司決定發展太陽能板業務,是基於其對新能源廣闊前景的洞察。在決策過程中,充分考慮了環保需求和市場潛力。這個新的太陽能板業務將有助於我們現有業務的互補,並擴大公司的可持續發展。

6

特別委員會調查

如前所披露,2022年5月6日,公司董事會成立了一個特別委員會來調查Hindenburg Research於2022年5月4日發表的一份報告中提出的有關公司及其部分管理人員的涉嫌欺詐、不實陳述和不足披露的主張。2023年2月23日,董事會批准解散特別委員會,結束委員會的調查。2023年7月3日,公司與前CEO楊捷先生簽署和解及解除協議,完全解決了他對公司的索賠。

執行層變動

2023年7月3日,劉鐵亮先生辭去公司董事職務,以及薪酬委員會、審計委員會和提名及企業管治委員會的成員。

2023年7月10日,公司因有原因解雇其首席运营官靖山。立即生效。

2023年7月31日,公司选举谢忠良先生为二等独立董事,任期至2023财政年度股东大会,以填补刘铁良先生辞职引起的董事会空缺。董事会任命谢先生担任审计委员会主席、薪酬委员会成员和提名和企业治理委员会成员。

2023年9月21日,王恒先生辞去公司董事及薪酬委员会、审计委员会和提名和企业治理委员会成员职务。

2023年9月25日,公司选举赵旭先生为一等独立董事,任期至2022财政年度股东大会,以填补王恒先生辞职引起的董事会空缺。董事会任命赵先生担任审计委员会成员、薪酬委员会成员和提名和企业治理委员会主席。

2023年9月28日,江玲女士辞去公司董事及薪酬委员会、审计委员会和提名和企业治理委员会成员职务。

2023年10月6日,公司选举徐洋洋女士为三等独立董事,任期至2024财政年度股东大会,以填补江玲女士辞职引起的空缺。董事会任命徐女士担任薪酬委员会主席和审计委员会、提名和企业治理委员会成员。

2024年7月31日,宋浩天先生辞去公司副总裁和董事职务。

2024年8月6日,公司任命杨佳女士为公司副总裁和董事,填补宋浩天先生辞职引起的空缺。

7

訴訟

2022年12月9日,據稱代表自2021年2月至2022年11月間購買或取得該公司公開交易證券的人或實體,Piero Crivellaro向美國紐約東區聯邦地方法院(“EDNY”)提起了一項針對該公司和其他被告的集體訴訟,指控該公司在公開文件中作出的虛假或誤導性披露違反了聯邦證券法(“SGLY證券集體訴訟”)。原告要求賠償金額,加上利息、成本、費用和律師費用。該公司於2023年11月20日提出了一項確認的動議,該動議已完全陳述並正在等待法院的裁決。由於此案仍處於早期階段,該公司無法預測結果。

2023年7月13日,SG Shipping&Risk Solution Inc.(“SG Shipping”),該公司的間接全資子公司,對其前首席營運官荊山提起訴訟,指控她對Goalowen進行了未經授權的300萬美元電匯轉帳(“轉換訴訟”)。2023年3月23日,荊山被指控未經董事會的授權簽署了一份經營收入轉讓合同,根據該合同,Goalowen同意將其從經營金槍魚漁船中獲得收入的權利轉讓給SG Shipping,價值300萬美元。荊山被指控於2023年5月5日對Goalowen進行了未經授權的300萬美元電匯轉帳。此訴訟已提交至EDNY。荊山於2024年3月19日提出了對該案的駁回申請,法院目前正在審理中。事實查明目前正在進行中。該公司一直致力於追索其權利並尋求賠償。

2023年8月23日,荊山在維吉尼亞州里士滿市第一級法院對該公司提起訴訟,要求支付未支付的工資及賠償她在應對SGLY證券集體訴訟和轉換訴訟時的訴訟費用。法院於2024年5月3日裁定,批准了荊山要求支付終止時被扣留工資,加上清償損害賠償金,以及起訴被扣工資訴訟費用的訴求。法院拒絕了荊山提出關於其他訴訟費用的動議,將這些問題推遲到審判解決。該公司已經支付了過去欠下的工資和法定清償金。2024年7月29日,荊山提出了一項要求展示原因的動議,要求支付36,523.21美元的律師費,以及法院對該公司未遵守支付命令的制裁。

於2023年10月23日,公司對其前首席財務官拖潘提起控訴,指控她涉嫌從公司進行了兩筆未經授權的轉賬,金額分別為219,000美元和7,920美元。公司決定不再追究此事並撤回了控訴。

於2024年1月18日,公司前董事會成員約翰·列維在EDNY提出了一項要求,要求退費及提前支付合理法律費用、成本和與辯護有關支出。 Crivellaro v. Singularity Future Technology Ltd.,22-cv-7499-BMC,約翰·列維被指定為個人被告。在2024年8月6日的一封信中,約翰·列維通知法院將提出默認判決。公司不打算辯護其立場。

於2024年2月,公司前雇員黃志康在維吉尼亞州里士滿市巡迴法院對公司提起訴訟。在訴訟中,黃志康聲稱公司未根據員工協議第6.3條擬定的解僱金300,000美元、他在2023年11月和12月份的兩個月工資總計25,000美元以及根據員工協議第4.2條享有的基於績效的獎金予以賠償。原告強制發現動議的聽證會定於2024年8月26日舉行。公司打算辯護其立場。

8

政府調查

在Hindenburg報告公開後,公司收到了來自紐約南區美國檢察官辦公室和美國證券交易委員會(SEC)的傳票。公司對這些事項與政府當局合作。截至本報告日期,公司尚未收到任何更新。

於2023年2月28日,公司審計委員會,在與公司管理層討論後,並與公司獨立註冊的上市會計師事務所諮詢後,得出結論,由於關係人貸款應收款約460萬美元的會計處理不正確,公司截至2021年6月30日結束的財政年度包含在2021年11月29日提交給SEC的公司年度報告10-k(“2021年表10-K”)不應再被依賴。審計委員會還得出結論,包括在2021年公司每季度報告10-Q(“2021年表10-Qs”,與2021年表10-k合併,“受影響的報告”),分別在2021年11月12日和2022年2月14日提交給SEC,根據不正確的認識,2021年9月30日和12月31日約980,200美元的海運服務收入已不再應被依賴。公司已在對上述錯誤的修正中(1)對2021年表10-k進行修改(“修正表10-K”)以及(2)對每個2021年表10-Q進行修改(“修正表10-Qs”,與修正表10-k合併,成為“重編”)。

2024年6月17日,公司收到了證券交易委員會(SEC)的傳票,要求提供與一項涉及重編(“調查”)的調查有關的特定文件。由於調查尚處於早期階段,公司目前無法預測其結果、持續時間或任何潛在後果。SEC尚未通知公司其已得出任何違法違規行為的結論,但任何調查潛在地可能導致政府執法行動,以及根據相關法律而導致民事和/或刑事制裁。公司打算與SEC就調查合作。

納斯達克上市不足

2023年7月7日,公司收到了納斯達克股票市場LLC(納斯達克)發出的不符合通知書(“通知書”),指出由於公司未能及時舉行截至2022年6月30日財政年度股東大會,公司未符合納斯達克上市規則的要求。根據納斯達克上市規則5620(a)和5810(c)(2)(G),公司必須在公司財政年度結束後的十二個月內舉行股東大會。通知書還規定公司有45個日曆日提交計劃以恢復合規性,如果納斯達克接受計劃,它可在截至財政年度結束之前的180個日曆日內,或者截至2023年12月27日,授予公司豁免權以恢復合規性。公司遵守了納斯達克要求最遲於2023年8月21日提交計劃的規定。2023年10月19日,公司收到了納斯達克的正式通知,公司已恢復符合上市規則5620(a),並且該事項現已解決。

9

2023年7月13日,公司收到了納斯達克發出的通知,稱公司不再符合根據納斯達克上市規則5605對獨立董事和審計委員會的要求,原因是劉先生於2023年7月3日從公司董事會和審計委員會辭職。納斯達克告知公司,根據納斯達克上市規則5605(c)(4),公司有一個恢復合規性的期限,即(1)至公司下次年度股東大會或2024年7月3日之前;或(2)如果下一次年度股東大會在2024年1月2日之前召開,則公司必須最遲在2024年1月2日前提供合規性證明。作為對此通知的回應,公司於2023年7月31日選擇謝中亮先生為II級獨立董事,其任期至2023財年股東大會結束,填補因劉先生辭職而導致的董事會空缺。董事會任命謝先生擔任審計委員會主席、薪酬委員會成員和提名和企業治理委員會成員。

在2023年7月13日,公司收到了來自納斯達克的通知,指出公司未能在納斯達克上市規則給予公司的180個日曆日期限內重回符合標準,該期限截至於2023年7月5日。然而,納斯達克已確定公司有資格再獲得額外的180個日曆日期限,即到2024年1月2日為止,以恢復遵循。在2024年1月3日,公司收到了一封來自納斯達克的通知,通知公司因未能符合續續在納斯達克上市所需的每股1美元的標準而將公司的證券從納斯達克摘牌。根據5550(a)(2)上市規則。2024年3月12日,公司收到了來自納斯達克的正式通知,證實公司已恢復符合在上市規則5550(a)(2)中規定的繼續在納斯達克上市所需的標價要求。

公司歷史和我們的業務組織

從2001年創立到我們截至2013年6月30日的財政年度,我們唯一的業務是提供船務代辦服務。一般而言,我們提供兩類船務代辦服務:裝卸代辦服務和保護代辦服務,我們作為總代理商提供增值解決方案給我們的客戶。對於裝卸代理服務,我們以美元總額收取客戶款項並代表客戶支付人民幣的港口費用。對於保護代辦服務,我們收取固定金額的代理費,而客戶需自行支付港口費用和費用。

後來,我們將業務擴展到包括提供貨物運 logistics 服務,為進口商代表進出美國的貨物提供與 U.S. 當局和 國家安全局的進口安全申報服務,並且提供這些進口商在美國的內陸運輸服務。我們還將業務拓展至以新的業務領域提供集裝箱卡車運輸服務,以為美國和中國的客戶提供相關的運輸 logistics 服務。我們在2019年左右將焦點重新轉向船務代辦業務。

在2021年,該公司在德克薩斯州成立了一家合資企業Brilliant Warehouse Service Inc.,以支持其在美國的貨運物流服務,另外還成立了一家新的子公司Gorgeous Trading Ltd.,主要從事德克薩斯州的智能倉儲及相關業務。

在2021年12月31日,該公司終止了其變動利益實體(VIE)結構,並且取消了其先前控制的實體中國華辰船務有限公司(“中華辰”)。該公司通過其全資子公司Trans Pacific Shipping Limited 控制中華辰。該公司解散了VIE結構,中華辰及其附屬公司中國華辰船務LA公司。

10

從2021年到2022年,該公司在中國參與加密貨幣挖礦業務,但由於中國對加密貨幣挖礦業務實施的限制和禁令,於2022年停止了此業務。公司的特許公司Thor Miner Inc. 在德拉瓦州從事比特幣挖礦機的技術開發和商業化,並於2024年2月14日解散。目前該公司沒有計劃進行比特幣挖礦業務。

本報告日期,以下子公司或合資企業均無運營:LSm Trading Ltd.,Singularity(深圳)Technology Ltd.,Phi Electric Motor, Inc. 在紐約,SG Shipping & Risk Solution Inc. 在紐約以及SG Link LLC 在紐約。

我們的子公司寧波賽美諾網絡科技有限公司,主要從事運輸管理和貨運物流服務,包括海外運輸,於2023年10月24日被解散。我們的子公司Blumargo It Solution Ltd.,於2024年4月17日被解散。

於2023年9月19日,該公司在紐約成立了全資子公司New Energy Tech Limited.(“新能源”),從事商品交易業務。2024年8月,新能源與Wyoming公司Market One Services Corp.簽署了合資開發協議,以建立一家從事商品交易業務的合資企業。雙方還計劃擴展至太陽能板的銷售。

我們的 策略

我們的 策略是:

| ● | 為整個航運和貨運物流鏈所面臨的問題和挑戰提供更好的解決方案,以更好地為我們的客戶服務,並探索額外的增長途徑。 |

| ● | 通過有機方式或通過收購和/或戰略聯盟來多元化我們目前的服務產品;在美國市場繼續擴大我們的業務; |

| ● | 繼續優化我們的業務實踐,優化成本結構,通過有效的計劃、預算、執行和成本控制以及加強我們的IT基礎設施來提高我們的營運效率; |

| ● | 持續減少我們對舊業務和少數主要客戶的依賴; |

| ● | 持續從我們的戰略夥伴關係中賺取利潤,並利用其支援和我們的創新來擴展我們的業務; |

持續探索新能源領域的尖端技術,如開發高效太陽能面板材料和創新的廢物回收過程,並積極收購具有迅速擴展我們業務領域潛力的小型新能源公司;

使用生動的案例和數據展示公司在新能源領域的傑出成就,吸引公眾關注,組織新能源科技活動以提升品牌聲譽和社會責任;並

為不同客戶群體制定定制的銷售計劃,並與金融機構合作推出新能源項目融資服務,以降低客戶成本,促進銷售增長。

11

我們的目標和戰略計劃

透過我們廣泛的業務關係、技術能力和對航運行業的深入了解,我們的目標是進一步加強我們作為頂尖全球物流解決方案提供商的地位,提供創新的解決方案,以更好地應對整個航運和貨運物流鏈中不同方面的複雜問題。

同時,我們計劃在美國建立太陽能生產設施。公司積極尋求與多方合作。它計劃與科研機構共同開發新能源技術,以增強實力,與太陽能公司合作建立回收渠道,與環保組織攜手推廣理念,與政府合作參與項目並獲得支持。

我們的客戶

截至2024年6月30日和2023年,我們的主要客戶是重慶鋼鐵股份有限公司和SOSNY。在2024年6月30日和2023年結束的財政年度中,重慶鋼鐵股份有限公司 。 重慶鋼鐵有限責任公司. SOSNY在2024年6月30日和2023年結束的年度裡, 重慶鋼鐵有限責任公司。 accounted for 77.2% and 52.7% of the Company’s revenues, respectively. For the years ended June 30, 2024 and 2023, SOSNY accounted for nil and 16.1% of the Company’s gross revenue.

Our Suppliers

Our operations consist of working directly with our customers to understand in detail their needs and expectations and then managing local suppliers to ensure that our customers’ needs are met. For the year ended June 30, 2024, two suppliers accounted for approximately 21.2% and 20.1% of our total purchases, respectively. For the year ended June 30, 2023, two suppliers accounted for approximately 19.6% and 19.5% of our total purchases, respectively.

Our Strengths

We believe that the following strengths differentiate us from our competitors:

| ● | 具有業界經驗和解決問題聲譽的證實。。我們是一家非資產型的全球航運和貨運物流解決方案供應商。 我們提供量身定制的解決方案和增值服務,以提高效率並控制相關方面的工作 在整個航運和貨運物流鏈中。我們相信,多年成功應用綜合解決方案的豐富經驗 處理全球航運物流業務中的複雜問題,使我們在吸引大客戶方面具有競爭優勢,並幫助我們 與他們保持長期強勢的商業關係。 |

| ● | 一支能幹的專業團隊。。我們的大多數員工具有船舶業務經驗,我們的許多經理/首席運營人員在加入我們之前曾 在其他大型中國航運公司任職。憑藉這些專業人士和經驗豐富員工,我們相信我們能夠 以具競爭力的價格為客戶提供最佳服務。 |

| ● | 龐大的網絡和積極的行業認可。 在中國開展業務常常需要強大的商業網絡和關鍵策略性的支持。 本公司擔任中國船舶代理與無船承運人協會(CASA)的執行董事之一,這是中國的權威 行業協會。我們是CASA董事會上唯一代表非國有企業,指導行業發展的企業。我們良好的聲譽和行業認可 使我們能夠與商業夥伴保持強大關係並在業內建立廣泛的聯繫網絡,這有助於我們獲得必要的支持 來執行我們的業務計劃。 |

12

| ● | 精簡的組織和靈活的商業模式。 儘管我們是一家資源有限的小企業,但我們擁有一個凝聚力強且有效的組織結構,旨在最大程度地提高客戶價值,同時減少浪費。 我們獨特靈活的商業模式使我們能夠迅速回應市場需求變化,為客戶提供創新的問題解決方案、優質客戶服務和有競爭力的價格,以實現更大的市場認可度,並獲得額外的市場份額。 |

| ● | 美國註冊,NASDAQ上市的公開公司我們相信我們作為一家美國公司的地位在現有和潛在客戶、供應商和其他商業夥伴中給予我們比民營公司更多的可信度。 通過資本市場籌集資金或將我們的普通股作為“貨幣”來協助潛在的併購交易,也可以幫助我們實施或加速我們的成長戰略。 |

我們的機會

在超過三十年的時間裡,航運和貨運物流行業一直採用傳統商業模式運作並没有發生實質性變化。 其中許多商業實踐效率低下並存在問題; 因此,保持創新思維對實現持續的業務成功和增長至關重要。 我們是一家有成功經驗的增值物流解決方案提供商,並擁有長期從事該行業的個人。 我們不僅扮演傳統物流經紀人的角色,更注重提供科技解決方案和創新前沿服務,以將基於資產的世界與數字世界連接起來。 我們通過分析全球市場和技術行業的更廣泛發展,塑造我們的行業實踐和利潤模式,從而能夠解決當前航運和貨運物流行業中普遍存在的獨特問題。

我們相信我們可以通過:捕捉商業機會, 通過收購或戰略聯盟,在取得有機增長的同時發展我們的業務

| ● | 持續精簡我們的業務運營,並通過創新技術、有效規劃、預算編製 ,執行和成本控制 優化我們的運營效率 |

| ● | 多元化我們的業務,專注於為客戶提供創新技術解決方案,以促進我們的可持續業務增長 |

與十年前相比,中國航運代理行業的現行市場較之前十年已變得更加成熟, 當時航運代理行業由於中國基礎設施的大規模建設而蓬勃發展, 但是 航運代理機構的超供應 也擴小了行業的利潤。 許多航運代理都受制於規模小和服務有限。 我們在中國航運代理行業中具有專業精神, 是行業的先驅和領導者。 我們與客戶和市場資源保持著牢固的關係。 目前, 航運代理市場更具競爭性, 但能夠像我們這樣在這個市場細分中擁有更好資源的公司儘管成長

就新的太陽能面板業務而言, 美國擁有發達的鋼鐵工業,對廢鋼有一定需求。 一方面, 美國的國內鋼鐵生產消耗廢鋼, 特別是當鐵礦石價格波動時, 鋼廠可能增加使用廢鋼 以降低成本; 另一方面, 美國製造業和其他行業對鋼的需求間接推動了對廢鋼的需求。 例如, 建築業和汽車製造業都是鋼鐵的大量消費者, 而這些行業的發展將增加對廢鋼的需求

估計北美地區安裝了80 GW以上的太陽能電源, 這一數字到2030年可能達到400多 GW。 彭博新聞估計, 2020年浪費了約2.6萬噸的光伏面板, 隨著光伏面板在2030年代壽命結束, 廢料數量將增加到數百萬噸。 太陽能回收業務市場是一個迅速發展但仍在發展的領域。 隨著全球太陽能行業的蓬勃發展, 大量光伏模組將在未來幾年內達到壽命盡頭, 面臨退役。 這既帶來了環境挑戰也帶來了巨大的市場機遇

13

我們的挑戰

執行我們的策略時,我們面臨著重大挑戰,包括:

| ● | 鑑於整頓我們業務所需的複雜性和漫長性,我們面臨著透過目前業務活動產生足夠現金來支持我們在過渡期間日常運營的挑戰; |

| ● | 我們可能無法建立一個獨立的部門來解決當今航運物流行業的關鍵問題; |

| ● | 當我們為我們航運代理業務組建更多合資企業時,我們可能無法管理我們的成長,因為我們需要改進我們的標準作業和控制程序,這可能給我們的管理層帶來更多挑戰。 |

| ● | 我們可能無法獲得必要的資金來持續擴大我們的服務並成功推廣我們的服務; |

| ● | 我們應對日益激烈的競爭壓力對我們的增長和利潤率造成影響的能力; |

| ● | 我們獲得進一步專業知識並在新的服務領域中為新客戶提供服務的能力; |

| ● | 我們可能因航運業勢必化的周期性特性而難以有效且有利可圖地執行服務,這可能導致我們的服務需求長時間不旺盛; |

| ● | 我們能夠迅速應對不斷變化的監管環境、宏觀經濟狀況、行業趨勢和競爭格局;和 |

| ● | 開發一個勝利的商業模式需要時間,新的商業模式可能不會立即被市場認可。作為一家上市公司,管理層可能被迫實現近期績效目標,這可能與公司的長期願景不一致。 |

我們的 競爭對手

我們現在營運的市場部門是包括倉儲服務在內的貨運物流服務,沒有高進入門檻。就我們在中國的競爭而言,有許多從小到大的公司提供貨運物流服務,在中國的國有企業在該行業的收入中佔有重要份額。我們在中國的主要競爭對手是國際航運公司在中國的分支機構或其獨家代理商。這些公司包括長榮海運、東方海外航運、Ocean Network Express(包括川崎汽船、三井歐洲航運和日本郵船株式會社)。由於業務能力過剩,競爭激烈。這些公司具有更強大的服務能力、更廣泛的客戶群以及比我們更多的財務、營銷、網絡和人力資源。他們大多從事多個業務領域,涉及行業鏈的許多方面。然而,我們專注於為貨運物流服務的客戶提供量身定制的解決方案和增值服務。作為一家資源有限且歷史悠久的精品公司,我們面臨著激烈的競爭。我們在業界的增長能力取決於(1)我們對行業問題和挑戰的複雜性有深刻的理解和(2)我們對已確認問題開發最佳解決方案並向目標客戶提供有效的解決問題策略的能力。

就我們在美國的競爭而言,貨運物流服務行業已經發展成熟,高度分散,全國范圍內競爭激烈。我們在美國的主要競爭對手是休斯頓當地的倉儲服務供應商和貨運代理公司,例如Bizto LLC、Golden Eagle Guns LLC和Smart Supply Chain。貨運物流服務行業的競爭受到價格、服務品質、技術和地理覆蓋範圍等因素的驅使。能夠提供這些因素組合的公司通常在市場上更具競爭力。此外,能夠適應變化中的客戶需求和市場趨勢,例如轉向電子商務,很可能在長期內更加成功。我們旨在為有需求進行美國國內物流服務的國際客戶提供量身定制和增值服務。

14

員工

截至本報告日期,我們有15名全職員工,其中10名在中國,5名在美國。在總全職員工中,有6名管理人員,6名運營人員,4名財務和會計相關人員,1名行政和技術支援人員。我們認為與員工的關係良好。我們從未發生過工損,我們的員工沒有受集體協議約束。

知識產權

截至本報告日期,我們沒有註冊專利、版權或商標。我們擁有七個註冊域名,包括我們的企業網站 https://www.singularity.us/。

項目 1A. 風險因素。

作為一家較小的報告公司,我們無需在本報告中包含風險因素。但是,以下是一些可能對公司及其業務產生重大影響的重要風險、不確定性和其他因素,由於最近的發展,可能會繼續面臨這些風險。在購買我們的普通股之前,您應仔細考慮以下所述的風險。這裡突出的風險並不是我們可能面臨的唯一風險。例如,目前我們不知道的額外風險,或者我們目前認為並不重要或不太可能發生的風險,也可能損害我們的業務。如果以下所述的任何風險或不確定性,或任何此類額外的風險和不確定性實際發生,我們的業務、前景、財務狀況或營運結果可能受到負面影響,您可能會損失全部或部分投資。

我們目前,可能會繼續,面臨訴訟,包括個人和集體訴訟,以及監管機構和政府當局的調查和執法行動。這些事項往往費時且昂貴,如果結果不利,可能損害我們的業務、財務狀況和營運結果。

如“項目1.業務-最近發展”中所討論的,我們目前,並可能不時,面臨訴訟和各種法律程序,其中包括與股東衍生訴訟、集體訴訟和其他事項相關的訴訟和程序,這些事項涉及對大筆金錢或其他救濟的索賠,或可能需要對我們的業務或營運進行更改。除此之外,我們目前或將來可能不時面臨,包括外國和國內法律、規則和法規違反的政府和監管機構調查、詢問、行動或要求等各種法律訴訟,其他程序和執法行動。辯護這些行動可能耗時且昂貴。我們對評估這些訴訟索賠和法律程序的不利結果的可能性,並在可能情況下估計潛在損失金額。基於這些評估和估計,我們可能會設立備付款項和/或在所需或適當時披露相關的訴訟索賠或法律程序。這些評估和估計是基於管理層在評估或估計時所獲得的信息,並涉及大量判斷。因此,實際結果或損失可能與我們當前評估和估計所想像的不同。我們未能成功辯護或解決任何這些訴訟或法律程序可能導致責任,該等責任如未被我們的保險所承擔,可能對我們的業務、財務狀況和營運結果產生不利影響。

我們所面臨的索賠、訴訟、政府和監管機構調查、執法行動、爭端和訴訟的範圍、決心和影響無法確定,可能導致:

| ● | 支付巨額金額以滿足判決、罰款或罰金; | |

| ● | 支付巨額費用以支付外聘律師、顧問和顧問的費用; | |

| ● | 支付巨額行政成本,包括仲裁費用; | |

| ● | 生產力損失 員工時間需求高; | |

| ● | 刑事制裁或同意和解協議; | |

| ● | 解僱某些員工,包括我們的高層管理團隊成員; | |

| ● | 禁止某些員工全部或部分參與我們的業務; | |

| ● | 規定限制我們業務或阻止我們提供某些產品或服務的命令; | |

| ● | 對我們的商業模式和實踐的變更 | |

| ● | 計劃交易、服務推出或改進的延遲;和 | |

| ● | 對我們品牌和聲譽的損害。 |

15

我們目前已經並可能繼續受證券訴訟的約束,這將是昂貴的,可能會轉移管理注意力,對我們的聲譽造成損害,並可能導致我們需要負責的重大損害。

我們受到證券集體訴訟的訴訟,這是昂貴的,可能會分散我們管理層的注意力,損害我們的聲譽,並使我們承擔重大損害。例如,如在“第1項.業務-最近發展”中討論的,2022年12月9日,Piero Crivellaro(據稱代表於2021年2月至2022年11月間購買或取得本公司公開交易證券的人或實體)在紐約東區聯邦地方法院提起對本公司、我們某些高級職員和董事以及其他被告的虛假或誤導性披露違反聯邦證券法的集體訴訟。原告要求未指定數額的賠償金,以及利息、費用和律師費。由於此訴訟仍處於早期階段,公司無法預測結果,而我們的某些高階職員在紐約東區聯邦地方法院。

這類訴訟可能導致重大成本和管理注意力與資源的分散,進而對我們的業務產生不利影響。任何訴訟中的不利裁定也可能使我們面臨重大責任。

我們負責對我們的高級職員和董事進行賠償。

如果我們的高級職員和/或董事要求我們為他們的辯護貢獻資金,我們可能需要耗費大量資本。我們公司章程和公司規約也提供對我們董事、高級職員、員工和代理人在特定情況下進行賠償,以負擔他們因參與或代表我們公司活動而參與的任何訴訟所產生的律師費和其他費用。這種賠償政策可能導致巨額支出,我們可能無法收回。如果這些支出是重大的或涉及導致我們的主要人員承擔重大責任的問題,我們可能無法繼續作為持續營運。

We depend on a limited number of major customers who are able to exert a high degree of influence over us and the loss of a major customer could adversely impact our business.

For the years ended June 30, 2023 and 2024, one customer, Chongqing Iron & Steel Ltd., accounted for 77.2%and 52.7% of our revenues, respectively. There can be no assurance that our major customer will continue to purchase our services in the same amount that it has in the past. The loss of our major customer or a material reduction in sales to a major customer could have a material adverse effect on our sales and results of operations. Additionally, given the high concentration of our customer base, a default by or a significant reduction in future transactions with our major customer could materially reduce our revenues, profitability, liquidity and growth prospects.

We depend on a limited number of suppliers who are able to exert a high degree of influence over us and the loss of our major suppliers could adversely impact our business.

For the year ended June 30, 2024, two suppliers accounted for approximately 21.2% and 20.1% of our total purchases, respectively. For the year ended June 30, 2023, 兩個 suppliers accounted for approximately 19.6% and 19.5% of our total purchases, respectively. There can be no assurance that our major suppliers will continue to supply us with the materials or services required to operate our business in the same amount that they have in the past. The loss of our major suppliers or a material reduction in the materials or services they provide to us could have a material adverse effect on our business and results of operations.

此外,由於中國COVID-19規定的不可預測性,我們在中國的供應商可能會受到COVID-19相關問題的影響,例如停工和延遲。這可能導致我們無法及時履行客戶訂單,進而可能導致我們取消訂單並提供退款,正如我們與SOSNY達成的和解所示。

我們的成長在一定程度上取決於我們與第三方(包括我們的太陽能合作夥伴)關係的成功。

我們成長戰略的重要組成部分是發展或擴大與第三方的關係。例如,我們正在投入資源與各行各業的市場參與者建立戰略關係,以吸引新客戶。這些計畫可能不會如計畫那樣快速推出,或者產生我們預期的結果。我們業務的相當一部分取決於吸引並保留新的和現有的太陽能夥伴。與我們的太陽能夥伴協商關係、投入盡職調查努力、培訓這些第三方和承包商,並監督他們是否符合我們的標準需要大量時間和資源,可能帶來比擴大直接銷售或安裝團隊更大的風險和挑戰。如果我們無法建立或維護與這些第三方的關係,我們增長業務和應對市場機遇的能力可能會受到損害。即使我們能夠建立並維護這些關係,我們可能無法實現利用這些關係大幅擴展我們的業務、品牌認知和客戶基礎的目標。這將限制我們的增長潛力,以及產生顯著額外收入或現金流的機會。

16

我們及我們潛在的太陽能夥伴依賴於有限數量的太陽能電池板和其他系統元件供應商,以滿足我們太陽能面板產品的預期需求。這些供應商中任何一家出現短缺、瓶頸、延遲、扣留,或元件價格更改,或這些供應商被競爭對手收購,均可能導致銷售和安裝延遲、取消和市場份額損失。

我們和可能的太陽能合作夥伴從有限數量的供應商購買太陽能電池板和其他系統元件,這使我們容易受制於質量問題、短缺、瓶頸和價格變動。如果我們或我們的太陽能潛在夥伴未能開發、維護和擴大與這些或其他供應商的關係,我們可能無法足夠滿足太陽能服務產品的預期需求,或者只能以更高的成本或延遲後才能提供我們的系統。如果我們或太陽能合作夥伴依賴的一個或多個供應商停止或減產以滿足預期需求,我們可能無法迅速找到替代供應商或以商業合理條款資格確認替代產品,也可能無法滿足這種需求。

我們的競爭對手收購供應商也可能限制我們獲得這些元件的渠道,需要對我們的太陽能系統或安裝程序進行重大重新設計,對我們的業務造成重大不利影響。

我們之前財務報表的重編可能影響投資者信心,引起聲譽問題,並使我們面臨額外的風險和不確定性,包括專業成本增加,以及可能發生的法律訴訟和監管調查。

正如我們詳述的,根據2023年2月28日提交的Current Form on Form 8-k(徵兆表格)和由2023年3月6日提交的修正案No. 1進行修正,我們決定對我們截至2021年6月30日、截至2021年9月30日的三個月和六個月以及截至2021年12月31日的三個月和九個月的財務報表進行重編,因為我們確定了有關錯誤,包括錯誤的相關方貸款應收款項的會計處理,從貨運服務中錯誤認識收入,以及對應收帳款的回收(提存)的錯誤會計處理。由於這些錯誤和對受影響期間的財務報表的結果重編,我們已經並可能繼續承擔與重編或相關的會計和法律費用相關的非預期成本,並面臨許多額外的風險和不確定性,包括訴訟和監管調查的可能性增加。上述任何情況均可能影響投資者對我們財務披露準確性的信心,並對我們的業務和財務結果構成聲譽風險。

我們已經確認了內部財務報告控制存在重大缺陷,並決定重新編製先前發布的財務報表。如果我們對這些重大缺陷的補救措施不起作用,或者我們未能建立和維持有效的披露控制系統和內部財務報告控制系統,我們生產及準確財務報表的能力可能會受損,或者無法遵守相關法律法規。此外,重大缺陷的存在會增加我們綜合財務報表的重大錯誤風險。

作為一家上市公司,根據薩班斯 - 奧克斯法案第404(a)條的要求,我們必須在年度10-k表格中向管理層提交有關我們內部財務報告有效性等內容的報告。有效的內部財務報告控制對於可靠的財務報告是必要的,這些內部控制與充分的披露控制和程序一起,旨在防止欺詐行為。任何未能實施所需的新控制或改進控制,或在實施過程中遇到困難,都可能導致我們公司未能履行報告義務。內部控制的無效可能還會導致投資者對報告的財務信息失去信心,這可能會對我們普通股的交易價格產生負面影響。

我們管理層的評估必須包括管理層發現的內部財務報告控制中的任何重大缺陷的披露。我們管理層的評估可能發現內部控制存在問題。在內部控制中未被發現的重大缺陷可能導致財務報表重編,並要求我們公司承擔補救的費用。

重大缺陷是指公司內部財務報告控制出現不足或缺陷組合,以致該公司的綜合財務報表可能無法及時預防或檢測到重大錯誤的合理可能性。這種缺陷可能會導致更多綜合財務報表的附加錯誤,這些錯誤將是重大的並且未能及時預防或檢測到。

17

根據我們管理層的監督和參與,在「項目9.A 控制和程序 - 披露控制和程序」中討論,我們於2024年6月30日進行了對我們披露控制和程序有效性的評估。根據上述評估,我們的首席運營官得出結論,即由於財務報告內部控制無效,源於截至2024年6月30日的以下重大弱點,公司的披露控制和程序不具有效性:

| ● | 缺乏會計人員在一些子公司中編製和審核記帳分錄的職責分離,在合併中缺乏財務信息之間的監督、協調和溝通; |

| ● | 會計部門缺乏全職U.S. GAAP人員來監控交易記錄,導致先前發行的財務報表中出現收入認定錯誤; |

| ● | 缺乏具有技術能力處理、審查和記錄非例行或複雜交易的資源,符合U.S. GAAP; |

| ● | 缺乏對預算與實際情況進行管理控制審查,分析差異的精確程度可通過賬目分析加以解釋; |

| ● | 缺乏辨識和記錄相關交易的適當程序,導致先前發行的財務報表需要重編(參見附帶的合併財務報表附註1); |

| ● | 缺乏維護會計記錄支持文件的適當程序; |

| ● | 缺乏對公司現金支出過程的適當監督,導致公司前任高管誤用公司資金; |

為了糾正上述所述的重大虛弱點,我們打算實施以下政策和程序:

| ● | 聘請額外的會計人員及時報告內部財務; |

| ● | 向董事會報告其他重要的非常規交易並獲得適當的批准; |

| ● | 招聘具有適當的美國GAAP知識和經驗水準的專業人員,協助解決非常規或複雜交易中的會計問題; |

| ● | 制定並實施美國GAAP知識、SEC報告和內部控制培訓給高級管理人員、管理人員、會計部門和IT部門,以便管理層和關鍵人員了解美國證券法規定的財務報告內部控制的要求和元素; |

| ● | 透過對業務運作的理解設定預算並制定期望值,定期將實際結果與期望值進行比較,並紀錄波動原因進一步分析。這項工作應由首席財務官負責,並在其與董事會進行溝通後由CEO審查; |

| ● | 加強我們的企業治理; |

| ● | 為公司的相關方身份識別建立政策和程序,以便正確識別、記錄和披露相關方交易;並 |

| ● | 為公司的資金支付流程建立適當程序,確保現金僅在適當授權、有效商業目的下支出,並確實記錄所有支付。 |

18

我們無法保證這些措施或其他措施能夠及時完全補救我們的實質性弱點。如果我們對這些實質性弱點的補救不成功,可能導致我們公司接受證券交易委員會調查或制裁。這也可能對投資者對我們公司的信心產生負面影響,進而影響我們普通股的價值。無法保證所有現有的實質性弱點均已被確認,或者將來不會發現其他實質性弱點。此外,如果我們無法繼續履行財務報告義務,可能導致我們在納斯達克上市。

我們能否保持符合納斯達克持續上櫃要求的能力,包括我們是否能夠維持普通股的收盤出價,可能導致我們的普通股從納斯達克上市退市。

我們的普通股目前在納斯達克資本市場(“納斯達克”)上市。為了保持這一上市地位,我們必須滿足最低的財務和其他要求。

2023年7月7日,公司收到了納斯達克的通知,稱公司由於未能及時舉行截至2022年6月30日止財政年度年度股東大會,並且根據納斯達克上市規則5620(a)和5810(c)(2)(G)要求在公司財政年度結束後的十二個月內舉行股東大會,未符合納斯達克上市規則。2023年10月19日,公司收到了納斯達克的正式通知,證實公司已恢復符合上市規則5620(a),並且此事現已結案。

2023年7月13日,公司收到了來自納斯達克的通知,稱公司不再遵守納斯達克上市規則5605的獨立董事和審計委員會要求,原因是由於刘铁亮於2023年7月3日從公司董事會和審計委員會辭職。納斯達克建議公司按照納斯達克上市規則5605(c)(4)規定,公司有一段恢復遵循規則的期限,即(1)在公司的下一次年度股東大會或2024年7月3日之前,其中較早者;或(2)如果下一次年度股東大會在2024年1月2日前舉行,那麼公司必須最遲於2024年1月2日展示合規證明。作為對這一通知的回應,公司於2023年7月31日選擇了謝忠良先生擔任二級獨立董事,任期至2023財政年度股東大會結束,填補因刘铁亮辭職而產生的董事會空缺。董事會任命謝先生擔任審計委員會主席、薪酬委員會成員和提名和企業治理委員會成員。

2023年7月13日,公司收到納斯達克的通知,指出公司未能於納斯達克上市規則所規定的180個日曆天內恢復遵循每股最低1美元要求的符合性。截至2023年7月5日,納斯達克已確定公司有資格再獲得額外的180個日曆天,即至2024年1月2日,以恢復合規。 2024年1月3日,公司收到納斯達克的通知,通知公司因未能遵守Listing Rule 5550(a)(2)中規定的每股1美元的標價要求而將公司的證券從納斯達克摘牌。 2024年3月12日,公司收到來自納斯達克的正式通知,確認公司已恢復合規,符合Listing Rule 5550(a)(2)中規定的持續在納斯達克上市所需的標價要求。

我們的股價未必達到最低投標價要求,也未必達到納斯達克持續上市的其他要求。 如果我們的普通股從納斯達克摘牌,且無法將我們的普通股上市於其他國家證券交易所,我們預期我們的普通股將在場外市場掛牌。 如若發生這種情況,我們和我們的股東可能會面臨重大不利後果,包括我們的普通股市場報價的有限可用性; 普通股交易量大幅下降; 由於失去與納斯達克相關的市場效率和失去聯邦對州證券法的豁免權而導致的我們的普通股市場流動性下降; 對未來發行其他證券或取得額外融資的影響不良, 甚至無法按可接受的條款成功進行; 投資者、供應商、合作夥伴和員工信心的潛在流失以及商業發展機會減少; 及新聞和分析報導的有限。 此外,我們的普通股市價可能進一步下跌,股東可能損失部分或全部投資。

關於我們營運相關的額外風險,請參閱附於我們於2024年9月9日向SEC提交的S-3形式之註冊申報書中標題為“風險因素”的部分,以及我們不時向SEC提交的其他申報。

19

條款 10億。未解決的工作人員評論。

公司沒有任何未解決或未了結的工作人員評論。

條款 1C。網絡安全

風險 管理和策略

我們已建立網絡安全風險評估程序,以確保在網絡安全管理、策略和治理以及報告網絡安全風險方面的效力。該過程符合我們的戰略目標和風險偏好。

我們努力通過各種方式管理網絡安全風險並保護敏感信息,例如技術防護措施、程序要求、對我們企業網絡的密切監控。我們可能聘請評估人員、顧問、審計師或其他第三方來加強我們的網絡安全風險管理程序。任何網絡安全事件都會受到密切監察,以了解其對我們的業務策略、運營和財務狀況的潛在影響。

截至本年度報告日期,我們尚未遭遇任何重大網絡安全事件,也未發現任何可能對我們、我們的業務策略、營運或財務狀況產生重大影響的網絡安全威脅。

治理

董事會監督公司的網絡安全風險管理並審查針對重大網絡安全風險和問題的管理報告,根據需要進行。 首席執行官(“CEO”)和首席財務官(“CFO”)負責在簽署之前與具體團體討論重大網絡安全事件或威脅,確保對信息和披露進行全面審查。 CEO和CFO還負責評估、確定和管理來自網絡安全威脅對我們公司的重大風險,並監視重大網絡安全事件的預防、檢測、緩解和補救,保持對公司定期報告(包括我們的年度10-K表格報告)的監督。

項目 2. 物業。

我們目前租用兩個設施。 我們的中國總部位於上海,我們的美國總部位於紐約。 當今年早些時候租約到期時,我們關閉了德克薩斯州的兩個設施。

| 辦公室 | 地址 | 租賃 期限 | 空間 | |||

| 紐約州Manlius, 美國 | 98 Cutter Mill Rd Suite 322 Great Neck, New York 11021 |

Expires 07/31/2026 | 3,033 ft2 | |||

| 上海 PRC | Rm 12D & 12E, No.359 東大名路, 虹口區, 上海,中華人民共和國 200080 |

有效期至 12/31/2024 | 3,078英尺2 | |||

| 美國德克薩斯州 | 6161薩維大道, 1040室 德克薩斯州休斯頓 77036 |

過期 2024年6月30日 | 954 英尺2 | |||

| 美國 德克薩斯州 | 佛德路 12733 號, Suite 400 德克薩斯州 史塔福 77477 |

過期 2024年7月31日 | 46,463 呎2 | |||

項目 3. 法律訴訟。

參見 “項目 1.業務-最近發展”以獲得公司目前參與的法律訴訟描述,此處以參考方式納入。

項目 4. 礦業安全披露事項。

本項目不適用於本公司。

20

PART II

項目 5. 登記人普通股的市場、相關股東事項和發行公司股權證券的購買。

我們普通股的市場

我們的普通股在納斯達克資本市場以代號SGLY 進行交易。

我們普通股的持有人

截至2024年9月12日,我們的普通股記錄持有人數為26人。此數字不包括以街道名義持有普通股的股東。

股息政策

我們從未對我們的普通股宣布或支付任何現金股息。我們預計將保留任何收益來支持運營並為發展我們的業務提供資金。因此,我們不預期在可預見的將來支付現金股息。有關我們的股息政策的任何未來決定將由董事會自行決定,並將取決於多個因素,包括未來收益、資本需求、財務狀況和未來前景及董事會認為相關的其他因素。我們中國內地子公司向我們公司支付的股息受到限制,主要包括外商投資企業只能在提供有效商業文件後在具有外匯業務資格的銀行進行外匯買賣和匯款。

未註冊證券的最近銷售和發行者購買權益證券

無。

項目6。[保留]

項目 7. 管理對財務狀況和營運結果的討論與分析。

下面的討論和分析關於公司財務狀況和營運結果,應該結合我們在報告其他地方所包括的合併財務報表和相關附註一起閱讀。本討論包含涉及風險和不確定性的前瞻性聲明。由於各種因素,實際結果和特定事件的時間可能與這些前瞻性聲明中預期的結果有很大差異。

概覽

我們之前專注於提供定制的貨運物流服務,但從2017年開始,我們開始尋求擴展我們的業務並產生更多收入的新機會。這些機會範圍從相關業務到其他新的服務和產品創新。在2023年和2024財政年度,當我們繼續提供我們的貨運物流業務時,我們擴展了我們的服務以包括由我們的美國子公司Brilliant Warehouse Service Inc提供的倉儲服務。於2022年1月3日,我們將公司更名為Singularity Future Technology Ltd.,以配合我們通過我們的美國子公司進入數位資產業務。在2022年,我們通過我們的美國子公司從事加密挖礦機的購買和銷售。

截至2024年6月30日的財政年度,我們致力於提供貨運物流服務,包括由我們的子公司Trans Pacific Shipping Limited和Gorgeous Trading Ltd.以及位於美國的Brilliant Warehouse Service Inc運營的倉儲服務。我們的服務範圍包括運輸、倉儲、收集、末端分發、直郵、通關和海外運輸交付。截至2024年6月30日的財政年度,公司未出售加密挖礦機。

到目前為止,關於我們進入太陽能電池生產和分銷業務,我們尚未產生任何收入。

21

近期 發展情況

反向 股票合併

2024年2月9日,公司實行了普通股1股換10股的逆向股票拆分。從2024年2月12日開始,公司的普通股在納斯達克股票市場上以調整後的價格交易。逆向股票拆分生效後,公司已發行和流通的每10股普通股自動換成1股普通股。不發行任何部分股份。相反,將被拆分所產生的任何部分股份四捨五入到下一個整數。公司普通股在納斯達克股票市場上以“SGLY”符號繼續交易。逆向股票拆分後的新CUSIP號碼為82935V 307。逆向股票拆分旨在增加公司普通股的每股交易價格,以滿足納斯達克股票市場對於公司普通股持續上市的最低標的價格要求1.00美元。逆向股票拆分不影響公司普通股總授權股份的數量。

納斯達克上市的缺陷

2024年1月3日,公司收到了來自納斯達克的工作人員決定通知,通知公司工作人員決定將公司證券自納斯達克摘牌,因為公司沒有恢復遵守Listing Rule 5550 (a)(2)所規定的持續上市所需的每股最低標的價格1美元的要求。根據納斯達克的信函,除非公司要求對決定通知提出上訴,否則公司的普通股交易將於2024年1月12日開市時暫停。公司將對摘牌決定提出上訴,並且預定於2024年3月28日進行聽證會。公司的普通股將繼續在聽證會決定前上市交易。如“招股說明書摘要-最近發展-逆向股票拆分”中討論的,公司於2024年2月9日實行了普通股1股換10股的逆向股票拆分。從2024年2月12日開始,公司的普通股在納斯達克股票市場上以調整後的價格交易。

2024年3月12日,公司收到納斯達克股市有限責任公司的正式通知,確認公司已符合繼續在納斯達克上市所需的出價價格要求,該要求在上市規則5550(a)(2)中有規定。因此,原定於2024年3月28日期間舉行的聽證會已被取消。

美國證券交易委員會傳票收據

正如之前披露的,公司的審計委員會在2023年2月28日與公司管理層討論後,並與公司獨立註冊的會計師事務所諮詢後,得出結論:公司在2021年6月30日結束的財政年度的先前發行財務報表,包括於2021年11月29日向美國證券交易委員會提交的年度報告10-k中,因相關方借款應收賬款約460萬美元的不正確會計處理而不應再作為依據。審計委員會還得出結論,公司於2021年9月30日和12月31日結束的季度的財務報表,包括公司於2021年11月12日和2022年2月14日向美國證券交易委員會提交的季報10-Q(“2021年第四季報”和“2021年第十季報”,與2021年報10-k一起,稱為“受影響報告”)不應再作為依據,因為對2021年9月30日結束和2021年12月31日結束的航運服務的運費收入錯誤認列為980,200美元及6個月賬期結束在2021年12月31日的相應用三個月。公司已在以下修改錯誤(1)年報10-K的修改(“修改10-K”)和(2)每個季報10-Q的修改(“修改10-Qs”,與修改10-K一起被稱為“重編製”)。

2024年6月17日,公司收到美國證券交易委員會(“SEC”)的傳票,要求提交有關SEC調查“重編製”的某些文件。由於調查處於初期階段,公司目前無法預測其結果、持續時間或可能的後果。SEC尚未告知公司已經結論任何違法行為發生,但是任何可能的調查都可能導致政府執法行動,並根據相關法律受到民事和/或刑事制裁。公司打算與SEC合作進行調查。

參與合資企業

2024年8月22日,新能源科技有限公司(“新能源”)紐約公司,公司的全資子公司,與Market One Service Corp.(以下簡稱“Market One”),一家根據懷俄明州法律組織的公司,簽訂了某聯合創業協議(以下簡稱“JV協議”)。根據JV協議,在其他小事項和條款的約束下,新能源和Market One同意根據俄亥俄州法律成立一家有限公司,SG Campbells Creek Commodities(以下簡稱“JV”),從事商品交易業務。雙方還計劃擴展至太陽能電池板的銷售。

22

新冠肺炎的影響

自2020年1月下旬開始在中華人民共和國爆發的COVID-19病毒(“COVID-19”)迅速蔓延至世界許多地方。2020年3月,世界衛生組織宣布COVID-19為大流行病。

2022年12月初,中國政府放寬了對COVID-19的嚴格控制措施,導致增加感染病例激增,並對我們的業務運作造成干擾。到2023年,我們的中國業務仍然遭受COVID-19影響,儘管程度有所減輕。COVID-19對公司中國業務運營結果的任何未來影響將在很大程度上取決於COVID-19變種毒株的持續時間和再次流行,以及政府當局採取的控制COVID-19或應對其影響的行動,這幾乎都超出我們的控制範圍。

COVID-19對我們業務、財務狀況和營運結果的影響包括但不限於以下方面:

| * | 我們的客戶受到疫情的不利影響,減少了對貨物運輸服務的需求。因此,截至2022年6月30日的年度收入減少了約120萬美元,或22.6%,我們的貨運收入在截至2023年6月30日的年度稍微下降。 |

| * | 由於美國和中國之間的旅行限制,我們對現有部門或新項目的新商務發展進度放緩。 |

| * | 我們的加密挖礦機銷售因COVID-19受到重大不利影響。具體來說,加密挖礦機製造商受到高度專業化的加密挖礦機製造所使用的半導體供應受限的影響。COVID相關問題加劇了港口擁擠和間歇性供應商關閉和延遲,導致交貨延遲和額外支出以加快交貨。因此,我們無法及時履行客戶訂單,導致訂單取消和部分退款,從SOSNY和解可以看到。 |

儘管COVID-19對我們的業務影響在2023年減少,但這種影響仍然存在並可能持續存在相當長的時間。 COVID-19未來擴散對公司在中國的業務影響取決於COVID-19變異株的持續時間和再出現,以及政府當局採取的行動來遏制COVID-19或應對其影響,幾乎所有這些都不在我們的控制範圍內。

營運結果

2024年6月30日和2023年6月30日結束年度之比較

以下表格列出了所指期間我們的營運結果:

| 於2024年6月30日結束年度 | ||||||||||||||||||||||||

| 2024 | 2023 | 變化 | ||||||||||||||||||||||

| 美元 | % | 美元 $ | % | 美元 $ | % | |||||||||||||||||||

| 收益 | 3,136,681 | 100.0 | % | 4,538,723 | 100.0 | % | (1,402,042 | ) | (30.9 | )% | ||||||||||||||

| 銷售成本 | 3,614,947 | 115.2 | % | 3,990,654 | 87.9 | % | (375,707 | ) | (9.4 | )% | ||||||||||||||

| 毛利率 | (15.2 | )% | 無可奉告 | 12.1 | % | 無可奉告 | (27.3 | )% | 無可奉告 | |||||||||||||||

| 銷售費用 | 252,278 | 8.0 | % | 232,569 | 5.1 | % | 19,709 | 8.5 | % | |||||||||||||||

| 總部及行政費用 | 5,031,852 | 160.4 | % | 11,572,888 | 255.0 | % | (6,541,036 | ) | (56.5 | )% | ||||||||||||||

| 投資減值損失 | - | - | 128,369 | 2.8 | (128,369 | ) | (100.0 | )% | ||||||||||||||||

| 加密貨幣減值損失 | 72,179 | 2.3 | % | 18,279 | 0.4 | % | 53,900 | 294.9 | % | |||||||||||||||

| 固定資產和使用權資產減值損失 | - | - | 33,469 | 0.7 | % | (33,469 | ) | (100.0 | )% | |||||||||||||||

| 呆帳提列,扣除收回 | 87,629 | 2.8 | % | 2,827,511 | 62.3 | % | (2,739,882 | ) | (96.9 | )% | ||||||||||||||

| 股份報酬 | - | - | 329,778 | 7.3 | % | (329,778 | ) | (100.0 | )% | |||||||||||||||

| 總費用及支出 | 9,058,885 | 288.8 | % | 19,133,517 | 421.6 | % | (10,074,632 | ) | (52.7 | )% | ||||||||||||||

23

收益

收益在截至2024年6月30日的一年中減少了1,402,042美元,或約30.9%,從2023年6月30日結束時的4,538,723美元減少到3,136,681美元。主要原因是我們加密挖礦設備的銷售收入減少以及我們貨運物流服務收入下降所致。我們的物流業務收入由2023年6月30日結束時的3,806,158美元減少了669,477美元,或約17.6%,至2024年6月30日結束時的3,136,681美元。公司自2023年1月1日停止出售加密挖礦設備。

以下表格提供了2024年6月30日和2023年各部門摘要信息:

| 截至2024年6月30日的年度報告 | ||||||||||||

| 貨運 物流 服務 | 銷售的 加密貨幣 挖礦 機器 | 總計 | ||||||||||

| 淨收入* | $ | 3,136,681 | $ | - | $ | 3,136,681 | ||||||

| 銷售成本 | $ | 3,614,947 | $ | - | $ | 3,614,947 | ||||||

| 毛利潤 | $ | (478,266 | ) | $ | - | $ | (478,266 | ) | ||||

| 折舊與攤提 | $ | 131,125 | $ | 1,070 | $ | 132,195 | ||||||

| 總資本支出 | $ | (589 | ) | $ | - | $ | (589 | ) | ||||

| 毛利率 | (15.2 | )% | - | (15.2 | )% | |||||||

| 截至2023年6月30日年度結束 | ||||||||||||

| 貨運 物流 服務 | 加密貨幣銷售 加密 挖礦 機器 | 總計 | ||||||||||

| 淨收入 | $ | 3,806,158 | $ | 732,565 | $ | 4,538,723 | ||||||

| 銷售成本 | $ | 3,990,654 | $ | - | $ | 3,990,654 | ||||||

| 毛利潤 | $ | (184,496 | ) | $ | 732,565 | $ | 548,069 | |||||

| 折舊與攤提 | $ | 163,635 | $ | 713 | $ | 164,348 | ||||||

| 總資本支出 | $ | (38,440 | ) | $ | 2,852 | $ | (35,588 | ) | ||||

| 毛利率 | (4.8 | )% | 100 | % | 12.1 | % | ||||||

| %年結束後的變化 2024年6月30日和2023年 | ||||||||||||

| 貨運 物流 服務 | 加密貨幣銷售 加密 挖掘 機器 | 總計 | ||||||||||

| 淨收入 | (17.6 | )% | (100.0 | )% | (30.9 | )% | ||||||

| 銷售成本 | (9.4 | )% | 無可奉告 | % | (9.4 | )% | ||||||

| 毛利潤 | 159.2 | % | (100.0 | )% | (187.3 | )% | ||||||

| 折舊與攤提 | (19.9 | )% | 50.1 | % | (19.6 | )% | ||||||

| 總資本支出 | (98.5 | )% | (100.0 | )% | (98.3 | )% | ||||||

| 毛利率 | (10.4 | )% | (100.0 | )% | (27.3 | )% | ||||||

24

依地區區分的收入資訊如下:

| 截至年底的數據 | ||||||||

| 6月30日, | 6月30日, | |||||||

| 2024 | 2023 | |||||||

| 中華人民共和國 | 2,686,303 | 2,529,449 | ||||||

| 美國。 | 450,378 | 2,009,274 | ||||||

| 總收益 | $ | 3,136,681 | $ | 4,538,723 | ||||

收益

貨運 物流服務

貨運 物流服務主要包括貨物轉運、經紀、倉儲和其他貨運服務。截至2024年6月30日年結,貨運 物流服務的收入為3,136,681美元,較2023年6月30日年結的3,806,158美元減少669,477美元,下降約17.6%。由於美國子公司Brilliant Warehouse的航運收入大約減少了826,331美元,主要是由於業務量下降,部分抵銷我們在中國運營的收入增加了大約156,854美元,這是由於增加幾位新客戶。

加密挖礦機的銷售

2022年1月10日,Thor Miner與SOS Ltd.的全資附屬公司SOSNY簽訂了一項購銷協議。根據協議,Thor Miner同意向SOSNY出售某些加密貨幣 挖礦硬件和其他設備。總購買價格為2億美元,預期將根據獨立購買訂單完成購買。我們根據淨值基礎確認了加密貨幣挖礦設備的銷售,因為產品的製造商負責運輸和通關手續。截至2023年6月30日年結,淨收益為732,565美元。自2023年1月1日以來,我們停止銷售加密挖礦設備。

成本 收入費用

我們貨運物流服務部門的成本 收入主要包括向各種貨運承運人支付的貨運成本、勞動成本、倉租和其他一般和雜項成本。截至2024年6月30日年結,我們貨運物流服務部門的成本 收入為3,614,947美元,較截至2023年6月30日年結的3,990,654美元減少375,707美元,下降約9.4%,這是由於我們的貨車調度業務活動減少所致。我們決定限制此業務僅向大客戶提供,以提高盈利能力。

我們的毛利率分別為(15.2%)和12.1%,截至2024年6月30日和2023年,這種毛利率下降主要是由於我們的貨運物流業務收入減少,以及自2023年1月1日起停止出售加密挖礦設備。

營運成本和費用

營運成本和費用從2024年6月30日結束的那一年的905万8850美元下降了大約1,007万4632美元,或約為52.7%,相較於2023年6月30日結束的那一年的1,913万3517美元。這種下降主要是由於一般和行政開支、懷疑帳戶提撥、股本補償和投資損失減少,如下所詳細討論。

銷售費用

我們的銷售費用主要包括工資、膳食和娛樂以及旅行費用,用於我們的銷售代表。截至2024年6月30日結束的那一年,我們的銷售費用為252,278美元,而截至2023年6月30日結束的那一年為232,569美元,增加了19,709美元,約為8.5%。這種增加主要是由於工資增加,因為我們增加了員工,並為我們銷售團隊的貨運物流部門增加了市場營銷費用。

25

一般及行政費用

我們的一般和行政開支主要包括工資和福利、行政部門旅行費用、辦公室開支,以及審計、法律和IT顧問的監管申報及專業服務費用。截至2024年6月30日結束的那一年,我們的一般和行政開支為5,031,852美元,相較於2023年6月30日結束的那一年的11,572,888美元,減少了6,541,036美元,約為56.5%。這種下降主要是由於律師費的降低達4,633,711美元,這主要與公司特別委員會對漢庭山報告中聲稱的詐欺、不實陳述和不充分披露的指控進行調查所產生的法律費用有關,在上一財政年度中產生了其他相關事項。

減值 加密貨幣損失

我們在截至2024年6月30日和2023年分別結束的年度,記錄了72179美元和18279美元的減值損失,因為我們持有的加密貨幣的所有權無法驗證。

減值 固定資產和使用權資產損失

我們在截至2024年6月30日和2023年結束的年度中,記錄了空和33469美元的減值損失。

我們在截至2024年6月30日結束的年度中,未記錄與固定資產和使用權資產相關的任何減值費用。

減值 投資損失

公司在截至2023年6月30日結束的年度中,由於公司對LSm Trading Ltd.的投資減值,記錄了128369美元。截至2024年6月30日結束的年度,未記錄任何減值損失。

應收賬款存疑提列,扣除回收金額

我們截至2024年6月30日結束的一年中,總的壞賬費用約為87,629美元,主要是由於耶利哥紐約的一份租賃合同提供了5萬美元的壞賬準備金,因提前終止。

我們截至2023年6月30日結束的一年中,總的壞賬費用約為280萬美元,主要是由我們前首席營運官景山於2023年5月5日未經董事會授權向Goalowen Inc.進行了300萬美元的匯款所致,作為Goalowen向公司轉讓從捕魚活動中獲得的營收權的支付。公司要求退還300萬美元,但並不成功。截至2023年6月30日,公司檢討了未經授權的轉移,評估了收款可能性,並決定提供300萬美元的100%備抵準備金。

以股份為基礎的報酬

股份基礎補償在截至2024年和2023年6月30日結束的那一年分別為零和329,778美元,我們在2024財政年度沒有向員工和董事發行任何股份基礎補償。

26

子公司和VIE的虧損

於2023年10月24日、2024年2月19日和4月17日,公司相繼解散了寧波賽美諾網絡科技有限公司、Thor Miner Inc.和Blumargo It Solution Ltd.這三家子公司。從這三次出售中獲得的總收益為359,781美元。

由於這些實體在出售前並沒有進行任何業務活動,出售並不代表公司業務的戰略變化。因此,出售不被視為已停止營運。

訴訟和解費用

截至2023年6月30日結束的一年,我們記錄了840萬美元的訴訟和解費用,相比之下,結束於2024年6月30日的一年訴訟和解費用為零。這些費用與訴訟連接證券購買協議和財務顧問協議的訴訟Item 1. Business – Litigation.

其他費用,淨

截至2024年6月30日結束的一年,其他收入淨額為90,649美元,主要包括185,626美元的利息收入和119,992美元的匯兌損失,相比之下,截至2023年6月30日結束的一年其他收入淨額為74,989美元,主要包括約250,000美元的可轉換債務利息支出和190,897美元的使用權資產和固定資產處置收益.

稅收

我們的所得稅費用分別為截至2024年和2023年6月30日結束的一年零及135,855美元。

截至2023年6月30日,我們的累計美國聯邦淨營業虧損(“NOL”)約為4170萬美元,可能會減少未來的聯邦應稅所得額。截至2024年6月30日止年度,NOL為約550萬美元。從這個NOL所產生的稅收益約為115.5萬美元。截至2024年6月30日,我們的累計NOL為約4720萬美元。

截至2023年6月30日,我們在中國的營運累計虧損約170.3萬美元,主要來自淨損失。截至2024年6月30日止年度,由於我們特別委員會調查增加的第三方服務成本,我們額外產生約35.9萬美元的NOL。截至2024年6月30日,我們中國子公司的累計NOL為約206.2萬美元,可能減少未來應納稅所得,並將在2026年到期。

我們定期評估實現我們遞延所得稅資產的可能性,並根據我們認為某些部分不會實現的情況,通過減少遞延所得稅資產的帳面金額以進行評價準備。管理層考慮了可能影響我們將來實現遞延所得稅資產的新證據,包括積累的正面和負面盈利經驗、未來收入的預期、遞延報稅期可用的帶入期和其他相關因素。我們確定由於公司重組和拓展新業務而導致未來盈利不確定性,我們的遞延所得稅資產不太可能實現。截至2024年6月30日,根據管理層對更可能不會實現的遞延所得稅資產金額的重新評估,評估增加淨值金額約119.6萬美元。

淨虧損

因此,截至2024年6月30日止年度,我們的凈虧損為547.1774百萬美元,較截至2023年6月30日止年度的2309.8342百萬美元的凈虧損有所減少。扣除非控股權益後,截至2024年6月30日止年度我們的虧損為510.8528百萬美元,相比於2023年同期的2299.6846百萬美元。截至2024年6月30日止年度,我們的綜合虧損為503.9492百萬美元,相比於2023年6月30日止年度的2295.2349百萬美元。

27

流動性 及資本資源

現金流量和工作資本

截至2024年6月30日,我們的現金(包括手頭上現金和銀行存款)為$14,641,967,受限現金為$3,094,092。由於在2024年6月30日年結日從年底私募獲得了$980萬,我們的現金狀況有所改善。我們大部分的現金存放在非洲東部的吉布提的銀行中,受限現金存放在美國的銀行中。

下表列出了我們各個時期現金流量的摘要:

| 截至年底的數據 6月30日, | ||||||||

| 2024 | 2023 | |||||||

| 經營活動所使用之淨現金流量 | $ | (4,408,691 | ) | $ | (33,643,405 | ) | ||

| 投資活動提供的(使用的)淨現金 | $ | 75,580 | $ | (2,225,708 | ) | |||

| 融資活動提供的淨現金(使用) | $ | 4,456,576 | $ | (2,125,420 | ) | |||

| 匯率波動對現金的影響 | $ | 222,438 | $ | (448,593 | ) | |||

| 現金流量淨增加(減少) | $ | 345,903 | $ | (38,443,126 | ) | |||

| 期初現金 | $ | 17,390,156 | $ | 55,833,282 | ||||

| 期末現金 | $ | 17,736,059 | $ | 17,390,156 | ||||

下表列出了我們營運資本的摘要:

| 6月30日, | 六月三十日, | |||||||||||||||

| 2024 | 2023 | 變更 | % | |||||||||||||

| 所有流動資产總額 | $ | 18,247,523 | $ | 18,192,716 | $ | 54,807 | 0.3 | % | ||||||||

| 全部流动负债 | $ | 5,343,001 | $ | 5,031,769 | $ | 311,232 | 6.2 | % | ||||||||

| 流動資本 | $ | 12,904,522 | $ | 13,160,947 | $ | (256,425 | ) | (1.9 | )% | |||||||

| 流動比率 | 3.42 | 3.62 | (0.20 | ) | (5.5 | )% | ||||||||||

在評估流動性時,我們監控和分析我們手頭現金以及營運和資本支出的承諾。我們的流動性需求是為了滿足我們的營運資金需求、營運支出和資本支出義務。截至2024年6月30日,我們的營運資金為$12,904,522,我們擁有約$17,736,059的現金和受限制的現金(包括$14,641,967現金和$3,094,092受限制現金)。我們認為目前的營運資金足以支持我們的營運和債務義務,因為這些義務將在本報告日期起一年內到期。

28

營運活動

截至2024年6月30日結束的一年中,我們營運活動中使用的淨現金約為$440萬。截至2024年6月30日結束的一年中,主要歸因於我們約$550萬之淨虧損的營運現金流出。

截至2023年6月30日的一年中,我們的營運活動中使用的淨現金大約為3360萬美元。2023年6月30日結束的一年中,營運現金流出主要是由於我們約2310萬美元的淨損失,其中包括840萬美元的訴訟和解款項。我們的現金流出還包括約690萬美元的逆向收入,我們從出售加密挖礦設備中實現收入,以及由於向SOSNY支付和解款項而導致的應退款減少1300萬美元,但被我們實現為加密貨幣設備銷售成本的關聯方供應商預付款約620萬美元的現金流入抵銷。

投資 活動

截至2024年6月30日的一年中,投資活動提供的凈現金是10萬美元,主要是由浙江金邦(由王慶剛先生擁有)的相關方償還而來。

截至2023年6月30日的一年中,投資活動使用的凈現金大約為220萬美元。主要是由於支付給Goalowen Inc.的運營收入轉讓合同金額為300萬美元。我們還從應收貸款的清償中收到來自王慶剛和曹磊這兩位相關方約50萬美元,以及通過出售物業和設備收到9萬美元,並從相關方償還中收到約30萬美元的現金流入。

融資 活動

截至2024年6月30日的一年中,融資活動提供的凈現金為450萬美元,主要是由於990萬美元普通股發行的收益以及500萬美元可轉債和40萬美元應計利息的償還。

截至2023年6月30日的一年中,融資活動主要是支付210萬美元作為我們在法律和解中取消的股份公平價值。

關鍵 會計估計

根據美國通行的會計準則以及公司對其財務狀況和營運結果的討論,蘋果CEO庫克大規模沽出股票,套現踰3億港元。公司管理層在編製財務報表及相關披露時需作出影響報告數額的判斷、假設和估計。財務報表註釋中的第二部分「重要會計政策摘要」說明了公司合併財務報表編製所使用的重要會計政策和方法。自本報告日期以來,公司關鍵會計估計未有重大變化。

未納入資產負債表之安排

無。

29

項目7A。有關市場風險的定量和質性披露。

不適用。

項目8。財務報表與補充資料。

公司的財務報表及相關註釋連同Audit Alliance LLP的報告,請參閱本報告簽署頁之後的部分。

項目9。與會計師在會計和財務披露事項上的變化和分歧。

無。

項目 9A. 控制和程序

披露 控制與程序

截至2024年6月30日,公司在管理層監督和參與下進行了評估,包括公司的首席營運官,在公司揭露控制和程序的設計和運作效果方面。根據上述評估,首席營運官得出結論,公司的揭露控制和程序(如交易法案13a-15(e)和15d-15(e)下定義)無法確保公司在交易法案規定的時間內記錄、處理、彙總和報告要披露的資訊,就適用的規則和表格而言,由於對財務報告的內部控制無效,詳細情形下文有更詳細說明。

管理層對財務報告內部控制的年度報告

公司管理層負責建立和維護符合1934年證交所法修訂規定的證券和交易法13a-15(f)下所定義的適當內部控制。公司的財務報告內部控制旨在提供合理保證,關於財務報告的可靠性和遵照普遍接受的會計準則為對外部目的準備財務報表。公司的財務報告內部控制包括那些政策和程序,

| ● | 涉及記錄的維護,以合理的細節準確和公平地反映公司資產的交易和處置; |

| ● | 提供合理保證 以便根據美國會計準則準備財務報表,並確保公司的收入和支出只按照其管理層和董事的授權進行; 和 |

| ● | 提供合理保證 關於防止或及時檢測公司資產的未經授權取得、使用或處置,這可能對財務報表產生重大影響。 |

管理層根據Treadway委員會(2013架構)發布的《內部控制-整合框架》設定的標準對公司的財務報告內部控制有效性進行評估。根據公司的評估,管理層得出結論,即截至2024年6月30日止年度和日期,由於以下重大弱點,公司的財務報告內部控制不有效:

| ● | 在某些合併公司的子公司中準備和審核分錄的會計人員職責未分離,缺乏不同集團實體之間的監督、協調和財務信息的溝通; |

| ● | 財務部門缺乏全職的美國通用會計準則人員監控交易記錄,導致先前發行的財務報表中出現收入認列錯誤; |

| ● | 缺乏具備技術能力的資源來處理、審查和記錄依照美國通用會計準則非常規或複雜的交易; |

| ● | 管理控制缺乏對預算與實際的審查,並通過對差額進行分析,精確說明可以通過對帳戶進行分析解釋; |

| ● | 缺乏適當程序來識別和記錄相關方交易,導致先前發行的財務報表重新編製(請參見附隨的合併財務報表註腳第1條); |

| ● | 缺乏適當的程序 以維護會計記錄的支援文件;和 |

| ● | 缺乏適當的監督 導致公司現金支出流程失控,由其前高管濫用公司資金。 |

30

根據PCAOB審計標準AS 2201的定義,重大弱點是關於財務報告內部控制的缺陷,使得有合理可能性公司年度財務報告或中期財務報表的重大錯誤不會被及時預防或檢測。

為了糾正上述重大弱點,我們打算實施以下措施、政策和程序:

| ● | 雇用額外的會計人員 及時報告內部財務狀況; |

| ● | 向董事會匯報其他重要且非例行事務,並獲得適當的批准; |

| ● | 招募額外的合格專業人士,擁有適當程度的美國總務會計準則知識和經驗,以協助解決非例行或複雜交易中的會計問題; |

| ● | 制定並實施美國總務會計準則、SEC報告和內部控制培訓給高級主管、管理人員、會計部門及IT人員,以便管理層和關鍵人員了解美國證券法要求的內部財務報告控制的要求和要素; |

| ● | 擬定預算並基於對業務運作的理解制定期望,定期將實際結果與期望進行比較,並記錄波動原因並進行進一步分析。這應由CFO完成,並在與董事會進行溝通後由CEO審查; | |

| ● | 強化我們的企業治理; |

| ● | 建立公司相關交易方識別政策和程序,以正確識別、記錄和披露相關交易; 並 |

| ● | 建立公司資金撥付流程的正確程序,以確保現金僅在正確授權下撥付,用於有效的業務目的,並且所有撥付都得到適當記錄。 |

財務報告內部控制的變化

截至2024年6月30日季度結束時,我們的財務報告內部控制沒有發生任何會對我們的財務報告內部控制造成重大影響、或有可能造成重大影響的變化。

項目90億。其他資訊。

截至2024年6月30日的季度,

第9C項。有關阻止檢查的外國司法管轄區的披露。

無。

31

第 III 部分

第10項。董事、執行官員和企業治理。

| 名字 | 年齡 | 持有的職位 | ||

| 劉子源 | 35 | 首席執行官,董事會主席 | ||

| 曹穎 | 47 | 致富金融(臨時代碼) | ||

| 趙旭 | 38 | 董事 | ||

| 賈洋 | 30 | 董事,副總裁 | ||

| 謝中亮 | 53 | 董事 | ||

| 徐陽陽 | 39 | 董事 |

劉子源

劉子源先生自2023年4月起擔任我們的首席執行官,自2023年5月起擔任董事兼董事會主席。加入本公司之前,劉先生從2022年7月至2023年4月曾擔任中國環保清潔解決方案供應商福隆馬集團有限公司北美市場開發部經理。在此之前,他曾在中國聚酯薄膜製造商寧波順翔集團有限公司擔任首席運營官,任期從2019年7月至2022年7月。從2018年7月至2019年6月,他曾擔任中國太陽能光伏和能源存儲解決方案供應商首航新能源的專案經理。在此之前,他曾在中國房地產開發商鴻坤集團擔任深圳區的總經理,任期從2015年7月至2018年6月。劉先生畢業於武漢理工大學,主修專案管理。

應 曹

自2023年8月以來,曹先生一直擔任我們的首席財務官。 自2015年以來,他一直擔任陝西華強會計師事務所的部門經理和質量控制經理。在此之前,他曾於2007年至2014年擔任西格瑪會計師事務所的項目經理。曹先生畢業於西安財經大學獲得會計學士學位。曹先生是中國註冊會計師。

徐 趙

自2023年9月以來,趙先生一直擔任董事。趙先生自2023年3月起擔任中國貿易公司石家莊聚民匯科技有限公司的總裁。他曾於2009年9月至2022年7月擔任中國藥品公司江蘇恆瑞製藥有限公司河北省區域經理。趙先生於2009年從南開大學濱海學院獲得營銷學士學位。

賈 楊

楊女士自2024年8月以來一直擔任本公司的副總裁兼董事。楊女士自2023年1月以來一直擔任北京昂達英創創新材料科技有限公司的首席運營官。在此之前,她曾於2021年10月至2022年12月任職於中建天下北京投資管理有限公司的執行官。從2019年11月至2021年11月,楊女士擔任西安丽思卡尔顿酒店經理/市場總監的執行助理。楊女士於2016年畢業於西安外國語大學,主修英語教育。

32

鍾亮 謝

謝忠亮先生自2023年7月起擔任董事。自2019年1月起,他擔任陝西省中興財光華會計師事務所總經理及陝西分公司。他亦自2017年1月起擔任山西新三板協會副會長,以及自2021年8月起擔任山西省股權交易中心內部委員會委員。自2008年4月至2018年12月期間,他擔任北京興華會計師事務所西安分所總經理。自2005年5月至2008年4月期間,他擔任中裔遠東進出口有限公司控制人。謝先生畢業於寶雞大學,主修企業管理。他是中國註冊會計師、註冊公共估價師及註冊成本工程師。

徐洋洋女士

許陽陽女士自2023年10月以來擔任本公司獨立董事。許女士自2018年5月起擔任北京商湯科技發展有限公司的高級客戶經理,該公司是一家以創新為重點、致力於AI強化未來的領先人工智慧軟體公司。在此之前,她自2011年2月至2018年4月期間擔任北京巴士在線科技有限公司通訊總經理,該公司主要從事電子元件的製造和配銷。在此之前,許女士擔任北京盛嘉華視訊科技有限公司和北京騰馳文化發展集團的管理職位。許女士於2006年畢業於哈爾濱商業大學,取得管理學學士學位。

涉及特定法律訴訟

据我們所知,我們現任的董事或高級管理人員在過去十年內皆未因罪行定罪(不包括交通違規或類似輕罪),也沒有參與任何行政或司法程序,結果為裁定、法令或最終判決禁止該人將來違反聯邦或州證券法,或禁止受到聯邦或州證券或商品法、金融機構或保險公司法律或法規的裁定,任何涉及禁止郵寄或電信詐欺的法律或規定,與任何企業有關的事實,或曾受到任何股票、商品或衍生品交易所或其他自律組織實施的紀律懲罰或命令,除非該事宜被撤銷而無額外裁罰或和解。

董事會 多元矩陣

根據納斯達克董事會多樣性規定,以下是公司的董事會多樣性矩陣,概述了關於我們董事會的多樣性統計數據。

| 董事會多樣性矩陣截至2024年10月15日 | ||||||||||||||

| 董事總人數 | 5 | |||||||||||||

| 女性 | Male | 非二元 | 未 披露 性別 |

|||||||||||

| 部分I:性別認同 | ||||||||||||||

| 董事 | 2 | 3 | ||||||||||||

| 部分II:人口統計 背景 | ||||||||||||||

| 亞洲人 | 5 | |||||||||||||

違約 第16(a)條報告

交易法案第16條要求我們的執行長和董事,以及持有我們普通股超過百分之十的人,向SEC提交所有擁有權和擁有權變動的報告。執行長、董事和持有超過百分之十股份的股東根據SEC法規須提供所有提交的16(a)條款表格。僅根據我們收到的表格副本的審查和某些報告人提交的書面聲明,聲稱他們已遵守相關的申報要求,我們相信,在截至2024年6月30日的年度內,我們所有的執行長、董事和持有超過百分之十股份的股東,遵守了所有16(a)條款的申報要求,但由於行政錯誤,以下表格遲遲未提交:

道德守則

我們已經採用了適用於所有員工、高級管理人員和董事,包括負責財務報告的高級管理人員的業務行為和道德準則。業務行為和道德準則可在我們的網站上找到 www.singularity.us。我們期望任何對準則的修改,或對其需求的任何豁免,將在我們的網站上披露。

董事會委員會

我們董事會設立了三個常設委員會:稽核委員會、薪酬委員會和提名和公司治理委員會。每個委員會的組成和功能如下所述。

33

稽核委員會

稽核委員會由謝中良、徐洋洋和趙旭組成,他們每個都是獨立的。謝先生是稽核委員會主席,並且具備稽核委員會財務專家的資格。我們的稽核委員會已經通過了書面憲章,這份憲章的副本已張貼在公司的網站上。 www.singularity.us根據此章程,我們的審計委員會被授權:

| ● | 根據SEC要求編製並發布一份年度委員會報告,以納入公司年度代理文件中; | |

| ● | 與管理層和獨立審計師討論年度經審計的財務報表和季度財務報表,包括公司根據《管理層討論及財務狀況及營運結果分析》以及依據適用法律、法規、專業或NASDAQ要求檢閱的其他事項; | |

| ● | 與管理層和獨立審計師在適當情況下討論任何審計問題或困難以及管理層的回應; |

| ● | 與管理層討論公司的風險評估和風險管理政策,包括公司的主要財務風險暴露,以及管理層採取的措施來監控和減輕這些風險。 | |

| ● | 審查公司的財務報告和會計標準與原則,標準或原則的重大變化或在其應用中的影響以及影響公司財務報表的關鍵會計決策,包括替代方案和做出決定的原因。 | |

| ● | 審查並批准內部公司審計人員的職能,包括:(i) 目的、權限和組織報告線;(ii) 每年的審計計劃、預算和人員配置;以及(iii) 對審計人員的任命、解雇、薪酬和輪調的一致意見; | |

| ● | 與委員會認為適當的管理層成員一起審查公司的內部審計與財務控制體系以及內部審計的結果; | |

| ● | 每年至少取得並審查獨立審計師的正式書面報告,詳細列明:審計事務所的內部質量控制程序;在前五年內由審計事務所的內部質量控制審查、同行評審或任何政府或其他調查中提出的任何重要問題,均與審計事務所進行的任何審計有關。委員會還將審查審計公司為解決上述審查中的任何發現所採取的步驟。此外,為了評估審計師獨立性,委員會將每年至少審查獨立審計師和公司之間的所有關係; | |

| ● | 訂定聘用公司獨立審計師的員工或前員工的政策,並每年至少評估獨立審計師的資格、表現和獨立性,包括對主審計合夥人的評估;確保獨立審計師的主導審計合夥人定期輪調,並考慮我們獨立審計師所任期的會計師事務所的定期輪調; | |

| ● | 審查和調查有關管理層誠信的任何事項,包括利益衝突,或遵守公司業務行為標準的事項,如公司政策所要求。這應包括對常規合規程序的定期審查。在進行這些審查時,委員會將根據需要與總法律顧問及其他公司高級管理人員或員工會面; | |

| ● | 根據委員會自行決定裁量權,聘請外部法律顧問、專家和其他顧問; | |

| ● | 至少每年檢討本憲章的適當性,並推薦任何建議的變更供董事會批准,並承擔額外責任,並執行董事會可能委派予其的其他職責; | |

| ● | 建立程序以收到、保留和處理有關會計、內部會計控制或審計事項的投訴,以及有關公司員工對疑問會計或審計事項的機密匿名提交的程序; | |

| ● | 進行任何調查以適當履行本憲章中所包含的責任,直接與獨立審計公司和公司的任何員工交流,並按照公司的企業治理準則中包含的政策和原則進行活動。 |

34

補償委員會

薪酬委員會由三名獨立董事組成,包括謝忠良、許陽陽和趙旭。許陽陽女士擔任薪酬委員會主席。我們的薪酬委員會已採納書面憲章,該憲章的副本已張貼在我們的網站上。 www.singularity.us。我們的補償委員會有權:

| ● | 審查並確定管理階層的薪酬安排; | |

| ● | 建立並審查一般的薪酬政策,旨在吸引和留住優秀人才,獎勵個人表現並實現我們的財務目標; | |

| ● | 審查並確定我們的股票激勵和購買計劃; | |

| ● | 監督董事會和管理層的評估;並 | |

| ● | 檢查任何報酬顧問的獨立性。 |

提名和企業管治委員會

提名和企業管治委員會由三名獨立董事組成,包括謝中亮、徐陽陽和徐肇。徐肇擔任提名和企業管治委員會主席。我們的提名和企業管治委員會已採納書面憲章,憲章副本已張貼在我們的網站上,網址是 www.singularity.us。 我們的管治委員會的職能,包括但不限於:

| ● | 確定合格成為董事會成員並推薦董事; | |

| ● | 提名董事會成員擔任委員會成員; | |

| ● | 制定並建議我們董事會公司治理指針; | |

| ● | 審核並決定董事的薪酬安排;並 | |

| ● | 監督我們董事會及其委員會和管理層的評估。 |

賠償 委員會的交叉關係和內部人員參與

我們薪酬委員會的成員中,任何時候均未擔任我們的職員或員工,也未在過去兩個財政年度期間,擔任需要披露的相關交易的參與者。我們的執行官目前沒有擔任過,也不曾在過去一年中擔任,任何一家擁有一名或多名執行官擔任我們董事會或薪酬委員會成員的實體的成員。

項目11. 執行薪酬。

這些 預付票將作為獨立的權證協議向購買人發行。以下表格顯示了我們支付給曹磊先生(我們前任首席執行官兼主席)、楊潔女士(我們前任首席執行官兼董事)、潘拓女士(我們前任首席財務官)、黃志康先生(我們前任副總裁)、單靜先生(我們前任首席運營官)、劉子遠女士(我們首席執行官兼主席)、王殿江先生(我們前任首席財務官)以及曹穎女士(我們首席財務官)在2023年和2024年結束的年度薪酬。.

35

| 名字 | 年 | 薪資 | 與執行長聘用有關的期權 | 基於證券的 報酬委員會。 | 所有其他 報酬委員會。 | 總計 | |||||||||||||||||

| 曹磊, | 2024 | - | - | - | - | - | |||||||||||||||||

| 前首席執行官 (1)(6) | 2023 | $ | 261,364 | - | - | - | $ | 261,364 | |||||||||||||||

| Pan拓, | 2024 | - | - | - | - | - | |||||||||||||||||

| 前致富金融(臨時代碼) (2)(7) | 2023 | $ | 66,667 | - | - | - | $ | 66,667 | |||||||||||||||

| 黃志剛, | 2024 | $ | 50,000 | - | - | - | $ | 50,000 | |||||||||||||||

| 前副總裁暨董事(3)(8) | 2023 | $ | 150,000 | $ | 666 | - | - | $ | 150,666 | ||||||||||||||

| 珊經, | 2024 | - | - | - | - | - | |||||||||||||||||

| 前首席運營官(4) | 2023 | $ | 223,185 | $ | 92,332 | - | - | $ | 315,517 | ||||||||||||||

| 楊傑,(5) | 2024 | - | - | - | - | - | |||||||||||||||||

| 前首席執行官和董事(9) | 2023 | $ | 52,536 | - | - | - | $ | 52,536 | |||||||||||||||

| 劉紫媛 | 2024 | $ | 180,000 | - | - | - | $ | 180,000 | |||||||||||||||

| 首席執行官(10) | 2023 | $ | 49,000 | - | - | - | $ | 49,000 | |||||||||||||||

| 王典江 | 2024 | $ | 7,391 | - | - | - | 7,391 | ||||||||||||||||

| 前任首席財務官(11) | 2023 | $ | 10,000 | - | - | - | $ | 10,000 | |||||||||||||||

| 曹穎 | 2024 | $ | 46,957 | - | - | - | $ | 46,957 | |||||||||||||||

| 致富金融(臨時代碼)(12) | 2023 | - | - | - | - | - | |||||||||||||||||

| (1) | 根據2019年1月1日簽訂的僱傭合同,曹先生的年薪為26萬美元,自2019年1月1日生效。根據2021年11月1日簽訂的僱傭合同,曹先生的年薪為50萬美元,自2021年11月1日生效。 |

| (2) | 根據2019年1月1日簽訂的僱傭合同,潘女士的年薪為10萬美元,自2019年1月1日生效。根據2021年11月1日簽訂的僱傭合同,潘女士的年薪為40萬美元,自2021年11月1日生效。 |

| (3) | 根據2019年1月1日簽訂的僱傭合同,黃先生的年薪為15萬美元,自2019年1月1日生效。 |

| (4) | 根據2021年8月5日簽訂的僱傭合同,珊女士的年薪為12萬美元,自2021年8月5日生效。根據2022年2月8日簽訂的僱傭合同,珊女士的年薪為20萬美元,自2022年2月8日生效並且在2022年8月15日調高至25萬。 根據2022年12月28日簽訂的解約協議,珊女士同意返還公司100,000股作為她作為該公司高級職員所獲得的普通股的資助。這些股份將被取消。 |

| (5) | 根據2022年12月19日簽訂的解約協議,傑先生同意返還公司30萬股作為他作為該公司高級職員所獲得的普通股的資助。這些股份已被取消。 |

| (6) | 在2021年11月1日,曹先生從公司首席執行官職務退休。曹先生於2023年1月9日辭去董事會成員職務。 根據2023年1月9日簽訂的分拆協議,曹先生同意放棄並返還公司60萬股作為該公司2014年權益激勵計劃條款下於2021年8月13日授予他的普通股。這些股份將被取消。 |

| (7) | 2022年8月31日,潘女士因為違規行為被解僱,不再擔任公司及其任何子公司職位,擔任公司任何職位。潘女士根據她2021年11月9日的僱傭協議的條款被解僱,除了截至2022年8月31日賺取的薪水和福利外,沒有從公司獲得任何薪水或福利。 |

| (8) | 2021年11月1日,黃先生辭去了他在公司董事會的職位。 |

| (9) | 2022年8月9日,吉先生辭去了首席執行官和董事職位,遵循董事會2022年8月8日通過接受特別委員會建議的決定,即立即停職吉先生。 |

| (10) | 根據2023年4月18日簽署的僱傭協議,劉先生的薪酬包括每年$240,000現金基本薪資和有效日期為2023年4月18日的酌情年度獎金。 |

| (11) | 根據2023年5月1日簽署的僱傭協議,王先生的薪酬包括每年$60,00的現金基本薪資和有效日期為2023年5月1日的酌情年度獎金。王先生於2023年8月21日辭去首席財務官職務。 |

| (12) | 根據2023年8月21日簽署的僱傭協議,曹先生的薪酬包括每年$60,00的現金基本薪資和有效日期為2023年8月21日的酌情年度獎金。 |

36

名稱執行高級主管在財政年度結束前的優秀股權獎勵

無。

董事 報酬

下表列出了截至2024年6月30日我們董事所獲得的報酬。

| 名字(1) | 賺取的費用或 現金支付的 ($) | 股票 獎勵 ($) | 選擇權 獎項 ($) | 其他 補償 ($) | 總計 ($) | |||||||||||||||

| 謝中亮 | 45,968 | - | - | - | 45,968 | |||||||||||||||

| 趙旭 | 38,333 | - | - | - | 38,333 | |||||||||||||||

| 徐洋洋 | 36,944 | - | - | - | 36,944 | |||||||||||||||

| 楊嘉 | - | - | - | - | - | |||||||||||||||

| Heng Wang (2) | 11,250 | - | - | - | 11,250 | |||||||||||||||

| Tieliang Liu(3) | 403 | - | - | - | 403 | |||||||||||||||

| Ling Jiang(4) | 12,222 | - | - | - | 12,222 | |||||||||||||||

| Haotian Song (5) | 52,667 | - | - | - | 52,667 | |||||||||||||||

| (1) | 本表格不包含 刘子源先生,我們的首席执行官和董事,其薪酬已完全反映在薪酬摘要表中。 |

| (2) | 2023年9月21日, 王恒先生辞去董事职务。 |

| (3) | 2023年7月3日,刘铁梁先生 辞去董事职务。 |

| (4) | 2023年9月28日, 江玲女士辞去董事职务。 |

| (5) | 2024年7月31日,海天先生辭去董事職務。 |

就業協議書

公司與我們的首席執行官劉子遠先生簽訂了一份就業協議。就業協議開始於2022年4月18日,為期一年。在未提前至少30天通知不續約的情況下,在就業協議週年日期前提供不續約通知,則期限將自動延長一年。根據就業協議的條款,劉先生將以每年24萬美元的現金作為年薪,並獲得自由裁量權的年度獎金。

公司曾與我們前任首席財務官王典江先生簽訂就業協議。就業協議始於2023年5月1日,為期一年。王典江先生於2023年8月辭職。

公司與我們的首席財務官曹瀅先生簽訂了就業協議。就業協議開始於2023年8月21日,為期一年。在未提前至少30天通知不續約的情況下,在就業協議週年日期前提供不續約通知,則期限將自動延長一年。根據就業協議的條款,曹先生將以每年6萬美元的現金作為年薪,並獲得自由裁量權的年度獎金。

第12條 一定受益所有人和管理階層的證券所有權以及相關股東事項。

股份 某些實際受益擁有人和管理層的股權擁有

下表列出截至2024年10月15日的某些信息,包括(i)每位具名高管和董事所擁有的普通股股份,以及(ii)所有高管和董事作為一組的情況。截至2024年10月15日,沒有已知持有我們已發行和流通的普通股5%或以上股權的股東。任何人被視為持有任何股份:(i)其直接或間接行使唯一或共同表決權或投資權,或(ii)其有權在60天內通過行使股票期權或認股權獲得有效所有權。除非另有說明,表中顯示的我們董事和高管持有的股份的表決權和投資權僅由受益所有人獨自行使或由受益所有人及受益所有人的配偶或子女共同行使。在下表中,股權比例基於截至2024年10月15日已發行和流通的我們普通股 3,503,492 股。

37

| 受益所有人姓名和地址 (1) | 已解除期權數量 股份 有利益地 所有 | 近似值 持股百分比 流通的 普通股 普通 股本 | ||||||

| 劉子源 | - | |||||||

| 曹穎 | - | - | ||||||

| 楊楊 | - | |||||||

| 楊佳 | - | |||||||

| 謝中亮 | - | |||||||

| 徐兆 | - | |||||||

| 所有董事及執行長團隊(六人) | - | - | % |

| (1) | 個人地址為Singularity Future Technology, Ltd.,98 Cutter Mill Road,Suite 311,Great Neck,New York 11021。 |

授權發行證券給我們的高管、董事、員工和顧問的權益報酬計劃下

以下表反映,截至2024年10月15日,由我們股東授權發行的普通股股份數,作為作為激勵方案發放給我們的高管、董事、員工和顧問的(直接或通過發行證券可行使或轉換為)報酬。

| 計劃類別 | 已解除期權數量 將要發行的證券 行使期權時發行 行使 傑出的 期權, 認股權證和 權利(a) | 加權平均的期限: 平均行使 價格 傑出的 期權, 認股權證和 權利 (b) | 已解除期權數量 證券 剩餘 可以用於 未來發行 股權下的 補償 計畫 (不包括 證券 反映在 欄(a))(c) | |||||||||

| 2008年激勵計劃下股權酬勞計劃獲證券持有人批准 | 2,000 | $ | 10.05 | 47,781 | (1) | |||||||

| 2014年激勵計劃下股權酬勞計劃獲證券持有人批准 | - | - | 110,000 | (1) | ||||||||

| 2021年激勵計劃下股權酬勞計劃獲證券持有人批准 | - | - | 9,800,000 | (1) | ||||||||

| 未獲股東批准的股權報酬計劃 | - | - | - | |||||||||

| (1) | 根據我們的2008年激勵計劃,我們被授權發行股票以購買60,581股我們的普通股。上表中披露的2,000份未行使選擇權來自2008年激勵計劃。根據我們的2014年激勵計劃,我們被授權總共發行2,000,000股普通股或其他可轉換或行使為普通股的證券。我們在2016年7月根據2014年激勵計劃授予購買30,000股普通股的選擇權,其中包括已行使購買15,000股普通股的選擇權。此外,2014年我們向公司顧問發行了總共120,000股普通股,2016年向我們的高管和董事發行了132,000股普通股,2018年向我們的高管和董事發行了132,000股普通股,2017年向3名員工發行了26,000股,2018年向員工發行了316,000股普通股。2021年9月,董事會根據2014年激勵計劃向我們的高管和董事授予1,020,000股普通股。

因此,根據我們的2008年激勵計劃,我們可能發行購買47,781股股票的選擇權,並分別根據2014年激勵計劃和2021年激勵計劃發行110,000股和9,800,000股普通股或其他可轉換或行使為普通股的證券。根據某些協議,根據2014年激勵計劃向曹磊發行的600,000股和分別根據2021年激勵計劃向楊杰和靜山發行的300,000股和100,000股已被取消。 |

38

項目 13.特定關係和相關交易,以及董事獨立性。

相關 交易

以下列出我們截至2023年和2024年6月30日結束的與相關人士的交易。

與相關方應收款項

截至2024年6月30日和2023年6月30日,來自相關方的應收款項中包括以下款項:

| 6月30日, | 6月30日, | |||||||

| 2024 | 2023 | |||||||

| 浙江金邦燃料能源有限公司(1) | 382,949 | 458,607 | ||||||

| 上海保銀實業有限公司(2) | 1,066,003 | 1,068,014 | ||||||

| LSm貿易有限公司(3) | 570,000 | 570,000 | ||||||

| Rich Trading Co. Ltd(4) | 103,424 | 103,424 | ||||||

| 雷曹 | - | 13,166 | ||||||

| 扣除:呆帳準備金 | (2,122,376 | ) | (2,138,276 | ) | ||||

| 總計 | $ | - | $ | 74,935 | ||||

| (1) | 截至2024年6月30日和2023年,公司向浙江金邦能源有限公司(以下簡稱“浙江金邦”)提前382,949美元和458,607美元,浙江金邦由Trans Pacific Shanghai的首席執行官兼法定代表王慶鋼先生持有30%。提前款項不計利息在付款時生效。截至2024年和2023年6月30日,公司針對應收款項餘額提供了382,949美元和383,672美元的優惠。優惠金額因匯率變化而變化。 |

| (2) | 截至2024年6月30日和2023年,公司向上海保銀實業有限公司提前1,066,003美元和1,068,014美元,上海保銀實業有限公司由Trans Pacific Logistic Shanghai Ltd.的首席執行官兼法定代表王慶鋼先生持有30%。提前款項不計利息在付款時生效。公司針對應收款項餘額提供了全額信用損失。 |

| (3) | 截至2024年6月30日和2023年,公司向LSm Trading Ltd提前支付了$570,000,該公司由該公司持有40%。預付款不帶利息,並且隨時可以要求。公司評估了收款可能性,決定為應收款項的餘額提供完全信用損失。 |

| (4) | 2021年11月16日,公司與Rich Trading Co. Ltd USA(“Rich Trading”)簽署了一項項目合作協議,用於交易電腦設備。 Rich Trading的銀行帳戶由已被公司管理層開除的成員控制,當時是一個未公開的相關方。根據協議,公司將向由Rich Trading運營的交易業務投資450萬美元,並有權獲得交易業務產生的90%利潤。公司為該項目提前支付了3,303,424美元,其中3,200,000美元已退還給公司。公司提出申訴以追回預付資金的餘額。截至2024年6月30日和2023年,公司為應收款項的餘額提供了103,424美元的賠償。 |

39

應付賬款-相關方

截至2024年6月30日和2023年,公司對Rich Trading Co. Ltd的應付賬款為63,434美元。

其他應付款-相關方

截至2024年6月30日和2023年,公司對Trans Pacific Shanghai的CEO兼法定代表Qinggang Wang的應付賬款分別為25,997美元和104,962美元。這些款項代表公司為其日常業務運作活動支付。

截至2024年6月30日和2023年,公司對浙江錦邦燃料能源有限公司(“浙江錦邦”)擁有30%權益的Trans Pacific Shanghai的CEO兼法定代表Wang Qinggang先生提供了19,034美元的應付賬款。對於浙江錦邦零美元。

收入-相關方

截至2023年6月30日和2024年,公司未從相關方獲得任何收入。

董事 獨立性

我們董事會裁定鍾良謝、楊陽許和徐昭各自符合適用SEC規則和納斯達克上市規則定義的“獨立董事”身份。

項目14。主要會計師費用和服務。

以下是審計聯盟(Audit Alliance LLP)向我們作為我們獨立註冊會計師在2024年6月30日和2023年6月30日結束的財政年度為我們提供的服務所開出的合計費用。

| Fiscal 2023 (即2023財政年度) | 營業收入 | |||||||

| 審計費用 | $ | 376,000 | $ | 390,100 | ||||

| 審計相關費用 | - | - | ||||||

| 總稽核及稽核相關費用 | $ | 376,000 | $ | 390,100 | ||||

| 稅務費用 | - | - | ||||||

| 其他所有費用 | - | - | ||||||

| 總費用 | $ | 376,000 | $ | 390,100 | ||||

稽核費用包括為審計我們財務報表和我們季度報告(Form 10-Q)中包含的財務報表所開出的費用,以及為其他法定或監管提交所提供的服務所開出的費用。

稽核相關費用包括計費與保證和相關服務有合理關聯於審計或審查我們的財務報表,並未列報在稽核費用下。在2024財年或2023財年中未開出此類費用。

稅務費用包括為我們的美國聯邦和州收入稅報表準備的專業服務所開出的費用和稅務建議。在2024財年或2023財年由稽核聯盟有限責任合夥企業(Audit Alliance LLP)未開出此類費用。稽審委員會預先批准所有稽核相關費用。綜合考慮上述費用披露所涵蓋的服務後,稽審委員會確定提供此類服務與保持稽核聯盟的獨立性相符。

稽核委員會的政策是預先批准所有稽核和非稽核相關服務、稅務服務和其他服務。通常預先批准期限為一年,並且任何預先批准都會詳細說明特定服務或服務類別,通常受特定預算的限制。獨立的註冊會計師事務所和管理層需要定期向完整的稽核委員會報告獨立的註冊會計師事務所根據這項預先批准提供的服務範圍以及迄今為止的服務費用。

40

項目 15. 附件,財務報表附表。

| 數字 | 展覽 | |

| 3.1 | Singularity Future Technology Ltd.的公司章程 (1) | |

| 3.2 | Singularity Future Technology Ltd.的經修訂及重訂公司章程的修訂證書 (2) | |

| 3.3 | Singularity Future Technology Ltd.的經修訂及重訂公司章程的修訂章程 (3) | |

| 3.4 | Singularity Future Technology Ltd.的公司規則 (4) | |

| 4.1 | 普通股股票樣本證書(4) | |

| 10.1 | Mr. Ziyuan Liu先生與公司的就業協議,日期為2023年5月1日(5) | |

| 10.2 | Mr. Ying Cao先生與公司的就業協議,日期為2023年8月21日(6) | |

| 10.3 | Ms. Jia Yang女士與公司的就業協議,日期為2024年8月6日(7) | |

| 14.1 | 公司道德守則(8) | |

| 21.1 | 公司附屬企業名單* | |

| 23.1 | Audit Alliance LLP簽字同意* | |

| 31 | 根據1934年證券交易法第13a-14條規定,公司首席執行官和首席財務官的證書* | |

| 32 | 根據2002年薩班斯-奧克斯利法第906條採納的18 U.S.C. 1350條款,首席執行官和首席財務官的認證** | |

| 97.1 | 追索政策* | |

| 101.INS | 內嵌 XBRL實例文件* | |

| 101.SCH | 內聯XBRL分類擴展架構文檔* | |

| 101.CAL | 內聯XBRL分類擴展計算鏈接基底文件* | |

| 101.DEF | 內嵌XBRL分類擴展定義連結基地文件* | |

| 101.LAB | 內嵌XBRL分類擴展標籤鏈接基底文件* | |

| 101.PRE | 內嵌XBRL分類擴展演示連結基地文件* | |

| 104 | 封面頁互動數據檔(以內嵌XBRL格式並包含在101號展示文件中)* |

| * | 隨函附呈。 |

| ** | 隨函附上。 |

| (1) | 特此引用公司於2014年1月27日提交的8-k表格中附錄3.1。 |

| (2) | 特此引用公司於2022年1月5日提交的8-k表格中附錄3.1。 |

| (3) | 特此引用公司於2022年1月5日提交的8-k表格中附錄3.2。 |

| (4) | 特此引用公司的S-1形式註冊申報書,登記號333-150858和333-148611。 |

| (5) | 特此引用公司於2023年5月4日提交的8-k表格中附錄10.1。 |

| (6) | 特此引用公司於2023年8月21日提交的8-k表格中附錄10.1。 |

| (7) | 特此引用公司於2024年8月6日提交的8-k表格中附錄10.1。 |

| (8) | 參酌公司於2008年9月29日提交的年度報告10-KSb中附件14.1。 |

項目 16. 10-k表格摘要。

我們已選擇不根據第16項的要求提供摘要。

41

簽名

根據1934年證券交易法第13或15(d)條的要求,登記人已授權代表其簽署本報告。

| SINGULARITY FUTURE TECHNOLOGY, LTD. | ||

| 2024年10月15日 | 作者: | /s/ 資源 劉 |

| 資源劉 | ||

| 首席執行官 | ||

根據1934年證券交易法的要求,此年度報告已由以下人員代表登記申報人簽署,並註明日期和職務。

| 簽名 | 標題 | 日期 | ||

| /s/ 資源劉 | 董事、 董事長兼首席執行官 | 2024年10月15日 | ||

| 劉子元 | (首席執行官) | |||

| /s/ 徐洋洋 | 董事 | 2024年10月15日 | ||

| 徐洋洋 | ||||

| Zhongliang Xie | 董事 | 2024年10月15日 | ||

| Zhongliang Xie | ||||

| Jia Yang | 董事,副總裁 | 2024年10月15日 | ||

| Jia Yang | ||||

| /s/ 許昭 | 董事 | 2024年10月15日 | ||

| 許昭 | ||||

| /s/ 應操 | 致富金融(臨時代碼) | 2024年10月15日 | ||

| 應操 | (首席財務及 會計主管) |

42

財務報表索引

| 頁 | ||

| 獨立註冊公共會計師事務所的報告(PCAOb ID: 3487) | F-2 | |

| 截至2024年6月30日及2023年的合併資產負債表 | F-3 | |

| 截至2024年6月30日及2023年結束的合併綜合損益表 | F-4 | |

| 合併股東權益報表 | F-5 | |

| 截至2024年6月30日及2023年結束的合併現金流量表 | F-6 | |

| 合併財務報表附註 | F-7 |

F-1

獨立註冊的上市會計師事務所報告

致Singularity Future Technology Ltd.董事會及股東信

對財務報表之意見

我們已根據美國一般公認會計原則審核Singularity Future Technology Ltd.及其附屬公司(合稱「公司」)2024年和2023年6月30日的合併資產負債表,相關的合併損益表、綜合損益表、股東權益表和現金流量表,以及合併財務報表和附表(總稱為財務報表)。我們認為,這些財務報表公允地呈現了截至2024年和2023年6月30日的公司財務狀況,以及截至2024年和2023年6月30日的營運和現金流量情況,符合美國一般公認會計原則。

意見依據

這些財務報表由公司管理層負責。我們的責任是根據我們的審計表達對公司的財務報表作出意見。我們是在聯邦證券法和證券交易委員會和PCAOB的適用法規的美國公司審計標準下註冊的公共會計師事務所,與公司保持獨立。

我們按照PCAOB的標準進行審計。這些標準要求我們計劃和執行審計,以獲得對財務報表是否存在重大錯誤的合理保證,無論是因錯誤還是欺詐。該公司不需要進行內部財務報告的審核,我們也沒有受聘執行此審查。在我們的審計中,我們需要瞭解內部財務報告控制,但不是為了表達對公司內部財務報告控制效力的意見。因此,我們不表達此類意見。

我們的審計工作包括執行程序,評估財務報表存在重大錯誤或舞弊風險的風險,並執行應對這些風險的程序。此類程序包括根據抽樣基礎檢查有關財務報表中金額和披露的證據。我們的審計還包括評估管理層使用的會計原則和做出的重大估計,以及評估財務報表的整體呈現。我們認為我們的審計為我們的意見提供了合理的基礎。

/s/ 審計聯盟有限責任合夥公司

我們自2020年10月28日起擔任公司的審計師

2024年10月15日

F-2

SINGULARITY FUTURE TECHNOLOGY, LTD. 及其附屬公司

合併資產負債表

| 6月30日, | 6月30日, | |||||||

| 2024 | 2023 | |||||||

| 資產 | ||||||||

| 流動資產合計 | ||||||||

| 現金 | $ | $ | ||||||

| 限制性現金 | ||||||||

| 加密貨幣 | ||||||||

| 應收帳款淨額 | ||||||||

| 其他應收款項,淨額 | ||||||||

| 向供應商預付款項 - 第三方 | ||||||||

| 預付費用及其他流動資產 | ||||||||

| 應收關係方款項 | ||||||||

| 所有流動資产總額 | ||||||||

| 物業及設備,扣除折舊後淨值 | ||||||||

| 租賃資產 | ||||||||

| 其他長期資產 - 存款 | ||||||||

| 總資產 | $ | $ | ||||||

| 流動負債 | ||||||||

| 逐步認列的收入 | $ | $ | ||||||

| 應付賬款 | ||||||||

| 應付賬款-相關方 | ||||||||

| 租賃負債-流動 | ||||||||

| 應付稅款 | ||||||||

| 由於相關方 | ||||||||

| 應計費用及其他流動負債 | ||||||||

| 流動負債合計 | ||||||||

| 1,548,243 | ||||||||

| 可換債券 | ||||||||

| 總負債 | ||||||||

| 承諾和條件 | ||||||||

| 股權 | ||||||||

| 優先股, | ||||||||

| 普通股, | ||||||||

| 資本公積額額外增資 | ||||||||

| 累積虧損 | ( | ) | ( | ) | ||||

| 其他綜合收益累計額 | ||||||||

| 歸屬於本公司控股股東的總股東權益 | ||||||||

| 非控制利益 | ( | ) | ( | ) | ||||

| 股東權益總額 | ||||||||

| 負債及股東權益總計 | $ | $ | ||||||

附註是這些經核數的合併財務報表不可或缺的一部分。

F-3

奇点 未来科技有限公司與附屬公司

綜合損益表及營業績效表

| 截至年底的數據 | ||||||||

| 6月30日, | ||||||||

| 2024 | 2023 | |||||||

| 淨收入 | $ | $ | ||||||

| 銷售成本 | ( | ) | ( | ) | ||||

| 毛(損)利 | ( | ) | ||||||

| 銷售費用 | ( | ) | ( | ) | ||||

| 總部及行政費用 | ( | ) | ( | ) | ||||

| 投資價值減損損失 | ( | ) | ||||||

| 加密貨幣價值減損損失 | ( | ) | ( | ) | ||||

| 固定資產和無形資產減損損失 | ( | ) | ||||||

| 呆帳賬面價值提存,淨額 | ( | ) | ( | ) | ||||

| 股份報酬 | ( | ) | ||||||

| 營業費用總計 | ( | ) | ( | ) | ||||

| 營業虧損 | ( | ) | ( | ) | ||||

| 子公司及可變利益實體處置的利潤/(損失) | ( | ) | ||||||

| 訴訟和解費用 | ( | ) | ||||||

| 其他收入(費用),淨值 | ||||||||

| 營業稅前淨虧損 | ( | ) | ( | ) | ||||

| 所得稅支出 | ( | ) | ||||||

| 淨損失 | ( | ) | ( | ) | ||||

| 歸屬於非控制權益的淨虧損 | ( | ) | ( | ) | ||||

| 本公司控股股東應佔淨虧損。 | $ | ( | ) | $ | ( | ) | ||

| 全面損失 | ||||||||

| 淨損失 | $ | ( | ) | $ | ( | ) | ||

| 其他全面收益 - 外幣 | ||||||||

| 全面損失 | ( | ) | ( | ) | ||||

| 減:歸屬於非控股投資者的綜合虧損 | ( | ) | ( | ) | ||||

| 本公司控股股東應占綜合虧損。 | $ | ( | ) | $ | ( | ) | ||

| 每股損失 | ||||||||

| 基本和稀釋的 | $ | ( | ) | $ | ( | ) | ||

| 普通股加權平均數目為計算所用。 | ||||||||

| 基本和稀釋的 | ||||||||

隨附註解是這些經查證的合併財務報表的一部分。

F-4

SINGULARITY未來科技有限公司及其附屬公司

綜合權益變動表

| 優先股 | 普通股 | 額外資本 | 股份 是 | 累計 | 累積其他全面損益 | 非控制權益 | ||||||||||||||||||||||||||||||||||

| 股份 | 金額 | 股份 | 金額 | 資本金 | cancelled | 赤字 | 損失 | 利息 | 總計 | |||||||||||||||||||||||||||||||

| 2022年6月30日賬戶餘額 | - | $ | $ | $ | $ | $ | ( | ) | $ | $ | ( | ) | $ | |||||||||||||||||||||||||||

| 顧問的庫存薪酬 | - | - | - | |||||||||||||||||||||||||||||||||||||

| 取消股票薪酬 | - | ( | ) | |||||||||||||||||||||||||||||||||||||

| 取消股份因結算 | - | ( | ) | ( | ) | ( | ) | ( | ) | |||||||||||||||||||||||||||||||

| 外幣兌換 | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||

| 淨損失 | - | - | - | - | - | - | ( | ) | - | ( | ) | ( | ) | |||||||||||||||||||||||||||

| 截至2023年6月30日的資金餘額 | - | ( | ) | ( | ) | ( | ) | |||||||||||||||||||||||||||||||||

| 優先股 | 普通股 | 額外資本 | 股份 成為 | 累計 | 累積其他全面損益 | 非控制權益 | ||||||||||||||||||||||||||||||||||

| 股份 | 金額 | 股份 | 金額 | 資本金 | 取消 | 赤字 | 損失 | 利息 | 總計 | |||||||||||||||||||||||||||||||

| 截至2023年6月30日的資金餘額 | - | ( | ) | ( | ) | ( | ) | |||||||||||||||||||||||||||||||||

| 向私人投資者發行普通股 | - | |||||||||||||||||||||||||||||||||||||||

| 由於結算而取消股份 | - | ( | ) | |||||||||||||||||||||||||||||||||||||

| 子公司處置 | - | - | ( | ) | ( | ) | ||||||||||||||||||||||||||||||||||

| 外幣兌換 | - | - | ||||||||||||||||||||||||||||||||||||||

| 淨損失 | - | - | ( | ) | ( | ) | ( | ) | ||||||||||||||||||||||||||||||||

| 截至2024年6月30日的余额 | - | ( | ) | ( | ) | |||||||||||||||||||||||||||||||||||

附註是這些經過審計的合併財務報表的一個重要部分。

F-5

奇異點未來科技有限公司及其附屬公司

綜合現金流量表

| 截至年底的數據 | ||||||||

| 六月三十日, | ||||||||

| 2024 | 2023 | |||||||

| 營運活動 | ||||||||

| 淨損失 | $ | ( | ) | $ | ( | ) | ||

| 調整為使淨虧損轉化為經營活動所使用現金: | ||||||||

| 股份報酬 | ||||||||

| 折舊與攤提 | ||||||||

| 非現金租賃費用 | ||||||||

| 應收賬款呆賬準備,淨額 | ||||||||

| 固定資產和無形資產減損損失 | ||||||||

| 出售租賃權益利得 | ( | ) | ||||||

| 固定資產處置損益 | ( | ) | ||||||

| 子公司處置(賺取)損益 | ( | ) | ||||||

| 投資減損損失 | ||||||||

| 加密貨幣減損損失 | ||||||||

| 非合併子公司投資損失 | ||||||||

| 與可轉換票據相關的利息支出 | ||||||||

| 資產變動 | ||||||||

| 應收帳款 | ( | ) | ||||||

| 其他應收款項 | ||||||||

| 供應商預付款-第三方 | ( | ) | ||||||

| 供應商預付款-相關方 | ||||||||

| 預付費用及其他流動資產 | ||||||||

| 其他長期資產-存款 | ( | ) | ||||||

| 逐步認列的收入 | ( | ) | ( | ) | ||||

| 應退款項 | ( | ) | ||||||

| 應付賬款 | ( | ) | ||||||

| 應付稅款 | ( | ) | ( | ) | ||||

| 租賃負債 | ( | ) | ( | ) | ||||

| 應計費用及其他流動負債 | ( | ) | ||||||

| 營運活動產生的淨現金流量 | ( | ) | ( | ) | ||||

| 投資活動 | ||||||||

| 購置財產和設備 | ( | ) | ( | ) | ||||

| 處置不動產和設備的收益 | ||||||||

| 關聯方應收貸款 | ||||||||

| 向相關方提前 | ( | ) | ||||||

| 從相關方償還款項 | ||||||||

| 支付給Goalowen的金額 | ( | ) | ||||||

| 投資活動提供的(使用的)淨現金 | ( | ) | ||||||

| 融資活動 | ||||||||

| 普通股發行所得款項 | ||||||||

| 償還可轉換票據 | ( | ) | ||||||

| 支付與可轉換票據相關的應計利息 | ( | ) | ||||||

| 支付法律和解款項以取消股份 | ( | ) | ||||||

| 籌資活動提供的淨現金 | ( | ) | ||||||

| 現金及受限制現金增加(減少)淨額 | ( | ) | ||||||

| 期初現金 | ||||||||

| 匯率波動對現金和受限制現金的影響 | ( | ) | ||||||

| 期末現金和受限現金 | $ | $ | ||||||

| 代表: | ||||||||

| 期末現金餘額 | $ | $ | ||||||

| 期末限制性現金 | $ | $ | ||||||

| 期末總現金及限制性現金 | $ | $ | ||||||

| 補充資料 | ||||||||

| 所得稅已支付金額 | $ | $ | ||||||

| 支付利息 | $ | $ | ||||||

| 營運及投資活動的非現金交易 | $ | $ | ||||||

附註 是這些經過審計的合併財務報表不可或缺的一部分。

F-6

SINGULARITY 未來科技有限公司及聯屬公司

附註 這裡是合併基本報表

附註 1. 公司及其經營性質

本公司是一家綜合物流解決方案提供商,成立於2001年。於2007年9月18日,公司與維吉尼亞州的中環國際運輸美洲有限公司合併。於2022年1月3日,公司將其公司名從中環國際運輸美洲有限公司更改為Singularity Future Technology Ltd.,以反映當時擴展至數字資產業務的業務范圍。目前,我們主要致力於提供貨物物流服務,包括航運、倉儲服務和其他對鋼鐵公司的物流支持。

在2017年,我們開始探索擴展業務並增加更多收入的新機會。這些機會涵蓋了從相關業務到其他新服務和產品倡議的各種可能。從2022財政年度開始,我們擴展了我們的服務範圍,包括由我們的美國子公司Brilliant Warehouse Service Inc.提供的倉儲服務。

我們目前通過我們的子公司Trans Pacific Shipping Limited、Gorgeous Trading Ltd.和Brilliant Warehouse Service Inc.在美國開展業務。我們提供的服務範圍包括運輸、倉儲、收藏、末端配送、直郵、報關和海外轉運。

迄今為止,我們進入太陽能電池生產和分銷業務尚未產生任何收入。

F-7

| 名字 | 背景 | 財產所有權 | |||

| Sino-Global Shipping New York Inc. (SGS NY) | ● ● ● | 於2013年5月3日成立 主要從事貨運物流服務 | |||

| Sino-Global Shipping Hk Ltd.(SGS HK) | ● ● ● | 成立於2008年9月22日 沒有實質業務 |

| ||

| Trans Pacific Shipping Ltd.(“Trans Pacific Beijing”) | ● ● ● | 成立於2007年11月13日。 主要從事貨運物流服務 |

| ||

| Trans Pacific Logistic Shanghai Ltd.(“Trans Pacific Shanghai”) | ● ● ● | 成立於2009年5月31日 主要從事貨運物流服務 | |||

| Gorgeous Trading Ltd(“Gorgeous Trading”) | ● ● ● | 成立於2021年7月1日 主要從事倉庫相關服務 |

| ||

| Brilliant Warehouse Service Inc.(“華立倉儲”) | ● ● ● | 於2021年4月19日註冊成立 主要從事倉儲相關服務 | |||

| Phi Electric Motor Inc.(“Phi”) | ● ● ● | 成立於2021年8月30日 無任何運營 | |||

| SG Shipping & Risk Solution Inc(“SGSR”) | ● ● ● | 於2021年9月29日註冊成立 無實質業務 | |||

| SG Link LLC("SG Link") | ● ● ● | 成立於2021年12月23日 無任何操作 | |||

| 新能源科技有限公司(“New Energy”) | ● ● ● | 於2023年9月19日成立 無實質業務 | |||

| 深圳穿越無限(Singularity(Shenzhen) Technology Ltd.) | ● ● ● | 於2023年9月4日成立 無實質營運 | |||

F-8

備註 2. 重大會計政策總結

(a) 報告基礎

附帶的合併財務報表按照美國公認會計原則("US GAAP")及美國證券交易委員會("SEC")的規則和規例編製。 合併財務報表包括公司的賬戶,以及其子公司的資產,負債,收入和支出。 所有公司內交易和餘額已在合併中消除。

在2021年12月31日之前,中環航運代理有限公司("中環中國")被視為變動利益實體("VIE"),公司是主要受益人。 通過Trans Pacific Beijing,公司與中環中國簽訂了某些協議,根據該協議,公司收取了中環中國凈利潤的

作為一個VIE,中環中國的收入被包括在公司的總收入中,任何營業收入/虧損也與該公司合併。 由於公司與中環中國之間的合同安排,公司對中環中國擁有使財務報表必須合併的利益。

The Company has consolidated Sino-China’s operating results in accordance with Accounting Standards Codification (“ASC”) 810-10, “Consolidation”. The agency relationship between the Company and Sino-China and its branches was governed by a series of contractual arrangements pursuant to which the Company had substantial control over Sino-China. On December 31, 2021, the Company entered into a series of agreements to terminate its VIE structure and deconsolidated its formerly controlled entity Sino-China.

The

Company dissolved its subsidiary Sino-Global Shipping Australia Pty Ltd. and canceled its registration with the State Administration

for Industry and Commerce of the People’s Republic of China on November 9, 2022.and recorded the disposal loss of $

On

October 24, 2023, February 19, 2024 and April 17, 2024, the Company dissolved its subsidiaries of Ningbo Saimeinuo Web Technology Ltd.,

Thor Miner Inc. and Blumargo It Solution Ltd., respectively. Total gain from the three disposals was $

(b) Fair Value of Financial Instruments

The Company follows the provisions of ASC 820, Fair Value Measurements and Disclosures, which clarifies the definition of fair value, prescribes methods for measuring fair value, and establishes a fair value hierarchy to classify the inputs used in measuring fair value as follows:

| 一級 | — | Observable inputs such as unadjusted quoted prices in active markets for identical assets or liabilities available at the measurement date. |

| 二級 | — | 除了報價價格外,對於資產或負債在活躍市場中可觀察到的其他輸入,以及在非活躍市場中對於相同或類似資產和負債的報價價格,可觀察到的其他輸入,以及衍生自或經觀察到市場數據證實的輸入。 |

| 等級 3 | — | 反映管理層根據最佳可用信息作出的不可觀察輸入的假設。 |

應收賬款、其他應收款、其他流動資產和流動負債的攜帶價值近似於其公平值,因為這些工具具有短期性質。

(c) 估計與假設的使用

根據美國通用會計原則(US GAAP)編制公司的合併財務報表需要管理層做出影響資產和負債報告金額以及披露在財務報表日期和報告期間的待定資產和負債金額的估計和假設。必要時,對估計進行調整以反映實際體驗。公司合併財務報表中反映的重要會計估計包括收入確認、以股份為基礎的薪酬的公允價值、收入成本、坏帳准備金、減損損失、递延所得稅、所得稅費用以及財產和設備的使用壽命。公司裁決和估計的輸入考慮了COVID-19對公司關鍵和重要會計估計的經濟影響。由於使用估計是財務報告過程的一個組成部分,實際結果可能與這些估計不符。

F-9

(d) 外幣翻譯

本公司及其附屬公司的帳目是以實體運作的主要經濟環境的貨幣(“功能貨幣”)計量。公司的功能貨幣是美元(“USD”),而其在中華人民共和國的附屬公司,包括Trans Pacific Beijing和Trans Pacific Logistic Shanghai Ltd.以人民幣(“RMB”)報告其財務狀況和營運成果,其附屬公司Sino-Global Shipping Australia Pty Ltd.以澳大利亞元(“AUD”)報告其財務狀況和營運成果,其附屬公司Sino-Global Shipping(HK)Ltd. 以港幣(“HKD”)報告其財務狀況和營運成果。隨附的合併財務報表以美元呈現。外幣交易以當時交易時的固定匯率換算為美元。一般來說,由於此類交易結算而產生的外匯收益和虧損,在綜合總表中確認。公司根據ASC 830-10“外幣事項”翻譯外幣財務報表。資產和負債以中國人民銀行在資產負債表日報價的當前匯率換算,而收入和費用則以年度期間有效的平均匯率換算。由此產生的翻譯調整按照公司的其他綜合損失和累積其他綜合損失記錄為公司權益的一個獨立組成部分,也包括在非控股權益中。

| 6月30日, 2024 | 6月30日, 2023 | 2024年6月30日 | ||||||||||||||

| 货币 | 相關價格在活躍市場上未被引用的相同財務資產 Sheet | 相關價格在活躍市場上未被引用的相同財務資產 表格 | 2024 利潤/虧損 | 2023 利潤/虧損 | ||||||||||||

| 1美元:人民幣 | ||||||||||||||||

| 1美元:澳幣 | ||||||||||||||||

| 1美元:港幣 | ||||||||||||||||

(e) 現金

現金包括隨時可提取或使用的手頭現金和銀行存款。公司將現金主要存放在中國內地、澳大利亞、香港和美國的各家金融機構。截至2024年6月30日和2023年6月30日,現金餘額為$

受限制 現金

截至2024年6月30日,我們的限制性餘額為$

(f) 應收帳款和呆帳準備

應收帳款的帳面價值減少了反映公司無法收回的金額的信用損失準備。公司對應收帳款的可收回性進行估計。估算一般準備金涉及考慮多種因素,包括查看過期的應收帳款,進行客戶信用分析,分析歷史壞帳記錄以及現行和未來的經濟趨勢。應收帳款代表減去相關現金應用、減去信用損失準備和任何之前未提列的應收帳款核數餘額。

F-10

(g) 信用損失

2016年6月,財務會計準則委員會(FASB)發布了ASU No. 2016-13,財務工具—信用損失(主題326)。該ASU引入了一種新的信用損失方法論,即即期預期信用損失(“CECL”)方法論,該方法要求較早認列信用損失,同時提供有關信用風險的額外披露。公司於2023年1月1日採納了ASU。

CECL方法論利用“預期信用損失”終身測量目標,用於承認於原始或購得時以攤銷成本計量的貸款、應收款項、合約資產和其他金融資產的信用損失。每個期間將根據預期終身信用損失的變化調整CECL。CECL方法論與先前的美國通用會計準則有重大變化,取代了以前多種現有的減損方法,這些方法通常要求在認可之前必須發生損失。在貸款或其他金融資產的生命週期內,該方法通常導致比先前美國通用會計準則更早認列信貸損失和相關ACL的情況。

CECL方法論對預期信用損失的影響,以及其他方面,都反映了公司對經濟現狀和預測的宏觀經濟環境的看法。

在CECL方法論下,信用損失備抵款款是基於模型並利用前瞻性宏觀經濟預測來估計預期信用損失。信用損失備抵款的模型將考慮前瞻性情景的不確定性,這些情景基於可能的衰退發生的可能性和嚴重性。

老齡組 | 截至2024年6月30日應收賬款的餘額 (美元) | CECL 利率 | 應收賬款撥備(美元) | |||||||||

| <1年 | % | |||||||||||

| 1-2年 | % | |||||||||||

| 2-3 年 | % | |||||||||||

| 大於3 年 | % | |||||||||||

| 總計 | ||||||||||||

其他應收款主要代表客戶頭期款、預付員工保險和福利福利,這些款項將從員工薪資、項目頭期款以及辦公室租賃按保留金額後進行扣除。管理層會定期審查其應收款項,以確定呆賬準備金是否足夠,并在必要時調整該準備金。當管理層確定收款可能性不高後,逾期賬款餘額會被核銷至懷疑帳戶提供的準備金。其他應收款僅在進行了充分的收款努力後才會被核銷至貨幣增值。

F-11

(h) 物業和設備淨值

物業

和設備按照其歷史成本扣減累計折舊值列示。歷史成本包括其購入價格和為物品達到運作狀態和使用地點所需的任何直接相關費用。

| 建築物 | |

| 機動車輛 | |

| 電腦和辦公設備 | |

| 傢具和裝置 | |

| 系統軟件 | |

| 租賃改良 | |

| 採礦設備 |

公司在預期未打折現的現金流量少於其帳面價值時,將被視為對長期資產的攤薄價值損失。如果確定存在損耗,則根據帳面價值超出長期資產公允價值的金額來確認損失。公允價值主要通過預期現金流量按與所涉及風險相符合的利率折現或基於獨立估價來確定。公司向車商諮詢並獲得了類似車輛的市場價值,並提供了固定資產攤薄價值的減少為$

(i)對未合併實體的投資

公司具有行使重大影響力的能力,但並不具有控制權的實體,採用權益法進行核算。當公司擁有代表 的表決股份等因素,例如董事會代表權、表決權以及商業安排的影響等,通常被認為存在重大影響。根據這種會計方法,公司記錄權益法投資實體的淨收益或虧損的比例份額,並相應地增加或減少投資餘額。從權益法投資收到的股息被記錄為這些投資成本的減少。公司通常認為擁有 的股權利益是

投資在事實或情況表明長期投資的公允價值低於其攤銷值時進行衡量減值。當確定公允價值下降屬於非暫時性時,將確認減值損失。公司審核其是否非暫時性損失的幾個因素。這些因素包括,但不限於:(i)投資性質;(ii)減值的原因和期間;(iii)公允價值低於成本的程度;(iv)投資的財務狀況和近期前景;和(v)持有證券的能力,以便足以讓預期的公允價值恢復的時間。於2020年1月10日,公司與公司股東梁善明先生簽署了一份合作協議,在紐約設立了一家名為LSm Trading Ltd.(“LSM”)的合資企業,公司持有

F-12

(j)可換股票據

公司評估其可換股票據,以確定這些合同或合同的嵌入式部分是否符合衍生工具。此會計處理的結果是,嵌入式衍生工具的公允價值在每個報告期記錄,並作為負債記錄。如果將公允價值記錄為負債,則公允價值變動將記錄在損益表中作為其他收入或費用。

(k) 收入認定

公司識別合約履行義務並根據控制貨物和服務轉移給客戶的時間點來判斷是否應當於某一時間點或時間段內認列收入,以反映公司預期在該交易中有權收取的酬金。

公司採用五步驟模型來從客戶合約中認列收入。這五步驟模型要求公司 (i) 辨識與客戶的合約,(ii) 辨識合約中的履行義務,(iii) 確定交易價格,包括可變考量,以確定明日不會發生重大逆轉,(iv) 將交易價格分配給合約中相應的履行義務,以及 (v) 在公司履行履行義務時(或之後)認列收入。

對於公司的貨運物流和船運代理服務收入,公司提供主要為航運服務的運輸服務。於2021財年,公司還提供航運代理和管理服務。公司從與客戶的銷售合約中獲得運輸收入,收入於服務履行後被認列。銷售價格在接受銷售合約後確定且沒有單獨的銷售退款、折扣或其他獎勵。公司在滿足所有履行義務後的某一時間點認列收入。

就公司的倉儲服務而言,這些服務包含在貨運物流服務中,該公司合同為顧客提供一項整合服務,包括但不限於倉儲、集貨、第一哩程遞送、直郵、海關清關包裝等服務。

因此,公司在其合約中通常識別一個履行義務,這是一系列隨著時間基本保持不變且具有相同轉移模式的明確服務。收入將根據公司與客戶的合同關係條款提供服務的時間段進行認列。

交易價格基於與客戶合約中指定的金額,包含固定和可變考慮因素。一般而言,合約中的固定考慮因素代表為滿足履行義務而產生的設施和設備成本,並按合同期間的直線基礎來認列。可變考慮因素包括基於已發生成本而確定的成本補償。與變動價格相關的收入是估計的,並在考慮到未來不會發生重大收入逆轉的情況下納入考慮。可變考慮因素的估計是通過預期值或最可能金額法確定的,並考慮與客戶的當前、過去和預測經驗。顧客根據收入合約中指定的條款開出帳單,並根據批准的支付條款支付給我們。

以上服務的收入是基於公司控制服務的情況在毛基礎上予以認列,因為公司有(i)提供所有服務的義務(ii)承擔倉儲服務的庫存風險。此外,公司具有控制權以設定其銷售價格,確保為服務產生利潤。

截至2023年6月30日止年度,公司還參與了加密貨幣挖礦設備的銷售。

2022年1月10日,公司的合資企業Thor Minor與SOS Information Technology New York Inc.(“買方”)簽署了《購買及銷售協議》。根據該《購買及銷售協議》,Thor同意出售,買方同意購買某些加密貨幣挖礦設備。

F-13

公司的履行義務是根據合約規格交付產品。公司在產品或服務的控制轉移給客戶的某一時點予以認列產品收入。為區分提供產品的承諾與從第三方促成銷售的承諾,公司考慮ASC 606-10-55-37A中的控制指引和606-10-55-39中的指標。公司將這些指引與公司與供應商和客戶之間的安排條款結合考慮。

一般而言,當公司控制產品並具有(i) 履行產品交付和報關的義務 (ii) 承擔作為法定擁有人的任何庫存風險時,收益將以毛額形式確認。此外,當設定轉售產品交付的銷售價格時,公司有控制權來設定其銷售價格,以確保為產品交付安排賺取利潤。如果公司不負責提供產品且不承擔庫存風險,公司將憑淨額記錄收入。

截至2023年6月30日的年度,公司按照淨額基礎來辨識加密貨幣挖礦設備的銷售,因為產品的製造商負責產品的運輸和報關。

公司自2023年1月1日起停止銷售加密挖礦設備。

合約 餘額

當公司具有無條件的開票權和收款權時,公司將記錄與收入相關的應收款。

推遲收入主要由提前支付的客戶帳單組成,即在履行履行義務並確認收入之前提前支付的帳單組成。分包餘額分別為2024年和2023年截至6月30日的 $

| 截至年底的數據 | ||||||||

| 6月30日, | 6月30日, | |||||||

| 2024 | 2023 | |||||||

| 加密挖礦機銷售 | $ | $ | ||||||

| 貨運物流服務 | ||||||||

| 總計 | $ | $ | ||||||

| 截至年終 | ||||||||

| 6月30日, | 6月30日, | |||||||

| 2024 | 2023 | |||||||

| 中華人民共和國 | $ | $ | ||||||

| 美國。 | ||||||||

| 總收益 | $ | $ | ||||||

F-14

(壹) 租賃

公司於2020年6月30日年終採用FASB ASU 2016-02,“租賃”(主題842),並選擇了不需要重新評估的實務方便措施:(1)任何到期或現有合同是否為租賃,或者包含租賃,(2)對任何到期或現有租賃的租賃分類,以及(3)對任何到期或現有租賃的初始直接成本。

對於不超過十二個月的租賃期限,承租人被允許制定會計政策選擇不承認租賃資產和負債。公司還採用了允許承租人將租賃和非租賃組件視為單一租賃組件的實務方便措施。

採用後,公司根據租賃的未來最低租金支付現值,使用增量借貸利率,確認使用權資產(ROU)及同等金額的租賃負債。