0001964630 2024 FY false xbrli:shares iso4217:USD iso4217:USD xbrli:shares xbrli:pure iso4217:AUD iso4217:EUR vste:segment vste:subsidiary iso4217:AUD vste:aUDPerNote vste:note vste:appointee utr:MW vste:tranche 0001964630 2023-07-01 2024-06-30 0001964630 dei:BusinessContactMember 2023-07-01 2024-06-30 0001964630 ifrs-full:OrdinarySharesMember 2023-07-01 2024-06-30 0001964630 ifrs-full:WarrantsMember 2023-07-01 2024-06-30 0001964630 2024-06-30 0001964630 2022-07-01 2023-06-30 0001964630 2021-07-01 2022-06-30 0001964630 2023-06-30 0001964630 ifrs-full:IssuedCapitalMember 2021-06-30 0001964630 ifrs-full:ReserveOfSharebasedPaymentsMember 2021-06-30 0001964630 ifrs-full:CapitalReserveMember 2021-06-30 0001964630 ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember 2021-06-30 0001964630 ifrs-full:RetainedEarningsMember 2021-06-30 0001964630 2021-06-30 0001964630 ifrs-full:RetainedEarningsMember 2021-07-01 2022-06-30 0001964630 ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember 2021-07-01 2022-06-30 0001964630 ifrs-full:CapitalReserveMember 2021-07-01 2022-06-30 0001964630 ifrs-full:IssuedCapitalMember 2022-06-30 0001964630 ifrs-full:ReserveOfSharebasedPaymentsMember 2022-06-30 0001964630 ifrs-full:CapitalReserveMember 2022-06-30 0001964630 ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember 2022-06-30 0001964630 ifrs-full:RetainedEarningsMember 2022-06-30 0001964630 2022-06-30 0001964630 ifrs-full:RetainedEarningsMember 2022-07-01 2023-06-30 0001964630 ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember 2022-07-01 2023-06-30 0001964630 ifrs-full:CapitalReserveMember 2022-07-01 2023-06-30 0001964630 ifrs-full:IssuedCapitalMember 2023-06-30 0001964630 ifrs-full:ReserveOfSharebasedPaymentsMember 2023-06-30 0001964630 ifrs-full:CapitalReserveMember 2023-06-30 0001964630 ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember 2023-06-30 0001964630 ifrs-full:RetainedEarningsMember 2023-06-30 0001964630 ifrs-full:RetainedEarningsMember 2023-07-01 2024-06-30 0001964630 ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember 2023-07-01 2024-06-30 0001964630 ifrs-full:ReserveOfSharebasedPaymentsMember 2023-07-01 2024-06-30 0001964630 ifrs-full:IssuedCapitalMember 2023-07-01 2024-06-30 0001964630 ifrs-full:CapitalReserveMember 2023-07-01 2024-06-30 0001964630 ifrs-full:IssuedCapitalMember 2024-06-30 0001964630 ifrs-full:ReserveOfSharebasedPaymentsMember 2024-06-30 0001964630 ifrs-full:CapitalReserveMember 2024-06-30 0001964630 ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember 2024-06-30 0001964630 ifrs-full:RetainedEarningsMember 2024-06-30 0001964630 2023-12-18 0001964630 vste:PromissoryNoteEDFMember 2024-06-30 0001964630 2024-01-09 0001964630 vste:BackstopAgreementNaborsMember 2024-01-12 0001964630 vste:TermLoanBackstopAgreementNaborsMember 2024-06-30 0001964630 vste:ARENAMember ifrs-full:LoansAndReceivablesCategoryMember 2023-02-13 0001964630 vste:ARENAMember ifrs-full:LoansAndReceivablesCategoryMember 2023-01-27 0001964630 vste:MabanaftMember vste:ProjekttragerMember ifrs-full:LoansAndReceivablesCategoryMember 2023-01-27 0001964630 vste:AustralianFederalGovernmentMember ifrs-full:LoansAndReceivablesCategoryMember 2023-01-27 0001964630 srt:MinimumMember 2023-07-01 2024-06-30 0001964630 srt:MaximumMember 2023-07-01 2024-06-30 0001964630 vste:MabanaftMember 2024-02-01 2024-02-29 0001964630 vste:SiliconAuroraMember 2022-06-01 2022-06-30 0001964630 vste:ConsultingFeesMember 2023-07-01 2024-06-30 0001964630 vste:ConsultingFeesMember 2022-07-01 2023-06-30 0001964630 vste:ConsultingFeesMember 2021-07-01 2022-06-30 0001964630 vste:MarginFeesMember 2023-07-01 2024-06-30 0001964630 vste:MarginFeesMember 2022-07-01 2023-06-30 0001964630 vste:MarginFeesMember 2021-07-01 2022-06-30 0001964630 vste:CSIROMember 2023-07-01 2024-06-30 0001964630 vste:CSIROMember 2022-07-01 2023-06-30 0001964630 vste:CSIROMember 2021-07-01 2022-06-30 0001964630 vste:OtherMember 2023-07-01 2024-06-30 0001964630 vste:OtherMember 2022-07-01 2023-06-30 0001964630 vste:OtherMember 2021-07-01 2022-06-30 0001964630 ifrs-full:GoodsOrServicesTransferredAtPointInTimeMember 2023-07-01 2024-06-30 0001964630 ifrs-full:GoodsOrServicesTransferredAtPointInTimeMember 2022-07-01 2023-06-30 0001964630 ifrs-full:GoodsOrServicesTransferredAtPointInTimeMember 2021-07-01 2022-06-30 0001964630 ifrs-full:GoodsOrServicesTransferredOverTimeMember 2023-07-01 2024-06-30 0001964630 ifrs-full:GoodsOrServicesTransferredOverTimeMember 2022-07-01 2023-06-30 0001964630 ifrs-full:GoodsOrServicesTransferredOverTimeMember 2021-07-01 2022-06-30 0001964630 vste:ARENAGrantMember 2023-07-01 2024-06-30 0001964630 vste:ARENAGrantMember 2022-07-01 2023-06-30 0001964630 vste:ARENAGrantMember 2021-07-01 2022-06-30 0001964630 vste:RDTaxCreditRecoveriesMember 2023-07-01 2024-06-30 0001964630 vste:RDTaxCreditRecoveriesMember 2022-07-01 2023-06-30 0001964630 vste:RDTaxCreditRecoveriesMember 2021-07-01 2022-06-30 0001964630 vste:ARENAGrantMember 2024-06-30 0001964630 vste:ARENAGrantMember 2023-06-30 0001964630 vste:ConvertibleNotesRealisedLossMember 2023-07-01 2024-06-30 0001964630 vste:ConvertibleNotesRealisedLossMember 2022-07-01 2023-06-30 0001964630 vste:ConvertibleNotesRealisedLossMember 2021-07-01 2022-06-30 0001964630 vste:ConvertibleNotesUnrealisedGainMember 2023-07-01 2024-06-30 0001964630 vste:ConvertibleNotesUnrealisedGainMember 2022-07-01 2023-06-30 0001964630 vste:ConvertibleNotesUnrealisedGainMember 2021-07-01 2022-06-30 0001964630 vste:PromissoryNoteUnrealisedGainMember 2023-07-01 2024-06-30 0001964630 vste:PromissoryNoteUnrealisedGainMember 2022-07-01 2023-06-30 0001964630 vste:PromissoryNoteUnrealisedGainMember 2021-07-01 2022-06-30 0001964630 vste:WarrantsUnrealisedGainMember 2023-07-01 2024-06-30 0001964630 vste:WarrantsUnrealisedGainMember 2022-07-01 2023-06-30 0001964630 vste:WarrantsUnrealisedGainMember 2021-07-01 2022-06-30 0001964630 country:AU 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:DerivativeFinancialInstrumentsMember 2023-06-30 0001964630 vste:DeferredTaxAssetMember vste:DerivativeFinancialInstrumentsMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:DerivativeFinancialInstrumentsMember 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:ContractLiabilityMember 2023-06-30 0001964630 vste:DeferredTaxAssetMember vste:ContractLiabilityMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:ContractLiabilityMember 2024-06-30 0001964630 vste:DeferredTaxAssetMember ifrs-full:LeaseLiabilitiesMember 2023-06-30 0001964630 vste:DeferredTaxAssetMember ifrs-full:LeaseLiabilitiesMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxAssetMember ifrs-full:LeaseLiabilitiesMember 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:ShareOfLossEquityAccountedInvesteeMember 2023-06-30 0001964630 vste:DeferredTaxAssetMember vste:ShareOfLossEquityAccountedInvesteeMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:ShareOfLossEquityAccountedInvesteeMember 2024-06-30 0001964630 vste:DeferredTaxAssetMember ifrs-full:UnusedTaxLossesMember 2023-06-30 0001964630 vste:DeferredTaxAssetMember ifrs-full:UnusedTaxLossesMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxAssetMember ifrs-full:UnusedTaxLossesMember 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:ProvisionsAndAccrualsMember 2023-06-30 0001964630 vste:DeferredTaxAssetMember vste:ProvisionsAndAccrualsMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:ProvisionsAndAccrualsMember 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:PatentExpenditureMember 2023-06-30 0001964630 vste:DeferredTaxAssetMember vste:PatentExpenditureMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:PatentExpenditureMember 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:BlackholeExpenditureMember 2023-06-30 0001964630 vste:DeferredTaxAssetMember vste:BlackholeExpenditureMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:BlackholeExpenditureMember 2024-06-30 0001964630 vste:DeferredTaxAssetMember 2023-06-30 0001964630 vste:DeferredTaxAssetMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxAssetMember 2024-06-30 0001964630 vste:DeferredTaxLiabilityMember us-gaap:ConvertibleDebtSecuritiesMember 2023-06-30 0001964630 vste:DeferredTaxLiabilityMember us-gaap:ConvertibleDebtSecuritiesMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxLiabilityMember us-gaap:ConvertibleDebtSecuritiesMember 2024-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:PropertyPlantAndEquipmentMember 2023-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:PropertyPlantAndEquipmentMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:PropertyPlantAndEquipmentMember 2024-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:UnrealisedForeignExchangeGainsLossesMember 2023-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:UnrealisedForeignExchangeGainsLossesMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:UnrealisedForeignExchangeGainsLossesMember 2024-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:RightofuseAssetsMember 2023-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:RightofuseAssetsMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:RightofuseAssetsMember 2024-06-30 0001964630 vste:DeferredTaxLiabilityMember vste:PrepaidExpensesMember 2023-06-30 0001964630 vste:DeferredTaxLiabilityMember vste:PrepaidExpensesMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxLiabilityMember vste:PrepaidExpensesMember 2024-06-30 0001964630 vste:DeferredTaxLiabilityMember 2023-06-30 0001964630 vste:DeferredTaxLiabilityMember 2023-07-01 2024-06-30 0001964630 vste:DeferredTaxLiabilityMember 2024-06-30 0001964630 vste:DeferredTaxAssetMember vste:DerivativeFinancialInstrumentsMember 2022-06-30 0001964630 vste:DeferredTaxAssetMember vste:DerivativeFinancialInstrumentsMember 2022-07-01 2023-06-30 0001964630 vste:DeferredTaxAssetMember vste:DeferredIncomeMember 2022-06-30 0001964630 vste:DeferredTaxAssetMember vste:DeferredIncomeMember 2022-07-01 2023-06-30 0001964630 vste:DeferredTaxAssetMember vste:DeferredIncomeMember 2023-06-30 0001964630 vste:DeferredTaxAssetMember ifrs-full:LeaseLiabilitiesMember 2022-06-30 0001964630 vste:DeferredTaxAssetMember ifrs-full:LeaseLiabilitiesMember 2022-07-01 2023-06-30 0001964630 vste:DeferredTaxAssetMember vste:ShareOfLossEquityAccountedInvesteeMember 2022-06-30 0001964630 vste:DeferredTaxAssetMember vste:ShareOfLossEquityAccountedInvesteeMember 2022-07-01 2023-06-30 0001964630 vste:DeferredTaxAssetMember ifrs-full:UnusedTaxLossesMember 2022-06-30 0001964630 vste:DeferredTaxAssetMember ifrs-full:UnusedTaxLossesMember 2022-07-01 2023-06-30 0001964630 vste:DeferredTaxAssetMember vste:ProvisionsAndAccrualsMember 2022-06-30 0001964630 vste:DeferredTaxAssetMember vste:ProvisionsAndAccrualsMember 2022-07-01 2023-06-30 0001964630 vste:DeferredTaxAssetMember 2022-06-30 0001964630 vste:DeferredTaxAssetMember 2022-07-01 2023-06-30 0001964630 vste:DeferredTaxLiabilityMember us-gaap:ConvertibleDebtSecuritiesMember 2022-06-30 0001964630 vste:DeferredTaxLiabilityMember us-gaap:ConvertibleDebtSecuritiesMember 2022-07-01 2023-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:PropertyPlantAndEquipmentMember 2022-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:PropertyPlantAndEquipmentMember 2022-07-01 2023-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:RightofuseAssetsMember 2022-06-30 0001964630 vste:DeferredTaxLiabilityMember ifrs-full:RightofuseAssetsMember 2022-07-01 2023-06-30 0001964630 vste:DeferredTaxLiabilityMember vste:PrepaidExpensesMember 2022-06-30 0001964630 vste:DeferredTaxLiabilityMember vste:PrepaidExpensesMember 2022-07-01 2023-06-30 0001964630 vste:DeferredTaxLiabilityMember 2022-06-30 0001964630 vste:DeferredTaxLiabilityMember 2022-07-01 2023-06-30 0001964630 vste:PublicWarrantsMember 2023-07-01 2024-06-30 0001964630 vste:PrivateWarrantsMember 2023-07-01 2024-06-30 0001964630 vste:ConvertibleNotesAgCentralMember 2024-06-30 0001964630 vste:ConvertibleNotesAgCentralMember 2023-06-30 0001964630 vste:SeniorConvertibleNotesAgCentralAndNaborsLuxMember 2024-06-30 0001964630 vste:SeniorConvertibleNotesAgCentralAndNaborsLuxMember 2023-06-30 0001964630 vste:ShareholdersLoanAgCentralMember 2024-06-30 0001964630 vste:ShareholdersLoanAgCentralMember 2023-06-30 0001964630 vste:PromissoryNoteEDFMember 2023-06-30 0001964630 vste:BackstopAgreementNaborsMember 2024-06-30 0001964630 vste:BackstopAgreementNaborsMember 2023-06-30 0001964630 vste:PromissoryNoteEDFMember 2023-12-19 0001964630 vste:PromissoryNoteEDFMember 2023-12-19 2023-12-19 0001964630 vste:PromissoryNoteEDFMember 2023-07-01 2024-06-30 0001964630 vste:PromissoryNoteEDFMember 2022-07-01 2023-06-30 0001964630 vste:AverageEffectiveInterestRateMember vste:PromissoryNoteEDFMember 2024-06-30 0001964630 vste:BackstopAgreementNaborsMember 2023-10-19 0001964630 2023-10-19 0001964630 vste:BackstopAgreementAmendmentNaborsMember 2023-12-07 0001964630 vste:BackstopAgreementNaborsMember 2024-01-09 2024-01-09 0001964630 vste:ConvertibleNote3Member 2024-06-30 0001964630 vste:IssuanceTranche1Member vste:ConvertibleNote3Member 2024-06-30 0001964630 vste:IssuanceTranche2Member vste:ConvertibleNote3Member 2024-06-30 0001964630 vste:IssuanceTranche3Member vste:ConvertibleNote3Member 2024-06-30 0001964630 vste:ConvertibleNote4Member 2024-06-30 0001964630 vste:IssuanceTranche1Member vste:ConvertibleNote4Member 2024-06-30 0001964630 vste:IssuanceTranche2Member vste:ConvertibleNote4Member 2024-06-30 0001964630 vste:IssuanceTranche3Member vste:ConvertibleNote4Member 2024-06-30 0001964630 vste:IssuanceTranche4Member vste:ConvertibleNote4Member 2024-06-30 0001964630 vste:IssuanceTranche5Member vste:ConvertibleNote4Member 2024-06-30 0001964630 vste:IssuanceTranche6Member vste:ConvertibleNote4Member 2024-06-30 0001964630 vste:IssuanceTranche7Member vste:ConvertibleNote4Member 2024-06-30 0001964630 vste:IssuanceTranche8Member vste:ConvertibleNote4Member 2024-06-30 0001964630 vste:IssuanceTranche9Member vste:ConvertibleNote4Member 2024-06-30 0001964630 vste:IssuanceTranche10Member vste:ConvertibleNote4Member 2024-06-30 0001964630 vste:ConvertibleNote5Member 2024-06-30 0001964630 vste:IssuanceTranche1Member vste:ConvertibleNote5Member 2024-06-30 0001964630 vste:IssuanceTranche2Member vste:ConvertibleNote5Member 2024-06-30 0001964630 vste:SeniorConvertibleNoteMember 2024-06-30 0001964630 vste:IssuanceTranche1Member vste:SeniorConvertibleNoteMember 2024-06-30 0001964630 vste:IssuanceTranche2Member vste:SeniorConvertibleNoteMember 2024-06-30 0001964630 vste:IssuanceTranche3Member vste:SeniorConvertibleNoteMember 2024-06-30 0001964630 vste:IssuanceTranche4Member vste:SeniorConvertibleNoteMember 2024-06-30 0001964630 vste:IssuanceTranche5Member vste:SeniorConvertibleNoteMember 2024-06-30 0001964630 vste:ConvertibleNotesAgCentralAndNaborsLuxMember 2024-06-30 0001964630 vste:ConvertibleNotes34And5Member 2024-06-30 0001964630 vste:CouponInterestRateMember vste:ConvertibleNotes34And5Member 2024-06-30 0001964630 vste:ConvertibleNotes34And5Member 2023-07-01 2024-06-30 0001964630 vste:SeniorNotesInterestRateMember vste:SeniorConvertibleNoteMember 2024-06-30 0001964630 vste:SeniorConvertibleNoteMember 2023-07-01 2024-06-30 0001964630 vste:ConvertibleNote3Member 2023-06-30 0001964630 vste:ConvertibleNote4Member 2023-06-30 0001964630 vste:ConvertibleNote5Member 2023-06-30 0001964630 vste:SeniorConvertibleNoteMember 2023-06-30 0001964630 vste:ConvertibleNotesAgCentralAndNaborsLuxMember 2023-06-30 0001964630 vste:ConvertibleNote3Member 2023-07-01 2024-06-30 0001964630 vste:ConvertibleNote3Member 2022-07-01 2023-06-30 0001964630 vste:ConvertibleNote4Member 2023-07-01 2024-06-30 0001964630 vste:ConvertibleNote4Member 2022-07-01 2023-06-30 0001964630 vste:ConvertibleNote5Member 2023-07-01 2024-06-30 0001964630 vste:ConvertibleNote5Member 2022-07-01 2023-06-30 0001964630 vste:SeniorConvertibleNoteMember 2022-07-01 2023-06-30 0001964630 vste:ConvertibleNotesAgCentralAndNaborsLuxMember 2023-07-01 2024-06-30 0001964630 vste:ConvertibleNotesAgCentralAndNaborsLuxMember 2022-07-01 2023-06-30 0001964630 vste:AverageEffectiveInterestRateMember vste:ConvertibleNotesAgCentralAndNaborsLuxMember 2024-06-30 0001964630 vste:AverageEffectiveInterestRateMember vste:ConvertibleNotesAgCentralAndNaborsLuxMember 2023-06-30 0001964630 vste:ShareholderLoanAgCentralEnergyMember 2023-06-30 0001964630 vste:AverageEffectiveInterestRateMember vste:ShareholderLoanAgCentralEnergyMember 2024-06-30 0001964630 vste:AverageEffectiveInterestRateMember vste:ShareholderLoanAgCentralEnergyMember 2023-06-30 0001964630 vste:ShareholderLoanAgCentralEnergyMember 2023-07-01 2024-06-30 0001964630 vste:ShareholderLoanAgCentralEnergyMember 2022-07-01 2023-06-30 0001964630 vste:ShareholderLoanAgCentralEnergyMember 2021-07-01 2022-06-30 0001964630 vste:NaborsTransitionEnergyCorpMember 2023-07-01 2024-06-30 0001964630 vste:NaborsTransitionEnergyCorpMember 2022-07-01 2023-06-30 0001964630 vste:NeptuneMergerSubInc.Member 2023-07-01 2024-06-30 0001964630 vste:NeptuneMergerSubInc.Member 2022-07-01 2023-06-30 0001964630 vste:NWQHPPPtyLtdMember 2023-07-01 2024-06-30 0001964630 vste:NWQHPPPtyLtdMember 2022-07-01 2023-06-30 0001964630 vste:SolarMethanol1PtyLtdMember 2023-07-01 2024-06-30 0001964630 vste:SolarMethanol1PtyLtdMember 2022-07-01 2023-06-30 0001964630 vste:VastSolarAuroraPtyLtdMember 2023-07-01 2024-06-30 0001964630 vste:VastSolarAuroraPtyLtdMember 2022-07-01 2023-06-30 0001964630 vste:VastSolar1PtyLtdMember 2023-07-01 2024-06-30 0001964630 vste:VastSolar1PtyLtdMember 2022-07-01 2023-06-30 0001964630 vste:VastSolarConsultingPtyLtdMember 2023-07-01 2024-06-30 0001964630 vste:VastSolarConsultingPtyLtdMember 2022-07-01 2023-06-30 0001964630 vste:VastEmployeeShareholdingsPtyLtdMember 2023-07-01 2024-06-30 0001964630 vste:VastEmployeeShareholdingsPtyLtdMember 2022-07-01 2023-06-30 0001964630 vste:VastIntermediateHoldCoPtyLtdMember 2023-07-01 2024-06-30 0001964630 vste:VastIntermediateHoldCoPtyLtdMember 2022-07-01 2023-06-30 0001964630 vste:VastAustraliaHoldCoPtyLtdMember 2023-07-01 2024-06-30 0001964630 vste:VastAustraliaHoldCoPtyLtdMember 2022-07-01 2023-06-30 0001964630 vste:HyFuelSolarRefineryPtyLtdMember 2023-07-01 2024-06-30 0001964630 vste:HyFuelSolarRefineryPtyLtdMember 2022-07-01 2023-06-30 0001964630 vste:VastRenewablesHoldCoCorpMember 2023-07-01 2024-06-30 0001964630 vste:VastRenewablesHoldCoCorpMember 2022-07-01 2023-06-30 0001964630 vste:VastRenewablesManagementServicesLLCMember 2023-07-01 2024-06-30 0001964630 vste:VastRenewablesManagementServicesLLCMember 2022-07-01 2023-06-30 0001964630 vste:VastUSProjectsHoldCoCorpMember 2023-07-01 2024-06-30 0001964630 vste:VastUSProjectsHoldCoCorpMember 2022-07-01 2023-06-30 0001964630 vste:ElPasoProjectCoLLCMember 2023-07-01 2024-06-30 0001964630 vste:ElPasoProjectCoLLCMember 2022-07-01 2023-06-30 0001964630 vste:AustraliaAndUnitedStatesMember 2024-06-30 0001964630 vste:EDFAustraliaMember 2023-07-01 2024-06-30 0001964630 vste:EDFAustraliaMember 2022-07-01 2023-06-30 0001964630 vste:EDFAustraliaMember 2024-06-30 0001964630 vste:EDFAustraliaMember 2023-06-30 0001964630 vste:ReimbursementReceivableMember 2025-08-31 0001964630 vste:SiliconAuroraMember 2022-06-15 2022-06-15 0001964630 vste:SiliconAuroraMember 2022-06-15 0001964630 vste:SiliconAuroraMember 2022-07-31 0001964630 vste:DeferredConsiderationPayableMember vste:SiliconAuroraMember 2025-01-31 0001964630 vste:SiliconAuroraMember 2023-07-01 2024-06-30 0001964630 vste:SiliconAuroraMember 2024-06-30 0001964630 ifrs-full:GrossCarryingAmountMember ifrs-full:OfficeEquipmentMember 2023-06-30 0001964630 ifrs-full:GrossCarryingAmountMember ifrs-full:OfficeEquipmentMember 2022-06-30 0001964630 ifrs-full:GrossCarryingAmountMember ifrs-full:OfficeEquipmentMember 2023-07-01 2024-06-30 0001964630 ifrs-full:GrossCarryingAmountMember ifrs-full:OfficeEquipmentMember 2022-07-01 2023-06-30 0001964630 ifrs-full:GrossCarryingAmountMember ifrs-full:OfficeEquipmentMember 2024-06-30 0001964630 ifrs-full:AccumulatedDepreciationAndAmortisationMember ifrs-full:OfficeEquipmentMember 2023-06-30 0001964630 ifrs-full:AccumulatedDepreciationAndAmortisationMember ifrs-full:OfficeEquipmentMember 2022-06-30 0001964630 ifrs-full:AccumulatedDepreciationAndAmortisationMember ifrs-full:OfficeEquipmentMember 2023-07-01 2024-06-30 0001964630 ifrs-full:AccumulatedDepreciationAndAmortisationMember ifrs-full:OfficeEquipmentMember 2022-07-01 2023-06-30 0001964630 ifrs-full:AccumulatedDepreciationAndAmortisationMember ifrs-full:OfficeEquipmentMember 2024-06-30 0001964630 srt:OfficeBuildingMember 2024-06-30 0001964630 srt:OfficeBuildingMember 2023-06-30 0001964630 ifrs-full:LandMember 2024-06-30 0001964630 ifrs-full:LandMember 2023-06-30 0001964630 ifrs-full:GrossCarryingAmountMember vste:OfficeBuildingAndLandMember 2023-06-30 0001964630 ifrs-full:GrossCarryingAmountMember vste:OfficeBuildingAndLandMember 2022-06-30 0001964630 ifrs-full:GrossCarryingAmountMember vste:OfficeBuildingAndLandMember 2023-07-01 2024-06-30 0001964630 ifrs-full:GrossCarryingAmountMember vste:OfficeBuildingAndLandMember 2022-07-01 2023-06-30 0001964630 ifrs-full:GrossCarryingAmountMember vste:OfficeBuildingAndLandMember 2024-06-30 0001964630 ifrs-full:AccumulatedDepreciationAndAmortisationMember vste:OfficeBuildingAndLandMember 2023-06-30 0001964630 ifrs-full:AccumulatedDepreciationAndAmortisationMember vste:OfficeBuildingAndLandMember 2022-06-30 0001964630 ifrs-full:AccumulatedDepreciationAndAmortisationMember vste:OfficeBuildingAndLandMember 2023-07-01 2024-06-30 0001964630 ifrs-full:AccumulatedDepreciationAndAmortisationMember vste:OfficeBuildingAndLandMember 2022-07-01 2023-06-30 0001964630 ifrs-full:AccumulatedDepreciationAndAmortisationMember vste:OfficeBuildingAndLandMember 2024-06-30 0001964630 ifrs-full:NotLaterThanOneYearMember vste:OfficeBuildingAndLandMember 2024-06-30 0001964630 ifrs-full:NotLaterThanOneYearMember vste:OfficeBuildingAndLandMember 2023-06-30 0001964630 vste:LaterThanOneYearButNotLaterThanFiveYearsMember vste:OfficeBuildingAndLandMember 2024-06-30 0001964630 vste:LaterThanOneYearButNotLaterThanFiveYearsMember vste:OfficeBuildingAndLandMember 2023-06-30 0001964630 vste:OfficeBuildingAndLandMember 2024-06-30 0001964630 vste:OfficeBuildingAndLandMember 2023-06-30 0001964630 vste:FullyPaidOrdinarySharesMember 2024-06-30 0001964630 vste:FullyPaidOrdinarySharesMember 2023-06-30 0001964630 vste:FullyPaidOrdinarySharesFollowingCapitalReorganisationMember 2024-06-30 0001964630 vste:FullyPaidOrdinarySharesFollowingCapitalReorganisationMember 2023-06-30 0001964630 vste:IssuedToMEPShareholdersMember vste:MEPShareholdersMember 2024-06-30 0001964630 vste:IssuedToVASTEmployeesMember vste:VastEmployeesMember 2024-06-30 0001964630 vste:IssuedToAgCentralEnergyPtyLtdMember vste:AgCentralEnergyPtyLtdMember 2024-06-30 0001964630 vste:LegacyVASTSharesMember 2023-07-01 2024-06-30 0001964630 vste:LegacyVASTSharesMember 2024-06-30 0001964630 vste:SeniorConvertibleNotesAgCentralAndNaborsLuxMember 2023-07-01 2024-06-30 0001964630 vste:OrdinarySharesConvertedFromNETCClassACommonStockMember 2023-07-01 2024-06-30 0001964630 vste:NETCClassACommonStockMember 2023-07-01 2024-06-30 0001964630 vste:NETCClassFCommonStockMember 2024-06-30 0001964630 vste:ClassFCommonStockMember 2021-03-30 2021-03-30 0001964630 vste:ClassFCommonStockMember 2021-03-30 0001964630 vste:AcceleratedEarnbackSharesMember 2024-06-30 0001964630 vste:EarnbackSharesMember 2023-07-01 2024-06-30 0001964630 vste:OrdinarySharesConvertedFromFounderSharesMember 2023-07-01 2024-06-30 0001964630 vste:NaborsLuxMember 2023-07-01 2024-06-30 0001964630 vste:IssuedToAgCentralAndNaborsLuxMember 2023-07-01 2024-06-30 0001964630 vste:IssuedToGuggenheimSecuritiesMember 2023-07-01 2024-06-30 0001964630 vste:NETCMember 2024-06-30 0001964630 vste:SharesIssuableTriggeringEvent1Member 2024-06-30 0001964630 vste:SharesIssuableTriggeringEvent1Member 2023-07-01 2024-06-30 0001964630 vste:SharesIssuableTriggeringEvent2Member 2024-06-30 0001964630 vste:SharesIssuableTriggeringEvent2Member 2023-07-01 2024-06-30 0001964630 vste:SharesIssuableTriggeringEvent3Member 2024-06-30 0001964630 vste:SharesIssuableTriggeringEvent3Member 2023-07-01 2024-06-30 0001964630 ifrs-full:DiscountRateMeasurementInputMember 2023-07-01 2024-06-30 0001964630 vste:TermMatchedRiskFreeRateMeasurementInputMember 2023-07-01 2024-06-30 0001964630 vste:A4Member vste:NETCMember 2024-06-30 0001964630 vste:ManagementEquityPlanMember 2021-06-30 0001964630 vste:ManagementEquityPlanMember 2020-07-01 2021-06-30 0001964630 vste:ManagementEquityPlanMember srt:MaximumMember 2021-06-30 0001964630 vste:ManagementEquityPlanMember srt:MaximumMember 2020-07-01 2021-06-30 0001964630 vste:ManagementEquityPlanMember srt:MinimumMember 2021-06-30 0001964630 vste:ManagementEquityPlanMember srt:MinimumMember 2020-07-01 2021-06-30 0001964630 vste:ManagementEquityPlanMember 2023-12-18 0001964630 vste:ManagementEquityPlanMember 2023-07-01 2024-06-30 0001964630 vste:IssuedToVASTEmployeesMember vste:VastEmployeesMember 2023-12-18 0001964630 ifrs-full:WarrantsMember ifrs-full:Level1OfFairValueHierarchyMember ifrs-full:FinancialLiabilitiesAtAmortisedCostCategoryMember 2024-06-30 0001964630 ifrs-full:WarrantsMember ifrs-full:Level1OfFairValueHierarchyMember ifrs-full:FinancialLiabilitiesAtAmortisedCostCategoryMember 2023-06-30 0001964630 vste:NETCEarnoutsMember ifrs-full:Level3OfFairValueHierarchyMember ifrs-full:FinancialLiabilitiesAtAmortisedCostCategoryMember 2024-06-30 0001964630 vste:NETCEarnoutsMember ifrs-full:Level3OfFairValueHierarchyMember ifrs-full:FinancialLiabilitiesAtAmortisedCostCategoryMember 2023-06-30 0001964630 vste:DerivativeLiabilitiesPromissoryNoteMember ifrs-full:Level3OfFairValueHierarchyMember ifrs-full:FinancialLiabilitiesAtAmortisedCostCategoryMember 2024-06-30 0001964630 vste:DerivativeLiabilitiesPromissoryNoteMember ifrs-full:Level3OfFairValueHierarchyMember ifrs-full:FinancialLiabilitiesAtAmortisedCostCategoryMember 2023-06-30 0001964630 vste:DerivativeLiabilitiesConvertibleNotesAndSeniorConvertibleNotesMember ifrs-full:Level3OfFairValueHierarchyMember ifrs-full:FinancialLiabilitiesAtAmortisedCostCategoryMember 2024-06-30 0001964630 vste:DerivativeLiabilitiesConvertibleNotesAndSeniorConvertibleNotesMember ifrs-full:Level3OfFairValueHierarchyMember ifrs-full:FinancialLiabilitiesAtAmortisedCostCategoryMember 2023-06-30 0001964630 vste:BlackScholesFormulaMember ifrs-full:InterestRateMeasurementInputMember 2024-06-30 0001964630 vste:BlackScholesFormulaMember ifrs-full:HistoricalVolatilityForSharesMeasurementInputMember 2024-06-30 0001964630 ifrs-full:HistoricalVolatilityForSharesMeasurementInputMember 2023-06-30 0001964630 ifrs-full:HistoricalVolatilityForSharesMeasurementInputMember 2024-06-30 0001964630 ifrs-full:HistoricalVolatilityForSharesMeasurementInputMember 2022-07-01 2023-06-30 0001964630 ifrs-full:HistoricalVolatilityForSharesMeasurementInputMember 2023-07-01 2024-06-30 0001964630 ifrs-full:InterestRateMeasurementInputMember 2023-06-30 0001964630 ifrs-full:InterestRateMeasurementInputMember 2024-06-30 0001964630 ifrs-full:InterestRateMeasurementInputMember 2023-07-01 2024-06-30 0001964630 ifrs-full:InterestRateMeasurementInputMember 2022-07-01 2023-06-30 0001964630 ifrs-full:Level3OfFairValueHierarchyMember ifrs-full:FinancialLiabilitiesAtAmortisedCostCategoryMember 2022-06-30 0001964630 vste:DerivativeLiabilitiesPromissoryNoteMember ifrs-full:Level3OfFairValueHierarchyMember 2023-07-01 2024-06-30 0001964630 vste:DerivativeLiabilitiesSeniorConvertibleNotesMember ifrs-full:Level3OfFairValueHierarchyMember 2023-07-01 2024-06-30 0001964630 vste:DerivativeLiabilitiesConvertibleNotesMember ifrs-full:Level3OfFairValueHierarchyMember 2023-07-01 2024-06-30 0001964630 vste:DerivativeLiabilitiesConvertibleNotesAndSeniorConvertibleNotesMember ifrs-full:Level3OfFairValueHierarchyMember 2023-07-01 2024-06-30 0001964630 ifrs-full:Level3OfFairValueHierarchyMember ifrs-full:FinancialLiabilitiesAtAmortisedCostCategoryMember 2024-06-30 0001964630 ifrs-full:Level3OfFairValueHierarchyMember 2023-06-30 0001964630 ifrs-full:Level3OfFairValueHierarchyMember 2023-07-01 2024-06-30 0001964630 ifrs-full:Level3OfFairValueHierarchyMember 2024-06-30 0001964630 vste:BlackScholesFormulaMember ifrs-full:HistoricalVolatilityForSharesMeasurementInputMember 2023-12-18 0001964630 vste:ConvertibleNotes34And5Member ifrs-full:InterestRateMeasurementInputMember 2023-12-18 0001964630 vste:SeniorConvertibleNoteMember ifrs-full:InterestRateMeasurementInputMember 2023-12-18 0001964630 ifrs-full:CurrencyRiskMember 2024-06-30 0001964630 ifrs-full:CurrencyRiskMember 2023-06-30 0001964630 vste:PromissoryNoteMember ifrs-full:LiquidityRiskMember 2024-06-30 0001964630 vste:PromissoryNoteMember vste:NotLaterThanTwoMonthsMember ifrs-full:LiquidityRiskMember 2024-06-30 0001964630 vste:PromissoryNoteMember vste:LaterThanTwoMonthsAndNotLaterThanThirtySixMonthsMember ifrs-full:LiquidityRiskMember 2024-06-30 0001964630 vste:PromissoryNoteMember vste:LaterThanThirtySixMonthsMember ifrs-full:LiquidityRiskMember 2024-06-30 0001964630 vste:BackstopAgreementNaborsMember ifrs-full:LiquidityRiskMember 2024-06-30 0001964630 vste:BackstopAgreementNaborsMember vste:NotLaterThanTwoMonthsMember ifrs-full:LiquidityRiskMember 2024-06-30 0001964630 vste:BackstopAgreementNaborsMember vste:LaterThanTwoMonthsAndNotLaterThanThirtySixMonthsMember ifrs-full:LiquidityRiskMember 2024-06-30 0001964630 vste:BackstopAgreementNaborsMember vste:LaterThanThirtySixMonthsMember ifrs-full:LiquidityRiskMember 2024-06-30 0001964630 ifrs-full:LiquidityRiskMember 2024-06-30 0001964630 vste:NotLaterThanTwoMonthsMember ifrs-full:LiquidityRiskMember 2024-06-30 0001964630 vste:LaterThanTwoMonthsAndNotLaterThanThirtySixMonthsMember ifrs-full:LiquidityRiskMember 2024-06-30 0001964630 vste:LaterThanThirtySixMonthsMember ifrs-full:LiquidityRiskMember 2024-06-30 0001964630 vste:ConvertibleNotesMember ifrs-full:LiquidityRiskMember 2023-06-30 0001964630 vste:ConvertibleNotesMember vste:NotLaterThanTwoMonthsMember ifrs-full:LiquidityRiskMember 2023-06-30 0001964630 vste:ConvertibleNotesMember vste:LaterThanTwoMonthsAndNotLaterThanThirtySixMonthsMember ifrs-full:LiquidityRiskMember 2023-06-30 0001964630 vste:ConvertibleNotesMember vste:LaterThanThirtySixMonthsMember ifrs-full:LiquidityRiskMember 2023-06-30 0001964630 vste:ShareholdersLoanAgCentralMember ifrs-full:LiquidityRiskMember 2023-06-30 0001964630 vste:ShareholdersLoanAgCentralMember vste:NotLaterThanTwoMonthsMember ifrs-full:LiquidityRiskMember 2023-06-30 0001964630 vste:ShareholdersLoanAgCentralMember vste:LaterThanTwoMonthsAndNotLaterThanThirtySixMonthsMember ifrs-full:LiquidityRiskMember 2023-06-30 0001964630 vste:ShareholdersLoanAgCentralMember vste:LaterThanThirtySixMonthsMember ifrs-full:LiquidityRiskMember 2023-06-30 0001964630 ifrs-full:LiquidityRiskMember 2023-06-30 0001964630 vste:NotLaterThanTwoMonthsMember ifrs-full:LiquidityRiskMember 2023-06-30 0001964630 vste:LaterThanTwoMonthsAndNotLaterThanThirtySixMonthsMember ifrs-full:LiquidityRiskMember 2023-06-30 0001964630 vste:LaterThanThirtySixMonthsMember ifrs-full:LiquidityRiskMember 2023-06-30 0001964630 vste:EDFJDAMember 2023-12-07 0001964630 vste:EDFJDAMember 2023-12-07 2023-12-07 0001964630 2023-12-07 0001964630 vste:NETCClassACommonStockMember 2024-06-30 0001964630 vste:BackstopCommitmentFeeMember 2024-06-30 0001964630 vste:NETCMember 2023-12-18 0001964630 vste:IssuedToSettleTransactionExpensesMember 2023-02-14 0001964630 vste:OrdinarySharesNETCSponsorMember 2023-07-01 2024-06-30 0001964630 vste:AgCentralEnergyPtyLtdMember 2024-06-30 0001964630 vste:NaborsLuxMember 2024-06-30 0001964630 vste:NaborsLuxAndAGCentralEnergyMember 2024-06-30 0001964630 vste:PIPEFinancingMember vste:AgCentralEnergyPtyLtdMember 2023-07-01 2024-06-30 0001964630 vste:PIPEFinancingMember vste:NaborsLuxMember 2023-07-01 2024-06-30 0001964630 vste:PIPEFinancingMember 2023-07-01 2024-06-30 0001964630 vste:PromissoryNoteEDFMember 2023-12-18 0001964630 vste:IssuedToLegacyVastShareholdersMember 2023-02-14 0001964630 vste:IssuedToOtherMember 2023-02-14 0001964630 vste:IssuedToNETCInitialStockholdersMember 2023-02-14 0001964630 vste:IssuedToAgCentralAndNaborsLuxMember 2023-02-14 0001964630 2023-02-14 0001964630 vste:AgCentralEnergyPtyLtdMember ifrs-full:JointControlOrSignificantInfluenceMember 2024-06-30 0001964630 vste:AgCentralEnergyPtyLtdMember ifrs-full:JointControlOrSignificantInfluenceMember 2023-06-30 0001964630 vste:AgCentralEnergyPtyLtdMember ifrs-full:JointControlOrSignificantInfluenceMember 2022-06-30 0001964630 vste:AgCentralPtyLtdMember ifrs-full:JointControlOrSignificantInfluenceMember 2024-06-30 0001964630 vste:AgCentralPtyLtdMember ifrs-full:JointControlOrSignificantInfluenceMember 2023-06-30 0001964630 vste:AgCentralPtyLtdMember ifrs-full:JointControlOrSignificantInfluenceMember 2022-06-30 0001964630 vste:NaborsIndustriesLtd.Member ifrs-full:JointControlOrSignificantInfluenceMember 2024-06-30 0001964630 vste:NaborsIndustriesLtd.Member ifrs-full:JointControlOrSignificantInfluenceMember 2023-06-30 0001964630 vste:NaborsIndustriesLtd.Member ifrs-full:JointControlOrSignificantInfluenceMember 2022-06-30 0001964630 ifrs-full:OtherRelatedPartiesMember 2023-07-01 2024-06-30 0001964630 ifrs-full:OtherRelatedPartiesMember 2022-07-01 2023-06-30 0001964630 ifrs-full:OtherRelatedPartiesMember 2021-07-01 2022-06-30 0001964630 ifrs-full:KeyManagementPersonnelOfEntityOrParentMember 2023-07-01 2024-06-30 0001964630 ifrs-full:KeyManagementPersonnelOfEntityOrParentMember 2022-07-01 2023-06-30 0001964630 ifrs-full:KeyManagementPersonnelOfEntityOrParentMember 2021-07-01 2022-06-30 0001964630 vste:RelatedPartyNaborsLux2S.a.r.1.Member 2024-06-30 0001964630 vste:RelatedPartyNaborsLux2S.a.r.1.Member 2023-06-30 0001964630 vste:RelatedPartyCapitalAirportGroupMember 2024-06-30 0001964630 vste:RelatedPartyCapitalAirportGroupMember 2023-06-30 0001964630 vste:RelatedPartyLeaseArrangementMember 2023-07-01 2024-06-30 0001964630 vste:RelatedPartyLeaseArrangementMember 2022-07-01 2023-06-30 0001964630 ifrs-full:JointVenturesWhereEntityIsVenturerMember 2024-06-30 0001964630 ifrs-full:JointVenturesWhereEntityIsVenturerMember 2023-06-30 0001964630 vste:ShareholderMember 2024-06-30 0001964630 vste:ShareholderMember 2023-06-30 0001964630 vste:ConvertibleNote3Member vste:ShareholderMember 2024-06-30 0001964630 vste:ConvertibleNote3Member vste:ShareholderMember 2023-06-30 0001964630 vste:ConvertibleNote4Member vste:ShareholderMember 2024-06-30 0001964630 vste:ConvertibleNote4Member vste:ShareholderMember 2023-06-30 0001964630 vste:ConvertibleNote5Member vste:ShareholderMember 2024-06-30 0001964630 vste:ConvertibleNote5Member vste:ShareholderMember 2023-06-30 0001964630 vste:SeniorConvertibleNoteMember vste:ShareholderMember 2024-06-30 0001964630 vste:SeniorConvertibleNoteMember vste:ShareholderMember 2023-06-30 0001964630 ifrs-full:LongtermBorrowingsMember 2024-06-30 0001964630 ifrs-full:LongtermBorrowingsMember 2023-06-30 0001964630 ifrs-full:LongtermBorrowingsMember 2021-06-30 0001964630 ifrs-full:LeaseLiabilitiesMember 2021-06-30 0001964630 ifrs-full:LongtermBorrowingsMember 2021-07-01 2022-06-30 0001964630 ifrs-full:LeaseLiabilitiesMember 2021-07-01 2022-06-30 0001964630 ifrs-full:LongtermBorrowingsMember 2022-06-30 0001964630 ifrs-full:LeaseLiabilitiesMember 2022-06-30 0001964630 ifrs-full:LongtermBorrowingsMember 2022-07-01 2023-06-30 0001964630 ifrs-full:LeaseLiabilitiesMember 2022-07-01 2023-06-30 0001964630 ifrs-full:LeaseLiabilitiesMember 2023-06-30 0001964630 ifrs-full:LongtermBorrowingsMember 2023-07-01 2024-06-30 0001964630 ifrs-full:LeaseLiabilitiesMember 2023-07-01 2024-06-30 0001964630 vste:AgCentralEnergyPtyLtdMember ifrs-full:LongtermBorrowingsMember 2023-07-01 2024-06-30 0001964630 vste:AgCentralEnergyPtyLtdMember ifrs-full:LeaseLiabilitiesMember 2023-07-01 2024-06-30 0001964630 vste:NaborsLuxMember ifrs-full:LongtermBorrowingsMember 2023-07-01 2024-06-30 0001964630 vste:NaborsLuxMember ifrs-full:LeaseLiabilitiesMember 2023-07-01 2024-06-30 0001964630 ifrs-full:LeaseLiabilitiesMember 2024-06-30

美國

證券交易委員會

華盛頓特區20549

形式 20-F

(標記一)

O 根據1934年證券交易所法第12(b)或(g)條的登記聲明

或

X 根據1934年證券交易法第13或15(d)條提交的年度報告

截至本財政年度止6月30日 , 2024

或

O 根據1934年證券交易法第13或15(d)條提交的過渡報告

或

O 殼牌公司根據1934年證券交易法第13或15(d)條提交的報告

委員會文件號: 001-41891

廣闊可再生能源有限公司

(註冊人章程中規定的確切名稱)

不適用

(註冊人姓名英文譯本)

澳大利亞

(註冊成立或組織的司法管轄權)

7.02套房 , 沃克街124號 ,

北悉尼 , 新南威爾士州2060 ,

澳大利亞

(主要行政辦公室地址)

亞歷克·沃 , 7.02套房

沃克街124號 ,

北悉尼 , 新南威爾士州2060 ,

澳大利亞

+61 2 4072 2889

(公司聯繫人姓名、電話、電子郵件和/或傳真號碼及地址)

根據該法第12(B)條登記或將登記的證券:

每個班級的標題 交易

符號

上的每個交易所的名稱

哪些註冊

普通股,無面值 VSTE 納斯達克股市有限責任公司 憑證,每份完整憑證可按每股11.50美元的行使價行使一股普通股 VSTEW 納斯達克股市有限責任公司

根據該法第12(G)條登記或將登記的證券: 沒有一

根據該法第15(D)條負有報告義務的證券: 沒有一

註明截至公司報告涵蓋期間結束時發行人每類資本或普通股的已發行股份數量:截至2024年6月30日,發行人已 29,973,504 已發行普通股。

如果註冊人是證券法規則405中定義的知名經驗豐富的發行人,請用複選標記表示。是 O 不是 X

如果本報告是年度報告或過渡報告,則通過複選標記表明註冊人是否不需要根據1934年證券交易法第13條或第15(d)條提交報告。是的 O 不是 X

注-勾選上述複選框不會解除根據1934年《證券交易法》第13或15(D)條要求提交報告的任何註冊人在這些條款下的義務。

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短時間內)提交了1934年《證券交易法》第13條或15(D)節要求提交的所有報告,以及(2)在過去90天內是否符合此類提交要求。是 X 沒有 O

用複選標記表示註冊人是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則第405條(本章232.405節)要求提交的每個交互數據文件。是 X 沒有 O

用複選標記表示註冊者是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閱《交易法》第12b-2條規則中「大型加速申報公司」、「加速申報公司」和「新興成長型公司」的定義。

大型加速文件服務器 O 加速文件管理器 O 非加速文件服務器 X 新興成長型公司 X

如果一家新興成長型公司按照美國公認會計原則編制其財務報表,用勾號表示註冊人是否已選擇不使用延長的過渡期來遵守†根據交易所法案第13(A)節提供的任何新的或修訂的財務會計準則。 O

† 新的或修訂的財務會計準則是指財務會計準則委員會在2012年4月5日之後發佈的對其會計準則編纂的任何更新。

用複選標記表示註冊人是否提交了一份報告,證明其管理層根據《薩班斯-奧克斯利法案》(《美國聯邦法典》第15編,第7262(B)節)第404(B)條對其財務報告的內部控制的有效性進行了評估,該評估是由編制或發佈其審計報告的註冊會計師事務所進行的。 O

如果證券是根據該法第12(B)條登記的,應用複選標記表示登記人的財務報表是否反映了對以前發佈的財務報表的錯誤更正。 O

用複選標記表示這些錯誤更正中是否有任何重述需要對註冊人的任何執行人員在相關恢復期間根據第240.10D-1(B)條收到的基於激勵的補償進行恢復分析。 O

用複選標記表示註冊人在編制本文件所包括的財務報表時使用了哪種會計基礎:

O 美國公認會計原則 X 國際財務報告準則 國際會計準則委員會發布

O 其他

如果在回答前一個問題時勾選了「其他」,請用勾號表示登記人選擇遵循哪個財務報表項目。項目17 O 項目18 O

如果這是一份年度報告,請用複選標記表示註冊人是否爲空殼公司(如《交易法》第12b-2條所定義)。是 O **編號: X

目錄

關於這份年報

除文意另有所指或本年度報告(「年度報告」或「報告」)另有說明外,「遠大」、「本公司」及「本公司」均指遠大再生能源有限公司及其合併附屬公司作爲一個合併實體。本年度報告中提及的所有「資本重組」係指根據日期爲2023年2月14日的企業合併協議(於2023年10月19日修訂的「企業合併協議」及據此擬進行的交易,「資本重組」)由納伯斯能源收購公司、特拉華州一家公司(「NETC」)、Vavast和SPAC合併子公司、特拉華州一家海王星合併子公司、特拉華州一家特拉華州公司和本公司的全資直接子公司(「合併子公司」)、納博斯能源轉換贊助商有限責任公司以及之間達成的交易。一家特拉華州有限責任公司(「NETC發起人」)(僅就第5.20、7.10(A)和7.16條)和Nabors Industries Ltd.(「Nabors」)(僅就第7.8(D)和7.18條),據此,除其他事項外,並在符合其中所載條款和條件的情況下,合併子公司與NETC合併並併入NETC(「合併」),隨着納斯達克繼續作爲尚存的法團及本公司的全資直接附屬公司(「尚存公司」),本公司成爲在納斯達克上市的公司(「VSTE」及「VSTEW」),上市編號爲「VSTE」及「VSTEW」。

某些已定義的術語

本年度報告中使用的以下術語具有以下含義:

「加速賺回股份」是指根據Nabors支持協議,Vast在合併中向NETC發起人發行的1,500,000股普通股,作爲部分賺回股份的加速;

「AgCentral」指AgCentral Energy Pty Ltd.,澳大利亞自營股份有限公司;

「AgCentral貸款協議」是指Vast與AgCentral之間的貸款協議,AgCentral貸款是根據該協議提供的。

「AgCentral貸款」指AgCentral在生效時間之前持有的Vast債務;「AgCentral認購協議」指Vast和AgCentral於2023年2月14日簽訂的認購協議;

「ASIC」指的是澳大利亞證券和投資委員會;

「ASIO」適用於《1979年澳大利亞安全情報組織法》(Cth);

「ASX」指澳大利亞證券交易所有限公司;

「ASX上市規則」是ASX的交易所上市規則。

「工廠平衡」是指發電廠輸送能源所需的所有支持部件和輔助系統,發電機組本身除外;

「BCA修正案」是指NETC、NETC贊助商、Vast和Merger Sub於2023年10月19日對業務合併協議的修正案和豁免;

「BESS」是指電池儲能系統;

「資本重組」指的是業務合併協議中設想的交易;

「業務合併協議」指的是NETC、Merger Sub、Vast、NETC發起人和Nabors之間於2023年2月14日簽署的某些業務合併協議,經BCA修正案修訂;

「MAG」指首都機場集團;

「堪培拉認購協議」指的是Vast與MAG於2023年9月18日簽訂的認購協議,並於2023年12月13日修訂;

「堪培拉認購」是指MAG認購併購買堪培拉認購協議規定的最多數量的普通股,以換取購買價格,並按照其中規定的條款和條件;

「關閉」是指資本重組的關閉;

「截止日期」至2023年12月18日;

「代碼」適用於經修訂的1986年美國國稅法;

「憲法」指的是廣大的憲法;

「可轉換融資」是指向AgCentral和Nabors Lux私募發行高級可轉換票據,總購買價格爲1000萬美元;

「公司法」適用於《2001年澳大利亞公司法》(Cth);

「MPS」是集中式太陽能熱能發電;

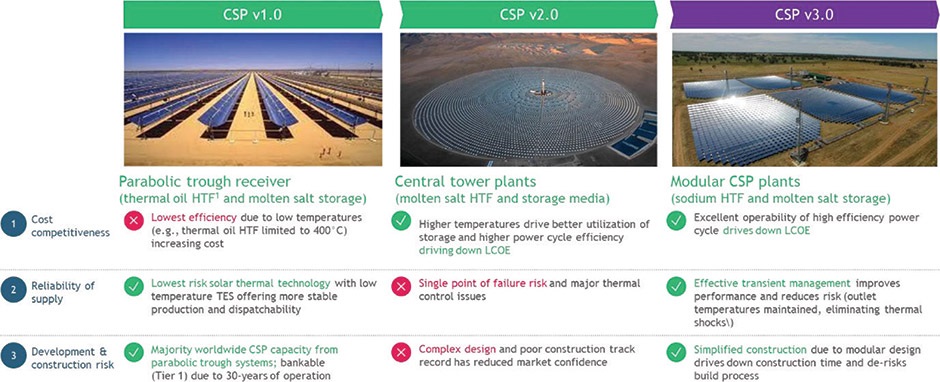

「CSPv3.0」指的是該公司的新發電技術,該技術將Parabolic Trough MPS系統的模塊化和可靠性優勢與Central Tower MPS系統的規模經濟相結合,並提供具有成本競爭力、可靠且高效的MPS。

「CSP 1.0」或「第一代CSP系統」是指槽式CSP系統;

「MPS 2.0」或「第二代MPS系統」指的是中央塔式MPS系統;

「CST」是指集中的太陽熱能;

「DGCL」適用於特拉華州普通公司法;

「DT」指的是存託信託公司;

「賺回股份」是指在賺回期內實現某些股價目標後可能向NETC發起人發行的最多2,400,000股普通股;

「收益期」是指截止日期後七十(70)天至截止日期五週年之間的時期;

「盈利股份」是指合資格大股東在盈利期內有資格收到的總計最多2,799,999股額外普通股;

「EDF」指的是EDF Australia Pacific Pty Ltd;

「EDF票據」是指根據EDF票據購買協議,Vast HoldCo於2023年12月18日向EDF發行的本金總額爲10,000,000歐元的可交換答應票據;

「EDF票據購買協議」是公司、Vast HoldCo和EDF於2023年12月7日簽訂的票據購買協議;

「有效時間」指合併的有效時間;

「EGC」指《證券法》第2(a)(19)條定義的新興成長型公司;

「合格大股東」指普通股持有人(在考慮根據票據持有人支持和貸款終止協議進行的現有AgCentral債務轉換以及EMEA股份轉換後)生效時間之前;前提是,任何人在有效時間之前僅因完成可轉換融資或PIPE Finance應爲該等普通股的合格大股東;

「總承包」指的是工程、採購和施工;

「股權認購」是指Nabors Lux ' s和AgCentral認購和購買股權認購協議規定的最多數量的普通股,以換取購買價格,並按照其中規定的條款和條件;

「股權認購協議」指AgCentral認購協議和Nabors Lux認購協議;

「ESG」指的是環境、社會和治理;

「交易法」是指經修訂的1934年證券交易法;

「現有Vast可轉換票據」是指AgCentral在生效時間之前持有的Vast可轉換票據;

「融資」是指可轉換融資、股權認購、增量融資和PIPE融資的統稱;

「FIRB」指澳大利亞外國投資審查委員會;

「創始人股份」指的是NETC F類普通股、NETC F類普通股轉換後可發行的NETC b類普通股以及NETC b類普通股轉換後可發行的NETC A類普通股;

「MAG不贖回協議」是該協議 首都機場集團和Nabors Lux同意發行股票。

「古根海姆證券」指古根海姆證券有限責任公司;

「HTF」指的是熱傳遞液;

「IASB」是國際會計準則理事會;

「IEA」指國際能源署;

「IEP」是指獨立能源生產商;

「IFRS」是國際會計準則理事會「IASB」發佈的國際財務報告準則;

「增量資金」是指Nabors Lux向Vast支付的250萬美元購買價,作爲根據十月票據認購協議發行的優先可轉換票據的代價;

「增量融資承諾費」指的是Vast根據Nabors後備協議向Nabors Lux發行的350,000股普通股;

「IRS」指美國國稅局;

「ICT」是投資稅收抵免;

「就業法案」是針對2012年《快速啓動我們的商業初創法案》的;

「JSS示範工廠」指的是Jemalong太陽能站,從2018年初運營到2020年退役;

「LCOE」是爲了拉平能源成本;

「遺產大股東」指的是遺產大股東的前持有者;

「遺留Vast股份」是指在收盤前存在的Vast資本中的所有股份;

「書面協議」是指NETC、其高級職員和董事、NETC贊助商和Nabors Lux之間日期爲2021年11月16日的書面協議;

「歐洲環保局契約」是針對2020年7月30日或前後簽訂的Vast管理股權計劃契約,並於2023年2月14日修訂;

「EMEA De-SPAC側契約」指Vast的管理股權計劃De-SPAC側契約,日期爲2023年2月14日或前後;

「歐洲環保局股份」是指歐洲環保局股份轉換前根據歐洲環保局契約授予的所有股份;

「合併」是指Merger Sub與NETC合併,NETC作爲Vast的全資直接子公司在合併後繼續存在;

「Merger Sub」是Neptune Merger Sub,Inc.,特拉華州公司;

「合併子公司普通股」是指合併子公司每股面值0.0001美元的普通股;

「Nabors」指Nabors Industries Ltd.,百慕大豁免公司;

「Nabors Backstop」是指Nabors根據Nabors Backstop協議以每股10.20美元的購買價格購買普通股的1000萬美元承諾;

「Nabors Backstop協議」指Vast和Nabors Lux於2023年10月19日簽署的Backstop協議,並於2023年12月8日修訂;

「Nabors Corporate」指Nabors Corporate Services,Inc.,一家特拉華州公司。

「Nabors Lux」屬於Nabors Lux 2 S.a.r. l,盧森堡私人有限責任公司(société à responsabilité limitée);

「Nabors Lux認購協議」是由Vast和Nabors Lux於2023年2月14日簽訂的認購協議;

「納斯達克」指納斯達克證券市場有限責任公司。

「納斯達克上市規則」是指納斯達克的交易所上市規則;

「NEM」指的是澳大利亞國家電力市場;

「NETC」是Nabors Energy Transition Corp.,特拉華州公司;

「NETC董事會」指NETC董事會;

「NETC憲章」指的是NETC第二次修訂和重述的公司註冊證書,日期爲2023年5月12日;

「NETC A類普通股」是指在資本重組完成之前NETC的A類普通股,每股面值0.0001美元;

「NETC b類普通股」是指在資本重組完成之前NETC的b類普通股,每股面值0.0001美元;

「NETC F類普通股」是指在資本重組完成之前NETC的F類普通股,每股面值0.0001美元;

「NETC普通股」是指NETC A類普通股、NETC F類普通股和NETC b類普通股的統稱;

「NETC獨立董事」指科琳·卡爾霍恩、瑪麗亞·耶萊斯庫·德雷福斯和詹妮弗·吉爾·羅伯茨;

「NETC初始股東」是指NETC F類普通股的前股東,其中包括NETC發起人和NETC的獨立董事;

「NETC IPO」是指NETC首次公開發行NETC單位,於2021年11月18日完成;

「NETC管理層」指的是NETC的前任官員和董事;

「NETC優先股」是指NETC在資本重組完成之前的優先股,每股面值0.0001美元;

「NETC私募股權認購證」是指在NETC IPO結束同時向Nabors Lux、NETC的某些獨立董事和私募中的某些其他各方發行的NETC認購證;

「NETC公開股」是指在NETC IPO中作爲NETC單位的一部分出售的NETC A類普通股股份(無論是在NETC IPO中還是之後在公開市場上購買的),這些股票可能會被贖回;

「NETC公衆股股東」指原NETC公衆股股東;

「NETC公開招股說明書」是指在NETC IPO中作爲NETC單位的一部分出售的NETC招股說明書(無論是在NETC IPO中還是此後在公開市場上購買的);

「NETC特別會議」是指NETC股東特別會議,以批准合併和資本重組及其任何延期或延期等事項;

「NETC Sponsor」指的是Nabors Energy Transition Sponsor LLC,一家特拉華州有限責任公司;「NETC股東」指的是NETC初始股東和NETC公衆股東;

「NETC單位」是指在NETC IPO中出售的NETC單位,每個單位包括一股NETC A類普通股和一份NETC公開募股的一半;

「NETC基金單位持有人」指的是NETC基金單位的前持有人;

「NETC認購證」是指NETC私募認購證和NETC公開認購證的統稱;

「NETC令狀協議」是指原始私人令狀協議和原始公共令狀協議的統稱;

「NETC證持有人」指的是NETC證的前持有人;

「NETV」指Nabors Energy Transition Ventures,LLC,一家特拉華州有限責任公司;

「票據持有人支持和貸款終止協議」是由Vast和AgCentral簽署的日期爲2023年2月14日的特定書面協議;

「票據認購協議」是指公司與AgCentral和Nabors Lux各自於2023年2月14日簽訂的票據認購協議,根據該協議,Nabors Lux和AgCentral各自同意認購和購買最多500萬美元(或本金總額1000萬美元)的高級可轉換票據;

「NISE」指的是IEA的淨零排放情景;

「十月協議」是指《Nabors Backstop協議》、《BCA修正案》、《支持協議修正案》和《十月票據認購協議》;

「十月票據認購協議」指Vast和Nabors Lux於2023年10月19日簽訂的票據認購協議,涉及購買250萬美元高級可轉換票據;

「OEM」是對原始設備製造的;

「普通股」是指Vast資本中的普通股;

「原始私人令狀協議」是指NETC與大陸股票轉讓與信託公司(作爲令狀代理人)之間於2021年11月16日簽訂的私人令狀協議;

「原始公開許可證協議」是指NETC與大陸股票轉讓與信託公司(作爲授權代理人)之間於2021年11月16日簽訂的公開許可證協議;

「O & M」指的是運營和維護;

「PHES」是抽水蓄能;

「PIPE融資」是指與資本重組有關的向AgCentral和Nabors Lux私募發行普通股,收購價爲每股10.20美元,總收購價爲3000萬美元(在每種情況下,從Nabors Lux和AgCentral收到的收益(如適用)減少一美元,根據各自的票據認購協議和十月票據認購協議);

「PIPE股份」是指PIPE融資中發行的普通股;

「PPA」是指電力購買協議;

「先前的NETC章程」指的是NETC修訂和重述的公司註冊證書,日期爲2021年11月16日;

「私募股權憑證」是指NETC私募股權憑證在生效時間自動轉換成的私募股權憑證;

「公開招股說明書」指的是NETC公開招股說明書在生效時間自動轉換成的招股說明書;

「PV」是指太陽能發電系統;

「PTC」是生產稅收抵免;

「P50」是指一年內超過50%的可能性的年度發電量水平;

「P90」是指一年內超過90%的可能性的年度發電量水平;

「贖回股份」是指NETC公衆股東已根據NETC章程有效行使其贖回權的NETC A類普通股股份;

「RRA各方」是指公司以外的列爲股東和登記權協議簽署方的各方;

「SAF」是指可持續航空燃料;

「薩班斯-奧克斯利法案」指2002年薩班斯-奧克斯利法案;

「SEC」指美國證券交易委員會;

「證券法」是指經修訂的1933年證券法;

「優先可轉換票據」是指可轉換融資中發行的優先可轉換票據以及根據十月票據認購協議發行的優先可轉換票據;

「GS」指的是蒸汽發生系統;

「股東和登記權協議」是指公司及其各方於2023年12月18日簽訂的股東和登記權協議;

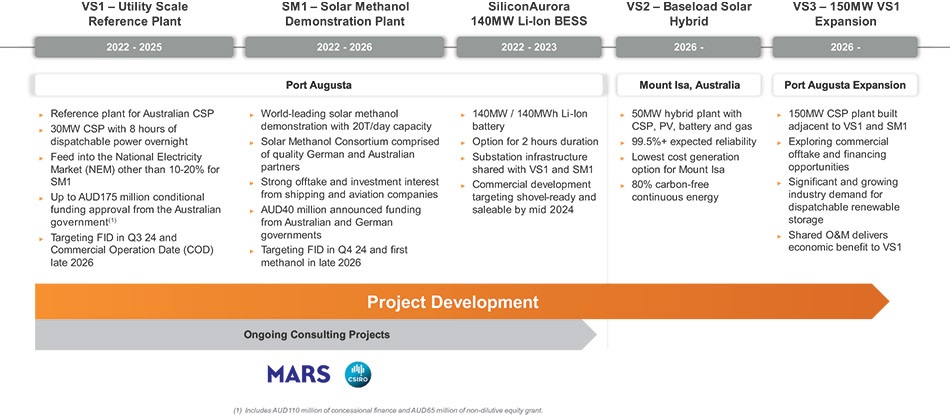

「SM 1」或「太陽能甲醇1」是一個每天20噸的太陽能甲醇示範設施,該設施將與VS 1共存並部分由VS 1提供動力;

「分拆調整」是指在EP股份轉換和現有AgCentral債務轉換後立即發生的普通股轉換(無論是通過分拆還是合併),其中在該調整後立即發行的普通股總數爲20,499,999;

「STEPS」是指IEA規定的能源政策情景;

「支持協議」是指NETC、NETC贊助商、Vast、Nabors Lux和NETC獨立董事於2023年2月14日簽署的特定協議書,並經支持協議修正案修訂;

「支持協議修正案」是指NETC贊助商、NETC、Vast、Nabors Lux和NETC獨立董事於2023年10月19日簽署的支持協議第1號修正案;

「TES」指的是熱能存儲;

「交易日」指普通股在普通股當時交易的主要證券交易所或證券市場實際交易的任何一天;

「觸發事件I」是指收益期內任何三十(30)個連續交易日期間內任何二十(20)個交易日內,一股普通股在當時普通股上市的交易所報價的成交量加權平均收盤價大於或等於12.50美元的日期;

「觸發事件II」是指收益期內任何三十(30)個連續交易日期間內任何二十(20)個交易日內,一股普通股在當時普通股上市的交易所報價的成交量加權平均收盤價大於或等於15.00美元的日期;

「觸發事件III」是指收益期內任何三十(30)個連續交易日期間內任何二十(20)個交易日內,一股普通股在當時普通股上市的交易所報價的成交量加權平均收盤價大於或等於17.50美元的日期;

「觸發事件IV」是指根據有關採購南澳大利亞奧古斯塔港30 MW/288兆瓦/小時集中太陽能發電項目的合同發出繼續通知的日期(由Vast Board真誠確定);

「觸發事件」是指觸發事件I、觸發事件II、觸發事件III和觸發事件IV,統稱;

「信託帳戶」是指持有NETC IPO和NETC私募認購證同期私募收益(包括之前未釋放給NETC用於繳稅的利息)的信託帳戶;

「美國公認會計原則」是指美國普遍接受的會計原則;

「Vast Board」指Vast董事會;

「大董事」指的是大董事;

「Vast HoldCo」指Vast Intermediate HoldCo Pty Ltd,該公司的直接全資子公司;

「大額認購證」是指購買一整股普通股的認購證,包括私募認購證和公開認購證;

「大股東」是指普通股持有人;

「VS 1」或「Vast Solar 1」指的是位於南澳大利亞州奧古斯塔港的30 MW / 288 MWh參考太陽能發電廠;

「VS 2」或「Vast Solar 2」適用於昆士蘭西北混合電力項目,這是一個50 MW混合基荷MPS/PV/BESS/天然氣項目,位於芒特Isa;

「VWAP」是指成交量加權平均價格;以及

「1414 Degrees」指1414 Degrees Limited。

財務資料的列報

除非另有說明,Vast的財務信息是根據國際會計準則理事會(「IASB」)頒佈的國際財務報告準則(「IFRS」)編制的。由於四捨五入,本報告中列出的某些數字可能與提供的總數相加不完全一致,而且百分比可能也不準確反映絕對數字。

如本文所述,Vast以美元發佈其合併財務報表。在本文件中,除非另有說明,所有貨幣金額均以美元爲單位,所有提及的「$」、「US$」、「USD」和「dollars」均指美元,所有提及的「A$」和「澳元」均指澳元。

匯率

Vast以美元列報其合併財務報表。各集團公司功能貨幣的確定是根據集團公司運營時使用的主要貨幣。我們的功能貨幣是澳元。我們子公司的功能貨幣通常爲當地貨幣。

在每個報告期末,根據當時的匯率對資產和負債進行外幣兌換爲美元。收入和費用交易使用與交易日期的匯率相近的匯率兌換成美元,包括在適當時使用平均匯率。對於收入和費用帳戶,採用平均月外幣匯率。將外幣功能貨幣財務報表兌換爲美元而產生的調整將作爲股東赤字的單獨組成部分的一部分記錄,並在我們的綜合全面損失表中報告。外幣交易損益將計入本期其他收入(費用)淨額。

關於前瞻性陳述和風險因素摘要的警示說明

本報告和本文引用的文件包括符合1933年證券法(經修訂)第27A條和1934年《證券交易法》(經修訂)第21E條含義的前瞻性陳述。前瞻性陳述涉及預期、信念、預測、未來計劃和戰略、預期事件或趨勢以及與非歷史事實有關的類似表述。前瞻性陳述在適用的情況下反映了Vavast對其資本資源、投資組合業績和經營結果等的看法。同樣,Vavast關於其業務的預期增長、預期的市場狀況、人口統計數據和運營結果的所有陳述都是前瞻性陳述。在某些情況下,您可以通過使用諸如「預期」、「大約」、「相信」、「繼續」、「可能」、「估計」、「預期」、「打算」、「可能」、「展望」、「計劃」、「潛在」、「預測」、「尋求」、「應該」、「將」或這些詞語或其他類似詞語的否定版本等術語來識別這些前瞻性陳述。

本報告中包含的前瞻性陳述反映了Vast對未來事件的看法(如適用),並受到許多已知和未知的風險、不確定性、假設和情況變化的影響,可能導致其實際結果與任何前瞻性陳述中表達的結果存在重大差異。Vast不保證所描述的交易和事件將按所描述的那樣發生(或者它們根本會發生)。有一些重要因素可能導致我們的實際結果、活動水平、績效或成就與前瞻性陳述中表達或暗示的結果、績效或成就存在重大差異。這些重要因素包括以下列表中的項目,其中還總結了我們的一些最主要的風險:

• 如果對我們的MPS技術的需求沒有如預期那樣增長,將對我們的收入產生負面影響並損害我們的整體業績。

• 將我們的業務擴大到澳大利亞以外是計劃中的增長途徑,但這一戰略也帶來了國內可能不會遇到的額外風險。這些風險可能會對我們的業務和財務業績產生重大不利影響。

• CSPv3.0等新發電技術的商業部署很困難,因爲現有技術受益於成熟的業績記錄、裝機基礎和較低的價格。

• 綠氫和下游衍生品生產(例如,綠色甲醇、綠色氨)行業是一個新興市場,可能不會得到市場的廣泛接受。

• 我們可能無法以盈利和/或滿足客戶要求的方式成功完成或運營我們的項目。

• 我們的供應商未能繼續及時或根本提供我們項目所需的必要原材料或其他零部件(包括任何特種材料和零部件),或者我們無法及時或以我們可以接受的條款獲得這些零部件的替代來源,可能會對我們的業務產生不利影響。

• 我們的業務和增長戰略依賴於持續獲得用作主要熱傳遞流體(「HTF」)的金屬鈉。

• 我們的項目建設延遲或成本大幅超支可能會給我們的業務帶來重大風險,並可能對我們的業務、財務狀況和經營業績產生重大不利影響。

• 我們有效運營業務的能力在很大程度上取決於Nabors Corporate和NETV分別根據服務協議和開發協議向我們提供的某些行政和其他支持職能,如果我們無法承擔成本,我們有效運營業務的能力可能會受到影響-服務協議和/或開發協議到期或終止後,有效建立我們自己的行政和其他支持職能。

• 如果我們未能成功獲得新合同和/或開發我們正在籌備的項目,可能會對我們的業務運營和財務業績產生負面影響。

• 我們尚未完成當前項目的承包、施工和調試。儘管我們還無法具體預測將VS 1和SM 1上線所需的資本支出,但我們現在相信其成本將遠高於我們之前的估計。無法保證我們的項目將按照本年度報告中所述進行承包、建造、委託和運營,或者根本無法保證。

• 我們的技術尚未在公用事業規模上得到驗證,而且我們在製造產品套件方面的直接經驗有限。

• 我們沒有任何商業規模的運營歷史/現場測量數據。能源生產預測可能低於生產模型預測的估計。

• 我們有經營虧損的歷史,未來可能會產生大量額外費用和經營虧損。管理層得出的結論是,我們的獨立註冊會計師事務所的報告包含一個解釋性段落,該段落對我們繼續作爲「持續經營企業」的能力表示嚴重懷疑。

• 我們將需要大量資本來實現我們的增長計劃,但獲得資金可能不確定,因爲我們可能無法以有利的條件獲得額外融資,甚至根本無法獲得額外融資。

• 我們的業務部分受益於聯邦、州和地方政府對可再生能源的支持,而此類支持的下降可能會損害我們的業務。

• 管理團隊在美國運營上市公司方面經驗有限。

• VS 1參考項目對業務的未來很重要,需要相對於傑馬隆太陽能站(「JSS示範工廠」)大幅擴大規模,並具有與技術準備度、組織交付能力和產量增加等因素相關的重大風險。

• 我們可能無法調整我們的技術和產品以滿足不斷變化的客戶偏好或行業法規,而我們的競爭對手可能會創造出減少對我們產品需求的產品。

• 我們尚未將熔鹽TES集成到我們的整體技術產品中。

• 我們的性能和動態模型在商業規模上的驗證有限,並且主要基於計算機模擬分析。

• RRA各方(包括AgCentral、我們的高管、董事、Nabors Lux、NETC及其附屬公司的前任高管和董事)之間的所有權集中可能會阻止新投資者影響重大公司決策。

• 某些出售證券持有人以低於截至本年度報告日期普通股市場價格的價格收購其普通股,即使普通股價格下跌,也可能賺取正回報率,並且可能願意以低於在公開市場收購普通股的股東的價格出售其普通股。

• 我們可能會在行使未到期的公開招股憑證之前在對憑證持有人不利的時間贖回,從而使此類憑證毫無價值。

• 作爲美國證券交易委員會規則和法規下的「外國私人發行人」,我們被允許並且將向美國證券交易委員會提交的信息少於在美國註冊成立的公司或以其他方式不作爲「外國私人發行人」提交的信息,並將遵循某些母國公司治理實踐,而不是適用於美國發行人的納斯達克要求。因此,有關該公司的公開信息將少於非外國私人發行人的發行人。

雖然前瞻性陳述反映了我們的誠信信念,但它們並不能保證未來業績。我們沒有義務公開更新或修改任何前瞻性陳述,以反映本報告日期後基本假設或因素、新信息、數據或方法、未來事件或其他變化的變化,適用法律要求的除外。如需進一步討論可能導致我們未來的業績、業績或交易與任何前瞻性陳述中表達的因素存在重大差異的這些和其他因素,請參閱題爲「風險因素」的部分。您不應過度依賴任何前瞻性陳述,這些陳述僅基於我們(或做出前瞻性陳述的第三方)當前可用的信息。

第一部分

項目1.董事、高級管理人員和顧問的身份

A. 董事和高級管理人員

截至本報告日期,公司董事和執行人員的情況載於本報告第6.A項。公司每位董事和執行官的營業地址爲7.02室,124 Walker Street,North Sydney,NSW 2060,Australia。

胡麻B. 顧問

White & Case LLP一直擔任該公司的美國證券法律顧問,並在資本重組完成後繼續擔任該公司的美國證券法律顧問。

Gilbert + Tobin一直擔任公司在澳大利亞法律方面的法律顧問,並在資本重組完成後繼續擔任公司在澳大利亞法律方面的法律顧問。

C. 核數師

普華永道在截至2021年6月30日的年度以及此後結束的所有財年中擔任Vast的獨立註冊會計師事務所。

項目2.報價統計數據和預期時間表

不適用。

項目3.關鍵信息

A. [保留]

胡麻B. 資本化和負債化

不適用。

C. 提供和使用收益的原因

不適用。

D. 風險因素

投資我們的證券涉及風險。在評估您購買我們證券的決定時,您應仔細考慮下文描述的風險,包括此處包含的年度財務報表和財務報表附註。這些風險因素中描述的一個或多個事件或情況的發生,單獨或與其他事件或情況結合,可能會對公司的業務、現金流、財務狀況和經營業績產生重大不利影響。我們目前不知道或我們目前認爲不重要的其他風險也可能損害我們的業務運營。下文描述的風險因素不一定詳盡無遺,我們鼓勵您對公司的業務進行自己的調查。除非文意另有所指,否則本「風險因素」中提及的「我們」、「我們」、「我們的」和「公司」是指Vast及其合併子公司。

一般風險

如果對我們的MPS技術的需求沒有如預期那樣增長,將對我們的收入產生負面影響並損害我們的整體業績。

我們相信,而且我們的增長計劃也假設,集中太陽能解決方案的市場將繼續增長,我們將提高對該市場的滲透率,並且隨着時間的推移,我們向該市場銷售的收入將增加。如果我們對這個市場的規模或我們在這個市場上銷售我們的產品和服務的能力的期望是

不正確(無論是由於不可預見的政府幹預還是其他原因),我們的收入都會受到影響,我們的業務也會受到損害。

市場機會的某些估計和市場增長的預測可能被證明是不準確的。

對我們CSP技術應用的總潛在市場的估計包括在本年度報告中,我們不時發表聲明,估計我們的解決方案的潛在市場和集中式太陽能市場的總體情況。市場機會估計和增長預測,無論是從第三方來源獲得的,還是從內部制定的,都受到重大不確定性的影響,所基於的假設和估計可能被證明是不準確的。與目標市場的規模和預期增長、市場需求和採用率、滿足這種需求的能力和定價有關的估計和預測也可能被證明是不準確的。特別是,對當前和預計的市場機會的估計很難預測。預計的潛在市場可能在很多年內都不會實現,即使有的話,即使市場達到了規模估計和增長預測,我們的業務也可能無法以類似的速度增長。

將我們的業務擴大到澳大利亞以外是計劃中的增長途徑,但這一戰略也帶來了國內可能不會遇到的額外風險。這些風險可能會對我們的業務和財務業績產生重大不利影響。

作爲我們業務戰略的一部分,我們打算繼續考慮通過尋找機會在澳大利亞以外的市場提供解決方案來擴大我們的目標市場,我們預計未來將從澳大利亞以外的業務中產生一部分收入。國際市場的運營可能需要我們應對新的預期和意外的監管、營銷、銷售和其他挑戰。這些努力可能耗時且成本高昂,並且無法保證我們能夠成功應對我們進入國際市場並試圖擴張時可能面臨的這些挑戰和其他挑戰,包括:

• 培養和管理經驗豐富的外國勞動力,並監督和確保外國分包商的績效;

• 由於距離、語言和文化差異,在開發、配備人員和同時管理大量不同的海外業務方面遇到困難;

• 計劃的招標過程延誤;

• 與多個國際地點相關的差旅、基礎設施以及法律和合規成本增加;

• 對我們的外國收入徵收的額外預扣稅或其他稅款,以及對對外貿易或投資的關稅或其他限制;

• 外國法律或監管要求的實施或意外不利變化,其中許多與澳大利亞不同;

• 外幣匯率風險增加;

• 一些外國銷售的付款週期更長,執行合同和收取應收賬款可能遇到困難;

• 海外收入匯回國內困難;

• 遵守外國的衆多立法、監管或市場要求,

• 遵守澳大利亞法律,例如1995年《刑法》(Cth)第70.2條、美國法律,例如美國《反海外腐敗法》以及禁止向政府官員行賄和行賄的當地法律;

• 有利於本地競爭對手或禁止外資擁有某些業務的法律和商業慣例;

• 潛在的不利稅務後果;

• 遵守外國法律、歐盟委員會等國際組織的法律、條約和其他國際法;

• 因控制權變更而無法繼續受益於地方補貼;

• 不利的勞動法規;

• 澳大利亞和其他地方政府政策的變化;以及

• 我們運營所在國家的總體經濟狀況。

我們未來的國際業務還將受到一般地緣政治風險的影響,例如政治、社會和經濟不穩定、COVID-19大流行等流行病、戰爭(包括烏克蘭戰爭和中東衝突)、恐怖主義事件、外交和貿易關係的變化或對此類事件的反應。其中一個或多個因素可能會對我們的任何國際業務產生不利影響,擾亂供應鏈,導致收入低於我們預期和/或運營費用高於我們預期,並可能嚴重影響我們的運營業績和財務狀況。

我們在國際市場上的整體成功將部分取決於我們在不同的法律、監管、經濟、社會和政治條件下取得成功的能力。我們可能無法成功制定和實施有效管理我們開展業務的每個國家/地區的這些風險的政策和戰略。我們未能成功管理這些風險可能會損害我們的國際業務,減少我們的國際銷售並增加我們的成本,從而對我們的業務、財務狀況和經營業績產生不利影響。

我們經營的行業競爭激烈,我們現在或未來的競爭對手可能能夠比我們更有效地競爭,這可能會對我們的業務、收入、增長率和市場份額產生重大不利影響。

我們預計將參與競爭的市場和行業競爭激烈,許多規模和商業模式不一的公司,其中許多公司擁有自己的專有技術,與我們競爭相同的業務。我們的許多競爭對手擁有比我們更長的運營歷史和更多的財務和其他資源,更大規模的製造業務,以及更低的勞動力和研發成本,可以集中他們的大量財務資源來發展競爭優勢。我們的財務業績在一定程度上取決於我們在及時和具有成本效益的基礎上設計、開發、製造、組裝、測試、營銷和支持新產品和技術改進的能力。我們的競爭對手可能會以低於成本的價格提供能源解決方案,投入大量銷售力量與我們競爭,或者試圖通過提高薪酬來招聘我們的關鍵人員,這些都可以提高他們的競爭地位。此外,我們預計,隨着現有競爭對手和新的市場進入者將新產品引入我們的市場,未來的競爭將會加劇。這些競爭因素中的任何一個都可能使我們更難吸引和留住客戶,增加我們的銷售和營銷費用,降低利潤率,導致我們爲了競爭而降低價格,並減少我們的市場份額和收入,任何這些因素都可能對我們的財務狀況和經營業績產生實質性的不利影響。我們不能保證我們將繼續有效地與我們目前的競爭對手或可能進入我們市場的更多公司競爭。

此外,我們還可能面臨基於與我們的產品和服務競爭的技術發展的競爭。我們的競爭對手可能會開發出使我們的技術失去競爭力或過時的技術。例如,開發低成本、長壽命(8小時以上)且耐用的電池可能會使可變可再生能源的主要形式、太陽能系統(“ 光伏 ”)和風,以經濟地儲存陽光明媚時產生的能量,並且風吹過,以便在夜間或微風期間使用。這將限制我們CSPv3.0技術的一些用例和價值(“ CSPv3.0 ”),導致需求減少。此外,阿本戈亞,SA而Sener Group是兩大MPS技術的主要開發商,由於其豐富的資源和運營歷史,如果選擇專注於CSPv.3.0技術,可能會在市場上擁有競爭優勢。

更一般地說,如果我們不跟上產品和技術進步的步伐,並保持產品的競爭力,可能會對我們的競爭地位、收入和增長前景產生重大不利影響。我們的一些現有競爭對手擁有,而且我們的一些潛在競爭對手也可能擁有巨大的競爭優勢。

我們預期的一些大型競爭對手可能擁有更廣泛的產品供應、更大的銷售和營銷預算,以及與客戶支持、潛在收購和製造業務相關的更多大量資源(包括財務和其他),並且可能能夠利用他們與合作伙伴和客戶的關係基於其他

產品以阻止潛在客戶購買我們的MPS工廠的方式獲得業務,包括以零或負利潤率銷售或產品捆綁銷售。此外,創新初創公司和在研發方面進行大量投資的大型公司可能會發明與我們的技術競爭的類似或更好的技術。我們當前和潛在的競爭對手也可能在彼此之間或與第三方建立合作關係,這可能進一步增強他們的資源。如果我們無法成功競爭,或者如果成功競爭需要我們採取代價高昂的行動來應對競爭對手的行爲,我們的業務、財務狀況和運營業績可能會受到不利影響。

包括太陽能和風能在內的可變可再生能源發電技術的廣泛成功限制了我們技術的用例和潛在市場,這可能會對我們的前景、財務狀況和運營結果產生重大不利影響。

澳大利亞和其他地方已經有大量可變可再生能源發電廠成功運營。澳大利亞已在住宅和公用事業規模上大量部署太陽能發電。隨着太陽能電池板和太陽能發電所需的其他設備的價格持續下降,太陽能已成爲澳大利亞白天和陽光明媚的最便宜的發電方式之一。同樣,澳大利亞已經開發了數十個公用事業規模的風電場,是澳大利亞最便宜的發電方式之一。

一般來說,澳大利亞和其他地方的CSP工廠無法與光伏和風電裝置提供的低價能源競爭。因此,我們不打算與光伏和風能在白天的電網輸送方面競爭,也預計我們將無法成功競爭。投資者應該意識到,這將我們的CSP工廠的商業使用案例限制在很大程度上是隔夜應用和某些離網應用,從而減少了我們的CSP產品可以帶來利潤的日常電力需求的總份額。此外,由於CSP工廠的建設需要大量的前期固定成本,將CSP工廠將能源調度的時間限制在一天中的特定時間將減少固定成本攤銷的總調度能源,從而增加能源成本並增加攤銷固定成本所需的時間。這些限制可能會減少對我們產品的需求,限制我們的增長並減少收入,這可能會對我們的前景、財務狀況和運營結果產生重大不利影響。

電

現有的電力公用事業行業法規以及法規的變化可能會給購買和使用太陽能產品帶來技術、監管和經濟障礙,從而可能會顯着減少對我們太陽能產品的需求。

澳大利亞和其他地方有關電力公用事業行業的政府法規和政策,以及電力公用事業公司頒佈的內部政策和法規,嚴重影響着發電產品和服務的市場。這些法規和政策通常與電價以及客戶自有發電與更廣泛電網的互聯有關。

在澳大利亞和其他地方,政府和公用事業公司不斷修改這些法規和政策。這些法規和政策可能會阻止客戶購買可再生能源,包括太陽能系統。這可能會導致對我們太陽能系統的潛在需求大幅減少。例如,公用事業公司通常向較大的工業客戶收取與電網斷開連接或有能力將電網中的電力用於備用目的的費用。這些費用可能會增加我們的客戶使用我們系統的成本,並使它們變得不那麼可取,從而損害我們的業務、前景、財務狀況和運營結果。此外,在許多地區,電網電價相對於高峰時段有所不同,太陽能系統產生的電力比電網較低的平均電價更貴。修改公用事業公司的定價政策或費率設計將要求我們降低太陽能系統的價格,以與電網的電價競爭。此外,政府在離網能源市場對其他燃料的支持,以及VS1日益嚴重的問題,將要求我們降低技術產出的價格。

此外,任何有利於現有電力公司的政府或內部公用事業法規和政策的變化都可能會降低我們的競爭力,並導致對我們產品和服務的需求顯着減少。

傳統公用事業發電或其他來源電力的零售價格大幅下降可能會損害我們的業務、財務狀況、運營業績和前景。

我們認爲,政府和私營公司投資太陽能的一個重要動機是,與傳統公用事業公司收取的成本相比,他們希望降低電力成本。公用事業電價的降低將使我們的太陽能發電系統的經濟吸引力減弱。

投資於MPS或CSt的決定也可能受到其他可再生能源成本的影響。傳統公用事業公司或其他可再生能源電力零售價格的下降將損害我們提供有競爭力定價的能力,並可能損害我們的業務。由於以下原因,傳統公用事業或其他可再生能源的電價可能會下降:

• 建設大量新發電廠,包括利用天然氣、核能、煤炭、可再生能源或其他發電技術的發電廠;

• 解除輸電限制,使地方中心能夠以更低的成本發電;

• 天然氣價格下降;

• 公用事業費率調整和客戶類別成本重新分配;

• 節能技術和減少電力消耗的公共倡議;

• 開發新的或低成本的儲能技術,能夠通過將負載轉移到非高峰時間來降低客戶的平均電力成本;或

• 開發新的能源發電技術,提供更便宜的能源。

如果傳統公用事業或其他可再生能源的能源零售價格因上述任何原因或其他原因而下降,我們將處於競爭劣勢,我們可能無法吸引新客戶,並且我們的增長將受到限制。

CSPv3.0等新發電技術的商業部署很困難,因爲現有技術受益於成熟的業績記錄、裝機基礎和較低的價格。

CSPv3.0等新發電技術的商業部署很困難,因爲它必須與現有技術競爭,這些技術享有相對於新技術的某些優勢,只是因爲它們已經建成並投入運營。開發發電廠,無論是燃煤、天然氣、光伏、風能、CSPv3.0還是其他,都需要大量的時間和金錢投資。這些成本與工廠最終產生多少能源無關。一旦建成並投入使用,通常會有強烈的動機在這些核電站的整個經濟生命週期內運營它們。特別是,在已經投資建設成本的情況下,只要發電收入超過發電的增量成本,運營一座電廠在經濟上就是合理的。此外,已運營的發電廠是目前已知的能夠帶來效益的商品,這使得它們比使用新技術的未建成發電廠更具吸引力,新技術充其量只能在未來的某個時候帶來效益。因此,即使技術優越,新發電技術的商業部署,如CSPv3.0,可能僅限於在現有發電廠達到經濟壽命結束時或需要增加發電能力的時候更換它們。這些結構性障礙可能會減少對我們產品的需求,推遲我們部署技術的速度,並限制我們在中短期內的增長,任何這些障礙都可能對我們的前景、財務狀況和運營結果產生重大不利影響。

此外,在澳大利亞國家能源市場等以市場爲基礎的體系中,使用新技術的工廠產生的能源必須與使用煤炭和天然氣等現有技術的工廠產生的能源具有價格競爭力。在許多情況下,煤炭、天然氣和其他現有發電廠已經運行了很長一段時間,在這段時間內,它們已經攤銷了固定的建設項目成本。因此,這類電廠現在能夠盈利,即使它們以略高於邊際可變成本的價格提供能源,而新建電廠很難或不可能與之匹敵。使這一劣勢雪上加霜的是,現有發電廠的所有者是根深蒂固的市場參與者,他們似乎做出積極反應,限制新進入市場的公司和/或爲提供市場準入而收取最高費用。我們可能被迫降低我們的能源價格,以與現有工廠提供的水平相匹配,或者我們可能根本無法在價格上與現有工廠競爭。如果我們是

被迫降低我們的能源價格,這將減少收入和利潤率,從而對我們的前景、財務狀況和運營業績產生重大不利影響。如果我們無法成功地與現有工廠在價格上競爭,可能會減少對我們產品的需求並限制我們的增長,這可能會對我們的前景、財務狀況和運營結果產生重大不利影響。

工業過程熱量

工業過程熱力市場極其分散且競爭激烈。

工業過程熱市場極其分散和競爭激烈,由大量中小型公司組成,每家公司的需求普遍較低且不確定,相互競爭市場份額。這種碎片化可能會給我們帶來風險,因爲我們可能會發現很難利用規模經濟,也很難投入必要的時間和精力來建立和維持與大量客戶的關係。這可能會導致成本佔項目總規模的百分比高於預期,導致利潤率低於預期,進而可能損害我們的業務和財務前景。我們預計,在可預見的未來,工業過程熱市場將保持競爭力,這將給我們實現強勁增長和可接受利潤率的能力帶來重大挑戰。此外,未來幾年,新技術和新興技術可能會對該行業產生重大影響。如果我們無法應對這些競爭挑戰,我們可能會失去市場份額給我們的競爭對手,並經歷我們的利潤全面下降。

許多棕地地點可能沒有足夠的鄰近土地來促進CST/CST項目,並且可能位於輻射較差的地區。

現有的棕地工業加工工廠並不總是足夠緊密地集中,並且可能沒有足夠的鄰近土地來促進MPS項目。熱量不能從生產到使用很遠的距離傳輸。因此,雖然工業過程熱力市場在我們的目標地區可能總數很大,但它們可能不夠緊密地集中,無法有效地受益於我們的CSPv3.0技術。此外,這些設施可能位於太陽輻射較差的地區,這將增加使用我們的技術輸送熱量的成本。這可能會導致該市場細分市場的增長低於預期,直到現有棕地設施關閉並在更適合CSC的地區開發新的整合綠地設施。這可能會導致該行業的銷售延遲或損失,並可能損害企業的財務前景。

工業過程熱力市場的某些部門對補救責任敏感,這可能會推遲或阻止能源密集型工業向太陽能輻射良好的地區搬遷。

一些大型工業過程熱用戶(例如,氧化鋁冶煉廠)可能承擔大量的補救責任,阻止設施搬遷到更適合太陽能發電的地區。這可能會導致使用我們技術的熱量成本更加昂貴,從而導致客戶失去對此類解決方案的興趣。這可能會導致相對於預期的銷售延遲或損失,這可能會對我們的財務前景造成重大損害。

綠色燃料

綠氫和下游衍生品生產(例如,綠色甲醇、綠色氨)行業是一個新興市場,可能不會得到市場的廣泛接受。

綠色氫氣及下游衍生產品生產領域仍然是氫氣及下游衍生行業中相對較新的一部分,我們不能確定潛在客戶是否會廣泛接受氫氣生產,或我們的產品是否會專門用於氫氣生產。客戶可能出於各種原因而不願採用我們的解決方案,而不是傳統電源或競爭電源,包括認爲我們的技術未經驗證、對我們的業務模式缺乏信心、認爲備份服務提供商無法運營和維護我們的技術,以及對我們的產品缺乏認識或對監管或政治逆風的看法。此外,我們不能確定我們的相關產品是否會獲得技術認證,這些認證可能是這些產品獲得廣泛市場接受所必需的。例如,我們可能無法獲得國際航空運輸協會關於其可能開發的相關綠色甲醇產品的技術認證(如可持續航空燃料技術認證)。此外,由於潛在的價格差異,公司使用綠色氫氣而不是棕色氫氣(或其他顏色的氫氣)所需的時間可能比預期的要長。由於這是一個新興行業,我們生產綠色氫氣及其下游衍生產品(如綠色甲醇、綠色氨)的產品和服務被廣泛接受,存在很高的不確定性和風險。如果市場發展比我們預期的慢,我們的業務就會受到損害。

與我們的業務線相關的風險

影響多個業務線的風險

我們可能無法以盈利和/或滿足客戶要求的方式成功完成或運營我們的項目。

MPS工廠的開發、安裝、建設和調試以及MPS工廠的維護支持會帶來許多風險,包括:

• 未能獲得符合設計規範且能夠按期交付的關鍵零部件和設備;

• 未能獲得土地准入和使用的所有必要權利;

• 未能獲得優質和及時履行的第三方服務;

• 建設或維護項目所需的勞動力、設備和商品成本增加;

• 許可和其他監管問題、許可證撤銷和法律要求的變化;

• 供應鏈中斷和零部件、設備或熟練勞動力短缺;

• 不可預見的工程問題;

• 客戶未能接受或支付我們提供的MPS解決方案;

• 天氣干擾、火災、爆炸、地震、乾旱和恐怖主義行爲等災難性事件;

• 涉及人身傷害或生命損失的事故;

• 健康或類似問題,包括大流行或流行病,例如COVID-19大流行;

• 勞資糾紛和停工;

• 危險物質和廢物處理不當;以及

• 其他超出我們控制範圍的事件。

這些因素中的任何一個都可能導致施工延誤以及施工和其他成本超出我們預期。這可能會阻止我們完成項目的建設,導致當時現有的融資協議或要求在一定時間內完成項目建設的合同違約,導致項目無利可圖,或以其他方式損害我們的業務、財務狀況和經營成果。

我們的供應商未能繼續及時或根本提供我們項目所需的必要原材料或其他零部件(包括任何特種材料和零部件),或者我們無法及時或以我們可以接受的條款獲得這些零部件的替代來源,可能會對我們的業務產生不利影響。

我們依賴數量有限的第三方供應商來提供我們的MPS技術的某些原材料和零部件。我們依賴於供應商和分包商提供的基本材料、零件和分包商。我們的CSP系統所需的最重要原材料是鈉、鹽(硝酸鈉/硝酸鉀)、鋼、不鏽鋼、玻璃、銅、鋁、日用電氣和電子元件、陶瓷和陶瓷纖維、隔熱材料、鋁土礦顆粒和/或硅砂和混凝土。由於供需趨勢、能源成本、運輸成本、通貨膨脹、政府法規、全球貿易關係、關稅和關稅、貨幣匯率變化、價格管制、一般經濟狀況和其他不可預見的情況等因素,這些原材料的價格和可用性會受到超出我們控制範圍的大幅波動。

我們的零部件由國內和國際第三方供應商生產,其中大多數原材料都可以隨時獲得並由製造國的獨立承包商和供應商購買。許多

主要設備和系統部件是以單一或獨家來源的方式採購的。此外,我們可能會發現自己依賴於從一個或更少的國家採購零部件(例如中國)。如果現有供應商無法提供我們需要的原材料(無論是由於國際貿易禁運還是其他原因),我們無法預測我們是否能夠在我們要求的時間範圍內以相當的成本獲得替代供應商。例如,新冠肺炎疫情導致全球供應鏈嚴重中斷,與我們行業的其他公司類似,我們觀察到近年來大宗商品價格大幅上漲,在某些情況下漲幅高達30%至100%。俄羅斯對烏克蘭的入侵和軍事攻擊,包括制裁和經濟中斷造成的間接影響,使現有的供應鏈限制進一步複雜化。我們的原材料和外購零部件的短缺、價格上漲和/或發貨延遲已經發生,並可能在未來繼續發生,如果我們不能成功緩解作爲我們運營中使用的供應或材料的組件的鋼鐵、玻璃、混凝土和粘合劑等產品的影響,可能會對我們的運營結果產生重大不利影響。

此外,如果我們未能維持與供應商的關係或與新供應商建立關係,或者如果供應商未能表現出色或無法通過行業整合滿足需求,我們的供應鏈可能會中斷。

如果我們的供應商用來製造部件的工藝是專有的,我們可能無法從替代供應商那裏獲得類似的部件。此外,如果需要擴大生產或滿足運營資本要求,我們的供應商可能無法或不願籌集資金。因此,他們可能無法供應我們支持計劃中的銷售業務所需的必要原材料、庫存和資本設備,這反過來可能對我們的銷售量、盈利能力和現金流產生重大不利影響。供應商未能及時供應原材料或組件,或未能提供符合我們質量、數量和成本要求的原材料或組件,或以其他商業上合理的條款,可能會削弱我們製造產品的能力,或可能增加我們的生產成本。如果我們不能及時或按可接受的條件獲得替代材料或部件,我們可能無法在規定的時間內將產品交付給我們的客戶。

任何此類延誤都可能導致安裝延誤、取消、無法留住客戶、製造成本增加、罰款支付或收入和市場份額損失,其中任何情況都可能對我們的業務、財務狀況和運營結果產生重大不利影響。

第三方未能及時生產優質產品或提供可靠的服務可能會導致我們的服務交付和項目完成延遲,這可能會損害我們的聲譽,對我們與客戶的關係產生負面影響,並對我們的增長產生不利影響。

我們的成功取決於我們及時提供服務和完成項目的能力,而這在一定程度上取決於第三方爲我們提供及時可靠的產品和服務的能力。在提供服務和完成我們的項目時,我們依賴符合設計規範的產品和第三方提供的組件,以及分包商提供的服務。

我們還將依賴分包商來執行與我們項目相關的幾乎所有建築和安裝工作;我們可能需要聘請我們之前沒有項目經驗的分包商。

如果我們的任何分包商無法提供滿足或超過客戶期望的產品或服務,或無法滿足合同承諾和性能要求/規格(例如,關於向我們提供的渦輪機),我們的聲譽、業務和運營結果可能會受到損害。此外,如果我們無法獲得產品和服務提供商的保修和其他合同保護,我們可能會對客戶承擔責任或與受影響的產品和組件相關的額外成本,這可能會對我們的業務、財務狀況和經營業績產生重大不利影響。此外,這些產品或服務中的任何延遲、故障、效率低下或中斷都可能對我們的解決方案的質量和性能產生不利影響,並需要大量費用來爲此類產品和服務建立替代來源。這可能會導致我們難以留住現有客戶和吸引新客戶,並可能損害我們的品牌、聲譽和增長。

如果我們的第三方供應商和製造商不遵守道德商業實踐或適用的法律和法規,我們的聲譽、業務、財務狀況、運營業績和前景可能會受到損害。

我們的聲譽和客戶購買我們產品和服務的意願部分取決於我們的員工、製造商和客戶是否遵守道德就業實踐,例如童工、工資和福利、強迫勞動、歧視、安全和健康的工作條件以及所有法律和監管

與其業務開展有關的要求。我們不對供應商、製造商和零售客戶行使控制權,也無法保證他們遵守道德和合法的商業行爲。如果我們的供應商、製造商或客戶未能遵守適用的法律、法規、安全規範、僱傭實踐、人權標準、質量標準、環境標準、生產實踐或其他義務、規範或道德標準,我們的聲譽和品牌形象可能會受到損害,我們可能會面臨訴訟、調查、執法行動、金錢責任、以及可能損害我們聲譽、業務、財務狀況、運營結果和前景的額外成本。

我們的業務和增長戰略依賴於持續獲得用作主要熱傳遞流體(「HTF」)的金屬鈉。

使用液體鈉金屬作爲從太陽能接收器到熔鹽熱傳遞系統的HTF是釋放我們CSPv3.0系統關鍵優勢的關鍵創新。該產品的供應商數量有限,任何阻礙或將這些供應商從市場上剔除的問題都可能導致我們的項目無法運營。如果我們無法以商業上可接受的價格獲得足夠數量的鈉,或者根本無法獲得足夠數量的鈉,我們可能會增加成本或無法建造或投入使用我們的MPS工廠,這將降低利潤率和/或收入,並對我們的財務狀況、運營結果和前景產生重大不利影響。

不利的天氣條件和自然災害可能會對我們的運營產生負面影響。這包括但不限於火山噴發等短期現象以及天氣資源相對於歷史時期的長期偏差。

我們可能會受到極端天氣、地震、乾旱、洪水和野火的影響,這可能會導致我們在某些局部地理區域的運營績效出現暫時性、短期異常。延誤和其他天氣影響(包括與灰塵和雲相關的影響)可能會對我們在發電和時間表方面滿足項目截止日期的能力產生不利影響,並可能增加項目成本並降低我們的盈利能力。此外,與歷史或預計的太陽輻射相比,我們工廠所在地的實際太陽輻射的任何重大減少都將減少能源輸出,這可能會減少收入並對我們的財務狀況、運營業績和前景產生重大不利影響。

我們的一個或多個項目在施工、調試和/或運營期間發生重大安全事件可能會對人員、環境和財產造成損害,從而導致產生重大責任、工地長時間關閉、嚴重玷污我們技術的聲譽並大幅降低贏得未來項目的可能性。

建築工地和運行/通電的工業設施具有固有的危險性,並對建築工人、僱員和其他遊客構成一定的固有健康和安全風險。由於健康和安全法規的要求,健康和安全表現對我們活動的成功至關重要。2015年,我們在傑馬龍的JSS示範工廠經歷了由於糟糕的儲罐設計和操作實踐而導致的鈉封損失事件,這導致了補救工作和設計改進。未來使用我們技術的項目可能會發生類似或更大規模的事件。任何不符合健康和安全表現的行爲都可能導致不遵守相關法規要求的處罰,而導致重大健康和安全事件的失敗很可能代價高昂,並可能使我們面臨因人身傷害而導致的索賠。這樣的失敗可能會產生重大的負面宣傳,並對我們的聲譽、我們與相關監管機構或政府當局的關係以及我們吸引客戶和員工的能力產生相應的影響,進而可能對我們的業務、財務狀況和經營業績產生重大不利影響。

我們的業務現在並可能受到澳大利亞和其他地方有關環境保護和運營安全的進一步聯邦、州和地方法律法規的約束,這可能需要大量支出或導致可能對我們的業務產生重大不利影響的責任。

我們的業務正在並可能進一步受制於澳大利亞和其他地方的各種聯邦、州和地方環境法律和法規,包括與向空氣、水和土壤中釋放或排放受管制物質,產生、儲存、搬運、使用、運輸和處置危險物質,保護物種或棲息地,保護歷史或文化資源,人員接觸受管制材料,以及員工的健康和安全有關的法律和法規。某些環境法對財產的現任和前任所有者和經營者規定了嚴格的、在某些情況下連帶責任,以支付調查和清除或補救污染的費用,並規定了對自然資源的任何相關損害的責任,而不考慮過錯。我們可能會受到第三方索賠,指控在我們現有或以前的物業或場外廢物處置地點或其附近或從我們的現有或以前的物業或場外廢物處置地點釋放或暴露危險物質,造成財產損失和/或人身傷害。在一些

在司法管轄區,我們還可能需要遵守與未來設施相關的財務責任或退役要求。某些項目可能會受到環境影響評估程序的約束,這可能會增加開發項目所需的時間,並且可能包括可能改變或限制擬議項目運營的公衆意見。違反這些法律和法規或任何未來的環境法律或法規、承擔責任或不遵守這些法律和法規,可能會對我們的業務、財務狀況或經營業績產生重大不利影響。

對環境、社會和治理(「ESG」)問題和保護措施的日益關注可能會對我們的業務產生不利影響。

雖然我們可能會不時創建和發佈有關ESG事宜的自願披露,但這些自願披露中的許多陳述都基於假設的預期和假設,這些預期和假設可能代表或可能不代表當前或實際的風險或事件或預期風險或事件的預測,包括與之相關的成本。鑑於所涉及的時間表很長,而且缺乏既定的單一方法來識別、衡量和報告許多ESG事項,此類預期和假設必然是不確定的,並且可能容易出錯或被誤解。ESG事宜還可能影響我們的供應商和客戶,最終可能對我們的運營產生不利影響。

此外,有關ESG事務的公開聲明越來越受到公共和政府當局與潛在「洗綠」風險相關的嚴格審查, I.e .,誤導性信息或虛假聲明誇大了潛在的ESG好處。據稱針對我們或我們的供應商或客戶的綠色清洗指控可能會導致聲譽損害或難以獲得資本。此外,當我們試圖遵守和應對與ESG相關的進一步監管重點和審查時,我們可能會面臨不斷增加的成本。

利率上升可能會對我們的業務、運營業績和財務狀況產生不利影響。

我們需要持續獲得資本來發展和發展我們的業務。我們的業務和經營業績可能會受到資金可用性、條款和成本、利率上升或信用評級下降等因素的損害。這些變化可能會導致我們的業務成本增加,限制我們尋求收購機會的能力,減少現金流,並使我們處於競爭劣勢。全球資本市場最近持續的混亂和波動可能導致信貸可用性收縮,影響我們爲運營融資的能力。運營現金流或信貸可用性的大幅減少可能會對我們的財務狀況和運營業績產生重大不利影響。

我們的項目建設延遲或成本大幅超支可能會給我們的業務帶來重大風險,並可能對我們的業務、財務狀況和經營業績產生重大不利影響。

我們繼續推進正在開發的項目並按計劃和預算完成設施建設或資本改進的能力可能會受到以下因素的不利影響:材料和勞動力成本以及監管合規性不斷上升,無法獲得或更新必要的許可證、通行權、許可證或按可接受的條款或按計劃獲得其他批准,涉及承包商、勞工組織、土地所有者的糾紛,政府實體、環保團體、原住民群體、出租人、合資夥伴和其他第三方、負面宣傳、互聯互通問題和其他因素。此外,我們依賴設計師、總承包商和分包商的經驗和資源,他們在設計或施工過程中可能會遇到財務或其他問題。

如果任何開發項目或建設或基本建設改進項目未完成、被推遲或出現成本超支,某些相關成本可能無法獲得批准收回或通過可能可用的監管機制收回,我們可能有義務支付延遲或終止付款或有義務承擔合同項下的其他損害賠償,可能會經歷稅收抵免或稅收激勵措施的損失,或延遲或減少回報,並可能被要求註銷我們對該項目的全部或部分投資。任何此類事件都可能對我們的業務、財務狀況、經營業績和前景產生重大不利影響。

我們有效運營業務的能力在很大程度上取決於Nabors Corporate和NETV分別根據服務協議和開發協議向我們提供的某些行政和其他支持職能,如果我們無法承擔成本,我們有效運營業務的能力可能會受到影響-服務協議和/或開發協議到期或終止後,有效建立我們自己的行政和其他支持職能。

在簽署業務合併協議的同時,我們分別與Nabors Corporate和NETV簽訂了服務協議和開發協議。根據服務協議,根據

在某些情況下,我們可能會依賴Nabors Corporation的某些行政和其他資源來運營我們的業務。雖然截至目前爲止,Nabors Corporation及NETV各自已分別履行其在服務協議及開發協議下的責任,但吾等不能確保Nabors Corporation及/或NETV將能夠全部或部分履行其根據該等協議與吾等進行的業務。如果終止任何服務或完全終止服務協議,我們可能根本無法獲得該等服務或以不如服務協議所述優惠的條款獲得該等服務,並可能因此遭受經營困難或重大損失。雖然我們和我們的子公司此後可能會得到Nabors Corporation的非正式支持,但隨着我們成爲一家更加獨立的公司,這種非正式支持的水平可能會隨着服務協議的終止或到期而減少。我們自身管理系統的任何故障或重大中斷都可能導致意想不到的成本、影響我們的業績或使我們無法及時向供應商或員工付款以及執行其他管理服務。任何無法履行或終止服務協議或開發協議的行爲,都可能對我們的業務、財務狀況和經營業績產生重大不利影響。

我們從無關聯第三方獲得的條款可能比我們在與NETV的服務協議和開發協議中獲得的條款更好。

根據服務協議,Nabors Corporate(Nabors的全資子公司和NETC Sponsor的子公司以及NETC的某些前高級官員、董事和投資者(也是Nabors的高級官員、董事和投資者)將有權獲得根據該協議簽訂的工作說明書中規定的某些費用,並報銷自付成本和費用,以換取提供與運營相關的服務,工程、設計規劃和其他運營或技術事宜。此外,根據開發協議,NETV將根據根據該協議簽訂的獨立項目預算中的詳細說明,逐個項目從我們收到付款。

服務協議和開發協議的條款是根據業務合併協議的執行進行談判的。因此,我們沒有進行無關聯第三方之間的獨立談判。服務協議和開發協議的條款可能不反映如果我們在無關聯第三方之間進行獨立談判,將會產生的條款,並且與無關聯第三方的任何此類獨立談判可能會產生對我們更有利的條款。

獨立能源生產商(「IEP」)業務線

如果我們未能成功獲得新合同和/或開發我們正在籌備的項目,可能會對我們的業務運營和財務業績產生負面影響。

我們的業務取決於我們贏得客戶合同和採購訂單的能力。合同提案和談判很複雜,通常涉及漫長的投標和選擇過程,這受到多種因素的影響。這些因素包括市場條件、融資安排和所需的政府批准。例如,如果我們未能按照合同條款履行義務,客戶可能會要求我們提供按金或信用證以保護客戶。如果出現負面市場條件,或者我們未能獲得充分的財務安排或所需的政府批准,我們可能無法開展特定項目,這可能會對我們的盈利能力產生不利影響。如果我們未能及時完成項目、未能達到所需的績效標準或未能充分履行項目,那麼我們可能會在該項目上產生損失,這可能會減少或消除我們的整體盈利能力。

我們的參與將涉及複雜的項目。我們在這類項目上的表現在很大程度上取決於我們管理與客戶關係的能力,以及我們有效管理項目和及時部署適當資源(包括第三方承包商和我們自己的人員)的能力。如果項目未能在預定日期前完成或未能達到要求的性能標準,我們可能會招致大量額外成本,或者需要對客戶因延遲完成或未能達到要求的性能標準而產生的糾正損壞的費用負責。項目績效可能受到許多因素的影響,包括供應商和分包商不可避免的延誤、****、公衆反對、無法獲得融資、天氣狀況、供應商材料不可用、客戶要求的項目服務範圍的變化、工業事故、環境危害和勞動力中斷。如果這些事件發生,項目的總成本可能會超過我們的估計,我們可能會經歷利潤減少,或者在某些情況下,項目會出現虧損,這可能會降低或消除我們的整體盈利能力。此外,任何缺陷或錯誤,或未能滿足我們客戶的期望,都可能導致我們要求損害賠償。

我們可能會在沒有首先獲得項目融資的情況下將大量資源投入到我們的項目開發和建設活動中,特別是我們的IEP業務線,這可能會增加我們的費用並使收回投資變得更加困難。

模塊化CSPv3.0工廠的開發和建設涉及許多風險。在確定項目是否可行、經濟吸引力或能夠建設之前,我們可能需要花費大量資金用於初步工程、許可、法律和其他費用。此外,我們可能會選擇在獲得項目融資、獲得最終監管批准和/或最終向客戶銷售(如果有的話)之前承擔此類努力的成本。此外,我們可能無法爲我們未來工廠產生的能源找到買家/承包商。

特定項目的成功完成可能會受到多種因素的不利影響,包括:未能或延遲獲得所需或必要的土地權利,包括所有權、租賃和/或地役權;未能或延遲獲得必要的許可證、執照或其他政府支持或批准,或克服公衆或鄰近土地所有者的反對意見;與項目土地成本相關的不確定性;不可預見的工程問題;我們模塊化CSPv3.0工廠產生的能源的可用傳輸;施工延誤和承包商績效不足;停工或勞動力中斷以及遵守勞動法規;成本超支;供應商提供的產品和零部件;不利的天氣條件;環境、考古和地質條件;繼續使用ARENA爲VS 1撥款中指定的土地;以及建設和永久融資的可用性。

如果我們無法完成一個或多個工廠的開發或未能滿足一個或多個商定的目標建設里程碑日期,我們可能會產生損失或承擔我們無法抵消的損害賠償或罰款,這將對我們在確認損失期間的淨利潤產生不利影響。我們預計某些項目將需要流動資金來開發和/或建設項目。如果我們無法完成一個項目,相關的營運資金投資也將是可能需要覈銷的風險,這將對我們在確認虧損期間的淨利潤產生不利影響。

我們的業務面臨與建設、公用事業互連、成本超支和延誤相關的風險,包括與獲得政府許可有關的風險以及完成安裝過程中可能出現的其他意外情況。

我們的CSPv3.0技術在特定地點的建造、安裝和運行通常要根據與建築規範、安全、環境保護和相關事項相關的適用法律和條例接受監督和監管,通常需要各種政府批准和許可,包括環境批准和許可,這些批准和許可因司法管轄區而異。在某些情況下,這些審批和許可需要定期續簽。我們預計,要跟蹤對我們的安裝具有管轄權的每個當局的要求,設計我們的產品以符合這些不同的標準,並獲得所有適用的批准和許可,將是困難和昂貴的。我們無法預測某一項目所需的所有許可是否或何時會獲得批准,也無法預測與許可相關的條件是否可以實現。拒絕一個項目所必需的許可或公用事業連接,或強加不切實際的條件,都會損害我們開發該項目的能力。此外,我們無法預測批准過程是否會因複雜性和上訴而延長。項目審批過程的拖延可能會削弱或推遲我們和我們的客戶開發該項目的能力,或者可能會大幅增加成本,使該項目對我們或我們的客戶不再具有吸引力。此外,審查和許可過程中的意外延誤可能會推遲安裝的時間,因此可能會對與安裝相關的收入的確認時間產生不利影響,這可能會損害我們在特定時期的運營業績。

此外,我們安裝的完成可能取決於天然氣電網(如適用)和當地電網(如適用)的可用性和及時連接。在某些司法管轄區,公用事業公司或政府可能會拒絕我們的連接請求,或者可能要求我們縮小某些項目的規模。我們與公用事業公司聯繫的能力出現任何延誤、安裝相關服務的延誤或我們的總承包商或分包商安裝相關服務的表現不佳將對我們的業績產生重大不利影響,並可能導致經營業績因期而發生重大變化。

此外,我們可能會依賴第三方總承包商的能力來安裝我們的產品並滿足我們的安裝要求。我們與承包商或其分包商的合作可能會導致我們被要求遵守額外規則、工作條件、現場補救和其他工會要求,這可能會增加安裝項目的成本和複雜性。我們的一些總承包商及其分包商提供的安裝相關服務的及時性、徹底性和質量可能達不到期望或標準,這可能導致發電量減少並對我們的財務業績產生影響。

使用我們技術開發的MPS工廠可能無法產生我們生產模型估計的產量水平。

我們將建造的模塊化MPS工廠將面臨各種運營風險,這可能導致它們產生的產量低於預期。主要風險包括我們使用代表性年份,該年份作爲任何特定地點歷史數據的參考點,並用於爲該地點產生預期經濟回報和預期發電量。此外,這些風險包括我們、我們的客戶或供應商的設備故障或退化;無法找到合適的替換設備或零件;或太陽輻射低於預期。工廠運營的任何長期中斷,或工廠因任何原因未能產生預期產量,都可能對我們的業務和經營業績產生重大不利影響,因爲我們的聲譽受到損害並因此引起客戶的不滿。

我們可能無法從相關聯邦、州和地方監管機構獲得重大危險設施許可證以及VS 1和其他項目的其他相關許可證。

要使用我們的技術建造和運營VS1和未來的商業規模項目,我們(或各自的所有者)將必須從各種監管機構獲得重大危險設施許可證和其他相關許可證。我們預計,在開發和運營其他CSP項目時,我們將需要從適當的監管機構獲得類似的許可證。如果我們延遲或無法獲得相關的運營許可和批准,我們可能無法按計劃或在計劃的地點或預期的時間表建造我們的工廠。如果我們延遲或無法獲得或維持運營VS1或另一家CSP工廠所需的許可證,有關工廠可能被迫長時間關閉,從而對工廠的整體生產造成重大不利影響。這可能發生在施工前、施工期間、試運行期間或項目開發和交付生命週期的任何階段。如果我們延遲或無法在需要時獲得適當的許可和批准,我們來自受影響項目的收入可能會推遲或減少。此外,我們的其他項目可能會因爲在市場上的聲譽損失而被推遲或取消,這反過來可能會大大限制我們的增長。

原始設備製造商(OEM)業務線

用作我們業務投入或其他用途的材料和商品成本增加可能會對我們的業務產生不利影響。

我們面臨鋼鐵、玻璃、混凝土和粘合劑等材料的某些商品價格上漲的市場風險,這些材料被用作我們業務中使用的供應或材料的組件。例如,在新冠肺炎大流行期間,原材料成本波動極大,在某些情況下上漲了30%至100%。此外,我們客戶的資本預算可能會受到某些材料價格的影響,客戶支出的減少可能會導致項目獲獎減少和競爭加劇。這些價格可能會受到一般市場狀況(例如,外匯匯率波動)和其他因素的實質性影響,包括澳大利亞與其他國家的貿易關係或實施的外幣限制和/或關稅。不能保證,如果大宗商品價格上漲,價格上漲是可以恢復的。此外,我們預計我們的許多合同將是固定價格的,這將不允許我們調整價格,因此,材料成本的增加可能會降低我們在此類項目方面的盈利能力。

我們打算生產多年來我們設計或共同設計和改進但尚未商業批量生產的產品。

我們的CSPv3.0技術採用了我們多年來設計或共同設計和改進的許多產品和組件。這包括但不限於定日鏡、鈉接收器、鈉/鹽熱交換器和控制系統軟件。由於這些產品是爲我們的CSPv3.0技術而定製設計的,因此我們和任何其他方均尚未商業批量生產這些產品。當我們加大這些產品的製造力度時,製造的產品質量可能達不到標準,製造的升級需要比預期更長的時間和/或成本顯着高於預期。其中任何一項都可能導致成本增加、業績不佳、對技術失去信心或增長有限,這可能會對我們的前景、財務狀況和運營結果產生重大不利影響。

運營與維護(「O & M」)

我們設施的運營和維護面臨許多運營風險,其後果可能會對我們的業務、財務狀況、運營業績和前景產生重大不利影響。

我們設施的運營、維護、翻新、建設和擴建涉及風險,包括設備或流程的故障或故障、燃料中斷以及性能低於預期的產出或效率水平。我們的一些設施可能需要大量資本支出來維持峯值效率或維持運營。無法保證我們的維護計劃能夠在我們設施中的潛在故障發生之前檢測到它們,或消除發生故障時的所有不利後果。此外,與天氣相關的干擾、停工和其他不可預見的問題可能會擾亂我們設施的運營和維護,並可能對我們造成重大不利影響。

我們計劃與某些關鍵設備的製造商簽訂持續的維護和服務協議。如果製造商無法或不願意提供令人滿意的維護或保修支持,我們可能必須與其他提供商達成替代安排。這些安排對我們來說可能比預期更昂貴,而且增加的費用可能會對我們的業務產生重大不利影響。如果我們無法達成令人滿意的替代安排,我們無法獲得技術專業知識或零部件可能會對我們產生重大不利影響。

雖然我們將維持備件庫存或以其他方式安排獲取備件以更換某些關鍵設備,並維持財產損失保險以防範某些運營風險,但這些保護可能不足以彌補收入損失或增加的費用和罰款,如果我們無法在遵守銷售合同所需的水平上運營我們的發電設施。

我們的O & m業務部門尚未擁有足夠的資源和足夠的合格員工來執行CSPv3.0工廠所需的運營任務,我們也沒有表現出運營記錄或足夠的財務實力來充當第三方O & m提供商。

我們的O & m業務部門需要大量的財務資源和足夠的合格員工來執行我們的CSPv3.0工廠所需的O & m任務。爲了建立這一業務部門,我們需要吸引和培訓適當的員工,並開發運營和維護我們的CSPv3.0工廠所需的特定能力。此外,爲了獲得客戶作爲第三方O & m提供商,我們需要展示CSPv3.0工廠成功運營的記錄,並發展和保持財務實力,以讓潛在客戶相信我們將繼續運營我們的O & m業務部門。

如果我們未能吸引和培訓相關員工,發展所需的O & m能力和強大的運營記錄,或者發展和保持足夠的財務實力,我們的O & m業務部門可能無法獲得當前和未來項目的合同,導致無法執行我們的整體業務戰略。

工程、採購和建築(「EPC」)

CSPv3.0施工很複雜,VS 1和其他項目的工程、採購和施工可能需要我們就拆分式總承包合同進行談判、聘請和監督多家建築公司,這可能會導致延誤和成本超支。

理想情況下,按照公用事業規模發電廠開發項目的慣例,我們將聘請一方來管理所有項目的工程、採購、施工、調試和升級,包括VS 1和其他早期管道項目,該方保證合同條款有關時間、成本和質量。這種類型的綜合工程、採購、施工、調試和加速服務被稱爲「Epc包裹」(“ EPC包裝 ”).然而,我們認爲,由於CSPv3.0的新穎要求,市場上可能無法提供EpPC Wrap,或者對於VS 1和其他處於早期階段的項目來說可能過於昂貴。如果是這種情況,我們預計我們將不得不聘請多方來管理VS 1和其他受影響項目的工程、採購、施工、調試和加速的不同方面。這被稱爲分離式PC(“ 分體式PC ”).

我們未來可能在拆分式總承包基礎上開發和交付的項目(例如VS 1)將使我們作爲潛在所有者面臨界面和性能風險。特別是,我們可能會在集成和連接我們擁有不同EPC承包商的CSPv3.0工廠的子系統時承擔更高的成本(包括潛在的損害)或出現延遲,因爲此類承包商可能無法正確集成或協調其績效義務。此外,僅僅由於需要多個承包商,我們將面臨比一個此類承包商更大的風險

沒有達到我們的要求或根本沒有達到。如果VS 1或我們開發的其他項目被推遲、產生額外成本或工廠績效受到負面影響,我們可能會遭受聲譽損害,並可能被要求向客戶支付違約金。這可能會導致對我們產品的需求減少,並且部署早期的成本高於預期,這反過來可能會對我們的財務狀況和運營業績產生重大不利影響。

由於我們的技術相對新興,並且現有承包商對技術缺乏熟悉,因此我們聘請的承包商存在未能遵循MPS工程最佳實踐的風險。

由於我們的CSPv3.0技術是新技術,而CSP項目總體上相對有限,市場上的大多數承包商對我們的CSPv3.0技術和/或CSP總體上都不熟悉。作爲補償,承包商可能會以高額風險溢價爲其服務定價,這將影響項目經濟,或者由於他們不了解可能阻止承包商履行其義務的風險,從而在出現意外問題時無法按照我們的規範交付或運營工廠,因此可能會低估其服務價格。如果我們被要求賠償承包商認爲與新技術相關的風險,我們可能會招致比預期更高的成本,這可能會損害使用CSPv3.0的項目的商業可行性。這可能要求我們在每個項目上投入更多資金,減少對我們產品的需求,並限制增長,這可能會對我們的前景、財務狀況和運營結果產生實質性的不利影響。另一方面,如果我們的承包商在建造我們的工廠時產生意外成本,他們可能會推遲建設、拒絕施工、未能按照我們的規格交付工廠或要求額外資金。這可能會導致成本和進度超支、工廠性能不佳以及高於預期的維護成本,這可能會對我們的聲譽、前景、財務狀況和運營結果產生重大不利影響。

此外,由於他們缺乏經驗、承包商市場繁忙以及CSPv3.0的新穎性,承包商可能沒有能力按時、按預算或根本沒有能力交付符合我們規格的CSPv3.0工廠。此外,由於具有一般CSP經驗的承包商有限,如果我們聘請的承包商無法按時、按預算或根本不能交付部分或全部CSPv3.0工廠,我們可能無法及時或根本找出或聘請合適的替代者。此外,在繁忙的市場中,在開發和/或運營我們的工廠項目方面,可能很難獲得有限的工廠和支持服務(例如,附近城鎮的住宿)。如果我們無法確定、吸引和聘用有能力交付符合我們規格的CSPv3.0工廠或獲得相關工廠和支持服務的承包商,將對我們的業務、運營結果和財務狀況產生重大不利影響。

與我們項目相關的風險

項目完成風險

我們尚未完成當前項目的承包、施工和調試。儘管我們還無法具體預測將VS 1和SM 1上線所需的資本支出,但我們現在相信其成本將遠高於我們之前的估計。 無法保證我們的項目將按照本年度報告中所述進行承包、建造、委託和運營,或者根本無法保證。

我們目前的項目尚未簽訂具有約束力的建築合同,也未獲得所有必要的環境、監管、建設和分區許可。我們不能保證我們將能夠以商業上有利的條件簽訂開發我們的項目所需的合同,或者我們將能夠獲得我們所需的所有環境、監管、建設和分區許可。如果我們不能以有利的條件簽訂有利的合同或獲得必要的監管和土地使用批准,我們可能無法按照本年度報告中的描述建造和運營我們的資產,或者根本不能。即使在它們建成後,我們的項目仍必須經過廣泛的測試和調試,才能開始運營。不能保證我們不會因爲這樣的測試或試運行而需要對這些設施進行調整,因爲這可能會導致延誤和成本高昂。最後,一般來說,項目的建設本身就存在成本超支和延誤的風險。如果我們無法按照本年報中所述建造、委託和運營我們所有的項目,或者在建造時和如果建造時,它們無法實現本年報中描述的目標,或者如果我們在建設過程中遇到延誤或成本超支,我們的業務、經營業績、現金流和流動性可能會受到重大不利影響。例如,目前擬議的供資取決於是否就VS1作出最後投資決定。

我們尚未與許多供應商簽訂具有約束力的建築合同,但我們預計,過去幾年全行業的通脹壓力增加了我們行業的材料和勞動力成本,這將增加我們建設和開發VS 1、SM 1和我們其他項目的預期費用。 這可能會使我們更難爲這些項目的建設、測試和調試提供資金,甚至可能

導致我們的一個或多個項目不再具有經濟可行性。特別是,儘管我們還無法具體預測將VS 1和SM 1上線所需的資本支出,但我們現在相信,其成本將遠遠高於我們之前的估計(VS 1爲22,000萬澳元)和SM 1爲8,000萬澳元)。我們繼續與承包商和供應商談判,以最終確定商業上可接受的條款。

雖然我們相信我們將有足夠的資金來執行我們的短期業務計劃,即完成將VS 1推進到最終投資決策的工作和流程,但我們的資金將不足以資助完成VS 1和SM 1或以其他方式開展我們的長期業務,我們將需要大量額外資金來滿足預計的資本支出。與VS 1、SM 1和其他項目的建設和開發相關的融資義務和運營要求。我們正在積極尋求許多潛在的融資機會,包括政府撥款、政府貸款、公共和私募股權和債務發行、合資企業和合作以及其他戰略機會和手段。無法保證我們能夠獲得足夠的資金來以商業上可接受的條款或根本完成VS 1、SM 1或任何其他項目或業務目標。

CSP建設很複雜,因爲它由太陽能場、電力模塊和熱能存儲(「TES」)能力組成。

MPS建設需要太陽能場、電源塊和TES的複雜組成。CSPv3.0構建的某些方面是模塊化的,因爲太陽能領域中的每個太陽能電池陣列都可以獨立開發。然而,剩餘的建設與傳統的化石燃料發電廠類似,包括安裝蒸汽發生系統、蒸汽渦輪機、冷凝器、空冷冷凝器和工廠控制系統。這種單元流程的組合需要精確的工程、施工、調試和運營能力,隨着技術的商業化,其中一些能力我們尚未開發。如果我們無法成功開發或集成CSPv3.0的各個組件,我們可能無法按照預期的時間表或根本無法交付完整的商業化工廠,這可能會減少收入,限制我們執行商業化戰略的能力並損害我們的聲譽。

我們開發的項目可能沒有足夠的傳輸訪問權限(包括許可)以及需要的添加和升級。

我們的發電站通常需要連接到更廣泛的電網,以促進工廠的建設和運營,並使我們能夠向市場提供能源。對於「上網」項目來說,連接到輸電網是將能源輸送到更廣泛的能源市場的基本要求。如果我們無法連接到電網,工廠產生的能源就無法轉化爲我們的收入。即使對於「離網」項目,連接到輸電網對於工廠建設和維護也很重要。此外,「離網」工廠產生的能源仍然需要輸送到可能在附近也可能不在附近的使用點。

除了與輸電線路的物理連接外,我們的項目還將受到輸電基礎設施數量和質量的影響。由於輸電線路擁堵,我們的工廠可能無法以峯值容量運行,這可能是由多種因素造成的,例如可用輸電容量不足、電力供需狀況的大幅波動或間歇性發電比例高。儘管我們將嘗試使用輸電研究來評估和解決此類問題,但輸電研究可能無法適當量化在快速變化的電網背景下潛在限電的數量和可能性。

如果我們無法獲得滿足我們要求的傳輸訪問權限,或者根本無法獲得滿足我們要求的傳輸訪問權限,我們的業務和運營業績可能會受到重大不利影響。

我們的技術尚未在公用事業規模上得到驗證,而且我們在製造產品套件方面的直接經驗有限。

我們的技術尚未在公用事業規模上實施。以這種規模部署我們的CSPv3.0技術可能會帶來小型實現中沒有面臨的各種挑戰,或者小型實現中存在的困難可能會加劇。

此外,我們在製造CSPv3.0工廠所需組件方面的經驗有限。這種有限的經驗可能會在設備及時交付的可靠性、製造和零件更換的便利性以及項目支持製造商變更的財務資源方面造成不確定性。這可能會嚴重推遲或停止項目交付,包括VS 1和其他下游管道項目,這可能會對我們的商業化和增長戰略產生不利影響。

運營風險

我們可能低估了使用我們的CSPv3.0的項目在運營的頭幾年和最後幾年以及項目生命週期後期增加的運營成本、產量損失和/或所需的維護儲備(「老化問題」)。

「萌芽」問題(與商業化技術的早期階段相關的未知因素)在新一代技術運行的頭幾年很常見。我們可能低估了運營和維護成本的增加、產量的損失和/或運營頭幾年所需的維護儲備。由於我們沒有重大的直接可比歷史數據來指導我們的估計,我們的估計主要基於其他拋物線型槽式和中央塔式CSP工廠的運營和維護成本、產量損失和所需的維護儲備,以及管理層對該等工廠與CSPv3.0工廠之間預期差異的重大判斷。如果我們低估了這些成本,它可能會變成高於預期的運營和維護成本,或者產量下降,或者兩者兼而有之。由於設備老化,在項目後期也可能經歷類似的影響。這種可能的預算偏差與一項技術隨着時間的推移得到驗證和運行的程度有關。由於CSPv3.0才剛剛開始商業化,缺乏廣泛的運營記錄降低了人們對估計維護和維修成本準確性的信心。這可能在中短期內以高於預期的成本實現,從而導致低於預期的財務業績。

收入風險-量

我們未來項目的能源生產可能會顯示出超出預測預期的高度跨年度波動性。

惠譽等債務工具評級機構使用P50作爲基本情況生產假設的基礎,將一年期P90作爲確定評級情況生產假設的起點。產量的年際變化性高於預期,可能導致此類機構對未來項目的債務工具評級弱於預期,這有可能大幅增加我們CSPv3.0項目的資金成本。此外,即使未來項目的債務工具沒有得到任何債務工具評級機構的任何評級,這些評級機構使用的標準通常也會告知銀行和其他貸款人承銷債務的方式。產量的年際變異性高於預期,可能會導致我們可用的債務量減少,並可能給我們帶來償債風險。這可能導致使用我們技術的項目在經濟上不再可行,這反過來可能會減少我們的產品和服務對客戶的銷售。

我們沒有任何商業規模的運營歷史/現場測量數據。能源生產預測可能低於生產模型預測的估計。

我們的能源生產預測目前基於基於供應商假設和相關工程估計的計算機模擬,缺乏商業規模的實際運營數據。我們的項目,特別是我們最早的商業項目,其產量預測將受到重大不確定性的影響,這可能會導致資本成本增加,甚至無法吸引在特定地點部署CSPv3.0所需的資本,這反過來又可能嚴重阻礙我們的商業化和增長戰略。

我們相信,我們的項目可能能夠從監管機制中獲得收入,這些機制將收入與實際發電量實質上隔離開來(例如,容量支付);然而,這些機制可能無法在我們的目標地區實現。

MPS是少數能夠提供間歇性可再生能源項目無法提供市場服務的可再生能源同步發電機之一,例如慣性、系統強度、頻率控制、容量信用等。因此,我們相信使用我們技術的項目能夠確保這些二級收入來源。然而,大多數用於獎勵這些市場服務提供者的監管機制或擬議機制都處於開發的早期階段,可能無法完全實現,這可能會導致收入減少和/或收入波動更大。

我們項目的可用性水平可能會受到技術可靠性和維護服務質量的顯着影響。

設備內部的問題(包括工廠平衡問題)是我們CSPv3.0技術項目可用性的關鍵驅動因素。我們使用來自不太成熟的製造商或缺乏重要運營記錄的製造商的零件、系統和組件可能會使我們面臨更大的設備性能問題風險。此外,我們可能

如果製造商停止生產或未能向我們交付,則面臨着訂購替換零件的漫長交貨時間,或者需要找到替代替換零件。如果我們集成到工廠的設備遇到重大問題,或者如果我們無法及時或根本無法獲得替換或替代設備,整個工廠可能會出現停工情況。這反過來可能會導致項目收入低於預期,損害我們在行業內的聲譽並減少未來的需求。

收入風險-價格

VS 1後我們的項目管道可能無法獲得長期購電協議(「PPA」)、差價合同、上網電價和綠色證書等監管激勵機制。

在CSPv3.0被認爲是「成熟」或「成熟」的技術之前,我們利用CSPv3.0的項目可能無法從財務實力雄厚的交易對手那裏獲得長期PPA或監管激勵機制。在此之前,我們可能需要與較弱的交易對手簽訂PPA和/或需要對商戶定價造成重大風險和/或市場準入有限的PPA。不太理想的PPA交易對手或條款可能會導致我們項目的資本成本增加,甚至根本阻止我們爲某些項目獲得資本。如果我們無法開發參考項目或被迫爲此承擔更大的費用,我們可能無法證明CSPv3.0是一項「經過驗證」和「成熟」的技術,這可能會對我們的前景、財務狀況和運營結果產生重大不利影響。

債務結構

我們的項目可能需要超出現有融資提供商在我們的一些或所有目標地區可能願意提供的還款範圍。

我們的CSPv3.0技術的假設經濟壽命爲30年。然而,融資提供者不得提供與假設的經濟生活相稱的期限。如果融資提供商堅持縮短債務期限並加速債務攤銷,那麼使用CSPv3.0技術的項目的項目經濟性可能會弱於預期。此外,爲了滿足這種短期融資,我們可能要求比能源消費者願意支付的更高的承付款價格,這可能會導致項目無法確保承付款結構或要求融資提供商承擔再融資風險。如果我們無法確保令人滿意的承付款結構,我們可能無法獲得建設和交付在建項目所需的資本,這可能會對我們的前景、財務狀況和運營結果產生重大不利影響。

我們預計,要獲得大型公用事業規模商業項目通常需要的任何債務融資,我們需要獲得第三方能源評估和第三方工程報告,其形式和內容都令潛在貸方滿意。未能獲得此類評估和報告可能會導致延誤、費用增加或項目取消。

我們預計,爲了獲得大型公用事業規模商業發電項目通常需要的債務融資類型,我們需要獲得第三方能源評估和第三方工程報告,其形式和內容都令潛在貸方滿意。這些報告受到了潛在貸款人的密切審查。如果其中任何一份報告被確定在範圍、質量或作者方面不充分,潛在的貸方可能會要求更高的利率或可能根本不願意放貸。因此,我們可能會被要求推遲或取消未來的商業項目,或爲此類項目提供資金而產生額外費用。

與我們的企業運營相關的風險

如果我們無法適當管理我們的增長戰略,我們的業務運營和財務業績可能會受到不利影響。

我們預期的未來增長帶來了許多管理、行政和運營挑戰。我們管理運營增長的能力將要求我們繼續改進我們的管理信息系統以及其他內部系統和控制。此外,我們的增長將增加我們吸引、發展、激勵和留住管理層和專業員工的需求。我們的管理層無法有效管理增長或我們的員工無法實現預期績效可能會對我們的業務產生重大不利影響。

我們將需要大量資本來實現我們的增長計劃,但獲得資金可能不確定,因爲我們可能無法以有利的條件獲得額外融資,甚至根本無法獲得額外融資。

雖然我們相信我們將有足夠的資金來執行我們的近期業務計劃,完成從VS1到最終投資決定的工作和過程,但我們的資金將不足以完全執行我們的長期業務計劃,我們將需要大量額外資金來滿足與項目建設和開發相關的預計資本支出、融資義務和運營要求,這一點在本年度報告題爲 業務 “我們將需要大量資金來實現我們的增長計劃。在我們尋求籌集額外資本以實現各種目標的任何時候,包括在我們的項目流水線中開發項目、開發現有或未來的技術和解決方案、增加營運資本、獲取新客戶、在地理上擴張以及應對競爭壓力,資本可能無法以有利的條件獲得或根本無法獲得。缺乏足夠的資本資源可能會大大限制我們利用業務和戰略機遇的能力,並對我們的業務前景、經營業績和財務狀況產生重大不利影響。任何通過出售帶有股權成分的股權或債務證券籌集的額外資本都可能稀釋我們現有的股權所有者。如果我們通過發行債務證券或通過貸款安排籌集資金,此類證券或貸款的條款可能需要支付巨額利息,包含限制我們業務的契約,或包含其他不利條款。如果我們無法遵守這些公約並償還債務,我們可能會失去對業務的控制,並被迫減少或推遲計劃中的投資或資本支出、出售資產、重組我們的業務或接受止贖程序,所有這些都可能對我們的業務造成實質性的不利影響。如果沒有足夠的額外資金可用,我們可能被要求推遲、縮小範圍或取消我們業務戰略的重要部分,包括獲得潛在的新客戶或繼續開發新的或現有的技術或解決方案以及地理擴張。

超出我們控制範圍的各種因素可能會影響資本的可用性或成本,包括國內或國際經濟狀況、關鍵基準利率和/或信用利差的增加、採用新的或修訂的銀行或資本市場法律或法規、減少政府激勵措施或支持可再生能源的政策、市場風險的重新定價以及資本和金融市場的波動,與我們客戶和我們運營所在司法管轄區的信用風險相關的風險,以及適用於能源行業的一般風險。美國和全球通脹上升和利率上升可能會阻止我們以令我們滿意的條款或根本無法獲得融資。

我們有經營虧損的歷史,未來可能會產生大量額外費用和經營虧損。我們可能會在很長一段時間內繼續無利可圖。管理層得出的結論是,我們的獨立註冊會計師事務所的報告包含一個解釋性段落,該段落對我們繼續作爲「持續經營企業」的能力表示嚴重懷疑。

我們有運營虧損的歷史,可能會在很長一段時間內繼續無利可圖。截至2024年和2023年6月30日止年度,我們分別產生淨虧損29340美元萬和1,520美元萬;截至2024年和2023年6月30日止年度,我們在經營活動中使用的現金淨額分別爲4,030美元萬和9,10美元萬。截至2024年和2023年6月,我們的流動淨資產爲3,360美元萬,流動淨負債爲2,360美元萬,淨總赤字分別爲8,30萬和2,940美元萬。截至6月30日,法國電力持有的2024年到期票據共計590美元萬未償還,並計入我們的負債。我們已經並將繼續投資於資本開支或尋求發展機會,投資於融資和EDF票據的大部分收益。我們將需要進行大量的初始投資,以完成我們所有項目的建設和開始運營。我們可能無法實現盈利,如果我們實現了盈利,我們不能向您保證我們未來能夠保持這種盈利能力。

我們預測,我們將繼續產生大量運營現金外流,爲我們的擴張提供資金,並履行我們的所有義務,包括支付未償債務的利息和本金。因此,我們繼續經營下去的能力主要取決於我們是否有能力滿足我們的現金流預測,以及我們在必要時籌集資金的能力。由於上述原因,存在與事件或條件相關的重大不確定性,這些事件或條件可能會對我們作爲一家持續經營企業的持續經營能力產生重大懷疑(或根據PCAOB標準提出重大懷疑),因此,我們可能無法在正常業務過程中變現我們的資產和履行我們的債務。合併財務報表不包括這一不確定性結果可能導致的任何調整。如果我們不能繼續作爲一家持續經營的企業,或者如果人們繼續懷疑我們是否有能力這樣做,您的投資價值將受到實質性的不利影響。

我們的收入、費用和經營業績可能會大幅波動。

由於多種因素,我們的收入、費用和經營業績可能會大幅波動,其中一些因素可能會導致不確定的全球經濟環境中更明顯的波動。除了本文中描述的其他風險之外” 風險因素 ”部分,以下因素可能導致我們的經營業績波動:

• 合同履行的延遲、成本增加或其他可能影響盈利能力的意外變化,特別是一次性合同或有資金限制的合同;

• 私營和公共部門客戶的消費模式;

• 天氣狀況;

• 政府客戶經歷的預算限制;

• 我們整合我們收購的任何公司的能力;

• 一個季度內開始和完成的客戶合同的數量和重要性;

• 客戶的持續信譽和償付能力;

• 降低競爭對手提供的產品或服務的價格;以及

• 可能影響對我們產品或服務需求的立法和監管執行政策變化。

因此,特定未來時期的經營業績難以預測,因此,先前的業績不一定表明未來時期的預期業績。上述任何因素或本文其他地方討論的任何其他因素可能會對我們的業務、經營業績和財務狀況產生重大不利影響,從而對我們的價格產生不利影響。

我們的業務部分受益於聯邦、州和地方政府對可再生能源的支持,而此類支持的下降可能會損害我們的業務。

我們部分受益於支持可再生能源的立法和政府政策,以及增強太陽能項目經濟可行性的儲能項目。這種支持包括鼓勵或在某些情況下要求其他客戶從可再生或低排放源採購電力或以其他方式採購我們等服務的立法和法規;併爲我們或我們的客戶提供稅收和其他激勵措施,以降低成本或增加收入。

如果沒有這種支持,我們獲得項目承諾的能力可能會受到不利影響。ARENA已宣佈將於2023年2月13日爲VS 1提供高達6500萬澳元的資金,並於2023年1月27日從HyGATE計劃中爲SM 1提供高達1950萬澳元和1240萬歐元的資金。這筆資金的授予須滿足多個先決條件,包括但不限於提供足夠的股權以滿足項目資金需求的能力、項目在指定日期之前實現財務結算以及獲得相關許可和批准(例如電網連接)。此外,此類政府資助可能需要根據股東和註冊權協議徵得Nabors的同意,或觸發Nabor在其中的額外權利,這可能會使獲得這些贈款變得更加困難。

確保政府支持(例如贈款和優惠債務融資)可能會增加政府對我們或我們的子公司的監督和監管。

迄今爲止,我們和我們的子公司一直是大量贈款的受益者,這些贈款有助於我們太陽能項目的開發和經濟可行性。爲了獲得此類資金,我們或我們的子公司必須與政府達成協議,規範此類資金的使用方式,幷包括詳細的報告和「知識共享」要求,旨在協助政府促進適用技術的商業規模擴展。正如任何優惠或債務融資者的慣例一樣,這些協議還包含對我們項目運營方式的控制和限制。因此,在獲得政府撥款和優惠融資的情況下,我們或我們的子公司將受到有關業務開展方式的各種政府裁量權和監督。

如果我們無法或未能適當保護和執行我們的知識產權,我們的業務可能會受到損害,並且我們還可能被要求就我們的知識產權侵犯、挪用或侵犯第三方知識產權的索賠進行辯護或賠償他人。

我們業務的成功部分取決於我們的專有技術,包括我們的軟件、信息、流程和專業知識。我們依靠專利、版權、商標、商業祕密和其他正式和非正式保護來確保、保護和執行我們的知識產權。我們依靠澳大利亞、美國和其他國際司法管轄區的專利、版權、商標和商業祕密法提供的知識產權保護,以及許可協議和其他合同保護,來建立、維護和執行我們專有技術的權利和競爭優勢。此外,我們還尋求通過與員工和顧問簽訂的保密和發明轉讓協議,以及與業務合作伙伴和其他第三方簽訂的保密協議來保護我們的知識產權。

我們可能成爲工業間諜活動的目標,我們很難利用澳大利亞政府-提供資源來防止外國國家行爲者實施的工業間諜活動,因爲我們目前沒有資格根據ASIO作爲可以要求在澳大利亞進行安全評估的實體,因此只能要求澳大利亞警方對我們的員工進行檢查,不能要求基線或祕密安全許可,其中包括ASIO評估。儘管我們採取了安全措施,但缺乏額外的政府保護可能會讓我們面臨可能爲其他國家行事的員工竊取商業祕密、知識產權和行業知識的可能性。

儘管我們努力保護我們的專有權,但某些第三方(包括我們的業務合作伙伴)可能會試圖在未經我們同意的情況下非法複製、獲取或以其他方式使用我們的知識產權和專有信息,或者我們的許可人可能會拒絕以有利於業務的條款向我們許可必要的知識產權。儘管我們可能會在保護我們的技術方面付出高昂的成本,但我們無法確定我們是否已經或將能夠充分保護它,我們的競爭對手將無法利用我們現有的技術或獨立開發類似的技術,或者外國知識產權法將充分覆蓋或保護我們的知識產權。

專利法、著作權法、商標法和商業祕密法在世界各地也有很大不同。一些外國國家對知識產權的保護程度不如澳大利亞或美國。因此,我們的知識產權可能不像在澳大利亞或美國以外的國家那樣強大或容易執行,保護我們的知識產權、技術和其他專有權不被侵犯、挪用或未經授權使用的努力可能是困難和昂貴的。此外,與知識產權的有效性、可執行性和保護範圍有關的法律標準是不確定的,知識產權法的任何變化或對知識產權的意外解釋可能會損害我們執行商業祕密和其他知識產權的能力。未能充分保護我們擁有和獨家授權的知識產權可能會導致我們的競爭對手利用我們的知識產權提供類似的產品,可能導致我們失去一些競爭優勢,我們的收入減少,第三方提供的劣質產品造成聲譽損害,這將對我們的業務、前景、財務狀況和經營業績造成不利影響。

此外,我們依靠我們的商標和品牌將我們的產品和服務與競爭對手的產品和服務區分開來,並維護我們的聲譽。如果我們未能充分起訴、維護、執行或捍衛我們的商標,我們可能會失去此類商標的權利,我們的品牌和業務可能會受到不利影響。