第99.1展示文本

2024年8月22日上午7點 東部時間

air industries group獲得了公司歷史上最大的合同:11000萬美元用於GTF飛機發動機元件

新的7年合同將訂單積壓至超過2.8億美元

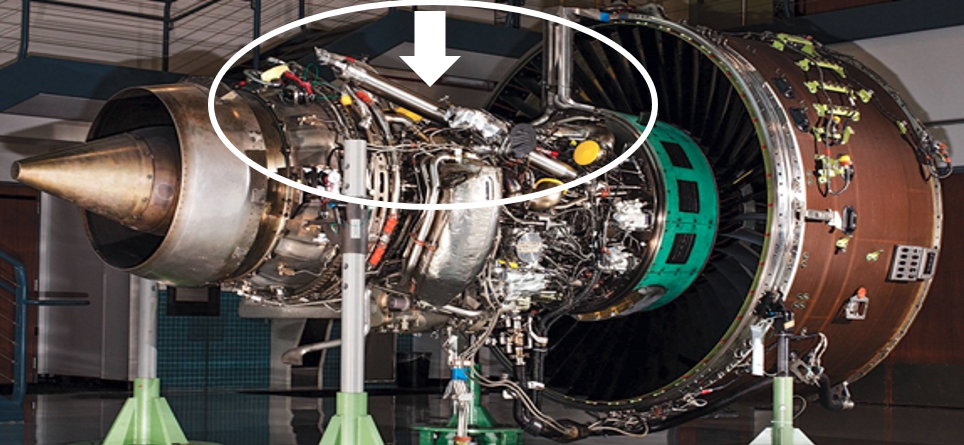

紐約灣岸,紐約州--(業務新聞)航空工業集團(Air Industries)(紐交所: AIRI)是一家為大型航空航天與國防主要承包商提供精密元件和組件製造的領先企業。今天宣佈,該公司獲得了一份1.1億美元、為期7年的合同,用於生產用於齒輪渦扇(GTF)飛機噴氣發動機的推力支架。自2015年以來,Air Industries一直是該關鍵元件的唯一供應商。

新合同將從2025年1月開始,並延續到2031年,取代並擴大了一份原先將於2024年12月到期的合同。一旦開始生產和交付,預計年銷售額將大幅受益。

航空產業集團首席執行官Lou Melluzzo評論說:「這份合同是我們公司的里程碑,突顯了我們的推力支撐杆產品線的重要性,該產品線已經是我們業務的基石近十年。這個單一訂單使我們積壓訂單激增超過2.8億美元,這是我們的訂單首次超過兩個十億美元。這個訂單將對我們的銷售額和利潤有重大影響,僅此項目每年有望需生產約40,000小時,這將在我們的Long Island製造設施中實現。」

梅盧佐說:“這個產品是在高度專業的機械設備上生產的,這些設備很難採購。我們之前對機械設備進行了升級和重大改進,這個訂單將得到我們的支持。如果沒有推力支撐架,GTF引擎就無法安裝在機體上,因此這是航空航天供應鏈中至關重要的組件。”

總之,梅盧佐說道:「在最近的範堡羅航展之後,我們將繼續專注於業務開發活動,加強與長期客戶的關係,建立新的合作伙伴關係。」

彼得·雷塔利亞塔,空氣工業董事會主席,在評論中表示:“這一非凡成就證明了Lou及其團隊的專注和戰略努力。 他們的辛勤工作不僅加強了我們與一個重要客戶的關係,還爲股東帶來了重大的收益。 這一成就反映了我們整個團隊的集體奉獻精神和專業知識。我謹代表董事會和我們的股東,向他們表示誠摯的祝賀和感激之情。

關於air industries group:air industries group是大型航空和國防總承包商的精密元件和裝配件製造商。其產品包括著陸裝置、飛行控制、飛機噴氣發動機、地面渦輪和其他複雜機器的零部件和組件。無論是小的單個元件還是完整的裝配件,其高質量和極度可靠的產品都用於至關重要的任務,這對軍事人員和平民的安全至關重要。

air industries group 是領先的製造商,為大型航空航天與國防總包商提供高精度元件和組件。其產品包括起落架、飛行控制系統、發動機支架以及飛機噴氣發動機、地面渦輪機和其他複雜機器的元件。無論是小型獨立元件還是完整的組件,其高質量和極其可靠的產品都被用於至關重要的任務,這些任務對軍事人員和平民的安全至關重要。

前瞻性聲明

本新聞稿中討論的某些事項屬於「前瞻性陳述」,旨在符合1995年《證券訴訟改革法》規定的豁免責任安全港。特別是,公司關於市場趨勢、未來收入、盈利和調整後EBITDA、實現現有積壓訂單和預期積壓訂單的能力、成本削減措施、潛在未來業績和收購的陳述,都屬於此類前瞻性陳述的例子。前瞻性陳述將受到衆多風險和不確定性的影響,包括但不限於,由於項目規模、範圍和持續時間的可變性而導致的項目進度、管理層估計、預測和預期實際結果與之間的固有差異、監管延遲、政府資金和預算變化以及包括一般經濟狀況在內的其他因素,這些因素都不在公司的控制範圍之內。本文所討論的因素以及公司不時在提交給證券交易委員會的文件中表達的因素,可能導致實際結果和發展與這些陳述中表達或暗示的情況大不相同。前瞻性陳述僅作於本新聞稿發佈日期,公司不承擔公開更新此類前瞻性陳述以反映隨後事件或情況的義務。

非GAAP財務指標

公司使用調整後的EBITDA作為補充的非普通會計準則的財務指標,以便管理層能夠了解和評估結果,排除非現金的折舊和攤銷費用、股權激勵費用以及非經常性費用和支出的影響,在考慮其他潛在的現金來源和使用(例如營運資本項目)之前。與其他公司使用的同類型指標的計算方法可能不同,並且可能與我們的貸款人用於確定是否符合金融契約的EBITDA計算方法不同。這種非普通會計準則的指標在理解績效時可能存在侷限性,因為它排除了進行公司業務所必需的利息費用等交易的財務影響,因此不打算作為依照GAAP準則編制的財務指標的替代品。由於對這些指標產生影響的特定事項(例如股權激勵的攤銷和利息費用)尚未發生、超出公司的控制範圍或無法預測,因此公司尚未對其前瞻性的調整後EBITDA目標與最直接可比的GAAP指標進行定量對比。例如,股權激勵的量化是不可能的,因為它需要諸如未來授予和股票價格等尚無法確定的輸入。

聯繫人

air industries group

致富金融(臨時代碼)

631-328-7039

任何希望聯繫我們或發送消息的人也可以通過訪問以下網址來進行:www.airindustriesgroup.com/contact-us/