0001530804 false 2023 FY http://fasb.org/us-gaap/2023#LongTermDebtAndCapitalLeaseObligations http://fasb.org/us-gaap/2023#LongTermDebtAndCapitalLeaseObligations P30D P5Y http://fasb.org/us-gaap/2023#RevenueFromContractWithCustomerExcludingAssessedTax http://fasb.org/us-gaap/2023#OtherCostOfOperatingRevenue http://fasb.org/us-gaap/2023#OtherNonoperatingIncomeExpense http://fasb.org/us-gaap/2023#RevenueFromContractWithCustomerExcludingAssessedTax http://fasb.org/us-gaap/2023#OtherCostOfOperatingRevenue http://fasb.org/us-gaap/2023#OtherNonoperatingIncomeExpense http://fasb.org/us-gaap/2023#RevenueFromContractWithCustomerExcludingAssessedTax http://fasb.org/us-gaap/2023#OtherCostOfOperatingRevenue http://fasb.org/us-gaap/2023#OtherNonoperatingIncomeExpense P4Y 0001530804 2023-01-01 2023-12-31 0001530804 2023-06-30 iso4217:USD 0001530804 2024-01-31 xbrli:shares 0001530804 2022-01-01 2022-12-31 0001530804 2021-01-01 2021-12-31 iso4217:USD xbrli:shares 0001530804 2023-12-31 0001530804 2022-12-31 0001530804 2021-12-31 0001530804 2020-12-31 0001530804 us-gaap:CommonStockMember 2020-12-31 0001530804 us-gaap:AdditionalPaidInCapitalMember 2020-12-31 0001530804 us-gaap:RetainedEarningsMember 2020-12-31 0001530804 us-gaap:AccumulatedOtherComprehensiveIncomeMember 2020-12-31 0001530804 us-gaap:ParentMember 2020-12-31 0001530804 us-gaap:NoncontrollingInterestMember 2020-12-31 0001530804 us-gaap:RetainedEarningsMember 2021-01-01 2021-12-31 0001530804 us-gaap:ParentMember 2021-01-01 2021-12-31 0001530804 us-gaap:NoncontrollingInterestMember 2021-01-01 2021-12-31 0001530804 us-gaap:AccumulatedOtherComprehensiveIncomeMember 2021-01-01 2021-12-31 0001530804 us-gaap:CommonStockMember 2021-01-01 2021-12-31 0001530804 us-gaap:AdditionalPaidInCapitalMember 2021-01-01 2021-12-31 0001530804 us-gaap:CommonStockMember 2021-12-31 0001530804 us-gaap:AdditionalPaidInCapitalMember 2021-12-31 0001530804 us-gaap:RetainedEarningsMember 2021-12-31 0001530804 us-gaap:AccumulatedOtherComprehensiveIncomeMember 2021-12-31 0001530804 us-gaap:ParentMember 2021-12-31 0001530804 us-gaap:NoncontrollingInterestMember 2021-12-31 0001530804 us-gaap:RetainedEarningsMember 2022-01-01 2022-12-31 0001530804 us-gaap:ParentMember 2022-01-01 2022-12-31 0001530804 us-gaap:NoncontrollingInterestMember 2022-01-01 2022-12-31 0001530804 us-gaap:AccumulatedOtherComprehensiveIncomeMember 2022-01-01 2022-12-31 0001530804 us-gaap:CommonStockMember 2022-01-01 2022-12-31 0001530804 us-gaap:AdditionalPaidInCapitalMember 2022-01-01 2022-12-31 0001530804 us-gaap:CommonStockMember 2022-12-31 0001530804 us-gaap:AdditionalPaidInCapitalMember 2022-12-31 0001530804 us-gaap:RetainedEarningsMember 2022-12-31 0001530804 us-gaap:AccumulatedOtherComprehensiveIncomeMember 2022-12-31 0001530804 us-gaap:ParentMember 2022-12-31 0001530804 us-gaap:NoncontrollingInterestMember 2022-12-31 0001530804 us-gaap:RetainedEarningsMember 2023-01-01 2023-12-31 0001530804 us-gaap:ParentMember 2023-01-01 2023-12-31 0001530804 us-gaap:NoncontrollingInterestMember 2023-01-01 2023-12-31 0001530804 us-gaap:AccumulatedOtherComprehensiveIncomeMember 2023-01-01 2023-12-31 0001530804 us-gaap:CommonStockMember 2023-01-01 2023-12-31 0001530804 us-gaap:AdditionalPaidInCapitalMember 2023-01-01 2023-12-31 0001530804 us-gaap:CommonStockMember 2023-12-31 0001530804 us-gaap:AdditionalPaidInCapitalMember 2023-12-31 0001530804 us-gaap:RetainedEarningsMember 2023-12-31 0001530804 us-gaap:AccumulatedOtherComprehensiveIncomeMember 2023-12-31 0001530804 us-gaap:ParentMember 2023-12-31 0001530804 us-gaap:NoncontrollingInterestMember 2023-12-31 trox:facility 0001530804 country:AU us-gaap:BondsMember 2022-12-31 0001530804 country:AU us-gaap:BondsMember 2023-12-31 0001530804 srt:MinimumMember us-gaap:LandImprovementsMember 2023-12-31 0001530804 us-gaap:LandImprovementsMember srt:MaximumMember 2023-12-31 0001530804 srt:MinimumMember us-gaap:BuildingMember 2023-12-31 0001530804 srt:MaximumMember us-gaap:BuildingMember 2023-12-31 0001530804 us-gaap:MachineryAndEquipmentMember srt:MinimumMember 2023-12-31 0001530804 us-gaap:MachineryAndEquipmentMember srt:MaximumMember 2023-12-31 0001530804 us-gaap:FurnitureAndFixturesMember 2023-12-31 0001530804 srt:MinimumMember 2023-12-31 0001530804 srt:MaximumMember 2023-12-31 0001530804 srt:MinimumMember 2023-01-01 2023-12-31 0001530804 srt:MaximumMember 2023-01-01 2023-12-31 trox:segment 0001530804 srt:NorthAmericaMember 2023-01-01 2023-12-31 0001530804 srt:NorthAmericaMember 2022-01-01 2022-12-31 0001530804 srt:NorthAmericaMember 2021-01-01 2021-12-31 0001530804 trox:SouthAndCentralAmericaMember 2023-01-01 2023-12-31 0001530804 trox:SouthAndCentralAmericaMember 2022-01-01 2022-12-31 0001530804 trox:SouthAndCentralAmericaMember 2021-01-01 2021-12-31 0001530804 trox:EuropeMiddleEastAndAfricaMember 2023-01-01 2023-12-31 0001530804 trox:EuropeMiddleEastAndAfricaMember 2022-01-01 2022-12-31 0001530804 trox:EuropeMiddleEastAndAfricaMember 2021-01-01 2021-12-31 0001530804 srt:AsiaPacificMember 2023-01-01 2023-12-31 0001530804 srt:AsiaPacificMember 2022-01-01 2022-12-31 0001530804 srt:AsiaPacificMember 2021-01-01 2021-12-31 0001530804 trox:TiO2Member 2023-01-01 2023-12-31 0001530804 trox:TiO2Member 2022-01-01 2022-12-31 0001530804 trox:TiO2Member 2021-01-01 2021-12-31 0001530804 trox:ZirconMember 2023-01-01 2023-12-31 0001530804 trox:ZirconMember 2022-01-01 2022-12-31 0001530804 trox:ZirconMember 2021-01-01 2021-12-31 0001530804 us-gaap:ProductAndServiceOtherMember 2023-01-01 2023-12-31 0001530804 us-gaap:ProductAndServiceOtherMember 2022-01-01 2022-12-31 0001530804 us-gaap:ProductAndServiceOtherMember 2021-01-01 2021-12-31 xbrli:pure 0001530804 us-gaap:HerMajestysRevenueAndCustomsHMRCMember 2023-01-01 2023-12-31 0001530804 us-gaap:HerMajestysRevenueAndCustomsHMRCMember 2022-01-01 2022-12-31 0001530804 us-gaap:HerMajestysRevenueAndCustomsHMRCMember 2021-01-01 2021-12-31 0001530804 us-gaap:HerMajestysRevenueAndCustomsHMRCMember country:GB srt:WeightedAverageMember 2023-01-01 2023-12-31 0001530804 us-gaap:PositiveOutcomeOfLitigationMember us-gaap:SettledLitigationMember trox:AnadarkoLitigationMember 2014-01-01 2014-12-31 0001530804 us-gaap:InternalRevenueServiceIRSMember 2023-01-01 2023-12-31 0001530804 us-gaap:InternalRevenueServiceIRSMember 2022-01-01 2022-12-31 0001530804 us-gaap:AustralianTaxationOfficeMember 2023-01-01 2023-12-31 0001530804 us-gaap:AustralianTaxationOfficeMember 2022-01-01 2022-12-31 0001530804 us-gaap:SwissFederalTaxAdministrationFTAMember 2023-01-01 2023-12-31 0001530804 us-gaap:SwissFederalTaxAdministrationFTAMember 2022-01-01 2022-12-31 0001530804 us-gaap:StateAdministrationOfTaxationChinaMember 2023-01-01 2023-12-31 0001530804 us-gaap:StateAdministrationOfTaxationChinaMember 2022-01-01 2022-12-31 0001530804 country:AU 2023-01-01 2023-12-31 0001530804 country:AU 2022-01-01 2022-12-31 0001530804 us-gaap:HerMajestysRevenueAndCustomsHMRCMember us-gaap:DomesticCountryMember 2023-12-31 0001530804 us-gaap:AustralianTaxationOfficeMember us-gaap:ForeignCountryMember 2023-12-31 0001530804 us-gaap:TaxAndCustomsAdministrationNetherlandsMember us-gaap:ForeignCountryMember 2023-12-31 0001530804 us-gaap:MinistryOfTheEconomyFinanceAndIndustryFranceMember us-gaap:ForeignCountryMember 2023-12-31 0001530804 trox:TaxAndCustomsAdministrationSaudiArabiaMember us-gaap:ForeignCountryMember 2023-12-31 0001530804 us-gaap:StateAdministrationOfTaxationChinaMember us-gaap:ForeignCountryMember 2023-12-31 0001530804 us-gaap:SecretariatOfTheFederalRevenueBureauOfBrazilMember us-gaap:ForeignCountryMember 2023-12-31 0001530804 trox:OtherMember us-gaap:ForeignCountryMember 2023-12-31 0001530804 us-gaap:InternalRevenueServiceIRSMember us-gaap:ForeignCountryMember 2023-12-31 0001530804 us-gaap:StateAndLocalJurisdictionMember us-gaap:InternalRevenueServiceIRSMember 2023-12-31 0001530804 us-gaap:EmployeeStockOptionMember 2023-01-01 2023-12-31 0001530804 us-gaap:EmployeeStockOptionMember 2022-01-01 2022-12-31 0001530804 us-gaap:EmployeeStockOptionMember 2021-01-01 2021-12-31 0001530804 us-gaap:RestrictedStockUnitsRSUMember 2023-01-01 2023-12-31 0001530804 us-gaap:RestrictedStockUnitsRSUMember 2022-01-01 2022-12-31 0001530804 us-gaap:RestrictedStockUnitsRSUMember 2021-01-01 2021-12-31 0001530804 2022-03-15 0001530804 2022-11-30 0001530804 2022-11-01 2022-11-30 0001530804 us-gaap:AccountsPayableMember 2023-12-31 0001530804 us-gaap:AccountsPayableMember 2022-12-31 0001530804 us-gaap:LandAndLandImprovementsMember 2023-12-31 0001530804 us-gaap:LandAndLandImprovementsMember 2022-12-31 0001530804 us-gaap:BuildingMember 2023-12-31 0001530804 us-gaap:BuildingMember 2022-12-31 0001530804 us-gaap:MachineryAndEquipmentMember 2023-12-31 0001530804 us-gaap:MachineryAndEquipmentMember 2022-12-31 0001530804 us-gaap:ConstructionInProgressMember 2023-12-31 0001530804 us-gaap:ConstructionInProgressMember 2022-12-31 0001530804 us-gaap:OtherMachineryAndEquipmentMember 2023-12-31 0001530804 us-gaap:OtherMachineryAndEquipmentMember 2022-12-31 0001530804 us-gaap:CostOfSalesMember 2023-01-01 2023-12-31 0001530804 us-gaap:CostOfSalesMember 2022-01-01 2022-12-31 0001530804 us-gaap:CostOfSalesMember 2021-01-01 2021-12-31 0001530804 us-gaap:SellingGeneralAndAdministrativeExpensesMember 2023-01-01 2023-12-31 0001530804 us-gaap:SellingGeneralAndAdministrativeExpensesMember 2022-01-01 2022-12-31 0001530804 us-gaap:SellingGeneralAndAdministrativeExpensesMember 2021-01-01 2021-12-31 0001530804 us-gaap:CustomerRelationshipsMember 2023-12-31 0001530804 us-gaap:CustomerRelationshipsMember 2022-12-31 0001530804 us-gaap:PatentedTechnologyMember 2023-12-31 0001530804 us-gaap:PatentedTechnologyMember 2022-12-31 0001530804 us-gaap:ComputerSoftwareIntangibleAssetMember 2023-12-31 0001530804 us-gaap:ComputerSoftwareIntangibleAssetMember 2022-12-31 0001530804 us-gaap:ComputerSoftwareIntangibleAssetMember 2023-01-01 2023-12-31 0001530804 us-gaap:ComputerSoftwareIntangibleAssetMember 2022-01-01 2022-12-31 0001530804 us-gaap:RelatedPartyMember 2023-12-31 0001530804 us-gaap:RelatedPartyMember 2022-12-31 0001530804 us-gaap:NonrelatedPartyMember 2023-12-31 0001530804 us-gaap:NonrelatedPartyMember 2022-12-31 0001530804 trox:HawkinsPointLandMember 2023-01-01 2023-12-31 0001530804 trox:HawkinsPointLandMember 2022-01-01 2022-12-31 0001530804 trox:HawkinsPointLandMember 2021-01-01 2021-12-31 0001530804 trox:MGTLoanMember 2023-01-01 2023-12-31 0001530804 trox:MGTLoanMember 2022-01-01 2022-12-31 0001530804 trox:MGTLoanMember 2021-01-01 2021-12-31 0001530804 trox:TermLoanFacilityMember 2023-12-31 0001530804 trox:TermLoanFacilityMember 2022-12-31 0001530804 trox:TermLoanFacility2022Member 2023-12-31 0001530804 trox:TermLoanFacility2022Member 2022-12-31 0001530804 trox:TermLoanFacility2023Member 2023-12-31 0001530804 trox:TermLoanFacility2023Member 2022-12-31 0001530804 trox:SeniorNotesDue2029Member 2023-12-31 0001530804 trox:SeniorNotesDue2029Member 2022-12-31 0001530804 trox:StandardBankTermLoanFacilityMember 2023-12-31 0001530804 trox:StandardBankTermLoanFacilityMember 2022-12-31 0001530804 trox:AustralianGovernmentLoanMember 2023-12-31 0001530804 trox:AustralianGovernmentLoanMember 2022-12-31 0001530804 trox:MGTLoanMember 2023-12-31 0001530804 trox:MGTLoanMember 2022-12-31 0001530804 trox:TermLoanFacilityMember 2023-01-01 2023-12-31 0001530804 trox:TermLoanFacilityMember 2022-01-01 2022-12-31 0001530804 trox:TermLoanFacility2022Member 2023-01-01 2023-12-31 0001530804 trox:TermLoanFacility2022Member 2022-01-01 2022-12-31 0001530804 trox:TermLoanFacility2023Member 2023-01-01 2023-12-31 0001530804 trox:StandardBankTermLoanFacilityMember 2023-01-01 2023-12-31 0001530804 trox:StandardBankTermLoanFacilityMember 2022-01-01 2022-12-31 0001530804 trox:TermLoanFacilityMember 2021-03-11 2021-03-11 0001530804 trox:TermLoanFacilityMember 2021-03-11 0001530804 us-gaap:RevolvingCreditFacilityMember trox:CashFlowRevolverMember 2021-03-11 2021-03-11 0001530804 us-gaap:RevolvingCreditFacilityMember trox:CashFlowRevolverMember 2021-03-11 0001530804 us-gaap:RevolvingCreditFacilityMember us-gaap:LetterOfCreditMember trox:CashFlowRevolverMember 2021-03-11 0001530804 trox:PriorTermLoanFacilityMember us-gaap:RevolvingCreditFacilityMember 2021-03-11 0001530804 trox:PriorTermLoanFacilityMember 2021-03-11 2021-03-11 0001530804 us-gaap:RevolvingCreditFacilityMember trox:CashFlowRevolverMember 2021-01-01 2021-12-31 0001530804 us-gaap:RevolvingCreditFacilityMember trox:TermLoanFacilityMember 2021-01-01 2021-12-31 0001530804 trox:SecuredOvernightFinancingRateSOFRMember trox:TermLoanFacilityMember 2021-09-30 2021-09-30 0001530804 trox:SecuredOvernightFinancingRateSOFRMember us-gaap:RevolvingCreditFacilityMember trox:CashFlowRevolverMember 2022-04-04 2022-04-04 0001530804 us-gaap:RevolvingCreditFacilityMember trox:CashFlowRevolverMember 2022-06-30 0001530804 us-gaap:RevolvingCreditFacilityMember trox:CashFlowRevolverMember 2021-06-30 2021-06-30 0001530804 us-gaap:RevolvingCreditFacilityMember trox:CashFlowRevolverMember 2022-01-01 2022-12-31 0001530804 us-gaap:RevolvingCreditFacilityMember trox:CashFlowRevolverMember 2022-12-31 0001530804 us-gaap:RevolvingCreditFacilityMember trox:CashFlowRevolverMember 2023-12-31 0001530804 us-gaap:RevolvingCreditFacilityMember trox:CashFlowRevolverMember 2022-12-01 2022-12-31 0001530804 trox:TermLoanFacility2022Member 2022-04-04 2022-04-04 0001530804 trox:TermLoanFacility2022Member 2022-04-04 0001530804 trox:TermLoanFacility2022Member us-gaap:BaseRateMember 2022-04-04 2022-04-04 0001530804 trox:SecuredOvernightFinancingRateSOFRMember trox:TermLoanFacility2022Member 2022-04-04 2022-04-04 0001530804 trox:TermLoanFacility2022Member us-gaap:BaseRateMember 2023-01-01 2023-12-31 0001530804 trox:TermLoanFacility2023Member 2023-08-01 2023-08-31 0001530804 trox:TermLoanFacility2023Member 2023-08-31 0001530804 trox:TermLoanFacility2023Member us-gaap:BaseRateMember 2023-08-01 2023-08-31 0001530804 trox:SecuredOvernightFinancingRateSOFRMember trox:TermLoanFacility2023Member 2023-08-01 2023-08-31 0001530804 trox:SeniorNotesDue2029Member 2021-03-15 0001530804 trox:SeniorNotesDue2029Member 2021-12-31 0001530804 trox:SeniorNotesDue2026AndSeniorNotesDue2025Member 2021-01-01 2021-12-31 0001530804 trox:SeniorNotesDue2026Member 2021-01-01 2021-12-31 0001530804 trox:StandardBankTermLoanFacilityAmortizationLoanMember us-gaap:NotesPayableToBanksMember 2021-01-01 2021-12-31 iso4217:ZAR 0001530804 trox:StandardBankTermLoanFacilityAmortizationLoanMember us-gaap:NotesPayableToBanksMember 2021-12-31 0001530804 trox:StandardBankTermLoanFacilityMember 2021-10-01 2021-10-01 0001530804 trox:StandardBankTermLoanFacilityMember 2021-10-01 0001530804 us-gaap:RevolvingCreditFacilityMember trox:StandardBankRevolvingCreditFacilityMember 2021-10-01 2021-10-01 0001530804 us-gaap:RevolvingCreditFacilityMember trox:StandardBankRevolvingCreditFacilityMember 2021-10-01 0001530804 trox:JohannesburgInterbankAverageRateJIBARMember trox:StandardBankTermLoanFacilityMember 2021-10-01 2021-10-01 0001530804 trox:UtilizationLessThanThirtyThreePercentMember trox:JohannesburgInterbankAverageRateJIBARMember us-gaap:RevolvingCreditFacilityMember trox:StandardBankRevolvingCreditFacilityMember 2021-10-01 2021-10-01 0001530804 trox:JohannesburgInterbankAverageRateJIBARMember us-gaap:RevolvingCreditFacilityMember trox:StandardBankRevolvingCreditFacilityMember trox:UtilizationBetweenThirtyThreePercentAndSixtySixPercentMember 2021-10-01 2021-10-01 0001530804 trox:JohannesburgInterbankAverageRateJIBARMember trox:UtilizationGreaterThanSixtySixPercentMember us-gaap:RevolvingCreditFacilityMember trox:StandardBankRevolvingCreditFacilityMember 2021-10-01 2021-10-01 0001530804 us-gaap:LoansPayableMember trox:AustralianGovernmentLoanMember 2019-04-10 2019-04-10 0001530804 us-gaap:LoansPayableMember trox:AustralianGovernmentLoanMember 2019-04-10 iso4217:AUD 0001530804 us-gaap:LoansPayableMember trox:AustralianGovernmentLoanMember 2023-12-31 0001530804 trox:MGTLoanMember 2020-12-17 0001530804 trox:MGTLoanMember srt:MinimumMember 2023-01-01 2023-12-31 0001530804 trox:MGTLoanMember srt:MaximumMember 2023-01-01 2023-12-31 0001530804 us-gaap:LoansPayableMember trox:WorkingCapitalDebtAgreementInChinaTikonLoanMember 2019-04-10 2019-04-10 0001530804 us-gaap:LoansPayableMember trox:WorkingCapitalDebtAgreementInChinaTikonLoanMember 2021-01-01 2021-12-31 iso4217:CNY 0001530804 trox:EmiratesRevolverMember us-gaap:LineOfCreditMember 2023-06-30 iso4217:GBP 0001530804 trox:EmiratesRevolverMember us-gaap:LineOfCreditMember 2023-12-31 0001530804 trox:SecuredOvernightFinancingRateSOFRMember trox:EmiratesRevolverMember us-gaap:LineOfCreditMember 2023-01-01 2023-12-31 0001530804 us-gaap:EurodollarMember trox:EmiratesRevolverMember us-gaap:LineOfCreditMember 2023-01-01 2023-12-31 0001530804 trox:EmiratesRevolverMember trox:SterlingOvernightIndexAverageRateMember us-gaap:LineOfCreditMember 2023-01-01 2023-12-31 0001530804 trox:EmiratesRevolverMember us-gaap:LineOfCreditMember 2023-01-01 2023-12-31 0001530804 trox:SaudiBritishBankSABBCreditFacilityMember us-gaap:NotesPayableToBanksMember 2019-10-16 iso4217:SAR 0001530804 trox:SaudiInterBankOfferedRateMember trox:SaudiBritishBankSABBCreditFacilityMember us-gaap:NotesPayableToBanksMember 2019-10-16 2019-10-16 0001530804 trox:SaudiBritishBankSABBCreditFacilityMember us-gaap:NotesPayableToBanksMember 2023-11-30 0001530804 trox:SaudiBritishBankSABBCreditFacilityMember us-gaap:NotesPayableToBanksMember 2023-12-31 0001530804 trox:SaudiBritishBankSABBCreditFacilityMember us-gaap:NotesPayableToBanksMember 2023-01-01 2023-12-31 0001530804 trox:ItauUnibancoSACreditFacilityMember us-gaap:NotesPayableToBanksMember 2022-11-30 iso4217:BRL 0001530804 trox:ItauUnibancoSACreditFacilityMember us-gaap:NotesPayableToBanksMember 2023-12-31 0001530804 trox:ShortTermInsurancePremiumFinancingAgreementMember 2022-08-01 2022-08-31 0001530804 trox:ShortTermInsurancePremiumFinancingAgreementMember 2022-08-31 0001530804 trox:ShortTermInsurancePremiumFinancingAgreementMember 2023-08-01 2023-08-31 0001530804 trox:ShortTermInsurancePremiumFinancingAgreementMember 2023-08-31 0001530804 trox:ShortTermInsurancePremiumFinancingAgreementMember 2023-12-31 0001530804 trox:ShortTermInsurancePremiumFinancingAgreementMember 2022-12-31 0001530804 trox:WellsFargoRevolverMember 2023-12-31 0001530804 trox:WellsFargoRevolverMember 2022-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:InterestRateSwapMember 2023-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:InterestRateSwapMember 2022-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:EnergyRelatedDerivativeMember 2023-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:EnergyRelatedDerivativeMember 2022-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember 2023-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember 2022-12-31 0001530804 us-gaap:NondesignatedMember us-gaap:ForeignExchangeContractMember 2023-12-31 0001530804 us-gaap:NondesignatedMember us-gaap:ForeignExchangeContractMember 2022-12-31 0001530804 us-gaap:PrepaidExpensesAndOtherCurrentAssetsMember 2023-12-31 0001530804 us-gaap:PrepaidExpensesAndOtherCurrentAssetsMember 2022-12-31 0001530804 us-gaap:SalesMember 2023-01-01 2023-12-31 0001530804 us-gaap:OtherOperatingIncomeExpenseMember 2023-01-01 2023-12-31 0001530804 us-gaap:SalesMember 2022-01-01 2022-12-31 0001530804 us-gaap:OtherOperatingIncomeExpenseMember 2022-01-01 2022-12-31 0001530804 us-gaap:SalesMember 2021-01-01 2021-12-31 0001530804 us-gaap:OtherOperatingIncomeExpenseMember 2021-01-01 2021-12-31 0001530804 us-gaap:SalesMember us-gaap:NondesignatedMember us-gaap:ForeignExchangeContractMember 2023-01-01 2023-12-31 0001530804 us-gaap:NondesignatedMember us-gaap:CostOfSalesMember us-gaap:ForeignExchangeContractMember 2023-01-01 2023-12-31 0001530804 us-gaap:NondesignatedMember us-gaap:OtherOperatingIncomeExpenseMember us-gaap:ForeignExchangeContractMember 2023-01-01 2023-12-31 0001530804 us-gaap:SalesMember us-gaap:NondesignatedMember us-gaap:ForeignExchangeContractMember 2022-01-01 2022-12-31 0001530804 us-gaap:NondesignatedMember us-gaap:CostOfSalesMember us-gaap:ForeignExchangeContractMember 2022-01-01 2022-12-31 0001530804 us-gaap:NondesignatedMember us-gaap:OtherOperatingIncomeExpenseMember us-gaap:ForeignExchangeContractMember 2022-01-01 2022-12-31 0001530804 us-gaap:SalesMember us-gaap:NondesignatedMember us-gaap:ForeignExchangeContractMember 2021-01-01 2021-12-31 0001530804 us-gaap:NondesignatedMember us-gaap:CostOfSalesMember us-gaap:ForeignExchangeContractMember 2021-01-01 2021-12-31 0001530804 us-gaap:NondesignatedMember us-gaap:OtherOperatingIncomeExpenseMember us-gaap:ForeignExchangeContractMember 2021-01-01 2021-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:SalesMember us-gaap:ForeignExchangeContractMember 2023-01-01 2023-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:CostOfSalesMember us-gaap:ForeignExchangeContractMember 2023-01-01 2023-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:OtherOperatingIncomeExpenseMember us-gaap:ForeignExchangeContractMember 2023-01-01 2023-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:SalesMember us-gaap:ForeignExchangeContractMember 2022-01-01 2022-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:CostOfSalesMember us-gaap:ForeignExchangeContractMember 2022-01-01 2022-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:OtherOperatingIncomeExpenseMember us-gaap:ForeignExchangeContractMember 2022-01-01 2022-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:SalesMember us-gaap:ForeignExchangeContractMember 2021-01-01 2021-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:CostOfSalesMember us-gaap:ForeignExchangeContractMember 2021-01-01 2021-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:OtherOperatingIncomeExpenseMember us-gaap:ForeignExchangeContractMember 2021-01-01 2021-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:SalesMember srt:NaturalGasReservesMember 2023-01-01 2023-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:CostOfSalesMember srt:NaturalGasReservesMember 2023-01-01 2023-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:OtherOperatingIncomeExpenseMember srt:NaturalGasReservesMember 2023-01-01 2023-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:SalesMember srt:NaturalGasReservesMember 2022-01-01 2022-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:CostOfSalesMember srt:NaturalGasReservesMember 2022-01-01 2022-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:OtherOperatingIncomeExpenseMember srt:NaturalGasReservesMember 2022-01-01 2022-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:SalesMember srt:NaturalGasReservesMember 2021-01-01 2021-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:CostOfSalesMember srt:NaturalGasReservesMember 2021-01-01 2021-12-31 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:OtherOperatingIncomeExpenseMember srt:NaturalGasReservesMember 2021-01-01 2021-12-31 0001530804 us-gaap:InterestRateSwapMember 2019-06-30 0001530804 2023-03-27 trox:derivative 0001530804 us-gaap:InterestRateSwapMember 2023-03-27 0001530804 us-gaap:InterestRateSwapMember 2023-03-27 2023-03-27 0001530804 trox:InterestRateSwap2Member 2023-03-27 0001530804 us-gaap:InterestRateSwapMember 2023-05-17 0001530804 2023-05-17 0001530804 trox:InterestRateSwap2Member 2023-05-17 0001530804 us-gaap:DesignatedAsHedgingInstrumentMember us-gaap:InterestRateSwapMember us-gaap:CashFlowHedgingMember 2023-12-31 0001530804 us-gaap:InterestRateSwapMember us-gaap:AccumulatedForeignCurrencyAdjustmentIncludingPortionAttributableToNoncontrollingInterestMember 2023-01-01 2023-12-31 0001530804 us-gaap:InterestRateSwapMember us-gaap:AccumulatedForeignCurrencyAdjustmentIncludingPortionAttributableToNoncontrollingInterestMember 2022-01-01 2022-12-31 0001530804 us-gaap:InterestRateSwapMember us-gaap:AccumulatedForeignCurrencyAdjustmentIncludingPortionAttributableToNoncontrollingInterestMember 2021-01-01 2021-12-31 0001530804 us-gaap:InterestRateSwapMember us-gaap:AccumulatedForeignCurrencyAdjustmentIncludingPortionAttributableToNoncontrollingInterestMember 2023-12-31 0001530804 us-gaap:InterestRateSwapMember us-gaap:AccumulatedForeignCurrencyAdjustmentIncludingPortionAttributableToNoncontrollingInterestMember 2022-12-31 0001530804 us-gaap:AccumulatedForeignCurrencyAdjustmentIncludingPortionAttributableToNoncontrollingInterestMember 2022-12-31 0001530804 us-gaap:NondesignatedMember trox:ForeignExchangeContractSouthAfricanRandMember 2023-12-31 0001530804 trox:ForeignExchangeContractAustralianDollarsMember us-gaap:NondesignatedMember 2023-12-31 0001530804 us-gaap:NondesignatedMember trox:ForeignExchangeContractPoundSterlingMember 2023-12-31 0001530804 us-gaap:NondesignatedMember trox:ForeignExchangeContractEuroMember 2023-12-31 iso4217:EUR 0001530804 us-gaap:NondesignatedMember trox:ForeignExchangeContractSaudiRiyalMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel1Member trox:TermLoanFacilityMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel1Member trox:TermLoanFacilityMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel1Member trox:TermLoanFacility2022Member 2023-12-31 0001530804 us-gaap:FairValueInputsLevel1Member trox:TermLoanFacility2022Member 2022-12-31 0001530804 trox:TermLoanFacility2023Member us-gaap:FairValueInputsLevel1Member 2023-12-31 0001530804 trox:TermLoanFacility2023Member us-gaap:FairValueInputsLevel1Member 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member trox:StandardBankTermLoanFacilityMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member trox:StandardBankTermLoanFacilityMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel1Member trox:SeniorNotesDue2029Member 2023-12-31 0001530804 us-gaap:FairValueInputsLevel1Member trox:SeniorNotesDue2029Member 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member trox:AustralianGovernmentLoanMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member trox:AustralianGovernmentLoanMember 2022-12-31 0001530804 trox:MGTLoanMember us-gaap:FairValueInputsLevel2Member 2023-12-31 0001530804 trox:MGTLoanMember us-gaap:FairValueInputsLevel2Member 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:InterestRateSwapMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:InterestRateSwapMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:EnergyRelatedDerivativeMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:EnergyRelatedDerivativeMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:ForeignExchangeContractMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:ForeignExchangeContractMember 2022-12-31 0001530804 srt:MinimumMember us-gaap:MeasurementInputDiscountRateMember 2023-12-31 0001530804 us-gaap:MeasurementInputDiscountRateMember srt:MaximumMember 2023-12-31 0001530804 us-gaap:MeasurementInputRiskFreeInterestRateMember srt:MinimumMember 2023-12-31 0001530804 us-gaap:MeasurementInputRiskFreeInterestRateMember srt:MaximumMember 2023-12-31 0001530804 srt:MinimumMember us-gaap:MiningPropertiesAndMineralRightsMember 2023-12-31 0001530804 us-gaap:MiningPropertiesAndMineralRightsMember srt:MaximumMember 2023-12-31 0001530804 srt:MinimumMember us-gaap:OtherMachineryAndEquipmentMember 2023-12-31 0001530804 us-gaap:OtherMachineryAndEquipmentMember srt:MaximumMember 2023-12-31 0001530804 us-gaap:StandbyLettersOfCreditMember trox:WellsFargoRevolverMember 2023-12-31 0001530804 us-gaap:GuaranteeOfIndebtednessOfOthersMember trox:HawkinsPointMember 2023-12-31 0001530804 us-gaap:GuaranteeOfIndebtednessOfOthersMember trox:AbsaRevolverMember 2023-12-31 0001530804 trox:UKHealthAndSafetyMatterMember 2023-06-01 2023-06-30 0001530804 trox:VenatorMaterialsPLCVSTronoxLimitedMember trox:VenatorMaterialsPLCMember 2019-05-01 2019-05-31 0001530804 trox:VenatorMaterialsPLCVSTronoxLimitedMember 2019-06-01 2019-06-30 0001530804 trox:CristalNorthAmericaTiO2BusinessMember us-gaap:DiscontinuedOperationsDisposedOfBySaleMember 2019-05-01 2019-05-01 0001530804 trox:VenatorMaterialsPLCVSTronoxLimitedMember trox:VenatorMaterialsPLCMember 2022-04-18 2022-04-18 0001530804 us-gaap:AccumulatedTranslationAdjustmentMember 2020-12-31 0001530804 us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember 2020-12-31 0001530804 us-gaap:AccumulatedGainLossNetCashFlowHedgeParentMember 2020-12-31 0001530804 us-gaap:AccumulatedTranslationAdjustmentMember 2021-01-01 2021-12-31 0001530804 us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember 2021-01-01 2021-12-31 0001530804 us-gaap:AccumulatedGainLossNetCashFlowHedgeParentMember 2021-01-01 2021-12-31 0001530804 us-gaap:AccumulatedTranslationAdjustmentMember 2021-12-31 0001530804 us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember 2021-12-31 0001530804 us-gaap:AccumulatedGainLossNetCashFlowHedgeParentMember 2021-12-31 0001530804 us-gaap:AccumulatedTranslationAdjustmentMember 2022-01-01 2022-12-31 0001530804 us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember 2022-01-01 2022-12-31 0001530804 us-gaap:AccumulatedGainLossNetCashFlowHedgeParentMember 2022-01-01 2022-12-31 0001530804 us-gaap:AccumulatedTranslationAdjustmentMember 2022-12-31 0001530804 us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember 2022-12-31 0001530804 us-gaap:AccumulatedGainLossNetCashFlowHedgeParentMember 2022-12-31 0001530804 us-gaap:AccumulatedTranslationAdjustmentMember 2023-01-01 2023-12-31 0001530804 us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember 2023-01-01 2023-12-31 0001530804 us-gaap:AccumulatedGainLossNetCashFlowHedgeParentMember 2023-01-01 2023-12-31 0001530804 us-gaap:AccumulatedTranslationAdjustmentMember 2023-12-31 0001530804 us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember 2023-12-31 0001530804 us-gaap:AccumulatedGainLossNetCashFlowHedgeParentMember 2023-12-31 0001530804 2021-11-09 0001530804 us-gaap:SubsequentEventMember 2024-02-21 0001530804 us-gaap:RestrictedStockUnitsRSUMember 2023-01-01 2023-12-31 0001530804 us-gaap:CommonClassAMember 2019-03-27 0001530804 trox:TronoxHoldingsPlcAmendedAndRestatedManagementEquityIncentivePlanMember 2020-06-24 2020-06-24 0001530804 srt:ManagementMember trox:RestrictedStockUnitsRSUsTimeBasedAwardsMember 2023-01-01 2023-12-31 0001530804 trox:RestrictedStockUnitsRSUsTimeBasedAwardsMember 2023-01-01 2023-12-31 0001530804 trox:RestrictedStockUnitsRSUsTimeBasedAwardsMember srt:DirectorMember 2023-01-01 2023-12-31 0001530804 trox:RestrictedStockUnitsRSUsPerformanceBasedAwardsMember 2023-01-01 2023-12-31 0001530804 us-gaap:ShareBasedCompensationAwardTrancheOneMember trox:RestrictedStockUnitsRSUsPerformanceBasedAwardsMember 2023-01-01 2023-12-31 0001530804 trox:RestrictedStockUnitsRSUsPerformanceBasedAwardsMember us-gaap:ShareBasedCompensationAwardTrancheTwoMember 2023-01-01 2023-12-31 0001530804 trox:RestrictedStockUnitsRSUsPerformanceBasedAwardsMember 2022-01-01 2022-12-31 0001530804 trox:RestrictedStockUnitsRSUsPerformanceBasedAwardsMember 2021-01-01 2021-12-31 0001530804 us-gaap:ShareBasedCompensationAwardTrancheOneMember trox:RestrictedStockUnitsRSUsPerformanceBasedAwardsMember 2022-01-01 2022-12-31 0001530804 us-gaap:ShareBasedCompensationAwardTrancheOneMember trox:RestrictedStockUnitsRSUsPerformanceBasedAwardsMember 2021-01-01 2021-12-31 0001530804 us-gaap:RestrictedStockUnitsRSUMember 2022-12-31 0001530804 us-gaap:RestrictedStockUnitsRSUMember 2023-12-31 0001530804 us-gaap:RestrictedStockUnitsRSUMember 2022-01-01 2022-12-31 0001530804 us-gaap:RestrictedStockUnitsRSUMember 2021-01-01 2021-12-31 trox:plan 0001530804 us-gaap:PensionPlansDefinedBenefitMember 2022-10-01 2022-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember us-gaap:RetirementPlanNameOtherMember 2023-01-01 2023-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember us-gaap:RetirementPlanNameOtherMember 2022-01-01 2022-12-31 0001530804 country:ZA us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2023-01-01 2023-12-31 0001530804 country:ZA srt:MaximumMember us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2023-01-01 2023-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember country:US 2022-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember us-gaap:ForeignPlanMember 2022-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember country:US 2021-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember us-gaap:ForeignPlanMember 2021-12-31 0001530804 country:US us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2022-12-31 0001530804 us-gaap:ForeignPlanMember us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2022-12-31 0001530804 country:US us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2021-12-31 0001530804 us-gaap:ForeignPlanMember us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2021-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember country:US 2023-01-01 2023-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember us-gaap:ForeignPlanMember 2023-01-01 2023-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember country:US 2022-01-01 2022-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember us-gaap:ForeignPlanMember 2022-01-01 2022-12-31 0001530804 country:US us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2023-01-01 2023-12-31 0001530804 us-gaap:ForeignPlanMember us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2023-01-01 2023-12-31 0001530804 country:US us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2022-01-01 2022-12-31 0001530804 us-gaap:ForeignPlanMember us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2022-01-01 2022-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember country:US 2023-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember us-gaap:ForeignPlanMember 2023-12-31 0001530804 country:US us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2023-12-31 0001530804 us-gaap:ForeignPlanMember us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2023-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember 2023-01-01 2023-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember 2023-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember 2022-01-01 2022-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember 2021-01-01 2021-12-31 0001530804 us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2023-01-01 2023-12-31 0001530804 us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2022-01-01 2022-12-31 0001530804 us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2021-01-01 2021-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember country:US 2021-01-01 2021-12-31 0001530804 us-gaap:PensionPlansDefinedBenefitMember us-gaap:ForeignPlanMember 2021-01-01 2021-12-31 0001530804 country:US us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2021-01-01 2021-12-31 0001530804 us-gaap:ForeignPlanMember us-gaap:DefinedBenefitPostretirementHealthCoverageMember 2021-01-01 2021-12-31 0001530804 us-gaap:EquitySecuritiesMember country:US 2023-12-31 0001530804 us-gaap:EquitySecuritiesMember us-gaap:ForeignPlanMember 2023-12-31 0001530804 us-gaap:EquitySecuritiesMember country:US 2022-12-31 0001530804 us-gaap:EquitySecuritiesMember us-gaap:ForeignPlanMember 2022-12-31 0001530804 us-gaap:DebtSecuritiesMember country:US 2023-12-31 0001530804 us-gaap:DebtSecuritiesMember us-gaap:ForeignPlanMember 2023-12-31 0001530804 us-gaap:DebtSecuritiesMember country:US 2022-12-31 0001530804 us-gaap:DebtSecuritiesMember us-gaap:ForeignPlanMember 2022-12-31 0001530804 us-gaap:DefinedBenefitPlanRealEstateMember country:US 2023-12-31 0001530804 us-gaap:DefinedBenefitPlanRealEstateMember us-gaap:ForeignPlanMember 2023-12-31 0001530804 us-gaap:DefinedBenefitPlanRealEstateMember country:US 2022-12-31 0001530804 us-gaap:DefinedBenefitPlanRealEstateMember us-gaap:ForeignPlanMember 2022-12-31 0001530804 trox:DefinedBenefitPlanOtherMember country:US 2023-12-31 0001530804 us-gaap:ForeignPlanMember trox:DefinedBenefitPlanOtherMember 2023-12-31 0001530804 trox:DefinedBenefitPlanOtherMember country:US 2022-12-31 0001530804 us-gaap:ForeignPlanMember trox:DefinedBenefitPlanOtherMember 2022-12-31 0001530804 country:US 2023-12-31 0001530804 us-gaap:ForeignPlanMember 2023-12-31 0001530804 country:US 2022-12-31 0001530804 us-gaap:ForeignPlanMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel1Member trox:GlobalEquitySecuritiesMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member trox:GlobalEquitySecuritiesMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel3Member trox:GlobalEquitySecuritiesMember 2023-12-31 0001530804 trox:GlobalEquitySecuritiesMember 2023-12-31 0001530804 trox:GlobalCommingledEquityFundsMember us-gaap:FairValueInputsLevel1Member 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member trox:GlobalCommingledEquityFundsMember 2023-12-31 0001530804 trox:GlobalCommingledEquityFundsMember us-gaap:FairValueInputsLevel3Member 2023-12-31 0001530804 trox:GlobalCommingledEquityFundsMember 2023-12-31 0001530804 us-gaap:USTreasuryAndGovernmentMember us-gaap:FairValueInputsLevel1Member 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:USTreasuryAndGovernmentMember 2023-12-31 0001530804 us-gaap:USTreasuryAndGovernmentMember us-gaap:FairValueInputsLevel3Member 2023-12-31 0001530804 us-gaap:USTreasuryAndGovernmentMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel1Member us-gaap:ForeignGovernmentDebtMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:ForeignGovernmentDebtMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel3Member us-gaap:ForeignGovernmentDebtMember 2023-12-31 0001530804 us-gaap:ForeignGovernmentDebtMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel1Member us-gaap:CorporateDebtSecuritiesMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:CorporateDebtSecuritiesMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel3Member us-gaap:CorporateDebtSecuritiesMember 2023-12-31 0001530804 us-gaap:CorporateDebtSecuritiesMember 2023-12-31 0001530804 us-gaap:ForeignCorporateDebtSecuritiesMember us-gaap:FairValueInputsLevel1Member 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:ForeignCorporateDebtSecuritiesMember 2023-12-31 0001530804 us-gaap:ForeignCorporateDebtSecuritiesMember us-gaap:FairValueInputsLevel3Member 2023-12-31 0001530804 us-gaap:ForeignCorporateDebtSecuritiesMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel1Member us-gaap:RealEstateFundsMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:RealEstateFundsMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel3Member us-gaap:RealEstateFundsMember 2023-12-31 0001530804 us-gaap:RealEstateFundsMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel1Member trox:InsuranceContractsMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member trox:InsuranceContractsMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel3Member trox:InsuranceContractsMember 2023-12-31 0001530804 trox:InsuranceContractsMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel1Member us-gaap:DefinedBenefitPlanCashAndCashEquivalentsMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:DefinedBenefitPlanCashAndCashEquivalentsMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel3Member us-gaap:DefinedBenefitPlanCashAndCashEquivalentsMember 2023-12-31 0001530804 us-gaap:DefinedBenefitPlanCashAndCashEquivalentsMember 2023-12-31 0001530804 us-gaap:FairValueInputsLevel1Member 2023-12-31 0001530804 us-gaap:FairValueInputsLevel2Member 2023-12-31 0001530804 us-gaap:FairValueInputsLevel3Member 2023-12-31 0001530804 us-gaap:FairValueInputsLevel3Member trox:InsuranceContractsMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel3Member trox:InsuranceContractsMember 2023-01-01 2023-12-31 0001530804 us-gaap:FairValueInputsLevel1Member trox:GlobalEquitySecuritiesMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member trox:GlobalEquitySecuritiesMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel3Member trox:GlobalEquitySecuritiesMember 2022-12-31 0001530804 trox:GlobalEquitySecuritiesMember 2022-12-31 0001530804 trox:GlobalCommingledEquityFundsMember us-gaap:FairValueInputsLevel1Member 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member trox:GlobalCommingledEquityFundsMember 2022-12-31 0001530804 trox:GlobalCommingledEquityFundsMember us-gaap:FairValueInputsLevel3Member 2022-12-31 0001530804 trox:GlobalCommingledEquityFundsMember 2022-12-31 0001530804 us-gaap:USTreasuryAndGovernmentMember us-gaap:FairValueInputsLevel1Member 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:USTreasuryAndGovernmentMember 2022-12-31 0001530804 us-gaap:USTreasuryAndGovernmentMember us-gaap:FairValueInputsLevel3Member 2022-12-31 0001530804 us-gaap:USTreasuryAndGovernmentMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel1Member us-gaap:ForeignGovernmentDebtMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:ForeignGovernmentDebtMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel3Member us-gaap:ForeignGovernmentDebtMember 2022-12-31 0001530804 us-gaap:ForeignGovernmentDebtMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel1Member us-gaap:CorporateDebtSecuritiesMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:CorporateDebtSecuritiesMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel3Member us-gaap:CorporateDebtSecuritiesMember 2022-12-31 0001530804 us-gaap:CorporateDebtSecuritiesMember 2022-12-31 0001530804 us-gaap:ForeignCorporateDebtSecuritiesMember us-gaap:FairValueInputsLevel1Member 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:ForeignCorporateDebtSecuritiesMember 2022-12-31 0001530804 us-gaap:ForeignCorporateDebtSecuritiesMember us-gaap:FairValueInputsLevel3Member 2022-12-31 0001530804 us-gaap:ForeignCorporateDebtSecuritiesMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel1Member us-gaap:RealEstateFundsMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:RealEstateFundsMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel3Member us-gaap:RealEstateFundsMember 2022-12-31 0001530804 us-gaap:RealEstateFundsMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel1Member trox:InsuranceContractsMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member trox:InsuranceContractsMember 2022-12-31 0001530804 trox:InsuranceContractsMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel1Member us-gaap:DefinedBenefitPlanCashAndCashEquivalentsMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member us-gaap:DefinedBenefitPlanCashAndCashEquivalentsMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel3Member us-gaap:DefinedBenefitPlanCashAndCashEquivalentsMember 2022-12-31 0001530804 us-gaap:DefinedBenefitPlanCashAndCashEquivalentsMember 2022-12-31 0001530804 us-gaap:FairValueInputsLevel1Member 2022-12-31 0001530804 us-gaap:FairValueInputsLevel2Member 2022-12-31 0001530804 us-gaap:FairValueInputsLevel3Member 2022-12-31 0001530804 us-gaap:FairValueInputsLevel3Member trox:InsuranceContractsMember 2021-12-31 0001530804 us-gaap:FairValueInputsLevel3Member trox:InsuranceContractsMember 2022-01-01 2022-12-31 0001530804 trox:SavingsAndInvestmentPlansMember us-gaap:QualifiedPlanMember 2023-01-01 2023-12-31 0001530804 trox:SavingsAndInvestmentPlansMember us-gaap:QualifiedPlanMember 2013-01-01 2013-01-01 0001530804 trox:SavingsAndInvestmentPlansMember us-gaap:QualifiedPlanMember 2022-01-01 2022-12-31 0001530804 trox:SavingsAndInvestmentPlansMember us-gaap:QualifiedPlanMember 2021-01-01 2021-12-31 0001530804 trox:RestorationPlanMember us-gaap:NonqualifiedPlanMember 2006-01-01 2006-12-31 0001530804 trox:RestorationPlanMember us-gaap:NonqualifiedPlanMember 2023-01-01 2023-12-31 0001530804 trox:RestorationPlanMember us-gaap:NonqualifiedPlanMember 2022-01-01 2022-12-31 0001530804 trox:RestorationPlanMember us-gaap:NonqualifiedPlanMember 2021-01-01 2021-12-31 0001530804 srt:MinimumMember trox:SouthAfricaDefinedContributionPlansMember 2023-01-01 2023-12-31 0001530804 trox:SouthAfricaDefinedContributionPlansMember srt:MaximumMember 2023-01-01 2023-12-31 0001530804 trox:SouthAfricaDefinedContributionPlansMember 2023-01-01 2023-12-31 0001530804 trox:SouthAfricaDefinedContributionPlansMember 2022-01-01 2022-12-31 0001530804 trox:SouthAfricaDefinedContributionPlansMember 2021-01-01 2021-12-31 0001530804 trox:CristalInternationalHoldingsBVMember 2023-12-31 0001530804 trox:CristalInternationalHoldingsBVMember 2023-12-31 0001530804 trox:OptionAgreementOptionToAcquireSpecialPurchaseVehicleMember us-gaap:RelatedPartyMember trox:AdvancedMetalIndustriesClusterCompanyLimitedMember 2018-05-09 0001530804 trox:SlaggerMember trox:AdvancedMetalIndustriesClusterAndTohoTitaniumMetalCoLtdATTMMember 2018-05-09 0001530804 trox:OptionAgreementAmountsToBeReimbursedForCapitalExpendituresAndOperationalExpensesMember us-gaap:RelatedPartyMember trox:AMICMember 2018-05-09 0001530804 trox:OptionAgreementAmountsToBeReimbursedForCapitalExpendituresAndOperationalExpensesMember trox:AMICMember 2020-05-13 2022-12-31 0001530804 us-gaap:RelatedPartyMember trox:SlaggerMember 2023-05-10 0001530804 us-gaap:RelatedPartyMember 2023-05-10 0001530804 trox:OptionAgreementAmountLoanedForCapitalExpendituresAndOperationalExpensesInterestEarnedMember us-gaap:RelatedPartyMember trox:AdvancedMetalIndustriesClusterCompanyLimitedMember 2023-12-31 0001530804 trox:OptionAgreementAmountLoanedForCapitalExpendituresAndOperationalExpensesInterestEarnedMember us-gaap:RelatedPartyMember trox:AdvancedMetalIndustriesClusterCompanyLimitedMember 2022-12-31 0001530804 us-gaap:RelatedPartyMember 2023-01-01 2023-12-31 0001530804 us-gaap:RelatedPartyMember 2022-01-01 2022-12-31 0001530804 us-gaap:RelatedPartyMember 2021-01-01 2021-12-31 0001530804 trox:AdvancedMetalIndustriesClusterCompanyLimitedMember trox:PurchasesOfFeedstockMaterialSettledAsInKindRepaymentOfTronoxLoansMember trox:SlaggerMember 2023-01-01 2023-12-31 0001530804 trox:AdvancedMetalIndustriesClusterCompanyLimitedMember trox:PurchasesOfFeedstockMaterialSettledAsInKindRepaymentOfTronoxLoansMember trox:SlaggerMember 2022-01-01 2022-12-31 0001530804 trox:AdvancedMetalIndustriesClusterCompanyLimitedMember trox:PurchasesOfFeedstockMaterialSettledAsInKindRepaymentOfTronoxLoansMember trox:SlaggerMember 2021-01-01 2021-12-31 0001530804 trox:AdvancedMetalIndustriesClusterCompanyLimitedMember trox:PurchasesOfFeedstockMaterialSettledInCashMember trox:SlaggerMember 2023-01-01 2023-12-31 0001530804 trox:AdvancedMetalIndustriesClusterCompanyLimitedMember trox:PurchasesOfFeedstockMaterialSettledInCashMember trox:SlaggerMember 2022-01-01 2022-12-31 0001530804 trox:AdvancedMetalIndustriesClusterCompanyLimitedMember trox:PurchasesOfFeedstockMaterialSettledInCashMember trox:SlaggerMember 2021-01-01 2021-12-31 0001530804 trox:AdvancedMetalIndustriesClusterCompanyLimitedMember trox:SlaggerMember 2023-01-01 2023-12-31 0001530804 trox:AdvancedMetalIndustriesClusterCompanyLimitedMember trox:SlaggerMember 2022-01-01 2022-12-31 0001530804 trox:AdvancedMetalIndustriesClusterCompanyLimitedMember trox:SlaggerMember 2021-01-01 2021-12-31 0001530804 trox:AdvancedMetalIndustriesClusterCompanyLimitedMember trox:PurchasesOfFeedstockMaterialMember us-gaap:RelatedPartyMember trox:SlaggerMember 2023-12-31 0001530804 trox:AdvancedMetalIndustriesClusterCompanyLimitedMember trox:PurchasesOfFeedstockMaterialMember us-gaap:RelatedPartyMember trox:SlaggerMember 2022-12-31 0001530804 us-gaap:RelatedPartyMember trox:AMICMember trox:AmendedTechnicalServicesAgreementMonthlyManagementFeeMember 2023-01-01 2023-12-31 0001530804 us-gaap:RelatedPartyMember trox:AMICMember trox:AmendedTechnicalServicesAgreementMonthlyManagementFeeMember 2022-01-01 2022-12-31 0001530804 us-gaap:RelatedPartyMember trox:AMICMember trox:AmendedTechnicalServicesAgreementMonthlyManagementFeeMember 2021-01-01 2021-12-31 0001530804 us-gaap:RelatedPartyMember trox:AmendedTechnicalServicesAgreementOtherTechnicalSupportFeesMember trox:AMICMember 2023-01-01 2023-12-31 0001530804 us-gaap:RelatedPartyMember trox:AmendedTechnicalServicesAgreementOtherTechnicalSupportFeesMember trox:AMICMember 2022-01-01 2022-12-31 0001530804 us-gaap:RelatedPartyMember trox:AmendedTechnicalServicesAgreementOtherTechnicalSupportFeesMember trox:AMICMember 2021-01-01 2021-12-31 0001530804 us-gaap:RelatedPartyMember trox:AMICMember 2023-01-01 2023-12-31 0001530804 us-gaap:RelatedPartyMember trox:AMICMember 2022-01-01 2022-12-31 0001530804 us-gaap:RelatedPartyMember trox:AMICMember 2021-01-01 2021-12-31 0001530804 trox:AmendedTechnicalServicesAgreementMonthlyManagementFeeAndOtherTechnicalSupportFeesMember us-gaap:RelatedPartyMember trox:AMICMember 2023-12-31 0001530804 trox:AmendedTechnicalServicesAgreementMonthlyManagementFeeAndOtherTechnicalSupportFeesMember us-gaap:RelatedPartyMember trox:AMICMember 2022-12-31 0001530804 us-gaap:RelatedPartyMember trox:AcquisitionOfAssetsProducingMetalGradeTiCl4Member trox:AdvancedMetalIndustriesClusterCompanyLimitedMember 2019-12-29 0001530804 us-gaap:RelatedPartyMember trox:AdvancedMetalIndustriesClusterAndTohoTitaniumMetalCoLtdATTMMember trox:AcquisitionOfAssetsProducingMetalGradeTiCl4Member 2019-12-29 0001530804 trox:MGTLoanMember trox:CristalMember us-gaap:RelatedPartyMember 2020-12-17 0001530804 trox:MGTLoanMember srt:MinimumMember trox:CristalMember us-gaap:RelatedPartyMember 2023-01-01 2023-12-31 0001530804 trox:MGTLoanMember trox:CristalMember us-gaap:RelatedPartyMember srt:MaximumMember 2023-01-01 2023-12-31 0001530804 trox:MGTLoanMember trox:CristalMember us-gaap:RelatedPartyMember 2023-12-31 0001530804 trox:MGTLoanMember trox:CristalMember us-gaap:RelatedPartyMember 2022-12-31 0001530804 trox:MGTLoanMember trox:CristalMember us-gaap:RelatedPartyMember 2023-01-01 2023-12-31 0001530804 trox:MGTLoanMember trox:CristalMember us-gaap:RelatedPartyMember 2022-01-01 2022-12-31 0001530804 trox:MGTLoanMember trox:CristalMember us-gaap:RelatedPartyMember 2021-01-01 2021-12-31 0001530804 trox:PurchaseOfChlorineGasMember us-gaap:RelatedPartyMember 2023-01-01 2023-12-31 0001530804 trox:PurchaseOfChlorineGasMember us-gaap:RelatedPartyMember 2022-01-01 2022-12-31 0001530804 trox:PurchaseOfChlorineGasMember us-gaap:RelatedPartyMember 2021-01-01 2021-12-31 0001530804 trox:PurchaseOfChlorineGasMember us-gaap:RelatedPartyMember 2023-12-31 0001530804 trox:PurchaseOfChlorineGasMember us-gaap:RelatedPartyMember 2022-12-31 0001530804 trox:MGTMember 2023-01-01 2023-12-31 0001530804 trox:MGTMember 2022-01-01 2022-12-31 0001530804 trox:MGTMember 2021-01-01 2021-12-31 0001530804 trox:ReceivableFromMGTProductSalesMember us-gaap:RelatedPartyMember trox:AdvancedMetalIndustriesClusterAndTohoTitaniumMetalCoLtdATTMMember 2023-12-31 0001530804 trox:ReceivableFromMGTProductSalesMember us-gaap:RelatedPartyMember trox:AdvancedMetalIndustriesClusterAndTohoTitaniumMetalCoLtdATTMMember 2022-12-31 0001530804 trox:TenLargestThirdPartyTiO2CustomersMember us-gaap:CustomerConcentrationRiskMember us-gaap:SalesRevenueNetMember 2021-01-01 2021-12-31 trox:customer 0001530804 trox:TenLargestThirdPartyTiO2CustomersMember us-gaap:CustomerConcentrationRiskMember us-gaap:SalesRevenueNetMember 2022-01-01 2022-12-31 0001530804 trox:TenLargestThirdPartyTiO2CustomersMember us-gaap:CustomerConcentrationRiskMember us-gaap:SalesRevenueNetMember 2023-01-01 2023-12-31 0001530804 country:US 2023-01-01 2023-12-31 0001530804 country:US 2022-01-01 2022-12-31 0001530804 country:US 2021-01-01 2021-12-31 0001530804 country:GB 2023-01-01 2023-12-31 0001530804 country:GB 2022-01-01 2022-12-31 0001530804 country:GB 2021-01-01 2021-12-31 0001530804 country:AU 2021-01-01 2021-12-31 0001530804 country:ZA 2023-01-01 2023-12-31 0001530804 country:ZA 2022-01-01 2022-12-31 0001530804 country:ZA 2021-01-01 2021-12-31 0001530804 country:SA 2023-01-01 2023-12-31 0001530804 country:SA 2022-01-01 2022-12-31 0001530804 country:SA 2021-01-01 2021-12-31 0001530804 trox:OtherForeignMember 2023-01-01 2023-12-31 0001530804 trox:OtherForeignMember 2022-01-01 2022-12-31 0001530804 trox:OtherForeignMember 2021-01-01 2021-12-31 0001530804 country:US 2023-12-31 0001530804 country:US 2022-12-31 0001530804 country:GB 2023-12-31 0001530804 country:GB 2022-12-31 0001530804 country:SA 2023-12-31 0001530804 country:SA 2022-12-31 0001530804 country:ZA 2023-12-31 0001530804 country:ZA 2022-12-31 0001530804 country:AU 2023-12-31 0001530804 country:AU 2022-12-31 0001530804 trox:OtherForeignMember 2023-12-31 0001530804 trox:OtherForeignMember 2022-12-31

美國

證券交易委員會

華盛頓特區20549

表格10-K

(標記一) ☒ 根據1934年證券交易法第13或15(d)條提交的年度報告

截至該年度爲止12月31日 , 2023

或 ☐ 根據1934年證券交易法第13或15(d)條提交的過渡報告

從 到

1-35573

(委託文件編號)

Tronox Holdings PLC

(註冊人的確切姓名載於其章程) 英格蘭和威爾士

98-1467236

(註冊成立或組織的國家或其他司法管轄區) (國際稅務局僱主身分證號碼)

特雷瑟大道263號 , 1100號套房

斯塔林伯勒拉波特路 斯坦福德 , 康涅狄格州 06901

格里姆斯比,東北林肯郡,DN 40 2 PR 英國

註冊人的電話號碼,包括區號:(203 ) 705-3800

根據該法第12(B)條登記的證券: 每個班級的標題

註冊的每個交易所的名稱 普通股,每股票面價值0.01美元

紐約證券交易所

交易符號: 妥思

根據該法第12(G)條登記的證券:無

如果註冊人是證券法規則405中定義的知名經驗豐富的發行人,請用複選標記表示。是 ☒ 沒有 ☐

如果註冊人無需根據該法案第13或15(d)條提交報告,則通過勾選標記進行驗證。是的 ☐ 不是 ☒

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短時間內)提交了1934年《證券交易法》第13條或15(D)節要求提交的所有報告,以及(2)在過去90天內是否符合此類提交要求。是 ☒ 沒有 ☐

用複選標記表示註冊人是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則第405條(本章232.405節)要求提交的每個交互數據文件。是 ☒ 沒有 ☐

用複選標記表示註冊人是大型加速申報公司、加速申報公司、非加速申報公司、較小的報告公司或新興成長型公司。請參閱《交易法》第12b-2條規則中「大型加速申報公司」、「加速申報公司」、「較小申報公司」和「新興成長型公司」的定義。 大型加速文件服務器

☒ 加速文件管理器 ☐ 非加速文件服務器

☐ 規模較小的報告公司

☐ 新興成長型公司

☐

如果是一家新興的成長型公司,用複選標記表示註冊人是否選擇不使用延長的過渡期來遵守根據《交易法》第13(A)節提供的任何新的或修訂的財務會計準則。 ☐

用複選標記表示註冊人是否提交了一份報告,證明其管理層根據《薩班斯-奧克斯利法案》(《美國聯邦法典》第15編,第7262(B)節)第404(B)條對其財務報告的內部控制的有效性進行了評估,該評估是由編制或發佈其審計報告的註冊會計師事務所進行的。 ☒

如果證券是根據該法案第12(b)條登記的,則通過勾選標記表明財務報表是否

申報文件中所列登記人的信息反映了對以前發佈的財務報表的錯誤更正。 ☐

通過勾選標記檢查這些錯誤更正是否是需要對註冊人的任何執行人員在相關恢復期內收到的激勵性補償進行恢復分析的重述

至§240.10D-1(B)。 ☐

用複選標記表示註冊人是否是空殼公司(如《交易法》第12b-2條所定義)。是 ☐ *否 ☒

截至2023年6月30日,註冊人非關聯公司持有的普通股總市值約爲美元1,515,118,314 .

通過複選標記檢查註冊人是否已提交1934年證券交易法第12、13或15(d)條要求提交的所有文件和報告 根據法院確認的計劃分配證券。是的 ☒ 不是的。 ☐

截至2024年1月31日,註冊人已156,793,755 已發行普通股。

以引用方式併入的文件

登記人2024年年度股東大會委託聲明的部分內容通過引用納入本表格10-k中,以回應第三部分第10、11、12、13和14項。

Tronox Holdings PLC

表格10-K的年報

截至2023年12月31日的財政年度

關於前瞻性陳述的特別說明

我們在「業務」、「風險因素」、「管理層對財務狀況和經營結果的討論和分析」以及在本10-k表格的其他章節中作出的陳述均爲前瞻性陳述。前瞻性陳述也可以通過諸如「未來」、「預期」、「相信」、「估計」、「預期」、「打算」、「計劃」、「預測」、「將」、「將」、「可能」、「可以」、「可能」以及類似術語來識別。這些前瞻性陳述受到有關我們的已知和未知風險、不確定性和假設的影響,可能包括基於我們的增長戰略和預期的業務趨勢對我們未來財務業績的預測。這些聲明只是基於我們目前對未來事件的預期和預測。有一些重要因素可能導致我們的實際結果、活動水平、業績或成就與前瞻性陳述中明示或暗示的結果、活動水平、業績或成就大不相同。特別是,您應該考慮「風險因素」中概述的衆多風險和不確定性。

這些風險和不確定性並非詳盡無遺。該表格10-k的其他部分可能包括其他因素,這可能會對我們的業務和財務表現產生不利影響。此外,我們在競爭激烈且瞬息萬變的環境中運營。新的風險和不確定性不時出現,我們的管理層不可能預測所有風險和不確定性,管理層也無法評估所有因素對我們業務的影響,或者任何因素或因素組合可能導致實際結果與任何前瞻性陳述中包含的結果存在重大差異的程度。

儘管我們相信前瞻性陳述中反映的預期是合理的,但我們無法保證未來的結果、活動水平、績效或成就。此外,我們或任何其他人都不對任何這些前瞻性陳述的準確性或完整性承擔責任。您不應依賴前瞻性陳述作爲對未來事件的預測。除非適用法律另有要求,否則我們沒有義務在本表格10-k日期後更新任何這些前瞻性陳述,以使我們之前的陳述與實際結果或修訂後的預期保持一致,我們也無意這樣做。

在考慮前瞻性陳述時,您應牢記本10-k表格和通過引用納入的文件中提出的風險、不確定性和其他警示性陳述,特別包括下文討論的因素。這些因素可能會在10-Q和8-k表格的後續報告中進行修訂或補充。

可能影響未來結果的因素包括但不限於:

• 我們的客戶可能減少對我們產品需求的風險;

• 二鈦合金(「TiO 2」)的市場狀況和價格波動 2 ”)、英石和其他原料產品,以及全球和地區經濟衰退,對我們最終用途產品的需求產生了不利影響;

• 中國鈦出口持續增加 2 通過氯化物和硫酸鹽技術,以及中國TiO 2的擴張 2 生產能力,包括通過氯化物技術;

• 能源、其他原材料和/或航運船舶的價格或供應變化;

• 環境和工業事故造成的責任、生產延誤和額外費用;

• 因設備升級、工業事故、設備故障和資產惡化而導致的減產、停工或額外支出;

• 網絡安全事件或其他安全漏洞可能嚴重影響我們的運營結果和財務狀況的可能性;

• 經營全球業務的風險;

• 我們業務所在地區發生戰爭、政治和社會不穩定和/或敵對行動,包括但不限於持續的俄羅斯和烏克蘭以及中東衝突;

• 貨幣匯率的波動;

• 管理我們債務的協議可能會限制我們以某些方式運營業務的能力並影響我們的流動性的風險;

• 我們無法以優惠條件獲得額外資本;

• 我們可能無法實現預期回報或我們的資本項目(包括Project newTRON和Atlas Campaspe採礦投資)可能延遲實現預期回報的風險;

• 南非的監管環境不可預測,我們在南非擁有大量採礦和採礦業務,包括南非礦產資源和能源部對採礦憲章(定義見本文其他地方)的修正案;

• 我們的鈦導體的風險 2 產品受到越來越嚴格的監管審查,這可能會阻礙或抑制TiO 2的廣泛使用 2 和/或削弱公司維持或發展業務的能力,或可能增加大量開展業務的成本;

• ESG問題,包括與氣候變化和可持續發展相關的問題,可能會使我們承擔額外的成本和限制;

• 極端天氣條件可能會對我們的設施構成物理風險,擾亂我們供應鏈的運營並增加運營成本;

• 我們利用稅收屬性抵消未來收入的能力可能受到限制的風險;

• Cristal手中的股權集中(定義見本文其他地方)可能會導致利益衝突和/或阻止少數股東影響公司;

• 我們在運營所在國家/地區依賴並與其他採礦和化學企業競爭關鍵人力資源的風險;以及

• 英國法律和我們的公司章程對我們靈活管理資本結構的能力以及我們公司章程中納入的反收購保護的影響。

我們致力於根據我們的法律和監管義務向投資公衆提供及時、準確的信息。爲此,我們使用我們的網站傳達有關我們業務的信息,包括預期發佈的季度財務業績、季度財務和統計以及業務相關信息。投資者可以通過我們的網站訪問有關公司的公告,網址爲 http://www.tronox.com .我們的網站僅作爲非活動文本參考包含,其中包含或與其相關的信息不應被視爲已納入本表格10-k。

第一部分

就本討論而言,所提及的「我們」、「我們」和「我們的」是指Tronox Holdings plc及其合併子公司(統稱爲「Tronox」或「公司」)。我們是一家根據英格蘭和威爾士法律成立的上市有限公司。我們在英國被視爲一家國內公司,因此需要遵守英國的備案要求。此外,我們在美國不被視爲「外國私人發行人」;因此,我們必須遵守美國證券法對美國國內發行人施加的報告和其他要求,其中包括要求根據美國普遍接受的會計原則(「美國公認會計原則」)進行報告。

項目1. 業務

概述

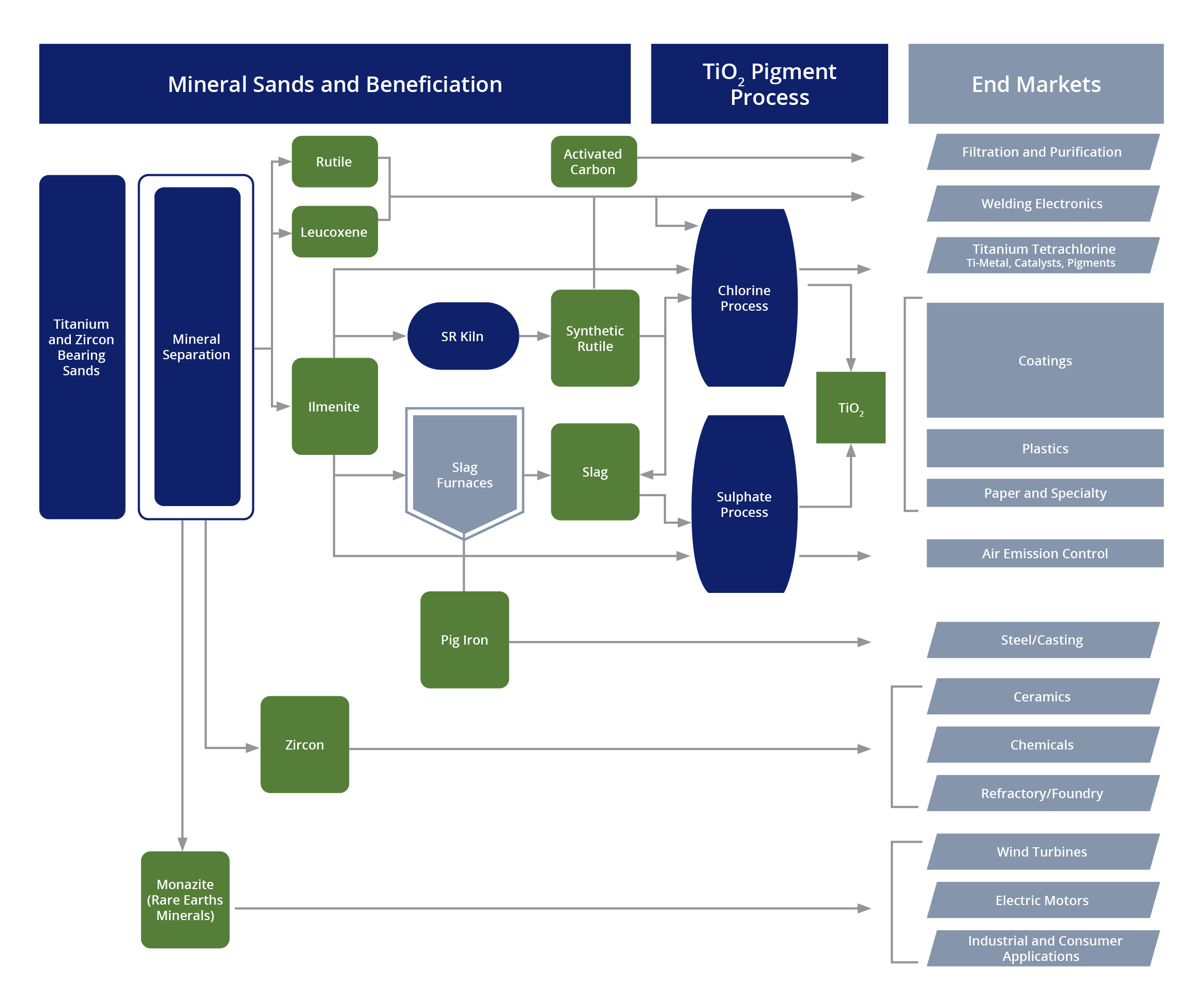

Tronox是世界領先的垂直一體化鈦白粉製造商 2 顏料。我們在澳大利亞和南非經營含鈦礦物砂礦以及選礦和冶煉業務,生產可加工成二氧化鈦的原料 2 用於顏料、高純鈦化學品,包括四氯化鈦、超細二氧化鈦 2 用於某些特殊應用中。我們的戰略是垂直整合,生產足夠的原料,使鈦白粉的生產儘可能自給自足。 2 我們在美國、澳大利亞、巴西、英國、法國、荷蘭、中國和沙特阿拉伯王國(下稱「沙特阿拉伯王國」)設有九家顏料工廠。我們相信,垂直整合是實現我們的最終目標的最佳方式,即爲我們的大約1,200個鈦白粉提供低成本、高質量的顏料 2 世界各地的客戶。含鈦礦砂的開採、選礦和冶煉還產生了大量的聯產產品,包括鋯石、生鐵和稀土礦物獨居石,我們也向世界各地的客戶供應這些產品。

下圖突出顯示了TI 2 我們參與的價值鏈。

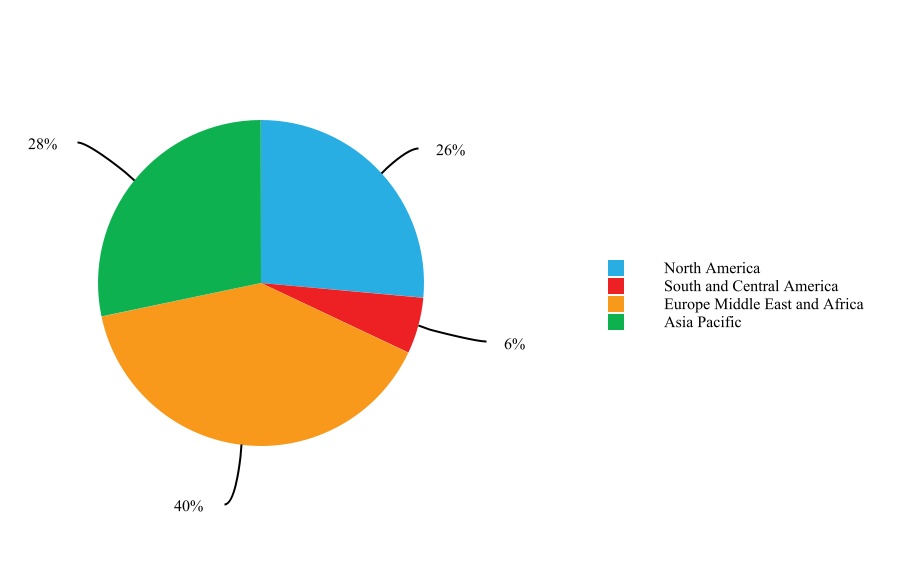

以下列出了截至2023年12月31日止年度按地理區域劃分的產品銷售收入佔我們產品銷售收入的百分比。

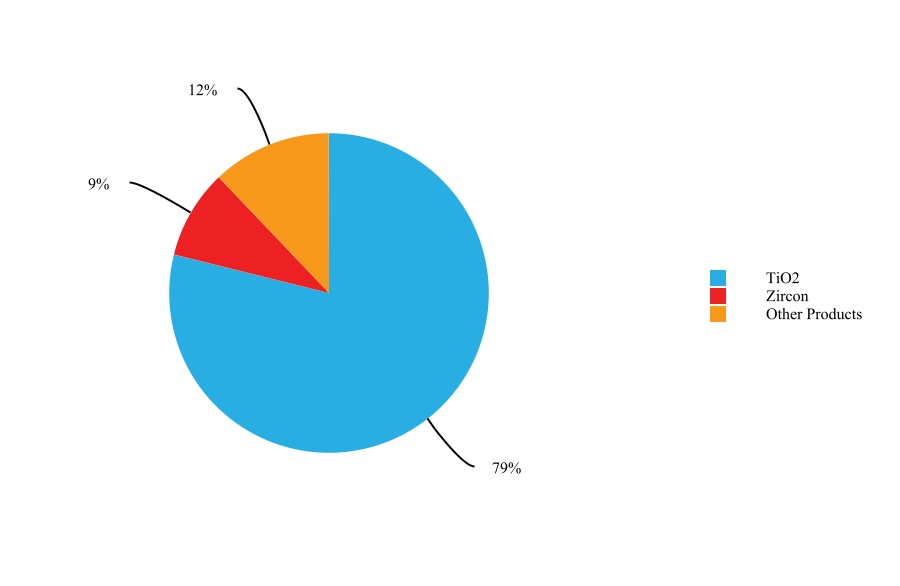

以下列出了截至2023年12月31日止年度產品銷售收入佔我們收入的百分比。

有關我們產品和地理區域的更多財務信息,請參閱題爲「管理層對財務狀況和經營結果的討論和分析」的部分,以及我們綜合財務報表附註的註釋3和23,每個註釋均包含在本表格10-k的其他地方。

2023年關鍵戰略舉措

以下列出了2023年正在實施的關鍵戰略舉措:

成爲低成本的TiO 2 通過投資我們的業務流程和加強垂直整合來生產

我們在TI中有效競爭的能力 2 行業由許多因素決定,包括創新、可靠性、產品質量、客戶服務和價格。 如果我們要成功滿足我們行業特有的定價和其他競爭壓力,就需要優化使我們能夠最大限度地發揮垂直一體化和全球足跡(即所謂的「隱藏工廠」)利益的業務流程。 2023年,我們繼續推進多年IT轉型計劃,其中包括運營和業務轉型。

此外,在加強垂直一體化方面,2023年,東澳大利亞州一個名爲Atlas的重要新礦山開工。阿特拉斯已取代我們位於東澳大利亞州的Snapper / Ginkgo礦場的原料供應,該礦場預計將於2024年上半年停止採礦業務。 我們相信阿特拉斯富含天然金紅石和英石,將成爲適合直接使用、合成金紅石生產或礦渣加工的高品位鈦鐵礦的重要來源。 對Atlas的投資預計將產生高於公司資本成本的回報,並維持Tronox作爲領先低成本生產商的地位。

此外,2023年,我們投資擴建了南非的Fairbreeze和Namakwa礦山。 與阿特拉斯一樣,我們相信這些擴建是極具吸引力的礦山開發項目,富含鈦鐵礦、金紅石和英石,預計將取代即將報廢的現有礦山。 我們在西澳大利亞州以及南非東部和西部海角還有許多其他礦山開發項目處於早期開發階段,所有這些項目都旨在維持我們的原料垂直一體化水平。 我們還在繼續評估利用我們在採礦方面的專業知識以及我們通過運營對稀土材料(包括獨居石)的接觸的機會。

資本配置

除了在2023年以股息形式向股東返還約89億美元現金和投資261億美元資本外,我們還通過關閉35000萬美元的增量定期貸款來加強我們的流動性狀況。我們相信,這種增量借款增加的流動性將使我們能夠繼續我們的資本投資計劃--主要是替換南非即將報廢的礦山的礦產儲備--我們相信這將在短期和長期內增加股東價值。 2023年底,我們手頭現金273萬美元,未開發短期借貸能力488萬美元。

發展我們作爲稀土氧化物重要供應商的地位

Tronox在南非和澳大利亞的現有采礦業務和尾礦堆含有大量獨居石,這是一種含有稀土元素(REEs)的礦物,被廣泛認爲是正在進行的能源轉型以實現世界經濟脫碳的關鍵礦物。 對於這些應用,REE必須首先被加工成氧化物形式--稀土氧化物或「REO」--然後可以金屬化以生產永久磁鐵。 如今,REE供應鏈的每一步都由中國主導。 中國在REO加工和永久磁鐵生產方面的主導地位被世界各地民主政府廣泛認爲是一項嚴峻的戰略挑戰。

Tronox用於將含鈦礦石轉化爲TiO2的分離、脫水和加工技術 2 適用於將獨居石轉化爲REO。 過去,我們將未濃縮形式的獨居石作爲廢物出售,但鑑於與稀土相關的價值增加,我們現在正在尋求最大限度地提高現有地質資源的價值,並部署我們豐富的技術知識和人力資本,成爲非中國金屬和永久磁鐵生產商的REO的重要供應商。

我們的主要產品

TIO 2

TIO 2 顏料

TIO 2 顏料因其具有白度、亮度和不透明度的能力而被用於廣泛的產品中。TiO 2 顏料廣泛用於油漆和其他塗層、塑料和紙張的製造,以及廣泛的其他應用。此外,它是日常消費者應用的關鍵組成部分,因爲它相對於替代白色顏料和填充劑具有出色的有效性和高效地覆蓋或掩蓋其他材料的能力。TiO 2 顏料被認爲是一種生活質量產品。目前,我們認爲沒有有效的TiO2替代品 2 顏料,因爲沒有其他白色顏料具有實現相當的不透明度和亮度的物理性能,或者可以以具有成本效益的方式摻入。

超細特種二氫鈦 2

我們生產超細二氧鈦 2 在我們位於法國坦恩的製造工廠進行。我們銷售超細鈦合金 2 CristalActiv®商標下的產品。超細二氧鈦 2 由於每個TiO 2的表面積相對較高,因此具有高度的催化性能 2 分子。超細二氧鈦的主要用途 2 產品是用於固定、移動和船舶應用的氮氧化物排放控制產品。

2023年,我們通過銷售TiO2產生了22億美元的收入 2 .

鋯石

鋯石(ZrSiO4)是開採礦砂礦牀作爲鈦原料的副產品。將鋯英石作爲陶瓷釉的添加劑,使陶瓷釉具有更好的耐水性、耐化學性和耐磨性。它還用於生產金屬鋯和鋯化學品、耐火材料、鑄造廠的型砂,以及電視屏幕玻璃,在這些領域,它增加了高溫下的結構穩定性和耐磨性和腐蝕性。在我們開採的原地重礦物砂礦中,鋯石通常佔相對較低的比例,但與其他重礦物產品相比,其價值相對較高。含有鋯英石的耐火材料價格昂貴,僅用於玻璃、鋼鐵和水泥行業中要求苛刻、高磨損和腐蝕性的應用。鑄造應用在鑄造高質量和有價值的物品時使用鋯石,這些物品的精確尺寸至關重要,例如航空航天、汽車、醫療和其他高端應用。

2023年,我們從銷售英石中產生了2.57億美元的收入。

其他產品

高純生鐵

在我們的冶煉廠冶煉鈦鐵礦以提高鈦濃度併產生鈦渣的過程中,會產生高純度生鐵作爲副產品。高純度生鐵被用作鑄造廠生產高質量球鐵鑄件的原材料。球鐵在世界各地廣泛用於生產安全關鍵的汽車零部件,例如汽車和卡車的發動機組、制動鉗和轉向節。

獨居石

與鈾礦一樣,獨居石是開採鈦原料的油砂礦牀的副產品。 獨居石經過濃縮和加工以去除鈾和釷等污染物,然後分離成特定的稀土氧化物(REO),例如稀土氧化物(REO),例如稀土氧化物(RE),例如稀土氧化物(Pr)、稀土氧化物(Pr)、稀土氧化物(Eu)。 然後,這些REO可以被金屬化並形成爲製造電動汽車電機、風力渦輪機和其他綠色經濟應用所需的永久磁鐵,特別是NdFeb磁鐵。

原料

Most Tio 2 產品來自三種自然存在的礦物,通常被稱爲重礦物或礦砂:鈦鐵礦、亮晶石和金紅石。鈦鐵礦、金紅石、白蠟石以及從鈦鐵礦中提煉出來的鈦渣和合成金紅石是我們生產鈦白粉的主要原料。 2 顏料。鈦渣是在電弧爐中熔鍊鈦鐵礦,將氧化鈦從鐵和其他雜質中分離出來。合成金紅石是在迴轉窯中還原鈦鐵礦,然後在各種條件下浸出,從還原後的鈦鐵礦顆粒中去除金屬鐵而得到的合成金紅石。這兩種工藝的目的都是爲了提高鈦鐵礦的鈦濃度。上述每一項都有很大的重疊,主要的區別因素是鈦含量的水平。例如,金紅石的二氧化鈦含量最高,約爲94%至96%,而鈦鐵礦的含量最低,約爲45%至65%。由於我們繼續追求我們的垂直整合戰略,我們目前預計未來不會積極銷售原料。

四氯化鈦

我們銷售四氯化鈦(“TiCI 4 ”)來自我們位於法國Thann和KSA Yanbu的工廠。在我們位於法國的Thann工廠,我們生產TiCI 4 致力於商業市場向客戶銷售,主要用於生產各種類型的顏料和催化劑產品。在我們的延布工廠,我們生產了過量的TiCI 4 我們都直接將其出售給先進金屬產業集群和東邦鈦金屬有限公司(「ATTM」)之間的合資企業,用於ATTM的海綿鈦工廠工廠,該工廠與我們的鹽布工廠相鄰,並用於商業市場。

2023年,我們銷售高純度生鐵、獨居石、四氯化鈦和其他產品產生了3.45億美元的收入。

特定年份對我們某些產品的需求會受到季節性波動的影響。請參閱“風險因素-

與我們業務相關的風險-我們許多產品的市場都受到季節性影響的銷售模式”。

油砂礦牀的開採和精選

我們目前運營的油砂礦牀開採和液化包括以下內容:

• Kwazulu-Natal(「KZN」)位於南非東海岸的Sands業務,包括Fairbreeze礦、一家精選廠、一家礦物分離廠和兩座生產鈦渣的熔爐;

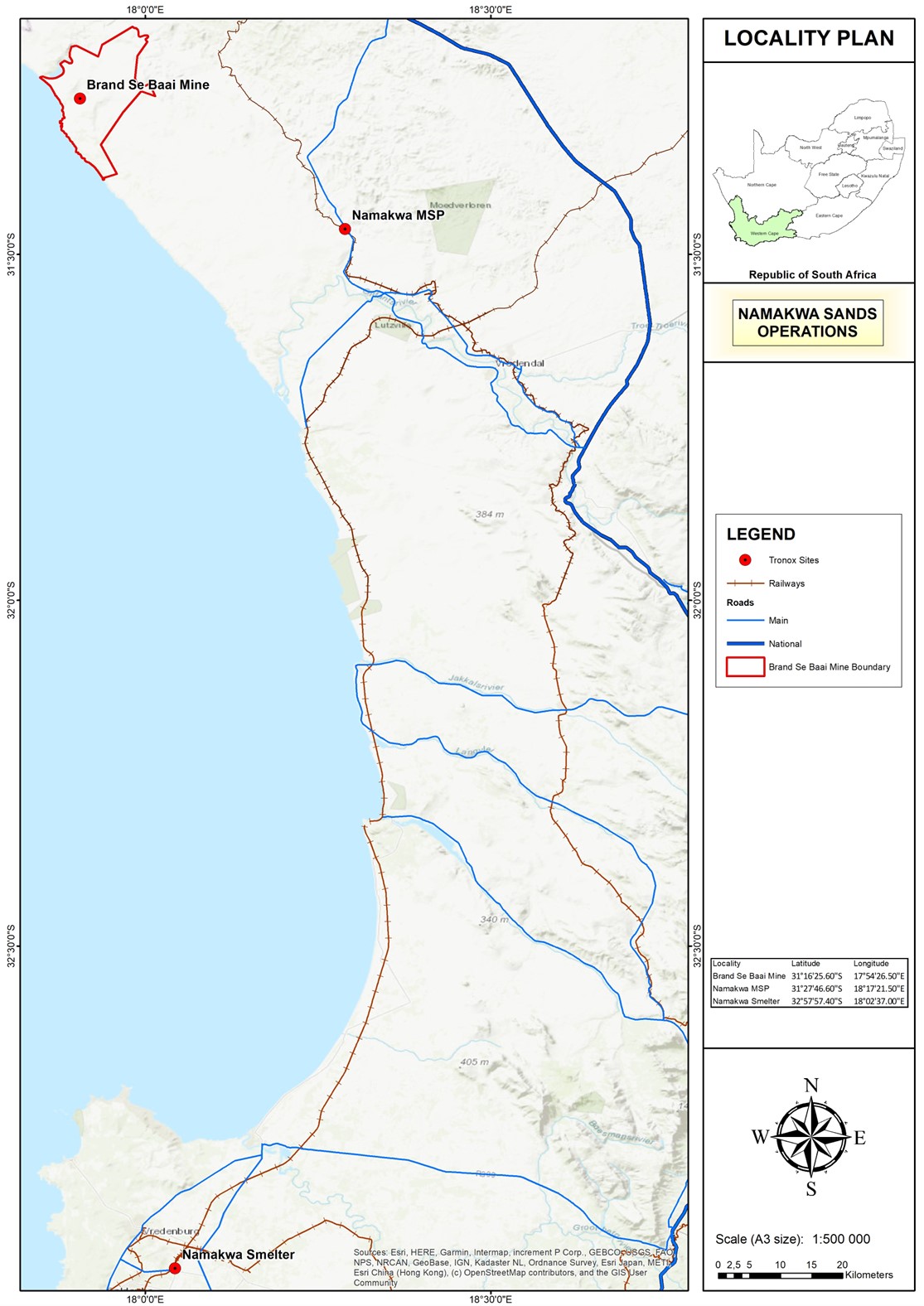

• 我們的Namakwa Sands業務位於南非西海岸,包括Namakwa礦、兩個精選廠、一個礦物分離廠以及兩個生產鈦渣的熔爐;

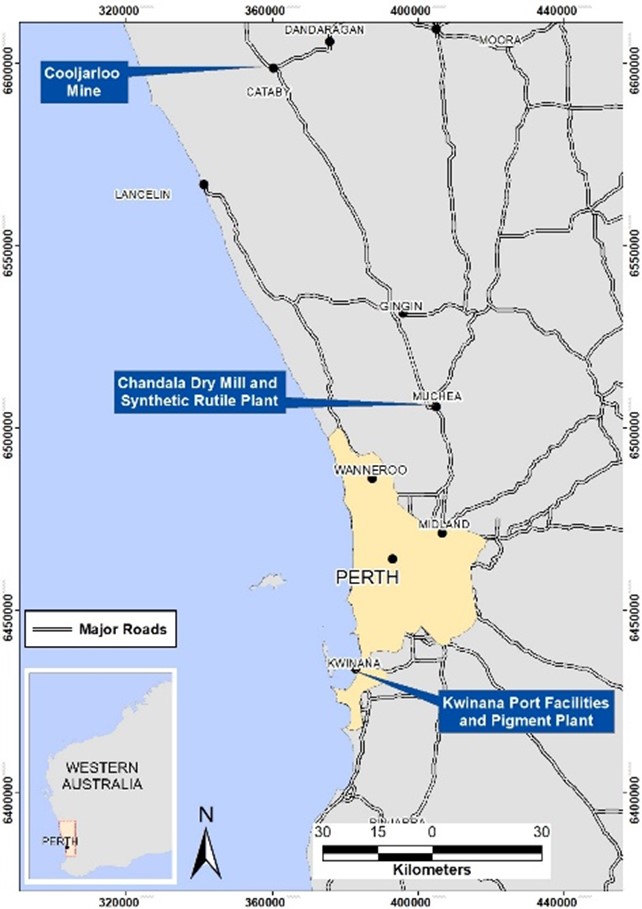

• 我們位於西澳大利亞州的北方運營綜合體,包括Cooljarloo疏浚礦和浮動重礦物精選廠以及Siriala冶金廠,其中包括一家礦物分離廠和一家生產合成紅石的合成紅石工廠;

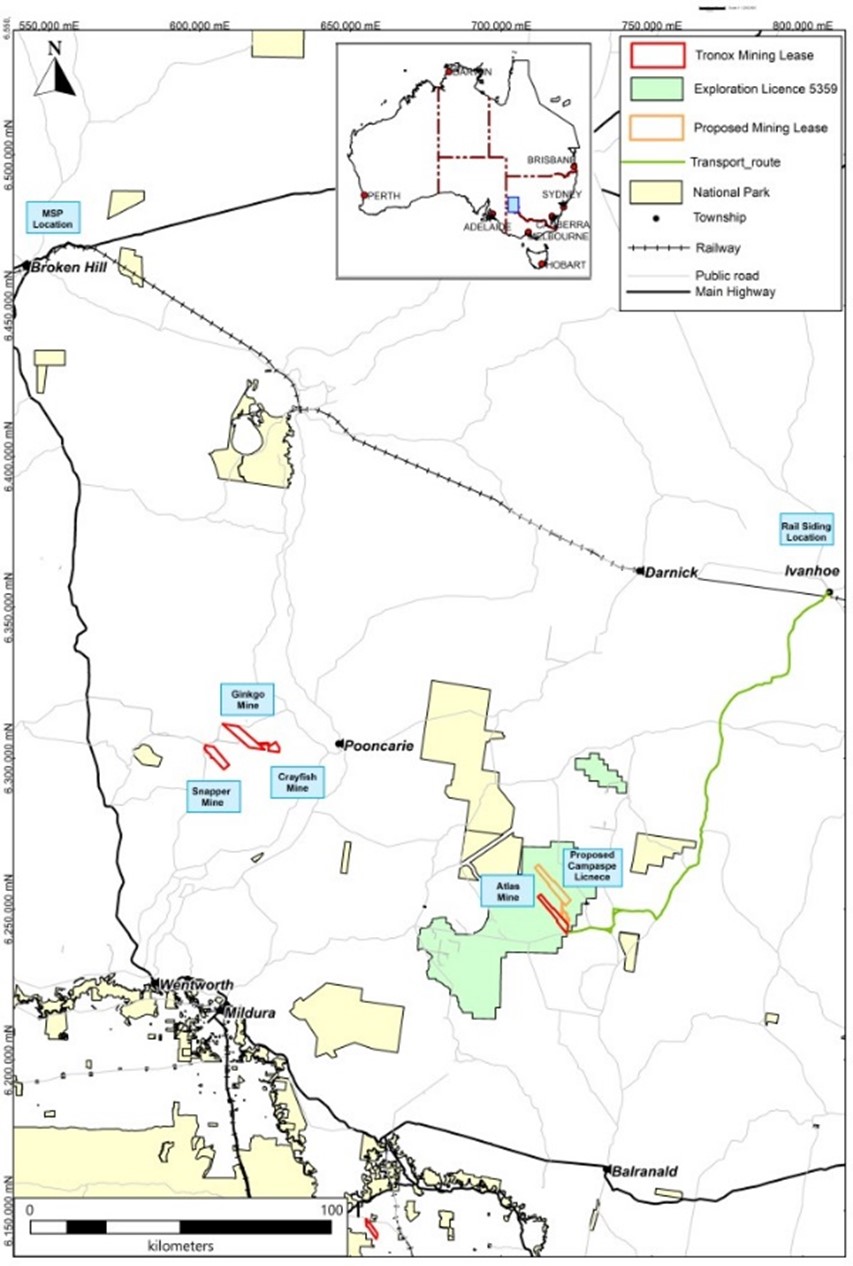

• 東澳大利亞州的業務包括Ginkgo礦、位於那裏的浮動重礦物精選廠、Atlas礦和位於那裏的重礦物精選廠以及位於新南威爾士州布羅肯希爾的礦物分離廠;和

• 西澳大利亞州的珀斯盆地業務包括Wonnerup礦和一家礦物分離廠。

在含有鈦鐵礦的油砂礦牀中經常(但並不總是)發現了鈾礦和獨居石。作爲初始油砂分離過程的一部分,它們與鈦鐵礦和金紅石一起被提取。

油砂礦牀的開採要麼通過疏浚或水力噴射進行「溼」開採,要麼通過使用土方設備挖掘和運輸沙子進行「幹」開採。我們部署的採礦作業類型取決於礦牀的特徵。 疏浚開採通常是開採油砂的首選方法,前提是地面條件合適、水容易獲得並且礦牀的泥質含量低。在涉及硬地、不連續的礦牀、小噸、高泥含量和/或非常高品位的情況下,通常首選乾式採礦技術。

無論哪種採礦技術類型,油砂開採後的脫水過程的第一步都是利用溼選廠生產高品位的重礦物精礦(通常重礦物含量約爲90%至98%)。篩選後的礦石首先被脫泥,這是一個將礦泥與較大的礦物顆粒分離的過程,然後通過一系列螺旋分離器進行加工,這些分離器利用重力將重礦物砂與較輕的材料(例如水晶)分離。濃縮過程中的殘留物被泵回露天坑或泥壩進行修復和水回收。

在我們的溼選廠生產重礦物濃縮物後,我們利用各種技術分離非磁性(金紅石、鈾礦和獨居石)和磁性(鈦鐵礦)部分。 通過分離過程,我們生產直接出售給客戶的硅酸石和白氧烯,可以立即用作製造二氧鈦的原料 2 顏料和獨居石,我們目前以相對未濃縮的形式出售,但我們計劃在出售前對其進行進一步加工以提取更大的價值。

鈦鐵礦通常會進一步精煉以用於我們的鈦鐵礦 2 顏料製造工藝。 根據鈦鐵礦的特徵,我們使用兩種基本工藝來精煉鈦鐵礦。 這兩個過程都涉及去除鐵和其他非鈦材料。

• 鈦渣是通過在電爐中熔鍊鈦鐵礦以將鈦氧化物與鐵和其他雜質分離而製成的。 結果是兩種產品:「礦渣」,含有86%至89%的二鈦,被認爲是一種TiO2 2 原料材料和準備出售給最終用戶客戶的高純度生鐵。

• 合成金紅石是通過在迴轉爐中還原鈦鐵礦,然後在各種條件下進行浸提以從還原的鈦鐵礦顆粒中去除鐵來製成的。活性炭是該過程的副產品。我們的合成金紅石的二鈦含量約爲89%至92%,也被認爲是一種TiO2 2 原料。

我們目前的採礦和液化業務的年生產能力約爲832,000噸(「MT」)鈦原料,其中包括182,000噸紅石和白氧烯、240,000噸合成紅石和410,000噸鈦渣。我們目前每年有能力生產約297,000噸英石和250,000噸生鐵。

採礦和原料生產的競爭條件

在全球範圍內,有大量礦業公司開採含有鈦鐵礦和英石的油砂礦牀。然而,有少數礦業公司也參與升級底層鈦鐵礦以生產通常由鈦鐵礦使用的原料 2 生產商

顏料生產商從多個原料生產商採購一系列類型的原料,以製造不同的原料混合物,在生產時適用的條件下最大限度地提高其獨特生產技術的效率和經濟回報。 顏料生產商經常改變其採購的每種原料的相對量

基於許多因素,包括:原料的相對成本、原料物流成本、用於加工原料的化學品的成本和可用性,以及廢物管理成本。因此,鈦原料之間存在高度的替代性。

二氫鈦的生產 2 顏料

TIO 2 顏料是使用多種工藝組合生產的,涉及通過氯化物或硫酸鹽工藝製造基礎顏料顆粒,然後進行表面處理、乾燥和研磨(統稱爲精加工)。目前,我們約87%的TiO2 2 顏料生產能力是使用氯化物工藝和大約13%的二氫鈦來生產的 2 使用硫酸鹽法產生生產能力。

我們在法國坦恩的製造工廠使用硫酸鹽法生產超細二氧鈦 2 產品.

在氯化過程中,原料(礦渣、合成金紅石、天然金紅石或鈦鐵礦石)與氯(氯化步驟)和碳反應形成TiCI 4 在連續沸騰牀反應器中。TiCI的純化 4 去除雜質是使用選擇性濃縮和蒸餾過程完成的。純化的TiCI 4 然後以蒸氣相形式氧化,產生原料顏料顆粒和氯氣體。後者被循環回氯化步驟重複使用。然後,在進入整理步驟之前,原料顏料通常用水和分散劑製成漿。由於生產過程的性質,最終顏料產品對用於生產它的原料並不敏感,正如除二氧化二氫鈦以外的幾乎所有物質一樣 2 在此過程中被刪除。氯化物工藝目前幾乎佔整個行業的所有TiO2 2 北美產能,佔全球全行業產能的約43%。

在硫酸化工藝中,鈦鐵礦和/或礦渣溶解在濃硫酸中。除去雜質後,溶解的鈦被分解並與剩餘的硫酸分離。隨後在迴轉爐中對鈦產物進行燒製以生產粗鈦 2 .然後以與TiO 2類似的方式進一步完成該產品 2 通過氯化法生產。

二氧化二鈦的商業化生產 2 顏料會產生兩種不同的晶體形式之一:金紅石,使用氯化法或硫酸鹽法生產,或銳鈦,僅使用硫酸鹽法生產。金紅石型TiO 2 優於銳鈦鈦 2 對於許多最大的最終用途應用,例如塗料和塑料,因爲其更高的折射率在比片狀晶體形式更少的量下具有更好的遮蓋力,並且它更適合戶外使用,因爲它更耐用。

氯化物鈦生產中使用的主要原料 2 顏料包括鈦原料、氯和焦。如上所述,我們相信我們在生產自己的高級鈦原料的程度上是獨一無二的。 用於生產二氧化二鈦的其他化學品 2 根據短期和長期供應合同從多家公司購買。過去,我們已經並預計我們將繼續成功地在這些和其他現有供應合同到期前獲得延期。我們預計根據這些合同以及我們近期簽訂的合同購買的原材料能夠滿足我們未來幾年的要求。

TiO2的營銷 2

我們供應和銷售鈦金屬 2 以TIONA®和CristalActiv®品牌向約120個國家/地區的約1,200名客戶提供服務,其中包括TiONA每個關鍵最終用途市場的市場領導者 2 ,我們已爲十大客戶中的每一位提供了鈦合金 2 十多年了。我們實施了利潤率穩定計劃,我們相信該計劃爲選擇參與的客戶提供了相對確定的產品可用性和價格穩定性,我們還啓動了長期合作伙伴戰略,我們相信該戰略將加強所有地區和產品客戶的承諾。 長期合作伙伴戰略和利潤率穩定計劃是我們TJ的關鍵部分 2 營銷和銷售策略,使我們能夠專注於鈦的可預測性和可靠性 2 整個供需週期的交付。

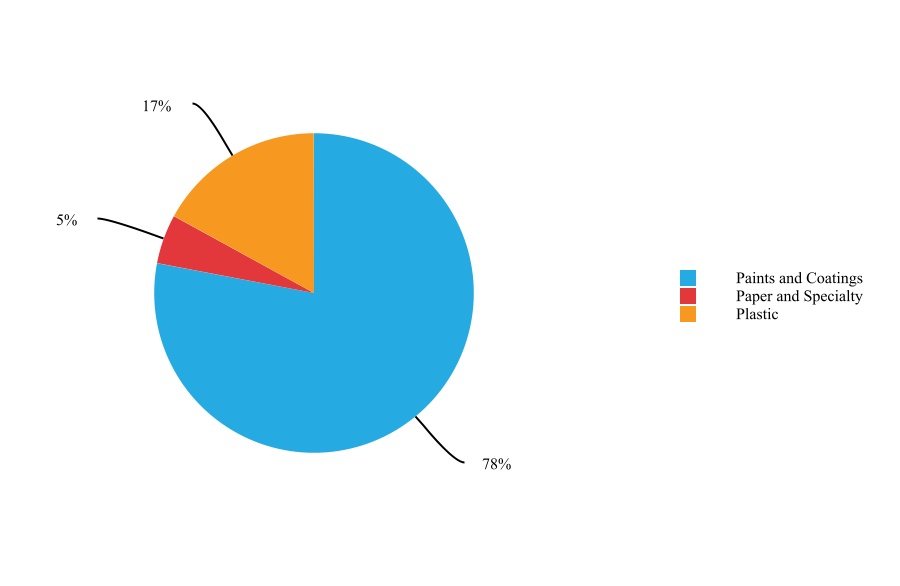

以下列出了我們的TiO百分比 2 截至2023年12月31日止年度按最終用途市場劃分的銷量:

除了價格和產品質量外,我們還以技術支持和客戶服務爲基礎進行競爭。我們通過直銷隊伍以及第三方代理和分銷商銷售我們的產品。 我們的直銷、營銷和技術服務組織在全球範圍內執行我們的銷售和營銷策略。由於TiO2的技術要求 2 應用程序、我們的技術服務組織和直銷辦事處均由位於我們每個主要地理市場的區域客戶服務人員提供支持。

我們的銷售和營銷戰略的重點是通過發展和維護牢固的關係來與增長速度快於市場的客戶保持一致,並進行有效的客戶管理。我們在組織內的多個聯繫點建立客戶關係並管理客戶聯繫,包括我們的銷售、技術服務和營銷、研發以及客戶服務團隊。 這些主要聯繫人還輔之以與工廠運營人員、供應鏈專家和高級管理人員的直接聯繫。我們相信,多個客戶接觸點有助於高效解決問題、供應鏈支持、配方優化和產品的共同開發。

二氧鈦的競爭條件 2 顏料

我們的鈦導體所處的全球市場 2 顏料業務運營競爭激烈。競爭基於價格、產品質量和服務等多種因素。我們面臨來自氯化物法顏料生產商和硫酸鹽法顏料生產商的競爭。此外,由於運輸成本相對於我們的產品成本來說很小,因此一個地區生產的產品與另一個地區生產的產品之間也存在競爭。

我們面臨着總部位於歐洲、美國和中國的全球競爭對手的競爭,包括Chemours、LB Group、Kronos Worldwide Inc.、INEOS和Venator。 此外,我們還與衆多區域生產商競爭,特別是東歐和中國的生產商。

研究與開發

我們擁有研發設施,旨在開發新產品、爲我們的產品提供服務,並專注於新工藝和現有工藝的應用研究和開發。大多數科學家支持我們的TiO 2 顏料產品的開發和測試位於美國俄克拉荷馬城和英國斯塔林伯勒,而大多數科學家支持我們的鈦合金 2 超細專業企業位於法國坦恩。此外,與我們的油砂業務相關的研發人員位於澳大利亞和南非。我們針對REO集中和分離的研發計劃以澳大利亞珀斯爲中心。

新流程開發的重點是爲客戶提高吞吐量、提高效率和與一般流程相關的改進。工藝技術的持續發展有助於降低成本、增強生產靈活性、增加產能並提高產品質量的一致性。工藝技術研究還涉及將獨居石濃縮和分離成稀土元素(Nd-Pr)、稀土元素(Pr)、稀土元素(Eu)和稀土元素(Eu),這些元素是電動汽車和風力渦輪機應用中最需要的REO類型。

油漆和塗料領域的產品開發活動側重於產品管理和產品線的可持續發展改進。應對不斷變化的監管環境的關鍵發展努力是2023年的重點

幾乎覆蓋了公司的所有產品和應用。爲了提高生產靈活性,本公司繼續專注於技術轉讓活動,包括進一步擴大延布二氧化鈦生產設施的產品供應,併爲歐洲裝飾紙市場創造選擇。此外,塑料專用產品的開發仍然是主要目標,隨着對更大容量塑料應用的日益重視,預計將在未來幾年推動這些領域的進一步增長。根據Tronox的可持續發展目標,該公司的流程和產品開發團隊繼續合作,爲所有終端使用領域提供更可持續、更低的碳足跡技術。此外,發展支持稀土倡議的關鍵能力的勢頭繼續增強。關於我們的TIO 2 超細特種業務、研發活動集中在廣泛的領域,包括直接提鋰、電池組件、碳捕獲和開發更有效的環境催化材料。

專利、商標、商業祕密和其他知識產權

保護我們的專有知識產權對我們的業務很重要。截至2023年12月31日,我們在美國持有90項專利和6項專利申請,外國同行約600項,包括已頒發的專利和正在申請的專利。我們的美國專利的有效期爲2043年。此外,我們在美國有11項商標註冊,在美國有3項商標申請,以及在外國司法管轄區的312項商標對應註冊和申請。

我們還依賴於我們未獲得專利的專有技術、專業知識和其他商業祕密。我們的絕大多數專利和商業祕密與我們的氯化物產品、表面處理、氯化專業知識和氧化工藝技術有關,而這項專有的氯化物生產技術是我們整體技術地位的重要組成部分。然而,與氯化物和硫酸鹽顏料生產相關的大部分基本知識產權不再受到專利保護。在Namakwa Sands,我們的熔鍊技術依賴知識產權,該技術是英美資源集團南非有限公司根據非獨家許可永久授予我們的,供我們在全球範圍內使用。

雖然與我們的產品和生產工藝相關的某些專利對我們的長期成功很重要,但更重要的是我們擁有的運營知識。我們還使用和依賴非專利專有知識、持續的技術創新和其他商業祕密來發展和保持我們的競爭地位。我們進行研究活動,並通過合理的措施保護我們的商業祕密,包括保密協議和安全程序。我們保護與我們製造和銷售的產品相關的商標,並在長期使用我們的商標的過程中創造了價值。見“風險因素--如果我們的知識產權被競爭對手破壞或複製,或者如果競爭對手開發類似的知識產權,我們的經營結果可能會受到負面影響。此外,第三方可能會聲稱我們侵犯了他們的知識產權,這可能會導致代價高昂的訴訟。

人力資本

Tronox在六大洲擁有約6,500名員工,我們相信,正是我們豐富的多樣性以及卓越的運營和技術專業知識,再加上我們的垂直一體化模式,Tronox才使其成爲世界領先的垂直一體化二進制顏料製造商。認識到人力資本的重要性,我們將人員、文化和能力作爲我們的五大戰略支柱之一,並優先發展能夠幫助我們有效地(i)獲取、發展和培養我們的人才,(ii)培養一種體現對我們重要價值觀的文化,首先是安全和負責任地運營我們的業務。

人民

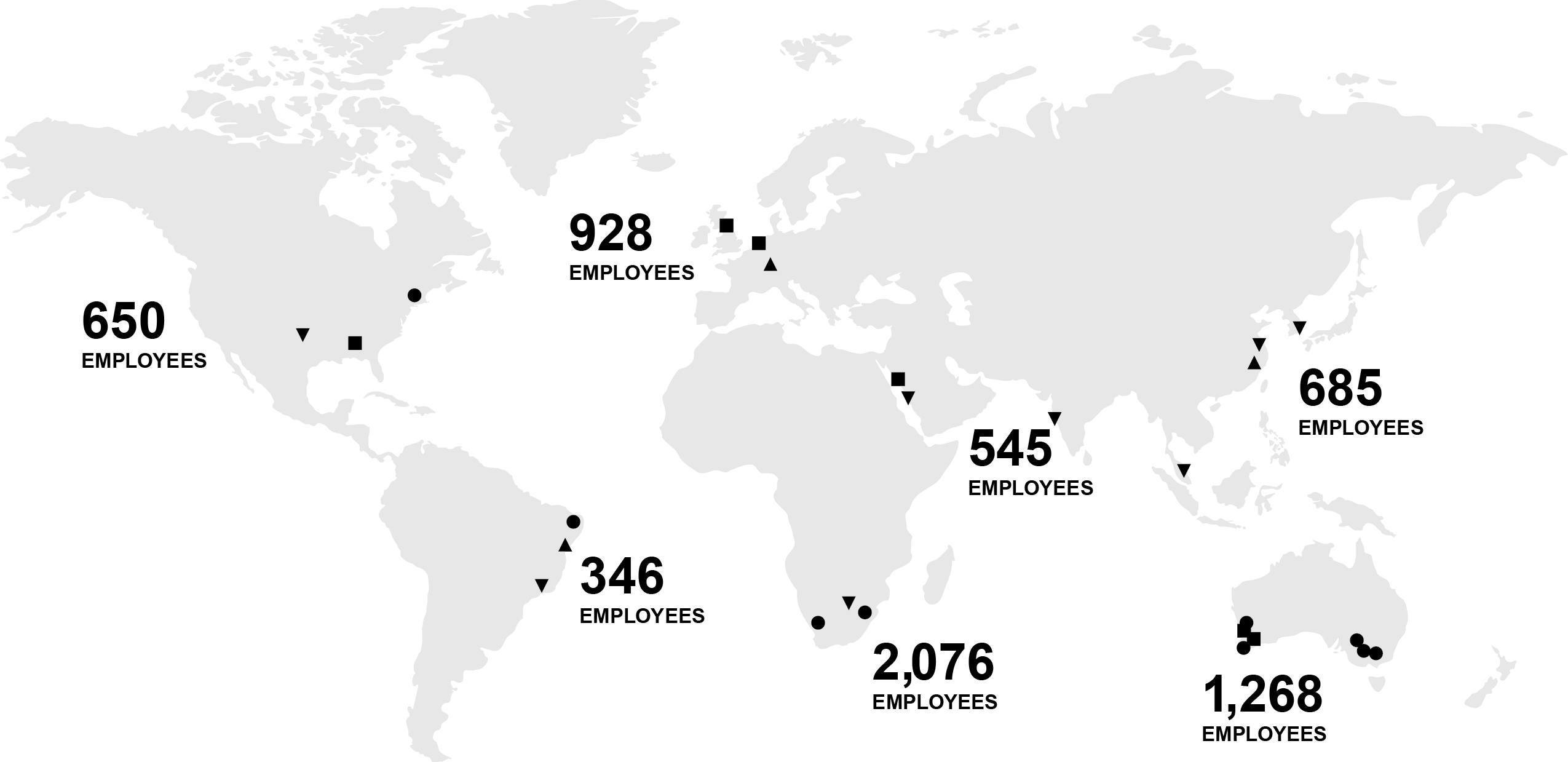

由於我們經營鈦礦和二價二價顏料工廠,而且我們的業務遍佈世界各地,因此我們需要採礦和鈦礦方面的專業技能 2 顏料製造。 我們還需要願意學習採礦和化學品運營技能並幫助我們從綜合模型中提取價值的人。 下圖列出了截至2023年12月31日我們運營的全球每個地區的大約員工人數。

因此,我們高度重視知識轉移(包括通過在各國之間以及在採礦業和礦場之間重新安排熟練的領導者 2 通過在全球項目中爲地區的高潛力員工配備人員,以及通過在全球卓越中心實現合作,我們將促進多樣性、公平和包容放在了高度優先的位置。我們致力於創建這樣一個組織,在這個組織中,領導人鼓勵多樣化的勞動力,人們感到受到重視和尊重,有機會獲得機會,各種不同的聲音得到鼓勵和傾聽。例如,在2023年期間,我們創建並啓動了一個文化意識項目,邀請員工參加小組式的網絡研討會,以更多地了解我們開展業務的國家的文化。此外,2023年,我們的研發與創新地區分會專注於實施圍繞文化意識和青年人才計劃的全球倡議。我們的青年人才計劃在所有地區都啓動了,爲新人才提供了建立網絡和了解業務其他領域的機會。

我們還毫不妥協地注重運營安全、可靠和負責任的設施,並通過安全指標和領先指標衡量我們的進展。 我們相信每個員工和承包商都有安全責任,我們積極識別和管理風險,負責任地行事,做出良好的判斷,並對我們的行爲負責。2023年,我們的員工工作時間超過1200萬小時,運營中有29起可記錄的受傷事件,無死亡事件,我們的承包商工作時間超過9億小時,運營中有17起可記錄的受傷事件,1起死亡事件。

文化

我們的目標是創建一種組織文化,讓員工通過踐行我們的價值觀並培養高績效文化來充分發揮自己的價值。 我們採用「外向心態」,這意味着每個員工都應該高度了解組織的目標以及他或她的個人行爲如何影響整個組織。 爲此,2023年,我們完成了全球組織文化調查。 通過這樣的調查,我們進一步了解了將我們的文化與高績效聯繫起來的績效指標。 我們相信,通過對彼此設定高期望、模範工作方式、讓我們的員工參與實現我們的願景和戰略,並投資於員工的成功和成就感,我們可以在培養高績效文化方面取得最大成功。

我們幾乎所有的員工都接受過培訓和發展課程,這些課程灌輸了以外向心態工作的原則。 對以外向心態行事的重要性的持續培訓和強化使我們能夠改變我們的文化。 我們相信,這種文化轉型反映在我們的成果中,首先是安全:我們的員工真正關心彼此,不僅關心其他員工,也關心我們的承包商、訪客和社區。 在外向心態的塑造下,我們的人民接受了全球多樣性,並且具有天然的包容性。

如今,我們是一個由自然希望幫助他人的人組成的協作群體,我們會盡我們所能調整自己的努力,讓同事的工作更容易。

在應用外向思維的基礎上,我們採用了一套核心價值觀,描述了我們對彼此的期望,首先是安全。 每次績效評估都始於自我評估和經理對我們踐行價值觀的一致性的評估。鼓勵員工並提供工具包,在他們較弱的價值觀中發展,並幫助指導其他人在他們較強的價值觀中。

Tronox核心價值觀

• 我們毫不妥協地專注於運營安全、可靠和負責任的設施。

• 我們尊重爲利益相關者創造價值的責任。

• 我們尊重他人,並以個人和組織誠信行事。

• 我們的組織由多元化、才華橫溢的人才組成,他們能夠做出積極的改變,並投資於他們的成功。

• 我們適應能力強、果斷且高效。

• 我們值得信賴、可靠,並且建立互惠互利的關係。

• 我們共同承擔責任,並對自己和彼此抱有很高的期望。

• 我們在業務的各個方面以正確的方式開展正確的工作。

• 我們慶祝共同努力實現偉大事業的喜悅。

功能

在Tronox,我們以安全領先。 爲了確保我們發揮這一價值觀併產生影響,我們戰略的一個關鍵重點是增強員工的領導能力。 2021年,我們啓動了一項計劃,約100名領導者接受了當代安全領導實踐的培訓。2022年,我們所有運營區域的另外350名主管和經理完成了這項實踐領導力培訓。 2023年,我們爲更多地區領導人提供了此類培訓,並繼續教育更廣泛的勞動力。

此外,我們的員工還受到我們的行爲準則和商業道德的指導,我們每年進行全球培訓,以幫助他們充分理解和遵守我們的行爲準則。

我們還對整個組織的關鍵職位制定了嚴格的繼任規劃流程。 我們相信,這樣的過程使我們能夠主動培養未來的人才,並使我們能夠在需要領導層更換時快速靈活地行動。 作爲繼任規劃流程的一部分,識別高潛力領導者併爲每位候選人完成發展計劃。

可持續性

我們的業務需要堅定不移地關注可持續運營實踐,我們對可持續發展的承諾支持我們成爲世界領先的垂直集成鈦公司的總體願景和戰略 2 製片人 因此,我們將可持續發展融入業務的各個方面--從我們的文化和戰略到我們的運營實踐。我們相信可持續運營使我們能夠更好地控制成本並管理我們的環境足跡。可持續發展還包括爲我們的員工提供安全、多元化的工作場所,併爲他們提供成長和發展的機會。最終,安全、環境可持續的運營體現了我們對社區的尊重,並支持我們持續的運營特權。

我們的可持續發展努力還專注於減少Tronox的碳足跡。 2022年,我們更新了2021年首次披露的碳減排路線圖,其中詳細介紹了我們短期(萬)和長期減少碳排放的計劃。 我們的路線圖涵蓋了我們100%的運營,並基於對我們碳足跡及其減少方法的詳細分析。該路線圖得到了資源充足的項目和計劃的支持。 我們的大部分溫室氣體(「GHG」)排放來自我們的二氧鈦 2 南非的礦渣爐、西澳大利亞的合成金紅石窯爐、以及鈦合金 2 美國、英國、法國、巴西、中國、荷蘭、澳大利亞和沙特阿拉伯的色素工廠。

2022年3月,我們在南非宣佈了一個200兆瓦的太陽能項目,預計從2024年第一季度開始,我們的全球範圍1和2的排放量將減少約13%。截至本文日期,我們目前預計該太陽能項目將於2024年上半年全面上線。我們相信,該項目將是南非自2022年2月解除對私營電力市場的管制以來首批大規模可再生能源項目之一。此外,在2024年期間,我們預計將在南非宣佈第二個大型可再生能源項目。當我們設定2025年碳減排目標爲35%時,我們預計該項目將於2025年上線;然而,由於公司無法控制的因素,第二個可再生能源項目的時間表被推遲。我們預計,到2025年實現排放強度降低35%的時間表將會更新,以反映我們對各種項目時間表的最新看法。到2050年實現「淨零」碳排放仍是我們的長期目標。我們相信,該公司致力於這些重要的可再生能源項目只是Tronox致力於成爲企業可持續發展和環境保護方面的領導者的兩個例子。

2023年,我們獲得了EcoVadis的黃金評級,以表彰我們在可持續發展方面的努力。EcoVadis對全球85,000家公司的可持續發展績效進行了評估,該黃金評級使Tronox躋身前5%。EcoVadis評估重點關注四個主題:環境、勞工和人權、道德和可持續採購。

EcoVadis是一家領先的第三方獨立評估組織,負責評估公司的可持續發展績效。他們的方法基於國際可持續發展標準,包括全球報告倡議(GRI)、聯合國全球契約(UNGC)和ISO 26000。

環境、健康和安全授權

採礦

我們的設施和運營受到我們運營所在司法管轄區(尤其是南非和澳大利亞)廣泛的一般和特定行業環境、健康和安全法規的約束。這些法規包括與礦山修復、責任規定、水管理、危險和無害材料的處理和處置以及職業健康與安全相關的法規。各項立法和法規均接受多項內部和外部審計。我們相信,我們的油砂業務在所有重大方面均符合現有的健康、安全和環境立法和法規。

南非採礦業監管

南非採礦監管制度是全面的,要求定期向相關政府部門報告。除其他外,未能遵守任何此類報告要求或任何採礦許可證的條件可能會導致延長強制停工期、許可證和/或採礦權暫停或沒收,所有這些都可能影響我們的業務。

在南非,我們的礦山必須遵守的主要立法法規是《礦產和石油資源開發法》(「MPRDA」),該法管理探礦權和採礦權的收購和保留。此外,《礦山健康與安全法》從健康和安全的角度規範了採礦必須進行的方式,而《國家環境管理法》(及其附屬立法)提供了我們的運營必須遵守的環境規則和法規的基本框架。有關管理我們採礦許可證的其他南非立法法規的更多詳細信息,請參閱本表格10-k其他地方規定的題爲「風險因素」的部分。

澳大利亞採礦業監管

澳大利亞每個州和地區都有自己的立法來規範礦產的勘探和開採。我們的主要勘探和採礦業務受《1978年採礦法》(WA)、《1992年採礦法》(新南威爾士州)及其相關法規的監管。

在西澳大利亞州,州協議是州與西澳大利亞州重大資源項目支持者之間的合同,旨在促進資源開發和相關基礎設施投資。這些協議已得到西澳大利亞議會的批准和批准。與我們某些西澳大利亞業務的開發相關的州協議是《1988年礦產金沙(Cooljarloo)採礦和加工協議法案》(WA)授權的協議。 該協議於2020年3月達成,Tronox的權利和義務現已受《西澳大利亞採礦法》的管轄。

成品製造監管

我們的業務受到聯邦、州、地方和外國政府的廣泛監管。政府當局監管我們運營和設施中廢物和空氣排放的產生和處理。在我們的許多業務中,我們還遵守國際標準化組織(「ISO」)制定的全球自願標準,國際標準化組織是一個非政府組織,致力於促進標準的發展,並充當質量和環境標準的橋樑組織,例如用於質量管理的ISO 9002和用於環境管理的ISO 14001。

化學品登記

作爲一家擁有全球業務的化學品製造商,我們在產品的進出口、標籤、使用、儲存和處置方面受到一系列法規的約束。我們有責任遵守美國《有毒物質控制法》和歐洲《化學品註冊、評估和授權(REACH)條例》對化學物質和庫存的監管,以及世界其他地區越來越多的類似制度,包括中國、韓國和臺灣。化學物質的製造商和進口商必須向歐洲化學品管理局(「ECHA」)登記有關其現有化學物質性質的信息。REACH法規要求歐盟新進口或製造的化學物質在投放市場之前進行登記,評估人類健康或環境風險,並定期更新登記,例如在出現與物質生產或使用有關的人類健康或環境風險的新信息時。有關這一主題的更多信息,請參閱題爲「風險因素-與我們的法律和監管環境有關的風險-我們的TO」一節 2 產品受到越來越嚴格的監管審查,這可能會阻礙或抑制TiO 2的廣泛使用 2 和/或降低公司維持或發展業務的能力,或可能增加經營成本。“

溫室氣體監管

在全球範圍內,我們的業務受到旨在減少溫室氣體排放的法規的約束。我們目前根據法律要求報告和管理位於需要管理和報告溫室氣體的司法管轄區(主要是歐盟和澳大利亞)的工廠的溫室氣體排放。有關此主題的更多信息,請參閱題爲「風險因素-與我們的法律和監管環境相關的風險- ESG問題,包括與氣候變化和可持續發展相關的問題,可能會使我們面臨額外的成本和限制,包括能源和原材料成本的增加,這可能會對我們的業務、財務狀況和運營業績產生不利影響。還會損害我們的聲譽。」

可用信息

我們的公共網站是http://www.tronox.com。我們網站的內容僅供參考,並作爲非活動文本參考。除非明確註明,否則不應將其作爲投資目的,也不應將其以引用的方式納入本10-k表格的年度報告中。我們在或通過我們網站的投資者關係部分免費提供我們的10-k表格年度報告、10-Q表格季度報告、8-k表格當前報告、委託聲明以及代表董事和高管提交的3、4和5表格,以及根據1934年美國證券交易法提交或提供的這些報告的任何修訂,在我們以電子方式向美國證券交易委員會(「SEC」)提交此類材料或將其提供給美國證券交易委員會(「SEC」)後,在合理可行的範圍內儘快按照修訂版(「交易法」)。

我們向SEC提交當前、年度和季度報告、代理聲明以及《交易法》要求的其他信息。我們的SEC文件也可從SEC網站http://www.sec.gov向公衆提供。SEC網站的內容僅供參考,並作爲非活動文本參考。 除非明確註明,否則不應將其作爲投資目的,也不應將其以引用的方式納入本10-k表格的年度報告中。

項目1A.評估各種風險因素

您應仔細考慮以下列出的風險因素以及本表格10-k中包含的其他信息,包括我們的綜合財務報表和相關注釋。該表格10-k包含涉及風險和不確定性的前瞻性陳述。以下任何風險都可能對我們的業務、財務狀況和經營業績產生重大不利影響。我們目前未知或我們目前認爲不重大的額外風險和不確定性也可能對我們的業務、財務狀況和經營業績產生重大不利影響。以下風險因素不一定按相對重要性順序列出,不應被視爲代表可能影響我們業務、財務狀況和經營業績的所有潛在風險的完整集合。

與我們業務相關的風險

市場狀況以及對我們最終用途產品需求產生不利影響的全球和地區經濟衰退可能會對我們的運營業績和我們銷售產品的價格產生不利影響,從而對我們的財務業績產生負面影響。

我們的收入和運營業績嚴重依賴於鈦的銷售 2 產品和英石。從歷史上看,對這些產品的需求一直與全球、區域和地方GDP和可自由支配支出相關,這可能會受到區域和世界事件或經濟和市場狀況的負面影響。此類事件可能會導致對我們產品的需求減少和市場價格下跌,這可能會對我們的經營業績和財務狀況產生不利影響。我們的很大一部分產品和原材料是隨着市場供需基本面變化而重新定價的商品。因此,產品利潤率和運營結果往往會隨着商業週期的變化而變化。

對我們的鈦導體需求的很大一部分 2 產品來自油漆和塑料製造商。對英石的需求很大一部分來自建築和其他工業終端市場。由於經濟狀況、消費者需求的變化或原材料和能源成本的增加,我們的客戶可能會對自己的最終產品的需求出現顯着波動。此外,就英石市場而言,我們認爲中國目前約佔全球英石需求的50%。因此,中國經濟的任何長期低迷都可能導致英石和鈦礦的減少 2 中國的需求可能會對我們的業務和財務業績產生重大不利影響。

我們產品的價格,特別是TiO2 2 、英石和生鐵一直不穩定,未來可能也會不穩定。我們產品的價格下跌將對我們的財務狀況和運營業績產生負面影響。

從歷史上看,全球鈦市場 2, 英石和生鐵一直波動,這些市場未來可能會保持波動。鈦金屬的價格 2, 由於這些產品的供應和需求相對較小的變化、市場不確定性和其他超出我們控制範圍的因素,英石和生鐵可能會波動。影響我們產品價格的因素包括:

• 總體經濟狀況;

• 客戶需求水平,特別是油漆、塑料和建築行業;

• 我們產品在全球的生產和出口水平,包括競爭對手增加產能和出口的影響;

• 用於生產我們產品的氯、硫酸和無煙煤等材料的生產水平和成本,包括因通貨膨脹而上漲的原材料價格;

• 二氧化二氫鈦生產所消耗的能源成本 2 和英石,包括天然氣、電力和石油焦的價格;

• 國內外政府關係、關稅或其他貿易爭端、法規和稅收;

• 我們生產和/或出口二氧化二鋁地區的政治狀況或敵對行動和騷亂 2 、英石和原料/其他產品;和

• 重大公共衛生問題,例如COVID-19,可能會導致宏觀經濟混亂等。

與我們的TIP相關的定價壓力 2 產品、英石和生鐵可能會使我們難以預測我們在任何特定時間可能擁有的現金,而且價格長期下跌可能會對我們的財務狀況、流動性、爲計劃資本支出提供資金的能力和經營業績產生重大不利影響。

我們的行業和我們競爭的最終用戶市場競爭激烈。這種競爭可能會對我們的經營業績和經營現金流產生不利影響。

我們的每個市場都競爭激烈。TIO中的競爭 2 工業的基礎是價格、產品質量和服務等一系列因素。我們面臨着來自主要國際和較小地區競爭對手的激烈競爭,特別是中國的生產商。中國生產商已經顯著擴大了他們的TIO 2 近幾年的生產能力和出口量,包括通過氯化物技術,以及公開宣佈他們打算繼續擴大其二氧化鈦 2 去產能和積極的出口努力。我們認爲他們的產品質量和技術基本上與非中國生產商持平,特別是在氯化物二氧化鈦方面 2 。此外,增加的中國鈦 2 生產能力,加上中國目前的經濟不景氣,導致鈦的數量不斷增加 2 出口到我們參與競爭的世界其他地區。目前,美國政府根據1974年《貿易法》第301條,對鈦徵收25%的關稅 2 中國進口美國的產品。雖然我們預計這25%的稅率會繼續徵收,但不能保證將來不會取消。任何取消現有關稅的做法都可能導致額外進口中國生產的二氧化鈦 2 這可能會影響我們的業務、財務狀況和運營業績。此外,2023年11月,歐盟委員會正式啓動反傾銷程序,調查進口的二氧化鈦 2 來自中國的產品被傾銷到歐盟市場,他們是否對歐盟TIO造成了實質性的損害 2 工業。我們理解,調查過程通常需要12-14個月,不能保證調查結果會導致對TIO徵收關稅 2 從中國進口。

我們與大量礦業公司在英石方面競爭。硅酸石生產商通常根據價格、質量、物流、交付、付款條款和供應一致性進行競爭。此外,中國英石產能的增加,加上當前中國經濟低迷,導致越來越多的英石出口到我們競爭的世界其他地區。

在我們競爭的最終用途市場中,產品之間的競爭非常激烈。我們面臨着巨大的風險,即我們的客戶可能會轉向競爭對手的產品,以應對任何數量的發展,包括競爭對手爲基本相同的產品提供更低的價格、競爭對手的新產品開發、TiO2商業產量的增加 2 通過中國生產商的氯化物技術,提高了TiO2的接受度 2 通過硫酸鹽技術在之前以TiO2爲特徵的終端市場應用中生產 2 通過氯化物技術生產,或者對於英石客戶來說,轉向價格較低的替代產品。我們無法開發、生產或營銷我們的產品以與競爭對手進行有效競爭,可能會對我們的業務、財務狀況、運營業績和現金流產生重大不利影響。

能源或其他原材料價格上漲,或能源或其他原材料供應中斷,可能會對我們的業務、財務狀況和經營業績產生重大不利影響。

我們的採礦、選礦、冶煉和生產過程消耗了大量的能源和原材料,其成本可能受到世界各地、當地供求以及其他我們無法控制的因素的影響。燃料和與商品相關的能源,如柴油、天然氣、重質燃料油和聚酯焦,以及其他消耗品,如氯、硫酸、照明石蠟、電極、硫和無煙煤,在我們的TIO中消耗 2 製造和採礦業務是我們的TO的重要組成部分 2 運營成本。我們無法控制這些消耗品的成本,其中許多在某種程度上與石油價格掛鉤,其中許多原材料的成本可能會因爲各種原因而大幅波動,包括可獲得性的變化、重大產能的增減或重大設施運營問題。此外,持續不斷的俄羅斯和烏克蘭衝突已經並可能繼續導致我們的工業組織的能源和其他依賴能源的商品的供應方面的不確定性增加。 2 位於歐盟和英國的生產設施,以及其他原材料,如無煙煤,用於我們位於南非的渣爐。由於南非共和國唯一的國有能源供應商Eskom長期存在的運營問題,電力成本增加和電力供應中斷,可能會增加我們在該國礦山和選礦作業的生產成本,或擾亂運營。此類消耗品的供應也可能受到運輸能力限制或其他中斷的影響。這些波動可能會對我們的營業利潤率、我們的經營結果或計劃的資本支出產生負面影響。此外,由於我們的全球足跡和對來自世界各地的關鍵原材料的依賴,我們特別依賴航運船隻運輸這些原材料和我們的製成品。由於目前的中東衝突,航運船隻面臨越來越大的壓力,要求它們可能避開通過紅海和蘇伊士運河的關鍵航運路線,這可能導致現有航運船隻減少和(或)運輸成本增加。隨着原材料、公用事業、運輸和類似成本的成本上升,我們的運營費用將會增加,並可能對我們的業務產生不利影響,特別是如果我們無法將與原材料、公用事業、運輸和類似成本有關的價格上漲轉嫁給我們的客戶。

我們許多產品的市場都受到季節性影響。

從歷史上看,對我們產品的需求會受到季節性波動的影響。TiO 2 廣泛用於北半球(春季和夏季)油漆季節之前需求增加的油漆和其他塗料。此外,儘管英石通常是非季節性產品,但由於中國英石需求減少,它受到冬季和農曆新年慶祝活動的負面影響。我們可能會受到現有或未來週期性變化的不利影響,並且此類情況可能會因區域天氣條件的預期或意外變化而持續或進一步加劇。例如,一個地區惡劣的天氣條件可能會導致油漆季節縮短,這可能會抑制消費者對使用二氫鈦的油漆產品的銷售 2 .

我們依賴並與其他採礦和化學企業競爭運營所在國家的關鍵人力資源,如果我們無法僱用或部署高技能員工,我們的業務將受到影響。

在我們開展業務的國家,我們與其他化學和採礦公司以及其他公司競爭,以吸引和留住擁有適當技術技能以及運營和管理經驗的各級關鍵人力資源,以繼續運營和擴大我們的業務。這些作業使用現代技術和設備,因此需要各種類型的熟練工人。我們業務的成功將在很大程度上取決於我們的主要官員和熟練員工的技能、經驗和努力。對熟練員工的競爭可能會讓我們付出更高的勞動力成本或更低的生產率。此外,我們的某些生產設施和採礦作業位於偏遠地區,這可能會增加吸引和留住所需熟練工人的難度。因此,我們可能無法吸引、留住和部署熟練和有經驗的員工。如果我們失去任何關鍵人員,或未能吸引、留住和部署關鍵合格人員或其他熟練員工,我們的業務可能會受到損害,我們的經營業績和財務狀況可能會受到影響。

鑑於我們化學、採礦和冶煉業務的性質,我們面臨着責任、生產延誤和工業事故額外支出的重大風險。

除其他外,我們的業務面臨工業事故的風險,這些事故的發生可能會推遲生產、暫停運營、增加維修、維護或醫療成本,並且由於我們運營的垂直一體化,可能會對特定製造設施或我們整個業務的生產力和運營結果產生不利影響。此外,在任何此類工業事故導致運營中斷期間,相關設施可能無法在預期時間內恢復全面運營,這可能會導致進一步的業務損失。在我們的運營歷史中,我們曾發生過此類性質的事件。例如,2023年,由於我們100%的荷蘭Botlek Ti供應商發生火災 2 顏料廠的蒸汽需求,該工廠被迫下線數月,影響了我們2023年的財務

結果如果我們所依賴的任何設備嚴重損壞或被火災或其他原因摧毀,我們可能無法及時或以合理的成本更換或修復,這將影響我們生產和運輸產品的能力,這將對我們的業務、財務狀況和經營結果產生重大不利影響。

設備故障和資產惡化可能會導致減產、停工或額外支出。

我們的行動依賴於必須定期維護和升級的關鍵設備,以避免意外故障或故障。設備故障或資產惡化的發生可能會延誤生產、暫停運營、增加維修、維護或醫療成本,並且由於我們業務的垂直整合,可能會對特定製造設施或整個業務的生產率和運營結果產生不利影響。此外,對我們的採礦和化學加工業務至關重要的資產可能會因磨損或其他原因比我們目前估計的更早惡化。這種惡化可能會導致額外的維護支出和額外的資本支出。如果這些資產不能產生我們預期的未來現金流,並且我們無法以經濟可行的方式對其進行翻新或採購重置資產,我們未來的運營結果可能會受到重大不利影響。

我們的運營業績和財務狀況可能會受到安全漏洞(包括網絡安全事件)的嚴重影響。

我們依靠整個運營部門的信息技術系統來管理我們的業務,包括但不限於我們的會計、財務和供應鏈職能。我們的信息技術由內部和外部服務以及服務提供商的結合提供。此外,我們的業務涉及使用、處理、存儲和傳輸有關使用此類信息技術系統的客戶、供應商和員工的信息。我們有效運營業務的能力取決於這些系統的安全性、可靠性和容量。

像大多數大公司一樣,在正常的業務過程中,我們經常成爲網絡攻擊的目標,包括網絡釣魚或勒索軟件攻擊,我們預計未來也會成爲此類網絡攻擊的目標。例如,我們在2019年4月收購的Cristal業務在2017年受到了嚴重的網絡安全攻擊。未能有效地預防、檢測和恢復安全漏洞,包括黑客對信息技術和基礎設施的攻擊;病毒;員工錯誤或操作造成的漏洞;或其他中斷可能會嚴重損害我們的運營以及我們客戶和供應商的運營。此類嚴重損害可能涉及濫用我們的資產、業務中斷、數據丟失、未經授權訪問商業祕密和機密商業信息、未經授權訪問個人信息、法律索賠或訴訟、報告錯誤、處理效率低下、媒體負面關注、聲譽損害、銷售損失、補救和增加保險成本,以及干擾監管合規。我們已經經歷過,並預計將繼續經歷這些類型的網絡安全威脅和事件,這些威脅和事件可能是實質性的。

我們已採取培訓和安全措施,旨在防止網絡攻擊、網絡釣魚、安全漏洞以及系統的挪用或損壞、故意或無意泄露機密信息或干擾我們的運營。隨着這些威脅的不斷演變,特別是圍繞網絡安全的威脅,我們可能需要花費大量資源來增強我們的控制環境、流程、實踐和其他保護措施。儘管做出了這些努力,我們可能無法防止網絡攻擊和其他安全漏洞,此類事件可能會對我們的業務、財務狀況和運營業績產生重大不利影響。

我們的礦石資源和儲量估計基於多項假設,包括採礦和開採因素、未來生產現金成本以及礦石需求和定價。因此,實際生產的礦石資源和儲量可能與當前的估計不同。

礦產資源和儲量估計是根據鑽孔和其他採樣技術以及可行性研究獲得的地質數據的解釋對我們礦山的數量和礦石品位的估計。該等估計的準確性取決於根據既定指南和標準解釋地質數據時所做出的假設和判斷。我們的礦產儲量代表我們認爲可以經濟開採和加工的礦石數量,並根據多種因素進行估計。

任何礦產儲量或礦產資源估計都存在重大不確定性。超出我們控制範圍的因素,例如確保採礦權的能力、支持採礦和採礦實踐的礦化程度以及市場的適合性,可能會顯着影響礦產資源和儲量估計。遇到的實際礦牀和開採礦牀的經濟可行性可能與我們的估計存在重大差異。由於這些礦產資源和儲量是基於假設的估計,因此當我們了解到新的發展時,我們可能會在未來修改這些估計。保持鈦 2 如果原料和英石產量超出了現有礦山的預期壽命,或者爲了將產量大幅提高至超出預期水平,我們將需要通過勘探或發現來獲取額外的儲量。

如果我們無法創新併成功推出新產品,或者新技術或流程減少了對我們產品的需求或我們銷售產品的價格,我們的運營業績可能會受到不利影響。

我們的行業和我們銷售產品的最終用戶市場經歷了週期性的技術變革和產品改進。如果我們無法衡量關鍵最終用途市場的商業和技術進步方向,或者如果我們未能在此類不斷變化的最終用途市場中資助併成功開發、製造和營銷產品,我們的財務狀況和運營業績可能會受到不利影響。

此外,新技術或工藝有可能取代我們的產品或爲我們的產品提供低成本替代品,例如減少TiO2含量的新工藝 2 或消費品中的鈾礦含量,這反過來可能會抑制二氫鈦的需求和定價 2 或分別爲英石。我們無法預測未來技術創新是否會導致對我們產品的需求下降或影響我們業務的競爭力。我們可能需要投入大量資源來適應不斷變化的技術、市場和競爭環境。

與我們業務的全球性質相關的風險

我們面臨着運營全球業務的風險。

我們在全球各地的司法管轄區開展業務,這使我們面臨多種風險,包括:

• 適應不熟悉的區域和地緣政治條件和要求,包括政治不穩定、內亂、徵用、政府將財產國有化、實施制裁、改變進出口法規和費用、重新談判或廢除現有協議、採礦租賃和許可證;

• 國內有利於國內公司而不是非國內公司的政治和社會態度、法律、規則、法規和政策方面的困難增加,包括客戶或政府支持的促進當地競爭對手發展和成長的努力;

• 經濟和商業不穩定風險,包括主權和私人債務違約、腐敗以及國家、地區和地方各級新的和不熟悉的法律法規(包括稅收制度、關稅和貿易壁壘、外匯管制、收入匯回以及勞動力和環境、健康和安全法律法規)造成的風險;

• 實施額外的技術和網絡安全措施以及降低成本的努力,包括重組活動,這可能會對我們利用機遇的能力產生不利影響;

• 重大公共衛生問題,例如COVID-19,可能導致並且已經導致我們的運營或勞動力中斷;

• 戰爭、政治狀況、敵對行動,包括但不限於持續的俄羅斯和烏克蘭以及中東衝突或恐怖活動;

• 在某些司法管轄區執行知識產權和合同權利困難;以及

• 意外事件,包括設施火災或爆炸,以及自然災害,包括與氣候相關的事件造成的自然災害。

我們在南非擁有大量採礦資產,收入和利潤的很大一部分來自南非,存在明顯的運營風險,可能會影響我們的業務、財務狀況和運營業績。

在南非,我們目前經營着兩個重要的採礦資產,以及配套的選礦廠和冶煉業務,我們的利潤的很大一部分來自出售鋯石。我們的採礦和冶煉業務依賴於唯一的國有能源供應商Eskom的電力供應。Eskom一直無法可靠地提供電力,因此,在可預見的未來,預計將出現「減負」(計劃內和計劃外滾動停電)。此外,2021年,Eskom收到了一項政府命令,要求將其運營能力削減三分之一,以限制其溫室氣體排放。儘管Eskom目前正在對政府命令提出上訴,但不能保證Eskom的上訴會成功。我們也經歷了電價上漲,預計未來還會出現漲價。產能削減、負荷削減和/或電價上漲可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

我們在南非的業務依賴於國有鐵路運輸、Transnet貨運鐵路和海洋運輸的唯一提供商Transnet國家港務局(統稱「Transnet」)提供的服務。此外,Transnet還在理查茲灣和薩爾達尼亞灣港口提供廣泛的碼頭服務,我們從這些港口出口大量的鈦 2 我們全球色素工廠和生鐵的原料。與Eskom一樣,Transnet也面臨着長期的運營和財務挑戰。2021年,Transnet擁有和運營的理查茲灣港受到兩起不同事件的影響,其中包括一場嚴重火災,損壞了港口的部分基礎設施,導致貨運延誤增加。此類貨運延誤

理查茲灣港在2022年和2023年仍在繼續,我們相信這種延誤可能會在2024年及以後繼續。鐵路服務或我們接收和/或出口材料的港口的延誤或中斷可能會對我們的業務、財務狀況和運營結果產生負面影響。

此外,我們的KZN Sands業務目前使用約280,000吉焦的Sasol天然氣,該天然氣僅從Sasol Limited獲得。因此,薩索爾天然氣供應中斷可能會對我們的業務、財務狀況和運營業績產生重大不利影響。

此外,根據南非法律,我們的南非採礦業務須遵守適用於每項業務的用水許可證。除其他條件外,這些許可證要求採礦作業必須達到並維持所有廢水排放的某些水質限制(如適用)。用水許可證的變更可能會增加我們的運營成本,從而影響我們的運營業績和財務狀況。

上述運營風險,以及主要與在南非開展業務相關的任何其他可預見或不可預見的運營風險,可能會對我們的業務、財務狀況和運營業績產生重大不利影響。

作爲新興市場,南非面臨着一系列具有挑戰性的長期政治、社會和經濟風險。

南非繼續面臨政治、社會和經濟挑戰。例如,2021年,南非發生了前所未有的、出於政治動機的內亂,導致國家供應鏈和物流受到嚴重破壞。 騷亂的主要地區靠近我們的克欽邦行動。 南非經濟、社會或政治環境的變化或不穩定導致內亂、生產材料短缺、交通網絡中斷或勞工騷亂,可能會導致生產延誤和產量短缺,並對我們的生產和經營業績產生重大影響。

南非政府最近開始了一項工作,爲以前因種族隔離政策而被剝奪土地的人識別和保障土地。2019年12月,南非政府公佈了土地徵收法案草案,徵求公衆意見。土地徵收法案設想,在符合「公共利益」的情況下,南非政府可以徵收土地,而不向當前所有者支付補償。雖然南非政府表示這些措施最初將適用於國有土地,但這些措施可能會擴展到農業和採礦區。如果Namakwa Sands和KZN Sands業務所在的土地成爲任何此類擬議或未來土地徵收法案下的土地主張的對象,可能會對我們的業務、財務狀況和經營業績產生重大不利影響。

南非政府的外匯管制規定要求常駐公司以蘭特以外的任何貨幣籌集資本必須事先獲得南非儲備銀行的批准,並限制南非資本出口。儘管南非政府近年來放鬆了外匯管制,但很難預測未來是否或如何進一步改變或廢除外匯管制措施。這些外匯管制限制可能會阻礙我們的財務和戰略靈活性,特別是我們使用南非資本爲南非以外的收購、資本支出和新項目提供資金的能力。

近年來,我們的南非業務受到南非通貨膨脹的影響。近年來,南非的就業成本和工資有所增加,導致採礦業面臨巨大的成本壓力。長期或加劇的通貨膨脹以及相關的成本壓力可能會對我們的業務、財務狀況和運營業績產生重大不利影響。

我們的南非業務已與有組織的勞工簽訂了各種集體協議,規範我們礦山和冶煉廠業務的工資和工作條件。有時,各個利益相關者無法就爭議解決程序達成一致,導致破壞性罷工糾紛的威脅。由於員工工會成員人數較多,我們的南非業務面臨因罷工和其他勞資糾紛而無限期停產的風險。儘管我們相信我們與南非員工有着良好的勞資關係,但未來我們可能會遇到勞資糾紛。

此外,儘管我們相信我們與各個當地社區的關係良好,但我們南非業務所在的地區是各個部落群的傳統家園,這些部落群在歷史上政治上不穩定。 這種波動性至今仍然存在,並經常導致暴力、破壞性行爲。 此外,實體安全狀況繼續惡化,我們一直是非物質盜竊的受害者,並意識到我們附近的其他工業採礦作業經常成爲能夠相對大規模盜竊工業礦物的複雜礦產集團的目標。動盪加劇、相關內亂和安全局勢進一步惡化可能會導致

生產停工和/或資產破壞和盜竊,其中任何情況都可能對我們的業務、財務狀況和經營業績產生重大不利影響。