人吃五穀雜糧,沒有不生病的,素有心靈之窗的眼睛也不例外。

隨着人口增多老齡化加重,工作壓力增大,各種眼部疾病層出不窮,白內障、青光眼、散光,還有隨處可見的近視等等,不過好在人類醫療技術也在不斷提升,醫療體系逐漸完善,除了公立醫院之外,私人眼科醫院也如雨後春筍般崛起。

香港雖然地域不大,但人口也不少,因此眼科也有一定的市場,比如希瑪眼科(03309)便靠香港賺了個翻。智通財經APP瞭解到,位於香港專注眼科的私家健康醫療機構清晰醫療集團控股有限公司(以下簡稱「清晰醫療」),日前向港交所遞交了招股書申請主板上市,獨家保薦人為民銀資本,獨立財經顧問UBS。

清晰醫療於2005年在香港開展業務,提供多重屈光治療服務,包括全飛秒激光小切口透鏡切除術、更換多焦距人工晶體及置入置入式隱形眼鏡。此外,公司還就其他眼部問題提供不同的治療,例如標準白內障手術、激光程序及玻璃體切除術。

大夫不多,手術費不低

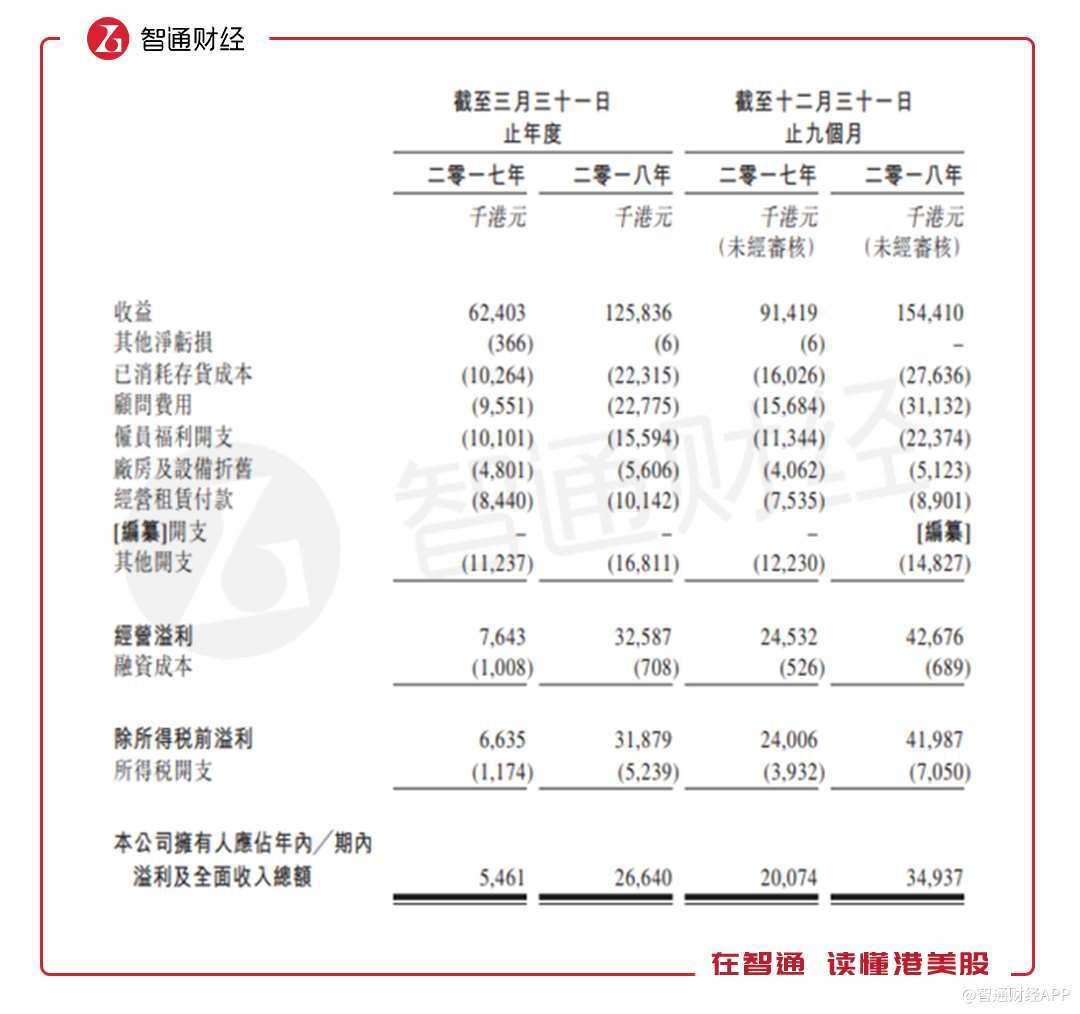

智通財經APP觀察到,清晰醫療的收益及淨利增速不低。截至2017年3月31日止年度、截至2018年3月31日止年度、截至2017年12月31日止9個月及截至2018年12月31日止9個月收益分別為6240.3萬港元、1.26億港元(同比增長101.6%)、9141.9萬港元及1.54億港元(同比增長68.9%)。淨利分別為546.1萬港元、2664萬港元(同比增長383.6%)、2007.4萬港元及3493.7萬港元(同比增長73.6%)。

若按照業務劃分,屈光治療和其他眼部問題治療佔總收入比最高,達到90%以上,剩餘部分收入來自於診症及檢查服務、銷售處方藥物。簡單地説,公司主要收入來自眼部手術費。

按照招股書透露,智通財經APP估算了其手術費用,收入佔比最大的屈光治療中,公司最引以為傲的全飛秒激光小切口透鏡切除術平均費用為26000港元/人,而更換多焦距人工晶體的平均費用高達45000港元/人。

雖然對於香港的高收入來説,這個費用貌似也算不上遙不可及,但是對比同行業來説,絕對不低。智通財經APP瞭解到,某眼科上市公司的激光手術平均費用不到20000港元/人,26000港元的手術費也遠遠超過了內地三甲醫院的平均手術費用。

有意思的是,這家公司規模也不大,目前只在中區和旺角有兩家醫療中心,而且全職執業醫生只有九人。

要説作為門診,這個數量也不算少,但是想要上市,必要的規模還是要有的,畢竟醫生的數量限制了公司的發展。對比同為港股上市公司的希瑪眼科,在香港有12名醫生,但是在內地有40多名醫生。跟A股愛爾眼科更沒有可比性。

不過只要公司有良好的人力資源渠道也可以,比如愛爾眼科有自己的培訓體系,每年投入大量的經費,打造完善的人才培養計劃。而清晰醫療則主要通過兩種方式,一是招聘,二是通過收併購同時把醫生帶進來。

招聘的方式相對來説獲得人力資源更加迅速,不過也有可能出現「兼容性」問題;收併購則相當不穩定,畢竟收併購的事情不常出現。

根據招股書披露,此次申請上市募集資金有一個目的就是,想要收購香港和內地城市的幾家眼科醫療機構,特別提到了內地的一二線城市,比如成都和粵港澳大灣區,這其實跟市場空間有直接關係。

市場「天花板」明顯,欲進軍內地

香港畢竟地方不大,眼科醫院也不止這一家,天花板極為明顯。

2018年,香港私營眼科醫療服務市場規模只有39.7億港元,具體到清晰醫療的主業務屈光治療,2018年市場規模僅為1.63億港元,人工晶體置換手術也僅為11.8億港元。

而香港的私營眼科醫療服務機構市場分散,按照收益計算,清晰醫療排名第四,市場份額只有4.8%。

內地市場則要好很多,2018年私營眼科醫療服務市場份額達到231億元人民幣(約為270億港元),為香港市場的6.8倍,而且內地可擴張空間遠大於香港。這也是為什麼香港的眼科上市公司要佈局內地,而清晰醫療也準備收購內地醫療機構的原因。

也就是説,能不能順利地拓展內地市場,極大程度影響了清晰醫療的未來的發展高度和速度。然而智通財經APP卻持保守態度,一是內地私營眼科醫療結構同樣存在競爭,並且還有來自香港的競爭;二是從技術水平和品牌度上看,在內地私營眼科跟公立醫院差距還是很明顯的。

反正如果需要做眼部手術,筆者會選擇去公立三甲醫院。

基石大腿,可保上市無憂?

不過最值得一提的是,此次IPO的基石投資可謂眾星雲集。

智通財經APP觀察到,往續記錄期間,公司已吸引3W Partners、藥明康德(02359)母公司及胡先生(健康護理行業擁有大量的投資及管理經驗)的投資。截止到日前,3W Partners、藥名康德及胡先生分別持有30.22%、20.83%及0.33%的股份。

公開資料顯示,3W Partners是一家關注行業整合成長機會的私募股權投資公司,專注於金融、先進製造業、醫療健康及消費等板塊。於2016年就向清晰醫療拋出了橄欖枝,表示有意投資清晰醫療,通過全資附屬公司Clear Lead認購股份總價值達到1400萬美元,彼時持股比達到38.58%。

藥明康德則是投資者都熟悉的公司,是全球領先的製藥、生物技術以及醫療器械研發開放式能力和技術平臺公司,並且在2018年實現了上交所和港交所兩地上市,尤其在2018年底於港股上市後一路上漲,大有明星股的架勢。2018年初以1000萬美元入股清晰醫療,目前持股比例達到20.83%。

重組後,除了控股股東Prime Sage(清晰醫療創始人謝醫生所成立公司全資持有)所持有的42.89%股份之外,3W Partners和藥明康德成為最大股東。

可以説,清晰醫療在申請上市前,已經得到了資本大佬的賞識。不過,這就一定能保其上市之路一帆風順嗎?也不一定。

同為眼科醫療機構,拿2018年初上市的希瑪眼科來説,當時的基石陣容更加豪華。在其上市前,入股希瑪眼科的除了早期進入的新鴻基郭家、蘭桂坊教父盛智文外,騰訊的馬化騰、香港華麗的趙勇、Gunther Group Limited的邢李㷧都是投資者界的大咖。

由於基本面不錯,另有基石投資的加持,希瑪眼科在上市首周卻有靚麗表現,股價翻番。不過隨後開啟了一路下跌模式,這當中卻有受到去年資本行情影響的因素,但進入2019年,大盤反彈,也未見其股價有所起色,説到底,受到市場空間的限制,投資者確實很難對其未來有充足信心。

同樣的道理放在想要上市的清晰醫療身上,想必也是適用的。即便是有資本大佬護身,恐怕也難保其一路順遂。