1、科倫大廈的核心創始人:不惑立業劉革新

我們這一代人,揹負了一個時代的期望。”1951年出生的劉革新,見證了中國改革開放全過程。藥學專業碩士研究生畢業的劉革新也曾經是一個有“鐵飯碗”的人。1992年,當城市經濟改革之風剛剛吹起的時候,他離開了供職的國營藥廠“下海”後,選擇進入了一家中美合資企業,“改革開放、城市經濟體制改革的春風,不免讓人心潮澎湃”。“五當弟子”不惑創業

1995年,改革開放雖然已經開始將近20年,但是創業對於大部分人來説仍然是一件遙遠的事情。劉革新做了一個在當時所有人看來都很不明智的舉動:從任職了四年的中美合資企業辭職,“我會幹和你們一樣的事情,我會證明中國人的能力絕對超越你們。”跟他一同辭職的還有這家中美合資公司副總經理程志鵬以及財務總監潘慧,一起成為後來科倫藥業的創業合夥人。

已經步入不惑之年的劉革新拿着借遍了親戚朋友的一百萬元,與夥伴們到了四川新都,對一家膠囊廠進行技術改造,四川科倫大藥廠(科倫藥業前身,以下簡稱“科倫”)自此誕生。

那一年的年三十和大年初一,他都是在廠房度過的。陪伴他的,除了租來的廠房和設備,還有一隻叫做波比的小狗。四川的冬天冷得讓人終身難忘,潮濕的空氣,凜冽的北風,刺入骨髓的寒冷,再加上廠房旁邊古廟不時響起的鐘聲,讓創業這件事看上去格外孤獨和地悲涼。

劉革新深知機會難得,但如果1996年5月底之前不能完成GMP方案審查、工程實施和驗收發證在內的一系列工作,這個機會窗口恐怕會永遠關閉。為了在3個月內完成GMP改造,劉革新決定效仿愛迪生的“60小時監禁工作制”,也監禁自己100天。甚至曾放言在藥廠正式通過驗收發證之前,絕不離廠回家!

這場“監禁”換得科倫在當年7月正式投產。科倫的第一個突破點放在了兒童用的大劑量注射液上。在此前很長一段時間內中國都沒有獨立的兒童用大輸液,兒童也只能用給成人的500毫升大容量注射液,用不完就只好浪費。科倫在短時間內調集力量生產兒童專用的100毫升大容量注射液,這是其迅速打開市場的利器。

到1996年底,科倫已經盈利。

1、科倫的崛起之戰

2.1 抓住機遇兼併收購

創業之初的科倫其實並不被外界看好,大家都對這個崇尚鐵血精神的創業者持懷疑態度,覺得他領導的科倫盡如他的風格,草率、魯莽。劉革新不反駁,在沒有真正壯大之前,他希望公司儘量低調:“我們只是量力而行,提前篩除了根本做不到的事情。”

這就要求冷靜對待自己,寧願把自己的實力看得低一點。很長一段時間內科倫藥業都有意“示弱”:2006年之前幾乎每天都有企業宣佈要在3個月內消滅這家公司。這是科倫藥業有意為之,惟有藉助競爭對手的這種驕狂、浮躁和麻痺,他們才能隱蔽地成長起來。

時間來到2000年,中國輸液行業面臨着空前絕後的變革—國家強行推行GMP認證,國內一大批未達到要求的輸液生產企業和醫院製劑室在規定的時限內全部停產關閉。一時間供應鏈驟然崩緊,輸液市場出現巨大的需求黑洞,所有符合輸液生產條件的企業無論怎樣加班加點都無法滿足市場需要,全國所有的輸液生產企業無需任何調研就能夠感受到市場的飢渴程度。

當行業內的其他競爭者還在按部就班的討論收購某家公司能在多長時間內收回成本做調研、開會、寫方案時,科倫在不到6個月的時間內連租賃帶收購把3個企業納入體系,短時間內把產能從原有的幾千萬瓶提升到兩億瓶,躋身中國大輸液第一集團軍。對這種狀況,其內部有過不同意見的。“那一年所有的併購行為,我都稱之為先開槍、後瞄準。”劉革新曾經在接受本刊採訪時説,時不我待。“這種情況下如果再開會去討論可行性,就會錯過機會。”

2.2 向創新要生存空間

2003年,當時國內使用最多的還是玻瓶輸液,玻瓶在輸液的時候屬於半開放輸液,一切有害於人體的病原微生物都可能隨着空氣進入血管當中,造成輸液污染。非典爆發之後,全密閉式輸液產品“軟袋”輸液供不應求。然而,醫護人員普遍反映“軟袋”不方便扎針和直立擺放,劉革新決定解決這一問題。

2007年,科倫可立袋輸液實現產業化併成功上市,訂單源源不斷湧來,最終讓科倫從輸液競爭中脱穎而出。

2、收購石四藥集團,奠定大輸液絕對龍頭

科倫藥業對石四藥的執着從2012年開始。

2012年12月29日,科倫藥業公告,全資子公司科倫國際擬分別以5.25億港元受讓君聯實業和中華藥業各自持有的1.8億股利君國際,本次轉讓完成後,科倫國際還將通過公開市場和其他合法方式購買利君國際股份的資金總額不超過港幣14.13億元,合計持有不超過利君國際公開發行30%股份,共24.63億元。

但是港交所認為科倫藥業和上述兩個公司可能是一致行動人,未來可能觸發全面收購的理由,於2013年11月否決了上述收購。

但科倫藥業仍未放棄“石四藥”。2014年6月5日,利君國際宣佈,獲主要股東君聯實業告知,擬按每股2.75元的價格分別向第三方、集團主要股東兼董事曲繼廣,及獨立企業投資者,出售5.15億股、1.1億股及1.45億股股份,共約7.7億股,佔集團已發行股本約26.28%,套現約21.17億元。每股2.75元之作價,較前收市價3.08元,有10.71%折讓。科倫藥業3.98億接盤其中1.45億股,佔比4.96%。

此後,科倫藥業又分別於2015年12月、2016年3月,場內分別增持230萬股及186.8萬股,將持股佔比提高至10.02%。2016年10月19日,該公司又通過場內增持石四藥好倉693萬股,耗資1869.021萬港幣,成交均價2.697港幣,最高成交價2.72港幣。變動後持有權益4.0305億股,於公司已發行股份佔比14.17%。

對於科倫藥業的入股,石四藥相關負責人曾公開解釋,雙方合作是強強聯合,石四藥可利用科倫藥業的相關資源擴大市場份額和規模。根據資料顯示,隨着科倫藥業的進入,石四藥產能和規模效益得到極大釋放,2016年上半年,石四藥擁有大輸液生產線17條,產能總規模達到16億瓶(袋)。

隨着科倫藥業的不斷增持,其股份佔石四藥集團已發行股本(截至2017年11月14日總股本28.47億股)的20.0497%;同時,公司將依據相關法規向石四藥集團推薦董事人選。這意味着,科倫藥業將在石四藥集團經營決策、管理上擁有話語權。截至2018年半年報,四川科倫藥業持有石四藥集團19.18%,並派駐一位董事。

3、大輸液絕對龍頭,大跨步進軍腸外營養

公司目前為國內大輸液行業的絕對龍頭,雖然公司市佔率超過 40%,但行業集中度仍然處於上升的趨勢。

隨着醫藥製藥業供給側改革的深入,小企業的生存將難以維繫,行業集中度將會進一步提高。在歐美日成熟市場集中現象非常明顯,輸液生產企業數量少、規模大,如美國的百特佔據了全美 80%的輸液市場,在歐洲,大輸液市場基本上被費森尤斯、貝朗、百特和瑪法西亞四大公司佔領。

公司在包材上繼續走軟塑化路線,目前公司玻瓶和塑瓶佔比仍舊較高,約55%,軟袋、可立袋等新型包材約佔45%,而美國新型包材的使用率已達90%,歐洲為70%,目前公司塑瓶毛利率遠遠低於50%,可立袋等新型包材毛利率在60%以上。輸液種類方面,公司積極進軍腸外營養領域,截止目前公司以首仿資格獲批多款雙室袋、三腔袋營養輸液,營養輸液目前市場規模超100億,主要被外企佔據,我們認為在進口替代的大背景下,營養輸液將成為公司輸液業務新的增長點。

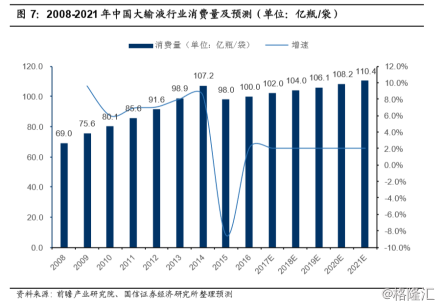

隨着2018年1月GMP更新的需求,預計更多小企業將會退出,行業集中度將會進一步提高。大輸液市場穩定增速2%,中國醫療衞生機構病牀數近三年複合增長率6.9%,保守估計瓶袋數將以2%的速度緩慢增長,到2021年,年消費量將達到約110億瓶/袋。而考慮到售價的提高,預測大輸液行業消費額將以平均5%的速度增長。(國信證券)

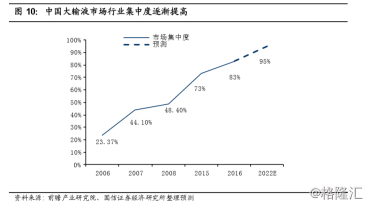

大輸液行業壁壘高,主要在政策、資金、技術、渠道四個方面。現階段國內行業前三(科倫、華潤雙鶴、石四藥)合計佔據70%,市場不斷集中。預計五年後(2022)市場集中度有望提升至 95%。

大輸液行業壁壘高,主要在政策、資金、技術、渠道四個方面。現階段國內行業前三(科倫、華潤雙鶴、石四藥)合計佔據70%,市場不斷集中。預計五年後(2022)市場集中度有望提升至 95%。

大輸液領域上市公司營收規模:

大輸液領域上市公司營收規模:

三、八年艱苦抗戰終成抗生素龍頭

1) 八年長徵迎來收穫期,五大優勢奠定川寧國內抗生素中間體龍頭地位。

從科倫對於伊犁川寧抗生素項目的描述中,不難看出,該項目對於科倫藥業打通抗生素全產業鏈的重大意義。

“伊犁川寧第一期工程於2014年4月16日通過環保驗收正式投產,此前為試生產階段,同時在2014年度二期環保處於建設期,全年產能利用率較低導致伊犁川寧2014年虧損 5,733.39萬元。”

“2018年上半年伊犁川寧產能釋放,上半年逐步全面達產,營業收入16.45億元,同比增長69.69%,淨利潤3.50億元,同比增長548.06%。”

川寧生物是公司佈局抗生素上游中間體的核心主體,2011年 4 月開工建設以來八年時間先後佈局投產了一期 3000 噸硫氰酸紅黴素、二期青黴素中間體 5000 噸 6-APA、3000 噸青黴素工業鹽,以及 3000 噸頭孢類中間體 7-ACA,是國內唯一全面佈局這三大類抗生素中間體的生產廠商;中長期來看川寧在規模與產品、環保、資源、外貿、組織與人力等五大優勢有望幫助其穩居國內抗生素中間體龍頭地位。

2) 環保高壓新常態下,川寧生物三大核心品種有望穩定貢獻 6-8 億元淨利潤。

① 青黴素中間體——6-APA 格局集中度高,考慮到公司青黴素工業鹽基本用於自用(平均每 2 噸青黴素工業鹽可生產 1噸 6-APA),則 3000 噸青黴素工業鹽摺合約 1500 噸 6-APA,以川寧生物總共 6500 噸 6-APA 產量、185 元/kg 測算,則公司 6-APA 年化淨利潤有望達 2.87 億元左右;

② 硫氰酸紅黴素—供給短缺嚴重,我們預計主要供應商寧夏啟元完成環保改造將至少到 2019 年下半年,市場上硫氰酸紅黴素短缺依然嚴重,2019 年 Q1 硫氰酸紅黴素景氣度和報價有望繼續提升,以公司 3000 噸產量、465 元/kg 為基準,則硫氰酸紅黴素的年化淨利潤有望達到 5.3 億元左右。

③ 7-ACA——格局相對較為分散,主要供應商均滿產供應,無增量產能情況下價格有望維持穩定;目前 7-ACA 是川寧項目中相對競爭對手成本優勢較弱一環,雖然價格略有波動,但非川寧主要利潤貢獻點,則以現有3000 噸產量、440 元/kg 為基準測算,7-ACA 年化淨利潤有望達 0.7 億元左右。

四、吃碗看鍋:聚焦創新

公司於 2012 年全面啟動創新轉型,同年王晶翼離開齊魯加盟科倫,隨後幾年公司引進 100 餘位具有豐富國際研究經驗的領軍人才,主要生產基地建立了以博士、碩士為主的研發創新承接團隊,公司吸引了 1000 多名博士、碩士加盟,打造了一支 2000 多人的科學水平高、戰鬥意志強、與國際接軌的科研隊伍。

在仿製藥方面,公司約有 340 項國內仿製藥立項;BE 項目當前共 84 項,已完成BE 且等效 21 項,其餘計劃三年內完成;提前佈局注射劑一致性評價。創新小分子方面,在研 40 項,覆蓋腫瘤肝病麻醉鎮痛等領域,完成 4 項 IND;靶點研究中,21%的項目為未完成Ⅱ期臨牀的靶點(fast follow-on);今年開始介入臨牀前的靶點(fist in class),佔比 18%。生物大分子方面,在研 30 項,IND 申報 5 項,獲批 5 項;A140 進入臨牀Ⅲ期,PD-L1 啟動臨牀Ⅱ期,HER2-ADC 啟動中美Ⅰ期臨牀。新型給藥系統藥物方面,約 20 項新型給藥系統藥物立項,其中紫杉醇(白蛋白結合型)BE 已經完成,伊立替康脂質體、阿立哌唑長效注射液等處於臨牀階段。

科倫藥業研發成果:

創新藥研發方面:截止 2018 年 12 月 31 日,公司創新藥已有 8 個進入臨牀階段,2018 年全年陸續有重組人血小板生成素擬肽-Fc 融合蛋白、創新鎮痛藥物外周κ受體激動劑 KL280006、創新小分子 JAK 抑制劑KL130008、KL070002 膠囊、抗體偶聯藥物 A166、VEGFR2 單抗等創新藥獲批臨牀,覆蓋結直腸癌、淋巴瘤等多個惡性腫瘤,涉及 EGFR、PD-L1、HER2 三大熱門靶點,其中進展最快的為 A140 西妥昔單抗類似藥,目前三期臨牀已開始入組招募,預計 2020 年有望完成三期臨牀並報產,成為科倫藥業首個獲批上市的創新藥,峯值銷售額有望達到 7 億元左右,研究院創新藥成果兑現期即將來臨。

一致性評價已獲批數量居於行業前列:科倫處於一致性評價申報進度第一梯隊,獲批品種達到 6 項。截止 2018 年 12月 31 日,目前通過一致性評價品種數據排名前十的企業中,科倫排名第五位,已有 6 個品種通過一致性評價,獲批的品種分別為治療抑鬱和感染的產品,其中用於治療抑鬱的草酸艾司西酞普蘭、氫溴酸西酞普蘭片,以及用於抗感染的甲硝唑片、替硝唑片皆為首家通過。

科倫藥業過去9年累計研發投入40.23億元,恆瑞醫藥過去9年研發投入84億元,海正研發投入50億元。作為二線醫藥龍頭,科倫藥業也算得上二線創新藥新勢力代表中的領先者。2017年研發費用投入更是排到了第4名。

科倫藥業過去9年累計研發投入40.23億元,恆瑞醫藥過去9年研發投入84億元,海正研發投入50億元。作為二線醫藥龍頭,科倫藥業也算得上二線創新藥新勢力代表中的領先者。2017年研發費用投入更是排到了第4名。

五、從財務的角度看科倫

五、從財務的角度看科倫

2014-2015年科倫藥業產品價格下降,銷量再2015年也沒有較大的增長,業績負增長。同時因逐年加大研發投入與固定資產投入,收入取得增長的同時,利潤增長較慢。

2014-2015年科倫藥業產品價格下降,銷量再2015年也沒有較大的增長,業績負增長。同時因逐年加大研發投入與固定資產投入,收入取得增長的同時,利潤增長較慢。

在不做研發費用平滑的情形下,僅加回折舊,淨利潤率2013年之前在20%以上,2013年之後研發費用不斷加大,因大規模固定資產投入發生的借貸引發的財務利息支出持續加大,影響了盈利能力。同時,公司傳統大輸液業務很大一部分是低毛利的低端業務,治療性輸液佔比較低。(收購石四藥集團股份的就是想要獲得高端輸液品種)

在不做研發費用平滑的情形下,僅加回折舊,淨利潤率2013年之前在20%以上,2013年之後研發費用不斷加大,因大規模固定資產投入發生的借貸引發的財務利息支出持續加大,影響了盈利能力。同時,公司傳統大輸液業務很大一部分是低毛利的低端業務,治療性輸液佔比較低。(收購石四藥集團股份的就是想要獲得高端輸液品種)

資料來源:wind資訊、格研院

資料來源:wind資訊、格研院

資料來源:wind資訊、格研院

為了進一步獲得更多的利潤蛋糕,科倫藥業在保持傳統主業的優勢與地位的同時,逐年加大研發投入,獲得在仿製藥、創新藥領域的持續進步,使得非輸液業務佔比達到39%,相信再過2年,非輸液業務佔比將達到50%。特別是伊犁川寧抗生素原料中間體項目的達產滿產,加速了非輸液業務的發展。

資料來源:wind資訊、格研院

很明顯,科倫藥業的長期增長將靠非輸液業務驅動,科倫的持續研發強度較大,研發人員數量達到2200人,隊伍穩定,仿製藥碩果累累,創新藥即將初步進入收穫期。

科倫在伊犁川寧項目上投資達55億元,在石四藥集團股份收購中也投資了20億,以及多年持續加大的研發投入以及其他資產構建與對外收購導致有息負債達到77.57億元。隨着大規模固定資產投資告一段落,未來資本開支將大幅減少,特別是新投產的伊犁川寧項目每年7-8億元的利潤。科倫藥業未來5年進入償債週期,按照每年償還14億計算(2018年扣除折舊8-9億元,預告淨利潤還有11.6-13.8億),不到6年即可全部結清有息負債。

科倫在伊犁川寧項目上投資達55億元,在石四藥集團股份收購中也投資了20億,以及多年持續加大的研發投入以及其他資產構建與對外收購導致有息負債達到77.57億元。隨着大規模固定資產投資告一段落,未來資本開支將大幅減少,特別是新投產的伊犁川寧項目每年7-8億元的利潤。科倫藥業未來5年進入償債週期,按照每年償還14億計算(2018年扣除折舊8-9億元,預告淨利潤還有11.6-13.8億),不到6年即可全部結清有息負債。

科倫藥業的增長,主要靠內部驅動,很少來自於外部,商譽總額不到2億元,對外併購極少,除了早期階段。大規模固定資產投資,給科倫未來的增長打下了堅實的基礎。

科倫藥業的增長,主要靠內部驅動,很少來自於外部,商譽總額不到2億元,對外併購極少,除了早期階段。大規模固定資產投資,給科倫未來的增長打下了堅實的基礎。

因兩票制改革,增值税發票低開改高開,導致給與經銷售的利潤作為費用直接進入財務報表,因銷售規模的擴大,公司管理費用有所下降。預計未來銷售費用將會穩定在30%附近,財務費用率將逐年下降。

總體來看,隨着固定資產投入期結束,未來折舊費用與財務費用進入下降週期,6年即可結清77億有息負債,多出5億利潤,非輸液業務的持續發展帶來新的成長,輸液從低端向高端發展,毛利率得到提高,公司在輸液領域護城河寬廣,高強度研發投入驅動在仿製藥與創新藥,特別是生物藥的長期發展,科倫藥業的未來前景將隨着老齡化時代的到來而愈發光明。

五、對科倫藥業未來經營業績的預測

法律聲明:本文僅是筆者個人的學習筆記,不作為任何投資意見或建議,對任何由此帶來的經濟行為後果不負法律責任。請各位知悉。