精編自國泰君安證券:《10年雙十一,新趨勢,新變化》

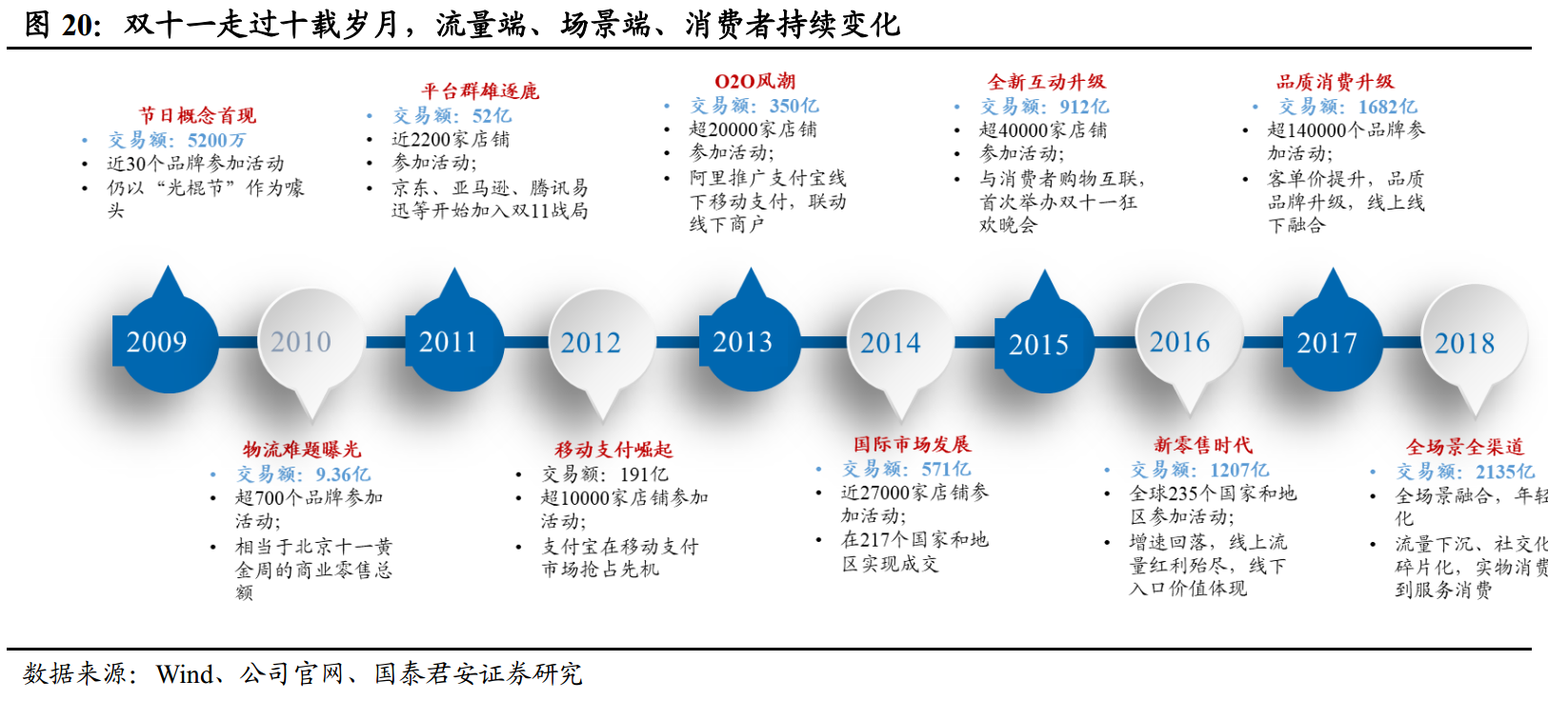

1、2018年雙11全網全景回顧

全網:銷售額突破3000億,平均單價持續提升

根據星圖數據的統計,今年雙十一全網銷售額達3143億元,同比增長23.8%,增速下滑。總包裹數達到13.4億個,同比減少2.9%,平均單價235元,相比於去年的184元提升27.5%,達到了2014年以來的最高值。

阿里:覆蓋全場景,實物消費向體驗消費升級。

2018年雙十一淘寶天貓交易額2135億元,同比+27%。經歷10年發展演變, 從低價驅動到品質升級,從實物消費到全場景消費,線上線下價差持續縮小,全網增速回落背景下雙11增速中樞下移已在預期範圍內。

但相較於 2017 年, 雙11大促帶來的消費刺激效應有明顯加強, 2017年雙11增速 39%,與 2017年Q3天貓 GMV增速 49%相差較大, 而2018年雙11增速 27%與Q3天貓GMV增速 30%趨近。

蘇寧:全渠道、多品類發力,釋放流量勢能。

2018年雙11期間蘇寧易購全渠道訂單量同比+132%,其中:零售雲門店達到1666家,銷售同比+3308%。

雙11期間,蘇寧易購門店超過5000萬人次進店購物,蘇寧小店爲500萬人提供鄰里服務,蘇寧酒店爲超過10萬人次提供服務,蘇寧影城超過20萬人進入影城看電影,蘇寧廣場爲1500萬人次提供購物。

京東:多業態齊發力,會員體系借力擴張。

京東從2017年推出全球好物節,將戰線提前並拉長,有效的避開了雙十一當天的激烈競爭。11月1日至11月11日,京東11.11全球好物節累計成交額達1598億元,同比上一年的1271億元增長25.7%。

今年雙十一,京東線下活動囊括了京東便利店、京東無人超市、京東之家等創新業態,以及京東與聯想等品牌合作的創新門店。京東借雙11擴軍付費會員,購物界面實現千人千面精準推薦。

小米:線上線下融合,全渠道、全產品踐行新零售。

小米雙11最終新零售全渠道支付金額突破52.15億元,線上維持優勢發展的同時,線下新零售融合效果顯著,小米之家銷售火爆。

拼多多:低調參戰,差異競爭。

2018年雙十一拼多多推出了搶優惠券、開寶箱、超級榜單、清倉狂歡節等活動,持續時間從10月28日延續至11月16日,持續時間長。與天貓、京東上電器、3C銷售佔比很高不同,拼多多主要以服裝、家居百貨爲主。

2、十年沉浮,幾度變遷

2018年雙11狂歡已經延伸至全渠道全場景,流量端低線流量、社交流量成爲新發力端,場景端由實物消費向全場景消費、全渠道融合遷移,消費羣體中90後已成爲中堅力量。

流量端:流量紅利殆盡,社交玩法受青睞

隨着傳統電商紅利殆盡,微信生態風生水起,社交電商應運而生並且迅速壯大,與傳統電商不同,社交電商弱化了搜索,着重分享,是一種發現式的購物方式,消費者可以作爲發佈信息的主體,與更多的消費者分享信息,激發其他人的購物興趣。

消費者:90後成爲中堅力量,引領品類變革、場景升級

90後在阿里雙11狂歡中消費佔比逐年上升,2017年達到43%,2018年進一步上升至46%;年輕勢力引領消費品類結構變化、場景升級。

場景端:全場景佈局,覆蓋全渠道

雙11由過去的低價促銷,逐步升級爲品牌、品質驅動,2018年進一步發展爲體驗、服務驅動,阿里聯合體系全員覆蓋衣、食、住、行等各大方面,一方面實物消費增速進入新常態,另一方面服務、體驗全場景融合模式逐漸發力,未來競爭將延伸至更廣闊的消費場景。

3、風險因素

經濟增速下滑,抑制可選消費;

互聯網政策趨嚴;

國內品牌與外資品牌競爭加劇。