過去半年投資者核心擔心的事情:

1.iPhoneX屢次傳出砍單信息

2. DRAM價格上漲,美元走強,導致毛利下降

Q2財報信息:

蘋果的會計財年是從9月份開始的,所以財年的第一季度是9月-12月,第二季度是1月-3月。

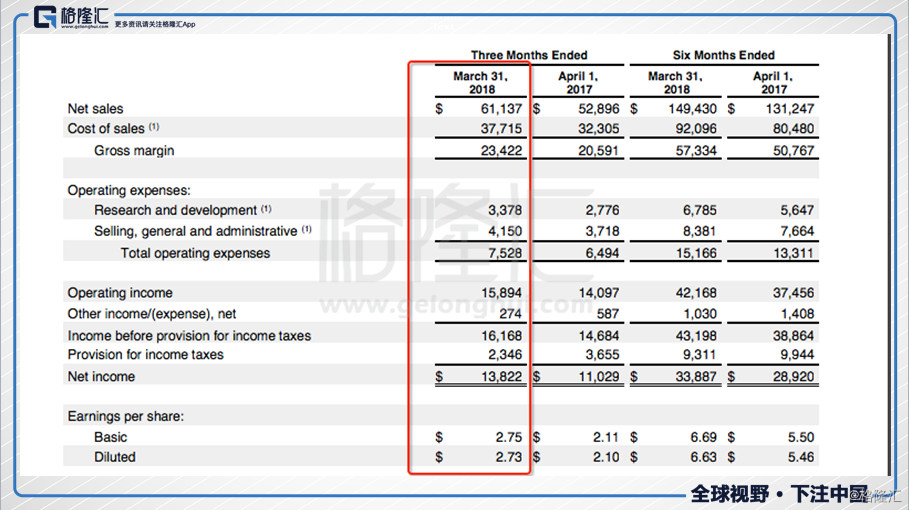

截止到今年3月份,蘋果Q2的銷售額是611.4億美金,同比增長15.6%。淨利潤是138.2億美金,同比增長25.3%。

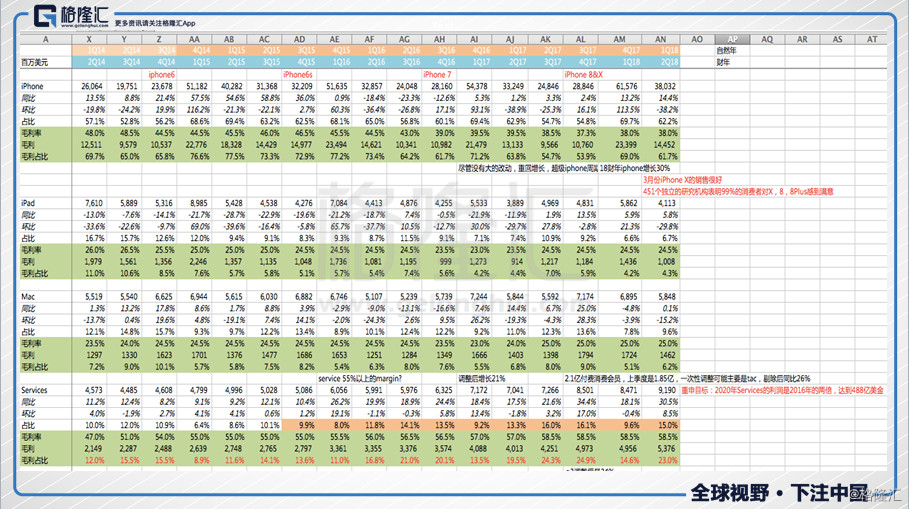

把銷售額給細分一下,可以看到以下數據(上圖裏有這些數據,其中毛利率這裏有一些數字是預測,所以會有一些偏差):

iPhone銷售額380.3億美金,同比增長14.4%

iPad 銷售額41.1億美金,同比增長5.8%

Mac銷售額58.5億美金,同比增長0.1%

Services銷售額91.9億美金,同比增長30.5%

其他業務銷售額39.54億美金,同比增長37.6%

iPhone佔蘋果總營收比例是61.7%,Services是23%,其他業務加一起佔15.3%。

按照產品的銷售數量來看,iPhone Q2銷售了5221.7萬部,同比增長3%,ipad 911.3萬個,同比增長6%,Mac 407.8萬台,同比下降3%。

財報亮點1:鉅額回購計劃

蘋果宣佈提高16%派息率,同時拿出1000億美金來回購股票,截止到5月2日,蘋果的總市值是8580億美金。也就是説按照現在的價格,蘋果要回購走11.6%的股份。

個人觀點:蘋果可能已經過了成長階段,所以想在蘋果身上賺成長的錢是很難的。對一個處於成熟階段的企業,能讓股東利益最大化的做法之一就是回購股票和提高分紅。Tim Cook雖然不是喬布斯,但是絕對是一個以股東利益為主的CEO。

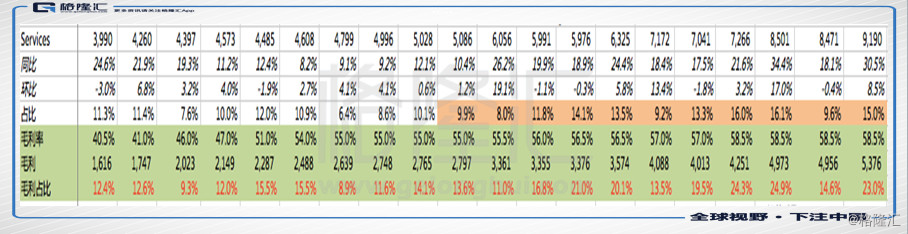

財報亮點2:Services業績增速超預期

Q2,services的銷售額達到了91.9億美金,同比增長31%,增速是過去3年裏的新高。

蘋果的Services主要包括iTunes、app store、app music、apple pay以及iCloud等服務業務。

目前,Services佔蘋果銷售額的比例是15%,佔蘋果的毛利是23%。

這主要是因為iPhone的毛利在38%左右,services的毛利在60%(甚至可能會更高,因為存在運營槓桿)。

Services佔EBIT(運營利潤)的比例應該比23%更高。我自己的推測是這個比例應該是在30%-35%左右。

也就是説,在整個蘋果的運營利潤裏,iPhone可能貢獻50%-60%,services貢獻30%,其他業務10%-20%。

另外,Q4電話會議裏,管理層稱蘋果的付費訂閲人數是2.7億人,比去年上升1億,過去3個月增加3000萬人。同時,Apple Pay 活躍用户上升100%,交易量上升3倍。

我個人認為這個數據可以側面反映蘋果的整個手機生態系統依舊非常健康。

蘋果電話會議裏再次強調,Services這塊業務的目標是2020年收入480億美金(相比2016年翻倍)。

蘋果現的主要投資邏輯可能有兩個(個人觀點):1. 1000億美金的回購2.Services持續高增長,佔EBIT比例持續上升,從而導致估值倍數提升。

Services是一個典型的高粘性無週期性業務,在15%的增速下,這塊業務給20倍,甚至25倍都是完全正常的。

財報亮點3:可穿戴產品增速50%

Q2,蘋果的其他產品銷售額是39.54億美金,同比增長37.6%。在電話會議裏,管理層稱可穿戴設備(手錶,Beats, 以及Airpods)增速50%。其中Airpods極其受歡迎,需求非常旺盛。

值得強調的,iWatch已經連續4個季度同比增速達到50%。

財報問題1:

iPhone毛利繼續小幅度下滑。

截止到目前為止,按照盤前上漲幅度來看,市場應該是反應回購和Services的利好,同時整體而言蘋果這個Q的毛利是38.3%,完全符合之前給的38%-38.5%的Guidance。

仔細分析一下,其實iPhone的毛利還是在下滑的,因為Services的佔比在提升,而Services是一個高毛利業務,按道理而言,整體的毛利是要上升的。但是目前看到的數字是符合預期的略微下降,説明iPhone的毛利肯定是下降了一些。

下降的主要原因之一還是DRAM價格上升。管理層電話會議裏給出了一些關於DRAM的觀點:Cook認為DRAM的價格將於今年年底見頂,然後iPhone的毛利會開始穩定(美光的股價下跌可能跟這句話有關,這已經不是一次美光股價反應蘋果電話會議裏的內容了)。

財報問題2:

iPhone可能已經接近飽和。Q2財報顯示,過去3個月蘋果iPhone的銷售量是5222萬台,同比增長2.8%。

幾乎從2016年Q1開始,蘋果iPhone總體的銷售量已經是5%以內的增長了,iPhoneX賣的其實很一般,遠遠沒有達到火爆的地步。

根據IDG的數據,2017年全球手機出貨量是14.72億台,相比2016年下滑了不到1%(2016年是14.74億台),這也基本上是過去10年裏,手機銷售量第一次出現環比負增長。

iPhone2016年的出貨量是2.12億台,2017年的出貨量是2.16億台,同比上升了1.9%,也就是説,過去1年iPhone其實是拿了更多市場份額的。

庫克之前在電話會議裏強調了一件事情:iPhone的用户轉換成安卓的用户概率要遠遠低於安卓用户轉換成iPhone用户的概率。

但是不管怎麼樣,智能手機滲透率從10%到90%這一紅利期已經結束了。

個人觀點:

關於行業飽和的理解全部都是要動態思考的,之所以市場今天會飽和,跟硬件的創新速度越來越慢是有直接關係的,但是思考這種問題是千萬不能線性思維。

舉一個簡單的例子:

2014年時,Uber(優步)所在的出租車市場全球總規模是1000億美金,有很多人認為Uber可能會拿走10%-20%的份額,所以可能的估值應該是100億-200億美金,但是在2014年年底時,Uber的總市值是500億美金。

因此很多人認為Uber的估值是完全不合理的。

我個人先不評判是否是泡沫,是否昂貴,我只説一個上述邏輯中的問題:2014年出租車行業全球的規模是1000億美金,這個數字是沒有問題的。

但是很多人忽略了一個非線性的問題:Uber的出現,滴滴的出現,讓通行變的更加方便,讓打車的頻率更高,所以這種產品出現時,是會快速提高行業規模的。

之前看過一個數據,因為Uber的出現,整個洛杉磯出租車市場的規模在4年之內提高了3倍,這是一個典型的優質產品促進需求的例子。

所以“飽和”是建立在此時此刻的這種類型的“智能手機”上的,如果一旦有顛覆性的產品出現,市場空間會被迅速打開。

在我個人看來,在沒有顛覆性產品出來之前,蘋果已經是一個成熟企業,增速會持續放緩,現在持有蘋果的長期邏輯應該是:1000億美金的回購計劃以及Services佔比提高後導致估值提升。